pengaruh manajemen laba, return on asset, …repository.umrah.ac.id/470/1/jurnal.pdf · pajak pada...

TRANSCRIPT

1

PENGARUH MANAJEMEN LABA, RETURN ON ASSET,

CURRENT RATIO, DAN KOMISARIS INDEPENDEN

TERHADAP AGRESIVITAS PAJAK PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2013-2016

Windi Kartikasari, Inge Lengga Sari Munthe, Fatahurrazak

Email:[email protected]

Program Studi Akuntansi Fakultas Ekonomi Universitas Maritim Raja Ali Haji

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Manajemen Laba,

Return On Asset, Current Ratio dan Komisaris Independen Terhadap Agresivitas

Pajak Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun

2013-2016.Objek Penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia tahun 2013-2016 dengan total populasi sebanyak 216

perusahaan. Metode pemilihan sampel adalah Purposive Sampling. Jenis data

yang digunakan dalam penelitian ini adalah data skunder dengan teknik

pengumpulan data secara pustaka dan dokumentasi. Sampel yang di ambil

sebanyak 54 Perusahaan setiap tahunnya. Metode Penelitian ini adalah Kuantitatif

dan Analisis yang digunakan adalah Regresi Berganda. Berdasarkan Hasil analisis

data, penelitian ini menemukan hasil bahwa hasil pengujian secara simultan

bahwa variabel Manajemen Laba, Retirn On sset¸Current Ratio dan Komisaris

Independen berpengaruh terhadap agresivitas pajak. Secara Parsial Return On

Asset dan Komisaris Independen berpengaruh terhadap Agresivitas pajak pada

perusahaan manufaktuur yang terdaftar di Bursa Efek Indonesia Tahun 2013-

2016, sedangkan Manajemen Laba, dan Current Ratio tidak berpengaruh terhadap

Agresivitas Pajak pada perusahaan manufaktuur yang terdaftar di Bursa Efek

Indonesia Tahun 2013-2016.

Kata Kunci: Manajemen Laba, Retuurn On Asset, Current Ratio, Komisaris

Independen dan Agresivitas Pajak..

2

PENDAHULUAN

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat (Mardiasmo, 2016). Perusahaan

dalam penghitungan pajaknya menggunakan dasar penghasilan kena pajak dan

tarif yang berlaku sesuai dengan Undang-Undang No. 36 Tahun 2008. Undang-

Undang No. 36 Tahun 2008 pasal 6 ayat 1 menjelaskan bahwa penghasilan kena

pajak ditentukan berdasarkan penghasilan bruto dikurangi dengan biaya untuk

mendapatkan, menagih, dan memelihara penghasilan.

Semakin besar laba perusahaan, berarti semakin tinggi pula pajak yang

harus dibayar perusahaan. Sebaliknya, semakin kecil laba perusahaan, maka

semakin sedikit pajak yang ditanggung perusahaan. Inilah yang menjadi

permasalahan antara perusahaan dengan pemerintah. Perusahaan menginginkan

pembayaran pajak sekecil mungkin, sedangkan Pemerintah menginginkan

penerimaan pajak yang besar, dan tentunya, ini akan bertolak belakang .

Perusahaan multinasional di Indonesia menunjukan pertumbuhan yang

pesat. Salah satu permasalahan perpajakan perusahaan di Indonesia yang sangat

strategis adalah Transfer Pricing yaitu menetapkan harga jual di bawah harga

wajar dan menetapkan harga beli dan biaya diatas harga wajar guna mengecilkan

pajak yang harus di bayarkan. Tujuan dari transaksi ini adalah penghindaran pajak

melalui profit shifting atau “pemindahan keuntungan” dari perusahaan Indonesia

ke perusahaan afiliasi diluar negeri. Sehingga menyebabkan perusahaan terus

menerus merugi.

Menurut Huseynov (2012) dalam Nailufar (2016) dalam melakukan

agresvitas pajak maka perusahaan dapat meningkatkan profitabilitas dan arus kas.

Namun hal tersebut menjadi suatu dilema ketika sebuah perusahaan melakukan

agresivitas pajak. Suatu perusahaan yang melakukan tindakan pajak agresif

terhadap pajak perusahaan akan meningkatkan profitabilitas, akan tetapi

pengurangan pajak tersebut dapat mempengaruhi dukungan kepada pemerintah

dalam pembangunan maupun program-program sosial lain, maka perusahaan

dapat dikategorikan tidak bertanggung jawab secara sosial.

3

Menurut Suyanto dan Supramono (2012), likuiditas sebuah perusahaan

diprediksi dapat mempengaruhi tingkat agresivitas pajak perusahaan. Dimana jika

sebuah perusahaan memiliki tingkat likuiditas yang tinggi, maka bisa

digambarkan bahwa arus kas perusahaan tersebut berjalan dengan baik. Dengan

adanya perputaran kas yang baik maka perusahaan tidak enggan untuk membayar

seluruh kewajibannya termasuk membayar pajak sesuai dengan aturan hukum

yang berlaku.

Komisaris Independen yang berfungsi untuk melakukan pengawasan,

membantu pengelolaan perusahaan yang baik dan membuat laporan keuangan

lebih objektif (Maria dan Kurniasih, 2013). Adanya Komisaris Independen dalam

perusahaan diharapkan dapat meminimalisir keuangan yang mungkin terjadidari

pelaporan perpajakan yang dilaporkan oleh pihak manajemen perusahaan. Para

Komisaris Independen dapat membantu perusahaan untuk mengalokasi sumber

daya dalam menyusun strategi manajemen pajak perusahaan dengan memberikan

pengalaman dan pengetahuan yang berguna sehingga lebih agresif dalam

melakukan perencanaan pajak (Sartori dalam Asri, 2016). Proporsi komisaris

independen yang besar dalam struktur dewan komisaris akan memberi

pengawasan yang ketat sehingga mampu meminimalkan kesempatan melakukan

kecurangan dari manajemen perusahaan.

Berdasarkan Uraian di atas, maka peneliti tertarik untuk meneliti

“Pengaruh Manajemen Laba, Return On Asset, Current Ratio, dan Komisaris

Independen Terhadap Agresivitas Pajak Pada Perusahaan Manufaktur

Yang Terdaftar Di Bursa Efek Indonesia Tahun 2013-2016”.

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

TEORI STAKEHOLDER

Menurut Chairi (2008) Teori Stakeholder menyatakan bahwa perusahaan

bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun

harus memberikan manfaat bagi stakeholdernya (pemegang saham, kreditor,

konsumen, supplier, pemerintah, masyarakat, analisis, dan pihak lain). Dengan

kata lain perusahaan dalam beroperasi membutuhkan bantuan dari pihak luar.

4

AMNESTI PAJAK

Amnesti Pajak adalah program pengampunan yang diberikan oleh

pemerintah kepada wajib pajak meliputi penghapusan pajak yang seharusnya

terutang, penghapusan sanksi administrasi perpajakan, serta penghapusansanksi

pidana dibidang perpajakan atas harta yang diperoleh pada tahun 2015 dan

sebelumnya yang belum dilaporkan dalam SPT, dengan cara melunasi seluruh

tunggakan pajak yang dimiliki dan membayar uang tebusan. (www.pajak.go.id)

PENGHINDARAN PAJAK

Penghindaran pajak pada umumnya dapat dibedakan dari penggelapan pajak

(tax evasion), dimana penggelapan pajak terkait dengan penggunaan cara-cara

yang melanggar hukum untuk mengurangi atau menghilangkan beban pajak

sedangkan penghindaran pajak dilakukan secara legal (loopholes) yang terdapat

dalam peraturan perpajakan yang ada untuk menghindari pembayaran pajak atau

melakukan transaksi yang tidak memiliki tujuan selain untuk menghindari pajak.

(www.pajak.go.id)

AGRESIVITAS PAJAK

Pengertian Agresivitas Pajak menurut Frank, et al (2009) dalam Suyanto

dan Supramono yaitu tindakan yang di lakukan perusahaan untuk mengurangi

pendapatan kena pajak yang dirancang melalui tindakan perencanaan pajak (tax

plannning) baik menggunakan cara yang tergolong legal (tax avoidance) atau

ilegal (tax evasion).

MANAJEMEN LABA

Manajemen Laba adalah aktivitas manajemen manajerial untuk

mempengaruhi dan mengintervensi laporan keuangan (Sulistyanto dalam Soga,

2015).

Schipper dalam Belkaoui (2006) melihat manajemen laba sebagai suatu

intervensi yang sengaja pada proses pelaporan eksternal dengan maksud untuk

mendapatkan beberapa keuntungan pribadi. Hal ini di asumsi kan dapat dilakukan

5

melalui pemilihan metode-metode akuntansi dalam GAAP ataupun dengan cara

menerapkan metode-metode yang telah ditentukan dengan cara-cara tertentu.

H1 : Diduga Manajemen Laba berpengaruh terhadap Agresivitas Pajak Pada

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun

2013-2016

RETURN ON ASSET

Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan. Sesuai dengan tujuan yang hendak dicapai, terdapat

beberapa jenis rasio profitabilitas yang dapat digunakan. Penggunaan seluruh atau

sebagian rasio profitabilitas tergantung dari kebijakan manajemen. Salah satu

Rasio profitabilitas yang digunakan dalam penelitian ini adalah Return On Asset.

Hanafi dan Halim (2007) menyebutkan bahwa ROA memperhitungkan

kemampuan perusahaan menghasilkan suatu laba terlepas dari pendanaan yang

terpakai. ROA menunjukan kemampuan perusahaan dalam menghasilkan laba

dari aktiva yang digunakan perusahaan dalam suatu periode.

H2 : Diduga Return On Asset berpengaruh terhadap agresivitas pajak Pada

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun

2013-2016

CURRENT RATIO

Hery (2016:152) menyebutkan bahwa rasio lancar adalah rasio yang

digunakan untuk mnegukur kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya yang segera jatuh tempo dengan menggunakan total aset lancar

yang tersedia. Berdasarkan Hasil perhitungan rasio, perusahaan yang memiliki

rasio lancar yang kecil mengindikasikan bahwa perusahaan tersebut memiliki

modal kerja (aset lancar) yang sedikit untuk membayar kewajiban jangka

pendeknya. Sebaliknya, apabila perusahaan memiliki rasio lancar yang tinggi,

belum tentu perusahaan tersebut dikatakan baik. Rasio lancar yang tinggi dapat

saja terjadi karena kurang efektif nya manajemen kas dan persediaan.

6

H3 : Diduga Current Ratio berpengaruh terhadap Agresivitas Pajak Pada

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun

2013-2016

KOMISARIS INDEPENDEN

Dalam rangka memberdayakan fungsi pengawasan Dewan Komisaris,

keberadaan Komisaris Independen adalah sangat di perlukan. Komisaris

Independen memiliki tanggung jawab pokok untuk mendorong di terapkannya

prinsip tata kelola perusahaan yang baik good corporate governance ( GCG ) di

dalam perusahaan melalui pemberdayaan Dewan Komisaris agar dapat melakukan

tugas pengawasan dan pemberi nasihat kepada Direksi secara efektif dan lebih

memberikan nilai tambah bagi perusahaan (Alijoyo dan Zaini , 2004)

H4 : Diduga Komisaris Independen berpengaruh terhadap Agresivitas Pajak Pada

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun

2013-2016

H5 : Diduga Manajemen laba, return on asset, current ratio, dan Komisaris

Independen Berpengaruh Terhadap Agresivitas Pajak Secara Simultan Pada

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun

2013-2016

METODE PENELITIAN

OPERASIONAL VARIABEL PENELITIAN

VARIABEL INDEPENDEN

Variabel bebas atau Variabel independent yaitu variabel yang nilainya tidak

tergantung oleh variabel lain (Sunyoto, 2011:26). Variabel bebas dalam penelitian

ini adalah manajemen laba, return on asset, current catio, dan komisaris

independen.

MANAJEMEN LABA

Manajemen Laba adalah potensi penggunaan manajemen akrual dengan

tujuan memperoleh keuntungan pribadi (Belkaoui, 2007:201). Manajemen laba di

7

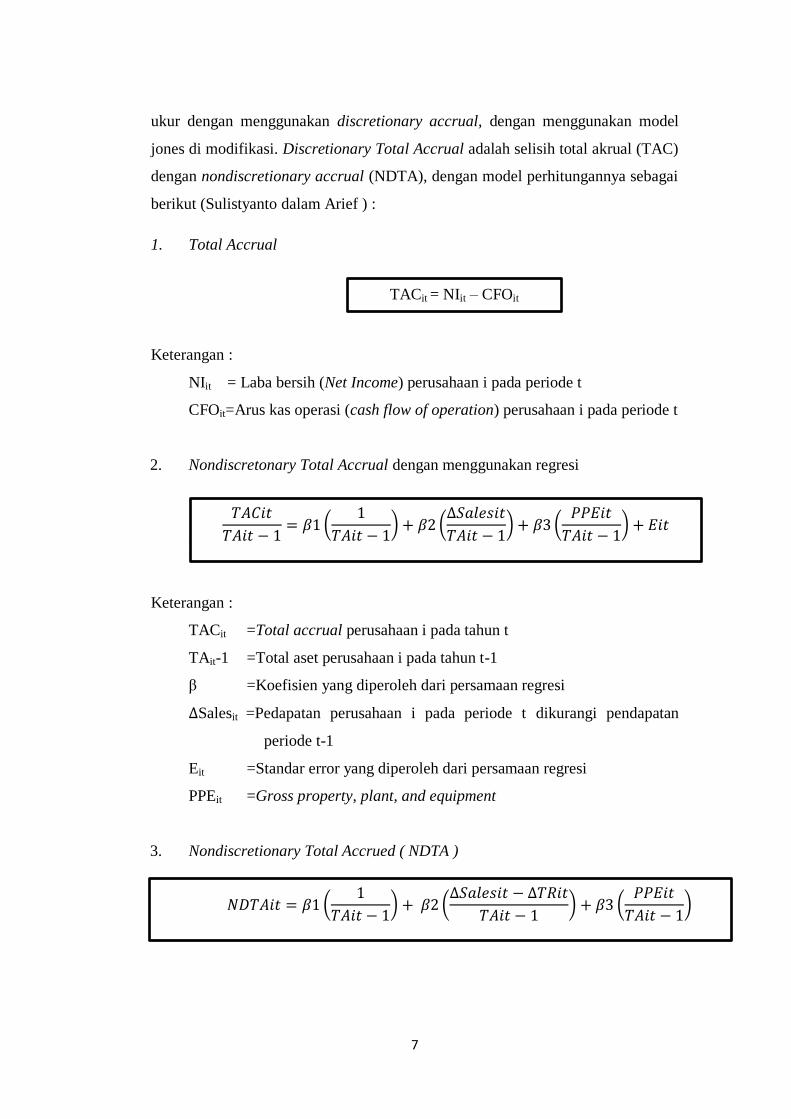

ukur dengan menggunakan discretionary accrual, dengan menggunakan model

jones di modifikasi. Discretionary Total Accrual adalah selisih total akrual (TAC)

dengan nondiscretionary accrual (NDTA), dengan model perhitungannya sebagai

berikut (Sulistyanto dalam Arief ) :

1. Total Accrual

Keterangan :

NIit = Laba bersih (Net Income) perusahaan i pada periode t

CFOit=Arus kas operasi (cash flow of operation) perusahaan i pada periode t

2. Nondiscretonary Total Accrual dengan menggunakan regresi

Keterangan :

Keterangan :

TACit =Total accrual perusahaan i pada tahun t

TAit-1 =Total aset perusahaan i pada tahun t-1

β =Koefisien yang diperoleh dari persamaan regresi

Salesit =Pedapatan perusahaan i pada periode t dikurangi pendapatan

periode t-1

Eit =Standar error yang diperoleh dari persamaan regresi

PPEit =Gross property, plant, and equipment

3. Nondiscretionary Total Accrued ( NDTA )

TACit = NIit – CFOit

𝑇𝐴𝐶𝑖𝑡

𝑇𝐴𝑖𝑡 − 1= 𝛽1

1

𝑇𝐴𝑖𝑡 − 1 + 𝛽2

𝑆𝑎𝑙𝑒𝑠𝑖𝑡

𝑇𝐴𝑖𝑡 − 1 + 𝛽3

𝑃𝑃𝐸𝑖𝑡

𝑇𝐴𝑖𝑡 − 1 + 𝐸𝑖𝑡

𝑁𝐷𝑇𝐴𝑖𝑡 = 𝛽1 1

𝑇𝐴𝑖𝑡 − 1 + 𝛽2

𝑆𝑎𝑙𝑒𝑠𝑖𝑡 − 𝑇𝑅𝑖𝑡

𝑇𝐴𝑖𝑡 − 1 + 𝛽3

𝑃𝑃𝐸𝑖𝑡

𝑇𝐴𝑖𝑡 − 1

8

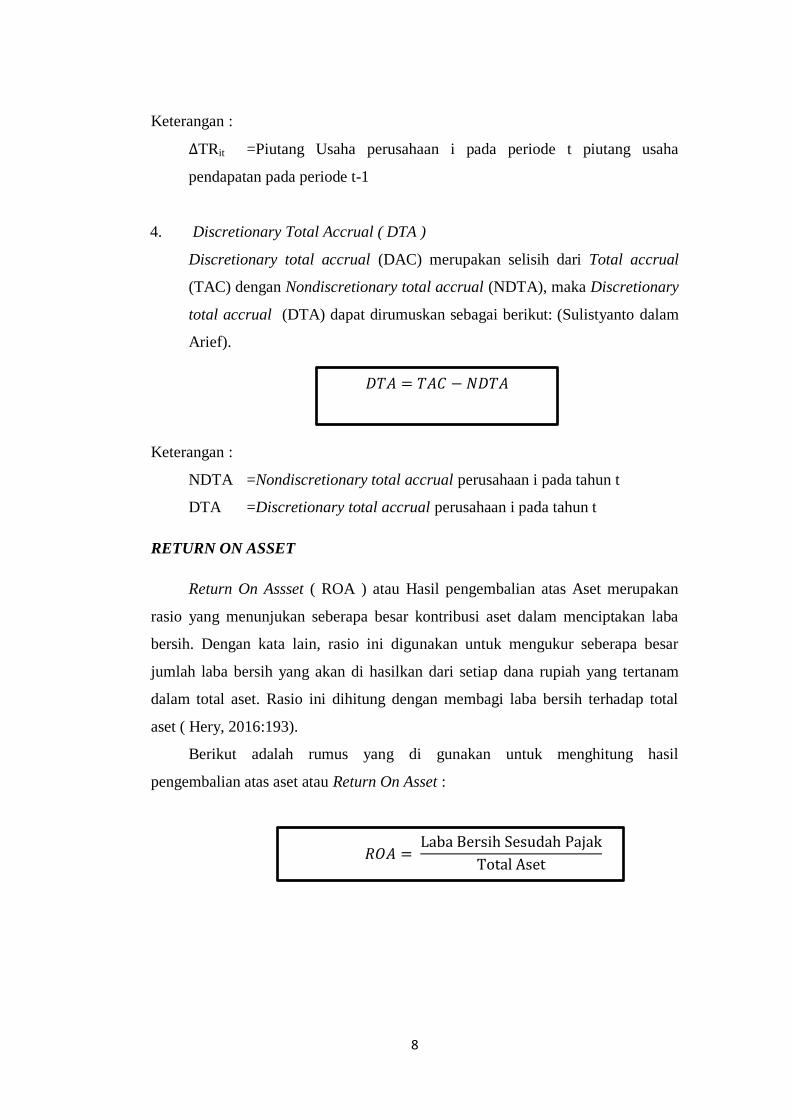

Keterangan :

TRit =Piutang Usaha perusahaan i pada periode t piutang usaha

pendapatan pada periode t-1

4. Discretionary Total Accrual ( DTA )

Discretionary total accrual (DAC) merupakan selisih dari Total accrual

(TAC) dengan Nondiscretionary total accrual (NDTA), maka Discretionary

total accrual (DTA) dapat dirumuskan sebagai berikut: (Sulistyanto dalam

Arief).

Keterangan :

NDTA =Nondiscretionary total accrual perusahaan i pada tahun t

DTA =Discretionary total accrual perusahaan i pada tahun t

RETURN ON ASSET

Return On Assset ( ROA ) atau Hasil pengembalian atas Aset merupakan

rasio yang menunjukan seberapa besar kontribusi aset dalam menciptakan laba

bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar

jumlah laba bersih yang akan di hasilkan dari setiap dana rupiah yang tertanam

dalam total aset. Rasio ini dihitung dengan membagi laba bersih terhadap total

aset ( Hery, 2016:193).

Berikut adalah rumus yang di gunakan untuk menghitung hasil

pengembalian atas aset atau Return On Asset :

𝐷𝑇𝐴 = 𝑇𝐴𝐶 − 𝑁𝐷𝑇𝐴

𝑅𝑂𝐴 = Laba Bersih Sesudah Pajak

Total Aset

9

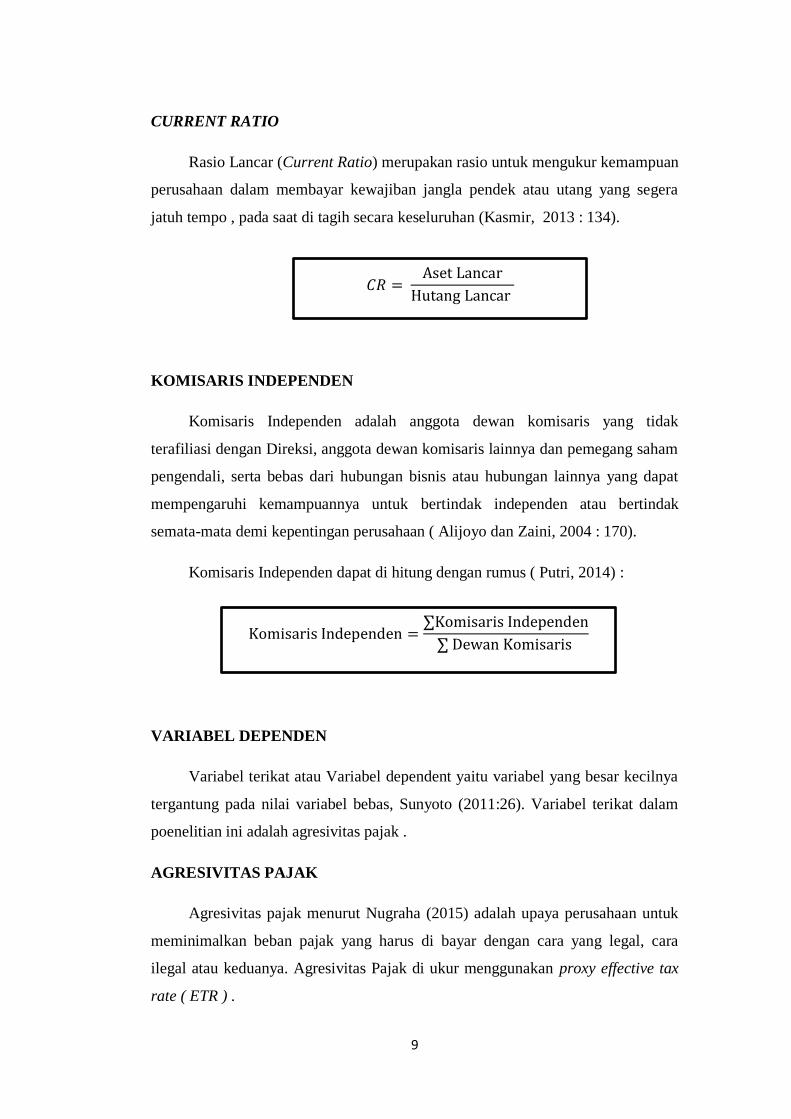

CURRENT RATIO

Rasio Lancar (Current Ratio) merupakan rasio untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangla pendek atau utang yang segera

jatuh tempo , pada saat di tagih secara keseluruhan (Kasmir, 2013 : 134).

KOMISARIS INDEPENDEN

Komisaris Independen adalah anggota dewan komisaris yang tidak

terafiliasi dengan Direksi, anggota dewan komisaris lainnya dan pemegang saham

pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat

mempengaruhi kemampuannya untuk bertindak independen atau bertindak

semata-mata demi kepentingan perusahaan ( Alijoyo dan Zaini, 2004 : 170).

Komisaris Independen dapat di hitung dengan rumus ( Putri, 2014) :

VARIABEL DEPENDEN

Variabel terikat atau Variabel dependent yaitu variabel yang besar kecilnya

tergantung pada nilai variabel bebas, Sunyoto (2011:26). Variabel terikat dalam

poenelitian ini adalah agresivitas pajak .

AGRESIVITAS PAJAK

Agresivitas pajak menurut Nugraha (2015) adalah upaya perusahaan untuk

meminimalkan beban pajak yang harus di bayar dengan cara yang legal, cara

ilegal atau keduanya. Agresivitas Pajak di ukur menggunakan proxy effective tax

rate ( ETR ) .

𝐶𝑅 = Aset Lancar

Hutang Lancar

Komisaris Independen =∑Komisaris Independen

∑ Dewan Komisaris

10

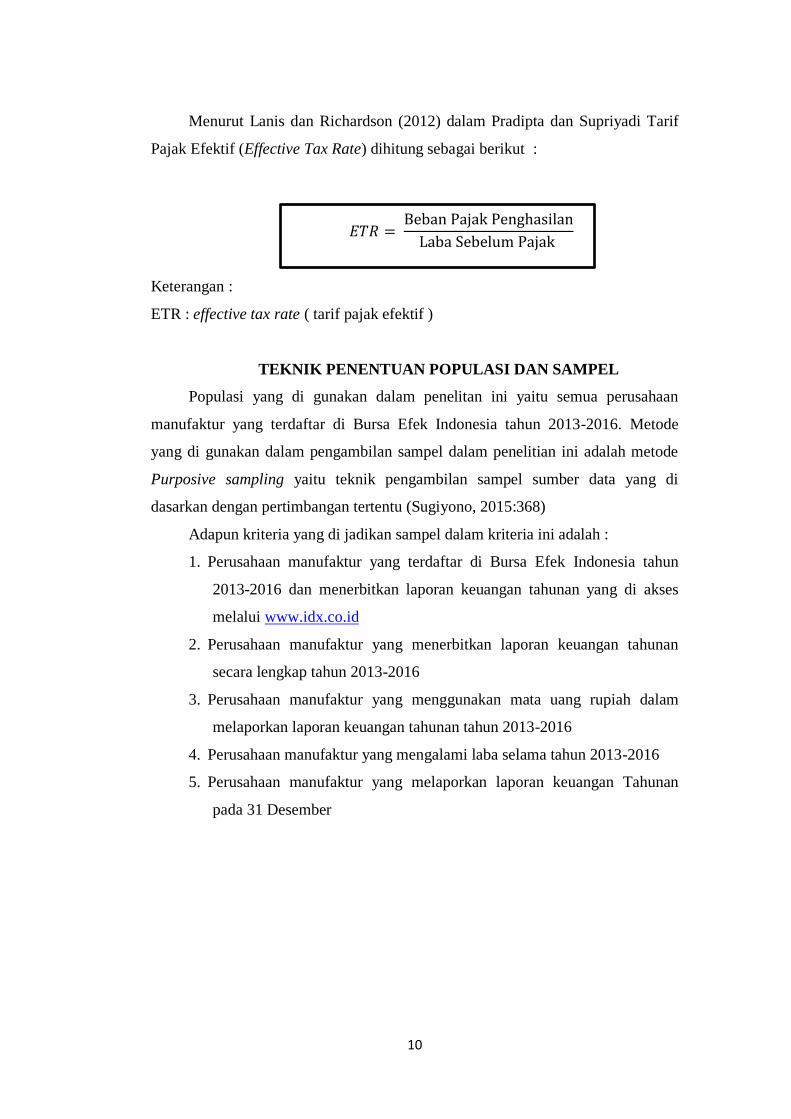

Menurut Lanis dan Richardson (2012) dalam Pradipta dan Supriyadi Tarif

Pajak Efektif (Effective Tax Rate) dihitung sebagai berikut :

Keterangan :

ETR : effective tax rate ( tarif pajak efektif )

TEKNIK PENENTUAN POPULASI DAN SAMPEL

Populasi yang di gunakan dalam penelitan ini yaitu semua perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2016. Metode

yang di gunakan dalam pengambilan sampel dalam penelitian ini adalah metode

Purposive sampling yaitu teknik pengambilan sampel sumber data yang di

dasarkan dengan pertimbangan tertentu (Sugiyono, 2015:368)

Adapun kriteria yang di jadikan sampel dalam kriteria ini adalah :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2013-2016 dan menerbitkan laporan keuangan tahunan yang di akses

melalui www.idx.co.id

2. Perusahaan manufaktur yang menerbitkan laporan keuangan tahunan

secara lengkap tahun 2013-2016

3. Perusahaan manufaktur yang menggunakan mata uang rupiah dalam

melaporkan laporan keuangan tahunan tahun 2013-2016

4. Perusahaan manufaktur yang mengalami laba selama tahun 2013-2016

5. Perusahaan manufaktur yang melaporkan laporan keuangan Tahunan

pada 31 Desember

𝐸𝑇𝑅 = Beban Pajak Penghasilan

Laba Sebelum Pajak

11

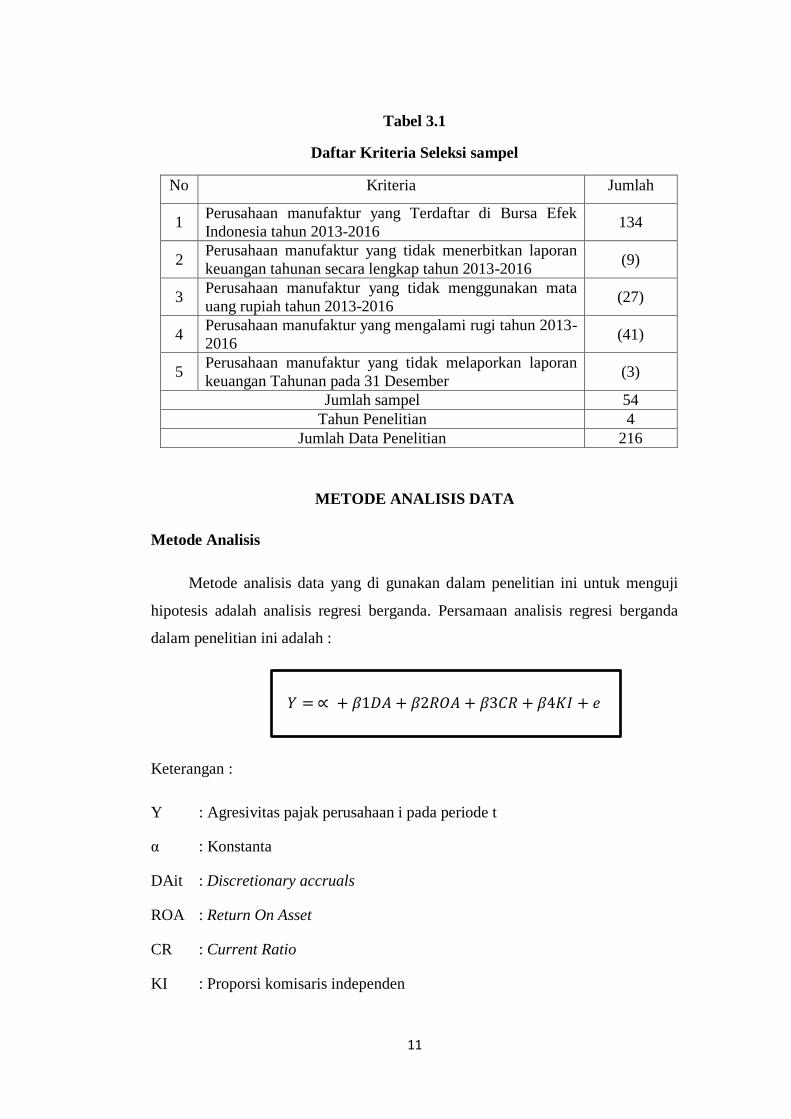

Tabel 3.1

Daftar Kriteria Seleksi sampel

No Kriteria Jumlah

1 Perusahaan manufaktur yang Terdaftar di Bursa Efek

Indonesia tahun 2013-2016 134

2 Perusahaan manufaktur yang tidak menerbitkan laporan

keuangan tahunan secara lengkap tahun 2013-2016 (9)

3 Perusahaan manufaktur yang tidak menggunakan mata

uang rupiah tahun 2013-2016 (27)

4 Perusahaan manufaktur yang mengalami rugi tahun 2013-

2016 (41)

5 Perusahaan manufaktur yang tidak melaporkan laporan

keuangan Tahunan pada 31 Desember (3)

Jumlah sampel 54

Tahun Penelitian 4

Jumlah Data Penelitian 216

METODE ANALISIS DATA

Metode Analisis

Metode analisis data yang di gunakan dalam penelitian ini untuk menguji

hipotesis adalah analisis regresi berganda. Persamaan analisis regresi berganda

dalam penelitian ini adalah :

Keterangan :

Y : Agresivitas pajak perusahaan i pada periode t

α : Konstanta

DAit : Discretionary accruals

ROA : Return On Asset

CR : Current Ratio

KI : Proporsi komisaris independen

𝑌 = ∝ + 𝛽1𝐷𝐴 + 𝛽2𝑅𝑂𝐴 + 𝛽3𝐶𝑅 + 𝛽4𝐾𝐼 + 𝑒

12

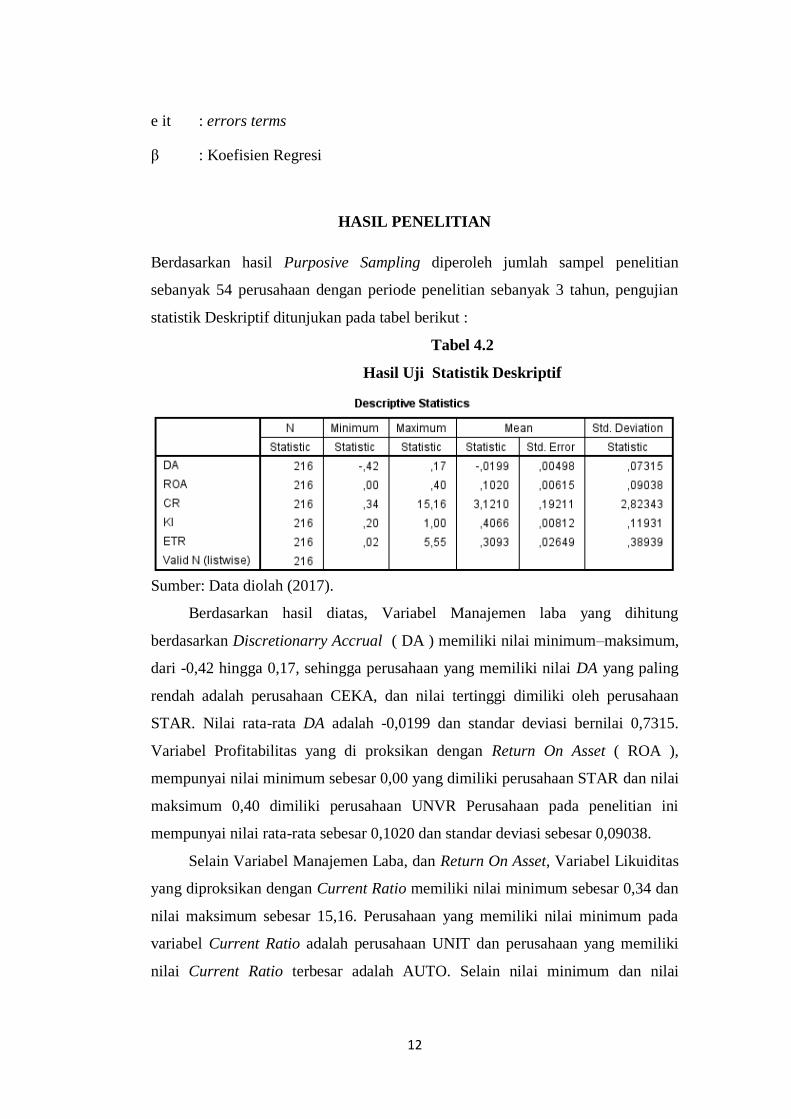

e it : errors terms

β : Koefisien Regresi

HASIL PENELITIAN

Berdasarkan hasil Purposive Sampling diperoleh jumlah sampel penelitian

sebanyak 54 perusahaan dengan periode penelitian sebanyak 3 tahun, pengujian

statistik Deskriptif ditunjukan pada tabel berikut :

Tabel 4.2

Hasil Uji Statistik Deskriptif

Sumber: Data diolah (2017).

Berdasarkan hasil diatas, Variabel Manajemen laba yang dihitung

berdasarkan Discretionarry Accrual ( DA ) memiliki nilai minimum–maksimum,

dari -0,42 hingga 0,17, sehingga perusahaan yang memiliki nilai DA yang paling

rendah adalah perusahaan CEKA, dan nilai tertinggi dimiliki oleh perusahaan

STAR. Nilai rata-rata DA adalah -0,0199 dan standar deviasi bernilai 0,7315.

Variabel Profitabilitas yang di proksikan dengan Return On Asset ( ROA ),

mempunyai nilai minimum sebesar 0,00 yang dimiliki perusahaan STAR dan nilai

maksimum 0,40 dimiliki perusahaan UNVR Perusahaan pada penelitian ini

mempunyai nilai rata-rata sebesar 0,1020 dan standar deviasi sebesar 0,09038.

Selain Variabel Manajemen Laba, dan Return On Asset, Variabel Likuiditas

yang diproksikan dengan Current Ratio memiliki nilai minimum sebesar 0,34 dan

nilai maksimum sebesar 15,16. Perusahaan yang memiliki nilai minimum pada

variabel Current Ratio adalah perusahaan UNIT dan perusahaan yang memiliki

nilai Current Ratio terbesar adalah AUTO. Selain nilai minimum dan nilai

13

maksimum, berdasarkan hasil diatas kita juga bisa melihat nilai rata-rata Current

Ratio pada penelitian ini yaitu sebesar 3,1210.

Variabel bebas selanjutnya pada penelitian ini yaitu, Komisaris Independen

yang memiliki nilai minimum 0,20 yang dimiliki perusahaan HMSP dan nilai

maksimum 1,00 dimiliki oleh perusahaan ARNA. Berdasarkan hasil diatas, nilai

rata-rata komisaris pada peneitian ini sebesar, 0,4066, dengan standar deviasi nya

0,11931.

Variabel Terikat, yaitu Agresivitas Pajak yang di proksikan dengan Effective

Tax Rate, memiliki nilai minimum 0,02 yang dimiliki perusahaan INCI dan nilai

maksimum 5,55 dimiliki oleh perusahaan SRSN. Nilai rata-rata variabel ini

setelah dilakukan penelitian sebesar 0,3093, dengan standar deviasi sebesar

0,11931. Standar deviasi yang lebih kecil dari nilai rata-rata (mean) menunjukan

sebaran data variabel yang kecil antara Agresivitas Pajak terendah dan tertinggi.

HASIL PENELITIAN

Hasil Uji normalitas menggunakan Kolmogorolov-Smirnov yang

menunjukan bahwa data penelitian berdistribusi normal karena nilai signifikan

0,748 lebih besar dari 0,05. Selanjutnya pengujian heteroskedastisitas, uji

autokorelasi, dan uji multikolinieritas menunjukan bahwa model penelitian

terbebas dari semua pengujian asumsi klasik. Hasil pengujianhipotesis dengan

menggunakan regresi linear berganda dapat dilihat pada tabel berikut :

Metode analisis data yang digunakan peneliti dalam penelitian ini yaitu

analisis regresi berganda. Adapun hasil persamaan analisis regresi berganda dalam

penelitian ini sebagai berikut:

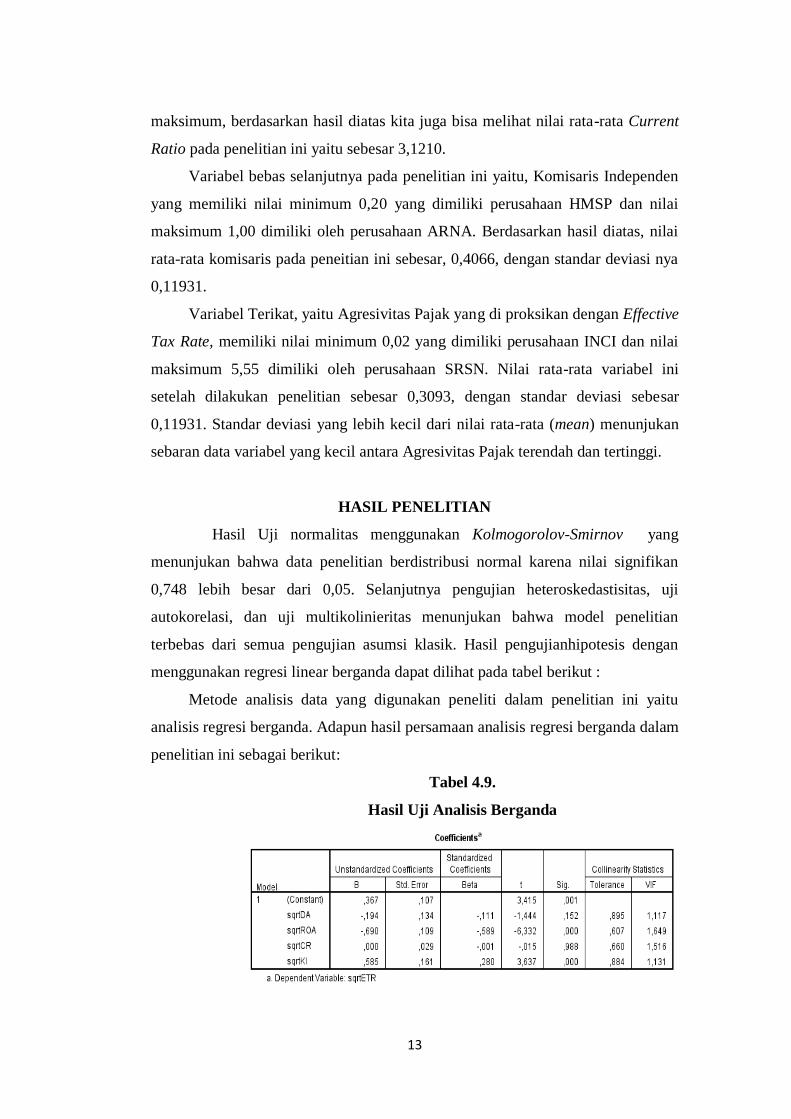

Tabel 4.9.

Hasil Uji Analisis Berganda

14

Berdasarkan tabel diatas, maka analisis model regresi linear berganda

adalah sebagai berikut :

SQRTY= 0,367 – 0,194DA -0,690ROA + 0,000CR + 0,585KI

PEMBAHASAN HASIL PENELITIAN

Uji statistik f pada dasarnya menunjukan apakah semua variabel independen

yang dimasukkan kedalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen (Ghozali, 2013:98). Untuk menguji hipotesis pada

penelitian ini digunakan kriteria dengan membandingkan nilai Fhitung dengan

nilai Ftabel, bilai nilai Fhitung lebih besar dari Ftabel, maka hipotesis diterima.

Adapun hasil dari penelitian uji statistik F adalah sebagai berikut:

Tabel 4.10.

Hasil Uji F

Dari hasil perhitungan spss di atas, nilai Fhitung sebesar 22,414 dengan

tingkat signifikan sebesar 0,000 lebih kecil dari 0,05. Dengan menggunakan nilai

signifikan 0,05, di peroleh Ftabel sebesar 2,46. Hasil Fhitung lebih besar dari

Ftabel maka secara simultan variabel-variabel independen berpengaruh terhadap

variabel dependen.

15

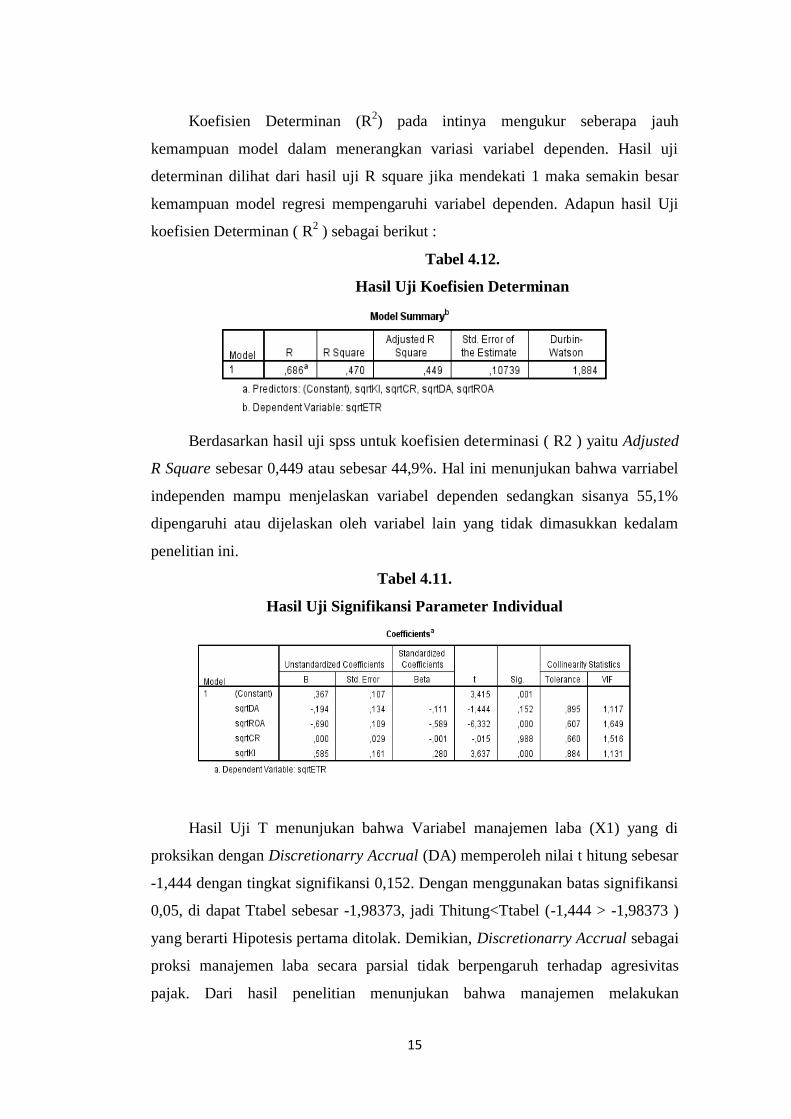

Koefisien Determinan (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Hasil uji

determinan dilihat dari hasil uji R square jika mendekati 1 maka semakin besar

kemampuan model regresi mempengaruhi variabel dependen. Adapun hasil Uji

koefisien Determinan ( R2 ) sebagai berikut :

Tabel 4.12.

Hasil Uji Koefisien Determinan

Berdasarkan hasil uji spss untuk koefisien determinasi ( R2 ) yaitu Adjusted

R Square sebesar 0,449 atau sebesar 44,9%. Hal ini menunjukan bahwa varriabel

independen mampu menjelaskan variabel dependen sedangkan sisanya 55,1%

dipengaruhi atau dijelaskan oleh variabel lain yang tidak dimasukkan kedalam

penelitian ini.

Tabel 4.11.

Hasil Uji Signifikansi Parameter Individual

Hasil Uji T menunjukan bahwa Variabel manajemen laba (X1) yang di

proksikan dengan Discretionarry Accrual (DA) memperoleh nilai t hitung sebesar

-1,444 dengan tingkat signifikansi 0,152. Dengan menggunakan batas signifikansi

0,05, di dapat Ttabel sebesar -1,98373, jadi Thitung<Ttabel (-1,444 > -1,98373 )

yang berarti Hipotesis pertama ditolak. Demikian, Discretionarry Accrual sebagai

proksi manajemen laba secara parsial tidak berpengaruh terhadap agresivitas

pajak. Dari hasil penelitian menunjukan bahwa manajemen melakukan

16

pernurunan laba (income decreasing), akan tetapi penurunan laba yang dilakukan

oleh perusahaan dinilai tidak signifikan dalam memberikan pengaruh terhadap

agresivitas pajak yang diukur dengan Effective Tax Rate (ETR). Meskipun

manajemen melakukan penurunan laba, perusahaan tetap membayar pajak sesuai

tarif yang berlaku. Laba menjadi beban untuk besarnya beban pajak sesuai

dengan keinginannya untuk memperkecil beban pajak perusahaan (Putri, 2014).

Hasil Uji t untuk variabel Return On Asset (X2), menunjukan bahwa

memperoleh nilai t hitung sebesar -6,332 dengan tingkat signifikansi 0,152.

Dengan menggunakan batas signifikansi 0,05, di dapat Ttabel sebesar -1,98373.

Ini berarti Thitung < Ttabel (-6,332 < -1,98373) yang berarti Hipotesis kedua

diterima. Demikian, Return On Asset secara parsial berpengaruh terhadap

agresivitas pajak. Penelitian ini sejalan dengan penelitian yang di lakukan Husodo

(2017) yang menyatakan bahwa return on asset berpengaruh terhadap agresivitas

pajak. Hal ini dikarenakan, semakin tinggi ROA, maka semakin tinggi nilai laba

bersih perusahaan dan semakin tinggi profitabilitasnya. Tingkat profitabilitas yang

semakin naik, maka pajak yang akan dibayar juga akan semakin tinggi.

Perusahaan yang memiliki profitabilitas tinggi memiliki kesempatan untuk

memposisikan diri dalam tax planning yang mengurangi jumlah beban kewajiban

perpajakan (Chen et al. 2010, dalam Kurniasih dan Sari, 2013).

Selanjutnya untuk variabel Currrent Ratio (X3) hasil Uji T menunjukan

bahwa Variabel ini memperoleh nilai t hitung sebesar -0,015 dengan tingkat

signifikansi 0,988. Dengan menggunakan batas signifikansi 0,05, di dapat Ttabel

sebesar -1,98373. Ini berarti Thitung < Ttabel ( -0,015 > -1,98373 yang berarti

Hipotesis ketiga ditolak. Demikian, Current Ratio secara parsial tidak

berpengaruh terhadap agresivitas pajak.Penelitian ini sejalan dengan penelitian

yang dilakukan oleh Putri (2014), yang menunjukan bahwa likuiditas berpengaruh

negatif namun tidak signifikan. Hasil penelitian ini tidak dapat memberikan bukti

adanya pengaruh yang kuat antara likuiditas dan agresivitas pajak karena tingkat

likuiditas perusahaan manufaktur relatif sama. Hal ini dibuktikan pada analisis

statistik deskriptif dimana nilai standar deviasi 2,82343 berada dibawah nilai rata-

rata Current ratio yaitu sebesar 3,1210. Nilai Standar Deviasi yang lebih rendah

dari nilai rata-rata mengindikasikan bahwa tingkat likuiditas perusahaan

17

manufaktur hampir sama (Suyanto, 2012). Hasil yang di dapat dari statistik

deskriptif yang menunjukan rata-rata agresivitas pajak perusahaan (ETR) sebesar

30,93%. Likuiditas yang terlalu tinggi menggambarkan tingginya uang tunai yang

menganggur sehingga dianggap kurang produktif, dan jika nilai likuiditas terlalu

rendah maka akan mengurangi tingkat kepercayaan kreditur terhadap perusahaan

dan bisa berakibat pinjaman modal menurun. Maka perusahaan menjaga tingkat

likuiditas pada tingkatan tertentu sehingga tidak ditemukan pengaruh likuiditas

pada agresivitas pajak (Fikriyah, 2013). Penelitian ini tidak sejalan dengan

penelitian Husodo (2017) yang menyatakan bahwa likuiditas secara individual

berpengaruh terhadap agresivitas pajak.

Pegujian selanjutnya ialah variabel Komisaris Independen (X4),

menunjukan bahwa memperoleh nilai t hitung sebesar 3,637 dengan tingkat

signifikansi 0,000. Dengan menggunakan batas signifikansi 0,05, di dapat Ttabel

sebesar 1,98373. Ini berarti Thitung < Ttabel 3,637 > 1,98373yang berarti

Hipotesis ke empat diterima. Demikian, Komisaris Independen secara parsial

berpengaruh terhadap agresivitas pajak. Suyanto dan Supramono (2012)

mengatakan, semakin besar proporsi dewan komisaris independen maka semakin

besar pengaruh nya untuk melakukan pengawasan terhadap kinerja manajemen.

Dengan Pengawasan yang semakin besar, manajemen akan berhati-hati dalam

menjalankan perusahaan sehingga meminimalkan terjadinya penghindaran pajak.

Secara Proaktif, dewan komisaris independen juga dapat mendorong manajemen

untuk mematuhi peraturan perundangan perpajakan yang berlaku. Sehingga

kehadiran dewan komisaris dapat mengurangi perilaku agresif terhadap pajak

yang dilakukan manajemen. Penelitian ini tidak sejalan dengan penelitian yang

dilakukan Pradipta dan Supriyadi yang menyatakan bahwa keberadaan komisaris

independen hanya sebagai pemenuh kebutuhan terhadap kepatuhan oeraturan,

selain itu peran pemegang saham mayoritas dalam perusahaan masih sangat kuat

sehingga kinerja dewan komisaris tidak meningkat.

18

KESIMPULAN DAN SARAN

KESIMPULAN

Adapun Kesimpulan yang di ambil berdasarkan hasil penelitian ini, yaitu

Manajemen Laba dan Current Ratio tidak berpengaruh terhadap Agresivitas Pajak

pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesi Tahun 2013-

2016. Sedangkan Return On Asset dan Komisaris Independen berpengaruh

terhadap Agresivitas Pajak pada Perusahaan Manufaktur yang terdaftar di Bursa

Efek Indonesi Tahun 2013-2016.

SARAN

Dalam Penelitian ini peneliti masih banyak kekurangan yang harus di

perbaiki untuk melakukan penelitian selanjutnya, sehingga peneliti memberikan

saran sebagai berikut :

1. Penelitian selanjutnya diharapkan dapat menambah variabel yang

dapat mempengaruhi Agresivitas Pajak.

2. Penelitian ini menggunakan perusahaan di sektir manufaktur, di

harapkan penelitian selanjutnya menggunakan perusahaan di sektor

lainnya.

3. Peneliti selanjutnya diharapkan dapat menambah atau mengubah tahun

penelitian.

4. Proksi pengukuran Agresivitas Pajak pada penelitian ini menggunakan

Effective Tax Rate, di harapkan pada penelitian selanjutnya

menggunakan proksi lain seperti Cash Effective Tax Rate.

DAFTAR PUSTAKA

Alijoyo, Antonius, dan Subarto Zaini. 2004. Komisaris Independen:Penggerak

GCG di Perusahaan. Jakarta: PT Indeks.

Arief, Reysky Aisyah, dkk. 2015. Pengaruh Manajemen Laba Terhadap

Agresivitas Pajak. Fakultas Ekonomi dan Bisnis. Universitas Telkom.

Asri, Ida Ayu. Ketut Ali. 2016. Pengaruh Proporsi Komisaris Independen, Komite

Audit, Preferensi Resiko Eksekutif dan Ukuran Perusahaan pada

Penghindaran Pajak. E-Journal Akuntansi. Universitas Udayana. Vol. 16.

1.

Belkaoui, A.R. 2006. Accounting Theory 5th Edition. Edisi Terjemahan. Jakarta:

Salemba Empat.

19

--------------. 2007. Accounting Theory 5th Edition. Edisi Terjemahan. Jakarta:

Salemba Empat.

Chariri. 2008. Kritik Sosial Atas Pemakaian Teori Dalam Penelitian

Pengungkapan Sosial dan Lingkungan. Semarang. Jurnal Maksi. Vol. 8.

No. 2. 2 Agustus 2008. 151-169.

Hanafi, Mahmud M dan Abdul Halim. 2007. Analisis Laporan Keuangan.

Yogyakarta: UPP YKPN.

Hery. 2016. Analisis Laporan Keuangan Integrated and comprehensive. Jakarta:

PT Grasindo.

Husodo, Iwan Prasetyo. 2017. Pengaruh, Lukuiditas, Leverage, Profitabilitas,

Komisaris Independen dan Ukuran Perusahaan Terhadap Agresivitas

Pajak. Institut Agama Islam Negeri Surakarta Fikriyah. Analisis Pengaruh

Likuiditas, Leverage, Profitabilitas, dan Karakteristik Kepemilikan

Terhadap Agresivitas Pajak Perusahaan. UIN MALIKI Malang.

Kasmir. 2013. Analisis Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Larastomo, Juoro, Halim, Dedy Perdana. Hanung, Triatmoko. Dan Eko, Arief

Susaryono. 2016. Pengaruh Tata Kelola Perusahaan dan Penghindaran

Pajak Terhadap Manajemen Laba. Jurnal Bisnis & Manajemen. Vol. 6(1)..

April. Hal.63-74.

Mardiasmo. 2016. Perpajakan. Yogyakarta: CV Andi Offset.

Maria, M. R, dan Kurniasih, Tommy. 2013. Pengaruh Return On Asset, Leverage,

Corporate Governance, Ukuran Perusahaan dan Kompensasi Rugi Fiskal

pada Tax Avoidance. Buletin Ekonomi dan Bisnis. Vol. 18, No.1.

Nailufar, Rachmana Isnanita. 2016. Pengaruh Profitabilitas dan Agresivitas Pajak

Terhadap Corporate Social Responsibility. Universitas Diponegoro.

Nugraha, Novia Bani. Pengaruh Corporate Social Responsibility, Ukuran

Perusahaan, Profitabilitas, Leverage, dan Capital Intensity Terhadap

Agresivitas Pajak. Universitas Diponegoro: Semarang.

Pradipta, Dyah Hayu dan Supriyadi. Pengaruh Corporate Social Responsibility,

profitabilitas, leverage, dan Komisaris Independen Terhadap Praktik

Penghindaran Pajak. Universitas Gajah Mada.

Putri, Luci, T.Y. 2014. Pengaruh Likuiditas, Manajemen Laba, dan Corporate

Governance Terhadap Agresivitas Pajak Perusahaan. Universitas Negeri

Padang.

Soga, Sitti Wahyuningsih. 2015. Pengaruh Struktur Kepemilikan asing dan

Manajemen Laba Terhadap agresivitas Pajak. Universitas Gorontalo.

20

Suardana, Ketut Ali. I Gusti A.C.M. 2014. Pengaruh Corporate Governance,

Profitabilitas, dan Karakteristik Eksekutif Pada Tax Avoidance. E-Jurnal

Akuntansi Universitas Udayana. 525-539.

Sugiyono. 2015. Metode Penelitian Manajemen. Bandung: Alfabeta Ghozali,

Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS

21. Badan Penerbit UNDIP.

Sunyoto, Danang. 2011. Metode Penelitian Ekonomi alat statistik dan analisis

output komputer. Seturan Utara Sleman: Yogyakarta.

Suyanto, Krisnata Dwi dan Supramono. 2012. Likuiditas, Leverage, Komisaris

Independen dan Manajemen Laba Terhadap Agresivitas Pajak Perusahaan.

Jurnal Keuangan dan Perbankan. Vol. 16. No. 2 Mei 2012.

www.idx.co.id

www.pajak.go.id