pengaruh laba rugi perusahaan, …digilib.unila.ac.id/56353/3/skripsi tanpa bab...

TRANSCRIPT

PENGARUH LABA RUGI PERUSAHAAN, KONVERGENSI IFRS, DAN

KOMPLEKSITAS OPERASI PERUSAHAAN TERHADAP LAMANYA

AUDIT (STUDI PADA PERUSAHAAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN 2010-2017)

(SKRIPSI)

Oleh

Agnes Fitria Wulandari

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2019

ABSTRAK

PENGARUH LABA RUGI PERUSAHAAN, KONVERGENSI IFRS, DAN

KOMPLEKSITAS OPERASI PERUSAHAAN TERHADAP LAMANYA

AUDIT (STUDI PADA PERUSAHAAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN 2010-2017)

Oleh

Agnes Fitria Wulandari

Penelitian ini bertujuan untuk mengetahui pengaruh laba rugi perusahaan,

konvergensi IFRS, dan kompleksitas operasi perusahaan terhadap lamanya audit.

Laba rugi perusahaan, konvergensi IFRS, dan kompleksitas operasi dianggap

menjadi faktor yang dapat mempengaruhi lamanya audit. Adapun hal tersebut

dapat mempengaruhi waktu yang diperlukan auditor untuk menyelesaikan laporan

keuangan suatu perusahaan, dimana apabila lamanya waktu yang diperlukan lebih

panjang akan mengurangi nilai informasi yang dihasilkan dari laporan keuangan.

Penelitian ini menggunakan metode kuantitatif dengan data sekunder yang

diperoleh dari Bursa Efek Indonesia, penelitian ini memiliki 250 perusahaan

sebagai sampel berdasarkan metode purposive sampling pada tahun 2010-2017,

dengan tahun pengamatan selama delapan tahun memperoleh sampel sejumlah

2000. Analisis data menggunakan analisis regresi linier berganda dengan software

SPSS 23. Hasil penelitian ini menunjukkan bahwa laba rugi perusahaan

berpengaruh negatif terhadap lamanya audit. Sedangkan variabel konvergensi

IFRS dan kompleksitas operasi perusahaan tidak memiliki pengaruh terhadap

lamanya audit. Implikasi praktis dari penelitian ini sebagai pertimbangan bagi

perusahaan untuk mengetahui faktor apa saja yang mempengaruhi lamanya audit

sehingga dapat menyebabkan keterlambatnya publikasi laporan keuangan dan

bagi auditor sebagai upaya dalam mengoptimalkan kinerja dengan mengendalikan

faktor-faktor yang mempengaruhi lamanya audit.

Kata kunci: lamanya audit, laba rugi perusahaan, konvergensi IFRS, dan

kompleksitas operasi perusahaan

ABSTRACT

THE EFFECT OF CORPORATE INCOME, IFRS CONVERGENCE, AND

THE COMPLEXITY OF COMPANY’S OPERATIONS TO AUDIT REPORT

LAG (STUDIES ON COMPANIES LISTED ON THE INDONESIA STOCK

EXCHANGE 2010-2017)

By

Agnes Fitria Wulandari

This study aims to determine the effect of corporate income, IFRS convergence,

and the complexity of the company's operations toward audit report lag. The

company's profit and loss, IFRS convergence, and operational complexity are

considered to be factors that can influence the audit report lag. The matter can

affect the time required by the auditor to complete the financial statements of a

company, where if the length of time needed is longer it will reduce the value of

the information generated from these financial statements. This study using

quantitative methods with secondary data from the Indonesia Stock Exchange,

this study has 250 companies as samples based on the purposive sampling method

in 2010-2017, with eight years of observation obtaining 2000 samples. Data

analysis using multiple linear regression analysis with SPSS software 23. The

results of this study indicate that the company's profit and loss negatively affects

the audit report lag. While the IFRS convergence variable and the complexity of

the company's operations have no influence toward audit report lag. The practical

implications of this study as a consideration for companies to find out what

factors can influence the audit report lag so that it can cause the delay in the

publication of financial statements and for the auditor to be able to optimize the

auditor's performance by controlling these factors.

Keywords: audit report lag, corporate income, IFRS convegence, and the

complexity of company’s operations

PENGARUH LABA RUGI PERUSAHAAN, KONVERGENSI IFRS, DAN

KOMPLEKSITAS OPERASI PERUSAHAAN TERHADAP LAMANYA

AUDIT (STUDI PADA PERUSAHAAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN 2010-2017)

Oleh

Agnes Fitria Wulandari

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2019

Judul Skripsi : PENGARUH LABA RUGI PERUSAHAAN,

KONVERGENSI IFRS, DAN

KOMPLEKSITAS OPERASI PERUSAHAAN

TERHADAP LAMANYA AUDIT (STUDI

PADA PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA TAHUN

2010-2017)

Nama Mahasiswa : Agnes Fitria Wulandari

Nomor Pokok Mahasiswa : 1511031011

Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

MENYETUJUI

1. Komisi Pembimbing

Dr. Agrianti Komalasari, S.E., M.Si, Akt. Agus Zahron Idris, S.E., M.Si., Akt., CA.

NIP 19700801 199512 2 001 NIP 19690811 199802 1 001

2. Ketua Jurusan Akuntansi

Dr. Farichah, S.E., M.Si., Akt.

NIP 19620612 199010 2 001

MENGESAHKAN

1. Tim Penguji

Ketua : Dr. Agrianti Komalasari, S.E., M.Si, Akt. ............

Sekretaris : Agus Zahron Idris, S.E., M.Si., Akt., CA. ............

Penguji Utama : Prof. Dr. Lindrianasari, S.E., M.Si., Akt ............

2. Dekan Fakultas Ekonomi dan Bisnis

Prof. Dr. H. Satria Bangsawan, S.E., M.Si.

NIP 19610904 198703 1 011

Tanggal Lulus Ujian Skripsi : 12 Maret 2019

PERNYATAAN BEBAS PLAGIARISME

Saya yang bertanda tangan dibawah ini :

Nama : Agnes Fitria Wulandari

NPM : 1511031011

Dengan ini menyatakan bahwa skripsi saya yang berjudul “Pengaruh Laba Rugi

Perusahaan, Konvergensi IFRS, dan Kompleksitas Operasi Perusahaan Terhadap

Lamanya Audit (Studi Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia

Tahun 2010-2017)” adalah benar hasil karya saya sendiri. Dalam skripsi ini tidak

terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara

menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang

menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya

akui seolah-olah sebagai tulisan saya, selain itu atau yang saya ambil dari tulisan

orang lain tanpa memberikan pengakuan penulis aslinya. Apabila dikemudian hari

terbukti bahwa pernyataan saya ini tidak benar, maka saya siap menerima sanksi

sesuai dengan peraturan yang berlaku.

Bandar Lampung, 12 Maret 2019

Agnes Fitria Wulandari

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 19 Agustus

1997 dengan nama lengkap Agnes Fitria Wulandari dan

merupakan anak ketiga dari tiga bersaudara pasangan Bapak

Agus Nir dan Ibu Nurjanah. Penulis menempuh pendidikan

Sekolah Dasar (SD) di MIN 1 Tanjung Karang pada tahun 2004-2009, selanjutnya

penulis menyelesaikan pendidikan Sekolah Menengah Pertama (SMP) di SMP Al-

Huda Jati Mulyo Lampung Selatan pada tahun 2012, dan kemudian

menyelesaikan pendidikan Sekolah Menengah Atas (SMA) di SMAN 15 Bandar

Lampung pada tahun 2015.

Pada tahun 2015, penulis diterima sebagai mahasiswa S1 Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung melalui jalur SNMPTN

(Seleksi Nasional Masuk Perguruan Tinggi Negeri). Selama menjadi mahasiswa

penulis terdaftar sebagai newbie yang kemudian menjadi board pada unit

organisasi Economic English Club, selain itu penulis terdaftar sebagai anggota

aktif HIMAKTA (Himpunan Mahasiswa Akuntansi) FEB Unila, dan penulis juga

aktif dalam organisasi eksternal Komunitas @Jago Akuntansi Indonesia dan

diamanahkan menjadi bagian staf keilmuan pada bidang SAK ETAP periode

2017/2018 serta staf pelaporan keuangan periode 2018-2019.

PERSEMBAHAN

Alhamdulillahirobbilalamin

Puji syukur kepada Allah SWT atas segala karunia, berkah dan rahmat yang

begitu besar kepada penulis.

Kupersembahkan skripsi ini kepada :

Kedua orangtuaku tercinta, Mama, Papa, Ibu, dan Bapak. Terimakasih atas

segala cinta dan kasih sayang yang tiada tara yang selalu memberikan doa tanpa

tiada henti, nasihat yang bermanfaat, kekuatan dalam segala kondisi, dan selalu

memberikan dukungan untuk cita-citaku. Semoga Allah SWT senantiasa

memberikan perlindungan di dunia maupun di akhirat untuk kalian semua, aamiin.

Abang ku Fitra Irawan, Mbak ku Winda Puspita, serta Kakak Ipar ku

Rustandi dan Lia. Terimakasih atas segala keceriaan, canda tawa, kasih sayang,

pengertian dan dukungannya selama ini.

Adik dan Kedua Keponakan ku, Gisela, Naufal, dan Al. Terimakasih atas

segala kebahagiaan dengan kehadiran kalian.

MOTTO

“Boleh jadi kamu membenci sesuatu, padahal ia amat baik bagimu, dan boleh jadi

(pula) kamu menyukai sesuatu, padahal ia amat buruk bagimu; Allah mengatahui,

sedang kamu tidak mengetahui.”

(QS. Al-Baqarah: 216)

“Hanya orang-orang yang bersabarlah yang disempurnakan pahalanya tanpa

batas.”

(QS. Az-Zumar: 10)

“Bukan tentang seberapa banyak kebaikan yang akan kamu terima, tetapi tentang

seberapa banyak kamu bisa memberikan kebaikan untuk orang disekitar. Karena

kebaikan tak selamanya berbalas dengan kebaikan untuk waktu yang terdekat.”

(Agnes Fitria)

“No matter how much it hurts right now, one day you'll look back and realize it

changed your life for the better.”

(Anonymous)

SANWACANA

Alhamdulillah, puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul

“Pengaruh Laba Rugi Perusahaan, Konvergensi IFRS, dan Komplekstias Operasi

Perusahaan Terhadap Lamanya Audit (Studi Pada Perusahaan yang Terdaftar di

Bursa Efek Indonesia Tahun 2010-2017)” sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada semua pihak

yang telah memberikan bimbingan, dukungan, dan bantuan selama proses

penyusunan dan penyelesaian skripsi ini. Secara khusus, penulis mengucapkan

terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., Akt. selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Dr. Agrianti Komalasari, S.E., M.Si., Akt. selaku Dosen Pembimbing

Utama dan Bapak Agus Zahron Idris, S.E., M.Si., Akt., CA atas

kesediaannya memberikan waktu, bimbingan, saran dan nasihat yang

bermanfaat selama proses penyelesaian skripsi ini.

5. Ibu Prof. Dr. Lindrianasari, S.E., M.Si., Akt.. selaku Dosen Penguji Utama

yang telah memberikan saran-saran yang membangun mengenai

pengetahuan untuk penyempurnaan skripsi ini.

6. Bapak Drs. A. Zubaidi Indra, S.E., M.M., CA., CPA. Dosen Pembimbing

Akademik yang telah memberikan saran dan nasihat selama penulis

menjadi mahasiswa.

7. Seluruh Bapak/Ibu Dosen di Fakultas Ekonomi dan Bisnis Universitas

Lampung yang telah memberikan ilmu dan pengetahuannya, serta

pembelajaran selama proses perkuliahan berlangsung.

8. Seluruh karyawan di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Terimakasih telah memberikan bantuan dan pelayanan terbaik selama

penulis menempuh pendidikan di Universitas Lampung.

9. Kedua orang tuaku tercinta, Papa Agus Nir, Mama Nurjanah, Ibu Lely dan

Bapak Nandar yang telah memberikan kasih sayang yang paling tulus, doa

yang tiada henti, dukungan serta nasihat dalam pencapaian cita-citaku.

Terimakasih untuk segala kepercayaan yang tiada pernah henti. Sehat terus

ya Mah, Pah, Bu, Pak.

10. Abang dan Mbak ku, Fitra Irawan dan Winda Puspita. Terimakasih atas

kasih sayang yang diberikan, perhatian kecil yang sangat berarti untukku.

Sehat selalu kalian disana dan pulangah kerumah jika rindu.

11. Kakak ipar ku, Lia dan Rustandi. Terimakasih sudah menjadi pelengkap di

keluarga kecil ini, meskipun kita semua jauh tapi kasih sayang tersebut

sampai kesini.

12. Keponakan ku, Naufal dan Al. Terimakasih sudah membuat hari-hari

aunty lebih berwarna dengan segala tingkah laku mu yang begitu menguji

kesabaran. Tapi aunty sayaang dengan kalian.

13. Seluruh keluarga besar, yang tidak dapat disebutkan satu per satu.

Terimakasih atas doa, dukungan, motivasi, dan nasihat yang telah

diberikan.

14. Sahabatku, Ira dan Tya. Terimakasih sudah menjadi tempat ku untuk

kembali ketika ku mulai merasa jauh dari segalanya, terima kasih untuk

tidak pernah berubah meskipun jarak dan waktu yang membuat kita

semakin sulit untuk bertemu. Sukses selalu ya Nyok.

15. Sahabat kecilku, Debra dan Eka. Terimakasih sudah menjadi orang pance

yang sulit untuk bertemu, tapi ku yakin disetiap aktifitas yang kita lakukan

terselip doa untuk kita semua untuk dapat berkumpul kembali membahas

masa-masa indah kita.

16. Sahabat dari jaman SMP ku sampai sekarang, Elen, Ira, Chythia, Bagas,

Ilham, Fajar. Terimakasih canda tawa yang begitu indah, kasih sayang

yang tulus dan kebodohan yang membuat kita semua menjadi dewasa

sampai saat ini. Selalu kalian yang ada disaat lebaran, dan semoga kita

semua bisa sukses dalam segala hal yang kita lakukan, aamiin.

17. Sahabatku dari jaman SMA, Adis dan Nadia. Terimakasih tetap bertahan

dan selalu ada dalam kondisi apapun, kita memang sudah jarang untuk

bertemu dan berkumpul, tapi ku yakin cinta dan kasih sayang kita tak kan

pernah pudar.

18. Ribbon Squad, Adzkia Zahara, Ilma Athifa, Novira Al Qarina, Laili

Salma, dan Bella Octavia. Terimakasih untuk semua waktu dan momen

yang telah dilalui, terimakasih untuk semua pembelajaran hidup yang

berharga. Terimakasih untuk selalu mengerti mesti ego dan hati selalu

ingin mendahului. Semangat terus kawan.

19. Tim Sukses ku, Susi Agustin, Nuri Wulan, Nurhana, Merti Risayanti, dan

Yusi Herawati. Terimakasih sudah mau menjadi orang yang direpotkan

diakhir periode, support dan dukungan yang benar-benar nyata ku rasakan.

Semoga kita semua dilancarkan dalam segala urusan dan tetap ada

disampingku menjadi sahabat.

20. Calon Istri Sholehah, Susi Agustin. Terimakasih sudah menjadi tempat

untuk bertukar pikiran, menyediakan tempat ku untuk beristirahat dengan

membahas semua rencana yang akan kita lakukan kedepannya dan

pengalaman berharga yang selalu baru kita temui bersama.

21. Sobat Seperjuangan, Elly dan Risma. Terimakasih untuk semua momen

yang telah dilalui. Terimakasih untuk segala canda tawa dan dukungan

selama ini.

22. Seluruh teman terbaik yaitu Wuri, Ardita, Destty, Rona, Famela, Hana,

Nuri, Susi, Yusi, Elly, Dian serta seluruh teman-teman angkatanku, S1

Akuntansi 2015 lainnya yang tidak dapat disebutkan satu per satu.

Terimakasih atas kebersamaan dan canda tawa selama masa kuliah. Sukses

selalu kawan.

23. Keluarga KKN Desa Mulya Kencana, Kak Retno, Stevi, Nay, Didi,

Gentha, dan Bowo. Terimakasih untuk kerja sama dan pengalaman hidup

selama 40 hari. Semoga kesuksesan telah menanti kalian di kemudian hari.

24. Anggota Komunitas Jago Akuntansi Indonesia Chapter Lampung, Kak

Robert, Kak Faila, Kak Dewi, Kak Um, Kak Amel, Kak Tria, Kak Ruri,

Kak Devia, Kak Mey, Kak Arif, Ardita, Wuri, Famela, Rona, dan lainnya

yang tidak dapat disebutkan satu per satu. Terimakasih atas kebersamaan,

dan momen yang takkan terlupakan. Semoga kita menjadi besar karena

berjiwa besar.

25. Kakak-kakak ku, Boby Pratama, Umi Choirunnisa, Faila Suffah, Dewi K.

dan Amalia Pratiwi. Terimakasih sudah memberikan semangat dan tempat

bercerita tentang semua manis pahitnya dunia perkuliahan. Aku banyak

belajar dari kalian.

Atas bantuan dan dukungannya, penulis mengucapkan terimakasih, semoga

mendapat balasan dari Allah SWT. Penulis menyadari masih banyak kekurangan

dalam proses penulisan skripsi ini, maka penulis mengharapkan adanya kritik

ataupun saran yang dapat membantu penulis dalam menyempurnakan skripsi ini.

Demikianlah, semoga skripsi ini dapat memberikan manfaat bagi yang

membacanya.

Bandar Lampung, 12 Maret 2019

Penulis,

Agnes Fitria Wulandari

i

DAFTAR ISI

Halaman

DAFTAR ISI .......................................................................................................... i

DAFTAR TABEL ................................................................................................ iv

DAFTAR GAMBAR .............................................................................................. v

BAB I PENDAHULUAN

1.1 Latar Belakang .............................................................................. 1

1.2 Rumusan Masalah ........................................................................ 10

1.3 Tujuan dan Manfaat Penelitian .................................................... 11

1.3.1 Tujuan Penelitian ............................................................... 11

1.3.2 Manfaat Penelitian .......................................................... 11

1.3.2.1 Manfaat Teoritis ................................................... 11

1.3.2.2 Manfaat Praktis .................................................... 12

BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori ............................................................................. 13

2.1.1 Teori Kepatuhan (Compliance Theory) ............................ 13

2.1.2 Laporan Keuangan .......................................................... 14

2.1.3 Audit dan Standar Auditing ............................................. 16

2.1.4 Lamanya Audit ................................................................ 19

2.1.5 Faktor-faktor yang Mempengaruhi Lamanya Audit ....... 20

A. Laba Rugi Perusahaan ................................................ 20

B. Konvergensi IFRS ...................................................... 21

C. Kompleksitas Operasi Perusahaan ............................ 25

2.2 Penelitian Terdahulu .................................................................... 27

2.3 Kerangka Pemikiran .................................................................... 28

2.4 Hipotesis ....................................................................................... 31

2.4.1 Pengaruh Laba Rugi terhadap Lamanya Audit ................ 31

2.4.2 Pengaruh Konvergensi IFRS terhadap Lamanya Audit .. 32

2.4.3 Pengaruh Kompleksitas Operasi Perusahaan terhadap

Lamanya Audit ................................................................ 33

BAB III METODOLOGI PENELITIAN

3.1 Populasi dan Sampel .................................................................... 35

3.2 Data Penelitian ............................................................................ 35

3.2.1 Jenis dan Sumber Data ................................................... 36

3.2.2 Metode Pengumpulan Data ........................................... 36

ii

3.3 Operasional Variabel Penelitian .................................................. 36

3.3.1 Variabel Dependen .......................................................... 36

1. Lamanya Audit ........................................................... 36

3.3.2 Variabel Independen ........................................................ 37

1. Laba Rugi Perusahaan ................................................ 37

2. Konvergensi IFRS ...................................................... 37

3. Kompleksitas Operasi Perusahaan .............................. 38

3.4 Metode Analisis Data .................................................................. 38

3.4.1 Analisis Statistik Deskriptif ............................................. 38

3.4.2 Uji Asumsi Klasik ............................................................ 38

3.4.2.1 Uji Normalitas ...................................................... 39

3.4.2.2 Uji Multikolonieritas ............................................ 39

3.4.2.3 Uji Heteroskedastisitas ......................................... 40

3.4.2.4 Uji Autokorelasi ...................................................

41

3.4.4.1 Uji Koefisien Determinasi (R2) ............................ 41

3.4.4.2 Uji Signifikansi Simultan (Uji Statistik F) ........... 42

3.4.4.3 Uji Signifikan Parameter Individual (Uji t) .......... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Pemilihan Sampel ........................................................................

................................................ 44

4.2.1 Lamanya Audit ................................................................ 44

4.2.2 Laba Rugi Perusahaan ..................................................... 45

4.2.3 Konvergensi IFRS ............................................................ 46

4.2.4 Kompleksitas Operasi Perusahaan .................................. 47

4.3 Hasil Uji Asumsi Klasik ............................................................... 47

4.3.1 Uji Normalitas ................................................................... 47

4.3.2 Uji Multikolonieritas ......................................................... 48

4.3.3 Uji Heteroskedastisitas ...................................................... 49

4.3.4 Uji Autokorelasi ............................................................... 50

4.4 Hasil Uji Hipotestis ...................................................................... 52

4.4.1 Uji Koefisien Determinasi (R2) ......................................... 52

4.4.2 Uji Signifikansi Simultan (Uji Statistik F) ........................ 53

4.4.3 Uji Signifikansi Parameter Individual (Uji Statistik t) ...... 53

4.4.3.1 Hubungan Laba Rugi Perusahaan terhadap

Lamanya Audit ..................................................... 54

4.4.3.2 Hubungan Konvergensi IFRS terhadap Lamanya

Audit .................................................................... 55

4.4.3.3 Hubungan Kompleksitas Operasi Perusahaan

terhadap Lamanya Audit ..................................... 55

4.4.4 Analisis Regresi Linier Berganda .....................................

................................................. 57

4.5.1 Pengaruh Laba Rugi terhadap Lamanya Audit ................ 57

4.5.2 Pengaruh Konvergensi IFRS terhadap Lamanya Audit .... 58

4.5.3 Pengaruh Kompleksitas Operasi Perusahaan terhadap

Lamanya Audit ................................................................ 59

43

4.2 Hasil Analisis Statistik Deskriptif

41

3.4.4 Uji Hipotesis ....................................................................

40

3.4.3 Analisis Regresi Berganda ..............................................

55

4.5 Pembahasan Hasil Analisis Data

iii

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ..................................................................................

................................................................

.............................................................................................

LAMPIRAN

63

DAFTAR PUSTAKA

5.3 Saran 5.2 Keterbatasan Penelitian

61

62

iv

DAFTAR TABEL

Tabel Halaman

Tabel 2.1 SAK Konvergensi ................................................................................. 22

Tabel 2.2 Penelitian Terdahulu ............................................................................. 27

Tabel 3.1 Pengukuran Autokorelasi Durbin Watson (DW-Test) ........................... 40

Tabel 4.1 Pengambilan Sampel dengan Purposive Sampling ............................... 43

Tabel 4.2 Hasil Analisis Statistik Deskriptif .......................................................... 44

Tabel 4.3 Tabel Distribusi Frekuensi Variabel Laba Rugi Perusahaan ................ 46

Tabel 4.4 Tabel Distribusi Frekuensi Variabel Konvergensi IFRS ...................... 46

Tabel 4.5 Hasil Uji Multikolonieritas .................................................................... 49

Tabel 4.6 Hasil Uji Heteroskedastisitas Uji Glejser ............................................. 49

Tabel 4.7 Pengukuran Autokorelasi Durbin Watson (DW-Test) ........................... 50

Tabel 4.8 Hasil Uji Autokorelasi ........................................................................... 51

Tabel 4.9 Hasil Uji Autokorelasi dengan Model Cocrane Orchut ........................ 51

Tabel 4.10 Hasil Uji Koefisien Determinasi (R2) .................................................. 52

Tabel 4.11 Hasil Uji Signifikansi Simultan (Uji Statistik F) ................................. 53

Tabel 4.12 Hasil Signifikansi Parameter Individual (Uji Statistik t) ..................... 54

v

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1 Kerangka Penelitian ........................................................................... 31

Gambar 4.1 Hasil Uji Normalitas Model Regresi – P-P Plot ................................. 48

1

I. PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan suatu bentuk pertanggung jawaban pengelolaan

perusahaan oleh manajemen atas sumber daya yang dipercayakan kepadanya yang

bermanfaat untuk pengambilan keputusan perusahaan. Pengungkapan laporan

keuangan berarti harus memberikan informasi dan penjelasan yang cukup

mengenai hasil aktivitas suatu unit usaha (Ghozali dan Chariri, 2007). Dalam

pengungkapan pelaporan keuangan haruslah jelas dan lengkap serta dapat

dipertanggung jawabkan atas hasil yang di publikasikan, terutama dalam

menggambarkan urutan waktu atas kejadian-kejadian ekonomi yang mempunyai

pengaruh terhadap hasil operasi suatu perusahaan.

Ketika melakukan suatu audit atas laporan keuangan, tujuan auditor itu sendiri

untuk mendapatkan reasonable assurance bahwa laporan keuangan secara

keseluruhan bebas dari kesalahan penyajian material, baik yang disebabkan oleh

kecurangan atau kesalahan. Auditor memperoleh reasonable assurance dengan

memperoleh bukti audit yang cukup dan tepat untuk mengurangi risiko audit ke

tingkat rendah yang dapat diterima (SA 320). Dalam pelaksanaanya seorang

auditor menyipkan rencana audit yang berasal dari hasil penentuan resiko untuk

memperoleh pemahaman mengenai entitas (Messier et al., 2008).

2

Auditor membatasi risiko audit pada tingkat saldo akun dengan suatu cara,

sehingga pada akhir penugasan/perikatan (engagement), seorang auditor dapat

menyatakan pendapat atas laporan keuangan, sebagai kesatuan pada tingkat risiko

audit yang dapat diterima. Penentuan auditor atas risiko audit dan komponen

risikonya (IR, CR, dan DR) adalah masalah pertimbangan profesional, dimana

pada tahap penyelesaian audit tingkat risiko aktual tidak akan diketahui secara

pasti oleh seorang auditor, sebelum auditor merencanakan dan membuat prosedur

audit yang tepat (Messier et al., 2008).

Perencanaan suatu audit melibatkan penetapan strategi audit secara keseluruhan

untuk perikatan yang dilakukan dan pengembangan rencana audit itu sendiri (SA

300). Dimana agar dapat membuat perencanaan audit dengan baik, auditor harus

memahami bisnis klien dengan sebaik-baiknya (understanding client business)

termasuk sifat dan jenis usaha klien, struktur organisasinya, struktur permodalan,

metode produksi, pemasaran, distribusi, dan lain sebainya (Agoes, 2017).

Sebelum memulai perencanaan dalam audit, terdapat standar audit yang telah

ditetapkan dan disahkan oleh Institut Akuntan Publik Indonesia yang terdiri dari

sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu : standar

umum, standar pekerja lapangan, dan standar pelaporan. Standar pertama

pekerjaan lapangan mensyaratkan bahwa audit untuk direncanakan dengan baik.

Jika audit tidak direncanakan dengan tepat, auditor bisa menerbitkan laporan audit

yang tidak benar atau melakukan audit yang tidak efisien (Messier et al., 2008).

Banyak informasi yang disajikan dan diungkapkan dalam laporan keuangan yang

diaudit sebagai bagian dari pengujian auditor pada tahap awal audit . Pengujian

audit yang dilakukan pada tahap awal sering kali tidak menyediakan bukti yang

3

memadai mengenai kewajiban kontijensi dan kejadian setelah tanggal neraca

(Elder et al., 2011). Auditor bertanggung jawab untuk menelaah kejadian setelah

tanggal neraca yang terjadi antara akhir tahun tutup buku laporan keuangan, hal

tersebut dapat terlihat pada tangungjawab auditor untuk membuat sebuah

pernyataan informasi peristiwa tertentu. Dimana seorang auditor dalam penugasan

dan penyelesaian laporan audit menetapkan waktu yang tepat dalam setiap

pekerjaanya dan mengungkapkan informasi yang sesuai pada laporan keuangan

yang dihasilkan untuk dapat diserahkan ke BAPEPAM (Komalasari dan

Suwardjono, 2004). Informasi yang menjadi tanggungjawab dari seorang auditor

berupa kejadian-kejadian dan transaksi-transaksi yang mempunyai pengaruh

material atas laporan keuangan yang terjadi setelah tanggal neraca tetapi sebelum

diterbitkannya laporan keuangan dan laporan audit (SA 560).

Menurut SA 315 dapat disimpulkan bahwa auditor harus memperoleh suatu

pemahaman atas pengendalian internal yang relevan dengan audit. Sehingga

proses dalam penyelesaian pekerjaan dapat berjalan sesuai dengan rencana audit

yang telah dibuat. Penyebab lamanya pemeriksaaan keuangan oleh auditor salah

satunya dikarenakan faktor ketidaksepakatan antara auditor dan manajemen klien

(Dyer dan Mchugh, 1975). Penolakan penasehat hukum untuk menjawab

pertanyaan yang diajukan oleh seorang audior akan menjadi pembatasan atas

lingkup auditor itu sendiri. Dalam situasi demikian, auditor bisa menyimpulkan

bahwa laporan keuangan dipengaruhi oleh ketidakpastian yang rentan terhadap

estimasi yang dilakukan pada tanggal neraca (Jusup, 2002).

Ketepatan waktu publikasi laporan keuangan itu sendiri merupakan salah satu

elemen pokok yang harus diperhatikan karena dapat mempengaruhi nilai

4

informasi yang tercantum dalam laporan keuangan (Dyer dan Mchugh, 1975).

Ketepatwaktuan penyampaian laporan keuangan akan mengurangi ketidakpastian

dalam melakukan keputusan investasi dan penyebaran informasi keuangan yang

tidak merata diantara para stakeholder di pasar modal (Yaputro dan Rudiawarni,

2012). McGee (2007) menyatakan kualitas informasi yang dilaporkan

berhubungan dengan interval waktu dari tanggal laporan keuangan tahunan hingga

tanggal dipublikasikannya laporan keuangan.

Jika terdapat penundaan yang tidak semestinya dalam pelaporan keuangan, maka

informasi yang diberikan akan kehilangan relevansinya. Dengan demikian,

informasi dikatakan relevan apabila memiliki nilai prediksi, nilai umpan balik,

dan tersedia tepat waktu (Hendriksen dan Breda, 2000). Dimana pada saat ini

keterlambatan dalam publikasi laporan keuangan dapat menimbulkan reaksi

negatif dari pelaku pasar modal, sebab laporan keuangan auditan yang didalamnya

memuat informasi laba yang dihasilkan oleh perusahaan bersangkutan dijadikan

sebagai salah satu dasar pengambilan keputusan pembelian atau penjualan

sekuritas yang dimiliki (Darmawan dan Widhiyani, 2017).

Lamanya audit dilihat dari rentang waktu antara tutup buku perusahaan sampai

diterbitkan laporan auditor yang menunjukkan waktu penyelesaian audit itu

sendiri dalam penyelesaian laporan audit suatu perusahaan (Soetedjo, 2006).

Dimana sebagai dampak dari lamanya audit yang diperlukan oleh seorang auditor,

ketepatan waktu penyampaian laporan keuangan auditan menjadi salah satu

kriteria profesionalisme yang harus dimiliki. Adapun kriteria profesionalisme

seorang auditor dalam menjalankan tugasnya, haruslah mematuhi Standar

Professional Akuntan Publik (SPAP) yang telah ditetapkan, hal tersebut yang

5

terkadang menyebabkan lamanya suatu proses pengauditan dilakukan, sehingga

publikasi laporan keuangan menjadi terlambat. Sebab seorang auditor harus

mengikuti dan menjalankan semua standar dan prosedur yang ada, dengan

menyesuaikan keadaaan perusahaan guna menghasilkan laporan audit yang

relevan.

Sesuai Peraturan Otoritas Jasa Keuangan Nomor 29/POJK.04/2016 tentang

Laporan Tahunan Emiten atau Perusahaan Publik, yang dinyatakan pada BAB III

perihal Penyampaian Laporan Tahunan, pada pasal 7 ayat (1) berbunyi :” Emiten

atau Perusahaan Publik wajib menyampaikan Laporan Tahunan kepada Otoritas

Jasa Keuangan paling lambat pada akhir bulan keempat setelah tahun buku

berakhir”. Hal tersebut menyatakan bahwa setiap perusahaan publik yang terdaftar

di Bursa Efek Indonesia wajib menyampaikan laporan keuangan tahunan yang

telah diaudit selambat-lambatnya 120 hari setelah tahun buku berakhir. Adapun

sanksi akan dijatuhkan kepada perusahaan yang melanggar ketentuan Peraturan

Otoritas Jasa Keuangan ini, termasuk pihak yang menyebabkan terjadinya

pelanggaran ketentuan tersebut, berupa: peringatan tertulis, denda dengan

kewajiban untuk membayar sejumlah uang tertentu, pembatasan kegiatan usaha,

pembekuan kegiatan usaha, pencabutan izin usaha, pembatalan persetujuan, dan

pembatalan pendaftaran.

Sebagaimana kasus yang terjadi hingga 29 Juni 2018 terdapat sepuluh perusahaan

tercatat pada Bursa Efek Indonesia yang belum menyampaikan laporan keuangan

auditan per 31 Desember 2017 atau bahkan belum melakukan pembayaran denda

atas keterlambatan penyampaian laporan keuangan tersebut. Hal ini

mengakibatkan Bursa Efek Indonesia memberhentikan sementara (suspend)

6

perdagangan sepuluh saham emiten terkait tunggakan kewajiban penyampaian

laporan keuangan auditan untuk periode 2017 (www.indopremier.com). Adapun

perusahaan tersebut diantaranya PT Apexindo Pratama Duta Tbk (APEX), PT

Bara Jaya Internasional Tbk (ATPK), PT Borneo Lumbung Energi dan Metal Tbk

(BORN), PT Capitalinc Investment Tbk (MTFN), PT Truba Alam Manunggal

Engineering Tbk (TRUB), PT Evergreen Invesco Tbk (GREN), PT Merck Sharp

Dohme Phrma Tbk (SCPI), PT Zebra Nusantara Tbk (ZBRA), dan PT Sunson

Textile Manufacturer Tbk (SSTM).

Dimana berdasarkan pada ketentuan II.6. Peraturan Nomor I-H tentang Sanksi,

khusus bagi perusahaan tercatat yang terlambat menyampaikan laporan keuangan

akan diberikan peringatan tertulis I sebagaimana dimaksudkan apabila

penyampaian laporan keuangan sampai 30 hari kalender terhitung sejak

lampaunya batas waktu penyampaian laporan keuangan. Peringatan tertulis II

yang disertai denda sebesar Rp50.000.000,00 (lima puluh juta rupiah), apabila

mulai hari kalender ke-31 hingga hari kalender ke-60 sejak lampaunya batas

waktu penyampaian laporan keuangan. Peringatan tertulis III dengan disertai

denda sebesar Rp150.000.000,00 (seratur lima puluh juta rupiah), apabila mulai

hari kalender ke-61 hingga kalender ke-90 perusahaan tetap tidak memenuhi

kewajiban penyampaian laporan keuangan. Suspensi, apabila mulai hari kalender

ke-91 perusahaan tidak juga menyampaikan laporan keuangannya.

Faktor-faktor yang mempengaruhi lamanya audit bisa disebabkan dari faktor

internal perusahaan dan faktor eksternal perusahaan. Adapun faktor-faktor yang

berasal dari internal perusahaan yang mempengaruhi lamanya audit yaitu seperti

total pendapatan, tipe industri, kompleksitas laporan keuangan, umur perusahaan,

7

kualitas internal kontrol, kompleksitas operasi perusahaan, laba/rugi, kompleksitas

proses data elektronik, laba bersih tahun berjalan atau kerugian dividen

berdasarkan total aset, dan ukuran perusahaan. Sedangkan faktor yang berasal dari

eksternal perusahaan yang mempengaruhi lamanya audit yaitu opini auditor,

reputasi auditor, dan kualitas audior (Asthon et al., 1987). Selain faktor-faktor

tersebut salah satu faktor lain yang mempengaruhi yaitu konvergensi IFRS

(Margaretta dan Soepriyanto, 2012).

Dari berbagai faktor yang mempengaruhi lamanya audit, Chambers dan Penman

(1984) menunjukkan bahwa pengumuman laba yang terlambat menyebabkan

abnormal returns negatif, sedangkan pengumuman laba yang lebih cepat

menunjukkan hasil sebaliknya karena investor pada umumnya menganggap

keterlambatan pelaporan keuangan merupakan kondisi buruk bagi kesehatan

perusahaan. Kemudian perusahaan yang mengalami rugi menunjukkan kegagalan

keuangan perusahaan maupun kemungkinan terjadinya kecurangan manajemen

mengenai informasi tentang laba perusahaan, sehingga auditor akan cenderung

lebih berhati-hati selama proses audit untuk mendeteksi terjadinya hal tersebut

(Carslaw dan Kaplan, 1991). Dengan demikian, lamanya audit akan lebih singkat

pada perusahaan yang mengalami laba (Iskandar dan Trisnawati, 2010).

Sebagaimana penelitian yang dilakukan oleh Megayanti dan Budiartha (2016),

Puspitasari dan Sari (2012) pun menunjukkan bahwa laba rugi berpengaruh

negatif terhadap audit report lag, dimana perusahaan yang mengalami laba akan

cenderung lebih cepat mempublikasikan laporan keuangan yang telah diaudit,

sehingga waktu yang dibutuhkan cenderung lebih singkat. Akan tetapi perusahaan

yang mengalami kerugian, cenderung menunda dan memperlambat pekerjaan

8

auditor dalam menyelesaikan pekerjaannya, sehingga audit report lag menjadi

lebih panjang. Hasil tersebut tidak sejalan dengan penelitian Parwati dan

Suhardjo (2009), Wulansari dan Supriyati (2012), dan Indriyani dan Supriyati

(2012) yang menyatakan bahwa laba rugi perusahaan tidak berpengaruh

signifikan, karena tidak ada kecenderungan perusahaan yang memperoleh laba

untuk melaporkan lebih cepat. Hal tersebut disebabkan karena setiap perusahaan

memiliki target laba yang harus dicapai, sehingga bila target tidak tercapai maka

dapat memperlambat pelaporan.

Ketika menyusun suatu laporan keuangan, maka akan ada standar yang menjadi

acuan dalam penyusunan laporan keuangan tersebut. Dalam hal ini konvergensi

IFRS di beberapa negara juga menjadi salah satu faktor penyebab dari

keterlambatan dalam proses penyampaian laporan keuangan perusahaan. Hal ini

karena penerapan IFRS merupakan hal yang baru sehingga perlu dipelajari dan

dipahami terlebih dahulu termasuk oleh Auditor (Yacoob dan Ayoib, 2012). Scott

(2012) menyatakan bahwa perspektif pengukuran atas pelaporan keuangan

merupakan suatu pendekatan yang menekankan pada tanggungjawab perusahaan

untuk menyertakan nilai wajar ke dalam laporan keuangan. Dimana setelah

diberlakukannya penerapan IFRS sejak tahun 2005 terhadap pengungkapan nilai

wajar atas penilaian aset, diharapkan penerapan IFRS memperkuat peran

corporate governance dalam mempengaruhi integritas laporan keuangan

(Komalasari, 2017).

Hal tersebut berarti menerangkan bahwa penerapan IFRS memiliki dampak

terhadap standar yang diterapkan pada laporan keuangan, terutama dalam hal

integritas dalam pengungkapan informasi yang sebenarnya, baik yang dilakukan

9

oleh manajemen perusahaan maupun yang dilakukan oleh seorang auditor.

Sebagaimana dijelaskan pada penelitian Widyawati dan Anggraita (2013)

menyatakan bahwa konvergensi IFRS berpengaruh positif terhadap semakin

tingginya audit delay. Sebab seorang auditor memerlukan waktu yang lebih

banyak dalam memverifikasi penilaian yang diberikan akuntan dalam laporan

keuangan, dimana auditor juga perlu waktu untuk menelusuri bukti-bukti audit

yang menyebabkan waktu lebih panjang untuk mengeluarkan laporan audit.

Namun hal ini tidak sependapat dengan hasil penelitain Margaretta dan

Soepriyanto (2012), Haryani dan Wiratmaja (2014), Ratmono dan Septina (2015),

tentang pengaruh penerapan IFRS terhadap keterlambatan penyampaian laporan

keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

yang menyatakan bahwa penerapan IFRS tidak berpengaruh secara signifikan

terhadap keterlambatan waktu penyampaian laporan keuangan perusahaan. Sebab

umumnya perusahaan baik yang menerapkan IFRS ataupun yang belum

menerapkan IFRS memiliki prosedur yang sama, terutama dalam pelaksanaan

prosedur audit yang ada.

Kompleksitas operasi sebuah perusahaan yang bergantung pada jumlah dan lokasi

unit operasinya (cabang) serta diversifikasi jalur produk dan pasarnya, lebih

cenderung akan mempengaruhi waktu yang dibutuhkan auditor untuk

menyelesaikan pekerjaan auditnya (Ariyani dan Budirtha, 2014). Dalam penelitian

Che-Ahmad dan Abidin (2008) jumlah anak perusahaan yang dimiliki perusahaan

mencerminkan bahwa perusahaan memiliki unit operasi yang lebih banyak yang

harus diperiksa dalam setiap transaksi dan catatan yang menyertainya, sehingga

auditor memerlukan waktu lebih lama untuk melakukan pekerjaan auditnya.

10

Penelitian tersebut sejalan dengan penelitian Darmawan dan Widhiyani (2017)

yang menyatakan bahwa kompleksitas operasi berpengaruh positif dan signifikan

terhadap audit report lag. Sebab semakin besar kompleksitas operasi perusahaan

maka semakin dalam mengungkap informasi dan meningkatkan biaya agensi

sehingga dapat meningkatkan lamanya proses audit.

Penelitian tersebut berbeda dengan penelitian yang dilakukan oleh Butar-butar dan

Hadiprajitmo (2017), Darmiari dan Ulupui (2014) yang menyatakan kompleksitas

operasi perusahaan tidak berpengaruh terhadap audit delay. Sebab perusahaan

dengan struktur operasi yang kompleks cenderung akan memiliki sistem

pengendalian internal yang canggih untuk mengawasi keseluruhan perusahaan

cabangnya, yang mengurangi pekerjaan audit sehingga membuat waktu

penyelesaian audit semakin pendek.

Berdasarkan penjelasan diatas, maka penelitian ini mengambil judul ”Pengaruh

Laba Rugi Perusahaan, Konvergensi IFRS, dan Kompleksitas Operasi

Perusahaan Terhadap Lamanya Audit (Studi pada Perusahaan yang

Terdaftar di Bursa Efek Indonesia Tahun 2010-2017)”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah:

1. Apakah laba rugi perusahaan mempengaruhi lamanya audit?

2. Apakah konvergensi IFRS mempengaruhi lamanya audit?

3. Apakah kompleksitas operasi perusahaan mempengaruhi lamanya audit?

11

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah, tujuan penelitian ini adalah:

1. Menyediakan bukti mengenai pengaruh laba rugi perusahaan terhadap lamanya

audit.

2. Menyediakan bukti mengenai pengaruh konvergensi IFRS terhadap lamanya

audit.

3. Menyediakan bukti mengenai pengaruh kompleksitas operasi terhadap lamanya

audit.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1.3.2.1 Manfaat Teoretis

1. Bagi penulis, penelitian ini bermanfaat sebagai sarana pengembangan bagi

ilmu pengetahuan.

2. Bagi pembaca, penelitan ini diharapkan dapat menambah wawasan mengenai

faktor-faktor yang mempengaruhi lamanya audit.

3. Bagi dunia akademik, hasil penelitian ini diharapkan dapat memberikan bukti

mengenai faktof-faktor yang mempengaruhi lamanya audit pada perusahaan

publik di Indonesia dan dapat menjadi suatu referensi yang terus

dikembangkan pada penelitian selanjutnya dalam bidang kajian yang serupa.

12

1.3.2.2 Manfaat Praktis

1. Memberikan sumbangan pemikiran kepada auditor agar dapat

mengoptimalkan kinerja auditnya dengan mengendalikan faktor-faktor yang

mempengaruhi lamanya audit sehingga dapat ditekan seminimal mungkin

untuk mempercepat publikasi laporan keuangan.

2. Memberikan informasi bagi perusahaan mengenai faktor-faktor yang

mempengaruhi lamanya audit sehingga membantu perusahaan untuk

menyajikan laporan keuangan dengan tepat waktu.

13

II. TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Kepatuhan (Compliance Theory)

Kepatuhan berasal dari kata patuh, yang menurut Kamus Umum Bahasa

Indonesia patuh berarti suka menurut perintah, taat kepada perintah atau aturan

dan berdisiplin. Kepatuhan didefiniskan oleh Chaplin (1989) sebagai pemenuhan

mengalah tunduk dengan kerelaan: rela memberi, menyerah, mengalah, membuat

suatu keinginan konformitas sesuai dengan harapan atau kemauan orang lain.

Menurut Milgram (1963) kepatuhan terkait dengan ketaatan pada otoritas aturan-

aturan, dari hasil penelitiannya didapat bahwa kepatuhan muncul bukan karena

adanya keinginan dari pelaksana perintah untuk menyesuaikan diri, tetapi lebih

karena didasarkan akan kebutuhan untuk menjadi apa yang lingkungan harapkan

atau reaksi yang timbul untuk merespon tuntutan lingkungan sosial yang ada.

Sebagaimana diatur di dalam UU No. 21 tahun 2011, secara eksplisit telah

menyebutkan bahwa setiap perusahaan publik wajib memenuhi ketentuan dalam

undang-undang tersebut dan khususnya dalam penyampaian laporan keuangan

berkala secara tepat waktu kepada Otoritas Jasa Keuangan. Tuntutan akan

kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan

tahunan perusahaan publik telah diatur dalam Peraturan Otoritas Jasa Keuangan

14

Nomor 29/POJK.04/2016, dimana perusahaan wajib menyampaikan laporan

keuangan tahunan yang telah diaudit selambat-lambatnya 120 hari setelah tahun

buku berakhir. Hal ini berarti mengindikasikan lamanya waktu yang diperlukan

oleh seorang auditor untuk menyelesaiakan pekerjaannya secara tepat waktu,

sehingga seorang auditor harus patuh terhadap aturan serta prosedur yang telah

dibuat. Agar waktu yang diperlukan dalam penyelesaian pekerjaannya tidak

menjadi lebih panjang, yang akan berdampak pada keterlambatan penyampaian

laporan keuangan perusahaan.

2.1.2 Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Dimana

pelaporan keuangan merupakan salah satu sumber informasi yang

mengkomunikasi keadaan keuangan hasil dari operasi perusahaan dalam periode

tertentu kepada pihak-pihak yang berkepentingan, sehingga manajemen

mendapatkan informasi yang bermanfaat (Kartika, 2009). Sedangkan menurut

Baridwan (2004), laporan keuangan merupakan ringkasan dari suatu proses

pencatatan atau merupakan suatu ringkasan dari transaksi-transaksi keuangan

yang terjadi selama tahun buku yang bersangkutan.

Laporan merupakan hal yang sangat penting dalam penugasan audit karena

mengkomunikasikan temuan-temuan auditor. Tujuan laporan keuangan menurut

Ikatan Akuntan Indonesia (2011:1.5-1.6) adalah :“Memberikan informasi

mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang

bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan. Laporan

15

keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas

penggunaan sumber daya yang dipercayakan kepada mereka”.

Para pemakai laporan keuangan mengandalkan laporan auditor untuk memberikan

kepastian atas laporan keuangan perusahaan. Dimana laporan audit adalah tahap

akhir dan hasil dari keseluruhan proses audit. Auditor kemungkinan besar akan

bertanggung jawab apabila menerbitkan laporan audit yang tidak tepat (Elder et

al., 2011) terutama waktu yang diperlukan dalam penyelesaiannya. Laporan

keuangan merupakan tanggung jawab manajemen, akan tetapi tanggung jawab

auditor adalah untuk menyatakan pendapat atas laporan keuangan tersebut.

Laporan keuangan yang diaudit adalah milik entitas, yang disusun oleh

manajemen entitas dengan pengawasan pihak yang bertanggung jawab atas tata

kelola (SA 200).

Karakteristik laporan keuangan sebagaimana yang dinyatakan dalam Pernyataan

Standar Akuntansi Keuangan (PSAK : 2009) No.1 adalah:

1. Dapat dipahami

Kualitas penting informasi dalam laporan keuangan adalah kemudahannya untuk

dapat dipahami oleh pengguna. Untuk maksud ini, pengguna diasumsikan

memiliki pengetahuan yang memadai mengenai aktivitas ekonomi dan bisnis,

akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang

wajar.

2. Relevan

16

Informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses

pengambilan keputusan. Informasi memiliki kualitas relevan apabila dapat

mempengaruhi keputusan ekonomi pengguna, dengan memebantu mengevaluasi

peristiwa masa lalu, masa kini, dan masa depan.

3. Keandalan

Informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas

dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan

penggunaannya sebagai penyajian yang tulus atau jujur (faithful representation)

dari yang seharusnnya disajikan atau secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Pengguna harus dapat membandingkan laporan keuangan perusahaan antar

periode untuk mengidentifkasikan kecenderungan (trend) posisi dan kinerja

keuangan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar

perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi

keuangan secara relatif.

2.1.3 Audit dan Standar Auditing

Agoes (2017) mendefinisikan auditing adalah : “Suatu pemeriksaan yang

dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap

laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan

pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat

memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

17

Menurut Elder et al. (2011) tujuan audit secara umum atas laporan keuangan

adalah untuk menyatakan pendapat atas kewajaran dalam semua hal yang

material, posisi keuangan, hasil usaha, dan arus kas yang sesuai dengan prinsip

akuntansi yang berlaku di Indonesia. Audit atas laporan keuangan terutama pada

perusahaan yang berbentuk Perseroan Terbatas (PT) atau dalam hal ini perusahaan

yang memperjual belikan sahamnya ke publik secara umum, sangat diperlukan.

Sebab untuk memperoleh kepercayaan terhadap umum, maka diperlukannya audit

atas laporan keuangan tersebut.

Adapun sebelum memulai mengaudit ada standar auditing yang harus dipatuhi.

Standar auditing itu sendiri adalah suatu ukuran pelaksanaan tindakan yang

merupakan pedoman umum bagi auditor dalam melaksanakan audit (Agoes,

2017). Standar audit mengandung pengertian sebagai suatu ukuran buku atas

suatu jasa audit. Standar auditing yang ditetapkan dan disahkan oleh Instiut

Akuntan Publik Indonesia terdiri dari sepuluh standar yang dikelompokkan

menjadi tiga kelompok besar, yaitu:

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian

dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi

dalam sikap mental harus dipertahankan oleh auditornya.

3. Dalam pelakasanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan saksama.

b. Standar Pekerjaan Lapangan

18

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten

harus disupervisi dengan semestinya.

2. Pemahaman yang memadai atas pengendalian intern harus diperoleh untuk

merencakan audit dan menentukan sifat, saat, dan lingkup pengujian yang

akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan standar akuntansi yang berlaku umum di

Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada,

ketidakkonsistenan penerapan standar akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan

standar akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan

demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak

dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama

auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus

memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang

19

dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh

auditor.

2.1.4 Lamanya Audit

Lamanya audit merupakan rentang waktu yang diperlukan antara tanggal tahun

buku perusahaan berakhir sampai dengan tanggal laporan audit (Soetedjo, 2006).

Adapun dalam proses audit terdapat subsequent even, yaitu peristiwa atau

transaksi yang terjadi setelah tanggal laporan posisi keuangan (neraca) tetapi

sebelum diterbitkannya laporan audit, hal tersebut mempunyai akibat yang

material terhadap laporan keuangan perusahaan, sehingga memerlukan

penyesuaian atau pengungkapan dalam laporan tersebut (Agoes, 2017). Hal

tersebut yang menyebabkan lamanya waktu penyelesaian audit semakin panjang.

Semakin panjang lamanya audit, maka akan memberikan dampak buruk bagi

perusahaan sebab akan mempengaruhi ketepatan waktu dalam publikasi informasi

laporan keuangan auditan.

Menurut Dyer dan Mchugh (1975) menjelaskan tiga kriteria keterlambatan dalam

pelaporan keuangan antara lain:

1. Auditor’s report lag: interval jumlah hari antara tanggal laporan keuangan

sampai tanggal laporan auditor ditangani.

2. Preleminary lag: interval jumlah hari antara tanggal laporan keuangan

sampai penerimaan laporan akhir premiliary oleh bursa.

3. Total lag: interval jumlah hari antara tanggal laporan keuangan sampai

penerimaan laporan dipublikasikan di bursa.

20

Sebagaimana audit report lag dijelaskan menurut Knechel dan Payne (2001)

dibagi menjadi tiga komponen, yaitu: Pertama, sceduling lag yaitu selisih waktu

antara akhir tahun fiskal perusahaan dengan dimulainya pekerjaan lapangan

auditor. Kedua, fieldwork lag, yaitu selisih waktu antara dimulainya pekerjaan

lapangan dan saat penyelesaiannya. Ketiga, reporting lag yaitu selisih waktu

antara saat penyelesaian pekerjaan lapangan dengan tanggal laporan auditor.

Lamanya audit inilah yang akan berpengaruh terhadap proses penyelesaian audit

dalam hal ketepatan penyampaian informasi pada laporan keuangan yang

dipublikasi, sehingga akan berpengaruh terhadap pengambilan keputusan bagi

pengguna laporan keuangan.

2.1.5 Faktor-faktor yang Mempengaruhi Lamanya Audit

A. Laba Rugi Perusahaan

Pada dasarnya laporan laba rugi memberitahu apa yang diperoleh perusahaan

tahun berjalan, apakah untung atau rugi (Raharjo, 2007). Carslaw dan Kaplan

(1991) menjelaskan ada dua alasan perusahaan mengalami kerugian cenderung

memiliki audit delay lebih panjang. Pertama, ketika terjadi kerugian perusahaan

ingin menunda kabar buruk sehingga perusahaan akan meminta auditor untuk

menjadwal ulang penugasan audit. Kedua, auditor akan lebih berhati-hati selama

proses audit jika percaya bahwa kerugian ini mungkin disebabkan karena

kegagalan keuangan perusahaan dan kecurangan manajemen.

Indiyani dan Supriyati (2012) menyatakan bahwa laba menunjukkan keberhasilan

perusahaan dalam melakukan kegiatan usahanya untuk mencari keuntungan. Para

21

investor akan menyukai perusahaan yang mengumumkan laba dibandingkan

perusahaan yang mengumumkan rugi. Agoes (2017) menyatakan bahwa laporan

laba rugi komprehensif (statement of comprehensive income) adalah suatu laporan

yang menggambarkan hasil usaha suatu perusahaan secara keseluruhan (beberapa

pendapat, beban dan laba atau rugi) untuk suatu periode tertentu.

B. Konvergensi International Financial Reporting Standards (IFRS)

International Financial Reporting Standards (IFRS) merupakan standar yang

dibuat oleh International Accounting Standards Boards (IASB) yang memiliki

tujuan tunggal pelaporan akuntansi untuk memberikan penekanan pada penilaian

profesional dengan disclosures yang jelas dan transparan mengenai substansi

ekonomis transaksi, penjelasan sampai mencapai kesimpulan tertentu. Adapun

pada saat ini Indonesia menggunakan prinsip-prinsip akuntansi berlaku umum

yang disusun oleh Ikatan Akuntansi Indonesia yang ditebitkan dalam bentuk SAK

(Standar Akuntansi Keuangan). Menurut DSAK sasaran konvergensi IFRS tahun

2012 yaitu dengan merevisi PSAK agar secara material sesuai dengan IFRS versi

1 Januari 2009. IFRS merupakan standar berbasis prinsip (principle based).

Terdapat 2 strategi dalam mengadopsi IFRS yang pertama big bang strategy,

dimana adopsi penuh dilakukan sekaligus tanpa ada masa transisi dan yang kedua

gradual strategy yaitu adopsi secara bertahap dengan masa transisi. Dimana

konvergensi IFRS di Indonesia sendiri dilakukan secara bertahap, yaitu:

1. Tahap adopsi (2008-2011), meliputi aktivitas dimana seluruh IFRS

diadopsi ke PSAK, persiapan infrastruktur yang diperlukan dan evaluasi

terhadap PSAK berbasis IFRS.

22

2. Tahap perisapan akhir (2011), dalam tahap ini dilakukan penyelesaian

terhadap persiapan infrastruktur yang diperlukan dan evaluasi terhadap

PSAK berbasis IFRS.

3. Tahap implementasi (2012), berhubungan dengan aktivitas penerapan

PSAK IFRS secara bertahap, kemudian dilakukan evaluasi terhadap

dampak penerapan PSAK secara komprehensif.

Konvergensi standar akuntansi dapat dibedakan menjadi 5 jenis, yaitu:

1. Full adoption = di mana suatu negara mengadopsi seluruh standar IFRS

dan menerjemahkan IFRS sama persis ke dalam bahasa yang negara

tersebut gunakan.

2. Adopted = di mana suatu negara mengadopsi IFRS namun disesuaikan

dengan kondisi di negara tersebut.

3. Piecemeal = di mana suatu negara hanya mengadopsi sebagian besar

nomor IFRS yaitu nomor standar tertentu dan memilih paragraf tertentu

saja.

4. Referenced = di mana standar yang diterapkan hanya mengacu pada IFRS

tertentu dengan bahasa dan paragraf yang disusun sendiri oleh pembuat

standar.

5. Not adopted at all = di mana suatu negara sama sekali tidak mengadopsi

IFRS.

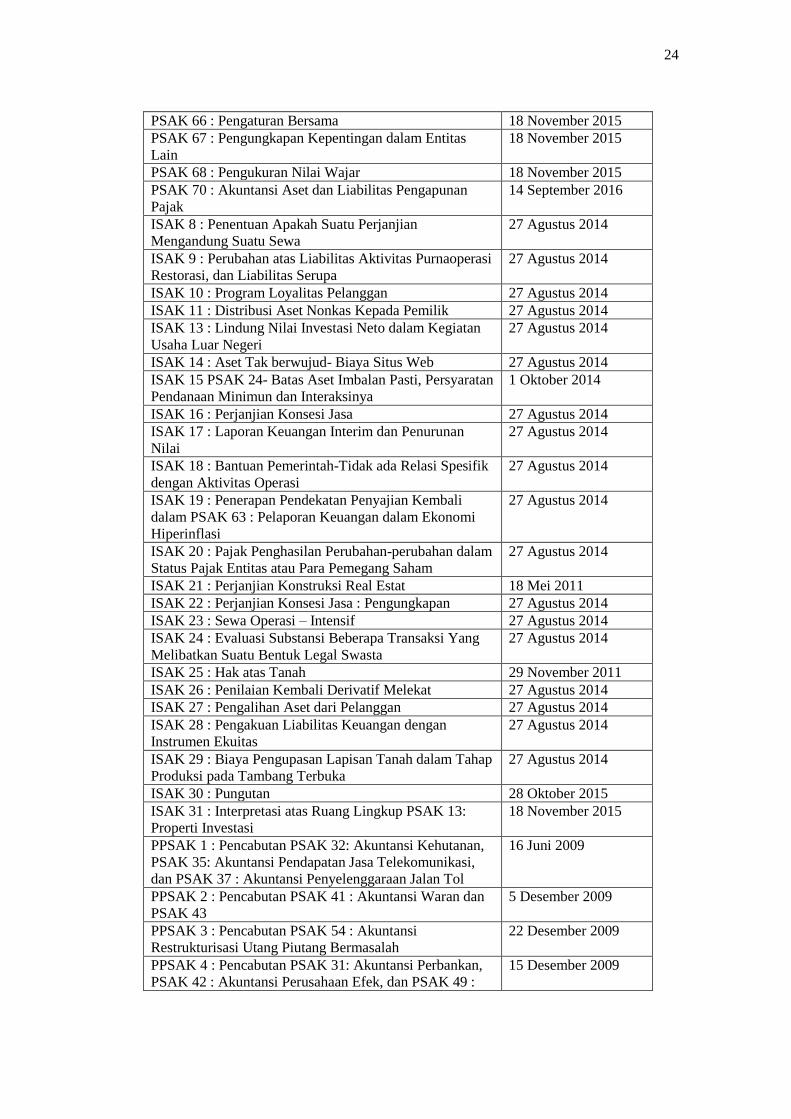

SAK efektif per 1 Januari 2017, dimana mengadopsi secara penuh IFRS dalam

standar yang ada terdapat dalam tabel dibawah ini.

23

PSAK Tanggal Pengesahan

PSAK 1 : Penyajian Laporan Keuangan 28 Oktober 2015

PSAK 2 : Laporan Arus Kas 27 Agustus 2014

PSAK 3 : Laporan Keuangan Interim 28 September 2016

PSAK 4 : Laporan Keuangan Tersendiri 18 November 2016

PSAK 5 : Segmen Operasi 18 November 2016

PSAK 7 : Pengungkapan Pihak-pihak Berelasi 18 November 2015

PSAK 8 : Peristiwa Setelah Pelaporan 27 Agustus 2014

PSAK 10 : Pengaruh Perubahan Kurs Valas 27 Agustus 2014

PSAK 13 : Properti 18 November 2015

PSAk 14 : Persediaan 27 Agustus 2014

PSAK 15: Investasi pada Entitas Asosiasi dan Ventura

Bersama

18 November 2015

PSAK 16 : Aset Tetap 18 November 2015

PSAL 18 : Akuntansi dan Pelaporan Program Manfaat

Purnakarya

27 Agustus 2014

PSAK 19 : Aset Takberwujud 18 November 2015

PSAK 22 : Kombinasi Bisnis 18 November 2015

PSAK 23 : Pendapatan 27 Agustus 2014

PSAK 24 : Imbalan Kerja 28 September 2016

PSAK 25 : Kebijakan Akuntansi, Peubahan Estimasi

Akuntansi, dan Kesalahan

18 November 2015

PSAK 26 : Biaya Pinjaman 27 Agustus 2014

PSAK 28 : Akuntansi Kontrak Asuransi Kerugian 11 Desember 2012

PSAK 30: Sewa 27 Agustus 2014

PSAK 34 : Kontrak Konstruksi 27 Agustus 2014

PSAK 36 : Akuntansi Kontrak Asuransi Jiwa 11 Desember 2012

PSAK 38 : Kombinasi Bisnis Entitas Sepengendali 11 September 2012

PSAK 44 : Akuntansi Aktivitas Pengembangan Real

Estate

23 Desember 1997

PSAK 45 : Pelaporan Keungan Entitas Nirlaba 8 April 2011

PSAK 46 : Pajak Penghasilan 27 Agustus 2014

PSAK 48 : Penurunan Nilai Aset 29 April 2014

PSAK 50: Instrument Keuangan Penyajian 29 April 2014

PSAK 53 : Pembayaran Berbasis Saham 18 November 2015

PSAK 55 : Instrumen Keuangan; Pengkuan dan

Pengukuran

29 April 2014

PSAK 56 : Laba Per Saham 27 Agustus 2014

PSAK 57 : Provisi, Liabilitas Kontijensi, dan Aset

Kontijensi

18 November 2015

PSAK 58 : Aset tidak Lancar yang Dimiliki Untuk Dijual

dan Operasi yang Dihentikan

28 September 2016

PSAK 60 : Instrumen Keuangan; Pengungkapan 28 September 2016

PSAK 61: Akuntansi Hibah Pemerintah dan

Pengungkapan Bantuan

27 Agustus 2014

PSAK 62 : Kontak Asuransi 27 Agustus 2014

PSAK 63 : Pelaporan Keuangan dalam Ekonomi

Hiperinflasi

27 Agustus 2014

PSAK 64 : Aktivitas Eksplorasi dan Evaluasi pada

Pertambangan Sumber Daya Mineral

27 Agustus 2014

PSAK 65 : Laporan Keuangan Konsolidasian 18 November 2015

Tabel 2.1 SAK Konvergensi

24

PSAK 66 : Pengaturan Bersama 18 November 2015

PSAK 67 : Pengungkapan Kepentingan dalam Entitas

Lain

18 November 2015

PSAK 68 : Pengukuran Nilai Wajar 18 November 2015

PSAK 70 : Akuntansi Aset dan Liabilitas Pengapunan

Pajak

14 September 2016

ISAK 8 : Penentuan Apakah Suatu Perjanjian

Mengandung Suatu Sewa

27 Agustus 2014

ISAK 9 : Perubahan atas Liabilitas Aktivitas Purnaoperasi

Restorasi, dan Liabilitas Serupa

27 Agustus 2014

ISAK 10 : Program Loyalitas Pelanggan 27 Agustus 2014

ISAK 11 : Distribusi Aset Nonkas Kepada Pemilik 27 Agustus 2014

ISAK 13 : Lindung Nilai Investasi Neto dalam Kegiatan

Usaha Luar Negeri

27 Agustus 2014

ISAK 14 : Aset Tak berwujud- Biaya Situs Web 27 Agustus 2014

ISAK 15 PSAK 24- Batas Aset Imbalan Pasti, Persyaratan

Pendanaan Minimun dan Interaksinya

1 Oktober 2014

ISAK 16 : Perjanjian Konsesi Jasa 27 Agustus 2014

ISAK 17 : Laporan Keuangan Interim dan Penurunan

Nilai

27 Agustus 2014

ISAK 18 : Bantuan Pemerintah-Tidak ada Relasi Spesifik

dengan Aktivitas Operasi

27 Agustus 2014

ISAK 19 : Penerapan Pendekatan Penyajian Kembali

dalam PSAK 63 : Pelaporan Keuangan dalam Ekonomi

Hiperinflasi

27 Agustus 2014

ISAK 20 : Pajak Penghasilan Perubahan-perubahan dalam

Status Pajak Entitas atau Para Pemegang Saham

27 Agustus 2014

ISAK 21 : Perjanjian Konstruksi Real Estat 18 Mei 2011

ISAK 22 : Perjanjian Konsesi Jasa : Pengungkapan 27 Agustus 2014

ISAK 23 : Sewa Operasi – Intensif 27 Agustus 2014

ISAK 24 : Evaluasi Substansi Beberapa Transaksi Yang

Melibatkan Suatu Bentuk Legal Swasta

27 Agustus 2014

ISAK 25 : Hak atas Tanah 29 November 2011

ISAK 26 : Penilaian Kembali Derivatif Melekat 27 Agustus 2014

ISAK 27 : Pengalihan Aset dari Pelanggan 27 Agustus 2014

ISAK 28 : Pengakuan Liabilitas Keuangan dengan

Instrumen Ekuitas

27 Agustus 2014

ISAK 29 : Biaya Pengupasan Lapisan Tanah dalam Tahap

Produksi pada Tambang Terbuka

27 Agustus 2014

ISAK 30 : Pungutan 28 Oktober 2015

ISAK 31 : Interpretasi atas Ruang Lingkup PSAK 13:

Properti Investasi

18 November 2015

PPSAK 1 : Pencabutan PSAK 32: Akuntansi Kehutanan,

PSAK 35: Akuntansi Pendapatan Jasa Telekomunikasi,

dan PSAK 37 : Akuntansi Penyelenggaraan Jalan Tol

16 Juni 2009

PPSAK 2 : Pencabutan PSAK 41 : Akuntansi Waran dan

PSAK 43

5 Desember 2009

PPSAK 3 : Pencabutan PSAK 54 : Akuntansi

Restrukturisasi Utang Piutang Bermasalah

22 Desember 2009

PPSAK 4 : Pencabutan PSAK 31: Akuntansi Perbankan,

PSAK 42 : Akuntansi Perusahaan Efek, dan PSAK 49 :

15 Desember 2009

25

Akuntansi Perusahaan Reksa Dana

PPSAK 5 Pencabutan ISAK 6 : Interpretasi atas paragraf

12 dan 15 PSAK 55 (1999) tentang Instrumen Derivatif

Melekat pada Kontrak dalam Mata Uang Asing

15 Desember 2009

PPSAK 6 : Pencabutan PSAK 21: Akuntansi Ekuitas,

ISAK 1: Intepretasi atas Paragraf 23 PSAK No. 21

Tentang Penentuan Harga Pasar Dividen Saham, ISAK 2

Intepretasi Tentang Perlakuan Akuntansi atas Pemberian

Sumbangan atau Bantuan

1 Februari 2011

PPSAK 7 Pencabutan PSAK 44: Akuntansi Aktivitas

Pengembangan Real Estate

11 Agustus 2011

PPSAK 8 Pencabutan PSAK 27: Akuntansi

Pengkoperasian

8 April 2011

PPSAK 9 : Pencabutan ISAK 5: Interpretasi atas Paragraf

14 PSAK 50 (1998) Tentang Pelaporan Perubahan Nilai

Wajar Investasi Efek dlaam Kelompok Tersedia untuk

Dijual

20 Desember 2011

PPSAK 10 : Pencabutan PSAK 51: Akuntansi Kuasi

Reorganisasi

20 Desember 2011

PPSAK 11 : Pencabutan PSAK 39 : Akuntansi Kerja

Sama Operasi

28 Juni 2011

PPSAK 12 : Pencabutan PSAK 33: Aktivitas Pengupasan

Lapisan Tanah dan Pengelolaan Lingkungan Hidup pada

Pertambangan Umum.

12 Juli 2013

Sumber : Website IAI, 2017

C. Kompleksitas Operasi Perusahaan

Tingkat kompleksitas operasi sebuah perusahaan yang bergantung pada jumlah

dan lokasi unit operasinya (cabang) serta diversifikasi jalur produk dan pasarnya,

lebih cenderung mempengaruhi waktu yang dibutuhkan auditor untuk

menyelesaikan pekerjaan auditnya (Ariyani dan Budirtha, 2014). Sehingga hal

tersebut dapat mempengaruhi lamanya audit yang dibutuhkan. Hubungan tersebut

juga didukung oleh penelitian Ashton et al. (1987) yang menemukan bahwa

terdapat hubungan positif antara kompleksitas operasi perusahaan dengan audit

delay. Menurut Beams et al. (2009), apabila perusahaan memiliki anak

perusahaan didalam negeri maka transaksi yang dimiliki klien semakin rumit

karena ada laporan konsolidasi yang perlu di audit oleh auditor. Selain itu apabila

26

perusahaan memiliki anak perusahaan diluar negeri maka laporan tambahan yang

perlu di audit adalah laporan reasurement dan atau laporan-laporan transaksi.

Adapun pembagian tingkat kompleksitas operasi terhadap beberapa sektor

perusahaan yang terdaftar di BEI diantaranya, sektor industri jasa adalah sektor

yang menghasilkan produk berupa jasa. Sektor jasa merupakan sektor yang paling

sederhana, karena tidak melakukan kegiatan produksi serta tidak ada harga pokok

penjualan maupun akuntansi biaya yang berlaku. Sehingga tingkat kompleksitas

operasi pada sektor jasa diberikan dengan angka satu.

Sektor utama adalah industri penghasil bahan baku/ industri pengelola sumber

daya alam. Dimana sektor utama memiliki tingkatan yang cukup kompleks, salah

satunya karena adanya pengakuan biaya saat melakukan eksplorasi. Adapun biaya

eksplorasi diakui sebagai beban, kecuali apabila belum terdapat cadangan, izin

masih berlaku, dan kegiatan ekplorasi signifikan yang masih dilakukan serta

terdapat cadangan yang terbukti dan izin yang masih berlaku. Sehingga tingkat

kompleksitas operasi pada sektor utama diberikan dengan angka dua.

Sektor manufaktur adalah perusahaan industri pengolahan yang mengolah bahan

baku menjadi barang setengah jadi atau barang jadi. Kompleksitas operasi pada

sektor manufaktur merupakan sektor yang paling kompleks, karena sektor

manufaktur memiliki transaksi yang rumit dalam kegiatan produksi, hal tersebut

dapat terlihat dalam penentuan harga pokok produksi. Dimana dalam prosedur

penentuan harga pokok produksi dibagi kedalam beberapa metode, diantaranya

ialah metode harga pokok pesanan dan metode harga pokok proses (Supriyono,

1982). Dalam metode harga pokok pesanan ditentukan dengan mengumpulkan

biaya produksi langsung, sedangkan metode harga pokok proses dilakukan dengan

27

mengumpulkan data produksi tertentu dan mengumpulkan biaya-biaya terkait

yang kemudian menghitun harga pokok satuan setiap elemen biaya. Sehingga

tingkat kompleksitas operasi pada sektor manufaktur diberikan dengan angka tiga.

2.2 Penelitian Terdahulu

Adapun penelitian mengenai lamanya audit yang telah dilakukan oleh beberapa

peneliti terdahulu diringkas sebagai berikut.

Tabel 2.2 Penelitan Terdahulu

No Peneliti Judul Variabel Hasil

1. Yaacob dan

Che-Ahmad

(2012)

Adoption of

IFRS 138 and

Audit Delay in

Malaysia

Y : Audit Delay

X : Adopsi IFRS

Hasil penelitian

tersebut

menunjukkan

bahwa audit delay

meningkat secara

siginifikasn setelah

adopsi IFRS.

2. Tegangatin

dan Dewi

(2012)

Pengaruh

Adopsi IFRS

Terhadap

Audit Delay

Pada

Perusahaan

yang Terdaftar

di BEI

Y : Audit Delay

X : Adopsi IFRS

Hasil penelitian

tersebut

menunjukkan

bahwa adopsi IFRS

tidak

mempengaruhi

audit delay.

3. Sumartini

dan

Widhiyani

(2014)

Pengaruh

Opini Audit,

Solvabilitas,

Ukuran KAP,

dan Laba Rugi

Pada Audit

Report Lag

Y : Audit Report

Lag

X : Opini Audit,

Solvabilitas,

Ukuran KAP,

dan Laba Rugi

Hasil penelitan

tersebut

menunjukkan

bahwa opini audit

berpengaruh

negatif, solvabilitas

tidak berpengaruh,

ukuran KAP tidak

berpengaruh, dan

Laba/rugi tahun

berjalan

berpengaruh

negatif terhadap

28

audit report lag.

4. Daniswara

dan Kiswara

(2015)

Pengaruh

Konvergensi

International

Financial

Reporting

Standards dan

Audit Delay

(Studi Empiris

pada

Perusahaan

Manufaktur

yang Terdaftar

di BEI)

Y : Audit Delay

X : Konvergensi

IFRS, Ukuran

Perusahaan, dan

Kualitas Auditor

Hasil penelitian

tersebut

menunjukkan

bahwa konvergensi

IFRS tidak

mempengaruhi,

kualitas auditor

(KAP) berpengaruh

secara signifikan

dan ukuran

perusahaan (size)

juga tidak

berpengaruh

terhadap audit

delay.

5. Darmawan

dan

Widhiyani

(2017)

Pengaruh

Ukuran

Perusahaan,

Kompleksitas

Operasi

Perusahaan,

dan Komite

Audit pada

Audit Delay

Y : Audit Delay

X: Ukuran

Perusahaan,

Kompleksitas

Operasi

Perusahaan, dan

Komite Audit

Hasil penelitian

tersebut

menunjukkan

bahwa ukuran

perusahaan

berpengaruh

negatif tetapi tidak

signifikan, kompleksitas

operasi perusahaan

berpengaruh positif

signifikan dan

komite audit

berpengaruh

negatif terhadap

audit delay.

Sumber : Kumpulan Jurnal Periode 2012-2017

2.3 Kerangka Pemikiran

Sebelum melakukan prosedur audit, seorang auditor harus merencanakan berbagai

aspek dalam penyusunan laporan keuangan yang akan diaudit. Auditor dan klien

harus setuju terhadap syarat-syarat penugasan/perikatan (engagement) termasuk

jenis, lingkup, dan waktu perikatan (Messier et al., 2008). Dimana seorang auditor

29

harus mempertimbangkan informasi yang diperoleh dari proses penerimaan atau

keberlanjutan hubungan dengan klien relevan untuk mengidentifikasi risiko

kesalahan penyajian material (SA 315). Adapun dijelaskan dalam SA 210,

mengenai faktor dari dapat diterimanya kerangka laporan keuangan salah satunya

ialah sifat entitas dari suatu perusahaan yang akan diaudit untuk menghasilkan

laporan keuangan yang relevan sebagai contoh apakah entitas tersebut merupakan

sebuah usaha bisnis, entitas sektor publik, atau suatu organisasi nirlaba.

Mengenai waktu perikatan seorang auditor dengan kliennya, dimana fase pertama

proses audit yang berkaitan dengan perencanaaan audit tersebut ialah menerima

atau melanjutkan klien. Kantor akuntan publik harus menyelidiki klien prospektif

sebelum menerima suatu perikatan dan perlu mengevaluasi secara periodik

apakah akan tetap melayani klien yang ada (Messier et al., 2008). Sesuai dengan

Peraturan Menteri Keuangan No.17/PMK.01/2008 tentang Jasa Akuntan Publik

ayat (1), dimana dapat disimpulkan pemberian jasa audit umum atas laporan

keuangan dari suatu entitas oleh KAP paling lama untuk 6 (enam) tahun buku

berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga) tahun

buku berturut-turut.

Perencanaan bukan merupakan suatu fase audit yang terpisah dari fase audit

lainnya, tetapi lebih merupakan suatu proses yang berkelanjutan dan berulang

yang sering dimulai seketika setelah atau dalam hubungannya dengan

penyelesaian audit periode sebelumnya dan berlanjut hingga penyelesaian

perikatan audit periode kini (SA 300). Auditor harus melaksanakan prosedur audit

yang dirancang untuk memperoleh bukti audit yang cukup kuat dan tepat, bahwa

seluruh peristiwa yang terjadi antara tanggal laporan keuangan dengan tanggal

30

laporan auditor yang mengharuskan penyesuaian atau pengungkapan dalam

laporan keuangan telah diidentifikasi (SA 560).

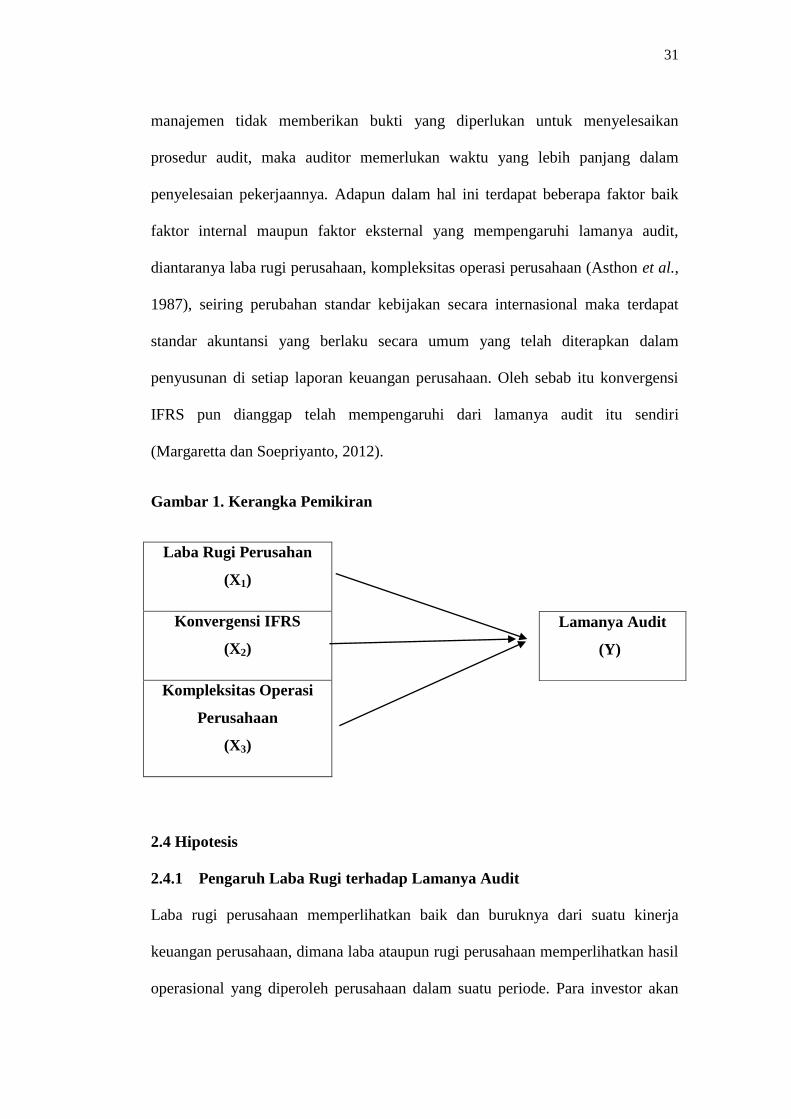

Dimana dalam prosesnya ada beberapa faktor yang dapat mempengaruhi

ketepatan waktu dalam proses penyusunan laporan keuangan auditan suatu

perusahaan. Keterlambatan waktu penyelesaian laporan keuangan audit yang

disampaikan oleh auditor kepada perusahaan dapat mempengaruhi kualitas

informasi dari laporan tersebut, karena panjangnya waktu tunda audit

menunjukkan bahwa kualitas dari laporan keuangan audit tersebut buruk dan

apabila laporan keuangan disajikan tidak tepat waktu maka informasi yang

terkandung didalamnya menjadi tidak relevan dalam pengambilan keputusan

(Dyer dan Mchugh, 1975).

Salah satu karakteristik kualitatif laporan keuangan adalah relevan (Keiso et al.,

2008). Perusahaan go public diwajibkan untuk mempublikasi laporan keuangan

beserta laporan auditor independen untuk dapat menarik bagi stakeholder dalam

menilai perusahaan tersebut, apakah dapat menghasilkan keuntungan atau justru

sebaliknya. Dalam melakukan pekerjaan audit, auditor memerlukan waktu untuk

menyelesaikan laporan keuangan yang telah diaudit. Kesulitan waktu, atau biaya

yang terlibat tidak dengan sendirinya merupakan suatu basis yang valid bagi

auditor untuk meniadakan suatu prosedur audit ketika tidak terdapat alternatif atau

menerima bukti yang kurang persuasif (SA 200).

Sebagai contoh ketika manajemen tidak mau mengakui tanggung jawabnya atau

tidak setuju untuk memberikan representasi tertulis, auditor dianggap tidak akan

dapat memperoleh bukti audit yang cukup dan relevan (SA 210). Apabila pihak

31

manajemen tidak memberikan bukti yang diperlukan untuk menyelesaikan

prosedur audit, maka auditor memerlukan waktu yang lebih panjang dalam

penyelesaian pekerjaannya. Adapun dalam hal ini terdapat beberapa faktor baik

faktor internal maupun faktor eksternal yang mempengaruhi lamanya audit,

diantaranya laba rugi perusahaan, kompleksitas operasi perusahaan (Asthon et al.,

1987), seiring perubahan standar kebijakan secara internasional maka terdapat

standar akuntansi yang berlaku secara umum yang telah diterapkan dalam

penyusunan di setiap laporan keuangan perusahaan. Oleh sebab itu konvergensi

IFRS pun dianggap telah mempengaruhi dari lamanya audit itu sendiri

(Margaretta dan Soepriyanto, 2012).

Gambar 1. Kerangka Pemikiran

Laba Rugi Perusahan

(X1)

Konvergensi IFRS

(X2)

Kompleksitas Operasi

Perusahaan

(X3)

2.4 Hipotesis

2.4.1 Pengaruh Laba Rugi terhadap Lamanya Audit

Laba rugi perusahaan memperlihatkan baik dan buruknya dari suatu kinerja

keuangan perusahaan, dimana laba ataupun rugi perusahaan memperlihatkan hasil