pengaruh kualitas pelayanan, citra perusahaan,...

TRANSCRIPT

PENGARUH KUALITAS PELAYANAN, CITRA

PERUSAHAAN, BRAND IMAGE DAN CORPORATE

SOCIAL RESPONSIBILITY TERHADAP LOYALITAS

NASABAH BTN SYARIAH KC SEMARANG MELALUI

KEPUASAN SEBAGAI VARIABEL INTERVENING

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

FAIQOTUR ROHMAH

NIM 213 14 013

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2018

ii

iii

iv

v

vi

MOTTO

Cintailah Sebuah Proses

“Setinggi-tinggi kemuliaan yang kita harapkan, sebesar itu pulalah pengorbanan

dan perjuangan yang harus dilakukan”.

ٱللهأولئك يزجىن رحمت ٱللههبجزوا وجهدوا في سبيل ٱلذيهءامنىا و ٱلذيه إن

٨١٢ رحيم غفىر ٱللهو

“Sesungguhnya orang-orang yang beriman, orang-orang yang berhijrah dan

berjihad di jalan Allah, mereka itu mengharapkan rahmat Allah, dan Allah Maha

Pengampun lagi Maha Penyayang (QS. Al-Baqarah : 218)”

PERSEMBAHAN

Dengan rasa syukur kehadirat Allah SWT, kupersembahkan skripsi ini untuk :

Bapak M. Amin dan Ibu Jasminah tercinta yang senantiasa membimbing,

merawat, mendidik, memberikan kasih sayang dari kecil sampai sekarang dan

selalu memberikan doa yang terbaik. Semoga Allah SWT memberikan

kesehatan, umur panjang dan rezeki yang barokah dan bermanfaat untuk

beliau. Terima kasih untuk doa yang telah Bapak dan Ibu panjatkan yang

selalu mengiringi setiap langkahku. Tiada kata yang dapat ku ucapkan selain

beribu terima kasih.

Kakak dan adik-adikku (Sahal Mahfudz, Ahmad Ulin Nuha dan Abdullah

Kholid) yang selalu memberikan dukungan dalam menyelesaikan karya ini.

Keluarga besar Bani Sami’un dan Bani Masran yang telah mendukung dalam

menyelesaikan skripsi ini.

Teman-teman Rumah Singgah Hannan (Nur janah, double intan, putri, mieke,

lia, janah roi) untuk kebersamaanya, doa dan semangat kalian selama ini.

Sahabat-sahabatku Nur Janah, Saepul Y dan Kholil R yang telah menemaniku

dalam berjuang menyusun skripsi ini.

vii

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT Sang PemiliK Alam Semesta, atas

segala anugerah yang telah dilimpahkan kepada penulis sehingga pada akhirnya

mampu menyelesaikan skripsi ini. Allahumma Shalli „Ala Sayyidina Muhammad tak

lupa kita lantunkan kepada Baginda Rasulullah Muhammad SAW pembawa

kebenaran dan petunjuk, berkat beliaulah kita dapat menikmati kehidupan yang penuh

dengan cahaya keselamatan. Semoga kita termasuk orang-orang yang mendapat

syafaatnya kelak, amiin.

Bahagia yang penulis rasakan, sungguh tidaklah mudah untuk diungkapkan

dengan kata-kata. Atas rahmat, hidayah, taufik dan karunia-Nya sehingga penulis

dapat menyelesaikan skripsi ini yang berjudul “PENGARUH KUALITAS

PELAYANAN, CITRA PERUSAHAAN, BRAND IMAGE DAN CORPORATE

SOCIAL RESPONSIBILITY TERHADAP LOYALITAS NASABAH BTN

SYARIAH KC SEMARANG DENGAN KEPUASAN SEBAGAI VARIABEL

INTERVENING”.

Sehubungan dengan hal tersebut, penulis ingin mengucapkan terimakasih dan

penghargaan setinggi-tingginya, terutama kepada :

1. Bapak Rahmat Hariyadi, M.Pd., selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis

Islam.

viii

3. Ibu Fetria Eka Yudiana, M.Si., selaku Ketua Jurusan Perbankan Syariah S1

IAIN Salatiga.

4. Bapak Dr. Mochlasin, M.Ag., selaku Dosen pembimbing skripsi terima kasih

atas waktu, bimbingan, saran dan kesabaran dalam proses penulisan skripsi

ini.

5. Seluruh dosen pengajar di Jurusan Perbankan Syariah S1 atas semua ilmu

yang telah diberikan.

6. Seluruh staff dan karyawan dibagian tata usaha Jurusan Perbankan Syariah S1

Fakultas Ekonomi dan Bisnis Islam.

7. Bapak Ahmad Ghozali selaku Pimpinan Cabang Pembantu, karyawan dan

para nasabah yang telah membantu dalam proses penyusunan skripsi.

8. Bapakku M. Amin dan Ibuku Jasminah yang selalu memberikan dukungan

baik moral maupun spiritual serta yang senantiasa berkorban dan berdoa demi

tercapainya cita-cita. dan Kakak dan adik-adikku (Sahal Mahfudz, Ahmad

Ulin Nuha dan Abdullah Kholid) yang selalu memberikan dukungan.

9. Sahabatku Nur Janah yang selalu membantu dalam proses penyelesaian

skripsi dan selalu memberi motivasi.

10. Semua teman-teman PS-S1 angkatan 2014 terima kasih sudah menjadi bagian

dari kalian dan sudah banyak membantu selama ini, semoga kita selalu sukses.

11. Teman-teman Rumah Singgah Hannan (Nur janah double intan, janah roi,

putri, lia, mieke, umi) yang telah membantu mencarikan literatur untuk

penyusan skripsi ini.

ix

12. Semua pihak yang sudah membantu yang tidak dapat disebutkan satu persatu

yang telah memberikan dukungan dan bantuanya, terima kasih.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna,

maka dari itu, kritik, saran dan koreksi sangat bermanfaat dalam menyempurnakan

penelitian ini. Semoga skripsi ini dapat bermanfaat bagi penyusunan khususnya dan

bagi siapa saja yang ingin mengkaji dan meniliti lebih lanjut lagi. Amiin Yaa Rabbal

„Alamiin.

Salatiga, 10 September 2018

Penulis

Faiqotur Rohmah

NIM. 213 14 013

x

ABSTRAK

Rohmah, Faiqotur. 2018. Pengaruh Kualitas Pelayanan, Citra Perusahaan, Brand

Image dan Corporate Social Responsibility terhadap Loyalitas Nasabah

BTN Syariah KC Semarang dengan Kepuasan sebagai Variabel

Intervening. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-

Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Mochlasin, M.Ag.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kualitas

pelayanan, citra perusahaan, brand image dan Corporate Social Responsibility

terhadap loyalitas nasabah di BTN Syariah KC Semarang melalui kepuasan sebagai

variabel intervening. Metode pengumpulan data dilakukan melalui kuesioner yang

disebarkan kepada nasabah BTN Syariah KC Semarang. Sampel yang diambil

sebanyak 115 responden dengan teknik purposive sampling. Data yang diperoleh

kemudian diolah dengan menggunakan alat bantu SPSS versi 25. Analisis ini

meliputi uji reliabilitas, uji validitas, uji statistik melalui koefisien determinan (R2),

uji Ttest serta Ftest dan uji asumsi klasik serta path analysis.

Hasil uji Ttest menunjukkan bahwa citra perusahaan, Brand Image dan

Corporate Social Responsibility secara parsial berpengaruh terhadap kepuasan

nasabah sedangkan kualitas pelayanan tidak berpengaruh terhadap kepuasan nasabah.

Uji Ftest menunjukkan kualitas pelayanan, citra perusahaan, Brand Image dan

Corporate Social Responsibility secara simultan berpengaruh terhadap loyalitas

nasabah dengan pengaruh sebesar 38,8% sisanya 61,2% dipengaruhi oleh variabel

lain di luar model ini. Uji path analysis menunjukkan bahwa citra perusahaan, brand

image dan corporate social responsibility secara langsung berpengaruh terhadap

loyalitas nasabah dengan dimediasi oleh kepuasan. Sedangkan kualitas pelayanan

tidak berpengaruh terhadap loyalitas nasabah dengan dimediasi oleh kepuasan.

Kata Kunci: Kualitas Pelayanan, Citra Perusahaan, Brand Image, Corporate Social

Responsibility, Loyalitas Nasabah dan Kepuasan.

xi

DAFTAR ISI

HALAMAN JUDUL ...................................................................................................... i

PERSETUJUAN PEMBIMBING ............................... Error! Bookmark not defined.

PENGESAHAN .......................................................... Error! Bookmark not defined.

PERNYATAAN KEASLIAN TULISAN.................................................................... iv

MOTTO........................................................................................................................ vi

PERSEMBAHAN ........................................................................................................ vi

KATA PENGANTAR ................................................................................................ vii

ABSTRAK .................................................................................................................... x

DAFTAR ISI ................................................................................................................ xi

DAFTAR TABEL ...................................................................................................... xiv

DAFTAR GAMBAR .................................................................................................. xv

BAB I ............................................................................................................................ 1

PENDAHULUAN......................................................................................................... 1

A. Latar Belakang ................................................................................................... 1

B. Rumusan Masalah .............................................................................................. 6

C. Tujuan Penelitian ............................................................................................... 7

D. Manfaat Penelitian ............................................................................................. 9

E. Batasan Penelitian ............................................................................................ 10

F. Sistematika Penulisan....................................................................................... 10

BAB II ......................................................................................................................... 12

KAJIAN TEORI.......................................................................................................... 12

A. Telaah Pustaka ................................................................................................. 12

B. Landasan Teori ................................................................................................. 18

1. Loyalitas ....................................................................................................... 18

2. Kepuasan ...................................................................................................... 25

3. Kualitas Pelayanan ....................................................................................... 28

xii

4. Citra Perusahaan ........................................................................................... 31

5. Brand Image ................................................................................................. 34

C. Kerangka Pemikiran ......................................................................................... 39

D. Hipotesis ........................................................................................................... 43

BAB III........................................................................................................................ 51

METODELOGI PENELITIAN .................................................................................. 51

A. Jenis Penelitian ................................................................................................. 51

B. Objek, Lokasi, dan Waktu Penelitian ............................................................... 51

C. Populasi dan Sampel ........................................................................................ 51

D. Teknik Pengumpulan Data ............................................................................... 53

E. Skala Pengukuran ............................................................................................. 54

F. Definisi Konsep Dan Operasional .................................................................... 54

G. Instrumen Penelitian......................................................................................... 59

H. Uji Instrumen Penelitian .................................................................................. 65

BAB IV ....................................................................................................................... 73

HASIL DAN ANALISA PEMBAHASAN ................................................................ 73

A. Deskrepsi objek penelitian ............................................................................... 73

1. Sejarah Berdirinya BTN Syariah Semarang ................................................. 73

2. Visi Misi BTN Syariah Semarang ................................................................ 73

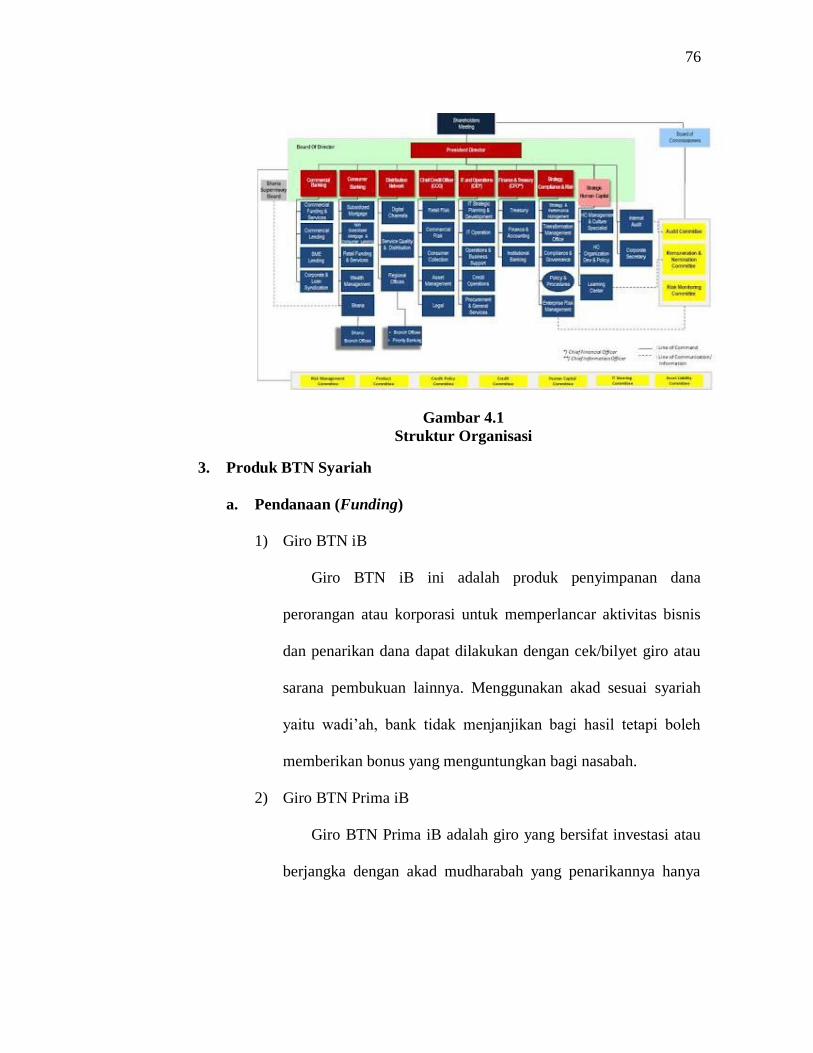

3. Struktur Organisasi BTN Syariah ................................................................. 75

4. Produk BTN Syariah .................................................................................... 76

B. Hasil Penyebaran Kuesioner ............................................................................ 81

C. Karakteristik Responden .................................................................................. 82

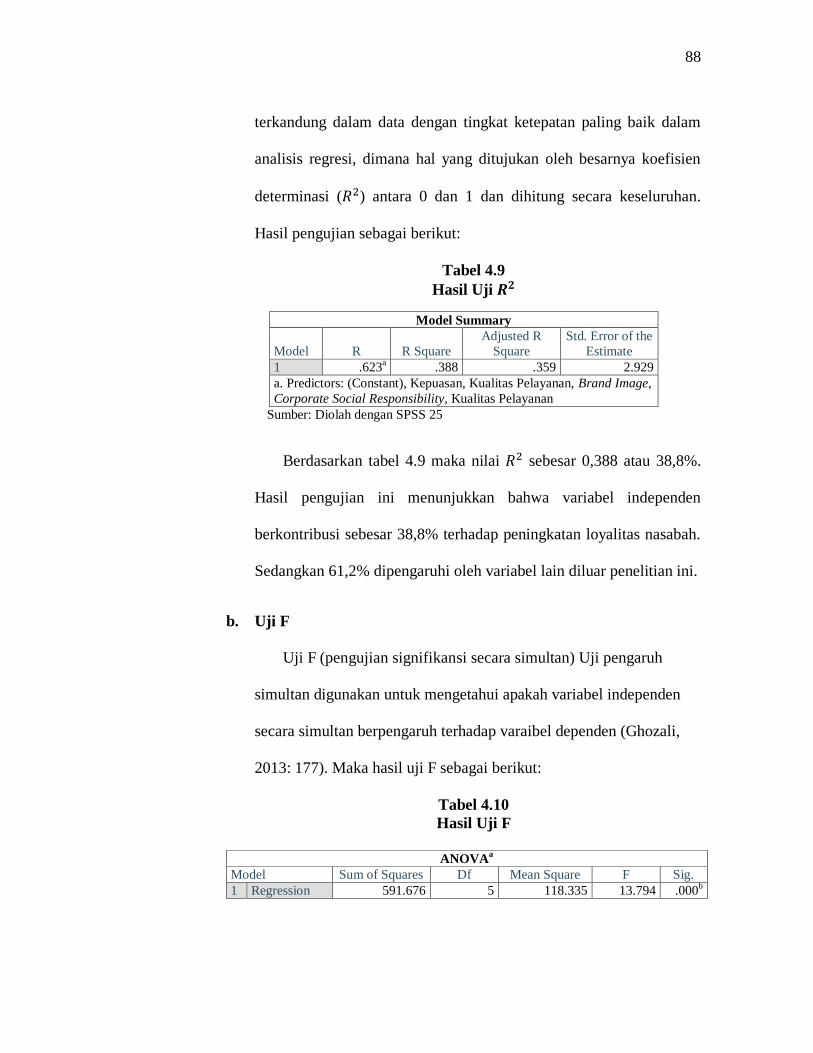

D. Analisis Data .................................................................................................... 85

1. Uji Instrument ............................................................................................... 85

2. Analisis Regresi ............................................................................................ 87

3. Uji Asumsi Klasik ........................................................................................ 91

4. Uji Path Analisis ........................................................................................... 94

xiii

E. Pembahasan Hasil Uji Hipotesis ................................................................ 106

DAFTAR PUSTAKA

LAMPIRAN

xiv

DAFTAR TABEL

Tabel 2.1 : Hipotesis Penelitian........................................................................... 49

Tabel 3.1 : Jumlah Kuesioner .............................................................................. 81

Tabel 4.1 : Jenis Kelamin Responden ................................................................. 81

Tabel 4.3 : Usia Responden................................................................................. 82

Tabel 4.4 : Lama Menjadi Nasabah .................................................................... 82

Tabel 4.5 : Jenis Pekerjaan Responden ............................................................... 83

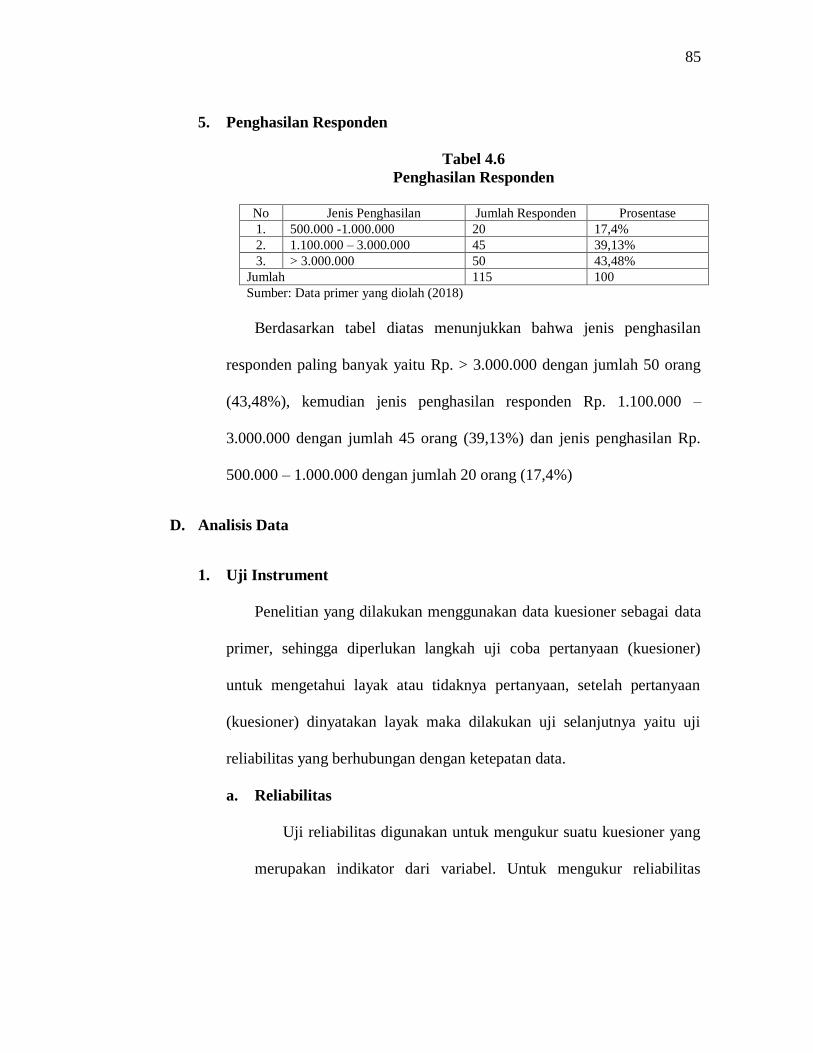

Tabel 4.6 : Penghasilan Responden..................................................................... 83

Tabel 4.7 : Hasil Pengujian Reliabilitas .............................................................. 85

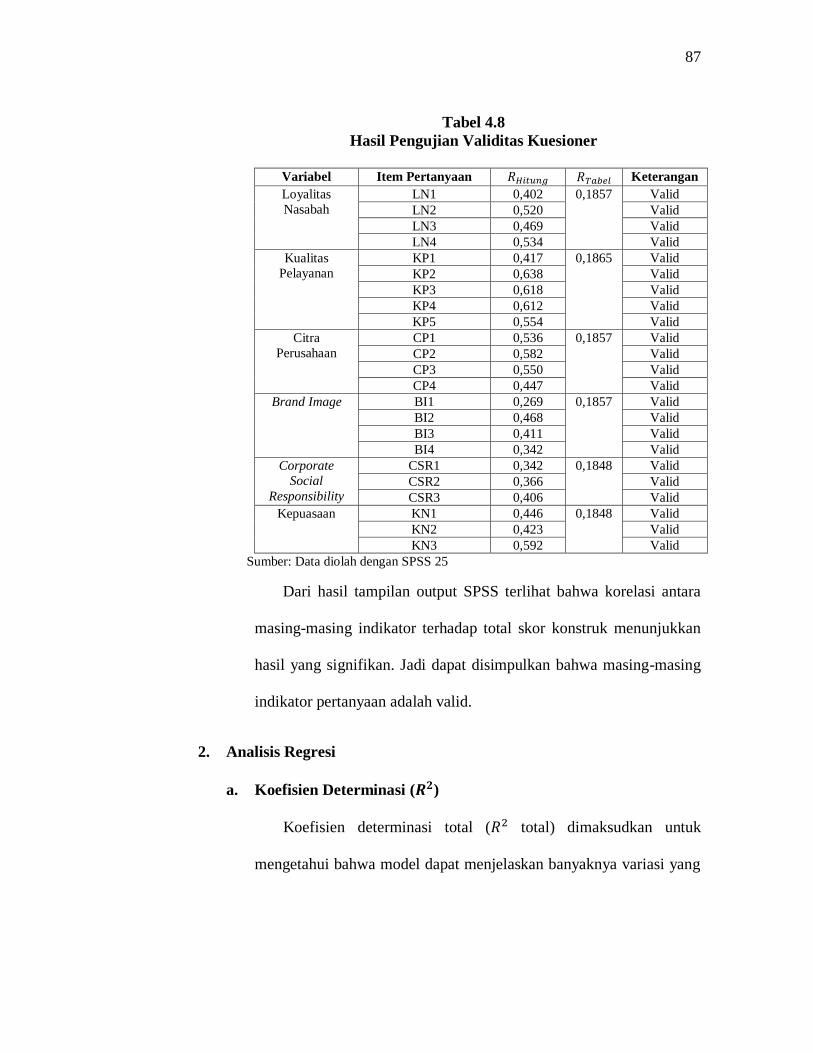

Tabel 4.8 : Hasil Pengujian Validitas .................................................................. 85

Tabel 4.9 : Hasil Uji ....................................................................................... 87

Tabel 4.10 : Hasil Uji F ......................................................................................... 87

Tabel 4.11 : Hasil Uji Parsial (Uji T) Variabel Kepuasan .................................... 88

Tabel 4.12 : Hasil Uji Parsial (Uji T) Variabel Loyalitas Nasabah....................... 89

Tabel 4.13 : Hasil Uji Multikolonieritas ............................................................... 91

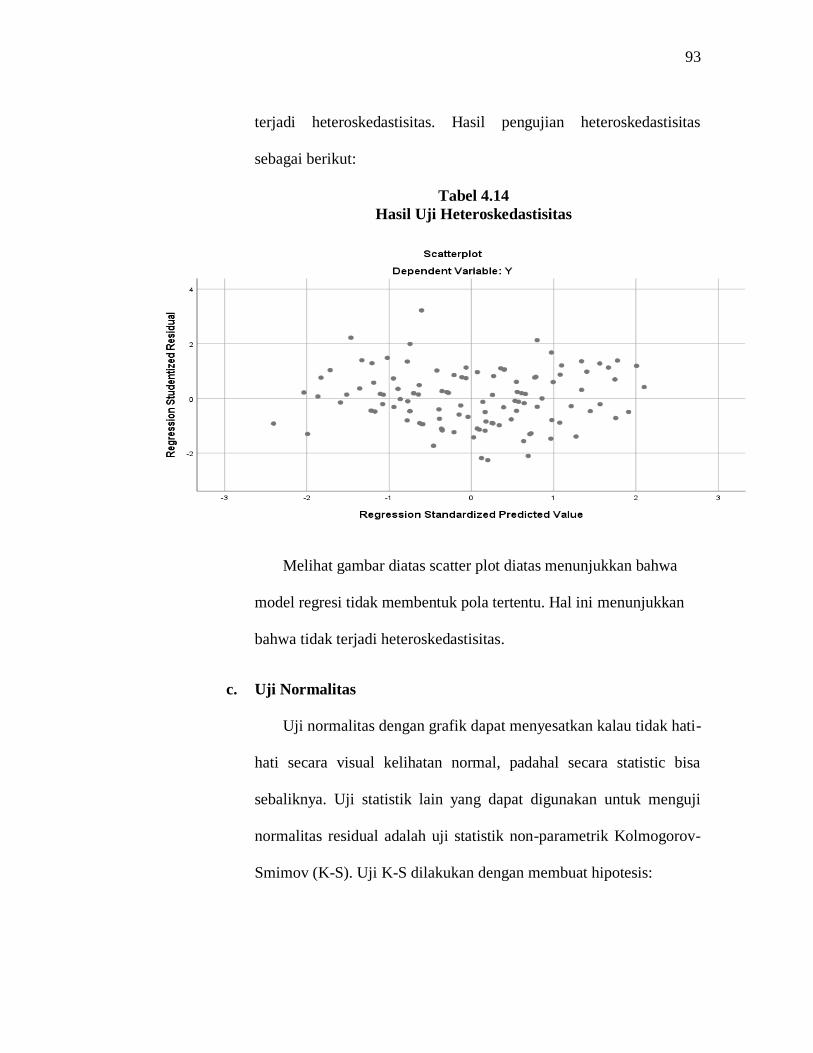

Tabel 4.14 : Hasil Uji Heteroskedastisitas ........................................................... 92

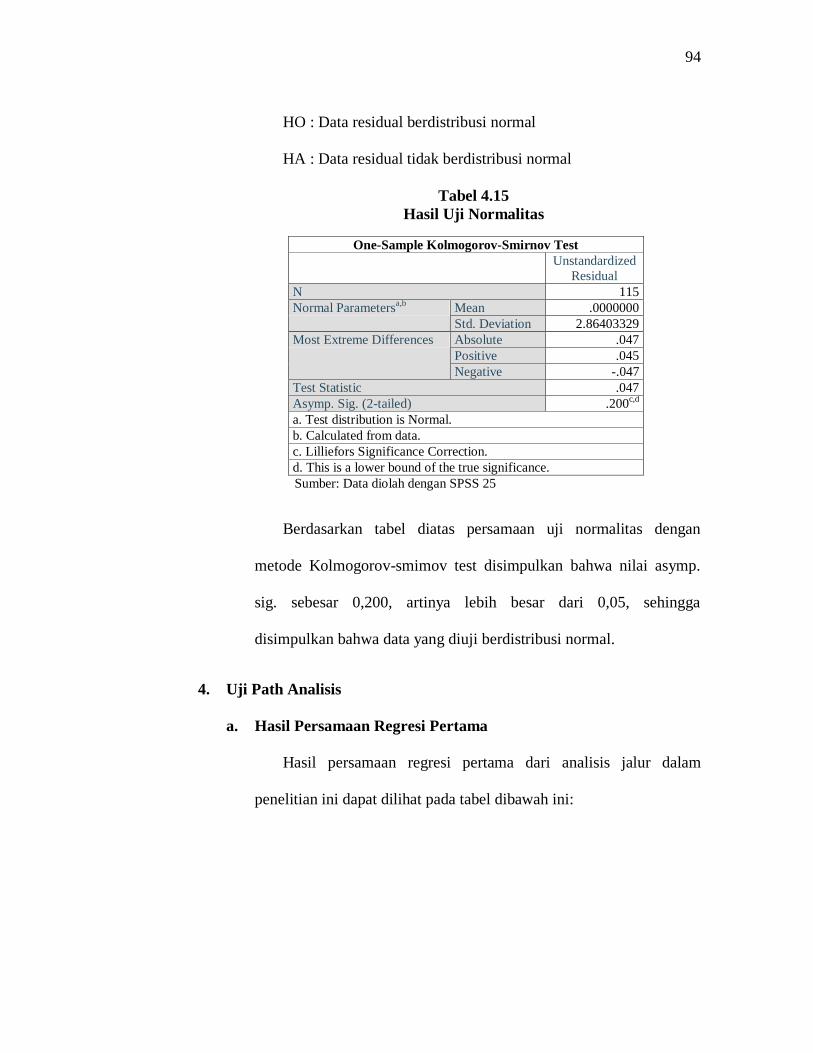

Tabel 4.15 : Hasil Uji Normalitas ........................................................................ 93

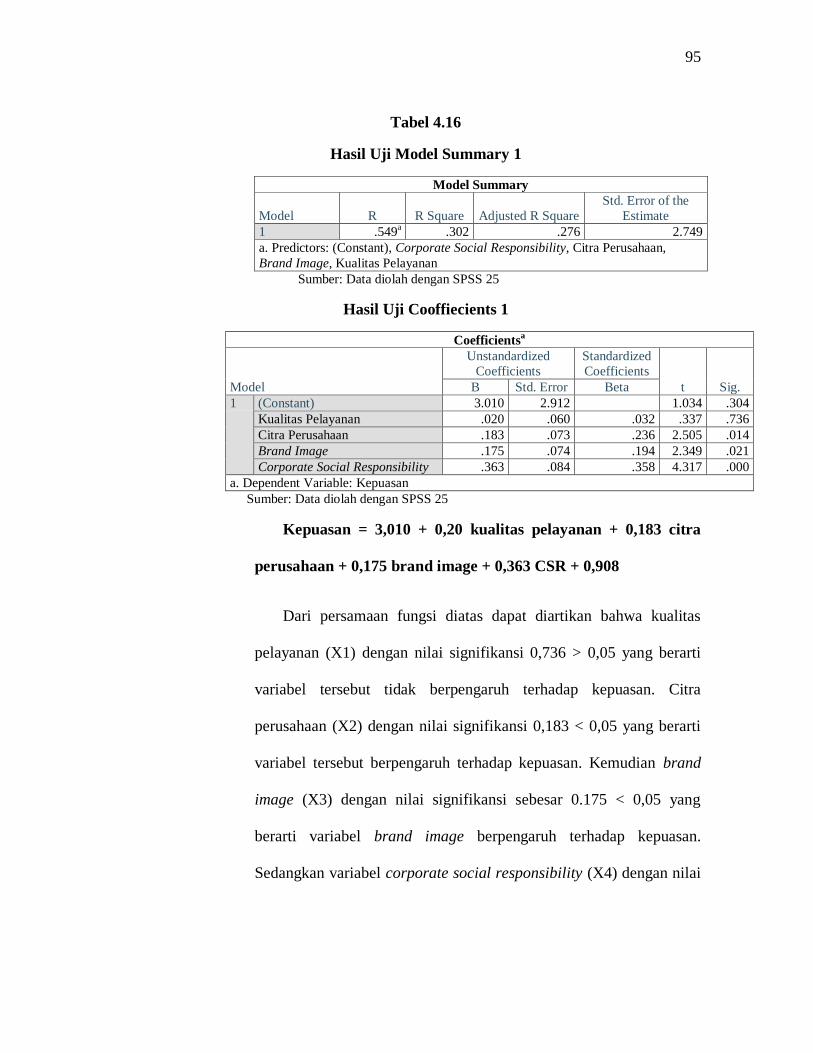

Tabel 4.16 : Hasil Uji Path Analysis (Persamaan Regeresi Pertama) ................... 94

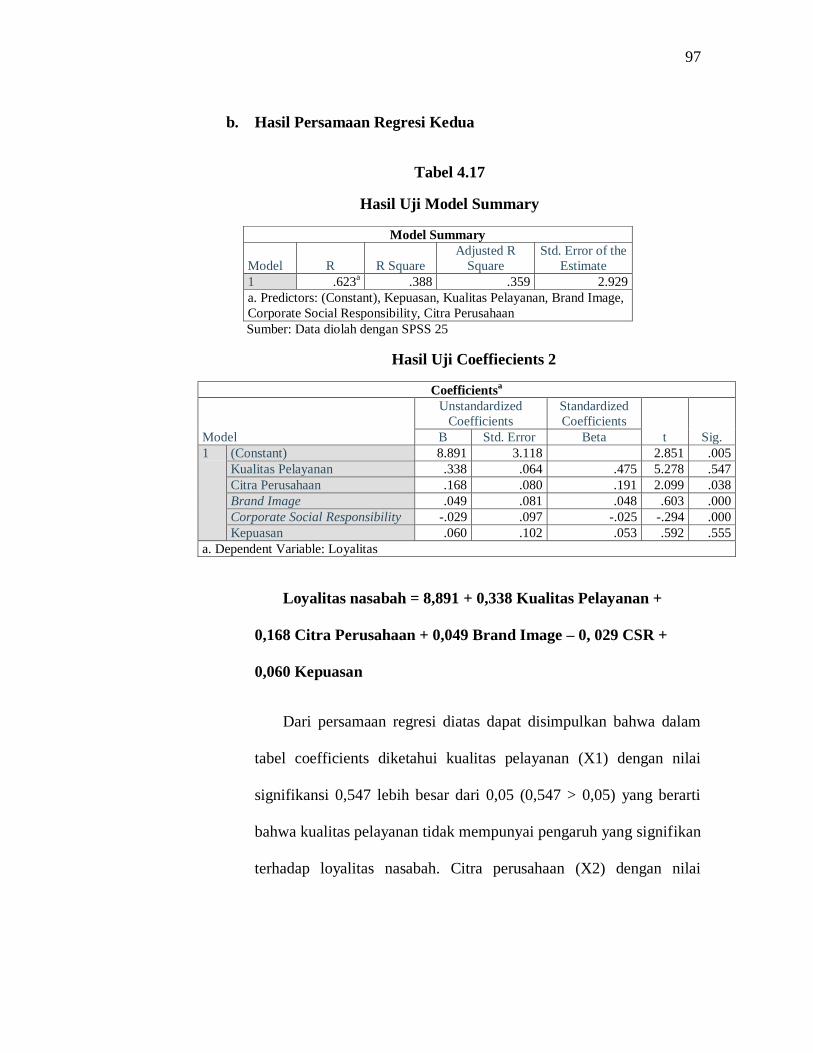

Tabel 4.17 : Hasil Uji Path Analysis (Persamaan Regresi Kedua) ....................... 96

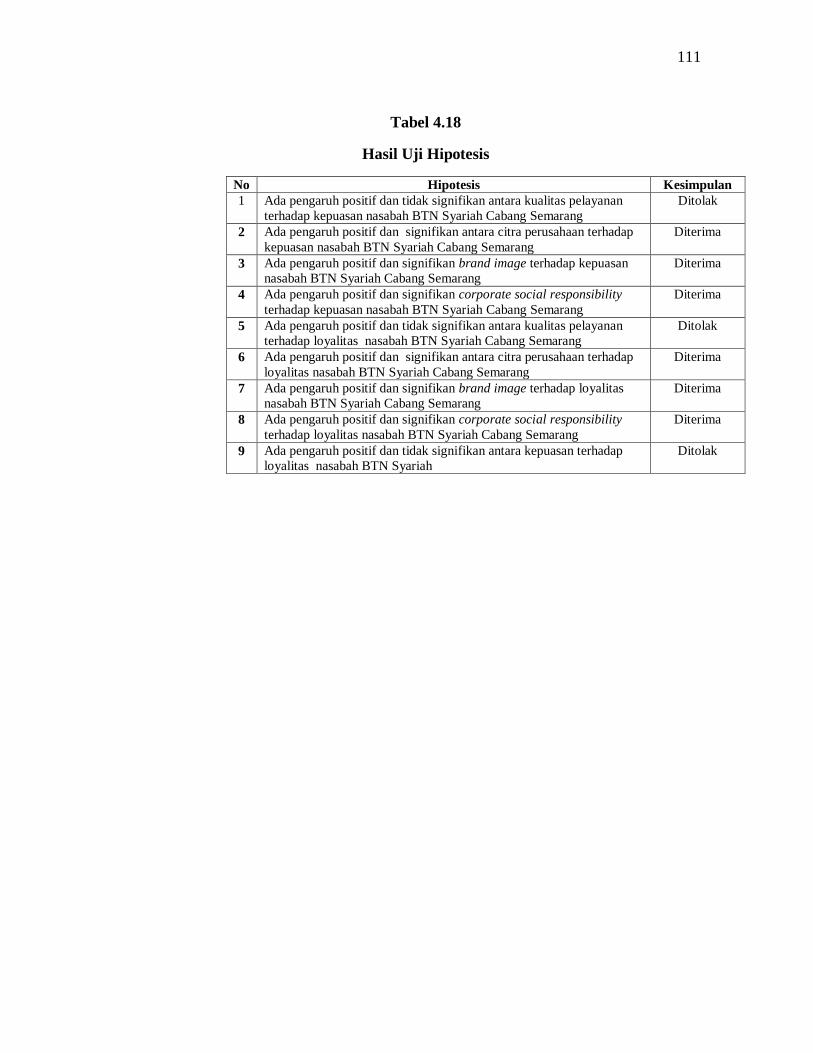

Tabel 4.18 : Hasil Uji Hipotesis ......................................................................... 109

xv

DAFTAR GAMBAR

Gambar 2.1 : Model Pembentukan Citra Pengalaman Mengenai Stimulus ............ 32

Gambar 2.2 : Kerangka Penelitian .......................................................................... 41

Gambar 3.1 : Indikator Loyalitas Nasabah ............................................................. 60

Gambar 3.2 : Indikator Kepuasan ........................................................................... 61

Gambar 3.3 : Indikator Kualitas Pelayanan ............................................................ 62

Gambar 3.4 : Indikator Citra Perusahaan ................................................................ 63

Gambar 3.5 : Indikator Brand Image ...................................................................... 64

Gambar 3.6 : Indikator Corporate Social Responsibility ........................................ 65

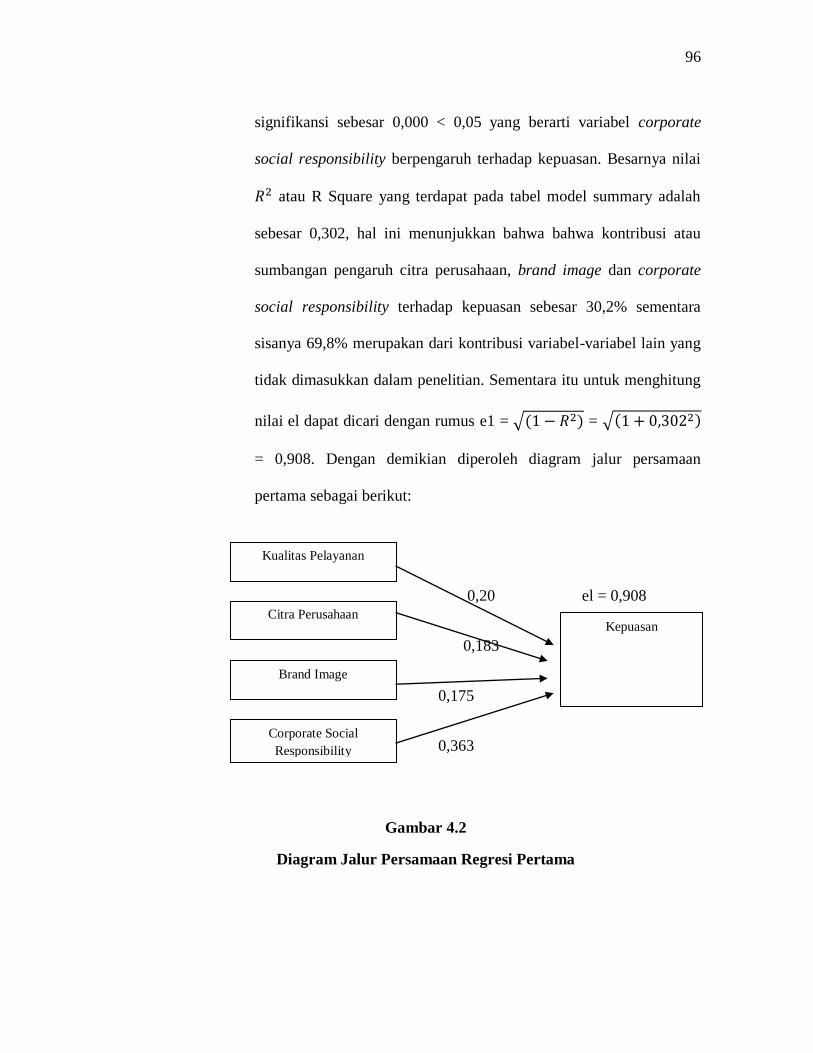

Gambar 4.2 : Diagram Jalur Persamaan Regresi Pertama ...................................... 95

Gambar 4.3 : Diagram Jalur Persamaan Regresi Kedua ......................................... 98

1

BAB I

PENDAHULUAN

A. Latar Belakang

Bank merupakan lembaga yang menghimpun dana dari masyarakat

dan menyalurkan dana tersebut kepada masyarakat. Perbankan syariah juga di

atur dalam undang-undang yaitu lembaga keuangan yang kegiatannya sebagai

perantara antara sektor kelebihan dana dan sektor yang membutuhkan dana.

Maka, Lembaga keuangan pada dasarnya menghimpun dana dari masyarakat

dan menyalurkannya kembali pada bentuk pihak ketiga, yaitu simpanan atau

kredit. Bank merupakan lembaga keuangan yang kelebihan dana dan

masyarakat merupakan lembaga yang membutuhkan dana.

Seiring dengan perkembangannya kesadaran masyarakat terhadap

ekonomi islam, maka banyak bermunculan lembaga ekonomi yang sesuai

dengan syariah islam, bukan itu saja dalam lembaga konvensional juga

mengalami perkembangan sehingga banyak berdiri lembaga – lembaga

syariah seperti UUS maupun BUS, salah satunya adalah BTN Syariah, BTN

Syariah adalah Strategic Bussiness Unit BTN yang sehat dan terkemuka

dalam penyediaan jasa keuangan syariah dan mengutamakan kemaslahatan

bersama. Penghargaan yang diperoleh BTN Syariah yaitu dengan

2

pertumbuhan dan kemajuan ekonomi bagi masyarakat luas diseluruh penjuru

Indonesia.

Ketatnya persaingan bisnis dalam lembaga keuangan mengharuskan

pelaku bisnis dapat mempertahankan loyalitas nasabah. Serta harus dapat

mencari nasabah baru, untuk melalui tingkat loyal maka harus melalui tingkat

kepuasan terlebih dahulu. Loyalitas pelanggan tercermin dari antusias

pelanggan atas produk atau jasa Nuraini (2014: 68).

Menurut Kotler dan Keller (2009-138) dalam Kardani (2015) loyalitas

adalah komitmen yang dipegang secara mendalam untuk membeli atau

mendukung kembali produk atau jasa yang disukai di masa depan meski ada

pengaruh bukan loyalitas pada tingkat “cukup loyal” tetapi loyalitas pada

tingkat tertentu “sangat loyal” yang dapat menciptakan loyalitas nasabah.

Kepuasan pelanggan merupakan salah satu rahasia keberhasilan suatu

bisnis. Sekalipun demikian masih banyak orang yang dengan sengaja atau

tidak sengaja melupakan hal ini. Banyak kegagalan bisnis terjadi karena

pelanggan kecewa sehingga mereka mencari alternatif ke produk sejenis

lainnya Saputra (2013: 447). Menurut Parasuraman (1988) dalam Saputra

(2013: 447) adanya kepuasan pada diri konsumen, maka produk perusahaan

dapat memperoleh citra baik dari konsumen dan pada gilirannya akan

memperoleh loyalitas dari konsumen.

Untuk membentuk kepuasan pelanggan dan loyalitas pelanggan,

perbankan syariah yang merupakan industry jasa harus meningkatkan kualitas

3

layanannya. Kualitas layanan didefinisikan sebagai sejauh mana layanan

sebuah perusahaan memenuhi atau melebihi harapan pelanggan (Parasuraman

et al., 1985; Zeithamel et al., 1996). Parasuraman et al. (1985) dalam Zakiy

(2017:28) menjelaskan bahwa kualitas layanan dapat diukur dengan lima

dimensi (SERVQUAL) yaitu: Reability (kehandalan), assurance (jaminan),

tangibles (bukti langsung), empathy (empati) dan responsiveness (daya

tanggap). Namun dalam syariah menurut Othman Owen (2002) dalam Zakiy

(2017: 28) ada penambahan dimensi dalam kualitas pelayanan yang di

gunakan dalam perbankan syariah yaitu compliance adalah kepatuhan

terhadap hukum-hukum dasar dalam bermuamalah. Untuk itu, produk yang di

tawarkan oleh Bank Syariah harus sesuai dengan prinsip-prinsip syariah.

Dalam penambahan dimensi pada perbankan syariah memiliki

keunikan tersendiri dalam melayani nasabah. Kepatuhan dalam perbankan

syariah telah diatur dalam Al-qur’an dan assunah tentang prinsip-prinsip

muamalat. Dan memiliki daya tarik tersendiri bagi para nasabahnya.

Citra dengan sengaja perlu diciptakan agar bernilai positif

(Sukatendel) dalam Kardani (2015), Hal positif yang dapat menciptakan citra

perusahaan melalui pelayanan, keberhasilan perusahaan, dan sejarah

perusahaan. Dengan demikian, citra perusahaan adalah representasi dari suatu

lembaga yang mampu mendorong agar citra perusahaan yang positif.

Merek juga dapat membantu memperluas lini produk serta dalam

mengembangkan posisi pasar yang spesifik bagi suatu produk. Brand Image

4

yaitu deskripsi tentang asosiasi dan keyakinan konsumen terhadap merek

tersebut (Tjiptono, 2005: 49) dalam Damayanti (2015: 3). Konsumen yang

terbiasa dengan menggunakan merek tersebut maka konsumen akan konsisten

terhadap Brand Image. Brand Image terbentuk karena konsumen memperoleh

pengalaman yang menyenangkan pada produk, konsumen juga

memperhatikan mutu dan komponen-komponen yang membentuk suatu

produk, sehingga produk tersebu dapat memiliki nilai jual dan dapat dinikmati

oleh konsumen Damayanti (2015: 3).

Penerapan Corporate Social Responsibility (CSR) tidak dipandang

sebagai cost, melainkan juga sebuah investasi jangka panjang, karena

pelaksanaan program Corporate Social Responsibility (CSR) akan

memberikan dampak positif tidak hanya bagi kegiatan operasional perbankan,

akan tetapi kelangsungan eksistensi dimasa yang akan datang, keuntungan

dapat diperoleh Corporate Social Responsibility (CSR) antara lain dapat

memberikan dampak positif, mengurangi biaya, mengurangi resiko,

membangun modal social dan meningkatkan akses market share secara lebih

luas (Badroen,et al) dalam Yudiana (2016: 95)

Dengan adanya penelitian ini maka bisa dijadikan pertimbangan,

apakah sudah sesuai yang diharapkan nasabah ataukah belum, sehingga dapat

dijadikan bahan pertimbangan oleh bank untuk meningkatkan kualitanya.

Dapat dilihat dari penelitian-penelitian terdahulu yang masih terdapat

inkonsitensi hasil penelitian terhadap pengaruh kualitas pelayanan, citra

5

perusahaan, brand image, dan corporate social responsibility terhadap

loyalitas nasabah melalui kepuasan sebagai variable intervening.

Penelitian dilakukan M. Zakiy (2017) menunjukan bahwa kualitas

layanan berpengaruh positif terhadap kepuasan nasabah yang berujung pada

loyalitas nasabah. Peran karyawan dalam memberikan pelayanan

mempengaruhi tinggi- rendahnya kepuasan nasabah. Tejaningtyas (2015),

menyimpulkan bahwa Kualitas pelayanan berpengaruh positif dan signifikan

pada kepuasan nasabah. Kualitas pelayanan berpengaruh positif namun tidak

signifikan pada loyalitas nasabah.

Dalam penelitian Saputra (2013) yang mengungkapkan bahwa bahwa

citra perusahaan berpengaruh negatif dan signifikan terhadap loyalitas

pelanggan. Khaeril, dkk. (2012) menyimpulkan bahwa corporate image

memiliki pengaruh positif dan signifikan terhadap kepuasan nasabah,

corporate image memiliki pengaruh positif dan signifikan terhadap loyalitas

nasabah.

Hasil penelitian dari Fanany (2015) menunjukkan bahwa Citra merek

berpengaruh positif dan signifikan terhadap kepuasan citra merek berpengaruh

positif dan signifikan terhadap loyalitas. Namun penelitian dari Sri wartini

(2012), menunjukkan bahwa Citra merek berpengaruh secara tidak langsung

terhadap loyalitas melainkan melalui kepuasan.

Penelitian Sari, dkk. (2011) menyimpulkan bahwa Corporate Social

Responsibility (CSR) berpengaruh signifikan terhadap kepuasan nasabah,

6

sedangkan Afandi (2015) menyimpulkan bahwa Corporate Social

Responsibility (CSR) tidak berpengaruh signifikan terhadap loyalitas nasabah.

Khaeril, dkk (2012), melakukan penelitian mengenai kepuasan

nasabah terhadap loyalitas nasabah.dan hasilnya yaitu kepuasan berpengaruh

positif dan signifikan terhadap loyalitas nasabah. sedangkan Menurut Huda

(2012) menyimpulkan bahwa tingkat kepuasan tidak berpengaruh terhadap

loyalitas nasabah.

Dari latar belakang diatas peneliti tertarik untuk melakukan penelitian

yang berjudul “Pengaruh Kualitas Pelayanan, Citra Perusahaan, Brand Image

dan Coorporate Social Responsibility terhadap Loyalitas Nasabah melalui

Kepuasan Sebagai Variabel Intervening (Study kasus pada BTN Syariah KC

Semarang)”.

B. Rumusan Masalah

Berdasarkan pada latar belakang diatas, dapat diambil beberapa rumusan

masalah yang akan di teliti lebih lanjut, yaitu:

1. Bagaimana Pengaruh kualitas pelayanan (X1) terhadap kepuasan nasabah

(Z) pada BTN Syariah Semarang?

2. Bagaimana Pengaruh citra perusahaan (X2) terhadap kepuasan nasabah

(Z) pada BTN Syariah Semarang?

3. Bagaimana Pengaruh Brand Image (X3) terhadap kepuasan nasabah (Z)

pada BTN Syariah Semarang?

7

4. Bagaimana Pengaruh Coorporate Social Responsibility (X4) terhadap

kepuasan nasabah (Z) pada BTN Syariah Semarang?

5. Bagaimana Pengaruh kualitas pelayanan (X1) terhadap loyalitas nasabah

(Y) pada BTN Syariah Semarang?

6. Bagaimana Pengaruh citra perusahaan (X2) terhadap loyalitas nasabah (Y)

pada BTN Syariah Semarang?

7. Bagaimana Pengaruh Brand Image (X3) terhadap loyalitas nasabah (Y)

pada BTN Syariah Semarang?

8. Bagaimana Pengaruh Coorporate Social Responsibility (X4) terhadap

loyalitas nasabah (Y) pada BTN Syariah Semarang?

9. Bagaimana Pengaruh kepuasan (Z) terhadap loyalitas nasabah (Y) pada

BTN Syariah Semarang?

10. Bagaimana pengaruh kualitas pelayanan (X1), citra perusahaan (X2),

brand image (X3) dan corporate social responsibility (X4) terhadap

loyalitas nasabah BTN Syariah Semarang melalui kepuasan sebagai

variabel intervening?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Mengetahui Pengaruh kualitas pelayanan (X1) terhadap kepuasan nasabah

(Z) pada BTN Syariah Semarang?

8

2. Mengetahui Pengaruh citra perusahaan (X2) terhadap kepuasan nasabah

(Z) pada BTN Syariah Semarang?

3. Mengetahui Pengaruh Brand Image (X3) terhadap kepuasan nasabah (Z)

pada BTN Syariah Semarang?

4. Mengetahui Pengaruh Coorporate Social Responsibility (X4) terhadap

kepuasan nasabah (Z) pada BTN Syariah Semarang?

5. Mengetahui Pengaruh kualitas pelayanan (X1) terhadap loyalitas nasabah

(Y) pada BTN Syariah Semarang?

6. Mengetahui Pengaruh citra perusahaan (X2) terhadap loyalitas nasabah

(Y) pada BTN Syariah Semarang?

7. Mengetahui Pengaruh Brand Image (X3) terhadap loyalitas nasabah (Y)

pada BTN Syariah Semarang?

8. Mengetahui Pengaruh Coorporate Social Responsibility (X4) terhadap

loyalitas nasabah (Y) pada BTN Syariah Semarang?

9. Mengetahui Pengaruh kepuasan (Z) terhadap loyalitas nasabah (Y) pada

BTN Syariah Semarang?

10. Mengetahui Pengaruh kualitas pelayanan (X1), citra perusahaan (X2),

brand image (X3) dan corporate social responsibility (X4) terhadap

loyalitas nasabah BTN Syariah Semarang melalui kepuasan sebagai

variabel intervening?

9

D. Manfaat Penelitian

Penelitian ini bermanfaat bagi:

1. Bagi Penulis

a. Menambah wawasan di bidang perbankan syariah

b. Menambah pengalaman bagi peneliti dan menambah pengetahuan

mengenai Kualitas layanan, citra perusahaan, Brand Image, dan

Coorporate Social Responsibility (CSR) terhadap loyalitas nasabah

melalui kepuasan sebagai variabel intervening

c. Meningkatkan pola pikir aktif dan ilmiah pada penulis

2. Bagi Fakultas

a. Menambah dokumentasi yang bermanfaat untuk kegiatan akademik

b. Hasil penelitian dapat menjadi salah satu refrensi perpustakaan

3. Bagi Lembaga Perbankan lainnya

a. Menambah wawasan dan pengetahuan mengenai Kualitas layanan,

citra perusahaan, Brand Image, dan Coorporate Social Responsibility

(CSR) terhadap loyalitas nasabah melalui kepuasan sebagai variabel

intervening

b. Menambah refrensi bagi peneliti selanjutnya.

10

E. Batasan Penelitian

Agar dalam pembahasan penelitian ini tidak menyimpang dan

berfokus pada masalah-masalah pokok, maka penulis membatasi secara jelas

sebagai berikut:

1. Objek penelitian adalah nasabah BTN Syariah di kota semarang

2. Penelitian akan membahas tentang Kualitas layanan, citra perusahaan,

Brand Image, dan Coorporate Social Responsibility (CSR) terhadap

loyalitas nasabah melalui kepuasan sebagai variabel intervening pada

BTN Syariah KC Semarang.

F. Sistematika Penulisan

Sistematika penulisan dibuat guna mempermudah dalam memahami

peneliti yang diuraikan penulis, sistematika penulisan disusun secara runtun

yang terdiri atas lima bagian, yaitu:

BAB I PENDAHULUAN

Pendahuluan yang memuat latar belakang masalah yang menjelaskan

alasan dan motivasi peneliti. Kemudian dilanjut rumusan masalah sebagai inti

penelitian. Tujuan dan kegunaan penelitian digunakan untuk menjawab

rumusan masalah, selanjutnya sistematika penulisan yang bertujuan untuk

menggambarkan alur pemikiran peneliti.

BAB II LANDASAN TEORI

11

Landasan teori yang berisi telaah pustaka kemudian dilanjutkan

dengan teori, yang meliputi: pengertian kualitas pelayanan, citra perusahaan,

brand image, corporate social responsibility (CSR), kepuasan dan loyalitas

nasabah. Selanjutnya kerangka pemikiran yang meliputi kualitas pelayanan,

citra perusahaan, brand image dan corporate social responsibility (CSR)

terhadap loyalitas nasabah melalui kepuasan sebagai variabel intervening.

BAB III METODOLOGI PENELITIAN

Metode penelitian yang membahas tentang metode-metode yang

digunakan dalam penelitian. Bab ini berisi penjelasan, jenis penelitian, waktu

dan tempat penelitian, populasi dan sampel penelitian, teknik pengumpulan

data, skala pengukuran, definisi operasional, instrumen penelitian dan teknik

data.

BAB IV ANALISIS DATA

Analisis data dan pembahasan. Bab ini berisi tentang hasil analisis

dari pengolahan data, baik analisis data secara deskriptif maupun analisis hasil

pengujian hipotesis yang telah dilakukan. Analisis tersebut diinterpretasikan

terhadap hasil pengolahan data dengan menggunakan teori.

BAB V KESIMPULAN

Penutup dari penelitian yang telah dilakukan. Bab ini merupakan

kesimpulan dan saran hasil analisis data berkaitan dengan penelitian.

12

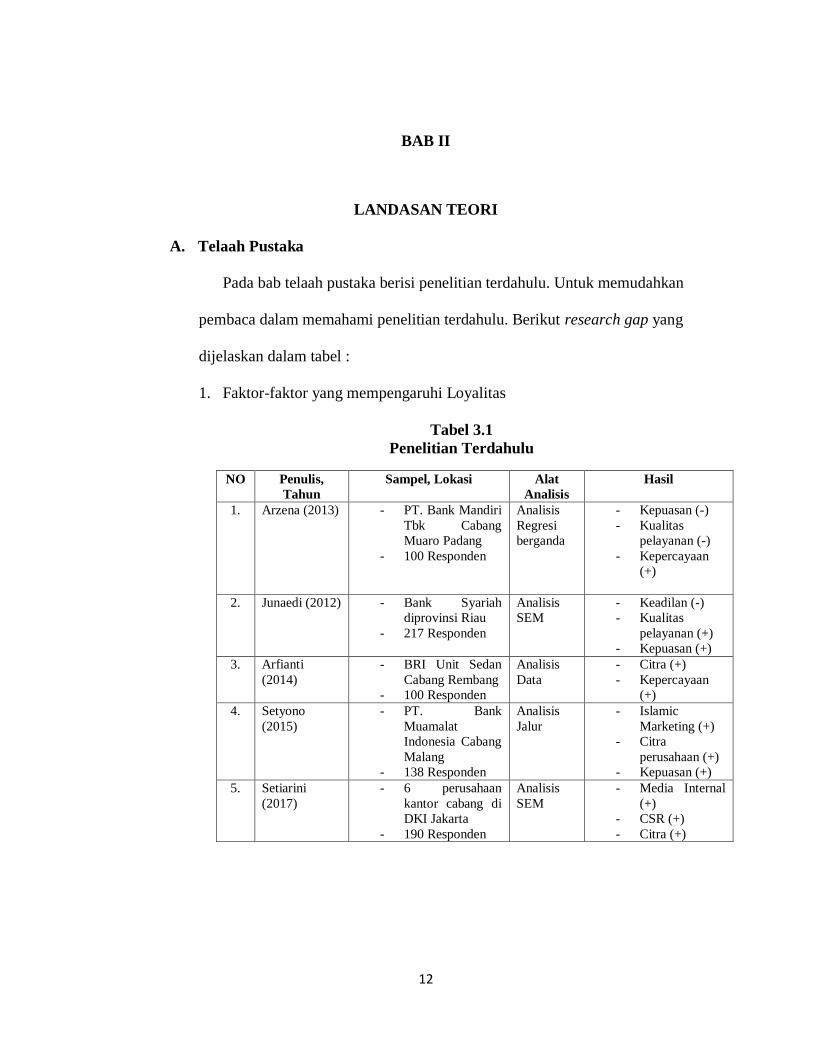

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Pada bab telaah pustaka berisi penelitian terdahulu. Untuk memudahkan

pembaca dalam memahami penelitian terdahulu. Berikut research gap yang

dijelaskan dalam tabel :

1. Faktor-faktor yang mempengaruhi Loyalitas

Tabel 3.1

Penelitian Terdahulu

NO Penulis,

Tahun

Sampel, Lokasi Alat

Analisis

Hasil

1. Arzena (2013) - PT. Bank Mandiri

Tbk Cabang

Muaro Padang

- 100 Responden

Analisis

Regresi

berganda

- Kepuasan (-)

- Kualitas

pelayanan (-)

- Kepercayaan

(+)

2. Junaedi (2012) - Bank Syariah

diprovinsi Riau

- 217 Responden

Analisis

SEM

- Keadilan (-)

- Kualitas

pelayanan (+)

- Kepuasan (+)

3. Arfianti

(2014)

- BRI Unit Sedan

Cabang Rembang

- 100 Responden

Analisis

Data

- Citra (+)

- Kepercayaan

(+)

4. Setyono

(2015)

- PT. Bank

Muamalat

Indonesia Cabang

Malang

- 138 Responden

Analisis

Jalur

- Islamic

Marketing (+)

- Citra

perusahaan (+)

- Kepuasan (+)

5. Setiarini

(2017)

- 6 perusahaan

kantor cabang di

DKI Jakarta

- 190 Responden

Analisis

SEM

- Media Internal

(+)

- CSR (+)

- Citra (+)

13

Dari penelitian terdahulu diatas terdapat beberapa variabel penelitian

yang mempengaruhi loyalitas nasabah, maka peneliti mengambil

beberapa variabel yaitu variabel kualitas pelayanan, citra perusahaan,

brand image, corporate social responsibility dan kepuasan.

2. Pengaruh kualitas pelayanan terhadap kepuasan nasabah

Tabel 3.2

Penelitian Terdahulu

NO Penulis, Tahun Sampel, Lokasi Alat

Analisis

Hasil

1. Hidayat (2009) - Bank Mandiri di

Jawa Yimur

- 200 responden

Analisis

Data

Berpengaruh

(+)

2. Khatimah (2011) - BRI Cabang

Pattimura

Semarang

- 100 Responden

Analisis

Data

Tangible,

reliability,

responsiveness

berpengaruh (-

) assurance

dan empathy

berpengaruh

(+)

3. Raheni (2015) - PT. Bank Syariah

Mandiri Cabang

Luwuk Banggai

- 100 responden

Analisis

Jalur

Berpengaruh

(+)

4. Hastuti (2013) - Lima Bank Syariah

di Kota Malang

(Bank Muamalat,

BSM, BNI Syariah,

BRIS dan BTN

Syariah)

- 250 responden

Analisis

Regresi

Linear

Berganda

Berpengaruh

(+)

5. Ubaidillah (2017) - Bank Sinarmas

Kantor Cabang

Padang

- 150 responden

Analisis

Data

Berpengaruh

(+)

14

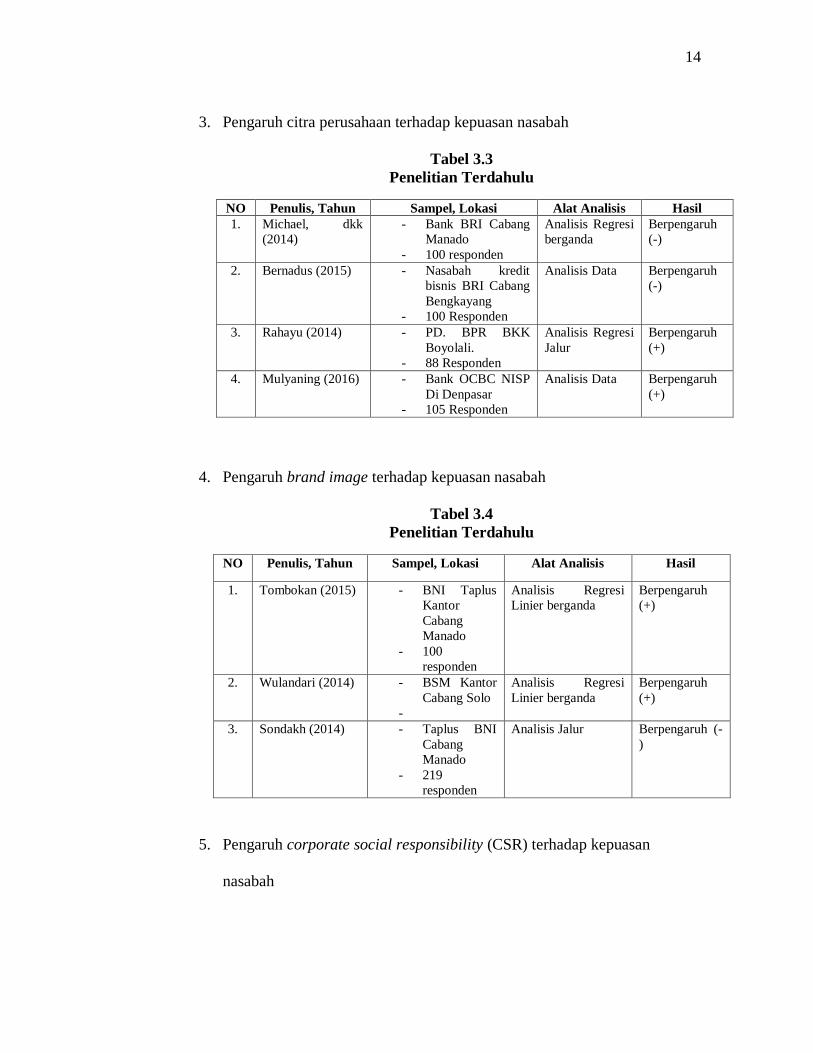

3. Pengaruh citra perusahaan terhadap kepuasan nasabah

Tabel 3.3

Penelitian Terdahulu

NO Penulis, Tahun Sampel, Lokasi Alat Analisis Hasil

1. Michael, dkk

(2014)

- Bank BRI Cabang

Manado

- 100 responden

Analisis Regresi

berganda

Berpengaruh

(-)

2. Bernadus (2015) - Nasabah kredit

bisnis BRI Cabang

Bengkayang

- 100 Responden

Analisis Data Berpengaruh

(-)

3. Rahayu (2014) - PD. BPR BKK

Boyolali.

- 88 Responden

Analisis Regresi

Jalur

Berpengaruh

(+)

4. Mulyaning (2016) - Bank OCBC NISP

Di Denpasar

- 105 Responden

Analisis Data Berpengaruh

(+)

4. Pengaruh brand image terhadap kepuasan nasabah

Tabel 3.4

Penelitian Terdahulu

NO Penulis, Tahun Sampel, Lokasi Alat Analisis Hasil

1. Tombokan (2015) - BNI Taplus

Kantor

Cabang

Manado

- 100

responden

Analisis Regresi

Linier berganda

Berpengaruh

(+)

2. Wulandari (2014) - BSM Kantor

Cabang Solo

-

Analisis Regresi

Linier berganda

Berpengaruh

(+)

3. Sondakh (2014) - Taplus BNI

Cabang

Manado

- 219

responden

Analisis Jalur Berpengaruh (-

)

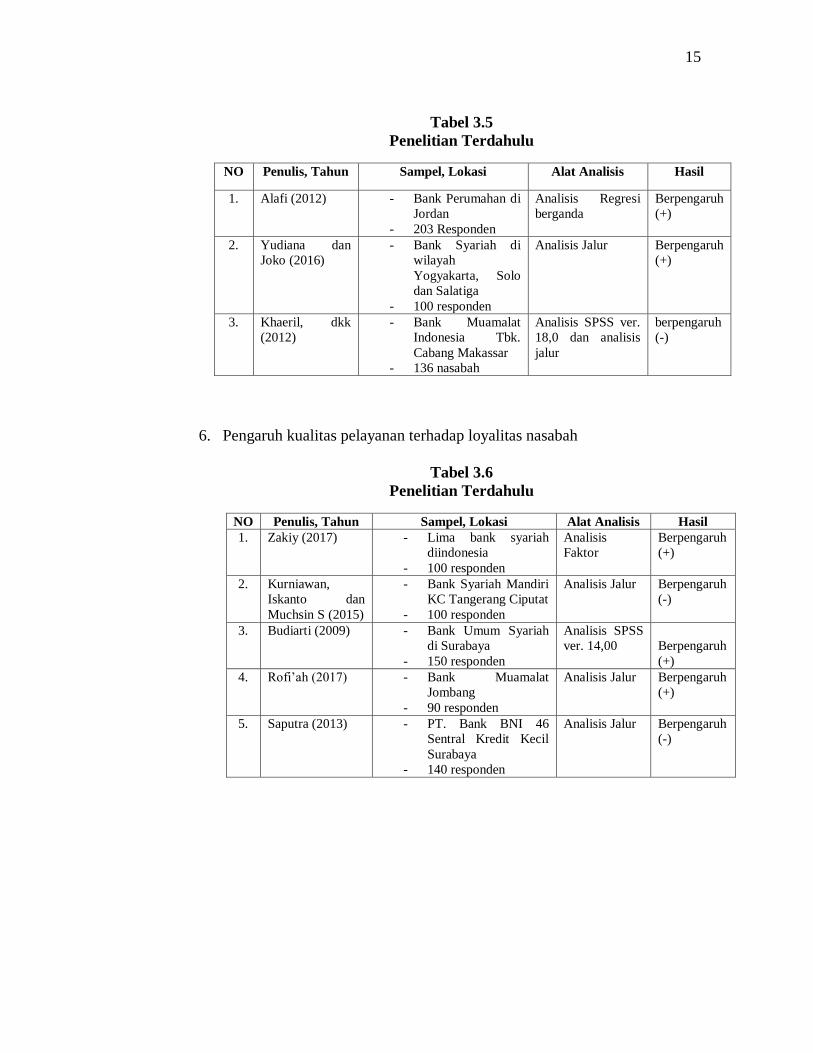

5. Pengaruh corporate social responsibility (CSR) terhadap kepuasan

nasabah

15

Tabel 3.5

Penelitian Terdahulu

NO Penulis, Tahun Sampel, Lokasi Alat Analisis Hasil

1. Alafi (2012) - Bank Perumahan di

Jordan

- 203 Responden

Analisis Regresi

berganda

Berpengaruh

(+)

2. Yudiana dan

Joko (2016)

- Bank Syariah di

wilayah

Yogyakarta, Solo

dan Salatiga

- 100 responden

Analisis Jalur Berpengaruh

(+)

3. Khaeril, dkk

(2012)

- Bank Muamalat

Indonesia Tbk.

Cabang Makassar

- 136 nasabah

Analisis SPSS ver.

18,0 dan analisis

jalur

berpengaruh

(-)

6. Pengaruh kualitas pelayanan terhadap loyalitas nasabah

Tabel 3.6

Penelitian Terdahulu

NO Penulis, Tahun Sampel, Lokasi Alat Analisis Hasil

1. Zakiy (2017) - Lima bank syariah

diindonesia

- 100 responden

Analisis

Faktor

Berpengaruh

(+)

2. Kurniawan,

Iskanto dan

Muchsin S (2015)

- Bank Syariah Mandiri

KC Tangerang Ciputat

- 100 responden

Analisis Jalur Berpengaruh

(-)

3. Budiarti (2009) - Bank Umum Syariah

di Surabaya

- 150 responden

Analisis SPSS

ver. 14,00

Berpengaruh

(+)

4. Rofi’ah (2017) - Bank Muamalat

Jombang

- 90 responden

Analisis Jalur Berpengaruh

(+)

5. Saputra (2013) - PT. Bank BNI 46

Sentral Kredit Kecil

Surabaya

- 140 responden

Analisis Jalur Berpengaruh

(-)

16

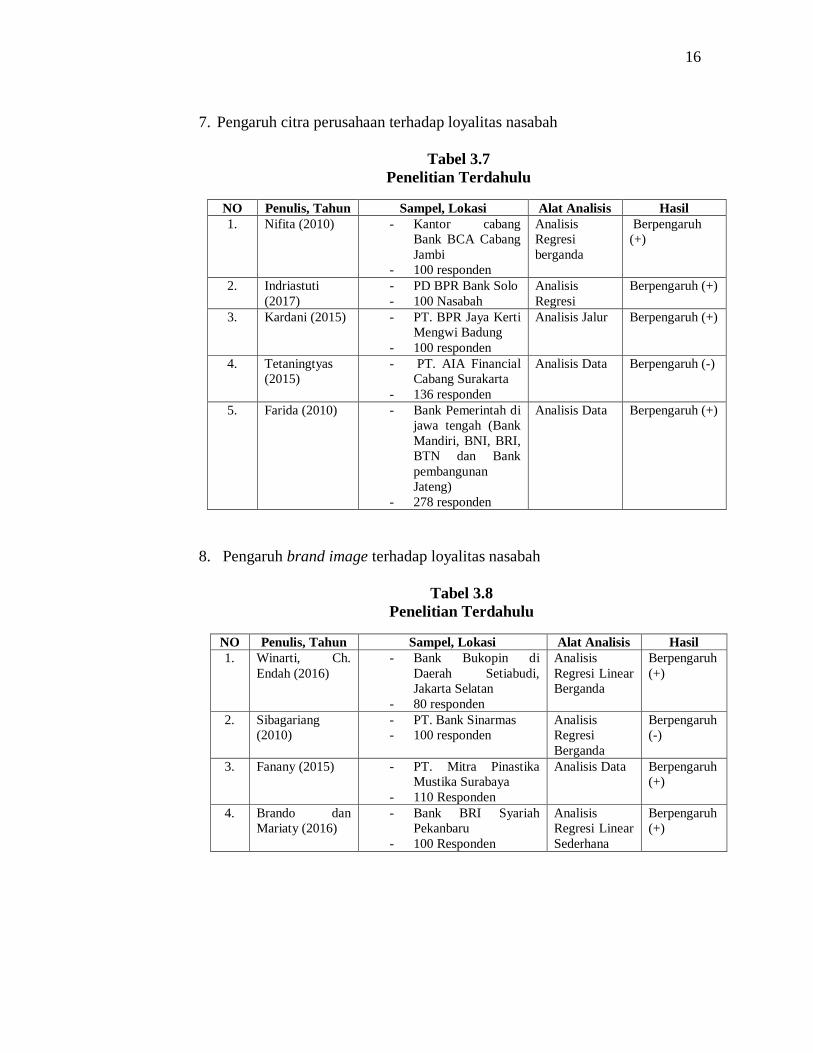

7. Pengaruh citra perusahaan terhadap loyalitas nasabah

Tabel 3.7

Penelitian Terdahulu

NO Penulis, Tahun Sampel, Lokasi Alat Analisis Hasil

1. Nifita (2010) - Kantor cabang

Bank BCA Cabang

Jambi

- 100 responden

Analisis

Regresi

berganda

Berpengaruh

(+)

2. Indriastuti

(2017)

- PD BPR Bank Solo

- 100 Nasabah

Analisis

Regresi

Berpengaruh (+)

3. Kardani (2015) - PT. BPR Jaya Kerti

Mengwi Badung

- 100 responden

Analisis Jalur Berpengaruh (+)

4. Tetaningtyas

(2015)

- PT. AIA Financial

Cabang Surakarta

- 136 responden

Analisis Data Berpengaruh (-)

5. Farida (2010) - Bank Pemerintah di

jawa tengah (Bank

Mandiri, BNI, BRI,

BTN dan Bank

pembangunan

Jateng)

- 278 responden

Analisis Data Berpengaruh (+)

8. Pengaruh brand image terhadap loyalitas nasabah

Tabel 3.8

Penelitian Terdahulu

NO Penulis, Tahun Sampel, Lokasi Alat Analisis Hasil

1. Winarti, Ch.

Endah (2016)

- Bank Bukopin di

Daerah Setiabudi,

Jakarta Selatan

- 80 responden

Analisis

Regresi Linear

Berganda

Berpengaruh

(+)

2. Sibagariang

(2010)

- PT. Bank Sinarmas

- 100 responden

Analisis

Regresi

Berganda

Berpengaruh

(-)

3. Fanany (2015) - PT. Mitra Pinastika

Mustika Surabaya

- 110 Responden

Analisis Data Berpengaruh

(+)

4. Brando dan

Mariaty (2016)

- Bank BRI Syariah

Pekanbaru

- 100 Responden

Analisis

Regresi Linear

Sederhana

Berpengaruh

(+)

17

9. Pengaruh corporate social responsibility (CSR) terhadap loyalitas nasabah

Tabel 3.9

Penelitian Terdahulu

NO Penulis, Tahun Sampel, Lokasi Alat Analisis Hasil

1. Sari, Yunita S.

(2017)

- Bank BRI Tebing

Tinggi

- 150 Responden

Analisis

Regresi

Berpengaruh

(+)

2. Yasa (2014) - Nasabah BPR kota

denpasar

- 120 responden

Analisis Jalur Berpengaruh

(+)

3. Lomi (2015) - BNI Kota Denpasar

- 100 Responden

Analisis Data Berpengaruh

(+)

4. Sunarti (2016) - BRI Cabang Kuningan

- 100 Responden

Analisis Data Berpengaruh

(-)

10. Pengaruh kepuasan terhadap loyalitas nasabah

Tabel 3.10

Penelitian Terdahulu

NO Penulis,

Tahun

Sampel, Lokasi Alat Analisis Hasil

1. Mutmainnah

(2017)

- PD BPR Bahteramas Bombama

- 120 responden

Analisis Jalur Berpengaruh

(-)

2. Palilati (2007) - Bank Umum di Wilayah

Provinsi Sulawesi Selatan

- 1346 nasabah

Analisis

Regresi

Berpengaruh

(-)

3. Nurudin

(2018)

- Bank BRI Syariah KC

Semarang

- 100 Responden

Analisis Data Berpengaruh

(+)

4. Artanti (2011) - PT. Bank Muamalat

Cabang Surabaya

- 126 Responden

Analisis Data Berpengaruh

(+)

5. Dharmayanti

(2006)

- Bank Mandiri Cabang

Basuki Rachmat, Bank

Mandiri Cabang Pemuda

dan Bank Mandiri Cabang

Diponegoro

- 275 Responden

Analisis

Regresi

Berpengaruh

(+)

18

B. Landasan Teori

1. Loyalitas

a. Pengertian Loyalitas Nasabah

Oliver dalam Hurriyati (2008: 128) mengungkapkan definisi

Loyalitas pelanggan sebagai berikut:

“customer loyality is deefly held commitment to rebuy or

repatronize a preferred product or service consistenly in the future,

despite situasional influences and marketing efforts having the

potential to cause switching behavior”. Loyalitas adalah komitmen

pelanggan bertahan secara mendalam untuk berlangganan kembali

atau melakukan pembelian ulang produk/jasa terpilih secara

konsisten dimasa yang akan datang, meskipun pengaruh situasidan

usaha-usaha pemasaran mempunyai potensi untuk menyebabkan

perubahan perilaku. Sedangkan menurut Griffin dalam Sari (2017: 5)

Customer loyalty adalah suatu perilaku yang ditunjukkan dengan

pembelian rutin, didasarkan pada unit pengambilan keputusan.

Loyalitas konsumen terhadap suatu barang atau jasa yang ditawarkan

oleh suatu perusahaan yang tercermin dari kebiasaan konsumen

dalam melakukan pembelian barang dan jasa secara terus-menerus

harus selalu diperhatikan oleh perusahaan dengan demikian

19

perusahaan perlu mengamati loyalitas konsumen untuk dapat

memenuhi kebutuhan mereka.

b. Karakteristik Loyalitas Nasabah

Konsumen yang loyal merupakan asset penting bagi

perusahaan.Hal ini dapat dilihat dari karakteristik yang dimilikinya.

Griffin dalam Sangadji (2013: 105), menyatakan bahwa konsumen

yang loyal memiliki karakteristik sebagai berikut:

1) Melakukan pembelian secara teratur (makes regular repeat

purchases)

2) Melakukan pembelian di semua lini produk atau jasa (purchases

across product and service lines)

3) Merekomendasikan produk lain (refers other)

4) Menunjukkan kekebalan dari daya tarik produk sejenis dari

pesaing (demonstrates on immunity to the full of the

competition).

c. Merancang dan menciptakan loyalitas

Menurut Smith dalam Hurriyati (2008: 30) mengungkapkan

bahwa loyalitas pelanggan tidak bisa tercipta begitu saja, tetapi harus

dirancang oleh perusahaan, adapun tahap-tahap perancangan loyalitas

tersebut adalah:

1) Define Customer Value

a) Identifikasi segmen pelanggan sasaran

20

b) definisikan nilai pelanggan sasaran dan tentukan nilai

pelanggan mana yang menjadi pendorong keputusan

pembelian dan penciptaan loyalitas.

c) Ciptakan diferensiasi brand promise

2) Design The Branded Customer Experience

a) Mengembangakn pemahaman Customer Experience

b) Merancang perilaku karyawan untuk merealisasikan brand

promise

c) Merancang perubahan strategi secara keseluruhan untuk

merealisasikan pengalaman pelanggan yang baru.

3) Equip people and deliver consistenly

a) Mempersiapkan pemimpin untuk menjalankan dan

memberikan pengalaman kepada pelanggan

b) Melengkapi pengetahuan dan keahlian karyawan untuk

mengembangkan dan memberikan pengalaman kepada

pelanggan dalam setiap interaksi yang dilakukan pelanggan

terhadap perusahaan.

c) Memperkuat kinerja perusahaan melalui pengukuran dan

tindakan kepemimpinan.

4) Sustain and enhance performance

21

a) Gunakan respon timbal balik pelanggan dan karyawan untuk

memelihara pelanggan secara berkesinambungan dan

mempertahankan pengalaman pelanggan.

b) Membentuk kerjasama antara sistem HRD (human resource

development). Dengan proses bisnis yang terlibat langsung

dalam memberikan dan menciptakan pengalaman

pelanggan.

c) Secara terus menerus mengembangkan dan

mengkomunikasikan hasil untuk menanamkan branded

customer experience yang telah dijalankan perusahaan.

d. Tahap-tahap Loyalitas

Menurut Griffin dalam Sangadji (2013: 107) membagi tahapan

loyalitas pelanggan menjadi sebagai berikut:

1) Terduga (suspects), meliputi semua orang yang mungkin akan

membeli barang atau jasa perusahaan, tetapi sama sekali belum

mengenal perusahaan dan barang atau jasa yang ditawarkan.

2) Prospek (prospects), merupakan orang-orang yang memiliki

kebutuhan akan produk atau jasa tertentu dan mempunyai

kemampuan untuk membelinya. Meskipun belum melakukan

pembelian, para prospek telah mengetahui keberadaan

perusahaan dan barang jasa yang ditawarkan karena seseorang

telah merekomendasikan barang atau jasa tersebut kepadanya.

22

3) Prospek terdiskualifikasi (disqualified prospects), yaitu prospek

yang telah mengetahui keberadaan barang atau jasa tertentu,

tetapi tidak mempunyai kebutuhan akan barang atau jasa

tertentu, atau tidak mempunyai kemampuan untuk membeli

barang atau jasa tersebut.

4) Pelanggan mula-mula (first time customer), yaitu pelanggan

yang membeli untuk pertama kalinya. Mereka masih menjadi

pelanggan yang baru.

5) Pelanggan berulang (repeat customer), yaitu pelanggan yang

telah membeli produk yang sama sebanyak dua kali atau lebih,

atau membeli dua macam produk yang berbeda dalam dua

kesempatan yang berbeda pula.

6) Klien, membeli semua barang atau jasa yang di tawarkan dan

dibutuhkan. Mereka membeli secara teratur. Hubungan dengan

jenis pelanggan ini sudah kuat dan berlangsung lama, yang

membuat mereka tidak terpengaruh oleh produk pesaing.

7) Pendukung (advocates), seperti halnya klien, pendukung

membeli barang atau jasa yang ditawarkan dan ang dibutuhkan,

serta melakukan pembelian secara teratur. Selain itu, mereka

mendorong teman-teman mereka agar membeli barang atau jasa

perusahaan atau merekomendasikan perusahaan tersebut kepada

orang lain. Dengan begitu, secara tidak langsung mereka telah

23

melakukan pemasaran dan membawa pelanggan untuk

perusahaan.

8) Mitra, merupakan bentuk hubungan yang paling kuat antara

pelanggan dan perusahaan, dan berlangsung terus menerus

karena kedua pihak melihatnya sebagai hubungan yang saling

menguntungkan.

e. Prinsip-prinsip Loyalitas

Kotler dalam Sangadji (2013: 109) mengemukakan bahwa

pada hakikatnya loyalias pelanggan dapat diibaratkan sebagai

perkawinan antara perusahaan dan public (terutama pelanggan inti).

Jalinan relasi ini akan langsung bila dilandasi sepuluh prinsip pokok

loyalitas pelanggan berikut:

1) Kemitraan yang didasarkan pada etika dan integritas utuh

2) Nilai tambah (kualitas, biaya, waktu siklus, teknologi,

profitabilitas, sebagainya), dalam kemitraan antara pelanggan

dan pemasok

3) Sikap saling percaya antara manajer dan karyawan, serta antara

perusahaan dan pelanggan inti

4) Keterbukaan (saling berbagi data teknologi, strategi, dan biaya)

antara pelanggan dan pemasok. Perusahaan Xerox

merumuskannya dengan istilah “kebijakan kimono terbuka”

24

5) Pemberian bantuan secara aktif dan konkret. Konsumen

industrial wajib melatih atau mendampingi pemasok dalam

penerapan berbagai alat dan teknik perbaikan kualitas, reduksi

biaya, dan reduksi waktu siklus. Sebaliknya, pemasok juga harus

membantu pelanggan dalam hal desain, model rekayasa nilai

(value engineering ideal), penetapan target biaya, dan penentuan

spesifikasi, produk atau jasa.

6) Tindakan berdasarkan semua unsur antusiasme konsumen. Untuk

produk fisik, unsur-unsur tersebut meliputi kualitas,

keseragaman, keandalan, ketergantungan, keterpeliharaan,

diagnosis, ketersediaan, kinerja teknis, ergonomi, karakteristik,

fitur menyenangkan dan keamanan ekspektasi masa depan: untuk

efektivitas operasional: layanan sebelum penjualan, layanan

sesudah penjualan, pengiriman, harga nilai jual kembali, dan

reputasi. Sementara untuk jasa, unsur-unsur tersebut terdiri atas

kualitas, ketetapan waktu, ketergantungan, kekooperatifan dan

komunikasi.

7) Fokus pada faktor-faktor tidak terduga yang bisa menghasilkan

kesenangan pelanggan (customer delight)

8) Kedekatan dengan pelanggan internal dan eksternal

9) Pembinaan relasi dengan pelanggan pada tahap purnabeli

10) Antisipasi kebutuhan dan harapan pelanggan di masa datang.

25

f. Keuntungan loyalitas

Menurut Griffin dalam Sangadji (2013: 113) mengemukakan

keuntungan – keuntungan yang akan diperoleh perusahaan apabila

memiliki konsumen yang loyal, antara lain:

1) Dapat mengurangi biaya pemasaran (karena biaya untuk menarik

konsumen yang baru lebih mahal)

2) Dapat mengurangi biaya transaksi

3) Dapat mengurangi biaya perputaran konsumen atau turn over

(karena pergantian konsumen yang lebih sedikit)

4) Dapat meningkatkan penjualan saling yang akan memperbesar

pangsa pasar perusahaan

5) Mendorong getok tular (word of mouth) yang lebih positif,

dengan asumsi bahwa kinsmen yang loyal juga berarti mereka

yang puas

6) Dapat mengurangi biaya kegagalan (seperti biaya pengganti dan

lain-lain).

2. Kepuasan

a. Pengertian Kepuasan Pelanggan

Menurut Spillane (2006) Kepuasan pelanggan adalah suatu

keadaan dimana keinginan, harapan dan kebutuhan pelanggan di

penuhi. Suatu pelayanan dapat memuaskan bila pelayanan tersebut

26

dapat memenuhi kebutuhan dan harapan pelanggan. Kepuasan

pelanggan dapat di tentukan oleh persepsi pelanggan atas atas

performance produk atau jasa dalam memenuhi harapan pelanggan.

b. Driver-driver Kepuasan Pelanggan

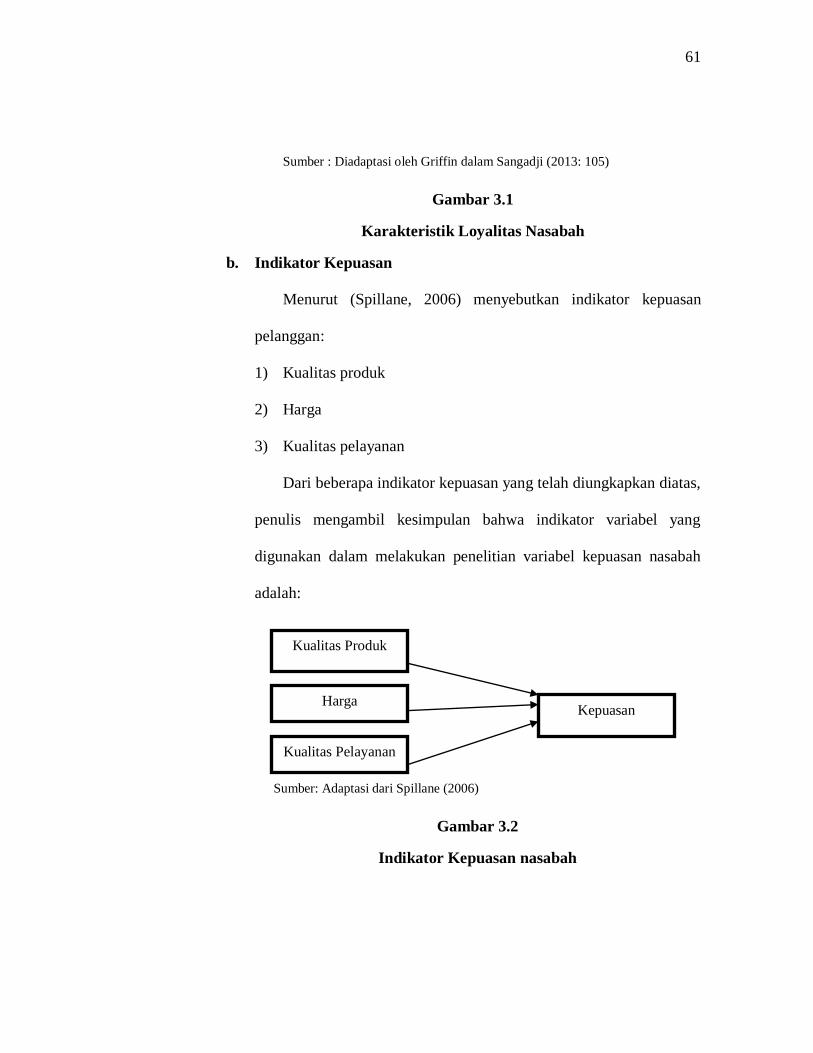

Menurut Spillane (2006) menyebutkan driver-driver kepuasan

pelanggan:

1) Kualitas Produk

Kualitas produk ini adalah dimensi yang global dan paling

tidak ada 8 elemen dari kualitas produk, yaitu;

a) Performance : berkaitan dengan aspek fungsional dari

produk itudan merupakan karakteristik utama yang

dipertimbangkan pelanggan ketika ingin membeli suatu

produk.

b) Features : merupakan aspek kedua dari performansi yang

menambah fungsi dasar, berkaitan dengan pilihan-pilihan

dan pengembangannya.

c) durability : merupakan ukuran masa pakai suatu produk.

Karakteristik ini berhubungan dengan daya tahan dari

produk itu.

d) Reliability : berkaitan dengan probabilitas atau kemungkinan

suatu produk melaksanakan fungsinya secara berhasil dalam

periode waktu tertentu di bawah kondisi tertentu.

27

e) Serviceability : karakteristik yang berkaitan dengan

kecepatan, keramahan/kesopanan, kompetensi, kemudahan

serta akurasi dalam perbaikan.

f) Conformance : berkaitan dengan tingkat kesesuaian produk

terhadap spesifikasi yang telah ditetapkan sebelumnya

berdasarkan keinginan pelanggan.

g) Aesthetics : karakteristik yang bersifat subjektif sehingga

berkaitan dengan pertimbangan pribadi dan refleksi dari

preferensi atau pilihan individual.

h) Perceived Quality : bersifat subyektif , berkaitan dengan

perasaan pelanggan dalam mengkonsumsi produk itu seperti

meningkatkan harga diri dll. Merupakan karakteristik yang

berkaitan dengan reputasi (brand name, image).

2) Harga

Untuk pelanggan yang sensitif biasanya harga murah adalah

sumber kepuasan yang penting karena mereka akan mendapatkan

value money yang tinggi.

3) Kualitas Pelayanan

Kualitas pelayanan sangat bergantung pada tiga hal, yaitu:

sistem, teknologi dan manusia. Faktor manusia ini memberikan

kontribusi sekitar 70%. Pembentukan attitude dan perilaku yang

seiring dengan keinginan perusahaan bukanlah pekerjaan mudah.

28

3. Kualitas Pelayanan

a. Pengertian Kualitas Pelayanan

Kualitas adalah sesuatu yang diputuskan oleh pelanggan. Artinya

kualitas didasarkan pada pengalaman aktual pelanggan atau

konsumen terhadap produk dan jasa yang diukur berdasarkan

persyaratan-persyaratan tersebut. Kualitas produk dan jasa

didefinisikan sebagai keseluruhan gabungan karakteristik produk dan

jasa yang dihasilkan dari pemasaran, rekayasa, produksi, dan

pemeliharaan yang membuat produk dan jasa tersebut dapat

digunakan memenuhi harapan pelanggan atau konsumen (Wijaya,

2011: 11).

b. Dimensi Kualitas Pelayanan

Menurut Parasuraman, dkk dalam Khatimah (2011: 11) telah

mengembangkan suatu alat ukur dari kualitas pelayanan yang disebut

SERVQUAL, dimana di dalamnya terdapat variabel dari kualitas

layanan yang dapat mempengaruhi tingkat kepuasan pelanggan. Pada

penelitian awal, yaitu tahun 1985, mereka mengungkapkan bahwa

terdapat sepuluh variabel yang digunakan pelanggan dalam menukur

dan menilai kualitas pelayanan. Sepuluh variabel tersebut adalah

tangibles, reliability, responsibility, communication, credibility,

security, competence, courtesy, understanding/knowing customers,

and access. Namun, pada penelitian berikutnya, yaitu tahun 1988,

29

mereka membaginya menjadi lima, yaitu tangibles, reliability,

responsiveness, assurance, dan empathy, dimana assurance, empathy

merupakan gabungan dari communication, credibility, security,

competence, courtesy, understanding/knowing customers, dan access.

Kelima variabel tersebut oleh peneliti dinyatakan dapat mewakili

keseluruhan variabel yang telah dikonsep sebelumnya.

1) Berwujud (tangible), yaitu kemampuan suatu usaha perusahaan

dalam menunjukkan eksistensinya kepada pihak eksternal.

Penampilan dan kemampuan sarana dan prasarana fisik

perusahaan yang dapat diandalkan keadaan lingkungan

sekitarnya merupakan bukti nyata dari pelayanan yang diberikan

oleh pemberi jasa. Meliputi fasilitas fisik, perlengkapan, dan

peralatan yang digunakan, serta penampilan pegawainya

(Parasuraman, dkk dalam Khatimah (2011: 12)).

2) Reliabilitas, yaitu kemampuan perusahaan untuk memberikan

pelayanan sesuai dengan yang dijanjikan secara akurat dan

terpercaya (Parasuraman, dkk (1988) dalam Khatimah (2011:

13)). Kinerja harus sesuai dengan harapan pelanggan yang

berarti tepat waktu, pelayanan yang sama untuk semua

pelanggan tanpa kesalahan, sikap yang simpatik, dan dengan

akurasi yang tinggi. Semakin handal (reliable) suatu perusahaan,

30

maka dapat membuat pelanggan merasa puas akan kinerja

perusahaan tersebut.

3) Daya tanggap (Responsiveness) menurut Parasuraman, dkk

(1988) dalam Khatimah (2011: 14) menyatakan bahwa

responsiveness merupakan suatu kemauan untuk membantu dan

memberikan pelayanan yang cepat (responsive) dan tepat kepada

pelanggan menunggu tanpa adanya suatu alasan yang jelas dapat

menyebabkan persepsi negatif dalam kualitas pelayanan yang

dapat menurunkan tingkat kepuasan. Responsiveness menuntut

karyawan bank untuk dapat cepat dan tanggap dalam pemberian

layanan pada nasabah, sigap dalam menangani keluhan para

nasabah, dan pemberian penjelasan yang cepat kepada nasabah.

Misalkan saat nasabah memerlukan informasi, customer service

memberikan informasi seperti yang diperlukan nasabah dengan

cepat dan sigap dan mailing transaksi slip dengan segera.

4) Jaminan dan kepastian (Assurance) adalah pengetahuan,

kesopansantunan, dan kemampuan para pegawai perusahaan

untuk menumbuhkan rasa percaya para pelanggan kepada

perusahaan. Hal ini meliputi beberapa komponen antara lain

komunikasi (communication), kredibilitas (credibility),

keamanan (security), kompetensi (competence), dan sopan

31

santun (courtesy) Pasuraman, dkk (1988) dalam Khatimah

(2011: 15).

5) Empati (Emphaty) adalah memberikan perhatian yang tulus dan

bersifat individual atau pribadi yang diberikan kepada para

pelanggan dengan berupaya memahami keinginan mereka. Hal

ini mengharapkan bahwa suatu perusahaan memiliki pengertian

dan pengetahuan tentang pelanggan, memahami kebutuhan

pelanggan secara spesifik, serta memiliki waktu pengoperasian

yang nyaman bagi pelanggan (Pasuraman, dkk (1988) dalam

Khatimah (2011: 16).

4. Citra Perusahaan

a. Pengertian Citra Perusahaan

Citra adalah cara bagaimana pihak lain memandang sebuah

perusahaan, seseorang, suatu komite, atau suatu aktivitas. Setiap

perusahaan memiliki citra sebanyak jumlah orang yang

memandangnya. Berbagai citra perusahaan datang dari pelanggan

perusahaan, pelanggan potensial, banker, staf perusahaan, pesaing,

distributor, pemasok, asosiasi dagang, dan gerakan pelanggandisektor

perdagangan yang mempunyai perdagangan terhadap

perusahaan.(Katz, 1994: 67-68) dalam Ardianto (2004: 113).

32

Menurut Kotler (2003: 35) dalam Nifita (2010), Citra adalah

cara masyarakat mempersiapkan (memikirkan) perusahaan atau

produknya, sedangkan identitas adalah berbagai cara yang diarahkan

perusahaan untuk mengidentifikasikan dirinya dan memposisikan

dirinya atau produknya.

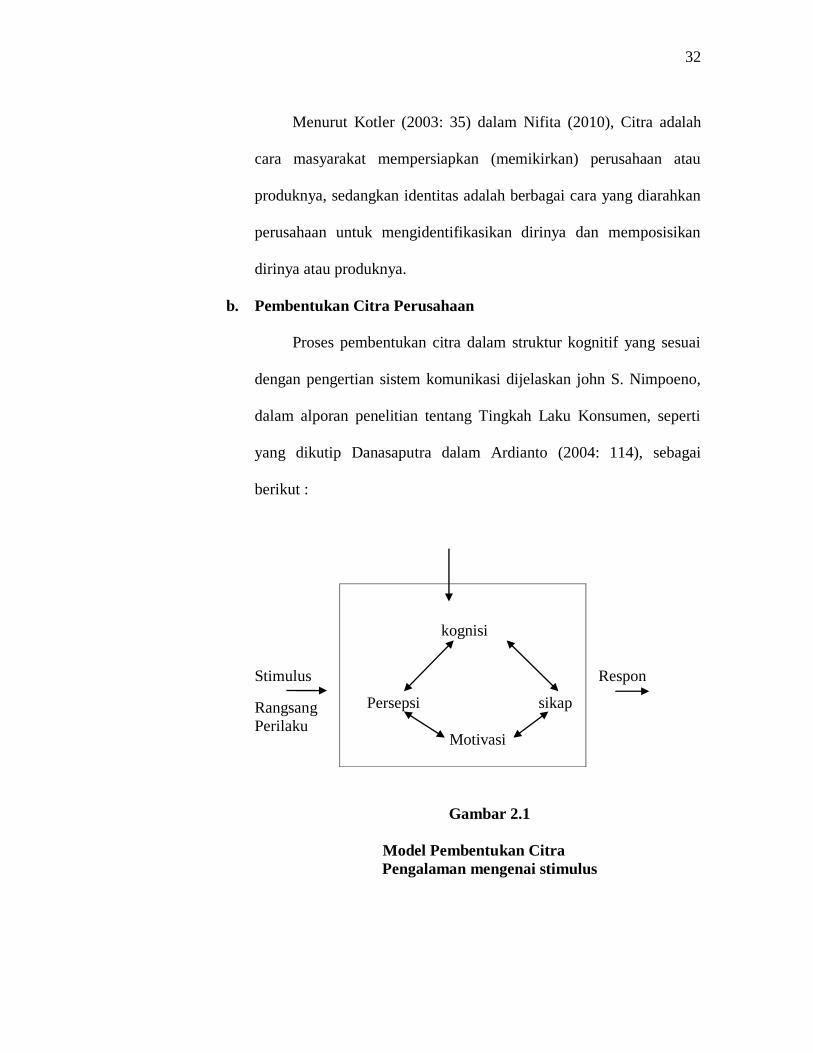

b. Pembentukan Citra Perusahaan

Proses pembentukan citra dalam struktur kognitif yang sesuai

dengan pengertian sistem komunikasi dijelaskan john S. Nimpoeno,

dalam alporan penelitian tentang Tingkah Laku Konsumen, seperti

yang dikutip Danasaputra dalam Ardianto (2004: 114), sebagai

berikut :

Stimulus Respon

Rangsang

Perilaku

Gambar 2.1

Model Pembentukan Citra

Pengalaman mengenai stimulus

kognisi

Persepsi sikap

Motivasi

33

c. Dimensi Citra Perusahaan

Menurut Heerden dan Puth dalam Nifita (2010) ada empat

dimensi yang dapat digunakan dalam mengukur persepsi nasabah

terhadap citra suatu bank, yaitu:

1) Faktor Kedinamisan Bank

Citra suatu bank dilihat dari faktor kedinamisan bank yaitu

kemampuan bank tumbuh dari waktu ke waktu secara progresif

dan fleksibilitas usaha bank.

2) Faktor Kestabilan dan Kredibilitas bank

Citra suatu bank dilihat dari faktor kestabilan suatu bank

menghadapi gejolak ekonomi, semakin kokoh suatu bank

menghadapi perekonomian, semakin kokoh citra bank tersebut.

3) Faktor Identitas Bank secara Visual

Citra suatu bank dilihat dari faktor identitas bank secara

visual, yaitu bagaimana cara bank membangun identitas atau

memposisikan dirinya antara lain berupa:

a) Lambang/Logo Bank

b) Suasana yang ingin ditampilkan oleh bank akan

mencerminkan citra bank itu sendiri

c) Acara yang di sponsori oleh bank.

4) Faktor Pelayanan Bank

34

Citra suatu bank dilihat dari faktor pelayanan yang di

berikan, sikap karyawan dan pengetahuan karyawan.

5. Brand Image

a. Pengertian Brand Image

Merk adalah nama, istilah symbol, atau disain khusus, atau

beberapa kombinasi unsur-unsur ini yang dirancang untuk

mengidentifikasi barang atau jasa yang ditawarkan penjual (Stanton

1996: 269). Menurut kotler dalam Azizah (2017) brand image ialah

persepsi dan keyakinan yang dilakukan oleh konsumen, seperti

tercermin dalam asosiasi yang terjadi dalam memori konsumen.

b. Faktor – Faktor Yang Dapat Membentuk Brand Image

Brand image bisa terbentuk secara langsung (melalui

pengalaman konsumen dari kontaknya dengan produk, merek, pasar

sasaran, atau situasi pemakaian dan tidak langsung melalui iklan dan

komunikasi gethok tular) Tjiptono (2005 : 42) dalam Azizah (2017).

Empat kategori brand image meliputi:

1) Profil yaitu pemakai.

2) Situasi pembeli

3) Kepribadian dan nilai-nilai

4) Sejarah, warisan dan pengalaman

c. Indikator Brand image

35

Menurut Hoeffler dan keller dalam Damayanti (2015: 23)

dimensi atau indicator dari Brand image adalah:

1) Kesan Profesional

Menurut kamus besar bahasa Indonesia terdapat pengertian

kata citra dan professional. Citra merupakan gambaran, rupa atau

kesan. Gambaran yang dimiliki mengenai orang banyak,

mengenai pribadi, organisasi atau produk, kesan mental yang

ditimbulkan oleh sebuah kata, frase atau kalimat, yang

merupakan unsur dasar yang khas dalam karya prosa atau puisi.

Profesi merupakan pekerjaan yang dilandasi oleh pengetahuan

atau pendidikan tertentu.

Profesi, berkenaan dengan pekerjaan, berkenaan dengan

keahlian, memerlukan kepandaian khusus untuk

melaksanakannya, mengharuskan adanya pembayaran untuk

melakukannya.

2) Kesan modern

Kesan modern adalah teknologi yang selalu mengikuti

perkembangan jaman. Dalam suatu produk, kesan modern

tersebut harus simple dan tidak membosankan, agar mudah di

ingat oleh masyarakat.

3) Melayani Semua Segmen

36

Produk mampu melayani semua segmen yang ada, tidak

hanya melayani segmen khusus saja.

4) Perhatian pada konsumen

Dalam suatu produk harus perhatian atau peduli kepada

konsumen agar produk tersebut dapat memenuhi keinginan dan

kebutuhan konsumen.Sehingga konsumen merasa puas dengan

produk tersebut.

6. Corporate Social Responsibility (CSR)

a. Pengertian CSR

“CSR is the continuing commitment by business to behave

ethically and contribute to economic development while improving

the quality of life of the workforce and their familier as well of the

local community and society at large”. Tanggungjawab sosial

perusahaan adalah komitmen berkelanjutan perusahaan untuk

berperilaku secara etis dan memberikan kontribusi pada

pembangunan ekonomi untuk meningkatkan kualitas hidup di tempat

kerja dan keluarganya serta serta komunikasi local dan masyarakat

yang lebih luas (Kodrat 2009: 261).

b. Konsep CSR

Konsep CSR dapat dilihat dari dua sudut pandang yang

berbeda.Konsep pertama menyatakan bahwa tujuan perusahaan

adalah mencari profit, sehingga CSR merupakan bagian dari operasi

37

bisnis. Sedangkan konsep kedua menyatakan bahwa tujuan

perusahaan adalah mencari laba (profit), menyejahterakan orang

(people) dan menjamin keberlanjutan hidup dari planet (planet).

Kedua konsep ini sangat berbeda.

Menurut Wibisono dalam Sulastri (2015: 23), membedah konsep

triple bottom line yang istilah tersebut telah dipopulerkan oleh John

Elkington pada tahun 1997 melalui bukunya “canndibals with forks,

triple bottom line of twientieth century business” konsep triple

bottom line tersebut diantaranya adalah:

1) Profit (Keuntungan)

Profit sendiri pada hakikatnya merupakan tambahan

pendapat yang dapat digunakan untuk menjamin kelangsungan

hidup perusahaan. Aktivitas yang ingin ditempuh untuk

mendongkrak Profitantara lain dengan meningkatkan

produktivitas dan melakukan efisiensi biaya, sehingga

perusahaan dapat memberikan nilai tambahan semaksimal

mungkin.

2) People (Masyarakat)

Masyarakat sekitar perusahaan merupakan salah satu

stakeholder penting bagi perusahaan, karena dukungan

masyarakat sekitar sangat diperlukan bagi keberadaan,

kelangsungan hidup dan perkembangan perusahaan, maka

38

sebagai bagian yang tidak terpisahkan dengan masyarakat

lingkungan, perusahaan perlu berkomitmen untuk berupaya

memberikan manfaat sebesar-besarnya kepada masyarakat.

Kegiatan operasi perusahaan berpotensi memberikan dampak

kepada masyarakat sekitar, karenanya perusahaan perlu untuk

melakukan berbagai kegiatan yang menyentuh kebutuhan

masyarakat, sehingga jika ingin eksis dan aspektabel, perusahaan

harus menyertakan pula tanggungjawab yang bersifat social.

Perusahaan perlu memandang bahwa CSR adalah inestasi

masa depan. Artinya CSR bukan lagi dilihat sebagai sentra biaya

(cost centre), melainkan sentra laba (profit centre) di masa

mendatang, karena melalui hubungan yang harmonis dan citra

yang baik, timbal baliknya masyarakat juga akan ikut menjaga

eksistensi perusahaan.

3) Planet (Lingkungan)

Lingkungan adalah sesuatu yang berkaitan dengan seluruh

bidang kehidupan kita. Hubungan kita dengan lingkungan adalah

hubungan sebab akibat, dimana jika kita merawat lingkungan,

maka lingkungan pun akan memberikan manfaat kepada kita,

sebaliknya jika kita merusaknya, maka kita akan menerima

akibatnya. Sebagian besar kita kurang peduli dengan lingkungan

sekitar, hal ini antara lain disebabkan karena tidak ada

39

keuntungan langsung didalamnya, padahal dengan melestarikan

lingkungan, mereka justru akan memperoleh keuntungan yang

lebih, terutama dari sisi kesehatan, kenyamanan, disamping

ketersediaan sumber daya yang lebih terjamin kelangsungannya.

c. Prinsip-prinsip CSR

Growther David dalam Yudiana (2016), menguraikan prinsip-

prinsip tanggung jawab social menjadi tiga, yaitu:

1) Sustainability,berkaitan dengan bagaimana perusahaan

melakukan aktivitas (action) tetap memperhitungkan

keberlanjutan sumber daya di masa depan.

2) Accountability, merupakan upaya perusahaan terbuka dan

bertanggung jawab atas aktivitas yang telah dilakukan.

3) Transparency, prinsip penting bagi pihak eksternal. Transparasi

bersinggungan dengan pelaporan perusahaan berikut dampak

bagi pihak eksternal.

C. Kerangka Pemikiran

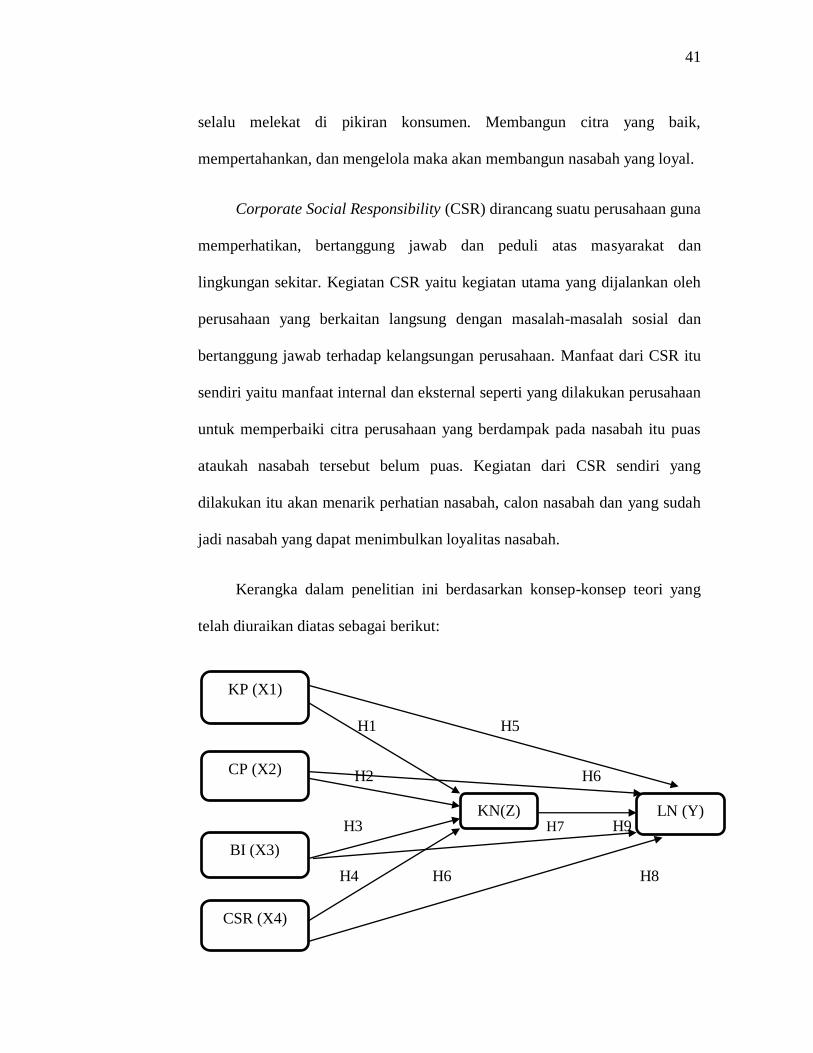

Kualitas pelayanan mengacu pada kemampuan suatu perusahaan dalam

memberikan suatu pelayanan yang di harapkan oleh nasabah.kualitas

pelayanan juga memberikan dampak positif terhadap perusahaan yaitu,

kualitas pelayanan yang bagus, maka akan memberikan daya tarik dan

reputasi perusahaan makin bagus. Kualitas pelayanan juga memiliki lima

40

dimensi Reliability (kehandalan), Responsiveness (daya tanggap), Assurance

(jaminan), Emphaty (perhatian), dan Tangibles (bukti fisik). Masalah

pelayanan yang harus diperhatikan yaitu bagaimana mengatasi pelayanan atas

pelayanan keluhan, dari masalah pelayanan keluhan yang dapat di tangani,

sehingga dapat menciptakan sebuah rasa puas yang sekaligus dapat

membangun rasa loyal.

Untuk dapat maju dan berkembang suatu perusahaan harus dapat

membuktikan bahwa perusahaan dapat dipercaya. Citra perusahaan yaitu

asset terbesar yang harus dilindungi dan dipelihara terus menerus untuk

menjaga kelestarian dari perusahaan tersebut. Citra perusahaan dapat

memberikan dampak positif dan merusak bagi perusahaan. Citra yang baik

mampu membangun kesuksesan dari perusahaan dan sebaliknya citra yang

jelek akan merusak kestabilan perusahaan. Citra perusahaan yaitu rasa yang

dipikirkan oleh nasabah mengenai produk. Citra yang baik akan memberi

rangsangan bagi nasabah yaitu rangsangan untuk membeli produk secara terus

menerus sehingga akan menimbulkan keloyalan bagi nasabah.

Brand image juga merupakan faktor penting dalam suatu perbankan

yang berkaitan dengan produk atau jasa.Persaingan semakin ketat,

mengakibatkan brand image harus mampu bersaing di pangsa pasar, serta

memperkuat citra merek demi kelangsungan dan kesuksesan sebuah

perbankan.Brand image merupakan sekumpulan asosiasi berupa bentuk dan

41

selalu melekat di pikiran konsumen. Membangun citra yang baik,

mempertahankan, dan mengelola maka akan membangun nasabah yang loyal.

Corporate Social Responsibility (CSR) dirancang suatu perusahaan guna

memperhatikan, bertanggung jawab dan peduli atas masyarakat dan

lingkungan sekitar. Kegiatan CSR yaitu kegiatan utama yang dijalankan oleh

perusahaan yang berkaitan langsung dengan masalah-masalah sosial dan

bertanggung jawab terhadap kelangsungan perusahaan. Manfaat dari CSR itu

sendiri yaitu manfaat internal dan eksternal seperti yang dilakukan perusahaan

untuk memperbaiki citra perusahaan yang berdampak pada nasabah itu puas

ataukah nasabah tersebut belum puas. Kegiatan dari CSR sendiri yang

dilakukan itu akan menarik perhatian nasabah, calon nasabah dan yang sudah

jadi nasabah yang dapat menimbulkan loyalitas nasabah.

Kerangka dalam penelitian ini berdasarkan konsep-konsep teori yang

telah diuraikan diatas sebagai berikut:

H1 H5

H2 H6

H3 H7 H9

H4 H6 H8

KP (X1)

CP (X2)

BI (X3)

CSR (X4)

KN(Z) LN (Y)

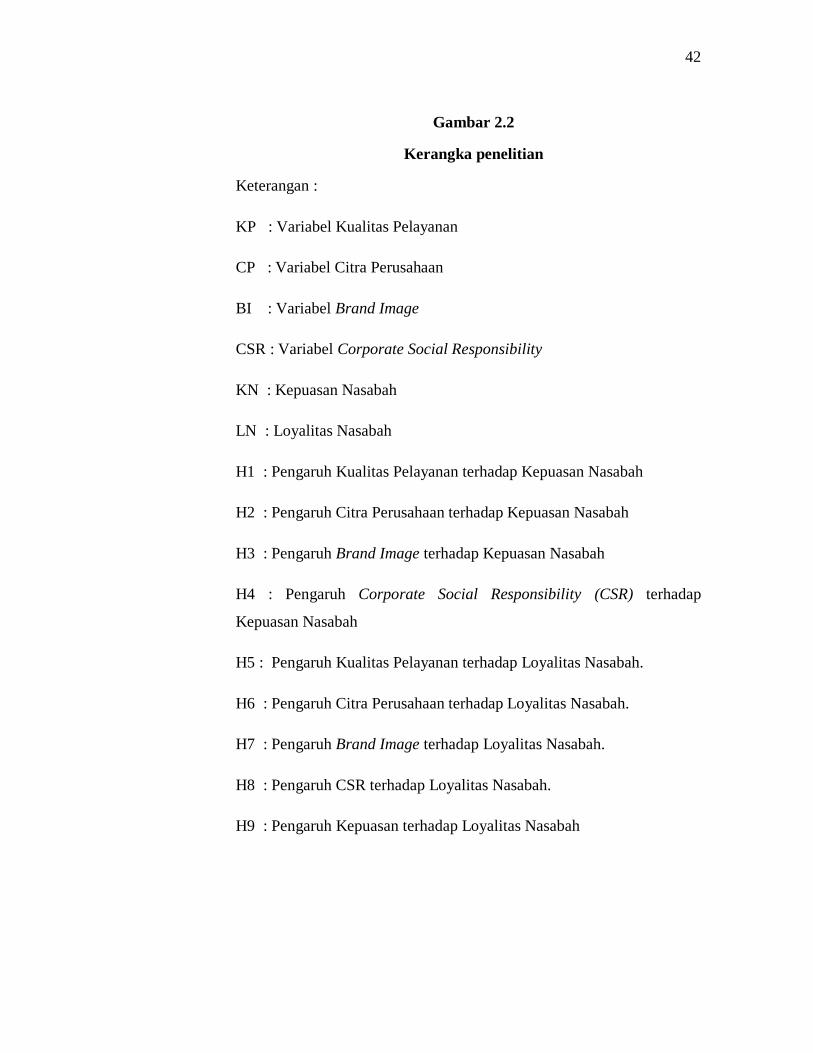

42

Gambar 2.2

Kerangka penelitian

Keterangan :

KP : Variabel Kualitas Pelayanan

CP : Variabel Citra Perusahaan

BI : Variabel Brand Image

CSR : Variabel Corporate Social Responsibility

KN : Kepuasan Nasabah

LN : Loyalitas Nasabah

H1 : Pengaruh Kualitas Pelayanan terhadap Kepuasan Nasabah

H2 : Pengaruh Citra Perusahaan terhadap Kepuasan Nasabah

H3 : Pengaruh Brand Image terhadap Kepuasan Nasabah

H4 : Pengaruh Corporate Social Responsibility (CSR) terhadap

Kepuasan Nasabah

H5 : Pengaruh Kualitas Pelayanan terhadap Loyalitas Nasabah.

H6 : Pengaruh Citra Perusahaan terhadap Loyalitas Nasabah.

H7 : Pengaruh Brand Image terhadap Loyalitas Nasabah.

H8 : Pengaruh CSR terhadap Loyalitas Nasabah.

H9 : Pengaruh Kepuasan terhadap Loyalitas Nasabah

43

H10: Pengaruh Kualitas Pelayanan, Citra Perusahaan, Brand Image dan

Corporate Social Responsibility terhadap Loyalitas nasabah yang

dimediasi oleh kepuasan

D. Hipotesis

1. Pengaruh Kualitas Pelayanan terhadap Kepuasan

Kualitas pelayanan terhadap kepuasan menurut Hidayat (2009)

menjelaskan bahwa kualitas layanan berpengaruh positif dan signifikan

terhadap kepuasan nasabah. Hal ini berarti bahwa semakin baik kualitas

layanan yang diberikan oleh Bank Mandiri di Jawa Timur maka nasabah

semakin merasa puas terhadap layanan tersebut.

Hastuti (2013) dengan penelitiannya yaitu Variabel kualitas

pelayanan (X1) mempunyai pengaruh yang positif terhadap nilai

kepuasan nasabah sebesar 0.523 yang artinya jika kualitas pelayanan

mengalami peningkatan sebesar 1% maka nilai kepuasan nasabah akan

meningkatkan sebesar 0.636.

Dari teori dan penelitian terdahulu yang relevan, maka hipotesis

dalam penelitian ini dirumuskan sebagai berikut:

H1 : Kualitas Pelayanan Berpengaruh Signifikan terhadap Kepuasan

Nasabah

2. Pengaruh Citra Perusahaan terhadap Kepuasan

Pengaruh citra perusahaan terhadap kepuasan seperti yang

disimpulkan oleh Michael, dkk (2014) berdasarkan hasil perhitung

44

dengan Nilai untuk variabel citra perusahaan sebesar -1.787 lebih

kecil dari nilai sebesar 1,980 dengan tingkat signifikan 0,0077 >

0,05 hingga ditolak Artinya variabel citra perusahaan tidak

berpengaruh signifikan.

Tejaningtyas (2015), Hasil penelitian ini menunjukkan bahwa citra

perusahaan berpengaruh positif dan signifikan terhadap kepuasan

nasabah, hal ini ditunjukkan oleh nilai signifikansi sebesar 0,003 < 0,05.

Citra adalah pandangan publik atas suatu perusahaan yang dinilai baik

atau tidak yang dipandang secara global atas hal-hal seperti keterbukaan,

kualitas dan lainnya sehingga dapat dikatakan sebagai pandangan atas

gerak langkah perusahaan. Citra merupakan suatu intangible asset atau

good will perusahaan yang memiliki efek positif pada penilaian pasar atas

perusahaan.

Dari teori dan penelitian terdahulu yang relevan, maka hipotesis

dalam penelitian ini dirumuskan sebagai berikut:

H2 : Citra Perusahaan Berpengaruh Signifikan terhadap Kepuasan

Nasabah

3. Pengaruh Brand Image terhadap Kepuasan

Menurut Sondakh (2014) pada variabel citra merek nilai signifikansi

0,738 > 0,05. Sehingga hipotesis yang berbunyi terdapat pengaruh yang

signifikan antara citra merek terhadap kepuasan nasabah di tolak (Ha

45

ditolak dan Ho di terima). Artinya secara persial tidak signifikan

pengaruh antara citra merek terhadap kepuasan nasabah. Peningkatan

suatu merek jika dilakukan oleh bank, maka tidak akan mempengaruhi

dalam peningkatan kepuasan nasabah secara signifikan.

Brand image berpengaruh terhadap kepuasan menurut Tombokan

(2015) berdasarkan persamaan yang di dapat citra merek memiliki

pengaruh yang signifikan terhadap kepuasan konsumen. Dalam

interpresinya bahwa, semakin besar citra merek, maka akan

mempengaruhi kepuasan konsumen pengguna taplus Bank BNI pada

cabang manado.

Dari teori dan penelitian terdahulu yang relevan, maka hipotesis

dalam penelitian ini dirumuskan sebagai berikut:

H3 : Brand Image Berpengaruh Signifikan terhadap Kepuasan Nasabah

4. Pengaruh Coorporate Social Responsibility terhadap Kepuasan

Menurut Sari yaitu dari hasil uji statistik variabel CSR mempunyai

signifikasi sebesar 0,897 yang berarti nilai signifikasi kualitas layanan

lebih besar dari 0,05 dengan nilai unstandardized coefficients beta sebesar

0,022 sehingga CSR tidak berpengaruh signifikan terhadap kepuasan

nasabah.

Yudiana dan Joko (2016) berdasarkan hasil regresi yang dilakukan

dalam penelitian ini, diketahui bahwa CSR berpengaruh positif dan

46

signifikan terhadap corporate image, CSR berpengaruh positif dan

signifikan terhadap kepuasan nasabah. Dengan adjusted ( ) sebesar

0,661 artinya bahwa variasi variabel independen (CSRCI dan CSRKN)

mampu menjelaskan variasi variabel dependen (loyalitas nasabah) sebesar

66,1%.

Dari teori dan penelitian terdahulu yang relevan, maka hipotesis

dalam penelitian ini dirumuskan sebagai berikut:

H4 : Coorporate Social Responsibility Berpengaruh Signifikan terhadap

Kepuasan

5. Pengaruh Kualitas Pelayanan terhadap Loyalitas

Menurut Budiarti (2009) yaitu kualitas layanan memiliki yang

signifikan terhadap loyalitas, dengan nilai CS sebesar 8,956 dengan nilai

probabilitas sebesar 0,000 lebih kecil dibandingkan 0,05.

Hasil penelitian Kurniawan (2015) menunjukkan bahwa kualitas

pelayanan berpengaruh positif dan signifikan terhadap loyalitas nasabah

dengan koefisien sebesar 0,205. BSM KC Tangerang Ciputat agar

senantiasa meningkatkan kualitas pelayanannya seperti dengan

meningkatkan keandalan melalui pelatihan, seminar, coaching serta

senantiasa menjalin hubungan jangka panjang yang berkualitas dengan

cara selalu menjaga kerahasiaan nasabah, selalu memenuhi janji kepada

47

nasabah, serta selalu berupaya memberikan pelayanan yang dapat

menimbulkan kepercayaan nasabah.

Dari teori dan penelitian terdahulu yang relevan, maka hipotesis

dalam penelitian ini dirumuskan sebagai berikut:

H5 : Terdapat pengaruh positif dan signifikan kualitas pelayanan

terhadap loyalitas nasabah

6. Pengaruh Citra Perusahaan terhadap Loyalitas

Menurut Michael (2014) dapat disimpulkan Nilai untuk

variabel Citra perusahaan sebesar -1.787 lebih kecil dari nilai

sebesar 1,980 dengan tingkat signifikan 0,077 > 0,05 hingga ditolak

artinya variabel citra perusahaan tidak berpengaruh signifikan.

Hasil penelitian Nifita (2010) menyimpulkan bahwa variabel

kedinamisan BCA (X1) memiliki nilai t hitung sebesar 2,839 sedangkan t

tabel 1,98 atau p-value hitung 0,000 yang lebih kecil dari 5%. Maka

secara persial dimensi kedinamisan BCA (X1) berpengaruh signifikan

positif terhadap variabel loyalitas (Y) apabila variabel bebas lainnya

nilainya tetap. Apabila variabel tersebut dalam pelaksanaannya

ditingkatkan secara parsial memiliki pengaruh yang signifikan positif

terhadap loyalitaas pelanggan.

Dari teori dan penelitian terdahulu yang relevan, maka hipotesis

dalam penelitian ini dirumuskan sebagai berikut:

48

H6 : Terdapat pengaruh positif dan signifikan Citra perusahaan terhadap

loyalitas

7. Pengaruh Brand Image terhadap Loyalitas

Menurut koefisien regresi variabel bebas X3, citra merk sebesar

0,334. Jika dilihat dari tingkat signifikansinya yaitu sebesar 0,000 yang

lebih kecil dari tingkat alpha 0,05 artinya variabel bebas citra merk

berpengaruh signifikan terhadap variabel terikat loyalitas nasabah. Nilai

koefisien regresi variabel citra merk yang positif menunjukkan bahwa

pengaruh citra merk terhadap loyalitas nasabah searah. Artinya apabila

citra merk tinggi, maka akan meningkatkan loyalitas nasabah atau

sebaliknya.

Dari teori dan penelitian terdahulu yang relevan, maka hipotesis

dalam penelitian ini dirumuskan sebagai berikut:

H7 : Terdapat pengaruh positif dan signifikan brand image terhadap

loyalitas nasabah

8. Pengaruh Coorporate Social Responsibility terhadap Loyalitas

Menurut Sari (2017) menunjukkan bahwa CSR berpengaruh

terhadap loyalitas nasabah dengan hasil uji statistika variabel CSR