pengaruh kualitas akuntansi, informasi asimetri,...

TRANSCRIPT

PENGARUH KUALITAS AKUNTANSI, INFORMASI

ASIMETRI, RETURN ON ASSET DAN CREDIT RISK

TERHADAP LOAN PRICING

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat- Syarat Guna Gelar Sarjana Ekonomi

Oleh:

Syafrijal Tumanggor

11140820000056

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H/2018 M

ii

PENGARUH KUALITAS AKUNTANSI, INFORMASI

ASIMETRI, RETURN ON ASSET DAN CREDIT RISK

TERHADAP LOAN PRICING

( Studi Pada Perusahaan Perbankan Yang Go Public Periode 2013- 2017 )

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelas Sarjana Akuntansi

Oleh:

SYAFRIJAL TUMANGGOR

NIM: 11140820000056

Di Bawah Bimbingan

Pembimbing

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1440 H/ 2019

iii

iv

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Syafrijal Tumanggor

NIM : 11140820000056

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide dan pemikiran orang lain tanpa mampu

mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah orang lain.

3. Tidak menggunakan karya ilmiah orang lain tanpa mencantumkan

sumber asli atau tanpa menyebut pemilik karya,

4. Mengerjakan sendiri karya ilmiah ini dan mampu bertanggung jawab

atas karya ini.

Apabila dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata ditemukan bukti

bahwa saya melanggar pernyataan di atas, maka saya siap untuk dikenakan sanksi

berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 9 Januari 2019

Yang Menyatakan,

(Syafrijal Tumanggor)

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama Lengkap : Syafrijal Tumanggor

2. Tempat Tanggal Lahir : Barus, 19 Desember 1995

3. Alamat : Jln. Wasilan No.50 RT.005/003

Kel. Pondok Petir, Kec. Bojong Sari

Kota Depok, Prov Jawa Barat 16517

4. Telepon : 081212332634

5. Email : [email protected]

II. PENDIDIKAN

1. SD (2002-2008) : SDN Padang Masiang 3

2. SMP (2008-2011) : SMP Muhammadiyah Swasta 28

Barus

3. SMA (2011-2014) : MAN 01 Barus

4. S1 (2014-2018) : UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. Anggota Pramuka MAN 01 Barus 2013- 2014

2. Wakil Ketua IPM 2013- 2014

3. Anggota Divisi Sosial Budaya IMM 2017-2018

IV. DATA KELUARGA

1. Ayah : Indrawiran Tumanggor

2. Ibu : Nurhayani Purba

3. Anak ke : 6 dari 6 bersaudara

vii

THE EFFECT OF ACCOUNTING INFORMATION ON ASIMETRY,

RETURN OF ASSETS AND CREDIT RISK ON LOAN PRICING

ABSTRACT

This information discusses the importance of accounting quality,

information asymmetry, return of assets and credit risk to loan pricing.

This study uses secondary data on publicly traded banking companies

listed on the Indonesia Stock Exchange in the period 2013-2017. The

number of samples in this study were 9 companies for 5 years, a total

sample of 45 financial statements. The sampling method in this study

used purposive sampling. Analysis tool to test hypotheses that is using

the SPSS 24 application program.

The results of this study indicate the quality of accounting,

information asymmetry, returns on asset do not have a significant effect

on loan pricing. While credit risk affects significantly the loan pricing..

Keywords: accounting quality, information asymmetry, returns on asset,

Credit Risk and loan pricing

viii

PENGARUH KUALITAS AKUNTANSI INFORMASI ASIMETRI,

RETURN OF ASSET DAN CREDIT RISK TERHADAP LOAN PRICING

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh kualitas akuntansi,

informasi asimetri, return of asset dan credit risk terhadap loan pricing. penelitian

ini menggunakan data sekunder pada perusahaan perbankan yang go public yang

terdaftar di Bursa Efek Indonesia periode 2013-2017. Jumlah sampel pada

penelitian ini adalah sebanyak 9 perusahaan selama 5 tahun, total sampel

penelitian 45 laporan keuangan. Metode pengambilan sampel pada penelitian ini

menggunakan purposive sampling. Alat analisis untuk menguji hipotesis yaitu

menggunakan program aplikasi SPSS 24.

Hasil penelitian ini menunjukkan bahwa kualitas akuntansi, informasi

asimetri, return of asset tidak berpengaruh signifikan terhadap loan

pricing.sedangkan credit risk berpengaruh signifikan terhadap loan pricing.

Kata kunci: kualitas akuntansi, informasi asimetri, return of asset, credit risk dan

loan pricing

ix

KATA PENGANTAR

Bismillahirrohmanirrohim

Assalamualaukum Warahmatullahi Wabarakatuh

Alhamdulillahirobbil’alamin, segala puji bagi Allah Subhanahu wa ta’ala

yang telah memberikan rahmat, kesehatan dan hidayah-Nya kepeda penulis,

sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “PENGARUH

KUALITAS AKUNTANSI, INFORMASI ASIMETRI, RETURN ON ASSET,

DAN CREDIT RISK TERHADAP LOAN PRICING”. Skripsi ini merupakan

tugas akhir yang harus diselesaikan guna untuk meraih program sarjana (S1)

Jurusan Akuntansi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selama melakukan penelitian dan pemyusunan skripsi, Penulis menyadari

sepenuhnya bahwa banyak sekali pihak yang telah membantu dalam proses

penyelesaian skripsi ini. Oleh karena itu, Alhamdulillah penulis hanturkan atas

rahmat Allah SWT yang telah memberikan karunia-Nya, sehingga skripsi ini

dapat diselesaikan. Selain itu penulis juga ingin menyampaikan ucapan terima

kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini,

yaitu kepada:

1. Kedua orang tua yang tercinta yaitu Indrawiran Tumanggor dan Nurhayani

Purba yang tidak pernah lelah mendoakan disetiap waktu, memberi

semangat, motivasi, pelajaran hidup yang sangat berharga serta bimbingan

dan dukungan kepada penulis.

2. Kakak- kakakku Irmayani, M iswar, Zulkarnain, Muliahadi, dan Ruaida

yang selalu memberi semangat serta dukungan untuk kesuksesan Penulis

3. Bapak Dr. Arief Mufraini, Lc, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE, M.Si.,Ak.,CA. selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

x

5. Bapak Hepi Prayudiawan, SE, MM, Ak., CA. selaku Sekretaris Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Zuwesty Eka Putri M.Ak. selaku Dosen Pembimbing Skripsi yang telah

selalu sabar dalam membimbing serta memberikan banyak waktu, ilmu dan

nasihatnya yang sangat penting untuk penulis selama penyusunan skripsi.

7. Semua dosen, guru dan pendidik yang telah memberikan ilmu, serta nasihat-

nasihat kepada penulis sejak Sekolah Dasar hingga Perguruan Tinggi.

8. Sahabat seperjuangan selama kuliah (Hatta, Atinio, Riza, Ryan, Indra, Bari,

Gesti, Fatma dan Vino) terima kasih telah menjadi sahabat yang baik dan

telah mewarnai hari-hari penulis selama kuliah.

9. Keluarga besar Akuntansi angkatan 2014 UIN Syarif hidayatullah Jakarta,

terima kasih atas dukungan, kekompakan serta kenangan-kenangan manis

selama 4 tahun ini.

10. Teman-teman KKN ADINATA 136 dan Desa Pasarean, terima kasih atas

keramahan, kekompakan, perjuangan, dan pengalaman hidup yang singkat

namun sangat berharga.

11. Seluruh pihak yang telah memberikan bantuan kepada penulis yang tidak

dapat disebutkan satu persatu, terima kasih atas kerjasama, bantuan dan

dukungan yang kalian berikan sehingga skripsi ini dapat diselesaikan dengan

baik.

Penulis menyadari bahwa skripsi ini masih perlu banyak penyempurnaan

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis berharap segala bentuk saran kritik serta masukan yang

membangun dari berbagai pihak dapat diterima. Semoga skripsi ini dapat

bermanfaat bagi yang membacanya.

Wassalamualaikum Wr. Wb. Jakarta, 9 Januari 2019

Syafrijal Tumanggor

xi

DAFTAR ISI

COVER………………………………………………………………………..... i

LEMBAR PENGESAHAN SKRIPSI……………………………………..…..ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF…………………….iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH……………......iv

DAFTAR RIWAYAT HIDUP……………………………………………...….v

ABSTRACT……………………………………………………………………...vi

ABSTRAK……………………………………………………………………...vii

KATA PENGANTAR………………………………………………………...viii

DAFTAR ISI………………………………………………………………...…..x

DAFTAR TABEL……………………………………………………….........xiii

DAFTAR GAMBAR………………………………….…………………........xiv

DAFTAR LAMPIRAN……………………………………………………......xv

BAB I PENDAHULUAN ...................................................................................1

A. Latar Belakang ...........................................................................................1

B. Rumusan Masalah ......................................................................................7

C. Tujuan Penelitian ........................................................................................7

D. Manfaat Penelitian…………………………..….……………………..8

BAB II TINJAUAN PUSTAKA .........................................................................9

A. Tinjauan Literatur .......................................................................................9

1. Loan Pricing Theory………………………………………………...….9

2. Teori Keagenan ………………... .........................................................10

3. Kualitas akuntansi........... ......................................................................11

4. Informasi Asimetri ................................................................................14

5. Return On Asset ………………………………………...…………….……..15

6. Credit Risk………………………………………………………………...….16

7. Loan Pricing .........................................................................................17

xii

B. Penelitian Terdahulu ................................................................................20

C. Pengembangan Hipotesis .........................................................................25

1. Pengaruh kualitas akuntansi terhadap loan pricing ..............................25

2. Pengaruh Informasi asimetri terhadap loan pricing............................ 26

3. Pengaruh return on asset terhadap loan pricing……………………...27

4. Pengaruh credit risk terhadap loan pricing……….…………....……...28

D. Kerangka Pemikiran .................................................................................29

BAB III METODOLOGI PENELITIAN ........................................................30

A. Ruang Lingkup Penelitian ........................................................................30

B. Metode Penentuan Sampel ...................................................................... 31

1. Populasi dan Sampel ............................................................................31

2. Metode Pengambilan Sampel .............................................................. 31

C. Metode Pengumpulan Data ..................................................................... 32

D. Operasionalisasi Variabel Penelitian ....................................................... 32

1. Kualitas akuntansi (X1) ........................................................................32

2. Infromasi Asimetr (X2) ....................................................................... 33

3. Return On Asset (X3)………………………………………………….…....34

4. Credit Risk (X4)...………………………………………………………..….36

5. Loan Pricing (Y) .................................................................................. 37

E. Metode Analisis Data .............................................................................. 42

1. Uji Statistik Deskriptif.......................................................................... 43

2. Uji Asumsi Klasik................................................................................. 43

3. Uji Hipotesis……………………………...……………...……...……..46

BAB IV ANALISIS DAN PEMBAHASAN……………………...………..….50

A. Gambaran Umum Objek Penelitian………………………...………..…50

B. Hasul Uji Data Penelitian……………………………………………….56

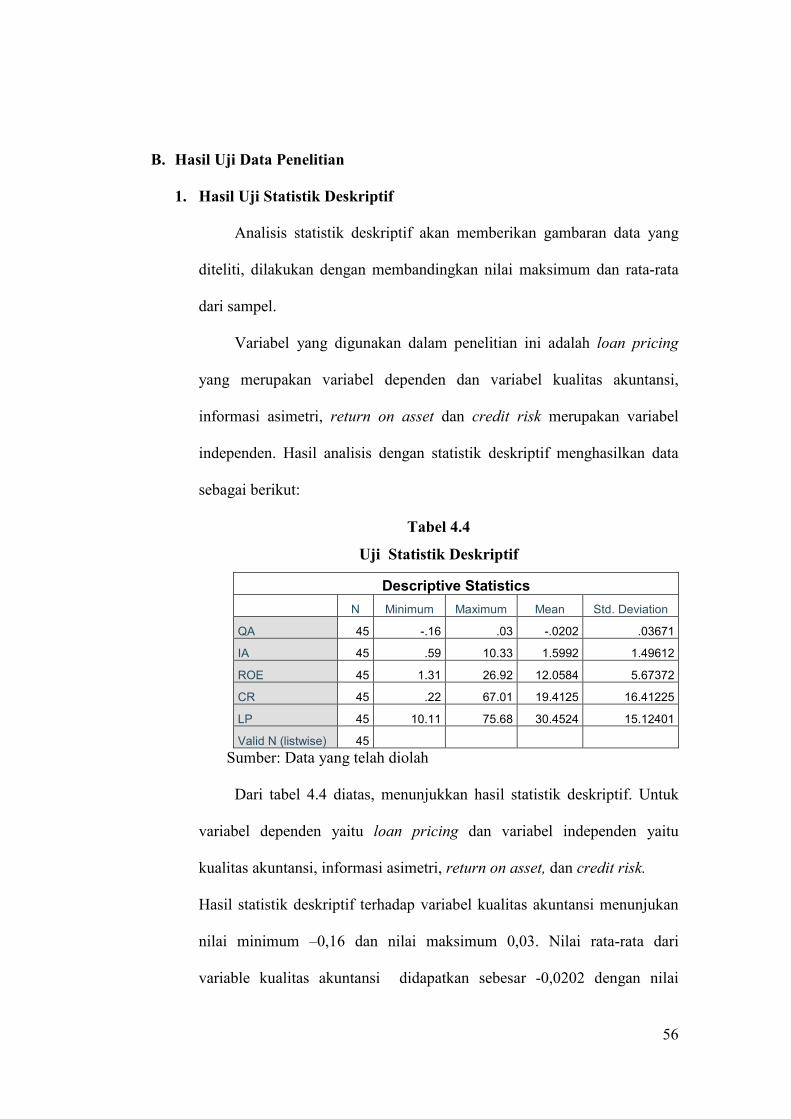

1. Hasil Uji Statistik Deskriptif……...……………………...…..….56

2. Hasil Uji Asumsi Klasik………..………………………………..57

xiii

3. Hasil Uji Hipotesis………………………………...…….…….…63

C. Pembahasan……………………………………………..……….…..….67

BAB V PENUTUPAN…………………………………………..…………..… 70

A. Kesimpulan………………………………………...…...…………..…. 70

B. Saran…………………………...…………………...………...……...…71

DAFTAR PUSTAKA……………………………………………………….….72

LAMPIRAN-LAMPIRAN……………………………………………….......78

xiv

DAFTAR TABEL

TABEL 2.1 ………………………………………………………………………20

TABEL 3.1 ………………………………………………………………………39

TABEL 3.2 ...…………………………………………………………………….40

TABEL 3.3 ………………………………………………………………………41

TABEL 3.4 ………………………………………………………………………44

TABEL 4.1 ………………………………………………………………………52

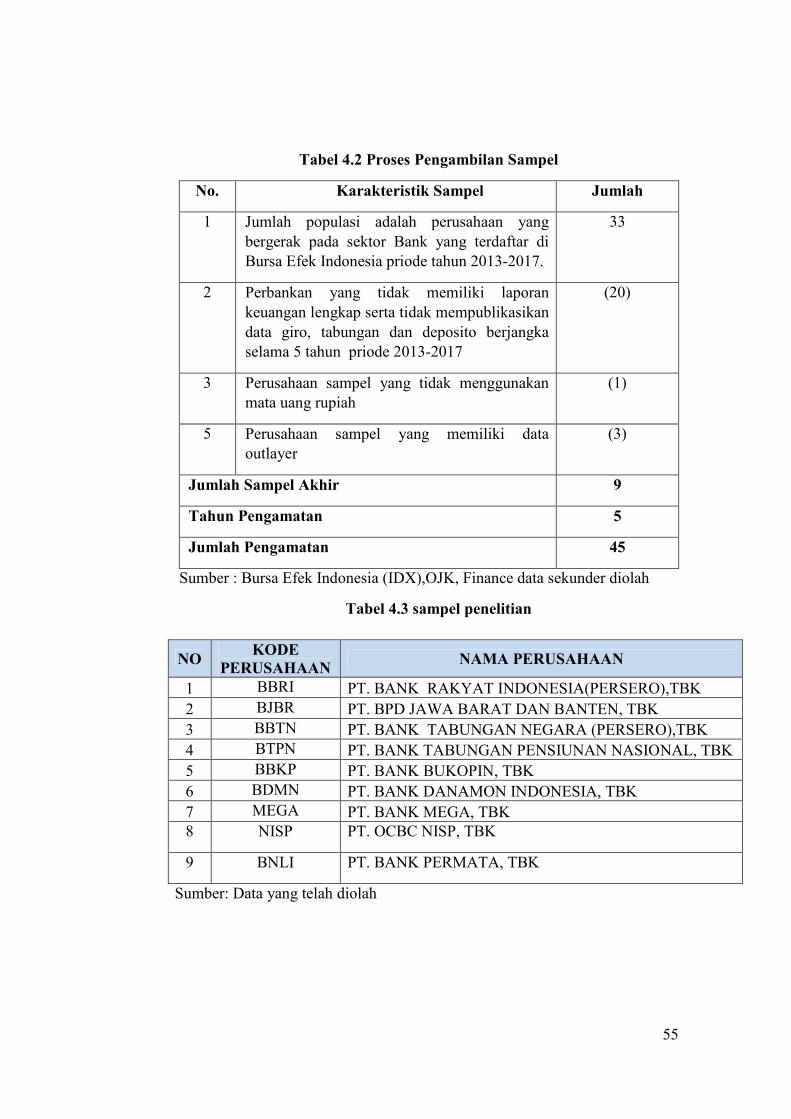

TABEL 4.2 ………………………………………………………………………55

TABEL 4.3 ………………………………………………………………………55

TABEL 4.4 ………………………………………………………………………56

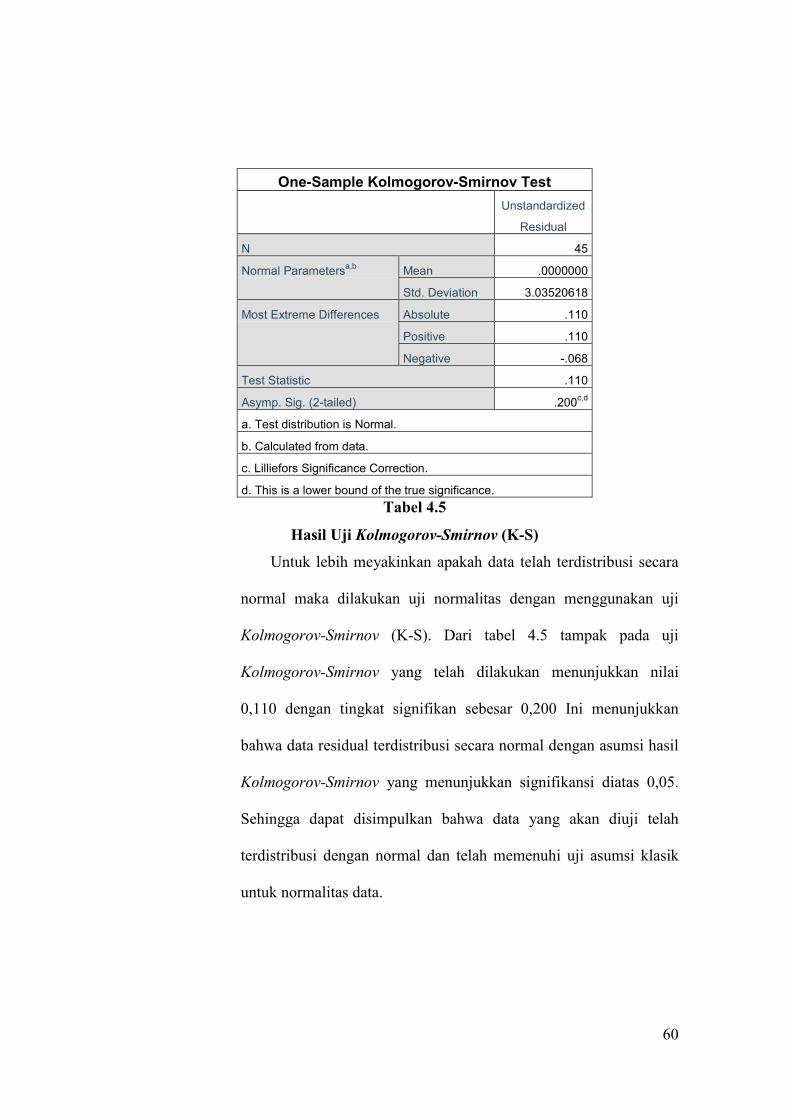

TABEL 4.5 ………………………………………………………………………60

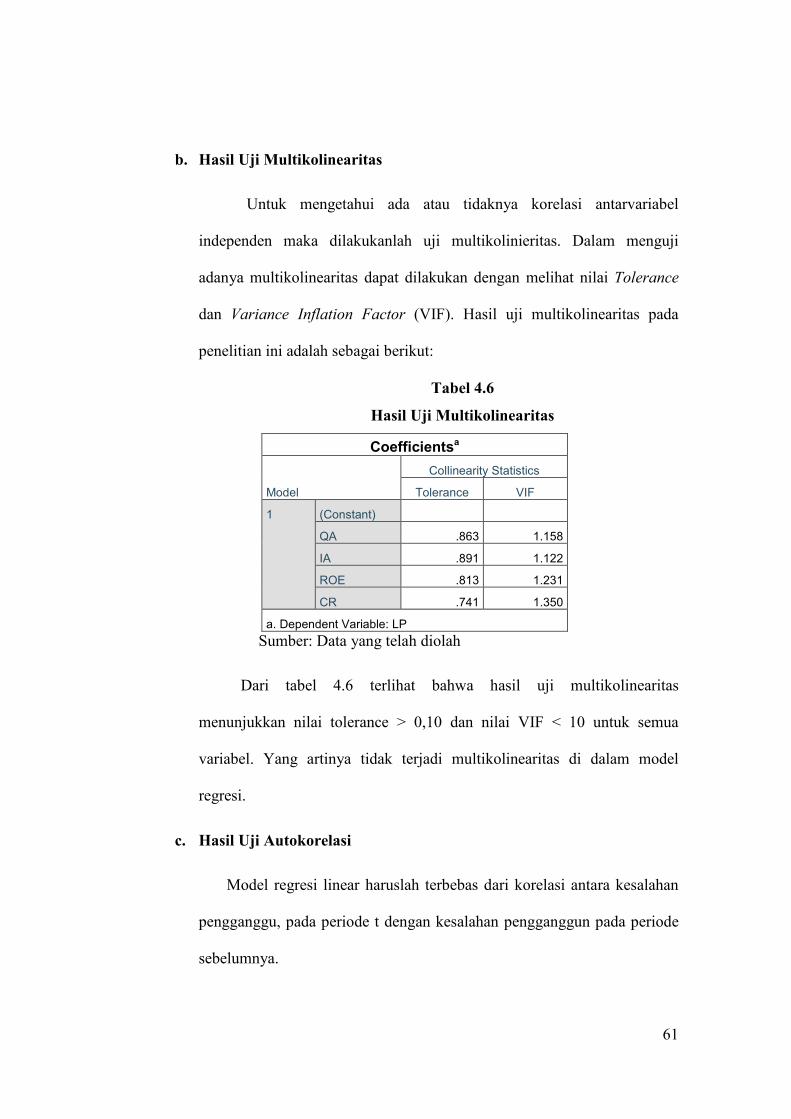

TABEL 4.6 ………………………………………………………………………61

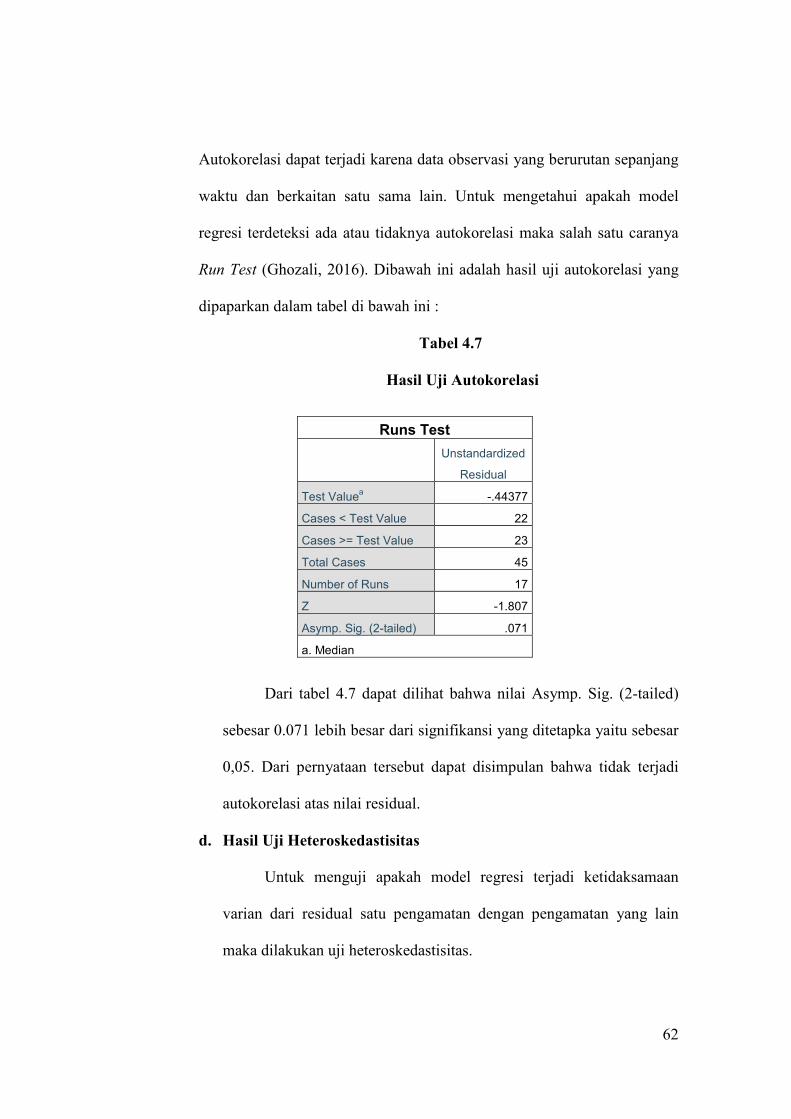

TABEL 4.7 ………………………………………………………………………62

TABEL 4.8 ………………………………………………………………………64

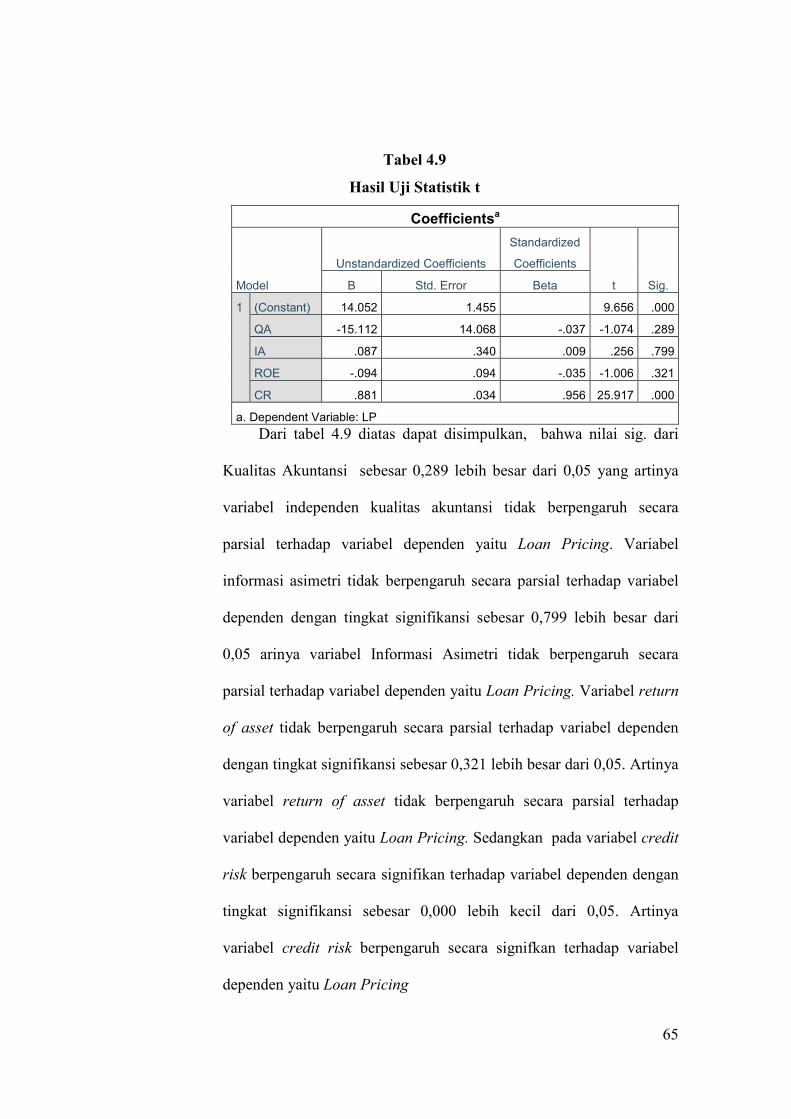

TABEL 4.9 ……………………...……………………………………………….65

TABEL 4.10 ……………………………………………………………………..66

xv

DAFTAR GAMBAR

Gambar 2.1 ......................................................................................................... 29

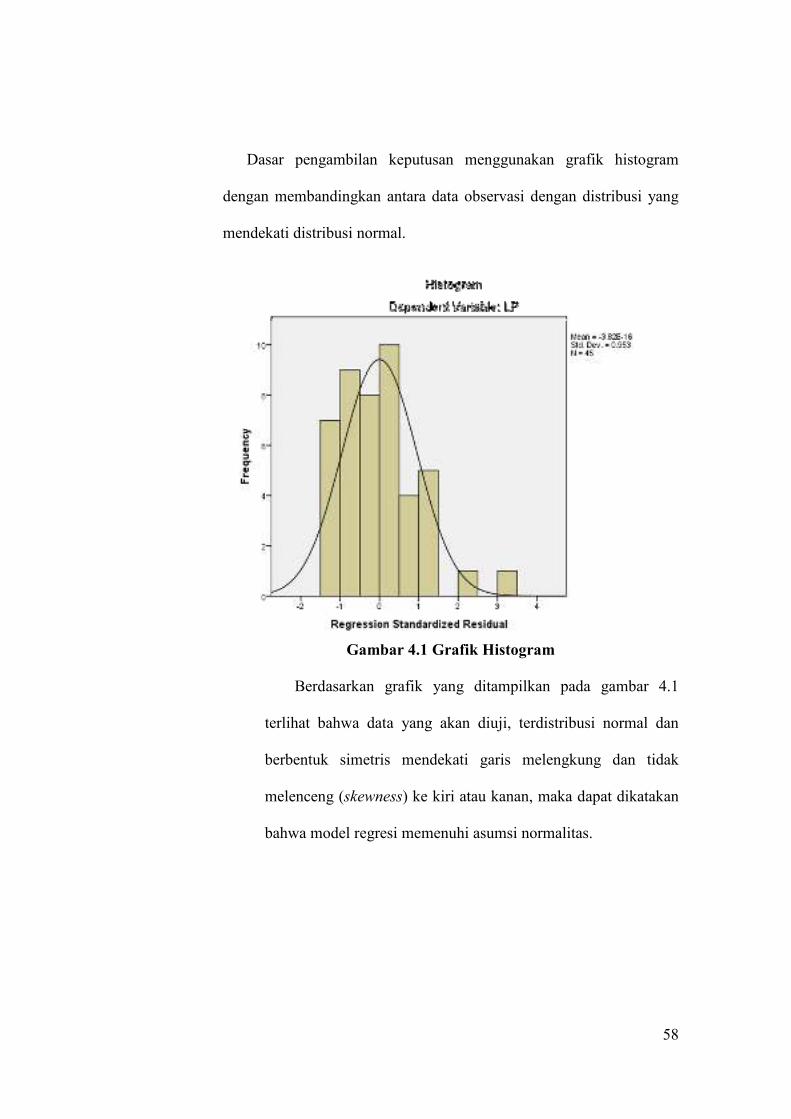

Gambar 4.1 …………………………………..…………………………………58

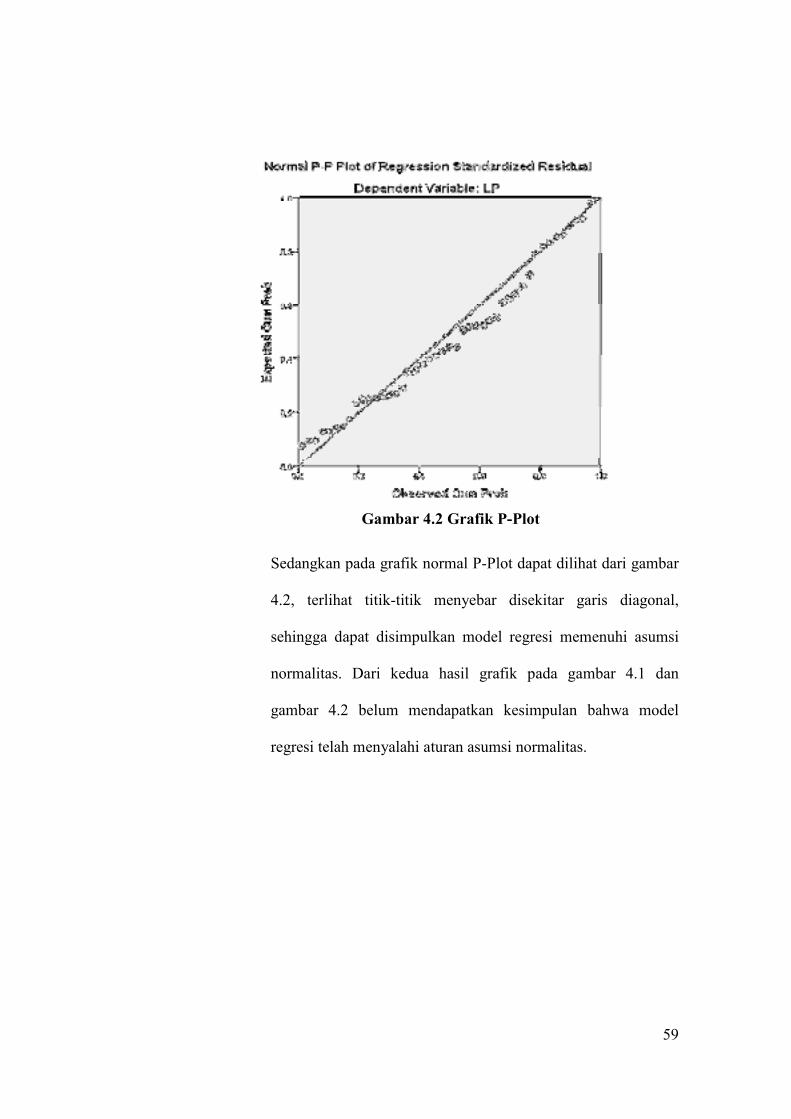

Gambar 4.2 ……………………………………..………………………………59

Gambar 4.3 ……………………………………..………………………………63

xvi

DAFTAR LAMPIRAN

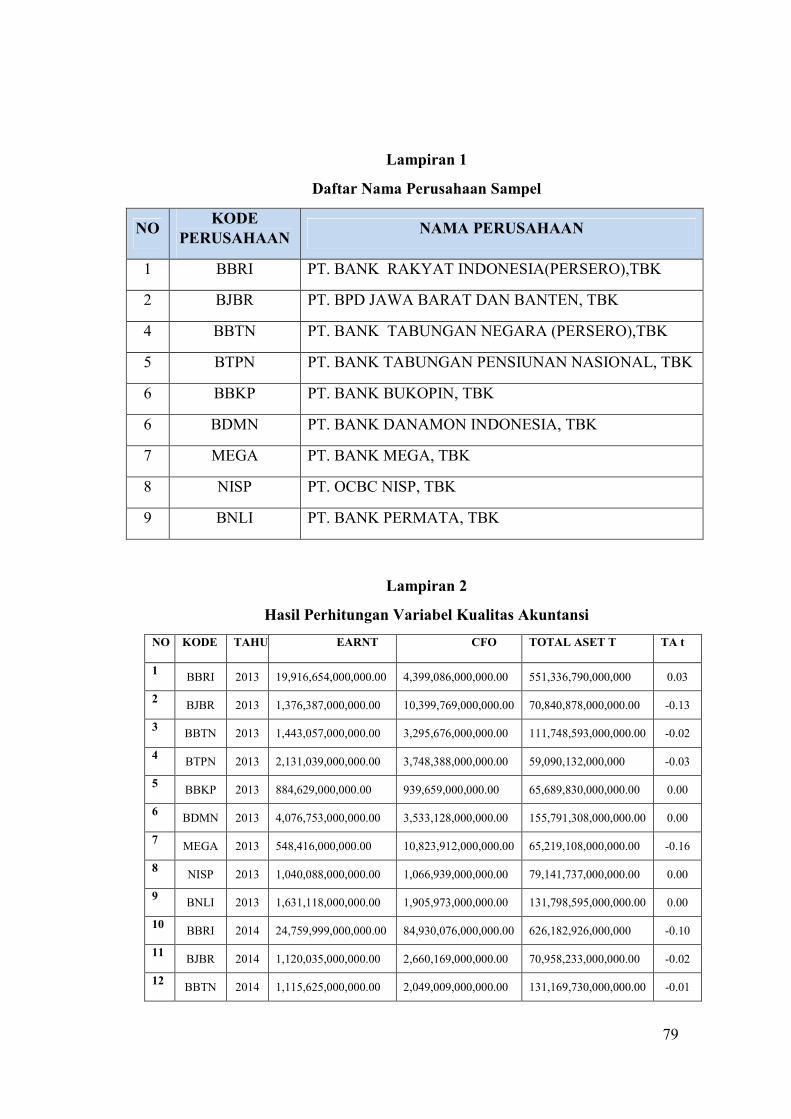

Daftar Nama Perusahaan Sampel ........................................................................... 79

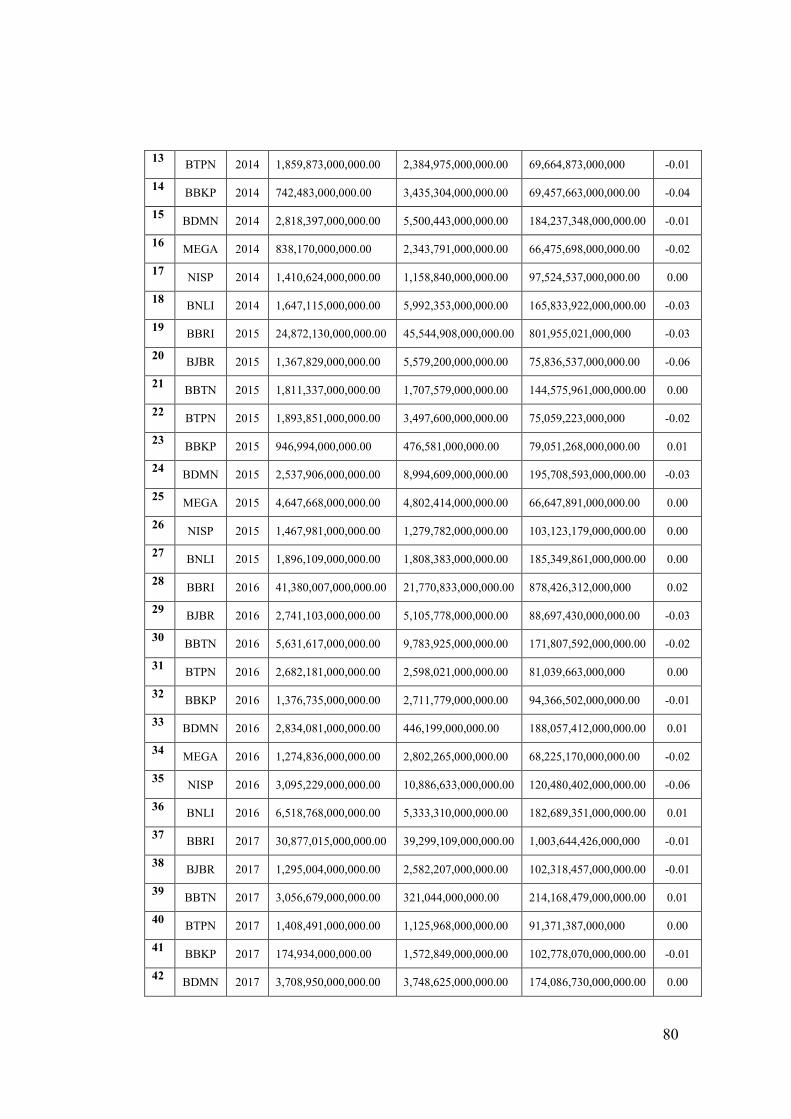

Hasil Perhitungan Variabel Kualitas Akuntansi ................................................... 79

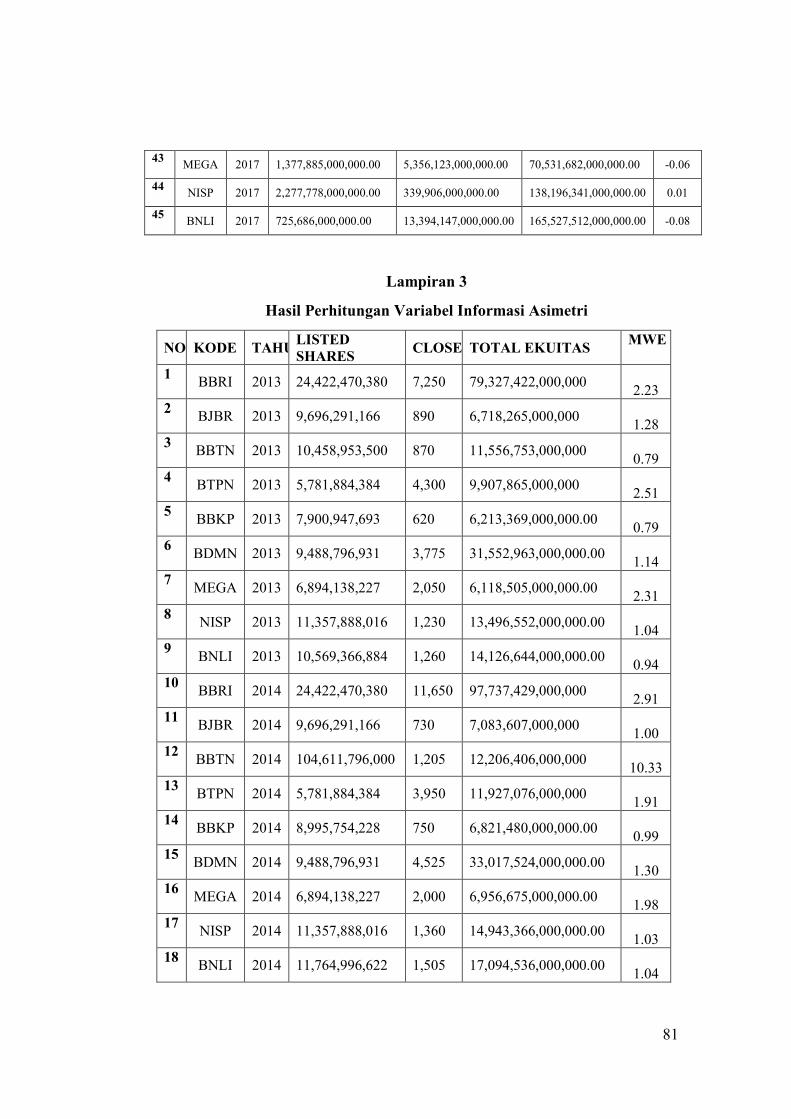

Hasil Perhitungan Variabel Informasi Asimetri ..................................................... 81

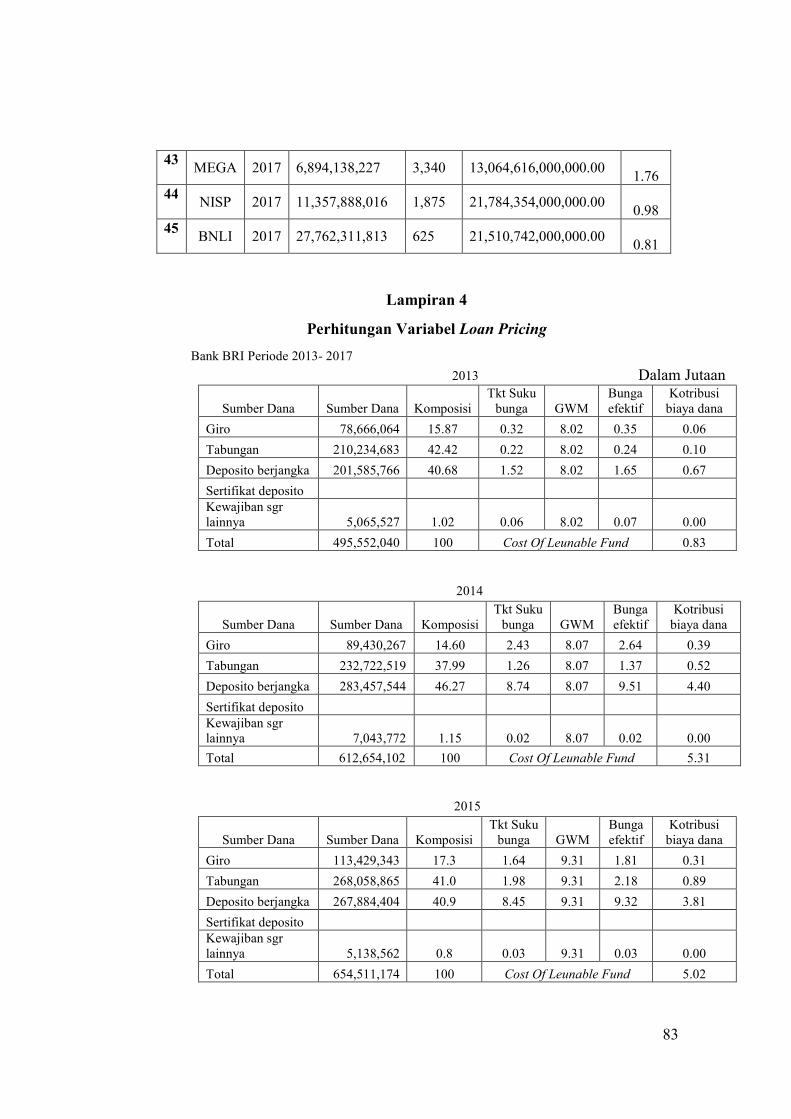

Hasil Perhitungan Variabel Loan Pricing .............................................................. 85

Hasil Perhitungan Variabel Return On Asset……………….…..…….………… 87

Hasil Perhitungan Variabel Credit Risk ………………………………..……......87

Hasil Uji Statistik Deskriptif ................................................................................. 90

Hasil Uji Normalitas ............................................................................................. 90

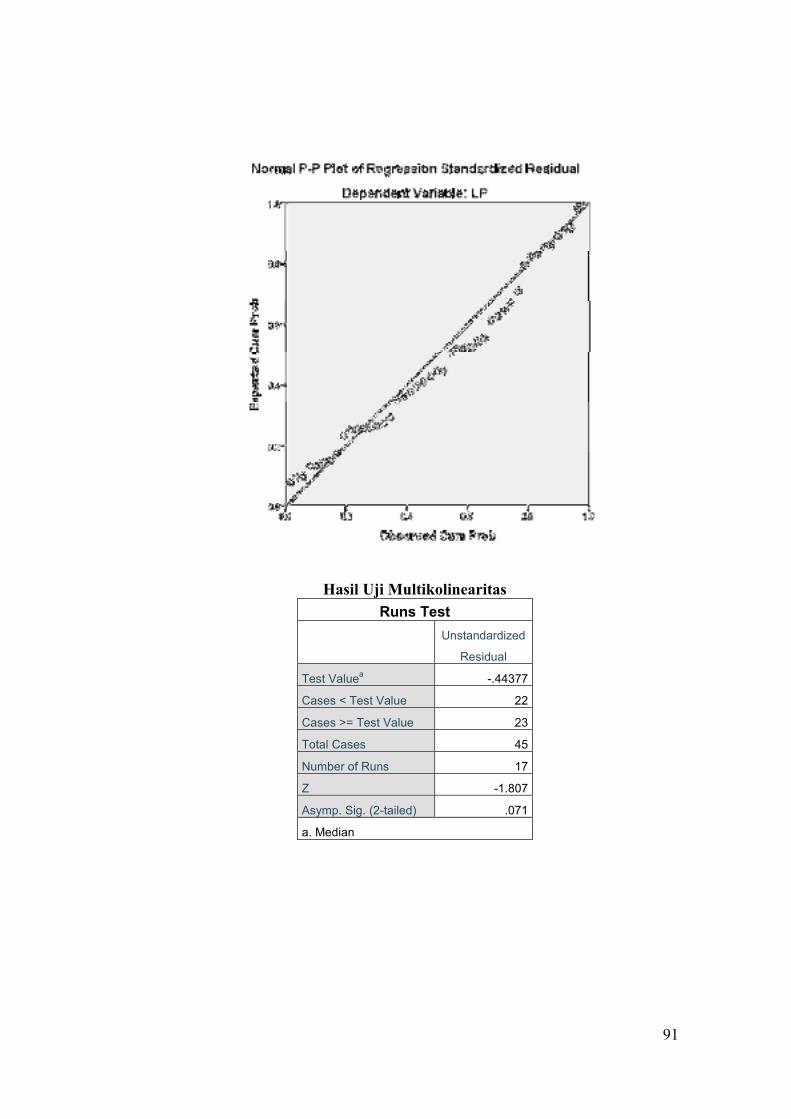

Hasil Uji Multikolinearitas ..................................................................................... 91

Hasil Uji Autokorelasi............................................................................................ 91

Hasil Uji Heteroskedastisitas ................................................................................. 92

Hasil Uji Koefisien Determinasi ............................................................................ 92

Hasil Uji F .............................................................................................................. 93

Hasil Uji T .............................................................................................................. 93

1

BAB I

PENDAHULUAN

A. Latar Belakang

Semakin ketatnya persaingan di era globalisasi ini, perusahaan

dituntut untuk dapat bertahan. Untuk mengantisipasi persaingan tersebut,

perusahaan harus dapat meningkatkan kinerjanya demi kelangsungan

usaha. Berbagai usaha yang dilakukan oleh perusahaan, seperti

perencanaan, pengambilan keputusan, evaluasi dan sebagainya

membutuhkan sebuah informasi yang dapat dijadikan perkiraan yang akan

dijalankan. Terutama dalam hal transaksi ataupun hal-hal yang berkaitan

dengan masalah keuangan, tentunya sangat membutuhkan laporan

keuangan. Laporan keuangan merupakan acuan mengenai kondisi suatu

perusahaan dan sebagai acuan informasi perusahaan yang dipakai untuk

menilai posisi keuangan dan kinerja perusahaan, yang dingunakan untuk

para stakeholders sebagai acuan dalam pengambilan keputusan. Dimana

laporan keuangan bertujuan untuk memberikan informasi mengenai

keuangan suatu perusahaan dalam suatu periode akuntansi (Munawir,

2007). Selanjutnya informasi yang disajikan dalam laporan keuangan

harus mudah dipahami, andal, relevan, lengkap, serta dapat

menggambarkan kondisi perusahaan pada masa lalu dan di masa yang

akan datang.

2

Pencapaian yang berpotensi bagus di bidang ekonomi sebuah

perusahaan, cenderung diikuti dengan jenis kejahatan yang paling sering

ditemui dalam satu entitas dan entitas lainnya, yaitu adanya praktek

manipulasi atau kecurangan terhadap laporan keuangan untuk

menghasilkan keadaan laporan keuangan yang lebih baik. Maka

kemampuan perusahaan dalam memperoleh keuntungan atau laba sangat

tergantung pada bagaimana perusahaan menerapkan konsep strategi atau

perencanaan jangka pendek maupun jangka panjang sesuai dengan bidang

tugas masing-masing, dan pelaksanaannya dilakukan dengan prosedur dan

kinerja yang telah ditentukan oleh perusahaan sebelumnya.

Kewenangan yang berlebihan di dalam pengelolaan perusahaan

dapat menimbulkan penyalahgunaan wewenang manajemen sebagai

pengelola perusahaan dimana pihak pengelola perusahaan akan

memaksimalkan laba perusahaan yang mengarah pada proses

memaksimalkan kepentingannya atas biaya pemilik perusahaan.

Penyebaran di bidang informasi dibutuhkan informasi yang berkualitas,

terjamin serta bermutu. Informasi yang berkualitas, terjamin serta bermutu

harus relevan, yaitu dapat memenuhi kebutuhan pemakai laporan

keuangan dalam proses pengambilan keputusan. Informasi dikatakan

relevan, jika informasi tersebut tersedia bagi pengambil keputusan

sebelum ia kehilangan kemampuannya untuk mempengaruhi

keputusannya, maka Informasi akuntansi tersebut haruslah tepat waktu

(timeliness).

3

Jadi, agar informasi menjadi relevan, maka informasi tersebut harus

mempunyai nilai prediktif dan umpan balik, dan harus disajikan tepat

waktu. Informasi yang reliable harus memberikan gambaran perusahaan

yang sebenarnya serta harus bisa memenuhi syarat dapat ditelusuri dan

netral (Zahroh N, 2014).

Informasi adalah data yang telah diolah menjadi sebuah bentuk

yang berarti bagi penerimanya dan bermanfaat bagi pengambilan

keputusan saat ini atau saat mendatang (Kadir, 2003). Hal yang sama

dijelaskan oleh Suyanto (2000), bahwa Informasi adalah data yang telah

diletakkan dalam konteks yang lebih berarti dan berguna yang

dikomunikasikan kepada penerima untuk dijadikan dalam pembuatan

keputusan, maka jika suatu keputusan tidak didasarkan dengan fakta, maka

leporan audit tidak sah atau valid, maka ini merupakan salah satu

penghambat dalam laporan keungan audit, maka informasi yang baik

adalah berguna dan bermanfaat bagi sipenerima maupun sipemberi.

Informasi yang berkualitas pada laporan keuangan adalah

mempunyai nilai yang berdampak signifikan dalam penetapan loan

pricing, jika informasi dianggap cukup kredibel oleh penyedia informasi di

perusahaan atau suatu negara, maka dapat dipahami bahwa informasi yang

berkualitas sangat penting, karena akan mempengaruhi capital providers

stakeholder lain dalam membuat keputusan investasi, maupun kredit

(Soerja M, 2017).

4

Selain itu informasi yang berkualitas tentunya sangat diperlukan investor

untuk menciptakan pasar yang efisien ( Ely Suhayati, 2014).

Informasi dikatakan berkualitas maka tentunya seorang investor

akan memberikan informasi yang terkait dengan perusahaan harus lebih

mudah dipahami untuk dijalankan sesuai dengan keinginan oleh

perusahaan, dan menyebabkan kemungkinan perusahaan akan lebih maju.

Sehingga jika ada kesalahan dalam pembuatan audit laporan keuangan

kemungkinan tidak akan terlalu berdampak pada perusahaan. Jika

informasi yang berkualitas tidak dapat dikuasai oleh seorang auditor, dapat

menyebabkan kemungkinan besar seorang auditor tidak dapat memberikan

solusi, masukan, arahan atau menjalankan tugasnya sesuai dengan profesi

keauditorannya. Ely Suhayat (2014) mengungkapkan bahwa jika

informasi tidak berkualitas maka investor tidak mempercayai informasi

tersebut sehingga dapat menyebabkan investor tersebut akan

memimdahkan dananya ke investasi lain.

Negara Indonesia merupakan salah satu Negara yang mempunyai

masalah terkait informasi, salah satunya merupakan adanya informasi

asimetri yang menjadi masalah serius terkait dengan lemahya regulasi

sistem keuangan, karena salah satu faktor timbulnya sistem keuangan

informasi asimetri yaitu adanya perbedaan informasi antara debitur dan

kreditur yang berdampak pada loan pricing.

5

Situasi ini terjadi karena debitur memiliki informasi yang lebih baik

mengenai kinerja perusahaan dibandingkan dengan informasi yang

dimiliki oleh kreditur sehingga membuat kesalahan ketika menetapkan

tingat suku bunga kredit yang terlalu tinggi, sehingga informasi yang

dibuat menimbulkan kerugian besar karena disebabkan informasi asimetri

yang terbatas.

Dampak dari informasi asimetri, biasanya kreditur akan memberikan

suku bunga tinggi (base landing rate) untuk debitur yang memiliki

masalah informasi asimetri yang tinggi, dan memberikan suku bunga

rendah (base landing rate) untuk debitur yang memiliki masalah informasi

asimetris yang rendah. Dimana sebuah perusahaan sangat membutuhkan

pinjaman untuk dapat membangun keuangan dan membiayai pengeluaran

yang terdapat dalam suatu perusahaan. Maka kualitas akuntansi juga

merupakan salah satu yang dapat mempengaruhi loan pricing dalam

menentukan prediksi keuangan dimasa yang akan datang, sehingga

peminjam pada perusahaan diharapkan mampu melunasi pinjaman mereka

sesuai jangka waktu yang telah ditentukan (Seraina, 2016).

Salah satu ukuran untuk melihat kinerja keuangan perbankan adalah

melalui return on asset (ROA). Karena return on asset merupakan

efektivitas perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimiliki perusahaan (Abdullah, 2005:57).

Maka semakin besar ROA akan menunjukkan kinerja keuangan yang

semakin baik, karena tingkat kembalian (return) semakin besar.

6

Pada sebagian besar bank, pemberian kredit merupakan sumber risiko

kredit yang terbesar, karena risiko kerugian yang diderita bank sering

terjadi karena debitur tidak melunasi kembali pokok pinjamannya

(Masyhud Ali, 2006).

Ruang lingkup selanjutnya dalam penyusunan ini adalah untuk

mengetahui apakah kualitas akuntansi, informasi asimetri, return on

asset, dan credit risk berpengaruh terhadap loan pricing. Berdasarkan

hal- hal yang telah diuraikan di atas maka penulis tertarik untuk

menyusun penelitian dengan judul “Pengaruh Kualitas Akuntansi,

Informasi Asimetri, Return On Asset, dan Credit Risk Terhadap

Loan Pricing (Studi pada perusahaan perbankan yang go public

tahun 2013- 2017)”. Penelitian ini juga merupakan pengembangan

dari penelitian yang dilakukan oleh Deddy Marciano (2014) yang

meneliti tentang “The Impact Of Information Asymmetry, Moral

Hazard And The Structure Of Funding On Corporate U.S. Dollars

Loan Pricing: The Empirical Study In Indonesia The Period 1990”.

Penelitian ini sebelumnya bertujuan untuk mengembangkan dan

menguji loan pricing yang dikembangkan di Amerika, Eropa dan di

Asia, khususnya Indonesia. Maka dengan ini saya tertarik untuk

meneliti kembali apakah kualitas akuntansi, informasi asimetri, return

on asset dan credit risk sebagai variable independen berpengaruh

terhadap loan pricing pada perusahaan perbankan yang telah go-

public yang terdaftar pada Bursa Efek Indonesia (BEI)

7

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan diatas maka

rumusan masalah yang hendak diteliti dalam penelitian ini adalah terkait

permasalahan-permasalahan yang dihadapi oleh perusahaan, misalnya:

a. Apakah kualitas akuntansi berpengaruh terhadap loan pricing pada

perbankan yang sudah go-public di Indonesia Periode 2013-2017 ?

b. Apakah informasi asimetri berpengaruh signifikan terhadap loan

pricing pada perbankan yang sudah go-public di Indonesia Periode

2013-2017 ?

c. Apakah return on asset berpengaruh signifikan terhadap loan pricing

pada perbankan yang sudah go-public di Indonesia Periode 2013-

2017 ?

d. Apakah credit risk berpengaruh signifikan terhadap loan pricing pada

perbankan yang sudah go-public di Indonesia Periode 2013-2017 ?

C. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

a. Menganalisis pengaruh kualitas akuntansi terhadap loan pricing pada

perbankan yang sudah go-public di Indonesia Periode 2013-2017

b. Menganalisis pengaruh informasi asimetri terhadap loan pricing pada

perbankan yang sudah go-public di Indonesia Periode 2013-2017

8

c. Menganalisis pengaruh return on asset terhadap loan pricing pada

perbankan yang sudah go-public di Indonesia Periode 2013-2017

d. Menganalisis pengaruh credit risk terhadap loan pricing pada

perbankan yang sudah go-public di Indonesia Periode 2013-2017

D. Manfaat Penelitian

1. Bagi Peneliti

Sebagai salah satu syarat untuk mencapai gelar sarjana, serta untuk

menambah pengetahuan yang lebih tentang pengaruh kualitas

akuntansi, informasi asimetri, return on asset, dan credit risk terhadap

loan pricing

2. Bagi akademisi

Hasil penelitian ini hendaknya dapat memberi kontribusi pada

penelitian- penelitian sebelumnya mengenai kualitas akuntansi,

informasi asimetri, return on asset, credit risk, dan loan pricing serta

dapat memberi pengetahuan dan wawasan dalam perkembangan

seputar loan pricing

3. Bagi Peneliti yang akan datang

Hasil penelitian ini diharapkan dapat meningkatkan pengetahuan dan

masukan sehingga dapat melakukan penelitian selanjutnya yang lebih

baik lagi

9

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Loan Pricing Theory

Bank tidak selalu dapat menetapkan tingginnya tingkat bunga

pinjaman. Bank harus mempertimbangkan permasalahan seleksi yang

merugikan ( adverse selection ) dan tindakan moral yang tidak patut (

moral hazard ) karena pada awal pertemuan adalah sangat sulit untuk

menilai karakter si peminjam ( Stiglitz & Weiss, 1981 ).

Jika bank menetapkan tingkat bunga pinjaman terlalu tinggi maka akan

menimbulkan permasalahan adverse selection karena tipe peminjaman

yang suka mengambil risiko akan menerima pinjaman maka akan yang

timbul dapat menimbulkan perilaku menyimpang ( mozard hazard )

karena mereka cenderung menanamkan modalnya pada proyek – proyek

yang berisko tinggi ( Olokoyo, 2011 ). Berdasarkan pemikiran Stiglitz

dan Weiss, kita tidak akan menemukan kenaikan tingkat bunga pinjaman

bila tepat mempertimbangkan risiko yang dihadapi peminjam

10

2. Teori Keagenan (Agency Theory)

Banyak literatur mengenai corporate governance bermula dari

hubungan antara principal dan agent yang kemudian memunculkan

agency problem. Agency problem umumnya dipengaruhi oleh ”struktur

kepemilikan”. Ketika kepemilikan tersebar seperti terjadi di AS dan

Inggris, agency problem muncul dari konflik kepentingan antara manajer

dan pemegang saham ( Jensen dan Meckling, 1976). Teori ini pertama

kali diperkenalkan oleh: jensen dan Meckling ( 1976): Memisahkan

masalah “ kepemilikan dan pengendalian”

Untuk perbankan, memisahkan kepentingan pemberi pinjaman

(manajer) dan pemegang saham : james (1987). Eisenhardt (1989):

mengembangkan pertentangan tidak hanya principal dengan agent. Tetapi

juga pertentangan antara pemegang saham yang satu (principal yang satu)

dengan pemegang saham yang lain (principal yang lain). Pertentangan

antara manajer yang satu (agent yang satu) dengan manajer yang lain

(agent yang lain). Masalah keagenan dapat muncul dalam dua situasi.

pertama, instansi di perusahaan debitur dapat menimbulkan konflik

keagenan baru antara kreditur dan debitur ketika kredit diberikan. Kedua

terjadi antara deposan dan kreditur/ debitur. Situasi pertama bisa terjadi

antara para pemangku kepentingan di perusahaan yang menyebabkan

risiko bahaya moral yang tinggi dan biaya keagenan. Dalam hal ini,

potensi konflik kreditur dan debitur keagenan akan lebih tinggi jika

pinjaman diberikan, yang berarti kreditur akan memberikan harga

11

pinjaman yang lebih tinggi sebagai kompensasi untuk risiko bahaya moral

yang tinggi dan biaya keagenan. Situasi kedua, masalah keagenan terjadi

dalam situasi di mana kreditur dan debitur yang dimiliki oleh pemegang

saham yang sama. Hal ini akan menyebabkan tindakan kreditur untuk

mengenakan harga pinjaman yang lebih rendah, yang tidak mencerminkan

risiko debitur nyata. Bila harga tidak sesuai dengan risiko yang nyata,

maka kreditur dan deposan akan menanggung risiko debitur dan

menyebabkan deposan untuk menanggung risiko yang tidak setara

dibandingkan dengan tingkat suku bunga yang mereka terima.

3. Kualitas Akuntansi ( Accounting Quality )

Penyajian laporan keuangan yang dilakukan oleh sebuah usaha

haruslah didasarkan pada ketentuan- ketentuan akuntansi dan pelaporan

keuangan. Untuk itu, profesi akuntansi telah menetapkan dasar-dasar

akuntansi dan pelaporan keuangan.

Jumlah akuntansi yang baik adalah dapat mencerminkan ekonomi

yang mendasar pada perusahaan, yang dihasilkan dari kedua standar

berbasis prinsip atau pengukuran akuntansi yang diperlukan, sehingga

dapat meningkatkan kualitas akuntansi karena memberikan informasi

kepada investor untuk membantu mereka dalam membuat keputusan

investasi. Kualitas Akuntansi juga bisa meningkat karena perubahan

dalam pelaporan keuangan dengan mengadopsi dari IAS, misalnya,

banyaknya penegakan aturan yang ketat. Dengan demikian, dapat

memperkirakan bahwa jumlah akuntansi yang dihasilkan dari penerapan

12

international accounting standarts (IAS) memiliki kualitas yang lebih

tinggi daripada yang dihasilkan dari penerapan standar domestik.

Laporan akuntansi yang disusun dengan suatu standar yang

berkualitas dapat menciptakan data-data yang berkualitas yang digunakan

untuk membuat keputusan. Pengadopsian IFRS sangat berkontribusi pada

peningkatan kualitas akuntansi jika mengurangi praktik manajemen laba.

Hubungan antara adopsi IFRS dan manajemen laba dijelaskan oleh Barth

et al, (2008) mengacu pada fakta bahwa IFRS menghilangkan alternatif

akuntansi tertentu sehingga mengurangi kebijaksanaan manajerial dan

dapat mengurangi tingkat manajemen laba oportunistik. Sehingga

meningkatkan kualitas akuntansi. Seiring dengan adopsi IFRS, entitas juga

harus mengikuti kerangka konseptual untuk pelaporan keuangan disetujui

oleh IASB (IFRS Framework) sebagai landasan teoritis dari semua

landasan lainnya.

Menurut Chen et al. (2010), kualitas akuntansi adalah sejauh mana

informasi laporan keuangan menggambarkan kondisi ekonomi yang

terjadi. Faktor-faktor yang disajikan oleh Astuti P dan Kuntoro A (2018),

setelah mengadopsi IFRS kualitas akuntansi mempunyai tiga faktor, yaitu:

• Kualitas standar

• Sistem hukum dan politik suatu negara, dan

• Insentif pelaporan keuangan, mengenai perkembangan pasar

keuangan, struktur modal, struktur kepemilikan dan sistem pajak.

13

Penelitian Astuti P dan Kuntoro A, (2018), menyimpulkan

lingkungan institusional juga ikut menentukan kualitas akuntansi. Sistem

hukum dan politik yang berlaku dalam suatu negara juga merupakan faktor

penting bagi penentu kualitas akuntansi selain standar akuntansi (Astuti P

dan Kuntoro A 2018). Selain kualitas standar akuntansi yang bagus tingkat

perlindungan investor dalam suatu perusahaan juga dapat mempengaruhi

kualitas laba (Utami T dan Wijaya K, 2017) Perlindungan investor

merupakan suatu keadaan ada atau tidaknya, kuat atau lemahnya tingkat

perlindungan terhadap pemegang saham minoritas.

Terdapat penelitian signifikan yang menunjukkan bahwa kualitas dan

kredibilitas informasi keuangan terhadap loan pricing bank (Seraina C dan

Anagnostopoulou 2016). Diharapkan kualitas akuntansi dapat

mempengaruhi penetapan loan pricing dengan posisi keuangan di masa

depan dan mampu untuk membayar kembali pricing dengan

mempengaruhi informasi asimetri antara internal dan external (Seraina C

dan Anagnostopoulou 2016). Dalam penelitian lain, menunjukkan bahwa

kualitas dan penegakan hukum dilembaga seluruh negara secara signifikan

mempengaruhi penetapan loan pricing dan kontrak (Seraina C, dan

Anagnostopoulou 2016). karena faktor khusus lembaga negara terkait

dengan perlindungan hak milik kreditor, serta keberlakuan kontrak dengan

tata kelola perusahaan yang kuat dan legal (Seraina C, dan

Anagnostopoulou, 2016).

14

4. Informasi Asimetri ( Information Asymetry )

Informasi asimetri merupakan ketidakseimbangan informasi, hal

ini muncul ketika manajer lebih mengetahui informasi internal dan

prospek perusahaan di masa yang akan datang dibandingkan pemegang

saham dan stakeholder lainnya.

Informasi asimetri akan mendorong manajer untuk menyajikan

informasi yang sebenarnya terutama jika informasi tersebut berkaitan

dengan pengukuran kinerja manajer. Oleh karena itu sebagai pengelola,

manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan

baik kepada pemilik maupun investor. Goerge H. Bodnar (2000)

mengatakan bahwa Informasi adalah data yang diolah sehingga dapat

dijadikan dasar untuk mengambil keputusan yang tepat.

Informasi berkualitas sangat penting, karena akan mempengaruhi

capital providers dan stakeholder lain dalam membuat keputusan

investasi, maupun kredit (Moermahadi S, 2017), dan sangat diperlukan

investor untuk menciptakan pasar yang efisien (Ely Suhayati 2014). Oleh

karena itu kriteria yang dibutuhkan agar laporan keuangan berkualitas,

salah satunya adalah laporan keuangan tersebut harus sudah diaudit oleh

kantor Akuntan Publik. Informasi berkualitas merupakan kriteria

informasi yang berguna untuk pengambilan keputusan, sehingga apabila

karakteristik informasi berkualitas (relevan, akurat, lengkap dan tepat

waktu (Hidayah et al., 2017) tidak terpenuhi maka informasi akuntansi

tersebut menjadi tidak berguna (Rahmat E, 2014).

15

Oleh karena itu, keadaan tentang tingkat baik atau buruknya laporan

keuangan tergantung dari informasi yang dihasilkan dalam laporan

keuangan suatu perusahaan. Informasi tersebut merupakan kebutuhan

pengguna yang digunakan sebagai dasar untuk pengambilan keputusan.

Informasi akuntansi dapat dikatakan relevan jika terdapat

perbedaan keputusan yang dapat dibuat (Anggia et al., 2016). jika

informasi dapat menjelaskan atau memengaruhi pergerakan harga saham,

maka terdapat nilai yang relevan pada informasi tersebut.

Laporan keuangan merepresentasikan kinerja perusahaan jika laporan

keuangan mengandung informasi yang merupakan sumber utama

investor ataupun stakeholder untuk mengambil suatu keputusan dengan

cepat dan tepat.

5. Return On Asset (ROA)

Return on Assets (ROA) adalah rasio yang mengukur efektivitas

perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan

aktiva yang dimiliki perusahaan (Abdullah, 2005:57). Return on Asset

(ROA) sering digunakan sebagai alat untuk mengukur tingkat

pengembalian total aset setelah beban bunga dan pajak (Brigham, 2001),

sedangkan menurut Anak Agung (2011) Return On Asset digunakan

untuk mengukur kemampuan bank dalam menghasilkan laba atas

sejumlah modal dan aktiva yang dimilikinya, sehingga dapat mengukur

profitabilitas yang dicapai oleh bank bersangkutan. ROA menggunakan

laba sebagai salah satu cara untuk menilai efektivitas dalam penggunaan

16

aktiva perusahaan dalam menghasilkan laba. Semakin tinggi laba yang

dihasilkan, maka semakin tinggi pula ROA, hal itu berarti bahwa

perusahaan semakin efektif dalam penggunaan aktiva untuk

menghasilkan keuntungan.

6. Credit Risk

Credit risk adalah pinjaman yang mengalami kesulitan akibat

faktor kesengajaan atau karena faktor eksternal diluar kemampuan

kendali debitur, karena Setiap bank harus mampu mengelola kreditnya

dengan baik dalam memberikan kredit kepada masyarakat maupun

dalam pengembalian kreditnya sesuai dengan syarat dan ketentuan yang

berlaku sehingga tidak menimbulkan kredit bermasalah (Siamat, 2005).

Menurut Rose (2000), untuk menghitung risiko kredit terdapat beberapa

indikator, misalnya (1) rasio loans yang sudah dihapuskan dari

pembukuan bank terhadap total loans dan leases; (2) rasio beban

kerugian loans terhadap total loans dan leases atau terhadap equity

capital. risiko kredit sering terjadi ketika kerugian yang diderita bank

karena debitur tidak melunasi kembali pokok pinjaman sesuai waktu

yang telah ditentukan, Masyhud Ali (2006). Maka transaksi kredit baru

bisa dikatakan selesai ketika peminjam telah melunasi semua

pinjamannya, baik pokok maupun bunganya, sesuai jatuh tempo yang

telah ditentukan.

17

7. Loan pricing

Loan pricing adalah topik yang sangat penting dalam studi lembaga

keuangan (Marciano D, 2014). (Marciano D 2014) mengembangkan

model loan pricing berdasarkan teori penentuan pricing. Pricing

manajemen adalah kegiatan manajemen untuk mengetahui tingkat suku

bunga produk yang ditawarkan oleh bank, baik aset maupun kewajiban

dengan komposisi yang ditentukan (Banking Association for Risk

Management, 2010).

Sementara itu, pricing sendiri didefinisikan sebagai tingkat harga

atau tingkat komponen aset (pricing asset) atau pasif (liability pricing)

dalam jangka waktu yang telah ditentukan. Dalam pemberian pinjaman,

bank akan menentukan biaya yang biasa disebut suku bunga kredit (Base

Landing Rate). Pada umumnya adalah persentase dari jumlah dana yang

dicairkan dan proses penetapan suku bunga kredit yang disebut dengan

loan pricing.

Loan pricing ditentukan berdasarkan pertimbangan elemen biaya

dana publik, biaya premi risiko, biaya regulasi, biaya overhead baik

untuk penggalangan dana dan proses kredit. Beberapa komponen dasar

dalam menentukan besarnya tingkat bunga kredit yang dikenakan

terhadap debitur. Kelima komponen tersebut adalah biaya dana, biaya

cadangan, biaya risiko, biaya overhead, dan penyebaran, (Setiabudi,

1999).

18

Di Amerika Serikat dan Eropa menemukan beberapa faktor yang

mempengaruhi keputusan penetapan loan pricing yaitu: Jangka waktu

pinjaman (Marciano D dan Husnan U, 2014). Informasi asimetri dan

teori moral sangat penting dalam perusahaan untuk menetapkan loan

pricing, terutama di Indonesia.

Beberapa penelitian di Indonesia, penetapan loan pricing banyak

disebabkan oleh tingkat Informasi asimetris yang tinggi. Berbeda dari

penelitian sebelumnya yang dilakukan di USA dan Eropa bahwa tingkat

informasi asimetri sangat rendah. Salah satu faktor penting yang

mempengaruhi loan pricing adalah asimetris Informasi antara debitur dan

kreditur.

Keadaan ini terjadi karena informasi debitur lebih baik mengenai

kinerja perusahaan dibandingkan informasi yang dimiliki oleh kreditor.

Informasi terbatas membuat kreditor tidak bisa membedakan antara yang

baik dan buruk. Sehingga debitur membuat kesalahan dalam penetapan

loan pricing yang terlalu tinggi, Penelitian sebelumnya menunjukkan

bahwa hukum Bank kreditur (bank umum) memiliki Informasi yang lebih

baik dibandingkan dengan badan hukum Kreditor non bank (Marciano D

dan Husnan U, 2014). Dengan kata lain, bank umum Kreditor memiliki

informasi asimetris yang lebih rendah dibandingkan dengan kreditor non

bank, yang berarti kreditur bank umum cenderung menetapkan loan

pricing yang lebih rendah dibandingkan dengan tagihan yang dilakukan

oleh kreditor non bank, Bank umum dapat meminimalkan Informasi

19

asimetris jauh lebih baik dari non bank karena sebagai bank mereka bisa

mengawasi arus kas dan keuangan, dan debitur dapat meminimalkan

keuntungan rekening di bank sementara.

20

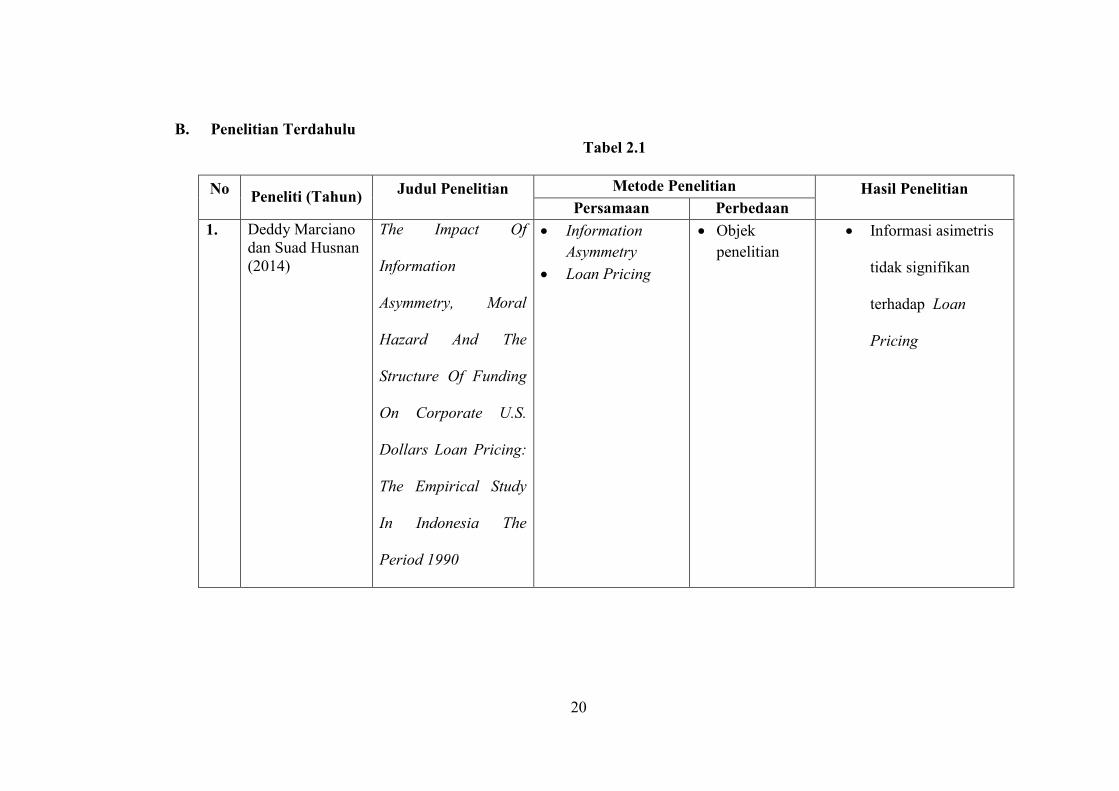

B. Penelitian Terdahulu

Tabel 2.1

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

1. Deddy Marciano

dan Suad Husnan

(2014)

The Impact Of

Information

Asymmetry, Moral

Hazard And The

Structure Of Funding

On Corporate U.S.

Dollars Loan Pricing:

The Empirical Study

In Indonesia The

Period 1990

• Information

Asymmetry

• Loan Pricing

• Objek

penelitian

• Informasi asimetris

tidak signifikan

terhadap Loan

Pricing

21

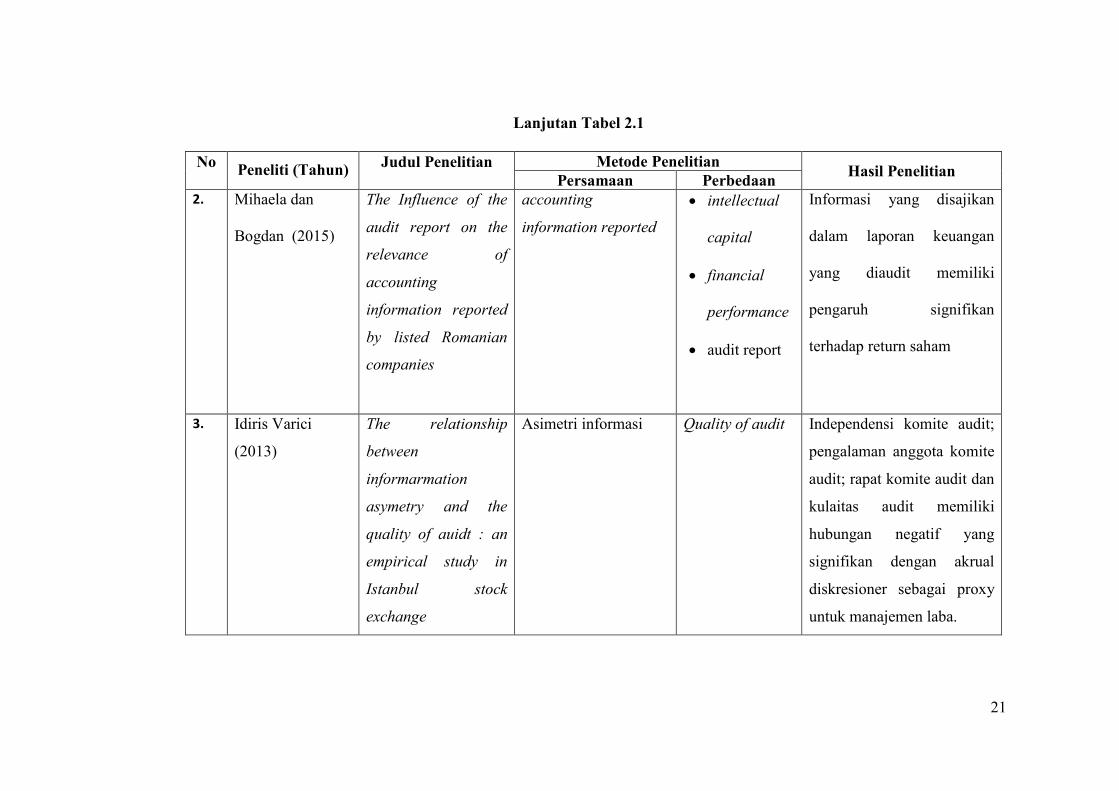

Lanjutan Tabel 2.1

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

2. Mihaela dan

Bogdan (2015)

The Influence of the

audit report on the

relevance of

accounting

information reported

by listed Romanian

companies

accounting

information reported

• intellectual

capital

• financial

performance

• audit report

Informasi yang disajikan

dalam laporan keuangan

yang diaudit memiliki

pengaruh signifikan

terhadap return saham

3. Idiris Varici

(2013)

The relationship

between

informarmation

asymetry and the

quality of auidt : an

empirical study in

Istanbul stock

exchange

Asimetri informasi

Quality of audit

Independensi komite audit;

pengalaman anggota komite

audit; rapat komite audit dan

kulaitas audit memiliki

hubungan negatif yang

signifikan dengan akrual

diskresioner sebagai proxy

untuk manajemen laba.

22

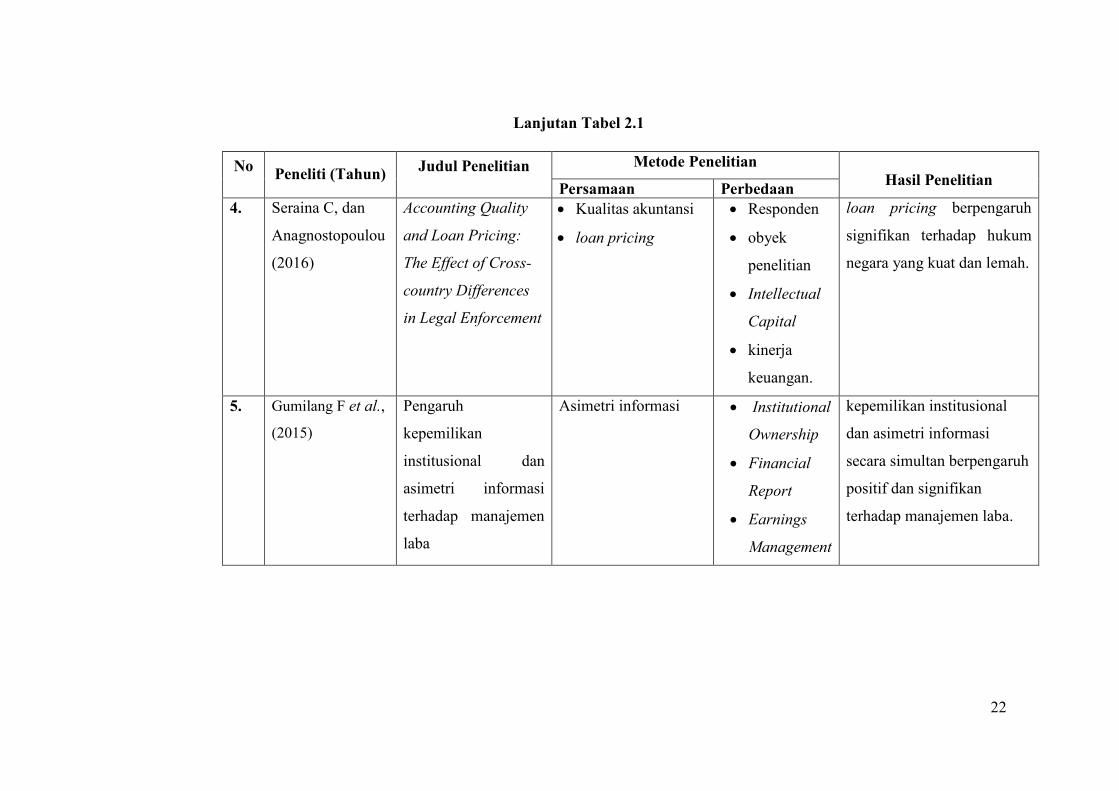

Lanjutan Tabel 2.1

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

4. Seraina C, dan

Anagnostopoulou

(2016)

Accounting Quality

and Loan Pricing:

The Effect of Cross-

country Differences

in Legal Enforcement

• Kualitas akuntansi

• loan pricing

• Responden

• obyek

penelitian

• Intellectual

Capital

• kinerja

keuangan.

loan pricing berpengaruh

signifikan terhadap hukum

negara yang kuat dan lemah.

5. Gumilang F et al.,

(2015)

Pengaruh

kepemilikan

institusional dan

asimetri informasi

terhadap manajemen

laba

Asimetri informasi • Institutional

Ownership

• Financial

Report

• Earnings

Management

kepemilikan institusional

dan asimetri informasi

secara simultan berpengaruh

positif dan signifikan

terhadap manajemen laba.

23

Lanjutan Tabel 2.1

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

6. BV Oliver and

RM Oliver (2014)

Optimal ROE loan

pricing with or

without adverse

selection

• ROE

• Loan pricing

adverse selection ROE berpengaruh

mengoptimalkan suku

bunga pinjaman

7. Nur R et a.,

(2016)

Pengaruh asimetri

informasi, praktik

mekanisme corporate

governance terhadap

earnings

management dan nilai

perusahaan

Asimetri informasi • corporate

governance

• earnings

management

• value of

company.

• Asimetris informasi

memiliki hubungan yang

berpengaruh secara

signifikan terhadap nilai

perusahaan

• earnings management

berpengaruh secara

signifikan terhadap nilai

perusahaan.

Sumber : diolah dari berbagai referensi

24

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

7. Walke A.G et,al

(2018)

Risk-based loan

pricing

consequences for

credit unions

• loan pricing

• credit

Objek penelitian Loan pricing mempengaruhi

tingkat kredit

25

B. Pengembangan Hipotesis

1. Pengaruh kualitas Akuntansi Terhadap Loan Pricing

Menurut Chen et al. (2010), kualitas akuntansi adalah sejauh

mana laporan keuangan informasi dapat mencerminkan situasi ekonomi

yang mendasar. kualitas akuntansi sering mempengaruhi penetapan loan

pricing dengan posisi keuangan di masa depan dan kemampuan untuk

membayar kembali pinjaman dengan mempengaruhi informasi asimetri

antara internal dan external (Seraina C, & Anagnostopoulou 2016).

sedangkan Pricing didefinisikan sebagai tingkat harga atau tingkat

komponen aset (pricing asset) atau pasif (liability pricing) dalam jangka

waktu yang telah ditentukan. Dalam pemberian pinjaman, bank akan

menentukan pricing yang disebut suku bunga kredit (base landing

rate).Suku bunga kredit pada umumnya adalah persentase yang berasal

dari jumlah dana yang dicairkan. Proses penetapan suku bunga kredit ini

disebut dengan loan pricing. loan pricing juga ditentukan berdasarkan

pertimbangan unsur biaya dana publik, biaya premi risiko, biaya

peraturan, biaya overhead baik untuk penggalangan dana dan proses

kredit.

Dalam penelitian terdahulu, menunjukkan bahwa kualitas

akuntansi dan penegakan hukum di lembaga seluruh negara secara

signifikan mempengaruhi penetapan loan pricing dan kontrak (Seraina

C, dan Anagnostopoulou, 2016).

26

Penelitian ini menggunakan kualitas akuntansi sebagai variabel

indevenden yang bertujuan untuk mengetahui apakah kualitas akuntansi

berpengaruh terhadap loan pricing

Ho1: kualitas akuntansi tidak memiliki pengaruh terhadap loan

privcing

Ha1: kualitas akuntansi memiliki pengaruh terhadap loan

pricing

2. Pengaruh Informasi Asimetri Terhadap Loan Pricing

Di Indonesia, Informasi asimetris menjadi masalah serius terkait

lemahnya sistem regulasi dari sistem keuangan, Sistem pemantauan

salah satunya muncul karena tidak mencukupi dari kreditor, serta tidak

adanya Institusi rating independen untuk memberikan penilaian atas

hutang swasta oleh lembaga keuangan. Penelitian loan pricing di

Indonesia banyak lebih banyal disebabkan oleh tingkat Informasi

asimetris yang tinggi. Dengan kata lain, bank umum memiliki informasi

asimetris yang lebih rendah dibandingkan dengan non bank, Yang

berarti kreditur bank umum cenderung mengenakan tingkat loan pricing

yang lebih rendah dibandingkan dengan tagihan yang dilakukan oleh

kreditor non Bank. Penelitian ini bertujuan untuk mengetahui apakah

Informasi asimetri berpengaruh terhadap loan pricing

27

Ho2: informasi asimetri tidak memiliki pengaruh terhadap loan

pricing

Ha2: informasi asimetri memiliki pengaruh terhadap loan pricing

3. Pengaruh Return On Asset terhadap Loan Pricing

Return On Asset (ROA) merupakan alat ukur bagi perusahaan

dalam menghasilkan laba dengan menggunakan asset yang ada, dan

salah satu asset yang digunakan oleh bank dalam menghasilkan laba

adalah kredit yang diberikan, kredit yang diberikan itu termasuk asset

karena asset bank adalah kewajiban bank ditambah modal bank. Return

on Asset (ROA) sering digunakan sebagai alat untuk mengukur tingkat

pengembalian total aset setelah beban bunga dan pajak (Brigham,

2001), sedangkan menurut Anak Agung (2011) Return On Asset

digunakan untuk mengukur kemampuan bank dalam menghasilkan laba

atas sejumlah modal dan aktiva yang dimilikinya, sehingga dapat

mengukur profitabilitas yang dicapai oleh bank bersangkutan. ROA

menggunakan laba sebagai salah satu cara untuk menilai efektivitas

dalam penggunaan aktiva perusahaan dalam menghasilkan laba.

Semakin tinggi laba yang dihasilkan, maka semakin tinggi pula ROA,

hal itu berarti bahwa perusahaan semakin efektif dalam penggunaan

aktiva untuk menghasilkan keuntungan. Penelitian ini bertujuan untuk

mengetahui apakah Return On Asset berpengaruh terhadap loan pricing

28

Ho3: Return On Asset tidak memiliki pengaruh terhadap loan

pricing

Ha3: Return On Asset memiliki pengaruh terhadap loan pricing

4. Pengaruh Credit Risk terhadap Loan Pricing

Credit risk merupakan salah satu resiko yang timbul akibat

kegagalan debitur atau pihak lain dalam memenuhi kewajiban kepada

bank. Credit risk juga dapat bersumber dari berbagai aktivitas bisnis

bank karena sebagian besar bank pemberikan kredit merupakan sumber

risiko kredit yang besar, karena risiko kredit merupakan rasio yang

menunjukkan risiko bank atas kredit yang tidak dapat dibayar kembali

oleh para debiturnya (Rose, 2000). Penelitian ini bertujuan untuk

mengetahui apakah credit risk berpengaruh terhadap loan pricing.

Ho4: Credit risk tidak memiliki pengaruh terhadap loan pricing

Ha4: Credit risk memiliki pengaruh terhadap loan pricing

29

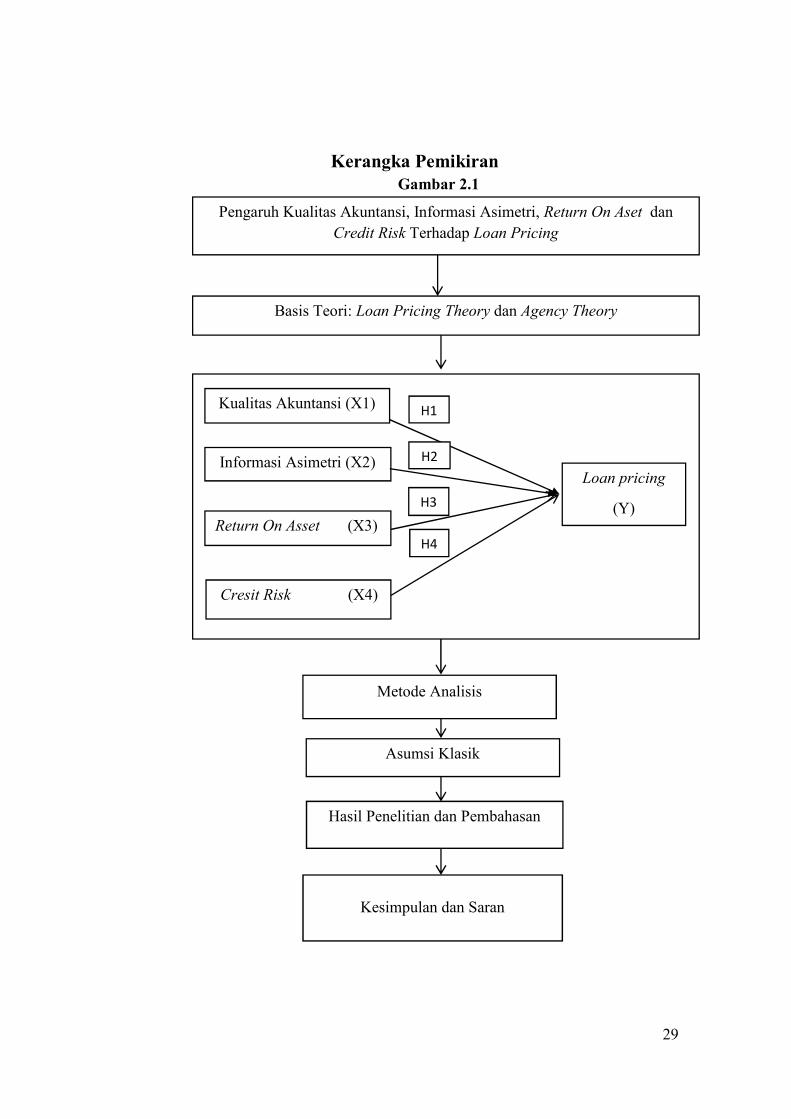

Kerangka Pemikiran

Gambar 2.1

Pengaruh Kualitas Akuntansi, Informasi Asimetri, Return On Aset dan

Credit Risk Terhadap Loan Pricing

Kualitas Akuntansi (X1)

Informasi Asimetri (X2) Loan pricing

(Y)

Metode Analisis

Hasil Penelitian dan Pembahasan

Kesimpulan dan Saran

Asumsi Klasik

Basis Teori: Loan Pricing Theory dan Agency Theory

H1

H2

Return On Asset (X3)

Cresit Risk (X4)

H3

H4

30

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Metode penelitian yang digunakan pada penelitian ini adalah metode

penelitian kuantitatif. Sugiyono (2010) menjelaskan metode penelitian

kuantitatif diartikan sebagai metode penelitian yang berdasarkan pada filsafat

positivism, digunakan untuk meneliti pada populasi atau sampel tertentu,

teknik pengambilan sampel pada umumnya dilakukan secara random,

pengumpulan data menggunakan instrument penelitian, analisis data bersifat

kuantitatif/ statistik dengan tujuan untuk menguji hipotesis yang telah

ditetapkan.

Penelitian ini bertujuan untuk menganalisa hubungan kausalitas

yang digunakan untuk menjelaskan pengaruh variabel indenden, yaitu kualitas

akuntansi dan informasi asimetri terhadap variabel dependen, yaitu loan

pricing. penelitian yang dilakukan lebih difokuskan pada perusahaan

perbankan yang go public terdaftar dibursa efek Indonesia pada periode 2013-

2017.

31

B. Metode Penentuan Sampel

1. Populasi dan Sampel

Sugiyono (2010) menjelaskan populasi yaitu wilayah

generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk di

pelajari dan kemudian ditarik kesimpulannya. Sasaran populasi pada

penelitian ini adalah laporan keuangan perusahaan perbankan go-

public periode 2013- 2017. sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2010) .

Oleh karena itu sampel yang diambil dari populasi harus betul-betul

representative (mewakili), yaitu sampel yang benar-benar

mencerminkan populasinya. Pengambilan sampel pada penelitian ini

menggunakan metode probability sampling, yaitu teknik yang

memberikan peluang atau kesempatan sama bagi setiap unsur atau

anggota populasi untuk dipilih menjadi sampel. Data yang digunakan

dalam penilitian ini adalah data sekunder.

2. Metode pengambilan sampel

Sampel ditentukan dengan metode multinasional, yaitu Dengan

cara kontrol spesifik perusahaan yang meliputi : manajemen laba,

rasio book-to-market (MVE / BVE), return on asset, overhead cost

dan base landing rate.

32

C. Metode Pengumpulan Data

Metode pengumpulan data yang dipakai oleh peneliti adalah

menggunakan data sekunder atau data yang sudah tersedia. Data yang

dingunakan dalam penelelitian ini berasal dari laporan keuangan

perusahaan perbankan pada periode 2013- 2017 yang diperoleh dari situs

Bursa efek indonesia (BEI) yaitu www.idx.co.id.

D. Operasionalisasi Variabel Penelitian

Pada bagian ini akan diuraikan definisi dari masing-masing variabel yang

digunakan berikut dengan operasional dan cara pengukurannya.

1. Kualitas akuntansi (X1)

kualitas akuntansi yaitu menilai sejauh mana arus kas akrual masa

lalu, saat ini, dan masa depan (Seraina, 2016), sedangkan Mchen et al.

(2010) menjelaskan kualitas akuntansi adalah sejauh mana informasi

laporan keuangan dapat menggambarkan kondisi ekonomi yang terjadi.

Penelitian sebelumnya mengoperasionalkan kualitas akuntansi

menggunakan manajemen laba. Ball and Shivakumar (2005)

menjelaskan pengakuan tepat waktu dapat menyebabkan keuntungan

dan kerugian, jika konsisten dengan kualitas laba yang tinggi,

cenderung dapat meningkatkan volatilitas laba terhadap Arus kas.

Sedaangkan menurut Ball dan Shivakumar (2005) pengakuan untung

rugi yang tepat waktu dan konsisten dengan kualitas laba yang tinggi,

dapat melemahkan korelasi negatif antara akrual dan arus kas pada

periode berjalan.

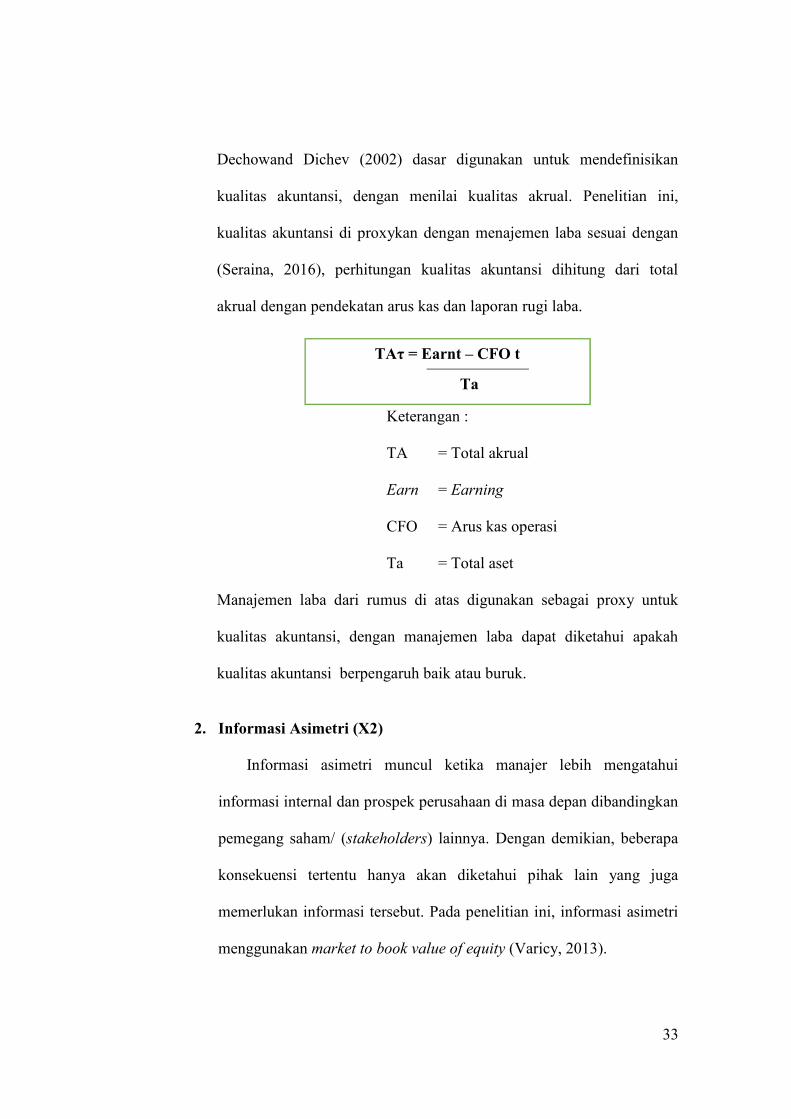

33

TAτ = Earnt – CFO t

Ta

Dechowand Dichev (2002) dasar digunakan untuk mendefinisikan

kualitas akuntansi, dengan menilai kualitas akrual. Penelitian ini,

kualitas akuntansi di proxykan dengan menajemen laba sesuai dengan

(Seraina, 2016), perhitungan kualitas akuntansi dihitung dari total

akrual dengan pendekatan arus kas dan laporan rugi laba.

Keterangan :

TA = Total akrual

Earn = Earning

CFO = Arus kas operasi

Ta = Total aset

Manajemen laba dari rumus di atas digunakan sebagai proxy untuk

kualitas akuntansi, dengan manajemen laba dapat diketahui apakah

kualitas akuntansi berpengaruh baik atau buruk.

2. Informasi Asimetri (X2)

Informasi asimetri muncul ketika manajer lebih mengatahui

informasi internal dan prospek perusahaan di masa depan dibandingkan

pemegang saham/ (stakeholders) lainnya. Dengan demikian, beberapa

konsekuensi tertentu hanya akan diketahui pihak lain yang juga

memerlukan informasi tersebut. Pada penelitian ini, informasi asimetri

menggunakan market to book value of equity (Varicy, 2013).

34

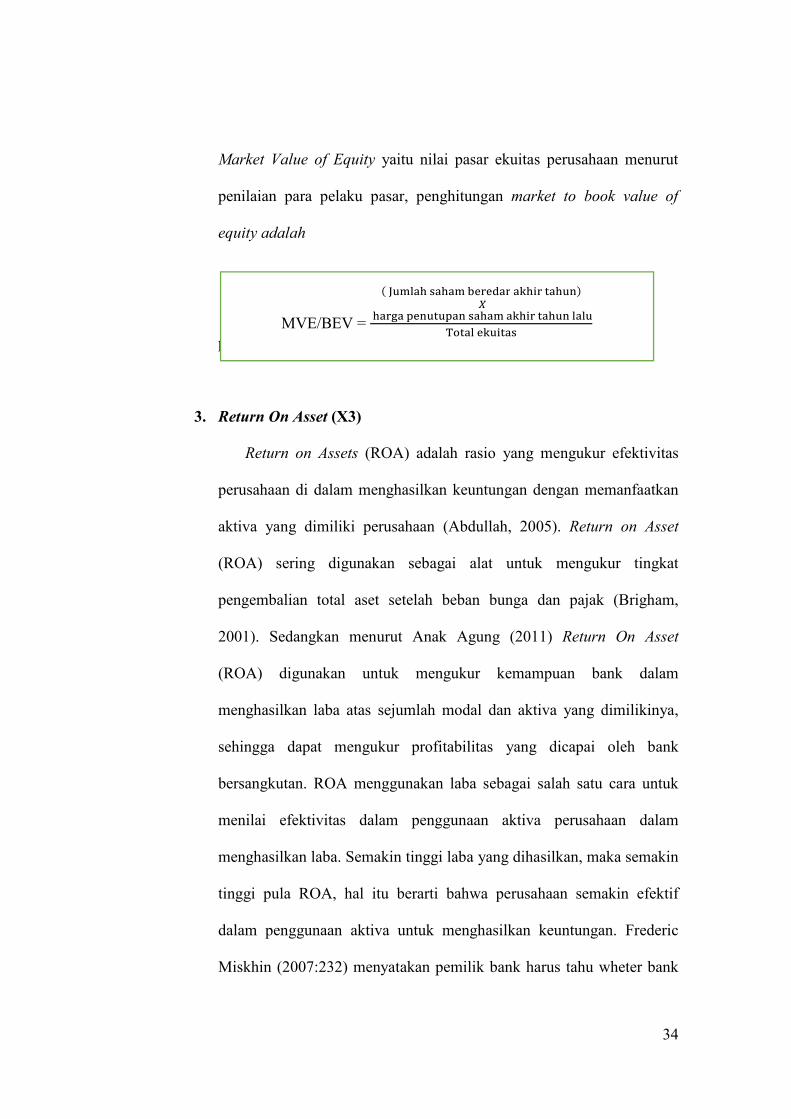

Market Value of Equity yaitu nilai pasar ekuitas perusahaan menurut

penilaian para pelaku pasar, penghitungan market to book value of

equity adalah

p nilai bukunya.

3. Return On Asset (X3)

Return on Assets (ROA) adalah rasio yang mengukur efektivitas

perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan

aktiva yang dimiliki perusahaan (Abdullah, 2005). Return on Asset

(ROA) sering digunakan sebagai alat untuk mengukur tingkat

pengembalian total aset setelah beban bunga dan pajak (Brigham,

2001). Sedangkan menurut Anak Agung (2011) Return On Asset

(ROA) digunakan untuk mengukur kemampuan bank dalam

menghasilkan laba atas sejumlah modal dan aktiva yang dimilikinya,

sehingga dapat mengukur profitabilitas yang dicapai oleh bank

bersangkutan. ROA menggunakan laba sebagai salah satu cara untuk

menilai efektivitas dalam penggunaan aktiva perusahaan dalam

menghasilkan laba. Semakin tinggi laba yang dihasilkan, maka semakin

tinggi pula ROA, hal itu berarti bahwa perusahaan semakin efektif

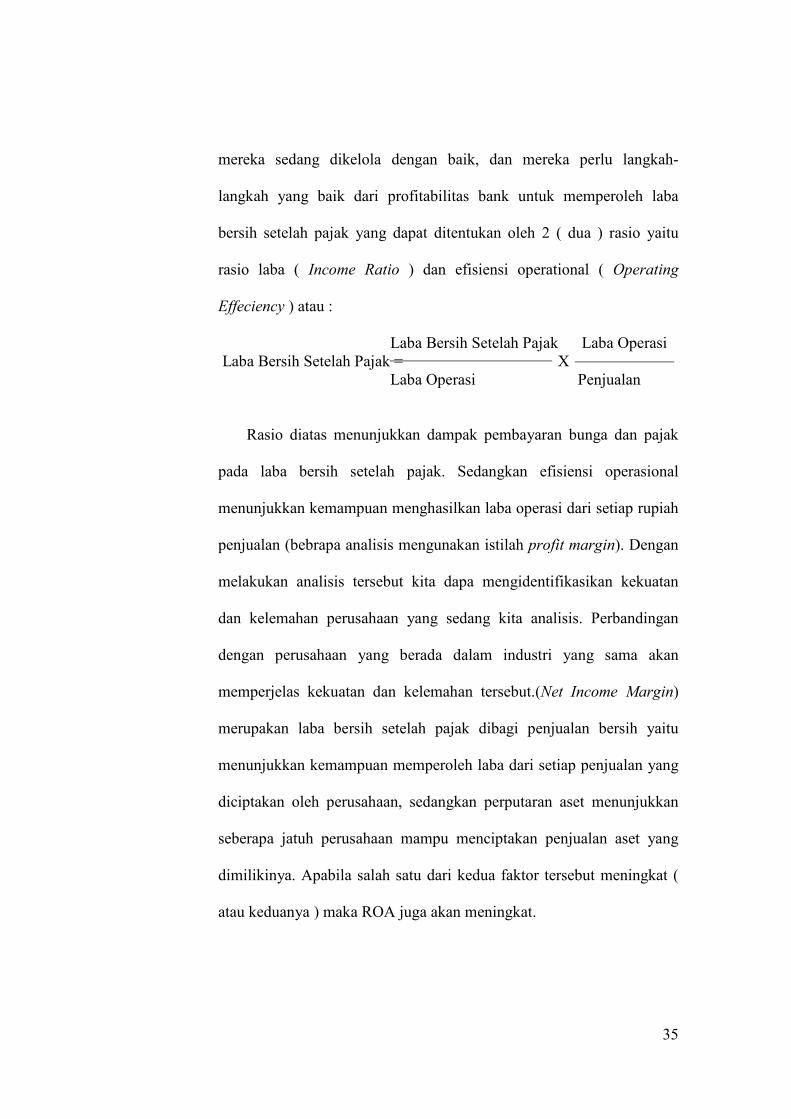

dalam penggunaan aktiva untuk menghasilkan keuntungan. Frederic

Miskhin (2007:232) menyatakan pemilik bank harus tahu wheter bank

MVE/BEV =

�������������� �������������

���������������������������������

�����������

35

mereka sedang dikelola dengan baik, dan mereka perlu langkah-

langkah yang baik dari profitabilitas bank untuk memperoleh laba

bersih setelah pajak yang dapat ditentukan oleh 2 ( dua ) rasio yaitu

rasio laba ( Income Ratio ) dan efisiensi operational ( Operating

Effeciency ) atau :

Laba Bersih Setelah Pajak Laba Operasi

Laba Bersih Setelah Pajak = X

Laba Operasi Penjualan

Rasio diatas menunjukkan dampak pembayaran bunga dan pajak

pada laba bersih setelah pajak. Sedangkan efisiensi operasional

menunjukkan kemampuan menghasilkan laba operasi dari setiap rupiah

penjualan (bebrapa analisis mengunakan istilah profit margin). Dengan

melakukan analisis tersebut kita dapa mengidentifikasikan kekuatan

dan kelemahan perusahaan yang sedang kita analisis. Perbandingan

dengan perusahaan yang berada dalam industri yang sama akan

memperjelas kekuatan dan kelemahan tersebut.(Net Income Margin)

merupakan laba bersih setelah pajak dibagi penjualan bersih yaitu

menunjukkan kemampuan memperoleh laba dari setiap penjualan yang

diciptakan oleh perusahaan, sedangkan perputaran aset menunjukkan

seberapa jatuh perusahaan mampu menciptakan penjualan aset yang

dimilikinya. Apabila salah satu dari kedua faktor tersebut meningkat (

atau keduanya ) maka ROA juga akan meningkat.

36

4. Credit Risk (X4)

Credit risk merupakan rasio yang menunjukkan risiko bank atas

kredit yang tidak dapat dibayar kembali oleh para debiturnya (Rose,

2000). Menurut Rose (2000), untuk menghitung risiko ini terdapat

beberapa indikator, misalnya (1) rasio loans yang sudah dihapuskan

dari pembukuan bank terhadap total loans dan leases; (2) rasio beban

kerugian loans terhadap total loans dan leases atau terhadap equity

capital. Sedangkan menurut Masyhud Ali (2006), menyatakan bahwa

“Risiko kredit adalah risiko kerugian yang diderita bank karena debitur

tidak melunasi kembali pokok pinjaman (plus bunga)”.

Bank Indonesia mengklasifikasikan kredit non produktif kedalam 3

kategori yaitu kredit kurang lancar, diragukan, dan macet Berdasarkan

pendapat di atas, maka risiko kredit merupakan suatu risiko yang harus

ditanggung oleh pihak bank akibat terjadinya suatu kegagalan

pelunasan pinjaman oleh pihak debitur pada saat telah jatuh tempo dan

telah menghilangkan sumber pendapatan bank. Tokle et al. (2015)

menjelaskan bahwa dalam factor kredit terdapat suku bunga pinjaman

yang menghasilkan suku bunga yang tinggi bagi peminjam dan suku

bunga yyang rendah bagi para peminjam tanpa jaminan. Jugnu A dan

Ashima G (20114) menjelaskan suku bunga bank atas pinjaman dan

uang muka dapat didefinisikan dalam empat komponen, yaitu: pertama,

biaya dana / deposito. Kedua, nilai negatif pada rekening cadangan dan

likuiditas. Ketiga, biaya overhead. Keempat, pengembalian rata-rata

37

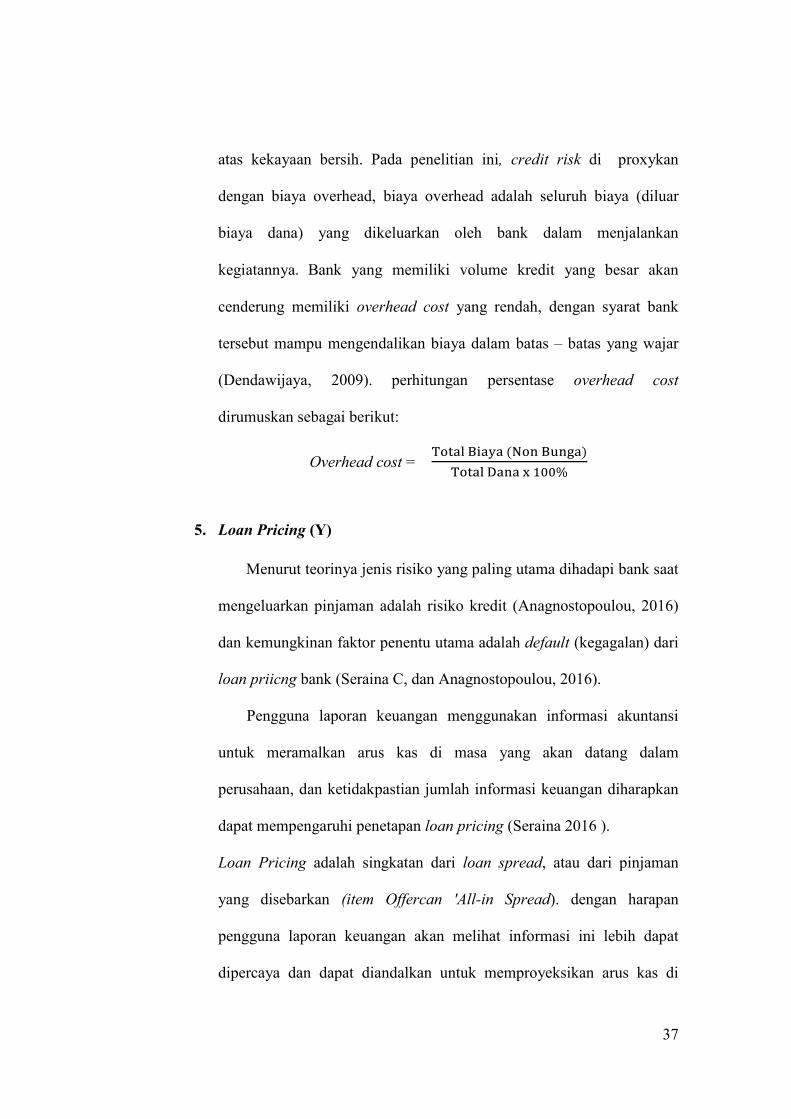

atas kekayaan bersih. Pada penelitian ini, credit risk di proxykan

dengan biaya overhead, biaya overhead adalah seluruh biaya (diluar

biaya dana) yang dikeluarkan oleh bank dalam menjalankan

kegiatannya. Bank yang memiliki volume kredit yang besar akan

cenderung memiliki overhead cost yang rendah, dengan syarat bank

tersebut mampu mengendalikan biaya dalam batas – batas yang wajar

(Dendawijaya, 2009). perhitungan persentase overhead cost

dirumuskan sebagai berikut:

Overhead cost = ��������������������

�������������%

5. Loan Pricing (Y)

Menurut teorinya jenis risiko yang paling utama dihadapi bank saat

mengeluarkan pinjaman adalah risiko kredit (Anagnostopoulou, 2016)

dan kemungkinan faktor penentu utama adalah default (kegagalan) dari

loan priicng bank (Seraina C, dan Anagnostopoulou, 2016).

Pengguna laporan keuangan menggunakan informasi akuntansi

untuk meramalkan arus kas di masa yang akan datang dalam

perusahaan, dan ketidakpastian jumlah informasi keuangan diharapkan

dapat mempengaruhi penetapan loan pricing (Seraina 2016 ).

Loan Pricing adalah singkatan dari loan spread, atau dari pinjaman

yang disebarkan (item Offercan 'All-in Spread). dengan harapan

pengguna laporan keuangan akan melihat informasi ini lebih dapat

dipercaya dan dapat diandalkan untuk memproyeksikan arus kas di

38

masa yang akan dating sehingga kegagalan peminjam dalam

menyebarkan informasi dijadikan ke dalam loan pricing.

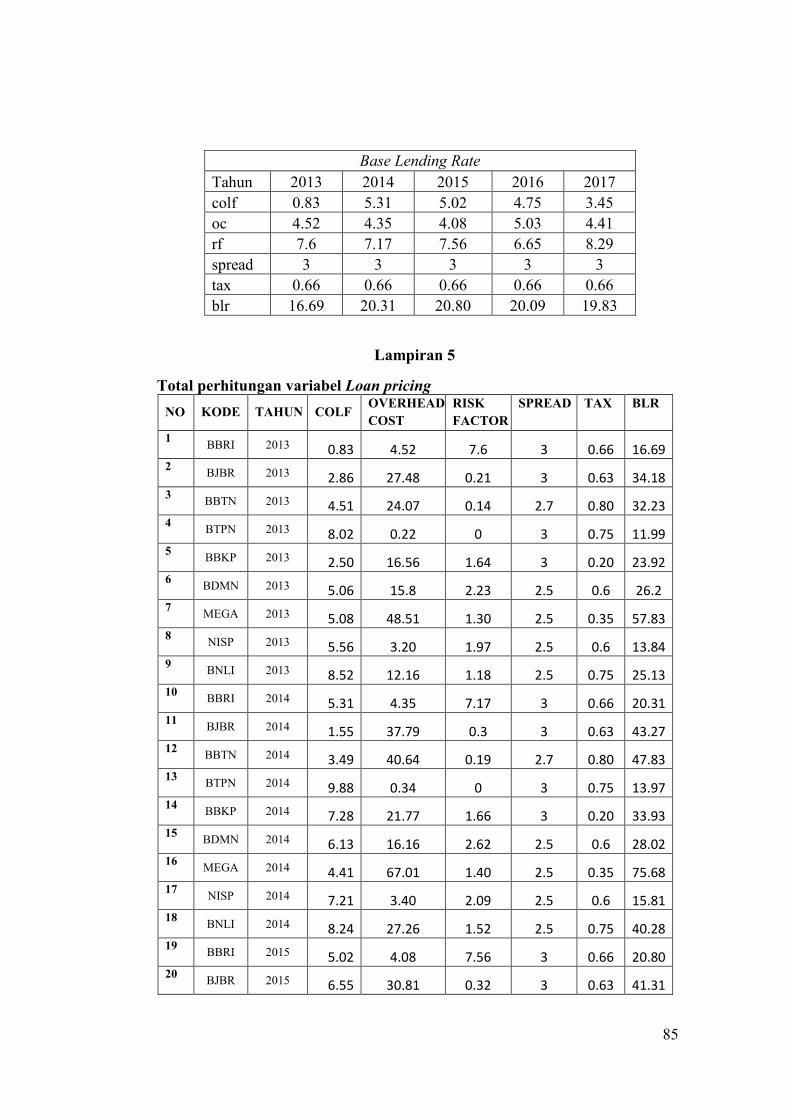

Loan pricing pada penelitian ini menggunakan base landing rate

sebagai proxy ( Sawitri et al., 2009). Perhitungan Base Lending Rate (

besarnya tingkat bunga kredit) dihitung berdasarkan beberapa

komposisi, adapun cara menghitung base lending rate adalah sebagai

berikut

COLF = xxx %

Overhead Cost = xxx %

Risk Factor = xxx %

Spread = xxx %

Tax = xxx %

Base Lending Rate = yyy %

Dasar Pemberian tingkat suku bunga kredit (Base Lending Rate)

tidak dilakukan secara begitu saja, namun dalam penentuan tersebut

terdapat metode khusus yang perlu diterapkan. Pemberian suku bunga

yang dilakukan berdasarkan penetapan langsung tanpa memperhatikan

unsur biaya, risiko dan lain sebagainya akan berdampak pada

ketidakseimbangan antara pendapatan dan beban yang dikeluarkan.

39

Tabel 3.1

Perhitungan BLR

No Pengukuran Perhitungan Keterangan

1. Overhead

Cost ( Oc )

TotalBiaya�NonBunga�

TotalDanax100%

OC adalah biaya-

biaya selain biaya

bunga (biaya bunga

antar bank dan biaya

bunga pihak ketiga

bukan bank)

2. Risk Factor

( Rf )

CadanganPPAP

AktivaProduktifx100%

RF adalah faktor

risiko dari aktiva

produktif (kredit dan

penempatan antar

bank).

3 Spread

(Profit

Margin)

2%Spread =

8�������9������

:���;�<�� ����=����%

Spread adalah

besarnya laba yang

ingin diraih.

4. Tax Beban pajak

Laba sebelum beban

pajakx100%

Tax adalah besarnya

pajak atas

penghasilan yang

direncanakan.

40

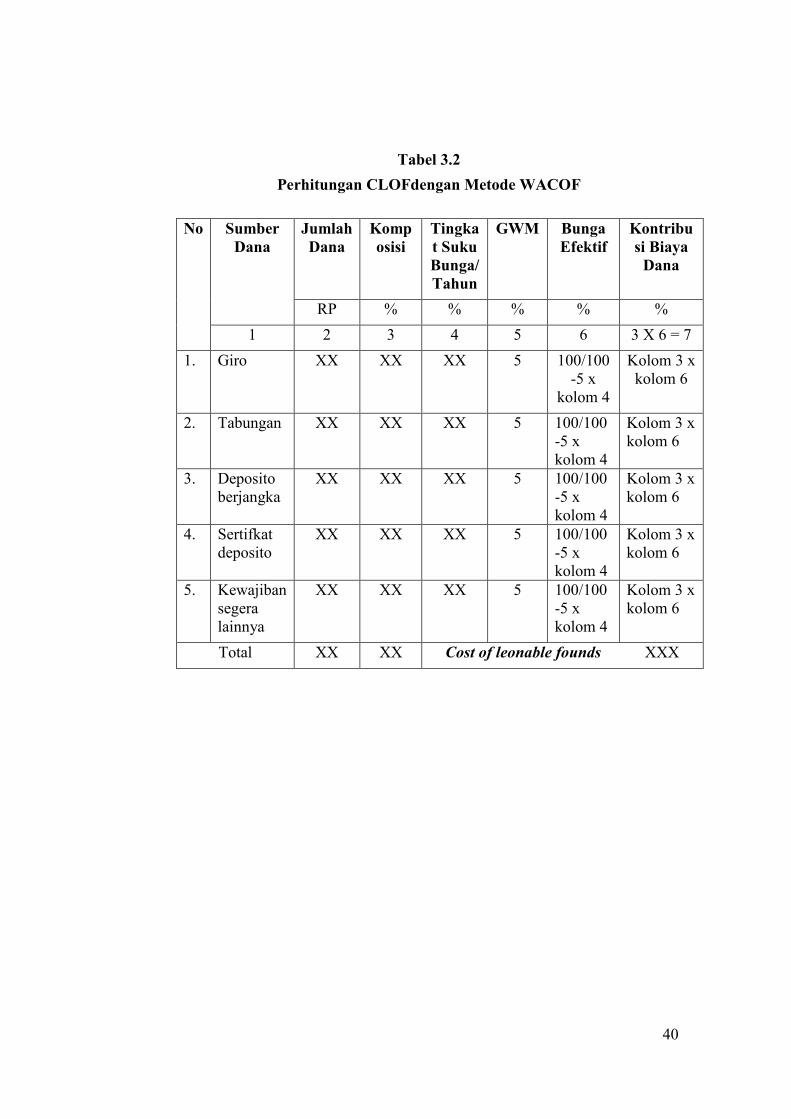

Tabel 3.2

Perhitungan CLOFdengan Metode WACOF

No Sumber

Dana

Jumlah

Dana

Komp

osisi

Tingka

t Suku

Bunga/

Tahun

GWM Bunga

Efektif

Kontribu

si Biaya

Dana

RP % % % % %

1 2 3 4 5 6 3 X 6 = 7

1. Giro XX XX XX 5 100/100

-5 x

kolom 4

Kolom 3 x

kolom 6

2. Tabungan XX XX XX 5 100/100

-5 x

kolom 4

Kolom 3 x

kolom 6

3. Deposito

berjangka

XX XX XX 5 100/100

-5 x

kolom 4

Kolom 3 x

kolom 6

4. Sertifkat

deposito

XX XX XX 5 100/100

-5 x

kolom 4

Kolom 3 x

kolom 6

5. Kewajiban

segera

lainnya

XX XX XX 5 100/100

-5 x

kolom 4

Kolom 3 x

kolom 6

Total XX XX Cost of leonable founds XXX

41

Y = a + b1x1 + b2x2 + b3x3 + b4x4 + ε

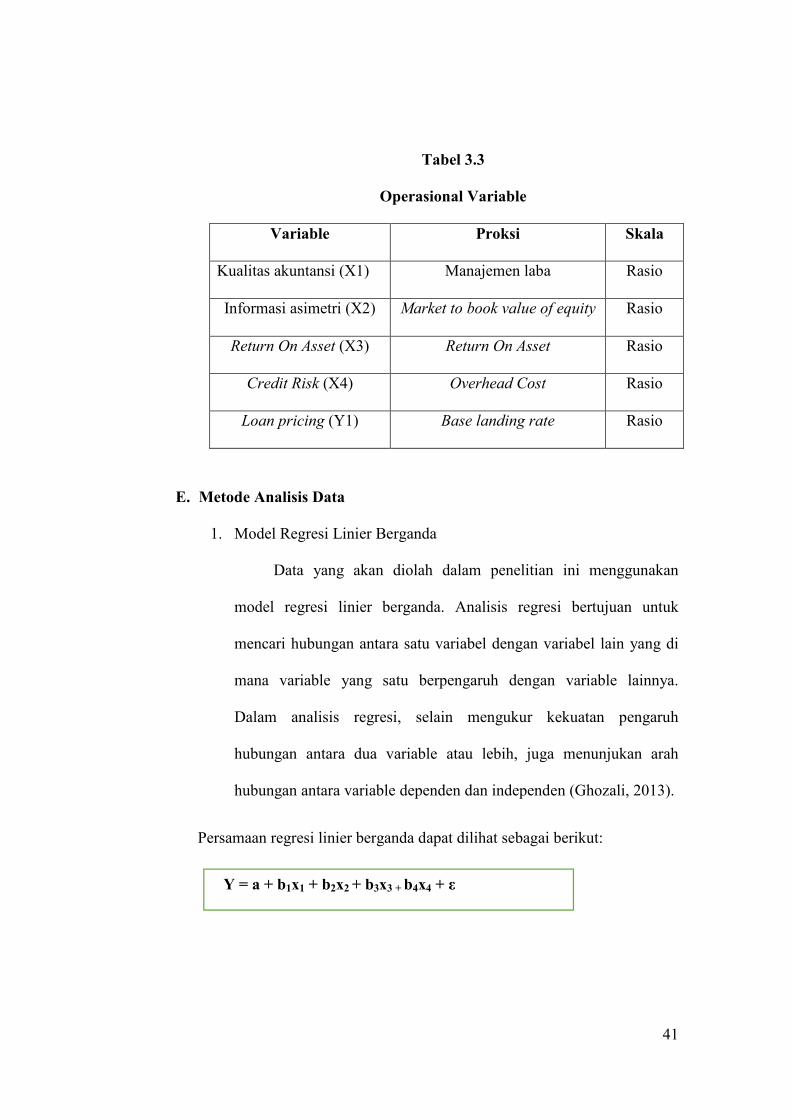

Tabel 3.3

Operasional Variable

Variable Proksi Skala

Kualitas akuntansi (X1) Manajemen laba

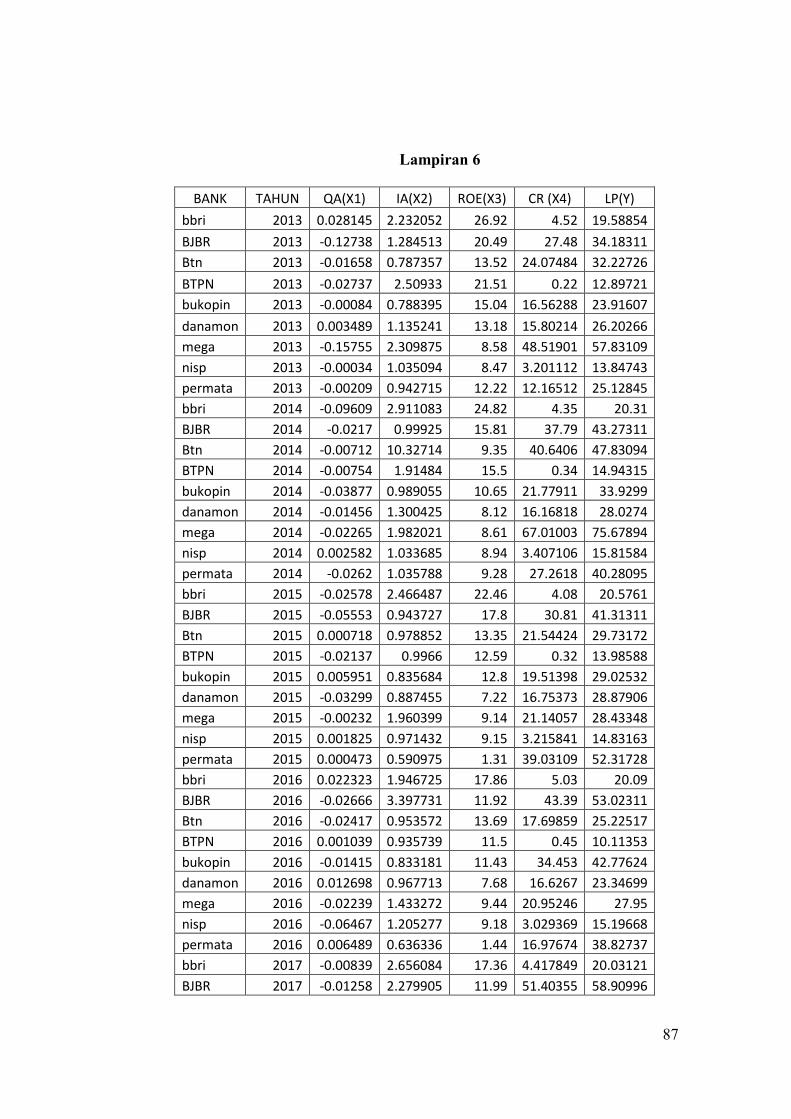

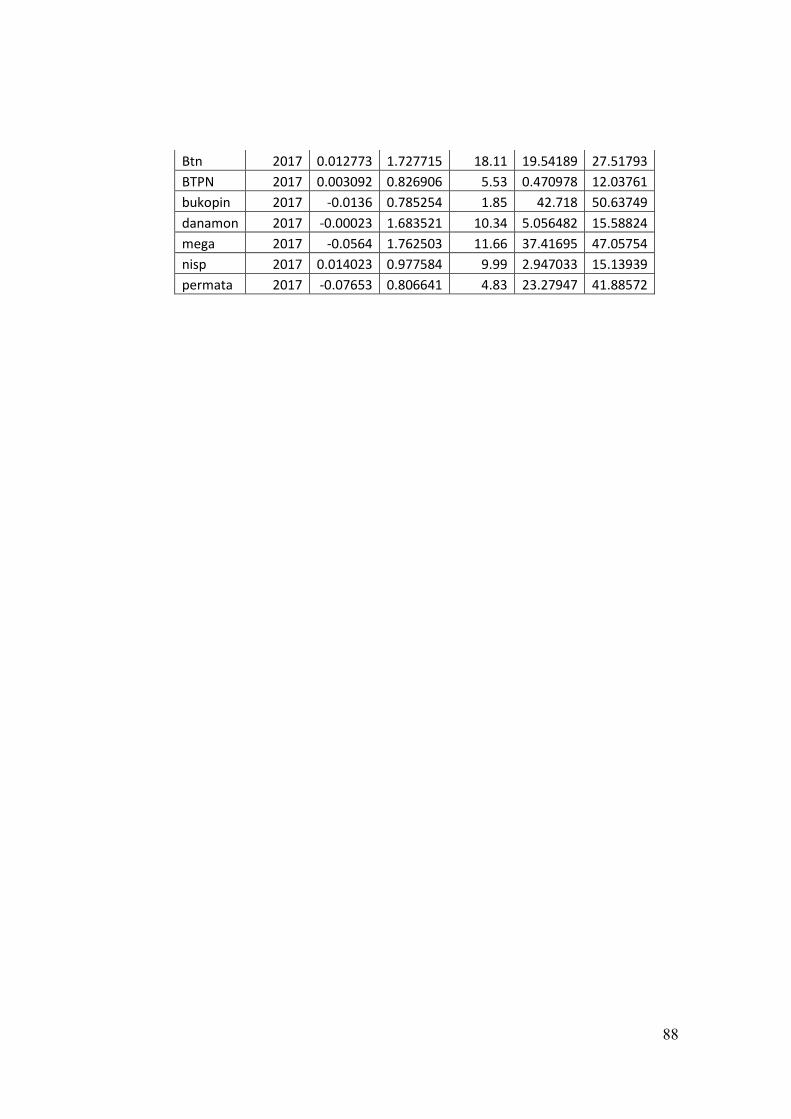

Rasio

Informasi asimetri (X2) Market to book value of equity Rasio

Return On Asset (X3) Return On Asset Rasio

Credit Risk (X4) Overhead Cost Rasio

Loan pricing (Y1) Base landing rate Rasio

E. Metode Analisis Data

1. Model Regresi Linier Berganda

Data yang akan diolah dalam penelitian ini menggunakan

model regresi linier berganda. Analisis regresi bertujuan untuk

mencari hubungan antara satu variabel dengan variabel lain yang di

mana variable yang satu berpengaruh dengan variable lainnya.

Dalam analisis regresi, selain mengukur kekuatan pengaruh

hubungan antara dua variable atau lebih, juga menunjukan arah

hubungan antara variable dependen dan independen (Ghozali, 2013).

Persamaan regresi linier berganda dapat dilihat sebagai berikut:

42

Keterangan :

Y loan pricing

X1 kualitas akuntansi

X2 informasi asimetri

X3 Return on Asset

X4 Credit Risk

b1, b2, b3,b4, b5 Parameter koefisien Regresi

a Parameter konstanta (Nilai Y = a, jika x1 = x2 = 0)

ε faktor lain yang mempengaruhi

Uji hipotesis dilakukan dengan menggunakan analisis regresi linier

berganda menggunakan dua variabel bebas, pada α = 5%.

F. Metode Analisis Data

Data yang akan diolah dalam penelitian ini menggunakan metode

analisis regresi berganda. Analisis regresi digunakan untuk mengetahui

seberapa kuat pengaruh beberapa variable bebas terhadap variable terikat

(Danang, 2013:47).

43

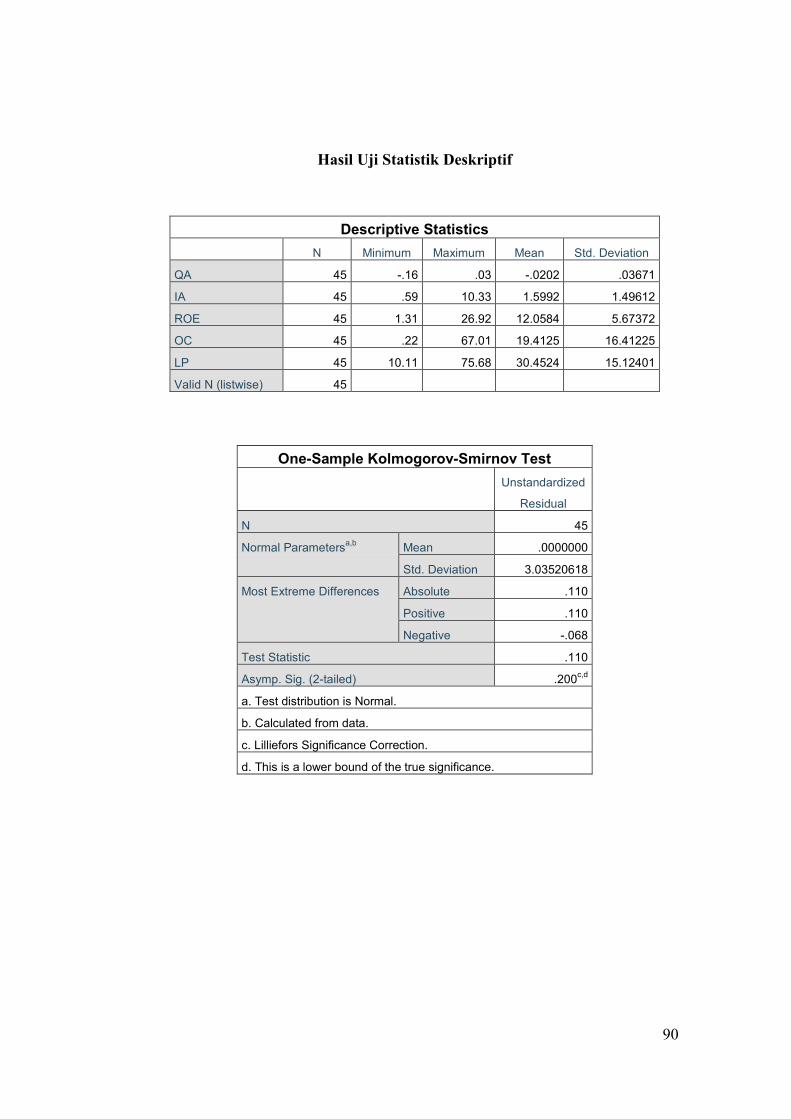

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu

data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis, dan skewness/

kemencengan distribusi (Ghozali, 2016).

Data deskriptif ini bisa bersumber dari nilai mean, standar deviasi,

varian, maksimum, minimum, sum, range, kurtosis, dan skewness

(kemencengan distribusi). Di dalam penelitian ini statistik deskriptif

menggunakan pengujian statistik yang diolah dengan software

Statistical Product and Service Solutioan (SPSS) versi 24 dengan

tujuan untuk mencari sampel, standar deviasi, dan tingkat maksimum

dan minimum.

2. Pengujian Asumsi Klasik

Pengujian ini menggunakan metode regresi linier berganda. Uji

asumsi klasik terdiri dari, Uji normalitas data, Uji multikoliniearitas;

Uji autokorelasi; Uji heterokodastisitas;.

a. Uji Normalitas Data

Uji normalitas bertujuan untuk mengukur apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi

normal (Ghozali, 2013). Dalam penelitian ini akan digunakan

metode uji Kolmogorov Smirnov dengan SPSS.

44

Pada Penelitian ini peneliti juga melakukan uji analisis berupa

analisis grafik untuk melihat grafik Histogram dan grafik Normal

Probability Plot dari distribusi nilai residualnya. Namun dengan

melihat output grafik histogram dapat menyesatkan, dikarenakan

penggunaan sampel yang kecil (Danang, 2013).

Uji statistik lain yang dapat dingunakan untuk menguji

normalitas residual adalah uji statistik non parametrik kolmogorov

smirnov. Kriteria pengujian ini adalah

1. Jika nilai signifikansi > 0,05 maka data tersebut berdistribusi

secara normal.

2. Jika nilai signifikansi < 0,05 maka data tersebut tidak

berdistribusi secara normal

b. Uji multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah pada

model regresi ditemukan korelasi antar variable bebas

(independen) (Ghozali,2013). Uji multikolonieritas bertujuan

untuk mengukur keeratan hubungan antar variabel bebas melalui

besaran koefisien korelasi (Danang, 2013).

Metode ini melihat nilai Tolerance dan VIF (Variance

Inflation Factor). Kedua ukuran ini menunjukkan Jika nilai

Tolerance lebih besar dari 0,10 maka artinya tidak terjadi

45

Multikolinieritas, dan Jika nilai VIF lebih kecil dari 10,00 maka

artinya tidak terjadi Multikolonieritas (Ghozali, 2016)

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam

model regresi liniear ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pengganggu pada periode t-1

sebelumnya (Ghozali, 2013). Uji statistik yang digunakan dalam

penelitian ini yaitu runs test untuk memeriksa apakah nilai

residual mengandung autokorelasi atau tidak. Jika nilai runs test

memiliki tingkat signifikan diatas a > 0,05 berarti tidak terjadi

autokorelasi (Ghozali, 2016).

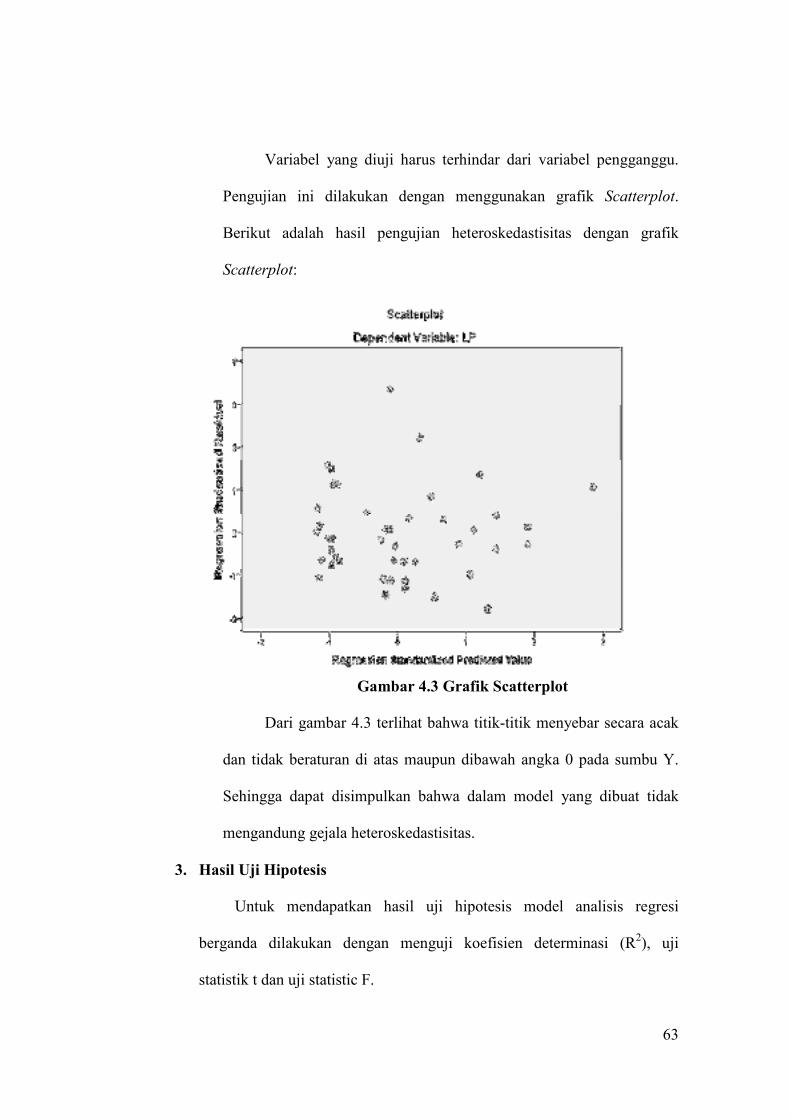

d. Uji Heteroskedastisitas

Uji heteroskedastitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual

pengamatan ke pengamatan yang lain, Jika variance residual dari

suatu observasi ke observasi lainnya tetap, maka terjadi

homoskedastitas, jika berbeda maka heterokedastitas. Untuk

mendeteksi ada atau tidaknya heterokedastitas dapat dilihat

dengan ada tidaknya pola tertentu pada grafik scatterplot, Jika

ada pola tertentu, seperti titik-titik membentuk suatu pola yang

teratur (bergelombang, melebar, kemudian menyempit), maka

mengindikasikan terjadi heteroskedastitas (Ghozali, 2016)

46

3. Uji Hipotesis

Pengujian hipotesis adalah metode pengambilan keputusan yang

didasarkan dari analisis data, baik dari percobaan yang terkontrol

maupun observasi (Ghozali, 2016). Hipotesis pada penelitian ini

menggunakan regresi linear berganda (model 1)

a. Uji Analisis Linier Berganda

Analisis regresi linier berganda adalah hubungan secara

linear antara dua atau lebih variabel independen (X1, X2,….Xn)

dengan variabel dependen (Y) dalam bentuk persamaan

matematik dalam hubungan yang fungsional.

Analisis regresi mencari kekuatan hubungan antara satu variabel

dengan variabel lain yang di mana variable yang satu tergantung

dengan variable lainnya.

Dalam analisis regresi, selain mengukur kekuatan pengaruh

hubungan antara dua variable atau lebih, juga menunjukan arah

hubungan antara variable dependen dan independen (Ghozali,

2013). Arah hubungan tersebut dapat berbentuk negatif maupun

positif. Rumus uji analisis linier berganda dalam penelitian ini

dapat digambarkan sebagai berikut:

> = @ + B�CDEFGH + BIEFJ + BKFLME + N

Di mana,

y : Variable Independen, yaitu loan pricing

a : Koefisien Regresi

47

b : Koefisien Regresi b

e : Standard Error

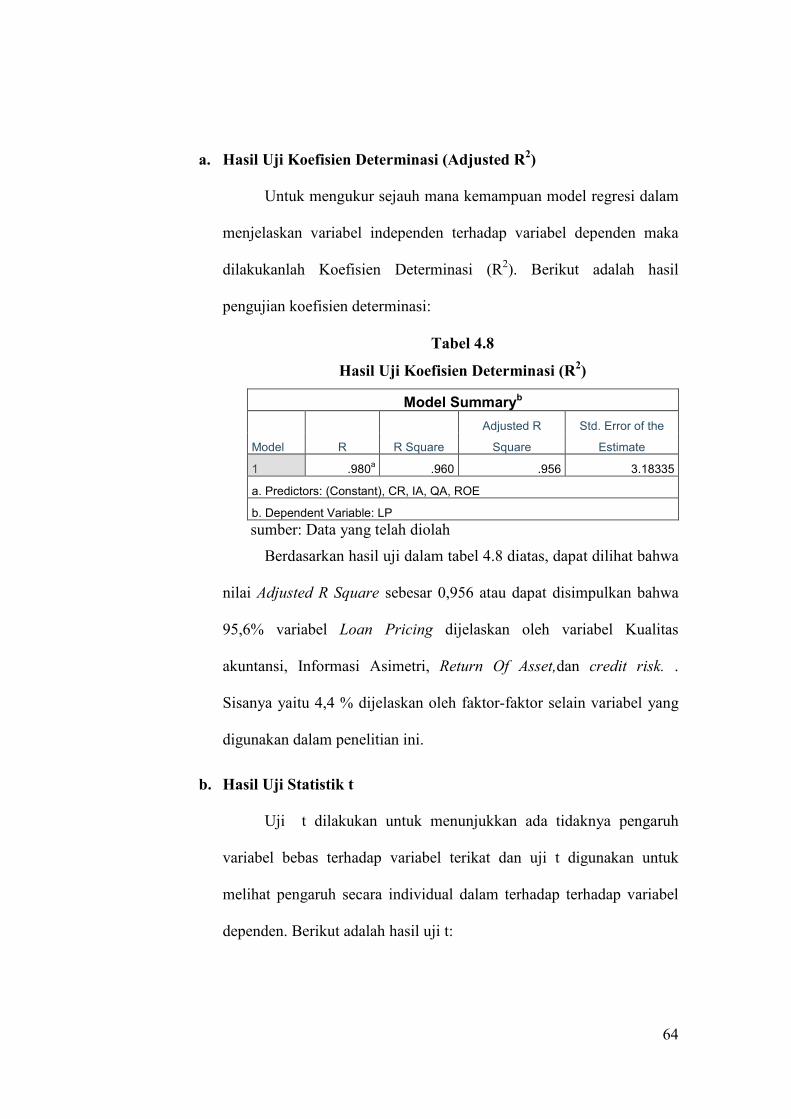

b. Uji Koefisien Determinasi (R2)

Uji Koefisi Determinasi (R2) adalah uji untuk mengukur

seberapa jauh kemampuan model dalam menerangkan variasi

variable dependen (Ghozali, 2013:95). Nilai koefisien

determinasi berkisar antara nol dan satu. Di mana, nilai yang

mendekati satu, berarti semua variable independen hampir

memberikan semua informasi guna memprediksi variable

dependen. Sedangkan nilai yang mendekati nol, berarti semua

variable independen memiliki keterbatasan dalam memberikan

informasi guna memprediksi variable dependen.

Untuk melihat Koefisien Determinasi (R2), dapat dilihat pada

Model Summary pada perhitungan SPSS untuk model penelitian.

Angka pada Adjusted R Square pada tabel Model Summary

tersebut menunjukan tingkat pengaruh (berupa persenan) dari

variable-variable bebas terhadap variable terikat.

c. Uji Signifikan Parsial (T-test)

Berbeda dengan Uji Simultan, Uji Parsial (T-test), digunakan

untuk mengetahui pengaruh masing-masing dari setiap variable

independen terhadap variable dependen (Ghozali, 2013). Uji

tersebut bertujuan untuk mengetahui apakah, secara individual,

48

satu variable bebas (X) berpengaruh signifikan terhadap variabel

terikatnya (Y) dengan menganggap variabel lain bersifat konstan/

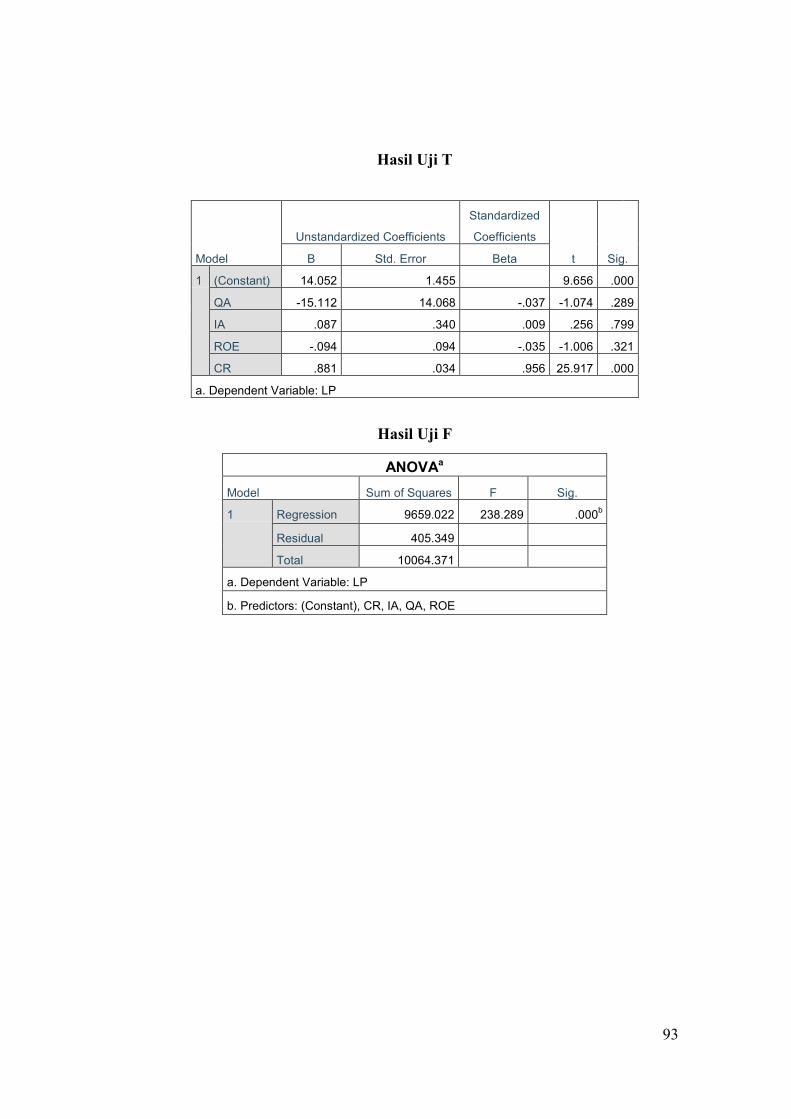

tetap. Berikut kriteria Uji T bedasarkan nilai T hitung dan T tabel:

1) Jika nilai T hitung lebih besar dari T tabel maka variable

bebas berpengaruh signifikan terhadap variable terikat

2) Jika nilai T hitung lebih kecil dari T tabel maka variable

bebas tidak berpengaruh signifikan terhadap variable terikat

Berdasarkan nilai signifikansi output SPSS:

1) Jika nilai Signifikan lebih kecil dari 0,05 maka variable bebas

berpengaruh signifikan terhadap variable dependen.

2) Jika nilai Signifikan lebih besar dari 0,05 maka variable

bebas tidak berpengaruh signifikan terhadap variable

dependen.

d. Uji Pengaruh Simultan (F-test)

Uji Pengaruh Simultan (F-test), digunakan untuk

mengetahui apakah variable independen (X) secara serentak atau

simultan mempengaruhi variable dependen (Y) (Ghozali,

2013:96). Uji F menguji model penelitian antara signifikan atau

tidak signifikan. Jika signifikan berarti model bisa digunakan

untuk peramalan, dan masuk ke uji berikutnya yaitu Uji Parsial.

Berikut kriteria Uji F:

49

1) Jika nilai F Hitung > F Table maka variable independent

(bebas) secara simultan berpengaruh terhadap variable

dependent

2) Jika nilai F Hitung < F Table maka variable independent

(bebas) secara simultan tidak berpengaruh terhadap variable

dependent

Berikut kriteria Uji F dari outpout SPSS:

1) Jika nilai signifikansi kurang dari 0,05 maka variable

Independent secara bersama-sama berpengaruh signifikan

terhadap variable Dependent.

2) Jika nilai signifikansi lebih dari 0,05 maka variable

Independent secara bersama-sama tidak berpengaruh

signifikan terhadap variable Dependent.

50

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Jenis Penelitian ini menggunakan pendekatan kuantitatif yang merupakan

masing-masing variabel maupun antar variabel didasari pada skala

pengukuran kuantitatif. Hubungan dalam penelitian ini merupakan hubungan

kausal yaitu sebab akibat, dimana terdiri dari :

a. Variabel independen (variabel bebas, stimulus, predictor, antecedent).

Variabel bebas: variabel yang mempengaruhi atau menjadi sebab

perubahan atau timbulnya variabel dependen (variabel terikat).

b. Variabel dependen (variabel terikat, output, kriteria, konsekuen).

Variabel terikat: variabel yang dipengaruhi atau yang menjadi akibat

karena adanya variabel bebas.

Data yang digunakan adalah data sekunder. Data sekunder merupakan data

yang diperoleh secara tidak langsung melalui buku-buku dan jurnal ilmiah,

serta media. Data sekunder dalam penelitian ini berupa kualitas akuntansi,

informasi asimetri, return on asset, credit risk dan loan pricing dimana

data-data tersebut bersumber dari data laporan keuangan perusahaan

Perbankan yag sudah Go-Public terdaftar di Bursa Efek Indonesia, OJK,

Finance periode Tahun 2013-2017.

51

1. Populasi dan Sampel Penelitian

Adapun Pengertian populasi menurut Sugiyono (2010)

mengemukakan bahwa: “Populasi adalah wilayah generalisasi yang terjadi

atas objek atau subjek yang mempunyai kualitas dan karakter

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulan.”

Berdasarkan penjelasan tersebut populasi adalah seluruh

subjek/objek peneliti yang mempunyai karakteristik tertentu.. Populasi

dalam penelitian ini adalah perusahaan yang bergerak pada sektor

perbankan yang go public di Bursa Efek Indonesia dari tahun 2013-2017

berdasarkan yang termuat dalam situs internet http://www.ojk.go.id,

https://finance.yahoo.com dan www.idx.co.id.

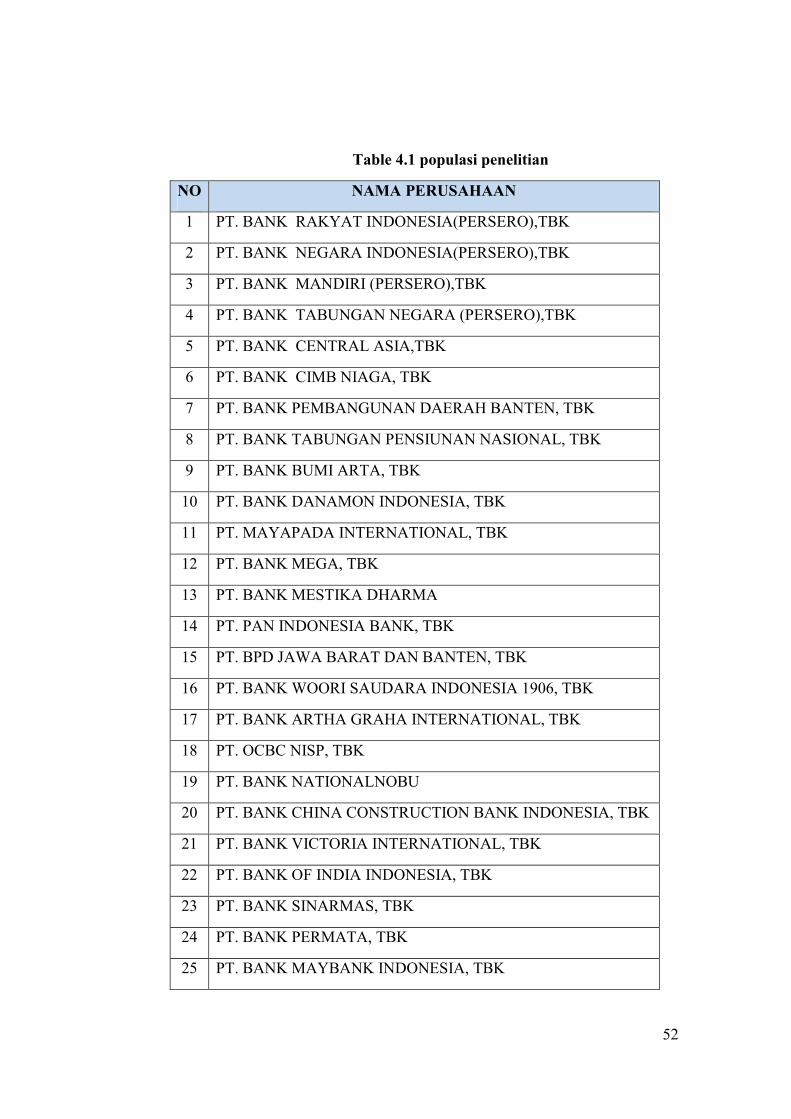

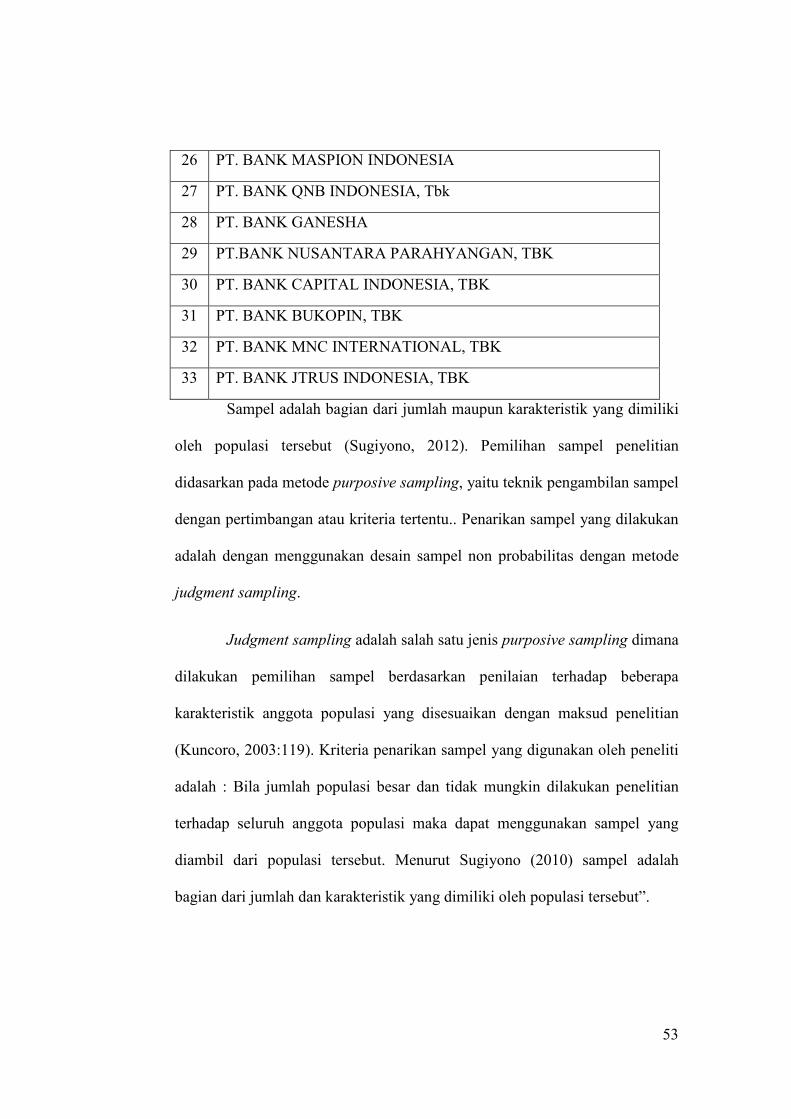

Untuk lebih jelasnya dapat dilihat pada table 4.1 populasi di bawah ini

52

Table 4.1 populasi penelitian

NO NAMA PERUSAHAAN

1 PT. BANK RAKYAT INDONESIA(PERSERO),TBK

2 PT. BANK NEGARA INDONESIA(PERSERO),TBK

3 PT. BANK MANDIRI (PERSERO),TBK

4 PT. BANK TABUNGAN NEGARA (PERSERO),TBK

5 PT. BANK CENTRAL ASIA,TBK

6 PT. BANK CIMB NIAGA, TBK

7 PT. BANK PEMBANGUNAN DAERAH BANTEN, TBK

8 PT. BANK TABUNGAN PENSIUNAN NASIONAL, TBK

9 PT. BANK BUMI ARTA, TBK

10 PT. BANK DANAMON INDONESIA, TBK

11 PT. MAYAPADA INTERNATIONAL, TBK

12 PT. BANK MEGA, TBK

13 PT. BANK MESTIKA DHARMA

14 PT. PAN INDONESIA BANK, TBK

15 PT. BPD JAWA BARAT DAN BANTEN, TBK

16 PT. BANK WOORI SAUDARA INDONESIA 1906, TBK

17 PT. BANK ARTHA GRAHA INTERNATIONAL, TBK

18 PT. OCBC NISP, TBK

19 PT. BANK NATIONALNOBU

20 PT. BANK CHINA CONSTRUCTION BANK INDONESIA, TBK

21 PT. BANK VICTORIA INTERNATIONAL, TBK

22 PT. BANK OF INDIA INDONESIA, TBK

23 PT. BANK SINARMAS, TBK

24 PT. BANK PERMATA, TBK

25 PT. BANK MAYBANK INDONESIA, TBK

53

26 PT. BANK MASPION INDONESIA

27 PT. BANK QNB INDONESIA, Tbk

28 PT. BANK GANESHA