pengaruh faktor eksternal dan internal … · 6. seluruh bapak dan ibu dosen yang tidak dapat...

TRANSCRIPT

PENGARUH FAKTOR EKSTERNAL DAN INTERNAL

PERUSAHAAN TERHADAP AUDIT DELAY PADA

PERUSAHAAN PROPERTY DAN REAL ESTATE YANG LISTING

DI BURSA EFEK INDONESIA

SKRIPSI

Untuk memenuhi Salah Satu Persyaratan Mencapai

Derajad Sarjana Ekonomi

Oleh:

SAIFUDDIN GHAZALI

201010170311164

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

SEPTEMBER 2014

KATA PENGATAR

Assalamu’alaikum, Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan rahmat

dan hidayah-NYA peneliti dapat menyelesaikan skripsi berjudul: “Pengaruh Faktor

Eksternal dan Faktor Internal Perusahaan Terhadap Audit Delay Pada

Perusahaan Property dan Real Estate Yang Listing Di Bursa Efek Indonesia”.

Di dalam tulisan ini, disajikan pokok- pokok bahasan yang meliputi teori

Audit Delay dan perhitungannya dan perhitungannya, teori profitabilitas dan

perhitungannya menggunakan profit margin, teori solvabilitas dengan perhitungan

total debt to total Asset, serta penjelasan tentang Kantor Akuntan Publik. Penulis

menyadari akan kemampuan dan keterbatasan masih banyak kekurangan dalam

penyusunan skripsi ini, maka dari itu dengan segala kerendahan hati penulis

mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi

ini. Skripsi ini tidak akan terselesaiakn tanpa adanya bantuan serta dukungan dari

berbagai pihak. Untuk itu peneliti menyampaikan ucapan terima kasih yang sebesar-

besarnya kepada:

1. Bapak Drs. Muhadjir Efendi M.AP, selaku Rektor Universitas Muhammadiyah

Malang.

2. Bapak Dr. Nazaruddin Malik, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

3. Ibu Dra. Siti Zubaidah, M.M. Ak selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

4. Ibu Dra. Ratna Utami, M.M. dan Ibu Dra. Endang Dwi W, MSi. Ak. selaku

Dosen Pembimbing yang telah memberikan saran, bimbingan dan pengarahan

sehingga skripsi ini dapat terselesaikan.

5. Ibu Dra. Sri Wahjuni L., M.M. Ak. selaku Dosen Wali kelas D angkatan 2010.

6. Seluruh Bapak dan Ibu Dosen yang tidak dapat peneliti sebutkan satu per satu

yang telah memberikan dorongan semangat, ilmu yang bermanfaat dan

bantuannya.

7. Selaku orang tua saya Komarul Huda, SH dan Mami Nurnaningsih yang telah

memberikan semua yang terbaik. Tak lupa buat adek saya Arizal Faluk G dan

Bernica FG buat motivasinya.

8. Buat Kanda dan adinda HMI komisariat ekonomi UMM yang saling

mengingatkan dan menyemangati saya.

9. Semua sahabat dan teman- teman angkatan 2010, serta keluarga kelas D

angkatan 2010 yang telah banyak membantu dan saling memberikan dukungan

untuk terselesainya skripsi ini.

10. Semua pihak yang turut membantu terselesainya skripsi ini yang tidak dapat

peneliti sebutkan satu per satu.

Untuk itu besar harapan penulis semoga skripsi ini dapat bermanfaat bagi

pembaca dan digunakan sebagai tambahan referensi dalam penyusunan skripsi

selanjutnya.

Billahittaufiq Wal Hidayah.

Wassalamualaikum. Wr. Wb.

Malang, November 2014

Penulis,

Saifuddin Ghazali.

PERNYATAAN ORISINALITAS SKRIPSI

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan

saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan

oleh orang lain untuk memperoleh gelar akademik suatu Perguruan Tinggi, dan tidak

terdapat karya atau pendapat yang pernah diteliti atau diterbitkan oleh orang lain,

kecuali secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan

dan daftar pustaka.

Malang, 04 November 2014

Saifuddin Ghazali

201010170311164

DAFTAR ISI

Halaman

COVER ..................................................................................................... i

LEMBAR PERSETUJUAN …………………………………................. ii

LEMBAR PENGESAHAN ...................................................................... iii

KATA PENGANTAR .............................................................................. iv

PERYATAAN ORISINALITAS ………………………………… ......... vi

DAFTAR ISI ............................................................................................. vii

DAFTAR TABEL ..................................................................................... x

DAFTAR LAMPIRAN ............................................................................. xi

ABSTRAK ................................................................................................ x

ABSTRAC ................................................................................................ xi

I. PENDAHULUAN ............................................................................. 1

A. Latar Belakang Masalah............................................................... 1

B. Perumusan Masalah ..................................................................... 7

C. Pembatasan Masalah .................................................................... 7

D. Tujuan Penelitian ......................................................................... 8

E. Manfaat Penelitian ....................................................................... 8

II. KAJIAN PUSTAKA .......................................................................... 9

A. Tinjauan Penelitian Terdahulu ..................................................... 9

B. Literatur Review / Landasan Teori .............................................. 11

1. Laporan Keuangan ................................................................. 11

2. Teory Kepatuhan .................................................................... 11

3. Audit ...................................................................................... 12

4. Tujuan Audit .......................................................................... 13

5. Audit Delay ............................................................................ 14

6. Ukuran Perusahaan ................................................................ 15

7. Ukuran Kantor Akuntan Publik ............................................. 15

8. Sovabilitas .............................................................................. 17

9. Profitabilitas ........................................................................... 18

C. Kerangka Pemikiran ..................................................................... 18

D. Pengembangan Hipotesis ............................................................. 19

1. Ukuran Perusahaan terhadap Audit Delay ............................. 19

2. Profitabilitas terhadap Audit Delay ........................................ 20

3. Solvabilitas terhadap Audit Delay .......................................... 21

4. Ukuran Kantor Akuntan Publik terhadap Audit Delay .......... 22

III. METODE PENELITIAN ................................................................... 24

A. Objek Penelitian ........................................................................... 24

B. Jenis Penelitian ............................................................................. 24

C. Populasi dan Sampel .................................................................... 24

D. Variabel dan Definisi Operasional Variabel ................................ 25

1. Variabel Independen .............................................................. 25

2. Variabel Dependen ................................................................. 25

E. Jenis dan Sumber Data ................................................................. 27

F. Teknik Pengumpulan Data ........................................................... 27

G. Teknik Analisa Data..................................................................... 27

IV. HASIL PENELITIAN DAN PEMBAHASAN ................................. 33

A. Gambaran Umum ......................................................................... 33

B. Penyajian Data Penelitian ............................................................ 34

C. Analisis Data Penelitian ............................................................... 39

1. Ukuran Normalitas ................................................................. 39

2. Uji Asumsi Klasik .................................................................. 40

a. Uji Autokorelasi ............................................................... 41

b. Uji Multikolenieritas ........................................................ 41

c. Uji Heteroskedastisitas ..................................................... 42

3. Uji Regresi Linear Berganda.................................................. 43

4. Pengujian Hipotesis ............................................................... 45

D. Pembahasan .................................................................................. 47

1. Pembahasan Hasil Uji Hipotesis Ke-1 (H1) .......................... 48

2. Pembahasan Hasil Uji Hipotesis Ke-2 (H2) .......................... 50

3. Pembahasan Hasil Uji Hipotesis Ke-3 (H3) .......................... 52

4. Pembahasan Hasil Uji Hipotesis Ke-3 (H4) ......................... 54

V. KESIMPULAN DAN SARAN .......................................................... 56

A. Kesimpulan .................................................................................. 56

B. Keterbatasan Penelitian ................................................................ 57

C. Saran ............................................................................................ 57

DAFTAR PUSTAKA ............................................................................... 59

LAMPIRAN .............................................................................................. 62

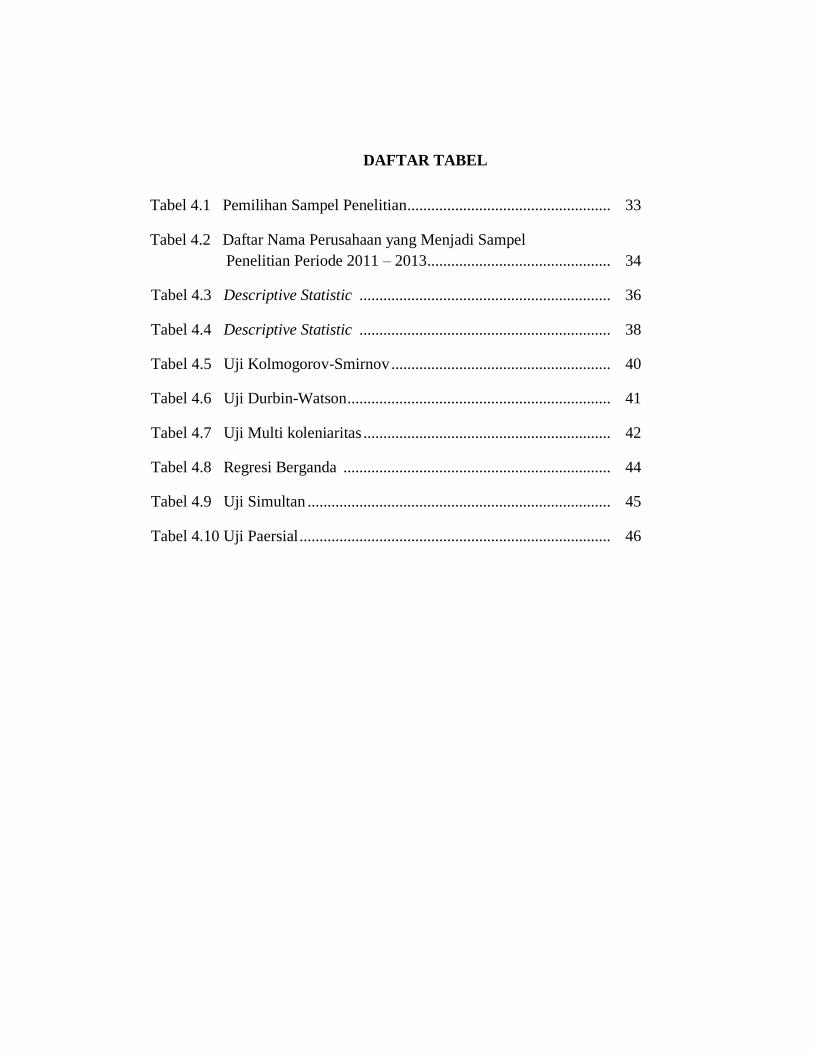

DAFTAR TABEL

Tabel 4.1 Pemilihan Sampel Penelitian ................................................... 33

Tabel 4.2 Daftar Nama Perusahaan yang Menjadi Sampel

Penelitian Periode 2011 – 2013 .............................................. 34

Tabel 4.3 Descriptive Statistic ............................................................... 36

Tabel 4.4 Descriptive Statistic ............................................................... 38

Tabel 4.5 Uji Kolmogorov-Smirnov ....................................................... 40

Tabel 4.6 Uji Durbin-Watson .................................................................. 41

Tabel 4.7 Uji Multi koleniaritas .............................................................. 42

Tabel 4.8 Regresi Berganda ................................................................... 44

Tabel 4.9 Uji Simultan ............................................................................ 45

Tabel 4.10 Uji Paersial .............................................................................. 46

DAFTAR GAMBAR

Gambar 4.1 Scatterplot awal ..................................................................... 39

Gambar 4.2 Scatterplot setelah Uji Glejser ............................................... 43

DAFTAR PUSTAKA.

Agoes Sukrisno. 2012. Auditing: Petunjuk Praktis Pemeriksaan Akuntan oleh

Akuntan Publik. Jakarta: Salemba Empat.

Arens, Alvin A., Elder R. J., dan Beasley M. S. 2008. Auditing dan Jasa Assurance.

Pendekatan Terintegrasi Jilid 1, Edisi 12, Jakarta: Salemba Empat.

Boynton, William,Raymond Jhonson,dan Walter K. 2003. Modern Auditing Edisi

7,Jilid 1 Terjemahan Paul a.Rajoe, gina Gania dan Ichsan S. Jakarta: Erlanga

Badan Pengawas Pasar Modal. 2011. Keputusan Ketua Badan Pengawas Pasar Modal

Nomor: KEP-364/BL/2011 tentang Kewajiban Penyampaian Laporan

Keuangan Berkala. Jakarta Badan Pengawas Pasar Modal.

Dewi Karina Mutiara. 2013. Analisis Faktor-faktor yang Mempengaruhi Ketepatan

Waktu dan Audit Delay Penyampaian Laporan Keuangan (Studi Empiris

pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2007-2011).

Jurnal Ekonomi dan Bisnis.

Elder Randal J. dkk. 2011. Jasa Audit dan Assurance. Jakarta: Salemba Empat.

Ghozali, Imam.2005. ”Aplikasi Analisis Multivariant Dengan Program SPSS”

.UNS:Semarang.

Hanafi, M.M dan Halim. (1996). Analisis Laporan Keuangan. Edisi 1. Yogyakarta:

UPP MMP YKPN

Imam Subekti dan Novi. 2004. Faktor – faktor yang berpengaruh terhadap Audit

Delay di Indonesia. Simposium Nasional Akuntansi VII, Hal.991-1002.

Jakarta:IAI-KAPd

Haryono Jusup. (2001). Auditing (Pengauditan). Buku I Cetakan Pertama.

Yogyakarta: STIE YKPN.

Hery. 2011. Auditing 1: Dasar-dasar Pemeriksaan Akuntansi. Jakarta: Kencana.

Ikatan Akuntansi Indonesia. 2009. Pernyataan Standart Akuntansi Keuangan (PSAK).

Jakarta: IAI.

Institut Akuntansi Publik Indonesia. 2011. Standar Profesional Akuntan Publik.

Jakarta: Salemba Empat.

Lestari Dewi. 2010. Analisis Faktor-faktor Yang Mempengaruhi Audit Delay: Studi

Empiris Pada Perusahaan Consumer Goods yang Terdaftar di Bursa Efek

Indonesia. Jurnal Ekonomi dan Bisnis.

Linggasari Ayu. 2014 . Analisis Pengaruh Ukuran Perusahaan, Solvabilitas,

Profitabilitas Terhadap Audit Delay Pada Perusahaan Pertambangan.

Skripsi. UMM

Nyoman Sutapa. 2011. Pengaruh Faktor Eksternal dan Internal Terhadap Audit

Delay. Bali : UNUD

Mulyadi. (2002).Auditing (Pengauditan),Buku I Edisi Ke Enam, PT. Salemba

Empat.

Mas’ud Machfoedz. (1994). Financial Ratio Characteristic Analysis and The

Prediction of Earnings Changes in Indonesia, Kelola No. 7:114-133.

Munawir. 1988. “Analisis Laporan Keuangan”,Edisi ketiga.Yogyakarta:Liberty.

Prabandari, J.D.M & Rustiana, (2007). “Beberapa Faktor yang Berdampak pada

Perbedaan Audit Delay (Studi empiris pada perusahaan-perusahaan

keuangan yang terdaftar di BEJ)”. Jurnal Kinerja, Volume 11, No.1, Hal.

27-39.

Rachmawati.,2008,”Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap

Audit Delay Dan Timeliness”,Jurnal Akuntansi dan Keuangan Vol 10:UI.

Simbolon,P Kartika,2009.”Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay

Pada Perusahaan Yang Ada Di BEI”.Jurnal Audit USU.

Supriyati Y. Rolinda. (2007). “Analisis Faktor-faktor yang Mempengaruhi

Audit Delay (Studi Empiris pada Perusahaan Manufaktur dan Finansial di

Indonesia)”. Jurnal Ekonomi Bisnis dan Akuntansi. Vol . 10 No. 3, hal 109-

126.

Supriyati, Diyah. 2009. “Analisis Faktor-Faktor yang Mempengaruhi Audit

Delay”. STIE Perbanas : Surabaya

Satya Pratama,Yuanda,2013”.Pengaruh Faktor Internal dan Eksternal Perusahaan

terhadap Timeliness Laporan Keuangan”.Skripsi:Undip

Sugiyarso G. & Winarni F. 2005. Manajemen Keuangan. Yogyakarta: Penerbit Media

Pressindo.

Wulan Sari.2011. Pengujian Empiris atas Audit Delay Pada Perusahaan Perbankan

Go Publik Di BEI Jakarta Tahun 202005-2009, ringkasan Skripsi. Perbanas

Rolinda Supriyati Y. 2007. “Analisis Faktor-faktor Yang Mempengaruhi Audit Delay

(Studi Empiris Pada Perusahaan Manufaktur dan Finansial di Indonesia)”.

Jurnal Ekonomi Bisnis dan Akuntansi.

Utami Wiwik. 2006. “Pengaruh Manajemen Laba Terhadap Biaya Modal Ekuitas

(Studi Pada Perusahaan Publik Sektor Manufaktur)”. Jurnal Riset

Akuntansi.

Yuliana dan Aloysia Yanti Ardianti.(2004).“Faktor-Faktor yang Mempengaruhi

Audit Delay di Indonesia. Modus”, Vol 16 (2): 135-146.

Yulianti Ani. 2010. Faktor-faktor yang Berpengaruh Terhadap Audit Delay. UNY:

Yogyakarta.

Yugo Trianto. 2006. “Faktor-Faktor yang Berpengaruh terhadap Audit Delay (Studi

Empiris pada Perusahaan-Perusahaan Go Public di Bursa Efek

Indonesia)”,Skripsi,Universitas Pembangunan Nasional Veteran Yogyakarta.

www.idx.co.id,diakses February 2014.

www.Bapepam.co.id diakses Maret 2014.

www.kompas.com.diakses 11 November