pengaruh eps, cfops, cr dan growth terhadap...

TRANSCRIPT

1 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT

RATIO PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE

2008-2011

Noviana

090462201 247

Jurusan Akuntansi

Fakultas Ekonomi

Universitas Maritim Raja Ali Haji

ABSTRAK

Kata Kunci : Earning Per Share, Cash Flow From Operating Per

Share, Current Ratio, Growth dan Dividend Payout

Ratio

Penelitian ini bertujuan untuk menganalisis pengaruh earning

per share, cash flow from operating per share, current ratio dan

growth terhadap dividend payout ratio pada perusahaan manufaktur

yang terdaftar di BEI periode 2008-2011. Populasi dalam

penelitian ini sebanyak 139 perusahaan dan metode pengambilan

sampel yang digunakan adalah metode purposive sampling sehingga

diperoleh sampel sebanyak 22 perusahaan. Data diperoleh dari

www.idx.co.id. Metode analisis yang digunakan adalah regresi

berganda dan uji hipotesis t yang bertujuan untuk menguji

pengaruh antar variabel secara parsial serta uji F untuk menguji

pengaruh antar variabel secara simultan dengan tingkat

kepercayaan 5%. Hasil penelitian menunjukkan bahwa hanya

variabel CFOPS yang memiliki pengaruh positif terhadap dividend

payout ratio dengan tingkat signifikan sebesar 0.002. Sedangkan

variabel EPS, serta variabel current ratio dan growth tidak

berpengaruh negatif terhadap dividend payout ratio karena

memiliki tingkat signifikan masing-masing variabel sebesar

0.097, 0.385 dan 0.810. Sementara secara simultan variabel

earning per share, cash flow from operating per share, current

ratio dan growth berpengaruh terhadap dividend payout ratio

dengan nilai signifikan sebesar 0.033

2 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

PENDAHULUAN

a.LATAR BELAKANG

Perkembangan dunia bisnis saat ini cukup pesat, banyak

perusahaan yang berusaha menarik minat konsumen karena konsumen

merupakan salah satu yang menentukan tingkat pertumbuhan

perusahaan. Tidak hanya pihak konsumen, pihak investor atau

pemegang saham juga termasuk salah satu yang ikut menentukan

tingkat pertumbuhan perusahaan. Semakin banyak pemegang saham

yang menanamkan modalnya maka akan semakin tinggi tingkat

pertumbuhan perusahaan karena modal dari investor merupakan

sumber dana eksternal yang akan digunakan untuk kegiatan

operasional perusahaan.

Pada akhir periode, para pemegang saham akan mendapatkan

keuntungan dalam bentuk dividen. Kebijakan pembayaran dividen

merupakan hal yang sangat rumit bagi menajemen perusahaan,

perusahaaan harus menentukan antara memakmurkan pemegang saham

atau meningkatkan petumbuhan perusahaan. Jika perusahaan

memutuskan untuk meningkatkan pertumbuhan perusahaan maka

keuntungan yang didapat dalam bentuk laba ditahan akan menambah

sumber dana internal perusahaan dan dapat diinvestasikan kembali

pada proyek-proyek yang menguntungkan. Tetapi jika perusahaan

memutuskan memakmurkan pemegang saham maka keuntungan yang

diperoleh akan dibagikan dalam bentuk dividen sehingga

mengakibatkan berkurangnya sumber dana internal perusahaan.

Jumlah dan jenis dividen yang dibagikan pun harus berdasarkan

kebijakan pemimpin Rapat Umum Pemegang Saham (RUPS). Semua itu

didasarkan pada pertimbangan berbagai faktor. Dalam penelitian

ini faktor atau variabel yang diduga berpengaruh terhadap

dividend payout ratio adalah earning per share, cash flow from

operating per share, current ratio dan growth.

b.RUMUSAN MASALAH

Dari uraian di atas dapat dirumuskan masalah penelitian

sebagai berikut:

1. Apakah Earning Per Share berpengaruh terhadap Dividend

Payout Ratio pada perusahaan manufaktur yang terdaftar di

BEI periode 2008-2011 ?

2. Apakah Cash Flow From Operating Per Share berpengaruh

terhadap Dividend Payout Ratio pada perusahaan manufaktur

yang terdaftar di BEI periode 2008-2011 ?

3. Apakah Current Ratio berpengaruh terhadap Dividend Payout

Ratio pada perusahaan manufaktur yang terdaftar di BEI

periode 2008-2011 ?

4. Apakah Growth berpengaruh terhadap Dividend Payout Ratio

pada perusahaan manufaktur yang terdaftar di BEI periode

2008-2011 ?

5. Apakah Earning Per Share, Cash Flow From Operating Per

Share, Current Ratio dan Growth berpengaruh secara simultan

terhadap Dividend Payout Ratio pada perusahaan manufaktur

yang terdaftar di BEI periode 2008-2011 ?

3 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

TINJAUAN TEORI DAN PENGEMBANGAN HIPOTESIS

DIVIDEN

Dividen adalah pembagian keuntungan kepada pemegang saham

dari suatu perusahaan secara proporsional sesuai dengan jumlah

lembar saham yang dipegang oleh masing-masing pemilik (Stice,

Stice, & Skousen, Intermediate Accounting, 2009). Menurut

Baridwan (2010), terdapat 5 jenis dividen yaitu dividen kas,

dividen properti/dividen asset selain kas, dividen saham,

dividen likuidasi dan dividen skrip/wesel. Dividen yang paling

umum dibagikan oleh perusahaan kepada pemegang saham adalah

dividen kas.

Kebijakan pembayaran dividen merupakan hal yang sangat rumit

bagi perusahaan. Menurut Puspita (2009) kebijakan dividen adalah

keputusan mengenai apakah laba yang diperoleh perusahaan akan

dibagikan kepada pemegang saham sebagai dividen atau akan

ditahan dalam bentuk laba ditahan guna pembiayaan investasi pada

masa yang akan datang. Kebijakan dividen kas yang cenderung

membayarkan dividen dalam jumlah relatif besar akan mampu

memotivasi investor untuk membeli saham perusahaan dan akan

mengakibatkan meningkatnya nilai perusahaan. Perusahaan yang

memiliki kemampuan membayar dividen diasumsikan masyarakat

sebagai perusahaan yang menguntungkan (Suharli, 2007).

PENGEMBANGAN HIPOTESIS DAN HIPOTESIS

Pengaruh Earning Per Share terhadap Dividend Payout Ratio

Earning per share menunjukkan besarnya laba yang diperoleh

investor dalam penanaman modalnya (Widiyanti & Indarto, 2011).

Bagi investor rasio EPS sangat diperlukan untuk mengetahui

kemampulabaan perusahaan dalam menghasilkan laba tiap lembar

sahamnya. Hal ini didasarkan pada pemikiran bahwa nilai suatu

perusahaan pada dasarnya tergantung pada kemampulabaan

perusahaan yang merupakan sumber dana untuk membayar dividen.

Sehingga semakin tinggi nilai EPS akan menyebabkan semakin besar

laba dan kemungkinan peningkatan jumlah dividen yang diterima

pemegang saham.

H1. Earning per share berpengaruh terhadap dividend payout ratio

Pengaruh Cash Flow From Operating Per Share terhadap Dividend

Payout Ratio

CFOPS adalah arus kas dari aktivitas operasi dibagi dengan

per lembar saham. CFOPS mencerminkan kemampuan dalam setiap

penyertaan saham yang dilakukan mampu membiayai operasi

perusahaan sehingga menghasilkan kas atau setara kas (Maharani,

2012). Kas atau setara kas tersebut biasanya akan digunakan oleh

perusahaan dalam pembayaran dividen sebagai return kepada

pemegang saham karena telah menanamkan modalnya ke perusahaan

tersebut. Menurut Mollah (2000) dalam (Hery, Hubungan Laba

Bersih dan Arus Kas Operasi dengan Dividen Kas, 2009) apabila

4 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

perusahaan memiliki posisi kas yang tinggi, perusahaan tersebut

akan membayar dividen dalam jumlah yang besar kepada pemegang

saham.

H2. Cash Flow From Operating Per Share berpengaruh terhadap

dividend payout ratio

Pengaruh Current Ratio terhadap Dividend Payout Ratio

Current ratio merupakan rasio yang menunjukkan kemampuan

perusahaan memenuhi utang jangka pendeknya menggunakan asset

lancer. Semakin besar current ratio menunjukkan semakin tinggi

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya

termasuk dalam pembayaran dividen kepada pemegang saham.

H3. Current ratio berpengaruh terhadap dividend payout ratio

Pengaruh Growth terhadap Dividend Payout Ratio

Growth atau tingkat pertumbuhan perusahaan juga termasuk

salah satu yang harus dipertimbangkan dalam menentukan kebijakan

dividen (Riyanto, 2010). Semakin tinggi tingkat pertumbuhan

perusahaan, maka akan semakin besar pula kebutuhan dana di masa

yang akan datang sehingga memungkinkan perusahaan akan menahan

labanya karena jika perusahaan menetapkan pembayaran dividen

yang semakin tinggi maka semakin kecil pula dana yang tersedia

untuk diinvestasikan kembali dan ini menghambat pertumbuhan

perusahaan.

H4. Growth berpengaruh terhadap dividend payout ratio

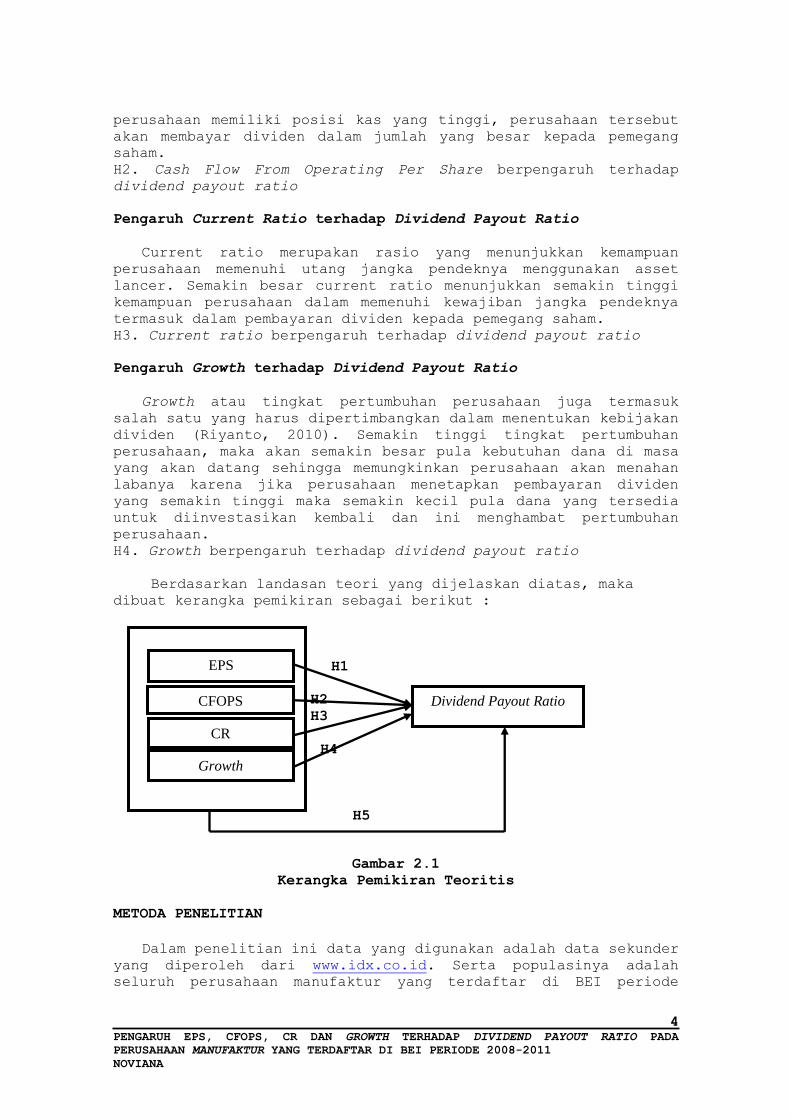

Berdasarkan landasan teori yang dijelaskan diatas, maka

dibuat kerangka pemikiran sebagai berikut :

H1

H2 H2

H3

H4

H5

Gambar 2.1

Kerangka Pemikiran Teoritis

METODA PENELITIAN

Dalam penelitian ini data yang digunakan adalah data sekunder

yang diperoleh dari www.idx.co.id. Serta populasinya adalah

seluruh perusahaan manufaktur yang terdaftar di BEI periode

EPS

CFOPS

CR

Growth

Dividend Payout Ratio

5 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

2008-2011 sebanyak 139 perusahaan. Metode pengambilan sampel

yang digunakan adalah metode purposive sampling. Adapun kriteria

perusahaan yang akan menjadi sampel dalam penelitian ini adalal

sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di BEI periode 2008-2011

2. Perusahaan tersebut selalu menyajikan laporan keuangan

audit atau listing setiap periode 2008-2011

3. Perusahaan tersebut mempunyai laba bersih setiap periode

2008-2011

4. Perusahaan tersebut telah membagikan dividen setiap

periode 2008-2011

5. Perusahaan tersebut menggunakan mata uang Rupiah Berdasarkan kriteria yang telah ditetapkan maka diperoleh jumlah

sampel sebanyak 22 perusahaan.

Definisi Variabel Penelitian Dan Pengukuran Variabel.

Variabel-variabel yang dibutuhkan dalam penelitian ini ada

sembilan yang terdiri dari delapan variabel independen yaitu:

Earning Per Share, Cash Flow From Operating Per Share, Current

Ratio dan Growth serta satu variabel dependen yaitu Dividend

Payout Ratio

a. Variabel Dependen atau Variabel Terikat (Y) Variabel dependen adalah variabel yang menjadi perhatian utama

peneliti. Melalui analisis terhadap variabel terikat (yaitu,

menemukan variabel yang mempengaruhinya), adalah mungkin untuk

menemukan jawaban atau solusi atas masalah (Sekaran, 2009).

Dalam penelitian ini yang menjadi variabel dependen adalah

dividend payout ratio (DPR). DPR merupakan persentase dari

pendapatan yang akan dibayarkan kepada pemegang saham. DPR dapat

dirumuskan sebagai berikut (Robert Ang, 1997 dalam Latiefasari,

2011):

DPR =𝑫𝒊𝒗𝒊𝒅𝒆𝒏𝒅 𝒑𝒆𝒓 𝑺𝒉𝒂𝒓𝒆

𝑬𝒂𝒓𝒏𝒊𝒏𝒈𝒔 𝒑𝒆𝒓 𝑺𝒉𝒂𝒓𝒆

b. Variabel Independen atau Variabel Bebas

Variabel independen adalah variabel yang mempengaruhi variabel

terikat, entah secara positif atau negatif. Varians variabel

dependen ditentukan oleh variabel independen (Sekaran, 2009).

Terdapat empat variabel independen dalam penelitian ini, yaitu:

a. Earning Per Share (X1)

Earnings per shares menunjukkan besarnya earnings yang diperoleh

dari setiap lembar saham. EPS dirumuskan sebagai berikut

(Darminto, 2007):

EPS=𝑬𝒂𝒓𝒏𝒊𝒏𝒈𝒔 𝒂𝒇𝒕𝒆𝒓 𝑻𝒂𝒙

𝑱𝒖𝒎𝒍𝒂𝒉 𝑺𝒂𝒉𝒂𝒎 𝑩𝒆𝒓𝒆𝒅𝒂𝒓

b. Cash Flow From Operating Per Share (X2)

Cash flow from operating per share menunjukkan besarnya jumlah

arus kas dari aktivitas operasi yang diperoleh dari setiap

6 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

lembar saham. CFOPS dirumuskan sebagai berikut (Susanto &

Ekawati, 2006):

CFOPS = 𝑪𝒂𝒔𝒉 𝑭𝒍𝒐𝒘 𝒇𝒓𝒐𝒎 𝑶𝒑𝒆𝒓𝒂𝒕𝒊𝒏𝒈

𝑱𝒖𝒎𝒍𝒂𝒉 𝑺𝒂𝒉𝒂𝒎 𝑩𝒆𝒓𝒆𝒅𝒂𝒓

c. Current Ratio (X3)

Current ratio merupakan salah satu ukutan dari rasio likuiditas

yang dihitung dengan membagi asset lancar (current assets)

dengan utang lancar (current liability). Semakin besar current

ratio menunjukkan semakin tinggi perusahaan dalam memenuhi

kewajiban financial jangka pendek tepat pada waktunya. Current

Ratio dapat dirumuskan sebagai berikut (Sartono, 2010):

Current Ratio =𝑪𝒖𝒓𝒓𝒆𝒏𝒕 𝒂𝒔𝒔𝒆𝒕𝒔

𝑪𝒖𝒓𝒓𝒆𝒏𝒕 𝑳𝒊𝒂𝒃𝒊𝒍𝒊𝒕𝒊𝒆𝒔

d. Growth (X4)

Growth menunjukkan pertumbuhan assets dimana assets digunakan

untuk aktivitas operasional perusahaan yang berarti juga

menunjukkan pertumbuhan perusahaan. Pertumbuhan perusahaan dapat

dirumuskan sebagai berikut (Latiefasari, 2011):

Growth = 𝑻𝒐𝒕𝒂𝒍 𝒂𝒔𝒔𝒆𝒕𝒔 𝒕−𝑻𝒐𝒕𝒂𝒍 𝒂𝒔𝒔𝒆𝒕𝒔 𝒕−𝟏

𝑻𝒐𝒕𝒂𝒍 𝒂𝒔𝒔𝒆𝒕𝒔 𝒕−𝟏

Metoda Analisis Data

Metoda analisis data dalam penelitian ini adalah regresi

linear berganda yang menggunakan alat bantu SPSS (Statistical

Product and Service Solution) versi 17.0. dalam analisis data

terdiri dari statistik deskriptif, uji asumsi klasik (uji

normalitas, multikolinearitas, heteroskedastisitas dan

autokorelasi) dan uji hipotesis (uji t, uji F dan koefisien

determinasi).

PEMBAHASAN

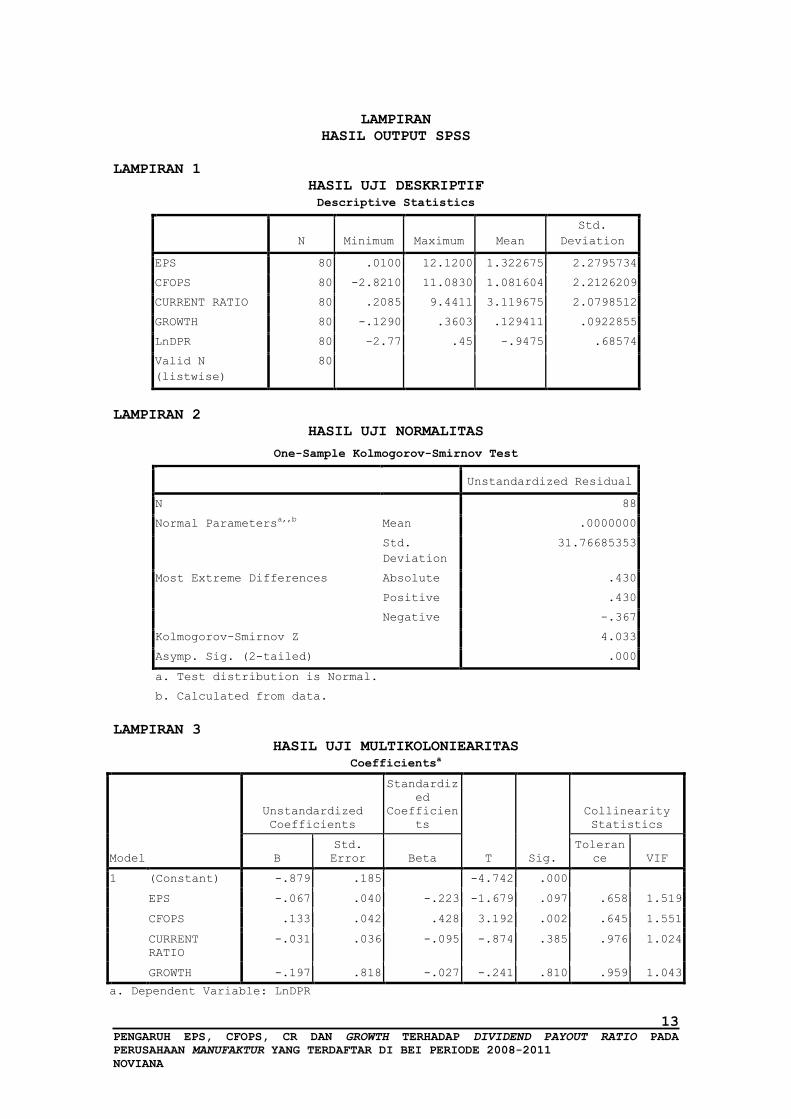

Hasil Deskriptif Data Penelitian

Berdasarkan hasil penelitian dapat diketahui bahwa pada Tabel

Lampiran 1 menunjukkan jumlah data yang digunakan dalam

penelitian ini sebanyak 80 sampel data. Berbeda dari jumlah awal

data yaitu sebanyak 88 data. Hal ini disebabkan karena data awal

yang berjumlah 88 tersebut setelah di uji normalitas tidak

normal sehingga peneliti membuang data outlier dan

mentransformasi persamaan regresi menjadi semilog yaitu

mentransformasi variabel DPR ke bentuk Logaritma natural.

Variabel LnDPR, rata-rata dari nilai variabel DPR adalah -0.9475

dengan tingkat penyimpangan (standar deviasi) sebesar 0.68574.

Nilai terendah variabel DPR sebesar -2.77 dan nilai tertingginya

sebesar 0.45. Variabel EPS, rata-rata dari nilai variabel EPS

adalah 1.322675 dengan tingkat penyimpangan (standar deviasi)

sebesar 2.2795734. Nilai terendah variabel EPS sebesar 0.0100

dan nilai tertingginya sebesar 1.322675. Variabel CFOPS, rata-

rata dari nilai variabel CFOPS adalah 1.081604 dengan tingkat

penyimpangan (standar deviasi) sebesar 2.2126209. Nilai terendah

7 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

variabel CFOPS sebesar -2.8210 dan nilai tertingginya sebesar

11.0830. Variabel Current Ratio, rata-rata dari nilai variabel

current ratio adalah 3.119675 dengan tingkat penyimpangan

(standar deviasi) sebesar 2.0798512. Nilai terendah variabel

current ratio sebesar 0.2085 dan nilai tertingginya sebesar

9.4411. Variabel Growth, rata-rata dari nilai variabel growth

adalah 0.129411 dengan tingkat penyimpangan (standar deviasi)

sebesar 0.0922855. Nilai terendah variabel growth sebesar -

0.1290 dan nilai tertingginya sebesar 0.3603 Pengujian Asumsi Dasar

Hasil Uji Normalitas

Dalam penelitian ini, uji normalitas dilakukan dengan

menggunakan uji statistik non parametric Kolmogorov-Smirnov (K-

S). Bila nilai signifikan > 0.05 data berdistribusi normal

tetapi jika nilai signifkan < 0.05 data tidak berdistribusi

normal. Setelah di uji K-S ternyata data tidak berdistribusi

normal karena nilai signifikan < 0.05 yaitu 0.000 sehingga

peneliti membuang data outlier dan melakukan semilog yaitu

variabel dependen DPR di transformasi ke bentuk logaritma

natural sehingga setelah di uji ulang maka data berdistribusi

secara normal dengan nilai signifikan sebesar 0.731 seperti

terlihat pada tabel Lampiran 2.

Hasil Uji Multikolinearitas

Suatu model regresi dinyatakan bebas dari multikolinearitas

jika mempunyai nilai tolerance di atas 0,1 dan nilai VIF di

bawah 10. Dari tabel Lampiran 3 dapat diketahui bahwa semua

variabel independen memiliki nilai tolerance di atas 0,1 dan VIF

jauh di bawah angka 10. Hal ini menunjukkan dalam model regresi

ini tidak terjadi multikolinearitas

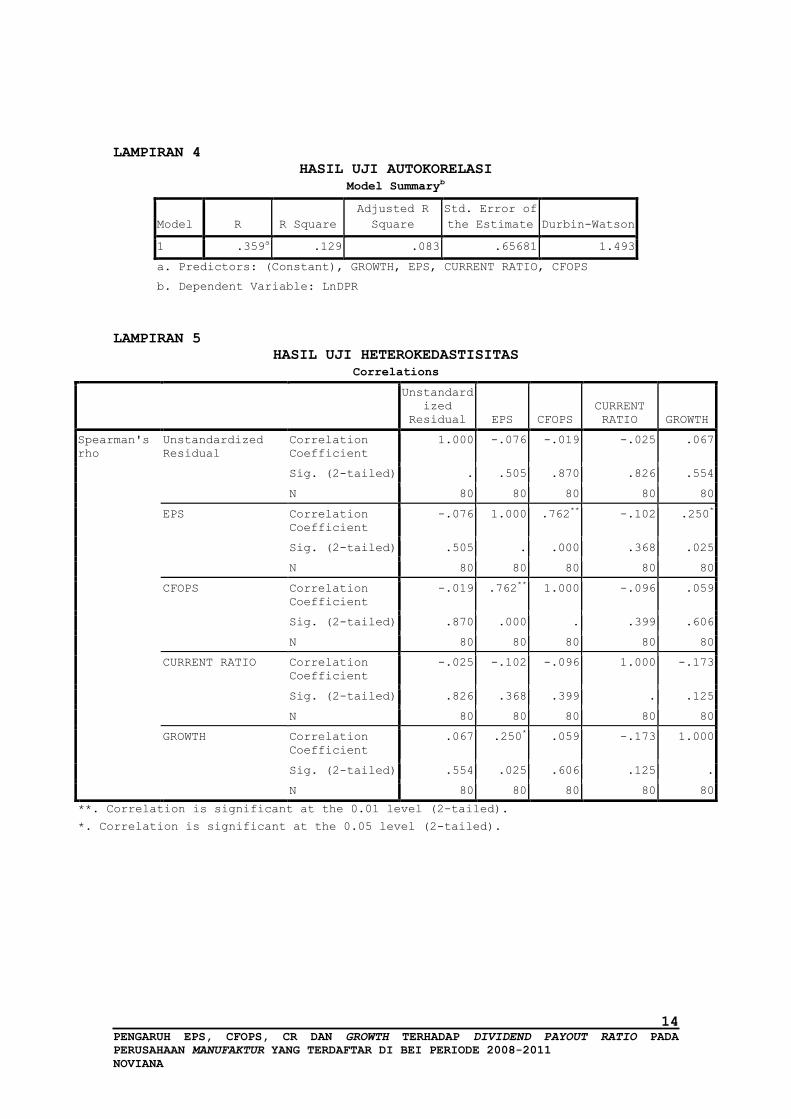

Hasil Uji Autokorelasi

Uji autokorelasi dihitung dengan menggunakan nilai Durbin

Watson. Dari tabel Lampiran 4 maka diperoleh nilai hitung Durbin

Watson sebesar 1.493. Angka ini terletak di antara -2 dan +2

sehingga dapat disimpulkan bahwa model regresi tidak terdapat

autokorelasi

Hasil Uji Heterokedastisitas

Uji heterokedastisitas dapat dilakukan dengan cara uji

spearman’s rho yaitu mengkorelasi nilai residual (

unstandardized residual ) dengan masing-masing variabel

independen. Jika nilai signifikansi di atas 0,05 maka model

regresi tidak mengandung adanya heterokedastisitas. Dan setelah

diuji dengan menggunakan uji spearman’s rho terlihat pada tabel

Lampiran 5 diperoleh nilai korelasi antara unstandardized

residual dan variabel independen menghasilkan nilai signifikansi

diatas 0,05 sehingga dapat disimpulkan bahwa model regresi

tersebut tidak mengandung adanya heterokedastisitas.

Berdasarkan uji asumsi klasik yang terdiri dari uji

normalitas, uji multikoloniearitas, uji autokorelasi dan uji

heterokedastisitas diperoleh bahwa dalam model regresi yang

digunakan tidak terjadi penyimpangan asumsi klasik. Maka model

8 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

regresi pada penelitian ini dapat digunakan sebagai dasar

analisis. Karena pada penelitian ini membuang data outlier dan

melakukan semilog yaitu mentransformasi variabel DPR ke bentuk

Ln sehingga persamaan regresi berubah menjadi seperti terlihat

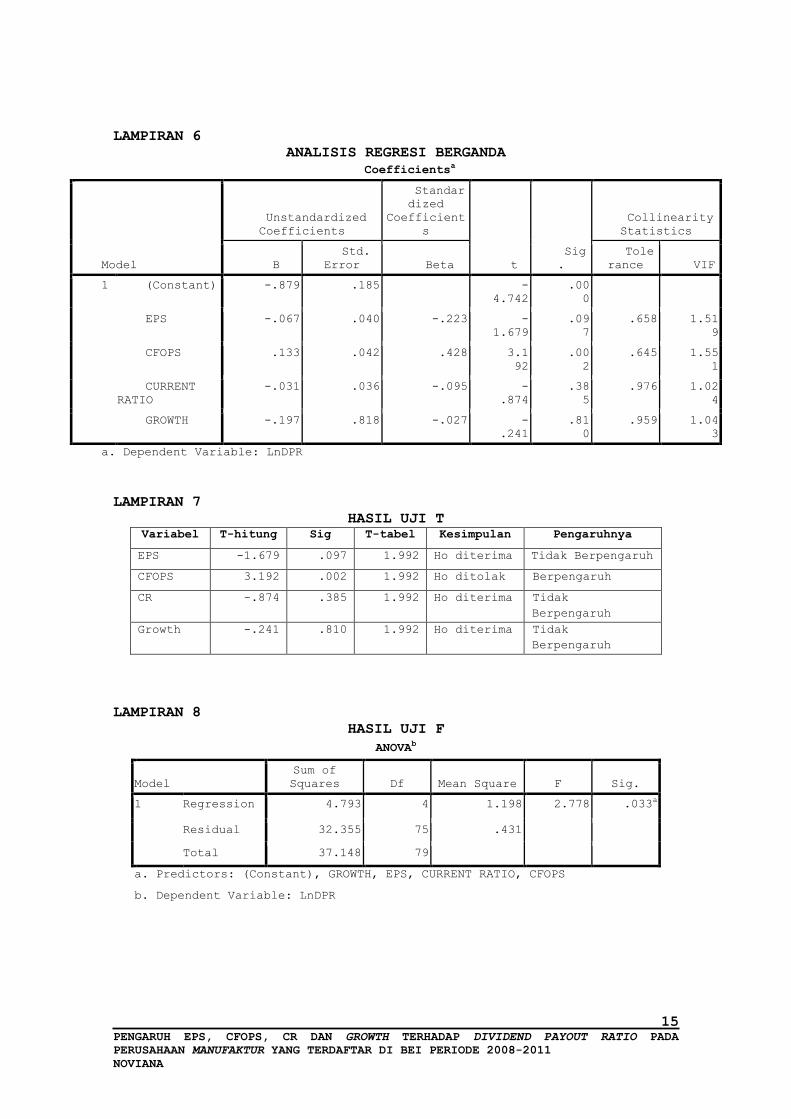

pada tabel Lampiran 6:

LnDPR = -0.879-0.067EPS+0.133CFOPS–0.031CR–0.197Growth+ e

Uji Hipotesis Penelitian

Hasil Uji Signifikasi Parsial (Uji-t)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas/independen secara individual dalam menerangkan

variasi variabel dependen (Ghozali, 2007). Pengujian regresi ini digunakan pengujian dua arah (two tailed test), untuk

mendapatkan nilai Ttabel menggunakan α = 5% : 2 = 2.5% dengan

derajat keterbatasan (df) n-k-l atau 80-4-1= 75 ( n adalah

jumlah kasus dan k adalah jumlah variabel independen ) maka

hasil yang diperoleh untuk t tabel 1.995. Hasil perhitungan ini

dapat dilihat pada Lampiran 7.

Dari tabel Lampiran 7 dapat diperoleh hasil sebagai berikut :

1. Pengujian hipotesis pertama diketahui bahwa variabel EPS

mempunyai nilai thitung -1.679 dengan tingkat signifikan

sebesar 0.097 hal ini menunjukkan bahwa EPS tidak

berpengaruh negatif terhadap DPR dikarenakan nilai thitung <

ttabel (-1.679 < 1.992), maka pada uji hipotesis pertama

dapat disimpulkan bahwa Ho diterima dan Ha ditolak yang

artinya menunjukkan earning per share (EPS) tidak

berpengaruh negatif secara parsial terhadap DPR.

2. Pengujian hipotesis kedua diketahui bahwa variabel CFOPS mempunyai nilai thitung 3.192 dengan tingkat signifikan

sebesar 0.002 hal ini menunjukkan bahwa CFOPS berpengaruh

positif terhadap DPR dikarenakan nilai thitung > ttabel (3.192

> 1.992), maka pada uji hipotesis kedua dapat disimpulkan

bahwa Ho ditolak dan Ha diterima yang artinya menunjukkan

cash flow from operating per share (CFOPS) berpengaruh

positif secara parsial terhadap DPR.

3. Pengujian hipotesis ketiga diketahui bahwa variabel

Current Ratio mempunyai nilai thitung -0.874 dengan tingkat

signifikan sebesar 0.385 hal ini menunjukkan bahwa Current

Ratio tidak berpengaruh negatif terhadap DPR dikarenakan

nilai thitung < ttabel (-0.874 < 1.992), maka pada uji

hipotesis ketiga dapat disimpulkan bahwa Ho diterima dan

Ha ditolak yang artiya menunjukkan Current Ratio tidak

berpengaruh negatif secara parsial terhadap DPR.

4. Pengujian hipotesis keempat diketahui bahwa variabel

Growth mempunyai nilai thitung -0.241 dengan tingkat

signifikan sebesar 0.810 hal ini menunjukkan bahwa Growth

tidak berpengaruh negatif terhadap DPR dikarenakan nilai

thitung < ttabel (-0.241 < 1.992), maka pada uji hipotesis

keempat dapat disimpulkan bahwa Ho diterima dan Ha ditolak

yang artiya menunjukkan Growth tidak berpengaruh negatif

secara parsial terhadap DPR.

Hasil Uji Signifikasi Simultan ( Uji F)

9 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

Uji statistik F pada dasarnya menunjukkan apakah semua

variabel independen yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen

(Ghozali, 2007). Dengan menggunakan tingkat keyakinan 95% α=5%,

n=80, k=4, df 1 (jumlah variabel-1) atau 5-1=4 dan df 2 (n-k-1)

atau 80-4-1=75 maka diperoleh dapat dilihat pada tabel Lampiran

8 nilai F tabel sebesar 2.49 sedangkan hasil SPSS diperoleh nilai

F hitung sebesar 2.778. Karena F hitung > F tabel yaitu 2.778 > 2.49

maka Ho ditolak. Dengan demikian secara simultan earning per

share, cash flow from operating per share, current ratio dan

growth mempunyai pengaruh yang signifikan terhadap DPR.

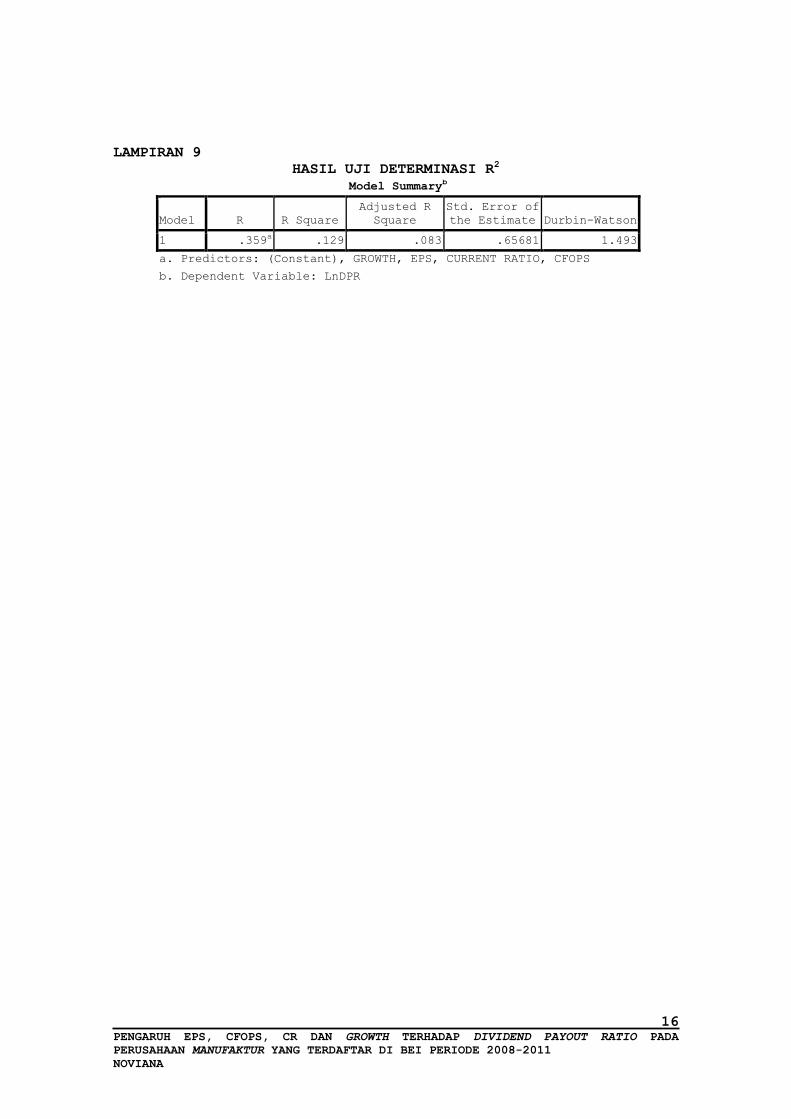

Hasil Uji Determinasi R2

Koefisien determinasi (R2) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependennya. Nilai koefisien determinasi adalah antara nol dan

satu. Nilai R2 yang mendekati satu berarti variabel-variabel

independennya memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen (Ghozali, 2007).

Berdasarkan tabel Lampiran 9 tampak bahwa nilai adjusted R

square atau koefisien determinasi (R2) sebesar 0.083. Hal ini

menunjukkan bahwa besar pengaruh variabel independen yaitu

earning per share, cash flow from operating per share current

ratio dan growth terhadap variabel dependen yaitu DPR yang dapat

diterangkan oleh model persamaan ini hanya 8.3% sedangkan

sisanya 91.7% dipengaruhi oleh faktor-faktor lain yang tidak

dimasukkan dalam model regresi

KESIMPULAN DAN SARAN

KESIMPULAN

Penelitian ini meneliti apakah earning per share, cash flow

from operating per share, current ratio dan growth berpengaruh

terhadap dividend payout ratio (DPR) pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode 2008-2011. Hasil

pengujian hipotesis menunjukkan bahwa:

1. Hasil uji t menunjukkan earning per share tidak

berpengaruh terhadap dividend payout ratio pada

perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2008-2011.

2. Hasil uji t menunjukkan cash flow from operating per

share berpengaruh terhadap dividend payout ratio pada

perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2008-2011.

3. Hasil uji t menunjukkan current ratio tidak berpengaruh

terhadap dividend payout ratio pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2008-2011.

4. Hasil uji t menunjukkan growth tidak berpengaruh

terhadap dividend payout ratio pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2008-2011.

5. Earning per share, cash flow from operating per share

current ratio dan growth berpengaruh secara simultan

10 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

terhadap dividend payout ratio pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2008-2011.

KETERBATASAN PENELITIAN

Penelitian ini memiliki beberapa keterbatasan. Adapun

keterbatasan tersebut antara lain:

1. Periode pengamatan dalam penelitian ini terbatas karena

hanya mencakup periode 2008-2011.

2. Hasil analisis menunjukkan jika variabel independen yang

digunakan hanya mampu menjelaskan variabel dependen

sebesar 0.083% dan sisanya 91.7% dijelaskan oleh

variabel lain yang tidak dirumuskan dalam penelitian

ini.

SARAN

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan

saran bagi perusahaan, investor dan peneliti selanjutnya.

1. Bagi Perusahaan Jika perusahaan ingin para investor menanamkam modalnya

maka perusahaan harus meningkatkan kinerja perusahaan dan

menyampaikan informasi yang cukup mengenai perkembangan

perusahaan. Informasi-informasi ini sangat dibutuhkan oleh

para investor dalam pengambilan keputusan untuk

menginvestasikan modalnya

2. Bagi Investor Sebelum menginvestasikan modal ke perusahaan, investor

sebaiknya mengetahui terlebih dahulu kinerja perusahaan

tersebut dengan melihat profil perusahaan melalui Bursa

Efek Indonesia.

3. Bagi Peneliti Selanjutnya Peneliti selanjutnya disarankan menggunakan variabel

independen seperti suku bunga, tingkat inflasi, set

kesempatan investasi dan variabel independen lainnya

DAFTAR PUSTAKA

Baridwan, Z. (2010). Intermediate Accounting Edisi 8.

Yogyakarta: BPFE.

Brigham, E. F., & Houston, J. F. (2010). Dasar-Dasar

Manajemen Keuangan Buku 1 Edisi 11. Jakarta: Salemba

Empat.

Brigham, E. F., & Houston, J. F. (2011). Dasar-Dasar

Manajemen Keuangan Buku 2 Edisi 11. Jakarta: Salemba

Empat.

Darminto. (2007). Factors Influencing Dividend Policy.

Jurnal Administrasi dan Bisnis Vol. I No. 2 , 110-122.

Darsono, & Ashari. (2005). Pedoman Praktis Memahami

Laporan Keuangan. Yogyakarta: Penerbit ANDI.

11 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

Deitiana, T. (2009). Faktor-Faktor yang Mempengaruhi

Kebijakan Pembayaran Dividen Kas. Jurnal Bisnis dan

Akuntansi Vol. 11 No. 1 , 57-64.

Ghozali, I. (2007). Aplikasi Analisis Multivariate dengan

Program SPSS. Semarang: Badan Penerbit Universitas

Diponegoro.

Hery. (2009). Hubungan Laba Bersih dan Arus Kas Operasi

dengan Dividen Kas. Akuntabilitas ISSN 1412-0240 Vol. 9

No. 1 , 10-16.

Hery. (2009). Pengantar Akuntansi II. Jakarta: Bumi

Aksara.

Jumingan. (2009). Analisis Laporan Keuangan. Jakarta:

Bumi Aksara.

Kadir, A. (2010). Analisis Faktor-Faktor yang

Mempengaruhi Kebijakan Dividen pada Perusahaan Credit

Agencies Go Public di Bursa Efek Indonesia. Jurnal

Manajemen dan Akuntansi Vol. 11 No. 1 , 10-20.

Kasmir. (2012). Analisis Laporan Keuangan. Jakarta: PT.

RAJAGRAFINDO PERSADA.

Latiefasari, H. D. (2011). Analisis Faktor-Faktor yang

Mempengaruhi Kebijakan Dividen. Skripsi Program Sarjana

Universitas Diponegoro .

Libby, R., Libby, P. A., & Short, D. G. (2008). Financial

Accounting. (J. A. Seputro, Trans.) Yogyakarta:

Penerbit ANDI.

Maharani, S. N. (2012). Kandungan Informasi Laba Bersih

dan Arus Kas Terhadap Reaksi Perubahan Return Saham.

Jurnal Keuangan dan Perbankan Vol 16 , 86-98.

Manurung, I. A. (2009). Pengaruh Laba Bersih dan Arus Kas

Operasi Terhadap Kebijakan Dividen pada Perusahaan

Manufaktur yang Go Public. Skripsi Program Sarjana

Universitas Sumatera Utara .

Marlina, L., & Danica, C. (2009). Analisis Pengaruh Cash

Position, Debt to Equity Ratio dan Return on Assets

terhadap Dividend Payout Ratio. Jurnal Manajemen Bisnis

Volume 2 No. 1 , 1-6.

Martalena, & Malinda, M. (2011). Pengantar Pasar Modal.

Yogyakarta: Penerbit ANDI.

Puspita, F. (2009). Analisis Faktor-Faktor yang

Mempengaruhi Kebijakan Dividend Payout Ratio. Tesis

Program Pasca Sarjana Universitas Diponegoro .

12 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

Reeve, J. M., Warren, C. S., Duchac, J. E., Wahyuni, E.

T., Soepriyanto, G., Yusuf, A. A., et al. (2010).

Pengantar Akuntansi-Adaptasi Indonesia Buku 2. Jakarta:

Salemba Empat.

Riyanto, B. (2010). Dasar Dasar Pembelanjaan Perusahaan.

Yogyakarta: BPFE.

Sangadji, E. M., & Sopiah. (2010). Metodologi Penelitian

- Pendekatan Praktis dalam Penelitian. Yogyakarta:

Penerbit ANDI.

Sartono, R. A. (2010). Manajemen Keuangan Teori dan

Aplikasi Edisi 4. Yogyakarta: BPFE.

Sekaran, U. (2009). Research Methods For Busines:

Metodologi Penelitian untuk Bisnis. Jakarta: Salemba

Empat.

Stice, E. K., Stice, J. D., & Skousen, K. F. (2009).

Intermediate Accounting. Jakarta: Salemba Empat.

Suharli, M. (2007). Pengaruh Profitability dan Investment

Opportunity Set Terhadap Kebijakan Dividen Tunai dengan

Likuiditas Sebagai Variabel Penguat (Studi pada

Perusahaan yang Terdaftar di Bursa Efek Jakarta Periode

2002-2003). Jurnal Akuntansi dan Keuangan Vol. 9 No. 1

, 9-17.

Sulistiyowati, I., Anggraini, R., & Utaminingtyas, T. H.

(2010). Pengaruh Profitability, Leverage dan Growth

terhadap Kebijakan Dividen dengan Good Corporate

Governance sebagai Variabel Intervening. Simposium

Nasional Akuntansi XIII Purwokerto , 1-23.

Susanto, S., & Ekawati, E. (2006). Relevansi Nilai

Informasi Laba dan Aliran Kas Terhadap Harga Saham

Dalam Kaitannya dengan Siklus Hidup Perusahaan.

Simposium Nasional Akuntansi 9 Padang .

Tunggal, A. W. (2010). Pokok Pokok Analaisis Laporan

Keuangan. Jakarta: Harvarindo.

Weygandt, J. J., Kieso, D. E., & Kimmel, P. D. (2008).

Accounting Principles : Pengantar Akuntansi Buku 2 .

Jakarta: Salemba Empat.

Widiyanti, D. S., & Indarto. (2011). Analisis Faktor-

Faktor yang Menpengaruhi Kebijakan Dividen (Studi Kasus

pada Perusahaan Manufaktur yang Terdaftar di BEI

Periode 2008-2010). 50-63.

www.idx.co.id

13 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

LAMPIRAN

HASIL OUTPUT SPSS

LAMPIRAN 1

HASIL UJI DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean

Std.

Deviation

EPS 80 .0100 12.1200 1.322675 2.2795734

CFOPS 80 -2.8210 11.0830 1.081604 2.2126209

CURRENT RATIO 80 .2085 9.4411 3.119675 2.0798512

GROWTH 80 -.1290 .3603 .129411 .0922855

LnDPR 80 -2.77 .45 -.9475 .68574

Valid N

(listwise)

80

LAMPIRAN 2

HASIL UJI NORMALITAS

LAMPIRAN 3

HASIL UJI MULTIKOLONIEARITAS

Coefficientsa

Model

Unstandardized

Coefficients

Standardiz

ed

Coefficien

ts

T Sig.

Collinearity

Statistics

B

Std.

Error Beta

Toleran

ce VIF

1 (Constant) -.879 .185 -4.742 .000

EPS -.067 .040 -.223 -1.679 .097 .658 1.519

CFOPS .133 .042 .428 3.192 .002 .645 1.551

CURRENT

RATIO

-.031 .036 -.095 -.874 .385 .976 1.024

GROWTH -.197 .818 -.027 -.241 .810 .959 1.043

a. Dependent Variable: LnDPR

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 88

Normal Parametersa,,b

Mean .0000000

Std.

Deviation

31.76685353

Most Extreme Differences Absolute .430

Positive .430

Negative -.367

Kolmogorov-Smirnov Z 4.033

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

b. Calculated from data.

14 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

LAMPIRAN 4

HASIL UJI AUTOKORELASI

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate Durbin-Watson

1 .359a .129 .083 .65681 1.493

a. Predictors: (Constant), GROWTH, EPS, CURRENT RATIO, CFOPS

b. Dependent Variable: LnDPR

LAMPIRAN 5

HASIL UJI HETEROKEDASTISITAS

Correlations

Unstandard

ized

Residual EPS CFOPS

CURRENT

RATIO GROWTH

Spearman's

rho

Unstandardized

Residual

Correlation

Coefficient

1.000 -.076 -.019 -.025 .067

Sig. (2-tailed) . .505 .870 .826 .554

N 80 80 80 80 80

EPS Correlation

Coefficient

-.076 1.000 .762** -.102 .250

*

Sig. (2-tailed) .505 . .000 .368 .025

N 80 80 80 80 80

CFOPS Correlation

Coefficient

-.019 .762** 1.000 -.096 .059

Sig. (2-tailed) .870 .000 . .399 .606

N 80 80 80 80 80

CURRENT RATIO Correlation

Coefficient

-.025 -.102 -.096 1.000 -.173

Sig. (2-tailed) .826 .368 .399 . .125

N 80 80 80 80 80

GROWTH Correlation

Coefficient

.067 .250* .059 -.173 1.000

Sig. (2-tailed) .554 .025 .606 .125 .

N 80 80 80 80 80

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

15 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

LAMPIRAN 6

ANALISIS REGRESI BERGANDA

Coefficientsa

Model

Unstandardized

Coefficients

Standar

dized

Coefficient

s

t

Sig

.

Collinearity

Statistics

B

Std.

Error Beta

Tole

rance VIF

1 (Constant) -.879 .185

-

4.742

.00

0

EPS -.067 .040 -.223 -

1.679

.09

7

.658 1.51

9

CFOPS .133 .042 .428 3.1

92

.00

2

.645 1.55

1

CURRENT

RATIO

-.031 .036 -.095 -

.874

.38

5

.976 1.02

4

GROWTH -.197 .818 -.027 -

.241

.81

0

.959 1.04

3

a. Dependent Variable: LnDPR

LAMPIRAN 7

HASIL UJI T Variabel T-hitung Sig T-tabel Kesimpulan Pengaruhnya

EPS -1.679 .097 1.992 Ho diterima Tidak Berpengaruh

CFOPS 3.192 .002 1.992 Ho ditolak Berpengaruh

CR -.874 .385 1.992 Ho diterima Tidak

Berpengaruh

Growth -.241 .810 1.992 Ho diterima Tidak

Berpengaruh

LAMPIRAN 8

HASIL UJI F

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 4.793 4 1.198 2.778 .033a

Residual 32.355 75 .431

Total 37.148 79

a. Predictors: (Constant), GROWTH, EPS, CURRENT RATIO, CFOPS

b. Dependent Variable: LnDPR

16 PENGARUH EPS, CFOPS, CR DAN GROWTH TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2008-2011

NOVIANA

LAMPIRAN 9

HASIL UJI DETERMINASI R2

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate Durbin-Watson

1 .359a .129 .083 .65681 1.493

a. Predictors: (Constant), GROWTH, EPS, CURRENT RATIO, CFOPS

b. Dependent Variable: LnDPR