pengaruh current ratio, net working capital turnover debt

TRANSCRIPT

Pengaruh Current Ratio, Net Working Capital Turnover dan Debt to Asset

Ratio terhadap ROA pada perusahaan Property dan Real Estate yang

terdaftar di Bursa Efek Indonesia Periode 2008-2012

Herlina Yesi

100462201279

Fakultas Ekonomi

Universitas Maritim Raja Ali Haji

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Current Ratio, Net

Working Capital Turnover dan Debt to Asset Ratio secara parsial maupun

simultan terhadap ROA pada perusahaan Property dan Real Estate yang terdaftar

di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan Property dan Real

Estate yang tedaftar di Bursa Efek Indonesia periode 2008-2012. Dalam

penentuan sampel menggunakan metode purposive sampling. Dari 45 perusahaan,

didapatlah 12 perusahaan yang memenuhi kriteria untuk dijadikan sampel dalam

penelitian ini. Analisis data menggunakan analisi regresi linear berganda dengan

menggunakan SPSS 20.

Hasil dalam penelitian ini menunjukkan secara parsial variabel Current

Ratio tidak berpengaruh signifikan terhadap ROA, sedangkan Net Working

Capital Turnover dan Debt to Asset Ratio berpengaruh signifikan terhadap ROA.

Seacara simultan Current Ratio, Net Working Capital Turnover dan Debt to Aset

Ratio berpengaruh signifikan terhadap ROA pada perusahaan Property dan Real

Estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

Kata kunci: Current Ratio, Net Working Capital Turnover, Debt to Asset Ratio

dan ROA

PENDAHULUAN

Salah satu tujuan perusahaan yang terpenting adalah memperoleh laba atau

keuntungan yang maksimal. Dengan memperoleh laba yang maksimal seperti

yang ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik,

karyawan, serta meningkatkan mutu prodik dan melakukan invesatsi baru. Disini

manajemen dituntut untuk mampu mencapai target yang telah ditetapkan bersama

oleh perusahaan. Keuntungan yang diperoleh bukan sekedar untung saja.

Biasanya perusahaan-perusahaan menggunakan rasio profitabilitas.

Untuk mengukur keberhasilan perusahaan dalam upaya mewujudkan

operasi perusahaan yang efektif dan efisien dalam menghasilkan laba yang

diperoleh, tidak hanya dilihat dari besar kecilnya jumlah laba yang diperoleh,

tetapi dapat dilihat dari profitabilitasnya. Masalah profitabilitas ini penting bagi

kelangsungan hidup dan perkembangan perusahaan. Bagi para pemimpin

perusahaan, profitabilitas dapat digunakan sebagai tolak ukur untuk mengetahui

berhasil atau tidaknya perusahaan yang dipimpinnya, sedangkan bagi penanam

modal dapat digunakan sebagai tolak ukur prospek modal yang ditanamkan dalam

perusahaan tersebut.

Profitabilitas menunjukkan perbandingan antara laba yang diperoleh

perusahaan dengan aktiva atau modal yang dipergunakannya untuk menghasilkan

laba tersebut. Oleh karena itu, profitabilitas yang tinggi menunjukkan semakin

efisien perusahaan dalam menjalankan operasinya yang mengindikasikan bahwa

perusahaan memiliki kemampuan yang besar dalam menghasilkan laba.

Pencapaian profitabilitas yang tinggi tergantung kepada kemampuan pihak

manajemen perusahaan dalam merencanakan, mendapatkan, dan memanfaatkan

serta mengelola dana-dana seefektif dan seefisien mungkin.

Berdasarkan hal-hal tersebut maka peneliti termotivasi untuk melakukan

penelitian dengan judul : “Pengaruh Current Ratio, Net Working Capital

Turnover dan Debt to Asset Ratio Terhadap ROA pada PerusahaanProperty

dan Real Estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012“

Batasan Masalah

Adapun batasan masalah pada penelitian ini, yaitu:

1. Dalam penelitian ini hanya menggunakan 3 variabel yang digunakan dalam

memprediksi ROA pada perusahaan

2. Pemilihan sampel yang hanya pada perusahaan Property dan Real Estate yang

terdaftar di BEI

3. Periode pengamatan pada penelitian ini selama 5tahun yaitu dari tahun 2008-

2012

Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas maka peneliti

merumuskan masalah, yaitu :

1. Apakah Current Ratio berpengaruh terhadap ROA pada perusahaan Property

dan Real Estate yang terdaftar diBursa Efek Indonesia periode 2008-2012?

2. Apakah Net Working Capital Turnoverberpengaruh terhadap ROA pada

perusahaanProperty dan Real Estate yang terdaftar di Bursa Efek Indonesia

periode 2008-2012?

3. Apakah Debt to Asset Ratio berpengaruh terhadap ROA pada perusahaan

Property dan Real Estate yang terdaftar di Bursa Efek Indonesia periode

2008-2012?

4. ApakahCurrent Ratio, Net Working Capital Turnover dan Debt to Asset Ratio

berpengaruh terhadap ROA pada perusahaan Property dan Real Estate yang

terdaftar di Bursa Efek Indonesia periode 2008-2012?

KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Profitabilitas

Profitabilitas adalah rasio untuk mengukur kemampuan perusahaan dalam

menciptakan tingkat keuntungan baik dalam bentuk laba perusahaan maupun nilai

eknomis atas penjualan, aset bersih perusahaan maupun modal sendiri

(Raharjaputra, 2009:205)

Pada dasarnya tujuan utama suatu perusahaan adalah menghasilkan laba

yang optimal dari penggunaan aktiva (kekayaan) suatu perusahaan, dimana

dikaitkan dengan penjualan yang berhasil diciptakan suatu perusahaan sehingga

dapat menghasilkan laba.Laba dapat menjamin eksistensi perusahaan baik dalam

operasi maupun untuk memberikan deviden yang memuaskan kepada para

pemegang sahamnya.

Current Ratio

Menurut Fahmi (2012), likuiditas merupakan gambaran kemampuan suatu

perusahaan dalam memenuhi kewajiban jangka pendeknya secara lancar dan tepat

waktu. Salah satu rasio likuiditas yang digunakan adalah Current Ratio/Rasio

Lancar. Rasio lancar adalah ukuranyang umum digunakan atas solvensi jangka

pendek, kemampuan suatu perusahaan memenunuhi kebutuhan utang ketika jatuh

tempo.

Net Working Capital Turnover

Perputaran modal kerja bersih adalah rasio yang menilai antara total penjualan

dengan jumlah modal kerja rata-rata. Rasio ini menunjukkan hubungan antara

modal kerja dengan penjualan dan menunjukkan jumlah penjualan yang dapat

diperoleh perusahan untuk setiap rupiah dalam modal kerja. Semakin tinggi rasio

ini akan semakin baik, karena menunjukkan bahwa perusahaan telah efektif dalam

mengelola modal kerja. Begitu juga sebaliknya, semakin rendah rasio ini

menunjukkan adanya inefisieni dalam mengelola modal kerja bersih yang

mungkin disebabkan oleh perputaran persediaan rendah, rekening piutang, atau

kas saldo yang terlalu besar

Debt to Asset Ratio

Menurut Fahmi (2011:127) menyatakan bahwa rasio solvabilitas (solvency ratio)

mengukur kemampuan perusahaan untuk bertahan selama periode waktu yang

panjang. Salah satu rasio Solvabilitas yang digunakan adalah Debt to Asset Ratio.

Debt to asset ratio (DAR) yaitu rasio total kewajiban terhadap aset. Rasio ini

menekankan pentingnya pendanaan hutang dengan jalan menunjukkan presentase

aset perusahaan yang didukung oleh hutang. Nilai rasio yang tinggi menunjukkan

peningkatan dari resiko pada kreditur berupa ketidak mampuan perusahaan

membayar semua kewajibannya. Dari pihak pemegang saham, rasio yang tinggi

akan mengakibatkan pembayaran bunga yang tinggi pada akhirnya akan

mengurangi pembayaran dividen.

Kerangka Konseptua

H1

H2

H3

H4

PENGEMBANGAN HIPOTESIS

Pengembangan hipotesis dalam penelitian ini sebagai berikut:

1. Pengaruh Current Ratio Terhadap ROA

Makin tinggi tingkat likuiditas, maka makin baiklah posisi perusahaan dimata

kreditur, oleh karena terdapat kemungkinan yang besar bahwa perusahaan akan

dapat membayar kewajibannya tepat pada waktunya. Hal ini didukung oleh

penelitian Ferli, Gatot dan Purnamawati(2013) yang menyimpulkan bahwa

Tingkat Likuiditas berpengaruh terhadap profitabilitas.

H1 : Terdapat pengaruh antara Current Ratio terhadap Return on Asset (ROA)

pada perusahaan Property dan Real Estate yang terdaftar di BEI Periode

2008-2012.

2. Pengaruh Net Working Capital Turnover terhadap ROA

Modal kerja adalah sebagian dari aktiva lancar yang benar-benar dapat

digunakan untuk membayar operasi perusahaan mampu mengganggu

likuiditasnya yaitu yang merupakan kelebihan aktiva lancar diatas utang lancar.

Hal ini didukung oleh penelitian Sutanto dan Yanuar (2012) yang menyatakan

bahwa Perputaran Modal Kerja berpengaruh terhadap profitabilitas.

H2 : Terdapat pengaruh antara Net Working Capital Turnover terhadap Return on

Asset (ROA) pada Perusahaan Property dan Real Estate yang terdaftar di BEI

Periode 2008-2012.

Current Ratio (X1)

Net Working Capital Turnover (X2)

Debt to Asset Ratio (X3)

Return on Asset (Y)

3. Pengaruh Debt to Asset Ratio terhadap ROA

Rasio ini juga disebut dengan rasio pengungkit (leverage) yaitu menilai

batasan perusahaan dalam meminjam uang. Semakin besar biaya yang harus

ditanggung perusahaan untuk memenuhi kewajiban yang dimiliki oleh

perusahaan. Jadi semakin tinggi solvabilitas perusahaan maka kemampuan

perusahaan untuk menghasilkan laba seamkin rendah. Hal ini didukung oleh

penelitian Ferli, Gatot dan Purnamawati (2013) yang menyatakan bahwa

Solvabilitas berpengaruh terhadap profitabilitas.

H3 : Terdaftar pengaruh antara Debt to Asset Ratio terhadap Return on Asset

(ROA) pada Perusahaan Property dan Real Estate yang terdaftar di BEI

Periode 2008-2012.

METODE PENELITIAN

Populasi adalah wilayah generalisasi yang terdiri atas objek, subjek yang

mempunyai kualitas dan karateristik tertentu yang diterapkan oleh peneliti untuk

dipelajari kemudian diambil kesimpulannya. Menurut Sugiyono (2010:116)

“sampel adalah bagian dari jumlah dan karateristik yang dimilki oleh populasi

tersebut”.

Teknik pengambilan sampel menggunakan purposive sampling dengan

kriteria:

1. Perusahaan yang berturut-turut tercatat selama periode pengamatan 2008-

2012

2. Perusahaan telah menerbitkan laporan keuangan per 31 Desember selama

periode 2008-2012

3. Perusahaan yang memperoleh laba pada periode penelitian mulai tahun

2008-2012

Berdasarkan kriteria penentu diatas, terdapat dua belas Perusahaan

Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.

Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini yaitu jenis kuantitatif dan

menggunakan data sekunder, yatiu data yang telah diolah dan peroleh dari laporan

keuangan tahunan dari perusahaan Property dan Real Estate yang terdaftar di

Bursa Efek Indonesia periode 2008, 2009, 2010, 2011 dan 2012. Data diperoleh

dari Bursa Efek Indonesia yaitu www.idx.co.id

Definisi Operasional Variabel

Variabel Definisi Indikator Skala

Variabel

Dependen

(Y) ROA

Rasio antara

laba bersih dan

total aset

ROA=𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡× 100%

Rasio

Variabel

Independen

(X1) Current

Ratio

Rasio antara

aktiva lancar

dan hutang

lancar

Rasio Lancar =𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟

𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟

Rasio

Variabel

Independen

(X3) Net

Working

Capital

Turnover

Rasio antara

penjualan dan

modal kerja

rata-rata

Perputaran Modal Kerja Bersih =

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝑀𝑜𝑑𝑎𝑙 𝐾𝑒𝑟𝑗𝑎 𝑅𝑎𝑡𝑎 − 𝑟𝑎𝑡𝑎

Rasio

Variabel

Independen

(X4) Debt to

Asset Ratio

Rasio antara

total kewajiban

dan total aset

DAR = 𝑇𝑜𝑡𝑎𝑙 𝑘𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡

Rasio

METODE ANALISIS DATA

Adapun metode analisis data yang digunakan dalam penelitian ini adalah

terdiri dari pengujian asumsi klasik dan pengujian hipotesis dengan bantuan

komputer yang menggunakan software SPSS versi 20.

PEMBAHASAN

Hasil dan pembahasan dalam bab ini menguraikan hal-hal yang berkaitan

dengan data-data yang berhasil dikumpulkan, hasil analisis data dan pembahasan

dari hasil pengolahan tersebut. Adapun urutan pembahasan secara sistematis

adalah sebagai berikut: Data Deskriptif, Pengujian asumsi klasik yang terdiri dari

Pengujian Normalitas, Pengujian Multikoloniearitas, Pengujian Autokorelasi, dan

Pengujian Heteroskedastisitas, analisis data yang berupa hasil Analisis Regresi,

Pengujian Variabel secara parsial dan simultan, dan pembahasan tentang pengaruh

variabel independen terhadap variabel dependen.

Statistik Deskriptif

Statistik dskriptif digunakan untuk mendeskripsi suatu nilai yang dilihat

dari nilai maksimum, minimum, mean dan standar deviasi yang berguna untuk

mempermudah dalam penelitian. Berikut ini akan dijelaskan analisis deskriptif

yang menjelaskan deskripsi data dari seluruh variabel ( Current Ratio, Net

Working Capital Turnover, Debt to Asset ratio dan Return on Asset ) yang akan

dimasukkan dalam model penelitian.

1. Current Ratio dengan nilai minimum sebesar 0.108, nilai maksimum

27.987, nilai mean 4.15177 dan standar deviasi sebesar 5.335113.

2. Net Working Capital Turnover dengan nilai minimum sebesar 0.032, nilai

maksimum 1.303, nilai mean 0.57902 dan standar deviasi sebesar

0.301262.

3. Debt to Asset Ratio dengan nilai minimum sebesar 0.003, nilai maksimum

0.740, nilai mean 0.45887 dan standar deviasi sebesar 0.201063.

4. Return on Asset dengan nilai minimum sebesar 0.017, nilai maksimum

17.529, nilai mean 5.82080 dan standar deviasi sebesar 3.556291.

Pengujian Asumsi Klasik

1. Hasil Uji Normalitas

Uji normalitas data dalam penelitian ini menggunakan uji one sample

kolmogorov-smirnov dengan menilai nilai signifikan untuk semua variabel.

Model regresi yang bedistribusi normal dengan nilai signifikan diatas 0,05.

Berdasarkan hasil uji normalitas data dalam regresi terdistribusi normal, hal ini

dapat ditunjukkan dari besarnya nilai signifikansinya 0,603 > 0,05. Uji normalitas

juga menggunakan grafik histogram, dari gambar tersebut dapat disimpulkan

bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data

mengikuti garis diagonal yang tidak menceng (sweness) kiri maupun menceng

kanan. Selain itu uji normalitas juga mengunakan grafik P-p plot yang

menunjukkan bahwa plot-plot memilki pola masih dalam lingkup dari garis

diagonal grafik P-P plot, sehingga dapat dikatakan data terdistribusi dengan

normal.

2. Uji Multikoloniearitas

Untuk mengetahui suatu model regresi bebas dari multikoloniearitas, yaitu

mempunyai nilai VIF ( Varian Inflaction Factor ) kurang dari 10 dan mempunyai

angka tolerance lebih dari 0,1. Berdasarkan uji terlampir dapat disimpulkan bahwa

dalam model regresi ini tidak terjadi multikoloniearitas dengan nilai tolerance

lebih dari 0,1 dan dan VIF kurang dari 10.

3. Uji Autokorelasi

Uji autokorelasi tujuannya untuk menguji apakah dalam model regresi ada

autokorelasi antara anggota sampel yang diurutkan berdasarkan waktu atau

tempat. Untuk mengetahui adanya autokorelasi atau tidak peneliti menggunakan

uji Durbin Watson dengan nilai sebagai berikut:

a. angka DW dibawah -2, autokorelasi positif

b. angka DW diantara -2 sampai +2, tidak ada autokorelasi

c. angka DW diatas +2, autokorelasi negative

Berdasarakan hasil uji Autokorelasi terlampir nilai Durbin Watson sebesar

1,657, karena nilai DW berada diantara -2 - + 2 maka dapat disimpulkan bahwa

tidak terjadi masalah autokorelasi.

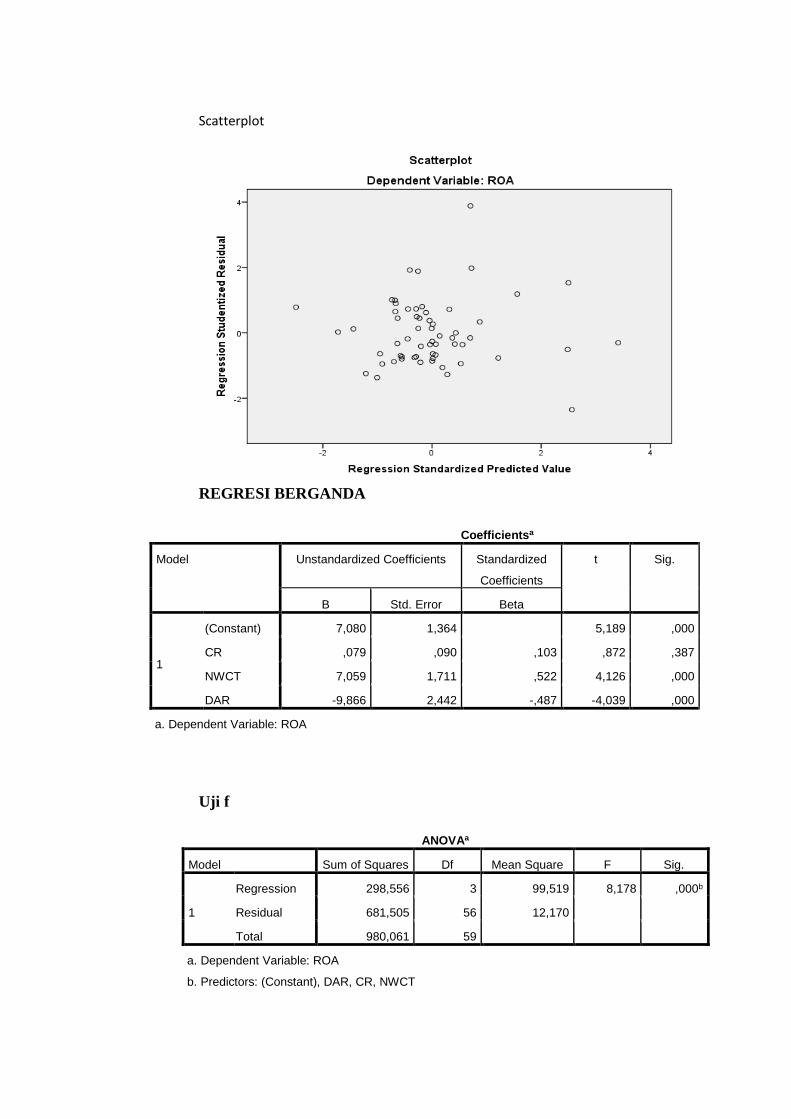

4. Uji Heteroskedastisitas

Uji ini bertujuan untuk mengukur efisiensi dari model yang akan

digunakan sebagai estimator. Untuk menguji heteroskedastisitas ini dilakukan

dengan menggunakan Scatterplot. Dari hasil output terlampir grafik scatterplot

terlihat tititk-titik menyebar secara acak tidak membentuk sebuah pola tertentu

yang jelas serta tersebar baik diatas maupun dibawah angka nol dan sumbu Y. Hal

ini berarti tidak terjadi heteroskedastisistas pada model regresi sehingga model

regresi layak dipakai untuk melihat pengaruh variabel independen terhadap

variabel dependen.

Analisis Regresi Berganda

Analisis regresi berganda dilakukan beberapa tahap untuk mengetahui

pengaruh dari tingkat current ratio, debt to asset ratio, dan net working capital

turnover terhadap ROA (return on asset) dalam pengolahan data menggunakan

regresi linear. Hasil dari analisis regresi adalah sebagai berikut:

Y = 6,293 + 0,072X1 + 4,931X2 – 7,905X3 + e

1. Nilai Konstanta (a) = 6,293

menunjukkan bahwa apabila nilai variabel Current Ratio, Net Working Capital

Turnover dan Debt to Asset Ratiokonstan, maka nilai variabel Return on Asset

sebesar 6,293.

2. Koefisien Regresi Current Ratio (b1) = 0,072

Besarnya nilai koefisien regresi (b1) yang positif menunjukkan adanya

hubungan searah antara variabel ROA dengan variabel Current Ratio, yang

artinya jika nilai variabel Current Ratio naik sebesar 1 maka nilai ROA akan

meningkat sebesar 0,072. Dengan asumsi variabel bebas lainnya konstan.

3. Koefisien Regresi Net Working Capital Turnover (b2) = 4,931

Besarnya nilai koefisien regresi (b2) yang positif menunjukkan adanya

hubungan searah antara variabel ROA dengan variabel Net Working Capital

Turnover, yang artinya jika nilai variabel Net Working Capital Turnover naik

sebesar 1 maka nilai ROA akan akan naik sebesar 4,931 dengan asumsi

variabel bebas lainnya konstan.

4. Koefisien Regresi Debt to Asset Ratio (b3) = - 7,905

Besarnya nilai koefisien regresi (b3) yang negatif menunjukkan adanya

hubungan yang tidak searah antara ROA dengan variabel Debt to Asset Ratio

yang artinya jika nilai variabel Debt to Asset Ratio naik sebesar 1 maka nilai

ROA akan turun sebesar 7,905. Dengan asumsi variabel bebas lainnya

konstan.

Uji T

1. VariabelCurrent Ratio

Besarnya thitung adalah 0,865< 2,003 (ttabel α = 0,05, df = (60-3-1) = 56) dan

signifikan (p-value = 0,390> α = 0,05), hal ini berarti bahwa variabel Current

Ratio secara parsial berpengaruh positif dan tidak signifikan terhadap ROA

perusahaan Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia

periode 2008-2012.

2. Pengaruh Net Working Capital Turnover (X2) Terhadap Return On Asset (Y)

Besarnya thitung adalah 3,127> 2,003 (ttabel α = 0,05, df = (60-3-1) = 56) dan

signifikan (p-value = 0,003< α = 0,05), hal ini berarti bahwa variabel Net

Working Capital Turnover secara parsial berpengaruh positif dan signifikan

terhadap ROA perusahaan Properti dan Real Estate yang terdaftar di Bursa

Efek Indonesia periode 2008-2012.

3. Pengaruh Debt to Asset Ratio (X3) Terhadap Return On Asset (Y)

Besarnya thitung adalah – 3,511>- 2,003 (ttabel α = 0,05, df = (60-3-1) = 56) dan

signifikan (p-value = 0,001> α = 0,05), hal ini berarti bahwa variabel Debt to

Asset Ratio secara parsial berpengaruh negative namun signifikan terhadap

ROA perusahaan Properti dan Real Estate yang terdaftar di Bursa Efek

Indonesia periode 2008-2012.

Uji F

Uji digunakan untuk menguji pengaruh variabel bebas secara bersama-

sama terhadap variabel tergantung. Nilai Fhitungakan dibandingkan dengan nilai

Ftabel. Nilai Ftabel pada tingkat kesalahan α = 5% dengan level of confidence 95% (α

= 0,05) dan degree of freedom (df) = (n – k – 1). Jumlah sampel (n) sebanyak 60,

dan jumlah variabel independen penelitian (k) berjumlah 3. Jadi df = (60 – 3 – 1),

sehingga Ftabel pada tingkat kepercayaan 95% (α = 5%) adalah . jadi Fhitung > F

tabel (5,383>2,769 ) dan tingkat signnifikansi sebesar 0,003 lebih kecil dari

tingkat signifikansi (α) 0,05. Artinya variabel-variabel independen yang diteliti

secara simultan (keseluruhan) berpengarh signifikan terhadap variabel dependen.

UJI KOEFISIEN DETERMINASI

Uji koefisien determinan (R2) bertujuan untuk melihat seberapa besar

pengaruh masing-masing variabel bebas yaitu Current Ratio, Net Working Capital

Turnover dan Debt to Asset Ratio terhadap variabel terikat Return on Asset. Hasil

perhitungan tabel terlampir dapat dilihat nilai koefisien determinasi (Adjusted R

Square) sebesar 0,182 atau 24 % dari variabel Return On Asset dapat dijelaskan

oleh Current Ratio, Perputaran Modal Kerja Bersih dan Debt to Asset Ratio.

Sedangkan sisanya 76 % dijelaskan atau dipengaruhi oleh variabel-variabel

(faktor atau rasio-rasio keuangan) lain yang tidak termasuk dalam model. Nilai

koefisien korelasi (R) sebesar 0,473 yang berarti bahwa korelasi atau hubungan

antara Current Ratio, Perputaran Modal Kerja Bersih dan Debt to Asset Ratio

(variabel independen) terhadap Return on Asset (variabel Dependen) dikatakan

kuat. Koefisien korelasi dikatakan kuat apabila nilai R berada diatas 0,5 dan

mendekati 1. Standar Error of the Estimateadalah 3,215956, semakin kecil nilai

SEE maka akan semakin membuat model regresi semakin tepat dalam

memprediksi variabel dependen.

PEMBAHASAN

Berdasarkan hasil pengujian hipotesis secara simultan (Uji F)

membuktikan bahwa ada pengaruh Current Ratio, Net Working Capital Turnover

dan Debt to Asset Ratio terhadap Return on Asset pada perusahaan Properti dan

Real Estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Hal ini

dibuktikan dengan nilai Fhitung> Ftabel (5,383> 2,769) dan tingkat signifikansi

sebesar 0,003lebih kecil dari tingkat signifikan (α) 0,05, yang berarti hipotesis

dalam penelitian ini Ha diterima dan H0 ditolak, artinya variabel-variabel

independen yang diteliti secara simultan (bersama-sama berpengaruh signifikan

terhadap Return on Asset.

1. Pengaruh Current Ratio terhadap Return on Asset

Berdasarkan hasil pengujian secara parsial (uji t) membutikan bahwa

Current Ratio tidak berpengaruh terhadap Return on Asset. Hal ini dikarenakan

salah satu perusahaan Properti dan Real Estate yaitu PT.Indonesia Prima Property

Tbk, jika dilihat dari laporan keuangannya tahun 2008-2012, perusahaan tersebut

mempunyai hutang lancar yang lebih besar dari aktiva lancar. Karena menurut

teori bahwa perusahaan yang sehat mempunyai current ratio tidak kurang dari 2:1

artinya aktiva lancar harus jauh diatas hutang lancar.

2. Pengaruh Net Workig Capital Turnover terhadap Return on Asset

Berdasarkan hasil pengujian secara parsial (uji t) membuktikan bahwa Net

Working Capital Turnover berpengaruh terhadap Return on Asset. Hal ini berarti

cepat atau lambatnya perputaran modal kerja akan berpengaruh terhadap laba yag

akan dihasilkan oleh perusahaan, dengan kata lain semakin tinggi tingkat

perputaran modal kerja maka semakin efisien dalam penggunaan modal kerjanya

untuk menghasilkan pendapatan bagi perusahaan.Peranan modal kerja sangat

penting bagi suatu perusahaan, karena dengan modal kerja kelangsungan hidup

perusahaan tetap terjaga dengan baik. Modal kerja setiap perusahaan akan terus

berputar selama perusahaan beroperasi.

3. Pengaruh Debt to Aset Ratio terhadap Return on Asset

berdasarkan hasil pengujian secara parsial (uji t) membuktikan bahwa

Debt to Asset Ratio berpengaruh terhadap Return on Asset. Hal ini berarti

seamakin tinggi resiko keuangannya.Peningkatan risiko yang dimaksud adalah

kemungkinan terjadinya default karena perusahaan terlalu banyak melakukan

pendanaan aktiva dari hutang. Dengan adanya risiko gagal bayar, maka biaya

yang harus dikeluarkan perusahaan untuk mengaasi masalah ini semakin besar.

Dengan demikian analisis yang dapat diberikan adalah bahwa DAR yang sangat

tinggi akan menurunkan profitabilitas perusahaan karena meningkatnya biaya

bunga dan risiko gagal bayar, namun apabila DAR meningkat dengan wajar akan

membantu kemampuan pendanaan operasional perusahaan trsebut dalam rangka

menigkatkan profitabilitas.

KESIMPULAN DAN SARAN

Kesimpulan

1. Hasil penelitian ini menunjukkan Current Ratio, Net Working Capital

Turnover dan Debt to Asset Ratio secara simultan mempengaruhi Return on

Asset pada perusahaan Properti dan Real Estate yang terdaftar di Bursa Efek

Indonesia periode 2008-2012.

2. Hasil penelitian ini menunjukkan Current Ratio secara parsial tidak

berpengaruh terhadap Return on Asset pada perusahaan Properti dan Real

Estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

3. Hasil penelitian ini menunjukkan Net Working Capital Turnover secara parsial

berpengaruh terhadap Return on Asset pada perusahaan Properti dan Real

Estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

4. Hasil penelitian ini menunjukkan Debt to Asset Ratio secara parsial

berpengaruh terhadap Return on Asset pada perusahaan Proprti dan Real

Estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

Saran

1. Investor disarankan untuk tidak perlu memperhatikan Current Ratio dan pada

perusahaan Properti dan Real Estate karena Current Ratio tidak berpengaruh

signifikan terhadap Return on Asset yang diterima perusahaan Properti dan

Real Estate.

2. Para manajer dalam perusahaan Properti dan real Estate yang terdaftar di

Buras Efek Indonesia di sarankan untuk terus memperhatikan Net Working

Capital dan Debt to Asset Ratio agar mampu menjaga kondisi Profitabilitas

perusahaan agar dapat stabil sehingga para investor tertarik untuk

berinvestasi.

3. Para peneliti selanjutnya diharapkan menambah variabel independen lainnya.

Peneliti selanjutnya juga diharapkan tidak terbatas hanya pada Properti dan

Real Estate, tetapi juga pada sektor lainnya, seperti pertambangan, makanan

danminuman, pertanian, dan lain sebagainya dengan memperpanjang rentang

waktu penelitian.

Daftar Pustaka

Brigham, Eugene F. Dan Joel F. Houston. 2010. Dasar-dasar Manajemen

Keuangan, Buku Satu, Edisi Kesebelas. Jakarta: Salemba Empat

Defri. 2012. Pengaruh Capital Adequacy Ratio (CAR), Likuiditas, dan Efisiensi

Operational terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar

di BEI. Jurnal Manajemen, Vol. 1, No. 1, hal 5.

Fahmi, Ilham. 2011. Analisis Laporan Keuangan. Cetakan Pertama. Bandung:

Alfabeta

Garcia, Pedro Juan-Teruel and Pedro Martinez-Solano. 2007. Effecs of Working

Capital Management on SME Profitability. International Journal of

Managerial Finance, Vol. 3, No. 2, hal 164-177.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang: Badan Penerbit Universitas Diponegoro

Herdinanto, Ferli, R. Gatot Heru dan Purnamawati.2013. Pengaruh Debt to Total

Asset Ratio and Current Ratio terhadap Return on Asset pada perusahaan

Farmasi yang terdaftar di Bursa Efek Indonesia. Universitas Trunojoyo.

Madura

Jhon J. Wild, K. R. Subramanyam, dan Robert F. Halsey. 2005. Finacial

Statement Analysis. Edisi Delapan Buku Dua. Jakarta: Salemba Empat

Karaduman, Hasan Agan, Halil Emre Akbas, Arzu Ozsozgun, dan Salih Durer.

2010. Effects of Working Capital Management on Profitability: The Case

for Selected Companies in The Istanbul Stock Exchange (2005-2008).

Interbational Journal of Economics and Finance Studies Vol 2, No 2,

2010. ISSN: 1309-8055(online).

Kasmir. 2011. Analisis Laporan Keuangan. Cetakan ke empat. Jakarta: Rajawali

Pers.

Khoyri, Achmad. 2013. Pengaruh Perputaran Modal Kerja Bersih Terhadap

Rentabilitas pada Koperasi Pegawai Negeri (KPN) “Bhakti Nusa” di SMK

NEGERI 4 Samarinda. Jurnal Ilmu Administrasi Bisnis, Vol 2, No 1, hal

51-56.

Mayasari, Eka Yunia. 2012. Studi Profitabilitas pada Perusahaan Real Estate dan

Property di BEI. Acounting Analysis Journal, Vol.1, No. 2. ISSN 2252-

6765

Munawir, S. 2004. Analisis Laporan Keuangan. Yogyakarta: Penerbit Liberty

Afrinda, Nydia dan Marlina Widayanti.2012.Aanlisis Pengaruh Likuiditas dan

Solvabilitas Terhadap Profitabilitas pada Perusahaan Makanan dan

Minuman yang Terdaftar di Bursa Efek Indonesia.Jurnal Manajemen, Vol

1, No 1.

Raharjaputra, Hendra. 2009. Manajemen Keuangan dan Akuntansi. Jakarta:

Salemba Empat

Soemarso. 2009. Akuntansi Suatu Pengantar. Edisi Lima Buku Satu. Jakarta:

Salemba Empat

Sugiyono. 2011. Metode Penelitian. Kombinasi Mixed Method. Bandung:

Alfabeta

Supriadi, Yoyon dan Ratih Puspitasari. 2012. Pengaruh Modal Kerja Terhadap

Penjualan dan Profitabilitas Perusahaan pada PT.Indocement Tunggal

Perkasa, Tbk. Jurnal Ilimiah Kesatuan, Vol. 1, No.14.

Sutanto, J.E dan Yanuar Pribadi. 2012. Eficiency of Working Capital on

company Profitability in Generating ROA (Case Studies in CV. Tools Box

in Surabaya. Journal of Economic, Business, and Accountancy Ventura.

Vol. 15, No. 2. Hal 289-304

www.idx.co.id

LAMPIRAN

LAMPIRAN 1

SAMPEL PENELITIAN

NO NAMA PERUSAHAAN KODE

1 PT Alam Sutera Realty Tbk ASRI

2 PT. Bumi Serpong Damai Tbk BSDE

3 PT Duta Pertiwi Tbk DUTI

4 PT Gowa Makassar Tourism Development Tbk GMTD

5 PT. Perdana Gapura Prima Tbk GPRA

6 PT Jaya Real Property Tbk JRPT

7 PT. Global Land and Development Tbk KPIG

8 PT Lamicitra Nusantara Tbk LAMI

9 PT Lippo Cikarang Tbk LPCK

10 PT Lippo Karawaci Tbk LPKR

11 PT Indonesia Prima Property Tbk OMRE

12 PT Summarecon Agung Tbk SMRA

LAMPIRAN II

NO KODE TAHUN ROA CR DAR

1 ASRI 2008 1.924 1.754 0.423

2009 2.641 1.423 0.456

2010 0.027 1.434 0.517

2011 0.031 1.144 0.536

2012 4.124 1.235 0.631

2 BSDE 2008 5.101 2.077 0.526

2009 6.722 2.227 0.490

2010 3.372 3.437 0.366

2011 7.914 2.492 0.354

2012 8.825 2.130 0.371

3 DUTI 2008 0.888 2.094 0.407

2009 4.786 2.837 0.345

2010 5.654 2.969 0.321

2011 8.147 3.012 0.313

2012 9.304 2.672 0.218

4 GMTD 2008 2.795 5.275 0.677

2009 4.412 4.524 0.658

2010 7.681 2.445 0.560

2011 10.075 1.440 0.644

2012 7.148 1.625 0.740

5 GPRA 2008 0.807 3.271 0.616

2009 2.365 3.318 0.565

2010 2.969 2.226 0.486

2011 3.628 2.847 0.473

2012 4.295 2.758 0.463

6 JRPT 2008 6.685 1.584 0.417

2009 7.415 1.433 0.453

2010 8.038 1.297 0.507

2011 8.488 1.154 0.535

2012 8.561 0.876 0.556

7 KPIG 2008 5.340 15.710 0.172

2009 6.124 15.345 0.125

2010 6.980 15.837 0.066

2011 7.933 5.575 0.071

2012 5.978 4.136 0.189

8 LAMI 2008 2.129 8.111 0.488

2009 3.218 10.486 0.510

2010 4.959 9.411 0.615

Tabel Input Perputaran Modal Kerja NO KODE TAHUN PERPUTARAN MODAL KERJA BERSIH

1 ASRI 2008 0.25 Kali

2009 2.21 Kali

2010 0.37 Kali

2011 0.26 Kali

2012 0.65 Kali

2 BSDE 2008 0.82 Kali

2009 0.57 Kali

2010 0.46 Kali

2011 0.35 Kali

2012 0.39 Kali

3 DUTI 2008 0.53 Kali

2009 0.42 Kali

2010 0.38 Kali

2011 0.33 Kali

2012 0.36 Kali

2011 6.850 23.110 0.667

2012 8.574 27.987 0.713

9 LPCK 2008 1.011 2.321 0.663

2009 1.656 1.841 0.679

2010 3.911 1.558 0.662

2011 12.619 1.275 0.598

2012 14.372 1.573 0.566

10 LPKR 2008 3.146 3.811 0.588

2009 3.200 3.801 0.564

2010 3.252 4.425 0.494

2011 3.176 3.901 0.485

2012 5.319 7.388 0.539

11 OMRE 2008 5.305 0.108 0.003

2009 5.172 0.170 0.004

2010 10.916 0.447 0.005

2011 13.704 0.675 0.007

2012 17.529 0.674 0.264

12 SMRA 2008 2.593 1.041 0.566

2009 3.752 1.680 0.613

2010 3.803 2.903 0.649

2011 4.799 3.626 0.694

2012 7.283 1.170 0.649

4 GMTD 2008 0.66 Kali

2009 0.63 Kali

2010 1.01 Kali

2011 1.25 Kali

2012 1.17 Kali

5 GPRA 2008 0.58 Kali

2009 0.56 Kali

2010 0.53 Kali

2011 0.61 Kali

2012 0.52 Kali

6 JRPT 2008 0.54 Kali

2009 0.51 Kali

2010 0.53 Kali

2011 0.50 Kali

2012 0.53 Kali

7 KPIG 2008 0.05 Kali

2009 0.03 Kali

2010 0.03 Kali

2011 0.04 Kali

2012 0.20 Kali

8 LAMI 2008 0.66 Kali

2009 0.74 Kali

2010 0.65 Kali

2011 0.62 Kali

2012 0.43 Kali

9 LPCK 2008 0.59 Kali

2009 0.11 Kali

2010 0.76 Kali

2011 1.30 Kali

2012 0.98 Kali

10 LPKR 2008 0.58 Kali

2009 0.54 kali

2010 0.07 Kali

2011 0.47 Kali

2012 0.59 Kali

11 MORE 2008 0.80 Kali

2009 0.78 Kali

LAMPIRAN III

STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 60 ,108 27,987 4,15177 5,335113

NWCT 60 ,032 1,303 ,57902 ,301262

DAR 60 ,003 ,740 ,45887 ,201063

ROA 60 ,027 21,820 6,96763 4,075684

Valid N (listwise) 60

UJI NORMALITAS One sample kolmogorof

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,b Mean 0E-7

Std. Deviation 3,39866604

Most Extreme Differences

Absolute ,094

Positive ,094

Negative -,085

Kolmogorov-Smirnov Z ,728

Asymp. Sig. (2-tailed) ,665

a. Test distribution is Normal.

b. Calculated from data.

MULTIKOLONIEARITAS

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 7,080 1,364 5,189 ,000

CR ,079 ,090 ,103 ,872 ,387 ,887 1,127

NWCT 7,059 1,711 ,522 4,126 ,000 ,776 1,288

DAR -9,866 2,442 -,487 -4,039 ,000 ,855 1,169

a. Dependent Variable: ROA

AUTOKORELASI

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,552a ,305 ,267 3,488514 1,369

a. Predictors: (Constant), DAR, CR, NWCT

b. Dependent Variable: ROA

Scatterplot

REGRESI BERGANDA

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 7,080 1,364 5,189 ,000

CR ,079 ,090 ,103 ,872 ,387

NWCT 7,059 1,711 ,522 4,126 ,000

DAR -9,866 2,442 -,487 -4,039 ,000

a. Dependent Variable: ROA

Uji f

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 298,556 3 99,519 8,178 ,000b

Residual 681,505 56 12,170

Total 980,061 59

a. Dependent Variable: ROA

b. Predictors: (Constant), DAR, CR, NWCT

Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 7,080 1,364 5,189 ,000

CR ,079 ,090 ,103 ,872 ,387

NWCT 7,059 1,711 ,522 4,126 ,000

DAR -9,866 2,442 -,487 -4,039 ,000

a. Dependent Variable: ROA

DETERMINAN

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,552a ,305 ,267 3,488514

a. Predictors: (Constant), DAR, CR, NWCT

b. Dependent Variable: ROA