pengaruh akuntabilitas, etika auditor, integritas, …

TRANSCRIPT

PENGARUH AKUNTABILITAS, ETIKA AUDITOR, INTEGRITAS, DAN

PENGALAMAN AUDITOR TERHADAP KUALITAS AUDIT

Oleh:

CATERINA MEIFIRA LARASATI

20141112085

SKRIPSI

SEKOLAH TINGGI ILMU EKONOMI

INDONESIA BANKING SCHOOL

JAKARTA

2018

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

ii

PENGARUH AKUNTABILITAS, ETIKA AUDITOR, INTEGRITAS, DAN

PENGALAMAN AUDITOR TERHADAP KUALITAS AUDIT

Oleh:

CATERINA MEIFIRA LARASATI

20141112085

SKRIPSI

Diajukan Untuk Melengkapi Sebagian Syarat

Guna Mencapai Gelar Sarjana Ekonomi

Program Studi Akuntansi

SEKOLAH TINGGI ILMU EKONOMI

INDONESIA BANKING SCHOOL

JAKARTA

2018

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

iii

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

iv

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

v

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

vi

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Allah SWT atas berkat dan rahmat-

Nya sehingga pada akhirnya penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Akuntabilitas, Etika Auditor, Integritas dan Pengalaman Auditor terhadap

Kualitas Audit (pada KAP BIG FOUR)” dengan tepat waktu. Penulisan skripsi

dilakukan untuk memenuhi sebagian syarat untuk mecapai gelar sarjana (S1) Ekonomi

di STIE Indonesia Banking School.

Penulis menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak, dari

masa perkuliahan hingga masa penulisan, sangat sulit bagi penulis untuk

menyelesaikan skripsi ini. Penulis berharap Allah SWT berkenan membalas segala

kebaikan semua pihak yang telah membantu. Oleh sebab itu, penulis mengucapkan

terimakasih kepada :

1. Ketua STIE Indonesia Banking School Bapak Dr. Subarjo Joyosumarto.

2. Wakil Ketua I Bidang akademik Bapak Dr. Sparta, S.E., Ak., M.E., CA.

3. Wakil Ketua II Bidang administrasi dan Umum bapak Khairil Anwar, S.E.,

M.S.M.

4. Wakil Ketua III Bidang Kemahasiswaan Bapak Ir. Mahirsah Emil Akbar,

MBA.

5. Bapak Bani Saad, S.E., Ak., M.Si., CA selaku dosen pembimbing akademik

yang telah membantu dan memberi motivasi serta arahan selama ini serta selaku

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

viii

pembimbing skripsi yang telah menyediakan waktu, tenaga dan pikirannya

untuk mengarahkan saya dalam penyusunan skripsi ini

6. Ibu Dr. Ira Geraldina, S.E., M.S., Ak., CA selaku dosen penguji yang telah

memberikan ilmu dan saran yang sangat berguna dalam penulisan skripsi

7. Bapak Drs. Komar Darya, Ak., M.M., CA selaku dosen penguji yang telah

memberikan ilmu dan saran yang sangat berguna dalam penulisan skripsi

8. Bapak/Ibu seluruh dosen dan karyawan STIE Indonesia Banking School yang

telah memberikan ilmu dan berbagi pengalamannya selama ini.

9. Segenap Karyawan KAP BIG FOUR Indonesia yaitu KAP Ernst & Young,

Delloitte Touche Tohmatsu, KPMG, dan PriceWaterhouseCoopers.

10. Keluarga penulis, Mama, Papa, Bayu, ka nasti, ka dea, bapak-ibu dan semua

keluarga atas segala doa dan motivasi yang telah diberikan selama ini. I love

you guys.

11. Yudi Bastian, my day one! yang selalu meluangkan waktu untuk mendengarkan

setiap keluh kesah, selalu menemani saya kulineran dan ngerjain skripsi, serta

memberikan doa, dukungan dan semangat yang tiada hentinya kepada saya. I

love you yud.

12. Pak bani geng yaitu deswiti, Faras, Sekar dan syarifah terimakasih untuk selalu

memotivasi saya dan selalu kompak.

13. Bidadari Syurga, Melita Ghaisani dan Sarah Narissa si tukang marah-marah,

Adinda Agustina si bibir racing, Aisyah Farascahya dan Syarifah Thalha si duo

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

ix

suara semut, terimakasih sudah ada di hari-hari saya selama dikampus. i love

you guys

14. Teman-teman penulis yang berhati emas Safira Ramadhita, Lolyta

Simorangkir, Amanda Talita, Devi Ariyanti, Aileen Griselda, dan Divi

Hannitry Prakoso, kalian sangat baik dan selalu sabar mendengar keluh kesah

drama kehidupan dan percintaan saya. Serta teman-teman ketawa ku yaitu

adelya putri, emak mei, nada, ina, felina, icha, bunge, mawaddah sobat menris

ku, nida, jena, puspa, dina, ayu lestari, diyan, nissa, fini dan rafael dan semua

akun 2014 yang telah menjadi teman terbaik selama perkuliahan.

15. Teman musiman penulis, Sarah Suryaningsih yang datang dan pergi sesuka

hatinya dia, tetapi selalu memotivasi dan memberikan semangat sampai

sekarang kepada saya.

16. Teman- teman organisasi; Himpunan Mahasiswa Indonesia Banking School

periode 2014/2015

17. BRI Depok magang club yang selalu hadir di semester 7 dan yang sangat sabar

menghadapi keleletan saya, Davi robbiansyah, Divi Hannitry Prakoso, dan

Felina Octaviani kalian luar biasa, terimakasih sudah mau menerima saya apa

adanya.

18. Teman sekaligus kakak pembimbing penulis, Mazidun Niam dan Bella

Irwansyah yang selalu memberikan saran dan memberikan semangat sampai

sekarang kepada saya.

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

x

19. Teman les terbaik saya dari LBI UI, Yaser Rizki Hendryan yang selalu

memberikan motivasi dan semangat sampai sekarang kepada saya.

20. Teman terbaik penulis, Agung Wage Saputra yang selalu memberikan motivasi

dan semangat sampai sekarang kepada saya.

21. Seluruh teman-teman STIE Indonesia Banking School angkatan 2014

terimakasih atas seluruh pengalamannya selama ini.

Akhir kata, penulis berharap Tuhan Yang Maha Esa berkenan

membalas segala kebaikan semua pihak yang telah membantu. Skripsi ini jauh

dari kata sempurna. Kritik dan saran sangat membantu penulis untuk lebih baik

lagi dalam menyusun skripsi ini. Semoga proposal penelitian ini membawa

manfaat bagi pengembangan ilmu pendidikan.

Wassalamuallaikum.wr.wb.

Jakarta, 16 Agustus 2018

Caterina Meifira Larasati

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

xi

DAFTAR ISI

HALAMAN PERSETUJUAN PENGUJI KOMPREHENSIF ............Error! Bookmark not

defined.

HALAMAN PERNYATAAN KARYA SENDIRI .................. Error! Bookmark not defined.

LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH .............Error! Bookmark not

defined.

KATA PENGANTAR ..........................................................................................................vii

DAFTAR ISI ......................................................................................................................... xi

DAFTAR TABEL ............................................................................................................... xiv

DAFTAR GAMBAR ............................................................................................................ xv

DAFTAR LAMPIRAN ....................................................................................................... xvi

ABSTRAK ..........................................................................................................................xvii

ABSTRACT ....................................................................................................................... xviii

BAB I PENDAHULUAN ...................................................................................................... 1

1.1 Latar Belakang ............................................................................................................ 1

1.2 Rumusan Masalah ....................................................................................................... 7

1.3 Manfaat Penelitian ...................................................................................................... 8

1.4 Pembatasan Masalah ................................................................................................... 8

1.5 Sistematika Penulisan ................................................................................................. 9

BAB II LANDASAN TEORI ............................................................................................. 11

2.1 Tinjauan Pustaka ....................................................................................................... 11

2.1.1 Teori Atribusi ....................................................................................................... 11

2.1.2 Pengertian Auditing ............................................................................................. 13

2.1.3 Akuntabilitas ........................................................................................................ 17

2.1.4 Etika Auditor ........................................................................................................ 18

2.1.5 Integritas .............................................................................................................. 18

2.1.6 Pengalaman Auditor ............................................................................................. 19

2.1.7 Kualitas Audit ...................................................................................................... 19

2.2 Penelitian Terdahulu ................................................................................................. 21

2.3 Kerangka Pemikiran .................................................................................................. 27

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

xii

2.4 Pengembangan Hipotesis .......................................................................................... 28

2.4.1 Pengaruh Akuntabilitas Terhadap Kualitas Audit ................................................ 28

2.4.2 Pengaruh Etika Auditor terhadap Kualitas Audit ................................................. 28

2.4.3 Pengaruh Integritas Terhadap Kualitas Audit ....................................................... 29

2.4.4 Pengaruh Pengalaman Auditor Terhadap Kualitas Audit ..................................... 29

BAB III METODE PENELITIAN .................................................................................... 31

3.1 Objek Penelitian ........................................................................................................ 31

3.2 Jenis, Sumber dan Pengumpulan data ....................................................................... 31

3.3 Metode Penentuan Populasi dan Sampel ................................................................... 32

3.4 Definisi Operasional dan Pengukuran Variabel......................................................... 32

3.4.1 Definisi Operasional............................................................................................. 32

3.4.2 Pengukuran Variabel ............................................................................................ 34

3.5 Teknik Pengolahan dan Analisis Data ....................................................................... 38

3.5.1 Statistik Deskriptif ............................................................................................... 38

3.5.2 Uji Kualitas Data ................................................................................................... 38

3.5.3 Metode Analisis Data ........................................................................................... 39

3.6 Teknik Pengujian Hipotesis ...................................................................................... 42

3.6.1 Uji Koefisien Determinasi .................................................................................... 42

3.6.2 Uji t (Uji Hipotesis) .............................................................................................. 43

3.6.3 Uji F (Uji Kelayakan Model) ............................................................................... 44

BAB IV PEMBAHASAN.................................................................................................... 47

4.1 Gambaran Umum Objek Penelitian........................................................................... 47

4.1.1 Penyeberan dan Penerimaan Kuesioner Responden ............................................. 47

4.2 Analisis dan Pembahasan Hasil Penelitian ................................................................ 49

4.2.1 Analisis Statistik Deskriptif.................................................................................. 49

4.2.2 Uji Kualitas Data .................................................................................................. 53

4.3 Hasil Analisis Data ................................................................................................... 57

4.3.1 Uji Normalitas ...................................................................................................... 57

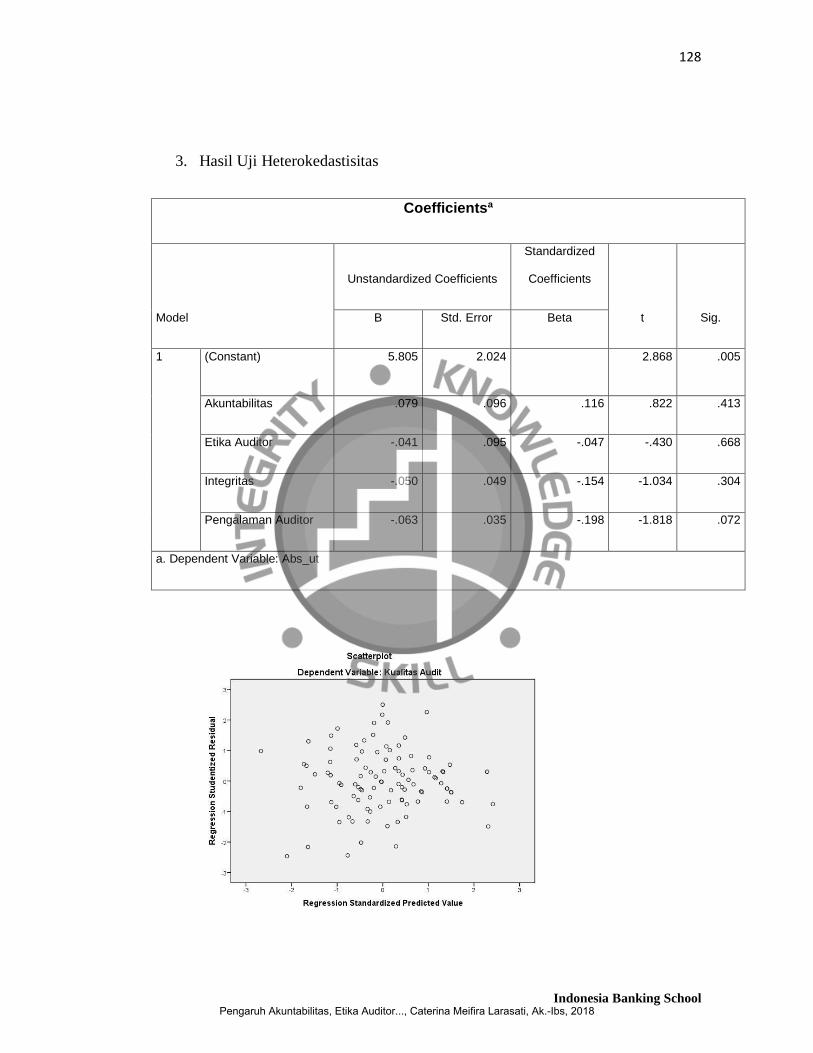

4.3.2 Uji Heterokedasitas .............................................................................................. 58

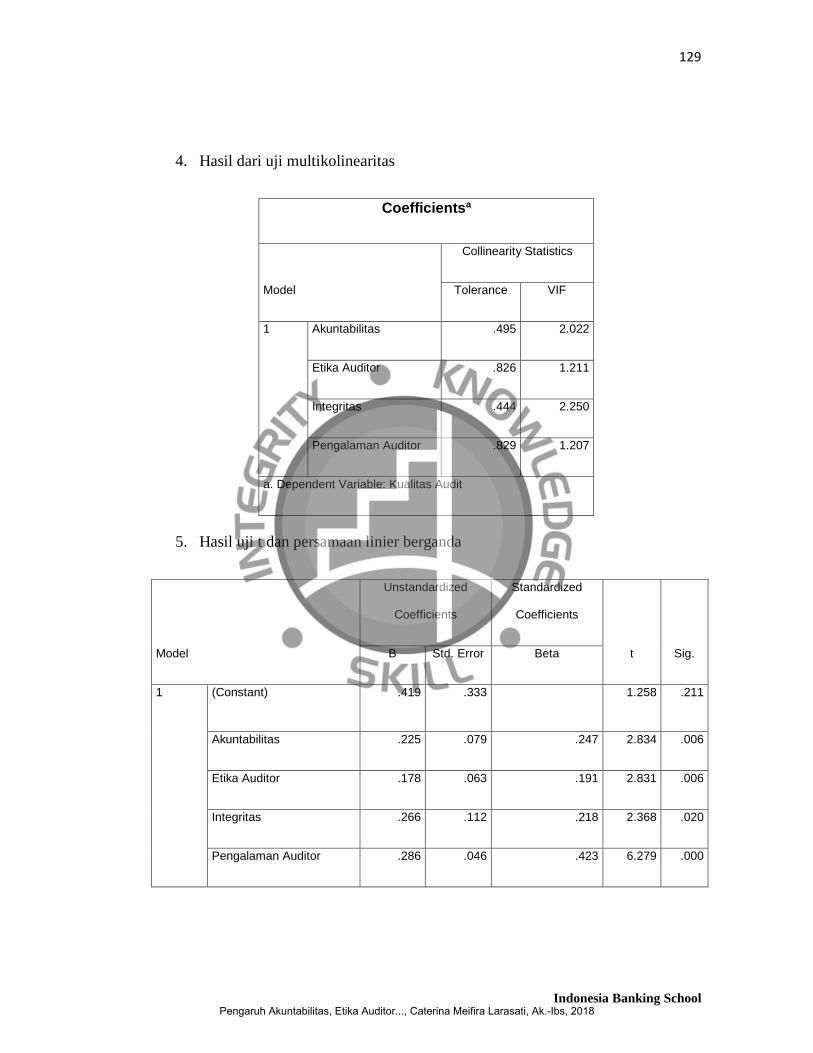

4.3.3 Uji Multikolinearitas ............................................................................................ 59

4.4 Hasil Pengujian Hipotesis ......................................................................................... 60

4.4.1 Analisis Liniear Berganda .................................................................................... 60

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

xiii

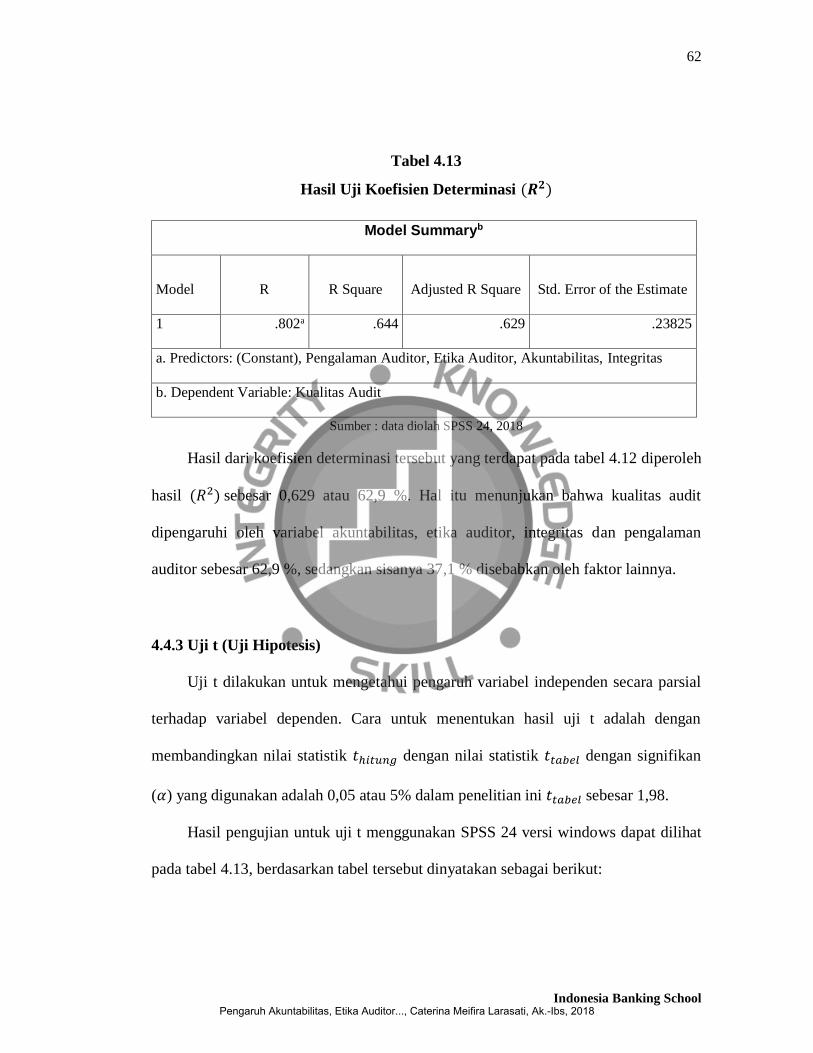

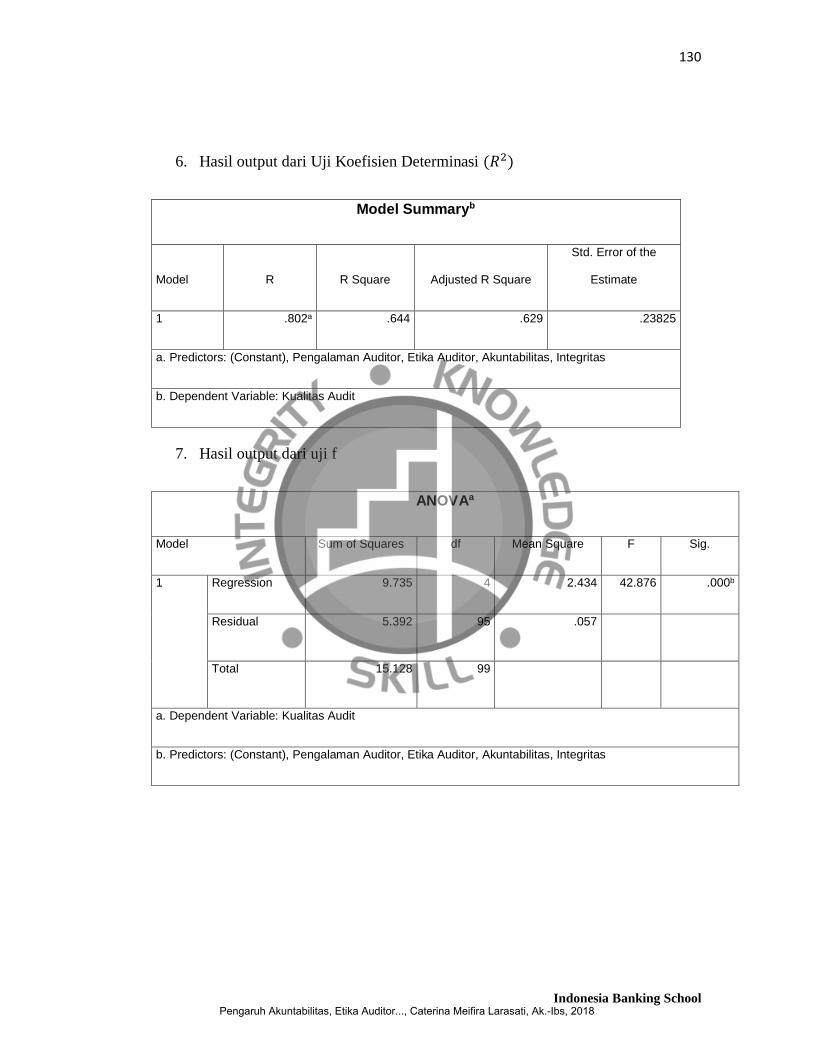

4.4.2 Uji Koefisien Determinasi (𝑹𝟐) .......................................................................... 61

4.4.3 Uji t (Uji Hipotesis) .............................................................................................. 62

4.4.4 Uji F (Uji Kelayakan Model) ............................................................................... 64

4.5 Pembahasan Hasil Penelitian .................................................................................... 65

4.5.1 Pengaruh Akuntabilitas terhadap Kualitas Audit .................................................. 65

4.5.2 Pengaruh Etika auditor terhadap Kualitas Audit .................................................. 66

4.5.3 Pengaruh Integritas terhadap Kualitas Audit ........................................................ 66

4.5.4 Pengaruh Pengalaman Auditor terhadap Kualitas Audit ...................................... 67

4.6 Implikasi Manajerial ................................................................................................. 68

BAB V KESIMPULAN DAN SARAN .............................................................................. 69

5.1 Kesimpulan ............................................................................................................... 69

5.2 Keterbatasan Penelitian ............................................................................................. 69

5.3 Saran ......................................................................................................................... 70

DAFTAR PUSTAKA ........................................................................................................... 72

LAMPIRAN ......................................................................................................................... 78

CURRICULUM VITAE ...................................................................................................... 131

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

xiv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ............................................................................................. 21

Tabel 3.1 Tabel Pengukuran Variabel ................................................................................... 37

Tabel 4.1 Karakteristik Responden ....................................................................................... 48

Tabel 4.2 Uji Statistik Deskriptif .......................................................................................... 52

Tabel 4.3 Uji Statistik Deskriptif Auditor junior & Auditor senior ....................................... 52

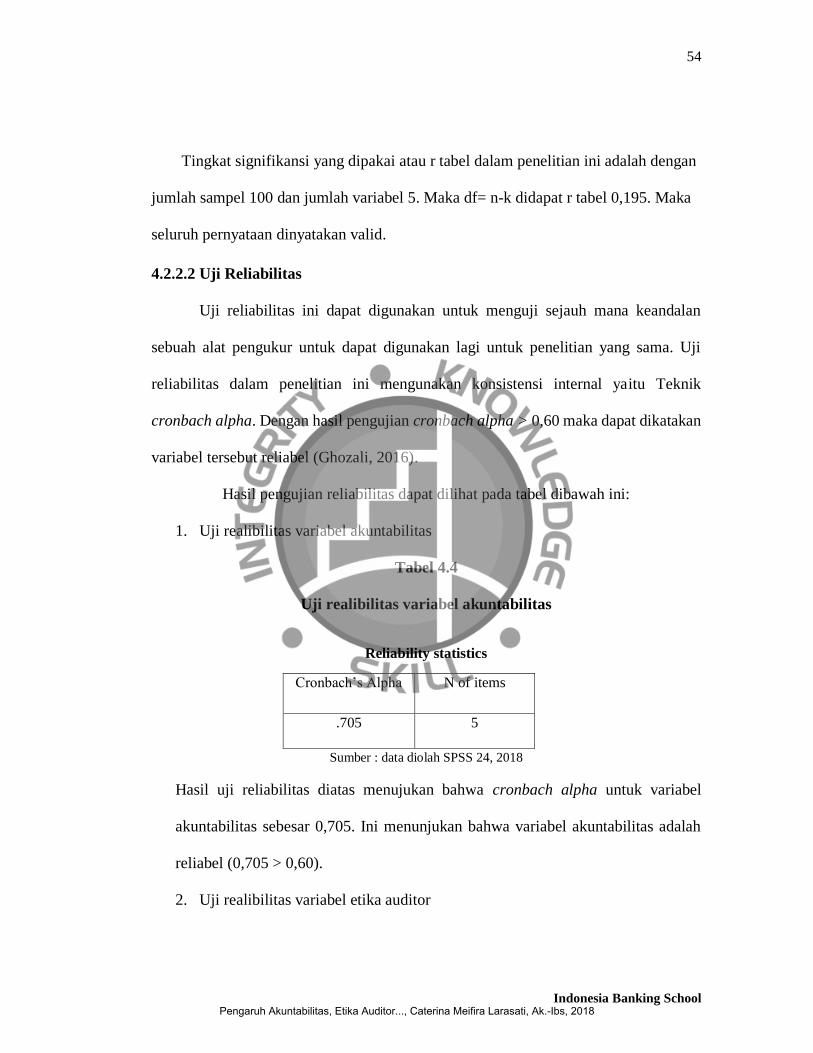

Tabel 4.4 Uji realibilitas variabel akuntabilitas ..................................................................... 54

Tabel 4.5 Uji Realibilitas Variabel Etika Auditor .................................................................. 55

Tabel 4.6 Uji Realibilitas Variabel Integritas ......................................................................... 55

Tabel 4.7 Uji Realibilitas Variabel Pengalaman Auditor ....................................................... 56

Tabel 4.8 Uji realibiltas variabel kualitas audit ...................................................................... 56

Tabel 4.9 Hasil Uji Normalitas ............................................................................................. 57

Tabel 4.10 Hasil Uji Heterokedastisitas ................................................................................. 58

Tabel 4.11 Hasil Uji Multikolinearitas ................................................................................... 59

Tabel 4.12 Hasil Persamaan Regresi Linier Berganda ........................................................... 60

Tabel 4.13 Hasil Uji Koefisien Determinasi (R2).................................................................. 62

Tabel 4.14 Hasil Uji F ............................................................................................................ 64

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran Penelitian .............................................................. 27

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

xvi

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian ................................................................................ 78

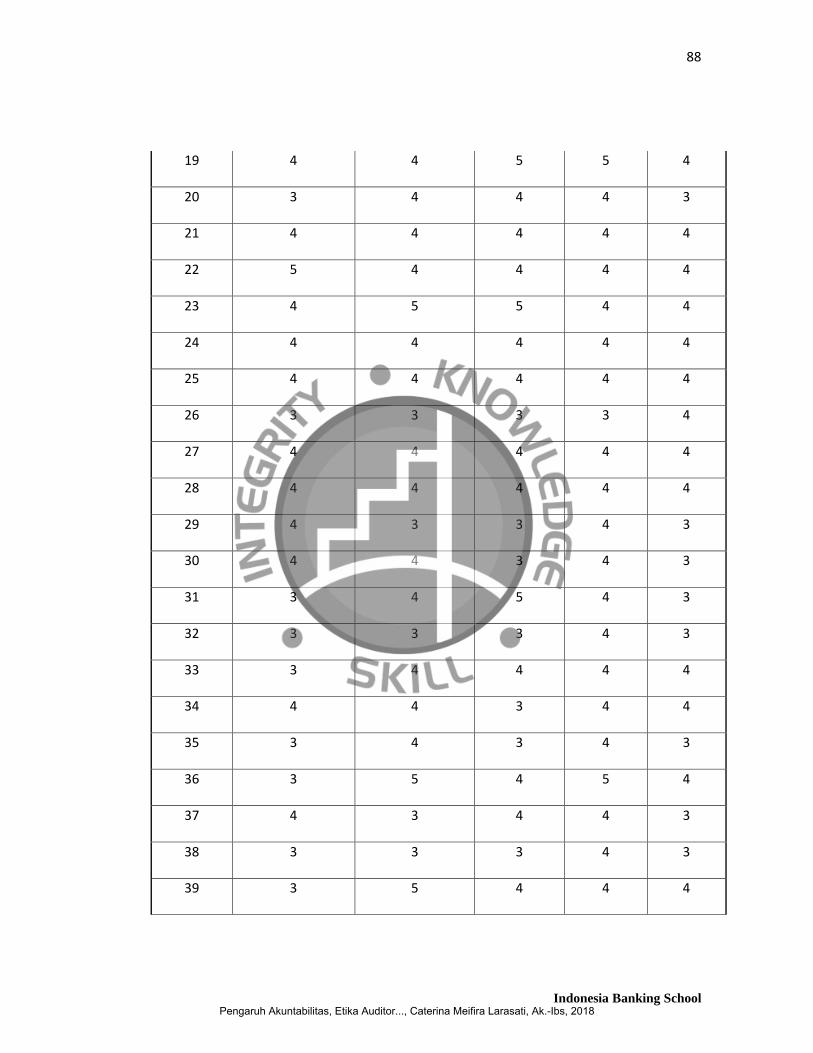

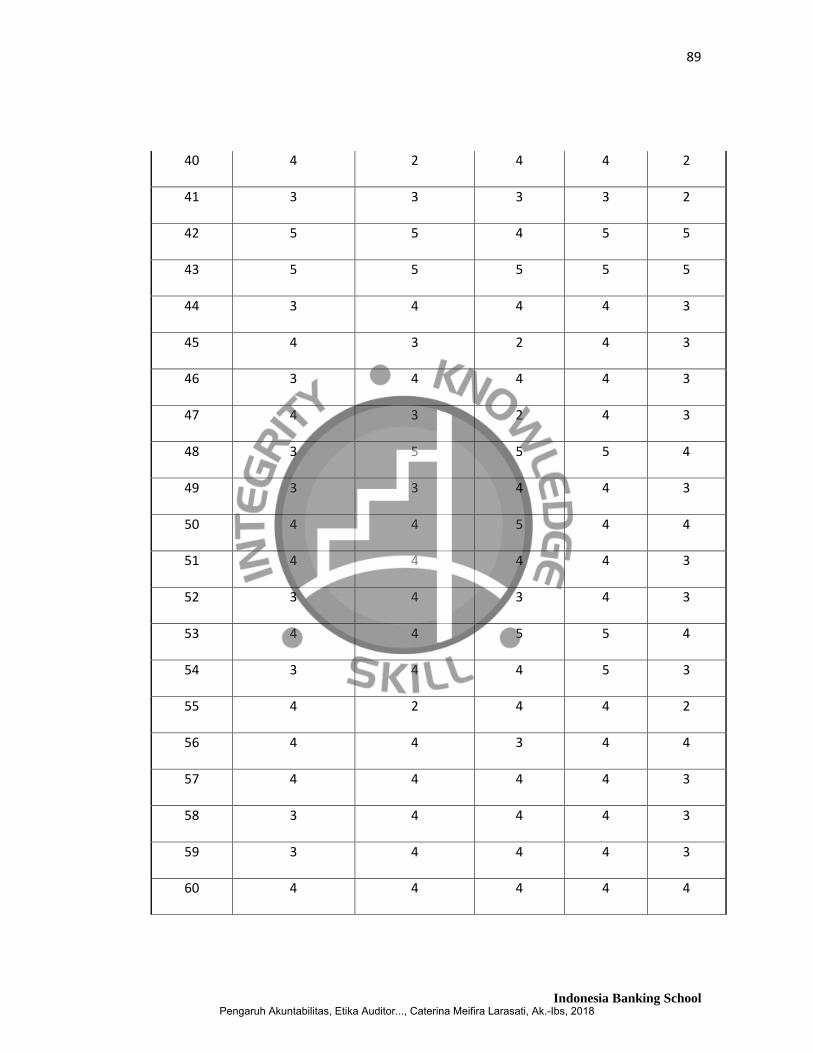

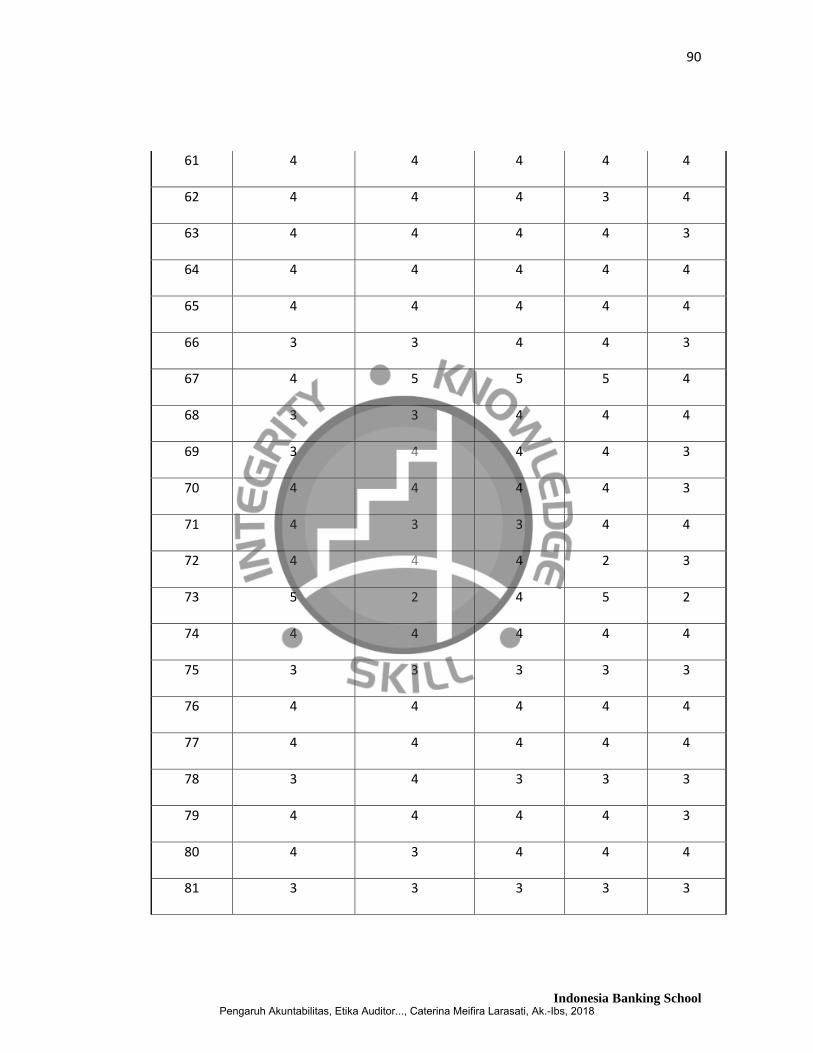

Lampiran 2 Data Jawaban Responden Akuntabilitas ................................................. 87

Lampiran 3 Data Jawaban Responden Etika Auditor ................................................. 92

Lampiran 4 Data Jawaban Responden Integritas ........................................................ 97

Lampiran 5 Data Jawaban Responden Pengalaman Auditor .................................... 102

Lampiran 6 Data Jawaban Responden Kualitas Audit.............................................. 107

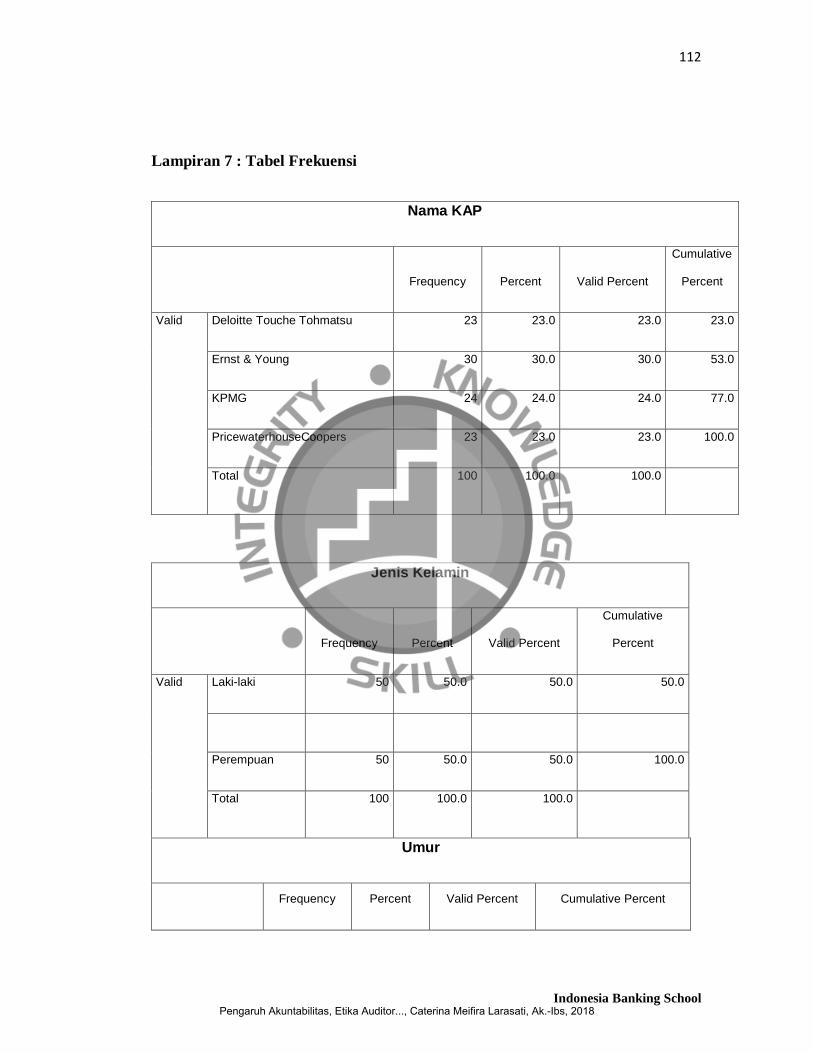

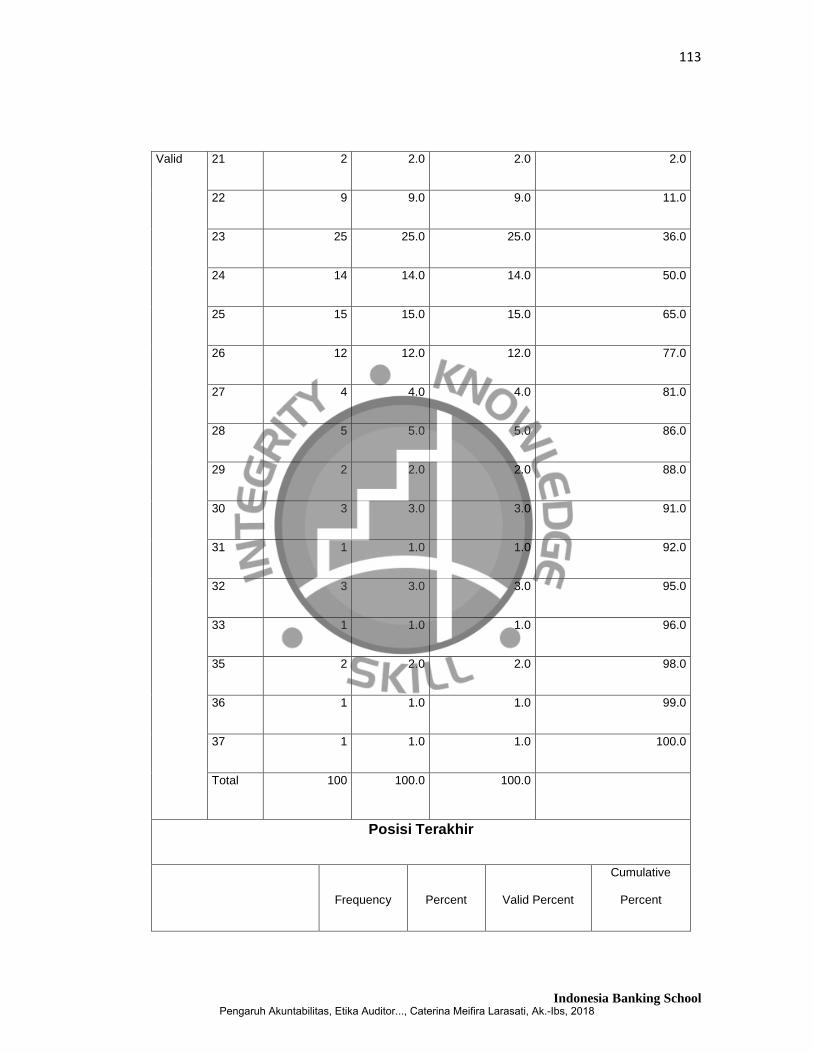

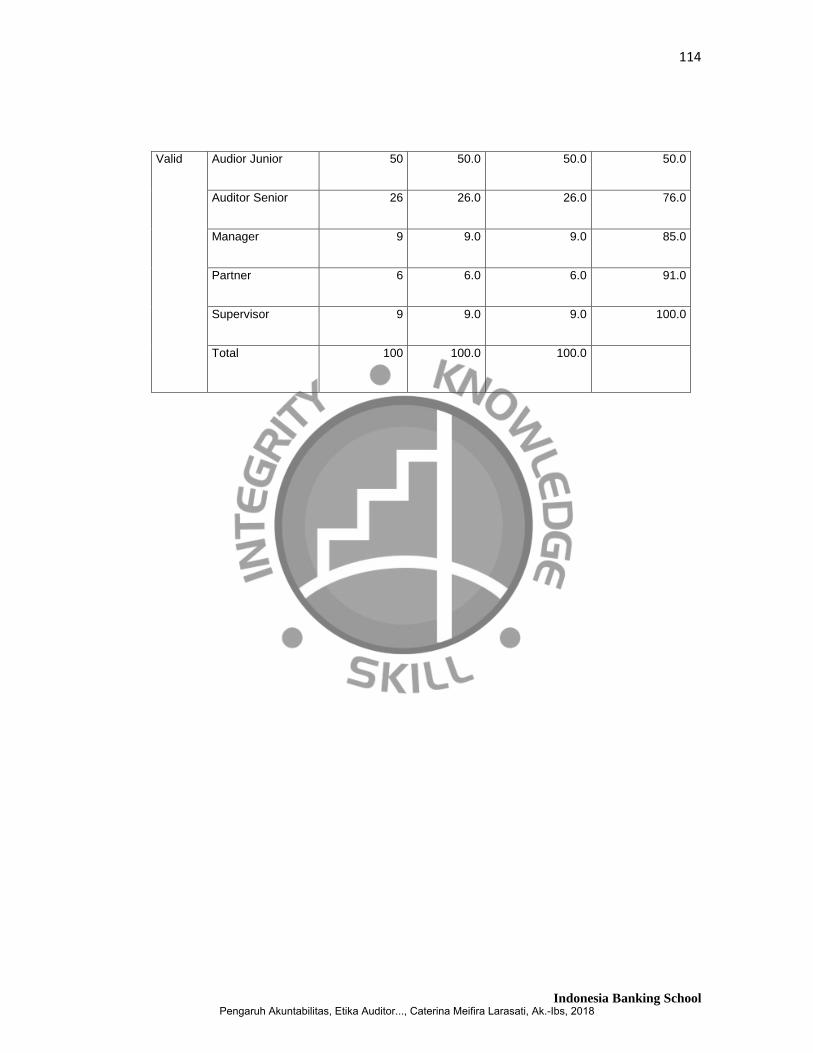

Lampiran 7 Tabel Frekuensi ..................................................................................... 112

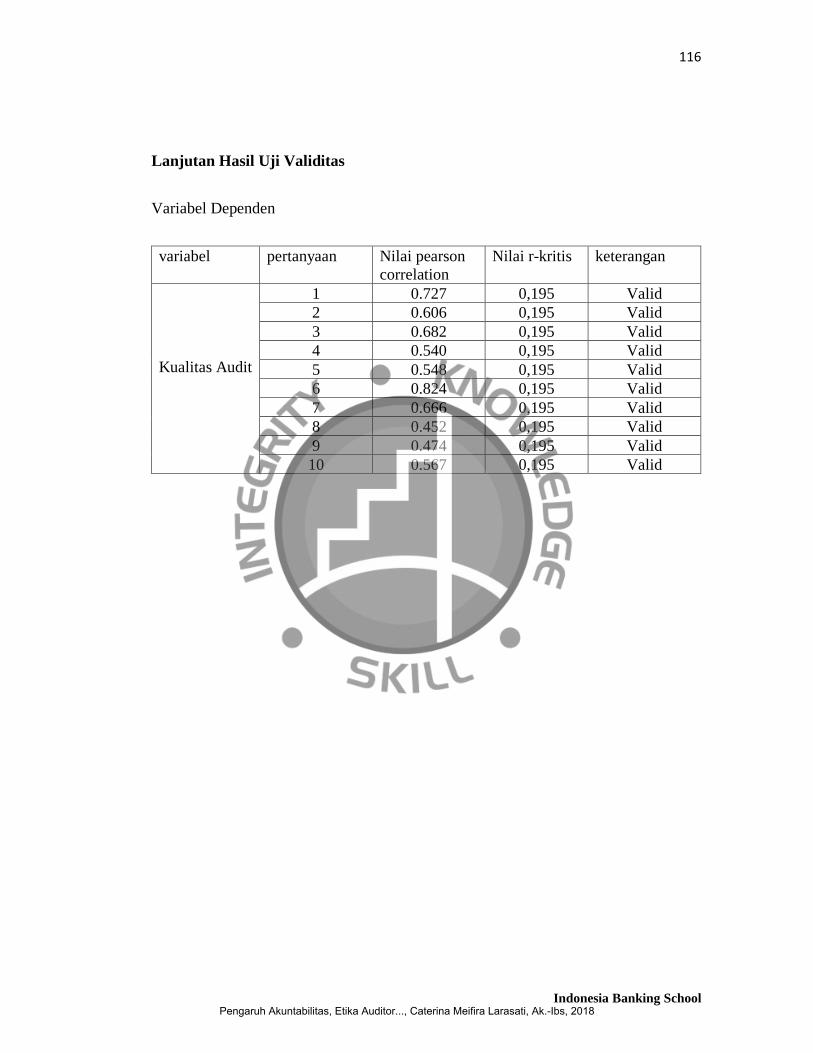

Lampiran 8 Tabel Validitas....................................................................................... 115

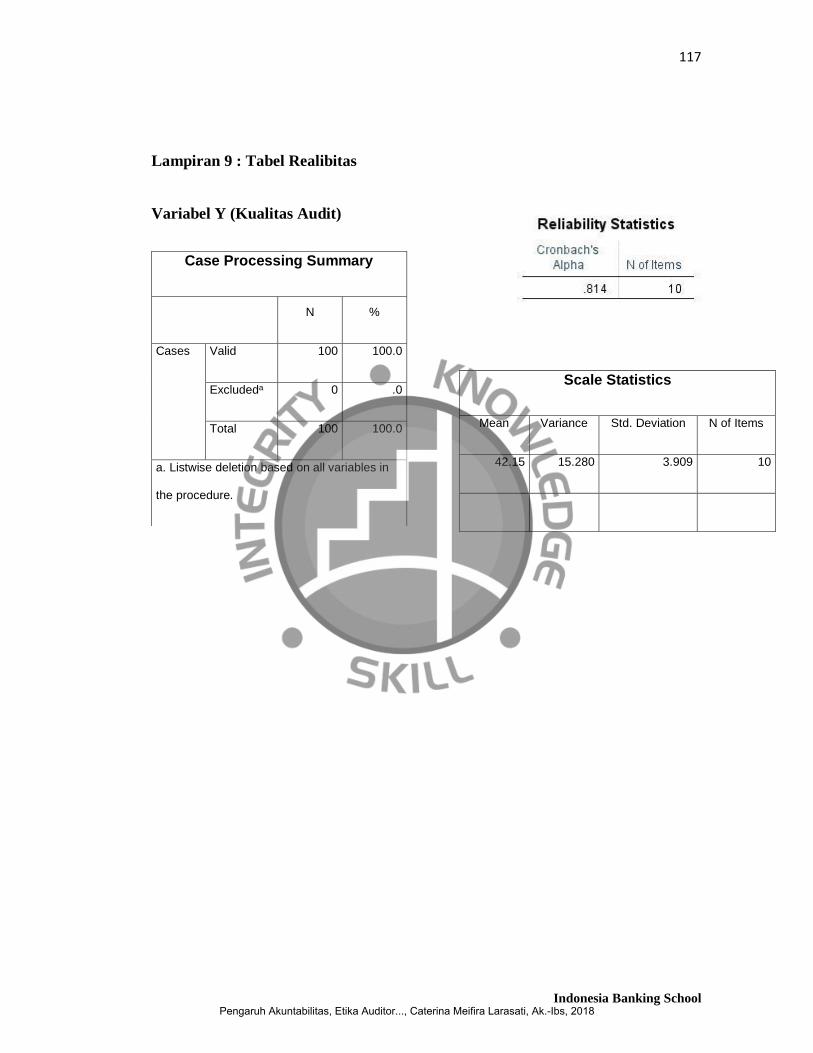

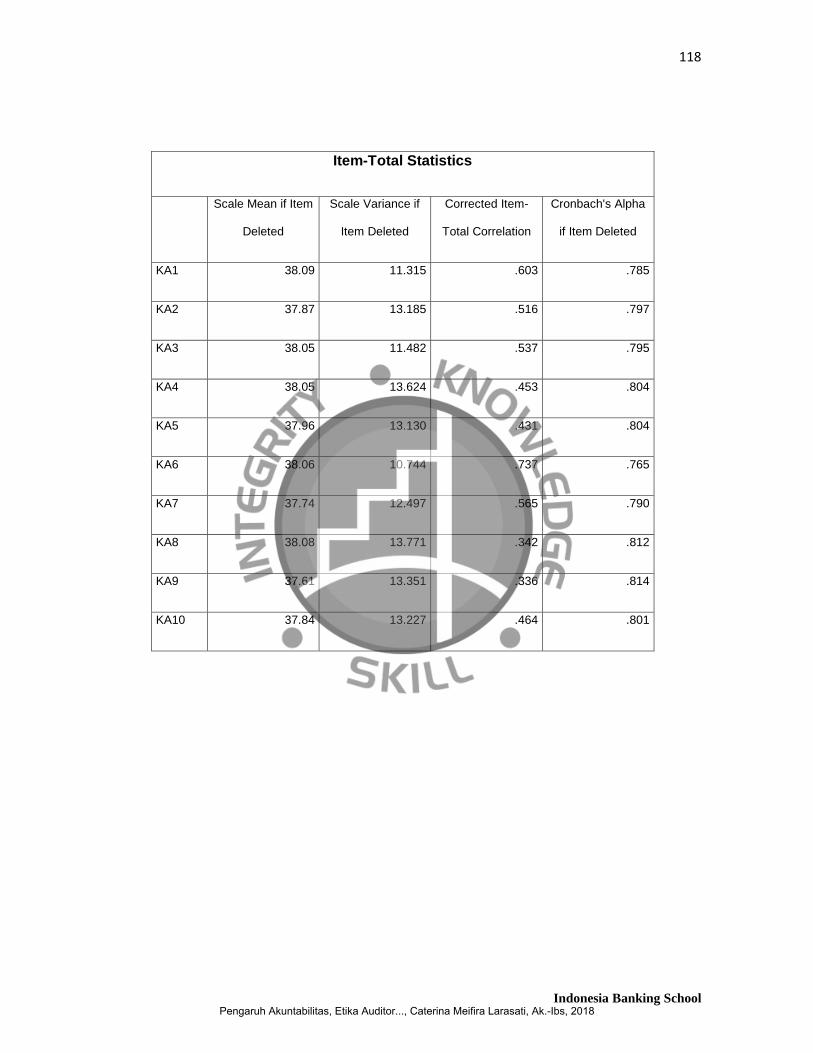

Lampiran 9 Tabel Realibitas ..................................................................................... 117

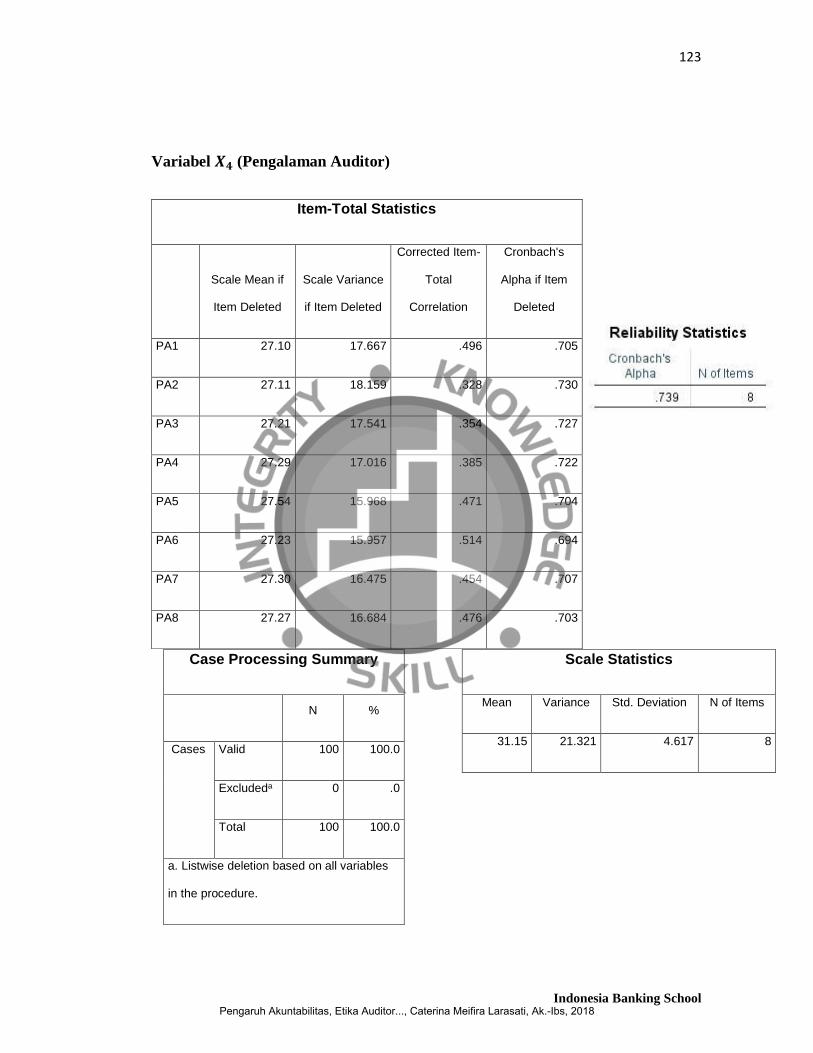

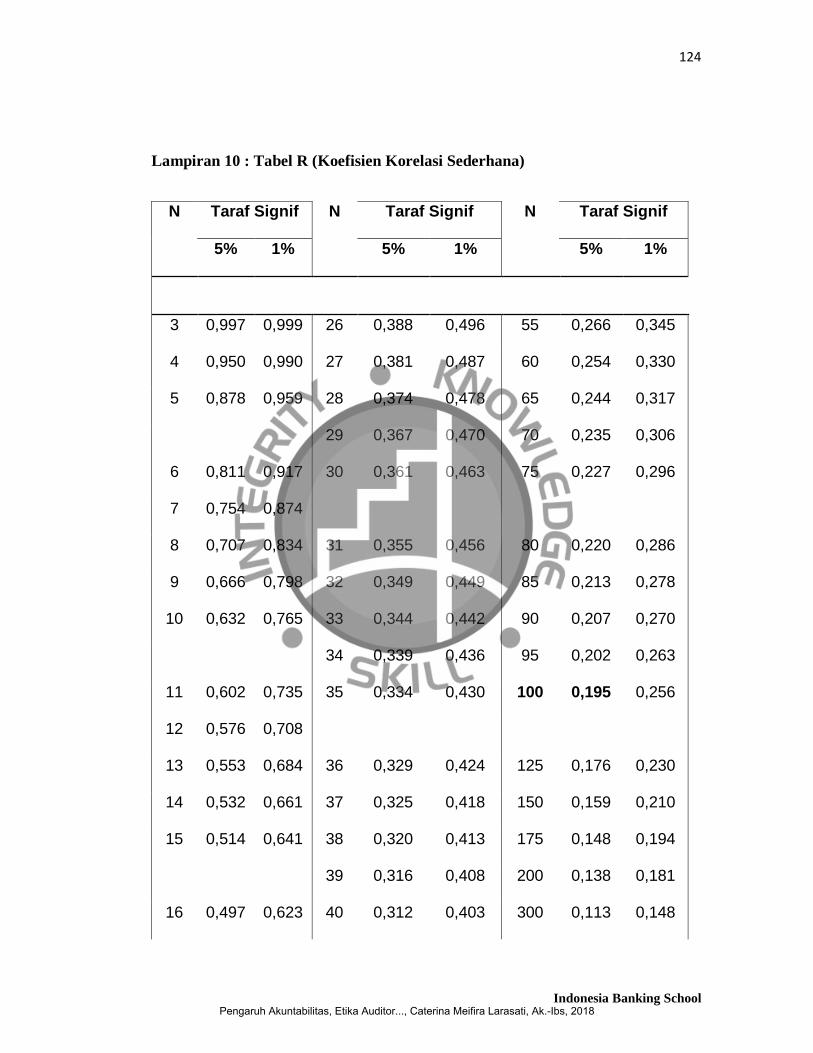

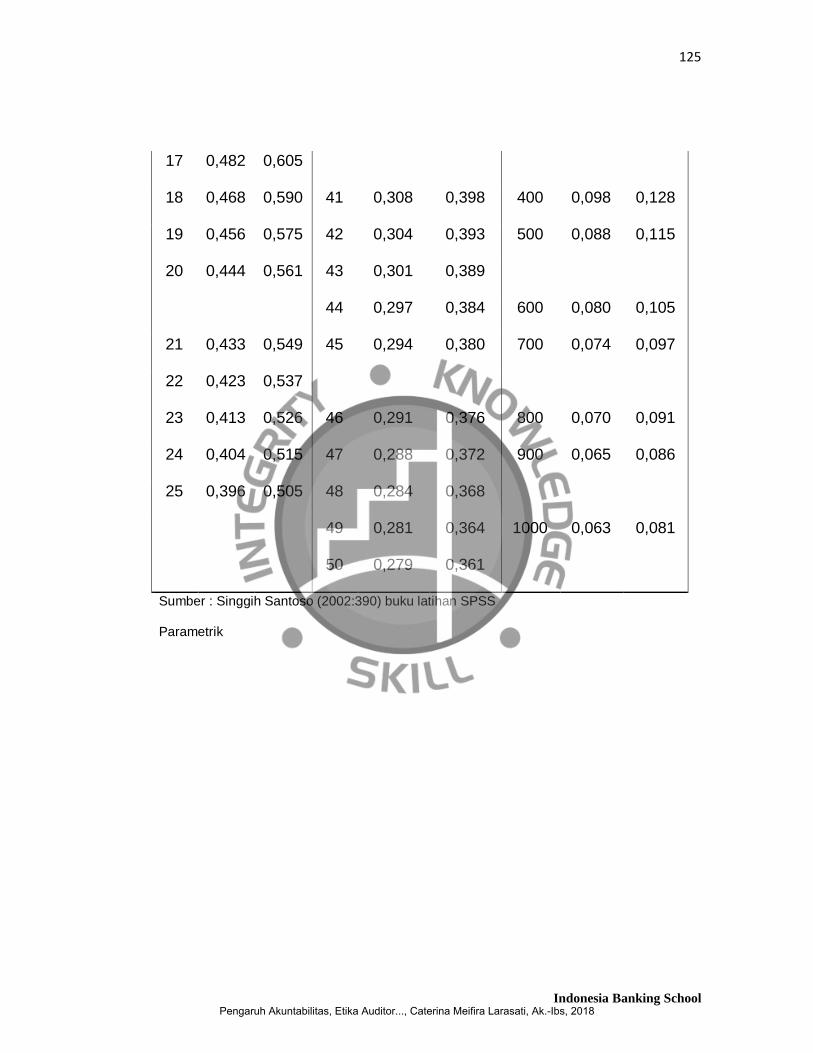

Lampiran 10 Tabel R (Koefisien Korelasi Sederhana) ............................................. 124

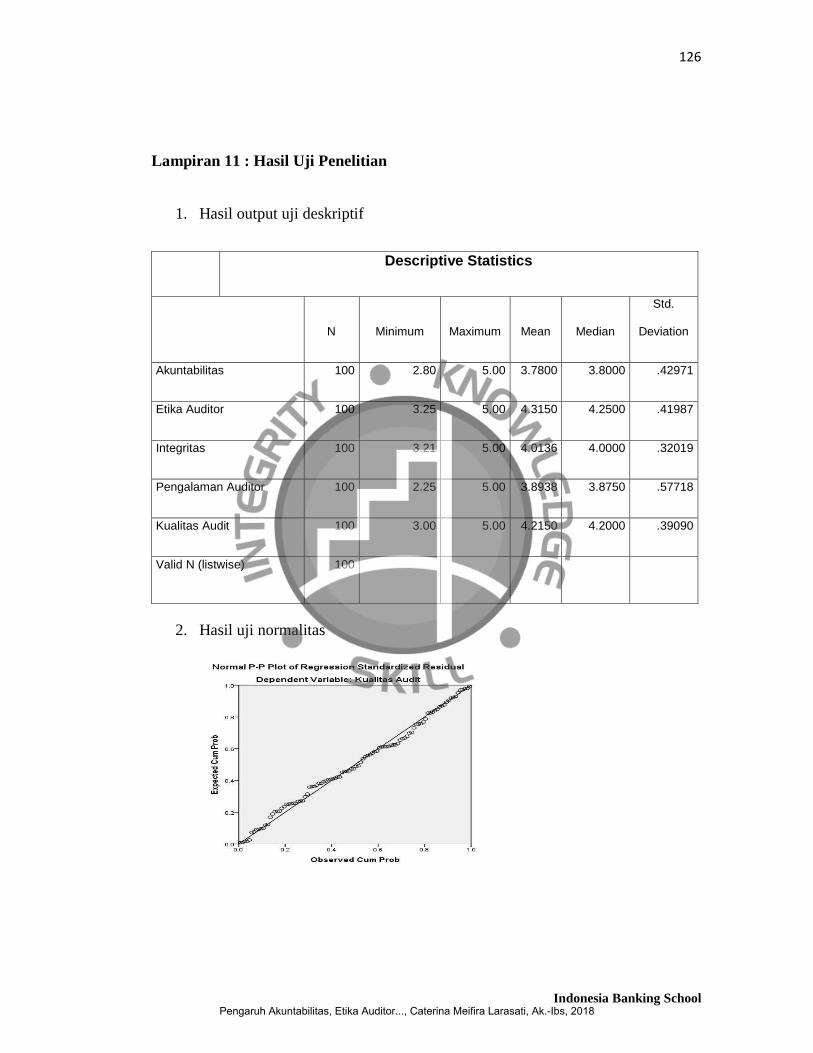

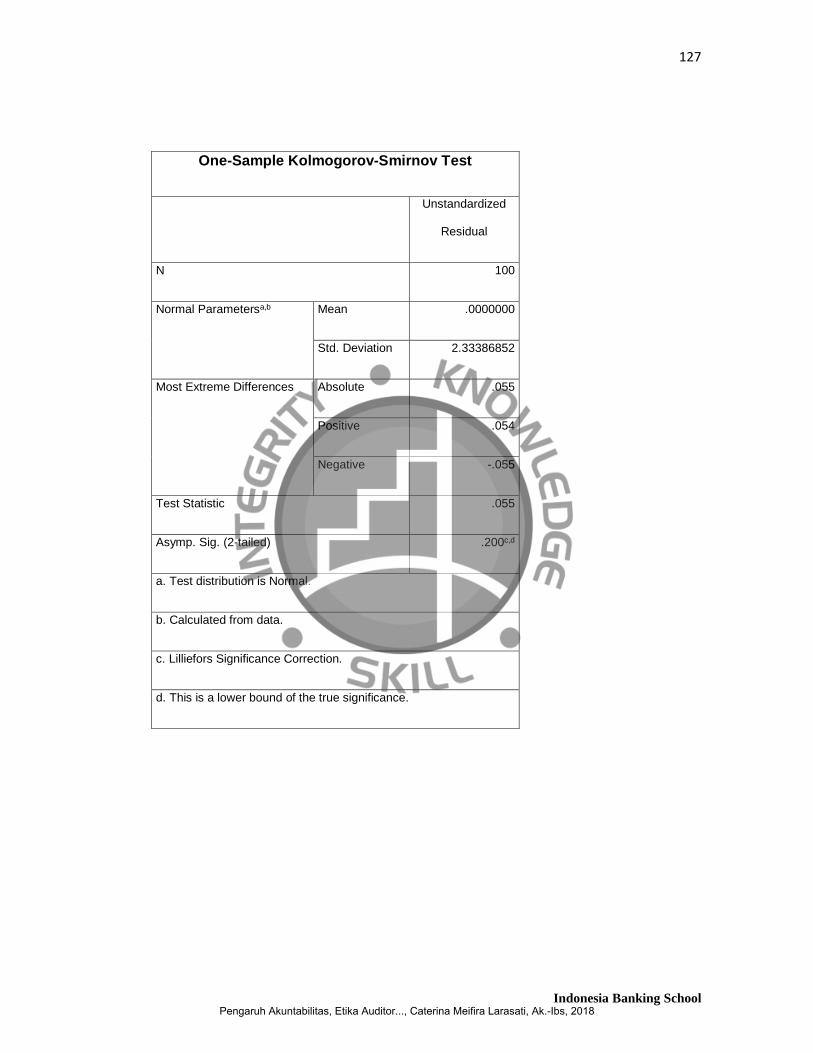

Lampiran 11 Hasil Uji Penelitian.............................................................................. 126

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

xvii Indonesia Banking School

ABSTRAK

Kementerian Keuangan (Kemenkeu) terus berusaha meningkatkan kualitas

audit terutama dari Kantor Akuntan Publik. Penelitian ini bertujuan mengetahui

pengaruh akuntabilitas, etika auditor, integritas dan pengalaman auditor terhadap

kualitas audit. Populasi dalam penelitian adalah auditor di Kantor Akuntan Publik BIG

FOUR. Teknik penentuan sampel ini menggunakan convenience sampling. Jumlah

sampel sebanyak 100 orang. Data diperoleh dengan metode kuesioner dengan

menggunakan skala likert. Metode yang digunakan dalam penelitian ini adalah uji

validitas, uji reliabilitas, uji normalitas, uji heterokedastisitas, uji multikolinearitas, uji

koefisien determinasi (uji 𝑅2), uji hipotesis (uji t), uji kelayakan model (uji F) dengan

software SPSS 24. Hasil penelitian ini menunjukan bahwa akuntabilitas, etika auditor,

integritas dan pengalaman auditor memiliki pengaruh dan hubungan positif terhadap

kualitas audit.

Kata kunci : akuntabilitas, etika auditor, integritas, pengalaman auditor, kualitas audit

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

xviii

ABSTRACT

The Ministry of Finance (Ministry of Finance) continues to improve audit

quality, especially from the Public Accountant Office. This study aims to determine the

effect of accountability, auditor ethics, integrity and auditor experience on audit

quality. The population in the study was the auditor at the BIG FOUR Public

Accountant Office. This sample determination technique uses convenience sampling.

The number of samples is 100 people. Data obtained by questionnaire method using a

Likert scale. The method used in this study is the validity test, reliability test, normality

test, heterocedasticity test, multicollinearity test, test coefficient of determination (𝑅2),

hypothesis test (t test), model feasibility test (F test) with software SPSS 24. The results

of this study indicate that accountability, auditor ethics, integrity and auditor

experience have a positive influence and relationship to audit quality.

Keyword : accountability, auditor ethics, integrity and auditor experience, audit

quality

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

1 Indonesia Banking School

BAB I

PENDAHULUAN

1.1 Latar Belakang

Auditing adalah suatu proses yang sistematis untuk memperoleh dan menilai

bukti-bukti secara objektif, yang berkaitan dengan asersi-asersi tentang tindakan-

tindakan dan kejadian-kejadian ekonomi untuk menentukan tingkat kesesuaian antara

asersi-asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan

hasilnya kepada pihak-pihak yang berkepentingan (Mayangsari dan Wardaningrum

,2012). Tujuan akhir dari proses audit adalah pernyataan pendapat atau opini yang

ditujukan kepada para pengguna laporan keuangan. Suatu perusahaan pasti

menginginkan hasil dari laporan audit berupa Wajar Tanpa Pengecualian, karena

dengan opini tersebut perusahaan akan terlihat bagus di mata publik sehingga usaha

dapat dijalankan dengan lancar. Dalam melaksanakan tugasnya seorang akuntan harus

mengikuti standar profesi yang dititikberatkan pada kepentingan publik.” Ini berarti

bahwa setiap auditor harus mengikuti standar profesi yang telah ditentukan di mana

mengikuti standar profesi adalah bentuk rasa tanggung jawab auditor baik terhadap

klien maupun publik. “Auditor independen juga bertanggung jawab terhadap

profesinya, tanggung jawab untuk memenuhi standar yang diterima oleh para praktisi

rekan seprofesinya.

De Angelo (1981) mendefinisikan kualitas audit sebagai probabilitas bahwa

auditor akan menemukan dan melaporkan pelanggaran pada sistem akuntansi klien.

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

2

Indonesia Banking School

Berkualitas atau tidaknya pekerjaan auditor akan mempengaruhi kesimpulan akhir

auditor dan secara tidak langsung akan mempengaruhi tepat atau tidaknya keputusan

yang akan diambil oleh pihak luar perusahaan. Sehingga auditor dituntut rasa

kebertanggungjawaban (akuntabilitas) dalam setiap melaksanankan pekerjaannya dan

memiliki sikap professional.

Akuntabilitas merupakan wujud kewajiban seseorang untuk

mempertanggungjawabkan pengelolaan atas kewenangan yang dipercayakan

kepadanya guna pencapaian tujuan yang ditetapkan. Seorang akuntan publik wajib

untuk menjaga perilaku etis mereka kepada profesi, masyarakat dan pribadi mereka

sendiri agar senantiasabertanggung jawab untuk menjadi kompeten dan berusaha

obyektifdan menjaga integritas sebagai akuntan publik (Bawono dan Singgih, 2010).

Utami dan Nugroho (2014) menyatakan bahwa berperilaku etis sesuai dengan

etika profesi yang dianut menunjukan bahwa seorang auditor tersebut dapat

berkomitmen dengan baik dalam menjalankan tugasnya. Apabila seorang auditor

melakukan tindakan tindakan yang tidak etis, maka hal tersebut akan merusak

kepercayaan masyarakat terhadap profesi auditor itu. Seorang akuntan harus berani

menolak sesuatu yang bertentangan dengan profesionalisme akuntan tersebut dan

melakukan hal yang sejalan dengan moralitasnya sebagai seorang akuntan. Pada saat

ini tuntutan untuk mewujudkan bisnis yang lebih beretika sudah semakin kuat

berlangsung di masyarakat. Masyarakat sudah jenuh dengan berbagai praktik

menyimpang dalam bisnis, (Tarigan dan Susanti, 2013). Sebagai contoh, beberapa

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

3

Indonesia Banking School

perusahaan yang terkait kasus profesionalisme etika auditor seperti: dalam kasus Enron

(2001), kasus WorldCom (2001). Kasus Kimia Farma (2002) kasus Telkom tepatnya

tahun 2002 Kasus Bank Lippo (2003) Perlunya pemahaman etika bagi profesi auditor

adalah sama seperti keberadaan jantung bagi tubuh manusia. Ada 4 elemen penting

yang harus dimiliki auditor yaitu: (1) keahlian dan pemahaman tentang standar

akuntansi atau standar penyusunan laporan keuangan, (2) standar

pemeriksaan/auditing, (3) etika profesi, (4) pemahaman terhadap lingkungan bisnis

yang diaudit. Dari ke 4 elemen tersebut sangatlah jelas bahwa seorang auditor,

persyaratan utama yang dimiliki diantaranya adalah wajib memegang teguh aturan

etika profesi yang berlaku.

Selain hal yang telah di jelaskan di atas auditor harus memiliki sikap integritas

dalam mengambil keputusan dalam pemberian opini. Integritas adalah sikap jujur,

berani, bijaksana dan tanggung jawab auditor dalam melaksanakan audit. Integritas

merupakan kualitas yang melandasi kepercayaan publik dan merupakan patokan bagi

anggota dalam menguji semua keputusannya. Integritas mengharuskan seorang auditor

untuk bersikap jujur dan transparan, berani, bijaksana dan bertanggung jawab dalam

melaksanakan audit. Keempat unsur itu diperlukan untuk membangun kepercayaan dan

memberikan dasar bagi pengambilan keputusan yang andal (Sukriah, dkk 2009).

Pengalaman merupakan faktor yang menunjang bagi setiap individu maupun

kelompok dalam bidang pekerjaan yang digeluti. Semakin banyak pengalaman yang

diperoleh, maka semakin meningkat pula keahlian yang dimiliki seseorang

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

4

Indonesia Banking School

(Purnamasari dan hernawati,2013) Penelitian Rahmawati dan Winarna (2002) dalam

Singgih dan Bawono (2010) menemukan fakta bahwa auditor, expectation gap terjadi

karena kurangnya pengalaman dan pengetahuan yang dimiliki hanya sebatas pada

bangku kuliah saja. Pengalaman audit ditunjukkan dengan jam terbang dalam

melakukan prosedur audit terkait dengan pemberian opini atas laporan auditnya.

Auditor yang mempunyai pengalaman yang berbeda, akan berbeda pula dalam

memandang dan menanggapi informasi yang diperoleh selama melakukan

pemeriksaan dan juga dalam memberi kesimpulan audit terhadap obyek yang diperiksa

berupa pemberian pendapat. Menurut penelitian Agustin (2013) pengalaman

merupakan hal yang sangat penting bagi sebuah profesi yang membutuhkan

profesionalisme yang sangat tinggi seperti akuntan publik, karena pengalaman akan

berpengaruh positif terhadap kualitas pekerjaan seorang auditor.

Penelitian tentang pengaruh terhadap kualitas audit yang pernah dilakukan

antara lain; Hartadi (2009) meneliti pengaruh fee audit, rotasi kap dan reputasi auditor

terhadap kualitas audit. Pratistha dan Widhiyani (2014) meneliti tentang pengaruh

independensi auditor dan besaran fee audit terhadap kualitas proses audit. Dengan itu

kontribusi utama peneliti adalah menggunakan etika auditor dan akuntabilitas dengan

sampel kantor akuntan publik BIG 4 Indonesia sesuai dengan saran Sukriah et al

(2009).

Ernst & Young (dikenal sebagai EY) adalah firma jasa profesional

multinasional yang berpusat di London, Inggris, Britania Raya. Ernst and Young

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

5

Indonesia Banking School

merupakan firma jasa profesional terbesar ketiga di dunia menurut pendapatan pada

tahun 2012 dan merupakan salah satu dari firma audit Empat Besar. Ernst and Young

menyediakan jasa asuransi (mencakup audit keuangan), pajak, konsultansi dan jasa

advisory untuk perusahaan. Di Indonesia, Ernst and Young berafiliasi dengan Kantor

Akuntan Publik Purwantono, Sungkoro & Surja (PSS). Klien utama Ernst & Young

antara lain Bank Rakyat Indonesia (BRI), PT Krakatau Steel & Group, Coca Cola

Bottling Indonesia, Indofood, Indosat, PT Telekomunikasi Indonesia, Tbk., PT Unggul

Indah Cahaya, Tbk., dan lain-lain (Wikipedia).

Kantor akuntan publik mitra Ernst & Young’s (EY) di Indonesia, yakni KAP

Purwantono, Sungkoro & Surja sepakat membayar denda senilai US$ 1 juta (sekitar

Rp 13,3 miliar) kepada regulator Amerika Serikat, akibat divonis gagal melalukan

audit laporan keuangan kliennya.

Kesepakatan itu diumumkan oleh Badan Pengawas Perusahaan Akuntan

Publik AS (Public Company Accounting Oversight Board/PCAOB) pada Kamis, 9

Februari 2017, waktu Washington. Kasus itu merupakan insiden terbaru yang

menimpa kantor akuntan publik, sehingga menimbulkan keprihatinan apakah kantor

akuntan publik bisa menjalankan praktek usahanya di negara berkembang sesuai

kode etik.

“Anggota jaringan EY di Indonesia yang mengumumkan hasil audit atas

perusahaan telekomunikasi pada 2011 memberikan opini yang didasarkan atas bukti

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

6

Indonesia Banking School

yang tidak memadai,” demikian disampaikan pernyataan tertulis PCAOB, seperti

dilansir Kantor Berita Reuters, dikutip Sabtu, 11 Februari 2017.

Temuan itu berawal ketika kantor akuntan mitra EY di AS melakukan kajian

atas hasil audit kantor akuntan di Indonesia. Mereka menemukan bahwa hasil audit

atas perusahaan telekomunikasi itu tidak didukung dengan data yang akurat, yakni

dalam hal persewaan lebih dari 4 ribu unit tower selular. “Namun afiliasi EY di

Indonesia itu merilis laporan hasil audit dengan status wajar tanpa pengecualian,”

demikian disampaikan PCAOB.

PCAOB juga menyatakan tak lama sebelum dilakukan pemeriksaan atas audit

laporan pada 2012, afiliasi EY di Indonesia menciptakan belasan pekerjaan audit baru

yang “tidak benar” sehingga menghambat proses pemeriksaan. PCAOB selain

mengenakan denda US$ 1 juta juga memberikan sanksi kepada dua auditor mitra EY

yang terlibat dalam audit pada 2011. “Dalam ketergesaan mereka atas untuk

mengeluarkan laporan audit untuk kliennya, EY dan dua mitranya lalai dalam

menjalankan tugas dan fungsinya untuk memperoleh bukti audit yang cukup,” ujar

Claudius B. Modesti, Direktur PCAOB Divisi Penegakan dan Invstigasi.

Manajemen EY dalam pernyataan tertulisnya menyatakan telah memperkuat

proses pengawasan internal sejak isu ini mencuat. “Sejak kasus ini mengemuka, kami

terus melanjutkan penguatan kebijakan dan pemeriksaan audit global kami,” ungkap

Manajemen EY dalam pernyataannya. Pada dua bulan lalu, kantor akuntan publik

lainnya yakni Deloitte & Touche LLP melalui unit usahanya di Brazil setuju

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

7

Indonesia Banking School

membayar denda kepada PCAOB sebesar US$ 8 juta karena divonis menutupi

laporan audit palsu. (Tempo.co,11 Februari 2017).

Kantor Akuntan Publik Ernst and Young merupakan salah satu Kantor Akuntan

Publik BIG FOUR maka atas kasus yang menimpa Ernst and Young Indonesia atas

kasus salah memberikan opini terhadap salah satu perusahaan telekomunikasi terbesar

di Indonesia yaitu PT Indosat, maka dari itu hasil audit yang di berikan oleh KAP Ernst

and Young di Indonesia patut untuk dicermati kembali terhadap hasil hasil audit di

perusahaan perusahaan lain nya.berdasarkan kasus tersebut,maka peneliti ingin

meneliti dengan judul “Pengaruh Akuntabilitas, Etika Auditor, Integritas dan

Pengalaman Auditor Terhadap Kualitas Audit” (studi pada KAP BIG FOUR

Indonesia).

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas maka, permasalahan yang ingin di teliti penulis

adalah bahwa akuntabilitas, etika auditor, Integritas dan pengalaman auditor

mempengaruhi kualitas audit sehingga rumusan masalahnya adalah sebagai berikut.

Penulis akan melakukan penelitian untuk menguji:

1. Apakah akuntabilitas auditor berpengaruh terhadap kualitas audit?

2. Apakah etika auditor berpengaruh terhadap kualitas audit?

3. Apakah integritas berpengaruh terhadap kualitas audit?

4. Apakah pengalaman kerja berpengaruh terhadap kualitas audit?

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

8

Indonesia Banking School

1.3 Manfaat Penelitian

Menguji apakah akuntabilitas, etika auditor, integritas, dan pengalaman kerja dapat

mempengaruhi kualitas audit. Dari tujuan diatas, maka manfaat yang dapat diperoleh

dari penelitian ini adalah sebagai berikut:

1. Bagi Akademisi

Penelitian ini diharapkan menambah khasanah penelitian yang berkaitan dengan

faktor-faktor yang mempengaruhi kualitas audit.

2. Bagi auditor/KAP

Penelitian ini diharapkan dapat digunakan sebagai acuan bagi auditor KAP dalam

hal pengembangan akuntabilitas dan profesionalisme.

1.4 Pembatasan Masalah

Penelitian ini berfokus pada Kantor Akuntan Publik BIG FOUR Indonesia dengan

menggunakan variabel akuntabilitas, etika auditor, integritas, dan pengalaman kerja

variabel dependen pada peneltian ini adalah kualitas audit alasan peneliti memilih

Kantor Akuntan Publik BIG FOUR Indonesia yaitu Delloitte Touche Tohmatsu, Ernst

and Young, PricewaterhouseCoopers dan KPMG, sebagai objek peneltian karena

terkait dengan PCAOB menghukum Ernst and Young Indonesia karena gagal

menyajikan bukti pendukung perhitungan sewa 4.000 menara seluler dalam laporan

keuangan PT Indosat Tbk (ISAT) tahun 2011. Ernst and Young Indonesia malah

memberi label Wajar Tanpa Pengecualian (WTP) terhadap laporan keuangan tersebut,

padahal perhitungan dan analisisnya belum selesai.

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

9

Indonesia Banking School

1.5 Sistematika Penulisan

Penulisan penelitian ini terbagi menjadi lima bab dan setiap babnya terbagi menjadi

beberapa sub bab. Pembahasan dari bab-bab tersebut dijelaskan sebagai berikut :

BAB I : PENDAHULUAN

Bab ini penulis membahas secara singkat mengenai gambaran-gambaran

umum yang menjadi dasar dalam dilakukan penelitian ini. Serta diuraikan

pula tentang alasan pemilihan judul, perumusan masalah, tujuan penelitian,

manfaat penelitian dan yang terakhir adalah sistematika penelitian.

BAB II : LANDASAN TEORITIS

Bab ini penulis membahas mengenai tinjauan pustaka yang membahas teori-

teori yang menyangkut dengan teori pengertian audit, jenis-jenis audit,

akuntabilitas, etika auditor, integritas, pengalaman auditor, kualitas audit,

gambaran mengenai penelitian terdahulu, kerangka pemikiran dan

pengembangan hipotesis

BAB III : METODE PENELITIAN

Bab ini menjelaskan ruang lingkup penelitian, metode pengumpulan data,

metode penentuan sampel dan metode analisis data dalam penelitian ini.

BAB IV : PEMBAHASAN

Bab ini menjelasakn tentang deskripsi obyek penelitian, hasil dari analisis

statistik deskriptif, uji validitas, uji reliabilitas, uji normalitas, uji

heterokedasitas, uji multikolinieritas, analisis linier berganda, uji t dan uji f.

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

10

Indonesia Banking School

Selain dari hasil analisis berisi tentang interpretasi dari hasil pengolahan data

yang menggunakan SPSS 24 versi windows.

BAB V : KESIMPULAN

Bab ini merupakan bab penutup dari hasil uji analisis bab IV. Maka bab ini

berisi kesimpulan yang diperoleh dari hasil penelitian. Dan berisi tentang

keterbatasan penelitian serta saran-saran dari penulis

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

11 Indonesia Banking School

BAB II

LANDASAN TEORI

2.1 Tinjauan Pustaka

2.1.1 Teori Atribusi

Teori atribusi menjelaskan mengenai proses bagaimana kita menentukan

penyebab dan motif tentang perilaku seseorang. Teori ini dikembangkan untuk

menjelaskan cara-cara dalam menilai orang secara berlainan, tergantung makna apa

yang dihubungkan (atribusikan) ke suatu perilaku tertentu (Robbins dan Judge, 2017).

Pada dasarnya teori ini menjelaskan ketika mengobservasi perilaku seorang

individu, kita berupaya untuk menentukan apakah perilaku tersebut disebabkan secara

internal atau eksternal. Sebagian besar penentuan tersebut bergantung kepada 3 faktor:

(1) kekhususan, (2) konsensus, (3) konsistensi. Berikut adalah perbedaan-perbedaan

antara sebab internal dan eksternal sebelum menjelaskan ketiga faktor penentu

tersebut.

Perilaku yang disebabkan secara internal adalah perilaku yang diyakini

dipengaruhi oleh kendali pribadi seorang individu. Perilaku yang disebabkan secara

eksternal dianggap telah dipaksa berperilaku demikian oleh situasi. Sebagai contoh,

apabila salah seorang karyawan suatu perusahaan terlambat kerja, memungkinkan

menghubungkan keterlambatannya dengan pesta sampai larut malam kemudian

bangun kesiangan. Ini adalah hubungan internal. Tetapi apabila menghubungkan

keterlambatannya dengan kecelakaan mobil yang membuat kemacetan lalu lintas pada

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

12

Indonesia Banking School

jalan yang biasa digunakan karyawan tersebut, hal tersebut membuat suatu hubungan

eksternal.

Berikut adalah penjelasan setiap faktor dari ketiga faktor yang menentukan

perilaku tersebut. Kekhususan merujuk pada apakah seorang individu memperlihatkan

perilaku berbeda-beda dalam situasi-situasi yang berbeda. Dari suatu perspektif

atribusi, jika perilaku itu bersifat unik bagi satu orang maka dikatakan bahwa perilaku

tersebut mempunyai konsensus yang rendah. Jika konsesus itu tinggi, seseorang akan

diharapkan untuk memberikan suatu atribusi eksternal kepada suatu keadaan. jika

konsensus rendah, agaknya hal tersebut akan dinilai sebagai bersifat internal.

Konsensus adalah perilaku yang ditunjukkan individu berlainan dalam situasi

yang berlainan dengan kata lain perilaku dapat dibedakan dari perilaku orang lain saat

menghadapi situasi yang sama. Apa yang ingin kita ketahui adalah apakah perilaku

tersebut luar biasa atau tidak. Jika luar biasa, kemungkinan besar pengamat akan

memberikan atribusi eksternal kepada perilaku tersebut. Jika tindakan tersebut tidak

luar biasa, agaknya hal tersebut akan dinilai sebagai bersifat internal. Konsistensi

perilaku yang sama dalam tindakan seseorang dari waktu ke waktu (konsisten).

Dalam penelitian ini, Peneliti menggunakan teori atribusi karena peneliti akan

melakukan penelitian terkait faktor-faktor yang mempengaruhi kualitas audit,

khususnya pada karakter personal auditor itu sendiri. Karakteristik personal auditor itu

akan mempengaruhi kualitas audit yang dilakukannya karena merupakan faktor

internal yang mendorong auditor tersebut dalam melakukan tindakan nya.

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

13

Indonesia Banking School

2.1.2 Pengertian Auditing

Menurut Arens (2017:28) auditing adalah akumulasi dan evaluasi bukti tentang

informasi untuk menentukan dan melaporkan tingkat korespondensi antara informasi

dan kriteria yang ditetapkan. Audit harus dilakukan oleh orang yang kompeten dan

independen.

Menurut Mayangsari dan Wandanarum (2012:7) Auditing adalah suatu proses

yang sistematis untuk memperoleh dan menilai bukti-bukti secara objektif yang

berkaitan dengan asersi-asersi tentang tindakan-tindakan dan kejadian-kejadian

ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan

kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak

yang berkepentingan.

Defisini di atas mengandung arti yang luas dan berlaku untuk segala macam jenis

auditing atau pengauditan yang memiliki tujuan berbeda-beda. Adapun kalimat-

kalimat kunci dalam definisi auditing diatas sebagai berikut :

1. Proses Sistematis

Yaitu mengandung makna sebagai rangkaian langkah atau prosedur yang logis,

terencana dan terorganisasi.

2. Memperoleh dan Menilai Bukti Secara Obyektif

Yaitu mengandung arti bahwa auditor memeriksa dasar-dasar yang dipakai

untuk membuat asersi atau pernyataan oleh manajemen dan melakukan

penilaian tanpa sikap memihak.

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

14

Indonesia Banking School

3. Asersi tentang Tindakan-tindakan dan kejadian-kejadian Ekonomi

Yaitu asersi atau pernyataan tentang kejadian ekonomi yang merupakan

informasi hasil proses hasil akuntansi yang dibuat oleh individua tau suatu

organisasi. Hal penting yang perlu dicatat adaah bahwa asersi-asersi tersebut

dibuat oleh penyusun laporan keuangan, yaitu manajemen perusahaan atau

pemerintah, selanjutnya dikomunikasikan kepada para pengguna laporan

keuanan, jadi bukan merupakan asersi dari auditor.

4. Tingkat Kesesuaian antara Asersi-asersi dengan Kriteria Yang telah

ditetapkan

Yaitu secara spesifik memberikan alasan mengapa auditor tertarik pada

pernyataan atau asersi dan bukti-bukti pendukungnya. Namun agar komunikasi

tersebut efisien dan dapat dimengerti dengan bahsa yang sama oleh para

pengguna, maka diperlukan suatu kriteria yang disetujui Bersama. Dalam audit

laporan keuangan, Kriteria yang digunakan untuk mengukur kesesuain adalah

Prinsip Akuntansi Berterima Umum (PABU).

5. Mengkomunikasikan Hasilnya kepada Pihak-pihak yang Berkepentingan

Yaitu kegiatan terakhir dari suatu auditing atau pengauditan adalah

menyampaikan temuan-temuan dan hasilnya kepada penghasil keputusan.

Hasil dari auditing disebut atestasi atau pernyataan pendapat (opini) mengenai

kesesuainnya antara asersi atau pernyataan tersebut dengan kriteria yang

ditetapkan, yaitu prinsip akuntansi berterima umum (PABU).

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

15

Indonesia Banking School

2.1.2.1 Jenis-Jenis Auditing

Menurut Arens (2017:36) Auditing di golongkan menjadi 3 golongan :

1. Audit Operasional (Operational Audit)

Audit operasional mengevaluasi efiensi dan efektivitas prosedur dan prosedur

operasi organisasi manapun. Pada saat penyelesaian audit operasional,

manajemen biasanya mengharapkan rekomendasi untuk memperbaiki operasi.

Sebagai contoh, auditor mungkin mengevaluasi efisiensi dan keakuratan

pemrosesan transaksi pembayaran gaji di sistem komputer yang baru dipasang.

Contoh lain, di mana kebanyakan akuntan merasa kurang berkualitas, sedang

mengevaluasi efisiensi, akurasi, dan kepuasan pelanggan dalam memproses

distribusi surat dan paket oleh perusahaan seperti federal express.

2. Audit kepatuhan (Compliance Audit)

Audit kepatuhan dilakukan untuk menentukan apakah auditee mengikuti

prosedur, peraturan, atau peraturan tertentu yang ditetapkan oleh beberapa

otoritas yang lebih tinggi. Berikut adalah contoh audit kepatuhan untuk bisnis

swasta.

1. menentukan apakah personil akuntansi mengikuti prosedur yang ditentukan

oleh pengendali perusahaan

2. tinjau ulang tingkat upah untuk mematuhi undang-undang upah minimum

3. memeriksa kesepakatan kontrak dengan bankir dan kreditor lainnya untuk

memastikan perusahaan mematuhi persyaratan hukum

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

16

Indonesia Banking School

4. menentukan apakah sebuah bank hipotek sesuai dengan peraturan

pemerintah yang baru-diberlakukan.

3. Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan dilakukan untuk menentukan apakah laporan keuangan

(informasi yang diverifikasi) dinyatakan sesuai dengan kriteria yang ditentukan.

Normalnya, kriteria tersebut adalah standar akuntansi A.S. atau internasional,

walaupun auditor dapat melakukan audit terhadap laporan keuangan disusun

dengan menggunakan basis kas atau beberapa dasar lain akuntansi yang sesuai

untuk organisasi. dalam menentukan apakah laporan keuangan dinyatakan

secara wajar sesuai dengan standar akuntansi, auditor mengumpulkan bukti

untuk menentukan apakah pernyataan tersebut mengandung kesalahan material

atau salah saji lainnya.

2.1.2.2 Sifat Salah Saji

Menurut Tuanakotta (2013:162) salah saji atau misstatements bisa terjadi

karena berbagai sebab, dan dapat dikelompokan menurut :

1. Ukuran (size)- berapa besarnya salah saji dalam ukuran uang (monetary

amount), misalnya salah saji yang ditemukan berjumlah Rp 10 juta, ini

merupakan ukuran kuantitatif dari suatu salah saji:

a. Sifat (nature) salah saji tersebut, merupakan ukuran kualitatif dari suatu

salah saji; dan

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

17

Indonesia Banking School

b. Situasi di sekitar terjadinya salah saji tersebut (circumstances

surrounding the occurance)

Salah saji yang lazim ditemukan, antara lain :

a. Kesalahan (errors) dan kecurangan (fraud) dalam pembuatan laporan

keuangan;

b. Penyimpangan terhadap kerangka pelaporan keuangan yang digunakan

(departures from the applicable financial reporting framework)

c. Kecurangan yang dilakukan karyawan atau manajemen;

d. Kesalahan manajemen (management error);

e. Pembuatan estimasi yang tidak akurat atau tidak tepat (inaccurate or

inappropriate estimates); atau

f. Penjelasan yang keliru, tidak tepatatau tidak lengkap mengenai kebijakan

akuntansi atau hal lain dalm catatan atas laporan keuangan.

2.1.3 Akuntabilitas

Akuntabilitas merupakan dorongan psikologi sosial yang dimiliki seseorang

untuk menyelesaikan kewajibannya yang akan dipertanggungjawabkan kepada

lingkungannya. Dalam melaksanakan tanggung jawabnya sebagai profesional setiap

auditor harus senantiasa menggunakan pertimbangan moral dan profesional dalam

semua kegiatan yang dilakukannya. Di samping komitmen organisasional, adanya

orientasi profesional yang mendasari timbulkan komitmen profesional nampaknya juga

akan berpengaruh terhadap kepuasan kerja (Ardini,2010).

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

18

Indonesia Banking School

2.1.4 Etika Auditor

Menurut kurnia et al (2014) Etika dapat didefinisikan sebagai serangkaian prinsip

atau nilai moral yang dimiliki oleh setiap orang. Ketentuan etika menurut SPAP 2016,

SA 200 adalah auditor harus memenuhi ketentuan etika yang relevan, termasuk

ketentuan yang berkaitan dengan independensi, sehubungan dengan perikatan audit

atas laporan keuangan. Ketentuan etika tersebut tercantum dalam kode Etik Profesi

Akuntan Publik yang ditetapkan oleh Institut Akuntan Publik Indonesia. Kode etik

menetapkan prinsip dasar etika profesi yang relevan bagi auditor ketika melaksanakan

suatu audit atas laporann keuangan dan menyediakan suatu kerangka konseptual untuk

menerapkan prinsip dasar tersebut. Prinsip-prinsip dasar yang harus dipatuhi oleh

auditor menurut kode etik adalah integritas, objektivitas, kompentensi dan kecermatan

professional, kerahasian dan perilaku professional.

2.1.5 Integritas

Berdasarkan Kode Etik Profesi Akuntan Publik tahun 2010, Seksi 100

menyatakan bahwa integritas sebagai berikut: “Integritas adalah unsur karakter yang

mendasar bagi pengakuan profesional. Integritas merupakan kualitas yang menjadikan

timbulnya kepercayaan masyarakat dan tatanan nilai tertinggi bagi anggota profesi

dalam menguji semua keputusan. Integrtias memfokuskan seorang akuntan publik

untuk bertindak jujur, tegas, dan tanpa memihak kepada pihak lain”.

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

19

Indonesia Banking School

2.1.6 Pengalaman Auditor

Pengalaman merupakan proses pembelajaran dan penambahan perkembangan

potensi bertingkah laku baik dari Pendidikan formal maupun non-formal, (Singgih dan

Bawono, 2011). Asih (2006) dalam sukriah (2009) memberikan kesimpulan bahwa

seorang karyawan yang memiliki pengalaman kerja yang tinggi akan memiliki

keunggulan dalam beberapa hal diantaranya: 1) mendeteksi kesalahan, 2) memahami

kesalahan dan, 3) mencari penyebab munculnya kesalahan.

Pengalaman merupakan cara pembelajaran yang baik bagi auditor internal yang

akan menjadikan auditor kaya akan teknik audit. Semakin tinggi pengalaman auditor,

maka semakin mampu dan mahir auditor menguasai tugasnya sendiri maupun aktivitas

yang diauditnya. Pengalaman juga membentuk auditor mampu menghadapi dan

menyelesaikan hambatan maupun persoalan dalam pelaksanaan tugasnya, serta mampu

mengendalikan kecenderungan emosional terhadap pihak yang diperiksa.

2.1.7 Kualitas Audit

Kualitas Audit diartikan oleh De Angelo (1981) dalam sebagai gabungan

probabilitas seorang auditor untuk dapat menemukan dan melaporkan penyelewengan

yang terjadi dalam sistem akuntansi klien. Seorang auditor dituntut untuk dapat

menghasilkan kualitas pekerjaaan yang tinggi, karena auditor mempunyai tanggung

jawab yang besar terhadap pihak-pihak yang berkepentingan terhadap laporan

keuangan suatu perusahaan termasuk masyarakat. Tidak hanya bergantung pada klien

saja.

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

20

Indonesia Banking School

Kualitas audit terkait dengan adanya jaminan auditor bahwa laporan keuangan

tidak menyajikan kesalahan yang material atau memuat kecurangan (Wooten, 2003)

dalam (Astriana, 2010). Auditor dengan kemampuan profesionalisme tinggi akan

lebih melaksanakan audit secara benar dan cenderung menyelesaikan setiap tahapan-

tahapan proses audit secara lengkap dan mempertahankan sikap skeptisme dalam

mempertimbangkan bukti-bukti audit yang kurang memadai yang ditemukan selama

proses audit untuk memastikan agar menghasilkan kualitas audit yang baik (Ardini,

2010).

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

21

Indonesia Banking School

2.2 Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu

No Peneliti Variabel penelitian Hasil Penelitian Kesenjangan Penelitian

1 Sukriah,

Akram,

Inapty (2009)

I: Pengalaman kerja,

independensi,

obyektifitas,

integritas,

kompetensi

D: Kualitas Hasil

Pemeriksaan.

bahwa pengalaman

kerja, obyektifitas

dan kompetensi

berpengaruh

positif terhadap

kualitas hasil

pemeriksaan

sedangkan

independensi dan

integritas tidak

berpengaruh

signifikan terhadap

kualitas

pemeriksaan

1. Ruang lingkup penelitian

ini hanya dilakukan pada

Inspektorat se-Pulau Lombok

sehingga untuk mendapatkan

kesimpulan yang bersifat

umum perlu dilakukan

penelitian yang lebih luas.

2. Masih terdapat variabel

independen lain yang

mempengaruhi variasi dalam

variabel kualitas hasil

pemerikaan yang belum

tergali pada penelitian ini

seperti akuntabilitas, etika,

risiko audit

2 Nandari dan

Latrini

(2015)

I: Akuntabiltas,

Sikap Skeptis,

Independensi dan

Penerapan Kode

etik

D: Kualitas Audit

Sikap Skeptis tidak

memiliki pengaruh

terhadap Kualitas

Audit.

Independensi

Auditor juga tidak

memiliki pengaruh

terhadap Kualitas

Audit.

Penelitian selanjutnya

diharapkan dapat memperluas

daerah populasi penelitian

karena penelitian hanya

dilakukan di KAP Bali yang

terdaftar dalam Institut

Akuntan Publik Indonesia

atau dapat menambahkan

menggunakan variabel

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

22

Indonesia Banking School

Tabel 2.1

Lanjutan Penelitian Terdahulu

No Peneliti Variabel penelitian Hasil Penelitian Kesenjangan Penelitian

Penerapan Kode

Etik Akuntan

Publik

berpengaruh

positif terhadap

Kualitas Audit,

sedangkan

Akuntabilitas tidak

memiliki pengaruh

terhadap Kualitas

Audit.

lainnya seperti motivasi audit

dalam bentuk fee audit, untuk

penelitian kedepannya.

3. Wiratama,

dan

Budiartha

(2015)

I: Pengaruh

Independensi,

Pengalaman kerja, Due

Professional Care dan

Akuntabilitas

D: Kualitas Audit

Independensi,

Pengalaman kerja,

Due Professional

Care dan

Akuntabilitas

berpengaruh

Positif terhadap

kualitas audit

Penelitian tersebut hanya

dilakukan di KAP Bali yang

terdaftar dalam Institut

Akuntan Publik Indonesia dan

Masih terdapat variabel

independen lain yang

mempengaruhi variasi dalam

variabel kualitas audit yang

belum diteliti pada penelitian

tersebut.

4. Pratistha,

Widhiyani

(2014)

I: Independensi Auditor,

Besaran Fee Audit

D: Kualitas Proses Audit

Independensi

auditor dan

besaran fee audit

secara simultan

maupun parsial

berpengaruh

positif dan

signifikan terhadap

kualitas proses

audit.

Penelitian tersebut hanya

dilakukan di KAP Bali yang

terdaftar dalam Institut

Akuntan Publik Indonesia dan

masih terdapat variabel

independen lain yang

mempengaruhi variasi dalam

variabel kualitas proses audit

yang belum diteliti pada

penelitian tersebut.

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

23

Indonesia Banking School

Tabel 2.1

Lanjutan Penelitian Terdahulu

No Peneliti Variabel penelitian Hasil Penelitian Kesenjangan Penelitian

5. Hartadi

(2009)

I: Fee audit, Rotasi

Kap, Reputasi

Auditor

D: Kualitas Audit

Fee Audit

berpengaruh positif

terhadap kualitas

audit, rotasi kap dan

reputasi kap tidak

berpengaruh positif

terhadap kualitas

audit

Penelitian ini masih memiliki

banyak kelemahan yang mana

tidak mempertimbangkan faktor

ukuran perusahaan sebagai

variabel kontrol sebagai dasar

pengujian pengaruh ketiga

variabel terhadap kualitas audit.

Masih banyak variabel yang bisa

dieksplorasi sebagai faktor yang

mempengaruhi kualitas audit,

diantaranya group consensus,

pair review dan lain-lain yang

sebaiknya pada penelitian

kedepan dipertimbangkan sebagai

faktor yang mempengaruhi

kualitas audit. Data yang

digunakan adalah laporan

keuangan auditan dari perusahaan

manufaktur yang tergabung

dalam LQ-45 mulai tahun 2004-

2010.

6. Ma’rifat

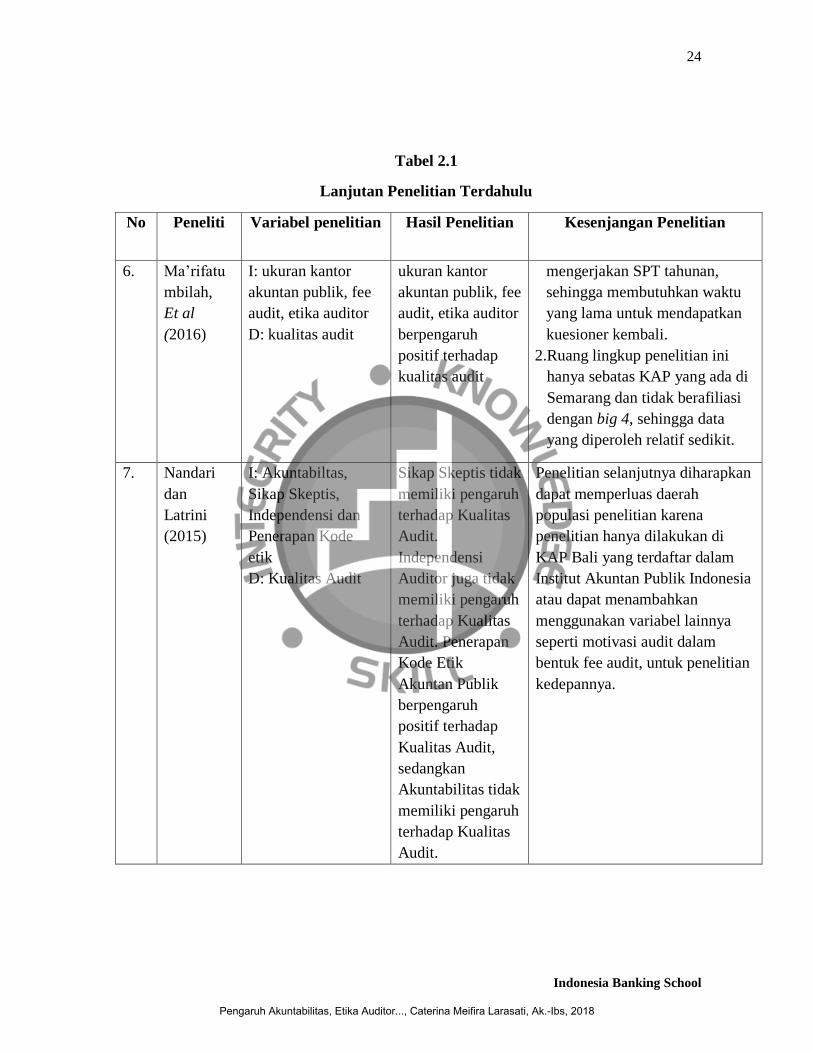

umbilah,

Et al

(2016)

I: ukuran kantor

akuntan publik, fee

audit, etika auditor

D: kualitas audit

ukuran kantor

akuntan publik, fee

audit, etika auditor

berpengaruh positif

terhadap kualitas

audit.

1.Dalam penelitian ini saat

melakukan penyebaran dan

pengumpulan kuesioner antara

bulan Januari hingga Februari

kurang tepat karena dilakukan

saat auditor sedang sibuk untuk

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

24

Indonesia Banking School

Tabel 2.1

Lanjutan Penelitian Terdahulu

No Peneliti Variabel penelitian Hasil Penelitian Kesenjangan Penelitian

6. Ma’rifatu

mbilah,

Et al

(2016)

I: ukuran kantor

akuntan publik, fee

audit, etika auditor

D: kualitas audit

ukuran kantor

akuntan publik, fee

audit, etika auditor

berpengaruh

positif terhadap

kualitas audit

mengerjakan SPT tahunan,

sehingga membutuhkan waktu

yang lama untuk mendapatkan

kuesioner kembali.

2.Ruang lingkup penelitian ini

hanya sebatas KAP yang ada di

Semarang dan tidak berafiliasi

dengan big 4, sehingga data

yang diperoleh relatif sedikit.

7. Nandari

dan

Latrini

(2015)

I: Akuntabiltas,

Sikap Skeptis,

Independensi dan

Penerapan Kode

etik

D: Kualitas Audit

Sikap Skeptis tidak

memiliki pengaruh

terhadap Kualitas

Audit.

Independensi

Auditor juga tidak

memiliki pengaruh

terhadap Kualitas

Audit. Penerapan

Kode Etik

Akuntan Publik

berpengaruh

positif terhadap

Kualitas Audit,

sedangkan

Akuntabilitas tidak

memiliki pengaruh

terhadap Kualitas

Audit.

Penelitian selanjutnya diharapkan

dapat memperluas daerah

populasi penelitian karena

penelitian hanya dilakukan di

KAP Bali yang terdaftar dalam

Institut Akuntan Publik Indonesia

atau dapat menambahkan

menggunakan variabel lainnya

seperti motivasi audit dalam

bentuk fee audit, untuk penelitian

kedepannya.

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

25

Indonesia Banking School

Tabel 2.1

Lanjutan Penelitian Terdahulu

No Peneliti Variabel penelitian Hasil Penelitian Kesenjangan Penelitian

8. Abdul-

Rahman,

Et al

(2017)

I : Audit Fee, audit

tenure, client size

and leverage ratio

D: Audit quality

penelitian ini

menyimpulkan

bahwa kualitas

audit dan biaya

audit

berhubungan

positif dan

signifikan.

sementara audit

tenure ditemukan

menunjukkan

hubungan positif

tetapi tidak

signifikan dengan

kualitas audit,

ukuran klien dan

rasio leverage

ditemukan

menunjukkan

hubungan tidak

signifikan negatif

dengan kualitas

audit.

Penelitian tersebut dilakukan di

perusahaan manufaktur semen di

negara Nigeria dan Masih

terdapat variabel independen lain

yang mempengaruhi variasi

dalam variabel kualitas audit

yang belum diteliti pada

penelitian tersebut

9. Widiani,

Et al

(2017)

I: tekanan anggaran

waktu, tanggung

jawab profesi,

integritas dan

objektivitas

D: kualitas audit

Tekanan

anggaran waktu

berpengaruh

negatif dan

signifikan

terhadap kualitas

audit, tanggung

jawab profesi

keterbatasan penelitian ini

variabel independen yang

digunakan hanya 4 variabel, yaitu

tekanan anggaran waktu,

tanggung jawab profesi,

integritas, dan objektivitas dan

penelitian ini hanya dilakukan di

inspektorat pemerintah

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

26

Indonesia Banking School

Tabel 2.1

Lanjutan Penelitian Terdahulu

No Peneliti Variabel

penelitian

Hasil Penelitian Kesenjangan

Penelitian

berpengaruh positif dan

signifikan terhadap

kualitas audit integritas

berpengaruh positif dan

signifikan terhadap

kualitas audit dan

objektivitas berpengaruh

positif dan signifikan

terhadap kualitas audit

kabupaten Bangli,

kabupaten

Klungkung, dan

inspektorat

pemerintah provinsi

Bali

10. Domenico

Campa

(2013)

I : Audit Fees

Premium,

D: Audit Quality

penelitian ini

mengungkapkan bahwa

biaya audit yang lebih

tinggi ini tidak disertai

dengan peningkatan

kualitas layanan yang

disediakan.

Sampel yang

digunakan hanya

laporan keuangan

yang terdaftar di pasar

saham inggris, tidak

mengukur langsung

dari fenomena ini

karena mereka tidak

mengambil langsung

ke faktor akun seperti

jam audit, kekurangan

strategi audit tim

audit keterampilan

dan kemandirian, dll.

Dan penelitian ini

hanya dilakukan di

satu negara yaitu

United Kingdom

Sumber: Penelitian-Penelitian Terdahulu

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

27

Indonesia Banking School

2.3 Kerangka Pemikiran

Model penelitian atau kerangka pemikiran yang dibangun adalah terdapat dalam

gambar di bawah ini yang menjelaskan kerangka pemikiran teoritis yang

menggambarkan pengaruh penerapan pengaruh akuntabilitas, etika auditor, integritas

dan pengalaman auditor terhadap kualitas audit.

Gambar 2.1

Kerangka Pemikiran Penelitian

Sumber : dikembangkan oleh peneliti

Akuntabilitas

(X1)

Etika Auditor

(X2)

Integritas

(X3)

Pegalaman

Auditor

(X4)

Kualitas Audit

(Y)

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

28

Indonesia Banking School

2.4 Pengembangan Hipotesis

2.4.1 Pengaruh Akuntabilitas Terhadap Kualitas Audit

Akuntabilitas adalah keadaan dimana seseorang mempertanggung-jawabkan

segala tindakan yang dilakukan. Auditor bertanggung-jawab terhadap hasil penilaian

bukti-bukti audit yang diberikan klien, sehingga hasil dari penilaian tersebut dapat

dijadikan dasar pengambilan keputusan oleh klien. Jika auditor memiliki akuntabilitas

yang tinggi, maka hasil penilaian akan berkualitas (Wardhani dan Suryono, 2013).

Dalam penelitian Nandari dan Latrini (2015) menyatakan bahwa akuntabilitas

tidak memiliki pengaruh secara signifikan terhadap kualitas audit. Dan dalam

penelitian Wiratama dan Budiartha (2015) akuntabilitas berpengaruh positif

signifikan terhadap kualitas audit. Dari pendapat di atas, peneliti mengajukan

hipotesis sebagai berikut :

𝑯𝟏 : Akuntabilitas berpengaruh positif signifikan terhadap kualitas audit

2.4.2 Pengaruh Etika Auditor terhadap Kualitas Audit

Menurut arens (2017:103) etika dapat didefinisikan secara luas sebagai

seperangkat prinsip atau nilai moral. Etika auditor merupakan ilmu tentang penilaian

hal yang baik dan hal yang buruk, tentang hak dan kewajiban moral. Guna

meningkatkan kinerja auditor, maka auditor dituntut untuk menjaga standar perilaku

etis untuk menghasilkan audit yang berkualitas (Kurnia et al,2014).

Sesuai dengan penelitian yang dilakukan oleh Hanjani dan Rahardja (2014)

mengungkapkan bahwa etika auditor berpengaruh positif. Jika auditor mampu menjaga

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

29

Indonesia Banking School

perilaku etisnya dalam bekerja maka akan menghasilkan audit yang berkualitas. Dari

pendapat di atas, peneliti mengajukan hipotesis sebagai berikut :

𝑯𝟐: Etika auditor berpengaruh positif signifikan terhadap kualitas audit

2.4.3 Pengaruh Integritas Terhadap Kualitas Audit

Integritas merupakan kualitas yang melandasi kepercayaan publik dan

merupakan patokan bagi anggota dalam menguji semua keputusan yang diambilnya

(Sukriah et al, 2009). Dalam SPAP 2016, SA 200 disebutkan prinsip- prinsip dasar

yang harus dipatuhi auditor menurut kode etik adalah integritas, objektivitas,

kompetensi dan kecermatan professional, kerahasiaan dan perilaku professional.

Dalam peneltian Sukriah, et al. (2009) menyatakan bahwa integritas tidak

berpengaruh signifikan terhadap kualitas audit. Dan penelitian yang dilakukan Mabruri

dan Winarna (2010) menyatakan bahwa integritas memiliki pengaruh yang positif dan

signifikan terhadap kualitas audit, sehingga semakin tinggi integritas seorang auditor

maka semakin baik kualitas hasil audit yang dilakukannya. Dari pendapat di atas,

peneliti mengajukan hipotesis sebagai berikut :

𝑯𝟑: Integritas berpengaruh positif signifikan terhadap kualitas audit

2.4.4 Pengaruh Pengalaman Auditor Terhadap Kualitas Audit

Menurut Penelitian Wiratama dan Budiartha (2015) Pengalaman dalam

pemeriksaan laporan keuangan menjadi salah satu faktor yang mempengaruhi kualitas

audit. Pengalaman bagi auditor dalam bidang audit berperan penting dalam

meningkatkan pengetahuan dan keahlian diperoleh auditor dari pendidkan formalnya

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

30

Indonesia Banking School

sehingga kualitas audit akan semakin baik seiring bertambahnya pengalaman.

Penelitian Satyawati (2009) menemukan bahwa variabel pengalaman kerja

berpengaruh positif signifikan terhadap kualitas audit. Hasil penelitian Sukriah, et.al

(2009) menunjukkan bahwa pengalaman kerja berpengaruh positif terhadap kualitas

hasil pemeriksaan. Hal ini menunjukkan bahwa semakin banyak pengalaman kerja

seorang auditor maka semakin meningkat kualitas hasil pemeriksaannya. Berdasarkan

penjelasan diatas, maka hipotesis yang diajukan adalah :

𝑯𝟒 : Pengalaman auditor berpengaruh positif signifikan terhadap Kualitas

Audit

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

31 Indonesia Banking School

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek Penelitian adalah suatu atribut atau sifat atau nilai dari suatu orang, objek

atau kegiaan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian dapat disimpulkan (Sugiyono, 2012). Objek yang digunakan

dalam penelitian ini adalah auditor yang bekerja di Kantor Akuntan Publik BIG FOUR

Indonesia yaitu KAP Ernst & Young, KAP Delloitte Touche Tohmatsu, KAP

PricewaterhouseCoopers, dan KAP KPMG.

3.2 Jenis, Sumber dan Pengumpulan data

Jenis penelitian ini adalah penelitian kuantitatif. Data yang digunakan dalam

penelitian ini adalah data primer, yaitu data yang dikumpulkan langsung dari sumber

pertama. Data primer penelitian dikumpulkan melalui penelitian lapangan dengan

mengunakan kuisioner, menurut sekaran (2011:82) kuesioner (questionnaires) adalah

daftar pertanyaan tertulis yang tealh dirumuskan sebelumnya yang akan responden

jawab, biasanya dalam alternatif yang didefinisikan dengan jelas. Kuesioner

merupakan suatu mekanisme pengumpulan data yang efisien jika peneliti mengetahui

dengan tepa tapa yang diperlukan dan bagaimana mengukur variabel penelitian.

Kuesioner dapat diberikan secara pribadi, disuratkan kepada responden, atau

disebarkan secara elektronik. kuesioner yang yang disebarkan kepada auditor yang

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

32

Indonesia Banking School

bekerja di Kantor Akuntan Publik BIG FOUR Indonesia yaitu KAP Ernst & Young,

KAP Delloitte Touche Tohmatsu, KAP PricewaterhouseCoopers, dan KAP KPMG.

3.3 Metode Penentuan Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah auditor yang bekerja pada

Kantor Akuntan Publik (KAP) BIG FOUR Indonesia. Alasannya karena untuk

mengetahui kualitas audit Kantor Akuntan Publik BIG FOUR setelah salah satu Kantor

Akuntan Publik BIG FOUR terkena kasus terkait pemberian opini Wajar Tanpa

Pengecualian (WTP) terhadap laporan keuangan tersebut, padahal perhitungan dan

analisisnya belum selesai kepada salah satu perusahaan telekomunikasi terbesar di

Indonesia yaitu PT Indosat pada tahun 2011.

Metode penetapan sampel yang digunakan adalah convenience sampling, yaitu

teknik pengambilan sampel dengan menyebar sejumlah kuesioner dengan

menggunakan kuesioner yang kembali dan dapat diolah. Sampel dalam penelitian ini

adalah auditor independen yang bekerja di KAP Big Four Indonesia.

3.4 Definisi Operasional dan Pengukuran Variabel

3.4.1 Definisi Operasional

Definisi operasional adalah pengertian setiap variabel dalam penelitian untuk

dapat dipahami artinya atau maknanya sebelum dilakukan analisis. Sedangkan variabel

adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari, sehingga diperoleh informasi tentang hal itu yang kemudian dapat ditarik

kesimpulannya (Sugiyono,2014).

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

33

Indonesia Banking School

Dalam penelitian ini ada dua variabel operasional yang akan di ukur adalah

variabel dependen dan variabel independen. Variabel dependen yang digunakan dalam

penelitian ini adalah Kualitas Audit. Sedangkan variabel independen adalah

akuntabilitas, etika auditor, integritas, dan pengalaman auditor

a. Variabel Dependen

Kualitas Audit menurut De Angelo (1981) Probabilitas dimana seorang auditor

menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi

kliennya.

b. Variabel Independen

1. Akuntabilitas

Menurut Wardhani dan Suryono (2013) Akuntabilitas adalah keadaan dimana

seseorang mempertanggung-jawabkan segala tindakan yang dilakukan.

2. Etika Auditor

Menurut kurnia et al (2014) Etika dapat didefinisikan sebagai serangkaian prinsip

atau nilai moral yang dimiliki oleh setiap orang.

3. Integritas

Menurut Sukriah et al (2009) integritas merupakan kualitas yang melandasi

kepercayaan publik dan merupakan patokan bagi anggota dalam menguji semua

keputusan yang diambilnya.

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

34

Indonesia Banking School

4. Pengalaman Auditor

Menurut Bawono dan Singgih (2011) pengalaman merupakan proses

pembelajaran dan penambahan perkembangan potensi bertingkah laku baik dari

Pendidikan formal maupun non formal.

3.4.2 Pengukuran Variabel

Pengukuran variabel independen dan dependen dalam penelitian ini adalah

dengan menggunakan skala rating. Skala rating yang digunakan dalam penelitian ini

adalah skala likert. Dimana setiap item kuesioner tersebut merupakan pernyataan

positif yang diberikan skor 1 sampai 5 yang telah disediakan.

Sugiyono (2014:93) mengatakan bahwa dengan skala likert, maka variabel yang

akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut

dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa

pernyataan atau pertanyaan. Cara pengukurannya yaitu:

Sangat Setuju (SS) diberi nilai 5

Setuju (S) diberi nilai 4

Ragu-Ragu diberi nilai 3

Tidak Setuju (TS) diberi nilai 2

Sangat Tidak Setuju (STS) diberi nilai 1

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

35

Indonesia Banking School

3.4.2.1 Variabel Dependen

Kualitas Audit dapat diukur melalui kesesuaian pemeriksaan dengan standar

Audit dan kualitas laporan hasil pemeriksaan (Sukriah et al, 2009). Alat ukur yang

digunakan untuk mengukur variabel kualitas audit adalah menggunakan kuesioner

yang diadopsi dari Sukriah et al (2009). Satuan pengukurannya menggunakan skala

likert.

3.4.2.2 Variabel Independen

1. Akuntabilitas

Akuntabilitas dapat diukur dari motivasi auditor untuk menyelesaikan tugas

audit, besarnya usaha (daya pikir) yang diberikan untuk menyelesaikan pekerjaan

dan keyakinan auditor atas tugas yang dilaksanakan akan diperiksa atasan

(febriyanti,2014). Alat ukur yang digunakan untuk mengukur akuntabilitas

adalah menggunakan kuesioner yang diadopsi dari febriyanti (2014). Satuan

pengukurannya menggunakan skala likert.

2. Etika Auditor

Etika auditor dapat diukur melalui auditor melaksanakan tugas menaati peraturan

perundang-undangan dengan penuh pengabdian, kesadaran dan tanggung jawab,

auditor bersikap dan berperilaku sesuai dengan kode etik terhadap organisasi

intern, auditor bersikap dan berperilaku sesuai dengan kode etik terhadap

auditan/obrik, dan auditor bersikap dan berperilaku sesuai dengan kode etik

terhadap masyarakat (Purnamasari dan Hernawati,2013). Alat ukur yang

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

36

Indonesia Banking School

digunakan untuk mengukur variabel etika auditor adalah menggunakan kuesioner

yang diadopsi dari Purnamasari dan Hernawati (2013). Satuan pengukurannya

menggunakan skala likert.

3. Integritas

Variabel Integritas dapat diukur melalui kejujuran auditor, keberanian auditor

dan sikap bijaksana auditor (Sukriah et al, 2009). Alat ukur yang digunakan untuk

mengukur variabel Integritas adalah menggunakan kuesioner yang diadopsi dari

Sukriah et al (2009). Satuan pengukurannya menggunakan skala likert.

4. Pengalaman Auditor

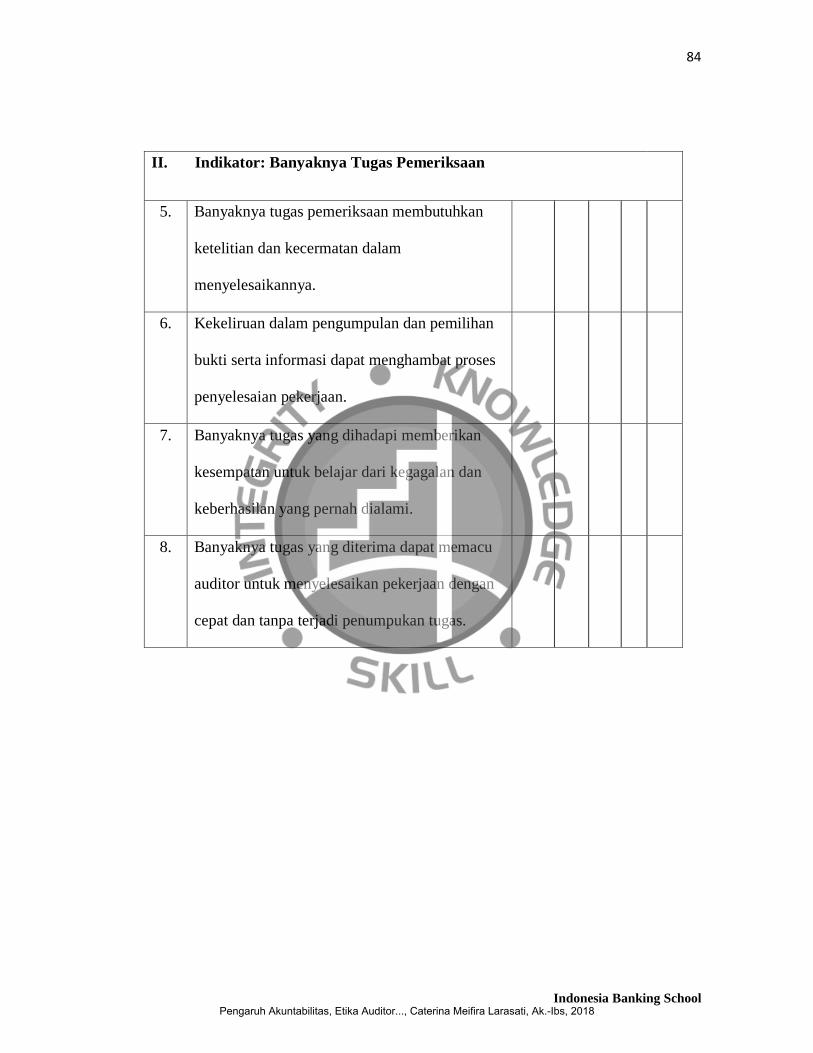

Variabel pengalaman auditor dapat diukur melalui lamanya bekerja sebagai

auditor dan banyaknya tugas pemeriksaan (Sukriah et al, 2009). Alat ukur yang

digunakan untuk mengukur variabel kualitas audit adalah menggunakan

kuesioner yang diadopsi dari Sukriah et al (2009). Satuan pengukurannya

menggunakan skala likert.

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

37

Indonesia Banking School

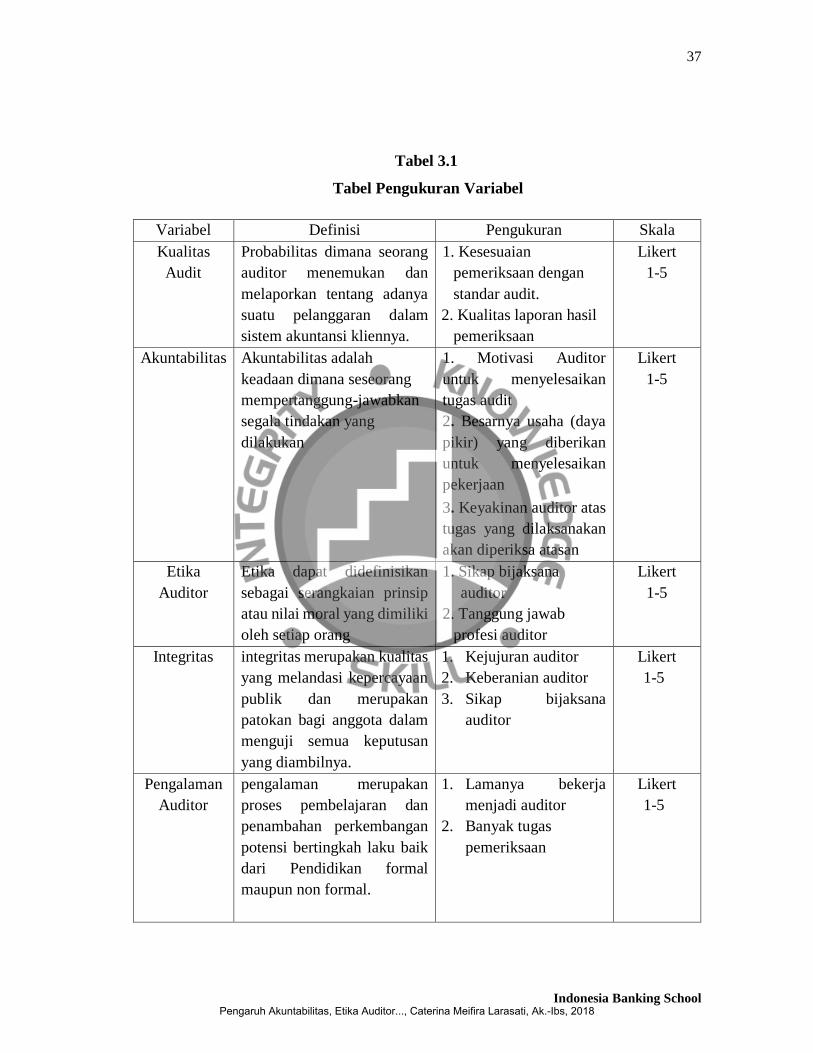

Tabel 3.1

Tabel Pengukuran Variabel

Variabel Definisi Pengukuran Skala

Kualitas

Audit

Probabilitas dimana seorang

auditor menemukan dan

melaporkan tentang adanya

suatu pelanggaran dalam

sistem akuntansi kliennya.

1. Kesesuaian

pemeriksaan dengan

standar audit.

2. Kualitas laporan hasil

pemeriksaan

Likert

1-5

Akuntabilitas Akuntabilitas adalah

keadaan dimana seseorang

mempertanggung-jawabkan

segala tindakan yang

dilakukan

1. Motivasi Auditor

untuk menyelesaikan

tugas audit

2. Besarnya usaha (daya

pikir) yang diberikan

untuk menyelesaikan

pekerjaan

3. Keyakinan auditor atas

tugas yang dilaksanakan

akan diperiksa atasan

Likert

1-5

Etika

Auditor

Etika dapat didefinisikan

sebagai serangkaian prinsip

atau nilai moral yang dimiliki

oleh setiap orang

1. Sikap bijaksana

auditor

2. Tanggung jawab

profesi auditor

Likert

1-5

Integritas integritas merupakan kualitas

yang melandasi kepercayaan

publik dan merupakan

patokan bagi anggota dalam

menguji semua keputusan

yang diambilnya.

1. Kejujuran auditor

2. Keberanian auditor

3. Sikap bijaksana

auditor

Likert

1-5

Pengalaman

Auditor

pengalaman merupakan

proses pembelajaran dan

penambahan perkembangan

potensi bertingkah laku baik

dari Pendidikan formal

maupun non formal.

1. Lamanya bekerja

menjadi auditor

2. Banyak tugas

pemeriksaan

Likert

1-5

Pengaruh Akuntabilitas, Etika Auditor..., Caterina Meifira Larasati, Ak.-Ibs, 2018

38

Indonesia Banking School

3.5 Teknik Pengolahan dan Analisis Data

3.5.1 Statistik Deskriptif

Analisis deskriptif berkenaan dengan bagaimana data dapat dideskripsikan atau

disimpulkan baik secara numerik (menghitung rata- rata dan deviasi standar) atau