pengantar akuntansi i - simak prosimak-unwiku.ac.id/files/dasar-dasar akuntansi.doc · web...

TRANSCRIPT

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

DASAR-DASAR AKUNTANSI

A. AKUNTANSI DAN LINGKUNGANNYA

1. Definisi Akuntansi

a. Definisi dari sudut pemakai

b. Definisi dari sudut proses kegiatan.

a. Definisi dari sudut pemakai jasa

Akuntansi sebagai suatu disiplin yang menyediakan informasi

yang diperlukan untuk melaksanakan kegiatan secara efisien

dan mengevaluasi kegiatan kegiatan suatu organisasi

Informasi yang dihasilkan akuntansi diperlukan untuk :

1. Membuat perencanaan yang efektif, pengawasan dan

pengambilan keputusan oleh manajemen.

2. Pertanggungjawaban organisasi kepada para investor, kreditur,

badan pemerintah dan sebagainya.

b. Definisi dari sudut Proses Kegiatan

Akuntansi sebagai suatu proses pencatatan, penggolongan,

peringkasan, pelaporan, dan penganalisaan data keuangan

suatu organisasi

Definisi ini menunjukkan bahwa kegiatan akuntansi merupakan

tugas yang komplek dan menyangkut bermacam macam kegiatan.

Pada dasarnya akuntansi harus :

1. Mengidentifikasikan data mana yang berkaitan atau relevan

dengan keputusan yang diambil.

2. Memproses atau menganalisis data yang relevan.

3. Mengubah data menjadi informasi yang dapat digunakan untuk

pengambilan keputusan.

1

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

B. AKUNTANSI SEBAGAI SUATU SISTEM INFORMASI

Sebagai suatu system informasi akuntansi diperlukan oleh berbagai

pihak, baik dari kalangan intern maupun dari luar organisasi yang

menyelenggarakan akuntansi tersebut. Secara garis besar pihak pihak

tersebut adalah :

Manajer. : Manajer perusahaan menggunakan akuntansi untuk

menyusun perencanaan perusahaannya, mengevaluasi

kemajuan yang dicapai dalam usaha mencapai tujuan, dan

melakukan tindakan tindakan koreksi yang diperlukan

Keputusan yang diambil oleh manajer berdasarkan informasi

akuntansi misalnya : menentukan peralatan apa yang

seharusnya dibeli , berapa persediaan yang harus ada di

gudang dan berapa kas yang harus dipinjam dari bank.

Investor : Para investor melaukan penanaman modal dalam perusahaan

dengan tujuan untuk mendapatkan hasil sesuai dengan

harapannya . Mereka mengevaluasi pendapatan yang

diperkirakan akan dapat diperoleh dari investasinya. Berarti

investor harus melakukan analisis atas laporan keuangan yang

akan dipilih sebagai penanaman modal . Setelah menjadi

investor mereke melakukan monitoring terhadap perusahaan

Kreditur: Calon kreditur harus menilai kemampuan keuangan calaon

pengambil kredit. Untuk itu kreditur selalu meminta laporan

keuangan para pengambil kredit. Untuk mengetahui apakah

kredit telah digunakan sesuai dengan tujuan yang telah

disepakati.

2

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

Instansi Pemerintah. :

Badan badan pemerintah tertentu misalnya badan pelayanan

pajak atau badan pengembangan pasar modal ( Bappepam )

membutuhkan informasi keuangan dari perusahaan

perusahaan wajib pajak atau perusahaan yang menjual

sahamnya melalui pasar modal .

Organisasi Nirlaba

Organisasi organisasi yang tidak bertujuan mencari laba

misalnya organisasi keagamaan, Yayasan atau lembaga

pendidikan . Walaupun organisasi semacam ini tidak mencari

laba namun mereka tetap berurusan dengan soal soal

keuangan.

Pemakai lainnya.

Misalnya oleh organisasi buruh. Para buruh membutuhkan

informasi tentang laba perusahaan dan kadang kadang juga

informasi keuangan lainnya. Informasi ini penting bagi buruh

dalam rangka mengajukan kenaikan gaji atau tunjangan

tunjanagn lain dari perusahaan mereka tempat bekerja.

C. PROFESI AKUNTANSI

Jabatan jabatan dalam Lapangan akuntansi dapat dikelompokkan dalam

berbagai bidang. Pada umunya akuntansi dibedakan menjadi dua bidang,

yaitu akuntansi public dan akuntansi Intern.

Akuntan Publik : Akuntansi yang memberikan jasanya untuk melayani

kebutuhan masyarakat. Akuntansi Publik menerima imbalan

jasa dari pemakai jasa misalnya dokter, atau penasehat hukum

Jenis pekerjaan yang biasanya dilakukan oleh para akuntan

3

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

publik adalah pemeriksaan laporan keuangan ( auditing ) ,

bantuan di bidang perpajakan, dan konsultasi manajemen.

Akuntan Intern : Akuntan yang bekerja dalam suatu perusahaan

tertentu.

D. BIDANG BIDANG AKUNTANSI

Dalam praktek dijumpai berbagai bidang pekerjaan akuntansi.

1. Akuntansi Publik

Pemeriksa Laporan Keuangan ( auditing ) adalah bidang pekerjaan

profesi akuntansi paling utama yang diberikan kepada publik ( umum ).

Pemeriksaan laporan keuangan adalah pemeriksaan secara independent

untuk menilai kewajaran laporan keuangan yang disusun manajemen bagi

para investor

2. Akuntansi Perpajakan

Adalah jasa akuntan publik yang banyak dibutuhkan masyarakat. Tujuan

yang ingin dicapai dengan memberi jasa ini adalah (1) untuk memenuhi

peraturan perpajakan yang berlaku, (2) untuk menekan pajak seminimum

mungkin.

3. Konsultasi Manajemen

Adalah pemberian jasa yang meliputi aspek yang luas, biasanya jasa ini

diberikan bersamaan dengan pemeriksaan akuntansi.

4. Akuntan Intern

Akuntansi Biaya menganalisi biaya perusahaan untuk membantu

manajemen dalam pengawasan biaya. Biasanya akuntansi biaya

ditekankan pada biaya produksi dan biaya pemasaran. Selain itu

akuntansi biaya dapat memberikan informasi kepada manajemen tentang

produk mana yang tidak menguntungkan sehingga produksinya harus

dihentikan.

4

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

5. Penganggaran

Menetapkan sasaranpenjualan dan laba, serta perencanaan yang terinci

untuk menca[ai sasaran tersebut.. Penyusunan anggaran selalu

memperhatikan data masa lalu yang dilaporkan dalam laporan akuntansi.

Anggaran juga digunakan untuk mengawasi jalannya operasi perusahaan

melalui perbandingan antara data yang sesunguhnya dengan anggaran.

6. Perancangan system Informasi

Mengidentifikasian kebutuhan informasi untuk kepentingan intern

maupun ekstern. Setelah kebutuhan informasi diketahui, selanjutnya

dirancang dan dikembangkan system yang sesuai. Sistem informasi

akuntansi dapat membantu dalam mengawasi jalannya operasi suatu

perusahaan.

7. Pemeriksaan Intern

Pemeriksaan yang dilakukan oleh akuntan intern perusahaan. Perusahaan

besar umumnya memiliki staf pemeriksaan intern. Para akuntan Intern

bertugas untuk mengevaluasi system akuntansi dan manajemen. Tujuan

pokok adalah untuk membantu manajemen dal;am memperbaiki efisiensi

operasi dan untuk menjamin bahwa para karyawan dan bagian bagian

perusahaan telah melaksanakan prosedur dan rencana yang ditetapkan

manajemen.

Pembidangan Akuntansi sering disederhanakan menjadi dua kelompok

Akuntansi Keuangan dan Akuntansi Manajemen.

1. Akuntansi Keuangan

Akuntansi yang bertujuan utama menghasilkan laporan keuangan untuk

kepentingan pihak luar ( pihak luar manajemen perusahaan, misalnya

investor, kreditur, badan pemerintah dan lainya.

5

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

2. Akuntansi Manajemen

Akuntansi yang bertujuan utama menghasilkan informassi untuk

kepentingan manajemen . Jenis informasi yang diperlukan manajemen

berbeda dengan dengan informasi yang diperlukan pihak luar.. Umumnya

informasi untuk keperluan manajmene bersifat sangat mendalam dan

diperlukan untuk pengambil keputusan manajemen.

Bentuk Bentuk Organisasi Perusahaan

Dalam hal tertentu prosedur akuntansi tergantung pada bentuk organisasi

perusahaan. Organisasi Perusahaan yang dijumapi masyarakat yaitu :

Perusahaan perseorangan, persekutuan, dan perseroan.

1. Perusahaan perseorangan adalah perusahaan yang dimiliki oleh satu

orang . Pemilik biasanya juga merangkap menjadi manajer. Biasanya

perusahaan pengecer yang berskala kecil atau perusahaan jasa

perseorangan seperti praktek dokter, pengacara dan kantor kantor

akuntan.

2. Perusahaan Persekutuan adalah suatu organisasi perusahaan yang

merupakan gabungan dari beberapa orang ( lebih dari satu orang )

pemilik untuk menyelenggarakan usaha dengan menggunakan nama

bersama para pemilik disebut sekutu atau partner.

3. Perusahaan Perseroan adalah perusahaan yang modalnya terdiri atas

saham saham. Setiap pemegang saham adalah pemilik perusahaan

yang tanggungjawabnya terbatas sebesar saham yang dimikinya.. Jadi

para pemegang saham secara pribadi tidak bertanggungjawab penuh

atas seluruh hutang perusahaan, hanya terbatas pada penyertaan.

6

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

E. PRINSIP PRINSIP AKUNTANSI

Informasi akuntansi harus disusun dan dilaporkan secara obyektif agar

bermanfaat bagi para pemakainya. Akuntansi keuangan harus didasarkan

pada standar atau pedoman tertentu yang telah teruji dan dapat diterima

umum. Standar standar ini dikenal dengan nama prinsip prinsip akuntansi

yang diterima umum. Di Indonesia prinsip-prinsip tersebut ditetapkan oleh

Ikatan Akuntansi Indonesia ( IAI ) yang merupakan satu satunya badan yang

berwenang untuk membuat peraturan peraturan di bidang akuntansi. Dari

sekian banyak aturan yang terdapat dalam prinsip akuntansi Indonesia, tiga

aturan tiga aturan diantaranya : Konsep entitas, prinsip obyektivitas, dan

prinsip cost ( biaya )

1. Konsep Entitas

Konsep entitas yang paling mendasar di dalam akuntansi adalah

entitas atau kesatuan usaha. Kesatuan usaha akuntansi adalah suatu

organisasi atau bagian dari organisasi yang berdiri sendiri, terpisah

dari organisasi lain atau individu lain. Berarati kejadian keuangan

yang menyangkut suatu kesatuan usaha, tidak boleh dicampur dengan

kesatuan usaha yang lain atau dengan pemiliknya. Dan sebaliknya.

2. Prinsip Obyektivitas

Catatan dan laporan akuntansi harus didasarkan pada data yang bisa

dipercaya sebagai laporan yang menyajikan informasi yang tepat dan

berguna . Data yang bisa dipercaya adalah data yang bisa diverifikasi

( diperiksa kebenarannya ).

3. Prinsip Cost ( Biaya ).

Prinsip cost ( biaya ) menetapkan bahwa harta atau jasa yang dibeli

atau diperoleh harus dicatat atas dasar biaya yang sesungguhnya.

Meskipun pembeli tahun bahwa harga mungkin masih bisa ditawar.

7

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

Contoh : Misal kita membeli sebuah radio dari toko yang menjual

obral karena toko tersebut akan dibubarkan. Harga obral radio tersebut

adalah Rp 500.000 sedangkan harga normalnya adalah Rp 800.000

oleh karena dalam transaksi kita hanya membayar Rp 500.000 maka

radio ini akan dicatat dengan harga Rp 500.000 bukan Rp 800.000

F. TRANSAKSI KEUANGAN

Suatu organisasi yang bertujuan memperoleh laba, perusahaan berusaha

untuk menghasilkan barang dan jasa yang akan dijual kepada konsumen

dengan harga yang menguntungkan. Untuk dapat melaksankan kegiatan

tersebut perusahaan membutuhkan sarana dan dana.

Untuk memperoleh gambaran mengenai kegiatan keuangan dalam

perusahaan, cobalah kita bayangkan perusahaan mebel yang didirikan oleh

Tuan Budiman berikut ini :

Tuan Bidiman bermaksud mendirikan perusahaan mebel. Untuk

melaksanakan rencana tersebut, Tuan Budiman membutuhkan bangunan

sebagai tempat kerja dan kantor, bahan baku berupa kayu, sejumlah tenaga

kerja, mesin gergaji dan peralatan kerja, dan kebutuhan lainnya. Meurut

perhitungan Tuan Budiman pada tahap pertama diperluakan uang sebesar Rp

15.000.000 agar semua kebutuhan tersebut dapat disediakan. Pada saat ini

Tuan Budiman hanya memiliki uang ( dalam akuntansi uang disebut kas )

sebesar Rp 10.000.000, Untuk menutup kekurangannya Tuan Budiman

meminjam dari bank sebesar Rp 5.000.000. Dengan demikian perusahaan

teleh memiliki kas yang dibutuhkan untuk memulai usaha.

Tuan Budiman membeli sebuah gedung yang akan digunakan sebagai

tempat kerja dan gudang, serta berbagai peralatan kerja Disamping itu dibeli

juga kayu dan bahan bahan lain yang diperlukan untuk membuat mebel.

8

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

Sejumlah tukang juga sudah dipekerjakan dan mulailah perusahaan mebel

ini berproduksi. Hasil produksi kemudian dijual kepada konsumen

G. HUBUNGAN ANTARA HARTA DAN SUMBER SUMBER HARTA

Harta perusahaan berasal dari pemilik perusahaan yang disebut modal, dan

bisa juga dari pinjaman ( dari luar perusahaan ) yang disebut dengan

kewajiban.

Contoh : Misal Tuan Budiman berpendapat bahwa dengan uang Rp

10.000.000 yang berasal dari setoran modalnya perusahaan telah dapat

beroperasi, maka jumlah harta perusahaan ( Rp 10.000.000 ) sama dengan

jumlah modal pemilik ( Rp 10.000.000 ) Keadaan ini bisa dinyatakan

dengan persamaan

HARTA = KEWAJIBAN

( Rp 10.000.000 ) ( Rp 10.000.000 )

Misalnya Tuan Budiman berpendapat bahwa untuk keperluan operaso

dibutuhkan tambahan kas sebesar Rp 5.000.000. dan untuk memenuhi

kebutuhan ini perusahaan akan meminjam uang dari bank . Maka harta

perusahaan yang berupa kas akan berubah menjadi rp 15.000.000. Modal

Tuan Budiman tidak berubah Tetapi sekarang perusahaan mempunyai

kewajiban ( utang ) pada pihak luar sebesar Rp 5.000.000. Keadaan ini dapat

dinyatakan dengan persamaan :

HARTA = KEWAJIBAN + MODAL

Rp 15.000.000 =( Rp 5.000.000 ) ( Rp 10.000.000 )

Misalkan sebagai hasil operasi bulan pertama perusahaan mendapatkan laba

sebesar Rp 1.000.000 maka harta perusahaan akan berubah menjadi Rp

16.000.000 ( Rp 15.000.000 + Rp 1.000.000 ) . Laba adalah hak pemilik,

oleh karena itu laba tersebut modal pemilik bertambah menjadi Rp

9

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

11.000.000 ( Rp 10.000.000 + Rp 1.000.000 ). Bentuk persamaanya sebgai

berikut :

HARTA = KEWAJIBAN + MODAL

Rp 16.000.000 = ( Rp 5.000.000) + ( Rp 11.000.000 )

H. LAPORAN KEUANGAN DAN PERSAMAAN AKUNTANSI

Salah satu fungsi utama akuntansi adalah menyediakan laporan laporan

periodik untuk manajemen, Investor,kreditur dan pihak pihak lain luar

perusahaan. Laporan keuangan utama yang dihasilkan dari proses akuntansi

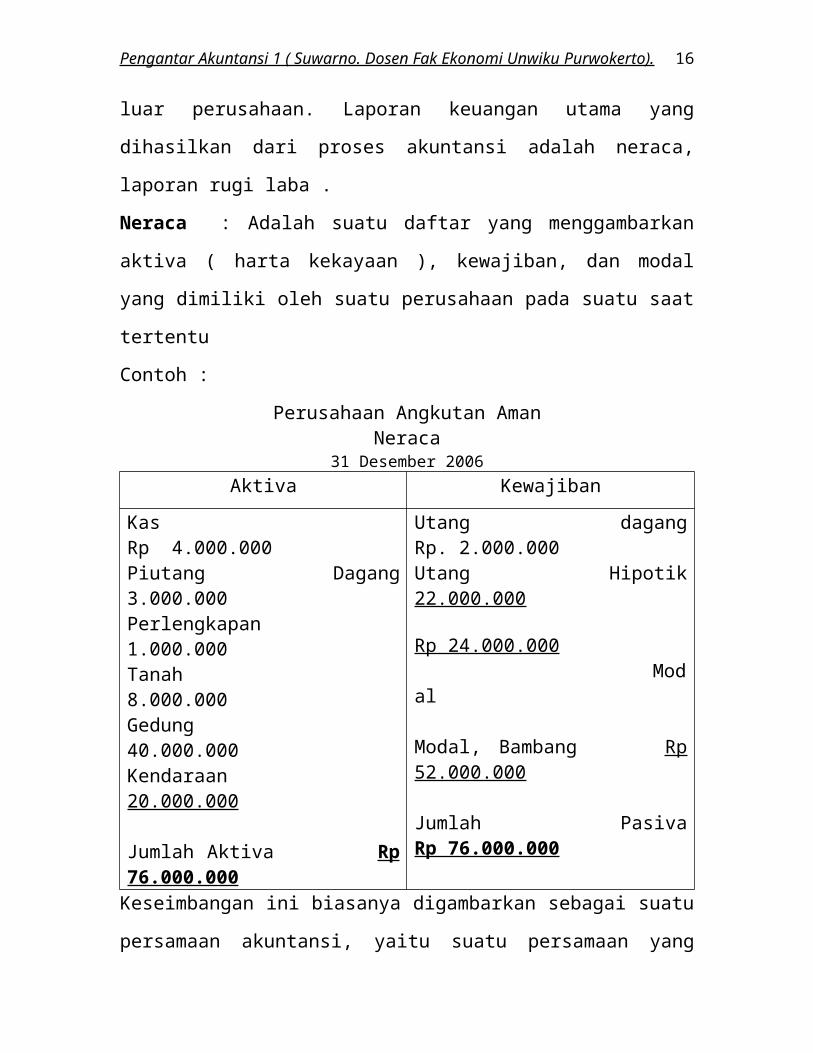

adalah neraca, laporan rugi laba .

Neraca : Adalah suatu daftar yang menggambarkan aktiva ( harta

kekayaan ), kewajiban, dan modal yang dimiliki oleh suatu perusahaan pada

suatu saat tertentu

Contoh :

Perusahaan Angkutan AmanNeraca

31 Desember 2006Aktiva Kewajiban

Kas Rp 4.000.000Piutang Dagang 3.000.000Perlengkapan 1.000.000Tanah 8.000.000Gedung 40.000.000Kendaraan 20.000.000

Jumlah Aktiva Rp 76.000.000

Utang dagang Rp. 2.000.000Utang Hipotik 22.000.000 Rp 24.000.000 Modal

Modal, Bambang Rp 52.000.000

Jumlah Pasiva Rp 76.000.000

Keseimbangan ini biasanya digambarkan sebagai suatu persamaan

akuntansi, yaitu suatu persamaan yang menunjukkan bahwa jumlah semua

harta atau sumber sumber yang tercantum pada sisi kiri adalah berasal dari

kreditur dan pemilik. Sebaliknya jumlah kontribusi kreditur dan pemilik

10

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

harus sama dengan jumlah harta perusahaan. Hubungan ini dapat dinyatakan

dalam bentuk persamaan sebagai berikut :

Aktiva = Kewajiban + Modal

(Harta Perusahaan) ( Kewajiban pada + ( Kewajiban pada Pemilik )

kreditur )

Rp 76.000.000 = Rp 24.000.000 + Rp 52.000.000

Aktiva

Aktiva adalah sumber-sumber ekonomi yang dimiliki perusahaan yang biasa

dinyatakan dalam satuan uang. Jenis sumber sumber ekonomi atau lazim

disebut harta perusahaan bisa bermacam macam. Ada kekayaan yang berupa

barang berwujud seperti tanah, gedung dan mesin. Ada pula yang berupa

tagiahan yang dalam akuntansi disebut piutang dagang, dan ada pula yang

benbentuk pembayaran di muka ( uang muka ) atas jasa tertentu yang baru

akan diterima di masa yang akan datang seperti premi asuransi dibayar di

muka.

Kewajiban

Kewajiban adalah utang yang harus dibayar oleh perusahaan dengan uang

atau jasa pada suatu saat tertentu di masa yang akan datang.

Modal

Modal dicantumkan dalam neraca di baewah kewajiban. Modal pada

hakikatnya merupakan hak pemilikan perusahaan atas kekayaan ( aktiva )

perusahaan.

Laporan Rugi Laba

Tujuan utama perusahaan adalah mendapatkan laba. Laporan Rugi Laba

disusun dengan maksud untuk menggambarkan hasil operasi perusahaan

dalam suatu periode waktu tertentu. Laporan Rugi Laba menggambarkan

11

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

keberhasilan atau kegagalan operasi perusahaan dalam upaya mencapai

tujuannya.

Contoh :

Perusahaan Angkutan “ Aman “Laporan Rugi Laba

Untuk Tahun yang berakhir Tanggal 31 Desember 2006

Pendapatan jasa angkutan Rp 10.000.000

Biaya-biaya operasi :Gaji pegawai Rp 1.200.000Bensin dan Oli 800.000Reparasi & Pemeliharaan 500.000Penyusutan kendaraan 2.000.000Asuransi Rp 100.000

Jumlah biaya operasi Rp 4.600.000

Laba bersih Rp 5.400.000

Laporan Perubahan Modal

Modal pemilik dapat juga berubah karena adanya tambahan investasi yang

dilakukan oleh si pemilik atau karena pemilik mengambil harta perusahaan

untuk keperluan pribadi

Contoh :Perusahaan Angkutan AmanLaporan Perubahan Modal

Untuk Tahun yang Berakhir Tanggal 31 Desember 2006Modal, 1 Janurai 2006 Rp 48.600.000Tambah : Laba tahun 2006 Rp 5.400.000

Rp 54.000.000Kurang : Pengambilan Prive Rp 2.000.000Modal, 31 Desember 2006 Rp 52.000.000

12

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

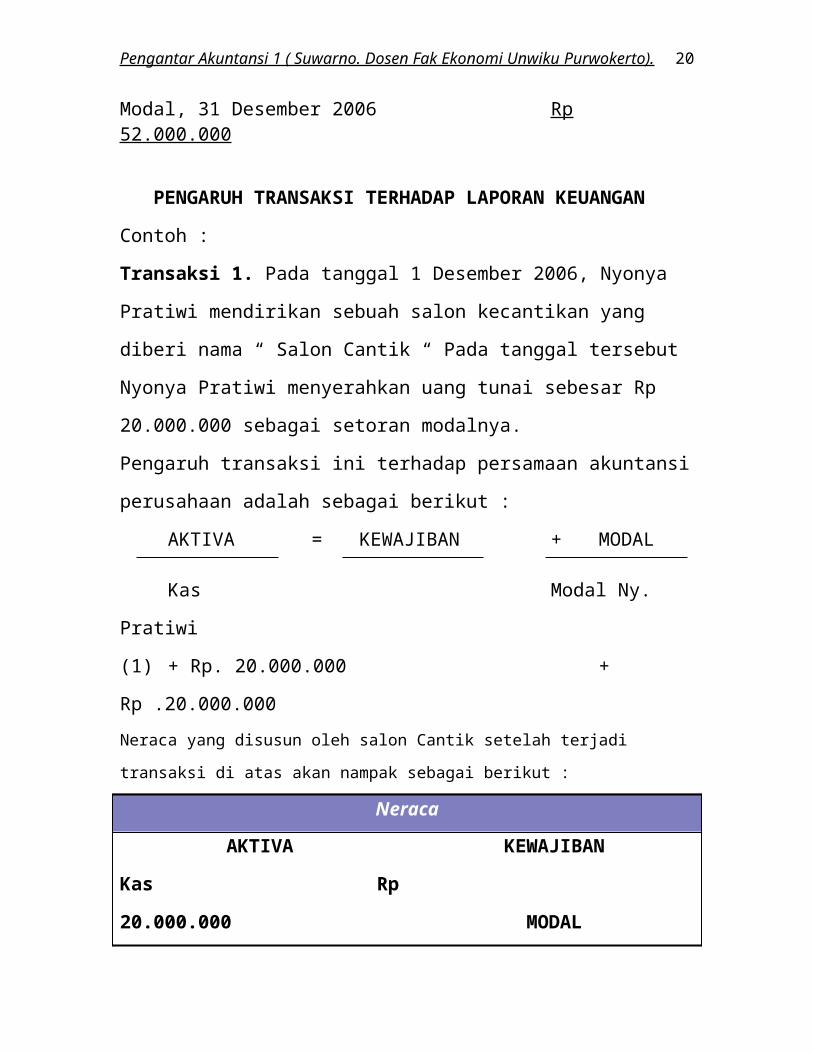

PENGARUH TRANSAKSI TERHADAP LAPORAN KEUANGAN

Contoh :

Transaksi 1. Pada tanggal 1 Desember 2006, Nyonya Pratiwi mendirikan

sebuah salon kecantikan yang diberi nama “ Salon Cantik “ Pada tanggal

tersebut Nyonya Pratiwi menyerahkan uang tunai sebesar Rp 20.000.000

sebagai setoran modalnya.

Pengaruh transaksi ini terhadap persamaan akuntansi perusahaan adalah

sebagai berikut :

AKTIVA = KEWAJIBAN + MODAL

Kas Modal Ny. Pratiwi

(1) + Rp. 20.000.000 + Rp .20.000.000Neraca yang disusun oleh salon Cantik setelah terjadi transaksi di atas akan nampak

sebagai berikut :

Neraca

AKTIVA

Kas Rp 20.000.000

Jumlah Aktiva Rp 20.000.000

KEWAJIBAN

MODAL

Modal Ny. Pratiwi Rp 20.000.000

Jumlah Pasiva Rp 20.000.000

Transaksi 2. Pada tanggal 1 Desember Ny Pratiwi membeli peralatan salon

seperti kursi, alat pengering rambut dan alat keriting rambut seharga Rp

10.000.000 secara tunai. Transaksi pembelian peralatan ini menyebabkan

aktiva kas berkurang Rp 10.000.000 dan aktiva peralatan salon bertambah

13

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

Rp 10.000.000. Pengaruh transaksi ini terhadap persamaan dasar akuntansi

adalah sebagai berikut :

AKTIVA = KEWAJIBAN + MODAL Kas + Peralatan Modal Ny. Pratiwi

(1)+ 20.000.000 + 20.000.000

(2) -10.000.000 + 10.000.000

10.000.000 + 10.000.000 20.000.000

Neraca yang disusun oleh salaon cantik setelah terjadi transaksi adalah

sebagai berikut :

NERACA

AKTIVA

Kas Rp 10.000.000

Peralatan Rp 10.000.000

Jumlah Aktiva Rp 20.000.000

KEWAJIBAN

MODAL

Modal Ny. Pratiwi Rp 20.000.000

Jumlah Pasiva Rp 20.000.000

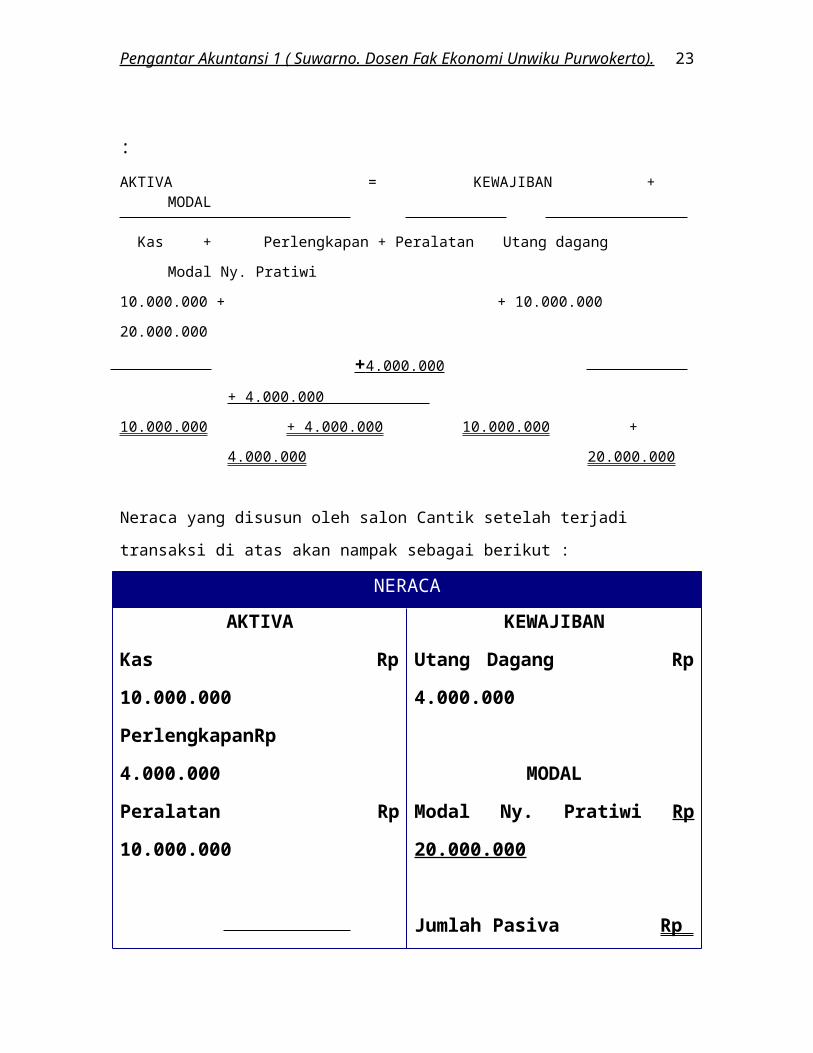

Transaksi 3. Pada tanggal 5 Desember Ny Pratiwi membeli perlengkapan

salon berupa bahan bahan pembersih kulit, bahan bahan make up, bahan

pewarna rambut, shampoo dll seharga Rp 4.000.000 secara kredit.

Pengaruh transaksi ini terhadap persamaan akuntansi adalah sebagai berikut

:AKTIVA = KEWAJIBAN + MODAL Kas + Perlengkapan + Peralatan Utang dagang Modal Ny. Pratiwi

10.000.000 + + 10.000.000 20.000.000

14

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

+ 4.000.000 + 4.000.000

10.000.000 + 4.000.000 10.000.000 + 4.000.000 20.000.000

Neraca yang disusun oleh salon Cantik setelah terjadi transaksi di atas akan nampak

sebagai berikut :

NERACA

AKTIVA

Kas Rp 10.000.000

PerlengkapanRp 4.000.000

Peralatan Rp 10.000.000

Jumlah Aktiva Rp 24.000.000

KEWAJIBAN

Utang Dagang Rp 4.000.000

MODAL

Modal Ny. Pratiwi Rp 20.000.000

Jumlah Pasiva Rp 24.000.000

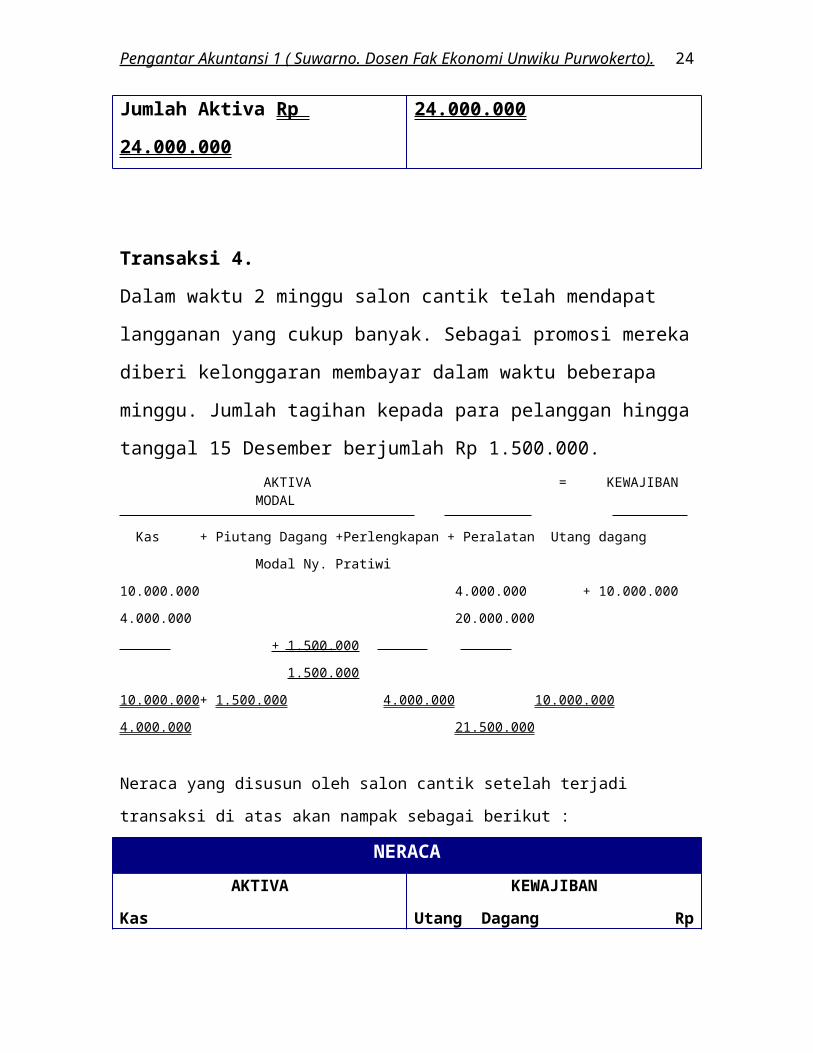

Transaksi 4.

Dalam waktu 2 minggu salon cantik telah mendapat langganan yang cukup

banyak. Sebagai promosi mereka diberi kelonggaran membayar dalam

waktu beberapa minggu. Jumlah tagihan kepada para pelanggan hingga

tanggal 15 Desember berjumlah Rp 1.500.000. AKTIVA = KEWAJIBAN MODAL

Kas + Piutang Dagang +Perlengkapan + Peralatan Utang dagang Modal Ny. Pratiwi

10.000.000 4.000.000 + 10.000.000 4.000.000 20.000.000

+ 1.500.000 1.500.000

10.000.000+ 1.500.000 4.000.000 10.000.000 4.000.000 21.500.000

Neraca yang disusun oleh salon cantik setelah terjadi transaksi di atas akan nampak

sebagai berikut :

NERACA

15

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

AKTIVA

Kas Rp 10.000.000

Piutang Dagang Rp 1.500.000

Perlengkapan Rp 4.000.000

Peralatan Rp 10.000.000

Jumlah Aktiva Rp 25.500.000

KEWAJIBAN

Utang Dagang Rp 4.000.000

MODAL

Modal Ny. Pratiwi Rp 21.500.000

Jumlah Pasiva Rp 25.500.000

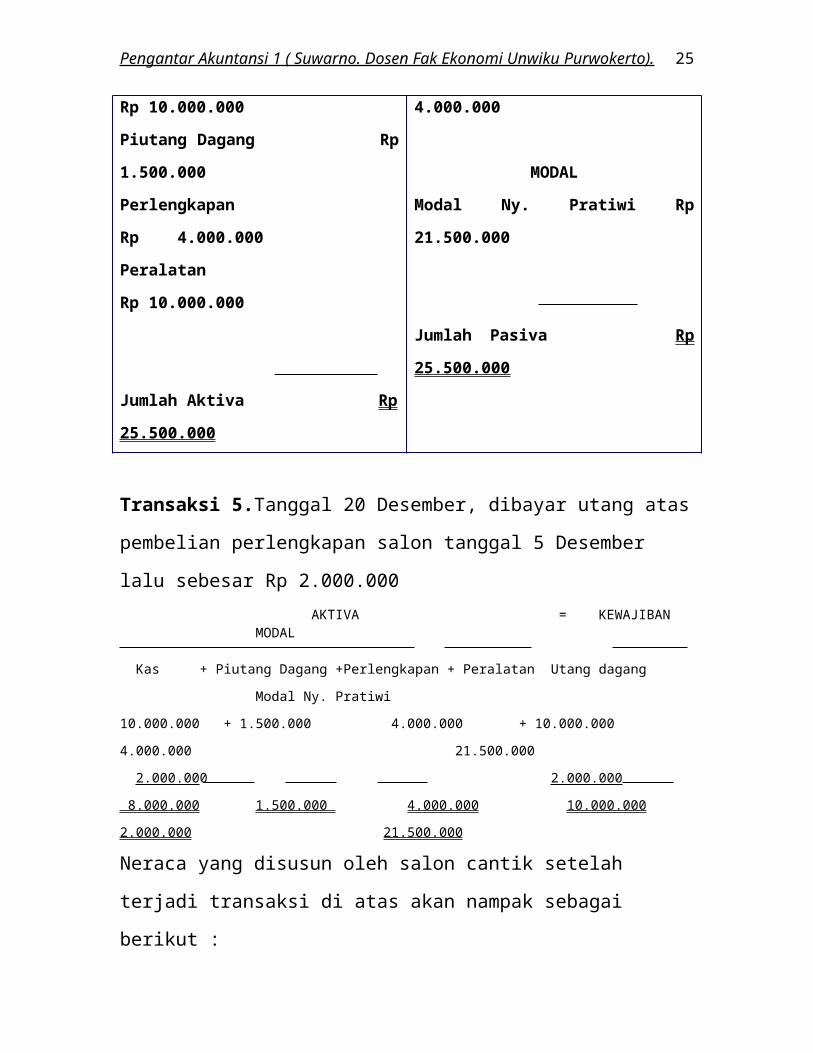

Transaksi 5.Tanggal 20 Desember, dibayar utang atas pembelian

perlengkapan salon tanggal 5 Desember lalu sebesar Rp 2.000.000 AKTIVA = KEWAJIBAN MODAL

Kas + Piutang Dagang +Perlengkapan + Peralatan Utang dagang Modal Ny. Pratiwi

10.000.000 + 1.500.000 4.000.000 + 10.000.000 4.000.000 21.500.000

2.000.000 2.000.000

8.000.000 1.500.000 4.000.000 10.000.000 2.000.000 21.500.000

Neraca yang disusun oleh salon cantik setelah terjadi transaksi di atas akan

nampak sebagai berikut :

NERACA

AKTIVA

Kas Rp 8.000.000

Piutang Dagang Rp 1.500.000

KEWAJIBAN

Utang Dagang Rp 2.000.000

16

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

Perlengkapan Rp 4.000.000

Peralatan Rp 10.000.000

Jumlah Aktiva Rp 23.500.000

MODAL

Modal Ny. Pratiwi Rp 21.500.000

Jumlah Pasiva Rp 23.500.000

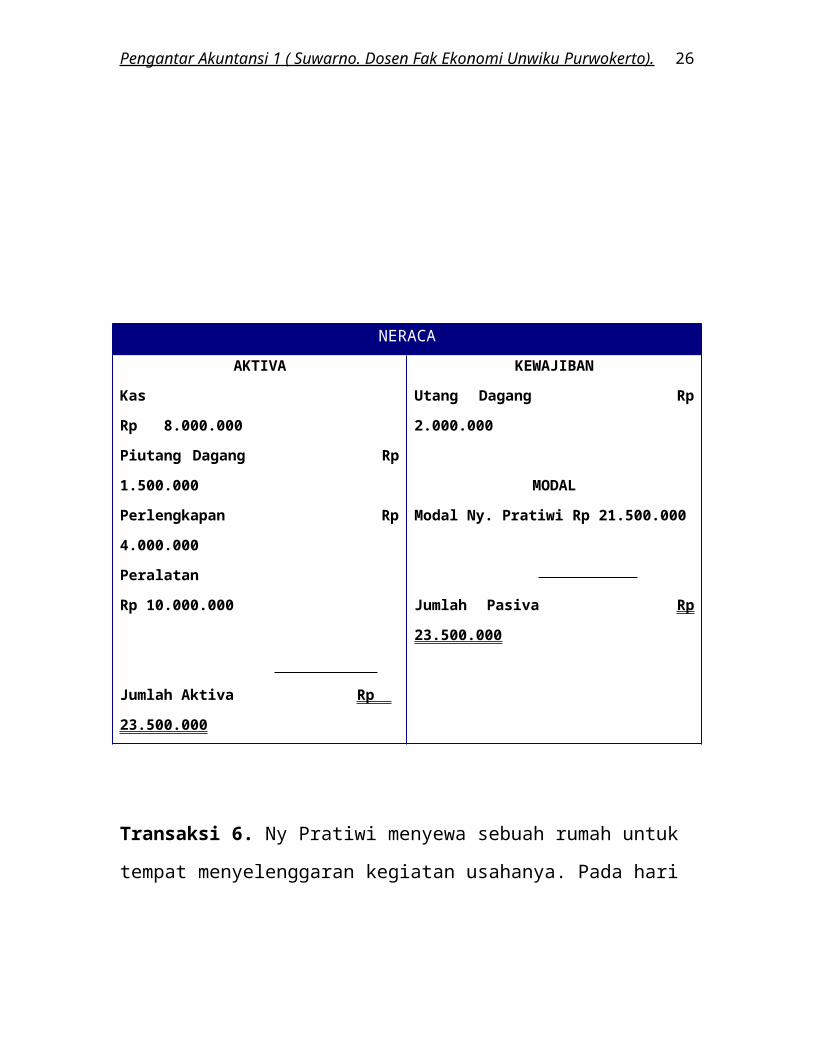

Transaksi 6. Ny Pratiwi menyewa sebuah rumah untuk tempat

menyelenggaran kegiatan usahanya. Pada hari ini dibayar sewa rumah bulan

Desember sebesar Rp 300.000. AKTIVA = KEWAJIBAN MODAL Kas + Piutang Dagang +Perlengkapan + Peralatan Utang dagang Modal Ny. Pratiwi

8. 000.000 + 1.500.000 4.000.000 + 10.000.000 2.000.000 21.500.000

300.000 300.000

7.700.000 1.500.000 4.000.000 10.000.000 2.000.000 21.200.000

Neraca yang disusun oleh salon cantik setelah terjadi transaksi di atas akan

nampak sebagai berikut :

NERACA

AKTIVA

Kas Rp 7.700.000

Piutang Dagang Rp 1.500.000

Perlengkapan Rp 4.000.000

Peralatan Rp 10.000.000

Jumlah Aktiva Rp 23.500.000

KEWAJIBAN

Utang Dagang Rp 2.000.000

MODAL

Modal Ny. Pratiwi Rp 21.200.000

Jumlah Pasiva Rp 23.500.000

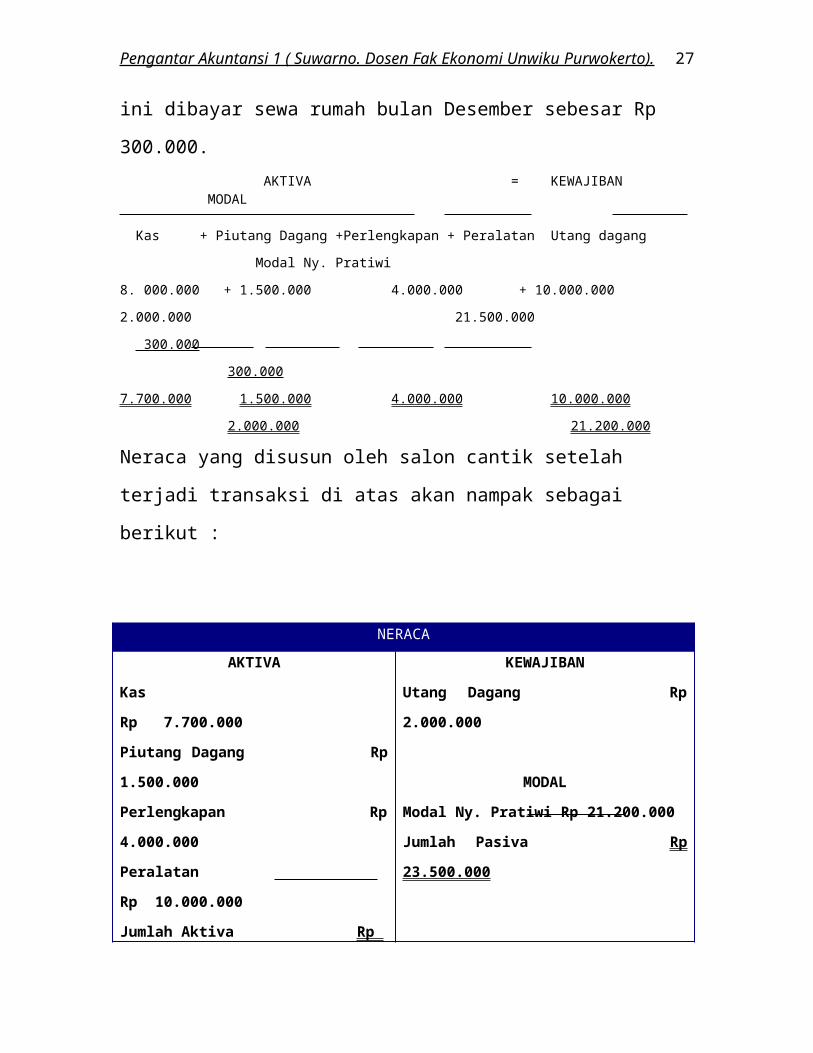

Transaksi 7.Perusahaan membayar gaji para pegawai salon bulan Desember

sebesar Rp 450.000,AKTIVA = KEWAJIBAN MODAL

17

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

Kas + Piutang Dagang +Perlengkapan + Peralatan Utang dagang Modal Ny. Pratiwi

8. 000.000 + 1.500.000 4.000.000 + 10.000.000 2.000.000 21.500.000

450.000 450.000

7.250.000 1.500.000 4.000.000 10.000.000 2.000.000 20.750.000

Neraca yang disusun oleh salon cantik setelah terjadi transaksi di atas akan nampak

sebagai berikut :

NERACA

AKTIVA

Kas Rp 7.250.000

Piutang Dagang Rp 1.500.000

Perlengkapan Rp 4.000.000

Peralatan Rp 10.000.000

Jumlah Aktiva Rp 22.750.000

KEWAJIBAN

Utang Dagang Rp 2.000.000

MODAL

Modal Ny. Pratiwi Rp 20.750.000

Jumlah Pasiva Rp 22.750.000

Transaksi 8. Pada akhir bulan Desember diterima pembayaran dari para

pelanggan yang telah menerima jasa salon kecantikan hingga tanggal 15

Desember sebesar Rp 700.000. AKTIVA = KEWAJIBAN MODAL

Kas + Piutang Dagang +Perlengkapan + Peralatan Utang dagang Modal Ny. Pratiwi

7.250.000 + 1.500.000 4.000.000 + 10.000.000 2.000.000 20.750.000

700.000 700.000

7.950.000 800.000 4.000.000 10.000.000 2.000.000 20.750.000

Neraca yang disusun oleh salon cantik setelah terjadi transaksi di atas akan

nampak sebagai berikut

NERACA

AKTIVA

Kas Rp 7.950.000

KEWAJIBAN

Utang Dagang Rp 2.000.000

18

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

Piutang Dagang Rp 800.000

Perlengkapan Rp 4.000.000

Peralatan Rp 10.000.000

Jumlah Aktiva Rp 22.750.000

MODAL

Modal Ny. Pratiwi Rp 20.750.000

Jumlah Pasiva Rp 22.750.000

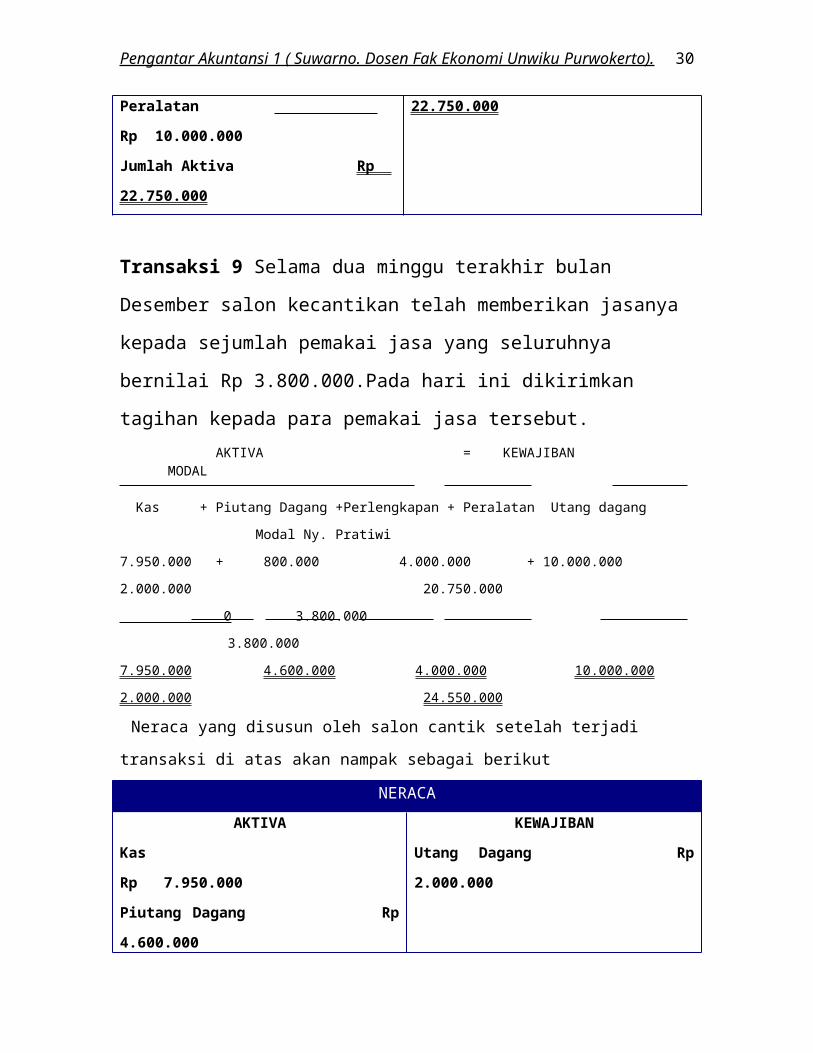

Transaksi 9 Selama dua minggu terakhir bulan Desember salon kecantikan

telah memberikan jasanya kepada sejumlah pemakai jasa yang seluruhnya

bernilai Rp 3.800.000.Pada hari ini dikirimkan tagihan kepada para pemakai

jasa tersebut. AKTIVA = KEWAJIBAN MODAL

Kas + Piutang Dagang +Perlengkapan + Peralatan Utang dagang Modal Ny. Pratiwi

7.950.000 + 800.000 4.000.000 + 10.000.000 2.000.000 20.750.000

0 3.800.000 3.800.000

7.950.000 4.600.000 4.000.000 10.000.000 2.000.000 24.550.000

Neraca yang disusun oleh salon cantik setelah terjadi transaksi di atas akan nampak

sebagai berikut

NERACA

AKTIVA

Kas Rp 7.950.000

Piutang Dagang Rp 4.600.000

Perlengkapan Rp 4.000.000

Peralatan Rp 10.000.000

Jumlah Aktiva Rp 26.550.000

KEWAJIBAN

Utang Dagang Rp 2.000.000

MODAL

Modal Ny. Pratiwi Rp 24.550.000

Jumlah Pasiva Rp 26.550.000

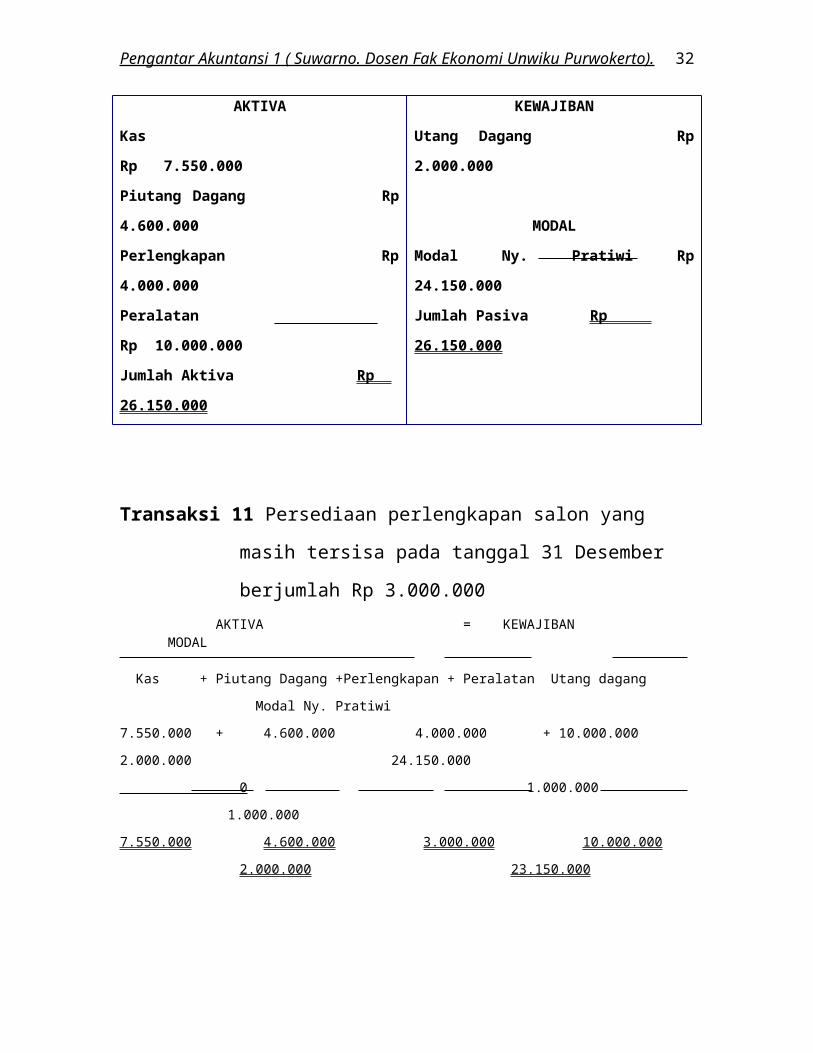

Transaksi 10. Pada akhir bulan Desember biaya listrik dan air masing

masing sebesar Rp 250.000 dan Rp 150.000. AKTIVA = KEWAJIBAN MODAL

19

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

Kas + Piutang Dagang +Perlengkapan + Peralatan Utang dagang Modal Ny. Pratiwi

7.950.000 + 4.600.000 4.000.000 + 10.000.000 2.000.000 24.550.000

400.000 400.000

7.550.000 4.600.000 4.000.000 10.000.000 2.000.000 24.150.000

Neraca yang disusun oleh salon cantik setelah terjadi transaksi di atas akan nampak

sebagai berikut

NERACA

AKTIVA

Kas Rp 7.550.000

Piutang Dagang Rp 4.600.000

Perlengkapan Rp 4.000.000

Peralatan Rp 10.000.000

Jumlah Aktiva Rp 26.150.000

KEWAJIBAN

Utang Dagang Rp 2.000.000

MODAL

Modal Ny. Pratiwi Rp 24.150.000

Jumlah Pasiva Rp 26.150.000

Transaksi 11 Persediaan perlengkapan salon yang masih tersisa pada

tanggal 31 Desember berjumlah Rp 3.000.000 AKTIVA = KEWAJIBAN MODAL

Kas + Piutang Dagang +Perlengkapan + Peralatan Utang dagang Modal Ny. Pratiwi

7.550.000 + 4.600.000 4.000.000 + 10.000.000 2.000.000 24.150.000

0 1.000.000 1.000.000

7.550.000 4.600.000 3.000.000 10.000.000 2.000.000 23.150.000

Neraca yang disusun oleh salon cantik setelah terjadi transaksi di atas akan

nampak sebagai berikut

NERACA

AKTIVA

Kas Rp 7.550.000

Piutang Dagang Rp 4.600.000

Perlengkapan Rp 3.000.000

KEWAJIBAN

Utang Dagang Rp 2.000.000

MODAL

20

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

Peralatan Rp 10.000.000

Jumlah Aktiva Rp 25.150.000

Modal Ny. Pratiwi Rp 23.150.000

Jumlah Pasiva Rp 25.150.000

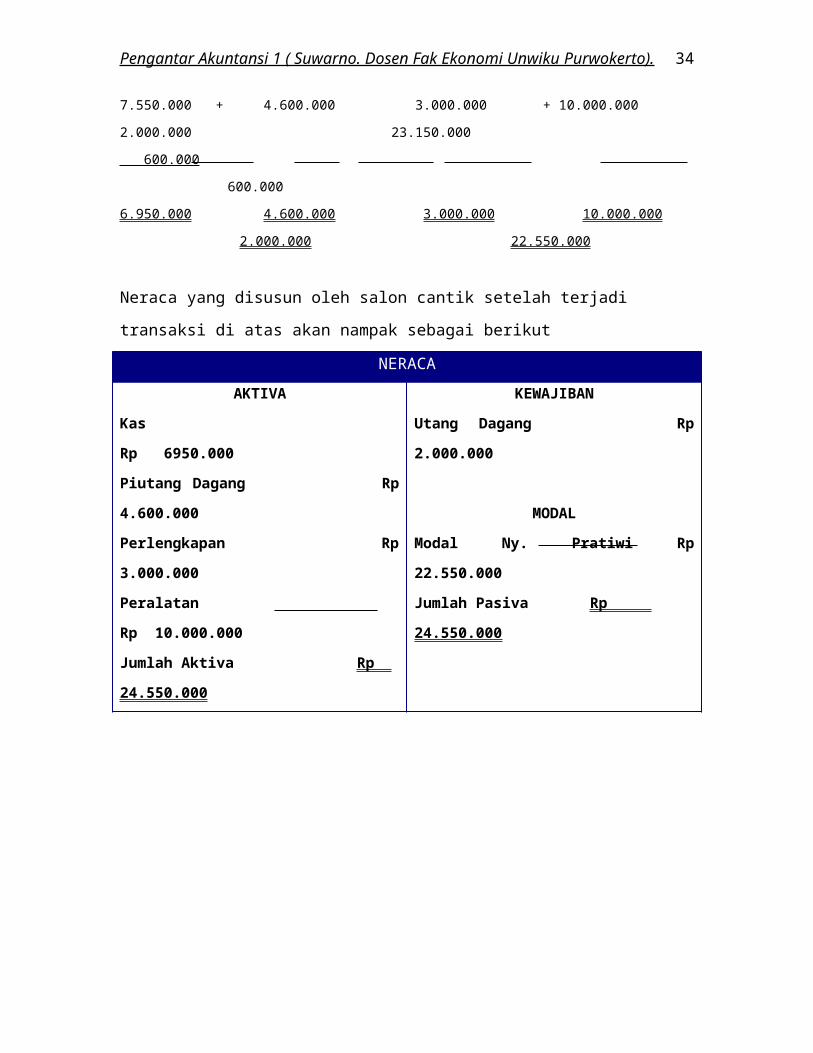

Transaksi 12 Pada tanggal 31 Desember Ny Pratiwi mengambil uang untuk

keperluan pribadi sebesar Rp 600.000AKTIVA = KEWAJIBAN MODAL

Kas + Piutang Dagang +Perlengkapan + Peralatan Utang dagang Modal Ny. Pratiwi

7.550.000 + 4.600.000 3.000.000 + 10.000.000 2.000.000 23.150.000

600.000 600.000

6.950.000 4.600.000 3.000.000 10.000.000 2.000.000 22.550.000

Neraca yang disusun oleh salon cantik setelah terjadi transaksi di atas akan nampak

sebagai berikut

NERACA

AKTIVA

Kas Rp 6950.000

Piutang Dagang Rp 4.600.000

Perlengkapan Rp 3.000.000

Peralatan Rp 10.000.000

Jumlah Aktiva Rp 24.550.000

KEWAJIBAN

Utang Dagang Rp 2.000.000

MODAL

Modal Ny. Pratiwi Rp 22.550.000

Jumlah Pasiva Rp 24.550.000

21

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

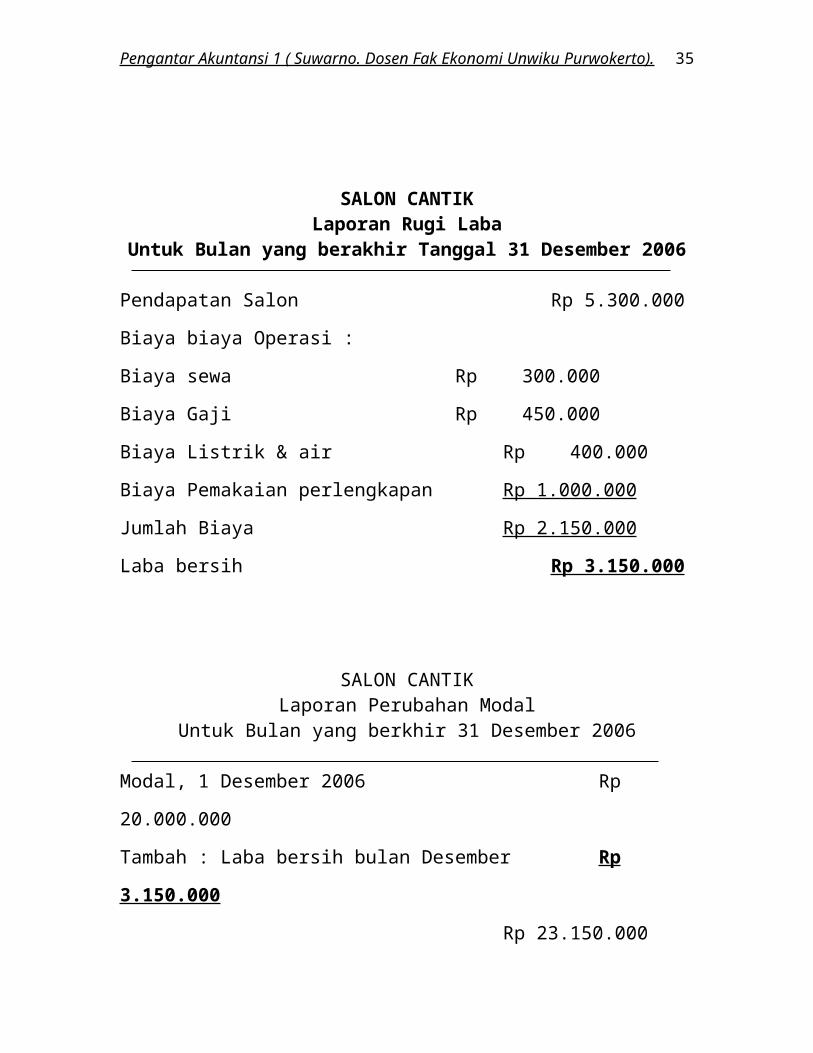

SALON CANTIKLaporan Rugi Laba

Untuk Bulan yang berakhir Tanggal 31 Desember 2006

Pendapatan Salon Rp 5.300.000

Biaya biaya Operasi :

Biaya sewa Rp 300.000

Biaya Gaji Rp 450.000

Biaya Listrik & air Rp 400.000

Biaya Pemakaian perlengkapan Rp 1.000.000

Jumlah Biaya Rp 2.150.000

Laba bersih Rp 3.150.000

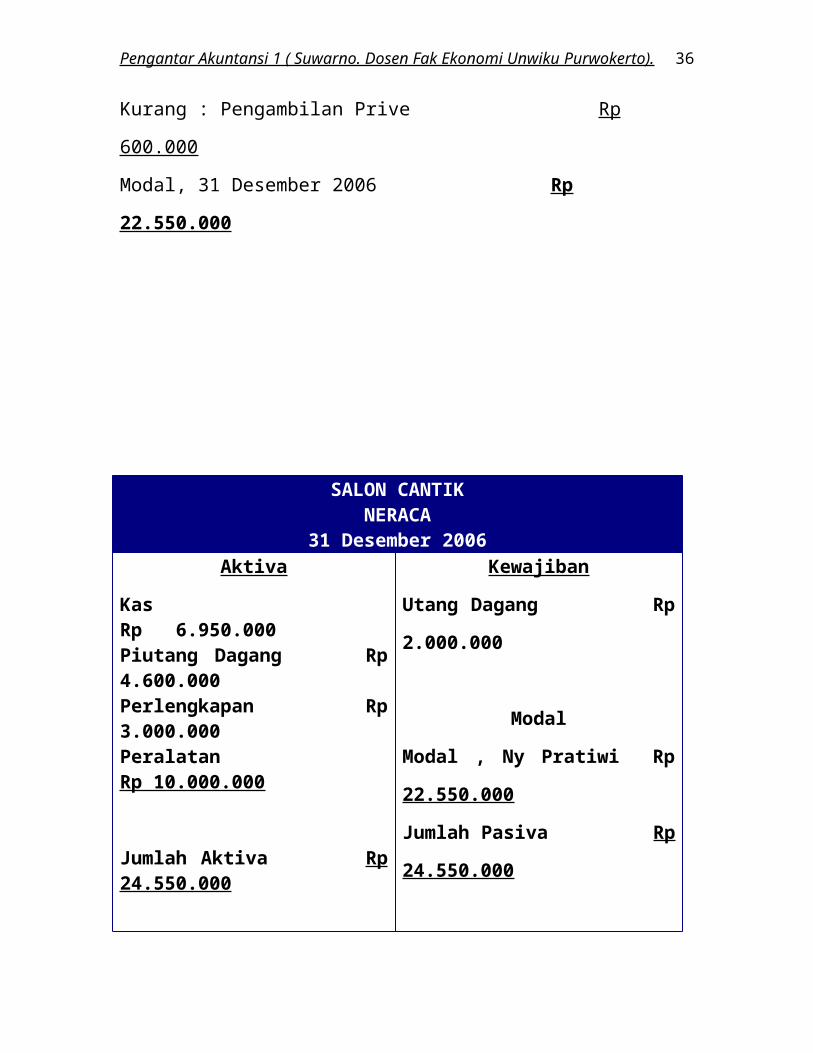

SALON CANTIKLaporan Perubahan Modal

Untuk Bulan yang berkhir 31 Desember 2006

Modal, 1 Desember 2006 Rp 20.000.000

Tambah : Laba bersih bulan Desember Rp 3.150.000

Rp 23.150.000

Kurang : Pengambilan Prive Rp 600.000

Modal, 31 Desember 2006 Rp 22.550.000

22

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

SALON CANTIKNERACA

31 Desember 2006Aktiva

Kas Rp 6.950.000Piutang Dagang Rp 4.600.000Perlengkapan Rp 3.000.000Peralatan Rp 10.000.000

Jumlah Aktiva Rp 24.550.000

Kewajiban

Utang Dagang Rp 2.000.000

Modal

Modal , Ny Pratiwi Rp

22.550.000

Jumlah Pasiva Rp 24.550.000

REKENING SEBAGAI ALAT PENCATATAN

Penggolongan Rekening

Pada pokoknya rekening-rekening dibagi menjadi 2 golongan besar :

1. Rekening rekening Neraca atau biasa disebut dengan rekening Riil

yaitu rekening rekening yang pada khir periode akan dilaporkan di

dalam neraca. Yang disebut dengan rekening rekening riil ialah

rekening aktiva ( harta ), rekening kewajiban ( utang ) dan rekening

modal.

2. Rekening rekening Rugi Laba atau biasa disebut dengan rekening

nominal, yaitu rekening rekening yang pada akhir periode akan

23

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

dilaporkan dalam Rugi Laba. Rekening rekening ini meliputi rekening

pendapatan dan rekening rekening biaya.

Bentuk dan Isi Rekening

Dalam praktek dikenal bermacam macam bentuk rekening, tetapi yang

paling banyak digunakan ( khususnya untuk keperluan menjelaskan

mekanisme penggunaan rekening dalam pelajaran akuntansi di sekolah )

adalah rekening yang berbentuk T. Rekening ini terdiri atas dua sisi, yaitu

sisi kiri yang disebut dengan sisi debet dan sisi kanan yang disebut dengan

sisi kredit. Mencatat di sisi kanan disebut dengan mendebet rekening dan

mencatat di sisi kanan disebut dengan mengkredit rekening.Contoh

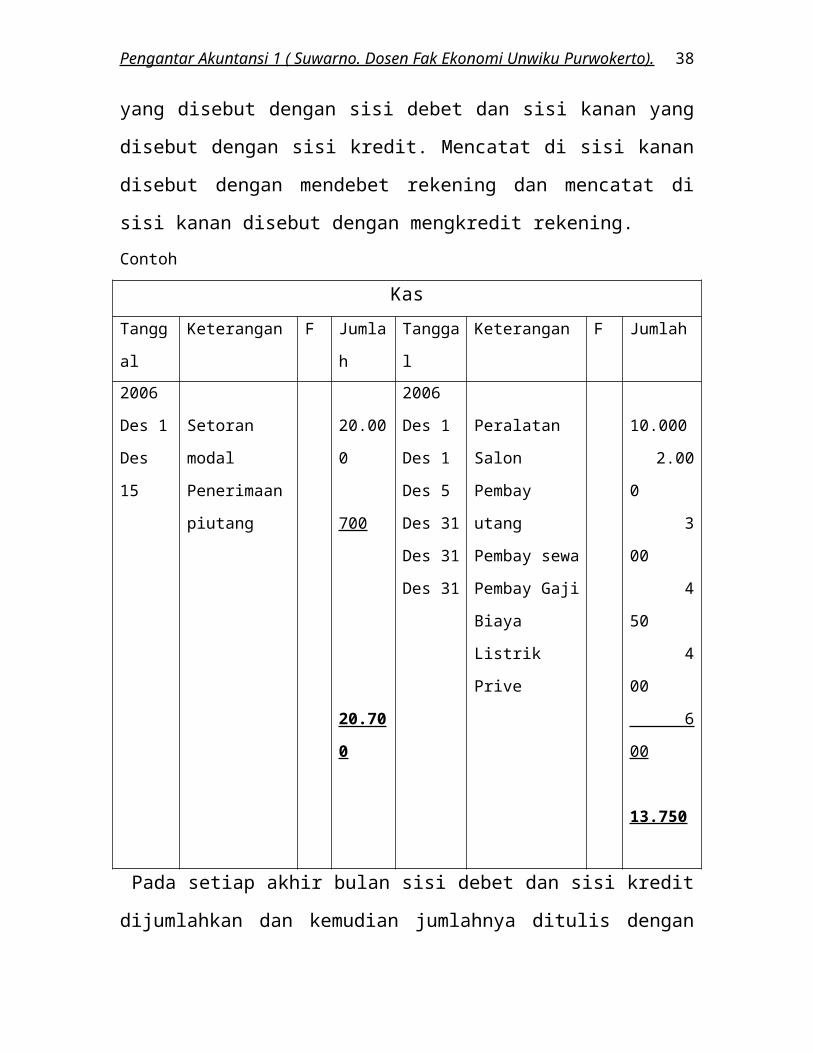

Kas

Tanggal Keterangan F Jumlah Tanggal Keterangan F Jumlah

2006

Des 1

Des 15

Setoran modal

Penerimaan

piutang

20.000

700

20.700

2006

Des 1

Des 1

Des 5

Des 31

Des 31

Des 31

Peralatan Salon

Pembay utang

Pembay sewa

Pembay Gaji

Biaya Listrik

Prive

10.000

2.000

300

450

400

600

13.750

Pada setiap akhir bulan sisi debet dan sisi kredit dijumlahkan dan kemudian

jumlahnya ditulis dengan pensil. Angka Rp 20.700 dan Rp 13.750 masing

masing menunjukkan jumlah sisi debet dan jumlah sisi kredit . dari kedua

angka tersebut dapat dihitung jumlah kas yang ada pada akhir bulan

Desember 2006 yaitu Rp 6.950 disebut saldo rekening.

24

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

SIFAT SIFAT REKENING

1. Sifat sifat rekening Riil

Debet Kredit

Pertambahan dalam rekening-

rekening aktiva

Pengurangan dalam rekening

rekening utang

Pengurangan dalam rekening

rekening modal

Pengurangan dalam rekening-

rekening aktiva

Pertambahan dalam rekening

rekening utang

Pertambahan dalam rekening

rekening modal

Aturan pendebitan dan pengkreditan dapat juga dinyatakan dalam hubungannya

dengan persamaan akuntansi dan neraca dalam bentuk rekening. Dalam diagram

berikut ini tanda ( + ) digunakan untuk menyatakan pertambahan dan tanda ( - ) untuk

menyatakan pengurangan

NERACA

Aktiva

Rekening rekening Aktiva

Debet Kredit

+ -

Kewajiban

Rekening rekening Kewajiban

Debet Kredit

- +

Modal

Debet Kredit

- +

25

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

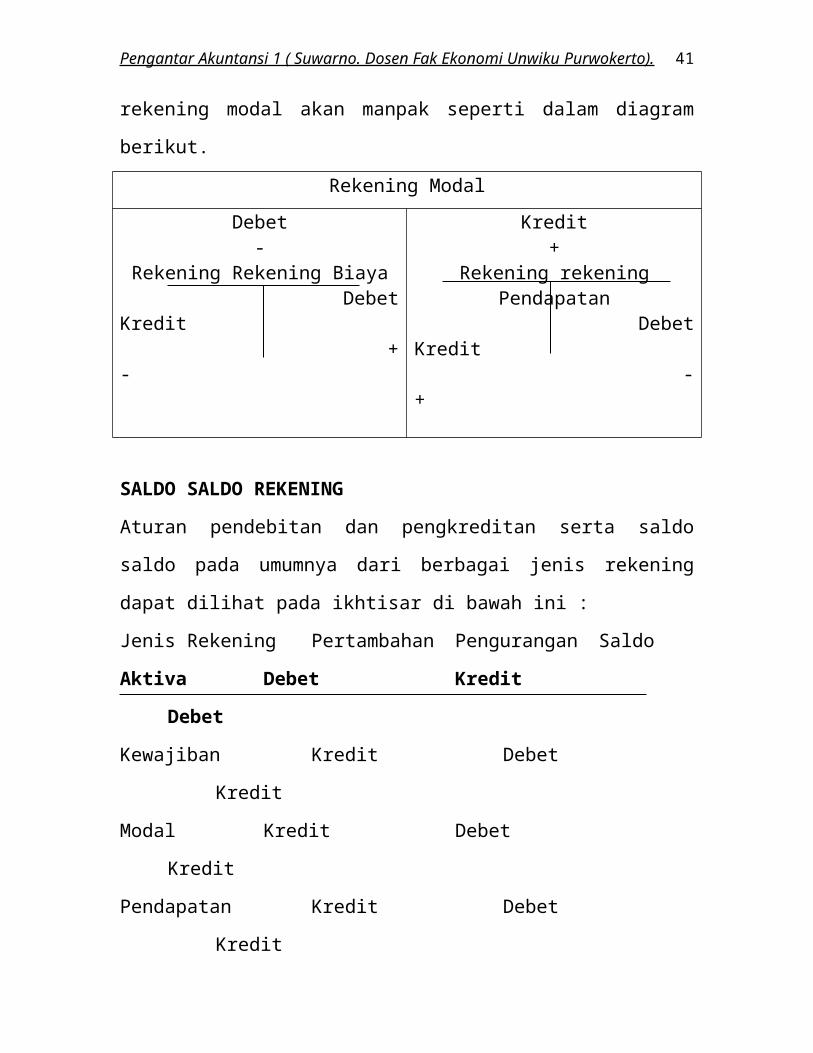

2 Sifat sifat Rekening Nominal

Aturan pendebetan dan pengkreditan pada rekening rekening pendapatan

dan biaya didasarkan pada hubungan antara rekening rekening tersebut

terhadap modal. Pendapatan cenderung menambah modal dan biaya

cenderung mengurangi modal, maka aturan pendebetan dan pengkreditan

untuk rekening rekening pendapatan dan biaya apabila dihubungkan dengan

rekening modal akan manpak seperti dalam diagram berikut.

Rekening Modal

Debet-

Rekening Rekening Biaya Debet Kredit + -

Kredit+

Rekening rekening Pendapatan Debet Kredit - +

SALDO SALDO REKENING

Aturan pendebitan dan pengkreditan serta saldo saldo pada umumnya dari

berbagai jenis rekening dapat dilihat pada ikhtisar di bawah ini :

Jenis Rekening Pertambahan Pengurangan Saldo

Aktiva Debet Kredit Debet

Kewajiban Kredit Debet Kredit

Modal Kredit Debet Kredit

Pendapatan Kredit Debet Kredit

Biaya Debet Kredit Debet

PEMBUKUAN BERPASANGAN

Sistem pancatatan transaksi-transaksi keuangan dalam suatu perusahaan

disebut pembukuan atau pemegang buku. Pemakaian rekening dimaksudkan

26

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

untuk dapat menunjukkan kondisi keuangan perusahaan dan perubahan

perubahan serta sebab sebab yang mengakibatkan perubahan pada kondisi

keuanganperusahaan. Untuk mencapai tujuan ini system yang dianggap

paling memuaskan adalah system pembukuan berpasangan.

Contoh :

1. Pada awal bulan Oktober 2006. Anton mendirikan perusahaan angkutan

yang diberi nama perusahaan angkutan “ Anton “ dan menanamkan

modalnya dalam perusahaan tersebut berupa uang tunai sebanyak Rp

740.000.000 dan peralatan kantor seharga Rp 15.000.000

Analisis transaksi :

Debet : Kas Rp 740.000.000

Debet : Peralatan kantor Rp 15.000.000

Kredit : Modal Anton : Rp 755.000.000

K a s Modal Anton

Rp 740.000.000 Rp 755.000.000

Peralatan Kantor

Rp 15.000.000

2. Perusahaan membeli dua buah trek yang harganya masing masing Rp

200.000.000 dan Rp 250.000.000 secara tunai

Analisis Transaksi

a) Transaksi ini merupakan suatu perubahan dari aktiva yang satu

menjadi aktiva yang lainnya.

27

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

b) Nama rekening yang terpengaruh oleh transaksi ini adalah Kendaraan

Bermotor dan Kas.

c) Debet Kendaraan Bermotor Rp 450.000.000 karena aktiva bertambah

Kredit : Kas Rp 450.000.000 karena aktiva berkurang.

Kas Kendaraan Bermotor1) Rp 740.000.000 2) Rp 450.000.000 2) Rp 450.000.000

3. Perusahaan membayar sewa gedung bulan Oktober 2006, sebesar Rp 15.000.000

Analisis Transaksi :

a) Transaksi ini menyebabkan biaya bertambah dan aktiva berkurang.

b) Nama rekening yang terpengaruh oleh transaksi ini adalah Sewa Gedung dan

Kas.

c) Debet : Sewa Gedung Rp 15.000.000 karena biaya bertambah.

Kredit : Kas Rp 15.000.000 karena aktiva berkurang.

Kas Sewa Gedung

1) Rp 740.000.000 2) Rp 450.000.000 3) Rp 15.000.000

3) Rp 15.000.000

4. Dibeli barang-barang perlengkapan kantor ( kertas, karbon, tinta dan sebagainya )

seharga Rp 4.000.000 secara tunai.

Analisis Transaksi :

a) Transaksi ini merupakan perubahan suatu aktiva menjadi aktiva yang lain.

b) Nama rekening yang terpengaruh oleh transaksi ini adalah Perlengkapan Kantor

dan Kas,

c) Debet : Perlengkapan Kantor Rp 4.000.000 karena aktiva bertambah

Kredit : Kas Rp 4.000.000, karena aktiva berkurang.

Kas Perlengkapan Kantor

1) Rp 740.000.000 2. Rp 450.000.000 4. Rp 4.000.000

28

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

3 Rp 15.000.000

4 Rp 4.000.000

5. Dibeli sebidang tanah untuk tempat reparasi kendaraan seharga Rp 100.000.000 dari

H. Basri. Dari harga tanah tersebut Rp 75.000.000 dibayar tunai dan sisanya akan

dibayar secara bertahap dalam waktu 2 bulan.

Analisis Transaksi :

a) Transaksi ini di satu pihak menyebabkan bertambahnya aktiva dan di lain pihak

menimbulkan berkurangnya aktiva, serta timbulnya kewajiban.

b) Nama rekening yang terpengaruh oleh transaksi ini adalah aktiva tanah, aktiva

kas, dan kewajiban yang disebut utang dagantg..

c) Debet Tanah Rp 100.000.000 karena aktiva bertambah

Kredit Kas Rp 7.500.000 karena aktiva berkurang

Kredit Utang Dagang Rp 25.000.000 karana utang bertambah

Kas Utang Dagang

1) Rp 740.000.000 2) Rp 450.000.000 5) Rp 25.000.000

3)Rp 15.000.000

4)Rp 4.000.000

5)Rp 75.000.000

Tanah

5)Rp 100.000.000

6) Diterima Pembayaran dari Arifin sebesar Rp 2.500.000 untuk pengangkutan barang ke

jakarta

Analisis Transaksi :

a). Transaksi ini menyebabkan aktiva bertambah dan pendapatan bertambah.

b). Nam-nama rekening yang terpengaruh oleh transaksi ini ialah biaya bensin dan oli,

dan rekening Kas.

29

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

c). Debet : Kas Rp 2.500.000 karena aktiva bertambah

Kredit : Pendapatan Angkutan Rp 2.500.000 karena pendapatan bertambah.

Kas Pendapatan Angkutan

1) Rp 740.000.000 2) Rp 45.000.000 6) Rp 2.500.000 6) Rp 2.500.000 3) Rp 15.000.000 4) Rp 4.000.000 5) Rp75.000.0007). Dibeli secara tunai bensin dan Oli seharga Rp 500.000

Analisa Transaksi :

a). Transaksi ini menyebabkan biaya bertambah dan aktiva berkurang

b). Nama-nama rekening yang terpengaruh oleh transaksi ini ialah biaya bensin dan Oli,

dan rekening Kas.

c). Debet : Biaya Bensin dan Oli Rp 500.000 karena biaya bertambah

Kredit : Kas Rp 500.00, karena aktiva berkurang.

Kas Biaya Bensin dan Oli

1) Rp 740.000.000 2) Rp 450.000.000 7) Rp 500.000

6) Rp 2.500.000 3) Rp 15.000.000

4) Rp 4.000.000

5) Rp 75.000.000

7) Rp 500.000

8). Dibayar Utang kepada H. Basri sebesar Rp 10.000.000

Analisi Transaksi

a) Transaksi ini menyebabkan aktiva berkurang dan kewajiban berkurang.

b) Nama-nama rekening yang terpengaruh oleh transaksi ini adalah aktiva , Kas dan

kewajiban – utang dagang.

c) Debet : Utang Dagang Rp 10.000.000 karena kewajiban berkurang.

Kredit Kas Rp 10.000.000, karena aktiva berkurang.

Kas Utang Dagang

1) Kas Rp 740.000.000 2) Rp 45.000.000 8 ) Rp 10.000.000 5) Rp 25.000.000

6) Rp 2.500.000 3) Rp 15.000.000

4) Rp 4.000.000

30

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

5) Rp 75.000.000

7) Rp 500.000

8) Rp 10.000.000

9) Dibayar gaji pegawai untuk periode dua minggu pertama bulan Oktober sebesar Rp

300.000

Analisi Transaksi :

a). Transaksi ini sama dengan No 3 dan No 7 yaitu di satu pihak menambah biaya dan di

lain pihak mengurangi aktiva.

b). Nama-nama rekeninh yang terpengaruh oleh transaksi ini adalah biaya gaji pegawai

dan aktiva Kas.

c). Debet Gaji Pegawai Rp 300.000 karena biaya bertambah.

Kredit Kas Rp 300.000 karena aktiva berkurang.

Kas Gaji Pegawai

1). Rp 740.000.000 2) Rp 45.000.000 9) Rp 300.000

6) Rp 2.500.000 3) Rp 15.000.000

4) Rp 4.000.000

5) Rp 75.000.000

7) Rp 500.000

8) Rp 10.000.000

9) Rp 300.000

10) Diterima Pendapatan angkutan Rp 400.000

Debet : Kas Rp 400.000

Kredit: Pendapatan angkutan Rp 400.000

11) Dibayar biaya telpon dan macam-macam biaya lainnya sebesar Rp 80.000

Debet : Macam-macam biaya Rp 80.000

Kredit : Kas Rp 80.000

12). Diterima hasil angkutan Rp 350.000

Debet : Kas Rp 350.000

Kredit; Pendapatan angkutan Rp 350.000

31

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

`13). Dibayar gaji pegawai untuk periode dua minggu kedua bulan Oktober sebesar Rp

300.000

Debet : Gaji Pegawai Rp 300.000

Kredity : Kas Rp 300.000

14 ) Diterima hasil angkutan Rp 380.000

Debet : Kas Rp 380.000

Kredit : Pendapatan angkutan Rp 380.000

15 ) Dibeli bensin dan oli seharga Rp 600.000

Debet : Biaya bensin & Oli Rp 600.000

Kredit : Kas Rp 600.000

16). Pemilik perusahaan mengambil uang dari perusahaan sebanyak Rp 150.000 untuk

keperluan pribadi.

Analisis Transaksi :

a). Transaksi ini menyebabkan modal berkurang dan aktiva berkurang.

b). Nama-nama rekening yang terpengaruh oleh transaksi ini adalah aktiva Kas dan

rekening modal yang disebut rekening prive.

c). Debet : Prive Rp 150.000, karena modal berkurang

Kredit : Kas Rp 150.000 karena aktiva berkurang.

Kas Prive Budi

1). Rp 740.000.000 2) Rp 45.000.000 9) Rp 300.000

6) Rp 2.500.000 3) Rp 15.000.000

10 )Rp 400.000 4) Rp 4.000.000

12) Rp 350.000 5) Rp 75.000.000

14 ) Rp 380.000 7) Rp 500.000

8) Rp 10.000.000

9) Rp 300.000

11 )Rp 80.000

13) Rp 300.000

32

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

15) Rp 600.000

16 ) Rp 150.000

Setelah semua transaksi yang terjadi dalam bulan Oktober di catat, maka buku besar

Perusahaan Angkutan Aman pada akhir bulan Oktober akan nampak sebagai berikut :

Kas Kewajiban

1). Rp 740.000.000 2) Rp 45.000.000 16) Rp 10.000.000 5) 25.000.000

6) Rp 2.500.000 3) Rp 15.000.000 Rp.15.000.000

10 )Rp 400.000 4) Rp 4.000.000

12) Rp 350.000 5) Rp 75.000.000

14 ) Rp 380.000 7) Rp 500.000

Rp 743.630.000 8) Rp 10.000.000

9) Rp 300.000

11 )Rp 80.000

Rp. 592.700.000 13) Rp 300.000

15) Rp 600.000

16 ) Rp 150.000

Rp 150.930.000

Modal

Modal, Budi

1) Rp 755.000.000

33

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

Prive

16) Rp 150.000

Peralatan Kantor Pendapatan Angkutan

1) Rp 15.000.000 6) Rp 2.500.000

10) Rp 400.000

12) Rp 350.000

14) Rp 380.000

Rp 3.630.000

Kendaraan Bermotor

2) Rp 45.000.000

Tanah Sewa Gudang

5) Rp 75.000.000 3) Rp 15.000.000

Perlengkapan Kantor Biaya Bensin dan oli

4) Rp 4.00.000 7) Rp 500.000

15) Rp 600.000

Rp 1.100.000

Gaji Pegawai

34

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

9) Rp 300.000

13) Rp 300.000

Rp 600.000

Macam-Macam Biaya

11) Rp 80.000

NERACA SALDONeraca saldo adalah daftar yang berisi saldo-saldo dari seluruh rekening yang ada di

dalam buku besar pada suatu saat tertentu..

Tujuan dari pembuatan neraca saldo adalah :

1. Untuk menguji kesamaan debet dan kredit di dalam buku besar

2. Untuk mempermudah penyusunan laporan keuangan

Proses Pembuatan Neraca Saldo

Penyususnan neraca saldo dapat dilakukan dengan cara sebagai berikut :

1. Pertama-tama jumlahkan kolom debet dan kolom kredit semua rekening yang

terdapat di buku besar.

2. Tulislah hasil penjualan tersebut pada kolom yang sesuai dalam rekening yang

bersangkutan. Penulisan angka hasil penjumlahan ini dilakukan dengan pensil

karena hanya bersifat sementara.

3. Hitung semua saldo rekening yang terdapat dalam buku besar, yaitu dengan cara

mencari selisih jumlah kolom debet dan jumlah kolom kredit yang telah

dilakukan pada butir 2 di atas.

4. Susunlah neraca saldo yang berisi nama semua rekening yang terdapat dalam

buku besar beserta saldonya masing-masing yang telah ditentukan pada butir 3 di

atas.

PERUSAHAAN ANGKUTAN “ ANTON “

Neraca Saldo

31 Oktober 2006

Nama Rekening Saldo

Debet Kredit

35

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

KasPerlengkapan KantorPeralatan KantorKendaraan BermotorTanahUtang DagangModal, AntonPrive, AntonPendapatan AngkutanSewa GedungBiaya Bensin dan OliGaji PegawaiMacam-Macam Biaya

Rp 592.700.000Rp 400.000Rp 15.000.000Rp 45.000.000Rp 75.000.000

Rp 150.000

Rp 15.000.000Rp 1.100.000Rp 600.000Rp 80.000Rp 745.030.000Belum Cocok harap dicek kembali

Rp. 15.000.000 Rp 755.000.000

Rp 3.630.000Rp.

Soal :

Pada tanggal 1 Mei 2007, Tuan Darmo ( seorang arsitek ) membuka sebuah biro

perencanaan bangunan. Transaksi yang terjadi selama bulan Mei 2007 adalah sebagai

berikut :

a. Ditransfer uang dari rekening bank Tuan Darmo ke rekening bank untuk

perusahaannya. Rp 75.000.000 sebagai setoran modal

b. Dibeli sebuah mobil bekas seharga Rp 68.000.000, dari jumlah tersebut Rp

14.000.000 dibayar tunai, dan untuk sisanya diserahkan selembar wesel tanpa

bunga.

c. Dibayar sewa kantor bulan Mei Rp 8.000.000

d. Dibeli perlengkapan kantor secara tunai Rp 2.250.000

e. Dibeli peralatan kantor secara kredit Rp 42.000.000

f. Dibayar premi asuransi Rp 3.920.000

g. Diterima pembayaran dari seorang klien yang telah menggunakan jasa perusahaan

secara tunai Rp 17.250.000

36

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

h. Dibayar utang kepada seorang kreditur Rp 21.000.000

i. Dibayar tunai bermacam macam biaya Rp 400.000

j. Dikirimkan faktur tagihan kepada seorang klien yang telah menggunakan jasa

perusahaan secara kredit Rp 25.000.000

k. Dibayar gaji para asisten Rp 10.000.000

l. Dibayar tunai bermacam macam biaya Rp 680.000

m. Dibayar angsuran utang wesel Rp 1.500.000

n. Dibayar biaya biaya untuk pembelian bensin, oli, dan pemeliharaan kendaraan

selama bulan Mei Rp 700.000

Diminta :

Catatlah transaksi-transaksi di atas dalam rekening rekening T yang terdiri dari : Kas;

Piutang Dagang; Perlengkapan; Asuransi Dibayar di Muka; Kendaraan; Peralatan;;

Utang Wesel; Utang Dagang; Modal, Darmo; Pendapatan Jasa; Biaya Gaji; Biaya

Sewa; Biaya Kendaraan; Macam macam Biaya.

Tugas Pengantar Akuntansi IPerusahaan angkutan “ Mawar Merah “ mempunyai neraca saldo yang dibuat pada

tanggal 30 September 2006 sebagai berikut :

Perusahaan Angkutan “ Mawar Merah “Neraca Saldo

30 September 2006Nama Rekening Debet Kredit

KasPiutang DagangSewa Dibayar di MukaPersediaan Perlengkapan Kantor

Rp 245.000Rp 267.000Rp 140.000Rp 50.500

37

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

Peralatan KantorAkumulasi Depr. KantorUtang DagangUtang WeselModal, Tuan HandokoPrive, Tuan HandokoPendapatanBiaya SewaBiaya GajiMacam=macam biaya

Rp 864.000

Rp 1.315.500

Rp 350.000Rp 1.184.000Rp 129.500

Rp 210.500Rp 197.000Rp 710.000Rp 394.000

Rp 3.034.000

Total Rp 4.545.500 Rp 4.545.500

Informasi tambahan untuk penyesuaian :

a. Sewa dibayar di muka sebesa4r Rp 140.000 adalah untuk jangka waktu 4

( empat ) bulan terhitung mulai 1 Agustus

b. Dari perhitungan fisik terhadap persediaan perlengkapan menunjukkan bahwa

persediaan perlengkapan yang ada pada tanggal 30 September 2006 berjumlah Rp

14.500.

c. Depresiasi peralatan kantor untuk tahun 2006 adalah Rp 56.000

d. Bunga yang terhutang pada tanggal 30 September 2006 berjumlah Rp 53.500.

Diminta :

1. Buatlah neraca lajur 10 kolom

2. Susunlah laporan keuangan yang mencakup laporan rugi laba, laporan perubahan

modal, dan neraca.

NERACA LAJURNaraca Lajur adalah suatu kertas kerja berkolom kolom ( berlajur lajur ) yang dirancang untuk menghimpun semua data akuntansi yang dibutuhkan pada saatperusahaan akan menyusun laporan keuangan dengan cara yang sistimatis. Lebih tatnya neraca lajur dapat disebut

38

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

dengan kertas kerja yang digunakan sebagai alat pembantu dalam meyususn laporan keuangan. Neraca lajur bukan laporan keuangan. Oleh karena itu naraca lajur tidak perlu diberikan pada pihak luar. Neraca lajur tidak dapat menggantikan kedudukan catatan catatan akuntansi atau laporan keuangan, melainkan semata mata hanya merupakan alat pembantu untuk menyusun laporan keuangan.Tujuan pembuatan neraca lajur adalah :

1. Untuk memudahkan penyusunan laporan keuangan2. Untuk menggolongkan dan meringkas informasi dari

neraca saldo dan data penyesuaian, sehingga merupakan persiapan sebelum disusun laporan keuangan yang formal.

3. Untuk memudahkan menemukan kesalahan yang mungkin dilakukan dalam membuat jurnal penyesuaian.

Proses Penyusunan Neraca LajurPenyusunan neraca lajur merupakan kelanjutan dari pembuatan kertas kerja untuk menentukan nerasa saldo setelah disesuaikan, selanjutnya dipisahkan menjadi dua golongan, yaitu data yang akan dicantumkan dalam neraca dana data yang akan dicantumkan dalam laporan rugi laba. Pembuataca lajur diakhiri dengan menentukan saldo laba atau rugi yang akan menjadi penyeimbang neraca lajur.Contoh :

FOTO STUDIO ANEKANeraca Saldo

31 Desember 1996

Nama Rekening SaldoDebet Kredit

KasSurat BerhargaPiutang DagangPerlengkapan Fotografi Perlenkapan KantorAsuransi Dibayar di mukaPeralatan Fotografi

39

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

Peralatan kantorGedungUtang DagangModal, AbubakarPendapatan Foto StudioBiaya ListrikGaji PegawaiBiaya AdvertensiPendapatan bungaPendapatan sewa

PENUTUPAN BUKU DAN PENYESUAIAN KEMBALI

JURNAL PENUTUPJurnal yang dibuat untuk memindahkan saldo saldo rekening sementara ( rekening rekening nominal dan rekening prive ) disebut jurnal penutup.Tujuan pembuatan jurnal penutup adalah :

1. Untuk menutup saldo yang terdapat dalam semua rekening sementara. Menutup berarti mengurangi saldo rekening sehingga menjadi nol. Dengan demikian pada perode berikutnya semua rekening sementara akan dimulai dengan saldo nol . Dengan cara ini pula akan dapat dipisahkan jumlah saldo saldo rekening sementara untuk periode ini dengan jumlah saldo rekening rekening sementara pada periode berikutnya.

2. Agar saldo rekening modal menunjukkan jumlah yang sesuai dengan keadaan pada akhir periode. Dengan adanya jurnal ini, maka saldo rekening modal akan

40

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

sama dengan jumlah akhir yang dilaporkan dalam neraca.

Dalam menyelenggarakan penutupan buku kita menggunakan rekening sementara yang baru yaitu rekening Rugi-Laba atau rekening ikhtisar Rugi- Laba Penutupan pembukuan biasanya dilakukan dengan urutan sebgai berikut :1. Menutup semua rekening pendapatan dengan

memindahkan saldo setiap rekening pendapatan ke Rekening Rugi-Laba

2. Menutup semua rekening biaya dengan memindahkan saldo setiap rekening rekening biaya ke rekening Rugi-Laba.

3. Menutup rekening Rugi-Laba dengan memindahkan saldo rekening tersebut ke rekening Modal.

4. Menutup rekening Prive ( jika ada ) dengan memindahkan saldo rekening tersebut ke rekening Modal.

AKUNTANSI UNTUK PERUSAHAAN DAGANGAkuntansi untuk penjualan barang daganganAgar perusahaan dapat beroperasi dengan menguntungkan, maka harga jual barang harus lebih tinggi dari harga belinya. Harga jual yang menguntungkan harus meliputi tiga hal :1. Harga pokok barang yang dijual2. Biaya operasi perusahaan, seperti biaya sewa, gaji

pegawai, biaya asuransi, dan sebagainya.3. Laba bersih yang diinginkan perusahaan. Penjualan barang dagangan bisa dilakukan secara tunai maupun secara kredit. a. Penjualan Tunai Jurnal :

Kas Rp 12.000.000Penjualan R p 12.000.000

b. Penjualan KreditPiutang Dagang Rp 12.000.000

Penjualan Rp 12.000.000

Retur dan Potongan Penjualan

41

Pengantar Akuntansi 1 ( Suwarno. Dosen Fak Ekonomi Unwiku Purwokerto).

Contoh , misalnya barang seharga Rp 25.000 dikembalikan konsumen.

Jurnal :Penjualan Rp 25.000

Piutang Dagang Rp 25.000

42