penganggaran - elearning.gunadarma.ac.idelearning.gunadarma.ac.id/.../24_penganggaran_modal.pdf ·...

TRANSCRIPT

PENGANGGARANMODAL

(Capital Budgeting)

181

182 Pengantar Model Komputer Keuangan

TUJUAN

Untuk membantu dalam melakukan evaluasi terhadap proyek investasi.Model ini menangani baik proyek yang barn maupun yang menggantikan-nya. Proyeksi tahunan dari penerimaan dan arus kas dikembangkan dandigunakan untuk melakukan penghitungan NPV, Present Value Index, Pay-back dan perhitungan IRR.

PENGISIAN TEMPLATE

Dari sub-menu CAPITALBUDGETINGpilihlahnomor: 1Dari LOTUS pilihlahnama file:CAPBUD

MENUTEMPLATE: Pilihan menu yang tersedia dan kegunaannya adalahsebagai berikut:

OLDDATA- pengisian data melaluipengetikan ulang terhadap datayang sudah ada.

NEWDATA- menghapus data yang sudah ada dan memasukkan datayang barn.

VIEW- bergerak bebas diseputar kertas kerja untuk melihat hasilnya.GRAPH - hasil yang terlihat pada format grafik.PRINT- mencetak asumsi dan analisisHELP - menampilkan layarbantuanEND - memungkinkan para pemakai untuk meninggalkantemplate

CARA MEN GISI DATA

Pilihlah OLD DATA dan NEW DATA pada pilihan menu. Cursor akanbergerak keposisi pertama dari sektor pengisian. (Perhatikan bahwa sektorpengisian pada umumnya terlihat pada layar antara simbol ">" dan "<".)Pengisian pada template ini adalah antara sel C4-C16, C19-C24, B28-L29dan B31-L32.

Penganggaran Modal (Capital Budgeting) 183

PEMBAHASAN ATAS BEBERAPA PENGISIAN

Pengisian dapat dibagi anatara NEWASSET dan OLD ASSET. PengisianOLD ASSET harus digunakan hanya pada saat melakukan pengevaluasianterhadap penggantian (seperti penggantian atas mesin yang ada denganmesin yang baru). Penggolongan ke dalam kedua katagori ini, data untukpengisian adalah sebagai berikut:

NEWASSET (SelC4 - C16) :Yr. 0 - Pada tahun yang berjalan dimana investasi itu ada. (seperti,

1996)

Cost of New Asset - Biava perolehan aktivadalam dollar.Instalationcost - Biayauntuk pemasangan aktivaWork'g Cap.-Init-$ - Penambahan atau pengurangan modal kerja

dalam dollar yang dibutuhkan pada periode o. Jumlah ini jugamenunjukkan jumlah minimum dari modal kerja yang dibutuh-kan selama umur investasi.

Work'g Cap.-% Sales - Suatu prosentase yang dimasukkan untukmemungkinkan modal kerja dalam dollar tersebut beradaptasilangsung dengan pemasukkan yang dihasilkan dari aktiva. Inibisa diterapkan pada hasil penjualan tambahan (PenjualandariAktiva Baru dikurangi dengan Penjualan dari Aktiva Lama)didalam situasiterjadinyaproyek penggantian.

CATATAN MENGENAl HUBUNGAN ANTARA DUA BENTUKPENGISIAN MODAL KERJA:

Jumlah dari modal kerja dalam dollar diasumsikan sangat baik setiaptahunnya dengan maksimum melakukan dua kali pengisian. Arus kasyang berkaitan dengan modal kerja adalah merupakan perubahan darimodal kerja tahun yang lalu.

Economic Life - Umur produktif dari aktiva dalam tahun (tidak dapatmelebihi 10 tahun).

Est. Salvage Value - Diharapkan merupakan penerimaan tanpadikenakan pajak yang diperoleh dari penempatan aktiva padaakhir umur produktifnya.

- -

184 Pengantar Model Komputer Keuangan

Req'd Rate of Return - Prosentase yang digunakanuntuk pemberianpotongan. Biasanya weighted-averagecost of capital 0JJACC)atau WACC dirubah untuk mengantisipasi resiko dari aktivatersebut.

Depreciation Ufe - Jumlah tahun yang digunakan untuk keperluandepresiasi. Bisa lebih lama atau lebih singkat dari umur ekono-misnya akan tetapi tidak bisa melebihi 25 tahun. Jika metodedepresiasi MACRSyang digunakan, maka isiannya harus 3, 5,7 atau 10.

Depree. Method - Ada empat bentukdepresiasiyang ada. Masukkannomor yang anda pilih: Stright-line= 1; Sum- of-years-digits=2; 150% DecliningBalance =3; and MACRS= 4. CATATAN:Jika MACRSyang dipilih,Umur Depresiasi harus 3, 5, 7 atau10. (Uhat INFORMASITEKNISDANKETERBATASANTEM-PLATE dibawah untuk informasi tambahan yang berhubungandengan depresiasi.)

Sal.Value for Dep. - Jumlah dalam dollar digunakan untuk maksuddepresiasi. Tidak harus selalu sebanding dengan Est.SalvageValue diatas.

Capital Gains Rate % - Tarif Pajak dalam % yang sesuai dengankeuntungan modal (capitalgain).

Marginal Tax Rate % - Tarif pajak dalam % yang sesuai denganpenghasilan biasa.

OLD ASSET (SelC19 - C24):OriginalCost - Harga pembelianditambah biaya pemasangan.Depreciation Ufe - Jumlah tahun yang dipilihuntuk mendepresiasi-

kan aktiva tersebut.Depreciation Left - Jumlah keseluruhandari depresiasiyang tersisa.ITC Recapture - Setiap penerimaan kembali dari Kredit Pajak In-

vestasi sebagai akibat dari penjualan aktiva tersebut.SalvageVal. Now - Nilainyajika dihapuskan sekarang.Salvage Val. End - Nilainyajika penggunaan aktiva dilanjutkandan

dihapuskan pada akhir Umur AktivaBaru (suatuperiode jangkawaktu tertentu yang sebanding dengan umur ekonomisnya diatas).

Penganggaran Modal (Capital Budgeting) 185

NEW AND OLD ASSET (Baris 28,29,31 dan 32)Sebagai tambahan, ada penghasilan dan pengeluaran dari NEW ASSET(baris ke 28 dan 29) dan penghasilan serta pengeluaran dari OLD ASSET(baris ke 31 dan 32) untuk dimasukkan. Komentar berikut ini, pada saatmengerjakan sel dan baris dari penghasilan NEW ASSET dan pengeluarankas anqqaplah sarna perlakuannva terhadap baris OLD ASSET.

Revenue - Penghasilan penjualan yang diharapkan berasal dari aktiva.Pemakai mempunyai tiga macam pilihan yang berhubungan denganpengisian dari pendapatan.

PILIHAN PERTAMA: Jika isian yang dilakukan untuk sel C28 saja,maka pendapatan akan bisa digunakan untuk seluruh tahun dariproyek tersebut.

PILIHAN KEDUA: Jika prosentase yang dimasukkan untuk "Pertum-buhan" pada sel B28, pendapatan pada sel C28 akan mening-kat setiap tahunnya sesuai dengan prosentase tersebut.(Dengan tidak mengisi B28 atau mengisi nol akan sarna denganPilihan Pertama diatas dan menghasilkan penjualan yang stabilsepanjang umur proyek).

PILIHAN KETIGA: Cursor akan bisa digerakkan ke setiap tahundidepannya (sel D28, E28 dan seterusnya dimana jumlah pen-dapatan akan dimasukkan secara individual untuk setiap tahun-nya. Uhat PERHATIAN di bawah ini yang berhubungandengan Pilihan Ketiga).

Cash Exp. - Dollar dari biaya kas yang diperkirakan dari proyek tersebut.(Jangan dimasukkan biaya depresiasi pada katagori ini). Cara pengisianyang dibahas di atas untuk Penerimaan dan juga untuk Biaya Kas.

PERHATIAN UNTUK PENGISIAN: Pengisian Penerimaan dan BiayaKas akan mencjptakan masalah bila Pilihan Ketiga tidak dilaksanakan.Mengetik pos-pos ke dalam tahun-tahun yang akan datang (sel di sebelahkanan dari C19 dan C20) akan merusak formula yang ada pada sel-seltersebut. Jika anda memilih untuk menggunakan metode pengisian ini dansecara rutin (tanpa memasuki template ini) menginginkan untuk menerap-kan baik Pilihan Pertama maupun Kedua untuk menciptakan analisis yangakurat, pilihan tersebut tidak akan menunjukkan hasil seperti disebut di atas.

-

186 Pengantar Model Komputer Keuangan

Untuk menghindari hal ini, tinggalkan template Penganggaran Modal danmasuk ke program kembali. Dengan memasuki program kembali makaakan mengembalikan formula yang aslinya (meskipun anda harus mengu-langi memasukkan data itu kembali).

PENGHITUNGAN HASILNYA

Pada saat melakukan pengisian tekan <RET> dengan tanpa memasukkanangka. Perhitungan akan dilakukansecara otomatis oleh program tersebut.Program tersebut akan akan kembalike MENUTEMPLATEsetelah perhi-tungan selesai dilaksanakan. Jangan menggunakan tombol <F9> LOTUSuntuk melakukan perhitungan.

INFORMASI TEKNIS DAN KETERBATASANTEMPLATE

Template penganggaran modal didisain untuk menangani baik proyek yangbaru maupun yang menggantikannya. Umur proyek terbatas hanya untuk10 tahun. Seluruh arus kas diasumsikan terjadi pada setiap akhir periodesetiap tahunnya. Investasi (biaya pembelian dan pemasangan), modal kerjayang ada, ITC recapture dan net salvage atas aktiva lama diasumsikanterjadi pada periode O. Tidak ada arus yang terjadi pada periode:O.

Peraturan Perpajakan tahun 1968 menghapuskan adanya Kredit PajakInvestasi. Provisi yang dibuat untuk ITC recapture atas aktiva akan meng-gantikannya, meskipun para pemakai harus menghitung dan mengisi infor-masi ini.

Metode depresiasi dan bagaimana penanganannya terhadap templateadalah sebagai berikut:

Straight-line - Kebiasaan per setengah tahunan tidak digunakan.MACRS - Hanya ketetapan untuk umur 3,4, 5, 7 dan 10 tahun

yang diikut sertakan pada model ini.

Pengang?aran Modal (Capital Budgeting) 187

SYD dan 150% DB - keduanya diasumsikan dipindahkan kestraight-line.

Untuk penggantian aktiva:

Aktivayang lama diasumsikanmenggunakan depresiasi stright- line.

Aktiva yang lama diasumsikan sudah digunakan selama umur dariaktivabaru yang diusulkan.

SOAL

Untuk menjabarkan secara jelas akan kegunaaan model ini, ada dua kasusyang akan dibahas. Yang pertama adalah perolehan aktiva baru dengan tigakomponen yang akan menerangkan mengenai kegunaan model ini. Yangkedua adalah yang berhubungan dengan penggatian aktiva.

SOAL 1 - KASUS AKTIVA BARU

Mr. Manajer produk menginginkan untuk membuat produk tempat cucianpiring dapur, produk yang sekarang diproduksi oleh perusahaannya belummembuat produk tersebut. Untuk masuk kedalam bisnis ini, dia memperki-rakan bahwa dibutuhkan mesin untuk membuat produk tersebut sebesar$100,000 dan biaya pemasangannya sebesar $10,000. Dia mengestimasibahwa mesin tersebut akan mempunyai umur produktif selama 5 tahun danmenghasilkan penerimaan bagi perusahaan sebesar $90,000 per tahun.Pengeluaran kas untuk menghasilkan dan menjual peralatan dapur inidiestimasikan sebesar $55,000 per tahun. Tarif pajak untuk perusahaanyang berlaku untuk pendapatan sebesar ini adalah 35%. Pengembalianinvestasi yang disyaratkan adalah 14%.

Bagian 1: Mr. Manajerproduk mengasumsikan 5 tahun depresiasimetode straight-line dan tidak ada nilai buku setelah periode 5 tahun.Berapa NPV, IRR, PVI dan Payback yang terjadi dari proyek ini?

Bagian 2: Mr. Manajerpembukuan, controller dari perusahaan, me-neliti asumsi dari Mr. Manajerproduk dan berkesimpulan bahwa Mr.Manajerproduk seharusnya bisa menggunakan asumsi lain untuk

188 Pengantar Model Komputer Keuangan

mengevaluasiproyek ini. Kesimpulannyabahwa mesin tersebut akanbemilai$10,000 pada akhirtahun kelimadan bahwametode depresiasiMACRS yang seharusnya digunakan. Apakah efek yang terjadi dariperubahan yang dilakukanuntuk melakukananalisisini?

Bagian 3: Manajerkeuangan, VP dari bagian Keuangan, menganjur-kan bahwa hasil pekerjaan Mr. Manajer pembukuan, sebagai suatupenyempumaan atas proposal awal dari Mr. Manajerpro duk, masihdirasakan kurang. Dia mengatakan bahwa ada dua tombol utamayang diabaikan dalam analisis tersebut - inflasi dan syarat modalkerja. Mr. Manajerkeuanganmenyimpulkanbahwa investasikedalampersediaan harus disesuaikan dengan produksi dan penjualan dariproduk baru tersebut. Karena, sekali penjualan sudah ditentukan,dana akan terikat dengan piutang. Kesimpulannya bahwa $4,000akan dibutuhkan untuk memulai kegiatan produksi itu dan bahwamodal kerja akan berkisar rata-rata 10% dari penjualannya setelahdijalankan.Berkaitandengan inflasi,Mr. Manajerkeuanganmengetahuibahwa sudah diperhitungkanke dalam ketentuan-pasardengan tingkatreturnyangdisyaratkansebesar14%akantetapi tidaktermasukke dalamarus kasnya. Setelah melalui penelitian yang seksama, Mr. Manajerkeuangan menyimpulkanbahwabaikpenerimaanmaupun pengeluarankas harus tumbuhsebesar5% per tahun dikarenakanoleh inflasi.

SOAL 2 - KASUSPERGANTIAN

Perusahaan ABC memperoleh sebuah mesin poles widget 4 tahun yanglampau. Harganya adalah $10,000 terpasang, dan mereka memilih untukmendepresiasikan mesin tersebut dengan metode straight-line selama 7tahun. Karena perubahan teknologi begitu pesat maka telah diproduksimesin yang lebih barn yang mempunyaikegunaan yang sarna. Mesin barntersebutberharga$25,000 dan diharapkanakan mengurangipersediaanyangdibutuhkansebesar $10,000 (penguranganmodal kerja)dengan pengeluaranoperational kas sebesar $10,000 per tahun. Mesinbaru itu diharapkan bisadigunakan selama 6 tahun, dan akan didepresiasiselama 5 tahun denganmetode straight-linedan diharapkan mempunyainilaibuku sebesar $2,000.Jika perusahaan bisa menjualmesin yang lama sekarang ini sebesar $3,000(akan memberi keuntungan 6 tahun kemudian),dikenakan tarif pajak 30%

Penganggaran Modal (Capital Budgeting) 189

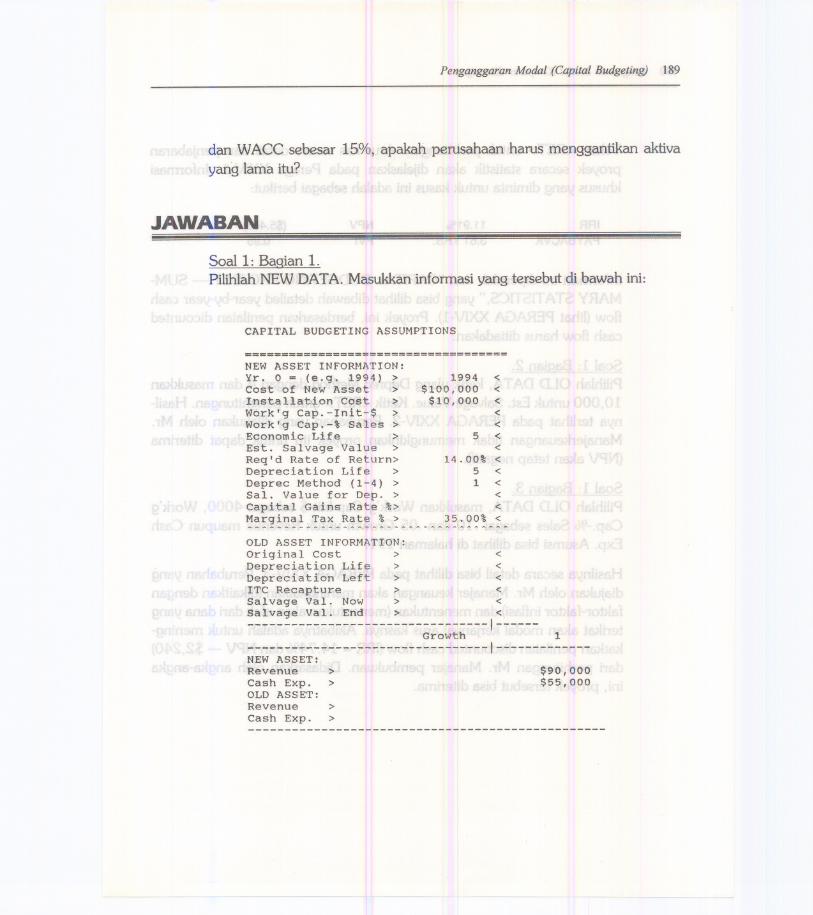

dan WACC sebesar 15%, apakah perusahaan harus menggantikan aktivayang lama itu?

JAWABAN

Soal 1: Baqian 1.Pilihlah NEW DATA. Masukkan informasi yang tersebut di bawah ini:

CAPITAL BUDGETING ASSUMPTIONS

====================================NEW ASSET INFORMATION:Yr. 0 = (e.g. 1994) ?Cost of New Asset >Installat{on Cost >Work'g Cap.-Init-$ >Work'g Cap.-% Sales>Economic Life >Est. Salvage Value >Req'd Rate of Return>Depreciation Life >Depree Method (1-4) >Sal. Value for Dep. >Capital Gains Rate %>Marginal Tax Rate % >

1994$100,000$10,000

<<<<<<<

14.00% <5 <1 <

<<<

5

35.00%------------------------------------OLD ASSET INFORMATION:original Cost > <Depreciation Life > <Depreciation Left > <ITC Recapture > <Salvage Val. Now > <Salvage Val. End > <

1------Growth 1

1-------------NEW ASSET:Revenue >Cash Exp. >OLD ASSET:Revenue >Cash Exp. >

$90,000$55,000

-------------------------------------------------

190 Pengantar Model Komputer Keuangan

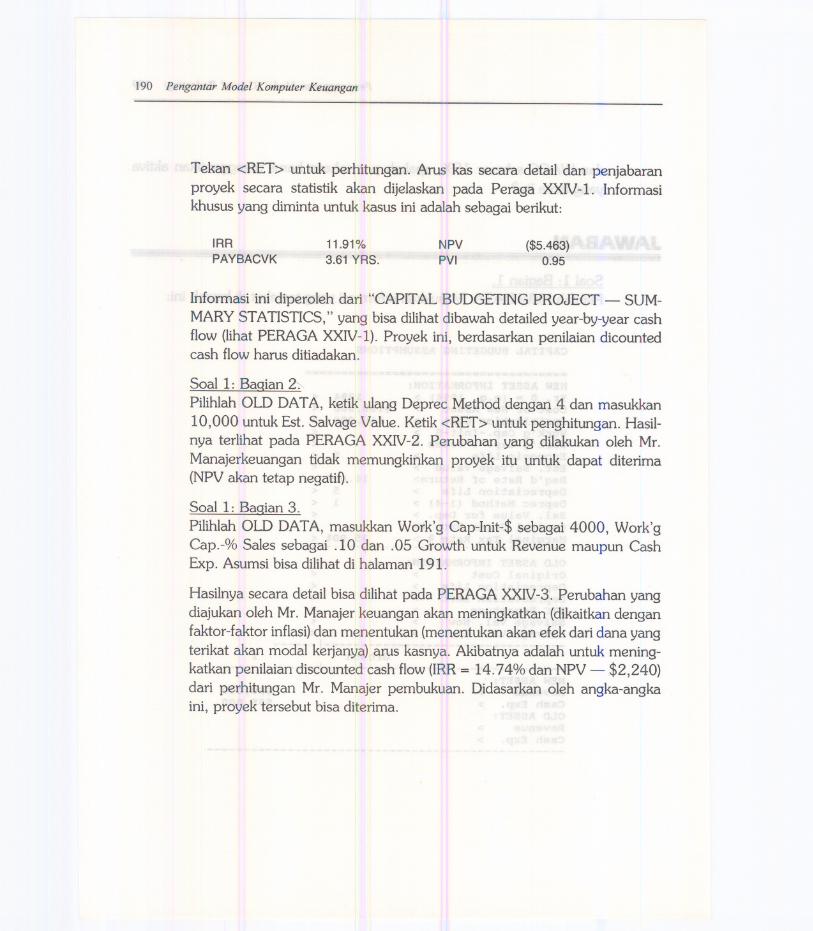

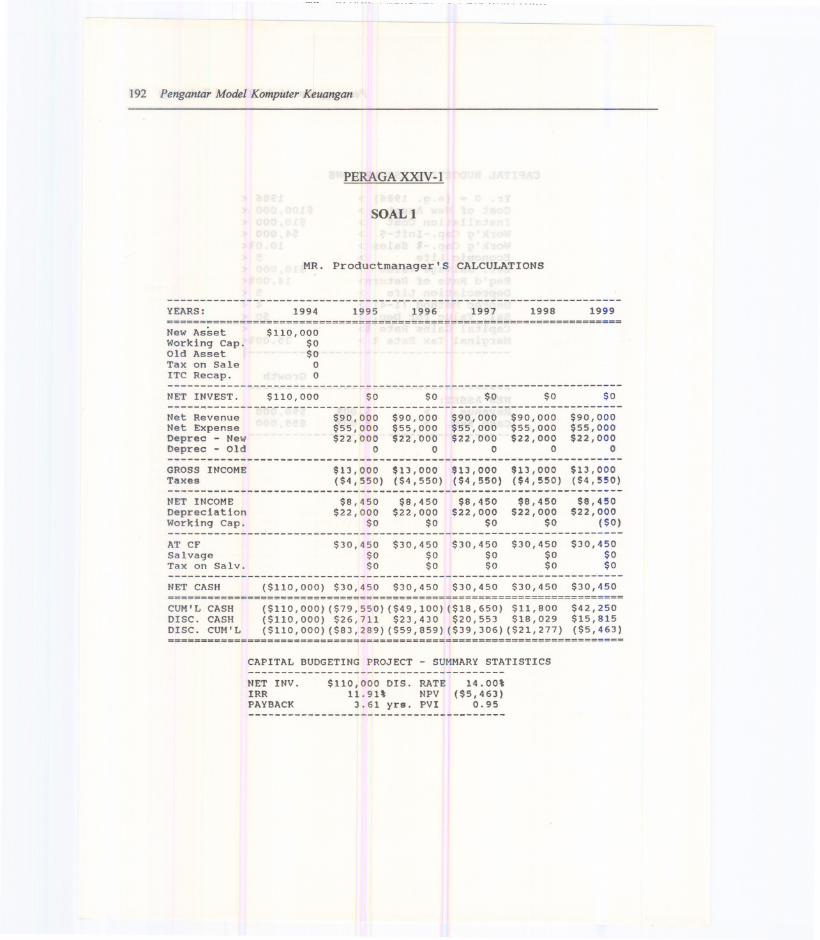

Tekan <RET> untuk perhitungan. Arus kas secara detail dan penjabaranproyek secara statistik akan dijelaskan pada Peraga XXN-1. Informasikhusus yang diminta untuk kasus ini adalah sebagai berikut:

IRRPAYBACVK

11.91 %3.61 YRS.

NPVPVI

($5.463)0.95

Informasi ini diperoleh dari "CAPITAL BUDGETING PROJECT - SUM-MARY STATISTICS," yang bisa dilihat dibawah detailed year-by-year cashflow (lihat PERAGAXXN-1). Proyek ini, berdasarkan penilaian dicountedcash flow harus ditiadakan.

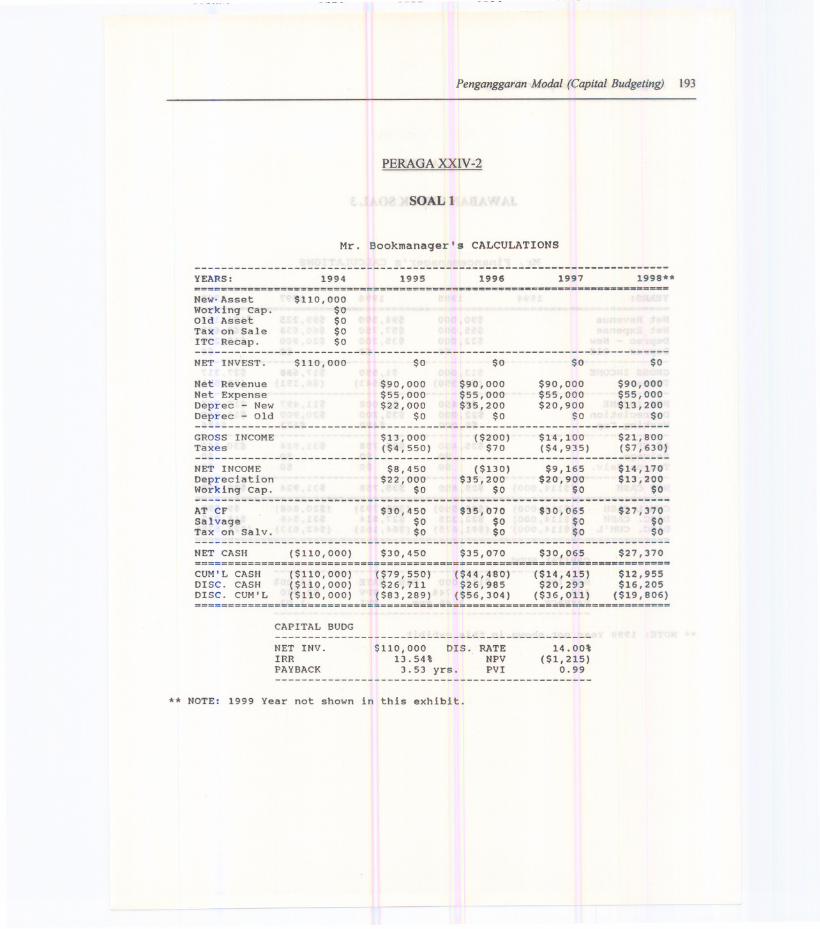

Soal 1: Baqian 2;Pilihlah OLD DATA, ketik ulang Depree Method dengan 4 dan masukkan10,000 untuk Est. SalvageValue.Ketik<RET> untuk penghitungan. Hasil-nya terlihat pada PERAGAXXN-2. Perubahan yang dilakukan oleh Mr.Manajerkeuangan tidak memungkinkan proyek itu untuk dapat diterima(NPVakan tetap negatif).

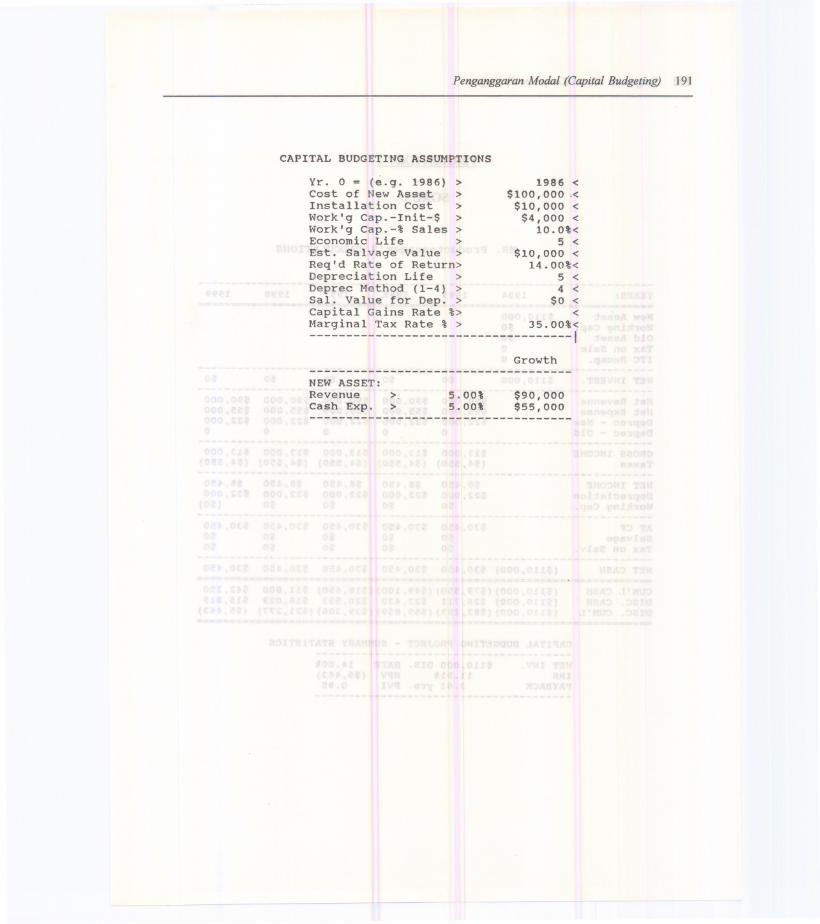

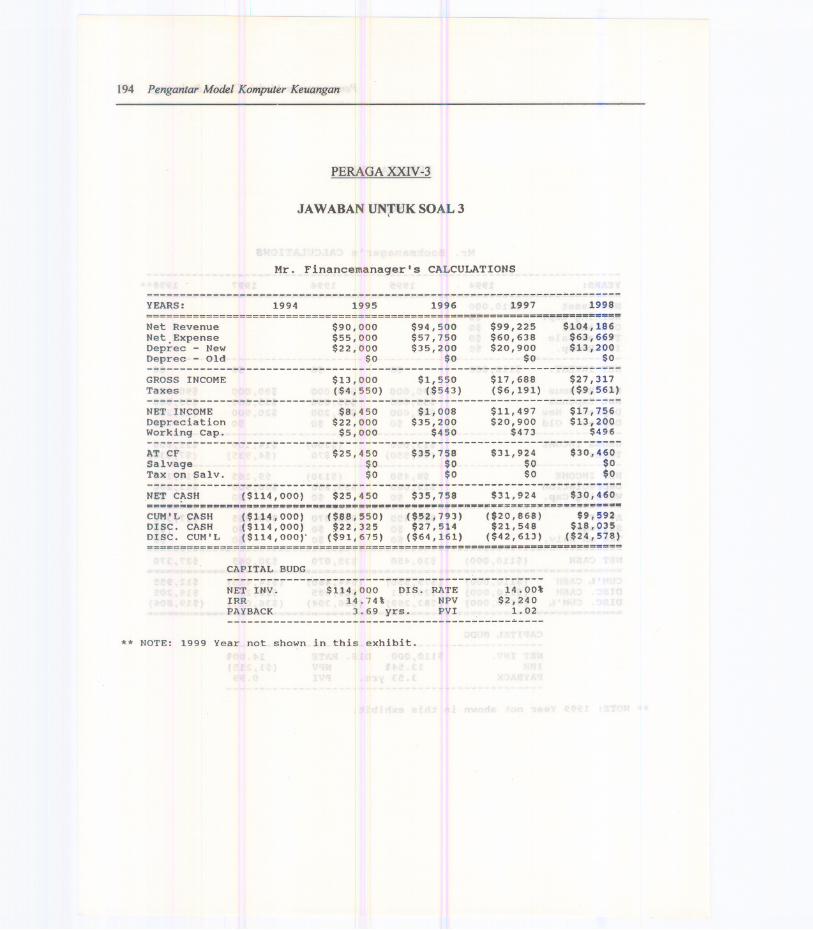

Soal 1: Baqian 3.Pilihlah OLD DATA, masukkan Work'g Cap-Init-$ sebagai 4000, Work'gCap.-% Sales sebagai .10 dan .05 Growth untuk Revenue maupun CashExp. Asumsibisa dilihatdi halaman 191.

Hasilnya secara detail bisa dilihatpada PERAGAXXN-3. Perubahan yangdiajukan oleh Mr. Manajerkeuangan akan meningkatkan (dikaitkandenganfaktor-faktorinflasi)dan menentukan (menentukanakan efek daridana yangterikat akan modal kerjanya)arus kasnya. Akibatnyaadalah untuk mening-katkan penilaian discountedcash flow(lRR= 14.74%danNPV- $2,240)dari perhitungan Mr. Manajer pembukuan. Didasarkan oleh angka-angkaini, proyek tersebut bisa diterima.

Penganggaran Modal (Capital Budgeting) 191

CAPITAL BUDGETING ASSUMPTIONS

Yr. 0 - (e.g. 1986) > 1986 <Cost of New Asset > $100,000 .<Installation Cost > $10,000 <Work'g Cap.-Init-$ > $4,000 <Work'g Cap.-% Sales> 10.0%<Economic Life > 5 <Est. Salvage Value > $10,000 <Req'd Rate of Return> 14.00%<Depreciation Life > 5 <Depree Method (1-4) > 4 <Sal. Value for Dep: > $0 <capital Gains Rate %> <Marginal Tax Rate % > 35.00%<

1

Growth------------------------------------NEW ASSET:Revenue >.Cash Exp. >

5.00%5.00%

$90,000$55,000

------------------------------------

192 Pengantar Model Komputer Keuangan

PERAGA XXN-l

SOAL 1

MR. Productmanager'S CALCULATIONS

---------------------------------------------------------------------YEARS: 1994 1995 1996 1997 1998 1999

New AssetWorking Cap.Old AssetTax on SaleITC Recap.

$110,000$0$0oo

---------------------------------------------------------------------NET INVEST. $110,000 $0 $0 $0 $0 $0

~---------------------------------------------------------------Net RevenueNet ExpenseDepree - NewDepree - Old

$90,000$55,000$22,000

o

$90,000$55,000$22,000

o

$90,000$55,000$22,000

o

$90,000$55,000$22,000

o

$90,000$55,000$22,000

oT-------------

GROSS INCOMETaxes

$13,000 $13,000 $13,000 $13,000 $13,000($4,550) ($4,550) ($4,550) ($4,550) ($4,550)

---------------------------------------------------------------------

NET INCOMEDepreciationWorking Cap.

$8,450$22,000

$0

$8,450$22,000

$0

$8,450$22,000

$0

$8,450$22,000

$0

$8,450$22,000

($0)---------------------------------------------------------------------

AT CFSalvageTax on Salvo

$30,450$0$0

$30,450$0$0

$30,450$0$0

$30,450$0$0

$30,450$0$0

---------------------------------------------------------------------

NET CASH ($110,000) $30,450 $30,450 $30,450 $30,450 $30,450=====================================================================CUM'L CASHDISC. CASHDISC. CUM'L

($110,000)($79,550)($49,100)($18,650) $11,800 $42,250($110,000) $26,711 $23,430 $20,553 $18,029 $15,815($110,000) ($83,289) ($59,859) ($39,306) ($21,277) ($5,463)

==s_=========================c====~====c======_=============_===_===_

CAPITAL BUDGETING PROJECT - SUMMARY STATISTICS---------------------------------------

NET INV.IRRPAYBACK

$110,000 DIS. RATE1l.9U NPV3.61 yrs. PVI

14.00t($5,463)

0.95---------------------------------------

Penganggaran Modal (Capital Budgeting) 193

PERAGAXXIV-2

SOAL 1

Mr. Bookmanager's CALCULATIONS

YEARS: 1994 1995------------------------------------------------------------------------

1998**1996 1997

New. Asset

Working Cap.Old AssetTax on Sale

ITC Recap.

$110,000$0$0$0$0

------------------------------------------------------------------------

GROSS INCOMETaxes

$13,000($4,550)

------------------------------------------------------------------------

$21,800($7,630)

($200)$70

$14,100($4,935)

------------------------------------------------------------------------

NET INCOMEDepreciationWorking Cap.

$8,450$22,000

$0

($130)$35,200

$0

$9,165$20,900

$0

$14,170$13,200

$0------------------------------------------------------------------------

AT CFSalvageTax on Salvo

$30,450$0$0

$35,010$0$0

$30,065$0$0

$21,310$0$0

NET CASH ($110,000) $30,450

------------------------------------------------------------------------$27,370$35,070 $30,065

=========================~==========_===========_=~=======_aa__==a=====_CUM'L CASHDISC. CASHDISC. CUM'L

($110,000)

($110,000)($110,000)

($79,550)

$26,711($83,289)

($44,480)$26,985

($56,304)

($14,415)$20,293

($36,011)

$12,955$16,205

($19,806)

CAPITAL BUDG------------------------------------------------NET INV.IRRPAYBACK

$110,00013.54\

3.53 yrs.

DIS.. RATENPVPVI

14.00'($1,215)

0.99

** NOTE: 1999 Year not shown in this exhibit.

------------------------------------------------

NET INVEST. $110,000 $0 $0 $0 $0

Net: Revenue $90,000 $90,000 $90,000 $90,000Net Expense $55,600 $55,000 $55,000 $55,000Depree - New $22,000 $35,200 $20,900 $13,200Depree - Old $0 $0 $0 $0

194 Pengantar Model Komputer Keuangan

PERAGAXXIV-3

JAWABAN UNTUK SOAL 3\

Mr. Financemanager's CALCULATIONS

YEARS: 1995------------------------------------------------------------------------

19981994 1996 1997==================================================~======_~=_~__s=_~=a8_

Net RevenueNet.ExpenseDepree - NewDepree - Old

$90,000$55,000$22,000

$0

$94,500$57,750$35,200

$0

$99,225$60,638$20,900

$0

$104,186$63,669$13,200

$0

GROSS INCOMETaxes

$13,000($4,550)

------------------------------------------------------------------------$27,317($9,561)

$1,550($543)

$17,688($6,191)------------------------------------------------------------------------

NET INCOMEDepreciationWorking Cap.

$8,450$22,000$5,000

$1,008$35,200

$450

$11,497$20,900

$473

$17,756$13,200

$496------------------------------------------------------------------------AT CFSalvageTax on Salvo

$25,450$0$0

$35,758$0$0

$31,924$0$0

$30,460$0$0------------------------------------------------------------------------

.NET CASH ($114,000) $25,450 $35,758 $31,924 $30,460~_a aa=__=_a = 8__=_________________

CUM'L CASHDISC. CASHDISC. CUM'L

($114,000)($114,000)($114,000)"

($88,550)$22,325

($91,675)

CAPITAL BUDG

($52,793)$27,514

($64,161)

($20,868)$21,548

($42,613)

------------------------------------------------NET INV.IRRPAYBACK

$114,00014.74\3.69 yrs.

DIS. RATENPVPVI

14.00%$2,240

1.02-------------------------------------------.----

** NOTE: 1999 Year not shown in this exhibit.

$9,592$18,035

($24,578)

Penganggaran Modal (Capital Budgeting) 195

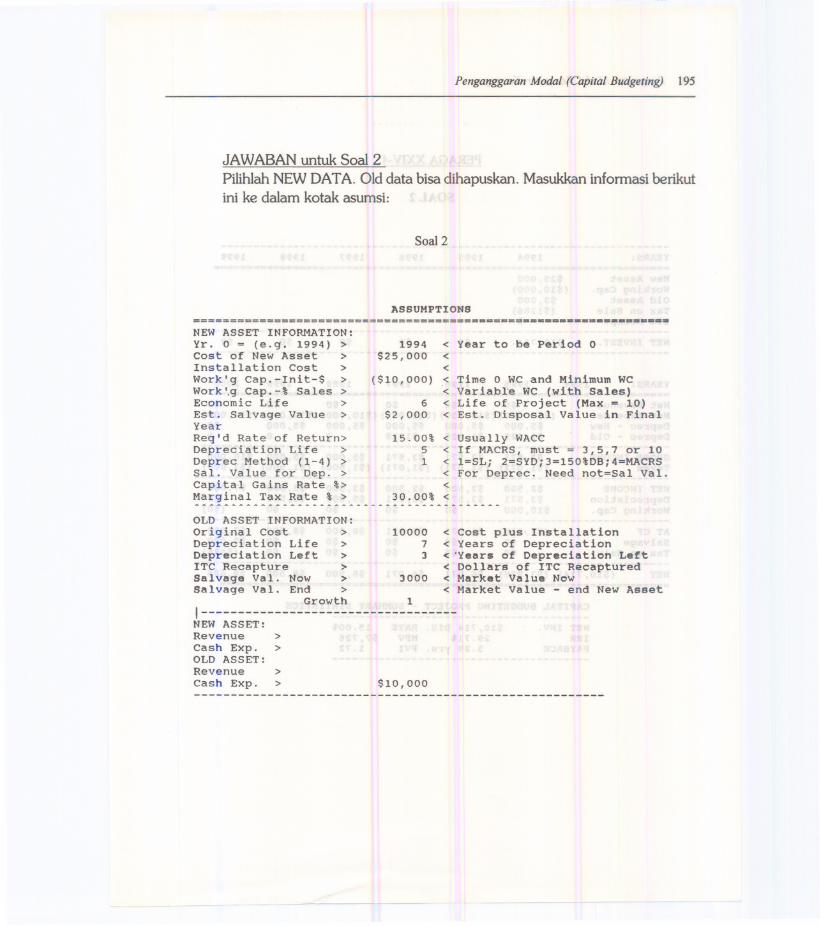

JAWABANuntuk Seal 2PilihlahNEWDATA.Olddata bisa dihapuskan. Masukkaninformasiberikutini ke dalam kotak asumsi:

Soal2

ASSUMPTIONS

NEW ASSET INFORMATION:Yr. 0 .. (e.g. 1994) >Cost of New Asset >Installation Cost >Work'g cap.-Init-$ >Work~g Cap.-% Sales>Economic Life >Est. Salvage Value >YearReq'd Rate of Return> 15.00% <Depreciation Life > 5 <Depree Method (1-4) > 1 <Sal. Value for Dep. > <Capital Gains Rate %> <Marginal Tax Rate % > 30.00% <

............-

OLD ASSET INFORMATION:Original Cost >Depreciation Life >Depreciation Left >ITC Recapture >Salvage Val. Now >Salvage Val. End >

Growth 11-----------------------------------NEW ASSET:Revenue >Cash Exp. >OLD ASSET:Revenue >Cash Exp. >

1994$25,000

< Year to.be Period 0<<<<<<

($10,000) Time 0 WC and Minimum WCVariab~e WC (with Sales)Life of Project (Max = 10)Est. Disposal Value in Final

6$2,000

Usually WACCIf MACRS, must = 3,5,7 or 10l=SLi 2=SYDi3=150%DBi4ooMACRSFor Depree. Need notooSalVal.

1000073

< Cost plus.Installation< Years of Depreciation<'Years of Depreciation Left< Dollars of ITC Recaptured< Market Value Now< Market Value - end New Asset

3000

--------------------------------------------------------$10,000

196 Pengantar Model Komputer Keuangan

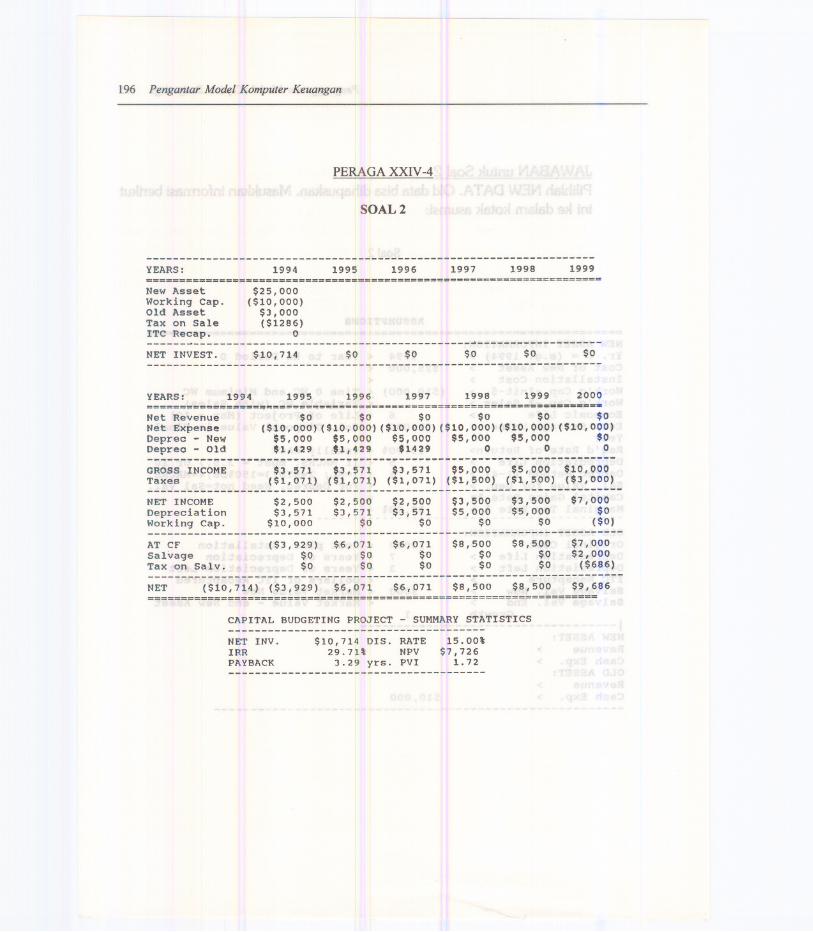

PERAGA XXIV-4

SOAL 2

YEARS:--------------------------------------------------------------------

1995 19971994 1996 1998 1999

New AssetWorking Cap.Old AssetTax on SaleITC Recap.

$25,000($10,000)

$3,000($1286)

o

NET INVEST.

~-------------------

$0$10,714 $0 $0 $0 $0---------------------------------------------------------------------

YEARS: 1994 1995 1997 1998 1999 2000

Net RevenueNet ExpenseDepree - NewDepreo - Old

1996

$0 $0 $0 $0 $0 $0($10,000) ($10,000) ($10,000) ($10,000) ($10,000) ($10,000)$5,000 $5,000 $5,000 $5,000 $5,000 $0$1,429 $1,429 $1429 0 0 0

GROSS INCOMETaxes

-----------------------------------------------------------------------

$3,571 $3,571 $3,571 $5,000 $5,000 $10,000($1,071) ($1,071) ($1,071) ($1,500) ($1,500) ($3,000)------------------------------------------------------------------------

NET INCOMEDepreciationWorking Cap.

$2,500$3,571$10,000

$2,500$3,571

$0

$3,500$5,000

$0

$3,500$5,000

$0

$7,000$0($0)

$2,500$3,571

$0------------------------------------------------------------------------

AT CFSalvageTax on Salvo

($3,929)$0$0

$6,071$0$0

$6,071$0$0

$8,500$0$0

$8,500$0$0

$7,000$2,000($686)

NET------------------------------------------------------------------------

$6,071 $8,500 $8,500 $9,686($10,714) ($3,929) $6,071====================================================================

CAPITAL BUDGETING PROJECT - SUMMARY STATISTICS---------------------------------------

NET INV.IRRPAYBACK

$10,714 DIS. RATE29.7U NPV3.29 yrs. PVI

15.00t$7,726

1.72---------------------------------------

Penganggaran Modal (Capital Budgeting) 197

Bagian terakhir, Cash Expense, memberikan beberapa keterangan. Soal inimenerangkan bahwa mesin yang baru mempunyai biaya operasional yangrendah sebesar $10,000. Itu artinya bahwa mesin yang lama mempunyaibiaya operasional yang lebih tinggi dibandingkan dengan yang baru sebesar$10,000. Dengan memasukkan data seperti disebut diatas akan menggam-barkan situasi yang seharusnya terjadi. Cara lain untuk menangani perbe-daan ini adalah dengan memasukkan minus $10,000 ke dalam NEWASSET Cash Exp dan 0 untuk OLD ASSET Cash Exp.

Pada saat ini, tekan <RET> dengan tanpa memasukkan angka, dan hasil-nya akan terlihat pada Peraga XIV-4.

- --