pengadilan pajak di amerika serikat menolak penggunaan harga merger( laider vs hesco)

TRANSCRIPT

www.futurumcorfinan.com

Page 1

Laidler vs Hesco Bastion Environmental, Inc.1 :

Pengadilan di Amerika Serikat Menolak Penggunaan Harga Merger dalam

Valuasi Harga Saham dan Menerima Metode Kapitalisasi Langsung Arus Kas

(Direct Capitalization of Cash Flows – DCCF) dan Penggunaan Model Build-up

guna penentuan Tingkat Biaya Kapital Ekuitas (Cost of Equity)

Pendahuluan

Pada tanggal 12 Mei 2014, Delaware Court of Chancery (the Court) di Amerika Serikat2

menerbitkan opini terkait cara penentuan harga saham perusahaan dalam perkara antara

Patricia Laidler (mantan karyawan Hesco Bastion USA, Inc. (Hesco USA) dan yang

mengajukan perkara ini ke pengadilan, selanjutnya disebut “Laidler”) versus Hesco Bastion

Environmental, Inc. (Hesco Environmental) (perusahaan pemegang saham pengendali

1 Diunduh dari laman http://courts.delaware.gov/opinions/download.aspx?ID=205520.

2 Menurut situs resmi http://courts.delaware.gov/chancery/ (yang diakses pada tanggal 19 Juni 2014),

menyebutkan bahwa: The Delaware Court of Chancery is widely recognized as the nation's preeminent forum for the determination of disputes involving the internal affairs of the thousands upon thousands of Delaware corporations and other business entities through which a vast amount of the world's commercial affairs is conducted. Its unique competence in and exposure to issues of business law are unmatched.

Sukarnen

DILARANG MENG-COPY, MENYALIN,

ATAU MENDISTRIBUSIKAN

SEBAGIAN ATAU SELURUH TULISAN

INI TANPA PERSETUJUAN TERTULIS

DARI PENULIS

Untuk pertanyaan atau komentar bisa

diposting melalui website

www.futurumcorfinan.com

www.futurumcorfinan.com

Page 2

Hesco USA dan perusahaan yang meneruskan kegiatan usaha (surviving company) dari

penggabungan usaha Hesco USA ke dalam Hesco Environmental. Pihak pengaju perkara,

Laider, sebelum pemutusan hubungan kerja pada tahun 2011, menjabat sebagai sekretaris

perusahaan, pimpinan manajer dan direktur utama Hesco UK. Opini The Court ini menarik,

ditolaknya penggunaan harga merger sebagai harga nilai wajar (fair value)3.

Sebagai latar belakang, Hesco USA dan Hesco Environmental adalah dalam grup usaha

Hesco Bastion Ltd. (Hesco UK), perusahaan yang didirikan di Inggris. Hesco UK merancang

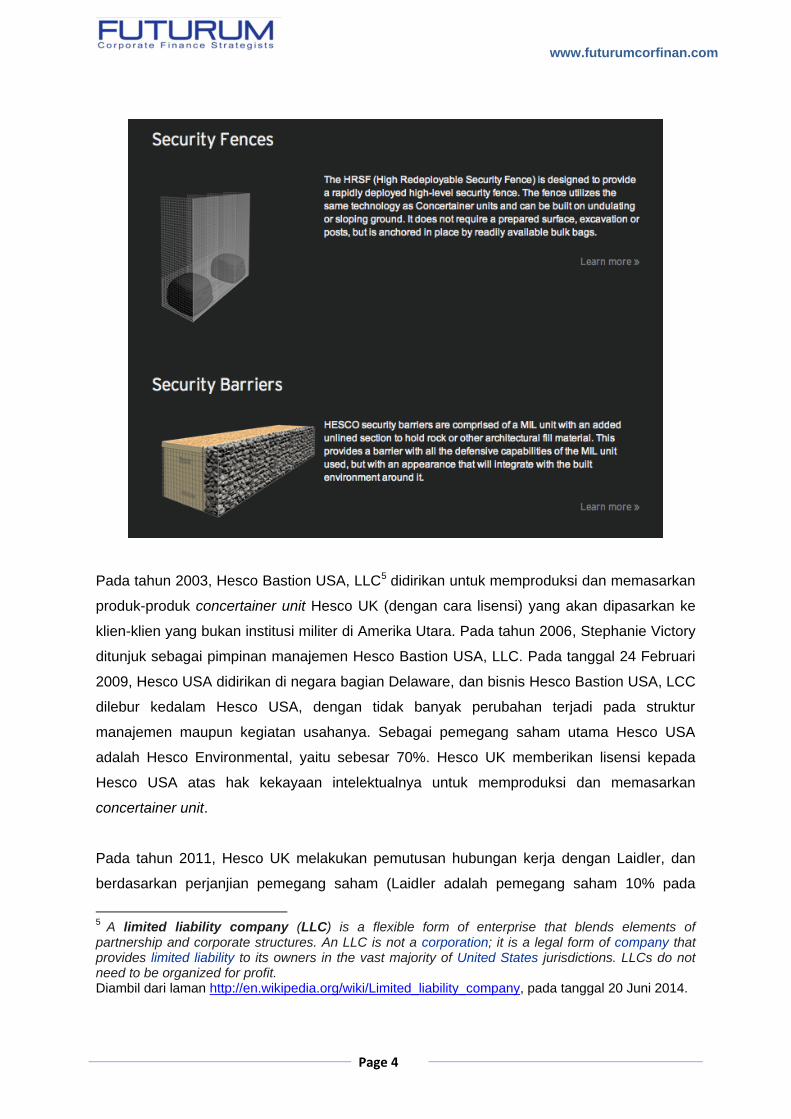

dan memproduksi concertainer unit di luar wilayah Amerika Utara. Produk Hesco adalah

berupa “concertainer unit”, berupa penghalang yang dapat dibariskan atau disebar, terdiri

dari sistem dinding multi-selular yang dibangun dari jaringan kawat besi dilapisi aluminium

dan digarisi dengan geotekstil polypropylene, yang dirancang untuk diisi dengan pasir dan

batu guna menciptakan penghalang yang bergerak untuk keperluan militer, pelindung aset

dan pelindung dari banjir, erosi atau badai.

Sebagai gambaran produk Hesco adalah sebagai berikut:4

3 Perhatikan bahwa yang digunakan adalah nilai wajar (fair value), dan bukan nilai wajar pasar (fair

market value). 4 Diambil dari laman http://www.hesco.com/products, yang diakses pada tanggal 20 Juni 2014.

www.futurumcorfinan.com

Page 3

www.futurumcorfinan.com

Page 4

Pada tahun 2003, Hesco Bastion USA, LLC5 didirikan untuk memproduksi dan memasarkan

produk-produk concertainer unit Hesco UK (dengan cara lisensi) yang akan dipasarkan ke

klien-klien yang bukan institusi militer di Amerika Utara. Pada tahun 2006, Stephanie Victory

ditunjuk sebagai pimpinan manajemen Hesco Bastion USA, LLC. Pada tanggal 24 Februari

2009, Hesco USA didirikan di negara bagian Delaware, dan bisnis Hesco Bastion USA, LCC

dilebur kedalam Hesco USA, dengan tidak banyak perubahan terjadi pada struktur

manajemen maupun kegiatan usahanya. Sebagai pemegang saham utama Hesco USA

adalah Hesco Environmental, yaitu sebesar 70%. Hesco UK memberikan lisensi kepada

Hesco USA atas hak kekayaan intelektualnya untuk memproduksi dan memasarkan

concertainer unit.

Pada tahun 2011, Hesco UK melakukan pemutusan hubungan kerja dengan Laidler, dan

berdasarkan perjanjian pemegang saham (Laidler adalah pemegang saham 10% pada

5 A limited liability company (LLC) is a flexible form of enterprise that blends elements of

partnership and corporate structures. An LLC is not a corporation; it is a legal form of company that provides limited liability to its owners in the vast majority of United States jurisdictions. LLCs do not need to be organized for profit. Diambil dari laman http://en.wikipedia.org/wiki/Limited_liability_company, pada tanggal 20 Juni 2014.

www.futurumcorfinan.com

Page 5

Hesco USA), Laidler memiliki hak kontraktual untuk memaksa Hesco UK membeli kembali

sahamnya pada Hesco USA). Hesco UK kemudian menggunakan konsultan penilai

Willamette Management Association (Willamette) untuk menilai kepemilikan saham Laidler

di Hesco USA. Konsultan penilai ini pada tanggal 18 November 2011 menerbitkan opini

penilaian saham pertama mereka, berupa opini nilai pasar wajar (fair market value), dimana

kepemilikan saham Laidler menggunakan nilai wajar pasarnya adalah sebesar US$180 per

lembar saham. Laidler pada saat itu memilih untuk tidak menjalankan hak jualnya (put

rights).

Dalam rangka restrukturisasi grup, Hesco UK melalui Hesco Environmental memutuskan

untuk membeli saham-saham para pemegang saham minoritas Hesco USA. Jadi pada awal

Januari 2012 sebelum tanggal merger (yaitu 26 Januari 2012), Hesco UK dan Hesco

Environmental masing-masing dimiliki sepenuhnya oleh pihak yang sama, atau dapat

pengendalian yang sama, yaitu Heselden Estate. Hesco USA sendiri, 70% sahamnya

dimiliki oleh Hesco Environmental, dan sisanya 30%, masing-masing 10% dipegang oleh

Laidler (direktur utama Hesco UK), Leo Clifford (direktur Hesco Military Products,

perusahaan yang terafiliasi dengan Hesco UK), dan Stephanie Victory (pimpinan

manajemen Hesco Bastion USA, LLC). Stephanie Victory dan Leo Clifford setuju untuk

melepas kepemilikan saham mereka atas Hesco USA sebesar US$207,50 per lembar (atau

15% lebih tinggi dibandingkan hasil penilaian Willamette menggunakan nilai pasar wajar

sebesar US$180 per lembar). Namun demikian, Laidler tetap tidak mau menjual kepemilikan

sahamnya kepada Hesco Environmental.

Pada tanggal 26 Januari 2012 (“tanggal merger”), Hesco USA, dilebur kedalam Hesco

Environmental, yang merupakan pemegang saham pengendali. Pada tanggal merger,

Heselden Estate memiliki 100% Hesco Environmental dan dengan demikian memiliki 90%

saham Hesco USA, dimana 10% sisanya dimiliki oleh Laidler.

Oleh karena Hesco USA, 90% sahamnya dimiliki oleh Hesco Environmental, maka tidak

diperlukan kesepakatan seluruh pemegang saham untuk dilakukan merger. Hal ini dikenal

sebagai merger bentuk pendek (short-form merger) 6 . Laidler sebagai satu-satunya

6 Short-form merger; Also known as parent-subsidiary merger.

A merger between a parent and its substantially (but not necessarily wholly) owned subsidiary, with the parent company as the surviving corporation, that does not require approval of the stockholders of the subsidiary. The requirements of a short-form merger are dictated by state statute. In Delaware and New York, the parent must own at least 90% of the outstanding stock of the subsidiary to avoid the stockholder vote requirement.

www.futurumcorfinan.com

Page 6

pemegang saham minoritas yang ada pada Hesco USA ditawarkan sahamnya dibeli pada

harga US$207,50 per lembar. Laider menolak harga penawaran dan mengajukan ke

Delaware Court of Chancery pada tanggal 23 Mei 2013 untuk direview kasusnya terkait

harga penawaran pembelian sahamnya di Hesco USA oleh Hesco Environmental.

Terkait berapa nilai harga saham Laidler pada Hesco USA, Laidler kemudian menggunakan

konsultan penilai dari Frazee Valuation & Forensic Consulting LLC (Frazee). Konsultan

penilai ini hanya menggunakan satu metode, yaitu Kapitalisasi Langsung Arus Kas (Direct

Capitalization of Cash Flow – DCCF), dan berpendapat bahwa nilai wajar (fair value) dari

saham Laidler pada tanggal 31 Desember 2011 adalah sebesar US$515 per lembar.

Jadi di sini kita melihat ada 3 harga wajar saham terkait kepemilikan saham Laidler di Hesco

USA:

Pertama, penilaian oleh Willamette menggunakan nilai pasar wajar (fair market value)

sebesar US$ 180 per lembar pada tanggal 18 November 2011. Nilai ini sudah

termasuk diskon minoritas dan tidak menggambarkan nilai kelangsungan usaha atau

bisnis keberlanjutan (going concern value)

Kedua, harga merger yang ditawarkan oleh pihak Hesco Enviromental untuk membeli

saham pemegang saham minoritas dari Stephanie Victory dan Leo Clifford (keduanya

pihak terafiliasi dengan Hesco UK), pada awal Januari 2012 sebesar US$207,50 per

lembar (15% lebih tinggi dari penilaian Willamette).

Ketiga, penilaian oleh Frazee pada tanggal 31 Desember 2011 (yang diterbitkan

pada tanggal 11 Septembe 2013) menggunakan nilai wajar (fair value) sebesar

US$515 per lembar (186% lebih tinggi dari penilaian Willamette).

Mengetahui bahwa kasus penentuan nilai saham ini telah diajukan oleh Laidler ke Delaware

Court of Chancery, pihak Hesco Environmental kemudian meminta opini konsultan penilai

Willamette kembali, menggunakan nilai wajar (fair value) dengan mempertimbangkan nilai

kelangsungan usaha berkelanjutan (going-concern), dari yang sebelumnya nilai pasar wajar

(fair market value). Willamette memberikan estimasi nilai wajar saham 10% milik Laidler

sebesar US$322 per lembar, dengan menggunakan metode utama berupa analisa DCCF,

dilengkapi dengan analisa transaksi-transaksi pembanding sebagai petunjuk dan

perusahaan-perusahaan lain sebagai pembanding. Ada kenaikan 79% dari perubahan nilai

pasar wajar (fair market value) ke nilai wajar (fair value). Kemudian hari, Willamette

Dibaca pada tanggal 20 Juni 2014 dari laman http://law.academic.ru/8373/short-form_merger.

www.futurumcorfinan.com

Page 7

menerbitkan lagi opini yang direvisi atas nilai wajar saham Laidler pada tanggal 31 Oktober

2013 menjadi sebesar US$250,30 per lembar, turun dari sebelumnya US$ 322 per lembar,

atau turun sekitar 22%. Penurunan nilai wajar saham Laidler sebagai akibat dilakukannya

“normalisasi” atas tingkat pendapatan Hesco USA.

Vice Chancellor Glasscock dari Delaware Court of Chancery kemudian melakukan analisa

dengan berdasarkan terutama pada hasil analisa penilaian yang dilakukan oleh Frazee

(laporan yang diterbitkan pada tanggal 11 September 2013 untuk tanggal 31 Desember

2011 sebesar US$515 per lembar) dan Willamette (laporan dikeluarkan pada tanggal 31

Oktober 2013) sebesar US$250,30 per lembar.

Analisa Vice Chancellor Glasscock dibagi menjadi beberapa bagian:

Pertama, terkait harga merger sebesar US$207,50 per lembar - yang merupakan harga

yang disepakati antara Heselden Estate dan Michael Hughes, direktur independen yang

bertindak untuk Hesco Holdings, Inc., dan harga yang sama yang ditawarkan dan diterima

oleh kedua pemegang saham minoritas sebelumnya di Hesco USA - ini ditolak oleh Vice

Chancellor Glasscok. Penolakan ini terkait bahwa justru karena pihak Laidler tidak memiliki

pilihan kecuali datang kepada Delaware Court of Chancery untuk meminta opini terkait

penetapan harga saham kepemilikannya pada Hesco USA. Pihak Hesco Environmental

sebagai pemilik 90% pengendali atas Hesco USA, telah melakukan merger tanpa harus

meminta persetujuan dari pemegang saham minoritas, dan inilah harga yang telah

ditetapkan dan ditawarkan kepada pihak Laidler untuk diterima.

Analisa Pasar (Market Analyses)

Willamette, konsultan penilai dari pihak Hesco Environmental menggunakan:

analisa atau metode pembanding perusahaan tercatat di bursa efek (Guideline

Publicly Traded Company Method); dan

analisa atau metode pembanding perusahaan merger dan akuisisi (Guideline

Merged and Acquired Companies Method).

Analisa perusahaan pembanding mencakup review atau telaah atas perusahaan-

perusahaan publik pesaing, yang bergerak di industri yang sama, dan kalau disimpulkan

dapat dipakai sebagai data pembanding, maka multiple dari data-data penilaian perusahaan

www.futurumcorfinan.com

Page 8

publik tersebut (misalnya angka penjualan, EBITDA, EBIT, Laba per Saham, dan lain-lain)

akan diterapkan (dengan beberapa penyesuaian) atas perusahaan yang sedang dinilai,

akan dapat diperoleh nilainya. Sedangkan analisa transaksi pembanding atau dapat

dibandingkan mencakup mendapatkan transaksi-transaksi yang sama, kemudian melakukan

kuantifikasi atas transaksi-transaksi melalui ukuran-ukuran keuangan, dan menerapkan

ukuran tersebut atas perusahaan yang akan ditransaksikan, guna memperoleh nilainya. Dan

jelas karena ia menggunakan data pembanding, maka ketepatan penggunaan metode atau

analisa ini akan tergantung pada kemiripan (similarity) antara perusahaan yang sedang

disengketakan dengan perusahaan-perusahaan yang digunakan sebagai pembanding, dan

sebagaimana disimpulkan dalam sengketa perkara Merion Capital, L.P. v. 3M Cogent, Inc.,

2013 WL 3793896, at *6 (Del. Ch. July 8, 2013):

When the “comparables” involve companies that offer different products or services, are at a

different stage in their growth cycle, or have vastly different multiples, a comparable

companies or comparable transactions analysis is inappropriate. (Terjemahan bebas: ketika

perusahaan pembanding melibatkan perusahaan-perusahaan yang memasarkan produk

atau jasa yang berbeda, atau sedang berada pada tahapan lingkaran pertumbuhan, atau

memiliki multiple yang sangat berbeda secara signifikan, maka analisa menggunakan data

perusahaan atau analisa transaksi perusahaan menjadi tidak tepat.)

Dalam laporan penilaian sahamnya, pihak Willamette, walaupun menerapkan analisa

perusahaan pembanding dan analisa transaksi pembanding, mengakui bahwa perusahaan-

perusahaan publik pembanding tidak ada yang sama persis dengan Hesco USA, namun

demikian, konsultan penilai Willamette, tetap menggunakan metode dan analisa perusahaan

dan transaksi pembanding guna memperoleh basis relatif sebagai perbandingan cross-

check sesudah melakukan beberapa penyesuaian berdasarkan perbedaan-perbedaan

dalam pertumbuhan yang diharapkan di masa depan dan juga mempertimbangkan

variabilitas yang disebabkan oleh ketergantungan [pendapatan dan arus kas] Hesco USA

dari terjadinya bencana banjir (catatan: produk-produk Hesco USA digunakan antara lain

sebagai pelindung dari banjir. Terjadinya banjir atau antisipasi atas akan terjadinya banjir

akan mendatangkan permintaan atas produk Hesco USA). Pihak Willamette juga mengakui

bahwa produk dan bisnis Hesco USA tidak sama dengan data-data perusahaan

pembanding, dan dengan demikian metode ini hanya diberikan bobot yang relatif rendah

dalam analisa akhir. Jadi memang di sini, masalahnya, tidak dapat diperoleh perusahaan-

perusahaan maupun transaksi yang “truly comparable” dengan Hesco USA. Di samping itu,

ketidakkonsistenan perusahaan-perusahaan yang dipakai sebelumnya maupun transaksi-

www.futurumcorfinan.com

Page 9

transaksi dianalisa pada saat penilaian saham Laidler menggunakan dasar nilai pasar wajar

dengan pada saat menggunakan dasar nilai wajar juga memberikan dasar untuk tidak

diterimanya pendekatan pasar oleh Vice Chancellor Glasscock. Terutama karena analisa

tersebut tidak memberikan indikator atas nilai wajar yang dapat diandalkan.

Analisa Kapitalisasi Langsung atas Arus Kas (Direct Capitalization of Cash Flow –

DCCF)

DCCF dipertimbangkan dipakai oleh Vice Chancellor Glasscock, mengingat baik konsultan

penilai yang dimintakan pendapat baik oleh Laidler maupun Hesco Environmental,

keduanya menggunakan DCCF dan berpendapat bahwa Metode Arus Kas yang Didiskonto

(Discounted Cash Flow – DCF) tidak mungkin dipergunakan. Manajemen Hesco USA tidak

pernah membuat proyeksi arus kas dalam kegiatan usaha normalnya, terutama karena

kesulitan melakukan proyeksi arus kas mengingat bisnis Hesco USA sangat tergantung

pada kondisi cuaca dan bencana, yang jelas tidak ada seorangpun yang dapat

memprediksinya secara handal.

Metode DCCF diterapkan dalam 2 langkah:

(1) Ditentukan terlebih dahulu, angka untuk arus kas tahunan yang telah dinormalisasi,

yang akan diasumsikan akan dihasilkan sampai selamanya (perpetuity); dan

(2) Dihitung tingkat kapitalisasi (capitalization rate) yang akan digunakan sebagai faktor

pembagi atas arus kas tahunan yang telah dinormalisasi.

Rumus untuk DCCF dengan tingkat pertumbuhan arus kas tahunan yang perpetuity dan

konstan, stabil dan berkelanjutan terus7.

7 Pratt, Shannon P.; dan Roger J. Grabowski. Cost of Capital: Applications and Examples. Edisi

ketiga. New Jersey (USA): John Wiley & Sons, Inc. 2008. Bab 4: Discounting versus Capitalizing. Halaman 26.

www.futurumcorfinan.com

Page 10

Untuk menentukan arus kas tahunan tahun pertama, dapat digunakan arus kas yang

dihasilkan pada tahun atau periode sebelum tanggal valuasi atau penilaian, sehingga tidak

perlu langsung ke estimasi arus kas tahun pertama dari tanggal valuasi. Atau rumus di atas

akan berubah menjadi:

NCF(0) di atas wajib merupakan jumlah arus kas yang dinormalisasi, yaitu arus kas yang

dihasilkan oleh suatu bisnis untuk tahun sebelum tanggal valuasi. Arus kas ini kemudian

diasumsikan akan bertumbuh ke tahun berikutnya pada tingkat pertumbuhan yang stabil,

hingga perpetuity. NCF(0) tidak harus merupakan arus kas aktual untuk tahun sebelum

tanggal valuasi, karena mesti dilakukan dulu penyesuaian “normalisasi” dengan

mengeluarkan dampak arus kas yang berasal dari transaksi-transaksi yang diharapkan tidak

akan berulang di masa depan, atau yang perlu disesuaikan ke angka-angka menurut pasar

secara umum.

Untuk memulai menghitung arus kas untuk tahun sebelum tanggal valuasi, perlu ditentukan

terlebih dahulu Earnings Before Interest, Tax, Depreciation and Amortization (EBITDA –

Laba sebelum Beban Bunga, Pajak, Penyusutan dan Amortization).

EBITDA Hesco USA untuk 3 (tiga) tahun terakhir, yaitu tahun 2009, 2010 dan 2011,

ditentukan sebagai berikut:

www.futurumcorfinan.com

Page 11

EBITDA rata-rata untuk 3 tahun terakhir dihitung sebagai berikut, dimana masing-masing

tahun diberi bobot yang sama.

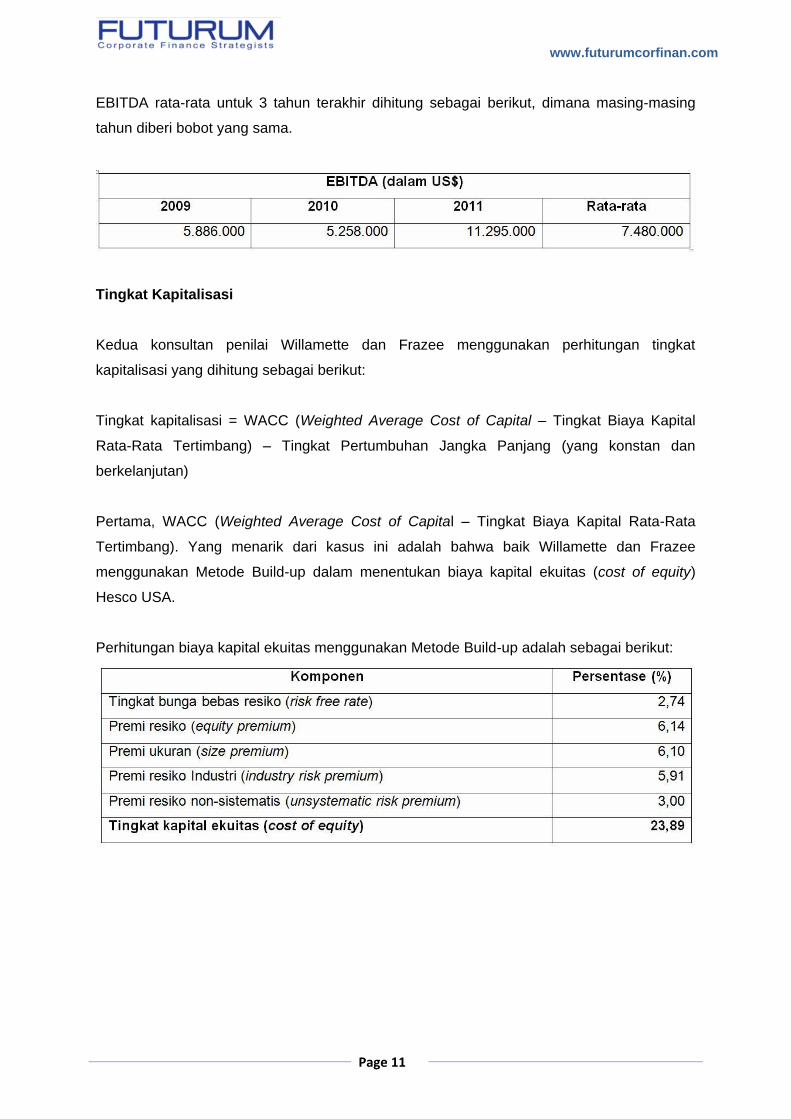

Tingkat Kapitalisasi

Kedua konsultan penilai Willamette dan Frazee menggunakan perhitungan tingkat

kapitalisasi yang dihitung sebagai berikut:

Tingkat kapitalisasi = WACC (Weighted Average Cost of Capital – Tingkat Biaya Kapital

Rata-Rata Tertimbang) – Tingkat Pertumbuhan Jangka Panjang (yang konstan dan

berkelanjutan)

Pertama, WACC (Weighted Average Cost of Capital – Tingkat Biaya Kapital Rata-Rata

Tertimbang). Yang menarik dari kasus ini adalah bahwa baik Willamette dan Frazee

menggunakan Metode Build-up dalam menentukan biaya kapital ekuitas (cost of equity)

Hesco USA.

Perhitungan biaya kapital ekuitas menggunakan Metode Build-up adalah sebagai berikut:

www.futurumcorfinan.com

Page 12

Biaya Kapital Hutang (Cost of Debt)

Penentuan biaya kapital hutang juga menarik, karena pada tanggal merger, Hesco USA

tidak memiliki hutang (berbunga – interest bearing debt) sama sekali, namun kedua pihak

konsultan penilai, Willamette dan Frazee setuju bahwa sebagai suatu usaha yang

berkelanjutan (going concern), Hesco USA diharapkan akan bagaimanapun suatu hari

memperoleh pinjaman guna membiayai usahanya.

Dr. Rappaport menyebutkan bahwa target struktur kapital di masa depanlah yang relevan

untuk digunakan dalam perhitungan WACC8:

The appropriate rate for discounting the company’s cash flow stream is the weighted

average of the costs of debt and equity capital….It is important to emphasize that the

relative weights attached to debt and equity, respectively, are NEITHER predicated on

dollars the firms has raised in the past, nor do they constitute the relative proportions of

dollars the firm plans to raise in the current year. Instead, the relevant weights should be

based on the proportions of debt and equity that the firm targets for its capital structure

over the long-term planning period.

Pratt dan Grabowski menyebutkan bahwa penggunaan target dalam komposisi struktur

kapital-lah yang banyak digunakan dalam praktik penentuan biaya kapital WACC9.

Vice Chancellor Glasscock, dengan berdasarkan rasio komposisi ekuitas dan hutang yang

dipakai oleh kedua konsultan penilai Willamette dan Frazee, memutuskan komposisi struktur

kapital adalah 90% untuk ekuitas dan 10% untuk hutang, dengan pertimbangan bahwa ini

lebih konservatif. Sedangkan untuk tingkat biaya hutangnya sendiri diambil dari tingkat

bunga untuk perusahaan yang memiliki peringkat Baa (oleh Moody) pada tanggal merger,

yaitu sebesar 5,24%.

8 Rappaport, Alfred. Creating Shareholder Value: A Guide for Managers and Investors (Revised and

Updated). New York: The Free Press. 1998. Halaman 37. 9 Pratt, Shannon P.; dan Roger J. Grabowski. Cost of Capital: Applications and Examples. Edisi

ketiga. New Jersey (USA): John Wiley & Sons, Inc. 2008. Bab 2: Introduction to Cost of Capital Applications: Valuation and Project Selection. Halaman 10.

www.futurumcorfinan.com

Page 13

WACC Hesco USA ditentukan sebagai berikut:

Untuk menghitung tingkat kapitalisasi, dimana WACC dikurangi tingkat pertumbuhan jangka

panjang (dalam hal ini digunakan 4%) adalah sebagai berikut:

www.futurumcorfinan.com

Page 14

Perhitungan Nilai Saham per lembar Hesco USA menjadi sebagai berikut:

www.futurumcorfinan.com

Page 15

Rekap atas nilai wajar saham Hesco USA adalah sebagai berikut:

Jadi dapat dilihat dari analisa di atas, bahwa harga wajar yang diputuskan The Delaware

Court of Chancery adalah sekitar 76% lebih tinggi daripada harga merger, yang ditawarkan

oleh Hesco Environmental kepada Patricia Laidler.

Ada beberapa hal yang menarik yang bisa kita lihat dari kasus di atas:

Point pertama, dikatakan bahwa ini merupakan satu-satunya kasus dimana pihak The

Delaware Court of Chancery hanya menggunakan satu metode valuasi tunggal, yaitu

analisa DCCF. Diterimanya dan digunakannya analisa DCCF oleh pihak The Court bisa

memiliki implikasi yang signifikan. Ini menandakan bahwa analisa DCCF memungkinkan

pihak the Court dengan suatu metodologi untuk menilai suatu perusahaan dimana tidak

terdapat proyeksi manajemen yang dapat diandalkan, yang mana angka-angka proyeksi

tersebut sangat diperlukan dalam menjalankan analisa DCF, dan dalam hal, bisnis

perusahaan tidak dapat secara memadai dibandingkan dengan perusahaan-perusahaan

lainnya guna memungkinkan pihak The Court melakukan analisa transaksi sebelumnya atau

menggunakan data-data perusahaan-perusahaan pembanding. Dalam kasus ini, pihak The

Court mengesampingkan penggunaan harga merger sebagai bukti dari nilai bisnis

berkelanjutan (going concern value), dan lebih memilih untuk analisa mengkapitalisasi arus

www.futurumcorfinan.com

Page 16

kas tahunan historis yang dinormalisasi yang diasumsikan akan dihasilkan selamanya, guna

secara independen menilai perusahaan sebagai bisnis yang berkelanjutan.

Point kedua, pihak The Court menerima penggunaan Metode Build-up untuk menghitung

biaya kapital ekuitas yang akan digunakan dalam penentuan WACC. Apa itu Metode Build-

up? Metode Build-up adalah identik (similar) dengan Capital Asset Pricing Model (CAPM).

Perbedaannya adalah bahwa model ini melakukan penyesuaian juga untuk:

resiko industri, dengan cara menambahkan premi resiko ekuitas khusus untuk

industri, dan bukannya melalui penggunaan beta (sebagaimana digunakan oleh

CAPM);

resiko perusahaan, dengan menambahkan premi resiko ekuitas khusus perusahaan.

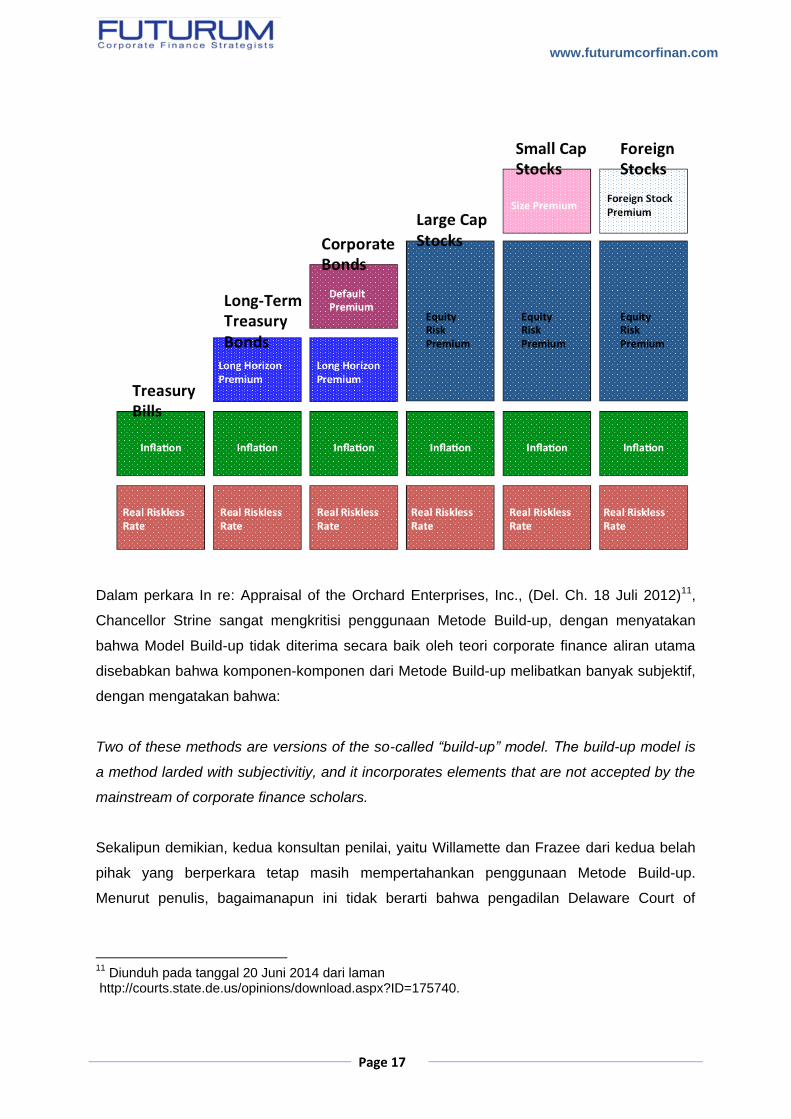

Secara umum rumus untuk Metode Build-up adalah sebagai berikut10:

Ia dikenal sebagai Metode Build-up (terjemahan bebas: Metode Penjumlahan), karena

memang teknik Metode Build-up bersifat penjumlahan dari beberapa premi resiko,

sebagaimana diilustrasikan di bawah ini.

10

Pratt, Shannon P.; dan Roger J. Grabowski. Cost of Capital: Applications and Examples. Edisi ketiga. New Jersey (USA): John Wiley & Sons, Inc. 2008. Bab 7: Build-up Method. Halaman 70.

www.futurumcorfinan.com

Page 17

Dalam perkara In re: Appraisal of the Orchard Enterprises, Inc., (Del. Ch. 18 Juli 2012)11,

Chancellor Strine sangat mengkritisi penggunaan Metode Build-up, dengan menyatakan

bahwa Model Build-up tidak diterima secara baik oleh teori corporate finance aliran utama

disebabkan bahwa komponen-komponen dari Metode Build-up melibatkan banyak subjektif,

dengan mengatakan bahwa:

Two of these methods are versions of the so-called “build-up” model. The build-up model is

a method larded with subjectivitiy, and it incorporates elements that are not accepted by the

mainstream of corporate finance scholars.

Sekalipun demikian, kedua konsultan penilai, yaitu Willamette dan Frazee dari kedua belah

pihak yang berperkara tetap masih mempertahankan penggunaan Metode Build-up.

Menurut penulis, bagaimanapun ini tidak berarti bahwa pengadilan Delaware Court of

11

Diunduh pada tanggal 20 Juni 2014 dari laman http://courts.state.de.us/opinions/download.aspx?ID=175740.

www.futurumcorfinan.com

Page 18

Chancery telah meninggalkan Capital Asset Pricing Model (CAPM) dan lebih mendukung

penggunaan Metode Build-up dalam menentukan tingkat biaya kapital ekuitas.

~~~~~~ ####### ~~~~~~

www.futurumcorfinan.com

Page 19

Disclaimer

This material was produced by and the opinions expressed are those of FUTURUM as of the date of

writing and are subject to change. The information and analysis contained in this publication have

been compiled or arrived at from sources believed to be reliable but FUTURUM does not make any

representation as to their accuracy or completeness and does not accept liability for any loss arising

from the use hereof. This material has been prepared for general informational purposes only and is

not intended to be relied upon as accounting, tax, or other professional advice. Please refer to your

advisors for specific advice.

This document may not be reproduced either in whole, or in part, without the written permission of the

authors and FUTURUM. For any questions or comments, please post it at www.futurumcorfinan.com

© FUTURUM. All Rights Reserved