penerapan kebijakan pajak penghasilan pasal 21...

TRANSCRIPT

PENERAPAN KEBIJAKAN

PAJAK PENGHASILAN PASAL 21

UNTUK KARYAWAN DALAM

MENUNJANG PENGHEMATAN

PAJAK PENGHASILAN BADAN ( STUDI KASUS PADA PT. JASA MARGA)

Nama : Muhammad Iqbal Umpu Anwar

NPM : 24210743

Pembimbing : Bambang Darmadi, SE,.MM

Latar Belakang • Pajak adalah hal yang penting bagi kas negara. Salah satu penyumbang terbesar dalam

penerimaan pajak negara adalah pajak penghasilan. Pajak penghasilan yaitu pendapatan

negara yang didapat secara rutin dan merupakan sumber pendapatan terbesar. Dalam pajak

penghasilan, laba bersih perusahaan merupakan salah satu objek pajak yang akan dipotong

pajak untuk disetor kepada pemerintah sebagai pemasukan bagi negara.

• Seiring dengan pesatnya perkembangan perkonomian kita dewasa ini, makin banyak

perusahaan yang berdiri dengan berbagai macam usaha. Pada umumnya tujuan utama

perusahaan adalah menghasilkan keuntungan yang maksimal. Keuntungan tersebut

diharapkan terus meningkat untuk setiap periode, dimana hal ini dimaksudkan untuk

mempertahankan kelangsungan hidup perusahaan, meningkatkan kesejahteraan karyawan

maupun untuk membayar kewajiban-kewajiban perusahaan yaitu berupa pembayaran pajak

salah satunya.

• Sistem pembayaran pajak tergantung pada perusahaan, yaitu pemberi kerja dalam

melakukan pembayaran penghasilan untuk pegawainya. Apakah ditanggung oleh pemberi

kerja atau berupa tunjangan yang tentunya disesuaikan dengan manajemen pajak, yaitu

penghematan dalam pajak penghasilan.

Rumusan Masalah

• Bagaimana cara perhitungan atas Pajak Penghasilan pasal 21

untuk karyawan dalam menunjang penghematan pajak

penghasilan badan pada PT. Jasa Marga (Persero)?

• Apa pengaruh tunjangan pajak terhadap penghematan PPh

Badan?

• Berapa persentase efisiensi dalam penghematan PPh Badan?

Tujuan Penelitian

• Mengetahui cara perhitungan atas pajak penghasilan pasal 21

dalam menunjang penghematan pajak penghasilan badan yang

diterapkan perusahaan, dan mengetahui apakah sudah sesuai

dengan peraturan yang dikeluarkan pemerintah.

• Mengetahui pengaruh tunjangan pajak terhadap pengehmatan PPh

Badan.

• Mengetahui besar prosentase efisiensi dalam penghematan PPh

Badan.

Kerangka Pemikiran

Perhitungan PPh Pasal 21 Untuk Karyawan Tetap Pada

PT. Jasa Marga (Persero)

Golongan Dan Gaji Karyawan

Gol Jabatan

Gaji

Pokok

(Rp)

Tunjangan–

Tunjangan

(Rp)

Tunjangan

PPH (Rp)

Potongan

(Pengurang

Bruto) (Rp)

III

Kepala Administrasi 18.954.529 6.626.048 3.124.133 964.143

Rejeki (L) – K/3

Kepala Pelaksanaan 14.005.140 6.572.205 2.369.571 693.403

Alfiandra (L) – K/2

IV

Kepala Sub Administrasi 13.596.752 4.002.093 1.908.396 500.211

Eko Priyono (L) – K/2

Staf Muda Administrasi 15.562.923 3.839.104 2.144.408 695.282

Irwansyah (L) – K/3

Sumber : PT. Jasa Marga (Persero)

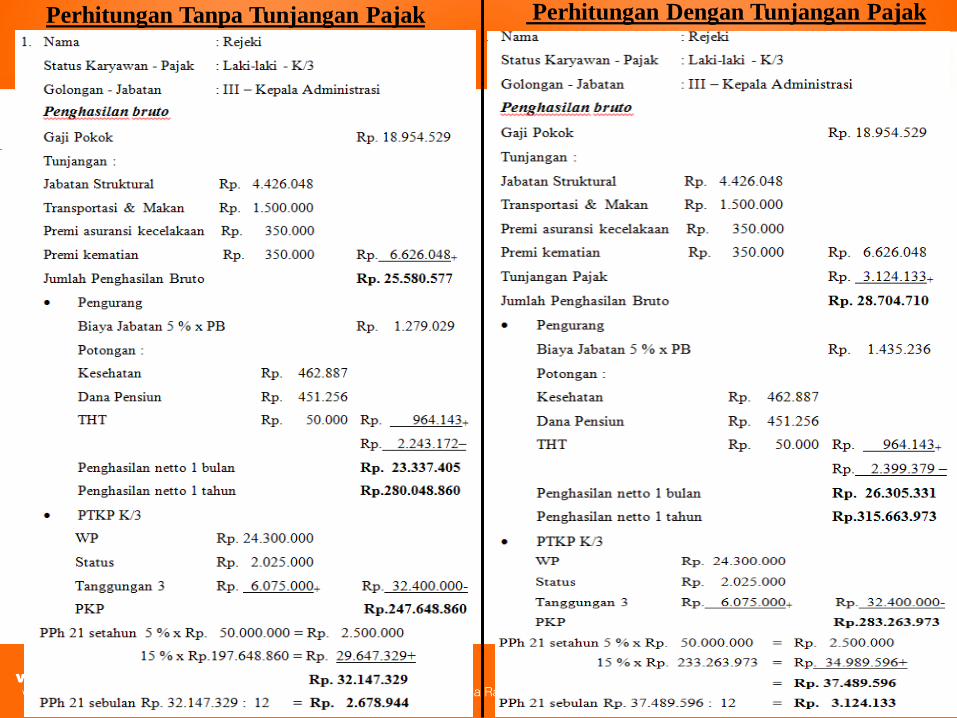

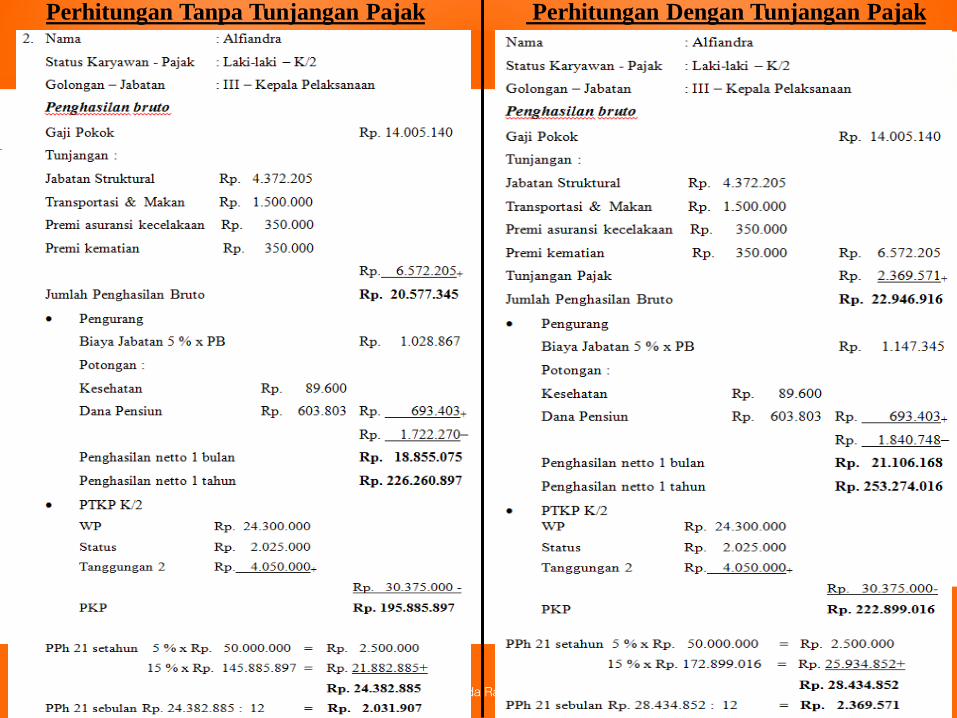

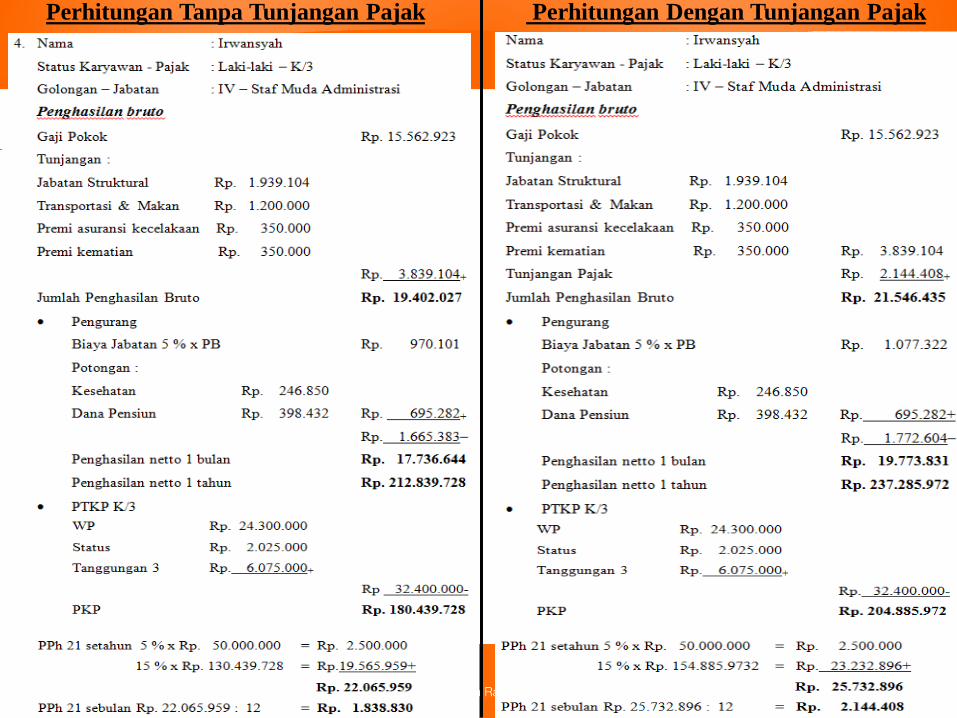

Perhitungan Tanpa Tunjangan Pajak Perhitungan Dengan Tunjangan Pajak

Perhitungan Tanpa Tunjangan Pajak Perhitungan Dengan Tunjangan Pajak

Perhitungan Tanpa Tunjangan Pajak Perhitungan Dengan Tunjangan Pajak

Perhitungan Tanpa Tunjangan Pajak Perhitungan Dengan Tunjangan Pajak

Efisiensi Beban Pajak Penghasilan Dalam Prosentase (%)

Tabel Perbandingan Perhitungan Laba Sesudah Pajak PT. Jasa Marga

Keterangan Koreksi Sebelum

Perencanaan Pajak

Koreksi Setelah

Perencanaan Pajak

Tax Saving

(Selisih)

Laba kena pajak Rp 3.030.172.754 Rp 2.055.256.702 (Rp 974.916.052)

PPh badan usaha Rp 765.844.274 Rp 519.444.502 Rp 246.399.772

Laba sesudah pajak Rp 2.264.328.480 Rp 1.535.812.200 (Rp 728.516.280)

JUMLAH KOREKSI Rp 728.516.280

Besarnya efisiensi pajak perusahaan tersebut adalah sebagai berikut:

Pajak Penghasilan sebelum penerapan perencanaan pajak Rp 765.844.274

Pajak Penghasilan sesudah penerapan perencanaan pajak Rp 519.444.502-

Efisiensi Beban Pajak Penghasilan Rp 246.399.772

Efisiensi Beban Pajak Penghasilan dalam prosentase (%)

T = P1-P0 x 100% maka T = Rp 246.399.772 x 100% = 32.17%

P0 Rp 765.844.274

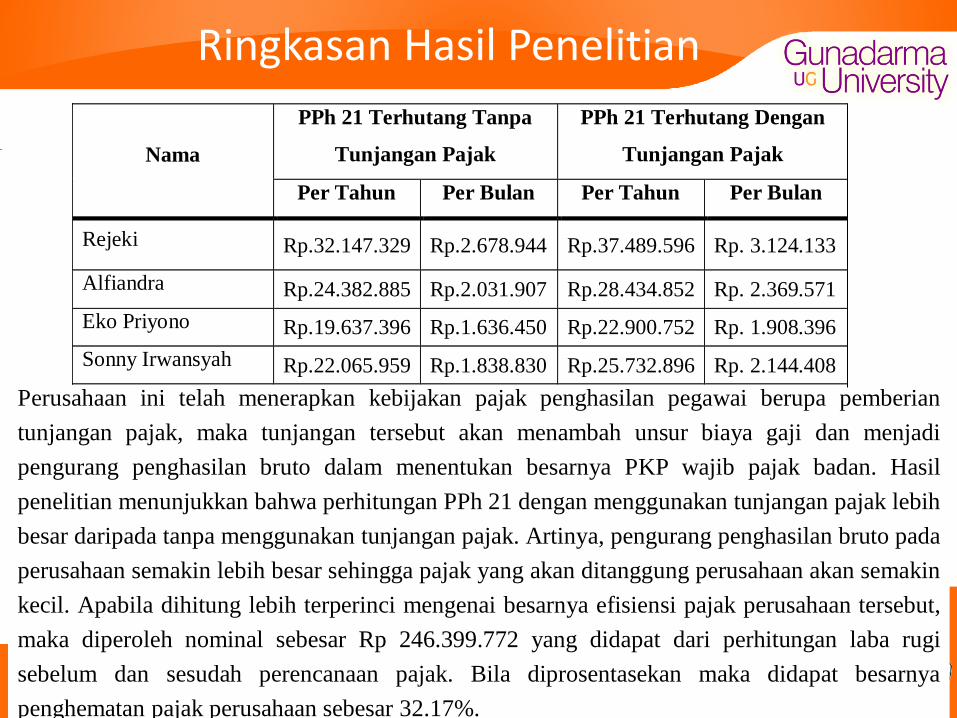

Ringkasan Hasil Penelitian

Perusahaan ini telah menerapkan kebijakan pajak penghasilan pegawai berupa pemberian

tunjangan pajak, maka tunjangan tersebut akan menambah unsur biaya gaji dan menjadi

pengurang penghasilan bruto dalam menentukan besarnya PKP wajib pajak badan. Hasil

penelitian menunjukkan bahwa perhitungan PPh 21 dengan menggunakan tunjangan pajak lebih

besar daripada tanpa menggunakan tunjangan pajak. Artinya, pengurang penghasilan bruto pada

perusahaan semakin lebih besar sehingga pajak yang akan ditanggung perusahaan akan semakin

kecil. Apabila dihitung lebih terperinci mengenai besarnya efisiensi pajak perusahaan tersebut,

maka diperoleh nominal sebesar Rp 246.399.772 yang didapat dari perhitungan laba rugi

sebelum dan sesudah perencanaan pajak. Bila diprosentasekan maka didapat besarnya

penghematan pajak perusahaan sebesar 32.17%.

Nama

PPh 21 Terhutang Tanpa

Tunjangan Pajak

PPh 21 Terhutang Dengan

Tunjangan Pajak

Per Tahun Per Bulan Per Tahun Per Bulan

Rejeki Rp.32.147.329 Rp.2.678.944 Rp.37.489.596 Rp. 3.124.133

Alfiandra Rp.24.382.885 Rp.2.031.907 Rp.28.434.852 Rp. 2.369.571

Eko Priyono Rp.19.637.396 Rp.1.636.450 Rp.22.900.752 Rp. 1.908.396

Sonny Irwansyah Rp.22.065.959 Rp.1.838.830 Rp.25.732.896 Rp. 2.144.408

Kesimpulan 1. Cara-cara perhitungan atas Pajak Penghasilan pasal 21 untuk karyawan dalam menunjang

penghematan pajak penghasilan badan telah diterapkan dalam kasus-kasus pada bab pembahasan. PT.

Jasa Marga (Persero) telah menerapkan tunjangan pajak sejak tahun berdirinya sehingga perusahaan

ini telah melakukan usaha untuk menunjang penghematan PPh Badan mereka sendiri. Dengan

penerapan ini, maka dapat disimpulkan PT. Jasa Marga telah melakukan perencanaan pajak sesuai

dengan ketentuan-ketentuan perpajakan yang berlaku.

2. Penghematan PPh Badan dapat dipengaruhi oleh tunjangan pajak dapat dilihat dari hasil penelitian

yang menunjukkan bahwa perhitungan PPh 21 dengan menggunakan tunjangan pajak lebih besar

daripada tanpa menggunakan tunjangan pajak. Artinya, pengurang penghasilan bruto dalam

menentukan besarnya PKP wajib pajak badan semakin lebih besar dan secara otomatis pajak yang

ditanggung perusahaan menjadi kecil. Hal ini dikarenakan tunjangan pajak di sisi perusahaan dapat

dijadikan biaya dalam laporan keuangan fiskal dan di sisi karyawan pendapatan yang diterimanya

tetap secara utuh.

3. Besarnya efisiensi pajak perusahaan tersebut diperoleh dari nominal sebesar Rp 246.399.772 yang

didapat dari perhitungan laba rugi sebelum dan sesudah perencanaan pajak. Bila diprosentasekan

maka didapat besarnya penghematan pajak perusahaan sebesar 32.17%.

- Terima Kasih -