objek biaya, akuntansi biaya dan peran kontroler

TRANSCRIPT

Objek biaya, akuntansi biaya dan peran kontroler, akuntan biaya dan manajer keuangan atau bendahara

Meri dwi anggraini

Definisi Objek biaya

Segala sesuatu yang akan diukur dan dihitung biayanya

Objek Biaya dapat berupa :

• Produk contoh : semen• Departemen contoh : jasa penerbangan• Proyek contoh : pembangunan pabrik• Aktivitas, contoh : pengecekan bahan baku yang diterima• Pelanggan contoh : pemegang kartu kredit gold BNI• Dan Lain-Lain

Lanjutan…•Konsep biaya yang digunakan untuk

mengukur atau menghitung harga pokok suatu objek biaya adalah biaya langsung dan biaya tidak langsung.

•Yang paling akurat dibebankan pada objek biaya adalah biaya langsung karena sumber dayanya hanya dikonsumsi oleh objek biaya yang bersangkutan.

Lanjutan..• Sedangkan biaya tidak langsung dibebankan

melalui alokasi karena sumber dayanya dikonsumsi bersama oleh beberapa objek biaya.

• Keakuratan alokasi biaya tergantung pada keakuratan pemilihan dasar alokasi dan keakuratan dasar alokasi.

• Keakuratan dasar alokasi dipengaruhi oleh pemilihan driver biaya (cost driver).

• Cost driver adalah faktor-faktor yang menimbulkan terjadinya biaya seperti unit ptoduksi, jam kerja langsung dan jam mesin.

Lanjutan…•Misal :

Menghubungkan objek biaya produk (AC) apabila dihungkan dengan jumlah unit yang dihasilkan.Maka biaya penyusutan AC pada departemen produksi diklasifikasikan sebagai biaya tak langsungtetapi kalau dihubungkan dengan departemen produksi sebagai objek biaya, maka biaya penyusutan AC merupakan biaya langsung.

Contoh..Biaya Langsung :

• Bahan Baku : batu kapur, tanah liat, batu silikon, pasir besi, dan gipsum

Biaya tidak langsung:Gaji karyawan pabrik, biaya penyusutan gedung, biaya listrik, biaya penyusutan

peralatan, biaya bahan bakar, dll

SEMEN

Cost drive

r

Objek biaya : produk

Akuntansi Biaya•Pada prinsipnya akuntansi adalah suatu proses

mentransformasi input menjadi output.•Inputnya adalah data akuntansi, outputnya

adalah informasi akuntansi.•Data akuntansi bisa berupa data keuangan dan

data non keuangan.•Data keuangan saja tidak cukup menilai

efisiensi biaya.•Diperlukan data non keuangan untuk

menghasilkan informasi yang lebih akurat lagi.

Lanjutan…•Informasi akuntansi terdiri atas laporan

keuangan yang mliputi laporan posisi leuangan, laporan laba rugi, laporan arus kas dan laporan lainnya yang dibutuhkan manajemen

•Secara umum proses akuntansi terdiri dari pengindentifikasian, pengukuran, pencatatan, pengelompokan dan pengikhtisaran data akuntansi sehingga dapat dihasilkan laporan akuntansi

Lanjutan…

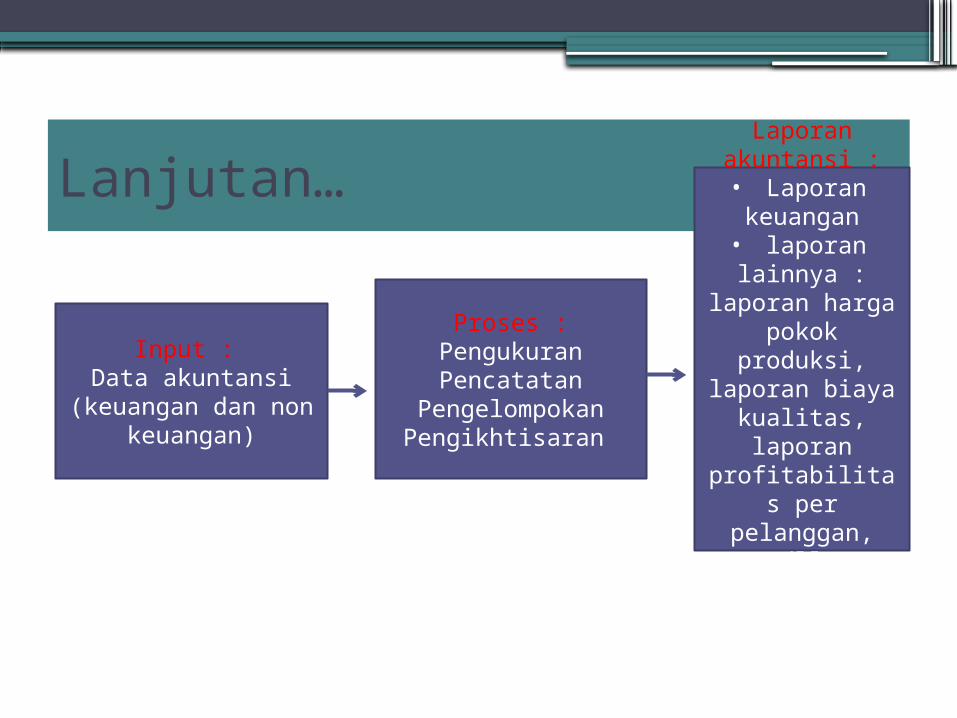

Input : Data akuntansi

(keuangan dan non keuangan)

Proses :PengukuranPencatatan

PengelompokanPengikhtisaran

Laporan akuntansi :• Laporan keuangan• laporan

lainnya : laporan harga

pokok produksi, laporan biaya

kualitas, laporan

profitabilitas per pelanggan,

dll

Lanjutan…• Akuntansi biaya : suatu proses untuk

mentransformasi input menjadi output• Input yang digunakan lebih spesifik yaitu data

biaya• Outputnya adalah informasi biaya• Sehingga akuntansi biaya dapat didefinisikan

sebagai suatu proses pengidentifikasian, pendefinisian, pengukuran, pelaporan, dan analisis berbagai unsur biaya langsung dan tidak langsung yang berhubungan dengan proses menghasilkan dan memasarkan produk.

Lanjutan…

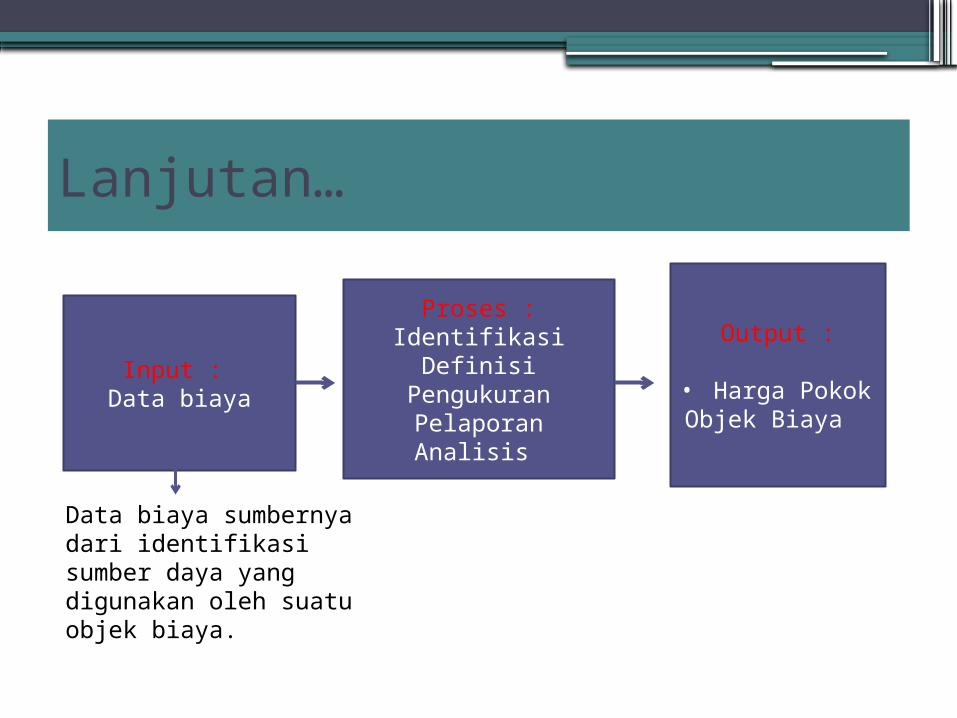

Input : Data biaya

Proses :Identifikasi

DefinisiPengukuranPelaporanAnalisis

Output :

• Harga Pokok Objek Biaya

Data biaya sumbernya dari identifikasi sumber daya yang digunakan oleh suatu objek biaya.

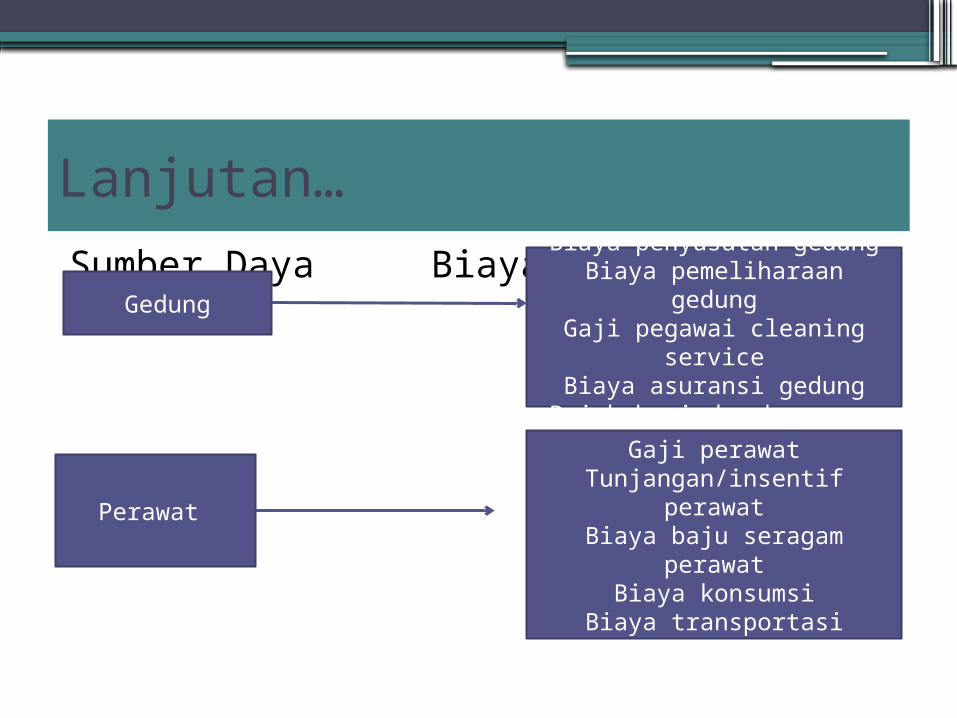

Lanjutan…Sumber Daya Biaya Sumber

DayaGedung

Biaya penyusutan gedungBiaya pemeliharaan gedung

Gaji pegawai cleaning service

Biaya asuransi gedungPajak bumi dan bangunan

Perawat Gaji perawat

Tunjangan/insentif perawatBiaya baju seragam perawat

Biaya konsumsiBiaya transportasi

Lanjutan..• Setelah biaya diidentifikasi berdasarkan masing-

masing sumber dayanya, maka biaya sumber daya tersebut diklasifikasikan kedalam biaya langsung dan biaya tidak langsung.

• Untuk mengetahui masing-masing biaya sumber daya dapat diketahui dari rekening buku besar.

• Setelah diklasifikasikan biayanya dan ditentukan besarnya biaya tersebut maka biaya sumber daya tersebut dibebankan ke objek biaya.

• Khusus untuk biaya tidak langsung perlu dicari cost driver yang akan digunakan sebagai dasar alokasi.

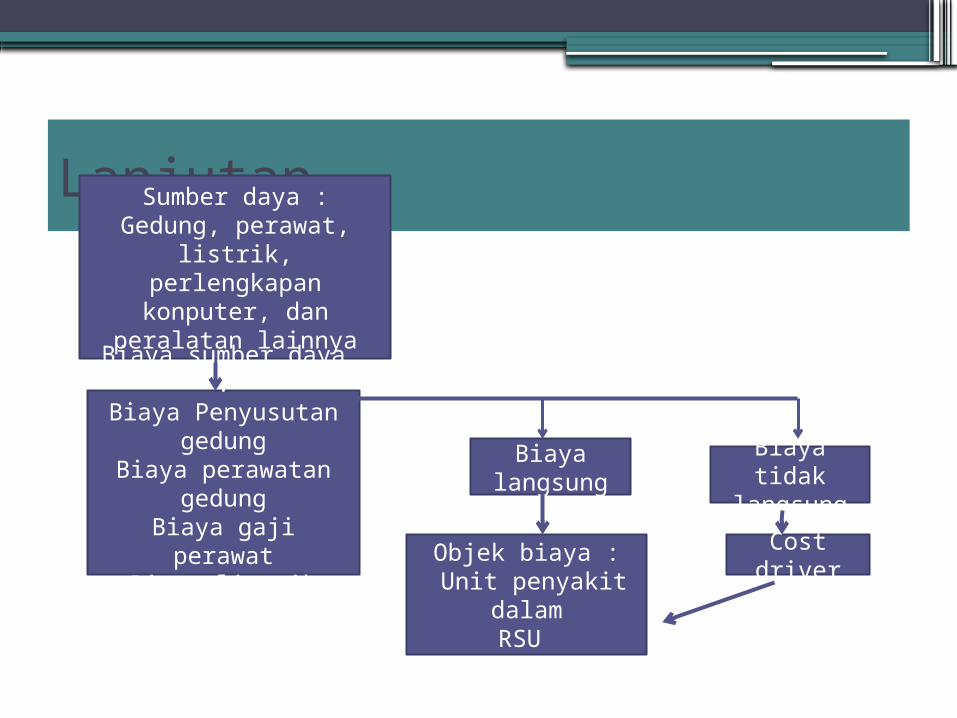

Lanjutan…Sumber daya :

Gedung, perawat, listrik, perlengkapan

konputer, dan peralatan lainnya

Biaya sumber daya :Biaya Penyusutan

gedungBiaya perawatan

gedungBiaya gaji perawat

Biaya listrikDll

Biaya langsung

Biaya tidak langsung

Objek biaya : Unit penyakit

dalamRSU

Cost driver

Hubungan antara Akuntansi Biaya, Akuntansi Keuangan dan Akuntansi Manajemen

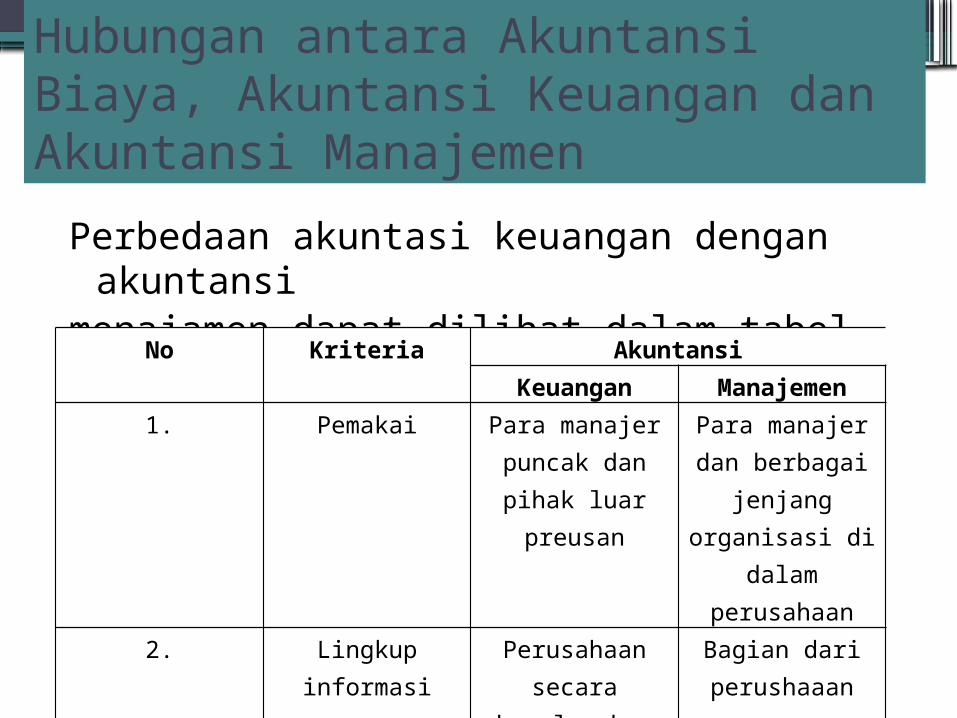

Perbedaan akuntasi keuangan dengan akuntansi

menajamen dapat dilihat dalam tabel berikut :

No Kriteria AkuntansiKeuangan Manajemen

1. Pemakai Para manajer puncak dan pihak luar preusan

Para manajer dan berbagai

jenjang organisasi di

dalam perusahaan

2. Lingkup informasi

Perusahaan secara

keseluruhan

Bagian dari perushaaan

3. Fokus informasi Berorientasi ke masa lalu

Berorientasi ke masa yang akan

datang

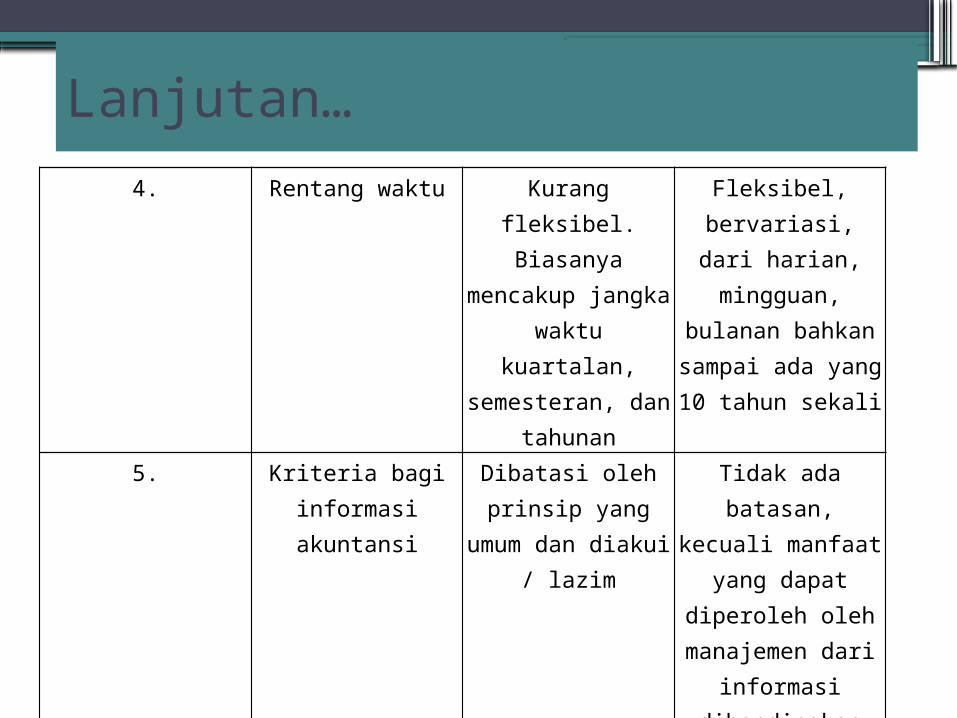

Lanjutan…4. Rentang waktu Kurang fleksibel.

Biasanya mencakup jangka waktu kuartalan, semesteran, dan

tahunan

Fleksibel, bervariasi, dari

harian, mingguan, bulanan bahkan sampai ada yang 10 tahun sekali

5. Kriteria bagi informasi akuntansi

Dibatasi oleh prinsip yang umum dan

diakui / lazim

Tidak ada batasan, kecuali manfaat yang

dapat diperoleh oleh manajemen

dari informasi dibandingkan

dengan pengorbanan

untuk memperoleh

informasi

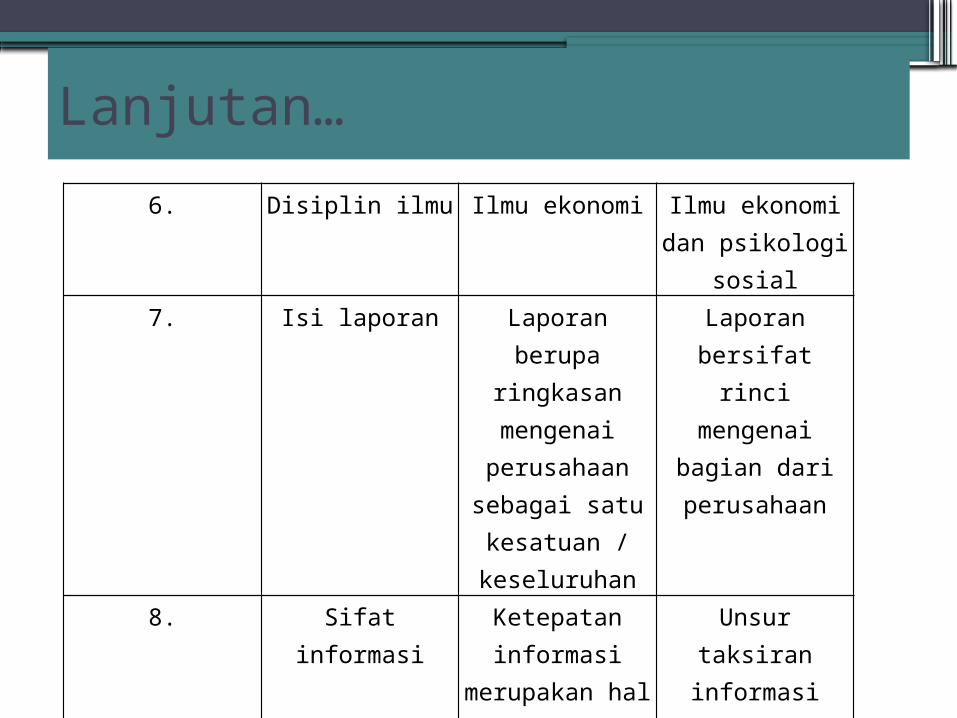

Lanjutan…6. Disiplin ilmu Ilmu ekonomi Ilmu ekonomi

dan psikologi sosial

7. Isi laporan Laporan berupa ringkasan mengenai

perusahaan sebagai satu kesatuan /

keseluruhan

Laporan bersifat rinci mengenai

bagian dari perusahaan

8. Sifat informasi Ketepatan informasi

merupakan hal yang penting

Unsur taksiran informasi

adalah besar.

Lanjutan…• Akuntansi keuangan adalah akuntansi yang

bertujuan untuk menghasilkan informasi keuangan bagi pihak ekstern perusahaan, informasi yang disajikan berupa laporan neraca, rugi laba, perubahan modal, arus kas, dan catatan keuangan lainnya. Transaksi yang menjadi objek dalam akuntansi keuangan sifatnya umum menyangkut harta, utang dan modal perusahaan.

• Akuntansi manajemen adalah akuntansi yang bertujuan menghasilkan informasi keuangan untuk pihak manajemen. Jenis informasi yang diperlukan pasti berbeda dengan informasi yang diperlukan pihak luar. Manajemen dalam hal ini terdiri dari top manajemen, middle manajemen dan lower manajemen. Umumnya informasi yang dihasilkan bersifat mendalam dan tidak dipublikasikan kepada pihak luar.

Lanjutan…•Persamaan :

Antara akuntasi keuangan dan akuntansi menajemen memiliki persamaan, yaitu :

•Baik akuntansi keuangan maupun akuntansi manejemen merupakan pengolah informasi yang menghasilkan informasi keuangan.

•Akuntansi keuangan dan akuntansi menajemen juga berfungsi sebagai penyedia informasi keuangan sebagai dasar dalam pengambilan keputusan.

Lanjutan…•Akuntasi biaya merupakan bagian dari

akuntasi keuangan dan akuntansi manajemen karena akuntansi biaya bertujuan untuk memenuhi kebutuhan informasi bagi pihak luar dan pihak dalam perusahaan, bukan berdiri sendiri diantara akuntansi biaya dan akuntansi manajemen. Kalau digambarkan dalam diagram venn, maka antara akuntansi biaya, akuntasi manajemen dan akuntasi keuangan