nim: 214-13-010 program studi hukum ekonomi …e-repository.perpus.iainsalatiga.ac.id/5043/1/skripsi...

TRANSCRIPT

TINJAUAN HUKUM ISLAM TERHADAP MEKANISME ARISAN

(STUDI DI RUMA ARISAN MAPAN SALATIGA)

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Hukum (S.H)

Hukum Ekonomi Syariah

Oleh:

Muhammad Ro’isun Ni’am

NIM: 214-13-010

PROGRAM STUDI HUKUM EKONOMI SYARI’AH

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2018

i

TINJAUAN HUKUM ISLAM TERHADAP MEKANISME ARISAN

(STUDI DI RUMA ARISAN MAPAN SALATIGA)

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Hukum (S.H)

Hukum Ekonomi Syariah

Oleh:

Muhammad Ro’isun Ni’am

NIM: 214-13-010

PROGRAM STUDI HUKUM EKONOMI SYARI’AH

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2018

ii

iii

iv

v

vi

MOTTO

“JIKA KESALAHAN-KESALAHAN ITU SELALU

MEMBERI PERUBAHAN MAKA BERANILAH UNTUK

SALAH. TAPI JIKA KESALAHAN ITU MEMBUATMU

LEMAH MAKA BERBUATLAH SEBAIK-BAIKNYA”

-M.R.N-

vii

PERSEMBAHAN

Dengan penuh rasa syukur kehadirat Allah SWT.Saya mempersembahkan

Skripsi ini kepada:

1. Kepada Bapak, Ibu, dan adikku yang tercinta Faza Ilyya Surrurim Masfufah,

yang selalu memberikan motivasi dan semangat serta doanya yang tidak pernah

putus kepadaku agar bisa anak yang sholeh.

2. Kepada keluarga besarku, yang selalu memberi kan do‟a dan dukungan

kepadaku.

3. Kepada keluarga besar PMII Kota Salatiga, khususnya PR Syariah Zubair

Umar Al-Jailani dan Sahabat-Sahabati Angkatan 2013 yang selalu mendorong,

mengingatkan dan memberi semangat dalam penyelesaian Skripsi ini.

4. Kepada keluarga besar Bidik Misi Angkatan 2013.

5. Kepada keluarga besar HukumEkonomi Syariah angkatan 2013.

6. Kepada Almamater tercinta Institut Agama Islam Negeri (IAIN) Salatiga

viii

KATA PENGANTAR

AlhamdulillahiRabbil’alamin, segala puji dan syukur penulis

panjatkan kehadirat Allah SWT atas segala rahmat, nikmat dan hidayah-Nya

kepada penulis sehingga penulis dapat menyelesaikan skripsi dengan judul

“TINJAUAN HUKUM ISLAM TERHADAP MEKANISME ARISAN

(STUDI DI RUMA ARISAN MAPAN SALATIGA)”Shalawat serta salam

semoga senantiasa tercurahkan kepada Nabi Muhammad SAW yang telah

dinanti-nantikan syafaatnya di hari yaumul kiamah.

Skripsi ini disusun sebagai syarat mencapai Gelar Sarjana Hukum

pada Jurusan Hukum Ekonomi Syariah, Fakultas Syariah, Institut Agama

Islam Negeri (IAIN) Salatiga.

Penulis mengucapkan terimakasih kepada semua pihak yang telah

membantu dan memberikan dorongan baik moril ataupun materil, sehingga

skripsi ini dapat terselesaikan. Oleh karena itu, penulis mengucapkan

penghargaan dan terimakasih kepada:

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama

Islam Negeri Salatiga.

2. Ibu Dr. Siti Zumrotun, M. Ag. Selaku Dekan Fakultas Syariah.

3. Ibu Evi Ariyani, S.H,.M.H. selaku Ketua Program Studi Hukum

Ekonomi Syariah,

ix

4. Dosen pembimbing Skripsi, Ibu Heni Satar Nurhaida.SH.MSi. yang

telah membimbing, memberikan saran, pengarahan dan masukan

sehingga skripsi ini dapat terselesaikan sesuai yang diharapkan.

5. Dr siti zumrotun M.ag. selaku pembimbing akademik yang telah

memberikan motivasi dan masukan selama penulis menjalani

perkuliahan di IAIN Salatiga.

6. Seluruh dosen Fakultas Syariah beserta karyawan Fakultas Syariah

7. Sahabat-Sahabat PMII Kota Salatiga, khususnya kepada senior saya

yaitu Sahabat Choirul Huda, M.H, Sahabat Dewi Mustika, Sahabat

Ahmad Wasi‟ Uzzulfa, Sahabat Lilik Septiyani, Farid Kurniawan dan

Sahabat yang lain yang tak bisa kusebut satu persatu.

8. Kepada Sahabat Terdekatku yaitu M. Choirurohman, Hartono, Fajar

Riski, Fita Fitriyana, M. Khamdani, Arizki Nafi‟atul Yusro dan

patnerku Tiara Rahmadani.

9. Seluruh teman seperjuangan Bidik Misi Angkatan 2013.

10. Seluruh teman seperjuangan Hukum Ekonomi Syariah Tahun 2013.

Penulis berharap, semoga jasa dan bantuan yang telah diberikan

menjadi amal baik dan mendapat balasan dari Allah SWT.Dalam penyusunan

skripsi ini, penulis menyadari bahwa skripsi masih jauh dari kata

sempurna.Hal ini dikarenakan keterbatasan dari segala aspek yang dimiliki

oleh penulis sendiri. Untuk itu, kritik dan saran terbuka luas dan selalu penulis

x

harapakan dari pembaca guna menjadikan skripsi ini menjadi lebih baik lagi.

Dan semga skripsi yang sederhana ini mampu memberikan manfaat bagi

penulis dan pembaca.

Salatiga Maret 2018

Muhammad Ro‟isun Ni‟am

NIM: 21413043

xi

ABSTRAK

Ni‟am Ro‟isun, Muhammad. 2018.TINJAUAN HUKUM ISLAM TERHADAP

MEKANISME ARISAN (STUDI DI RUMA ARISAN MAPAN

SALATIGA). Skripsi, Fakultas Syariah Program Studi Hukum Ekonomi

Syariah IAIN Salatiga. Pembimbing: Heni Satar Nurhaida.SH.MSi.

Kata Kunci:Arisan, HutangPiutang

Arisan merupakan sebuah wujud perkembangan transaksi muamalah yang

sering dijumpai Indonesia, walau pada masa Nabi Muhammad SAW sudah ada

akan tetapi nama arisan yang ada hanya di negara ini. Arisan merupakan suatu

kegiatan yang dilakukan oleh beberapa orang dengan adanya penyerahan sejumlah

harta dalam bentuk utang piutang yang dilakukan secara berkala kemudian

dilakukan undian berkala sehingga seluruh anggota mendapatkan obyek arisan

(barang/uang). Begitu juga dengan Arisan Mapan Salatiga, yaitu arisan barang

dimana seorang ketua terikat dengan pihak perusahaan yaitu PT. RUMA, sistem

pengundian pemenang melalui aplikasi handphone tidak seperti arisan umumnya,

adanya tambahan harga yang tidak diketahui oleh pihak anggota (tidak gamblang)

dan menggunakan sistem pemasaran Multilevel marketting.

Rumusan masalah penelitian ini adalah Bagaimana Mekanisme Arisan

Barang di Arisan Mapan Salatigadan Bagaimana Tinjauan Hukum Islam terhadap

Arisan Barang di Arisan Mapan Salatiga. Penelitian ini merupakan penelitian

kualitatif dengan objek penelitian yaitu mekanisme arisan di RUMA Arisan

Mapan Salatiga, Jenis penelitian ini dilihat dari objeknya yaitu menggunakan

penelitian lapangan (field research), lokasi penelitian dilakukan dikantor RUMA

Arisan Mapan Salatiga yang beralamat Jl. SoekarnoHattaRuko. Permata No.3 RT.

01 RW. 04 Ledok, Argomulyo, Salatiga 50732.Ruko Depan Pabrik Damatex,

Salatiga. Analisis data yang digunakan dalam penelitian ini yaitu secara deskriptif.

Sedangkan sumber data dalam penelitian ini menggunakan data primer dan

sekunder. Metode pengumpulan data yang digunakan dalam penelitian ini yaitu

berupa observasi, wawancara dan dokumentasi.

Dari hasil penelitian yang penulis lakukan banyak terdapat temuan

yaitu,Arisan Mapan Salatiga ini menggunakan akad perikatan/ perjanjian dalam

membangun mitra usaha bersama antara agen dengan perusahaan, kemudian

dalam praktek arisan menggunakan akad Hutang Piutang karena adanya pihak

kreditur dan debitur, dan dalam sistem pemasaran menggunakan sistem Multilevel

Marketting karena perusahaan dalam sistem pemasaran menggunakan sistem level

agen. Semua itu merupakan Akad yang digunakan dalam mekanisme arisan

mapan. Dalam praktek tersebut terdapat kenaikan harga barang yang tidak

diketahui oleh anggota arisan/ terjadi pengelabuhan, selain itu juga terdapat unsur

mencari keuntungan dlam praktek arisan tersebut sehingga menimbulkan riba

yang hukumnya dilarang dalam aAl-Qur‟an dan Hadits.

xii

DAFTAR ISI

Halaman Judul ................................................................................................. i

Halaman Persetujuan Pembimbing ................................................................ ii

Halaman Pengesahan .................................................................................... iii

Halaman Pernyataan Keaslian Penulisan ...................................................... iv

..........................................................................................................................

Halaman Pernyataan Bebas Plagiat ................................................................ v

Halaman Motto.............................................................................................. vi

Halaman Persembahan ................................................................................. vii

Halaman Kata Pengantar ............................................................................. viii

Halaman Abstrak ........................................................................................... xi

Halaman Daftar Isi ....................................................................................... xii

BAB I PENDAHULUAN

A. Latar Belakang ......................................................................... 1

B. Rumusan Masalah .................................................................... 5

C. Tujuan Penelitian...................................................................... 5

D. Kegunaan Penelitian ................................................................. 6

E. Penegasan Istilah ...................................................................... 7

F. Tinjauan Pustaka ...................................................................... 9

G. Metode Penelitian ..................................................................... 14

H. Sistematika Penelitian .............................................................. 18

BAB II LANDASAN TEORI

A. Perjanjian (Akad) ..................................................................... 20

B. Jual Beli ................................................................................... 30

C. Hutang Piutang (Qardh) ........................................................... 39

D. Riba ......................................................................................... 44

E. Bunga ...................................................................................... 48

F. Multilevel Marketting (MLM) ................................................. 51

BAB III HASIL PENELITIAN

A. Profil RUMA Arisan Mapan Salatiga ...................................... 54

xiii

B. Ketentuan Umum RUMA Arisan Mapan Salatiga ................... 58

C. Mekanisme Kerja RUMA Arisan Mapan Salatiga ................... 65

D. Cara Mendaftar menjadi ketua Arisan Mapan ......................... 68

BAB IV ANALISIS MEKANISME ARISAN MAPAN DITINJAU DARI

HUKUM ISLAM (STUDI DI ARISAN MAPAN SALATIGA)

A. Analisis Mekanisme Arisan Mapan Salatiga ........................... 79

B. Tinjauan Hukum Islam Terhadap Mekanisme Arisan Mapan

Salatiga ............................................................................................ 85

BAB V PENUTUP

A. Kesimpulan............................................................................... 90

B. Saran ......................................................................................... 91

C. Kata Penutup ............................................................................ 92

xiv

DAFTAR LAMPIRAN

Lampiran 1 Daftar Riwayat Hidup

Lampiran 2 Penunjukan Pembimbing Skripsi

Lampiran 3 Permohonan Izin Penelitian

Lampiran 4 Daftar Nilai SKK

Lampiran 5 Lembar Konsultasi Skripsi

Lampiran 6 Pedoman Wawancara

Lampiran 7 Dokumentasi

1

BAB I

PENDAHULUAN

A. Latar Belakang

Percaya akan kekuasaan Allah SWT merupakan nilai yang paling asasi

dalam sejarah agama Islam. Allah menciptakaan dan memberi petunjuk,

memeritahkan dan memelihara alam semesta selain itu juga menanamkan

pengetahuan, membimbing dan menolong manusia.

Kenyataan bahwa Allah telah meniupkan Ruh-Nya kepada materi dasar

manusia, menunjukkan bahwa manusia berkedudukan mulia di antara ciptaan-

ciptaan Allah. Kesadaran moral dan keberaniannya untuk memikul tanggung

jawab dan amanat dari Allah yang di sertai dengan mawas diri menunjukan posisi

dan kedudukannya. Memahami ketinggian eksistensi dan potensi yang dimiliki

oleh manusia, yang mempunyai kedudukan sama antara satu dengan yang lainnya,

sebagai warga dunia, yang harus berjuang dan menunjukan peran yang di cita-

citakan.

Tidak ada kelebihan antara yang satu dengan yang lainnya, kecuali

ketaqwaan. Setiap manusia memiliki kekurangan dan kelebihan, ada yang

menonjol dari diri seseorang tentang potensi kebaikannya, tetapi ada pula yang

selalu menonjol potensi kelemahannya. Karena kesadaran ini, manusia harus

saling menolong saling menghormati, bekerja sama, menasehati dan saling

mengajak pada kebenaran demi kebaikan bersama.

Manusia harus mengembangkan pola kehidupannya, pada umumnya usaha

mengembangkan kehidupan berupa hasil cipta rasa dan karsa manusia, maka hasil

2

itulah yang merupakan budaya manusia yang menjadi sebuah Pelestarian

perubahan selalu mewarnai kehidupan manusia sebagai tradisi.

Kerangka tersebut merupakan isyarat akan adanya pergerakan yang

dinamis, kreatif dan kritis dalam kehidupan manusia yang di tuntut untuk

mengembangkan potensinya demi kepentingan masyarakat bersama. dengan

demikian pengembangan potensi manusia menghasilkan sebuah budaya dan

tradisi yang senantiasa berada dalam lingkup Religiusitas maka dari itu perlu

usaha bersama dimulai dengan pola komunikasi yang baik dan sikap terbuka,

egaliter bukan otoriter dan secara horizontal sama rata sama rasa.

Melalui pandangan di atas manusia diharapkan dengan sendirinya

merealisasikan kerjasama serta berdampingan dan pengertian terhadap sesama.

Nilai nilai yang dikembangkan dalam hubungan antar manusia tercakup dalam

persaudaraan antar insan muslim, persaudaraan sesama warga negara dan

persaudaraan antar umat manusia,perilaku persaudaraan ini harus menempatkan

diri pada posisi yang dapat memberi kemanfaatan untuk diri dan lingkungan

(PMII Cabang Kota Salatiga, 2015, Mapaba).

Hubungan manusia dengan manusia sebagai interaksi untuk bermuamalah

yang keuntungan dan kerugianya di tanggung bersama, pemahaman tersebut

adalah usaha untuk mendapatkan alat keperluan kehidupan jasmaniah yang paling

baik, seperti kegiatan pinjam meminjam, sewa menyewa, hutang piutang dan

perjanjian, kerjasama.

Firman Allah Swt,:

اتم ا انعذ ثى ا عه ال ل تعب انتم ا عه انجش تعب شذذ انعمبة للا إ ا للا

3

“Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan dan

taqwa, dan jangan tolong menolong dalam berbuat dosa dan pelanggaran, dan

bertaqwalah kamu kepada Allah, sesungguhnya Allah sangat berat siksanya”.

(QS Al Maidah: 2)

Dalam hal jual beli, menghendaki agar di laksanakan secara sah, jual beli

tidak di gunakan untuk ajang jual beli yang kurang jelas, mengandung

kebohongan dan transaksi yang merugikan.

Firman Allah Swt,:

ثب انش أكه ب انز ى لبنا إ نك ثأ ظ ر ان ي طب ب مو انز تخجط انش إل ك ل مي

ت فب سث عظخ ي جبء ي ثب ف و انش حش ع انج أحم للا ثب ع يثم انش فه انج أيش إن للا يب عهف

ئك أصحبة انبس ى فب خبنذ عبد فأن ي

“orang orang yang makan (mengambil) riba tidak dapat berdiri melainkan

seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit

gila. Keadaan mereka yang demikian itu, adalah di sebabkan mereka berkata

(berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah

menghalalkan jual beli dan mengharamkan riba. Orang orang yang telah sampai

kepadanya larangan dari tuhannya, lalu terus berhenti (dari mengambil riba),

maka baginya apa yang telah di ambilnya dahulu sebelum datang larangan); dan

urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba) maka

orang itu adalah penghuni penghuni neraka; mereka kekal di dalamnya”.( surat

Al Baqarah: 275)

Berdasarkan ayat di atas bahwa manusia dilarang memperoleh harta

dengan jalan batil dan merugikan orang lain. Islam menghendaki agar

memperoleh rejeki dengan cara yang halal tanpa saling merugikan, dan jual beli

sah atas dasar sama sama rela, akan tetapi dasar tersebut tidak menjamin

sepenuhnya bahwa akad tersebut sah. Maka dari itu perlu penelitian lebih terkai

masalah yang hari ini khususnya pada akad jual beli yang terjadi di zaman

sekarang.

4

Arisan merupakan suatu kegiatan yang dilakukan oleh beberapa orang

dengan adanya penyerahan sejumlah harta dalam bentuk utang piutang yang

dilakukan secara berkala. Maksudnya, arisan diberlakukan dengan masa atau

waktu yang ditetapkan untuk memperoleh pemenang arisan pada periode tertentu.

Mengenai periode yang dimaksud, terdapat arisan yang terdiri dari seminggu

sekali penarikannya, ada yang perbulan ataupun perdua bulan penarikannya. Jadi,

masa atau periode yang berlaku di dalam arisan tergantung dengan kesepakatan

yang dibuat oleh anggota arisan. Selain itu, arisan memiliki fungsi sebagai wadah

menabung dan hutang piutang. Arisan sebagai sarana untuk menabung dapat

dilihat dengan adanya penyetoran sebagai harta kepada ketua sebagai pemegang

amanah dab pada waktu tertentu akan dapat diterima kembali sebesar yang telah

dan akan disetorkan. Dalam hal hutang piutang, terdapat pihak debitur dan

kreditur di dalamnya. Yang menjadi pihak debitur adalah anggota yang

memenangkan arisan lebih cepat dari pada anggota yang blum memenangkan

arisan tersebut, sehingga peserta yang belum memenangkan arisan disebut sebagai

kreditur dikarenakan memberi modal kepada anggota yang memenangkan arisan

itu. Dengan demikian, arisan menjadi salah satu pilihan masyarakat dalam

menumbuhkan sifat hemat dalam diri dan juga membangun sikap tolong

menolong antar sesama (Widia Fahmi, 2017: 3).

Arisan yang terjadi pada masyarakat memiliki objek, metode, akad dan

mekanisme yang berbeda. Ada yang berbentuk uang, barang, proyek, sembako

dan sebagainya. selain itu, metode yang digunakan juga berbeda, dari metode

pemilihan pemenang, metode penyerahan barang dan seterusnya. Kemudian dari

5

Akad yang di gunakan apakah Perjanjian, jual beli, utang piutang, jual beli pesan

(Bai As salam), atau kerja sama. Dan pada mekanisme arisan juga ada banyak,

dari mekanisme pendaftaran anggota, mekanisme pendaftaran ketua (jika

mengikuti sebuah lembaga), mekanisme pemilihan objek yang di sukai oleh

masing- masing anggota.

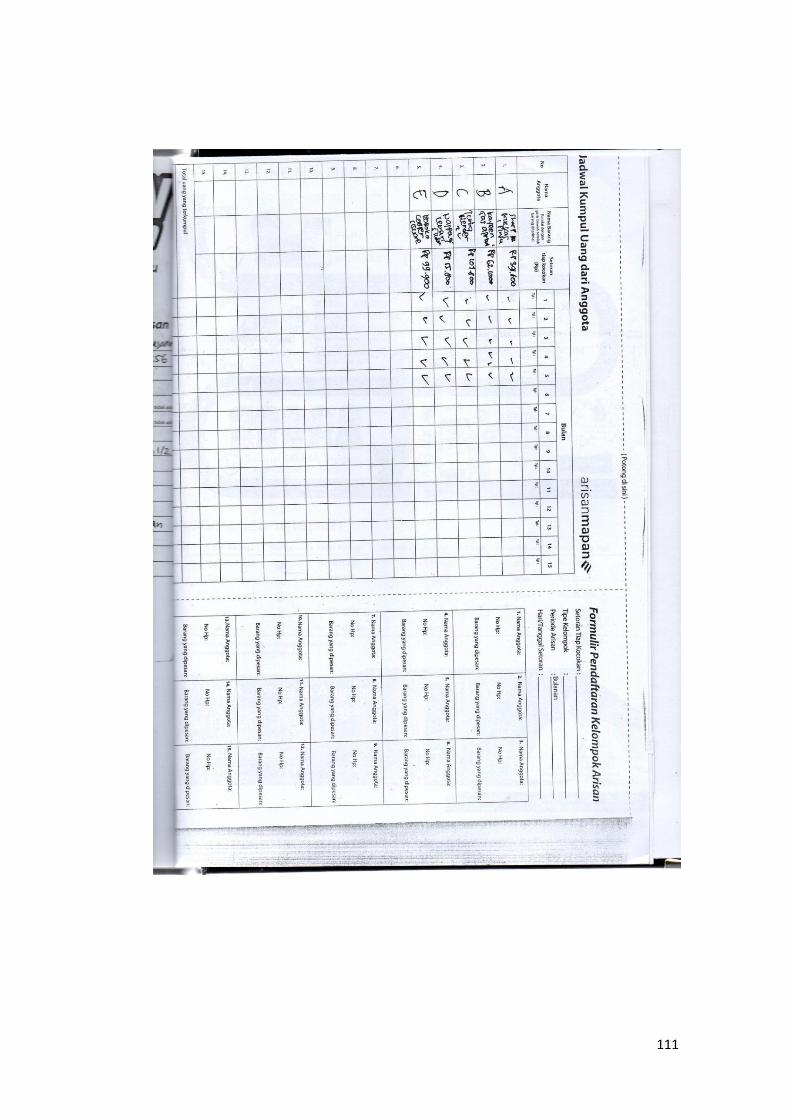

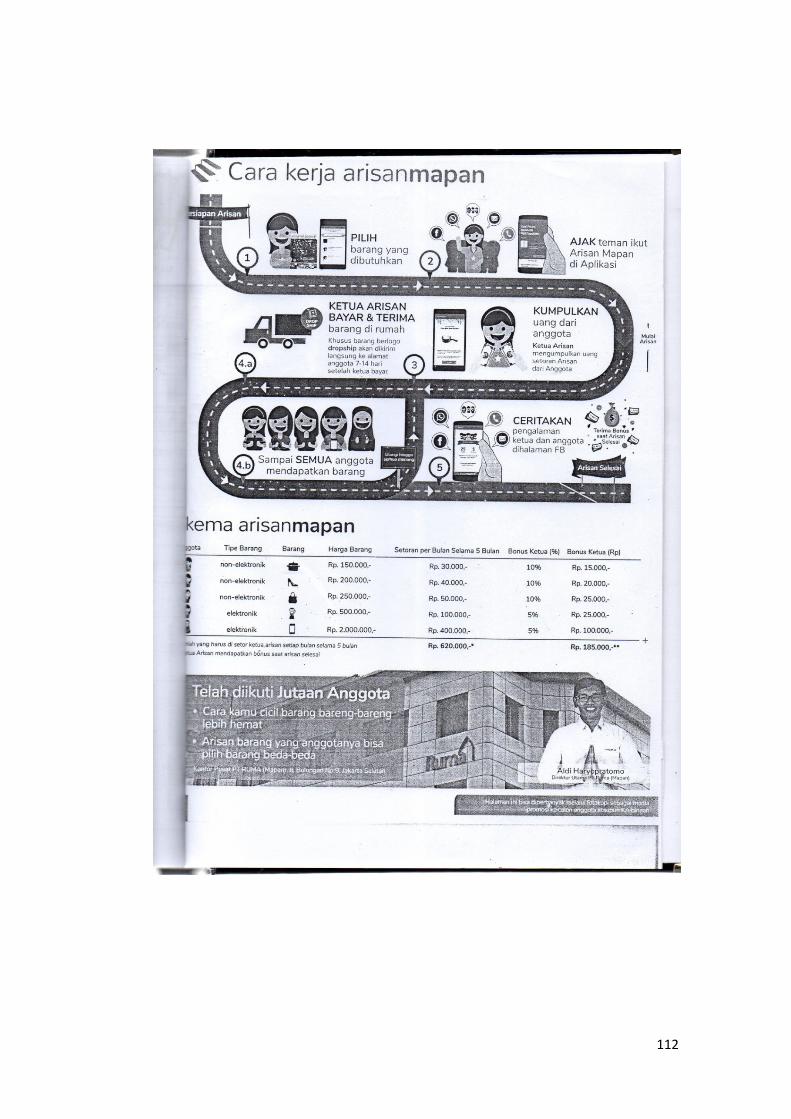

Arisan Mapan Salatiga merupakan layanan arisan yang objek arisannya

adalah barang dengan menggunakan sistem level agen. Anggota mendaftar

melalui agen arisan mapan tanpa di pungut biaya yang nantinya akan menjadi

ketua kelompok arisan dengan ketentuan syarat yang berlaku dalam lembaga

tersebut, Ketua juga akan mendapatkan bonus dari lembaga arisan mapan.

Berdasarkan paparan di atas maka penulis sangat tertarik untuk meneliti

lebih dalam terkait Mekanisme Arisan mapan dan bagaimana tinjauannya dalam

Hukum Islam dengan mengutip judul “Tinjauan Hukum Islam Terhadap

Mekanisme Arisan ” (Studi di RUMA Arisan Mapan Salatiga).

B. Rumusan Masalah

Berdasarkan latar belakang di atas, adapun permasalahan yang akan di

bahas oleh penulis sebagai berikut:

1. Bagaimana Mekanisme Arisan di RUMA Arisan Mapan Salatiga?

2. Bagaimana Tinjauan Hukum Islam terhadap Mekanisme Arisan di RUMA

Arisan Mapan Salatiga?

C. Tujuan Penelitian

Dengan memperhatikan pokok permasalahan di atas, maka penulisan

skripsi ini bertujuan:

6

1. Untuk mengetahui bagaimana mekanisme arisan barang di Arisan Mapan

Salatiga yang tidak sama dengan arisan pada umumnya.

2. Mengetahui bagaimana tinjauan hukum islam terhadap arisan barang di Arisan

Mapan Salatiga.

D. Kegunaan Penelitian

Berdasarkan tujuan yang di inginkan penulis, maka Kegunaan dari

penulisan skripsi ini adalah sebagi berikut:

1. Secara Teoritis

Hasil penelitian ini sebagai salah satu tindakan mengeksplorasi

transaksi muamalah kontemporer untuk menambah khasanah ilmu dalam

bidang muamalah yang hari ini sangat berkembang metode transaksinya,

namun masih sangat minim dianalisis dan belum terbukti keabsahan hukumya.

2. Secara Praktis

a. Dapat digunakan sebagai rujukan dalam menulis penelitian selanjutnya.

diteliti lebih dalam terkait dengan berbagai perkembangan metode,

mekanisme dan akad arisan diberbagai daerah yang mempunyai sistem

berdasarkan tradisi lokalitasnya.

b. Memberi wawasan terhadap akad muamalah zaman sekarang yang terjadi

pada lembaga arisan dengan sistem arisan level agen, yang menggunakan

berbagai akad dan memberi pengetahuan tentang tinjauan hukum terhadap

mekanisme jual beli arisan barang di arisan mapan salatiga.

c. Diharapkan penelitian ini dapat membuka pengetahuan bagi masyarakat

umum dalam melaksanakan praktik arisan di Ruma Arisan Mapan Salatiga

7

serta menjadi bahan pertimbangan dan masukan bagi pihak yang terkait

dalam pelaksanaan arisan tersebut.

E. PENEGASAN ISTILAH

Sebelum penjelasan lebih mendalam, penulis ingin mempaparkan makna

dari redaksi judul dalam skripsi ini, istilah-istilah tersebut ialah sebagai berikut:

1. Tinjauan Hukum Islam

Definisi hukum menurut Meyers adalah keseluruhan norma atau kaidah

dan penilaian yang berhubungan dengan perbuatan manusia sebagai anggota

masyarakat dan yang harus diperhatikan oleh penguasa dalam melaksanakan

tugasnya (Burhan Ashshofa S.H, 2001: 11). Sedangkan hukum islam adalah

keseluruhan norma yang berkaitan dengan manusia berdasarkan dalil fiqh

yaitu, Al-Qur‟an, Hadits, Ijma‟, Qiyas. Dari penjelasan tersebut tinjauan

hukum islam yaitu peninjauan yang dilakukan dengan menggunakan norma

yang berpedoman pada Al-Qur‟an, Hadits, Ijma‟, Qiyas.

2. Mekanisme

Mekanisme berasal dari kata dalam bahasa yunani mechane yang

memiliki arti instrumen, mesin pengangkat beban, perangkat, peralatan untuk

membuatsesuatu dan dari kata mechos yang memiliki arti sarana dan cara

menjalankan sesuatu. Mekanisme dapat diartikan dalam banyak pengertian

yang dapat dijelaskan menjadi 4 pengertian. Pertama, mekanisme adalah

pandangan bahwa interaksi bagian bagian dengan bagian bagian lainnya dalam

suatu keseluruhan atau sistem secara tanpa disengaja menghasilkan kegiatan

atau fungsi-fungsi sesuai dengan tujuan. Kedua Mekanisme adalah teori

8

bahwa semua gejala dapat dijelaskan dengan prinsip-prinsip yang dapat di

gunakan untuk menjelaskan mesin mesin tanpa bantuan inteligensi sebagai

suatu sebab atau prinsip kerja. Ketiga, mekanisme adalah teori bahwa semua

gejala alam bersifat fisik dan dapat di jelaskan dalam kaitan dengan

perubahan material atau materi bergerak. Keempat, mekanisme adalah upaya

memberikan penjelasan mekanis yakni dengan gerak setempat dari bagian

yang secara intrinsik tidak dapat berubah bagi struktur internal benda alam dan

bagi seluruh alam (wikipedia. 10 Januari 2017.

Http://id.m.wikipedia.org/wiki/mekanisme).

3. Arisan

Arisan adalah kegiatan mengumpulkan uang atau barang yang bernilai

sama oleh beberapa orang kemudian diundi di antara mereka untuk

menentukan siapa yang memperolehnya, undian dilaksanakan dalam sebuah

pertemuan, pertemuan secara berkala sampai anggota memperolehnya

(KBBI.22 Januari2017. http://kbbi.web.id/arisan). Adapun yang dimaksud

arisan barang adalah salah satu bentuk arisan yang dilakukan oleh kelompok

tertentu yang pemenangnya akan mendapatkan hasil arisannya berbentuk

barang.

4. RUMA Arisan Mapan

Arisan Mapan merupakan layanan arisan barang yang membantu dan

memudahkan Ketua Arisan dan orang lain di sekitarnya untuk membeli barang

yang berkualitas dan terjangkau secara bersama-sama (arisan Mapan, 22

Januari 2018: Https://www.mapan.id/).

9

F. TINJAUAN PUSTAKA

Pembahasan terkait dengan fiqih komtemporer cukup banyak, khususnya

di lingkup Muamalah, telaah pustaka ini adalah ringkasan penelitian sebelumnya

yang berkaitan dengan pokok masalah dalam penulisan skripsi ini, Sehingga

dalam penulisan ini tidak akan terjadi plagiasi. Maka dari itu dalam telaah pustaka

ini akan meringkas beberapa penelitian yang membahas tentang arisan, antara

lain:

Pertama, penelitian dilakukan oleh Nur Qomariyah, 2009, Dengan judul

“Tinjauan hukum Islam Terhadap Praktek Arisan Jajan Dengan Sistem Bagi Hasil

di Tambak Lumpang Kelurahan Sukomanunggal Kecamatan Sukomanunggal

Surabaya”, penelitian ini membahas bagaimana mekanisme praktek arisan dan

juga tinjauan hukum islam terhadap praktek arisan jajan dengan sistem bagi hasil

di Tambak Lumpang Kelurahan Sukomanunggal Kecamatan Sukomanunggal

Surabaya. Praktik arisan dengan sistem bagi hasil tersebut terdapat beberapa

perjanjian antara peserta dan pendiri arisan perjanjian tersebut sesuai dengan

kesepakatan antara pendiri arisan dan peserta arisan tiada pihak yang dirugikan

bahkan peserta dan pendiri sama sama mendapat keuntungan(bagi hasil). Maka

praktek arisan ini di menyangkut dengan perjanjian(akad) tersebut sesuai dengan

Hukum Islam.

Kedua, penelitian dilakukan oleh Afton Najib, 2017, Dengan judul

“Tinjauan Hukum Islam Terhadap Arisan Bahan Bangunan”(Studi Kasus Di Desa

Pingit Kecamatan Rakit Kabupaten Banjar Negara), praktik arisan di Di Desa

Pingit Kecamatan Rakit Kabupaten Banjar Negara sama halnya dengan arisan

10

yang lainnya hanya bedanya objek arisannya yaitu bahan bangunan berupa semen

dan pasir, untuk penentuan penerimaan arisan ada dua metode, pertama dengan

cara kocokan dan yang kedua dengan cara musyawarah, dalam praktik ini peserta

melakukan iuran uang yang kemudian sesuai dengan kesepakatan di awal

mulainya arisan, uang tersebut di belikan 10 sak semen dan 1 rit pasir yang

menjadi objek arisan. Berdasarkan penelitian diatas masuk dalam akad hutang

(qard) akad hutang piutang dalam dalam arisan bahan bangunan di anggap tidak

sesuai dengan hukum islam di karenakan terdapat perbedaan dengan akad awal

mulainya risan(sighat al „aqd) sehingga menyebabkan akad arisan ini tidak

terpenuhi.

Ketiga, penelitian dilakukan oleh Purwanto, 2012, Dengan judul “Tinjauan

Hukum Islam terhadap Kasus Jual Beli Arisan Di Desa Waru Kecamatan

Rembang Kabupaten Rembang” penelitian ini menghasilkan beberapa temuan,

pelaksanaaan arisan tersebut tidak sah karena tida ada objeknyadan seharusnya

menggunakan ijab qobul hutang piutang, kedua hutang piutaang ini termasuk

kategori riba, karena adanya kelebihan pembayaran atas barang yang di bayarkan

secara bertempo, harga kelebihan di tentukan sebelumnya oleh kedua belah pihak

yang jelas jelas terdapat kelebihan dalam pembayaranya. Akad yang digunakan

juga bukan akad jual beli pada umumnya, akan tetapi akad tersebut menyerupai

bahkan cenderung sama dengan akad utang piutang, yang terdapat tambahan

dalam pengembaliannya. Selain itu jual beli tersebut juga menyerupai dengan jual

beli hutang piutang yang tersebut dalam hadits Nabi dan para Ulama jelas jelas

sepakat melarang hal tersebut.

11

Keempat, penelitian dilakukan oleh Wildan Nurlaela Hidayah, 2015,

Dengan judul “Tinjauan hukum Islam terhadap praktek arisan sistem gugur

berhadiah (studi kasus di BMT Al-hikmah Kecamatan Mlonggo Kabupaten

Jepara)”. Permasalahan yang diteliti adalah pertama, bagaimana pandangan

hukum Islam terhadap praktek arisan sistem gugur. Kedua, bagaimana pandangan

hukum Islam terhadap pemberian hadiah dalam arisan di BMT Al-Hikmah

Kecamatan Mlonggo Kabupaten Jepara. Dari hasil penelitian ini dapat

disimpulkan bahwa pertama, praktek arisan sistem gugur berhadiah yang

diselenggarakan oleh BMT “Al-Hikmah” kecamatan Mlonggo kabupaten Jepara

berdasarkan akad utang-piutang. Namun karena arisan tersebut dengan sistem

gugur, maka arisan yang diselenggarakan oleh BMT Al-Hikmah tidak sah. Karena

dalam pelaksanaannya tidak sesuai dengan hukum Islam dan prinsip muamalah

yaitu adanya nilai ketidakadilan yang mana muamalah dilakukan atas dasar

memelihara nilai keadilan, menghindari penganiayaan, dan unsur-unsur

pengambilan kesempatan dalam kesempitan sesuai dengan firman Allah swt

dalam surat An-Nahl ayat 90 yang artinya “Sesungguhnya Allah menyuruh

(kamu) berlaku adil dan berbuat kebajikan, memberi kepada kaum kerabat, dan

Allah melarang dari perbuatan keji, kemungkaran dan permusuhan. Dia memberi

pengajaran kepadamu agar kamu dapat mengambil pelajaran”. Kedua, pemberian

hadiah dalam arisan sistem gugur tidak diperbolehkan. karena arisan sebagai

utang-piutang tidak diperbolehkan untuk memberikan nilai manfaat (bonus atau

hadiah yang dipersyaratkan) di awal perjanjian. Karena ada larangan dalam hadits

Nabi SAW. yang artinya “sesungguhnya Nabi SAW melarang pinjaman yang

12

mengandung unsur manfaat, atau setiap pinjaman yang mengandung manfaat,

maka itu merupakan riba”. Hal ini juga sesuai dengan kaidah “kullu qordhin jarro

naf‟an fahuwa ribaa” bahwa setiap utang-piutang yang ada tambahan manfaat

adalah riba. Oleh karena itu, arisan dengan cara seperti itu tidak diperbolehkan

karena mengandung unsur riba.

Kelima, penelitian dilakukan oleh Muh. Mahfud, 2016, Dengan judul

“Tinjauan Hukum Islam terhadap Praktek Arisan Iuran Berkembang” (Studi

Kasus Di Desa Mrisen, Kec. Wonosalam, Kab Demak). Arisan dengan sistem

iuran berkembang atau masyarakat sering menyebut Arisan panen, karena waktu

pengundian dan uang setoran iuran berasal dari hasil panen. Dalam arisan ini

setiap anggota wajib menyetorkan iuran pokok disertai iuran tambahan yang

berkelipatan, adanya tambahan kelipatan tersebut asumsi masyarakat karena setiap

nilai tukar rupiah untuk harga barang akan menurun dimasa yang akan datang.

Penulis mendapatkan beberapa temuan yang pertama, akad dalam arisan sama

dengan akad hutang piutang, karena terdapat kreditur dan debitur, dalam

tambahan iuran dalam arisan termasuk riba, karena munculnya tambahan tersebut

dari lamanya tempo pengundian, walau sudah menjadi kebiasaan tetapi arisan

tersebut seperti hanya untuk mencari keuntungan, arisan tersebut sama halnya

hutang piutang mengandung riba yang hukumnya dilarang dalam hukum Islam.

Muji Wahyu Setiyaningsih, 2015. Dengan Judul “Jual Beli Arisan Uang

Dalam Perspektif Hukum Islam (Studi Kasus Arisan Uang Wagean Di Desa

Cikidang Kecamatan Cilongok Kabupaten Banyumas)”. kegiatan masyarakat

untuk saling berkumpul dan mempersatukan ikatan persaudaraan. Namun semakin

13

kesini arisan uang sebagai lahan ekonomi. Arisan dijadikan ajang jual beli bagi

para peserta. Jual beli arisan uang wagean berawal dari para peserta yang

membutuhkan uang untuk memenuhi kebutuhan yang mendesak. Arisan uang

wagean diikuti oleh berbagai kalangan. Kebanyakan peserta yang mengikuti

adalah kalangan menengah kebawah. Oleh karena itu, pesertanya dari berbagai

kalangan, maka banyak dari para peserta yang terpaksa menjual arisan uang

tersebut pada saat merasa membutuhkan uang. Karena dengan menjual dapat

memenuhi kebutuhannya. Pada praktik jual beli arisan uang wagean tidak sesuai

dengan syarat jual beli uang , karena tidak terpenuhi syarat-syarat yaitu tidak bisa

diserahterimakan secara langsung, mata uang yang di jual belikan jumlahnya tidak

sama, akad yang dilakukan tidak kontan atau terjadi penangguhan dan terjadi

penambahan. Penambahan pada jual beli arisan uang wagean merupakan riba

nasi‟ah karena terdapat kelebihan dalam melakukan transaksi dan terjadinya

penangguhan dalam serah terima barang. Selain itu praktek jual beli arisan uang

wagean yang dilaksanakan di desa Cikidang menyerupai praktik hutang piutang

yang mengandung riba. Maka praktik jual beli arisan uang wagean dilarang dalam

ketentuan Islam.

Dari beberapa judul diatas yang berkaitan dengan pokok permasalahan

dalam judul skripsi ini tentunya penulis tidak akan meneliti dengan permasalahan-

pemasalahan yang sama persis dengan yang di atas, maka dari itu penulis akan

melakukan penelitian tentang arisan barang di sebuah lembaga layanan arisan di

kota salatiga dengan judul “Tinjauan Hukum Islam Terhadap Mekanisme Arisan

Barang” (Studi di Ruma Arusan Mapan Salatiga). Skripsi ini akan membahas

14

tentang mekanisme arisan barang di Rumah Arisan Mapan salatiga dan akan di

tinjau dari Hukum Islam.

G. METODE PENELITIAN

Metode penelitian merupakan pisau analisis untuk mengetahui

permasalahan dalam penelitian, yang memuat tentang metode yang digunakan

secara rinci. Adapun metode penelitian yang di gunakan adalah sebagai berikut:

1. JENIS PENELITIAN

Permasalahan yang akan dikaji oleh peneliti merupakan masalah

yang bersifat sosial. Maka, peneliti memilih jenis penelitian lapangan (Field

Research) yaitu penelitian yang secara langsung mengadakan pengamatan

untuk memperoleh informasi yang diperlukan dalam penulisan tugas akhir

(Natiazuriahms, 21 Maret 2018, googleweblight.com). Penelitian lapangan

merupakan penelitian Kualitatif dimana peneliti mengamati dan

berpartisipasi dalam penelitian skala sosial kecil dan mengamati budaya

setempat. Peneliti dapat memahami alur peristiwa secara kronologis,

menilai sebab akibat dalam lingkup pikiran orang setempat, dan memperoleh

penjelasan yang banyak dan bermanfaat, serta memperoleh penemuan yang

tak terduga sebelumnya untuk membentuk kerangka teoritis baru

(maslikhah, 2013: 319). Yang menjadi objek penelitian adalah Ruma Arisan

Mapan Salatiga. Jl. Soekarno Hatta Ruko. Permata No.3 RT. 01 RW. 04

Ledok, Argomulyo, Salatiga 50732. Patokan : Ruko Depan Pabrik Damatex.

15

2. PENDEKATAN PENELITIAN

Pendekatan dalam penelitian ini adalah pendekatan yuridis normatif.

Pendekatan yuridis normatif adalah pendekatan yang menemukan apakah

perbuatan itu sesuai dengan hukum yang berlaku atau tidak (moleong‟ 2002:

8). Dengan pendekatan tersebut penulis penulis menganalisis mekanisme

Arisan di Ruma Arisan Mapan sesuai dengan hukum Islam atau tidak.

Fokus penelitian ini yaitu tentang mekanisme Arisan dengan menganalisis

secara mendalam dengan lembaga Arisan yang bertempat di Kantor Arisan

Mapan Kota Salatiga.

3. Sumber Data

Sumber data merupakan pangkal untuk menggali sebuah permasalahan

dengan menggunakan dua jenis sumber. Sumber-sumber data tersebut yaitu:

a. Sumber data primer

Menurut Narimawati yaitu data yang berasal dari sumber asli atau

pertama. Data ini tidak tersedia dalam bentuk terkompilasi atau dalam bentuk

file-file. Data ini harus dicari melalui narasumber atau dalam istilah teknisnya

responden, yaitu orang yang kita jadikan objek penelitian atau orang yang

kita jadikan sebagai sarana mendapatkan informasi ataupun data (Metode

Penelitian, theorymethod.blogspot.co.id: diakses 23 januari 2018). sumber

data pokok penelitian ini di peroleh langsung di lapangan yang dilakukan oleh

peneliti untuk mencari sumber informasi yang menjadi pokok penelitian

praktek arisan barang adalah Ruma Arisan Mapan Cabang Salatiga.

16

b. Sumber data sekunder

menurut sugiono adalah data sekunder merupakan data yang sifatnya

mendukung keperluan data primer seperti buku, literature, dan bacaan yang

berkaitan dengan pelaksanaan arisan (Metode Penelitian,

theorymethod.blogspot.co.id: diakses 23 januari 2018). Menurut penulis data

sekunder ialah Data yang di dapat dari berbagai literatur berupa buku, surat

kabar, statistik, yang berkaitan dengan pembahasan penelitian, hasil

penelitian terdahulu dan sebagai tulisan yang berkaitan dengan penelitian.

4. Teknik Pengumpulan Data

Adapun teknik pengumpulan data dengan mengunakan dua teknik

yaitu sebagai berikut:

a. Wawancaara

Wawancara mendalam (In Depth) adalah bentuk komunikasi

antara dua orang, melibatkan seseorang yang ingin memperoleh

informasi dari seorang lainnya dengan mengajukan pertanyaan

pertanyaan, berdasarkan tujuan tertentu (Mulyana, 2004: 180).

Wawancara yang akan dilakukan dengan menggunakan dua tahap,

pertama peneliti melakukan deskripsi dan orientasi awal tentang

masalah dan subyek yang di kaji. Kedua melakukan wawancara

mendalam sehingga menemukan informasi yang lebih banyak dan

penting sampai menemukan titik jenuh. Wawancara yang digunakan

dengan model wawancara tebuka, artinya informan dapat

mengungkapkan beberapa upaya yang dilakukan dan gagasan beserta

17

strategi yang akan dilaksanakan serta hambatan yang di prediksikan.

Supaya tidak terlalu keluar dari pokok penelitian maka peneliti

menyiapkan beberapa pertanyaan yang sesuai dengan apa yag perlu di

teliti (maslikhah, 2013: 321). Pada penelitian ini yangf dipandang

sebagai informan yaitu Tim Penyuluh Arisan Mapan dan ketua arisan

mapan.

b. Dokumentasi

Dokumentasi merupakan cara yang digunakan untuk

mengumpulkan data berupa dokumen tertulis yang mengandung

keterangan dan penjelasan serta pemikirantentang fenomena yang

masih aktual dan sesuai dengan masalah penelitian (Donika Anggriyas,

2017: 49) Pengumpulan data dengan metode dokumentasi yaitu

mencari data mengenai hal hal atau variabel yang berupa catatan,

transkrip, buku, surat kabar, majalah, agenda dan lain sebagainya.

Dalam hal ini peneliti mengumpulkan benda benda tertulis seperti

daftar anggota arisan, surat undangan, dan profil terkait lembaga arisan

mapan salatiga.

c. Observasi

Observasi yaitu aktivitas terhadap suatu proses untuk

mendiskripsikan setting, kegiatan yang terjadi, orang yang terlibat

dalam kegiatan, waktu kegiatan dan makna yang diberikan oleh para

pelaku yang diamati tentang peristiwa yang bersangkutan (Burhan

Ashshofa, 2001: 58). Metode pengamatan yang digunakan yaitu

18

metode pengamatan setengah terlibat yaitu peneliti terlibat dalam

objek yang diamati, tetapi tidak secara penuh.

5. Analisis Data

Menurut maslikhah (2013: 323) yaitu Proses analisi data sebagaimana

dalam penelitian kualitatif, maka digunakan teknik analisis data dengan

reduksi data, yaitu proses pemilihan, pemusatan pada penyederhanaan,

abstraksi dan transformasi data kasar yang di peroleh di lapangan. penyajian

data yaitu deskripsi kumpulan informasi tersusun yang memungkinkan

untuk melakukan penarikan kesimpulan dan pengambilan

tindakan.penarikan kesimpulan dan verifikasi dari permulaan pengumpulan

data, periset kualitatif mencari makna dari setiap gejala yang di peroleh dari

lapangan.

H. Sistematika Penelitian

Untuk memudahkan langkah langkah dalam penulisan penelitian ini,

penulis jelaskan dalam sistematika penulisan. Penulis sajikan Sistematika

pembahasan sebagai gambaran umum tentang penulisan skripsi ini.

Bagian awal berisi tentang halaman sampul, halaman judul, halaman

persetujuan pembimbing, halaman pengesahan, halaman pernyataan keaslian

penulisan, halaman pernyataan bebas plagiat, halaman motto, halaman

persembahan, halaman kata pengantar, halaman abstrak dan halaman daftar isi.

Bagian isi berisi tentang laporan dari proses dan hasil penelitian. Bagian

ini terdiri dari lima bab dengan klasifikasi sebagai berikut:

19

Bab pertama, Pendahuluan, yang berisi tentang paparan tentang Latar

Belakang, Rumusan Masalah, Tujuan, Manfaat Penelitian, Penegasan Istilah,

Tinjauan Pustaka, Metode Penelitian dan Sistematika Penulisan.

Bab kedua, Landasan Teori, yang membahas tentang teori yang

berkaitan dengan mekanisme arisan Mapan yang meliputi: Perjanjian, Jual Beli,

Utang Piutang, Riba, Bunga Dan Multilevel Marketting (MLM)

Bab ketiga, Hasil penelitian, penulis akan memaparkan hasil dari

penelitian lapangan yang meliputi Profil Arisan Mapan Salatiga meliputi struktur,

anggota, media yang digunakan arisan Mapan. Selanjutnya, Menjelaskan

bagaimana Mekanisme Arisan Mapan yang meliputi, syarat dan ketentuan

anggota, cara pendaftaran, metode pemilihan pemenang, penyerahan barang dan

bonus untuk ketua.

Bab keempat, Pembahasan Masalah, Pada bab ini penulis menganalisa

bagaimana mekanisme arisan di RUMA arisan Mapan Salatiga dan tinjauan

Hukum Islam terhadap mekanisme RUMA Arisan Mapan.

Bab kelima, Penutup, Pada bab yang terakhir ini berisi kesimpulan,

saran dan Kata Penutup dari Penulis.

Daftar pustaka, merupakan rujukan berupa buku, kitab, skripsi dan yang

lainnya yang digunakan dalam penyusunan penulisan skripsi ini.

Lampiran, merupakan dokumen untuk memperkuat susunan penulisan

skripsi ini berupa daftar riwayat hidup, penunjukan pembimbing skripsi,

permohonan izin penelitian, daftar nilai SKK, lembar konsultasi, pedoman

wawancara dan dokumen yang lainnya.

20

BAB II

LANDASAN TEORI

A. Perjanjian(Akad)

1. Pengertian

Perikatan adalah terjemah dari istilah aslinya dalam belanda

”verbintenis”. Perikata/perjanjian artinya hal yang mengikat antara orang

yang satu dengan orang yang lain. Hal yang mengikat itu adalah peristiwa

hukumyang dapat berupa perbuatan, misal jual beli, hutang piutang, dapat

berupa kejadian, misalnya kelahiran, kematian, dapat berupa keadaan,

misalnya pekarangan berdampingan, rumah bersusun. Peristiwa hukum

tersebut menciptakan hukum hubungan hukum(Abdul Kadir Muhammad,

1993: 198).

Menurut buku II kompilasi hukum ekonomi syariah pasal 20 ayat

1, pengertian akad adalah kesepakatan dalam suatu perjanjian antara dua

pihak atau lebih untuk melakukan dan atau tidak melakukan (kompilasi

hukum ekonomi syariah, 2017: 10). Sedangkan menurut buku III kitab

undang undang hukum perdata bagian 1 pada ketentuan umum, perikatan,

lahir karena suatu persetujuan atau karena undang undang dan perikatan

ditujukan untuk memberikan sesuatu, untuk berbuat sesuatu, atau untuk

tidak berbuat sesuatu(buku III, KUHP: 309), dan pada pasal 1313 buku III

KUHPerdata pengertian perjanjian adalah suatu perbuatan dimana satu

orang atau lebih mengikat diri terhadap satu orang lain atau lebih(buku III,

KUHP: 323).

21

Dari pengertian diatas maka, pengertian perjanjian(akad) atau

perikatan adalah suatu perbuatan yang dua pihak atau lebih yang

melakukan kesepakatan untuk mencapai tujuan tertentu dengan adanya

kerelaan timbal balik dan dilaksanakan sesuai dengan syariat.

Adapun yang menjadi dasar hukum perjanjian yaitu Kitab Undang-

undang Hukum Perdata ada Buku III tentang perikatan atau perjanjian.

Selain itu juga diatur pada Al-Qur‟an,

Firman Allah:

كى عه عبو إل يب ته خ ال فا ثبنعمد أحهت نكى ث آيا أ ب انز ت ب أ أ ذ ش يحه انص غ ى حشو إ

حكى يب شذ للا

“Hai orang-orang yang beriman, penuhilah aqad-aqad itu. Dihalalkan

bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. (Yang

demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang

mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum

menurut yang dikehendaki-Nya”.(QS Al-Maidah: 1)

Firman Allah:

تم حت ان للا فئ اتم ذ ثع ف أ ي ثه

“(Bukan demikian), sebenarnya siapa yang menepati janji (yang

dibuat)nya dan bertakwa, maka sesungguhnya Allah menyukai orang-

orang yang bertakwa”.(Ali Imron: 76)

2. Asas-asas Perjanjian

Beberapa asas penting dalam perjanjian yang menjadi dasar

kehendak para pihak dalam mencapai tujuan, menurut Abdulkadir

Muhammad (1993: 225) Asas-Asas tersebut yaitu:

a. Asas kebebasan berkontrak, setiap orang bebas mengadakan

perjanjian apa saja, baik yang sudah diatur atau yang belum di atur

22

dalam undang-undang. Tetapi kebebasan tersebut dibatasi oleh tiga

hal yaitu tidak dilarang oleh undang-undang, tidak bertentangan

dengan ketertiban umum, tidak bertentangan dengan kesusilaan.

b. Asas pelengkap, asas ini mengandung arti bahwa ketentuan

undang-undang boleh tidak diikuti apabila pihak-pihak

menghendaki dan membuat ketentuan-ketentuan sendiri yang

menyimpang dari ketentuan-ketentuan undang-undang. Tetapi

apabila dalam perjanjian yang mereka buat tidak ditentukan lain,

maka berlakulah ketentuan-ketentuan undang-undang . asas ini

hanya mengenai hak dan kewajiban pihak-pihak saja.

c. Asas konsensual, asas ini mengandung arti bawhawa perjanjian itu

terjadi sejak saat tercapainya kata sepakat(konsensus) antara pihak-

pihak mengenai pokok pokok perjanjian, sejal saat itu perjanjian

mengikat dan mempunyai akibat hukum.

d. Asas obligator, asas ini mengandung arti bahwa perjanjian yang

dibuat oleh pihak-pihak itu baru dalam taraf menimbulkan hak dan

kewajiban saja, belum memindahkan hak milik. Hak milik baru

berpindah apabila dilakukan dengan perjanjian yang bersifat

kebendaan (zakelijke oveerenkomst), yaitu melalui penyerahan

(levering).

3. Rukun Perjanjian (akad)

Mengutip dari buku Kompilasi Hukum Ekonomi Syariah (2017:

16-17), Rukun perjanjian ada empat, yaitu:

23

a. Pihak pihak yang berakad (Aqid)

Pihak pihak yang berakad adalah orang, persekutuan, atau badan

usaha yang memiliki kecakapan dalam melakukan perbuatan

hukum. Seperti penjual dan pembeli beras masing-masing pihak

satu orang, ahli waris sepakat untuk memberikan sesuatu kepada

pihak yang lain, maka pihak terdiri dari beberapa orang.

b. Obyek Akad (Ma‟qud‟alaih)

Obyek Akad Adalah amwal atau jasa yang dihalalkan yang

dibutuhkan oleh masing-masing pihak. Seperti benda-benda yang

dijual dalam akad jual beli, dalam akad hibah (pemberian), dalam

akad gadai, hutang yan dijamin seseorang dalam akad kafalah.

c. Tujuan Pokok Akad (Maudhu‟ al-aqd)

Akad bertujuan untuk memenuhi kebutuhan hidup dan

pengembangan usaha masing-masing pihak yang mengadakan

akad. Seperti dalam akad jual beli tujuan pokoknya ialah

memindahkan barang dari pejual kepada pembeli dengan ada

gantinya, tujuam pokok akad ijarah adalah memberikan manfaat

dengan adanya pengganti dan tujuan pokok ijarah adalah

memberikan manfaat dari seseorang pada orang lain tanpa

pengganti.

d. Kesepakatan (Sighat al-aqd)

Kesepakatan (Sighat al-aqd) adalah Ijab dan Qobul. Ijab ialah

permulan penjelasan yang yang keluar dari salah seorang yang

24

berakad sebagai gambaran kehendaknya dalam mengadakan akad

(yang menewarkan) sedangkan qobul ialah perkataan yang keluar

dari pihak yang berakad pula yang di ucapkan setelah ijab

(permintaan). pengertian ijab qobul yaitu bertukarnya sesuatu yang

lain, sehingga penjual dan pembeli dalam membeli sesuatu dalam

melaksanakan transaksi harus berhadapan langsung, walau

terkadang diwakilkan, misalnya pelanggan koran, pembeli

membayar melalui pos atau wesel, kemudian pembeli menerima

koran dari petugas pos.

4. Syarat perjanjian (akad)

Menurut Sayyid Sabiq, Syarat sahnya suatu perjanjian adalah:

a. Tidak menyalahi hukum Syari‟ah yang disepakati adanya.

Maksudnya bahwa perjanjian yang diadakan oleh para

pihak itu bukanlah perbuatan yang bertentangan dengan hukum

atau perbuatanyang melawan hukum syari‟ah, sebab perjanjian

yang bertentangan dengan ketentuan hukum syari‟ah adalah tidak

sah, dan dengan sedirinya tidak ada keajiban bagi masing masing

pihak untuk menepati atau melaksanakan perjanjian tersebut.

Dengan kata lain apabila isi perjanjian itu merupakan perbuatan

yang melawan hukum (Hukum Syai‟ah), maka perjanjian yang

diadakan dengan sendirinya akan batal demi Hukum.

b. Harus sama Ridha dan ada pilihan.

25

Maksud perjanjian yang diadakan oleh para pihak haruslah

didasarkan kepada kesepakatan kedua belah pihak, yaitu masing-

masing pihak ridha/rela dengan isi perjanjian tersebut, atau dengan

perkataan lain harus merupakan kehendak masing-masing pihak.

Dalam hal ini berarti tidak boleh ada paksaan dari pihak

yang satu kepada pihak yang lain, dengan sendirinya perjanjian

yang diadakan tidak mempunyai kekuatan hukum pabila tidak

didasarkan pada kehendak Masing-masing pihak.

c. Harus jelas dan Gamblang

Maksudnya apa yang diperjanjikan oleh pera pihak harus

terang tentang ap yang menjadi isi perjanjian, sehingga tidak

mengakibatkan terjadinya kesalahpahaman diantara para pihak

tentang apa yang telah mereka perjanjikan di kemudian hari

(Chairuman Pasaribu, Suhwardi K. Lubis, 2004: 3).

Dengan demikian pada saat pelaksanaan perjanjian masing-masing

pihak yang mengadakan perjanjian atau yang mengikatkan diri dalam

perjanjian haruslah mempunyai interpretasi yang sama dengan yang

diperjanjikan, baik terhadap isi maaupun akibat yang timbul oleh

perjanjian itu.

5. Jenis-jenis perjanjian

Secara umum Jenis-jenis praktek perjanjian adalah sebagai berikut:

a. Perjanjian timbal balik dan sepihak.

26

Perjanjian timbal balik adalah perjanjian yang mewajibkan

kedua belah pihak berprestasi secara timbal balik. Misalnya

jual beli, sewa menyewa, tukar menukar. Perjanjian sepihak

adalah perjanjian yang mewajibkan pihak yang satu berprestasi

dan memberi hak kepada pihak yang lain untuk menerima

prestasi. Misalnya, perjanjian hibah, hadiah.

b. Perjanjian bernama dan tak bernama.

Perjanjian bernama adalah perjanjian yang sudah

mempunyai nama sendiri, yang dikelompokkan sebagai

perjanjian-perjanjian khusus dan jumlahnya terbatas, misalnya

jual beli, sewa menyewa, tukar menukar, pertanggungan,

pengangkutan, dll. Dalam KUHPdt diatur dalam titel V-XVIII

dan diatur dalam KUHD. Perjanjian tak bernama adalah

perjanjian yang tidak mempunyai nama tertentu dan jumlahnya

tidak terbatas.

c. Perjanjian obligator dan kebendaan.

Perjanjian obligator adalah perjanjian yang menimbulkan

hak dan kewajiban, misalnya, dalam jual beli, sejak terjadi

konsensus mengenai benda dan harga, penjual wajib

menyerahkan benda dan pembeli membayar harga, penjual

berhak atas pembayaran harga, pembeli berhak atas benda yang

dibeli. Perjanjian kebendaan adalah perjanjian yang

27

memindahkan penguasaan atas benda (bezit), mislanya dalam

sewa menyewa, pinjam pakai, gadai.

d. Perjanjian konsesual dan real.

Perjanjian konsensual adalah perjanjian yang terjadi itu

baru dalam taraf menimbulkan hak dan kewajiban saja bagi

pihak-pihak. Tujuan perjanjian baru tercapai apabila ada

tidakan realisasi hak dan kewajiban trsebut. Perjanjian real

adalah perjanjian yang terjadinya sekaligus realisasi tujuan

perjanjai yaitu pemindahan hak (Abdul Kadir Muhammad,

1993:227-228).

Dalam hukum adat, perjanjian real justru yang lebih menonjol

sesuai dengan sifat hukum adat bahwa setiap perjanjian yang

objeknya benda tertentu, seketika terjadi persetujuan serentak

ketika itu juga terjadi peralihan hak. Ini disebut kontan(tunai).

6. Batalnya Perjanjian

Demikian pembatalan suatu perjanjian dapat dilakukan apabila:

a. Jangka waktu telah berakhir

Lazimnya suatu perjanjian selalu didasarkan pada jangka

waktu tertentu (mempunyai waktu yang terbatas), maka jika

telah sampai pada waktu yang diperjanjikan, secara otomatis

batallah suatu perjanjian yang telah dilakukan para pihak

(perjanjian telah selesai).

28

Firman Allah SWT:

كى أحذا فأت شا عه نى ظب ئب مصكى ش ثى نى ششك ان عبذتى ي ا إل انز

تم حت ان للا ى إ ت يذ ذى إن ى ع إن

“kecuali orang-orang musyrikin yang kamu telah mengadakan

perjanjian (dengan mereka) dan mereka tidak mengurangi

sesuatu pun (dari isi perjanjian)mu dan tidak (pula) mereka

membantu seseorang yang memusuhi kamu, maka terhadap

mereka itu penuhilah janjinya sampai batas waktunya.

Sesungguhnya Allah menyukai orang-orang yang bertakwa”.

(QS. At-Taubah: 4)

Dari ketentuan ayat diatas, khususnya dengan kalimat

“penuhilah janji sampai batas waktunya”, terlihat bahwa

kewajiban untuk memenuhi perjanjian itu hanya sampai pada

batas waktu yang telah diperjanjikan, dengan demikian setelah

berlalunya waktu yang diperjanjikan maka perjanjian itu batal

dengan sendirinya.

b. Salah satu pihak menyimpang dari apa yang diperjanjikan

Apabila salah satu pihak telah melakukan perbuatan

menyimpang dari apa yang telah diperjanjikan, maka pihak lain

dapat membatalkan perjanjian tersebut.

Pembolehan untuk pembatalan perjanjian oleh salah satu pihak

apabila pihak yang lain menyimpang dari apa yang telah di

perjanjikan adalah berdasarkan Firman Allah SWT:

غجذ انح ذ ان عبذتى ع إل انز ذ سعن ع ذ للا ذ ع ع ششك نه ف ك ب اعتمبيا نكى ك شاو ف

تم حت ان للا ا نى إ فبعتم

29

“Bagaimana bisa ada perjanjian (aman) dari sisi Allah dan Rasul-

Nya dengan orang-orang musyrikin, kecuali orang-orang yang

kamu telah mengadakan perjanjian (dengan mereka) di dekat

Masjidil haraam? maka selama mereka berlaku lurus terhadapmu,

hendaklah kamu berlaku lurus (pula) terhadap mereka.

Sesungguhnya Allah menyukai orang-orang yang bertakwa”.(QS

At-Taubah: 7)

Dari ketentuan ayat diatas, khususnya dalam kalimat

“selama mereka harus lurus terhadapmu hendaklah kamu

berlaku lurus pula terhadap mereka”, dalam hal ini terkandung

pengertian bahwa apabila salah satu pihak tidak berklaku lurus,

maka pihak yang lain boleh membatalkan perjanjian yan telah

disepakati.

c. Jika ada kelancangan dan bukti pengkhianatan (penipuan).

Apabila salah satu pihak melakukan sesuatu kelancangan

dan telah pula ada bukti-bukti bahwa salah satu pihak

mengadakan pengkhianatan terhadap apa yang telah

diperjanjikan, maka perjanjian yang telah diikat dapat

dibatalkan oleh pihak lainnya.

Dasar hukumnya yaitu Firman Allah:

و خبخ ل ي ب تخبف إي ل حت انخبئ للا اء إ ع ى عه جز إن فب

“Dan jika kamu khawatir akan (terjadinya) pengkhianatan

dari suatu golongan, maka kembalikanlah perjanjian itu

kepada mereka dengan cara yang jujur. Sesungguhnya Allah

tidak menyukai orang-orang yang berkhianat”. (QS. Al-Anfal:

58)

Pembolehan pembatalan dalam hal ini dapat dipahamkan

dalam kalimat “jika kamu khawatir akan (terjadinya)

30

pengkhianatan....... , maka kembalikanlah perjanjian itu”. Dari

kalimat tersebut perjajian dapat dibatalkan apabila ada bukti

suatu pengkhianatan (Chairuman Pasaribu, Suhwardi K. Lubis,

2004: 4-6).

B. Jual Beli

1. Pengertian jual beli

Menurut Sayyid Sabiq, jual beli adalah pertukaran benda

dengan bendalain dengan jalan saling meridhai atau memindahkan

hak milik disertai penggantinya dengan cara yang dibolehkan

(Qomarul Huda, 2011: 51)

Jual beli (pasal 1457 B.W) adalah suatu persetujuan dengan

mana pihak yang satu mengikatkan dirinya untuk menyerahkan

suatu barang, dan pihak yang lain untuk membayar harga Yang

dijanjikan. Sedang menurut syara‟ jual beli adalah tukar menukar

dengan harta atas dasar kerelaan bersama atau pemindahan milik

dengan imbalan berdasarkan cara yang di izinkan (Ibrahim

Muhammad Al-Jamal, 1999: 365).

Dari paparan diatas, maka pengertian jual beli adalah suatu

perjanjian tukar menukar harta antara penjual dan pembeli atas

dasar kerelaan dengan aturan yang di izinkan.

Allah Berfirman:

ثب و انش حش ع انج أحم للا

“Allah menghalalkan jual beli dan mengharamkan riba”.(Al-

Baqarah: 275)

31

تشاض تجبسح ع تك كى ثبنجبطم إل أ انكى ث آيا ل تأكها أي ب انز ب أ

ب ثكى سح كب للا فغكى إ ل تمتها أ كى ي

“Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang berlaku dengan suka sama-suka di antara kamu.

Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah

Maha Penyayang kepadamu”.(QS An-Nisa‟ : 29)

2. Rukun dan syarat sah jual beli

a. Rukun Jual beli

Adapun yang menjadi rukun dalam jual beli menurut Kompilasi

Hukum Ekonomi Syariah menjelaskan tentang rukun jual beli.

Pasal 57: Pihak pihak yang terikat dalam jual beli terdiri atas penjual,

pembeli dan pihak lain yang terlibat dalam jual beli tersebut.

pasal 58: Objek jual beli yang terdiri atas benda benda yang berwujud

maupun benda yang tidak berwujud, yang bergerak maupun

tidak bergerak, dan terdaftar maupun tidak terdaftar.

Pasal 59: (1) Kesepakatan dilakukan dengan tulisan, lisan dan isyarat,

(2) kesepakatan sebagaimana yang dimaksud dalam ayat (1)

memiliki makna hukum yang sama.

b. Syarat Jual beli

1) Syarat penjual dan pembeli (aqid)

Persyaratan yang harus dipenuhi oleh kedua pihak

tersebut ialah sebagai berikut:

a) Mumayyiz, balig dan berakal.

32

Maka tidak sah akadnya orang gila, orang yang mabuk,

begitu juga anak kecil, kecuali mendapat izin dari

walinya sebagaimana jumhur ulama. Hanafiyah hanya

mensyaratkan berakal dan mumayyiz, tidak

mensyaratkan baligh (Enang Hidayati, 2015: 18) .

b) Dengan kehendak sendiri(bukan dipaksa).

Karena itu apabila akad jual beli dilakukan kerena

terpaksa secara fisik maupun mental, maka menurut

jumhur ulama, jual beli tersebut tidak sah (Qomarul

Huda, 2011: 58)

Firman Allah:

تجبسح ع تك كى ثبنجبطم إل أ انكى ث آيا ل تأكها أي ب انز ب أ

فغكى إ ل تمتها أ كى بتشاض ي ثكى سح كب للا

“Hai orang-orang yang beriman, janganlah kamu

saling memakan harta sesamamu dengan jalan yang

batil, kecuali dengan jalan perniagaan yang berlaku

dengan suka sama-suka di antara kamu. Dan janganlah

kamu membunuh dirimu; sesungguhnya Allah adalah

Maha Penyayang kepadamu”. (QS. An-Nisa: 29)

c) Tidak mubadzir(pemboros), maksudnya pihak yang

mengikat diri dalam perjanjian jual beli bukanlah

manusia yang pemboros, sebab seseorang yang

pemborosan didalam hukum dikategorikan sebagai

orang yang tidak cakap bertindak (Suhwardi K. Lubis,

Farid Wajdi, 2014: 142).

Dijelaskan dalam Firman Allah:

33

لنا اكغى اسصلى فب نكى لبيب انكى انت جعم للا فبء أي ل تؤتا انغ

ل يعش فبنى ل

"Dan janganlah kamu serahkan kepada orang-orang yang

belum sempurna akalnya, harta (mereka yang ada dalam

kekuasaanmu) yang dijadikan Allah sebagai pokok

kehidupan. Berilah mereka belanja dan pakaian (dari hasil

harta itu) dan ucapkanlah kepada mereka kata-kata yang

baik”.(QS An-Nisa‟ : 5)

2) Tentang objek jual beli

Yang dimaksud dengan objek jual beli disini adalah

benda yang menjadi sebab terjadinya perjanjian jual beli.

Benda yang dijadikan sebagai objek jual beli ini

haruslah memenuhi syarat sebagao berikut:

a) Bersih barangnya.

Yang dimaksud bersih barangnya, bahwa barang yang

diperjualbelikan bukanlah benda yang dikualifikasikan

sebagai benda najis, atau digolongkan benda yang

diharamkan (Chairuman Pasaribu, Surwandi K. Lubis,

2004: 37). Misalnya miras, bangkai, babi dan patung.

b) Dapat dimanfaatkan.

Pengertian barang yang dapat di manfaatkan adalah

barang yang dapat bermanfaat yang kemanfaatan

tersebut sesuai dengan ketentuan Syariah Islam. Seperti

barang untuk dikonsumsi (beras, buah-buahan, ikan,

sayur, dll) dinikmati keindahannya (hiasanrumah,

bunga-bungaan dll) serta dipergunakan untuk keperlun

34

yang bermanfaat seperti seekor anjing untk berburu

(Suhwardi K. Lubis, Farid Wajdi, 2014: 144)

c) Benda yang dijual dapat diserahterimakan saat

melakukan Akad.

Artinya benda yang dijual belikan harus konkret dan ada

pada waktu akad. karena itu, ikan di air (kolam) tidak

dapat dijualbelikan karena tidak dapat diserahterimakan

dan mengandung ketidakpastian. Bentuk penyerahan

benda dapat dibedakan menjadi dua macam yaitu pada

barang bergerak dan benda tidak bergerak.teknis

penyerahan benda bergerak dengan beberapa macam

yaitu:

(1) Menyempurnakan takaran atau ukurannya baik

dengan takaran, timbangan dan sebagainya untuk

menentukan ukuran sesuatu.

(2) Memindahkannya dari tempatnya jika termasuk

benda yang tidak diketahui kadarnya secara

terperinci kecuali oleh ahlinya, misalnya benda yag

dikemas dalam botol.

(3) Kembali kepada „Urf (adat) setempat yang tidak

disebutkan diatas.

(4) Adapun penyerahan benda yang tidak dapat

bergerak cukup menggosongkannya atau

35

menyerahkan surat atau sertifikat. Demikianlah

pendapat uang dikemukakan oleh Sayyid Sabiq

(Qomarul Huda, 2011: 133-134).

d) Barang yang diakadkan di tangan.

Menyangkut perjanjian jual beli atas sesuatu barang

yang belum di tangan (tidak berada pada penguasa

penjual) adalah dilarang sebab bisa jadi barang sudah

rusak atau tidak dapat diserahkan sebagaimana yang

telah diperjanjikan (Chairuman Pasaribu, Surwandi K.

Lubis, 2004: 40).

e) Milik penuh penjualnya, Barang yang diperjualbelikan

milik penjual atau diizinkan menjual oleh pemiliknya.

Jika menjual barang tanpa seizin pemiliknya maka

dianggap tidak sah. Misalnya seorang suami menjual

barang milik istri tanpa izin (Suhrawardi K. Lubis, Farid

Wajdi, 2014: 146).

3) Adanya lafal (Ijab dan Qabul)

Definisi ijab menurut para fuqaha (ulama ahli Fiqh)

adalah suatu kata kata yang pertama kali keluar dari salah

satu kedua pihak (dua orang yang berakad) yang

menunjukan keridhaanya, baik penjual maupun pembeli.

Sedangkan definisi Qabul menurut fuqaha (ulama

ahli fiqh) adalah suatu ungkapan kedua yang keluar dari

36

salah satu pihak yang menunjukkan keridhaanya dan

menyetujuinya, baik yang keluar dari penjual maupun

pembeli.

Adapun yang menjadi syarat-syarat ijab qabul

adalah sebagai berikut:

a) Ijab qabul diungkapkan dengan kalimat yang

menunjukkan jual beli yang umum diketahui

masyarakat.

Seperti penjul berkata: “aku jual buku ini

kepadamu seharga Rp. 20.000” kemudian

pembeli menjawab; “saya beli buku ini seharga

Rp. 20.000”. apabila ijab qabul tidak sesuai,

maka jual beli tidak sah. malikiyah berpendapat

sahnya jual beli dengan sesuatu yang

menunjukan keridhaan kedua belah pihak baik

melalui ucpan maupun isyarat

b) Ijab qabul dilakukan dalam satu majelis.

Maksudnya kedua belah pihak yang melakukan

jual beli harus hadir dan membicarakan topik

yang sama dalam satu tempat, atau antara ijab

dan qabul tidak terpisah oleh suatu yang

menunjukkan berpalingnya akad menurut

kaebiasaan (adat).

37

c) Terdapat kesepakatan yang berkenaan dengan

barang, baik jenis, macamnya, sifatnya, begitu

juga dengan harga barang yang diperjual belikan

baik kontan atau tidaknya (Enang Hidayat,

2015: 22).

3. Jual beli yang dilarang

Beberapa macam jual beli yang dilarang dalam Islam adalah

sebagai berikut:

a. Jual beli gharar (bai‟ al gharar)

Maksud bai‟ al gharar adalah setiap akad jual beli yang

mengandung resiko atau bahaya kepada salah satu pihak yang

berakad sehingga mendatangkan kerugian finansial. Hal ini

disebabkan adanya keraguan, ketidakjelasan dengan apa yang

di jualbelikan (mulus atau cacat). Salah satu contohnya adalah

barang yang diperjualbelikan itu tidak bisa diserahkan pada

waktu akad, jual beli sesuatu yang tidak ada barangya pada

saat akad, dan belum bisa dipastikan baik kualitas maupun

kuantitas barang yang diperjualbelikan (Enang Hidayat, 2015:

102).

b. Jual beli yang mengandung riba.

Suatu akad jual beli yang dapat mendatangkan keuntungan

dinar dan dirham (secara lebih). Salah satu contohnya yaitu bai‟

al „inah yaitu jual beli dagangan dengan cara diangsur (kredit)

38

sampai batas waktu yang disepakati. Jual beli dengan

menggunakan tempo dan dibayar dengan cara diangsur

merupakan jual beli yang mengeruk keuntungan. Contoh,

seseorang membeli barang kontan dengan harga murah, akan

tetapi jika membeli barang secara kredit harganya lebih mahal

dn di bayar secara berangsur itu merupakan jual beli yang

mengandung riba (Enang Hidayat, 2015: 116).

c. Jual beli yang mengandung penipuan

Maksudnya adalah jual beli yang didalamnya terdapat unsur

penipuan hanya untuk menarik para pembelinya. Salah satunya

yaitu bai‟ al najasy yang artinya menyembunyikan sedang

menurut istilahnya adalah menaikan harga komoditi yang

dilakukan oleh orang yang yang tidak ingin membeli barang

yang diperjualbelikan tersebut. Tujuannya adalah hanya

semata-mata agar orang lain tertarik untuk membelinya. Seperti

contohnya si penjual atau wakilnya mengaku-ngaku dengan

cara berdusta bahwa barang yang dijual itu sudah ada yang

berani membayar lebih (Enang Hidayat, 2015: 127-128).

d. Jual beli dilarang karena zatnya (haram Lidzatihi)

Yang dimaksud Jual beli dilarang karena zatnya adalah jual beli

yang barangnya haram menurut syariah Islam, sebagaimana

yang diatur dalam syarat sah barang yang diperjualbelikan

adalah dapat bermanfaat, barang suci atau bersih. Maka dari itu

39

semua barang yang tergolong haram menurut Syariah Islam

dilarang jual belinya. Contoh jual beli bangkai (bai‟ al-maitah)

(Enang Hidayat, 2015: 146).

e. Jual beli dilarang karena yang lain (haram lighairihi)

Jual beli yang dilarang ini termasuk jual beli yang diharamkan

yang mafsadatnya (kerusakannya) tidak berdiri sendiri,

melainkan karena yang lain. Semua tindakan ada kaitannya

dengan kaidah sadd al-dzari‟ah (tindakan prefentif). Salah satu

contonya yaitu jual beli ketika adzan jum‟at. Haram hukumnya

melakukan transaksi jual beli ketika adzan jum‟at, karena itu

adalah panggilan untuk mengingat Allah (Enang Hidayat,

2015: 195) .

C. Hutang Piutang (Qardh)

1. Pengertian

Hutang piutang adalah penyerahan harta berupa uang untuk

dikembalikan pada waktunya dengan nilai yang sama. Kata

“penyerahan harta” mengandung arti pelepasan pemilikan dari

yang empunya. Kata “untuk dikembalikan pada waktunya”

mengandung arti bahwa pelepasan pemilikan hanya berlaku untuk

sementara yang diserahkan itu hanya manfaatnya. Kata “berbentuk

uang” mengandunga arti uang yang dinilai dengan uang. Kata “

nilai yang sama” mengandung arti bahwa pengembalian dengan

40

nilai yang bertambah tidak disebut hutang piutang (Hasan Saleh,

2008: 389).

Sedangkan Pengertian Hutang piutang menurut B. W (pasal

1754) adalah suatu perjanjian dengan mana pihak yang satu

memberikan kepada pihak yang lain suatu jumlah tertentu barang

barang yang menghabis karena pemakaian, dengan syarat bahwa

pihak yang terakhir ini akan mengembalikan sejumlah yang sama

dari jenis dan mutu yang sama pula.

Dalam Hutang piutang, pihak yang menerima pinjaman

menjadi pemilik dari barang yang dipinjam, dan jika barang itu

musnah, dengan cara bagaimanapun, maka kemusnahan itu adalah

atas tanggungannya (peminjam) (pasal 1755). Dalam hal

peminjaman uang, utang yang terjadi karenanya hanyalah terdiri

atas jumlah uang yang disebutkan dalam perjanjian. Jika sebelum

saat pelunasan, terjadi suatu kenaikan atau kemunduran harga

(nilai) atau ada perubahan mengenai berlakunya mata uang, maka

pengembalian jumlah yang dipinjamkan harus dilakukan dalam

mata uang yang berlaku pada waktu pelunasan, dihitung menurut

harganya (nilainya) yang berlaku pada saat itu (pasal 1756),

dengan demikian maka untuk menetapkan jumlah uang yang

terutang, maka harus berpangkal pada jumlah yang disebutkan

dalam perjanjian (R. Subekti, 1995: 126). Adapun yang menjadi

dasar hukum dari Hutang piutang.

41

Firman Allah :

سثك عه مذ إ للا يعك انز طبئفخ ي ثهث صف م انه ثهث ي س ى أك تمو أد

عهى أ انمشآ ش ي كى فبلشءا يب تغ تحص فتبة عه ن بس عهى أ ان م انه

آخش فضم للا ي ف السض جتغ ضشث آخش كى يشض ي عك

ألشضا كبح آتا انض لح ا انص أل ش ي فبلشءا يب تغ ف عجم للا مبته للا

أعظى أجشا لشضب شا خ ذ للا ش تجذ ع خ فغكى ي يا ل يب تمذ حغب

غفس سحى للا إ اعتغفشا للا

“Sesungguhnya Tuhanmu mengetahui bahwasanya kamu berdiri

(sembahyang) kurang dari dua pertiga malam, atau seperdua

malam atau sepertiganya dan (demikian pula) segolongan dari

orang-orang yang bersama kamu. Dan Allah menetapkan ukuran

malam dan siang. Allah mengetahui bahwa kamu sekali-kali tidak

dapat menentukan batas-batas waktu-waktu itu, maka Dia

memberi keringanan kepadamu, karena itu bacalah apa yang

mudah (bagimu) dari Al Quran. Dia mengetahui bahwa akan ada

di antara kamu orang-orang yang sakit dan orang-orang yang

berjalan di muka bumi mencari sebagian karunia Allah; dan

orang-orang yang lain lagi berperang di jalan Allah, maka

bacalah apa yang mudah (bagimu) dari Al Quran dan dirikanlah

sembahyang, tunaikanlah zakat dan berikanlah pinjaman kepada

Allah pinjaman yang baik. Dan kebaikan apa saja yang kamu

perbuat untuk dirimu niscaya kamu memperoleh (balasan)nya di

sisi Allah sebagai balasan yang paling baik dan yang paling besar

pahalanya. Dan mohonlah ampunan kepada Allah; sesungguhnya

Allah Maha Pengampun lagi Maha Penyayang”. (QS. Al-

Muzammil: 20)

Firman Allah :

ب انز كى كبتت ثبنعذل ب أ نكتت ث فبكتج أجم يغ إن تى ثذ آيا إرا تذا

نتك انحك هم انز عه ن فهكتت للا ب عه كتت ك ل أة كبتت أ ل للا سث

م ل غتطع أ ضعفب أ انحك عفب أ انز عه كب ئب فئ ش جخظ ي

نى كب سجه سجبنكى فئ ي ذ ذا ش اعتش ن ثبنعذل هم فه ايشأتب فشجم

ذا ل أة انش ب الخش ش إحذا ب فتزك تضم إحذا ذاء أ انش ي تشض ء إرا ي

42

نك ر أجه كجشا إن تكتج صغشا أ ل تغأيا أ و يب دعا أل ذ للا ى ألغظ ع

ظ عه كى فه تجبسح حبضشح تذشب ث تك أل تشتبثا إل أ أد كى جب نهشبدح

ل ضبس كبتت ذا إرا تجبعتى أش فغق ثكى أل تكتجب تفعها فئ إ ذ ل ش

ء عهى ثكم ش للا كى للا عه اتما للا

“Hai orang-orang yang beriman, apabila kamu bermu'amalah

tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu

menuliskannya. Dan hendaklah seorang penulis di antara kamu

menuliskannya dengan benar. Dan janganlah penulis enggan

menuliskannya sebagaimana Allah mengajarkannya, meka

hendaklah ia menulis, dan hendaklah orang yang berhutang itu

mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia

bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi

sedikitpun daripada hutangnya. Jika yang berhutang itu orang

yang lemah akalnya atau lemah (keadaannya) atau dia sendiri

tidak mampu mengimlakkan, maka hendaklah walinya

mengimlakkan dengan jujur. Dan persaksikanlah dengan dua

orang saksi dari orang-orang lelaki (di antaramu). Jika tak ada

dua oang lelaki, maka (boleh) seorang lelaki dan dua orang

perempuan dari saksi-saksi yang kamu ridhai, supaya jika seorang

lupa maka yang seorang mengingatkannya. Janganlah saksi-saksi

itu enggan (memberi keterangan) apabila mereka dipanggil; dan

janganlah kamu jemu menulis hutang itu, baik kecil maupun besar

sampai batas waktu membayarnya. Yang demikian itu, lebih adil di

sisi Allah dan lebih menguatkan persaksian dan lebih dekat kepada

tidak (menimbulkan) keraguanmu. (Tulislah mu'amalahmu itu),

kecuali jika mu'amalah itu perdagangan tunai yang kamu jalankan

di antara kamu, maka tidak ada dosa bagi kamu, (jika) kamu tidak

menulisnya. Dan persaksikanlah apabila kamu berjual beli; dan

janganlah penulis dan saksi saling sulit menyulitkan. Jika kamu

lakukan (yang demikian), maka sesungguhnya hal itu adalah suatu

kefasikan pada dirimu. Dan bertakwalah kepada Allah; Allah

mengajarmu; dan Allah Maha Mengetahui segala sesuatu”. (QS.

Al-Baqarah: 282)

Firman Allah :

تى تعه ك ش نكى إ لا خ تصذ أ غشح ي ر عغشح فظشح إن كب إ

“Dan jika (orang yang berhutang itu) dalam kesukaran, maka

berilah tangguh sampai dia berkelapangan. Dan menyedekahkan

43

(sebagian atau semua utang) itu, lebih baik bagimu, jika kamu

mengetahui”. (QS. Al-Baqarah: 280

2. Rukun Hutang piutang

Adapun yang menjadi rukun hutang piutang adalah sebagai

berikut:

1) Lafal (kalimat menghutangi).

Adanya ucapan dari pihak yang kreditur kepada seseorang

membutuhkan, seperti: “saya hutangkan ini kepada engkau” jawab

seorang debitur “saya mengaku berhutang kepada engkau”.

2) Kreditur dan Debitur

Pihak kreditur disyaratkan agar memenuhi kriteria-kriteria

berikut ini:

a) Bahwa ia berhak atas barang yang dipinjamkannya itu.

b) Barang tersebut dapat dimanfaatkan, sebab pinjam

meminjam hanya menyangkut kemanfaatan sesuatu benda

(pemanfaatan sesuatu benda hanya sebatas yang dibolehkan

dalam islam).

Sedangkan menyangkut dengan debitur disyaratkan

harus orang yang cakap bertindak (berhak) sebab perjanjian

hutang piutang yang dilakukan oleh orang yang tidak cakap

bertindak adalah tidak sah (Suhwardi K. Lubis, Farid

Wajdi, 2014:137-138).

3) Barang yang dihutangkan. setiap barang yang dapat dilihat

jumlahnya, mutunya, kualitas dan manfaatnya boleh

44

dihutangkan. Begitu pula mengutangkan hewan yang dapat

dimanfaatkan, maka akan dibayar dengan jenis hewan yang

sama. Segala sesuatu yang dihutangkan aka dikembalikan

dalam wujud yang sama.

Melebihkan bayaran dari sebanyak hutang, kalau kelebihan itu

memang kemauan yang berutang dan tidak atas perjanjian

sebelumnya, maka kelebihan itu boleh (halal) bagi yang

mengutangkannya, dan menjadi kebaikan untuk orang yang

membayar hutang (H. Sulaiman Rasjid, 2004: 306-307).

D. Riba

1. Pengertian

Secara bahasa riba berarti tambahan, dengan demikian ribadapat

didefinisikan sebagai tambahan dari pokok hutang, yang dibebankan

pada pihak yang menghutang, dengan cara yang tidak sah (batil) dan

dusta (Hasan Saleh, 2008: 397).

Sedangkan menurut istilah syara‟ adalah akad yang terjadi dengan

penukaran yang tertentu, tidak diketahui sama atau tidaknya, menurut

aturan syara‟ atau terlambat menerimanya(Sulaiman Rasjid, 2004:

290).

Dari paparan diatas, pengertian riba adalah akad pertukaran

tertentu yang terjadi antara dua pihak atau lebih yang menyimpang dari

hukum syara‟, terjadi penambahan dalam pengembalian barang

tertentu.

45

2. Macam-macam riba

Ada dua jenis riba yang dilarang Syariat Islam yaiu sebagai berikut:

a. Riba nasi‟ah

Maksud riba nasi‟ah adalah tambahan pada hutang piutang

yang memiliki tempo tertentu sebagai imbalan perpanjangan tempo

tersebut. Pelarangan jenis riba ini disebabkan adanya unsur-unsur

eksploitasi manusia atas manusia lain, yang merupakan bentuk

pemerasn orang kaya terhadap orang miskin.

b. Riba fadhal

Riba fadhal adalah tambahan yang diperoleh seseorang sebagai

hasil penukaran barang sejenis, misalnya: antara 1 gram emas

dengan 2 gram emas, antara 1 kuintal padi dengan ½ kuintal padi.

Pelarangan riba jenis ini disebabkan akan berakibat pada

meluasnya prasktik praktik penipuan dan jenis eksploitasi manusia

atas manusia lainnya jika hal seperti ini dibiarkan saja (Hassan

Saleh, 2008: 397-398).

3. Berbagai pendapat tentang riba

a. Pendapat ulama

Dalam kaitannya dengan bunga bank, Abu Zahrah

menyatakan bahwa bunga bank sama saja dengan Riba Nasi‟ah,

tetapi karena dalam sistem perekonomian sekarang peranan bank

begitu penting dengan bunga bank sebagai modus operandinya,

maka bunga bank tidak dapat di elakan lagi. Oleh sebab itu, umat

46

islam boleh melakukan transaksi melalui bank karena darurat.

Sejalan dengan pendapat Abu Zahrah di atas, Musthafa Ahmad Al-

Zarqa‟ lebih menekankan pengertian riba pada praktik iba yang

benar-benar bersifat pemerasan yang dilakukan orang-orang kaya

atas orang miskin dalam hubungan hutang piutang barang-barang

konsumtif, bukan yang bersifat produktif.

b. Pendapat muhammadiyah

Majlis tarjih Muhammadiyah menyatakan bahwa dari satu

sisi bunga bank termasuk dalam kategori Syubhat masalah yang

belum ada kejelasan hukumnya, apakah haram atau halal yang

harus dihindari, karena mengandung kedua unsur tesebut. Disisi