mungkin ketika perusahaan tersebut dikelola oleh ...eprints.mercubuana-yogya.ac.id/3301/3/bab...

TRANSCRIPT

13

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

1. Teori Keagenan (Agency Theory)

Agency Theory merupakan konsep yang menjelaskan hubungan

kontraktual antara principals dan agents. Dalam hal ini prinsipal adalah pemilik

atau pemegang saham, sedangkan yang dimaksud dengan agent adalah

manajemen yang mengelola perusahaan. Agency Theory menekankan akan

pentingnya pemisahan kepentingan antara principal dan agent. Di sini terjadi

penyerahan pengelolaan perusahaan dari principals kepada agents. Tujuan dari

pemisahaan pengelolaan dari kepemilikan perusahaan, yaitu agar principal

memperoleh keuntungan semaksimal mungkin dengan biaya yang seefisien

mungkin ketika perusahaan tersebut dikelola oleh agent.

Menurut Jensen dan Meckling (1976) mengatakan bahwa hubungan

keagenan adalah sebuah kontrak antara menejer (agen) dengan investor (pemilik).

konflik kepentingan antara pemilik dan agen terjadi karena kemungkinan agen

tidak selalu berbuat sesuai dengan kepentingan pemilik. Sehingga, memicu biaya

keagenan (agency cost). Sebagai agen, manajer secara moral bertanggung jawab

untuk mengoptimalkan keuntungan para pemilik dan sebagai imbalannya akan

memperoleh kompensasi sesuai dengan kontrak. Dengan demikian, terdapat dua

14

kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak

berusaha mencapai tingkat kemakmuran yang dikehendaki.

Teori agensi juga menjelaskan tentang asimetri informasi, dimana manajer

memiliki informasi lebih banyak tentang perusahaan dibandingkan dengan

pemilik (pemegang saham). Sehingga, manajer cenderung melakukan manipulasi

melalui manajemen laba untuk kepentingan pribadi. Konflik kepentingan antara

pemilik dan agen dapat dikurangi dengan adanya mekanisme pengawasan yang

dapat menyelaraskan kepentingan yang ada di dalam perusahaaan dengan

menerapkan good corporate governance (Hadi, 2011).

2. Harga Saham

Nilai perusahaan merupakan persepsi investor terhadap tingkat

keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Menurut

Weston dan Brigham dalam Randy dan Juniarti (2013:305), harga saham

didefinisikan sebagai The price at which stock sells in the market. Sedangkan,

menurut Jogiyanto (2008) harga saham merupakan harga yang terjadi di pasar

bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar.

Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran

saham tersebut di pasar modal. Keown, et al., (2010) menjelaskan bahwa tujuan

utama perusahaan adalah memaksimalkan nilai, atau harga saham perusahaan.

Keberhasilan atau kegagalan keputusan manajemen hanya dapat dinilai

berdasarkan dampaknya pada harga saham biasa perusahaan. Saham adalah tanda

15

penyertaan atau tanda kepemilikan seseorang atau badan usaha pada sebuah

perusahaan.

Dahlan (2005) mendefinisikan saham sebagai surat bukti atau tanda

kepemilikan bagian modal pada suatu perseroan terbatas. Sedangkan, menurut

Hanafi dan Halim (2009) saham merupakan klaim paling akhir urutannya atau

haknya. Bila perusahaan mengalami kebangkrutan, maka kas yang ada dipakai

untuk melunasi utang terlebih dahulu, baru kemudian jika terdapat sisa, kas

tersebut digunakan untuk membayar pemegang saham. Wujud saham adalah

selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik

perusahaan yang menerbitkan kertas tersebut.

Harga saham menurut Liestyana dan Handoyo (2009) adalah harga yang

terkandung dalam surat kepemilikan bagian modal berdasarkan penilaian pasar

yang dipengaruhi oleh permintaan dan penawaran di bursa efek. Sedangkan,

menurut Sartono (2014), harga saham pada prinsipnya adalah sebesar nilai

sekarang atau present value dari aliran kas yang diharapkan akan diterima. Jika

perusahaan mencapai prestasi yang baik, maka saham perusahaan tersebut akan

banyak diminati oleh banyak investor. Prestasi baik yang dicapai perusahaan

dapat dilihat di dalam laporan keuangan yang dipublikasikan oleh perusahaan.

Menurut Kesuma (2009), harga saham adalah nilai nominal penutupan (closing

price) dari penyertaan atau pemilikan seseorang atau badan dalam suatu

perusahaan atau perseroan terbatas yang berlaku secara reguler di pasar modal di

Indonesia.

16

Menurut Husnan (2005), penentuan harga saham yang seharusnya telah

dilakukan oleh setiap analis keuangan dengan tujuan untuk bisa memperoleh

tingkat keuntungan yang menarik. Analisis saham bertujuan untuk menaksir nilai

intrinsik suatu saham, dan kemudian membandingkannya dengan harga pasar saat

ini saham tersebut. Nilai intrinsik menunjukkan present value arus kas yang

diharapkan dari saham tersebut. Pedoman yang digunakan adalah:

(1) Apabila NI > harga pasar saat ini, maka saham tersebut dinilai

undervalued (harganya terlalu rendah), dan karenanya seharusnya

dibeli atau ditahan apa saham tersebut telah dimiliki;

(2) Apabila NI < harga pasar saat ini, maka saham tersebut dinilai

overvalued (harganya terlalu mahal), dan karenanya seharusnya dijual;

(3) Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar

harganya dan berada dalam kondisi keseimbangan.

Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham.

Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan

pengelolaannya kepada para profesional. Para profesional diposisikan sebagai

manajer ataupun komisaris di perusahaan. Para profesional inilah yang akan

menjaga kinerja perusahaan untuk tetap bekerja bagus dan baik. Hal ini penting

agar harga saham perusahaan tetap stabil.

Kinerja perusahaan merupakan suatu gambaran dan kondisi perusahaan

yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui baik-

buruknya kinerja keuangan suatu perusahaan dan mencerminkan prestasi dalam

17

periode tertentu. Oleh karena itu, dalam melakukan investasi, seorang investor

tentu akan menanamkan modalnya pada perusahaan yang mempunyai kinerja

keuangan yang baik. Kinerja keuangan yang baik menunjukkan bahwa

perusahaan dapat meningkatkan kekayaan bagi pemegang sahamnya.

Memaksimalkan kinerja operasional dan keuangan juga tidak dapat

dipisahkan dengan peran lingkungan eksternal perusahaan. Perusahaan yang

merupakan bagian dari lingkungan tentunya harus memiliki kepekaan dan

kepedulian terhadap publik, tidak hanya berfokus pada faktor finansial saja.

Keberadaan perusahaan dalam melakukan kegiatan operasionalnya selalu

memberikan dampak, baik secara langsung maupun tidak langsung terhadap

lingkungan eksternalnya. Oleh karena itu, perusahaan harus bertanggung jawab

atas dampak yang ditimbulkan tersebut. Penerapan tanggung jawab sosial

perusahaan (Corporate Social Responsibiliy-CSR) merupakan suatu bentuk

kepedulian perusahaan terhadap lingkungan eksteralnya atas kegiatan operasional

perusahaan

3. Faktor-faktor yang mempengaruhi Harga Saham

Salah satu faktor yang dapat mempengaruhi harga saham, diantaranya

yaitu:

1. Corporate Social Responsibility (CSR)

Menurut Handriyani (2013:2) menyatakan bahwa CSR merupakan satu

konsep akuntansi yang baru tentang transparansi dalam hal pengungkapan sosial

atas kegiatan atau aktivitas sosial yang dilakukan oleh perusahaan. Transparansi

18

informasi yang diungkapkan tidak hanya berupa informasi keuangan perusahaan

saja, namun perusahaan juga diharapkan mengungkapkan informasi mengenai

dampak-dampak sosial dan lingkungan hidup yang diakibatkan oleh aktivitas

perusahaan. Hal ini pun tertuang dalam peraturan Undang-Undang Nomor 40

Tahun 2007 Pasal 74 ayat (1) tentang Perseroan Terbatas yang menyatakan

perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan

dengan segala sumber daya alam wajib melaksanakan tanggung jawab sosial dan

lingkungan.

Menurut Hadi (2011:56), CSR merupakan sebuah gagasan dimana

perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single

bottom line, yaitu nilai perusahaan (corporate value) yang direfleksikan dalam

kondisi keuanganya (financial) saja. Tetapi, tanggung jawab perusahaan juga

harus berpijak pada triple bottom line. Konsep triple bottom line merupakan

keberlanjutan dari konsep sustainable development (pembangunan berkelanjutan)

yang secara explisit telah mengaitkan antara dimensi tujuan dan tanggung jawab,

baik kepada shareholder (pemilik perusahaan) maupun stakeholder (publik

pemangku kepentingan). Konsep tersebut menunjukkan bahwa tanggungjawab

sosial perusahaan merupakan suatu bentuk tindakan yang berawal dari

pertimbangan etis perusahaan yang bertujuan untuk meningkatkan ekonomi,

peningkatan kualitas hidup bagi karyawan dan keluarganya, serta peningkatan

kualitas hidup masyarakat sekitar dan masyarakat secara lebih luas.

19

Menurut Carrol (1979) dalam Cecilia, dkk (2015:3) mengemukakan

konsep piramida CSR, yaitu yang terdiri dari: ekonomi, legal, etika dan filantropi.

Arti dari piramida tersebut adalah perusahaan yang terlibat dalam CSR akan

bekerja untuk membuat laba, mematuhi hukum, berperilaku etis dan menjadi

perusahaan yang baik. Menurut Elkington (1997) dalam Cecilia, dkk (2015:3)

mengemukakan bahwa konsep triple bottom line (people, profit, dan planet) yang

artinya bahwa agar perusahaan dapat mempertahankan keberlangsungannya maka

perlu memperhatikan 3P, yaitu tidak hanya profit, namun juga mampu

memberikan kontribusi kepada masyarakat (people) serta ikut aktif dalam

menjaga kelestarian lingkungan (planet). Sehingga, perusahaan harus seimbang

dalam kegiatan sosial, ekonomi dan lingkungan.

Menurut Muliani, dkk (2014:4) menyatakan bahwa perusahaan semakin

menyadari pentingnya menerapkan program Corporate Social Responsibility

(CSR) sebagai bagian dari strategi bisnisnya. Akuntabilitas dapat dipenuhi dan

asimetri informasi dapat dikurangi jika perusahaan melaporkan dan

mengungkapkan kegiatan CSR-nya ke para stakeholders. Dengan pelaporan dan

pengungkapan CSR, para stakeholders akan dapat mengevaluasi hasil

pelaksanaan CSR dan memberikan penghargaan/sanksi terhadap perusahaan

sesuai hasil evaluasinya.

Konsep pelaporan CSR digagas dalam Global Reporting Inisiative (GRI).

Dalam GRI Guidelines disebutkan bahwa perusahaan harus menjelaskan dampak

aktivitas perusahaan terhadap ekonomi, lingkungan, dan sosial pada bagian

20

standard disclosures. Tiga dimensi tersebut kemudian diperluas menjadi 6

dimensi, yaitu: ekonomi dan sosial, lingkungan, praktek tenaga kerja, hak asasi

manusia, masyarakat, dan tanggungjawab produk, dimana di dalamnya terdapat

penjelasan sejumlah 79 item. 79 item ini terdiri dari: ekonomi: 9 item, lingkungan:

30 item, sosial: 40 item (terbagi dalam praktek tenaga kerja: 14 item, hak asasi

manusia: 9 item, masyarakat: 8, dan tanggung jawab produk: 9 item).

Menurut Wardoyo dan Veronica (2013:132) menyatakan pengungkapan

sosial yang dilakukan oleh perusahaan dalam laporan tahunan dapat diukur

dengan cara menghitung indeks pengungkapan sosial. Variabel Corporate Social

Responsibility (CSR) dalam penelitian ini diukur dengan menggunakan variabel

dummy, yaitu:

(1) Score 0 : Jika perusahaan tidak mengungkapkan item pada daftar

pertanyaan.

(2) Score 1: Jika perusahaan mengungkapkan item pada daftar

pertanyaan.

Indeks pengungkapan sosial perusahaan dihitung melalui jumlah item yang

sesungguhnya diungkapkan perusahaan dengan jumlah semua item yang mungkin

diungkapkan. Indeks pengungkapan sosial perusahaan dapat dirumuskan sebagai

berikut (Wardoyo dan Veronica, 2013:137) :

Pengungkapan Sosial = Item yang diungkapkan oleh perusahaan x 100%

79 (item pengungkapan)

21

Namun, dalam penelitian ini difokuskan pada tujuh pengungkapan CSR

dalam bidang lingkungan yang akan diukur (Permanasari, 2010) yaitu :

1. Kebijakan Lingkungan

2. Sertifikasi lingkungan dan analisis mengenai dampak lingkungan

(AMDAL)

3. Rating (termasuk penghargaan dibidang lingkungan)

4. Energi (termasuk energi saving,total energi yang digunakan dan

sebagainya)

5. Pencegahan/pengolahan polusi (termasuk pengolahan limbah)

6. Dukungan pada konservasi lingkungan

7. Dukungan pada konservasi satwa

Sehingga, penghitungan nilai Indeks pengungkapan sosial perusahaan

dirumuskan sebagai berikut (Marius dan Masri, 2017) :

Pengungkapan Sosial = Jumlah Total Kategori 7 item pengungkapan

Untuk bisa mewujudkan bisnis secara berkelanjutan diperlukan adanya

pelaksanaan Corporate Social Responsibility (CSR) oleh setiap perusahaan.

Program CSR dalam penelitian ini mengangkat tema lingkungan, karena

lingkungan sangat penting untuk dijaga kelestariannya. Perusahaan manufaktur

sangat berhubungan dengan lingkungan karena polusi dan limbah yang

ditimbulkan dari proses produksi dapat menimbulkan dampak negatif terhadap

lingkungan. Oleh karena itu, perusahaan manufaktur diharapkan peduli dan

22

berperan aktif terhadap lingkungan yang ada disekitarnya dengan cara

menerapkan CSR dalam bidang lingkungan.

2. Good Corporate Governance (GCG)

Menurut Randy dan Juniarti (2013:306), corporate governance adalah

seperangkat peraturan yang mengatur hubungan antar pemegang, pengurus

(pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta pula

pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-

hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan

mengendalikan perusahaan.

Menurut FCGI tujuan dari GCG adalah menciptakan nilai tambah untuk

stakeholder. FCGI juga berpendapat, apabila perusahaan menerapkan GCG, maka

keuntungan yang bisa didapatkan oleh perusahaan antara lain perusahaan lebih

mudah untuk mendapatkan tambahan modal sehingga cost of capital menjadi

lebih rendah, meningkatkan kinerja bisnis, dan mempunyai dampak yang baik

terhadap harga saham perusahaan.

Menurut Komite Nasional Kebijakan Governance (KNKG) yang tertuang

dalam Pedoman Umum GCG Indonesia dalam Randy dan Juniarti (2013:306),

terdapat 5 asas atau prinsip yang menjadi pedoman dalam penerapan GCG yaitu

antara lain :

1. Transparansi (transparency), yaitu keterbukaan dalam melaksanakan

proses pengambilan keputusan dan keterbukaan dalam

23

mengemukakan informasi materiil dan relevan mengenai

perusahaan. keterbukaan (transparency) maksudnya keterbukaan

dalam melaksanakan proses pengambilan keputusan dan keterbukaan

dalam mengemukakan informasi materiil dan relevan mengenai

perusahaan.

2. Kemandirian (independency), yaitu suatu keadaan di mana

perusahaan dikelola secara profesional tanpa benturan kepentingan

dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan

peraturan perundang-undangan yang berlaku dan prinsip-prinsip

korporasi yang sehat.

3. Akuntabilitas (accountability), yaitu kejelasan fungsi, pelaksanaan

dan pertanggungjawaban organ sehingga pengelolaan perusahaan

terlaksana secara efektif. Akuntabilitas (accountability) dapat juga

diartikan sebagai kejelasan fungsi, struktur, sistem, dan

pertanggungjawaban organ perusahaan sehingga pengelolaan

perusahaan terlaksana secara efektif.

4. Pertanggungjawaban (responsibility), yaitu kesesuaian di dalam

pengelolaan perusahaan terhadap peraturan perundang-undangan

yang berlaku dan prinsipprinsip korporasi yang sehat.

Pertanggungjawaban (responsibility) adalah kesesuaian (kepatuhan)

di dalam pengelolaan perusahaan terhadap prinsip korporasi yang

sehat serta peraturan yang berlaku.

24

5. Kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam

memenuhi hakhak stakeholder yang timbul berdasarkan perjanjian

dan peraturan perundang-undangan yang berlaku. Kewajaran

(fairness), yaitu perlakuan yang adil dan setara di dalam memenuhi

hak-hak stakeholder yang timbul berdsarkan perjanjian serta

peraturan perundangan yang berlaku.

Menurut Wardoyo dan Veronica (2013:132) menyatakan indikator

mekanisme GCG yang digunakan adalah komisaris independen. Komisaris

independen merupakan semua komisaris yang tidak memiliki kepentingan bisnis

yang substansial dalam perusahaan. Independensi dewan komisaris diukur dari

prosentase komisaris independen terhadap total dewan komisaris yang ada.

Komisaris independen yang memiliki sekurang kurangnya 30% dari jumlah

seluruh anggota komisaris, berarti telah memenuhi pedoman GCG guna menjaga

independensi, pengambilan keputusan yang efektif, tepat, dan cepat. Wardoyo dan

Veronica (2013:132) menyatakan indikator mekanisme GCG yang digunakan

adalah jumlah anggota dewan direksi dalam suatu perusahaan, yang ditetapkan

dalam jumlah satuan. Semakin banyak dewan komisaris maka mekanisme dalam

memonitoring manajemen akan semakin baik, tentunya kepercayaan para

pemegang saham juga akan semakin tinggi kepada perusahaan. Menurut Wardoyo

dan Veronica (2013:132) menyatakan bahwa indikator mekanisme GCG yang

digunakan adalah komite audit, komite audit diukur dengan anggota komite audit

25

yang dimiliki suatu perusahaan. Mekanisme CG terdiri dari mekanisme internal

dan mekanisme eksternal.

Mekanisme internal adalah cara dalam mengendalikan perusahaan dengan

menggunakan struktur dan proses internal meliputi rapat umum pemegang saham

(RUPS), komposisi dewan direksi dan dewan komisaris, pertemuan board of

director dan keberadaan komite audit. Mekanisme eksternalnya menggunakan

kualitas audit. Menurut Sameh M. Reda Reyad (2013), kualitas audit merupakan

salah satu dari mekanisme corporate governance. Di dalam Undang-Undang

Republik Indonesia No. 40 Tahun 2007 tentang Perseroan Terbatas dijelaskan

bahwa dalam menjalankan tugas pengawasan, dewan komisaris dapat membentuk

komite audit yang anggotanya seorang atau lebih adalah anggota dewan

komisaris. Dengan demikian dapat disimpulkan bahwa komite audit merupakan

salah satu bagian dari mekanisme internal corporate governance dibawah

pengawasan dewan komisaris.

2.2. Penelitian Terdahulu

Penelitian ini mengacu pada beberapa peneliti sebelumnya. Hal ini

dilakukan guna menemukan perbedaannya dan menambahkan kekurangan dari

penelitian terdahulu. Beberapa penelitian terdahulu tentang GCG dan CSR,

diantaranya yaitu:

1. Nita Ayu Widyasari, Suhadak, dan Achmad Husaini (2015) dengan judul

Pengaruh Good Corporate Governance (GCG) dan Pengungkapan

26

Corporate Social Responsibility (CSR) Terhadap Nilai Perusahaan (Studi

Pada Perusahaan Manufaktur Yang Terdaftar Di Bei Periode 2011-2013)

yang menyimpulkan bahwa GCG (komisaris independen) berpengaruh

negatif dan signifikan terhadap nilai perusahaan, kepemilikan institusional

dan komite audit berpengaruh positif dan signifikan terhadap nilai

perusahaan, sedangkan kepemilikan manajerial dan kualitas auditor

eksternal berpengaruh negatif dan tidak signifikan terhadap nilai

perusahaan. Penelitian ini juga membuktikan bahwa pengungkapan CSR

berpengaruh positif dan signifikan terhadap nilai perusahaan.

2. Cici Putri Dianawati dan Siti Rokhmi Fuadati (2016) dengan judul

Pengaruh CSR dan GCG Terhadap Nilai Perusahaan: Profitabilitas sebagai

Variabel Intervening. Penelitiannya menyimpulkan bahwa semua variabel

independen menimbulkan dampak yang signifikan terhadap nilai

perusahaan melalui profitabilitas (ROE) sehingga layak untuk digunakan

dalam penelitian. Hasil uji secara langsung maupun tidak langsung

menunjukkan variabel corporate social responsibility (CSR), good

corporate governance (GCG) dan profitabilitas berpengaruh signifikan

terhadap nilai perusahaan.

3. Sulistia Melani dan Wahidahwati (2017) dengan judul Pengaruh CSR dan

GCG Terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel

Moderating. Penelitiannya menyimpulkan bahwa (1) Pengungkapan

Corporate Social Responsibility berpengaruh positif dan signifikan terhadap

27

nilai perusahaan. (2) Penerapan Good Corporate Governance) berpengaruh

positif dan signifikan terhadap nilai. Jika perusahaan menerapkan sistem

GCG, akan meningkatnya kinerja perusahaan yang berdampak pada

meningkatnya harga saham perusahaan, (3) variabel control size tidak

berpengaruh terhadap nilai perusahaan. Ukuran perusahaan yang besar

belum bisa menjamin nilai perusahaannya tinggi, (4) Variabel control

leverage tidak berpengaruh terhadap nilai perusahaan. Manajemen belum

dapat mengoptimalkan penggunaan hutang untuk meningkatkan nilai

perusahaan, (5) Pengungkapan Corporate Social Responsibility mampu

memoderasi pengaruh ROA pada nilai perusahaan hal ini mengindikasikan

bahwa nilai ROA akan tinggi, dan akan menarik perhatian para investor

untuk berinvestasi serta berpengaruh bagi peningkatan kinerja saham di

bursa efek, (6) Penerapan Good Corporate Governance mampu memoderasi

pengaruh ROA pada nilai perusahaan, (7) ROA mampu memediasi

pengaruh Leverage terhadap Nilai Perusahaan sedangkan ROA tidak

mampu memediasi pengaruh size terhadap nilai perusahaan.

4. Reny Dyah Retno M. dan Denies Priantinah (2012) dengan judul Pengaruh

Good Corporate Governance dan Pengungkapan Corporate Sosial

Responsibility Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan

yang Terdaftar di Bursa Efek Indonesia Periode 2007-2010). Penelitiannya

menyimpulkan bahwa 1) GCG berpengaruh positif terhadap Nilai

Perusahaan dengan variabel kontrol Size dan Leverage pada perusahaan

28

yang terdaftar di BEI periode 2007-2010 2) Pengungkapan CSR

berpengaruh positif dan tidak signifikan terhadap Nilai Perusahaan dengan

variable kontrol Size, Jenis industri, Profitabilitas, dan Leverage pada

perusahaan yang terdaftar di BEI periode 2007-2010 3) GCG dan

Pengungkapan CSR berpengaruh positif terhadap Nilai Perusahaan pada

perusahaan yang terdaftar di BEI periode 2007-2010.

5. Maureen Erna Marius dan Indah Masri (2017) dengan judul Pengaruh Good

Corporate Governance dan Corporate Social Responsibility Terhadap Nilai

Perusahaan. Penelitiannya menyimpulkan bahwa kepemilikan manajerial

bepengaruh positif dan tidak signifikan terhadap nilai perusahaan.

Kepemilikan Institusional berpengaruh negatif dan signifikan terhadap nilai

perusahaan. Komite audit berpengaruh negatif dan signifikan terhadap nilai

perusahaan. Corporate Social Responsibility (CSR) berpengaruh positif dan

signifikan terhadap nilai perusahaan.

2.3. Pengembangan Hipotesis dan Kerangka Pemikiran

2.3.1. Pengembangan Hipotesis

Undang-Undang Nomor 40 Tahun 2007 Pasal 74 ayat (1) tentang

Perseroan Terbatas dengan jelas menyatakan bahwa perseroan yang menjalankan

kegiatan usahanya di bidang dan/atau berkaitan dengan segala sumber daya alam

wajib melaksanakan tanggung jawab sosial dan lingkungan. Sehingga, laporan

CSR saat ini bukan lagi bersifat sukarela (voluntary) dimana suatu perusahaan

29

membantu mengatasi problem sosial dan lingkungan, melainkan bersifat wajib

(obligation) bagi perusahaan untuk peduli terhadap dan mengentaskan krisis

kemanusiaan dan lingkungan yang terus meningkat.

Banyak manfaat yang diperoleh perusahaan dengan pelaksanan Corporate

Social Responsibility, antara lain produk semakin disukai oleh konsumen dan

perusahaan diminati investor. Pelaksanaan CSR akan meningkatkan nilai

perusahaan dilihat dari harga saham sebagai akibat dari para investor yang

menanamkan saham di perusahaan. Menurut Nurlela dan Islahuddin (2008:63)

menyatakan bahwa dengan adanya praktik CSR yang baik, diharapkan nilai

perusahaan yang dilihat dari harga saham juga akan dinilai dengan baik oleh

investor.

Selain itu, menurut Siallagan dan Machfoedz (2010:143) Good Corporate

Governance juga merupakan suatu sistem yang dapat mengatur dan

mengendalikan perusahaan. Sehingga, dapat memberikan peningkatan nilai

perusahaan (harga saham) kepada para pemegang saham. Tujuan corporate

governance adalah menciptakan nilai tambah bagi stakeholders. Manfaat

dari penerapan Good Corporate Governance dapat diketahui dari harga saham

perusahaan yang bersedia dibayar oleh investor. Penerapan GCG dapat didorong

dari dua sisi, yaitu etika dan peraturan. Dorongan dari etika (ethical driven)

datang dari kesadaran dari individu pelaku bisnis untuk menjalankan praktek

bisnis yang mengutamakan kelangsungan hidup perusahaan, kepentingan

stakeholder dan menghindari cara-cara menciptakan keuntungan sesaat.

30

Sedangkan dorongan dari perusahaan (regulatory driven) “memaksa” perusahaan

untuk patuh terhadap peraturan perundang-undangan yang berlaku.

Hasil penelitian Casario, et al (2015) menemukan bahwa GCG

berpengaruh positif terhadap nilai perusahaan. Hal ini didukung oleh penelitian

Rustiarini (2010) yang menyimpulkan bahwa pengungkapan corporate

governance juga berpengaruh terhadap nilai perusahaan. Selain itu, penelitian

Siallagan dan Machfoedz (2006) juga menyimpulkan bahwa mekanisme

corporate governance berpengaruh terhadap nilai perusahaan.

2.3.1.1. Corporate Social Responsibility (CSR) terhadap harga saham

perusahaan manufaktur di BEI periode 2015-2017

Menurut Fridagustina (2014) Corporate Social Responsibility (CSR)

berpengaruh positif signifikan terhadap Nilai Perusahaan (harga saham).

Pengungkapan CSR oleh perusahaan akan memberikan respon positif bagi

investor yang nantinya dapat meningkatkan nilai perusahaan. Penelitian ini

juga didukung oleh penelitian Hariarti dan Rihatiningtyas (2015) yang

menyatakan bahwa meningkatnya pengungkapan CSR yang dilakukan oleh

Perusahaan, akan menciptakan citra yang baik terhadap perusahaan.

Sehingga, investor akan melihat hal ini sebagai hal yang positif untuk

berinvestasi di perusahan tersebut. Disamping itu, apabila perusahaan

manufaktur mampu memperhatikan pengelolaan lingkungannya, maka

keberadaan perusahaan tersebut akan direspon positif oleh masyarakat.

31

Sehingga, citra/image-nya meningkat yang akan diikuti dengan meningkatnya

nilai perusahaan. Sehingga, berdasarkan uraian di atas maka dapat

dirumuskan hipotesis pertama dalam penelitian ini, yaitu

H1 : Corporate Social Responsibility (CSR) berpengaruh terhadap harga

saham perusahaan manufaktur di BEI periode 2015-2017.

2.3.1.2. Good Corporate Governance (GCG) terhadap harga saham

perusahaan manufaktur di BEI periode 2015-2017

Menurut Siallagan dan Machfoedz (2010:143) Good Corporate

Governance merupakan suatu sistem yang dapat mengatur dan

mengendalikan perusahaan. Sehingga, dapat memberikan peningkatan nilai

perusahaan kepada para pemegang saham. Penerapan GCG juga dipercaya

dapat meningkatkan nilai perusahaan (harga saham). Corporate Governance

merupakan suatu sistem yang dapat mengatur dan mengendalikan

perusahaan, sehingga dapat memberikan peningkatan nilai perusahaan kepada

para pemegang saham. Penelitian Rustiarini (2010) menunjukkan bahwa

corporate governance berpengaruh terhadap nilai perusahaan (harga saham).

Hasil ini berarti bahwa penerapan good corporate governance telah

menuntun perusahaan untuk melaksanakan CSR dengan baik dan benar,

sehingga dapat meningkatkan nilai perusahaan dan menaikkan harga

sahamnya. Berdasarkan uraian di atas maka dapat dirumuskan hipotesis

kedua dalam penelitian ini, yaitu:

32

H2 : Good Corporate Governance (GCG) berpengaruh terhadap harga

saham perusahaan manufaktur di BEI periode 2015-2017

2.3.1.3. Corporate Social Responsibility (CSR) dan Good Corporate

Governance (GCG) berpengaruh terhadap harga saham perusahaan

manufaktur di BEI periode 2015-2017

Saat ini, CSR sudah menjadi isu global yang fenomenal di dunia.

Dengan melakukan penerapan CSR di suatu perusahaan, maka diharapkan

perusahaan dapat lebih memperhatikan serta meminimalisir dampak-dampak

yang dapat merugikan pihak lain, bukan hanya untuk kepentingannya sendiri.

Berbagai masalah isu lingkungan banyak muncul di berbagai media, misalnya

perusahaan tambang batubara atau bahan bakar fosil yang aktivitasnya selalu

berkaitan dengan lingkungan. Banyaknya perusahaan tambang batubara di

wilayah Indonesia memberikan dampak positif dan negatif. Dampak

positifnya dapat memberikan lahan pekerjaan bagi masyarakat. Namun,

dampak negatif dari pertambangan, yaitu: semakin terbatasnya sumber daya

alam dan semakin banyaknya limbah yang dihasilkan sehingga akan

menrugikan semua pihak terutama masyarakat sekitar.

Dengan memiliki kinerja sosial dan lingkungan yang baik, otomatis

dapat menimbulkan kepercayaan dari investor, sehingga akan direspon positif

melalui peningkatan harga saham perusahaan yang bersangkutan dan para

33

investor bersedia memberikan premium yang lebih kepada perusahaan yang

memberikan transparansi atas pelaksanaan Good Corporate Governance

dalam laporan tahunan mereka (Ni Wayan Rustiani, 2010).

Penerapan Good Corporate Governance (GCG) sangat dibutuhkan

untuk menjaga kepercayaan dan konsistensi masyarakat terhadap sebuah

perusahaan. Penerapan Good Corporate Governance semakin gencar

diterapkan semenjak munculnya skandal akuntansi di dunia, yaitu kasus

Enron, dan Worldcom yang melibatkan para akuntan. Sehingga, kondisi ini

menuntut adanya penerapan GCG yang baik dan benar untuk dapat

memperbaiki kinerja keuangan perusahaan. Beberapa hal yang dapat

mendukung terbentuknya GCG dengan baik dan benar, antara lain, yaitu:

mencegah dan meminimalisir praktik-praktik korupsi, kolusi, nepotisme

(KKN), meningkatkan kedisiplinan anggaran, mendayagunakan pengawasan,

serta mendorong efisiensi pengelolaan di dalam perusahaan.

Pelaksanakan GCG juga harus didukung oleh seluruh organ yang ada

di dalam perusahaan itu sendiri, seperti: Dewan Komisaris yang akan

mengawasi kinerja dari manajer perusahaan, Komite Audit sebagai perantara

antara auditor internal dan eksternal agar sesuai hukum dan peruturan yang

berlaku, dan Kepemilikan institusional untuk mengawasi perusahaan dengan

saham yang dimilikinya, serta komite-komite lainnya yang membantu dalam

penerapan Good Corporate Governance. Berdasarkan uraian di atas maka

dapat dirumuskan hipotesis ketiga dalam penelitian ini, yaitu:

34

H1

H2

H3

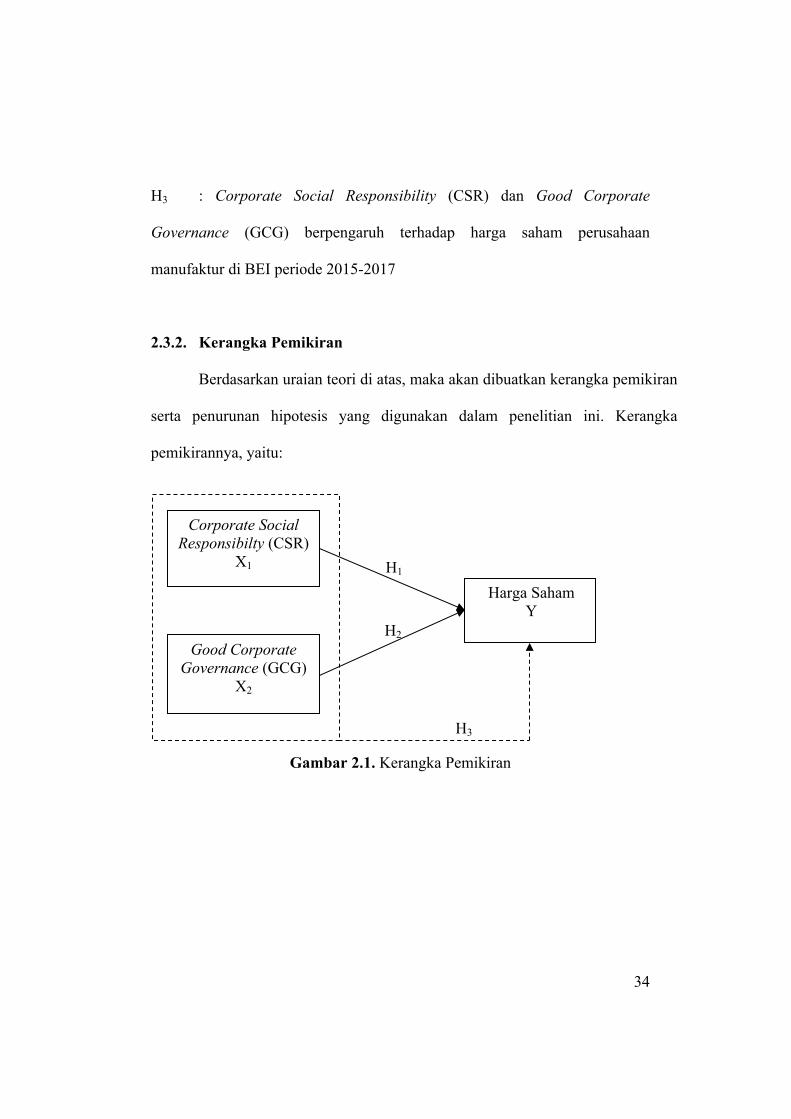

H3 : Corporate Social Responsibility (CSR) dan Good Corporate

Governance (GCG) berpengaruh terhadap harga saham perusahaan

manufaktur di BEI periode 2015-2017

2.3.2. Kerangka Pemikiran

Berdasarkan uraian teori di atas, maka akan dibuatkan kerangka pemikiran

serta penurunan hipotesis yang digunakan dalam penelitian ini. Kerangka

pemikirannya, yaitu:

Gambar 2.1. Kerangka Pemikiran

Corporate Social Responsibilty (CSR)

X1

Good Corporate Governance (GCG)

X2

Harga SahamY