modul.mercubuana.ac.id · web view2. laporan rugi-laba nomor akun umumnya digunakan untuk...

TRANSCRIPT

MODUL PERKULIAHAN

Akuntansi Biaya

Kelas KaryawanCOST SYSTEM AND COST ACCUMULATION

Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh

Ekonomi Dan Bisnis S1 Akuntansi 03 MK 84031 Diah Iskandar,SE.,M.SiLawe Anasta,SE.,M.S.,Ak

Abstract KompetensiKemampuan untuk menelusuri biaya menentukan seberapa objektif, dapat diandalkan, dan berarti ukuran biaya yang dihasilkan, dan seberapa keyakinan pengambil keputusan dalam memahami dan mengandalkan ukuran biaya sebagai dasar untuk membuat prediksi dan mengambil keputusan.

Kemampuan komunikasi dan argumentasi sesuai konsep teori

Cost System And Cost AccumulationA. ALIRAN BIAYA PADA PERUSAHAAN MANUFAKTUR.

Aliran biaya pada perusahaan manufaktur mengikuti tahapan-tahapan dalam

proses produksi mulai dari pengadaan bahan, pengerjaan produksi, sampai bahan

selesai diproses menjadi produk jadi.

2016 2

Akuntansi BiayaPusat Bahan Ajar dan eLearning

Diah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id

Cash, Deprciable

Assets, A/P,

Accruals.

Material Inventor

yCost of Materials

Purchased

Other Manufacturing

Costs: Direct labor, FOH:

Indirect Materials,

Indirect Labor, Heat, Light, Power, Insurance, Depreciation.

WIP:

Direct Materials, Direct Labor, Applied FOH.

Cost Of Goods Complete

Cost System And Cost Accumulation

Setelah objek biaya dipilih, pengukuran biaya sebagian besar bergantung pada kemampuan untuk menelusuri (traceability) biaya terhadap objek biaya.

Kemampuan untuk menelusuri biaya menentukan seberapa objektif, dapat diandalkan,

dan berarti ukuran biaya yang dihasilkan, dan seberapa keyakinan pengambil keputusan

dalam memahami dan mengandalkan ukuran biaya sebagai dasar untuk membuat prediksi

dan mengambil keputusan. Kemampuan untuk menelusuri biaya terhadap objek biaya

bervariasi tingkatannya.

Cara umum untuk membedakan karakter biaya adalah dengan memberikan label biaya

langsung atau tidak langsung dari suatu objek biaya tertentu, seolah-olah hanya ada dua

tingkat kemampuan penelusuran. Pada kenyataannya, tingkat kemampuan penelusuran ada

pada suatu kontinum.

Untuk perusahaan industri jasa, kemampuan dalam menelusuri biaya berbeda dari

perusahaan industri pada umumnya. Dalam pengambilan keputusan rutin mengenai

penetapan harga, melakukan tender, serta menghilangkan atau menambah suatu jasa,

mengetahui biaya dari berbagai jasa yang berbeda merupakan suatu hal yang teramat

penting dalam lingkungan kompetitif manapun, dan kemampuan untuk menelusuri biaya

merupakan dasar dalam menghitung biaya dari suatu jasa seperti menghitung biaya dari

barang hasil manufaktur.

KONSEP BIAYA

- Berkembang sesuai dengan kebutuhan akuntan, ekonom, dan insinyur.

- Akuntan mendefinisikan biaya sebagai “nilai tukar, pengeluaran, pengorbanan

2016 3

Akuntansi BiayaPusat Bahan Ajar dan eLearning

Diah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id

Finished Goods

Inventory

Cost of Goods Sold

untuk memperoleh manfaat”

- Dalam akuntansi keuangan, pengeluaran atau pengorbanan pada saat akuisisi diwakili

oleh penyusutan saat ini atau dimasa yang akan datang dalam bentuk kas atau aktiva

lain.

Cost System And Cost Accumulation

SISTEM INFORMASI AKUNTANSI BIAYA

Informasi biaya yang sistematis dan komparatif, serta data biaya dan laba analitis

dibutuhkan agar manajer dapat :

- menetapkan target laba,

- menetapkan departeman untuk manajemen menengah dan manajemen operasi,

- mengavaluasi efektivitas rencana,

- menunjukkan keberhasilan atau kegagalan tertentu,

- mengidentifikasi dan memilih strategi,

- memutuskan penyesuaian dan perbaikan dalam organisasi.

Data akuntansi diakumulasikan dalam berbagai bentuk, metode dan sistem sesuai

dengan jenis dan ukuran bisnis yang berbeda-beda.

Sistem informasi yang berhasil sebaiknya disesuaikan agar merupakan perpaduan

yang paling efisien antara kecanggihan dan kesederhanaan.

Mendesain sistem akuntansi biaya membutuhkan pemahaman atas strukttur organisasi

dan jenis informasi yang dibutuhkan.

Sistem informasi akuntansi biaya harus mencerminkan pembagian otoritas sehingga

manajer individual dapat dimintai pertanggungjawaban.

Sietem harus didesain untuk merangsang manajemen berdasarkan pengecualian. Yaitu

sistem harus menyediakan manajemen dengan informasi yang memfasilitasi identifikasi

segera dari aktivitas yang memerlukan perhatian.

2016 4

Akuntansi BiayaPusat Bahan Ajar dan eLearning

Diah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id

Sistem informasi sebaiknya memfokuskan perhatian manajemen. Manajer sebaiknya

memperoleh informasi mengenai kesesuaian, maksud kegunaan dan keterbatasan

informasi. Beberapa persyaratan untuk pembukuan dan pelaporan diharuskan oleh

kekuatan di luar organisasi. Persyaratan hokum, undang-undang, dan kontaktual harus

Cost System And Cost Accumulation

dipenuhi oleh system yang efektif secara biaya. Kecanggihan system di luar persyaratan

tersebut ditentukan semata-mata oleh nilai yang dihasilkannya bagi manajemen.

Setiap organisasi laba dan nirlaba, tidak peduli ukuran dan kompleksitasnya, harus

memiliki sejenis akuntansi buku besar. Agar sistem tersebut dapat berfungsi, data

dikumpulkan, diidentifikasikan, dan diberi kode untuk pencatatan dalam jurnal dan

pembukuan ke akun-akun buku besar. Prasyarat untuk memenuhi tugas tersebut secara

efisien adalah daftar akun atau bagan akun (chart of accounts) yang didesain dengan baik

untuk mengklasifikasikan biaya dan beban.

Suatu daftar akun dibagi menjadi dua bagian :

1. akun-akun neraca,

2. laporan rugi-laba

Nomor akun umumnya digunakan untuk menghindari kebingungan yang diciptakan oleh

ejaan yang berbeda-beda dan singkatan dari judul akun yang sama.

Daftar akun yang singkat diilustrasikan sebagai berikut, menggunakan nomor akun tiga digit

yang sederhana :

Akun-akun neraca (100-229)

Aktiva Lancar (100-129)

Aktiva tetap (130-159)

Aktiva tak berwujud (170-179)

Kewajiban lancar (200-219)

Kewajiban jangka panjang (220-229)

Modal (250-299)201

6 5Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id

Cost System And Cost Accumulation

Akun-akun Laporan laba rugi (300-899)

Penjualan (300-349)

Harga Pokok Penjualan (350-399)

Overhead pabrik (400-499)

Beban pemasaran (500-599)

Beban administratif (600-699)

Beban lain-lain (700-749)

Pendapatan lain-lain (800-849)

Pajak penghasilan (890-899)

Aliran biaya ke akun buku besar didasarkan pada informasi dari dokumen sumber, yang

kemudian dijurnal dan diposting. Dokumen-dokumen ini, baik berbentuk kertas maupun

elektronik, merupakan bukti dasar dari suatu kejadian ekonomi.

Contoh dokumen sumber:

Biaya Contoh Dokumen Sumber

____ _____________________

Bahan Baku Faktur pembelian, permintaan bahan baku

Tenaga Kerja Kartu absent, kartu jam kerja

Overhead pabrik Faktur pemasok, tagihan listrik, jadwal depresiasi.

2016 6

Akuntansi BiayaPusat Bahan Ajar dan eLearning

Diah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id

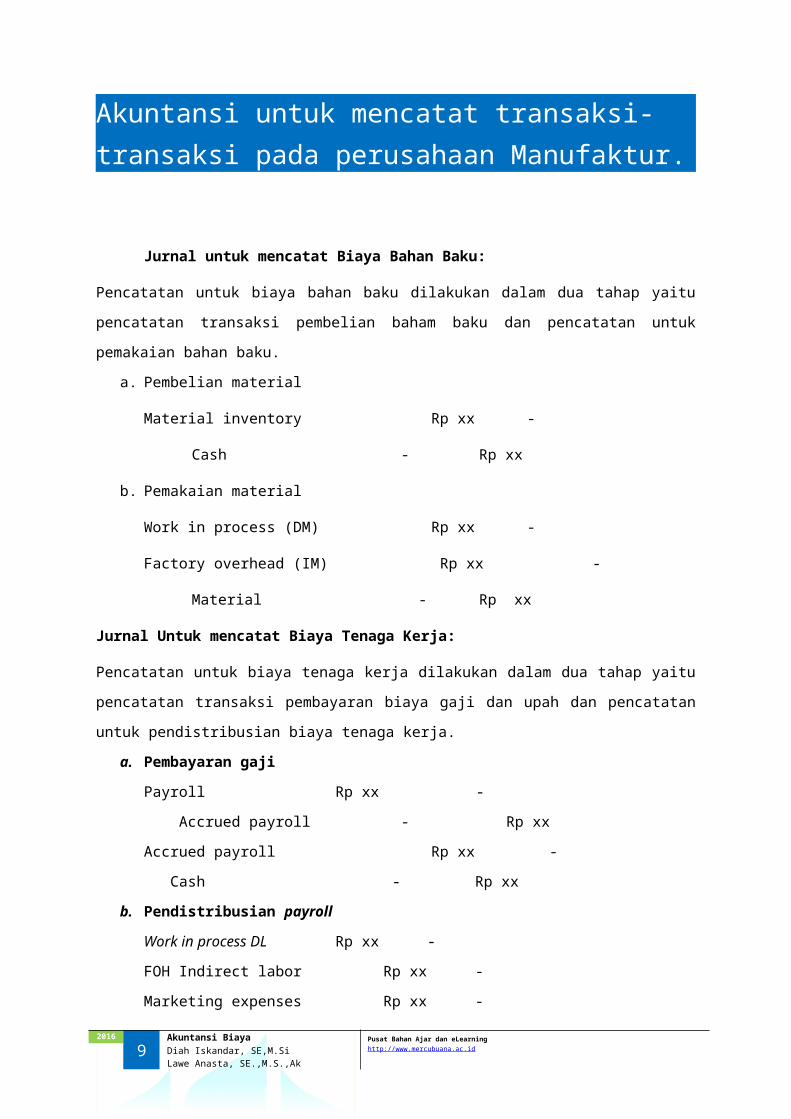

Akuntansi untuk mencatat transaksi-transaksi pada perusahaan Manufaktur.

Jurnal untuk mencatat Biaya Bahan Baku:

Pencatatan untuk biaya bahan baku dilakukan dalam dua tahap yaitu pencatatan transaksi

pembelian baham baku dan pencatatan untuk pemakaian bahan baku.

a. Pembelian material

Material inventory Rp xx -

Cash - Rp xx

b. Pemakaian material

Work in process (DM) Rp xx -

Factory overhead (IM) Rp xx -

Material - Rp xx

Jurnal Untuk mencatat Biaya Tenaga Kerja:

Pencatatan untuk biaya tenaga kerja dilakukan dalam dua tahap yaitu pencatatan transaksi

pembayaran biaya gaji dan upah dan pencatatan untuk pendistribusian biaya tenaga kerja.

a. Pembayaran gaji Payroll Rp xx -

Accrued payroll - Rp xx

Accrued payroll Rp xx -

Cash - Rp xx

b. Pendistribusian payroll Work in process DL Rp xx -

FOH Indirect labor Rp xx -

Marketing expenses Rp xx -

Administrative expenses Rp xx -

Payroll - Rp xx

Jurnal Untuk mencatat Biaya Overhead Pabrik:201

6 7Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id

Pencatatan untuk biaya overhead pabrik dilakukan dalam dua tahap yaitu pencatatan

pemakaian biaya overhead pabrik dan pencatatan untuk pembebanan biaya overhead

pabrik ke dalam barang dalam proses (work in Process).

Akuntansi untuk mencatat transaksi-transaksi pada perusahaan Manufaktur.

a. Jurnal pemakaian biaya overhead pabrik

FOH Controlled Rp xx -

Accumulated Depreciation - Rp xx

Indirect material - Rp xx

Indirect labor - Rp xx

b. Pembebanan FOH ke WIP

WIP FOH Rp xx -

FOH Controlled - Rp

Jurnal Pencatatan persediaan barang jadi dan jurnal penjualana. Jurnal barang jadi

Finished Goods Rp xx -

WIP - Rp xx

b. Jurnal penjualan

Cash Rp xx -

Sales - Rp xx

COGS Rp xx -

Finished Goods - Rp xx

2016 8

Akuntansi BiayaPusat Bahan Ajar dan eLearning

Diah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id

Reporting The Result of Operation

1. Income Statements:

Manufacturing Co.

Income StatementFor Month Ended January 31, 20xx.

Sales ………………………………………………………………. : XXXXX

(-) COGS (Schedule1) ............................................................... : XXXXX -

Gross Profit ................................................................................ : XXXXX

(-) Commercial Expenses:

Marketing Expenses ....................................... : XXXX

Administrative Expenses ............................... : XXXX XXXXX -

Income from Operation .............................................................. : XXXXX

(-) Provision for income tax ....................................................... : XXXXX-

Net Income ................................................................................. : XXXXX

2016 9

Akuntansi BiayaPusat Bahan Ajar dan eLearning

Diah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id

Manufacturing Co.

(Schedule 1)

Cost Of Goods Sold StatementFor Month Ended January 31, 20xx.

1. Direct Materials:Material Inventory, January 1........................... : XXXX

Purchases........................................................... : XXXX

Materials Available for Use............................... : XXXX

(-): Indirect Materials Used.............: XXXX

Materials Inventory, January 31: XXXX: XXXX

Direcxt Materials Consumed.............................. : XXXXX

2. Direct Labor ..................................................... : XXXXX

3. Factory Overhead:Indirect Materials .............................................. : XXXX

Indirect Labor ................................................... : XXXX

Depreciation ..................................................... : XXXX

Insurance .......................................................... : XXXX

General Factory Overhead ............................... : XXXX: XXXXX

Total Manufacturing Cost ................................ : XXXXX

4. (+) WIP, January 1, 2003................................ : XXXXX

: XXXXX

(-) WIP, January 31, 2003................................. : XXXXX

Cost Of Goods Manufactured........................... : XXXXX

5. (+) Finish Goods Inventory, January 1, 2003.. : XXXXX

Cost Of Goods Available for Sales .................. : XXXXX

(-) Finish Goods Inventory, January 31, 2003.... : XXXXX

2016 10

Akuntansi BiayaPusat Bahan Ajar dan eLearning

Diah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id

Cost Of Goods Sold .......................................... : XXXXX

2. Balance Sheets:

Manufacturing Co.

Balance SheetJanuary 31, 2011.

ASSETS

Current Assets:Cash ………………………………………………. : XXXXMarketables Securities …………………………… : XXXXAccount Receivables …………………………….. : XXXXInventories:

Finish Goods ……………….. : XXXXWIP …………………………. : XXXXMaterials ……………………. : XXXX: XXXX

Prepaid Expenses …………………………………. : XXXXTotal Current Assets …………………………… : XXXXX

Property, Plant, and Equipment:Land ………………………………… : XXXXBuilding ……………………… : XXXXMachinary and Equipment ……. : XXXX

XXXX(-) Acc. Depreciatipon …………….. : XXXX: XXXX+

Total Property, Plant, and Equipment : XXXXXTotal Assets : XXXXX

LIABILITIESCurrent Liabilities:

Accounts Payable …………………………….: XXXXEstimate Income Tax Payable ………………..: XXXXDue on LTD ………………………………….. : XXXXTotal Current Liabilities ……………………… : XXXXX

Long Term Debt ...……………………………….. : XXXXXToal Liabilities .......…………………………… : XXXXX

2016 11

Akuntansi BiayaPusat Bahan Ajar dan eLearning

Diah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id

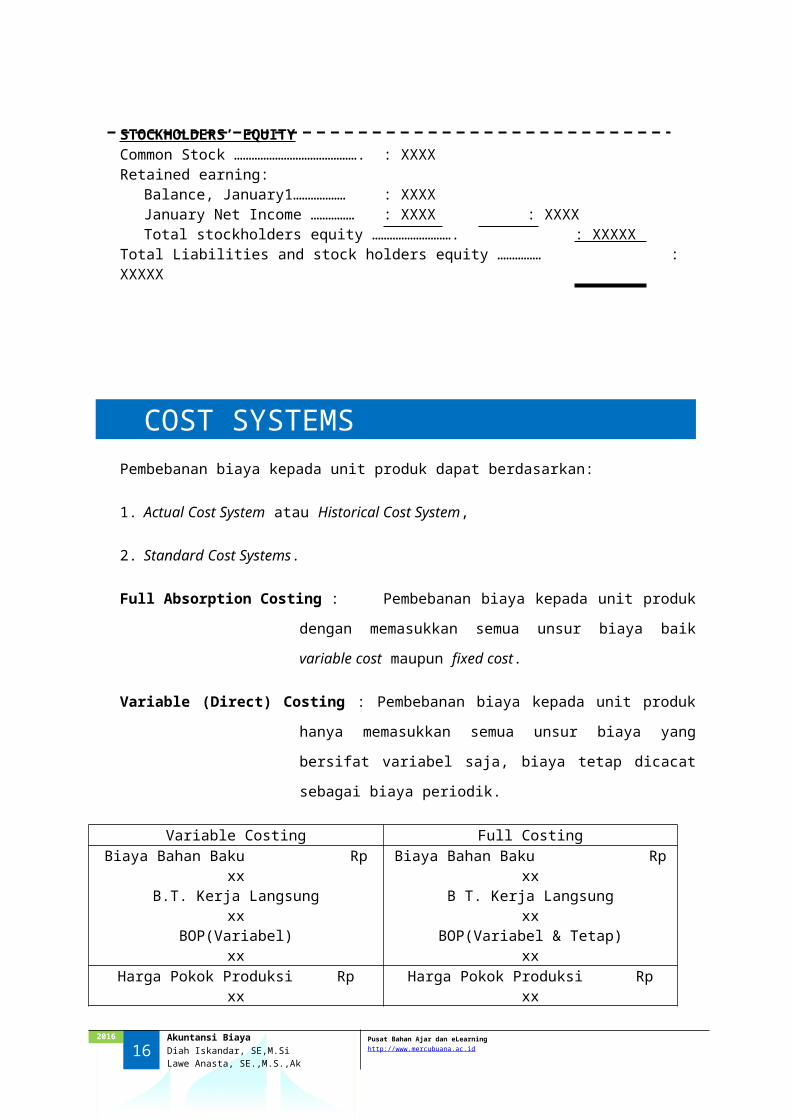

STOCKHOLDERS’ EQUITYCommon Stock ……………………………………. : XXXXRetained earning:

Balance, January1……………… : XXXXJanuary Net Income …………… : XXXX : XXXXTotal stockholders equity ………………………. : XXXXX

Total Liabilities and stock holders equity …………… : XXXXX

COST SYSTEMSPembebanan biaya kepada unit produk dapat berdasarkan:

1. Actual Cost System atau Historical Cost System,

2. Standard Cost Systems.

Full Absorption Costing : Pembebanan biaya kepada unit produk dengan

memasukkan semua unsur biaya baik variable cost maupun

fixed cost.

Variable (Direct) Costing : Pembebanan biaya kepada unit produk hanya memasukkan

semua unsur biaya yang bersifat variabel saja, biaya tetap dicacat

sebagai biaya periodik.

Variable Costing Full CostingBiaya Bahan Baku Rp xxB.T. Kerja Langsung xxBOP(Variabel) xx

Biaya Bahan Baku Rp xxB T. Kerja Langsung xxBOP(Variabel & Tetap) xx

Harga Pokok Produksi Rp xx Harga Pokok Produksi Rp xx

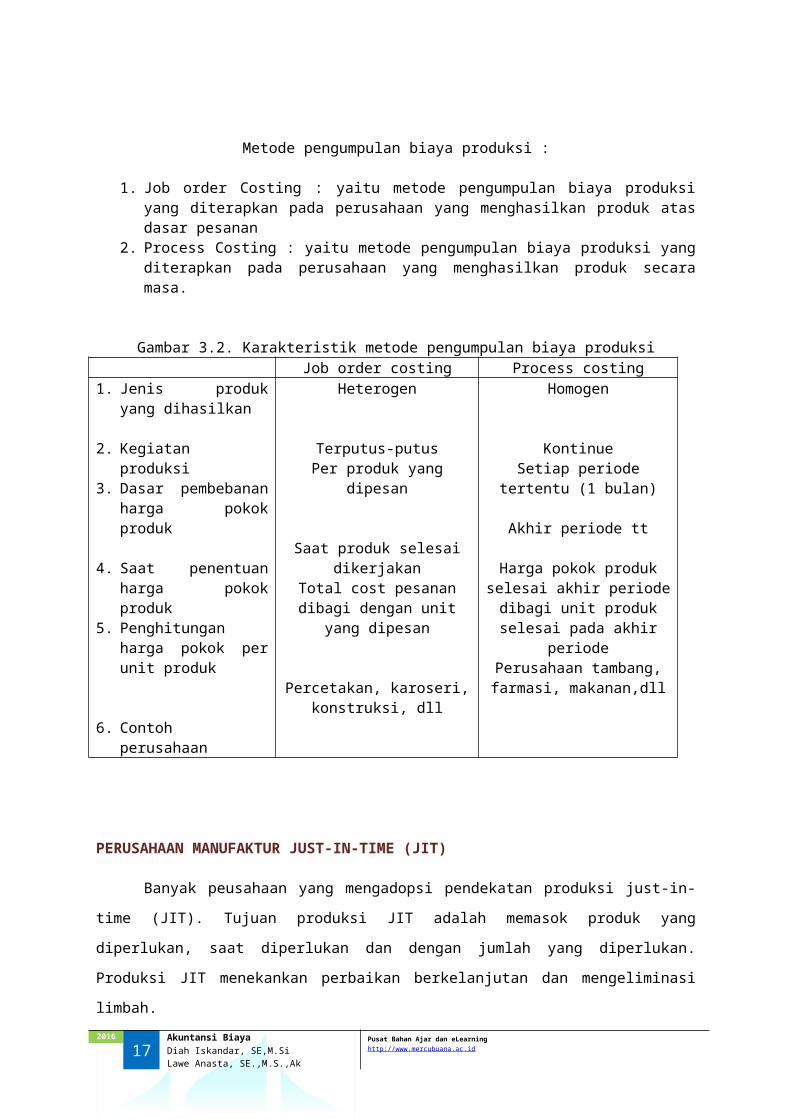

Metode pengumpulan biaya produksi :

1. Job order Costing : yaitu metode pengumpulan biaya produksi yang diterapkan pada perusahaan yang menghasilkan produk atas dasar pesanan

2. Process Costing : yaitu metode pengumpulan biaya produksi yang diterapkan pada perusahaan yang menghasilkan produk secara masa.

Gambar 3.2. Karakteristik metode pengumpulan biaya produksiJob order costing Process costing

1. Jenis produk yang dihasilkan

Heterogen Homogen

2016 12

Akuntansi BiayaPusat Bahan Ajar dan eLearning

Diah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id

2. Kegiatan produksi3. Dasar pembebanan

harga pokok produk

4. Saat penentuan harga pokok produk

5. Penghitungan harga pokok per unit produk

6. Contoh perusahaan

Terputus-putusPer produk yang dipesan

Saat produk selesai dikerjakan

Total cost pesanan dibagi dengan unit yang dipesan

Percetakan, karoseri, konstruksi, dll

KontinueSetiap periode tertentu (1

bulan)

Akhir periode tt

Harga pokok produk selesai akhir periode dibagi unit

produk selesai pada akhir periode

Perusahaan tambang, farmasi, makanan,dll

PERUSAHAAN MANUFAKTUR JUST-IN-TIME (JIT)

Banyak peusahaan yang mengadopsi pendekatan produksi just-in-time (JIT). Tujuan

produksi JIT adalah memasok produk yang diperlukan, saat diperlukan dan dengan jumlah

yang diperlukan. Produksi JIT menekankan perbaikan berkelanjutan dan mengeliminasi

limbah.

Karena penyimpanan persediaan yang tidak diperlukan dianggap pemborosan,

perusahaan JIT berusaha untuk meminimalkan persediaan. Penerapan JIT yang berhasil

cenderung untuk mengurangi persediaan barang dalam proses pada tingkat yang tidak

signifikan.

Pada dasarnya, sel kerja dibentuk yang menghasilkan produk atau perakitan dari

awal hingga akhir. Biaya dihimpun berdasarkan sel untuk suatu peiode waktu dan keluaran

sel diukur untuk periode yang sama.

Penerapan JIT yang berhasil menghasilkan perbaikan penting, seperti mutu yang

lebih baik, meningkatkan produktifitas, mengurangi waktu tunggu, mengurangi persediaan

dalam jumlah besar, menurunkan biaya produksi dan meningkatkan laju produksi.

Menggunakan sistem JIT mempengaruhi kemampuan telusur biaya, meningkatkan

keakuratan perhitungan harga pokok produk, merubah perilaku dan relatif pentingnya biaya

tenaga kerja langsung, meminimalkan kebutuhan alokasi biaya pusat- jasa, menurunkan

ketergantungan pada standar dan analisis varian, dan menurunkan pentingnya sistem

penelusuran persediaan.

Perbandingan Pendekatan JIT dan Tradisional

Pendekatan JIT Pendekatan Tradisional201

6 13Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id

1.Sistem Pull, yaitu pada level akhir perakitan, sinyal dikirim pada workstation

dibelakangnya. Sinyal tersebut mengidentifikasikan sejumlah partisi

tambahan yang akan dikerjakan pada jam-jam berikutnya untuk memenuhi

permintaan dari konsumen.2. Persediaan dalam jumlah kecil

karena pemasok sudah dikontrak, dan biasanya produksi menggunakan metode job order.

3. Tenaga kerja keahlian ganda, karena proses produksi dilaksanakan dalam struktur selular, jasa terdesentralisasi sehingga keterlibatan karyawan tinggi. Pekerja yang ditugaskan dalam satu sel dilatih untuk mengoperasikan semua mesin dalam sel sehingga tenaga kerjanya mempunyai keahlian ganda.

4. Zero defect dalam implementasi TQM (total quality management) perusahaan yang menerapkan sistem JIT akan selalu berusaha dengan keras untuk mengarah pada tujuan zero defect.

1.Sistem Push; bila suatu workstation telah selesai pekerjaannya, barang

setengah jadi segera dikirim ke workstation berikutnya tanpa melakukan

analisa apakah workstation tersebut siap atau belum untuk menerima

kiriman barang setengah jadi tersebut.2.Persediaan dalam jumlah besar,

persediaan bahan baku dan suku cadang diadakan dalam jumlah besar untuk menjaga jika terjadi kenaikan

harga barang yang dibeli dimasa yang akan datang.

3.Tenaga kerja terspesialisasi, jasa terpusat, keterlibatan karyawan rendah dan stuktur departemen dalam proses

produksi, sehingga pekerja ditempatkan pada operasi dari mesin spesifik sesuai dengan masing-masing keahliannya di

tiap-tiap departemen. 4.Tingkat mutu yang dapat diterima yaitu

memungkinkan kerusakan untuk terjadi selama kerusakan tersebut tidak

melampaui tingkat yang telah ditentukan sebelumnya.

Daftar PustakaAbdul Halim, Akuntansi Manajemen, BPFE UGM, 2000

Carter K William, Cost Accounting, Thomson, 14th edition, 2006

Garrison and Nooreen, Managerial Accounting, 14th edition, 2006

Hansen, Don R., Maryanne M. Mowen, Management Accounting, ed 7, Thomson South-

Western,2005

Horngren, Charles T., Srikant M. Datar, and George Foster, Cost Accounting : A Managerial

Emphasis, 12 th ed, Prentice Hall International Inc, 2006

Mulyadi, Akuntansi Biaya, BPFE UGM, 2005.Yogyakarta

Supriyono, Akuntansi Biaya, BPFE UGM, 2000,Yogyakarta

2016 14

Akuntansi BiayaPusat Bahan Ajar dan eLearning

Diah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id

Supriyono, Akuntansi Manajemen, jilid 1, 2, 3, BPFE UGM, 2000.Yogyakarta

.

2016 15

Akuntansi BiayaPusat Bahan Ajar dan eLearning

Diah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id

2016 16

Akuntansi BiayaPusat Bahan Ajar dan eLearning

Diah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id

Diisi Judul dari Mata Kuliah

Diisi Pokok Bahasan dari

Modul

Diisi dengan Fakultas

Diisi dengan Program Studi

Diisi dengan Tatap Muka

Diisi Kode MataKuliah

Diisi Nama Penyusun

Diisi Abstract atau Deskripsi

Singkat dari modul

Diisi Kompetensi atau Kemampuan akhir yanhg

diharapkan

2016 17

Akuntansi BiayaPusat Bahan Ajar dan eLearning

Diah Iskandar, SE,M.SiLawe Anasta, SE.,M.S.,Ak

http://www.mercubuana.ac.id