modul pembinaan, pengawasan, pengendalian bmd

DESCRIPTION

BMDTRANSCRIPT

MODULPembinaan, Pengawasan,Pengendalian Barang Milik Daerah

Penulis :Tanda Setiya dan Rahmat Guntoro

Widyaiswara Muda Pusdiklat Kekayaan Negaradan Perimbangan Keuangan

Penilai :Sumini

Widyaiswara Muda Pusdiklat Kekayaan Negaradan Perimbangan Keuangan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIABADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

PUSDIKLAT KEKAYAAN NEGARA DAN PERIMBANGAN KEUANGANJAKARTA

2010

DIKLAT TEKNIS SUBSTANTIF SPESIALISASIPENGELOLAAN BARANG MILIK DAERAH

i

KATA PENGANTAR

Puji syukur kami panjatkan ke hadirat Tuhan yang Maha Esa, karenahanya atas berkat rakhmatNyalah kita semua masih diberikan kesempatan untukmenghasilkan karya-karya nyata yang bermanfaat bagi orang banyak. Begitupula dengan modul diklat ini yang tanpa restuNya niscaya tidak akanterselesaikan dengan baik.

Modul Pembinaan, Pengawasan dan Pengendalian Barang Milik Daerahini disusun oleh Saudara Tanda Setiya dan Rahmat Guntoro berdasarkan SuratKeputusan Kepala Pusdiklat Kekayaan Negara dan Perimbangan KeuanganNomor: KEP-001/PP.6/2010 tanggal 4 Januari 2010 tentang Pembentukan TimPenyusunan Modul Pelatihan Percepatan Akuntabilitas dan Keuangan Daerahdan Diklat Teknis Substantif Spesialisasi (DTSS) Pengelolaan Barang MilikDaerah sebagaimana dirubah dengan Surat Keputusan Kepala PusdiklatKekayaan Negara dan Perimbangan Keuangan Nomor: KEP-030/PP.6/2010tanggal 12 Mei 2010 mengenai perubahan kedua atas Pembentukan TimPenyusunan Modul Pelatihan Percepatan Akuntabilitas dan Keuangan Daerahdan Diklat Teknis Substantif Spesialisasi (DTSS) Pengelolaan Barang MilikDaerah.

Kami menyetujui modul ini digunakan sebagai bahan ajar bagi parapeserta Pelatihan Percepatan Akuntabilitas dan Keuangan Daerah dan DiklatTeknis Substantif Spesialisasi (DTSS) Pengelolaan Barang Milik Daerah. Modulini disusun dengan maksud membantu pencapaian tujuan pembelajaran dalamdiklat dimaksud.

Akhirnya, semoga Modul Pembinaan, Pengawasan dan PengendalianBarang Milik Daerah ini dapat bermanfaat bagi peserta diklat pada khususnyadan masyarakat luas pada umumnya.

Jakarta, Desember 2010

Kepala PusatPendidikan dan Pelatihan KekayaanNegara dan Perimbangan Keuangan

Syamsu SyakbaniNIP 195902241980031001

ii

DAFTAR ISI

KATA PENGANTAR ............................................................................................... I

DAFTAR ISI........................................................................................................... II

DAFTAR GAMBAR............................................................................................... IV

PENDAHULUAN.................................................................................................... 3

1. DESKRIPSI SINGKAT ..................................................................................................... 32. PRASYARAT KOMPETENSI ............................................................................................. 33. STANDAR KOMPETENSI DAN KOMPETENSI DASAR .......................................................... 44. RELEVANSI MODUL....................................................................................................... 4

KEGIATAN BELAJAR............................................................................................ 5

1. KEGIATAN BELAJAR 1 ................................................................................................... 5a. Judul....................................................................................................................... 5b. Indikator Keberhasilan ........................................................................................... 5c. Uraian dan Contoh ................................................................................................. 5

1) Pengertian dan Lingkup Pembinaan Barang Milik Daerah..............................................5a) Pengertian Pembinaan Barang Milik Daerah.............................................................. 5b) Lingkup Pembinaan Barang Milik Daerah ..................................................................6

2) Kewenangan Pembinaan Pengelolaan Barang Milik Daerah..........................................73) Mekanisme Pertanggungjawaban Pengelolaan Barang Milik Daerah............................. 84) Pedoman Pengelolaan Barang Milik Daerah ................................................................ 135) Bimbingan dan Pelatihan tentang Pengelolaan Barang Milik Daerah ........................... 146) Mekanisme Supervisi Pengelolaan Barang Milik Daerah.............................................. 15

d. Latihan.................................................................................................................. 16e. Rangkuman .......................................................................................................... 16f. Tes Formatif 1 ......................................................................................................17g. Umpan Balik dan Tindak Lanjut ........................................................................... 20

2. KEGIATAN BELAJAR 2 .................................................................................................22a. Judul..................................................................................................................... 22b. Indikator Keberhasilan ......................................................................................... 22c. Uraian dan Contoh ............................................................................................... 22

1) Pengertian dan Lingkup Pengendalian Barang Milik Daerah........................................22a) Pengertian Pengendalian Barang Milik Daerah ........................................................ 22b) Lingkup Pengendalian Barang Milik Daerah............................................................. 23

2) Mekanisme Pengendalian Pengelolaan Barang Milik Daerah ......................................25d. Latihan.................................................................................................................. 45e. Rangkuman .......................................................................................................... 45f. Tes Formatif 2 ......................................................................................................46g. Umpan Balik dan Tindak Lanjut ........................................................................... 51

3. KEGIATAN BELAJAR 3 .................................................................................................52a. Judul..................................................................................................................... 52b. Indikator Keberhasilan ......................................................................................... 52c. Uraian dan Contoh ............................................................................................... 52

1) Pengertian dan Lingkup Pengawasan Barang Milik Daerah .........................................52a) Pengertian Pengawasan Barang Milik Daerah ......................................................... 52b) Lingkup Pengawasan Barang Milik Daerah.............................................................. 54

iii

2) Pengawasan atas Pengelolaan Barang Milik Daerah ................................................... 55a) Pelaksanaan Pengawasan atas Pengelolaan Barang Milik Daerah ......................... 55b) Teknik-teknik pengawasan ....................................................................................... 57c) Mekanisme Pelaporan Hasil Pengawasan atas Pengelolaan Barang Milik Daerah .59d) Tindak Lanjut Hasil pengawasan/audit atas Pengelolaan Barang Milik Daerah .......59

d. Latihan.................................................................................................................. 61e. Rangkuman .......................................................................................................... 62

a) Pemeriksaan (Audit) .................................................................................................62b) Inspeksi .................................................................................................................... 62c) Supervisi................................................................................................................... 62d) Pemantauan (Monitoring) ......................................................................................... 62e) Verifikasi................................................................................................................... 62

f. Umpan Balik dan Tindak Lanjut ........................................................................... 66

PENUTUP ........................................................................................................... 67

TES SUMATIF..................................................................................................... 68

DAFTAR PUSTAKA............................................................................................. 79

DAFTAR ISTILAH................................................................................................ 80

iv

DAFTAR GAMBAR

Gambar 1 Struktur Organisasi Barang Milik Daerah ........................................12

Gambar 2 Mekanisme Lelang Rentan dengan Korupsi ....................................35

Gambar 3 Aset Negara yang Diterlantarkan Pemanfaatanya........................... 37

Gambar 4 Pemanfaatan BMD dengan Sewa .................................................. 37

Gambar 5 BMD yang Tidak Dipelihara dengan Baik .......................................38

Gambar 6 Infrastruktur yang Rusak Tidak Terpelihara ....................................40

Gambar 7 Sertifikat Bukti Sah Kepemilikan BMD ............................................ 40

Gambar 8 Pagar Sebagai Pengaman BMD .................................................... 41

Gambar 9 Alur Penatausahaan BMD .............................................................. 43

Gambar 10 Berbagai Macam Alat Bantu Penatausahaan BMD ...................... 44

Gambar 11 Perlunya Pedoman Teknis Pengelolaan BMD .............................. 45

v

PETUNJUK PENGGUNAAN MODUL

Modul ini merupakan salah satu bagian dari satu paket modul tentang

Pengelolaan Barang Milik Daerah yang diperlukan dalam rangka pencapaian

tujuan pembelajaran pada Diklat Teknis Substantif Spesialisasi Pengelolaan

Barang Milik Daerah.

Modul Pembinaan, Pengawasan, dan Pengendalian Barang Milik Daerah

ini terdiri dari 4 (empat) kegiatan belajar yang disusun berdasarkan urutan

(sequence) kerangka berfikir yang memudahkan dalam pemahaman atas

Pembinaan, Pengawasan, dan Pengendalian Barang Milik Daerah yang dimulai

dengan kegiatan belajar 1 membahas mengenai Pembinaan Barang Milik

Daerah, dilanjutkan dengan kegiatan belajar 2 tentang Pengendalian Barang

Milik Daerah, dan kegiatan belajar 3 dengan pembahasan mengenai

Pengawasan Barang Milik Daerah.

Dalam membaca modul ini, disarankan untuk dibaca urut mulai dari

kegiatan belajar 1, 2, kemudian 3. Hal ini agar materi dalam modul ini dapat lebih

mudah difahami, walau tidak mengapa apabila peserta ingin membaca dari

kegatan manapun.

Pada akhir setiap kegiatan belajar diberikan rangkuman yang berisi

intisari dari materi yang sudah dibahas sebelumnya. Hal-hal penting dan perlu

dipahami dicantumkan dalam rangkuman. Selain itu, untuk mengecek

pemahaman, disetiap akhir kegiatan belajar juga disajikan tes formatif. Meskipun

sudah disediakan kunci jawaban atas pertanyaan-pertanyaan dalam tes formatif,

disarankan peserta untuk tidak melihat dulu kunci jawaban, namun dikerjakan

terlebih dahulu dengan waktu yang telah disediakan untuk kemudian dilakukan

penilaian secara mandiri dan mengecek nilainya dengan kriteria umpan balik

apakah sudah tercapai dengan baik. Kalau belum tercapai, maka peserta

disarankan membaca materi lagi dan mengulangi mengerjakan soal tes sampai

memperoleh hasil yang maksimal.

Selamat belajar, semoga modul ini dapat membantu menambah

pemahaman peserta terkait dengan Pembinaan, Pengawasan, dan Pengendalian

Barang Milik Daerah.

ii

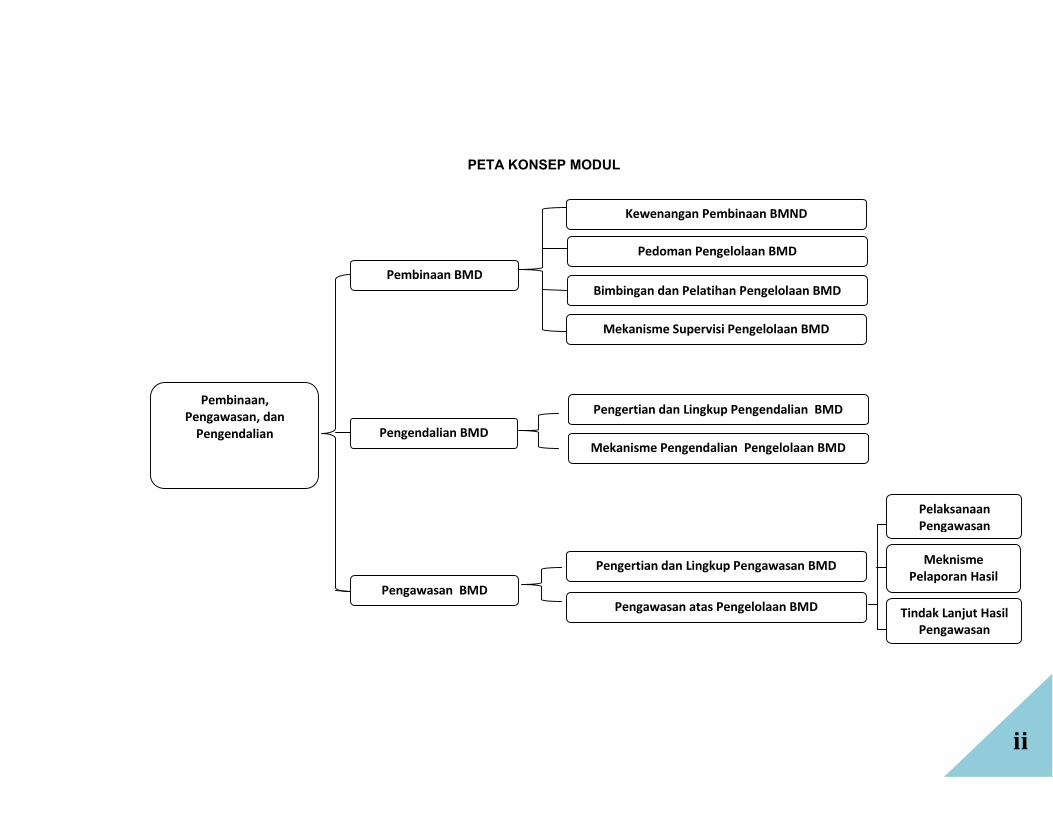

PETA KONSEP MODUL

Pembinaan,Pengawasan, dan

Pengendalian

Pembinaan BMD

Pengendalian BMD

Pengawasan BMD

Pengertian dan Lingkup Pengendalian BMD

Kewenangan Pembinaan BMND

Pedoman Pengelolaan BMD

Bimbingan dan Pelatihan Pengelolaan BMD

Mekanisme Supervisi Pengelolaan BMD

Pengertian dan Lingkup Pengawasan BMD

Mekanisme Pengendalian Pengelolaan BMD

Pengawasan atas Pengelolaan BMD

PelaksanaanPengawasan

MeknismePelaporan Hasil

AuditTindak Lanjut Hasil

Pengawasan

3

PENDAHULUAN

1. Deskripsi Singkat

Modul Pembinaan, Pengawasan, dan Pengendalian Barang Milik Daerah

ini merupakan salah satu modul yang disusun guna mencapai tujuan

penyelenggaraan Diklat Teknis Substantif Spesialisasi Pengelolaan Barang

Milik Daerah. Modul ini membahas mengenai pembinaan, pengendalian dan

pengawasan barang milik daerah. Penyajian materi dalam modul ini dibagi

dalam 3 (empat) kegiatan belajar. Kegiatan Belajar 1 menjelaskan mengenai

pembinaan barang milik daerah, sedangkan pada Kegiatan Belajar 2

diuraikan mengenai pengendalian barang milik daerah, dan kegiatan belajar

3 membahas mengenai pengawasan barang milik daerah. Keseluruhan

materi yang disampaikan atau dibahas dalam 3 (tiga) kegiatan belajar

tersebut diharapkan dapat memberikan pemahaman dalam pengelolaan

barang milik daerah khususnya aspek pembinaan, pengendalian dan

pengawasan barang milik daerah.

2. Prasyarat KompetensiPengetahuan awal yang harus dimiliki oleh peserta diklat untuk

mempelajari modul ini adalah bahwa peserta diklat diharapkan telah

mendapatkan/memperoleh materi antara lain:

perencanaan kebutuhan dan penganggaran;

pengadaan;

penerimaan, penyimpanan dan penyaluran;

penggunaan;

penatausahaan;

pemanfaatan;

pengamanan dan pemeliharaan;

penilaian;

penghapusan;

pemindahtanganan; serta

penghapusan barang milik daerah.

4

3. Standar Kompetensi dan Kompetensi DasarStandar Kompetensi:Setelah mengikuti pelajaran ini peserta mampu memahami mengenai

pembinaan, pengendalian, dan pengawasan barang milik daerah dengan

baik.

Kompetensi Dasar:Setelah selesai mengikuti pembelajaran ini, peserta diklat diharapkan

mampu:

a. Memahami kewenangan pembinaan dan mekanisme pembinaan Barang

Milik Daerah.

b. Memahami mekanisme pengendalian Barang Milik Daerah.

c. Memahami lingkup pengawasan dan audit atas pengelolaan Barang Milik

Daerah.

4. Relevansi ModulKegunaan Modul ini adalah :

a. Modul ini memberikan pemahaman tentang pembinaan, pengendalian,

dan pengawasan Barang Milik Daerah yang merupakan bagian dari

aspek pengelolaan Barang Milik Daerah;

b. Sesuai dengan tujuan penyelenggaraan Diklat Teknis Substantif

Spesialisasi Pengelolaan Barang Milik Daerah, maka materi dalam modul

ini diharapkan dapat mendukung tercapainya tujuan penyelenggaraan

diklat tersebut.

5

KEGIATAN BELAJAR

1. Kegiatan Belajar 1a. Judul

PEMBINAAN BARANG MILIK DAERAH

b. Indikator KeberhasilanSetelah mempelajari modul ini peserta diklat mampu:

1) menjelaskan pengertian dan lingkup pembinaan barang milik daerah;

2) menjelaskan kewenangan pembinaan pengelolaan barang milik

daerah;

3) menjelaskan mekanisme pertanggungjawaban pengelolaan barang

milik daerah;

4) menjelaskan pedoman pengelolaan barang milik daerah;

5) menjelaskan bimbingan dan pelatihan barang milik daerah;

6) menjelaskan mekanisme supervisi pengelolaan barang milik daerah.

c. Uraian dan Contoh1) Pengertian dan Lingkup Pembinaan Barang Milik Daerah

a) Pengertian Pembinaan Barang Milik DaerahDalam upaya menjamin kelancaran penyelenggaraan

pengelolaan barang milik daerah secara berdayaguna dan

berhasilguna maka diperlukan adanya pembinaan barang milik

daerah. Pembinaan merupakan usaha atau kegiatan melalui

pemberian pedoman, bimbingan, pelatihan, dan supervisi.

Terkait dengan pembinaan barang milik daerah maka

pengertian dari pembinaan barang milik daerah adalah usaha

atau kegiatan melalui pemberian pedoman, bimbingan,

pelatihan dan supevisi untuk menjamin kelancaran

penyelenggaraan pengelolaan BMD secara berdayaguna dan

berhasil guna.

6

b) Lingkup Pembinaan Barang Milik DaerahApabila melihat dari definisi dari pembinaan barang milik

daerah tersebut di atas, maka lingkup dari pembinaan barang

milik daerah meliputi pemberian pedoman, bimbingan,

pelatihan dan supervisi terhadap pelaksanaan pengelolaan

barang milik daerah.

Pemberian pedoman merupakan hal penting dalam

pelaksanaan pengelolaan barang milik daerah. Pedoman

merupakan acuan cara tindak dari pejabat/pelaksana dalam hal

pengelolaan/pengurusan barang milik daerah. Sebagaimana

diketahui bahwa dalam hal administrasi pemerintahan, bahwa

setiap tindakan atas aset/barang milik negara harus

mendasarkan pada aturan yang jelas. Hal ini dimaksudkan

supaya tidak terjadi kesalahan dalam pengelolaan barang milik

daerah.

Bimbingan, dalam pembinaan sangat diperlukan karena

pedoman tertulis saja masih bisa menimbulkan persepsi

berbeda, untuk itu diperlukan adanya bimbingan. Bimbingan

biasanya dilakukan dengan sosialisasi atau workshop dalam

rentang waktu yang tidak terlalu lama. Untuk hal-hal yang

sifatnya kebijakan, atau hal-hal yang umum bimbingan seperti

ini dapat berjalan efektif namun untuk hal-hal yang sifatnya

teknis maka harus dilakukan dengan pelatihan.

Pembinaan kepada pegawai yang mengelola barang milik

daerah secara teknis dapat dilakukan dengan melakukan

pelatihan. Hal-hal teknis harus dapat difahami dan dikuasai

oleh pegawai yang melaksanakan pengelolaan barang milik

daerah. Maka pelatihan adalah sarana yang tepat untuk hal ini.

Sebagai contoh untuk pekerjaan penilaian properti/aset daerah

maka diperlukan pemahaman dan latihan/praktek yang cukup.

Mulai dari penguasaan teori tentang penilaian, pemahaman

7

karakteristik aset yang dinilai hingga bagaimana cara

menghitung nilai barang milik daerah harus diberikan kepada

peserta pelatihan. Bahkan diperlukan studi/praktek lapangan

untuk menambah kemampuan dan ketrampilan peserta.

Kegiatan ini adalah bentuk pembinaan untuk level teknis dalam

pengelolaan barang milik daerah.

Apabila lingkup pembinaan di atas telah dilaksanakan maka

kegiatan supervisi juga tetap diperlukan. Apabila dalam

pelaksanaannya terdapat kendala maka diperlukan supervisi

untuk memecahkan masalah di lapangan. Di samping itu

dengan adanya supervisi dapat diketahui lebih dini apabila

terjadi ketidaktepatan dalam pelaksanaan pengelolaan barang

milik daerah.

2) Kewenangan Pembinaan Pengelolaan Barang Milik DaerahPeraturan Pemerintah No. 6 Tahun 2006 menyatakan

bahwa Menteri Keuangan menetapkan kebijakan umum

pengelolaan barang milik negara/daerah. Sedangkan Menteri

Dalam Negeri menetapkan kebijakan teknis dan melakukan

pembinaan pengelolaan barang milik daerah.

Lebih lanjut Permendagri No. 17 Tahun 2007 pasal 82

menyatakan bahwa Menteri Dalam Negeri melakukan pembinaan

pengelolaan BMD. Di tingkat daerah maka Kepala Daerah sebagai

pemegang kekuasaan pengelolaan barang milik daerah

berwenang dan bertanggungjawab atas pembinaan dan

pelaksanaan pengelolaan barang milik daerah.

Di tingkat provinsi, gubernur merupakan pembina

pengelolaan barang milik daerah. Berkaitan dengan hal tersebut,

maka gubernur menetapkan Perda tentang pedoman pengelolaan

barang milik daerah pada provinsi yang dipimpinnya.

8

Demikian juga di tingkat kabupaten/kota bupati/walikota melakukan

pembinaan dengan menetapkan Perda tentang pedoman

pengelolaan barang milik daerah pada kabupaten/kota yang di

pimpinnya.

Selanjutnya pembina barang milik daerah tersebut dalam

pelaksanaanya dibantu oleh pejabat-pejabat sebagai berikut :

1. Sekretaris Daerah selaku pengelola;

2. Kepala Biro/Bagian Perlengkapan/Umum/Unit pengelola

barang milik daerah selaku pembantu pengelola;

3. Kepala SKPD selaku pengguna;

4. Kepala Unit Pelaksana Teknis Daerah selaku kuasa pengguna;

5. Penyimpan barang milik daerah; dan

6. Pengurus barang milik daerah.

3) Mekanisme Pertanggungjawaban Pengelolaan Barang MilikDaerah

Pertanggungjawaban pengelolaan barang milik daerah tentunya

sesuai dengan tugas dan fungsi dan kewenangan dari unit yang

mengelola barang milik negara tersebut. Sebagaimana telah

disebutkan pada bagian-bagian sebelumnya bahwa kepala daerah

(Gubernur/bupati/walikota) sebagai pemegang kekuasaan

pengelolaan barang milik daerah berwenang dan

bertanggungjawab atas pembinaan dan pelaksanaan pengelolaan

barang milik daerah.

Untuk lebih jelasnya berikut disajikan masing-masing wewenang

dari unit/organisasi yang berkaitan dengan pengelolaan barang

milik daerah sesuai dengan Peraturan Menteri Dalam Negeri No 17

Tahun 2007.

9

Kepala Daerah sebagai pemegang kekuasaan pengelolaan

barang milik daerah, mempunyai wewenang :

a) menetapkan kebijakan pengelolaan barang milik daerah;

b) menetapkan penggunaan, pemanfaatan atau pemindah

tanganan tanah dan bangunan;

c) menetapkan kebijakan pengamanan barang milik daerah;

d) mengajukan usul pemindahtanganan barang milik daerah yang

memerlukan persetujuan Dewan Perwakilan Rakyat Daerah;

e) menyetujui usul pemindahtanganan dan penghapusan barang

milik Daerah sesuai batas kewenangannya; dan

f) menyetujui usul pemanfaatan barang milik daerah selain tanah

dan/atau bangunan.

Sekretaris Daerah selaku pengelola, berwenang dan

bertanggungjawab:

a) menetapkan pejabat yang mengurus dan menyimpan barang

milik daerah;

b) meneliti dan menyetujui rencana kebutuhan barang milik

daerah;

c) meneliti dan menyetujui rencana kebutuhan pemeliharaan

/perawatan barang milik daerah;

d) mengatur pelaksanaan pemanfaatan, penghapusan dan

pemindahtanganan barang milik daerah yang telah disetujui

oleh Kepala Daerah;

e) melakukan koordinasi dalam pelaksanaan inventarisasi barang

milik daerah; dan

f) melakukan pengawasan dan pengendalian atas pengelolaan

barang milik daerah.

Kepala Biro/Bagian Perlengkapan/Umum/Unit pengelola barang

milik daerah bertanggungjawab mengkoordinir penyelenggaraan

10

pengelolaan barang milik daerah yang ada pada masing-masing

SKPD

Kepala Satuan Kerja Perangkat Daerah selaku pengguna barang

milik daerah, berwenang dan bertanggung jawab:

a) mengajukan rencana kebutuhan barang milik daerah bagi

satuan kerja perangkat daerah yang dipimpinnya kepada

Kepala Daerah melalui pengelola;

b) mengajukan permohonan penetapan status untuk penguasaan

dan penggunaan barang milik daerah yang diperoleh dari

beban APBD dan perolehan lainnya yang sah kepada Kepala

Daerah melalui pengelola;

c) melakukan pencatatan dan inventarisasi barang milik daerah

yang berada dalam penguasaannya;

d) menggunakan barang milik daerah yang berada dalam

penguasaannya untuk kepentingan penyelenggaraan tugas

pokok dan fungsi satuan kerja perangkat daerah yang

dipimpinnya;

e) mengamankan dan memelihara barang milik daerah yang

berada dalam penguasaannya;

f) mengajukan usul pemindahtanganan barang milik daerah

berupa tanah dan/atau bangunan yang tidak memerlukan

persetujuan Dewan Perwakilan Rakyat Daerah dan barang

milik daerah selain tanah dan/atau bangunan kepada Kepala

Daerah melalui pengelola;

g) menyerahkan tanah dan bangunan yang tidak dimanfaatkan

untuk kepentingan penyelenggaraan tugas pokok dan fungsi

satuan kerja perangkat daerah yang dipimpinnya kepada

Kepala Daerah melalui pengelola;

h) melakukan pengawasan dan pengendalian atas penggunaan

barang milik daerah yang ada dalam penguasaannya; dan

11

i) menyusun dan menyampaikan Laporan Barang Pengguna

Semesteran (LBPS) dan Laporan Barang Pengguna Tahunan

(LBPT) yang berada dalam penguasaannya kepada pengelola.

Kepala Unit Pelaksana Teknis Daerah selaku kuasa pengguna

barang milik daerah, berwenang dan bertanggung jawab:

a. mengajukan rencana kebutuhan barang milik daerah bagi unit

kerja yang dipimpinnya kepada Kepala Satuan Kerja Perangkat

Daerah yang bersangkutan;

b. melakukan pencatatan dan inventarisasi barang milik daerah

yang berada dalam penguasaannya;

c. menggunakan barang milik daerah yang berada dalam

penguasaannya untuk kepentingan penyelenggaraan tugas

pokok dan fungsi unit kerja yang dipimpinnya;

d. mengamankan dan memelihara barang milik daerah yang

berada dalam penguasaannya;

e. melakukan pengawasan dan pengendalian atas penggunaan

barang milik daerah yang ada dalam penguasaannya; dan

f. menyusun dan menyampaikan Laporan Barang Kuasa

Pengguna Semesteran (LBKPS) dan Laporan Barang Kuasa

Pengguna Tahunan (LBKPT) yang berada dalam

penguasaannya kepada kepala satuan kerja perangkat daerah

yang bersangkutan.

Penyimpan barang bertugas menerima, menyimpan dan

menyalurkan barang yang berada pada pengguna/kuasa

pengguna;

Pengurus barang bertugas mengurus barang milik daerah dalam

pemakaian pada masing-masing pengguna/kuasa pengguna.

12

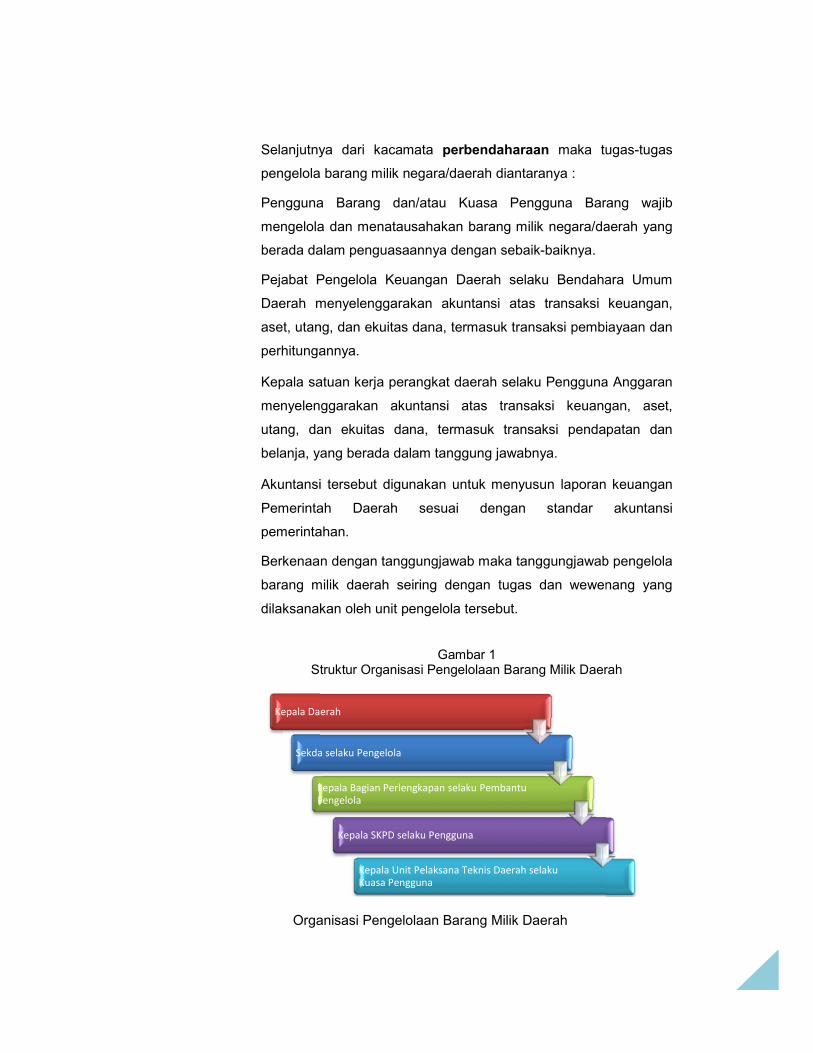

Selanjutnya dari kacamata perbendaharaan maka tugas-tugas

pengelola barang milik negara/daerah diantaranya :

Pengguna Barang dan/atau Kuasa Pengguna Barang wajib

mengelola dan menatausahakan barang milik negara/daerah yang

berada dalam penguasaannya dengan sebaik-baiknya.

Pejabat Pengelola Keuangan Daerah selaku Bendahara Umum

Daerah menyelenggarakan akuntansi atas transaksi keuangan,

aset, utang, dan ekuitas dana, termasuk transaksi pembiayaan dan

perhitungannya.

Kepala satuan kerja perangkat daerah selaku Pengguna Anggaran

menyelenggarakan akuntansi atas transaksi keuangan, aset,

utang, dan ekuitas dana, termasuk transaksi pendapatan dan

belanja, yang berada dalam tanggung jawabnya.

Akuntansi tersebut digunakan untuk menyusun laporan keuangan

Pemerintah Daerah sesuai dengan standar akuntansi

pemerintahan.

Berkenaan dengan tanggungjawab maka tanggungjawab pengelola

barang milik daerah seiring dengan tugas dan wewenang yang

dilaksanakan oleh unit pengelola tersebut.

Gambar 1Struktur Organisasi Pengelolaan Barang Milik Daerah

Organisasi Pengelolaan Barang Milik Daerah

Kepala Daerah

Sekda selaku Pengelola

Kepala Bagian Perlengkapan selaku PembantuPengelola

12

Selanjutnya dari kacamata perbendaharaan maka tugas-tugas

pengelola barang milik negara/daerah diantaranya :

Pengguna Barang dan/atau Kuasa Pengguna Barang wajib

mengelola dan menatausahakan barang milik negara/daerah yang

berada dalam penguasaannya dengan sebaik-baiknya.

Pejabat Pengelola Keuangan Daerah selaku Bendahara Umum

Daerah menyelenggarakan akuntansi atas transaksi keuangan,

aset, utang, dan ekuitas dana, termasuk transaksi pembiayaan dan

perhitungannya.

Kepala satuan kerja perangkat daerah selaku Pengguna Anggaran

menyelenggarakan akuntansi atas transaksi keuangan, aset,

utang, dan ekuitas dana, termasuk transaksi pendapatan dan

belanja, yang berada dalam tanggung jawabnya.

Akuntansi tersebut digunakan untuk menyusun laporan keuangan

Pemerintah Daerah sesuai dengan standar akuntansi

pemerintahan.

Berkenaan dengan tanggungjawab maka tanggungjawab pengelola

barang milik daerah seiring dengan tugas dan wewenang yang

dilaksanakan oleh unit pengelola tersebut.

Gambar 1Struktur Organisasi Pengelolaan Barang Milik Daerah

Organisasi Pengelolaan Barang Milik Daerah

Kepala Daerah

Sekda selaku Pengelola

Kepala Bagian Perlengkapan selaku PembantuPengelola

Kepala SKPD selaku Pengguna

Kepala Unit Pelaksana Teknis Daerah selakuKuasa Pengguna

12

Selanjutnya dari kacamata perbendaharaan maka tugas-tugas

pengelola barang milik negara/daerah diantaranya :

Pengguna Barang dan/atau Kuasa Pengguna Barang wajib

mengelola dan menatausahakan barang milik negara/daerah yang

berada dalam penguasaannya dengan sebaik-baiknya.

Pejabat Pengelola Keuangan Daerah selaku Bendahara Umum

Daerah menyelenggarakan akuntansi atas transaksi keuangan,

aset, utang, dan ekuitas dana, termasuk transaksi pembiayaan dan

perhitungannya.

Kepala satuan kerja perangkat daerah selaku Pengguna Anggaran

menyelenggarakan akuntansi atas transaksi keuangan, aset,

utang, dan ekuitas dana, termasuk transaksi pendapatan dan

belanja, yang berada dalam tanggung jawabnya.

Akuntansi tersebut digunakan untuk menyusun laporan keuangan

Pemerintah Daerah sesuai dengan standar akuntansi

pemerintahan.

Berkenaan dengan tanggungjawab maka tanggungjawab pengelola

barang milik daerah seiring dengan tugas dan wewenang yang

dilaksanakan oleh unit pengelola tersebut.

Gambar 1Struktur Organisasi Pengelolaan Barang Milik Daerah

Organisasi Pengelolaan Barang Milik Daerah

13

4) Pedoman Pengelolaan Barang Milik DaerahAdanya pedoman yang memadai, sangat diperlukan dalam

pengelolaan suatu urusan pemerintahan. Terkait dengan upaya

terlaksananya penyelenggaraan pemerintah daerah yang bersih

dan bertangguang jawab, maka perlu dilakukan tertib administrasi

dan tertib pengelolaan terhadap barang milik daerah.

Disamping itu guna menjamin terlaksananya tertib administrasi dan

tertib pengelolaan barang milik daerah, maka diperlukan suatu

kesamaan persepsi dan langkah secara integral dan menyeluruh

dan unsur-unsur yang terkait dalam pengelolaan barang milik

daerah. Semua hal tersebut salah satunya dapat diatasi dengan

menerbitkan suatu pedoman tentang pengelolaan barang milik

daerah.

Sebagai contoh berdasarkan PP No. 6 tahun 2006, menyatakan

bahwa Menteri Dalam Negeri Menteri Dalam Negeri menetapkan

kebijakan teknis dan melakukan pembinaan pengelolaan barang

milik daerah. Nah, selanjutnya Menteri Dalam Negeri menerbitkan

Permendagri No: 17 tahun 2007 sebagai pedoman dalam

pengelolaan barang milik daerah.

Selanjutnya, Gubernur menetapkan Perda yang mengatur tentang

pengelolaan barang milik daerah dilingkungannya. Sebagai contoh

Gubernur Sulawesi Barat membuat Perda Provinsi Sulawesi Barat

No:14 tahun 2009 tentang Pedoman Pengelolaan Barang Milik

Daerah di provinsinya. (contoh selengkapnya dapat diakses pada

situs Pemda Provinsi Sulawesi Barat)

Lebih lanjut pada level pemerintah daerah tingkat II

(Bupati/Walikota) menetapkan Peraturan Daerah tentang

pengelolaan barang milik daerah. Perda ini diharapkan dapat

memperlancar pelaksanaan pengelolaan barang milik daerah di

daerah tingkat II. Sebagai contoh Bupati Pemalang telah

14

menetapkan Perda Nomor 20 tahun 2006 tentang Pengelolaan

Barang Milik Daerah. (contoh selengkapnya dapat diakses pada

situs Pemda Kabupaten Pemalang).

5) Bimbingan dan Pelatihan tentang Pengelolaan Barang MilikDaerah

Sebagai tindak lanjut dari dikeluarkannya pedoman-pedoman yang

berkenaan dengan pengelolaan barang milik daerah maka perlu

dilakukan bimbingan kepada unit atau pegawai yang terkait dengan

pelaksanaan pedoman dimaksud. Bimbingan ini biasanya berupa

sosialisasi atas peraturan atau workshop tentang

pedoman/peraturan yang beru dikeluarkan. Untuk hal-hal yang

sifatnya teknis dan sederhana biasanya dapat dilakukan bimbingan

teknis dalam rentang waktu yang singkat. Hal-hal seperti ini

biasanya dilakukan oleh unit/instansi yang berwenang untuk

melakukan pembinaan dan bimbingan teknis, seperti sekretariat

Daerah, Ditjen Kekayaan Negara dan unit terkait lainnya.

Sedangkan pembinaan yang berupa pelatihan/diklat, diperuntukkan

bagi pegawai teknis dalam rangka meningkatkan

kemampuan/ketrampilan dibidang pengelolaan barang milik daerah

agar lebih profesional. Pelatihan ini biasannya untuk mendapatkan

pengetahuan dan ketrampilan teknis tertentu dari pekerjaan yang

dilaksanakan dalam pengelolaan barang milik daerah.

Jenis-jenis Diklat yang dapat diselenggarakan diantaranya Diklat

Teknis Subtantif Dasar (DTSD) Pengelolaan Barang Milik Daerah,

Diklat Teknis Subtantif Spesialisasi (DTSS) Penilaian Barang Milik

Daerah, DTSS Penghapusan Barang Milik Daerah, DTSS

Akuntansi Barang Milik Daerah, Penyegaran Pengelolaan Barang

Milik Daerah, dan masih banyak lagi jenis diklat yang dapat

dilaksanakan dalam rangka pengelolaan barang milik daerah.

15

Selain diklat yang sifatnya non degree, pembinaan dapat dilakukan

dengan memberikan tugas belajar kepada pegawai untuk

melanjutkan pendidikan ke jenjang yang lebih tinggi, dengan syarat

jurusan telah ditentukan sesuai dengan kebutuhan pengelolaan

barang milik daerah, misalnya jenjang S2 peniai.

Disamping itu untuk meningkatkan profesionalisme penilai dapat

pula pegawai diikutkan dalam diklat/kursus yang dilaksanakan oleh

MAPPI (Masyarakat Profesi Penilai Indonesia).

Beberepa jenjang profesi penilai yang diselenggarakan oleh MAPPI

diantaranya :

Pendidikan Penilaian Tingkat Dasar (P1-P2) .

Pendidikan Penilaian Tingkat Madya (P3-P4)

Pendidikan khusus untuk menunjang kegiatan pengembangan

profesi : PPL (Pendidikan Profesi Lanjutan) / CPD (Continuing

Profesional Development)

6) Mekanisme Supervisi Pengelolaan Barang Milik DaerahSupervisi dapat dilakukan sebagai tindakan/upaya untuk

memantau lebih lanjut atas pelaksanaan pengelolaan barang milik

daerah. Kegiatan supervisi ini dapat dilakukan dengan langsung

melakukan supervisi ke unit/instansi yang melaksanakan

pengelolaan barang milik daerah, atau dapat juga mendasarkan

pada laporan-laporan yang disusun dalam rangka pelaksanaan

pengelolaan barang milik daerah.

Tentunya supervisi/pemantauan ini dimaksudkan untuk mengetahui

apakah pengelolaan barang milik daerah sudah dilakukan sesuai

dengan pedoman yang telah ditetapkan. Namun perlu diketahui

bahwa supervisi ini dilakukan ‘on going’ beriringan dengan

pelaksanaan pengelolaan barang milik daerah, bukan setelah

dilakukannya pekerjaan tersebut. Kegiatan supervisi ini dapat

dicontohkan seperti pelaksanaan sensus barang milik daerah,

dilakukan pada waktu dilaksanakannya sensus, apakah

16

pelaksanaan sensus sudah dilakukan sesuai dengan pedoman

yang telah ditetapkan, apabila belum maka langsung dapat

diberikan arahan sehingga kesalahan tersebut langsung dapat

diatasi.

Kegiatan supervisi ini dapat dilakukan oleh internal unit yang

bersangkutan, atau unit pemberi tugas dan bahkan dapat juga

dilakukan oleh pihak ketiga (konsultan) dalam hal SDM di unit

dimaksud kurang atau belum memiliki kemampuan untuk

melakukan supervisi atas pekerjaan tersebut.

d. LatihanKerjakan soal berikut ini secara singkat dan jelas!

1) Jelaskan wewenang dan tanggungjawab Kepala SKPD dalam

pengelolaan barang milik daerah !

2) Sebutkan dan jelaskan secara singkat apa yang menjadi ruang

lingkup pembinaan barang milik daerah !

e. Rangkuman1) Pembinaan barang milik daerah adalah usaha atau kegiatan

melalui pemberian pedoman, bimbingan, pelatihan dan supevisi

untuk menjamin kelancaran penyelenggaraan pengelolaan BMD

secara berdayaguna dan berhasil guna.

2) Lingkup dari pembinaan barang milik daerah meliputi pemberian

pedoman, bimbingan, pelatihan dan supervisi terhadap

pelaksanaan pengelolaan barang milik daerah.

3) Pembina barang milik daerah di TK.I yaitu Gubernur sedangkan

pada TK. II adalah Bupati/Walikota, selanjutnya dibantu oleh

a) Sekretaris Daerah selaku pengelola;

b) Kepala Biro/Bagian Perlengkapan/Umum/Unit pengelola

barang milik daerah selaku pembantu pengelola;

c) Kepala SKPD selaku pengguna;

d) Kepala Unit Pelaksana Teknis Daerah selaku kuasa pengguna;

17

e) Penyimpan barang milik daerah; dan

f) Pengurus barang milik daerah.

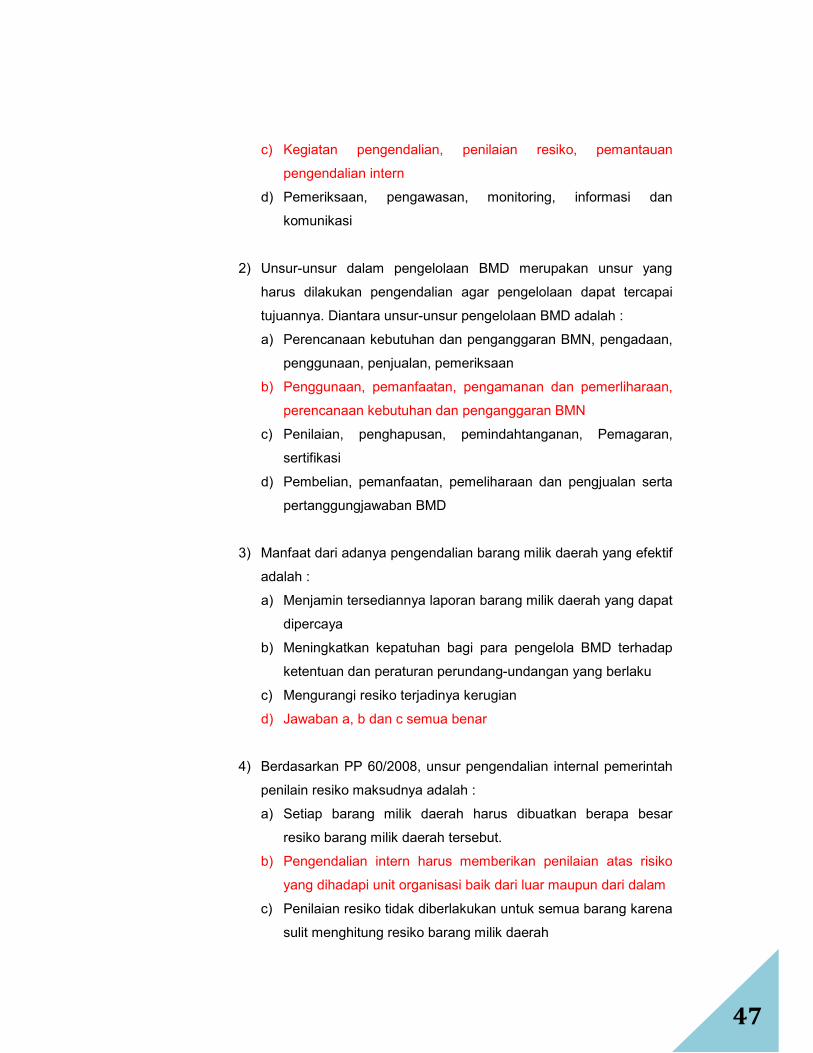

f. Tes Formatif 1Pilihlah jawaban yang paling tepat!

(waktu: 15 menit)

1) Pernyataan dibawah ini merupakan ruang lingkup pembinaan

BMD, kecuali :

a) Pembinaan Perangkat Daerah dan Kota

b) Penyusunan modul/pedoman dalam pengelolaan BMD

c) Pembelian barang modal milik daerah

d) Pelatihan pengelolaan BMD

2) Lingkup pengendalian Barang Milik Daerah diantaranya :

a) Perencanaan kebutuhan dan penganggaran

b) Penggunaan

c) Akuntansi Barang Milik Daerah

d) Jawaban a dan b benar

3) Pembina BMD dalam pelaksanaanya dibantu oleh pejabat-pejabat

daerah sebagai berikut :

a) Sekretaris Daerah selaku pengelola

b) Kepala Dinas (SKPD) selaku pengelola BMD

c) Sekretaris Daerah selaku bendaharawan umum daerah

d) Petugas BMD

4) Kepala SKPD selaku pengguna barang milik daerah memiliki

wewenang dan tanggung jawab diantaranya yaitu :

a) Menetapkan daftar kebutuhan BMD

b) Mengamankan dan memelihara BMD yang berada dalam

penguasaanya

c) Mengelola aset idle untuk dipindahka ke SKPD yang lain

d) Menetapkan penghapusan BMD secara mutlak

18

5) Penyimpan barang adalah pegawai yang bertugas :

a) Menerima, menyimpan dan menghibahkan barang yang

berada pada kuasa pengguna BMD

b) Menyimpan dan mengeluarkan barang yang berada pada

kuasa pengguna BMD

c) Mengurus menyimpan dan mengeluaran barang yang berada

pada pengguna BMD

d) Menerima, menyimpan dan menyalurkan barang yang berada

pada pengguna/kuasa pengguna BMD

6) Perda yang mengatur tentang pengelolaan BMD di Pemda TK. I

ditetapkan oleh :

a) Menteri Dalam Negeri selaku Pembina Pengelolaan BMD

b) Gubernur

c) Sekretaris Daerah TK. I

d) SKPD masing-masing selaku Kuasa Pengguna

7) Salah satu usaha untuk melaksanakan pembinaan BMD adalah :

a) Melaksanakan bimbingan dan pelatihan pengelolaan BMD

b) Melakukan kajian pengelolaan BMN

c) Melakukan upaya pembinaan kedisiplinan pegawai

d) Melaksanakan tugas sehari-hari dengan baik

8) Pengurus Barang adalah pegawai yang bertugas :

a) Mengurus barang milik negara

b) Mengurus barang persediaan

c) Mengurus BMD dalam pemakaian pada masing-masing

pengguna/kuasa pengguna.

d) Mengurus Barang yang dibawak penguasaan SKPD dan

Satker vertikal.

9) Struktur organisasi Pengelolaan BMD meliputi :

a) Kepala Daerah, Sekda, Kabag Perlengkapan, Kabag OTL dan

Kepala Unit Pelaksana Teknis

19

b) Kepala Daerah, Kabag Perlengkapan, Kepala Unit Pelaksana

Teknis

c) Kepala Daerah, Kabag Perlengkapan, Urusan Rumah Tangga

dan Bendahara Barang

d) Kepala Daerah, Sekda, Kabag Perlengkapan, Kepala SKPD

dan Kepala Unit Pelaksana Teknis

10) Berdasarkan PP No. 6 tahun 2006 yang berwenang melakukan

pembinaan teknis terhadap pengelolaan BMD adalah :

a) Kementerian Keuang beserta Kementerian Dalam Negeri dan

Gubernur

b) Kementerian Pendayagunaan Aparatur Negara

c) Kementerian Dalam Negeri

d) Ditjen Pengelolaan Kekayaan Negara dan Ditjen Otonomi

Daerah

11) Tujuan pembinaan BMD adalah :

a) Menjamin kelancaran penyelenggaraan pengelolaan BMD

secara berdayaguna dan berhasil guna.

b) Supaya aset daerah terpelihara dan aman

c) Menjamin koordinasi dalam pengelolaan aset dengan

Kementerian/Lembaga

d) Meningkatkan pengelolaan Aset daerah yang dipisahkan

12) Secara umum pembinaan merupakan usaha atau kegiatan melalui:

a) Pemberian petunjuk teknis, pengelompokan, bimbingan,

pelatihan

b) Pelatihan, koordinasi, kerjasama dengan pihak luar dan

pendidikan

c) Monitoring, evaluasi, penyusunan rencana dan diklat

d) Pemberian pedoman, bimbingan, pelatihan dan supervisi

13) Termasuk yang menjadi tugas dari Kepala Daerah dalam hal

pengelolaan BMD diantaranya :

20

a) Menetapkan Kebijakan Keuangan dan Anggaran Daerah

b) Menetapkan kebijakan pengelolaan BMD

c) Menetapkan Kebijakan Pengamanan BMD

d) Jawaban b dan c benar

14) Pembinaan pengelolaan BMD dapat ditingkatkan dengan

penyusunan pedoman, penyusunan pedoman untuk BMD

diantaranya :

a) Perda tentang pengelolaan BMD yang ditetapkan oleh Kepala

Daerah

b) PP tentang Pengelolaan BMD

c) Perda tentang Penghapusan aset

d) Jawaban a dan b benar

15) PP dan Peraturan Menteri yang mengatur tentang Pengelolaan

BMD yang berlaku saat ini adalah :

a) PP No. 6 tahun 2006 dan Permendagri No.45 tahun 2009

b) PP No. 21 tahun 2004 dan Permenkeu 120 tahun 2009

c) PP No 6 tahun 2006 dan Permendagri 17 tahun 2007

d) Tidak ada jawaban yang benar

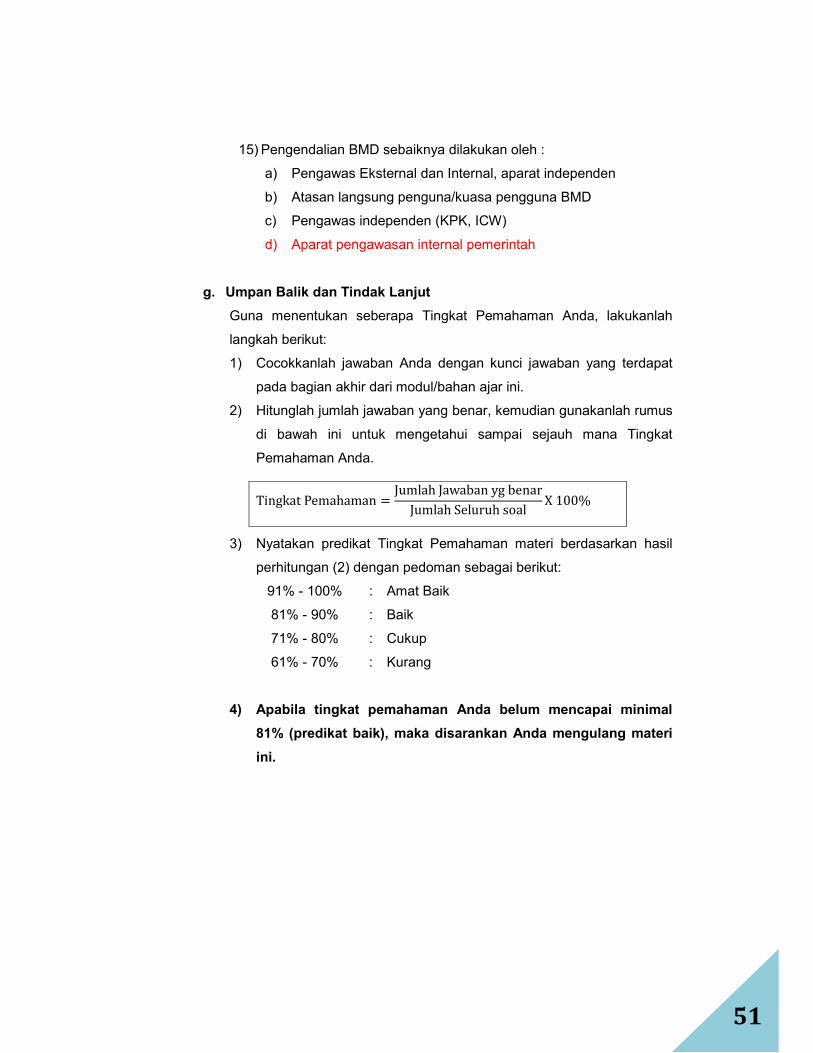

g. Umpan Balik dan Tindak LanjutGuna menentukan seberapa Tingkat Pemahaman Anda, lakukanlah

langkah berikut:

1) Cocokkanlah jawaban Anda dengan kunci jawaban yang terdapat

pada bagian akhir dari modul/bahan ajar ini.

2) Hitunglah jumlah jawaban yang benar, kemudian gunakanlah rumus

di bawah ini untuk mengetahui sampai sejauh mana Tingkat

Pemahaman Anda.

Tingkat Pemahaman = Jumlah Jawaban yg benarJumlah Seluruh soal X 100%3) Nyatakan predikat Tingkat Pemahaman materi berdasarkan hasil

perhitungan (2) dengan pedoman sebagai berikut:

21

91% - 100% : Amat Baik

81% - 90% : Baik

71% - 80% : Cukup

61% - 70% : Kurang

4) Apabila tingkat pemahaman Anda belum mencapai minimal81% (predikat baik), maka disarankan Anda mengulang materiini.

22

2. Kegiatan Belajar 2a. Judul

PENGENDALIAN BARANG MILIK DAERAH

b. Indikator KeberhasilanSetelah mempelajari modul ini peserta diklat mampu:

1) menjelaskan pengertian dan lingkup pengendalian barang milik

daerah;

2) menjelaskan mekanisme pengendalian pengelolaan barang milik

daerah.

c. Uraian dan Contoh1) Pengertian dan Lingkup Pengendalian Barang Milik Daerah

a) Pengertian Pengendalian Barang Milik Daerah

Sebelum membahas tentang pengendalian barang milik

daerah, kiranya perlu disampaikan dulu tentang pengendalian

intern pemerintah yang merupakan induk dari pengendalian-

pengendalian di lingkungan pemerintah baik pusat maupun

daerah. Pengendalian ini dikenal dengan sebutan pengendalian

internal pemerintah.

Sesuai dengan PP No.60 tahun 2008 tentang Sistem

Pengendalian Internal Pemerintah, menyatakan bahwa Sistem

Pengendalian Intern adalah proses yang integral pada tindakan

dan kegiatan yang dilakukan secara terus menerus oleh

pimpinan dan seluruh pegawai untuk memberikan keyakinan

memadai atas tercapainya tujuan organisasi melalui kegiatan

yang efektif dan efisien, keandalan pelaporan keuangan,

pengamanan aset negara, dan ketaatan terhadap peraturan

perundang-undangan.

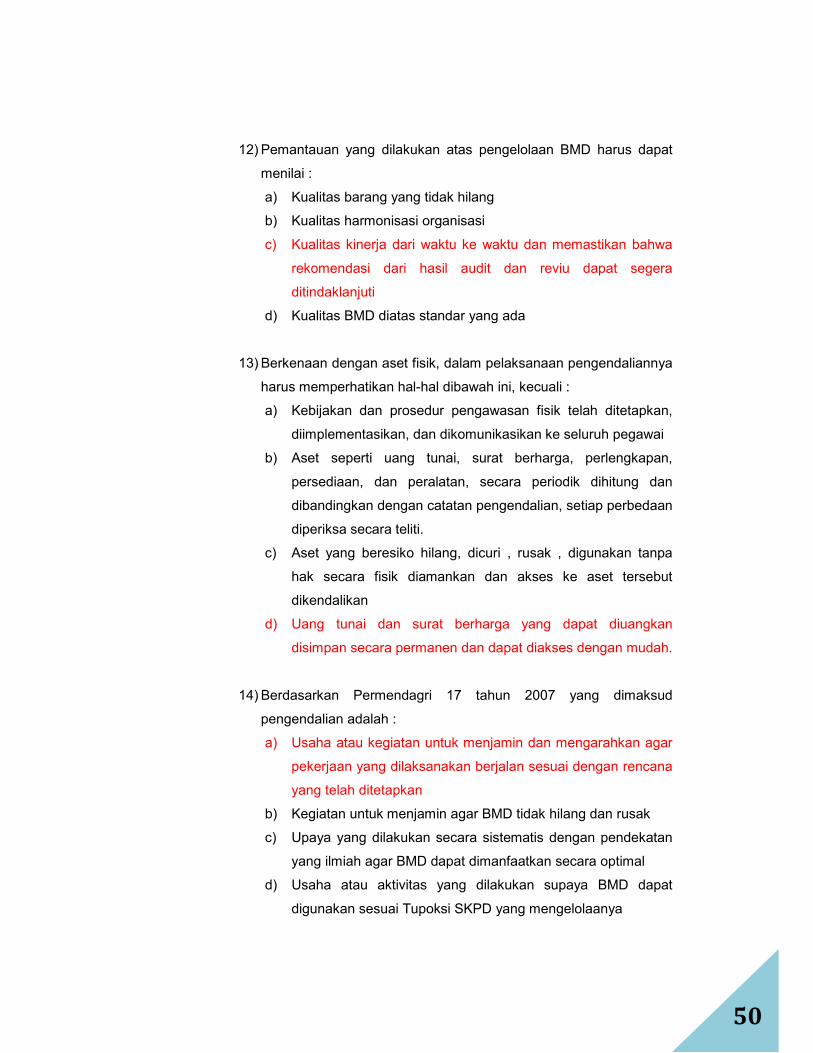

Apabila mendasarkan pada Permendagri No 17 tahun 2007,

Pengendalian merupakan usaha atau kegiatan untuk menjamin

23

dan mengarahkan agar pekerjaan yang dilaksanakan berjalan

sesuai dengan rencana yang telah ditetapkan.

Beranjak dari kondisi diatas, maka pengendalian atas barang

milik daerah yang merupakan bagian dari pengendalian internal

pemerintah daerah memang sangatlah perlu dilakukan.

Pengendalian merupakan komponen penting dalam

pengelolaan barang milik daerah dan menjadi dasar bagi

pijakan operasional pengelolaan barang milik daerah yang baik

dan benar.

Pengendalian Barang Milik Daerah yang efektif dapat

membantu menjaga barang milik negara, menjamin tersedianya

laporan barang milik daerah yang dapat dipercaya,

meningkatkan kepatuhan bagi para pengelola BMD terhadap

ketentuan dan peraturan perundang-undangan yang berlaku,

serta mengurangi risiko terjadinya kerugian, penyimpangan dan

pelanggaran atas pengelolaan BMD.1

Pengendalian barang milik daerah dilaksanakan dengan tujuan

untuk memberikan keyakinan yang memadai bagi tercapainya

efektivitas dan efisiensi pencapaian tujuan penyelenggaraan

pemerintahan daerah khususnya pengelolaan barang milik

daerah, keandalan pelaporan keuangan, pengamanan aset

daerah, dan ketaatan terhadap peraturan perundang-

undangan.

b) Lingkup Pengendalian Barang Milik DaerahLingkup dari pengendalian barang milik daerah, pada dasarnya

meliputi pengendalian seluruh unsur dalam pengelolaan barang

milik daerah.

1 Pedoman Standar Pengendalian BI, 2003.

24

Kembali perlu diingatkan bahwa unsur-unsur dalam

pengelolaan barang milik negara/daerah meliputi :

1) perencanaan kebutuhan dan penganggaran;

2) pengadaan;

3) penggunaan;

4) pemanfaatan;

5) pengamanan dan pemeliharaan;

6) penilaian;

7) penghapusan;

8) pemindahtanganan;

9) penatausahaan;

10) pembinaan, pengawasan dan pengendalian

dari seluruh/tiap-tiap unsur itulah harus dilakukan

pengendalian.

Merujuk pada PP No. 60 tahun 2008, dari unsur pengendalian

sendiri meliputi lima (5) unsur yaitu :

1) lingkungan pengendalian;

2) penilaian risiko;

3) kegiatan pengendalian;

4) informasi dan komunikasi; dan

5) pemantauan pengendalian intern.

Untuk memperjelas pemahaman berikut diuraikan secara

singkat tentang unsur-unsur tersebut :

a. Lingkungan pengendalian

Pimpinan Instansi Pemerintah dan seluruh pegawai harus

menciptakan dan memelihara lingkungan dalam

keseluruhan organisasi yang menimbulkan perilaku positif

25

dan mendukung terhadap pengendalian intern dan

manajemen yang sehat.

b. Penilaian risiko

Pengendalian intern harus memberikan penilaian atas risiko

yang dihadapi unit organisasi baik dari luar maupun dari

dalam.

c. Kegiatan pengendalian

Kegiatan pengendalian membantu memastikan bahwa

arahan pimpinan Instansi Pemerintah dilaksanakan.

Kegiatan pengendalian harus efisien dan efektif dalam

pencapaian tujuan organisasi.

d. Informasi dan komunikasi

Informasi harus dicatat dan dilaporkan kepada pimpinan

Instansi Pemerintah dan pihak lain yang ditentukan.

Informasi disajikan dalam suatu bentuk dan sarana tertentu

serta tepat waktu sehingga memungkinkan pimpinan

Instansi Pemerintah melaksanakan pengendalian dan

tanggung jawabnya.

e. Pemantauan

Pemantauan harus dapat menilai kualitas kinerja dari waktu

ke waktu dan memastikan bahwa rekomendasi hasil audit

dan reviu lainnya dapat segera ditindaklanjuti.

2) Mekanisme Pengendalian Pengelolaan Barang Milik Daerah

Mekanisme pengendalian pengelolaan barang milik daerah

tentunya memperhatikan unsur yang akan dilakukan pengendalian

yaitu unsur/tahapan pengelolaan barang milik negara/daerah

dikendalikan dengan unsur-unsur pengendalian internal yang 5

tersebut.

Pengendalian ini dilakukan oleh pejabat yang memang memiliki

kapasitas dalam pengendalian barang milik daerah.

26

Bagian ini akan menjelaskan lebih rinci terhadap unsur-unsur

pengendalian yang 5 hal tersebut, dengan harapan uraian yang

lebih rinci ini akan membantu pemahaman dan pelaksanaan

pengendalian barang milik daerah.

A. Lingkungan PengendalianSebagaimana dijelaskan, bahwa Pimpinan Instansi Pemerintah

dan seluruh pegawai harus menciptakan dan memelihara

lingkungan dalam keseluruhan organisasi yang menimbulkan

perilaku positif dan mendukung terhadap pengendalian intern

dan manajemen yang sehat.

Dalam pengendalian pengelolaan BMD maka, seluruh unsur

yang pengelolaan BMD (perencanaan kebutuhan dan

penganggaran; pengadaan; penggunaan; pemanfaatan;

pengamanan dan pemeliharaan; penilaian; penghapusan;

pemindahtanganan; penatausahaan; pembinaan, pengawasan

dan pengendalian) perlu didukung oleh lingkungan

pengendalian yang kondusif, agar tercapai tujuan pengelolaan

barang milik daerah dengan baik.

Guna menciptakan lingkungan pengendalian yang kondusif

maka setiap pengelola BMD (Pembina/Kuasa Pengguna dll)

wajib menciptakan memelihara lingkungan pengendalian yang

menimbulkan perilaku positif dan kondusif untuk penerapan

Sistem Pengendalian Intern dalam lingkungan kerjanya terkait

dengan unsur-unsur pengelolaan BMD.

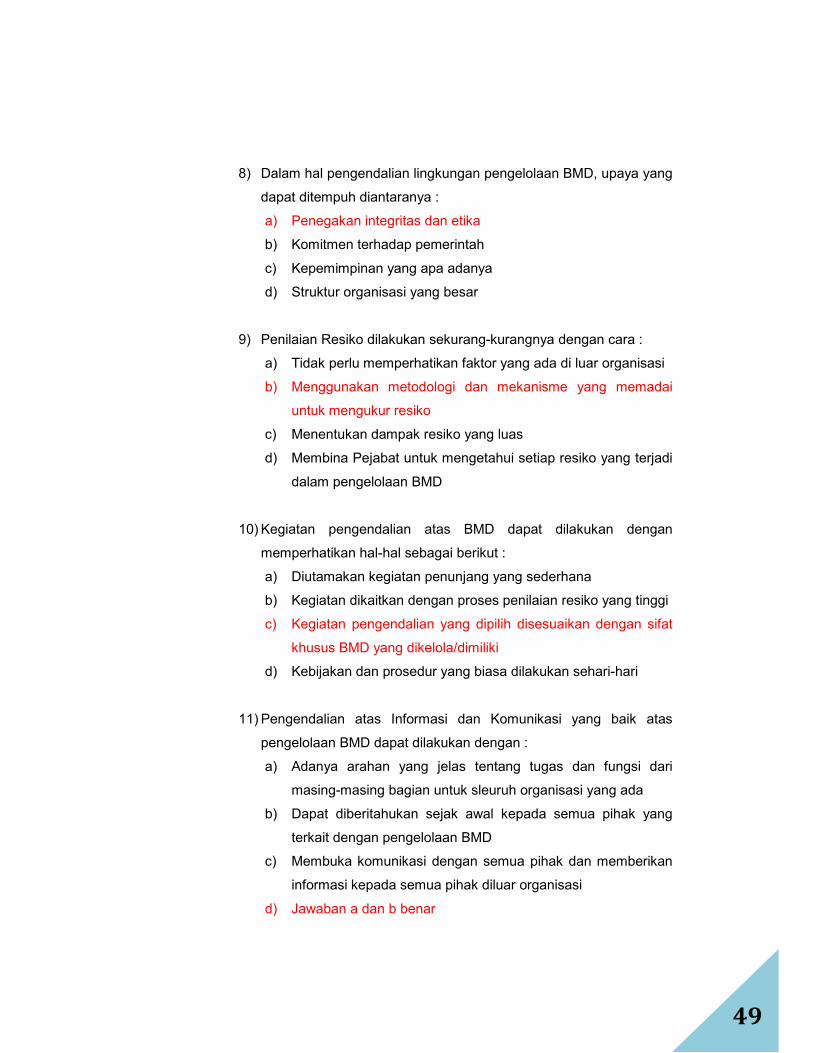

Upaya-upaya tersebut dapat dilakukan melalui :

a. penegakan integritas dan nilai etika;

b. komitmen terhadap kompetensi;

c. kepemimpinan yang kondusif;

d. pembentukan struktur organisasi yang sesuai dengan

kebutuhan;

e. pendelegasian wewenang dan tanggung jawab yang tepat;

27

f. penyusunan dan penerapan kebijakan yang sehat tentang

pembinaan sumber daya manusia;

g. perwujudan peran aparat pengawasan intern pemerintah

yang efektif; dan

h. hubungan kerja yang baik dengan Instansi Pemerintah

terkait.

B. Penilaian ResikoPengendalian BMD harus memberikan penilaian atas risiko

yang dihadapi unit organisasi baik dari luar maupun dari dalam

berkenaan dengan pengelolaan BMD.

Dalam penilaian resiko terdapat 2 hal yang harus diperhatikan

yaitu 1) identifikasi resiko dan 2) analisis resiko. Apa itu

identifikasi resiko ? Identifikasi resiko adalah Identifikasi resiko

dalah usaha sistematis untuk menentukan ancaman terhadap

rencana proyek2. Tujuan identifikasi risiko untuk menghindari

resiko bilamana mungkin, serta menghindarinya setiap saat

diperlukan.

Identifikasi resiko dilakukan dengan sekurang-kurangnya

melakukan hal-hal sebagi berikut :

1. menggunakan metodologi yang sesuai untuk tujuan Instansi

Pemerintah dan tujuan pada tingkatan kegiatan secara

komprehensif;

2. menggunakan mekanisme yang memadai untuk mengenali

risiko dari faktor eksternal dan faktor internal; dan

3. menilai faktor lain yang dapat meningkatkan risiko.

Sedangkan yang dimaksud dengan analisis resiko adalah suatu

metode dilaksanakan untuk menentukan dampak dari risiko

yang telah diidentifikasi terhadap pencapaian tujuan Instansi

Pemerintah (dalam hal ini adalah pengelolaan BMD). Pembina

dan Pejabat yang terkait dengan pegelolaan BMD dalam

2 nelly_sofi.staff.gunadarma.ac.id

28

melakukan analisis resikko memperhatikan hal-hal sebagai

berikut :

1. Pimpinan Instansi Pemerintah menetapkan proses formal

dan informal untuk menganalisis risiko berdasarkan

kegiatan sehari-hari.

2. Kriteria klasifikasi risiko rendah, menengah atau tinggi

sudah ditetapkan.

3. Pimpinan dan pegawai Instansi Pemerintah yang

berkepentingan diikutsertakan dalam kegiatan analisis

risiko.

4. Risiko yang diidentifikasi dan dianalisis relevan dengan

tujuan kegiatan.

5. Analisis risiko mencakup perkiraan seberapa penting risiko

bersangkutan.

6. Analisis risiko mencakup perkiraan kemungkinan terjadinya

setiap risiko dan menentukan tingkatannya.

7. Cara terbaik mengelola atau mengurangi risiko dan

tindakan khusus yang harus dilaksanakan sudah

ditetapkan.

C. Kegiatan pengendalian

Kegiatan pengendalian BMN, dilakukan pada setiap tahapan

yang ada pada unsur-unsur pengelolaan BMD. Dalam

melakukan pengendalian BMD tentunya perlu memperhatikan

hal-hal penting diantaranya :

1. kegiatan pengendalian diutamakan pada kegiatan pokok

pengelolaan BMD;

2. kegiatan pengendalian harus dikaitkan dengan proses

penilaian risiko atas pengelolaan BMD maupun atas BMD

itu sendiri.

3. kegiatan pengendalian yang dipilih disesuaikan dengan

sifat khusus BMD yang dikelola dan dimiliki;

29

4. kebijakan dan prosedur pengendalian BMD harus

ditetapkan secara tertulis;

5. prosedur yang telah ditetapkan harus dilaksanakan sesuai

yang ditetapkan secara tertulis; dan

6. kegiatan pengendalian dievaluasi secara teratur untuk

memastikan bahwa kegiatan tersebut masih sesuai dan

berfungsi seperti yang diharapkan.

Khusus berkenaan dengan pengendalian aset fisik, dalam

pelaksanaanya perlu memperhatikan hal-hal sebagai berikut :

a. Kebijakan dan prosedur pengamanan fisik telah

ditetapkan, diimplementasikan, dan dikomunikasikan ke

seluruh pegawai.

b. Instansi pemerintah telah mengembangkan rencana untuk

identifikasi dan pengamanan aset infrastruktur.

c. Aset yang berisiko hilang, dicuri, rusak, digunakan tanpa

hak seperti uang tunai, surat berharga, perlengkapan,

persediaan, dan peralatan, secara fisik diamankan dan

akses ke aset tersebut dikendalikan.

d. Aset seperti uang tunai, surat berharga, perlengkapan,

persediaan, dan peralatan secara periodik dihitung dan

dibandingkan dengan catatan pengendalian; setiap

perbedaan diperiksa secara teliti.

e. Uang tunai dan surat berharga yang dapat diuangkan

dijaga dalam tempat terkunci dan akses ke aset tersebut

secara ketat dikendalikan.

f. Formulir seperti blangko cek dan Surat Perintah

Membayar, diberi nomor urut tercetak (prenumbered),

secara fisik diamankan, dan akses ke formulir tersebut

dikendalikan.

g. Penanda tangan cek mekanik dan stempel tanda tangan

secara fisik dilindungi dan aksesnya dikendalikan dengan

ketat.

30

h. Peralatan yang berisiko dicuri diamankan dengan

dilekatkan atau dilindungi dengan cara lainnya.

i. Identitas aset dilekatkan pada meubelair, peralatan, dan

inventaris kantor lainnya.

j. Persediaan dan perlengkapan disimpan di tempat yang

diamankan secara fisik dan dilindungi dari kerusakan.

k. Seluruh fasilitas dilindungi dari api dengan menggunakan

alarm kebakaran dan sistem pemadaman kebakaran.

l. Akses ke gedung dan fasilitas dikendalikan dengan pagar,

penjaga, atau pengendalian fisik lainnya.

m. Akses ke fasilitas di luar jam kerja dibatasi dan

dikendalikan.

d. Informasi dan komunikasi

Informasi harus dicatat dan dilaporkan kepada pimpinan

Instansi Pemerintah dan pihak lain yang ditentukan. Informasi

disajikan dalam suatu bentuk dan sarana tertentu serta tepat

waktu sehingga memungkinkan pimpinan Instansi Pemerintah

melaksanakan pengendalian dan tanggung jawabnya.

Demikian juga berkenaan dengan komunikasi, maka pimpinan

Instansi Pemerintah harus memastikan terjalinnya komunikasi

internal yang efektif, khususnya berkenaan dengan

pengelolaan BMD.

Pengelolaan BMD dapat dikelola dengan baik apabila

informasi dapat tersaji dengan baik, demikian juga berkenaan

dengan komunikasi yang terkait dengan pengelolaan BMD.

Maka dengan adanya informasi dan komunikasi yang

melibatkan pihak-pihak yang terkait dengan pengelolaan BMD

maka kemanfaatan BMD akan optimal adanya.

31

Dalam mengelola informasi dan komunikasi diperluan hal-hal

sebagai berikut :

a. Adanya arahan yang jelas, tentang tugas yang harus

dilakukan oleh semua jenjang organisasi yang ada.

b. Setiap tugas yang diberikan kepada pegawai sudah

dikomunikasikan antara pihak yang terlibat. Termasuk

didalamnya adanya fungsi pengawasan, hubungan dengan

pegawai yang lain pihak yang lain.

c. Pemberitahuan sejak awal kepada semua pihak yang

terkait dengan pengelolaan BMD, apabila dalam

pelaksanaan kegiatan apabila terjadi hal-hal yang tidak

dikehendaki, maka diperlukan langkah-langah yang tepat.

d. Peluang untuk melakukan komunikasi dan informasi antara

pihak-pihak yang terkait dengan pengelolaan BMD,

diberikan kesempatan yang seluas-luasnya.

e. Diinformasikan kepada seluruh pihak terkait, apabila ada

kendala dalam komunikasi dan informasi yang normal,

maka ada jalan/mekanisme lain yang dapat ditempuh.

f. Semua pihak mendapatkan jaminan, tidak akan

mendapatkan perlakuan yang mengancam,balas dendam

dan sejenisnya apabila mereka memberikan informasi

yang negatif (penyimpangan)

g. Membuka komunikasi dengan pihak pengawasan internal

maupun eksternal berkenaan dengan berbagai hal (resiko

penilaian, capaian kinerja,inisiatif dan lain-lain)

e. PemantauanPemantauan harus dapat menilai kualitas kinerja dari waktu ke

waktu dan memastikan bahwa rekomendasi hasil audit dan

reviu lainnya dapat segera ditindaklanjuti.

Pemantauan merupakan unsur pengendalian. Pemantauan

dilaksanakan melalui pemantauan berkelanjutan, evaluasi

32

terpisah, dan tindak lanjut rekomendasi hasil audit dan reviu

lainnya.

Pemantauan berkelanjutan diselenggarakan melalui kegiatan

pengelolaan rutin, supervisi, pembandingan, rekonsiliasi, dan

tindakan lain yang terkait dalam pelaksanaan tugas.

Evaluasi terpisah diselenggarakan melalui penilaian sendiri,

reviu, dan pengujian efektivitas Sistem Pengendalian Intern

yang dapat dilakukan oleh aparat pengawasan intern

pemerintah atau pihak eksternal pemerintah dengan

menggunakan daftar uji pengendalian intern.

Tindak lanjut rekomendasi hasil audit dan reviu lainnya harus

segera diselesaikan dan dilaksanakan sesuai dengan

mekanisme penyelesaian rekomendasi hasil audit dan reviu

lainnya yang ditetapkan.

Guna memperkaya dan memperjelas pemahaman peserta

dalam hal pengendalian BMD, berikut secara rinci akan

diberikan contoh pengelolaan barang milik daerah yang

dikaitkan dengan unsur-unsur pengendalian intern.

1) Perencanaan kebutuhan dan penganggaran;

Perencanaan kebutuhan adalah kegiatan merumuskan

rincian kebutuhan barang milik daerah untuk

menghubungkan pengadaan barang yang telah lalu dengan

keadaan yang sedang berjalan sebagai dasar dalam

melakukan tindakan pemenuhan kebutuhan yang akan

datang.

Atas perencanaan kebutuhan barang milik daerah ini, tentu

dihasilkan atau dilakukan oleh sebuah institusi atau dalam

hal ini adalah lingkungan. Dalam menyusun perencaaan

kebutuhan barang milik daerah diupayakan semua unsur

lingkungan mulai dari pimpinan dan staf mendukung proses

perencanaan kebutuhan barang milik daerah tersebut.

33

Perencanaan kebutuhan barang tentu diawali dari

lingkungan SKPD sebagai kuasa pengguna atas barang

milik daerah. Setiap bagian yang ada di SKPD tersebut

benar-benar dilibatkan dan mendukung positif atas rencana

tersebut agar kebutuhan barang sesuai dengan kebutuhan

yang sebenarnya tidak boros dan tidak kurang dari yang

dibutuhkan. Disamping mensuport lingkungan (pegawai)

juga dapat mengawasi perencanaan barang tersebut agar

memang betul-betul yang direncanakan memang sesuai

dengan kebutuhan.

Penganggaran, selanjutnya setiap perencanaan barang

yang akan dibutuhkan untuk diusulkan ke pada Kepala

Daerah melalui sekretariat daerah selalu pengelola barang

milik daerah, harus disertai dengan usulan pendanaanya.

Inilah saatnya mulai proses penganggaran.

Dalam proses penganggaran tentu dilakukan prakiraan

kebutuhan dana dengan mendasarkan pada harga pasar

dan perkiraan terjadinya inflasi atau kenaikan harga atas

barang/aset yang akan diadakan pada tahun anggaran

berikutnya. Disamping itu dalam pengadaan barang milik

daerah harus memperhatikan pula total pagu dana yang

diterima atau diperkirakan akan diterima oleh SKPD

berkenaan. Biasanya kebutuhan barang sangat banyak

namun dana terbatas, maka diperlukan penskalaan atau

prioritas dalam pengadaan barang milik daerah.

Perlu diperhatikan dalam penganggaran agar setiap unit

komponen biaya yang direncanakan didukung dengan

bukti-bukti misalnya foto copy harga-harga barang yang

direncanakan akan dibeli. Ini penting untuk memberikan

kepercayaan bahwa pengalokasian atau prakiraan harga

barang yang diusulkan memang disusun dengan landasan

yang kuat, bukan abal-abal. Disamping itu diperhatikan juga

perkiraan kenaikan harga serta pajak atas barang tersebut,

34

tujuannya agar pada saat pelaksanaan nantinya benar-

benar dapat diperoleh. Apabila harga disusun tanpa

mendasarkan prakiraan kenaikan harga dan pajak, maka

memungkinkan ketika proses pengadaan barang milik

daerah (biasanya tahun depan n+1) tidak terealisir karena

harga telah naik dan dana yang teralokasi tidak mencukupi.

Sebagai ilustrasi dapat diberikan sebagai berikut :

Memang dimungkinkan untuk memenuhi kenaikan harga

tersebut dengan mekanisme revisi DIPDA, namun revisi

tersebut tidak semudah yang dibayangkan dan

membutuhkan waktu. Untuk itu dalam perhitungan

prakiraan kebutuhan dana (penganggaran) atas usul

pengandaan barang milik daerah kiranya perlu dilakukan

dengan cermat.

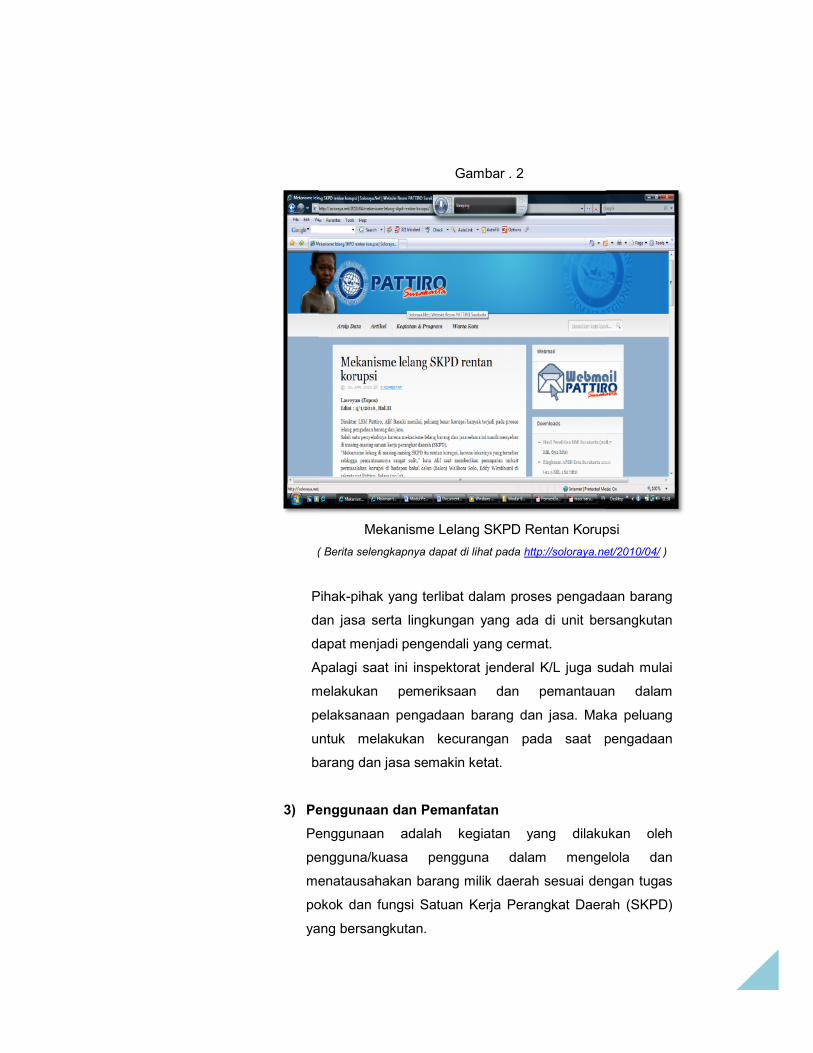

2) Pengadaan

Tahap pengadaan barang milik daerah, bisa dibilang tahap

yang krusial untuk dikendalikan. Banyak terjadi kesalahan

dan permainan yang menyebabkan kerugian negara

bersumber dari tahap pengadaan barang ini.

35

Gambar . 2

Mekanisme Lelang SKPD Rentan Korupsi( Berita selengkapnya dapat di lihat pada http://soloraya.net/2010/04/ )

Pihak-pihak yang terlibat dalam proses pengadaan barang

dan jasa serta lingkungan yang ada di unit bersangkutan

dapat menjadi pengendali yang cermat.

Apalagi saat ini inspektorat jenderal K/L juga sudah mulai

melakukan pemeriksaan dan pemantauan dalam

pelaksanaan pengadaan barang dan jasa. Maka peluang

untuk melakukan kecurangan pada saat pengadaan

barang dan jasa semakin ketat.

3) Penggunaan dan PemanfatanPenggunaan adalah kegiatan yang dilakukan oleh

pengguna/kuasa pengguna dalam mengelola dan

menatausahakan barang milik daerah sesuai dengan tugas

pokok dan fungsi Satuan Kerja Perangkat Daerah (SKPD)

yang bersangkutan.

35

Gambar . 2

Mekanisme Lelang SKPD Rentan Korupsi( Berita selengkapnya dapat di lihat pada http://soloraya.net/2010/04/ )

Pihak-pihak yang terlibat dalam proses pengadaan barang

dan jasa serta lingkungan yang ada di unit bersangkutan

dapat menjadi pengendali yang cermat.

Apalagi saat ini inspektorat jenderal K/L juga sudah mulai

melakukan pemeriksaan dan pemantauan dalam

pelaksanaan pengadaan barang dan jasa. Maka peluang

untuk melakukan kecurangan pada saat pengadaan

barang dan jasa semakin ketat.

3) Penggunaan dan PemanfatanPenggunaan adalah kegiatan yang dilakukan oleh

pengguna/kuasa pengguna dalam mengelola dan

menatausahakan barang milik daerah sesuai dengan tugas

pokok dan fungsi Satuan Kerja Perangkat Daerah (SKPD)

yang bersangkutan.

35

Gambar . 2

Mekanisme Lelang SKPD Rentan Korupsi( Berita selengkapnya dapat di lihat pada http://soloraya.net/2010/04/ )

Pihak-pihak yang terlibat dalam proses pengadaan barang

dan jasa serta lingkungan yang ada di unit bersangkutan

dapat menjadi pengendali yang cermat.

Apalagi saat ini inspektorat jenderal K/L juga sudah mulai

melakukan pemeriksaan dan pemantauan dalam

pelaksanaan pengadaan barang dan jasa. Maka peluang

untuk melakukan kecurangan pada saat pengadaan

barang dan jasa semakin ketat.

3) Penggunaan dan PemanfatanPenggunaan adalah kegiatan yang dilakukan oleh

pengguna/kuasa pengguna dalam mengelola dan

menatausahakan barang milik daerah sesuai dengan tugas

pokok dan fungsi Satuan Kerja Perangkat Daerah (SKPD)

yang bersangkutan.

36

Sedangkan pemanfaatan adalah pendayagunaan barang

milik daerah yang tidak dipergunakan sesuai dengan tugas

pokok dan fungsi Satuan Kerja Perangkat Daerah (SKPD)

dalam bentuk sewa, pinjam pakai, kerjasama pemanfaatan,

bangun guna serah dan bangun serah guna dengan tidak

mengubah status kepemilikan.

Kegiatan penggunaan barang milik daerah yang melibatkan

pengguna/kuasa pengguna dan tentu dibantu oleh pegawai

dilingkungannya perlu mendapatkan pengendalian dengan

baik. Penggunaan aset dengan tepat akan memberikan

manfaat optimal dari aset tersebut, sebaliknya penggunaan

barang milik daerah yang tidak tepat akan merugikan

manfaat dari barang milik daerah, dan ini bisa disebut

pemubaziran.

Pengguna/kuasa pengguna tentunya harus bisa

menggunakan dan memanfaatkan barang milik daerah

dengan baik dan optimal sehingga tujuan dari pengadaan

aset tersebut dapat tercapai bahkan ada manfaat lebih dari

adanya aset tersebut.

Sebagai contoh , saat ini masih ada barang milik daerah

yang tidak digunakan dengan optimal, ruang-ruang atau

gedung yang sering kosong tidak termanfaatkan. Terminal-

terminal kecil banyak dibangun dan setelah jadi

terbengkalai tanpa penghuni.

37

Gambar. 3

Sumber : http://1.bp.blogspot.com/

Aset Negara yang ditelantarkan Pemanfaatannya

Disamping itu banyak juga barang milik daerah yang dapat

dioptimalkan dengan baik sehingga memberikan manfaat

positif bagi masyarakat dan bahkan dapat memunculkan

penerimaan daerah dari sewa gedung, sewa alat berat dan

sejenisnya.

Gambar .4

Pemanfaatan BMD dengan cara sewa

Apabila lingkungan yang berada dalam penggunaan

barang milik daerah tersebut proaktif, maka barang milik

daerah akan dapat dimanfaatkan dengan baik, sehingga

37

Gambar. 3

Sumber : http://1.bp.blogspot.com/

Aset Negara yang ditelantarkan Pemanfaatannya

Disamping itu banyak juga barang milik daerah yang dapat

dioptimalkan dengan baik sehingga memberikan manfaat

positif bagi masyarakat dan bahkan dapat memunculkan

penerimaan daerah dari sewa gedung, sewa alat berat dan

sejenisnya.

Gambar .4

Pemanfaatan BMD dengan cara sewa

Apabila lingkungan yang berada dalam penggunaan

barang milik daerah tersebut proaktif, maka barang milik

daerah akan dapat dimanfaatkan dengan baik, sehingga

37

Gambar. 3

Sumber : http://1.bp.blogspot.com/

Aset Negara yang ditelantarkan Pemanfaatannya

Disamping itu banyak juga barang milik daerah yang dapat

dioptimalkan dengan baik sehingga memberikan manfaat

positif bagi masyarakat dan bahkan dapat memunculkan

penerimaan daerah dari sewa gedung, sewa alat berat dan

sejenisnya.

Gambar .4

Pemanfaatan BMD dengan cara sewa

Apabila lingkungan yang berada dalam penggunaan

barang milik daerah tersebut proaktif, maka barang milik

daerah akan dapat dimanfaatkan dengan baik, sehingga

38

bisa optimal manfaatnya. Inilah pentingnya lingkungan

pengendalian dalam proses pemanfaatan dan penggunaan

barang milik daerah.

4) Pemeliharaan dan Pengamanan

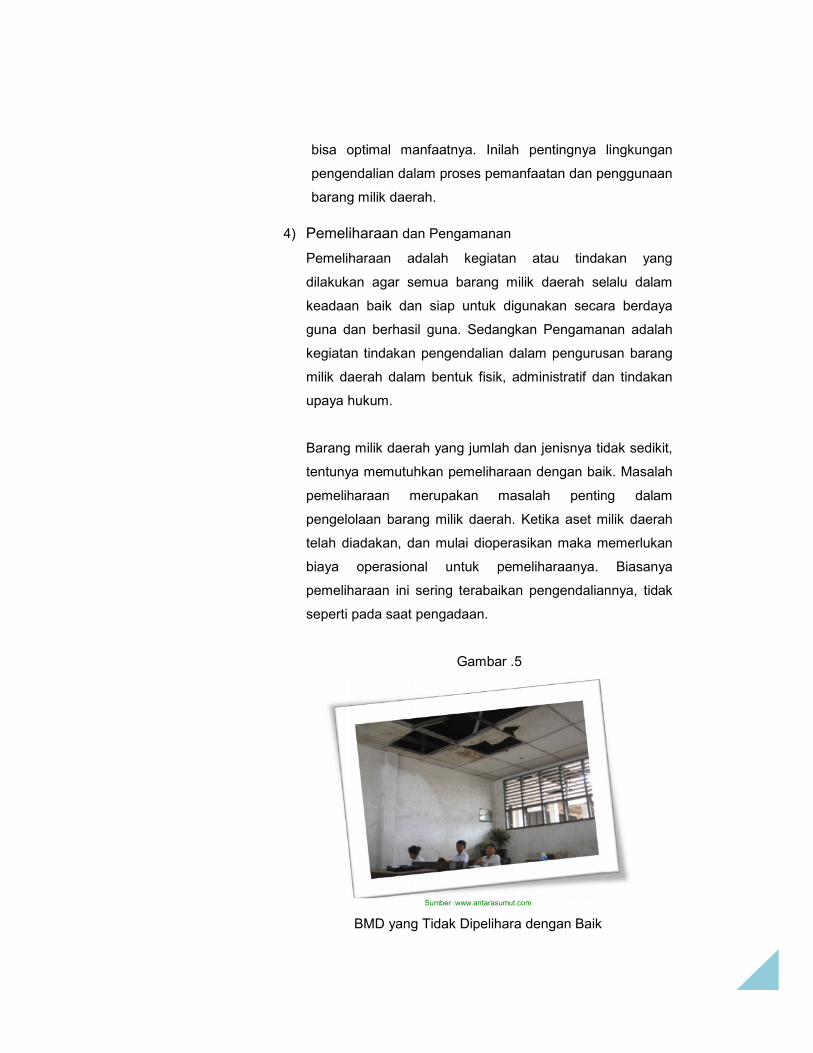

Pemeliharaan adalah kegiatan atau tindakan yang

dilakukan agar semua barang milik daerah selalu dalam

keadaan baik dan siap untuk digunakan secara berdaya

guna dan berhasil guna. Sedangkan Pengamanan adalah

kegiatan tindakan pengendalian dalam pengurusan barang

milik daerah dalam bentuk fisik, administratif dan tindakan

upaya hukum.

Barang milik daerah yang jumlah dan jenisnya tidak sedikit,

tentunya memutuhkan pemeliharaan dengan baik. Masalah

pemeliharaan merupakan masalah penting dalam

pengelolaan barang milik daerah. Ketika aset milik daerah

telah diadakan, dan mulai dioperasikan maka memerlukan

biaya operasional untuk pemeliharaanya. Biasanya

pemeliharaan ini sering terabaikan pengendaliannya, tidak

seperti pada saat pengadaan.

Gambar .5

Sumber :www.antarasumut.com

BMD yang Tidak Dipelihara dengan Baik

38

bisa optimal manfaatnya. Inilah pentingnya lingkungan

pengendalian dalam proses pemanfaatan dan penggunaan

barang milik daerah.

4) Pemeliharaan dan Pengamanan

Pemeliharaan adalah kegiatan atau tindakan yang

dilakukan agar semua barang milik daerah selalu dalam

keadaan baik dan siap untuk digunakan secara berdaya

guna dan berhasil guna. Sedangkan Pengamanan adalah

kegiatan tindakan pengendalian dalam pengurusan barang

milik daerah dalam bentuk fisik, administratif dan tindakan

upaya hukum.

Barang milik daerah yang jumlah dan jenisnya tidak sedikit,

tentunya memutuhkan pemeliharaan dengan baik. Masalah

pemeliharaan merupakan masalah penting dalam

pengelolaan barang milik daerah. Ketika aset milik daerah

telah diadakan, dan mulai dioperasikan maka memerlukan

biaya operasional untuk pemeliharaanya. Biasanya

pemeliharaan ini sering terabaikan pengendaliannya, tidak

seperti pada saat pengadaan.

Gambar .5

Sumber :www.antarasumut.com

BMD yang Tidak Dipelihara dengan Baik

38

bisa optimal manfaatnya. Inilah pentingnya lingkungan

pengendalian dalam proses pemanfaatan dan penggunaan

barang milik daerah.

4) Pemeliharaan dan Pengamanan

Pemeliharaan adalah kegiatan atau tindakan yang

dilakukan agar semua barang milik daerah selalu dalam

keadaan baik dan siap untuk digunakan secara berdaya

guna dan berhasil guna. Sedangkan Pengamanan adalah

kegiatan tindakan pengendalian dalam pengurusan barang

milik daerah dalam bentuk fisik, administratif dan tindakan

upaya hukum.

Barang milik daerah yang jumlah dan jenisnya tidak sedikit,

tentunya memutuhkan pemeliharaan dengan baik. Masalah

pemeliharaan merupakan masalah penting dalam

pengelolaan barang milik daerah. Ketika aset milik daerah

telah diadakan, dan mulai dioperasikan maka memerlukan

biaya operasional untuk pemeliharaanya. Biasanya

pemeliharaan ini sering terabaikan pengendaliannya, tidak

seperti pada saat pengadaan.

Gambar .5

Sumber :www.antarasumut.com

BMD yang Tidak Dipelihara dengan Baik

39

Padahal, pemeliharaan yang baik dan benar akan

menentukan masa guna bagi barang milik daerah tersebut.

Berkenaan dengan hal tersebut kiranya perlu perhatian

dari lingkungan pegawai yang bersinggungan dengan

barang milik daerah tersebut. Apabila ada barang milik

daerah yang tidak terpelihara dengan baik, maka setiap

pegawai/siapapun yang mengetahui kondisi barang milik

daerah tersebut dapat memberitahukan kepada unit

pengelola barang milik daerah tersebut.

Berkenaan dengan hal tersebut, maka perlu sekali

informasi berkenaan dengan pemeliharan barang milik

daerah kepada siapapun yang terlibat dalam pengelolaan

barang milik daerah. Informasi ini perlu apalagi informasi

tersebut disertai adanya alokasi dana untuk pemeliharaan

barang milik daerah. Sebagaimana diketahui bahwa setiap

barang milik daerah yang telah ada, apabila memerlukan

pemeliharaan maka harus disediakan dana pemeliharaan

untuk aset tersebut.

Memang dalam kenyataanya dana untuk pemeliharaan ini

sangat sedikit/kurang dibanding kebutuhan idealnya,

sehingga masih nampak banyak barang milik daerah yang

terbengkalai/tidak terpelihara dengan baik. Hal seperti ini

tentunya dapat dikurangi apabila lingkungan yang ada

peduli dan mengetahui apa yang harus dilakukan setiap

ada barang milik daerah yang tidak terpelihara dengan

baik.

40

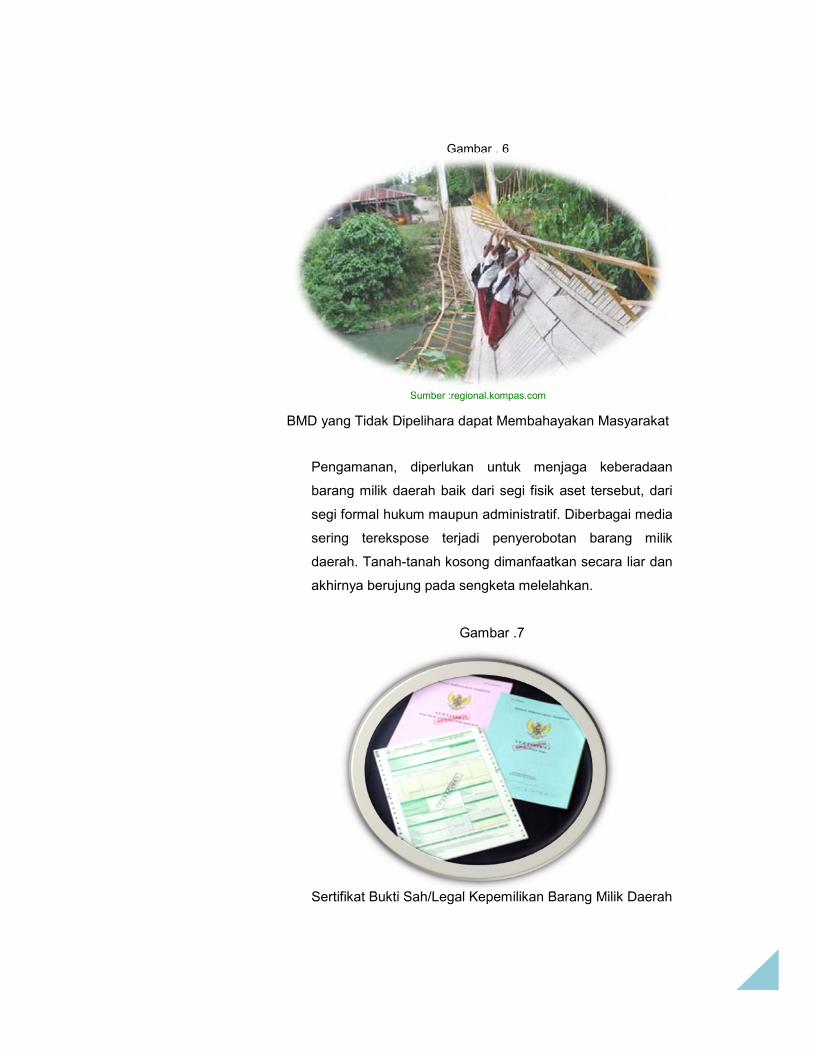

Gambar . 6

Sumber :regional.kompas.com

BMD yang Tidak Dipelihara dapat Membahayakan Masyarakat

Pengamanan, diperlukan untuk menjaga keberadaan

barang milik daerah baik dari segi fisik aset tersebut, dari

segi formal hukum maupun administratif. Diberbagai media

sering terekspose terjadi penyerobotan barang milik

daerah. Tanah-tanah kosong dimanfaatkan secara liar dan

akhirnya berujung pada sengketa melelahkan.

Gambar .7

Sertifikat Bukti Sah/Legal Kepemilikan Barang Milik Daerah

40

Gambar . 6

Sumber :regional.kompas.com

BMD yang Tidak Dipelihara dapat Membahayakan Masyarakat

Pengamanan, diperlukan untuk menjaga keberadaan

barang milik daerah baik dari segi fisik aset tersebut, dari

segi formal hukum maupun administratif. Diberbagai media

sering terekspose terjadi penyerobotan barang milik

daerah. Tanah-tanah kosong dimanfaatkan secara liar dan

akhirnya berujung pada sengketa melelahkan.

Gambar .7

Sertifikat Bukti Sah/Legal Kepemilikan Barang Milik Daerah

40

Gambar . 6

Sumber :regional.kompas.com

BMD yang Tidak Dipelihara dapat Membahayakan Masyarakat

Pengamanan, diperlukan untuk menjaga keberadaan

barang milik daerah baik dari segi fisik aset tersebut, dari

segi formal hukum maupun administratif. Diberbagai media

sering terekspose terjadi penyerobotan barang milik

daerah. Tanah-tanah kosong dimanfaatkan secara liar dan

akhirnya berujung pada sengketa melelahkan.

Gambar .7

Sertifikat Bukti Sah/Legal Kepemilikan Barang Milik Daerah

41

Apabila lingkungan yang berada disekitar barang milik

daerah peduli dengan BMD, maka keberadaan/keamanan

BMD akan terjaga dengan baik. Disamping itu sifat

menyepelekan bahwa BMD tidak akan dapat dimiliki oleh

orang lain juga menjadi penyebab tidak dilakukannya

pengamanan barang milik daerah dengan benar.

Akhirnya pemerintah dan pemerintah daerah akhir-akhir ini

mulai memperhatikan pengamanan barang milik daerah,

mulai dari melakukan inventarsasi barang milik daerah dan

ditindaklanjuti dengan pengamanan baik dari segi fisik

dengan pemagaran, legal dengan sertifikasi dan

penjagaan yang lainnya.

Gambar. 8

Pagar Sebagai Upaya Pengamanan Barang Milik Daerah

5) Penilaian

Penilaian adalah suatu proses kegiatan penelitian yang

selektif didasarkan pada data/fakta yang obyektif dan

relevan dengan menggunakan metode/teknis tertentu untuk

memperoleh nilai barang milik daerah

42

Lingkungan pengendalian dapat berperan besar dalam

proses penilaian BMD. Namun perlu disadari bahwa untuk

melakukan penilaian barang milik daerah tidak semua

orang bisa, karena memang membutuhkan keahlian

tersendiri.

Lingkungan dapat berperanan dengan memberikan data-

data yang jujur saat dilakukan penilaian, atau dapat juga

mengajukan atau meminta dilakukan penilaian BMD yang

ada dilingkungannya apabila belum pernah ada penilaian

atau nilai saat ini sudah tidak sesuai dengan kondisi pasar.

Lingkungan sangat penting peran aktifnya dalam hal

penilaian karena dengan adanya penilaian yang benar akan

menentukan kualitas neraca aset pemerintah daerah.

6) Penghapusan dan Pemindahtanganan

Penghapusan adalah tindakan menghapus barang milik

daerah dari daftar barang dengan menerbitkan surat

keputusan dari pejabat yang berwenang untuk

membebaskan pengguna dan/atau kuasa pengguna

dan/atau pengelola dari tanggung jawab administrasi dan

fisik atas barang yang berada dalam penguasaannya.

Sedangkan pemindahtanganan adalah pengalihan

kepemilikan barang milik daerah sebagai tindak lanjut dari

penghapusan dengan cara dijual, dipertukarkan, dihibahkan

atau disertakan sebagai modal Pemerintah Daerah.

Barang milik daerah jenisnya beragam, ada yan bernilai

strategis dan ada juga yang bernilai administratif. Perlunya

pengendalian dari ligkungan adalah jangan sampai barang

milik daerah dihapuskan, berpindah tangan dengan cara-

cara yang tidak benar. Apabila barang milik daerah

memang layak untuk dihapuskan lalu dijual atau dengan

cara lainnya maka prosesnya harus berjalan dengan baik,

dan lingkungan dapat mengawasi proses tersebut.

43

Demikian juga bagi pejabat pengguna/kuasa pengguna

hingga pengelola BMD juga berperan untuk mewujudkan

transparansi dalam proses penghapusan dan

pemindahtanganan BMD. Inilah pentingnya lingkungan

pengendalian dalam proses penghapusan dan

pemindahtanganan BMD.

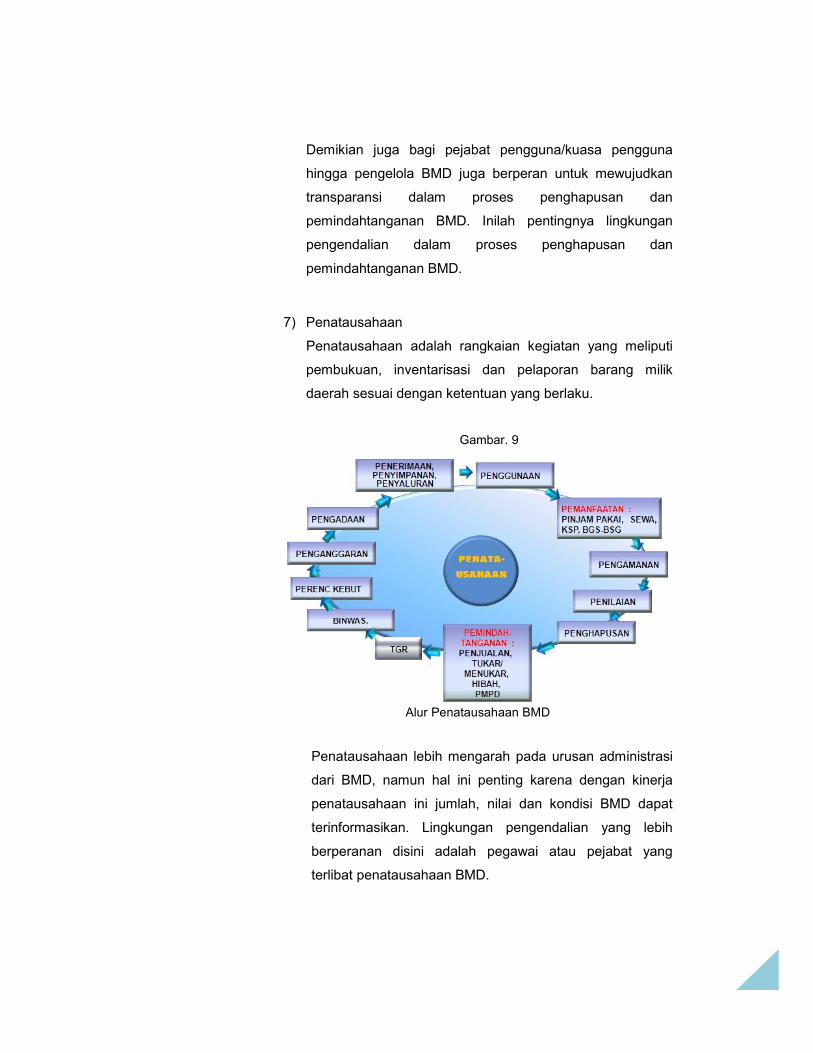

7) Penatausahaan

Penatausahaan adalah rangkaian kegiatan yang meliputi

pembukuan, inventarisasi dan pelaporan barang milik

daerah sesuai dengan ketentuan yang berlaku.

Gambar. 9

Alur Penatausahaan BMD

Penatausahaan lebih mengarah pada urusan administrasi

dari BMD, namun hal ini penting karena dengan kinerja

penatausahaan ini jumlah, nilai dan kondisi BMD dapat

terinformasikan. Lingkungan pengendalian yang lebih