menyelamatkan haji dan investasi pemberantasan korupsi filedugaan penyimpangan dalam penyelenggaraan...

TRANSCRIPT

Menyelamatkan Haji dan Investasi Pemberantasan Korupsi

Indonesia Corruption Watch (ICW)

www.antikorupsi.org

Jakarta, 1 April 2011

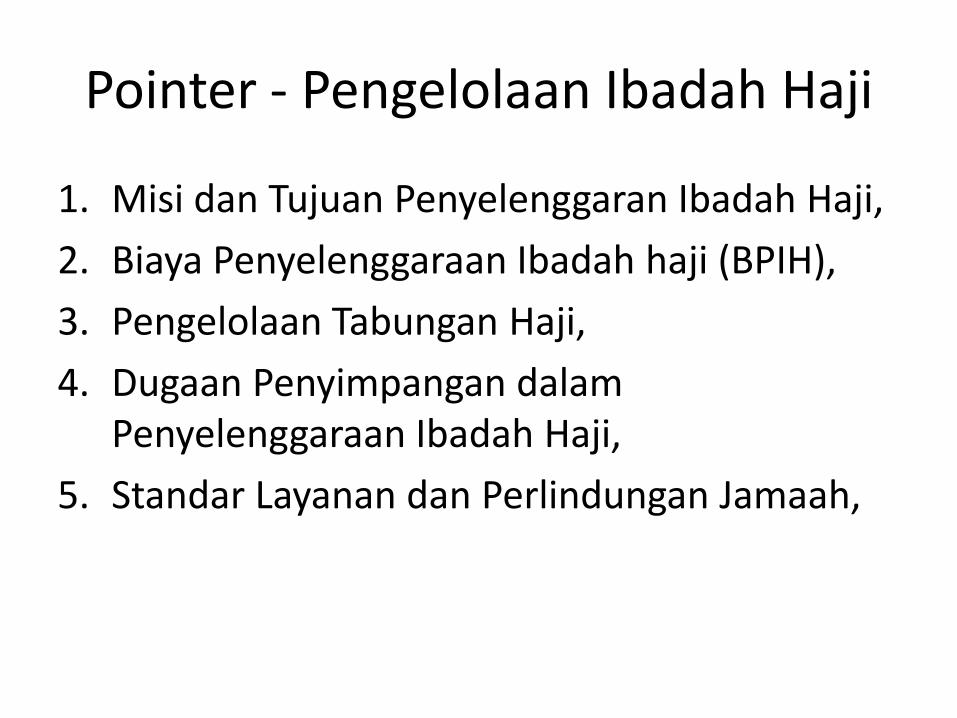

Pointer - Pengelolaan Ibadah Haji

1. Misi dan Tujuan Penyelenggaran Ibadah Haji,

2. Biaya Penyelenggaraan Ibadah haji (BPIH),

3. Pengelolaan Tabungan Haji,

4. Dugaan Penyimpangan dalam Penyelenggaraan Ibadah Haji,

5. Standar Layanan dan Perlindungan Jamaah,

1. Misi dan Tujuan Penyelenggaran Ibadah Haji,

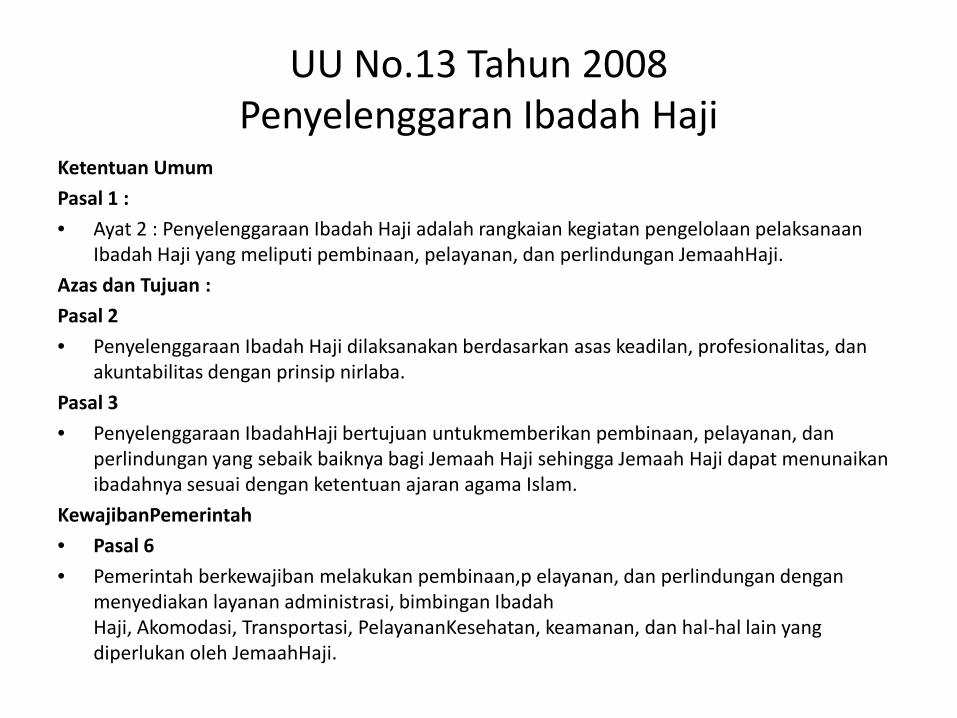

UU No.13 Tahun 2008Penyelenggaran Ibadah Haji

Ketentuan Umum

Pasal 1 :

• Ayat 2 : Penyelenggaraan Ibadah Haji adalah rangkaian kegiatan pengelolaan pelaksanaan Ibadah Haji yang meliputi pembinaan, pelayanan, dan perlindungan JemaahHaji.

Azas dan Tujuan :

Pasal 2

• Penyelenggaraan Ibadah Haji dilaksanakan berdasarkan asas keadilan, profesionalitas, dan akuntabilitas dengan prinsip nirlaba.

Pasal 3

• Penyelenggaraan IbadahHaji bertujuan untukmemberikan pembinaan, pelayanan, dan perlindungan yang sebaik baiknya bagi Jemaah Haji sehingga Jemaah Haji dapat menunaikan ibadahnya sesuai dengan ketentuan ajaran agama Islam.

KewajibanPemerintah

• Pasal 6

• Pemerintah berkewajiban melakukan pembinaan,p elayanan, dan perlindungan dengan menyediakan layanan administrasi, bimbingan Ibadah Haji, Akomodasi, Transportasi, PelayananKesehatan, keamanan, dan hal-hal lain yang diperlukan oleh JemaahHaji.

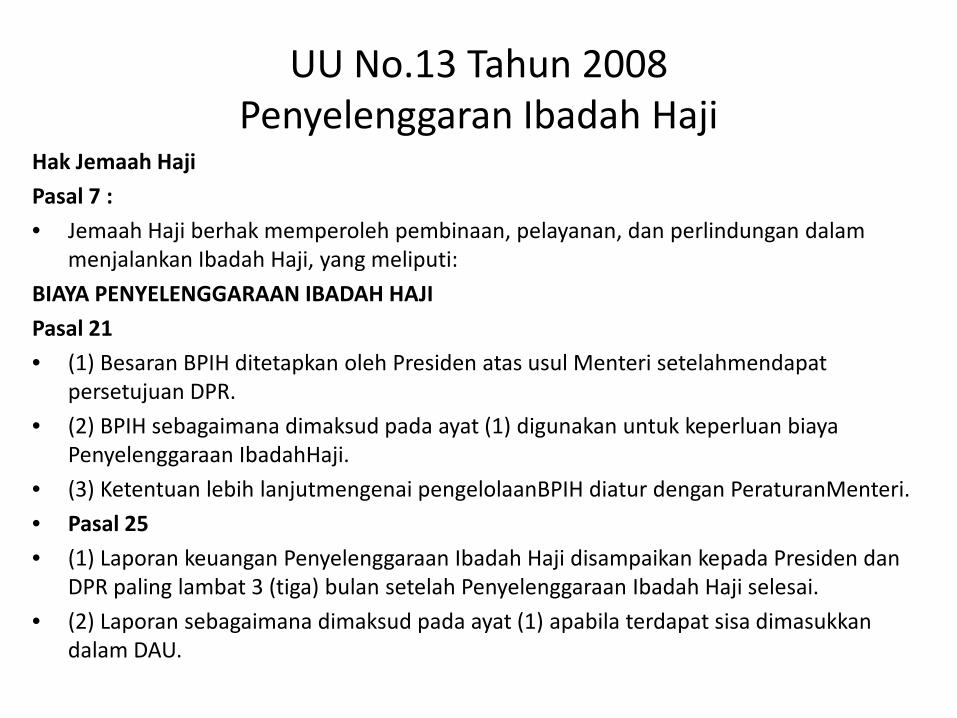

Hak Jemaah Haji

Pasal 7 :

• Jemaah Haji berhak memperoleh pembinaan, pelayanan, dan perlindungan dalam menjalankan Ibadah Haji, yang meliputi:

BIAYA PENYELENGGARAAN IBADAH HAJI

Pasal 21

• (1) Besaran BPIH ditetapkan oleh Presiden atas usul Menteri setelahmendapat persetujuan DPR.

• (2) BPIH sebagaimana dimaksud pada ayat (1) digunakan untuk keperluan biaya Penyelenggaraan IbadahHaji.

• (3) Ketentuan lebih lanjutmengenai pengelolaanBPIH diatur dengan PeraturanMenteri.

• Pasal 25

• (1) Laporan keuangan Penyelenggaraan Ibadah Haji disampaikan kepada Presiden dan DPR paling lambat 3 (tiga) bulan setelah Penyelenggaraan Ibadah Haji selesai.

• (2) Laporan sebagaimana dimaksud pada ayat (1) apabila terdapat sisa dimasukkan dalam DAU.

UU No.13 Tahun 2008Penyelenggaran Ibadah Haji

I Umum :

• Penyelenggaraan Ibadah Haji merupakan tugas nasional karenaj umlah jemaah haji Indonesia yang sangat besar, melibatkan berbagai instansi dan lembaga, baik dalam negeri maupun luar negeri, dan berkaitan dengan berbagai aspek,antara lain bimbingan, transportasi, kesehatan, akomodasi, dan keamanan. Di samping itu,Penyelenggaraan Ibadah Haji dilaksanakan di negara lain dalam waktu yang sangat terbatas yangmenyangkut nama baik dan martabat bangsa Indonesia di luar negeri, khususnya di Arab Saudi. Di sisi lain adanya upaya untuk melakukan peningkatan kualitas Penyelenggaraan Ibadah Haji merupakan tuntutan reformasi dalam penyelenggaraan pemerintahan yang bersih dan tata kelola pemerintahan yang baik. Sehubungan dengan hal tersebut, Penyelenggaraan Ibadah Haji perlu dikelola secara profesional dan akuntabel dengan mengedepankan kepentingan jemaah haji dengan prinsip nirlaba.

UU No.13 Tahun 2008Penyelenggaran Ibadah Haji – Penjelasan

2. Biaya Penyelenggaraan Ibadah Haji (BPIH)

“Gurihnya Bisnis Bertemu Tuhan”

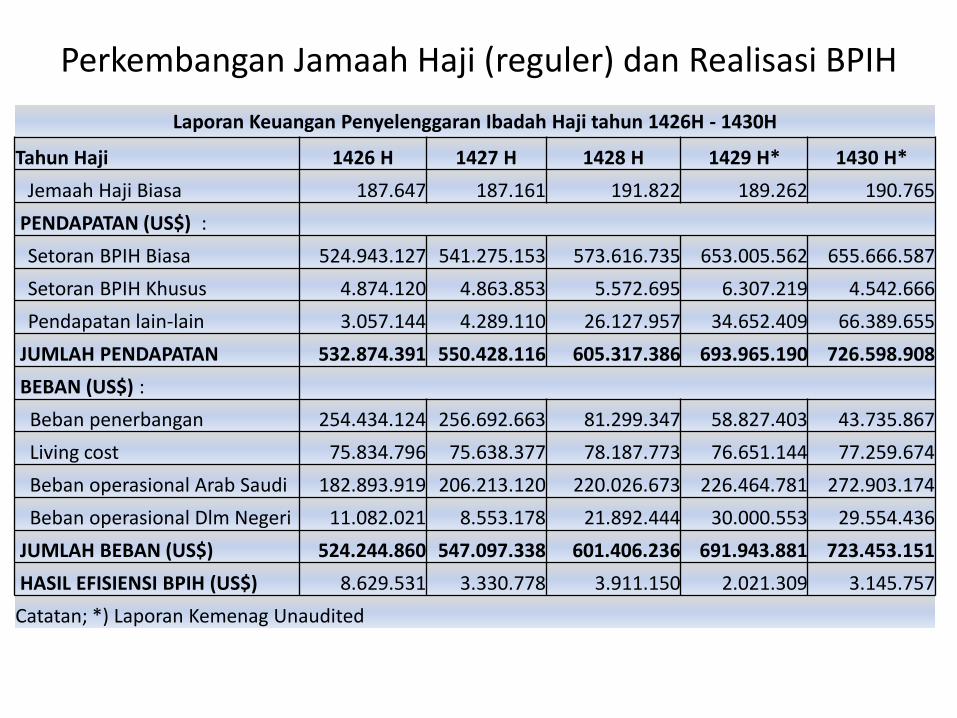

Laporan Keuangan Penyelenggaran Ibadah Haji tahun 1426H - 1430H

Tahun Haji 1426 H 1427 H 1428 H 1429 H* 1430 H*

Jemaah Haji Biasa 187.647 187.161 191.822 189.262 190.765

PENDAPATAN (US$) :

Setoran BPIH Biasa 524.943.127 541.275.153 573.616.735 653.005.562 655.666.587

Setoran BPIH Khusus 4.874.120 4.863.853 5.572.695 6.307.219 4.542.666

Pendapatan lain-lain 3.057.144 4.289.110 26.127.957 34.652.409 66.389.655

JUMLAH PENDAPATAN 532.874.391 550.428.116 605.317.386 693.965.190 726.598.908

BEBAN (US$) :

Beban penerbangan 254.434.124 256.692.663 81.299.347 58.827.403 43.735.867

Living cost 75.834.796 75.638.377 78.187.773 76.651.144 77.259.674

Beban operasional Arab Saudi 182.893.919 206.213.120 220.026.673 226.464.781 272.903.174

Beban operasional Dlm Negeri 11.082.021 8.553.178 21.892.444 30.000.553 29.554.436

JUMLAH BEBAN (US$) 524.244.860 547.097.338 601.406.236 691.943.881 723.453.151

HASIL EFISIENSI BPIH (US$) 8.629.531 3.330.778 3.911.150 2.021.309 3.145.757

Catatan; *) Laporan Kemenag Unaudited

Perkembangan Jamaah Haji (reguler) dan Realisasi BPIH

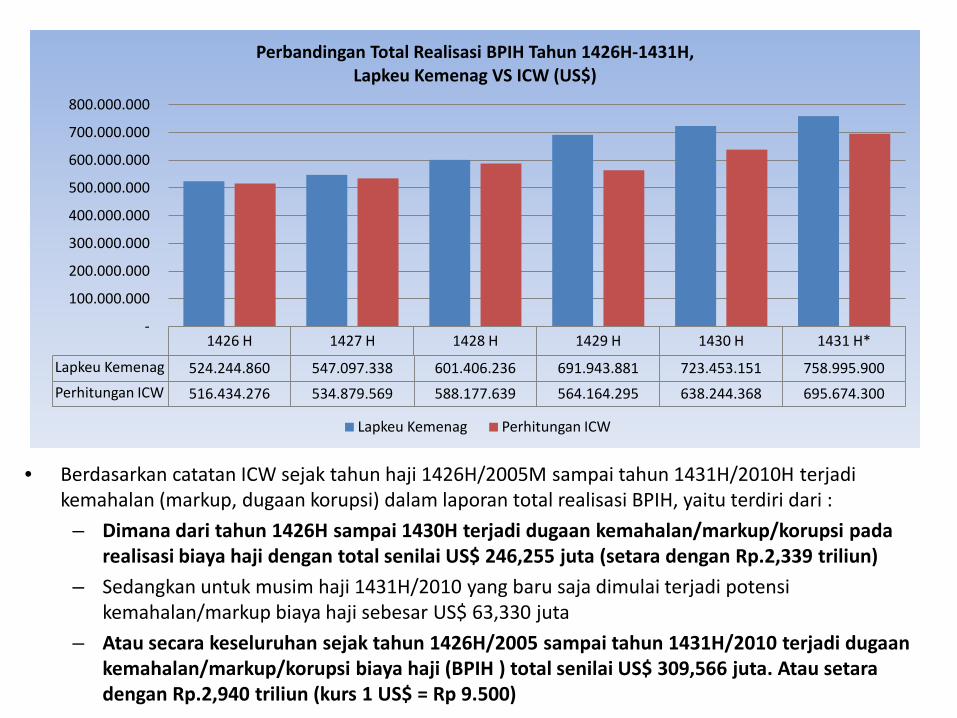

• Berdasarkan catatan ICW sejak tahun haji 1426H/2005M sampai tahun 1431H/2010H terjadi kemahalan (markup, dugaan korupsi) dalam laporan total realisasi BPIH, yaitu terdiri dari :

– Dimana dari tahun 1426H sampai 1430H terjadi dugaan kemahalan/markup/korupsi pada realisasi biaya haji dengan total senilai US$ 246,255 juta (setara dengan Rp.2,339 triliun)

– Sedangkan untuk musim haji 1431H/2010 yang baru saja dimulai terjadi potensi kemahalan/markup biaya haji sebesar US$ 63,330 juta

– Atau secara keseluruhan sejak tahun 1426H/2005 sampai tahun 1431H/2010 terjadi dugaan kemahalan/markup/korupsi biaya haji (BPIH ) total senilai US$ 309,566 juta. Atau setara dengan Rp.2,940 triliun (kurs 1 US$ = Rp 9.500)

1426 H 1427 H 1428 H 1429 H 1430 H 1431 H*

Lapkeu Kemenag 524.244.860 547.097.338 601.406.236 691.943.881 723.453.151 758.995.900

Perhitungan ICW 516.434.276 534.879.569 588.177.639 564.164.295 638.244.368 695.674.300

-

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

700.000.000

800.000.000

Perbandingan Total Realisasi BPIH Tahun 1426H-1431H, Lapkeu Kemenag VS ICW (US$)

Lapkeu Kemenag Perhitungan ICW

-

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

350.000.000

400.000.000

Beban penerbanganTotal Living cost Jumlah beban operasional Arab Saudi

Jumlah beban operasional dalam negeri

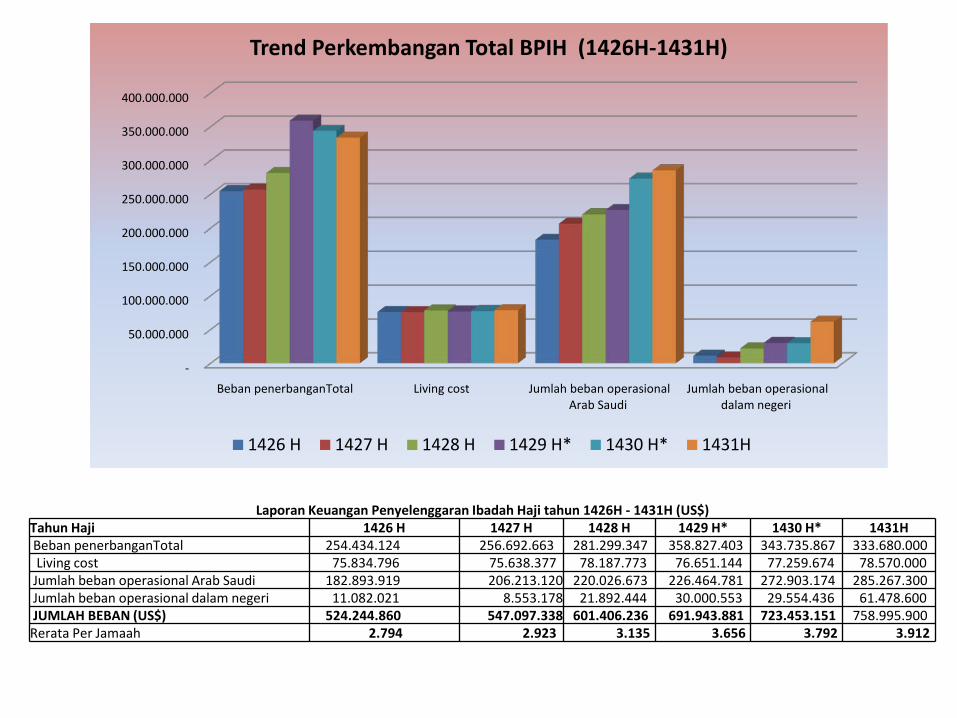

Trend Perkembangan Total BPIH (1426H-1431H)

1426 H 1427 H 1428 H 1429 H* 1430 H* 1431H

Laporan Keuangan Penyelenggaran Ibadah Haji tahun 1426H - 1431H (US$)Tahun Haji 1426 H 1427 H 1428 H 1429 H* 1430 H* 1431HBeban penerbanganTotal 254.434.124 256.692.663 281.299.347 358.827.403 343.735.867 333.680.000 Living cost 75.834.796 75.638.377 78.187.773 76.651.144 77.259.674 78.570.000

Jumlah beban operasional Arab Saudi 182.893.919 206.213.120 220.026.673 226.464.781 272.903.174 285.267.300 Jumlah beban operasional dalam negeri 11.082.021 8.553.178 21.892.444 30.000.553 29.554.436 61.478.600 JUMLAH BEBAN (US$) 524.244.860 547.097.338 601.406.236 691.943.881 723.453.151 758.995.900 Rerata Per Jamaah 2.794 2.923 3.135 3.656 3.792 3.912

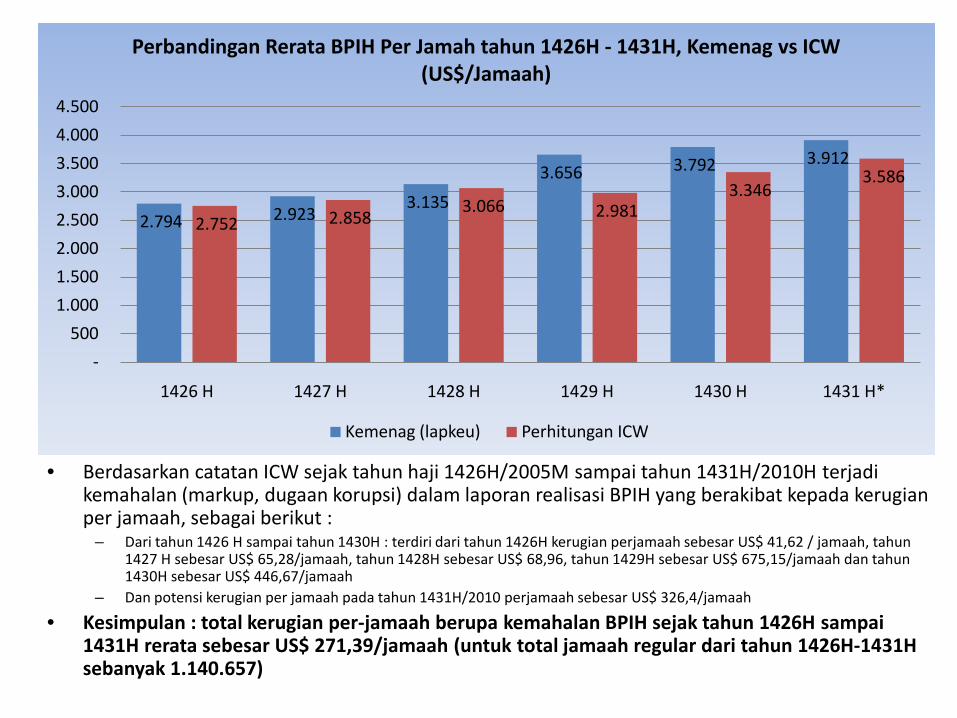

• Berdasarkan catatan ICW sejak tahun haji 1426H/2005M sampai tahun 1431H/2010H terjadi kemahalan (markup, dugaan korupsi) dalam laporan realisasi BPIH yang berakibat kepada kerugian per jamaah, sebagai berikut :

– Dari tahun 1426 H sampai tahun 1430H : terdiri dari tahun 1426H kerugian perjamaah sebesar US$ 41,62 / jamaah, tahun 1427 H sebesar US$ 65,28/jamaah, tahun 1428H sebesar US$ 68,96, tahun 1429H sebesar US$ 675,15/jamaah dan tahun 1430H sebesar US$ 446,67/jamaah

– Dan potensi kerugian per jamaah pada tahun 1431H/2010 perjamaah sebesar US$ 326,4/jamaah

• Kesimpulan : total kerugian per-jamaah berupa kemahalan BPIH sejak tahun 1426H sampai 1431H rerata sebesar US$ 271,39/jamaah (untuk total jamaah regular dari tahun 1426H-1431H sebanyak 1.140.657)

2.794 2.923 3.135

3.656 3.792 3.912

2.752 2.858 3.066 2.981

3.346 3.586

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

1426 H 1427 H 1428 H 1429 H 1430 H 1431 H*

Perbandingan Rerata BPIH Per Jamah tahun 1426H - 1431H, Kemenag vs ICW (US$/Jamaah)

Kemenag (lapkeu) Perhitungan ICW

3. Permasalahan Pengelolaan Tabungan Haji

Pengelolaan Tabungan HajiJamaah Haji Biasa :• Sejak Tahun 2004, berdasarkan Surat Keputusan Direktur Jenderal Bimbingan

Masyarakat Islam dan Penyelenggaraan Haji Nomor : D/200 Tahun 2004 tentang Pedoman Teknis Pendaftaran Haji, calon jamaah haji melakukan penyetoran tabungan kepada Bank Penerima Setoran (BPS) sebesar Rp 20.000.000

• Dana tersebut kemudian ditransfer ke Rekening Menteri Agama pada BPS Pusat untuk mendapatkan nomor porsi dari Sistem Komputerisasi Haji Terpadu (SISKOHAT).

• Sejak Februari 2010, nilai setoran awal haji biasa dinaikkan menjadi Rp. 25 jutaJamaah Haji Khusus : • Untuk Jemaah haji khusus, sejak maret 2008 dibuka pendaftaran sepanjang

tahun dengan setoran awal sebesar US$ 3.000 ke rekening menteri agama pada BPS BPIH (Perdirjen PHU No.D/84 tahun 2008),

• Kemudian sejak Februari 2010, nilai setoran awal jamaah haji khusus dinaikan menjadi US$ 4.000

• Seluruh pengeluaran untuk penyelenggaraan ibadah haji selama satu musim haji dibebankan sesuai dengan manfaat periode yang bersangkutan (accrual basis).

• Untuk beban yang terjadi setelah periode pelaporan namun belum dicatat sebagai kewajiban sampai dengan ditetapkannya BPIH tahun berikutnya menjadi beban DAU. Beban-beban yang terjadi setelah ditetapkannya BPIH tahun berikutnya menjadi beban BPIH tahun berikutnya.

Catatan : Standar Beban Haji (Lapkeu BPIH)

Penempatan dana Tabungan Haji

• Sejak tahun 2004 hingga april 2007, seluruh dana setoran awal jamaah haji ditempatkan pada rekening giro atas nama menteri agama,

• Sejak bulan april 2007 sebagian besar dari total dana setoran awal (maksimal 95% dari saldo) pada BPS ditempatkan juga pada deposito pada BPS yang bersangkutan

• Mulai April 2009 sebagian dari dana setoran awal jamaah dan dana DAU ditempatkan pada surat berharga syariah negara atau SUKUK.

• Kesimpulan :

– Potensi pendapatan jasa bunga yang semakin besar sejalan dengan makin besarnya jumlah waiting list dan jasa bunga (bunga SUKUK > Deposito > Giro)

– Deposito dengan semakin besarnya nilai simpanan nasabah maka peluang untuk mendapatkan jasa bunga lebih besar (diatas SBI atau counter rate / premium)

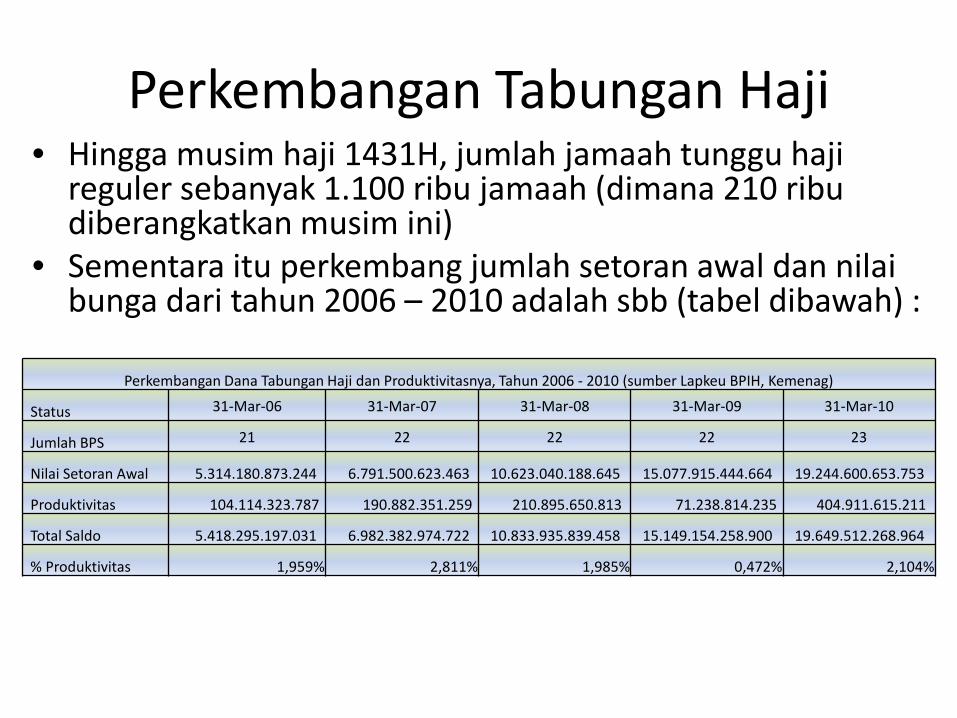

Perkembangan Tabungan Haji• Hingga musim haji 1431H, jumlah jamaah tunggu haji

reguler sebanyak 1.100 ribu jamaah (dimana 210 ribu diberangkatkan musim ini)

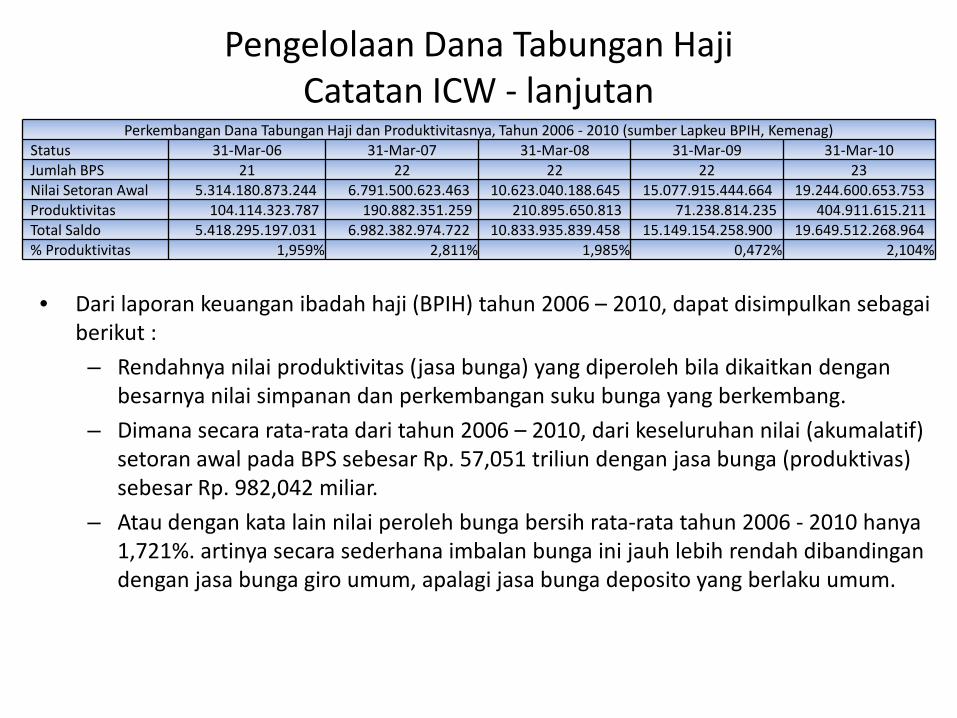

• Sementara itu perkembang jumlah setoran awal dan nilai bunga dari tahun 2006 – 2010 adalah sbb (tabel dibawah) :

Perkembangan Dana Tabungan Haji dan Produktivitasnya, Tahun 2006 - 2010 (sumber Lapkeu BPIH, Kemenag)

Status 31-Mar-06 31-Mar-07 31-Mar-08 31-Mar-09 31-Mar-10

Jumlah BPS 21 22 22 22 23

Nilai Setoran Awal 5.314.180.873.244 6.791.500.623.463 10.623.040.188.645 15.077.915.444.664 19.244.600.653.753

Produktivitas 104.114.323.787 190.882.351.259 210.895.650.813 71.238.814.235 404.911.615.211

Total Saldo 5.418.295.197.031 6.982.382.974.722 10.833.935.839.458 15.149.154.258.900 19.649.512.268.964

% Produktivitas 1,959% 2,811% 1,985% 0,472% 2,104%

4. Dugaan Penyimpangan dalam Penyelenggaraan Ibadah Haji,

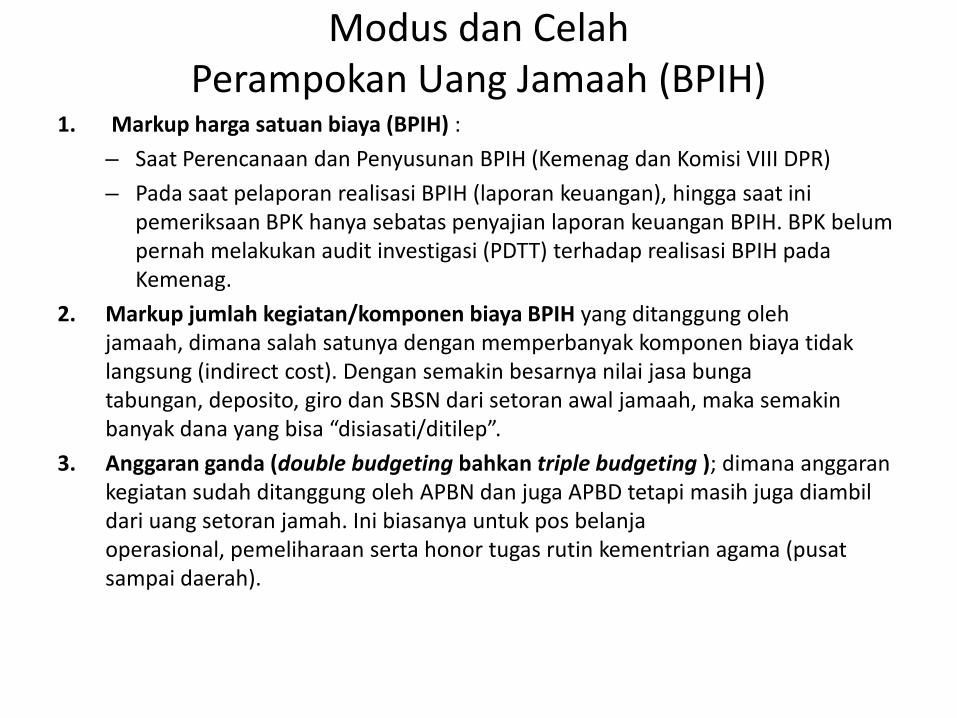

Modus dan Celah Perampokan Uang Jamaah (BPIH)

1. Markup harga satuan biaya (BPIH) :

– Saat Perencanaan dan Penyusunan BPIH (Kemenag dan Komisi VIII DPR)

– Pada saat pelaporan realisasi BPIH (laporan keuangan), hingga saat ini pemeriksaan BPK hanya sebatas penyajian laporan keuangan BPIH. BPK belum pernah melakukan audit investigasi (PDTT) terhadap realisasi BPIH pada Kemenag.

2. Markup jumlah kegiatan/komponen biaya BPIH yang ditanggung oleh jamaah, dimana salah satunya dengan memperbanyak komponen biaya tidak langsung (indirect cost). Dengan semakin besarnya nilai jasa bunga tabungan, deposito, giro dan SBSN dari setoran awal jamaah, maka semakin banyak dana yang bisa “disiasati/ditilep”.

3. Anggaran ganda (double budgeting bahkan triple budgeting ); dimana anggaran kegiatan sudah ditanggung oleh APBN dan juga APBD tetapi masih juga diambil dari uang setoran jamah. Ini biasanya untuk pos belanja operasional, pemeliharaan serta honor tugas rutin kementrian agama (pusat sampai daerah).

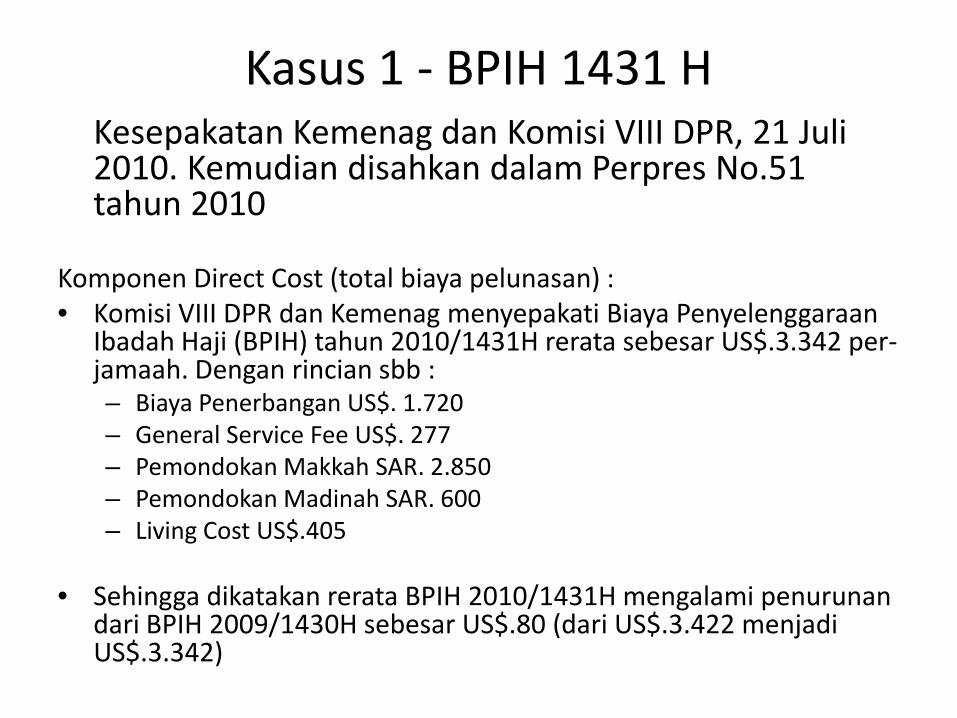

Kasus 1 - BPIH 1431 HKesepakatan Kemenag dan Komisi VIII DPR, 21 Juli 2010. Kemudian disahkan dalam Perpres No.51 tahun 2010

Komponen Direct Cost (total biaya pelunasan) :• Komisi VIII DPR dan Kemenag menyepakati Biaya Penyelenggaraan

Ibadah Haji (BPIH) tahun 2010/1431H rerata sebesar US$.3.342 per-jamaah. Dengan rincian sbb :– Biaya Penerbangan US$. 1.720– General Service Fee US$. 277– Pemondokan Makkah SAR. 2.850– Pemondokan Madinah SAR. 600– Living Cost US$.405

• Sehingga dikatakan rerata BPIH 2010/1431H mengalami penurunan dari BPIH 2009/1430H sebesar US$.80 (dari US$.3.422 menjadi US$.3.342)

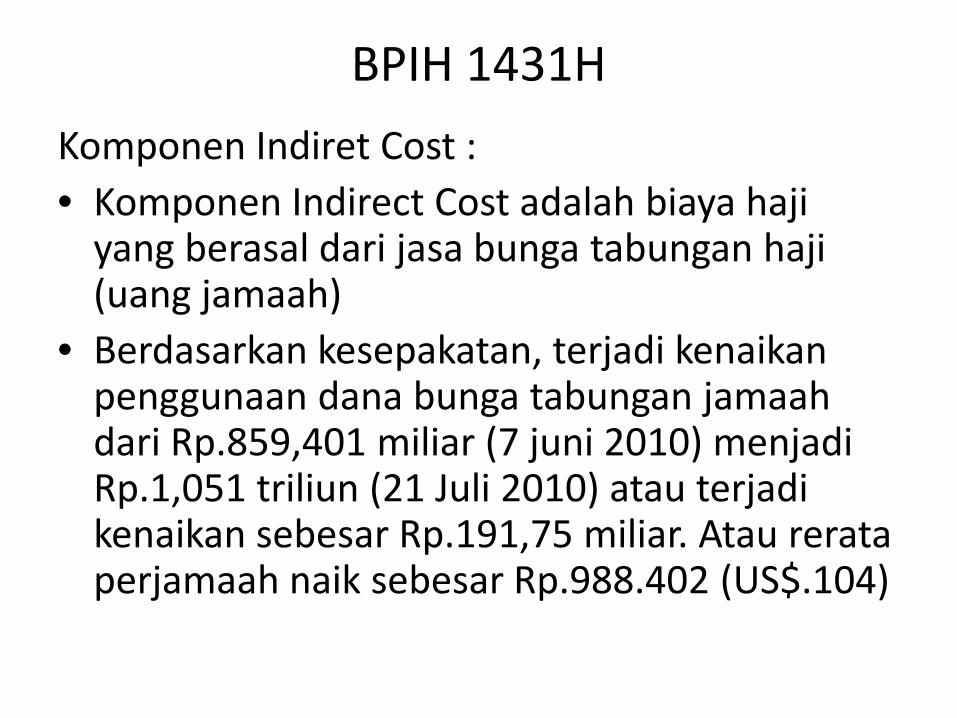

Komponen Indiret Cost :• Komponen Indirect Cost adalah biaya haji

yang berasal dari jasa bunga tabungan haji (uang jamaah)

• Berdasarkan kesepakatan, terjadi kenaikan penggunaan dana bunga tabungan jamaah dari Rp.859,401 miliar (7 juni 2010) menjadi Rp.1,051 triliun (21 Juli 2010) atau terjadi kenaikan sebesar Rp.191,75 miliar. Atau rerata perjamaah naik sebesar Rp.988.402 (US$.104)

BPIH 1431H

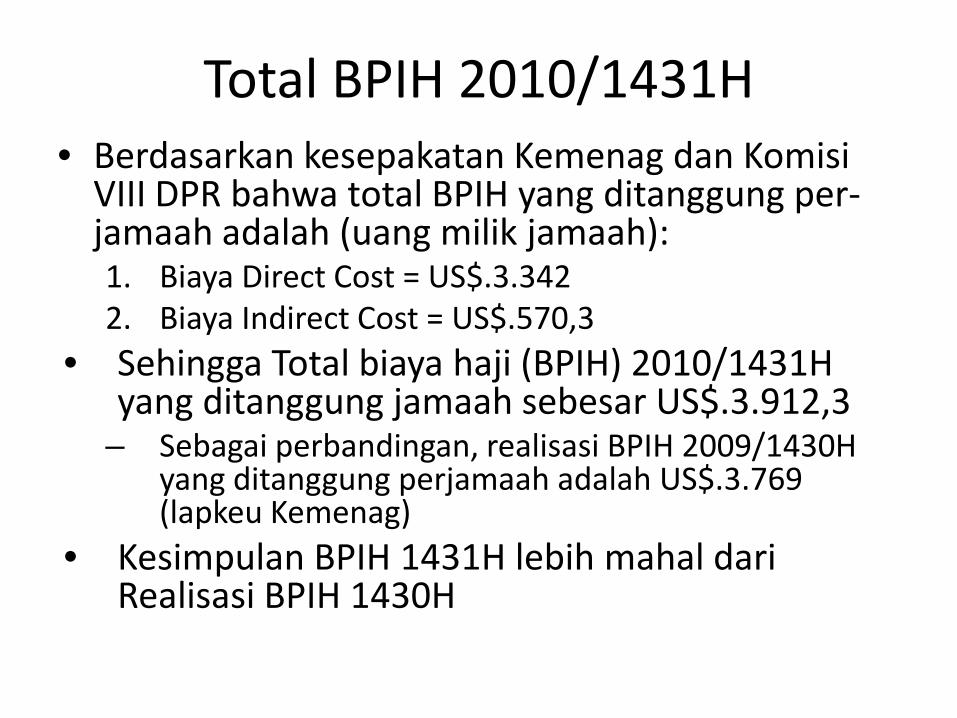

Total BPIH 2010/1431H• Berdasarkan kesepakatan Kemenag dan Komisi

VIII DPR bahwa total BPIH yang ditanggung per-jamaah adalah (uang milik jamaah):1. Biaya Direct Cost = US$.3.3422. Biaya Indirect Cost = US$.570,3

• Sehingga Total biaya haji (BPIH) 2010/1431H yang ditanggung jamaah sebesar US$.3.912,3

– Sebagai perbandingan, realisasi BPIH 2009/1430H yang ditanggung perjamaah adalah US$.3.769 (lapkeu Kemenag)

• Kesimpulan BPIH 1431H lebih mahal dari Realisasi BPIH 1430H

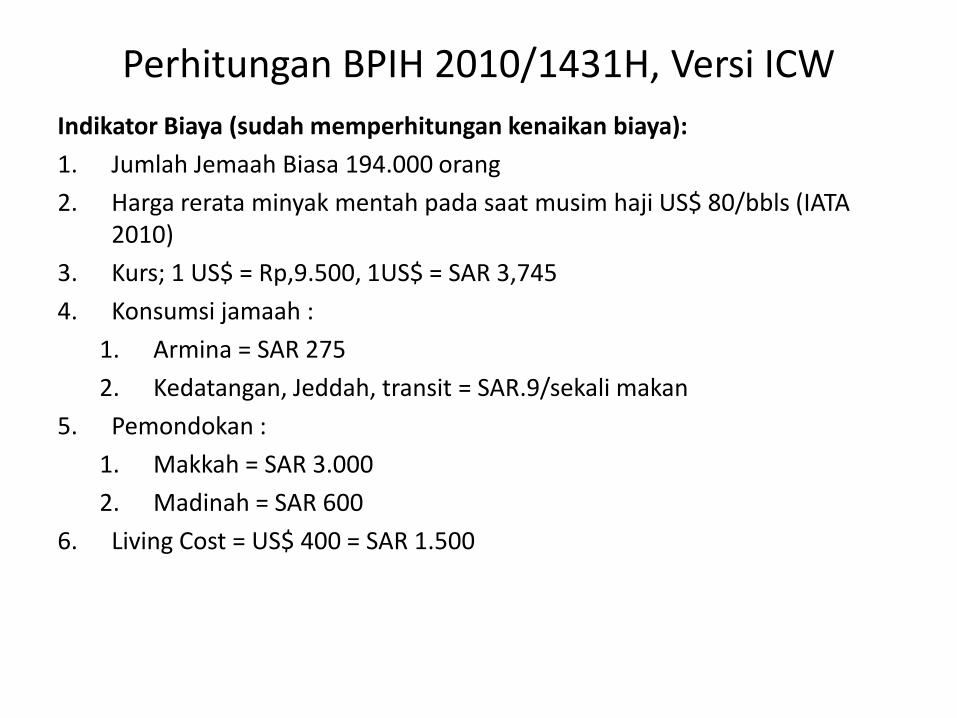

Perhitungan BPIH 2010/1431H, Versi ICWIndikator Biaya (sudah memperhitungan kenaikan biaya):

1. Jumlah Jemaah Biasa 194.000 orang

2. Harga rerata minyak mentah pada saat musim haji US$ 80/bbls (IATA 2010)

3. Kurs; 1 US$ = Rp,9.500, 1US$ = SAR 3,745

4. Konsumsi jamaah :

1. Armina = SAR 275

2. Kedatangan, Jeddah, transit = SAR.9/sekali makan

5. Pemondokan :

1. Makkah = SAR 3.000

2. Madinah = SAR 600

6. Living Cost = US$ 400 = SAR 1.500

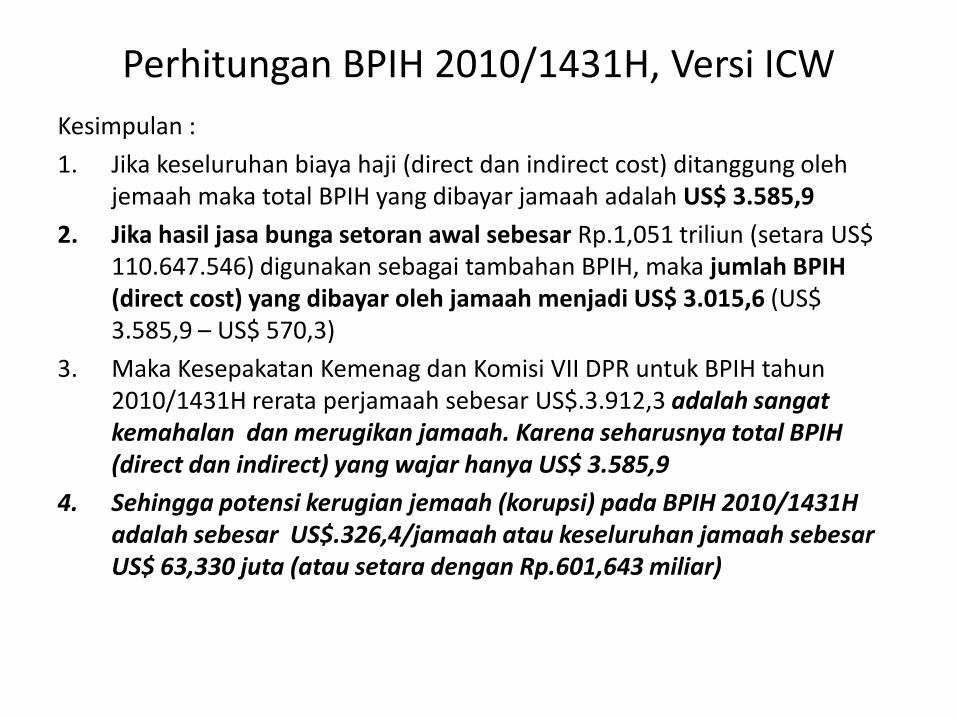

Kesimpulan :

1. Jika keseluruhan biaya haji (direct dan indirect cost) ditanggung oleh jemaah maka total BPIH yang dibayar jamaah adalah US$ 3.585,9

2. Jika hasil jasa bunga setoran awal sebesar Rp.1,051 triliun (setara US$ 110.647.546) digunakan sebagai tambahan BPIH, maka jumlah BPIH (direct cost) yang dibayar oleh jamaah menjadi US$ 3.015,6 (US$ 3.585,9 – US$ 570,3)

3. Maka Kesepakatan Kemenag dan Komisi VII DPR untuk BPIH tahun 2010/1431H rerata perjamaah sebesar US$.3.912,3 adalah sangat kemahalan dan merugikan jamaah. Karena seharusnya total BPIH (direct dan indirect) yang wajar hanya US$ 3.585,9

4. Sehingga potensi kerugian jemaah (korupsi) pada BPIH 2010/1431H adalah sebesar US$.326,4/jamaah atau keseluruhan jamaah sebesar US$ 63,330 juta (atau setara dengan Rp.601,643 miliar)

Perhitungan BPIH 2010/1431H, Versi ICW

0

500

1000

1500

2000

2500

3000

3500

4000

Biaya Direct Cost (a) Indirect Cost Arab Saudi (b)

Indirect Cost Indonesia (c)

TOTAL BPIH Yang Dibayar Jamaah

(a+b+c)

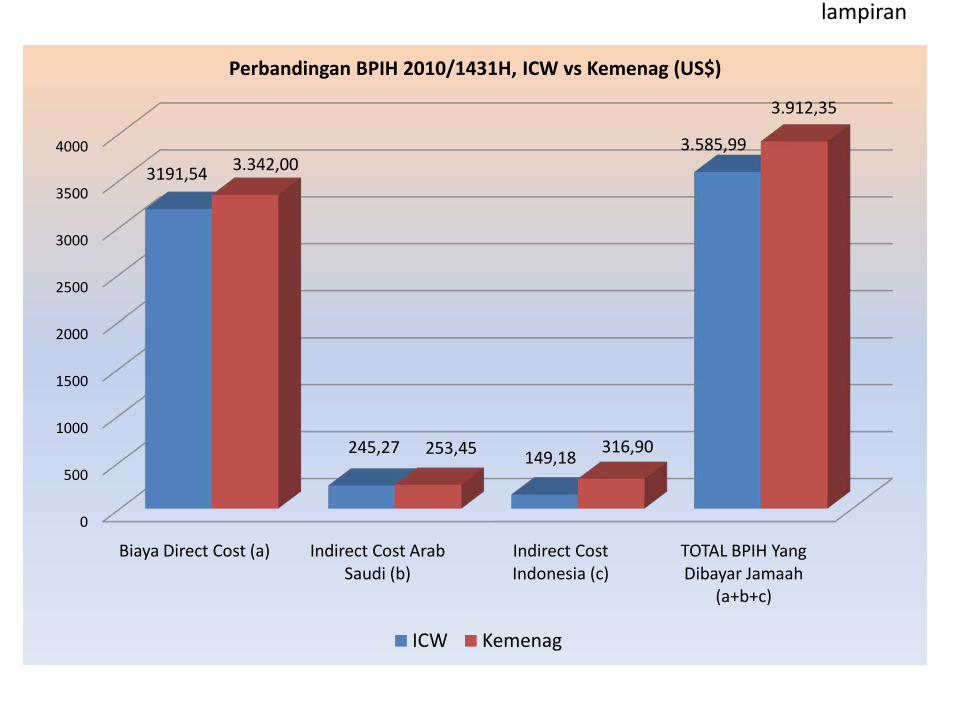

3191,54

245,27 149,18

3.585,99 3.342,00

253,45 316,90

3.912,35

Perbandingan BPIH 2010/1431H, ICW vs Kemenag (US$)

ICW Kemenag

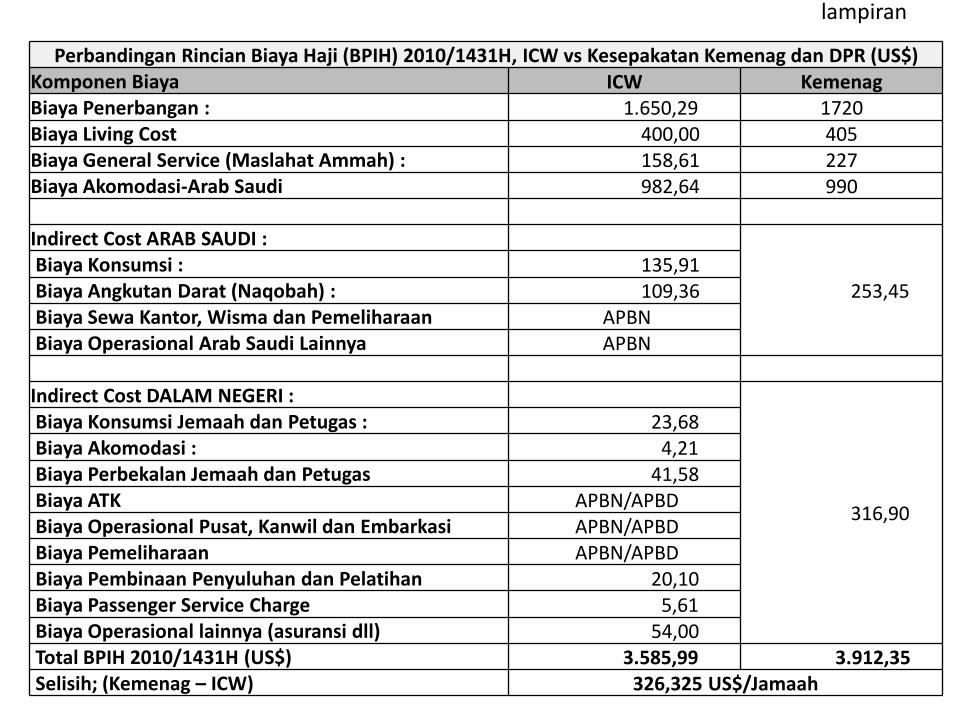

lampiran

Perbandingan Rincian Biaya Haji (BPIH) 2010/1431H, ICW vs Kesepakatan Kemenag dan DPR (US$)Komponen Biaya ICW KemenagBiaya Penerbangan : 1.650,29 1720Biaya Living Cost 400,00 405Biaya General Service (Maslahat Ammah) : 158,61 227Biaya Akomodasi-Arab Saudi 982,64 990

Indirect Cost ARAB SAUDI :

253,45 Biaya Konsumsi : 135,91 Biaya Angkutan Darat (Naqobah) : 109,36 Biaya Sewa Kantor, Wisma dan Pemeliharaan APBN Biaya Operasional Arab Saudi Lainnya APBN

Indirect Cost DALAM NEGERI :

316,90

Biaya Konsumsi Jemaah dan Petugas : 23,68 Biaya Akomodasi : 4,21 Biaya Perbekalan Jemaah dan Petugas 41,58 Biaya ATK APBN/APBD Biaya Operasional Pusat, Kanwil dan Embarkasi APBN/APBD Biaya Pemeliharaan APBN/APBD Biaya Pembinaan Penyuluhan dan Pelatihan 20,10 Biaya Passenger Service Charge 5,61 Biaya Operasional lainnya (asuransi dll) 54,00 Total BPIH 2010/1431H (US$) 3.585,99 3.912,35 Selisih; (Kemenag – ICW) 326,325 US$/Jamaah

lampiran

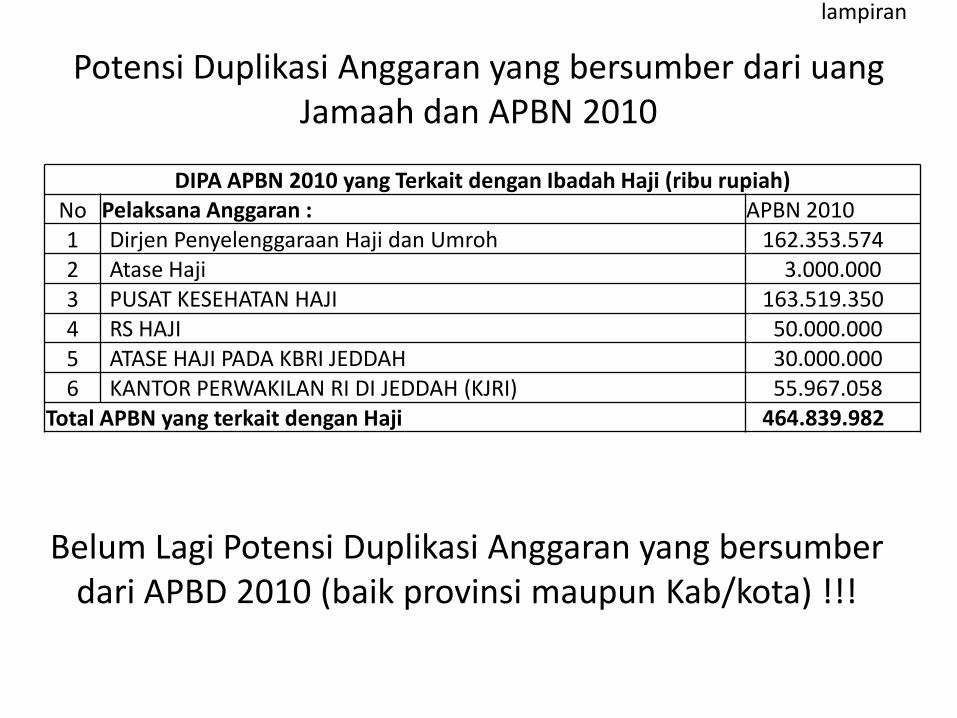

Potensi Duplikasi Anggaran yang bersumber dari uang Jamaah dan APBN 2010

DIPA APBN 2010 yang Terkait dengan Ibadah Haji (ribu rupiah)No Pelaksana Anggaran : APBN 20101 Dirjen Penyelenggaraan Haji dan Umroh 162.353.574 2 Atase Haji 3.000.000 3 PUSAT KESEHATAN HAJI 163.519.350 4 RS HAJI 50.000.000 5 ATASE HAJI PADA KBRI JEDDAH 30.000.000 6 KANTOR PERWAKILAN RI DI JEDDAH (KJRI) 55.967.058

Total APBN yang terkait dengan Haji 464.839.982

Belum Lagi Potensi Duplikasi Anggaran yang bersumber dari APBD 2010 (baik provinsi maupun Kab/kota) !!!

lampiran

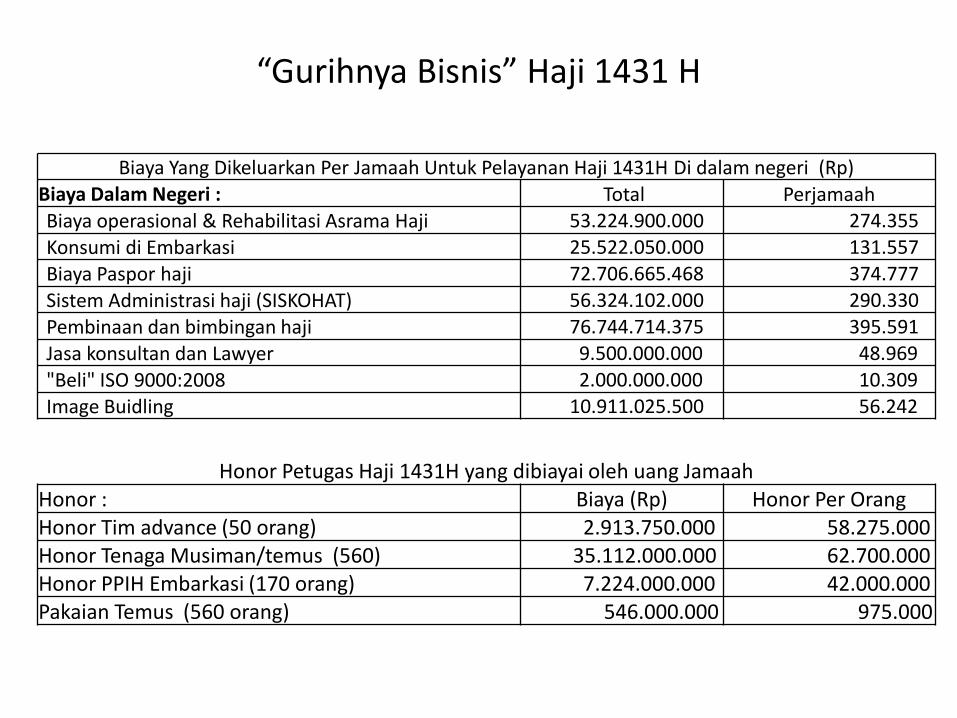

Biaya Yang Dikeluarkan Per Jamaah Untuk Pelayanan Haji 1431H Di dalam negeri (Rp)Biaya Dalam Negeri : Total PerjamaahBiaya operasional & Rehabilitasi Asrama Haji 53.224.900.000 274.355 Konsumi di Embarkasi 25.522.050.000 131.557 Biaya Paspor haji 72.706.665.468 374.777 Sistem Administrasi haji (SISKOHAT) 56.324.102.000 290.330 Pembinaan dan bimbingan haji 76.744.714.375 395.591 Jasa konsultan dan Lawyer 9.500.000.000 48.969 "Beli" ISO 9000:2008 2.000.000.000 10.309 Image Buidling 10.911.025.500 56.242

“Gurihnya Bisnis” Haji 1431 H

Honor Petugas Haji 1431H yang dibiayai oleh uang JamaahHonor : Biaya (Rp) Honor Per OrangHonor Tim advance (50 orang) 2.913.750.000 58.275.000 Honor Tenaga Musiman/temus (560) 35.112.000.000 62.700.000 Honor PPIH Embarkasi (170 orang) 7.224.000.000 42.000.000 Pakaian Temus (560 orang) 546.000.000 975.000

Kasus 2 – Dugaan Korupsi dalam Pengelolaan Tabungan Haji

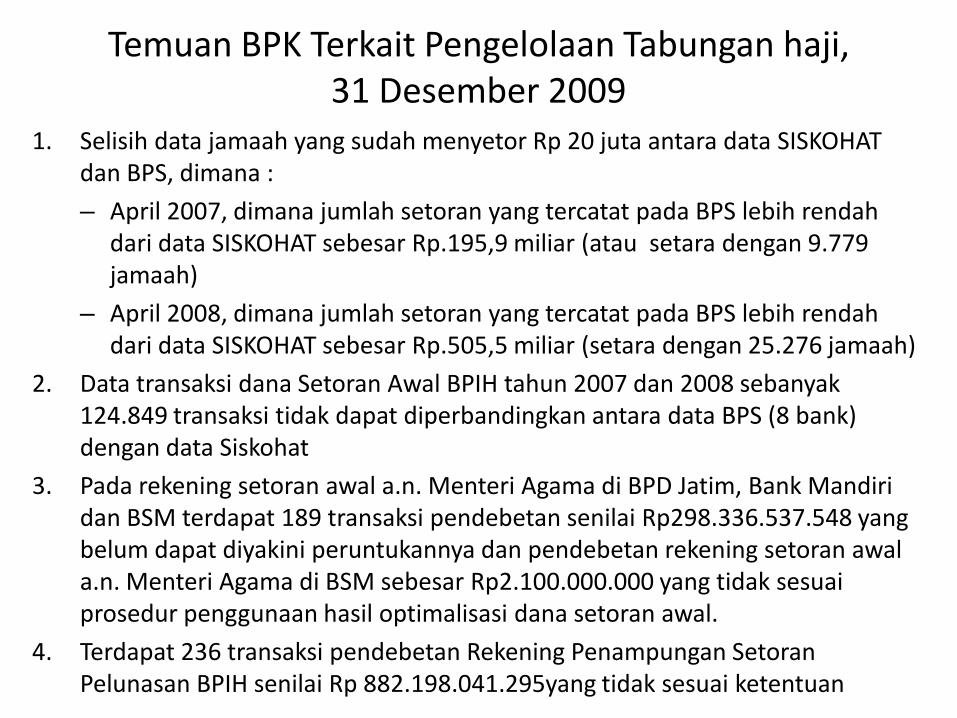

Temuan BPK Terkait Pengelolaan Tabungan haji, 31 Desember 2009

1. Selisih data jamaah yang sudah menyetor Rp 20 juta antara data SISKOHAT dan BPS, dimana :

– April 2007, dimana jumlah setoran yang tercatat pada BPS lebih rendah dari data SISKOHAT sebesar Rp.195,9 miliar (atau setara dengan 9.779 jamaah)

– April 2008, dimana jumlah setoran yang tercatat pada BPS lebih rendah dari data SISKOHAT sebesar Rp.505,5 miliar (setara dengan 25.276 jamaah)

2. Data transaksi dana Setoran Awal BPIH tahun 2007 dan 2008 sebanyak 124.849 transaksi tidak dapat diperbandingkan antara data BPS (8 bank) dengan data Siskohat

3. Pada rekening setoran awal a.n. Menteri Agama di BPD Jatim, Bank Mandiri dan BSM terdapat 189 transaksi pendebetan senilai Rp298.336.537.548 yang belum dapat diyakini peruntukannya dan pendebetan rekening setoran awal a.n. Menteri Agama di BSM sebesar Rp2.100.000.000 yang tidak sesuai prosedur penggunaan hasil optimalisasi dana setoran awal.

4. Terdapat 236 transaksi pendebetan Rekening Penampungan Setoran Pelunasan BPIH senilai Rp 882.198.041.295yang tidak sesuai ketentuan

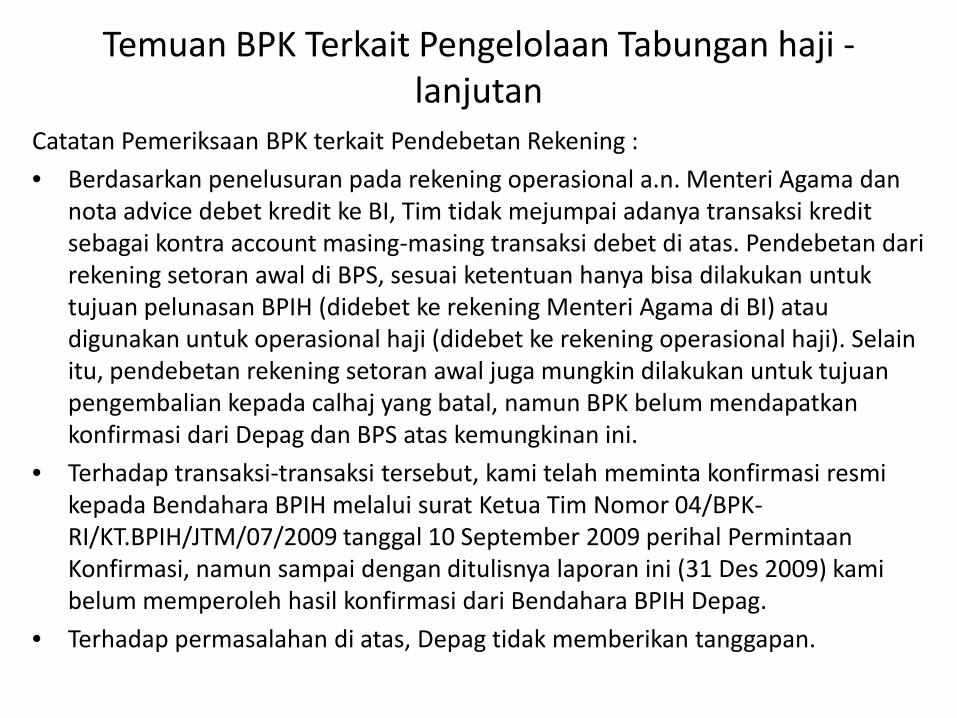

Catatan Pemeriksaan BPK terkait Pendebetan Rekening :

• Berdasarkan penelusuran pada rekening operasional a.n. Menteri Agama dan nota advice debet kredit ke BI, Tim tidak mejumpai adanya transaksi kredit sebagai kontra account masing-masing transaksi debet di atas. Pendebetan dari rekening setoran awal di BPS, sesuai ketentuan hanya bisa dilakukan untuk tujuan pelunasan BPIH (didebet ke rekening Menteri Agama di BI) atau digunakan untuk operasional haji (didebet ke rekening operasional haji). Selain itu, pendebetan rekening setoran awal juga mungkin dilakukan untuk tujuan pengembalian kepada calhaj yang batal, namun BPK belum mendapatkan konfirmasi dari Depag dan BPS atas kemungkinan ini.

• Terhadap transaksi-transaksi tersebut, kami telah meminta konfirmasi resmi kepada Bendahara BPIH melalui surat Ketua Tim Nomor 04/BPK-RI/KT.BPIH/JTM/07/2009 tanggal 10 September 2009 perihal Permintaan Konfirmasi, namun sampai dengan ditulisnya laporan ini (31 Des 2009) kami belum memperoleh hasil konfirmasi dari Bendahara BPIH Depag.

• Terhadap permasalahan di atas, Depag tidak memberikan tanggapan.

Temuan BPK Terkait Pengelolaan Tabungan haji -lanjutan

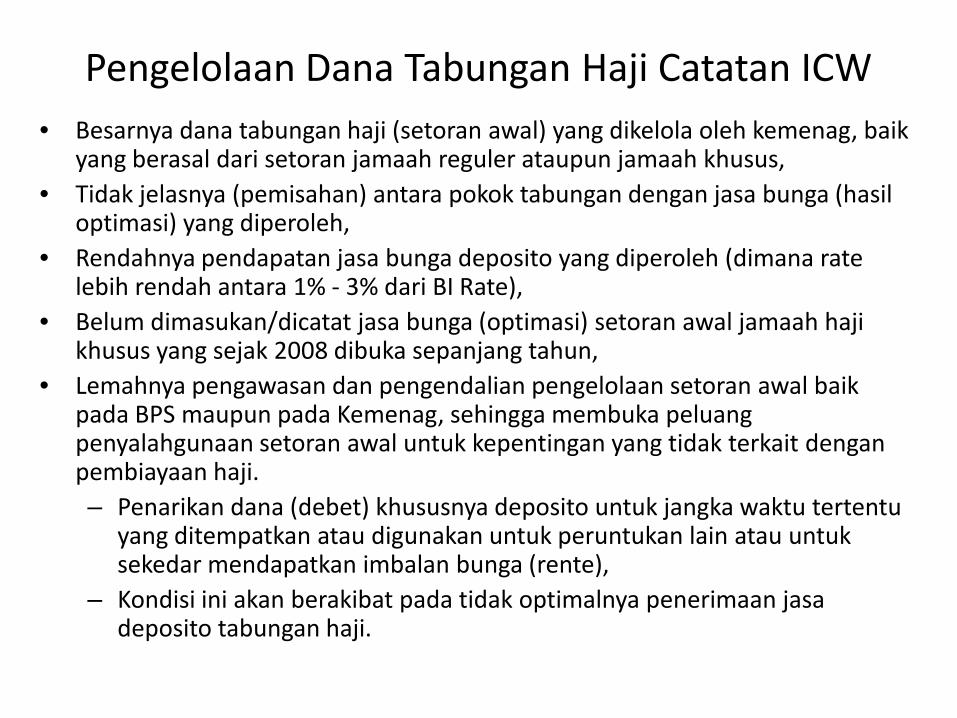

Pengelolaan Dana Tabungan Haji Catatan ICW• Besarnya dana tabungan haji (setoran awal) yang dikelola oleh kemenag, baik

yang berasal dari setoran jamaah reguler ataupun jamaah khusus,• Tidak jelasnya (pemisahan) antara pokok tabungan dengan jasa bunga (hasil

optimasi) yang diperoleh,• Rendahnya pendapatan jasa bunga deposito yang diperoleh (dimana rate

lebih rendah antara 1% - 3% dari BI Rate),• Belum dimasukan/dicatat jasa bunga (optimasi) setoran awal jamaah haji

khusus yang sejak 2008 dibuka sepanjang tahun,• Lemahnya pengawasan dan pengendalian pengelolaan setoran awal baik

pada BPS maupun pada Kemenag, sehingga membuka peluang penyalahgunaan setoran awal untuk kepentingan yang tidak terkait dengan pembiayaan haji.– Penarikan dana (debet) khususnya deposito untuk jangka waktu tertentu

yang ditempatkan atau digunakan untuk peruntukan lain atau untuk sekedar mendapatkan imbalan bunga (rente),

– Kondisi ini akan berakibat pada tidak optimalnya penerimaan jasa deposito tabungan haji.

• Dari laporan keuangan ibadah haji (BPIH) tahun 2006 – 2010, dapat disimpulkan sebagai berikut :

– Rendahnya nilai produktivitas (jasa bunga) yang diperoleh bila dikaitkan dengan besarnya nilai simpanan dan perkembangan suku bunga yang berkembang.

– Dimana secara rata-rata dari tahun 2006 – 2010, dari keseluruhan nilai (akumalatif) setoran awal pada BPS sebesar Rp. 57,051 triliun dengan jasa bunga (produktivas) sebesar Rp. 982,042 miliar.

– Atau dengan kata lain nilai peroleh bunga bersih rata-rata tahun 2006 - 2010 hanya 1,721%. artinya secara sederhana imbalan bunga ini jauh lebih rendah dibandingan dengan jasa bunga giro umum, apalagi jasa bunga deposito yang berlaku umum.

Pengelolaan Dana Tabungan Haji Catatan ICW - lanjutan

Perkembangan Dana Tabungan Haji dan Produktivitasnya, Tahun 2006 - 2010 (sumber Lapkeu BPIH, Kemenag) Status 31-Mar-06 31-Mar-07 31-Mar-08 31-Mar-09 31-Mar-10Jumlah BPS 21 22 22 22 23Nilai Setoran Awal 5.314.180.873.244 6.791.500.623.463 10.623.040.188.645 15.077.915.444.664 19.244.600.653.753 Produktivitas 104.114.323.787 190.882.351.259 210.895.650.813 71.238.814.235 404.911.615.211 Total Saldo 5.418.295.197.031 6.982.382.974.722 10.833.935.839.458 15.149.154.258.900 19.649.512.268.964 % Produktivitas 1,959% 2,811% 1,985% 0,472% 2,104%

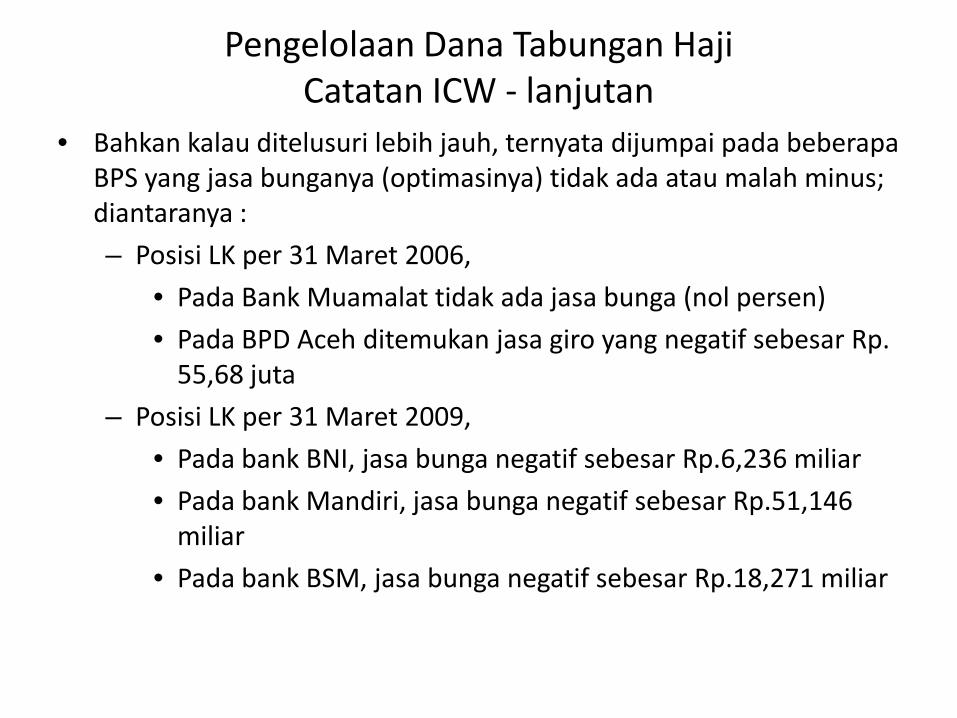

• Bahkan kalau ditelusuri lebih jauh, ternyata dijumpai pada beberapa BPS yang jasa bunganya (optimasinya) tidak ada atau malah minus; diantaranya :

– Posisi LK per 31 Maret 2006,

• Pada Bank Muamalat tidak ada jasa bunga (nol persen)

• Pada BPD Aceh ditemukan jasa giro yang negatif sebesar Rp. 55,68 juta

– Posisi LK per 31 Maret 2009,

• Pada bank BNI, jasa bunga negatif sebesar Rp.6,236 miliar

• Pada bank Mandiri, jasa bunga negatif sebesar Rp.51,146 miliar

• Pada bank BSM, jasa bunga negatif sebesar Rp.18,271 miliar

Pengelolaan Dana Tabungan Haji Catatan ICW - lanjutan

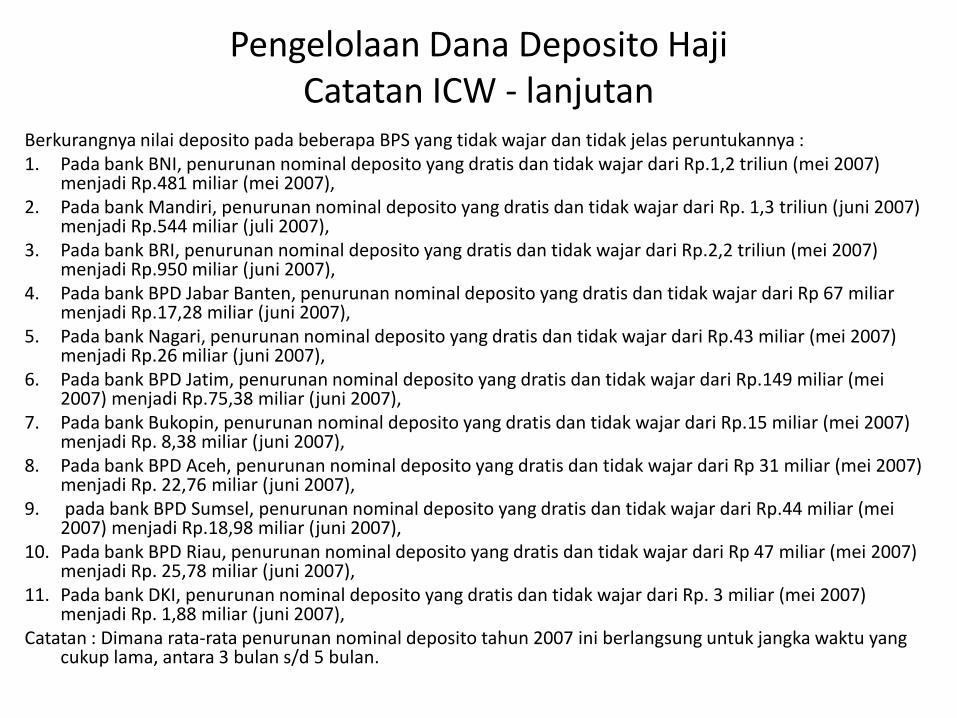

Berkurangnya nilai deposito pada beberapa BPS yang tidak wajar dan tidak jelas peruntukannya :1. Pada bank BNI, penurunan nominal deposito yang dratis dan tidak wajar dari Rp.1,2 triliun (mei 2007)

menjadi Rp.481 miliar (mei 2007),2. Pada bank Mandiri, penurunan nominal deposito yang dratis dan tidak wajar dari Rp. 1,3 triliun (juni 2007)

menjadi Rp.544 miliar (juli 2007), 3. Pada bank BRI, penurunan nominal deposito yang dratis dan tidak wajar dari Rp.2,2 triliun (mei 2007)

menjadi Rp.950 miliar (juni 2007),4. Pada bank BPD Jabar Banten, penurunan nominal deposito yang dratis dan tidak wajar dari Rp 67 miliar

menjadi Rp.17,28 miliar (juni 2007),5. Pada bank Nagari, penurunan nominal deposito yang dratis dan tidak wajar dari Rp.43 miliar (mei 2007)

menjadi Rp.26 miliar (juni 2007),6. Pada bank BPD Jatim, penurunan nominal deposito yang dratis dan tidak wajar dari Rp.149 miliar (mei

2007) menjadi Rp.75,38 miliar (juni 2007),7. Pada bank Bukopin, penurunan nominal deposito yang dratis dan tidak wajar dari Rp.15 miliar (mei 2007)

menjadi Rp. 8,38 miliar (juni 2007),8. Pada bank BPD Aceh, penurunan nominal deposito yang dratis dan tidak wajar dari Rp 31 miliar (mei 2007)

menjadi Rp. 22,76 miliar (juni 2007),9. pada bank BPD Sumsel, penurunan nominal deposito yang dratis dan tidak wajar dari Rp.44 miliar (mei

2007) menjadi Rp.18,98 miliar (juni 2007),10. Pada bank BPD Riau, penurunan nominal deposito yang dratis dan tidak wajar dari Rp 47 miliar (mei 2007)

menjadi Rp. 25,78 miliar (juni 2007),11. Pada bank DKI, penurunan nominal deposito yang dratis dan tidak wajar dari Rp. 3 miliar (mei 2007)

menjadi Rp. 1,88 miliar (juni 2007),Catatan : Dimana rata-rata penurunan nominal deposito tahun 2007 ini berlangsung untuk jangka waktu yang

cukup lama, antara 3 bulan s/d 5 bulan.

Pengelolaan Dana Deposito Haji Catatan ICW - lanjutan

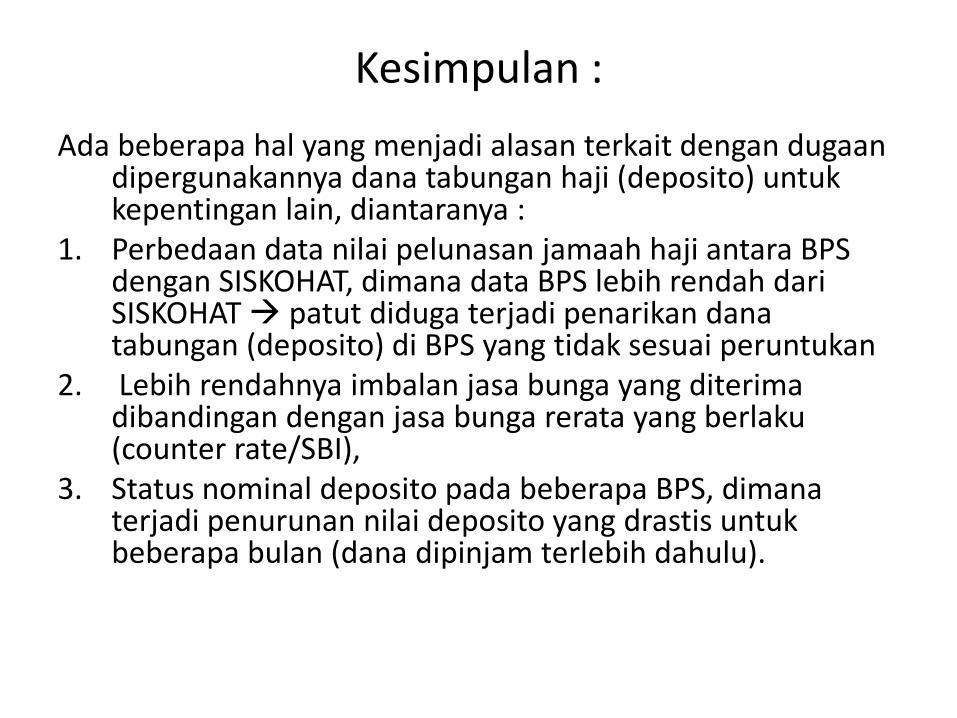

Kesimpulan :

Ada beberapa hal yang menjadi alasan terkait dengan dugaan dipergunakannya dana tabungan haji (deposito) untuk kepentingan lain, diantaranya :

1. Perbedaan data nilai pelunasan jamaah haji antara BPS dengan SISKOHAT, dimana data BPS lebih rendah dari SISKOHAT patut diduga terjadi penarikan dana tabungan (deposito) di BPS yang tidak sesuai peruntukan

2. Lebih rendahnya imbalan jasa bunga yang diterima dibandingan dengan jasa bunga rerata yang berlaku (counter rate/SBI),

3. Status nominal deposito pada beberapa BPS, dimana terjadi penurunan nilai deposito yang drastis untuk beberapa bulan (dana dipinjam terlebih dahulu).

Kasus 3 - Dugaan Korupsi dalam pengadaan valuta asing ibadah haji

Lapkeu BPIH – Depag,Kebijakan Akuntansi

Prinsip Penyajian Laporan Keuangan BPH :

• Penyelenggara Ibadah Haji menyelenggarakan pembukuan dalam mata uang Dollar Amerika Serikat. Transaksi-transaksi dalam mata uang selain mata uang pelaporandijabarkan ke dalam mata uang USD berdasarkan kurs yang berlaku pada awal transaksi.

• PENDAPATAN : Pendapatan BPIH diakui sebesar jumlah jamaah yang berangkat dikalikan dengan tarif yang ditetapkan untuk masing-masing zona sesuai dengan Penetapan Presiden (Penpres) setiap tahun haji.

– Pendapatan Lain – Lain

• BEBAN : Seluruh pengeluaran untuk penyelenggaraan ibadah haji selama satu musim haji dibebankan sesuai dengan manfaat periode yang bersangkutan (accrual basis). Untuk beban yang terjadi setelah periode pelaporan namun belum dicatat sebagai kewajiban sampai dengan ditetapkannya BPIH tahun berikutnya menjadi beban DAU. Beban-beban yang terjadi setelah ditetapkannya BPIH tahun berikutnya menjadi beban BPIH tahun berikutnya.

Pengadaan Valuta asing • Salah satu komponen BPIH adalah biaya hidup

jamaah selama berada di arab saudi (40 hari) yang ditetapkan sebesar SAR 1.500 per jamaah atau setara dengan US$ 400.

• Biaya hidup dibagikan ketika jamaah akan berangkat ke arab saudi (wisma/embarkasi)

• Penyediaannya dilakukan oleh Bank Indonesia dan Bank Pengelola Setoran haji (Perpres BPIH)

Mekanisme Pengadan mata uang asing • Berdasarkan Peraturan Presiden tentang BPIH, maka yang bertanggung jawab

menyediaan valuta asing adalah Bank Indonesia dan Bank Pengelola Setoran (BPS) Haji

• Pengadaan valuta asing harus mengikuti mekanisme Keppres 80/2003

– Pasal 3, Prinsip Dasar, Pengadaan barang/jasa wajib menerapkan prinsip-prinsip antara lain :

• huruf (a) : efisien, berarti pengadaan barang/jasa harus diusahakan dengan menggunakan dana dan daya yang terbatas untuk mencapai sasaran yang ditetapkan dalam waktu yang sesingkat-singkatnya dan dapat dipertanggungjawabkan;

• huruf (b) : efektif, berarti pengadaan barang/jasa harus sesuai dengan kebutuhan yang telah ditetapkan dan dapat memberikan manfaat yang sebesar besarnya sesuai dengan sasaran yang ditetapkan;

– Keppres No. 80 Tahun 2003 Pasal 4 huruf (h), mengharuskan pengumuman secara terbuka rencana pengadaan barang/jasa kecuali pengadaan barang yang bersifat rahasia pada setiap awal pelaksanaan anggaran kepada masyarakat luas.

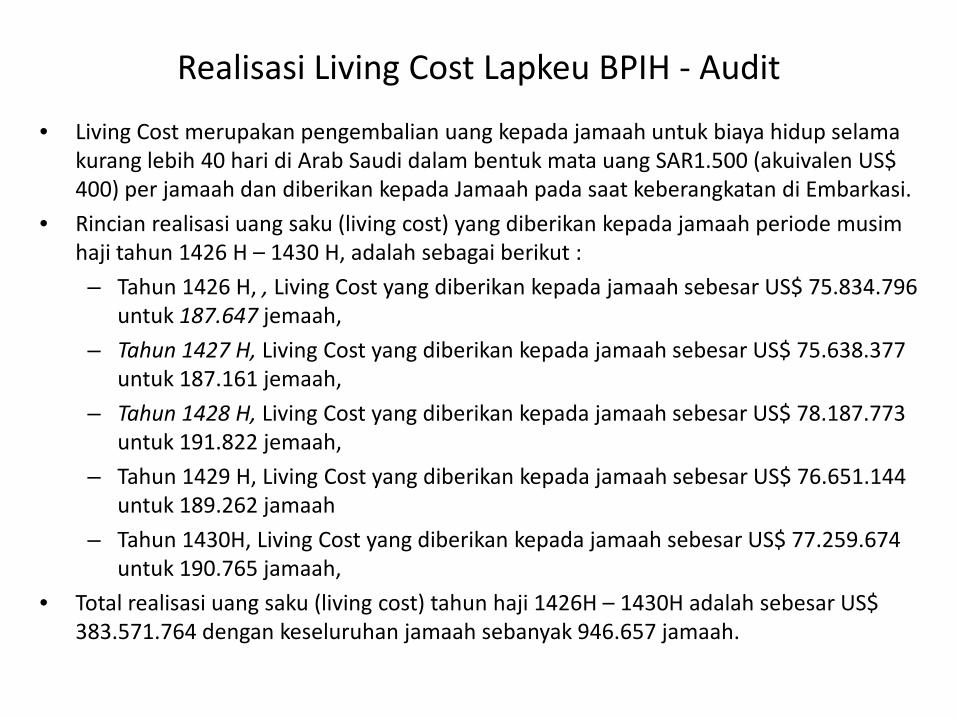

Realisasi Living Cost Lapkeu BPIH - Audit

• Living Cost merupakan pengembalian uang kepada jamaah untuk biaya hidup selama kurang lebih 40 hari di Arab Saudi dalam bentuk mata uang SAR1.500 (akuivalen US$ 400) per jamaah dan diberikan kepada Jamaah pada saat keberangkatan di Embarkasi.

• Rincian realisasi uang saku (living cost) yang diberikan kepada jamaah periode musim haji tahun 1426 H – 1430 H, adalah sebagai berikut :

– Tahun 1426 H, , Living Cost yang diberikan kepada jamaah sebesar US$ 75.834.796 untuk 187.647 jemaah,

– Tahun 1427 H, Living Cost yang diberikan kepada jamaah sebesar US$ 75.638.377 untuk 187.161 jemaah,

– Tahun 1428 H, Living Cost yang diberikan kepada jamaah sebesar US$ 78.187.773 untuk 191.822 jemaah,

– Tahun 1429 H, Living Cost yang diberikan kepada jamaah sebesar US$ 76.651.144 untuk 189.262 jamaah

– Tahun 1430H, Living Cost yang diberikan kepada jamaah sebesar US$ 77.259.674 untuk 190.765 jamaah,

• Total realisasi uang saku (living cost) tahun haji 1426H – 1430H adalah sebesar US$ 383.571.764 dengan keseluruhan jamaah sebanyak 946.657 jamaah.

Realisasi Living Cost (1426H – 1430H) Tahun Haji 1426 H 1427 H 1428 H 1429 H 1430 H TOTALJemaah Haji Biasa 187.647 187.161 191.822 189.262 190.765 946.657Total Living cost (US$) 75.834.796 75.638.377 78.187.773 76.651.144 77.259.674 383.571.764

3,6400 3,6600 3,6800 3,7000 3,7200 3,7400 3,7600

1426 H 1427 H 1428 H 1429 H 1430 H

Perbandingan kurs US$ terhadap SAR (KMK, ICW dan Realisasi BPIH)

Realisasi Nilai Tukar US$ ke SAR

Nilai Kurs Acuan KMK (rata-rata) tiap tahun

Nilai Kurs Moderat (ICW)

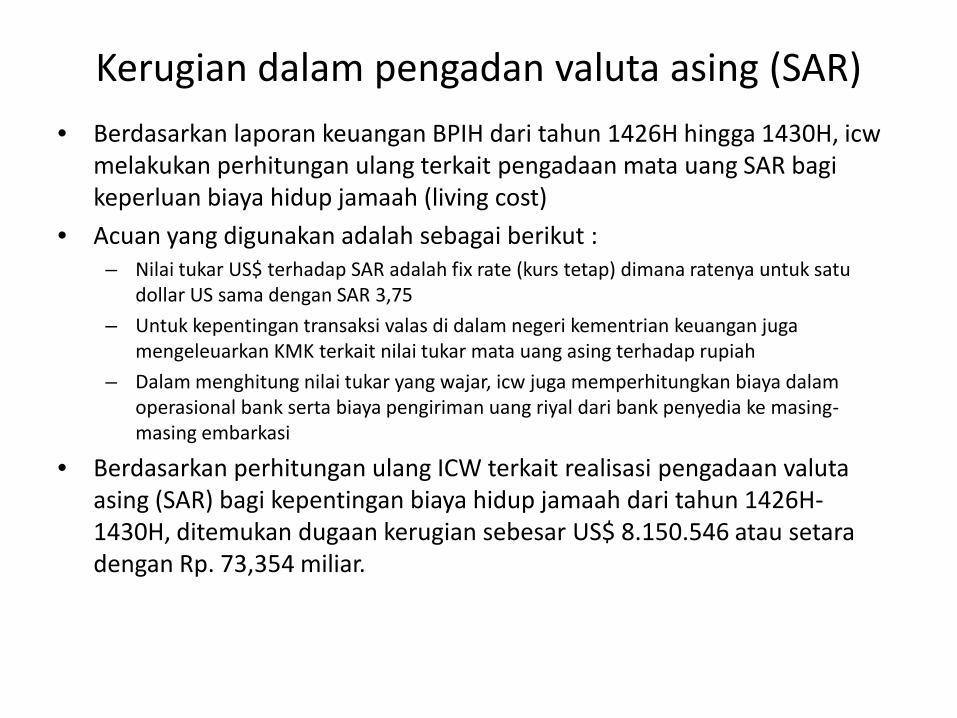

Kerugian dalam pengadan valuta asing (SAR)• Berdasarkan laporan keuangan BPIH dari tahun 1426H hingga 1430H, icw

melakukan perhitungan ulang terkait pengadaan mata uang SAR bagi keperluan biaya hidup jamaah (living cost)

• Acuan yang digunakan adalah sebagai berikut :– Nilai tukar US$ terhadap SAR adalah fix rate (kurs tetap) dimana ratenya untuk satu

dollar US sama dengan SAR 3,75

– Untuk kepentingan transaksi valas di dalam negeri kementrian keuangan juga mengeleuarkan KMK terkait nilai tukar mata uang asing terhadap rupiah

– Dalam menghitung nilai tukar yang wajar, icw juga memperhitungkan biaya dalam operasional bank serta biaya pengiriman uang riyal dari bank penyedia ke masing-masing embarkasi

• Berdasarkan perhitungan ulang ICW terkait realisasi pengadaan valuta asing (SAR) bagi kepentingan biaya hidup jamaah dari tahun 1426H-1430H, ditemukan dugaan kerugian sebesar US$ 8.150.546 atau setara dengan Rp. 73,354 miliar.

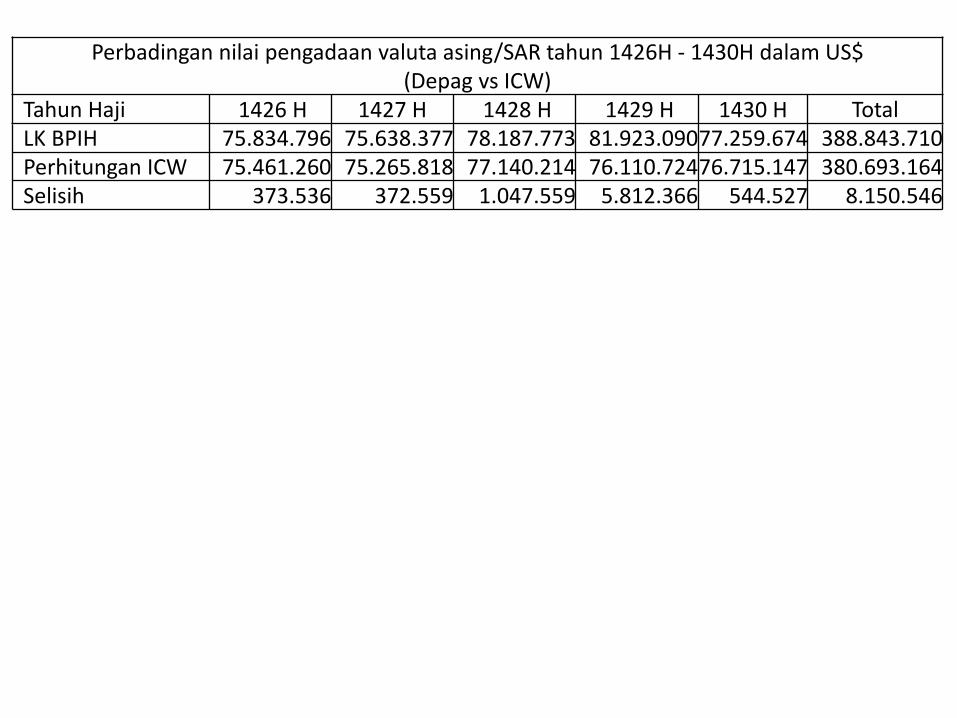

Perbadingan nilai pengadaan valuta asing/SAR tahun 1426H - 1430H dalam US$ (Depag vs ICW)

Tahun Haji 1426 H 1427 H 1428 H 1429 H 1430 H TotalLK BPIH 75.834.796 75.638.377 78.187.773 81.923.090 77.259.674 388.843.710 Perhitungan ICW 75.461.260 75.265.818 77.140.214 76.110.724 76.715.147 380.693.164 Selisih 373.536 372.559 1.047.559 5.812.366 544.527 8.150.546

“Pelanggaran peraturan perundang-undangan dalam

pembiayaan indirect cost untuk Panitia dan Petugas Haji (PPIH) yang diambil dari uang jamaah

(Setoran dan jasa bunga)” untuk tahun haji 2008/1429H dan

2009/1430H

Biaya - Panitia Penyelenggara Ibadah Haji (PPIH)UU No.13 Tahun 2008 tentang Penyelenggaran Ibadah Haji

• Pasal 1, ayat 8: Biaya Penyelenggaraan Ibadah Haji, yang selanjutnya disebut BPIH,adalah sejumlah dana yang harus dibayar oleh Warga Negara yang akan menunaikan Ibadah Haji.

Pasal 11;

1. Menteri membentuk Panitia Penyelenggara Ibadah Haji di tingkat pusat, di daerah yang memiliki embarkasi, dan diArab Saudi.

2. Dalam rangka Penyelenggaraan Ibadah Haji, Menteri menunjuk petugas yang menyertai Jemaah Haji,yang terdiri atas:

a) Tim Pemandu Haji Indonesia (TPHI);

b) Tim Pembimbing Ibadah Haji Indonesia (TPIHI);dan

c) Tim Kesehatan Haji Indonesia (TKHI).

3. Gubernur atau bupati/wali kota dapat mengangkat petugas yang menyertai Jemaah Haji, yang terdiri atas:

a) Tim Pemandu Haji Daerah (TPHD); dan

b) Tim Kesehatan Haji Daerah (TKHD).

4. Biaya operasional Panitia Penyelenggara Ibadah Haji dan petugas operasional pusat dan daerahdibebankan pada Anggaran Pendapatan dan Belanja Negara dan Anggaran Pendapatan dan Belanja Daerah.

Pasal 18 :

1. Besaran BPIH ditetapkan oleh Presiden atas usul Menteri setelah mendapat persetujuan DPR.

2. BPIH sebagaimana dimaksud pada ayat (1) digunakan untuk keperluan biaya Penyelenggaraan Ibadah Haji.

3. Ketentuan lebih lanjutmengenai pengelolaan BPIH diatur dengan Peraturan Menteri.

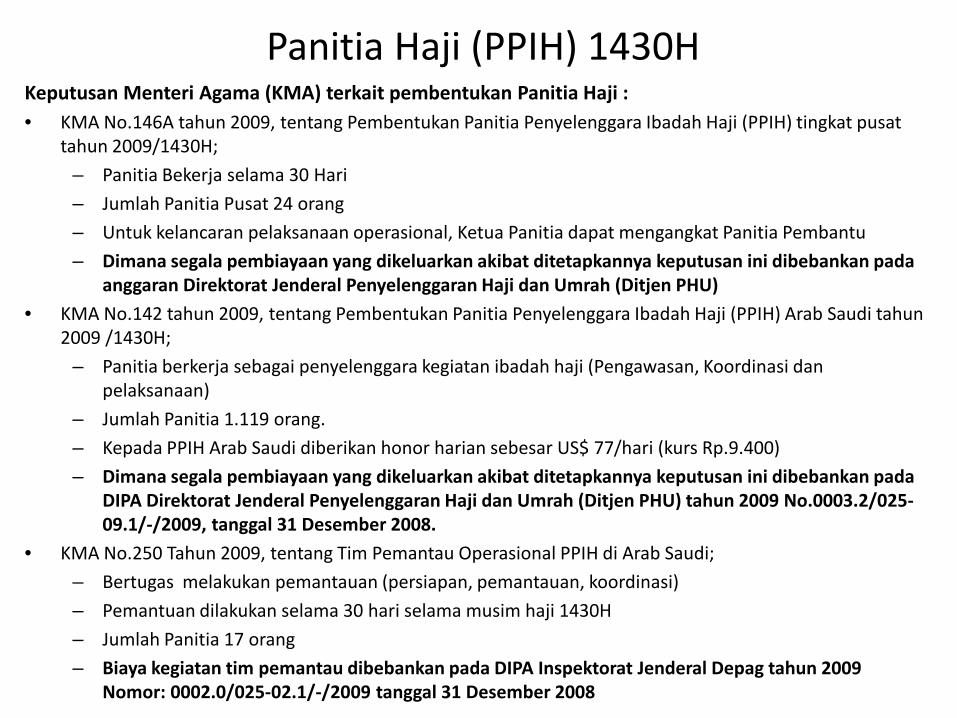

Panitia Haji (PPIH) 1430HKeputusan Menteri Agama (KMA) terkait pembentukan Panitia Haji : • KMA No.146A tahun 2009, tentang Pembentukan Panitia Penyelenggara Ibadah Haji (PPIH) tingkat pusat

tahun 2009/1430H;

– Panitia Bekerja selama 30 Hari

– Jumlah Panitia Pusat 24 orang

– Untuk kelancaran pelaksanaan operasional, Ketua Panitia dapat mengangkat Panitia Pembantu

– Dimana segala pembiayaan yang dikeluarkan akibat ditetapkannya keputusan ini dibebankan pada anggaran Direktorat Jenderal Penyelenggaran Haji dan Umrah (Ditjen PHU)

• KMA No.142 tahun 2009, tentang Pembentukan Panitia Penyelenggara Ibadah Haji (PPIH) Arab Saudi tahun 2009 /1430H;

– Panitia berkerja sebagai penyelenggara kegiatan ibadah haji (Pengawasan, Koordinasi dan pelaksanaan)

– Jumlah Panitia 1.119 orang.

– Kepada PPIH Arab Saudi diberikan honor harian sebesar US$ 77/hari (kurs Rp.9.400)

– Dimana segala pembiayaan yang dikeluarkan akibat ditetapkannya keputusan ini dibebankan pada DIPA Direktorat Jenderal Penyelenggaran Haji dan Umrah (Ditjen PHU) tahun 2009 No.0003.2/025-09.1/-/2009, tanggal 31 Desember 2008.

• KMA No.250 Tahun 2009, tentang Tim Pemantau Operasional PPIH di Arab Saudi;

– Bertugas melakukan pemantauan (persiapan, pemantauan, koordinasi)

– Pemantuan dilakukan selama 30 hari selama musim haji 1430H

– Jumlah Panitia 17 orang

– Biaya kegiatan tim pemantau dibebankan pada DIPA Inspektorat Jenderal Depag tahun 2009 Nomor: 0002.0/025-02.1/-/2009 tanggal 31 Desember 2008

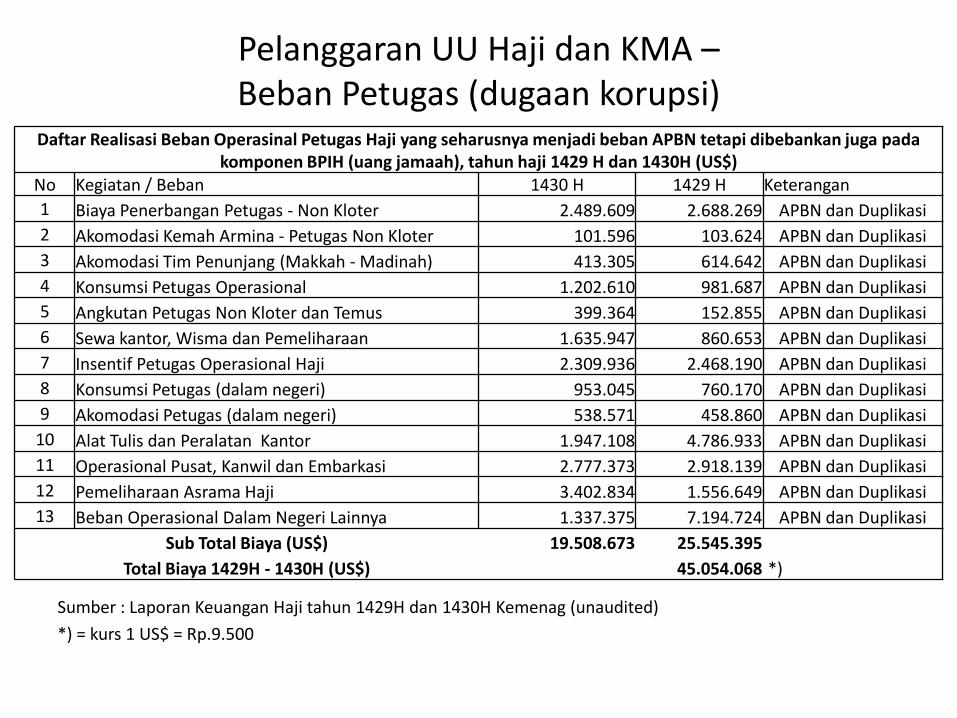

Pelanggaran UU Haji dan KMA –Beban Petugas (dugaan korupsi)

Daftar Realisasi Beban Operasinal Petugas Haji yang seharusnya menjadi beban APBN tetapi dibebankan juga pada komponen BPIH (uang jamaah), tahun haji 1429 H dan 1430H (US$)

No Kegiatan / Beban 1430 H 1429 H Keterangan1 Biaya Penerbangan Petugas - Non Kloter 2.489.609 2.688.269 APBN dan Duplikasi2 Akomodasi Kemah Armina - Petugas Non Kloter 101.596 103.624 APBN dan Duplikasi3 Akomodasi Tim Penunjang (Makkah - Madinah) 413.305 614.642 APBN dan Duplikasi4 Konsumsi Petugas Operasional 1.202.610 981.687 APBN dan Duplikasi5 Angkutan Petugas Non Kloter dan Temus 399.364 152.855 APBN dan Duplikasi6 Sewa kantor, Wisma dan Pemeliharaan 1.635.947 860.653 APBN dan Duplikasi7 Insentif Petugas Operasional Haji 2.309.936 2.468.190 APBN dan Duplikasi8 Konsumsi Petugas (dalam negeri) 953.045 760.170 APBN dan Duplikasi9 Akomodasi Petugas (dalam negeri) 538.571 458.860 APBN dan Duplikasi

10 Alat Tulis dan Peralatan Kantor 1.947.108 4.786.933 APBN dan Duplikasi11 Operasional Pusat, Kanwil dan Embarkasi 2.777.373 2.918.139 APBN dan Duplikasi12 Pemeliharaan Asrama Haji 3.402.834 1.556.649 APBN dan Duplikasi13 Beban Operasional Dalam Negeri Lainnya 1.337.375 7.194.724 APBN dan Duplikasi

Sub Total Biaya (US$) 19.508.673 25.545.395 Total Biaya 1429H - 1430H (US$) 45.054.068 *)

Sumber : Laporan Keuangan Haji tahun 1429H dan 1430H Kemenag (unaudited)

*) = kurs 1 US$ = Rp.9.500

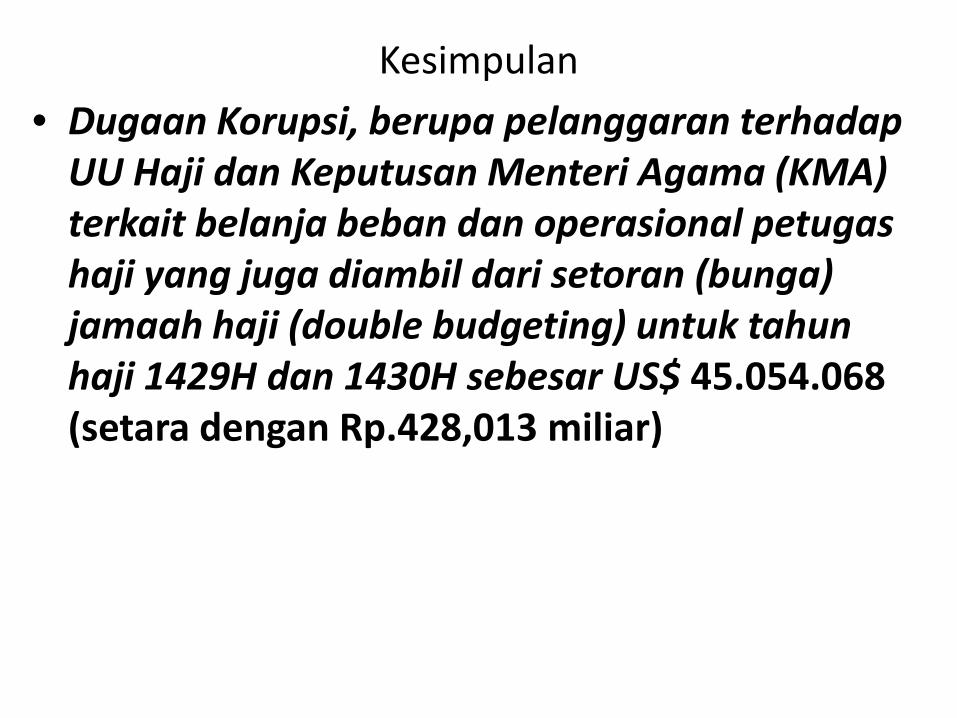

• Dugaan Korupsi, berupa pelanggaran terhadap UU Haji dan Keputusan Menteri Agama (KMA) terkait belanja beban dan operasional petugas haji yang juga diambil dari setoran (bunga) jamaah haji (double budgeting) untuk tahun haji 1429H dan 1430H sebesar US$ 45.054.068 (setara dengan Rp.428,013 miliar)

Kesimpulan

Kasus 5 - Dugaan Penyimpangan (markup) biaya haji (BPIH) tahun

1426H-1428H

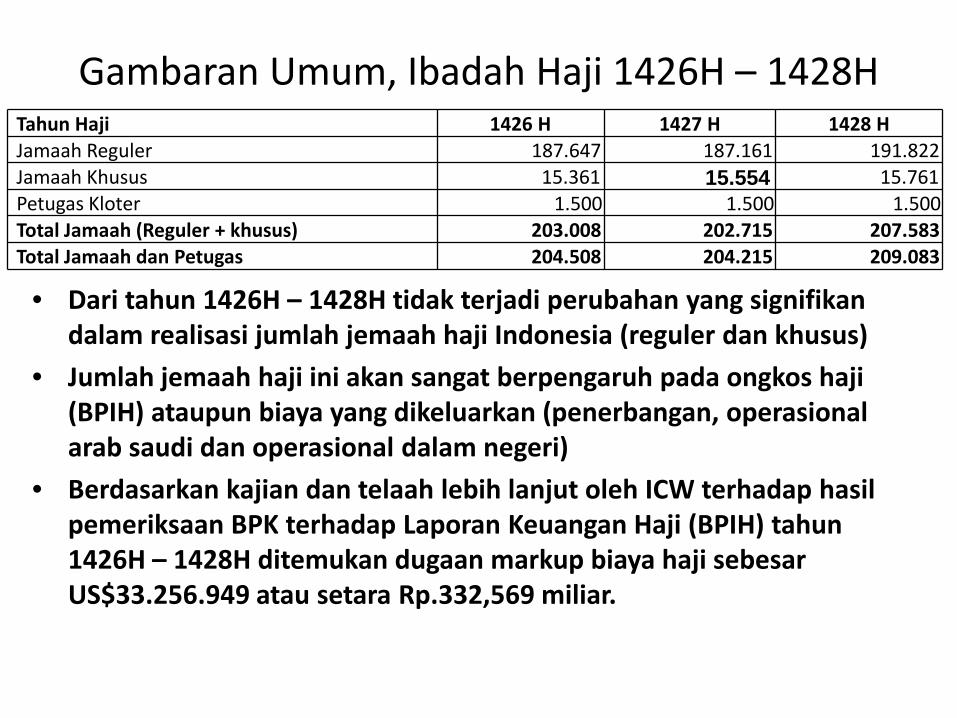

Gambaran Umum, Ibadah Haji 1426H – 1428HTahun Haji 1426 H 1427 H 1428 HJamaah Reguler 187.647 187.161 191.822 Jamaah Khusus 15.361 15.554 15.761 Petugas Kloter 1.500 1.500 1.500 Total Jamaah (Reguler + khusus) 203.008 202.715 207.583 Total Jamaah dan Petugas 204.508 204.215 209.083

• Dari tahun 1426H – 1428H tidak terjadi perubahan yang signifikan dalam realisasi jumlah jemaah haji Indonesia (reguler dan khusus)

• Jumlah jemaah haji ini akan sangat berpengaruh pada ongkos haji (BPIH) ataupun biaya yang dikeluarkan (penerbangan, operasional arab saudi dan operasional dalam negeri)

• Berdasarkan kajian dan telaah lebih lanjut oleh ICW terhadap hasil pemeriksaan BPK terhadap Laporan Keuangan Haji (BPIH) tahun 1426H – 1428H ditemukan dugaan markup biaya haji sebesar US$33.256.949 atau setara Rp.332,569 miliar.

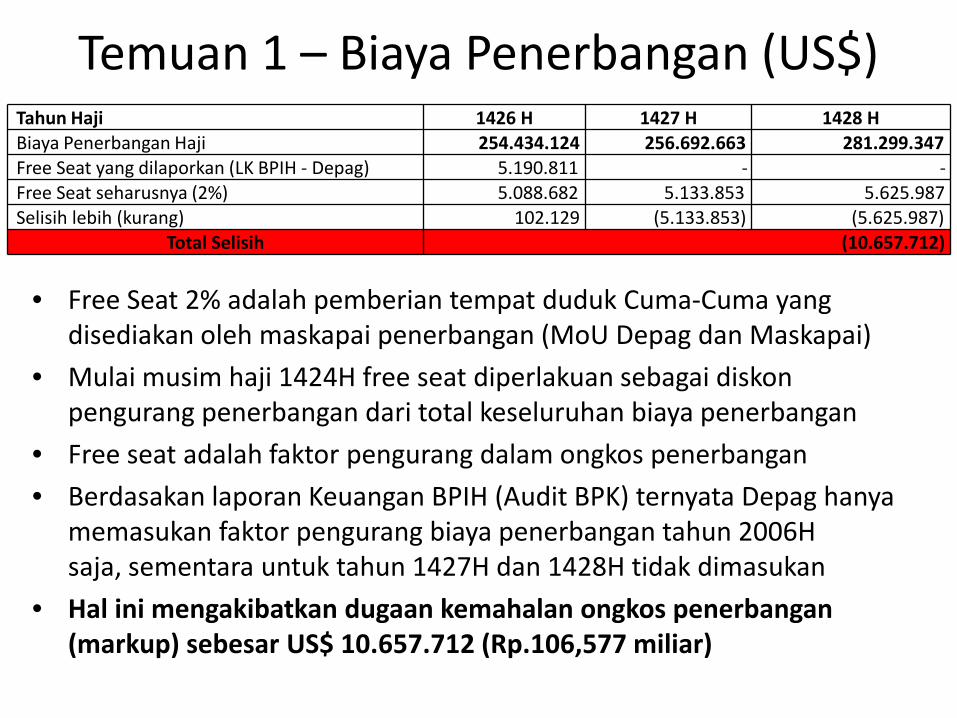

Temuan 1 – Biaya Penerbangan (US$)

• Free Seat 2% adalah pemberian tempat duduk Cuma-Cuma yang disediakan oleh maskapai penerbangan (MoU Depag dan Maskapai)

• Mulai musim haji 1424H free seat diperlakuan sebagai diskon pengurang penerbangan dari total keseluruhan biaya penerbangan

• Free seat adalah faktor pengurang dalam ongkos penerbangan

• Berdasakan laporan Keuangan BPIH (Audit BPK) ternyata Depag hanya memasukan faktor pengurang biaya penerbangan tahun 2006H saja, sementara untuk tahun 1427H dan 1428H tidak dimasukan

• Hal ini mengakibatkan dugaan kemahalan ongkos penerbangan (markup) sebesar US$ 10.657.712 (Rp.106,577 miliar)

Tahun Haji 1426 H 1427 H 1428 HBiaya Penerbangan Haji 254.434.124 256.692.663 281.299.347 Free Seat yang dilaporkan (LK BPIH - Depag) 5.190.811 - -Free Seat seharusnya (2%) 5.088.682 5.133.853 5.625.987 Selisih lebih (kurang) 102.129 (5.133.853) (5.625.987)

Total Selisih (10.657.712)

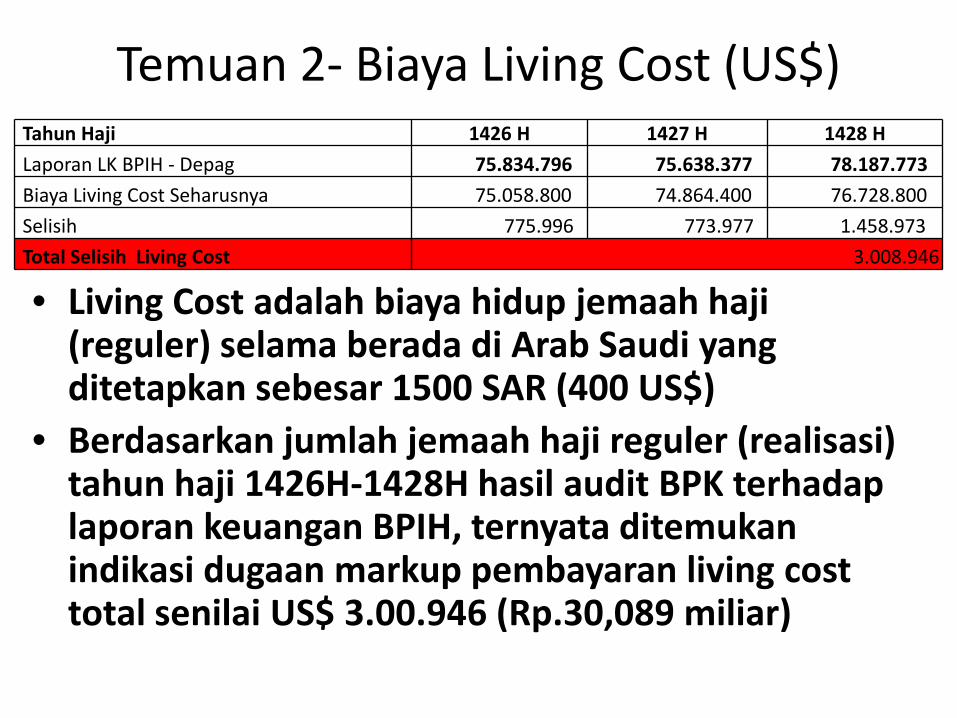

Temuan 2- Biaya Living Cost (US$)Tahun Haji 1426 H 1427 H 1428 H

Laporan LK BPIH - Depag 75.834.796 75.638.377 78.187.773

Biaya Living Cost Seharusnya 75.058.800 74.864.400 76.728.800

Selisih 775.996 773.977 1.458.973

Total Selisih Living Cost 3.008.946

• Living Cost adalah biaya hidup jemaah haji (reguler) selama berada di Arab Saudi yang ditetapkan sebesar 1500 SAR (400 US$)

• Berdasarkan jumlah jemaah haji reguler (realisasi) tahun haji 1426H-1428H hasil audit BPK terhadap laporan keuangan BPIH, ternyata ditemukan indikasi dugaan markup pembayaran living cost total senilai US$ 3.00.946 (Rp.30,089 miliar)

Temuan 3- Biaya General Service/Maslahat Ammah (US$)Tahun Haji 1426 H 1427 H 1428 HBiaya yang dilaporkan (LK BPIH Depag) 32.132.153 32.104.433 33.087.598 Biaya Seharusnya 31.047.587 30.985.736 31.740.267 Selisih (1.084.566) (1.118.697) (1.347.331)Total Selisih Maslahat Ammah (3.550.594)

• General Service (Maslahat Ammah) adalah ongkos pelayanan dibayarkan kepada pemerintah Arab Saudi untuk pelayanan muasasah dan kemah Armina (haji reguler),

• Standar Biaya muasasah ditetapkan sebesar 294 SAR/jamaah, dan sewa kemah Armina sebesar 300 SAR/jamah

• Berdasarkan laporan keuangan BPIH tahun 1426H-1428H, ternyata ditemukan dugaan kelebihan (markup) pembayaran general service sebesar US$3.550.594 (Rp.35,506 miliar)

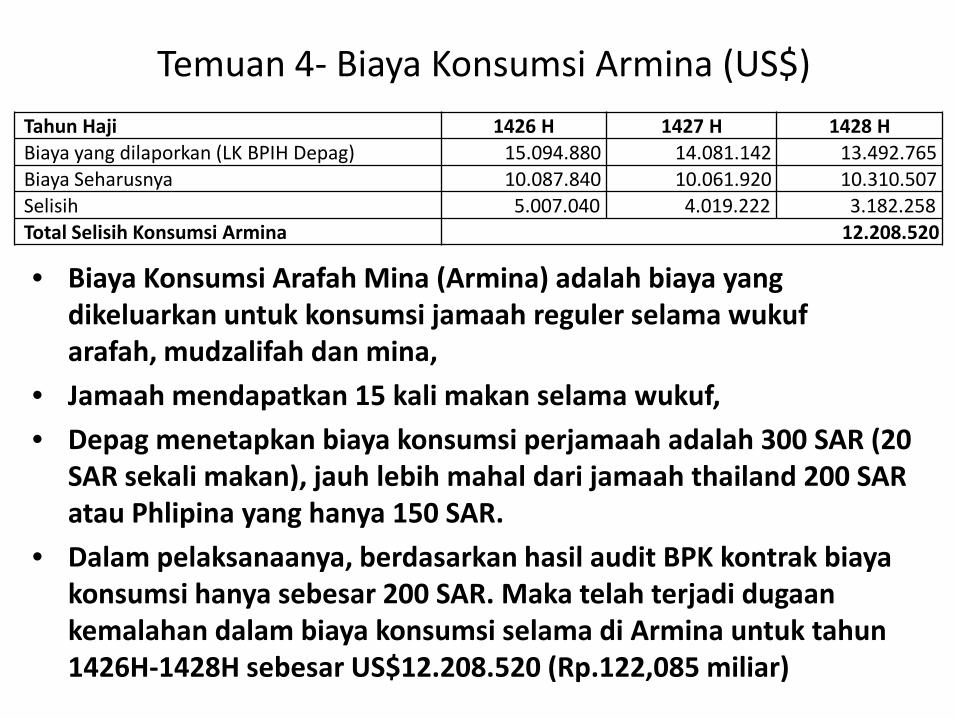

Tahun Haji 1426 H 1427 H 1428 HBiaya yang dilaporkan (LK BPIH Depag) 15.094.880 14.081.142 13.492.765 Biaya Seharusnya 10.087.840 10.061.920 10.310.507 Selisih 5.007.040 4.019.222 3.182.258 Total Selisih Konsumsi Armina 12.208.520

Temuan 4- Biaya Konsumsi Armina (US$)

• Biaya Konsumsi Arafah Mina (Armina) adalah biaya yang dikeluarkan untuk konsumsi jamaah reguler selama wukuf arafah, mudzalifah dan mina,

• Jamaah mendapatkan 15 kali makan selama wukuf,

• Depag menetapkan biaya konsumsi perjamaah adalah 300 SAR (20 SAR sekali makan), jauh lebih mahal dari jamaah thailand 200 SAR atau Phlipina yang hanya 150 SAR.

• Dalam pelaksanaanya, berdasarkan hasil audit BPK kontrak biaya konsumsi hanya sebesar 200 SAR. Maka telah terjadi dugaan kemalahan dalam biaya konsumsi selama di Armina untuk tahun 1426H-1428H sebesar US$12.208.520 (Rp.122,085 miliar)

Temuan 5 - Biaya Angkutan Darat/Naqobah (US$)Tahun Haji 1426 H 1427 H 1428 HBiaya yang dilaporkan (LK BPIH Depag) 20.766.838 20.843.073 21.771.088 Biaya Seharusnya 19.721.727 19.671.054 20.157.041 Selisih 1.045.111 1.172.019 1.614.047 Total Selisih Naqobah 3.831.178

• Biaya angkutan darat (naqobah) adalah biaya angkutan darat jamah selama di arab saudi.

• Standar biaya naqobah dikeluarkan oleh Naqobah ‘Ammah LisSayyarat (asosiasi transportasi Arab Saudi) dan disepakati dalam taklimatul hajj

• Berdasarkan laporan BPIH Depag ternyata telah terjadi dugaan kelebihan pembayaran angkutan darat tahun 1426H-1428H sebesar US$3.831.178 (Rp.38,312 miliar)

Total Dugaan Markup Biaya Haji (1426H – 1428H)Tahun Haji 1426 H 1427 H 1428 H

Total Dugaan Markup Biaya haji (US$) : 7.810.584 12.217.769 13.228.597

Total Dugaan Markup Biaya haji (Rp) : 78.105.840.800 122.177.686.600 132.285.965.400

Total Dugaan Markup Biaya haji/jamaah (Rp) : 384.743 602.707 637.268

• Berdasarkan perhitungan ulang yang dilakukan oleh ICW dengan mengacu pada hasil audit BPK terhadap Laporan Keuangan BPIH tahun 1426H-1428H, telah terjadi dugaan markup biaya haji total sebesar US$33.256.949 (Rp.332,569 miliar) dengan rincian :

• Pada tahun 1426H senilai US$7.810.584

• Pada tahun 1427H senilai US$12.217769

• Pada tahun 1428H senilai US$13.228.597

• Atau dugaan kerugian yang dialami perjamaah adalah,

• Tahun 1426H sebesar Rp.384.743

• Tahun 1427H sebesar Rp.602.707

• Tahun 1428H sebesar Rp.637.268