menyajikan evaluasi oleh benjamin a. olken k · pdf file 3 ... kelompok pembanding kelompok...

TRANSCRIPT

MENERJEMAHKAN PENELITIAN KE DALAM AKSI NYATA

j-pal policy briefcase [ maret 2008 ] revisi des. 2012

Korupsi sulit untuk diukur dan bahkan lebih sulit lagi untuk dikendalikan. Afiliasi J-PAL, Benjamin Olken (MIT) merancang sebuah metode untuk mengukur korupsi dan menggunakannya untuk mengevaluasi strategi

alternatif untuk mengurangi korupsi pada proyek pembangunan jalan di Indonesia. Evaluasi ini dilakukan dengan dua jenis strategi: mendorong partisipasi masyarakat, dan meningkatkan probabilitas audit administrasi oleh pusat. Hasilnya menunjukkan bahwa partisipasi masyarakat tidak dapat dilihat sebagai solusi ampuh untuk korupsi, meskipun memperlihatkan bahwa bahkan korupsi yang paling mengakar pun dapat dikurangi.

briefcase

Audit dari tingkat atas ke bawah efektif untuk mengurangi korupsi pada proyek pembangunan jalan desa di Indonesia, tetapi pengawasan di tingkat masyarakat tidak berpengaruh kecuali ada upaya yang diambil untuk menghindari penguasaan oleh elit.

• Korupsi dapat diukur sebagai “pengeluaran yang hilang.” Profesor Olken mengajarkan kepada para insinyur untuk memeriksa jalan yang sudah selesai dan memperkirakan pengeluaran yang diperlukan untuk membangunnya. Hasil pengurangan biaya estimasi ini dengan biaya yang tercatat resmi memperlihatkan adanya pengeluaran yang hilang: sebuah ukuran kerugian dari korupsi.

• Audit pemerintah yang bersifat tradisional mengurangi pengeluaran yang hilang sebesar 8 persen. Di beberapa desa, tim pembangunan jalan diberitahu bahwa lembaga pemeriksa keuangan pemerintah akan mengaudit pekerjaan mereka. Terlepas dari reputasi birokrasi ini terhadap korupsi, audit-audit yang dilakukan meningkatkan legitimasi pengeluaran untuk pembangunan jalan.

• Secara rata-rata, pengawasan oleh masyarakat tidak mengurangi korupsi. Di beberapa desa, ratusan penduduk desa diundang menghadiri rapat pertanggungjawaban yang sebelumnya hanya dihadiri oleh kelompok elit daerah; separuh dari masyarakat ini juga diberikan lembar pendapat tanpa nama. Partisipasi masyarakat dapat mengurangi korupsi hanya apabila sejak awal prosesnya dirancang untuk terhindar dari pengaruh kelompok elit. Namun demikian, partisipasi masyarakat hanya mengurangi biaya tenaga kerja yang hilang, dimana penduduk seringkali memiliki kepentingan pribadi di dalamnya, dan tidak berpengaruh pada biaya bahan bangunan yang hilang.

• Mengukur korupsi berdasarkan persepsi berpotensi menyesatkan. Olken mensurvei penduduk desa di Indonesia dan menemukan bahwa persepsi mereka tentang korupsi seringkali bias dan tidak mencerminkan tingkat korupsi yang terukur. Mengestimasikan korupsi berdasarkan persepsi mungkin tidak bisa menjadi panduan yang bisa diandalkan untuk kebijakan.

jalan untuk mengurangi korupsi

Menyajikan evaluasi oleh Benjamin A. Olken

foto oleh benjamin olken

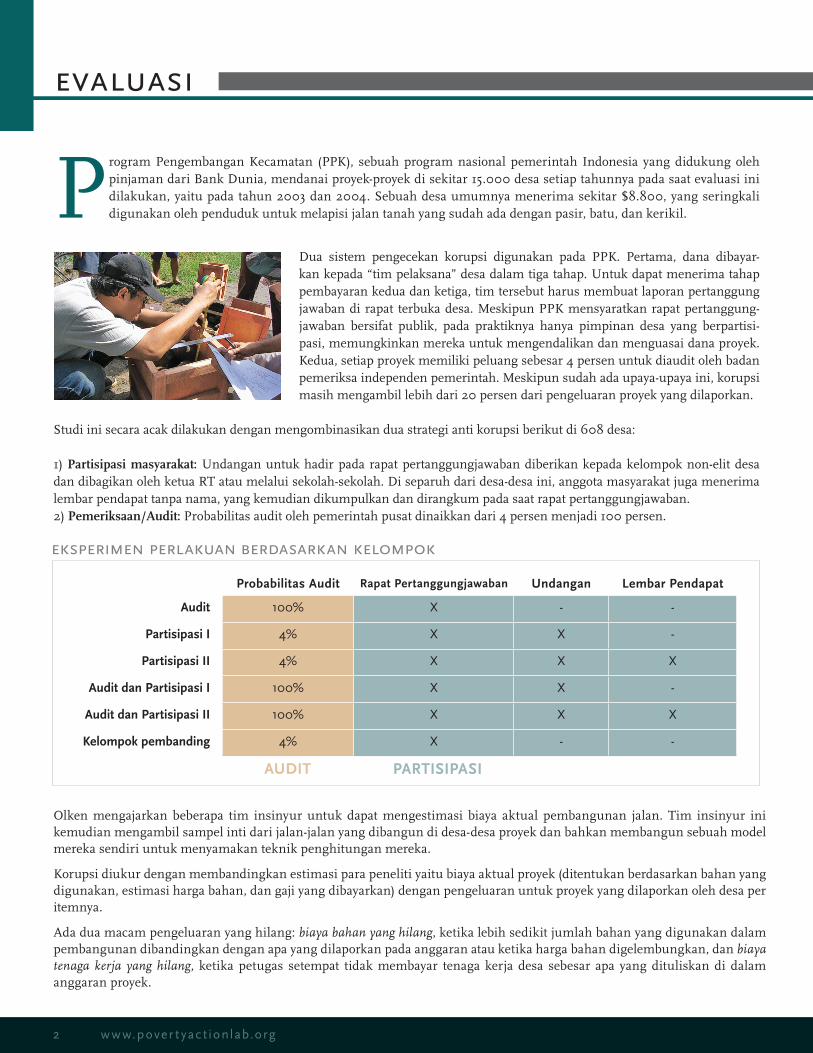

Program Pengembangan Kecamatan (PPK), sebuah program nasional pemerintah Indonesia yang didukung oleh pinjaman dari Bank Dunia, mendanai proyek-proyek di sekitar 15.000 desa setiap tahunnya pada saat evaluasi ini dilakukan, yaitu pada tahun 2003 dan 2004. Sebuah desa umumnya menerima sekitar $8.800, yang seringkali digunakan oleh penduduk untuk melapisi jalan tanah yang sudah ada dengan pasir, batu, dan kerikil.

Dua sistem pengecekan korupsi digunakan pada PPK. Pertama, dana dibayar-kan kepada “tim pelaksana” desa dalam tiga tahap. Untuk dapat menerima tahap pembayaran kedua dan ketiga, tim tersebut harus membuat laporan pertanggung jawaban di rapat terbuka desa. Meskipun PPK mensyaratkan rapat pertanggung-jawaban bersifat publik, pada praktiknya hanya pimpinan desa yang berpartisi-pasi, memungkinkan mereka untuk mengendalikan dan menguasai dana proyek. Kedua, setiap proyek memiliki peluang sebesar 4 persen untuk diaudit oleh badan pemeriksa independen pemerintah. Meskipun sudah ada upaya-upaya ini, korupsi masih mengambil lebih dari 20 persen dari pengeluaran proyek yang dilaporkan.

Studi ini secara acak dilakukan dengan mengombinasikan dua strategi anti korupsi berikut di 608 desa:

1) Partisipasi masyarakat: Undangan untuk hadir pada rapat pertanggungjawaban diberikan kepada kelompok non-elit desa dan dibagikan oleh ketua RT atau melalui sekolah-sekolah. Di separuh dari desa-desa ini, anggota masyarakat juga menerima lembar pendapat tanpa nama, yang kemudian dikumpulkan dan dirangkum pada saat rapat pertanggungjawaban. 2) Pemeriksaan/Audit: Probabilitas audit oleh pemerintah pusat dinaikkan dari 4 persen menjadi 100 persen.

evaluasi

2 w w w.pover t yac t ionlab.org

eksperimen perlakuan berdasarkan kelompok

Olken mengajarkan beberapa tim insinyur untuk dapat mengestimasi biaya aktual pembangunan jalan. Tim insinyur ini kemudian mengambil sampel inti dari jalan-jalan yang dibangun di desa-desa proyek dan bahkan membangun sebuah model mereka sendiri untuk menyamakan teknik penghitungan mereka.

Korupsi diukur dengan membandingkan estimasi para peneliti yaitu biaya aktual proyek (ditentukan berdasarkan bahan yang digunakan, estimasi harga bahan, dan gaji yang dibayarkan) dengan pengeluaran untuk proyek yang dilaporkan oleh desa per itemnya.

Ada dua macam pengeluaran yang hilang: biaya bahan yang hilang, ketika lebih sedikit jumlah bahan yang digunakan dalam pembangunan dibandingkan dengan apa yang dilaporkan pada anggaran atau ketika harga bahan digelembungkan, dan biaya tenaga kerja yang hilang, ketika petugas setempat tidak membayar tenaga kerja desa sebesar apa yang dituliskan di dalam anggaran proyek.

Probabilitas Audit Rapat Pertanggungjawaban Undangan Lembar Pendapat

Audit 100% X - -

Partisipasi I 4% X X -

Partisipasi II 4% X X X

Audit dan Partisipasi I 100% X X -

Audit dan Partisipasi II 100% X X X

Kelompok pembanding 4% X - -

AUDIT PARTISIPASI

hasil

www.povertyactionlab.org 3

Undangan resmi untuk rapat pertanggungjawaban meningkatkan partisipasi. Secara rata-rata, jumlah penduduk desa non elit yang menghadiri rapat meningkat sebesar 75 persen, dari rata-rata 16 orang per rapat di desa-desa pembanding menjadi 29 orang di desa-desa dimana undangan didistribusikan. Peserta rapat juga sedikit lebih cenderung membahas masalah-masalah terkait korupsi. Di desa-desa dimana lembar pendapat dibagikan, lembar tersebut diisi dan dikembalikan.

Namun, secara rata-rata, partisipasi masyarakat tidak mengurangi korupsi. Olken memberikan dua penjelasan untuk hal ini. Pertama, mengawasi bahan ban-gunan yang digunakan pada suatu proyek adalah tugas yang sulit, dan memiliki karakteristik seperti barang pub-lik, dimana hanya memberikan sedikit keuntungan secara individual. Bagaimanapun orang lebih cenderung mau membantu pengawasan apabila mereka memperoleh ke-untungan secara pribadi. Undangan untuk hadir pada rapat warga membantu mengurangi hilangnya biaya tenaga ker-ja, karena banyak anggota masyarakat yang bekerja untuk proyek tersebut sehingga mereka memiliki insentif untuk datang guna memastikan bahwa mereka menerima upah selayaknya. Namun rapat warga tidak memiliki pengaruh terhadap masalah lain yang lebih penting, yaitu biaya ba-han yang hilang (lihat Grafik 1).

Kedua, proses partisipasi masyarakat dapat dipen-garuhi oleh elit lokal. Akses dan informasi saja ternyata tidak cukup bagi warga biasa untuk dapat mengekang ko-rupsi, apabila mereka yang diuntungkan masih tetap dapat mengendalikan proses partisipasi masyarakat tersebut. Ini mungkin mengapa mengundang lebih banyak orang ke rapat warga hampir tidak berpengaruh terhadap korupsi, dan lembar pendapat hanya berpengaruh ketika lembar ini dibagikan melalui sekolah-sekolah, melangkahi pejabat-pejabat setempat. Audit pemerintah mengurangi jumlah pengelu-aran yang hilang. Di sekitar separuh dari desa-desa ini, probabilitas audit dinaikkan dari 4 persen menjadi 100 persen; setiap tim pelaksana di kelompok desa ini meng-etahui secara pasti bahwa proyek mereka akan diaudit. Au-dit ini dilakukan oleh badan pemeriksa pemerintah yang juga mengawasi PPK – sebuah badan yang kerap dianggap korup. Audit menyebabkan lebih banyak bahan yang secara

abdul latif jameel poverty action lab

sah digunakan untuk membangun jalan tanpa mengubah harga yang dilaporkan di dalam anggaran desa, sehingga mengurangi biaya bahan yang hilang dari 27,7 persen men-jadi 19,2 persen (lihat Grafik 2). Pejabat pemerintah yang bertanggungjawab un-tuk proyek pembangunan jalan bereaksi atas in-sentif pribadi. Olken menemukan bahwa audit yang pal-ing efektif adalah ketika pejabat akan segera menghadapi pemilihan kepala daerah. Namun, elit desa juga beralih ke praktik nepotisme (praktik memperkerjakan anggota kelu-arga sendiri), sebuah bentuk korupsi yang lebih sulit untuk dideteksi melalui audit.

Manfaat dari mengaudit 100% proyek di desa jauh melampaui biaya auditnya. Adanya audit 100% men-gurangi biaya yang hilang, tetapi menambah biaya untuk melakukan lebih banyak audit. Meskipun audit memakan biaya sebesar US $500 per audit, praktik ini berhasil men-gurangi pengeluaran yang hilang, meningkatkan proyek pembangunan jalan sebesar rata-rata US $1.165 dalam hal biaya tenaga kerja dan bahan. Secara keseluruhan – bahkan setelah memasukkan semua biaya dan pembayaran upah – desa memperoleh sebesar US $245 lebih baik per rata-rata audit.

per

sen

tase

pen

gel

uar

anya

ng

hil

ang

kelompok pembanding kelompok perlakuan:audit

bahan

bahan

wageswages

0%

5%

10%

15%

20%

25%

30%

per

sen

tase

pen

gel

uar

anya

ng

hil

ang

kelompok pembanding kelompok perlakuan:undangan

bahanbahan

wages

wages

0%

5%

10%

15%

20%

25%

30%

grafik 1: pengaruh undangan terhadap pengeluaran yang hilang

grafik 2: pengaruh audit terhadap pengeluaran yang hilang

pembelajaran untuk kebijakan

Bahkan korupsi yang mengakar pun rentan terhadap perubahan. Meskipun partisipasi masyarakat tidak secara signifikan menu-runkan tingkat rata-rata dari korupsi, audit tradisional pemerintah, dengan sistem atas ke bawah, ternyata cukup efektif relatif terhadap biayanya. Pada kasus ini, walaupun badan pemeriksa yang melakukan audit memiliki reputasi korup, audit berhasil mengurangi pengeluaran yang hilang pada proyek pembangunan jalan desa di Indonesia.

Persepsi korupsi bisa menjadi ukuran yang menyesatkan. Para peneliti seringkali menggunakan survei dari pakar eksternal atau pendapat populer sebagai ukuran untuk tingkat korupsi. Meskipun survei-survei ini secara aktual memang mengukur korupsi, dan bukan mengukur sumber ketidakpuasan lainnya, survei tersebut bukanlah yang terbaik. Penelitian lain oleh Olken di Indo-nesia memperlihatkan bahwa persepsi penduduk desa tentang korupsi di sekitarnya secara sistematis bersifat bias. Contohnya, berdasarkan persepsi, seseorang mungkin berpikir bahwa korupsi lebih banyak terjadi pada masyarakat dengan etnis yang beragam, namun kesimpulan ini tidak didukung oleh data aktual pengeluaran yang hilang (Olken 2009).

Tingkat korupsi seringkali dapat disimpulkan bahkan ketika tidak bisa diamati secara langsung. Teknik pengukuran inovatif me-mungkinkan pengukuran langsung atas sesuatu yang sebelumnya sukar diukur. Pada kasus ini, mengestimasikan pengeluaran proyek yang sebenarnya dengan cara mengukur bahan yang secara aktual digunakan untuk membangun jalan, memberikan ukuran yang obyektif atas pengeluaran yang hilang. Meskipun teknik ini tidak bisa mencakup semua bentuk korupsi, informasi ini memungkinkan perbandingan obyektif dan dapat membuahkan strategi anti korupsi yang efektif.

Mengapa melakukan evaluasi acak?

Karena korupsi dapat tertanam secara meluas di masyarakat, sulit untuk mempelajari upaya-upaya anti korupsi menggunakan teknik-teknik tradisional. Contohnya, ketika daerah-daerah dengan tingkat korupsi yang rendah memiliki kelompok masyarakat yang aktif, apakah itu berarti karena kelompok tersebut memerangi korupsi, atau apakah budaya keterbukaan memungkinkan kelompok-kelompok tersebut bekerja secara efektif sehingga menyebabkan korupsi yang lebih rendah? Eksperimen yang terkontrol—dimana setiap desa secara acak ditunjuk sebagai desa dengan sistem audit, undangan, keduanya, atau tidak keduanya—memungkinkan pengaruh-pengaruh ini dipisahkan dengan sangat jelas karena semuanya memiliki batas yang paling jelas antara sebab dan dampak.

Evaluasi Utama: Olken, Benjamin A. 2007. “Monitoring Corruption: Evidence from a Field Experiment in Indonesia.” Journal of Political Economy. 115(2): 200-249.

Olken, Benjamin A. 2009. “Corruption Perceptions vs. Corruption Reality.” Journal of Public Economics. 93:7-8.

Penulis Briefcase: Mari Oye Editor Briefcase: Mary Ann Bates and Shawn Powers Desain: Leah Horgan and Blu NordgrenKutipan yang disarankan: J-PAL Briefcase. 2012. “Jalan untuk Mengurangi Korupsi.” Cambridge, MA: Abdul Latif Jameel Poverty Action Lab

J-PAL GLOBALMassachusetts

Institute ofTechnology

J-PAL AFRICAUniversity of

Cape Town

J-PAL EUROPEParis School of

Economics

J-PAL SOUTH ASIAIFMR, India

J-PAL LATIN AMERICA& THE CARIBBEAN

Pontificia Universidad Católica de Chile

J-PAL SOUTHEAST ASIAUniversitas Indonesia

www.povertyact ionlab.org

TENTANG J-PAL The Abdul Latif Jameel Poverty Action Lab (J-PAL) adalah suatu wadah akademisi di seluruh dunia yang memakai evalu-asi acak untuk menjawab tantangan utama terkait pemberantasan kemiski-nan. Misi J-PAL adalah untuk dapat berkontribusi mengurangi kemiskinan dengan memastikan bahwa kebijakan didasarkan pada bukti empiris.