management letter - · pdf fileb. koreksi pembukuan dan kecermatan penyusunan laporan ......

TRANSCRIPT

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

MANAGEMENT LETTER

ATAS

PEMERIKSAAN LAPORAN KEUANGAN

PADA

PEMERINTAH KABUPATEN KEPULAUAN RIAU

TAHUN ANGGARAN 2004

DI

TANJUNG PINANG

Perwakilan : I BPK-RI di Medan Tanggal : 18 April s.d. 15 Mei 2005

MANAGEMENT LETTER

ATAS

PEMERIKSAAN LAPORAN KEUANGAN

PADA

PEMERINTAH KABUPATEN KEPULAUAN RIAU

TAHUN ANGGARAN 2004

DI

TANJUNG PINANG

Perwakilan : I BPK-RI di Medan Tanggal : 18 April s.d. 15 Mei 2005

DAFTAR ISI

Halaman

LAPORAN AUDITOR INDEPENDEN……………………………………………… 1

Laporan Keuangan Audited (setelah diperiksa)………………………….………… 3

BAB I GAMBARAN UMUM PEMERIKSAAN………………………………. 19

A. Dasar Hukum

Pemeriksaan…………………………………………….

19

B. Tujuan

Pemeriksaan……………………………………………………

19

C. Lingkup

Pemeriksaan………………………………………………….

19

D. Cakupan Pemeriksaan

…………………………………………………

19

E. Standar

Pemeriksaan……………………………………………….…..

20

F. Batasan dan Kendala

Pemeriksaan…………………………………….

21

G. Laporan Keuangan Unaudited (sebelum

diperiksa)……………………

22

BAB II HASIL PEMERIKSAAN…………………..……………………………. 28

A. Penelaahan atas Sistem dan Pelaksanaan Sistem Pembukuan dan

Penyusunan Laporan Keuangan………………………………….

28

B. Koreksi Pembukuan dan Kecermatan Penyusunan Laporan

Keuangan Kota Pekan Baru Tahun Anggaran 2004………………

29

C. Catatan Pemeriksaan……………………………………………… 43

1. Sistem dan Prosedur Akuntansi belum ditetapkan dalam

Keputusan Wali Kota………………………………………..

43

2. Penyusunan anggaran belum sepenuhnya mengacu kepada

kodering yang ditetapkan dalam Kepmendagri No. 29 Tahun

2002…………………………………………………………

44

3. Kebijakan akuntansi untuk pengukuran nilai, kapitalisasi

biaya pemeliharaan dan penyusutan aktiva tetap belum dite-

tapkan………………………………………………………

46

4. Koordinasi dan pemutakhiran bahan pembukuan antara

Bagian Keuangan dengan unit kerja terkait belum berjalan

dengan baik…….……………………………………………

48

5. Terdapat Kegiatan Pemeliharaan Berkala Jalan pada Dinas

Kimpraswil yang tidak tercantum dalam Dokumen

Anggaran Satuan Kerja (DASK)……………………………

50

6. Surat Perintah Membayar Uang (SPMU) senilai…………

Rp11.002.211.210,00 diterbitkan mendahului pengesahan

APBD Tahun Anggaran 2004….…………………………….

53

7. Pertanggunggjawaban Biaya Bantuan Pendukung Lainnya

untuk Pengembangan SDM Anggota DPRD sebesar

Rp3.189.482.978,00 belum didukung bukti yang lengkap…..

55

8. Pembayaran Biaya Perjalanan Dinas yang dimuat dalam

Hasil Pemeriksaan Laporan Keuangan Tahun Anggaran

2003 belum selesai ditindaklanjuti…………………………..

56

9. Pengeluaran untuk pemeliharaan kesehatan Anggota DPRD

sebesar Rp900.000.000,00 dibayarkan secara tunai…………

57

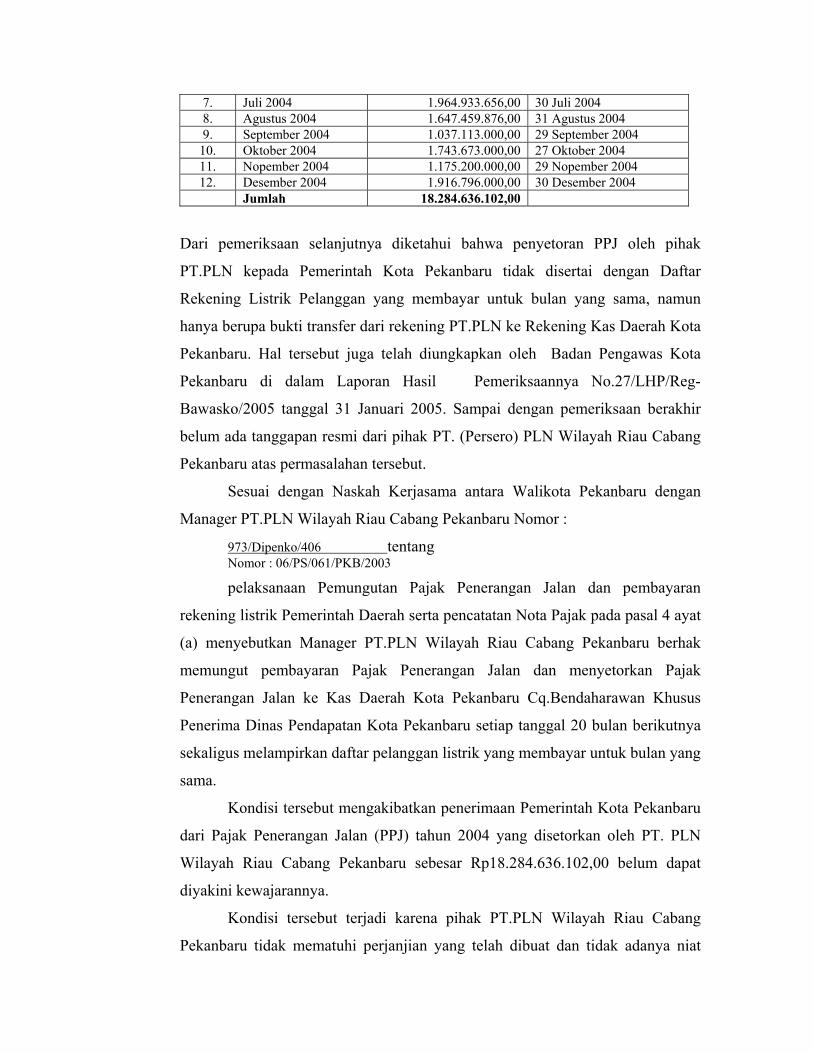

10. Penyetoran Pajak Penerangan Jalan (PPJ) oleh PT (Persero)

Perusahaan Listrik Negara Wilayah Riau Cabang Pekanbaru

belum disertai Daftar Rekening Listrik Pelanggan…………..

58

11. Pemerintah Kota Pekanbaru belum dapat memanfaatkan

dana hasil kerjasama atas peremajaan Pasar Senapelan

Pekanbaru secara optimal……………………………………

61 LAMPIRAN

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

Jl. Imam Bonjol No. 22 Telp. (061) 4519039 Fax (061) 4538140 Medan 20152

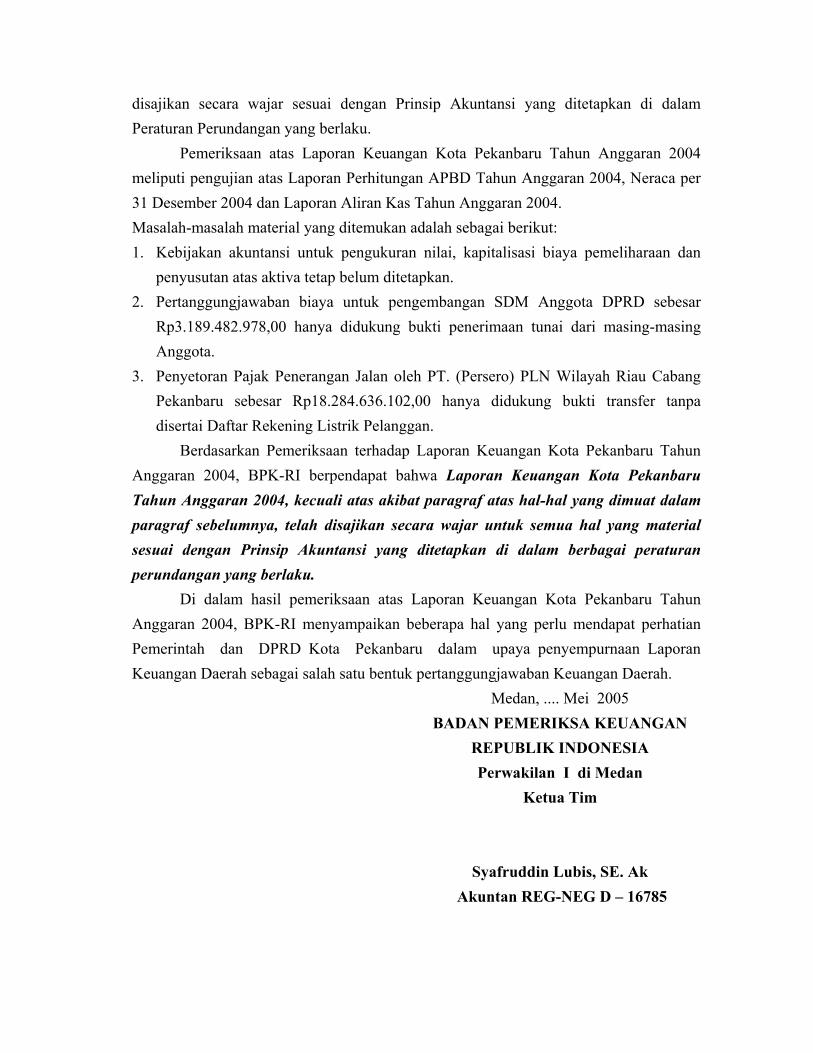

LAPORAN AUDITOR INDEPENDEN

Kepada Para Pengguna Laporan Keuangan Pemerintah Kota Pekanbaru Tahun Anggaran 2004 Berdasarkan ketentuan Pasal 23E Perubahan Ketiga Undang-undang Dasar Negara Republik Indonesia Tahun 1945, Pasal 2 Undang-undang No. 5 Tahun 1973, dan Pasal 31 UU No. 17 tahun 2003, Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI) telah memeriksa Laporan Keuangan Pemerintah Kota Pekanbaru Tahun Anggaran 2004 yang telah disusun oleh Pemerintah Kota Pekanbaru. Laporan Keuangan tersebut adalah tanggung jawab Pemerintah Kota Pekanbaru. Tanggung jawab BPK-RI terletak pada pernyataan pendapat atas Laporan Keuangan Tahun Anggaran 2004 berdasarkan pemeriksaan BPK-RI. BPK-RI tidak mengaudit saldo awal Neraca Pemerintah Kota Pekanbaru. Pemeriksaan atas Laporan Keuangan tersebut dilakukan dengan berpedoman pada Standar Audit Pemerintahan (SAP) yang ditetapkan oleh BPK-RI. Standar tersebut mengharuskan BPK-RI untuk merencanakan, mengumpulkan bukti yang cukup dan melaksanakan pemeriksaan agar memperoleh keyakinan yang memadai sebagai dasar untuk memberikan pendapat. Pemeriksaan atas Laporan Keuangan Daerah Tahun Anggaran 2004 bertujuan untuk memberikan keyakinan apakah Laporan Keuangan Tahun Anggaran 2004 telah

disajikan secara wajar sesuai dengan Prinsip Akuntansi yang ditetapkan di dalam Peraturan Perundangan yang berlaku. Pemeriksaan atas Laporan Keuangan Kota Pekanbaru Tahun Anggaran 2004 meliputi pengujian atas Laporan Perhitungan APBD Tahun Anggaran 2004, Neraca per 31 Desember 2004 dan Laporan Aliran Kas Tahun Anggaran 2004. Masalah-masalah material yang ditemukan adalah sebagai berikut: 1. Kebijakan akuntansi untuk pengukuran nilai, kapitalisasi biaya pemeliharaan dan

penyusutan atas aktiva tetap belum ditetapkan. 2. Pertanggungjawaban biaya untuk pengembangan SDM Anggota DPRD sebesar

Rp3.189.482.978,00 hanya didukung bukti penerimaan tunai dari masing-masing Anggota.

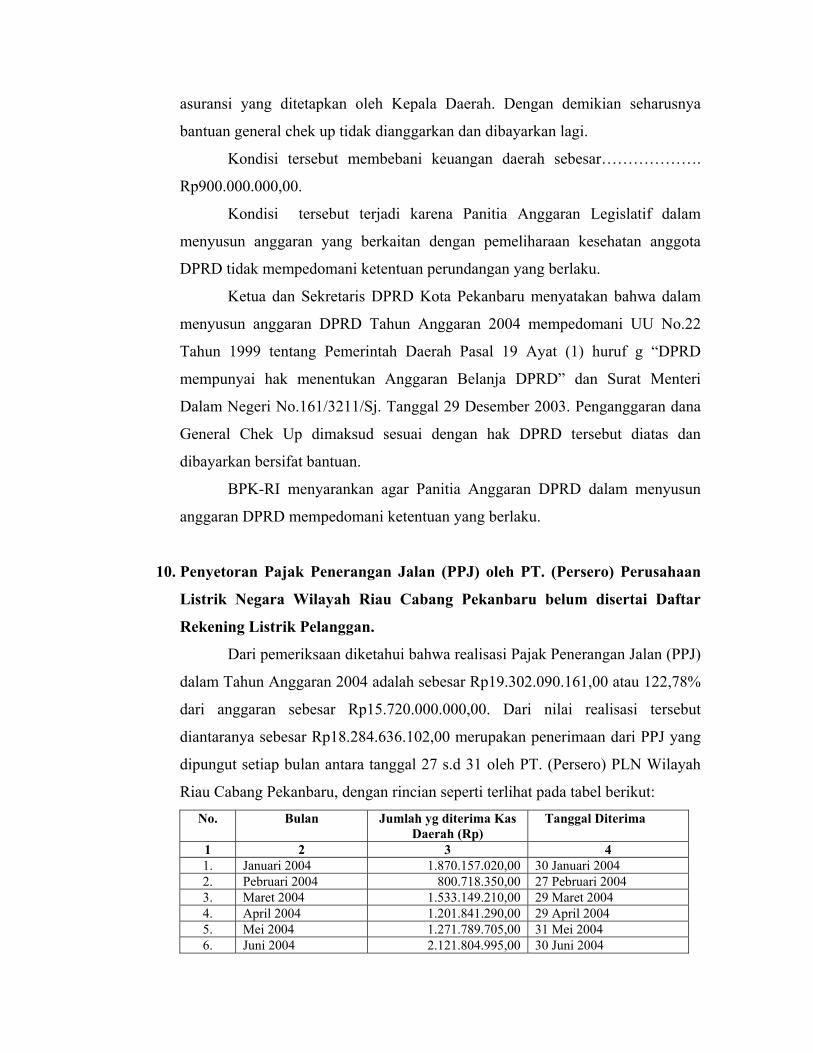

3. Penyetoran Pajak Penerangan Jalan oleh PT. (Persero) PLN Wilayah Riau Cabang Pekanbaru sebesar Rp18.284.636.102,00 hanya didukung bukti transfer tanpa disertai Daftar Rekening Listrik Pelanggan.

Berdasarkan Pemeriksaan terhadap Laporan Keuangan Kota Pekanbaru Tahun Anggaran 2004, BPK-RI berpendapat bahwa Laporan Keuangan Kota Pekanbaru Tahun Anggaran 2004, kecuali atas akibat paragraf atas hal-hal yang dimuat dalam paragraf sebelumnya, telah disajikan secara wajar untuk semua hal yang material sesuai dengan Prinsip Akuntansi yang ditetapkan di dalam berbagai peraturan perundangan yang berlaku. Di dalam hasil pemeriksaan atas Laporan Keuangan Kota Pekanbaru Tahun Anggaran 2004, BPK-RI menyampaikan beberapa hal yang perlu mendapat perhatian Pemerintah dan DPRD Kota Pekanbaru dalam upaya penyempurnaan Laporan Keuangan Daerah sebagai salah satu bentuk pertanggungjawaban Keuangan Daerah.

Medan, .... Mei 2005 BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA Perwakilan I di Medan

Ketua Tim

Syafruddin Lubis, SE. Ak Akuntan REG-NEG D – 16785

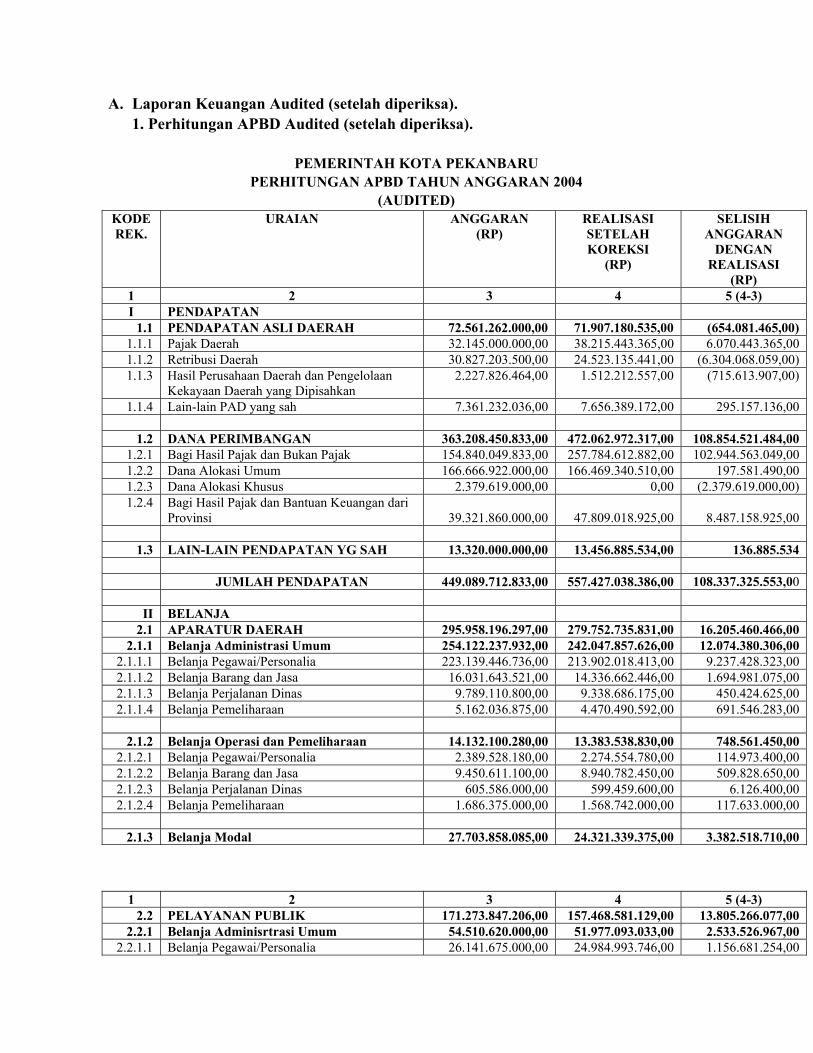

A. Laporan Keuangan Audited (setelah diperiksa). 1. Perhitungan APBD Audited (setelah diperiksa).

PEMERINTAH KOTA PEKANBARU

PERHITUNGAN APBD TAHUN ANGGARAN 2004 (AUDITED)

KODE REK.

URAIAN ANGGARAN (RP)

REALISASI SETELAH KOREKSI

(RP)

SELISIH ANGGARAN

DENGAN REALISASI

(RP) 1 2 3 4 5 (4-3) I PENDAPATAN

1.1 PENDAPATAN ASLI DAERAH 72.561.262.000,00 71.907.180.535,00 (654.081.465,00) 1.1.1 Pajak Daerah 32.145.000.000,00 38.215.443.365,00 6.070.443.365,00 1.1.2 Retribusi Daerah 30.827.203.500,00 24.523.135.441,00 (6.304.068.059,00) 1.1.3 Hasil Perusahaan Daerah dan Pengelolaan

Kekayaan Daerah yang Dipisahkan 2.227.826.464,00 1.512.212.557,00 (715.613.907,00)

1.1.4 Lain-lain PAD yang sah 7.361.232.036,00 7.656.389.172,00 295.157.136,00

1.2 DANA PERIMBANGAN 363.208.450.833,00 472.062.972.317,00 108.854.521.484,00 1.2.1 Bagi Hasil Pajak dan Bukan Pajak 154.840.049.833,00 257.784.612.882,00 102.944.563.049,00 1.2.2 Dana Alokasi Umum 166.666.922.000,00 166.469.340.510,00 197.581.490,00 1.2.3 Dana Alokasi Khusus 2.379.619.000,00 0,00 (2.379.619.000,00) 1.2.4 Bagi Hasil Pajak dan Bantuan Keuangan dari

Provinsi

39.321.860.000,00

47.809.018.925,00

8.487.158.925,00

1.3 LAIN-LAIN PENDAPATAN YG SAH 13.320.000.000,00 13.456.885.534,00 136.885.534 JUMLAH PENDAPATAN 449.089.712.833,00 557.427.038.386,00 108.337.325.553,00

II BELANJA 2.1 APARATUR DAERAH 295.958.196.297,00 279.752.735.831,00 16.205.460.466,00

2.1.1 Belanja Administrasi Umum 254.122.237.932,00 242.047.857.626,00 12.074.380.306,00 2.1.1.1 Belanja Pegawai/Personalia 223.139.446.736,00 213.902.018.413,00 9.237.428.323,00 2.1.1.2 Belanja Barang dan Jasa 16.031.643.521,00 14.336.662.446,00 1.694.981.075,00 2.1.1.3 Belanja Perjalanan Dinas 9.789.110.800,00 9.338.686.175,00 450.424.625,00 2.1.1.4 Belanja Pemeliharaan 5.162.036.875,00 4.470.490.592,00 691.546.283,00

2.1.2 Belanja Operasi dan Pemeliharaan 14.132.100.280,00 13.383.538.830,00 748.561.450,00

2.1.2.1 Belanja Pegawai/Personalia 2.389.528.180,00 2.274.554.780,00 114.973.400,00 2.1.2.2 Belanja Barang dan Jasa 9.450.611.100,00 8.940.782.450,00 509.828.650,00 2.1.2.3 Belanja Perjalanan Dinas 605.586.000,00 599.459.600,00 6.126.400,00 2.1.2.4 Belanja Pemeliharaan 1.686.375.000,00 1.568.742.000,00 117.633.000,00

2.1.3 Belanja Modal 27.703.858.085,00 24.321.339.375,00 3.382.518.710,00

1 2 3 4 5 (4-3) 2.2 PELAYANAN PUBLIK 171.273.847.206,00 157.468.581.129,00 13.805.266.077,00

2.2.1 Belanja Adminisrtrasi Umum 54.510.620.000,00 51.977.093.033,00 2.533.526.967,00 2.2.1.1 Belanja Pegawai/Personalia 26.141.675.000,00 24.984.993.746,00 1.156.681.254,00

2.2.1.2 Belanja Barang dan Jasa 25.881.177.500,00 24.605.950.075,00 1.257.227.425,00 2.2.1.3 Belanja Perjalanan Dinas 571.700.000,00 569.158.000,00 2.542.000,00 2.2.1.4 Belanja Pemeliharaan 1.916.067.500,00 1.816.991.212,00 99.076.288,00

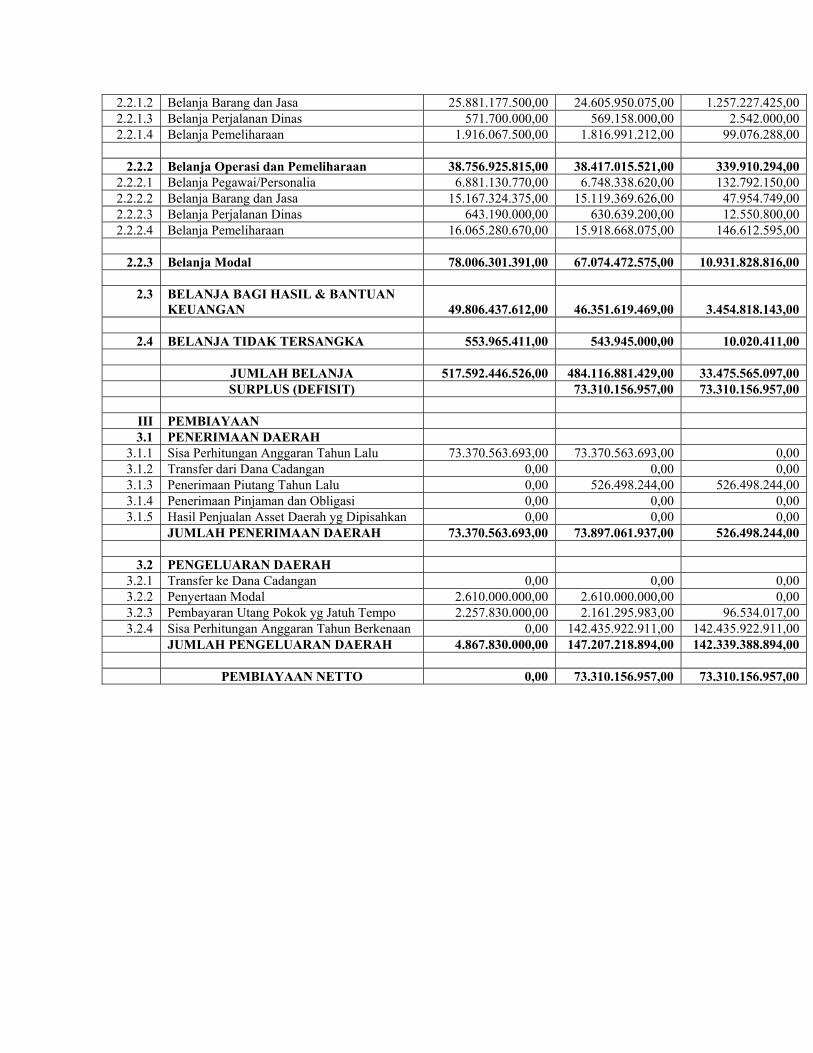

2.2.2 Belanja Operasi dan Pemeliharaan 38.756.925.815,00 38.417.015.521,00 339.910.294,00

2.2.2.1 Belanja Pegawai/Personalia 6.881.130.770,00 6.748.338.620,00 132.792.150,00 2.2.2.2 Belanja Barang dan Jasa 15.167.324.375,00 15.119.369.626,00 47.954.749,00 2.2.2.3 Belanja Perjalanan Dinas 643.190.000,00 630.639.200,00 12.550.800,00 2.2.2.4 Belanja Pemeliharaan 16.065.280.670,00 15.918.668.075,00 146.612.595,00

2.2.3 Belanja Modal 78.006.301.391,00 67.074.472.575,00 10.931.828.816,00

2.3 BELANJA BAGI HASIL & BANTUAN

KEUANGAN 49.806.437.612,00 46.351.619.469,00 3.454.818.143,00

2.4 BELANJA TIDAK TERSANGKA 553.965.411,00 543.945.000,00 10.020.411,00 JUMLAH BELANJA 517.592.446.526,00 484.116.881.429,00 33.475.565.097,00 SURPLUS (DEFISIT) 73.310.156.957,00 73.310.156.957,00

III PEMBIAYAAN 3.1 PENERIMAAN DAERAH

3.1.1 Sisa Perhitungan Anggaran Tahun Lalu 73.370.563.693,00 73.370.563.693,00 0,00 3.1.2 Transfer dari Dana Cadangan 0,00 0,00 0,00 3.1.3 Penerimaan Piutang Tahun Lalu 0,00 526.498.244,00 526.498.244,00 3.1.4 Penerimaan Pinjaman dan Obligasi 0,00 0,00 0,00 3.1.5 Hasil Penjualan Asset Daerah yg Dipisahkan 0,00 0,00 0,00

JUMLAH PENERIMAAN DAERAH 73.370.563.693,00 73.897.061.937,00 526.498.244,00

3.2 PENGELUARAN DAERAH 3.2.1 Transfer ke Dana Cadangan 0,00 0,00 0,00 3.2.2 Penyertaan Modal 2.610.000.000,00 2.610.000.000,00 0,00 3.2.3 Pembayaran Utang Pokok yg Jatuh Tempo 2.257.830.000,00 2.161.295.983,00 96.534.017,00 3.2.4 Sisa Perhitungan Anggaran Tahun Berkenaan 0,00 142.435.922.911,00 142.435.922.911,00

JUMLAH PENGELUARAN DAERAH 4.867.830.000,00 147.207.218.894,00 142.339.388.894,00 PEMBIAYAAN NETTO 0,00 73.310.156.957,00 73.310.156.957,00

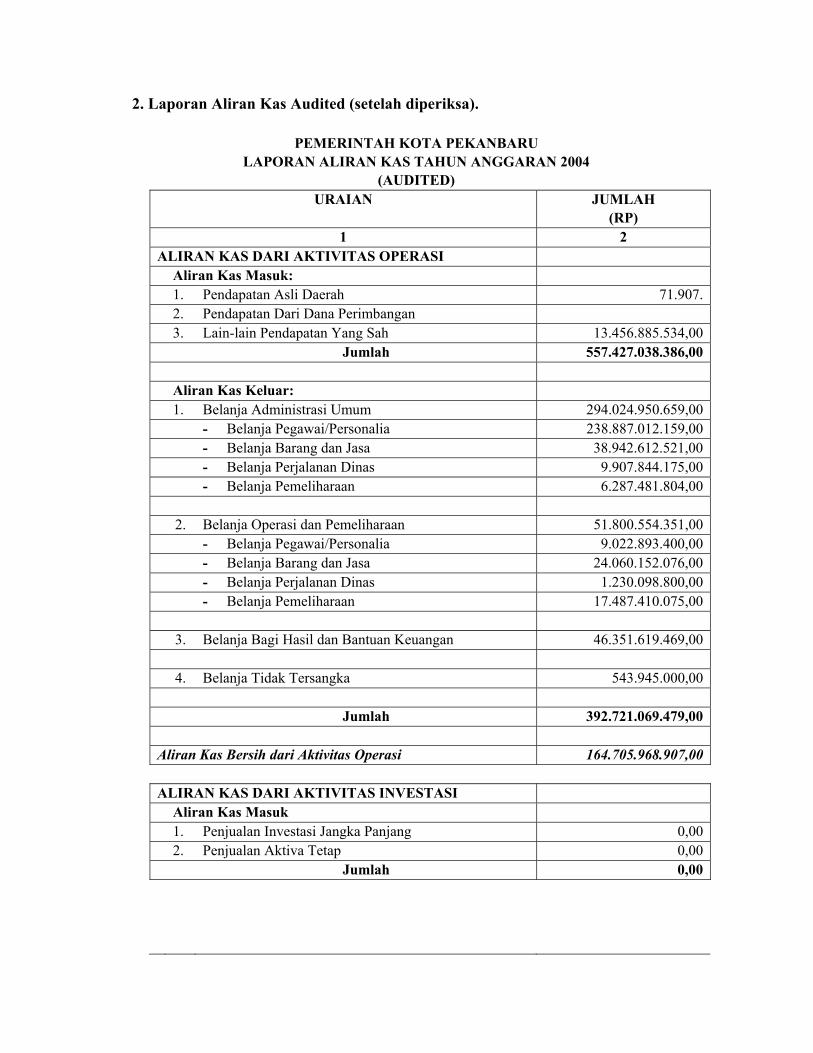

2. Laporan Aliran Kas Audited (setelah diperiksa).

PEMERINTAH KOTA PEKANBARU LAPORAN ALIRAN KAS TAHUN ANGGARAN 2004

(AUDITED) URAIAN JUMLAH

(RP) 1 2

ALIRAN KAS DARI AKTIVITAS OPERASI Aliran Kas Masuk: 1. Pendapatan Asli Daerah 71.907. 2. Pendapatan Dari Dana Perimbangan 3. Lain-lain Pendapatan Yang Sah 13.456.885.534,00 Jumlah 557.427.038.386,00 Aliran Kas Keluar: 1. Belanja Administrasi Umum 294.024.950.659,00 - Belanja Pegawai/Personalia 238.887.012.159,00 - Belanja Barang dan Jasa 38.942.612.521,00 - Belanja Perjalanan Dinas 9.907.844.175,00 - Belanja Pemeliharaan 6.287.481.804,00 2. Belanja Operasi dan Pemeliharaan 51.800.554.351,00 - Belanja Pegawai/Personalia 9.022.893.400,00 - Belanja Barang dan Jasa 24.060.152.076,00 - Belanja Perjalanan Dinas 1.230.098.800,00 - Belanja Pemeliharaan 17.487.410.075,00 3. Belanja Bagi Hasil dan Bantuan Keuangan 46.351.619.469,00 4. Belanja Tidak Tersangka 543.945.000,00 Jumlah 392.721.069.479,00 Aliran Kas Bersih dari Aktivitas Operasi 164.705.968.907,00 ALIRAN KAS DARI AKTIVITAS INVESTASI Aliran Kas Masuk 1. Penjualan Investasi Jangka Panjang 0,00 2. Penjualan Aktiva Tetap 0,00 Jumlah 0,00

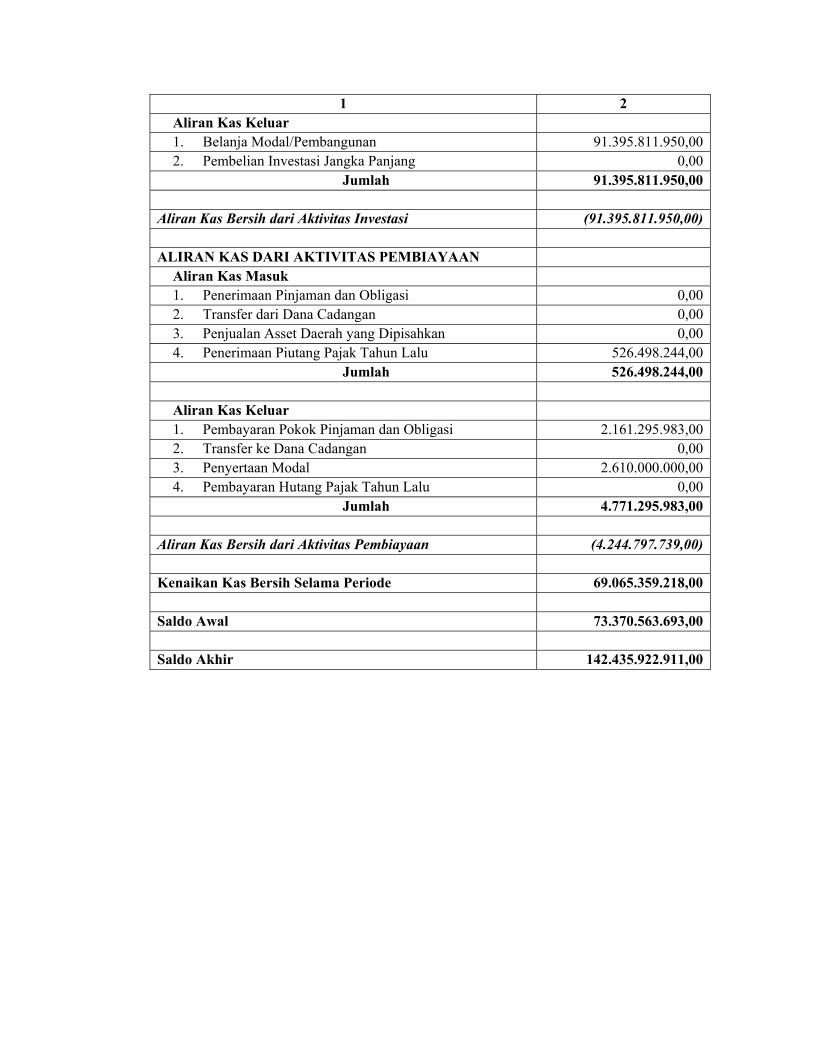

1 2 Aliran Kas Keluar 1. Belanja Modal/Pembangunan 91.395.811.950,00 2. Pembelian Investasi Jangka Panjang 0,00 Jumlah 91.395.811.950,00 Aliran Kas Bersih dari Aktivitas Investasi (91.395.811.950,00) ALIRAN KAS DARI AKTIVITAS PEMBIAYAAN Aliran Kas Masuk 1. Penerimaan Pinjaman dan Obligasi 0,00 2. Transfer dari Dana Cadangan 0,00 3. Penjualan Asset Daerah yang Dipisahkan 0,00 4. Penerimaan Piutang Pajak Tahun Lalu 526.498.244,00 Jumlah 526.498.244,00 Aliran Kas Keluar 1. Pembayaran Pokok Pinjaman dan Obligasi 2.161.295.983,00 2. Transfer ke Dana Cadangan 0,00 3. Penyertaan Modal 2.610.000.000,00 4. Pembayaran Hutang Pajak Tahun Lalu 0,00 Jumlah 4.771.295.983,00 Aliran Kas Bersih dari Aktivitas Pembiayaan (4.244.797.739,00) Kenaikan Kas Bersih Selama Periode 69.065.359.218,00 Saldo Awal 73.370.563.693,00 Saldo Akhir 142.435.922.911,00

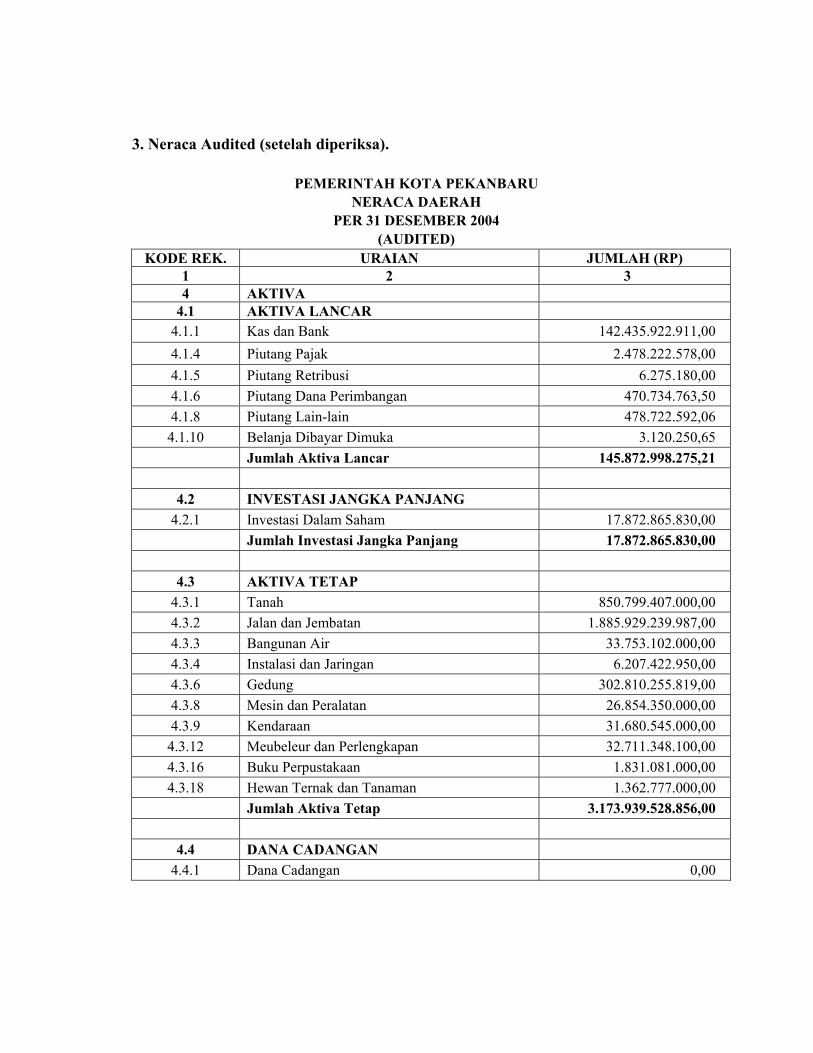

3. Neraca Audited (setelah diperiksa).

PEMERINTAH KOTA PEKANBARU NERACA DAERAH

PER 31 DESEMBER 2004 (AUDITED)

KODE REK. URAIAN JUMLAH (RP) 1 2 3 4 AKTIVA

4.1 AKTIVA LANCAR 4.1.1 Kas dan Bank 142.435.922.911,00 4.1.4 Piutang Pajak 2.478.222.578,00 4.1.5 Piutang Retribusi 6.275.180,00 4.1.6 Piutang Dana Perimbangan 470.734.763,50 4.1.8 Piutang Lain-lain 478.722.592,06

4.1.10 Belanja Dibayar Dimuka 3.120.250,65 Jumlah Aktiva Lancar 145.872.998.275,21

4.2 INVESTASI JANGKA PANJANG 4.2.1 Investasi Dalam Saham 17.872.865.830,00

Jumlah Investasi Jangka Panjang 17.872.865.830,00

4.3 AKTIVA TETAP 4.3.1 Tanah 850.799.407.000,00 4.3.2 Jalan dan Jembatan 1.885.929.239.987,00 4.3.3 Bangunan Air 33.753.102.000,00 4.3.4 Instalasi dan Jaringan 6.207.422.950,00 4.3.6 Gedung 302.810.255.819,00 4.3.8 Mesin dan Peralatan 26.854.350.000,00 4.3.9 Kendaraan 31.680.545.000,00

4.3.12 Meubeleur dan Perlengkapan 32.711.348.100,00 4.3.16 Buku Perpustakaan 1.831.081.000,00 4.3.18 Hewan Ternak dan Tanaman 1.362.777.000,00

Jumlah Aktiva Tetap 3.173.939.528.856,00

4.4 DANA CADANGAN 4.4.1 Dana Cadangan 0,00

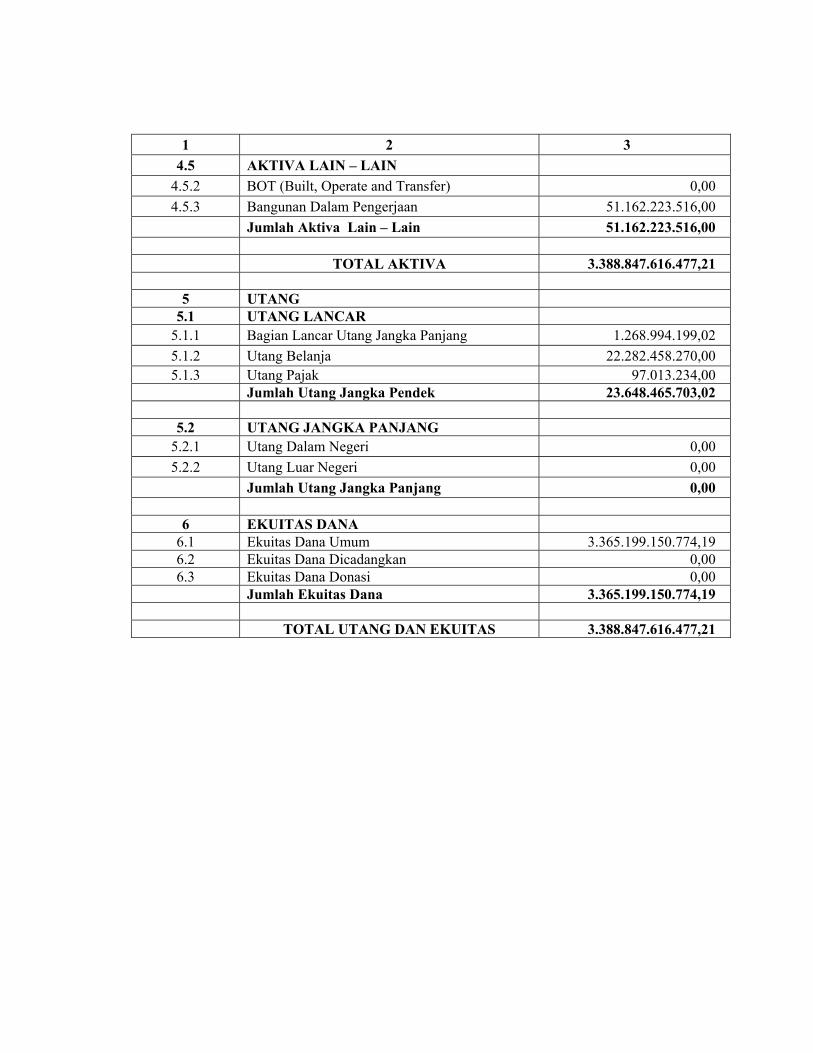

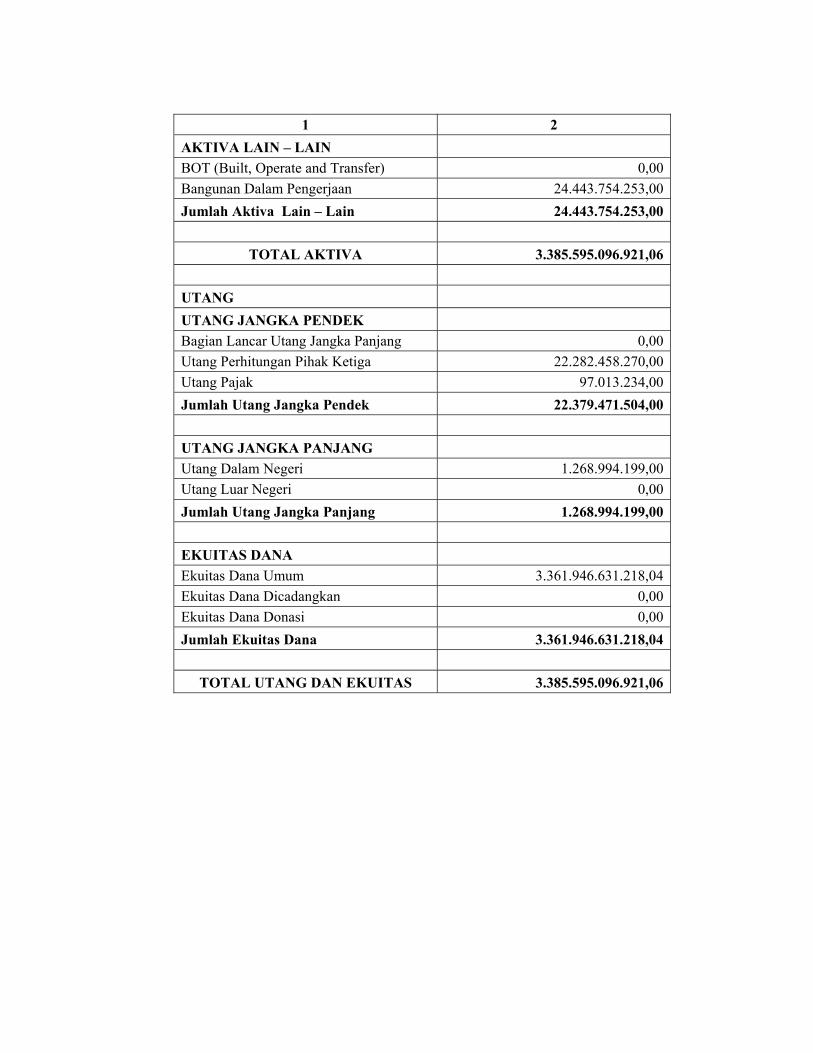

1 2 3 4.5 AKTIVA LAIN – LAIN

4.5.2 BOT (Built, Operate and Transfer) 0,00 4.5.3 Bangunan Dalam Pengerjaan 51.162.223.516,00

Jumlah Aktiva Lain – Lain 51.162.223.516,00 TOTAL AKTIVA 3.388.847.616.477,21

5 UTANG 5.1 UTANG LANCAR

5.1.1 Bagian Lancar Utang Jangka Panjang 1.268.994.199,02 5.1.2 Utang Belanja 22.282.458.270,00 5.1.3 Utang Pajak 97.013.234,00

Jumlah Utang Jangka Pendek 23.648.465.703,02

5.2 UTANG JANGKA PANJANG 5.2.1 Utang Dalam Negeri 0,00 5.2.2 Utang Luar Negeri 0,00

Jumlah Utang Jangka Panjang 0,00

6 EKUITAS DANA 6.1 Ekuitas Dana Umum 3.365.199.150.774,19 6.2 Ekuitas Dana Dicadangkan 0,00 6.3 Ekuitas Dana Donasi 0,00

Jumlah Ekuitas Dana 3.365.199.150.774,19 TOTAL UTANG DAN EKUITAS 3.388.847.616.477,21

B. Catatan atas Laporan Keuangan Daerah Audited (setelah diperiksa). 1. Perhitungan APBD

a. Pendapatan Daerah 1.1.1 Pajak Daerah Saldo akun Pajak Daerah sebesar Rp38.215.443.365,00 merupakan pendapatan

dari berbagai jenis pajak yang diterima selama tahun 2004.

1.1.2 Retribusi Daerah Saldo akun Retribusi Daerah sebesar Rp24.523.135.441,00 merupakan

pendapatan dari berbagai jenis retribusi yang diterima selama tahun 2004.

1.1.3 Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Saldo akun Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan sebesar Rp1.512.212.557,00 merupakan pendapatan yang diterima selama tahun 2004.

1.1.4 Lain-lain Pendapatan Asli Daerah yang Sah Saldo akun Lain-lain Pendapatan Asli Daerah yang Sah sebesar

Rp7.656.389.172,00 merupakan pendapatan yang diterima selama tahun 2004.

1.2.1 Bagi Hasil Pajak / Bukan Pajak Saldo akun Bagi Hasil Pajak/Bukan Pajak sebesar Rp257.784.612.882,00

merupakan pendapatan dari Bagi Hasil Pajak/Bukan Pajak yang diterima selama tahun 2004.

1.2.2 Dana Alokasi Umum Saldo akun Dana Alokasi Umum sebesar Rp166.469.340.510,00 adalah

pendapatan Dana Alokasi Umum yang diterima selama tahun 2004.

1.2.4 Bagi Hasil Pajak dan Bantuan Keuangan dari Provinsi Saldo akun Bagi Hasil Pajak dan Bantuan Keuangan dari Provinsi sebesar

Rp47.809.018.925,00 merupakan pendapatan yang diterima selama tahun 2004.

b. Belanja Daerah 2.1.1 Belanja Administrasi Umum-Aparatur Daerah Saldo akun Belanja Administrasi Umum sebesar Rp279.752.735.831,00

merupakan belanja yang sudah dibayar selama tahun 2004 terdiri dari Belanja Pegawai sebesar Rp213.902.018.413,00, Belanja Barang dan Jasa sebesar Rp14.336.662.446,00, Belanja Perjalanan Dinas sebesar Rp9.338.686.175,00 dan Belanja Pemeliharaan sebesar Rp4.470.490.592,00.

2.1.2 Belanja Operasi dan Pemeliharaan-Aparatur Daerah Saldo akun Belanja Operasi dan Pemeliharaan sebesar Rp13.383.538.830,00

merupakan belanja yang sudah dibayar selama tahun 2004 terdiri dari Belanja Pegawai sebesar Rp2.274.554.780,00, Belanja Barang dan Jasa sebesar Rp8.940.782.450,00, Belanja Perjalanan Dinas sebesar Rp599.459.600,00 dan Belanja Pemeliharaan sebesar Rp1.568.742.000,00.

2.1.3 Belanja Modal/Pembangunan-Aparatur Daerah Saldo akun Belanja Modal/Pembangunan sebesar Rp24.321.339.375,00

merupakan belanja yang sudah dibayar selama tahun 2004. 2.2.1 Belanja Administrasi Umum-Pelayanan Publik

Saldo akun Belanja Administrasi Umum sebesar Rp51.977.093.033,00 merupakan belanja yang sudah dibayar selama tahun 2004 terdiri dari Belanja Pegawai sebesar Rp24.984.993.746,00, Belanja Barang dan Jasa sebesar Rp24.605.950.075,00, Belanja Perjalanan Dinas sebesar Rp569.158.000,00 dan Belanja Pemeliharaan sebesar Rp1.816.991.212,00.

2.2.2 Belanja Operasi dan Pemeliharaan-Pelayanan Publik Saldo akun Belanja Operasi dan Pemeliharaan sebesar Rp38.417.015.521,00

merupakan belanja yang sudah dibayar selama tahun 2004 terdiri dari Belanja Pegawai sebesar Rp6.748.338.620,00, Belanja Barang dan Jasa sebesar Rp15.119.369.626,00, Belanja Perjalanan Dinas sebesar Rp630.639.200,00 dan Belanja Pemeliharaan sebesar Rp15.918.668.075,00.

2.2.3 Belanja Modal/Pembangunan-Pelayanan Publik Saldo akun Belanja Modal sebesar Rp67.074.472.575,00 merupakan belanja yang

sudah dibayar selama tahun 2004. 2.3. Belanja Bagi Hasil dan Bantuan Keuangan Saldo akun Belanja Bagi Hasil dan Bantuan Keuangan sebesar

Rp46.351.619.469,00 merupakan Belanja Bagi Hasil dan Bantuan Keuangan yang sudah dibayar selama tahun 2004.

2.4 Belanja Tidak Tersangka Saldo akun Belanja Tidak Tersangka sebesar Rp543.945.000,00 merupakan

Belanja Tidak Tersangka yang sudah dibayar selama tahun 2004.

c. Pembiayaan Penerimaan Daerah 3.1.1 Sisa Lebih Perhitungan Tahun Yang Lalu Saldo akun Sisa Lebih Perhitungan Tahun Yang Lalu sebesar

Rp73.370.563.693,00 merupakan saldo Sisa Lebih Perhitungan Tahun Anggaran 2003.

3.1.3 Penerimaan Piutang Tahun Lalu Saldo akun Penerimaan Piutang Tahun Lalu sebesar Rp526.498.244,00

merupakan realisasi penerimaan dari berbagai jenis piutang tahun 2003 yang diterima di tahun 2004.

Pengeluaran Daerah 3.2.2 Penyertaan Modal Saldo akun Penyertaan Modal sebesar Rp2.610.000.000,00 merupakan

penambahan penyertaan modal pada PT. Bank Riau sebesar Rp1.110.000.000,00,

PT. Riau Air Lines sebesar Rp500.000.000,00 dan PD. Pembangunan sebesar Rp1.000.000.000,00 selama tahun 2004.

3.2.3 Pengeluaran Daerah – Pembayaran Utang Pokok yang Jatuh Tempo Saldo akun Pembayaran Utang Pokok yang Jatuh tempo sebesar

Rp2.161.295.983,00 merupakan realisasi pembayaran utang pokok yang jatuh tempo dalam tahun 2004.

3.2.4 Sisa Lebih Tahun Anggaran Berkenaan Sisa Lebih Perhitungan Tahun Anggaran Berkenaan sebesar

Rp142.435.922.911,00 merupakan selisih Surplus dan Pembiayaan Penerimaan Daerah dengan Pembiayaan Pengeluaran Daerah tahun 2004, yaitu: a. Surplus Anggaran 2004……………………….Rp73.310.156.957,00 b. Pembiayaan Penerimaan Daerah………….…. Rp73.897.061.937,00 Dikurangi :

Pembiayaan Pengeluaran Daerah ………..…(Rp 4.771.295.983,00) 2. Laporan Aliran Kas

a. Aliran Kas Bersih dari Aktivitas Operasi Aliran Kas Bersih dari Aktivitas Operasi sebesar Rp164.705.968.907,00 merupakan

selisih aliran kas masuk yang berasal dari aktivitas operasi tahun 2004 sebesar Rp557.427.038.386,00 dengan aliran kas keluar pada tahun berkenaan sebesar Rp392.721.069.479,00.

b. Aliran Kas Bersih dari Aktivitas Investasi Aliran Kas Bersih dari Aktivitas Investasi sebesar Rp91.395.811.950,00 merupakan

aliran kas keluar untuk belanja modal pada tahun 2004 sebesar Rp91.395.811.950,00. c. Aliran Kas Bersih dari Aktivitas Pembiayaan Aliran Kas Bersih dari Aktivitas Pembiayaan sebesar Rp4.244.797.739,00 merupakan

selisih aliran kas masuk yang berasal dari aktivitas pembiayaan tahun 2004 sebesar Rp526.498.244,00 dengan aliran kas keluar pada tahun berkenaan sebesar Rp4.771.295.983,00.

3. Neraca

a. Aktiva Aktiva Lancar 4.1.1 Kas dan Bank Saldo akun Kas dan Bank per 31 Desember 2004 sebesar Rp142.435.922.911,00

terdiri dari saldo pada Pemegang Kas sebesar Rp9.779.635.856,00 dan rekening BUD sebesar Rp132.656.287.055,00.

4.1.4 Piutang Pajak Saldo akun Piutang Pajak per 31 Desember 2003 sebesar Rp2.478.222.578,00

merupakan saldo piutang pajak yang belum terealisir pada tahun 2004 namun telah menjadi hak Pemerintah Kota Pekanbaru, terdiri dari: a. Pajak Hotel dan Restoran sebesar Rp1.388.177.864,00 b. Pajak Reklame sebesar Rp295.002.307,00 c. Pajak Hiburan sebesar Rp441.666.435,00 d. Pajak Parkir sebesar Rp120.319.295,00 e. Pajak Penerangan Jalan sebesar Rp233.056.677,00.

4.1.5 Piutang Retribusi Saldo akun Piutang Retribusi per 31 Desember 2004 sebesar Rp6.275.180,00

merupakan saldo Piutang Retribusi Leges yang belum terealisir pada tahun 2004 namun telah menjadi hak Pemerintah Kota Pekanbaru.

4.1.6 Piutang Dana Perimbangan Saldo akun Piutang Dana Perimbangan per 31 Desember 2004 sebesar

Rp470.734.763,50 adalah Bagi Hasil Pajak dan Bantuan Keuangan dari Provinsi yaitu Bagi Hasil Pajak Air BawahTanah/Air Permukaan yang belum terealisir pada tahun 2004 namun telah menjadi hak Pemerintah Kota Pekanbaru.

4.1.8 Piutang Lain-lain Saldo akun Piutang Lain-lain per 31 Desember 2004 sebesar Rp478.722.592,06

merupakan Piutang Lain-lain yang belum terealisir pada tahun 2004 namun telah

menjadi hak Pemerintah Kota Pekanbaru, terdiri dari: a. Piutang TP/TGR sebesar Rp96.719.860,06 b. Piutang Hasil Perusahaan Daerah dan Pengelolaan Kekayaan Daerah yang

Dipisahkan sebesar Rp381.802.732,00 c. Lain-lain Piutang sebesar Rp200.000,00.

4.1.10 Belanja Dibayar Dimuka Saldo akun Belanja Dibayar Dimuka per 31 Desember 2004 sebesar

Rp3.120.250,65 merupakan kelebihan pembayaran upah pungut Pajak Penerangan Jalan kepada PT. (Persero) PLN Wilayah Riau Cabang Pekanbaru.

Investasi Jangka Panjang 4.2.1 Investasi Dalam Saham Saldo akun Investasi Dalam Saham per 31 Desember 2004 sebesar

Rp17.872.865.830,00 merupakan penyertaan saham Pemerintah Kota Pekanbaru pada beberapa badan hukum, yaitu: a. PT. Bank Riau sebesar Rp3.403.000.000,00 b. PDAM Tirta Siak sebesar Rp11.719.365.830,00 c. PT. Riau Airlines sebesar Rp1.500.000.000,00 d. PD. Pembangunan sebesar Rp1.250.500.000,00.

Aktiva Tetap 4.3.1 Tanah Saldo akun Tanah per 31 Desember 2004 sebesar Rp850.799.407.000,00

merupakan nilai tanah milik Pemerintah Kota Pekanbaru berdasarkan hasil revaluasi asset oleh PT. Surveyor Indonesia dan hasil pengadaan yang dibiayai dari Belanja Modal pada tahun 2004.

4.3.2 Jalan dan Jembatan Saldo akun Jalan dan Jembatan per 31 Desember 2004 sebesar…………………

Rp1.885.929.239.987,00 merupakan nilai jalan dan jembatan milik Pemerintah Kota Pekanbaru berdasarkan hasil revaluasi asset oleh PT. Surveyor Indonesia

dan hasil pengadaan yang dibiayai dari Belanja Modal pada tahun 2004.

4.3.3 Bangunan Air Saldo akun Bangunan Air per 31 Desember 2004 sebesar Rp33.753.102.000,00

merupakan nilai bangunan air milik Pemerintah Kota Pekanbaru berdasarkan hasil revaluasi asset oleh PT. Surveyor Indonesia dan hasil pengadaan yang dibiayai dari Belanja Modal pada tahun 2004.

4.3.4 Instalasi dan Jaringan Saldo akun Instalasi dan Jaringan per 31 Desember 2004 sebesar……………

Rp6.207.422.950,00 merupakan nilai instalasi dan jaringan milik Pemerintah Kota Pekanbaru berdasarkan hasil revaluasi asset oleh PT. Surveyor Indonesia dan hasil pengadaan yang dibiayai dari Belanja Modal pada tahun 2004.

4.3.6 Gedung Saldo akun Gedung per 31 Desember 2004 sebesar Rp302.810.255.819,00

merupakan nilai gedung dan monumen milik Pemerintah Kota Pekanbaru berdasarkan hasil revaluasi asset oleh PT. Surveyor Indonesia dan hasil pengadaan yang dibiayai dari Belanja Modal pada tahun 2004.

4.3.8 Mesin dan Peralatan Saldo akun Mesin dan Peralatan per 31 Desember 2004 sebesar

Rp26.854.350.000,00 merupakan nilai mesin dan peralatan berupa alat besar, studio dan komunikasi, kedokteran, bengkel dan ukur, persenjataan dan keamanan serta laboratorium milik Pemerintah Kota Pekanbaru berdasarkan hasil revaluasi asset oleh PT. Surveyor Indonesia dan hasil pengadaan yang dibiayai dari Belanja Modal pada tahun 2004.

4.3.9 Kendaraan Saldo akun Kendaraan per 31 Desember 2004 sebesar Rp31.680.545.000,00

merupakan nilai kendaraan milik Pemerintah Kota Pekanbaru berdasarkan hasil revaluasi asset oleh PT. Surveyor Indonesia dan hasil pengadaan yang dibiayai dari Belanja Modal pada tahun 2004.

4.3.12 Meubeleur dan Perlengkapan Saldo akun Meubeleur dan Perlengkapan per 31 Desember 2004 sebesar

Rp32.711.348.100,00 merupakan nilai meubeleur dan perlengkapan berupa alat kantor dan rumah tangga serta barang bercorak kesenian milik Pemerintah Kota Pekanbaru berdasarkan hasil revaluasi asset oleh PT. Surveyor Indonesia dan hasil pengadaan yang dibiayai dari Belanja Modal pada tahun 2004.

4.3.16 Buku Perpustakaan Saldo akun Buku Perpustakaan per 31 Desember 2004 sebesar

Rp1.831.081.000,00 merupakan nilai buku perpustakaan milik Pemerintah Kota Pekanbaru berdasarkan hasil revaluasi asset oleh PT. Surveyor Indonesia dan hasil pengadaan yang dibiayai dari Belanja Modal pada tahun 2004.

4.3.18 Hewan Ternak Saldo akun Hewan Ternak per 31 Desember 2004 sebesar Rp1.362.777.000,00

merupakan nilai hewan ternak milik Pemerintah Kota Pekanbaru berdasarkan hasil revaluasi asset oleh PT. Surveyor Indonesia dan hasil pengadaan yang dibiayai dari Belanja Modal pada tahun 2004.

Aktiva Lain-lain 4.5.3 Bangunan Dalam Pengerjaan Saldo akun Bangunan Dalam Pengerjaan per 31 Desember 2004 sebesar

Rp51.162.223.516,00 merupakan nilai pekerjaan Pemasangan Lampu Jalan yang belum selesai sampai dengan akhir tahun anggaran sebesar…………………. Rp24.443.754.253,00 dan Pemeliharaan Berkala Jalan yang telah selesai tetapi belum diserahterimakan sampai dengan akhir tahun anggaran sebesar Rp26.718.469.263,00.

b. Utang

Utang Lancar 5.1.1 Bagian Lancar Hutang Jangka Panjang Saldo akun Bagian Lancar Hutang Jangka Panjang per 31 Desember 2004

sebesar Rp1.268.994.199,02 merupakan saldo Bagian Lancar Hutang Jangka Panjang berupa Pinjaman Eks Loan ADB No. 983/984-INO tanggal 16 April 1990 No. SLA-620/DDI/119 tanggal 7 Desember 1991 yang akan jatuh tempo pada tahun 2005.

5.1.2 Utang Belanja Saldo akun Utang Belanja per 31 Desember 2004 sebesar Rp22.282.458.270,00

adalah Utang Perhitungan Pihak Ketiga yaitu nilai yang harus dibayarkan kepada pihak ketiga sehubungan dengan pekerjaan pemasangan lampu jalan yang sampai dengan berakhirnya tahun anggaran belum diselesaikan.

5.1.3 Utang Pajak Saldo akun Utang Pajak per 31 Desember 2004 sebesar Rp97.013.234,00

merupakan pajak yang telah dipungut oleh Pemegang Kas namun belum disetorkan dan masih merupakan bagian uang-uang untuk dipertanggungjawab-kan yang belum diselesaikan sampai dengan tahun anggaran berakhir.

c. Ekuitas Dana

6.1 Ekuitas Dana Umum Saldo akun Ekuitas Dana Umum per 31 Desember 2004 sebesar…………..

Rp3.365.199.150.774,19 merupakan selisih bersih antara nilai aktiva dengan nilai utang pada akhir tahun anggaran masing-masing sebesar Rp3.388.847.616.477,21 dan Rp23.648.465.703,02.

BAB I

GAMBARAN UMUM PEMERIKSAAN

A. Dasar Hukum Pemeriksaan 1. Pasal 23E Perubahan Ketiga Undang-Undang Dasar 1945 Tahun 2001; 2. Pasal 2 Undang-Undang Nomor 5 Tahun 1973 tentang Badan Pemeriksa

Keuangan; 3. Pasal 31 ayat (2) Undang-Undang Nomor. 17 Tahun 2003 tentang Keuangan

Negara; 4. Pasal 56 ayat (3) Undang-Undang No 1 Tahun 2004 tentang Perbendaharaan

Negara; 5. Pasal 4 ayat (2) Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggungjawab Keuangan Negara; 6. Pasal 43 Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan

Pertanggungjawaban Keuangan Daerah.

B. Tujuan Pemeriksaan Untuk memberikan keyakinan apakah Laporan Keuangan Pemerintah Kota

Pekanbaru sebagai laporan pertanggungjawaban atas realisasi APBD Tahun

Anggaran 2004 telah disajikan secara wajar sesuai dengan prinsip akuntansi yang

ditetapkan dalam berbagai peraturan perundangan mengenai Pengelolaan Keuangan

Daerah.

C. Lingkup Pemeriksaan

Untuk mencapai tujuan pemeriksaan tersebut, maka pemeriksaan atas

Laporan Keuangan Pemerintah Kota Pekanbaru Tahun Anggaran 2004, meliputi:

1. Perhitungan APBD Tahun Anggaran 2004; 2. Laporan Aliran Kas Tahun Anggaran 2004; 3. Neraca per 31 Desember 2004; 4. Catatan atas Laporan Keuangan Tahun Anggaran 2004.

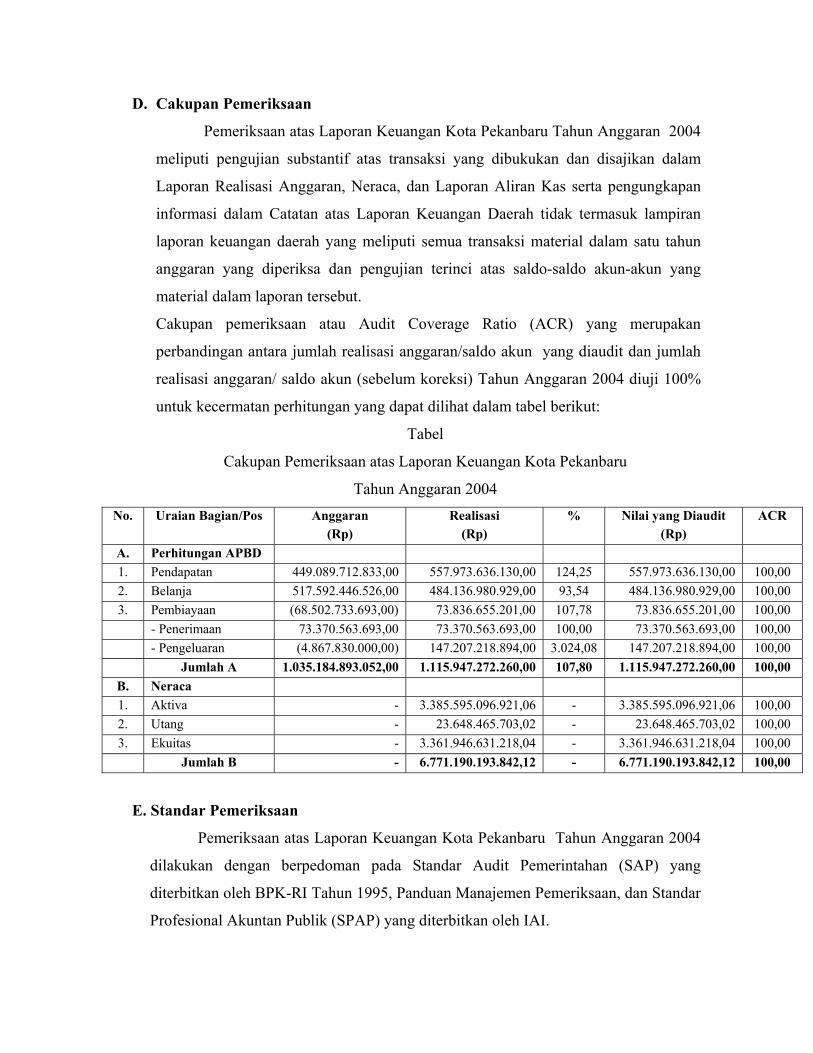

D. Cakupan Pemeriksaan

Pemeriksaan atas Laporan Keuangan Kota Pekanbaru Tahun Anggaran 2004

meliputi pengujian substantif atas transaksi yang dibukukan dan disajikan dalam

Laporan Realisasi Anggaran, Neraca, dan Laporan Aliran Kas serta pengungkapan

informasi dalam Catatan atas Laporan Keuangan Daerah tidak termasuk lampiran

laporan keuangan daerah yang meliputi semua transaksi material dalam satu tahun

anggaran yang diperiksa dan pengujian terinci atas saldo-saldo akun-akun yang

material dalam laporan tersebut.

Cakupan pemeriksaan atau Audit Coverage Ratio (ACR) yang merupakan

perbandingan antara jumlah realisasi anggaran/saldo akun yang diaudit dan jumlah

realisasi anggaran/ saldo akun (sebelum koreksi) Tahun Anggaran 2004 diuji 100%

untuk kecermatan perhitungan yang dapat dilihat dalam tabel berikut:

Tabel

Cakupan Pemeriksaan atas Laporan Keuangan Kota Pekanbaru

Tahun Anggaran 2004 No. Uraian Bagian/Pos Anggaran

(Rp) Realisasi

(Rp) % Nilai yang Diaudit

(Rp) ACR

A. Perhitungan APBD 1. Pendapatan 449.089.712.833,00 557.973.636.130,00 124,25 557.973.636.130,00 100,00 2. Belanja 517.592.446.526,00 484.136.980.929,00 93,54 484.136.980.929,00 100,00 3. Pembiayaan (68.502.733.693,00) 73.836.655.201,00 107,78 73.836.655.201,00 100,00 - Penerimaan 73.370.563.693,00 73.370.563.693,00 100,00 73.370.563.693,00 100,00 - Pengeluaran (4.867.830.000,00) 147.207.218.894,00 3.024,08 147.207.218.894,00 100,00 Jumlah A 1.035.184.893.052,00 1.115.947.272.260,00 107,80 1.115.947.272.260,00 100,00

B. Neraca 1. Aktiva - 3.385.595.096.921,06 - 3.385.595.096.921,06 100,00 2. Utang - 23.648.465.703,02 - 23.648.465.703,02 100,00 3. Ekuitas - 3.361.946.631.218,04 - 3.361.946.631.218,04 100,00 Jumlah B - 6.771.190.193.842,12 - 6.771.190.193.842,12 100,00

E. Standar Pemeriksaan

Pemeriksaan atas Laporan Keuangan Kota Pekanbaru Tahun Anggaran 2004

dilakukan dengan berpedoman pada Standar Audit Pemerintahan (SAP) yang

diterbitkan oleh BPK-RI Tahun 1995, Panduan Manajemen Pemeriksaan, dan Standar

Profesional Akuntan Publik (SPAP) yang diterbitkan oleh IAI.

F. Batasan dan Kendala Pemeriksaan

Dalam rangka pelaksanaan salah satu tugas konstitusionalnya yaitu

pemeriksaan atas Laporan Keuangan, BPK-RI masih menghadapi kendala yaitu

Pemerintah Kota Pekanbaru belum memahami sepenuhnya sistem pembukuan

berganda (double entry) dan dasar pencatatan akrual. Pemerintah Kota Pekanbaru

dalam melakukan pencatatan atas pendapatan pada Perhitungan APBD menggunakan

cash basis dan oleh karenanya seluruh realisasi pendapatan dicatat sebagai realisasi

pendapatan pada tahun anggaran berkenaan, sedangkan menurut Kepmendagri No. 29

Tahun 2002 pembukuan dilaksanakan dengan menggunakan kas modifikasi yang

mengharuskan adanya pemisahan pembukuan penerimaan yang berasal dari

penagihan piutang tahun sebelumnya dalam kelompok pembiayaan penerimaan

dengan pendapatan murni pada tahun anggaran berkenaan.

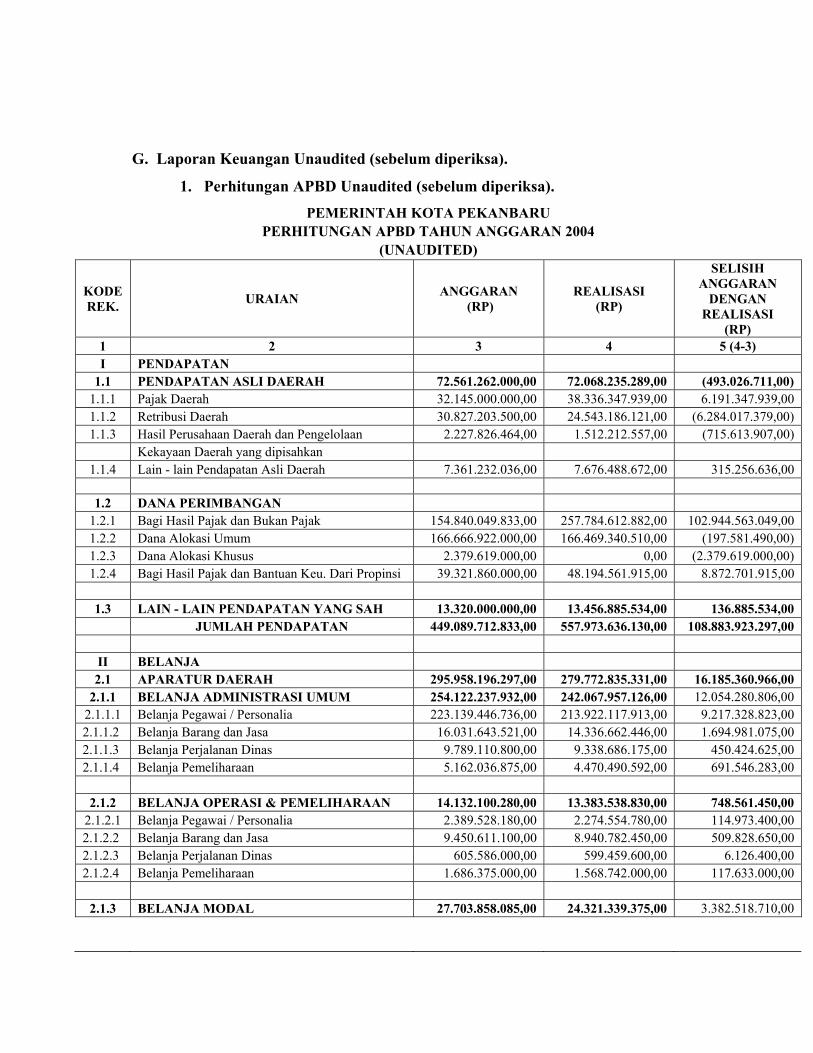

G. Laporan Keuangan Unaudited (sebelum diperiksa).

1. Perhitungan APBD Unaudited (sebelum diperiksa).

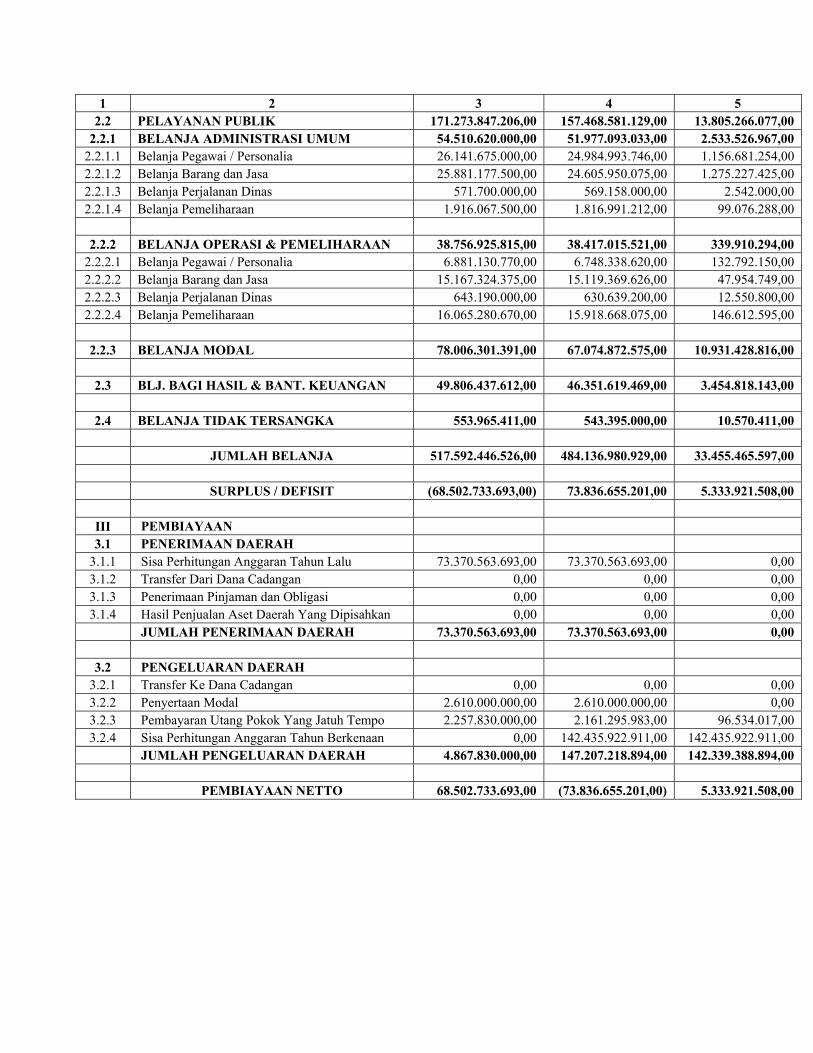

PEMERINTAH KOTA PEKANBARU PERHITUNGAN APBD TAHUN ANGGARAN 2004

(UNAUDITED)

KODE REK. URAIAN ANGGARAN

(RP) REALISASI

(RP)

SELISIH ANGGARAN

DENGAN REALISASI

(RP) 1 2 3 4 5 (4-3) I PENDAPATAN

1.1 PENDAPATAN ASLI DAERAH 72.561.262.000,00 72.068.235.289,00 (493.026.711,00) 1.1.1 Pajak Daerah 32.145.000.000,00 38.336.347.939,00 6.191.347.939,00 1.1.2 Retribusi Daerah 30.827.203.500,00 24.543.186.121,00 (6.284.017.379,00) 1.1.3 Hasil Perusahaan Daerah dan Pengelolaan 2.227.826.464,00 1.512.212.557,00 (715.613.907,00)

Kekayaan Daerah yang dipisahkan 1.1.4 Lain - lain Pendapatan Asli Daerah 7.361.232.036,00 7.676.488.672,00 315.256.636,00

1.2 DANA PERIMBANGAN

1.2.1 Bagi Hasil Pajak dan Bukan Pajak 154.840.049.833,00 257.784.612.882,00 102.944.563.049,00 1.2.2 Dana Alokasi Umum 166.666.922.000,00 166.469.340.510,00 (197.581.490,00) 1.2.3 Dana Alokasi Khusus 2.379.619.000,00 0,00 (2.379.619.000,00) 1.2.4 Bagi Hasil Pajak dan Bantuan Keu. Dari Propinsi 39.321.860.000,00 48.194.561.915,00 8.872.701.915,00

1.3 LAIN - LAIN PENDAPATAN YANG SAH 13.320.000.000,00 13.456.885.534,00 136.885.534,00

JUMLAH PENDAPATAN 449.089.712.833,00 557.973.636.130,00 108.883.923.297,00

II BELANJA 2.1 APARATUR DAERAH 295.958.196.297,00 279.772.835.331,00 16.185.360.966,00

2.1.1 BELANJA ADMINISTRASI UMUM 254.122.237.932,00 242.067.957.126,00 12.054.280.806,00 2.1.1.1 Belanja Pegawai / Personalia 223.139.446.736,00 213.922.117.913,00 9.217.328.823,00 2.1.1.2 Belanja Barang dan Jasa 16.031.643.521,00 14.336.662.446,00 1.694.981.075,00 2.1.1.3 Belanja Perjalanan Dinas 9.789.110.800,00 9.338.686.175,00 450.424.625,00 2.1.1.4 Belanja Pemeliharaan 5.162.036.875,00 4.470.490.592,00 691.546.283,00

2.1.2 BELANJA OPERASI & PEMELIHARAAN 14.132.100.280,00 13.383.538.830,00 748.561.450,00

2.1.2.1 Belanja Pegawai / Personalia 2.389.528.180,00 2.274.554.780,00 114.973.400,00 2.1.2.2 Belanja Barang dan Jasa 9.450.611.100,00 8.940.782.450,00 509.828.650,00 2.1.2.3 Belanja Perjalanan Dinas 605.586.000,00 599.459.600,00 6.126.400,00 2.1.2.4 Belanja Pemeliharaan 1.686.375.000,00 1.568.742.000,00 117.633.000,00

2.1.3 BELANJA MODAL 27.703.858.085,00 24.321.339.375,00 3.382.518.710,00

1 2 3 4 5 2.2 PELAYANAN PUBLIK 171.273.847.206,00 157.468.581.129,00 13.805.266.077,00

2.2.1 BELANJA ADMINISTRASI UMUM 54.510.620.000,00 51.977.093.033,00 2.533.526.967,00 2.2.1.1 Belanja Pegawai / Personalia 26.141.675.000,00 24.984.993.746,00 1.156.681.254,00 2.2.1.2 Belanja Barang dan Jasa 25.881.177.500,00 24.605.950.075,00 1.275.227.425,00 2.2.1.3 Belanja Perjalanan Dinas 571.700.000,00 569.158.000,00 2.542.000,00 2.2.1.4 Belanja Pemeliharaan 1.916.067.500,00 1.816.991.212,00 99.076.288,00

2.2.2 BELANJA OPERASI & PEMELIHARAAN 38.756.925.815,00 38.417.015.521,00 339.910.294,00

2.2.2.1 Belanja Pegawai / Personalia 6.881.130.770,00 6.748.338.620,00 132.792.150,00 2.2.2.2 Belanja Barang dan Jasa 15.167.324.375,00 15.119.369.626,00 47.954.749,00 2.2.2.3 Belanja Perjalanan Dinas 643.190.000,00 630.639.200,00 12.550.800,00 2.2.2.4 Belanja Pemeliharaan 16.065.280.670,00 15.918.668.075,00 146.612.595,00

2.2.3 BELANJA MODAL 78.006.301.391,00 67.074.872.575,00 10.931.428.816,00

2.3 BLJ. BAGI HASIL & BANT. KEUANGAN 49.806.437.612,00 46.351.619.469,00 3.454.818.143,00

2.4 BELANJA TIDAK TERSANGKA 553.965.411,00 543.395.000,00 10.570.411,00

JUMLAH BELANJA 517.592.446.526,00 484.136.980.929,00 33.455.465.597,00 SURPLUS / DEFISIT (68.502.733.693,00) 73.836.655.201,00 5.333.921.508,00

III PEMBIAYAAN 3.1 PENERIMAAN DAERAH

3.1.1 Sisa Perhitungan Anggaran Tahun Lalu 73.370.563.693,00 73.370.563.693,00 0,00 3.1.2 Transfer Dari Dana Cadangan 0,00 0,00 0,00 3.1.3 Penerimaan Pinjaman dan Obligasi 0,00 0,00 0,00 3.1.4 Hasil Penjualan Aset Daerah Yang Dipisahkan 0,00 0,00 0,00

JUMLAH PENERIMAAN DAERAH 73.370.563.693,00 73.370.563.693,00 0,00

3.2 PENGELUARAN DAERAH 3.2.1 Transfer Ke Dana Cadangan 0,00 0,00 0,00 3.2.2 Penyertaan Modal 2.610.000.000,00 2.610.000.000,00 0,00 3.2.3 Pembayaran Utang Pokok Yang Jatuh Tempo 2.257.830.000,00 2.161.295.983,00 96.534.017,00 3.2.4 Sisa Perhitungan Anggaran Tahun Berkenaan 0,00 142.435.922.911,00 142.435.922.911,00

JUMLAH PENGELUARAN DAERAH 4.867.830.000,00 147.207.218.894,00 142.339.388.894,00 PEMBIAYAAN NETTO 68.502.733.693,00 (73.836.655.201,00) 5.333.921.508,00

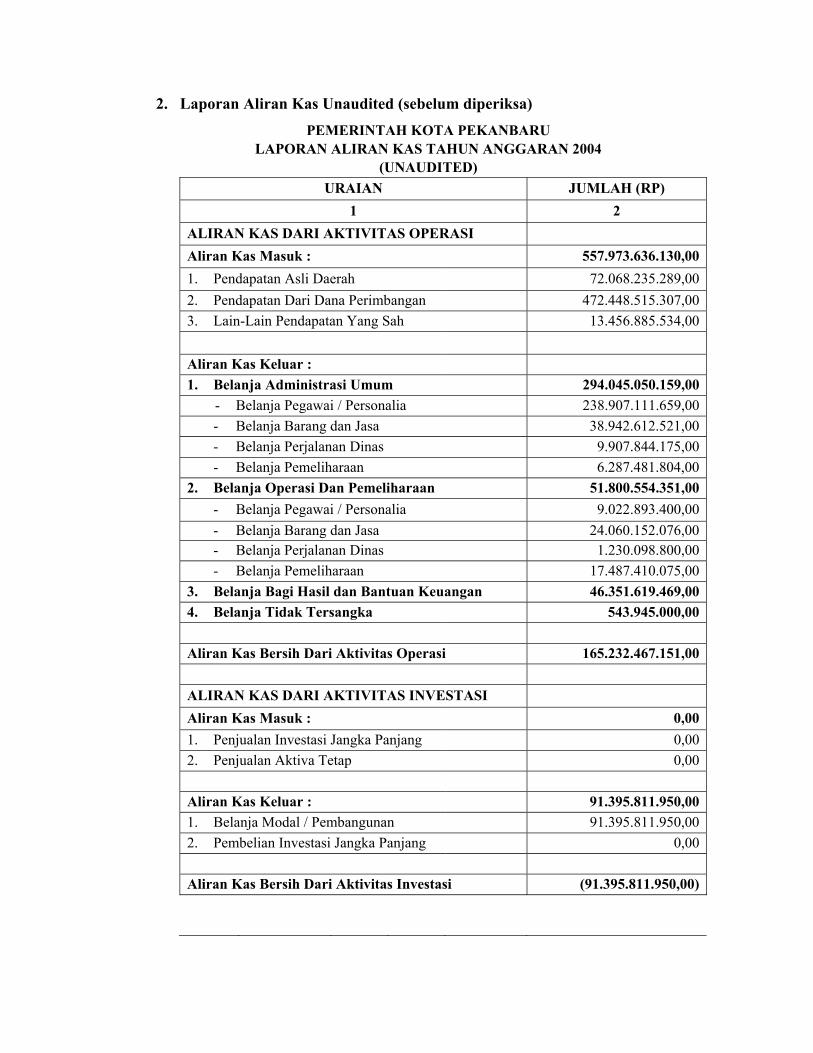

2. Laporan Aliran Kas Unaudited (sebelum diperiksa)

PEMERINTAH KOTA PEKANBARU LAPORAN ALIRAN KAS TAHUN ANGGARAN 2004

(UNAUDITED) URAIAN JUMLAH (RP)

1 2 ALIRAN KAS DARI AKTIVITAS OPERASI Aliran Kas Masuk : 557.973.636.130,001. Pendapatan Asli Daerah 72.068.235.289,002. Pendapatan Dari Dana Perimbangan 472.448.515.307,003. Lain-Lain Pendapatan Yang Sah 13.456.885.534,00

Aliran Kas Keluar : 1. Belanja Administrasi Umum 294.045.050.159,00 - Belanja Pegawai / Personalia 238.907.111.659,00 - Belanja Barang dan Jasa 38.942.612.521,00 - Belanja Perjalanan Dinas 9.907.844.175,00 - Belanja Pemeliharaan 6.287.481.804,002. Belanja Operasi Dan Pemeliharaan 51.800.554.351,00 - Belanja Pegawai / Personalia 9.022.893.400,00 - Belanja Barang dan Jasa 24.060.152.076,00 - Belanja Perjalanan Dinas 1.230.098.800,00 - Belanja Pemeliharaan 17.487.410.075,003. Belanja Bagi Hasil dan Bantuan Keuangan 46.351.619.469,004. Belanja Tidak Tersangka 543.945.000,00

Aliran Kas Bersih Dari Aktivitas Operasi 165.232.467.151,00 ALIRAN KAS DARI AKTIVITAS INVESTASI Aliran Kas Masuk : 0,001. Penjualan Investasi Jangka Panjang 0,002. Penjualan Aktiva Tetap 0,00

Aliran Kas Keluar : 91.395.811.950,001. Belanja Modal / Pembangunan 91.395.811.950,002. Pembelian Investasi Jangka Panjang 0,00

Aliran Kas Bersih Dari Aktivitas Investasi (91.395.811.950,00)

1 2 ALIRAN KAS DARI AKTIVITAS PEMBIAYAAN Aliran Kas Masuk : 0,001. Penerimaan Pinjaman dan Obligasi 0,002. Transfer dari Dana Cadangan 0,003. Penjualan Aset Daerah Yang Dipisahkan 0,004. Penerimaan Piutang Pajak Tahun Lalu 0,00

Aliran Kas Keluar : 4.771.295.983,001. Pembayaran Pokok Pinjaman dan Obligasi 2.161.295.983,002. Transfer ke Dana Cadangan 0,003. Penyertaan Modal 2.610.000.000,004. Pembayaran Hutang Pajak Tahun Lalu 0,00

Aliran Kas Bersih Dari Aktivitas Pembiayaan (4.771.295.983,00) Kenaikan / Penurunan Bersih Kas Selama Periode (I+II+III) 69.065.359.218,00 Saldo Awal 73.370.563.693,00 Saldo Akhir 142.435.922.911,00

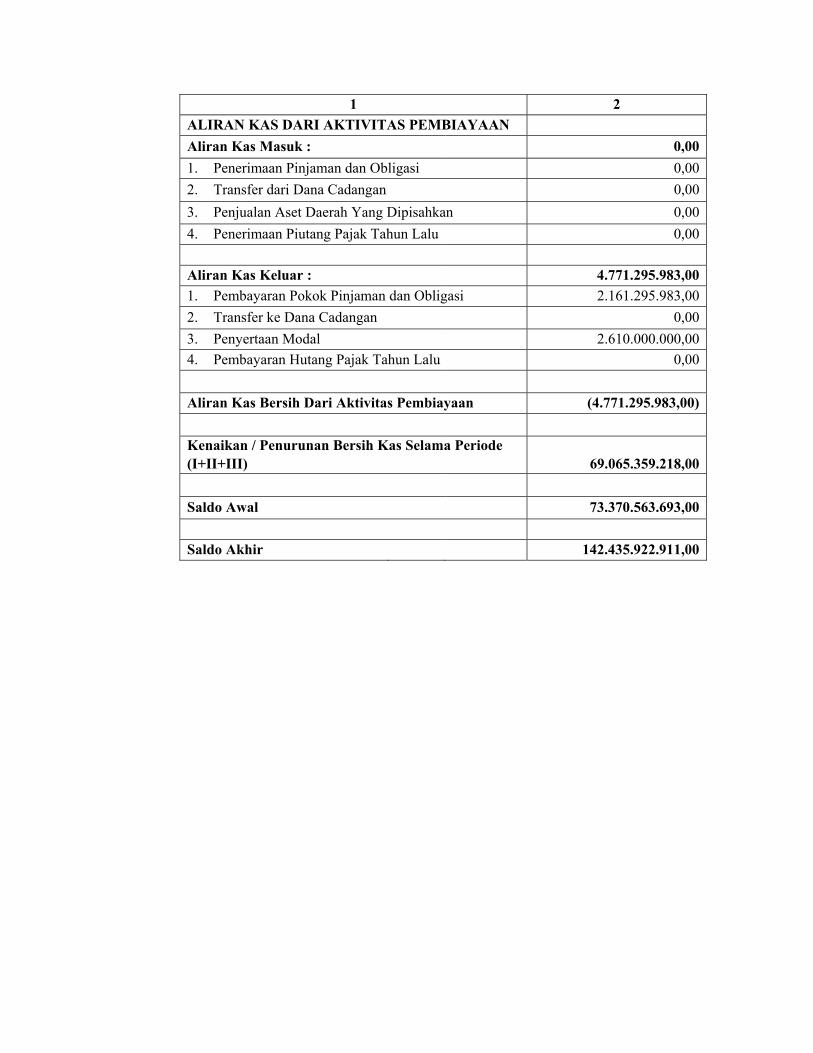

3. Neraca Unaudited (sebelum diperiksa).

PEMERINTAH KOTA PEKANBARU NERACA PER 31 DESEMBER 2004

(UNAUDITED) URAIAN JUMLAH (RP)

1 2 AKTIVA AKTIVA LANCAR Kas 142.435.922.911,00 - BUD 132.656.287.055,00 - Pemegang Kas Unit Kerja 9.779.635.856,00Piutang 262.733.808,06Persediaan 0,00Belanja Dibayar Dimuka 0,00Jumlah Aktiva Lancar 142.698.656.719,06 INVESTASI JANGKA PANJANG Investasi Dalam Saham 17.872.865.830,00Investasi Dalam Obligasi 0,00Jumlah Investasi Jangka Panjang 17.872.865.830,00 AKTIVA TETAP Tanah 850.799.407.000,00Jalan Dan Jembatan 1.928.615.020.425,00Bangunan Air 33.753.102.000,00Instalasi Dan Jaringan 5.849.684.950,00Gedung 287.495.348.644,00Mesin dan Peralatan 26.777.311.000,00Kendaraan 31.680.545.000,00Meubelair dan Perlengkapan 32.415.543.100,00Buku Perpustakaan 1.831.081.000,00Hewan Ternak dan Tanaman 1.362.777.000,00Jumlah Aktiva Tetap 3.200.579.820.119,00 DANA CADANGAN Dana Cadangan 0,00

1 2

AKTIVA LAIN – LAIN BOT (Built, Operate and Transfer) 0,00 Bangunan Dalam Pengerjaan 24.443.754.253,00Jumlah Aktiva Lain – Lain 24.443.754.253,00

TOTAL AKTIVA 3.385.595.096.921,06 UTANG UTANG JANGKA PENDEK Bagian Lancar Utang Jangka Panjang 0,00 Utang Perhitungan Pihak Ketiga 22.282.458.270,00Utang Pajak 97.013.234,00Jumlah Utang Jangka Pendek 22.379.471.504,00 UTANG JANGKA PANJANG Utang Dalam Negeri 1.268.994.199,00Utang Luar Negeri 0,00Jumlah Utang Jangka Panjang 1.268.994.199,00 EKUITAS DANA Ekuitas Dana Umum 3.361.946.631.218,04Ekuitas Dana Dicadangkan 0,00Ekuitas Dana Donasi 0,00Jumlah Ekuitas Dana 3.361.946.631.218,04

TOTAL UTANG DAN EKUITAS 3.385.595.096.921,06

BAB II

HASIL PEMERIKSAAN

A. Penelaahan atas Sistem dan Pelaksanaan Sistem Pembukuan dan Penyusunan

Laporan Keuangan.

Pembukuan dan penyusunan Laporan Keuangan Kota Pekanbaru

dilaksanakan oleh Bagian Keuangan Sekretariat Kota Pekanbaru.

Pembukuan dan penyusunan Laporan Keuangan Pemerintah Kota Pekanbaru

Tahun Anggaran 2004 diselenggarakan dengan menggunakan sistem pembukuan

berganda (double entry) dengan dasar kas sebagaimana dalam Peraturan Pemerintah

No. 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan

Daerah dan Kepmendagri No. 29 Tahun 2002 tentang Pedoman Pengurusan,

Pertanggungjawaban Keuangan Daerah serta Tata Cara Penyusunan Anggaran

Pendapatan dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah dan

Penyusunan Perhitungan Anggaran Pendapatan dan Belanja Daerah. Pada Tahun

Anggaran 2004 telah ditetapkan Perda Kota Pekanbaru No. 6 Tahun 2004 tentang

Pokok-Pokok Pengelolaan Keuangan Daerah dan telah diundangkan dalam

Lembaran Daerah No. 9 Seri D tanggal 28 Juli 2004, namun belum diikuti dengan

Keputusan Wali Kota Pekanbaru tentang Sistem dan Prosedur Pengelolaan

Keuangan Daerah.

Berdasarkan pasal 31 ayat (2) UU No. 17 Tahun 2003 tentang Keuangan

Negara, Pemerintah Kota Pekanbaru berkewajiban menyusun Laporan Keuangan

Daerah yang terdiri dari Neraca, Laporan Realisasi Anggaran, Laporan Aliran Kas

dan Catatan atas Laporan Keuangan Daerah.

Hasil penelaahan atas Sistem Pembukuan dan Penyusunan Laporan

Keuangan serta pelaksanaannya yang diselenggarakan oleh Pemerintah Kota

Pekanbaru yang kami uji ternyata belum sepenuhnya mengikuti ketentuan-ketentuan

yang berlaku, sehingga masih terdapat kelemahan-kelemahan minimal sebanyak tiga

kelemahan. Kelemahan-kelemahan tersebut adalah sebagai berikut:

1. Keterbatasan personil di Bagian Keuangan, sehingga pemisahan fungsi secara

tegas antara sub bagian yang ada seperti Sub Bagian Pembukuan dengan Sub

Bagian Verifikasi belum berjalan sesuai dengan tugas pokok dan fungsi masing-

masing sub bagian.

2. Kurangnya koordinasi antara unit kerja yang menyelenggarakan penyusunan

Laporan Keuangan dhi. Bagian Keuangan dengan unit kerja terkait seperti Dinas

Pendapatan dan Bagian Perlengkapan, sehingga cross check bahan dan data

pembukuan belum berjalan dengan baik.

3. Adanya inkonsistensi penerapan ketentuan yang seharusnya dipedomani seperti

kesalahan dalam mencatat penerimaan piutang tahun sebelumnya sebagai

pendapatan tahun berjalan serta kesalahan dalam penganggaran dan nomenklatur

yang berpengaruh terhadap nilai yang disajikan dalam Laporan Keuangan.

Atas kelemahan pengendalian intern tersebut, BPK-RI menyarankan agar

Pemerintah Kota Pekanbaru melakukan review atas sistem pembukuan dan

penyusunan Laporan Keuangannya.

B. Koreksi Pembukuan dan Kecermatan Penyusunan Laporan Keuangan Kota

Pekanbaru Tahun Anggaran 2004.

Dari hasil pemeriksaan atas Laporan Keuangan (sebelum disampaikan ke

DPRD) Tahun Anggaran 2004 yang telah disajikan oleh Pemerintah Kota

Pekanbaru, BPK-RI telah mengajukan 21 koreksi dengan nilai koreksi saldo akun

menurut menurut objek sebesar Rp48.384.486.925,17 kepada Pemerintah Kota

Pekanbaru. Koreksi yang dilakukan BPK-RI didasarkan atas kebenaran formal dari

bukti akuntansi.

Koreksi-koreksi tersebut adalah sebagai berikut:

1. Kesalahan karena belum dicatat

Neraca

Akun Piutang

Pada Tahun Anggaran 2004 Pemerintah Kota Pekanbaru telah mempunyai hak

untuk memperoleh pendapatan dari Pajak Hotel dan Restoran sebesar

Rp1.386.126.519,00, Pajak Reklame sebesar Rp276.415.333,00, Pajak Hiburan

sebesar Rp367.062.662,00, Pajak Penerangan Jalan Non PLN dari PT. Caltex

Pacific Indonesia sebesar Rp233.056.677,00, Pajak Parkir sebesar

Rp120.319.295,00, Kompensasi Pembangunan Pasar Bawah sebesar

Rp275.779.000,00, Royalti Pembangunan Pasar Sail sebesar Rp106.023.732,00

dan Bagi Hasil Pajak Air Bawah Tanah dari Pemerintah Provinsi Riau sebesar

Rp442.973.709,50 serta Piutang Lain-lain sebesar Rp200.000,00 atau seluruhnya

sebesar Rp3.207.956.927,50, namun sampai dengan akhir tahun anggaran belum

terealisir dan Pemerintah Kota Pekanbaru belum melakukan pencatatan atas

transaksi tersebut. Seharusnya transaksi tersebut dicatat sebagai berikut:

Piutang Pajak Rp2.382.980.486,00 Piutang Lain-lain Rp 382.002.732,00 Piutang Dana Perimbangan Rp 442.973.709,50

Ekuitas Dana Umum Rp3.207.956.927,50

2. Kesalahan Aritmatika (dicatat pada akun yang benar tetapi salah jumlah)

a. Perhitungan APBD

1) Akun Lain-lain PAD yang Sah

Berdasarkan Surat Tanda Setoran, pengembalian sisa gaji dan tunjangan

pada Dinas Dikpora adalah sebesar Rp41.139.964,00, sehingga melebihi

jumlah yang seharusnya dikembalikan, yaitu sebesar Rp41.139.464,00.

Atas transaksi tersebut Pemerintah Kota Pekanbaru telah mencatat

dengan jurnal sebagai berikut:

Kas Rp41.139.964,00 Belanja Pegawai – BAU Rp41.139.964,00

Seharusnya transaksi tersebut dicatat sebagai berikut:

Kas Rp41.139.964,00 Belanja Pegawai – BAU Rp41.139.464,00 Lain-lain PAD yang Sah Rp 500,00

Sehingga BPK-RI melakukan koreksi sebagai berikut:

Belanja Pegawai – BAU Rp500,00 Lain-lain PAD yang Sah Rp500,00

2) Akun Belanja Administrasi Umum

Pada tahun 2004 Pemerintah Kota Pekanbaru melakukan pembayaran

upah pungut atas Pajak Penerangan Jalan PLN sebesar

Rp917.352.055,75. Jumlah tersebut lebih besar dari yang seharusnya

sebesar Rp914.231.805,00. Atas transaksi tersebut, Pemerintah Kota

Pekanbaru telah melakukan pencatatan sebagai berikut:

Belanja Pegawai-BAU Rp917.352.055,75 Kas Rp917.352.055,75

Seharusnya transaksi tersebut dicatat sebagai berikut:

Belanja Pegawai-BAU Rp914.231.805,00 Kas Rp914.231.805,00

Sehingga BPK-RI melakukan koreksi sebagai berikut:

Biaya Dibayar Dimuka Rp3.120.250,65 Ekuitas Dana Umum Rp3.120.250,65

b. Neraca

1) Akun Piutang

a) Pada Tahun Anggaran 2004 Pemerintah Kota Pekanbaru telah

melakukan pencatatan atas nilai Piutang Pajak Penerangan Jalan dan

Piutang Retribusi Leges dengan nilai yang lebih besar dari yang

seharusnya. Atas transaksi tersebut, Pemerintah Kota Pekanbaru

melakukan pencatatan sebagai berikut:

Piutang Pajak Rp 389.302,00 Piutang Retribusi Rp47.883.500,00

Ekuitas Dana Umum Rp48.272.802,00

Seharusnya transaksi tersebut dicatat sebagai berikut:

Piutang Pajak Rp 0,00 Piutang Retribusi Rp6.275.180,00

Ekuitas Dana Umum Rp6.275.180,00

Sehingga BPK-RI melakukan koreksi sebagai berikut:

Ekuitas Dana Umum Rp41.997.622,00 Piutang Pajak Rp 389.302,00 Piutang Retribusi Rp41.608.320,00

b) Pada Tahun Anggaran 2004 Pemerintah Kota Pekanbaru telah

melakukan pencatatan atas nilai Piutang TP/TGR dengan nilai yang

lebih kecil dari yang seharusnya. Atas transaksi tersebut, Pemerintah

Kota Pekanbaru melakukan pencatatan sebagai berikut:

Piutang Lain-lain Rp91.457.860,06 Ekuitas Dana Umum Rp91.457.860,06

Seharusnya transaksi tersebut dicatat sebagai berikut:

Piutang Lain-lain Rp96.719.860,06 Ekuitas Dana Umum Rp96.719.860,06

Sehingga BPK-RI melakukan koreksi sebagai berikut:

Piutang Lain-lain Rp5.262.000,00 Ekuitas Dana Umum Rp5.262.000,00

2) Akun Aktiva Tetap

a) Berdasarkan hasil revaluasi oleh PT. Surveyor Indonesia, nilai Aktiva

Tetap meningkat sebesar Rp9.249.089.000,00, namun nilai yang

dilaporkan oleh Bagian Perlengkapan ke Bagian Keuangan lebih kecil

yaitu sebesar Rp9.233.000.000,00, diantaranya peningkatan nilai

Peralatan Laboratorium pada Dinas Kesehatan dari jumlah sebesar

Rp15.574.130.000,00 menjadi Rp15.590.219.000. Atas transaksi

tersebut, Pemerintah Kota Pekanbaru telah melakukan pencatatan

sebagai berikut:

Aktiva Tetap – Mesin dan Peralatan Rp15.574.130.000,00 Ekuitas Dana Umum Rp15.574.130.000,00

Seharusnya transaksi tersebut dicatat sebagai berikut:

Aktiva Tetap – Mesin dan Peralatan Rp15.590.219.000,00 Ekuitas Dana Umum Rp15.590.219.000,00

Sehingga BPK-RI melakukan koreksi sebagai berikut:

Aktiva Tetap – Mesin dan Peralatan Rp16.089.000,00 Ekuitas Dana Umum Rp16.089.000,00

b) Pada Tahun Anggaran 2004 telah diselesaikan pembangunan Gedung

Sekretariat Kota dan selanjutnya dikapitalisir ke aktiva tetap gedung,

namun nilai yang tercatat lebih kecil dari yang seharusnya. Atas

transaksi tersebut, Pemerintah Kota Pekanbaru telah melakukan

pencatatan sebagai berikut:

Aktiva Tetap – Gedung Rp4.817.056.169,00 Ekuitas Dana Umum Rp4.817.056.169,00

Seharusnya transaksi tersebut dicatat sebagai berikut:

Aktiva Tetap – Gedung Rp4.833.145.169,00 Ekuitas Dana Umum Rp4.833.145.169,00

Sehingga BPK-RI melakukan koreksi sebagai berikut:

Aktiva Tetap – Gedung Rp62.089.000,00 Ekuitas Dana Umum Rp62.089.000,00

3. Kesalahan Pembebanan (dicatat tetapi salah akun)

a. Perhitungan APBD

1) Akun Belanja Administrasi Umum

Dalam tahun 2004 terjadi transaksi pengembalian tunjangan Belanja

Pegawai-Belanja Administrasi Umum pada Pos Sekretariat DPRD

sebesar Rp20.100.000,00. Atas transaksi tersebut, Pemerintah Kota

Pekanbaru melakukan pencatatan sebagai berikut:

Kas Rp20.100.000,00 Lain-lain PAD yang Sah Rp20.100.000,00

Seharusnya transaksi tersebut dicatat sebagai berikut:

Kas Rp20.100.000,00 Belanja Pegawai – BAU Rp20.100.000,00

Sehingga BPK-RI melakukan koreksi sebagai berikut:

Lain-lain PAD yang Sah Rp20.100.000,00 Belanja Pegawai - BAU Rp20.100.000,00

2) Akun Pembiayaan

Dalam tahun 2004 Pemerintah Kota Pekanbaru telah menerima

pendapatan dari piutang pajak, retribusi, dan bagi hasil dari provinsi

tahun anggaran sebelumnya sebesar Rp526.498.244,00 serta telah diakui

dan dicatat sebagai pendapatan. Atas transaksi tersebut, Pemerintah Kota

Pekanbaru telah mencatat sebagai berikut:

Kas Rp526.498.244,00 Pendapatan Dana Perimbangan -Bg.Hsl Pajak dan Bant. Keuangan dr. Provinsi

Rp385.542.990,00

Pendapatan Retribusi Daerah Rp 20.050.680,00 Pendapatan Pajak Daerah Rp120.904.574,00

Seharusnya transaksi tersebut dicatat sebagai berikut:

Kas Rp526.498.244,00 Pembiayaan - Penerimaan Piutang Tahun Lalu

Rp526.498.244,00

Sehingga BPK-RI melakukan koreksi sebagai berikut:

Pendapatan Dana Perimbangan – Bg Hsl Pajak dan Bant. Keuangan dr. Provinsi

Rp385.542.990,00

Pendapatan Retibusi Da-rah Rp 20.050.680,00 Pendapatan Pajak Daerah Rp120.904.574,00

Pembiayaan - Penerimaan Piu-tang Tahun Lalu

Rp526.498.244,00

b. Neraca

1) Akun Aktiva Tetap

Dalam Tahun Anggaran 2004 telah direalisasikan Belanja Modal Jalan

untuk pembangunan Terminal AKAP Tahap III yang dikelola pleh Dinas

Perhubungan sebesar Rp16.092.311.175,00, dengan rincian sebagai

berikut:

a) Pembangunan Terminal AKAP sebesar Rp15.154.446.675,00

b) Pengadaan meubeleur sebesar Rp99.330.000,00

c) Pengadaan komputer sebesar Rp29.850.000,00

d) Pengadaan alat komunikasi sebesar Rp60.950.000,00

e) Pekerjaan koridor plaza sebesar Rp98.371.500,00

f) Peningkatan sarana dan prasarana Pelabuhan Rumbai Ex Caltex

sebesar Rp38.850.000,00

g) Pengadaan rambu-rambu sebesar Rp19.950.000,00

h) Pembuatan marka jalan sebesar Rp105.050.000,00

i) Pembuatan papan tarif parkir sebesar Rp37.425.000

j) Pengadaan penangkal petir sebesar Rp45.500.000,00

k) Pengadaan traffic light dan box kontrol traffic light sebesar

Rp214.990.000,00

l) Pengadaan lampu led sebesar Rp142.748.000,00

Atas transaksi tersebut, Pemerintah Kota Pekanbaru telah melakukan

pencatatan dengan jurnal sebagai berikut:

Aktiva Tetap - Jalan dan Jembatan Rp16.092.311.175,00 Ekuitas Dana Umum Rp16.092.311.175,00

Seharusnya transaksi tersebut dicatat sebagai berikut:

Aktiva Tetap – Jalan dan Jembatan Rp 125.000.000,00 Aktiva Tetap – Gedung Rp15.252.818.175,00 Aktiva Tetap – Meubeleur dan Perlengkapan Rp 295.805.000,00 Aktiva Tetap - Mesin dan Peralatan Rp 60.950.000,00

Aktiva Tetap - Instalasi dan Jaringan Rp 357.738.000,00 Ekuitas Dana Umum Rp16.092.311.175,00

Sehingga BPK-RI melakukan koreksi sebagai berikut:

Aktiva Tetap – Gedung Rp15.252.818.175,00 Aktiva Tetap - Meubeleur dan Perlengkapan Rp 295.805.000,00 Aktiva Tetap - Mesin dan Peralatan Rp 60.950.000,00 Aktiva Tetap - Instalasi dan Jaringan Rp 357.738.000,00

Ekuitas Dana Umum Rp15.967.311.175,00

2) Akun Bangunan Dalam Pengerjaan

Pengeluaran Belanja Modal Jalan dan Jembatan pada Dinas Kimpraswil

sebesar Rp24.799.052.013,00 telah dicatat sebagai penambahan Aktiva

Tetap – Jalan dan Jembatan, meskipun pekerjaan tersebut masih dalam

masa pemeliharaan dan Berita Acara Serah Terima Pekerjaan Kedua

(FHO) belum ditandatangani. Atas transaksi tersebut, Pemerintah Kota

Pekanbaru telah mencatat sebagai berikut:

Aktiva Tetap - Jalan dan Jembatan Rp26.718.469.263,00 Ekuitas Dana Umum Rp26.718.469.263,00

Seharusnya transaksi tersebut dicatat sebagai berikut:

Bangunan Dalam Penger-jaan Rp26.718.469.263,00 Ekuitas Dana Umum Rp26.718.469.263,00

Sehingga BPK-RI melakukan koreksi sebagai berikut:

Bangunan Dalam Penger-jaan Rp26.718.469.263,00 Aktiva Tetap - Jalan dan Jembatan Rp26.718.469.263,00

3) Akun Utang Jangka Pendek

Berdasarkan Berita Acara Rapat rekonsiliasi perhitungan kewajiban

bunga, jasa bank dan biaya komitmen eks Loan ADB No. 983/984-INO

tanggal 16 April 1990 No. SLA-620/DDI/1991 tanggal 7 Desember 1991

disepakati besar kewajiban bunga, jasa bank dan biaya komitmen sampai

dengan jatuh tempo tanggal 15 Februari 2005 adalah sebesar

Rp1.268.994.199,02. Atas transaksi tersebut, Pemerintah Kota pekanbaru

telah melakukan pencatatan sebagai berikut:

Ekuitas Dana Umum Rp1.268.994.199,02 Utang Jangka Panjang- Dalam Negeri Rp1.268.994.199,02

Seharusnya transaksi tersebut dicatat sebagai berikut:

Ekuitas Dana Umum Rp1.268.994.199,02 Utang Jk Pendek - Bag. Lancar Utang Jk. Panjang

Rp1.268.994.199,02

Sehingga BPK-RI melakukan koreksi sebagai berikut:

Utang Jangka Panjang - Dalam Negeri Rp1.268.994.199,02 Utang Jk Pendek - Bag. Lancar Utang Jk. Panjang

Rp1.268.994.199,02

Dengan koreksi-koreksi tersebut maka terjadi perubahan saldo pada:

1. Akun-akun dalam Perhitungan APBD Tahun Anggaran 2004, yaitu:

a. Akun Pendapatan Asli Daerah

Saldo sebelum koreksi Rp72.068.235.289,00 Koreksi tambah Rp 500,00 Koreksi kurang (Rp 161.055.254,00) Saldo setelah koreksi Rp71.907.180.535,00

Akun Pendapatan Asli Daerah dikoreksi dengan rincian sebagai berikut:

1) Akun Pajak Daerah

Saldo sebelum koreksi Rp38.336.347.939,00 Koreksi kurang (Rp 120.904.574,00) Saldo setelah koreksi Rp38.215.443.365,00

2) Akun Retribusi Daerah

Saldo sebelum koreksi Rp24.543.186.121,00 Koreksi kurang (Rp 20.050.680,00) Saldo setelah koreksi Rp24.523.135.441,00

3) Akun Lain-lain PAD yang Sah

Saldo sebelum koreksi Rp7.676.488.672,00 Koreksi tambah Rp 500,00 Koreksi kurang (Rp 20.100.000,00) Saldo setelah koreksi Rp7.656.389.172,00

b. Akun Dana Perimbangan

Saldo sebelum koreksi Rp472.448.515.307,00 Koreksi kurang (Rp 385.542.990,00) Saldo setelah koreksi Rp472.062.972.317,00

Akun Dana Perimbangan dikoreksi atas perubahan dalam akun Bagi Hasil

Pajak dan Bantuan Keuangan dari Provinsi, sebagai berikut:

Saldo sebelum koreksi Rp48.194.561.915,00 Koreksi kurang (Rp 385.542.990,00) Saldo setelah koreksi Rp47.809.018.925,00

c. Akun Belanja Administrasi Umum – Aparatur Daerah

Saldo sebelum koreksi Rp242.067.957.126,00 Koreksi tambah Rp 500,00 Koreksi kurang (Rp 20.100.000,00) Saldo setelah koreksi Rp242.047.857.626,00

Akun Belanja Administrasi Umum dikoreksi atas perubahan dalam akun

Belanja Pegawai, sebagai berikut:

Saldo sebelum koreksi Rp213.922.117.913,00 Koreksi tambah Rp 500,00 Koreksi kurang (Rp 20.100.000,00) Saldo setelah koreksi Rp213.902.018.413,00

d. Akun Pembiayaan - Penerimaan Daerah

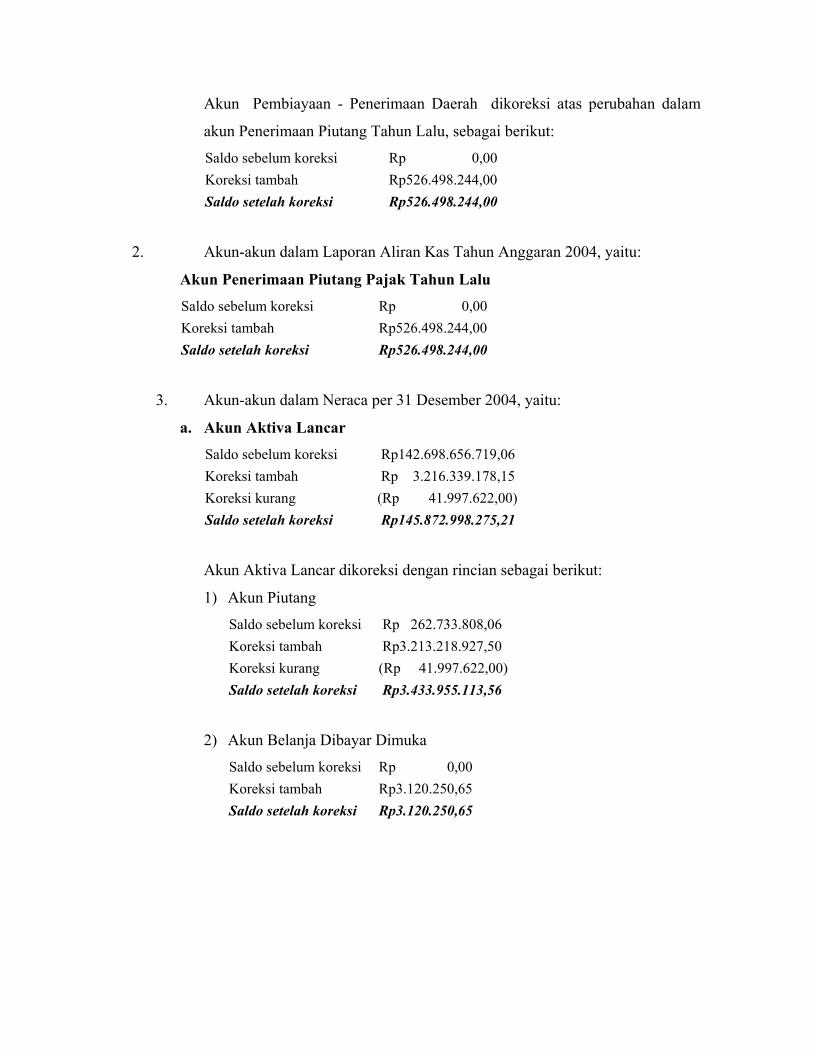

Saldo sebelum koreksi Rp73.370.563.693,00 Koreksi tambah Rp 526.498.244,00 Saldo setelah koreksi Rp73.897.061.937,00

Akun Pembiayaan - Penerimaan Daerah dikoreksi atas perubahan dalam

akun Penerimaan Piutang Tahun Lalu, sebagai berikut:

Saldo sebelum koreksi Rp 0,00 Koreksi tambah Rp526.498.244,00 Saldo setelah koreksi Rp526.498.244,00

2. Akun-akun dalam Laporan Aliran Kas Tahun Anggaran 2004, yaitu:

Akun Penerimaan Piutang Pajak Tahun Lalu

Saldo sebelum koreksi Rp 0,00 Koreksi tambah Rp526.498.244,00 Saldo setelah koreksi Rp526.498.244,00

3. Akun-akun dalam Neraca per 31 Desember 2004, yaitu:

a. Akun Aktiva Lancar

Saldo sebelum koreksi Rp142.698.656.719,06 Koreksi tambah Rp 3.216.339.178,15 Koreksi kurang (Rp 41.997.622,00) Saldo setelah koreksi Rp145.872.998.275,21

Akun Aktiva Lancar dikoreksi dengan rincian sebagai berikut:

1) Akun Piutang

Saldo sebelum koreksi Rp 262.733.808,06 Koreksi tambah Rp3.213.218.927,50 Koreksi kurang (Rp 41.997.622,00) Saldo setelah koreksi Rp3.433.955.113,56

2) Akun Belanja Dibayar Dimuka

Saldo sebelum koreksi Rp 0,00 Koreksi tambah Rp3.120.250,65 Saldo setelah koreksi Rp3.120.250,65

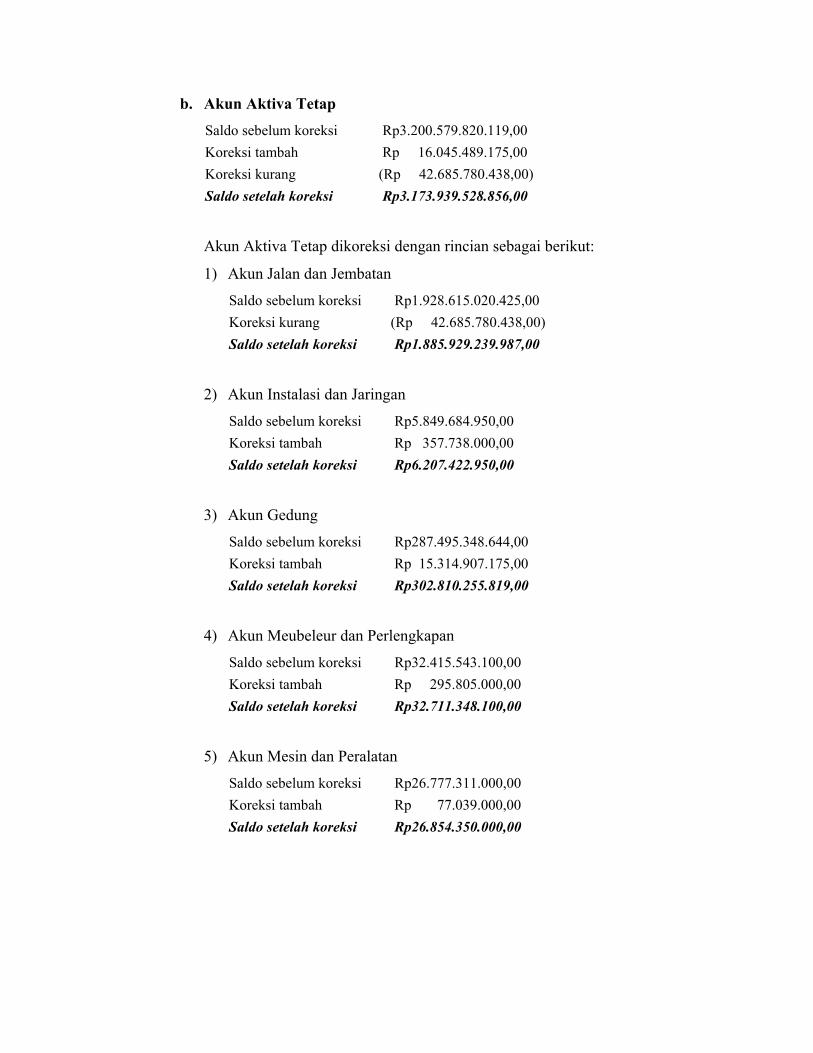

b. Akun Aktiva Tetap

Saldo sebelum koreksi Rp3.200.579.820.119,00 Koreksi tambah Rp 16.045.489.175,00 Koreksi kurang (Rp 42.685.780.438,00) Saldo setelah koreksi Rp3.173.939.528.856,00

Akun Aktiva Tetap dikoreksi dengan rincian sebagai berikut:

1) Akun Jalan dan Jembatan

Saldo sebelum koreksi Rp1.928.615.020.425,00 Koreksi kurang (Rp 42.685.780.438,00) Saldo setelah koreksi Rp1.885.929.239.987,00

2) Akun Instalasi dan Jaringan

Saldo sebelum koreksi Rp5.849.684.950,00 Koreksi tambah Rp 357.738.000,00 Saldo setelah koreksi Rp6.207.422.950,00

3) Akun Gedung

Saldo sebelum koreksi Rp287.495.348.644,00 Koreksi tambah Rp 15.314.907.175,00 Saldo setelah koreksi Rp302.810.255.819,00

4) Akun Meubeleur dan Perlengkapan

Saldo sebelum koreksi Rp32.415.543.100,00 Koreksi tambah Rp 295.805.000,00 Saldo setelah koreksi Rp32.711.348.100,00

5) Akun Mesin dan Peralatan

Saldo sebelum koreksi Rp26.777.311.000,00 Koreksi tambah Rp 77.039.000,00 Saldo setelah koreksi Rp26.854.350.000,00

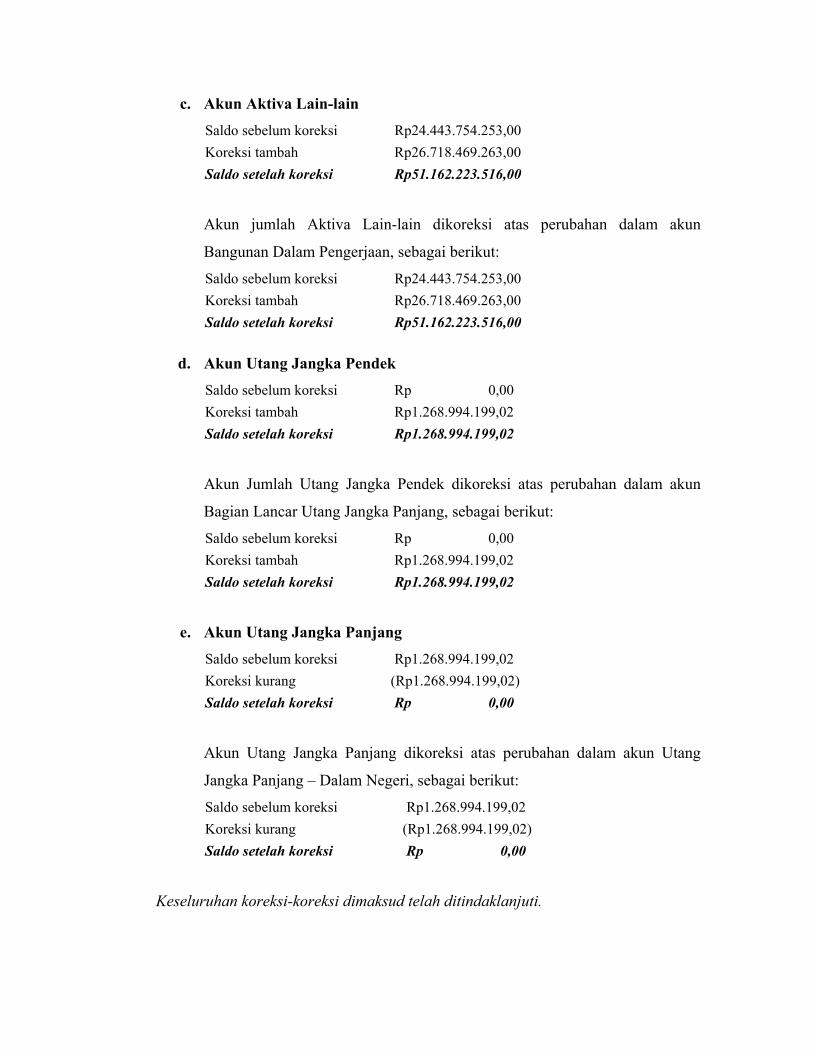

c. Akun Aktiva Lain-lain

Saldo sebelum koreksi Rp24.443.754.253,00 Koreksi tambah Rp26.718.469.263,00 Saldo setelah koreksi Rp51.162.223.516,00

Akun jumlah Aktiva Lain-lain dikoreksi atas perubahan dalam akun

Bangunan Dalam Pengerjaan, sebagai berikut:

Saldo sebelum koreksi Rp24.443.754.253,00 Koreksi tambah Rp26.718.469.263,00 Saldo setelah koreksi Rp51.162.223.516,00

d. Akun Utang Jangka Pendek

Saldo sebelum koreksi Rp 0,00 Koreksi tambah Rp1.268.994.199,02 Saldo setelah koreksi Rp1.268.994.199,02

Akun Jumlah Utang Jangka Pendek dikoreksi atas perubahan dalam akun

Bagian Lancar Utang Jangka Panjang, sebagai berikut:

Saldo sebelum koreksi Rp 0,00 Koreksi tambah Rp1.268.994.199,02 Saldo setelah koreksi Rp1.268.994.199,02

e. Akun Utang Jangka Panjang

Saldo sebelum koreksi Rp1.268.994.199,02 Koreksi kurang (Rp1.268.994.199,02) Saldo setelah koreksi Rp 0,00

Akun Utang Jangka Panjang dikoreksi atas perubahan dalam akun Utang

Jangka Panjang – Dalam Negeri, sebagai berikut:

Saldo sebelum koreksi Rp1.268.994.199,02 Koreksi kurang (Rp1.268.994.199,02) Saldo setelah koreksi Rp 0,00

Keseluruhan koreksi-koreksi dimaksud telah ditindaklanjuti.

C. Catatan Pemeriksaan

Hasil pemeriksaan atas Laporan Keuangan Daerah (sebelum disampaikan ke

DPRD) Tahun Anggaran 2004 yang disajikan oleh Pemerintah Kota Pekanbaru

dapat diungkapkan sebanyak 11 Catatan Pemeriksaan yang perlu mendapat perhatian

Pemerintah Daerah dan DPRD untuk meningkatkan kualitas laporan keuangannya,

yaitu :

1. Sistem dan Prosedur Akuntansi belum ditetapkan dalam Keputusan Wali

Kota.

Untuk meningkatkan akuntabilitas pengelolaan keuangan daerah,

Pemerintah Kota Pekanbaru telah menyusun pokok-pokok pengelolaan keuangan

daerah yang selanjutnya ditetapkan dalam Perda No. 6 tanggal 26 Juli 2004 serta

telah diundangkan dalam Lembaran Daerah No. 9 Seri D No. 4 tanggal 28 Juli

2004. Dalam Perda tersebut antara lain telah diatur tentang sistem pengelolaan

keuangan daerah, prinsip-prinsip dasar penyusunan APBD dan perhitungan

APBD serta sistem akuntansi keuangan daerah. Namun demikian Perda tersebut

belum ditindaklanjuti dengan pembuatan keputusan Wali Kota Pekanbaru yang

mengatur tentang sistem dan prosedur akuntansi yang dapat dijadikan sebagai

petunjuk teknis dan pedoman baku dalam proses pencatatan, penggolongan,

penafsiran maupun perlakuan akuntansi yang dapat menghasilkan konsistensi

pelaporan keuangan. Dari pemeriksaan diketahui bahwa pelaksanaan pembukuan

dilaksanakan dengan berpedoman kepada ketentuan yang diatur dalam

Kepmendagri No. 29 Tahun 2002, namun ketentuan-ketentuan yang diatur dalam

Kepmendagri tersebut belum seluruhnya diikuti.

Kondisi tersebut tidak sesuai dengan ketentuan yang diatur dalam PP No.

105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah

pada Pasal 14 dan Kepmendagri No. 29 Tahun 2002 tentang Pedoman

Pengurusan, Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata

Cara Penyusunan Anggaran Pendapatan dan Belanja Daerah, Pelaksanaan Tata

Usaha Keuangan Daerah dan Penyusunan Perhitungan Anggaran Pendapatan dan

Belanja Daerah pada Pasal 70 yang antara lain menyatakan bahwa sistem

akuntansi keuangan daerah harus ditetapkan dengan Keputusan Kepala Daerah

serta Perda No. 6 Tahun 2004 tentang Pokok-pokok Pengelolaan Keuangan

Daerah pada Pasal 4 yang antara lain menyatakan bahwa pengelolaan keuangan

daerah dilakukan secara tertib, taat pada peraturan peundang-undangan yang

berlaku dan prinsip-prinsip akuntansi yang berlaku umum yang ditetapkan

dengan Keputusan Wali Kota.

Kondisi tersebut dapat mempengaruhi ketertiban pengelolaan keuangan

daerah dan kualitas serta konsistensi pelaporan keuangan daerah.

Kondisi tersebut terjadi karena kurangnya perhatian pihak Pemerintah

Kota Pekanbaru dalam mempersiapkan infrastruktur keuangan daerah

sebagaimana diatur dalam PP No. 105 Tahun 2000, Kepmendagri No. 29 Tahun

2002 dan Perda No. 6 Tahun 2004 dimaksud.

Sekretaris Kota Pekanbaru mengakui perlunya penyusunan sistem dan

prosedur yang ditetapkan dengan Keputusan Wali Kota. Sehubungan dengan hal

tersebut maka pihak Pemerintah Kota Pekanbaru akan berupaya menyusun

sistem dan prosedur tersebut setelah terlebih dahulu melakukan kajian atau studi

banding dengan daerah lain yang telah menyusun dan menerapkan sistem dan

prosedur terkait sambil menunggu dikeluarkannya Standar Akuntansi Keungan

Daerah oleh instansi yang berkompeten.

BPK-RI menyarankan agar Wali Kota Pekanbaru membentuk tim yang

bertugas untuk mengkaji dan merumuskan konsep sistem dan prosedur akuntansi

serta menerbitkan Keputusan Wali Kota berdasarkan draft sistem dan prosedur

yang disusun oleh tim.

2. Penyusunan anggaran belum sepenuhnya mengacu kepada kodering yang

ditetapkan dalam Kepmendagri No. 29 Tahun 2002.

Dari pemeriksaan diketahui adanya beberapa kesalahan penganggaran

dalam APBD Tahun Anggaran 2004 antara lain:

a. Penganggaran biaya untuk pembangunan Terminal AKAP dan infrastrukturnya

seperti traffic light, rambu-rambu serta meubeleur dan peralatan komunikasi

sebesar Rp17.776.500.000,00 dengan realisasi sebesar Rp16.092.311.175,00

yang dilaksanakan oleh Dinas Perhubungan seluruhnya dianggarkan dalam

Belanja Modal Jalan dan Jembatan (2.16.01.3.2.01.2).

b. Penerimaan dari piutang daerah tahun sebelumnya sebesar Rp526.498.244,00

yang seharusnya dianggarkan dalam kodering Pembiayaan ternyata dianggarkan

dalam kodering Pendapatan Daerah.

c. Penerimaan yang berasal dari Kantor Lalu Lintas Angkutan Sungai, Danau dan

Perairan (LLASDP) sebesar Rp340.622.000,00 dan penerimaan Surat

Keterangan Hasil Hutan (SKHH) sebesar Rp60.000.000,00 yang secara teknis

dibawah pengelolaan Dinas Perhubungan dan Dinas Pertanian dianggarkan

sebagai sumber pendapatan Sekretariat Kota yaitu pada akun Lain-lain PAD

yang Sah (1.01.03.1.4), seharusnya penerimaan-penerimaan tersebut dianggarkan

dalam akun Lain-lain PAD yang Sah pada Dinas Perhubungan (1.16.01.1.4.08)

dan Dinas Pertanian (1.02.01.1.4.08).

Selanjutnya diketahui bahwa meskipun terjadi kesalahan dalam nomenklatur

penganggaran pada APBD, namun hal tersebut belum seluruhnya diperbaiki

dalam penyusunan Perhitungan APBD. Dengan perkataan lain seluruh biaya

yang dikeluarkan untuk pembangunan Terminal AKAP tetap dibukukan sebagai

pengeluaran Belanja Modal Jalan dan Jembatan dan realisasi penerimaan piutang

dibukukan seluruhnya sebagai Pendapatan Daerah. Sedangkan penerimaan dari

Kantor LLASDP dan SKHH dalam Perhitungan APBD telah disajikan sebagai

penerimaan dinas terkait dhi. Dinas Perhubungan dan Dinas Pertanian.

Kondisi tersebut tidak sesuai dengan ketentuan yang diatur dalam

Kepmendagri No. 29 Tahun 2002 tentang Pedoman Pengurusan,

Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata Cara

Penyusunan Anggaran Pendapatan dan Belanja Daerah, Pelaksanaan Tata Usaha

Keuangan Daerah dan Penyusunan Perhitungan Anggaran Pendapatan dan

Belanja Daerah yaitu dalam Lampiran IV tentang kodering belanja, Lampiran V

tentang kodering pembiayaan Lampiran XXIX tentang penyajian Laporan Aliran

Kas yang menyebutkan penerimaan dari piutang sebagai salah satu komponen

pembiayaan dan Lampiran XXX yang mengatur pencatatan transaksi penerimaan

piutang dalam kelompok pembiayaan.

Kondisi tersebut mengakibatkan terjadinya kesalahan penyajian

realisasi Belanja Modal Jalan dan Jembatan, realisasi Pendapatan dan

Pembiayaan dalam Perhitungan APBD, penyajian nilai Aktiva Tetap Jalan

dan Jembatan dalam Neraca serta penyajian nilai arus kas masuk dari

penerimaan piutang dalam Laporan Aliran Kas.

Kondisi tersebut terjadi karena Tim Penyusun Anggaran bekerja kurang

cermat dan belum sepenuhnya mempedomani ketentuan yang berlaku.

Sekretaris Kota Pekanbaru mengakui temuan tersebut sebagai bentuk

kekeliruan dan untuk masa mendatang akan diupayakan agar penyusunan APBD

sesuai dengan nomenklatur yang diatur dalam ketentuan yang berlaku.

BPK-RI menyarankan agar Wali Kota Pekanbaru menegur secara tertulis

Tim Penyusun Anggaran supaya bekerja lebih cermat dan teliti dalam menyusun

APBD dengan tetap berpedoman kepada ketentuan dan nomenklatur yang diatur

dalam Kepmendagri No. 29 Tahun 2002.

3. Kebijakan akuntansi untuk pengukuran nilai, kapitalisasi biaya

pemeliharaan dan penyusutan aktiva tetap belum ditetapkan.

Dari pemeriksaan atas kebijakan akuntansi yang terkait dengan aktiva

tetap diketahui beberapa hal sebagai berikut:

a. Nilai aktiva tetap yang disajikan dalam Neraca per 31 Desember 2004 berasal

dari realisasi belanja modal sebagaimana dianggarkan dalam APBD. Belanja

modal dimaksud adalah nilai yang dianggarkan untuk pekerjaan

konstruksi/fisik aktiva tetap, sedangkan biaya lain yang terkait dengan

perolehan sampai dengan pemanfaatan aktiva tetap dimaksud seperti

honorarium pelaksana pengadaan, biaya perencanaan dan biaya pengawasan

dianggarkan pada kelompok Belanja Operasi dan Pemeliharaan.

b. Kebijakan akuntansi yang mengatur tentang batasan dan dasar kapitalisasi

biaya pemeliharaan atas aktiva tetap belum ditetapkan.

c. Metode penyusutan aktiva tetap yang dapat digunakan sebagai bahan

perencanaan khususnya dalam hal peremajaan maupun penggantian aktiva

tetap belum dilakukan.

Kondisi tersebut tidak sesuai dengan ketentuan yang diatur Kepmendagri

No. 29 Tahun 2002 tentang Pedoman Pengurusan, Pertanggungjawaban dan

Pengawasan Keuangan Daerah serta Tata Cara Penyusunan Anggaran

Pendapatan dan Belanja daerah, Pelaksanaan Tata Usaha Keuangan Daerah dan

Penyusunan Perhitungan Anggaran Pendapatan dan Belanja Daerah dalam Pasal

13 dan Lampiran XXIX yang antara lain menyatakan bahwa:

a. Asset Daerah berupa aktiva tetap selain tanah didepresiasi dengan

menggunakan metode garis lurus berdasarkan umur ekonomisnya yang

disesuaikan dengan kemampuan keuangan daerah dan ditetapkan dengan

Keputusan Kepala Daerah.

b. Pengukuran aktiva tetap didasarkan pada seluruh biaya yang telah

dikeluarkan untuk memperoleh aktiva sampai dengan aktiva tetap tersebut

siap untuk digunakan.

c. Dalam pengakuan aktiva tetap harus dibuat ketentuan yang membedakan

antara penambahan, pengurangan, pengembangan dan penggantian utama.

Dalam hal ini penambahan, pengembangan maupun penggantian bagian

utama dari suatu aktiva harus dikapitalisasi dan menambah nilai aktiva tetap

bersangkutan. Implikasi dari hal tersebut adalah harus ada aturan yang jelas

apakah sifat dari suatu pengeluaran biaya dapat digolongkan atau memenuhi

syarat untuk dikapitalisasi atau tidak.

Kondisi tersebut mempengaruhi kewajaran nilai aktiva tetap yang

disajikan dalam Neraca dan Pemerintah Kota Pekanbaru tidak mempunyai dasar

yang memadai dalam merencanakan penggantian atau penambahan aktiva tetap.

Kondisi tersebut terjadi karena Perda No. 6 Tahun 2004 tentang Pokok-

Pokok Pengelolaan Keuangan Daerah belum sepenuhnya mengakomodasi hal-

hal yang menyangkut kebijakan akuntansi atas aktiva tetap dan belum adanya

Keputusan Wali Kota Pekanbaru yang mengatur tentang hal tersebut.

Sekretaris Kota Pekanbaru mengakui temuan tersebut dan menjelaskan

bahwa pencatatan nilai aktiva tetap dalam neraca yang hanya didasarkan atas

realisasi belanja modal dikarenakan sesuai dengan Kepmendagri No. 29 Tahun

2002 biaya lain yang terkait dengan perolehan aktiva dimaksud ditampung dalam

belanja operasi dan pemeliharaan, sedangkan untuk kapitalisasi biaya

pemeliharaan dan depresiasi pihaknya masih mengalami kendala dalam hal

penentuan batas biaya yang dapat dikapitalisir. Namun demikian pihak

Pemerintah Kota Pekanbaru akan mencari solusi yang tepat diantaranya dengan

melakukan konsultasi teknis dengan Pemerintah Provinsi Riau, Departemen

Dalam Negeri maupun dengan lembaga lain yang berkompeten.

BPK-RI menyarankan agar Wali Kota Pekanbaru membentuk Tim yang

bertugas melakukan pengkajian ulang atas ketentuan yang diatur dalam Perda

No. 6 Tahun 2004 tentang Pokok-pokok Pengelolaan Keuangan Daerah serta

mengakomodir ketentuan yang mengatur tentang kebijakan akuntansi yang

terkait dengan aktiva tetap dimaksud dalam revisi Perda atau dalam Keputusan

Wali Kota tentang Sistem dan Prosedur Akuntansi.

4. Koordinasi dan pemutakhiran bahan pembukuan antara Bagian Keuangan

dengan unit kerja terkait belum berjalan dengan baik.

Sesuai dengan tugas pokok dan fungsi yang diatur dalam Perda tentang

Struktur Organisasi dan Tata Kerja Dinas, Badan dan Kantor di lingkungan

Pemerintah Kota Pekanbaru, Bagian Keuangan mempunyai fungsi untuk

mengkompilasi bahan-bahan pembukuan dan menyajikan Laporan Keuangan

Daerah pada setiap tahun anggaran. Selain bersumber dari pertanggungjawaban

yang disampaikan oleh masing-masing Pemegang Kas, maka untuk mencapai

keakuratan data yang akan disajikan dalam Laporan Keuangan diperlukan

adanya koordinasi dengan unit kerja lain diantaranya dengan Dinas Pendapatan

Daerah sebagai koordinator Pendapatan Daerah, Bagian Perlengkapan sebagai

unit yang bertanggung jawab memberikan Daftar Asset Milik Daerah serta

dengan Sekretariat Majelis TP/TGR sebagai pemantau proses penyelesaian

TP/TGR.

Dari pemeriksaan diketahui koordinasi antara ketiga unit kerja tersebut belum

berjalan dengan baik, antara lain terlihat dari hal-hal sebagai berikut:

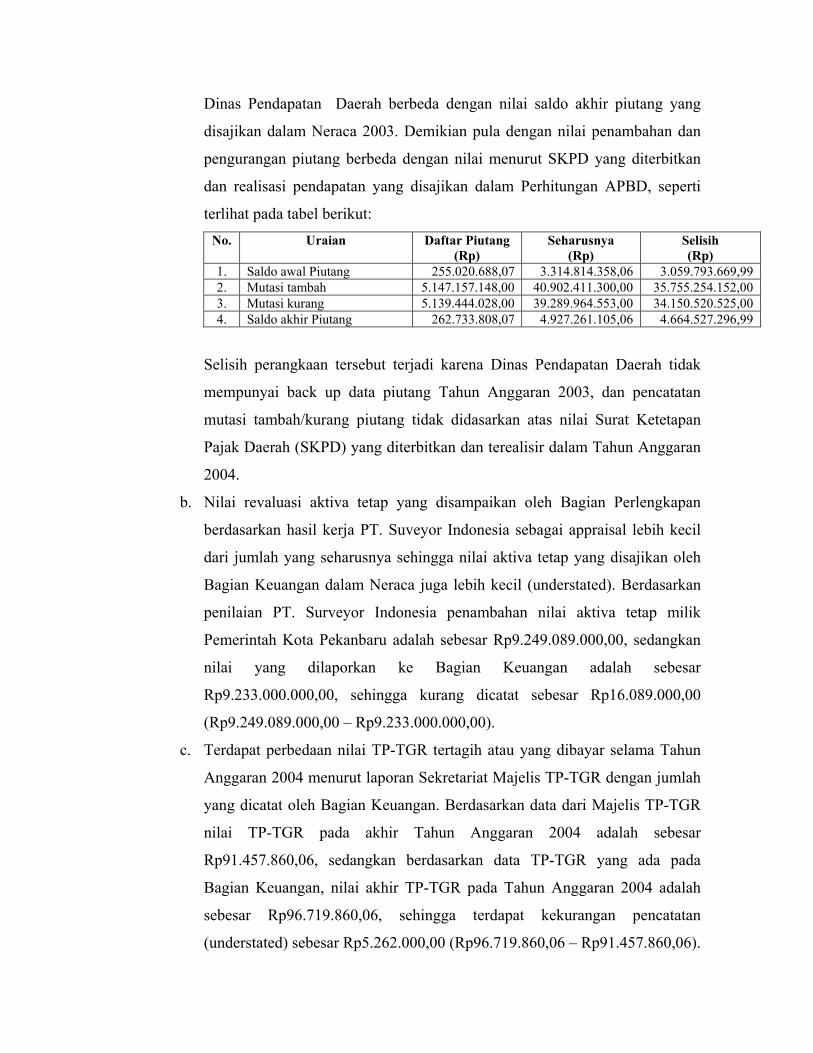

a. Saldo awal piutang Tahun Anggaran 2004 maupun penambahan dan

pengurangan piutang dalam Daftar Piutang Daerah yang disampaikan oleh

Dinas Pendapatan Daerah berbeda dengan nilai saldo akhir piutang yang

disajikan dalam Neraca 2003. Demikian pula dengan nilai penambahan dan

pengurangan piutang berbeda dengan nilai menurut SKPD yang diterbitkan

dan realisasi pendapatan yang disajikan dalam Perhitungan APBD, seperti

terlihat pada tabel berikut: No. Uraian Daftar Piutang

(Rp) Seharusnya

(Rp) Selisih (Rp)

1. Saldo awal Piutang 255.020.688,07 3.314.814.358,06 3.059.793.669,99 2. Mutasi tambah 5.147.157.148,00 40.902.411.300,00 35.755.254.152,00 3. Mutasi kurang 5.139.444.028,00 39.289.964.553,00 34.150.520.525,00 4. Saldo akhir Piutang 262.733.808,07 4.927.261.105,06 4.664.527.296,99

Selisih perangkaan tersebut terjadi karena Dinas Pendapatan Daerah tidak

mempunyai back up data piutang Tahun Anggaran 2003, dan pencatatan

mutasi tambah/kurang piutang tidak didasarkan atas nilai Surat Ketetapan

Pajak Daerah (SKPD) yang diterbitkan dan terealisir dalam Tahun Anggaran

2004.

b. Nilai revaluasi aktiva tetap yang disampaikan oleh Bagian Perlengkapan

berdasarkan hasil kerja PT. Suveyor Indonesia sebagai appraisal lebih kecil

dari jumlah yang seharusnya sehingga nilai aktiva tetap yang disajikan oleh

Bagian Keuangan dalam Neraca juga lebih kecil (understated). Berdasarkan

penilaian PT. Surveyor Indonesia penambahan nilai aktiva tetap milik

Pemerintah Kota Pekanbaru adalah sebesar Rp9.249.089.000,00, sedangkan

nilai yang dilaporkan ke Bagian Keuangan adalah sebesar

Rp9.233.000.000,00, sehingga kurang dicatat sebesar Rp16.089.000,00

(Rp9.249.089.000,00 – Rp9.233.000.000,00).

c. Terdapat perbedaan nilai TP-TGR tertagih atau yang dibayar selama Tahun

Anggaran 2004 menurut laporan Sekretariat Majelis TP-TGR dengan jumlah

yang dicatat oleh Bagian Keuangan. Berdasarkan data dari Majelis TP-TGR

nilai TP-TGR pada akhir Tahun Anggaran 2004 adalah sebesar

Rp91.457.860,06, sedangkan berdasarkan data TP-TGR yang ada pada

Bagian Keuangan, nilai akhir TP-TGR pada Tahun Anggaran 2004 adalah

sebesar Rp96.719.860,06, sehingga terdapat kekurangan pencatatan

(understated) sebesar Rp5.262.000,00 (Rp96.719.860,06 – Rp91.457.860,06).

Seharusnya koordinasi dan pencocokan data antara Bagian Keuangan

dengan Dinas Pendapatan Daerah, Bagian Perlengkapan dan Sekretariat Majelis

TP-TGR dilaksanakan secara berkala.

Kondisi tersebut mempengaruhi proses penyusunan dan

kehandalan nilai yang akan disajikan dalam Laporan Keuangan oleh

Bagian Keuangan.

Kondisi tersebut terjadi karena belum optimalnya upaya dan perhatian

dari masing-masing Pimpinan unit kerja terkait untuk percepatan penyusunan

dan kehandalan Laporan Keuangan yang disajikan.

Sekretaris Kota Pekanbaru mengakui temuan tersebut dan menjelaskan

bahwa untuk masa mendatang akan dijadwalkan pertemuan secara berkala

minimal sebulan sekali antara unit kerja terkait dengan penyusunan laporan

keuangan daerah.

BPK-RI menyarankan agar Wali Kota Pekanbaru menegur secara tertulis

Kepala Bagian Keuangan, Kepala Dinas Pendapatan, Sekretaris Majelis TP-

TGR, dan Kepala Bagian Perlengkapan supaya melakukan koordinasi dan

pemutakhiran data yang menjadi bahan penyusunan Laporan Keuangan secara

berkala dan lebih meningkatkan koordinasi antar unit kerja tersebut.

5. Terdapat Kegiatan Pemeliharaan Berkala Jalan pada Dinas Kimpraswil

yang tidak tercantum dalam Dokumen Anggaran Satuan Kerja (DASK).

Dari pemeriksan atas Dokumen Anggaran Satuan Kerja (DASK),

dokumen kontrak dan gambar jadi pelaksanaan di lapangan (As Build Drawing)

pada Dinas Kimpraswil diketahui terdapat beberapa paket pekerjaan yang

dituangkan dalam DASK tidak sama dengan yang dilaksanakan dalam dokumen

kontrak dan as build drawing, sebagai berikut:

a. Paket A, Pekerjaan Pemeliharaan Berkala Kelompok Jl.Bukit Barisan senilai

Rp2.992.896.000,00, dilaksanakan oleh PT. Mekar Yakin Sejahtera

berdasarkan kontrak No. 01/KTR-APBD/PEM-

BERKALA/P2J/KIMPRASWIL/2004 tanggal 7 Juni 2004, pekerjaan telah

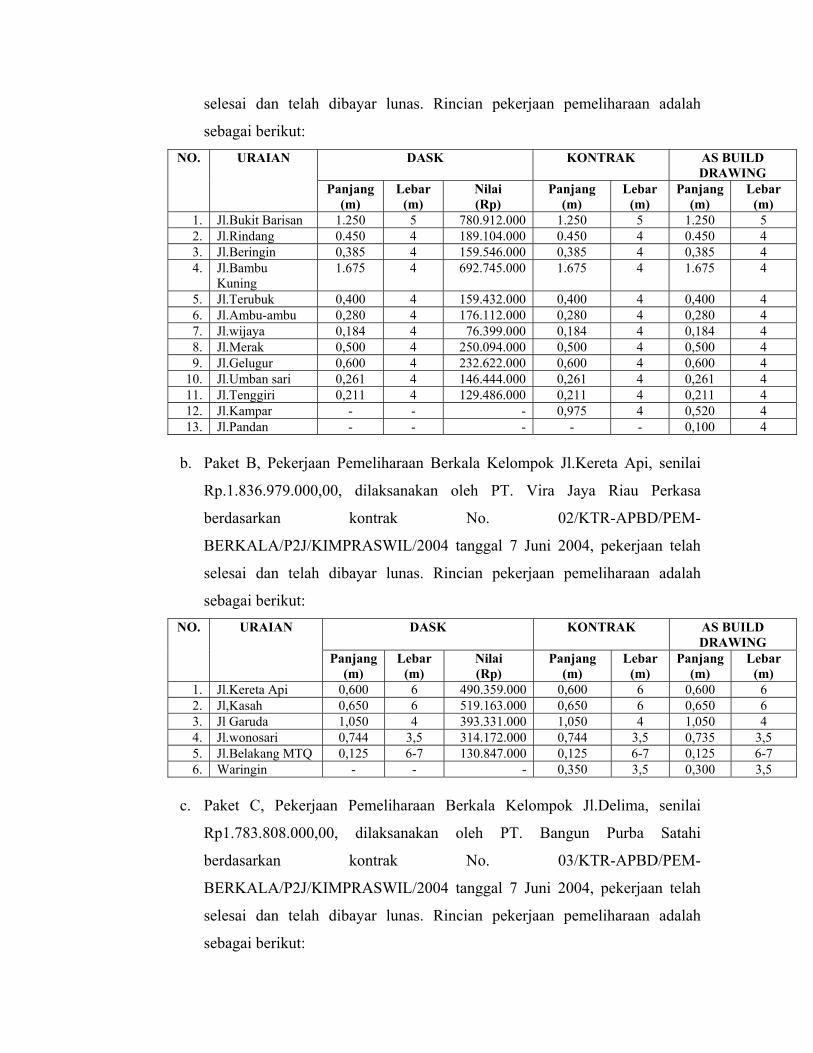

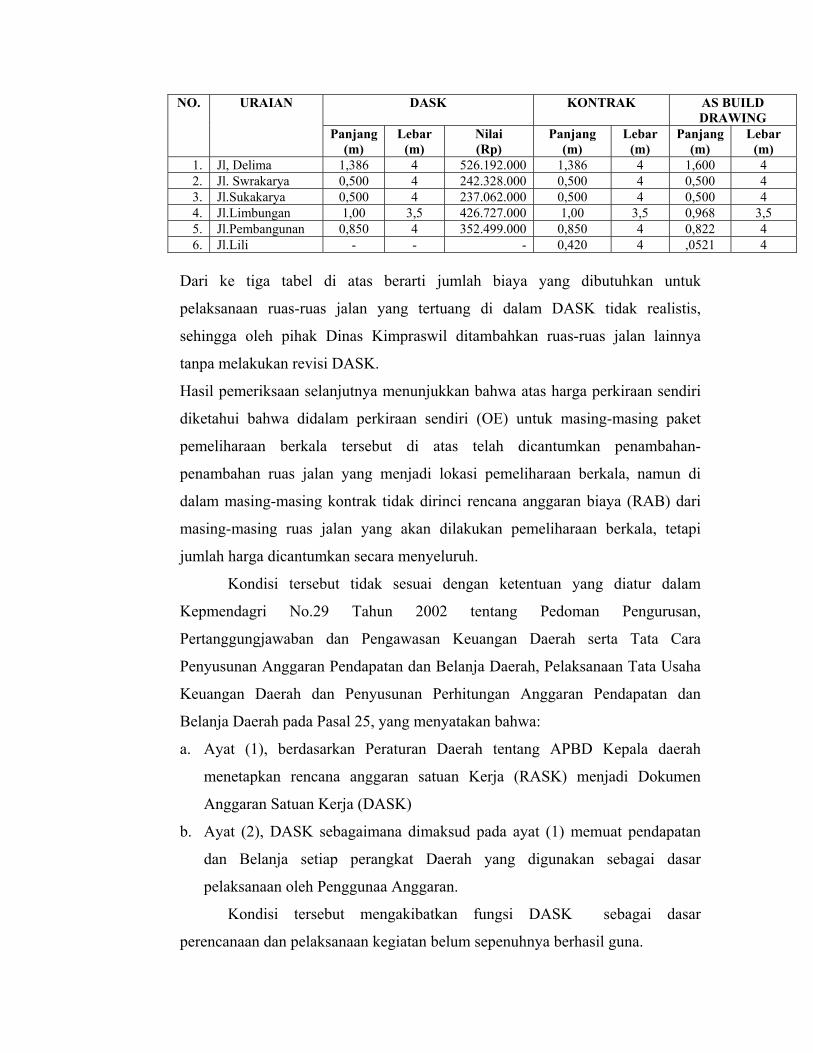

selesai dan telah dibayar lunas. Rincian pekerjaan pemeliharaan adalah

sebagai berikut: NO. URAIAN DASK KONTRAK AS BUILD

DRAWING Panjang

(m) Lebar

(m) Nilai (Rp)

Panjang (m)

Lebar (m)

Panjang(m)

Lebar (m)

1. Jl.Bukit Barisan 1.250 5 780.912.000 1.250 5 1.250 5 2. Jl.Rindang 0.450 4 189.104.000 0.450 4 0.450 4 3. Jl.Beringin 0,385 4 159.546.000 0,385 4 0,385 4 4. Jl.Bambu

Kuning 1.675 4 692.745.000 1.675 4 1.675 4

5. Jl.Terubuk 0,400 4 159.432.000 0,400 4 0,400 4 6. Jl.Ambu-ambu 0,280 4 176.112.000 0,280 4 0,280 4 7. Jl.wijaya 0,184 4 76.399.000 0,184 4 0,184 4 8. Jl.Merak 0,500 4 250.094.000 0,500 4 0,500 4 9. Jl.Gelugur 0,600 4 232.622.000 0,600 4 0,600 4