laporan kunjungan kerja spesifik komisi vi dpr ri ke pt ... · pertamina pada aspek crude...

TRANSCRIPT

1

LAPORAN KUNJUNGAN KERJA SPESIFIK KOMISI VI DPR RI

KE PT PERTAMINA (PERSERO) DI PROVINSI KALIMANTAN TIMUR

Pada Masa Persidangan IV Tahun Sidang 2018 – 2019 Tanggal 25 – 27 Maret 2019

I PENDAHULUAN

1.1 DASAR

UU No. 2/2018 j.o UU No. 17/2014 tentang MPR, DPR, DPD, dan DPRD Pasal 98 ayat (4) huruf f tentang pelaksanaan tugas Komisi melalui kunjungan kerja khususnya untuk menjalankan fungsi pengawasan.

Keputusan Rapat Intern Komisi VI DPR RI tanggal 4 Maret 2019 mengenai sasaran dan obyek Kunjungan Kerja Spesifik Komisi VI DPR RI dalam Masa Persidangan IV Tahun Sidang 2018 – 2019.

1.2 MAKSUD DAN TUJUAN

Kunjungan Kerja Spesifik ini dimaksudkan untuk mengetahui kinerja, pokok-pokok kebijakan, tantangan dan permasalahan yang dihadapi oleh PT Pertamina (Persero) khususnya tentang kinerja operasional dan keuangan, aset perusahaan, jumlah anak perusahaan serta kondisi aktual yang tengah dihadapi perusahaan khususnya di Provinsi Kalimantan Timur dengan tujuan untuk menjadi bahan masukan kepada Pemerintah guna ditindaklanjuti sesuai ketentuan yang berlaku.

1.3 SASARAN DAN OBYEK KUNJUNGAN KERJA

A. Sasaran Kunjungan Kerja Spesifik dititikberatkan pada aspek: 1. Pengawasan Pelaksanaan Peraturan Perundang-undangan, khususnya yang berkaitan

dengan bidang tugas mitra kerja Komisi VI DPR RI. 2. Pengawasan, monitoring dan evaluasi kinerja, pokok-pokok kebijakan, tantangan dan

permasalahan yang dihadapi PT Pertamina (Persero) di Provinsi Kalimantan Timur khususnya tentang kinerja operasional dan keuangan, aset perusahaan, jumlah anak perusahaan, kondisi aktual yang tengah dihadapi perusahaan.

3. Menampung aspirasi yang berkaitan dengan tanggung jawab sosial perusahaan terhadap masyarakat sekitar, pengembangan industri, penciptaan lapangan kerja dan peningkatan kesejahteraan masyarakat lokal.

B. Objek yang dikunjungi dan dibahas meliputi: 1. PT Pertamina (Persero) RU V & MOR VI Balikpapan, Kalimantan Timur

1.4 WAKTU DAN ACARA KUNJUNGAN KERJA (Terlampir)

1.5 ANGGOTA TIM KUNJUNGAN KERJA

(Terlampir)

2

II. PERTANYAAN SPESIFIK

2.1 Kepada PT Pertamina (Persero)

1. Harap dijelaskan secara lengkap kinerja PT Pertamina (Persero) khususnya di Provinsi Kalimantan Timur selama 5 (lima) tahun terakhir berikut target dan realisasinya, kontribusi pajak, serta dividen kepada negara dan kontribusinya kepada daerah di Provinsi Kalimantan Timur, apa saja kendala yang dihadapi, apakah ada kebijakan dari Pemerintah maupun Pemerintah Daerah yang menghambat, selanjutnya dukungan apa saja yang dibutuhkan?

2. Harap dijelaskan secara lengkap rencana pengembangan usaha Pertamina beserta anak-anak perusahaanya khususnya untuk menunjang kinerja hulu Pertamina di Daerah Operasi Hulu (DOH) Kalimantan khususnya di Kaliamantan Timur dan sekitarnya, maupun kinerja hilir Pertamina yang mencakup : a. Blok migas strategis yang dikelola anak usaha Pertamina, apa saja yang diintegrasikan ke

fasilitas yang telah ada dan lokasinya berdekatan terutama mengenai integrasi produksi dan optimalisasi aset, serta korelasi antara pengembalian biaya operasi migas (cost recovery) dengan upaya-upaya yang dilakukan sebagai kontribusi Pertamina dalam meningkatkan lifting migas sesuai target APBN.

b. Kinerja Refinery Unit Pengolahan V Balikpapan dan rencana pengembangannya pada program refinery development master plan (RDMP) yang mentransformasikan kilang Pertamina pada aspek crude flexybility, profitability, energy security, dan product quality dengan merujuk pada Peraturan Presiden No. 146 Tahun 2015 tentang Pengembangan dan Pembangunan Kilang Dalam Negeri yang mengatur tentang skema pendanaan, pengadaan lahan, off taker product, dan tax holiday

3. Harap dijelaskan secara lengkap aksi korporasi PT Pertamina (Persero) dalam rencana pelepasan aset melalui spin-off di Refinery Unit Pengolahan V Balikpapan, serta akuisisi saham PT Japan Indonesia LNG Co., Ltd (JILCO) khususnya mengenai sumber dana dan komposisinya, target dan tujuan dalam menaikan pangsa pasar, portofolio produk, efisiensi usaha, pertumbuhan aset dan profitabilitas, serta korelasinya dengan proses konsolidasi BUMN.

4. Mohon dijelaskan secara lengkap perkembangan penggunaan dan ketersediaan serta pola distribusi BBM (termasuk penyalur BBM Satu Harga), gas elpiji, dan avtur khususnya di Provinsi Kalimantan Timur, yang mencakup : a. Data mengenai potential lost BBM dan gas elpiji bersubsidi di Kalimantan Timur. Apa yang

dilakukan untuk mengawasi tata niaga dan distribusinya, serta upaya yang dilakukan untuk mencegah atau menanggulangi hal ini?

b. upaya yang dilakukan oleh PT Pertamina (Persero) dalam menyikapi keputusan DPR RI untuk membenahi tata niaga dan penyimpangan penyaluran Elpiji 3 kg, khususnya mengenai perijinan bagi distributor sehingga menghambat penyalurannya. Harap dijelaskan juga Stasiun Pengisian Bulk Elpiji (SPBE) dan Stasiun Pengisian dan Pengangkutan Bulk Elpiji (SPPBE) yang beroperasi dan akan beroperasi ?

5. Harap dijelaskan mengenai Program Kemitraan dan Program Bina Lingkungan (PKBL) yang telah dilaksanakan selama 5 (lima) tahun terakhir khususnya di Provinsi Kalimantan Timur, mencakup: a. Bentuk-bentuk program dan mekanisme kemitraan yang telah dikembangkan. b. Data terkait penerima Program Kemitraan dan Program Bina Lingkungan (PKBL), serta dasar

atau alasan pemilihan penerima program tersebut. c. Perkembangan nilai yang disalurkan untuk Program Kemitraan dan Program Bina

Lingkungan (PKBL) yang telah dikembangkan.

3

III. KONDISI OBJEKTIF & PERMASALAHAN SPESIFIK

3.1 Kondisi Objektif Unit Operasi PT Pertamina (Persero) di RU V dan MOR VI Balikpapan

1. Kilang RU V Balikpapan memiliki kapasitas 260 MBSD dengan komposisi Crude Distillation Unit (260 MBSD), High Vacuum Unit (105 MBSD), Hydrocracking Unit (55 MBSD), NHT - Platforming (20 MBSD), LPG Recovery (242 TON/D), Utilities & Offsite Facilities.

2. Proses Penerimaan Crude Oil dan Distribusi Produk Kilang: a. Proses penerimaan crude oil di Refinerry Unit V Balikpapan dimulai dari Tanjung Crude

Pipeline ± 170 MB/bln dan Local Crude Tanker ± 2400 MB/bln yang diproses di Kilang BPP I yang dibangun pada Tahun 1997 dengan Kapasitas 60 MBSD, sedangkan dari Sepinggan Crude Pipeline ± 360 MB/bln di proses di Kilang BPP II yang dibangun pada Tahun 1984 dengan Kapasitas 200 MBSD.

b. Produk yang diproses di RU V Balikpapan berupa LPG, Premium, Pertalite, Pertamax, Kerosene, Avtur, IDO (Solar), ADO, Pertadex, SF-05, LAWS-05, MGO, NBF, dan LSWR selanjutnya didistribusikan melalui Marketing Operation Region (MOR) VI Kalimantan

c. Adapun crude oil di RU V Balikpapan yang berasal dari Local/Imported Crude Tanker ± 6000 MB/bln diproses melalui SPM dengan kapasitas 150.000 DWT

3. Realisasi Pengolahan Minyak Mentah Domestik RU V Balikpapan Tahun 2018 a. Pengolahan minyak mentah pada Kilang BPP I yang dibangun pada tahun 1995 dengan

kapasistas 60 MBSD berasal dari crude Attaka 25%, Duri 25%, SLC 33%, dan Arun Cond 17%, sedangkan pada Kilang BPP I yang dibangun pada tahun 2018 dengan kapasitas 60 MBSD berasal dari Banyu Urip 24%, Mudi 12%, Widuri 12%, Banyu 11%, Arjuna 10%, SLC 8%, Sanga-Sanga 7%, dan dari sumber domestik lainnya yaitu dari Mamburungan, Sangatta, Tarakan, Tangguh, Tanjung, BD Karapan, Warukin sebesar 11%, sedangkan sisanya impor dari Asia yaitu Azeri, Kikeh, Seria, Miri, dan Coco sebesar 4%.

b. Pengolahan minyak mentah pada Kilang BPP 2 yang dibangun pada tahun 1980 dengan kapasitas 200 MBSD berasal dari crude domestik yaitu dari Handil 60% dan Bekapai 40%, sedangkan Kilang BPP 2 yang dibangun pada tahun 2018 dengan kapasitas 200 MBSD berasal dari crude domestik sebesar 43% yang didominasi oleh crude dari Banyu Urip dan sisanya dari Anoa, Arjuna, Senipah Cond, Bekapai, Belanak, Belida, Sepinggan, Handil, Jatibarang, Katapa, Kerapu, Langsa, Madura. Adapun sisanya yaitu 24% berasal dari impor Asia yaitu dari Azeri, Kikeh, Seria, Miri, Coco, sedangkan 33% lainnya dari impor Afrika yaitu Escravos, Bonny Light, Saharan, Qua Iboe, Girasol, Elsharara.

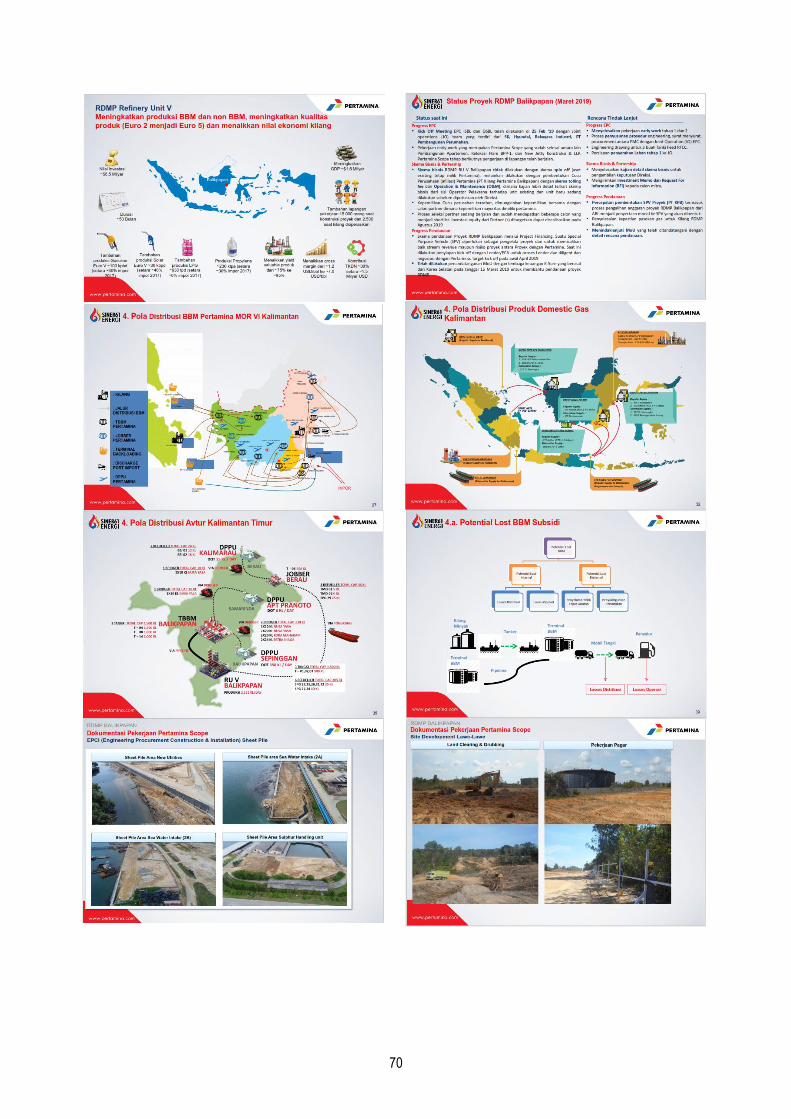

4. Wilayah operasi Marketing Operation Region (MOR) VI Kalimantan mencakup 5 Provinsi, 56 Kabupaten/Kota, 617 Kecamatan, seluas 544.150 km2 dengan jumlah penduduk 14.944.742 Jiwa Penduduk. a. Fasilitas dan Infrastruktur di MOR VI Kalimantan terdiri dari 10 Terminal BBM, 9 Depot

Pengisian Pesawat Udara (DPPU), 3 Depot LPG, 3 Jobber, dan 2 SP(P)BE Non PSO sebagai supply point.

b. Lembaga penyalur BBM terdiri dari 388 SPBU Reguler, 42 SPBN/DN, 54 AMT, 210 APMS/SPBU Kompak. Sedangkan untuk penyalur BBG terdiri dari 26 SP(P)BE PSO, 7 SP(P)BE Non PSO, 228 Agen PSO, 63 Agen Non PSO, 7318 Pangkalan.

c. Sebaran Outlet BBM terdiri dari Premium 483, Pertamax 305, Pertalite 516, Pmax turbo 16, Solar PSO 464, Solar Non PSO 8, dan P-Dex 61.

d. Sales per Tahun di 2018 terdiri dari Premium 1.134.711 KL, Kerosene 4.338 KL, Solar (PSO) 928.747 KL, Pertamax 296.188 KL, Kerosene Non PSO 24.072 KL, Dex 4.374 KL, Dexlite + Solar Non PSO 158.812 KL, Pertalite 1.042.255 KL. Adapun untuk LPG 3 Kg 352.685 MT, LPG 12 Kg 42.065 MT, LPG 50 Kg 7.839 MT, BG 12 Kg 17.533 MT, dan BG 5.5 Kg sebanyak 3.442 MT.

4

5. Kondisi RDMP Balikpapan.

a. Dengan kilang yang sudah ada, Pertamina akan kesulitan menemukan sumber crude untuk produksi, memberikan margin rendah, dan mencatat kinerja keuangan yang lemah. Adapun beberapa tantangan strategis yang dihadapi adalah:

Pasokan feedstock. Masalah yang dihadapi adalah Produksi minyak domestik turun 50% dalam 7 tahun mendatang, Sebagian besar crude (impor & domestik) akan menjadi sour, dan Kilang Pertamina dirancang untuk mengolah sweet crude. Beragam permalahan tersebut mengakibatkan Kilang tidak mampu mengolah sour crude, Sweet crude sulit didapat dan harganya mahal, dan Margin akan terus menurun. Untuk itu dibutuhkan modifikasi kilang agar bisa mengolah sour crude.

Impor bahan bakar dan petrokimia. Masalah yang dihadapi adalah Indonesia pengimpor bahan bakar terbesar di Asia, Bahan bakar 50% impor & Pertrokimia 40% impor, Asia Tenggara akan defisit bahan bakar pada 2030. Beragam permasalahan tersebut mengakibatkan Ketahanan energi nasional terancam dan Importir bahan bakar memiliki posisi tawar dalam harga dan ketersediaan. Untuk itu perlu meningkatkan kapasitas produksi domestik untuk bahan bakar dan produk petrokimia.

Daya saing kilang. Masalah yang dihadapi adalah Sebagian besar kilang sudah tua dengan teknologi lama, Kompleksitas lebih rendah dibanding pesaing internasional, Tingkat konversi lebih rendah mengakibatkan profit buruk. Beragam permasalahn tersebut mengakibatkan Kinerja finansial lemah dalam periode 2012-2016. Untuk itu perlu menggunakan teknologi terkini dengan kompleksitas tinggi untuk menaikkan profit.

Spesifikasi bahan bakar. Masalah yang dihadapi adalah Kualitas produk kilang di bawah Euro 2 sedangkan Bahan bakar domestik dituntut berstandar Euro 4. Permasalahan ini mengakibatkan Pertamina berpotensi mendapatkan sanksi/teguran dari Pemerintah jika belum memenuhi standar Euro 4. Untuk itu perlu meningkatkan spesifikasi bahan bakar dari Euro 2 menjadi Euro 4.

b. Proyek RDMP RU V Balikpapan (Tahap 1+2) 1) Profil Proyek

Lokasi di kawasan RU V Balikpapan, ditargetkan selesai pada tahun 2026 dengan Capex Investment sebesar $6.5 Billion

Capacity di tahun 2014-2016 sebesar 260 KBPD dan desain RDMP sebesar 360 KBPD

Complexity di tahun 2014-2016 sebesar 4 NCI dan desain RDMP sebesar ~9 NCI

High value product for Stage 1+2 includes Gasoline, Avtur, Diesel and Propylene di tahun 2014-2016 sebesar 75% adapun desain RDMP sebesar 96%.

2) Lingkup RDMP expansion

Distillation capacity upgrade: Revamp CDU IV sebesar 200-300 KBPD dan Revamp HVU II

Conversion upgrade: New RFCC: 90 KBPD, New CCR: 33 KBPD, New Alkylation: 7 KBPD, New Isom: 29 KBPD, New NHT: 62 KBPD, Revamp HCU: 60 KBPD, New VRHDS: 104 KBPD

Petrochemical addition: Propylene

5

3) Material balance

Crude intake selama tahun 2014-2016 sebesar 260 KBPD berasal dari Azeri 60 KBPD, Banyu Urip 90 KBPD, Minas 5 KBPD, dari domestik lainnya sebesar 15 KBPD dan dari impor 90 KBPD. Sedangkan untuk RDMP diproyeksikan sebesar 360 KBPD yang berasal dari Arab light.

Key fuel end product selama tahun 2014-2016 sebesar 260 KBPD terdiri dari Gasoline 40 KBPD, diesel 130 KBPD, avtur 15 KBPD, kerosene 15 KBPD. Sedangkan untuk RDMP diproyeksikan sebesar 360 KBPD yang terdiri dari Diesel 160 KBPD, avtur 40 KBPD, Gasoline 140 KBPD, LPG 18 KBPD.

Key speciaty end product untuk RDMP diproyeksikan sebesar 575 KTPA yang terdiri dari sulfur 330 KTPA dan propylene 245 KTPA.

c. Status Proyek RDMP Balikpapan (Maret 2019) 1) Progress EPC

Kick Off Meeting EPC ISBL dan OSBL telah dilakukan di 25 Feb ‘19 dengan Joint operations (JO) team yang terdiri dari SK, Hyundai, Rekayasa Industri, PT Pembangunan Perumahan (Persero).

Pekerjaan early work yang merupakan Pertamina Scope yang sudah selesai antara lain Pembangunan Apartemen, Relokasi Flare BPP-1, dan New Jetty Konstruksi & LLP. Pertamina Scope tahap berikutnya pengerjaan di lapangan telah berjalan.

2) Skema Bisnis & Partership

Skema bisnis RDMP RU V Balikpapan tidak dilakukan dengan skema spin off (aset existing tetap milik Pertamina), melainkan dilakukan dengan pembentukan Cucu Perusahaan (afiliasi) Pertamina (PT Kilang Pertamina Balikpapan) dengan skema tolling fee dan Operation & Maintenance (O&M), dimana kajian lebih detail terkait skema bisnis dari sisi Operator Pelaksana terhadap unit existing dan unit baru sedang dilakukan sebelum diputuskan oleh Direksi.

Kepemilikan Cucu perusahan tersebut, dimungkinkan kepemilikan bersama dengan calon partner dimana kepemilikan mayoritas dimiliki pertamina.

Proses seleksi partner sedang berjalan dan sudah mendapatkan beberapa calon yang menjadi shortlist. Investasi equity dari Partner (s) ditargetkan dapat direalisasikan pada Agustus 2019

3) Progress Pendanaan

Skema pendanaan Proyek RDMP Balikpapan melalui Project Financing. Suatu Special Purpose Vehicle (SPV) diperlukan sebagai pengelola proyek dan untuk memisahkan baik stream revenue maupun risiko proyek antara Proyek dengan Pertamina. Saat ini dilakukan penyiapan kick off dengan Lender/ECA untuk proses Lender due diligent dan negosiasi dengan Pertamina. Target kick off pada awal April 2019

Telah dilakukan penandatanganan MoU dengan lembaga keuangan K-Sure yang berasal dari Korea Selatan pada tanggal 15 Maret 2019 untuk membantu pendanaan proyek

d. Rencana Tindak Lanjut 1) Progress EPC

Menyelesaikan pekerjaan early work tahap 1 dan 2

Proses penyusunan prosedur engineering, surat menyurat, procurement antara PMC dengan Joint Operation (JO) EPC.

Engineering drawing untuk 3 buah Tanki Feed RFCC.

Persiapan penyerahan Lahan tahap 1 ke JO.

6

2) Skema Bisnis & Partership

Menyelesaikan kajian detail skema bisnis untuk pengambilan keputusan Direksi.

Mengirimkan Investment Memo dan Request For Information (RFI) kepada calon mitra.

3) Progress Pendanaan

Percepatan pembentukan SPV Proyek (PT KPB) termasuk proses pengalihan anggaran proyek RDMP Balikpapan dari ABI menjadi penyertaan modal ke SPV yang akan dibentuk.

Penyelesaian kepastian pasokan gas untuk Kilang RDMP Balikpapan.

Menindaklanjuti MoU yang telah ditandatangani dengan detail rencana pendanaan.

e. Program RDMP (Refinery Development Master Plan) dan GRR (Grass Root Refinery) Pertamina menjadi solusi untuk meningkatkan ketahanan dan kemandirian energi nasional, mendukung pertumbuhan industri petrokimia dan memperkuat bisnis hilir Pertamina. Program RDMP diagendakan di Kilang Balikpapan, Cilacap, Balongan, dan Dumai, sedangkan GRR di Bontang dan Tuban yang merupakan kilang baru.

Kapasitas pemrosesan minyak mentah meningkat dari sebelumnya ~1 juta menjadi 2.0 juta barrel per hari

Kualitas minyak mentah meningkat dari sebelumnya 0.2% Sulfur (Sweet) menjadi ~2% Sulfur

Yield produk bernilai tinggi dari ~75% vol menjadi ~95% vol. sehingga meningkatkan daya saing

Produksi bahan bakar dari 600 kbpd menjadi 1700 kbpd (barrel/hari)

Kualitas produk bahan bakar lebih ramah lingkungan adri sebelumnya Euro 2 menjadi Euro 5

Produksi petrokimia dari 600 ktpa menjadi 6600 ktpa (kilo Ton/tahun) jika RDMP RU VI dengan konfigurasi Refinery dan Petrokimia

f. Program RDMP Refinery Unit V direncanakan untuk meningkatkan produksi BBM dan non BBM, meningkatkan kualitas produk (Euro 2 menjadi Euro 5) dan menaikkan nilai ekonomi kilang.

Nilai investasi ~$6.5 Milyar, direncanakan akan dikerjakan selama ~53 Bulan dan akan memberikan tambahan produksi Gasoline Euro V ~100 kpbd (setara ~30% impor 2017), tambahan produksi Solar Euro V ~30 kbpd (setara ~40% impor 2017), tambahan produksi LPG ~930 tpd (setara ~6% impor 2017), dan produksi Propylene ~230 ktpa (setara ~30% impor 2017)

Diproyeksikan dapat menaikkan yield valuable produk dari ~75% ke ~95%, menaikkan gross margin dari ~1.2 USD/bbl ke ~7.0 USD/bbl, memberikan kontribusi TKDN ~30% setara ~1.5 Milyar USD, meningkatkan GDP ~$1,6 Milyar, dan memberi tambahan lapangan pekerjaan 15.000 orang saat konstruksi proyek dan 2.500 saat kilang dioperasikan.

3.2 Permasalahan Spesifik

1. Kemampuan jenis kilang dengan teknologi lama hanya menghasilkan BBM sekitar 75%–90% dari kapasitas terpasangnya.

Rata-rata produksi BBM yang mampu dihasilkan kilang domestik maksimal 900.000 barel per hari. Itupun jika tingkat utilitas kilang 100% dan dioperasikan terus-menerus selama 365 hari. Ditinjau dari perspektif ketahanan nasional, penambahan kapasitas kilang dalam negeri mendesak dilakukan.

Terbatasnya kapasitas kilang menjadi penyebab defisit pada neraca BBM. Sejak lama, neraca BBM Indonesia dalam kondisi defisit. Data menunjukkan, total impor produk BBM

7

pada 2000 adalah sekitar 240.000 barel per hari. Pada 2017, impor BBM tercatat telah meningkat menjadi sekitar 490.000 barel per hari. Dalam perkembangannya, peningkatan impor BBM menjadi kontributor utama yang menyebabkan neraca pembayaran Indonesia berada pada kondisi defisit.

Pada kuartal II/2018 misalnya, neraca migas Indonesia mengalami defisit sebesar US$2,7 miliar. Defisit tersebut tercatat lebih besar dibandingkan dengan defisit pada kuartal sebelumnya ataupun kuartal II/2017. Berdasarkan jenis komoditasnya, peningkatan defisit neraca migas tersebut terutama disebabkan oleh meningkatnya defisit neraca minyak, khususnya neraca BBM.

2. Pengolahan adalah kegiatan utama dalam kegiatan industri hilir minyak dan gas bumi.

Pengolahan bertujuan untuk memurnikan minyak mentah (crude oil) menjadi produk-produk Bahan Bakar BBM (BBM) dan Non Bahan Bakar Minyak (Non BBM) bernilai tinggi yang sangat dibutuhkan masyaraka. Pengolahan Minyak Bumi dilakukan di kilang-kilang baik yang di operasikan Oleh Pertamina, Pemerintah dan swasta yang tersebar diseluruh wilayah Indonesia bertujuan untuk memenuhi pasokan BBM Nasional. Hampir 99% kebutuhan BBM Nasional yang diolah di dalam negeri diolah di kilang (Refinery Unit) yang dioperasikan oleh PT Pertamina (Persero) sementara sisanya di kilang Pemerintah dan Swasta.

Kilang pengolahan minyak bumi adalah proses awal dari kegiatan pengadaan BBM, dari kilang pengolahan inilah nanti terjadi proses pembuatan bahan bakar minyak (BBM) seperti LPG, Gasoline (Bensin), Kerosine (Minyak tanah) Gasoil (Minyak solar) dan turunannya seperti aspal pelumas dan lain-lain.

Selama ini produksi bahan bakar minyak Indonesia hanya dilakukan oleh PT Pertamina sementara untuk kilang selain pertamina sangat kecil proporsinya. Produksi bahan bakar dalam negeri, secara total hanya mampu memenuhi 53% kebutuhan BBM dalam negeri, sisanya dipenuhi dari impor. Tingkat produksi BBM yang dihasilkan dari kilang dalam negeri Indonesia semakin lama cenderung semakin tidak mampu memenuhi kebutuhan BBM yang semakin meningkat, selain karena teknologi pengolahan kilang yang semakin tidak efisien, biaya memproduksi BBM di dalam negeri justru menjadi lebih mahal jika dibandingkan dengan harga BBM impor dari Singapura. Untuk memproduksi BBM dengan menggunakan kilang di dalam negeri diperkirakan dibutuhkan biaya berkisar antara 2%-5% lebih besar dari harga Mean of Platts Singapore (MOPS). Oleh karena itu fungsi kilang sangat vital untuk ketersediaan konsumsi BBM nasional.

Kilang Wonokromo di Jawa Timur adalah kilang minyak yang pertama kali beroperasi di Indonesia yaitu di tahun 1890 yang hampir berbarengan dengan Kilang Pangkalan Brandan di Sumatera Utara yang beroperasi sejak tahun 1891. Sejak saat itu, beberapa kilang dibangun pada masa pra kemerdekaan yaitu Kilang Cepu (1894),Kilang Plaju (1904), dan Kilang Sungai Gerong (1926).Dari kilang-kilang tersebut yang masih beroperasi adalah Kilang Cepu dan Kilang Plaju. Sedangkan kilang yang beroperasi pada masa setelah kemerdekaan yaitu Kilang Balikpapan I (1950), Dumai(1971), Kilang Cilacap I (1976),Kilang Cilacap II (1981), Kilang Balikpapan II (1983), Kilang Balongan (1994), dan Kilang Kasim (1997). Keseluruhan kilang ini dimiliki oleh Pertamina, adapun kilang yang dimiliki oleh pihak swasta yaitu Kilang TPPI dan Kilang TWU.

Total kapasitas terpasang kilang minyak Indonesia adalah1,157 juta bph dimana 90% dimiliki oleh Pertamina.Kilang pengolahan minyak bumi PT Pertamina (Persero) dalam hal ini disebut Dengan Refinery Unit (RU). Kilang dengan kapasitas terpasang terbesar adalah Refinery Unit IV Cilacap dan terkecil RU I Pangkalan Brandan. Kondisi sekarang RU I pangkalan brandan sudah non aktif.

Fasilitas operasi kilang minyak Indonesia cukup bervariasi. Selain beberapa kilang lama yang hanya mempunyai unit distilasi atmosfer (Pangkalan Brandan, Sungai Pakning dan Cepu), pada kilang-kilang lainnya dilengkapi dengan proses sekunder untuk mendapatkan yield BBM yang lebih tinggi dan kualitas yang lebih baik. Proses sekunder yang mula-mula adalah

8

perengkahan termis (Thermal Cracking) di Plaju/Musi, dan kemudian dibangun di kilang Dumai (Delayed Cooking) serta di Cilacap (Visbreaking). Dengan kemajuan tekonologi proses kemudian proses perengkahan katalis (Catalytic Cracking) mulai digunakan di Plaju/Musi (Fluid Catalytic Cracking) dan di Kilang Unit Pengolahan VI di Balongan yang diresmikan pada tanggal 24 Mei 1995 dilengkapi dengan unit RCC (Residual Catalytic Cracking) yang dapat menghasilkan komponen mogas beroktana tinggi (High Octane Mogas Component) guna memproduksi bensin premium dengan angka oktana tinggi seperti Pertamax 92 dan 95. Proses sekunder lainnya adalah Catalytic Reforming di Dumai, Cilacap, Balikpapan dan Kasim Irian Jaya. Selain itu proses Polymerization dan Alkylation digunakan di Plaju/Musi.

Beberapa kilang minyak di Indonesia juga dilengkapi dengan unit penghasil aspal (Cilacap), kokas (Dumai), lilin (Balikpapan dan Cepu), polypropylene (Musi) sedangkan kilang Balongan dapat menghasilkan propylene dan sulphur. Selain menghasilkan BBM, kilang minyak juga menghasilkan non BBM untuk memenuhi kebutuhan dalam negeri.

Untuk mengolah crude oil / minyak mentah menjadi produk BBM dan non BBM diperlukan proses secara fisika dan kimia agar minyak mentah bisa bisa dimurnikan menjadi produk BBM yang dibutuhkan oleh konsumen. Adapun produk BBM yang dihasilkan kilang nasional adalah bensin (RON 88, RON 92, dan RON 95), IDO, ADO, Fuel Oil, Avtur, Avgas, dan Kerosene. Total produksi produk BBM sekitar 53% merupakan kelompok minyak diesel, 30% kelompok bensin 11,5% kelompok kerosene, dan 5,5% Fuel Oil.

Minyak mentah merupakan campuran yang amat kompleks yang tersusun dari berbagai senyawa hidrokarbon. Di dalam kilang minyak tersebut, minyak mentah akan mengalami sejumlah proses yang akan memurnikan dan mengubah struktur dan komposisinya sehingga diperoleh produk yang bermanfaat.

Secara garis besar, proses yang berlangsung di dalam kilang minyak dapat digolongkan menjadi 5 bagian, yaitu: i) Proses Distilasi, yaitu proses penyulingan berdasarkan perbedaan titik didih; Proses ini

berlangsung di kolom distilasi atmosferik dan Kolom Destilasi Vakum. ii) Proses Konversi, yaitu proses untuk mengubah ukuran dan struktur senyawa

hidrokarbon. Termasuk dalam proses ini adalah dekomposisi dengan cara perengkahan termal dan katalis (thermal and catalytic cracking), unifikasi melalui proses alkilasi dan polimerisasi, alterasi melalui proses isomerisasi dan catalytic reforming.

iii) Proses Pengolahan (treatment). Proses ini dimaksudkan untuk menyiapkan fraksi-fraksi hidrokarbon untuk diolah lebih lanjut, juga untuk diolah menjadi produk akhir.

iv) Formulasi dan Pencampuran (Blending), yaitu proses pencampuran fraksi-fraksi hidrokarbon dan penambahan bahan aditif untuk mendapatkan produk akhir dengan spesikasi tertentu.

v) Proses-proses lainnya, antara lain meliputi: pengolahan limbah, proses penghilangan air asin (sour-water stripping), proses pemerolehan kembali sulfur (sulphur recovery), proses pemanasan, proses pendinginan, proses pembuatan hidrogen, dan proses-proses pendukung lainnya.

Proses Primer: a) Distilasi Atmosferis (Crude Distillation Unit), beroperasi dengan prinsip dasar pemisahan

berdasarkan titik didih komponen penyusunnya. Kolom CDU memproduksi produk LPG, naphtha, kerosene, dan diesel sebesar 50-60% volume feed, sedangkan produk lainnya sebesar 40-50% volume feed berupa atmospheric residue. Distilasi Atmosferik berfungsi memisahkan minyak mentah (crude oil) atas fraksi-fraksinya berdasarkan perbedaan titik didih masing-masing pada keadaan Atmosferik. Atmospheric residue pada kilang lama, yang tidak memiliki Vacum Distillation Unit/VDU, biasanya hanya dijadikan fuel oil yang value-nya sangat rendah atau dijual ke kilang lain untuk dioleh lebih lanjut di VDU. Sedangkan pada kilang modern, atmospheric residue dikirim sebagai feed Vacuum

9

Distillation Unit atau sebagai feed Residuel Catalytic Cracking (setelah sebagiannya di-treating di Atmospheric Residue Hydro Demetalization Unit untuk menghilangkan kandungan metal atmospheric residue). Jenis umpan CDU dapat berupa ”sour” crude (impurities tinggi) atau “sweet” crude (impurities rendah) tergantung dari desainnya.

b) Aliran Proses Crude Distillation Unit (Distilasi Atmosferik) adalah minyak mentah umpan yang masih mengandung kotoran garam dan pasir perlu dibersihkan terlebih dahulu karena kehadiran zat-zat ini dapat mempercepat laju korosi bahan konstruksi unit pengolahan, menyebabkan pengendapan kerak serta penyumbatan pada peralatan kilang. Pengolahan awal yang dilakukan adalah desalting atau pemisahan garam. Minyak bumi mentah dipompa dan dipanaskan lalu dicampur dengan air sebanyak 3-10% volume minyak mentah pada temperatur 90-150°C. Garam-garam akan larut dan fasa air dan minyak akan memisah dalam tangki desalter. Minyak mentah yang tidak mengandung garam dan padatan tersebut dipanaskan lagi dengan minyak residu panas lalu heater sebelum diumpankan ke kolom distilasi atmosferik. Produk atas kolom distilasi utama (gas kilang dan straight run gasoline) ini umumnya masih perlu distabilkan agar tidak terlalu banyak mengandung hidrokarbon-hidrokarbon yang sangat mudah menguap seperti butana di dalam kolom distilasi lain yang disebut kolom stabilisasi. Produk samping dan bawah yang berupa cairan dilucuti oleh kukus dan diuapkan lagi untuk menyempitkan rentang titik didihnya. Pelucutan ini diselenggarakan dalam kolom-kolom pelucut kecil yang disusun setelah kolom distilasi utama.

Proses Sekunder, dilakukan untuk mengubah fraksi yang satu ke fraksi yang diinginkan. Perubahan fraksi dapat dilakukan dengan beberapa proses, yaitu: (a) CRACKING, molekul dipecah menjadi molekul – molekul kecil. Contoh: perubahan fraksi minyak pelumas menjadi fraksi bensin; (b) POLIMERISASI, perubahan rantai lurus menjadi rantai cabang. Contoh: perubahan n-oktana menjadi isooktana; (c) ALKILASI, perubahan molekul kecil menjadi molekul besar. Contoh: perubahan propena +butena menjadi heptane; (d) REFORMING, perubahan angka oktan dari rendah ke tinggi a) Perekahan (cracking). Kebutuhan akan bahan bakar memiliki peningkatan yang sangat

signifikan setiap tahunnya, sehingga proses pengolahan minyak bumi menggunakan beberapa metode untuk menghasilkan jenis bahan bakar tertentu agar memenuhi kebutuhan pada konsumen, salah satunya ialah bensin. Terdapat beberapa metode yang digunakan untuk menghasilkan fraksi bensin, salah satunya ialah proses cracking. Cracking adalah proses penguraian molekul senyawa hidrokarbon yang besar menjadi hidrokarbon yang memiliki struktur molekul yang kecil. Salah satu contoh proses cracking yaitu pengurain struktur hidrokarbon pada fraksi minyak tanah menjadi struktur molekul kecil fraksi bensin ataupun pengurain fraksi solar menjadi bensin. terdapat berbagai macam proses cracking yaitu thermal cracking, catalytic cracking dan hidrocracking. Proses pengurain dari tiga metode tersebut menggunakan cara-cara yang berbeda, berikut penjelasannya: (i) Thermal Cracking. Proses penguraian ini menggunakan suhu yang tinggi serta

tekanan yang rendah, suhu yang digunakan dapat mencapai temperature 800°C dan tekanan 700 kpa. Partikel ringan yang memiliki hydrogen dalam jumlah banyak akan terbentuk pada penguraian molekul berat yang terkondensasi. Reaksi yang terjadi pada proses ini disebut dengan homolitik fision dan memproduksi alkena yang menjadi bahan dasar untuk memproduksi polimer secara ekonomis. Panas yang digunakan dalam proses ini menggunakan steam cracking yaitu uap yang memiliki suhu yang tinggi. Salah satu contoh proses thermal cracking.

(ii) Catalytic. Proses ini menggunakan katalis sebagai media yang dapat mempercepat laju reaksi, proses penguraian molekul besar menjadi molekul kecil dilakukan dengan suhu tinggi. Jenis katalis yang sering digunakan adalah silica, alumunia, zeloit dan beberapa jenis lainnya seperti clay, umumnya reaksi dari proses perengkahan katalitik

10

menggunakan mekanisme perengkahan ion karbonium. Awalnya katalis yang memiliki sifat asam akan menambahkan proton ke dalam molekul olevin ataupun menarik ion hidrida dari alkana sehingga menyebabkan terbentuknya ion karbonium.

(iii) Hydrocracking. Proses Hydricracking merupakan kombinasi antara perengkahan dan hidrogenasi untuk menghasilkan senyawa yang jenuh. Proses pereaksian dilakukan dengan tekanan tinggi, produk utama yang dihasilkan ialah bahan bakar jet, bensin, diesel yang mempuyai bilangan oktan yang tinggi. Hydrocracking memiliki kelebihan lain, yaitu kandungan sulfur yang terdapat pada fraksi yang akan diurai, senyawa sulfurnya akan diubah menjadi hydrogen sulfida sehingga proses pelepasan sulfur akan lebih mudah dilakukan.

b) Polimerisasi. Penggabungan dua atau lebih molekul-molekul kecil untuk membentuk kelompok molekul kompleks disebut polimerisasi. Istilah ini berasal dari kata poly yang berarti banyak dan meric (meros) yang berarti bagian. Dengan demikian polimeric berarti suatu bagian yang berulang-ulang. Didalam proses ini sebagai ganti dari penambahan molekul-molekul yang berbeda atau sama (suatu molekul sederhana ditambahkan ke suatu molekul yang lain). Hidrokarbon seperti alkene (olefin) yang mengalami reaksi penggabungan dirinya sendiri dinyatakan sebagai reaksi polimerisasi. Sebagai contoh, molekul-molekul ethylene dapat saling menggabung dan penggabungannya dapat berulang-ulang tergantung pada produk akhir yang dikehendaki.

c) Alkilasi. Reaksi penambahan gugus alkil ke suatu senyawa tertentu. Tetapi di dalam industry pengolahan minyak bumi istilah tersebut mengacu pada reaksi antara olefin dan isoparaffin yang rantainya lebih panjang. Reaksi alkilasi tersebut dapat terjadi tanpa menggunakan katalis, tetapi memerlukan suhu dan tekanan tinggi, disamping itu peralatan yang digunakan cukup mahal. Karena alasan tersebut, maka sekarang banyak dikembangkan proses alkilasi yang menggunakan bantuan katalis. Katalis yang digunakan untuk proses ini biasanya sulfuric acid dan hydrogen fluoride jika feed-nya berupa isobutane dengan propene dan butene. Aluminum chloride juga digunakan sebagai katalis dalam proses alkilasi jika feed-nya berupa isobutane dan ethylene

d) Reforming. Proses untuk memperlakukan sraight-run gasoline atau naphtha yang mempunyai angka oktan rendah sehingga menjadi gasoline yang mempunyai angka oktan tinggi dengan maksud untuk memperbaiki kwalitas pembakarannya (ignation performance). Didalam memperbaiki kwalitas gasoline tidak hanya dari segi angka oktan saja, tetapi juga menaikkan daya penguapannya (volatility),karena melalui proses ini normalparaffin dikonversikan menjadi isoparaffin,aromatic dan olefin, disamping itu juga naphthene dikonversi menjadi aromatik. Berbagai reaksi akan terjadi dalam proses reforming seperti Isomerisasi: yaitu mengkonversikan normal-paraffin menjadi iso-paraffin. Siklisasi: yaitu pembentukan senyawa siklis (cincin) dari senyawa alifatik. Proses reforming dapat dilakukan secara thermal ataupun secara catalytic yang sering disebut Thermal Reforming dan Catalytic Reforming. Di dalam proses pengolahan minyak, upaya untuk meningkatkan jumlah gasoline dilakukan dengan perengkahan (cracking), sedangkan untuk peningkatan mutu pembakaran bahan bakar (angka oktan) gasoline adalah merupakan sasaran utama dari proses reforming. Paraffin dengan rantai panjang akan direngkah menjadi paraffin dengan rantai lebih pendek dan olefin yang titik didihnya lebih rendah dari pada sebelumnya. Bahkan bisa juga reaksi yang terjadi tidak hanya perengkahan saja tetapi juga dibarengi dengan reaksi dehidrogenasi sehingga hasil reaksinya berupa molekul-molekul olefin pendek yang lebih reaktif untuk berpolimerisasi. Sebagai contoh heptane (C7H16) dipanaskan pada suhu tekanan yang cukup tinggi akan dikonversi menjadi amylene (C5H10) yang mempunyai angka oktan 92, ethylene (C2H4) dengan angka oktan 81 dan hydrogen (H2) yang banyak digunakan di dalam proses treating.

3. Berdasarkan Peraturan Presiden Nomor 146 Tahun 2015 tentang Pengembangan dan Pembangunan Kilang Dalam Negeri dinyatakan bahwa dalam rangka mewujudkan ketahanan

11

energi nasional dan menjamin ketersediaan Bahan Bakar Minyak nasional serta mengurangi ketergantungan pada impor, pemerintah memandang perlu melakukan pembangunan dan pengembangan kilang minyak di dalam negeri.

Indonesia perlu membangun kilang minyak untuk mengurangi impor BBM. Manfaat lain atas keberadaan kilang adalah menghemat devisa negara, menjaga stabilitas nilai tukar rupiah, memacu pertumbuhan industri domestik dan pasar tenaga kerja. Kilang minyak yang akan dibangun adalah 2 kilang minyak baru (GRR) di Tuban, Jawa Timur dan Bontang, Kalimantan Timur serta 4 proyek RDMP yaitu Kilang Cilacap, Balikpapan, Dumai dan Balongan. a. Dalam Perpres itu disebutkan, Pembangunan Kilang Minyak dan Pengembangan Kilang

Minyak diselenggarakan secara efektif, efisien, tranparan, adil dan akuntabel, dan dilakukan berdasarkan Izin Usaha Pengolahan sesuai dengan ketentuan peraturan perundang-undangan. Selain itu, Pembangunan Kilang Minyak dan Pengembangan Kilang Minyak harus menggunakan teknologi yang memenuhi ketentuan pengelolaan dan perlindungan lingkungan, dan mengutamakan produk dalam negeri.

b. Dalam rangka meningkatkan kelayakan perekonomian, menurut Perpres ini, pelaksanaan Pembangunan Kilang Minyak dan Pengembangan Kilang Minyak dapat dilakukan dengan memberikan insentif fiskal maupun non fiskal; dan/atau mengintegrasikan pemroduksian petrokimia.

c. Pembangunan Kilang Minyak dapat dilakukan oleh Pemerintah atau Badan Usaha yang dilakukan melalui kerja sama Pemerintah dan Badan Usaha (KPBU) atau Penugasan sebagaimana dinyatakan dalam Pasal 6 ayat (1) dan (2). Penugasan sebagaimana dimaksud dilakukan melalui pembiayaan Pemerintah atau pembiayaan korporasi.

d. Dalam rangka pelaksanaan Pembangunan Kilang Minyak dan Pengembangan Kilang Minyak, Menteri yang menyelenggarakan urusan pemerintahan di bidang minyak dan gas bumi dengan berkoordinasi dengan menteri terkait menetapkan lokasi, kapasitas kilang, jenis dan jumlah produk kilang.

e. Mengenai Pembangunan Kilang Minyak yang dilakukan berdasarkan Kerja sama Pemerintah dan Badan Usaha (KPBU), menurut Perpres ini, Menteri menunjuk PT Pertamina (Persero) sebagai Penanggung Jawab Proyek Kerja sama (PPJK).

f. Dalam rangka mendukung upaya percepatan Pembangunan Kilang Minyak melalui KPBU itu, menteri yang menyelenggarakan urusan pemerintahan di bidang keuangan negara menyediakan fasilitas penyiapan Pembangunan Kilang Minyak dan/atau pendampingan transkasi sesuai dengan ketentuan peraturan perundang-undangan.

g. Dalam rangka pelaksanaan fasilitas dimaksud, PT Pertaminan (Persero) dapat dibantu oleh lembaga internasional dengan persetujuan oleh menteri yang menyelenggarakan urusan pemerintahan di bidang keuangan negara, dengan memberikan penggantian atas biaya terkait dengan penyiapan Pembangunan Kilang Minyak dan/atau pendampingan transaksi sebagaimana dimaksud Pasal 9 ayat (2).

h. Dalam melaksanakan KPBU sebagaimana dimaksud, PT Pertamina (Persero) sebagai PPJK melakukan perencanaan, penyiapan transaksi, dan penandatangan transaksi, serta melaksanakan pengawasan proyek KPBU. Dalam melaksanakan perencanaan sebagaimana dimaksud, PT Pertamina (Persero) sebagai PPJK melakukan: (i) Pengadaan badan usaha pelaksana; (ii) Penandatanganan perjanjian KPBU dengan Badan Usaha Pelaksana; dan (iii) Memastikan pemenuhan pembiayaan oleh Badan Usaha Pelaksana.

i. Badan Usaha Pelaksana wajib memperoleh pembiayaan atas KPBU paling lama 12 bulan setelah penandatanganan perjanjian KPBU, dan dapat diberikan perpanjang kembali untuk 1 kali paling lama 12 bulan oleh PPJK sebagaimana dinyatakan dalam Pasal 11 ayat (1) dan (2). Dalam hal Badan Usaha Pelaksana tidak mendapatkan pembiayaan atas KPBU setelah jangka waktu perpanjangan sebagaimana dimaksud, perjanjian KPBU dinyatakan berakhir dan jaminan pelaksanaan dicairkan oleh PPJK dan disetorkan langsung ke kas negara.

12

j. Badan Usaha Pelaksanaan diberikan Izin Usaha Pengolahan selama 30 tahun dan dapat diperpanjang 1 kali paling lama 20 tahun sebagaimana dinyatakan dalam Pasal 12 ayat 1.

k. Selain memberikan jaminan, pemerintah juga memberikan dukungan terhadap Pembangunan Kilang Minyak melalui KPBU. Jaminan diberikan atas risiko infrastruktur sesuai dengan alokasi risiko sebagaimana disepakati dalam perjanjian KPBU. Adapun dukungan sebagaimana dimaksud berupa: (i) Pembebasan pajak dan/atau pembebasan bea masuk terhadap barang impor; dan (ii) Insentif lainnya sesuai dengan ketentuan peraturan perundang-undangan.

l. Dalam melaksanakan penugasan melalui pembiayaan korporasi, PT Pertamina (Persero) dapat melakukan Pembangunan Kilang Minyak melalui pembiayaan sendiri atau bekerja sama dengan Badan Usaha lain, dengan membentuk perusahaan patungan.

m. Dalam melaksanakan penugasan dengan pembiayaan korporasi, PT Pertaminan (Persero) diberikan fasilitas pendanaan berupa: (i) Penyertaan modal negara; (ii) Laba yang ditahan; (iii) Pinjaman PT Pertamina (Persero); (iv) Pinjaman Pemerintah yang berasal dari luar negeri termasuk lembaga keuangan multilateral; dan (v) Penerbitan obligasi oleh PT Pertamina (Persero).

n. Pelaksanaan proses pembiayaan Pembangunan Kilang Minyak sebagaimana dimaksud dikecualikan dari ketentuan Keputusan Presiden Nomor 59 Tahun 1972 tentang Penerimaan Kredit Luar Negeri sebagaimana dinyatakan dalam Pasal 21.

4. Untuk mempercepat pembangunan kilang minyak baru (Grass Root Refinery) dan pengembangan kilang minyak (Refinery Development Master Plan/RDMP), Pemerintah merevisi Peraturan Presiden Nomor 146 Tahun 2015 tentang Pelaksanaan Pengembangan dan Pembangunan Kilang Minyak di Dalam Negeri. Pemerintah memfasilitasi Pertamina yang mendapat penugasan untuk membangun kilang minyak baru dan RDMP. Dengan adanya revisi ini, diharapkan pembangunan kilang dapat berjalan lancar. Dalam Perpres No.146/2015 hal-hal tersebut juga telah diatur, namun dalam pelaksanaannya ternyata masih belum cukup untuk mempercepat pembangunan kilang minyak. a. Mempermudah pembebasan lahan untuk kepentingan umum agar pembangunan kilang bisa

menjadi lebih mudah. Hal itu dilakukan agar kejadian seperti pembebasan lahan bagi kilang GRR Tuban tidak perlu terulang. Sebelumnya, pembangunan Kilang Tuban sempat terhambat pembebasan lahan lantaran ada penolakan dari warga.

b. Peluang memberikan insentif tambahan bagi Pertamina dalam membangun kilang. Sejatinya, hal ini sudah diatur di dalam pasal 5 beleid tersebut, di mana pemerintah bisa memberikan fasilitas insentif fiskal maupun non fiskal sesuai dengan ketentuan peraturan perundang-undangan.

c. sesuai dengan Peraturan Menteri Keuangan Nomor 35 Tahun 2018 tentang Pemberian Fasilitas Pengurangan Pajak Penghasilan, kilang menjadi salah satu industri penerima insentif penghapusan atau pembebasan sebagian Pajak Penghasilan (PPh), atau biasa disebut tax holiday.

5. Peran Pertamina dalam industri kilang dalam negeri cukup signifikan. Data menunjukkan dari total kapasitas kilang minyak dalam negeri sekitar 1 juta barel per hari, sekitar 90 % di antaranya merupakan kilang milik Pertamina. Signifikansi peran Pertamina dipertegas kembali melalui pelaksanaan megaproyek perusahaan yang di dalamnya, meliputi proyek refinery development masterplan (RDMP) Kilang Dumai, Kilang Balongan, Kilang Cilacap, dan Kilang Balikpapan. Selain itu, Pertamina juga tercatat akan melaksanakan grass root refinery (GRR) untuk Kilang Bontang dan Kilang Tuban.

RDMP merupakan proyek modifikasi kilang untuk meningkatkan kapasitas dan kinerja kilang. Adapun, GRR adalah proyek pembangunan kilang baru untuk menambah kapasitas kilang yang telah ada. Dengan RDMP dan GRR tersebut, Pertamina menargetkan kapasitas kilang yang dimiliki perusahaan pada 2025 mendatang meningkat menjadi 2 juta barel per hari.

13

Berdasarkan informasi, pada 2020 kapasitas kilang Pertamina ditargetkan bertambah sebesar 100.000 barel per hari dari RDMP Kilang Balikpapan tahap pertama. Satu tahun kemudian, atau pada 2021, ditargetkan terdapat tambahan kapasitas sebesar 200.000 barel dari RPMP Kilang Balikpapan dan Kilang Balongan. Tiga tahun kemudian, yaitu pada 2024, kapasitas kilang perusahaan ditargetkan bertambah sebesar 400.000 barel per hari dari RDMP Kilang Cilacap dan GRR Kilang Tuban. Sementara itu, RDMP Kilang Dumai dan GRR Kilang Bontang diproyeksikan akan menambah kapasitas kilang milik perusahaan sebesar 400.000 barel pada 2025 mendatang.

Berdasarkan perkembangannya, pelaksanaan RDMP dan GRR kilang-kilang Pertamina tidak berjalan sesuai dengan rencana semula. RDMP Kilang Cilacap, Balongan, dan Balikpapan mundur antara 1 sampai dengan 2 tahun dari rencana semula. Sementara itu, GRR Kilang Tuban mundur sekitar 3 tahun dari rencana semula. Pertamina menjadwal ulang pelaksanaan proyek kilang karena adanya keterbatasan anggaran. Dari informasi yang dihimpun kebutuhan anggaran investasi untuk proyek RDMP dan GRR yang dilakukan Pertamina tersebut sekitar US$37 miliar atau setara dengan Rp555 triliun dengan menggunakan nilai tukar saat ini. Jika melihat besaran investasi tersebut, dapat dipahami jika kemudian Pertamina memilih untuk tidak melaksanakan proyek kilang secara bersamaan. Penjadwalan ulang kemungkinan dilakukan agar tidak memberatkan kondisi keuangan perusahaan.

Dari beberapa hal yang diuraikan tersebut, cukup jelas bahwa Pertamina memiliki peran penting dalam pembangunan dan pengembangan kilang di dalam negeri. Peran penting Pertamina dipertegas dari disebutnya Pertamina sebanyak 27 kali di dalam Perpres No. 146/2015. Berdasarkan konstruksi regulasi yang ada ataupun kondisi yang ada saat ini, dapat dikatakan Indonesia memiliki ketergantungan yang cukup besar terhadap Pertamina di dalam pembangunan dan pengembangan kilang. Oleh karena itu, sudah menjadi keharusan bagi kita semua untuk menjaga dan memperhatikan kesehatan keuangan Pertamina. Hal ini mengingat jika keuangan Pertamina tidak sehat, hal itu akan menyulitkan perusahaan di dalam mencari mitra, termasuk mitra untuk membangun dan mengembangkan kapasitas kilang di dalam negeri.

6. Pemerintah telah menerbitkan sejumlah regulasi untuk mendorong pembangunan dan pengembangan kilang dalam negeri, yaitu:

Perpres No. 146/2005 tentang Pelaksanaan Pembangunan dan Pengembangan Kilang Minyak di Dalam Negeri;

Permen ESDM No. 22/2016 tentang Pelaksanaan Pembangunan Kilang Minyak Skala Kecil di Dalam Negeri;

Permen ESDM No. 35/2016 tentang Pelaksanaan Pembangunan Kilang Minyak di Dalam Negeri oleh Badan Usaha Swasta;

Kepmen ESDM No. 7935 K/10/MEM/2016 tentang Penugasan Kepada PT Pertamina (Persero) dalam Pembangunan dan Pengoperasian Kilang Minyak di Kota Bontang, Provinsi Kalimantan Timur.

Akan tetapi, meskipun sejumlah regulasi telah diterbitkan, pembangungan dan pengembangan kilang di dalam negeri masih relatif stagnan. Hal itu kemungkinan karena industri kilang tidak cukup menarik dibandingkan dengan usaha hulu migas. Jika berdiri sebagai industri terpisah, perolehan margin industri kilang secara relatif lebih rendah dari margin dalam kegiatan usaha hulu migas. Oleh karena itu, tidak semua pelaku usaha hulu migas masuk pada industri pengolahan (kilang).

7. Peraturan Presiden Republik Indonesia Nomor 146 Tahun 2015 Tentang Pelaksanaan Pembangunan Dan Pengembangan Kilang Minyak Di Dalam Negeri merujuk pada a. Pasal 4 ayat (1) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945; b. Undang-Undang Nomor 22 Tahun 2001 tentang Minyak dan Gas Bumi;

14

c. Undang-Undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara.

8. Khusus mengenai Undang-Undang Nomor 22 Tahun 2001 tentang Minyak dan Gas Bumi saat ini sedang dilakukan revisi. Berdasarkan catatan dalam pembahasan RUU No.22/2001 tentang Minyak dan Gas Bumi bahwa RUU Migas masuk dalam program legislasi nasional (Prolegnas) sejak 2015 yang diharapkan dapat menjadi momentum dalam melakukan reformasi tata kelola migas di Indonesia agar lebih efisien, transparan, dan berkelanjutan guna mendorong peningkatan produksi migas juga memperkuat ketahanan dan kemandirian energi nasional. a. Terdapat sejumlah poin yang tercantum dalam RUU Migas tersebut:

1) Pemerintah Pusat sebagai pemegang kuasa pertambangan migas memberikan kuasa usaha pertambangan kepada Badan Usaha Khusus (BUK) Migas. Kegiatan Usaha Hilir Minyak dan Gas Bumi dapat dilaksanakan oleh BUK Migas, BUMN, BUMD, perusahaan swasta nasional, badan usaha swasta asing, dan koperasi.

2) Pemerintah pusat menyiapkan wilayah kerja yang akan diusahakan BUK Migas. Batas dan syarat ditetapkan Presiden atas usul Menteri. Menteri sebelum menyampaikan usulan kepada Presiden melakukan koordinasi dengan Pemerintah Daerah yang bersangkutan.

3) Kegiatan usaha hilir minyak bumi dilaksanakan BUMN di bidang hilir Minyak Bumi, BUMD, badan usaha swasta nasional dan asing, dan/atau koperasi. Jaringan distribusi minyak bumi dikuasai negara dan dikelola Pemerintah Pusat melalui BUMN di bidang hilir minyak bumi untuk pelaksanaannya.

4) Kegiatan usaha hilir gas bumi mencakup pengolahan, pengangkutan, penyimpanan, distribusi, dan niaga. Kegiatan ini dilaksanakan BUMN di bidang hilir gas bumi, BUMD, badan usaha swasta nasional, dan/atau koperasi. Jaringan distribusi gas bumi dikuasai negara dan dikelola Pemerintah Pusat melalui BUMN untuk penyelenggaraannya.

5) BUMN, BUMD, badan usaha swasta nasional dan asing, dan koperasi dalam melakukan kegiatan usaha penunjang minyak dan gas bumi wajib mengutamakan produk dan potensi dalam negeri.

6) BUK Migas berfungsi untuk menyelenggarakan dan mengendalikan kegiatan usaha hulu dan hilir migas.

7) BPH Migas berfungsi untuk melakukan pengawasan terhadap pelaksanaan penyediaan dan pendistribusian BBM dan pengangkutan gas bumi melalui pipa.

8) Negara menjamin pemenuhan kebutuhan migas dalam negeri berdasarkan Kebijakan Energi Nasional. Jaminan pemenuhan kebutuhan migas dalam negeri dilaksanakan oleh Pemerintah melalui BUK Migas.

9) BUK Migas dan kontraktor kontrak kerja sama yang sudah menghasilkan produksi minyak bumi dan/atau gas bumi wajib membayar pajak dan penerimaan negara bukan pajak.

10) Menteri yang menyelenggarakan urusan pemerintahan di bidang keuangan negara, dan BUK Migas wajib mengelola dana migas secara bersama-sama dalam sebuah rekening bersama secara transparan dan akuntabel.

11) Dalam hal BUK Migas dan kontraktor kontrak kerja sama akan menggunakan bidang tanah milik negara mereka wajib terlebih dahulu mengadakan penyelesaian dengan pemegang hak atas tanah negara. Ini sesuai dengan ketentuan peraturan perundang-undangan.

12) Pemerintah Pusat melalui menteri melakukan fungsi pengawasan terhadap pelaksanaan kebijakan penguasaan dan pengusahaan migas, baik hulu, hilir, dan kegiatan usaha penunjang. Ini juga sesuai dengan ketentuan dalam Undang-Undang ini dan undang-undang lain.

13) Setiap orang dilarang tanpa hak memiliki, menggunakan, memanfaatkan membuka rahasia, dan/atau menginformasikan kepada pihak ketiga data survei umum.

15

14) SKK Migas tetap melaksanakan fungsi dan tugas sampai dengan terbentuknya BUK Migas. Semua bentuk Kontrak Kerja Sama yang ada sebelum Undang-Undang ini mulai berlaku dinyatakan masih tetap berlaku sampai dengan berakhirnya masa kontrak dan dapat diperpanjang sesuai dengan ketentuan dalam Undang-Undang.

9. Rancangan Undang-Undang Tentang Perubahan Atas Undang-Undang Nomor 22 Tahun 2001 Tentang Minyak dan Gas Bumi dilandasi adanya berbagai permasalahan dalam pengelolaan minyak dan gas bumi di Indonesia, yaitu: a. Revisi Undang Undang Nomor 22 Tahun 2001 tentang Minyak dan Gas Bumi didasari oleh

salah satu keputusan yang dikeluarkan Panitia Khusus Hak Angket Bahan Bakar Minyak Dewan Perwakilan Rakyat.

b. Putusan Mahkamah Konstitusi Perkara Nomor 002/PUU-I/2003 pada tanggal 21 Desember 2004, telah membatalkan Pasal 12 ayat (3), Pasal 22 ayat (1), serta Pasal 28 ayat (2) dan ayat (3) UU No.22/2001 tentang Minyak dan Gas Bumi, karena bertentangan dengan Pasal 33 ayat (2) dan ayat (3) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 (UUD Tahun 1945), sehingga pasal-pasal yang dibatalkan tersebut tidak lagi memiliki kekuatan hukum yang mengikat.

c. Mahkamah Konstitusi juga mengeluarkan putusan terhadap uji materiel UU Nomor 2 Tahun 2001 tentang Migas, yakni Melalui Putusan No. 36/PUU-X/2012. MK antara lain membatalkan Pasal 1 angka 23, Pasal 4 ayat (3), Pasal 41 ayat (2), Pasal 44, Pasal 45, Pasal 48 (1), Pasal 59 huruf a, Pasal 61, Pasal 63 UU Migas.

d. Mahkamah Konstitusi juga membatalkan frasa “dengan Badan Pelaksana” dalam Pasal 11 ayat (1), frasa “melalui Badan Pelaksana” dalam Pasal 20 ayat (3), frasa “berdasarkan pertimbangan dari Badan Pelaksana” dan dalam Pasal 21 ayat (1), frasa “Badan Pelaksana” dan dalam Pasal 49 dari UU Nomor 22 Tahun 2001 tentang Minyak dan Gas Bumi.

10. Pertimbangan Hukum Putusan MK No.36/PUU-X/2012 a. Menimbang bahwa setelah Mahkamah mendengar dan membaca dengan saksama

keterangan para Pemohon, keterangan Pemerintah, keterangan ahli dan saksi dari para Pemohon, keterangan ahli dari Pemerintah, serta memeriksa bukti surat/tulisan yang diajukan oleh para Pemohon dan Pemerintah, Mahkamah menemukan beberapa permasalahan konstitusional yang diajukan dalam permohonan a quo, yaitu: 1) Kedudukan dan wewenang Badan Pelaksana Minyak dan Gas Bumi, selanjutnya disebut

BP Migas; 2) Kontrak kerja sama Migas; 3) Frasa “yang diselenggarakan melalui mekanisme persaingan usaha yang wajar, sehat,

dan transparan”; 4) Posisi BUMN yang tidak bisa lagi monopoli; 5) Larangan penyatuan usaha hulu dan hilir; 6) Pemberitahuan KKS kepada DPR;

b. Menimbang bahwa sebelum mempertimbangkan permasalahan konstitusional tersebut, Mahkamah terlebih dahulu mengemukakan bahwa Minyak dan Gas Bumi (selanjutnya disebut Migas) adalah termasuk cabang produksi yang penting bagi negara dan menguasai hajat hidup orang banyak, dan merupakan kekayaan alam yang terkandung dalam bumi dan air Indonesia yang harus dikuasai oleh negara dan dipergunakan untuk sebesar-besar kemakmuran rakyat sebagaimana dimaksud Pasal 33 ayat (2) dan ayat (3) UUD 1945. Mahkamah telah memberi makna mengenai penguasaan negara dalam Pasal 33 UUD 1945, sebagaimana telah dipertimbangkan dalam Putusan Nomor 002/PUU-I/2003, tanggal 21 Desember 2004 mengenai pengujian UU Migas, yang menyatakan bahwa: “...penguasaan oleh negara dalam Pasal 33 UUD 1945 memiliki pengertian yang lebih tinggi atau lebih luas daripada pemilikan dalam konsepsi hukum perdata. Konsepsi penguasaan oleh negara merupakan konsepsi hukum publik yang berkaitan dengan

16

prinsip kedaulatan rakyat yang dianut dalam UUD 1945, baik di bidang politik (demokrasi politik) maupun ekonomi (demokrasi ekonomi). Dalam paham kedaulatan rakyat itu, rakyatlah yang diakui sebagai sumber, pemilik, dan sekaligus pemegang kekuasaan tertinggi dalam kehidupan bernegara, sesuai dengan doktrin “dari rakyat, oleh rakyat, dan untuk rakyat”. Dalam pengertian kekuasaan tertinggi tersebut tercakup pula pengertian pemilikan publik oleh rakyat secara kolektif. Bahwa bumi dan air dan kekayaan alam yang terkandung di dalam wilayah hukum negara padam hakikatnya adalah milik publik seluruh rakyat secara kolektif yang dimandatkan kepada negara untuk menguasainya guna dipergunakan bagi sebesar-besarnya kemakmuran bersama. Karena itu, Pasal 33 ayat (3) menentukan “bumi dan air dan kekayaan alam yang terkandung di dalamnya dikuasai oleh negara dan dipergunakan untuk sebesar-besar kemakmuran rakyat”. Dalam putusan tersebut dipertimbangkan pula bahwa makna “dikuasai oleh negara” tidak dapat diartikan hanya sebagai hak untuk mengatur, karena hal demikian sudah dengan sendirinya melekat dalam fungsi-fungsi negara tanpa harus disebut secara khusus dalam Undang-Undang Dasar. Sekiranya pun Pasal 33 tidak tercantum dalam UUD 1945, kewenangan negara untuk mengatur tetap ada pada negara, bahkan dalam negara yang menganut paham ekonomi liberal sekalipun. Oleh karena itu, dalam putusan tersebut Mahkamah mempertimbangkan bahwa, “...pengertian “dikuasai oleh negara” haruslah diartikan mencakup makna penguasaan oleh negara dalam luas yang bersumber dan diturunkan dari konsepsi kedaulatan rakyat Indonesia atas segala sumber kekayaan “bumi, air dan kekayaan alam yang terkandung di dalamnya”, termasuk pula di dalamnya pengertian kepemilikan publik oleh kolektivitas rakyat atas sumber-sumber kekayaan dimaksud. Rakyat secara kolektif itu dikonstruksikan oleh UUD 1945 memberikan mandat kepada negara untuk mengadakan kebijakan (beleid) dan tindakan pengurusan (bestuursdaad), pengaturan (regelendaad), pengelolaan (beheersdaad), dan pengawasan (toezichthoudensdaad) untuk tujuan sebesar-besarnya kemakmuran rakyat. Fungsi pengurusan (bestuursdaad) oleh negara dilakukan oleh Pemerintah dengan kewenangannya untuk mengeluarkan dan mencabut fasilitas perijinan (vergunning), lisensi (licentie), dan konsesi (consessie). Fungsi pengaturan oleh negara (regelendaad) dilakukan melalui kewenangan legislasi oleh DPR bersama Pemerintah, dan regulasi oleh Pemerintah. Fungsi pengelolaan (beheersdaad) dilakukan melalui mekanisme pemilikan saham (share-holding) dan/atau melalui keterlibatan langsung dalam manajemen Badan Usaha Milik Negara atau Badan Hukum Milik Negara sebagai instrumen kelembagaan,yang melaluinya Negara, c.q. Pemerintah, mendayagunakan penguasaannya atas sumber-sumber kekayaan itu untuk digunakan bagi sebesar-besarnya kemakmuran rakyat. Demikian pula fungsi pengawasan oleh negara (toezichthoudensdaad) dilakukan oleh Negara, c.q. Pemerintah, dalam rangka mengawasi dan mengendalikan agar pelaksanaan penguasaan oleh negara atas sumber-sumber kekayaan dimaksud benar-benar dilakukan untuk sebesar-besarnya kemakmuran seluruh rakyat. Di dalam pengertian penguasaan itu tercakup pula pengertian kepemilikan perdata sebagai instrumen untuk mempertahankan tingkat penguasaan oleh Negara, c.q. Pemerintah, dalam pengelolaan cabang-cabang produksi minyak dan gas bumi dimaksud. Dengan demikian, konsepsi kepemilikan privat oleh negara atas saham dalam badan-badan usaha yang menyangkut cabang-cabang produksi yang penting bagi negara

17

dan/atau menguasai hajat hidup orang banyak tidak dapat didikotomikan atau dialternatifkan dengan konsepsi pengaturan oleh negara. Keduanya bersifat kumulatif dan tercakup dalam pengertian penguasaan oleh negara. Oleh sebab itu, negara tidak berwenang mengatur atau menentukan aturan yang melarang dirinya sendiri untuk memiliki saham dalam suatu badan usaha yang menyangkut cabang-cabang produksi yang penting bagi negara dan/atau menguasai hajat hidup orang banyak sebagai instrumen atau cara negara mempertahankan penguasaan atas sumber-sumber kekayaan dimaksud untuk tujuan sebesar-besarnya kemakmuran rakyat.

c. Menimbang bahwa pengertian “penguasaan negara” sebagaimana dipertimbangkan dalam putusan Mahkamah Nomor 002/PUU-I/2003, tanggal 21 Desember 2004 tersebut, perlu diberikan makna yang lebih dalam agar lebih mencerminkan makna Pasal 33 UUD 1945. Dalam putusan Mahkamah tersebut, penguasaan negara dimaknai, rakyat secara kolektif dikonstruksikan oleh UUD 1945 memberikan mandat kepada negara untuk mengadakan kebijakan (beleid) dan tindakan pengurusan (bestuursdaad), pengaturan (regelendaad), pengelolaan (beheersdaad), dan pengawasan (toezichthoudensdaad) untuk tujuan sebesar-besarnya kemakmuran rakyat. Fungsi pengurusan (bestuursdaad) oleh Negara dilakukan oleh Pemerintah dengan kewenangannya untuk mengeluarkan dan mencabut fasilitas perijinan (vergunning), lisensi (licentie), dan konsesi (consessie). Fungsi pengaturan oleh negara (regelendaad) dilakukan melalui kewenangan legislasi oleh DPR bersama Pemerintah, dan regulasi oleh Pemerintah. Fungsi pengelolaan (beheersdaad) dilakukan melalui mekanisme pemilikan saham (share-holding) dan/atau sebagai instrumen kelembagaan, yang melaluinya negara, c.q. Pemerintah, mendayagunakan penguasaannya atas sumber-sumber kekayaan itu untuk digunakan bagi sebesar-besarnya kemakmuran rakyat. Demikian pula fungsi pengawasan oleh negara (toezichthoudensdaad) dilakukan oleh Negara, c.q. Pemerintah, dalam rangka mengawasi dan mengendalikan agar pelaksanaan penguasaan oleh negara atas sumber-sumber kekayaan dimaksud benar-benar dilakukan untuk sebesar-besarnya kemakmuran seluruh rakyat. Kelima bentuk penguasaan negara dalam putusan tersebut yaitu fungsi kebijakan dan pengurusan, pengaturan, pengelolaan dan pengawasan ditempatkan dalam posisi yang sama. Dalam hal Pemerintah melakukan salah satu dari empat fungsi penguasaan negara, misalnya hanya melaksanakan fungsi mengatur, dapat diartikan bahwa negara telah menjalankan penguasaannya atas sumber daya alam. Padahal, fungsi mengatur adalah fungsi negara yang umum di negara mana pun tanpa perlu ada Pasal 33 UUD 1945. Jika dimaknai demikian, makna penguasaan negara tidak mencapai tujuan sebesar-besarnya bagi kemakmuran rakyat sebagaimana maksud Pasal 33 UUD 1945. Menurut Mahkamah, Pasal 33 UUD 1945, menghendaki bahwa penguasaan Negara itu harus berdampak pada sebesar-besar bagi kemakmuran rakyat. Dalam hal ini, “pengertian dikuasai oleh negara” tidak dapat dipisahkan dengan makna untuk “sebesar-besar kemakmuran rakyat” yang menjadi tujuan Pasal 33 UUD 1945. Hal ini memperoleh landasannya yang lebih kuat dari Undang-Undang Dasar 1945 yang dalam Pasal 33 ayat (3) menyatakan, “Bumi dan air dan kekayaan alam yang terkandung di dalamnya dikuasi oleh negara dan dipergunakan untuk sebesar-besar kemakmuran rakyat”. Dalam putusan Mahkamah Nomor 3/PUU-VIII/2010, tanggal 16 Juni 2011, Mahkamah mempertimbangkan bahwa, “...dengan adanya anak kalimat “dipergunakan untuk sebesar-besar kemakmuran rakyat” maka sebesar-besar kemakmuran rakyat itulah yang menjadi ukuran bagi negara dalam menentukan tindakan pengurusan, pengaturan, atau pengelolaan atas bumi, air dan kekayaan alam yang terkandung di dalamnya...” (vide paragraf [3.15.4] hal. 158 putusan Mahkamah Nomor 3/PUU-VIII/2010). Apabila penguasaan negara tidak dikaitkan secara langsung dan satu kesatuan dengan sebesar-besar kemakmuran rakyat maka dapat memberikan makna konstitusional yang tidak

18

tepat. Artinya, Negara sangat mungkin melakukan penguasaan terhadap sumber daya alam secara penuh tetapi tidak memberikan manfaat sebesar-besar kemakmuran rakyat. Di satu sisi negara dapat menunjukkan kedaulatan pada sumber daya alam, namun di sisi lain rakyat tidak serta merta mendapatkan sebesar-besar kemakmuran atas sumber daya alam. Oleh karena itu, menurut Mahkamah, kriteria konstitusional untuk mengukur makna konstitusional dari penguasaan negara justru terdapat pada frasa “untuk sebesar-besar kemakmuran rakyat”;

d. Menimbang bahwa dalam rangka mencapai tujuan sebesar-besar kemakmuran rakyat, kelima peranan negara/pemerintah dalam pengertian penguasaan negara sebagaimana telah diuraikan di atas, jika tidak dimaknai sebagai satu kesatuan tindakan, harus dimaknai secara bertingkat berdasarkan efektifitasnya untuk mencapai sebesar-besarnya kemakmuran rakyat. Menurut Mahkamah, bentuk penguasaan negara peringkat pertama dan yang paling penting adalah negara melakukan pengelolaan secara langsung atas sumber daya alam, dalam hal ini Migas, sehingga negara mendapatkan keuntungan yang lebih besar dari pengelolaan sumber daya alam. Penguasaan negara pada peringkat kedua adalah negara membuat kebijakan dan pengurusan, dan fungsi Negara dalam peringkat ketiga adalah fungsi pengaturan dan pengawasan. Sepanjang negara memiliki kemampuan baik modal, teknologi, dan manajemen dalam mengelola sumber daya alam maka negara harus memilih untuk melakukan pengelolaan secara langsung atas sumber daya alam. Dengan pengelolaan secara langsung, dipastikan seluruh hasil dan keuntungan yang diperoleh akan masuk menjadi keuntungan negara yang secara tidak langsung akan membawa manfaat lebih besar bagi rakyat. Pengelolaan langsung yang dimaksud di sini, baik dalam bentuk pengelolaan langsung oleh negara (organ negara) melalui Badan Usaha Milik Negara. Pada sisi lain, jika negara menyerahkan pengelolaan sumber daya alam untuk dikelola oleh perusahaan swasta atau badan hukum lain di luar negara, keuntungan bagi negara akan terbagi sehingga manfaat bagi rakyat juga akan berkurang. Pengelolaan secara langsung inilah yang menjadi maksud dari Pasal 33 UUD 1945 seperti diungkapkan oleh Muhammad Hatta salah satu founding leaders Indonesia yang mengemukakan, “... Cita-cita yang tertanam dalam Pasal 33 UUD 1945 ialah produksi yang besar-besar sedapat-dapatnya dilaksanakan oleh Pemerintah dengan bantuan kapital pinjaman dari luar. Apabila siasat ini tidak berhasil, perlu juga diberi kesempatan kepada pengusaha asing menanam modalnya di Indonesia dengan syarat yang ditentukan Pemerintah... Apabila tenaga nasional dan kapital nasional tidak mencukupi, kita pinjam tenaga asing dan kapital asing untuk melancarkan produksi. Apabila bangsa asing tidak bersedia meminjamkan kapitalnya, maka diberi kesempatan kepada mereka untuk menanam modalnya di Tanah Air kita dengan syarat-syarat yang ditentukan oleh Pemerintah Indonesia sendiri. Syarat-syarat yang ditentukan itu terutama menjamin kekayaan alam kita, seperti hutan kita dan kesuburan tanah, harus tetap terpelihara. Bahwa dalam pembangunan negara dan masyarakat bagian pekerja dan kapital nasional makin lama makin besar, bantuan tenaga dan kapital asing, sesudah sampai pada satu tingkat makin lama makin berkurang”... (Mohammad Hatta, Bung Hatta Menjawab, hal. 202 s.d. 203, PT. Toko Gunung Agung Tbk. Jakarta 2002). Dalam pendapat Muhammad Hatta tersebut tersirat bahwa pemberian kesempatan kepada asing karena kondisi negara/pemerintah belum mampu dan hal tersebut bersifat sementara. Idealnya, negara yang sepenuhnya mengelola sumber daya alam;

e. Menimbang bahwa berdasarkan pertimbangan tersebut di atas, Mahkamah selanjutnya memberi penilaian konstitusionalitas atas isu-isu konstitusional yang dipersoalkan dalam permohonan a quo;

Mengenai BP Migas

19

BP Migas adalah badan hukum milik negara yang secara khusus berdasarkan undang-undang dibentuk oleh Pemerintah selaku pemegang Kuasa Pertambangan untuk melakukan pengendalian Kegiatan Usaha Hulu di bidang Minyak dan Gas Bumi [vide Pasal 1 angka 23, Pasal 4 ayat (3) UU Migas]. Kegiatan Usaha Hulu yang mencakup eksplorasi dan eksploitasi, dilaksanakan oleh Badan Usaha atau Bentuk Usaha Tetap berdasarkan Kontrak Kerja Sama dengan Badan Pelaksana [vide Pasal 11 ayat (1) UU Migas]. BP Migas berfungsi melakukan pengendalian dan pengawasan terhadap pelaksanaan Kontrak Kerja Sama Kegiatan Usaha Hulu agar pengambilan sumber daya alam Minyak dan Gas Bumi milik negara dapat memberikan manfaat dan penerimaan yang maksimal bagi negara untuk sebesar-besar kemakmuran rakyat [vide Pasal 44 ayat (1) dan ayat (2) UU Migas]. Untuk melaksanakan fungsi tersebut BP Migas bertugas: a. Memberikan pertimbangan kepada Menteri atas kebijaksanaannya dalam hal penyiapan

dan penawaran Wilayah Kerja serta Kontrak Kerja Sama; b. Melaksanakan penandatanganan Kontrak Kerja Sama; c. Mengkaji dan menyampaikan rencana pengembangan lapangan yang pertama kali akan

diproduksikan dalam suatu Wilayah Kerja kepada Menteri untuk mendapatkan persetujuan;

d. Memberikan persetujuan rencana pengembangan lapangan selain sebagaimana dimaksud dalam huruf c;

e. Memberikan persetujuan rencana kerja dan anggaran; f. Melaksanakan monitoring dan melaporkan kepada Menteri mengenai pelaksanaan

Kontrak Kerja Sama; g. Menunjuk penjual Minyak Bumi dan/atau Gas Bumi bagian negara yang dapat

memberikan keuntungan sebesar-besarnya bagi negara. [vide Pasal 44 ayat (3) UU Migas].

Memperhatikan konsepsi BP Migas menurut Undang-Undang a quo, dikaitkan dengan pengelolaan sumber daya alam Migas, BP Migas merupakan organ pemerintah yang khusus, berbentuk Badan Hukum Milik Negara (selanjutnya disebut BHMN) memiliki posisi strategis bertindak atas nama Pemerintah melakukan fungsi penguasaan negara atas Migas khususnya kegiatan hulu (ekplorasi dan eksploitasi), yaitu fungsi pengendalian dan pengawasan yang dimulai dari perencanaan, penandatangan kontrak dengan badan usaha, pengembangan wilayah kerja, persetujuan atas rencana kerja dan anggaran badan usaha, monitoring pelaksanaan kontrak kerja serta menunjuk penjual Migas bagian negara kepada badan hukum lain.

Oleh karena BP Migas hanya melakukan fungsi pengendalian dan pengawasan terhadap pengelolaan sumber daya alam Migas maka negara dalam hal ini Pemerintah tidak dapat melakukan pengelolaan secara langsung atas sumber daya alam Migas pada kegiatan hulu. Pihak yang secara langsung dapat mengelola sumber daya alam Migas menurut UU Migas hanya Badan Usaha (yaitu Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD), Koperasi serta badan usaha swasta) dan Bentuk Usaha Tetap. Dengan demikian konstruksi hubungan antara negara dan sumber daya alam Migas menurut UU Migas dilakukan oleh Pemerintah selaku pemegang Kuasa Pertambangan yang dilaksanakan oleh BP Migas. Dalam hal ini, BP Migas melakukan fungsi penguasaan negara berupa tindakan pengendalian dan pengawasan atas pengelolaan Migas yang dilakukan oleh Badan Hukum yang dapat berupa BUMN, BUMD, Koperasi, usaha kecil atau badan hukum swasta maupun Bentuk Usaha Tetap. Hubungan antara BP Migas dan Badan Hukum atau Bentuk Usaha Tetap yang mengelola Migas dilakukan dalam bentuk Kontrak Kerja Sama (selanjutnya disebut KKS) atau kontrak kerja sama lainnya dengan syarat minimal, yaitu: (i) kepemilikan sumber daya alam di tangan Pemerintah sampai pada titik penyerahan, (ii) pengendalian manajemen operasi berada

20

pada BP Migas, dan (iii) modal dan resiko seluruhnya ditanggung Badan Usaha atau Bentuk Usaha Tetap (vide Pasal 6 UU Migas). Dari konstruksi hubungan yang demikian terdapat dua aspek penting yang harus diperhatikan. Pertama, Penguasaan negara atas Migas diselenggarakan oleh Pemerintah melalui BP Migas. Kedua, bentuk penguasaan negara terhadap Migas oleh BP Migas hanya sebatas tindakan pengendalian dan pengawasan.

Menimbang bahwa pembentukan BP Migas dilatarbelakangi oleh kehendak untuk memisahkan antara badan yang melakukan regulasi atau badan yang membuat kebijakan dengan badan yang melakukan bisnis Migas yang kedua fungsi tersebut sebelumnya dilaksanakan oleh Pertamina. BP Migas diharapkan dapat fokus melaksanakan tujuan pengendalian kegiatan usaha hulu minyak dan gas bumi tanpa dibebani kewajiban untuk mencari keuntungan untuk diri sendiri, tetapi lebih fokus untuk kepentingan negara serta menghindari terjadinya pembebanan terhadap keuangan negara melalui APBN. Oleh karena itu, fungsi pengendalian dan pengawasan dalam kegiatan hulu Migas yang sebelumnya dilakukan oleh Pertamina dialihkan menjadi fungsi BP Migas selaku representasi Pemerintah sebagai Pemegang Kuasa Pertambangan yang menyelenggarakan penguasaan negara atas sumber daya alam Migas. BP Migas adalah Badan Hukum Milik Negara yang tidak merupakan institusi bisnis, melainkan institusi yang mengendalikan dan mengawasi bisnis Migas di sektor hulu. BP Migas oleh Pemerintah dimaksudkan sebagai ujung tombak bagi pemerintah agar secara langsung tidak terlibat bisnis Migas, sehingga Pemerintah tidak dihadapkan secara langsung dengan pelaku usaha;

Menimbang bahwa sebagaimana telah dipertimbangkan pada paragraph [3.11] dan paragraf [3.12], bentuk penguasaan tingkat pertama dan utama yang harus dilakukan oleh negara adalah Pemerintah melakukan pengelolaan secara langsung atas sumber daya alam dalam hal ini Migas. Dari konstruksi hubungan sebagaimana diuraikan dalam paragraf [3.13.1], BP Migas hanya melakukan fungsi pengendalian dan pengawasan atas pengelolaan Migas, dan tidak melakukan pengelolaan secara langsung, karena pengelolaan Migas pada sector hulu baik eksplorasi maupun eksploitasi dilakukan oleh Badan Usaha Milik Negara maupun badan usaha bukan milik negara berdasarkan prinsip persaingan usaha yang sehat, efisien, dan transparan. Menurut Mahkamah model hubungan antara BP Migas sebagai representasi negara dengan Badan Usaha atau Bentuk Usaha Tetap dalam pengelolaan Migas mendegradasi makna penguasaan negara atas sumber daya alam Migas yang bertentangan dengan amanat Pasal 33 UUD 1945. Walaupun UU Migas, menentukan tiga syarat minimal dalam KKS, yakni (i) kepemilikan sumber daya alam di tangan Pemerintah sampai pada titik penyerahan, (ii) pengendalian manajemen operasi berada pada BP Migas, dan (iii) modal dan resiko seluruhnya ditanggung Badan Usaha atau Bentuk Usaha Tetap, tetapi ketiga syarat minimal tersebut tidak serta merta berarti bahwa penguasaan negara dapat dilakukan dengan efektif untuk sebesar-besar kemakmuran rakyat. Paling tidak hal itu terjadi, karena tiga hal, yaitu: Pertama, Pemerintah tidak dapat secara langsung melakukan pengelolaan atau menunjuk secara langsung badan usaha milik negara untuk mengelola seluruh wilayah kerja Migas dalam kegiatan usaha hulu; Kedua, setelah BP Migas menandatangani KKS, maka seketika itu pula negara terikat pada seluruh isi KKS, yang berarti, negara kehilangan kebebasannya untuk melakukan regulasi atau kebijakan yang bertentangan dengan isi KKS; Ketiga, tidak maksimalnya keuntungan negara untuk sebesar-besar kemakmuran rakyat, karena adanya potensi penguasaan Migas keuntungan besar oleh Bentuk Hukum Tetap atau Badan Hukum Swasta yang dilakukan berdasarkan prinsip persaingan usaha yang sehat, wajar dan transparan. Dalam hal ini, dengan konstruksi penguasaan Migas melalui BP Migas, negara kehilangan kewenangannya untuk melakukan pengelolaan atau menunjuk secara langsung Badan Usaha Milik Negara untuk mengelola sumber daya alam Migas, padahal fungsi pengelolaan adalah bentuk penguasaan negara

21

pada peringkat pertama dan paling utama untuk mencapai sebesar-besar kemakmuran rakyat. Oleh karena konstruksi hubungan yang demikian maka menurut Mahkamah keberadaan BP Migas menurut Undang-Undang a quo, bertentangan dengan konstitusi yang menghendaki penguasaan negara yang membawa manfaat sebesar-besarnya bagi rakyat, yang seharusnya mengutamakan penguasaan negara pada peringkat pertama yaitu melakukan pengelolaan terhadap sumber daya alam Migas yang membawa kuntungan lebih besar bagi rakyat. Menurut Mahkamah, pengelolaan secara langsung oleh negara atau oleh badan usaha yang dimiliki oleh negara adalah yang dikehendaki oleh Pasal 33 UUD 1945. Hanya dalam batas-batas negara tidak memiliki kemampuan atau kekurangan kemampuan baik dalam modal, teknologi dan manajemen untuk mengelola sumber daya alam Migas, maka pengelolaan sumber daya alam dapat diserahkan kepada badan swasta. Bahwa untuk mengembalikan posisi negara dalam hubungannya dengan sumber daya alam Migas, negara/pemerintah tidak dapat dibatasi tugas dan kewenangannya pada fungsi pengendalian dan pengawasan semata tetapi juga mempunyai fungsi pengelolaan. Menurut Mahkamah, pemisahan antara badan yang melakukan fungsi regulasi dan pembuatan kebijakan dengan lembaga yang melakukan pengelolaan dan bisnis Migas secara langsung, mengakibatkan terdegradasinya penguasaan negara atas sumber daya alam Migas. Walaupun terdapat prioritas pengelolaan Migas diserahkan kepada BUMN sebagaimana telah menjadi pendirian Mahkamah dalam putusan Nomor 002/PUU-I/2003 tanggal 21 Desember 2004, efektivitas penguasaan negara justru menjadi nyata apabila Pemerintah secara langsung memegang fungsi regulasi dan kebijakan (policy) tanpa ditambahi dengan birokrasi dengan pembentukan BP Migas. Dalam posisi demikian, Pemerintah memiliki keleluasaan membuat regulasi, kebijakan, pengurusan, pengelolaan, dan pengawasan atas sumber daya alam Migas. Dalam menjalankan penguasan negara atas sumber daya alam Migas, Pemerintah melakukan tindakan pengurusan atas sumber daya alam Migas dengan memberikan konsesi kepada satu atau beberapa Badan Usaha Milik Negara untuk mengelola kegiatan usaha Migas pada sektor hulu. Badan Usaha Milik Negara itulah yang akan melakukan KKS dengan Badan Usaha Milik Daerah, Koperasi, Usaha Kecil, badan hukum swasta, atau Bentuk Usaha Tetap. Dengan model seperti itu, seluruh aspek penguasaan negara yang menjadi amanat Pasal 33 UUD 1945 terlaksana dengan nyata.

Menimbang bahwa tujuan utama dari ketentuan Pasal 33 ayat (3) UUD 1945 adalah pengelolaan sumber daya alam “untuk sebesar-besar kemakmuran rakyat” sehingga implementasinya ke dalam pengorganisasian negara dan pemerintahan pun harus menuju ke arah tercapainya tujuan tersebut. Oleh sebab itu setiap pembentukan organisasi negara dan semua unitnya harus disusun berdasar rasionalitas birokrasi yang efisien dan tidak menimbulkan peluang inefisiensi dan penyalahgunaan kekuasaan. Oleh karena keberadaan BP Migas sangat berpotensi untuk terjadinya inefisiensi dan diduga, dalam praktiknya, telah membuka peluang bagi terjadinya penyalahgunaan kekuasaan maka menurut Mahkamah keberadaan BP Migas tersebut tidak konstitusional, bertentangan dengan tujuan negara tentang pengelolaan sumber daya alam dalam pengorganisasian pemerintahan. Sekiranya pun dikatakan bahwa belum ada bukti bahwa BP Migas telah melakukan penyalahgunaan kekuasaan, maka cukuplah alasan untuk menyatakan bahwa keberadaan BP Migas inkonstitusional karena berdasarkan putusan Mahkamah Konstitusi Nomor 006/PUU-III/2005, bertanggal 31 Mei 2005 dan putusan Mahkamah Konstitusi Nomor 11/PUU-V/2007, bertanggal 20 September 2007, sesuatu yang berpotensi melanggar konstitusi pun bisa diputus oleh Mahkamah sebagai perkara konstitusionalitas. Jikalau diasumsikan kewenangan BP Migas dikembalikan ke unit pemerintahan atau kementerian yang terkait tetapi juga masih potensial terjadi inefisiensi, maka hal itu tidak mengurangi keyakinan Mahkamah untuk memutuskan pengembalian pengelolaan sumber daya alam ke

22

Pemerintah karena dengan adanya putusan Mahkamah ini, justru harus menjadi momentum bagi pembentuk undang-undang untuk melakukan penataan kembali dengan mengedepankan efisiensi yang berkeadilan dan mengurangi proliferasi organisasi pemerintahan. Dengan putusan Mahkamah yang demikian maka Pemerintah dapat segera memulai penataan ulang pengelolaan sumber daya alam berupa Migas dengan berpijak pada “penguasaan oleh negara” yang berorientasi penuh pada upaya “manfaat yang sebesar-besarnya bagi rakyat” dengan organisasi yang efisien dan di bawah kendali langsung Pemerintah. Berdasarkan hal-hal tersebut maka dalil para Pemohon sepanjang mengenai BP Migas beralasan hukum;

Menimbang bahwa meskipun para Pemohon hanya memohon pengujian Pasal 1 angka 23, Pasal 4 ayat (3), dan Pasal 44 UU Migas tetapi oleh karena putusan Mahkamah ini menyangkut eksistensi BP Migas yang dalam Undang-Undang a quo diatur juga dalam berbagai pasal yang lain maka Mahkamah tidak bisa lain kecuali harus juga menyatakan pasal-pasal yang mengatur tentang “Badan Pelaksana” dalam pasal-pasal, yaitu frasa “dengan Badan Pelaksana” dalam Pasal 11 ayat (1), frasa “melalui Badan Pelaksana” dalam Pasal 20 ayat (3), frasa “berdasarkan pertimbangan dari Badan Pelaksana dan” dalam Pasal 21 ayat (1), Pasal 41 ayat (2), Pasal 45, Pasal 48 ayat (1), frasa “Badan Pelaksana dan” dalam Pasal 49, Pasal 59 huruf a, Pasal 61, dan Pasal 63, serta seluruh frasa Badan Pelaksana dalam Penjelasan adalah bertentangan dengan UUD 1945 dan tidak mempunyai kekuatan hukum mengikat;

Kontrak Kerja Sama