laporan kunjungan kerja komisi xi dpr ri kunker … · pemeringkatan kredit untuk usaha kecil dan...

TRANSCRIPT

LAPORAN KUNJUNGAN KERJA KOMISI XI DPR RI

KUNKER SPESIFIK KE PROVINSI JAWA BARAT

15-16 OKTOBER 2015

I. PENDAHULUAN

Guna mendukung perkembangan ekonomi daerah yang berkesinambungan dan

menjaga kesejahteraan masyarakat, maka sangat penting untuk menjaga kestabilan

ekonomi di daerah. Komisi XI DPR RI menyadari bahwa sekarang perekonomian

nasional sedang mengalami pelambatan. Badan Pusat Statistik (BPS) melaporkan

pertumbuhan ekonomi Indonesia di kuartal II 2015 hanya sebesar 4,67 persen atau

turun dari realisasi kuartal sebelumnya 4,72 persen. Hingga semester I, ekonomi

Indonesia hanya tumbuh 4,7 persen, turun dari periode yang sama tahun lalu sekitar

5,17 persen. Perlambatan ekonomi Indonesia terkait erat dengan lesunya ekonomi

global pada satu sisi dan rendahnya harga komoditas andalan Indonesia seperti

karet, sawit, mineral dan batubara di pasar internasional. Suatu hal yang juga

berkontribusi signifkan terhadap lesunya perekonomian nasional adalah

ketidakpastian kondisi pasar keuangan terkait dengan ketidakpastian kenaikan Fed

Fund Rate.

Sebagai informasi, penurunan ekspor dan impor menjadi penyebab utama

pertumbuhan ekonomi tak sanggup mencapai lebih dari 5 persen. Pelemahan terjadi

di impor barang modal dan impor bahan baku. Kita masih sedikit lega pertumbuhan

ekspor terhadap Produk Domestik Bruto (PDB) masih positif meskipun sedikit

melemah. Oleh karenanya kita perlu langkah antisipatif terutama dari kalangan

perbankan, bagaimana menjaga dan menumbuhkan optimisme di kalangan dunia

usaha melalui kebijakan perbankan agar pelemahan ekonomi dapat ditahan. Komisi

XI DPR RI memahami bahwa kita harus membangun optimisme agar perekonomian

nasional bergeliat menuju ke arah yang lebih baik.

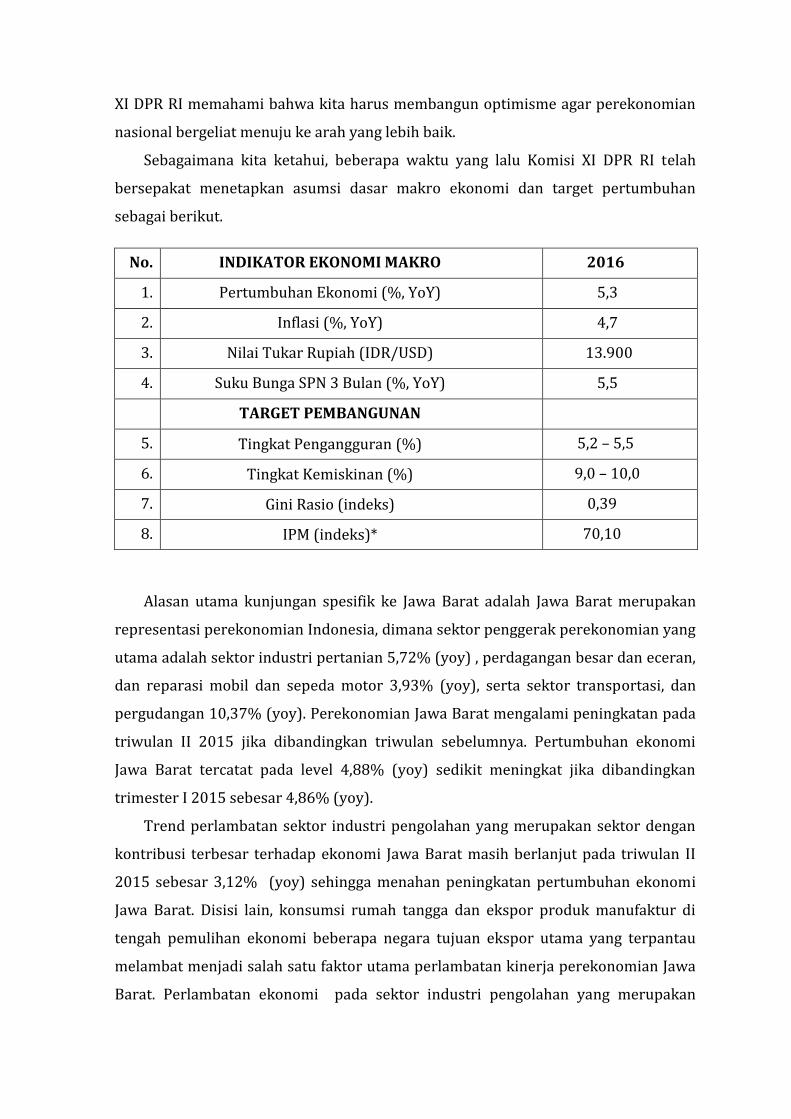

Sebagaimana kita ketahui, beberapa waktu yang lalu Komisi XI DPR RI telah

bersepakat menetapkan asumsi dasar makro ekonomi dan target pertumbuhan

sebagai berikut.

No. INDIKATOR EKONOMI MAKRO 2016

1. Pertumbuhan Ekonomi (%, YoY) 5,3

2. Inflasi (%, YoY) 4,7

3. Nilai Tukar Rupiah (IDR/USD) 13.900

4. Suku Bunga SPN 3 Bulan (%, YoY) 5,5

TARGET PEMBANGUNAN

5. Tingkat Pengangguran (%) 5,2 – 5,5

6. Tingkat Kemiskinan (%) 9,0 – 10,0

7. Gini Rasio (indeks) 0,39

8. IPM (indeks)* 70,10

Alasan utama kunjungan spesifik ke Jawa Barat adalah Jawa Barat merupakan

representasi perekonomian Indonesia, dimana sektor penggerak perekonomian yang

utama adalah sektor industri pertanian 5,72% (yoy) , perdagangan besar dan eceran,

dan reparasi mobil dan sepeda motor 3,93% (yoy), serta sektor transportasi, dan

pergudangan 10,37% (yoy). Perekonomian Jawa Barat mengalami peningkatan pada

triwulan II 2015 jika dibandingkan triwulan sebelumnya. Pertumbuhan ekonomi

Jawa Barat tercatat pada level 4,88% (yoy) sedikit meningkat jika dibandingkan

trimester I 2015 sebesar 4,86% (yoy).

Trend perlambatan sektor industri pengolahan yang merupakan sektor dengan

kontribusi terbesar terhadap ekonomi Jawa Barat masih berlanjut pada triwulan II

2015 sebesar 3,12% (yoy) sehingga menahan peningkatan pertumbuhan ekonomi

Jawa Barat. Disisi lain, konsumsi rumah tangga dan ekspor produk manufaktur di

tengah pemulihan ekonomi beberapa negara tujuan ekspor utama yang terpantau

melambat menjadi salah satu faktor utama perlambatan kinerja perekonomian Jawa

Barat. Perlambatan ekonomi pada sektor industri pengolahan yang merupakan

sektor dengan kontribusi terbesar di Jawa Barat dengan pelemahan ekspor dan

belum pulihnya ekonomi domestik masih berlanjut pada triwulan II 2015 sehingga

menahan peningkatan pertumbuhan ekonomi di Jawa Barat.

Dalam kesempatan Kunjungan Kerja Spesifik ke Provinsi Jawa Barat, Komisi XI

DPR RI ingin mendapatkan data dan informasi terkini guna mengetahui gambaran

yang lebih jelas pengawasan terhadap dampak perlambatan pertumbuhan ekonomi

di Provinsi Jawa Barat. Kami juga ingin mendapatkan informasi dan gambaran terkait

pelaksanaan tugas dari Pemda Provinsi Jawa Barat, Bank Indonesia, Otoritas Jasa

Keuangan, dan Badan Pusat Statistik serta permasalahan-permasalahan yang

dihadapi dalam rangka pengawasan terhadap dampak perlambatan pertumbuhan

ekonomi di Provinsi Jawa Barat.

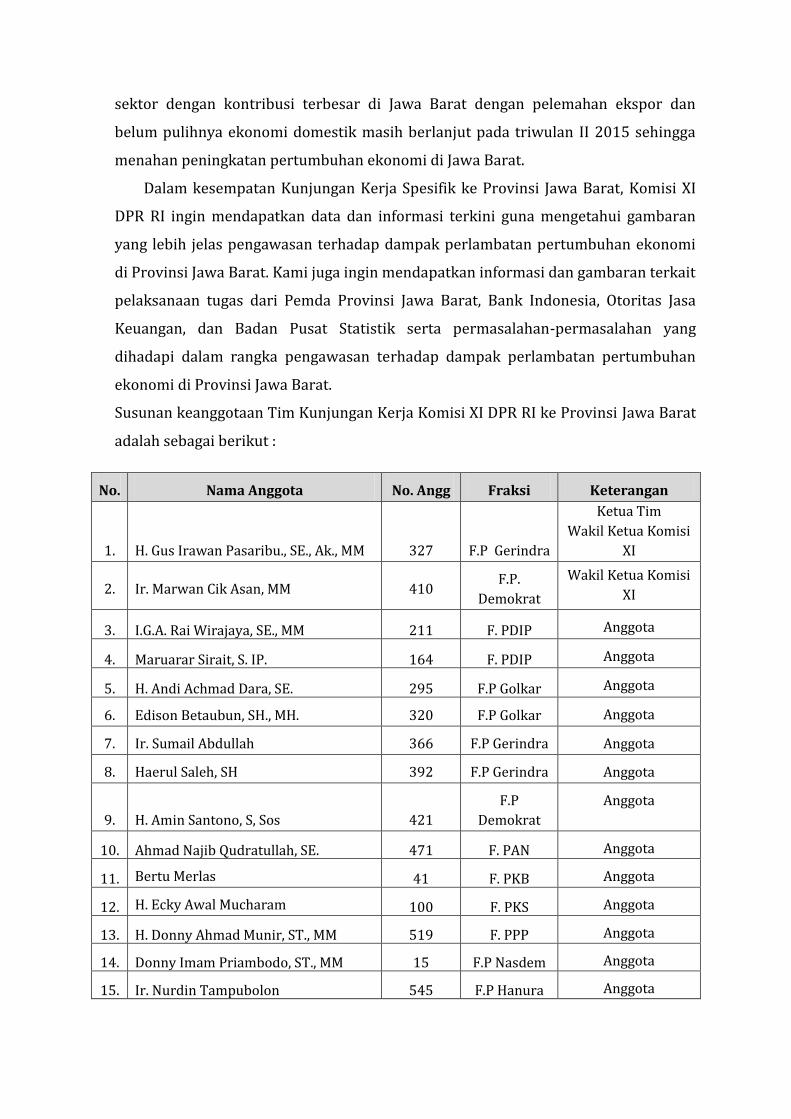

Susunan keanggotaan Tim Kunjungan Kerja Komisi XI DPR RI ke Provinsi Jawa Barat

adalah sebagai berikut :

No. Nama Anggota No. Angg Fraksi Keterangan

1. H. Gus Irawan Pasaribu., SE., Ak., MM 327 F.P Gerindra

Ketua Tim

Wakil Ketua Komisi

XI

2. Ir. Marwan Cik Asan, MM 410 F.P.

Demokrat

Wakil Ketua Komisi

XI

3. I.G.A. Rai Wirajaya, SE., MM 211 F. PDIP Anggota

4. Maruarar Sirait, S. IP. 164 F. PDIP Anggota

5. H. Andi Achmad Dara, SE. 295 F.P Golkar Anggota

6. Edison Betaubun, SH., MH. 320 F.P Golkar Anggota

7. Ir. Sumail Abdullah 366 F.P Gerindra Anggota

8. Haerul Saleh, SH 392 F.P Gerindra Anggota

9. H. Amin Santono, S, Sos 421

F.P

Demokrat

Anggota

10. Ahmad Najib Qudratullah, SE. 471 F. PAN Anggota

11. Bertu Merlas 41 F. PKB Anggota

12. H. Ecky Awal Mucharam 100 F. PKS Anggota

13. H. Donny Ahmad Munir, ST., MM 519 F. PPP Anggota

14. Donny Imam Priambodo, ST., MM 15 F.P Nasdem Anggota

15. Ir. Nurdin Tampubolon 545 F.P Hanura Anggota

II. INFORMASI DAN PERMASALAHAN

A. PEMDA PROVINSI JAWA BARAT

Pada kunjungan kerja ini, Pemda Jawa Barat diwakili oleh Deddy Mizwar selaku

Wakil Gubernur Jawa Barat dan memaparkan tentang situasi perekonomian terkini,

kebijakan pembangunan pemda Jabar, strategi utama dan kendala kendala yang

dihadapi sebagai berikut ;

Penekanan Kebijakan Pembanguanan Jawa Barat 2015 meliputi:

- Peningkatan kualitas sarana, prasarana dan pendidik

- Pemerataan pelayanan pendidikan, peningkatan pelayanan kesehatan,

peningkatan daya saing tenaga kerja dan industri

- Peningkatan akses untuk pertumbuhan ekonomi daerah,

- Peningkatan kualitas dan kuantitas infrastruktur wilayah

- Pengendalian keseimbangan daya dukung lingkungan dan peningkatan

mitigasi bencana

- Penyelenggaraan tata kelola yg baik (good governance)

Strategi utama yang akan, sedang dan telah dijalankan dalam meningkatan

laju ekonomi Jabar adalah sebagai berikut :

- Pengembangan pusat2 pertumbuhan ekonomi baru,

- Mendorong partisipasi dunia usaha dalam membangun infrastruktur,

percepatan pengambilan proses keputusan Pemerintah,

- Mendorong peningkatan daya saing daerah

- Meningkatkan integrasi pasar domestik, melalui pengembangan pasar

rakyat di setiap kecamatan/ kabupaten kota dengan sistim pelayanan dan

koordinator terpadu satu pintu.

Peningkatan investasi di Jabar relatif cukup tinggi, namun belum memiliki

dampak terhadap peningkatan usaha ekonomi lokal dan kesempatan kerja.

Hal ini disebabkan adanya kendala kendala dalam upaya peningkatan

investasi di Jawa Barat berupa :

- Belum efisien dan efektifnya birokrasi

- Belum adanya kepastian hukum dan kepastian berusaha serta jaminan

keamanan perusahaan dalam bidang penanaman modal

- Masih rendahnya infrastruktur

- Belum optimalnya komunikasi antara Pemerintah dengan dunia usaha

dalam mengidentifikasikan berbagai permasalah dan hambatan yang

dihadapi

- Perusahaan PMA maupun PMDN ditandai dengan munculnya aspirasi

buruh dengan menggelar aksi / demo buruh.

- Regulasi yang berkaitan dengan proyek-proyek investasi yang memerlukan

kerjasama proyek Pemerintah dan swasta/KPS belum optimal

mengakselerasi pembangunan infrastruktur Jawa Barat.

Tahun 2015 adalah merupakan tahun tahapan ke 2 dari program jangka

menengah 2013 - 2018. Karena ini Prioritas rangkaian program pembangunan

tahun 2015 di Provinsi Jawa Barat adalah :

1. Perlu mendorong laju pertumbuhan ekonomi di kabupaten kota yang relatif

rendah dengan memacu sektor unggulan masing-masing kabupaten kota

tersebut.

2. Pengendalian jumlah penduduk, penyediaan lapangan kerja dan turunnya

angka kemiskinan, serta peningkatan daya beli.

3. Regulasi perijinan yg pro-bisnis, perijinan yang kondusif mengenai

permasalahan laju mengenai investasi dan daya saing produk.

4. Peningkatan penerapan inovasi untuk peningkatan daya saing daerah

ekonomi dan ekonomi kreatif.

5. Peningkatan produk pangan melalui perbaikan sistem, intensifikasi, proteksi,

pengolahan hasil, fasilitas sarana prosukdi, perbaikan infrastruktur pertanian

6. Peningkatan eksplorasi dan peningkatan sumber daya energi alternatif.

7. Peningkatan peran swasta yang salah satunya adalah CSR, peningkatan

sinergitas pembangunan.

8. Peningkatan daya saing kerja Jawa Barat dalam rangka diberlakukannya

ASEAN Economy Community yang akan berlaku pada tahun 2015.

Catatan Khusus

Pada saat ini Pemda Jabar memiliki kendala khusus terkait pengunaan dan hibah dan

bansos sebagaimana diamanahkan dalam UU No, 23 Tahun 2014 tentang

Pemerintahan Daerah, sehingga tidak dapat mengatasi masalah antara lain :

- Rumah tidak layak huni (rutilaku) sebanyak 38.000 rumah. Apabila ini tidak

dapat diatasi segera, costnya akan lebih mahal

- Bantuan Traktor buat para petani

- Perbaikan Posyandu yang berjumlah 55.000 unit.

Dalam pasal 298 ayat 5, dinyatakan bahwa penerima hibah harus berbadan hukum

B. BANK INDONESIA

1. Respon perbankan di Provinsi Jawa Barat dalam menurunkan suku bunga

pinjaman/kredit perbankan seiring dengan kondisi perekonomian yang melemah

terhadap suku bunga kredit, termasuk kepada UMKM, tergantung kepada hal-hal

sebagai berikut:

Biaya dana (cost of fund) yaitu bunga yang dikeluarkan oleh bank untuk

memperoleh dana simpanan pihak ketiga dalam bentuk giro, tabungan, dan

deposito. Semakin besar biaya dana yang diberikan bank kepada masyarakat

dalam rangka mendapatkan likuiditas maka akan berimplikasi pada semakin

besar suku bunga kredit yang ditetapkan oleh bank.

Biaya operasional (overhead cost) merupakan biaya yang dikeluarkan oleh

bank untuk beroperasi yang terdiri dari gaji pegawai, biaya administrasi,

biaya pemeliharaan, dan lain sebagainya.

Cadangan risiko kredit macet yang merupakan biaya untuk mengcover risiko

kredit macet.

Pajak

Margin/laba yang ditargetkan oleh perbankan.

Kondisi makroekonomi seperti inflasi serta premi risiko yang ditanggung

oleh bank.

Terkait dengan UMKM, selama ini suku bunga kredit UMKM relatif lebih tinggi

dibandingkan kredit umum hal ini dikarenakan bank mengeluarkan alokasi biaya

yang lebih besar dalam mengelola kredit UMKM terutama terkait dengan SDM dan

premi risiko yang ditanggung. Tercatat pada Agustus 2015, posisi suku bunga

kredit UMKM di provinsi Jawa Barat sebesar 15,0% lebih tinggi dibandingkan

dengan suku bunga kredit umum sebesar 11,8%. Untuk penyaluran kredit UMKM

pada periode tersebut mencapai Rp97,6 triliun atau mencapai 19% dari total

kredit umum di Jawa Barat sebesar Rp514,1 triliun. Meski demikian, tingkat

pertumbuhan kredit UMKM cenderung melambat dikarenakan meningkatnya

risiko kredit macet (NPL) yang mencapai 5,86% atau di atas level yang ditetapkan

yaitu sebesar 5% dan di atas NPL kredit umum sebesar 2,96%.

Dalam usaha untuk meningkatkan akses UMKM terhadap pembiayaan perbankan

(bankable), Bank Indonesia Provinsi Jawa Barat melakukan berbagai upaya antara

lain:

a. Pengembangan klaster-klaster komoditas unggulan binaan sehingga dapat

di-link-kan dengan perbankan (akses ke bank).

b. Melakukan kajian untuk mengidentifikasi komoditas unggulan dan potensi

daerah sehingga dapat menjadi salah satu referensi atau masukan bagi

pihak perbankan dalam rangka meningkatkan dan memperluas penyaluran

kredit kepada UMKM.

c. Membentuk dan melatih wirausaha baru yang bankable.

Selain hal tersebut diatas, Pemerintah juga terus berupaya untuk memberdayakan

UMKM agar bankable, antara lain dengan mengeluarkan skim KUR baru yang

sumber dananya dari Pemerintah dengan suku bunga tahunan yang hanya sebesar

12% dari sebelumnya sebesar 22%. Sementara itu, apabila menggunakan sumber

dana dari perbankan suku bunga kredit UMKM mencapai 14,53%.

2. Bank Indonesia menempuh berbagai langkah dalam rangka mendorong

perbankan, memberikan perhatian yang lebih besar kepada pengusaha kecil dan

mikro serta mendorong penurunan suku bunga pinjaman/kredit, dilakukan

dengan langkah-langkah sebagai berikut:

a) Mengeluarkan PBI No.17/11/PBI/2015 tanggal 25 Juni 2015 tentang

Perubahan Atas PBI No.15/15/PBI/2013 tentang Giro Wajib Minimum Bank

Umum dalam Rupiah dan Valas Bagi Bank Umum Konvensional.

Bagi perbankan yang dapat memenuhi ketentuan ini maka diberikan insentif

berupa pelonggaran batas atas loan to financing ratio (LFR) hingga 94% bagi

bank yang sudah memenuhi pencapaian tertentu kredit UMKM dengan

kualitas kredit yang baik. Pelonggaran batas atas tersebut berlaku sejak 1

Agustus 2015 dan dapat diberikan selama bank tersebut memenuhi kriteria

tertentu, antara lain :

Bank dapat memenuhi rasio kredit UMKM lebih cepat dari target waktu

tahapan pencapaian rasio kredit UMKM, yang telah ditetapkan dalam

PBI No.14/22/PBI/2012.

Rasio NPL total kredit bank secara bruto kurang dari 5% dan rasio NPL

kredit UMKM bank secara bruto kurang dari 5%. Sementara bagi bank

yang belum memenuhi pencapaian tertentu kredit UMKM dimaksud,

akan dikenakan penyesuaian jasa giro.

b. Mengeluarkan PBI No.14/22/PBI/2012 tanggal 21 Desember 2012 tentang

Pemberian Kredit atau Pembiayaan dan Bantuan Teknis dalam Rangka

Pengembangan UMKM, dengan mengatur pemenuhan minimum rasio kredit

UMKM secara bertahap hingga minimal 20% paling lambat tahun 2018.

c. Memberikan insentif dalam bentuk pelatihan kepada pejabat kredit/account

officer (AO), pelatihan untuk Usaha Mikro dan Kecil (UMK), Fasilitasi

pemeringkatan kredit untuk Usaha Kecil dan Menengah (UKM), dan publikasi

serta pemberian penghargaan atas keberhasilan perbankan.

d. Bersama-sama dengan pemerintah, berupaya mengelola laju inflasi yang stabil

pada tingkat yang rendah, agar suku bunga dana dan kredit perbankan juga

dapat didorong turun.

3. Strategi yang dilakukan Bank Indonesia untuk menguatkan keyakinan pelaku usaha

perbankan terhadap Rupiah dengan melakukan langkah-langkah sebagai berikut :

Risiko global yg meningkat dipicu devaluasi Yuan awal Agustus 2015 semakin

menurunkan kinerja perekonomian Indonesia. Aliran modal keluar di pasar

keuangan domestik menekan nilai tukar rupiah. Rupiah semakin melemah karena

kebutuhan pembayaran bunga dan pokok utang LN korporasi yg meningkat sejak Q3-

2013 cukup besar, sedangkan supply valas terbatas akibat ekspor yg menurun dan

perilaku korporasi yg lebih menahan valasnya. Permintaan valas individu juga naik

dipicu kenaikan ekspektasi depresiasi. Namun, beberapa indikator menunjukkan

pertumbuhan ekonomi membaik pada Q3-2015 dibandingkan capaian Q2-105,

meskipun tidak sekuat proyeksi 5,05% (yoy). Selain itu, inflasi Agustus 2015,

meskipun masih di atas pola historis pasca Lebaran yang masih terkendali sebesar

0,39% (7,18% yoy).

Secara keseluruhan dalam jangka pendek tekanan pada Agustus 2015 belum

mengakibatkan prospek perbaikan ekonomi Indonesia 2015 lebih rendah dari

proyeksi akhir 2015. Pertumbuhan ekonomi Jawa Barat 2015 diperkirakan sekitar

4,8-5,2%. Sedangkan untuk inflasi Jawa Barat 2015 diperkirakan masih sesuai

dengan proyeksi yaitu sebesar 3,5-4% sehingga masih berada di kisaran sasaran

nasional sebesar 4±1%. Defisit transaksi berjalan diperkirakan juga tidak jauh

berbeda dari proyeksi defisit sekitar 2% dari PDB.

Untuk kedepannya, beberapa risiko yang berasal dari global maupun domestik

masih mengemuka. Risiko global terkait dengan ketidakpastian kenaikan Fed Fund

Rate (FFR), devaluasi Yuan, serta penurunan pertumbuhan ekonomi dan harga

komoditas global perlu terus diwaspadai karena dapat memberikan tekanan pada

NPI, nilai tukar, PDB, serta inflasi. Selanjutnya, risiko tekanan nilai tukar yg lebih kuat

dan ketidakcukupan impor merespons dampak El-Nino dapat pula semakin

meningkatkan tekanan inflasi yang tentu akan mempengaruhi perekonomian Jawa

Barat.

Untuk mengurangi risiko akibat naiknya volatilitas nilai tukar Rupiah dan

menjaga kecukupan Supply valas di Pasar “Bank Indonesia secara konsisten hadir di

pasar”. Selain itu, Bank Indonesia mengeluarkan paket kebijakan stabilisasi nilai

tukar Rupiah pada tanggal 30 September 2015 sebagai kelanjutan paket kebijakan

pada tanggal 9 September 2015. Paket kebijakan lanjutan tersebut difokuskan pada 3

pilar kebijakan yaitu:

a. Menjaga stabilitas nilai tukar Rupiah,

b. Memperkuat pengelolaan likuiditas Rupiah,

c. Memperkuat pengelolaan penawaran dan permintaan valuta asing (valas).

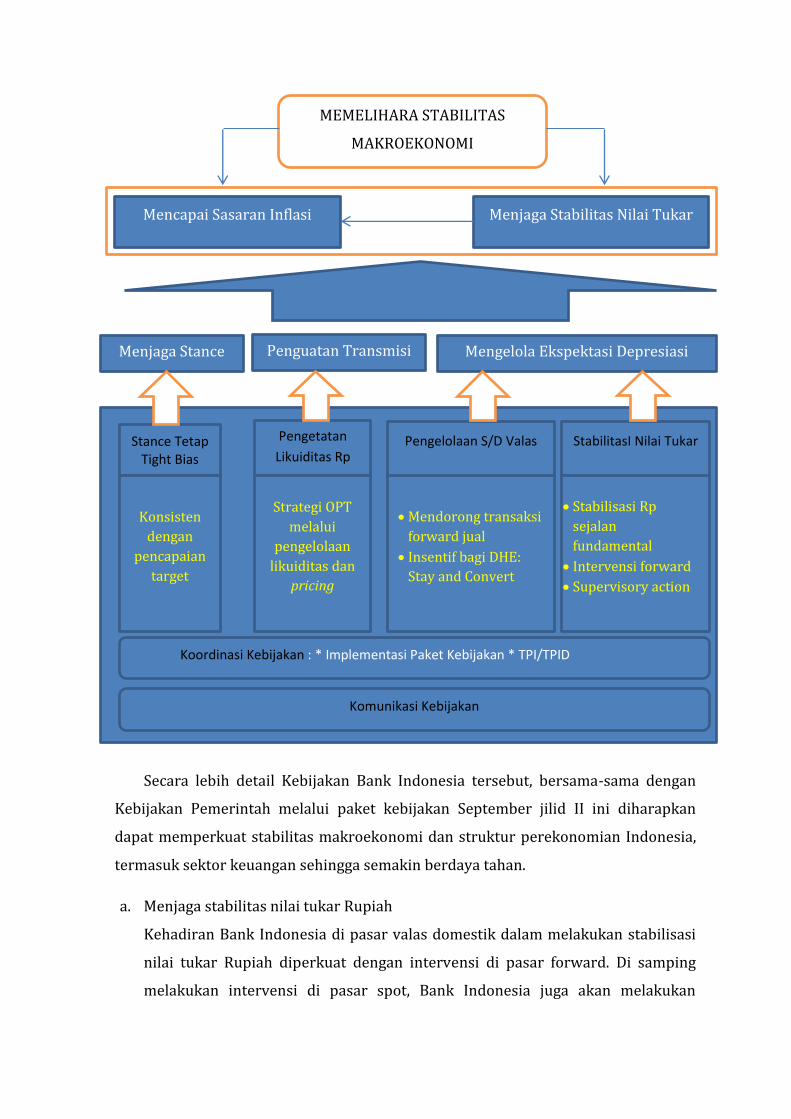

Secara lebih detail Kebijakan Bank Indonesia tersebut, bersama-sama dengan

Kebijakan Pemerintah melalui paket kebijakan September jilid II ini diharapkan

dapat memperkuat stabilitas makroekonomi dan struktur perekonomian Indonesia,

termasuk sektor keuangan sehingga semakin berdaya tahan.

a. Menjaga stabilitas nilai tukar Rupiah

Kehadiran Bank Indonesia di pasar valas domestik dalam melakukan stabilisasi

nilai tukar Rupiah diperkuat dengan intervensi di pasar forward. Di samping

melakukan intervensi di pasar spot, Bank Indonesia juga akan melakukan

MEMELIHARA STABILITAS

MAKROEKONOMI

Mencapai Sasaran Inflasi Menjaga Stabilitas Nilai Tukar

Menjaga Stance Penguatan Transmisi Mengelola Ekspektasi Depresiasi

Stance Tetap Tight Bias

Pengetatan

Likuiditas Rp Pengelolaan S/D Valas StabilitasI Nilai Tukar

Konsisten

dengan

pencapaian

target

Strategi OPT

melalui

pengelolaan

likuiditas dan

pricing

Mendorong transaksi

forward jual

Insentif bagi DHE:

Stay and Convert

Stabilisasi Rp

sejalan

fundamental

Intervensi forward

Supervisory action

Koordinasi Kebijakan : * Implementasi Paket Kebijakan * TPI/TPID

Komunikasi Kebijakan

intervensi di pasar forward guna menyeimbangkan penawaran dan permintaan

di pasar forward. Upaya menjaga keseimbangan pasar forward semakin penting

dalam mengurangi tekanan di pasar spot.

b. Memperkuat pengelolaan likuiditas Rupiah

Pengendalian likuiditas Rupiah diperkuat dengan menerbitkan Sertifikat

Deposito Bank Indonesia (SDBI) 3 bulan dan Reverse Repo SBN dengan tenor 2

minggu. Penerbitan instrumen operasi pasar terbuka (OPT) tersebut

dimaksudkan untuk mendorong penyerapan likuiditas sehingga bergeser ke

instrumen yang bertenor lebih panjang. Pergeseran likuiditas ke tenor yang lebih

panjang diharapkan dapat mengurangi risiko penggunaan likuiditas Rupiah yang

berlebihan pada kegiatan yang dapat meningkatkan tekanan terhadap nilai tukar

Rupiah.

c. Memperkuat pengelolaan penawaran dan permintaan valuta asing (valas)

Pengelolaan penawaran dan permintaan terhadap valas diperkuat dengan

berbagai kebijakan. Hal ini dilakukan dengan tujuan meningkatkan penawaran

dan mengendalikan permintaan terhadap valas.

- Pertama, penguatan kebijakan untuk mengelola supply & demand valas di

pasar forward. Kebijakan ini bertujuan mendorong transaksi forward jual

valas/ Rupiah dan memperjelas underlying forward beli valas/ Rupiah. Hal

ini dilakukan dengan meningkatkan threshold forward jual yang wajib

menggunakan underlying dari semula 1 juta dolar AS menjadi 5 juta dolar AS

per transaksi per nasabah dan memperluas cakupan underlying khusus

untuk forward jual, termasuk deposito valas di dalam negeri dan luar negeri.

- Kedua, penerbitan Surat Berharga Bank Indonesia (SBBI) Valas. Penerbitan

tersebut akan mendukung pendalaman pasar keuangan, khususnya pasar

valas.

- Ketiga, penurunan holding period SBI dari 1 bulan menjadi 1 minggu untuk

menarik aliran masuk modal asing.

- Keempat, pemberian insentif pengurangan pajak bunga deposito kepada

eksportir yang menyimpan Devisa Hasil Ekspor (DHE) di perbankan

Indonesia atau mengkonversinya ke dalam rupiah, sebagaimana yang telah

disampaikan oleh Pemerintah. Kebijakan ini diharapkan dapat mendorong

DHE untuk menetap lebih lama di dalam negeri.

- Kelima, mendorong transparansi dan meningkatkan ketersediaan informasi

atas penggunaan devisa dengan memperkuat laporan lalu lintas devisa

(LLD). Dalam hal ini, pelaku LLD wajib melaporkan penggunaan devisanya

dengan melengkapi dokumen pendukung untuk transaksi dengan nilai

tertentu. Ketentuan ini sejalan dengan UU No.24 tahun 1999 tentang Lalu

Lintas Devisa dan Sistem Nilai Tukar dimana Bank Indonesia berwenang

meminta keterangan dan data terkait lalu lintas devisa kepada penduduk.

4. Kebijakan moneter dan makroprudensial merupakan kebijakan makro yang

dilakukan oleh Kantor Pusat Bank Indonesia. Dalam konteks Kantor Perwakilan Bank

Indonesia Provinsi Jawa Barat, yang dilakukan adalah mendukung pelaksanaan dan

pengawasan serta pengumpulan data serta informasi melalui berbagai kegiatan

sebagai berikut:

A. Pelaksanaan kebijakan dan pengawasan (surveillance)

a. Kebijakan Moneter dan Makroprudensial

- Melakukan edukasi dan sosialisasi rutin kepada para eksportir agar

menempatkan DHE di perbankan domestik. Dalam konteks ini Bank Indonesia

menyambut baik rencana Pemerintah yang akan mengeluarkan kebijakan

repatriasi DHE (tidak dalam konteks kontrol devisa) karena mendorong

peningkatan supply valas domestik.

- Melakukan edukasi dan sosialisasi kepada pelaku usaha dan masyarakat

terhadap implementasi PBI No.17/3/PBI/2015 yang mengatur mengenai

kewajiban penggunaan mata uang Rupiah dalam transaksi di dalam negeri.

- Menghimbau kepada perbankan untuk melaksanakan ketentuan PBI

No.17/14/PBI/2015 mengenai batas pembelian valas oleh nasabah maksimal

USD25.000.

- Memberikan edukasi dan sosialisasi PBI No. 16/22/PBI/2014 tanggal 31

Desember 2014 yang mengatur tentang Kegiatan Penerapan Prinsip Kehati-

hatian (KPPK) dalam pengelolaan Utang Luar Negeri (ULN) dari Korporasi

Non-Bank yang bertujuan untuk mendorong korporasi non-bank dalam

melakukan mitigasi risiko nilai tukar, risiko likuditas, dan risiko utang yang

berlebihan (overleverage) terhadap utang luar negeri yang dimiliki.

b. Kebijakan pengembangan ekonomi daerah

- Bersama-sama Pemerintah Provinsi Jawa Barat dan stakeholder lainnya

membentuk Tim Pengendalian Inflasi Daerah (TPID) Provinsi Jawa Barat

sebagaimana dikukuhkan oleh SK Gubernur No.580/Kep.360-Sarek/2008.

Saat ini TPID telah mencakup seluruh 27 kota/kabupaten sehingga

memudahkan untuk berkoordinasi lintas wilayah dalam rangka pengendalian

inflasi secara lebih efisien dan efektif. Selain kegiatan rutin berupa rakor dan

capacity building, beberapa kegiatan strategis TPID Jabar yaitu sebagai

berikut :

Revitalisasi Sistem Resi Gudang (SRG) melalui pembentukan task force

yang terdiri dari BI, Bappebti, Disperindag, dan PT Pos Indonesia;

Revitalisasi Sistem Informasi Pangan Strategis (Priangan) berupa

running text informasi harga komoditas pangan dan website Priangan

yang terintegrasi dengan data Disperindag;

Penyusunan milestone Kerjasama Antar Daerah.

- Membentuk Forum Koordinasi antara Pemerintah Provinsi Jawa Barat,

Pemerintah Kota/Kab di Jawa Barat, Bank Indonesia, dan Kadin sebagaimana

dikukuhkan melalui Peraturan Gubernur Jawa Barat No.76 tahun 2014 dan SK

Gubernur No.503/Kep.1589-Perek/2014 yang bertujuan untuk

mensinergikan sumber daya dan kebijakan perekonomian di Jawa Barat

dalam rangka meningkatkan daya saing dan pertumbuhan ekonomi sehingga

mampu menghadapi persaingan global dan mewujudkan kemakmuran. Untuk

mewujudkan hal ini maka dibentuk WJI (West Java Incorporated) untuk

mendorong i) investasi; ii) industri, perdagangan, pariwisata; dan iii)

keuangan dan pembiayaan sebagaimana tercakup dalam website

www.westjavainc.org. Sejak dilaunching pada 12 November 2014 hingga 19

Agustus 2015, telah diakses oleh 101.309 pengunjung serta bekerja sama

dengan AWEX (Wallonia Export-Investment Agency) Belgia untuk

meningkatkan awareness international dan mendorong peningkatan akses

pasar bagi pelaku usaha (UMKM) di Jawa Barat.

- Mengembangkan perekonomian Islam terutama di Jawa Barat melalui forum

Center for Islamic Economic Studies (CIES) yang terdiri dari Bank Indonesia

Provinsi Jawa Barat, OJK Regional II, Asosiasi Bank Syariah Indonesia

(Asbisindo), Masyarakat Ekonomi Syariah (MES), Forum Komunikasi Dewan

Pengawas Syariah (FKDPS) serta Forum Mahasiswa Silaturahmi Studi

Ekonomi Islam (Fossei). Salah satu program kerja di 2015 adalah menginisiasi

program Pendampingan UMKM Syariah oleh Praktisi dan Akademisi (PUSPA)

yang melibatkan 2 kampus di Bandung sebagai pilot project dengan tujuan

untuk:

Internalisasi pemahaman mengenai karakteristik UMKM syariah dan

etika bisnis

Bimbingan dalam hal manajemen pemasaran, memperbaiki teknik

produksi, penatausahaan bisnis UMKM melalui pembukuan, SOP,

business plan, dan perancangan strategi bisnis.

Memperkenalkan dan memberikan pemahaman mengenai produk dan

jasa pembiayaan syariah untuk pengembangan UMKM.

- Mengembangkan kewirausahaan di Jawa Barat melalui program Wirausaha

Bank Indonesia (WUBI) melalui kegiatan pelatihan strategi akses pemodalan

untuk mengembangkan bisnis yang melibatkan perbankan, pelatihan

mengelola uang dan pajak, pelatihan pencatatan dan laporan keuangan

berbasis buku kas, serta WUBI Fest yang merupakan puncak eksibisi UMKM

binaan BI dan pemprov di Jawa Barat pada bulan September 2015 lalu.

- Mengembangkan ketahanan pangan dan peningkatan perekonomian daerah

melalui kegiatan urban farming, screen house dan instalasi hidroponik serta

kegiatan klaster komoditas unggulan UMKM di Jawa Barat seperti klaster alas

kaki Cibaduyut (sejak 2012), klaster sayuran Pangalengan (2014), klaster sapi

potong Purabaya (2015), pelatihan budidaya lele dan bebek, klaster sapi

potong Cikelet Garut (2015), dan juga klaster sayuran Lembang.

- Menyelaraskan program-program yang sudah diinisiasi tersebut yaitu WUBI,

PUSPA, Gerakan Nasional Non Tunai (GNNT), UMKM, dan Keuangan Inklusif

serta Lembaga Keuangan Digital (LKD) agar mempunyai dampak yang lebih

besar terhadap perekonomian Jabar melalui mekanisme:

Program PUSPA akan mendorong keuangan inklusif melalui

peningkatan dan perluasan akses pelaku UMKM kepada Perbankan

Syariah atau Lembaga Amil Zakat (LAZ) sehingga mengurangi

ketergantungan pelaku UMKM terhadap “hawala system”.

Program PUSPA dengan melibatkan Pesantren akan mendorong

pengembangan kemandirian ekonomi pesantren dan masyarakat

pelaku UMKM di sekitar lingkungan pesantren sekaligus

mempromosikan GNNT.

Program PUSPA kedepannya akan direplikasi di daerah remote melalui

model kemitraan dengan pesantren dan lembaga keuangan mikro

syariah yang berada di daerah remote tersebut sekaligus untuk

mendorong perluasan keuangan inklusif dan GNNT.

B. Pengumpulan data dan informasi

- Melaksanakan kegiatan in-depth interview melalui liaison dengan pelaku

usaha, terutama di sektor industri manufaktur seperti otomotif, elektronika,

tekstil/garmen, alas kaki, dll (baik importir maupun eksportir); perdagangan

hotel dan restauran (PHR); serta pertanian di Provinsi Jawa Barat.

- Menyelenggarakan survei untuk memotret kondisi perekonomian baik dari

sisi konsumen, pedagang eceran, maupun produsen melalui Survei Konsumen,

Survei Penjualan Eceran, Survei Kegiatan Dunia Usaha, Survei Properti, Survei

Neraca Rumah Tangga, Survei Neraca Perusahaan, dll.

- Melakukan Focus Group Discussion (FGD) dengan para policy maker di

Pemerintah Provinsi, Kota/Kab, pelaku usaha, asosiasi, akademisi, dan

sebagainya.

5. Masukan dan saran dari Bank Indonesia Wilayah Provinsi Jawa Barat terkait

dengan pergantian tentang RUU Bank Indonesia, RUU Perbankan, dan RUU JPSK.

Bank Indonesia Wilayah Provinsi Jawa Barat menyarankan agar dalam ketiga UU

tersebut diatur secara jelas fungsi, peran dan tugas dari masing-masing

instansi/lembaga terkait :

a) RUU Bank Indonesia

- UU Bank Indonesia saat ini belum memberikan payung hukum bagi mandat

tugas Bank Indonesia sebagai otoritas makroprudensial. Saat ini, mandat

tersebut baru sebatas diatur dalam penjelasan pasal 7 UU OJK. Kewenangan

Bank Indonesia di bidang makroprudensial lebih tepat diatur dalam UU

organik yakni Undang-Undang Bank Indonesia.

- Amandemen terhadap UU BI perlu menegaskan peran BI dalam menjaga

ketahanan sistem keuangan untuk mendukung stabilitas perekonomian.

- Amandemen UU BI diharapkan dapat mengoptimalkan peran Bank Indonesia

melalui penguatan antara lain:

Tujuan dan Tugas Bank Indonesia, khususnya di bidang stabilitas sistem

keuangan termasuk makroprudensial;

Akses terhadap data dan informasi

Peran Bank Indonesia dalam sektor riil dan UMKM;

b) RUU JPSK

- Fokus penanganan permasalahan institusi keuangan hanya terhadap lembaga

jasa keuangan Bank yang dikategorikan berdampak sistemik.

- Penetapan daftar Bank SIB harus dilakukan di depan (secara pre-determined)

dan dalam kondisi SSK Normal dalam rangka meminimalisir moral hazard.

- Karena dinilai memiliki dampak sistemik, maka Bank SIB harus memiliki

kemampuan menyelesaikan permasalahannya secara mandiri, melalui:

penguatan permodalan

adanya rencana pemulihan dan penyehatan (secara international best-

practices dikenal dengan Recovery and Resolution Plan (RRP), termasuk

mekanisme bail-in).

- Fungsi LoLR dijalankan Bank Indonesia dengan beberapa prinsip utama,

yaitu:

Penyediaan likuiditas hanya diberikan kepada Bank yang mengalami

kesulitan likuiditas sementara namun masih memenuhi ketentuan

solvabilitas (illiquid but solvent) serta memiliki kecukupan agunan yang

berkualitas tinggi.

Pemberian penyediaan likuiditas harus memperhatikan tingkat kesehatan

neraca BI, sehingga fungsi LoLR merupakan kewenangan diskresioner BI.

- Sebagai LoLR, BI hendaknya diberikan kewenangan men-surveilance

perbankan yang memiliki potensi dampak sistemik serta diberikan hak

melakukan pemeriksaan khusus sebelum memberikan dana talangan.

Disamping itu, OJK selaku pengawas harus memberikan rekomendasi

kepada BI untuk dapat memberikan dana talangan.

c) RUU PERBANKAN

- OJK dan BI dapat melakukan pemeriksaan terhadap Bank baik secara

berkala maupun setiap waktu apabila diperlukan.

- Selain kepada Bank, pemeriksaan oleh BI dapat dapat dilakukan terhadap

perusahaan induk, perusahaan anak, pihak terafiliasi dan pihak lain yang

mempunyai hubungan kepemilikan, hubungan kepengurusan, dan/atau

hubungan keuangan dengan Bank.

- Dalam RUU Perbankan, perlu mengatur kewajiban bank (SIB) dalam hal

mengalami kesulitan keuangan (antara lain penyusunan rencana

pemulihan).

- Sejalan dengan RUU BI, perlindungan nasabah di bidang SP tetap diatur dan

diawasi oleh BI, sedangkan perlindungan nasabah terkait market conduct

tetap dilakukan oleh OJK.

- OJK atau BI mengatur lebih lanjut mengenai tata cara perlindungan nasabah

sesuai dengan tugas dan kewenangan masing-masing.

C. OTORITAS JASA KEUANGAN (OJK)

1. Kinerja Sektor Jasa keuangan dan Sektor Jasa Keuangan Syariah di Wilayah

Jawa Barat selama 3 Tahun terakhir dilihat dari perkembangan usaha yang

berupa pencapaian total asset, perkembangan kredit, dana pihak ketiga,

kredit bermasalah, dan lain-lain adalah sebagai berikut:

Total aset perbankan Jawa Barat posisi Triwulan III 2015 sebesar Rp499,85 T

dengan pangsa terbesar dari Bank Konvensional, yaitu sebesar Rp465,30T atau

93.09%, sedangkan Bank Syariah sebesar Rp34,56 T atau 6.91%.

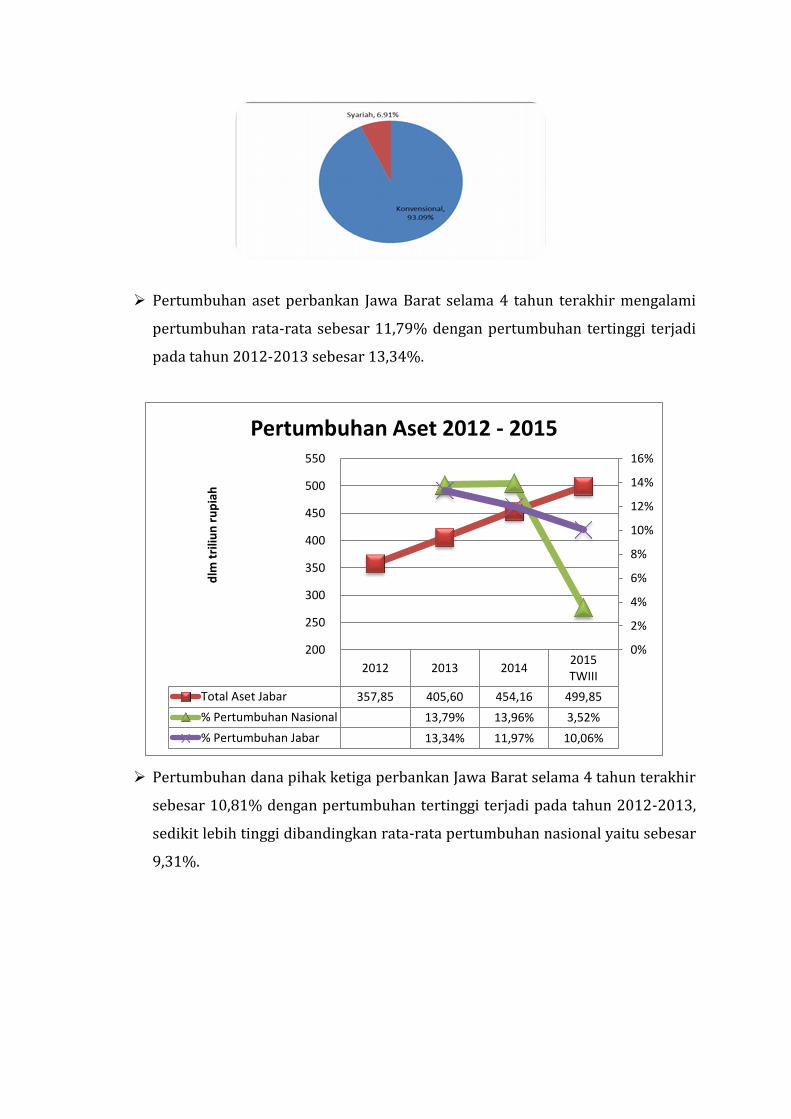

Pertumbuhan aset perbankan Jawa Barat selama 4 tahun terakhir mengalami

pertumbuhan rata-rata sebesar 11,79% dengan pertumbuhan tertinggi terjadi

pada tahun 2012-2013 sebesar 13,34%.

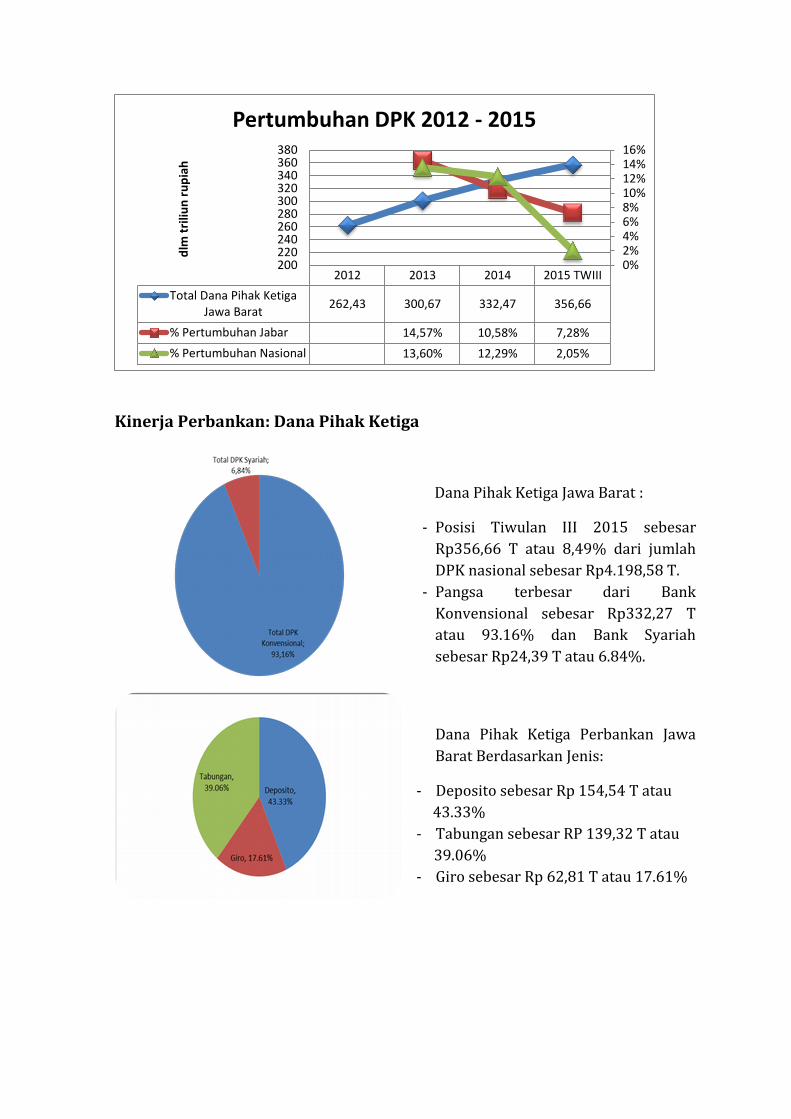

Pertumbuhan dana pihak ketiga perbankan Jawa Barat selama 4 tahun terakhir

sebesar 10,81% dengan pertumbuhan tertinggi terjadi pada tahun 2012-2013,

sedikit lebih tinggi dibandingkan rata-rata pertumbuhan nasional yaitu sebesar

9,31%.

2012 2013 20142015TWIII

Total Aset Jabar 357,85 405,60 454,16 499,85

% Pertumbuhan Nasional 13,79% 13,96% 3,52%

% Pertumbuhan Jabar 13,34% 11,97% 10,06%

0%

2%

4%

6%

8%

10%

12%

14%

16%

200

250

300

350

400

450

500

550

dlm

tri

liun

ru

pia

h

Pertumbuhan Aset 2012 - 2015

Kinerja Perbankan: Dana Pihak Ketiga

Dana Pihak Ketiga Jawa Barat :

- Posisi Tiwulan III 2015 sebesar

Rp356,66 T atau 8,49% dari jumlah

DPK nasional sebesar Rp4.198,58 T.

- Pangsa terbesar dari Bank

Konvensional sebesar Rp332,27 T

atau 93.16% dan Bank Syariah

sebesar Rp24,39 T atau 6.84%.

Dana Pihak Ketiga Perbankan Jawa

Barat Berdasarkan Jenis:

- Deposito sebesar Rp 154,54 T atau

43.33%

- Tabungan sebesar RP 139,32 T atau

39.06%

- Giro sebesar Rp 62,81 T atau 17.61%

2012 2013 2014 2015 TWIII

Total Dana Pihak KetigaJawa Barat

262,43 300,67 332,47 356,66

% Pertumbuhan Jabar 14,57% 10,58% 7,28%

% Pertumbuhan Nasional 13,60% 12,29% 2,05%

0%2%4%6%8%10%12%14%16%

200220240260280300320340360380

dlm

tri

liun

ru

pia

h

Pertumbuhan DPK 2012 - 2015

Kinerja Perbankan: Kredit

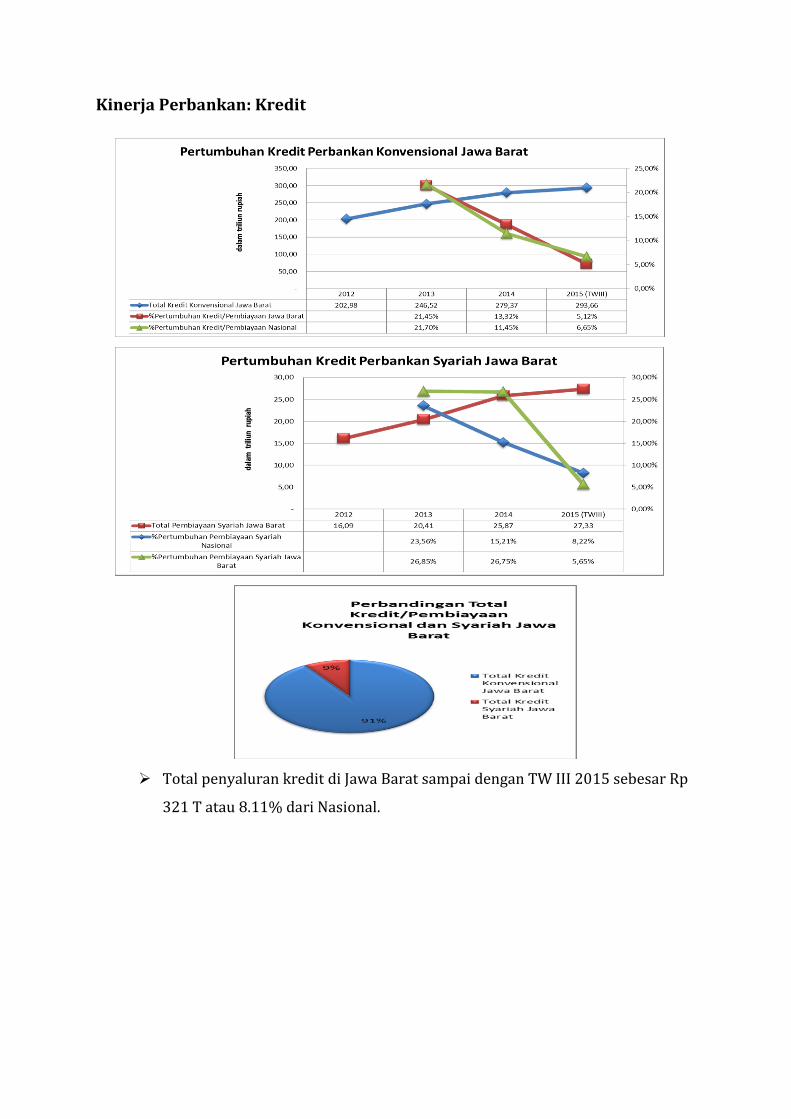

Total penyaluran kredit di Jawa Barat sampai dengan TW III 2015 sebesar Rp

321 T atau 8.11% dari Nasional.

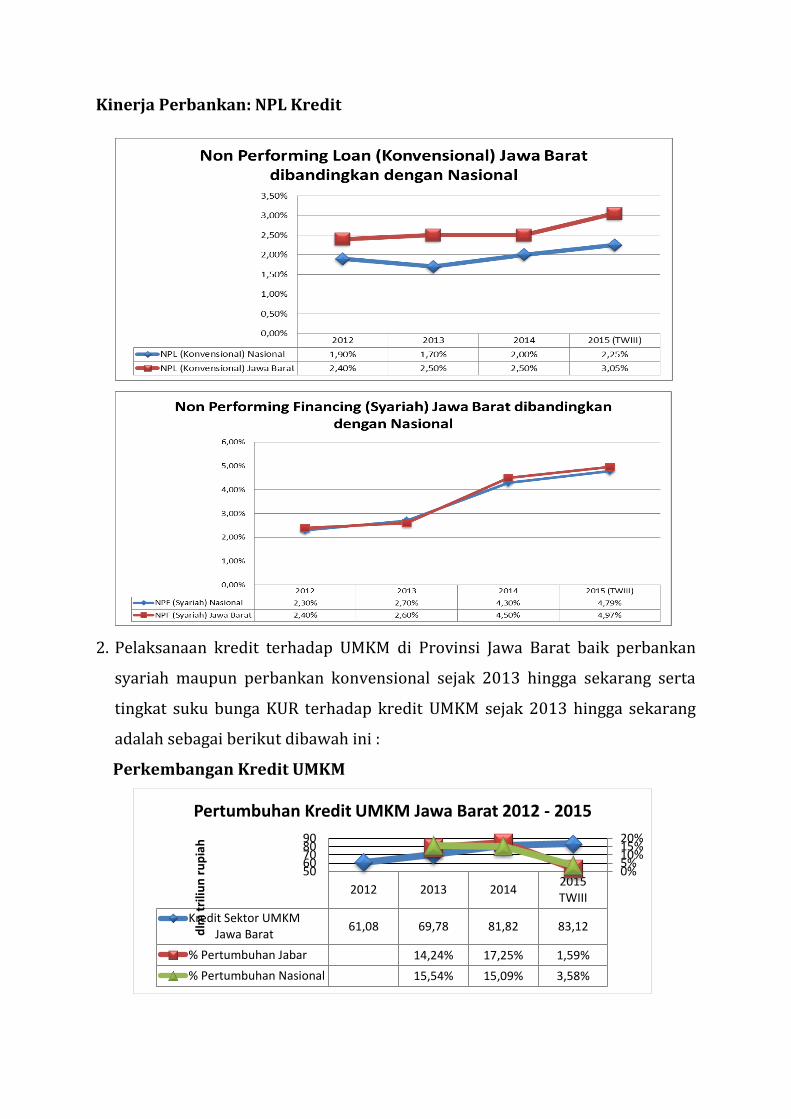

Kinerja Perbankan: NPL Kredit

2. Pelaksanaan kredit terhadap UMKM di Provinsi Jawa Barat baik perbankan

syariah maupun perbankan konvensional sejak 2013 hingga sekarang serta

tingkat suku bunga KUR terhadap kredit UMKM sejak 2013 hingga sekarang

adalah sebagai berikut dibawah ini :

Perkembangan Kredit UMKM

2012 2013 20142015TWIII

Kredit Sektor UMKMJawa Barat

61,08 69,78 81,82 83,12

% Pertumbuhan Jabar 14,24% 17,25% 1,59%

% Pertumbuhan Nasional 15,54% 15,09% 3,58%

0%5%10%15%20%

5060708090

dlm

tri

liun

ru

pia

h

Pertumbuhan Kredit UMKM Jawa Barat 2012 - 2015

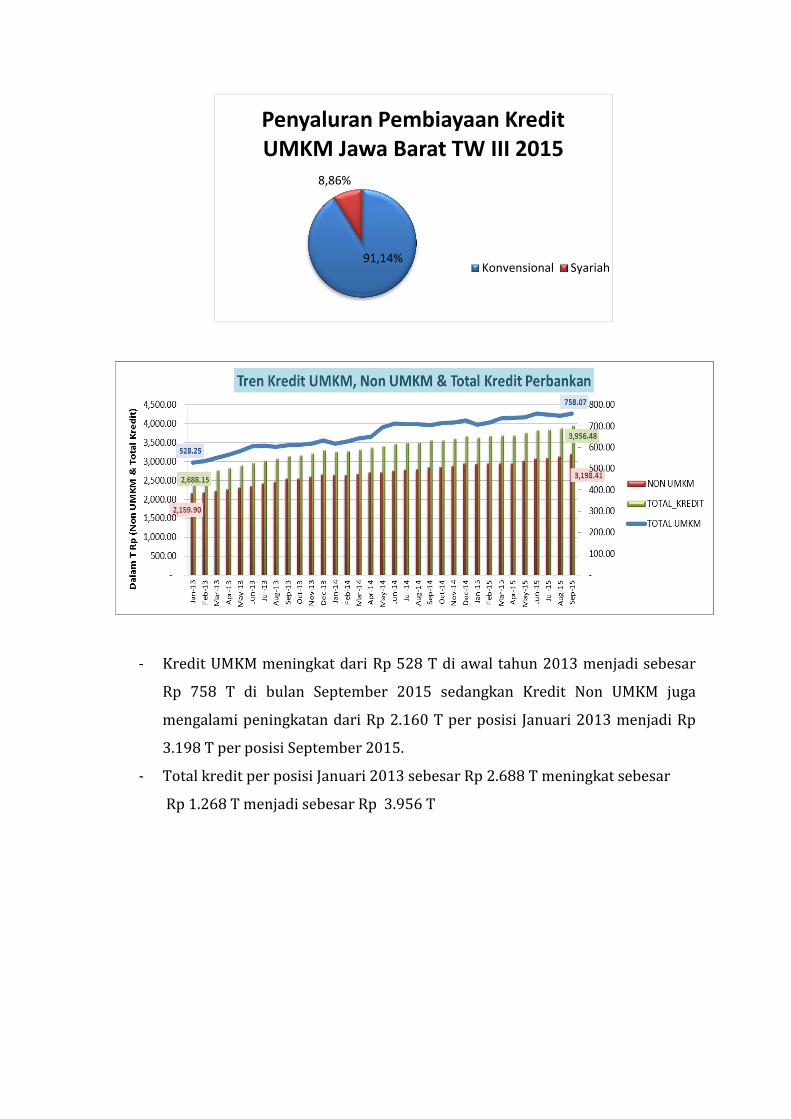

- Kredit UMKM meningkat dari Rp 528 T di awal tahun 2013 menjadi sebesar

Rp 758 T di bulan September 2015 sedangkan Kredit Non UMKM juga

mengalami peningkatan dari Rp 2.160 T per posisi Januari 2013 menjadi Rp

3.198 T per posisi September 2015.

- Total kredit per posisi Januari 2013 sebesar Rp 2.688 T meningkat sebesar

Rp 1.268 T menjadi sebesar Rp 3.956 T

91,14%

8,86%

Penyaluran Pembiayaan Kredit UMKM Jawa Barat TW III 2015

Konvensional Syariah

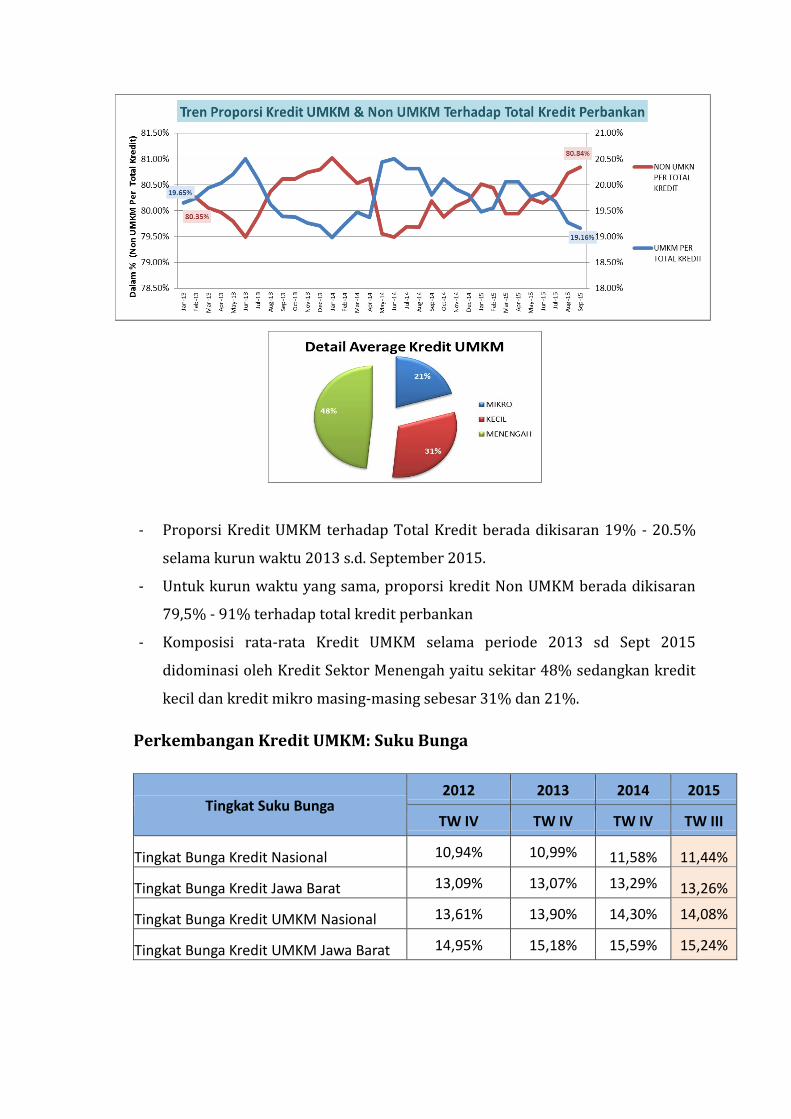

- Proporsi Kredit UMKM terhadap Total Kredit berada dikisaran 19% - 20.5%

selama kurun waktu 2013 s.d. September 2015.

- Untuk kurun waktu yang sama, proporsi kredit Non UMKM berada dikisaran

79,5% - 91% terhadap total kredit perbankan

- Komposisi rata-rata Kredit UMKM selama periode 2013 sd Sept 2015

didominasi oleh Kredit Sektor Menengah yaitu sekitar 48% sedangkan kredit

kecil dan kredit mikro masing-masing sebesar 31% dan 21%.

Perkembangan Kredit UMKM: Suku Bunga

Tingkat Suku Bunga 2012 2013 2014 2015

TW IV TW IV TW IV TW III

Tingkat Bunga Kredit Nasional 10,94% 10,99% 11,58% 11,44%

Tingkat Bunga Kredit Jawa Barat 13,09% 13,07% 13,29% 13,26%

Tingkat Bunga Kredit UMKM Nasional 13,61% 13,90% 14,30% 14,08%

Tingkat Bunga Kredit UMKM Jawa Barat 14,95% 15,18% 15,59% 15,24%

Tingkat Suku Bunga KUR

- Untuk periode 2007 – 2014, suku bunga KUR ditetapkan sebagai berikut:

KUR Mikro (Plafon < 20 juta) efektif maksimum 22% p.a.

KUR Ritel (Plafon >20 juta s.d. < 500 juta) efektif maksimum 14% p.a.

- Untuk KUR 2015 (efektif Agustus 2015 disalurkan), dikenakan kepada debitur

efektif 12%, dengan subsidi bunga oleh Pemerintah:

7% untuk KUR Mikro (Plafon < 20 juta)

3% untuk KUR Ritel (Plafon >20 juta s.d. < 500 juta)

3. Pengawasan yang telah dilakukan OJK dalam perkembangan Kredit Usaha

Rakyat di Provinsi Jawa Barat sejak 2012 -2015 dilihat dari plafond kredit,

outstanding, jumlah debitur, dan lain-lain, adalah sebagai berikut :

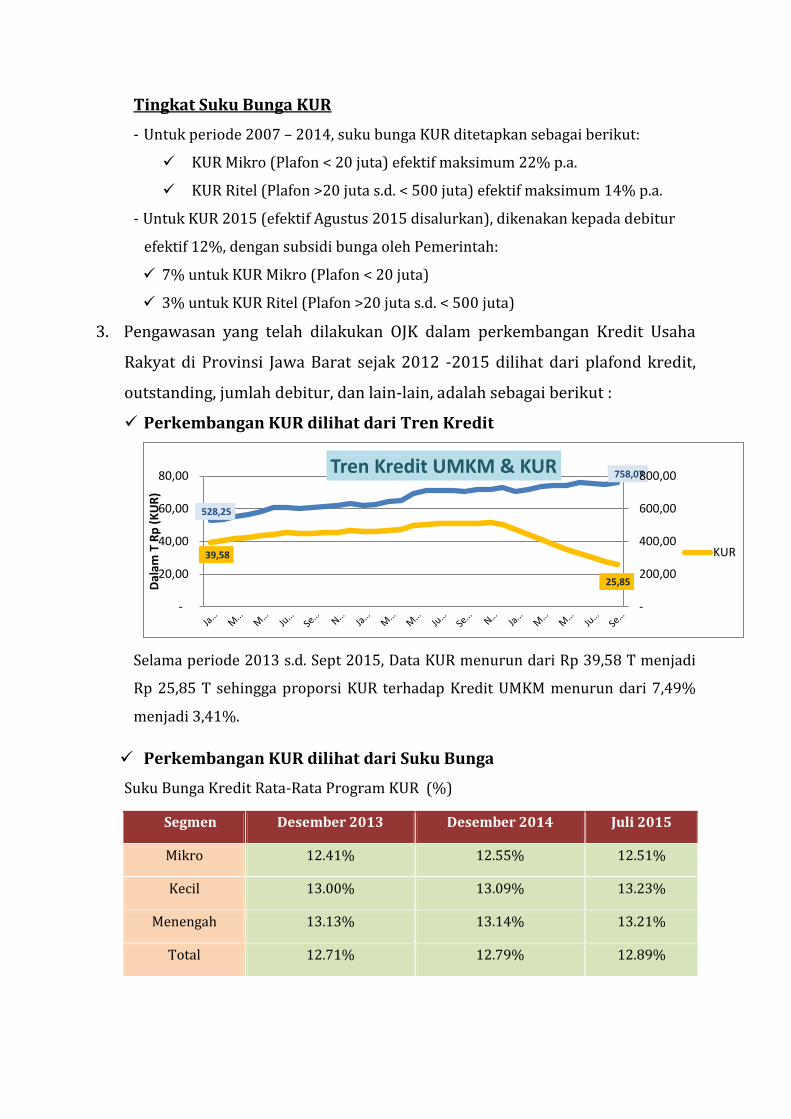

Perkembangan KUR dilihat dari Tren Kredit

Selama periode 2013 s.d. Sept 2015, Data KUR menurun dari Rp 39,58 T menjadi

Rp 25,85 T sehingga proporsi KUR terhadap Kredit UMKM menurun dari 7,49%

menjadi 3,41%.

Perkembangan KUR dilihat dari Suku Bunga

Suku Bunga Kredit Rata-Rata Program KUR (%)

39,58

25,85

528,25

758,07

-

200,00

400,00

600,00

800,00

-

20,00

40,00

60,00

80,00

Dal

am T

Rp

(K

UR

)

Tren Kredit UMKM & KUR

KUR

Segmen Desember 2013 Desember 2014 Juli 2015

Mikro 12.41% 12.55% 12.51%

Kecil 13.00% 13.09% 13.23%

Menengah 13.13% 13.14% 13.21%

Total 12.71% 12.79% 12.89%

Perkembangan KUR: Ketentuan 2015

a. Berdasarkan Kepmenko No. 135 tahun 2015 tentang Bank Pelaksana Kredit

KUR Mikro dan Perusahaan Penjamin KUR Mikro ditetapkan:

Bank Pelaksana KUR yang sudah ditetapkan adalah 3 Bank BUMN, yaitu

Bank BRI, Bank Mandiri dan Bank BNI.

Perusahaan Penjamin KUR yang sudah ditetapkan adalah 2 BUMN, yaitu

Jamkrindo dan Askrindo.

b. Kemenko Perekonomian meminta rekomendasi sebagai bank pelaksana KUR

TKI melalui surat S-39/D.I.M.EKON/07/2015, tanggal 14 Juli 2015 kepada

OJK.

c. Pada tanggal 20 Agustus 2015, OJK telah memberikan rekomendasi 2 Bank,

yaitu:

Bank Internasional Indonesia (BII)

Bank Sinarmas

Untuk menjadi bank penyalur KUR TKI dengan pertimbangan kinerja

keuangan, tingkat kesehatan, dan jaringan kantor yang dimiliki oleh kedua

bank tersebut.

4. Upaya yang dilakukan oleh OJK Jawa Barat untuk meningkatkan KUR di

wilayah Provinsi Jawa Barat, melihat kondisi terkini dengan lemahnya rupiah

dan pertumbuhan ekonomi :

- Secara Nasional, OJK telah melakukan FGD bersama Bank Pelaksana KUR Mikro

pada 29 Juli 2015 dalam memonitor kesiapan bank pelaksana. Dalam FGD

tersebut didapatkan bahwa secara umum bank yang ditunjuk siap dalam

melaksanakan Program KUR 2015.

- OJK menekankan kepada Perbankan untuk mengedepankan prinsip kehati-

hatian dari seluruh proses pemberian kredit, yaitu sejak penetapan kriteria

debitur, analisa kelayakan usaha dan pencairan kredit, sampai dengan evaluasi

dan monitoring penyaluran KUR serta pembinaan terhadap debitur.

- Kantor Regional 2 Jawa Barat telah membuat kesepakatan bersama dengan

Kantor Perwakilan Bank Indonesia Wilayah VI dalam rangka perluasan

penyaluran KUR di Jawa Barat, melalui join program penyelenggaraan berbagai

kegiatan untuk pemberdayaan dan pengembangan UMKM yang pada akhirnya

diharapkan dapat meningkatkan penyaluran KUR. Selain itu, melalui P3UKM

(Pusat Pengembangan Pendamping UKM) yang merupakan lembaga yang

dibentuk oleh BI dan Pemprov Jabar, diharapkan dapat bekerjasama untuk

melakukan pelatihan dan pendampingan agar UMKM menjadi bankable,

sehingga dapat memudahkan UMKM untuk akses permodalan ke perbankan,

termasuk untuk mendapatkan KUR.

5. Upaya-upaya yang dilakukan oleh Otoritas Jasa Keuangan Jawa Barat dalam

meningkatkan peran Perbankan untuk meningkatkan minat masyarakat untuk

menabung, dengan adanya program “Laku Pandai”, dengan melakukan

langkah-langkah sebagai berikut dibawah ini :

a. Sosialisasi dan Edukasi

Dalam rangka meningkatkan minat masyarakat untuk menabung, OJK senantiasa

melaksanakan kegiatan sosialisasi dan edukasi kepada masyarakat luas dengan

tujuan untuk meningkatkan literasi keuangan masyarakat Indonesia serta

meningkatkan utilitas produk keuangan.

Sepanjang tahun 2015, kegiatan edukasi dan sosialisasi yang telah dilaksanakan

oleh OJK KR 2 Jabar, diantaranya adalah :

- Edukasi kepada Pelajar/Mahasiswa telah dilaksanakan sebanyak 23 kali

dengan total jumlah peserta sebanyak ± 3,783 orang.

- Edukasi kepada Guru telah dilaksanakan sebanyak 4 kali dengan total jumlah

peserta sebanyak ± 460 orang.

- Edukasi kepada Muspida telah dilaksanakan sebanyak 4 kali dengan total

jumlah peserta sebanyak ± 260 orang.

- Edukasi kepada Pekerja Informal (Petani, Wiraswasta, UMKM) telah

dilaksanakan sebanyak 4 kali dengan total jumlah peserta sebanyak ± 470

orang.

- Edukasi kepada Pekerja Formal telah dilaksanakan sebanyak 4 kali dengan total

jumlah peserta sebanyak ± 220 orang.

- Edukasi kepada Masyarakat Umum (Ibu Rumah Tangga, Ormas, LSM) telah

dilaksanakan sebanyak 4 kali dengan total jumlah peserta sebanyak ± 200

orang.

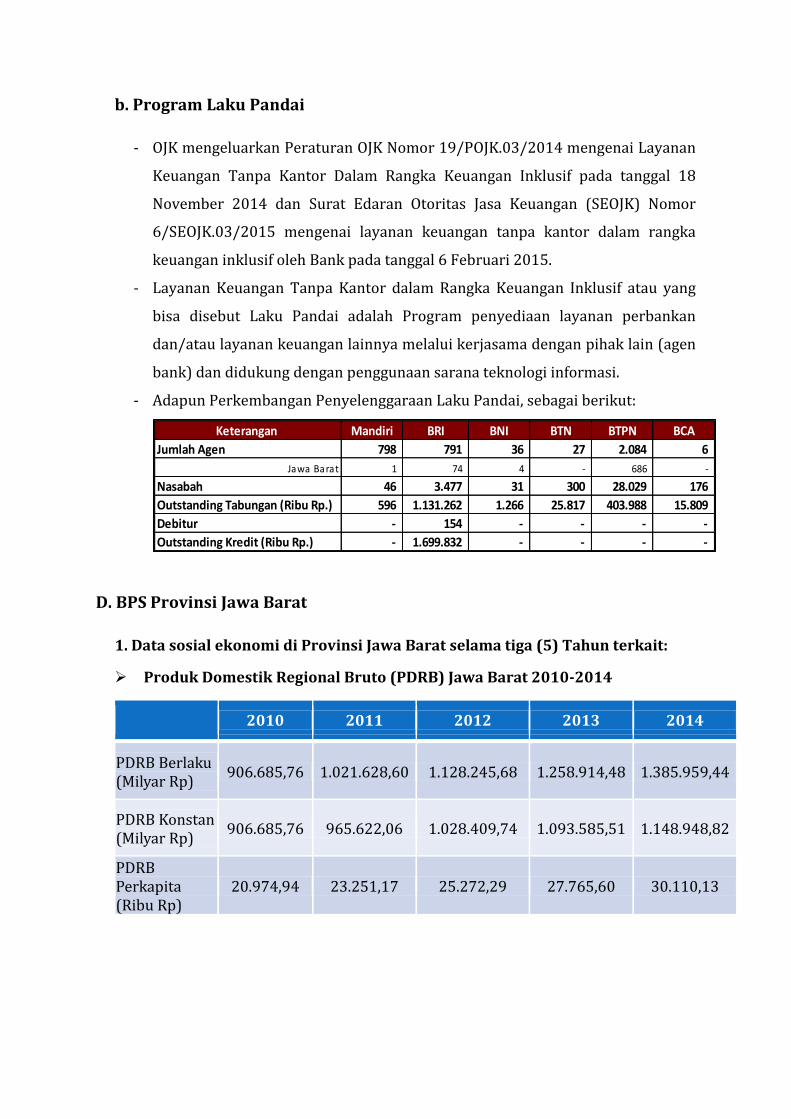

b. Program Laku Pandai

- OJK mengeluarkan Peraturan OJK Nomor 19/POJK.03/2014 mengenai Layanan

Keuangan Tanpa Kantor Dalam Rangka Keuangan Inklusif pada tanggal 18

November 2014 dan Surat Edaran Otoritas Jasa Keuangan (SEOJK) Nomor

6/SEOJK.03/2015 mengenai layanan keuangan tanpa kantor dalam rangka

keuangan inklusif oleh Bank pada tanggal 6 Februari 2015.

- Layanan Keuangan Tanpa Kantor dalam Rangka Keuangan Inklusif atau yang

bisa disebut Laku Pandai adalah Program penyediaan layanan perbankan

dan/atau layanan keuangan lainnya melalui kerjasama dengan pihak lain (agen

bank) dan didukung dengan penggunaan sarana teknologi informasi.

- Adapun Perkembangan Penyelenggaraan Laku Pandai, sebagai berikut:

D. BPS Provinsi Jawa Barat

1. Data sosial ekonomi di Provinsi Jawa Barat selama tiga (5) Tahun terkait:

Produk Domestik Regional Bruto (PDRB) Jawa Barat 2010-2014

2010 2011 2012 2013 2014

PDRB Berlaku (Milyar Rp)

906.685,76 1.021.628,60 1.128.245,68 1.258.914,48 1.385.959,44

PDRB Konstan (Milyar Rp)

906.685,76 965.622,06 1.028.409,74 1.093.585,51 1.148.948,82

PDRB Perkapita (Ribu Rp)

20.974,94 23.251,17 25.272,29 27.765,60 30.110,13

Keterangan Mandiri BRI BNI BTN BTPN BCA

Jumlah Agen 798 791 36 27 2.084 6

Jawa Barat 1 74 4 - 686 -

Nasabah 46 3.477 31 300 28.029 176

Outstanding Tabungan (Ribu Rp.) 596 1.131.262 1.266 25.817 403.988 15.809

Debitur - 154 - - - -

Outstanding Kredit (Ribu Rp.) - 1.699.832 - - - -

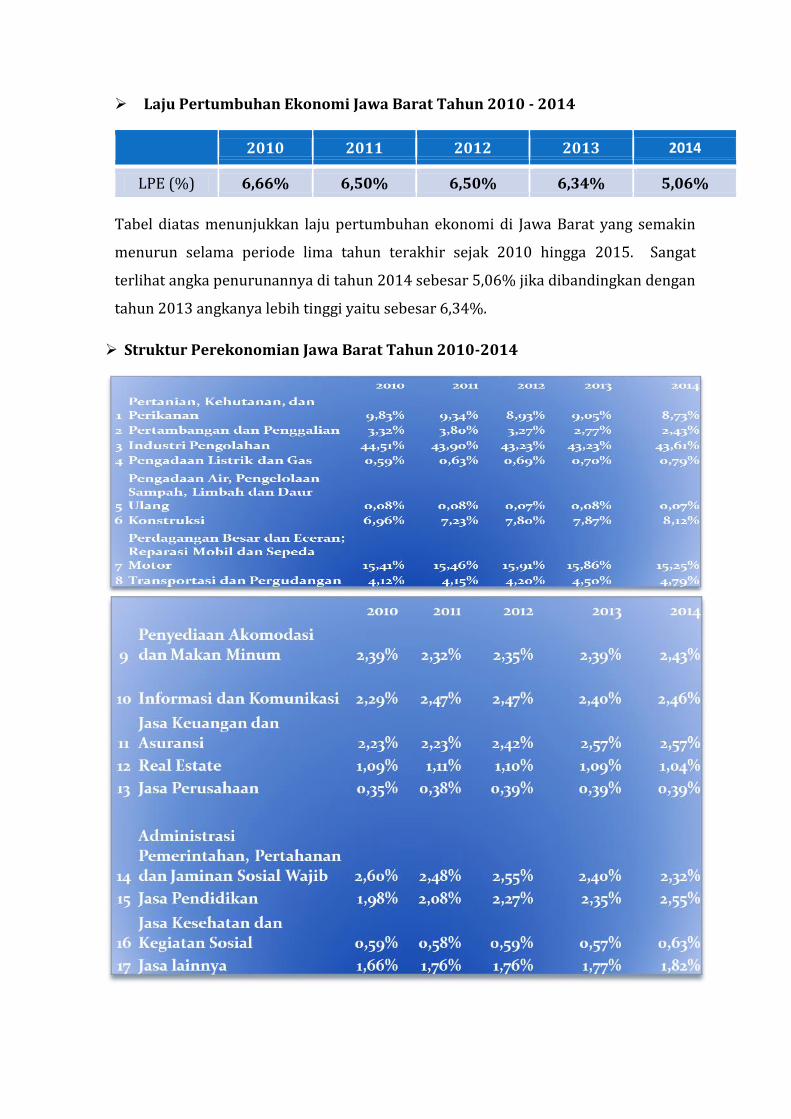

Laju Pertumbuhan Ekonomi Jawa Barat Tahun 2010 - 2014

2010 2011 2012 2013 2014

LPE (%) 6,66% 6,50% 6,50% 6,34% 5,06%

Tabel diatas menunjukkan laju pertumbuhan ekonomi di Jawa Barat yang semakin

menurun selama periode lima tahun terakhir sejak 2010 hingga 2015. Sangat

terlihat angka penurunannya di tahun 2014 sebesar 5,06% jika dibandingkan dengan

tahun 2013 angkanya lebih tinggi yaitu sebesar 6,34%.

Struktur Perekonomian Jawa Barat Tahun 2010-2014

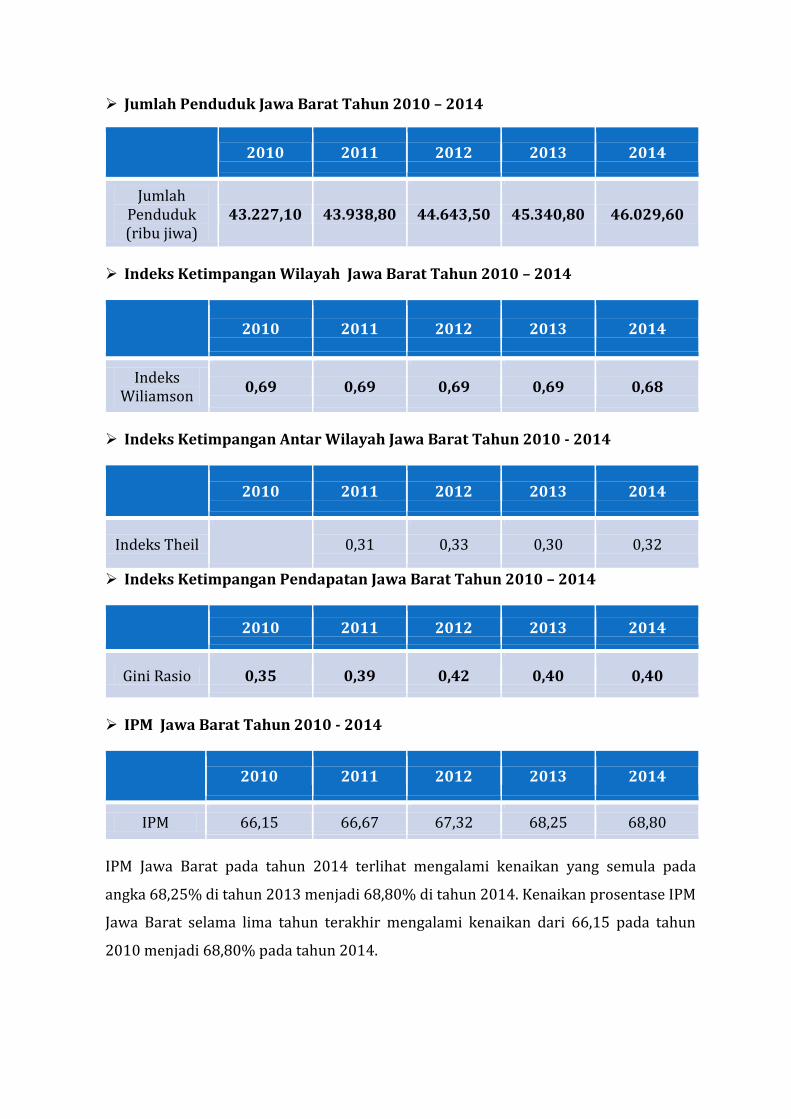

Jumlah Penduduk Jawa Barat Tahun 2010 – 2014

2010 2011 2012 2013 2014

Jumlah Penduduk (ribu jiwa)

43.227,10 43.938,80 44.643,50 45.340,80 46.029,60

Indeks Ketimpangan Wilayah Jawa Barat Tahun 2010 – 2014

2010 2011 2012 2013 2014

Indeks Wiliamson

0,69 0,69 0,69 0,69 0,68

Indeks Ketimpangan Antar Wilayah Jawa Barat Tahun 2010 - 2014

2010 2011 2012 2013 2014

Indeks Theil

0,31 0,33 0,30 0,32

Indeks Ketimpangan Pendapatan Jawa Barat Tahun 2010 – 2014

2010 2011 2012 2013 2014

Gini Rasio 0,35 0,39 0,42 0,40 0,40

IPM Jawa Barat Tahun 2010 - 2014

2010 2011 2012 2013 2014

IPM 66,15 66,67 67,32 68,25 68,80

IPM Jawa Barat pada tahun 2014 terlihat mengalami kenaikan yang semula pada

angka 68,25% di tahun 2013 menjadi 68,80% di tahun 2014. Kenaikan prosentase IPM

Jawa Barat selama lima tahun terakhir mengalami kenaikan dari 66,15 pada tahun

2010 menjadi 68,80% pada tahun 2014.

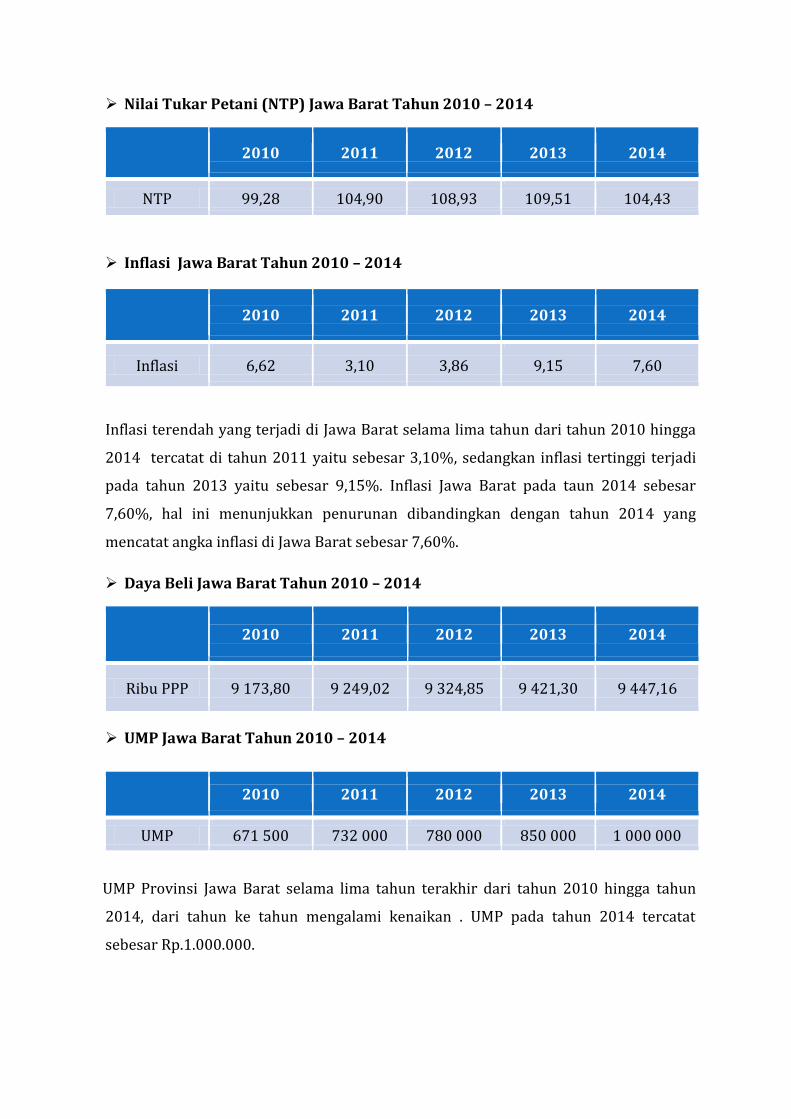

Nilai Tukar Petani (NTP) Jawa Barat Tahun 2010 – 2014

2010 2011 2012 2013 2014

NTP 99,28 104,90 108,93 109,51 104,43

Inflasi Jawa Barat Tahun 2010 – 2014

Inflasi terendah yang terjadi di Jawa Barat selama lima tahun dari tahun 2010 hingga

2014 tercatat di tahun 2011 yaitu sebesar 3,10%, sedangkan inflasi tertinggi terjadi

pada tahun 2013 yaitu sebesar 9,15%. Inflasi Jawa Barat pada taun 2014 sebesar

7,60%, hal ini menunjukkan penurunan dibandingkan dengan tahun 2014 yang

mencatat angka inflasi di Jawa Barat sebesar 7,60%.

Daya Beli Jawa Barat Tahun 2010 – 2014

2010 2011 2012 2013 2014

Ribu PPP 9 173,80 9 249,02 9 324,85 9 421,30 9 447,16

UMP Jawa Barat Tahun 2010 – 2014

UMP Provinsi Jawa Barat selama lima tahun terakhir dari tahun 2010 hingga tahun

2014, dari tahun ke tahun mengalami kenaikan . UMP pada tahun 2014 tercatat

sebesar Rp.1.000.000.

2010 2011 2012 2013 2014

Inflasi 6,62 3,10 3,86 9,15 7,60

2010 2011 2012 2013 2014

UMP 671 500 732 000 780 000 850 000 1 000 000

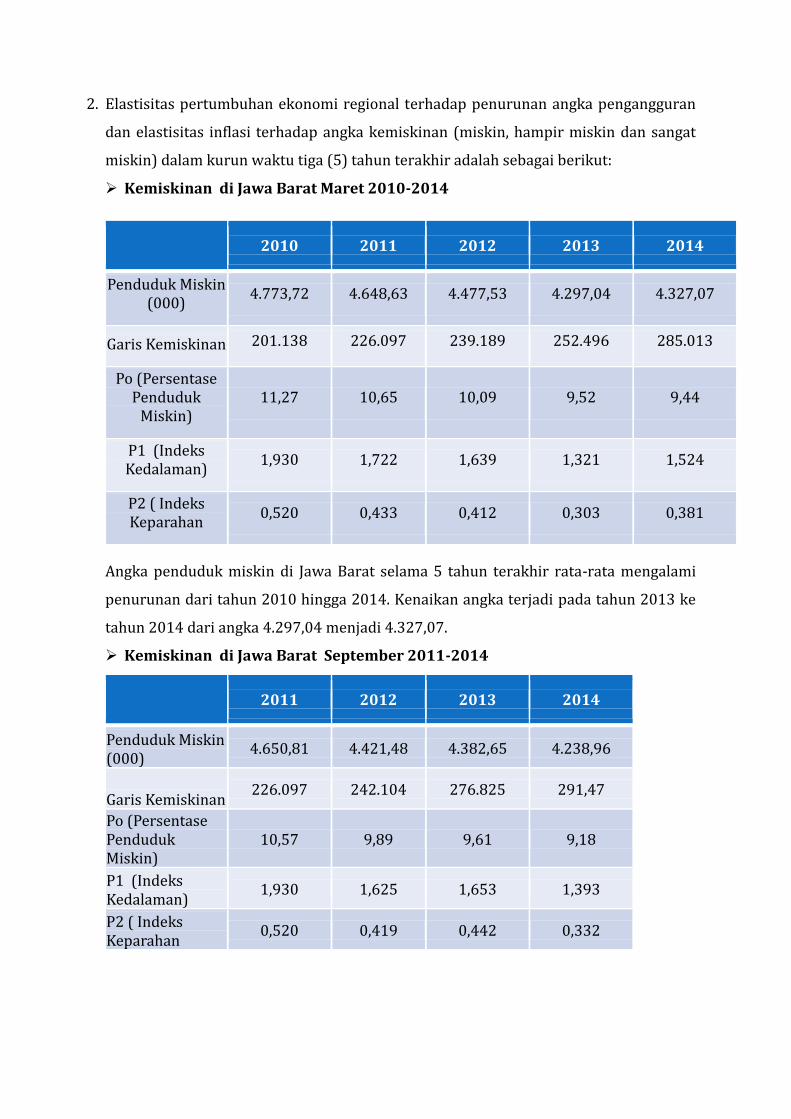

2. Elastisitas pertumbuhan ekonomi regional terhadap penurunan angka pengangguran

dan elastisitas inflasi terhadap angka kemiskinan (miskin, hampir miskin dan sangat

miskin) dalam kurun waktu tiga (5) tahun terakhir adalah sebagai berikut:

Kemiskinan di Jawa Barat Maret 2010-2014

2010 2011 2012 2013 2014

Penduduk Miskin (000)

4.773,72 4.648,63 4.477,53 4.297,04 4.327,07

Garis Kemiskinan 201.138 226.097 239.189 252.496 285.013

Po (Persentase Penduduk

Miskin) 11,27 10,65 10,09 9,52 9,44

P1 (Indeks Kedalaman)

1,930 1,722 1,639 1,321 1,524

P2 ( Indeks Keparahan

0,520 0,433 0,412 0,303 0,381

Angka penduduk miskin di Jawa Barat selama 5 tahun terakhir rata-rata mengalami

penurunan dari tahun 2010 hingga 2014. Kenaikan angka terjadi pada tahun 2013 ke

tahun 2014 dari angka 4.297,04 menjadi 4.327,07.

Kemiskinan di Jawa Barat September 2011-2014

2011 2012 2013 2014

Penduduk Miskin (000)

4.650,81 4.421,48 4.382,65 4.238,96

Garis Kemiskinan 226.097 242.104 276.825 291,47

Po (Persentase Penduduk Miskin)

10,57 9,89 9,61 9,18

P1 (Indeks Kedalaman)

1,930 1,625 1,653 1,393

P2 ( Indeks Keparahan

0,520 0,419 0,442 0,332

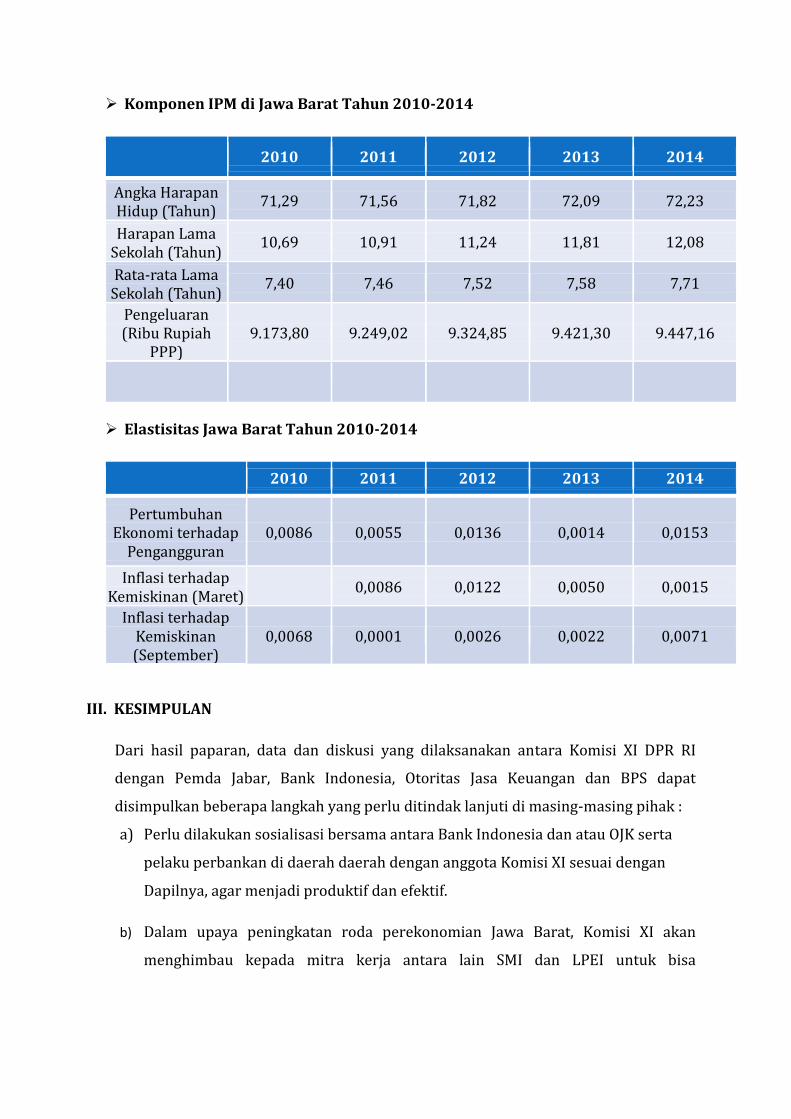

Komponen IPM di Jawa Barat Tahun 2010-2014

2010 2011 2012 2013 2014

Angka Harapan Hidup (Tahun)

71,29 71,56 71,82 72,09 72,23

Harapan Lama Sekolah (Tahun)

10,69 10,91 11,24 11,81 12,08

Rata-rata Lama Sekolah (Tahun)

7,40 7,46 7,52 7,58 7,71

Pengeluaran (Ribu Rupiah

PPP) 9.173,80 9.249,02 9.324,85 9.421,30 9.447,16

Elastisitas Jawa Barat Tahun 2010-2014

2010 2011 2012 2013 2014

Pertumbuhan Ekonomi terhadap

Pengangguran 0,0086 0,0055 0,0136 0,0014 0,0153

Inflasi terhadap Kemiskinan (Maret)

0,0086 0,0122 0,0050 0,0015

Inflasi terhadap Kemiskinan (September)

0,0068 0,0001 0,0026 0,0022 0,0071

III. KESIMPULAN

Dari hasil paparan, data dan diskusi yang dilaksanakan antara Komisi XI DPR RI

dengan Pemda Jabar, Bank Indonesia, Otoritas Jasa Keuangan dan BPS dapat

disimpulkan beberapa langkah yang perlu ditindak lanjuti di masing-masing pihak :

a) Perlu dilakukan sosialisasi bersama antara Bank Indonesia dan atau OJK serta

pelaku perbankan di daerah daerah dengan anggota Komisi XI sesuai dengan

Dapilnya, agar menjadi produktif dan efektif.

b) Dalam upaya peningkatan roda perekonomian Jawa Barat, Komisi XI akan

menghimbau kepada mitra kerja antara lain SMI dan LPEI untuk bisa

berkontribusi bagi Pemda Jawa Barat dalam meningkatkan infrastruktur daerah

dan juga mendukung kegiatan usaha yang berorientasi ekspor

c) Menjadwalkan agenda untuk memberikan masukan dan mengkaji kemungkinan

perubahan atas Pasal 298 UU No. 23 Tahun 2014 mengenai Belanja, khususnya

ayat 5.

IV. PENUTUP

Demikian Laporan Kunjungan Kerja Komisi XI DPR RI ke Provinsi Aceh. Kami

mengharapkan berbagai data dan informasi yang diperoleh didalam laporan ini dapat

menjadi bahan pertimbangan serta ditindaklanjuti dalam Rapat-rapat Komisi XI DPR

RI.Demikian Laporan Kunjungan Kerja Spesifik Komisi XI DPRRI tanggal 15-16 Oktober

2015 agar dapat menjadi masukan dan ditindaklanjuti Komisi XI DPRRI dengan Pihak

Pemerintah dan Komisi lain di DPRRI terkait.

Jakarta, Oktober 2015

Tim Kunjungan Kerja Komisi XI DPR RI

Ketua

H. Gus Irawan Pasaribu., SE., Ak., MM

A-327