laporan hasil penelitian pelaksanaan akad ijarah untuk...

TRANSCRIPT

LAPORAN HASIL PENELITIAN

Pelaksanaan Akad Ijarah Untuk Dana Talangan Umroh (Studi kasus di BMT

Tumang Cabang Tumang)

Disusun Oleh:

RATNA DWIASTUTI

214-13-012

FAKULTAS SYARIAH

JURUSAN HUKUM EKONOMI SYARIAH

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2017

NOTA PEMBIMBING

Lamp : 4 (empat) eksemplar

Hal : Pengajuan Naskah Skripsi

Kepada Yth.

Dekan Fakultas Syari’ah IAIN Salatiga

Di Salatiga

Assalamu’alaikum Warahmatullahi Wabarakatuh

Disampaikan dengan hormat, setelah dilaksanakan bimbingan, arahan

dan koreksi, maka naskah skripsi mahasiswa:

Nama : Ratna Dwiastuti

NIM : 21413012

Judul : PELAKSANAAN AKAD IJARAH UNTUK DANA

TALANGAN UMROH (Studi Kasus di BMT Tumang

Cabang Tumang)

dapat diajukan kepada Fakultas Syari’ah IAIN Salatiga untuk diujikan

dalam sidang munaqasyah.

Demikian nota pembimbing ini dibuat, untuk menjadi perhatian dan

digunakan sebagaimana mestinya.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Salatiga, 28 Agustus 2017

Pembimbing

Drs. Machfudz, M.Ag

NIP. 19610210 198703 1 006

KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

Jl. Tentara Pelajar No. 02 Telp (0298) 323706, 323433 Salatiga

Website: www.iainsalatiga.ac.id E-mail: [email protected]

PENGESAHAN

Skripsi Berjudul

PELAKSANAAN AKAD IJARAH UNTUK DANA TALANGAN UMROH

(Studi Kasus di BMT Tumang Cabang Tumang)

Oleh:

Ratna Dwiastuti

NIM: 21413012

telah dipertahankan di depan sidang munaqasyah skripsi Fakultas Syari’ah,

Institut Agama Islam Negeri (IAIN) Salatiga, pada hari Senin tanggal 25

September 2017 dan telah dinyatakan memenuhi salah satu syarat guna

memperoleh gelar sarjana dalam hukum Islam (SH).

Dewan Sidang Munaqasyah

Ketua Sidang : Dr. Siti Zumrotun, M.Ag

Sekertaris Sidang : Drs. Machfudz, M.Ag

Penguji I : H. M. Yusuf Khummaini, M.H

Penguji II : Farkhani, S.H., S.H.I., M.H

Salatiga, 25 September 2017

Dekan Fakultas Syariah

Dr. Siti Zumrotun. M.Ag. NIP. 19670115 199803 2 002

PERNYATAAN KEASLIAN

Yang bertanda tangan di bawah ini:

Nama : Ratna Dwiastuti

NIM : 21413012

Jurusan : Hukum Ekonomi Syari’ah

Fakultas : Syari’ah

Judul Skripsi : PELAKSANAAN AKAD IJARAH UNTUK DANA

TALANGAN UMROH (Studi Kasus di BMT Tumang

Cabang Tumang)

Menyatakan bahwa skripsi ini benar-benar merupakan hasil karya saya sendiri,

bukan jiplakan dari karya tulis orang. Pendapat atau temuan orang lain yang

terdapat dalam skripsi ini dikutip dan dirujuk berdasarkan kode etik ilmiah.

Salatiga, 28 Agustus 2017

Yang menyatakan

Ratna Dwiastuti

NIM: 21413012

MOTTO

“ Do not put off doing a job because nobody knows whether we

can meet tomorrow or not”

Jangan menunda-nunda untuk melakukan sesuatu pekerjaan karena tidak ada

yang tahu apakah kita dapat bertemu hari esok atau tidak

Kerjakanlah

Wujudkanlah

Raihlah cita-citamu

Dengan memulainya

Dari bekerja

Bukan hanya

Menjadi beban

Didalam impianmu

Dan...

Jadilah diri sendiri dan jangan menjadi orang lain walaupun dia terlihat lebih baik

dari kita

PERSEMBAHAN

Skripsi ini dipersembahkan untuk:

1. Kedua orang tuaku tercinta Bapak (Yusuf Budianto), Ibu (Ani Widihastuti).

Sebagai motivator terbesar dalam hidupku yang tak mengenal lelah dan

mendoakan aku serta menyayangiku, terima kasih atas semua pengorbanan,

keringat dan kesabaran mengantarkanku sampai kini.

2. Almamaterku

3. Keluarga besar, Mbah Kakung (Nur Amin) dan Mbah Uti (Sudarti) yang tiada

pernah berhenti berdoa setiap saat untuk kelancaran pembuatan skripsiku dan

ujianku.

4. Bapak Mahfudz,M.Ag yang senantiasa membimbingku dalam pembuatan

skripsi ini.

5. Para sahabat terbaikku yang selalu mendukung dan memotivasiku tiada henti,

Anida Kumalasari, Nurul Azizah, Diana Wulansari, Ilham Indrawan, Feri

Firdaus.

6. Muhammad Chairuddin Anhar, satu-satunya saudara kandung yang ku punya,

walaupun tidak ada ucapan yang keluar tetapi aku yakin pasti didalam

batinmu selalu mendoakanku selalu.

KATA PENGANTAR

Alhamdulillah, puji syukur penulis panjatkan kepada Allah SWT, karena

atas rahmat dan karuninnya-Nya, akhirnya penulis dapat menyelesaikan skripsi ini.

Penulisan skripsi ini dilakukan dalam rangka memenuhi salah satu syarat untuk

mencapai strata satu Hukum Ekonomi Syariah. Penulis menyadari tanpa bantuan

dan bimbingan dari berbagai pihak, mulai dari masa perkuliahan sampai dalam

penyusunannya. Oleh karena itu penulis ingin mengucapkan banyak terimakasih

kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd, selaku Rektor IAIN Salatiga.

2. Ibu Dr. Siti Zumrotun, M. Ag selaku Dekan Fakultas Syar’iah IAIN Salatiga.

3. Ibu Evi Ariyani, SH., MH, selaku Ketua Jurusan Hukum Ekonomi Syari’ah

IAIN Salatiga.

4. Ibu Dr. Siti Zumrotun, M.Ag. selaku Dosen Pembimbing Akademik yang

selalu memberikan bimbingan dan pengarahan untuk selalu melakukan yang

terbaik.

5. Ibu Lutfiana Zahriani, S. H., M.H. selaku Kepala Lab. Fakultas Syari’ah IAIN

Salatiga.

6. Bapak Drs. Mahfudz, M.Ag. selaku dosen pembimbing yang telah

meluangkan waktu, tenaga dan pikiran serta dukungannya untuk mengarahkan

saya dalam penyusunan skripsi ini.

7. Pihak BMT Tumang Cabang Tumang yang telah membantu, kepada Ibu

Diyah Sayekti Widi Mastuti,S.E yang telah berkenan menjawab pertanyaan-

pertanyaan yang saya ajukan guna menyelesaikan skripsi ini.

8. Keluarga tercinta Ibuk ,bapak, saudara yang tak henti-hentinya selalu

mendoakan dan memberikan semangat.

9. Kepada semua Narasumber yang berkenan memberikan informasi.

10. Terimakasih kepada teman-teman tercinta Diana, Anida, Nurul, Ilham, Feri,

Umi, Avi, Yuliana serta teman-teman yang tidak bisa saya sebutkan satu

persatu, terimakasih banyak untuk pertemanannya selama ini dan sukses selalu

untuk kalian semua.

11. Seluruh jajaran Akademi Institut Agama Islam Negeri Salatiga Fakultas

Syariah yang tidak bisa penulis sebutkan semuannya terimakasih banyak telah

banyak membantu penyusunan skripsi ini.

12. Semua pihak yang tidak dapat penulis sebutkan satu-persatu, yang telah

memberikan Konstribusi dan dukungan yang cukup besar sehingga penulis

dapat menjalani perkuliahan dari awal hingga akhir di Institut Agama Islam

Negeri (IAIN) Salatiga.

Semoga Allah SWT membalas semua amal kebaikan mereka dengan

balasan yang lebih dari yang mereka berikan dan senantiasa mendapatkan

maghfiroh, dilingkupi rahmat dan cita-Nya. Amin.

Akhir kata penulis berharap semoga Allah SWT berkenan membalas

segala kebaikan semua pihak yang telah membantu. Penlis menyadari bahwa

dalam penulisan skripsi ini terdapat banyak kekurangan dan kelemahan baik dari

segi materi ataupun skripsi. Sehingga saran, dan kritik serta perbaikan yang

membangun dari pembaca akan penulis terima dengan kerendahan hati. Semoga

skripsi ini membawa manfaat bagi pengembangan ilmu.

ABSTRAK

Dwiastuti,Ratna (2017). Pelaksanaan Akad Ijarah Untuk Dana Talangan

Umroh (Studi Kasus di BMT Tumang Cabang Tumang). Fakultas Syariah Institut

Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Drs. Mahfudz, M. Ag

Kata Kunci : Pelaksanaan Akad Ijarah Untuk Dana Talangan Umroh

Secara umum, pertumbuhan ekonomi Islam yang ditandai dengan hadirnya

bank syariah, asuransi syariah, lembaga keuangan syariah dan kegiatan-kegiatan

ekonomi Islam lainnya telah menunjukkan perkembangan yang cukup baik, yang

artinya membawa angin segar bagi kebangkitan ekonomi Islam di Indonesia.

Seperti halnya dengan kegiatan umroh sudah tidak asing lagi jika kita mendengar

dana talangan umroh. BMT Tumang merupakan salah satu lembaga yang

menggunakan Akad Ijarah untuk melakukan kegiatan dana talangan Umroh.

Pembiayaan ini merupakan pembiayaan yang menggunakan Fee Based Service

(Service atau Ujrah). Fasilitas ini merupakan bentuk pembiayaan multijasa yang

berlandaskan pada imbalan atau jasa/fee (ujrah) dengan menggunakan akad Ijarah

atau akad Kafalah, atau gabungan dari keduanya.

Penelitian ini mengacu pada pokok permasalahan Bagaimana Pelaksanaan

Akad Ijarah Untuk Dana Talangan Umroh yang dilakukan BMT Tumang Cabang

Tumang. Dan Bagaimana Tinjauan Hukum Islam terhadap pelaksanaan Akad

Ijarah pada dana talangan Umroh di BMT Tumang Cabang Tumang

Penelitian ini menggunakan metode library research dan field research.

Penelitian melalui penelitian pustaka (library research) adalah penelitian yang

dilakukan dengan menelaah berbagai macam literature, referensi-referensi, serta

buku-buku yang berhubungan dengan pembahasan ini. Sedangkan penelitian

lapangan (field research) adalah penelitian yang dilakukan dengan terjun

langsung kelapangan untuk melihat serta mengambil data-data secara langsung.

Hasil penelitian yang dilakukan oleh peneliti, pelaksanaan dana talangan

umroh di BMT Tumang sudah diketahui pelaksanaannya, namun masih dalam

prosentase sedikit. Adapun pelaksanaannya dengan cara nasabah datang ke BMT

Tumang mengisi formulir pengajukan dana talangan umroh dan melakukan

kesepakatan mengenai ujroh antra BMT Tumang dengan nasabah. Jika nasabah

tersebut sepakat kemudian nasabah memberikan uang muka sebesar Rp

5.000.000,-. Setelah itu pihak BMT memproses keperluan umroh. Pelaksanaan

umroh sendiri akan dilakukan ketika nasabah sudah melunasi pembiayaan uang

muka tersebut. Jika ditinjau dalam hukum Islam, akad yang digunakan dalam

produk ini kurang sesuai karena seharusnya produk dana talangan umroh ini

menggunakan akad al Qardl. Sedangkan dari prinsip muamalat yang digunakan

dalam pelaksanaan produk ini antara pihak BMT Tumang dengan nasabah

terdapat kesepakatan antara kedua belah pihak. Hal ini dibuktikan dengan adanya

kesepakatan dalam menentukan jumlah besaran ujroh yang terdapat dalam akad

ijarah. Kemudian jika nasabah tersebut menyepakati (sukarela) dengan biaya yang

ditawarkan oleh pihak BMT Tumang berarti sudah sesuai prinsip muamalat, yang

didalamnya terdapat unsur sukarela. Unsur tersebut sudah mencakup prinsip

muamalat lainnya antara lain pertimbangan mendatangkan manfaat dan

menghindari madharat serta memelihara nilai keadilan.

DAFTAR ISI

COVER .................................................................................................... i

NOTA PEMBIMBING ........................................................................... ii

PENGESAHAN ....................................................................................... iii

PERNYATAAN KEASLIAN .................................................................. iv

MOTTO ................................................................................................... v

PERSEMBAHAN .................................................................................... vi

KATA PENGANTAR ............................................................................. vii

ABSTRAK ............................................................................................... ix

DAFTAR ISI ............................................................................................ x

BAB I PENDAHULUAN

A. Latar Belakang Masalah ................................................................ 1

B. Rumusan Masalah ......................................................................... 5

C. Tujuan dan Kegunaan Penelitian .................................................. 5

D. Penegasan Istilah ........................................................................... 6

E. Telaah Pustaka .............................................................................. 7

F. Metode Penelitian .......................................................................... 9

G. Tekhnik Pengumpulan Data ........................................................... 11

H. Sistematika Penulisan .................................................................... 13

BAB II KERANGKA TEORITIK

A. Pengertian Akad Ijarah

1. Pengertian Akad ...................................................................... 15

2. Rukun dan Syarat Akad........................................................... 15

3. Tujuan Akad ............................................................................ 18

4. Macam-macam Akad .............................................................. 19

B. Akad Ijarah

1. Pengertian Akad Ijarah ............................................................ 20

2. Dasar Hukum Akad Ijarah....................................................... 23

a. Landasan Al Qur’an ......................................................... 23

b. Landasan Sunnah ............................................................. 26

c. Ijma’ ................................................................................. 27

d. Fatwa DSN-MUI No.09/DSN-MUI/IV/2000 .................. 28

3. Rukun dan Syarat Akad Ijarah

a. Rukun Akad Ijarah ........................................................... 28

b. Syarat sahnya Akad Ijarah ............................................... 31

C. Pembiayaan Modal Kerja Ijarah..................................................... 36

D. Pembatalan dan Berakhirnya Akad Ijarah...................................... 38

BAB III GAMBARAN UMUM BMT TUMANG CABANG TUMANG

A. Latar Belakang Pendirian BMT Tumang ....................................... 39

B. Identitas Lembaga .......................................................................... 42

C. Kelengkapan Lembaga ................................................................... 43

D. Visi dan Misi .................................................................................. 44

E. Struktur Organisasi......................................................................... 46

F. Tugas dan Tanggungjawab ............................................................ 47

G. Produk-produk BMT Tumang........................................................ 53

H. Mekanisme Pelaksanaan Akad Ijarah ............................................ 55

I. Pelaksanaan Akad Ijarah ................................................................ 58

BAB IV PELAKSANAAN AKAD IJARAH UNTUK DANA TALANGAN

UMROH DI BMT TUMANG CABANG TUMANG

A. Analisis Pelaksanaan Akad Ijarah untuk Dana Talangan Umroh

di BMT Tumang Cabang Tumang ................................................. 60

B. Analisis Pelaksanaan Akad Ijarah untuk Dana Talangan Umroh

Berdasarkan Hukum Islam ............................................................. 63

BAB V PENUTUP

A. Kesimpulan .................................................................................... 74

B. Saran ............................................................................................... 75

DAFTAR PUSTAKA ............................................................................... 76

LAMPIRAN-LAMPIRAN

BAB I

PENDAHULUAN

A. Latar belakang masalah

Manusia sebagai makhluk yang berbudaya dan beradab tidak

mungkin lepas dari kehidupan masyarakat. Aristoteles menyebut sebagai

“zoon politikon” ialah makhluk yang selalu ingin berhubungan dengan

manusia lain. Manusia sebagai makhluk Allah adalah makhluk sosial yang

memerlukan hidup bermasyarakat. Sebagai makhluk sosial mengharuskan

manusia untuk selalu berhubungan dan saling membantu antar manusia

yang satu dengan yang lain guna memenuhi hajad hidupnya, tanpa itu

semua mustahil manusia dapat memenuhi dan bertahan hidup. Wujud dari

hubungan dan saling membantu, biasanya terlaksana dalam beragam

aktifitas yang dilakukan sehari-hari.

Secara umum, pertumbuhan ekonomi islam yang ditandai dengan

hadirnya asuransi syariah, lembaga keuangan syariah dan kegiatan-

kegiatan ekonomi Islam lainnya telah menunjukkan perkembangan yang

cukup baik, yang artinya membawa angin segar bagi kebangkitan ekonomi

Islam di Indonesia.

Salah satu lembaga keuangan syariah adalah Baitul Mal wat Tamwil

(BMT). BMT terdiri dari dua istilah, yaitu baitul mal dan baitul tamwil.

Baitul Mal lebih mengarah pada usaha pengumpulan dana dan penyaluran

dana non profit, seperti ZIS (zakat, infak dan sadaqah). Adapun baitul

tamwil adalah sebagai usaha pengumpulan dana penyaluran dana

komersial. Dengan demikian BMT merupakan lembaga pendukung

ekonomi masyarakat kecil yang berlandaskan pada syariah. (Heri

Sudarsono,2003:84)

Dalam rangka untuk memenuhi tuntutan kebutuhan masyarakat,

BMT sebagai lembaga keuangan yang berdasarkan prinsip syari’ah Islam,

hendaknya benar-benar dioperasikan sesuai dengan yang dikehendaki oleh

syari’ah sehingga semua produk yang ditawarkan dan dihasilkan BMT

dapat membawa kesejahteraan masyarakat secara lahir dan batin.

BMT Tumang didirikan karena banyak permasalahan masyarakat

tingkat bawah disekitarnya yang tidak terakses oleh bank, disamping itu

sebagian masyarakat menantikan suatu sistem lembaga keuangan yang

sehat dan terpercaya melalui sistem lembaga keuangan syari’ah yang

berdasar pada Al Qur’an dan Hadis. Selain itu juga, hadirnya BMT

sebagai alternatif bagi yang menginginkan hartanya tidak ingin tercampuri

riba.

Dalam kegiatan lembaga keuangan syari’ah, khususnya tentang

konsep penyaluran dana (funding) dan konsep jasa (fee based income),

penyalur-penyalur dana dari lembaga keuangan dilakukan melalui konsep

yang berbeda dengan perbankan konvensional. Berbagai jenis jaminan dan

alternatif jaminan dana yang terdapat pada lembaga keuangan syari’ah

dapat disalurkan kembali oleh lembaga keuangan ke masyarakat dengan

menggunakan 4 (empat) prinsip pokok yaitu, Prinsip jual beli yang

meliputi Murabahah, Istishna’, dan Salam, Prinsip bagi hasil yang

meliputi Mudharabah dan Musyarakah, Prinsip sewa (Ijarah) yang

meliputi ijarah murni dan ijarah wal iqtina, dan yang terakhir Qardh

(pinjam meminjam tanpa imbalan). (Irma Devita Purnamasari,2014:23)

Akad Ijarah adalah akad pemindahan hak guna (manfaat) atas suatu

barang dalam waktu tertentu dengan pembayaran sewa, tanpa diikuti

dengan pemindahan kepemilikan barang itu sendiri. Akad Ijarah disebut

juga dengan akad Kafalah yang bisa juga diartikan sebagai jaminan atau

garansi yang diberikan oleh bank syari’ah kepada debiturnya agar dia

dapat memenuhi kewajiban kepada pihak ketiga sebagai pemberi pinjaman.

(Irma Devita Purnamasari,2014:26)

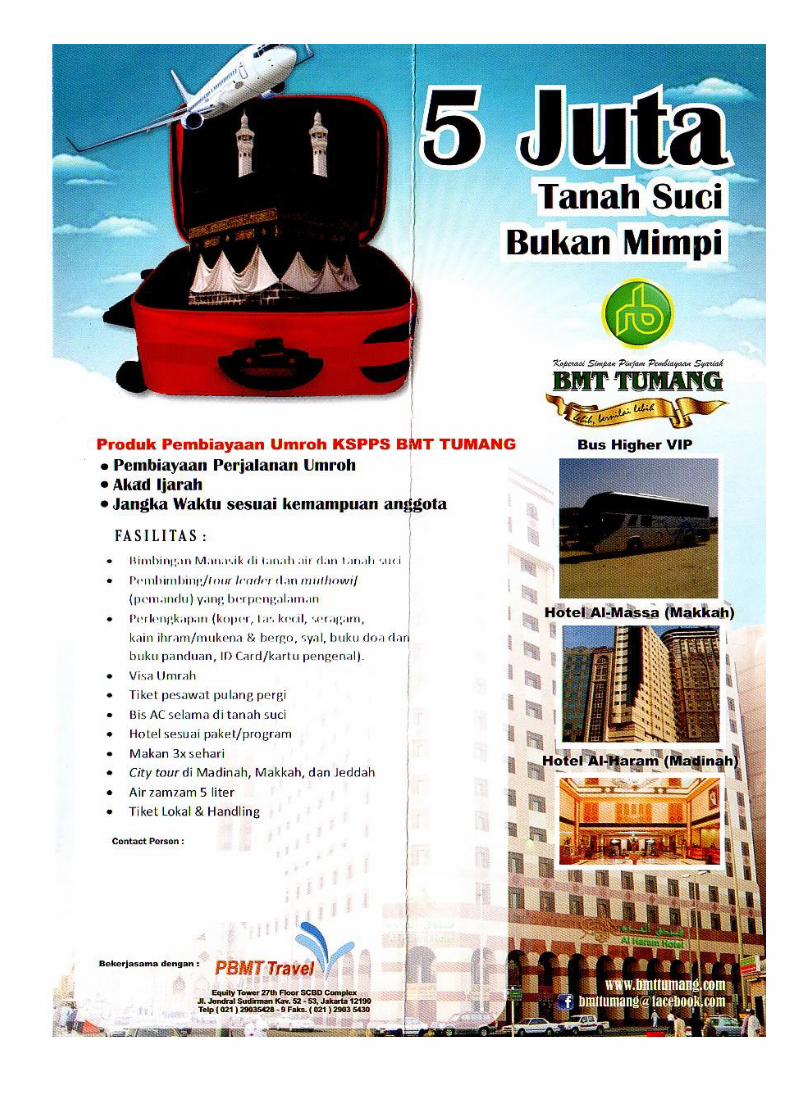

Salah satu Lembaga Keuangan Syari’ah yang menggunakan akad

ijarah untuk transaksi pembiayaan adalah BMT (Baitul Mal wat Tamwil)

di Tumang. BMT ini menggunakan Akad Ijarah untuk melakukan kegiatan

dana talangan Umroh. Pembiayaan ini merupakan pembiayaan yang

menggunakan Fee Based Service (Service atau Ujrah). Fasilitas ini

merupakan bentuk pembiayaan multijasa yang berlandaskan pada imbalan

atau jasa/fee (ujrah) dengan menggunakan akad Ijarah atau akad Kafalah,

atau gabungan dari keduanya.

Bentuk pembiayaan multijasa tersebut antara lain:

1. Hawalah, merupakan konsep yang digunakan untuk pelaksanaan

take over pembiayaan (factoring).

2. Rahn (gadai), penguasaan barang milik peminjam sebagai jaminan

oleh pemberi pinjaman.

3. Letter of credit (L/C) impor syariah, merupakan surat pernyataan

yang diterbitkan oleh bank syariah, yang menyatakan kesanggupan

importir untuk membayar barang yang diimpornya dari eksportir.

4. Bank garansi syariah dengan prinsip kafalah, yaitu jaminan atau

garansi yang diberikan oleh bank syariah kepada debiturnya agar dia

dapat memenuhi kewajiban kepada pihak ketiga sebagai pemberi

pinjaman. (Irma Devita Purnamasari,2014:26)

Disamping pengertian ijarah dalam konteks sewa-menyewa, ijarah

ini sendiri juga mengandung pengertian “ujrah” atau uang jasa atau

kadang disebut juga fee. Ijarah dalam pengertian ini diberikan juga kepada

seseorang atas jasa yang telah dilakukannya. Contohnya begini, Arif

adalah seorang biro perjalanan haji, dalam musim haji yang akan datang

ini Arif harus membayar uang muka hotel, catering, pesawat yang akan

digunakan oleh calon jamaah haji. Berhubung tidak semua jamaah

membayar ONH secara penuh dimuka, sedangkan biaya-biaya perjalanan

haji sudah harus dibayarkan, maka Arif membutuhkan “dana talangan”

untuk menutupi kekurangan pembayaran dimaksud. Suatu lembaga

keuangan syari’ah yang bersedia memberikan dana talangan kepada Arif

menggunakan skema modal kerja Ijarah. Jadi lembaga keuangan syari’ah

akan menalangi terlebih dahulu kekurangan uang muka untuk hotel, tiket

pesawat dan catering untuk calon para jamaah haji. Atas pemberian dana

talangan tersebut lembaga keuangan syari’ah berhak atas Ujrah

(keuntungan) tertentu.

Pada BMT Tumang Cabang Tumang ini juga melaksanakan kegiatan

seperti uraian diatas, tetapi pada BMT ini menggunakan jenis kegiatan

untuk dana talangan umrah yang bekerja sama dengan PBMT Travel di

Jakarta.

Dari latar belakang diatas, peneliti tertarik guna melakukan

penelitian secara langsung mengenai bagaimana pelaksanaan Akad Ijarah

untuk dana talangan Umroh di BMT Tumang Cabang Tumang. Apakah

pelaksanaan akad Ijarah tersebut sudah sesuai dengan prinsip-prinsip Islam

yang diajarkan oleh Rasulullah dan para sahabatnya?. Oleh karena itu,

dalam penelitian ini penulis mengambil judul: “Pelaksanaan Akad Ijarah

untuk Dana Talangan Umroh Studi Kasus di BMT Tumang Cabang

Tumang”.

B. Rumusan masalah

Berdasarkan latar belakang tersebut dapat dirumuskan beberapa pokok

masalah sebagai berikut:

1. Bagaimana pelaksanaan Akad Ijarah untuk dana talangan Umroh di

BMT Tumang Cabang Tumang?

2. Bagaimana Tinjauan Hukum Islam terhadap pelaksanaan Akad Ijarah

pada dana talangan Umroh di BMT Tumang Cabang Tumang?

C. Tujuan penelitian dan kegunaan penelitian

1. Tujuan penelitian

Tujuan penelitian skripsi adalah sebagai berikut:

a. Untuk mendiskripsikan mekanisme Pelaksanaan Akad Ijarah

terhadap dana talangan Umroh di BMT Tumang Cabang Tumang.

b. Untuk mendiskripsikan pandangan Hukum Islam mengenai

masalah ini.

2. Kegunaan penelitian

Adapun kegunaan penelitian antara lain:

a. Sebagai sumbangan pemikiran bagi perkembangan ilmu

pengetahuan dalam bidang ekonomi syariah, khusunya akad yang

berhubungan dengan pemberian dana talangan Umroh.

b. Untuk memperluas penyusun sendiri dalam masalah hukum

terutama mengenai hukum ekonomi syariah dan jenis akad dalam

pelaksanaannya.

c. Sebagai upaya untuk memberikan gambaran tentang bagaimana

melaksanakan akad mengenai dana talangan Umroh.

D. Penegasan Istilah

Agar lebih memperjelas maksud dari judul tersebut dan untuk

menghindari penafsiran keliru dalam memahami tulisan ini, maka penulis

mengemukakan Penegasan Istilah sebagai berikut:

1. Umroh adalah salah satu kegiatan ibadah dalam agama islam. Hampir

mirip dengan ibadah haji, ibadah ini dilaksanakan dengan melakukan

beberapa ritual ibadah di kota suci Makkah, khususnya di Masjidil

Haram. Pada istilah teknis syariah, umroh berarti melaksanakan tawaf

di Ka’bah dan sa’i antara Shofa dan Marwah, setelah memakai ihram

yang diambil dari miqat. Sering disebut juga haji kecil.

2. Baitul Mal adalah Institusi khusus yang menangani harta yang

diterima negara dan dan mengalokasikannya bagi kaum muslim yang

berhak menerimanya. (Heri Sudarsono,2003:17)

3. Baitul Mal Wattamwil adalah lembaga keuangan mikro yang

mendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan

syariah. (Heri Sudarsono:17)

4. Akad Ijarah adalah akad pemindahan hak guna (manfaat) atas suatu

barang dalam waktu tertentu dengan pembayaran sewa, tanpa diikuti

dengan pemindahan kepemilikan barang itu sendiri. (Irma Devita

Purnamasari,2014:26)

5. Dana Talangan adalah dana yang disediakan oleh Bank Indonesia

yang digunakan untuk melakukan pembayaran terlebih dahulu kepada

kreditur bank dan akan menjadi hutang atau utang bank tersebut

kepada Bank Indonesia. (www.kamusbesar.com/dana-talangan

diakses pada tanggal 27 September 2017)

E. Telaah Pustaka

Mengenai permasalahan tentang praktik-praktik pembiayaan (akad)

dalam hukum Islam sebenarnya sudah banyak yang meneliti dan

membahas, baik dalam bentuk buki-buku maupun skripsi. Akan tetapi,

setiap peneliti memiliki pembahasan yang berbeda-beda. Pembahasan

mengenai pelaksanaan akad Ijarah yang berupa buku hanya bersifat

Umum saja.

Adapun tulisan yang berbentuk skripsi yakni, skripsi yang ditulis

oleh Adi Molyono dengan judul Pandangan Hukum Islam Terhadap

Implementasi Akad Murabahah ( studi kasus pada PT.BPRS Barokah dana

Sejahtera kota Yogyakarta) tahun 2016. Pembahasan dalam skripsi ini

mengenasi permasalahan tentang implementasi dalam pelaksanaan akad

Murabahah. Dalam hal ini pihak bank harus memberi tahu kepada nasabah

mengenai modal yang telah dikeluarkan oleh bank serta besarnya

keuntungan yang diinginkan.(Adi Molyono,2016:40)

Kemudian dalam skripsi yang ditulis oleh Amalia dengan judul

Tinjauan Hukum Islam Terhadap Realisasi Akad Murabahah (studi kasus

di KJKS BMT Binamas Purworejo) tahun 2008. Pembahasan dalam

sskripsi ini mengenai Mudharabah yang dilakukan oleh KJKS BMT

Binamas dengan cara pesanan dan analisis terhadap akadnya jika tidak

diterimanya suatu barang yang telah dipesan pada akad

Murabahah.(Amalia,2008:60)

Dari pemaparan penyusun di atas tentang penelusuran terhadap

karya yang sudah terdahulu adalah belum ada yang membahas tentang

pelaksanaan Akad Ijarah pada dana Talangan Umroh. Pada awal

kesepakatan antara pihak BMT dengan nasabah, dari pihak BMT akan

menalangi kekurangan dana Umroh terlebih dahulu kemudian akan dicicil

oleh nasabah dengan sistem angsuran. Tetapi pada setiap angsuran

terdapat penambahan biaya yang sebelumnya belum dijelaskan pada saat

perjanjian. Bagaimana hukum islam mengatur tentang pelaksanaan Akad

Ijarah dalam masalah ini.

F. Metode penelitian

Penelitian ini merupakan penelitian kualitatif tentang mekanisme

pelaksanaan Akad Ijarah pada dana talangan Umroh sehingga data yang

akan diperoleh melalui studi kasus yang terjadi di BMT Tumang Cabang

Tumang. Peneliti menggunakan metode penelitian sebagai berikut:

1. Jenis penelitian

Jenis penelitian yang dipakai dalam skripsi ini adalah penelitian

lapangan (kualitatif) yaitu melakukan penelitian secara langsung

dengan melakukan pendekatan narasumber pada kasus Pelaksanaan

Akad Ijarah pada dana talangan Umroh di BMT Tumang Cabang

Tumang.

2. Sifat Penelitian

Sebagaimana tergambar dalam judul penelitian ini, maka sifat

penelitian adalah eksploratif, yaitu penelitian ini mencoba untuk

menjelaskan “apa adanya” tentang suatu variabel, gejala atau keadaan.

Bukan dimaksudkan untuk menguji hipotesis tertentu terhadap

permasalahan yang disampaikan (Arikunto Suharsini,1990:310) yaitu

mengeksplorasikan permasalahan yang ada serta data yang ada

kemudian menganalisis menurut pandangan hukum Islam.

3. Kehadiran Peneliti

Dalam penelitian ini peneliti bertindak sebagai pengumpul data dan

instrumen atau alat penelitian yang aktif dalam mengumpulkan data-

data di lapangan. Sedangkan instrumen pengumpulan data yang lain

selain peneliti adalah dokumen-dokumen yang menunjang keabsahan

hasil peneliti serta alat-alat bantu lain yang dapat mendukung

terlaksananya penelitian, seperti kamera dan alat perekam. Oleh

karena itu kehadiran peneliti di lokasi penelitian sangat menunjang

keberhasilan suatu penelitian, alat bantu memahami masalah yang ada,

serta dengan informan menjadi lebih dekat sehingga informasi yang

didapat menjadi lebih jelas. Maka kehadiran peneliti menjadi sumber

data yang mutlak.

4. Lokasi Penelitian

Lokasi penelitian adalah tempat penelitian tersebut akan dilakukan.

Penelitian mengenai pelaksanaan akad Ijarah ini tepatnya dilakukan di

BMT Tumang Cabang Tumang. Peneliti lebih melakukan penelitian di

BMT Tumang Cabang Tumang untuk mendapatkan informasi secara

jelas tentang tahap-tahap/mekanisme pelaksanaan Akad Ijarah yang

dilakukan.

5. Sumber Data

a. Sumber data primer

Sumber data primer adalah sumber data yang langsung

didapatkan dari lapangan atau tempat penelitian. Seperti hasil

wawancara dengan narasumber, dan atau langsung ikut berperan

dalam masalah yang diteliti. Jadi sumber data primer yang didapat

dari penelitian ini adalah wawancara langsung dengan pimpinan

BMT Tumang Cabang Tumang dan wawancara dengan marketing

BMT Tumang Cabang Tumang serta wawancara dengan pihak

nasabah yang melakukan akad ijarah tersebut.

b. Sumber data sekunder

Sumber data sekunder adalah sumber data yang diperoleh

dari berbagai bacaan atau hasil penelitian sebelumnya yang

bertema sama. Jadi sumber data lain yang bisa mendukung

penelitian ini adalah dengan telaah pustaka seperti buku-buku,

jurnal ataupun hasil penelitian sebelumnya yang meneliti hal

serupa.

6. Prosedur Pengumpulan Data

a. Wawancara

Dengan metode ini dapat diperoleh data tentang pelaksaan Akad

Ijarah, teknik ini ditujukan kepada pimpinan BMT Tumang

Cabang Tumang dan ulama yang dalam bidangnya.

b. Dokumentasi

Metode dokumentasi adalah cara pengumpulan data yang

bersumber pada dokumen. Metode ini digunakan untuk

mendapatkan data berupa foto atau dokumen yang terkait tentang

bagaimana Akad Ijarah berlangsung.

c. Observasi

Metode observasi adalah cara pengumpulan data dengan cara

mengamati langsung obyek yang diteliti.

7. Analisis Data

Analisis data merupakan bagian yang amat penting dalam

metode ilmiah, karena dengan analisislah data tersebut dapat diberi

arti dan makna yang berguna dalam memecahkan masalah penelitian.

(Nazir,1988:405)

Karena banyaknya jenis data yang diperoleh maka penulis perlu

mengelompokkan data-data yang diperoleh. Mulai dari catatan

lapangan, foto-foto serta hasil pengamatan.

Penelitian ini menggunakan metode wawancara untuk menggali

data yang dianalisis secara kualitatif. Setelah semua data terkumpul

maka peneliti akan menganalisa semua data dengan menggunakan

metode deskripsi analisis, yaitu teknik menggambarkan seluruh aspek

penelitian yang ada, sehingga bisa mendapatkan gambaran antara

yang seharusnya dan senyatanya yang terjadi di masyarakat.

8. Tahap-tahap Penelitian

a. Tahap sebelum lapangan, yaitu hal-hal yang dilakukan sebelum

melakukan penelitian seperti pembuatan proposal penelitian,

mengajukan surat ijin penelitian, menetapkan fokus penelitian dan

sebagainya yang harus dipenuhi sebelum melakukan penelitian.

b. Tahap pekerjaan lapangan, yaitu mengumpulkan data melalui

pengamatan pada nasabah, melakukan wawancara dengan

nasabah.

c. Tahap analisa data, apabila semua data telah terkumpul maka

tahap selanjutnya adalah menganalisis data-data tersebut dan

menggambarkan hasil penelitian sehingga bisa memberi arti pada

obyek yang diteliti.

d. Tahap penulisan laporan, yaitu apabila semua data telah

terkumpul dan telah dianalisis serta dikonsultasikan kepada dosen

pembimbing maka yang dilakukan peneliti selanjutnya adalah

menulis hasil penelitian tersebut sesuai dengan pedoman

penulisan yang telah ditentukan.

G. Sistematika Penulisan

Untuk memudahkan dalam pembahasan dan pemahaman yang lebih

lanjut dan jelas dalam membaca penelitian ini, maka disusunlah

sistematika penulisan penelitian ini sebagai berikut:

Bab I Pendahuluan; Bab ini berisi Latar Belakang Masalah,

Rumusan Masalah, Tujuan Penelitian, Kegunaan Penelitian, Telaah

Pustaka, Metode Penelitian, Jenis Penelitian, Sifat Penelitian, Kehadiran

Peneliti, Lokasi Penelitian, Sumber Data, Prosedur Pengumpulan Data,

Analisis Data, Tahap-tahap Penelitian dan Sistematika Pembahasan.

Bab II Gambaran Umum tentang Akad Ijarah; bab ini berisi

Pengertian Akad Ijarah, Dasar hukum Akad Ijarah, Rukun dan Syarat

Akad Ijarah, Pembiayaan Modal Kerja Ijarah dan Pembatalan dan

Berakhirnya Akad Ijarah.

Bab III Gambaran Umum BMT Tumang Cabang Tumang; bab ini

berisi Latar Belakang Pendirian, Struktur Organisasi BMT Tumang

Cabang Tumang, Produk-produk BMT Tumang Cabang Tumang,

Mekanisme Pelaksanaan Akad Ijarah untuk Dana Talangan Umroh dan

Pelaksanaan Akad Ijarah Untuk Dana Talangan Umroh.

Bab IV Tinjauan Hukum Islam Terhadap Pelaksanaan Akad Ijarah

Pada Dana Talangan Umroh di BMT Tumang Cabang Tumang; bab ini

berisi Analisis Penentuan Pembayaran pada Akad Ijarah yang Berlangsung

di BMT Tumang pada Pelaksanaan Dana Talangan Umroh Menurut

Pandangan Hukum Islam.

Bab V Penutup; bab ini berisi Kesimpulan dan Saran.

BAB II

GAMBARAN UMUM TENTANG AKAD IJARAH

A. Pengertian Akad Ijarah

1. Pengertian Akad

Akad secara etimologi berarti perikatan, perjanjian. Sedangkan

secara terminologi, pengertian akad adalah suatu perikatan yang

ditetapkan dengan ijab qabul berdasarkan ketentuan syara’ yang

menimbulkan akibat hukum terhadap obyeknya. (Burhanuddin

Susanto,2008:223)

Akad merupakan perjanjian diantara dua pihak yang sudah

teridentifikasikan secara detail dan jelas, dimana masing-masing pihak

berkewajiban untuk memenuhinya. Jika salah satu pihak melanggar

maka akan terkena sanksi sesuai dengan kesepakatan yang sudah

ditentukan dalam akad. Sedangkan menurut Musthafa Az-arka akad

merupakan ikatan secara hukum yang dilakukan oleh dua atau

beberapa pihak yang sama-sama berkeinginan mengikatkan dirinya.

(Fetria Eka Yudiana,2014:9)

2. Rukun dan Syarat Akad

Perbuatan akad merupakan suatu perikatan yang ditetapkan

melalui ijab dan qabul berdasarkan prinsip syariat yang menimbulkan

akibat hukum terhadap obyeknya. Dalam menjalankan suatu perikatan

(akad), terdapat rukun dan syarat yang harus dipenuhi. Karena itu

sebelum para aqid menjalankan suatu perikatan, pemahaman tentang

rukun dan syarat merupakan hal yang penting.

a. Rukun akad

Keberadaan rukun merupakan suatu unsur yang

menentukan terjadinya perbuatan (akad). Dari kalangan fuqaha

terdapat beberapa pendapat berkenaan dengan rukun akad.

Namun menurut pendapat jumhur, rukun-rukun akad terbagi

menjadi:

1) Al Aqid

Merupakan subyek hukum yang menjalankan akad.

Pengertian subyek hukum berarti perbuatan manusia yang

dituntut oleh Allah berdasarkan ketentuan hukum syara’.

Subyek hukum adalah sesuatu perbuatan yang menurut

hukum dapat memiliki hak dan kewajiban.

2) Sighat Al-Aqd

Pernyataan Ijab dan Qabul (sighat) bertujuan untuk

menunjukkan terjadinya akad. Ijab ialah pernyataan pertama

yang disampaikan oleh salah satu pihak yang mencerminkan

kesungguhan untuk mengadakan perikatan. Sedangkan Qabul

adalah pernyataan oleh pihak lain setelah ijab yang

mencerminkan persetujuan atau kesepakatan terhadap akad.

(Burhanuddin Susanto,2008:228)

3) Mahallul ‘aqd

Mahallul ‘aqd merupakan obyek suatu perikatan. Sesuatu

yang dapat dijadikan obyek dalam akad ialah dapat berupa

benda dan atau manfaat.

b. Syarat Akad

1) Terjadinya Akad (In’iqad)

Berupa ketentuan umum berupa persyaratan yang terdapat

dalam rukun-rukun akad.

2) Keabsahan Akad (Shahih)

Merupakan persyaratan yang ditetapkan oleh syara untuk

menentukan ada tidaknya akibah hukum yang ditimbulkan

akad.

3) Pelaksanaan Akad (Nafadz)

Untuk menjalankan akad ada beberapa persyaratan yang

harus dipenuhi, diantaranya kepemilikan sempurna dan

kecakapan untuk melakukan perbuatan hukum. Pengertian

kepemilikan dalam konteks ini adalah kepemilikan sempurna

dari seseorang terhadap barang atau manfaat yang dijadikan

obyek akad. Sedangkan kecakapan adalah kemampuan

seseorang untuk melaksanakan akad, baik secara langsung

maupun perwakilan.

4) Kepastian Hukum (Luzum)

Akad lazim adalah akad yang telah mempunyai kepastian

hukum, sehingga tidak ada hak memilih (khiyar) untuk

meneruskan atau membatalkan (fasakh). (Syamsul

Anwar,2010:95)

3. Tujuan Akad

Kaidah umum dalam ajaran Islam menentukan bahwa setiap

orang yang melakukan perbuatan dalam keadaan sehat dan bebas

menentukan pilihan (tidak dipaksa) pasti mempunyai tujuan tertentu

yang mendorong melakukan perbuatan. Oleh karena itu, tujuan akad

memperoleh tempat penting untuk menentukan apakah suatu akad

dipandang sah atau tidak, dipandang halal atau haram.

Yang dimaksud tujuan akad adalah maksud utama disyariatkan

akad. Tujuan akad ini harus benar dan sesuai dengan ketentuan syara’.

Tujuan akad dipandang sah dan mempunyai akibat-akibat hukum

diperlukan adanya syarat tujuan sebagai berikut:

a. Tujuan akad tidak merupakan kewajiban yang telah ada atas

pihak-pihak yang bersangkutan tanpa akad yang diadakan, tujuan

hendaknya baru ada pada saat akad diadakan.

b. Tujuan harus berlangsung adanya hingga berakhirnya

pelaksanaan akad.

c. Tujuan akad harus dibenarkan oleh syara’.

Berdasarkan pada pernyataan syarat tujuan akad yang tertera di

atas hal itu sudah jelas dan diakui oleh syara’ akan tetapi suatu tujuan

erat kaitannya dengan berbagai bentuk aktifitas yang dilakukan

contohnya dalam hal jual beli tujuannya untuk memindahkan hak

milik penjual kepada pembeli.

Tujuan akad adalah mewujudkan akibat hukum yang pokok dari

akad. Misalnya:

a. Tujuan akad jual beli adalah memindahkan hak milik atas barang

dengan imbalan.

b. Tujuan akad sewa-menyewa adalah memindahkan milik atas

manfaat barang yang disewa kepada penyewa dengan imbalan.

c. Tujuan akad hibah adalah memindahkan milik atas barang tanpa

imbalan (secara Cuma-Cuma).

d. Tujuan akad pinjam pakai adalah memindahkan milik atas

manfaat benda yang dipinjam kepada peminjam tanpa imbalan.

e. Tujuan akad gadai adalah menjamin dan memperkuat

pembayaran utang melalui penahanan barang.

f. Tujuan akad nikah adalah menghalalkan hubungan seksual antara

lelaki dengan wanita dan membentuk rumah tangga guna hidup

bersama sebagai suami istri. (Syamsul Anwar,2010:218)

4. Macam-macam Akad

1) Akad Tabarru’ merupakan akad yang diniatkan untuk beramal

kebaikan guna mengharapkan pahala dari Allah semata.

2) Akad Tijarah merupakan akad yang bertujuan mendapatkan

keuntungan berdasarkan rukun dan syarat yang telah ditetapkan

oleh hukum syara’.

B. Akad Ijarah

1. Pengertian Ijarah

Secara bahasa ijarah digunakan sebagai nama bagi al-ajru ( ) yang

berarti “imbalan terhadap suatu pekerjaan” ( ) dan “pahala”

( ). Asal katanya adalah: dan jamaknya adalah . Wahbah

al-Zuhaily menjelaskan ijarah menurut bahasa yaitu: yang berarti

jual beli manfaat. Al-Ijarah merupakan salah satu bentuk kegiatan

muamalah untuk memenuhi kebutuhan hidup manusia, seperti sewa

menyewa, kontrak atau menjual jasa kepada orang lain seperti menjadi

buruh kuli dan lain sebagainya.

Menurut Sayyid Sabiq ijarah adalah:

Artinya: ”Ijarah di ambil dari kata “Ajrun” yaitu pergantian maka

dari itu pahala juga dinamakan upah”.

Kemudian Abi Yahya Zakaria juga mengemukakan :

Artinya : “Ijarah secara bahasa disebut upah”

Secara terminologi pengertian ijarah adalah sebagaimana yang

dikemukakan oleh para ulama di bawah ini:

a. Menurut Ulama Syafiiyah:

Artinya: “Akad atas suatu manfaat yang diketahui

kebolehannya dengan serah terima dan ganti yang diketahui

manfaat kebolehannya”.

Berdasarkan defenisi di atas maka secara etimologi ijarah adalah

imbalan atas pekerjaan atau manfaat sesuatu.

b. Menurut Ulama Hanafiyah:

Artinya: ”Akad terhadap suatu manfaat dengan adanya ganti”.

c. Menurut Ulama Malikiyyah:

Artinya: ”Ijarah adalah menjadikan milik suatu kemanfaatan

yang mubah dalam waktu tertentu”.

d. Menurut Sayyid Sabiq

Artinya: ”Ijarah secara Syara’ ialah akad terhadap suatu

manfaat dengan adanya ganti”.

Dari beberapa pendapat ulama dan mazhab diatas tidak ditemukan

perbedaan yang mendasar tentang defenisi ijarah, tetapi dapat dipahami

ada yang mempertegas dan memperjelas tentang pengambilan manfaat

terhadap benda atau jasa sesuai dengan jangka waktu yang ditentukan dan

adanya imbalan atau upah serta tanpa adanya pemindahan kepemilikan.

Kalau diperhatikan secara mendalam defenisi yang dikemukakan

oleh para ulama mazhab di atas maka dapat dipahami bahwa unsur-unsur

yang terdapat dalam ijarah antara lain:

a. Adanya suatu akad persetujuan antara kedua bela pihak yang ditandai

dengan adanya ijab dan kabul

b. Adanya imbalan tertentu

c. Mengambil manfaat, misalnya mengupah seseorang buruh untuk

bekerja.

Al Ijarah atau sewa menyewa menurut pengertian hukum Islam

diartikan sebagai suatu akad untuk mengambil manfaat dengan jalan

penggantian.(Sayid Sabiq,13,1988:15)

Pembiayaan dalam bentuk Ijarah yaitu pemindahan hak guna atas

barang atau jasa melalui pembayaran upah sewa, tanpa diikuti dengan

pemindahan kepemilikan atas barang tersebut. (Ahmad Dahlan,2012:180)

Dari pengertian di atas terlihat bahwa yang dimaksud dengan sewa

menyewa itu adalah pengambilan manfaat suatu benda, jadi dalam hal ini

bendanya tidak berkurang sama sekali, dengan perkataan lain dengan

terjadinya peristiwa sewa menyewa, yang berpindah hanyalah manfaat dari

benda yang disewakan tersebut, dalam hal ini dapat berupa manfaat barang

seperti kendaraan, rumah dan manfaat karya seperti pemusik, bahkan juga

dapat berupa karya pribadi seperti kendaraan.

Dalam istilah hukum islam orang-orang yang menyewakan disebut

dengan “Mu’ajjir”, sedangkan orang yang menyewa disebut dengan

“Musta’jir”, benda yang disewakan diistilahkan dengan “Ma’jur” dan uang

sewa atau imbalan atas pemakaian manfaat barang tersebut disebut dengan

“Ajaran atau Ujrah”.

Sewa-menyewa sebagaimana perjanjian yang lainnya, adalah

merupakan perjanjian yang bersifat konsensual, yang berarti menyangkut

persetujuan seluruh anggota yang terlibat, perjanjian ini mempunyai

kekuatan hukum yaitu pada saat sewa-menyewa berlangsung, dan apabila

akad sudah berlangsung, maka pihak yang menyewakan (Mu’ajjir)

berkewajiban untuk menyerahkan barang (Ma’jur) kepada pihak penyewa

(Musta’jir), dan dengan diserahkannya manfaat barang/benda maka pihak

penyewa berkewajiban pula untuk menyerahkan uang sewanya (Ujrah).

2. Dasar Hukum Akad Ijarah

Para ulama fiqh mengatakan yang menjadi dasar kebolehan akad

ijarah adalah al Qur’an, sunnah, dan Ijma’.

a. Landasan Al Qur’an

Surat Al-Thalaq ayat 6

Artinya: “Tempatkanlah mereka (para istri) di mana kamu

bertempat tinggal menurut kemampuanmu dan janganlah kamu

menyusahkan mereka untuk menyempitkan (hati) mereka. Dan

jika mereka (istri-istri yang sudah ditalak) itu sedang hamil,

maka berikanlah kepada mereka nafkahnya hingga mereka

bersalin, kemudian jika mereka menyusukan (anak-anak) mu

untukmu, maka berikanlah kepada mereka upahnya; dan

musyawarahkanlah di antara kamu (segala sesuatu), dengan

baik; dan jika kamu menemui kesulitan maka perempuan lain

boleh menyusukan (anak itu) untuknya”.

Dari ayat di atas menjelaskan bahwa apabila orang tua

menyuruh orang lain untuk menyusukan anak mereka,maka

sebaiknya diberikan upah kepada orang yang menyusukan anak

itu.

Kemudian dalam surat Al Baqarah ayat 233:

Artinya: “Para ibu hendaklah menyusukan anak-anaknya selama

dua tahun penuh, yaitu bagi yang ingin menyempurnakan

penyusuan. Dan kewajiban ayah memberi makan dan pakaian

kepada para ibu dengan cara yang makruf. Seseorang tidak

dibebani melainkan menurut kadar kesanggupannya. Janganlah

seorang ibu menderita kesengsaraan karena anaknya dan juga

seorang ayah karena anaknya, dan warispun berkewajiban

demikian. Apabila keduanya ingin menyapih (sebelum dua tahun)

dengan kerelaan keduanya dan permusyawaratan, maka tidak

ada dosa atas keduanya. Dan jika kamu ingin anakmu disusukan

oleh orang lain, maka tidak dosa bagimu apabila kamu

memberikan pembayaran menurut yang patut. Bertakwalah

kepada Allah dan Ketahuilah bahwa Allah Maha Melihat apa

yang kamu kerjakan”.

Menurut Ibnu Katsir maksud dari ayat tersebut adalah jika

kedua orang tua tersebut sepakat untuk menyusukan anaknya

kepada orang lain, maka hal itu diperbolehkan, sepanjang mereka

mau unutk menunaikan upah yang patut kepada orang tersebut.

Kita diperbolehkan menyewa jasa orang lain untuk menyusui

anak kita, dengan syarat harus kita tunaikan pembayaran upahnya

secara layak. Penafsiran tersebut jelas memeperbolehkan kita

menyewa jasa orang lain yang tidak kita miliki (tidak mampu kita

tunaikan), dan harus mmembayarnya dengan upah yang layak.

Dari penafsiran tersebut menunjukan adanya jasa yang diberikan,

dan adanya kewajiban melakukan pembayaran yang patut atas

jasa yang diterima. (Dimyauddin Djuwaini, 2008: 155).

Kemudian Q.S Al-Qashshash (28) ayat 26-27:

Artinya: “Seorang dari kedua wanita itu berkata: Ya bappakku

ambillah ia sebagai orang yang bekerja (pada kita), karena

sesungguhnya orang yang paling baik yang kamu ambil untuk

bekerja (pada kita) ialah orang yang kuat lagi dapat dipercaya”.

Berkata dia (Syu’aib): “Sesungguhnya aku bermaksud

menikahkan kamu dengan salah seorang dari kedua anakku ini,

atas dasar bahwa kamu bekerja denganku delapan tahun dan jika

kamu cukupkan sepuluh tahun maka itu adalah (suatu kebaikan)

dari kamu, maka aku tidak hendak memberati kamu. Dan kamu

insyaAllah akan mendapatiku termasuk orang-orang yang baik”.

Dari ayat diatas dapat dipahami bahwa di dalam ayat di atas

disyaratkan adanya imbalan atau upah mengupah atau

mempekerjakan orang lain yang punya keahlian dibidangnya.

Kemudian Surat Az-Zukhruf ayat 32:

Artinya: “Apakah mereka yang membagi-bagi rahmat Tuhanmu?

Kami telah menentukan antara mereka penghidupan mereka

dalam kehidupan dunia, dan kami telah meninggikan sebahagian

dari mereka atas sebagian yang lain beberapa derajat, agar

sebagian mereka dapat mempergunakan sebagian yang lain dan

rahmat Tuhanmu lebih baik dari apa yang mereka kumpulkan”.

Ayat diatas menjelaskan bahwa Allah memberikan

kelebihan sebagian manusia atas sebagian yang lain, agar manusia

itu dapat saling membantu antara yang satu dengan yang lainnya,

salah satu caranya adalah dengan melakukan akad ijarah (upah-

mengupah), karena dengan akad ijarah itu sebagian manusia dapat

mempergunakan sebagian yang lain.

b. Landasan Sunah

Artinya: telah menceritkan kepada kami Ahmad bin Muhammad

Al Malikiy telah menceritakan kepada kami ‘Amru bin Yahya dari

kakeknya dari Abu Hurairah dari Nabi bersabda: ” tidaklah

Allah mengutus seorang nabi melainkan dia mengembalakan

kambing”. Para sahabat bertanya: “ termasuk engkau juga?”

maka beliau menjawab: “ya, akupun mengembalakannya dengan

upah beberapa qirath (keping dinar) milik penduduk Makkah”.

(HR Bukhari No. 1061, Ringkasan Shahih Bukhari. 2012: 136).

Kemudian hadist yang diriwayatkan dari Ibnu Abbas r.a ia

berkata:

Artinya: ”Hadist dari Ibnu Thawus dari ayanya dari Ibnu Abbas

r.a dia berkata bahwa Nabi Saw pernah mengupah seorang

tukang bekam kemudian membayar upahnya”. (H.R.Bukhari)

Dari hadits di atas dapat dipahami bahwa Nabi menyuruh

untuk membayar upah terhadap orang yang telah dipekerjakan.

Dari hal ini juga dapat dipahami bahwa Nabi membolehkan untuk

melakukan transaksi upah mengupah.

( )

Artinya : ”Dari Abdillah bin Umar ia berkata: Berkata

Rasulullah SAW : Berikan upah kepada pekerja sebelum

keringatnya kering” ( H.R.Ibnu Majah )

Hadits di atas menjelaskan tentang ketentuan pembayaran

upah terhadap orang yang dipekerjakan, yaitu Nabi sangat

menganjurkan agar dalam pembayaran upah itu hendaknya

sebelum keringatnya kering atau setelah pekerjaan itu selesai

dilakukan.

c. Ijma’

Mengenai kebolehan ijarah para ulama sepakat tidak ada

seorang ulama pun yang membantah kesepakatan (ijma’) ini,

sekalipun ada diantara mereka yang berbeda pendapat, akan tetapi

hal itu tidak ditanggapi. Jelaslah bahwa Allah SWT telah

mensyari’atkan ijarah ini yang tujuannya untuk kemaslahatan

ummat, dan tidak ada larangan untuk melakukan kegiatan ijarah.

d. Fatwa DSN-MUI No.09/DSN-MUI/IV/2000

Landasan hukum akad ijarah lainnya terdapat pada Fatwa DSN-

MUI No.09/DSN-MUI/IV/2000 tentang pembiayaan akad Ijarah.

3. Rukun dan Syarat Akad Ijarah

a. Rukun Akad Ijarah

Rukun merupakan sesuatu yang mesti ada dalam sebuah

akad atau transaksi. Tanpa rukun akad tidak akan sah. Rukun

sebagaimana yang dijelaskan oleh Abdul Karim Zaidan dalam

bukunya ”al-Wajizu fi Ushul Fiqh” sebagi berikut:

Artinya: ”Rukun adalah bagian dari hakikat sesuatu dan zatnya”.

Dari defenisi yang dikemukakan di atas dapat diambil

kesimpulan bahwa rukun mutlak adanya dalam sebuah akad ijarah.

Layaknya sebuah transaksi ijarah dapat dikatakan sah

apabila memenuhi rukun dan syarat. Menurut Ulama Hanafiyah

rukun dari ijarah itu hanya satu yakni ijab dan kabul dengan

menggunakan upah atau sewa (al-ijarah, al-isti’jar, al-iktira` dan

al-ikra`). Ulama Hanafiyah berpendapat bahwa orang yang

berakad, sewa/imbalan dan manfaat termasuk ke dalam syarat-

syarat ijarah, bukan rukunnya. Sedangkan menurut Jumhur Ulama

rukun ijarah ada empat yaitu: orang yang berakad, sewa/imbalan,

manfaat, dan adanya sighat (ijab dan kabul). (Wahbah al-

Zuhaily,1989:731)

Untuk lebih jelasnya akan dijelaskan secara terperinci

sebagai berikut:

1) Orang yang berakad

Mu’jir dan Musta’jir. Mu’jir adalah orang yang

menggunakan jasa atau tenaga orang lain untuk mengerjakan

suatu pekerjaan tertentu. Musta’jir adalah orang yang

menyumbangkan tenaganya atau orang yang menjadi tenaga

kerja dalam suatu pekerjaan dan mereka menerima upah dari

pekerjaannya itu.

2) Objek transaksi (manfaat)

Pekerjaan dan barang yang akan dijadikan objek kerja harus

memiliki manfaat yang jelas seperti mengerjakan pekerjaan

proyek, membajak sawah dan sebagainya. Sebelum

melakukan sebuah akad ijarah hendaknya manfaat yang akan

menjadi objek ijarah harus diketahui secara jelas agar

terhindar dari perselisihan dikemudian hari baik jenis, sifat

barang yang akan disewakan ataupun pekerjaan yang akan

dilakukan.(Rozalinda,2005:106)

3) Imbalan atau upah (Ujrah)

Upah sebagaimana terdapat dalam Kamus Umum Bahasa

Indonesia adalah uang dan sebagainya yang dibayarkan

sebagai pembalas jasa atau sebagai pembayar tenaga yang

sudah dikeluarkan untuk mengerjakan sesuatu. Jadi upah

merupakan imbalan dari suatu pekerjaan yang telah dilakukan.

Pembayaran upah ini boleh berupa uang dan boleh berupa

benda. Dapat kita ketahui bersama bahwa ijarah adalah

sebuah akad yang mengambil manfaat dari barang atau jasa

yang tidak bertentangan dengan hukum syara’ yang berlaku.

Oleh sebab itu, sewa atau imbalan mesti jelas dengan

ketentuan awal yang telah disepakati.

4) Sighat yaitu ijab dan kabul

Sighat pada akad merupakan suatu hal yang penting sekali

karena dari sighatlah terjadinya ijarah. Karena sighat

merupakan suatu bentuk persetujuan dari kedua belah pihak

untuk melakukan ijarah. Dalam sighat ada ijab dan kabul.

Ijab merupakan pernyataan dari pihak pertama (mu’jir) untuk

menyewakan barang atau jasa sedangkan kabul merupakan

jawaban persetujuan dari pihak kedua untuk menyewakan

barang atau jasa yang dipinjamkan oleh mu’jir. Misalnya,

anda bersedia bekerja pada proyek ini dalam waktu dua bulan

dengan upah perharinya Rp.20.000,- dan jenis pekerjaannya

yaitu pekerjaan jalan? kemudian buruh menjawab “ya”, saya

bersedia.(Amir Syarifuddin,2003:218-219)

b. Syarat sahnya akad ijarah

Untuk sahnya sewa menyewa, pertama sekali harus dilihat

terlebih dahulu orang yang melakukan perjanjian sewa menyewa

tersebut, yaitu apakah kedua belah pihak telah memenuhi syarat

untuk melakukan perjanjian pada umumnya.

Unsur yang terpenting untuk diperhatikan yaitu kedua

belah pihak cakap bertindak dalam hukum yaitu punya

kemampuan untuk dapat membedakan yang baik dan yang buruk

(berakal). Imam Asy-Syafi’i dan Hambali menambahkan satu

syarat lagi, yaitu dewasa (baligh), perjanjian sewa menyewa yang

dilakukan oleh orang yang belum dewasa menurut merekan

adalah tidak sah, walaupun mereka sudah berkemampuan untuk

membedakan mana yang baik dan yang buruk (berakal).

Sedangkan untuk sahnya perjanjian sewa-menyewa harus

terpenuhi syarat-syarat sebagai berikut:

1) Masing-masing pihak rela untuk melakukan perjanjian

sewa-menyewa, maksudnya kalau dia dalam perjanjian

sewa-menyewa itu terdapat unsur pemaksaan, maka sewa-

menyewa itu tidak sah.

Ketentuan ini sejalan dengan bunyi surat An-Nisa ayat 29

yang artinya:

“Hai orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan

jalan perniagaan yang berlaku suka sama suka diantara

kamu. Dan janganlah kamu membunuh dirimu,

sesungguhnya Allah Maha Penyayang kepadamu.

2) Harus jelas dan terang mengenai obyek yang diperjanjikan;

Harus jelas dan terang mengenai obyek sewa-menyewa,

yaitu barang yang dipersewakan disaksikan sendiri,

termasuk juga masa sewa (lama waktu sewa-menyewa

berlangsung) dan besarnya uang sewa yang diperjanjikan.

3) Obyek sewa-menyewa dapat digunakan sesuai

peruntukannya;

Maksudnya kegunaan barang yang disewakan itu harus jelas,

dan dapat dimanfaatkan oleh penyewa sesuai dengan

peruntukannya (kegunaan) barang tersebut, andainya barang

itu tidak dapat digunakan sebagaimana yang diperjanjikan

maka perjanjian sewa-menyewa itu dapat dibatalkan.

4) Obyek sewa-menyewa dapat diserahkan;

Maksudnya barang yang diperjanjikan dalam sewa-

menyewa harus dapat diserahkan sesuai dengan yang

diperjanjikan, dan oleh karena itu kendaraan yang akan ada

(baru rencana untuk dibeli) dan kendaraan yang rusak tidak

dapat dijadikan sebagai obyek perjanjian sewa-menyewa,

sebab barang yang demikian tidak dapat mendatangkan

kegunaan bagi pihak penyewa.

5) Kemanfaatan obyek yang diperjanjikan adalah yang

dibolehkan dalam agama;

Perjanjian sewa-menyewa barang yang kemanfaatannya

tidak dibolehkan oleh ketentuan hukum agama adalah tidak

sah dan wajib untuk ditinggalkan, misalnya perjanjian

sewa-menyewa rumah, yang mana rumah itu digunakan

untuk kegiatan prostitusi, atau menjual minuman keras serta

tempat perjudian, demikian juga memberikan uang kepada

tukang ramal.

Selain itu juga tidak sah perjanjian pemberian uang (Ijarah)

puasa atau shalat, sebab puasa dan shalat termasuk

kewajiban individu yang mutlak dikerjakan oleh orang yang

terkena kewajiban. (H.Chairuman Pasaribu, 1994:54)

Sesuatu yang diakadkan (barang dan pekerjaan) disyaratkan:

a) Objek yang diijarahkan dapat di serah-terimakan dengan

baik manfaat maupun bendanya.

b) Manfaat dari objek yang diijarahkan harus yang dibolehkan

agama, maka tidak boleh ijarah terhadap maksiat seperti

mempekerjakan sesorang untuk mengajarkan ilmu sihir atau

mengupah orang untuk membunuh orang lain.

c) Manfaat dari pekerjaan harus diketahui oleh kedua belah

pihak sehingga tdak muncul pertikaian dan perselisihan

dikemudian hari.

d) Manfaat dari objek yang akan di ijarahkan sesuatu yang

dapat dipenuhi secara hakiki.

e) Jelas ukuran dan batas waktu ijarah agar terhindar dari

persengketaan atau perbantahan.

f) Perbuatan yang diijarahkan bukan perbuatan yang

diwajibkan oleh mu’ajir seperi sholat, puasa dan lain-lain.

g) Pekerjaan yang diijarahkan menurut kebiasaan dapat

diijarahkan seperti menyewakan toko, computer, maka tidak

boleh menyewakan pohon untuk menjemur pakaian, karena

hal itu diluar kebiasaan.(Rozalinda,2005:106)

Untuk sahnya ijarah, sesuatu yang dijadikan sebagai upah

atau imbalan harus memenuhi syarat berikut:

a) Upah berupa benda yang diketahui yang dibolehkan

memanfaatkannya (mal mutaqqwwim).

b) Sesuatu yang berharga atau dapat dihargai dengan uang

sesuai dengan adat kebiasaan setempat.

c) Upah /imbalan tidak disyaratkan dari jenis yang di akadkan

misalnya sewa rumah dengan sebuah rumah.

(Rozalinda,2005:107)

Terhadap imbalan ada beberapa ketentuan dalam hal

menerima atau memberikan:

a) Imbalan atau upah tersebut hendaknya disegerakan

pembayarannya.

b) Mesti ada kejelasan berapa banyak yang diterima sehingga

kedua belah pihak akan terhindar dari hal-hal yang tidak

diinginkan di kemudian hari.

c) Imbalan atau upah dapat diberikan sesuai dengan

kesepakatan yang telah dibuat bersama. Apakah diberikan

seluruhnya atau selesai waktunya. Ini semua tergantung

kebiasaan yang terjadi pada masyarakat asalkan tidak ada

yang terzalimi terhadap upah yang akan diterima.

d) Imbalan atau upah benar-benar memberikan manfaat baik

berupa barang atau jasa, sesuai dengan ketentuan yang

disepakati bersama sehingga kedua belah pihak saling

merasa puas dan tidak ada yang merasa dirugikan satu sama

lainnya. Maksudnya, terhadap semua kesepakatan yang

telah dibuat oleh kedua belah pihak tersebut memang mesti

ditunaikan.

e) Upah atau imbalan mesti berupa benda yang diketahui yang

diperbolehkan memanfaatkanya.

f) Sighat (ijab dan kabul) disyaratkan berkesesuaian dan

menyatunya majelis akad seperti yang disyaratkan dalam

akad jual beli. Maka akad ijarah tidak sah jika antara ijab

dan kabul tidak bersesuaian, seperti antara objek akad dan

batas waktu.

C. Pembiayaan Modal Kerja Ijarah

Ijarah merupakan salah satu pembiayaan di Perbankan Syariah.

Ijarah adalah akad pemindahan hak penggunaan atau pemanfaatan atas

barang atau jasa dengan melalui pembayaran sewa kepada pemilik. Ijarah

atau sewa terdiri dari dua macam yaitu ijarah (sewa-menyewa) dan ijarah

al-muntahia bit tamlik (sewa dengan hak opsi atau sewa beli). Ijarah tanpa

kepemilikan adalah pemindahan hak penggunaan atau pemanfaatan tanpa

diikuti dengan pemindahan kepemilikan atas barang itu sendiri. Ijarah al-

muntahia bit tamlik atau ijarah waiqtina adalah perpaduan antara kontrak

jual beli dan sewa menyewa atau dengan kata lain akad sewa menyewa

yang diakhiri pemindahan kepemilikan ke tangan penyewa.

Prinsip pembiayaan yang digunakan oleh bank syariah adalah prinsip

sewa beli atau ijarah al-muntahia bit tamlik, karena sifat pembiayaan

adalah untuk menolong para pengusaha yang membutuhkan modal dan

bank juga tidak bermaksud untuk memiliki barang tersebut. Dalam hal ini

kedudukan nasabah sebagai lessee yang memperoleh hak untuk

menggunakan modal selama jangka waktu tertentu, sedangkan bank

syariah adalah sebagai lessor yaitu pemilik barang modal. (Fetria Eka

Yudiana,2014:56)

Perjanjian sewa beli merupakan perjanjian campuran antara sewa

menyewa dan jual beli yang mempunyai karakteristik berbeda dengan

sewa menyewa. Didalam sewa beli di masa akhir penyewaan, nasabah

memperoleh kesempatan untuk memiliki barang modal yang bersangkutan.

Hal hal yang harus diperhatikan dalam melakukan analisa pemberian

pembiayaan antara lain:

1. Jenis usaha. Kebutuhan modal kerja masing-masing jenis usahan

berbeda-beda.

2. Skala usaha. Besarnya kebutuhan modal kerja suatu usaha sangat

tergantung kepada skala usaha yang dijalankan. Semakin besar usaha

yang dijalankan, kebutuhan modal kerja akan semakin besar.

3. Tingkat kesulitan usaha yang dijalankan. Beberapa pertanyaan yang

harus dijawab dalam melakukan analisis pembiayaan antara lain:

a. Apakah proses produksi membutuhkan tenaga ahli atau terdidik

atau terlatih atau dengan menggunakan peralatan yang canggih?

b. Apakah perusahaan memiliki tenaga ahli dan peralatan yang

dibutuhkan untuk menunjang proses produksi?

c. Apakah perusahaan memiliki sumber pasokan bahan baku yang

tetap yang dapat menjamin kesinambungan proses produksi?

4. Karakter transaksi dalam sektor usaha yang akan dibiayai. Dalam hal

ini yang harus ditelaah adalah:

a. Bagaimana sistem pembayaran pembelian bahan baku?

b. Bagaimana sistem penjualan hasil produksi, tunai atau cicilan?

D. Pembatalan dan Berakhirnya Akad Ijarah

Ijarah adalah jenis akad lazim, yaitu akad yang tidak membolehkan

adanya fasakh pada salah satu pihak, karena ijarah merupakan akad

pertukaran, kecuali bila didapati hal-hal yang mewajibkan fasakh. Ijarah

akan menjadi batal (fasakh) bila ada hal-hal sebagai berikut:

1. Terjadinya cacat pada barang sewaan yang terjadi pada tangan

penyewa;

2. Rusaknya barang yang disewakan, seperti rumah menjadi runtuh dan

sebagainya;

3. Rusaknya barang yang diupahkan (ma’jur ‘alaih), seperti baju yang

diupahkan untuk dijahitkan;

4. Terpenuhinya manfaat yang diakadkan, berakhirnya masa yang telah

ditentukan dan selesainya pekerjaan;

5. Menurut hanafiyah, boleh fasakh ijarah dari salah satu pihak, seperti

yang menyewa toko untuk dagang kemudian dagangannya ada yang

mencuri, maka ia dibolehkan memfasakhkan sewaan itu. (Hendi

Suhendi,2014:122)

BAB III

GAMBARAN UMUM BMT TUMANG CABANG TUMANG

A. Latar Belakang Pendirian BMT Tumang

Berangkat dari keprihatinan akan nasib masyarakat Desa Tumang yang

sulit dalam mengakses permodalan dari perbankan,serta banyak warga

masyarakat yang terjerat rentenir, pada bulan Februari 1997 beberapa warga

Tumang yang telah bekerja / berdomisi di Jakarta berinisitif untuk mendirian

Baitul Maal wat Tamwil (BMT) di Desa Tumang.

Setelah dilakukan beberapa kali pertemuan dan sosialisasi pendirian,

maka pada tanggal 1 oktober 1998 Baitul Maal wat Tamwil (BMT)

TUMANG mulai beroperasi dengan modal awal 7.050.000 rupiah, dengan

menggunakan kantor (pinjam) salah satu ruangan tidak terpakai di Komplek

Balai DesaTumang, Cepogo, Boyolali.

Setelah beberapa saat operasional pada tanggal 10 April 1999, BMT

TUMANG baru mendapatkan badan hukum dari Koperasi dengan

NomorBadan Hukum : 242/BH/KDK.11.25/IV/ 1999 dengan nama KSU

BMT TUMANG. Kemudian pada bulan Januari 2011 dilaksanakan

Perubahan Anggaran Dasar (PAD) yang telah disahkan oleh Dinas Koperasi

Wilayah Jawa Tengah Nomor : 02/PAD/XIV/I/2011, dengan Nama :

Koperasi Jasa Keuangan Syariah (KJKS) BMT TUMANG, dengan wilayah

operasional Propinsi Jawa Tengah. (Bab_2 Renstra BMT__Profil BMT)

Keberlangsungan KJKS BMT TUMANG dalam jangka panjang dan

berkembang secara terus menerus serta dapat memberikan manfaat positif

bagi masyarakat merupakan cita-cita mulia para pendiri BMT. Untuk

menjaga cita-cita luhur tersebut maka BMT harus dikelola dengan baik yang

berprinsip pada tata kelola lembaga yang baik dengan bercirikan syariah.

Tata kelola BMT yang baik harus didukung adanya sistem yang

memadai menyangkut aspek perencanaan, aspek pelaksanaan (adanya SOP

yang handal), dan aspek pertanggungjawaban (akuntabilitas). Perencanaan

yang baik hendaknya didukung adanya sub sistem perencanaan meliputi

perencanaan jangka pendek; perencanaan jangka menengah, dan perencanaan

jangka panjang. Aspek pelaksanaan yang baik hendaknya didukung adanya

SOP yang handal; sistem pengendalian intern yang baik, ketersediaan sarana

prasarana yang memadai, serta ketersediaan SDM yang kompeten. Sedangkan

aspek akuntabilitas yang baik adalah setiap kegiatan BMT mendasarkan pada

SOP dan berdasarkan tata kelola yang baik serta wajib melaporkan

kegiatanya (mandatory) secara berkala.

Dalam rangka memenuhi aspek perencanaan yang baik perlu adanya

perencanaan jangka menengah yang lazim disebut RENCANA STRATEGIS.

Penyusunan Rencana Strategis ini mengacu pada pendekatan manajemen

strategis yang berkembang pada saat ini, yaitu keberhasilan pencapain tujuan

institusi/lembaga/organisasi hendaknya tidak semata-mata diukur dari

pencapaian hasil financial (pencapaian laba), namun ditujukan juga pada

kepuasan pengguna (masyarakat/nasabah); adanya proses ketatalaksanaan

yang baik, serta adanya peningkatan kapasitas kelembagaan secara terus

menerus. Hal ini sejalan dengan konsep pendirian BMT bahwa keberhasilan

BMT diukur dari 2 (dua) aspek strategis , yaitu aspek jasadiyah dan aspek

ruhiyah. Aspek Jasadiyah menekankan keberhasilan dari perspektif : kinerja

keuangan, kelembagaan dan manajemen, sedangkan aspek ruhiyah

menekankan keberhasilan dari aspek : visi dan misi; kepekaan sosial; rasa

memiliki; dan syariah. Untuk menjabarkan dan menindaklanjuti hal-hal

tersebut maka perlu disusun sebuah perencanaan sebagai pedoman

pelaksanaan operasional BMT.

Rencana Strategis adalah suatu proses yang berorientasi pada hasil yang

ingin dicapai selama kurun waktu 1 (satu) sampai dengan 5 (lima) tahun

dengan memperhitungkan potensi, peluang, dan kendala yang ada atau

mungkin timbul. Rencana Strategis mengandung visi, misi, tujuan, sasaran,

kebijaksanaan, dan program dengan mengantisipasi perkembangan masa

depan.

Rencana Strategis (RENSTRA) BMT TUMANG Tahun 2016-2020

dimaksudkan untuk :

1. Menggali, mengelola dan mengerahkan semua potensi yang ada dengan

memperhatikan lingkungan strategis dan faktor-faktor kunci keberhasilan.

2. Menjadi pedoman penyusunan Rencana Kerja Tahunan/Rencana Kerja

dan Anggaran Biaya (RKAB) tahun berjalan.

3. Dan sebagai pedoman untuk mengukur keberhasilan kinerja atau

pencapaian tujuan dalam waktu lima tahun.

Sedangkan tujuan penyusunan Renstra adalah untuk membuat pedoman

dan arah strategis yang tepat untuk mencapai tujuan dan sasaran BMT

TUMANG yang didasarkan atas prinsip-prinsip tata kelola lembaga keuangan

syariah yang baik (Good Corporate Governance) sesuai dengan Visi, Misi,

Tujuan, dan Sasaran Strategis BMT TUMANG. (Bab_1 Renstra

BMT_Pendahuluan)

B. Identitas Lembaga

1. Nama Lembaga : KJKS BMT TUMANG

2. Diresmikan pada tanggal : 30 September 1998

3. Alamat Kantor Pusat : Jl.Boyolali–Semarang Km.01, Penggung,

Boyolali, Jawa Tengah 57362 Telp. (0276) 323 034 Faks. (0276) 323 336

4. Alamat Kantor Cabang :

a. TUMANG – Jl. Melati 12 Tumang, Cepogo, Boyolali Telp. 0276

323 335

b. CEPOGO – Jl. Boyolali – Magelang Km.10 Cepogo, Boyolali Telp.

0276 323 454

c. BOYOLALI - Jl. Pandanaran No. 299, Boyolali Telp. 0276 323 034

d. AMPEL – Jl. Raya Ampel (Depan Pasar Ampel), Ampel, Boyolali

Telp. 0276 330 626

e. ANDONG – Jl. Raya Kacangan Andong Boyolali Telp. 0271

7893025

f. KARTASURA – Jl. Ahmad Yani No.83 Telp. 0271 784385

g. SALATIGA – Jl. Sukowati No.9 Salatiga Telp. 0298 312729

h. DELANGGU – Jl. Raya Solo – jogja KM 21(selatan pasar

delanggu) Delanggu, klaten Telp. 0272554358

i. SELO – Jl. Boyolali- Magelang KM.18,Selo Boyolali Telp. 0276

3295240

j. SIMO – Jl. Singoprono Raya KM 01 Pelem, Simo, Boyolali

k. SURUH – Jl. Raya Suruh-Salatiga, Kab. Semarang (Timur Pasar

Suruh) Tlp (0298) 317434

l. SOLO – Jl. Brigjend Sudiarto 5/2, Joyosuran, Pasar Kliwon,

Surakarta Telp (0271) 642257

m. GRABAG – Jl.KH Siraj, Desa Krajan I, Grabag, Magelang

n. KARANGPANDAN – Jl Lawun No 85, Kangpandan, Karanganyar

o. JATINOM – Jl. Raya Pasar Gabus, Jatinom, Klaten

C. Kelengkapan Lembaga

1. Badan Hukum : 242/BH.KDK.11.25/IV/1999

2. Perubahan Anggaran Dasar : 02/PAD/XIV/I/2011

3. Nomor Pokok Wajib Pajak : 02.014.0381.4-526.000

4. SIUP : 063/11.32/PK/X/2012

5. TDP : 113324600215

6. Jangkauan pelayanan : Provinsi

7. Waktu Operasional : Hari Senin – Jum’at, jam 07.30 – 16.30

WIB

D. Visi dan Misi BMT Tumang

1. Visi

“ Menjadi lembaga Keuangan Syariah yang mandiri, terdepan dan

sejahtera ”

Makna Visi :

Visi tersebut menggambarkan suatu semangat untuk membangun

ekonomi masyarakat (umat) dalam rangka mewujudkan kesejahteraan

para anggota BMT melalui tata kelola yang baik, tangguh, dan terdepan

menuju kemandirian BMT dengan bercirikan syariah yang diridhoi

Allah SWT.

2. Misi

Untuk mencapai Visi tersebut telah dirumuskan 3 (tiga) Misi

sebagai berikut :

a. Mewujudkan lembaga keuangan syariah yang mandiri, terdepan,

amanah, dan sejahtera

Penjelasan :

BMT Tumang berupaya mewujudkan sebuah lembaga keuangan

syariah yang terdepan (modern) dari segi pelayaan dan daya dukung

operasional. Mutu pelayanan dan daya dukung operasial hendaknya

sejajar atau lebih tinggi dengan lembaga keuangan syariah/non

syariah terkemuka.BMT Tumang akan berupaya secara terus

menerus meningkatkan lembaga BMT Tumangtanpa tergantung

pada pihak-pihak tertentu, namun mengandalkan pada kekuatan yang

dimiliki (mandiri) serta mampu memanfaatkan peluang yang ada

dengan bekerja cerdas dan keras. Dalam melaksanakan jasa layanan

keuangan syariah kepada masyarakat BMT mengutamakan norma-

norma kebaikan (amanah), memiliki kepekaan sosial yang tinggi

sehingga keberadaan BMT dapat memberikan nilai tambah bagi

pengguna jasa keuangan syariah serta dapat meningkatkan

kesejahteraan bagi anggota BMT serta masyarakat luas.

b. Membangun kualitas SDM yang tangguh, profesional dan berdaya

saing tinggi

Penjelasan :

Untuk mencapai Visi yang telah ditetapkan, BMT berupaya

membangun kapasitas SDM yang profesional yang memiliki tingkat

keahlian tinggi pada masing-masing bidang dan memiliki integritas

yang baik (tangguh, jujur, pekerja keras, bekerja dengan ikhlas dan

berjiwa amanah), sehingga memiliki daya saing tinggi dan mampu

menghadapi tantangan masa kini dan masa yang akan datang.

c. Mewujudkan pelayanan keuangan syariah yang unggul dengan

dukungan sistem informasi terkini dan sarana prasarana yang

memadai.

Penjelasan :

Untuk mendukung layanan keuangan syariah yang unggul, BMT

berupaya meningkatkan sarana prasarana yang memadai. Selain

tersedia sarana prasarana yang memadai layanan BMT perlu

didukung oleh ketersediaan infrastruktur teknologi informasi terkini

( modern) sesuai perkembangan zaman.

E. Struktur Organisasi BMT Tumang Cabang Tumang

F. Tugas dan Tanggungjawab

1. Manager Cabang

Manager selaku penanggungjawab seluruh kegiatan operasional

diperusahaan memegang peranan strategis dalam mengembangkan

layanan serta kinerja perusahaan. Tugas dan tanggungjawab Manager

Cabang antara lain:

a. Tersusunnya sasaran, rencana jangka pendek, rencana jangka

panjang, serta proyeksi (finansial maupun non finansial)

b. Tercapainya target yang telah ditetapkan secara keseluruhan

c. Menjaga kantor agar dalam aktivitasnya senantiasa tidak lari dari visi

dan misinya

d. Menjaga keamanan dana anggota dan calon anggota yang dihimpun

dan pembiayaan yang diberikan serta seluruh asset KJKS.

e. Memastikan bahwa pengelolaan kas Kanca dan surat-surat berharga

telah benar dan sesuai dengan ketentuan yang berlaku untuk menjaga

aset bank.

f. Memastikan bahwa pelayanan kas, pelayanan dana jasa (termasuk

devisa dan Surat Kredit Berjangka Dalam Negeri/SKBDN) dan

pelayanan pinjaman serta kegiatan back office telah sesuai ketentuan

guna menghindari resiko yang mungkin timbul.

g. Memastikan bahwa semua keluhan anggota atas pelayanan yang

diberikan sudah ditindak lanjuti dengan benar sesuai dengan

ketentuan yang berlaku untuk mewujudkan kepuasan anggota

dengan tetap memperhatikan kepentingan bank.

h. Menerbitkan laporan keuangan, laporan perkembangan pembiayaan

dan laporan mengenai penghimpunan dana anggota secara lengkap,

akurat dan sah baik harian, bulanan maupun sesuai dengan periode

yang dibutuhkan. (Ahmad Sumiyanto,2008:221)

2. Marketing Finance

CMO (Credit Marketing Officer) adalah sebuah jabatan yang

umumnya ada di sebuah perusahaan pembiayaan (finance). Adapun

tugas-tugas dan tanggung jawab CMO (Credit Marketing Officer) antara

lain adalah:

a. Memastikan seluruh pengajuan pembiayaan telah diproses.

b. Memastikan analisis pembiayaan telah dilakukan dengan tepat dan

lengkap sesuai dengan kebutuhan dan mempresentasikan dalam rapat

komite.

c. Melihat peluang dan potensi pasar yang ada dalam upaya

pengembangan pasar.

d. Mengevaluasi dan terselesaikannya seluruh permasalahan yang

berkaitan dengan angsuran pembayaran.

e. Menyelenggarakan administrasi pembiayaan dari pencairan hingga

pelunasan.

f. Memastikan tidak ada selisih antara dana yang dijemput dengan dana

yang disetorkan

g. Menyelesaikan pembiayaan bermasalah yang meliputi, melakukan

analisis bersama manager atas pembiayaan-pembiayaan yang

bermasalah.

h. Melakukan verifikasi terhadap kebenaran dan legalitas dokumen-

dokumen persyaratan kredit yang diberikan oleh calon Debitor

dengan memberikan stempel “COPY SESUAI ASLI” pada semua

dokumen persyaratan kredit yang diperoleh,

i. Melengkapi dokumen persyaratan kredit yang masih belum

diserahkan oleh Debitor (Memo Pending) dalam waktu yang telah

ditentukan oleh perusahaan,

j. Memberikan rekomendasi terhadap permohonan aplikasi kredit dari

calon Debitor setelah melakukan survey. (Ahmad Sumiyanto:233)

3. Marketing Funding

Marketing funding merupakan salah satu bagian dari fungsi

pekerjaan di dalam dunia perbankan. Marketing merupakan proses atau

kegiatan untuk mempromosikan barang atau jasa atau produk dalam segi

perbankan, dan Funding adalah kegiatan menghimpun dana atau bisa

didefinisikan sebagai suatu kegiatan membeli dana dari masyarakat.

Tugas dan tanggung jawab marketing funding antara lain:

a. Marketing Funding sendiri bertanggung jawab memastikan target

funding tercapai sesuai dengan rencana.

b. Membuka hubungan dengan pihak luar dalam rangka funding.

c. Tersosialisasinya produk-produk funding pada anggota dan calon

anggota.

d. Memberi usulan untuk pengembangan produk funding manager.

e. Mensosialisasikan produk-produk untuk keperluan penghimpunan

dana.

f. Melakukan funding sesuai dengan tugas yang diberikan. (Ahmad

Sumiyanto:232)

4. Kasir/Teller

Kasir sebagai pemegang dan pengontrol uang kas masuk dan keluar

dan tanggung jawabnya adalah sebagai berikut:

a. Memberikan form kepada anggota yang akan mengajukan kredit

kepada perusahaan.

b. Meminta nasabah untuk menunjukkan kartu identitas asli beserta

copy dan melakukan pengecekan kebenaran identitas tersebut.

c. Membantu anggota dalam menghitung besarnya biaya yang harus

dikeluarkan terhadap kredit yang akan dicairkan.

d. Mencetak dan memberikan bukti pembayaran yang akan dilakukan

anggota.

e. Menghitung uang yang akan diterima dari anggota dicocokkan

dengan bukti pembayaran yang telah dicetak sebelumnya. ( Ilmiana

Sofia,2016:68)

5. Back Office

Di posisi Back Office ada petugas devisa yang memiliki tugas

dalam pengurusan dokumen yang berkaitan dengan transaksi anggota.

Untuk back office ini dalam pengerjaan pembuatan produk bank seperti

cek/giro membutuhkan waktu serta dokumen ekstra, sehingga jenis