landasan teori dan pengembangan hipotesis ii.1 …thesis.binus.ac.id/doc/bab2/2011-2-00309-ak...

TRANSCRIPT

10

BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

II.1 Landasan Teori

Suatu penelitian yang baik perlu didukung serta ditunjang oleh teori-teori yang

memadai yang menjadi dasar dari penelitian tersebut.

II.1.1 Laporan Keuangan

Ada beberapa pendapat dari para ahli terkait pengertian laporan keuangan.

Pengertian laporan keuangan menurut Ikatan Akuntansi Indonesia (Standar Akuntansi

Keuangan, 2009:27) mengemukakan sebagai berikut:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misalnya sebagai laporan arus kas atau laporan arus dana), catatan-cacatan dan bagian integral dari laporan keuangan”.

Mengacu pada pendapat Munawir (2007) laporan keuangan dapat dikatakan sebagai

hasil dari proses akuntansi yang memberikan informasi mengenai keadaan perusahaan

dan juga menjadi alat komunikasi antara perusahaan dengan pihak yang berkepentingan.

Dari beberapa pendapat di atas dapat disimpulkan bahwa laporan keuangan

merupakan kumpulan dari informasi-informasi keuangan yang telah diolah selama

proses akuntansi dan berfungsi untuk memberikan informasi mengenai kondisi keuangan

perusahaan bagi penggunanya. Sehingga laporan keuangan dapat dikatakan sebagai

akhir dari proses akuntansi.

Setiap hal yang diciptakan atau kegiatan yang dilakukan, pasti memiliki maksud

dan tujuan tertentu. Demikian juga dengan laporan keuangan. Laporan keuangan disusun

11

dengan berbagai tujuan, baik untuk kepentingan bagi pihak internal perusahaan maupun

kepentingan pihak eksternal perusahaan.

Menurut PSAK No. 1 : Tujuan laporan keuangan untuk tujuan umum adalah untuk

memberikan informasi tentang posisi keuangan, kinerja dan arus kas, perusahaan yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat

keputusan – keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas

penggunaan sumber – sumber daya yang dipercayakan kepada mereka dalam rangka

mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai

perusahaan yang meliput: 1) aktiva, 2) kewajiban, 3) ekuitas, 4) pendapatan, beban termasuk

keuntungan dan kerugian, 5) arus kas.

Laporan keuangan beserta pengungkapannya dibuat perusahaan dengan tujuan

memberikan informasi yang berguna untuk pengambilan keputusan – keputusan

investasi dan pendanaan, seperti yang dinyatakan dalam Statement of Financial

Accounting Concepts (SFAC) No. 1 bahwa laporan keuangan harus memberikan

informasi :

1. Untuk keputusan investasi dan kredit,

2. Mengenai jumlah dan timing arus kas,

3. Mengenai aktiva dan kewajiban,

4. Mengenai kinerja perusahaan,

5. Mengenai sumber dan penggunaan kas,

6. Penjelas dan interpretif, serta

7. Untuk menilai stewardship (pertanggungjawaban).

12

Ketujuh tujuan ini terangkum dengan disajikannya laporan laba rugi, neraca,

laporan arus kas dan pengungkapan laporan keuangan.

II.1.2 Laporan Posisi Keuangan pada Akhir Periode (Neraca)

Neraca perusahaan merupakan laporan yang menggambarkan posisi keuangan

perusahaan pada akhir suatu periode tertentu sesuai tanggal tutup buku yang tertera pada

neraca tersebut.

Berdasarkan PSAK No 1 tahun 2009 Laporan posisi keuangan minimal

mencakup penyajian jumlah pos-pos berikut:

1. Aset tetap;

2. Properti investasi;

3. Aset tidak berwujud;

4. Aset keuangan (tidak termasuk jumlah yang disajikan pada (5), (8) dan (9));

5. Investasi dengan menggunakan metode ekuitas;

6. Aset biolojik;

7. Persediaan;

8. Piutang dagang dan piutang lainnya;

9. Kas dan setara kas;

10. Total aset yang diklasifikasikan sebagai aset yang dimiliki untuk dijual dan aset

yang termasuk dalam kelompok lepasan yang diklasifikasikan sebagai yang

dimiliki untuk dijual sesuai dengan PSAK 58;

11. Utang dagang dan terutang lainnya;

12. Kewajiban diestimasi;

13

13. Liabilitas keuangan (tidak termasuk jumlah yang disajikan dalam (11) dan (12));

14. Liabilitas dan aset untuk pajak kini sebagaimana didefinisikan dalam PSAK 46;

15. Liabilitas dan aset pajak tangguhan, sebagaimana didefinisikan dalam PSAK 46;

16. Liabilitas yang termasuk dalam kelompok yang dilepaskan yang diklasifikasikan

sebagai yang dimiliki untuk dijual sesuai dengan PSAK 58;

17. Kepentingan non-pengendali, disajikan sebagai bagian dari ekuitas; dan

18. Modal saham dan cadangan yang dapat diatribusikan kepada pemilik entitas

induk.

II.1.3 Laporan Laba Rugi Komprehensif Selama Periode

Laporan laba rugi adalah laporan hasil kegiatan operasi perusahaan selama periode

akuntansi yang menyajikan seluruh hasil dan biaya untuk mendapatkan hasil, laba atau rugi

perusahaan. Laporan laba rugi membantu pemakai laporan keuangan mengevaluasi

kemampuan perusahaan dalam beroperasi serta memprediksikan operasi perusahaan dimasa

yang akan datang.

Berdasarkan PSAK No. 1 tahun 2009, Laporan laba rugi komprehensif,

sekurang-kurangnya mencakup penyajian jumlah pos-pos berikut selama suatu periode:

1. Pendapatan;

2. Biaya keuangan;

3. Bagian laba rugi dari entitas asosiasi dan joint ventures yang dicatat dengan

menggunakan metode ekuitas;

4. Beban pajak;

5. Suatu jumlah tunggal yang mencakup total dari: laba rugi setelah pajak dari

operasi yang dihentikan; dan keuntungan atau kerugian setelah pajak yang

14

diakui dengan pengukuran nilai wajar dikurangi biaya untuk menjual atau dari

pelepasan aset atau kelompok yang dilepaskan dalam rangka operasi yang

dihentikan;

6. Laba rugi;

7. Setiap komponen dari pendapatan komprehensif lain yang diklasifikasikan sesuai

dengan sifat (selain jumlah dalam angka (8));

8. Bagian pendapatan komprehensif lain dari entitas asosiasi dan joint ventures

yang dicatat dengan menggunakan metode ekuitas; dan

9. Total laba rugi komprehensif.

II.1.4 Laporan Arus Kas Selama Periode

Laporan arus kas adalah laporan yang memberikan informasi arus masuk dan

keluarnya kas perusahaan dalam suatu periode tertentu yang dapat digunakan oleh pengguna

laporan keuangan sebagai dasar untuk menilai kemampuan entitas dalam menghasilkan kas dan

setara kas dan kebutuhan entitas dalam menggunakan arus kas tersebut.

Tujuan utama disusunnya laporan ini menurut Weygand, Kieso, dan Warfield

(2012) yaitu menyediakan informasi yang relevan mengenai penerimaan dan

pembayaran kas sebuah perusahaan selama suatu periode. Sehingga untuk mencapai

tujuan tersebut, laporan arus kas harus melaporkan jumlah kas yang mempengaruhi

operasi selama suatu periode, transaksi investasi, transaksi pembiayaan, dan kenaikan

atau penurunan bersih kas selama satu periode.

Laporan arus kas melaporkan arus kas selama periode tertentu dan

diklasifikasikan menurut tiga aktivitas yang berbeda yaitu aktivitas operasi, investasi,

15

dan pendanaan. Entitas dapat menyajikan arus kas dari aktivitas operasi, investasi, dan

pendanaan dengan cara yang paling sesuai dengan bisnisnya. Klasifikasi laporan arus

kas menurut aktivitas memberikan informasi yang memungkinkan bagi para pengguna

untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan entitas serta terhadap

jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi

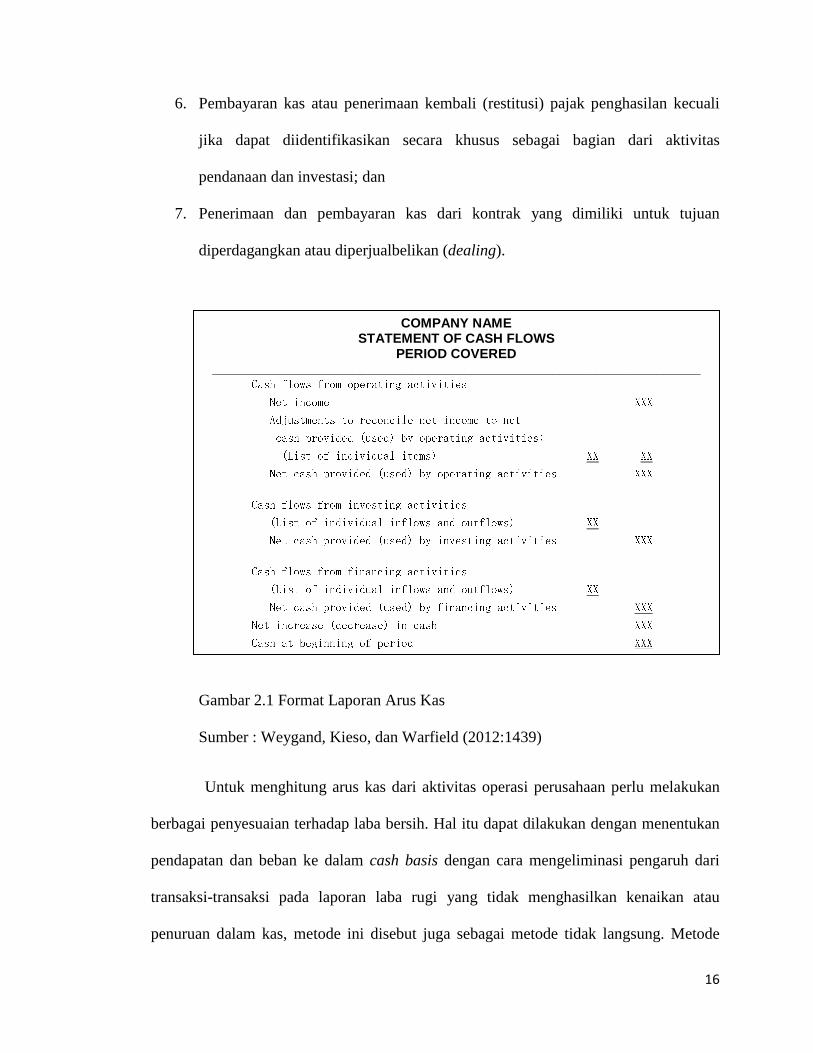

hubungan di antara ketiga aktivitas tersebut. Format laporan arus kas secara umum dapat

dilihat pada Gambar 2.1

II.1.5 Arus Kas dari Aktivitas Operasi

Arus kas dari aktivitas operasi merupakan bagian dari laporan arus kas yang

meliputi pengaruh kas dari transaksi yang digunakan untuk menentukan laba bersih.

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama

pendapatan entitas. Oleh karena itu, arus kas tersebut pada umumnya berasal dari

transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi neto.

Informasi untuk menentukan arus kas dari aktivitas operasi dapat diperoleh dari laporan

laba rugi. Beberapa contoh arus kas dari aktivitas operasi adalah:

1. Penerimaan kas dari penjualan barang dan pemberian jasa;

2. Penerimaan kas dari royalti, fees, komisi, dan pendapatan lain;

3. Pembayaran kas kepada pemasok barang dan jasa;

4. Pembayaran kas kepada dan untuk kepentingan karyawan;

5. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan

premi, klaim, anuitas, dan manfaat polis lain;

16

6. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali

jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas

pendanaan dan investasi; dan

7. Penerimaan dan pembayaran kas dari kontrak yang dimiliki untuk tujuan

diperdagangkan atau diperjualbelikan (dealing).

Gambar 2.1 Format Laporan Arus Kas

Sumber : Weygand, Kieso, dan Warfield (2012:1439)

Untuk menghitung arus kas dari aktivitas operasi perusahaan perlu melakukan

berbagai penyesuaian terhadap laba bersih. Hal itu dapat dilakukan dengan menentukan

pendapatan dan beban ke dalam cash basis dengan cara mengeliminasi pengaruh dari

transaksi-transaksi pada laporan laba rugi yang tidak menghasilkan kenaikan atau

penuruan dalam kas, metode ini disebut juga sebagai metode tidak langsung. Metode

COMPANY NAME STATEMENT OF CASH FLOWS

PERIOD COVERED __________________________________________________________________ Cash flows from operating activities Net income XXX Adjustments to reconcile net income to net cash provided (used) by operating activities: (List of individual items) XX XX Net cash provided (used) by operating activities XXX Cash flows from investing activities (List of individual inflows and outflows) XX Net cash provided (used) by investing activities XXX Cash flows from financing activities (List of individual inflows and outflows) XX Net cash provided (used) by financing activities XXX Net increase (decrease) in cash XXX Cash at beginning of period XXX

17

lain yang dapat digunakan dalam menghitung arus kas dari aktivitas operasi adalah

metode langsung yakni dengan mengungkapkan kelompok utama dari penerimaan kas

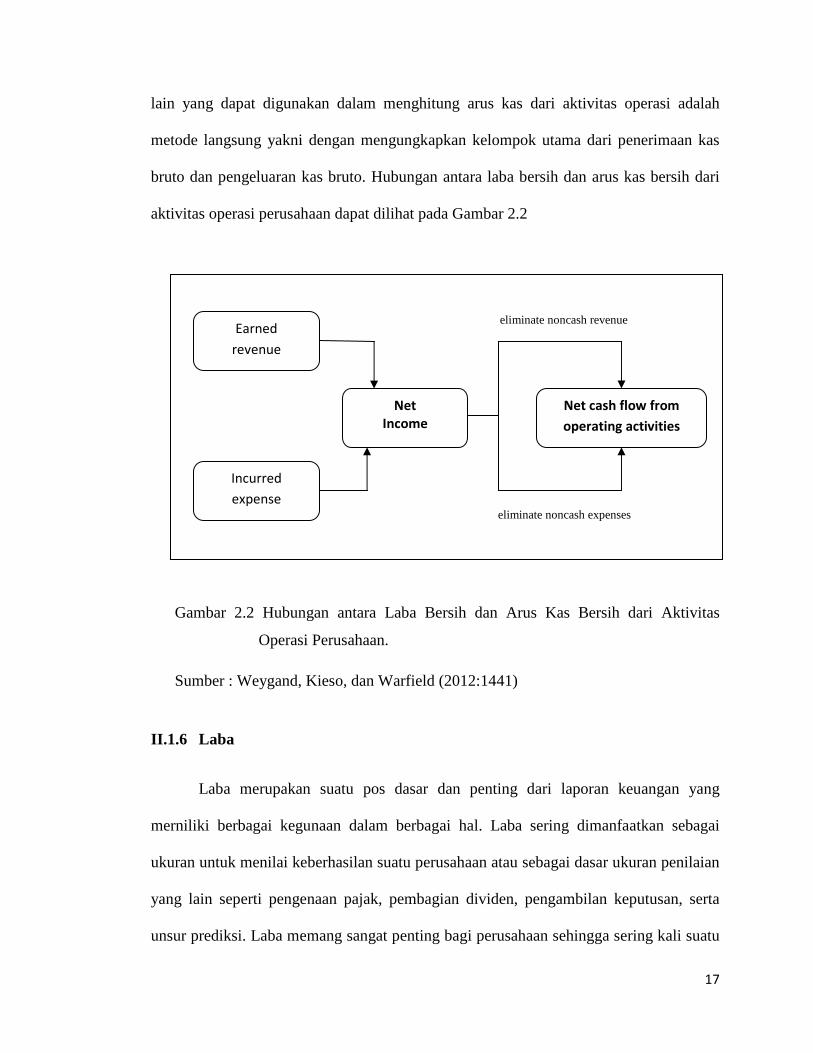

bruto dan pengeluaran kas bruto. Hubungan antara laba bersih dan arus kas bersih dari

aktivitas operasi perusahaan dapat dilihat pada Gambar 2.2

eliminate noncash revenue

eliminate noncash expenses

Gambar 2.2 Hubungan antara Laba Bersih dan Arus Kas Bersih dari Aktivitas

Operasi Perusahaan.

Sumber : Weygand, Kieso, dan Warfield (2012:1441)

II.1.6 Laba

Laba merupakan suatu pos dasar dan penting dari laporan keuangan yang

merniliki berbagai kegunaan dalam berbagai hal. Laba sering dimanfaatkan sebagai

ukuran untuk menilai keberhasilan suatu perusahaan atau sebagai dasar ukuran penilaian

yang lain seperti pengenaan pajak, pembagian dividen, pengambilan keputusan, serta

unsur prediksi. Laba memang sangat penting bagi perusahaan sehingga sering kali suatu

Earned

revenue

Net cash flow from

operating activities

Net

Income

Incurred

expense

18

perusahaan dinilai baik atau buruknya dari hanya dari tingkat laba yang dihasilkan

meskipun sesungguhnya ada aspek-aspek lain yang juga perlu dipertimbangkan. Oleh

karena itu, tidak sedikit perusahaan yang menjadikan laba sebagai tujuan perusahaan.

Ada beberapa jenis laba dalam akuntansi, diantaranya yaitu:

1. Laba kotor (gross profit) merupakan laba yang diperoleh dari total pendapatan

penjualan bersih dikurangi dengan harga pokok penjualan.

2. Laba operasi (income from operation) merupakan laba yang diperoleh dari laba

kotor dikurangi dengan beban operasi. Beban operasi meliputi beban penjualan

dan beban administrasi.

3. Laba sebelum pajak penghasilan (income before income tax) merupakan laba

yang diperoleh dari laba operasi ditambah dengan pendapatan dan keuntungan

lainnya dan dikurangi dengan beban dan kerugian lainnya sebelum pajak

penghasilan.

4. Laba sebelum pos luar biasa (income before extraordinary item) merupakan laba

yang diperoleh dari laba sebelum pajak penghasilan dikurangi dengan pajak

penghasilan sebelum pos luar biasa.

5. Laba bersih (net income) merupakan laba sebelum pos luar biasa ditambah

keuntungan luar biasa dan atau dikurangi dengan kerugian luar biasa kemudian

dikurangi dengan pajak penghasilan yang berlaku atas atas pos luar biasa.

6. Laba per saham (earning per share) adalah laba yang diperoleh dari laba bersih

dikurangi dengan dividen saham preferen dan hasilnya dibagi dengan rata-rata

tertimbang saham biasa yang beredar.

19

7. Berdasarkan Weygand, Kieso, dan Warfield (2012), laba komprehensif

(comprehensive income) adalah perubahan ekuitas (aktiva bersih) suatu

perusahaan dalam suatu periode yang dihasilkan oleh transaksi dan kejadian lain

yang bukan bersumber dari pemilik. Hal ini termasuk semua perubahan ekuitas

selama suatu periode kecuali perubahan yang diakibatkan oleh investasi oleh

pemilik dan distribusi kepada pemilik.

Laba bersih berasal dari transaksi pendapatan, beban, keuntungan, dan kerugian.

Berikut ini komponen unsur-unsur laba beserta dengan definisinya:

1. Pendapatan yaitu arus masuk atau kenaikan lain atas aktiva perusahaan atau

penyelesaian kewajibannya (atau kombinasi keduanya) yang berasal dari

pengiriman atau produksi barang, penyediaan jasa , dan aktivitas lain yang

menjadi bagian dari operasi utama atau operasi inti yang berkelanjutan dari suatu

perusahaan.

2. Beban yaitu arus keluar atau penurunan lain aktiva atau terjadinya kewajiban

(kombinasi keduanya) yang berasal dari pengiriman atau produksi barang,

pemberian jasa, atau pelaksanaan jasa atau pelaksanaan aktivitas-aktivitas lain

yang merupakan operasi utama atau operasi inti berkelanjutan dari suatu

perusahaan.

3. Keuntungan yaitu kenaikan ekuitas atau aktivitas bersih perusahaan yang berasal

dari transaksi sampingan atau insidentil serta transaksi, situasi dan kejadian lain

yang mempengaruhi entitas kecuali yang dihasilkan dari pendapatan atau

investasi pemilik.

20

4. Kerugian adalah penurunan ekuitas (aktiva bersih) yang berasal dari transaksi

sampingan atau insedentil dari semua transaksi, kejadian serta situasi lain yang

mempengaruhi entitas kecuali yang dihasilkan dari beban atau distibusi kepada

pemilik.

Ada dua pendekatan alternatif yang umumnya digunakan untuk mengukur laba,

yaitu pendekatan transaksi (transaction approach) dan pendekatan pemeliharaan modal

(capital maintenance approach). Pendekatan transaksi (transaction approach)

merupakan pendekatan yang berfokus pada aktivitas yang berhubungan dengan laba

yang terjadi selama periode akuntansi (transaksi pendapatan, beban, keuntungan, dan

kerugian). Pendekatan lainnya yaitu pendekatan pemeliharaan modal (capital

maintenance approach) menyatakan bahwa laba suatu periode ditentukan oleh

perubahan ekuitas setelah disesuaikan dengan modal atau distribusi modal.

II.1.7 Kas dan setara kas

Kas merupakan bentuk aktiva yang paling likuid dalam suatu entitas. Kas terdiri

dari uang logam, uang kertas, dan dana yang tersedia pada deposito di bank. Instrumen-

instrumen seperti pos wesel (money order), cek yang disahkan (certified check), cek

kasir (cashier check), cek pribadi, wesel bank (bank draft), dan tabungan umumnya juga

dikategorikan sebagai kas.

Kas pada umumnya ditampilkan dengan nama akun kas dan setara kas pada

neraca bagian aktiva lancar. Setara kas (cash equivalent) merupakan investasi jangka

pendek yang dimiliki perusahaan yang bersifat sangat likuid. Suatu investasi jangka

pendek dapat diklasifikasikan sebagai setara kas ketika investasi tersebut dapat segera

21

dikonversi menjadi sejumlah kas yang diketahui jumlahnya dan tanggal jatuh temponya

sangat dekat sehingga resiko perubahan suku bunga yang mungkin terjadi tidak

signifikan. Beberapa contoh dari setara kas adalah Treasury Bill, kertas komersial

(commercial paper), dan dana pasar uang.

II.2 Penelitian Terdahulu

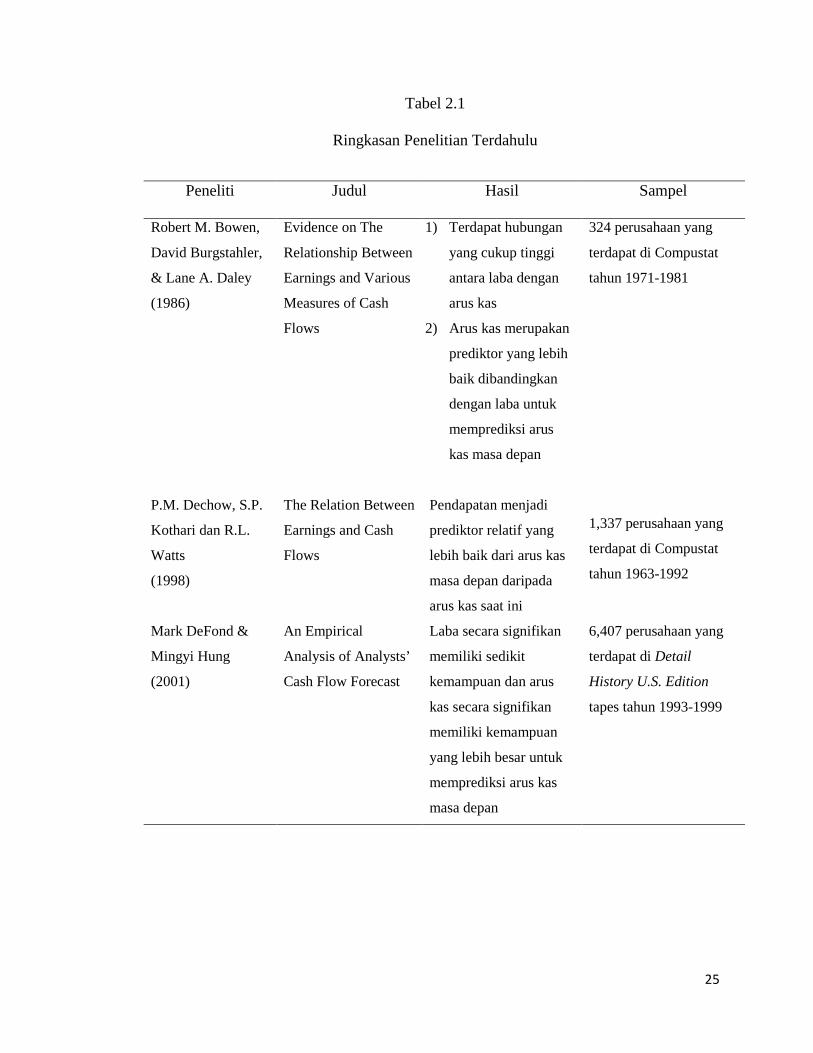

Penelitian tentang kemampuan prediksi laba dan arus kas telah dilakukan oleh

beberapa peneliti terdahulu. Beberapa diantaranya yaitu Bowen, Burgstahler, dan Daley

pada tahun 1986 yang meneliti hubungan antara berbagai jenis laba akuntansi dengan

berbagai pengukuran arus kas perusahaan serta mencari tahu manakah yang memiliki

kemampuan prediksi lebih baik antara laba atau arus kas dalam memprediksi arus kas

masa depan. Penelitian ini berkesimpulan bahwa terdapat hubungan yang cukup tinggi

antara laba dengan arus kas serta arus kas merupakan prediktor yang lebih baik

dibandingkan dengan laba untuk memprediksi arus kas masa depan.

Hasil yang senada juga diperoleh oleh DeFond dan Hung (2001) yang juga

menguji arus kas dan laba untuk memprediksi arus kas masa depan antara perusahaan

dengan atau tanpa ramalan arus kas. Dalam penelitiannya mereka menemukan bahwa

peramalan arus kas berhubungan dengan karakteristik akuntansi, operasi dan

pembiayaan yang membuat informasi arus kas relatif lebih berguna dalam menilai

perusahaan. Selanjutnya mereka juga menemukan bahwa laba secara signifikan

memiliki sedikit kemampuan dan arus kas secara signifikan memiliki kemampuan yang

lebih besar untuk memprediksi arus kas masa depan di antara perusahaan-perusahaan

dengan ramalan arus kas.

22

Hasil yang berbeda diperoleh Dechow, Kothari dan Watts (1998) dalam

penelitian mereka terkait hubungan antara laba dan arus kas. Dalam penelitiannya

mereka menyimpulkan bahwa sebuah model sederhana dari laba, arus kas operasi, akun-

akun akrual yang dikembangkan menghasilkan penjelasan atas korelasi serial negatif

dalam perubahan arus kas operasi. Kenaikan (penurunan) dalam penjualan menghasilkan

pengeluaran kontemporer (arus masuk) untuk peningkatan (penurunan) modal kerja

yang diikuti pada periode berikutnya dengan arus kas masuk (arus keluar). Hasilnya

adalah korelasi serial negatif dalam perubahan arus kas. Hal ini menyebabkan

pendapatan menjadi prediktor yang relatif lebih baik dari arus kas masa depan daripada

arus kas saat ini.

Dalam penelitiannya Kim dan Kross (2002) membedakan antara perusahaan

yang melaporkan laba positif dan laba negatif. Mereka menyatakan bahwa laba memiliki

kemampuan dalam memprediksi arus kas operasi mendatang perusahaan, dan memiliki

kemampuan yang lebih dibandingkan dengan dengan arus kas jika laba dipecah ke

dalam beberapa komponen akrual. Bahkan, Kim dan Kross (2002) menegaskan bahwa

kemampuan laba dalam memprediksi arus kas meningkat sepanjang waktu.

Watson dan Wells (2005) dalam penelitiannya juga membedakan antara

perusahaan yang melaporkan laba positif dan laba negatif. Hasil penelitian mereka

menyatakan bahwa untuk perusahaan yang berlaba, ukuran berbasis laba lebih baik

dalam menangkap kinerja perusahaan dibandingkan dengan arus kas, sedangkan untuk

perusahaan yang merugi baik laba maupun arus kas tidak dapat menangkap kinerja

perusahaan dengan baik.

23

Beberapa penelitian terkait kemampuan laba dan arus kas untuk memprediksi

arus kas masa depan juga dilakukan oleh peneliti dari dalam negeri. Mengacu pada

penelitian Kim dan Kross (2002), Dahler dan Febrianto (2005) juga mengelompokkan

perusahaan yang melaporkan laba positif dan laba negatif. Dengan mereplikasi model

yang digunakan Kim dan Kross (2002), penelitian Dahler dan Febrianto (2005)

bertujuan untuk meneliti apakah laba atau arus kas yang memiliki kemampuan lebih

baik dalam memprediksi arus kas masa depan pada saat perusahaan melaporkan laba

positif dan laba negatif. Dari hasil penelitian mereka dapat disimpulkan bahwa arus kas

operasi tahun berjalan memiliki kemampuan yang lebih baik dibandingkan dengan laba

dalam memprediksi arus kas operasi masa depan, baik untuk kelompok perusahaan

berlaba positif maupun berlaba negatif. Hal tersebut menunjukkan bahwa kemampuan

arus kas operasi tahun berjalan yang lebih baik dibandingkan dengan laba dalam

memprediksi arus kas operasi masa depan.

Bandi dan Rahmawati dalam penelitiannya yang berjudul “Relevansi Kandungan

Informasi Komponen Arus Kas dan Laba dalam Memprediksi Arus Kas Masa Depan”

pada tahun 2005 mendapatkan hasil bahwa secara bersama-sama kedua prediktor

tersebut (komponen arus kas dan laba) dapat digunakan untuk memprediksi arus kas

masa depan. Hasil koefisien regresi yang didapat menunjukkan bahwa earnings tidak

secara mutlak memiliki kemampuan prediksi yang lebih baik daripada komponen arus

kas. Pada tahun-tahun tertentu komponen arus kasa khususnya arus kas operasi justru

merupakan prediktor yang lebih baik dalam memprediksi arus kas masa depan dibanding

earnings.

24

Penelitian serupa juga dilakukan oleh P. D’yan Yaniartha S (2011). Dalam

penelitiannya pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

selama periode 2004-2009, diperoleh kesimpulan bahwa (1) Kemampuan prediktor laba

dalam memprediksi laba satu tahun ke depan tidak lebih baik dibandingkan dengan

kemampuan prediktor laba terhadap arus kas (prediktor laba lebih baik dalam

memprediksi arus kas dibandingkan dengan prediktor laba dalam memprediksi laba untuk

periode satu tahun ke depan). (2) Kemampuan prediktor arus kas dalam memprediksi arus

kas satu tahun ke depan lebih baik dibandingkan dengan kemampuan prediktor arus kas

terhadap laba. (3) Kemampuan laba tidak memberikan prediksi inkremental terhadap

arus kas (prediktor arus kas dalam memprediksi arus kas lebih baik dibandingkan dengan

kemampuan laba dalam memberikan tambahan kemampuan prediksi terhadap prediktor arus

kas).

Joni (2011) dalam penelitiannya yang berjudul Daya Prediksi Laba dan Aliran

Kas (Studi empiris pada perusahaan manufaktur di Bursa Efek Indonesia periode 2005-

2009) menyimpulkan bahwa baik laba maupun aliran kas operasi sekarang mempunyai

kemampuan prediksi yang baik terhadap aliran kas masa depan. Aliran kas operasi

sekarang terbukti memiliki kemampuan prediksi yang lebih baik dibandingkan laba

terhadap aliran kas operasi masa depan. Laba dan aliran kas operasi sekarang secara

bersama-sama memiliki kemampuan prediksi yang lebih baik dibandingkan informasi

ini digunakan secara parsial sehingga harus digunakan secara bersama-sama untuk

melakukan fungsi prediksi.

25

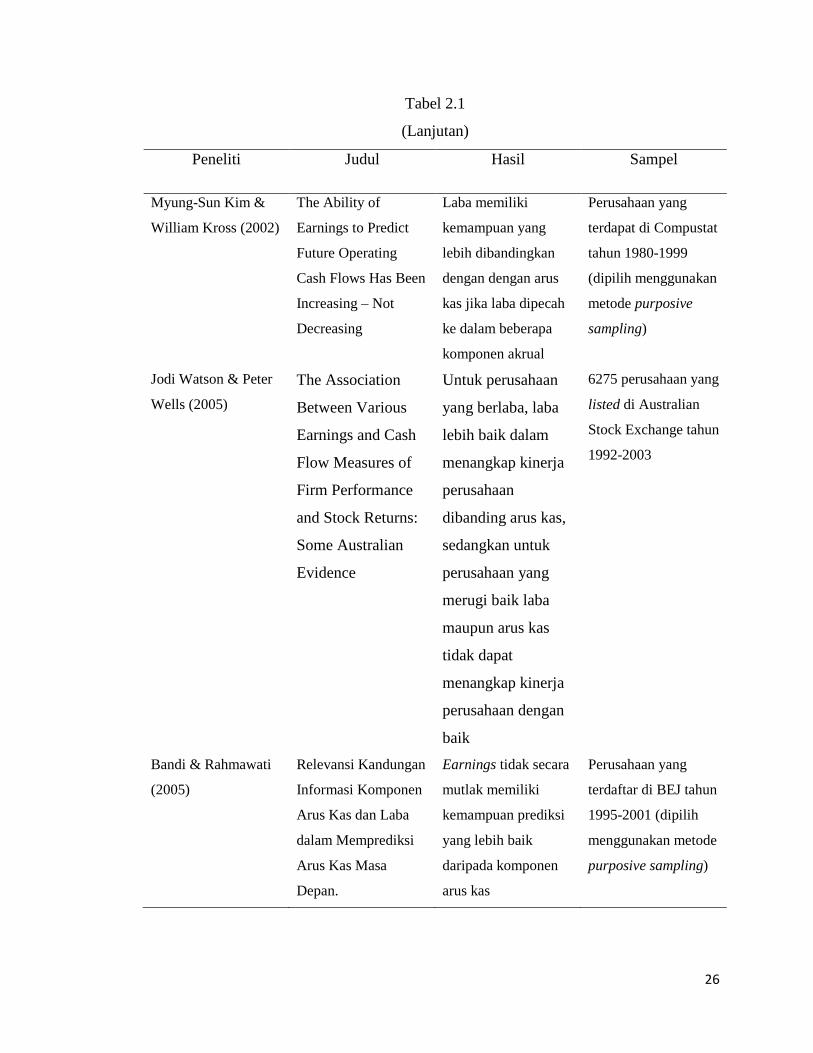

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti Judul Hasil Sampel

Robert M. Bowen,

David Burgstahler,

& Lane A. Daley

(1986)

Evidence on The

Relationship Between

Earnings and Various

Measures of Cash

Flows

1) Terdapat hubungan

yang cukup tinggi

antara laba dengan

arus kas

2) Arus kas merupakan

prediktor yang lebih

baik dibandingkan

dengan laba untuk

memprediksi arus

kas masa depan

324 perusahaan yang

terdapat di Compustat

tahun 1971-1981

P.M. Dechow, S.P.

Kothari dan R.L.

Watts

(1998)

The Relation Between

Earnings and Cash

Flows

Pendapatan menjadi

prediktor relatif yang

lebih baik dari arus kas

masa depan daripada

arus kas saat ini

1,337 perusahaan yang

terdapat di Compustat

tahun 1963-1992

Mark DeFond &

Mingyi Hung

(2001)

An Empirical

Analysis of Analysts’

Cash Flow Forecast

Laba secara signifikan

memiliki sedikit

kemampuan dan arus

kas secara signifikan

memiliki kemampuan

yang lebih besar untuk

memprediksi arus kas

masa depan

6,407 perusahaan yang

terdapat di Detail

History U.S. Edition

tapes tahun 1993-1999

26

Tabel 2.1

(Lanjutan)

Peneliti Judul Hasil Sampel

Myung-Sun Kim &

William Kross (2002)

The Ability of

Earnings to Predict

Future Operating

Cash Flows Has Been

Increasing – Not

Decreasing

Laba memiliki

kemampuan yang

lebih dibandingkan

dengan dengan arus

kas jika laba dipecah

ke dalam beberapa

komponen akrual

Perusahaan yang

terdapat di Compustat

tahun 1980-1999

(dipilih menggunakan

metode purposive

sampling)

Jodi Watson & Peter

Wells (2005)

The Association

Between Various

Earnings and Cash

Flow Measures of

Firm Performance

and Stock Returns:

Some Australian

Evidence

Untuk perusahaan

yang berlaba, laba

lebih baik dalam

menangkap kinerja

perusahaan

dibanding arus kas,

sedangkan untuk

perusahaan yang

merugi baik laba

maupun arus kas

tidak dapat

menangkap kinerja

perusahaan dengan

baik

6275 perusahaan yang

listed di Australian

Stock Exchange tahun

1992-2003

Bandi & Rahmawati

(2005)

Relevansi Kandungan

Informasi Komponen

Arus Kas dan Laba

dalam Memprediksi

Arus Kas Masa

Depan.

Earnings tidak secara

mutlak memiliki

kemampuan prediksi

yang lebih baik

daripada komponen

arus kas

Perusahaan yang

terdaftar di BEJ tahun

1995-2001 (dipilih

menggunakan metode

purposive sampling)

27

Tabel 2.1

(Lanjutan)

Peneliti Judul Hasil Sampel

Yolanda Dahler &

Rahmat Febrianto

(2005)

Kemampuan Prediktif

Earnings dan Arus

Kas dalam

Memprediksi Arus

Kas Masa Depan

Arus kas operasi

tahun berjalan

memiliki kemampuan

yang lebih baik

dibanding laba dalam

memprediksi arus kas

operasi masa depan,

baik untuk

perusahaan berlaba

positif maupun

negatif

Perusahaan

nonfinansial yang

terdaftar di BEJ dari

tahun 1999-2004

(dipilih menggunakan

metode purposive

sampling)

P. D’yan Yaniartha S

(2011)

Kemampuan Prediksi

Laba dan Arus Kas

dalam Memprediksi

Laba dan Arus Kas

pada Masa

Mendatang

Prediktor arus kas

dalam memprediksi

arus kas lebih baik

dibandingkan dengan

kemampuan laba

dalam memberikan

tambahan

kemampuan prediksi

terhadap prediktor

arus kas

Perusahaan

manufaktur yang

terdaftar di BEI tahun

2004-2009 (dipilih

menggunakan metode

purposive sampling)

Joni (2011) Daya Prediksi Laba

dan Aliran Kas (Studi

empiris pada

perusahaan

manufaktur di Bursa

Efek Indonesia

periode 2005-2009).

Aliran kas operasi

sekarang terbukti

memiliki kemampuan

prediksi yang lebih

baik dibandingkan

laba terhadap aliran

kas operasi masa

depan

Perusahaan

manufaktur yang

terdaftar di BEI tahun

2005-2009 (dipilih

menggunakan metode

purposive sampling)

28

II.3 Kerangka Konseptual dan Perumusan Hipotesis

Kerangka konseptual merupakan kerangka berpikir yang terdiri dari teori-teori,

argumen, serta penelitian-penelitian terdahulu yang mendukung hipotesis yang

dibangun.

II.3.1 Laba Operasi Sebagai Prediktor Arus Kas dari Aktivitas Operasi Masa

Depan

Laba merupakan salah satu alat ukur kinerja keuangan suatu perusahaan yang

dianggap memiliki fungsi prediksi keuangan. Beberapa studi juga menemukan bahwa

laba memiliki kemampuan prediksi yang tinggi terhadap arus kas masa depan. Bowen et

al. (1986), DeFond dan Hung (2001), Bandi dan Rahmawati (2005), Dahler dan

Febriyanto (2005), Joni (2011), dan S. Yaniartha (2011) menemukan bahwa laba dan

arus kas memiliki fungsi prediksi terhadap arus kas masa depan. Terlebih Dechow,

Kothari dan Watts (1998) menemukan bahwa laba merupakan prediktor arus kas masa

depan yang lebih baik dibandingkan dengan arus kas. Demikian juga dengan Kim dan

Kross (2002) serta Watson dan Wells (2005) yang menemukan hal serupa pada

penelitiannya. Bahkan, Kim dan Kross (2002) menegaskan bahwa kemampuan laba

dalam memprediksi arus kas meningkat sepanjang waktu.

Berdasarkan landasan teori yang ada serta adanya penelitian-penelitian terdahulu

yang mendukung, maka disusun hipotesis sebagai berikut:

H0 : Laba tidak memiliki kemampuan sebagai prediktor arus kas masa depan.

H1 : Laba memiliki kemampuan sebagai prediktor arus kas masa depan.

29

II.3.2 Perusahaan Mempunyai Arus Kas dari Aktivitas Operasi Optimal yang

Dijadikan Target Perusahaan

Penggunaan variabel bebas yang merupakan variabel lag dari variabel terikat

pada suatu model dapat menimbulkan resiko terjadinya korelasi antara variabel tersebut

dengan variabel penggangu (error) yang dapat menyebabkan hasil pengujian menjadi

bias dan tidak konsisten. Mengacu pada Gujarati (2003), hal tersebut dapat dihindari

dengan menggunakan Partial Adjustment Model. Dengan menggunakan Partial

Adjustment Model dapat diketahui speed of adjustment atau kecepatan yang dimiliki

perusahaan untuk mencapai arus kas yang optimal yang sekaligus menandakan bahwa

perusahaan memiliki arus kas operasi optimal yang dijadikan target oleh perusahaan.

Arus kas yang optimal tersebut yang menjadi variabel terikat dalam model persamaan

dalam penelitian ini. Oleh karena itu, berdasarkan teori yang ada, maka disusun hipotesis

sebagai berikut:

H0 : Perusahaan tidak mempunyai arus kas dari aktivitas operasi optimal yang dijadikan

target perusahaan.

H2 : Perusahaan mempunyai arus kas dari aktivitas operasi optimal yang dijadikan target

perusahaan.

II.3.3 Arus Kas dari Aktivitas Operasi Sebagai Prediktor Arus Kas dari

Aktivitas Operasi Masa Depan

Manfaat dari informasi arus kas menurut PSAK no. 2 tahun 2009 yaitu dapat

memberikan informasi yang memungkinkan pengguna untuk mengevaluasi perubahan

dalam aset neto perusahaan, struktur keuangannya (termasuk likuiditas dan solvabilitas)

dan kemampuannya mempengaruhi jumlah serta waktu arus kas dalam rangka

30

penyesuaian terhadap keadaan dan peluang yang berubah. Informasi arus kas berguna

untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas dan

memungkinkan pengguna menganalisis dan mengembangkan model untuk menilai dan

membandingkan nilai kini arus kas masa depan dari berbagai entitas. Informasi tersebut

juga meningkatkan daya banding pelaporan kinerja operasi berbagai entitas karena dapat

meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi

dan peristiwa yang sama.

Informasi arus kas historis sering digunakan sebagai indikator dari jumlah,

waktu, dan kepastian arus kas masa depan. Di samping itu, informasi arus kas historis

juga berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah

dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas

neto serta dampak perubahan harga.

Beberapa penelitian terdahulu juga menyatakan bahwa arus kas merupakan

prediktor yang baik terhadap arus kas masa depan. Pada penelitiannya Kothari dan Watts

(1998), Kim dan Kross (2002) serta Watson dan Wells (2005) menemukan bahwa arus

kas dan laba memiliki kemampuan prediksi yang baik terhadap arus kas masa depan.

Selain itu penelitian dari Bowen et al. (1986), DeFond dan Hung (2001), Bandi dan

Rahmawati (2005), Dahler dan Febriyanto (2005), Joni (2011), dan S. Yaniartha (2011)

bahkan menyimpulkan bahwa aliran kas memiliki kemampuan prediksi yang lebih tinggi

terhadap aliran kas di masa yang akan datang dibandingkan dengan laba.

31

Berdasarkan landasan teori yang ada serta adanya penelitian-penelitian terdahulu

yang mendukung, maka disusun hipotesis sebagai berikut:

H0 : Arus kas tidak memiliki kemampuan sebagai prediktor arus kas masa depan.

H3 : Arus kas memiliki kemampuan sebagai prediktor arus kas masa depan.

Dari uraian yang ada, dapat diketahui bahwa laba dan arus kas operasi saat ini

memiliki pengaruh terhadap arus kas operasi masa depan. Pada umumnya laba

perusahaan dan arus kas saat ini memiliki pengaruh positif terhadap arus kas masa

depan. Pernyataan ini sejalan dengan para peneliti terdahulu di mana seluruh hasil

penelitian mereka menunjukkan laba dan arus kas saat ini memiliki pengaruh positif

terhadap arus kas masa depan.

Sesuai dengan kerangka konseptual yang telah diuraikan, maka pengaruh laba

dan arus kas operasi saat ini terhadap arus kas operasi masa depan dapat ditunjukkan

dalam Gambar 2.3

Gambar 2.3 Pengaruh Laba dan Arus Kas Operasi Saat Ini terhadap Arus Kas

Operasi Masa Depan

Arus kas dari kegiatan operasi masa depan

Laba saat ini

Arus kas dari kegiatan operasi saat ini