ketetapan pajak 10

DESCRIPTION

Ketetapan Pajak 10. Surat Tagihan Pajak (STP) diterbitkan apabila : Pajak penghasilan dlm tahun berjalan kurang / tidak dibayar. Hasil penelitian menunjukan kekurangan membayar pajak akibat salah tulis atau salah hitung. WP dikenai sanksi administrasi berupa denda / bunga. - PowerPoint PPT PresentationTRANSCRIPT

Ketetapan Pajak Ketetapan Pajak 1010

Surat Tagihan Pajak (STP) diterbitkan apabila :Surat Tagihan Pajak (STP) diterbitkan apabila :

a.a. Pajak penghasilan dlm tahun berjalan kurang / tidak dibayar.Pajak penghasilan dlm tahun berjalan kurang / tidak dibayar.b.b. Hasil penelitian menunjukan kekurangan membayar pajak akibat Hasil penelitian menunjukan kekurangan membayar pajak akibat

salah tulis atau salah hitung.salah tulis atau salah hitung.c.c. WP dikenai sanksi administrasi berupa denda / bunga.WP dikenai sanksi administrasi berupa denda / bunga.d.d. PKP tidak membuat faktur pajak / membuat tidak tepat waktu.PKP tidak membuat faktur pajak / membuat tidak tepat waktu.e.e. PKP tidak mengisi faktur pajak secara lengkap.PKP tidak mengisi faktur pajak secara lengkap.f.f. Jumlah kekurangan pajak dlm STP ditambah sanksi bunga sebesar Jumlah kekurangan pajak dlm STP ditambah sanksi bunga sebesar

2% / bulan maximum 24 bulan.2% / bulan maximum 24 bulan.g.g. PKP selain wajib menyetor pajak terutang dikenai sanksi denda PKP selain wajib menyetor pajak terutang dikenai sanksi denda

sebesar 2% dari Dasar Pengenaan Pajak. sebesar 2% dari Dasar Pengenaan Pajak.

SKPKBSKPKB Surat Ketetapan Pajak yang menentukan besarnya jmlh pokok Surat Ketetapan Pajak yang menentukan besarnya jmlh pokok

pajak, jmlh kredit pajak, jmlh kekurangan pembayaran pokok pajak, pajak, jmlh kredit pajak, jmlh kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jmlh yang masih harus dibayar.besarnya sanksi administrasi, dan jmlh yang masih harus dibayar.

Kriteria penerbitan SKPKB :Kriteria penerbitan SKPKB :1. Hasil pemeriksaan pajak terutang kurang dibayar.1. Hasil pemeriksaan pajak terutang kurang dibayar.2. SPT tidak disampaikan sesuai surat tegoran.2. SPT tidak disampaikan sesuai surat tegoran.3. Hasil pemeriksaan PPN/PPnBM tidak seharusnya dikompensasikan 3. Hasil pemeriksaan PPN/PPnBM tidak seharusnya dikompensasikan

/dikenakan tarif 0%./dikenakan tarif 0%.4. Kewajiban pembukuan tidak dipenuhi.4. Kewajiban pembukuan tidak dipenuhi.

Fungsi SKPKB :Fungsi SKPKB :1.1. Koreksi jumlah pajak terutang menurut SPT nyaKoreksi jumlah pajak terutang menurut SPT nya2.2. Sarana untuk mengenakan sanksi Sarana untuk mengenakan sanksi 3.3. Alat untuk menagih pajakAlat untuk menagih pajak

.SKPKBT.SKPKBT Surat Ketetapan yang menentukan tambahan atas Surat Ketetapan yang menentukan tambahan atas

jumlah pajak yang telah ditetapkan sebelumnya.jumlah pajak yang telah ditetapkan sebelumnya.

Kriteria SKPKBT :Kriteria SKPKBT :1. 1. Dapat diterbitkan dalam 10 tahun setelah pajak terutang, apabila Dapat diterbitkan dalam 10 tahun setelah pajak terutang, apabila

ditemukan data baru (novum) sehingga mengakibatkan ditemukan data baru (novum) sehingga mengakibatkan penambahan pajak terutang.penambahan pajak terutang.

2. 2. Ditambah sanksi kenaikan sebesar 100 % dari jumlah kekurangan Ditambah sanksi kenaikan sebesar 100 % dari jumlah kekurangan tersebut.tersebut.

3. 3. Sanksi kenaikan tidak dikenakan apabila SKPKBT diterbitkan atas Sanksi kenaikan tidak dikenakan apabila SKPKBT diterbitkan atas keterangan WP dengan syarat belum dilakukan pemeriksaan.keterangan WP dengan syarat belum dilakukan pemeriksaan.

4. 4. Setelah 10 tahun SKPKBT dapat diterbitkan ditambah sanksi bunga Setelah 10 tahun SKPKBT dapat diterbitkan ditambah sanksi bunga 48% dalam hal WP dipidana berdasarkan keputusan pengadilan.48% dalam hal WP dipidana berdasarkan keputusan pengadilan.

SKPLB.SKPLB.

Surat Ketetapan yang menentukan jmlh kelebihan Surat Ketetapan yang menentukan jmlh kelebihan pembayaran pajak, karena jumlh kredit pajak lebih besar dari pajak pembayaran pajak, karena jumlh kredit pajak lebih besar dari pajak terutang.terutang.

Kriteria penerbitan SKPLB :Kriteria penerbitan SKPLB :1. 1. Hasil pemeriksaan atas SPT LB, SPT N, atau SPT KB.Hasil pemeriksaan atas SPT LB, SPT N, atau SPT KB.2. 2. KPP menerbitkan SKP LB/N/KB atas SPT LB dalam waktu 12 KPP menerbitkan SKP LB/N/KB atas SPT LB dalam waktu 12

bulan.bulan.3.3. Atas pajak lebih bayar ditambah bunga 2%/bulan.Atas pajak lebih bayar ditambah bunga 2%/bulan.4. 4. SPT Lb atas permohonan WP kriteria tertentu SKPKP (Surat SPT Lb atas permohonan WP kriteria tertentu SKPKP (Surat

Keputusan Pendahuluan Kelebihan Pajak) paling lanbat 3 bulan.Keputusan Pendahuluan Kelebihan Pajak) paling lanbat 3 bulan.5. 5. Atas SKPKP butir 4 Dir.Jen Pajak (pemeriksaan) dapat menerbitan Atas SKPKP butir 4 Dir.Jen Pajak (pemeriksaan) dapat menerbitan

SKPKB dengan sanksi kenaikan 100%.SKPKB dengan sanksi kenaikan 100%.

SKPNSKPN

Surat Ketetapan yang menentukan jumlah pokok Pajak sama Surat Ketetapan yang menentukan jumlah pokok Pajak sama besarnya dengan kredit pajak atau pajak tidak terutang.besarnya dengan kredit pajak atau pajak tidak terutang.

SKPN diterbitkan atas hasil pemeriksaan baik SPTN, SKPN diterbitkan atas hasil pemeriksaan baik SPTN, SPTLB,SPTKB.SPTLB,SPTKB.

Surat Keterangan BebasSurat Keterangan Bebas

Merupakan suatu fasilitas pajak yang diberikan pemerintah agar WPMerupakan suatu fasilitas pajak yang diberikan pemerintah agar WP tidak mengalami lebih bayar pada akhir tahun.tidak mengalami lebih bayar pada akhir tahun. SKB diberikan untuk pemotongan PPh yang bersifat tidak final.SKB diberikan untuk pemotongan PPh yang bersifat tidak final. Prosedur pemberian SKB PPh Polput dibedakan :Prosedur pemberian SKB PPh Polput dibedakan : a. SKB PPh ps. 22 impora. SKB PPh ps. 22 impor b. SKB selain PPh ps 22 imporb. SKB selain PPh ps 22 impor Kriteria WP untuk SKB PPh ps.22 impor :Kriteria WP untuk SKB PPh ps.22 impor : (1) Perusahaan PMA / PMDN yang baru didirikan(1) Perusahaan PMA / PMDN yang baru didirikan (2) Terbatas barang modal yang tersebut dalam Master List sebagai (2) Terbatas barang modal yang tersebut dalam Master List sebagai

lampiran Persetujuan Tetap yang dikuluarkan BKPM dan keperluan lampiran Persetujuan Tetap yang dikuluarkan BKPM dan keperluan bahan baku selama 1 tahun yang disetujui BKPM bahan baku selama 1 tahun yang disetujui BKPM

SKB PPh ps.22. Impor diterbitkan: SKB PPh ps.22. Impor diterbitkan: 1. Untuk pertama kali pada saat pendirian perusahaan s.d.1 Des.1. Untuk pertama kali pada saat pendirian perusahaan s.d.1 Des. tahun pendirian. tahun pendirian. 2. Setelah tahun pendirian WP harus mengajukan kembali 2. Setelah tahun pendirian WP harus mengajukan kembali permohonan SKB PPh ps.22 impor disertai daftar perincianpermohonan SKB PPh ps.22 impor disertai daftar perincian barang modal yang masih tersisa yang disahkan BKPMbarang modal yang masih tersisa yang disahkan BKPM 3. Penerbitan dilakukan dengan memperhatikan SPT tahun3. Penerbitan dilakukan dengan memperhatikan SPT tahun sebelumnya, apabila tidak terutang PPh maka SKB dapatsebelumnya, apabila tidak terutang PPh maka SKB dapat diterbitkan untuk jangka waktu 1 tahun dan harus dilegalisir untukditerbitkan untuk jangka waktu 1 tahun dan harus dilegalisir untuk setiap transaksi imporsetiap transaksi impor

Kriteria SKB PPh selain PPh ps.22 Impor :Kriteria SKB PPh selain PPh ps.22 Impor : 1. WP pada tahun berjalan tidak terutang PPh karena rugi fiskal 1. WP pada tahun berjalan tidak terutang PPh karena rugi fiskal

karena WP baru berdiri, WP belum produksi komersial,atau karena karena WP baru berdiri, WP belum produksi komersial,atau karena force majeur akan mengakibatkan kerugian dan tidak terutang PPhforce majeur akan mengakibatkan kerugian dan tidak terutang PPh

2. WP yang berhak melakukan kompensasi kerugian fiskal sepanjang 2. WP yang berhak melakukan kompensasi kerugian fiskal sepanjang kerugian tersebut jumlahnya lebih besar dari pada perkiraan kerugian tersebut jumlahnya lebih besar dari pada perkiraan penghasilan neto tahun bersangkutan.penghasilan neto tahun bersangkutan.

3. WP yang pembayaran PPh nya dalam tahun berjalan lebih besar 3. WP yang pembayaran PPh nya dalam tahun berjalan lebih besar dari PPh yang akan terutang.dari PPh yang akan terutang.

Prosedur pemberian SKB :Prosedur pemberian SKB : 1. Menyampaikan formulir permohonan keterangan bebas sesuai 1. Menyampaikan formulir permohonan keterangan bebas sesuai

KEP- 192/PJ/2002KEP- 192/PJ/2002 2. Menyampaikan Perkiraan Penghasilan Neto tahun berjalan beserta 2. Menyampaikan Perkiraan Penghasilan Neto tahun berjalan beserta

Latihan 1Latihan 1 Tuan Hans seorang pengusaha dibidang industri tegel dan bahan Tuan Hans seorang pengusaha dibidang industri tegel dan bahan

bangunan, status kawin dengan 2 anak. Tuan Hans memilik saham PT bangunan, status kawin dengan 2 anak. Tuan Hans memilik saham PT Terang Benderang dan anggota koperasi Usaha Makmur.Terang Benderang dan anggota koperasi Usaha Makmur.

Data pengasilan tahun 2006 adalah sebagai berikut :Data pengasilan tahun 2006 adalah sebagai berikut :1.1. Penghasilan neto industri tegel Rp 238.000.000Penghasilan neto industri tegel Rp 238.000.0002.2. Penghasilan neto bahan bangunan Rp.108.000.000Penghasilan neto bahan bangunan Rp.108.000.0003.3. Deviden dari PT Terang Benderang Rp.17.000.000 ( setelah PPh 23 )Deviden dari PT Terang Benderang Rp.17.000.000 ( setelah PPh 23 )4.4. Sisa hasil usaha Koperasi diterima Rp.10.000.000Sisa hasil usaha Koperasi diterima Rp.10.000.0005.5. Dalam tahun 2001 telah membayar PPh ps.25 sebesar Rp.60.000.000 Dalam tahun 2001 telah membayar PPh ps.25 sebesar Rp.60.000.000

dan fiskal LN Rp. 2.000.000 serta PPh ps 23 sebesar Rp 3.000.000dan fiskal LN Rp. 2.000.000 serta PPh ps 23 sebesar Rp 3.000.000Pertanyaan : Pertanyaan : 1.1. Secara self assesment berapa pajak tahun 2006 yang harus dibayar Secara self assesment berapa pajak tahun 2006 yang harus dibayar

Maret 2007.Maret 2007.2.2. Besarnya SKPKB apabila hasil pemeriksaan KPP bulan Juni 2007 Besarnya SKPKB apabila hasil pemeriksaan KPP bulan Juni 2007

diketahui penghasilan neto bahan bangunan th.2006 sebesar diketahui penghasilan neto bahan bangunan th.2006 sebesar Rp.200.000.000 Rp.200.000.000

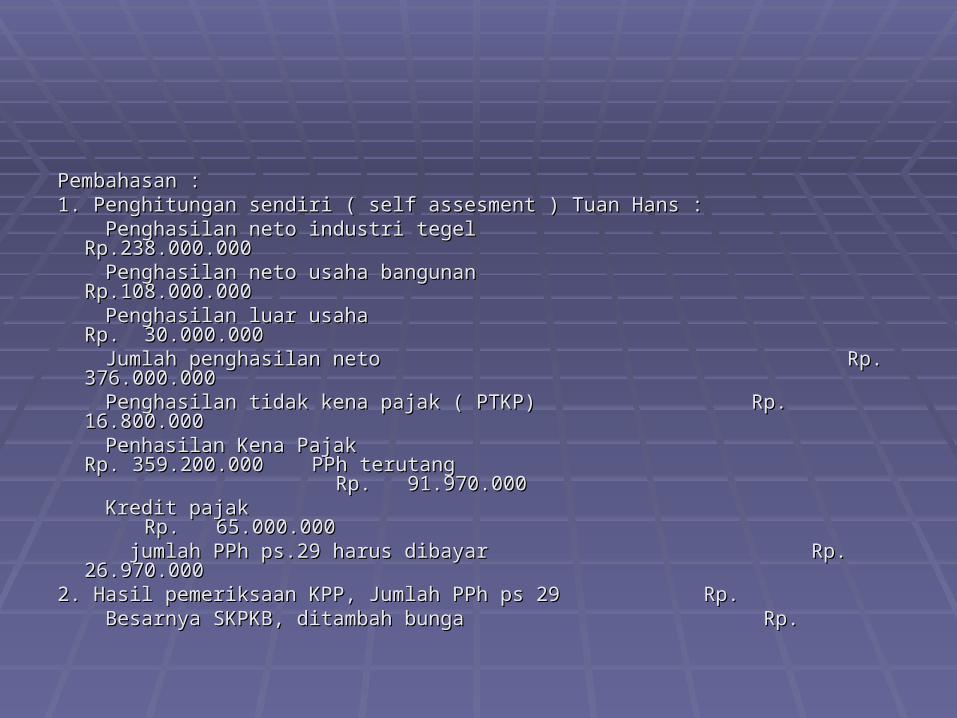

Pembahasan :Pembahasan :1. Penghitungan sendiri ( self assesment ) Tuan Hans :1. Penghitungan sendiri ( self assesment ) Tuan Hans : Penghasilan neto industri tegel Rp.238.000.000Penghasilan neto industri tegel Rp.238.000.000 Penghasilan neto usaha bangunan Rp.108.000.000Penghasilan neto usaha bangunan Rp.108.000.000 Penghasilan luar usaha Rp. 30.000.000Penghasilan luar usaha Rp. 30.000.000 Jumlah penghasilan neto Rp. 376.000.000Jumlah penghasilan neto Rp. 376.000.000 Penghasilan tidak kena pajak ( PTKP) Rp. 16.800.000Penghasilan tidak kena pajak ( PTKP) Rp. 16.800.000 Penhasilan Kena Pajak Rp. 359.200.000 Penhasilan Kena Pajak Rp. 359.200.000

PPh terutang Rp. 91.970.000PPh terutang Rp. 91.970.000 Kredit pajak Rp. 65.000.000Kredit pajak Rp. 65.000.000 jumlah PPh ps.29 harus dibayar Rp. 26.970.000jumlah PPh ps.29 harus dibayar Rp. 26.970.0002. Hasil pemeriksaan KPP, Jumlah PPh ps 29 Rp.2. Hasil pemeriksaan KPP, Jumlah PPh ps 29 Rp. Besarnya SKPKB, ditambah bunga Rp. Besarnya SKPKB, ditambah bunga Rp.

Latihan 2Latihan 2 Irawan seorang pedagang besar kertas dan alat tulis Irawan seorang pedagang besar kertas dan alat tulis

kantor, status kawin 2 istri namun belum punya anak.kantor, status kawin 2 istri namun belum punya anak. Ia adalah WP yang baik selalu tepat dalam membayar pajak Ia adalah WP yang baik selalu tepat dalam membayar pajak

maupun melaporkan hasil penghasilan dalam satu tahun.maupun melaporkan hasil penghasilan dalam satu tahun. Dalam th.2006 ia menderita kerugian fiskal sebesar Dalam th.2006 ia menderita kerugian fiskal sebesar

Rp.170.000.000 sedangkan th.2007 memperoleh penghasilan Rp.170.000.000 sedangkan th.2007 memperoleh penghasilan neto Rp.250.000.000 , termasuk keuntungan karena penjualan neto Rp.250.000.000 , termasuk keuntungan karena penjualan kendaraan operasional sebesar Rp. 25.000.000.kendaraan operasional sebesar Rp. 25.000.000.

PPh ps.22 dan PPh ps.23 yang telah dipotong/dipungut pihak ke PPh ps.22 dan PPh ps.23 yang telah dipotong/dipungut pihak ke 3 masing – masing sebesar Rp.1.500.000 dan Rp.1.800.0003 masing – masing sebesar Rp.1.500.000 dan Rp.1.800.000

Pertanyaan : Lakukan analisa berdasarkan peraturan perpajakan Pertanyaan : Lakukan analisa berdasarkan peraturan perpajakan apabila :apabila :

a.a. Irawan membayar PPh ps.29 sebesar Rp.3.000.000 pada tgl.25 Irawan membayar PPh ps.29 sebesar Rp.3.000.000 pada tgl.25 Maret 2008 bersamaan dengan penyampaian SPT PPh th.2007Maret 2008 bersamaan dengan penyampaian SPT PPh th.2007

b. Hasil pemeriksaan KPP pada april 2009 menunjukan bahwa b. Hasil pemeriksaan KPP pada april 2009 menunjukan bahwa th.2006 Irawan menderita kerugian sebesar Rp.10.000.000 dan th.2006 Irawan menderita kerugian sebesar Rp.10.000.000 dan Th.2007 laba sebesar Rp.250.000.000 sehingga terdapat pajak Th.2007 laba sebesar Rp.250.000.000 sehingga terdapat pajak kurang bayar dan KPP menerbitkan SKPKB pada April 2009, kurang bayar dan KPP menerbitkan SKPKB pada April 2009, berapa besarnya SKPKB kepada Irawan.berapa besarnya SKPKB kepada Irawan.

Irawan tidak setuju dengan besarnya SKPKB tersebut.Irawan tidak setuju dengan besarnya SKPKB tersebut.

..Pembahasan :Pembahasan :Penghasilan neto Rp.250.000.000Penghasilan neto Rp.250.000.000Kompensasi kerugian Rp.170.000.000Kompensasi kerugian Rp.170.000.000Penghasilan neto stl kompensasi Rp. 80.000.000Penghasilan neto stl kompensasi Rp. 80.000.000Penghasilan Tidak Kena Pajak Rp. 14.400.000Penghasilan Tidak Kena Pajak Rp. 14.400.000 Penghasilan Kena pajak Rp. 65.600.000Penghasilan Kena pajak Rp. 65.600.000Pajak terhutang :Pajak terhutang :5% x Rp.25.000.000 5% x Rp.25.000.000 10% x Rp.25.000.00010% x Rp.25.000.00015% x Rp.15.600.000 Rp.7.602.00015% x Rp.15.600.000 Rp.7.602.000Kredit pajak PPh ps 22 = Rp.1.500.000 +Kredit pajak PPh ps 22 = Rp.1.500.000 + PPh p2 23 Rp.1.800.000 Rp. 3.300.000PPh p2 23 Rp.1.800.000 Rp. 3.300.000 PPh harus dibayar sendiri Rp. 4.302.000 PPh harus dibayar sendiri Rp. 4.302.000

Latihan 3Latihan 3