kelompok usaha pt indo kordsa tbk.. laporan keuangan 30 september... · kelompok usaha pt indo...

TRANSCRIPT

KELOMPOK USAHA PT INDO KORDSA Tbk.

LAPORAN KEUANGAN KOMPREHENSIF KONSOLIDASI

30 SEPTEMBER 2011 DAN 30 SEPTEMBER 2010

Factory & Office Jl. Pahlawan

Desa Karang Asem Timur Citeureup, Bogor 16810 Indonesia Phone : (62-21) 8752115 Fax : (62-21) 8753934

hal:LAPORAN POSISI KEUANGAN KONSOLIDASI PER

30 SEPTEMBER 2011 DAN 31 DESEMBER 2010 -------------------------------------------------------------------------------------------A

LAPORAN LABA (RUGI) KOMPREHENSIF KONSOLIDASIUNTUK SEMBILAN BULAN BERAKHIR 30 SEPTEMBER 2011 DAN 30 SEPTEMBER 2010-------------------- B

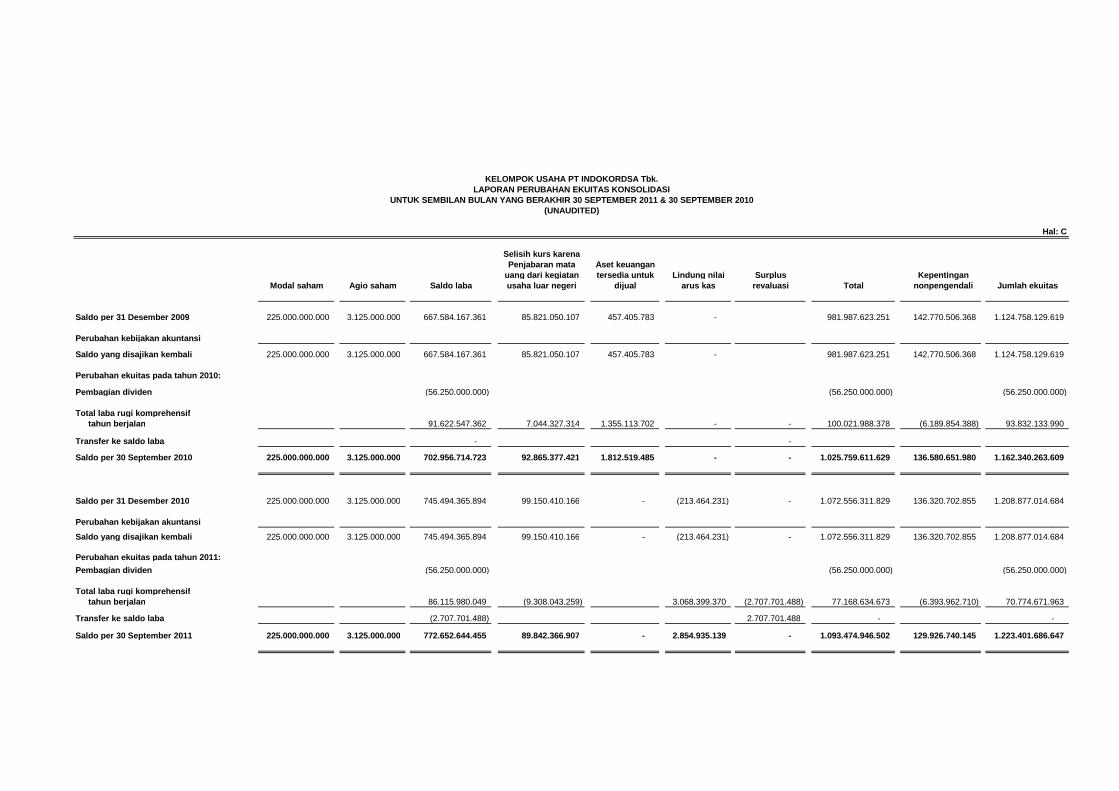

LAPORAN PERUBAHAN EKUITAS KONSOLIDASIUNTUK SEMBILAN BULAN BERAKHIR 30 SEPTEMBER 2011 DAN 30 SEPTEMBER 2010-------------------- C

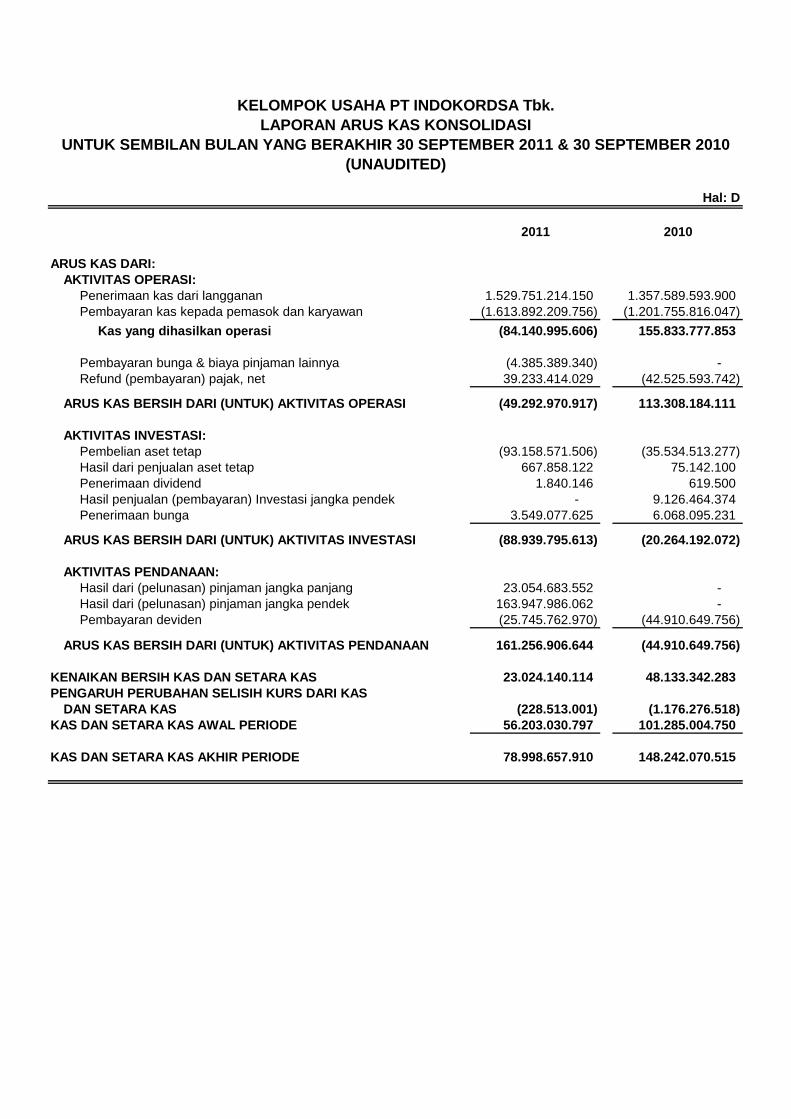

LAPORAN ARUS KAS KONSOLIDASIUNTUK SEMBILAN BULAN BERAKHIR 30 SEPTEMBER 2011 DAN 30 SEPTEMBER 2010-------------------- D

CATATAN ATAS LAPORAN KEUANGAN KOMPREHENSIF KONSOLIDASI30 SEPTEMBER 2011 DAN 31 DESEMBER 2010 UNTUK AKUN LAPORAN POSISI KEUANGANUNTUK SEMBILAN BULAN BERAKHIR 30 SEPTEMBER 2011 DAN 30 SEPTEMBER 2010 UNTUKAKUN LAPORAN LABA (RUGI) KOMPREHENSIF -----------------------------------------------------------------------------1 - 27

D A F T A R I S I :

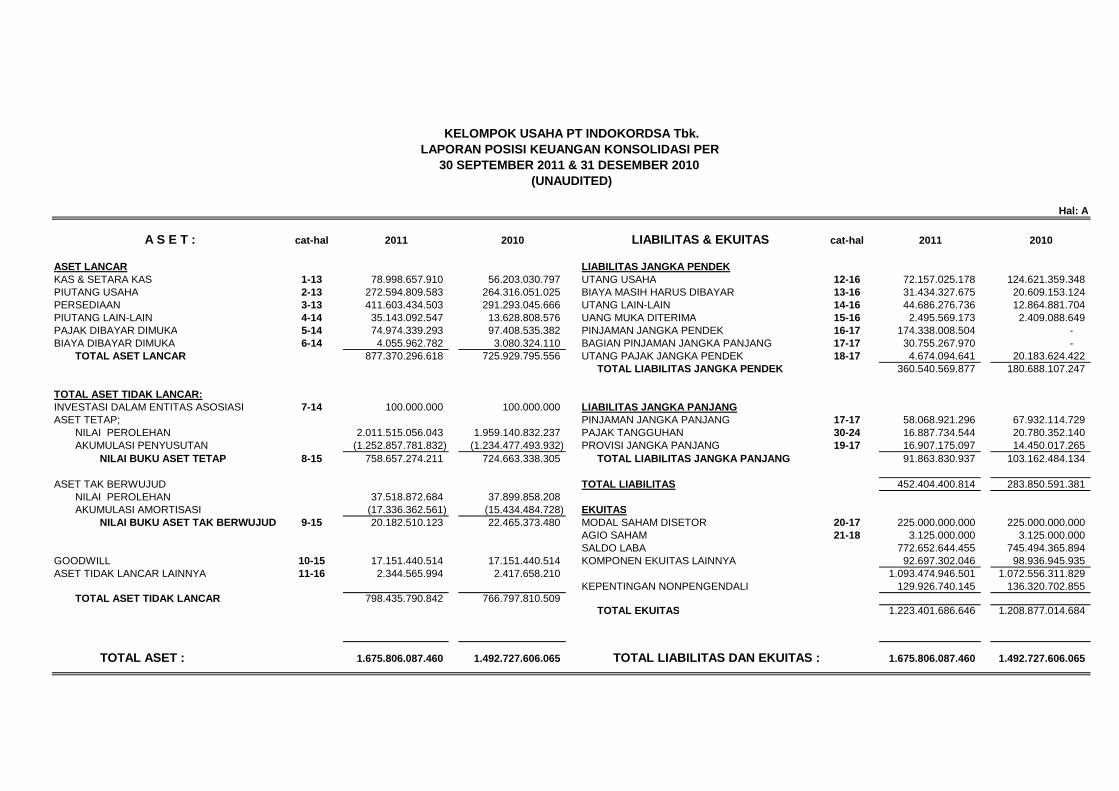

Hal: A

cat-hal 2011 2010 cat-hal 2011 2010

ASET LANCAR LIABILITAS JANGKA PENDEKKAS & SETARA KAS 1-13 78.998.657.910 56.203.030.797 UTANG USAHA 12-16 72.157.025.178 124.621.359.348 PIUTANG USAHA 2-13 272.594.809.583 264.316.051.025 BIAYA MASIH HARUS DIBAYAR 13-16 31.434.327.675 20.609.153.124 PERSEDIAAN 3-13 411.603.434.503 291.293.045.666 UTANG LAIN-LAIN 14-16 44.686.276.736 12.864.881.704 PIUTANG LAIN-LAIN 4-14 35.143.092.547 13.628.808.576 UANG MUKA DITERIMA 15-16 2.495.569.173 2.409.088.649 PAJAK DIBAYAR DIMUKA 5-14 74.974.339.293 97.408.535.382 PINJAMAN JANGKA PENDEK 16-17 174.338.008.504 - BIAYA DIBAYAR DIMUKA 6-14 4.055.962.782 3.080.324.110 BAGIAN PINJAMAN JANGKA PANJANG 17-17 30.755.267.970 -

TOTAL ASET LANCAR 877.370.296.618 725.929.795.556 UTANG PAJAK JANGKA PENDEK 18-17 4.674.094.641 20.183.624.422 TOTAL LIABILITAS JANGKA PENDEK 360.540.569.877 180.688.107.247

TOTAL ASET TIDAK LANCAR:INVESTASI DALAM ENTITAS ASOSIASI 7-14 100.000.000 100.000.000 LIABILITAS JANGKA PANJANGASET TETAP; PINJAMAN JANGKA PANJANG 17-17 58.068.921.296 67.932.114.729

NILAI PEROLEHAN 2.011.515.056.043 1.959.140.832.237 PAJAK TANGGUHAN 30-24 16.887.734.544 20.780.352.140 AKUMULASI PENYUSUTAN (1.252.857.781.832) (1.234.477.493.932) PROVISI JANGKA PANJANG 19-17 16.907.175.097 14.450.017.265

NILAI BUKU ASET TETAP 8-15 758.657.274.211 724.663.338.305 TOTAL LIABILITAS JANGKA PANJANG 91.863.830.937 103.162.484.134

ASET TAK BERWUJUD TOTAL LIABILITAS 452.404.400.814 283.850.591.381 NILAI PEROLEHAN 37.518.872.684 37.899.858.208 AKUMULASI AMORTISASI (17.336.362.561) (15.434.484.728) EKUITAS

NILAI BUKU ASET TAK BERWUJUD 9-15 20.182.510.123 22.465.373.480 MODAL SAHAM DISETOR 20-17 225.000.000.000 225.000.000.000 AGIO SAHAM 21-18 3.125.000.000 3.125.000.000 SALDO LABA 772.652.644.455 745.494.365.894

GOODWILL 10-15 17.151.440.514 17.151.440.514 KOMPONEN EKUITAS LAINNYA 92.697.302.046 98.936.945.935 ASET TIDAK LANCAR LAINNYA 11-16 2.344.565.994 2.417.658.210 1.093.474.946.501 1.072.556.311.829

KEPENTINGAN NONPENGENDALI 129.926.740.145 136.320.702.855 TOTAL ASET TIDAK LANCAR 798.435.790.842 766.797.810.509

TOTAL EKUITAS 1.223.401.686.646 1.208.877.014.684

TOTAL ASET : 1.675.806.087.460 1.492.727.606.065 TOTAL LIABILITAS DAN EKUITAS : 1.675.806.087.460 1.492.727.606.065

A S E T : LIABILITAS & EKUITAS

KELOMPOK USAHA PT INDOKORDSA Tbk.LAPORAN POSISI KEUANGAN KONSOLIDASI PER

30 SEPTEMBER 2011 & 31 DESEMBER 2010(UNAUDITED)

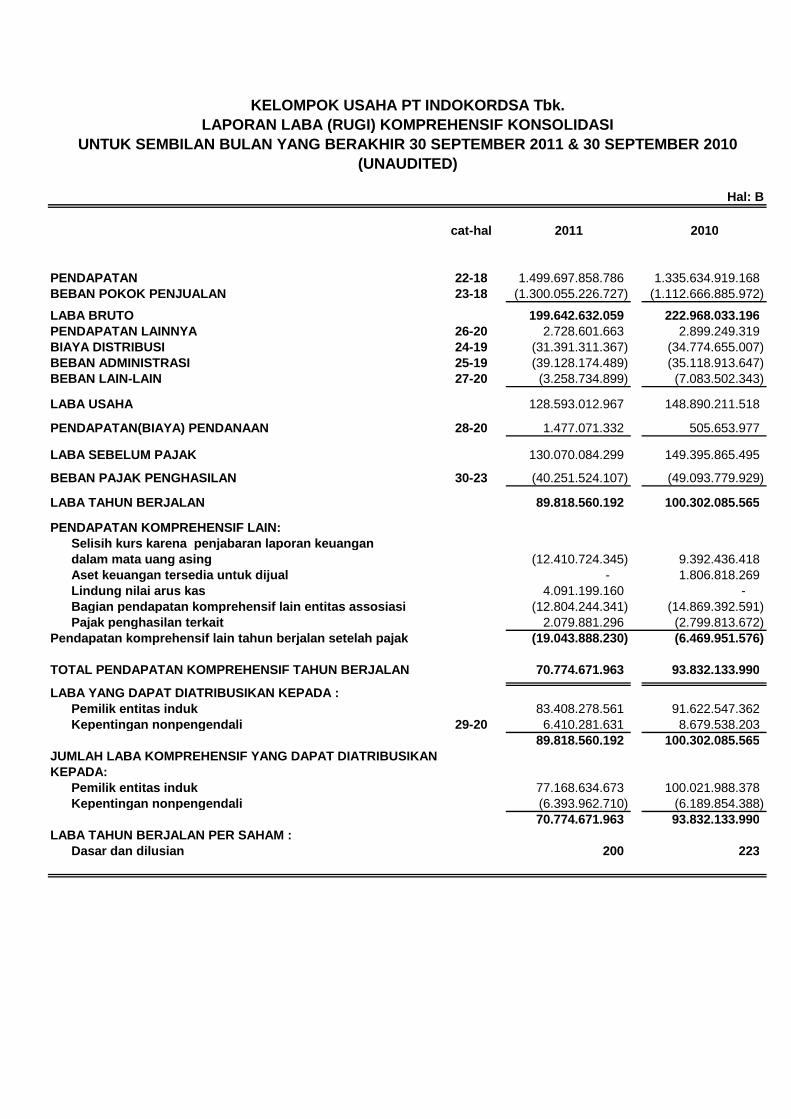

Hal: B

cat-hal 2011 2010

PENDAPATAN 22-18 1.499.697.858.786 1.335.634.919.168 BEBAN POKOK PENJUALAN 23-18 (1.300.055.226.727) (1.112.666.885.972)

LABA BRUTO 199.642.632.059 222.968.033.196 PENDAPATAN LAINNYA 26-20 2.728.601.663 2.899.249.319 BIAYA DISTRIBUSI 24-19 (31.391.311.367) (34.774.655.007) BEBAN ADMINISTRASI 25-19 (39.128.174.489) (35.118.913.647) BEBAN LAIN-LAIN 27-20 (3.258.734.899) (7.083.502.343)

LABA USAHA 128.593.012.967 148.890.211.518

PENDAPATAN(BIAYA) PENDANAAN 28-20 1.477.071.332 505.653.977

LABA SEBELUM PAJAK 130.070.084.299 149.395.865.495

BEBAN PAJAK PENGHASILAN 30-23 (40.251.524.107) (49.093.779.929)

LABA TAHUN BERJALAN 89.818.560.192 100.302.085.565

PENDAPATAN KOMPREHENSIF LAIN:Selisih kurs karena penjabaran laporan keuangandalam mata uang asing (12.410.724.345) 9.392.436.418 Aset keuangan tersedia untuk dijual - 1.806.818.269 Lindung nilai arus kas 4.091.199.160 - Bagian pendapatan komprehensif lain entitas assosiasi (12.804.244.341) (14.869.392.591) Pajak penghasilan terkait 2.079.881.296 (2.799.813.672)

Pendapatan komprehensif lain tahun berjalan setelah pajak (19.043.888.230) (6.469.951.576)

TOTAL PENDAPATAN KOMPREHENSIF TAHUN BERJALAN 70.774.671.963 93.832.133.990

LABA YANG DAPAT DIATRIBUSIKAN KEPADA :Pemilik entitas induk 83.408.278.561 91.622.547.362 Kepentingan nonpengendali 29-20 6.410.281.631 8.679.538.203

89.818.560.192 100.302.085.565 JUMLAH LABA KOMPREHENSIF YANG DAPAT DIATRIBUSIKANKEPADA:

Pemilik entitas induk 77.168.634.673 100.021.988.378 Kepentingan nonpengendali (6.393.962.710) (6.189.854.388)

70.774.671.963 93.832.133.990 LABA TAHUN BERJALAN PER SAHAM :

Dasar dan dilusian 200 223

KELOMPOK USAHA PT INDOKORDSA Tbk.

UNTUK SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2011 & 30 SEPTEMBER 2010(UNAUDITED)

LAPORAN LABA (RUGI) KOMPREHENSIF KONSOLIDASI

Hal: C

Selisih kurs karenaPenjabaran mata Aset keuangan

uang dari kegiatan tersedia untuk Lindung nilai SurplusModal saham Agio saham Saldo laba usaha luar negeri dijual arus kas revaluasi Total Jumlah ekuitas

Saldo per 31 Desember 2009 225.000.000.000 3.125.000.000 667.584.167.361 85.821.050.107 457.405.783 - 981.987.623.251 142.770.506.368 1.124.758.129.619

Perubahan kebijakan akuntansi

Saldo yang disajikan kembali 225.000.000.000 3.125.000.000 667.584.167.361 85.821.050.107 457.405.783 - 981.987.623.251 142.770.506.368 1.124.758.129.619

Perubahan ekuitas pada tahun 2010:

Pembagian dividen (56.250.000.000) (56.250.000.000) (56.250.000.000)

Total laba rugi komprehensiftahun berjalan 91.622.547.362 7.044.327.314 1.355.113.702 - - 100.021.988.378 (6.189.854.388) 93.832.133.990

Transfer ke saldo laba - -

Saldo per 30 September 2010 225.000.000.000 3.125.000.000 702.956.714.723 92.865.377.421 1.812.519.485 - - 1.025.759.611.629 136.580.651.980 1.162.340.263.609

Saldo per 31 Desember 2010 225.000.000.000 3.125.000.000 745.494.365.894 99.150.410.166 - (213.464.231) - 1.072.556.311.829 136.320.702.855 1.208.877.014.684

Perubahan kebijakan akuntansi - Saldo yang disajikan kembali 225.000.000.000 3.125.000.000 745.494.365.894 99.150.410.166 - (213.464.231) - 1.072.556.311.829 136.320.702.855 1.208.877.014.684

Perubahan ekuitas pada tahun 2011:Pembagian dividen (56.250.000.000) (56.250.000.000) (56.250.000.000)

Total laba rugi komprehensiftahun berjalan 86.115.980.049 (9.308.043.259) 3.068.399.370 (2.707.701.488) 77.168.634.673 (6.393.962.710) 70.774.671.963

Transfer ke saldo laba (2.707.701.488) 2.707.701.488 - -

Saldo per 30 September 2011 225.000.000.000 3.125.000.000 772.652.644.455 89.842.366.907 - 2.854.935.139 - 1.093.474.946.502 129.926.740.145 1.223.401.686.647

nonpengendali

KELOMPOK USAHA PT INDOKORDSA Tbk.LAPORAN PERUBAHAN EKUITAS KONSOLIDASI

UNTUK SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2011 & 30 SEPTEMBER 2010(UNAUDITED)

Kepentingan

Hal: D

2011 2010

ARUS KAS DARI:AKTIVITAS OPERASI:

Penerimaan kas dari langganan 1.529.751.214.150 1.357.589.593.900 Pembayaran kas kepada pemasok dan karyawan (1.613.892.209.756) (1.201.755.816.047)

Kas yang dihasilkan operasi (84.140.995.606) 155.833.777.853

Pembayaran bunga & biaya pinjaman lainnya (4.385.389.340) - Refund (pembayaran) pajak, net 39.233.414.029 (42.525.593.742)

ARUS KAS BERSIH DARI (UNTUK) AKTIVITAS OPERASI (49.292.970.917) 113.308.184.111

AKTIVITAS INVESTASI:Pembelian aset tetap (93.158.571.506) (35.534.513.277) Hasil dari penjualan aset tetap 667.858.122 75.142.100 Penerimaan dividend 1.840.146 619.500 Hasil penjualan (pembayaran) Investasi jangka pendek - 9.126.464.374 Penerimaan bunga 3.549.077.625 6.068.095.231

ARUS KAS BERSIH DARI (UNTUK) AKTIVITAS INVESTASI (88.939.795.613) (20.264.192.072)

AKTIVITAS PENDANAAN:Hasil dari (pelunasan) pinjaman jangka panjang 23.054.683.552 - Hasil dari (pelunasan) pinjaman jangka pendek 163.947.986.062 - Pembayaran deviden (25.745.762.970) (44.910.649.756)

ARUS KAS BERSIH DARI (UNTUK) AKTIVITAS PENDANAAN 161.256.906.644 (44.910.649.756)

KENAIKAN BERSIH KAS DAN SETARA KAS 23.024.140.114 48.133.342.283 PENGARUH PERUBAHAN SELISIH KURS DARI KAS

DAN SETARA KAS (228.513.001) (1.176.276.518) KAS DAN SETARA KAS AWAL PERIODE 56.203.030.797 101.285.004.750

KAS DAN SETARA KAS AKHIR PERIODE 78.998.657.910 148.242.070.515

KELOMPOK USAHA PT INDOKORDSA Tbk.LAPORAN ARUS KAS KONSOLIDASI

UNTUK SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2011 & 30 SEPTEMBER 2010(UNAUDITED)

KELOMPOK USAHA PT INDO KORDSA Tbk. CATATAN ATAS LAPORAN KEUANGAN KOMPREHENSIF KONSOLIDASI SEMBILAN BULAN BERAKHIR 30 SEPTEMBER 2011 dan 30 SEPTEMBER 2010 Hal: 1 1. UMUM a. Pendirian dan informasi umum

PT Indo Kordsa Tbk (Perusahaan) didirikan dalam rangka penanaman modal dalam negeri berdasarkan Undang-Undang No.6 tahun 1968 jo. Undang-Undang No. 12 tahun 1970 berdasarkan akta No. 83 tanggal 8 Juli 1981 dari Ridwan Suselo, S.H., notaris di Jakarta, yang diubah melalui akta notaris No. 288 tanggal 27 November 1981 No.288 dan No. 261 tanggal 28 Januari 1982 dari notaris yang sama. Akta-akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No.Y.A.5/88/3 tanggal 2 Maret 1982 serta diumumkan dalam Berita Negara Republik Indonesia No. 50 tanggal 22 Juni 1982, Tambahan No. 771. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris No. 22 tanggal 10 Desember 2010 dari Amrul Partomuan Pohan S.H., notaris di Jakarta sehubungan dengan perubahan atas dewan direksi Perusahaan. Perubahan ini telah diketahui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam surat keputusan No. AHU-AH.01.10-00258 tanggal 4 Januari 2011. Perusahaan berdomisili di Indonesia dengan kantor pusat dan pabrik berlokasi di Jl. Pahlawan, Desa Karang Asem Timur, Citeureup, Bogor. Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi bidang manufaktur dan pemasaran ban, filament yarn (serat-serat nylon, polyester, rayon), benang nylon untuk ban dan bahan baku polyester (purified terepthalic acid). Perusahaan mulai berproduksi secara komersial pada 1 April 1987. Hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri, ke Asia dan Timur Tengah. Jumlah karyawan Perusahaan dan anak perusahaan rata-rata 1.474 karyawan untuk tahun 2011 dan 1.510 karyawan untuk tahun 2010 Perusahaan tergabung dalam kelompok usaha (grup) Kordsa Global Endustriyel Iplik ve Kord Bezi Sanayi ve Ticaret A.S. (Kordsa Global, Turki), suatu perusahaan yang berdomisili di Turki. Susunan pengurus Perusahaan pada tanggal 30 September 2011 adalah sebagai berikut: Komisaris Utama : Robby Sumampow Wakil Komisaris Utama : Selim Hakan Tiftik Komisaris Bekir Soyturk Ievan Daniar Sumampow Adil Ilter Turan (Komisaris independen) Sertan Ozan (Komisaris independen) Handityo Purnomo (Komisaris independen). Direktur Utama : Ali Caliskan Direktur : Fikret Comert Cenk Alper Bulent Arasli Reza Herman Surjaningrat Iefenn Adrianne Sumampow Ibrahim Haluk Kaban

Hal: 2 b. Anak Perusahaan Perusahaan memiliki kepemilikan langsung lebih dari 50% saham anak perusahaan berikut: Anak Perusahaan Domisili Jenis Usaha Utama Persentase Tahun Jumlah Aset Pemilik Operasi 30 September 2011 PT Indo Kordsa Polyester Indonesia Benang polyester 99,91% 1997 288.946.902.084 (dahulu PT Indo Kordsa Teijin) Thai Indo Kordsa Co., Ltd. Thailand Kain Ban (Tire Cord 64,19% 1993 444.526.825.855 Fabric) c. Penawaran Umum Saham dan Obligasi Dengan izin Menteri Keuangan No. S1-127/SHM/MK.10/1990, tanggal 20 Juli 1990, pada tanggal 5 September 1990, 12.500.000 saham Perusahaan dengan nilai nominal Rp 1.000 per saham telah dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya, efektif mulai 1 Desember 2007 menjadi Bursa Efek Indonesia. Dengan surat Bursa Efek Jakarta No. S-86/BEJ/VI/1992 tanggal 17 Juni 1992 dan No. S-129/BEJ/I.1/VII/94 tanggal 12 Juli 1994 dan Bursa Efek Surabaya No.72/EMT/LIST/BESA/II/94 tanggal 12 Juli 1994, seluruh saham Perseroan yang ditempatkan dan disetor per akhir tahun 1994, yaitu 225.000.000 saham, telah dicatatkan di kedua bursa tersebut. Pada tahun 1997 telah dilakukan pemecahan nilai nominal saham (stock splits dari Rp 1.000 menjadi Rp 500 per saham, sehingga jumlah saham beredar bertambah dari 225.000.000 saham menjadi 450.000.000 saham. Dengan surat Bursa Efek Jakarta No. PENG-343/BEJ-1.2/0897 tanggal 26 Agustus 1997 dan surat Bursa Efek Surabaya No. 206/PENG-LIST/BES/CBA/MI/97 tanggal 21 Agustus 1997, seluruh saham Perusahaan yang telah ditempatkan, yaitu sebanyak 450.000.000 saham, telah dicatatkan seluruhnya di kedua bursa tersebut. Dengan surat Bursa Efek Surabaya No. T2-099/LIST/BES/VIM/99 tanggal 3 Agustus 1999, Perusahaan mengakhiri pencatatan seluruh saham Perusahaan yang beredar di Bursa Efek Surabaya, efektif sejak tanggal 5 September 1999. Pada tanggal 30 September 2011, seluruh saham Perusahaan sejumlah 450.000.000 lembar saham masih tercatat pada Bursa Efek Indonesia

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

a. Penyajian laporan keuangan konsolidasi Laporan keuangan konsolidasi disusun dengan menggunakan prinsip dan praktek akuntansi yang berlaku umum di Indonesia. Dasar penyusunan laporan keuangan konsolidasi, kecuali untuk laporan arus kas konsolidasi, adalah dasar akrual. Mata uang pelaporan yang digunakan untuk penyusunan laporan keuangan konsolidasi adalah mata uang Rupiah (Rp) dan laporan keuangan konsolidasi tersebut disusun berdasarkan nilai historis, kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

Laporan arus kas konsolidasi disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

Hal: 3 b. Prinsip Konsolidasi

Laporan keuangan konsolidasi menggabungkan laporan keuangan Perusahaan dan perusahaan-perusahaan yang dikendalikan oleh Perusahaan. Pengendalian dianggap ada apabila Perusahaan mempunyai hak untuk mengatur dan menentukan kebijakan finansial dan operasional dari investee untuk memperoleh manfaat dari aktivitasnya. Pengendalian juga dianggap ada apabila induk perusahaan memiliki baik secara langsung atau tidak langsung melalui anak perusahaan lebih dari 50% hak suara.

Hak minoritas terdiri dari jumlah kepemilikan pada tanggal terjadinya penggabungan usaha dan bagian minoritas dari perubahaan ekuitas sejak tanggal dimulainya penggabungan usaha. Kerugian yang menjadi bagian minoritas melebihi hak minoritas dialokasikan kepada bagian induk perusahaan. Hasil dari anak perusahaan yang diakuisisi atau dijual selama tahun berjalan dari tanggal efektif akuisisi atau sampai dengan tanggal efektif penjualan termasuk dalam laporan laba rugi konsolidasi. Penyesuaian dapat dilakukan terhadap laporan keuangan anak perusahaan agar kebijakan akuntansi yang digunakan sesuai dengan kebijakan akuntansi yang digunakan oleh Perusahaan. Seluruh transaksi antar perusahaan, saldo, penghasilan dan beban dieliminasi pada saat konsolidasi.

c. Penggabungan usaha

Akuisisi anak perusahaan dicatat dengan menggunakan metode pembelian (purchase method). Biaya penggabungan usaha adalah keseluruhan nilai wajar (pada tanggal pertukaran) dari aset yang diperoleh, kewajiban yang terjadi atau yang diasumsikan dan instrumen ekuitas yang diterbitkan sebagai penggantian atas pengendalian dari perolehan ditambah biaya-biaya lain yang secara langsung dapat diatribusikan pada penggabungan usaha tersebut. Pada saat akuisisi, aset dan kewajiban anak perusahaan diukur sebesar nilai wajarnya pada tanggal akuisisi. Selisih lebih antara biaya perolehan dan bagian Perusahaan atas nilai wajar aset dan liabilitas yang dapat diidentifikasi diakui sebagai goodwill dan diamortisasi dengan menggunakan metode garis lurus selama lima tahun. Hak milik pemegang saham nonpengendali dinyatakan sebesar bagian nonpengendali dari biaya perolehan historis aset bersih.

d. Transaksi dan Penjabaran Laporan Keuangan dalam Mata Uang Asing Pembukuan Perusahaan dan anak perusahaan, kecuali Thai Indo Kordsa Co.,Ltd.(TIK), diselenggarakan dalam mata uang Rupiah. Transaksi-transaksi selama tahun berjalan dalam mata uang asing dicatat dengan kurs yang berlaku pada saat terjadinya transaksi. Pada Tanggal neraca, aset dan liabilitas moneter dalam mata uang asing disesuaikan dengan kurs pada tanggal tersebut. Keuntungan atau kerugian kurs yang timbul dikreditkan atau dibebankan dalam laporan laba rugi tahun berjalan.

Hal: 4 Pembukuan TIK diselenggarakan dalam mata uang Thai Baht. Untuk tujuan penyajian laporan keuangan konsolidasi, asset dan liabilitas TIK pada tanggal neraca dijabarkan masing-masing dengan menggunakan kurs yang berlaku pada tanggal tersebut, sedangkan pendapatan dan beban dijabarkan dengan menggunakan kurs rata-rata. Selisih kurs yang terjadi disajikan sebagai bagian dari ekuitas pada akun “Selisih kurs karena penjabaran laporan keuangan”.

e. Transaksi Hubungan Istimewa. Pihak-pihak hubungan istimewa adalah: 1). perusahaan baik langsung maupun melalui satu atau lebih perantara, mengendalikan, atau dikendalikan oleh, atau berada di bawah pengendalian bersama, dengan Perusahaan (termasuk holding companies, subsiadiries dan fellow subsidiaries); 2). perusahaan asosiasi 3). perorangan yang memiliki, baik secara langsung maupun tidak langsung, suatu kepentingan hak suara di Perusahaan yang berpengaruh secara signifikan, dan anggota keluarga dekat dari perorangan tersebut (yang dimaksudkan dengan anggota keluarga dekat adalah mereka yang dapat diharapkan mempengaruhi atau dipengaruhi perorangan tersebut dalam transaksinya dengan Perusahaan. 4). karyawan kunci, yaitu orang-orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin dan mengendalikan kegiatan Perusahaan, yang meliputi anggota dewan komisaris, direksi dan manajer dari perusahaan serta anggota keluarga dekat orang-orang tersebut, dan 5). perusahaan di mana suatu kepentingan substansial dalam hak suara dimiliki baik secara langsung maupun tidak langsung oleh setiap orang yang diuraikan dalam butir (3) atau (4), atau setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan tersebut. Ini mencakup perusahaan-perusahaan yang dimiliki anggota dewan komisaris, direksi atau pemegang saham utama dari Perusahaan dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama dengan Perusahaan. Semua transaksi dengan pihak hubungan istimewa, baik yang dilakukan dengan atau tidak dengan tingkat bunga atau harga, persyaratan dan kondisi yang sama sebagaimana dilakukan dengan pihak ketiga, diungkapkan dalam laporan keuangan konsolidasi.

f. Aset keuangan Seluruh aset keuangan diakui dan dihentikan pengakuannya pada tanggal diperdagangkan dimana pembelian dan penjualan aset keuangan berdasarkan kontrak yang mensyaratkan penyerahan aset keuangan dalam kurun waktu yang ditetapkan oleh kebiasaan pasar yang berlaku, dan awalnya diukur sebesar nilai wajar ditambah biaya transaksi, kecuali untuk aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, yang awalnya diukur sebesar nilai wajar. Aset keuangan Perusahaan dan anak perusahaan diklasifikasikan sebagai berikut; . Tersedia untuk dijual . Pinjaman yang diberikan dan piutang

Hal: 5 Aset keuangan tersedia untuk dijual (AFS) Obligasi milik Perusahaan yang tercatat di bursa dan diperdagangkan pada pasar aktif diklasifikasikan sebagai AFS dan dinyatakan pada nilai wajar. Investasi pada efek yang tidak tercatat dalam bursa diklasifikasikan sebagai AFS karena instrumen tersebut tidak memiliki harga pasar yang dikutip dari bursa dan nilai wajarnya tidak dapat diukur dengan andal. Investasi ini diukur pada nilai perolehan dikurangi penurunan nilai. Keuntungan atau kerugian yang timbul dari perubahan nilai wajar diakui pada ekuitas kecuali untuk kerugian penurunan nilai, bunga yang dihitung dengan metode suku bunga efektif dan laba rugi selisih kurs atas aset moneter yang diakui pada laporan laba rugi. Jika aset keuangan dilepas atau mengalami penurunan nilai, akumulasi laba atau rugi yang sebelumnya diakui di ekuitas, direklas ke laporan laba rugi Dividen atas instrumen ekuitas AFS, jika ada, diakui pada laporan laba rugi pada saat hak Perusahaan untuk memperoleh pembayaran dividen ditetapkan. Pinjaman yang diberikan dan piutang Piutang nasabah dan piutang lain-lain dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif diklasifikasi sebagai “pinjaman yang diberikan dan piutang” yang diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif dikurangi penurunan nilai. Bunga diakui dengan menggunakan metode suku bunga efektif, kecuali piutang jangka pendek dimana pengakuan bunga tidak material. Metode suku bunga efektif Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari instrumen keuangan dan metode untuk mengalokasikan pendapatan bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi penerimaan kas di masa datang (mencakup seluruh komisi dan bentuk lain yang dibayarkan dan diterima oleh para pihak dalam kontrak yang merupakan bagian yang tak terpisahkan dari suku bunga efektif, biaya transaksi dan premium dan diskonto lainnya) selama perkiraan umur instrument keuangan, atau, jika lebih tepat, yang digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari aset keuangan pada saat pengakuan awal. Pendapatan diakui berdasarkan suku bunga efektif untuk instrumen keuangan. Penurunan nilai aset keuangan Aset keuangan, dievaluasi terhadap indikator penurunan nilai pada setiap tanggal neraca. Aset keuangan diturunkan nilainya bila terdapat bukti objektif, sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset keuangan, dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan yang dapat diestimasi secara handal. Untuk investasi ekuitas AFS yang tercatat dan tidak tercatat di bursa, penurunan yang signifikan atau jangka panjang pada nilai wajar dari investasi ekuitas di bawah biaya perolehannya dianggap sebagai bukti objektif penurunan nilai.

Hal: 6 Bukti objektif penurunan nilai dari pinjaman yang diberikan dan piutang termasuk sebagai berikut: . kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam; atau . pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga; atau . terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan. Untuk kelompok aset keuangan tertentu, seperti piutang, aset yang dinilai tidak akan diturunkan secara individual tetapi penurunan nilainya dilakukan secara kolektif. Bukti objektif dari penurunan nilai portofolio piutang dapat termasuk pengalaman Perusahaan atas tertagihnya piutang di masa lalu, peningkatan keterlambatan penerimaan pembayaran piutang dari rata-rata periode kredit, dan juga pengamatan atas perubahan kondisi ekonomi nasional, atau lokal yang berkorelasi dengan default atas piutang Jumlah kerugian penurunan nilai atas pinjaman yang diberikan dan piutang merupakan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa datang yang didiskontokan menggunakan tingkat suku bunga efektif awal dari aset keuangan. Nilai tercatat aset keuangan tersebut dikurangi dengan penurunan nilai secara langsung atas aset keuangan kecuali piutang yang nilai tercatatnya dikurangi melalui penggunaan akun penyisihan piutang. Jika piutang tidak tertagih, piutang tersebut dihapuskan melalui akun penyisihan piutang. Pemulihan kemudian dari jumlah yang sebelumnya telah dihapuskan dikreditkan terhadap akun penyisihan. Perubahan nilai tercatat akun penyisihan piutang diakui dalam laporan laba rugi. Jika aset keuangan AFS dianggap menurun nilainya, keuntungan atau kerugian kumulatif yang sebelumnya telah diakui dalam ekuitas direklasifikasi ke laporan laba rugi dalam periode yang bersangkutan. Pengecualian dari instrumen ekuitas AFS, jika pada periode berikutnya, jumlah penurunan nilai berkurang dan penurunan dapat dikaitkan secara objektif dengan sebuah peristiwa yang terjadi setelah penurunan nilai tersebut diakui, kerugian penurunan nilai yang sebelumnya diakui dipulihkan melalui laporan laba rugi hingga nilai tercatat investasi pada tanggal pemulihan penurunan nilai tidak melebihi biaya perolehan diamortisasi sebelum pengakuan kerugian penurunan nilai dilakukan. Dalam hal efek ekuitas AFS, kerugian penurunan nilai yang sebelumnya diakui dalam laporan laba rugi tidak boleh dipulihkan melalui laporan laba rugi. Setiap kenaikan nilai wajar setelah penurunan nilai diakui secara langsung ke ekuitas. Penghentian pengakuan aset keuangan Perusahaan dan anak perusahaan menghentikan pengakuan aset keuangan jika dan hanya jika hak kontraktual atas arus kas yang berasal dari aset berakhir, atau Perusahaan dan anak perusahaan mentransfer aset keuangan dan secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset kepada entitias lain. Jika Perusahaan dan anak perusahaan tidak mentransfer serta tidak memiliki secara substansial atas seluruh risiko dan manfaat kepemilikan, serta masih

Hal: 7 mengendalikan aset yang ditransfer, maka Perusahaan dan anak perusahaan mengakui keterlibatan berkelanjutan atas aset yang ditransfer dan kewajiban terkait sebesar jumlah yang mungkin harus dibayar. Jika Perusahaan dan anak perusahaan memiliki secara substansial seluruh risiko dan manfaat kepemilikan aset keuangan yang ditransfer, Perusahaan dan anak perusahaan masih mengakui aset keuangan dan juga mengakui pinjaman yang dijamin sebesar pinjaman yang diterima.

g. Liabilitas Keuangan dan Instrumen Ekuitas Klasifikasi sebagai liabilitas atau ekuitas

Liabilitas keuangan dan instrumen ekuitas yang diterbitkan oleh Perusahaan dan anak perusahaan diklasifikasi sesuai dengan substansi perjanjian kontraktual dan definisi liabilitas keuangan dan instrumen ekuitas. Instrumen ekuitas Instrumen ekuitas adalah setiap kontrak yang memberikan hak residual atas aset Perusahaan dan anak perusahaan setelah dikurangi dengan seluruh liabilitasnya. Instrumen ekuitas dicatat sebesar hasil penerimaan bersih setelah dikurangi biaya penerbitan langsung. Liabilitas keuangan Hutang usaha, hutang lain-lain dan hutang lainnya pada awalnya diukur pada nilai wajar, setelah dikurangi biaya transaksi, dan selanjutnya diukur pada biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif, dengan beban bunga diakui berdasarkan metode suku bunga efektif. Selisih antara hasil emisi (setelah dikurangi biaya transaksi) dan penyelesaian atau pelunasan pinjaman diakui selama jangka waktu pinjaman. Kebijakan akuntansi untuk derivatif keuangan dijelaskan pada Catatan 2s. Penghentian pengakuan liabilitas keuangan Perusahaan dan anak perusahaan menghentikan pengakuan liabilitas keuangan, jika dan hanya jika, liabilitas Perusahaan dan anak perusahaan telah dilepaskan, dibatalkan atau kadaluarsa.

h. Penggunaan Estimasi Penyusunan laporan keuangan konsolidasi sesuai dengan prinsip akuntansi keuangan yang berlaku umum di Indonesia mengharuskan manajemen membuat estimasi dan asumsi yang mempengaruhi jumlah aset dan liabilitas yang dilaporkan dan pengungkapan aset dan liabilitas kontinjensi pada tanggal laporan keuangan serta jumlah pendapatan dan beban selama periode pelaporan. Realisasi dapat berbeda dengan jumlah yang diestimasi.

i. Kas dan Setara Kas Untuk tujuan penyajian arus kas, kas dan setara kas terdiri dari kas, bank dan semua investasi yang jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal perolehannya dan yang tidak dijaminkan serta tidak dibatasi penggunaanya.

j. Persediaan Persediaan dinyatakan berdasarkan biaya perolehan atau nilai realisasi bersih, mana yang lebih rendah. Biaya perolehan ditentukan dengan metode rata-rata tertimbang. Penyisihan untuk

Hal: 8 persediaan usang dan yang pergerakannya lambat ditentukan berdasarkan estimasi penggunaan masing-masing jenis persediaan pada masa mendatang.

k. Biaya Dibayar Dimuka

Beban dibayar dimuka diamortisasi selama manfaat masing-masing biaya dengan menggunakan metode garis lurus.

l. Aset Tetap Aset tetap yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administratif dicatat berdasarkan biaya perolehan setelah dikurangi akumulasi penyusutan dan akumulasi kerugian penurunan nilai. PT Indo Kordsa Tbk (induk perusahaan): Aset tetap untuk pabrik (kecuali tanah) disusutkan dengan metode jumlah unit produksi (productive-output method) sejak dimulainya produksi percobaan, sedangkan taksiran masa manfaat aset tersebut dinyatakan dalam kuantitas produksi tertentu, yang dalam hal tire cord fabric adalah suatu standard mix produk tire cord fabric. Taksiran masa manfaat bermacam-macam aset tersebut adalah untuk produksi tire cord fabric antara 99.000 ton dan 612.000 ton, dan nylon yarn antara 430.000 ton dan 645.000 ton. Aset tetap non-pabrik disusutkan dengan metode garis lurus sejak bulan aset siap digunakan berdasarkan taksiran masa manfaatnya dengan persentase per tahun: 3 1/3% (30 tahun) untuk bangunan, 20% (5 tahun) untuk peralatan kantor dan 25% (4 tahun) untuk kendaraan bermotor. PT Indo Kordsa Polyester (dahulu PT Indo Kordsa Teijin), anak perusahaan: Penyusutan aset tetap (kecuali tanah) dihitung dengan metode garis lurus sejak bulan aset siap digunakan berdasarkan taksiran masa manfaatnya dengan persentase per tahun sebagai berikut:

Bangunan pabrik 3 1/3 % (30 tahun) Mesin, peralatan dan instalasi 5 % (20 tahun) Peralatan kantor 20 % ( 5 tahun) Kendaraan bermotor 25 % ( 4 tahun) Thai Indo Kordsa Co.,Ltd. (anak perusahaan): Aset tetap untuk pabrik (kecuali tanah) disusutkan dengan metode jumlah unit produksi (productive-output method) berdasarkan taksiran jam produksi sebesar 129.600 jam. Aset tetap non-pabrik disusutkan dengan metode garis lurus sejak bulan aset siap digunakan berdasarkan taksiran masa manfaatnya dengan persentase per tahun sebagai berikut: Bangunan pabrik 5 % ( 20 tahun) Peralatan kantor 20 % ( 5 tahun) Kendaraan bermotor 20 % ( 5 tahun) Masa manfaat ekonomis, nilai residu dan metode penyusutan ditelaah setiap akhir tahun dan pengaruh dari setiap perubahaan estimasi tersebut berlaku prospektif Tanah dinyatakan berdasarkan biaya perolehan dan tidak disusutkan.

Hal: 9 Beban pemeliharaan dan perbaikan dibebankan pada laporan laba rugi konsolidasi pada saat terjadinya. Biaya-biaya lain yang terjadi selanjutnya yang timbul untuk menambah, mengganti atau memperbaiki aset tetap dicatat sebagai biaya perolehan aset jika dan hanya jika besar kemungkinan manfaat ekonomis dimasa depan berkenaan dengan aset tersebut akan mengalir ke entitas dan biaya perolehan aset dapat diukur secara andal. Aset tetap yang sudah tidak digunakan lagi atau yang dijual dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutannya. Keuntungan atau kerugian dari penjualan aset tetap tersebut dibukukan dalam laporan laba rugi konsolidasi pada tahun yang bersangkutan. Aset dalam penyelesaian dinyatakan sebesar biaya perolehan dan akan dipindahkan ke masing-masing aset tetap yang bersangkutan pada saat selesai dan siap digunakan.

m. Aset Tidak Berwujud Aset tidak berwujud diamortisasi selama lima tahun dengan menggunakan metode garis lurus n. Penurunan Nilai Aset Non-keuangan

Pada tanggal neraca, Perusahaan dan anak perusahaan menelaah nilai tercatat aset non-keuangan untuk menentukan apakah terdapat indikasi bahwa aset tersebut telah mengalami penurunan nilai. Bila aset tersebut melebihi taksiran jumlah yang dapat diperoleh kembali (estimated recoverable amount), maka nilai tercatat tersebut diturunkan ke jumlah yang dapat diperoleh kembali tersebut, yang ditentukan sebagai nilai tertinggi antara nilai jual neto dan nilai pakai. Perkiraan jumlah yang dapat diperoleh kembali adalah nilai tertinggi antara harga jual neto atau nilai pakai. Jika jumlah yang dapat diperoleh kembali dari aset non-keuangan (unit penghasil kas) kurang dari nilai tercatatnya, nilai tercatat aset (unit penghasil kas) dikurangi menjadi sebesar nilai yang dapat diperoleh kembali dan rugi penurunan nilai diakui langsung ke laba rugi.

o. Pengakuan Pendapatan dan Beban Penjualan Barang

Pendapatan dari penjualan barang harus diakui bila seluruh kondisi berikut dipenuhi: . Perusahaan dan anak perusahaan telah memindahkan risiko secara signifikan dan memindahkan manfaat kepemilikan barang kepada pembeli. . Perusahaan dan anak perusahaan tidak lagi mengelola atau melakukan pengendalian efektif atas barang yang dijual . Jumlah pendapatan tersebut dapat diukur dengan andal . Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir kepada Perusahaan dan anak perusahaan tersebut . Biaya yang terjadi atau yang akan terjadi sehubungan transaksi penjualan dapat diukur dengan andal. Pendapatan Dividen Pendapatan dividen dari investasi diakui ketika hak pemegang saham untuk menerima pembayaran ditetapkan.

Hal: 10 Pendapatan bunga Pendapatan bunga diakru berdasarkan waktu terjadinya dengan acuan jumlah pokok terhutang dan tingkat bunga yang sesuai. Beban Beban diakui pada saat terjadinya.

p. Imbalan Pasca Kerja Perusahaan dan anak perusahaan memberikan program pensiun imbalan pasti untuk semua karyawan tetapnya. Perusahaan dan anak perusahaan juga membukukan imbalan pasca kerja imbalan pasti untuk karyawan sesuai dengan Undang-Undang Ketenagakerjaan No. 13/2003. Perusahaan dan anak perusahaan menghitung selisih antara imbalan yang diterima karyawan berdasarkan undang-undang yang berlaku dengan manfaat yang diterima dari program pensiun untuk pensiun normal. Perhitungan imbalan pasca kerja menggunakan metode Projected Unit Credit. Akumulasi keuntungan dan kerugian actuarial bersih yang belum diakui yang melebihi jumlah yang lebih besar diantara 10% dari nilai kini imbalan pasti dan 10% nilai wajar aset program diakui dengan metode garis lurus selama rata-rata sisa masa kerja yang diprakirakan dari para pekerja dalam program tersebut. Biaya jasa lalu dibebankan langsung apabila imbalan tersebut menjadi hak atau vested, dan sebaliknya akan diakui sebagai beban dengan metode garis lurus selama periode rata-rata sampai imbalan tersebut menjadi vested. Jumlah yang diakui sebagai liabilitas imbalan pasti di neraca merupakan nilai kini liabilitas imbalan pasti disesuaikan dengan keuntungan dan kerugian actuarial yang belum diakui dan nilai wajar aset program. Perusahaan dan anak perusahaan juga memberikan imbalan kerja lainnya, seperti uang pisah. Imbalan berupa uang pisah, dibayarkan kepada karyawan yang mengundurkan diri secara sukarela, setelah memenuhi minimal masa kerja tertentu. Imbalan ini dihitung dengan menggunakan metodologi yang digunakan dalam perhitungan program pensiun imbalan pasti Imbalan jangka panjang lainnya seperti cuti berimbalan jangka panjang dan penghargaan jubilee dihitung dengan menggunakan metode projected unit credit dan didiskontokan ke nilai kini.

q. Pajak Penghasilan Beban pajak kini ditentukan berdasarkan laba kena pajak dalam periode yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku. Aset dan liabilitas pajak tangguhan diakui atas konsekuensi pajak periode mendatang yang timbul dari perbedaan jumlah tercatat aset dan liabilitas menurut laporan keuangan dengan dasar pengenaan pajak aset dan liabilitas, kecuali perbedaan yang berhubungan dengan pajak penghasilan final. Liabilitas pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan aset pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan, sepanjang besar kemungkinan dapat dimanfaatkan untuk mengurangi laba kena pajak pada masa datang

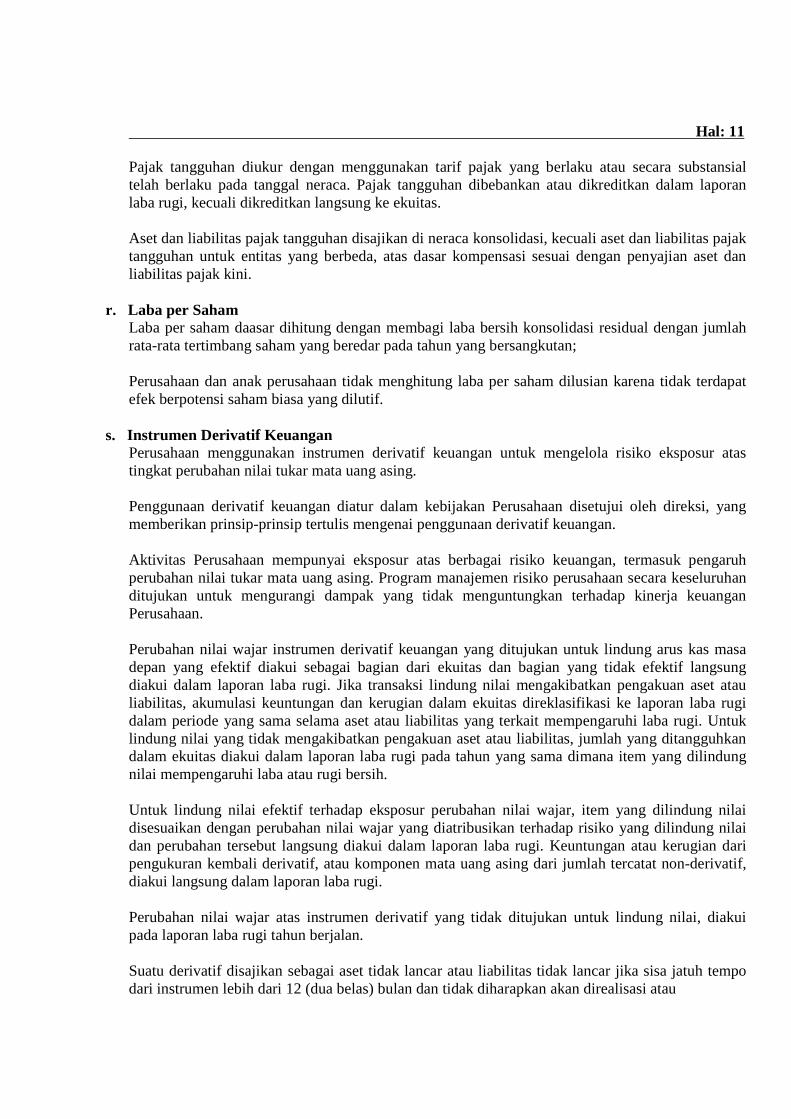

Hal: 11 Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal neraca. Pajak tangguhan dibebankan atau dikreditkan dalam laporan laba rugi, kecuali dikreditkan langsung ke ekuitas. Aset dan liabilitas pajak tangguhan disajikan di neraca konsolidasi, kecuali aset dan liabilitas pajak tangguhan untuk entitas yang berbeda, atas dasar kompensasi sesuai dengan penyajian aset dan liabilitas pajak kini.

r. Laba per Saham Laba per saham daasar dihitung dengan membagi laba bersih konsolidasi residual dengan jumlah rata-rata tertimbang saham yang beredar pada tahun yang bersangkutan; Perusahaan dan anak perusahaan tidak menghitung laba per saham dilusian karena tidak terdapat efek berpotensi saham biasa yang dilutif.

s. Instrumen Derivatif Keuangan Perusahaan menggunakan instrumen derivatif keuangan untuk mengelola risiko eksposur atas tingkat perubahan nilai tukar mata uang asing.

Penggunaan derivatif keuangan diatur dalam kebijakan Perusahaan disetujui oleh direksi, yang memberikan prinsip-prinsip tertulis mengenai penggunaan derivatif keuangan. Aktivitas Perusahaan mempunyai eksposur atas berbagai risiko keuangan, termasuk pengaruh perubahan nilai tukar mata uang asing. Program manajemen risiko perusahaan secara keseluruhan ditujukan untuk mengurangi dampak yang tidak menguntungkan terhadap kinerja keuangan Perusahaan. Perubahan nilai wajar instrumen derivatif keuangan yang ditujukan untuk lindung arus kas masa depan yang efektif diakui sebagai bagian dari ekuitas dan bagian yang tidak efektif langsung diakui dalam laporan laba rugi. Jika transaksi lindung nilai mengakibatkan pengakuan aset atau liabilitas, akumulasi keuntungan dan kerugian dalam ekuitas direklasifikasi ke laporan laba rugi dalam periode yang sama selama aset atau liabilitas yang terkait mempengaruhi laba rugi. Untuk lindung nilai yang tidak mengakibatkan pengakuan aset atau liabilitas, jumlah yang ditangguhkan dalam ekuitas diakui dalam laporan laba rugi pada tahun yang sama dimana item yang dilindung nilai mempengaruhi laba atau rugi bersih. Untuk lindung nilai efektif terhadap eksposur perubahan nilai wajar, item yang dilindung nilai disesuaikan dengan perubahan nilai wajar yang diatribusikan terhadap risiko yang dilindung nilai dan perubahan tersebut langsung diakui dalam laporan laba rugi. Keuntungan atau kerugian dari pengukuran kembali derivatif, atau komponen mata uang asing dari jumlah tercatat non-derivatif, diakui langsung dalam laporan laba rugi. Perubahan nilai wajar atas instrumen derivatif yang tidak ditujukan untuk lindung nilai, diakui pada laporan laba rugi tahun berjalan. Suatu derivatif disajikan sebagai aset tidak lancar atau liabilitas tidak lancar jika sisa jatuh tempo dari instrumen lebih dari 12 (dua belas) bulan dan tidak diharapkan akan direalisasi atau

Hal: 12 diselesaikan dalam jangka waktu 12 (dua belas) bulan. Derivatif lainnya disajikan sebagai aset atau liabilitas lancar.

t. Informasi Segmen Informasi segmen disusun sesuai dengan kebijakan akuntansi yang dianut dalam penyusunan dan penyajian laporan keuangan konsolidasi. Bentuk primer pelaporan segmen Perusahaan dan anak perusahaan adalah segmen usaha, sedangkan segmen sekunder adalah segmen geografis. Segmen usaha adalah komponen yang dapat dibedakan dalam menghasilkan produk atau jasa (baik produk atau jasa individual maupun kelompok produk atau jasa terkait) dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan yang berbeda dengan risiko dan imbalan segmen usaha lain. Segmen geografis adalah komponen perusahaan yang dapat dibedakan dalam menghasilkan produk atau jasa tertentu dan pada lingkungan (wilayah) ekonomi dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan pada komponen yang beroperasi pada lingkungan (wilayah) ekonomi lain. Aset dan liabilitas yang digunakan bersama dalam satu segmen atau lebih dialokasikan kepada setiap segmen jika, dan hanya jika, pendapatan dan beban yang terkait dengan aset juga dialokasikan kepada segmen-segmen tersebut.

KELOMPOK USAHA PT INDOKORDSA Tbk.CATATAN ATAS LAPORAN KEUANGAN KOMPREHENSIF KONSOLIDASI30 SEPTEMBER 2011 DAN 31 DESEMBER 2010 UNTUK AKUN LAPORAN POSISI KEUANGANUNTUK SEMBILAN BULAN BERAKHIR 30 SEPTEMBER 2011 DAN 30 SEPTEMBER 2010 UNTUK AKUN LAPORAN LABA (RUGI) KOMPREHENSIF(unaudited)

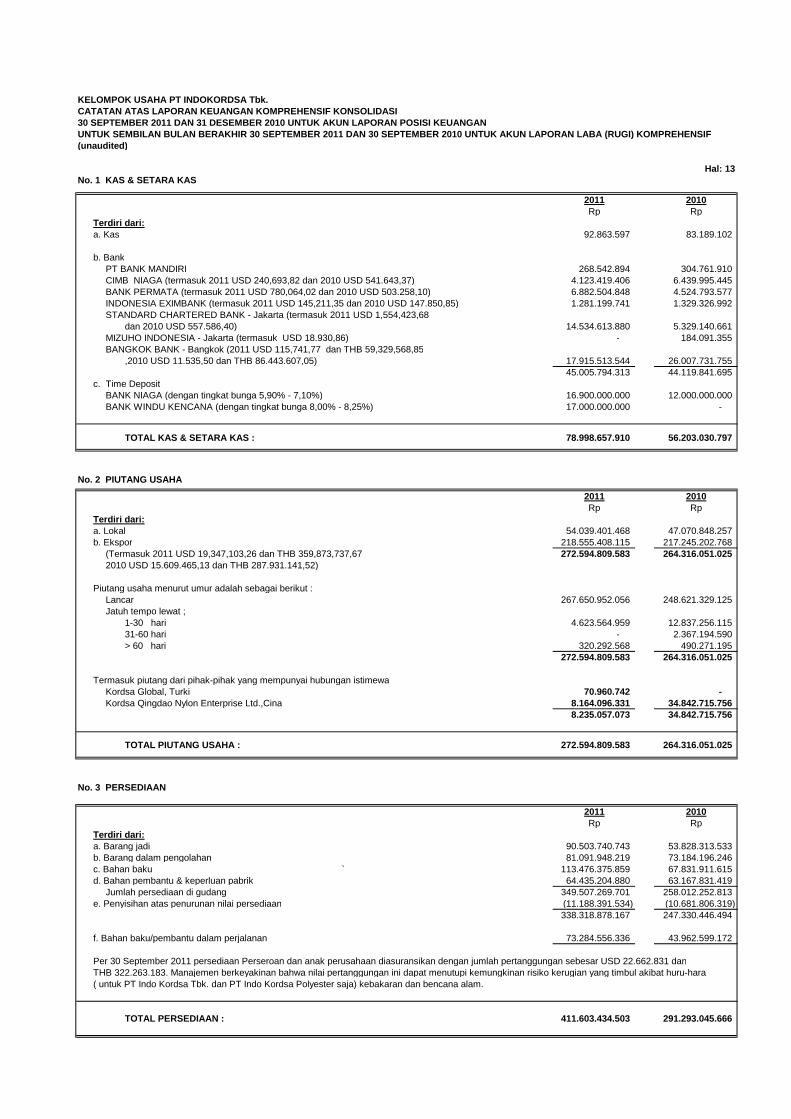

Hal: 13No. 1 KAS & SETARA KAS

2011 2010Rp Rp

Terdiri dari:a. Kas 92.863.597 83.189.102

b. BankPT BANK MANDIRI 268.542.894 304.761.910 CIMB NIAGA (termasuk 2011 USD 240,693,82 dan 2010 USD 541.643,37) 4.123.419.406 6.439.995.445 BANK PERMATA (termasuk 2011 USD 780,064,02 dan 2010 USD 503.258,10) 6.882.504.848 4.524.793.577 INDONESIA EXIMBANK (termasuk 2011 USD 145,211,35 dan 2010 USD 147.850,85) 1.281.199.741 1.329.326.992 STANDARD CHARTERED BANK - Jakarta (termasuk 2011 USD 1,554,423,68

dan 2010 USD 557.586,40) 14.534.613.880 5.329.140.661 MIZUHO INDONESIA - Jakarta (termasuk USD 18.930,86) - 184.091.355 BANGKOK BANK - Bangkok (2011 USD 115,741,77 dan THB 59,329,568,85

,2010 USD 11.535,50 dan THB 86.443.607,05) 17.915.513.544 26.007.731.755 45.005.794.313 44.119.841.695

c. Time DepositBANK NIAGA (dengan tingkat bunga 5,90% - 7,10%) 16.900.000.000 12.000.000.000 BANK WINDU KENCANA (dengan tingkat bunga 8,00% - 8,25%) 17.000.000.000 -

TOTAL KAS & SETARA KAS : 78.998.657.910 56.203.030.797

No. 2 PIUTANG USAHA

2011 2010Rp Rp

Terdiri dari:a. Lokal 54.039.401.468 47.070.848.257 b. Ekspor 218.555.408.115 217.245.202.768

(Termasuk 2011 USD 19,347,103,26 dan THB 359,873,737,67 272.594.809.583 264.316.051.025 2010 USD 15.609.465,13 dan THB 287.931.141,52)

Piutang usaha menurut umur adalah sebagai berikut :Lancar 267.650.952.056 248.621.329.125 Jatuh tempo lewat ;

1-30 hari 4.623.564.959 12.837.256.115 31-60 hari - 2.367.194.590 > 60 hari 320.292.568 490.271.195

272.594.809.583 264.316.051.025

Termasuk piutang dari pihak-pihak yang mempunyai hubungan istimewaKordsa Global, Turki 70.960.742 - Kordsa Qingdao Nylon Enterprise Ltd.,Cina 8.164.096.331 34.842.715.756

8.235.057.073 34.842.715.756

TOTAL PIUTANG USAHA : 272.594.809.583 264.316.051.025

No. 3 PERSEDIAAN

2011 2010Rp Rp

Terdiri dari:a. Barang jadi 90.503.740.743 53.828.313.533 b. Barang dalam pengolahan 81.091.948.219 73.184.196.246 c. Bahan baku ` 113.476.375.859 67.831.911.615 d. Bahan pembantu & keperluan pabrik 64.435.204.880 63.167.831.419

Jumlah persediaan di gudang 349.507.269.701 258.012.252.813 e. Penyisihan atas penurunan nilai persediaan (11.188.391.534) (10.681.806.319)

338.318.878.167 247.330.446.494

f. Bahan baku/pembantu dalam perjalanan 73.284.556.336 43.962.599.172

Per 30 September 2011 persediaan Perseroan dan anak perusahaan diasuransikan dengan jumlah pertanggungan sebesar USD 22.662.831 danTHB 322.263.183. Manajemen berkeyakinan bahwa nilai pertanggungan ini dapat menutupi kemungkinan risiko kerugian yang timbul akibat huru-hara( untuk PT Indo Kordsa Tbk. dan PT Indo Kordsa Polyester saja) kebakaran dan bencana alam.

TOTAL PERSEDIAAN : 411.603.434.503 291.293.045.666

Hal: 14

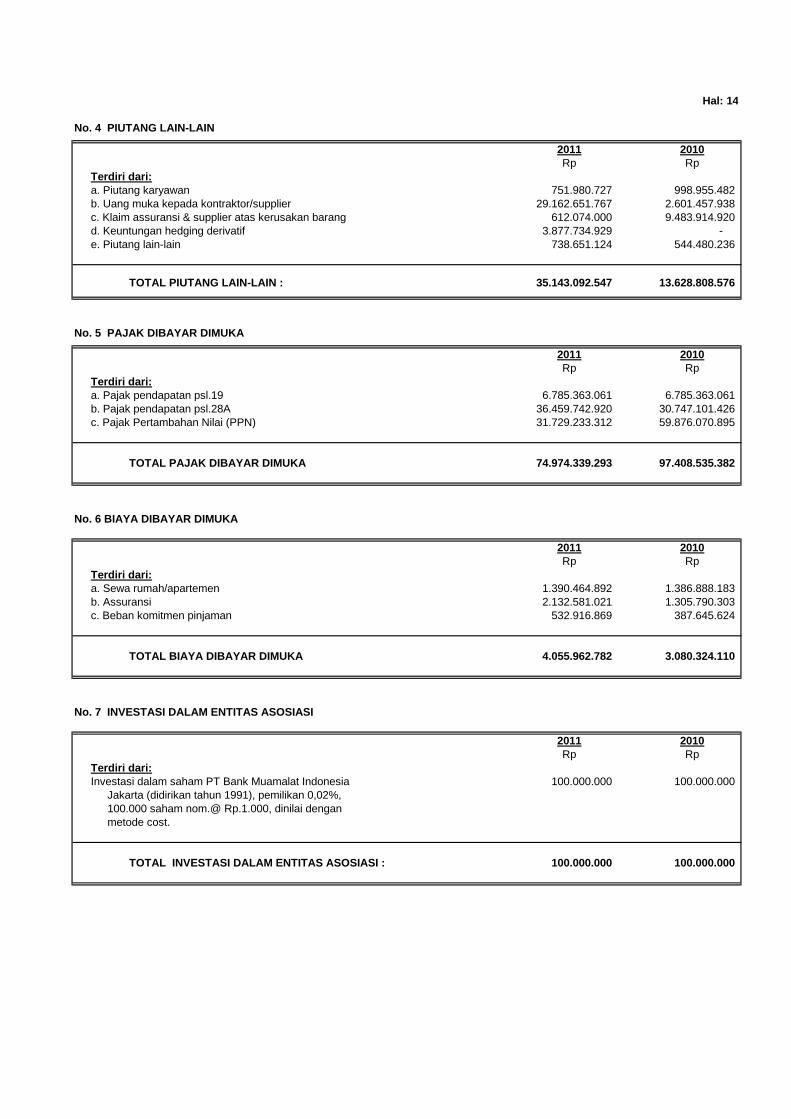

No. 4 PIUTANG LAIN-LAIN

2011 2010Rp Rp

Terdiri dari:a. Piutang karyawan 751.980.727 998.955.482 b. Uang muka kepada kontraktor/supplier 29.162.651.767 2.601.457.938 c. Klaim assuransi & supplier atas kerusakan barang 612.074.000 9.483.914.920 d. Keuntungan hedging derivatif 3.877.734.929 - e. Piutang lain-lain 738.651.124 544.480.236

TOTAL PIUTANG LAIN-LAIN : 35.143.092.547 13.628.808.576

No. 5 PAJAK DIBAYAR DIMUKA

2011 2010Rp Rp

Terdiri dari:a. Pajak pendapatan psl.19 6.785.363.061 6.785.363.061 b. Pajak pendapatan psl.28A 36.459.742.920 30.747.101.426 c. Pajak Pertambahan Nilai (PPN) 31.729.233.312 59.876.070.895

TOTAL PAJAK DIBAYAR DIMUKA 74.974.339.293 97.408.535.382

No. 6 BIAYA DIBAYAR DIMUKA

2011 2010Rp Rp

Terdiri dari:a. Sewa rumah/apartemen 1.390.464.892 1.386.888.183 b. Assuransi 2.132.581.021 1.305.790.303 c. Beban komitmen pinjaman 532.916.869 387.645.624

TOTAL BIAYA DIBAYAR DIMUKA 4.055.962.782 3.080.324.110

No. 7 INVESTASI DALAM ENTITAS ASOSIASI

2011 2010Rp Rp

Terdiri dari:Investasi dalam saham PT Bank Muamalat Indonesia 100.000.000 100.000.000

Jakarta (didirikan tahun 1991), pemilikan 0,02%,100.000 saham nom.@ Rp.1.000, dinilai denganmetode cost.

TOTAL INVESTASI DALAM ENTITAS ASOSIASI : 100.000.000 100.000.000

Hal: 15

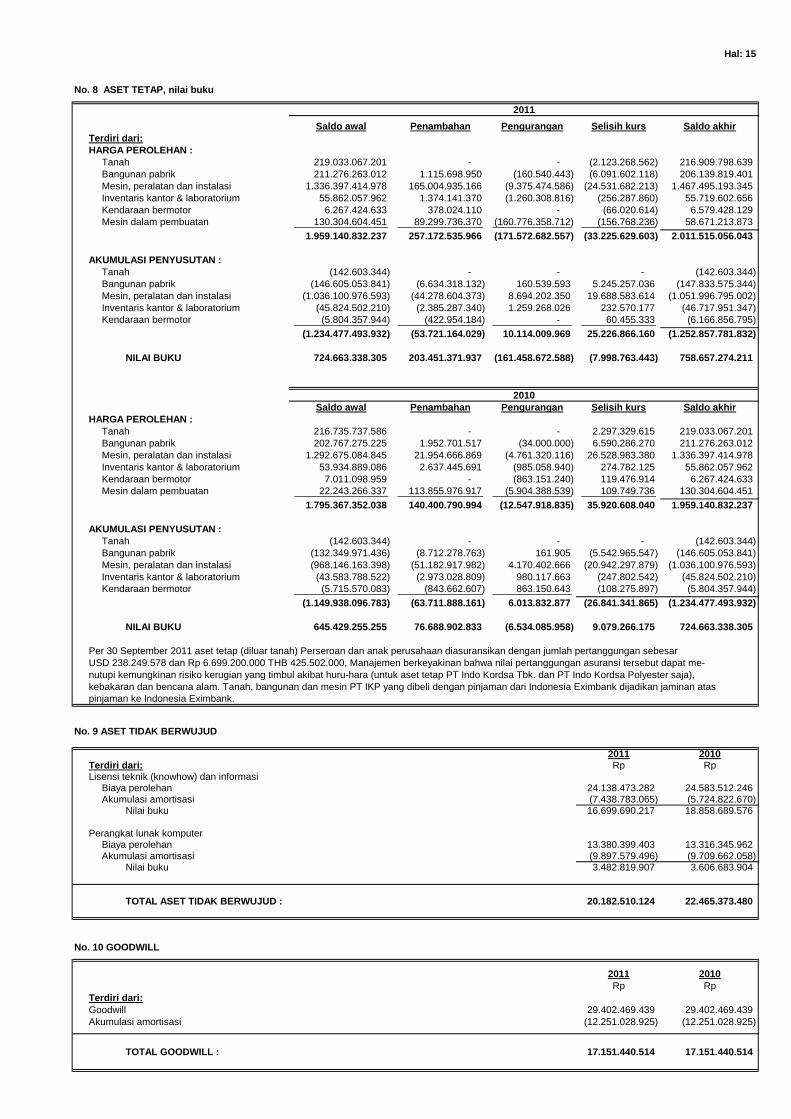

No. 8 ASET TETAP, nilai buku

Saldo awal Penambahan Pengurangan Selisih kurs Saldo akhirTerdiri dari:HARGA PEROLEHAN :

Tanah 219.033.067.201 - - (2.123.268.562) 216.909.798.639 Bangunan pabrik 211.276.263.012 1.115.698.950 (160.540.443) (6.091.602.118) 206.139.819.401 Mesin, peralatan dan instalasi 1.336.397.414.978 165.004.935.166 (9.375.474.586) (24.531.682.213) 1.467.495.193.345 Inventaris kantor & laboratorium 55.862.057.962 1.374.141.370 (1.260.308.816) (256.287.860) 55.719.602.656 Kendaraan bermotor 6.267.424.633 378.024.110 - (66.020.614) 6.579.428.129 Mesin dalam pembuatan 130.304.604.451 89.299.736.370 (160.776.358.712) (156.768.236) 58.671.213.873

1.959.140.832.237 257.172.535.966 (171.572.682.557) (33.225.629.603) 2.011.515.056.043

AKUMULASI PENYUSUTAN :Tanah (142.603.344) - - - (142.603.344) Bangunan pabrik (146.605.053.841) (6.634.318.132) 160.539.593 5.245.257.036 (147.833.575.344) Mesin, peralatan dan instalasi (1.036.100.976.593) (44.278.604.373) 8.694.202.350 19.688.583.614 (1.051.996.795.002) Inventaris kantor & laboratorium (45.824.502.210) (2.385.287.340) 1.259.268.026 232.570.177 (46.717.951.347) Kendaraan bermotor (5.804.357.944) (422.954.184) - 60.455.333 (6.166.856.795)

(1.234.477.493.932) (53.721.164.029) 10.114.009.969 25.226.866.160 (1.252.857.781.832)

NILAI BUKU 724.663.338.305 203.451.371.937 (161.458.672.588) (7.998.763.443) 758.657.274.211

Saldo awal Penambahan Pengurangan Selisih kurs Saldo akhirHARGA PEROLEHAN :

Tanah 216.735.737.586 - - 2.297.329.615 219.033.067.201 Bangunan pabrik 202.767.275.225 1.952.701.517 (34.000.000) 6.590.286.270 211.276.263.012 Mesin, peralatan dan instalasi 1.292.675.084.845 21.954.666.869 (4.761.320.116) 26.528.983.380 1.336.397.414.978 Inventaris kantor & laboratorium 53.934.889.086 2.637.445.691 (985.058.940) 274.782.125 55.862.057.962 Kendaraan bermotor 7.011.098.959 - (863.151.240) 119.476.914 6.267.424.633 Mesin dalam pembuatan 22.243.266.337 113.855.976.917 (5.904.388.539) 109.749.736 130.304.604.451

1.795.367.352.038 140.400.790.994 (12.547.918.835) 35.920.608.040 1.959.140.832.237

AKUMULASI PENYUSUTAN :Tanah (142.603.344) - - - (142.603.344) Bangunan pabrik (132.349.971.436) (8.712.278.763) 161.905 (5.542.965.547) (146.605.053.841) Mesin, peralatan dan instalasi (968.146.163.398) (51.182.917.982) 4.170.402.666 (20.942.297.879) (1.036.100.976.593) Inventaris kantor & laboratorium (43.583.788.522) (2.973.028.809) 980.117.663 (247.802.542) (45.824.502.210) Kendaraan bermotor (5.715.570.083) (843.662.607) 863.150.643 (108.275.897) (5.804.357.944)

(1.149.938.096.783) (63.711.888.161) 6.013.832.877 (26.841.341.865) (1.234.477.493.932)

NILAI BUKU 645.429.255.255 76.688.902.833 (6.534.085.958) 9.079.266.175 724.663.338.305

Per 30 September 2011 aset tetap (diluar tanah) Perseroan dan anak perusahaan diasuransikan dengan jumlah pertanggungan sebesarUSD 238.249.578 dan Rp 6.699.200.000 THB 425.502.000, Manajemen berkeyakinan bahwa nilai pertanggungan asuransi tersebut dapat me-nutupi kemungkinan risiko kerugian yang timbul akibat huru-hara (untuk aset tetap PT Indo Kordsa Tbk. dan PT Indo Kordsa Polyester saja),kebakaran dan bencana alam. Tanah, bangunan dan mesin PT IKP yang dibeli dengan pinjaman dari Indonesia Eximbank dijadikan jaminan atas pinjaman ke Indonesia Eximbank.

No. 9 ASET TIDAK BERWUJUD

2011 2010Terdiri dari: Rp RpLisensi teknik (knowhow) dan informasi

Biaya perolehan 24.138.473.282 24.583.512.246 Akumulasi amortisasi (7.438.783.065) (5.724.822.670)

Nilai buku 16.699.690.217 18.858.689.576

Perangkat lunak komputerBiaya perolehan 13.380.399.403 13.316.345.962 Akumulasi amortisasi (9.897.579.496) (9.709.662.058)

Nilai buku 3.482.819.907 3.606.683.904

TOTAL ASET TIDAK BERWUJUD : 20.182.510.124 22.465.373.480

No. 10 GOODWILL

2011 2010Rp Rp

Terdiri dari:Goodwill 29.402.469.439 29.402.469.439 Akumulasi amortisasi (12.251.028.925) (12.251.028.925)

TOTAL GOODWILL : 17.151.440.514 17.151.440.514

2010

2011

Hal: 16

No. 11 ASET TIDAK LANCAR LAINNYA

2011 2010Terdiri dari: Rp Rpa. Uang jaminan

- Telephone/telex 84.726.900 160.413.206 - Listrik 1.621.320.554 1.621.320.554 - Penyerantara (pager) 1.500.000 1.500.000 - Botol minuman 880.000 880.000 - Sewa rumah/apartemen/kantor 209.489.000 179.381.200 - Lain-lain 134.848.310 162.362.020

2.052.764.764 2.125.856.980

b. Aset lainnya 291.801.230 291.801.230

TOTAL ASET TIDAK LANCAR LAINNYA : 2.344.565.994 2.417.658.210

No. 12 UTANG USAHA

2011 2010Terdiri dari: Rp RpUTANG USAHA:

a. Utang usaha - lokal 6.939.548.848 16.916.050.646 b. Utang usaha - import 65.217.476.330 107.705.308.702

(Termasuk 2011 USD 6,894.291,77 dan THB 22.475.250,76 72.157.025.178 124.621.359.348 2010 USD 11.558.152,04 dan THB 24.647.578,42)

Termasuk hutang pada pihak-pihak yang mempunyai hubungan istimewa;Kordsa Global End/ Iplik, Turki 3.902.343.198 12.461.774.281 Interkordsa Gmbh, Jerman - 3.192.144.779 Kordsa Chattanooga, USA - 3.862.538.648 Kordsa Laurel Hill - - Kordsa Qingdao Nylon Enterprise - 6.976.146.462

3.902.343.198 26.492.604.170

TOTAL UTANG USAHA 72.157.025.178 124.621.359.348

No. 13 BIAYA MASIH HARUS DIBAYAR

2011 2010Terdiri dari: Rp Rpa. Bunga pinjaman 321.902.300 66.667.546 b. Biaya gas, listrik dan air 11.084.920.515 11.707.604.595 c. Asuransi tenaga kerja - 151.503.050 d. Asuransi penjualan & properti 104.661.232 17.989.282 e. Ongkos eksport dan angkutan penjualan 2.639.338.953 1.895.167.738 f. Komisi, rebate, bonus penjualan 3.154.903.117 1.912.941.626 g. Bonus & gaji 3.800.618.640 84.786.782 h. Professional & konsultan fee 236.051.393 236.389.390 i. Biaya karyawan 238.996.951 250.499.995 j. Biaya custom clearance 7.491.833.893 2.077.105.915 k. Biaya lain-lain 2.361.100.681 2.208.497.205

TOTAL BIAYA MASIH HARUS DIBAYAR : 31.434.327.675 20.609.153.124

No. 14 UTANG LAIN-LAIN

2011 2010Terdiri dari: Rp Rpa. Hutang dividen 34.199.761.105 427.339.905 b. Pembelian aset tetap 2.189.542.847 649.490.150 c. Pembelian suku cadang, lisensi dan non persediaan lainnya. 8.296.972.784 11.574.587.418 d. Utang hedging derivatif - 213.464.231

TOTAL UTANG LAIN-LAIN : 44.686.276.736 12.864.881.704

No. 15 UANG MUKA DITERIMA

2011 2010Terdiri dari: Rp RpMerupakan pembayaran dimuka dari langganan,sebagai uang muka dalam satu tahun. 2.495.569.173 2.409.088.649

TOTAL UANG MUKA DITERIMA : 2.495.569.173 2.409.088.649

Hal: 17

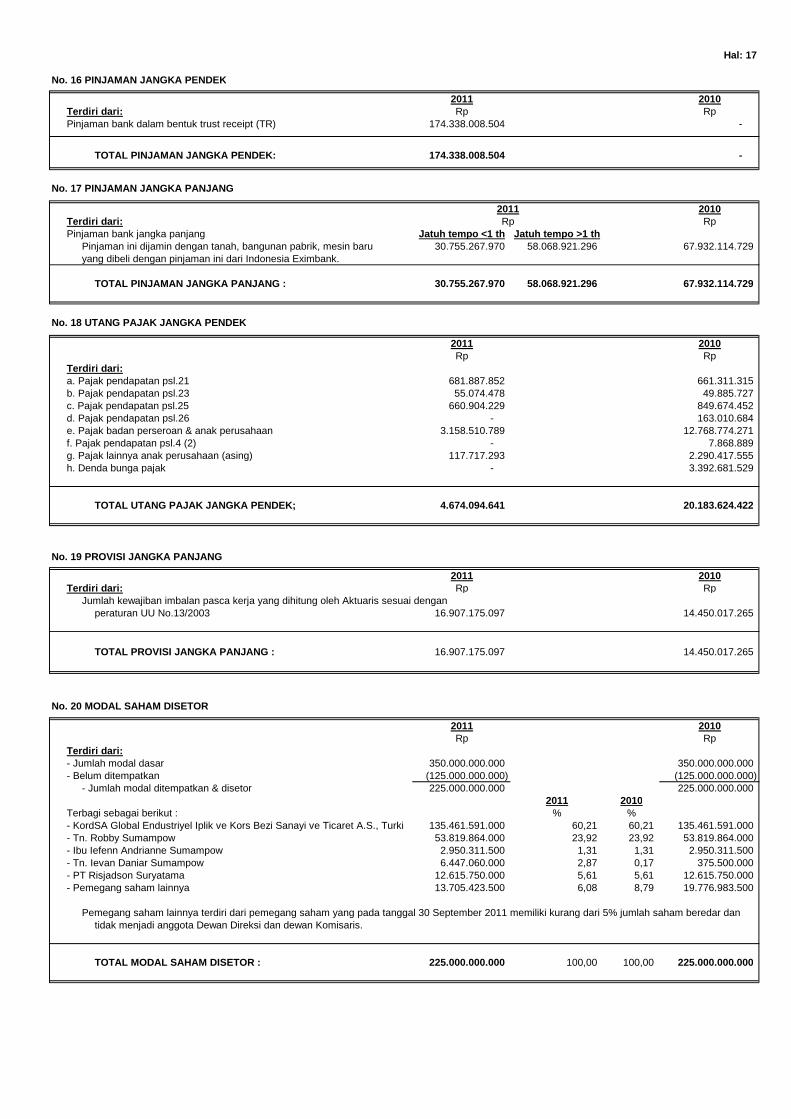

No. 16 PINJAMAN JANGKA PENDEK

2011 2010Terdiri dari: Rp RpPinjaman bank dalam bentuk trust receipt (TR) 174.338.008.504 -

TOTAL PINJAMAN JANGKA PENDEK: 174.338.008.504 -

No. 17 PINJAMAN JANGKA PANJANG

2010Terdiri dari: RpPinjaman bank jangka panjang Jatuh tempo <1 th Jatuh tempo >1 th

Pinjaman ini dijamin dengan tanah, bangunan pabrik, mesin baru 30.755.267.970 58.068.921.296 67.932.114.729 yang dibeli dengan pinjaman ini dari Indonesia Eximbank.

TOTAL PINJAMAN JANGKA PANJANG : 30.755.267.970 58.068.921.296 67.932.114.729

No. 18 UTANG PAJAK JANGKA PENDEK

2011 2010Rp Rp

Terdiri dari:a. Pajak pendapatan psl.21 681.887.852 661.311.315 b. Pajak pendapatan psl.23 55.074.478 49.885.727 c. Pajak pendapatan psl.25 660.904.229 849.674.452 d. Pajak pendapatan psl.26 - 163.010.684 e. Pajak badan perseroan & anak perusahaan 3.158.510.789 12.768.774.271 f. Pajak pendapatan psl.4 (2) - 7.868.889 g. Pajak lainnya anak perusahaan (asing) 117.717.293 2.290.417.555 h. Denda bunga pajak - 3.392.681.529

TOTAL UTANG PAJAK JANGKA PENDEK; 4.674.094.641 20.183.624.422

No. 19 PROVISI JANGKA PANJANG

2011 2010Terdiri dari: Rp Rp

Jumlah kewajiban imbalan pasca kerja yang dihitung oleh Aktuaris sesuai denganperaturan UU No.13/2003 16.907.175.097 14.450.017.265

TOTAL PROVISI JANGKA PANJANG : 16.907.175.097 14.450.017.265

No. 20 MODAL SAHAM DISETOR

2011 2010Rp Rp

Terdiri dari:- Jumlah modal dasar 350.000.000.000 350.000.000.000 - Belum ditempatkan (125.000.000.000) (125.000.000.000)

- Jumlah modal ditempatkan & disetor 225.000.000.000 225.000.000.000 2011 2010

Terbagi sebagai berikut : % %- KordSA Global Endustriyel Iplik ve Kors Bezi Sanayi ve Ticaret A.S., Turki 135.461.591.000 60,21 60,21 135.461.591.000 - Tn. Robby Sumampow 53.819.864.000 23,92 23,92 53.819.864.000 - Ibu Iefenn Andrianne Sumampow 2.950.311.500 1,31 1,31 2.950.311.500 - Tn. Ievan Daniar Sumampow 6.447.060.000 2,87 0,17 375.500.000 - PT Risjadson Suryatama 12.615.750.000 5,61 5,61 12.615.750.000 - Pemegang saham lainnya 13.705.423.500 6,08 8,79 19.776.983.500

Pemegang saham lainnya terdiri dari pemegang saham yang pada tanggal 30 September 2011 memiliki kurang dari 5% jumlah saham beredar dantidak menjadi anggota Dewan Direksi dan dewan Komisaris.

TOTAL MODAL SAHAM DISETOR : 225.000.000.000 100,00 100,00 225.000.000.000

2011Rp

Hal: 18

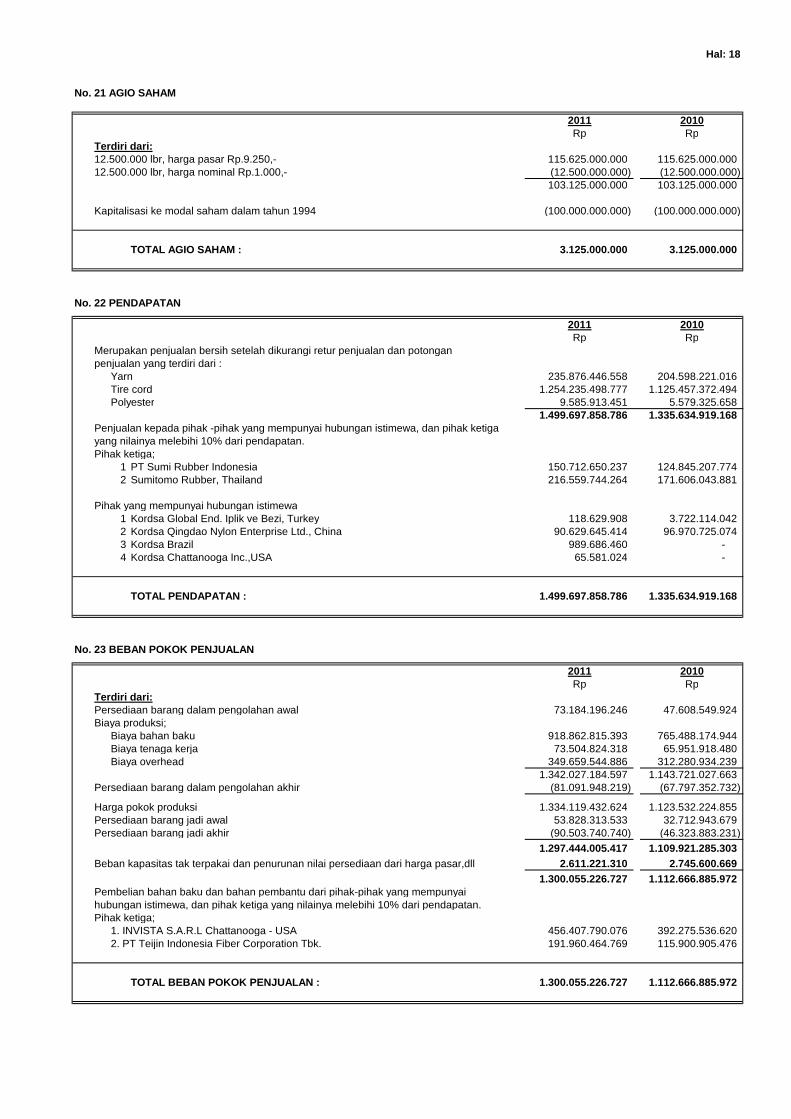

No. 21 AGIO SAHAM

2011 2010Rp Rp

Terdiri dari:12.500.000 lbr, harga pasar Rp.9.250,- 115.625.000.000 115.625.000.000 12.500.000 lbr, harga nominal Rp.1.000,- (12.500.000.000) (12.500.000.000)

103.125.000.000 103.125.000.000

Kapitalisasi ke modal saham dalam tahun 1994 (100.000.000.000) (100.000.000.000)

TOTAL AGIO SAHAM : 3.125.000.000 3.125.000.000

No. 22 PENDAPATAN

2011 2010Rp Rp

Merupakan penjualan bersih setelah dikurangi retur penjualan dan potonganpenjualan yang terdiri dari :

Yarn 235.876.446.558 204.598.221.016 Tire cord 1.254.235.498.777 1.125.457.372.494 Polyester 9.585.913.451 5.579.325.658

1.499.697.858.786 1.335.634.919.168 Penjualan kepada pihak -pihak yang mempunyai hubungan istimewa, dan pihak ketigayang nilainya melebihi 10% dari pendapatan.Pihak ketiga;

1 PT Sumi Rubber Indonesia 150.712.650.237 124.845.207.774 2 Sumitomo Rubber, Thailand 216.559.744.264 171.606.043.881

Pihak yang mempunyai hubungan istimewa1 Kordsa Global End. Iplik ve Bezi, Turkey 118.629.908 3.722.114.042 2 Kordsa Qingdao Nylon Enterprise Ltd., China 90.629.645.414 96.970.725.074 3 Kordsa Brazil 989.686.460 - 4 Kordsa Chattanooga Inc.,USA 65.581.024 -

TOTAL PENDAPATAN : 1.499.697.858.786 1.335.634.919.168

No. 23 BEBAN POKOK PENJUALAN

2011 2010Rp Rp

Terdiri dari:Persediaan barang dalam pengolahan awal 73.184.196.246 47.608.549.924 Biaya produksi;

Biaya bahan baku 918.862.815.393 765.488.174.944 Biaya tenaga kerja 73.504.824.318 65.951.918.480 Biaya overhead 349.659.544.886 312.280.934.239

1.342.027.184.597 1.143.721.027.663 Persediaan barang dalam pengolahan akhir (81.091.948.219) (67.797.352.732)

Harga pokok produksi 1.334.119.432.624 1.123.532.224.855 Persediaan barang jadi awal 53.828.313.533 32.712.943.679 Persediaan barang jadi akhir (90.503.740.740) (46.323.883.231)

1.297.444.005.417 1.109.921.285.303 Beban kapasitas tak terpakai dan penurunan nilai persediaan dari harga pasar,dll 2.611.221.310 2.745.600.669

1.300.055.226.727 1.112.666.885.972 Pembelian bahan baku dan bahan pembantu dari pihak-pihak yang mempunyaihubungan istimewa, dan pihak ketiga yang nilainya melebihi 10% dari pendapatan.Pihak ketiga;

1. INVISTA S.A.R.L Chattanooga - USA 456.407.790.076 392.275.536.620 2. PT Teijin Indonesia Fiber Corporation Tbk. 191.960.464.769 115.900.905.476

TOTAL BEBAN POKOK PENJUALAN : 1.300.055.226.727 1.112.666.885.972

Hal: 19

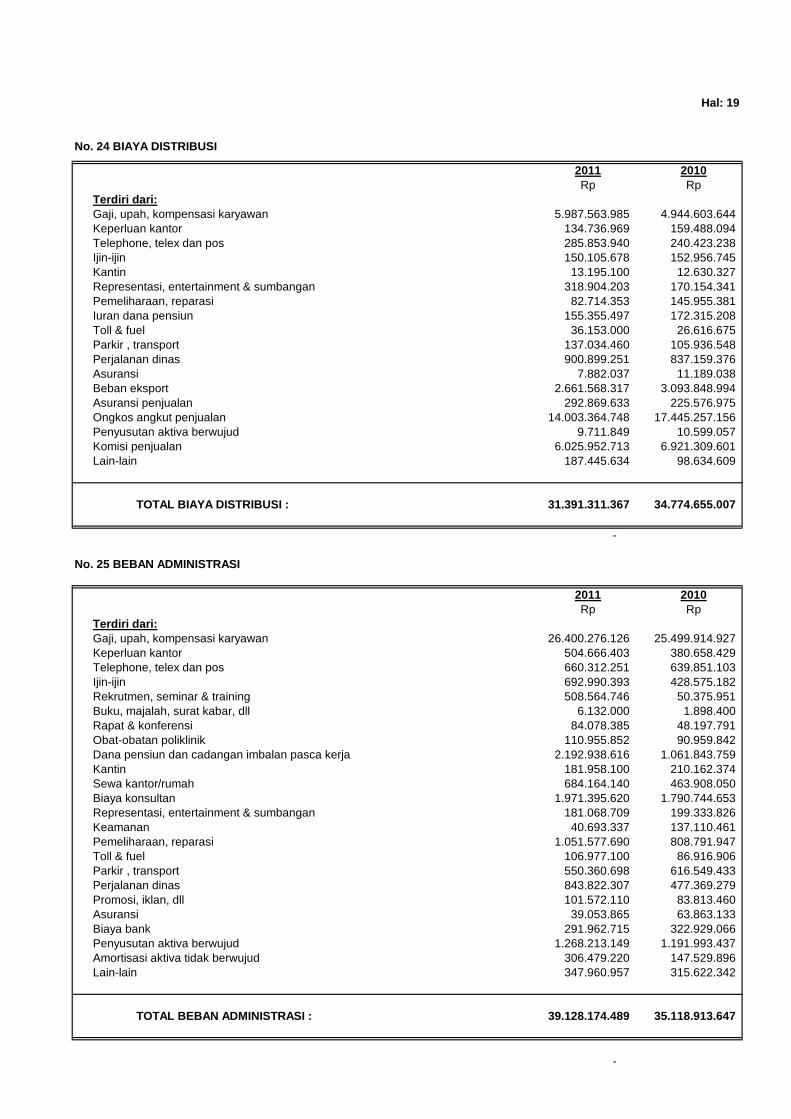

No. 24 BIAYA DISTRIBUSI

2011 2010Rp Rp

Terdiri dari:Gaji, upah, kompensasi karyawan 5.987.563.985 4.944.603.644 Keperluan kantor 134.736.969 159.488.094 Telephone, telex dan pos 285.853.940 240.423.238 Ijin-ijin 150.105.678 152.956.745 Kantin 13.195.100 12.630.327 Representasi, entertainment & sumbangan 318.904.203 170.154.341 Pemeliharaan, reparasi 82.714.353 145.955.381 Iuran dana pensiun 155.355.497 172.315.208 Toll & fuel 36.153.000 26.616.675 Parkir , transport 137.034.460 105.936.548 Perjalanan dinas 900.899.251 837.159.376 Asuransi 7.882.037 11.189.038 Beban eksport 2.661.568.317 3.093.848.994 Asuransi penjualan 292.869.633 225.576.975 Ongkos angkut penjualan 14.003.364.748 17.445.257.156 Penyusutan aktiva berwujud 9.711.849 10.599.057 Komisi penjualan 6.025.952.713 6.921.309.601 Lain-lain 187.445.634 98.634.609

TOTAL BIAYA DISTRIBUSI : 31.391.311.367 34.774.655.007

-

No. 25 BEBAN ADMINISTRASI

2011 2010Rp Rp

Terdiri dari:Gaji, upah, kompensasi karyawan 26.400.276.126 25.499.914.927 Keperluan kantor 504.666.403 380.658.429 Telephone, telex dan pos 660.312.251 639.851.103 Ijin-ijin 692.990.393 428.575.182 Rekrutmen, seminar & training 508.564.746 50.375.951 Buku, majalah, surat kabar, dll 6.132.000 1.898.400 Rapat & konferensi 84.078.385 48.197.791 Obat-obatan poliklinik 110.955.852 90.959.842 Dana pensiun dan cadangan imbalan pasca kerja 2.192.938.616 1.061.843.759 Kantin 181.958.100 210.162.374 Sewa kantor/rumah 684.164.140 463.908.050 Biaya konsultan 1.971.395.620 1.790.744.653 Representasi, entertainment & sumbangan 181.068.709 199.333.826 Keamanan 40.693.337 137.110.461 Pemeliharaan, reparasi 1.051.577.690 808.791.947 Toll & fuel 106.977.100 86.916.906 Parkir , transport 550.360.698 616.549.433 Perjalanan dinas 843.822.307 477.369.279 Promosi, iklan, dll 101.572.110 83.813.460 Asuransi 39.053.865 63.863.133 Biaya bank 291.962.715 322.929.066 Penyusutan aktiva berwujud 1.268.213.149 1.191.993.437 Amortisasi aktiva tidak berwujud 306.479.220 147.529.896 Lain-lain 347.960.957 315.622.342

TOTAL BEBAN ADMINISTRASI : 39.128.174.489 35.118.913.647

-

Hal: 20

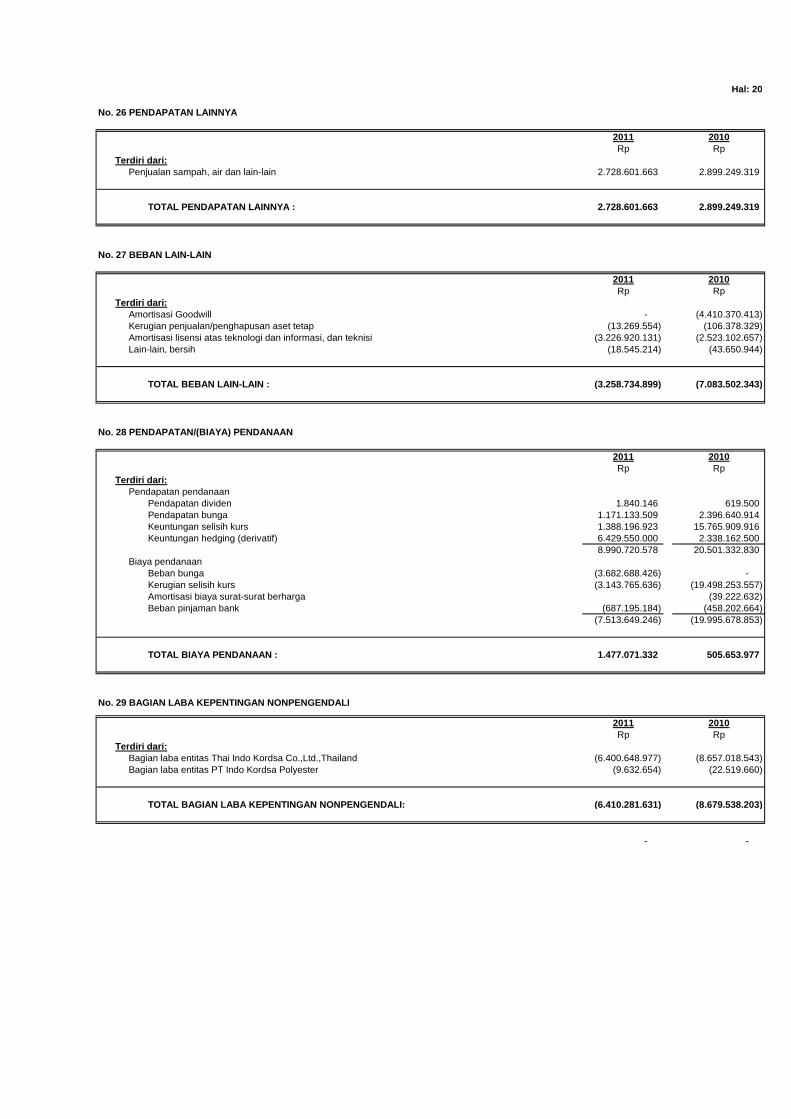

No. 26 PENDAPATAN LAINNYA

2011 2010Rp Rp

Terdiri dari:Penjualan sampah, air dan lain-lain 2.728.601.663 2.899.249.319

TOTAL PENDAPATAN LAINNYA : 2.728.601.663 2.899.249.319

No. 27 BEBAN LAIN-LAIN

2011 2010Rp Rp

Terdiri dari:Amortisasi Goodwill - (4.410.370.413) Kerugian penjualan/penghapusan aset tetap (13.269.554) (106.378.329) Amortisasi lisensi atas teknologi dan informasi, dan teknisi (3.226.920.131) (2.523.102.657) Lain-lain, bersih (18.545.214) (43.650.944)

TOTAL BEBAN LAIN-LAIN : (3.258.734.899) (7.083.502.343)

No. 28 PENDAPATAN/(BIAYA) PENDANAAN

2011 2010Rp Rp

Terdiri dari:Pendapatan pendanaan

Pendapatan dividen 1.840.146 619.500 Pendapatan bunga 1.171.133.509 2.396.640.914 Keuntungan selisih kurs 1.388.196.923 15.765.909.916 Keuntungan hedging (derivatif) 6.429.550.000 2.338.162.500

8.990.720.578 20.501.332.830 Biaya pendanaan

Beban bunga (3.682.688.426) - Kerugian selisih kurs (3.143.765.636) (19.498.253.557) Amortisasi biaya surat-surat berharga (39.222.632) Beban pinjaman bank (687.195.184) (458.202.664)

(7.513.649.246) (19.995.678.853)

TOTAL BIAYA PENDANAAN : 1.477.071.332 505.653.977

No. 29 BAGIAN LABA KEPENTINGAN NONPENGENDALI

2011 2010Rp Rp

Terdiri dari:Bagian laba entitas Thai Indo Kordsa Co.,Ltd.,Thailand (6.400.648.977) (8.657.018.543) Bagian laba entitas PT Indo Kordsa Polyester (9.632.654) (22.519.660)

TOTAL BAGIAN LABA KEPENTINGAN NONPENGENDALI: (6.410.281.631) (8.679.538.203)

- -

Hal: 21

No. 30 PAJAK PENGHASILAN

Pajak Penghasilan dihitung untuk setiap perusahaan sebagai suatu badanhukum yang berdiri sendiri (laporan konsolidasi tidak dapat digunakanuntuk perhitungan Pajak Penghasilan). Laba (rugi) fiskal masing-masingperusahaan adalah sebagai berikut :

a. Rekonsiliasi antara laba akuntansi sebelum pajak dan laba kena pajakbersih berdasarkan undang-undang pajak Indonesia sebagai berikut:

2011 2010Induk perusahaan - PT Indo Kordsa Tbk. Rp Rp

Laba akuntansi sebelum pajak 109.506.142.499 123.472.541.469

Koreksi-koreksi fiskal:Kesejahteraan karyawan 3.146.072.328 1.885.973.131 Bensin, tol, parkir 221.700.321 188.895.284 Representasi dan sumbangan 409.308.778 1.202.685.769 Beban Air, listrik dan telephone 72.827.552 45.118.984 Sewa rumah/apartemen 1.862.428.281 1.398.921.358 Beban perjalanan 93.339.738 104.696.551 Penyusutan/amortisasi aset 157.951.513 155.766.510 Bagian rugi (laba) dari anak perusahaan (10.431.277.714) 562.760.373 Pendapatan bunga (805.731.868) (1.752.942.950) Rupa-rupa 158.694.318 135.559.952

(5.114.686.753) 3.927.434.962

Taksiran laba (rugi) kena pajak 104.391.455.746 127.399.976.431

Perbedaan temporer:Penyusutan aset tetap 3.105.487.549 2.994.578.065 Penyusutan aset tetap dibeban lain-lain 1.502.847.584 1.233.047.831 Keuntungan penjualan aset Tetap 11.327.835 228.338.733 Beban cadangan imbalan pasca kerja 1.429.983.000 - Beban pencadangan persediaan 828.591.999 1.779.689.250

Laba(Rugi) kena pajak bersih 111.269.693.713 133.635.630.310

Akumulasi rugi pajak tahun lalu - -

Laba pajak tahun berjalan sampai dengan akhir September 111.269.693.713 133.635.630.310

Beban pajak 27.817.423.428 33.408.907.578

Hal: 22

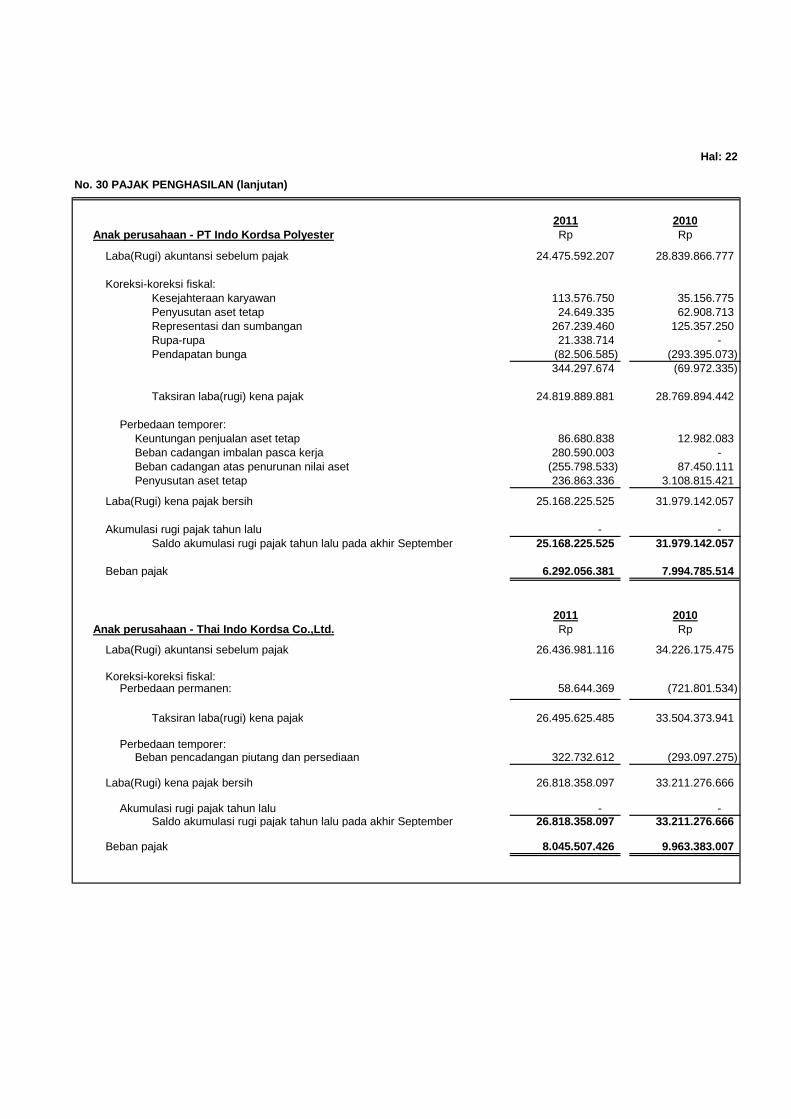

No. 30 PAJAK PENGHASILAN (lanjutan)

2011 2010Anak perusahaan - PT Indo Kordsa Polyester Rp Rp

Laba(Rugi) akuntansi sebelum pajak 24.475.592.207 28.839.866.777

Koreksi-koreksi fiskal:Kesejahteraan karyawan 113.576.750 35.156.775 Penyusutan aset tetap 24.649.335 62.908.713 Representasi dan sumbangan 267.239.460 125.357.250 Rupa-rupa 21.338.714 - Pendapatan bunga (82.506.585) (293.395.073)

344.297.674 (69.972.335)

Taksiran laba(rugi) kena pajak 24.819.889.881 28.769.894.442

Perbedaan temporer:Keuntungan penjualan aset tetap 86.680.838 12.982.083 Beban cadangan imbalan pasca kerja 280.590.003 - Beban cadangan atas penurunan nilai aset (255.798.533) 87.450.111 Penyusutan aset tetap 236.863.336 3.108.815.421

Laba(Rugi) kena pajak bersih 25.168.225.525 31.979.142.057

Akumulasi rugi pajak tahun lalu - - Saldo akumulasi rugi pajak tahun lalu pada akhir September 25.168.225.525 31.979.142.057

Beban pajak 6.292.056.381 7.994.785.514

2011 2010Anak perusahaan - Thai Indo Kordsa Co.,Ltd. Rp Rp

Laba(Rugi) akuntansi sebelum pajak 26.436.981.116 34.226.175.475

Koreksi-koreksi fiskal:Perbedaan permanen: 58.644.369 (721.801.534)

Taksiran laba(rugi) kena pajak 26.495.625.485 33.504.373.941

Perbedaan temporer:Beban pencadangan piutang dan persediaan 322.732.612 (293.097.275)

Laba(Rugi) kena pajak bersih 26.818.358.097 33.211.276.666

Akumulasi rugi pajak tahun lalu - - Saldo akumulasi rugi pajak tahun lalu pada akhir September 26.818.358.097 33.211.276.666

Beban pajak 8.045.507.426 9.963.383.007

Hal: 23

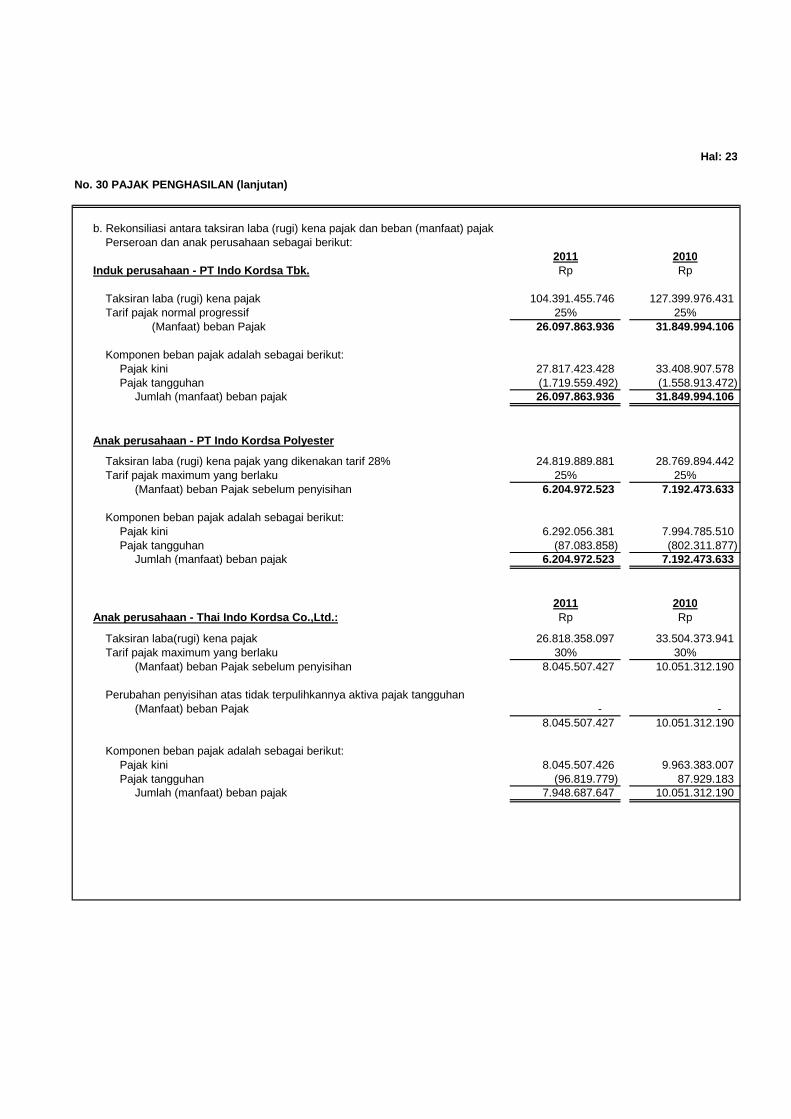

No. 30 PAJAK PENGHASILAN (lanjutan)

b. Rekonsiliasi antara taksiran laba (rugi) kena pajak dan beban (manfaat) pajakPerseroan dan anak perusahaan sebagai berikut:

2011 2010Induk perusahaan - PT Indo Kordsa Tbk. Rp Rp

Taksiran laba (rugi) kena pajak 104.391.455.746 127.399.976.431 Tarif pajak normal progressif 25% 25%

(Manfaat) beban Pajak 26.097.863.936 31.849.994.106

Komponen beban pajak adalah sebagai berikut:Pajak kini 27.817.423.428 33.408.907.578 Pajak tangguhan (1.719.559.492) (1.558.913.472)

Jumlah (manfaat) beban pajak 26.097.863.936 31.849.994.106

Anak perusahaan - PT Indo Kordsa Polyester

Taksiran laba (rugi) kena pajak yang dikenakan tarif 28% 24.819.889.881 28.769.894.442 Tarif pajak maximum yang berlaku 25% 25%

(Manfaat) beban Pajak sebelum penyisihan 6.204.972.523 7.192.473.633

Komponen beban pajak adalah sebagai berikut:Pajak kini 6.292.056.381 7.994.785.510 Pajak tangguhan (87.083.858) (802.311.877)

Jumlah (manfaat) beban pajak 6.204.972.523 7.192.473.633

2011 2010Anak perusahaan - Thai Indo Kordsa Co.,Ltd.: Rp Rp

Taksiran laba(rugi) kena pajak 26.818.358.097 33.504.373.941 Tarif pajak maximum yang berlaku 30% 30%

(Manfaat) beban Pajak sebelum penyisihan 8.045.507.427 10.051.312.190

Perubahan penyisihan atas tidak terpulihkannya aktiva pajak tangguhan(Manfaat) beban Pajak - -

8.045.507.427 10.051.312.190

Komponen beban pajak adalah sebagai berikut:Pajak kini 8.045.507.426 9.963.383.007 Pajak tangguhan (96.819.779) 87.929.183

Jumlah (manfaat) beban pajak 7.948.687.647 10.051.312.190

Hal: 24

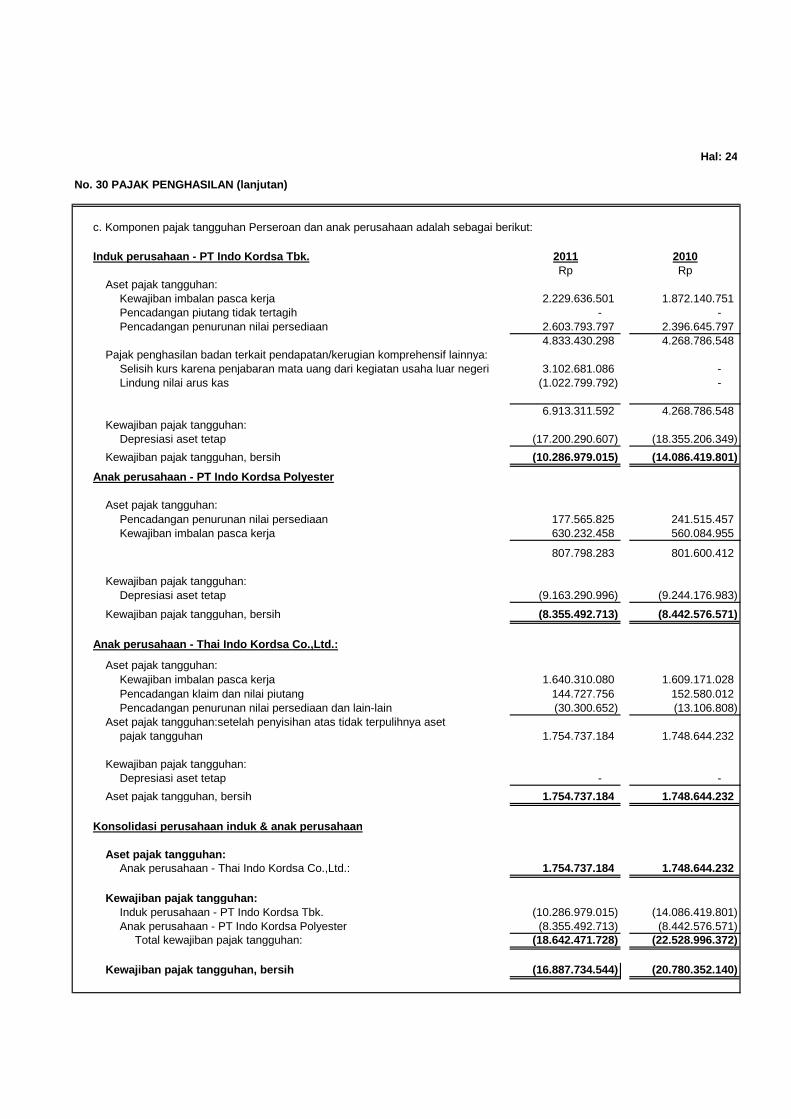

No. 30 PAJAK PENGHASILAN (lanjutan)

c. Komponen pajak tangguhan Perseroan dan anak perusahaan adalah sebagai berikut:

Induk perusahaan - PT Indo Kordsa Tbk. 2011 2010Rp Rp

Aset pajak tangguhan:Kewajiban imbalan pasca kerja 2.229.636.501 1.872.140.751 Pencadangan piutang tidak tertagih - - Pencadangan penurunan nilai persediaan 2.603.793.797 2.396.645.797

4.833.430.298 4.268.786.548 Pajak penghasilan badan terkait pendapatan/kerugian komprehensif lainnya:

Selisih kurs karena penjabaran mata uang dari kegiatan usaha luar negeri 3.102.681.086 - Lindung nilai arus kas (1.022.799.792) -

6.913.311.592 4.268.786.548 Kewajiban pajak tangguhan:

Depresiasi aset tetap (17.200.290.607) (18.355.206.349) Kewajiban pajak tangguhan, bersih (10.286.979.015) (14.086.419.801)

Anak perusahaan - PT Indo Kordsa Polyester

Aset pajak tangguhan:Pencadangan penurunan nilai persediaan 177.565.825 241.515.457 Kewajiban imbalan pasca kerja 630.232.458 560.084.955

807.798.283 801.600.412

Kewajiban pajak tangguhan:Depresiasi aset tetap (9.163.290.996) (9.244.176.983)

Kewajiban pajak tangguhan, bersih (8.355.492.713) (8.442.576.571)

Anak perusahaan - Thai Indo Kordsa Co.,Ltd.:

Aset pajak tangguhan:Kewajiban imbalan pasca kerja 1.640.310.080 1.609.171.028 Pencadangan klaim dan nilai piutang 144.727.756 152.580.012 Pencadangan penurunan nilai persediaan dan lain-lain (30.300.652) (13.106.808)

Aset pajak tangguhan:setelah penyisihan atas tidak terpulihnya asetpajak tangguhan 1.754.737.184 1.748.644.232

Kewajiban pajak tangguhan:Depresiasi aset tetap - -

Aset pajak tangguhan, bersih 1.754.737.184 1.748.644.232

Konsolidasi perusahaan induk & anak perusahaan

Aset pajak tangguhan:Anak perusahaan - Thai Indo Kordsa Co.,Ltd.: 1.754.737.184 1.748.644.232

Kewajiban pajak tangguhan:Induk perusahaan - PT Indo Kordsa Tbk. (10.286.979.015) (14.086.419.801) Anak perusahaan - PT Indo Kordsa Polyester (8.355.492.713) (8.442.576.571)

Total kewajiban pajak tangguhan: (18.642.471.728) (22.528.996.372)

Kewajiban pajak tangguhan, bersih (16.887.734.544) (20.780.352.140)

Hal: 25

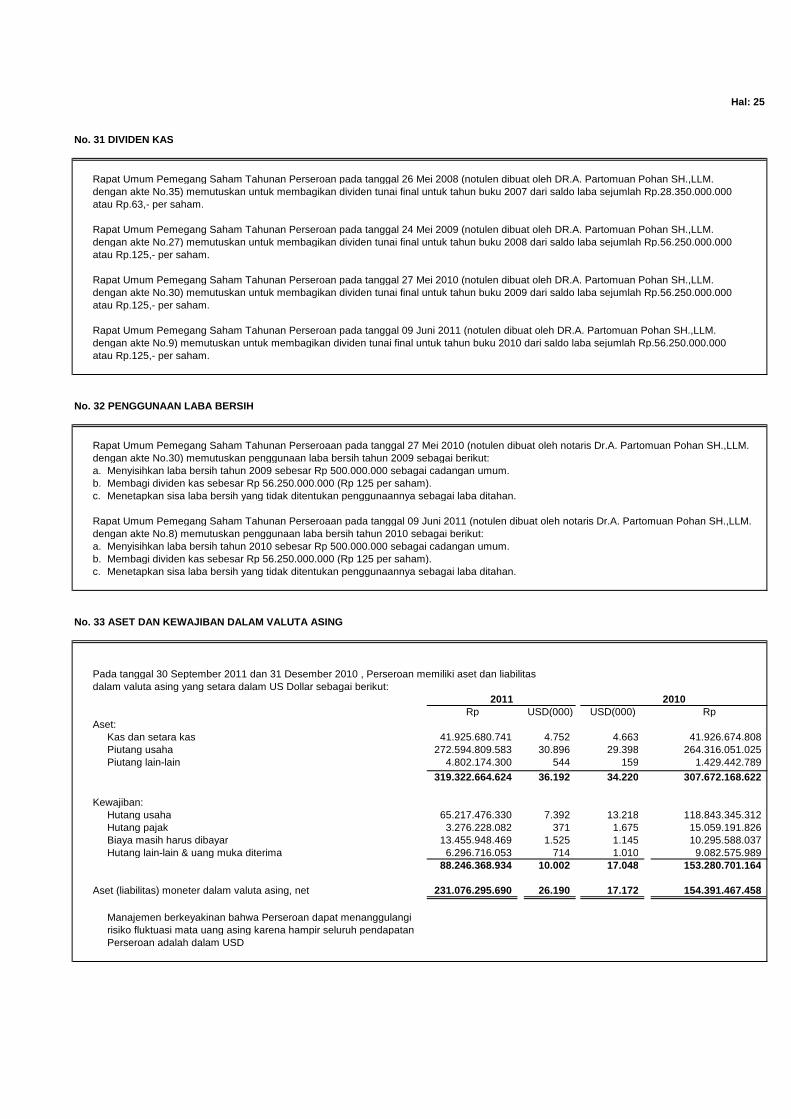

No. 31 DIVIDEN KAS

Rapat Umum Pemegang Saham Tahunan Perseroan pada tanggal 26 Mei 2008 (notulen dibuat oleh DR.A. Partomuan Pohan SH.,LLM.dengan akte No.35) memutuskan untuk membagikan dividen tunai final untuk tahun buku 2007 dari saldo laba sejumlah Rp.28.350.000.000atau Rp.63,- per saham.

Rapat Umum Pemegang Saham Tahunan Perseroan pada tanggal 24 Mei 2009 (notulen dibuat oleh DR.A. Partomuan Pohan SH.,LLM.dengan akte No.27) memutuskan untuk membagikan dividen tunai final untuk tahun buku 2008 dari saldo laba sejumlah Rp.56.250.000.000atau Rp.125,- per saham.

Rapat Umum Pemegang Saham Tahunan Perseroan pada tanggal 27 Mei 2010 (notulen dibuat oleh DR.A. Partomuan Pohan SH.,LLM.dengan akte No.30) memutuskan untuk membagikan dividen tunai final untuk tahun buku 2009 dari saldo laba sejumlah Rp.56.250.000.000atau Rp.125,- per saham.

Rapat Umum Pemegang Saham Tahunan Perseroan pada tanggal 09 Juni 2011 (notulen dibuat oleh DR.A. Partomuan Pohan SH.,LLM.dengan akte No.9) memutuskan untuk membagikan dividen tunai final untuk tahun buku 2010 dari saldo laba sejumlah Rp.56.250.000.000atau Rp.125,- per saham.

No. 32 PENGGUNAAN LABA BERSIH

Rapat Umum Pemegang Saham Tahunan Perseroaan pada tanggal 27 Mei 2010 (notulen dibuat oleh notaris Dr.A. Partomuan Pohan SH.,LLM.dengan akte No.30) memutuskan penggunaan laba bersih tahun 2009 sebagai berikut:a. Menyisihkan laba bersih tahun 2009 sebesar Rp 500.000.000 sebagai cadangan umum.b. Membagi dividen kas sebesar Rp 56.250.000.000 (Rp 125 per saham).c. Menetapkan sisa laba bersih yang tidak ditentukan penggunaannya sebagai laba ditahan.

Rapat Umum Pemegang Saham Tahunan Perseroaan pada tanggal 09 Juni 2011 (notulen dibuat oleh notaris Dr.A. Partomuan Pohan SH.,LLM.dengan akte No.8) memutuskan penggunaan laba bersih tahun 2010 sebagai berikut:a. Menyisihkan laba bersih tahun 2010 sebesar Rp 500.000.000 sebagai cadangan umum.b. Membagi dividen kas sebesar Rp 56.250.000.000 (Rp 125 per saham).c. Menetapkan sisa laba bersih yang tidak ditentukan penggunaannya sebagai laba ditahan.

No. 33 ASET DAN KEWAJIBAN DALAM VALUTA ASING

Pada tanggal 30 September 2011 dan 31 Desember 2010 , Perseroan memiliki aset dan liabilitasdalam valuta asing yang setara dalam US Dollar sebagai berikut:

Rp USD(000) USD(000) RpAset:

Kas dan setara kas 41.925.680.741 4.752 4.663 41.926.674.808 Piutang usaha 272.594.809.583 30.896 29.398 264.316.051.025 Piutang lain-lain 4.802.174.300 544 159 1.429.442.789

319.322.664.624 36.192 34.220 307.672.168.622

Kewajiban:Hutang usaha 65.217.476.330 7.392 13.218 118.843.345.312 Hutang pajak 3.276.228.082 371 1.675 15.059.191.826 Biaya masih harus dibayar 13.455.948.469 1.525 1.145 10.295.588.037 Hutang lain-lain & uang muka diterima 6.296.716.053 714 1.010 9.082.575.989

88.246.368.934 10.002 17.048 153.280.701.164

Aset (liabilitas) moneter dalam valuta asing, net 231.076.295.690 26.190 17.172 154.391.467.458

Manajemen berkeyakinan bahwa Perseroan dapat menanggulangirisiko fluktuasi mata uang asing karena hampir seluruh pendapatanPerseroan adalah dalam USD

2011 2010

Hal: 26

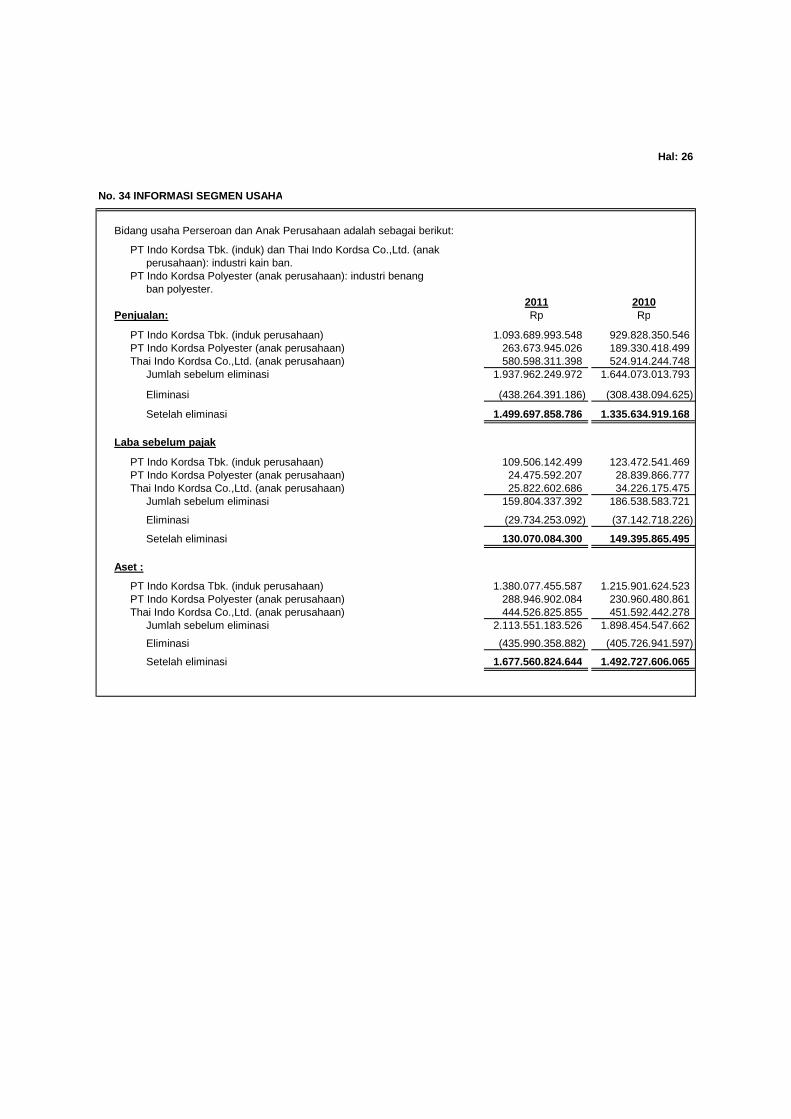

No. 34 INFORMASI SEGMEN USAHA

Bidang usaha Perseroan dan Anak Perusahaan adalah sebagai berikut:

PT Indo Kordsa Tbk. (induk) dan Thai Indo Kordsa Co.,Ltd. (anakperusahaan): industri kain ban.

PT Indo Kordsa Polyester (anak perusahaan): industri benangban polyester.

2011 2010Penjualan: Rp Rp

PT Indo Kordsa Tbk. (induk perusahaan) 1.093.689.993.548 929.828.350.546 PT Indo Kordsa Polyester (anak perusahaan) 263.673.945.026 189.330.418.499 Thai Indo Kordsa Co.,Ltd. (anak perusahaan) 580.598.311.398 524.914.244.748

Jumlah sebelum eliminasi 1.937.962.249.972 1.644.073.013.793

Eliminasi (438.264.391.186) (308.438.094.625)

Setelah eliminasi 1.499.697.858.786 1.335.634.919.168

Laba sebelum pajak

PT Indo Kordsa Tbk. (induk perusahaan) 109.506.142.499 123.472.541.469 PT Indo Kordsa Polyester (anak perusahaan) 24.475.592.207 28.839.866.777 Thai Indo Kordsa Co.,Ltd. (anak perusahaan) 25.822.602.686 34.226.175.475

Jumlah sebelum eliminasi 159.804.337.392 186.538.583.721

Eliminasi (29.734.253.092) (37.142.718.226)

Setelah eliminasi 130.070.084.300 149.395.865.495

Aset :

PT Indo Kordsa Tbk. (induk perusahaan) 1.380.077.455.587 1.215.901.624.523 PT Indo Kordsa Polyester (anak perusahaan) 288.946.902.084 230.960.480.861 Thai Indo Kordsa Co.,Ltd. (anak perusahaan) 444.526.825.855 451.592.442.278

Jumlah sebelum eliminasi 2.113.551.183.526 1.898.454.547.662

Eliminasi (435.990.358.882) (405.726.941.597)

Setelah eliminasi 1.677.560.824.644 1.492.727.606.065

Hal: 27

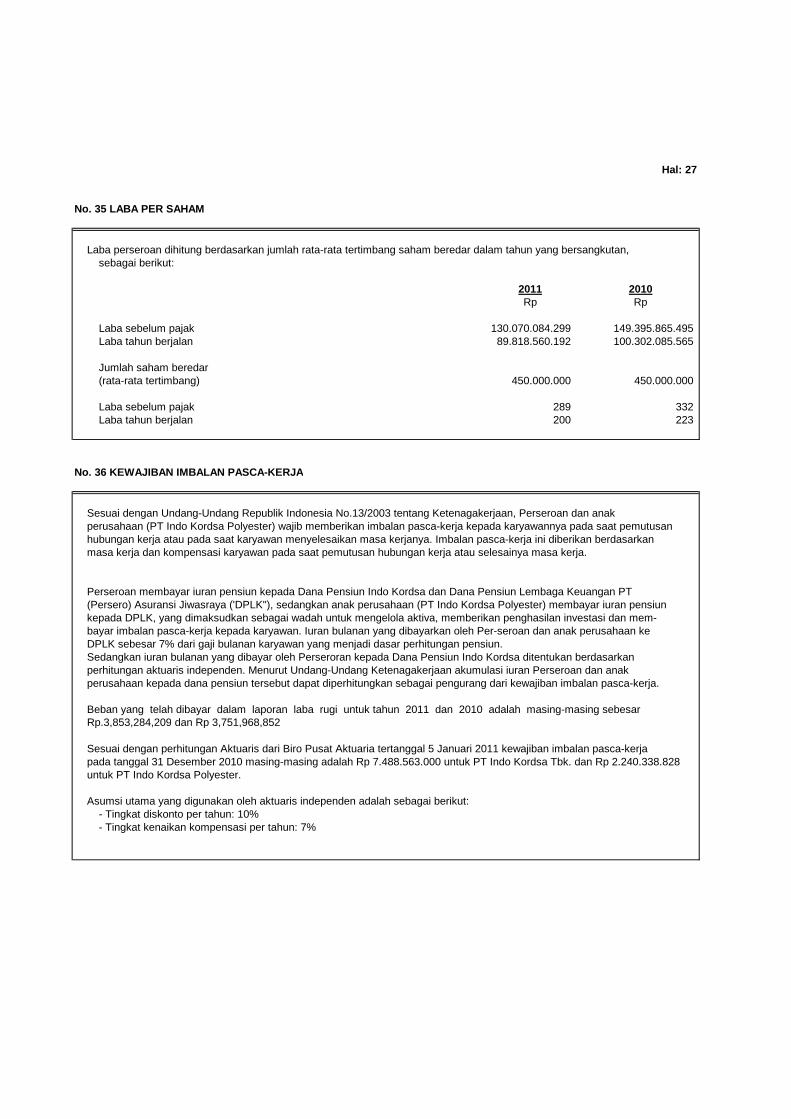

No. 35 LABA PER SAHAM

Laba perseroan dihitung berdasarkan jumlah rata-rata tertimbang saham beredar dalam tahun yang bersangkutan,sebagai berikut:

2011 2010Rp Rp

Laba sebelum pajak 130.070.084.299 149.395.865.495 Laba tahun berjalan 89.818.560.192 100.302.085.565

Jumlah saham beredar(rata-rata tertimbang) 450.000.000 450.000.000

Laba sebelum pajak 289 332 Laba tahun berjalan 200 223

No. 36 KEWAJIBAN IMBALAN PASCA-KERJA

Sesuai dengan Undang-Undang Republik Indonesia No.13/2003 tentang Ketenagakerjaan, Perseroan dan anakperusahaan (PT Indo Kordsa Polyester) wajib memberikan imbalan pasca-kerja kepada karyawannya pada saat pemutusanhubungan kerja atau pada saat karyawan menyelesaikan masa kerjanya. Imbalan pasca-kerja ini diberikan berdasarkanmasa kerja dan kompensasi karyawan pada saat pemutusan hubungan kerja atau selesainya masa kerja.

Perseroan membayar iuran pensiun kepada Dana Pensiun Indo Kordsa dan Dana Pensiun Lembaga Keuangan PT(Persero) Asuransi Jiwasraya ('DPLK"), sedangkan anak perusahaan (PT Indo Kordsa Polyester) membayar iuran pensiunkepada DPLK, yang dimaksudkan sebagai wadah untuk mengelola aktiva, memberikan penghasilan investasi dan mem-bayar imbalan pasca-kerja kepada karyawan. Iuran bulanan yang dibayarkan oleh Per-seroan dan anak perusahaan keDPLK sebesar 7% dari gaji bulanan karyawan yang menjadi dasar perhitungan pensiun.Sedangkan iuran bulanan yang dibayar oleh Perseroran kepada Dana Pensiun Indo Kordsa ditentukan berdasarkanperhitungan aktuaris independen. Menurut Undang-Undang Ketenagakerjaan akumulasi iuran Perseroan dan anak perusahaan kepada dana pensiun tersebut dapat diperhitungkan sebagai pengurang dari kewajiban imbalan pasca-kerja.

Beban yang telah dibayar dalam laporan laba rugi untuk tahun 2011 dan 2010 adalah masing-masing sebesarRp.3,853,284,209 dan Rp 3,751,968,852

Sesuai dengan perhitungan Aktuaris dari Biro Pusat Aktuaria tertanggal 5 Januari 2011 kewajiban imbalan pasca-kerjapada tanggal 31 Desember 2010 masing-masing adalah Rp 7.488.563.000 untuk PT Indo Kordsa Tbk. dan Rp 2.240.338.828untuk PT Indo Kordsa Polyester.

Asumsi utama yang digunakan oleh aktuaris independen adalah sebagai berikut:- Tingkat diskonto per tahun: 10%- Tingkat kenaikan kompensasi per tahun: 7%