kelayakaan 6c terhadap pembiayaan serta pengaruhnya...

TRANSCRIPT

KELAYAKAAN 6C TERHADAP PEMBIAYAAN SERTA PENGARUHNYA

TERHADAP NON PERFOMING FINANCING (NPF) PADA BMT

KOMUNITAS AMAL SHOLEH (KAS) CILEDUG TANGERANG

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh :

GILANG ANGGIT PAMBUDI

NIM :1111046100060

PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439H/2018M

KELAYAKAAN 6C TERHADAP PEMBIAYAAN SERTA PENGARUHNYA

TERHADAP NON PERFOMING FINANCING (NPF) PADA BMT

KOMUNITAS AMAL SHOLEH (KAS) CILEDUG TANGERANG

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh :

GILANG ANGGIT PAMBUDI

NIM : 1111046100060

Pembimbing :

Dr. Sofyan Rizal, SE, M.Si

NIP. 19760430 2011011002

PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439H/2018M

ii

LEMBAR PENGESAHAN PANITIA UJIAN

iii

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini :

Nama : Gilang Anggit Pambudi

NIM : 1111046100060

Konsentrasi : Perbankan Syariah

Fakultas : Ekononomi dan Bisnis

Dengan ini menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan unutk memenuhi

salah satu persyaratan memperoleh gelar strata I di Universitas Islam

Negeri Syarif Hidayatulah Jakarta

2. Semua sumber yang saya gunakan dalam skripsi ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif

Hidayatullah Jakarta

3. Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan

telah melalui pembuktian yang dapat dipertanggungjawabkan, maka saya

siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Syariah

dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta

Demikian pernyataan ini saya buat dengan sebenar-benarnya

Jakarta, 11 Januari 2017

Gilang Anggit Pambudi

iv

ABSTRAK

Gilang Anggit Pambudi, 1111046100060. Analisis Kelayakan 6C

Terhadap Pembiayaan Serta Pengaruhnya Terhadap Non Performing Financing

(NPF) Pada BMT Komunitas Amal Sholeh (KAS). Konsentrasi Perbankan

Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif

Hidayatullah, Jakarta, 1439H/2017M

Penelitian ini bertujuan untuk menganalisis prinsip 6C yang

diimplementasikan dalam proses penilaian calon debitur dan menganalisis

pengaruh antara penilaian berdasarkan prinsip 6C terhadap Non Performing

Financing pada BMT KAS. Penelitian ini dilakukan dengan menggunakan

metode Regresi Berganda. Kuesioner didistribusikan kepada 50 debitur BMT

KAS yang memiliki tingkat kolektibilas lancer, dalam perhatian khusus, kredit

kurang lancar, diragukan dan macet. Berdasarkan analisis pengaruh penilaian

prinsip 6C terhadap terjadinya Non Performing Financing dengan menggunakan

metode regresi berganda, diketahui bahwa character (X1), capacity (X2), capital

(X3), collateral (X4), condition of economy (X5), dan constrain (X6) secara

serentak mempengaruhi Non Performing Financing. Pengaruhnya diantaranya

yaitu character berpengaruh negatif terhadap NPF sebesar 0.390, capacity atau

kapasitas berpengaruh negatif terhadap NPF sebesar 0.320, capital memiliki

pengaruh positif terhadap NPF sebesar 0.288, collateral memiliki pengaruh

negatif terhadap NPF sebesar 0.403, condition of economy memiliki pengaruh

negatif terhadap terjadinya NPF sebesar 0.250, dan constrain memiliki pengaruh

negatif terhadap terjadinya NPF sebesar 0.437.

Kata kunci : Non Performing Financing, Analisis Kelayakan 6C

Pembimbing : Dr. Sofyan Rizal, SE, M.Si

Daftar pustaka :Tahun 1999 sampai dengan tahun 2016.

v

KATA PENGANTAR

Alhamdulilah, segala puji syukur atas limpahan karunia allah SWT yang telah

mempermudah penulis untuk menyelesaikan skripsi ini.. Sholawat serta salam

semoga senantiasa tercurahkan kepada baginda Nabi besar Muhammad SAW

beserta seluruh keluarga dan sahabatnya yang selalu istiqamah dalam menegakkan

agama islam. Skripsi ini merupakan salah satu syarat untuk mendapat gelar S1

(Strata- Satu), yang di pandang sebagai salah satu proses untuk mengetahui

kemampuan mahasiswa dan mahasiswinya. Pada penulisan skripsi ini membuat

penulis berfikir secara ilmiah untuk dapat menyampaikan apa yang penulis bahas

dalam penelitian ini.

Dalam penulisan skripsi ini banyak hambatan yang penulis rasakan namun

dengan dukungan dan motivasi dari para pihak yang membuat penulis

merasatidak terbebani dalam menulis skripsi ini. Penulis juga ingin

menyampaikan ungkapan rasa terima kasih yang sedalam-dalamnya kepada para

pihak yang telah membantu penulis hingga skripsi ini selesai. Ucapan terima kasih

penulis sampaikan kepada:

1. Bapak Asep Saepudin Jahar, MA, Ph.D., selaku Dekan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Bapak Dr. M. Arief Mufraini, Lc., M.Si, selaku Dekan Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta

3. Bapak AM.Hasan Ali, MA, selaku Ketua Program Studi Muamalat dan

Bapak Abdurrauf, Lc, MA selaku Sekretaris Program Studi Muamalat

fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

4. Ibu Cut Erika Ananda Fatimah, SE., MBA, selaku Ketua Program Studi

Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta

5. Bapak Dr. Sofyan Rizal, SE, M.SI. selaku Dosen Pembimbing yang selalu

memberikan waktu luangnya untuk memberikan banyak arahan kepada

penulis.

vi

6. Bapak Yusuf selaku Manager BMT KAS yang telah memberikan izin

untuk mengadakan penelitian di tempat tersebut.

7. Segenap dosen Fakultas Syariah dan hukum UIN Syarif Hidayatullah

Jakarta, terima kasih atas segala ilmu yang diberikan kepada penulis,

semoga ilmu ini dapat bermanfaat dunia dan akhirat

8. Ibu dan bapak, ibu Rina dan bapak Suyanta yang selalu mendoakan dan

memberikan motivasi kepada anaknya, dan doa yang tiada hentinya untuk

anaknya agar menjadi orang sukses.

9. Seluruh keluarga besar penulis yang selalu memberikan dukungan moril

dan materil sehingga dapat terselesaikannya skripsi ini.

10. Kepada seluruh responden, yang mau meluangkan waktunya untuk

mengisi kuesioner, semoga bantuan dan doanya dijadikan amal kebaikan

11. Kepada seluruh pihak yang telah membantu penulis dalam penyelesaian

karya tulis ini yang tidak disebutkan satu persatu. Semoga bantuannya

dijadikan amal kebaikan.

.

Jakarta, Januari 2018

Gilang Anggit Pambudi

vii

DAFTAR ISI

LEMBAR PENGESAHAN ........................................................................................ ii

LEMBAR PERNYATAAN ....................................................................................... iii

ABSTRAK .................................................................................................................. iv

KATA PENGANTAR ................................................................................................. v

DAFTAR ISI .............................................................................................................. vii

DAFTAR TABEL ....................................................................................................... x

DAFTAR GAMBAR .................................................................................................. xi

BAB I PENDAHULUAN ............................................................................................ 1

A. Latar Belakang .................................................................................................. 1

B. Identifikasi Masalah .......................................................................................... 4

C. Pembatasan dan Perumusan Masalah ................................................................ 5

D. Tujuan Penelitian ............................................................................................... 5

E. Manfaat Penelitian ............................................................................................. 6

F. Penelitian Terdahulu ......................................................................................... 6

G. Sistematika Penulisan ...................................................................................... 13

BAB II TINJAUAN TEORITIS .............................................................................. 14

A. Pengertian Pembiayaan ................................................................................... 14

B. Tujuan Pembiayaan ......................................................................................... 14

C. Jenis-jenis Pembiayaan ................................................................................... 15

D. Pembiayaan Bermasalah ................................................................................. 17

E. Kriteria Penggolongan Kolektibilitas Pembiayaan ......................................... 21

F. Prinsip-Prinsip 6C (Character, Capital, Capacity, Collateral, Condition of

Economy, Constrain) ............................................................................................... 22

BAB III METODE PENELITIAN .......................................................................... 29

A. Jenis Penelitian ................................................................................................ 29

B. Pendekatan Penelitian ..................................................................................... 29

viii

C. Populasi dan Sampel ....................................................................................... 30

D. Teknik Pengumpulan Data .............................................................................. 32

E. Teknik Pengolahan Data ................................................................................. 33

1. Uji Validitas dan Reliabilitas ....................................................................... 33

2. Uji Normalitas .............................................................................................. 34

3. Uji Asumsi Klasik ........................................................................................ 35

4. Regresi Linier Berganda ............................................................................... 36

5. Uji Hipotesis ................................................................................................. 36

F. Kerangka Pemikiran ........................................................................................ 38

G. Hipotesis .......................................................................................................... 39

H. Teknik Penulisan ............................................................................................. 39

BAB IV ANALISIS DAN PEMBAHASAN ............................................................ 40

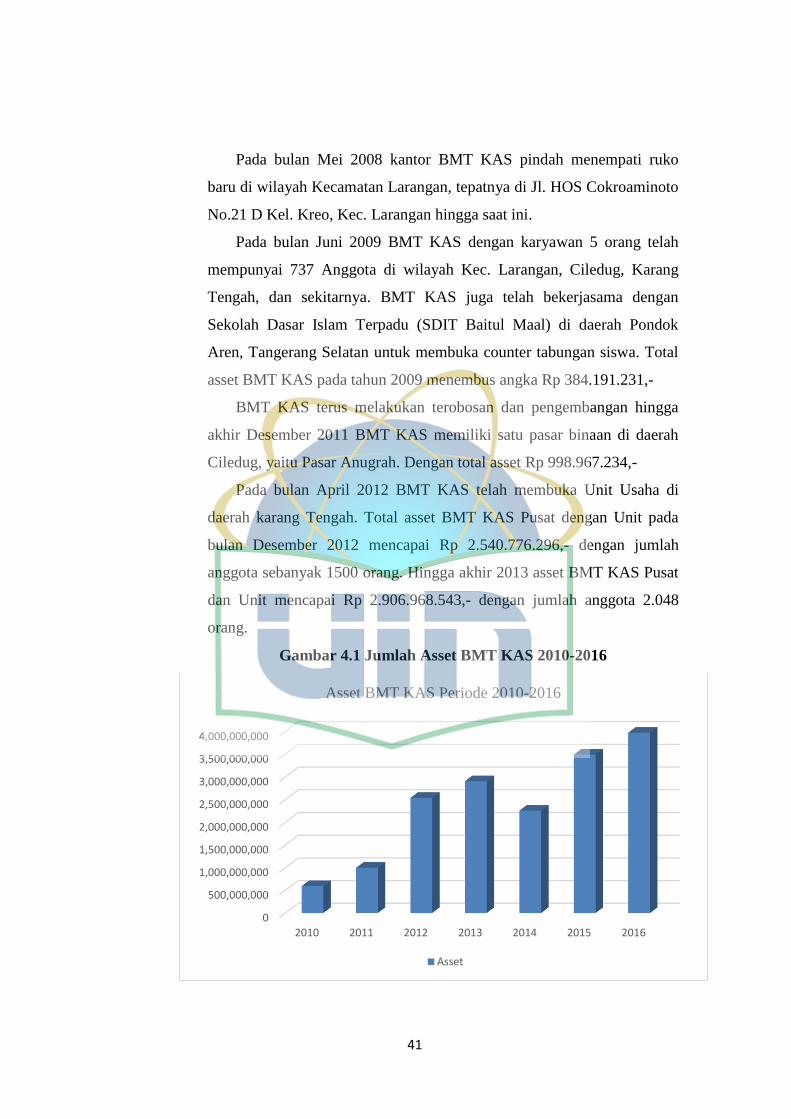

A. Gambaran Umum BMT Komunitas Amal Sholeh (KAS) .............................. 40

1. Sejarah BMT KAS ....................................................................................... 40

2. Visi dan Misi BMT KAS .............................................................................. 42

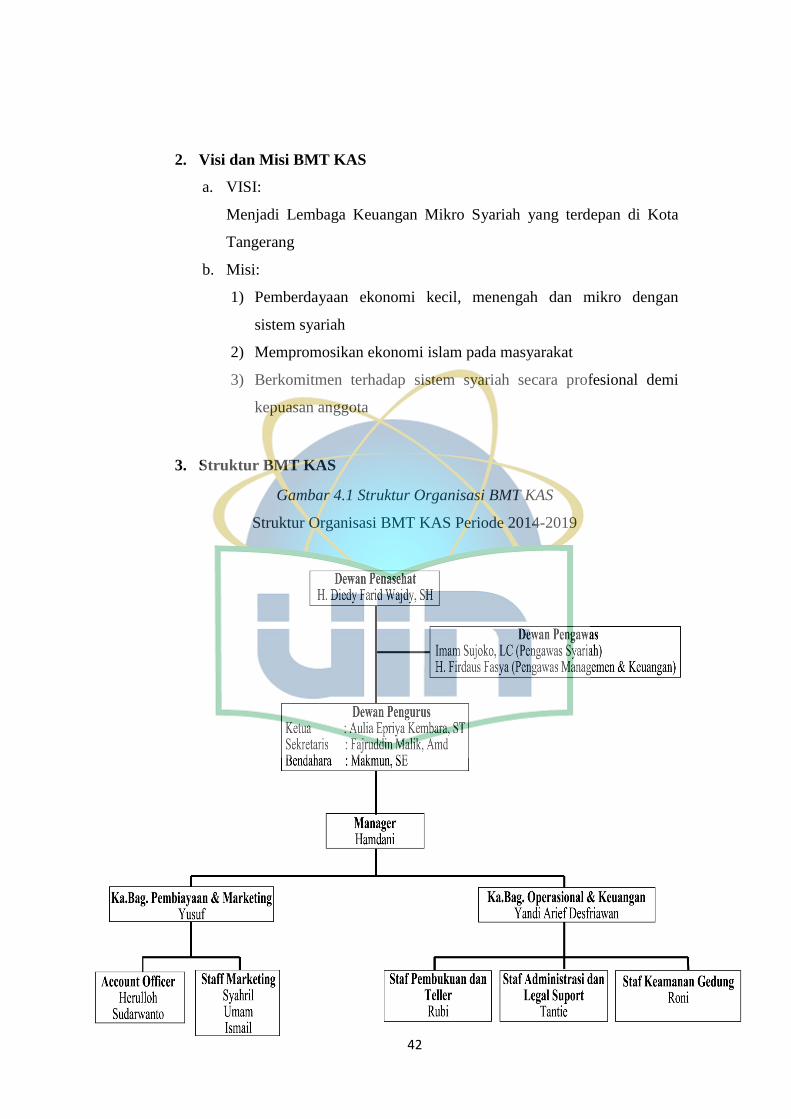

3. Struktur BMT KAS ...................................................................................... 42

4. Prosedur Penyaluran Pembiayaan Pada BMT KAS ..................................... 43

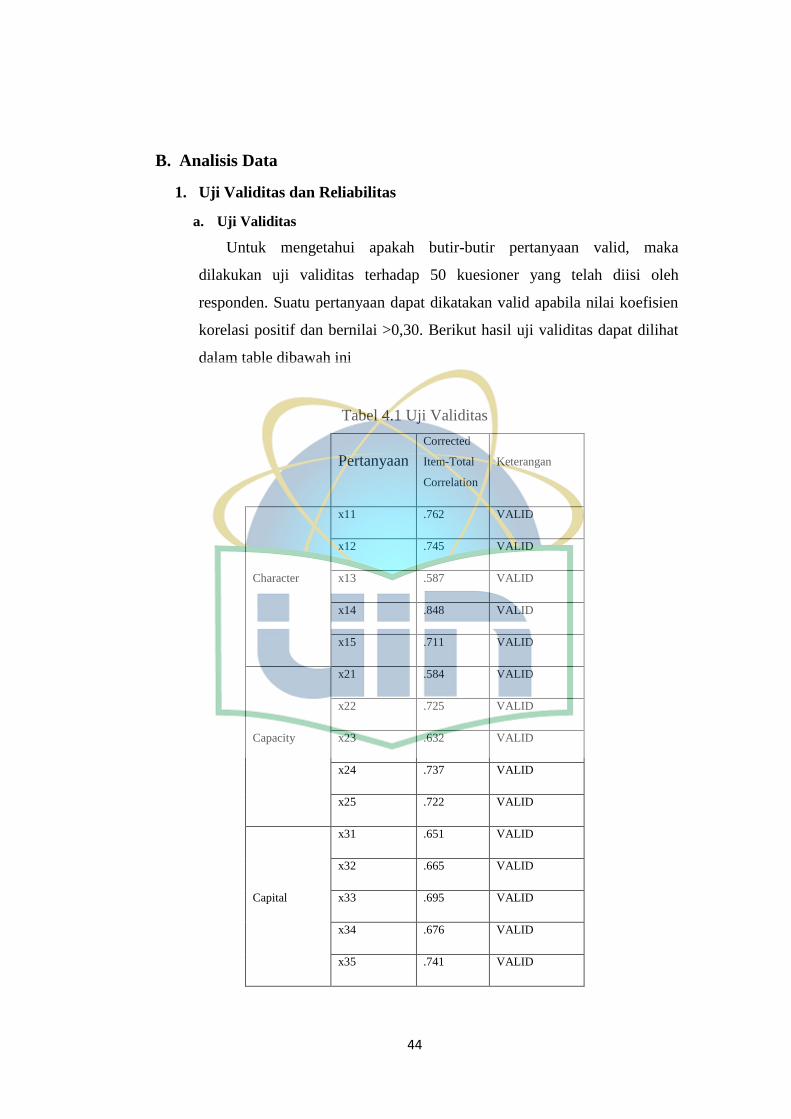

B. Analisis Data ................................................................................................... 44

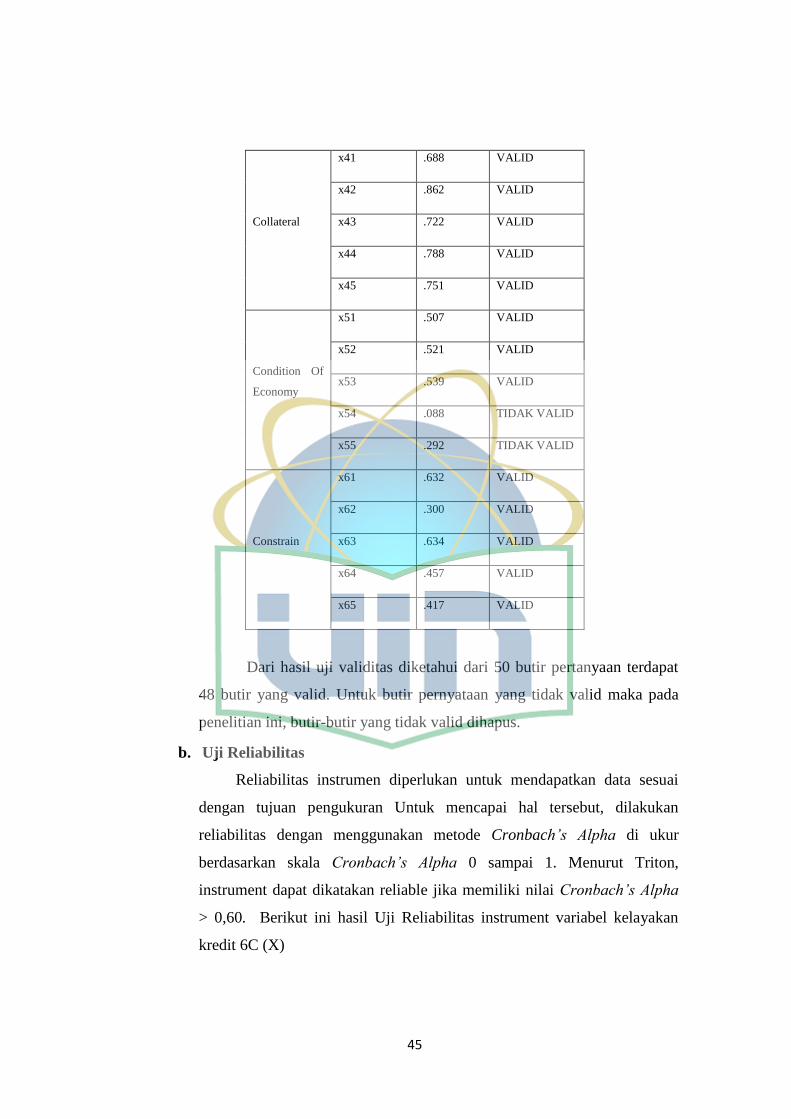

1. Uji Validitas dan Reliabilitas ....................................................................... 44

2. Uji Asumsi Klasik ........................................................................................ 46

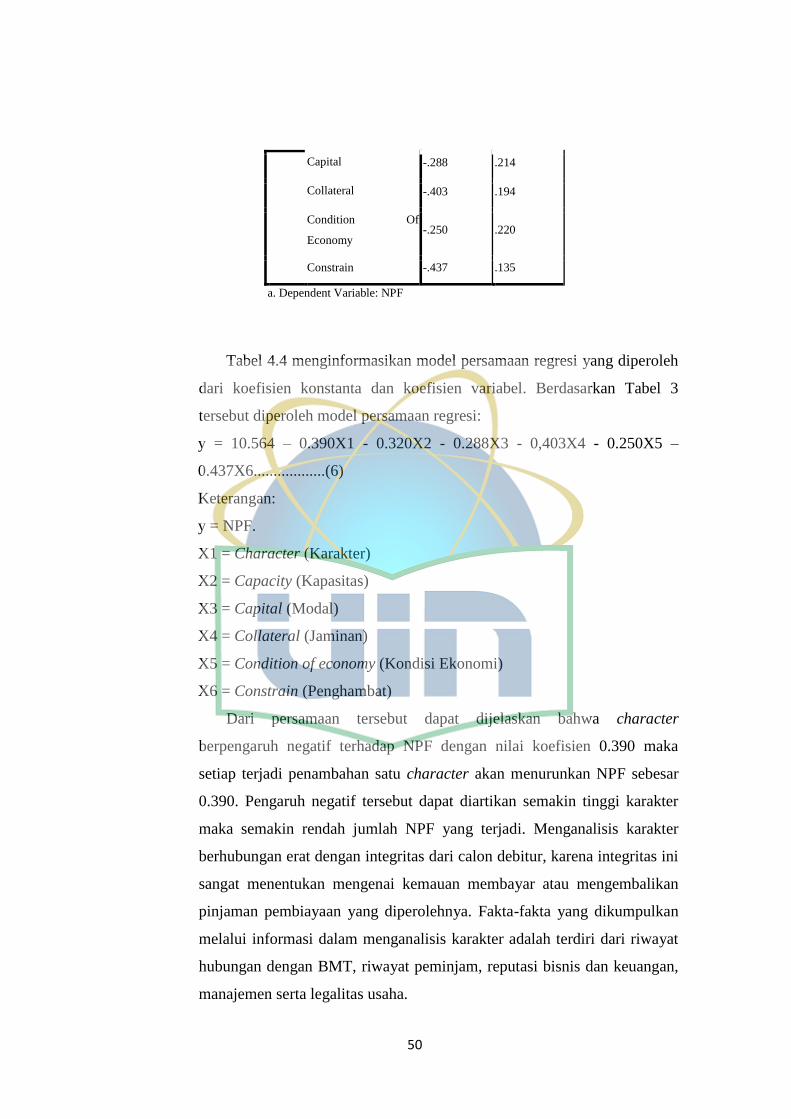

3. Regresi Linier Berganda ............................................................................... 49

4. Uji Hipotesis ................................................................................................. 52

C. Pembahasan Hasil ........................................................................................... 57

1. Character ...................................................................................................... 57

2. Capacity ........................................................................................................ 57

3. Capital .......................................................................................................... 58

4. Collateral ...................................................................................................... 58

5. Condition Of Economy ................................................................................ 59

6. Constrain ...................................................................................................... 60

BAB V PENUTUP ..................................................................................................... 61

A. Kesimpulan ...................................................................................................... 61

ix

B. Saran ................................................................................................................ 62

DAFTAR PUSTAKA ................................................................................................ 63

x

DAFTAR TABEL

Tabel 4.1 Uji Validitas ............................................................................................................ 44

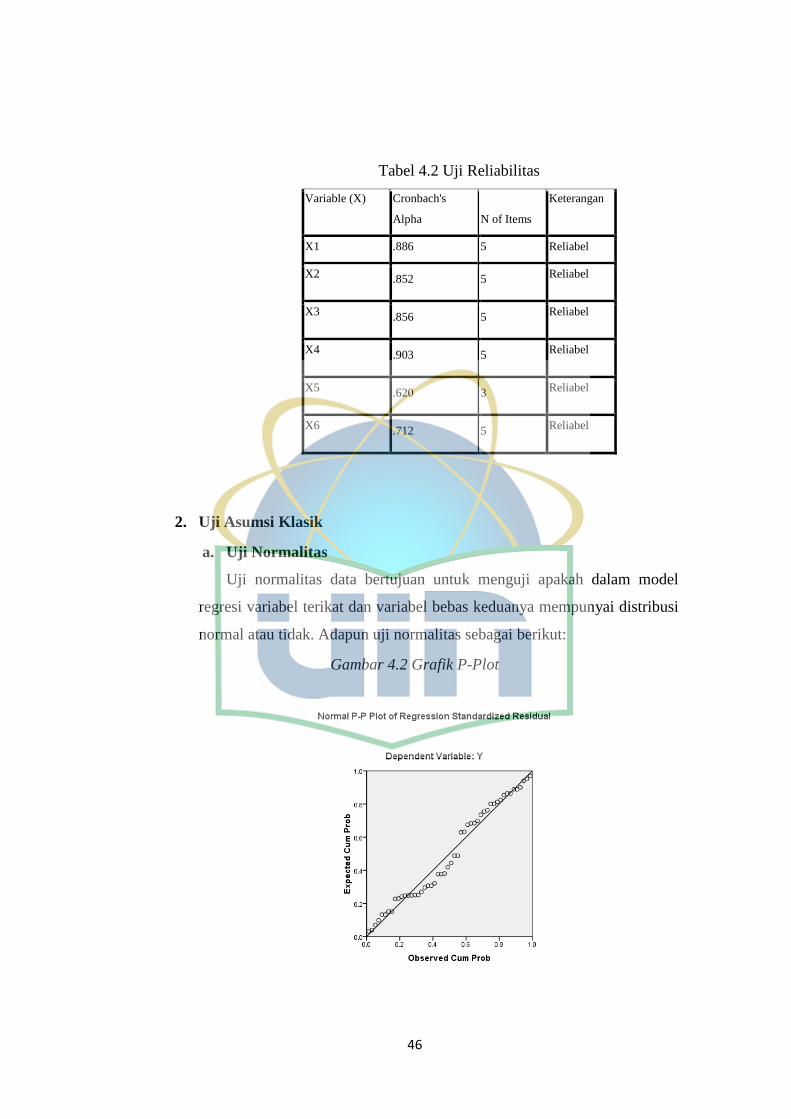

Tabel 4.2 Uji Reliabilitas ........................................................................................................ 46

Tabel 4.3 Uji Multikolinieritas................................................................................................ 48

Tabel 4.4 Hasil Koefisiensi Regresi Variabel Independen ..................................................... 49

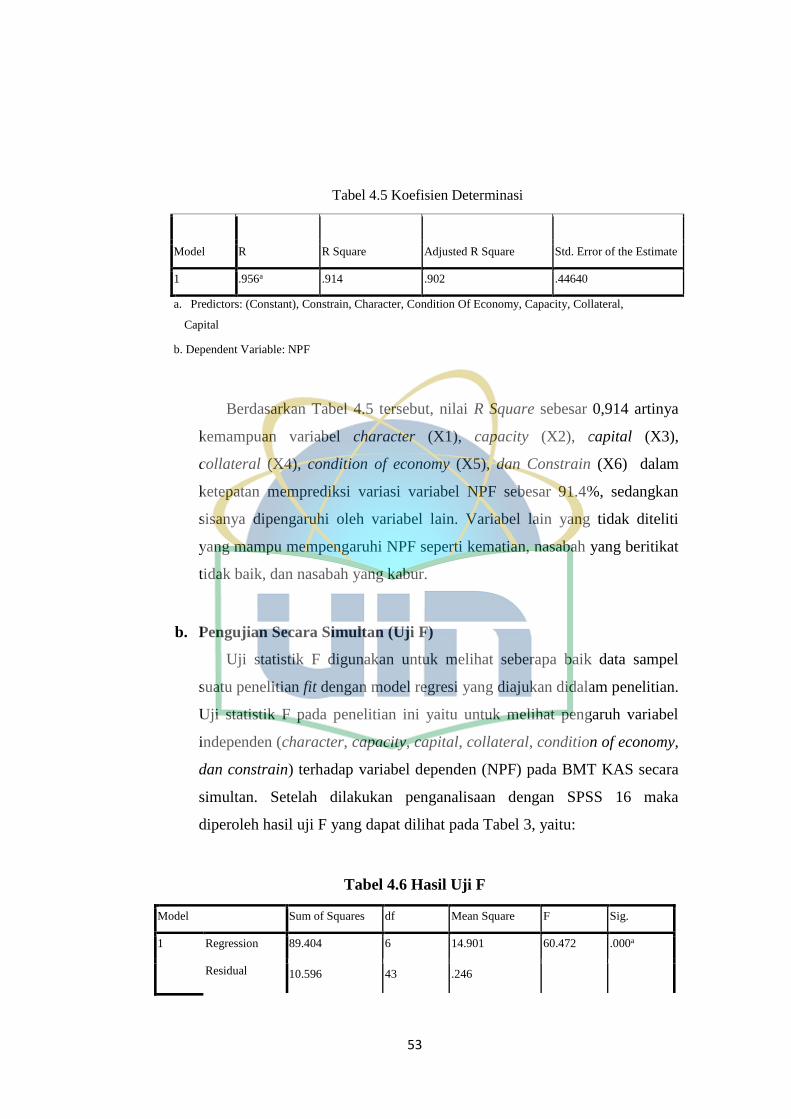

Tabel 4.5 Koefisien Determinasi ............................................................................................ 53

Tabel 4.6 Hasil Uji F ............................................................................................................... 53

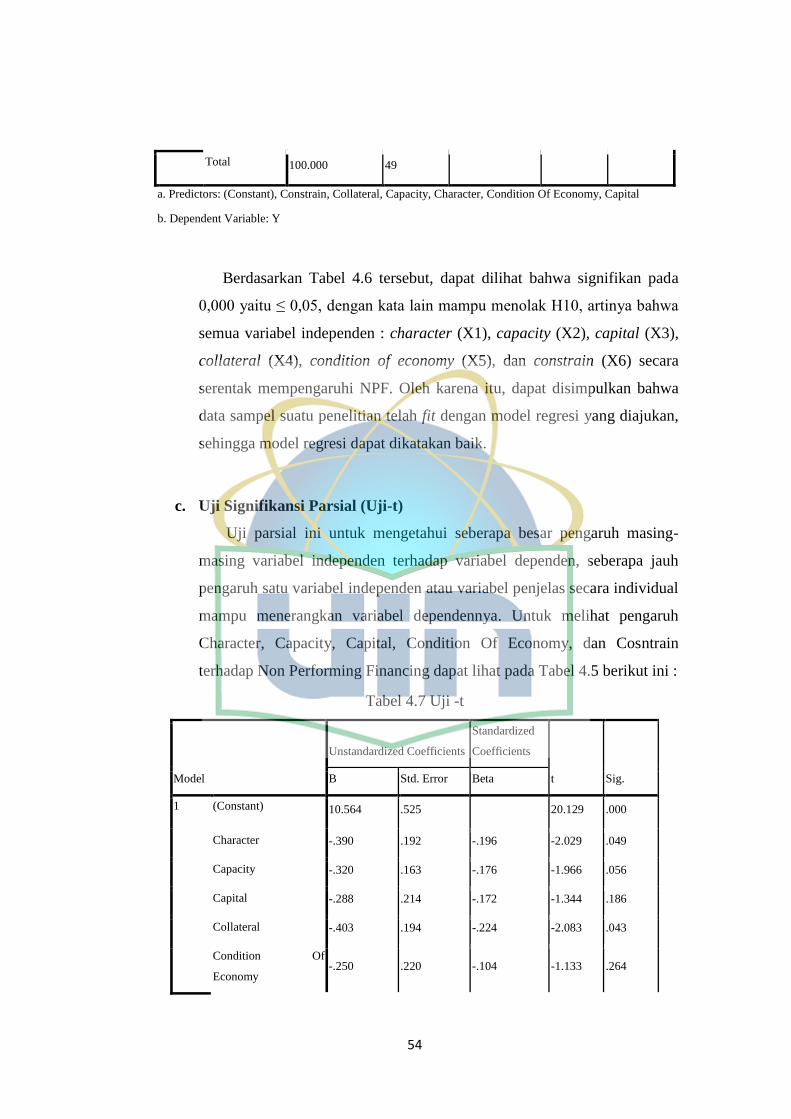

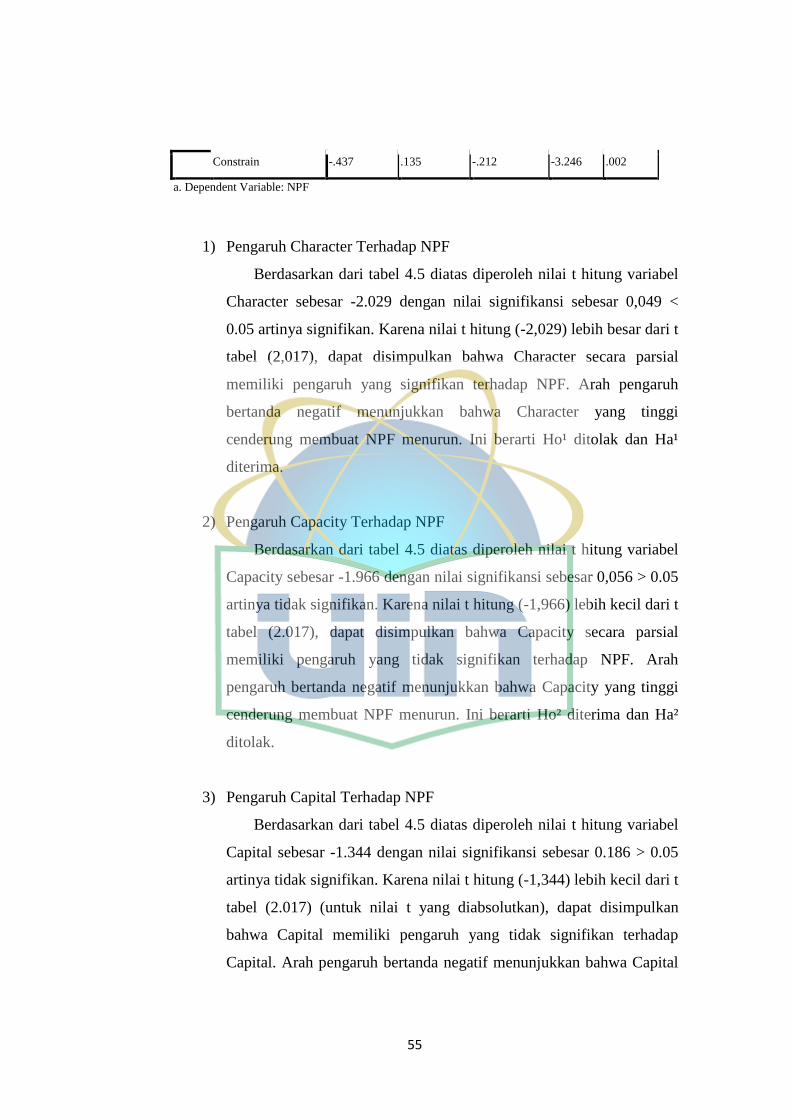

Tabel 4.7 Uji -t ........................................................................................................................ 54

xi

DAFTAR GAMBAR

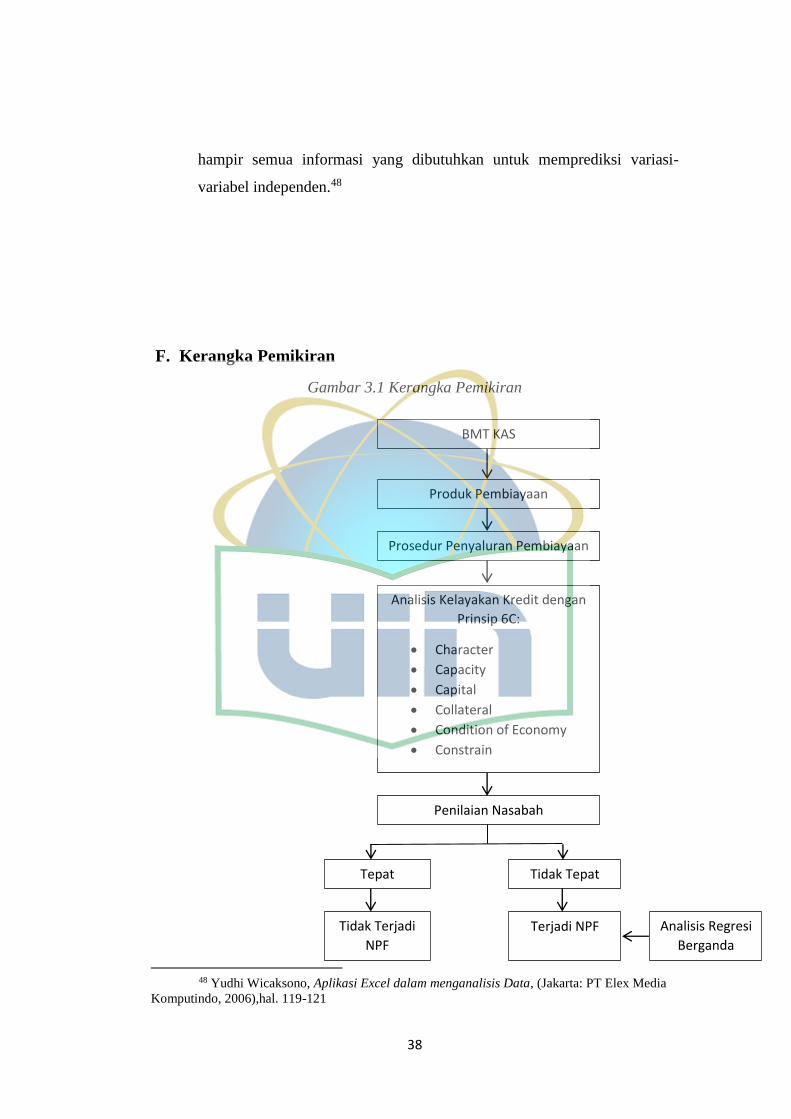

Gambar 3.1 Kerangka Pemikiran ............................................................................................ 38

Gambar 4.1 Struktur Organisasi BMT KAS ........................................................................... 42

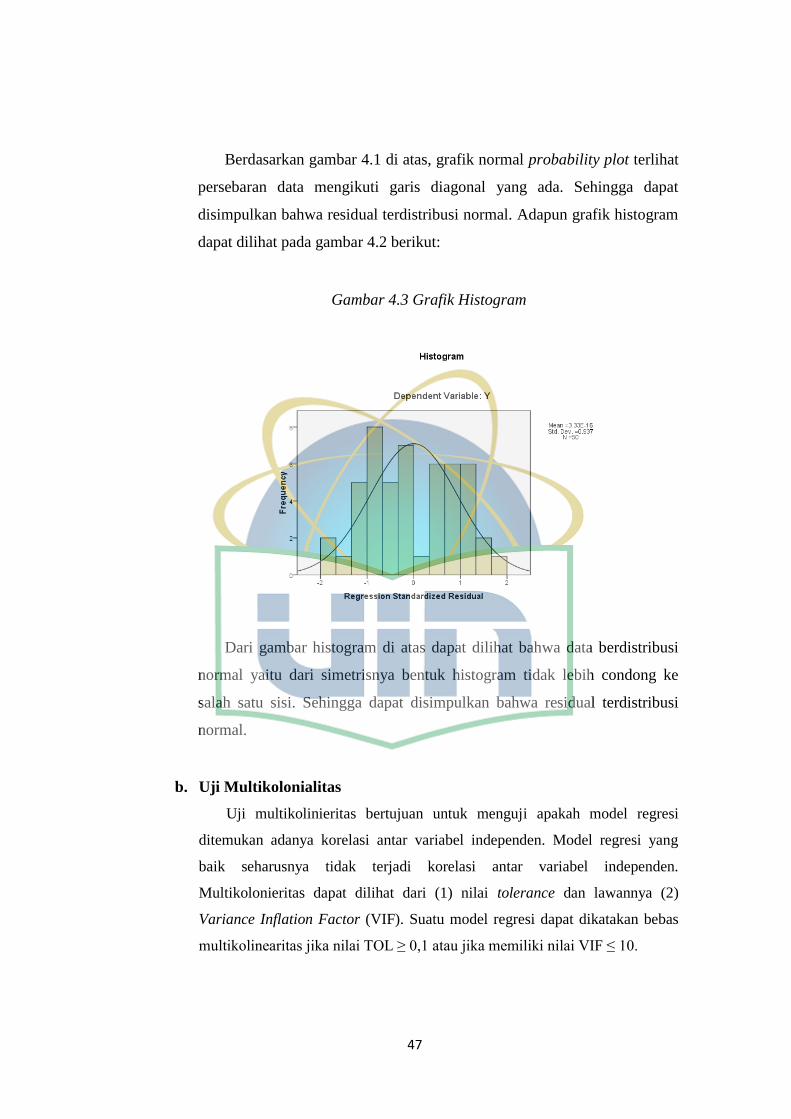

Gambar 4.2 Grafik P-Plot ....................................................................................................... 46

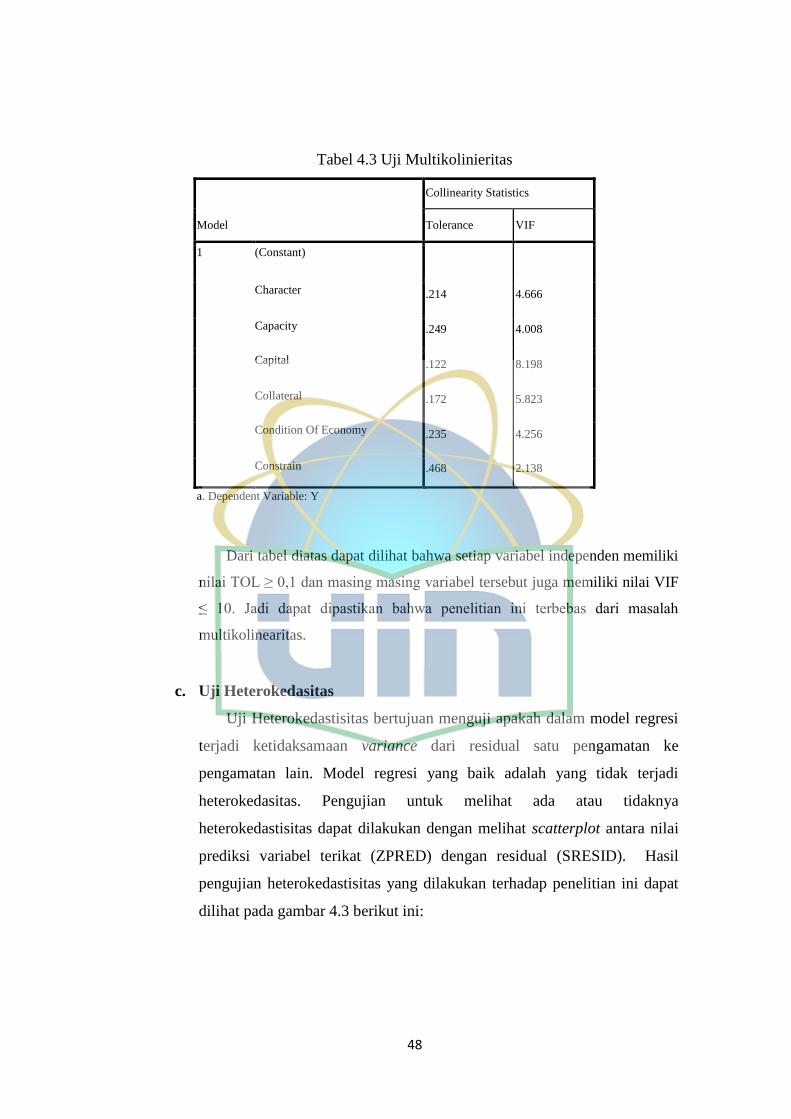

Gambar 4.3 Grafik Histogram ................................................................................................ 47

Gambar 4.4 Scatterplot ........................................................................................................... 49

1

BAB I

PENDAHULUAN

A. Latar Belakang

Lembaga Keuangan Mikro Syariah (LKMS) terbilang mengalami

perkembangan paling menonjol selama lima belas tahun terakhir, jika

diperbandingkan dengan berbagai lembaga keuangan syariah lainnya di

indonesia. LKMS-LKMS tersebut lebih dikenal masyarakat luas dengan

sebutan Baitul Maal Wat Tamwil (BMT). Masing-masing BMT memiliki

nama yang diperlihatkan pada nama papan kantor dan berbagai identitas

operasional lainnya. Ada yang mempublikasikan nama dengan

mencatumkan status badan hukum sebagai Koperasi Jasa Keuangan

Syariah (KJKS), serta ada pula yang secara lengkap menyatakan diri

sebagai KJKS BMT dengan nama tertentu.1

Hingga saat ini terdapat lebih dari 5000 BMT yang beroperasi di

seluruh Indonesia yang jika dihimpun total asetnya diperkirakan sudah

mencapai lebih dari 5 triliun rupiah dan pengusaha mikro dan kecil yang

terlah mendapatkan pembiayaan sudah sekitar 4 juta unit usaha.2

Sementara menurut data Pusat Inkubasi Bisnis dan Usaha Kecil

(PINBUK), hingga awal tahun 2014 BMT yang didirikan PINBUK telah

mencapai 3.868 BMT dengan jumlah anggota dan calon anggota telah

mencapai angka 10 juta orang dan asset BMT seluruhnya mencapai 4

triliun rupiah.3

Keberhasilan perbankan syariah di tanah air tak bisa dilepaskan dari

peran lembaga keuangan mikro syariah (LKMS) yang antara lain

diinterprestasikan oleh Bank Perkreditan Rakyat Syariah (BPRS), Baitul

Mal Wat Tamwil (BMT), Koperasi Pesantren (Kopontren) sangat vital

1 Perhimpunan BMT Indonesia, Haluan BMT 2020, Cet. Kedua, h.1. 2 Anonimus, Islamic Microfinance di Indonesia (Sharing, November 2010) 3 Euis Amalia, Keuangan Mikro Syariah (Bekasi: Gramata Publishig, 2016), h., 141

2

dalam menjangkau transaksi syariah di daerah yang tak bisa dilayani oleh

Bank umum maupun Bank yang membuka unit usaha syariah.4

BMT secara faktual telah berkembang menjadi salah satu lembaga

keuangan mikro (LKM) yang penting di Indonesia, baik dilihat dari

kinerja keuangan maupun jumlah anggota masyarakat yang bisa

dilayaninya. Segala keunggulan yang biasa dimiliki LKM sudah pula

menjadi bagian dari karakter BMT. Satu diantaranya adalah daya tahan

yang cukup kuat atas goncangan perekonomian akibat faktor eksternal

Indonesia.5

Fakta BMT yang paling menonjol adalah keberhasilannya dalam

penyaluran dana yang berupa pemberian pembiayaan yang diberikan

kepada anggota atau nasabah. BMT berhasil menjangkau pihak-pihak yang

selama ini dapat dikatakan tak mempunyai akses kepada pembiayaan oleh

perbankan (unbankable).6

Keberhasilan BMT dalam menyalurkan pembiayaan kepada anggota

atau nasabah yang tidak mempunyai akses ke perbankan (unbankable)

justru memberikan masalah tersendiri kepada BMT. Tidak sesuainya

kriteria nasabah membuat tingginya resiko pembiayaan di BMT. Banyak

BMT yang mulai gulung tikar karena kurangnya perhatian dalam menilai

kriteria calon nasabah pembiayaan. Sehingga terjadi permasalahan pada

pembiayaan dikemudian hari.

Risiko timbul karna adanya ketidak pastian, yang berarti kondisi itu

menyebabkan timbulnya risiko karena mengakibatkan keragu-raguan

dalam meramalkan kemungkinan terhadap hasil-hasil yang akan terjadi

dimasa medatang. Agar risiko tidak menghalangi kegiatan perusahaan,

maka harus dimanajemen dengan sebaik-baiknya, secara spesifikasi risiko-

risiko yang dihadapi akan menyebabkan bervariasinya tingkat keuntungan

4 M.luthfi Hamidi, Jejak – jejak Ekonomi Syariah, (Jakarta: Senayan Abadi Publishing,

2003),h.3. 5 Perhimpunan BMT Indonesia, Haluan BMT 2020, Cet. Kedua, h.33. 6 Euis Amalia, Keadilan Distributif dalam Ekonomi Islam Penguatan Peran LKM dan

UKM di Indonesia, (Jakarta: Rajawali Pers, 2009), h.84.

3

bank meliputi risiko likuiditas adalah risiko yang berkaitan dengan ketidak

mampuan bank dalam memenuhi kewajiban yang telah jatuh tempo.

Risiko likuiditas dapat dikatagorikan sebagai risiko likuditas pasar dan

risiko likuiditas pendanaan, risiko pembiayaan murabahah adalah risiko

yang terjadi akibat kegagalan pihak nasabah (counterparty) dalam

memenuhi kewajibannya. Tidak bisa memperoleh kembali cicilan pokok

atau bunga dari pinjaman yang diberikan atau investasi yang sedang

dilakukannya, risiko modal adalah merefleksikan tingkat pengaruh yang

dipakai oleh bank. Salah satu fungsional modal adalah meliputi para

penyimpan dana terhadap kerugian yang terjadi pada bank.7

Manajemen risiko merupakan suatu cara, metode atau ilmu

pengetahuan yang mempelajari berbagai jenis risiko, bagaimana pula

mengaturnya dan mengelola risiko tersebut dengan tujuan agar terhindar

dari risiko.8

Jika penyaluran dana tersebut mengalami kerugian maka pihak BMT

dalam kegiatan operasionalnya akan terganggu. Jika pembiayaan sudah

mengalami penunggakan pembayaran, pihak bank harus siaga memantau

usaha nasabah agar tidak terjadi lagi penunggakan dibulan berikutnya.

Pembiayaan ini harus ditangani agar tidak menjadi pembiayaan

bermasalah (macet) yang nantinya menimbulkan kerugian bagi pihak

BMT.

Kredit yang bermasalah ini merupakan beban bagi BMT karena akan

mempengaruhi kelangsungan usaha dan tingkat kesehatan BMT. Semakin

besar jumlah persentase kredit bermasalah pada BMT maka akan semakin

menyulitkan bank tersebut dalam menjalankan usahanya.

Diperlukan sebuah upaya pencegahan oleh BMT agar kredit atau

pembiayaan bermasalah ini tidak terjadi. Ada beberapa teori tentang

7 Muhammad Firdaus, dkk, Konsep dan Implementasi Bank Syariah (Jakarta : Renaisan,

2005), cet- 1, h. 15 8 Syafri Ayat, Manajemen Risiko (Jakarta : Gema Akastri, 2003), h. 1

4

manajeman risiko pembiayaan, salah satunya dengan penerapan analisis

kelayakan kredit untuk mengukur kriteria calon nasabah apakah dapat

menjamin pengembalian pembiayaan atau tidak. Sehingga diharapkan

mampu menekan tingkat pembiayaan bermasalah atau NPF pada BMT

tersebut.

BMT Komunitas Amal Sholeh (KAS) merupakan salah satu BMT

yang terletak di Kelurahan Kreo, Kecamatan Larangan, Ciledug,

Tangerang. BMT ini berdiri sejak tahun 2007 dengan jumlah anggota

sekitar 26 orang. BMT KAS merupakan salah satu BMT yang berkembang

cukup baik. Terlihat dari asset yang selalu meningkat dari tahun ke tahun.

Keberhasilan BMT dalam mengembangkan usaha tidak berarti tanpa

hambatan. Seperti kebanyakan LKMS, BMT KAS juga mempunyai

persolan terkait dengan pembiayaan bermasalah. Namun, pembiayaan

bermasalah atau Non Performing Financing (NPF) pada BMT KAS tidak

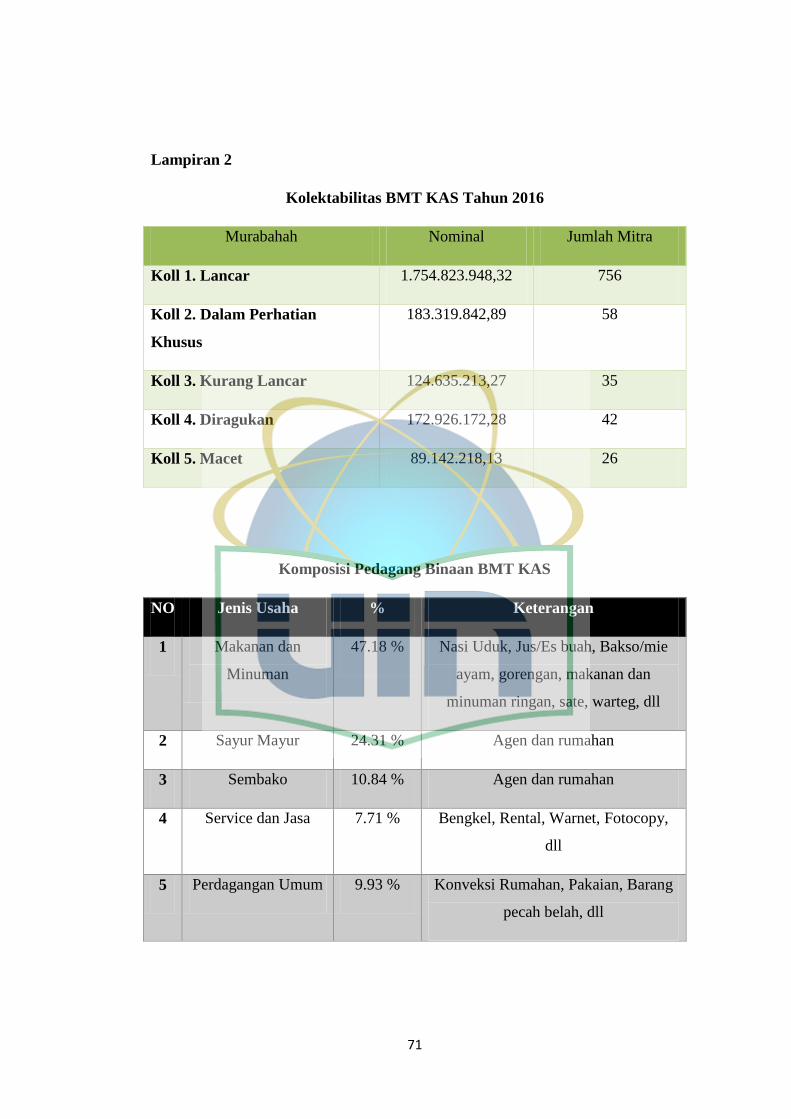

terlalu besar. Pada periode 2010-2016 rata-rata tingkat NPF pada BMT

KAS berada pada rentang 2% - 3%.

Dengan melihat dasar itulah, penulis merasa tertarik untuk

melakukan penelitian, memberikan gambaran apa dan bagaimana

Penerapan prinsip 6C pada Pembiayaan. sehingga penulis tertarik

mengambil judul “KELAYAKAAN 6C TERHADAP PEMBIAYAAN

SERTA PENGARUHNYA TERHADAP NON PERFOMING

FINANCING (NPF) PADA BMT KOMUNITAS AMAL SHOLEH

(KAS) CILEDUG, TANGERANG.”

B. Identifikasi Masalah

Berdasarkan latar belakang masalah, maka permasalahan dalam

penelitian ini dapat diidentifikasikan sebagai berikut:

1. NPF yang tinggi masih menjadi permasalahan pokok BMT

2. Pertumbuhan jumlah BMT tidak dibarengi dengan peningkatan

manajemen sehingga banyak pula BMT yang akhirnya bangkrut

5

3. Kurangnya profesionalitas BMT dalam menerapkan prinsip-prinsip

kelayakan kredit

C. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Agar permasalahan dalam penelitian skripsi ini tidak meluas serta

menjaga kemungkinan penyimpangan dalam penelitian skripsi ini, maka

dalam penulisan ini, penulis memfokuskan dan membatasi pembahasan

hanya dalam ruang lingkup Non Performing Financing dan kelayakan 6C

pada BMT KAS Ciledug, Tangerang.

2. Perumusan masalah

Untuk mempermudah penulisan skripsi ini, maka penulis

merumuskan masalah sebagai berikut :

1. Bagaimana mekanisme penerapan prinsip 6C pada BMT KAS

2. Bagaimana Pengaruh analisis kelayakan 6C terhadap Non Perfoming

Financing

D. Tujuan Penelitian

Tujuan penelitian adalah untuk mengetahui jawaban terhadap

masalah yang muncul melalui batasan pelaksanaan penelitian yang akan

dilaksanakan. Sifatnya merupakan pernyataan mengenai ruang lingkup dan

kegiatan yang dilakukan berdasarkan masalah yang dirumuskan, adapun

tujuan penelitian ini adalah :

1. Untuk menganalisis mekanisme penerapan prinsip 6C

2. Untuk menganalisis pengaruh kelayakan 6C terhadap Non Perfoming

Financing

6

E. Manfaat Penelitian

1. Manfaat Teoritis

a. Penelitian ini dapat menjadi salah satu literatur mengenai analisis

kelayakan 6C dan NPF

b. Hasil penelitian ini dapat dijadikan rujukan bagi upaya

pengembangan ilmu pengetahuan, dan berguna untuk menjadi

bahan referensi bagi mahasiswa yang melakukan kajian terhadap

analisis kelayakan 6C dan NPF

2. Manfaat Praktis:

a. Bagi BMT, penelitian ini dapat menjadi evaluasi dalam

pelaksanaan operasional BMT khususnya dalam penanganan dan

pencegahan NPF melalui analisis kelayakan 6C

b. Bagi Pemerintah, penelitian ini dapat menjadi dasar dalam

membuat regulasi yang dapat melindungi atau mencegah BMT

dari permasalahan NPF

c. Bagi nasabah, hasil penelitian ini dapat menjadi dasar

pengambilan keputusan dalam pengajuan pembiayaan di BMT

F. Penelitian Terdahulu

Adapun kajian pustaka dalam penelitian ini dengan melihat beberapa

penelitian skripsi:

NO 1

Nama Peneliti,

Universitas

Reza Juwinda

UIN Syarif Hidayatullah (2014)

Jenis

Penelitian

Skripsi

Judul

Penelitian

Pengaruh Prinsip 6 C dan 6 Aspek Pembiayaan Murabahah

pada Usaha Nasabah di KBMT Al-Ittihad Ciputat Kota

7

9 Reza Juwinda, “Pengaruh Prinsip 6 C dan 6 Aspek Pembiayaan Murabahah pada Usaha

Nasabah di KBMT Al-Ittihad Ciputat Kota Tangerang Selatan” (Fakultas Syariah dan Hukum,

Universitas Islam Negeri Syarif Hidayatullah, Jakarta, 2014. 10 Syam Maulana Idris, “Analisis Kelayakan Pembiayaan Mikro Pada Bank Pembiayaan

Rakyat Syariah Al Salaam”, (Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif

Hidayatullah, Jakarta, 2015).

Tangerang Selatan9

Isi Penelitian Menjelaskan Pengaruh Prinsip 6 C dan 6 Aspek Pembiayaan

Murabahah pada Usaha Nasabah.

Persamaan

dengan penulis

Persamamaan pada penelitian ini adalah mengenai teori

prinsip 6C yang digunakan

Perbedaan

dengan penulis

Pada penelitian sebelumnya hanya membahas mengenai

pengaruh prinsip 6C pada usaha nasabah, sedangkan

penelitian ini akan membahas mengenai pengaruh 6C

terhadap NPF

NO 2

Nama Peneliti,

Universitas

SYAM MAULANA IDRIS

UIN Syarif Hidayatullah Jakarta (2015)

Jenis

Penelitian

Skripsi

Judul

Penelitian

Analisis Kelayakan Pembiayaan Mikro Pada Bank

Pembiayaan Rakyat Syariah Al Salaam10

Isi Penelitian Menjelaskan mekanisme pemberian pembiayaan mikro pada

BPRS Al Salaam

Persamaan

dengan penulis

Persamaan terletak pada teori penyaluran pembiayaan dengan

menggunakan analisis kelayakan kredit

Perbedaan

dengan penulis

Perbedaannya penelitian sebelumnya hanya terbatas pada

prosedur penyaluran kredit saja.

NO 3

Nama Peneliti,

Universitas

Bintang Sulistyo

UIN Syarif Hidayatullah Jakarta (2010)

Jenis Skripsi

8

11 Bintang Sulistyo, “Analisis Pengawasan Pemberian Pembiayaan Murabahah kepada

Nasabah berdasarkan Prinsip 5C dengan Metode Analytic Hierarchy Proces” (Fakultas Syariah

dan Hukum, Universitas Islam Negeri Syarif Hidayatullah, Jakarta, 2010). 12 Azhar Muttaqin, “Model Pembiayaan Baitul Maal Wa Tamwil dan Peranannya dalam

Pembinaan Kesejahteraan Usaha Kecil Menengah (UKM)”, Jurnal Humanity, 7, 2, (Juli 2012),

h.35 - 45

Penelitian

Judul

Penelitian

Analisis Pengawasan Pemberian Pembiayaan Murabahah

kepada Nasabah berdasarkan Prinsip 5C dengan Metode

Analytic Hierarchy Proces (Studi kasus pada BMT Wilayah

Tegal)11

Isi Penelitian Menjelaskan analisis proses hirarkhi (analytic hierarchy

process) untuk menganalisis pengawasan dalam pemberian

pembiayaan kepada nasabah berdasarkan prinsip 5C

Persamaan

dengan penulis

Persamaan penelitian sebelumnya terletak pada pembahasan

penyaluran kredit dan pencegahan kredit macet

Perbedaan

dengan penulis

Perbedaan terletak pada teori yang digunakan, penelitian

sebelumnya menggunakan teori kelayakan 5C, sedangkan

penulis menggunakan terori 6C

NO 4

Nama Peneliti,

Universitas

Azhar Muttaqin

Universitas Muhammadiyah Malang

Jenis

Penelitian

Jurnal

Judul

Penelitian

Model Pembiayaan Baitul Maal Wa Tamwil dan Peranannya

dalam Pembinaan Kesejahteraan Usaha Kecil Menengah

(UKM)12

Isi Penelitian Menjelaskan proses pemberian pembiayaan kepada anggota

BMT serta peranan BMT dalam membina anggota BMT

untuk meminimalisir NPF dan Peningkatan Kesejahteraan

anggota BMT

9

13 Rahma Yudi Astuti, “Penerapan Prinsip Kehati-hatian dalam Penyaluran Pembiayaan

dan Kredit pada Lembaga Keuangan Mikro”, Al Tijarah, 2, 1, (Juni 2016), h. 119-145

Persamaan

dengan penulis

Persamaan terletak pada teori penyaluran pembiayaan dan

pencegahan NPF

Perbedaan

dengan penulis

Perbedaan penelitian sebelumnya hanya terbatas pada analisis

model pembiayaan dan peranan BMT dalam meningkatkan

kesejahteraan anggota dengan pendekatan metode kualitatif

NO 4

Nama Peneliti,

Universitas

Rahma Yudi Astuti

Program Studi Manajemen, Fakultas Ekonomi dan

Manajemen,

Universitas Darussalam Gontor

Jenis

Penelitian

Jurnal

Judul

Penelitian

Penerapan Prinsip Kehati-hatian dalam Penyaluran

Pembiayaan dan Kredit pada Lembaga Keuangan Mikro13

Isi Penelitian Penelitian tersebut menganalisis pen erapan prinsip kehati-

hatian dalam penyaluran pembiayaan pada LKM. Hasil

penelitian menunjukan bahwa tingkat NPF pada LKM sangat

tinggi sehingga setiap LKM harus memperhatikan prinsip

kehati-hatian agar meminimalisir tingkat pembiayaan

bermasalah

Persamaan

dengan penulis

Penelitian tersebut sama-sama melakukan penelitan tentang

faktor yang mempengaruhi tingkat NPF salah satunya dengan

menerapkan prinsip kehati-hatian yang didalamnya terdapat

teori kelayakan kredit 5C

Perbedaan

dengan penulis

Penelitian tersebut menggunaan teori 5C dengan metode

analis kualitatif, berbeda dengan penelitian ini yang

menggunakan teori 6C dan metode analisis kuantitatif

NO 5

10

14 Daniatu Listanti, dkk, “Upaya Penanganan Pembiayaan Murabahah Bermasalah Pada

Lembaga Keuangan Syariah (Studi Pada KJKS Baitul Maal Wat Tamwil (BMT) Mandiri Sejahtera

Karangcangkring Gresik Jawa timur Periode 2011-2013)”, Jurnal Administrasi Bisnis (JAB), 1, 1

(Januari, 2015), h.1-9

Nama Peneliti,

Universitas

Daniatu Listanti , Moch Dzulkirom, Topowijono

Universitas Brawijaya Malang

Jenis

Penelitian

Jurnal

Judul

Penelitian

Upaya Penanganan Pembiayaan Murabahah Bermasalah Pada

Lembaga Keuangan Syariah (Studi Pada KJKS Baitul Maal

Wat Tamwil (BMT) Mandiri Sejahtera Karangcangkring

Gresik Jawa timur Periode 2011-2013)14

Isi Penelitian Penelitian tersebut menganalisis proses pemberian

pembiayaan murabahah, perkembangan Non Performing

Financing (NPF) dan upaya yang dilakukan KJKS BMT

Mandiri Sejahtera Karangcangkring Gresik Jawa Timur dalam

menangani pembiayaan bermasalah.

Persamaan

dengan penulis

Persamaan dengan penelitian ini adalah sama-sama meneliti

tentang pembiayaan murabahah dan kaitannya dengan

pembiayaan bermasalah atau NPF

Perbedaan

dengan penulis

Perbedaan dengan penelitian ini terletak pada metode analisis

yang digunakan. Penelitian tersebut menggunakan pendekatan

kualitatif sedangkan penelitian ini mengunakan pendekatan

kuantitatif dengan analisis regresi berganda

NO 6

Nama Peneliti,

Universitas

Edi Susilo

Universitas Islam Nahdlatul Ulama (Unisnu)

Jenis

Penelitian

Jurnal

11

15 Edi Susilo, “Analisi Perbandingan Penerapan Manajemen Risiko Pembiayaan Lembaga

Keuangan Mikro Syariah”, Ekonomi Bisnis & Kewirausahaan, IV, 2, (Agustus, 2015), h.22-47 16 Syafik Wildan Afif, Darwanto, “Tata Kelola Baitul Maal Wa Tamwil (BMT) Berbasis Prinsip

6C Dan Modal Sosial”, al-Uqud, 1, 2, (July, 2017), h. 121-138

Judul

Penelitian

Analisi Perbandingan Penerapan Manajemen Risiko

Pembiayaan Lembaga Keuangan Mikro Syariah15

Isi Penelitian Penelitian tersebut menganalisis perbandingan manajemen

risiko pembiayaan di LMKS.

Persamaan

dengan penulis

Persamaan penelitian ini terletak pada pembahasan seputar

risiko pembiyaan di LKMS. Menggunakan teori prinsip

kelayakan kredit sebagai variable dalam penelitian

Perbedaan

dengan penulis

Perbedaan terdapat pada variable yang digunakan. Penelitian

tersebut menggunakan variable dari teori 5C sedangkan

penulis menggunakan teori 6C sebagai variable independent

NO 7

Nama Peneliti,

Universitas

Syafik Wildan Afif, Darwanto

Universitas Diponegoro

Jenis

Penelitian

Jurnal

Judul

Penelitian

Tata Kelola Baitul Maal Wa Tamwil (BMT)

Berbasis Prinsip 6C Dan Modal Sosial16

Isi Penelitian Penelitian tersebut menganalisis bagaimana tata kelola BMT

yang menggunakan prinsip 6C dan modal sosial dalam

penyaluran pembiayaan dan penanganan pembiayan

bermasalah

Persamaan

dengan penulis

Persamaan terletak pada teori yang digunakan dan pokok

permasalahan yang dibahas

Perbedaan

dengan penulis

Penelitian tersebut menggunakan analisis deskriptif dengan

data kualitatif

NO 8

12

Berbeda dengan karya-karya ilmiah diatas, bahwa penelitian yang akan

penulis lakukan dengan judul “Analisis Pengaruh Kelayakan 6C Terhadap

Non Perfoming Financing Pada BMT KAS ” adalah bertujuan untuk

mengetahui bagaimana potret penerapan analisis kelayakan 6C serta

pengaruhnya terhadap NPF dalam penyaluran pembiayaan oleh BMT KAS.

Demikian perbedaan pokok bahasan serta materi antara penulis dengan

skripsi tersebut diatas.

17 Riri Rizqi As’adiyyah Wulandari, Toto Suharto, “Penerapan Manajemen Pembiayaan

Terhadap Tingkat Pengembalian Pembiayaan Bermasalah”, Al Amwal, 9,2 (2017), h.224-238

Nama Peneliti,

Universitas

Riri Rizqi As’adiyyah Wulandari, Toto Suharto

Program Studi Perbankan Syariah FSEI IAIN Syekh Nurjati

Cirebon

Jenis

Penelitian

Jurnal

Judul

Penelitian

Penerapan Manajemen Pembiayaan Terhadap Tingkat

Pengembalian Pembiayaan Bermasalah17

Isi Penelitian Menganalisis pengaruh manajemen pembiayaan terhadap

tingkat pengembalian pembiayaan bermasalah.

Persamaan

dengan penulis

Persamaan penelitian ini terletak pada pokok permasalahan

tentang NPF atau pembiayaan bermasalah.

Perbedaan

dengan penulis

Perbedaan dengan penelitian ini terletak dari variable yang

digunakan. penelitian tersebut menggunakan variable dengan

teori 5C dan 5P sedangkan penelitian ini menggunakan teori

6C.

13

G. Sistematika Penulisan

Sistematika penulisan yang digunakan dalam menyusun skripsi ini adalah

sebagai berikut :

BAB I Pendahuluan, yang meliputi Latar Belakang Masalah, Pembatasan

dan Perumusan Masalah, Tujuan dan Manfaat Penelitian, Kajian Penelitian

Terdahulu, serta Sistematika Penulisan.

BAB II Tijauan Teoritis Megenai Prinsip Analisi Kelayakan 6C dan

Pembiayaan Bermasalah, bab ini membahas tentang pengertian

pembiayaan, Analisis 6C (Character, Capital, Condition, Collateral,

Capacity, Constrain), dan Pembiayaan Bermasalah

BAB III Metodologi Penelitian, menjelaskan tentang objek penelitian,

sumber data, teknik pengumpulan data, teknik pengolahan data, teknik

analisis data dan tekhnik penulisan skripsi .

BAB IV Hasil dan Pembahasan. Bab ini merupakan inti dari penelitian,

hasil analisis data dan pembahasan. Pada bab ini data-data yang telah

dikumpulkan, dianalisis dengan menggunakan alat analisis yang telah

disiapkan.

BAB V Penutup, merupakan bagian terakhir penulisan yang akan

menunjukkan pokok-pokok penting dari keseluruhan pembahasan ini.

bagian permasalahan di atas yang berisi kesimpulan, saran dan lampiran.

14

BAB II

Tinjauan Teoritis

A. Pengertian Pembiayaan

Pengertian pembiayaan berdasarkan prinsip syariah menurut Undang-

undang Nomor 21 tahun 2008 tentang perbankan syariah pasal 1 ayat (25)

adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

1. transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;

2. transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk

ijarah muntahiya bittamlik;

3. transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna’;

4. transaksi pinjam meminjam dalam bentuk piutang qardh; dan

5. transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa

Berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau

UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi

fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu

tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

Pembiayaan menurut Muhammad adalah pendanaan yang diberikan oleh

suatu pihak kepada pihak lain untuk mendukung investasi yang telah

direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain,

pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi-

investasi yang telah direncanakan.18

B. Tujuan Pembiayaan

Dalam membahas tujuan pembiayaan, mencangkup lingkup yang luas,

pada dasarnya terdapat dua fungsi yang saling berkaitan dari pembiayaan,

yaitu sebagai berikut.

18 Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakarta: UPP AMP

YKPN,2005) h. 17.

15

1. Profitability, yaitu tujuan untuk memperoleh hasil dari pembiayaan berupa

keuntungan yang diraih dari bagi hasil yang diperoleh dari usaha yang

dikelola bersama nasabah. Oleh karena itu, bank hanya akan menyalurkan

pembiayaan kepada usaha-usaha nasabah yang diyakini mampu dan mau

mengembalikan pembiayaan yang telah diterimanya. Dalam factor

kemampuan dan kemauan ini tersimpul unsur keamanan (safety) dan

sekaligus unsur keuntungan (Profitability) dari suatu pembiayaan,

sehingga kedua unsur tersebut saling berkaitan. Dengan demikian,

keuntungan merupakan tujuan dari pemberi pembiayaan yang terjelma

dalam bentuk hasil yang diterima.

2. Safety, Keamanan dari prestasi atau fasilitas yang diberikan harus

benarbenar terjamin sehingga tujuan profitability dapat benar-benar

tercapai tanpa hambatan yang berarti. Oleh karena itu dengan keamanan

ini dimaksudkan agar prestasi yang diberikan dalam bentuk modal, barang

atau jasa itu betul-betul terjamin pengembaliannya, sehingga keuntungan

(profitability)yang diharapkan dapat menjadi kenyataan.

C. Jenis-jenis Pembiayaan

Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua hal

berikut.

1. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi

kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik

usaha produksi, perdagangan, maupun investasi. Menurut keperluannya,

pembiayaan produktif dapat dibagi menjadi dua hal berikut.

a. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi

kebutuhan:

1) Peningkatan produksi, baik secara kuantitatif, yaitu jumlah

hasil produksi, maupun secara kualitatif, yaitu peningkatan

kualitas atau mutu hasil produksi.

16

2) Dan untuk keperluan perdagangan atau peningkatan utility of

place dari suatu barang.

b. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-

barang modal (capital goods) serta fasilitas-fasilitas yang erat

kaitannya dengan pembiayaan.19

2. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk

memenuhi kebutuhan konsumtif, yang akan habis digunakan untuk

memenuhi kebutuhan.

Pada pembiayaan konsumtif diperlukan oleh pengguna dana untuk

memenuhi kebutuhan konsumsi dan akan habis dipakai untuk memenuhi

kebutuhan tersebut. Kebutuhan konsumsi dapat dibedakan atas kebutuhan

primer (pokok atau dasar) dan kebutuhan sekunder. Kebutuhan primer

adalah kebutuhan pokok, baik berupa barang, seperti makanan, minuman,

pakaian, dan tempat tinggal, maupun berupa jasa, seperti pendidikan dasar

dan pengobatan.

Adapun kebutuhan sekunder adalah kebutuhan tambahan, yang secara

kuantitatif maupun kualitatif lebih tinggi atau lebih mewah dari kebutuhan

primer, baik berupa barang, seperti makanan dan minuman,

pakaian/perhiasan, bangunan rumah, kendaraan, dan sebagainya, maupun

berupa jasa, seperti pendidikan, pelayanan kesehatan, pariwisata, hiburan

dan sebagainya

Bank syariah dapat menyediakan pembiayaan komersil untuk

pemenuhan kebutuhan barang konsumsi dengan menggunakan skema

berikut ini:

1. Al-bai’ bi tsaman ajil (salah satu bentuk murabahah) atau jual beli

dengan angsuran.

2. Al-ijarah al-muntahia bit-tamlik atau sewa beli.

19 M. Syafi’i Antonio, Bank Syariah: Dari Teori ke Praktik, (Jakarta: Gema Insani, 2001),

h.160-161.

17

3. Al-musyarakah mutanaqhishah atau descreasing participation, di

mana secara bertahap bank menurunkan jumlah partisipasinya.

4. Ar-Rahn untuk memenuhi kebutuhan jasa.

Adapun jenis pembiayaan menurut jangka waktu, antara lain:

1. Pembiayaan jangka waktu pendek, yaitu pembiayaan yang dilakukan

dengan waktu satu bulan sampai dengan satu tahun

2. Pembiayaan jangka waktu menengah, yaitu pembiayaan yang

dilakukan dengan waktu satu tahun sampai dengan lima tahun

3. Pembiayaan jangka waktu panjang, pembiayaan yang dilakukan

dengan waktu lebih dari lima tahun.

D. Pembiayaan Bermasalah

Pembiayaan bermasalah atau kredit macet adalah suatu keadaan dimana

seorang nasabah tidak mampu membayar lunas kredit atau pembiayaan pada

bank tepat pada waktunya.20

Kegagalan nasabah mengembalikan pembiayaan sesuai dengan jangka

waktu yang telah disepakati dalam perjanjian atau kontrak dengan pihak bank

syariah adalah wanprestasi. Terdapat tiga macam perbuatan ingkar janji atau

wanprestasi dalam kaitannya dengan kredit macet atau pembiayaan

bermasalah, yaitu :

1. Nasabah sama sekali tidak membayar angsuran kredit atau pembiayaan.

2. Nasabah membayar sebagian angsuran kredit atau pembiayaan. Dalam

hal ini tidak dipersoalkan apakah sebagian besar atau sebagian kecil

pembayaran kredit atau pembiayaan yang dilakukan nasabah, karena

kekurangan pembayaran angsuran kredit atau pembiayaan satu kali

tetap tergolong sebagai kredit macet atau pembiayaan bermasalah.

3. Nasabah membayar lunas kredit atau pembiayaan setelah jangka waktu

yang diperjanjikan berakhir. Keadaan ini dimungkinkan terjadi apabila

20 Gatot Supramono, Perbankan dan Masalah Kredit : Suati Tinjauan Yuridis,

(Jakarta :Djambatan, 1996), h. 131.

18

pihak bank mengambil langkah penyelesaian kredit macet atau

pembiayaan bermasalah melalui pengadilan, sehingga dengan

pertimbangan reputasi nasabah bersedia membayat lunas kredit atau

pembiayaannya.21

Salah satu risiko yang dihadapi oleh bank adalah risiko tidak terbayarnya

pembiayaan yang telah diberikan atau sering disebut risiko pembiayaan.

Risiko pembiayaan umumnya timbul dari berbagai pembiayaan yang masuk

dalam kategori bermasalah atau non performing financing (NPF).

Ada beberapa pengertian pembiayaan bermasalah, yaitu :22

1. Pembiayaan yang di dalam pelaksanaannya belum mencapai atau

memenuhi target yang diinginkan oleh pihak bank.

2. Pembiayaan yang memiliki kemungkinan timbulnya risiko dikemudian

hari bagi bank dalam arti luas.

3. Mengalami kesulitan di dalam penyelesaian kewajiban-kewajiban, naik

dalam bentuk pembayaran kembali pokoknya dan atau pembayaran bunga,

denda keterlambatan serta ongkos-ongkos bank yang menjadi beban

nasabah yang bersangkutan.

4. Pembiayaan dimana pembayaran kembalinya dalam bahaya, terutama

apabila sumber-sumber pembayaran kembali yang diharapkan

diperkirakan tidak cukup untu membayar kembali pembiayaan, sehingga

belum memenuhi target yang diinginkan oleh bank

5. Pembiayaan dimana terjadi cidera janji dalam pembayaran kembali sesuai

perjanjian, sehingga terdapat tunggakan atau ada potensi kerugian di

perusahaan nasabah sehingga memiliki kemungkinan timbulnya risiko di

kemudian hari bagi bank dalam arti luas.

6. Mengalami kesulitan di dalam penyelesaian kewajiban-kewajibannya

terhadap bank, baik dalam bentuk pembayaran kembali pokoknya,

21 Ibid. h, 132 22 Veithzal Rivai. Credit Management Handbook, Teori, konsep, prosedur, dan aplikasi

panduan praktisi mahasiswa, banker dan nasabah, (Jakarta, PT Raja Grafindo Persada, 2006) h.

475

19

pembayaran bunga, pembayaran ongkos-ongkos bank yang menjadi beban

nasabah yang bersangkutan.

7. Pembiayaan golongan perhatian khusus, kurang lancar, diragukan dan

macet serta golongan lancar yang berpotensi menunggak. Untuk

mengetahui besarnya non performing financing suatu bank, maka

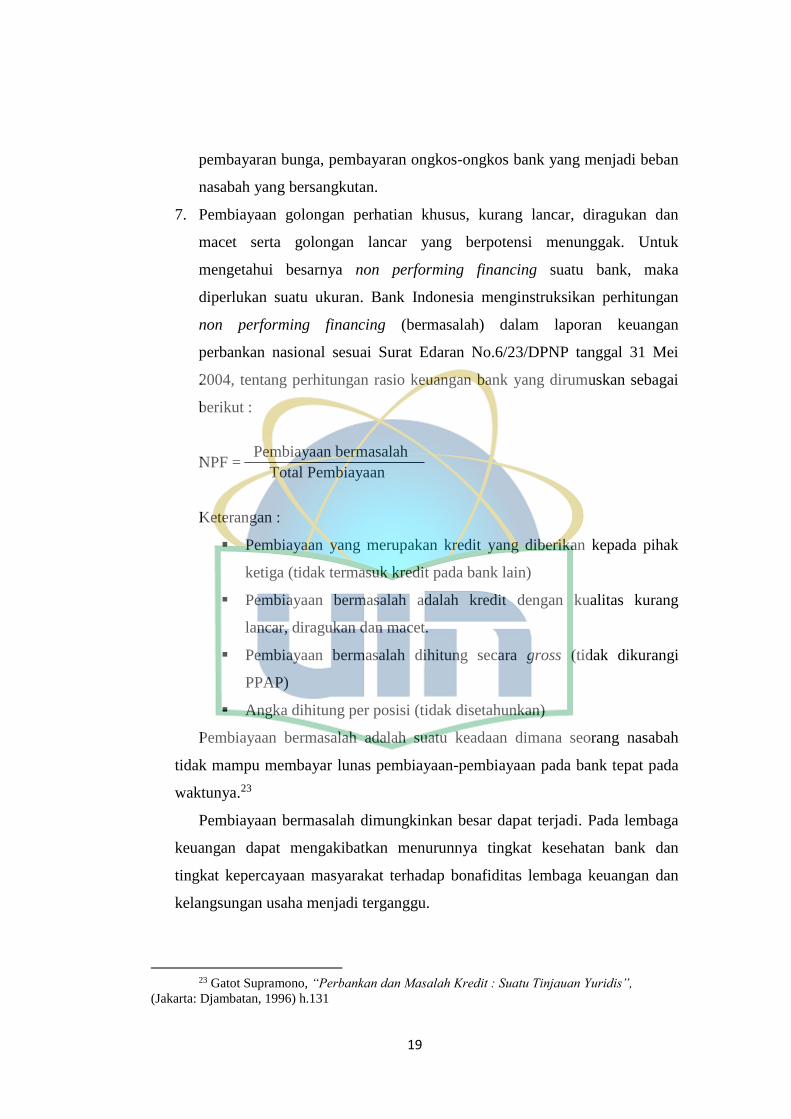

diperlukan suatu ukuran. Bank Indonesia menginstruksikan perhitungan

non performing financing (bermasalah) dalam laporan keuangan

perbankan nasional sesuai Surat Edaran No.6/23/DPNP tanggal 31 Mei

2004, tentang perhitungan rasio keuangan bank yang dirumuskan sebagai

berikut :

NPF =

Keterangan :

Pembiayaan yang merupakan kredit yang diberikan kepada pihak

ketiga (tidak termasuk kredit pada bank lain)

Pembiayaan bermasalah adalah kredit dengan kualitas kurang

lancar, diragukan dan macet.

Pembiayaan bermasalah dihitung secara gross (tidak dikurangi

PPAP)

Angka dihitung per posisi (tidak disetahunkan)

Pembiayaan bermasalah adalah suatu keadaan dimana seorang nasabah

tidak mampu membayar lunas pembiayaan-pembiayaan pada bank tepat pada

waktunya.23

Pembiayaan bermasalah dimungkinkan besar dapat terjadi. Pada lembaga

keuangan dapat mengakibatkan menurunnya tingkat kesehatan bank dan

tingkat kepercayaan masyarakat terhadap bonafiditas lembaga keuangan dan

kelangsungan usaha menjadi terganggu.

23 Gatot Supramono, “Perbankan dan Masalah Kredit : Suatu Tinjauan Yuridis”,

(Jakarta: Djambatan, 1996) h.131

Pembiayaan bermasalah

Total Pembiayaan

20

Berdasarkan pendapat Gatot Supramono, faktor-faktor yang menyebabkan

terjadinya pembiayaan bermasalah antara lain berasal dari nasabahnya sendiri

yang sering kali menyalahgunakan pembiayaan yang diperolehnya, terkadang

nasabah juga kurang mampu dalam mengelola usahanya. Sedangkan yang

berasal dari bank adalah adanya tingkat kualitas pejabat bank yang tidak

professional pada saat nasabah bank mengajukan permohonan pembiayaan.

Selain itu, adanya persaingan antar bank sehingga menimbulkan persaingan

yang tidak sehat dan pengawasan yang sangat lemah, termasuk hubungan

orang dalam (koneksi) yang tidak wajar.24

Penyebab pembiayaan bermasalah menurut Gatot Supramono, ada 2

penyebab utama yaitu faktor internal dan faktor eksternal dan faktor usaha

debitur :25

1. Faktor internal:

a. Adanya self dealing atau tindak kecurangan dari aparat pengelola

pembiayaan

b. Pengetahuan yang kurang atau keterampilan yang minim dari para

pengelola pembiayaan.

c. Kurang baiknya sistem informasi manajemen yang dibangun pada

lembaga keuangan tersebut.

d. Tidak adanya kebijakan pembiayaan yang baik pada bank yang

bersangkutan.

e. Kurangnya pengwasan pembiayaan yang dilakukan oleh bank yang

bersangkutan terhadap penerima pembiayaan.

f. Sikap meremehkan, ceroboh dan lalai dari pengelola pembiayaan.

2. Faktor eksternal:

a. Perubahan perekonomian makro

b. Kejadian diluar dugaan

24 Ibid. h.132-134 25 Ibid. h.132-135

21

c. Tekanan-tekanan politis dari luar lembaga keuangan yang

berakibat adanya kompromi terhadap prinsip-prinsip pembiayaan

yang sehat.

d. Kesulitan atau kegagalan dalam proses likuiditas dari perjanjian

kredit yang disepakati atara bank dan nasabah.

E. Kriteria Penggolongan Kolektibilitas Pembiayaan

Sesuai dengan Peraturan Kementrian Negara Koperasi dan Usaha Kecil

Menengah Republik Indonesia No. 35.3/Per/M.KUKM/X/2007 tentang

Pedoman Penilaian Kesehatan Koperasi Jasa Keuangan Syariah, kolektibilitas

adalah keadaan pembayarn pokok atau angsuran pokok atau pelunasan pokok

oleh nasabah serta tingkat kemungkinan diterimanya kembali dana yang

ditanamkan dalam surat berharga atau penanaman lain. Kriteria penggolonga

kolektibilitas pembiayaan atau kredit terbagi menjadi 5, yaitu :

a) Lancar

Suatu kredit digolongkan lancar apabila pembayaran tepat

waktu, perkembangan rekening baik dan tidak ada tunggakan serta

sesuai dengan persyaratan kredit. Hubungan debitur dengan bank

baik dan debitur selalu menyampaikan informasi keuangan secara

teratur dan akurat. Dokumentasi kredit lengkap dan pengikatan

agunan kuat.

b) Dalam Perhatian Khusus

Suatu kredit digolongkan dalam perhatian khusus jika terdapat

tunggakan pembayaran pokok atau bunga sampai dengan 90 hari,

jarang mengalami cerukan. Hubungan debitur dengan bank baik

dan debitur selalu menyampaikan informasi keuangan secara

teratur dan masih akurat. Pelanggaran perjanjian kredit yang tidak

prinsipil.

c) Kurang Lancar

Suatu kredit digolongkan kurang lancar apabila terdapat

tunggakan pembayaran pokok dan atau bunga yang telah

22

melampaui 90 hari sampai dengan 180 hari. Terdapat cerukan yang

berulang kali khususnya untuk menutupi kerugian operasional dan

kekurangan arus kas. Hubungan debitur dengan bank memburuk

dan informasi keuangan tidak dapat dipercaya. Dokumentasi kredit

kurang lengkap dan pengikatan agunan lemah. Pelanggaran

terhadap persyaratan pokok kredit. Perpanjangan kredit untuk

menyembunyikan kesulitan keuangan.

d) Diragukan

Suatu kredit digolongkan diragukan apabila terdapat tunggakan

pembayaran pokok dan atau bunga yang telah melampaui 180 hari

sampai dengan 270 hari. Terjadi cerukan yang bersifat permanent

khususnya untuk menutupi kerugian operasional dan kekurangan

arus kas. Hubungan debitur dengan bank semakin memburuk dan

informasi keuangan tidak tersedia atau tidak dapat dipercaya.

Dokumen kredit tidak lengkap dan pengikatan agunan yang lemah.

Pelanggaran yang prinsipil terhadap persyaratan pokok dalam

perjanjian kredit

e. Macet

Suatu kredit digolongkan macet apabila terdapat tunggakan

pokok dan atau bunga yang telah melampaui 270 hari.

Dokumentasi kredit dan atau pengikatan agunan tidak ada.

F. Prinsip-Prinsip 6C (Character, Capital, Capacity, Collateral, Condition

of Economy, Constrain)

1. Pengertian Prinsip 6C

Analisa pembiayaan dapat dilakukan dengan berbagai metode sesuai

kebijakan bank. Dalam beberapa kasus seringkali digunakan metode

analisa 6C, yang meliputi:

23

a. Character (Karakter)

Character adalah keadaan watak atau sifat dari debitur, baik dari

kehidupan pribadi maupun dalam lingkungan usaha. 26 Analisa ini

merupakan analisa kualitatif yang tidak dapat dideteksi secara

numerik, namun merupakan pintu gerbang utama proses persetujuan

pembiayaan. Kesalahan dalam menilai karakter calon nasabah dapat

berakibat fatal pada kemungkinan pembiayaan terhadap orang yang

beritikad buruk. Untuk memperkuat data ini, dapat dilakukan hal-hal

sebagai berikut: 27

1) Wawancara

Karakter seseorang dapat dideteksi dengan melakukan verifikasi dan

interview.

2) BI (Bank Indonesia) checking

BI checking dilakukan untuk mengetahui riwayat pembiayaan yang

telah diterima oleh nasabah berikut status nasabah yang ditetapkan

oleh BI.

3) Bank checking

Bank checking dilakukan secara personal antara sesame officer bank,

baik dari bank yang sama maupun bank yang berbeda karena

biasanya officer bank memiliki pengalaman tersendiri dalam

berhubungan dengan calon nasabah.

4) Trade checking

Analisa dilakukan terhadap usaha-usaha sejenis, pesaing, pemasok

dan konsumen. Pengalaman kemitraan semua pihak terkait pasti

meninggalkan kesan tersendiri yang dapat memberikan indikasi

tentang karakter calon nasabah, terutama masalah keuangan seperti

cara pembayaran.

b. Capacity (Kapasitas)

26 Veithzal Rivai, Credit Management Handbook Manajemen Pengkreditan Cara Mudah

Menganalisis Kredit (Jakarta : Rajawali Press, 2013) h.251. 27 Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah, h.144

24

Capacity adalah kemampuan yang dimiliki calon debitur dalam

menjalankan usahanya guna memperoleh laba yang diharapkan.28

Kapasitas calon nasabah sangat penting diketahui untuk memahami

kemampuan seseorang untuk berbisnis karena watak yang baik saja

tidak menjamin seseorang mampu menjalankan bisnis dengan baik.

Untuk perseorangan, dapat terindikasi dari referensi atau curriculum

vitae yang dimilikinya, yang dapat menggambarkan pengalaman bisnis

yang bersangkutan. Untuk perusahaan, dapat terlihat dari laporan

keuangan dan past performance usaha untuk mengetahui kemampuan

perusahaan memenuhi semua kewajibannya termasuk pembayaran

pelunasan pembiayaan.29 Untuk mengetahui kapasitas nasabah, bank

harus memperhatikan:

1) Angka-angka hasil produksi

2) Angka-angka penjualan dan pembelian

3) Perhitungan rugi laba perusahaan saat ini dan proyeksinya

4) Data finansial perusahaan beberapa tahun terakhir yang

tercermin dalam neraca laporan keuangan

c. Capital (Modal)

Capital atau modal merupakan jumlah modal yang dimiliki oleh

calon debitur atau berapa banyak dana yang akan diikutsertakan dalam

proyek yang dibiayai oleh calon debitur. Semakin besar modal yang

dimiliki oleh calon debitur akan semakin meyakinkan bagi bank akan

keseriusan calon debitur alam mengajukan kredit.30

Analisa modal diarahkan untuk mengetahui seberapa besar tingkat

keyakinan calon nasabah terhadap usahanya sendiri. Untuk mengetahui

hal ini, maka bank harus melakukan hal-hal sebagai berikut:

1) Melakukan analisa neraca sedikitnya 2 tahun terakhir

28 Veitzal Rivai, Credit Management Handbook Manajemen Perkreditan Cara Mudah

Menganalisis Kredit, (Jakarta : Rajawali Press, 2013) h. 252 – 253. 29 Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah, h. 146 30 Ismail, Manajemen Perbankan : Dari Teori Menuju Aplikasi (Jakarta : Kencana, 2010),

h.112 – 113.

25

2) Melakukan analisa rasio untuk mengetahui likuiditas, solvabilitas

dan rentabilitas dari perusahaan

d. Condition of Economy (Kondisi Ekonomi)

Condition adalah situasi kondisi yang mempengaruhi keadaan

perekonomian pada suatu saat yang kemungkinannya memengaruhi

kelancaran calon debitur.31 Analisa diarahkan pada kondisi sekitar

yang secara langsung maupun tidak langsung berpengaruh terhadap

usaha calon nasabah.

Kondisi yang harus diperhatikan bank antara lain:

1) Keadaan ekonomi yang akan mempengaruhi perkembangan usaha

calon nasabah

2) Kondisi usaha calon nasabah, perbandingannya dengan usaha

sejenis dan lokasi lingkungan wilayah usahanya

3) Keadaan pemasaran dari hasil usaha calon nasabah

4) Prospek usaha di masa yang akan datang

5) Kebijakan pemerintah yang mempengaruhi prospek industri

dimana perusahaan calon nasabah terkait di dalamnya

e. Collateral (Jaminan)

Collateral merupakan jaminan/agunan yang diberikan oleh calon

debitur atas kredit yang di ajukan. Agunan merupakan sumber

pembayran kedua, artinya apabila debitur tersebut tidak dapat

membayar angsurannya dan termasuk dalam kredit macet, maka bank

dapat melakukan eksekusi terhadap agunan.32

Analisa ini diarahkan terhadap jaminan yang diberikan oleh

nasabah. Jaminan dimaksud harus mampu meng-cover risiko bisnis

calon nasabah. Analisa yang dilakukan antara lain:

1) Meneliti kepemilikan jaminan yang diserahkan

2) Mengukur dan memperkirakan stabilitas harga jaminan dimaksud

31 Veitzal Rivai, Credit Management Handbook Manajemen Perkreditan Cara Mudah

Menganalisis Kredit, (Jakarta : Rajawali Press, 2013) h. 253. 32 Ismail, Manajemen Perbankan : Dari Teori Menuju Aplikasi,113.

26

3) Memperhatikan kemampuan untuk dijadikan uang dalam waktu

relatif singkat tanpa harus mengurangi nilainya

4) Memperhatikan pengikatannya, sehingga secara legal bank dapat

dilindungi

5) Rasio jaminan terhadap jumlah pembiayaan. Semakin tinggi rasio

tersebut, maka semakin tinggi kepercayaan bank terhadap

kesungguhan calon nasabah

6) Marketabilitas jaminan. Jenis dan lokasi jaminan sangat

menentukan tingkat marketable suatu jaminan.

f. Constrain

Constrain adalah faktor hambatan seperti sosial psikologi yang ada

pada suatu daerah yang menyebabkan suatu proyek tidak dapat

dilaksanakan.

Adapun menurut Nur S. Buchori, kriteria kriteria nasabah yang layak untuk

dibiayai harus memenuhi syarat 6 C, yaitu:33

1. Character of Akhlaq ( karakter akhlaknya)

Karakter ini dapat dilihat dari interaksi kehidupan keluarga dan para

tetangganya. Untuk mengetahui lebih dalam adalah dengan bertanya

kepada tokoh masyarakat setempat atau lingkungan tempat usaha calon

penerima pembiayaan tentang karakter / akhlaknya.

2. Condition of Economy (kondisi usaha)

Usaha yang dijalankan calon anggota pembiayaan harus baik, dalam

arti mampu mencukupi kebutuhan hidup keluarganya, menutupi biaya

operasi usaha dan kelebihan dari hasil usaha dapat menjadi penambah

modal usaha untuk berkembang. Apabila kelak mendapat pembiayaan dari

BMT maka usaha tersebut dapat tumbuh lebih baik dan mampu untuk

melunasi kewajibannya.

33 Nur S.Buchori, Koperasi Syariah :Teori dan Praktik , h. 172-174.

27

3. Capacity (kemampuan manajerial)

Calon anggota pembiayaan mempunyai kemampuan manajerial,

handal dan tangguh dalam menjalankan usaha. Biasanya seorang

wiraswasta sudah dapat mengatasi permasalahan yang mungkin timbul

dari usahanya apabila sudah berjalan minimal 2 (dua) tahun. Oleh karena

itu, kebijakan yang berlaku di BMT sebaiknya apabila calon anggota

pembiayaan tersebut belum menjalankan usaha sejenis minimal dua tahun

maka tidak dapat diproses permohonan pembiayaannya.

4. Capital (modal)

Calon anngota pembiayaan harus pintar mengatur keuangannya dengan

baik. Pengusaha harus dapat menyisihkan sebagian keuntungan usahanya

untuk menambah modal sehingga skala usahanya dapat ditingkatkan. Satu

hal yang perlu diwaspadai adalah apabila usaha calon anggota pembiayaan

yang sebagian besar struktur permodalannya berasal dari luar (bukan

modal sendiri) maka hal ini akan menimbulkan kerawanan pembiayaan

bermasalah.

5. Collateral (jaminan)

Petugas pembiayaan harus dapat menganalisis usaha calon anggota

pembiayaan di mana sumber utama pelunasan pembiayaan nantinya

dibayarkan dari hasil keuntungan usahanya. Untuk mengatasi

kemungkinan sulitnya pembayaran kembali kepada Koperasi Syariah

maka perlu dikenakan jaminan.

Ada dua fungsi jaminan. Pertama, sebagai pengganti pelunasan

pembiayaan apabila nasabah sudah tidak mampu lagi. Namun demikian

BMT tidak dapat langsung mengambil alih jaminan tersebut, tetapi

memberikan tangguh atau tenggang waktu untuk mencari alternatif lain

yang disepakati bersama dengan anggotanya/ nasabah. Kedua, sebagai

28

pelunasan pembiayaan apabila anggotanya melakukan tindakan

wanprestasi.

6. Constrain (keadaan yang menghambat)

Ketepatan pemberian modal usaha sangat berkaitan pula dengan

iklim/musim suatu usaha tertentu. Sebagai contohnya pedagang buah yang

memiliki musim tersendiri, tidak tepat jika diberikan pembiayaan usaha

dengan jangka waktu yang lebih dari dua bulan. Karena musim buah-

buahan paling lama 3 bulan.

29

BAB III

Metode Penelitian

A. Jenis Penelitian

Dalam Pendekatan penelitian ini metode yang akan digunakan adalah

dengan menggunakan metode penelitian Penelitian kuantitatif, yaitu

menggunakan anlisis data secara mendalam dalam bentuk angka. Penelitian

kuantitatif bertumpu sangat kuat pada pengumpulan data, berupa angka hasil

pengukuran, karena itu dalam penelitian ini statistik memegang peranan penting

sebagai alat untuk menganalisa. Tujuan penelitian kuantitatif adalah

mengembangkan dan menggunakan model-model matematis, teori-teori atau

hipotesis yang berkaitan dengan fenomena alam. Proses pengukuran adalah

bagian yang sentral dalam penelitian kuantitatif karena hal ini memberikan

hubungan yang fundamental antara pengamatan empiris dan ekspresi matematis

dari hubungan-hubungan kuantitatif.34 Menurut Tanzeh pada bukunya

pendekatan kuantitatif bertujuan untuk menguji teori, dan membangun fakta,

menunjukkan gabungan antar variabel, memberikan deskripsi statistik, menaksir

dan meramalkan hasilnya, desain penelitian yang menggunakan pendekatan

kuantitatif harus terstruktur, baku, formal, dan dirancang sematang mungkin

sebelumnya.35

B. Pendekatan Penelitian

Adapun tipe atau pendekatan penelitian yang digunakan dalam

penelitian ini berupa penelitian langsung dalam rangka mendapatkan data

secara langsung.

1. Jenis data dan sumber data.

Dalam penyusunan skripsi ini, penulis menggunakan jenis data

yaitu data kuantitartif. Serta menggunakan dua sumber data yaitu :

34 Istijanto, Aplikasi riset Pemasaran , (Jakarta : PT Gramedia,2005), hal 93 35 Ahmad Tanzeh, Pengantar Metodologi Penelitian, (Yogyakarta: Teras, 2011), hal. 99

30

a. Sumber Data Primer

Merupakan sumber data yang langsung memberikan data kepada

pengumpul data. Data yang diperoleh langsung dari hasil penyebaran

daftar pertanyaan atau kuisioner kepada nasabah yang mempunyai

tingkat kolektibilitas pembiayaan kurang lancar, diragukan dan macet.

b. Sumber Data Sekunder

Merupakan sumber data yang tidak langsung memberikan data

kepada pengumpul data. Data yang diperoleh dari literatur-literatur

kepustakaan seperti buku-buku, internet, Surat kabar, jurnal serta

sumber lainnya yang berkaitan dengan materi penulisan skripsi ini.

C. Populasi dan Sampel

1. Populasi

Populasi adalah keseluruhan subyek penelitian. Definisi lain dari

populasi adalah keseluruhan (universum) dari obyek penelitian yang dapat

berupa manusia, hewan, tumbuh- tumbnuhan, udara, gejala, nilai,

peristiwa, sikap hidup dan sebagainnya. Sehingga obyek- obyek ini dapat

menjadi sumber data penelitian.36 Selanjutnya sugiono menyebutkan

bahwa populasi adalah wilayah generalisasi yang terdiri atas obyek/

subyek yang mempunyai kualitas dan karakteristik tertentu yang yang di

tetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.37 Berdasarkan beberapa pendapat di atas, dapat

disimpulkan bahwa populasi merupakan keseluruhan obyek atau subyek

yang berada pada suatu wilayah dan memenuhi Syarat- syarat tertentu

yang berkaitan dengan masalah penelitian. Jadi populasi bukan hanya

orang, tetapi juga obyek dan benda- benda alam lain. Populasi juga bukan

sekedar jumlah yang ada pada obyek yang di pelajari, tetapi meliputi

karakteristik atau sifat yang dimiliki oleh subyek atau obyek itu. Adapun

36 Bungin, Burhan. Metodologi Penelitian Kuantitatif. (Jakarta: Kencana, 2011), hal.109 37 Sugiono, Metode Penelitian Kuantitatif kualitatif dan R &D,(Bandung: Alfabeta,2011

Cet 14), hal.80

31

obyek penelitian dalam penelitian ini adalah nasabah pembiayaan

khususnya nasabah pembiayaan.

2. Sampling

Sampling adalah proses dan cara mengambil sampel atau contoh untuk

menduga keadaan suatu populasi. Metode pengambilan sampel

menggunakan sampel nonprobabilitas dengan pemakaian teknik purposive

sampling merupakan sampel yang di pilih sedemikian rupa dari populasi

sehingga setiap anggota tidak memiliki probabilitas atau peluang yang

sama untuk di jadikan sampel.

3. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang di miliki

oleh populasi.38 Pendapat lain menurut Dr. Suharsimi Arikunto yang

menjelaskan bahwa “apabila subjeknya kurang dari 100, maka lebih baik

diambil semua, dan jika jumlah subjeknya lebih besar dapat diambil antara

10% - 15% atau 20% - 25% atau lebih 2. Dalam penelitian ini, penulis

mengambil 30 % dari jumlah populasi yaitu sebanyak 50 responden,

sedangkan dalam teknik pengambilan sampel peneliti menggunakan

Accidental sampling yaitu memilih sampel dari orang atau unit yang

paling mudah dijumpai atau diakses sehingga pengumpulan datanya

mudah dan terpenuhinya jumlah (quotum) yang telah ditetapkan.39 Sampel

dalam penelitian ini adalah nasabah pembiayaan khususnya yang

mempunyai tingkat kolektibilitas pembiayaan kurang lancar, diragukan

dan macet.

38 Sukidin dan mundir, Metode Penelitian Membimbing Mengantar Kesuksesan Anda

dalam Dunia Penelitian, (Surabaya: Insan Cendikia, 2005), hal. 198 39 Muhammad, Meteodologi Penelitian Ekonomi Islam Pendekatan Kuantitatif (Jakarta:

Raja Grafindo Persada), 2008, hal. 174

32

D. Teknik Pengumpulan Data

Untuk mendapatkan data yang diperlukan dalam penulisan ini, maka

teknik pengumpulan data yang digunakan adalah :

a. Arsip Dokumen

Yaitu bahan tertulis yang sudah lama digunakan dalam penelitian

sebagai sumber data karena dalam banyak hal dokumen sebagai

sumber data dimanfaatkan untuk menguji, menafsirkan, bahkan untuk

meramalakan atau bisa juga disebut penelitian yang dilakukan dengan

cara mengumpulkan dan mempelajari data-data atau bahan-bahan dari

berbagai daftar kesusastraan yang ada.40 Dengan cara membaca,

mempelajari, mencatat, dan merangkum teori-teori yang ada kaitannya

dengan masalah pokok pembahasan melalui buku-buku, skripsi

terdahulu, majalah, surat kabar, artikel, buletin, brosur, internet dan

media lainnya yang berhubungan dengan pembahasan penelitian ini.

b. Metode Angket (Kuesioner)

Metode Kuesioner adalah suatu cara pengumpulan data dengan

memberikan daftar pertanyaan tertulis kepada responden dengan

harapan mereka akan memberikan respon atas daftar pertanyaan

Tersebut.41 Kuesioner disini adalah model tertutup karena jawaban

telahdisediakan dan pengukurannya menggunakan skala likert. Skala

likert digunakan untuk mengukur sikap, pendapat dan persepsi

seseorang atau kelompok orang tentang fenomena sosial.42 Jawaban

setiap item instrumen yang menggunakan skala Likert mempunyai

gradasi dari sangat positif sampai sangat negatif, dengan 5 alternatif

jawaban sebagai berikut :

1. Skor 5 = untuk pilihan Sangat Setuju

2. Skor 4 = untuk pilihan Setuju

40 Danim, Sudarwan, Menjadi Peneliti Kualitatif, (Bandung : CV. Pustaka Setia, 2002),

h.47 41 Husein Umar, Research Methods In Finance and Banking, (Jakarta : Gramedia Pustaka

Utama, 2002), hlm. 114 42 18Sugiono, Metode Penelitian Kuantitatif, Kualitatif dan R & D, (Bandung : Alfabeta,

2008), hlm. 93

33

3. Skor 3 = untuk pilihan Kurang Setuju

4. Skor 2 = untuk pilihan Tidak Setuju

5. Skor 1 = untuk pilihan Sangat Tidak Setuju

Hal ini digunakan sebagai patokan untuk menyusun instrument

yang berupa pertanyaan yang nantinya dijawab oleh responden.

Teknik ini sangat efektif digunakan dan lebih baik jika pertanyaan–

pertanyaan terarah dengan baik dan efektif. Teknik ini berbentuk

pengisian kuesioner. Dan merupakan bentuk alat pengumpulan data

dalam bentuk pertanyaan-pertanyaan. Diharapkan dengan

menyebarkan daftar pertanyaan kepada setiap responden, peneliti

dapat menghimpun data yang relevan sesuai dengan tujuan penelitian.

E. Teknik Pengolahan Data

1. Uji Validitas dan Reliabilitas

Menurut Husaini Usman dan Purnomo penelitian yang menggunakan

metode kuantitatif, kualitas pengumpulan datannya sangat ditentukan oleh

kualitas instrumen atau alat pengumpulan data yang digunakan. Instrumen

itu disebut berkualitas dan dapat dipertanggung jawabkan pemakainnya

apabila sudah terbukti validitas dan reliabilitasnya. Validitas ialah

mengukur apa yang ingin diukur sedangakan reliabilitas ialah mengukur

instrument terhadap ketepatan. Reliabilitas disebut juga keterandalan,

keajengan.43

Validitas menunjukkan seberapa cermat suatu alat tes melakukan

fungsi ukurnya atau suatu alat ukur yang dapat mengukur apa yang ingin

diukur. Selanjutnya disebutkan bahwa validitas bertujuan untuk menguji

apakah tiap item atau instrumen (bisa pertanyaan maupun pernyataan)

43 Husaini Usman dan Purnomo Setiady akbar, Pengantar Statistik, (Jakarta: Bumi

Aksara, 2008), hal. 287

34

benar-benar mampu mengungkap variabel yang akan diukur atau

konsistensi internal tiap item alat ukur dalam mengukur suatu variabel.44

Sedangkan uji reliabilitas menunjukkan hasil pengukuran yang dapat

dipercaya. Reliabilitas instrumen diperlukan untuk mendapatkan data

sesuai dengan tujuan pengukuran.45 Untuk mencapai hal tersebut,

dilakukan reliabilitas dengan menggunakan metode Cronbach’s Alpha di

ukur berdasarkan skala Cronbach’s Alpha 0 sampai 1. Triton

mengemukakan bahwa skala itu di kelompokkan ke dalam lima kelas

dengan reng yang sama, maka ukuran kemantapan alpha dapat

diinterprestasikan sebagai berikut:

1. Nilai alpha Cronbach 0,00 s.d 0,20, berarti kurang reliabel.

2. Nilai alpha Cronbach 0,21 s.d 0,40 berarti agag reliabel

3. Nilai alpha Cronbach 0,41 s.d 0,60 berarti cukup reliabel

4. Nilai alpha Cronbach 0,61 s.d 0,80 berarti reliabel

5. Nilai alpha Cronbach 0,81 s.d 1,00 berarti sangat reliabel

2. Uji Normalitas

Uji normalitas adalah uji yang dilakukan untuk mengecek apakah data

penelitian kita berasal dari populasi yang sebenarnya normal. Uji ini perlu

dilakukan karena semua perhitungan statistik parametrik memiliki asumsi

normalitas sebaran. Disini untuk mendeteksi normalitas data digunakan

Kolmologrov – Smirnov. Uji normalitas bertujuan untuk menguji apakah

dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal, seperti diketahui bahwa uji t mengasumsikan bahwa

nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar

maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua

44 Agus Eko Sujianto, Aplikasi Statistik dengan SPSS 16.0, (Jakarta: Prestasi Pustaka

Publiser, 2009), hal.96 45 Ibid. hal. 97

35

cara yang tepat untuk mendeteksi apakah residual berdistribusi normal

atau tidak yaitu dengan analisis grafik dan uji statistik.

3. Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi

pada analisis regresi linear berganda yang berbasis ordinary least square

(OLS). Jadi analisis regresi yang tidak berdasarkan OLS tidak memerlukan

persyaratan asumsi klasik, misalnya regresi logistik atau regresi ordinal.

Demikian juga tidak semua uji asumsi klasik harus dilakukan pada analisis

regresi linear, misalnya uji multikolinearitas tidak dilakukan pada analisis

regresi linear sederhana dan uji autokorelasi tidak perlu diterapkan pada

data cross sectional. Uji asumsi klasik juga tidak perlu dilakukan untuk

analisis regresi linear yang bertujuan untuk menghitung nilai pada variabel

tertentu. Misalnya nilai return saham yang dihitung dengan market model,

atau market adjusted model. Perhitungan nilai return yang diharapkan

dapat dilakukan dengan persamaan regresi, tetapi tidak perlu diuji asumsi

klasik.

Uji asumsi klasik yang sering digunakan yaitu uji multikolinearitas,

uji heteroskedastisitas, uji normalitas, dan uji linearitas. Tidak ada

ketentuan yang pasti tentang urutan uji mana dulu yang harus dipenuhi.

Analisis dapat dilakukan tergantung pada data yang ada. Sebagai contoh,

dilakukan analisis terhadap semua uji asumsi klasik, lalu dilihat mana

yang tidak memenuhi persyaratan. Kemudian dilakukan perbaikan pada uji

tersebut, dan setelah memenuhi persyaratan, dilakukan pengujian pada uji

yang lain.

a. Uji Multikolonialitas

Multikolonialitas timbul sebagai akibat adannya hubungan kausal

antara dua variabel bebas atau lebih atau adannya kenyataan bahwa

dua variabel penjelas atau lebih bersama- sama dipengaruhi oleh

variabel ketiga yang berada diluar model. Untuk mendeteksi adannya

36

Multikolonialitas, Nugroho (2005) menyatakan jika nilai Varience

Inflation Factor (VIF) tidak lebih dari 10 maka model terbebas dari

multikolonialitas.46

b. Uji Heterokedasiitas

Heterokedasitas, pada umumnya sering terjadi pada model- model

yang menggunakan data cross section dari pada time series. Namun

bukan berarti model- model yang menggunakan data time series bebas

dari Heterokidasitas. Sedangkan untuk mendeteksi ada tidaknya

Heterokedasitas pada suatu model dapat dilihat dari pola gambar

Scatterplot model tersebut. Tidak terdapat Heterokisiditas jika : (1)

penyebaran titik-titik data sebaiknya tidak berpola; (2) titik- titik data

menyebar di atas dan di bawah atau sekitar angka 0 dan (3) titik-titik

data tidak mengumpul hanya diatas atau dibawah saja.

4. Regresi Linier Berganda

Setelah data penelitian berupa jawaban responden atas angket yang

dibagikan dikumpulkan, selanjutnya dilakukan analisis data dengan

berpedoman pada analisis regresi sebagi berikut47 : Y=a + b1 X1 + b2 X2

+ e

Keterangan :

Y = Pembiayaan Ijarah

a = Nilai Konstanta

b = Koefisien Regresi

X = Variabel Bebas

e = Nilai Eror

5. Uji Hipotesis

Untuk mengetahui seberapa besar pengaruh variabel independen secar

sama-sama ( Simultan) terhadap variabel dependen digunakan uji anova

atau F- test. Sedangkan pengaruh dari masing- masing variabel

46 24Agus Eko Sujianto, Aplikasi Statistik dengan SPSS 16.0 (Jakarta: Prestasi Pustaka

Publiser, 2009), hal.96 47 Agus Eko Sujianto, Aplikasi Statistik dengan SPSS 16.0 (Jakarta: Prestasi Pustaka

Publiser, 2009), hal. 58

37

independent secara parsial (individu) diukur dengan menggunakan uji t-

statistik.

a. Uji t

Untuk mengetahui apakah Pengaruh Mekanisme kelayakan 6C

Kepada Nasabah terhadap pembiayaan berpengaruh secara parsial

terhadap pembiayaan

1) Apabila t hitung lebih kecil dari t tabel maka masing- masing

variabel Character, capacity, capital, collateral dan condition

berpengaruh signifikan terhadap Pembiayaan dan NPF.

2) Apabila t hitung lebih besar dari t tabel maka masing- masing

variabel Character, capacity, capital, collateral dan condition tidak

berpengaruh signifikan terhadap Pembiayaan dan NPF .

b. Uji F

Untuk mengetahui apakah Pengaruh Mekanisme kelayakan 6C

kepada nasabah terhadap pembiayaan berpengaruh secara simultan

terhadap Pembiayaan dan NPF .

1) Apabila F hitung lebih Kecil dari Ftabel maka keputusannya variabel

Character, Capacity, Capital, Collateral dan Condition tidak

berpengaruh signifikan terhadap pembiayaan dan NPF .

2) Apabila F hitung lebih besar dari Ftabel maka keputusannya variabel

Character, Capacity, Capital, Collateral dan Condition berpengaruh

signifikan terhadap pembiayaan dan NPF.

6. Uji Determinasi

Nilai Koefisien determinasi (R Square) digunakan untuk mengetahui

besarnya variasi variabel independen dalam menerangkan variabel

dependen. Nilai koefision determinasi adalah diantara nol dan satu. Jika

nilai R2 kecil, berarti kemampuan variabel – variabel independen dalam

menjelaskan variasi variabel dependen amat terbatas. Namun apabila nilai

R2 mendekati satu, berarti variabel-variabel independen memberikan

38

hampir semua informasi yang dibutuhkan untuk memprediksi variasi-

variabel independen.48

F. Kerangka Pemikiran

Gambar 3.1 Kerangka Pemikiran

48 Yudhi Wicaksono, Aplikasi Excel dalam menganalisis Data, (Jakarta: PT Elex Media

Komputindo, 2006),hal. 119-121

BMT KAS