kebijakan industri nasional -...

TRANSCRIPT

Surabaya, 8 Juli 2011

Disampaikan Oleh :

Dr. Djoni Tarigan, MBA

Kepala Biro Perencanaan

Pada Acara Forum Komunikasi Perencana Industri

KEBIJAKAN INDUSTRI NASIONAL

2

KINERJA SEKTOR INDUSTRI

KEBIJAKAN INDUSTRI NASIONAL

RENCANA AKSI PENINGKATAN DAYA

SAING INDUSTRI PRIORITAS 2010-2014

PROGRAM DIREKTIF PRESIDEN

TAHUN 2012

RENCANA KERJA KEMENTERIAN

PERINDUSTRIAN TAHUN 2012

OUTLINE

3

KINERJA SEKTOR INDUSTRI

KEBIJAKAN INDUSTRI NASIONAL

RENCANA AKSI PENINGKATAN DAYA

SAING INDUSTRI PRIORITAS 2010-2014

PROGRAM DIREKTIF PRESIDEN

TAHUN 2012

RENCANA KERJA KEMENTERIAN

PERINDUSTRIAN TAHUN 2012

4

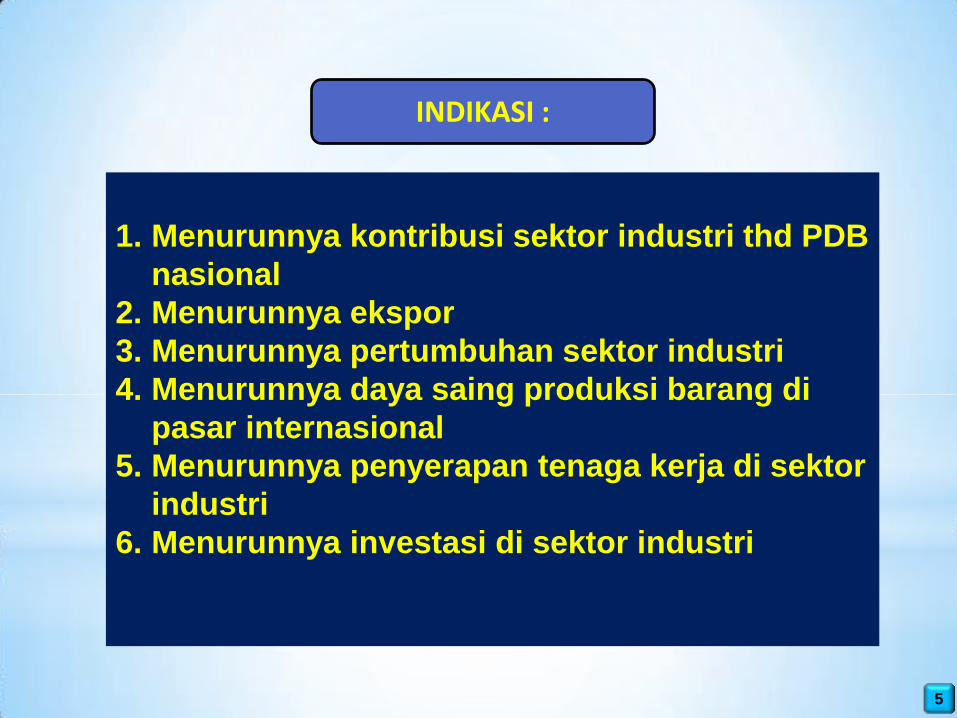

DEINDUSTRIALISASI ??????????

5

1. Menurunnya kontribusi sektor industri thd PDB

nasional

2. Menurunnya ekspor

3. Menurunnya pertumbuhan sektor industri

4. Menurunnya daya saing produksi barang di

pasar internasional

5. Menurunnya penyerapan tenaga kerja di sektor

industri

6. Menurunnya investasi di sektor industri

INDIKASI :

6

(tahun dasar 2000, persen)

Sumber : BPS diolah Kemenperin; * ) Angka Sementara; **) Angka Sangat Sementara

LAPANGAN USAHA 2005 2006 2007 2008 2009 2010* TRW I 2011

(y-o-y)**

1. PERTANIAN, PETERNAKAN, KEHUTANAN DAN PERIKANAN

2.72 3.36 3.47 4.83 3.98 2.86 3.42

2. PERTAMBANGAN DAN PENGGALIAN 3.20 1.70 1.93 0.71 4.44 3.48 4.55

3. INDUSTRI PENGOLAHAN 4.60 4.59 4.67 3.66 2.16 4.48 4.99

a. Industri Migas -5.67 -1.66 -0.06 -0.34 -2.19 -2.31 -3.79

b. Industri Non Migas 5.86 5.27 5.15 4.05 2.56 5.09 5.75

4. LISTRIK, GAS, DAN AIR BERSIH 6.30 5.76 10.33 10.93 14.29 5.31 4.23

5. B A N G U N A N 7.54 8.34 8.53 7.55 7.07 6.98 5.31

6. PERDAGANGAN, HOTEL DAN RESTORAN 8.30 6.42 8.93 6.87 1.30 8.69 7.85

7. PENGANGKUTAN DAN KOMUNIKASI 12.76 14.23 14.04 16.57 15.50 13.45 13.83

8. KEUANGAN, PERSEWAAN & JASA PERSH. 6.70 5.47 7.99 8.24 5.05 5.65 7.29

9. JASA - JASA 5.16 6.16 6.44 6.24 6.42 6.01 7.01

PRODUK DOMESTIK BRUTO 5.69 5.50 6.35 6.01 4.58 6.10 6.46

PRODUK DOMESTIK BRUTO TANPA MIGAS 6.57 6.11 6.95 6.47 4.96 6.56 6.92

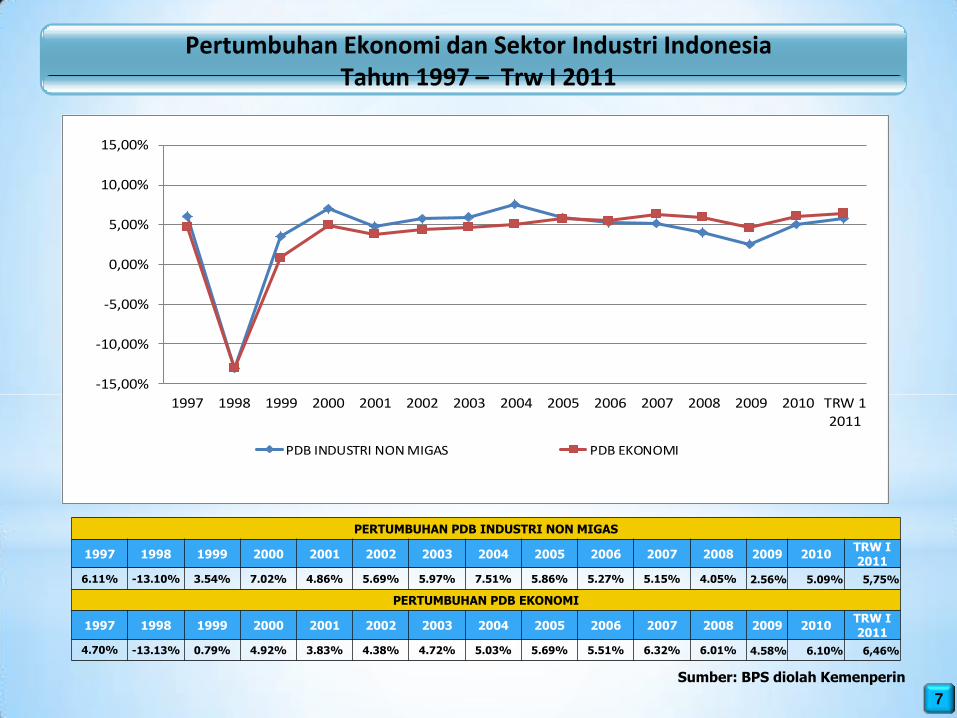

PERTUMBUHAN EKONOMI

7

PERTUMBUHAN PDB INDUSTRI NON MIGAS

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 TRW I 2011

6.11% -13.10% 3.54% 7.02% 4.86% 5.69% 5.97% 7.51% 5.86% 5.27% 5.15% 4.05% 2.56% 5.09% 5,75%

PERTUMBUHAN PDB EKONOMI

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 TRW I 2011

4.70% -13.13% 0.79% 4.92% 3.83% 4.38% 4.72% 5.03% 5.69% 5.51% 6.32% 6.01% 4.58% 6.10% 6,46%

Sumber: BPS diolah Kemenperin

-15,00%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 TRW 12011

PDB INDUSTRI NON MIGAS PDB EKONOMI

Pertumbuhan Ekonomi dan Sektor Industri Indonesia Tahun 1997 – Trw I 2011

8

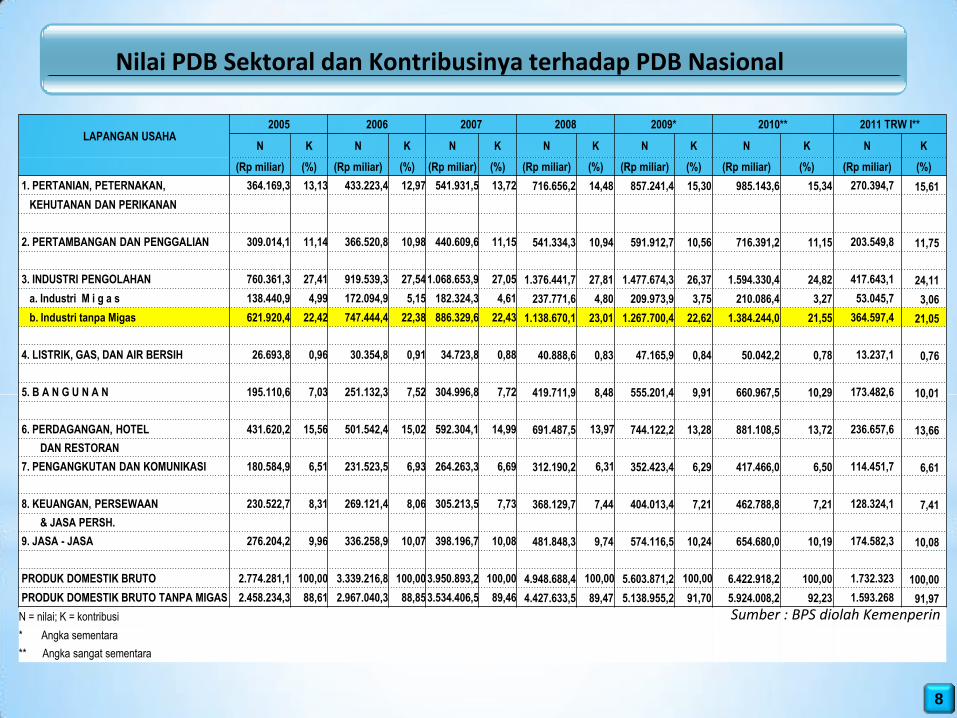

Nilai PDB Sektoral dan Kontribusinya terhadap PDB Nasional

LAPANGAN USAHA 2005 2006 2007 2008 2009* 2010** 2011 TRW I**

N K N K N K N K N K N K N K

(Rp miliar) (%) (Rp miliar) (%) (Rp miliar) (%) (Rp miliar) (%) (Rp miliar) (%) (Rp miliar) (%) (Rp miliar) (%)

1. PERTANIAN, PETERNAKAN, 364.169,3 13,13 433.223,4 12,97 541.931,5 13,72 716.656,2 14,48 857.241,4 15,30 985.143,6 15,34 270.394,7 15,61

KEHUTANAN DAN PERIKANAN

2. PERTAMBANGAN DAN PENGGALIAN 309.014,1 11,14 366.520,8 10,98 440.609,6 11,15 541.334,3 10,94 591.912,7 10,56 716.391,2 11,15 203.549,8 11,75

3. INDUSTRI PENGOLAHAN 760.361,3 27,41 919.539,3 27,54 1.068.653,9 27,05 1.376.441,7 27,81 1.477.674,3 26,37 1.594.330,4 24,82 417.643,1 24,11

a. Industri M i g a s 138.440,9 4,99 172.094,9 5,15 182.324,3 4,61 237.771,6 4,80 209.973,9 3,75 210.086,4 3,27 53.045,7 3,06

b. Industri tanpa Migas 621.920,4 22,42 747.444,4 22,38 886.329,6 22,43 1.138.670,1 23,01 1.267.700,4 22,62 1.384.244,0 21,55 364.597,4 21,05

4. LISTRIK, GAS, DAN AIR BERSIH 26.693,8 0,96 30.354,8 0,91 34.723,8 0,88 40.888,6 0,83 47.165,9 0,84 50.042,2 0,78 13.237,1 0,76

5. B A N G U N A N 195.110,6 7,03 251.132,3 7,52 304.996,8 7,72 419.711,9 8,48 555.201,4 9,91 660.967,5 10,29 173.482,6 10,01

6. PERDAGANGAN, HOTEL 431.620,2 15,56 501.542,4 15,02 592.304,1 14,99 691.487,5 13,97 744.122,2 13,28 881.108,5 13,72 236.657,6 13,66

DAN RESTORAN

7. PENGANGKUTAN DAN KOMUNIKASI 180.584,9 6,51 231.523,5 6,93 264.263,3 6,69 312.190,2 6,31 352.423,4 6,29 417.466,0 6,50 114.451,7 6,61

8. KEUANGAN, PERSEWAAN 230.522,7 8,31 269.121,4 8,06 305.213,5 7,73 368.129,7 7,44 404.013,4 7,21 462.788,8 7,21 128.324,1 7,41

& JASA PERSH.

9. JASA - JASA 276.204,2 9,96 336.258,9 10,07 398.196,7 10,08 481.848,3 9,74 574.116,5 10,24 654.680,0 10,19 174.582,3 10,08

PRODUK DOMESTIK BRUTO 2.774.281,1 100,00 3.339.216,8 100,00 3.950.893,2 100,00 4.948.688,4 100,00 5.603.871,2 100,00 6.422.918,2 100,00 1.732.323 100,00

PRODUK DOMESTIK BRUTO TANPA MIGAS 2.458.234,3 88,61 2.967.040,3 88,85 3.534.406,5 89,46 4.427.633,5 89,47 5.138.955,2 91,70 5.924.008,2 92,23 1.593.268 91,97

N = nilai; K = kontribusi

* Angka sementara

** Angka sangat sementara

Sumber : BPS diolah Kemenperin

9

Konstribusi Sektor Industri Manufaktur Non Migas Terhadap PDB Indonesia, 2000-2010 (%)

23,84

25,21 24,89

24,40 23,96

22,42 22,38 22,43

23,01 22,62

21,55

19,0

20,0

21,0

22,0

23,0

24,0

25,0

26,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

10

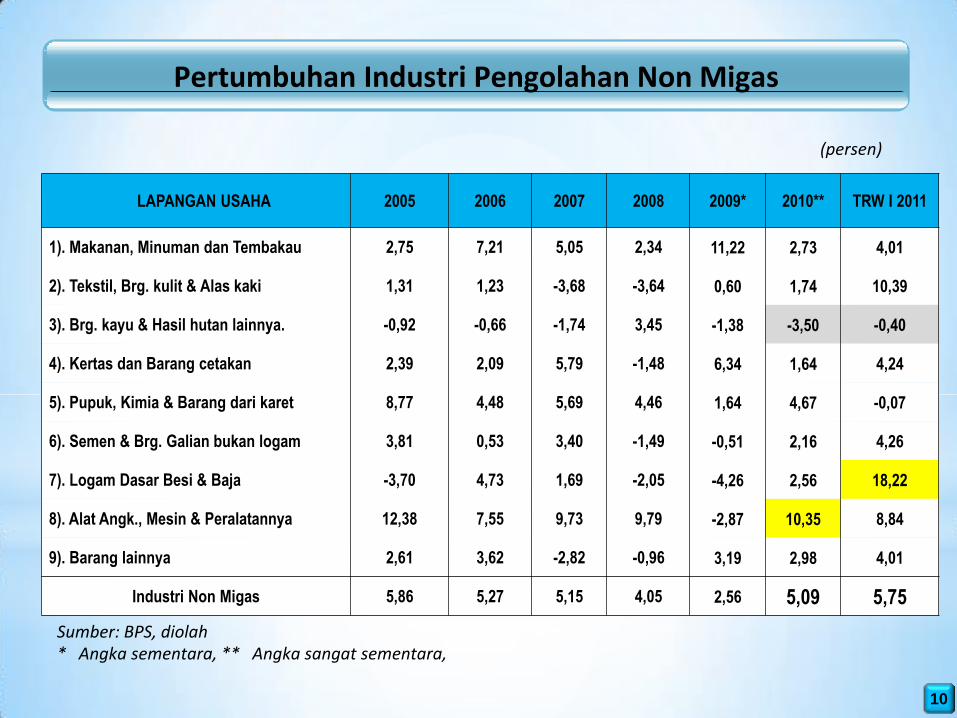

Pertumbuhan Industri Pengolahan Non Migas

Sumber: BPS, diolah * Angka sementara, ** Angka sangat sementara,

(persen)

LAPANGAN USAHA 2005 2006 2007 2008 2009* 2010** TRW I 2011

1). Makanan, Minuman dan Tembakau 2,75 7,21 5,05 2,34 11,22 2,73 4,01

2). Tekstil, Brg. kulit & Alas kaki 1,31 1,23 -3,68 -3,64 0,60 1,74 10,39

3). Brg. kayu & Hasil hutan lainnya. -0,92 -0,66 -1,74 3,45 -1,38 -3,50 -0,40

4). Kertas dan Barang cetakan 2,39 2,09 5,79 -1,48 6,34 1,64 4,24

5). Pupuk, Kimia & Barang dari karet 8,77 4,48 5,69 4,46 1,64 4,67 -0,07

6). Semen & Brg. Galian bukan logam 3,81 0,53 3,40 -1,49 -0,51 2,16 4,26

7). Logam Dasar Besi & Baja -3,70 4,73 1,69 -2,05 -4,26 2,56 18,22

8). Alat Angk., Mesin & Peralatannya 12,38 7,55 9,73 9,79 -2,87 10,35 8,84

9). Barang lainnya 2,61 3,62 -2,82 -0,96 3,19 2,98 4,01

Industri Non Migas 5,86 5,27 5,15 4,05 2,56 5,09 5,75

11

Peran Tiap Cabang Industri Pengolahan Non Migas

Sumber : BPS diolah Kemenperin; * ) Angka Sementara; **) Angka Sangat Sementara

LAPANGAN USAHA 2005 2006 2007 2008* 2009* 2010** TRW I 2011

1). Makanan, Minuman dan Tembakau 28,58% 28,46% 29,80% 30,40% 33,16% 33,60% 33,69%

2). Tekstil, Brg. kulit & Alas kaki 12,40% 12,06% 10,56% 9,21% 9,19% 8,97% 9,45%

3). Brg. kayu & Hasil hutan lainnya. 5,67% 5,97% 6,19% 6,43% 6,33% 5,82% 5,68%

4). Kertas dan Barang cetakan 5,45% 5,30% 5,12% 4,56% 4,82% 4,75% 4,72%

5). Pupuk, Kimia & Barang dari karet 12,25% 12,59% 12,50% 13,53% 12,85% 12,73% 12,17%

6). Semen & Brg. Galian bukan logam 3,95% 3,88% 3,70% 3,53% 3,43% 3,29% 3,26%

7). Logam Dasar Besi & Baja 2,96% 2,77% 2,58% 2,57% 2,11% 1,94% 2,10%

8). Alat Angk., Mesin & Peralatannya 27,81% 28,02% 28,69% 28,97% 27,33% 28,14% 28,19%

9). Barang lainnya 0,93% 0,95% 0,85% 0,80% 0,77% 0,76% 0,74%

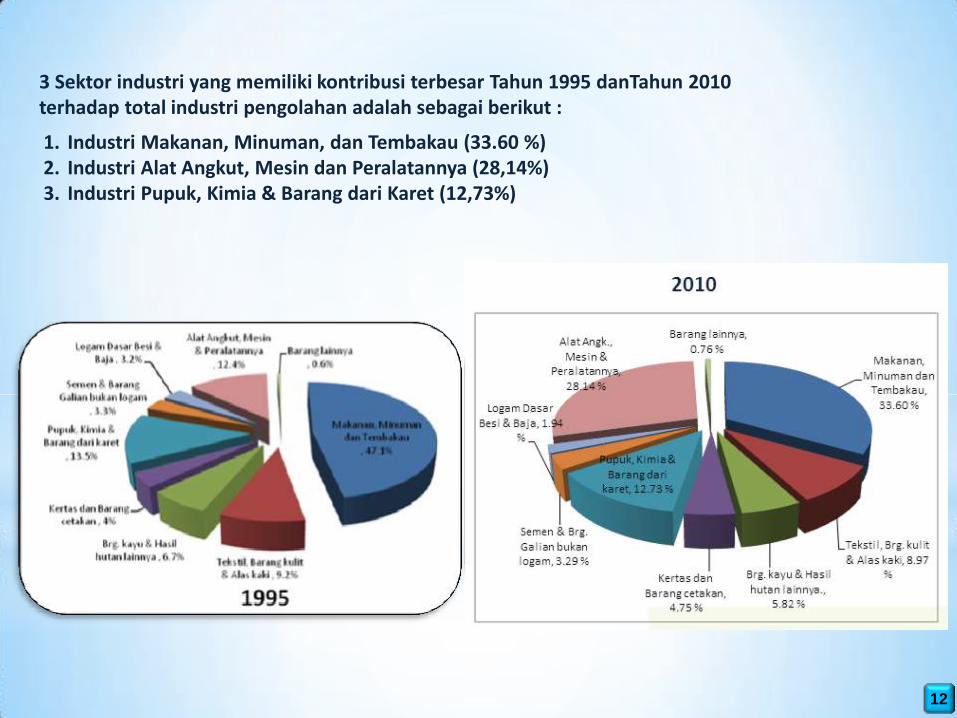

12

3 Sektor industri yang memiliki kontribusi terbesar Tahun 1995 danTahun 2010 terhadap total industri pengolahan adalah sebagai berikut :

1. Industri Makanan, Minuman, dan Tembakau (33.60 %) 2. Industri Alat Angkut, Mesin dan Peralatannya (28,14%) 3. Industri Pupuk, Kimia & Barang dari Karet (12,73%)

13

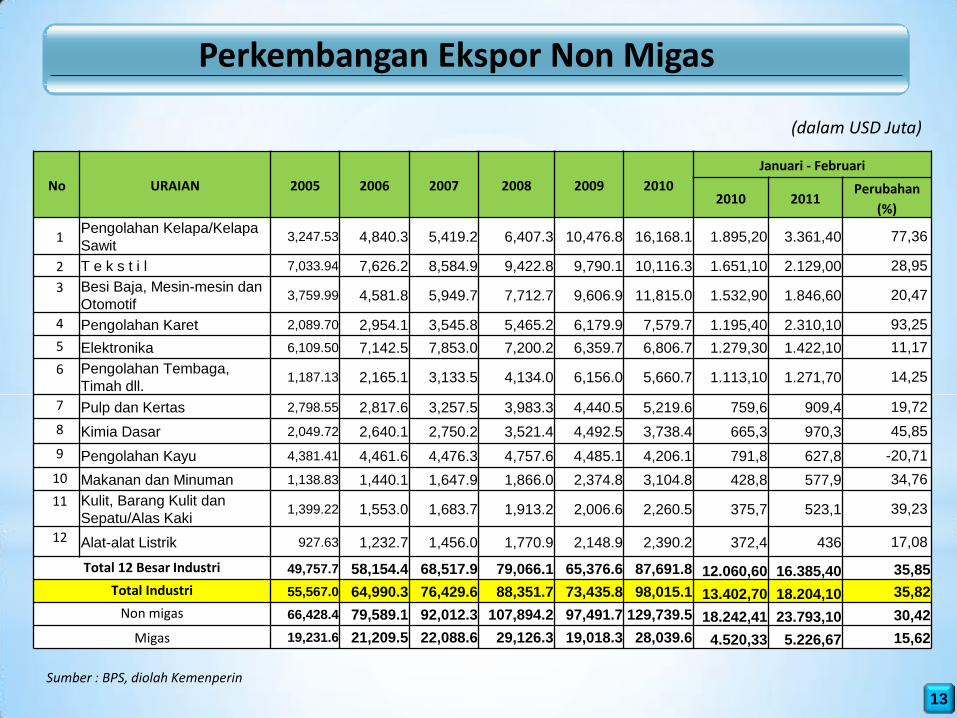

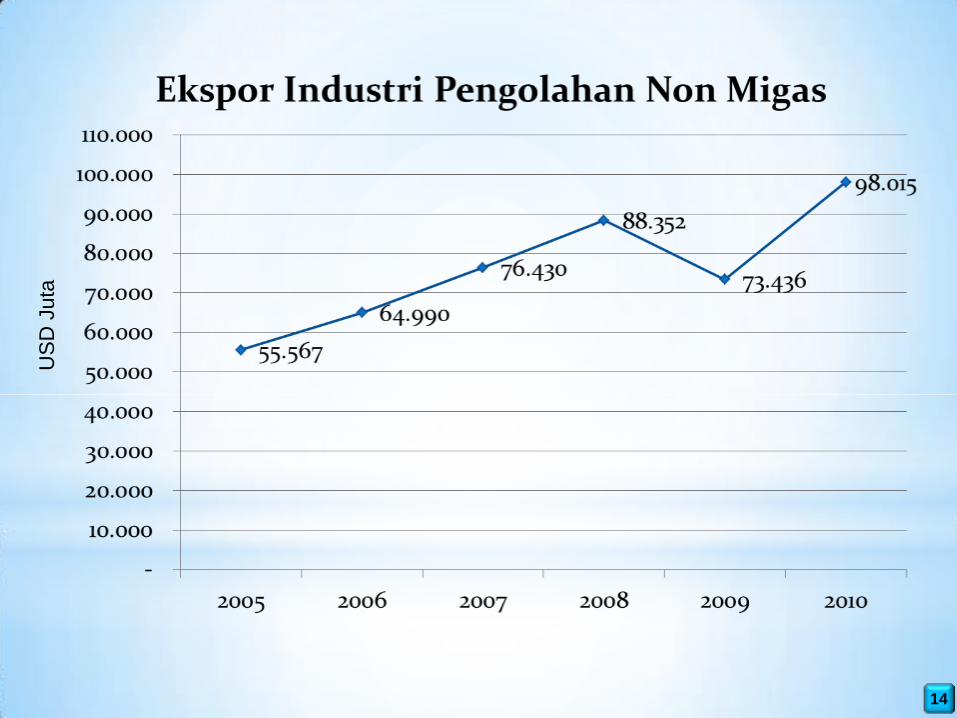

Perkembangan Ekspor Non Migas

Sumber : BPS, diolah Kemenperin

No URAIAN 2005 2006 2007 2008 2009 2010

Januari - Februari

2010 2011 Perubahan

(%)

1 Pengolahan Kelapa/Kelapa

Sawit 3,247.53 4,840.3 5,419.2 6,407.3 10,476.8 16,168.1 1.895,20 3.361,40 77,36

2 T e k s t i l 7,033.94 7,626.2 8,584.9 9,422.8 9,790.1 10,116.3 1.651,10 2.129,00 28,95

3 Besi Baja, Mesin-mesin dan

Otomotif 3,759.99 4,581.8 5,949.7 7,712.7 9,606.9 11,815.0 1.532,90 1.846,60 20,47

4 Pengolahan Karet 2,089.70 2,954.1 3,545.8 5,465.2 6,179.9 7,579.7 1.195,40 2.310,10 93,25

5 Elektronika 6,109.50 7,142.5 7,853.0 7,200.2 6,359.7 6,806.7 1.279,30 1.422,10 11,17

6 Pengolahan Tembaga,

Timah dll. 1,187.13 2,165.1 3,133.5 4,134.0 6,156.0 5,660.7 1.113,10 1.271,70 14,25

7 Pulp dan Kertas 2,798.55 2,817.6 3,257.5 3,983.3 4,440.5 5,219.6 759,6 909,4 19,72

8 Kimia Dasar 2,049.72 2,640.1 2,750.2 3,521.4 4,492.5 3,738.4 665,3 970,3 45,85

9 Pengolahan Kayu 4,381.41 4,461.6 4,476.3 4,757.6 4,485.1 4,206.1 791,8 627,8 -20,71

10 Makanan dan Minuman 1,138.83 1,440.1 1,647.9 1,866.0 2,374.8 3,104.8 428,8 577,9 34,76

11 Kulit, Barang Kulit dan

Sepatu/Alas Kaki 1,399.22 1,553.0 1,683.7 1,913.2 2,006.6 2,260.5 375,7 523,1 39,23

12 Alat-alat Listrik 927.63 1,232.7 1,456.0 1,770.9 2,148.9 2,390.2 372,4 436 17,08

Total 12 Besar Industri 49,757.7 58,154.4 68,517.9 79,066.1 65,376.6 87,691.8 12.060,60 16.385,40 35,85

Total Industri 55,567.0 64,990.3 76,429.6 88,351.7 73,435.8 98,015.1 13.402,70 18.204,10 35,82

Non migas 66,428.4 79,589.1 92,012.3 107,894.2 97,491.7 129,739.5 18.242,41 23.793,10 30,42

Migas 19,231.6 21,209.5 22,088.6 29,126.3 19,018.3 28,039.6 4.520,33 5.226,67 15,62

(dalam USD Juta)

14

US

D J

uta

15 15

Perkembangan Impor Non Migas

Sumber : BPS, diolah Kemenperin

No URAIAN 2005 2006 2007 2008 2009 2010 Januari-Maret Perubahan

(%) 2010 2011

1 Besi Baja, Mesin-mesin dan

Otomotif 17,531.0 17,031.4 20,539.0 39,978.7 31,683.8 43,218.6 9,522.5 11,197.1 17.59

2 Elektronika 2,413.5 2,488.3 4,036.0 13,444.7 10,496.7 14,176.2 3,106.9 3,673.4 18.23

3 Kimia Dasar 5,935.3 6,315.4 7,115.7 10,716.7 8,095.1 11,431.5 2,576.1 3,562.6 38.29

4 T e k s t i l 1,026.9 1,085.7 1,192.0 3,901.8 3,396.9 5,031.2 952.1 1,606.7 68.76

5 Makanan dan Minuman 1,914.5 2,178.2 3,616.1 3,158.0 2,810.6 4,514.2 1,049.8 1,821.5 73.51

6 Alat-alat Listrik 877.8 853.0 1,118.3 2,470.8 2,105.8 3,142.8 761.0 752.8 -1.08

7 Pulp dan Kertas 1,298.9 1,392.0 1,692.6 2,518.5 1,883.2 2,731.8 585.8 764.8 30.55

8 Barang-barang Kimia lainnya 1,167.2 1,170.0 1,293.8 1,845.6 1,661.9 2,199.3 471.1 588.9 25.00

9 Makanan Ternak 825.7 883.5 1,149.5 1,741.6 1,679.1 1,871.6 431.0 451.9 4.86

10 Pengolahan Tembaga, Timah

dll. 429.2 671.2 877.6 1,699.1 1,027.1 1,822.1 398.9 513.7 28.79

11 Plastik 393.1 454.8 527.6 1,164.9 1,034.0 1,525.1 307.9 425.0 38.04

12 P u p u k 518.9 624.6 761.8 2,337.6 929.1 1,509.2 315.8 518.1 64.06

Total 12 Besar Industri 34,332.1 35,148.3 43,920.1 84,978.0 66,803.5 93,173.6 20,478.8 25,876.4 26.36

Total Industri 37,300.3 38,624.6 48,084.1 91,800.7 72,398.1 101,115.4 22,171.2 28,042.2 26.48

Non migas 40,243.2 42,102.6 52,540.6 98,644.4 77,848.5 108,250.6 23,726.8 30,401.3 28.13

Migas 17,457.7 18,962.9 21,932.8 30,552.9 18,980.7 27,412.7 6,234.4 8,393.5 34.63

(dalam USD Juta)

16

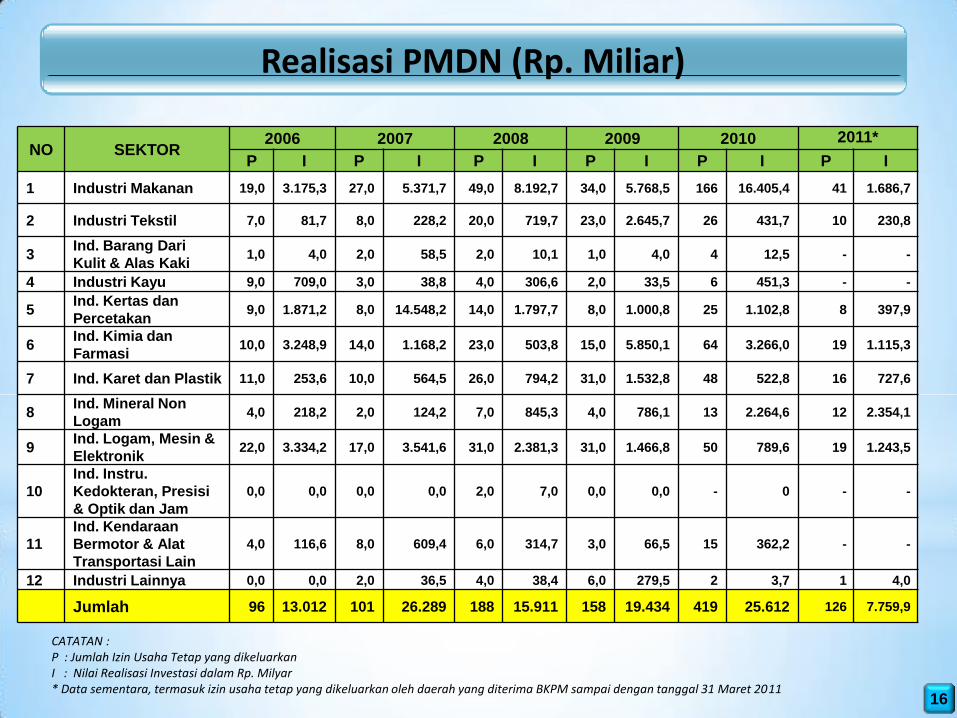

Realisasi PMDN (Rp. Miliar)

NO SEKTOR 2006 2007 2008 2009 2010 2011*

P I P I P I P I P I P I

1 Industri Makanan 19,0 3.175,3 27,0 5.371,7 49,0 8.192,7 34,0 5.768,5 166 16.405,4 41 1.686,7

2 Industri Tekstil 7,0 81,7 8,0 228,2 20,0 719,7 23,0 2.645,7 26 431,7 10 230,8

3 Ind. Barang Dari

Kulit & Alas Kaki 1,0 4,0 2,0 58,5 2,0 10,1 1,0 4,0 4 12,5 - -

4 Industri Kayu 9,0 709,0 3,0 38,8 4,0 306,6 2,0 33,5 6 451,3 - -

5 Ind. Kertas dan

Percetakan 9,0 1.871,2 8,0 14.548,2 14,0 1.797,7 8,0 1.000,8 25 1.102,8 8 397,9

6 Ind. Kimia dan

Farmasi 10,0 3.248,9 14,0 1.168,2 23,0 503,8 15,0 5.850,1 64 3.266,0 19 1.115,3

7 Ind. Karet dan Plastik 11,0 253,6 10,0 564,5 26,0 794,2 31,0 1.532,8 48 522,8 16 727,6

8 Ind. Mineral Non

Logam 4,0 218,2 2,0 124,2 7,0 845,3 4,0 786,1 13 2.264,6 12 2.354,1

9 Ind. Logam, Mesin &

Elektronik 22,0 3.334,2 17,0 3.541,6 31,0 2.381,3 31,0 1.466,8 50 789,6 19 1.243,5

10

Ind. Instru.

Kedokteran, Presisi

& Optik dan Jam

0,0 0,0 0,0 0,0 2,0 7,0 0,0 0,0 - 0 - -

11

Ind. Kendaraan

Bermotor & Alat

Transportasi Lain

4,0 116,6 8,0 609,4 6,0 314,7 3,0 66,5 15 362,2 - -

12 Industri Lainnya 0,0 0,0 2,0 36,5 4,0 38,4 6,0 279,5 2 3,7 1 4,0

Jumlah 96 13.012 101 26.289 188 15.911 158 19.434 419 25.612 126 7.759,9

CATATAN : P : Jumlah Izin Usaha Tetap yang dikeluarkan I : Nilai Realisasi Investasi dalam Rp. Milyar * Data sementara, termasuk izin usaha tetap yang dikeluarkan oleh daerah yang diterima BKPM sampai dengan tanggal 31 Maret 2011

17

Rp

Mili

ar

18

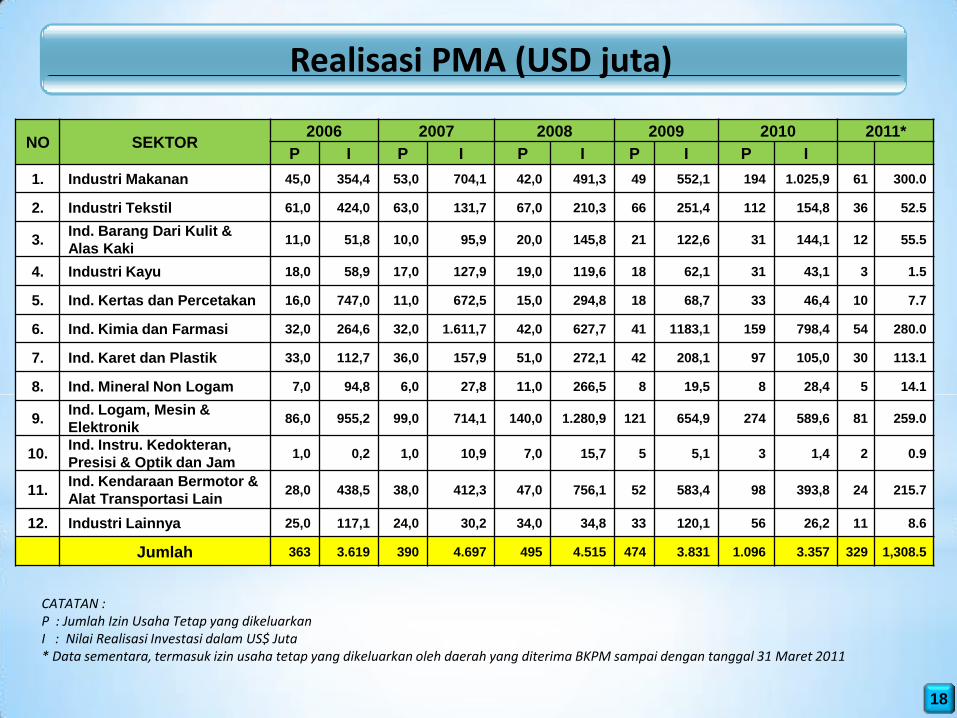

NO SEKTOR 2006 2007 2008 2009 2010 2011*

P I P I P I P I P I

1. Industri Makanan 45,0 354,4 53,0 704,1 42,0 491,3 49 552,1 194 1.025,9 61 300.0

2. Industri Tekstil 61,0 424,0 63,0 131,7 67,0 210,3 66 251,4 112 154,8 36 52.5

3. Ind. Barang Dari Kulit &

Alas Kaki 11,0 51,8 10,0 95,9 20,0 145,8 21 122,6 31 144,1 12 55.5

4. Industri Kayu 18,0 58,9 17,0 127,9 19,0 119,6 18 62,1 31 43,1 3 1.5

5. Ind. Kertas dan Percetakan 16,0 747,0 11,0 672,5 15,0 294,8 18 68,7 33 46,4 10 7.7

6. Ind. Kimia dan Farmasi 32,0 264,6 32,0 1.611,7 42,0 627,7 41 1183,1 159 798,4 54 280.0

7. Ind. Karet dan Plastik 33,0 112,7 36,0 157,9 51,0 272,1 42 208,1 97 105,0 30 113.1

8. Ind. Mineral Non Logam 7,0 94,8 6,0 27,8 11,0 266,5 8 19,5 8 28,4 5 14.1

9. Ind. Logam, Mesin &

Elektronik 86,0 955,2 99,0 714,1 140,0 1.280,9 121 654,9 274 589,6 81 259.0

10. Ind. Instru. Kedokteran,

Presisi & Optik dan Jam 1,0 0,2 1,0 10,9 7,0 15,7 5 5,1 3 1,4 2 0.9

11. Ind. Kendaraan Bermotor &

Alat Transportasi Lain 28,0 438,5 38,0 412,3 47,0 756,1 52 583,4 98 393,8 24 215.7

12. Industri Lainnya 25,0 117,1 24,0 30,2 34,0 34,8 33 120,1 56 26,2 11 8.6

Jumlah 363 3.619 390 4.697 495 4.515 474 3.831 1.096 3.357 329 1,308.5

CATATAN : P : Jumlah Izin Usaha Tetap yang dikeluarkan I : Nilai Realisasi Investasi dalam US$ Juta * Data sementara, termasuk izin usaha tetap yang dikeluarkan oleh daerah yang diterima BKPM sampai dengan tanggal 31 Maret 2011

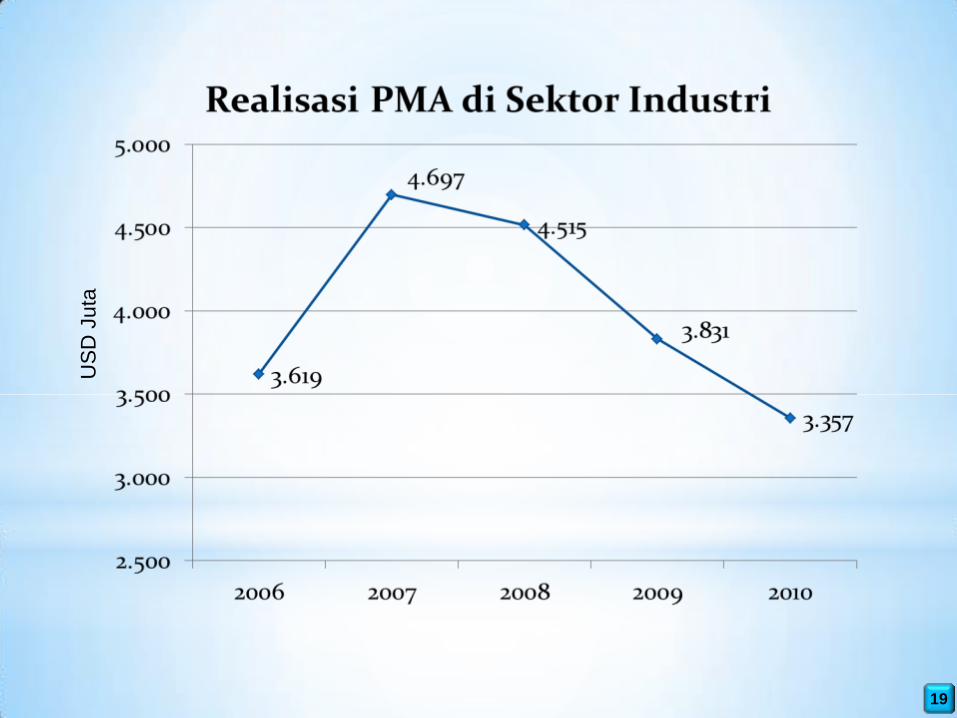

Realisasi PMA (USD juta)

19

US

D J

uta

20

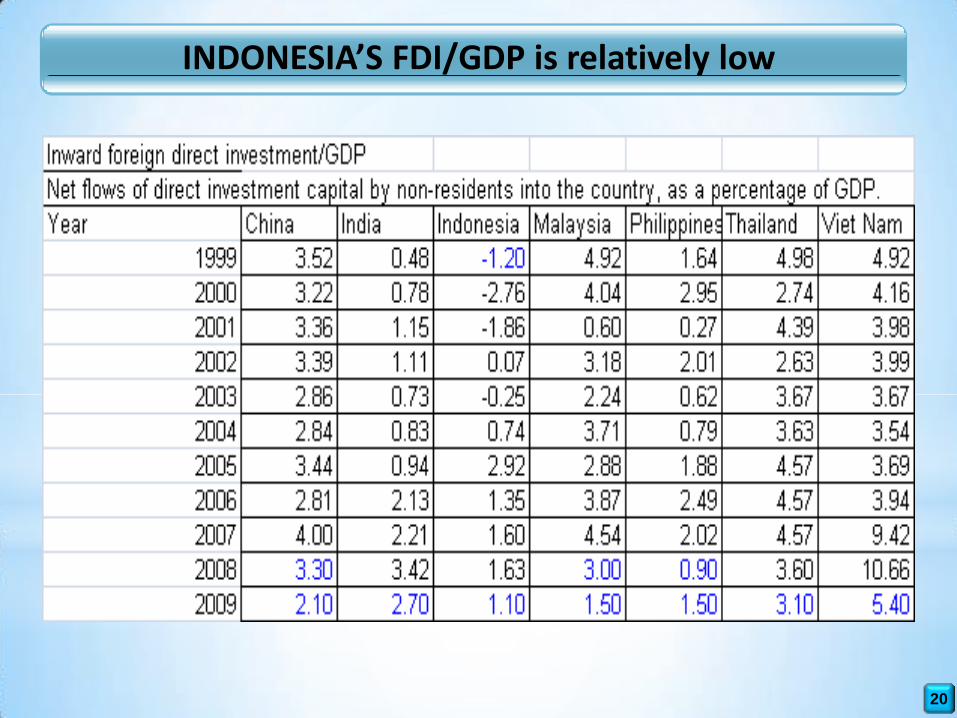

INDONESIA’S FDI/GDP is relatively low

21

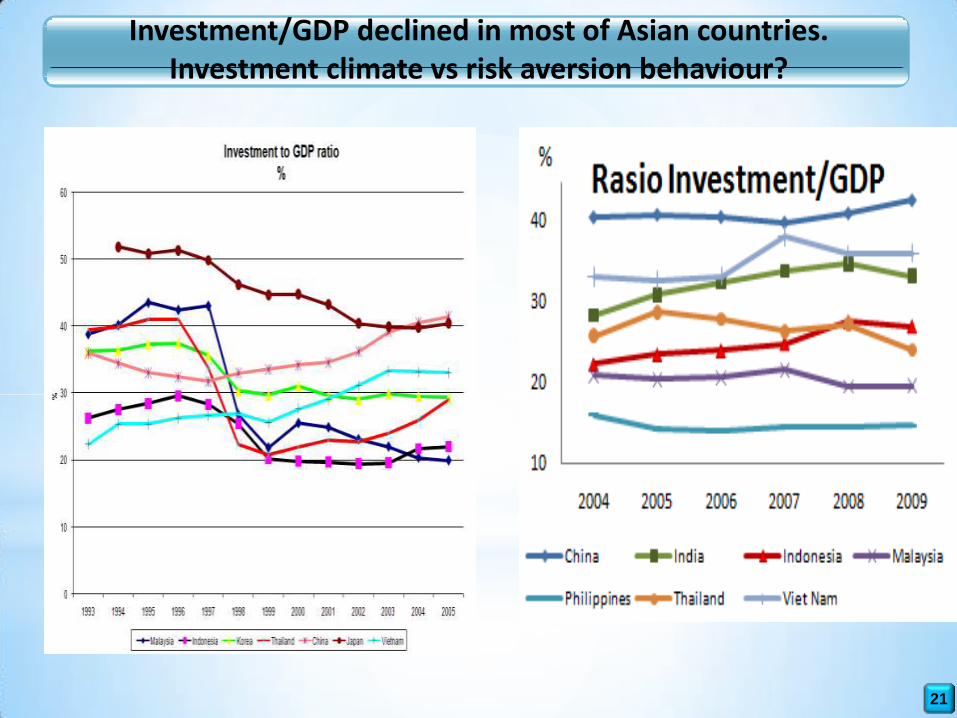

Investment/GDP declined in most of Asian countries. Investment climate vs risk aversion behaviour?

22

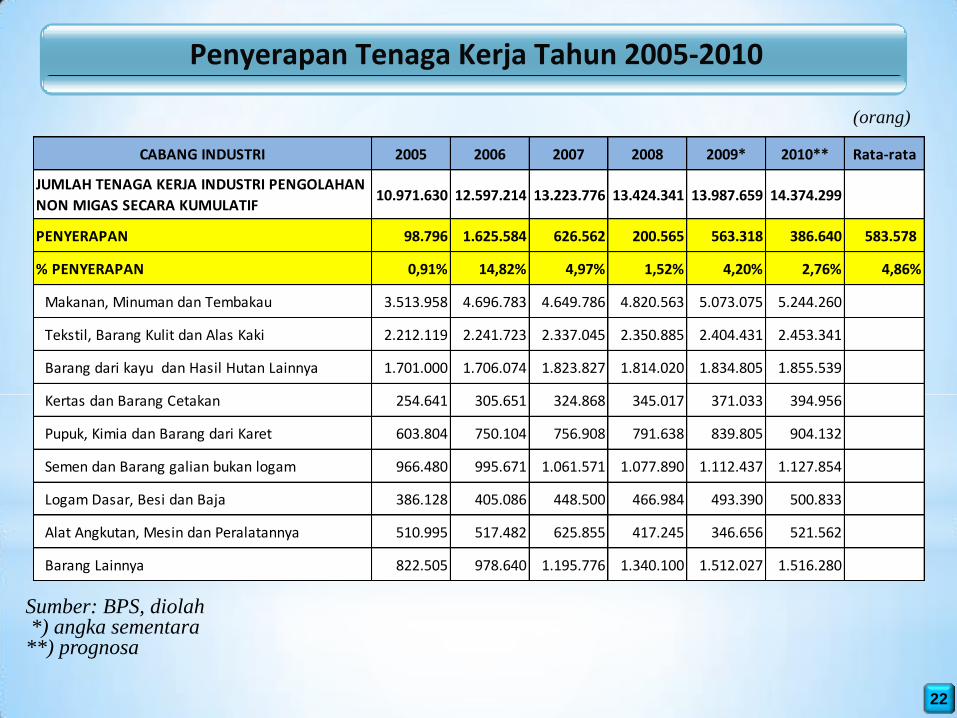

Penyerapan Tenaga Kerja Tahun 2005-2010

Sumber: BPS, diolah *) angka sementara **) prognosa

(orang)

CABANG INDUSTRI 2005 2006 2007 2008 2009* 2010** Rata-rata

JUMLAH TENAGA KERJA INDUSTRI PENGOLAHAN

NON MIGAS SECARA KUMULATIF10.971.630 12.597.214 13.223.776 13.424.341 13.987.659 14.374.299

PENYERAPAN 98.796 1.625.584 626.562 200.565 563.318 386.640 583.578

% PENYERAPAN 0,91% 14,82% 4,97% 1,52% 4,20% 2,76% 4,86%

Makanan, Minuman dan Tembakau 3.513.958 4.696.783 4.649.786 4.820.563 5.073.075 5.244.260

Tekstil, Barang Kulit dan Alas Kaki 2.212.119 2.241.723 2.337.045 2.350.885 2.404.431 2.453.341

Barang dari kayu dan Hasil Hutan Lainnya 1.701.000 1.706.074 1.823.827 1.814.020 1.834.805 1.855.539

Kertas dan Barang Cetakan 254.641 305.651 324.868 345.017 371.033 394.956

Pupuk, Kimia dan Barang dari Karet 603.804 750.104 756.908 791.638 839.805 904.132

Semen dan Barang galian bukan logam 966.480 995.671 1.061.571 1.077.890 1.112.437 1.127.854

Logam Dasar, Besi dan Baja 386.128 405.086 448.500 466.984 493.390 500.833

Alat Angkutan, Mesin dan Peralatannya 510.995 517.482 625.855 417.245 346.656 521.562

Barang Lainnya 822.505 978.640 1.195.776 1.340.100 1.512.027 1.516.280

23

24

(orang)

Proyeksi Penyerapan Tenaga Kerja Sektor Industri Tahun 2010 - 2014

CABANG INDUSTRI 2010 2011 2012 2013 2014

INDUSTRI PENGOLAHAN NONMIGAS 14.374.299 14.905.019 15.528.061 16.264.371 17.211.934

PENYERAPAN 386.640 530.720 623.042 736.310 947.563

% PENYERAPAN 2,76% 3,69% 4,18% 4,74% 5,83%

Makanan, Minuman dan Tembakau 5.244.260 5.471.939 5.730.657 6.027.298 6.396.018

Tekstil, Barang Kulit dan Alas Kaki 2.453.341 2.518.288 2.592.819 2.677.863 2.784.701

Barang dari kayu dan Hasil Hutan Lainnya 1.855.539 1.883.269 1.914.966 1.951.413 1.998.318

Kertas dan Barang Cetakan 394.956 427.795 466.345 511.905 571.838

Pupuk, Kimia dan Barang dari Karet 904.132 99.462 1.104.275 1.236.903 1.411.492

Semen dan Barang galian bukan logam 1.127.854 1.149.017 1.173.861 1.203.221 1.241.005

Logam Dasar, Besi dan Baja 500.833 511.779 525.486 54.371 568.465

Alat Angkutan, Mesin dan Peralatannya 521.562 763.836 1.050.825 1.393.025 1.838.616

Barang Lainnya 1.516.280 1.522.118 1.528.971 1.538.083 1.549.809

25

14.374.299

14.905.019

15.528.061

16.264.371

17.211.934

14.000.000

14.500.000

15.000.000

15.500.000

16.000.000

16.500.000

17.000.000

17.500.000

2010 2011 2012 2013 2014

Proyeksi Penyerapan Tenaga Kerja Sektor Industri 2010-2014

26

Persebaran Industri di Jawa

27

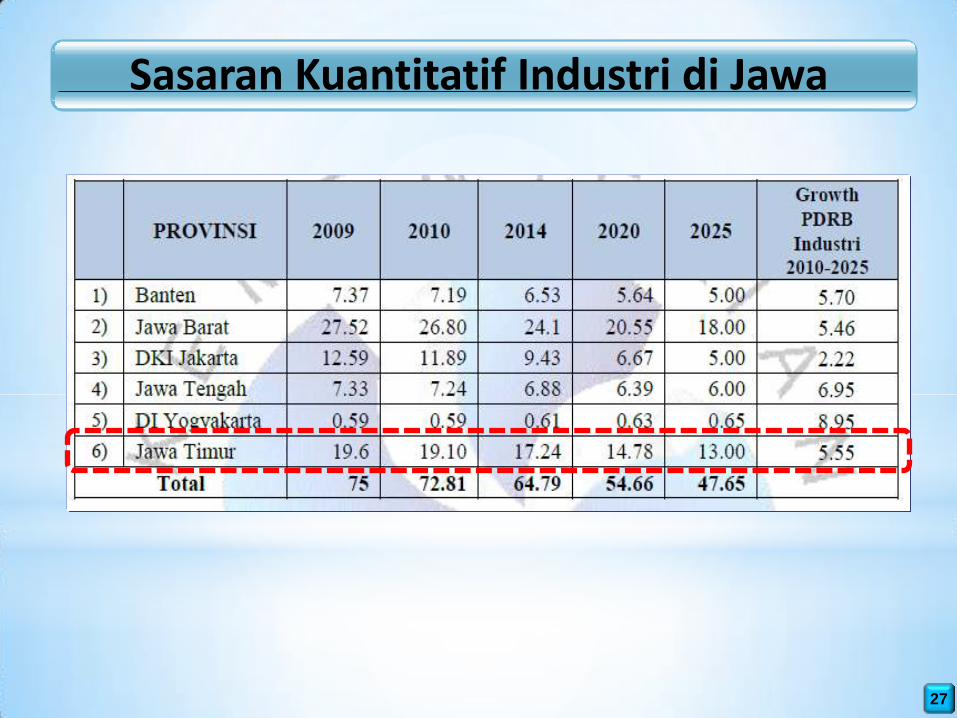

Sasaran Kuantitatif Industri di Jawa

28

KINERJA SEKTOR INDUSTRI

KEBIJAKAN INDUSTRI NASIONAL

RENCANA AKSI PENINGKATAN DAYA

SAING INDUSTRI PRIORITAS 2010-2014

PROGRAM DIREKTIF PRESIDEN

TAHUN 2012

RENCANA KERJA KEMENTERIAN

PERINDUSTRIAN TAHUN 2012

29

TAHAPAN PEMBANGUNAN DALAM RENCANA PEMBANGUNAN JANGKA PANJANG NASIONAL (RPJPN) 2005-2025

29

30

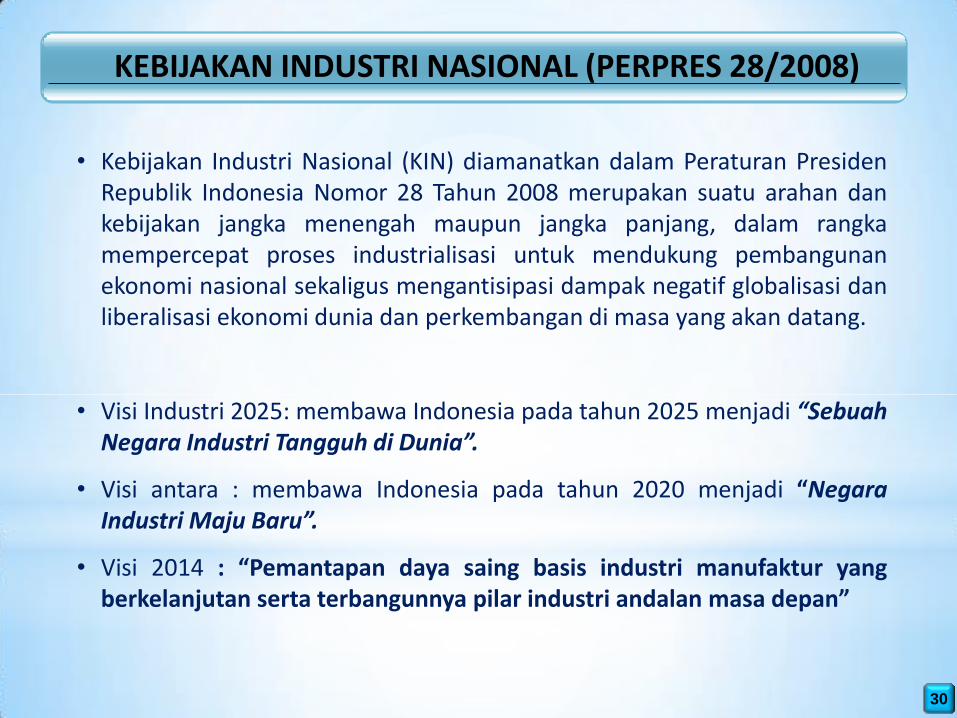

KEBIJAKAN INDUSTRI NASIONAL (PERPRES 28/2008)

• Kebijakan Industri Nasional (KIN) diamanatkan dalam Peraturan Presiden Republik Indonesia Nomor 28 Tahun 2008 merupakan suatu arahan dan kebijakan jangka menengah maupun jangka panjang, dalam rangka mempercepat proses industrialisasi untuk mendukung pembangunan ekonomi nasional sekaligus mengantisipasi dampak negatif globalisasi dan liberalisasi ekonomi dunia dan perkembangan di masa yang akan datang.

• Visi Industri 2025: membawa Indonesia pada tahun 2025 menjadi “Sebuah Negara Industri Tangguh di Dunia”.

• Visi antara : membawa Indonesia pada tahun 2020 menjadi “Negara Industri Maju Baru”.

• Visi 2014 : “Pemantapan daya saing basis industri manufaktur yang berkelanjutan serta terbangunnya pilar industri andalan masa depan”

30

31

BASIS INDUSTRI

MANUFAKTUR

INDUSTRI ANDALAN MASA DEPAN

INDUSTRI

ALAT

ANGKUT

SUMBERDAYA MANUSIA

INDUSTRI

AGRO

PETRO KIMIA

SEMEN

BAJA

DLL

TPT

SEPATU

ELEKTRONIK

DLL

INDUSTRI BARANG MODAL

INDUSTRI KOMPONEN

(BASIS U K M)

SDA TERBARUKAN SDA TIDAK TERBARUKAN

INDUSTRI

TELEMATIKA

KOMPETENSI INTI INDUSTRI

DAERAH

RESEARCH & DEVELOPMENT

DAYA KREATIF

Industri saat ini Peta Panduan

STRATEGI PEMBANGUNAN INDUSTRI

1. Tujuan, Sasaran dan Maksud KIN

2. Strategi Operasional

i. Lingk Bisnis yang Kondusif

ii. 35 Klaster industri Prioritas

iii. Kompetensi Inti Industri di

daerah FASILITAS PEMERINTAH

1. Insentif Fiskal 2. Insentif Nonfiskal 3. Kemudahan-kemudahan

Visi Industri 2025 (Visi antar 2020)

BANGUN INDUSTRI NASIONAL 2025

31

32

Tujuan Pembangunan Industri Nasional

2. Mampu menguasai pasar dalam negeri dan meningkatkan ekspor.

1. Mampu memberikan nilai tambah bagi perekonomian dan menyerap tenaga kerja.

3. Mampu mendukung perkembangan sektor infrastruktur

4. Mampu memberikan sumbangan terhadap penguasaan teknologi nasional

5. Mampu meningkatkan pendalaman struktur industri dan mendiversifikasi jenis-jenis produksinya.

6. Tumbuh menyebar ke luar Pulau Jawa.

Membangun industri dengan konsep pembangunan berkelanjutan yang didasarkan pada : 1) pembangunan ekonomi, 2) pembangunan sosial, dan 3) pembangunan lingkungan hidup.

Tujuan Jangka Menengah Tujuan Jangka Panjang

33

Sasaran Pembangunan Industri Nasional

Jangka Panjang Jangka Menengah

Terselesaikannya permasalahan yang menghambat, dan rampungnya program revitalisasi, konsolidasi dan restrukturisasi industri yang terkena dampak krisis dan bencana

Tumbuhnya industri yang mampu menciptakan lapangan kerja yang besar

Semakin meningkatnya daya saing industri untuk pemenuhan kebutuhan dalam negeri dan ekspor

Tumbuhnya industri-industri potensial yang akan menjadi kekuatan penggerak pertumbuhan industri di masa depan

Tumbuh berkembangnya IKM, khususnya industri menengah sekitar dua kali lebih cepat daripada industri kecil

Kuatnya industri manufaktur sehingga menjadi world class industry

Kuatnya jaringan kerjasama (networking) antara IKM dan industri besar.

Meningkatnya secara signifikan sumbangan IKM terhadap PDB

Terolahnya potensi sumber daya alam daerah menjadi produk olahan

34

• TOP DOWN

Pengembangan 35 Klaster Industri Prioritas yang dipilih

berdasarkan kemampuan nasional untuk bersaing di pasar

domestik dan internasional

• BOTTOM UP

Pengembangan industri pengolahan komoditi unggulan

daerah menuju Kompetensi Inti Industri Daerah

(pemberdayaan produk industri unggulan daerah)

Implementasi pembangunan industri nasional dilakukan secara

sinergi dan terintegrasi di seluruh daerah dengan 2 (dua)

pendekatan, yaitu :

34

PENDEKATAN PEMBANGUNAN INDUSTRI NASIONAL

35

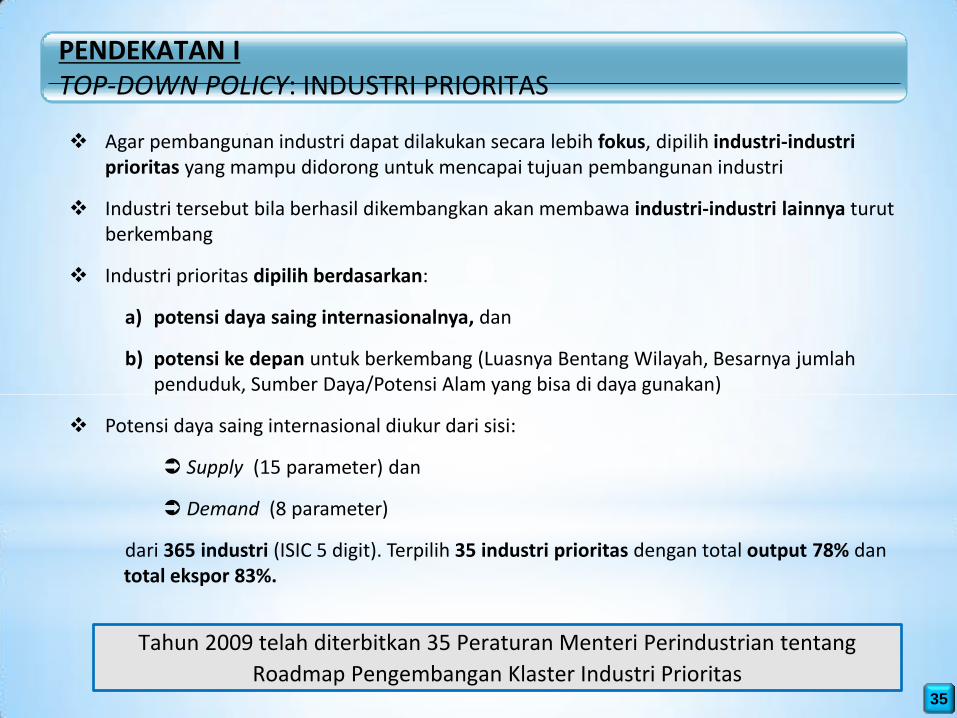

Agar pembangunan industri dapat dilakukan secara lebih fokus, dipilih industri-industri prioritas yang mampu didorong untuk mencapai tujuan pembangunan industri

Industri tersebut bila berhasil dikembangkan akan membawa industri-industri lainnya turut berkembang

Industri prioritas dipilih berdasarkan:

a) potensi daya saing internasionalnya, dan

b) potensi ke depan untuk berkembang (Luasnya Bentang Wilayah, Besarnya jumlah penduduk, Sumber Daya/Potensi Alam yang bisa di daya gunakan)

Potensi daya saing internasional diukur dari sisi:

Supply (15 parameter) dan

Demand (8 parameter)

dari 365 industri (ISIC 5 digit). Terpilih 35 industri prioritas dengan total output 78% dan total ekspor 83%.

PENDEKATAN I TOP-DOWN POLICY: INDUSTRI PRIORITAS

Tahun 2009 telah diterbitkan 35 Peraturan Menteri Perindustrian tentang

Roadmap Pengembangan Klaster Industri Prioritas 35

36

Fokus IKM Tertentu

Industri Penunjang Industri Kreatif

Basis Industri Manufaktur

Alat Angkut

Agro

Elektronika & Telematika

1. Industri Material Dasar (baja, semen,

petrokimia, keramik)

2. Industri Permesinan (mesin listrik &

peralatan listrik, mesin peralatan umum)

3. Industri Manufaktur Padat Tenaga Kerja

(tekstil & produk tekstil, alas kaki)

1.Pengolahan Kelapa sawit

2.Karet dan Barang Karet

3.Kakao

4.Pengolahan Kelapa

5.Pengolahan Kopi

6.Gula

1.Kendaraan Bermotor

2.Perkapalan

3.Kedirgantaraan

4.Perkeretaapian

1. Elektronika

2. Telekomunikasi

3. Komputer dan Peralatannya

1.Batu Mulia dan Perhiasan

2.Garam

3.Gerabah & Keramik Hias

4.Minyak Atsiri

5.Makanan Ringan

1. Perangkat Lunak & Konten Multimedia

2. Fashion

3. Kerajinan & Barang Seni

7. Hasil Tembakau

8. Pengolahan Buah

9. Furniture

10.Pengolahan Ikan

11.Kertas

12.Pengolahan Susu

35 industri prioritas dari 365 industri, dengan :

total output 78%

total ekspor 83%

Catatan:

10 klaster dalam RPJMN 2005 - 2009:

(1) industri makanan dan minuman;

(2) industri pengolah hasil laut;

(3) industri tekstil dan produk tekstil;

(7) industri karet dan barang karet;

(8) industri pulp dan kertas;

(9) industri mesin listrik dan peralatan listrik;

(10) industri petrokimia.

(4) industri alas kaki;

(5) industri kelapa sawit;

(6) industri barang kayu (termasuk

rotan dan bambu);

PENGELOMPOKAN KLASTER INDUSTRI PRIORITAS

36

37

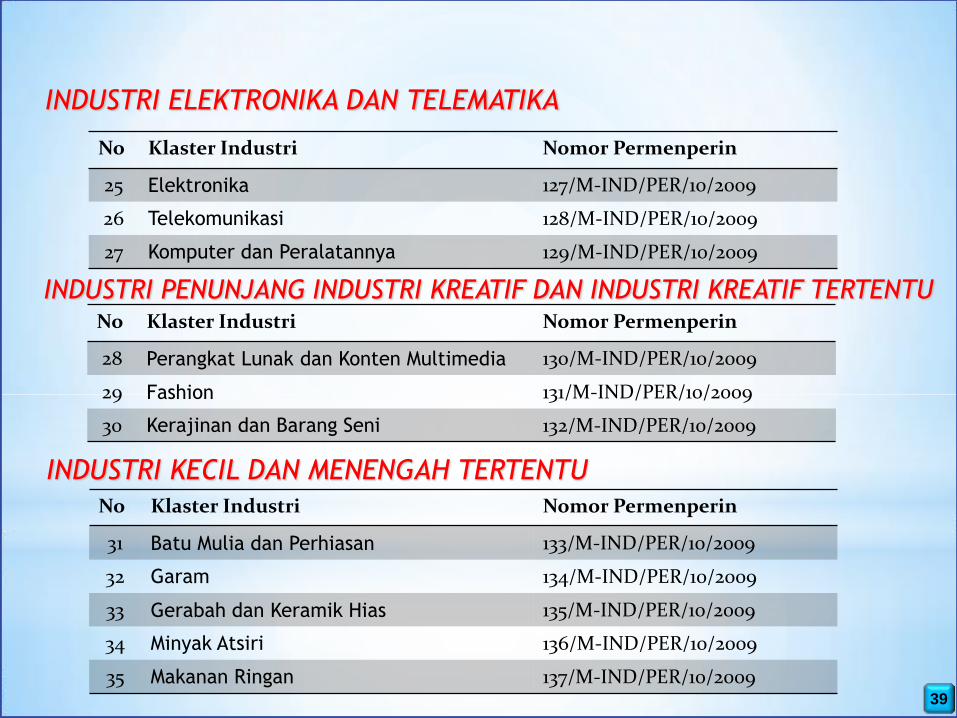

BASIS INDUSTRI MANUFAKTUR No Klaster Industri Nomor Permenperin

1 Baja 103/M-IND/PER/10/2009

2 Semen 104/M-IND/PER/10/2009

3 Petrokimia 105/M-IND/PER/10/2009

4 Keramik 106/M-IND/PER/10/2009

5 Mesin Listrik & Peralatan Listrik 107/M-IND/PER/10/2009

6 Mesin Peralatan Umum 108/M-IND/PER/10/2009

7 Tekstil dan Produk Tekstil 109/M-IND/PER/10/2009

8 Alas Kaki 110/M-IND/PER/10/2009

INDUSTRI AGRO

No Klaster Industri Nomor Permenperin

9 Pengolahan Kelapa Sawit 111/M-IND/PER/10/2009

10 Karet dan Barang Karet 112/M-IND/PER/10/2009

11 Kakao 113/M-IND/PER/10/2009

12 Pengolahan Kelapa 114/M-IND/PER/10/2009

DAFTAR PERATURAN MENTERI PERINDUSTRIAN NO. 103 s.d. 137 TENTANG PETA PANDUAN (ROADMAP) PENGEMBANGAN KLASTER INDUSTRI PRIORITAS

38

No Klaster Industri Nomor Permenperin

13 Pengolahan Kopi 115/M-IND/PER/10/2009

14 Gula 116/M-IND/PER/10/2009

15 Hasil Tembakau 117/M-IND/PER/10/2009

16 Pengolahan Buah 118/M-IND/PER/10/2009

17 Furniture 119/M-IND/PER/10/2009

18 Pengolahan Ikan 120/M-IND/PER/10/2009

19 Kertas 121/M-IND/PER/10/2009

20 Pengolahan Susu 122/M-IND/PER/10/2009

No Klaster Industri Nomor Permenperin

21 Kendaraan Bermotor 123/M-IND/PER/10/2009

22 Perkapalan 124/M-IND/PER/10/2009

23 Kedirgantaraan 125/M-IND/PER/10/2009

24 Perkeretaapian 126/M-IND/PER/10/2009

INDUSTRI ALAT ANGKUT

39

No Klaster Industri Nomor Permenperin

25 Elektronika 127/M-IND/PER/10/2009

26 Telekomunikasi 128/M-IND/PER/10/2009

27 Komputer dan Peralatannya 129/M-IND/PER/10/2009

INDUSTRI KECIL DAN MENENGAH TERTENTU

No Klaster Industri Nomor Permenperin

31 Batu Mulia dan Perhiasan 133/M-IND/PER/10/2009

32 Garam 134/M-IND/PER/10/2009

33 Gerabah dan Keramik Hias 135/M-IND/PER/10/2009

34 Minyak Atsiri 136/M-IND/PER/10/2009

35 Makanan Ringan 137/M-IND/PER/10/2009

INDUSTRI ELEKTRONIKA DAN TELEMATIKA

No Klaster Industri Nomor Permenperin

28 Perangkat Lunak dan Konten Multimedia 130/M-IND/PER/10/2009

29 Fashion 131/M-IND/PER/10/2009

30 Kerajinan dan Barang Seni 132/M-IND/PER/10/2009

INDUSTRI PENUNJANG INDUSTRI KREATIF DAN INDUSTRI KREATIF TERTENTU

40

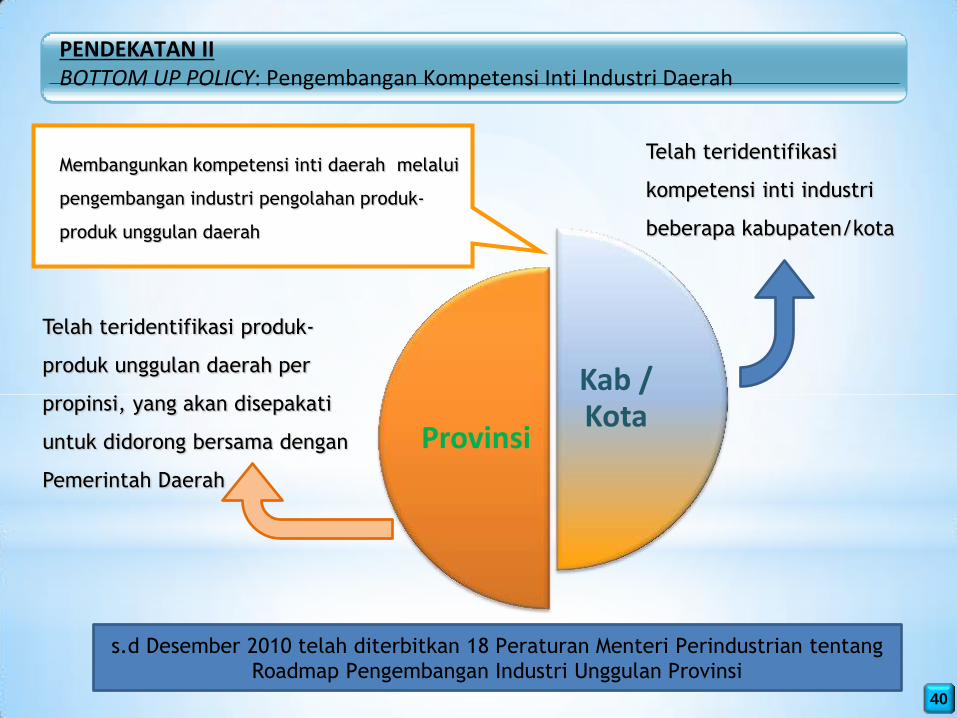

Telah teridentifikasi produk-

produk unggulan daerah per

propinsi, yang akan disepakati

untuk didorong bersama dengan

Pemerintah Daerah

Membangunkan kompetensi inti daerah melalui

pengembangan industri pengolahan produk-

produk unggulan daerah

Telah teridentifikasi

kompetensi inti industri

beberapa kabupaten/kota

PENDEKATAN II BOTTOM UP POLICY: Pengembangan Kompetensi Inti Industri Daerah

s.d Desember 2010 telah diterbitkan 18 Peraturan Menteri Perindustrian tentang

Roadmap Pengembangan Industri Unggulan Provinsi

Kab / Kota

Provinsi

41

PETA PENGEMBANGAN PENGOLAHAN KOMODITI UNGGULAN PROVINSI (SUMATERA & KALIMANTAN)

42

PETA PENGEMBANGAN PENGOLAHAN KOMODITI UNGGULAN PROVINSI (JAWA & KAWASAN TIMUR INDONESIA)

43

ROADMAP INDUSTRI UNGGULAN PROVINSI YANG TELAH DITETAPKAN MELALUI PERATURAN MENTERI PERINDUSTRIAN

No Provinsi Peraturan Menteri Tanggal Industri Unggulan

1 Daerah Istimewa Yogyakarta No 138 Tahun 2009 14 Oktober 2009 Industri Pengolahan: Kulit, Kayu

2 Sulawesi Tengah No 139 Tahun 2009 14 Oktober 2009 Industri Pengolahan: Kakao, Rumput Laut, Ikan

3 Papua No 140 Tahun 2009 14 Oktober 2009 Industri Pengolahan: Kakao, Kopi, Batatas

4 Sumatera Barat No 93 Tahun 2010 30 Agustus 2010 Industri Pengolahan: Kakao, Ikan, Makanan Ringan

5 Sumatera Selatan No 94 Tahun 2010 30 Agustus 2010 Industri Pengolahan: Karet

6 Lampung No 95 Tahun 2010 30 Agustus 2010 Industri Pengolahan: Ubi Kayu, Jagung

7 Kalimantan Timur No 96 Tahun 2010 30 Agustus 2010 Industri Pengolahan: Kakao, Karet

8 Sulawesi Selatan No 97 Tahun 2010 30 Agustus 2010 Industri Pengolahan: Kakao, Rumput Laut

9 Gorontalo No 98 Tahun 2010 30 Agustus 2010 Industri Pengolahan: Jagung, Hasil Laut

10 Nusa Tenggara Timur No 99 Tahun 2010 30 Agustus 2010 Industri Pengolahan: Jagung, Rumput Laut

11 Nusa Tenggara Barat No 100 Tahun 2010 30 Agustus 2010 Industri Pengolahan Berbasis: Sapi, Jagung, Rumput Laut, Ikan, dan Industri Kerajinan

12 Nanggroe Aceh Darussalam No 130 Tahun 2010 13 Desember 2010 Industri Pengolahan: Minyak Atsiri, Hasil Laut

13 Riau No 131 Tahun 2010 13 Desember 2010 Industri Pengolahan: Kelapa Sawit, Kelapa

14 Kepulauan Riau No 132 Tahun 2010 13 Desember 2010 Industri Kapal Rakyat dan Perbaikan Kapal, Industri Pengolahan Hasil Laut

15 Kep. Bangka Belitung No 133 Tahun 2010 13 Desember 2010 Industri Pengolahan: Ikan, Berbasis Timah

16 Kalimantan Barat No 134 Tahun 2010 13 Desember 2010 Industri Pengolahan: Karet, Kelapa Sawit

17 Sulawesi Tenggara No 135 Tahun 2010 13 Desember 2010 Industri Pengolahan: Kakao, Rumput Laut

18 Sulawesi Utara No 136 Tahun 2010 13 Desember 2010 Industri Pengolahan: Kelapa, Ikan

43

44

Transformasi Perekonomian: Dari perekonomian berbasis keunggulan komparatif menjadi perekonomian berkeunggulan kompetitif. Struktur Perekonomian Sektor industri sebagai motor penggerak didukung oleh pertanian, kelautan, pertambangan, serta jasa-jasa pelayanan Pembangunan Industri Manufaktur Mewujudkan industri yang berdaya saing dengan struktur industri yang sehat (dalam hal penguasaan usaha, skala usaha, dan hulu-hilir

Visi 2025 Menjadi negara Industri Tangguh

Visi 2020

Sebagai sasaran Antara menjadi negara Industri Maju Baru

Visi 2014 Mantapnya daya saing basis industri manufaktur yang berkelanjutan serta terbangunnya pilar industri andalan masa depan

Visi RPJM 2014 Indonesia yang Sejahtera, Demokratis, Dan Berkeadilan

Misi RPJM 2014 1. Melanjutkan

Pembangunan Menuju Indonesia yang Sejahtera

2. Memperkuat Pilar-pilar Demokrasi

3. Memperkuat Dimensi Keadilan di Semua Bidang

Agenda: 1. Pembangunan

ekonomi dan peningkatan kesejahteraan rakyat

2. Perbaikan tata kekola pemerintah

3. Penegakan pilar demokrasi

4. Penegakan hukum dan pemberantasan korupsi

5. Pembangunan yang inklusif dan berkeadilan

KERANGKA KETERKAITAN RPJPN, KEBIJAKAN PEMBANGUNAN INDUSTRI, RPJMN2, RENSTRA KEMENTERIAN DAN RENCANA KERJA 2011

2005-2025 2010-2014

RPJP

(UU17/2007)

KIN (Perpres 28/2008)

Visi 2025 Mid Term Short Term

Renstra Kemenperin

PENENTUAN :

Visi

Misi

Arah Kebijakan

Tujuan

Sasaran

Strategis

Sasaran

Kuantitatif

Tata kelola

Struktur

Organisasi

Restrukturisasi

progam

Kegiatan

Indikatif

pendanaan

.

RPJM II (Perpres 5/2010)

Pokok-pokok Renja 2011

Kegiatan Prioritas Nasional Kementerian Perindustrian tahun 2011 : 1. Revitalisasi Industri Pupuk. 2. Revitalisasi Industri Gula. 3. Pengembangan Klaster

Industri Hilir Kelapa Sawit. 4. Pengembangan Klaster

Industri Berbasis Migas Kondensat.

5. Fasilitasi Pengembangan Kawasan Ekonomi Khusus (KEK).

44

45

KINERJA SEKTOR INDUSTRI

KEBIJAKAN INDUSTRI NASIONAL

RENCANA AKSI PENINGKATAN DAYA

SAING INDUSTRI PRIORITAS 2010-2014

PROGRAM DIREKTIF PRESIDEN

TAHUN 2012

RENCANA KERJA KEMENTERIAN

PERINDUSTRIAN TAHUN 2012

46

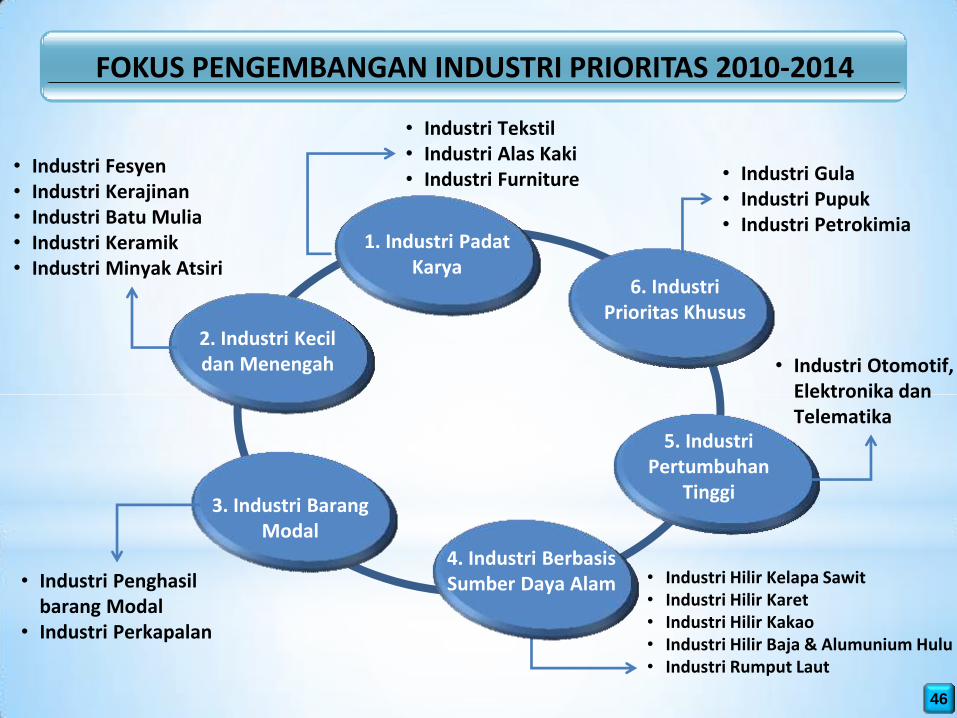

1. Industri Padat Karya

2. Industri Kecil dan Menengah

3. Industri Barang Modal

4. Industri Berbasis Sumber Daya Alam

5. Industri Pertumbuhan

Tinggi

6. Industri Prioritas Khusus

• Industri Tekstil • Industri Alas Kaki • Industri Furniture • Industri Gula

• Industri Pupuk • Industri Petrokimia

• Industri Otomotif, Elektronika dan Telematika

• Industri Penghasil barang Modal

• Industri Perkapalan

FOKUS PENGEMBANGAN INDUSTRI PRIORITAS 2010-2014

• Industri Hilir Kelapa Sawit • Industri Hilir Karet • Industri Hilir Kakao • Industri Hilir Baja & Alumunium Hulu • Industri Rumput Laut

• Industri Fesyen • Industri Kerajinan • Industri Batu Mulia • Industri Keramik • Industri Minyak Atsiri

46

47

PENGEMBANGAN INDUSTRI PRIORITAS 2010 - 2014

• Penciptaan lapangan kerja sebanyak 645 ribu orang per tahun • Penciptaan lapangan usaha dan pemerataan pembangunan industri

ke seluruh wilayah • Mengurangi defisit neraca perdagangan terutama karena tingginya

ketergantungan impor terhadap barang modal • Meningkatkan nilai tambah di dalam negeri melalui pengolahan

sumber daya alam, baik yang berbasis agro maupun mineral • Sebagai motor penggerak bagi pencapaian target pertumbuhan

industri nasional • Untuk mencapai Key Performance Indicator (KPI) Menteri

Perindustrian dalam Kabinet Indonesia Bersatu II

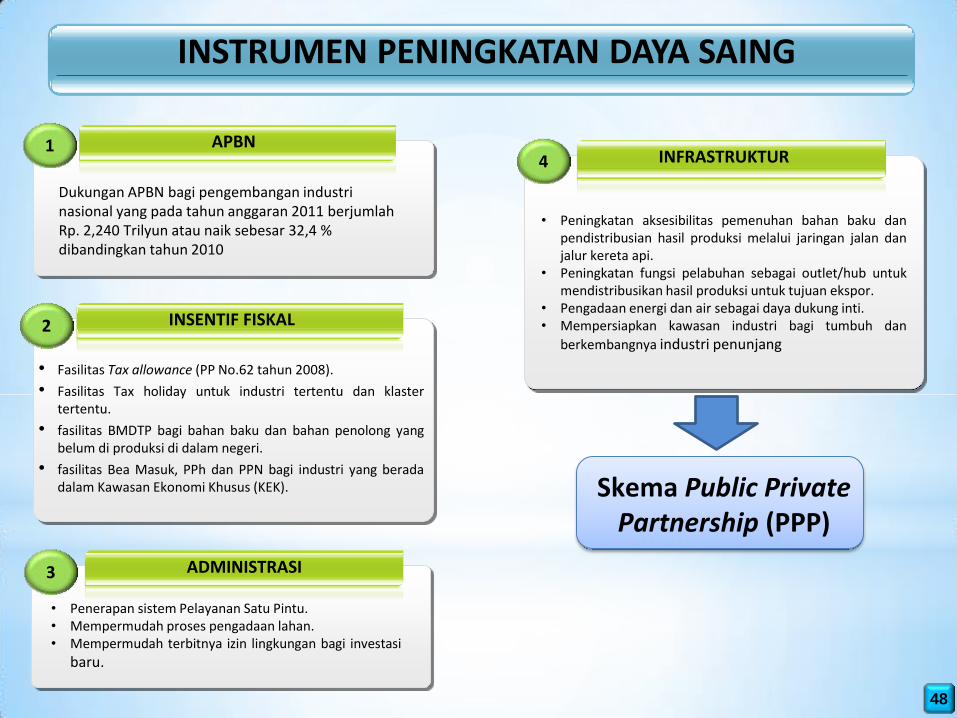

SASARAN PENINGKATAN DAYA SAING

INSTRUMEN PENINGKATAN DAYA SAING

47

48

INSTRUMEN PENINGKATAN DAYA SAING

• Fasilitas Tax allowance (PP No.62 tahun 2008).

• Fasilitas Tax holiday untuk industri tertentu dan klaster tertentu.

• fasilitas BMDTP bagi bahan baku dan bahan penolong yang belum di produksi di dalam negeri.

• fasilitas Bea Masuk, PPh dan PPN bagi industri yang berada dalam Kawasan Ekonomi Khusus (KEK).

Dukungan APBN bagi pengembangan industri nasional yang pada tahun anggaran 2011 berjumlah Rp. 2,240 Trilyun atau naik sebesar 32,4 % dibandingkan tahun 2010

APBN

INSENTIF FISKAL

• Penerapan sistem Pelayanan Satu Pintu. • Mempermudah proses pengadaan lahan. • Mempermudah terbitnya izin lingkungan bagi investasi

baru.

ADMINISTRASI

INFRASTRUKTUR

• Peningkatan aksesibilitas pemenuhan bahan baku dan pendistribusian hasil produksi melalui jaringan jalan dan jalur kereta api.

• Peningkatan fungsi pelabuhan sebagai outlet/hub untuk mendistribusikan hasil produksi untuk tujuan ekspor.

• Pengadaan energi dan air sebagai daya dukung inti. • Mempersiapkan kawasan industri bagi tumbuh dan

berkembangnya industri penunjang

Skema Public Private Partnership (PPP)

1

2

3

4

49

INDUSTRI PADAT KARYA

49

50

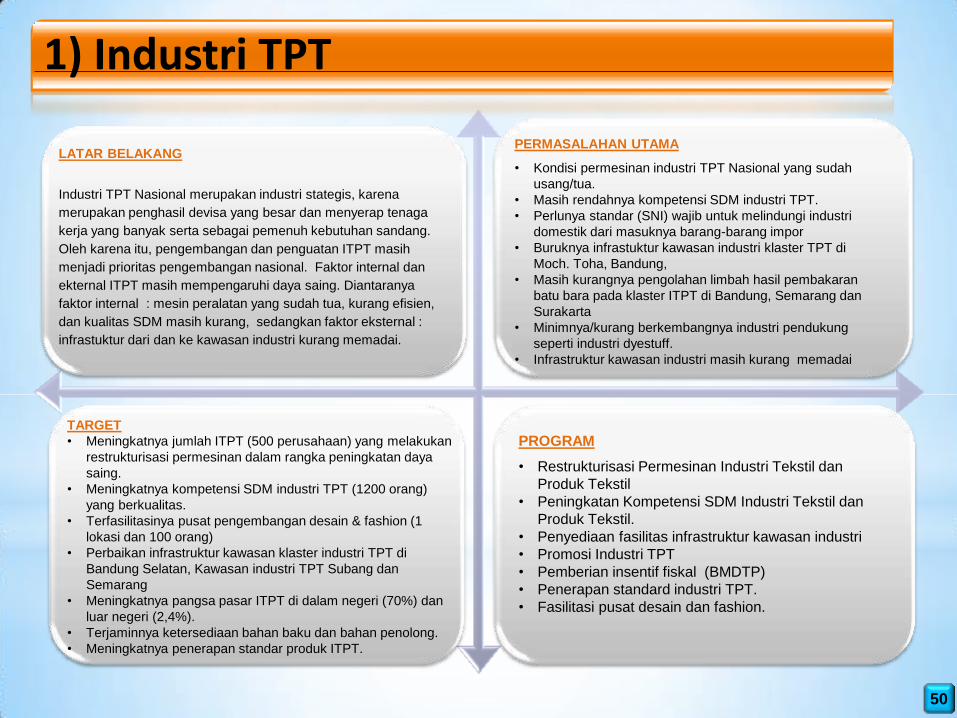

1) Industri TPT

PERMASALAHAN UTAMA

• Kondisi permesinan industri TPT Nasional yang sudah

usang/tua.

• Masih rendahnya kompetensi SDM industri TPT.

• Perlunya standar (SNI) wajib untuk melindungi industri

domestik dari masuknya barang-barang impor

• Buruknya infrastuktur kawasan industri klaster TPT di

Moch. Toha, Bandung,

• Masih kurangnya pengolahan limbah hasil pembakaran

batu bara pada klaster ITPT di Bandung, Semarang dan

Surakarta

• Minimnya/kurang berkembangnya industri pendukung

seperti industri dyestuff.

• Infrastruktur kawasan industri masih kurang memadai

TARGET

• Meningkatnya jumlah ITPT (500 perusahaan) yang melakukan

restrukturisasi permesinan dalam rangka peningkatan daya

saing.

• Meningkatnya kompetensi SDM industri TPT (1200 orang)

yang berkualitas.

• Terfasilitasinya pusat pengembangan desain & fashion (1

lokasi dan 100 orang)

• Perbaikan infrastruktur kawasan klaster industri TPT di

Bandung Selatan, Kawasan industri TPT Subang dan

Semarang

• Meningkatnya pangsa pasar ITPT di dalam negeri (70%) dan

luar negeri (2,4%).

• Terjaminnya ketersediaan bahan baku dan bahan penolong.

• Meningkatnya penerapan standar produk ITPT.

PROGRAM

• Restrukturisasi Permesinan Industri Tekstil dan

Produk Tekstil

• Peningkatan Kompetensi SDM Industri Tekstil dan

Produk Tekstil.

• Penyediaan fasilitas infrastruktur kawasan industri

• Promosi Industri TPT

• Pemberian insentif fiskal (BMDTP)

• Penerapan standard industri TPT.

• Fasilitasi pusat desain dan fashion.

LATAR BELAKANG

Industri TPT Nasional merupakan industri stategis, karena

merupakan penghasil devisa yang besar dan menyerap tenaga

kerja yang banyak serta sebagai pemenuh kebutuhan sandang.

Oleh karena itu, pengembangan dan penguatan ITPT masih

menjadi prioritas pengembangan nasional. Faktor internal dan

ekternal ITPT masih mempengaruhi daya saing. Diantaranya

faktor internal : mesin peralatan yang sudah tua, kurang efisien,

dan kualitas SDM masih kurang, sedangkan faktor eksternal :

infrastuktur dari dan ke kawasan industri kurang memadai.

51

2) Industri Alas Kaki

LATAR BELAKANG

• Industri alas kaki nasional merupakan industri yang padat

karya dan menyumbang devisa yang cukup besar.

• Potensi pengembangan cukup besar karena didukung

oleh ketersediaannya jumlah tenaga kerja mulai

tumbuhnya industri supporting dan kebutuhan alas kaki

dalam dan luar negeri yang terus mengalami

penumbuhan.

• Indonesia dikenal sebagai negara produsen eksportir dan

pernah menduduki 3 besar dunia.

PERMASALAHAN UTAMA

• Kondisi permesinan relatif sudah tua diatas 20 tahun sehingga

mempengaruhi efisiensi dan produktivitas

• Keterbatasan bahan baku kulit lokal

• Masih rendahnya kompetensi SDM industri alas kaki

• Masih terbatasnya standar produk alas kaki

• Jombang merupakan daerah tujuan investasi karena iklim usaha

dan keamanannya sangat kondusif namun belum tersedianya

kawasan khusus untuk industri terutama industri alas kaki

• Kurang dikenalnya produk alas kaki nasional berkualitas di

dalam negeri dan internasional

• Desain produk alas kaki sangat berperan sekali karena alas kaki

merupakan fashion namun masih terbatasnya tenaga kerja yang

ahli di bidang desain

• Belum berkembangnya merek lokal.

TARGET

• Meningkatnya daya saing industri alas kaki untuk 160

perusahaan

• Meningkatnya kemamuan SDM industri alas kaki (1400

orang)

• Meningkatnya fasilitasi pusat desain alas kaki dan optik di 2

lokasi dan 200 orang

• Tersedianya kawasan industri alas kaki di Jombang

• Meningkatnya pangsa pasar industri aneka di dalam negeri

sebesar 70% dan di luar negeri sebesar 2%

• Terjaminnya ketersediaan bahan baku dan bahan

penolong

• Meningkatnya penerapan standar produk alas kaki

PROGRAM

• Restrukturisasi Permesinan Industri alas kaki

• Peningkatan kompetensi SDM industri alas kaki

• Peningkatan fasilitasi pusat desain alas kaki dan optik

• Pengembangan kawasan industri

• Pengembangan pasar dan merk lokal melalui kegiatan

pameran dan fasilitasi pendaftaran HKI.

• Penyediaan Bahan Baku

• Penerapan Standard industri alas kaki.

52

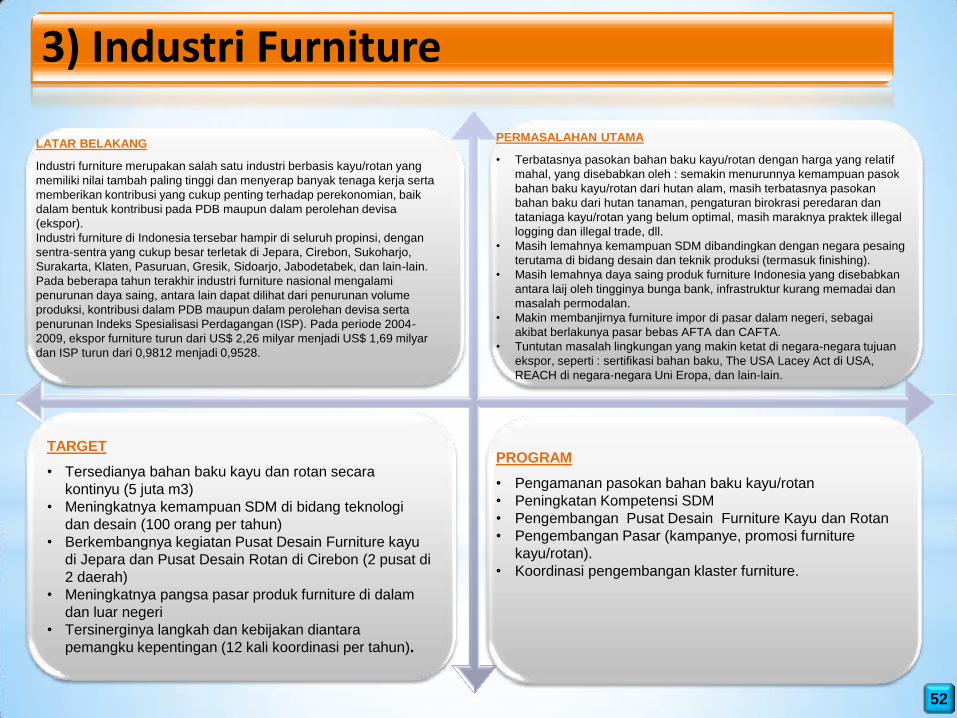

3) Industri Furniture

LATAR BELAKANG

Industri furniture merupakan salah satu industri berbasis kayu/rotan yang

memiliki nilai tambah paling tinggi dan menyerap banyak tenaga kerja serta

memberikan kontribusi yang cukup penting terhadap perekonomian, baik

dalam bentuk kontribusi pada PDB maupun dalam perolehan devisa

(ekspor).

Industri furniture di Indonesia tersebar hampir di seluruh propinsi, dengan

sentra-sentra yang cukup besar terletak di Jepara, Cirebon, Sukoharjo,

Surakarta, Klaten, Pasuruan, Gresik, Sidoarjo, Jabodetabek, dan lain-lain.

Pada beberapa tahun terakhir industri furniture nasional mengalami

penurunan daya saing, antara lain dapat dilihat dari penurunan volume

produksi, kontribusi dalam PDB maupun dalam perolehan devisa serta

penurunan Indeks Spesialisasi Perdagangan (ISP). Pada periode 2004-

2009, ekspor furniture turun dari US$ 2,26 milyar menjadi US$ 1,69 milyar

dan ISP turun dari 0,9812 menjadi 0,9528.

PERMASALAHAN UTAMA

• Terbatasnya pasokan bahan baku kayu/rotan dengan harga yang relatif

mahal, yang disebabkan oleh : semakin menurunnya kemampuan pasok

bahan baku kayu/rotan dari hutan alam, masih terbatasnya pasokan

bahan baku dari hutan tanaman, pengaturan birokrasi peredaran dan

tataniaga kayu/rotan yang belum optimal, masih maraknya praktek illegal

logging dan illegal trade, dll.

• Masih lemahnya kemampuan SDM dibandingkan dengan negara pesaing

terutama di bidang desain dan teknik produksi (termasuk finishing).

• Masih lemahnya daya saing produk furniture Indonesia yang disebabkan

antara laij oleh tingginya bunga bank, infrastruktur kurang memadai dan

masalah permodalan.

• Makin membanjirnya furniture impor di pasar dalam negeri, sebagai

akibat berlakunya pasar bebas AFTA dan CAFTA.

• Tuntutan masalah lingkungan yang makin ketat di negara-negara tujuan

ekspor, seperti : sertifikasi bahan baku, The USA Lacey Act di USA,

REACH di negara-negara Uni Eropa, dan lain-lain.

TARGET

• Tersedianya bahan baku kayu dan rotan secara

kontinyu (5 juta m3)

• Meningkatnya kemampuan SDM di bidang teknologi

dan desain (100 orang per tahun)

• Berkembangnya kegiatan Pusat Desain Furniture kayu

di Jepara dan Pusat Desain Rotan di Cirebon (2 pusat di

2 daerah)

• Meningkatnya pangsa pasar produk furniture di dalam

dan luar negeri

• Tersinerginya langkah dan kebijakan diantara

pemangku kepentingan (12 kali koordinasi per tahun).

PROGRAM

• Pengamanan pasokan bahan baku kayu/rotan

• Peningkatan Kompetensi SDM

• Pengembangan Pusat Desain Furniture Kayu dan Rotan

• Pengembangan Pasar (kampanye, promosi furniture

kayu/rotan).

• Koordinasi pengembangan klaster furniture.

53

INDUSTRI KECIL MENENGAH

53

54

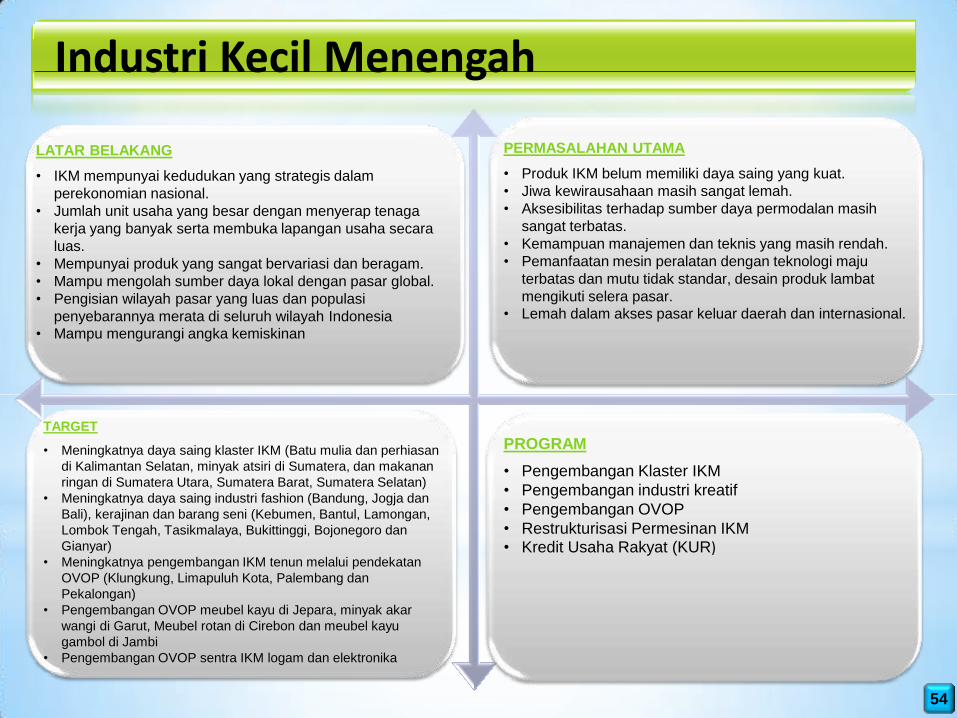

Industri Kecil Menengah

LATAR BELAKANG

• IKM mempunyai kedudukan yang strategis dalam

perekonomian nasional.

• Jumlah unit usaha yang besar dengan menyerap tenaga

kerja yang banyak serta membuka lapangan usaha secara

luas.

• Mempunyai produk yang sangat bervariasi dan beragam.

• Mampu mengolah sumber daya lokal dengan pasar global.

• Pengisian wilayah pasar yang luas dan populasi

penyebarannya merata di seluruh wilayah Indonesia

• Mampu mengurangi angka kemiskinan

PERMASALAHAN UTAMA

• Produk IKM belum memiliki daya saing yang kuat.

• Jiwa kewirausahaan masih sangat lemah.

• Aksesibilitas terhadap sumber daya permodalan masih

sangat terbatas.

• Kemampuan manajemen dan teknis yang masih rendah.

• Pemanfaatan mesin peralatan dengan teknologi maju

terbatas dan mutu tidak standar, desain produk lambat

mengikuti selera pasar.

• Lemah dalam akses pasar keluar daerah dan internasional.

TARGET

• Meningkatnya daya saing klaster IKM (Batu mulia dan perhiasan

di Kalimantan Selatan, minyak atsiri di Sumatera, dan makanan

ringan di Sumatera Utara, Sumatera Barat, Sumatera Selatan)

• Meningkatnya daya saing industri fashion (Bandung, Jogja dan

Bali), kerajinan dan barang seni (Kebumen, Bantul, Lamongan,

Lombok Tengah, Tasikmalaya, Bukittinggi, Bojonegoro dan

Gianyar)

• Meningkatnya pengembangan IKM tenun melalui pendekatan

OVOP (Klungkung, Limapuluh Kota, Palembang dan

Pekalongan)

• Pengembangan OVOP meubel kayu di Jepara, minyak akar

wangi di Garut, Meubel rotan di Cirebon dan meubel kayu

gambol di Jambi

• Pengembangan OVOP sentra IKM logam dan elektronika

PROGRAM

• Pengembangan Klaster IKM

• Pengembangan industri kreatif

• Pengembangan OVOP

• Restrukturisasi Permesinan IKM • Kredit Usaha Rakyat (KUR)

55

INDUSTRI BARANG MODAL

55

56

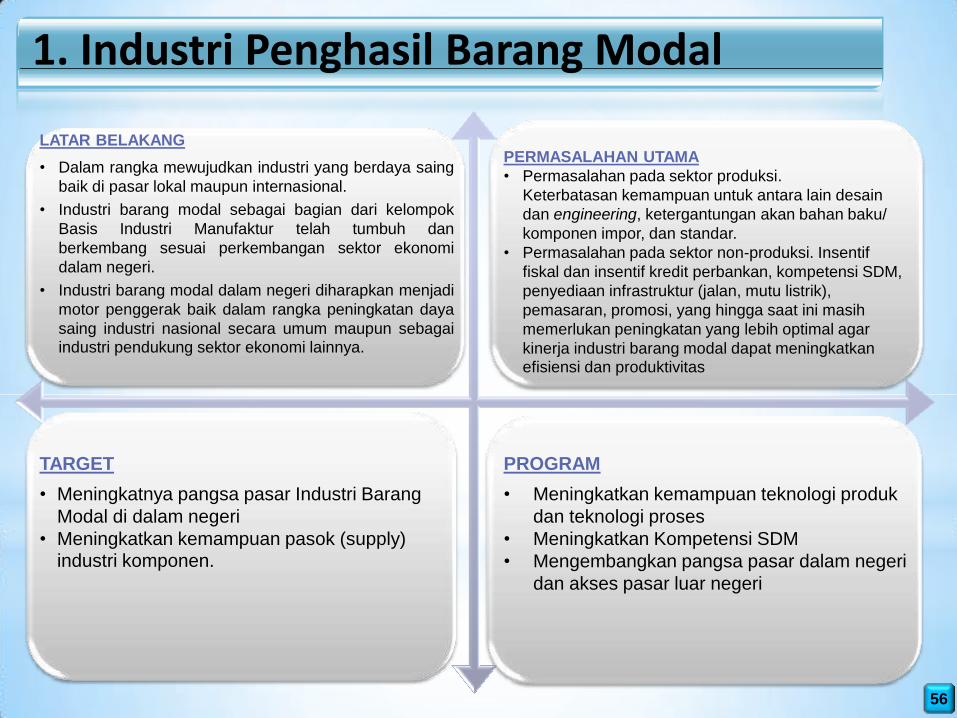

1. Industri Penghasil Barang Modal

LATAR BELAKANG

• Dalam rangka mewujudkan industri yang berdaya saing

baik di pasar lokal maupun internasional.

• Industri barang modal sebagai bagian dari kelompok

Basis Industri Manufaktur telah tumbuh dan

berkembang sesuai perkembangan sektor ekonomi

dalam negeri.

• Industri barang modal dalam negeri diharapkan menjadi

motor penggerak baik dalam rangka peningkatan daya

saing industri nasional secara umum maupun sebagai industri pendukung sektor ekonomi lainnya.

PERMASALAHAN UTAMA

• Permasalahan pada sektor produksi.

Keterbatasan kemampuan untuk antara lain desain

dan engineering, ketergantungan akan bahan baku/

komponen impor, dan standar.

• Permasalahan pada sektor non-produksi. Insentif

fiskal dan insentif kredit perbankan, kompetensi SDM,

penyediaan infrastruktur (jalan, mutu listrik),

pemasaran, promosi, yang hingga saat ini masih

memerlukan peningkatan yang lebih optimal agar

kinerja industri barang modal dapat meningkatkan efisiensi dan produktivitas

TARGET

• Meningkatnya pangsa pasar Industri Barang

Modal di dalam negeri

• Meningkatkan kemampuan pasok (supply) industri komponen.

PROGRAM

• Meningkatkan kemampuan teknologi produk

dan teknologi proses

• Meningkatkan Kompetensi SDM

• Mengembangkan pangsa pasar dalam negeri

dan akses pasar luar negeri

57

2. Industri Perkapalan

LATAR BELAKANG

• Terdapat

250 galangan kapal nasional namun

galangan kapal yang berkemampuan membangun

kapal-kapal besar masih sangat terbatas jumlahnya.

• Pengusaha pelayaran nasional cenderung

mengimpor kapal bukan baru.

• Meningkatnya permintaan jasa perbaikan kapal,

diharapkan akan meningkatkan kapasitas galangan

nasional dan mendorong galangan kapal nasional

untuk meningkatkan efisiensi cost, quality dan

delivery dalam produksi kapal

PERMASALAHAN UTAMA

• Belum tersedianya infrastruktur kawasan industri perkapalan.

• Kurang mendukungnya iklim investasi industri

perkapalan

• Masih rendahnya produktifitas industri perkapalan

karena peralatan dan fasilitas galangan yang sudah tua

• Kurang tersedianya SDM perkapalan yang kompeten

• Kurang tersedianya komponen kapal dalam negeri baik kualitas

sesuai standar dan kuantitasnya

• Masih rendahnya penggunaan produk kapal dan komponen

dalam negeri dan lemahnya pembiayaan pembangunan kapal

baru

TARGET

• Tersedianya kawasan industri galangan kapal

• Meningkatnya daya saing industri perkapalan

nasional

• Meningkatnya kemampuan dan kualitas produksi industri

perkapalan nasional

• Meningkatnya kemampuan dan kompetensi kerja SDM

industri perkapalan (1055 orang)

• Meningkatnya kemampuan desain dan rekayasa kapal

• Meningkatnya penggunaan produk kapal dan

komponen kapal dalam negeri

PROGRAM

• Pengembangan kawasan khusus industri perkapalan

• Fasilitasi pemberian insentif fiskal,

• Revitalisasi meşin dan peralatan industri perkapalan

• Peningkatan kemampuan dan kompetensi SDM

industri perkapalan

• Peningkatan penerapan standar, teknologi dan desain

kapal pada industri komponen dan perlengkapan kapal

• Promosi peningkatan penggunaan produk dalam negeri

dan investasi industri perkapalan

58

INDUSTRI BERBASIS SDA

58

59

1) Industri Hilir Kelapa Sawit

LATAR BELAKANG

• Indonesia merupakan negara produsen

Minyak Mentah Sawit (CPO & CPKO)

terbesar di dunia

• Ekspor CPO tahun 2009 sebesar 9,60 Juta

Ton (45,91 % dari total produksi). Sisanya

sebesar 54,09 % atau 11,31 Juta Ton diolah di dalam negeri.

PERMASALAHAN UTAMA

• Belum memadainya infrastruktur secara umum

seperti pelabuhan, jalan dan transportasi, termasuk

energi (gas bumi dan listrik)

• SDM di bidang pengembangan industri hilir CPO

masih kurang

• Masih belum memadainya Litbang untuk

pengembangan industri hilir kelapa sawit

• Masih rendahnya minat investor di bidang industri hilir

kelapa sawit

TARGET

• Terfasilitasinya pembangunan infrastruktur kawasan

industri di Sei Mangkei (Sumut), Dumai-Kuala enok

(Riau) dan Maloy (Kaltim)

• Meningkatnya daya saing industri hilir CPO

• Meningkatnya investasi industri hilir sawit

• Meningkatnya kemampuan SDM industri hilir kelapa

sawit

• Meningkatnya nilai tambah CPO dan diversifikasi

produk turunan sawit

PROGRAM

• Pengembangan kawasan industri

• Promosi investasi melalui pemberian tax holiday

• Peningkatan kompetensi SDM industri hilir kelapa

sawit

• Pengembangan R&D

59

60

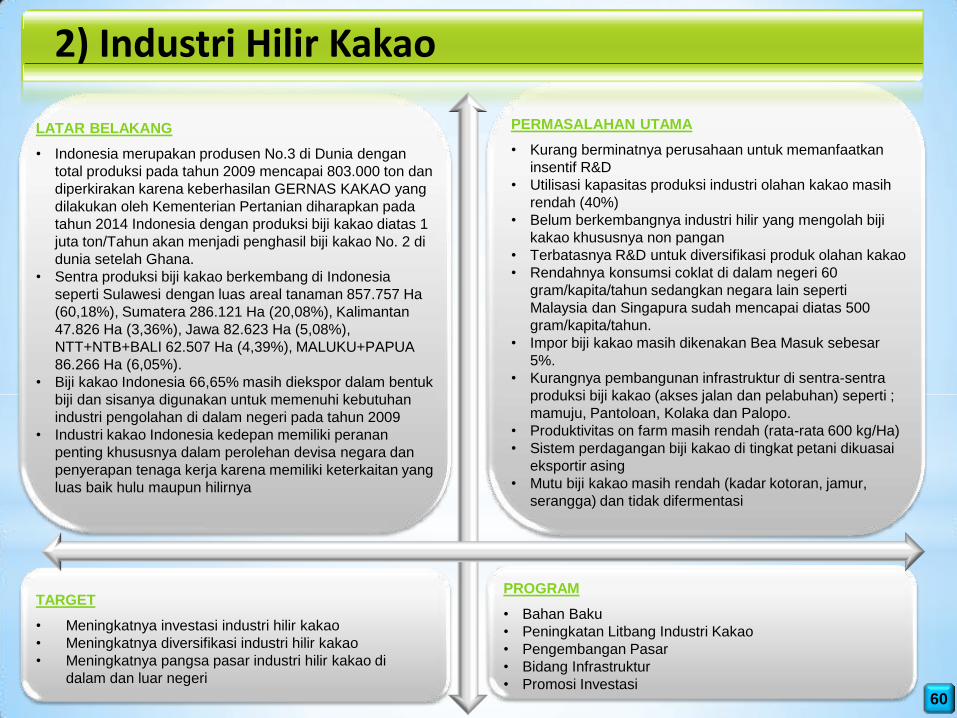

2) Industri Hilir Kakao

LATAR BELAKANG

• Indonesia merupakan produsen No.3 di Dunia dengan

total produksi pada tahun 2009 mencapai 803.000 ton dan

diperkirakan karena keberhasilan GERNAS KAKAO yang

dilakukan oleh Kementerian Pertanian diharapkan pada

tahun 2014 Indonesia dengan produksi biji kakao diatas 1

juta ton/Tahun akan menjadi penghasil biji kakao No. 2 di

dunia setelah Ghana.

• Sentra produksi biji kakao berkembang di Indonesia

seperti Sulawesi dengan luas areal tanaman 857.757 Ha

(60,18%), Sumatera 286.121 Ha (20,08%), Kalimantan

47.826 Ha (3,36%), Jawa 82.623 Ha (5,08%),

NTT+NTB+BALI 62.507 Ha (4,39%), MALUKU+PAPUA

86.266 Ha (6,05%).

• Biji kakao Indonesia 66,65% masih diekspor dalam bentuk

biji dan sisanya digunakan untuk memenuhi kebutuhan

industri pengolahan di dalam negeri pada tahun 2009

• Industri kakao Indonesia kedepan memiliki peranan

penting khususnya dalam perolehan devisa negara dan

penyerapan tenaga kerja karena memiliki keterkaitan yang

luas baik hulu maupun hilirnya

TARGET

• Meningkatnya investasi industri hilir kakao

• Meningkatnya diversifikasi industri hilir kakao

• Meningkatnya pangsa pasar industri hilir kakao di

dalam dan luar negeri

PERMASALAHAN UTAMA

• Kurang berminatnya perusahaan untuk memanfaatkan

insentif R&D

• Utilisasi kapasitas produksi industri olahan kakao masih

rendah (40%)

• Belum berkembangnya industri hilir yang mengolah biji

kakao khususnya non pangan

• Terbatasnya R&D untuk diversifikasi produk olahan kakao

• Rendahnya konsumsi coklat di dalam negeri 60

gram/kapita/tahun sedangkan negara lain seperti

Malaysia dan Singapura sudah mencapai diatas 500

gram/kapita/tahun.

• Impor biji kakao masih dikenakan Bea Masuk sebesar

5%.

• Kurangnya pembangunan infrastruktur di sentra-sentra

produksi biji kakao (akses jalan dan pelabuhan) seperti ;

mamuju, Pantoloan, Kolaka dan Palopo.

• Produktivitas on farm masih rendah (rata-rata 600 kg/Ha)

• Sistem perdagangan biji kakao di tingkat petani dikuasai

eksportir asing

• Mutu biji kakao masih rendah (kadar kotoran, jamur,

serangga) dan tidak difermentasi

PROGRAM

• Bahan Baku

• Peningkatan Litbang Industri Kakao

• Pengembangan Pasar

• Bidang Infrastruktur

• Promosi Investasi

61

3) Industri Hilir Karet

LATAR BELAKANG

• Indonesia berpotensi untuk menjadi produsen utama karet

dan barang karet dunia karena didukung potensi karet

alam;

• Produk-produk karet potensial yang diproduksi : ban,

sarung tangan, komponen otomotif, komponen elektronika,

maupun untuk keperluan rumah tangga;

• Produk-produk karet tersebut telah diekspor pada tahun

2009 dengan nilai ekspor US$ 1.6 milyar terdiri dari ban

dengan nilai US$ 1.1 milyar, sarung tangan US$ 198 juta

dan barang karet industri US$ 165 juta dan barang karet

lainnya US$ 169 juta

PERMASALAHAN UTAMA

• Produk crumb rubber lebih dominan diekspor (85%)

dan hanya sebagian kecil yang diserap dalam negeri,

yaitu 422 ribu ton atau 15%.

• Masih tingginya impor sebagian barang-barang karet

dan Bahan penolong industri karet yang merupakan

peluang pengembangan.

• Masih rendahnya daya saing Industri karet hilir di pasar Asia

TARGET

• Meningkatnya investasi industri hilir karet

• Berkembangnya industri karet sintetis dan industri

kimia karet

• Menguatnya struktur industri karet

• Terlaksananya perbaikan infrastruktur pasokan

tenaga listrik dan gas

• Meningkatnya pangsa pasar industri hilir karet dalam dan luar negeri

PROGRAM

• Promosi investasi

• Peningkatan kegiatan Litbang industri hilir karet,

• Pengembangan infrastruktur tenaga listrik dan gas

• Pengembangan pasar

62

4) Industri Logam Hulu

LATAR BELAKANG

• Sektor industri logam berpotensi memberikan kontribusi

terhadap pembangunan ekonomi melalui “added value”

serta akan menjadi ”multiplier effect” bagi aktifitas

ekonomi, penyerapan tenaga kerja, penghasil devisa dan

pada akhirnya akan menjadi faktor pendorong (push

factor) bagi peningkatan daya saing ekonomi bangsa.

• sumber daya alam (bijih besi, bauksit, gas alam dan

batubara) serta pasar dalam negeri merupakan potensi

yang baik untuk pengembangan industri logam hulu

PERMASALAHAN UTAMA

• Belum teridentifikasinya teknologi yang dapat mengolah bahan

baku industri logam yang beragam jenisnya sehingga

menyebabkan masih tergantung terhadap kegiatan impor

• Teknologi proses yang digunakan dalam pengolahan logam

sangat tidak efisien dan pasokan energi yang sangat terbatas

• Rendahnya mutu SDM industri pengolahan logam

• Kurangnya tempat pemusatan kegiatan industri pengolahan

logam yang ditunjang dengan sarana prasarana yang memadai

• Peraturan pengembangan investasi yang tidak kondusif dan

kewenangannya yang terpecah-pecah menyebabkan pelayanan,

promosi dan pemberian insentif tidak memadai

PROGRAM

• Pengembangan industri logam hulu melalui klastering dan

pembentukan Pusat Pengembangan Teknologi Industri Logam

• Penyusunan Master Plan penghematan energi industri logam

dan kegiatan audit energi

• Peningkatan dan pengembangan SDM industri logam melalui

pelatihan dan penyusunan sistem manajemen sertifikasi profesi

• Pengembangan Kawasan Industri dan pembangunan

infrastruktur penunjangnya

• Penyusunan RUU fasilitasi pemberian fasilitas fiskal dengan

prosedural yang representative kepada investor industri logam

hulu

TARGET

• Tumbuhnya industri pengolahan bijih besi dan bauksit

• Meningkatnya efisiensi penggunaan energi pada industri

logam

• Meningkatnya kualitas dan kompetensi SDM industri

logam

• Meningkatnya daya saing industri logam

• Meningkatnya investasi industri logam

63

5) Industri Rumput Laut

LATAR BELAKANG

• Potensi lahan yang tersedia di Indonesia cukup besar yaitu

lebih dari 1,38 Juta hektar dan baru termanfaatkan sekitar

222.000 hektar

• Rumput laut memiliki aplikasi untuk >500 jenis “end

products”, Serta relatif lebih ekonomis dibandingkan zat

additive sejenis lainnya antara lain gelatin dan gums.

• Produk rumput laut yang mempunyai nilai tambah tinggi

dan potensial untuk dikembangkan antara lain seperti Alkali

trated Carragenan, Semi Refined Carragenan agar-agar

dan alginat.

PERMASALAHAN UTAMA • Kondisi infrastruktur yang belum memadai seperti jalan,

jembatan, alat angkut, sistem dan telekomunikasi,

pelabuhan;

• Masih kurang berkembangnya lembaga-lembaga

penelitian mutu di Indonesia

• Keterbatasan suplai bahan baku dan penolong untuk

industri pengolahan rumput laut

• Umumnya teknologi industri pengolahan rumput laut masih

sederhana dan industrinya skala kecil menengah

• Suku bunga perbankan relatif masih tinggi dibandingkan di

negara lain;

PROGRAM

• Pengembangan Kawasan Industri

• Pengembangan pasar

• Peningkatan kegiatan penelitian dan pengembangan industri rumput laut

TARGET

• Terfasilitasinya pembangunan infrastruktur kawasan

industri rumput laut di Kawasan Timur Indonesia

• Meningkatnya pangsa pasar industri rumput laut di

dalam negeri (30%) dan luar negeri (70%)

• Meningkatnya nilai tambah rumput laut dan

diversifikasi produk turunan rumput laut

64

INDUSTRI PERTUMBUHAN TINGGI

64

65

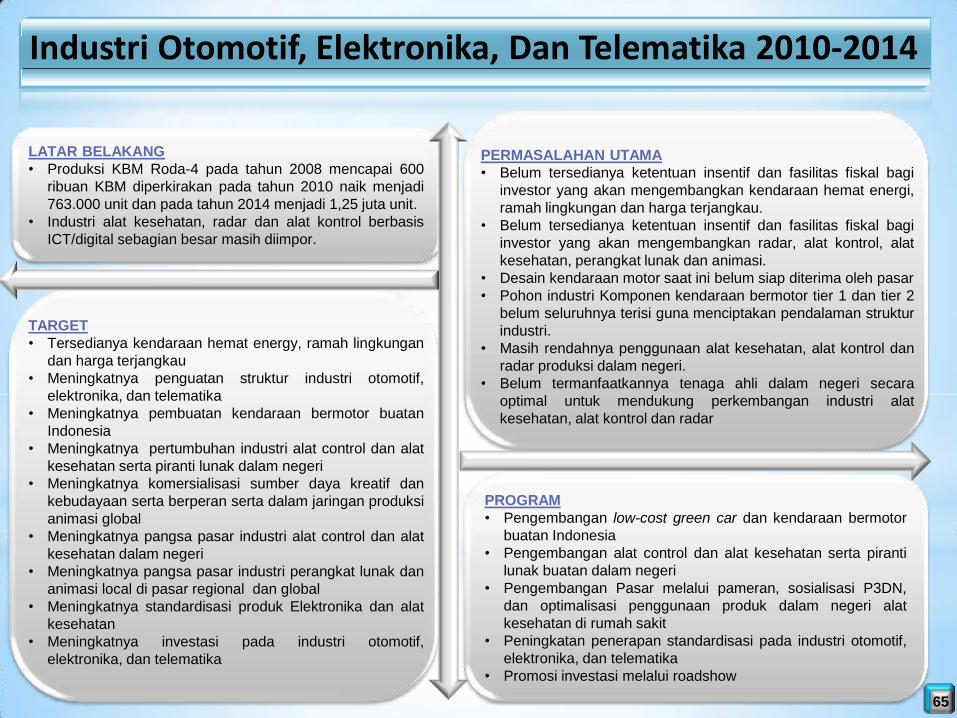

Industri Otomotif, Elektronika, Dan Telematika 2010-2014

LATAR BELAKANG

• Produksi KBM Roda-4 pada tahun 2008 mencapai 600

ribuan KBM diperkirakan pada tahun 2010 naik menjadi

763.000 unit dan pada tahun 2014 menjadi 1,25 juta unit.

• Industri alat kesehatan, radar dan alat kontrol berbasis

ICT/digital sebagian besar masih diimpor.

PERMASALAHAN UTAMA

• Belum tersedianya ketentuan insentif dan fasilitas fiskal bagi

investor yang akan mengembangkan kendaraan hemat energi,

ramah lingkungan dan harga terjangkau.

• Belum tersedianya ketentuan insentif dan fasilitas fiskal bagi

investor yang akan mengembangkan radar, alat kontrol, alat

kesehatan, perangkat lunak dan animasi.

• Desain kendaraan motor saat ini belum siap diterima oleh pasar

• Pohon industri Komponen kendaraan bermotor tier 1 dan tier 2

belum seluruhnya terisi guna menciptakan pendalaman struktur

industri.

• Masih rendahnya penggunaan alat kesehatan, alat kontrol dan

radar produksi dalam negeri.

• Belum termanfaatkannya tenaga ahli dalam negeri secara

optimal untuk mendukung perkembangan industri alat

kesehatan, alat kontrol dan radar

TARGET

• Tersedianya kendaraan hemat energy, ramah lingkungan

dan harga terjangkau

• Meningkatnya penguatan struktur industri otomotif,

elektronika, dan telematika

• Meningkatnya pembuatan kendaraan bermotor buatan

Indonesia

• Meningkatnya pertumbuhan industri alat control dan alat

kesehatan serta piranti lunak dalam negeri

• Meningkatnya komersialisasi sumber daya kreatif dan

kebudayaan serta berperan serta dalam jaringan produksi

animasi global

• Meningkatnya pangsa pasar industri alat control dan alat

kesehatan dalam negeri

• Meningkatnya pangsa pasar industri perangkat lunak dan

animasi local di pasar regional dan global

• Meningkatnya standardisasi produk Elektronika dan alat

kesehatan

• Meningkatnya investasi pada industri otomotif,

elektronika, dan telematika

PROGRAM

• Pengembangan low-cost green car dan kendaraan bermotor

buatan Indonesia

• Pengembangan alat control dan alat kesehatan serta piranti

lunak buatan dalam negeri

• Pengembangan Pasar melalui pameran, sosialisasi P3DN,

dan optimalisasi penggunaan produk dalam negeri alat

kesehatan di rumah sakit

• Peningkatan penerapan standardisasi pada industri otomotif,

elektronika, dan telematika

• Promosi investasi melalui roadshow

65

66

INDUSTRI PRIORITAS KHUSUS

66

67

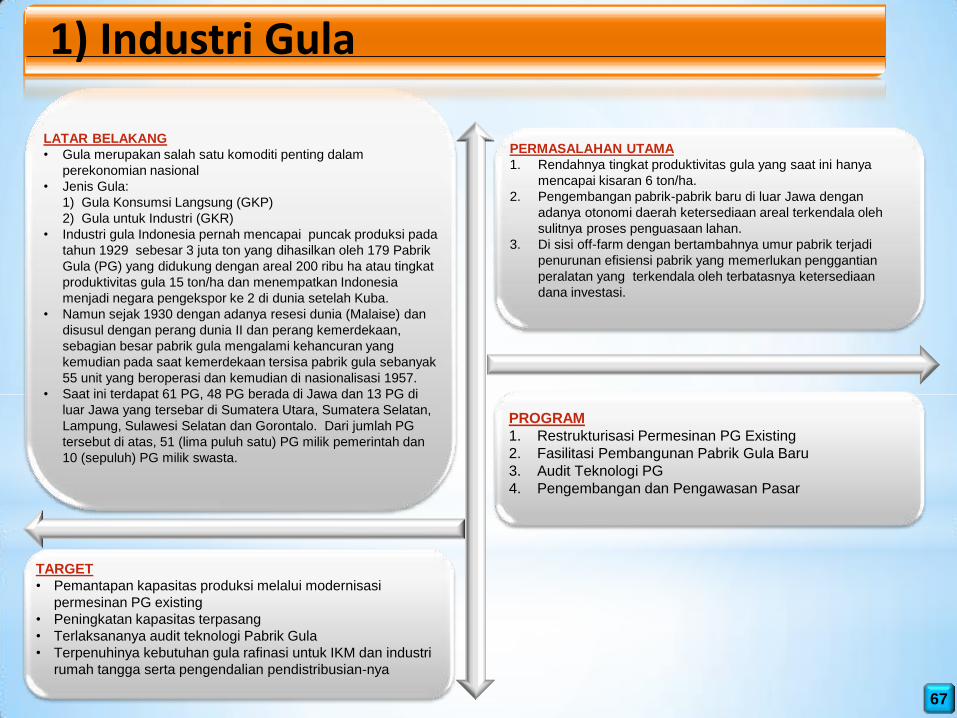

1) Industri Gula

LATAR BELAKANG

• Gula merupakan salah satu komoditi penting dalam

perekonomian nasional

• Jenis Gula:

1) Gula Konsumsi Langsung (GKP)

2) Gula untuk Industri (GKR)

• Industri gula Indonesia pernah mencapai puncak produksi pada

tahun 1929 sebesar 3 juta ton yang dihasilkan oleh 179 Pabrik

Gula (PG) yang didukung dengan areal 200 ribu ha atau tingkat

produktivitas gula 15 ton/ha dan menempatkan Indonesia

menjadi negara pengekspor ke 2 di dunia setelah Kuba.

• Namun sejak 1930 dengan adanya resesi dunia (Malaise) dan

disusul dengan perang dunia II dan perang kemerdekaan,

sebagian besar pabrik gula mengalami kehancuran yang

kemudian pada saat kemerdekaan tersisa pabrik gula sebanyak

55 unit yang beroperasi dan kemudian di nasionalisasi 1957.

• Saat ini terdapat 61 PG, 48 PG berada di Jawa dan 13 PG di

luar Jawa yang tersebar di Sumatera Utara, Sumatera Selatan,

Lampung, Sulawesi Selatan dan Gorontalo. Dari jumlah PG

tersebut di atas, 51 (lima puluh satu) PG milik pemerintah dan

10 (sepuluh) PG milik swasta.

PERMASALAHAN UTAMA

1. Rendahnya tingkat produktivitas gula yang saat ini hanya

mencapai kisaran 6 ton/ha.

2. Pengembangan pabrik-pabrik baru di luar Jawa dengan

adanya otonomi daerah ketersediaan areal terkendala oleh

sulitnya proses penguasaan lahan.

3. Di sisi off-farm dengan bertambahnya umur pabrik terjadi

penurunan efisiensi pabrik yang memerlukan penggantian

peralatan yang terkendala oleh terbatasnya ketersediaan

dana investasi.

PROGRAM

1. Restrukturisasi Permesinan PG Existing

2. Fasilitasi Pembangunan Pabrik Gula Baru

3. Audit Teknologi PG

4. Pengembangan dan Pengawasan Pasar

TARGET

• Pemantapan kapasitas produksi melalui modernisasi

permesinan PG existing

• Peningkatan kapasitas terpasang

• Terlaksananya audit teknologi Pabrik Gula

• Terpenuhinya kebutuhan gula rafinasi untuk IKM dan industri

rumah tangga serta pengendalian pendistribusian-nya

68

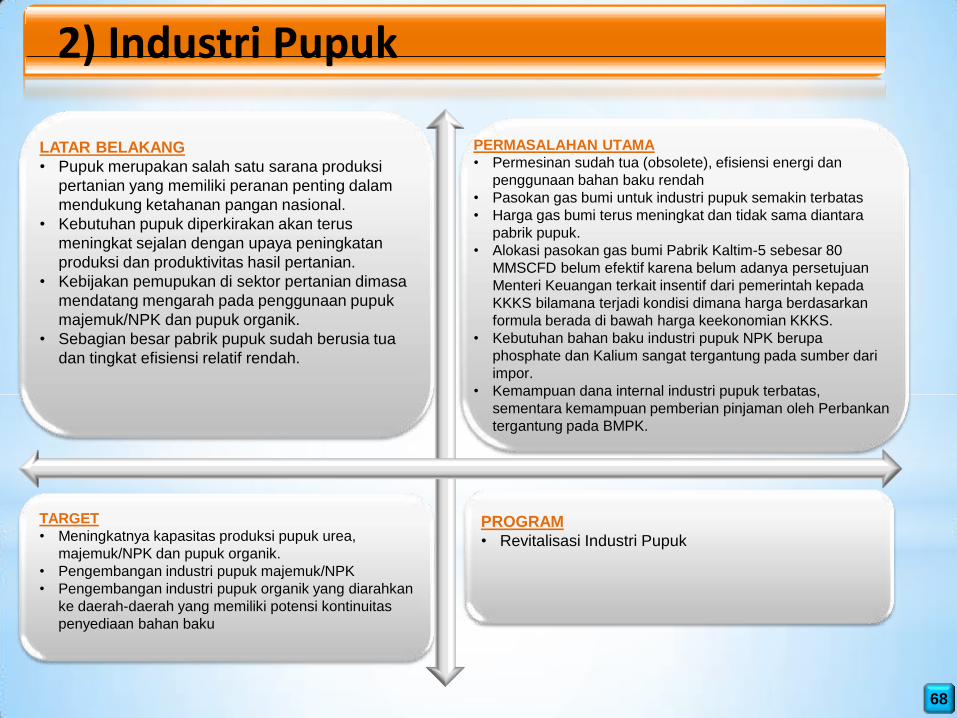

2) Industri Pupuk

LATAR BELAKANG

• Pupuk merupakan salah satu sarana produksi

pertanian yang memiliki peranan penting dalam

mendukung ketahanan pangan nasional.

• Kebutuhan pupuk diperkirakan akan terus

meningkat sejalan dengan upaya peningkatan

produksi dan produktivitas hasil pertanian.

• Kebijakan pemupukan di sektor pertanian dimasa

mendatang mengarah pada penggunaan pupuk

majemuk/NPK dan pupuk organik.

• Sebagian besar pabrik pupuk sudah berusia tua

dan tingkat efisiensi relatif rendah.

PERMASALAHAN UTAMA

• Permesinan sudah tua (obsolete), efisiensi energi dan

penggunaan bahan baku rendah

• Pasokan gas bumi untuk industri pupuk semakin terbatas

• Harga gas bumi terus meningkat dan tidak sama diantara

pabrik pupuk.

• Alokasi pasokan gas bumi Pabrik Kaltim-5 sebesar 80

MMSCFD belum efektif karena belum adanya persetujuan

Menteri Keuangan terkait insentif dari pemerintah kepada

KKKS bilamana terjadi kondisi dimana harga berdasarkan

formula berada di bawah harga keekonomian KKKS.

• Kebutuhan bahan baku industri pupuk NPK berupa

phosphate dan Kalium sangat tergantung pada sumber dari

impor.

• Kemampuan dana internal industri pupuk terbatas,

sementara kemampuan pemberian pinjaman oleh Perbankan

tergantung pada BMPK.

TARGET

• Meningkatnya kapasitas produksi pupuk urea,

majemuk/NPK dan pupuk organik.

• Pengembangan industri pupuk majemuk/NPK

• Pengembangan industri pupuk organik yang diarahkan

ke daerah-daerah yang memiliki potensi kontinuitas

penyediaan bahan baku

PROGRAM

• Revitalisasi Industri Pupuk

69

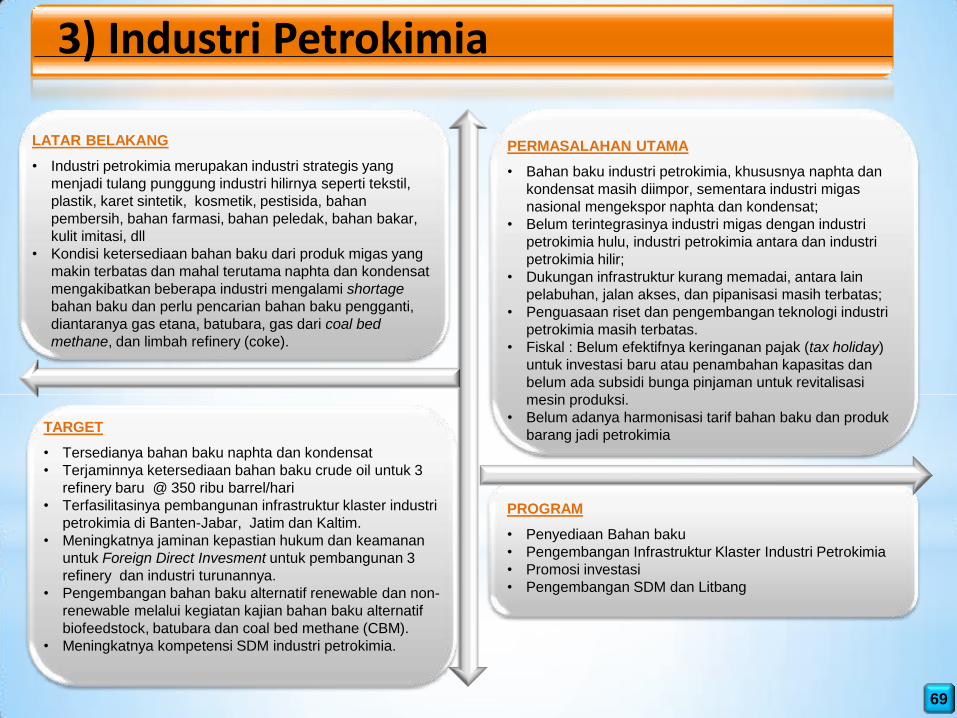

3) Industri Petrokimia

LATAR BELAKANG

• Industri petrokimia merupakan industri strategis yang

menjadi tulang punggung industri hilirnya seperti tekstil,

plastik, karet sintetik, kosmetik, pestisida, bahan

pembersih, bahan farmasi, bahan peledak, bahan bakar,

kulit imitasi, dll

• Kondisi ketersediaan bahan baku dari produk migas yang

makin terbatas dan mahal terutama naphta dan kondensat

mengakibatkan beberapa industri mengalami shortage

bahan baku dan perlu pencarian bahan baku pengganti,

diantaranya gas etana, batubara, gas dari coal bed

methane, dan limbah refinery (coke).

PERMASALAHAN UTAMA

• Bahan baku industri petrokimia, khususnya naphta dan

kondensat masih diimpor, sementara industri migas

nasional mengekspor naphta dan kondensat;

• Belum terintegrasinya industri migas dengan industri

petrokimia hulu, industri petrokimia antara dan industri

petrokimia hilir;

• Dukungan infrastruktur kurang memadai, antara lain

pelabuhan, jalan akses, dan pipanisasi masih terbatas;

• Penguasaan riset dan pengembangan teknologi industri

petrokimia masih terbatas.

• Fiskal : Belum efektifnya keringanan pajak (tax holiday)

untuk investasi baru atau penambahan kapasitas dan

belum ada subsidi bunga pinjaman untuk revitalisasi

mesin produksi.

• Belum adanya harmonisasi tarif bahan baku dan produk

barang jadi petrokimia TARGET

• Tersedianya bahan baku naphta dan kondensat

• Terjaminnya ketersediaan bahan baku crude oil untuk 3

refinery baru @ 350 ribu barrel/hari

• Terfasilitasinya pembangunan infrastruktur klaster industri

petrokimia di Banten-Jabar, Jatim dan Kaltim.

• Meningkatnya jaminan kepastian hukum dan keamanan

untuk Foreign Direct Invesment untuk pembangunan 3

refinery dan industri turunannya.

• Pengembangan bahan baku alternatif renewable dan non-

renewable melalui kegiatan kajian bahan baku alternatif

biofeedstock, batubara dan coal bed methane (CBM).

• Meningkatnya kompetensi SDM industri petrokimia.

PROGRAM

• Penyediaan Bahan baku

• Pengembangan Infrastruktur Klaster Industri Petrokimia

• Promosi investasi

• Pengembangan SDM dan Litbang

70

KINERJA SEKTOR INDUSTRI

KEBIJAKAN INDUSTRI NASIONAL

RENCANA AKSI PENINGKATAN DAYA

SAING INDUSTRI PRIORITAS 2010-2014

PROGRAM DIREKTIF PRESIDEN

TAHUN 2012

RENCANA KERJA KEMENTERIAN

PERINDUSTRIAN TAHUN 2012

71

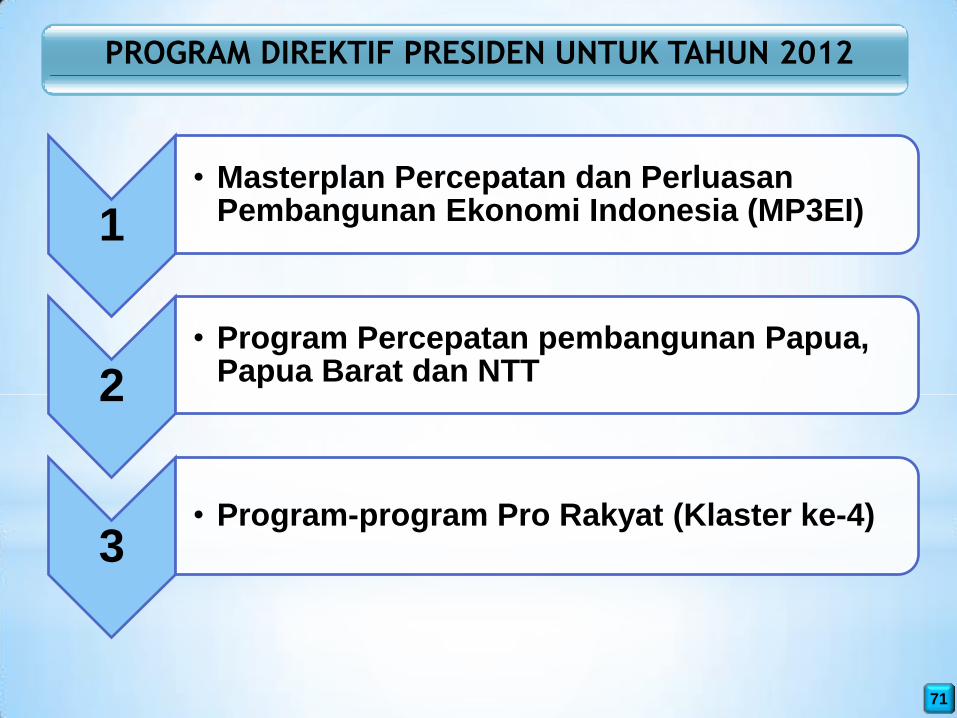

1

• Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI)

2

• Program Percepatan pembangunan Papua, Papua Barat dan NTT

3

• Program-program Pro Rakyat (Klaster ke-4)

PROGRAM DIREKTIF PRESIDEN UNTUK TAHUN 2012

72

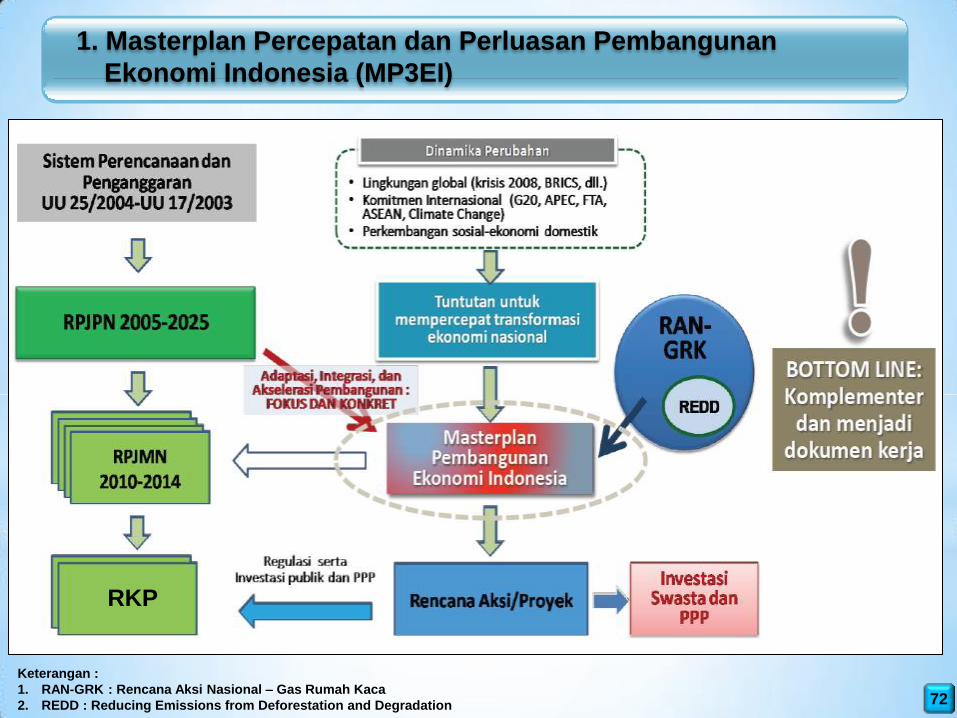

1. Masterplan Percepatan dan Perluasan Pembangunan

Ekonomi Indonesia (MP3EI)

RKP

Keterangan :

1. RAN-GRK : Rencana Aksi Nasional – Gas Rumah Kaca

2. REDD : Reducing Emissions from Deforestation and Degradation

73

74

75

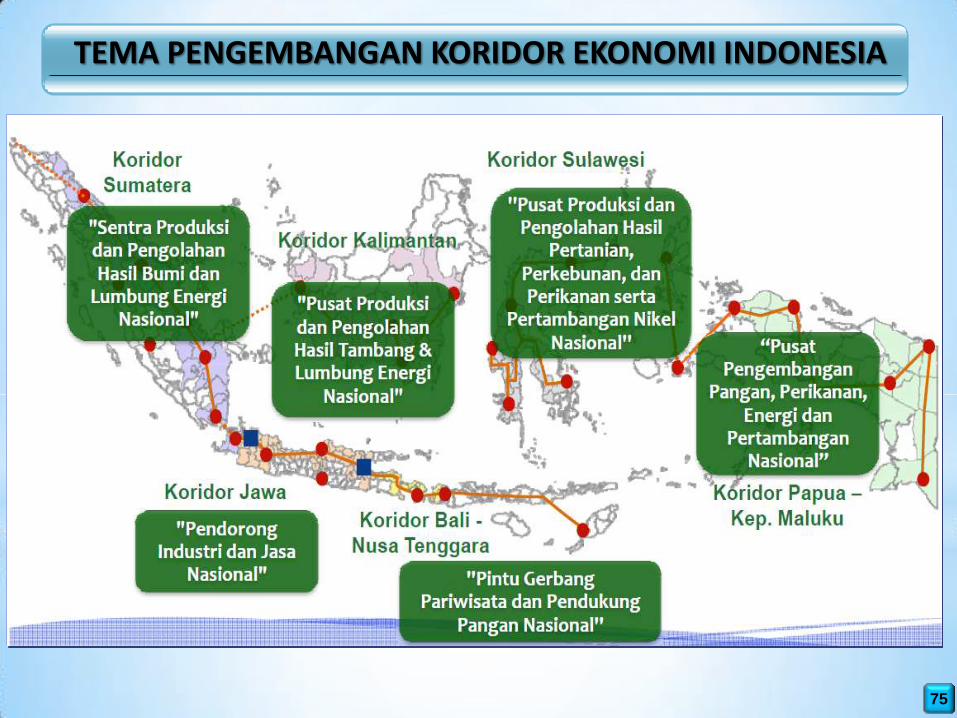

TEMA PENGEMBANGAN KORIDOR EKONOMI INDONESIA

75

76

8 Program Utama

Pertanian

Pertambangan

Energi

Industri

Kelautan

Pariwisata

Telematika

Pengembangan

Kawasan

strategis

77

78

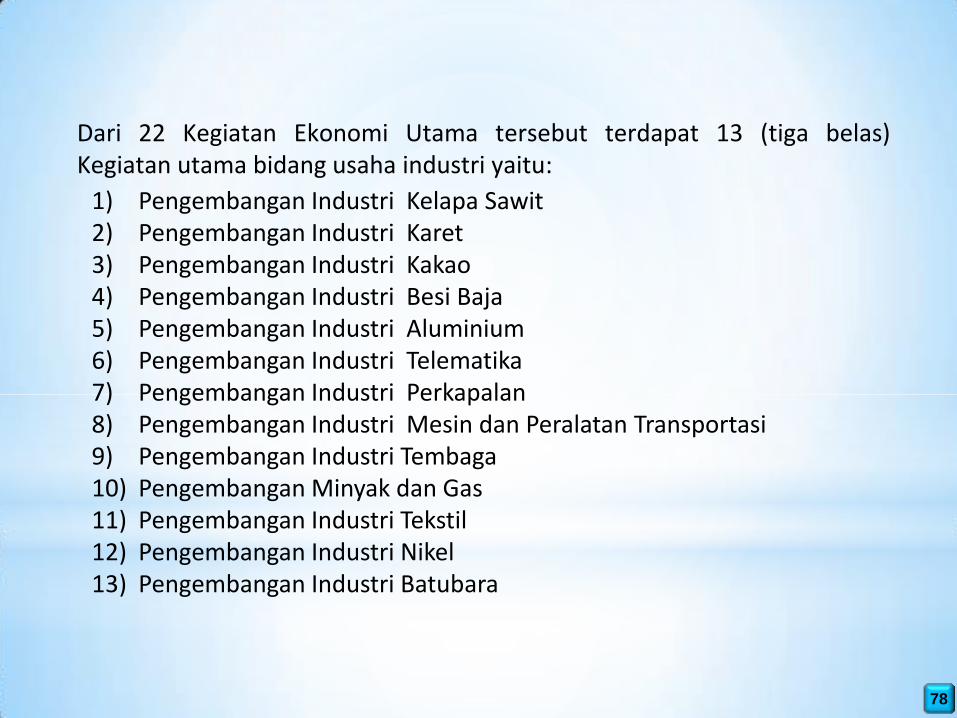

Dari 22 Kegiatan Ekonomi Utama tersebut terdapat 13 (tiga belas) Kegiatan utama bidang usaha industri yaitu:

1) Pengembangan Industri Kelapa Sawit 2) Pengembangan Industri Karet 3) Pengembangan Industri Kakao 4) Pengembangan Industri Besi Baja 5) Pengembangan Industri Aluminium 6) Pengembangan Industri Telematika 7) Pengembangan Industri Perkapalan 8) Pengembangan Industri Mesin dan Peralatan Transportasi 9) Pengembangan Industri Tembaga 10) Pengembangan Minyak dan Gas 11) Pengembangan Industri Tekstil 12) Pengembangan Industri Nikel 13) Pengembangan Industri Batubara

79

KORIDOR SUMATERA

a. Pusat pertumbuhan berbasis industri hilir Kelapa Sawit di Sei

Mangkei (Sumatera Utara), Dumai (Riau) dan Muara Enim (Sumatera

Selatan)

b. Pusat Pertumbuhan berbasis Industri Batubara di Tanjung Api-

Api/Tanjung Carat dan Pendopo (Sumatera Selatan)

c. Pusat Pertumbuhan berbasis Industri Besi Baja di Cilegon

79

80

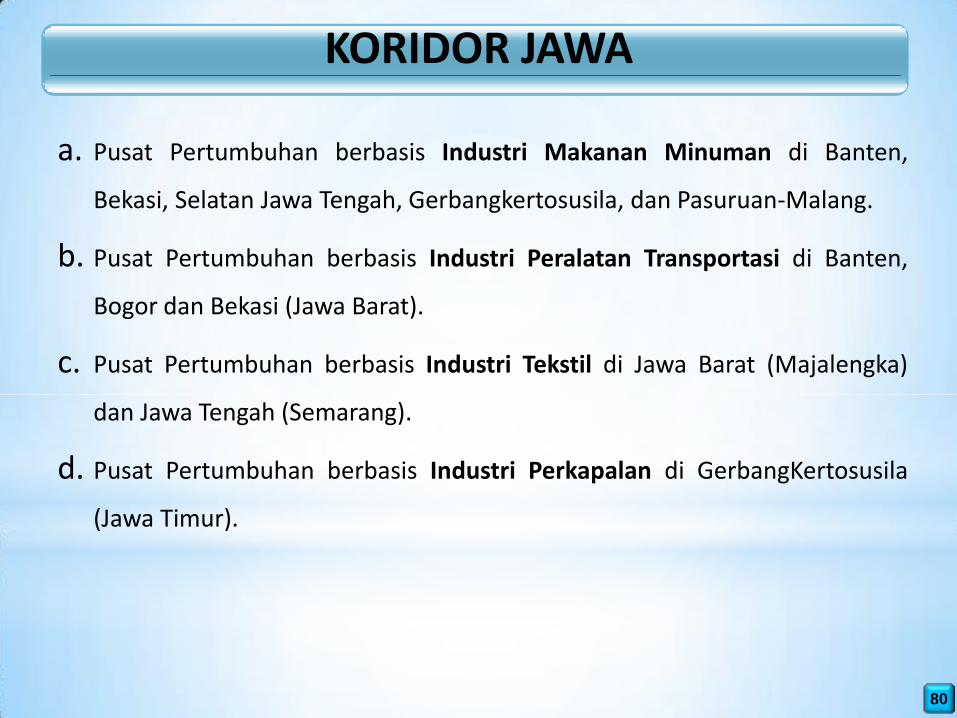

KORIDOR JAWA

a. Pusat Pertumbuhan berbasis Industri Makanan Minuman di Banten,

Bekasi, Selatan Jawa Tengah, Gerbangkertosusila, dan Pasuruan-Malang.

b. Pusat Pertumbuhan berbasis Industri Peralatan Transportasi di Banten,

Bogor dan Bekasi (Jawa Barat).

c. Pusat Pertumbuhan berbasis Industri Tekstil di Jawa Barat (Majalengka)

dan Jawa Tengah (Semarang).

d. Pusat Pertumbuhan berbasis Industri Perkapalan di GerbangKertosusila

(Jawa Timur).

80

81

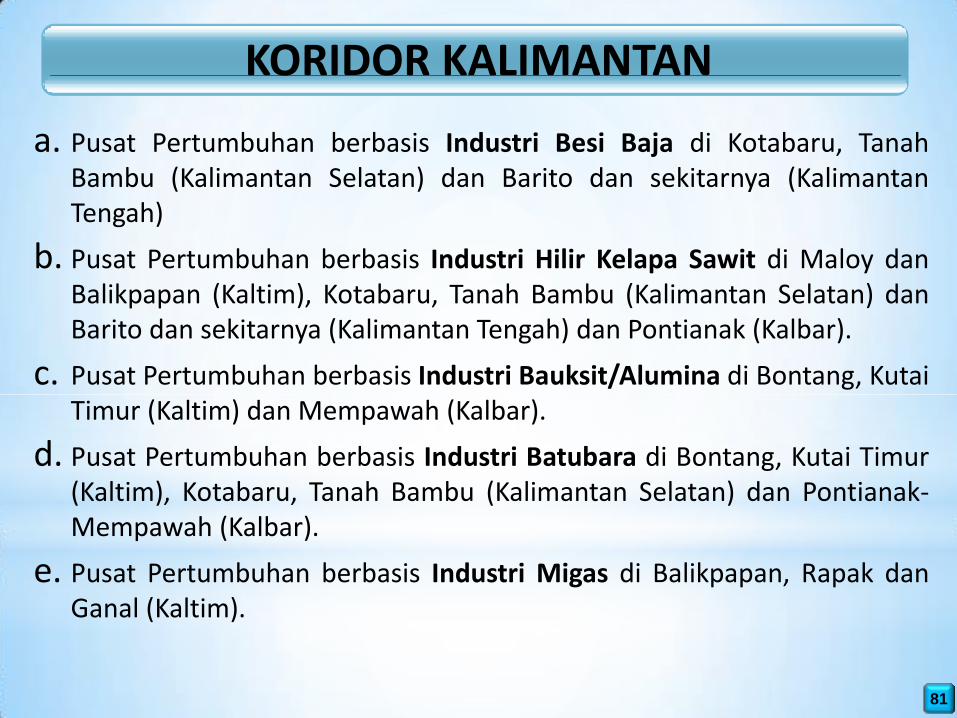

KORIDOR KALIMANTAN

a. Pusat Pertumbuhan berbasis Industri Besi Baja di Kotabaru, Tanah Bambu (Kalimantan Selatan) dan Barito dan sekitarnya (Kalimantan Tengah)

b. Pusat Pertumbuhan berbasis Industri Hilir Kelapa Sawit di Maloy dan Balikpapan (Kaltim), Kotabaru, Tanah Bambu (Kalimantan Selatan) dan Barito dan sekitarnya (Kalimantan Tengah) dan Pontianak (Kalbar).

c. Pusat Pertumbuhan berbasis Industri Bauksit/Alumina di Bontang, Kutai Timur (Kaltim) dan Mempawah (Kalbar).

d. Pusat Pertumbuhan berbasis Industri Batubara di Bontang, Kutai Timur (Kaltim), Kotabaru, Tanah Bambu (Kalimantan Selatan) dan Pontianak-Mempawah (Kalbar).

e. Pusat Pertumbuhan berbasis Industri Migas di Balikpapan, Rapak dan Ganal (Kaltim).

81

82

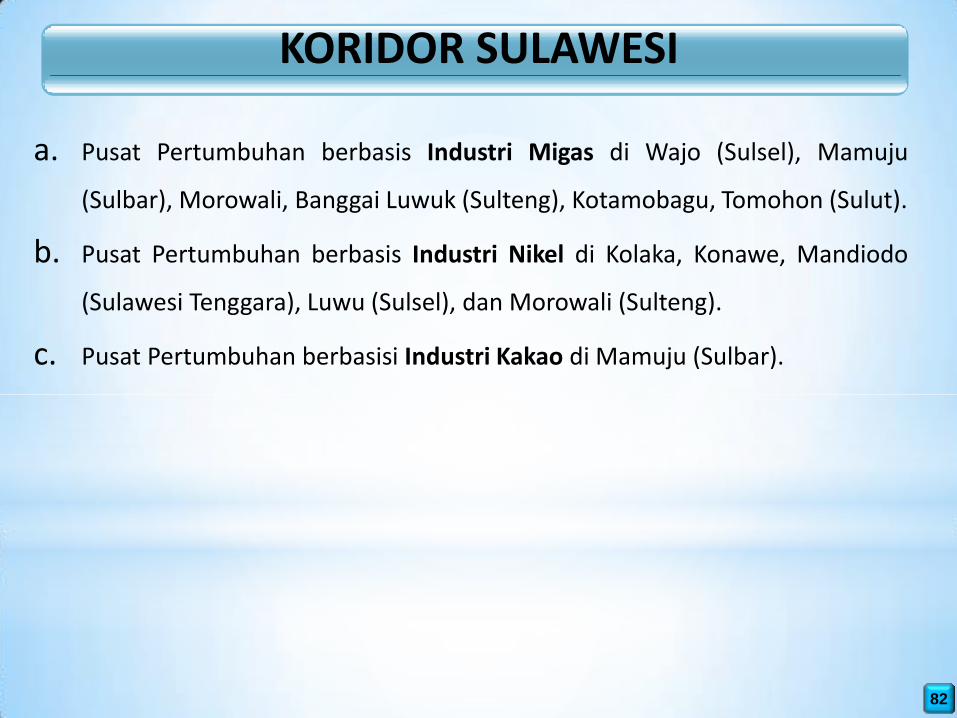

KORIDOR SULAWESI

a. Pusat Pertumbuhan berbasis Industri Migas di Wajo (Sulsel), Mamuju

(Sulbar), Morowali, Banggai Luwuk (Sulteng), Kotamobagu, Tomohon (Sulut).

b. Pusat Pertumbuhan berbasis Industri Nikel di Kolaka, Konawe, Mandiodo

(Sulawesi Tenggara), Luwu (Sulsel), dan Morowali (Sulteng).

c. Pusat Pertumbuhan berbasisi Industri Kakao di Mamuju (Sulbar).

82

83

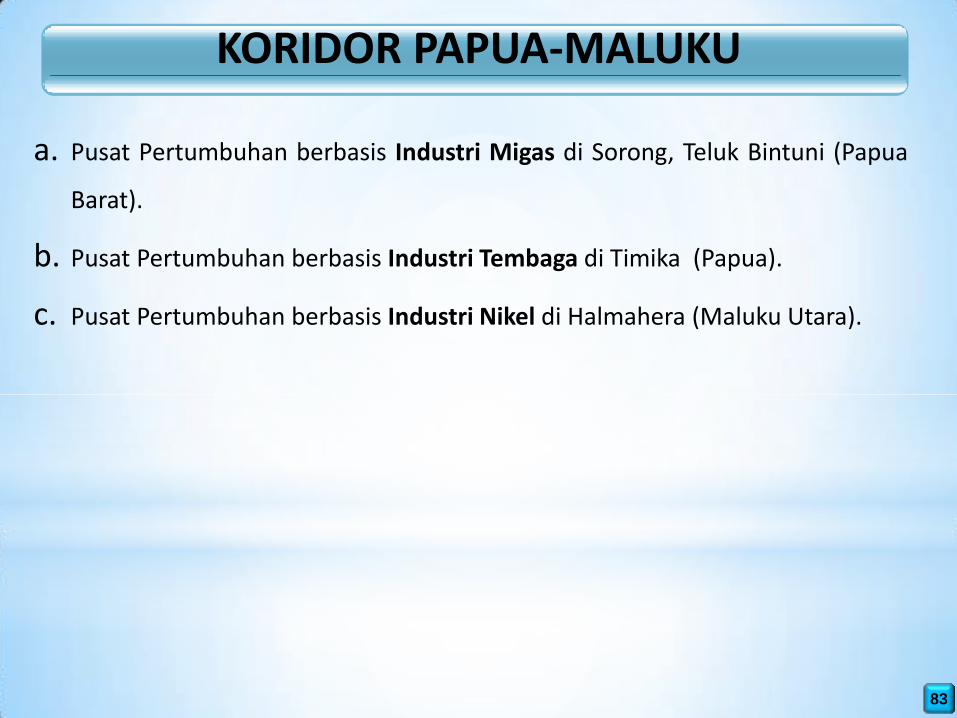

KORIDOR PAPUA-MALUKU

a. Pusat Pertumbuhan berbasis Industri Migas di Sorong, Teluk Bintuni (Papua

Barat).

b. Pusat Pertumbuhan berbasis Industri Tembaga di Timika (Papua).

c. Pusat Pertumbuhan berbasis Industri Nikel di Halmahera (Maluku Utara).

83

84

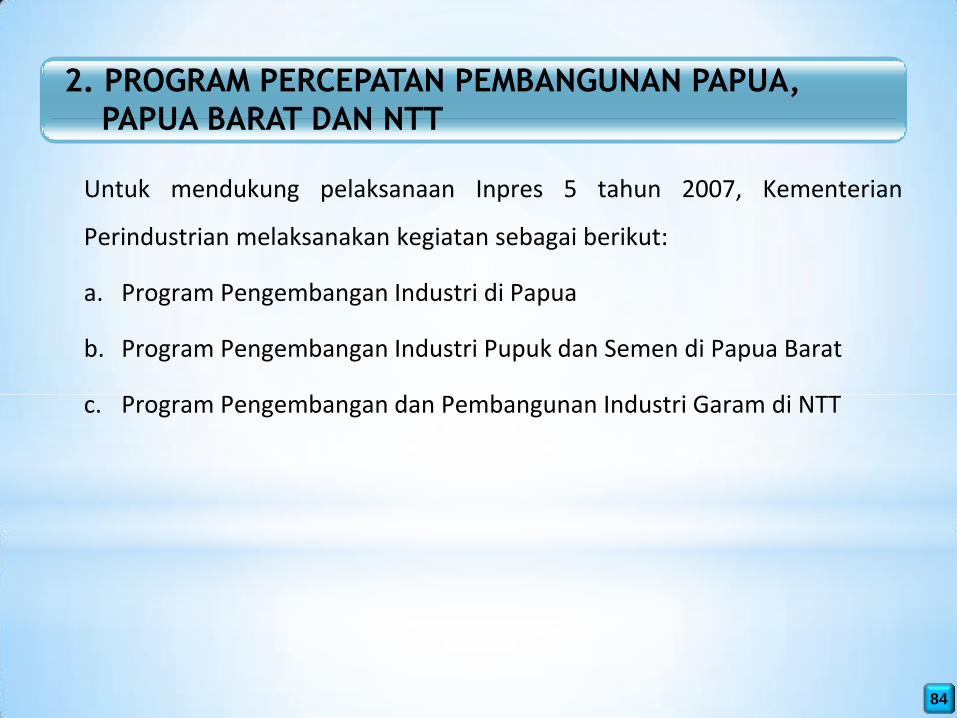

2. PROGRAM PERCEPATAN PEMBANGUNAN PAPUA,

PAPUA BARAT DAN NTT

Untuk mendukung pelaksanaan Inpres 5 tahun 2007, Kementerian

Perindustrian melaksanakan kegiatan sebagai berikut:

a. Program Pengembangan Industri di Papua

b. Program Pengembangan Industri Pupuk dan Semen di Papua Barat

c. Program Pengembangan dan Pembangunan Industri Garam di NTT

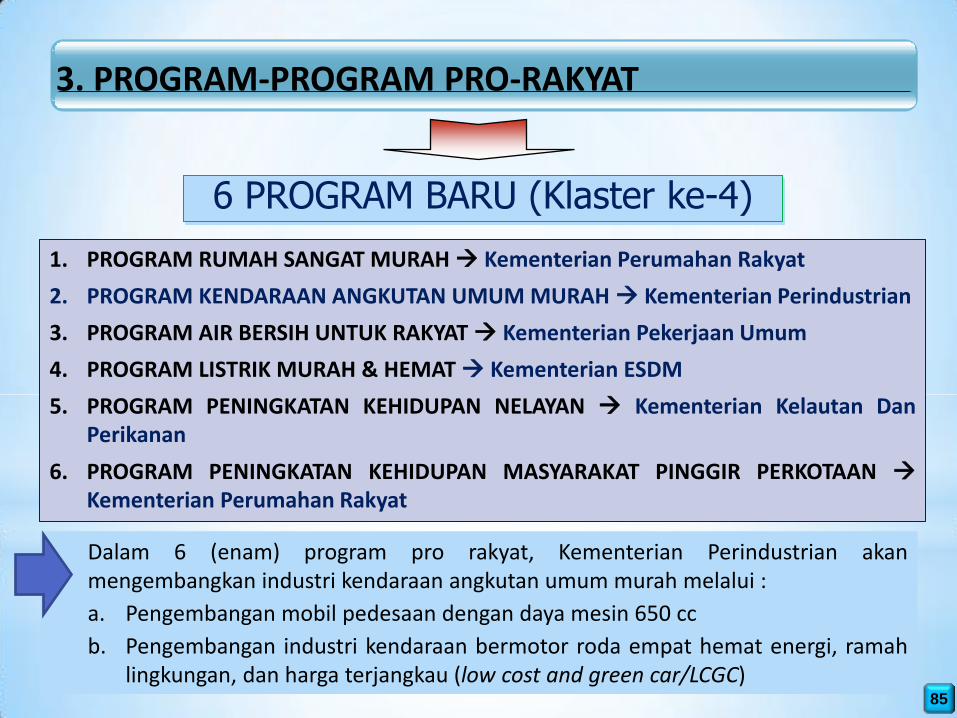

1. PROGRAM RUMAH SANGAT MURAH Kementerian Perumahan Rakyat

2. PROGRAM KENDARAAN ANGKUTAN UMUM MURAH Kementerian Perindustrian

3. PROGRAM AIR BERSIH UNTUK RAKYAT Kementerian Pekerjaan Umum

4. PROGRAM LISTRIK MURAH & HEMAT Kementerian ESDM

5. PROGRAM PENINGKATAN KEHIDUPAN NELAYAN Kementerian Kelautan Dan Perikanan

6. PROGRAM PENINGKATAN KEHIDUPAN MASYARAKAT PINGGIR PERKOTAAN Kementerian Perumahan Rakyat

3. PROGRAM-PROGRAM PRO-RAKYAT

6 PROGRAM BARU (Klaster ke-4)

85

Dalam 6 (enam) program pro rakyat, Kementerian Perindustrian akan mengembangkan industri kendaraan angkutan umum murah melalui :

a. Pengembangan mobil pedesaan dengan daya mesin 650 cc

b. Pengembangan industri kendaraan bermotor roda empat hemat energi, ramah lingkungan, dan harga terjangkau (low cost and green car/LCGC)

86

KINERJA SEKTOR INDUSTRI

KEBIJAKAN INDUSTRI NASIONAL

RENCANA AKSI PENINGKATAN DAYA

SAING INDUSTRI PRIORITAS 2010-2014

PROGRAM DIREKTIF PRESIDEN

TAHUN 2012

RENCANA KERJA KEMENTERIAN

PERINDUSTRIAN TAHUN 2012

87

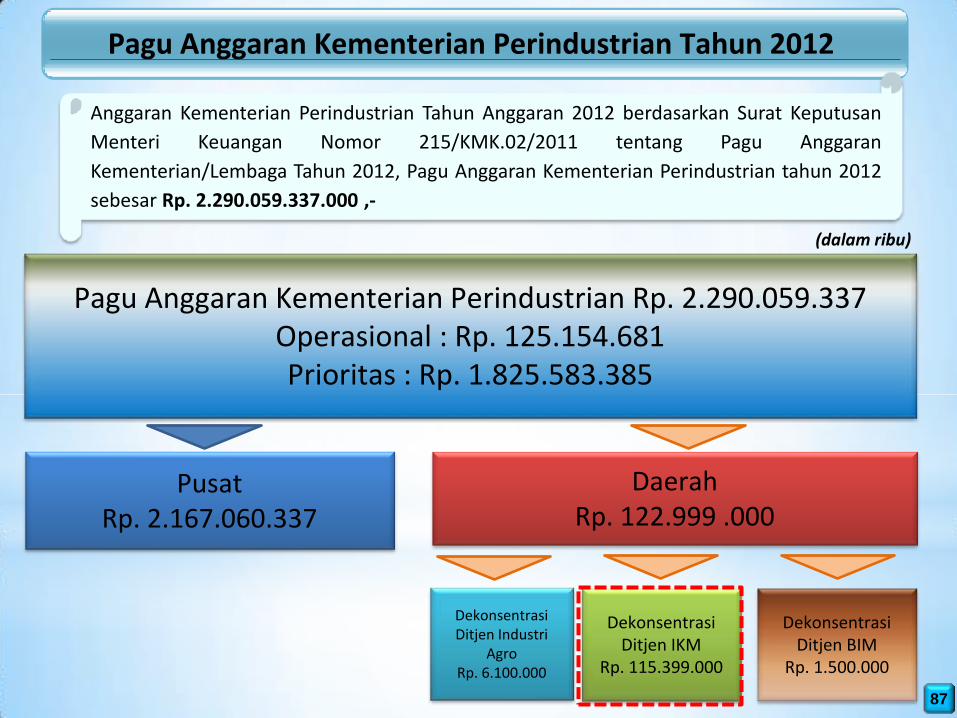

(dalam ribu)

Pagu Anggaran Kementerian Perindustrian Tahun 2012

Pusat Rp. 2.167.060.337

Daerah Rp. 122.999 .000

Pagu Anggaran Kementerian Perindustrian Rp. 2.290.059.337 Operasional : Rp. 125.154.681 Prioritas : Rp. 1.825.583.385

Dekonsentrasi Ditjen Industri

Agro Rp. 6.100.000

Dekonsentrasi Ditjen IKM

Rp. 115.399.000

Dekonsentrasi Ditjen BIM

Rp. 1.500.000

Anggaran Kementerian Perindustrian Tahun Anggaran 2012 berdasarkan Surat Keputusan

Menteri Keuangan Nomor 215/KMK.02/2011 tentang Pagu Anggaran

Kementerian/Lembaga Tahun 2012, Pagu Anggaran Kementerian Perindustrian tahun 2012

sebesar Rp. 2.290.059.337.000 ,-

88

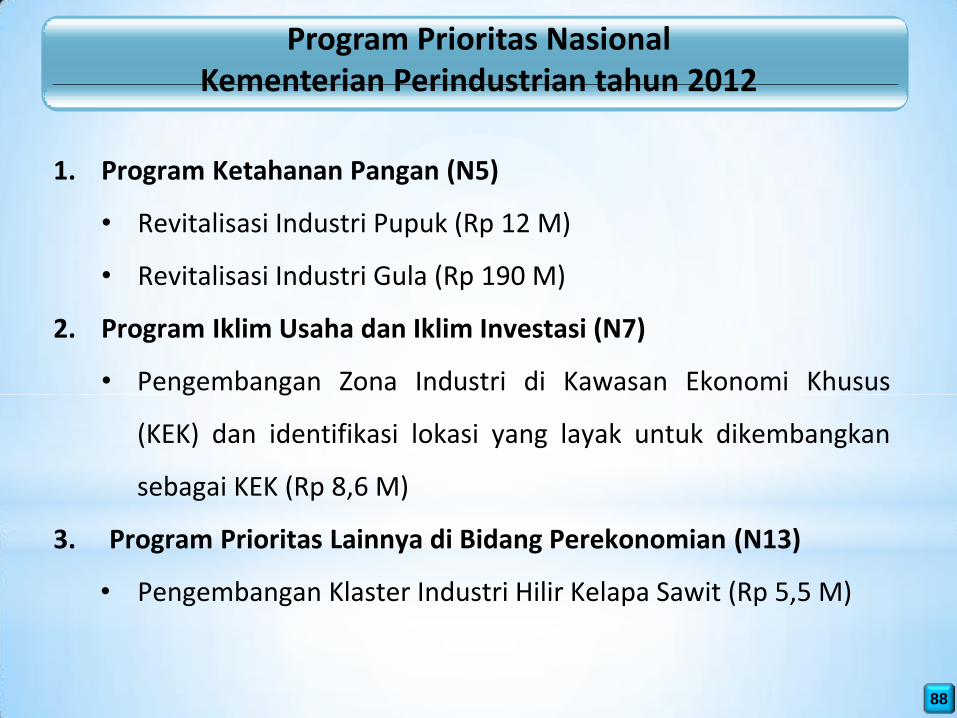

1. Program Ketahanan Pangan (N5)

• Revitalisasi Industri Pupuk (Rp 12 M)

• Revitalisasi Industri Gula (Rp 190 M)

2. Program Iklim Usaha dan Iklim Investasi (N7)

• Pengembangan Zona Industri di Kawasan Ekonomi Khusus

(KEK) dan identifikasi lokasi yang layak untuk dikembangkan

sebagai KEK (Rp 8,6 M)

3. Program Prioritas Lainnya di Bidang Perekonomian (N13)

• Pengembangan Klaster Industri Hilir Kelapa Sawit (Rp 5,5 M)

Program Prioritas Nasional Kementerian Perindustrian tahun 2012

89

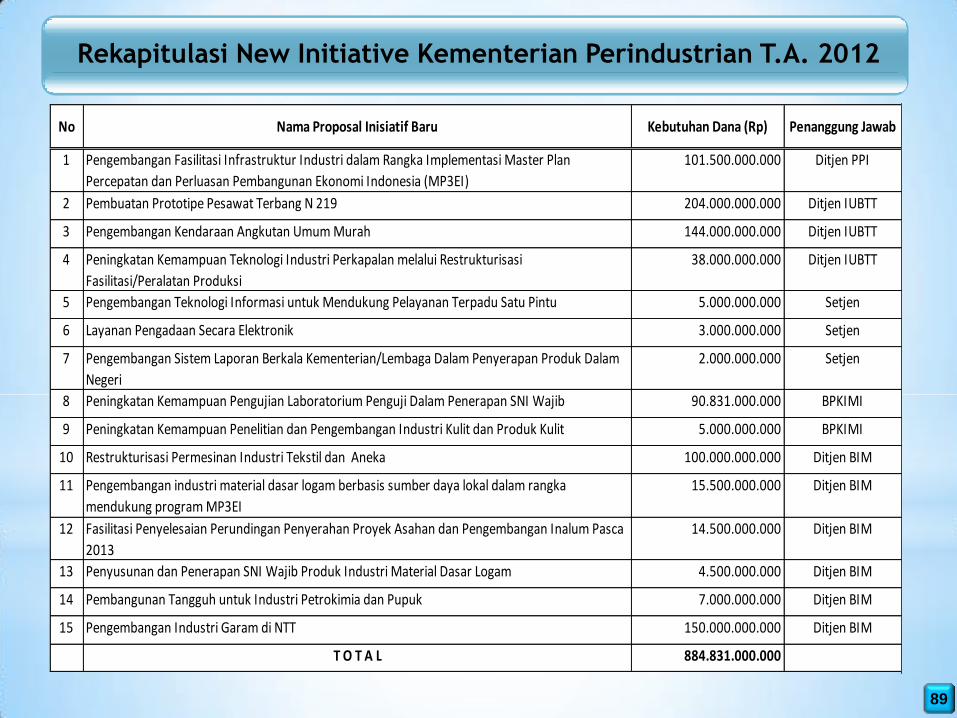

Rekapitulasi New Initiative Kementerian Perindustrian T.A. 2012

1 Pengembangan Fasilitasi Infrastruktur Industri dalam Rangka Implementasi Master Plan

Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI)

101.500.000.000 Ditjen PPI

2 Pembuatan Prototipe Pesawat Terbang N 219 204.000.000.000 Ditjen IUBTT

3 Pengembangan Kendaraan Angkutan Umum Murah 144.000.000.000 Ditjen IUBTT

4 Peningkatan Kemampuan Teknologi Industri Perkapalan melalui Restrukturisasi

Fasilitasi/Peralatan Produksi

38.000.000.000 Ditjen IUBTT

5 Pengembangan Teknologi Informasi untuk Mendukung Pelayanan Terpadu Satu Pintu 5.000.000.000 Setjen

6 Layanan Pengadaan Secara Elektronik 3.000.000.000 Setjen

7 Pengembangan Sistem Laporan Berkala Kementerian/Lembaga Dalam Penyerapan Produk Dalam

Negeri

2.000.000.000 Setjen

8 Peningkatan Kemampuan Pengujian Laboratorium Penguji Dalam Penerapan SNI Wajib 90.831.000.000 BPKIMI

9 Peningkatan Kemampuan Penelitian dan Pengembangan Industri Kulit dan Produk Kulit 5.000.000.000 BPKIMI

10 Restrukturisasi Permesinan Industri Tekstil dan Aneka 100.000.000.000 Ditjen BIM

11 Pengembangan industri material dasar logam berbasis sumber daya lokal dalam rangka

mendukung program MP3EI

15.500.000.000 Ditjen BIM

12 Fasilitasi Penyelesaian Perundingan Penyerahan Proyek Asahan dan Pengembangan Inalum Pasca

2013

14.500.000.000 Ditjen BIM

13 Penyusunan dan Penerapan SNI Wajib Produk Industri Material Dasar Logam 4.500.000.000 Ditjen BIM

14 Pembangunan Tangguh untuk Industri Petrokimia dan Pupuk 7.000.000.000 Ditjen BIM

15 Pengembangan Industri Garam di NTT 150.000.000.000 Ditjen BIM

T O T A L 884.831.000.000

No Nama Proposal Inisiatif Baru Kebutuhan Dana (Rp) Penanggung Jawab

90

Reindustrialisasi

Masterplan Percepatan dan Perluasan

Pembangunan Ekonomi Indonesia(MP3EI)

Peta Panduan Industri

Unggulan Provinsi

Rencana Aksi Pengembangan 6

Kelompok Industri Prioritas

Rencana Strategis

Kementerian Perindustrian (2010-2014)

Kompetensi Inti Industri

Daerah

Program Pro-Rakyat

90

REINDUSTRIALISASI UNTUK MENDORONG TRANSFORMASI EKONOMI

Transformasi Ekonomi

K I N

91

Terima Kasih

91

INDUSTRIALISASI MENUJU KEHIDUPAN YANG LEBIH BAIK

Website http://kemenperin.go.id/

http://rocana.kemenperin.go.id/

Email : [email protected]