kata pengantar - · pdf file1 i.1 dasar hukum 1. uu no. 17 tahun 2003 tentang keuangan n...

TRANSCRIPT

i

KATA PENGANTAR

ii

Halaman

KATA PENGANTAR......................................................................................... i

DAFTAR ISI....................................................................................................... ii

BAB I PENGELOLAAN BMN............................................................... 1

I.1 Dasar Hukum ........................................................... .............. 1

I.2 Pengelolaan BMN.................................................................... 1

BAB II PERSEDIAAN.............................................................................. 16

II.1 Penerimaan Barang Persediaan .............................. .............. 16

II.2 Penyimpan Barang.................................................................. 16

II.3 Pengeluaran Barang ................................................ ............... 16

II.4 Penghapusan Persediaan........................................................ 17

II.5 Penghapusan Perlengkapan Dokumen................................. 17

II.6 Kartu Persediaan Barang........................................................ 17

DAFTAR ISI

1

I.1 Dasar Hukum

1. UU no. 17 tahun 2003 tentang keuangan negara.

2. UU no. 1 tahun 2004 tentang perbendaharaan negara

3. PP no. 38 tahun 2008 tentang perubahan atas PP no.6 tahun 2006 tentang

pengelolaan BMN/BMD

4. PP no. 71 tahun 2010 tentang standar akuntansi pemerintah.

5. PMK no. 96 tahun 2007 tentang tata cara pelaksanaan penggunaan,

pemanfaatan, penghapusan, dan pemindahtangan BMN.

6. PMK no. 244 tahun 2012 tentang tata cara pelaksanaan pengawasan dan

pengendalian BMN.

7. PMK no. 33 tahun 2012 tentang tata cara pelaksanaan sewa barang milik

negara.

8. PMK no. 1 tahun 2013 tentang penyusutan BMN.

9. KMK no. 4/KMK.06/2013 tentang perubahan atas KMK no. 53/KMK.06/

2012 tentang penerapan penyusutan BMN berupa aset tetap pada pemerintah

pusat.

I.2 Pengelolaan BMN

Pengelolaan BMN meliputi:

1. Perencanaan kebutuhan dan penganggaran

2. Pengadaan

3. Penggunaan

4. Pemanfaatan

5. Pengamanan dan pemeliharaan

6. Penilaian

7. Penghapusan

8. Pemindahtanganan

9. Penatausahaan

10. Pembinaan, pengawasan dan pengendalian

I.2.a Perencanaan kebutuhan dan penganggaran

Perencanaan kebutuhan BMN disusun dalam rencana kerja dan anggaran

kementerian negara/lembagasetelah memperhatikan ketersediaan BMN yang

ada.

BAB I PENGELOLAAN BARANG MILIK NEGARA (BMN)

2

I.2.b Pengadaan

Pengadaan BMN dilaksanakan berdasarkan prinsip-prinsip efisien, efektif,

transparan dan terbuka, bersaing, adil/tidak diskriminatif dan akuntabel.

I.2.c Penggunaan

Pengelola barang adalah pejabat yang berwenang dan bertanggung jawab

menetapkan kebijakan dan pedoman serta melakukan pengelolaan BMN, jadi

yang disebut dengan pengelola barang disini adalah menteri keuangan.

Sedangkan pengguna barang adalah pejabat pemegang kewenangan

penggunaan BMN, jadi yang disebut dengan pengguna barang disini adalah

kepala kementerian/lembaga/instansi. Adapun wewenang dan tanggung jawab

dari pengelola barang adalah sebagai berikut:

1) Merumuskan kebijakan, mengatur dan menetapkan pedoman pengelolaan

BMN

2) Meneliti dan menyetujui rencana kebutuhan BMN

3) Menetapkan status penguasaan dan penggunaan BMN

4) Menetapkan penggunaan, pemanfaatan atau pemindahtanganan tanah dan

bangunan

Sedangkan wewenang dan tanggung jawab dari pengguna barang adalah:

1. Menetapkan Kuasa Pengguna Barang (KPB) dan menunjuk pejabat yang

mengurus dan menyimpan BMN

2. Mengajukan rencana kebutuhan dan penganggaran BMN untuk

kementerian negara/lembaga yang dipimpinnya

3. Melaksanakan pengadaan BMN sesuai dengan perundang-undangan yang

berlaku

4. Mengamankan dan memelihara BMN yang berada dalam penguasaannya

Menggunakan BMN yang berada dalam penguasaannya untuk

kepentingan penyelenggaraan tugas pokok dan fungsi kementerian

negara/lembaga.

Penetapan status penggunaan yang dilakukan oleh pengelola barang

adalah:

a. BMN berupa tanah dan/atau bangunan. Dalam hal BMN berupa bangunan

dibangun di atas tanah pihak lain, usulan penetapan status penggunaan

bangunan tersebut harus disertai perjanjian antara pengguna barang

dengan pihak lain tersebut yang memuat jangka waktu, dan kewajiban

para pihak. KPB wajib menyerahkan BMN berupa tanah dan/atau

bangunan yang tidak digunakan kepada pengelola barang. Dalam rangka

optimalisasi BMN, pengelola barang dapat mengalihkan status

penggunaan BMN dari suatu KPB kepada KPB lainnya.

b. BMN yang mempunyai bukti-bukti kepemilikan, seperti sepeda motor,

mobil, kapal, pesawat terbang

3

c. BMN yang nilai perolehannya diatas Rp25.000.000,-

Penetapan status penggunaan yang dilakukan oleh pengguna barang

adalah BMN selain tanah dan/atau bangunan yang nilai perolehan dibawah Rp

25.000.000,00 per unit. Pencatatan oleh KPB dilakukan untuk seluruh BMN

yang berada dalam penguasaan KPB.

Pencatatan dilakukan setelah dilaksanakannya penetapan status

penggunaan. Untuk kondisi yang mendesak, dapat dilakukan pencatatan

terlebih dahulu sebelum ditetapkan status penggunaannya. Penggunaan

sementara dilakukan hanya sesama dengan instansi vertikal dengan cara ijin

ke pengelola barang.

Tata cara penetapan status penggunaan BMN mengacu kepada PMK no.

96 tahun 2007 tentang tata cara pelaksanaan penggunaan, pemanfaatan,

penghapusan, dan pemindahtangan BMN.

I.2.d Pemanfaatan

Pemanfaatan BMN terdiri dari sewa, pinjaman pakai, kerjasama

pemanfaatan, dan bangunan guna serah/bangun serah guna.

a. Sewa.

Sewa adalah pemanfaatan BMN oleh pihak lain dalam jangka waktu

tertentu dan menerima imbalan uang tunai.

Penyewaan BMN dilakukan untuk mengoptimalkan pemanfaatan BMN

yang belum/tidak digunakan serta untuk mencegah penggunaan BMN

oleh pihak lain secara tidak sah. Sewa yang sering dijumpai oleh BPS

provinsi/ kabupaten/ kota adalah kantin dan koperasi. Tata cara sewa

BMN mengacu kepada PMK no 33 tahun 2012 tentang tata cara

pelaksanakan sewa barang milik negara.

b. Pinjam pakai.

Pinjam pakai dilaksanakan antara pemerintah pusat dengan pemerintah

daerah. Jangka waktu pinjam pakai paling lama dua tahun dan dapat

diperpanjang. Pinjam pakai dilaksanakan berdasarkan surat perjanjian.

c. Kerjasama pemanfaatan

1) Kerjasama pemanfaatan adalah pendayagunaan BMN oleh pihak lain

dalam jangka waktu tertentu dalam rangka peningkatan penerimaan

negara bukan pajak

2) BMN yang dapat dijadikan objek kerja sama pemanfaatan adalah tanah

dan/atau bangunan, baik yang ada pada pengelola barang maupun yang

status penggunaannya ada pada pengguna barang, serta BMN selain

tanah dan/atau bangunan.

3) Kerjasama pemanfaatan atas BMN dilaksanakan dengan ketentuan

sebagai berikut:

4

a) Tidak tersedia atau cukup tersedia dana dalam APBN untuk

memenuhi biaya operasional/ pemeliharaan/ perbaikan yang

diperlukan terhadap BMN tersebut.

b) Mitra kerjasama pemanfaatan ditetapkan melalui tender.

c) Mitra kerjasama harus membayar kontribusi ke rekening kas

umum negara selama jangka waktu pengoperasian yang telah

ditetapkan.

d) Besaran pembayaran kontribusi dan pembagian keuntungan

ditetapkan dari hasil perhitungan tim yang dibentuk oleh pejabat

yang berwenang

e) Besaran pembayaran kontribusi dan pembagian keuntungan harus

mendapat persetujuan pengelola barang.

f) Selama jangka waktu pengoperasian, mitra kerjasama dilarang

menjaminkan atau menggadaikan BMN yang menjadi obyek

kerjasama pemanfaatan.

g) Jangka waktu kerjasama pemanfaatan paling lama tiga puluh

tahun dan dapat diperpanjang.

4) Contohnya pembangunan jalan tol.

d. Bangun Guna Serah (BGS) dan Bangun Serah Guna (BSG)

1) Bangun Guna Serah (BGS) adalah pemanfaatan tanah milik

pemerintah pusat oleh pihak lain dengan mendirikan bangunan

dan/atau sarana, berikut fasilitasnya, kemudian digunakan oleh pihak

lain tersebut dalam jangka waktu tertentu, untuk selanjutnya tanah

beserta bangunan dan/atau sarana, berikut fasilitasnya, diserahkan

kembali kepada pengelola barang setelah berakhirnya jangka waktu.

2) Bangun Serah Guna (BSG) adalah pemanfaatan tanah milik

pemerintah pusat oleh pihak lain dengan mendirikan bangunan

dan/atau sarana, berikut fasilitasnya, dan setelah selesai

pembangunannya diserahkan kepada pengelola barang untuk

kemudian didayagunakan oleh pihak lain tersebut selama jangka waktu

tertentu yang disepakati.

3) BGS dan BSG dilakukan untuk menyediakan bangunan dan

fasilitasnya dalam rangka penyelenggaraan tugas pokok dan fungsi

kementerian/lembaga, yang dana pembangunannya tidak tersedia

dalam Anggaran Pendapatan dan Belanja Negara (APBN).

4) BMN yang dapat dijadikan objek BGS/BSG adalah BMN yang berupa

tanah, baik tanah yang ada pada pengelola barang maupun tanah yang

status penggunaannya ada pada pengguna barang.

5) Tata cara Bangunan Guna Serah dan Bangunan Serah Guna mengacu

kepada PMK No. 96 Tahun 2007 tentang tata cara pelaksanaan,

penggunaan, pemanfaatan, penghapusan, dan pemindahtangan BMN.

5

I.2.e Pengamanan dan pemeliharaan

a. Pengamanan

KPB wajib melakukan pengamanan BMN yang berada dalam

penguasaannya, meliputi pengamanan administrasi, fisik, dan hukum.

BMN berupa tanah harus disertifikatkan atas nama Pemerintah RI.

Sedangkan BMN berupa bangunan harus dilengkapi dengan bukti

kepemilikan atas nama Pemerintah RI. Selanjutnya, BMN selain tanah

dan/atau bangunan dilengkapi dengan bukti kepemilikan atas nama

pengguna barang. Penyimpanan bukti kepemilikan BMN berupa tanah

dan/atau bangunan dilakukan oleh KPB. Pengamanan fisik contohnya

pemagaran/papan nama untuk tanah yang belum secara langsung

digunakan.

b. Pemeliharaan

KPB bertanggung jawab atas pemeliharaan BMN, dengan berpedoman

pada Daftar Kebutuhan Pemeliharaan Barang (DKPB). Biaya

pemeliharaan BMN dimaksud dibebankan pada APBN. KPB wajib

membuat Daftar Hasil Pemeliharaan Barang (DHPB) yang berada dalam

kewenangannya, dan melaporkan kepada pengguna barang secara berkala.

Selanjutnya, pengguna barang atau pejabat yang ditunjuk meneliti laporan

tersebut dan menyusun daftar hasil pemeliharaan barang yang dilakukan

dalam 1 (satu) tahun anggaran sebagai bahan untuk melakukan evaluasi

mengenai efisiensi pemeliharaan BMN.

I.2.f Penilaian

a. Penilaian BMN dilakukan dalam rangka penyusunan neraca pemerintah

pusat, pemanfaatan, dan pemindahtanganan BMN.

b. Penetapan nilai BMN dalam rangka penyusunan neraca pemerintah pusat

dilakukan dengan berpedoman pada Standar Akuntansi Pemerintahan

(SAP).

c. Selanjutnya berdasarkan lampiran I Peraturan Pemerintah Nomor 71

Tahun 2010 tentang standar akuntansi pemerintahan, khususnya paragraf

52 Pernyataan Standar Akuntansi Pemerintah (PSAP) berbasis akrual

nomor 07 tentang akuntansi aset tetap, aset tetap disajikan berdasarkan

biaya perolehan aset tersebut dikurangi akumulasi penyusutan.

d. Penyusutan aset tetap dilakukan untuk:

1) Menyajikan nilai aset tetap secara wajar sesuai dengan manfaat

ekonomi aset dalam laporan keuangan pemerintah pusat;

2) Mengetahui potensi BMN dengan memperkirakan sisa masa manfaat

suatu BMN yang masih dapat diharapkan dapat diperoleh dalam

beberapa tahun ke depan;

6

3) Memberikan bentuk pendekatan yang lebih sistematis dan logis dalam

menganggarkan belanja pemeliharaan atau belanja modal untuk

mengganti atau menambah aset tetap yang sudah dimiliki.

e. Penyusutan dilakukan terhadap aset tetap berupa:

1) Gedung dan bangunan;

2) Peralatan dan mesin;

3) Jalan, irigasi, dan jaringan; dan

4) Aset tetap lainnya berupa aset tetap renovasi (kecuali tanah dalam

renovasi) dan alat musik modern.

5) Aset tetap yang direklasifikasi sebagai aset lainnya berupa aset

kemitraan dengan pihak ketiga dan aset idle.

f. Ketentuan umum penyusutan :

1) Penyusutan dilakukan atas aset tetap yang berada dalam pengelolaan

pengelola barang dan pengguna barang, termasuk yang sedang

dimanfaatkan dalam rangka pengelolaan BMN.

2) Penyusutan aset tetap dilakukan dengan menggunakan metode garis

lurus.

3) Penyusutan dilakukan tanpa memperhitungkan adanya nilai residu.

4) Penyusutan aset tetap setiap semester disajikan sebagai akumulasi

penyusutan di neraca periode berjalan berdasarkan standar akuntansi

pemerintahan berbasis kas menuju akrual.

5) Penyusutan aset tetap diakumulasikan setiap semester dan disajikan

dalam akun akumulasi penyusutan sebagai pengurang nilai aset tetap

dan diinvestasikan dalam aset tetap di neraca.

g. Beberapa hal yang harus dilakukan satker atas BMN dengan kondisi rusak

berat:

1) Pada saat suatu BMN diketahui kondisinya rusak, satker segera

melakukan perubahan kondisi BMN dengan menerbitkan surat

keterangan atas kondisi BMN tersebut.

2) Satker mengusulkan kepada pengelola barang untuk dilakukan

penghapusan atas BMN tersebut dengan menyertakan syarat-syarat

sesuai ketentuan perundangan yang berlaku.

3) Setelah melakukan pengusulan kepada pengelola barang, selanjutnya

satker melakukan reklasifikasi BMN tersebut ke dalam daftar barang

rusak berat. Dampak dari proses reklasifikasi tersebut adalah tidak

dicantumkannya BMN tersebut di dalam laporan barang kuasa

pengguna, posisi BMN di neraca, dan buku barang.

4) Proses reklasifikasi data BMN di atas tidak menghilangkan kewajiban

satker dalam mencetak dan melaporkan daftar barang rusak berat dan

laporan barang rusak berat, serta mengungkapkannya dalam catatan

atas laporan BMN dan catatan atas laporan keuangan.

7

5) Penyusutan tidak dilakukan terhadap BMN yang direklasifikasi

sebagaimana angka 3 (tiga) di atas.

h. Beberapa hal yang harus dilakukan satker atas BMN yang dinyatakan

hilang berdasarkan dokumen sumber yang sah:

1) Jika suatu BMN dinyatakan hilang berdasarkan dokumen sumber yang

sah, satker mengusulkan kepada pengelola barang untuk dilakukan

penghapusan atas BMN tersebut dengan menyertakan syarat-syarat

sesuai ketentuan perundangan yang berlaku.

2) Setelah melakukan pengusulan kepada pengelola barang, selanjutnya

satker melakukan reklasifikasi BMN tersebut ke dalam daftar barang

hilang. Dampak dari proses reklasifikasi tersebut adalah tidak

dicantumkannya BMN tersebut di dalam laporan barang kuasa

pengguna, osisi BMN di Neraca, dan Buku Barang. (Proses

reklasifikasi dilakukan melalui menu reklasifikasi BMN ke dalam

daftar barang hilang pada aplikasi SIMAK-BMN).

3) Proses reklasifikasi data BMN sebagaimana angka 2 (dua) di atas tidak

menghilangkan kewajiban satker dalam mencetak dan melaporkan

daftar barang hilang dan laporan barang hilang, serta

mengungkapkannya dalam catatan atas laporan BMN dan catatan atas

laporan keuangan. (Daftar barang hilang dan laporan barang hilang

terlampir)

4) Penyusutan tidak dilakukan terhadap BMN yang direklasifikasi

sebagaimana angka 2 (dua) di atas.

5) Dalam hal BMN berupa aset tetap yang dinyatakan hilang

diketemukan kembali, dilakukan pencatatan sebagaimana perolehan

BMN, yaitu:

a. Dicatat sebagai transaksi perolehannya apabila diperoleh pada

tahun anggaran berjalan.

b. Dicatat sebagai transaksi saldo awal apabila diperoleh sebelum

tahun anggaran berjalan.

i. Aset tetap renovasi merupakan renovasi atas aset tetap yang tidak terdaftar

dalam daftar barang kuasa pengguna satuan kerja tersebut, melainkan

terdaftar dalam daftar barang kuasa pengguna satuan kerja lain atau milik

satuan kerja perangkat daerah yang memenuhi persyaratan kapitalisasi

aset tetap. Adanya perbedaan karakteristik antara ATR dengan aset tetap

secara umum mengakibatkan perlunya penambahan/ pembedaan asumsi

atas penyusutan ATR, sebagai berikut:

1) ATR yang diperoleh sampai dengan 31 desember 2012 diasumsikan

tidak memiliki masa manfaat.

2) ATR yang diperoleh setelah 31 desember 2012 dan menambah masa

manfaat aset tetap induk.

8

3) ATR yang diperoleh setelah 31 desember 2012 dan tidak menambah

masa manfaat aset tetap induk.

4) Transfer BMN merupakan perpindahan kepemilikan BMN dari satu

satker ke satker lainnya dimana kedua satker tersebut merupakan

entitas pemerintah pusat. Pada proses transfer BMN ada beberapa hal

yang harus diperhatikan sebagai berikut:

a) Satker pemberi

Penghapusan BMN dilakukan berdasarkan berita acara serah

terima BMN.

Penghapusan BMN dari pembukuan (SIMAK-BMN) dilakukan

dengan cara menghapus nilai buku BMN dan akumulasi

penyusutannya.

Serah terima BMN dilengkapi dengan serah terima arsip data

komputer atas BMN yang ditransfer keluar.

Arsip data komputer merupakan output SIMAK-BMN yang

memuat informasi data BMN, nilai buku BMN, serta akumulasi

penyusutan atas BMN tersebut.

b) Satker penerima

Pencatatan BMN dilakukan berdasarkan berita acara serah

terima BMN.

Tanggal perolehan BMN dibukukan berdasarkan tanggal

perolehan awal satker pemberi. Hal tersebut dimaksudkan agar

masa manfaat aset dapat diukur berdasarkan perolehan

awalnya.

Tanggal pembukuan BMN dibukukan berdasarkan tanggal

berita acara serah terima BMN.

Pencatatan BMN dilakukan dengan cara membukukan nilai

buku BMN dan akumulasi penyusutannya.

Pencatatan BMN dilakukan dengan cara melakukan proses

terima arsip data komputer atas BMN yang diterima.

Arsip data komputer merupakan output SIMAK-BMN yang

memuat informasi data BMN, nilai buku BMN, serta akumulasi

penyusutan atas BMN tersebut.

5) Hibah BMN merupakan perpindahan kepemilikan BMN dari satker

(entitas pemerintah pusat) ke unit lainnya dimana unit lainnya tersebut

bukan merupakan entitas pemerintah pusat. Pada proses hibah BMN

ada beberapa hal yang harus diperhatikan sebagai berikut :

a) Entitas pemerintah pusat sebagai pemberi

Penghapusan BMN dilakukan berdasarkan berita acara serah

terima BMN.

9

Penghapusan BMN dari pembukuan (SIMAK-BMN) dilakukan

dengan cara menghapus nilai buku BMN dan akumulasi

penyusutannya.

b) Entitas pemerintah pusat sebagai penerima

Pencatatan BMN dilakukan berdasarkan berita acara serah

terima BMN.

Tanggal perolehan BMN dibukukan berdasarkan tanggal

perolehan awal unit pemberi. Hal tersebut dimaksudkan agar

masa manfaat aset dapat diukur berdasarkan perolehan

awalnya.

Tanggal pembukuan BMN dibukukan berdasarkan tanggal

berita acara serah terima BMN.

Pencatatan BMN dilakukan dengan cara membukukan nilai

buku BMN dan akumulasi penyusutannya. Akumulasi

penyusutan atas BMN yang diperoleh dari hibah dihitung

secara otomatis oleh aplikasi SIMAK-BMN pada saat satker

melakukan pencatatan BMN.

I.2.g Penghapusan

a. Penghapusan adalah tindakan menghapus BMN dari daftar barang dengan

menerbitkan keputusan dari pejabat yang berwenang untuk membebaskan

pengguna barang dan/atau kuasa pengguna barang dan/atau pengelola

barang dari tanggung jawab administrasi dan fisik barang yang berada

dalam penguasaannya.

b. Tata cara penghapusan BMN mengacu kepada PMK no. 96 tahun 2007

tentang tata cara pelaksanaan penggunaan, pemanfaatan, penghapusan,

dan pemindahtangan BMN.

c. Penghapusan yang akan dilakukan oleh BPS Kabupaten/Kota dilakukan

dengan cara melakukan menyampaikan surat usul penghapusan kepada

BPS provinsi dan oleh BPS provinsi akan disampaikan ke BPS pusat

disertai dengan penjelasan.

d. Surat usulan penghapusan yang telah sampai ke BPS pusat akan

dikirimkan ke DJKN untuk ditindaklanjuti.

I.2.h Pemindahtanganan

a. Bentuk pemindahtanganan meliputi penjualan, tukar menukar, hibah dan

penyertaan modal pemerintah pusat.

b. Tata cara pemindahtanganan BMN mengacu kepada PMK no. 96 tahun

2007 tentang tata cara pelaksanaan penggunaan, pemanfaatan,

penghapusan, dan pemindahtangan BMN.

10

I.2.i Penatausahaan

a. Penatausahaan BMN meliputi pembukuan, inventarisasi dan pelaporan

BMN.

b. Seluruh BMN merupakan objek penatausahaan, yang berada dalam

penguasaan KPB

c. Penatausahaan BMN bertujuan untuk mewujudkan tertib administrasi dan

mendukung tertib pengelolaan BMN. Adapun ruang lingkup

penatausahaan BMN meliputi kegiatan pembukuan, inventarisasi, dan

pelaporan BMN

d. Hasil penatausahaan BMN ini nantinya dapat digunakan dalam rangka

1) Penyusunan negara pemerintah pusat setiap tahun,

2) Perencanaan kebutuhan pengadaan dan pemeliharaan BMN setiap

tahun untuk digunakan sebagai bahan penyusunan rencana anggaran,

dan

3) Pengamanan administrasi BMN.

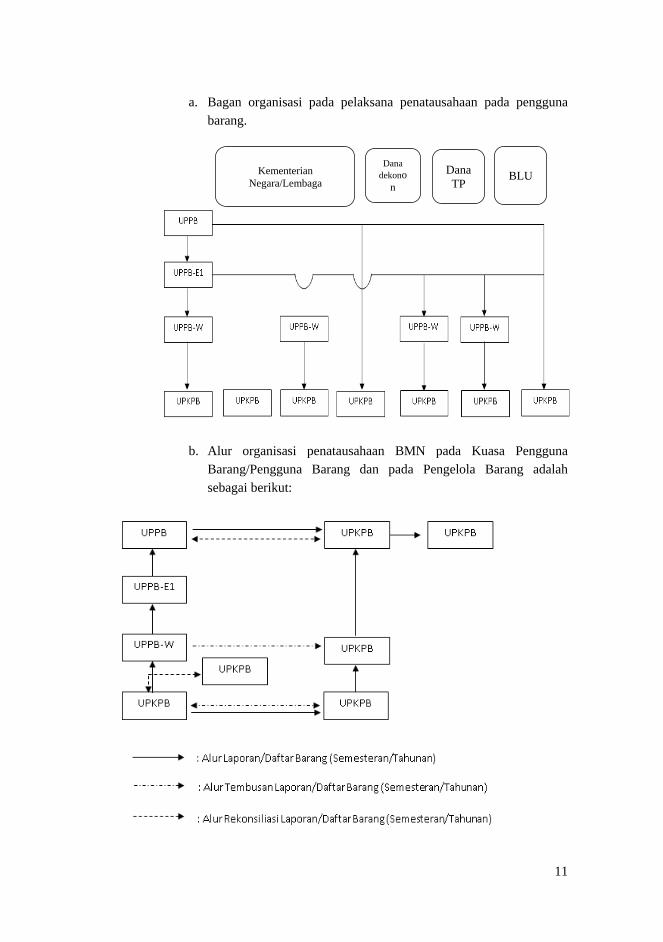

e. Pengorganisasian

1) Organisasi penatausahaan BMN pada Pengguna Barang adalah sebagai

berikut:

a) Unit Penatausahaan Pengguna Barang – Wilayah (UPPB-W);

UPPB-W adalah unit penatausahaan BMN pada tingkat kantor

wilayah atau unit kerja lain di wilayah yang ditetapkan sebagai

UPPB-W, yang secara fungsional dilakukan oleh unit eselon III

yang membidangi kesekretariatan dan unit eselon IV yang

membidangi BMN. Penanggung jawab UPPB-W adalah kepala

kantor wilayah atau kepala unit kerja yang ditetapkan sebagai

UPPB-W. UPPB-W ini membawahi UPKPB.

b) Unit Penatausahaan Kuasa Pengguna Barang (UPKPB).

UPKPB adalah unit penatausahaan BMN pada tingkat satuan kerja

(Kuasa Pengguna Barang), yang secara fungsional dilakukan oleh

unit eselon III, eselon IV dan/atau eselon V yang membidangi

kesekretariatan dan/atau BMN. Penanggung jawab UPKPB adalah

kepala kantor/kepala satuan kerja.

2) Bagan pengorganisasian dalam pelaksanaan pentausahaan BMN

adalah sebagai berikut :

11

a. Bagan organisasi pada pelaksana penatausahaan pada pengguna

barang.

b. Alur organisasi penatausahaan BMN pada Kuasa Pengguna

Barang/Pengguna Barang dan pada Pengelola Barang adalah

sebagai berikut:

Kementerian

Negara/Lembaga

Dana

TP

Dana

dekono

n BLU

12

3) Tugas pelaksana penatausahaan

Tugas pelaksana penatausahaan meliputi pembukuan, inventarisasi,

dan pelaporan. Selain itu juga termasuk tugas dari pelaksana

penatausahaan adalah pengamanan dokumen.

a) Pembukuan merupakan kegiatan pendaftaran dan pencatatan BMN

ke dalam daftar barang menurut penggolongan dan kodefikasi

barang. Tingkat pengguna barang harus mebuat Daftar Barang

Pengguna (DBP), tingkat kuasa pengguna barang harus membuat

Daftar Barang Kuasa Pengguna (DBKP), dan tingkat pengelola

barang harus membuat Daftar BMN (tanah dan/atau bangunan).

b) Pengguna barang/kuasa pengguna barang harus menyimpan

dokumen kepemilikan selain tanah dan/atau bangunan yang berada

dalam penguasaannya. Sedangkan pengelola barang harus

meyimpan dokumen kepemilikan tanah dan/atau bangunan yang

berada dalam pengelolaannya.

I.2.i.a Pembukuan

a) Kegiatan pembukuan pada UPKPB (Satker)

Membukukan dan mencatat semua BMN yang telah ada ke

dalam buku barang dan/atau Kartu Indentitas Barang (KIB),

Membukukan dan mencatat setiap mutasi BMN ke dalam Buku

Barang dan/atau KIB,

Membukukan dan mencatat hasil inventarisasi ke dalam Buku

Barang dan/atau KIB,

Menyusun daftar barang tersebut yang datanya berasal dari

buku barang dan Kartu Indentitas Barang,

Mencatat semua barang dan perubahannya atas perpindahan

barang antar lokasi/ruangan ke dalam daftar barang ruangan

dan/atau daftar barang lainnya,

Mencatat perubahan kondisi barang ke dalam buku barang, dan

Mencatat Penerimaan Negara Bukan Pajak (PNBP) yang

bersumber dari pengelolaan BMN yang berada dalam

penguasaannya.

Sebagai catatan : Dalam membukukan dan mencatat BMN ke

dalam buku barang, Kartu Identitas Barang, daftar barang ruangan

dan daftar barang lainnya dapat menggunakan sistem aplikasi yang

sudah ada (SIMAK-BMN).

Dalam melakukan pembukuan akan dikelompokkan jenis

buku/kartu identitas/daftar dan daftar barang yang dimaksud.

Jenis buku/kartu identitas/daftar.

13

Buku barang meliputi buku barang intrakomptabel, buku

barang ekstrakomptabel, buku barang bersejarah, buku barang

persediaan, dan buku barang konstruksi dalam pengerjaan.

Selanjutnya Kartu Identitas Barang (KIB) meliputi KIB tanah,

KIB bangunan gedung, KIB bangunan air, KIB alat angkutan

bermotor, KIB alat besar darat, dan KIB alat persenjataan.

Selain itu ada daftar barang ruangan, daftar barang lainnya.

Terakhir terdapat Buku Penerimaan Negara Bukan Pajak

(PNBP).

Jenis daftar barang.

Daftar barang ini terdapat pada UPKPB, UPPB-W, UPPB-E1,

dan UPPB. Daftar barang ini meliputi daftar barang persediaan,

daftar barang tanah, daftar barang gedung dan bangunan. selain

itu terdapat daftar barang peralatan dan mesin yaitu terdiri dari

alat angkutan bermotor, alat besar, alat persenjataan, dan

peralatan lainnya. selanjutnya terdapat daftar barang jalan,

irigasi, dan jaringan, daftar barang aset tetap lainnya, daftar

barang konstruksi dalam pengerjaan, daftar barang barang

bersejarah, dan aset lainnya.

b) Kegiatan pembukuan pada UPPB-W/UPPB-E1/UPPB

Mendaftarkan dan mencatat setiap mutasi BMN dan hasil

inventarisasi ke dalam daftar barang,

Menghimpun PNBP yang bersumber dari pengelolaan BMN

yang berada dalam pengusaannya.

Melakukan pemutakhiran data dalam rangka penyusunan

laporan semesteran dan tahunan dengan unit penatausahaan di

wilayah kerjanya.

Melakukan pembinaan penatusahaan BMN kepada unit

penatusahaan di wilayah kerjanya, dan melakukan pengamanan

dokumen

I.2.i.b Inventarisasi

a. Inventarisasi merupakan kegiatan untuk melakukan pendataan,

pencatatan, dan pelaporan hasil inventariasi BMN yang meliputi :

Pengguna barang, melakukan inventarisasi sekurang-kurangnya

dalam lima tahun (kecuali berupa persediaan dan konstruksi

dalam pengerjaan, dilakukan setiap tahun).

UPKPB melakukan inventarisasi BMN

UPPB-W/UPPB-E1/UPPB mengkoordinasikan pelaksanaan

inventarisasi BMN

14

Kegiatan inventarisasi dalam lima tahun sekali adalah sensus,

sedangkan kegiatan inventarisasi berupa persediaan dan konstruksi

dalam pengerjaan adalah opname fisik. Atas pelaksanaan

inventarisasi dimaksud pengguna barang menyampaikan laporan

kepada pengelola barang selambat-lambatnya 3 bulan setelah

selesainya inventarisasi.

Pengelola barang, melakukan inventarisasi berupa tanah

dan/atau bangunan yang berada dalam pengelolaannya

sekurang-kurangnya sekali dalam 5 tahun.

b. Tujuan inventarisasi

Agar semua BMN dapat terdata dengan baik dalam upaya

mewujudkan tertib administrasi dan

Untuk mempermudah pelaksanaan pengelolaan BMN.

I.2.i.c Pelaporan

a. Pelaporan adalah kegiatan penyampaian data dan informasi yang

dilakukan oleh unit pelaksana penatausahaan BMN pada pengguna

barang dan pengelola barang.

b. Maksud pelaporan adalah agar semua data dan informasi mengenai

BMN dapat disajikan dan disampaikan kepada pihak yang

berkepentingan dengan akurat guna mendukung pelaksanaan

pengambilan keputusan dalam rangka pengelolaan BMN dan

sebagai bahan penyusunan neraca pemerintah pusat. Pelaksana

pelaporan adalah seluruh pelaksana penatausahaan pada pengguna

barang dan pengelola barang.

c. Tujuan pelaporan adalah untuk menyampaikan/ mendapatkan data

dan informasi BMN hasil pembukuan dan inventarisasi yang

dilakukan oleh pelaksana penatausahaan pada pengguna barang

dan pengelola barang yang akurat sebagai bahan pengambilan

kebijakan mengenai pengelolaan BMN dan sebagai bahan

penyusunan neraca pemerintah pusat.

Kuasa pengguna barang menyusun Laporan Barang Kuasa

Pengguna (LBKP) semesteran dan tahunan untuk disampaikan

kepada pengguna barang.

Pengguna barang menyusun Laporan Barang Pengguna (LBP)

semesteran dan tahunan untuk disampaikan kepada pengelola

barang.

I.2.i.d Pengamanan Dokumen

a. Pengguna barang/kuasa pengguna barang menyimpan asli

dokumen kepemilikan BMN selain tanah dan/atau bangunan yang

15

berada dalam penguasaannya, menyimpan fotocopy/salinan

dokumen kepemilikan BMN berupa tanah dan/atau bangunan yang

berada dalam penguasaannya, dan menyimpan asli dan/atau

fotocopy/ salinan dokumen penatausahaan BMN.

I.2.j Pembinaan, Pengawasan, dan Pengendalian

a. Pembinaan

1) Menteri keuangan menetapkan kebijakan umum pengelolaan BMN.

2) Menteri keuangan juga menetapkan kebijakan tehnis dan melakukan

pembinaan pengelolaan BMN

b. Pengawasan dan pengendalian

1) Pengguna barang melakukan pemantauan dan penertiban terhadap

penggunaan, pemanfaatan, pemindahtanganan, penatausahaan,

pemeliharaan, dan pengamanan BMN yang berada pada

pengusaannya.

2) Pelaksanaan pemantauan dan penertiban dimaksud dilaksanakan oleh

KPB.

KPB dan PB dapat meminta aparat pengawas fungsional untuk melakukan

audit tindak lanjut hasil pemantauan dan penertiban dimaksud. Kemudian

kuasa pengguna barang dan pengguna barang menindaklanjuti hasil audit

dimaksud sesuai dengan ketentuan undang-undang.

16

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang

dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang

yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada

masyarakat. Persediaan merupakan aset yang berwujud

Barang atau perlengkapan (supplies) yang digunakan dalam rangka kegiatan

operasional pemerintah;

Bahan atau perlengkapan (supplies) yang digunakan dalam proses produksi;

Barang dalam proses produksi yang dimaksudkan untuk dijual atau diserahkan

kepada masyarakat;

Barang yang disimpan untuk dijual atau diserahkan kepada masyarakat dalam

rangka kegiatan pemerintahan;

II.1 Penerimaan Barang Persediaan

1. Pengadaan barang persediaan

a. Pengadaan barang persediaan harus dilengkapi dengan surat permintaan

barang, yang diajukan oleh subject matter dan disetujui oleh PPK/ KPA.

b. Pengadaan barang dikoordinasikan oleh Kasubbag Tata Usaha

2. Mutasi masuk barang persediaan

Mutasi masuk barang persediaan dapat berasal dari satker lainnya yang

setingkat atau yang lebih tinggi

II.2 Penyimpan Barang

1. Pejabat penerima dan penyimpan barang wajib memeriksa jumlah, kualitas,

spesifikasi dan kondisi barang, untuk setiap barang yang telah diterima.

2. Pejabat penerima dan penyimpan barang harus menolak barang yang tidak

sesuai dengan persyaratan yang tercantum dalam SPK/kontrak atau

dokumen sumber lainnya.

3. Penerimaan barang dicatat dengan tertib (kartu kendali, aplikasi

persediaan/SIMAK BMN), dokumen surat pengantar barang, BAST, SPK,

faktur, kwitansi harus disimpan dengan baik.

II.3 Pengeluaran Barang

1. Setiap barang yang dikeluarkan/dikirim harus didasarkan pada surat

permintaan barang

2. Barang dapat dikeluarkan setelah ada persetujuan atasan penyimpan barang.

3. Penerima barang menandatangani surat permintaan barang

BAB II PERSEDIAAN

17

4. Pengeluaran barang dicatat dengan tertib, dan surat permintaan barang

disimpan dengan baik.

5. Pengeluaran barang persediaan harus diperhitungkan dengan cermat agar

pada akhir kegiatan tidak ada sisa barang persediaan di gudang, yang tidak

dimanfaatkan.

II.4 Penghapusan Persediaan

1. Persediaan dalam kondisi usang, rusak, dan tidak terpakai dapat dihapuskan.

2. Persediaan yang akan dihapuskan, diusulkan ke provinsi, kemudian provinsi

merekap data dan dikirimkan ke BPS RI.

3. Usulan penghapusan oleh BPS RI ke KPKNL.

4. Rekomendasi/persetujuan penghapusan dokumen dari KPKNL segera di

tindaklanjuti dengan SK penghapusan oleh BPS RI.

5. Setelah SK penghapusan terbit, maka permohonan lelang dapat diajukan ke

KPKNL setempat masing-masing provinsi.

6. Salinan risalah lelang dikirimkan ke BPS RI cq. Biro Umum.

II.5 Penghapusan Perlengkapan Dokumen

1. Seluruh perlengkapan termasuk dokumen hasil pencacahan yang datanya

telah diproses scaning/entry harus di administrasikan dengan baik menurut

jenis, jumlah dan asal dokumen.

2. Setelah kegiatan sensus/survei selesai, rekap data dokumen per provinsi

dikirimkan ke BPS RI untuk di rekap menjadi data nasional.

3. Rekap data nasional akan diusulkan pemusnahan oleh BPS RI ke ANRI

(Arsip Nasional Republik Indonesia) di Jakarta.

4. Persetujuan dari ANRI akan dikirimkan ke seluruh BPS Provinsi untuk

dijadikan dasar mengajukan usul persetujuan penghapusan (dengan cara

dimusnahkan) ke kantor pelayanan kekayaan negara dan lelang setempat.

5. Rekomendasi/persetujuan penghapusan dokumen dari KPKNL segera di

tindaklanjuti dengan permohonan SK penghapusan ke BPS RI.

6. Setelah SK penghapusan terbit, maka permohonan lelang dapat diajukan ke

KPKNL setempat.

7. Salinan risalah lelang dikirimkan ke BPS RI cq. Biro Umum.

II.6 Kartu Persediaan Barang

1. Kartu persediaan barang hanya digunakan untuk satu jenis barang. Kartu ini

berfungsi sebagai kartu kendali, yang digunakan untuk mencatat

penerimaan dan pengeluaran barang. Pencatatan kartu persediaan barang

(kartu kendali) dilakukan oleh bendahara barang atau staf Sub Bagian

Perlengkapan BPS provinsi dan staf Sub Tata Usaha BPS kabupaten/kota.

18

2. Minimal setiap semester dilakukan stock opname barang persediaan dengan

membuat berita acara stock opname.

3. Jika pada saat melakukan stock opname persediaan terdapat barang

persediaan dengan kondisi rusak atau usang tidak dilaporkan dalam neraca,

tetapi diungkapkan dalam Catatan atas Laporan Keuangan (CaLK).

4. Kartu persediaan barang memuat informasi secara berkala maupun

sewaktu–waktu dengan cepat mengenai:

Tanggal

Uraian

Kuantitas masuk

Harga satuan perolehan

Kuantitas keluar

Saldo (kuantitas dan nilai)

5. Kartu persediaan barang dapat dihasilkan dari SIMAK BMN.

6. Data pengadaan/penerimaan barang dicatat dari surat pengantar barang atau

faktur/kuitansi pembayaran, sedangkan pengeluaran barang dicatat dari bon

permintaan/pengambilan dari unit pemakai.

7. Pencatatan penerimaan dan pengeluaran barang agar dicatat pada hari/saat

terjadinya mutasi barang.

8. Tata cara pengendalian dan penggunaan barang pakai habis, juga

diperlakukan pula terhadap pengurusan barang cetakan (publikasi, formulir,

dan sebagainya), alat perlengkapan petugas dan barang lainnya yang sejenis.