kata pengantar - bi.go.id · jumlah kantor bank umum menurut status kepemilikan di ... perkembangan...

TRANSCRIPT

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa karena berkat rahmat dan karunia-Nya ”Kajian Ekonomi

Regional Provinsi Jawa Tengah Triwulan III 2014” dapat dipublikasikan. Buku ini menyajikan berbagai informasi

mengenai perkembangan beberapa indikator perekonomian daerah, khususnya bidang moneter, perbankan, sistem

pembayaran, dan keuangan daerah, yang selain digunakan untuk memenuhi kebutuhan internal Bank Indonesia

juga sebagai bahan informasi bagi pihak eksternal.

Selanjutnya, kami mengucapkan terima kasih kepada berbagai pihak yang telah memberikan data dan informasi

yang diperlukan bagi penyusunan buku ini. Harapan kami, hubungan kerja sama yang baik selama ini dapat terus

berlanjut dan ditingkatkan lagi pada masa yang akan datang. Kami juga mengharapkan masukan dari berbagai

pihak guna lebih meningkatkan kualitas buku kajian ini sehingga dapat memberikan manfaat yang lebih besar bagi

pihak-pihak yang berkepentingan.

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkah dan karunia-Nya serta kemudahan kepada kita

semua dalam upaya menyumbangkan pemikiran dalam pengembangan ekonomi regional khususnya dan

pengembangan ekonomi nasional pada umumnya.

KATA PENGANTAR

I

Semarang, November 2014KEPALA PERWAKILAN BANK INDONESIA

WILAYAH V

Ttd

SutiknoDirektur Eksekutif

Kata Pengantar

Daftar Isi

Daftar Tabel

Daftar Grafik

Daftar Suplemen

Tabel Indikator Ekonomi Provinsi Jawa Tengah

Ringkasan Umum

BAB I Perkembangan Ekonomi Makro Regional

1.1. Perkembangan Ekonomi Makro Regional Secara Umum

1.2. Perkembangan Ekonomi Sisi Penggunaan

1.3. Perkembangan Ekonomi Sisi Sektoral

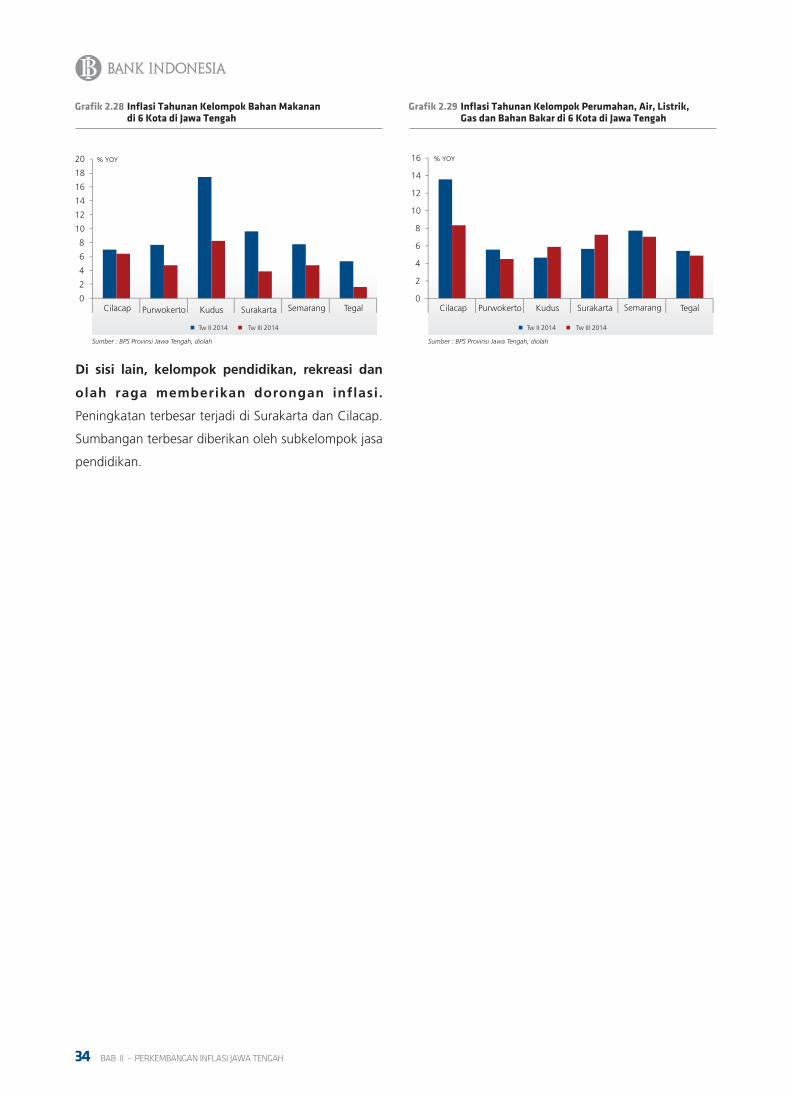

BAB II Perkembangan Inflasi Jawa Tengah

2.1. Inflasi Secara Umum

2.2. Inflasi Berdasarkan Kelompok

2.2.1. Kelompok Bahan Makanan

2.2.2. Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau

2.2.3. Kelompok Perumahan, Air, Listrik, Gas, dan Bahan Bakar

2.2.4. Kelompok Lainnya

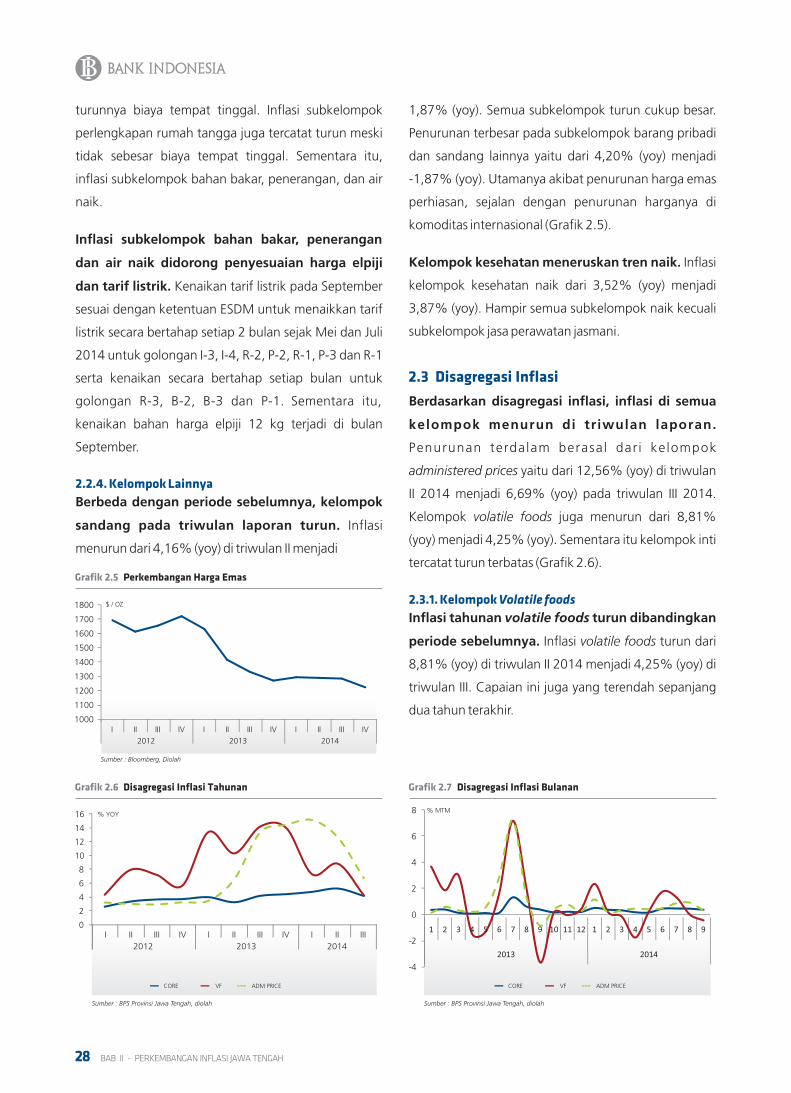

2.3. Disagregasi Inflasi

2.3.1. Kelompok Volatile Foods

2.3.2. Kelompok Administered Prices

2.3.3. Kelompok Inti

2.4. Inflasi Kota – Kota di Provinsi Jawa Tengah

BAB III Perkembangan Perbankan dan Sistem Pembayaran

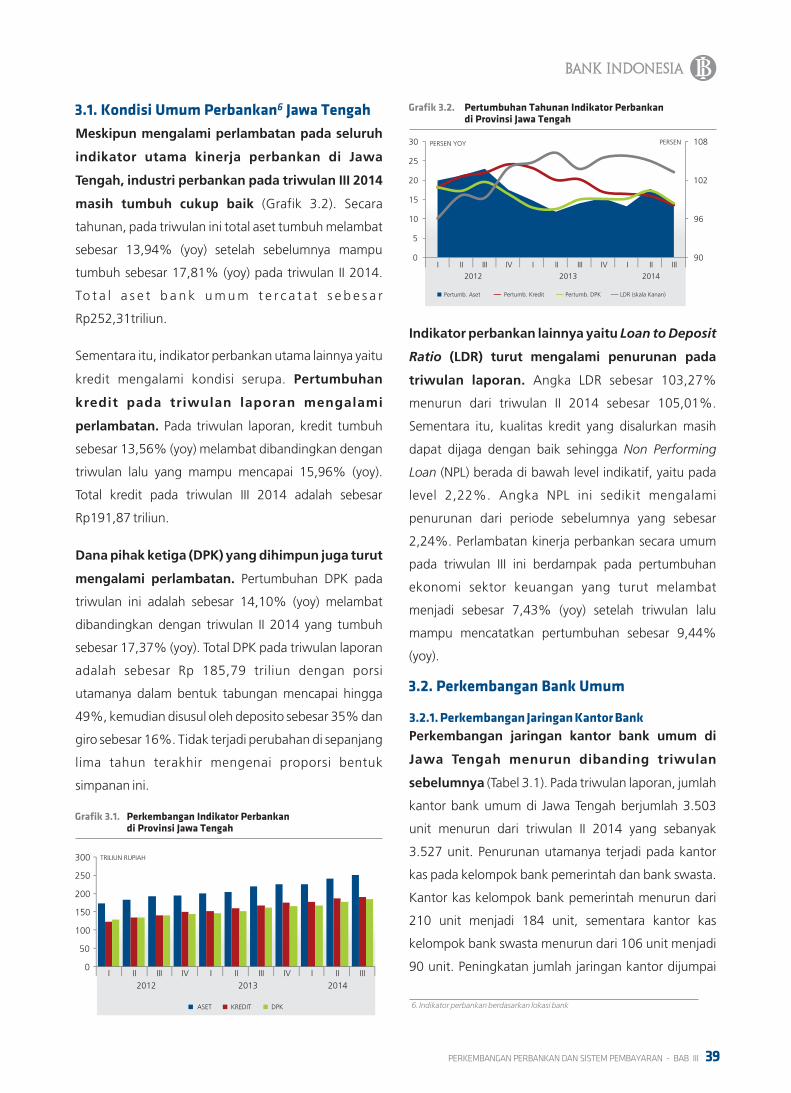

3.1. Kondisi Umum Perbankan Jawa Tengah

3.2. Perkembangan Bank Umum

3.2.1. Perkembangan Jaringan Kantor Bank

3.2.2. Perkembangan Penghimpunan DPK

3.2.3. Penyaluran Kredit/Pembiayaan

3.2.4. Perkembangan Suku Bunga Bank Umum

3.2.5. Kualitas Penyaluran Kredit/Pembiayaan Bank Umum

iiiDAFTAR ISI

i

iii

v

vii

xi

xiii

1

7

7

7

13

23

23

26

26

27

27

28

28

28

30

31

33

39

39

39

39

40

41

42

43

Daftar Isi

3.3. Perkembangan Perbankan Syariah

3.4. Perkembangan Kredit UMKM

3.5. Perkembangan Kliring dan Real Time Gross Settlement (RTGS)

3.6. Perkembangan Perkasan

BAB IV Perkembangan Keuangan Daerah

4.1. Realisasi APBD Triwulan III 2014

4.2. Perbandingan Realisasi APBD Triwulan III 2014 dan Triwulan III 2013

BAB V Perkembangan Ketenagakerjaan Daerah dan Kesejahteraan

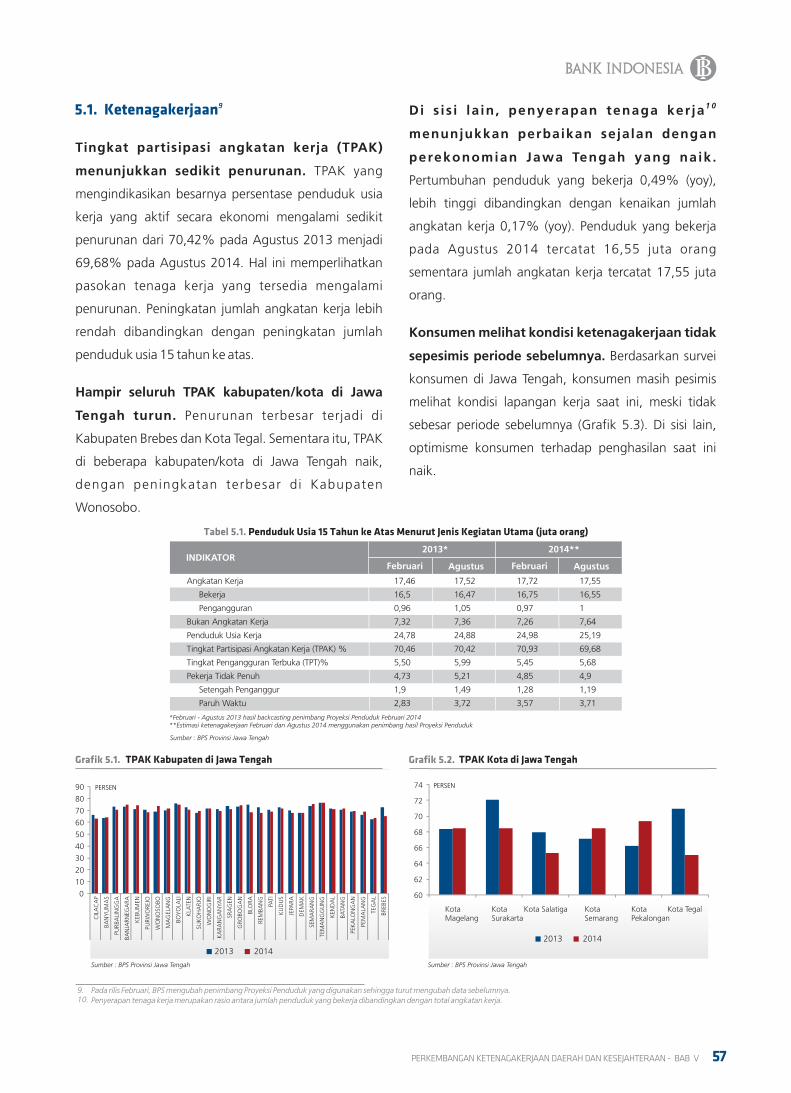

5.1. Ketenagakerjaan

5.2. Pengangguran

5.3. Nilai Tukar Petani

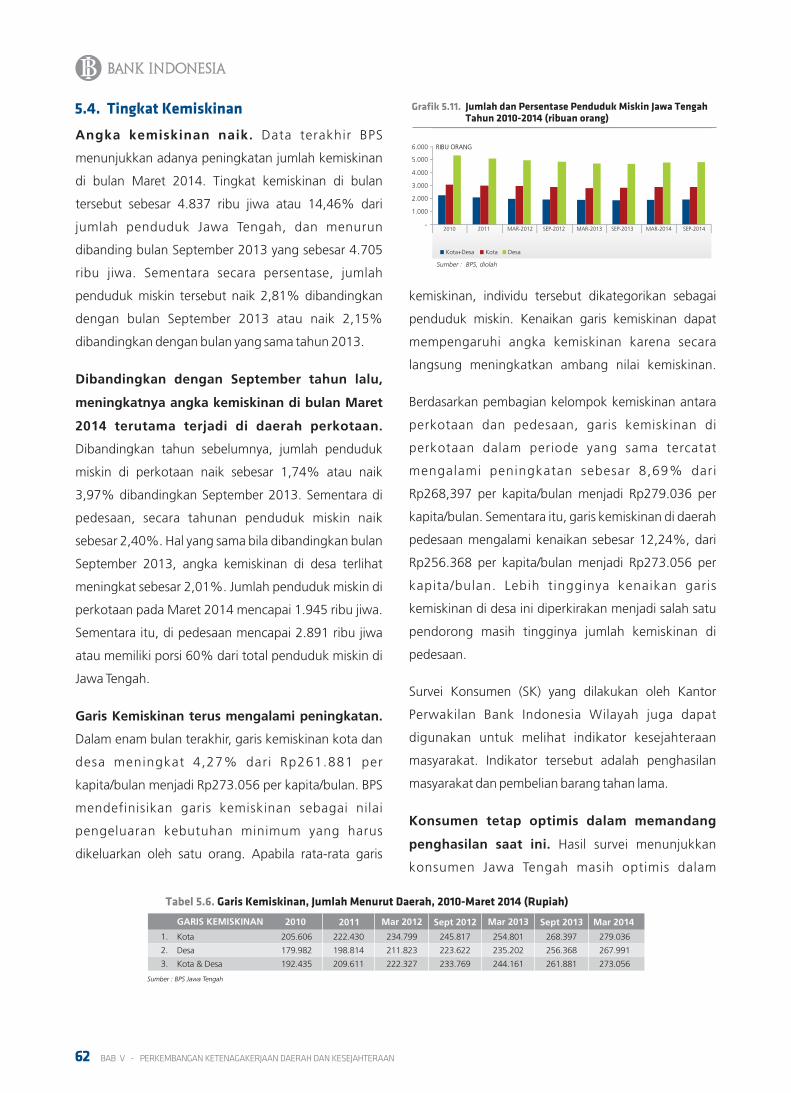

5.4. Tingkat Kemiskinan

BAB VI Outlook Pertumbuhan Ekonomi dan Inflasi Daerah

6.1. Pertumbuhan Ekonomi

6.1.1. Sisi Penggunaan

6.1.2. Sisi Sektoral

6.2. Inflasi

6.2.1. Perkiraan Inflasi Triwulan IV 2014

6.2.2. Inflasi Oktober 2014

6.2.3. Inflasi 2014

44

45

46

47

51

51

52

57

57

60

60

63

71

71

71

73

74

74

74

75

iv DAFTAR ISI

Daftar Isi

7

7

13

13

25

25

26

27

40

44

51

54

57

58

59

59

60

62

72

73

vDAFTAR TABEL

Daftar Tabel

Tabel 1.1. Pertumbuhan Ekonomi Tahunan (yoy) Provinsi Jawa Tengah ADHK 2000 menurut Penggunaan

Tahun 2012 – 2014 (%)

Tabel 1.2. Pertumbuhan Ekonomi Triwulan (qtq) Provinsi Jawa Tengah ADHK 2000 menurut Penggunaan

Tahun 2012 – 2014 (%)

Tabel 1.3. Laju Pertumbuhan Tahunan Sektoral PDRB Provinsi Jawa Tengah ADHK 2000 (%)

Tabel 1.4. Laju Pertumbuhan Triwulanan Sektoral PDRB Provinsi Jawa Tengah ADHK 2000 (%)

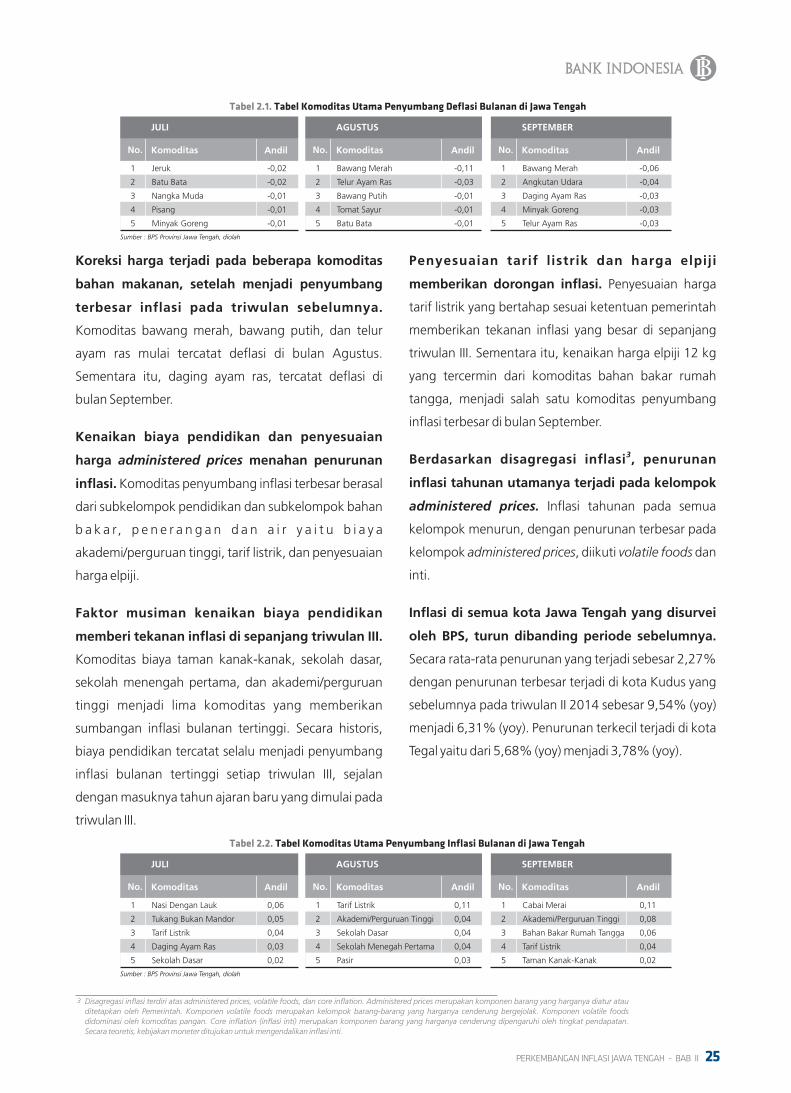

Tabel 2.1. Tabel Komoditas Utama Penyumbang Deflasi Bulanan di Jawa Tengah

Tabel 2.2. Tabel Komoditas Utama Penyumbang Inflasi Bulanan di Jawa Tengah

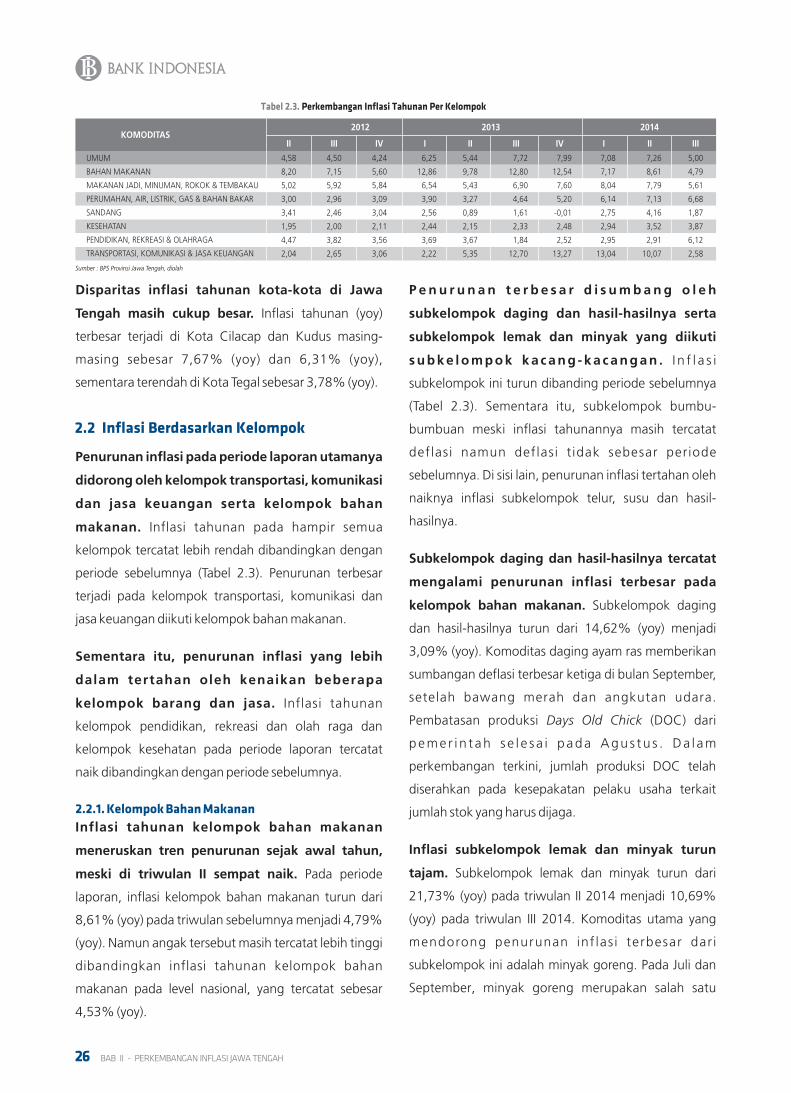

Tabel 2.3. Perkembangan Inflasi Tahunan Per Kelompok

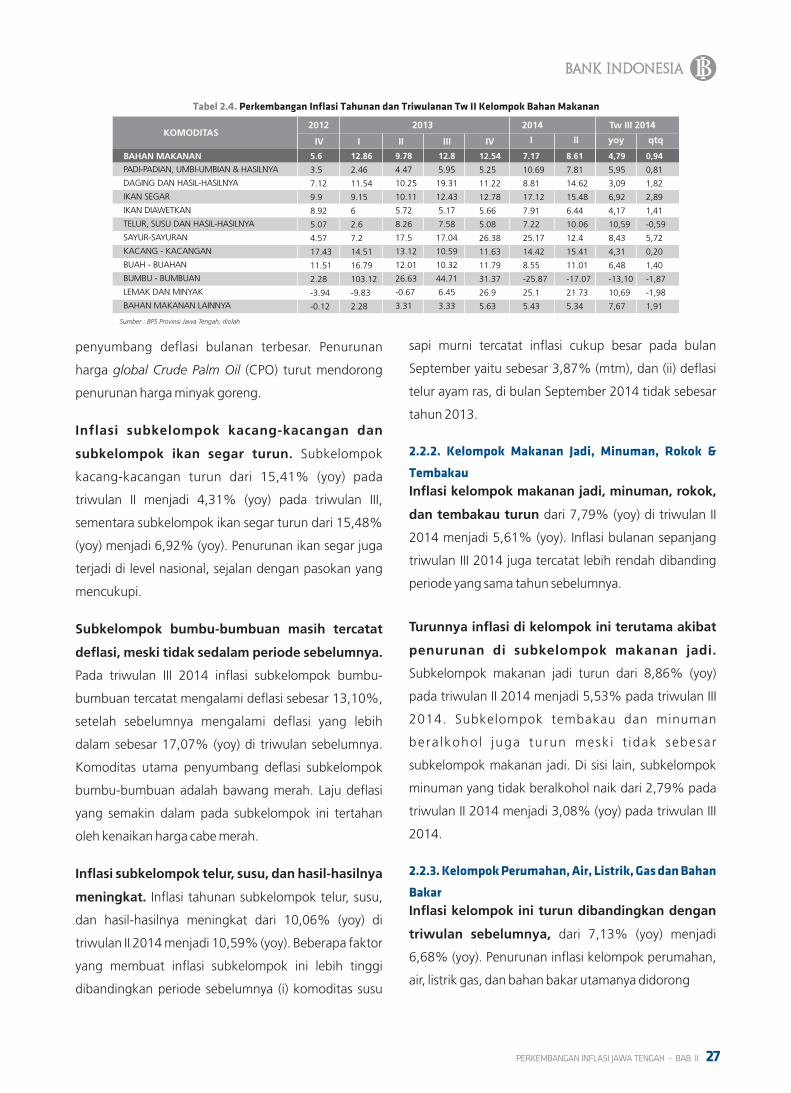

Tabel 2.4. Perkembangan Inflasi Tahunan dan Triwulanan Tw I - Kelompok Bahan Makanan

Tabel 3.1. Jumlah Kantor Bank Umum Menurut Status Kepemilikan di Jawa Tengah

Tabel 3.2. Jaringan Kantor Perbankan Syariah di Jawa Tengah

Tabel 4.1. Realisasi APBD Jawa Tengah Triwulan III 2014 (Rp Miliar)

Tabel 4.2. Perbandingan % Realisasi APBD Jawa Tengah Triwulan III 2013 dan Triwulan III 2014

Tabel 5.1. Penduduk Usia 15 Tahun ke Atas Menurut Jenis Kegiatan Utama (juta orang)

Tabel 5.2. Jumlah Penduduk Usia 15 Tahun ke Atas yang Bekerja Menurut Lapangan Pekerjaan Utama,

Agustus 2013- Agustus 20114 (juta orang)

Tabel 5.3. Jumlah Penduduk Usia 15 Tahun ke Atas yang Bekerja Menurut Status Pekerjaan, Agustus 2013-

Agustus 20114 (juta orang)

Tabel 5.4. Jumlah Penduduk Usia 15 Tahun ke Atas yang Bekerja Menurut Jumlah Jam Kerja (juta orang)

Tabel 5.5. Jumlah Penduduk Usia 15 Tahun ke Atas yang Bekerja Menurut Pendidikan Tertinggi yang

Ditamatkan, Agustus 2013- Agustus 20114 (juta orang)

Tabel 5.6. Garis Kemiskinan, Jumlah Menurut Daerah, 2010 – Maret 2014 (Rupiah)

Tabel 6.1. Pertumbuhan Ekonomi Tahunan (yoy) Provinsi Jawa Tengah ADHK 2000 menurut Penggunaan

dan Proyeksi Triwulan IV 2014 (%)

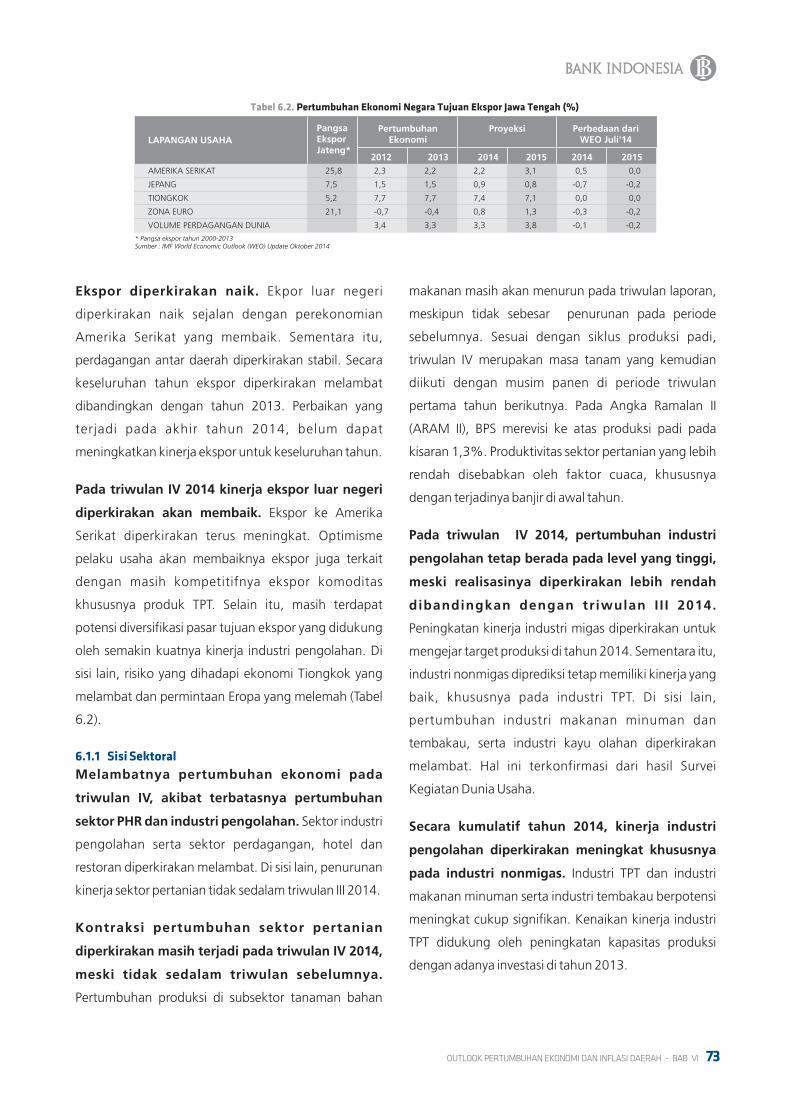

Tabel 6.2. Pertumbuhan Ekonomi Negara Tujuan Ekspor Jawa Tengah (%)

8

8

8

8

9

9

10

10

10

10

11

11

11

11

12

12

12

12

13

14

14

14

14

15

15

15

15

16

16

16

Grafik 1.1. Perkembangan Indeks Ketepatan Waktu Pembelian (Konsumsi) Barang Tahan Lama

Grafik 1.2. Perkembangan Penjualan Listrik Segmen Rumah Tangga di Jawa Tengah

Grafik 1.3. Pertumbuhan Tahunan Kredit Konsumsi Vs Konsumsi PDRB Tahunan di Jawa Tengah

Grafik 1.4. Survei Tendensi Konsumen

Grafik 1.5. Pertumbuhan Tahunan Impor Konsumsi dan Konsumsi PDRB Tahunan di Jawa Tengah

Grafik 1.6. Pertumbuhan Giro Pemerintah dan Konsumsi Pemerintah di Jawa Tengah

Grafik 1.7. Perkembangan Penyaluran Kredit Investasi di Jawa Tengah

Grafik 1.8. Perkembangan Pertumbuhan Impor Barang Modal Vs PMTDB

Grafik 1.9. Perkembangan Realisasi Penanaman Modal Asing di Jawa Tengah

Grafik 1.10. Perkembangan Realisasi Penanaman Modal Dalam Negeri di Jawa Tengah

Grafik 1.11. Perkembangan Nilai Ekspor Provinsi Jawa Tengah

Grafik 1.12. Perkembangan Volume Ekspor Luar Negeri Provinsi Jawa Tengah

Grafik 1.13. Perkembangan Ekspor Provinsi Jawa Tengah Berdasarkan Negara Tujuan

Grafik 1.14. Pangsa Ekspor Provinsi Jawa Tengah Berdasarkan Negara Tujuan Triwulan III 2014

Grafik 1.15. Perkembangan Nilai Impor Provinsi Jawa Tengah

Grafik 1.16. Perkembangan Volume Impor Provinsi Jawa Tengah

Grafik 1.17. Pangsa Negara Asal Impor Jawa Tengah Triwulan III

Grafik 1.18. Perkembangan Nilai Impor Provinsi Jawa Tengah Berdasarkan Negara Asal

Grafik 1.19. Sumber Pertumbuhan Ekonomi dan Struktur PDRB Sektoral Provinsi Jawa Tengah Triwulan III

Tahun 2014 (%)

Grafik 1.20. Perkembangan Luas Tanam dan Panen Padi di Jawa Tengah

Grafik 1.21. Perkembangan Produksi Padi di Jawa Tengah

Grafik 1.22. Perkembangan Industri Besar Jawa Tengah

Grafik 1.23. Perkembangan Industri Kecil Jawa Tengah

Grafik 1.24. Perkembangan Konsumsi Listrik Segmen Bisnis di Jawa Tengah

Grafik 1.25. Perkembangan Konsumsi Listrik Segmen Industri di Jawa Tengah

Grafik 1.26. Perkembangan Impor Nonmigas Bahan Baku di Jawa Tengah

Grafik 1.27. Perkembangan Impor Nonmigas Bahan Baku di Jawa Tengah

Grafik 1.28. Perkembangan Konsumsi Semen di Jawa Tengah

Grafik 1.29. Perkembangan Penyaluran Kredit Konstruksi dan Perumahan di Jawa Tengah

Grafik 1.30. Perkembangan Penjualan Listrik di Jabagteng

viiDAFTAR GRAFIK

Daftar Grafik

Grafik 1.31. Perkembangan Jumlah Pelanggan Listrik di Jabagteng

Grafik 1.32. Perkembangan Kegiatan Dunia Usaha

Grafik 1.33. Perkembangan Keyakinan Konsumen dan Pedagang Eceran

Grafik 1.34. Perkembangan Jumlah Wisatawan Mancanegara di Jawa Tengah

Grafik 1.35. Perkembangan Tingkat Penghunian Kamar Hotel di Jawa Tengah

Grafik 2.1. Perkembangan Inflasi Tahunan Jawa Tengah dan Nasional

Grafik 2.2. Perkembangan Inflasi Triwulanan Provinsi Jawa Tengah

Grafik 2.3. Perkembangan Inflasi Bulanan Jawa Tengah

Grafik 2.4. Event Analysis Inflasi Provinsi Jawa Tengah

Grafik 2.5. Perkembangan Harga Emas

Grafik 2.6. Disagregasi Inflasi Tahunan

Grafik 2.7. Disagregasi Inflasi Bulanan

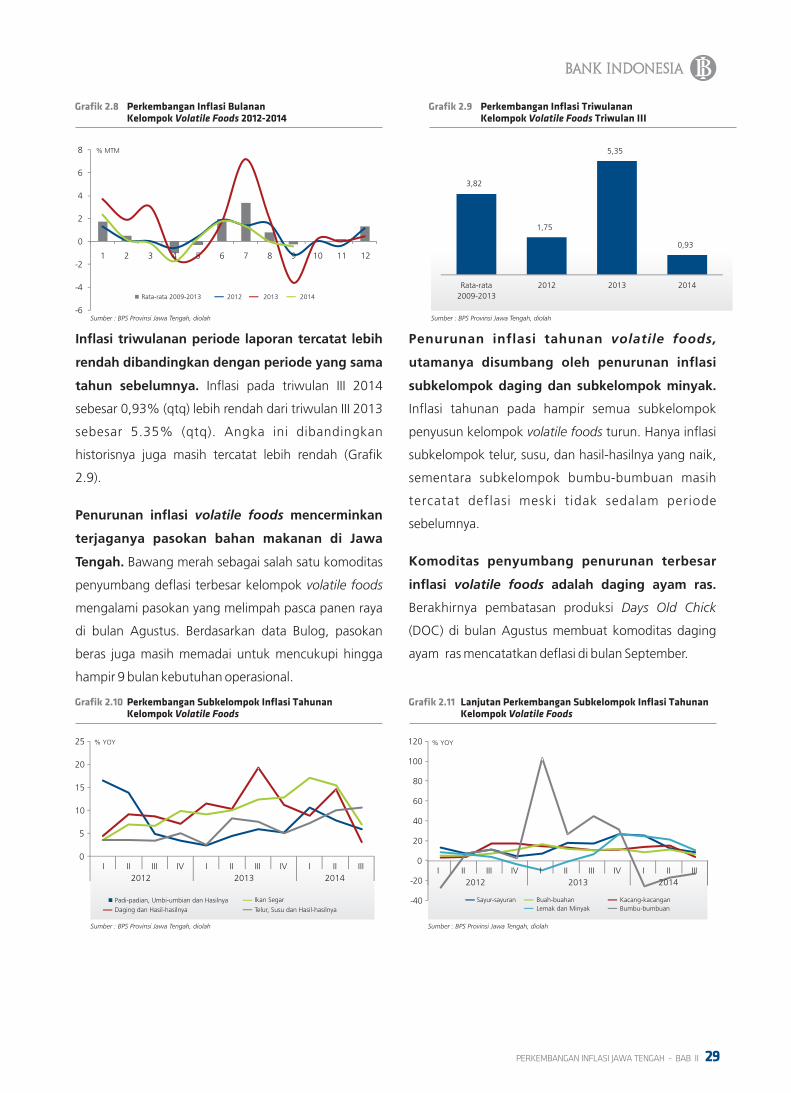

Grafik 2.8. Perkembangan Inflasi Bulanan Kelompok Volatile Foods 2012-2014

Grafik 2.9. Perkembangan Inflasi Triwulanan Kelompok Volatile Foods Triwulan III

Grafik 2.10. Perkembangan Subkelompok Inflasi Tahunan Kelompok Volatile Foods

Grafik 2.11. Lanjutan Perkembangan Subkelompok Inflasi Tahunan Kelompok Volatile Foods

Grafik 2.12. Perkembangan Inflasi Bulanan Daging Ayam Ras

Grafik 2.13. Perkembangan Inflasi Bulanan Minyak Goreng dan Perkembangan Harga CPO

Grafik 2.14. Perkembangan Inflasi Bulanan Bawang Merah

Grafik 2.15. Perkembangan Inflasi Bulanan Cabe Merah

Grafik 2.16. Perkembangan Inflasi Triwulanan Kelompok Administered Prices Triwulan III

Grafik 2.17. Perkembangan Subkelompok Inflasi Tahunan Kelompok Administered Prices

Grafik 2.18. Perkembangan Inflasi Bulanan Tarif Listrik

Grafik 2.19. Inflasi Bulan September Bahan Bakar Rumah Tangga di 6 Kota di Jawa Tengah

Grafik 2.20. Perkembangan Inflasi Triwulanan Kelompok Inti Triwulan III

Grafik 2.21. Perkembangan Output Gap dan Pertumbuhan Ekonomi Tahunan

Grafik 2.22. Indeks Ekspektasi Konsumen terhadap Kenaikan Harga

Grafik 2.23. Indeks Ekspektasi Harga Pedagang Eceran

Grafik 2.24. Perkembangan Inflasi Tahunan Kelompok Inti Traded

Grafik 2.25. Perkembangan Harga Komoditas Internasional

Grafik 2.26. Inflasi Tahunan Triwulan III 2014

Grafik 2.27. Perkembangan Inflasi Tahunan di 6 Kota di Jawa Tengah

Grafik 2.28. Inflasi Tahunan Kelompok Bahan Makanan di 6 kota di Jawa Tengah

16

16

16

17

17

23

23

24

24

28

28

28

29

29

29

29

30

30

30

30

31

31

31

31

32

32

32

32

33

33

33

33

34

viii DAFTAR GRAFIK

Daftar Grafik

34

39

39

41

41

41

41

42

42

42

42

43

43

43

44

44

45

45

45

45

46

46

47

47

47

47

48

48

48

ixDAFTAR GRAFIK

Daftar Grafik

Grafik 2.29. Inflasi Tahunan Kelompok Perumahan, Air, Listrik, Gas, dan Bahan Bakar di 6 Kota di Jawa

Tengah

Grafik 3.1. Perkembangan Indikator Perbankan di Provinsi Jawa Tengah

Grafik 3.2. Pertumbuhan Tahunan Indikator Perbankan di Provinsi Jawa Tengah

Grafik 3.3. Perkembangan DPK Perbankan Umum di Provinsi Jawa Tengah

Grafik 3.4. Pertumbuhan Tahunan DPK Perbankan Umum di Provinsi Jawa Tengah

Grafik 3.5. Perkembangan Kredit Perbankan Berdasarkan Sektor di Provinsi Jawa Tengah

Grafik 3.6. Pertumbuhan Tahunan Kredit Perbankan Berdasarkan Sektor di Provinsi Jawa Tengah

Grafik 3.7. Komposisi Kredit Perbankan Berdasarkan Sektor di Provinsi Jawa Tengah

Grafik 3.8. Perkembangan Kredit Perbankan Berdasarkan Penggunaan di Provinsi Jawa Tengah

Grafik 3.9. Pertumbuhan Tahunan Kredit Perbankan Berdasarkan Penggunaan di Provinsi Jawa Tengah

Grafik 3.10. Komposisi Kredit Perbankan Berdasarkan Penggunaan di Provinsi Jawa Tengah

Grafik 3.11. Perkembangan Suku Bunga Simpanan Bank Umum di Provinsi Jawa Tengah

Grafik 3.12. Perkembangan Suku Bunga Pinjaman Bank Umum di Provinsi Jawa Tengah

Grafik 3.13. Perkembangan Suku Bunga Sektor Utama di Provinsi Jawa Tengah

Grafik 3.14. Perkembangan Risiko Kredit Berdasarkan Sektor di Provinsi Jawa Tengah

Grafik 3.15. Perkembangan Risiko Kredit Berdasarkan Penggunaan di Provinsi Jawa Tengah

Grafik 3.16. Perkembangan Kredit kepada UMKM

Grafik 3.17. Perkembangan Risiko Kredit kepada UMKM

Grafik 3.18. Perkembangan Kredit kepada UMKM Berdasarkan Sektor

Grafik 3.19. Perkembangan Risiko Kredit kepada UMKM Berdasarkan Sektor

Grafik 3.20. Perkembangan Kredit kepada UMKM Berdasarkan Penggunaan

Grafik 3.21. Perkembangan Risiko Kredit kepada UMKM Berdasarkan Penggunaan

Grafik 3.22. Perkembangan Rata-Rata Perputaran Kliring Harian di Jawa Tengah

Grafik 3.23. Perkembangan Rata-Rata Perputaran Cek dan Bilyet Giro Kosong Harian Provinsi Jawa Tengah

Grafik 3.24. Perkembangan Nilai RTGS Jawa Tengah

Grafik 3.25. Perkembangan Volume RTGS Jawa Tengah

Grafik 3.26. Perkembangan Kegiatan Perkasan di Jawa Tengah 2012-2014

Grafik 3.27. Perkembangan Penarikan Uang Lusuh

Grafik 3.28. Grafik Perkembangan Temuan Uang Palsu

Grafik 4.1. Perbandingan Komponen Sisi Pendapatan Realisasi APBD Jawa Tengah Triwulan III 2014

Grafik 4.2. Perbandingan Komponen Sisi Pengeluaran Realisasi APBD Jawa Tengah Triwulan III 2014

Grafik 4.3. Perbandingan Sisi Pendapatan Realisasi APBD Jawa Tengah Triwulan III 2013 dan Triwulan III

2014

Grafik 4.4. Perbandingan Sisi Pengeluaran Realisasi APBD Jawa Tengah Triwulan III 2013 dan Triwulan III

2014

Grafik 5.1. TPAK Kabupaten di Jawa Tengah

Grafik 5.2. TPAK Kota di Jawa Tengah

Grafik 5.3. Indeks Kondisi Ketenagakerjaan dan Penghasilan Saat Ini

Grafik 5.4. Indeks Kondisi Ketenagakerjaan, Penghasilan, dan Kegiatan Usaha yang Akan Datang

Grafik 5.5. TPT Kabupaten di Jawa Tengah

Grafik 5.6. TPT Kota di Jawa Tengah

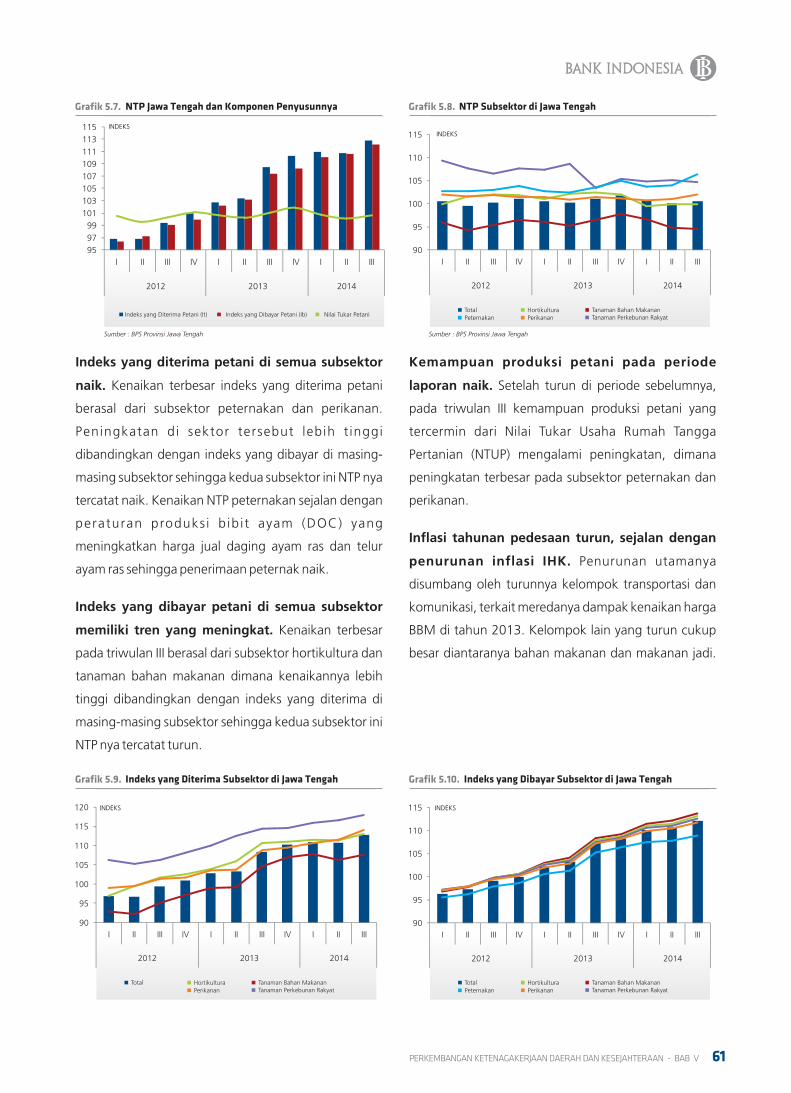

Grafik 5.7. NTP Jawa Tengah dan Komponen Penyusunnya

Grafik 5.8. NTP Subsektor di Jawa Tengah

Grafik 5.9. Indeks yang Diterima Subsektor di Jawa Tengah

Grafik 5.10. Indeks yang Dibayar Subsektor di Jawa Tengah

Grafik 5.11. Jumlah dan Persentase Penduduk Miskin Jawa Tengah Tahun 2010-2014 (ribuan orang)

Grafik 6.1. Proyeksi Pertumbuhan Ekonomi Jawa Tengah

Grafik 6.2. Perkiraan Kegiatan Dunia Usaha

Grafik 6.3. Perkembangan Indeks Tendensi Konsumen Mendatang

Grafik 6.4. Perkembangan Ekspektasi Konsumen Mendatang

Grafik 6.5. Proyeksi Inflasi Tahunan jawa Tengah

Grafik 6.6. Ekspektasi Harga Berdasarkan Survei Konsumen

52

52

53

53

57

57

58

58

60

60

61

61

61

61

62

71

71

72

72

74

74

x DAFTAR GRAFIK

Daftar Grafik

18

35

64

xiDAFTAR SUPLEMEN

Daftar Suplemen

Suplemen 1. Perkembangan Investasi Daerah

Suplemen 2. Upaya Antisipasi Dampak Penyesuaian Harga BBM Bersubsidi di Jawa Tengah

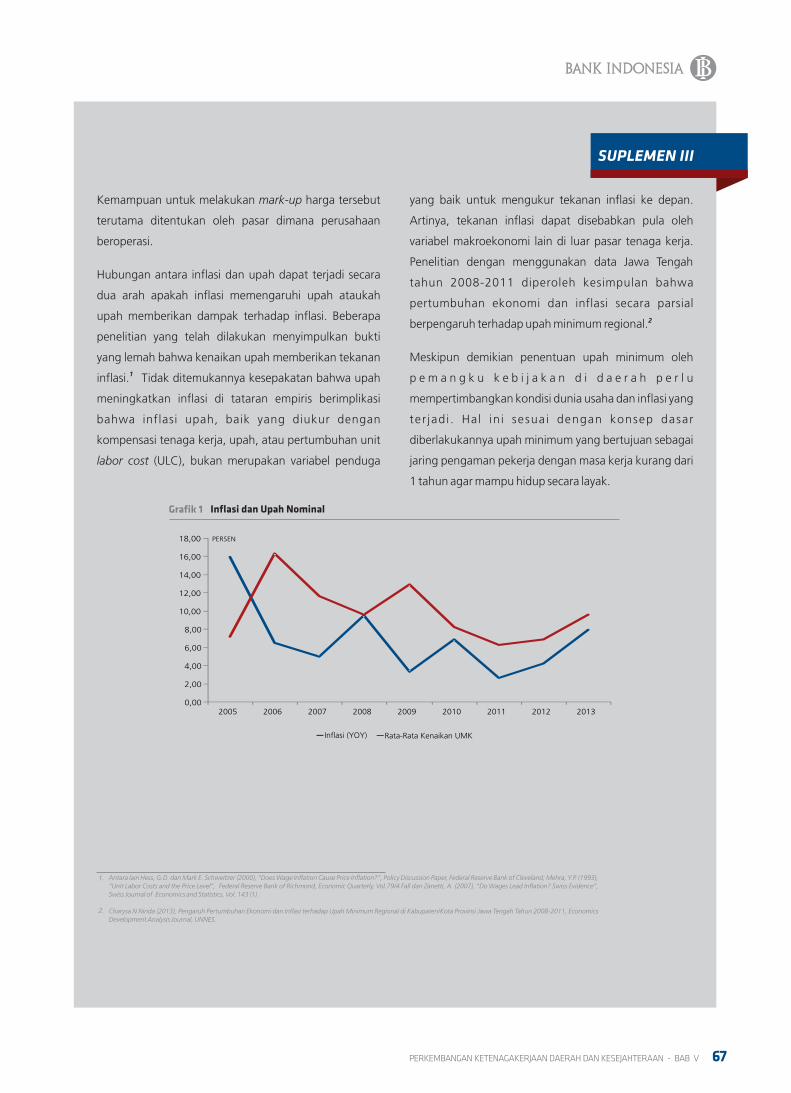

Suplemen 3. Upah dan Kesejahteraan Masyarakat

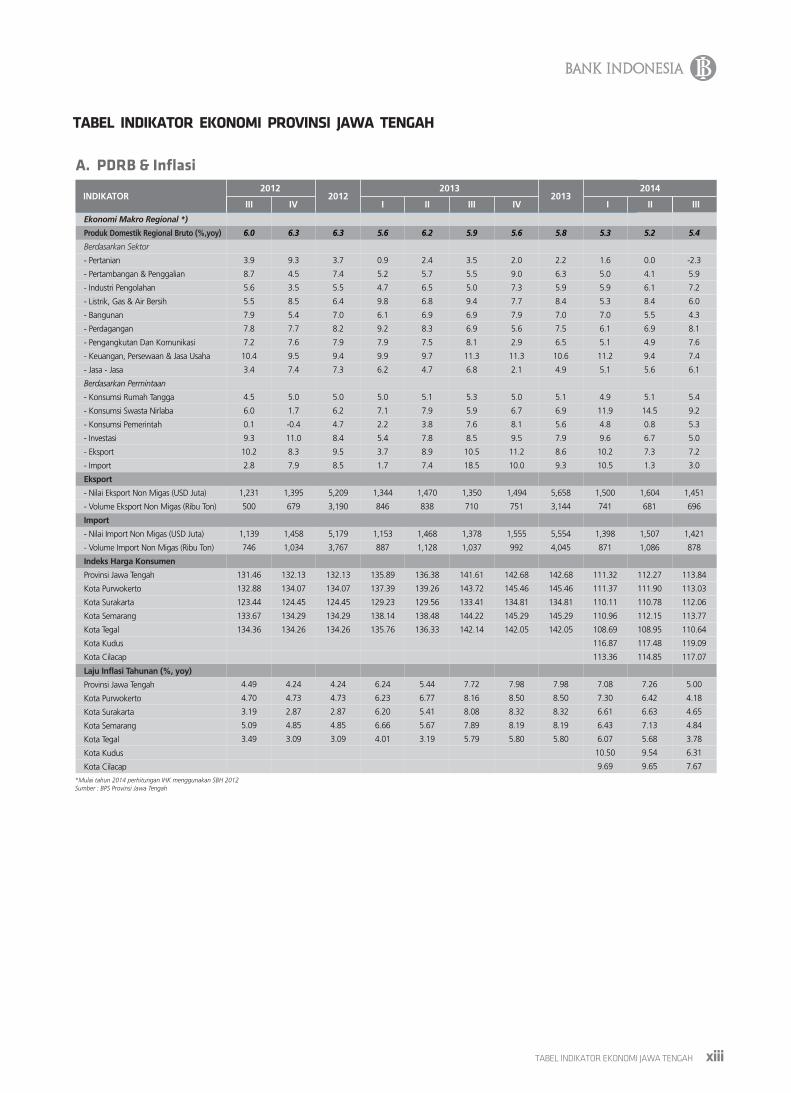

A. PDRB & Inflasi

Ekonomi Makro Regional *)

Produk Domestik Regional Bruto (%,yoy)

- Pertanian

- Pertambangan & Penggalian

- Industri Pengolahan

- Listrik, Gas & Air Bersih

- Bangunan

- Perdagangan

- Pengangkutan Dan Komunikasi

- Keuangan, Persewaan & Jasa Usaha

- Jasa - Jasa

Berdasarkan Permintaan

- Konsumsi Rumah Tangga

- Konsumsi Swasta Nirlaba

- Konsumsi Pemerintah

- Investasi

- Eksport

- Import

- Nilai Eksport Non Migas (USD Juta)

- Volume Eksport Non Migas (Ribu Ton)

- Nilai Import Non Migas (USD Juta)

- Volume Import Non Migas (Ribu Ton)

Indeks Harga Konsumen

Provinsi Jawa Tengah

Kota Purwokerto

Kota Surakarta

Kota Semarang

Kota Tegal

INDIKATOR 2012

2012 2013

III IV I II

Eksport

Import

Kota Kudus

Kota Cilacap

Laju Inflasi Tahunan (%, yoy)

Provinsi Jawa Tengah

Kota Purwokerto

Kota Surakarta

Kota Semarang

Kota Tegal

Kota Kudus

Kota Cilacap

III

6.0

3.9

8.7

5.6

5.5

7.9

7.8

7.2

10.4

3.4

4.5

6.0

0.1

9.3

10.2

2.8

1,231

500

1,139

746

131.46

132.88

123.44

133.67

134.36

4.49

4.70

3.19

5.09

3.49

6.3

9.3

4.5

3.5

8.5

5.4

7.7

7.6

9.5

7.4

5.0

1.7

-0.4

11.0

8.3

7.9

1,395

679

1,458

1,034

132.13

134.07

124.45

134.29

134.26

4.24

4.73

2.87

4.85

3.09

6.3

3.7

7.4

5.5

6.4

7.0

8.2

7.9

9.4

7.3

5.0

6.2

4.7

8.4

9.5

8.5

5,209

3,190

5,179

3,767

132.13

134.07

124.45

134.29

134.26

4.24

4.73

2.87

4.85

3.09

5.6

0.9

5.2

4.7

9.8

6.1

9.2

7.9

9.9

6.2

5.0

7.1

2.2

5.4

3.7

1.7

1,344

846

1,153

887

135.89

137.39

129.23

138.14

135.76

6.24

6.23

6.20

6.66

4.01

6.2

2.4

5.7

6.5

6.8

6.9

8.3

7.5

9.7

4.7

5.1

7.9

3.8

7.8

8.9

7.4

1,470

838

1,468

1,128

136.38

139.26

129.56

138.48

136.33

5.44

6.77

5.41

5.67

3.19

5.9

3.5

5.5

5.0

9.4

6.9

6.9

8.1

11.3

6.8

5.3

5.9

7.6

8.5

10.5

18.5

1,350

710

1,378

1,037

141.61

143.72

133.41

144.22

142.14

7.72

8.16

8.08

7.89

5.79

5.6

2.0

9.0

7.3

7.7

7.9

5.6

2.9

11.3

2.1

5.0

6.7

8.1

9.5

11.2

10.0

1,494

751

1,555

992

142.68

145.46

134.81

145.29

142.05

7.98

8.50

8.32

8.19

5.80

5.8

2.2

6.3

5.9

8.4

7.0

7.5

6.5

10.6

4.9

5.1

6.9

5.6

7.9

8.6

9.3

5,658

3,144

5,554

4,045

142.68

145.46

134.81

145.29

142.05

7.98

8.50

8.32

8.19

5.80

IV2013

*Mulai tahun 2014 perhitungan IHK menggunakan SBH 2012Sumber : BPS Provinsi Jawa Tengah

Berdasarkan Sektor

2014

I

5.3

1.6

5.0

5.9

5.3

7.0

6.1

5.1

11.2

5.1

4.9

11.9

4.8

9.6

10.2

10.5

1,500

741

1,398

871

111.32

111.37

110.11

110.96

108.69

116.87

113.36

7.08

7.30

6.61

6.43

6.07

10.50

9.69

II

5.2

0.0

4.1

6.1

8.4

5.5

6.9

4.9

9.4

5.6

5.1

14.5

0.8

6.7

7.3

1.3

1,604

681

1,507

1,086

112.27

111.90

110.78

112.15

108.95

117.48

114.85

7.26

6.42

6.63

7.13

5.68

9.54

9.65

TABEL INDIKATOR EKONOMI PROVINSI JAWA TENGAH

xiiiTABEL INDIKATOR EKONOMI JAWA TENGAH

III

5.4

-2.3

5.9

7.2

6.0

4.3

8.1

7.6

7.4

6.1

5.4

9.2

5.3

5.0

7.2

3.0

1,451

696

1,421

878

113.84

113.03

112.06

113.77

110.64

119.09

117.07

5.00

4.18

4.65

4.84

3.78

6.31

7.67

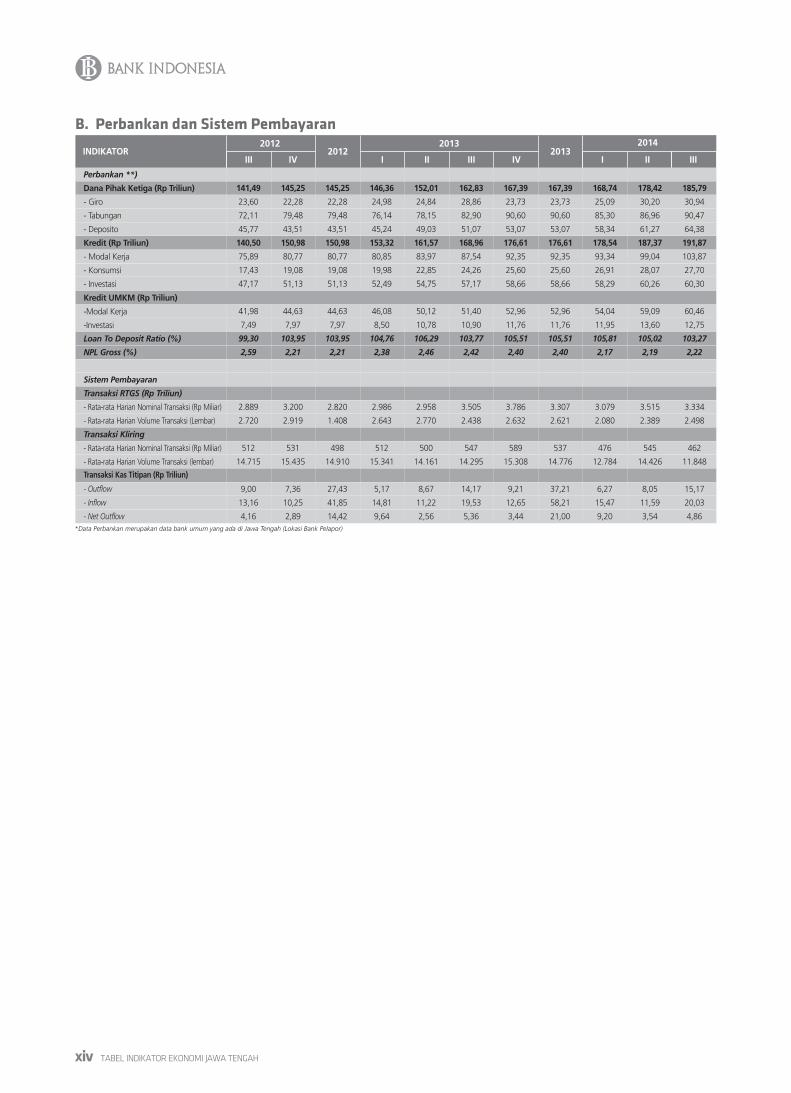

INDIKATOR

Perbankan **)

Dana Pihak Ketiga (Rp Triliun)

- Giro

- Tabungan

- Deposito

Kredit (Rp Triliun)

- Modal Kerja

- Konsumsi

- Investasi

Loan To Deposit Ratio (%)

NPL Gross (%)

Sistem Pembayaran

Transaksi RTGS (Rp Triliun)

- Rata-rata Harian Nominal Transaksi (Rp Miliar)

- Rata-rata Harian Volume Transaksi (Lembar)

Transaksi Kliring

- Rata-rata Harian Nominal Transaksi (Rp Miliar)

- Rata-rata Harian Volume Transaksi (lembar)

B. Perbankan dan Sistem Pembayaran

*Data Perbankan merupakan data bank umum yang ada di Jawa Tengah (Lokasi Bank Pelapor)

2012 2012

2013

III IV I II III IV2013

141,49

23,60

72,11

45,77

140,50

75,89

17,43

47,17

41,98

7,49

99,30

2,59

2.889

2.720

512

14.715

9,00

13,16

4,16

145,25

22,28

79,48

43,51

150,98

80,77

19,08

51,13

44,63

7,97

103,95

2,21

3.200

2.919

531

15.435

7,36

10,25

2,89

145,25

22,28

79,48

43,51

150,98

80,77

19,08

51,13

44,63

7,97

103,95

2,21

2.820

1.408

498

14.910

27,43

41,85

14,42

146,36

24,98

76,14

45,24

153,32

80,85

19,98

52,49

46,08

8,50

104,76

2,38

2.986

2.643

512

15.341

5,17

14,81

9,64

152,01

24,84

78,15

49,03

161,57

83,97

22,85

54,75

50,12

10,78

106,29

2,46

2.958

2.770

500

14.161

8,67

11,22

2,56

162,83

28,86

82,90

51,07

168,96

87,54

24,26

57,17

51,40

10,90

103,77

2,42

3.505

2.438

547

14.295

14,17

19,53

5,36

167,39

23,73

90,60

53,07

176,61

92,35

25,60

58,66

52,96

11,76

105,51

2,40

3.786

2.632

589

15.308

9,21

12,65

3,44

167,39

23,73

90,60

53,07

176,61

92,35

25,60

58,66

52,96

11,76

105,51

2,40

3.307

2.621

537

14.776

37,21

58,21

21,00

Transaksi Kas Titipan (Rp Triliun)

- Outflow

- Inflow

- Net Outflow

168,74

25,09

85,30

58,34

178,54

93,34

26,91

58,29

54,04

11,95

105,81

2,17

3.079

2.080

476

12.784

6,27

15,47

9,20

Kredit UMKM (Rp Triliun)

-Modal Kerja

-Investasi

2014

I II

178,42

30,20

86,96

61,27

187,37

99,04

28,07

60,26

59,09

13,60

105,02

2,19

3.515

2.389

545

14.426

8,05

11,59

3,54

xiv TABEL INDIKATOR EKONOMI JAWA TENGAH

III

185,79

30,94

90,47

64,38

191,87

103,87

27,70

60,30

60,46

12,75

103,27

2,22

3.334

2.498

462

11.848

15,17

20,03

4,86

RINGKASAN UMUM

1

Perekonomian Jawa Tengah pada triwulan III 2014 menunjukkan perbaikan dibandingkan triwulan sebelumnya, meskipun masih terbatas. Terbatasnya perbaikan ekonomi masih membayangi prospek ekonomi Jawa Tengah kedepan. Ekonomi pada triwulan IV 2014 diperkirakan sedikit melambat. Dari sisi perkembangan harga, tren penurunan inflasi diperkirakan akan terus terjadi hingga akhir tahun.

Ekonomi Jawa Tengah pada triwulan III 2014

menunjukkan perbaikan walaupun masih terbatas.

Pertumbuhan ekonomi Jawa Tengah tercatat sebesar 5,4%

(yoy) meningkat dibanding triwulan sebelumnya yang

tercatat 5,2% (yoy). Sementara itu, secara triwulanan

perekonomian tumbuh sebesar 1,6% (qtq) meningkat

dibanding periode yang sama tahun sebelumnya (1,3%,qtq).

Dari sisi penggunaan, konsumsi terutama pemerintah dan

rumah tangga mendorong perbaikan ekonomi daerah.

Konsumsi pemerintah meningkat tajam ,yaitu dari 0,8% (yoy)

menjadi 5,3% (yoy). Kondisi ini didorong oleh membaiknya

realisasi belanja APBD. Sementara itu, konsumsi rumah

tangga sedikit meningkat dari 5,1% (yoy) menjadi 5,4%

(yoy). Namun, peningkatan konsumsi ini belum didukung

oleh fundamental yang cukup baik. Investasi tercatat masih

melambat, sehingga kenaikan konsumsi masih direspon oleh

peningkatan impor. Ekspor, khususnya ekspor luar negeri juga

masih menunjukkan perlambatan sejalan dengan belum

pulihnya perekonomian global.

Dari sisi sektoral, peningkatan pertumbuhan terjadi pada

sektor industri pengolahan serta sektor perdagangan,

hotel, dan restoran. Peningkatan sektor industri terjadi baik

di industri migas maupun nonmigas. Dari sisi nonmigas,

pertumbuhan sektor ini didukung oleh industri tekstil dan

industri makanan dan minuman. Di sisi lain, pada sektor PHR,

perekonomian tumbuh cukup tinggi, terutama didukung oleh

kinerja subsektor perdagangan besar dan subsektor restoran.

Sektor utama ekonomi Jawa Tengah lainnya, yaitu sektor

Pertanian mengalami penurunan, dari 0,03% (yoy) menjadi

-2,27% (yoy) karena adanya penurunan produksi tanaman

bahan makanan.

Perkembangan harga yang tercermin pada indeks

harga konsumen (IHK) menunjukkan penurunan.

Penurunan inflasi tersebut terutama terkait dengan hilangnya

dampak kenaikan BBM tahun 2013. Kondisi tersebut

mendorong turunnya inflasi administered prices. Sementara

itu, dilihat dari kelompok komoditasnya inflasi tahunan pada

sebagian besar kelompok tercatat lebih rendah dibanding

triwulan sebelumnya.

Inflasi Jawa Tengah pada triwulan III 2014, tercatat

sebesar 5,00%, menurun dibanding triwulan

sebelumnya (7,26% yoy). Dengan perkembangan

tersebut, inflasi Jawa Tengah sampai dengan triwulan III 2014

mencapai 3,88% (ytd), jauh lebih rendah dibanding periode

yang sama tahun sebelumnya (7,17%). Inflasi ini juga lebih

rendah dari rata-rata lima tahun terakhir.

Berdasarkan disagregasi inflasi, penurunan inflasi

terutama berasal dari faktor nonfundamental.

Penurunan terdalam berasal dari kelompok administered

prices yaitu dari 12,56% (yoy) menjadi 6,69% (yoy). Meski

menurun namun masih relatif tinggi karena adanya kebijakan

penyesuaian tarif listrik dan elpiji 12 kg. Kelompok volatile

foods juga menurun dari 8,81% (yoy) menjadi 4,25% (yoy).

Menurunnya inflasi kelompok ini terutama disumbang

subkelompok daging dan minyak. Sementara kelompok

bumbu-bumbuan yaitu cabe merah, inflasinya meningkat

akibat menurunnya pasokan saat kemarau.

Tekanan inflasi dari faktor fundamental yang tercermin

pada inflasi inti juga menunjukkan adanya penurunan

inflasi. Inflasi kelompok inti turun,dari 5,25% (yoy) pada

triwulan II menjadi 4,17% (yoy) pada periode laporan.

Turunnya tekanan inflasi inti terkait dengan minimalnya

tekanan dari kesenjangan output. Kenaikan permintaan

secara agregat masih dapat direspon dengan baik oleh sisi

penawaran. Hal ini juga diikuti menurunnya ekspektasi inflasi

serta minimalnya tekanan inflasi dari faktor eksternal.

Stabilitas Sistem Keuangan (SSK) relatif masih terjaga,

seiring dengan terjaganya likuiditas perbankan. Hal

tersebut ditunjukkan oleh keseimbangan pertumbuhan Dana

Pihak Ketiga (DPK) dan penyaluran kredit. Hingga akhir

triwulan III 2014, pertumbuhan DPK sekitar 14% (yoy) dan

kredit sekitar 13% (yoy). Keduanya tumbuh melambat

dibandingkan akhir triwulan sebelumnya. Sementara itu,

kualitas penyaluran kredit yang ditunjukkan oleh gross

nonperforming loans (NPL) jauh di bawah level 5% pada akhir

triwulan III 2014. Sementara itu, kegiatan sistem pembayaran,

yaitu dalam bentuk kliring dan Real Time Gross Settlement

(RTGS) juga masih menunjukkan kinerja yang positif.

Realisasi keuangan Pemerintah Provinsi Jawa Tengah

menunjukkan realisasi yang cukup baik. Persentase

realisasi pendapatan dan belanja pada periode laporan,

merupakan yang tertinggi sepanjang tiga tahun terakhir.

Tingginya realisasi pendapatan didorong oleh adanya

kenaikan pendapatan asli daerah yang memiliki porsi besar

dalam komponen pendapatan. Meski tergolong cukup tinggi,

realisasi belanja pemerintah daerah masih perlu ditingkatkan

untuk mendukung pertumbuhan ekonomi di Jawa Tengah.

3RINGKASAN UMUM

4 RINGKASAN UMUM

Sejalan dengan peningkatan perekonomian Jawa Tengah

yang disertai menurunnya inflasi, kondisi kesejahteraan

masyarakat relatif masih cukup baik. Jumlah pengangguran

pada Agustus 2014 mengalami penurunan dibanding posisi

Agustus 2013. Kesejahteraan petani juga membaik terlihat

dari kenaikan Nilai Tukar Petani diikuti menurunnya inflasi di

pedesaan.

Terbatasnya perbaikan ekonomi di triwulan laporan masih

membayangi prospek ekonomi Jawa Tengah kedepan.

Perekonomian Jawa Tengah pada triwulan IV 2014

diprakirakan tumbuh sedikit melambat dibandingkan dengan

triwulan sebelumnya menjadi 5,3% (yoy). Konsumsi

diprediksi melambat sebagai akibat perlambatan konsumsi

swasta nirlaba. Faktor penopang perekonomian terkait

dengan potensi perbaikan ekspor manufaktur dan perbaikan

investasi.

Sementara itu, perkembangan harga diperkirakan masih

dalam kisaran target nasional. Inflasi di triwulan IV

diperkirakan akan meningkat dibanding tr iwulan

sebelumnya. Kenaikan harga diperkirakan berasal dari

kelompok administered prices didorong oleh penyesuaian

harga tarif tenaga listrik dan elpiji 12 kg. Inflasi volatile foods

juga akan memberikan tekanan pada inflasi karena dorongan

berkurangnya pasokan dan faktor musiman natal dan tahun

baru.

Secara keseluruhan tahun 2014, perekonomian Jawa

Tengah tumbuh melambat dibandingkan dengan tahun

2013. Dari sisi domestik, investasi dan konsumsi pemerintah

tumbuh lebih rendah dibandingkan tahun 2013. Demikian

pula, ekspor luar negeri juga melambat sebagai dampak dari

perlambatan ekonomi global. Di sisi lain, penurunan

perekonomian tertahan oleh konsumsi yang masih tumbuh

tinggi dan perdagangan antardaerah yang mengalami

peningkatan. Dari sisi sektoral, sektor pertanian yang memiliki

pangsa cukup besar menurun sangat dalam. Produktivitas

sektor pertanian yang lebih rendah disebabkan oleh faktor

cuaca, khususnya dengan terjadinya banjir di awal tahun.

Adapun sektor yang menahan penurunan pertumbuhan

ekonomi adalah sektor industri pengolahan, khususnya dari

industri nonmigas.

Tekanan inflasi hingga akhir tahun diperkirakan lebih

rendah dibandingkan tahun sebelumnya. Meski

demikian masih banyak tekanan yang dihadapi sampai

dengan akhir tahun. Tekanan inflasi terbesar masih

bersumber dari kelompok administered price seiring

dilakukannya dengan penyesuaian TTL tahap ke-3, kenaikan

tarif transportasi dan harga rokok di akhir tahun. Tibanya

musim tanam pada awal November di tengah masih

berlangsungnya musim kemarau, berpotensi menggeser

musim tanam dan memberikan risiko kenaikan harga

sejumlah kelompok volatile foods. Dari sisi inflasi inti, tekanan

bersumber dari meningkatnya ekspektasi masyarakat

menjelang penyesuaian harga BBM oleh pemerintah. Selain

itu, risiko dari penyesuaian harga BBM bersubsidi juga harus

masih dihadapi.

PERKEMBANGANEKONOMI MAKRO REGIONAL

BABI

Pertumbuhan ekonomi triwulan III 2014 mengalami perbaikan, didorong oleh meningkatnya konsumsi pemerintah dan rumah tangga.

Perbaikan pertumbuhan ekonomi didorong konsumsi pemerintah dan rumah

tangga. Sementara itu, investasi dan ekspor masih tumbuh melambat.

Dari sisi sektoral, peningkatan pertumbuhan sektor perdagangan, hotel, dan

restoran serta sektor industri pengolahan menjadi pendorong perbaikan

pertumbuhan ekonomi di triwulan III 2014. Namun, peningkatan lebih jauh

tertahan oleh perlambatan di sektor pertanian.

5

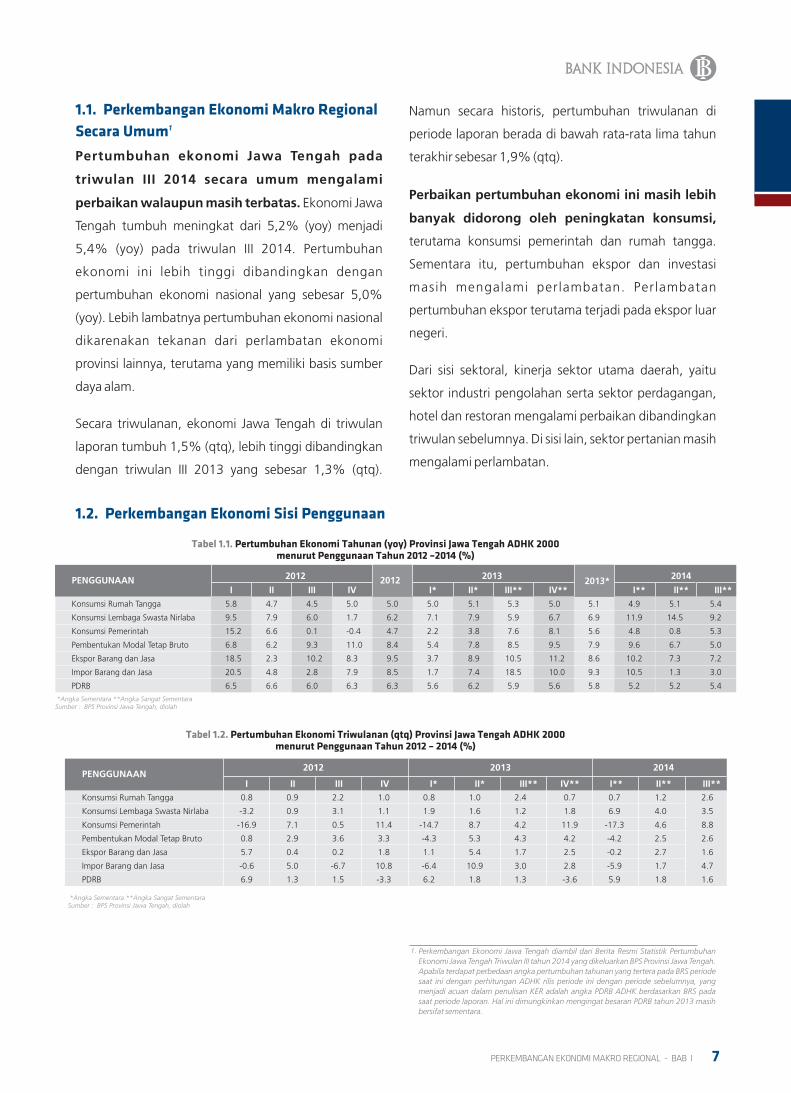

Pertumbuhan ekonomi Jawa Tengah pada

triwulan III 2014 secara umum mengalami

perbaikan walaupun masih terbatas. Ekonomi Jawa

Tengah tumbuh meningkat dari 5,2% (yoy) menjadi

5,4% (yoy) pada triwulan III 2014. Pertumbuhan

ekonomi ini lebih tinggi dibandingkan dengan

pertumbuhan ekonomi nasional yang sebesar 5,0%

(yoy). Lebih lambatnya pertumbuhan ekonomi nasional

dikarenakan tekanan dari perlambatan ekonomi

provinsi lainnya, terutama yang memiliki basis sumber

daya alam.

Secara triwulanan, ekonomi Jawa Tengah di triwulan

laporan tumbuh 1,5% (qtq), lebih tinggi dibandingkan

dengan triwulan III 2013 yang sebesar 1,3% (qtq).

Namun secara historis, pertumbuhan triwulanan di

periode laporan berada di bawah rata-rata lima tahun

terakhir sebesar 1,9% (qtq).

Perbaikan pertumbuhan ekonomi ini masih lebih

banyak didorong oleh peningkatan konsumsi,

terutama konsumsi pemerintah dan rumah tangga.

Sementara itu, pertumbuhan ekspor dan investasi

masih mengalami perlambatan. Perlambatan

pertumbuhan ekspor terutama terjadi pada ekspor luar

negeri.

Dari sisi sektoral, kinerja sektor utama daerah, yaitu

sektor industri pengolahan serta sektor perdagangan,

hotel dan restoran mengalami perbaikan dibandingkan

triwulan sebelumnya. Di sisi lain, sektor pertanian masih

mengalami perlambatan.

1.1. Perkembangan Ekonomi Makro Regional1Secara Umum

Perkembangan Ekonomi Jawa Tengah diambil dari Berita Resmi Statistik Pertumbuhan Ekonomi Jawa Tengah Triwulan III tahun 2014 yang dikeluarkan BPS Provinsi Jawa Tengah. Apabila terdapat perbedaan angka pertumbuhan tahunan yang tertera pada BRS periode saat ini dengan perhitungan ADHK rilis periode ini dengan periode sebelumnya, yang menjadi acuan dalam penulisan KER adalah angka PDRB ADHK berdasarkan BRS pada saat periode laporan. Hal ini dimungkinkan mengingat besaran PDRB tahun 2013 masih bersifat sementara.

1.

7PERKEMBANGAN EKONOMI MAKRO REGIONAL - BAB I

Tabel 1.1. Pertumbuhan Ekonomi Tahunan (yoy) Provinsi Jawa Tengah ADHK 2000menurut Penggunaan Tahun 2012 –2014 (%)

*Angka Sementara **Angka Sangat Sementara Sumber : BPS Provinsi Jawa Tengah, diolah

PENGGUNAAN 2012

I II III IV

Konsumsi Rumah Tangga

Konsumsi Lembaga Swasta Nirlaba

Konsumsi Pemerintah

Pembentukan Modal Tetap Bruto

Ekspor Barang dan Jasa

Impor Barang dan Jasa

PDRB

5.3

5.9

7.6

8.5

10.5

18.5

5.9

5.0

6.7

8.1

9.5

11.2

10.0

5.6

4.5

6.0

0.1

9.3

10.2

2.8

6.0

5.0

1.7

-0.4

11.0

8.3

7.9

6.3

5.0

6.2

4.7

8.4

9.5

8.5

6.3

5.0

7.1

2.2

5.4

3.7

1.7

5.6

5.1

7.9

3.8

7.8

8.9

7.4

6.2

5.1

6.9

5.6

7.9

8.6

9.3

5.8

5.8

9.5

15.2

6.8

18.5

20.5

6.5

4.7

7.9

6.6

6.2

2.3

4.8

6.6

4.9

11.9

4.8

9.6

10.2

10.5

5.2

I**

20142012I* II*

2013

III** IV**2013*

5.1

14.5

0.8

6.7

7.3

1.3

5.2

II**5.4

9.2

5.3

5.0

7.2

3.0

5.4

III**

PENGGUNAAN2012

I II

III IV I* II*

2013

Tabel 1.2. Pertumbuhan Ekonomi Triwulanan (qtq) Provinsi Jawa Tengah ADHK 2000menurut Penggunaan Tahun 2012 – 2014 (%)

Konsumsi Rumah Tangga

Konsumsi Lembaga Swasta Nirlaba

Konsumsi Pemerintah

Pembentukan Modal Tetap Bruto

Ekspor Barang dan Jasa

Impor Barang dan Jasa

III**

PDRB

*Angka Sementara **Angka Sangat Sementara Sumber : BPS Provinsi Jawa Tengah, diolah

0.8

-3.2

-16.9

0.8

5.7

-0.6

6.9

0.9

0.9

7.1

2.9

0.4

5.0

1.3

2.2

3.1

0.5

3.6

0.2

-6.7

1.5

1.0

1.1

11.4

3.3

1.8

10.8

-3.3

0.8

1.9

-14.7

-4.3

1.1

-6.4

6.2

1.0

1.6

8.7

5.3

5.4

10.9

1.8

2.4

1.2

4.2

4.3

1.7

3.0

1.3

IV**0.7

1.8

11.9

4.2

2.5

2.8

-3.6

2014

I**0.7

6.9

-17.3

-4.2

-0.2

-5.9

5.9

II**1.2

4.0

4.6

2.5

2.7

1.7

1.8

III**2.6

3.5

8.8

2.6

1.6

4.7

1.6

1.2. Perkembangan Ekonomi Sisi Penggunaan

8 BAB I - PERKEMBANGAN EKONOMI MAKRO REGIONAL

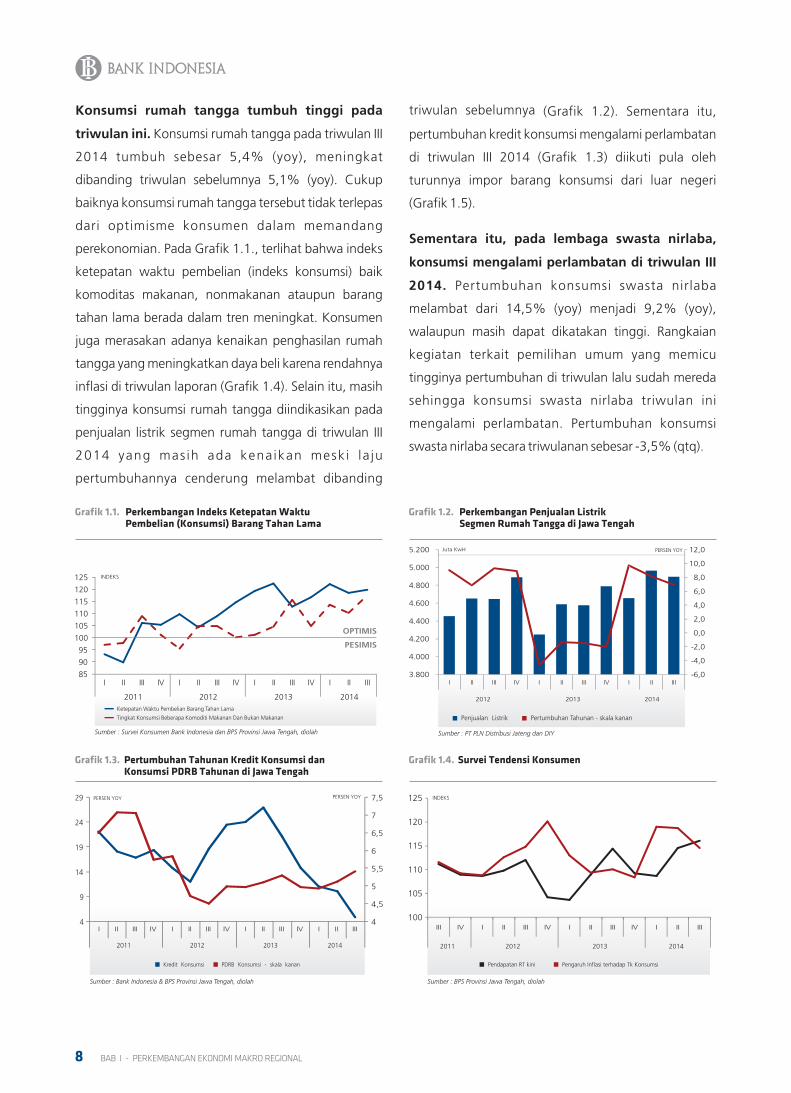

Konsumsi rumah tangga tumbuh tinggi pada

triwulan ini. Konsumsi rumah tangga pada triwulan III

2014 tumbuh sebesar 5,4% (yoy), meningkat

dibanding triwulan sebelumnya 5,1% (yoy). Cukup

baiknya konsumsi rumah tangga tersebut tidak terlepas

dari optimisme konsumen dalam memandang

perekonomian. Pada Grafik 1.1., terlihat bahwa indeks

ketepatan waktu pembelian (indeks konsumsi) baik

komoditas makanan, nonmakanan ataupun barang

tahan lama berada dalam tren meningkat. Konsumen

juga merasakan adanya kenaikan penghasilan rumah

tangga yang meningkatkan daya beli karena rendahnya

inflasi di triwulan laporan (Grafik 1.4). Selain itu, masih

tingginya konsumsi rumah tangga diindikasikan pada

penjualan listrik segmen rumah tangga di triwulan III

2014 yang mas ih ada kenaikan mesk i la ju

pertumbuhannya cenderung melambat dibanding

triwulan sebelumnya (Grafik 1.2). Sementara itu, pertumbuhan kredit konsumsi mengalami perlambatan

di triwulan III 2014 (Grafik 1.3) diikuti pula oleh

turunnya impor barang konsumsi dari luar negeri

(Grafik 1.5).

Sementara itu, pada lembaga swasta nirlaba,

konsumsi mengalami perlambatan di triwulan III

2014. Pertumbuhan konsumsi swasta nirlaba

melambat dari 14,5% (yoy) menjadi 9,2% (yoy),

walaupun masih dapat dikatakan tinggi. Rangkaian

kegiatan terkait pemilihan umum yang memicu

tingginya pertumbuhan di triwulan lalu sudah mereda

sehingga konsumsi swasta nirlaba triwulan ini

mengalami perlambatan. Pertumbuhan konsumsi

swasta nirlaba secara triwulanan sebesar -3,5% (qtq).

Perkembangan Penjualan ListrikSegmen Rumah Tangga di Jawa Tengah

Grafik 1.2.

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

Penjualan Listrik Pertumbuhan Tahunan - skala kanan

Sumber : PT PLN Distribusi Jateng dan DIY

3.800

4.000

4.200

4.400

4.600

4.800

5.000

5.200

I II III IV I II III IV I II III

2012 2013 2014

PERSEN YOYJuta KwH

Pertumbuhan Tahunan Kredit Konsumsi danKonsumsi PDRB Tahunan di Jawa Tengah

Grafik 1.3.

Sumber : Bank Indonesia & BPS Provinsi Jawa Tengah, diolah

PERSEN YOYPERSEN YOY

4

4,5

5

5,5

6

6,5

7

7,5

4

9

14

19

24

29

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

Kredit Konsumsi PDRB Konsumsi - skala kanan

85

90

95

100

105

110

115

120

125

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014Ketepatan Waktu Pembelian Barang Tahan Lama

Tingkat Konsumsi Beberapa Komoditi Makanan Dan Bukan Makanan

Perkembangan Indeks Ketepatan WaktuPembelian (Konsumsi) Barang Tahan Lama

Grafik 1.1.

Sumber : Survei Konsumen Bank Indonesia dan BPS Provinsi Jawa Tengah, diolah

INDEKS

OPTIMIS

PESIMIS

Survei Tendensi KonsumenGrafik 1.4.

100

105

110

115

120

125

III IV I II III IV I II III IV I II III

2011 2012 2013 2014

Sumber : BPS Provinsi Jawa Tengah, diolah

Pendapatan RT kini Pengaruh Inflasi terhadap Tk Konsumsi

INDEKS

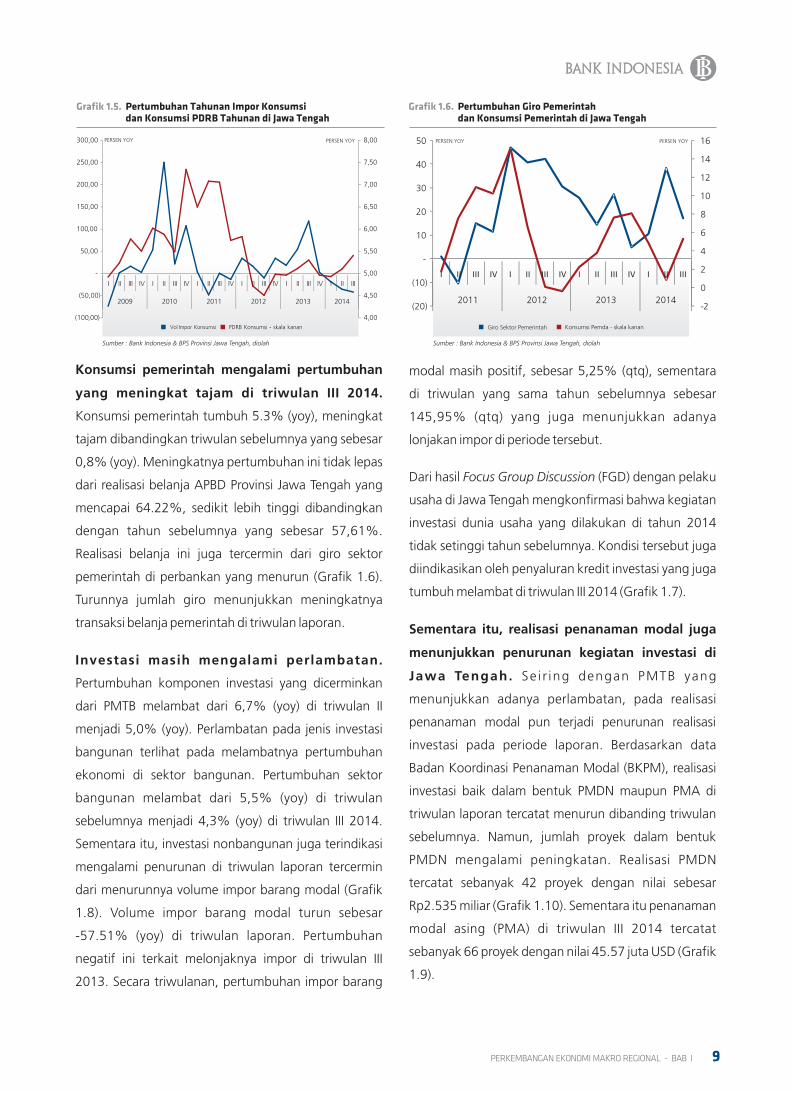

modal masih positif, sebesar 5,25% (qtq), sementara

di triwulan yang sama tahun sebelumnya sebesar

145,95% (qtq) yang juga menunjukkan adanya

lonjakan impor di periode tersebut.

Dari hasil Focus Group Discussion (FGD) dengan pelaku

usaha di Jawa Tengah mengkonfirmasi bahwa kegiatan

investasi dunia usaha yang dilakukan di tahun 2014

tidak setinggi tahun sebelumnya. Kondisi tersebut juga

diindikasikan oleh penyaluran kredit investasi yang juga

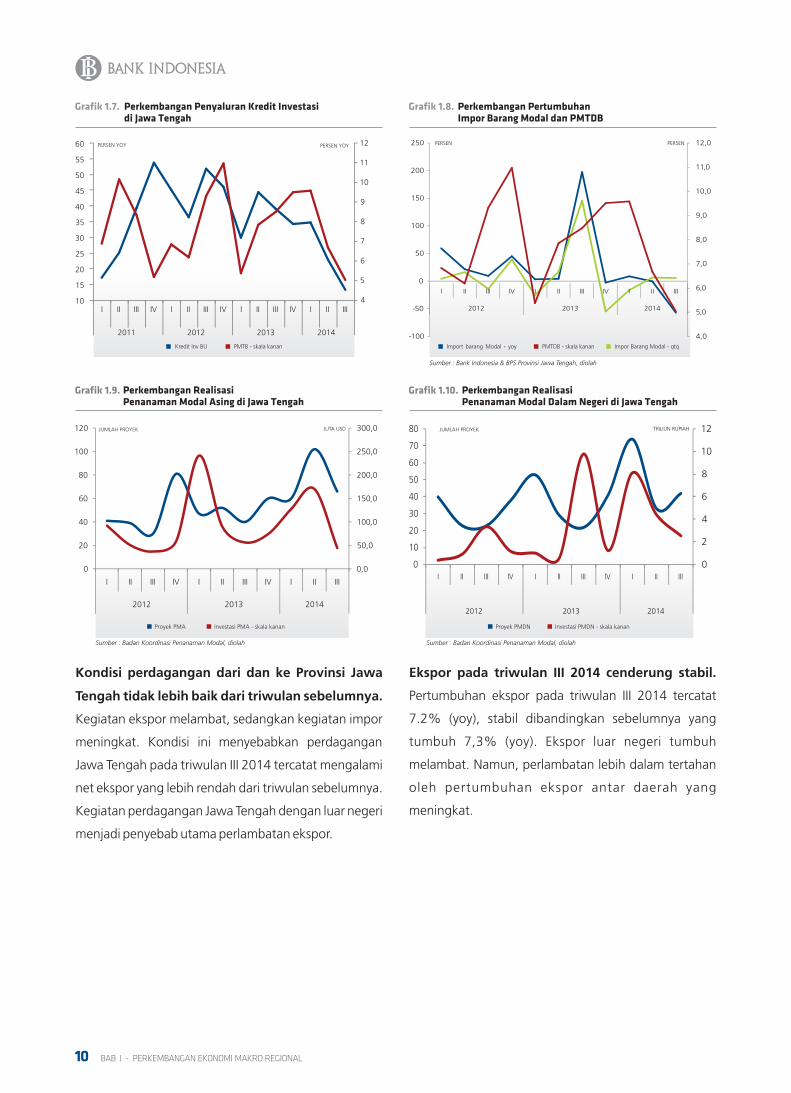

tumbuh melambat di triwulan III 2014 (Grafik 1.7).

Sementara itu, realisasi penanaman modal juga

menunjukkan penurunan kegiatan investasi di

Jawa Tengah. Se i r ing dengan PMTB yang

menunjukkan adanya perlambatan, pada realisasi

penanaman modal pun terjadi penurunan realisasi

investasi pada periode laporan. Berdasarkan data

Badan Koordinasi Penanaman Modal (BKPM), realisasi

investasi baik dalam bentuk PMDN maupun PMA di

triwulan laporan tercatat menurun dibanding triwulan

sebelumnya. Namun, jumlah proyek dalam bentuk

PMDN mengalami peningkatan. Realisasi PMDN

tercatat sebanyak 42 proyek dengan nilai sebesar

Rp2.535 miliar (Grafik 1.10). Sementara itu penanaman

modal asing (PMA) di triwulan III 2014 tercatat

sebanyak 66 proyek dengan nilai 45.57 juta USD (Grafik

1.9).

Konsumsi pemerintah mengalami pertumbuhan

yang meningkat tajam di triwulan III 2014.

Konsumsi pemerintah tumbuh 5.3% (yoy), meningkat

tajam dibandingkan triwulan sebelumnya yang sebesar

0,8% (yoy). Meningkatnya pertumbuhan ini tidak lepas

dari realisasi belanja APBD Provinsi Jawa Tengah yang

mencapai 64.22%, sedikit lebih tinggi dibandingkan

dengan tahun sebelumnya yang sebesar 57,61%.

Realisasi belanja ini juga tercermin dari giro sektor

pemerintah di perbankan yang menurun (Grafik 1.6).

Turunnya jumlah giro menunjukkan meningkatnya

transaksi belanja pemerintah di triwulan laporan.

Investasi masih mengalami perlambatan.

Pertumbuhan komponen investasi yang dicerminkan

dari PMTB melambat dari 6,7% (yoy) di triwulan II

menjadi 5,0% (yoy). Perlambatan pada jenis investasi

bangunan terlihat pada melambatnya pertumbuhan

ekonomi di sektor bangunan. Pertumbuhan sektor

bangunan melambat dari 5,5% (yoy) di triwulan

sebelumnya menjadi 4,3% (yoy) di triwulan III 2014.

Sementara itu, investasi nonbangunan juga terindikasi

mengalami penurunan di triwulan laporan tercermin

dari menurunnya volume impor barang modal (Grafik

1.8). Volume impor barang modal turun sebesar

-57.51% (yoy) di triwulan laporan. Pertumbuhan

negatif ini terkait melonjaknya impor di triwulan III

2013. Secara triwulanan, pertumbuhan impor barang

9PERKEMBANGAN EKONOMI MAKRO REGIONAL - BAB I

4,00

4,50

5,00

5,50

6,00

6,50

7,00

7,50

8,00

(100,00)

(50,00)

-

50,00

100,00

150,00

200,00

250,00

300,00

Pertumbuhan Tahunan Impor Konsumsidan Konsumsi PDRB Tahunan di Jawa Tengah

Grafik 1.5.

PDRB Konsumsi - skala kanan

PERSEN YOYPERSEN YOY

Sumber : Bank Indonesia & BPS Provinsi Jawa Tengah, diolah

Pertumbuhan Giro Pemerintahdan Konsumsi Pemerintah di Jawa Tengah

Grafik 1.6.

-2

0

2

4

6

8

10

12

14

16

(20)

(10)

-

10

20

30

40

50

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

Giro Sektor Pemerintah Konsumsi Pemda - skala kanan

PERSEN YOY PERSEN YOY

Sumber : Bank Indonesia & BPS Provinsi Jawa Tengah, diolah

Ekspor pada triwulan III 2014 cenderung stabil.

Pertumbuhan ekspor pada triwulan III 2014 tercatat

7.2% (yoy), stabil dibandingkan sebelumnya yang

tumbuh 7,3% (yoy). Ekspor luar negeri tumbuh

melambat. Namun, perlambatan lebih dalam tertahan

oleh pertumbuhan ekspor antar daerah yang

meningkat.

Kondisi perdagangan dari dan ke Provinsi Jawa

Tengah tidak lebih baik dari triwulan sebelumnya.

Kegiatan ekspor melambat, sedangkan kegiatan impor

meningkat. Kondisi ini menyebabkan perdagangan

Jawa Tengah pada triwulan III 2014 tercatat mengalami

net ekspor yang lebih rendah dari triwulan sebelumnya.

Kegiatan perdagangan Jawa Tengah dengan luar negeri

menjadi penyebab utama perlambatan ekspor.

Perkembangan Penyaluran Kredit Investasidi Jawa Tengah

Grafik 1.7.

4

5

6

7

8

9

10

11

12

10

15

20

25

30

35

40

45

50

55

60

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

PMTB - skala kananKredit Inv BU

PERSEN YOYPERSEN YOY

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

-100

-50

0

50

100

150

200

250

I II III IV I II III IV I II III

2012 2013 2014

Perkembangan PertumbuhanImpor Barang Modal dan PMTDB

Grafik 1.8.

Import barang Modal - yoy PMTDB - skala kanan Impor Barang Modal - qtq

PERSEN PERSEN

Sumber : Bank Indonesia & BPS Provinsi Jawa Tengah, diolah

Proyek PMA Investasi PMA - skala kanan

0,0

50,0

100,0

150,0

200,0

250,0

300,0

0

20

40

60

80

100

120

I II III IV I II III IV I II III

2012 2013 2014

Grafik 1.9. Perkembangan RealisasiPenanaman Modal Asing di Jawa Tengah

Sumber : Badan Koordinasi Penanaman Modal, diolah

JUMLAH PROYEK JUTA USD

Grafik 1.10. Perkembangan RealisasiPenanaman Modal Dalam Negeri di Jawa Tengah

0

2

4

6

8

10

12

0

10

20

30

40

50

60

70

80

I II III IV I II III IV I II III

2012 2013 2014

Proyek PMDN Investasi PMDN - skala kanan

Sumber : Badan Koordinasi Penanaman Modal, diolah

JUMLAH PROYEK TRILIUN RUPIAH

10 BAB I - PERKEMBANGAN EKONOMI MAKRO REGIONAL

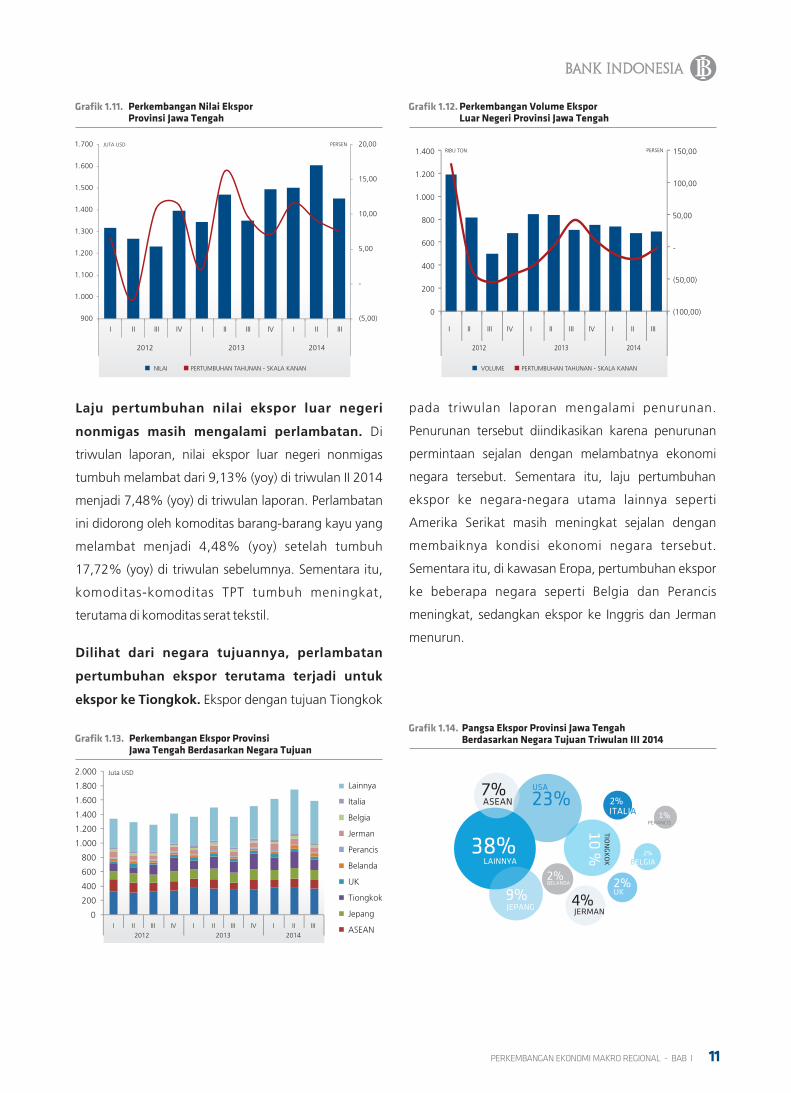

pada triwulan laporan mengalami penurunan.

Penurunan tersebut diindikasikan karena penurunan

permintaan sejalan dengan melambatnya ekonomi

negara tersebut. Sementara itu, laju pertumbuhan

ekspor ke negara-negara utama lainnya seperti

Amerika Serikat masih meningkat sejalan dengan

membaiknya kondisi ekonomi negara tersebut.

Sementara itu, di kawasan Eropa, pertumbuhan ekspor

ke beberapa negara seperti Belgia dan Perancis

meningkat, sedangkan ekspor ke Inggris dan Jerman

menurun.

Laju pertumbuhan nilai ekspor luar negeri

nonmigas masih mengalami perlambatan. Di

triwulan laporan, nilai ekspor luar negeri nonmigas

tumbuh melambat dari 9,13% (yoy) di triwulan II 2014

menjadi 7,48% (yoy) di triwulan laporan. Perlambatan

ini didorong oleh komoditas barang-barang kayu yang

melambat menjadi 4,48% (yoy) setelah tumbuh

17,72% (yoy) di triwulan sebelumnya. Sementara itu,

komoditas-komoditas TPT tumbuh meningkat,

terutama di komoditas serat tekstil.

Dilihat dari negara tujuannya, perlambatan

pertumbuhan ekspor terutama terjadi untuk

ekspor ke Tiongkok. Ekspor dengan tujuan Tiongkok

Grafik 1.11. Perkembangan Nilai EksporProvinsi Jawa Tengah

(5,00)

-

5,00

10,00

15,00

20,00

900

1.000

1.100

1.200

1.300

1.400

1.500

1.600

1.700

I II III IV I II III IV I II III

2012 2013 2014

NILAI PERTUMBUHAN TAHUNAN - SKALA KANAN

JUTA USD PERSEN

Perkembangan Volume EksporLuar Negeri Provinsi Jawa Tengah

Grafik 1.12.

(100,00)

(50,00)

-

50,00

100,00

150,00

0

200

400

600

800

1.000

1.200

1.400

I II III IV I II III IV I II III

2012 2013 2014

VOLUME PERTUMBUHAN TAHUNAN - SKALA KANAN

RIBU TON PERSEN

11PERKEMBANGAN EKONOMI MAKRO REGIONAL - BAB I

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000 Juta USD

Lainnya

Italia

Belgia

Jerman

Perancis

Belanda

UK

Tiongkok

Jepang

ASEAN

Grafik 1.13. Perkembangan Ekspor ProvinsiJawa Tengah Berdasarkan Negara Tujuan

I II III IV I II III IV I II III2012 2013 2014

Grafik 1.14. Pangsa Ekspor Provinsi Jawa TengahBerdasarkan Negara Tujuan Triwulan III 2014

38%

23%

10 %

9%

1%

2%

2%LAINNYA

2%UK

JEPANG

TIO

NG

KO

K

2%BELANDA

PERANCIS

4%JERMAN

USA 7%ASEAN

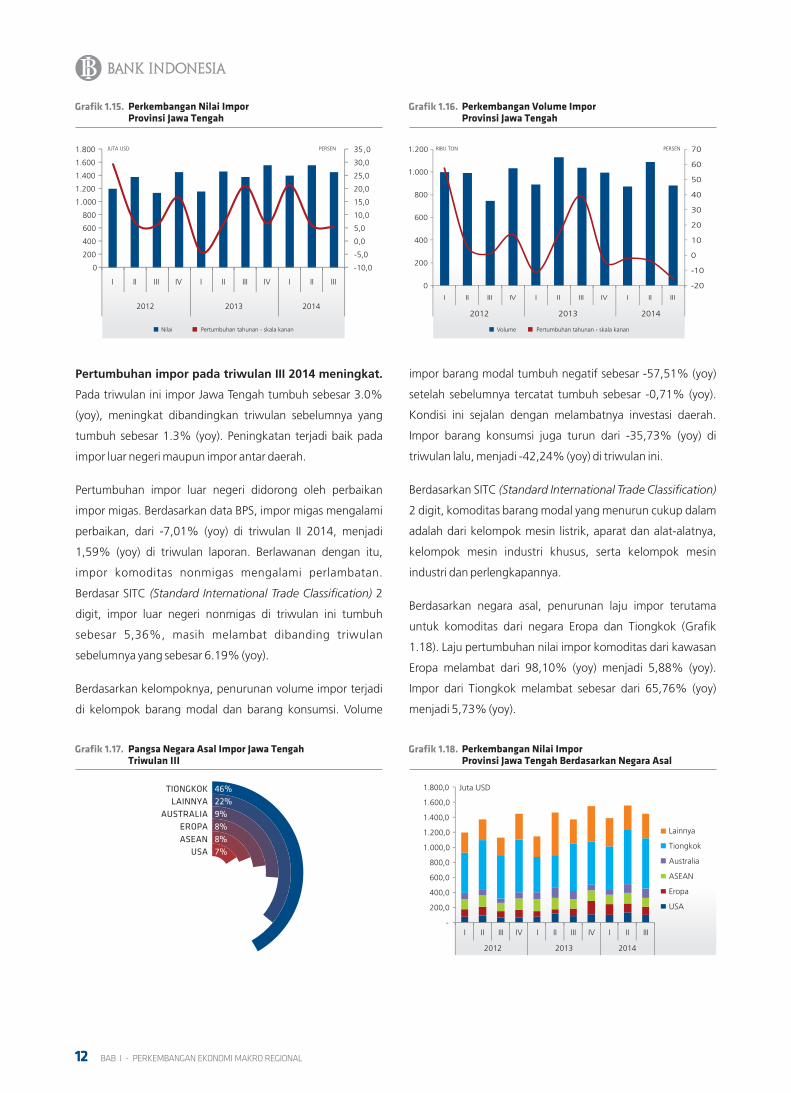

impor barang modal tumbuh negatif sebesar -57,51% (yoy)

setelah sebelumnya tercatat tumbuh sebesar -0,71% (yoy).

Kondisi ini sejalan dengan melambatnya investasi daerah.

Impor barang konsumsi juga turun dari -35,73% (yoy) di

triwulan lalu, menjadi -42,24% (yoy) di triwulan ini.

Berdasarkan SITC (Standard International Trade Classification)

2 digit, komoditas barang modal yang menurun cukup dalam

adalah dari kelompok mesin listrik, aparat dan alat-alatnya,

kelompok mesin industri khusus, serta kelompok mesin

industri dan perlengkapannya.

Berdasarkan negara asal, penurunan laju impor terutama

untuk komoditas dari negara Eropa dan Tiongkok (Grafik

1.18). Laju pertumbuhan nilai impor komoditas dari kawasan

Eropa melambat dari 98,10% (yoy) menjadi 5,88% (yoy).

Impor dari Tiongkok melambat sebesar dari 65,76% (yoy)

menjadi 5,73% (yoy).

Pertumbuhan impor pada triwulan III 2014 meningkat.

Pada triwulan ini impor Jawa Tengah tumbuh sebesar 3.0%

(yoy), meningkat dibandingkan triwulan sebelumnya yang

tumbuh sebesar 1.3% (yoy). Peningkatan terjadi baik pada

impor luar negeri maupun impor antar daerah.

Pertumbuhan impor luar negeri didorong oleh perbaikan

impor migas. Berdasarkan data BPS, impor migas mengalami

perbaikan, dari -7,01% (yoy) di triwulan II 2014, menjadi

1,59% (yoy) di triwulan laporan. Berlawanan dengan itu,

impor komoditas nonmigas mengalami perlambatan.

Berdasar SITC (Standard International Trade Classification) 2

digit, impor luar negeri nonmigas di triwulan ini tumbuh

sebesar 5,36%, masih melambat dibanding triwulan

sebelumnya yang sebesar 6.19% (yoy).

Berdasarkan kelompoknya, penurunan volume impor terjadi

di kelompok barang modal dan barang konsumsi. Volume

Grafik 1.17. Pangsa Negara Asal Impor Jawa TengahTriwulan III

TIONGKOK

LAINNYA

AUSTRALIA

EROPA

ASEAN

USA

46%

22%

9%

8%

8%

7%

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

I II III IV I II III IV I II III

2012 2013 2014

Grafik 1.15. Perkembangan Nilai ImporProvinsi Jawa Tengah

JUTA USD PERSEN

Nilai Pertumbuhan tahunan - skala kanan

Perkembangan Volume ImporProvinsi Jawa Tengah

Grafik 1.16.

-20

-10

0

10

20

30

40

50

60

70

0

200

400

600

800

1.000

1.200

I II III IV I II III IV I II III

2012 2013 2014

RIBU TON PERSEN

Volume Pertumbuhan tahunan - skala kanan

Grafik 1.18. Perkembangan Nilai ImporProvinsi Jawa Tengah Berdasarkan Negara Asal

-

200,0

400,0

600,0

800,0

1.000,0

1.200,0

1.400,0

1.600,0

1.800,0

I II III IV I II III IV I II III

Juta USD

Lainnya

Tiongkok

Australia

ASEAN

Eropa

USA

2012 2013 2014

12 BAB I - PERKEMBANGAN EKONOMI MAKRO REGIONAL

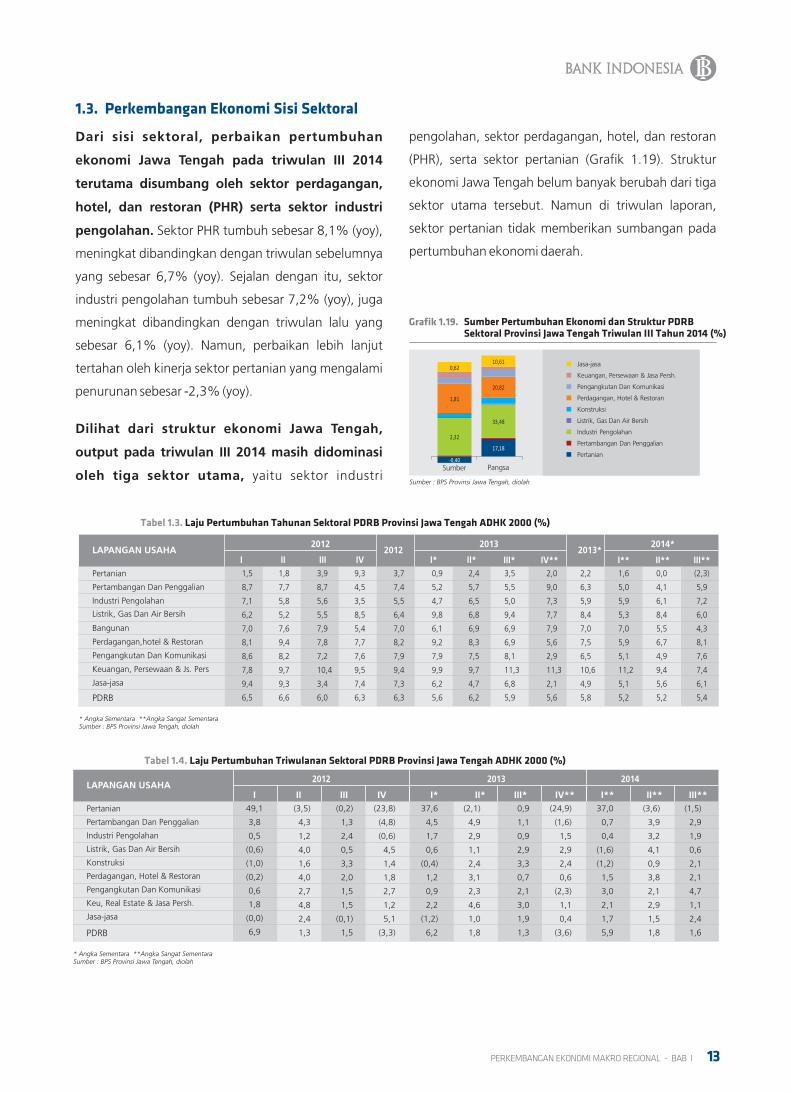

pengolahan, sektor perdagangan, hotel, dan restoran

(PHR), serta sektor pertanian (Grafik 1.19). Struktur

ekonomi Jawa Tengah belum banyak berubah dari tiga

sektor utama tersebut. Namun di triwulan laporan,

sektor pertanian tidak memberikan sumbangan pada

pertumbuhan ekonomi daerah.

Dari sisi sektoral, perbaikan pertumbuhan

ekonomi Jawa Tengah pada triwulan III 2014

terutama disumbang oleh sektor perdagangan,

hotel, dan restoran (PHR) serta sektor industri

pengolahan. Sektor PHR tumbuh sebesar 8,1% (yoy),

meningkat dibandingkan dengan triwulan sebelumnya

yang sebesar 6,7% (yoy). Sejalan dengan itu, sektor

industri pengolahan tumbuh sebesar 7,2% (yoy), juga

meningkat dibandingkan dengan triwulan lalu yang

sebesar 6,1% (yoy). Namun, perbaikan lebih lanjut

tertahan oleh kinerja sektor pertanian yang mengalami

penurunan sebesar -2,3% (yoy).

Dilihat dari struktur ekonomi Jawa Tengah,

output pada triwulan III 2014 masih didominasi

oleh tiga sektor utama, yaitu sektor industri

1.3. Perkembangan Ekonomi Sisi Sektoral

Pertanian

Pertambangan Dan Penggalian

Industri Pengolahan

Listrik, Gas Dan Air Bersih

Bangunan

Perdagangan,hotel & Restoran

Pengangkutan Dan Komunikasi

Keuangan, Persewaan & Js. Pers

PDRB

LAPANGAN USAHA2012

* Angka Sementara **Angka Sangat SementaraSumber : BPS Provinsi Jawa Tengah, diolah

Jasa-jasa

II

III IV2012

I* II*

2013

Tabel 1.3. Laju Pertumbuhan Tahunan Sektoral PDRB Provinsi Jawa Tengah ADHK 2000 (%)

III* IV** 1,5

8,7

7,1

6,2

7,0

8,1

8,6

7,8

9,4

6,5

1,8

7,7

5,8

5,2

7,6

9,4

8,2

9,7

9,3

6,6

3,9

8,7

5,6

5,5

7,9

7,8

7,2

10,4

3,4

6,0

9,3

4,5

3,5

8,5

5,4

7,7

7,6

9,5

7,4

6,3

3,7

7,4

5,5

6,4

7,0

8,2

7,9

9,4

7,3

6,3

0,9

5,2

4,7

9,8

6,1

9,2

7,9

9,9

6,2

5,6

2,4

5,7

6,5

6,8

6,9

8,3

7,5

9,7

4,7

6,2

3,5

5,5

5,0

9,4

6,9

6,9

8,1

11,3

6,8

5,9

2013*

2,0

9,0

7,3

7,7

7,9

5,6

2,9

11,3

2,1

5,6

2014*

I** 2,2

6,3

5,9

8,4

7,0

7,5

6,5

10,6

4,9

5,8

II** 1,6

5,0

5,9

5,3

7,0

5,9

5,1

11,2

5,1

5,2

Pertanian

Pertambangan Dan Penggalian

Industri Pengolahan

Listrik, Gas Dan Air Bersih

Konstruksi

Perdagangan, Hotel & Restoran

Pengangkutan Dan Komunikasi

Keu, Real Estate & Jasa Persh.

Jasa-jasa

PDRB

LAPANGAN USAHA2012

* Angka Sementara **Angka Sangat SementaraSumber : BPS Provinsi Jawa Tengah, diolah

II

III IV I* II*

2013

Tabel 1.4. Laju Pertumbuhan Triwulanan Sektoral PDRB Provinsi Jawa Tengah ADHK 2000 (%)

(2,1)

4,9

2,9

1,1

2,4

3,1

2,3

4,6

1,0

1,8

III* 0,9

1,1

0,9

2,9

3,3

0,7

2,1

3,0

1,9

1,3

IV**

2014

(24,9)

(1,6)

1,5

2,9

2,4

0,6

(2,3)

1,1

0,4

(3,6)

I** II** 37,0

0,7

0,4

(1,6)

(1,2)

1,5

3,0

2,1

1,7

5,9

III** 0,0

4,1

6,1

8,4

5,5

6,7

4,9

9,4

5,6

5,2

I

(2,3)

5,9

7,2

6,0

4,3

8,1

7,6

7,4

6,1

5,4

(3,6)

3,9

3,2

4,1

0,9

3,8

2,1

2,9

1,5

1,8

III**I (1,5)

2,9

1,9

0,6

2,1

2,1

4,7

1,1

2,4

1,6

37,6

4,5

1,7

0,6

(0,4)

1,2

0,9

2,2

(1,2)

6,2

(23,8)

(4,8)

(0,6)

4,5

1,4

1,8

2,7

1,2

5,1

(3,3)

(0,2)

1,3

2,4

0,5

3,3

2,0

1,5

1,5

(0,1)

1,5

(3,5)

4,3

1,2

4,0

1,6

4,0

2,7

4,8

2,4

1,3

49,1

3,8

0,5

(0,6)

(1,0)

(0,2)

0,6

1,8

(0,0)

6,9

Sumber : BPS Provinsi Jawa Tengah, diolah

Sumber Pangsa

Jasa-jasa

Keuangan, Persewaan & Jasa Persh.

Pengangkutan Dan Komunikasi

Perdagangan, Hotel & Restoran

Konstruksi

Listrik, Gas Dan Air Bersih

Industri Pengolahan

Pertambangan Dan Penggalian

Pertanian

Grafik 1.19. Sumber Pertumbuhan Ekonomi dan Struktur PDRBSektoral Provinsi Jawa Tengah Triwulan III Tahun 2014 (%)

-

33,

10,

13PERKEMBANGAN EKONOMI MAKRO REGIONAL - BAB I

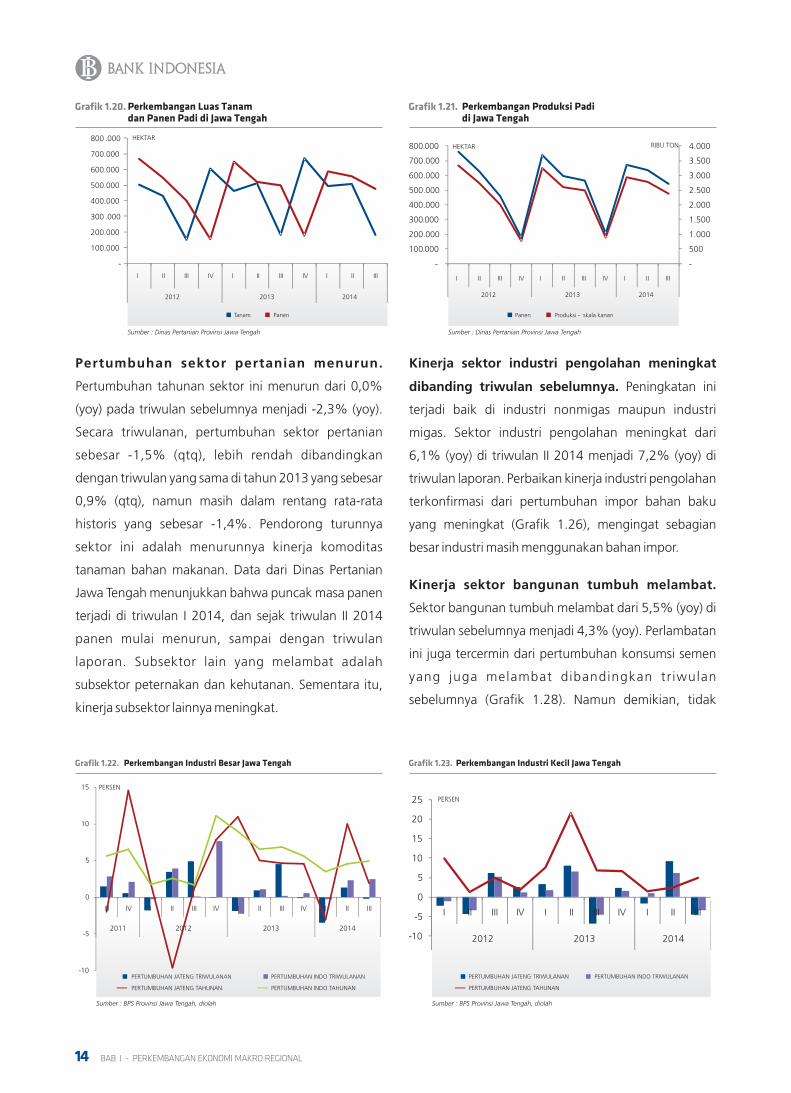

Kinerja sektor industri pengolahan meningkat

dibanding triwulan sebelumnya. Peningkatan ini

terjadi baik di industri nonmigas maupun industri

migas. Sektor industri pengolahan meningkat dari

6,1% (yoy) di triwulan II 2014 menjadi 7,2% (yoy) di

triwulan laporan. Perbaikan kinerja industri pengolahan

terkonfirmasi dari pertumbuhan impor bahan baku

yang meningkat (Grafik 1.26), mengingat sebagian

besar industri masih menggunakan bahan impor.

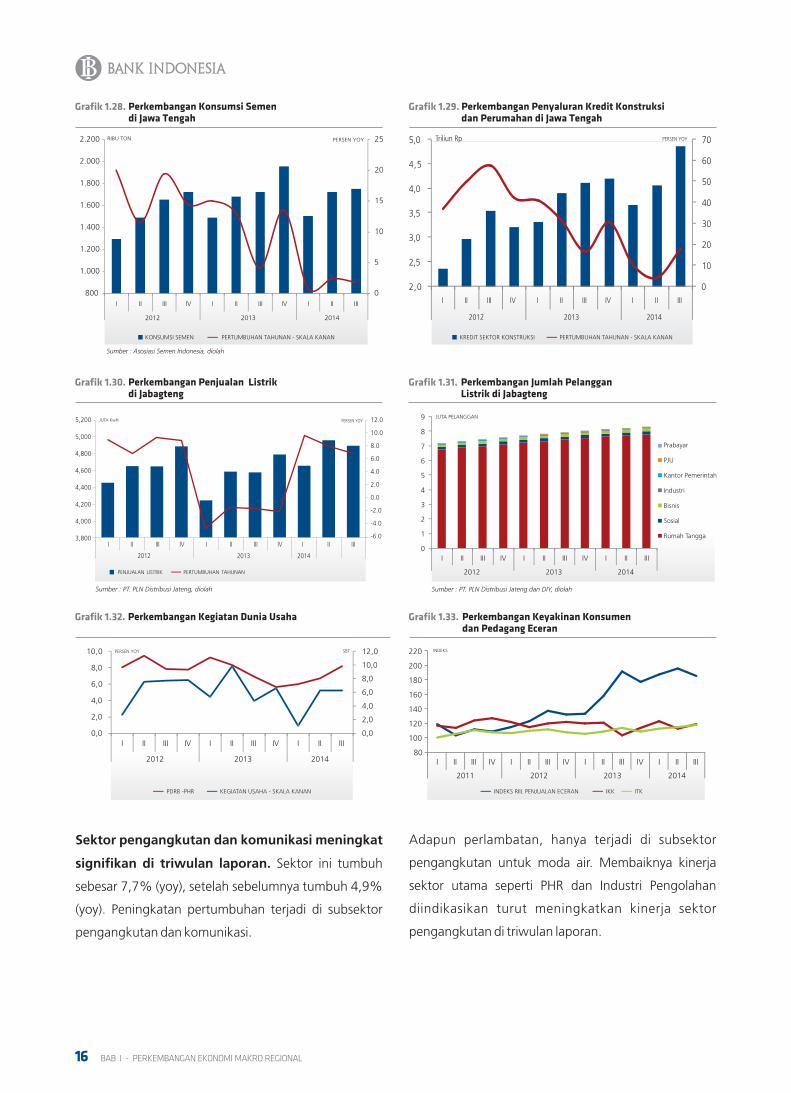

Kinerja sektor bangunan tumbuh melambat.

Sektor bangunan tumbuh melambat dari 5,5% (yoy) di

triwulan sebelumnya menjadi 4,3% (yoy). Perlambatan

ini juga tercermin dari pertumbuhan konsumsi semen

yang juga melambat dibandingkan tr iwulan

sebelumnya (Grafik 1.28). Namun demikian, tidak

Pertumbuhan sektor pertanian menurun.

Pertumbuhan tahunan sektor ini menurun dari 0,0%

(yoy) pada triwulan sebelumnya menjadi -2,3% (yoy).

Secara triwulanan, pertumbuhan sektor pertanian

sebesar -1,5% (qtq), lebih rendah dibandingkan

dengan triwulan yang sama di tahun 2013 yang sebesar

0,9% (qtq), namun masih dalam rentang rata-rata

historis yang sebesar -1,4%. Pendorong turunnya

sektor ini adalah menurunnya kinerja komoditas

tanaman bahan makanan. Data dari Dinas Pertanian

Jawa Tengah menunjukkan bahwa puncak masa panen

terjadi di triwulan I 2014, dan sejak triwulan II 2014

panen mulai menurun, sampai dengan triwulan

laporan. Subsektor lain yang melambat adalah

subsektor peternakan dan kehutanan. Sementara itu,

kinerja subsektor lainnya meningkat.

-

100.000

200.000

300 .000

400.000

500.000

600.000

700.000

800 .000

I II III IV I II III IV I II III

2012 2013 2014

HEKTAR

Grafik 1.20. Perkembangan Luas Tanamdan Panen Padi di Jawa Tengah

Tanam Panen

Sumber : Dinas Pertanian Provinsi Jawa Tengah

Grafik 1.21. Perkembangan Produksi Padidi Jawa Tengah

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

-

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

I II III IV I II III IV I II III

2012 2013 2014

RIBU TONHEKTAR

Panen Produksi - skala kanan

Sumber : Dinas Pertanian Provinsi Jawa Tengah

-10

-5

0

5

10

15

III IV I II III IV I II III IV I II III

2011 2012 2013 2014

PERTUMBUHAN JATENG TRIWULANAN PERTUMBUHAN INDO TRIWULANAN

PERTUMBUHAN JATENG TAHUNAN PERTUMBUHAN INDO TAHUNAN

Grafik 1.22. Perkembangan Industri Besar Jawa Tengah

Sumber : BPS Provinsi Jawa Tengah, diolah

PERSEN

Grafik 1.23. Perkembangan Industri Kecil Jawa Tengah

-10

-5

0

5

10

15

20

25

I II III IV I II III IV I II III

2012 2013 2014

PERTUMBUHAN JATENG TRIWULANAN PERTUMBUHAN INDO TRIWULANAN

PERTUMBUHAN JATENG TAHUNAN

Sumber : BPS Provinsi Jawa Tengah, diolah

PERSEN

14 BAB I - PERKEMBANGAN EKONOMI MAKRO REGIONAL

(20,0)

(10,0)

-

10,0

20,0

30,0

40,0

50,0

60,0

70,0

0

100

200

300

400

500

600

700

800

900

1.000

I II III IV I II III IV I II III

2012 2013 2014

IMPOR BAHAN BAKU PERTUMBUHAN TAHUNAN - SKALA KANAN

JUTA USD PERSEN YOY

Grafik 1.26. Perkembangan ImporNonmigas Bahan Baku di Jawa Tengah

sejalan dengan perlambatan yang terjadi pada sektor

bangunan, kredit perbankan yang disalurkan kepada

sektor ini masih menunjukkan perbaikan (Grafik 1.29).

Hal tersebut mengindikasikan prospek sektor

bangunan ini dapat membaik ke depan.

Kinerja sektor Listrik, Gas, dan Air Bersih (LGA)

melambat pada triwulan III 2014. Pertumbuhan

sektor ini melambat dari 8,4% (yoy) menjadi 6,0%

(yoy). Berdasarkan subsektornya, subsektor listrik

melambat, sementara subsektor air bersih stabil.

Sektor Perdagangan, Hotel, dan Restoran (PHR)

meningkat. Sektor PHR meningkat dari 6,7% (yoy)

menjadi 8,1% (yoy). Secara lebih detail, peningkatan

terutama untuk subsektor restoran serta subsektor

perdagangan besar dan eceran, sedangkan subsektor

hotel mengalami perlambatan. Masih cukup baiknya

konsumsi daerah menopang kinerja di sektor ini,

terlihat dari keyakinan konsumen yang masih cukup

optimis (Grafik 1.33). Optimisme dunia usaha juga

cukup baik terlihat dari indeks penjualan eceran yang

tercatat meningkat di triwulan III 2014.

Perkembangan Konsumsi ListrikSegmen Bisnis di Jawa Tengah

Grafik 1.24

-20

-15

-10

-5

0

5

10

15

20

25

0

200

400

600

I II III IV I II III IV I II III

2012 2013 2014

PERSEN YOYJuta KwH

PERTUMBUHAN TAHUNAN - SKALA KANANBISNIS

Sumber : PLN (Persero) Distribusi Wil. Jateng&DIY diolah

Perkembangan Konsumsi ListrikSegmen Industri di Jawa Tengah

Grafik 1.25

0

2

4

6

8

10

12

14

16

18

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

I II III IV I II III IV I II III

2012 2013 2014

PERSEN YOYJuta KwH

PERTUMBUHAN TAHUNAN - SKALA KANANINDUSTRI

Sumber : PLN (Persero) Distribusi Wil. Jateng&DIY diolah

(100,0)

(50,0)

-

50,0

100,0

150,0

200,0

250,0

0

50

100

150

200

250

300

I II III IV I II III IV I II III

2012 2013 2014

Grafik 1.27. Perkembangan ImporNonmigas Bahan Modal di Jawa Tengah

IMPOR BARANG MODAL PERTUMBUHAN TAHUNAN - SKALA KANAN

JUTA USD PERSEN YOY

15PERKEMBANGAN EKONOMI MAKRO REGIONAL - BAB I

Sektor pengangkutan dan komunikasi meningkat

signifikan di triwulan laporan. Sektor ini tumbuh

sebesar 7,7% (yoy), setelah sebelumnya tumbuh 4,9%

(yoy). Peningkatan pertumbuhan terjadi di subsektor

pengangkutan dan komunikasi.

Adapun perlambatan, hanya terjadi di subsektor

pengangkutan untuk moda air. Membaiknya kinerja

sektor utama seperti PHR dan Industri Pengolahan

diindikasikan turut meningkatkan kinerja sektor

pengangkutan di triwulan laporan.

Sumber : PT. PLN Distribusi Jateng, diolah

Perkembangan Penjualan Listrikdi Jabagteng

Grafik 1.30.

5,200

5,000

4,800

4,600

4,400

4,200

4,000

3,800III IV

2012

I II

2013

I II III IIV

2014

PENJUALAN LISTRIK PERTUMBUHAN TAHUNAN

JUTA KwH PERSEN YOY 12.0

10.0

8.0

6.0

4.0

2.0

0.0

-2.0

-4.0

-6.0II III

0

10

20

30

40

50

60

70

2,0

2,5

3,0

3,5

4,0

4,5

5,0

I II III IV I II III IV I II III

2012 2013 2014

PERSEN YOYTriliun Rp

Grafik 1.29. Perkembangan Penyaluran Kredit Konstruksidan Perumahan di Jawa Tengah

KREDIT SEKTOR KONSTRUKSI PERTUMBUHAN TAHUNAN - SKALA KANAN

0

5

10

15

20

25

800

1.000

1.200

1.400

1.600

1.800

2.000

2.200

I II III IV I II III IV I II III

Grafik 1.28. Perkembangan Konsumsi Semendi Jawa Tengah

2012 2013 2014

Sumber : Asosiasi Semen Indonesia, diolah

RIBU TON PERSEN YOY

KONSUMSI SEMEN PERTUMBUHAN TAHUNAN - SKALA KANAN

0

1

2

3

4

5

6

7

8

9

I II III IV I II III IV I II III

2012 2013 2014

JUTA PELANGGAN

Prabayar

PJU

Kantor Pemerintah

Industri

Bisnis

Sosial

Rumah Tangga

Perkembangan Jumlah Pelanggan Listrik di Jabagteng

Grafik 1.31.

Sumber : PT. PLN Distribusi Jateng dan DIY, diolah

0,0

2,0

4,0

6,0

8,0

10,0

12,0

0,0

2,0

4,0

6,0

8,0

10,0

I II III IV I II III IV I II III

2012 2013 2014

Grafik 1.32. Perkembangan Kegiatan Dunia Usaha

PDRB -PHR KEGIATAN USAHA - SKALA KANAN

PERSEN YOY SBT

Grafik 1.33. Perkembangan Keyakinan Konsumendan Pedagang Eceran

INDEKS RIIL PENJUALAN ECERAN IKK ITK

80

100

120

140

160

180

200

220

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

INDEKS

16 BAB I - PERKEMBANGAN EKONOMI MAKRO REGIONAL

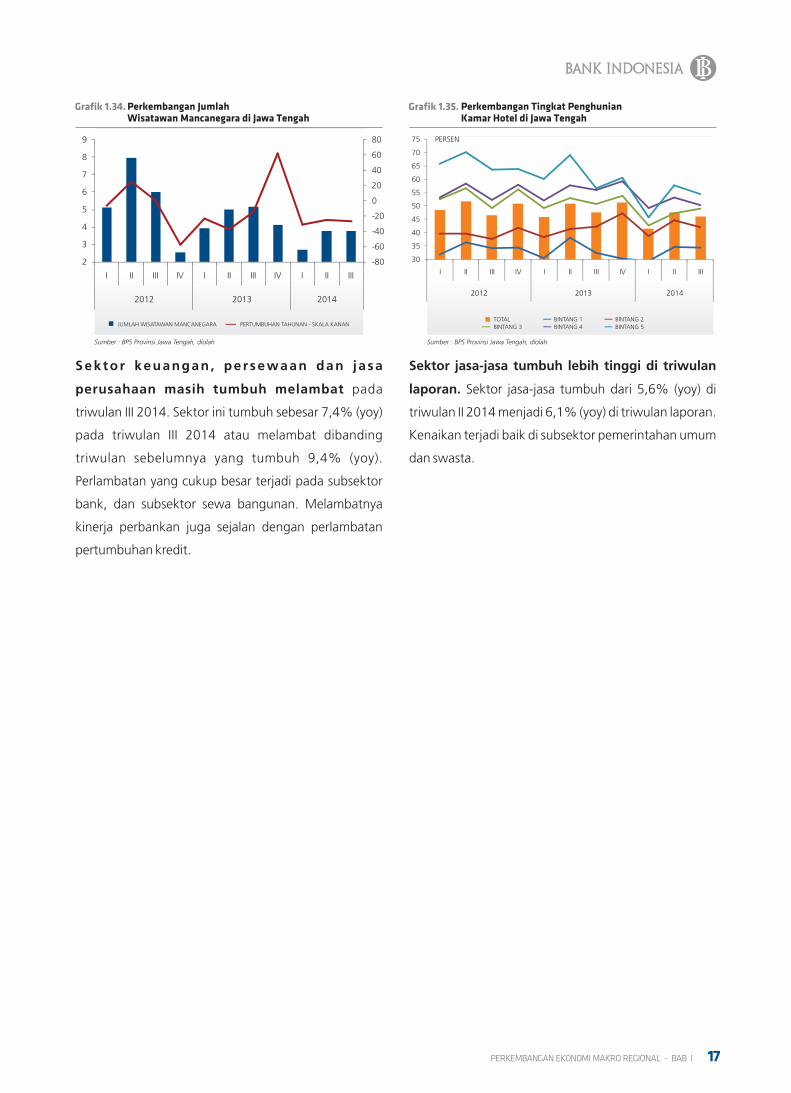

Sektor keuangan , persewaan dan jasa

perusahaan masih tumbuh melambat pada

triwulan III 2014. Sektor ini tumbuh sebesar 7,4% (yoy)

pada triwulan III 2014 atau melambat dibanding

triwulan sebelumnya yang tumbuh 9,4% (yoy).

Perlambatan yang cukup besar terjadi pada subsektor

bank, dan subsektor sewa bangunan. Melambatnya

kinerja perbankan juga sejalan dengan perlambatan

pertumbuhan kredit.

Sektor jasa-jasa tumbuh lebih tinggi di triwulan

laporan. Sektor jasa-jasa tumbuh dari 5,6% (yoy) di

triwulan II 2014 menjadi 6,1% (yoy) di triwulan laporan.

Kenaikan terjadi baik di subsektor pemerintahan umum

dan swasta.

Grafik 1.34. Perkembangan JumlahWisatawan Mancanegara di Jawa Tengah

-80

-60

-40

-20

0

20

40

60

80

2

3

4

5

6

7

8

9

I II III IV I II III IV I II III

2012 2013 2014

JUMLAH WISATAWAN MANCANEGARA PERTUMBUHAN TAHUNAN - SKALA KANAN

Sumber : BPS Provinsi Jawa Tengah, diolah

Grafik 1.35. Perkembangan Tingkat PenghunianKamar Hotel di Jawa Tengah

30

35

40

45

50

55

60

65

70

75

I II III IV I II III IV I II III

2012 2013 2014

PERSEN

TOTAL BINTANG 1 BINTANG 2BINTANG 3 BINTANG 4 BINTANG 5

Sumber : BPS Provinsi Jawa Tengah, diolah

17PERKEMBANGAN EKONOMI MAKRO REGIONAL - BAB I

Perkembangan investasi daerah hingga triwulan II 2014

menunjukkan adanya perlambatan. Data PMTB pada

PDRB Jawa Tengah melambat dari 9,6% (yoy) menjadi

6,7% (yoy). Perlambatan terjadi baik pada investasi

bangunan maupun nonbangunan. Data impor barang

modal pada periode Jan-Agust 2014 menurun 11%

dibanding periode yang sama tahun sebelumnya.

Sementara itu, sektor konstruksi juga melambat dari

7,02% (yoy) menjadi 5,47% (yoy).

Kalangan dunia usaha pun mengonfirmasi adanya

perlambatan tersebut. Pengusaha menyampaikan

bahwa investasi yang dilakukan saat ini lebih diutamakan

untuk menjaga proses produksi melalui penggantian

mesin-mesin lama. Hasil liaison triwulan III juga

mengonfirmasi adanya perlambatan investasi,

ditunjukkan dengan skala likert yang tumbuh dibawah

rata-rata.

Secara umum, perlambatan investasi ini sejalan dengan

melambatnya perekonomian daerah di tahun 2014.

Kondisi masih terbatasnya tingkat permintaan pasar

ekspor terutama dari pasar-pasar tradisional (USA dan

Eropa) serta belum membaiknya perekonomian

Tiongkok mempengaruhi tingkat permintaan ekspor dari

Jawa Tengah. Keadaan tersebut pada akhirnya

mempengaruhi pertumbuhan ekonomi. Kondisi ini

mendorong pengusaha untuk menahan investasinya di

tahun berjalan.

Selain itu, pengusaha juga menyatakan adanya

hambatan dalam melakukan investasi. Beberapa

permasalahan yang diidentifikasi menghambat

peningkatan investasi daerah antara lain infrastruktur,

pertanahan, dan SDM. Infrastruktur daerah dirasakan

belum memadai terutama mengenai konektivitas antara

pabrik dengan sarana ekspor impor, baik jalanan,

jembatan, pelabuhan maupun bandara. Masalah

pertanahan terkait dengan harga yang tinggi, retribusi

yang cukup banyak serta resistensi dari masyarakat

sekitar menjadi faktor utama yang menghambat

investasi.

Permasalahan pertanahan juga menghambat investasi

baik yang dilakukan swasta maupun pemerintah. Selain

harga yang melonjak, adanya penolakan dari masyarakat

sekitar juga menghambat realisasi pemerintah. Di sisi

lain, kurangnya SDM yang terlatih juga menghambat

investasi. Hal ini dirasakan untuk industri tekstil (TPT)

maupun industri mebel. Untuk itu, diperlukan adanya

sekolah kejuruan atau balai latihan kerja untuk mendidik

tenaga yang terlatih.

SUPLEMEN I PERKEMBANGAN INVESTASI DAERAH

Perkembangan PDRB Sektor Konstruksi Triwulan III 2014Grafik 1

3.600

3.500

3.400

3.300

3.200

3.100

3.000III IV

2012

I II III IVI II

2013

PERSEN YOY

I

2014

PRDB PERTUMBUHAN

II

9

8

7

6

5

4

3

Perkembangan Impor Barang Modal Triwulan III 2014Grafik 2

1.000

900

800

700

600

500

400

300

200

100

0III IV

2012

I II III IVI II

2013

JUTA USD PERSEN YOY

I

2014

Barang Modal Pertumbuhan Tahunan - Skala kanan

II

250,0

200,0

150,0

100,0

50,0

-

(50,0)

(100,0)III

PERKEMBANGAN INVESTASI

18 BAB I - PERKEMBANGAN EKONOMI MAKRO REGIONAL

JUTA

PROSPEK KE DEPAN

Berdasarkan perkiraan IMF World Economic Outlook,

perekonomian beberapa mitra dagang utama Jawa

Tengah diperkirakan akan mulai membaik. Kondisi ini

akan berimbas pada meningkatnya permintaan akan

ba rang domes t i k . Me la lu i pen ingkatan in i ,

perekonomian daerah juga akan meningkat dan

mendorong investasi.

Hasil SKDU menunjukkan adanya tren kenaikan kegiatan

dari responden. Selain itu, responden juga menyatakan

bahwa kapasitas usaha yang ada saat ini berada dalam

kisaran yang sudah cukup tinggi, yaitu sebesar 80%.

Bentuk investasi yang dilakukan kedepannya berupa

investasi baru, penggantian mesin baru maupun

kombinasi dari keduanya. Berdasarkan hasil liaison, ke

depan investasi yang akan dilakukan diarahkan pada

penggantian mesin baru. Hal ini diperlukan untuk

meningkatkan efisiensi perusahaan dengan mengurangi

biaya produksi. Efisiensi diperlukan mengingat faktor

risiko akan biaya ke depan cukup tinggi, antara lain dari

kenaikan tarif listrik dan upah minimum.

Faktor risiko yang dihadapi pelaku usaha untuk

berinvestasi saat ini adalah kondisi depresiasi rupiah.

Mengingat sebagian besar kebutuhan investasi mesin

industri saat ini berasal dari luar negeri, sehingga

depresiasi rupiah cukup memengaruhi modal yang

diperlukan perusahaan untuk investasi. Terkait dengan

risiko tersebut, Bank Indonesia sebagai institusi moneter

telah berupaya menjaga kestabilan rupiah. Bank

Indonesia senantiasa berada di pasar keuangan dalam

rangka menjaga kestabilan rupiah.

SUPLEMEN I

LAPANGAN USAHAPertumbuhan

Ekonomi

Sumber : IMF World Economic Outlook

2012 2013

2014 2015 2014 2015

Tabel 1. Prakiraan IMF World Economic Outlook (dalam %)

Perbedaan dariWEO Juli'14

AMERIKA SERIKAT

JEPANG

TIONGKOK

ZONA EURO

VOLUME PERDAGANGAN DUNIA

Pangsa EksporJateng*

25,8

7,5

5,2

21,1

2,3

1,5

7,7

-0,7

3,4

2,2

1,5

7,7

-0,4

3,3

2,2

0,9

7,4

0,8

3,3

3,1

0,8

7,1

1,3

3,8

0,5

-0,7

0,0

-0,3

-0,1

0,0

-0,2

0,0

-0,2

-0,2

Proyeksi

Bentuk Investasi- SKDUGrafik 4

Baru Baru dan PenggantianPenggantian

Kegiatan Dunia Usaha Triwulan III 2014Grafik 3

40

35

30

25

20

15

5

0III IV

2012

III IVI II

2013

INDEKS

I

2014

*Ekspektasi

II III IV*

19PERKEMBANGAN EKONOMI MAKRO REGIONAL - BAB I

KESEJAHTERAAN DAN INVESTASI

Investasi amat diperlukan untuk meningkatkan kapasitas

perekonomian. Meningkatnya kapasitas perekonomian

akan mendorong pembukaan lapangan kerja baru dan

berujung pada peningkatan kesejahteraan masyarakat.

Oleh karena itu, perhatian terhadap investasi perlu untuk

lebih ditingkatkan. Berdasarkan data yang ada,

pertumbuhan investasi akan sejalan meningkatkan

jumlah penduduk yang bekerja. Namun, peningkatan

penduduk bekerja tersebut akan terjadi pada tahun

kedua setelah peningkatan PMTB. Hal ini diperkirakan

kapasitas produksi baru akan meningkat setelah investasi

dilakukan dan berakibat pada kenaikan kebutuhan

pekerja.

Namun dilihat dari elastisitasnya, dalam lima tahun

terakhir dibanding lima tahun sebelumnya, terjadi

penurunan elastisitas, baik elastisitas pertumbuhan

ekonomi terhadap jumlah penduduk bekerja maupun

elastisitas pertumbuhan investasi terhadap jumlah

penduduk bekerja. Kondisi ini kemungkinan disebabkan

semakin meningkatnya teknologi mesin industri

sehingga mengurangi kebutuhan tenaga manusia.

Kondisi ini harus disikapi dengan meningkatkan industri

padat karya kedepannya.

SUPLEMEN I

16,00

14,00