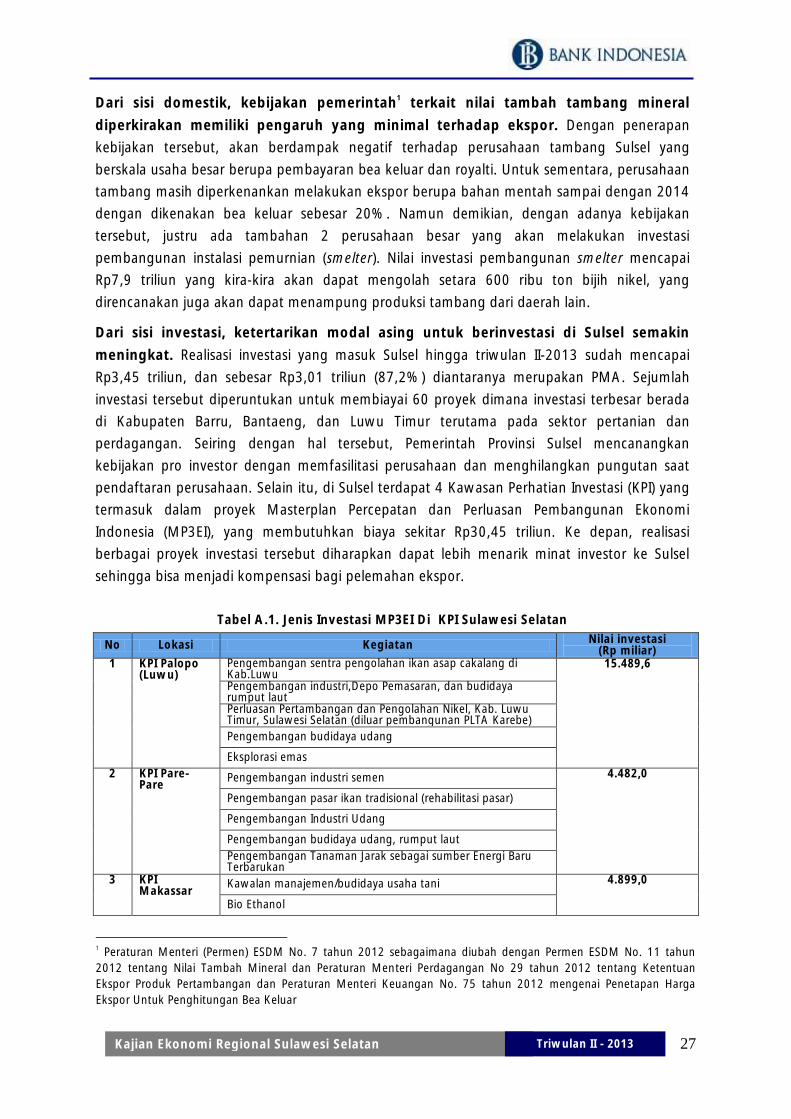

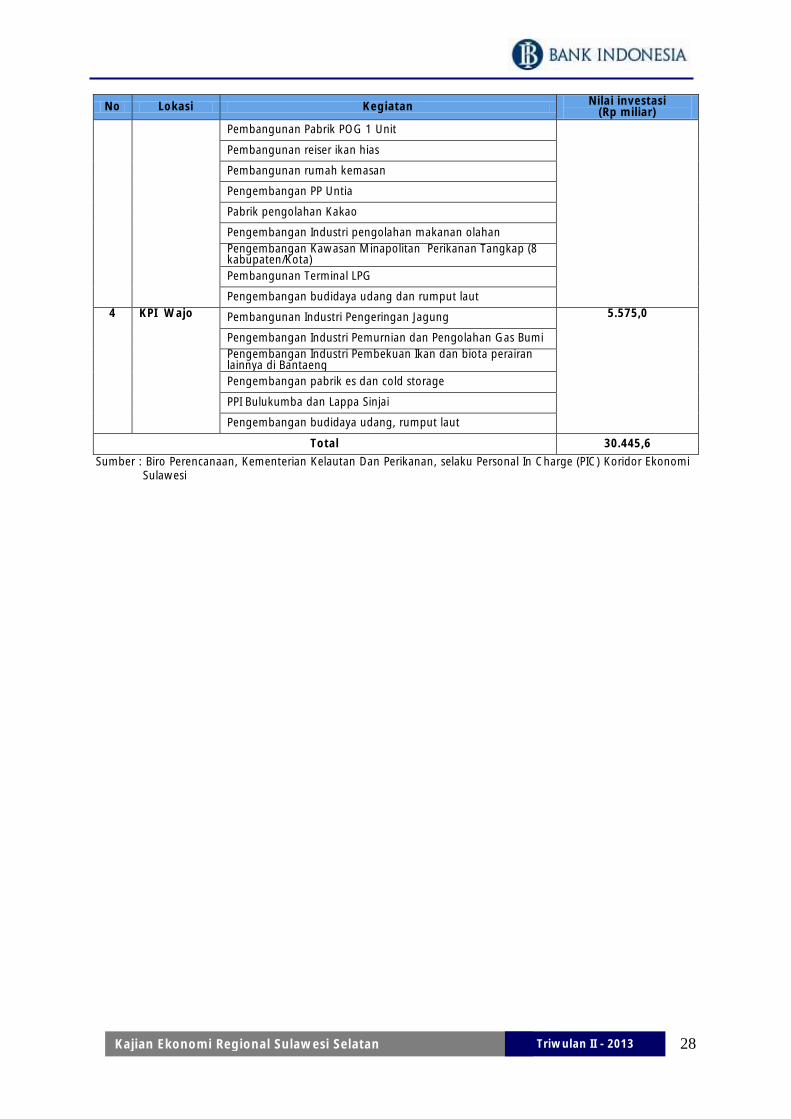

kajian ekonomi regional provinsi sulawesi … · 2013-10-12 · iiikajian ekonomi regional sulawesi...

TRANSCRIPT

KAJIAN EKONOMI REGIONAL PROVINSI SULAWESI SELATAN

TRIWULAN-II

2013

ii Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Halaman ini sengaja dikosongkan This page is intentionally blank

iii Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Kata Pengantar

Sebagaimana diketahui dengan diberlakukannya UU No. 23 Tahun 1999 tentang

Bank Indonesia sebagaimana telah diubah terakhir dengan Undang-Undang Republik

Indonesia No. 6 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-

undang Nomor 2 Tahun 2008 Tentang Perubahan Kedua Atas Undang-undang Nomor 23

Tahun 1999 tentang Bank Indonesia menjadi Undang-undang, tujuan Bank Indonesia adalah

mencapai dan memelihara kestabilan nilai rupiah. Lebih lanjut, tugas-tugas pokoknya adalah

menetapkan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran

sistem pembayaran, serta mengatur dan mengawasi bank.

Sejalan dengan Undang-Undang tersebut, Kantor Perwakilan Bank Indonesia Wilayah

I-SULAMPUA di dalam era otonomi mempunyai peranan yang strategis, selain sebagai

economic intelligence dan research unit di wilayah kerjanya. Dalam kaitan dengan peran

tersebut, Kantor Perwakilan Bank Indonesia bertugas untuk melakukan pengumpulan data

dan informasi (antara lain melalui survei), dan melakukan pengkajian serta penelitian

mengenai perkembangan ekonomi daerah secara terkini dan berkala.

Sejak tahun 2002 , Kantor Perwakilan Bank Indonesia Wilayah I-SULAMPUA telah

melakukan Kajian terhadap Perkembangan Ekonomi Daerah secara triwulanan atau disingkat

menjadi KER dengan cakupan daerah Sulawesi Selatan. Sejak ditetapkannya secara resmi

pemisahan antara Provinsi Sulawesi Selatan dan Sulawesi Barat, maka sejak tahun 2007

materi kajian untuk masing-masing provinsi (Sulawesi Selatan dan Sulawesi Barat) disusun

dan disampaikan dalam buku laporan yang terpisah. Adapun cakupan kajian (KER) tersebut

adalah pada aspek makroekonomi, inflasi, perbankan, sistem pembayaran, keuangan daerah

dan prospek ekonomi. Dalam perkembangannya, cakupan ini akan kami kembangkan terus

sejalan dengan ketersediaan data ekonomi daerah yang kami peroleh.

Selanjutnya, informasi dan hasil kajian/riset tersebut akan disampaikan ke Kantor

Pusat Bank Indonesia, sebagai masukan dalam formulasi kebijakan moneter. Disamping itu,

hasil kajian tersebut diharapkan dapat bermanfaat bagi stakeholder Bank Indonesia di daerah

antara lain: Pemerintah Daerah, DPRD, akademisi, pelaku dunia usaha dan kalangan

masyarakat Iainnya.

Saran dan masukan dan semua pihak, sangat kami harapkan guna peningkatan

kualitas laporan ini di masa mendatang. Perlu kami sampaikan pula penghargaan dan ucapan

terima kasih kepada semua pihak yang telah membantu secara aktif dalam penyusunan

laporan ini, dengan memberikan data dan informasi secara kontinyu, tepat waktu dan

reliable. Selanjutnya, kami mengharapkan kerjasama tersebut dapat terus berlangsung di

masa mendatang guna mendukung kesinambungan penyusunan laporan ini.

Makassar, Agustus 2013

Kantor Perwakilan Bank Indonesia

Wilayah I - SULAMPUA

Mahmud

Direktur Eksekutif

iv Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Halaman ini sengaja dikosongkan This page is intentionally blank

v Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Daftar Isi

KATA PENGANTAR ~ iii

DAFTAR ISI ~ v

DAFTAR GRAFIK ~ ix

DAFTAR TABEL ~ xiii

RINGKASAN EKSEKUTIF ~ 1

INDIKATOR EKONOMI KER Trw. IV-2012 ~5

BAB 1 PERKEMBANGAN KONDISI MAKRO EKONOMI ~ 7

1.1. Sisi Permintaan ~ 8

1.1.1. Konsumsi ~ 9

1.1.2. Investasi ~ 10

1.1.3. Perdagangan Eksternal (Ekspor Impor) ~ 11

1.2. Sisi Penawaran (Produksi/Sektoral) ~ 14

1.2.1. Sektor Pertanian ~ 14

1.2.2. Sektor Pertambangan dan Penggalian ~ 15

1.2.3. Sektor Industri Pengolahan ~ 16

1.2.4. Sektor Listrik-Gas-Air Bersih ~ 18

1.2.5. Sektor Konstruksi ~ 19

1.2.6. Sektor Perdagangan-Hotel-Restauran ~ 20

1.2.7. Sektor Angkutan-Komunikasi ~ 22

1.2.8. Sektor Keuangan-Persewaan-Jasa Perusahaan ~ 22

1.2.9. Sektor Jasa-jasa ~ 23

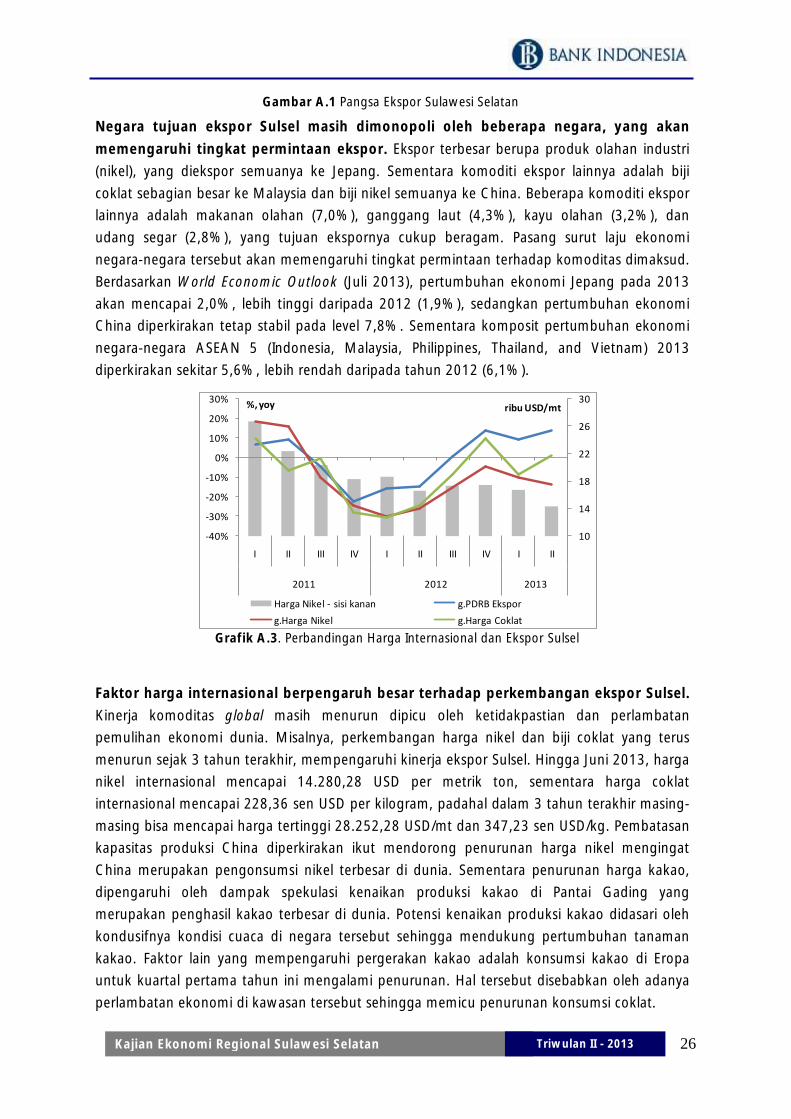

BOKS I DAMPAK PEREKONOMIAN GLOBAL TERHADAP PEREKONOMIAN

SULAWESI SELATAN ~ 25

BAB 2 PERKEMBANGAN INFLASI ~ 29

2.1. Inflasi Berdasarkan Kelompok Barang dan Jasa ~ 29

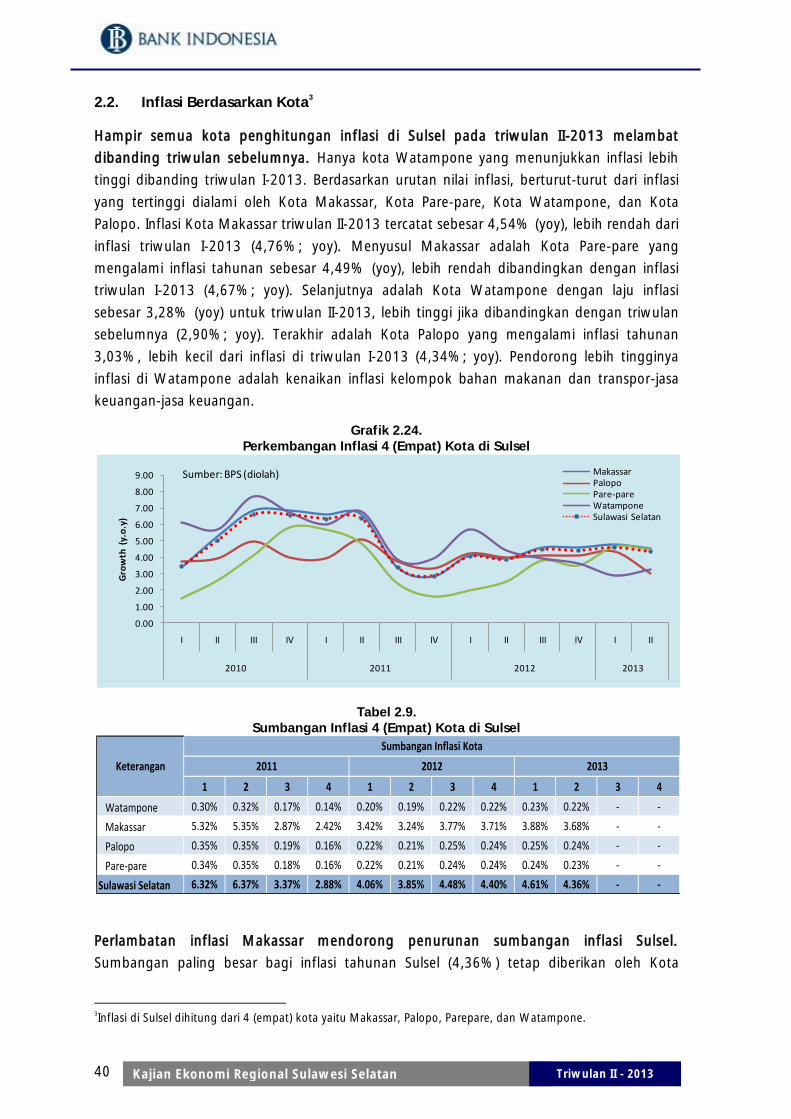

2.2. Inflasi Berdasarkan Kota ~ 40

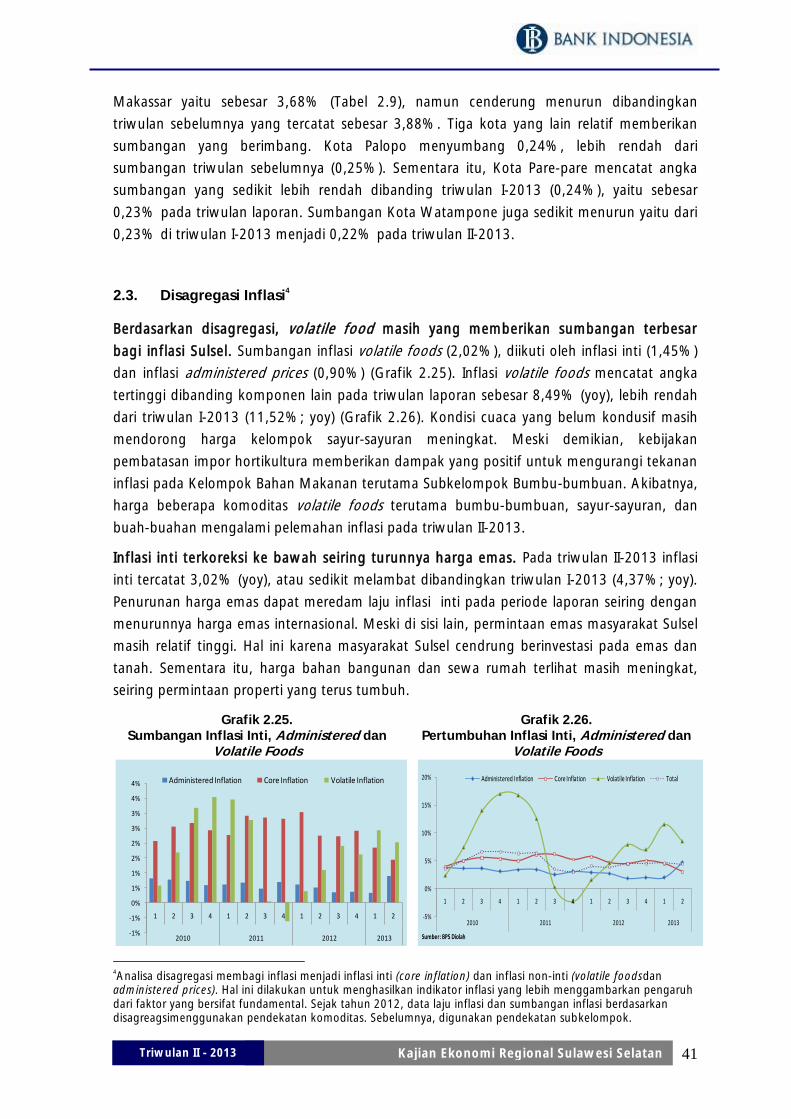

2.3 Disagregasi Inflasi ~ 41

BOKS II KESIAPAN SULAWESI SELATAN MENGHADAPI RAMADHAN DAN IDUL FITRI ~ 43

vi Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

BOKS III AKSI TPID SULAWESI SELATAN MENEKAN EKSPEKTASI KENAIKAN HARGA PANGAN ~ 46

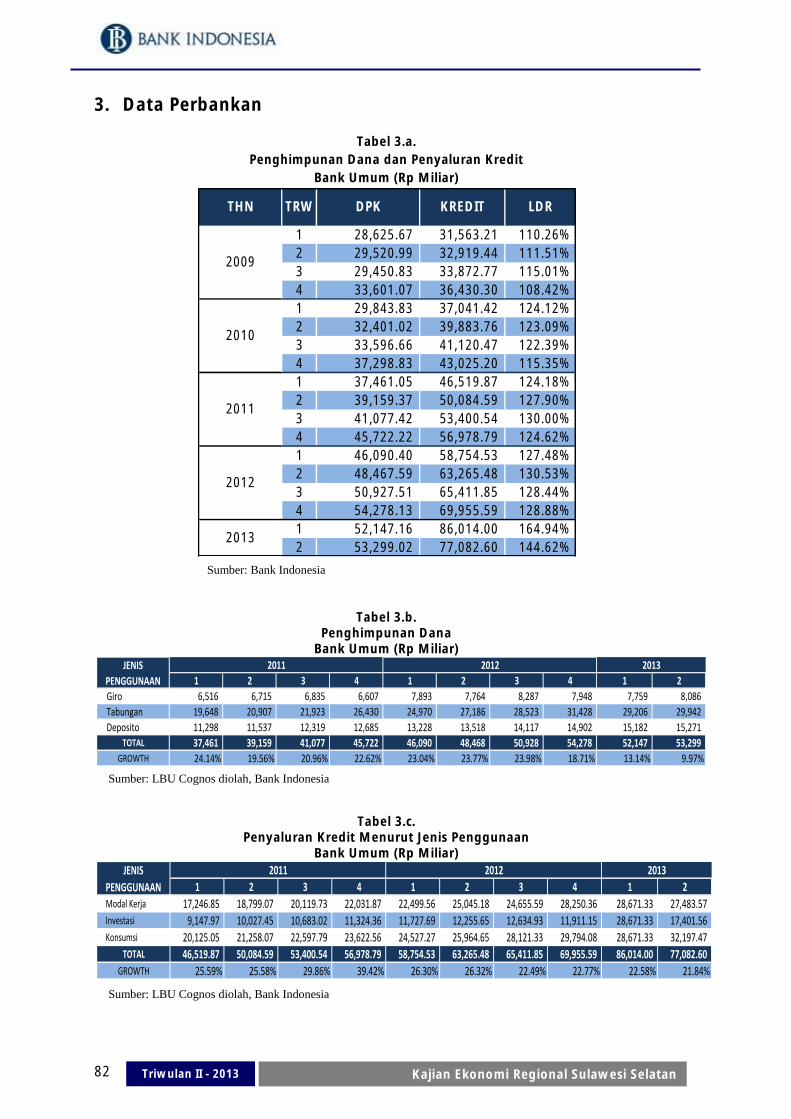

BAB 3 PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN ~ 49

A. Perbankan~ 49

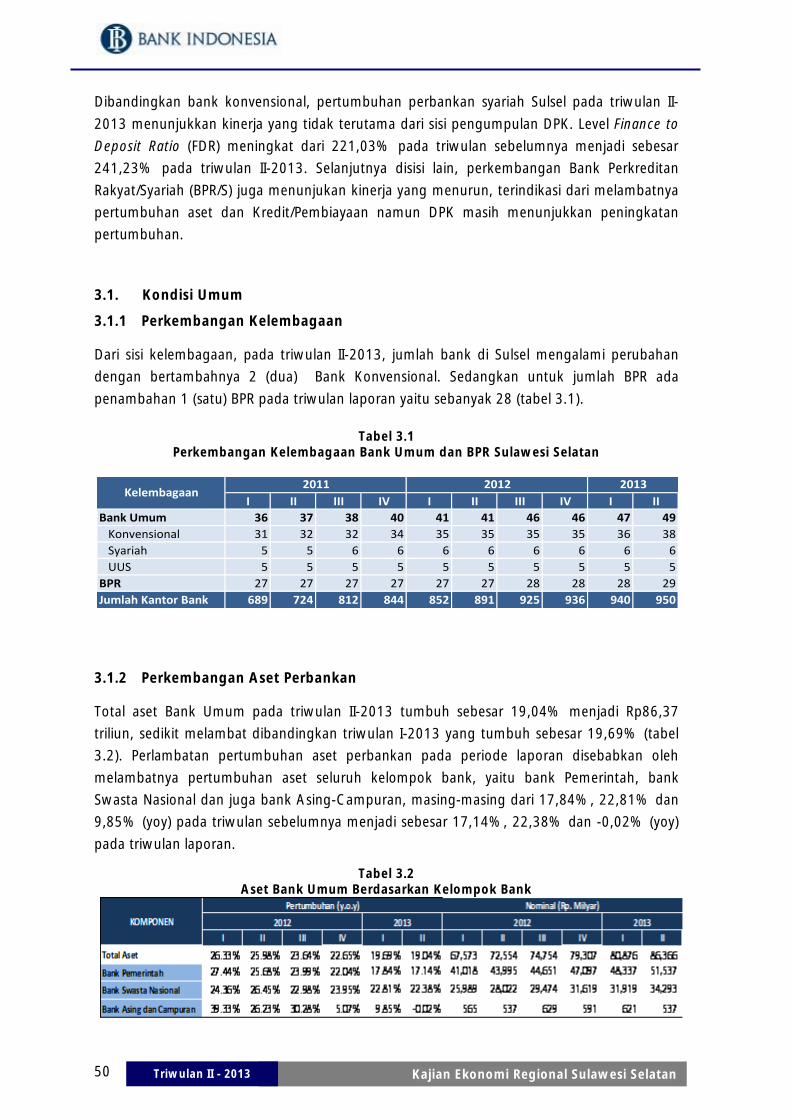

3.1. Kondisi Umum ~ 50

3.1.1. Perkembangan Kelembagaan ~ 50

3.1.2. Perkembangan Aset Perbankan ~ 50

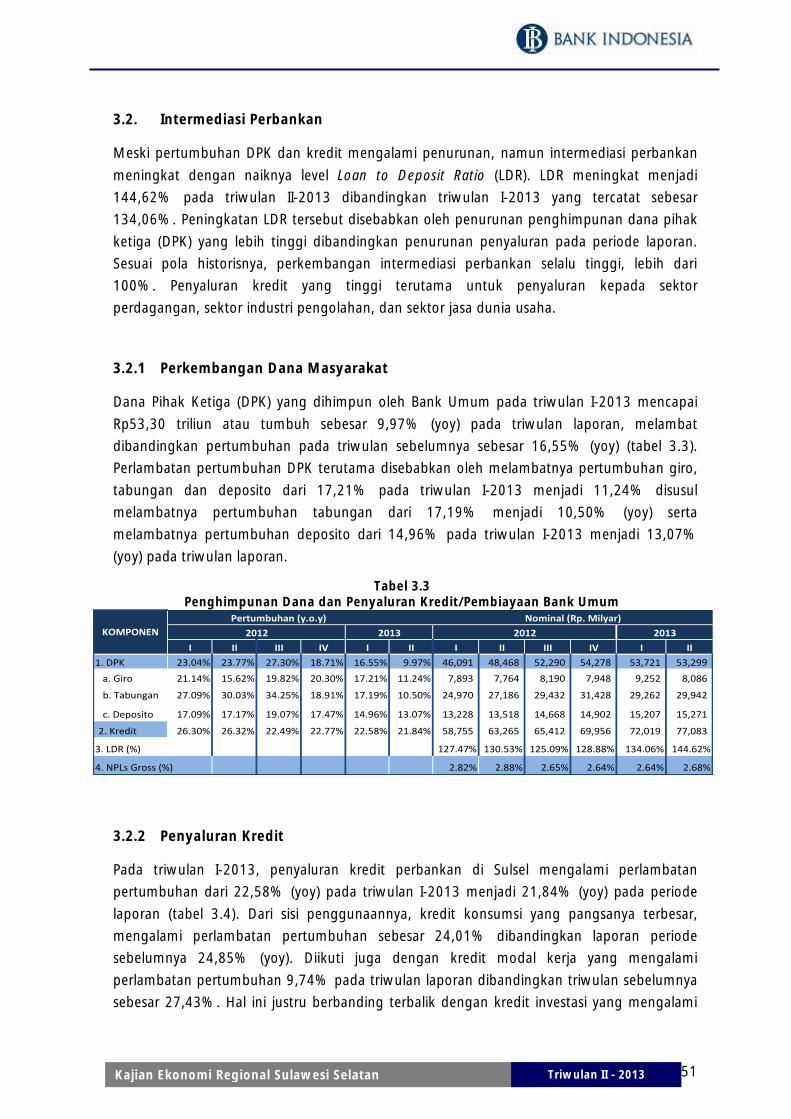

3.2. Intermediasi Perbankan ~ 51

3.2.1. Perkembangan Dana Masyarakat ~ 51

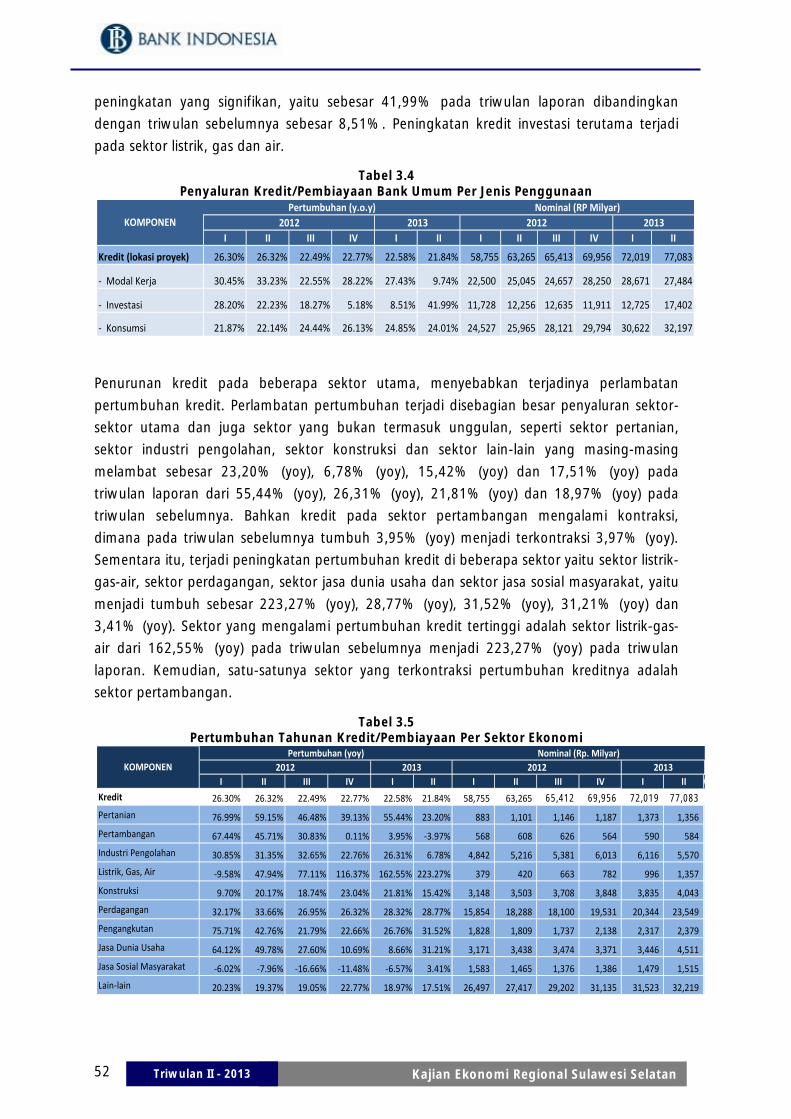

3.2.2. Penyaluran Kredit ~ 51

3.2.3. Kredit UMKM ~ 54

3.3. Perbankan Syariah ~ 55

3.4. Perkembangan Bank Perkreditan Rakyat ~ 56

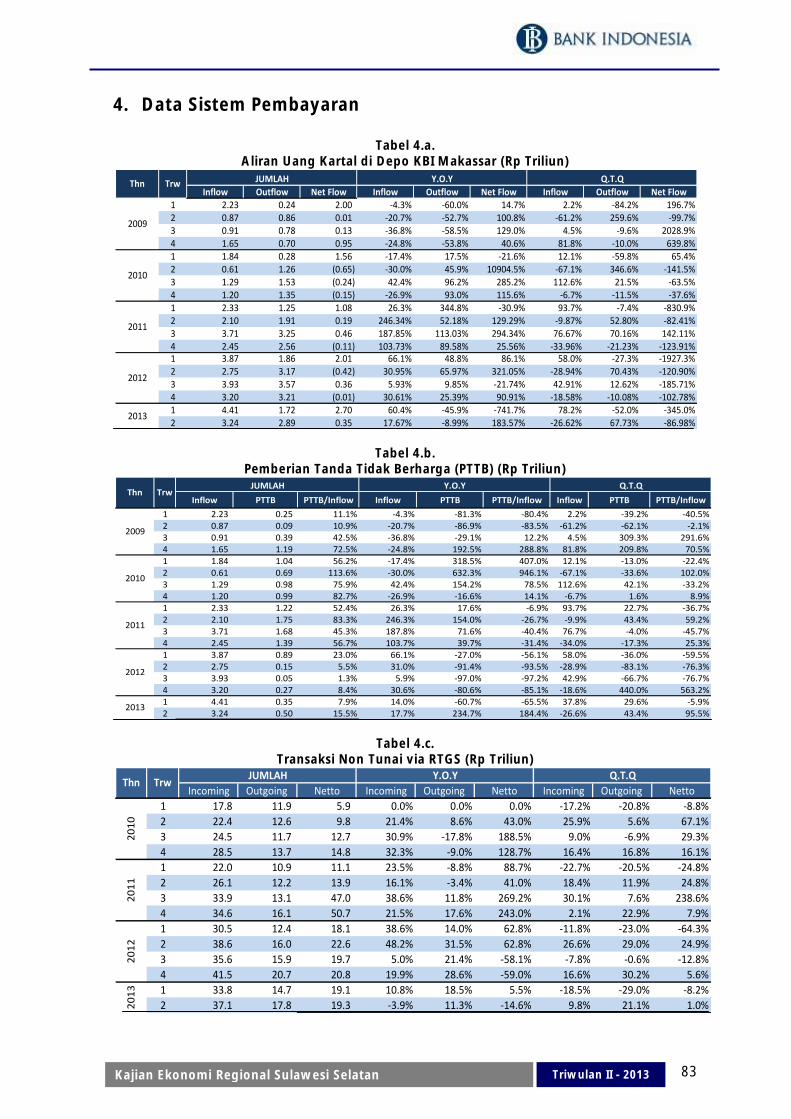

B. Sistem Pembayaran~ 56

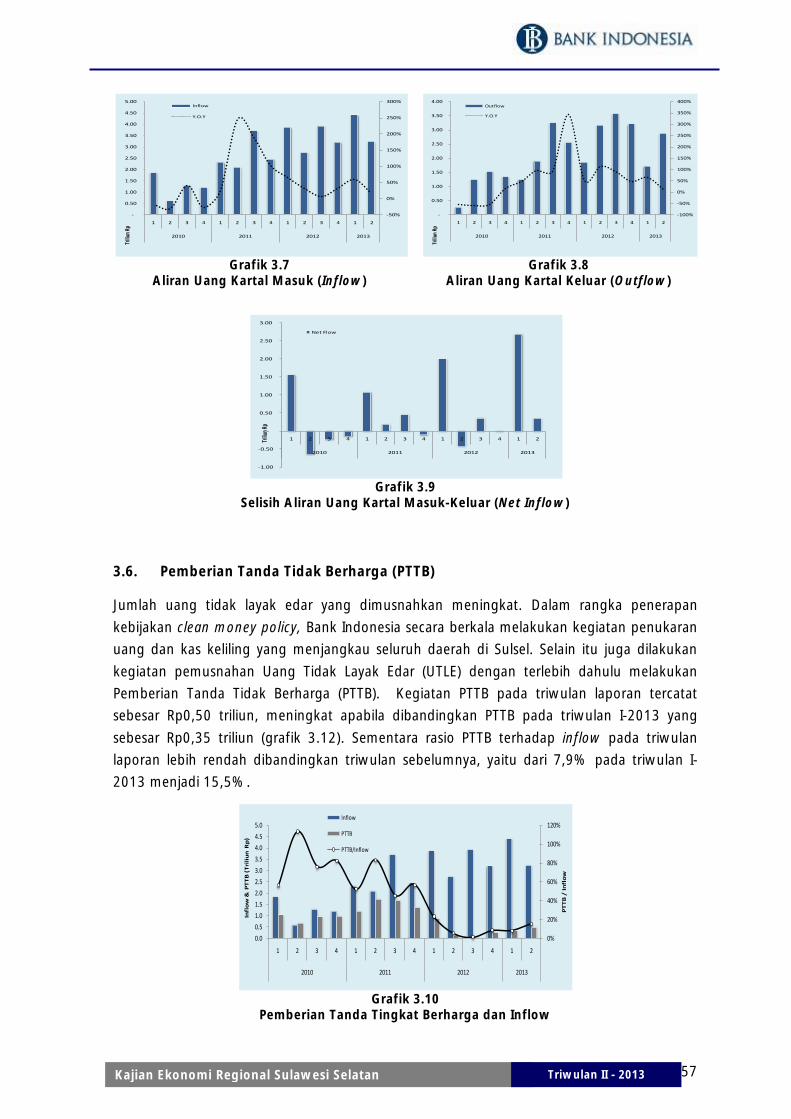

3.5. Perkembangan Aliran Uang Kartal Masuk (Inflow) dan Keluar (Outflow) ~ 56

3.6. Pemberian Tanda Tidak Berharga (PTTB) ~ 57

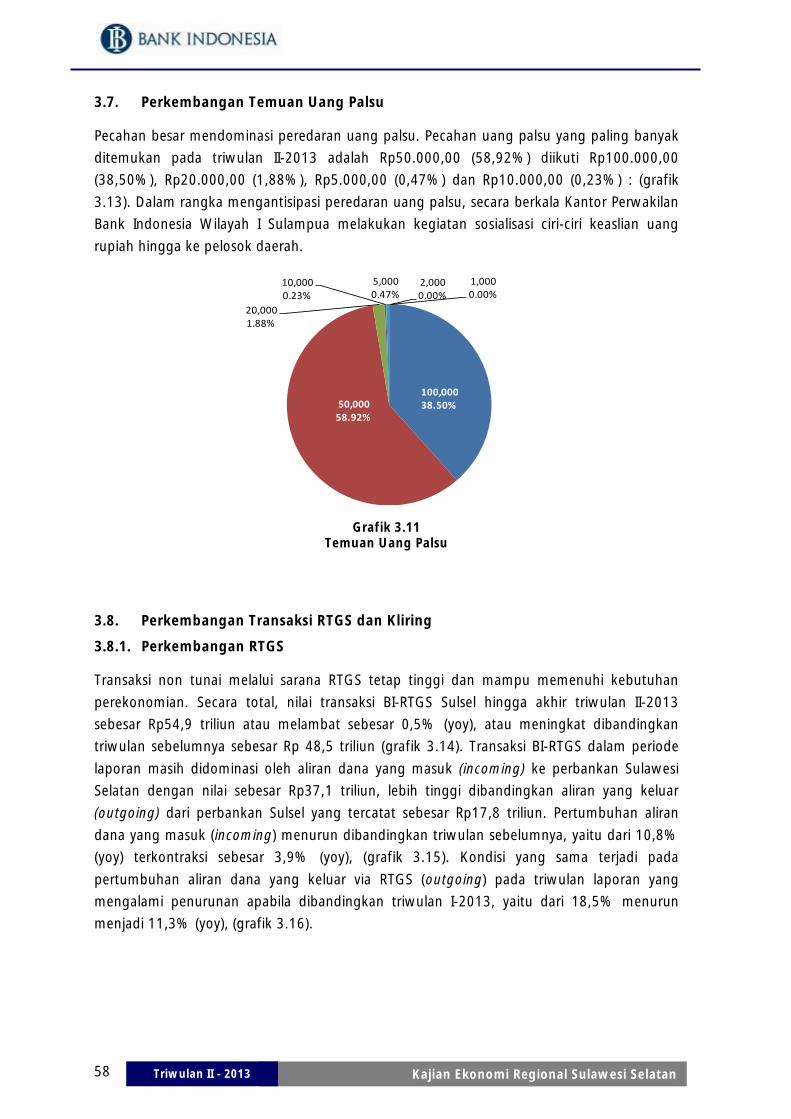

3.7. Perkembangan Temuan Uang Palsu~ 58

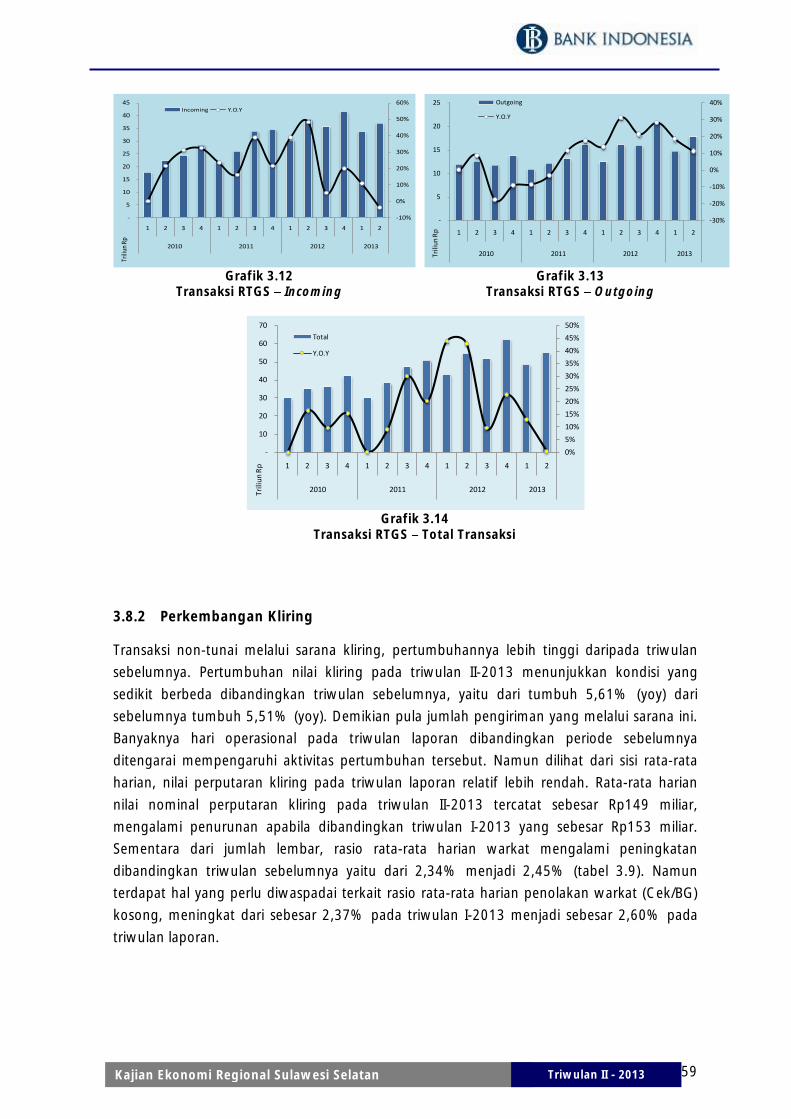

3.8. Perkembangan Transaksi Kliring dan RTGS ~ 58

3.8.1. Perkembangan RTGS ~ 58

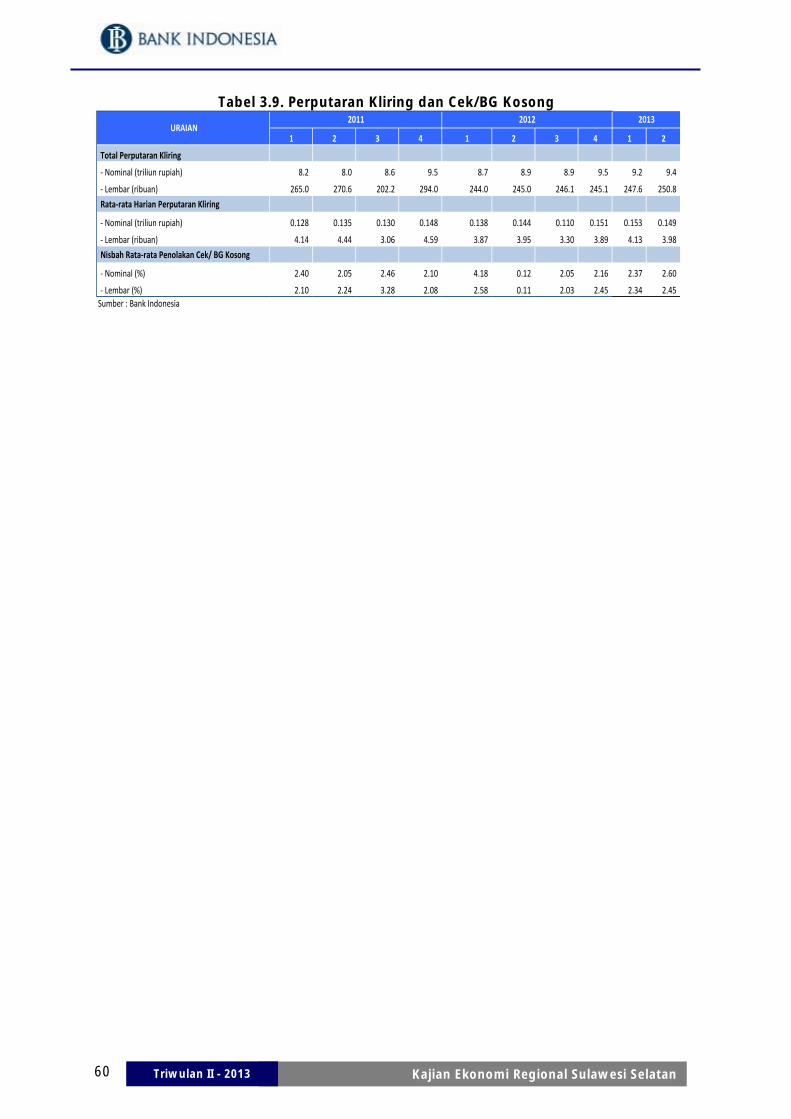

3.8.2. Perkembangan Kliring ~ 59

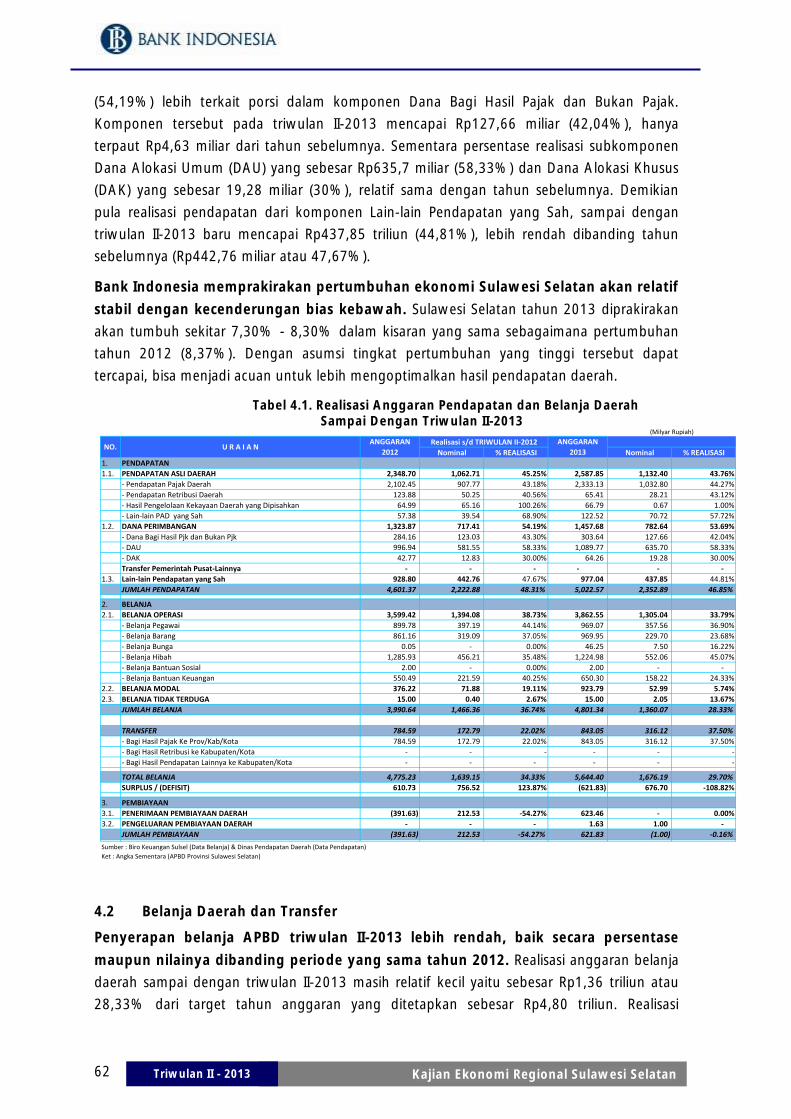

BAB 4 PERKEMBANGAN KEUANGAN DAERAH ~ 61

4.1. Pendapatan Daerah ~ 61

4.2. Belanja Daerah dan Transfer ~ 62

BAB 5 PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN ~ 65

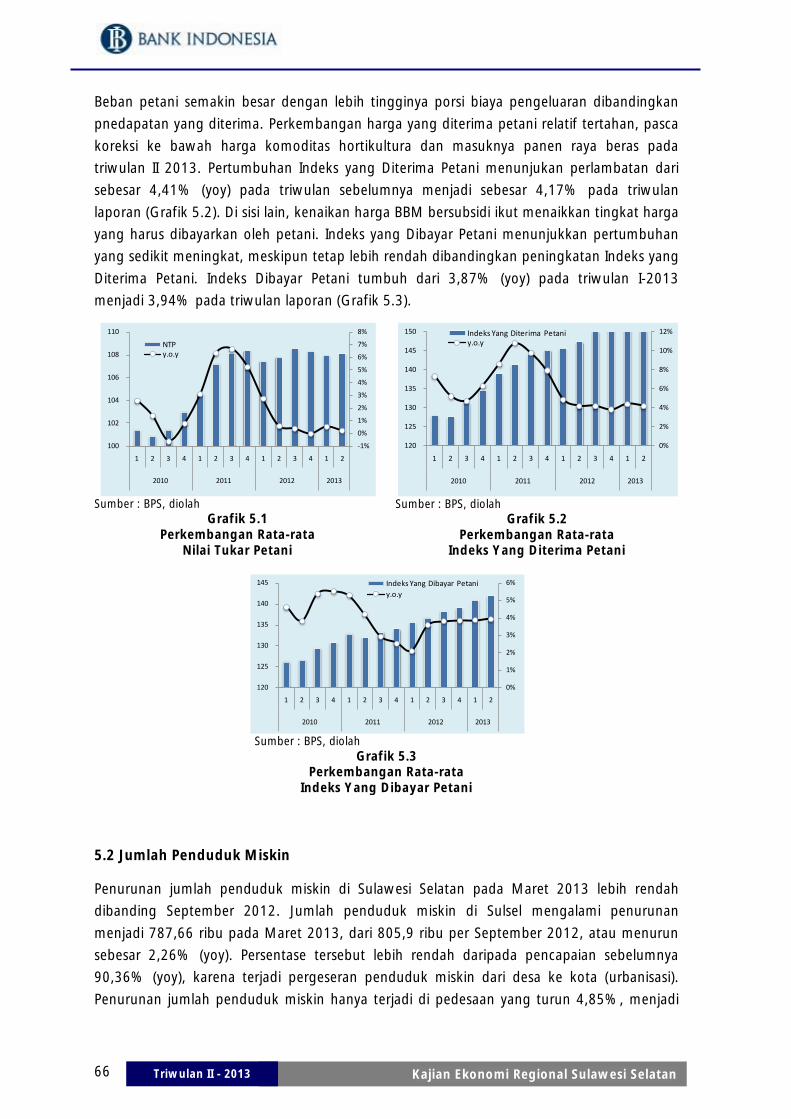

5.1. Nilai Tukar Petani ~ 65

5.2. Jumlah Penduduk Miskin ~ 66

5.3. Ketenagakerjaan ~ 67

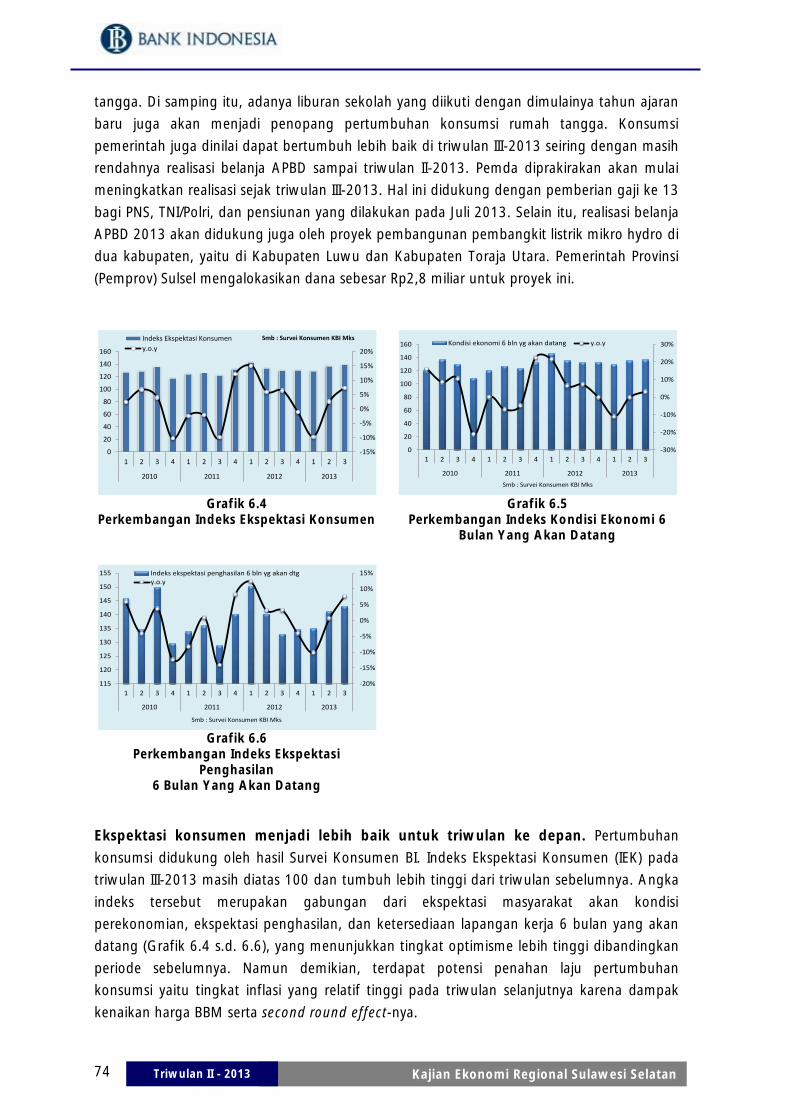

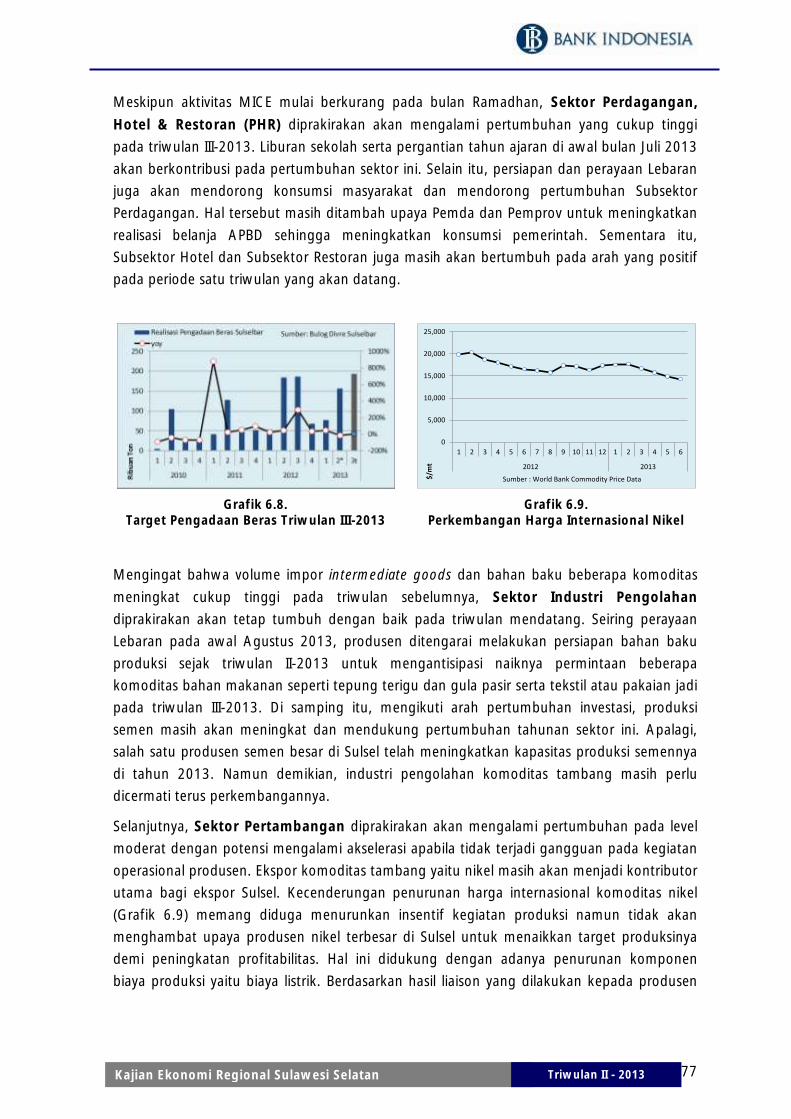

BAB 6 PROSPEK PEREKONOMIAN ~ 71

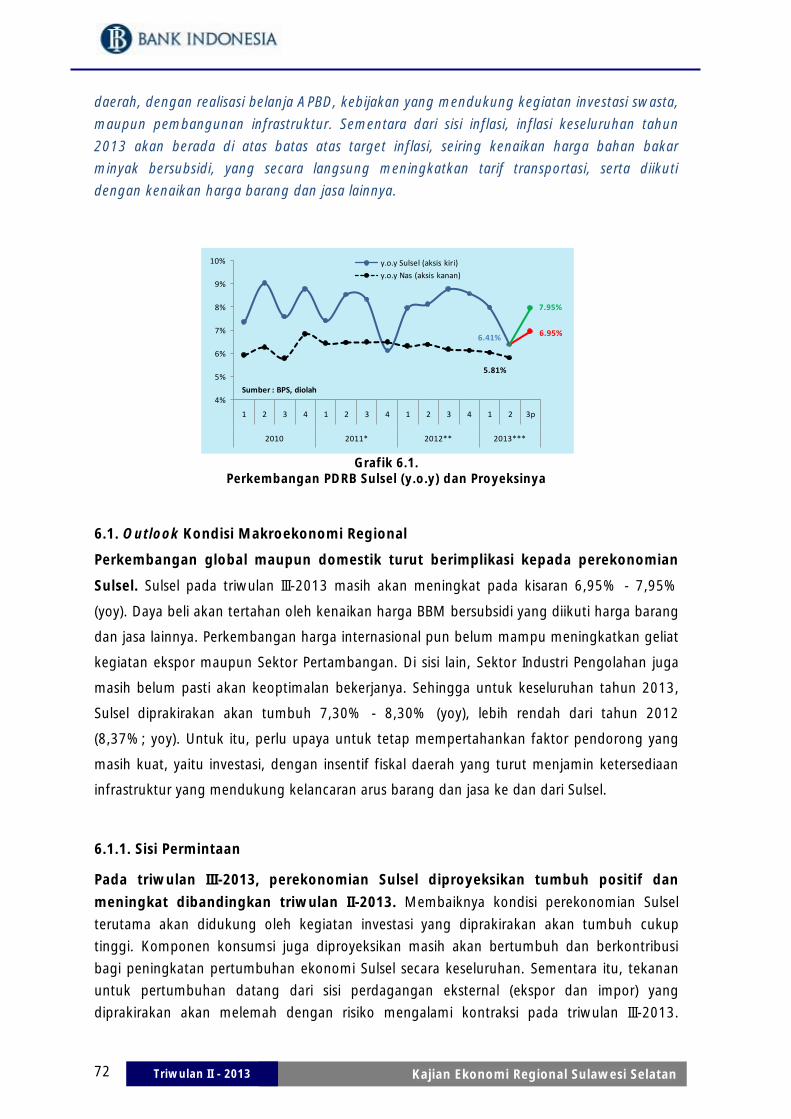

6.1. Outlook Kondisi Makroekonomi Regional ~ 72

6.1.1. Sisi Permintaan ~ 72

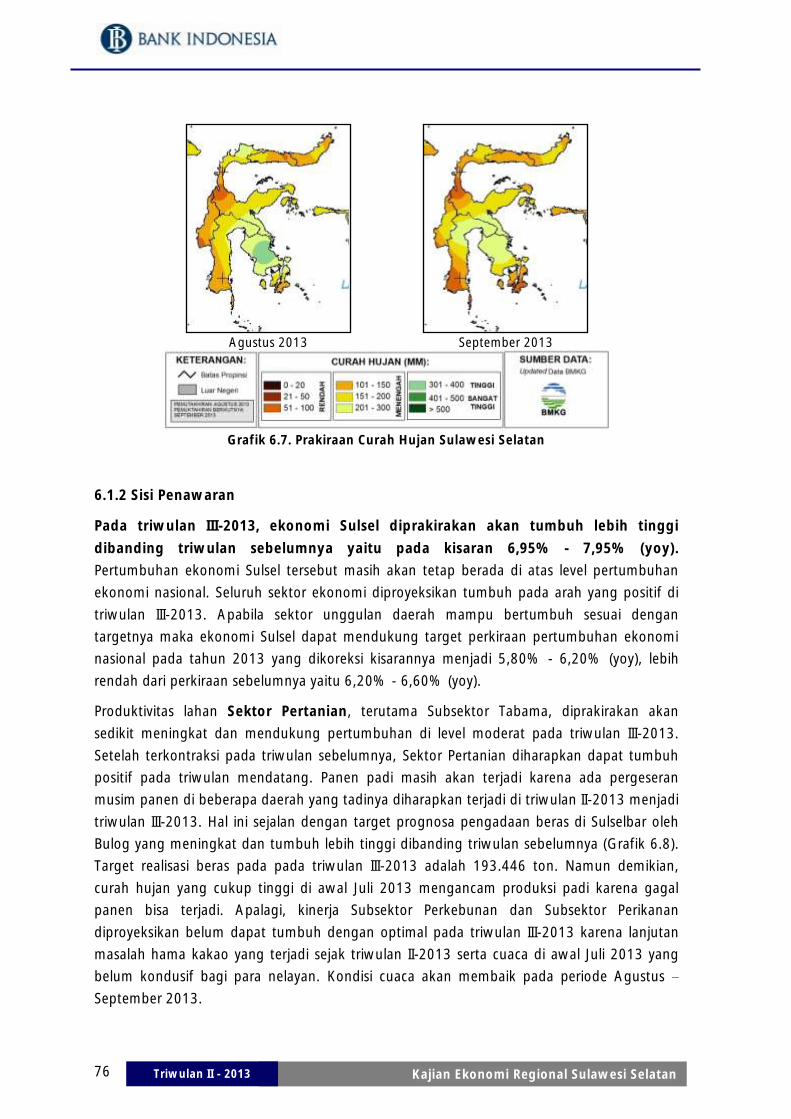

6.1.2. Sisi Penawaran ~ 76

6.2. Outlook Inflasi ~ 78

vii Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

6.3. Prospek Perbankan ~ 79

LAMPIRAN ~ 81

viii Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Halaman ini sengaja dikosongkan This page is intentionally blank

ix Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Daftar Grafik

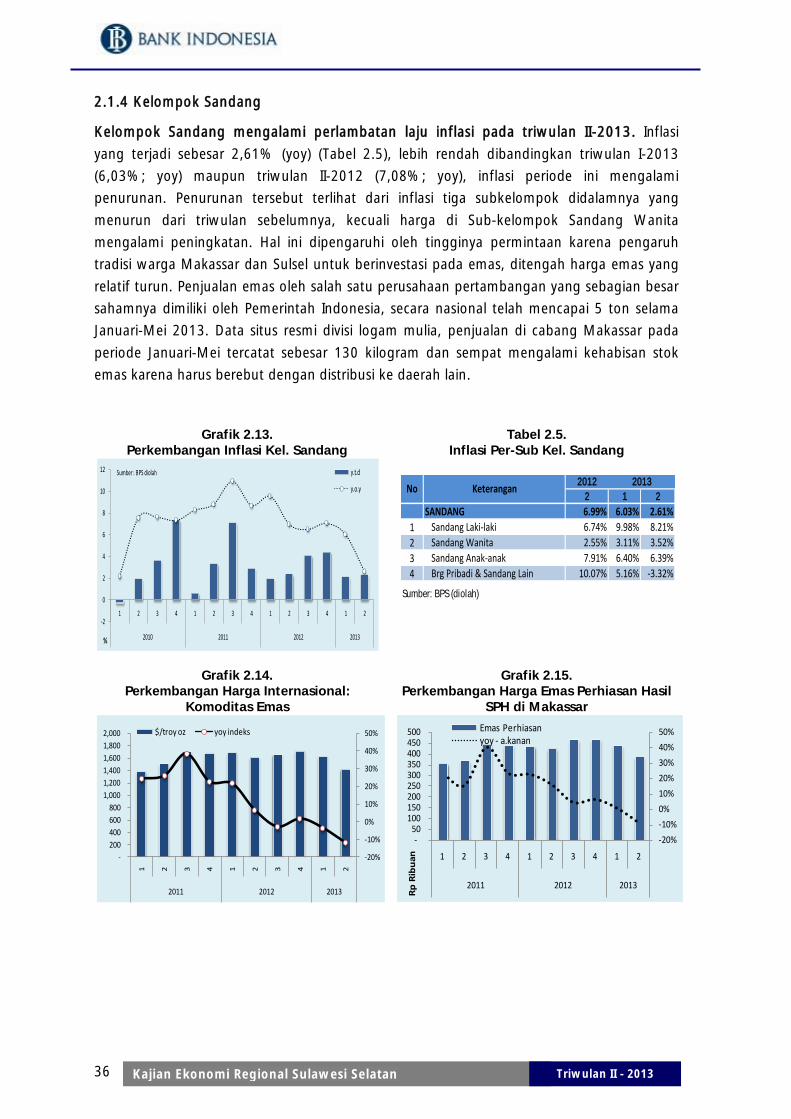

Grafik 1.1. Laju Pertumbuhan PDRB ~ 7 Grafik 1.2. Prompt Indikator Kinerja Konsumsi ~ 10 Grafik 1.3. Prompt Indikator Kinerja Investasi ~ 11 Grafik 1.4. Prompt Indikator Kinerja Ekspor ~ 12 Grafik 1.5. Prompt Indikator Kinerja Impor ~ 13 Grafik 1.6. Prompt Indikator Kinerja Sektor Pertanian~ 15 Grafik 1.7. Prompt Indikator Kinerja Sektor Pertambangan-Penggalian ~ 16 Grafik 1.8. Prompt Indikator Kinerja Sektor Industri Pengolahan ~ 18 Grafik 1.9. Prompt Indikator Kinerja Sektor Listrik-Gas-Air Bersih ~ 19 Grafik 1.10. Prompt Indikator Kinerja Sektor Bangunan ~ 20 Grafik 1.11. Prompt Indikator Kinerja Sektor Perdagangan-Hotel Restauran ~ 21 Grafik 1.12. Prompt Indikator Kinerja Sektor Angkutan-Komunikasi ~ 22 Grafik 1.13. Prompt Indikator Kinerja Sektor Keuangan-Persewaan-Jasa Perusahaan ~ 23 Grafik 1.14. Prompt Indikator Kinerja Sektor Jasa-jasa ~ 24 Grafik 2.1. Perkembangan Inflasi Sulawesi Selatan~ 30 Grafik 2.2. Perkembangan Inflasi Kelompok Bahan Makanan Sulawesi Selatan ~ 31 Grafik 2.3. Perkembangan Harga Beberapa Komoditi dalam Kel. Bahan Makanan Hasil

SPH di Makassar ~ 31 Grafik 2.4. Perkembangan Harga CPO Internasional ~ 32 Grafik 2.5. Perkembangan Inflasi Kelompok Bahan Makanan Sulawesi Selatan (%; qtq)

~ 32 Grafik 2.6. Perkembangan Inflasi Kel. Makanan Jadi-Minuman-Rokok-Tembakau~ 33 Grafik 2.7. Perkembangan Harga Beberapa Komoditi dalam Kelompok Makanan Jadi-

Rokok Hasil SPH di Makassar ~ 33 Grafik 2.8. Perkembangan Indeks Penjualan Eceran Sub Kel. Minuman ~ 34 Grafik 2.9. Perkembangan Inflasi Kel. Makanan Jadi-Minuman-Rokok-Tembakau (%;

qtq) ~ 34 Grafik 2.10. Perkembangan Inflasi Kel. Perumahan Listrik-Air-Bahan Bakar ~ 35 Grafik 2.11. Perkembangan Inflasi Kel. Perumahan-Air-Listrik-Gas-Bhn Bakar (%; yoy; qtq) ~ 35 Grafik 2.12. Perkembangan Indeks Penjualan Eceran Kel. Perlengkapan Rumah Tangga

Lainnya ~ 35 Grafik 2.13. Perkembangan Inflasi Kelompok Sandang ~ 36 Grafik 2.14. Perkembangan Harga Internasioanal: Komoditas Emas ~ 36 Grafik 2.15. Perkembangan Harga Emas Perhiasan Hasil SPH di Makassar ~ 36 Grafik 2.16. Perkembangan Inflasi Kelompok Sandang Sulawesi Selatan (%; yoy; qtq)~

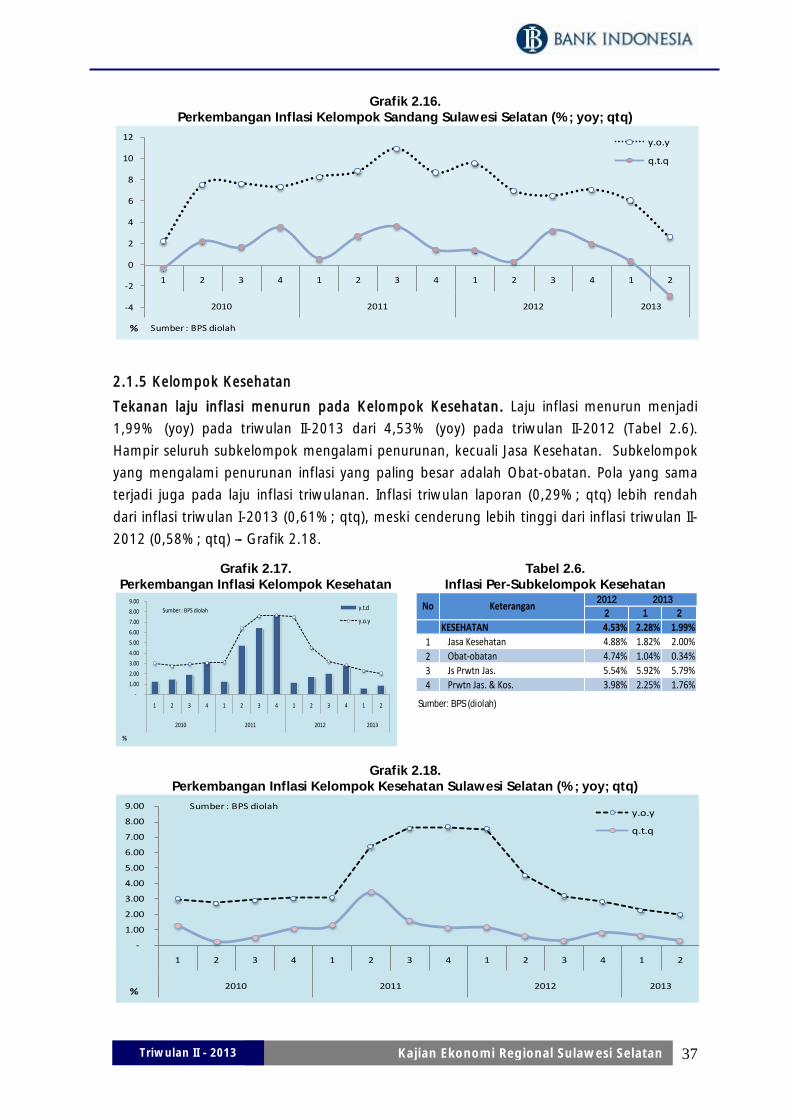

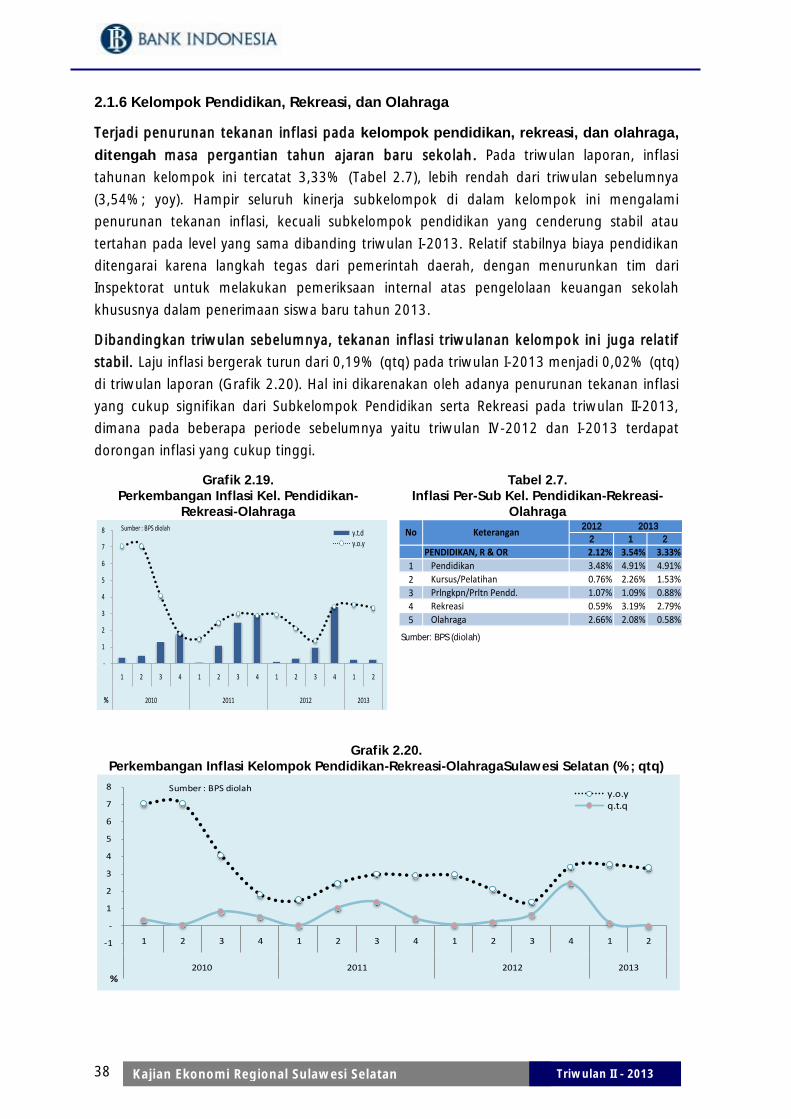

37 Grafik 2.17. Perkembangan Inflasi Kelompok Kesehatan ~ 37 Grafik 2.18. Perkembangan Inflasi Kelompok Kesehatan (%; yoy; qtq) ~ 37 Grafik 2.19. Perkembangan Inflasi Kelompok Pendidikan-Rekreasi-Olahraga ~38 Grafik 2.20. Perkembangan Inflasi Kelompok Pendidikan-Rekreasi-Olahraga (%; yoy;

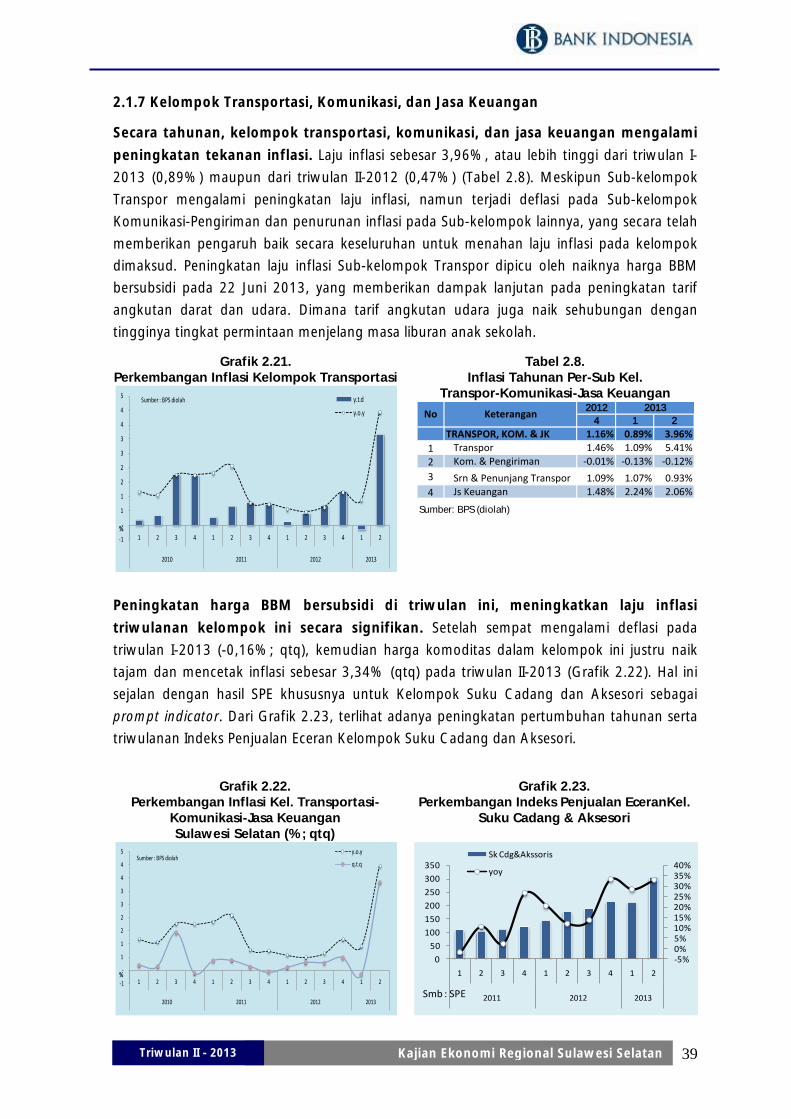

qtq) ~ 38 Grafik 2.21. Perkembangan Inflasi Kelompok Transportasi ~ 39 Grafik 2.22. Perkembangan Inflasi Kelompok Transportasi-Komunikasi-Jasa Keuangan

Sulawesi Selatan (%; yoy; qtq) ~39 Grafik 2.23. Perkembangan Indeks Penjualan Eceran Kel. Suku Cadang & Aksesori ~ 39

x Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Grafik 2.24. Perkembangan Inflasi 4 (Empat) Kota di Sulawesi Selatan ~ 40 Grafik 2.25. Sumbangan Inflasi Inti, Administered, dan Volatile ~ 41 Grafik 2.26. Pertumbuhan Inflasi Inti, Administered, dan Volatile ~ 41 Grafik 3.1. Pangsa Kredit/Pembiayaan Bank Umum Per Jenis Penggunaan ~ 53 Grafik 3.2. Pangsa Kredit/Pembayaran Bank Umum Per Sektor Ekonomi ~ 53 Grafik 3.3. NPLs Per Sektor Ekonomi Triwulan I-2013~ 54 Grafik 3.4. Pangsa Kredit/Pembiayaan MKM Bank Umum Per Sektor Ekonomi ~ 55 Grafik 3.5. Perkembangan Aset BPR/S ~ 56 Grafik 3.6. Perkembangan DPK, Kredit & LDR BPR/S~ 56 Grafik 3.7. Aliran Uang Kartal Masuk (Inflow)~ 57 Grafik 3.8. Aliran Uang Kartal Keluar(Outflow)~ 57 Grafik 3.9. Selisih Aliran Uang Kartal Masuk-Keluar(Net Inflow)~ 57 Grafik 3.10. Pemberian Tanda Tidak berharga dan Inflow ~ 58 Grafik 3.11. Temuan Uang Palsu ~ 58 Grafik 3.12. Transaksi RTGS-Incoming ~ 59 Grafik 3.13. Transaksi RTGS-Outgoing~ 59 Grafik 3.14. Transaksi RTGS-Total Transaksi ~ 59 Grafik 5.1. Perkembangan Rata-rata Nilai Tukar Petani ~ 66 Grafik 5.2. Perkembangan Rata-rata Indeks Yang Diterima Petani ~ 66 Grafik 5.3. Perkembangan Rata-rata Indeks Yang Dibayar Petani ~ 66 Grafik 5.4. Jumlah Penduduk Miskin Sulsel ~ 67 Grafik 5.5. Persentase Jumlah Penduduk Miskin se-Sulampua per September 2012 ~ 67 Grafik 5.6. Indeks ketersediaan Lapangan Kerja Saat Ini ~ 68 Grafik 5.7. Indeks Penghasilan Saat ini Dibandingkan 6 Yang Lalu ~ 68 Grafik 6.1. Perkembangan PDRB Sulsel (yoy) dan Proyeksinya ~ 72 Grafik 6.2. Perkembangan Indeks Ketersediaan lapangan Pekerjaan 6 bulan y.a.d ~ 73 Grafik 6.3. Vol. Impor Luar Negeri Intermediate Goods ~ 73 Grafik 6.4. Perkembangan Indeks Ekspektasi Konsumen ~ 74 Grafik 6.5. Perkembangan Indeks Kondisi Ekonomi 6 Bulan y.a.d ~ 74 Grafik 6.6. Perkembangan Indeks Ekspektasi Penghasilan Konsumen 6 bulan y.a.d ~ 74 Grafik 6.7. Prakiraan Curah Hujan Sulawesi Selatan ~ 76 Grafik 6.8. Target Pengadaan Beras Triwulan III-2013 ~ 77 Grafik 6.9. Perkembangan Harga Internasional Nikel ~ 77 Grafik 6.10. Perkembangan Laju Inflasi Sulsel dan Proyeksinya ~ 79 Grafik 6.11. Indeks Ekspektasi Terhadap Harga-harga dalam 3 bulan y.a.d ~ 79 Grafik 6.12. Indeks Ekspektasi Konsumen ~ 79 Grafik 6.13. Indeks Tendensi Konsumen ~ 79

xiii Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Daftar Tabel

Tabel 1.1. Perkembangan PDRB Riil : Sisi Permintaan (yoy) ~ 8 Tabel 1.2. Perkembangan PDRB Riil : Sisi Penawaran (yoy) ~ 14 Tabel 2.1. Inflasi Kelompok Barang dan Jasa (%, yoy) ~ 30 Tabel 2.2. Inflasi Per-Sub Kelompok Bahan Makanan ~ 31 Tabel 2.3. Inflasi Per-Sub Kelompok Makanan Jadi-Minuman-Rokok-Tembakau ~ 33 Tabel 2.4. Inflasi Per-Sub Kelompok Perumahan-Air-Listrik-Bahan Bakar ~ 35 Tabel 2.5. Inflasi Per-Sub Kelompok Sandang ~ 36 Tabel 2.6. Inflasi Per-Sub Kelompok Kesehatan ~ 37 Tabel 2.7. Inflasi Per-Sub Kelompok Pendidikan-Rekreasi-Olahraga ~ 38

Tabel 2.8. Inflasi Per-Sub Kelompok Transpor-Komunikasi-Jasa Keuangan~ 39 Tabel 2.9. Sumbangan Inflasi 4 (Empat) Kota di Sulawesi Selatan ~ 40 Tabel 3.1. Perkembangan Kelembagaan Bank Umum Sulawesi Selatan ~ 50 Tabel 3.2. Aset Bank Umum Berdasarkan Kelompok Bank ~ 50 Tabel 3.3. Penghimpunan Dana dan Penyaluran Kredit/Pembiayaan Bank Umum ~ 51 Tabel 3.4. Penyaluran Kredit /Pembiayaan Bank Umum Per Jenis Penggunaan~ 52 Tabel 3.5. Pertumbuhan Tahunan Kredit/Pembiayaan Per Sektor Ekonomi ~ 52 Tabel 3.6. Perkembangan NPLs Net dan Gross Bank Umum ~ 53 Tabel 3.7. Pertumbuhan Kredit/Pembiayaan Mikro, Kecil dan Menengah (MKM) Bank

Umum (y.o.y) ~ 55 Tabel 3.8. Perkembangan Bank Umum Syariah ~ 55 Tabel 3.9. Perputaran Kliring dan Cek/BG Kosong ~ 60 Tabel 4.1. Realisasi Anggaran Pendapatan dan Belanja Daerah Sampai Dengan

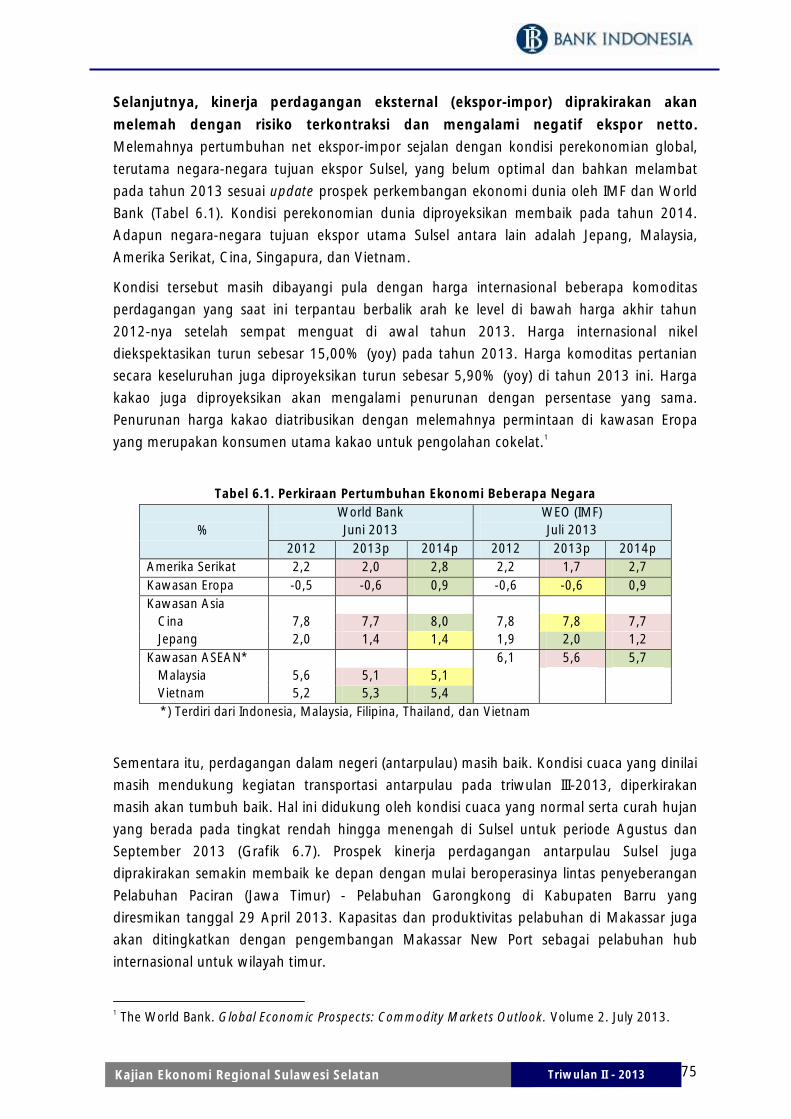

Semester I-2013~ 62 Tabel 5.1. Penduduk Usia 15+ Menurut Kegiatan Utama ~ 68 Tabel 5.2. Persentase Tenaga Kerja Menurut Lapangan Pekerjaan Utama~ 69 Tabel 6.1. Prakiraan Pertumbuhan Ekonomi Beberapa Negara ~ 75

xiv Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Halaman ini sengaja dikosongkan This page is intentionally blank

1 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Ringkasan Eksekutif

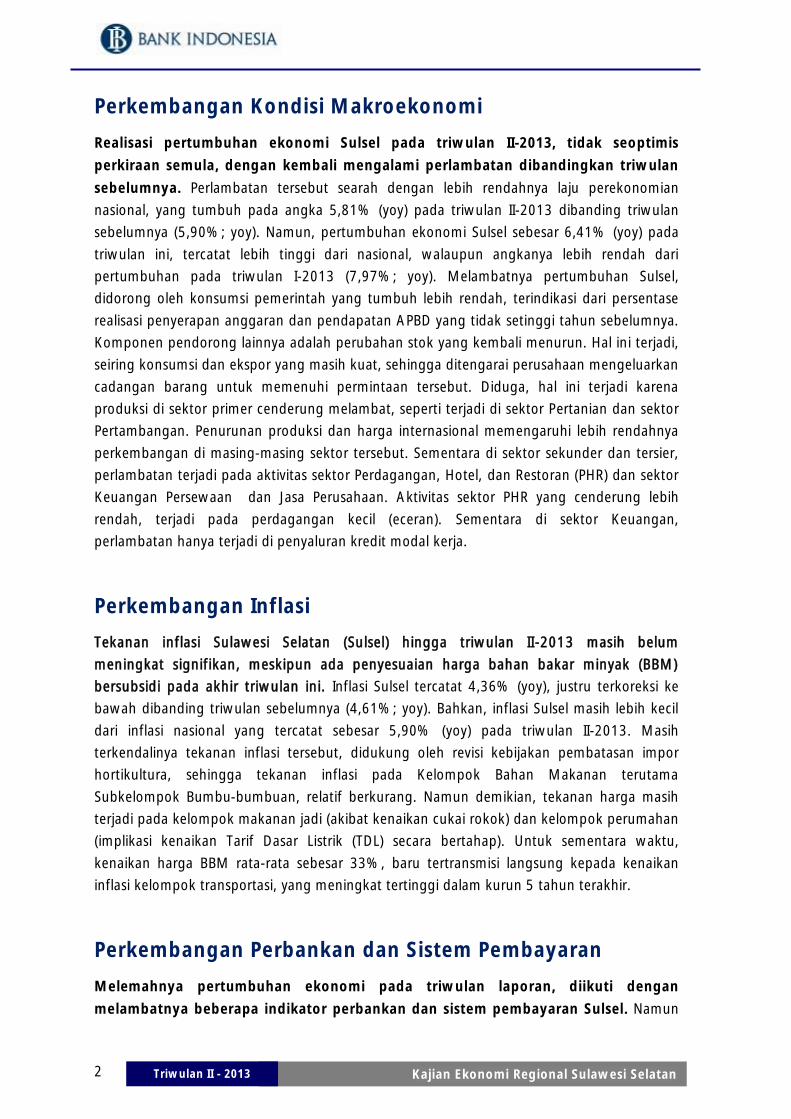

Melambatnya tingkat pertumbuhan ekonomi Sulsel triwulan II-2013 yang mencapai 6,41%

(yoy) dibanding triwulan sebelumnya (7,97%; yoy), diikuti dengan turunnya realisasi

pendapatan APBD. Pendapatan fiskal daerah yang ditargetkan akan mencapai 10%, hingga

paruh pertama 2013, hanya naik sebesar 5,85% dari periode yang sama tahun lalu. Secara

persentase realisasi pun, pendapatan hingga semester pertama 2013 juga baru sebesar

46,85% lebih rendah daripada 2012 (48,68%). Beberapa sektor yang tumbuh lebih rendah

diantaranya sektor Pertanian, sektor Pertambangan, dan sektor PHR. Dari sisi penyerapan

tenaga kerja, juga perlu dicermati tingkat partisipasi angkatan kerja (TPAK) yang

perkembangannya mengalami penurunan (Februari 2013 sebesar 63,6%) dibandingkan

periode yang sama tahun 2012 (64,6%). Walaupun melambat, angka pertumbuhan Sulsel

tersebut tetap lebih tinggi daripada pertumbuhan nasional (5,81%; yoy). Demikian pula

perkembangan perbankan (kredit) dan sistem pembayaran Sulsel lebih tinggi dari nasional

dan dapat mendukung aktivitas ekonomi Sulawesi Selatan.

Peran dari stimulus fiskal daerah masih dibutuhkan untuk menahan laju pertumbuhan

kembali lebih rendah. Sampai dengan triwulan II-2013, persentase realisasi anggaran belanja

daerah masih relatif kecil yaitu 28,33%, bahkan persentase realisasi pos belanja modal lebih

rendah lagi, yaitu sebesar 5,74%. Diharapkan penyerapan belanja modal dapat lebih

berperan dalam pertumbuhan investasi Sulsel pada tahun 2013, terutama pembangunan

infrastruktur yang mendukung akses kegiatan ekonomi masyarakat.

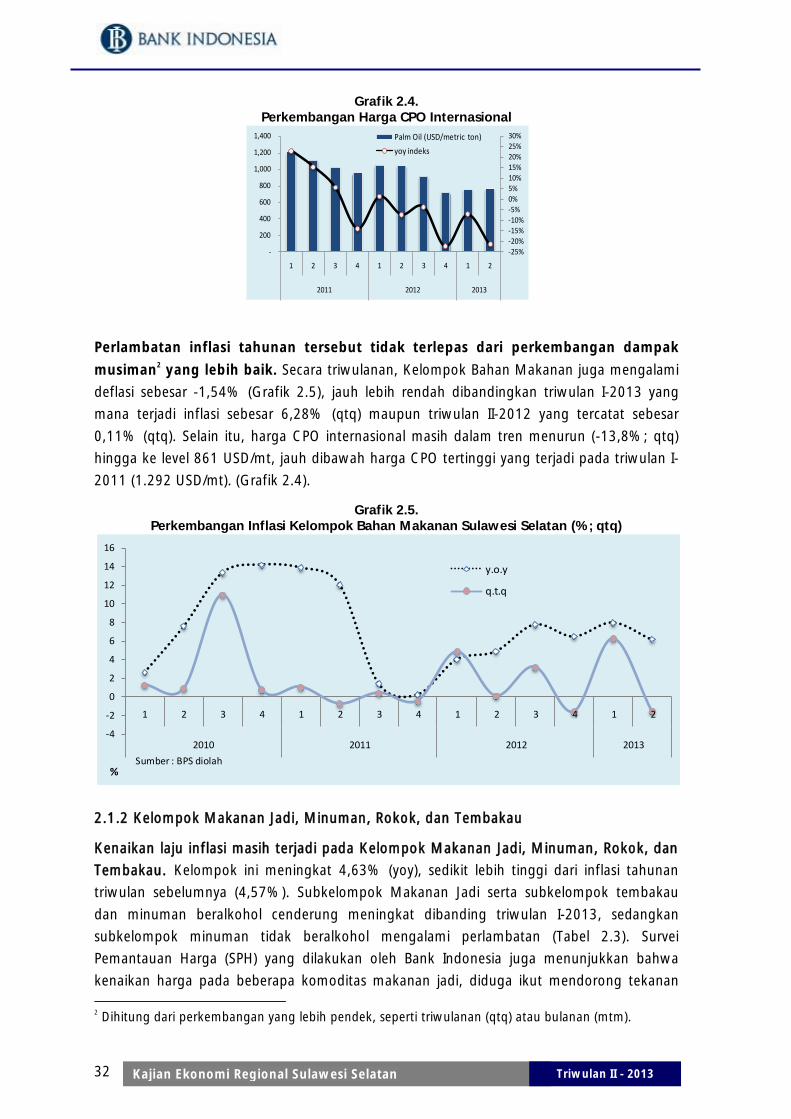

Di sisi lain, efek kenaikan harga BBM bersubsidi masih relatif moderat pada inflasi triwulan II-

2013. Mulai masuknya pasokan bahan makanan yang berasal dari impor maupun lokal,

menahan laju tekanan inflasi, sehingga inflasi hanya berada pada angka 4,36% (yoy), justru

lebih rendah triwulan sebelumnya (4,61%; yoy). Faktor positif lain adalah pelemahan harga

emas internasional yang juga diikuti harga di tingkat nasional. Untuk sementara, dampak

kenaikan harga BBM rata-rata sebesar 33,33% pada akhir triwulan II-2013, baru tertransmisi

langsung kepada kenaikan inflasi kelompok transportasi (administered price).

Dengan realisasi pertumbuhan hingga semester I-2013 tersebut, ekonomi Sulawesi Selatan

2013 diprakirakan akan bias ke bawah dibandingkan proyeksi sebelumnya. Risiko global

terkait harga komoditas nikel dan coklat masih membayangi ekspor Sulsel. Di sisi domestik,

inflasi yang meningkat juga akan menurunkan daya beli masyarakat. Efek kenaikan harga

BBM subsidi akan mulai terasa pada triwulan III-2013, dan transmisinya mulai terasa kepada

harga-harga kelompok volatile food. Ditambah dengan panen raya beras (sebagai komoditi

utama penyumbang inflasi) yang mulai berakhir, sehingga menurunkan pasokan komoditi

tersebut di pasar. Inflasi Sulawesi Selatan 2013 diprakirakan juga akan meningkat, lebih

tinggi daripada target inflasi nasional 2013 yang ditentukan sebelumnya.

2 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Perkembangan Kondisi Makroekonomi

Realisasi pertumbuhan ekonomi Sulsel pada triwulan II-2013, tidak seoptimis

perkiraan semula, dengan kembali mengalami perlambatan dibandingkan triwulan

sebelumnya. Perlambatan tersebut searah dengan lebih rendahnya laju perekonomian

nasional, yang tumbuh pada angka 5,81% (yoy) pada triwulan II-2013 dibanding triwulan

sebelumnya (5,90%; yoy). Namun, pertumbuhan ekonomi Sulsel sebesar 6,41% (yoy) pada

triwulan ini, tercatat lebih tinggi dari nasional, walaupun angkanya lebih rendah dari

pertumbuhan pada triwulan I-2013 (7,97%; yoy). Melambatnya pertumbuhan Sulsel,

didorong oleh konsumsi pemerintah yang tumbuh lebih rendah, terindikasi dari persentase

realisasi penyerapan anggaran dan pendapatan APBD yang tidak setinggi tahun sebelumnya.

Komponen pendorong lainnya adalah perubahan stok yang kembali menurun. Hal ini terjadi,

seiring konsumsi dan ekspor yang masih kuat, sehingga ditengarai perusahaan mengeluarkan

cadangan barang untuk memenuhi permintaan tersebut. Diduga, hal ini terjadi karena

produksi di sektor primer cenderung melambat, seperti terjadi di sektor Pertanian dan sektor

Pertambangan. Penurunan produksi dan harga internasional memengaruhi lebih rendahnya

perkembangan di masing-masing sektor tersebut. Sementara di sektor sekunder dan tersier,

perlambatan terjadi pada aktivitas sektor Perdagangan, Hotel, dan Restoran (PHR) dan sektor

Keuangan Persewaan dan Jasa Perusahaan. Aktivitas sektor PHR yang cenderung lebih

rendah, terjadi pada perdagangan kecil (eceran). Sementara di sektor Keuangan,

perlambatan hanya terjadi di penyaluran kredit modal kerja.

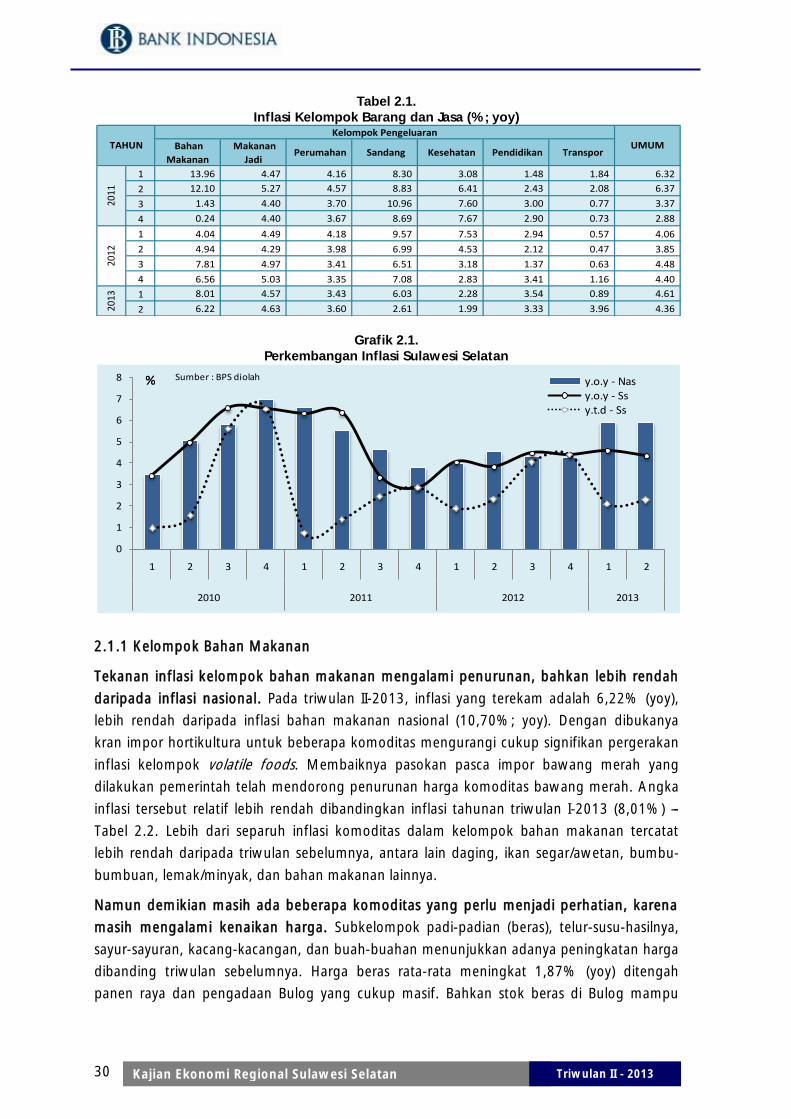

Perkembangan Inflasi

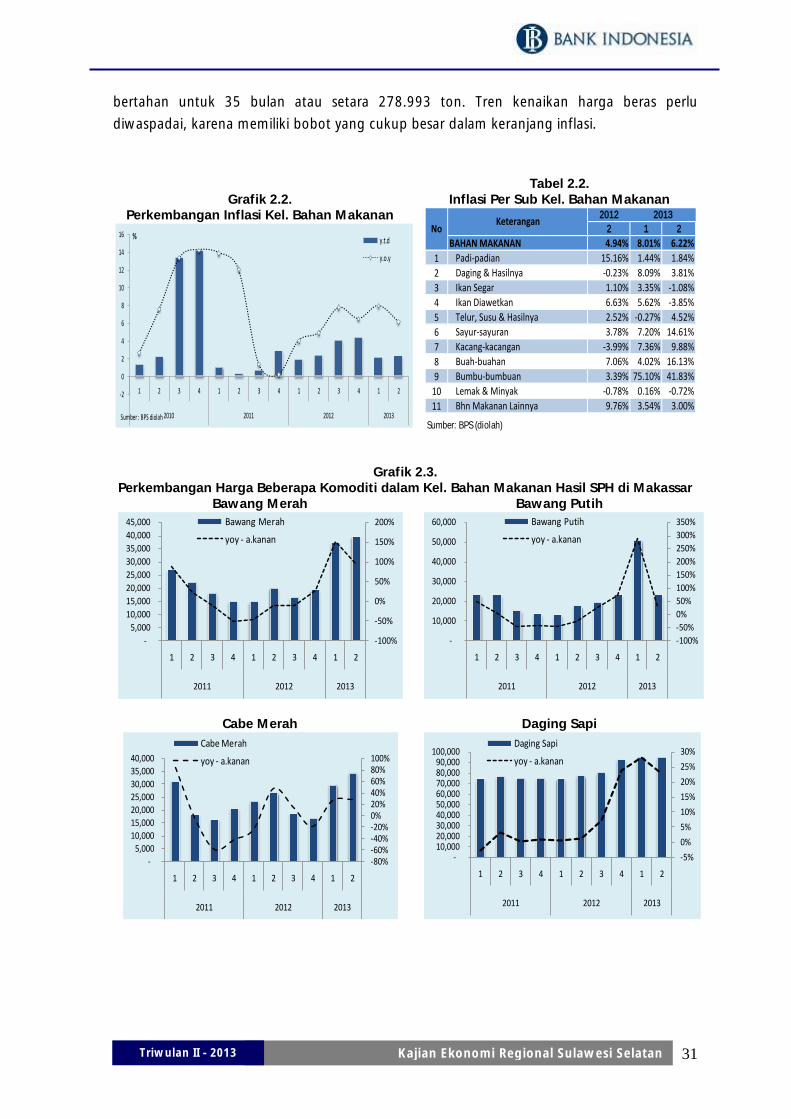

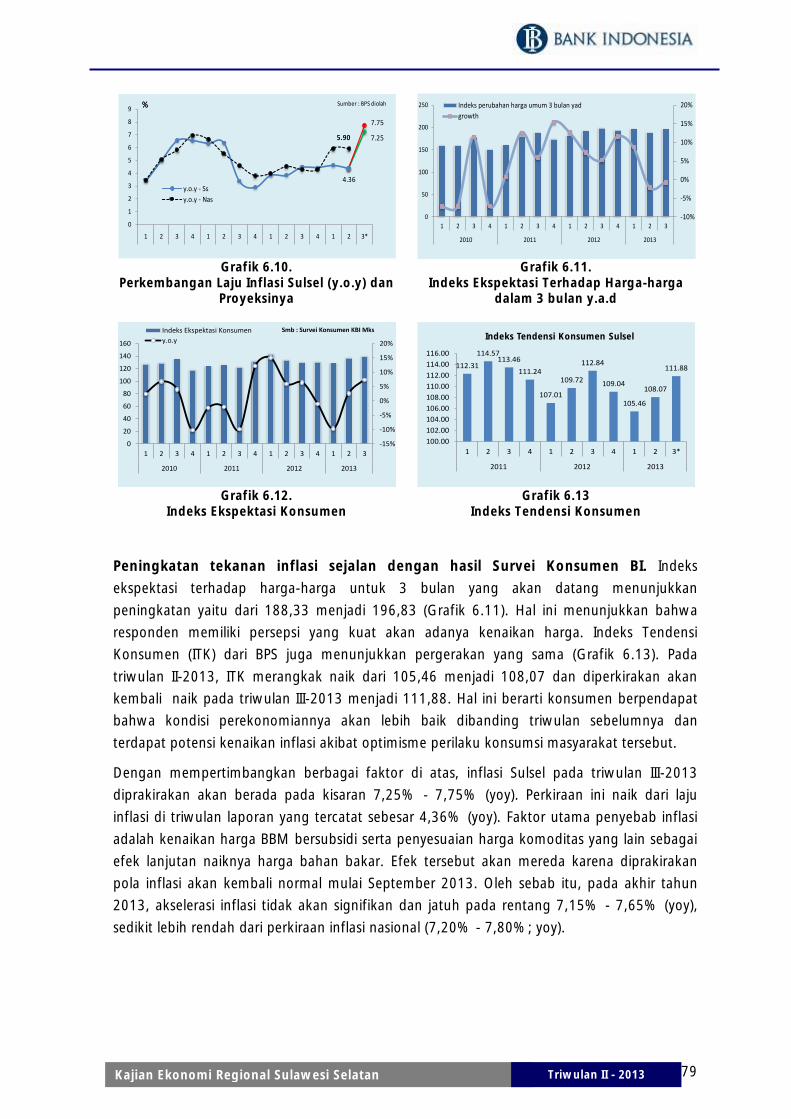

Tekanan inflasi Sulawesi Selatan (Sulsel) hingga triwulan II-2013 masih belum

meningkat signifikan, meskipun ada penyesuaian harga bahan bakar minyak (BBM)

bersubsidi pada akhir triwulan ini. Inflasi Sulsel tercatat 4,36% (yoy), justru terkoreksi ke

bawah dibanding triwulan sebelumnya (4,61%; yoy). Bahkan, inflasi Sulsel masih lebih kecil

dari inflasi nasional yang tercatat sebesar 5,90% (yoy) pada triwulan II-2013. Masih

terkendalinya tekanan inflasi tersebut, didukung oleh revisi kebijakan pembatasan impor

hortikultura, sehingga tekanan inflasi pada Kelompok Bahan Makanan terutama

Subkelompok Bumbu-bumbuan, relatif berkurang. Namun demikian, tekanan harga masih

terjadi pada kelompok makanan jadi (akibat kenaikan cukai rokok) dan kelompok perumahan

(implikasi kenaikan Tarif Dasar Listrik (TDL) secara bertahap). Untuk sementara waktu,

kenaikan harga BBM rata-rata sebesar 33%, baru tertransmisi langsung kepada kenaikan

inflasi kelompok transportasi, yang meningkat tertinggi dalam kurun 5 tahun terakhir.

Perkembangan Perbankan dan Sistem Pembayaran

Melemahnya pertumbuhan ekonomi pada triwulan laporan, diikuti dengan

melambatnya beberapa indikator perbankan dan sistem pembayaran Sulsel. Namun

3 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

dibandingkan nasional, indikator perbankan tumbuh lebih baik. Perkembangan kredit Sulsel

tumbuh 21,84%, sementara nasional tumbuh 20,89%. Sehingga kegiatan intermediasi

perbankan di Sulsel tetap lebih tinggi daripada nasional, dengan rasio LDR 144,62%

dibanding nasional yang sebesar 101,11%. Perlambatan terjadi pada penghimpunan dana

pihak ketiga (DPK) untuk jenis tabungan, giro dan deposito. Perkembangan aset Bank Umum

juga mengalami perlambatan, untuk bank pemerintah, bank swasta nasional dan bank asing-

campuran. Berdasarkan jenis penggunaan kredit, terjadi penurunan pertumbuhan yang

signifikan pada kredit konsumsi tetapi meningkat pada kredit investasi. Sejalan dengan itu,

penyaluran kredit kepada sektor utama (industri pengolahan, pertambangan dan pertanian),

tercatat tumbuh lebih rendah dibanding triwulan sebelumnya. Demikian pula dengan

indikator sistem pembayaran, yang perlambatannya ditunjukkan oleh pembayaran non-tunai

untuk transaksi kecil, terutama melalui sarana RTGS, yang terutama digunakan untuk

aktivitas sektor PHR, terutama untuk perdagangan eceran.

Keuangan Daerah

Persentase realisasi pendapatan maupun belanja APBD hingga triwulan II-2013 masih

relatif rendah. Dari sisi pendapatan, target pendapatan daerah yang hendak diraih, belum

dapat dipenuhi sesuai persentase kenaikan yang ditetapkan. Walaupun dari sisi nilai,

nominalnya relatif lebih tinggi dari tahun 2012. Apabila laju pertumbuhan ekonomi Sulsel

2013 terealisasi cukup tinggi, maka dapat menjadi acuan untuk lebih mengoptimalkan

tingkat pendapatan daerah. Sementara dari sisi belanja, realisasi belanja daerah hingga

triwulan II-2013 jauh lebih rendah dibandingkan dengan periode yang sama tahun

sebelumnya. Realisasi belanja daerah hingga paruh tahun 2013 baru mencapai sekitar

seperempat dari anggaran 2013. Belanja rutin maupun belanja infrastruktur, secara nominal

dan persentasenya, masing-masing penyerapannya masih jauh dari acuan tahun 2012.

Penyerapan belanja modal ini perlu dioptimalkan, sehingga mampu berperan untuk

mengakselerasi laju pertumbuhan investasi 2013.

Ketenagakerjaan dan Kesejahteraan

Tingkat kesejahteraan masyarakat relatif belum membaik pada triwulan II-2013.

Meskipun berlangsung panen padi pada periode triwulan ini, namun nilai tukar petani (NTP)

tetap tumbuh relatif rendah. Pertumbuhan rata-rata NTP Sulsel selama triwulan II-2013 hanya

meningkat 0,22% (yoy), semakin rendah dibandingkan pertumbuhan NTP pada triwulan

sebelumnya (0,51%; yoy). Salah satu pendorongnya adalah perkembangan harga yang

diterima oleh petani lebih rendah dibandingkan harga yang harus dibayar petani. Keadaan

tersebut terus berlangsung sejak triwulan II 2012. Penurunan jumlah kemiskinan juga

semakin mengecil. Pada Maret 2013 penurunan kemiskinan sejumlah 18,24 ribu orang,

sementara pada September 2012 mencapai 19,89 ribu orang.

4 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Sementara itu, tingkat ketersediaan lapangan kerja dan penghasilan diperkirakan sedikit

meningkat. Survei yang dilakukan Bank Indonesia tersebut, sesuai dengan tingkat

Pengangguran Terbuka (TPT) Sulawesi Selatan (Sulsel) tercatat mengalami penurunan dari

6,5% pada Februari 2012 menjadi 5,8% pada Februari 2013 atau menurun sebesar 0,7%.

Namun perlu dicermati, terkait penyerapan tenaga kerja yang tidak sepadan dengan

tingginya angka pertumbuhan ekonomi. Perkembangan Tingkat Partisipasi Angkatan Kerja

(TPAK) pada Februari 2013 mengalami penurunan menjadi sebesar 63,6% dibandingkan

periode yang sama tahun 2012 (64,6%).

Prospek Perekonomian

Perekonomian Sulawesi Selatan (Sulsel) pada triwulan III-2013 diprakirakan akan

membaik, namun diikuti dengan meningkatnya tekanan inflasi. Pertumbuhan ekonomi

Sulsel juga diprakirakan akan berada di atas angka pertumbuhan ekonomi nasional. Pada sisi

permintaan, kegiatan investasi dan konsumsi diproyeksikan akan dapat tumbuh positif dan

lebih baik dibandingkan triwulan sebelumnya. Kinerja ekspor disinyalir akan melemah di

periode yang akan datang sehingga terjadi negatif ekspor netto. Hal ini akan terjadi, apabila

perkembangan harga komoditas internasional masih belum membaik. Hal tersebut juga

memengaruhi sektor Pertambangan, yang laju pertumbuhannya terbatasi dengan

perkembangan harga internasional. Kinerja sektor Pertanian diprakirakan juga akan tertahan

dengan mulai berakhirnya musim panen. Namun, sektor-sektor utama lainnya, diharapkan

tumbuh pada level yang cukup tinggi, terutama Sektor Perdagangan, Hotel dan Restoran

serta Sektor Industri Pengolahan, seiring adanya bulan Ramadhan dan Idul Fitri. Demikian

pula sektor keuangan, dengan membaiknya kinerja perbankan Sulsel. Laju inflasi diprakirakan

akan meningkat dan tumbuh relatif lebih tinggi dibandingkan triwulan II-2013. Faktor utama

pendorong inflasi adalah naiknya harga BBM bersubsidi pada akhir periode triwulan laporan.

Kenaikan harga BBM bersubsidi, selain meningkatkan inflasi administered prices, juga akan

mempengaruhi komponen inflasi yang lain, terutama inflasi volatile foods.

Sementara untuk keseluruhan tahun 2013, pertumbuhan ekonomi Sulsel

diprakirakan lebih rendah daripada pertumbuhan Sulsel 2012 (8,37%), diikuti

tekanan inflasi yang lebih besar pula. Namun tingkat pertumbuhan Sulsel, tetap lebih

tinggi dari pada pertumbuhan nasional yang berada pada kisaran 5,8%-6,2%.

Perkembangan global belum menunjukkan indikasi membaik, yang akan memengaruhi

secara tidak langsung harga komoditas internasional. Dampak rentetannya, dikhawatirkan

akan berimplikasi kepada perekonomian Sulsel, melalui jalur perdagangan (ekspor) dan

investasi langsung. Untuk itu diperlukan upaya untuk memperkuat ekonomi domestik, antara

lain melalui insentif fiskal daerah, dengan realisasi belanja APBD, kebijakan yang mendukung

kegiatan investasi swasta, maupun pembangunan infrastruktur. Sementara dari sisi inflasi,

inflasi keseluruhan tahun 2013 akan berada di atas batas atas target inflasi, seiring kenaikan

harga bahan bakar minyak bersubsidi, yang secara langsung meningkatkan tarif transportasi,

serta diikuti dengan kenaikan harga barang dan jasa lainnya.

5 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

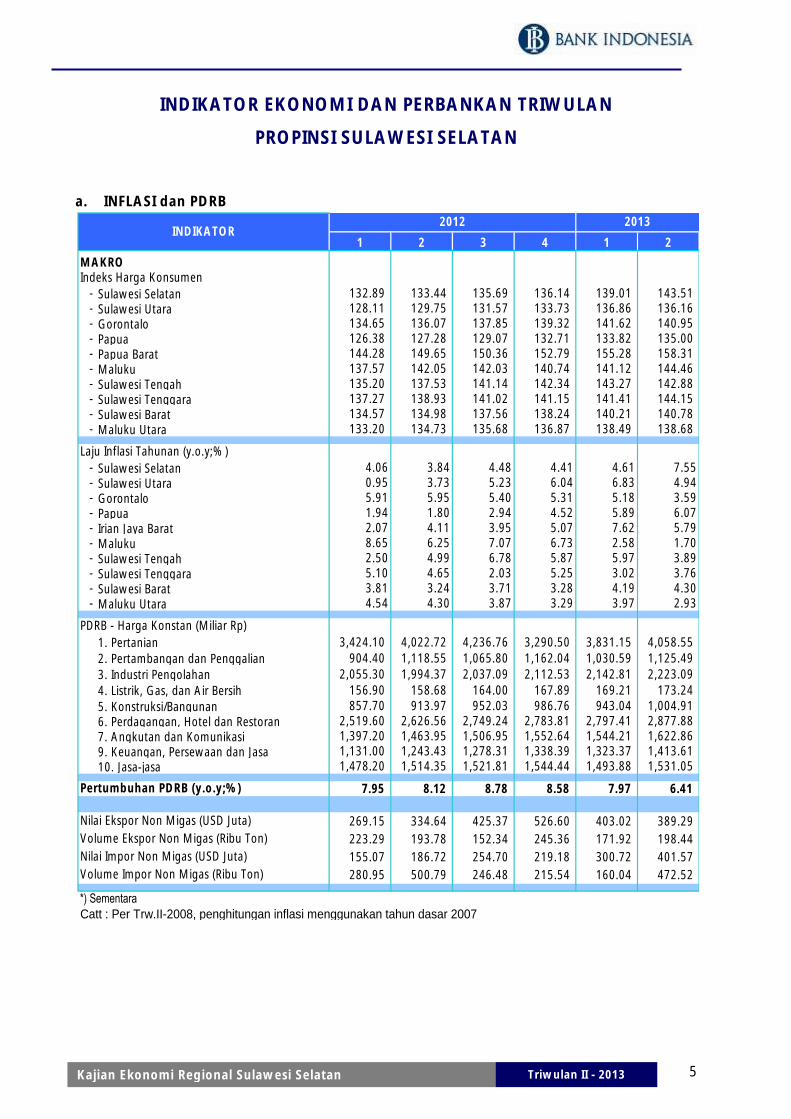

INDIKATOR EKONOMI DAN PERBANKAN TRIWULAN

PROPINSI SULAWESI SELATAN

a. INFLASI dan PDRB

1 2 3 4 1 2

MAKRO

- Sulawesi Selatan 132.89 133.44 135.69 136.14 139.01 143.51 - Sulawesi Utara 128.11 129.75 131.57 133.73 136.86 136.16 - Gorontalo 134.65 136.07 137.85 139.32 141.62 140.95 - Papua 126.38 127.28 129.07 132.71 133.82 135.00 - Papua Barat 144.28 149.65 150.36 152.79 155.28 158.31 - Maluku 137.57 142.05 142.03 140.74 141.12 144.46 - Sulawesi Tengah 135.20 137.53 141.14 142.34 143.27 142.88 - Sulawesi Tenggara 137.27 138.93 141.02 141.15 141.41 144.15 - Sulawesi Barat 134.57 134.98 137.56 138.24 140.21 140.78 - Maluku Utara 133.20 134.73 135.68 136.87 138.49 138.68

- Sulawesi Selatan 4.06 3.84 4.48 4.41 4.61 7.55- Sulawesi Utara 0.95 3.73 5.23 6.04 6.83 4.94- Gorontalo 5.91 5.95 5.40 5.31 5.18 3.59- Papua 1.94 1.80 2.94 4.52 5.89 6.07- Irian Jaya Barat 2.07 4.11 3.95 5.07 7.62 5.79- Maluku 8.65 6.25 7.07 6.73 2.58 1.70- Sulawesi Tengah 2.50 4.99 6.78 5.87 5.97 3.89- Sulawesi Tenggara 5.10 4.65 2.03 5.25 3.02 3.76- Sulawesi Barat 3.81 3.24 3.71 3.28 4.19 4.30- Maluku Utara 4.54 4.30 3.87 3.29 3.97 2.93

1. Pertanian 3,424.10 4,022.72 4,236.76 3,290.50 3,831.15 4,058.55

2. Pertambangan dan Penggalian 904.40 1,118.55 1,065.80 1,162.04 1,030.59 1,125.49

3. Industri Pengolahan 2,055.30 1,994.37 2,037.09 2,112.53 2,142.81 2,223.09

4. Listrik, Gas, dan Air Bersih 156.90 158.68 164.00 167.89 169.21 173.24

5. Konstruksi/Bangunan 857.70 913.97 952.03 986.76 943.04 1,004.91 6. Perdagangan, Hotel dan Restoran 2,519.60 2,626.56 2,749.24 2,783.81 2,797.41 2,877.88 7. Angkutan dan Komunikasi 1,397.20 1,463.95 1,506.95 1,552.64 1,544.21 1,622.86 9. Keuangan, Persewaan dan Jasa 1,131.00 1,243.43 1,278.31 1,338.39 1,323.37 1,413.61 10. Jasa-jasa 1,478.20 1,514.35 1,521.81 1,544.44 1,493.88 1,531.05

7.95 8.12 8.78 8.58 7.97 6.41

269.15 334.64 425.37 526.60 403.02 389.29

223.29 193.78 152.34 245.36 171.92 198.44

155.07 186.72 254.70 219.18 300.72 401.57

280.95 500.79 246.48 215.54 160.04 472.52

Catt : Per Trw.II-2008, penghitungan inflasi menggunakan tahun dasar 2007

20132012INDIKATOR

*) Sementara

Volume Impor Non Migas (Ribu Ton)

Nilai Impor Non Migas (USD Juta)

Nilai Ekspor Non Migas (USD Juta)

Volume Ekspor Non Migas (Ribu Ton)

PDRB - Harga Konstan (Miliar Rp)

Pertumbuhan PDRB (y.o.y;%)

Indeks Harga Konsumen

Laju Inflasi Tahunan (y.o.y;%)

6 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

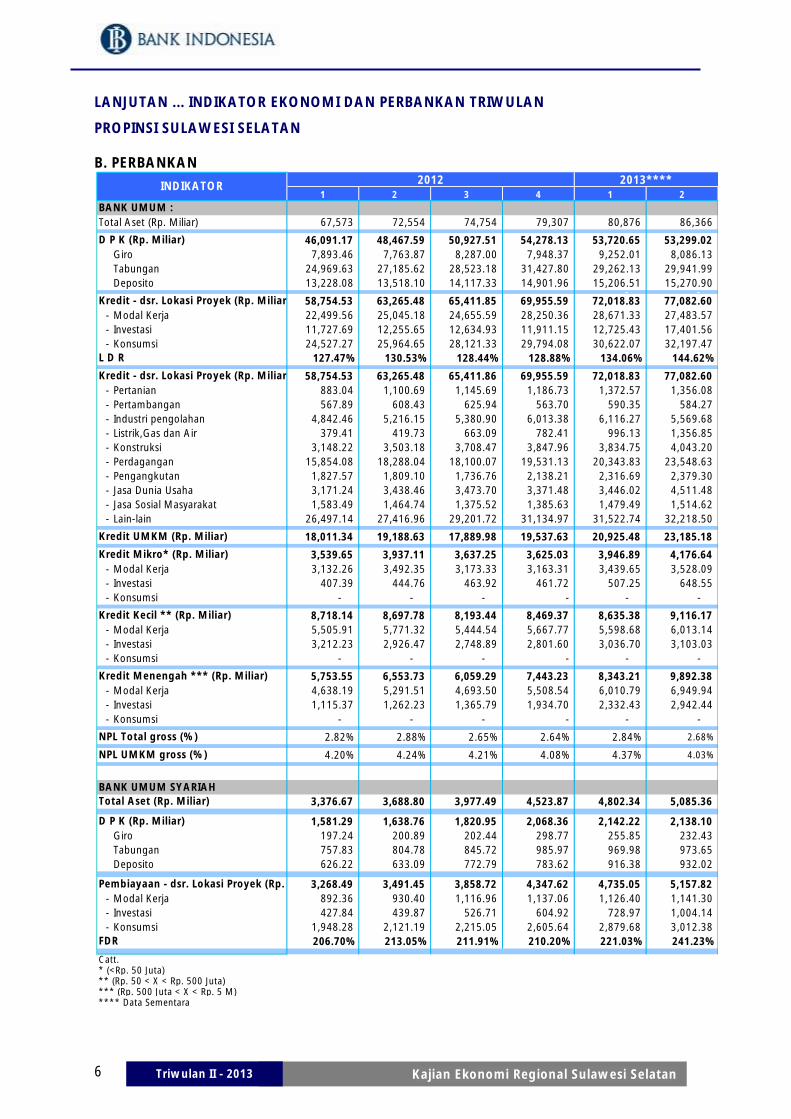

LANJUTAN ... INDIKATOR EKONOMI DAN PERBANKAN TRIWULAN

PROPINSI SULAWESI SELATAN B. PERBANKAN

1 2 3 4 1 2

Total Aset (Rp. Miliar) 67,573 72,554 74,754 79,307 80,876 86,366

46,091.17 48,467.59 50,927.51 54,278.13 53,720.65 53,299.02

Giro 7,893.46 7,763.87 8,287.00 7,948.37 9,252.01 8,086.13

Tabungan 24,969.63 27,185.62 28,523.18 31,427.80 29,262.13 29,941.99

Deposito 13,228.08 13,518.10 14,117.33 14,901.96 15,206.51 15,270.90 - -

58,754.53 63,265.48 65,411.85 69,955.59 72,018.83 77,082.60

- Modal Kerja 22,499.56 25,045.18 24,655.59 28,250.36 28,671.33 27,483.57

- Investasi 11,727.69 12,255.65 12,634.93 11,911.15 12,725.43 17,401.56

- Konsumsi 24,527.27 25,964.65 28,121.33 29,794.08 30,622.07 32,197.47

127.47% 130.53% 128.44% 128.88% 134.06% 144.62%

58,754.53 63,265.48 65,411.86 69,955.59 72,018.83 77,082.60

- Pertanian 883.04 1,100.69 1,145.69 1,186.73 1,372.57 1,356.08

- Pertambangan 567.89 608.43 625.94 563.70 590.35 584.27

- Industri pengolahan 4,842.46 5,216.15 5,380.90 6,013.38 6,116.27 5,569.68

- Listrik,Gas dan Air 379.41 419.73 663.09 782.41 996.13 1,356.85

- Konstruksi 3,148.22 3,503.18 3,708.47 3,847.96 3,834.75 4,043.20

- Perdagangan 15,854.08 18,288.04 18,100.07 19,531.13 20,343.83 23,548.63

- Pengangkutan 1,827.57 1,809.10 1,736.76 2,138.21 2,316.69 2,379.30

- Jasa Dunia Usaha 3,171.24 3,438.46 3,473.70 3,371.48 3,446.02 4,511.48

- Jasa Sosial Masyarakat 1,583.49 1,464.74 1,375.52 1,385.63 1,479.49 1,514.62

- Lain-lain 26,497.14 27,416.96 29,201.72 31,134.97 31,522.74 32,218.50

18,011.34 19,188.63 17,889.98 19,537.63 20,925.48 23,185.18

3,539.65 3,937.11 3,637.25 3,625.03 3,946.89 4,176.64

- Modal Kerja 3,132.26 3,492.35 3,173.33 3,163.31 3,439.65 3,528.09

- Investasi 407.39 444.76 463.92 461.72 507.25 648.55

- Konsumsi - - - - - -

8,718.14 8,697.78 8,193.44 8,469.37 8,635.38 9,116.17

- Modal Kerja 5,505.91 5,771.32 5,444.54 5,667.77 5,598.68 6,013.14

- Investasi 3,212.23 2,926.47 2,748.89 2,801.60 3,036.70 3,103.03

- Konsumsi - - - - - -

5,753.55 6,553.73 6,059.29 7,443.23 8,343.21 9,892.38

- Modal Kerja 4,638.19 5,291.51 4,693.50 5,508.54 6,010.79 6,949.94

- Investasi 1,115.37 1,262.23 1,365.79 1,934.70 2,332.43 2,942.44

- Konsumsi - - - - - -

2.82% 2.88% 2.65% 2.64% 2.84% 2.68%

4.20% 4.24% 4.21% 4.08% 4.37% 4.03%

BANK UMUM SYARIAH

3,376.67 3,688.80 3,977.49 4,523.87 4,802.34 5,085.36

1,581.29 1,638.76 1,820.95 2,068.36 2,142.22 2,138.10

Giro 197.24 200.89 202.44 298.77 255.85 232.43

Tabungan 757.83 804.78 845.72 985.97 969.98 973.65

Deposito 626.22 633.09 772.79 783.62 916.38 932.02

3,268.49 3,491.45 3,858.72 4,347.62 4,735.05 5,157.82

- Modal Kerja 892.36 930.40 1,116.96 1,137.06 1,126.40 1,141.30

- Investasi 427.84 439.87 526.71 604.92 728.97 1,004.14

- Konsumsi 1,948.28 2,121.19 2,215.05 2,605.64 2,879.68 3,012.38

206.70% 213.05% 211.91% 210.20% 221.03% 241.23%

Catt.* (<Rp. 50 Juta)** (Rp. 50 < X < Rp. 500 Juta)*** (Rp. 500 Juta < X < Rp. 5 M)**** Data Sementara

2013****

Kredit - dsr. Lokasi Proyek (Rp. Miliar)

INDIKATOR

BANK UMUM :

D P K (Rp. Miliar)

2012

FDR

Total Aset (Rp. Miliar)

D P K (Rp. Miliar)

Pembiayaan - dsr. Lokasi Proyek (Rp. Miliar)

Kredit Menengah *** (Rp. Miliar)

L D R

NPL UMKM gross (%)

Kredit UMKM (Rp. Miliar)

NPL Total gross (%)

Kredit Mikro* (Rp. Miliar)

Kredit - dsr. Lokasi Proyek (Rp. Miliar)

Kredit Kecil ** (Rp. Miliar)

7 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Bab 1

Perkembangan Kondisi Makroekonomi

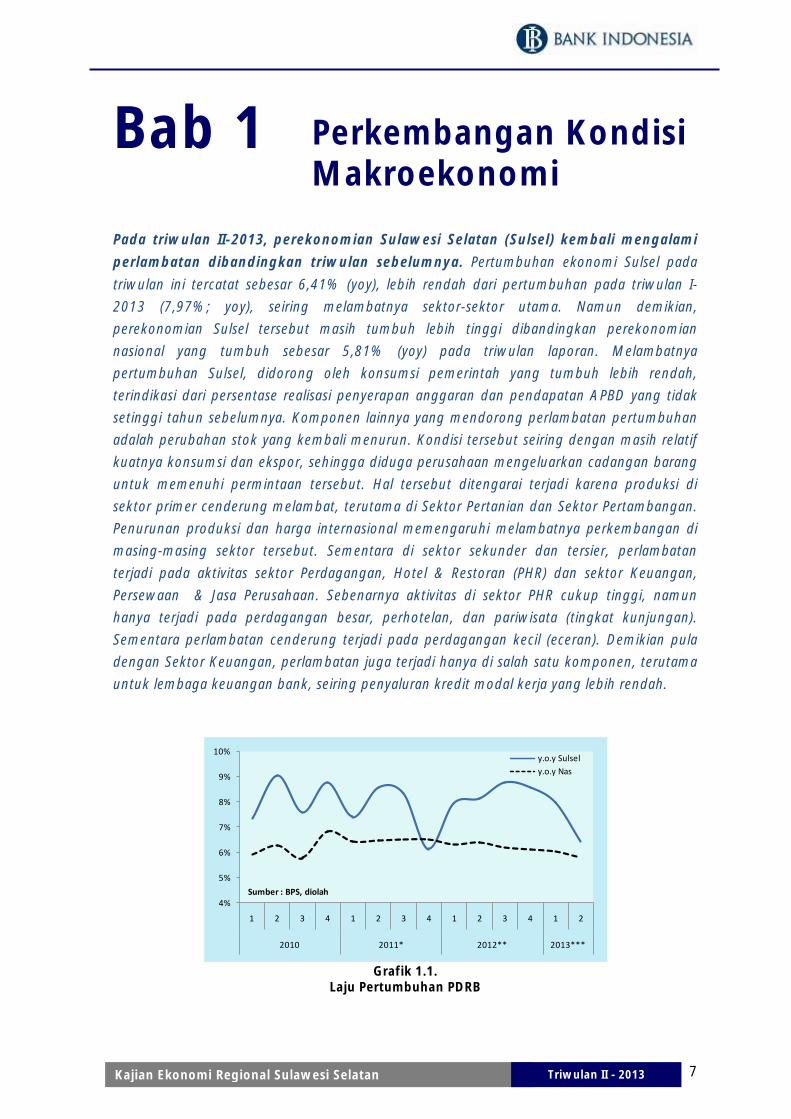

Pada triwulan II-2013, perekonomian Sulawesi Selatan (Sulsel) kembali mengalami

perlambatan dibandingkan triwulan sebelumnya. Pertumbuhan ekonomi Sulsel pada

triwulan ini tercatat sebesar 6,41% (yoy), lebih rendah dari pertumbuhan pada triwulan I-

2013 (7,97%; yoy), seiring melambatnya sektor-sektor utama. Namun demikian,

perekonomian Sulsel tersebut masih tumbuh lebih tinggi dibandingkan perekonomian

nasional yang tumbuh sebesar 5,81% (yoy) pada triwulan laporan. Melambatnya

pertumbuhan Sulsel, didorong oleh konsumsi pemerintah yang tumbuh lebih rendah,

terindikasi dari persentase realisasi penyerapan anggaran dan pendapatan APBD yang tidak

setinggi tahun sebelumnya. Komponen lainnya yang mendorong perlambatan pertumbuhan

adalah perubahan stok yang kembali menurun. Kondisi tersebut seiring dengan masih relatif

kuatnya konsumsi dan ekspor, sehingga diduga perusahaan mengeluarkan cadangan barang

untuk memenuhi permintaan tersebut. Hal tersebut ditengarai terjadi karena produksi di

sektor primer cenderung melambat, terutama di Sektor Pertanian dan Sektor Pertambangan.

Penurunan produksi dan harga internasional memengaruhi melambatnya perkembangan di

masing-masing sektor tersebut. Sementara di sektor sekunder dan tersier, perlambatan

terjadi pada aktivitas sektor Perdagangan, Hotel & Restoran (PHR) dan sektor Keuangan,

Persewaan & Jasa Perusahaan. Sebenarnya aktivitas di sektor PHR cukup tinggi, namun

hanya terjadi pada perdagangan besar, perhotelan, dan pariwisata (tingkat kunjungan).

Sementara perlambatan cenderung terjadi pada perdagangan kecil (eceran). Demikian pula

dengan Sektor Keuangan, perlambatan juga terjadi hanya di salah satu komponen, terutama

untuk lembaga keuangan bank, seiring penyaluran kredit modal kerja yang lebih rendah.

Grafik 1.1.

Laju Pertumbuhan PDRB

4%

5%

6%

7%

8%

9%

10%

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011* 2012** 2013***

y.o.y Sulsel

y.o.y Nas

Sumber : BPS, diolah

8 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

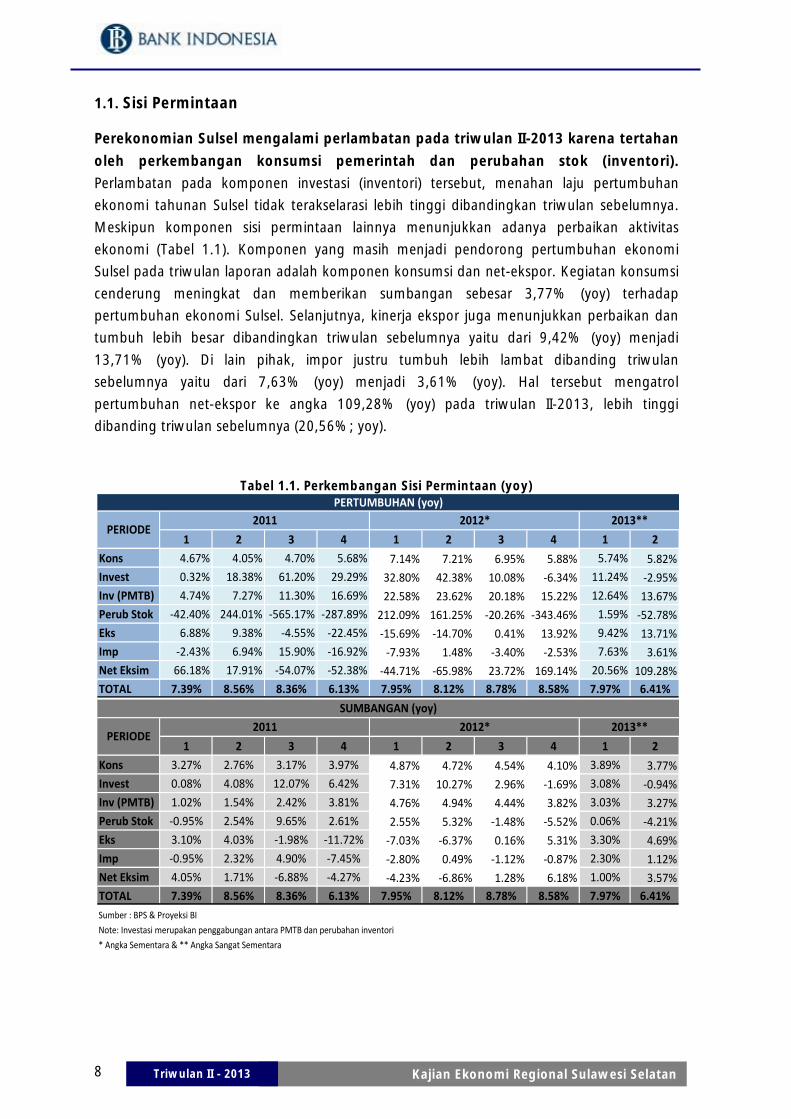

1.1. Sisi Permintaan

Perekonomian Sulsel mengalami perlambatan pada triwulan II-2013 karena tertahan

oleh perkembangan konsumsi pemerintah dan perubahan stok (inventori).

Perlambatan pada komponen investasi (inventori) tersebut, menahan laju pertumbuhan

ekonomi tahunan Sulsel tidak terakselarasi lebih tinggi dibandingkan triwulan sebelumnya.

Meskipun komponen sisi permintaan lainnya menunjukkan adanya perbaikan aktivitas

ekonomi (Tabel 1.1). Komponen yang masih menjadi pendorong pertumbuhan ekonomi

Sulsel pada triwulan laporan adalah komponen konsumsi dan net-ekspor. Kegiatan konsumsi

cenderung meningkat dan memberikan sumbangan sebesar 3,77% (yoy) terhadap

pertumbuhan ekonomi Sulsel. Selanjutnya, kinerja ekspor juga menunjukkan perbaikan dan

tumbuh lebih besar dibandingkan triwulan sebelumnya yaitu dari 9,42% (yoy) menjadi

13,71% (yoy). Di lain pihak, impor justru tumbuh lebih lambat dibanding triwulan

sebelumnya yaitu dari 7,63% (yoy) menjadi 3,61% (yoy). Hal tersebut mengatrol

pertumbuhan net-ekspor ke angka 109,28% (yoy) pada triwulan II-2013, lebih tinggi

dibanding triwulan sebelumnya (20,56%; yoy).

Tabel 1.1. Perkembangan Sisi Permintaan (yoy)

1 2 3 4 1 2 3 4 1 2

Kons 4.67% 4.05% 4.70% 5.68% 7.14% 7.21% 6.95% 5.88% 5.74% 5.82%

Invest 0.32% 18.38% 61.20% 29.29% 32.80% 42.38% 10.08% -6.34% 11.24% -2.95%

Inv (PMTB) 4.74% 7.27% 11.30% 16.69% 22.58% 23.62% 20.18% 15.22% 12.64% 13.67%

Perub Stok -42.40% 244.01% -565.17% -287.89% 212.09% 161.25% -20.26% -343.46% 1.59% -52.78%

Eks 6.88% 9.38% -4.55% -22.45% -15.69% -14.70% 0.41% 13.92% 9.42% 13.71%

Imp -2.43% 6.94% 15.90% -16.92% -7.93% 1.48% -3.40% -2.53% 7.63% 3.61%

Net Eksim 66.18% 17.91% -54.07% -52.38% -44.71% -65.98% 23.72% 169.14% 20.56% 109.28%

TOTAL 7.39% 8.56% 8.36% 6.13% 7.95% 8.12% 8.78% 8.58% 7.97% 6.41%

2013**

PERTUMBUHAN (yoy)

PERIODE2011 2012*

1 2 3 4 1 2 3 4 1 2

Kons 3.27% 2.76% 3.17% 3.97% 4.87% 4.72% 4.54% 4.10% 3.89% 3.77%

Invest 0.08% 4.08% 12.07% 6.42% 7.31% 10.27% 2.96% -1.69% 3.08% -0.94%

Inv (PMTB) 1.02% 1.54% 2.42% 3.81% 4.76% 4.94% 4.44% 3.82% 3.03% 3.27%

Perub Stok -0.95% 2.54% 9.65% 2.61% 2.55% 5.32% -1.48% -5.52% 0.06% -4.21%

Eks 3.10% 4.03% -1.98% -11.72% -7.03% -6.37% 0.16% 5.31% 3.30% 4.69%

Imp -0.95% 2.32% 4.90% -7.45% -2.80% 0.49% -1.12% -0.87% 2.30% 1.12%

Net Eksim 4.05% 1.71% -6.88% -4.27% -4.23% -6.86% 1.28% 6.18% 1.00% 3.57%

TOTAL 7.39% 8.56% 8.36% 6.13% 7.95% 8.12% 8.78% 8.58% 7.97% 6.41%

2013**

SUMBANGAN (yoy)

PERIODE2011 2012*

Sumber : BPS & Proyeksi BI

Note: Investasi merupakan penggabungan antara PMTB dan perubahan inventori

* Angka Sementara & ** Angka Sangat Sementara

9 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

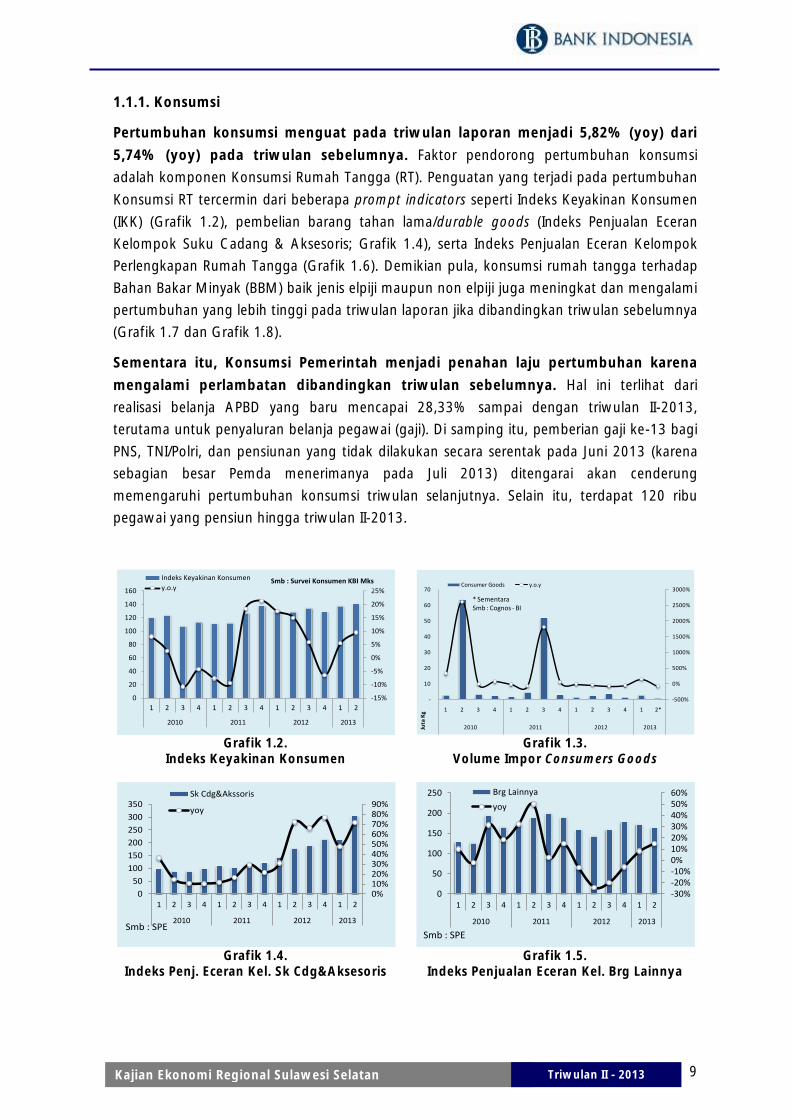

1.1.1. Konsumsi

Pertumbuhan konsumsi menguat pada triwulan laporan menjadi 5,82% (yoy) dari

5,74% (yoy) pada triwulan sebelumnya. Faktor pendorong pertumbuhan konsumsi

adalah komponen Konsumsi Rumah Tangga (RT). Penguatan yang terjadi pada pertumbuhan

Konsumsi RT tercermin dari beberapa prompt indicators seperti Indeks Keyakinan Konsumen

(IKK) (Grafik 1.2), pembelian barang tahan lama/durable goods (Indeks Penjualan Eceran

Kelompok Suku Cadang & Aksesoris; Grafik 1.4), serta Indeks Penjualan Eceran Kelompok

Perlengkapan Rumah Tangga (Grafik 1.6). Demikian pula, konsumsi rumah tangga terhadap

Bahan Bakar Minyak (BBM) baik jenis elpiji maupun non elpiji juga meningkat dan mengalami

pertumbuhan yang lebih tinggi pada triwulan laporan jika dibandingkan triwulan sebelumnya

(Grafik 1.7 dan Grafik 1.8).

Sementara itu, Konsumsi Pemerintah menjadi penahan laju pertumbuhan karena

mengalami perlambatan dibandingkan triwulan sebelumnya. Hal ini terlihat dari

realisasi belanja APBD yang baru mencapai 28,33% sampai dengan triwulan II-2013,

terutama untuk penyaluran belanja pegawai (gaji). Di samping itu, pemberian gaji ke-13 bagi

PNS, TNI/Polri, dan pensiunan yang tidak dilakukan secara serentak pada Juni 2013 (karena

sebagian besar Pemda menerimanya pada Juli 2013) ditengarai akan cenderung

memengaruhi pertumbuhan konsumsi triwulan selanjutnya. Selain itu, terdapat 120 ribu

pegawai yang pensiun hingga triwulan II-2013.

Grafik 1.2.

Indeks Keyakinan Konsumen

Grafik 1.3.

Volume Impor Consumers Goods

Grafik 1.4.

Indeks Penj. Eceran Kel. Sk Cdg&Aksesoris

Grafik 1.5.

Indeks Penjualan Eceran Kel. Brg Lainnya

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

0

20

40

60

80

100

120

140

160

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Indeks Keyakinan Konsumen

y.o.ySmb : Survei Konsumen KBI Mks

-500%

0%

500%

1000%

1500%

2000%

2500%

3000%

-

10

20

30

40

50

60

70

1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2010 2011 2012 2013Juta

Kg

Consumer Goods y.o.y

* SementaraSmb : Cognos - BI

0%10%20%30%40%50%60%70%80%90%

0

50

100

150

200

250

300

350

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Sk Cdg&Akssoris

yoy

Smb : SPE

-30%-20%-10%0%10%20%30%40%50%60%

0

50

100

150

200

250

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Brg Lainnya

yoy

Smb : SPE

10 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Grafik 1.6.

Indeks Penjualan Eceran Kel. Perlengkapan Rumah Tangga

Grafik 1.7.

Konsumsi Bahan Bakar Minyak (BBM) Non Elpiji Rumah Tangga

Grafik 1.8.

Konsumsi Bahan Bakar Minyak (BBM) Elpiji Rumah Tangga

1.1.2. Investasi

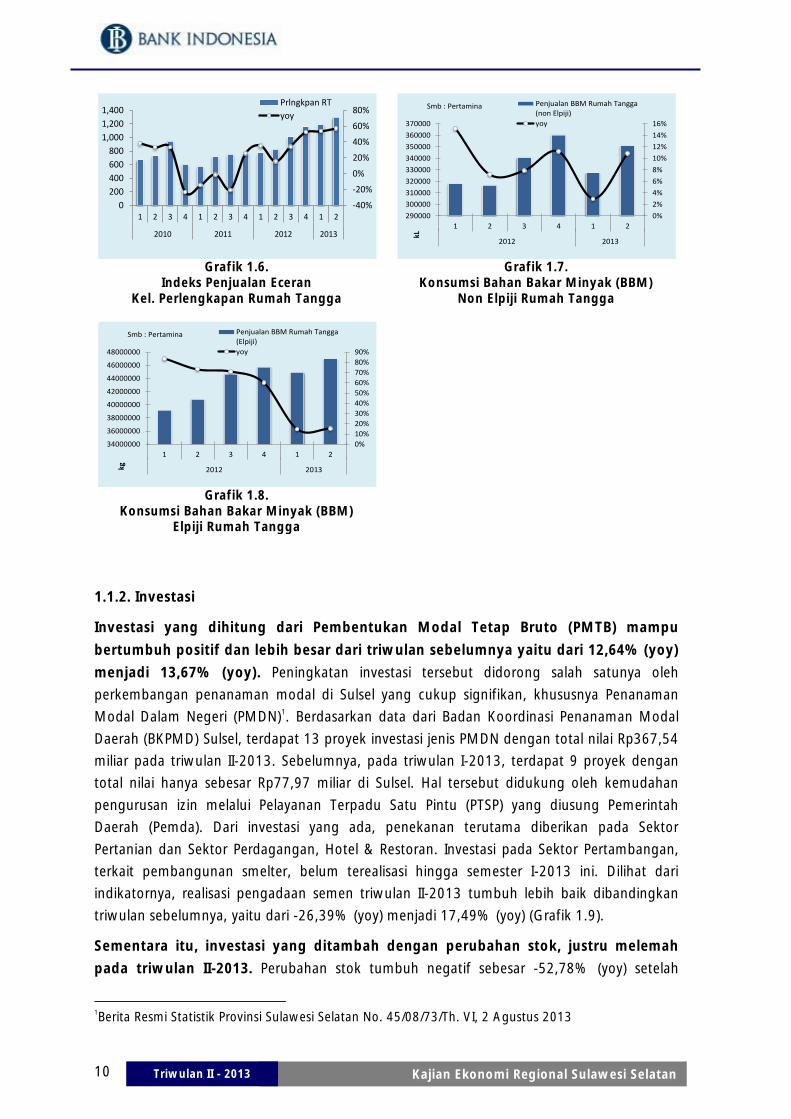

Investasi yang dihitung dari Pembentukan Modal Tetap Bruto (PMTB) mampu

bertumbuh positif dan lebih besar dari triwulan sebelumnya yaitu dari 12,64% (yoy)

menjadi 13,67% (yoy). Peningkatan investasi tersebut didorong salah satunya oleh

perkembangan penanaman modal di Sulsel yang cukup signifikan, khususnya Penanaman

Modal Dalam Negeri (PMDN)1. Berdasarkan data dari Badan Koordinasi Penanaman Modal

Daerah (BKPMD) Sulsel, terdapat 13 proyek investasi jenis PMDN dengan total nilai Rp367,54

miliar pada triwulan II-2013. Sebelumnya, pada triwulan I-2013, terdapat 9 proyek dengan

total nilai hanya sebesar Rp77,97 miliar di Sulsel. Hal tersebut didukung oleh kemudahan

pengurusan izin melalui Pelayanan Terpadu Satu Pintu (PTSP) yang diusung Pemerintah

Daerah (Pemda). Dari investasi yang ada, penekanan terutama diberikan pada Sektor

Pertanian dan Sektor Perdagangan, Hotel & Restoran. Investasi pada Sektor Pertambangan,

terkait pembangunan smelter, belum terealisasi hingga semester I-2013 ini. Dilihat dari

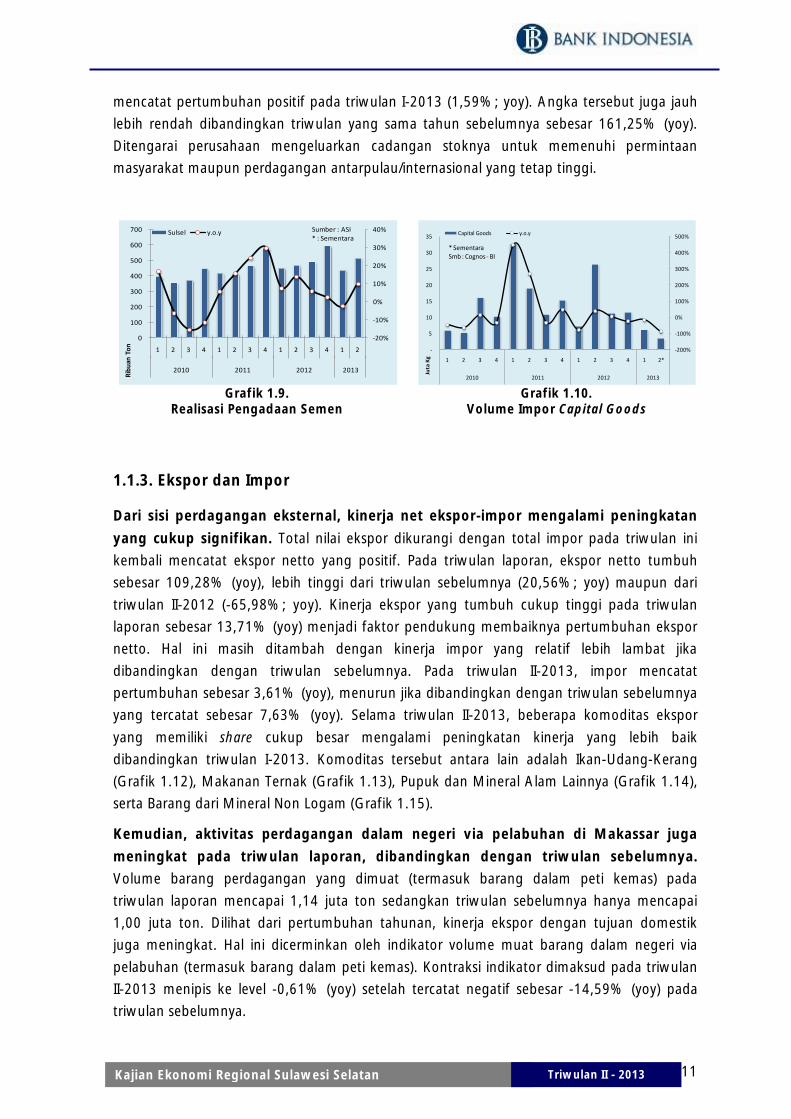

indikatornya, realisasi pengadaan semen triwulan II-2013 tumbuh lebih baik dibandingkan

triwulan sebelumnya, yaitu dari -26,39% (yoy) menjadi 17,49% (yoy) (Grafik 1.9).

Sementara itu, investasi yang ditambah dengan perubahan stok, justru melemah

pada triwulan II-2013. Perubahan stok tumbuh negatif sebesar -52,78% (yoy) setelah

1Berita Resmi Statistik Provinsi Sulawesi Selatan No. 45/08/73/Th. VI, 2 Agustus 2013

-40%

-20%

0%

20%

40%

60%

80%

0

200

400

600

800

1,000

1,200

1,400

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Prlngkpan RT

yoy

0%

2%

4%

6%

8%

10%

12%

14%

16%

290000

300000

310000

320000

330000

340000

350000

360000

370000

1 2 3 4 1 2

2012 2013

kL

Penjualan BBM Rumah Tangga(non Elpiji)

yoy

Smb : Pertamina

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

34000000

36000000

38000000

40000000

42000000

44000000

46000000

48000000

1 2 3 4 1 2

2012 2013kg

Penjualan BBM Rumah Tangga(Elpiji)

yoy

Smb : Pertamina

11 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

mencatat pertumbuhan positif pada triwulan I-2013 (1,59%; yoy). Angka tersebut juga jauh

lebih rendah dibandingkan triwulan yang sama tahun sebelumnya sebesar 161,25% (yoy).

Ditengarai perusahaan mengeluarkan cadangan stoknya untuk memenuhi permintaan

masyarakat maupun perdagangan antarpulau/internasional yang tetap tinggi.

Grafik 1.9.

Realisasi Pengadaan Semen

Grafik 1.10.

Volume Impor Capital Goods

1.1.3. Ekspor dan Impor

Dari sisi perdagangan eksternal, kinerja net ekspor-impor mengalami peningkatan

yang cukup signifikan. Total nilai ekspor dikurangi dengan total impor pada triwulan ini

kembali mencatat ekspor netto yang positif. Pada triwulan laporan, ekspor netto tumbuh

sebesar 109,28% (yoy), lebih tinggi dari triwulan sebelumnya (20,56%; yoy) maupun dari

triwulan II-2012 (-65,98%; yoy). Kinerja ekspor yang tumbuh cukup tinggi pada triwulan

laporan sebesar 13,71% (yoy) menjadi faktor pendukung membaiknya pertumbuhan ekspor

netto. Hal ini masih ditambah dengan kinerja impor yang relatif lebih lambat jika

dibandingkan dengan triwulan sebelumnya. Pada triwulan II-2013, impor mencatat

pertumbuhan sebesar 3,61% (yoy), menurun jika dibandingkan dengan triwulan sebelumnya

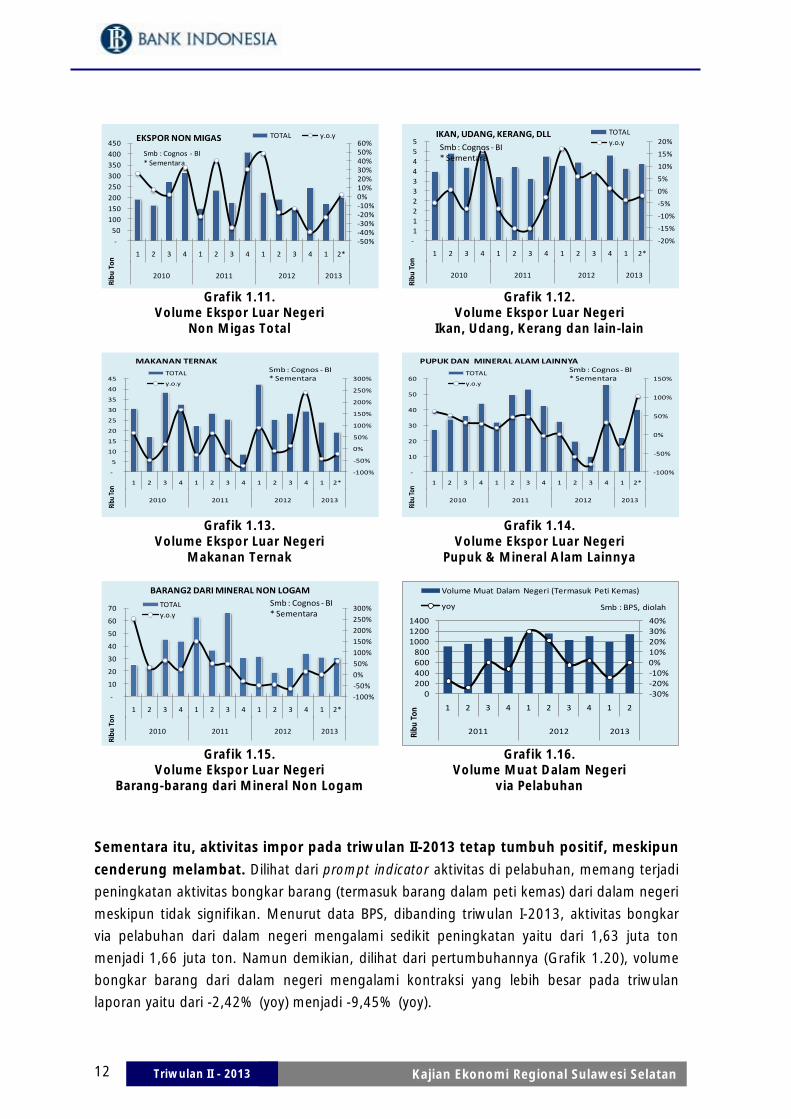

yang tercatat sebesar 7,63% (yoy). Selama triwulan II-2013, beberapa komoditas ekspor

yang memiliki share cukup besar mengalami peningkatan kinerja yang lebih baik

dibandingkan triwulan I-2013. Komoditas tersebut antara lain adalah Ikan-Udang-Kerang

(Grafik 1.12), Makanan Ternak (Grafik 1.13), Pupuk dan Mineral Alam Lainnya (Grafik 1.14),

serta Barang dari Mineral Non Logam (Grafik 1.15).

Kemudian, aktivitas perdagangan dalam negeri via pelabuhan di Makassar juga

meningkat pada triwulan laporan, dibandingkan dengan triwulan sebelumnya.

Volume barang perdagangan yang dimuat (termasuk barang dalam peti kemas) pada

triwulan laporan mencapai 1,14 juta ton sedangkan triwulan sebelumnya hanya mencapai

1,00 juta ton. Dilihat dari pertumbuhan tahunan, kinerja ekspor dengan tujuan domestik

juga meningkat. Hal ini dicerminkan oleh indikator volume muat barang dalam negeri via

pelabuhan (termasuk barang dalam peti kemas). Kontraksi indikator dimaksud pada triwulan

II-2013 menipis ke level -0,61% (yoy) setelah tercatat negatif sebesar -14,59% (yoy) pada

triwulan sebelumnya.

-20%

-10%

0%

10%

20%

30%

40%

0

100

200

300

400

500

600

700

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Rib

uan

To

n

Sulsel y.o.y Sumber : ASI* : Sementara

-200%

-100%

0%

100%

200%

300%

400%

500%

-

5

10

15

20

25

30

35

1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2010 2011 2012 2013

Juta

Kg

Capital Goods y.o.y

* SementaraSmb : Cognos - BI

12 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Grafik 1.11.

Volume Ekspor Luar Negeri Non Migas Total

Grafik 1.12.

Volume Ekspor Luar Negeri Ikan, Udang, Kerang dan lain-lain

Grafik 1.13.

Volume Ekspor Luar Negeri Makanan Ternak

Grafik 1.14.

Volume Ekspor Luar Negeri Pupuk & Mineral Alam Lainnya

Grafik 1.15.

Volume Ekspor Luar Negeri Barang-barang dari Mineral Non Logam

Grafik 1.16.

Volume Muat Dalam Negeri via Pelabuhan

Sementara itu, aktivitas impor pada triwulan II-2013 tetap tumbuh positif, meskipun

cenderung melambat. Dilihat dari prompt indicator aktivitas di pelabuhan, memang terjadi

peningkatan aktivitas bongkar barang (termasuk barang dalam peti kemas) dari dalam negeri

meskipun tidak signifikan. Menurut data BPS, dibanding triwulan I-2013, aktivitas bongkar

via pelabuhan dari dalam negeri mengalami sedikit peningkatan yaitu dari 1,63 juta ton

menjadi 1,66 juta ton. Namun demikian, dilihat dari pertumbuhannya (Grafik 1.20), volume

bongkar barang dari dalam negeri mengalami kontraksi yang lebih besar pada triwulan

laporan yaitu dari -2,42% (yoy) menjadi -9,45% (yoy).

-50%-40%-30%-20%-10%0%10%20%30%40%50%60%

-

50

100

150

200

250

300

350

400

450

1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2010 2011 2012 2013

Rib

u T

on

EKSPOR NON MIGAS TOTAL y.o.y

Smb : Cognos - BI* Sementara

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

-

1

1

2

2

3

3

4

4

5

5

1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2010 2011 2012 2013

Rib

u T

on

IKAN, UDANG, KERANG, DLL TOTAL

y.o.ySmb : Cognos - BI* Sementara

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

-

5

10

15

20

25

30

35

40

45

1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2010 2011 2012 2013

Ribu

Ton

MAKANAN TERNAK

TOTAL

y.o.y

Smb : Cognos - BI* Sementara

-100%

-50%

0%

50%

100%

150%

-

10

20

30

40

50

60

1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2010 2011 2012 2013

Ribu

Ton

PUPUK DAN MINERAL ALAM LAINNYA

TOTAL

y.o.y

Smb : Cognos - BI* Sementara

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

-

10

20

30

40

50

60

70

1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2010 2011 2012 2013

Rib

u T

on

BARANG2 DARI MINERAL NON LOGAM

TOTAL

y.o.y

Smb : Cognos - BI* Sementara

-30%-20%-10%0%10%20%30%40%

0200400600800

100012001400

1 2 3 4 1 2 3 4 1 2

2011 2012 2013Ribu

Ton

Smb : BPS, diolah

Volume Muat Dalam Negeri (Termasuk Peti Kemas)

yoy

13 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

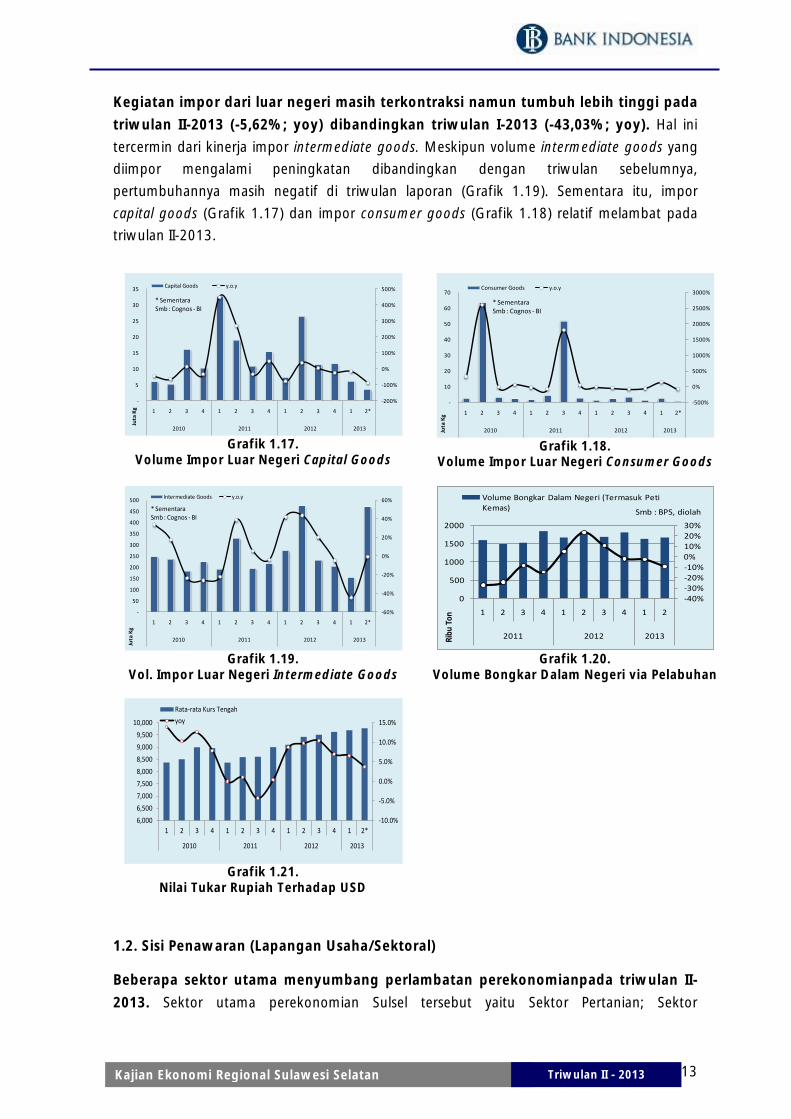

Kegiatan impor dari luar negeri masih terkontraksi namun tumbuh lebih tinggi pada

triwulan II-2013 (-5,62%; yoy) dibandingkan triwulan I-2013 (-43,03%; yoy). Hal ini

tercermin dari kinerja impor intermediate goods. Meskipun volume intermediate goods yang

diimpor mengalami peningkatan dibandingkan dengan triwulan sebelumnya,

pertumbuhannya masih negatif di triwulan laporan (Grafik 1.19). Sementara itu, impor

capital goods (Grafik 1.17) dan impor consumer goods (Grafik 1.18) relatif melambat pada

triwulan II-2013.

Grafik 1.17.

Volume Impor Luar Negeri Capital Goods

Grafik 1.18.

Volume Impor Luar Negeri Consumer Goods

Grafik 1.19.

Vol. Impor Luar Negeri Intermediate Goods

Grafik 1.20.

Volume Bongkar Dalam Negeri via Pelabuhan

Grafik 1.21.

Nilai Tukar Rupiah Terhadap USD

1.2. Sisi Penawaran (Lapangan Usaha/Sektoral)

Beberapa sektor utama menyumbang perlambatan perekonomianpada triwulan II-

2013. Sektor utama perekonomian Sulsel tersebut yaitu Sektor Pertanian; Sektor

-200%

-100%

0%

100%

200%

300%

400%

500%

-

5

10

15

20

25

30

35

1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2010 2011 2012 2013

Juta

Kg

Capital Goods y.o.y

* SementaraSmb : Cognos - BI

-500%

0%

500%

1000%

1500%

2000%

2500%

3000%

-

10

20

30

40

50

60

70

1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2010 2011 2012 2013Juta

Kg

Consumer Goods y.o.y

* SementaraSmb : Cognos - BI

-60%

-40%

-20%

0%

20%

40%

60%

-

50

100

150

200

250

300

350

400

450

500

1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2010 2011 2012 2013

Juta

Kg

Intermediate Goods y.o.y

* SementaraSmb : Cognos - BI

-40%-30%-20%-10%0%10%20%30%

0

500

1000

1500

2000

1 2 3 4 1 2 3 4 1 2

2011 2012 2013Ribu

Ton

Smb : BPS, diolah

Volume Bongkar Dalam Negeri (Termasuk Peti Kemas)

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

6,000

6,500

7,000

7,500

8,000

8,500

9,000

9,500

10,000

1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2010 2011 2012 2013

Rata-rata Kurs Tengah

yoy

14 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Pertambangan; Sektor Perdagangan, Hotel &Restoran (PHR); serta Sektor Keuangan,

Persewaan & Jasa. Sektor Pertanian bahkan membukukan pertumbuhan negatif pada

triwulan laporan sebesar -0,89% (yoy), seiring dengan penurunan hasil produksi dan tingkat

kesejahteraan petani. Rendahnya harga internasional juga berpengaruh terhadap nilai

tambah Sektor Pertambangan. Sementara penjualan eceran yang tumbuh lebih rendah

berpengaruh signifikan terhadap laju sektor PHR. Namun demikian, sektor yang lain yang

terdiri dari Sektor Industri Pengolahan, Sektor Listrik, Gas & Air, Sektor Konstruksi, Sektor

Angkutan & Komunikasi, serta Sektor Jasa-jasa mampu melaju dengan level pertumbuhan

yang lebih tinggi dibandingkan triwulan sebelumnya (Tabel 1.2).

Tabel 1.2. Perkembangan PDRB Sisi Penawaran (yoy)

1.2.1. Sektor Pertanian

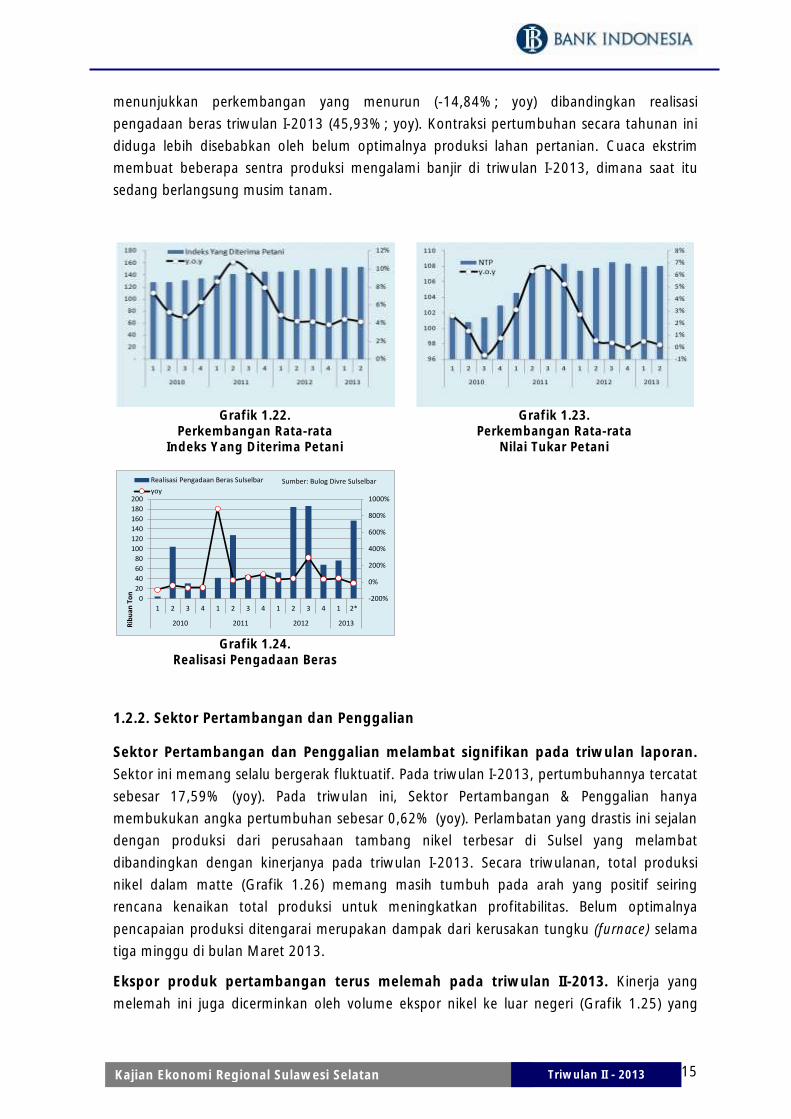

Kinerja pertumbuhan Sektor Pertanian menurun pada triwulan laporan. Sektor

Pertanian mencatat pertumbuhan negatif sebesar 0,89% (yoy), lebih kecil dari

pertumbuhannya pada triwulan I-2013 (1,15%; yoy) maupun triwulan II-2012 (4,31%; yoy).

Selama periode laporan, Subsektor Tanaman Bahan Makanan (Tabama) pada dasarnya

menunjukkan kinerja yang cukup baik. Panen padi berlangsung di Kabupaten Takalar dan

Kabupaten Bulukumba. Namun, di tengah panen raya padi, prompt indicator seperti Indeks

yang Diterima Petani (Grafik 1.22) dan Nilai Tukar Petani (NTP) (Grafik 1.23) tumbuh

melambat dibandingkan triwulan I-2013. NTP tumbuh 0,22% (yoy) melambat dibanding

triwulan I-2013 (0,51%; yoy). Demikian pula realisasi pengadaan beras Bulog (Grafik 1.24),

Periode

Sektor 1 2 3 4 1 2 3 4 1 2

Tani 12.54% 8.59% 4.92% -0.17% 5.30% 4.31% 8.31% 2.03% 1.15% -0.89%

Tambang -15.49% -0.96% -0.91% -9.61% -10.47% 2.50% 1.54% 15.69% 17.59% 0.62%

Industri 3.10% 4.47% 10.69% 12.12% 14.58% 8.94% 5.64% 8.72% 10.01% 11.70%

LGA 3.99% 2.05% 6.34% 22.27% 22.02% 13.95% 10.73% 5.31% 7.81% 9.18%

Konstr 8.48% 13.46% 13.59% 12.65% 11.61% 10.27% 10.90% 14.77% 12.20% 13.26%

PHR 11.52% 14.02% 11.70% 6.14% 9.52% 8.55% 9.83% 12.44% 12.06% 10.60%

Angkom 13.25% 10.27% 10.81% 14.01% 19.42% 17.75% 14.73% 8.68% 7.53% 11.23%

Keu 10.56% 11.94% 17.52% 19.18% 9.88% 19.03% 19.81% 14.72% 17.21% 14.00%

Jasa 6.80% 7.42% 6.21% 4.52% 2.66% 3.19% 3.03% 3.30% 1.06% 1.10%

TOTAL 7.39% 8.56% 8.36% 6.13% 7.95% 8.12% 8.78% 8.58% 7.97% 6.41%

PERTUMBUHAN

2011 2012* 2013**

Periode

Sektor 1 2 3 4 1 2 3 4 1 2

Tani 3.28% 2.42% 1.42% -0.04% 1.45% 1.22% 2.32% 0.48% 0.31% -0.24%

Tambang -1.47% -0.08% -0.07% -0.82% -0.78% 0.20% 0.12% 1.15% 1.09% 0.05%

Industri 0.42% 0.61% 1.41% 1.62% 1.89% 1.17% 0.76% 1.23% 1.38% 1.55%

LGA 0.04% 0.02% 0.07% 0.22% 0.22% 0.14% 0.11% 0.06% 0.09% 0.10%

Konstr 0.48% 0.74% 0.76% 0.74% 0.67% 0.59% 0.64% 0.92% 0.72% 0.78%

PHR 1.93% 2.30% 1.97% 1.10% 1.66% 1.47% 1.71% 2.24% 2.13% 1.83%

Angkom 1.15% 0.90% 0.97% 1.35% 1.78% 1.58% 1.35% 0.90% 0.76% 1.09%

Keu 0.80% 0.87% 1.20% 1.45% 0.77% 1.42% 1.47% 1.25% 1.37% 1.15%

Jasa 0.75% 0.79% 0.65% 0.50% 0.29% 0.34% 0.31% 0.36% 0.11% 0.11%

TOTAL 7.39% 8.56% 8.36% 6.13% 7.95% 8.12% 8.78% 8.58% 7.97% 6.41%Sumber : BPS

* Angka Sementara & ** Angka Sangat Sementara

SUMBANGAN

2012* 2013**2011

15 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

menunjukkan perkembangan yang menurun (-14,84%; yoy) dibandingkan realisasi

pengadaan beras triwulan I-2013 (45,93%; yoy). Kontraksi pertumbuhan secara tahunan ini

diduga lebih disebabkan oleh belum optimalnya produksi lahan pertanian. Cuaca ekstrim

membuat beberapa sentra produksi mengalami banjir di triwulan I-2013, dimana saat itu

sedang berlangsung musim tanam.

Grafik 1.22.

Perkembangan Rata-rata Indeks Yang Diterima Petani

Grafik 1.23.

Perkembangan Rata-rata Nilai Tukar Petani

Grafik 1.24.

Realisasi Pengadaan Beras

1.2.2. Sektor Pertambangan dan Penggalian

Sektor Pertambangan dan Penggalian melambat signifikan pada triwulan laporan.

Sektor ini memang selalu bergerak fluktuatif. Pada triwulan I-2013, pertumbuhannya tercatat

sebesar 17,59% (yoy). Pada triwulan ini, Sektor Pertambangan & Penggalian hanya

membukukan angka pertumbuhan sebesar 0,62% (yoy). Perlambatan yang drastis ini sejalan

dengan produksi dari perusahaan tambang nikel terbesar di Sulsel yang melambat

dibandingkan dengan kinerjanya pada triwulan I-2013. Secara triwulanan, total produksi

nikel dalam matte (Grafik 1.26) memang masih tumbuh pada arah yang positif seiring

rencana kenaikan total produksi untuk meningkatkan profitabilitas. Belum optimalnya

pencapaian produksi ditengarai merupakan dampak dari kerusakan tungku (furnace) selama

tiga minggu di bulan Maret 2013.

Ekspor produk pertambangan terus melemah pada triwulan II-2013. Kinerja yang

melemah ini juga dicerminkan oleh volume ekspor nikel ke luar negeri (Grafik 1.25) yang

-200%

0%

200%

400%

600%

800%

1000%

0

20

40

60

80

100

120

140

160

180

200

1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2010 2011 2012 2013Rib

uan

To

n

Sumber: Bulog Divre SulselbarRealisasi Pengadaan Beras Sulselbar

yoy

16 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

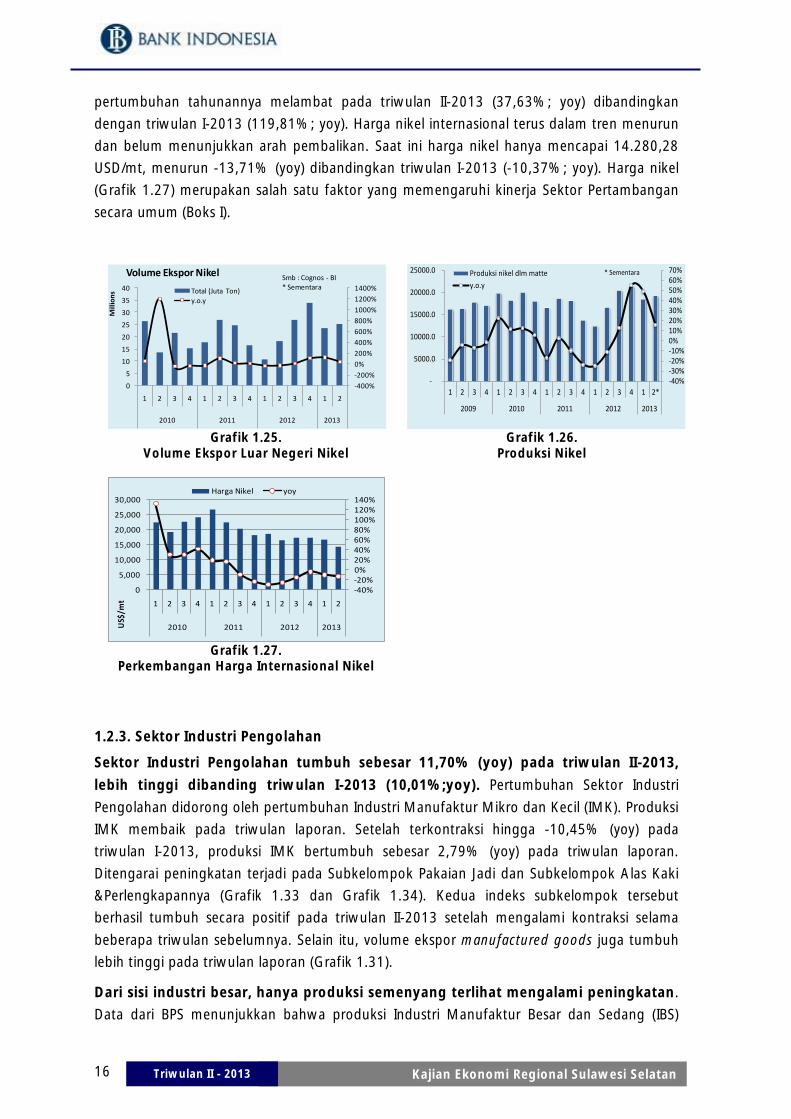

pertumbuhan tahunannya melambat pada triwulan II-2013 (37,63%; yoy) dibandingkan

dengan triwulan I-2013 (119,81%; yoy). Harga nikel internasional terus dalam tren menurun

dan belum menunjukkan arah pembalikan. Saat ini harga nikel hanya mencapai 14.280,28

USD/mt, menurun -13,71% (yoy) dibandingkan triwulan I-2013 (-10,37%; yoy). Harga nikel

(Grafik 1.27) merupakan salah satu faktor yang memengaruhi kinerja Sektor Pertambangan

secara umum (Boks I).

Grafik 1.25.

Volume Ekspor Luar Negeri Nikel

Grafik 1.26.

Produksi Nikel

Grafik 1.27.

Perkembangan Harga Internasional Nikel

1.2.3. Sektor Industri Pengolahan

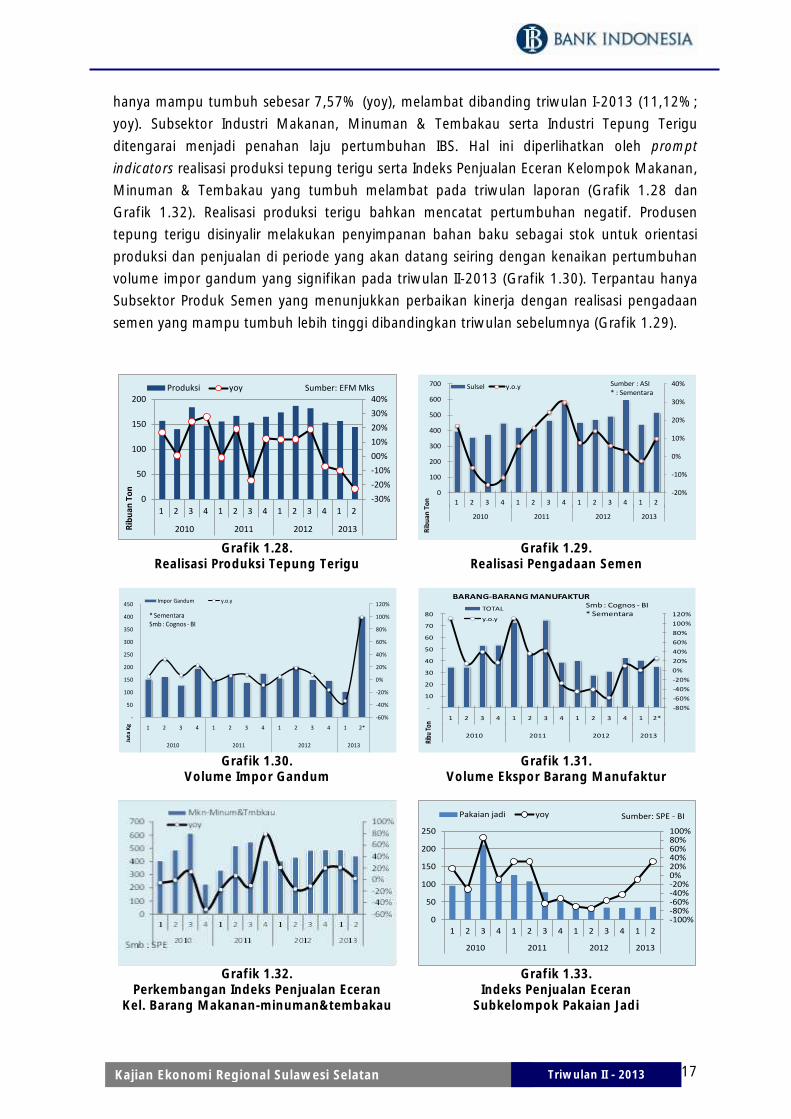

Sektor Industri Pengolahan tumbuh sebesar 11,70% (yoy) pada triwulan II-2013,

lebih tinggi dibanding triwulan I-2013 (10,01%;yoy). Pertumbuhan Sektor Industri

Pengolahan didorong oleh pertumbuhan Industri Manufaktur Mikro dan Kecil (IMK). Produksi

IMK membaik pada triwulan laporan. Setelah terkontraksi hingga -10,45% (yoy) pada

triwulan I-2013, produksi IMK bertumbuh sebesar 2,79% (yoy) pada triwulan laporan.

Ditengarai peningkatan terjadi pada Subkelompok Pakaian Jadi dan Subkelompok Alas Kaki

&Perlengkapannya (Grafik 1.33 dan Grafik 1.34). Kedua indeks subkelompok tersebut

berhasil tumbuh secara positif pada triwulan II-2013 setelah mengalami kontraksi selama

beberapa triwulan sebelumnya. Selain itu, volume ekspor manufactured goods juga tumbuh

lebih tinggi pada triwulan laporan (Grafik 1.31).

Dari sisi industri besar, hanya produksi semenyang terlihat mengalami peningkatan.

Data dari BPS menunjukkan bahwa produksi Industri Manufaktur Besar dan Sedang (IBS)

-400%

-200%

0%

200%

400%

600%

800%

1000%

1200%

1400%

0

5

10

15

20

25

30

35

40

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Mill

ion

s

Volume Ekspor Nikel

Total (Juta Ton)

y.o.y

Smb : Cognos - BI* Sementara

-40%-30%-20%-10%0%10%20%30%40%50%60%70%

-

5000.0

10000.0

15000.0

20000.0

25000.0

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2009 2010 2011 2012 2013

Produksi nikel dlm matte

y.o.y

* Sementara

-40%-20%0%20%40%60%80%100%120%140%

0

5,000

10,000

15,000

20,000

25,000

30,000

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013US$

/mt

Harga Nikel yoy

17 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

hanya mampu tumbuh sebesar 7,57% (yoy), melambat dibanding triwulan I-2013 (11,12%;

yoy). Subsektor Industri Makanan, Minuman & Tembakau serta Industri Tepung Terigu

ditengarai menjadi penahan laju pertumbuhan IBS. Hal ini diperlihatkan oleh prompt

indicators realisasi produksi tepung terigu serta Indeks Penjualan Eceran Kelompok Makanan,

Minuman & Tembakau yang tumbuh melambat pada triwulan laporan (Grafik 1.28 dan

Grafik 1.32). Realisasi produksi terigu bahkan mencatat pertumbuhan negatif. Produsen

tepung terigu disinyalir melakukan penyimpanan bahan baku sebagai stok untuk orientasi

produksi dan penjualan di periode yang akan datang seiring dengan kenaikan pertumbuhan

volume impor gandum yang signifikan pada triwulan II-2013 (Grafik 1.30). Terpantau hanya

Subsektor Produk Semen yang menunjukkan perbaikan kinerja dengan realisasi pengadaan

semen yang mampu tumbuh lebih tinggi dibandingkan triwulan sebelumnya (Grafik 1.29).

Grafik 1.28.

Realisasi Produksi Tepung Terigu

Grafik 1.29.

Realisasi Pengadaan Semen

Grafik 1.30.

Volume Impor Gandum

Grafik 1.31.

Volume Ekspor Barang Manufaktur

Grafik 1.32.

Perkembangan Indeks Penjualan Eceran Kel. Barang Makanan-minuman&tembakau

Grafik 1.33.

Indeks Penjualan Eceran Subkelompok Pakaian Jadi

-30%

-20%

-10%

00%

10%

20%

30%

40%

0

50

100

150

200

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013Rib

uan

To

n

Sumber: EFM MksProduksi yoy

-20%

-10%

0%

10%

20%

30%

40%

0

100

200

300

400

500

600

700

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Rib

uan

To

n

Sulsel y.o.y Sumber : ASI* : Sementara

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

-

50

100

150

200

250

300

350

400

450

1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2010 2011 2012 2013

Juta

Kg

Impor Gandum y.o.y

* SementaraSmb : Cognos - BI

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

-

10

20

30

40

50

60

70

80

1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2010 2011 2012 2013

Ribu

Ton

BARANG-BARANG MANUFAKTUR

TOTAL

y.o.y

Smb : Cognos - BI* Sementara

-100%-80%-60%-40%-20%0%20%40%60%80%100%

0

50

100

150

200

250

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Sumber: SPE - BIPakaian jadi yoy

18 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Grafik 1.34.

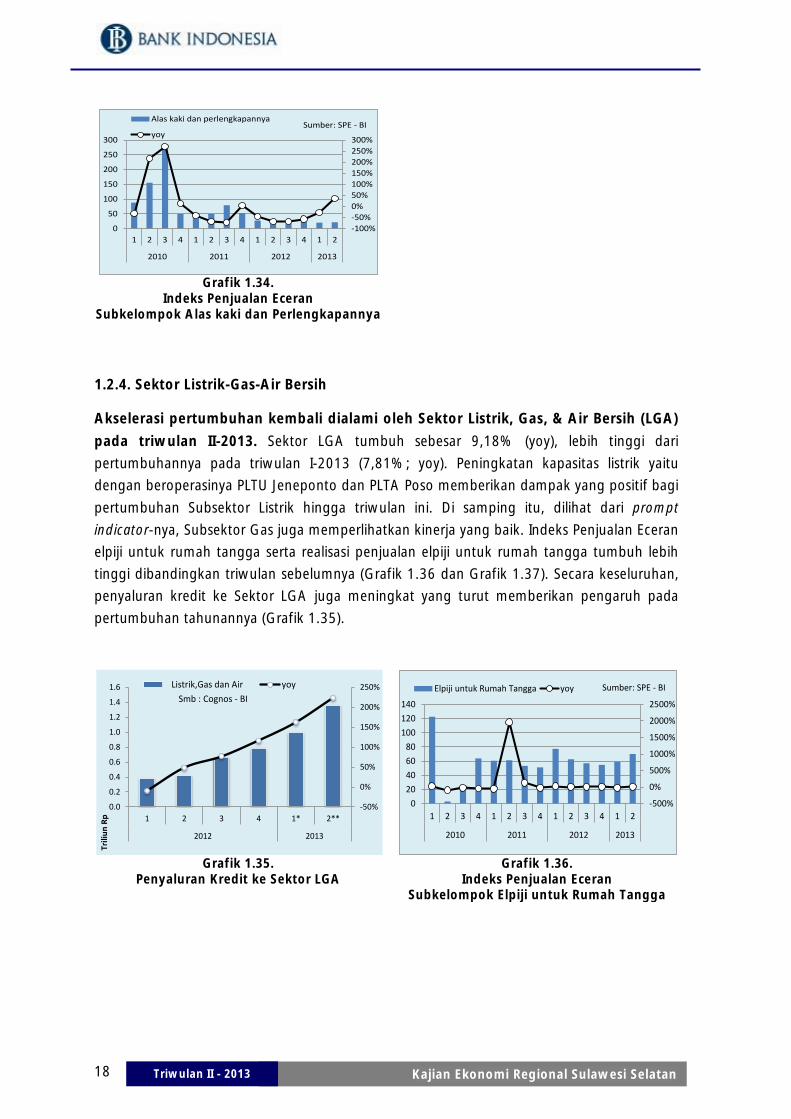

Indeks Penjualan Eceran Subkelompok Alas kaki dan Perlengkapannya

1.2.4. Sektor Listrik-Gas-Air Bersih

Akselerasi pertumbuhan kembali dialami oleh Sektor Listrik, Gas, & Air Bersih (LGA)

pada triwulan II-2013. Sektor LGA tumbuh sebesar 9,18% (yoy), lebih tinggi dari

pertumbuhannya pada triwulan I-2013 (7,81%; yoy). Peningkatan kapasitas listrik yaitu

dengan beroperasinya PLTU Jeneponto dan PLTA Poso memberikan dampak yang positif bagi

pertumbuhan Subsektor Listrik hingga triwulan ini. Di samping itu, dilihat dari prompt

indicator-nya, Subsektor Gas juga memperlihatkan kinerja yang baik. Indeks Penjualan Eceran

elpiji untuk rumah tangga serta realisasi penjualan elpiji untuk rumah tangga tumbuh lebih

tinggi dibandingkan triwulan sebelumnya (Grafik 1.36 dan Grafik 1.37). Secara keseluruhan,

penyaluran kredit ke Sektor LGA juga meningkat yang turut memberikan pengaruh pada

pertumbuhan tahunannya (Grafik 1.35).

Grafik 1.35.

Penyaluran Kredit ke Sektor LGA

Grafik 1.36.

Indeks Penjualan Eceran Subkelompok Elpiji untuk Rumah Tangga

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

0

50

100

150

200

250

300

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Sumber: SPE - BIAlas kaki dan perlengkapannya

yoy

-50%

0%

50%

100%

150%

200%

250%

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1 2 3 4 1* 2**

2012 2013

Tri

liun

Rp

Smb : Cognos - BI

Listrik,Gas dan Air yoy

-500%

0%

500%

1000%

1500%

2000%

2500%

0

20

40

60

80

100

120

140

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Sumber: SPE - BIElpiji untuk Rumah Tangga yoy

19 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

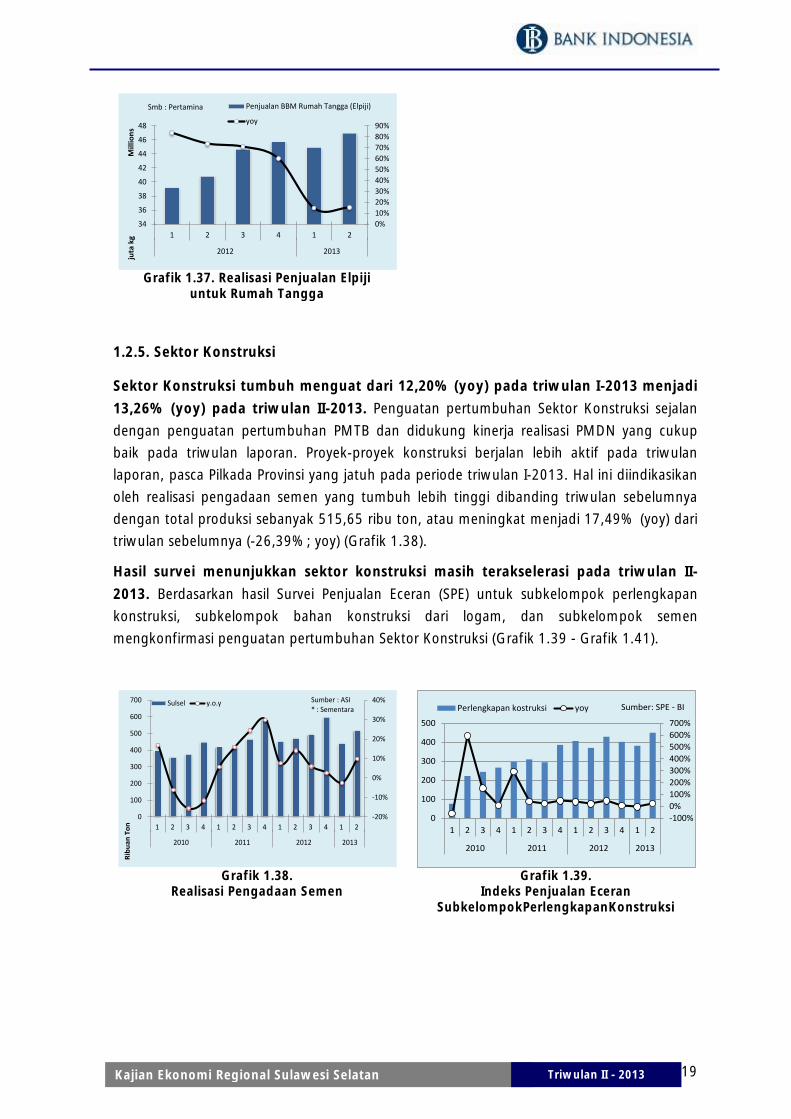

Grafik 1.37. Realisasi Penjualan Elpiji

untuk Rumah Tangga

1.2.5. Sektor Konstruksi

Sektor Konstruksi tumbuh menguat dari 12,20% (yoy) pada triwulan I-2013 menjadi

13,26% (yoy) pada triwulan II-2013. Penguatan pertumbuhan Sektor Konstruksi sejalan

dengan penguatan pertumbuhan PMTB dan didukung kinerja realisasi PMDN yang cukup

baik pada triwulan laporan. Proyek-proyek konstruksi berjalan lebih aktif pada triwulan

laporan, pasca Pilkada Provinsi yang jatuh pada periode triwulan I-2013. Hal ini diindikasikan

oleh realisasi pengadaan semen yang tumbuh lebih tinggi dibanding triwulan sebelumnya

dengan total produksi sebanyak 515,65 ribu ton, atau meningkat menjadi 17,49% (yoy) dari

triwulan sebelumnya (-26,39%; yoy) (Grafik 1.38).

Hasil survei menunjukkan sektor konstruksi masih terakselerasi pada triwulan II-

2013. Berdasarkan hasil Survei Penjualan Eceran (SPE) untuk subkelompok perlengkapan

konstruksi, subkelompok bahan konstruksi dari logam, dan subkelompok semen

mengkonfirmasi penguatan pertumbuhan Sektor Konstruksi (Grafik 1.39 - Grafik 1.41).

Grafik 1.38.

Realisasi Pengadaan Semen

Grafik 1.39.

Indeks Penjualan Eceran SubkelompokPerlengkapanKonstruksi

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

34

36

38

40

42

44

46

48

1 2 3 4 1 2

2012 2013

juta

kg

Mill

ion

s

Penjualan BBM Rumah Tangga (Elpiji)

yoy

Smb : Pertamina

-20%

-10%

0%

10%

20%

30%

40%

0

100

200

300

400

500

600

700

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Rib

ua

n T

on

Sulsel y.o.y Sumber : ASI* : Sementara

-100%

0%

100%

200%

300%

400%

500%

600%

700%

0

100

200

300

400

500

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Sumber: SPE - BIPerlengkapan kostruksi yoy

20 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Grafik 1.40. Indeks Penjualan Eceran

Subkelompok Bahan Konstruksi dari Logam

Grafik 1.41. Indeks Penjualan Eceran

Subkelompok Semen

1.2.6. Sektor Perdagangan-Hotel-Restoran (PHR)

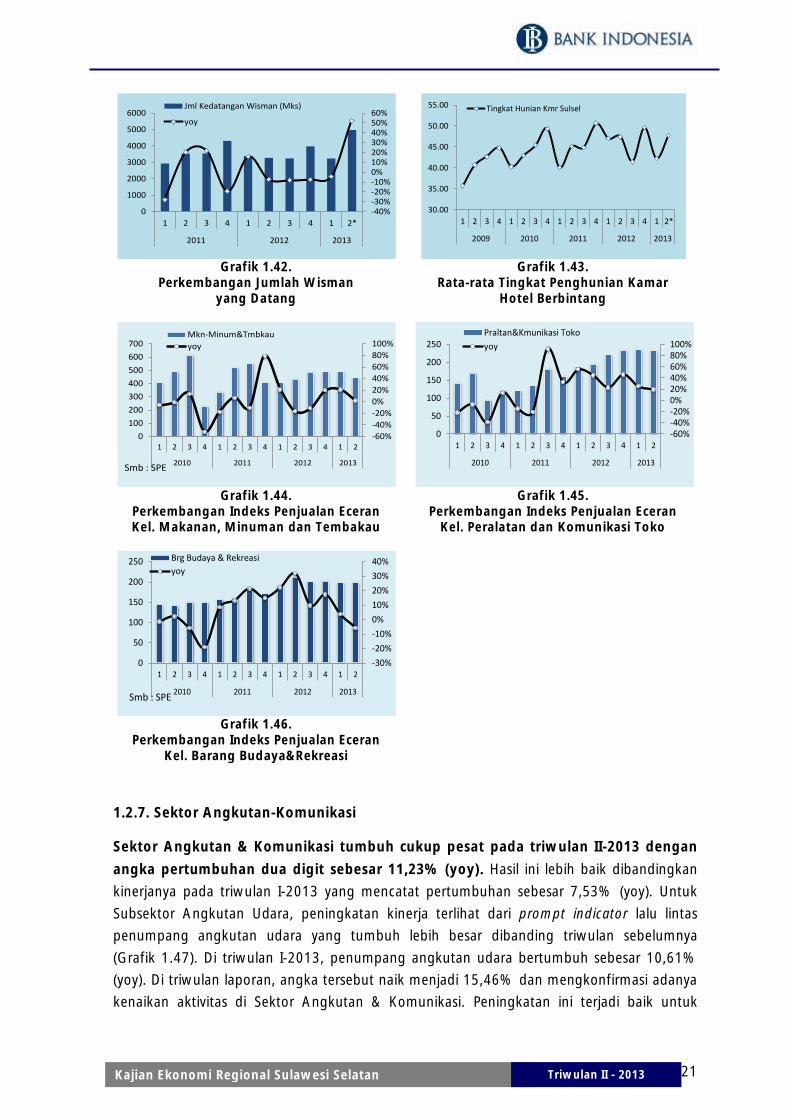

Pertumbuhan Sektor PHR lebih rendah dibanding triwulan sebelumnya. Padatriwulan

II-2013, Sektor PHR tumbuh 10,60% (yoy), melambat dibandingkan dengan triwulan I-2013

yang tercatat sebesar 12,06% (yoy). Perlambatan yang terjadi pada Sektor PHR diindikasikan

oleh kinerja penjualan eceran beberapa subkelompok barang yang terpantau dari hasil Survei

Penjualan Eceran (SPE BI). Pertumbuhan indeks beberapa kelompok barang seperti Kelompok

Makanan, Minuman & Tembakau (Grafik 1.44), Kelompok Peralatan & Komunikasi Toko

(Grafik 1.45), maupun Kelompok Barang Budaya & Rekreasi (Grafik 1.46), terlihat lebih

rendah dibandingkan kuartal sebelumnya. Hal ini cukup mengejutkan, di saat daya beli

masyarakat masih cukup kuat.

Namun, level pertumbuhan Sektor PHR tersebut masih tinggi di atas dua digit, seiring

kegiatan kunjungan ke Sulsel yang tetap marak.Pelaksanaan beberapa kegiatan MICE

berskala nasional maupun internasional berlangsung selama triwulan II-2013. Kegiatan

tersebut antara lain adalah APEC Workshop on Infrastructure (April 2013), Centris Asia Pasific

Democrats International (CAPDI) 2013 (Mei 2013), serta Pameran International Trade and

Investment Summit (ITIS) 2013 (Mei 2013). Hal ini masih ditambah dengan adanya perayaan

keagamaan (Kenaikan Isa Almasih dan Hari Raya Waisak). Beberapa kegiatan tersebut,

mendukung Subsektor Hotel memperlihatkan kinerja yang akseleratif pada triwulan laporan.

Jumlah wisatawan mancanegara (wisman) meningkat cukup signifikan pada triwulan II-2013

dan mencatat angka tertinggi dalam kurun waktu dua tahun terakhir ini (Grafik 1.42). Hal

tersebut diyakini ikut mempengaruhi tingkat hunian kamar hotel berbintang di Sulsel yang

meningkat pada triwulan laporan setelah mencatat kinerja yang kurang optimal pada

triwulan sebelumnya (Grafik 1.43). Meskipun mulai dibukanya beberapa proyek

pembangunan hotel baru, terutama di Kota Makassar, namun demand untuk kamar hotel

masih cukup tinggi, sehingga tingkat hunian kamar dapat dipertahankan dan bahkan

meningkat pada triwulan laporan.

-100%

0%

100%

200%

300%

400%

0

100

200

300

400

500

600

700

800

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Sumber: SPE - BIBahan konstruksi dari logamyoy

-100%

0%

100%

200%

300%

400%

500%

600%

0

200

400

600

800

1000

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Sumber: SPE - BISemen yoy

21 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Grafik 1.42.

Perkembangan Jumlah Wisman yang Datang

Grafik 1.43.

Rata-rata Tingkat Penghunian Kamar Hotel Berbintang

Grafik 1.44.

Perkembangan Indeks Penjualan Eceran Kel. Makanan, Minuman dan Tembakau

Grafik 1.45.

Perkembangan Indeks Penjualan Eceran Kel. Peralatan dan Komunikasi Toko

Grafik 1.46.

Perkembangan Indeks Penjualan Eceran Kel. Barang Budaya&Rekreasi

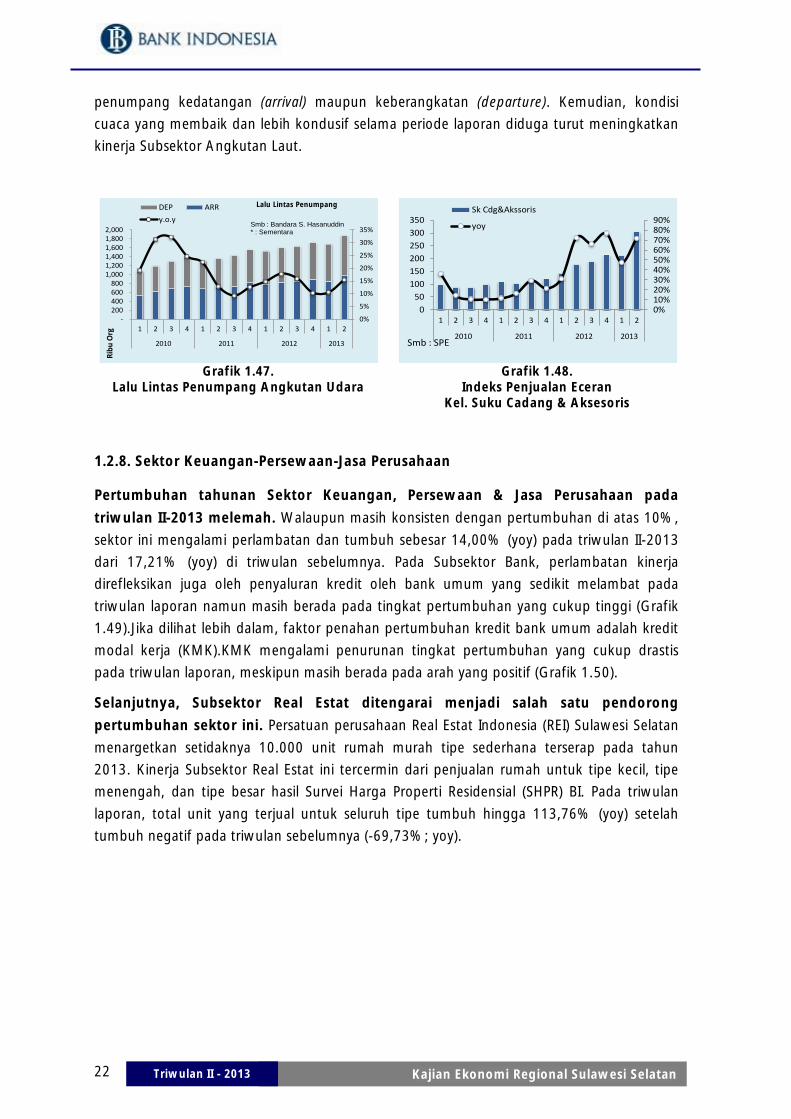

1.2.7. Sektor Angkutan-Komunikasi

Sektor Angkutan & Komunikasi tumbuh cukup pesat pada triwulan II-2013 dengan

angka pertumbuhan dua digit sebesar 11,23% (yoy). Hasil ini lebih baik dibandingkan

kinerjanya pada triwulan I-2013 yang mencatat pertumbuhan sebesar 7,53% (yoy). Untuk

Subsektor Angkutan Udara, peningkatan kinerja terlihat dari prompt indicator lalu lintas

penumpang angkutan udara yang tumbuh lebih besar dibanding triwulan sebelumnya

(Grafik 1.47). Di triwulan I-2013, penumpang angkutan udara bertumbuh sebesar 10,61%

(yoy). Di triwulan laporan, angka tersebut naik menjadi 15,46% dan mengkonfirmasi adanya

kenaikan aktivitas di Sektor Angkutan & Komunikasi. Peningkatan ini terjadi baik untuk

-40%-30%-20%-10%0%10%20%30%40%50%60%

0

1000

2000

3000

4000

5000

6000

1 2 3 4 1 2 3 4 1 2*

2011 2012 2013

Jml Kedatangan Wisman (Mks)

yoy

30.00

35.00

40.00

45.00

50.00

55.00

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2*

2009 2010 2011 2012 2013

Tingkat Hunian Kmr Sulsel

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

0

100

200

300

400

500

600

700

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Mkn-Minum&Tmbkau

yoy

Smb : SPE

-60%-40%-20%0%20%40%60%80%100%

0

50

100

150

200

250

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Praltan&Kmunikasi Toko

yoy

-30%

-20%

-10%

0%

10%

20%

30%

40%

0

50

100

150

200

250

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Brg Budaya & Rekreasi

yoy

Smb : SPE

22 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

penumpang kedatangan (arrival) maupun keberangkatan (departure). Kemudian, kondisi

cuaca yang membaik dan lebih kondusif selama periode laporan diduga turut meningkatkan

kinerja Subsektor Angkutan Laut.

Grafik 1.47.

Lalu Lintas Penumpang Angkutan Udara

Grafik 1.48.

Indeks Penjualan Eceran Kel. Suku Cadang & Aksesoris

1.2.8. Sektor Keuangan-Persewaan-Jasa Perusahaan

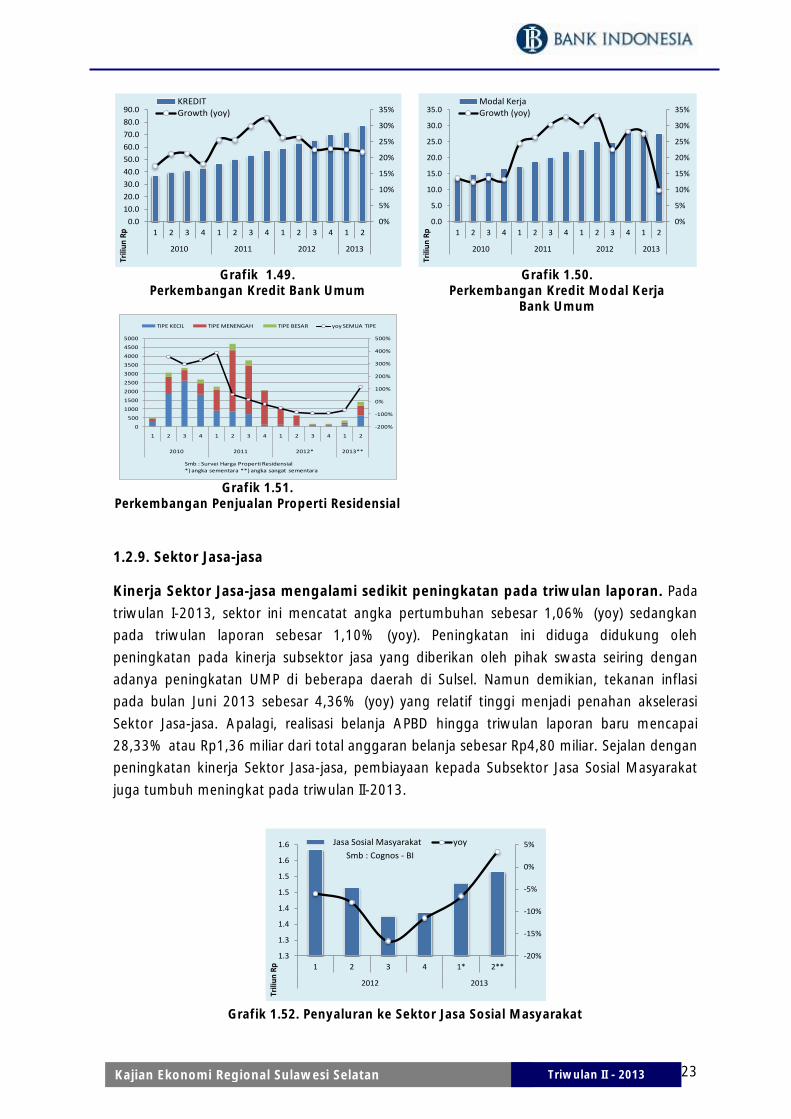

Pertumbuhan tahunan Sektor Keuangan, Persewaan & Jasa Perusahaan pada

triwulan II-2013 melemah. Walaupun masih konsisten dengan pertumbuhan di atas 10%,

sektor ini mengalami perlambatan dan tumbuh sebesar 14,00% (yoy) pada triwulan II-2013

dari 17,21% (yoy) di triwulan sebelumnya. Pada Subsektor Bank, perlambatan kinerja

direfleksikan juga oleh penyaluran kredit oleh bank umum yang sedikit melambat pada

triwulan laporan namun masih berada pada tingkat pertumbuhan yang cukup tinggi (Grafik

1.49).Jika dilihat lebih dalam, faktor penahan pertumbuhan kredit bank umum adalah kredit

modal kerja (KMK).KMK mengalami penurunan tingkat pertumbuhan yang cukup drastis

pada triwulan laporan, meskipun masih berada pada arah yang positif (Grafik 1.50).

Selanjutnya, Subsektor Real Estat ditengarai menjadi salah satu pendorong

pertumbuhan sektor ini. Persatuan perusahaan Real Estat Indonesia (REI) Sulawesi Selatan

menargetkan setidaknya 10.000 unit rumah murah tipe sederhana terserap pada tahun

2013. Kinerja Subsektor Real Estat ini tercermin dari penjualan rumah untuk tipe kecil, tipe

menengah, dan tipe besar hasil Survei Harga Properti Residensial (SHPR) BI. Pada triwulan

laporan, total unit yang terjual untuk seluruh tipe tumbuh hingga 113,76% (yoy) setelah

tumbuh negatif pada triwulan sebelumnya (-69,73%; yoy).

0%

5%

10%

15%

20%

25%

30%

35%

- 200 400 600 800

1,000 1,200 1,400 1,600 1,800 2,000

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Rib

u O

rg

DEP ARR

y.o.y

Lalu Lintas Penumpang

Smb : Bandara S. Hasanuddin* : Sementara

0%10%20%30%40%50%60%70%80%90%

0

50

100

150

200

250

300

350

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Sk Cdg&Akssoris

yoy

Smb : SPE

23 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Grafik 1.49.

Perkembangan Kredit Bank Umum

Grafik 1.50.

Perkembangan Kredit Modal Kerja Bank Umum

Grafik 1.51.

Perkembangan Penjualan Properti Residensial

1.2.9. Sektor Jasa-jasa

Kinerja Sektor Jasa-jasa mengalami sedikit peningkatan pada triwulan laporan. Pada

triwulan I-2013, sektor ini mencatat angka pertumbuhan sebesar 1,06% (yoy) sedangkan

pada triwulan laporan sebesar 1,10% (yoy). Peningkatan ini diduga didukung oleh

peningkatan pada kinerja subsektor jasa yang diberikan oleh pihak swasta seiring dengan

adanya peningkatan UMP di beberapa daerah di Sulsel. Namun demikian, tekanan inflasi

pada bulan Juni 2013 sebesar 4,36% (yoy) yang relatif tinggi menjadi penahan akselerasi

Sektor Jasa-jasa. Apalagi, realisasi belanja APBD hingga triwulan laporan baru mencapai

28,33% atau Rp1,36 miliar dari total anggaran belanja sebesar Rp4,80 miliar. Sejalan dengan

peningkatan kinerja Sektor Jasa-jasa, pembiayaan kepada Subsektor Jasa Sosial Masyarakat

juga tumbuh meningkat pada triwulan II-2013.

Grafik 1.52. Penyaluran ke Sektor Jasa Sosial Masyarakat

0%

5%

10%

15%

20%

25%

30%

35%

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Trili

un

Rp

KREDITGrowth (yoy)

0%

5%

10%

15%

20%

25%

30%

35%

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012 2013

Trili

un

Rp

Modal KerjaGrowth (yoy)

-200%

-100%

0%

100%

200%

300%

400%

500%

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2010 2011 2012* 2013**

Smb : Survei Harga Properti Residensial*) angka sementara **) angka sangat sementara

TIPE KECIL TIPE MENENGAH TIPE BESAR yoy SEMUA TIPE

-20%

-15%

-10%

-5%

0%

5%

1.3

1.3

1.4

1.4

1.5

1.5

1.6

1.6

1 2 3 4 1* 2**

2012 2013

Trili

un

Rp

Smb : Cognos - BI

Jasa Sosial Masyarakat yoy

24 Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Halaman ini sengaja dikosongkan This page is intentionally blank

25

Kajian Ekonomi Regional Sulawesi Selatan Triwulan II - 2013

Boks I :

Dampak Perekonomian Global terhadap Perekonomian Sulawesi Selatan

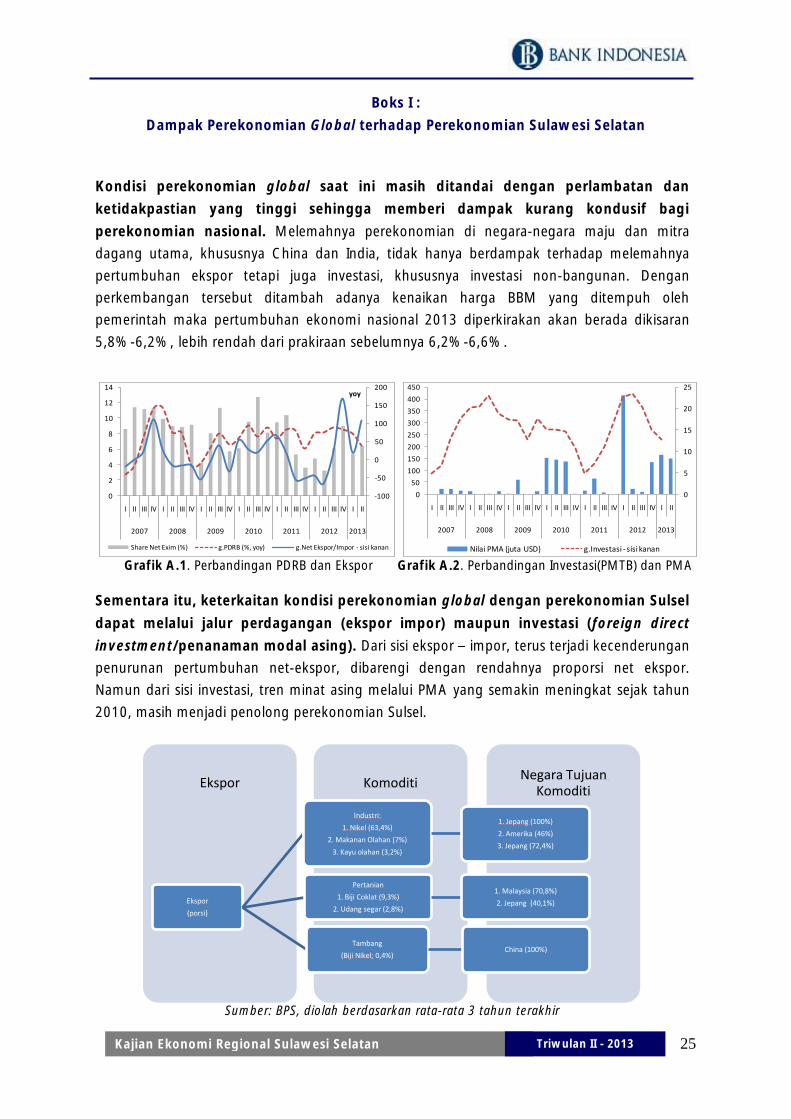

Kondisi perekonomian global saat ini masih ditandai dengan perlambatan dan

ketidakpastian yang tinggi sehingga memberi dampak kurang kondusif bagi

perekonomian nasional. Melemahnya perekonomian di negara-negara maju dan mitra

dagang utama, khususnya China dan India, tidak hanya berdampak terhadap melemahnya

pertumbuhan ekspor tetapi juga investasi, khususnya investasi non-bangunan. Dengan

perkembangan tersebut ditambah adanya kenaikan harga BBM yang ditempuh oleh

pemerintah maka pertumbuhan ekonomi nasional 2013 diperkirakan akan berada dikisaran