jurnal ekonomi & bisnis dharma andalas

TRANSCRIPT

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273 E- ISSN 2527 - 3469

155

VOLUME 20 NO 1, JANUARI 2018

JURNAL EKONOMI & BISNIS

DHARMA ANDALAS

ANALISIS PENGARUH PERSEPSI, PREFERENSI DAN SIKAP TERHADAP

PERILAKU DOSEN MEMAHAMI PERBANKAN SYARIAH

(Study Kasus pada Dosen Fakultas Ekonomi dan Bisnis Universitas Dharma

Andalas Padang)

Yentisna1, Rishendri1

1)Fakultas Ekonomi dan Bisnis Universitas Dharma Andalas

ABSTRAK Perbankan Syariah mempunyai peranan yang sangat penting di Indonesia yang

mayoritas masyarakatnya beragama Islam dengan berdirinya perbankan syariah ini

berdampak pada masyarakat muslim yang sebagian besar bermuamalah di perbankan

konvensional, hal ini juga terjadi didalam suatu lembaga perguruan tinggi Fakultas Ekonomi

Dan Bisnis Universitas Dharma Andalas Padang, bagaimana para dosen melihat fenomena ini

terjadi apakah sudah sesuai dengan prinsip syariah atau sebatas argumen saja.

Dengan demikian seberapa besar analisis tentang persepsi, preferensi, sikap dan perilaku

dosen terhadap perbankan syariah study pada Dosen Fakultas Ekonomi Dan Bisnis Universitas

Dharma Andalas Padang dan yang menjadi permasalahan dalam penelitian ini adalah 1)

adanya pengaruh antara persepsi terhadap sikap pada perbankan syariah, 2) adanya pengaruh

preferensi terhadap sikap pada perbankan syariah, 3) adanya pengaruh sikap terhadap perilaku

pada perbankan syariah adalah sbb : a) Berdasarkan uji hipotesis bahwa nilai thitung

adalah 2.071 sedangkan nilai ttabel adalah 1,677 yang lebih besar dibandingkan dengan

thitung. Artinya, persepsi berpengaruh positif terhadap perilaku. Atau dengan kata lain H1

diterima.b) Berdasarkan uji hipotesis bahwa nilai thitung adalah 0.422 sedangkan nilai

ttabel adalah 1,677 yang lebih kecil dibandingkan dengan thitung. Artinya, preferensi tidak

berpengaruh terhadap perilaku. Atau dengan kata lain H2 ditolak. c) Berdasarkan uji hipotesis

bahwa nilai thitung adalah 2.157 sedangkan nilai ttabel adalah 1,677 yang lebih besar

dibandingkan dengan thitung. Artinya, sikap berpengaruh terhadap perilaku. Atau dengan kata

lain H3 diterima. d) Berdasarkan uji hipotesis bahwa nilai fhitung adalah 15,2 f )60

sedangkan nilai ttabel adalah 3,18 yang lebih besar dibandingkan dengan fhitung. Artinya,

persepsi, preferensi, dan sikap berpengaruh positif terhadap perilaku. Atau dengan kata lain

H4 diterima.

kata kunci : Persepsi; Preferensi; Sikap; Perilaku

PENDAHULUAN

Dunia perbankan Indonesia mulai

menapak pada prinsip syari’ah, seiring

dengan pembukaan bank Muamalat pada

November Tahun1991. Istilah syari’ah

sendiri dalam Pasal 1 (angka 13)

Undang-undang No. 10 tahun 1998,

tentang Perubahan atas Undang-undang

No. 7 tahun 1992 tentang Perbankan,

disebutkan bahwa :

“Prinsip syari’ah adalah aturan

perjanjian berdasarkan hukum Islam

antara bank dengan pihak lain untuk

menyimpan dana dan atau pembiayaan

kegiatan badan usaha, atau kegiatan

lainnya yang sesuai dengan syari’ah,

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273 E- ISSN 2527 - 3469

156

antara lain pembiayaan berdasarkan

prinsip bagi hasil (mudharabah),

pembiayaan dengan prinsip penyertaan

modal (musharakah), prinsip jual beli

dengan memperoleh keuntungan

(murabahah) atau pembiayaan barang

modal berdasarkan prinsip sewa murni

tanpa pilihan (ijarah), atau dengan

adanya pilihan pemindahan kepemilikan

atas barang yang disewa dari pihak bank

oleh pihak lain (ijarah wa iqtina).

“(Priyonggo & Heri 2004:2)

Membahas tentang ruang lingkup

syari’ah kita tidak dapat melepas sumber

dasar dari syari’ah itu sendiri yaitu Al-

Qur’an dan Al-Hadits.Aturan syari’ah

diambil didasarkan firman Allaah SWT

dan dijelaskan dalam Hadits Nabi serta

beberapa ijtihad para Alim Ulama.

Kemudian untuk menguatkan landasan

secara strukural perundang-undangan

pemerintah mengeluarkan peraturan

perundang-undangan sebagaimana

disebutkan atas dan beberapa peraturan

penunjang lain. Jadi, perangkat

hukumnya sudah komplit dan siap untuk

dilaksanakan pada suatu perbuatan

hukum yang berkaitan dengan perbankan

syari’ah ini.

Secara umum bermitra pada bank

syari’ah dengan yang berlaku di bank

konvensional hampir tidak ada

perbedaan.Hal ini karena, baik di bank

syari’ah

maupun di bank konvensional

diharuskan mengikuti aturan teknis

perbankan secara umum.Akan tetapi bila

diamati lebih dalam, terdapat beberapa

perbedaan diantara keduanya.

Perbedaan pertama terletak pada

akadnya.Pada bank syari’ah, semua

transaksi harus berdasarkan akad yang

dibenarkan oleh syari’ah Islam.

Perbedaan kedua terdapat pada imbalan

yang diberikan.Bank syria’ah

menggunakan pendekatan profit sharing

(berbagi keuntungan).Sedangkan pada

bank konvensional menggunakan konsep

biaya (cost concept) atau bunga untuk

menghitung keuntungan. Perbedaan

ketiga adalah sasaran kredit.Para

penabung di bank konvensional tidak

sadar uang yang ditabung dipinjamkan

untuk berbagi bisnis, tanpa memandang

halal-haram bisnis tersebut. Sedangkan

di bank syari’ah, penyaluran dan

simpanan dari masyarakat dibatasi oleh

prinsip dasar, yaitu prinsip syari’a.

Dosen Fakultas Ekonomi dan

Bisnis terdiri dari 59 orang, dengan latar

belakang pendidikan yang berbeda,

baik pendidikan umum maupun

pendidikan Islam, masing-masing dosen

mempunyai persepsi berbeda dalam

memandang perbankan. Dari

keseluruhan jumlah dosen Fakultas

Ekonomi Dan Bisnis yang kurang

lebih berjumlah 59 orang

mempunyai kecenderungan yang

berbeda pula dalam memilih dan

menggunakan jasa perbankan syari'ah,

dengan berbagai alasan masing-

masing. Perbankan syari'ah berdampak

pada sebuah perguruan tinggi yaitu

Universitas Dharma Andalas Padang,

khususnya Fakultas Ekonomi dengan

demikian terjadi pemahaman yang

berbeda masing-masing dosen di

Fakultas Ekonomi Dan Bisnis. Para

dosen sudah banyak mengetahui tentang

adanya bank syari'ah maka sudah

selayaknya jika para dosen cenderung

memilih menggunakan jasa perbankan

syari'ah yang sering mengkaji tentang

produk-produk perbankan syariah,

jadi dengan adanya pengetahuan

tentang perbankan syariah tersebut

sangat mempengaruhi sikap dosen

terhadap produk-produk perbankan

syariah sehingga akan menjadi sangat

wajar apabila sebagian dosen mampu

mensikapi produk-produk perbankan

syariah. Perilaku dosen terhadap

perbankan syariah ini dapat dilihat dari

dua aspek yaitu aspek tabungan dan

aspek pembiayaan, apakah bersedia

untuk menabung di bank syariah tanpa

ragu sedikitpun atau tidak berhubungan

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273 E- ISSN 2527 - 3469

157

dengan perbankan syariah sama

sekali.

Pada sisi tabungan dan

pembiayaan nantinya akan terlihat

pemahaman tentang sistem perbankan

syariah yang mempunyai sifat

komprehensif. Menurut Heri Sudarsono

(2007) Dalam kehidupan sehari-hari

perilaku konsumen berbeda-beda dalam

Islam perilaku konsumen harus

mencerminkan hubungan dirinya

dengan ALLAH SWT. Islam telah

mengatur segenap perilaku manusia

dalam memenuhi kebutuhan hidupnya

yaitu tidak menyimpang dari ajaran

agama Islam. James, F Angel (1994)

Reaksi yang berbeda akan

menggambarkan perilaku yang berbeda

yaitu konsumen yang berbeda maka

akan memberikan reaksi yang berbeda

pula dalam hal perasaan terhadap

informasi yang sama, sikap biasanya

memainkan peranan utama dalam

membentuk perilaku dalam

memutuskan merek apa yang akan

dibeli dan toko mana yang akan

dijadikan langganan, konsumen secara

khas memilih merek atau toko yang

dievaluasi secara paling

menguntungkan. Berkaitan dengan

preferensi, konsumen akan memberikan

harapannya sebagai standar atau acuan.

Harapan dosen dalam memilih suatu

produk pun memprioritaskan pada

kepuasannya. Jadi dalam kontek

preferensi konsumen umumnya harapan

merupakan perkiraan atau keyakinan

pelanggan tentang apa yang akan

diterimanya karena preferensi

merupakan hasil dari evaluasi. Kasmir

(2004) Persepsi konsumen berkaitan

erat dengan kesadarannya sehingga apa

yang dilakukan oleh konsumen

merupakan kenyataan yang obyektif

yang akan mempengaruhi tindakannya

seperti keputusan membeli, sehingga

persepsi dan perilaku itu sangat

berkaitan dengan keputusan memilih

atau menggunakan suatu barang atau

jasa, jadi apabila persepsi dan

perilaku terhadap perbankan syariah

baik maka preferensinya cenderung

terhadap perbankan syariah.

Perkembangan bank syariah

akan sangat pesat apabila mengacu pada

demand masyarakat akan produk dan

perbankan syariah, sejak tahun 1992

mulai beroperasi yang dikenal dengan

duel banking system di Indonesia.

Perbankan konvensional yang

menerapkan bunga berjalan

berdampingan dengan perbankan

syariah yang menerapkan sistem bagi

hasil. Tetapi dalam hal ini masih banyak

tantangan dan permasalahan yang

dihadapi dalam perkembangan bank

syariah. Permasalahan yang muncul

antara lain rendahnya pengetahuan

tentang perbankan syariah terutama

yang disebabkan dominasi perbankan

konvensional sehingga perbankan

syariah masih dianggap sebelah mata.

Karena dalam pelaksanaannya sistem

perbankan syariah sering mengalami

beberapa kendala diantaranya belum

optimalnya SDM yang di miliki oleh

perbankan syariah tersebut, kesalahan–

kesalahan persepsi tentang perbankan

syariah dan masih ditemukannya

praktik-praktik perbankan syariah yang

menyimpang dari prinsip-prinsip

syariah. Sikap responden terhadap

bunga dan bagi hasil sangat beragam,

sebagian masyarakat tetap menerima

bunga, sebagian menerima sistem bagi

hasil dengan tetap menerima bunga, dan

sebagian lagi menolak bunga sehingga

dari berbagai sikap ini memberikan

nuansa yang cukup menarik sebagai

gambaran tentang pengetahuan,

persepsi, sikap serta perilaku

masyarakat dalam menyikapi perbankan

syariah. Di Fakultas Ekonomi

Universitas Dharma Andalas ini

bagaimana para dosen melihat

fenomena ini terjadi apakah sudah

sesuai dengan prinsip syariah atau

sebatas argumen saja karena tentunya

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273 E- ISSN 2527 - 3469

158

para dosen sudah tidak asing lagi

dengan keberadaan bank syariah

tetapi melalui observasi yang peneliti

lakukan secara tidak langsung dengan

salah satu dosen, dosen tersebut

kebetulan sama sekali tidak

menggunakan produk perbankan

syariah dengan alasan beranggapan

sama saja antara perbankan syariah

dengan konvensional.

Berdasarkan dari latar

belakang masalah diatas dapat

dirumuskan pokok permasalahan yang

terjadi dan menjadi fokus penelitian

yaitu :

1. Apakah persepsi berpengaruh pada

sikap dosen Fakultas Ekonomi

Dan Bisnis terhadap perbankan

syari'ah ?

2. Apakah preferensi berpengaruh

pada sikap dosen Fakultas

Ekonomi Dan Bisnis dalam

menggunakan jasa perbankan ?

3. Apakah sikap berpengaruh pada

perilaku dosen Fakultas Ekonomi

Dan Bisnis terhadap perbankan

syariah ?

Menurut Webster sebagaimana

dikutip oleh Sutisna yang menyatakan

persepsi adalah proses bagaimana

stimulus-stimulus (yang mempengaruhi

tanggapan-tanggapan itu diseleksi dan

diinterpretasikan, persepsi setiap orang

terhadap suatu objek itu berbeda-beda

oleh karena itu persepsi mempunyai

sifat subyektif. Stimulus adalah setiap

bentuk fisik atau komunikasi verbal

yang dapat mempengaruhi tanggapan

individu. Salah satu stimulus yang

penting yang dapat mempengaruhi

perilaku konsumen adalah lingkungan

(sosial dan budaya) karena persepsi

setiap orang terhadap suatu objek akan

berbeda-bada oleh karena itu persepsi

mempunyai sifat subjektif. Persepsi

seorang konsumen akan berbagai

stimulus yang diterimanya di pengaruhi

oleh karakteristik yang dimilikinya.

Robert Kreitner dan Angelo

Kinicki (2005) Persepsi adalah proses

interpretasi seseorang atas

lingkungannya.

Seseorang

mengelompokkan informasi dari

berbagai sumber kedalam pengertian

yang menyeluruh untuk memahami

lebih baik dan bertindak atas

pemahaman itu. Prinsip dasar dari

organisasi persepsi adalah penyatuan

(integration) yang berarti bahwa

berbagai stimulus akan dirasakan

sebagai suatu yang dikelompokkan

secara menyeluruh. Informasi

pengorganisasian seperti itu

memudahkan untuk memproses dan

memberikan pengertian yang

terintegrasi terhadap stimulus. Persepsi

dapat juga dikatakan sebagai

pengalaman tentang objek, peristiwa,

atau hubungan-hubungan yang

diperoleh dengan menyimpulkan

informasi dan menafsirkan pesan.

1. Faktor-faktor fungsional yang

menentukan persepsi. Faktor

fungsional berasal dari kebutuhan,

pengalaman masa lalu dan hal-hal

lain yang termasuk dalam faktor-

faktor personal, yang menentukan

persepsi bukan jenis atau bentuk

stimuli, tetapi karakteristik orang

yang memberikan respons pada

stimuli itu.

2. Faktor-faktor struktural yang

menentukan persepsi.

Faktor- faktor struktural berasal

semata-mata dari sifat stimuli fisik

dan efek-efek saraf yang

ditimbulkanya pada sistem syaraf

individu. Maksudnya di sini yaitu

dalam memahami suatu peristiwa

seseorang tidak dapat meneliti fakta-

fakta yang terpisah tetapi harus

mamandangnya dalam hubungan

keseluruhan, melihatnya dalam

konteksnya, dalam lingkungannya

dan masalah yang dihadapinya.

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273 E- ISSN 2527 - 3469

159

Gambar 1

Proses Persepsi

Sumber : Diadaptasi dari Michael R.

Solomon (1996) ” Consumer

Behavior ” Prentice- Hall International.

Beberapa karakteristik

konsumen yang mempengaruhi

persepsi adalah sebagai berikut :

1. Membedakan stimulus yaitu

bagaimana konsumen bisa

membedakan antara dua stimuli atau

lebih, apakah konsumen merasakan

perbedaan antara kedua produk

tersebut.

2. Persepsi bawah sadar yaitu

kemampuan konsumen memberikan

tanggapan terhadap stimulus yang

berada dibawah kesadaran atau

berada dibawah ambang batas

kesadarannya.

3. Tingkat adaptasi adalah ketika

konsumen sudah merasa terbiasa

dan kemudian tidak lagi mampu

memperhatikan stimulus yang

berulang-ulang.

4. Seleksi perseptual seperti telah

dijelaskan sebelumnya bahwa

persepsi merupakan bagian dari

evaluasi proses seleksi dan

interpretasi terhadap stimulus. Proses

persepsi yang pertama adalah seleksi

perseptual. Seleksi perseptual terjadi

ketika konsumen menangkap dan

memilih stimulus berdasarkan pada

psikologikal set yang dimiliki.

Psikologikal set yaitu berbagai

informasi yang ada dalam memory

konsumen. Sebelum seleksi

persepsi terjadi, terlebih dulu

stimulus harus mendapatkan

perhatian dari konsumen.

Muhammad Muflih (2006) Persepsi

adalah proses yang dilakukan

individu untuk memilih, mengatur,

dan menafsirkan kedalam gambar

yang berarti dan masuk akal menurut

dunia.

5. Perhatian yang dilakukan oleh

konsumen dapat terjadi secara

sengaja atau tidak sengaja.

Hal-hal yang telah diterangkan

di atas pengaruh persepsi di antara

bermacam-macam orang menurut

karakteristik masing-masing, maka ada

pula hal-hal lain yang menyebabkan

satu obyek yang sama dipersepsikan

berbeda oleh masing-masing individu.

Perbedaan persepsi dapat disebabkan

oleh hal-hal dibawah ini :

1. Set yaitu harapan seseorang akan

rangsang yang akan timbul

2. Kebutuhan yaitu kebutuhan-

kebutuhan sesaat maupun yang

menetap pada diri seseorang, akan

mempengaruhi persepsi orang

tersebut. Dengan demikian,

kebutuhan-kebutuhan yang berbeda,

akan menyebabkan pula perbedaan

persepsi

3. Sistem nilai yaitu sistem nilai yang

berlaku dalam suatu masyarakat

berpengaruh pula terhadap persepsi.

4. Ciri kepribadian yaitu ciri kepribadian

akan mempengaruhi pula persepsi.

Definisi dari preferensi itu

sendiri mempunyai beberapa defenisi di

antaranya :

1. Preferensi adalah hak (untuk)

didahulukan dan diutamakan,

diprioritaskan, pilihan kecenderungan

atau kesukaan dalam menggunakan

atau memanfaatkan suatu barang

atau jasa. Dalam penelitian ini lebih

menekankan pada pembahasan

preferensi konsumen.

2. Preferensi Konsumen adalah nilai–

nilai pelanggan yang diperoleh

dalam menentukan sebuah pilihan.

Stimuli Penerimaan indra

Stimuli Interpretasi

Tanggapan

Persepsi

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273 E- ISSN 2527 - 3469

160

Preferensi konsumen adalah Penilaian

keinginan terbaik dari konsumen,

preferensi konsumen menentukan

pilihan konsumen jika konsumen

dihadapkan pada banyak ragam

pilihan produk yang sejenis.

Setelah konsumen melakukan

pencarian dan pemprosesan

informasi,langkah selanjutnya adalah

menyikapi adanya informasi yang

diterimanya. Apakah konsumen akan

meyakini informasi yang akan

diterimanya atau memilih produk

tertentu yang akan digunakan, hal ini

akan berkaitan erat dengan sikap

yang dikembangkan. Keyakinan-

keyakinan dan pilihan konsumen

(preference) atas suatu produk adalah

merupakan sikap konsumen. Dalam

banyak hal, sikap terhadap produk

tertentu sering mempengaruhi apakah

konsumen akan menggunakanya atau

tidak. Sikap ini dapat bersifat positif,

dan dapat pila bersifat negatif.

Dalam sikap positif, kecenderungan

tindakan adalah mendekati,

menyenangi dan mengharapkan objek

tertentu, sedangkan dalam sikap negatif

terdapat kecenderungan untuk

menjauhi, menghindari dan tidak

menyukai objek tertentu. Sikap positif

terhadap produk tersebut akan

memungkinkan konsumen

menggunakan produk tersebut,

sebaliknya sikap negatif akan

menghalangi konsumen untuk

menggunakan produk tersebut.

Definisi dari sikap (intitude)

sebagai suatu evaluasi menyeluruh yang

memungkinkan orang berespon dengan

cara menguntungkan atau tidak

menguntungkan secara konsisten

berkenaan dengan objek yang diberikan,

sikap adalah variabel terpenting yang

dimanfaatkan didalam studi perilaku

manusia. Sifat yang penting dari

sikap adalah kepercayaan dalam

memegang sikap tersebut.

Beberapa sikap mungkin dipegang

dengan keyakinan kuat, sementara

yang lain mungkin ada dengan tingkat

kepercayaan yang minimum. Mengerti

tingkat kepercayaan yang

dihubungkan dengan sikap adalah

penting karena dapat mempengaruhi

kekuatan hubungan diantara sikap dan

perilaku. Sikap yang dipegang

dengan penuh kepercayaan biasanya

akan jauh lebih diandalkan untuk

membimbing perilaku. Bila

kepercayaan rendah, konsumen

mungkin tidak merasa nyaman dengan

bertindak berdasarkan sikap yang sudah

ada.

Kepercayaan dapat

mempengaruhi kerentanan sikap

terhadap perubahan. Sikap lebih

resisten terhadap perubahan bila

dipegang dengan kepercayaan yang

lebih besar. Definisi sikap yang paling

klasik dikemukakan oleh Gordon

Allport mendefinisikan sikap dalah

mempelajari kecenderungan

memberikan tanggapan pada suatu

obyek atau sekelompok objek baik

disenangi atau tidak disenagi secara

konsisten. Pengaruh sikap terhadap

perilaku secara umum bergantung pada

keterlibatan konsumen dengan

pembeliannya, ketika konsumen

mempunyai keterlibatan yang tinggi,

sikap merupakan bagian dari pengaruh

yang menyebabkan keputusan untuk

membeli (pertama kali konsumen

mempuyai kepercayaan terhadap suatu

produk, kemudian mengembangkan

sikap terhadap produk dan kemudian

memutuskan menggunakan atau tidak

produk tersebut).

Faktor-faktor intern dan

ekstern yang mempengaruhi

terbentuknya sikap:

1. Faktor intern yaitu faktor- faktor

yang terdapat dalam diri orang

yang bersangkutan sendiri, seperti

selektivitas.

2. Faktor ekstern yaitu selain faktor-

faktor yang terdapat dalam diri

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273 E- ISSN 2527 - 3469

161

seseorang seperti, sifat obyek yang

dapat dijadikan sasaran sikap dan

pengalaman-pengalaman yang

berhubungan dengan suatu hal

tertentu. Proses pembentukan dan

perubahn sikap.

Sikap dapat terbentuk atau

berubah melalui 4 macam cara :

1. Adopsi adalah kejadian-kejadian dan

peristiwa-peristiwa yang terjadi

berulang-ulang dan terus-menerus,

lama kelamaan secara bertahap

diserap kedalam diri individu dan

mempengaruhi terbentuknya suatu.

2. Diferensiasi yaitu dengan

bertambahnya inteligensi,

bertambahnya pengalaman sejalan

dengan bertambahnya usia, maka ada

hal-hal yang tadinya dianggap sejenis,

sekarang dipandang tersendiri lepas

dari jenisnya.

3. Integrasi adalah pembentukan disini

terjadi secara bertahap, dimulai

dengan berbagai pengalaman yang

berhubungan dengan satu hal tertentu,

sehingga akhirnya terbentuk sikap

mengenai hal tersebut.

4. Trauma adalah pengalaman yang

tiba-tiba mengejutkan yang

meninggalkan kesan mendalam pada

jiwa orang yang bersangkutan.

Dalam model perilaku

konsumen dari Howard dan Sheth

terdiri dari proses pengamatan dan

proses belajar. Variabel proses

pengamatan terdiri dari :

1. Perhatian merupakan reseptor-

reseptor indera untuk

mengendalikan penerimaan

informasi.

2. Stimulus ambiguity yaitu

ketidakpastian tentang yang

diamati dan idak adanya makna dari

informasi yang diterima.

3. Perseptual bias ( penyimpangan

pengamatan) yaitu suatu distorsi

dari informasi yang diterima.

4. Overt search (penelusuran nyata)

yaitu penelusuran informasi secara

aktif. Variabel proses belajar terdiri

dari :

5. Motif yaitu suatu dorongan dari

dalam diri untuk mencapai tujuan

membeli.

6. Kriteria memilih yaitu

seperangkat motif yang

berhubungan dengan tingkat produk

yang menjadi pertimbangan.

7. Pemahaman produk

8. Sikap yaitu kesukaan pada produk

yang didasarkan atas kriteria

memilih

9. Kepercayaan yaitu keyakinan

terhadap suatu produk tertentu.

10. Kepuasan yaitu tingkat

penyesuaian antara kebutuhan

dengan pembelian barang yang

diharapkan oleh konsumen.

Dalam hal ini lebih pada

pembahasan tentang perilaku

konsumen. Perilaku Konsumen

didefenisikan sebagai berikut :

1. Perilaku Konsumen adalah tindakan

konsumen dalam pembuatan

keputusan untuk pembelian yang

lebih baik.

2. Menurut James F Angel sebagaimana

dikutip oleh Drs.A A Anwar

Mangkunegara, Perilaku konsumen

adalah sebagai tindakan–tindakan

individu yang secara langsung terlibat

dalam usaha memperoleh dan

menggunakan barang- barang jasa.

3. Menurut David L Laudon

sebagaimana dikutip oleh Prabu

Anwar Mangkunegara, Perilaku

konsumen adalah proses pengambilan

keputusan dan aktifitas individu

secara fisik yang dilibatkan dalam

mengevaluasi, memperolah atau

menggunakan barang-barang jasa.

4. Perilaku konsumen adalah tindakan-

tindakan proses dan hubungan sosial

yang dilakukan oleh individu atau

kelompok dalm mendapatkan atau

menggunakan suatu produk,

pelayanan dan sumber-sumber

lainnya.

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273 E- ISSN 2527 - 3469

162

5. Perilaku Konsumen adalah Studi

tentang unit pembelian dan proses

pertukaran yang melibatkan

perolehan, konsumsi dan pembuatan

barang, jasa, pengalaman serta ide-

ide.

METODE PENELITIAN

Kerangka pemikiran teoritik

dituangkan dalam gambar sebagai

berikut : Model kerangka pikir persepsi,

preferensi dan perilaku terhadap

perbankan syari'ah :

Gambar 2

Kerangka Pemikiran Teoritik

Sumber : Dikembangkan dari penelitian BI

(2000), Khoirudin (2005) dan

Hamidi (2000)

Hipotesis berasal dari kata “

Hypo” yang berarti di bawah dan

“thesa” yang artinya kebenaran.

Hipotesis dapat diartikan sebagai suatu

jawaban yang bersifat sementara

terhadap permasalahan penelitian,

sampai terbukti melalui data yang

terkumpul. Defenisi di atas dapat

ditarik kesimpulan bahwa hipotesis

adalah jawaban sementara yang harus

dilakukan kebenarannya. Berdasarkan

tinjauan pustaka dan kerangka teori

maka hipotesis penelitian dirumuskan

sebagai berikut :

H1 : Persepsi berpengaruh positif

terhadap sikap.

H2 : Preferensi berpengaruh positif

terhadap sikap.

H3 : Sikap berpengaruh positif tarhadap

perilaku

H4 : Persepsi, Preferensi dan Sikap

berpengaruh Simultan Terhadap

Perilaku

HASIL DAN PEMBAHASAN

Untuk menguji validitas dan

realiabilitas instrumen, penulis

menggunakan analisis dengan SPSS.

Berikut hasil pengujian validitas.

Untuk tingkat validitas dilakukan uji

signifikansi dengan membandingkan

nilai r hitung dengan nilai r tabel.

Untuk degree of freedom (df) = n-k

dalam hal ini n adalah jumlah sampel

dan k adalah jumlah konstruk. Pada

kasus ini besarnya df dapat dihitung

35-2 atau df = 33 dengan alpha 0,05

didapat r tabel 0,334, jika r hitung

(untuk tiap-tiap butir pertanyaan dapat

dilihat pada kolom corrected item

pertanyaan total correlation) lebih besar

dari r tabel dan nilai r positif, maka

butir pertanyaan tersebut dikatakan

valid.

Tabel 1

Hasil Uji Validitas Instrumen

Variabel

Item pertanyaan

Corrected

Item pertanyaan

Total Correlation

r table

Ket.

Persepsi

Persepsi 1 0.854 0,30 Valid

Persepsi 2 0.826 0,30 Valid

Persepsi 3 0.679 0,30 Valid

Persepsi 4 0.543 0,30 Valid

Preferensi

Preferensi 1 0.881 0,30 Valid

Preferensi 2 0.834 0,30 Valid

Preferensi 3 0.815 0,30 Valid

Preferensi 4 0.748 0,30 Valid

Sikap

Sikap 1 0.891 0,30 Valid

Sikap 2 0.842 0,30 Valid

Sikap 3 0.929 0,30 Valid

Sikap 4 0.876 0,30 Valid

Perilaku

Perilaku 1 0.683 0,30 Valid

Perilaku 2 0.418 0,30 Valid

Perilaku 3 0.831 0,30 Valid

Perilaku 4 0.886 0,30 Valid

Sumber: Data Primer yang diolah, 2017

Persepsi

Preferensi

Perilaku Terhadap

Perbankan Syariah

Sikap

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273 E- ISSN 2527 - 3469

163

Dari tabel-tabel di atas dapat

diketahui bahwa masing-masing item

pertanyaan memiliki r hitung > dari r

tabel (0,30) dan bernilai positif.

Dengan demikian butir pertanyaan

tersebut dinyatakan valid.

Tabel 2

Hasil Uji Reliabilitas Instrumen

Variabel Reliabilitas Coefficient

Cronbach Alpha

Keterangan

Persepsi 4 Item pertanyaan

0.866 Reliabel

Preferensi 4 Item

pertanyaan 0.920 Reliabel

Sikap 4 Item

pertanyaan 0.952 Reliabel

Perilaku 4 Item

pertanyaan 0.847 Reliabel

Sumber: Data Primer yang diolah, 2017

Dari keterangan tabel di atas

dapat diketahui bahwa masing-masing

variabel memiliki Cronbach Alpha >

0,60. dengan demikian variabel

(persepsi, perilaku, sikap, dan perilaku)

dapat dikatakan reliabel.

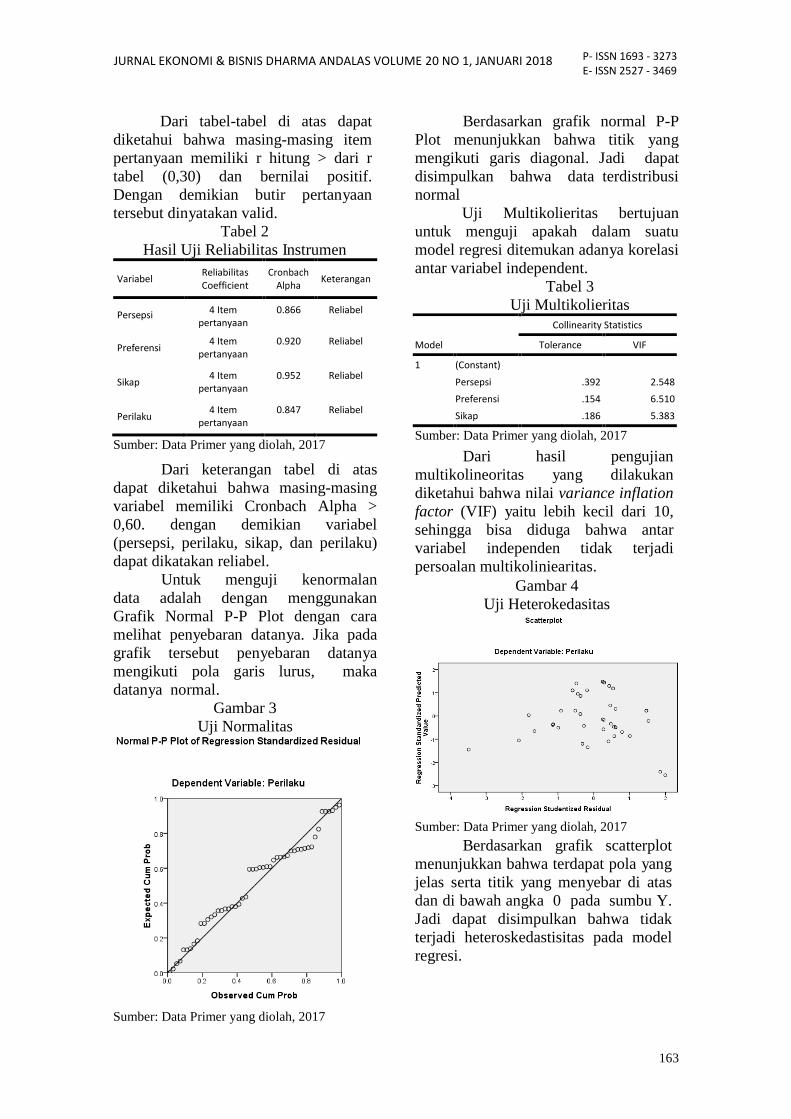

Untuk menguji kenormalan

data adalah dengan menggunakan

Grafik Normal P-P Plot dengan cara

melihat penyebaran datanya. Jika pada

grafik tersebut penyebaran datanya

mengikuti pola garis lurus, maka

datanya normal.

Gambar 3

Uji Normalitas

Sumber: Data Primer yang diolah, 2017

Berdasarkan grafik normal P-P

Plot menunjukkan bahwa titik yang

mengikuti garis diagonal. Jadi dapat

disimpulkan bahwa data terdistribusi

normal

Uji Multikolieritas bertujuan

untuk menguji apakah dalam suatu

model regresi ditemukan adanya korelasi

antar variabel independent.

Tabel 3

Uji Multikolieritas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Persepsi .392 2.548

Preferensi .154 6.510

Sikap .186 5.383

Sumber: Data Primer yang diolah, 2017

Dari hasil pengujian

multikolineoritas yang dilakukan

diketahui bahwa nilai variance inflation

factor (VIF) yaitu lebih kecil dari 10,

sehingga bisa diduga bahwa antar

variabel independen tidak terjadi

persoalan multikoliniearitas.

Gambar 4

Uji Heterokedasitas

Sumber: Data Primer yang diolah, 2017

Berdasarkan grafik scatterplot

menunjukkan bahwa terdapat pola yang

jelas serta titik yang menyebar di atas

dan di bawah angka 0 pada sumbu Y.

Jadi dapat disimpulkan bahwa tidak

terjadi heteroskedastisitas pada model

regresi.

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273 E- ISSN 2527 - 3469

164

1. Uji Parsial ( Uji statistik t)

Uji hipotesis dilakukan untuk

mengetahui ada tidaknya pengaruh

variable bebas dengan variable terikat

secara parsial. Pengolahan data

menggunakan SPSS for windows versi

17.0.

Untuk mengetahui apakah hipotesa yang

diajukan adalah signifikan atau tidak,

maka perlu membandingkan antara

thitung dengan t tabel. Di mana jika nilai

thitung > ttabel , maka hipotesa dapat

diterima, dan sebaliknya, jika thitung <

ttabel maka hipotesis 1 diatas tidak

dapat diterima.

Diketahui bahwa t tabel untuk df

= 50 – 3 = 47 dengan signifikasi 5%

adalah 1,677 Berdasarkan data-data yang

diperoleh dari 50 responden di dapat

hasil

penghitungan thitung sebagai berikut

Tabel 4

Uji t

Model

Unstandarized Coefficients

Standardized Coefficients

t Sig. B Std.

Error Beta

1 (Constant) 1.183 .429 2.759 .008

Persepsi

.364 .176 .345 2.071 .044

Preferensi

-.099 .235 -.112 -.422 .675

Sikap

.458 .213 .522 2.157 .036

a. Dependent Variable: Perilaku Sumber: Data Primer yang diolah, 2017

Dari tabel 4 konstanta sebesar

1.183 artinya jika persepsi (X1) dan

preferensi (X2), sikap (X3) nilainya

adalah 0 (nol) maka perilaku terhadap

terhadap bank syariah sebesar 1,183.

Jika nilai persepsi meningkat sebesar 1

satuan maka dan nilai preferensi dan

sikap adalah 0 (nol) maka perilaku

terhadap bank syariah bertambah

sebesar 0,364. Begitu seterusnya untuk

variabel yang lain.

Hasil pengujian Hipotesis

menunjukkan:

1. Hipotesis 1 yang berbunyi:

persepsi berpengaruh positif

terhadap perilaku. Dari tabel 4.11,

diketahui bahwa nilai thitung adalah

2.071 sedangkan nilai ttabel adalah

1,677 yang lebih besar dibandingkan

dengan thitung. Artinya, persepsi

berpengaruh positif terhadap

perilaku. Atau dengan kata lain H1

diterima.

2. Hipotesis 2 yang berbunyi:

preferensi berpengaruh positif

terhadap perilaku Dari tabel 4.11,

diketahui bahwa nilai thitung adalah

0.422 sedangkan nilai ttabel adalah

1,677 yang lebih kecil

dibandingkan dengan thitung. Artinya,

preferensi tidak berpengaruh

terhadap perilaku. Atau dengan kata

lain H2 ditolak.

3. Hipotesis 3 yang berbunyi:

preferensi berpengaruh positif

terhadap perilaku. Dari tabel 4.11,

diketahui bahwa nilai thitung adalah

2.157 sedangkan nilai ttabel adalah

1,677 yang lebih besar

dibandingkan dengan thitung. Artinya,

sikap berpengaruh terhadap perilaku.

Atau dengan kata lain H3 diterima.

Uji Simultan( Uji statistik f)

Uji hipotesis dilakukan untuk

mengetahui ada tidaknya pengaruh

variable bebas dengan variable terikat

secara simultan. Pengolahan data

menggunakan SPSS for windows versi

17.0. Berdasarkan data-data yang

diperoleh dari 50 responden di dapat

hasil sebagai berikut:

Untuk mengetahui apakah hipotesa yang

diajukan adalah signifikan atau tidak,

maka perlu membandingkan antara

fhitung dengan f tabel. Di mana jika nilai

thitung > ttabel , maka hipotesa dapat

diterima, dan sebaliknya, jika thitung <

ttabel maka hipotesis 1 diatas tidak

dapat diterima. Diketahui bahwa t tabel

untuk df = 50 – 3 = 47 dengan

signifikasi 5% adalah 3,18 Sedangkan

penghitungan fhitung adalah sebagai

berikut

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273 E- ISSN 2527 - 3469

165

Tabel 5

Uji f ANOVAb

Model Sum of Squares

df Mean

Square F Sig.

1

Regression 18.693 3 6.231 15.260 .000a

Residual 18.783 46 .408

Total 37.476 49

a. Predictors: (Constant), Sikap, Persepsi, Preferensi b. Dependent Variable: Perilaku

Sumber: Data Primer yang diolah, 2017

Dari tabel 5 konstanta sebesar

15,260 artinya jika persepsi (X1),

preferensi (X2) dan sikap (X3) nilainya

positif sebesar 15,260.

Hipotesis 4 yang berbunyi:

persepsi, preferensi, dan sikap

berpengaruh positif terhadap perilaku.

Dari tabel 5 diketahui bahwa nilai

fhitung adalah 15,260 sedangkan nilai

ttabel adalah 3,18 yang lebih besar

dibandingkan dengan fhitung. Artinya,

persepsi, preferensi, dan sikap

berpengaruh positif terhadap perilaku.

Atau dengan kata lain H4 diterima

Koefisien Korelasi dan Determinasi

Analisis koefisien korelasi dan

determinasi dilakukan untuk

mengetahui seberapa besar nilai

prosentase kontribusi variabel bebas

terhadap variabel terikat. Dari hasil

perhitungan melalui alat ukur statistik

SPSS 17.0 for Windows didapatkan nilai

koefisien korelasi dan determinasi

sebagai berikut :

Koefisien Korelasi (R) dan

Determinasi (R2) Untuk Variabel

Independen persepsi (X1) dan

preferensi (X2) terhadap Variabel

dependen sikap (X3).

Tabel 6

Hasil Koefisien Korelasi dan

Determinasi Model Summary

b

Model

R R Square Adjusted R

Square Std. Error of the Estimate

1 .706a .499 .466 .63900

a. Predictors: (Constant), Sikap, Persepsi, Preferensi b. Dependent Variable: Perilaku Sumber: Data Primer yang diolah, 2017

Pada tabel 6 telah di

deskripsikan pada tabel statistik model

summary diketahui nilai koefisien

korelasi (R) sebesar 0,706 dan koefisien

determinasi sebesar 0,466, dapat

diartikan bahwa variabel sikap (X3)

yang dapat dijelaskan oleh variabel

bebas persepsi (X1) dan preferensi (X2)

sebesar 46.6%. Jadi variabel

independen mampu menjelaskan

variabel dependen sebesar 46.6%

sedangkan sisanya 53.4% dijelaskan

variabel lain yang tidak dimasukkan

dalam model ini (tidak diteliti).

SIMPULAN

Berdasarkan data dan analisis

yang diuraikan pada bab-bab

sebelumnya, dapat diambil beberapa

kesimpulan :

a. Berdasarkan uji hipotesis bahwa nilai

thitung adalah 2.071 sedangkan nilai

ttabel adalah 1,677 yang lebih besar

dibandingkan dengan thitung. Artinya,

persepsi berpengaruh positif terhadap

perilaku. Atau dengan kata lain H1

diterima.

b. Berdasarkan uji hipotesis bahwa nilai

thitung adalah 0.422 sedangkan nilai

ttabel adalah 1,677 yang lebih kecil

dibandingkan dengan thitung. Artinya,

preferensi tidak berpengaruh

terhadap perilaku. Atau dengan kata

lain H2 ditolak.

c. Berdasarkan uji hipotesis bahwa nilai

thitung adalah 2.157 sedangkan nilai

ttabel adalah 1,677 yang lebih besar

dibandingkan dengan thitung. Artinya,

sikap berpengaruh terhadap perilaku.

Atau dengan kata lain H3 diterima.

d. Berdasarkan uji hipotesis bahwa nilai

fhitung adalah 15,2

e. 60 sedangkan nilai ttabel adalah 3,18

yang lebih besar dibandingkan

dengan fhitung. Artinya, persepsi,

preferensi, dan sikap berpengaruh

positif terhadap perilaku. Atau

dengan kata lain H4 diterima.

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273 E- ISSN 2527 - 3469

166

Keterbatasan

Dalam penelitian yang peneliti

lakukan tentunya mempunyai banyak

keterbatasan-keterbatasan, antara lain:

1. Keterbatasan pengetahuan peneliti

tentang analisis persepsi, preferensi,

sikap dan perilaku terhadap

perbankan syariah sehingga

dalam pembahasan tidak diuraikan

secara lengkap.

2. Keterbatasan waktu dan tenaga

mengingat banyaknya responden

yang sibuk

3. Penelitian dilaksanakan selama

penyusunan penelitian. Waktu yang

singkat inilah yang dapat

mempersempit ruang gerak peneliti,

sehingga dapat berpengaruh terhadap

hasil penelitian yang penulis lakukan.

Oleh karena itu, dalam penelitian ini

penulis menggunakan instrumen

penelitian yang dapat mempersingkat

waktu penelitian yaitu dengan

penyebaran angket.

Setelah melihat keterbatasan

tersebut, peneliti memberikan saran

sebagai kritik adapun saran-saran yang

dapat penulis berikan antara lain :

1. Persepsi dan preferensi terhadap

perbankan syariah tidak selalu

mempengaruhi sikap seseorang

dalam bertindak ini dapat di lihat

pada kenyataan yang terjadi pada

dosen Fakultas Ekonomi dan Bisnis

Universitas Dharma Andalas.

2. Hasil penelitian ini sekiranya dapat

dijadikan acuan bagi penelitian lain

untuk mengembangkan maupun

mengoreksi dan melakukan perbaikan

seperlunya

DAFTAR PUSTAKA

Arifin, Zaenul, (2000), Memahami Bank

Syariah (lingkup, Peluang,

Tantangan dan Prospek), Alvabet,

Jakarta.

Arikunto, Suharsimi, (2000), Prosedur

Penelitian Suatu Pendekatan

Praktik, Rineka Cipta, Jakarta.

BI,(2000) Potensi,Preferensi dan

Perilaku Masyarakat DIY dan

Jawa Tengah Terhadap Perbankan

Syariah, Semarang.

.Ghozali,Imam, (2006),Aplikasi Analisis

Multivariate dengan Program

SPSS, Badan Penerbit Universitas

Diponegoro, Semarang.

H.Malayu S.P Hasibuan,(2005), Dasar

dasar Perbankan, Jakarta: PT Bumi

Aksara, Yogyakarta.

Hamidi, (2000), Persepsi dan Sikap

Santri Jawa Timur terhadap Bank

Syariah, Jawa Timur.

Khoiruddin,(2005), Preferensi Nasabah

terhadap Produk Pembiayaan

Mudharabah, Musyarakah dan

Murabahah Bank Syarih.

Kreitner, Robert, (2005), Perilaku

Organisasi (Organizational

Behavior), Salemba Empat,

Jakarta.

MeidarF.M, (1997), Kamus Lengkap

Exclusive Inggris–Indonesia,

Eskamedia, Jakarta

Mowen John C, (2001), Perilaku

Konsumen(edisi kelima),

ERLANGGA, Jakarta.

Muflih,Muhammad,M.A. (2006)

Perilaku Konsumen dalam

Perspektif Ekonomi Islam,PT Raja

Grafindo Persada, Jakarta

Muhammad. Drs, (2008), Metode

Penelitian Ekonomi Islam

Pendekatan Kuantitatif, PT RAJA

GRAFINDO PERSADA, Jakarta.

Perwata,(1992) Karnaen Atmadja, Apa

dan Bagaimana Bank Islam, Dana

Bakti Wakaf, Yogyakarta.

Prabu,Anwar Mangkunegara, Drs.

(1988), Perilaku Konsumen,

PTERESCO, Bandung

RidwanMuhammad, (2004), Kontruksi

Bank Syariah Indonesia, UIIPress,

Jakarta

Sholahudin, Muhammad SE,Msi.

(2006), Lembaga Keuangan

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273 E- ISSN 2527 - 3469

167

Islam, Muhammadiyah University

Press, Surakarta

Sudarsono, Heri, (2007), Konsep

Ekonomi Islam Sebagai Pengantar,

Ekonomia, Yogyakarta.

Sugiono, (2007), Metode Kualitatif dan

Kuantitatif dan R&D,Bandung:

Alfa Beta, Bandung

Sutisna.(2001), Perilaku Konsumen dan

Komunikasi Pemasaran, PT

Remaja Rosda karya, Bandung

Umar, (2002), Husein, Research

Methods In Financeand Banking,

Gramedia

PustakaUtama, Jakarta,

Widodo, Edy, dkk, (2005), Mengapa

Memilih Bank Syariah,Bogor:

Galia Indonesia, http://www.ac.id-

Preferensi–Konsumen

http://www.walisongo.ac.id.pengembang

an-prodi-dkonomi-islam-ftnz