jgan republik indonesia saunan keputusan menteri …

TRANSCRIPT

Menimbang

Menginga t

MEi\!TERIKEUAf\JGAN

REPUBLIK INDONESIA

SAUNANKEPUTUSAN MENTERI KEUANGAN

NOM OR 122/KMK. 03/2010

TENTANG

PENGHAPUSAN PIUT ANG PAJAK P ADA KANTOR WILA YAHDIREKTORA T JENDERAL PAJAK NUSA TENGGARA

MENTERI KEUANGAN/

a. bahwa berdasarkan penatausahaan Direktorat Jenderal Pajak/ terdapatpiutang pajak dari tahun 1990 sampai dengan tahun 1993 pada Kantor

Wilayah Direktorat Jenderal' Pajak Nusa Tenggara/ yang tidak dapatditagih lagi karena telah daluwarsa;

b. bahwa untuk menyelenggarakan penatausahaan piutang pajak yang baik/perlu menghapus piutang pajak sebagaimana dimaksu:i dalam huruf adari tata usaha piutang pajak/ sesuai dengan ketentuan Pasal 22 dan

Pasal 24 Undang-Undang Nomor 6 Tahun 1983 tentang KetentuanUmum dan Tata Cara Perpajakan sebagaimana telah beberapa kalidiubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009;

c. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf adan huruf b, perIu menetapkan Keputusan Menteri Keuangan tentangPenghapusan Piutang Pajak Pada Kantor \;\1ilayah Direktorat JenderalPajak Nusa Tenggara;

1. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum danTata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983Nomor 49/ Tambahan Lembaran Negara Republik Indonesia NomoI'

3262) sebagaimana telah beberapa kali diubah terakhir dengan UndangUndang Nomor 16 Tahun 2009 (Lembaran Negara Republik Indonesia

Tahun 2009 NomoI' 62/ Tambahan Lembaran Negara Republik IndonesiaNomoI' 4999);

2. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan(Lembaran Negara Republik Indonesia Tahun 1983 Nomor 50/ Tambahan

Lembaran Negara Republik Indonesia Nomor 3263) sebagaimana telahbeberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun2008 (Lembaran Negara Republik Indonesia Tahun 2008 NomoI' 133/

Tambahan Lembaran Negara Republik Indonesia Nomor 4893);

3. Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan NilaiBarang dan JaSel dan Pajak Penjualan atas Barang Mewah (LembaranNegara Republik Indonesia Tahun 1983 Nomor 51, Tambahan Lembaran

Negara Republik Indonesia Nomor 3264)/ sebagaimana telah beberapakali diubah terakhir dengan Undang-Undang Nomor 18 Tahun 2000(Lenlbaran Negara Republik Indonesia Tahun 2000 Nomor 128/

Tambahan Lembaran Negara Republik Indonesia Nomar 3986);

4. Keputusan Presiden Nomor 84/P Tahun 2009;

5. Peraturan Menteri Keuangan Nomor 565/KMK.04/2000 tentang TataCara Penghapusan Piutang Pajak dan Penetapan Besarnya Penghapusan

sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor539/ KMK.m /2002;

Menetapkan

PERTAMA

KEDUA

KETIGA

MENTERI KEUANGANREPUBLIK INDONESIA

-2-

MEMUTUSKAN:

KE[JUTUSAN MENTERI KEUANGAN TENT ANG PENGHAPUSAN

PIUTANG PAJAK PAD A KANTOR WILAYAH DIREKTORAT JENDERALPAJAK NUSA TENGGARA.

Menghapus Piutang Pajak dari tahun 1990 sampai dengan tahun 1993 padaKantor VViIayah Direktorat Jenderal Pajak Nusa Tenggara sebesarRp171.7>S7.S09,OO(seratus tujuh pl1luh 5atu juta tiga ratus lima puluh tujuh

ribu lima ratus sembiIan rupial:) sebagaimana ditetapkan dalam LampiranKeputusan Menteri Keuangan ini, yang merupakan bagian yang tidakterpisahkan dari Keputusan Menteri Keuangan ini.

Direktur Jenderal Pajak atas nama Menteri Keuangan menetapkan rincianatas besarnya penghapusan piutang pajak sebagaimana dimaksud dalamDiktull1 PERTAMA.

Keputusan Menteri Kcuangan ini mulai berlaku sejak tanggal ditetapkan.

Salinan Kcputusan Mcntcri Kel1angan ini disampaikan kepada :

1. Ketua Badan Pemeriksa Kel1angan;2. KepaIa Badan Pengawasan Keuangan dan Pembangunan;7>.SekI'etaI'is Jenderal Kementerian Keuangan;4. Inspektur Jenderal Kementerian Keuangan;5. DiI'ektur Jenderal Pajak;

6. Kepala Biro Hukum Kementcrian Keuangan;7. OiI'ektur Pemeriksaan dan Penagihan, Direktorat Jenderal Pajak;8. DiI'ektur Keberatan dan Banding, Direktorat JendeI'aI Pajak;

9. Kepala Kantor WiIayah Direktorat Jenderal Pajak Nusa Tenggara.

Ditetapkan di Jakarta

pada~nggal 18 Maret 2010

i\ilEl\ITERI KEUAJ\CAN,

ltd.

5FJ IV]U LY A.N1 I [\1D R/\ VV AT!

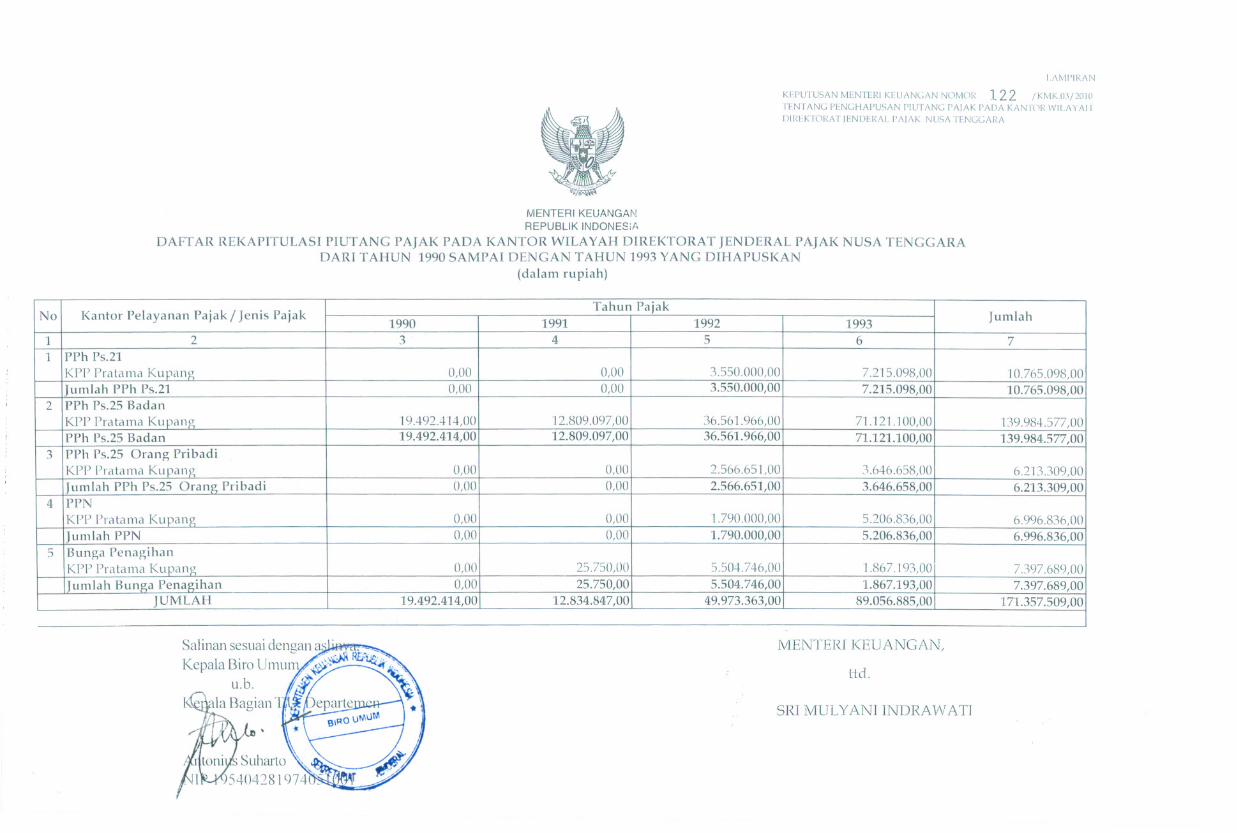

I.I\MI'II\/\N

KI:I'UTU5f\N MENTEI\I KIUi\NCt\N NUMl11\ 122 /KMK.03j201l1ITNTANC I'I:NCHAI'USI\N I'IUTANC I'AIAK I'AI);\ KANT\ 11\\VILA Y!\IIDII\LKTOI\AT IENDEI\I\I.I'AIAK NUSA TENCC;\I\I\

MENTERI KEUANGANREPUBLIK INDONES;,r,

OAFTAR REKAPITULAS[ PIUTANC PAJAK PAOA KANTOR WILAYAH DlREKTORAT JENOERAL PAJAK NUSA TENGCARAOARI TAHUN 1990 SAMPAI OENCAN TAHUN 1993 YANG OIHAPUSKAN

(dalam rupiah)

NoKantor Pelayanan Pajak/ Jeni5 Pajak

Tahun Pajak

J umlah1990199119921993

1

2 345671

PPh 1'5.21

KPP Pralama Kupanu0,000,003.550.000,007.215.098,0010.765.098,00

Jumlah PPh 1'5.21

0,000,003.550.000,007.215.098,0010.765.098,002

PPh 1'5.25 Badan

KPP l'ralama Kupang

19.492.414,0012.809.097,0036.561.966,0071.121.100,00139.984.577,00PPh 1'5.25 Badan

19.492.414,0012.809.097,0036.561.966,0071.121.100,00"\39.984.577,003

PPh 1'5.25 Orang PribadiKPP l'ratama Kupang

0,000,002.566.651,003.646.658,006./13.309,00Jumlah PPh 1'5.25 Orang Pribadi

0,000,002.566.651,003.646.658,006.213.309,004

PPN

KPP I'ratama Kupang0,000,001.790.000,005.206.8%,006.996.836,00

Jumlah PPN

0,000,001.790.000,005.206.836,006.996.836,005

Bunga PenagihanKPP Pralama Kupang

0,0025.750,005.504.746,001.867.193,007.397.689,00Jumlah 13unga Penagihan

0,0025.750,005.504.746,001.867.193,007.397.689,00JUMLAH

19.492.414,0012.834.847,0049.973.363,0089.056.885,00171.357.509,00

MENTERl KEUANGAN,

ad.

SRI MULYAN[ INDRAWATJ