industri bpr bprs sebagai pilar ekonomi daerah · 3. membangun indonesia dari pinggiran dengan...

TRANSCRIPT

INDUSTRI BPR–BPRS SEBAGAI PILAR EKONOMI DAERAH DALAM MEWUJUDKAN KESEJAHTERAAN RAKYAT

Prof. Dr. Sri Adiningsih Ketua Dewan Pertimbangan Presiden

Republik Indonesia

Pontianak, 26 Oktober 2016

RAKERNAS PERBARINDO

INFLASI INDONESIA 2010-2016* (%, YOY)

* = September 2016 Sumber: BPS, CEIC (2016)

PERTUMBUHAN PDB MENURUT PENGELUARAN 2013:Q4 - 2016:Q2 (%,YOY)

Pertumbuhan Ekonomi melambat sejak 2011 dan mulai menunjukkan percepatan pada 2016.

Sumber: BPS, CEIC (2016)

POTRET KEMISKINAN INDONESIA 2005 - MARET 2016

Sumber: BPS, CEIC (2016)

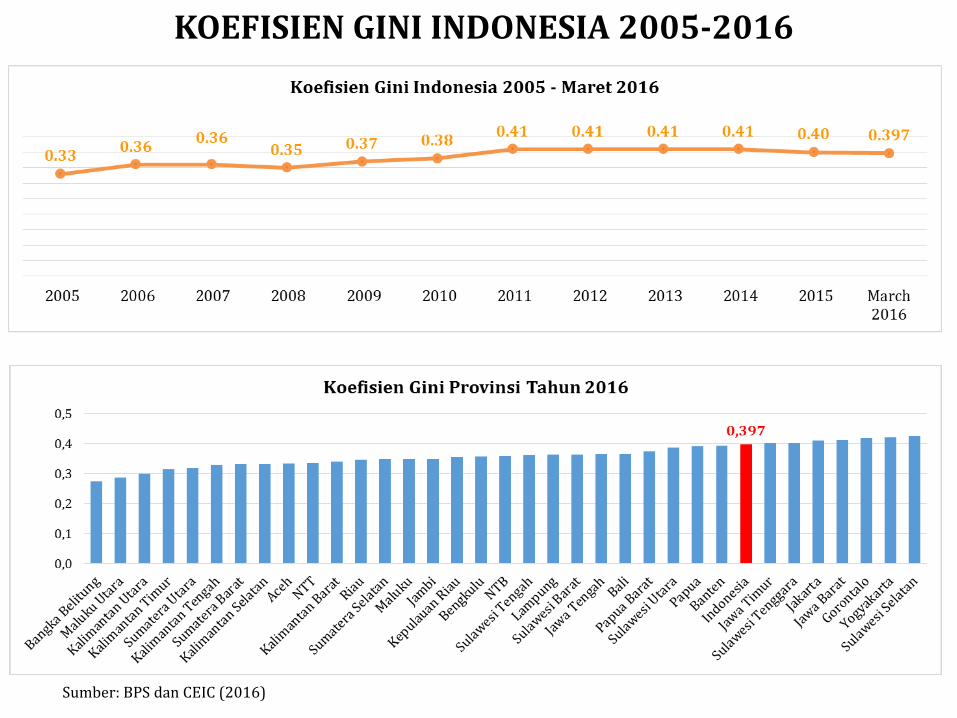

Tingkat Kemiskinan and ketimpangan sudah menurun namun jumlah penduduk miskin masih relatif tinggi.

POTRET PENGANGGURAN INDONESIA 2005 - FEBRUARI 2016

Sumber: BPS, CEIC (2016)

Tingkat pengangguran terus menurun sejak 2005, namun jumlah penganggur masih relatif tinggi.

PERTUMBUHAN EKONOMI DAERAH TRIWULAN II 2016 (%,YOY)

Sumber: Kajian Ekonomi dan Keuangan Regional, Bank Indonesia (2016)

POTRET KEMISKINAN DAN PENGANGGURAN DAERAH 2015

Sumber: BPS, CEIC (2016)

KOEFISIEN GINI INDONESIA 2005-2016

Sumber: BPS dan CEIC (2016)

VISI MISI PEMERINTAH Jalan Perubahan untuk Indonesia yang Berdaulat,

Mandiri dan Berkepribadian

Nawa Cita (Pengejewantahan Trisakti)

3. Membangun Indonesia dari pinggiran dengan memperkuat Daerah-

daerah dan Desa dalam kerangka Negara Kesatuan

5. Meningkatkan kualitas hidup manusia Indonesia 6. Meningkatkan produktivitas rakyat dan daya saing di pasar

internasional 7. Mewujudkan kemandirian ekonomi dengan menggerakan sektor-

sektor strategis ekonomi domestik

AGENDA PEMBANGUNAN NASIONAL 2015-2019

I. Pembangunan Manusia Pendidikan gratis 12 tahun : Kartu Indonesia Pintar

(2015 = 20 juta siswa)

Kartu Indonesia Sehat (2015 = 87 juta orang)

Kartu Keluarga Sejahtera (2015 = 15.4 juta keluarga)

Pelatihan Tenaga Kerja

II. Meningkatkan Daya Saing Internasional

dan Produktivitas Nasional Pembangunan Infrastruktur

Kelembagaan (Kemudahan Perizinan & Investasi)

III. Kemandirian Ekonomi Pembangunan dan Rehabilitasi Irigasi, Pembangunan Waduk, Pencetakan Sawah, dll.

Akses Air Bersih

FINANCIAL DEEPENING IN ASEAN-5 (% OF FINANCIAL ASSETS TO GDP)

Source : International Monetary Fund, World Bank, Asian Bond Online (2016)

FINANCIAL INCLUSION IN ASEAN 2014

COUNTRY ACCOUNT PENETRATION

Share with an account, 2014

All Adults (%)

Women (%)

Adults in the poorest 40 percent of households (%)

Cambodia 22 20 18

Indonesia 36 37 22

Malaysia 81 78 76

Myanmar 23 17 16

Philippines 31 38 18

Singapore 96 96 96

Vietnam 31 32 19

WORLD 62 58 54

Sumber : The Global Findex Database 2014 – World Bank (2015)

LITERASI KEUANGAN INDONESIA 2013

Sumber : Survei Nasional Literasi Keuangan 2013, Otoritas Jasa Keuangan. Catatan : - Survei dilakukan per 3 tahun. - Responden Survei 2013 = 8.000 orang dari 20 Provinsi di Indonesia. - Survei tahun 2016 sedang dalam proses pelaksanaan.

No. Kategori Nilai Keterangan

1 Well Literate 21,84 % memiliki pengetahuan dan keyakinan tentang lembaga jasa keuangan serta produk jasa keuangan, termasuk fitur, manfaat dan risiko, hak dan kewajiban terkait produk dan jasa keuangan, serta memiliki keterampilan dalam menggunakan produk dan jasa keuangan

2 Sufficient Literate 75,69 % memiliki pengetahuan dan keyakinan tentang lembaga jasa keuangan serta produk dan jasa keuangan, termasuk fitur, manfaat dan risiko, hak dan kewajiban terkait produk dan jasa keuangan

3 Less Literate 2,06 % hanya memiliki pengetahuan tentang lembaga jasa keuangan, produk dan jasa keuangan

4 Not Literate 0,41 % tidak memiliki pengetahuan dan keyakinan terhadap lembaga jasa keuangan serta produk dan jasa keuangan, serta tidak memiliki keterampilan dalam menggunakan produk dan jasa keuangan

PERBANDINGAN JUMLAH BPR, BPRS DAN BANK UMUM

2011 – AGUSTUS 2016

Sumber: Statistik Perbankan Indonesia, Otoritas Jasa Keuangan (2016)

PERKEMBANGAN JUMLAH BPR DAN BPRS BERDASARKAN ASET

2011 – AGUSTUS 2016

Sumber: Statistik Perbankan Indonesia, Otoritas Jasa Keuangan (2016)

No Total Aset BPR (Rp) 2011 2012 2013 2014 2015 Agustus 2016

1 < 1 Miliar 16 12 9 12 5 11

2 1 s.d. 5 Miliar 264 229 213 190 146 136

3 > 5 s.d. 10 Miliar 387 333 267 245 226 209

4 > 10 Miliar 1.002 1.079 1.146 1.196 1.260 1.278

TOTAL (Unit) 1.669 1.653 1.635 1.643 1.637 1.634

BPR (Unit)

BPRS (Unit)

No Total Aset BPRS (Rp) 2011 2012 2013 2014 2015 Agustus 2016

1 < 1 Miliar 3 6 4 1 1 2

2 1 s.d. 5 Miliar 24 17 19 11 8 9

3 > 5 s.d. 10 Miliar 39 36 30 34 29 22

4 > 10 Miliar 89 99 110 117 125 132

TOTAL (Unit) 155 158 163 163 163 165

PERKEMBANGAN JUMLAH BPR DAN BPRS (LOKASI)

Sumber: Statistik Perbankan Indonesia, Otoritas Jasa Keuangan (2016)

PERAN BPR DAN BPRS DALAM PERBANKAN INDONESIA

2011 – AGUSTUS 2016 (ASET, KREDIT & DANA PIHAK KETIGA)

Sumber: Statistik Perbankan Indonesia, Otoritas Jasa Keuangan (2016)

Uraian 2011 2012 2013 2014 2015 Agustus 2016

Share Aset BPR + BPRS (%) 1,6 1,7 1,7 1,7 1,8 1,8

- Aset BPR (Triliun Rp) 55,8 67,4 77,4 89,9 101,7 105,9

- Aset BPRS (Triliun Rp) 3,5 4,7 5,8 6,6 7,7 8,6

- Aset Total BPR + BPRS + Bank Umum (Triliun Rp) 3.712,2 4.334,7 5.037,7 5.711,6 6.242,0 6.477,2

Share Kredit BPR + BPRS (%) 1,9 1,9 1,9 1,9 1,9 2,0

- Kredit BPR (Triliun Rp) 41,1 49,8 59,2 68,4 74,8 79,8

- Pembiayaan BPRS (Triliun Rp) 2,7 3,6 4,4 5,0 5,8 6,5

- Kredit Total BPR + BPRS + Bank Umum (Triliun Rp) 2.260,3 2.779,0 3.383,5 3.779,9 4.172,7 4.286,5

Share Dana Pihak Ketiga BPR + BPRS (%) 1,4 1,5 1,5 1,5 1,6 1,6- DPK BPR (Triliun Rp) 38,2 44,9 50,5 58,7 67,3 70,2

- DPK BPRS (Triliun Rp) 2,1 2,9 3,7 4,0 4,8 5,5

- DPK Total BPR + BPRS + Bank Umum (Triliun Rp) 2.825,2 3.273,0 3.718,2 4.177,2 4.485,1 4.650,4

PERKEMBANGAN ASET, KREDIT & DANA PIHAK KETIGA BPR DAN BPRS 2011 – AGUSTUS 2016

Sumber: Statistik Perbankan Indonesia, Otoritas Jasa Keuangan (2016)

PERTUMBUHAN KREDIT BPR DAN PEMBIAYAAN BPRS 2014-AGUSTUS 2016

(%, YOY)

Sumber: Statistik Perbankan Indonesia, Otoritas Jasa Keuangan (2016)

Perbandingan Suku Bunga Rata-rata Kredit BPR dan Bank Umum 2011 – Agustus 2016 (%)

Sumber: Statistik Perbankan Indonesia, Otoritas Jasa Keuangan (2016)

Ekuivalen Tingkat Imbalan/Bagi Hasil/Fee/Bonus BPRS 2011 – Agustus 2016 (%)

2011 2012 2013 2014 2015 Agustus 2016

21,02 17,09 16,20 16,46 17,39 16,81

21,82 21,20 20,28 20,61 21,10 20,73

19,41 23,19 18,27 18,51 18,12 18,46

- - - - - -

7,80 7,73 7,58 7,85 8,29 8,66

0,09 19,05 12,53 14,92 15,25 26,96

- - - - - -

- 21,79 20,02 14,82 14,99 14,62

Akad Qardh

Multijasa 1)

Jenis Pembiayaan

Akad Mudharabah

Akad Musyarakah

Akad Murabahah

Akad Salam

Akad I'stishna

Akad Ijarah 1)

Modal Kerja

- BPR 32,05 30,91 30,56 29,45 29,52 28,84

- Bank Umum (Rupiah) 12,18 11,50 12,14 12,81 12,48 11,74

Investasi

- BPR 28,23 26,62 25,36 25,88 26,26 25,71

- Bank Umum (Rupiah) 12,04 11,28 11,83 12,36 12,12 11,42

Konsumsi

- BPR 27,00 25,97 25,13 25,50 26,24 25,80

- Bank Umum (Rupiah) 14,15 13,58 13,13 13,58 13,88 13,74

2015 Agustus 2016Jenis Penggunaan 2011 2012 2013 2014

1) : Mulai Oktober 2012 terdapat perubahan dalam perhitungan tingkat imbalan ijarah dan multijasa - : Data Tidak Tersedia

PERBANDINGAN KINERJA BPR, BPRS & BANK UMUM: LDR, NPL, ROA, ROE

(2012 – Agustus 2016)

Sumber: Statistik Perbankan Indonesia, Otoritas Jasa Keuangan (2016)

Uraian 2012 2013 2014 2015 Agustus 2016

-BPR 78,6 84,3 79,8 77,8 77,9

-BPRS (Financing to Deposit Ratio/FDR) 120,9 120,9 124,2 120,1 118,9

-Bank Umum 83,6 89,7 89,4 92,1 90,0

-BPR 4,8 4,4 4,8 5,4 6,6

-BPRS (Non Performing Financing/NPF) 6,2 6,5 7,9 8,2 9,1

-Bank Umum 1,9 1,8 2,2 2,5 3,2

Return on Asset - ROA (%)

-BPR 3,5 3,4 3,0 2,7 2,6

-BPRS 2,6 2,8 2,3 2,2 2,1

-Bank Umum 3,1 3,1 2,9 2,3 2,4

Return on Equity - ROE (%)

-BPR 32,6 32,4 27,9 24,8 23,1

-BPRS 20,5 21,2 16,1 14,7 13,9

-Bank Umum 22,1 20,2 17,1 13,9 12,1

Loan to Deposit Ratio - LDR (%)

Non Performing Loan - NPL (%)

PERKEMBANGAN DATA UMKM DAN USAHA BESAR, 2012 - 2013

Indikator Satuan

2012 2013 2012 - 2013

Jumlah Pangsa (%)

Jumlah Pangsa (%)

Jumlah %

1. UNIT USAHA (A + B) Unit 56.539.560 57.900.787 1.361.227 2,41

A. UMKM Unit 56.534.592 99,99 57.895.721 99,99 1.361.129 2,41

- Usaha Mikro Unit 55.856.176 98,79 57.189.393 98,77 1.333.217 2,39

- Usaha Kecil Unit 629.418 1,11 654.222 1,13 24.803 3,94

- Usaha Menengah Unit 48.997 0,09 52.106 0,09 3.110 6,35

B. USAHA BESAR Unit 4.968 0,01 5.066 0,01 98 1,97

2. PDB ATAS DASAR HARGA BERLAKU (A + B)

IDR Miliar

8.241.864,3

9.014.951,2

773.086,9

9,38

A. UMKM IDR Miliar

4.869.568,1 59,08 5.440.007,9 60,34 570.439,8 11,71

- Usaha Mikro IDR Miliar

2.951.120,6 35,81 3.326.564,8 36,90 375.442,2 12,72

- Usaha Kecil IDR Miliar

798.122,2 9,68 876.385,3 9,72 78.263,1 9,81

- Usaha Menengah IDR Miliar

1.120.325,3 13,59 1.237.057,8 13,72 116.732,5 10,42

B. USAHA BESAR IDR Miliar

3.372.296,1 40,92 3.574.943,3 39,66 202.647,2 6,01

Sumber : Kementerian Koperasi dan Usaha Kecil Menengah (2013)

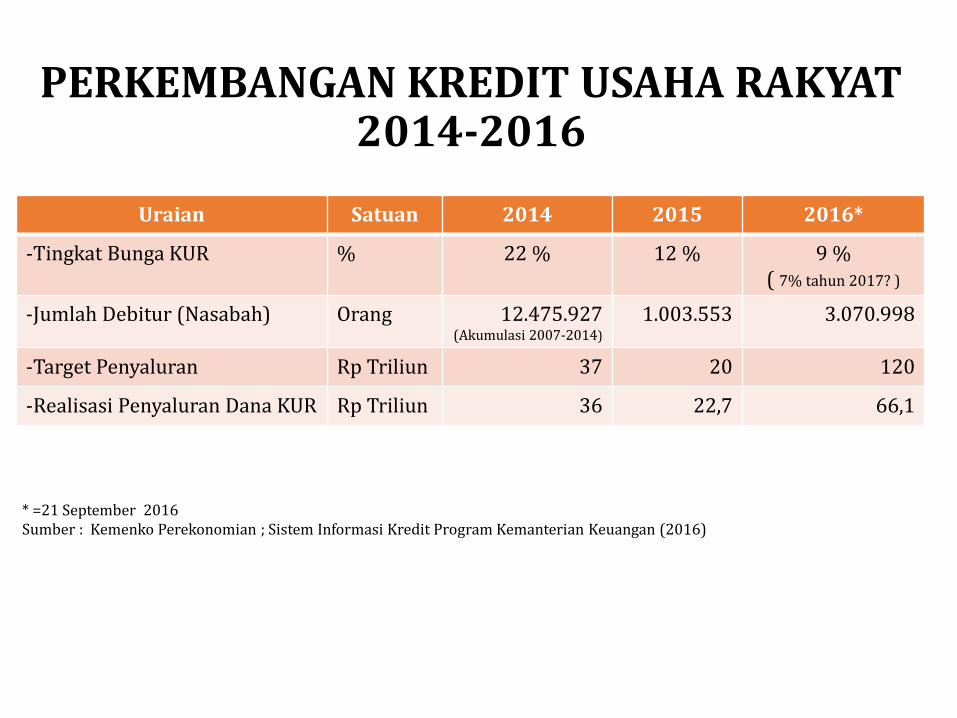

PERKEMBANGAN KREDIT USAHA RAKYAT 2014-2016

Uraian Satuan 2014 2015 2016*

-Tingkat Bunga KUR % 22 % 12 % 9 % ( 7% tahun 2017? )

-Jumlah Debitur (Nasabah) Orang 12.475.927 (Akumulasi 2007-2014)

1.003.553 3.070.998

-Target Penyaluran Rp Triliun 37 20 120

-Realisasi Penyaluran Dana KUR Rp Triliun 36 22,7 66,1

* =21 September 2016 Sumber : Kemenko Perekonomian ; Sistem Informasi Kredit Program Kemanterian Keuangan (2016)

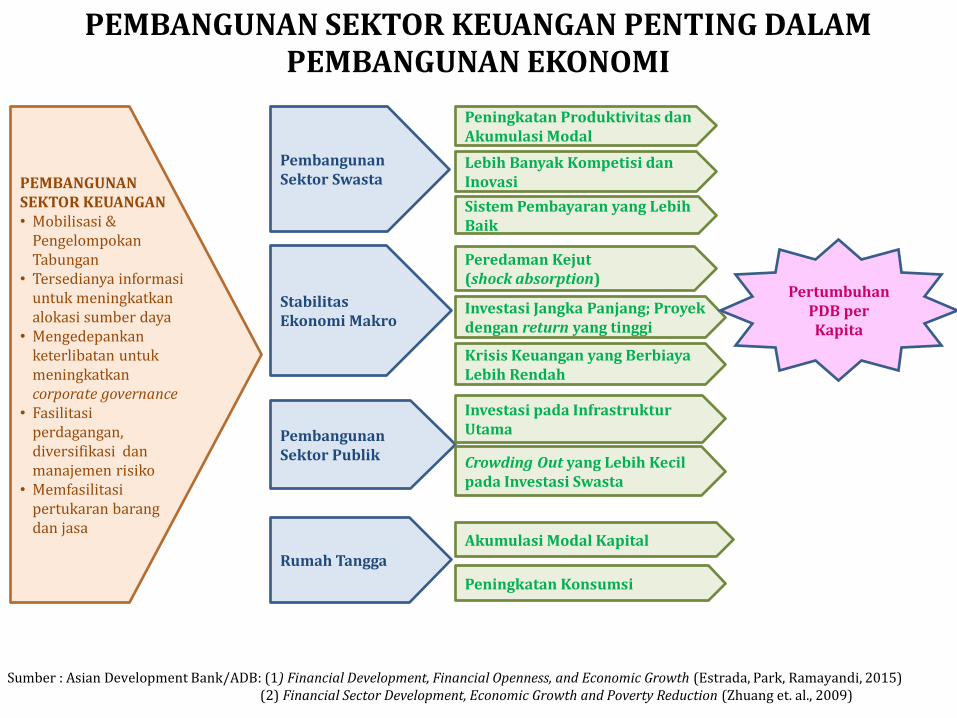

PEMBANGUNAN SEKTOR KEUANGAN PENTING DALAM PEMBANGUNAN EKONOMI

Sumber : Asian Development Bank/ADB: (1) Financial Development, Financial Openness, and Economic Growth (Estrada, Park, Ramayandi, 2015) (2) Financial Sector Development, Economic Growth and Poverty Reduction (Zhuang et. al., 2009)

PEMBANGUNAN SEKTOR KEUANGAN • Mobilisasi &

Pengelompokan Tabungan

• Tersedianya informasi untuk meningkatkan alokasi sumber daya

• Mengedepankan keterlibatan untuk meningkatkan corporate governance

• Fasilitasi perdagangan, diversifikasi dan manajemen risiko

• Memfasilitasi pertukaran barang dan jasa

Pembangunan Sektor Swasta

Stabilitas Ekonomi Makro

Pembangunan Sektor Publik

Rumah Tangga

Peningkatan Produktivitas dan Akumulasi Modal

Lebih Banyak Kompetisi dan Inovasi

Sistem Pembayaran yang Lebih Baik

Peredaman Kejut (shock absorption)

Investasi Jangka Panjang; Proyek dengan return yang tinggi

Krisis Keuangan yang Berbiaya Lebih Rendah

Investasi pada Infrastruktur Utama

Crowding Out yang Lebih Kecil pada Investasi Swasta

Akumulasi Modal Kapital

Peningkatan Konsumsi

Pertumbuhan PDB per Kapita

KESIMPULAN

1. Peran BPR-BPRS dalam perekonomian nasional atau daerah penting dan semakin meningkat.

2. Peran BPR-BPRS dalam pengembangan UMKM di daerah penting.

3. Sinergi antara BPR-BPRS dan pemerintah daerah dapat meningkatkan pelayanan keuangan di daerah; meningkatkan pertumbuhan ekonomi.

4. BPR-BPRS perlu meningkatkan efisiensi, kesehatan, permodalan dan linkage/network agar bisa bersaing dan mengembangkan bisnisnya.