indonesia finance edisi 5 november 2014 newsletter fileibf report bank adalah sebuah lembaga...

TRANSCRIPT

INDONESIABANKING &FINANCENEWSLETTER

EDISI 5 November 2014

PAGE 6

SISTEM REGULASI DAN PERBANKAN INDONESIA

IBF TALK

PAGE 8

KIPRAH ASING DALAM PERBANKAN MAKIN DIBATASI

IBF NEWS

PAGE 4

PENTINGNYA REGULASI PERBANKAN TERKAIT

DENGAN MODAL DAN RESIKO

IBF REPORT

KEEPING YOU UP-TO-DATE WITH THE LAST NEWS FROM THE INDONESIAN BANKING, FINANCE AND TAX

Editor In ChiefRudi MaulanaZufadli

Editoral StaffMarya UlfahMufqi HaritsMuhammad ArifMuhammad Zulpan

ContibutorRudi Maulana

IBF EDITORIAL

Creativeindah Sari RatuAziz Manaf

Informationwww.ibf.proxsisgroup.com

Ged. Permata KuninganKawasan Bisnis EpicentrumJakarta Selatan 12980

P:021-29069519 F:021-83708681

TIM IBF EDITORIAL

Halo Banking dan Finance Professional..

Bertemu lagi dalam edisi November newsletter IBF, pada edisi kali ini kami mengangkat tema Regulasi Perbankan. Seperti kita ketahui bersama bahwa tahun 2015 kita akan menyambut Pasar Global. Dimana pihak asing dberi kebebasan dalam melakukan usaha, perdagangan, investasi di Indonesia.

Namun, dibalik kebebasan tersebut tentu harus ada kebijakan atau peraturan, agar dapat stabil dan meminimalisir resiko pada dunia perbankan. Hal ini bukan hanya untuk menjaga perusahaan bank tersebut, namun juga menjaga asset nasabah yang dititipkan pada bank tersebut.

Saat ini sedang di ramu kembali perundangan untuk memperketat lagi kepemilikan asing di perbankan Indonesia. Dimana

Semoga kebijakan-kebijakan pemerintah dan juga Bank Sentral dapat membawa perbankan Indonesia akan lebih baik lagi

Aturan ini lebih ketat dibandingkan dengan usulan RUU Perbankan yang diajukan akhir tahun lalu.

Salam HangatRudi Maulana

IBF TRAINING

JADWAL TRAINING IBF NOVEMBER 2014

Risiko Management BSMR level 112-14

Risiko Management BSMR level 212-14

Risiko Management BSMR level 312-14

Risiko Management BSMR level 419-21

Risiko Management BSMR level 519-21

Risiko Management LSPP level 127-28

Risiko Management LSPP level 227-28

Risiko Management LSPP level 327-28

Risiko Management LSPP level 427-28

Risiko Management LSPP level 527-28

Refreshment24

Credit Scooring25-26

Credit Analysis25-26

JADWAL TRAINING IBF DESEMBER 2014

Risiko Management BSMR level 110-12

Risiko Management BSMR level 210-12

Risiko Management BSMR level 310-12

Risiko Management BSMR level 417-19

Risiko Management BSMR level 517-19

Risiko Management LSPP level 18-9

Risiko Management LSPP level 28-9

Risiko Management LSPP level 38-9

Risiko Management LSPP level 48-9

Risiko Management LSPP level 58-9

Refreshment22

Credit Scooring23-24

Credit Analysis23-24

IBF REPORT

Bank adalah sebuah lembaga penghimpun dana, yang memiliki otoritas untuk menerima simpanan, memberikan/menyalurkan kredit, dan menerima serta menerbitkan cek. Bank sebagai institusi tentu memiliki resiko yang melekat padanya (inherent risk) yang akan mempengaruhi aktivitas perbankan khususnya, dan perekonomian nasional umumnya.

Menurut kamus, definisi resiko adalah peluang terjadinya bencana/kerugian. Dapat pula diartikan sebagai kemungkinan terjadinya hasil yang buruk.

Untuk itu, regulasi tentu sangat diperlukan. Regulasi merupakan pengaturan aktivitas bank sehingga kegagalan bank dapat diminimalisir. Regulasi juga dimaksudkan untuk melindungi nasabah dan meningkatkan kepercayaan masyarakat terhadap produk-produk perbankan terkait (agent of trust) dengan resiko yang mungkin muncul.

Salah satu regulasi yang patut diperhatikan adalah struktur modal. Sruktur modal merupakan kemampuan/cara yang ditempuh bank untuk memperoleh pendanaan; misalnya obligasi, dan penyertaan.

Tentu saja Bank tidak bebas memilih struktur modalnya, melainkan ditentukan oleh otoritas pengawas perbankan yang menetapkan persyaratan modal minimum bank (seperti halnya menetapkan likuiditas

PENTINGNYA REGULASI PERBANKAN TERKAIT DENGAN MODAL DAN RESIKO

IBF TALK

bank dan batas pemberian kredit). Bank dikatakan memiliki modal yang cukup jika bank tersebut memiliki aktiva yang dapat mengatasi potensi kerugiannya.

Semakin besar resiko yang dihadapi, semakin besar pula modal yang diperlukan bank terkait, yang disebut angka kecukupan modal (capital adequacy).Tingkat modal sebuah bank dan kemampuannya untuk menyerap kerugian dari kegiatan/aktivitas bank (pemberian kredit,dll) harus dikaitkan dengan resiko yang dihadapi.

Terkait dengan resiko, terdapat pada BASEL I dan BASEL II berikut ini :

BASEL I?Fokus pada satu cara pengukuran resiko?Mempunyai pendekatan sederhana terhadap sensitivitas resiko?Memakai pendekatan one-size-fits all untuk perhitungan resiko dan modal

BASEL II?Fokus pada metodologi internal?Sensitivitas lebih tinggi?Dapat menyesuaikan dengan kebutuhan masing-masing bank

Singkatnya, BASEL I hanya mencakup resiko kredit dan hubungannya dengan modal, sedangka BASEL II memfokuskan untuk melakukan estimasi yang memastikan modal=resiko. BASEL II juga mempertimbangkan perlunya memasukkan resiko-resiko lain dalam perhitungan kecukupan modal.

Otoritas perbankan sangat penting untuk menerapkan dan mengimplementasikan BASEL I dan BASEL II secara konsisten, sesuai dengan undang-undang dan regulasi di Negara yang berlaku demi kelangsungan dunia perbankan yang sehat dengan manajemen resiko yang lebih baik.

Source : http://benyaldho.wordpress.com/

IBF TALK

Sistem perbankan Indonesia

Undang-undang perbankan tahun 1992 dan 1998 menetapkan dua jenis bank di Indonesia. Bank umum menawarkan berbagai jasa keuangan termasuk transaksi devisa. Bank umum memiliki akses terhadap sistem pembayaran dan menyediakan pelayanan perbankan secara umum.

Bank Perkreditan Rakyat atau BPR, jauh lebih kecil dari pada bank umum dan umumnya beroperasi pada wilayah tertentu saja. BPR menerima simpanan nasabah namun tidak memiliki akses terhadap sistem pembayaran.

Selain bank, terdapat pula lembaga-lembaga kecil non-bank seperti badan kredit desa (BKD) dan lembaga dana dan kredit pedesaan (LDKP).

Regulasi perbankan

Regulasi sistem perbankan berkembang pesat sejak 1998 sebagai respon terhadap tantangan pasar keuangan domestik. Cukup banyak area di pasar keuangan yang telah dicakup oleh regulasi baru sehingga menciptakan kerangka kerja regulasi yang komprehensif.

Garis besar UU dan regulasi yang telah diimplementasikan sejak tahun 1998.

UU Perbankan tahun 1998 (perubahan terhadap UU Perbankan 1992)UU ini mendefinisikan setiap jenis bank dan persyaratan serta pembatasan yang diterapkan kepada setiap jenis bank.

UU Bank Indonesia (1999)UU ini menetapkan Bank Indonesia sebagai bank sentral yang independen. UU ini juga menetapkan tujuan dan tugas Bank Indonesia.

Sistem dan regulasi perbankan Indonesia

IBF TALK

PBI tentang Audit and Kepatuhan (1999)PBI ini mendefinisikan persyaratan untuk fungsi audit dan kepatuhan di bank.

PBI tentang Bank Umum (2000)PBI ini menetapkan persyaratan perizinan dan operasional bank umum

PBI tentang Know Your Customer (2001)PBI ini menetapkan prosedur dan praktek yang harus digunakan bank untuk mengenali nasabah dan memonitor aktivitas rekeningnya

PBI tentang Uji Kelayakan dan Kepatutan (2003)PBI ini menetapkan uji kelayakan dan kepatutan yang dilaksanakan Bank Indonesia untuk pemegang saham pengendali dan manajemen senior bank

PBI tentang Risiko Pasar (2003)PBI ini menetapkan persyaratan modal minimum untuk bank umum dengan memperhatikan posisi risiko pasarnya

PBI tentang Manajemen Risiko (2003)PBI ini menetapkan persyaratan infrastruktur manajemen risiko bank

PBI tentang Rencana Bisnis Bank Umum (2004)PBI ini mewajibkan bank umum untuk menyusun dan menyampaikan rencana bisnis jangka pendek dan menengah

PBI tentang Batas Maksimum Pemberian Kredit (2005)PBI ini menetapkan batasan konsentrasi risiko dalam portfolio kredit bank

PBI tentang Sistem Informasi Debitur (2005)PBI ini mempersyaratkan bank untuk menyampaikan informasi mengenai seluruh debiturnya kepada pusat informasi kredit

PBI tentang Sekuritisasi Aset (2005)PBI ini menetapkan prinsip-prinsip yang harus diikuti oleh bank dalam menggunakan dan melaksanakan sekuritisasi aset.

Bank Indonesia telah menerbitkan Arsitektur Perbankan Indonesia yang menetapkan arah, garis besar dan struktur industri perbankan untuk lima hingga sepuluh tahun ke depan. Arsitektur Perbankan Indonesia akan diimplementasikan secara bertahap dengan cakupan sasaran sebagai berikut: memperkuat struktur perbankan nasional, meningkatkan kualitas pengaturan perbankan, meningkatkan fungsi pengawasan, meningkatkan kualitas manajemen dan operasional bank, mengembangkan infrastruktur perbankan.

IBF NEWS

Kiprah Asing dalam Perbankan Makin Dibatasi

Regulasi industri perbankan Indonesia bakal makin protektif. Lihat saja isi rancangan revisi Undang-Undang (UU) Perbankan yang tengah digodok DPR. "Kami targetkan selesai sebelum akhir September," ujar Harry Azhar Azis, Wakil Ketua Komisi XI DPR..

Salah satu poin krusial calon aturan baru ini adalah memperketat lagi kepemilikan asing di perbankan Indonesia. Pasal 30 RUU Perbankan misalnya, hanya membolehkan investor asing memiliki saham maksimal 40% bank umum. Aturan ini lebih ketat dibandingkan dengan usulan RUU Perbankan yang diajukan akhir tahun lalu.

Kala itu, DPR memiliki tiga opsi tentang kepemilikan saham investor asing. Pertama, asing hanya boleh memiliki maksimal 49%. Kedua, maksimal 30%. Ketiga, tak ada pembatasan saham sekali. Pembatasan kepemilikan saham ini tidak hanya berlaku bagi investor baru setelah terbitnya aturan ini. Semua investor asing yang memiliki saham bank lebih dari 40% wajib mengurangi kepemilikannya hingga maksimal 40%.

Pasal 116 Bab XIII tentang Ketentuan Peralihan RUU Perbankan menyatakan, pada saat UU ini mulai berlaku, warga negara asing atau badan hukum asing yang memiliki saham bank lebih dari 40% harus menyesuaikan aturan pembatasan kepemilikan saham bank sesuai dengan UU paling lama lima tahun atau 10 tahun. Dengan kata lain, investor asing yang sudah memiliki lebih dari 40% saham bank umum harus rela mengurangi sahamnya.

Tentu saja masih banyak poin penting lain yang harus dicermati para bankir dan investor. Misalnya, selain membatasi kepemilikan asing, draf beleid itu mewajibkan kantor cabang bank asing berbadan hukum Indonesia (lihat tabel).

Yang terang, akan banyak bank terkena aturan ini jika aturan ini berlaku. Maklum, sejumlah investor asing menguasai lebih dari 40% saham sebuah bank di Tanah Air. Ambil contoh Bank OCBC NISP. Saat ini OCBC Overseas Investment Pte Ltd dari Singapura memiliki 85,08% saham OCBC NISP.

Parwati Surjaudaja, Presiden Direktur Bank OCBC NISP menilai, beleid ini akan mengubah aturan industri perbankan. "Yang harus menjadi konsen adalah perbankan nasional yang sehat. Peraturan sekarang sudah mengakomodasi hal itu," kata Parwati, berharap.

Rian E Kasian, Executive Vice President & Head of Product Service and Marketing Commonwealth Bank Indonesia menyatakan, pihaknya siap mengikuti ketentuan regulator. "Cuma, strategi kami ke depan belum bisa kami tentukan karena RUU Perbankan masih belum disahkan," kata dia. Commonwealth Bank Indonesia merupakan bank campuran yang 99% sahamnya dikuasai Commonwealth Bank Australia.

IBF NEWS

Poin-Poin Penting RUU Perbankan :

- Warga negara asing atau badan hukum asing yang memiliki saham bank umum lebih dari 40% harus menyesuaikan pembatasan kepemilikan saham sesuai dengan Undang-Undang Perbankan paling lama lima tahun atau 10 tahun

- Bank yang berkantor pusat di luar negeri yang melakukan kegiatan usaha di Indonesia harus berbadan hukum Perseroan Terbatas

- Anggota direksi, anggota dewan komisaris, atau pegawai bank, yang dengan sengaja meminta atau menerima, mengizinkan atau menyetujui menerima suatu imbalan, komisi, uang tambahan, pelayanan, uang atau barang berharga untuk keuntungan pribadi atau untuk keuntungan keluarganya dipidana dengan pidana penjara minimal 5 tahun dan paling lama 10 tahun dan pidana denda minimal Rp 50 miliar dan paling banyak Rp 500 miliar.

- Bank, pihak terafiliasi, dan/atau mantan pihak terafiliasi wajib merahasiakan keterangan mengenai nasabah penyimpan dan simpanannya, terkecuali pada kasus :

?Kepentingan pemeriksaan, penagihan pajak dan penyidikan perpajakan?Kepentingan peradilan dalam perkara pidana?Kepentingan peradilan dalam perkara perdata antara bank dengan nasabah?Tukar menukar informasi antar bank?Permintaan, persetujuan atau kuasa dari nasabah penyimpan yang dibuat secara tertulis?Permintaan ahli waris yang sah dari nasabah penyimpan yang telah meninggal dunia?Pemeriksaan atau pemeriksaan khusus terhadap bank tertentu terkait pelaksanaan

fungsi,tugas dan kewenangan Bank Indonesia? Pemeriksaan bank yang terkait dengan fungsi, tugas dan wewenang LPS?Kepentingan para pihak yang berperkara dalam peradilan gugat cerai atas perintah pengadilan

- OJK minta pertimbangan BI dalam hal menetapkan bank gagal tidak berdampak sistemik

- Bank memberikan bantuan keuangan dalam kondisi BPR kekurangan likuiditas

- Bank umum yang dimiliki pemerintah daerah tak dibolehkan membuka kantor cabang di luar daerahnya, kecuali memiliki kemampuan modal sesuai peraturan OJK

- Dalam hal bank mengalami kesulitan yang membahayakan kelangsungan usahanya, OJK berwenang melakukan tindakan dalam rangka tindak lanjut pengawasan yaitu:

?Membatasi kewenangan RUPS, komisaris, direksi, dan pemegang saham?Memerintahkan bank dan/atau pemegang saham melakukan langkah-langkah untuk

mengatasi kesulitan likuiditas

Source : http://www.tribunnews.com

IBF NEWS

Dewasa ini para pelaku ekonomi dunia telah mengakui ekonomi Islam sebagai salah satu kekuatan yang memegang peranan penting dalam perputaran sumber modal. Momen paling menentukan bagi perkembangan ekonomi Islam adalah didirikannya Islamic Development Bank (IDB) pada tahun 1975 yang berpusat di Jeddah yang dirancang untuk “menyaingi” Bank Dunia (The World Bank), serta Asian Development Bank (ADB) yang dibentuk oleh negara-negara yang tergabung dalam Organisasi Konferensi Islam (OKI), salah satunya Indonesia sebagai pemegang saham dan Menteri Keuangan Indonesia yang ketika itu menjabat Dewan Gubernur.

Berdirinya IDB memicu berdirinya bank-bank Islam di seluruh dunia, bahkan di kawasan Eropa. Di Timur Tengah, perbankan Islam bermunculan pada paruh kedua tahun 70-an, misalnya Dubai Islamic Bank (1975), Kuwait Finance House (1977), dan di Iran yang melakukan islamisasi perbankan secara nasional. Sementara di negara-negara “Islam” di kawasan Asia Tenggara, perkembangan perbankan syari’ah lebih baru dimulai era 80-an, ditandai dengan beroperasinya Bank Islam Malaysia Berhad (BIMB) pada tahun 1983 dan Bank Mu’amalat Indonesia (BMI) pada tahun 1991.

Keberhasilan ekonomi Islam menjadi kekuatan baru ekonomi dunia, tidak dapat dilepaskan begitu saja dari intervensi pemerintah di negara-negara tempat tumbuh berkembangnya lembaga-lembaga perbankan dan keuangan syari’ah lainnya. Dalam hal ini, pemerintah dengan otoritas yang dimilikinya berperan dalam membuat instrument regulasi yang mengatur dan melindungi eksistensi lembaga-lembaga tersebut. Bagaimana dengan Indonesia?

Regulasi Perbankan Syari’ah di Indonesia

IBF NEWS

Sebagaimana diketahui, perkembangan ekonomi Islam di Indonesia memiliki karakter yang khas dan membedakannya dengan fenomena yang umumnya terjadi di Negara lain. Kekhasan yang dimaksud adalah bahwa, jika perkembangan ekonomi di Negara lain biasanya diawali dari perkembangan pemikiran baru kemudian diikuti oleh terbentuknya lembaga-lembaga pendukungnya, cikal penggerak perkembangan ekonomi Islam di Indonesia dimulai dari terbentuknya Bank Mu’amalat pada tahun 1991, sebagai bank milik pemerintah yang beroperasi murni secara syar’i.

Berdirinya BMI kemudian dibackup oleh keluarnya peraturan dalam bentuk Undang-Undang No. 7 tahun 1992, yang selanjutnya direvisi dengan Undang-Undang Perbankan No. 10 tahun 1998, dimana dalam peraturan tersebut disebutkan adanya kemungkinan sebuah bank yang beroperasi dengan sistem bagi hasil atau bank syariah.

Peluang tersebut kemudain ditanggapo positif oleh pelaku pasar, terbukti dengan bermunculannya lembaga-lembaga perbankan syari’ah Menurut data dari DSN sampai dengan 13 Desember 2006 di Indonesia terdapat tiga bank umum syariah, dua belas unit usaha syariah BPD, dan sembilan puluh BPRS.

Meskipun demikian, harus diakui pula bahwa sebagai lembaga yang ”baru saja” tumbuh, geliat perbankan syari’ah di Indonesia (dan umumya di negara-negara lain yang menganut dual system bank), sangat rentan dan lemah manakala harus berhadapan dengan hegemoni kekuatan konvensional.

Faktanya hingga saat ini menurut berbagai laporan, total aset perbankan syari’ah belum lagi mencapai 2 % dari total dana perbankan nasional yang beredar di pasar. Ini artinya besar kemungkinan bank syari’ah tergusur dari peta persaingan dengan perbankan konvensional. Itulah sebabnya, instrumen regulasi yang dibutuhkan tidak cukup hanya menjamin eksistensi perbankan syari’ah.

Lebih dari itu, diperlukan instrumen regulasi lain yang dapat mendukung percepatan perkembangannya agar dapat tercipta kompetisi yang seimbang antara perbankan syari’ah dengan perbankan konvensional. Sebab, perbankan apapun jenisnya adalah sebuah institusi yang tidak dapat berdiri sendiri dan lepas dari dukungan institusi lainnya.

Beruntung, beberapa waktu yang lalu telah diterbitkan peraturan perundang-undangan tentang GCG dan Sukuk yang sangat diperlukan oleh perbankan sari’ah. GCG merupakan instrumen yang menjamin terciptanya persaingan sehat antar korporasi, termasuk di dalamnya korporasi perbankan.

Secara yuridis prinsip-prinsip GCG yang telah ditetapkan oleh BI dalam Peraturan Bank Indonesia (PBI) No. 8/4/PBI/2006 dan diubah dalam Peraturan Bank Indonesia No. 8/14/PBI/2006 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum., mencakup lima point, yaitu:

1. Transparansi yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi material dan relevan mengenai perusahaan.

2. Akuntabilitas yaitu kejelasan fungsi dan pelaksanaan pertanggung jawaban organ bank sehingga pengelolaannya berjalan secara efektif.

IBF NEWS

3. Pertanggungjawaban yaitu kesesuaian pengelolaan bank dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip pengelolaan bank yang sehat.

4. Independensi yaitu pengelolaan bank secara profesional tanpa pengaruh/tekanan dari pihak manapun.

5. Kewajaran yaitu keadilan dan kesetaraan dalam memenuhi hak-hak stakeholders yang timbul

berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Secara operasional, prinsip-prinsip tersebut dapat dijabarkan sebagai berikut dalam perbankan syari’ah sebagai berikut:

1. Tansparansi. Bank syariah harus menyampaikan informasi secara tepat waktu, memadai, jelas, akurat, dan dapat dibandingkan. Informasi tersebut juga harus mudah diakses stakeholders sesuai dengan haknya.

2. Akuntabilitas. Bank syariah harus menetapkan tanggung jawab yang jelas dari setiap komponen organisasi dan selaras dengan visi, misi, sasaran usaha, serta strategi perusahaan. Setiap komponen organisasi mempunyai kompetensi sesuai dengan tanggung jawab masing-masing. Mereka harus dapat memahami perannya dalam pelaksanaan GCG. Selain itu, bank syariah harus memastikan ada tidaknya check and balance dalam pengelolaan bank. Bank syariah harus memiliki ukuran kinerja dari semua jajarannya berdasarkan ukuran yang disepakati secara konsisten sesuai dengan nilai perusahaaan, sasaran usaha, dan strategi bank, serta memiliki reward and punishment system.

3. Pertanggungjawaban. Artinya, bank syariah harus memegang prinsip prudential banking practices. Prinsip tersebut harus dijalankan sesuai dengan ketentuan yang berlaku agar tetap terjaga kelangsungan usahanya. Bank juga harus mampu bertindak sebagai good corporate citizen (perusahaan yang baik).

4. Independensi. Bank syariah harus mampu menghindari terjadinya dominasi yang tidak wajar oleh stakeholders. Pengelola bank tidak boleh terpengaruh oleh kepentingan sepihak. Ia harus bisa menghindari segala bentuk benturan kepentingan

5. Kewajaran. Disamping bank syariah harus memperhatikan kepentingan seluruh stakeholders berdasarkan asas kesetaraan dan kewajaran, bank syariah juga perlu memberikan kesempatan kepada stakeholders untuk memberikan masukan bagi kepentingan bank sendiri serta memiliki akses terhadap informasi sesuai dengan prinsip keterbukaan. Dengan begitu, bank syariah dituntut untuk melakukan kinerja yang baik sebagai cerminan dari kegiatan yang islami.

Source : http://kangdim.wordpress.com

IBF NEWS

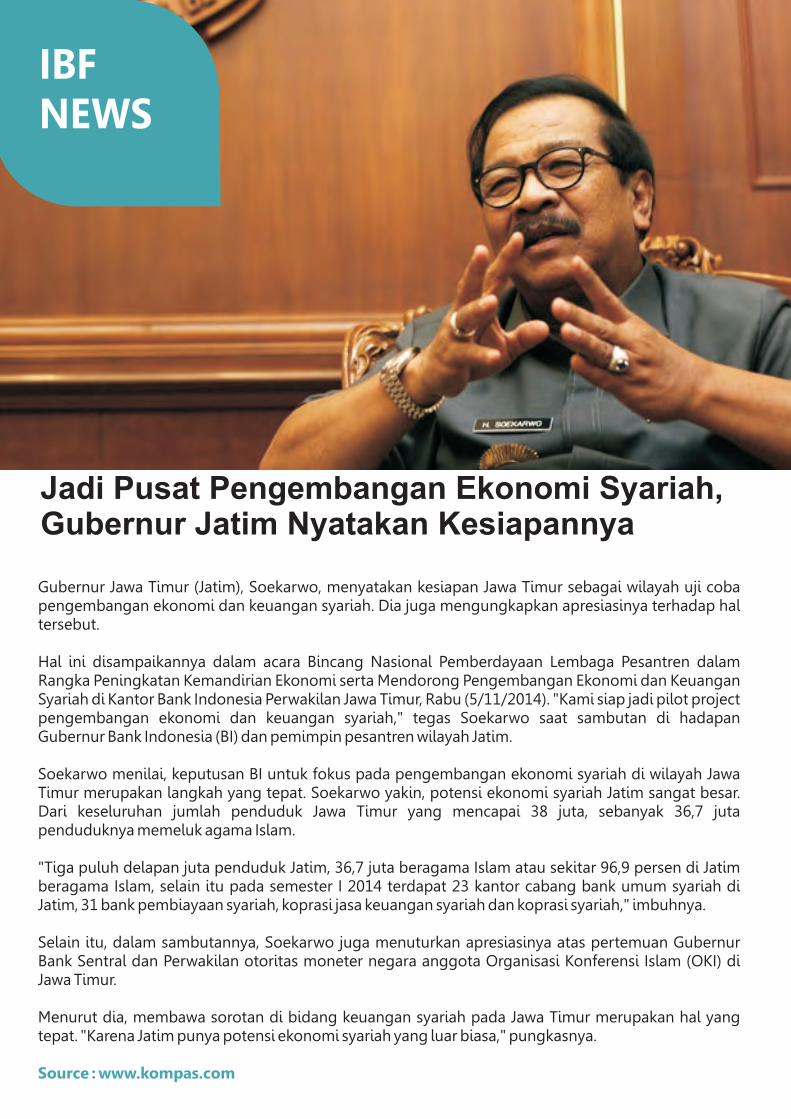

Gubernur Jawa Timur (Jatim), Soekarwo, menyatakan kesiapan Jawa Timur sebagai wilayah uji coba pengembangan ekonomi dan keuangan syariah. Dia juga mengungkapkan apresiasinya terhadap hal tersebut.

Hal ini disampaikannya dalam acara Bincang Nasional Pemberdayaan Lembaga Pesantren dalam Rangka Peningkatan Kemandirian Ekonomi serta Mendorong Pengembangan Ekonomi dan Keuangan Syariah di Kantor Bank Indonesia Perwakilan Jawa Timur, Rabu (5/11/2014). "Kami siap jadi pilot project pengembangan ekonomi dan keuangan syariah," tegas Soekarwo saat sambutan di hadapan Gubernur Bank Indonesia (BI) dan pemimpin pesantren wilayah Jatim.

Soekarwo menilai, keputusan BI untuk fokus pada pengembangan ekonomi syariah di wilayah Jawa Timur merupakan langkah yang tepat. Soekarwo yakin, potensi ekonomi syariah Jatim sangat besar. Dari keseluruhan jumlah penduduk Jawa Timur yang mencapai 38 juta, sebanyak 36,7 juta penduduknya memeluk agama Islam.

"Tiga puluh delapan juta penduduk Jatim, 36,7 juta beragama Islam atau sekitar 96,9 persen di Jatim beragama Islam, selain itu pada semester I 2014 terdapat 23 kantor cabang bank umum syariah di Jatim, 31 bank pembiayaan syariah, koprasi jasa keuangan syariah dan koprasi syariah," imbuhnya.

Selain itu, dalam sambutannya, Soekarwo juga menuturkan apresiasinya atas pertemuan Gubernur Bank Sentral dan Perwakilan otoritas moneter negara anggota Organisasi Konferensi Islam (OKI) di Jawa Timur.

Menurut dia, membawa sorotan di bidang keuangan syariah pada Jawa Timur merupakan hal yang tepat. "Karena Jatim punya potensi ekonomi syariah yang luar biasa," pungkasnya.

Source : www.kompas.com

Jadi Pusat Pengembangan Ekonomi Syariah, Gubernur Jatim Nyatakan Kesiapannya

IBF TAX

Proses lelang jabatan di Kementerian Keuangan (Kemenkeu) telah dimulai. Ada empat jabatan yang dilelang, yaitu Direktur Jenderal (Dirjen) Pajak, Kepala Badan Kebijakan Fiskal (BKF), dan dua staf ahli Menteri Keuangan Bambang Brodjonegoro.

Kiagus Badaruddin, Sekretaris Jenderal (Sekjen) Kemenkeu menyampaikan, nantinya akan terpilih 3 orang untuk tiap jabatan yang dilelang. Sehingga totalnya ada 12 kandidat.

"Nantinya akan dipilih 3 tiap jabatan," ungkapnya di Gedung Djuanda, Kemenkeu, Jakarta, Kamis (13/11/2014)

Kemudian, Menteri Keuangan akan menyerahkan 12 kandidat ke Presiden Joko Widodo (Jokowi) untuk ditentukan. Akan ada juga tim dari Presiden, yang kemudian memverifikasi calon kembali sebagai bahan pertimbangan.

"Menkeu mengusulkan ke Presiden. Nantikan Presiden ada tim penilai akhir lagi," jelasnya.

Kandidat terpilih akan masuk dalam Keputusan Presiden (Keppres). Selanjutnya baru dilantik oleh Menkeu dan melakukan proses serah terima jabatan (sertijab).

"Presiden yang menentukan lewat Keppres melalui usulan Menkeu," imbuhnya.

Proses lelang jabatan ini ditargetkan berlangsung sekitar satu bulan ke depan. Sehingga akhir Desember 2014 sudah didapatkan empat pimpinan eselon I yang baru.

"Akhir Desember mudah-mudahan sudah, kalau tidak ada perubahan," terang Badaruddin yang sekaligus Wakil Ketua Pansel Lelang Jabatan.

Source : http://finance.detik.com

Kemenkeu Lelang Jabatan Dirjen Pajak dkk, Keputusan Akhir di Tangan Jokowi

IBF TAX

Menteri Perhubungan (Menhub) Ignasius Jonan menegaskan program penggabungan Passenger Service Charge (Airport Tax) dengan tiket pesawat wajib dilakukan oleh semua maskapai nasional. Jonan memberi batas waktu hingga 1 Januari 2015.

Artinya pada awal tahun 2015, sistem PSC on Ticket sudah berjalan untuk semua maskapai sehingga penumpang tidak perlu antri lagi untuk membayar PSC alias airport tax.

"Airport tax itu harus masuk ke tiket, titik. Paling lambat 1 januari," kata Jonan saat acara INACA Annual General Meeting di Hotel Borobudur, Jakarta, Kamis (13/11/2014).

Jonan menegaskan tidak ada alasan bagi maskapai untuk menolak karena Kemenhub, selaku regulator penerbangan dan bandara, akan mengeluarkan peraturan yang bersifat mengikat.

"Mau nggak mau, harus mau," jelasnya.

Di tempat yang sama, Dirjen Perhubungan Udara Kemenhub Bambang Tjahjono menjelaskan pihaknya telah mengirim surat kepada pihak bandara dan maskapai terkait rencana penggabungan airport tax dan tiket. Kemenhub juga telah menjalin komunikasi dengan International Air Transport Association (IATA) terkait integrasi sistem PSC on Ticket.

"Kita sudah bicara dengan IATA. IATA bilang bisa, bisa Business to Business. Nggak masalah, IATA sudah tahu caranya," ujar Bambang.

Terkait integrasi sistem dengan bandara kecil yang dikelola Unit Pelaksana Teknis (UPT) Kemenhub, Bambang menjelaskan ada skema pembelian airport tax. Tetap ada integrasi cuma maskapai menalangi terlebih dahulu dengan membeli kupon dari pihak bandara UPT.

Alhasil penumpang tidak lagi membayar airport tax secara terpisaat saat berangkat dari bandara UPT. "PSC on ticket di bandara UPT bisa pakai voucher," jelasnya.

Source : http://finance.detik.com

Menhub Jonan: Airport Tax Harus Masuk ke Tiket, Titik!

IBF UPDATE

Masyarakat Indonesia saat ini masih menggunakan cara konvensional dalam menyimpan uangnya yaitu melalui tabungan. Padahal, ada risiko inflasi di dalamnya.

Tingginya angka inflasi memungkinkan dana yang tersimpan di tabungan akan habis tergerus. Demikian disampaikan Wakil Presiden Jusuf Kalla (JK) saat menyampaikan sambutannya di hadapan sekitar 5.000 investor mahasiswa saat acara Gerakan Cinta Pasar Modal Indonesia, di Istora Senayan, Jakarta, Rabu (12/11/2014).

"Risiko ada di tabungan, deposito juga ada. Kalau bank-nya bangkrut bisa tidak dibayar kalau tidak dijamin (LPS), ada juga inflasi," kata JK.

Menurut dia, saat ini masyarakat Indonesia masih familiar dengan tabungan dan deposito. Padahal, investasi di pasar modal bisa memungkinkan untuk mendapatkan keuntungan yang lebih besar.

"Sekarang masyarakat kita masih banyak yang di deposito dan tabungan yang punya bunga tetap karena mereka belum bisa menghitung keuntungan. Kalau saham memang ada yang naik sampai 10 kali, tapi turun juga ada yang 10 kali, ada risiko juga," jelas dia.

Terkait hal itu, JK mengungkapkan, dirinya ingin masyarakat Indonesia lebih mengenal pasar modal khususnya mahasiswa sebagai generasi muda. Minimnya investor lokal membuat investor asing menguasai kepemilikan saham di pasar modal Indonesia.

"Itu harapannya agar anda mengetahui sebagai pemerataan ekonomi nasional supaya jangan didominasi modal asing yang tidak punya kepentingan, itu sah-sah saja tapi alangkah baiknya kita berpartisipasi di pasar modal kita. Maka Anda semua harus ikut serta investasi di pasar modal," tandasnya.

Source : http://finance.detik.com

Ingin Investasi yang Menang Lawan Inflasi? Pasar Saham Bisa Jadi Pilihan

IBF UPDATE

Indeks Harga Saham Gabungan (IHSG) berkurang 12 poin terkena aksi jual di tengah perdagangan yang sepi. Investor masih lakukan aksi tunggu hingga siang ini.

Mengawali perdagangan pagi tadi IHSG menipis 2,343 poin (0,05%) ke level 5.046,498 terkena aksi ambil untung. Saham-saham unggulan yang kemarin sudah naik kini terkena koreksi.

Investor domestik sudah semangat jual saham sejak pagi tadi. Sementara asing masih wait and see. Siang ini Bank Indonesia (BI) akan mengumumkan tingkat suku bunga acuan alias BI Rate.

Pada penutupan perdagangan Sesi I, Kamis (13/11/2014), IHSG berkurang 12,417 poin (0,25%) ke level 5.036,424. Sementara Indeks LQ45 mundur 2,198 poin (0,25%) ke level 861,000.

Indeks hanya sempat naik sampai titik tertingginya di level 5.050. Selebihnya pergerakan Indeks lebih banyak dihabiskan di zona merah.

Perdagangan hari ini berjalan sepi dengan frekuensi transaksi sebanyak 97.344 kali dengan volume 1,896 miliar lembar saham senilai Rp 1,604 triliun. Sebanyak 107 saham naik, 136 turun, dan 84 saham stagnan.

Volume dan nilai perdagangan setengah hari ini jauh di bawah rata-rata harian sebesar volume 5 miliar lembar saham dan Rp 6 triliun. Bahkan mencapai setengah dari rata-rata harian saja tidak sampai.

Bursa-bursa regional masih bergerak mix hingga siang hari ini. Sentimen negatif datang dari Eropa setelah regulator setempat menjatuhkan penalti atas skandal manipulasi pasar valuta asing.

Kondisi bursa-bursa di Asia hingga siang hari ini:

Indeks Nikkei 225 menguat 163,36 poin (0,95%) ke level 17.360,41.Indeks Hang Seng menipis 9,54 poin (0,04%) ke level 23.928,64.Indeks Komposit Shanghai melemah 10,27 poin (0,41%) ke level 2.484,20.Indeks Straits Times naik 17,95 poin (0,55%) ke level 3.301,66.

Saham-saham yang naik signifikan dan masuk dalam jajaran top gainers di antaranya adalah Matahari (LPPF) naik Rp 275 ke Rp 15.175, Mayora (MYOR) naik Rp 250 ke Rp 26.000, United Tractor (UNTR) naik Rp 250 ke Rp 18.750, dan Asahimas (AMFG) naik Rp 225 ke Rp 7.250.

Sementara saham-saham yang turun cukup dalam dan masuk dalam kategori top losers antara lain Tembaga Mulia (TBMS) turun Rp 1.225 ke Rp 9.800, Adira Finance (ADMF) turun Rp 1.100 ke Rp 8.075, Lippo Insurance (LPGI) turun Rp 1.040 ke Rp 4.160, dan Indo Tambangraya (ITMG) turun Rp 975.

Source : http://finance.detik.com

Transaksi Hanya Rp 1,6 Triliun, IHSG Berkurang 12 Poin

IBF CLIP

Samuel Sekuritas Indonesia mengemukakan sejumlah berita dari dalam dan luar negeri menjadi sorotan pasar pada hari ini, Rabu (12/11/2014). Ekonom Samuel Sekuritas Indonesia Rangga Cipta, dalam risetnya, mengatakan berita yang disoroti tersebut adalah:

Berita Global :

?Perdana Menteri Jepang Shinzo Abe tampaknya akan menunda rencana kenaikan pajak penjualan karena pemulihan ekonomi Jepang masih rapuh. Menurut sumber di pemerintahan Abe, kenaikan pajak dari 8% menjadi 10% pada Oktober tahun depan kemungkinan besar ditunda (Kontan)?Japanese Household Confidence turun ke 38,9 dari 39,9 (Investing.com)

Berita Domestik :

?Kementerian ESDM menyatakan pengumuman terkait penaikan harga BBM menunggu Presiden Joko Widodo kembali dari KTT APEC, Beijing. Presiden akan kembali ke Tanah Air Minggu (16/11/2014) (Bisnis Indonesia)?Partai anggota Koalisi Indonesia Hebat (KIH) di DPR akhirnya setuju dengan konsep islah yang disepakati juru runding KIH dan Koalisi Merah Putih (KMP) yaitu menambah kursi wakil ketua komisi dan alat kelengkapan DPR (AKD) (Bisnis Indonesia)?OJK meyakini pertumbuhan kredit perbankan pada 2015 sulit naik signifikan. (Bisnis Indonesia)?PT Pertamina mengkaji opsi swap Blok Mahakam yang dikelola Total E&P Indonesia dengan blok luar negeri yang dimiliki perusahaan minyak asal Prancis itu (Bisnis Indonesia)?Inflasi pada akhir tahun berpotensi melonjak. BI pun kini meminta semua kepala daerah mewaspadai ancaman lonjakan inflasi (Bisnis Indonesia)

Source : http://finansial.bisnis.com/

Rabu 12 November, Investor Soroti Berita Ini

IBF CLIP

DEFISIT TRANSAKSI BERJALAN: Jokowi Perlu Matangkan Rencana Aksi Holistik

Presiden Joko Widodo perlu memikirkan rencana aksi yang holistik untuk menangani defisit neraca transaksi berjalan. Apalagi, penaikan harga bahan bakar minyak bersubsidi yang sering disebut sebagai pengalihan anggaran ke sektor produktif tidak menjamin pemulihan neraca tersebut.

Ekonom Institut Pertanian Bogor Iman Sugema mengatakan penaikan harga BBM bersubsidi berpeluang mengurangi defisit APBN tapi tidak akan cukup signifikan mempersempit defisit neraca transaksi berjalan Indonesia.

"Itu cara berpikir yang salah. Permintaan energi tidak elastis karena sudah menjadi kebutuhan pokok. Jadi harganya naik berapapun, konsumsinya tidak berkurang secara siginifikan," ujarnya, Senin (10/11/2014).

Selama ini, otoritas moneter selalu menyuarakan agar pemerintah segera mengeksekusi penaikan harga bahan bakar minyak bersubsidi untuk memperbaiki tren jebloknya neraca transaksi berjalan akibat tingginya impor minyak.

IBF CLIP

Menurut Iman dengan konsumsi energi yang tidak terbendung pada akhirnya tetap membuat Indonesia harus mengimpor minyak karena tidak ada pembenahan dari sisi produksi dalam negeri.Apalagi kondisi tersebut bisa diperparah jika tidak ada eksekusi wacana konversi energi ke gas walau impor tapi harga jauh lebih murah. Ekonom Megawati Institute itu menyebutkan apakah penjagaan defisit anggaran APBN tak serta merta sejalan dengan defisit neraca berjalan dengan berkurangnya utang luar negeri akibat belenggu subdsidi. Apalagi dengan konsep pengalihan yang selama ini menjadi tagline pemerintah,

pengematan anggaran subsidi tetap digunakan untuk pembiayaan belanja lainnya. Artinya, tidak ada pengurangan defisit

Dia tidak menampik pembayaran bunga atas utang luar negeri baik swasta maupun pemerintah menjadi penggerogot sisi pendapatan primer, salah satu variabel pembentuk neraca transaksi berjalan. Namun, yang tidak kalah besar, sambungnya, yakni repatriasi keuntungan perusahan multinasional.

Bisa US$26 miliar per tahun. Yang begini-begini tidak bisa dibalik cepat karena mereka punya hak untuk melakukan repatriasi. Jadi modalnya ada di sini, terus mereka mengembalikan keuntungan. Itu sudah puluhan tahun, ungkap dia.

Dari laporan neraca pembayaran Indonesia yang dirilis Bank Indonesia, defisit neraca pendapatan primer yang dianggap sebagai pola musiman melebar tiap tahunnya dipengaruhi kenaikan pembayaran dividen atas kepemilikan saham domestik nonresident dan pembayaran bunga pinjaman luar negeri.

Selain itu, defisit disumbang oleh peningkatan pencatatan keuntungan perusahaan PMA oleh investor asing. Penyelesaian aspek ini memang tidak bisa dapat langung dapat dirasakan dalam jangka dekat, setidaknya 5-10 tahun.

Salah satunya yang bisa dilakukan sebenarnya pembatasan kepemilikan perusahaan oleh asing. Namun, langkah ini tidak bisa langsung menghasilkan dalam waktu dekat. Jika langkah ini dieksekusi, dia masih khawatir siapa yang akan membelinya.

Kondisi ini dikarenakan walaupun ada investor domestik yang membeli dengan rupiah, investor asing tetap akan menukarnya dengan dolar. Dolarnya dari mana? Sekarang sudah terlalu terlambat untuk mencegah itu. Itu hanya berfungsi untuk mencegah di masa yang akan datang.

Justru itu harusnya sudah jauh-jauh hari dilakukan sebelum yang gini-gini itu terjadi. Katanya. Berbeda, Direktur Departemen Komunikasi BI Peter Jacobs mengatakan pemerintah harus hati-hati terkait pendapatan primer.

Menurutnya, Indonesia masih membutuhkan aliran dana asing untuk pengembangan pasar modal nasional. Mau tidak mau, perlu pendalaman pasar keuangan, ujar Peter seperti yang selama ini didengungkan otoritas moneter ketika menanggapi risiko defisit transaksi berjalan.

IBF CLIP

Menurutnya, masuknya dana asing memang diikuti risiko dana keluar, repatriasi yang besar. Namun, kondisi ini bisa diatasi jika pasar keuangan dalam. Selain itu, pemerintah perlu mencari cara agar investor terus reinvest di Indonesia bukan malah membawa dana keluar.

Menurutnya, salah satu langkah yang bisa dilakukan yakni dengan perlakuan pajak dan perbaikan insentif yang lebih bagus. Sayangnya, ketika Bisnis UU No. 24/2009 tentang Lalu Lintas Devisa, Indonesia termasuk salah satu negara dengan regulasi devisa bebas. Artinya, devisa bisa keluar-masuk meskipun hasil ekspor dari dalam negeri.

Bank Indonesia pun memiliki PBI No.13/20/PBI/2011 dan Surat Gubernur BI No.14/3/GBI/SDM tanggal 30 Oktober 2012 yang mewajibkan devisa hasil ekspor komoditas tambang, serta minyak dan gas yang berada di luar negeri ditarik ke dalam negeri paling lambat 90 hari setelah tanggal pemberitahuan ekspor barang.

Namun, lagi-lagi PBI tersebut ternyata tidak cukup kuat menarik dan menahan devisa hasil ekspor karena hanya mengatur pelaporan, tidak adanya kewajiban menaruh devisa di dalam negeri dalam waktu tertentu.

Menurut Peter yang bisa dilakukan pemerintah saat ini yakni pembenahan sektor ekspor-impor. Dengan penaikan harga BBM bersubsidi, impor minyak akan turun sehingga akan mendorong surplus neraca barang. Itu yang faktual ada di depan mata. Impor kita yang tinggi, ya kita kurangi, kata dia.

Terlepas dari sisi penekanan impor minyak, Iman Sugema pun sependapat langkah yang bisa dilakukan pemerintah saat ini memang dari sisi neraca barang lewat penggejotan ekspor, pertumbuhan ekonomi yang dipacu ekspor. Itu pun tidak akan berlangsung cepat karena kaitannya dengan daya saing dan permintaan dari pasar global.

Namun, Iman tidak sepakat dengan gembar-gembor pendalaman keuangan yang disasar BI selama ini dengan penarikan pelaku asing di semua lini keuangan. Jika yang bermain hanya investor asing, hanya memecahkan permasalahan jangka pendek.

Itu pun bukan masalah yang sebenarnya. Masalahnya itu bagimana caranya kita menghasilkan dolar itu, bukan mengundang lebih banyak lagi dolar, tegasnya.

Jika pendalaman sektor keuangan lewat peningkatan suplai dolar dari asing pada gilirannya akan tetap rentan pada aliran keluar-masuknya dana. Artinya, adanya penggenjotan ekpor yang menghasilkan devisa serta penyehatan neraca transaksi berjalan secara alamiah akan memperdalam pasar keuangan.

Source : http://finansial.bisnis.com

IBF CLIP

Sebanyak 12 nota kesepahaman antara pengusaha Indonesia dan China ditandatangani dalam Forum Bisnis Indonesia-China yang diinisiasi Kamar Dagang dan Industri (Kadin) Indonesia pada rangkaian kegiatan APEC 2014 di Beijing.

Siaran pers Kadin Selasa (11/11/2014) menyebutkan pada acara forum bisnis yang dihadiri 170 pengusaha Indonesia dan 150 pengusaha China, telah ditandangani 12 Memorandum of Understanding (MoU) kerja sama di berbagai sektor seperti logistik, transportasi, pertambangan, energi, industri gula tebu dan kawasan industri.

Di sektor logistik telah ditandatangani MoU antara PT Zadasa dengan Shen Zhen Tian He Wei Hang. MoU lainnya adalah PT Resteel Industry dengan China Railway Construction, PT Eka Sampoerna Sukses dengan Fujian Yinhai Group dengan investasi mencapai US$1,3 juta, Maspion Group dengan Shining Resources dengan total investasi mencapai US$100 juta untuk pembangunan smelter.

Kemudian Global Sukses Group, Cahaya Sukses International dengan Fujian Tian Mao dengan investasi US$1,5 juta, PT Wijaya Infrastruktur Indonesia dengan Golden Mega International Holdings mencapai US$120 juta, PT Integral Mining Nusantara dengan Jiangsu Wei-Wei Mining mencapai US$775 juta dan PT Sinar Sukses Mandiri dengan Zhong Ji Hao mencapai US$306 juta.

Kerja sama lainnya adalah antara PT Indonesia Energy Prima dengan SDIC International Trade mencapai 350 juta dolar AS, PT Kayan Hydro Energy dengan Shanghai Electric Power mencapai 17,8 miliar dolar AS, PT Adaro Power dengan China Shenhua Overseas serta PT MAESA Optima Mineral dengan Vansun Holding Group.

Kamar Dagang dan Industri (Kadin) Indonesia menyambut baik banyaknya MoU yang tercipta. Kadin menilai bahwa kerja sama perdagangan dan investasi antara Indonesia dan China masih menyisakan ruang yang luas untuk meningkatkan kemanfaatan bagi kedua negara khususnya Indonesia.

"Sekarang Indonesia perlu berusaha mendapatkan kemanfaatan kerja sama regional maupun bilateral secara optimal bagi kemakmuran rakyat, seperti dengan Tiongkok yang sebenarnya hubungan kerjasamanya sudah terjalin lama," kata Ketua Umum Kadin Indonesia Suryo Bambang Sulisto melalui keterangan pers.

12 MoU Perdagangan dan Investasi RI-China

IBF CLIP

- BUSINESS CONTINUITY MANAGEMENT- PERSONAL EXAM PREPARATION- IT GOVERNANCE & MANAGEMENT- IT SECURITY- QUALITY MANAGEMENT SYSTEM- IT RISK MANAGEMENT- GREEN IT

IT GOVERNANCE INDONESIA INDONESIA SAFETY CENTER

- ADVANCE & CERTIFIED SAFETY

- AK3- HSE & SAFETY MANAGEMENT- ISO- HEALTH & INDUSTRIAL HYGINE- ADVANCE QUALITY

- BUSINESS PROCESS MGT.- FOOD AND AGRO- ENVIRO AND ENERGY

INDONESIA PRODUCTIVITY ANDQUALITY INSTITUTE

Professionals Development andKnowledge Center

Consulting and Management SolutionsPROXSIS CONSULTANT - PT. PROXSIS SOLUSI BISNIS

PROXSIS IT - PT PROXSIS GLOBAL SOLUSI

SYNERGI SOLUSI - PT. SINERGI SOLUSI INDONESIA

PROXSIS INC. SURABAYA - PT. PROXSIS MANAJEMEN INTERNASIONAL

PROXSIS FOOD AND AGRO

PROXSIS ENVIRO AND ENERGY MANAGEMENT

PROXSIS ADVANCE QUALITY AND ASSET MANAGEMENT

PROXSIS BPM

SECURE INC. - IT SECURITY SOLUTION AND SERVICES

PROXSIS TAX - PROXSIS TAX AND ACCOUNTING SERVICES

ISC - INDONESIA SAFETY CENTERIPQI - INDONESIA PRODUCTIVITY AND QUALITY INSTITUTE

ITG.ID - IT GOVERANCE INDONESIAINDONESIA TAX CENTER

ABOUT US

- Risk Management LSPP LV 1- Risk Management LSPP LV 2- Risk Management BSMR LV 1- Risk Management BSMR LV 2- Indonesia Banking & Finance- Indonesia Tax

INDONESIA BANGKING & FINANCE

Permata Kuningan lt.17 Kawasan Bisnis Epicentrum

HR.Rasuna SaidJl.Kuningan Mulia Kav.9C

Telp : 021-29069519Fax : 021-83708681