indonesia c ikarang baru 201 7 p resident u niversity

TRANSCRIPT

ANALISIS PENERAPAN SISTEM PENGENDALIAN INTERNAL

PADA PROSES PEMBERIAN DANA PEMBIAYAAN DI

PT.SINARMAS MULTIFINANCE CABANG CIKARANG

SKRIPSI

Oleh

Swandi Aritonang

008201305076

Diajukan untuk :

Fakultas Bisnis,President University

Dalam memenuhi persyaratan untuk memperoleh

Gelar sarjana Akuntansi

President University

Cikarang Baru

INDONESIA

2017

i

LEMBAR PENGESAHAN SKRIPSI

Dengan ini,Dosen penguji menyatakan bahwa skripsi dengan judul “Analisis

Penerapan Sistem Pengendalian Internal Pada Proses Pemberian Dana

Pembiayaan di PT. Sinarmas Multifinance Cabang Cikarang”, yang diajukan

oleh Swandi Aritonang, Program Studi Akuntansi, Fakultas Bisnis, telah didukung

dan disetujui untuk lulus ujian presentasi pada tanggal 16 Oktober 2017.

Ketua Penguji

(Drs.Gatot Imam Nugroho,Ak.,MBA,CA.)

Penguji 1

(Yustina Andi Ina,Msc.,Cma.,CIBA.,CFA.)

Penguji 2

Dr.Josep Ginting,CFA

ii

SURAT REKOMENDASI PEMBIMBING SKRIPSI

Skripsi telah disiapkan dan diserahkan oleh :

Nama : Swandi Aritonang

ID : 008201305076

Fakultas : Bisnis

Program Studi : Akuntansi

Studi Kelulusan : 2017

Judul Skripsi : Analisis Penerapan Sistem Pengendalian Internal Pada

Proses Pemberian Dana Pembiayaan di PT. Sinarmas

Multifinance Cabang Cikarang

Telah ditinjau dan telah memenuhi kebutuhan untuk presentasi sidang sebagai

bagian dari persyaratan untuk Sarjana Akuntansi.

Cikarang, Indonesia 17 Oktober 2017

Mengetahui, Pembimbing Skripsi,

Yustina Andi Ina,Msc.,Cma.,CIBA.,CFA.. Dr. Josep Ginting,CFA

Ketua Program Studi Akuntansi Pembimbing

iii

PERNYATAAN KEASLIAN

Saya dengan ini Menyatakan Bahwa Sripsi dengan Judul “Analisis Penerapan

Sistem Pengendalian Internal Pada Proses Pemberian Dana Pembiayaan di

PT. Sinarmas Multifinance Cabang Cikarang”adalah asli ditulis oleh saya

sendiri berdasarkan penelitian milik sendiri dan tidak pernah digunakan untuk

tujuan apapun sebelumnya.Oleh karena itu saya mohon dilanjutkan untuk sidang

lisan skripsi ini.

Cikarang Indonesia,17 Oktober 2017

Peneliti

Swandi Aritonang

008201305076

iv

ABSTRAK

Skripsi ini adalah hasil penelitian yang berjudul‚Analisis sistem

pengendalian internal atas proses pemberian dana di PT.Sinarmas Multifinance

Cabang Cikarang dimana perusahaan ini dituntut untuk bisa meningkatkan

penjualan dengan meminimalisir angka kemacetan angsuran nasabah.

Karena dana yang disalurkan kepada nasabah oleh PT.Sinarmas

Multifinance Cabang Cikarang adalah merupakan penjualan secara kredit

tentunya tidak terlepas dari berbagai risiko yang harus ditanggung di

kemudian hari sehingga pihak PT.Sinarmas Multifinance cabang Cikarang harus

paham dan profesional dalam menganalisis kemungkinan risiko yang akan

terjadi dikemudian hari.Oleh sebab itu setiap pembiayaan yang diberikan harus

didasarkan pada prinsip kehati-hatian,Profesinalisme dan selalu sesuai dengan

Standard Operating Procedure (SOP) pembiayaan,yang selanjutnya

mengharuskan pihak PT.Sinarmas Multifinance untuk melakukan manajemen

pengawasan risiko dalam operasionalnya disamping itu dibutuhkan pula sebuah

pengendalian internal untuk menjaga setiap aset yang dimiliki dari

kemungkinan risiko pembiayaan.Walau system pengendalian internal sudah di

jalannkan namun tetap harus diuji dan di evaluasi secara berkala.

Kata kunci : Sistem Pengendalian Internal Atas Proses Pemberian Dana

v

KATA PENGANTAR

Puji syukur penulis sampaikan kepada Tuhan Yang Maha Esa atas berkat

dan kebaikanNya sehingga penulis bisa menyelesaikan skripsi ini guna memenuhi

salah satu syarat gelar Sarjana Bisnis di Fakultas Ekonomi Jurusan Akuntansi di

President University dengan judul :

Analisis Penerapan Sistem Pengendalian Internal Pada Proses Pemberian

Dana Pembiayaan DI PT.Sinarmas Multifinance Cabang Cikarang tepat pada

waktunya.

Penulis menyadari bahwa terselesaikannya skripsi ini tidak lepas dari

bantuan serta bimbingan dari berbagai pihak, untuk itu maka penulis patut

mengucapkan terimakasih kepada :

1. Tuhan Yang Maha Esa atas lindunganNya kepada penulis sehingga

dijauhkan dari segala hambatan dan rintangan.

2. Bapak DR. Joseph Ginting,CFA. sebagai Dosen Pembimbing dalam

melaksanakan laporan ini yang telah mengarahkan dan memberikan waktu

dan saran kepada penulis, sehingga skripsi ini bisa disajikan dengan tepat

waktu.

3. Kepada Dosen Ketua penguji Bapak Drs.Gatot Imam

Nugroho,Ak.,MBA,Ca.

4. Ibu Yustina Andi Ina,Msc,Cma.,CIBA,CFA Selaku Ketua program Studi

Akuntansi

5. Kepada staf karyawan dan pimpinan di PT. Sinarmas Multifinance dan

Bank Sinarmas Tbk, yang telah turut membantu meluangkan waktu dan

opini yang membangun terwujudnya skripsi ini tepat waktu.

6. Orang tua saya Bapak Op.Vicky Aritonang dan Ibu Op.Vicky Aritonang

Br. Simbolon di Cibitung, demikian juga Bapak dan Ibu Mertua Op.Vicky

Sibarani Br Manalu di Dumai, Sumatra Tengah yang selalu memotivasi

dan memberikan semangat kepada penulis.

vi

7. Istri saya Tercinta Herfina Sibarani yang selalu hadir menopang dan

memberikan motivasi yang bisa membangun sehingga skripsi ini dapat

disajikan tepat waktu.

8. Anak-anak saya tercinta Vicky Cristjohn Aritonang, Samuel Gilbert

Aritonang, yang memotivasi saya untuk berjuang menyelesaikan skripsi

ini tepat pada waktunya.

9. Teman-teman saya mahasiswa angkatan 2013 Fakultas Ekonomi Jurusan

Akuntansi yang telah ikut serta membangun dan memotivasi penulis.

10. Seluruh Dosen saya di universitas presiden yang telah memberikan ilmu

dan mendidik saya sampai bisa seperti sekarang ini, sehingga skripsi ini

bisa berjalan lancar.

11. Saudara-saudara saya termasuk adik dan kakak saya yang selalu setia

memotivasi saya dalam menyelesaikan skripsi ini.

12. Semua pihak yang tidak bisa disebutkan satu persatu yang telah ikut hadir

dan terlibat dalam memotivasi dan membangun moral ataupun materi guna

dalam penyusunan skripsi ini sehingga skripsi ini bisa berjalan dengan

lancar dan tepat pada waktunya.

Semoga Tuhan Yang Maha Esa membalas kebaikan yang telah diberikan semua

pihak yang membantu penulis dan penulis berharap semoga skripsi ini dapat

bermanfaat bagi para pembacanya dan penggunanya.

Semoga skripsi ini dapat memberikan manfaat kepada pembaca maupun

peneliti selanjutnya sebagai sumbangan pemikiran penulis mengetahui masih

banyak ketidaksempurnaan dalam skripsi ini, oleh karena itu penulis

mengharapkan ada pihak pihak yang akan memberikan saran-saran yang

bermanfaat sehingga skripsi ini akan menjadi lebih baik.

Cikarang, 15 September 2017

Penulis,

Swandi Aritonang

008201305076

vii

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI……….....……………………………….. i

SURAT REKOMENDASI PEMBIMBING SKRIPSI......................................... ii

PERNYATAAN KEASLIAN ……...………………..........................…………… iii

ABSTRAK…………………………………………………………………………. iv

KATA PENGANTAR…………………………………………………………….. v

DAFTAR ISI………………………………………………………………………. vii

DAFTAR TABEL…………………………………………………………………. ix

BAB I PENDAHULUAN ………………………………………………………… 1

1.1 Latar Belakang Masalah ……………………………………………………….. 1

1.2 Identifikasi Masalah……………………………………………………………. 4

1.3 Ruang Lingkup dan Pembatasan Masalah………….………………………….. 4

1.4 Rumusan Masalah……………………………………………………………… 5

1.5 Tujuan Penelitian………………………………………………………………. 5

1.6 Metode Penelitian………………………………………………………………. 6

1.7 Manfaat Penelitian …………………………………………………………….. 10

BAB II LANDASAN TEORI …………………………………………………… 11

2.1 Pengertian Umum Leasing …………………………………………………… 11

2.2 Pengendalian Internal ………………………………………………………. 16

2.3 Risiko Pembiayaan …………………………………………………………….. 19

viii

BAB III METODE PENELITIAN…….. ……………………………………… 23

3.1 Jenis Penelitian ……………………………………………………………….. 23

3.2 Objek Penelitian ……………………………………………………………….. 23

3.3 Penerapan Sistem Pengendalian Internal Pada Pembiayaan Mobil……………. 24

3.4 Pengawasan Terhadap Nasabah Setelah Proses Pencairan …………………… 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN…………………………. 33

4.1 Gambaran Umum Perusahaan ………………………….………………………. 33

4.2 Analisis Prosedur Penyaluran Pembiayaan Mobil pada PT.Sinarmas

Multifinance Cabang Cikarang.……………………… …………………......... 38

4.3 Analisis Penerapan Sistem Pengendalian Internal ……………………………. 41

4.4 Analisis Resiko Kredit Atas Resiko Liquiditas ……………………………… 47

BAB V PENUTUP ……………………………………………………………….. 50

5.1 Kesimpulan ……………………………………………………………………. 50

DAFTAR PUSAKA LITERATUR ……………………………………………… 53

LAMPIRAN-LAMPIRAN

ix

DAFTAR TABEL

Tabel 2.1 Faktor-Faktor Penyebab Nasabah Macet….....…………..…...………… 21

Tabel 4.1 Struktur Organisasi PT.Sinarmas Multifinance Cabang Cikarang……… 34

Tabel 4.2 Tabel Siklus Penjualan produk dari PT.Sinarmas Multifinance

Cab. Cikarang…..……………….……………………………………………….. 37

Tabel 4.3 Tabel alur pencairan dana PT.Sinarmas Multifinance Cabang cikarang... 38

Tabel 4.4 Pertumbuhan Jumlah Nasabah Yang Baru……………………………… 44

Tabel 4.5 Penjualan dan Tingkat Kemacetan Debitur….………………………… 48

1

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG MASALAH

Pertumbuhan perekonomian di Indonesia tak terlepas dari keberadaan

Sektor-sektor usaha yang berkembang di dalamnya salah satu sektor usaha

yang patut mendapat perhatian dari pemerintah adalah perusahaan leasing

karena turut memberikan kontribusi bagi perekonomian negara Indonesia.

Lembaga pembiayaan (leasing) yang dibentuk berdasarkan Surat

Keputusan Bersama (SKB) Menteri Keuangan, Menteri Perindustrian dan Menteri

Perdagangan Republik Indonesia Nomor : Kep.-122/MK/IV/2/1974,Nomor

:2/M/SK/2/1974,30/Kpb/I/1974 tertanggal 7 Februari 1974, tentang Perizinan

Usaha leasing yang merupakan landasan proses leasing di indonesia.

Lembaga pembiayaan leasing dalam terjemahan di Indonesia disebut

dengan sewa guna usaha, yaitu suatu lembaga pembiayaan yang berorientasi pada

pemberian sejumlah modal kerja dalam bentuk alat-alat produksi bisa saja berupa

kendaraan bermotor,mesin produksi,alat alat berat dan bangunan.Fasilitas yang

diadakan oleh perusahan leasing sebagai perusahaan pembiayaan sangat

meringankan konsumen yang kekurangan modal untuk membeli alat pendukung

usaha atau modal kerja mereka.

Leasing sebagai lembaga pembiayaan dalam sistem kerjanya akan

menghubungkan kepentingan dari tiga pihak yang berbeda, yaitu:

1. Lessor, adalah pihak leasing itu sendiri sebagai pemilik modal, yang

nantinya akan memberikan modal alat atau membeli suatu barang.

2. Lessee, adalah nasabah atau perusahaan yang bertindak sebagaipemakai

peralatan/barang yang akan di leasing atau yang akandisewakan pihak

lessor.

3. Supplier, sebagai pihak ketiga disebut sebagai penjual suatu barang yang

akan dibeli oleh lessor untuk disewakan kepada pihak lesee.

2

Pembiayaan yang disalurkan oleh pihak leasing tidak terlepas dari

berbagai risiko yang harus ditanggung di kemudian hari sehingga pihak leasing

harus paham dan profesional dalam menganalisis kemungkinan risiko yang akan

terjadi.Oleh sebab itu setiap pembiayaan yang diberikan harus didasarkan pada

prinsip kehati-hatian dan selalu sesuai dengan Standard Operating Procedure

(S.O.P) pembiayaan.

Kewajiban leasing untuk melakukan kegiatan usaha sesuai dengan prinsip

kehati-hatian ini yang selanjutnya mengharuskan pihak leasing untuk melakukan

manajemen pengawasan risiko dalam operasionalnya dibutuhkan pula sebuah

pengendalian internal untuk menjaga setiap aset yang dimiliki dari kemungkinan

risiko pembiayaan yang terjadi secara luas, pengendalian internal dapat diartikan

sebagai serangkaian prosedur serta proses yang digunakan perusahaan untuk

mengolah informasi secara akurat, serta memastikan kapatuhan pada hukum dan

peraturan yang berlaku.

Damayanti Dian dalam bukunya berjudul (Jakarta: Salemba Empat, 2009),

387.Sistem Pengendalian Intern (SPI) yang efektif merupakan komponen penting

dalam manajemen bank dan menjadi dasar bagi kegiatan operasional lembaga

pembiayaan yang sehat dan aman.

Sistem pengendalian internal yang efektif dapat membantu pengurus

lembaga keuangan menjaga asetnya, menjamin tersedianya pelaporan keuangan

dan manajerial yang dapat dipercaya, meningkatkan kepatuhan lembaga

pembiayaan terhadap ketentuan dan peraturan perundang-undangan yang berlaku,

serta mengurangi risiko terjadinya kerugian,penyimpangan,dan pelanggaran.

PT.SINARMAS MULTI FINANCE Cabang Cikarang adalah satu

perusahaan yang bergerak dibidang pembiayaan dalam hal ini penulis memilih

khusus pembiyaan mobil bekas dengan kategori sasaran pembiayaan kepada

perorangan.

Beberapa tahun terakhir ini PT.Sinarmas Multifinance mulai

menggencarkan usahanya hal ini dibuktikan dengan berdirinya 106 cabang dan

sekitar 600 otlet yang tersebar diseluruh Indonesia (Arsip

3/SE/PRESDIR/SMMF/III/2017) dengan total jumlah karyawan sekitar 11.000

3

karyawan dan setiap karyawan telah dibekali S.O.P. dalam menyalurkan

pembiayaan.S.O.P. ini merupakan pedoman bagi seorang Marketing,surveyor

analisis kredit,dan Manager.Agar pembiayaan yang disalurkan bisa tepat sasaran

dan juga tidak melenceng dari prinsip pembiayaan yang sehat maka sangat

diperlukan internal kontrol di PT.Sinarmas Multifinance Cabang Cikarang.

Dalam menjalankan opersional perusahaannya agar terhindar dari risiko

yang terus berkembang baik dari risiko operasional,risiko kredit,risiko liquiditas,

maka diperlukan fungsi pengontrolan dan pengendalian yaitu Internal Control

System karena dalam perusahaan leasing justru resiko pada perusahaan lebih besar

dari resiko pada bank mengingat bunga leasing lebih besar dan leasing juga

mendapat pinjaman dari bank.

Tujuan utama dari pengendalian risiko pembiayaan adalah menjaga agar

semua aktivitas pembiayaan tidak menimbulkan kerugian yang melebihi

kemampuan atau membahayakan kelangsungan usaha, serta memastikan semua

proses pembiayaan dilakukan sesuai pedoman pembiayaan bisnis yang sehat.

Mengingat bahwa setiap pegawai dibebani target oleh karena adanya

target tersebut, maka terkadang seorang pegawai bisa saja tidak peduli

dengan segala macam prosedur yang dibuat perusahaan saat dia berada pada

posisi terdesak apapun bisa dilakukan termasuk memberikan pembiayaan kepada

nasabah yang seharusnya tidak layak untuk diberikan pembiayaan. Maka dari itu,

di PT.Sinarmas Multi Finance Cabang Cikarang terdapat pengendalian atau

pengawasan berlapis, yaitu:

Control 1:Dilakukan oleh Surveyor,TSW (Team Support Call),TS (Team Support

),DC(Desk Call).

Control 2: Dilakukan oleh Control Intern (pengawasan audit internal) dari kantor

pusat PT.Sinarmas Multifinance.

Pengawasan internal dilakukan setiap satu kali dalam jangka enam

bulan,Seorang audit internal melakukan pengawasan untuk memastikan bahwa

semua kegiatan pembiayaan ataupun operasional semua telah berjalan sesuai

dengan aturan yang berlaku.Seorang audit internal pembiayaan di sini akan

melakukan pengecekan secara administratif dan memastikan kebenaran data-

4

data nasabah.Meskipun kontrol sudah dilakukan berlapis oleh pihak Perusahaan

PT.Sinarmas Multi Finance Cabang Cikarang namun Internal Control System

tersebut harus lebih sering dievaluasi dan diuji.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan

penelitian tentang “ANALISIS PENERAPAN SISTEM PENGENDALIAN

INTERNAL PADA PROSES PEMBERIAN DANA PEMBIAYAAN DI

PT.SINARMAS MULTIFINANCE CABANG CIKARANG.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah, maka penulis merumuskan masalah

yang akan diteliti sebagai berikut:

1. Bagaimana sistem dan Prosedur pembiayaan PT.Sinarmas

Multifinance Cabang Cikarang dalam menyalurkan pembiayaan.

2. Bagaimana Penerapan sistem pengendalian internal pada pembiayaan

PT.Sinarmas Multifinance Cabang Cikarang.

3. Seberapa besar Risiko pembiayaan terhadap PT.Sinarmas

Multifinance Cabang Cikarang.

1.3 Ruang Lingkup dan Pembatasan Masalah

Adapun ruang lingkup penelitian yang dilakukan oleh penulis adalah

khusus pada PT.Sinarmas Multifinance Cabang Cikarang divisi pembiayaan

mobil bekas,menyangkut karyawan,Suplier (Show Room rekanan),dan nasabah

dengan cara sampling adapun alamat kantor cabang tempat penulis melakukan

penelitian skripsi ini adalah PT.SINARMAS MULTI FINANCE yang beralamat

di Jalan Niaga Raya Kawasan Industri Jababeka II di Ruko Metro Boulevard

Kavling A-22 Jababeka II Desa Pasirsari,Kecamatan Cikarang Selatan,Kabupaten

Bekasi

Telephone : (021) 8984.2365 Fax :(021) 8984.2365

Email : simasfinace.com

Periode 30 Februai 2017 sampai dengan 30 Juli 2017

5

Peneliti membatasi masalah sebagai berikut:

1. Sistem dan prosedur pembiayaan pada nasabah yang berdomisi

maksimal 60 kilometer dari kantor cabang PT.Sinarmas Multifinance

Cabang Cikarang,dengan cara acak.

2. Penerapan sistem pengendalian internal (Internal Control) pada

pembiayaan PT.Sinarmas Multifinance Cabang Cikarang.

3. Penerapan Analisis Resiko Kredit atas resiko Liquiditas pada analis

PT.Sinarmas Multifinance Cabang Cikarang.

1.4 Rumusan Masalah

Berdasarkan latar belakang dan batasan masalah diatas, maka rumusan

masalah yang diperoleh adalah sebagai berikut:

1. Bagaimana prosedur evaluasi proporsional pembiayaan PT.Sinarmas

Multifinance Cabang Cikarang ?

2. Bagaimana penerapan sistem pengendalian internal pada pembiayaan

mobil di PT.Sinarmas Multifinance Cabang Cikarang.

3. Bagaimana penerapan Analisis risiko kredit atas risiko liquiditas pada

analis PT.Sinarmas Multifinance Cabang Cikarang.

1.5 TUJUAN PENELITIAN

Berdasarkan pada rumusan masalah masalah diatas, maka tujuan yang

ingin dicapai oleh penulis dalam penelitian ini antara lain:

1. Untuk mengetahui tentang sistem dan prosedur pada pembiayaan mobil di

PT.Sinarmas Multifinance Cabang Cikarang.

2. Untuk mengetahui tentang penerapan sistem pengendalian internal

pada pembiayaan PT.Sinarmas Multifinance Cabang Cikarang.

3. Untuk mengetahui tentang Analisis Resiko Kredit atas resiko Liquiditas

pada analis PT.Sinarmas Multifinance Cabang Cikarang.

6

I.6 Metode Penelitian

Untuk menghasilkan suatu hasil penelitian yang obyektif, maka

diperlukan suatu metode penelitian.Dalam penyusunan skripsi ini adalah metode

penelitian kualitatif deskriptif yaitu metode yang memberikan gambaran secara

sistematis dan akurat berdasarkan fakta-fakta yang ada yaitu dengan cara

wawancara,survey,menghimpun data dan kemudian menganalisa data yang

relevan yang berhubungan dengan masalah yang akan diteliti.

1.6.1 Data Yang Dikumpulkan

Berdasarkan rumusan masalah di atas, maka data yang akan

dikumpulkan oleh peneliti antara lain:

A.Data primer, yang meliputi:

1. Data tentang prosedur pelaksanaan pembiayaan PT.Sinarmas

Multifinance Cabang Cikarang.

2. Data tentang penerapan Sistem Pengendalian Internal pada

pembiayaan PT.Sinarmas Multifinance Cabang Cikarang.

B.Data sekunder, yang meliputi:

1. Teori tentang Sistem Pengendalian Internal.

2. Teori tentang manajemen risiko perbankan.

3. Teori tentang pembiayaan.

4. Buku Pedoman serba serbi tentang leasing.

1.6.2 Sumber Data

Sumber data merupakan subjek penelitian yang berupa benda atau

orang yang di dalamnya yang melekat tentang objek penelitian.

Data penelitian ini berasal dari sumber primer dan sumber sekunder.

A.Sumber Primer

Sumber primer merupakan data yang diperoleh secara langsung

dari responden baik yang dilakukan melalui wawancara,observasi, kuisioner,

dan lain sebagainya.

7

Dalam penelitian ini, sumber primer bersumber dari hasil wawancara dan

observasi terhadap Marketing,Surveyor,Analisis,Staf,Branch Manager,staf audit

internal,nasabah,dan Show Room,pada PT.Sinarmas Multifinance Cabang

Cikarang.

B.Sumber Sekunder

Sumber sekunder adalah data yang diperoleh dari studi kepustakaan.

Data sekunder merupakan pelengkap data primer, dimana data sekunder memuat

teori-teori, sedangkan data primer merupakan bentuk prakteknya.Sumber

sekunder dalam penelitian ini berasal dari buku atau literatur lain,

meliputi:Drs.Amin Widjaja Tunggal,Teknik-Teknik Audit Internal,Jakarta:

Harvarindo 2016 Mardi, Sistem Informasi Akuntansi, Bogor: Ghalia

Indonesia,2011.

Ismail Nawawi Uha,Metoda Penelitian Kualitatif (Jakarta:Dwiputra Pustaka

Jaya, 2012), 179. P. Joko Subagyo,Metode Penelitian dalam Teori dan

Praktik(Jakarta: Rineka Cipta, 2004), 87.Ibid, 88.

SE No. 5/22/DPNP Tentang Pedoman Standar Sistem Pengendalian Intern bagi

Bank Umum.Siti Kurnia Rahayu dan Ely Suhayati, Auditing: Konsep Dasar dan

Pedoman Pemeriksaan Akuntansi Publik, Yogyakarta: Graha Ilmu, 2010.

M. James Reeve, et.al,Pengantar Akuntansi-Adaptasi Indonesia jilid 1, Jakarta:

Salemba Empat, 2009.

Rianto Rustam, Manajemen Risiko Perbankan di Indonesia, Jakarta: Salemba

Empat, 2013. Haris Herdiansyah,Metodologi Penelitian Kualitatif Untuk Ilmu-

Ilmu Sosial(Jakarta: Salemba Humanika, 2012), 123.

Sugiyono, Metode Penelitian Bisnis: Pendekatan Kuantitatif, Kualitatif, dan

R&D(Bandung: ALFABETA, 2010), 422.

Suharsimi Arikunto, Prosedur Penelitian: Suatu Pendekatan Praktik(Jakarta:

Rineka Cipta, 2006), 229.

8

1.6.3 Teknik Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam penelitian ini,maka

diperlukan teknik-teknik dalam pengumpulan data diantara teknik pengumpulan

data yang dapat dilakukan, yaitu:

A. Teknik Observasi/Pengamatan

Observasi adalah metode pengumpulan data yang digunakan untuk

menghimpun data penelitian yang telah diamati oleh peneliti.

Dalam penelitian ini, peneliti menggunakan teknik observasi non-partisipatif,

dimana peneliti tidak melibatkan diri kedalam objek observasi secara langsung

namun hanya melakukan pengamatan sepintas pada saat tertentudisini peneliti

melakukan pengamatan secara langsung terhadap kegiatan operasional

PT.Sinarmas Multifinance Cabang Cikarang untuk mengetahui penerapan Sistem

Pengedalian Internal pada pembiayaan mobil bekas,hasil pengamatan kemudian

dihubungkan dengan fakta dilapangan.

B.Teknik Wawancara (Interview)

Wawancara adalah proses memperoleh keterangan tanya jawab

sambil bertatap muka antara pewawancara dengan responden atau orang

yang diwawancarai.Teknik wawancara yang dilakukan dalam penelitian ini adalah

wawancara semi-terstruktur, di mana pertanyaan yang disampaikan terbuka yang

jawabannya tidak terbatasi namun masih dalam lingkup tema yang telah

ditentukan dalam halini, peneliti melakukan wawancara pada pihak-pihak yang

terkait dalam tema penelitian ini, yaitu para pegawai PT.Sinarmas Multifinance

Cabang Cikarang yang terdiri dari staf analis pembiayaan marketing,surveyor

dan staf audit internal pembiayaan.

D.Teknik Dokumentasi

Metode dokumentasi merupakan pelengkap dari penggunaan metode

wawancara dan observasi.Metode dokumentasi merupakan suatu metode

pengumpulan data dengan cara mencari data mengenai variabel penelitian

9

yang berupa catatan, transkrip, arsip, dan dokumen yang lainnya. Peneliti

mengumpulkan dokumen yang berkaitan dengan penelitian ini, seperti

dokumententang formulir permohonan pembiayaan,sertifikasi jaminan

fidusia,perhitungan kredit,S.O.P karyawan,M.O.U Show Room (Suplier) dengan

PT.Sinarmas Multifinance.

1.6.4 Teknik Pengolahan Data

Beberapa teknik pengolahan data yang digunakan oleh peneliti, antara

lain:

A. Editing, yaitu proses memeriksa data yang sudah terkumpul,meliputi

kelengkapan isian, keterbacaan tulisan, kejelasan jawaban,dan relevansi

jawaban dengan tema penelitian yang dilakukan.

B. Organizing, yaitu kegiatan/proses mengatur dan menyusun kembali data

yang telah didapatkan dari hasil penelitian menjadi suatu kesatuan yang

teratur dan mengelompokkannya secara sistematis.

C. Analizing, yaitu proses menganalisis data yang telah diperoleh dari

penelitian untuk kemudian diambil kesimpulannya sehingga mampu

menjawab rumusan masalah yang ada.

1.6.5 Teknik Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis data

yang diperoleh dari hasil wawancara, catatan lapangan, dan bahan-bahan lain,

sehingga dapat mudah dipahami, dan temuannya dapat diinformasikan kepada

orang lain.

Dalam penelitian ini, peneliti menggunakan deskriptif analisis,dimana

peneliti memaparkan hasil penelitian berdasarkan situasi yang telah diteliti yang

kemudian dinarasikan dalam bentuk uraian naratif. Peneliti menggunakan

metode ini, karena penelitian bersifat deskriptif kualitatif yang menghasilkan data

berupa narasi dari hasil wawancara, observasi,dan analisis dokumen yang

didapat, sehingga hasil penelitian tidak dituangkan dalam bentuk angka-angka.

10

Dengan deskriptif analitis, peneliti akan memaparkan tentang prosedur

pembiayaan usaha dan penerapan Sistem Pengendalian InternalPT.Sinarmas

Multifinance Cabang Cikarang.

Analisis data dilakukan dengan pola pikir deduktif,Yaitu metode

berpikir bertolak dari hal yang umum ke hal yang bersifat khusus berdasarkan

sesuatu yang umum tersebut, kemudian ditarik sebuah kesimpulan tentang

hal-hal yang khusus berdasarkan penelitian yang telah dilakukan di sini peneliti

juga berusaha untuk menemukan kelebihan ataupun kekurangan dari penerapan

Sistem Pengendalian Internal pada pembiayaan PT.Sinarmas Multifinance

Cabang Cikarang.

1.7 MANFAAT PENELITIAN

Hasil penelitian ini diharapkan dapat bermanfaat bagi:

1.7.1 Manfaat Untuk Penulis

Hasil penelitian ini diharapkan dapat memberikan manfaat untuk

mengetahui dan membandingkan antara teori yang dipelajari dibangku

perkuliahan dan praktek berorganisasi pada satu lingkungan khususnya

perusahaan yang bergerak dalam jasa keuangan,dan juga sebagai bahan masukan

dan pertimbangan bagi penulis untuk menambah ilmu ekonomi khususnya tentang

sistem pengendalian internal.

1.7.2 Pembaca

Untuk menambah ilmu perbendaharaan bagi para pembaca dan sebagai

masukan bagi pihak perpustakaan Universitas Presiden khususnya bagi Fakultas

Bisnis Jurusan Akuntansi agar dapat dijadikan referensi bagi mahasiswa yang

akan melakukan penelitian.

11

BAB II

LANDASAN TEORI

2.1 Pengertian Umum Leasing

Leasing berasal dari kata lease yang berarti sewa atau lebih umum sebagai

sewa menyewa pengertian yang seperti ini banyak dipakai dalam bidang sewa

menyewa rumah atau gedung dimedia elektronik,atau pun media masa sering kita

dapati iklan yang berbunyi For lease untuk rumah serta gedung-gedung

perkantoran pengenalan pengertian lease secara umum ini sengaja diketengahkan

lebih dahulu karena hal tersebut adalah sesuai dengan tahapan-tahapan dalam

mempelajari sesuatu yaitu pertama-tama mempelajari hal hal yang bersifat umum

terlebih dahulu untuk kemudian mempelajari yang bersifat khusus.

Beberapa persyaratan serta ciri-ciri tersebut antara lain adalah :

Obyek Leasing

Meliputi segala macam barang modal mulai dari pesawat terbang hingga mesin-

mesin dan komputer untuk keperluan perkantoran. Pembayaran secara berkala

dalam jangka waktu tertentu.Dalam sewa-menyewa biasanya cara pembayaran

dilakukan sekali untuk suatu periode tertentu,bisa dilakukan setiap bulan, setiap

kuartal atau setiap setengah tahun sekali.

Nilai sisa atau Residual Value

Pada perjanjian leasing ditentukan suatu nilai sisa.Penyusutan dan amortisasi

fiskal menggunakan bulan sebagai dasar perhitungan.Apabila harta tersebut

diperoleh dalam bagian tahun maka penyusutan dihitung sebanyak bulan

pemakaian dibagi 12 bulan.

Hak opsi bagi Lessee

Pada akhir masa leasing lesse mempunyai hak untuk menentukan apakah dia ingin

membeli barang sebesar nilai sisa ataukah mengembalikan kepada lessor. Pada

perjanjian sewa menyewa jika masa sewa telah berakhir maka penyewa wajib

mengembalikan barang tersebut kepada pihak yang menyewakan.

12

Pihak-pihak yang terlibat dalam perjanjian Leasing

Dua pihak yang terlibat adalah lessor dan lesse. Pada perjanjian sewa-menyewa

siapa saja boleh menjadi lessor sedangkan pada perjanjian leasing hanya

perusahaan-perusahaan keuangan yang boleh menjadi lessor.

Pemerintah Republik Indonesia pada Tahun 1974 telah mengeluarkan

suatu Surat Keputusan mengenai leasing berupa surat Keputusan Bersama Menteri

Keuangan, Menteri Perindustrian dan Menteri Perdagangan Republik Indonesia

No. : Kep-122/MK/IV/2/1974, 32/M/SK/2/1974, 30/Kpb/I/1974 Tanggal 7

Februari 1974. Pengertian mengenai leasing dalam Surat Keputusan Bersama

tersebut adalah:

“Leasing adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan

barang-barang modal untuk digunakan oleh suatu badan atau perusahaan untuk

suatu jangka waktu tertentu,berdasarkan pembayaran-pembayaran secara berkala

disertai dengan hak pilih bagi perusahaan tersebut untuk membeli barang-barang

modal yang bersangkutan atau memperpanjang jangka waktu leasing berdasarkan

nilai sisa yang telah disepakati bersama”.

Dalam pengertian dari Surat Keputusan Bersama ini lebih ditegaskan lagi

pengertian mengenai obyek leasing yaitu berupa “barang-barang modal”.Menurut

Drs.C.D.Marpaung,Ak.,perusahaan leasing adalah perusahaan yang memberikan

jasa dalam bentuk penyewaan barang-barang modal atau alat-alat produksi dalam

jangka waktu menengah atau jangka panjang dimana pihak penyewa (lesse) harus

membayar sejumlah uang secara berkala yang terdiri dari nilai penyusutan suatu

obyek lease ditambah dengan bunga, biaya- biaya lain serta profit yang

diharapkan oleh lessor. Drs.C.D. Marpaung Ak., menyebutkan jangka waktu

perjanjian leasing hanya untuk jangka menengah dan jangka panjang. Memang

dalam praktek jarang sekali ditemui perjanjian leasing yang dilakukan untuk masa

waktu kurang dari satu tahun. Meskipun secara hukum tidak terdapat batasan

mengenai hal ini namun pada hakikatnya lesse tidak akan banyak memperoleh

manfaat dari leasing dikarenakan besarnya rental masih tinggi namun kontrak

leasing di bawah 1 tahun ini banyak dilakukan pada operating lesse.Dari segi

fleksibilitas yang merupakan ciri utama daripada leasing saya masih melihat

13

adanya kemungkinan dilakukannya transaksi leasing dengan jangka waktu yang

pendek, yaitu apabila dibutuhkannya dana modal kerja jangka pendek maka hal

ini bisa diatur dengan Sale and Lease Back Agreement dengan balooming rental

yaitu rentalnya kecil dan residual valuenya besar.

2.1.1 Jenis-Jenis Leasing

Secara umum jenis leasing bisa dibedakan menjadi dua kelompok utama .

Perbedaan dua jenis ini adalah mengenai hak kepermilikan secara hukum,cara

pencatatan dalam akuntansi serta besarnya rental.

Dua jenis tersebut ialah:

A. Financing Lease

Perusahaan leasing pada jenis ini berlaku sebagai suatu lembaga

keuangan. Lessee yang akan membutuhkan suatubarang modal menentukan

sendiri jenis serta spesifikasi dari barang yang dibutuhkan. Lessee juga

mengadakan negosiasi langsung dengan supplier mengenai harga, syarat

perawatan serta lain-lain hal yang yang berhubungan dengan pengoperasian

barang tersebut.

Sedangkan lessor hanya berkepentingan mengenai kepermilikan barang

secara hukum.Lessor akan mengeluarkan dananya untuk membayar barang

tersebut kepada supplier dan kemudian barang tersebut diserahkan kepada lessee.

B. Operating Lease

Pada operating lease, lessor membeli barang dan kemudian menyewakan

kepada lessee untuk jangka waktu tertentu. Dalam prakteknya lessee membayar

rental yang besarnya secara keseluruhan tidak meliputi harga barang serta biaya

yang telah dikeluarkan lessor.

Di dalam menetukan besarnya rental, lessor tidak memperhitungkan biaya-

biaya tersebut karena setelah masa lease berakhir diharapkan harga barang

tersebut masih cukup tinggi.

2.1.2 Segi-Segi Keuntungan Leasing

14

Bagi lessee yang selama ini memperoleh manfaat dari leasing tentu

mempunyai alasan tersendiri mengapa mereka berhubungan serta mengadakan

transaksi dengan perusahaan leasing.

Secara umum beberapa segi keuntungan leasing adalah:

A.Penghematan modal

Dengan adanya sistem pembiayaan melalui leasing, lessee bisa

mendapatkan dana untuk peralatan atau mesin-mesin untuk proses produksinya

hingga sebesar 100 % dari harga barang tersebut.

B.Sangat flexibel

Pengertian Flexibel ini bersifat luas yang merupakan ciri utama bagi

kelebihan leasing dibanding dengan kredit dari bank Fleksibilitas ini meliputi

struktur kontraknya, besarnya pembayaran rental, jangka waktu pembayaran serta

nilai sisanya.

a) Sebagai sumber dana

Leasing merupakan salah satu sumber dana bagi perusahaan industri

maupun komersil. Mekanisme untuk memperoleh dana yaitu dengan sale

dan leaseback atas asset yang sudah dimiliki oleh lessee. Sementara itu

fasilitas kredit yang sudah ada dari bank masih tetap tidak terganggu dan

siap digunakan setiap saat.

b) On and off balance sheet

Tanpa adanya maksud melakukan windows dressing, leasing sesuai

dengan kebutuhannya bisa dibukukan dengan menggunakan on atau off

balance sheet untuk keperluan perhitungan pajak digunakan off balance

sheet.

c) Menguntungkan cash flow

Fleksibilatas dari penentuan besarnya rental sangat menguntungkan cash

flow. Untuk suatu investasi dimana pendapatan penjualan diperoleh secara

musiman atau juga dimana keuntungan baru bisa diperoleh pada masa

akhir investasi maka besarnya rental juga bisa disesuaikan dengan

kemampuan cash flow yang ada. Pengaturan seperti ini bisa mencegah

timbulnya gejolak kekosongan dana di dalam kas perusahaan.

15

d) Menahan pengaruh inflasi

Dalam keadaan inflasi, lessee mengeluarkan biaya rental yang sama.

Dengan demikian nilai riil dari rental tersebut telah berkurang atau bisa

dikatakan bahwa lessee membayar hari ini dengan perhitungan nilai mata

uang kemarin.

e) Sarana kredit jangka menengah dan jangka panjang

Terutama di Indonesi,saat ini dirasakan sangat sulit untuk mendapatkan

dana pinjaman rupiah untuk jangka menengah dan jangka panjang. Untuk

mengatasi hal tersebut, leasing merupakan salah satu altenatif yang bisa

memenuhi kebutuhan ini.Melalui sale and lease back maka lesse akan bisa

mendapatkan dana yang diperlukan dengan masa pengembalian jangka

menengah atau panjang.

Bahkan leasing juga bisa melakukan bullet repayment seperti pada long

term bank loan, dimana rental ytang dilakukan tiap bulan hanyalah

merupakan pembayaran interest saja.

f) Dokumentasi sangat sederhana

Leasing biasanya menggunakan dokumentasi yang sudah standar adalah

lebih simple bagi lessee untuk melakukan transaksi leasing yang

berikutnya dengan mengikuti dokumentasi yang sudah ada dibanding

dengan merundingkan pinjaman baru dari bank.

g) Berbagai biaya yang ada bisa dikelompokan dalam satu paket

Sebagai akibat dari pembelian suatu barang akan menimbulkan biaya

antara lain berupa biaya pengiriman, biaya pemasangan, konsultasi fee,

biaya down payment, dan termasuk juga biaya premi asuransi.

Semua biaya tersebut bisa digabung menjadi satu dengan harga barang

untuk kemudian diamortisasikan sepanjang masa leasing.

16

2.2 Pengendalian Internal

Pengendalian adalah proses mempengaruhi atau mengarahkan aktivitas

sebuah objek,organisasi,atau sistem.Pengendalian meliputi semua

metode,kebijakan,dan prosedur organisasi yang menjamin harta dan kekayaan

perusahaan,akurasi dan kelayakan data manajemen lainnya.Istilah yang biasa

dipakai untuk pengendalian internal adalah sistem pengendalian internal,sistem

pengawasan internal,struktur pengendalian internal. Pengendalian internal

dirancang dengan baik akan dapat mendorong ditetapkannya kebijakan

manajemen.Selain itu juga mendorong terciptanya efesiensi operasi,yaitu

melindungi aktiva dari pemborosan,kecurangan,dan pencurian serta menjamin

terciptanya data akuntansi yang tepat dan bisa dipercaya. Sedangkan internal

adalah sesuatu yang bersangkutan dengan hal-hal yang ada didalam sebuah

objek,organisasi,dan sistem.

2.2.1 Pengertian Pengendalian Internal

Dalam teori akuntansi dan organisasi, pengendalian intern atau kontrol

intern didefinisikan sebagai suatu proses, yang dipengaruhi oleh sumber daya

manusia dan sistem teknologi informasi, yang dirancang untuk membantu

organisasi mencapai suatu tujuan atau objektif tertentu. Pengendalian intern

merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur sumber

daya suatu organisasi. Ia berperan penting untuk mencegah dan mendeteksi

penggelapan (fraud) dan melindungi sumber daya organisasi baik yang berwujud

(seperti mesin bangunan dan lahan) maupun tidak berwujud (seperti reputasi atau

hak kekayaan intelektual seperti merek dagang).

Adanya sistem akuntansi yang memadai, menjadikan akuntan perusahaan

dapat menyediakan informasi keuangan bagi setiap tingkatan manajemen,

parapemilik atau pemegang saham, kreditur dan para pemakai laporan keuangan

(stakeholder) lain yang dijadikan dasar pengambilan keputusan ekonomi. Sistem

tersebut dapat digunakan oleh manajemen untuk merencanakan dan

mengendalikan operasi perusahaan. Lebih rinci lagi, kebijakan dan prosedur yang

digunakan secara langsung dimaksudkan untuk mencapai sasaran dan menjamin

atau menyediakan laporan keuangan yang tepat serta menjamin ditaatinya atau

17

dipatuhinya hukum dan peraturan, hal ini disebut Pengendalian Intern, atau

dengan kata lain bahwa pengendalian intern terdiri atas kebijakan dan prosedur

yang digunakan dalam operasi perusahaan untuk menyediakan informasi

keuangan yang handal serta menjamin dipatuhinya hukum dan peraturan yang

berlaku.

Pada tingkatan organisasi, tujuan pengendalian intern berkaitan dengan

keandalan laporan keuangan, umpan balik yang tepat waktu terhadap pencapaian

tujuan-tujuan operasional dan strategis, serta kepatuhan pada hukum dan regulasi.

Pada tingkatan transaksi spesifik, pengendalian intern merujuk pada aksi yang

dilakukan untuk mencapai suatu tujuan tertentu (misalnya, memastikan

pembayaran terhadap pihak ketiga dilakukan terhadap suatu layanan yang benar-

benar dilakukan). Prosedur pengedalian intern mengurangi variasi proses dan

pada gilirannya memberikan hasil yang lebih dapat diperkirakan. Pengendalian

intern merupakan unsur kunci pada Foreign Corrupt Practices Act (FCPA) Tahun

1977 dan Sarbanes-Oxley Tahun 2002 yang mengharuskan peningkatan

pengendalian intern pada perusahaan-perusahaan publik Amerika Serikat.

2.2.2 Tujuan Pengendalian Internal

Tujuan pengendalian intern adalah menjamin manajemen

perusahaan/organisasi/entitas agar, tujuan perusahaan yang ditetapkan akan dapat

dicapai. Laporan keuangan yang dihasilkan perusahaan dapat dipercaya Kegiatan

perusahaan sejalan dengan hukum dan peraturan yang berlaku pengendalian intern

dapat mencegah kerugian atau pemborosan pengolahan sumber daya perusahaan.

Pengendalian intern dapat menyediakan informasi tentang bagaimana

menilai kinerja perusahaan dan manajemen perusahaan serta menyediakan

informasi yang akan digunakan sebagai pedoman dalam perencanaan.

2.2.3 Elemen-Elemen Pengendalian Intern

Committee of Sponsoring Organizations of the Treatway Commission

(COSO) memperkenalkan adanya lima komponen pengendalian intern yang

meliputi: Pengendalian Lingkungan (Control Environment), Penilaian resiko (Risk

Assesment), Pengendalian Prosedur (Control Procedure), Pemantauan

(Monitoring), serta Informasi dan Komunikasi (Information and Communication).

18

1.Pengendalian Lingkungan

Ini mencakup sikap para manajemen dan karyawan terhadap pentingnya

pengendalian yang ada di organisasi tersebut. Salah satu faktor yang berpengaruh

terhadap lingkungan pengendalian adalah filosofi manajemen (manajemen tunggal

dalam persekutuan atau manajemen bersama dalam perseroan) dan gaya operasi

manajemen (manajemen yang progresif atau yang konservatif), struktur organisasi

(terpusat atau ter desentralisasi) serta praktik kepersonaliaan.

COSO memperkenalkan lima komponen pengendalian intern sebagai

pembaharuan dari pengendalian manajemen, pengendalian manajemen lebih

menekankan terhadap prosedur, sementara pengendalian intern lebih menekankan

peran manusia/pelaku dibandingkan serangkaian prosedur.

2.Penilaian Resiko (Risk Assesment)

Semua organisasi memiliki resiko, dalam kondisi apapun yang namanya

resiko pasti ada dalam suatu aktivitas, baik aktivitas yang berkaitan dengan bisnis

(profit dan non profit) maupun non bisnis. Suatu risiko yang telah di identifikasi

dapat di analisis dan evaluasi sehingga dapat di perkirakan intensitas dan tindakan

yang dapat meminimalkannya.

3.Pengendalian Prosedur (Control Activities)

Prosedur pengendalian ditetapkan untuk menstandarisasi proses kerja

sehingga menjamin tercapainya tujuan perusahaan dan mencegah atau mendeteksi

terjadinya ketidakberesan dan kesalahan. Prosedur pengendalian meliputi hal-hal

sebagai berikut:

Personil yang kompeten, mutasi tugas dan cuti wajib Pelimpahan tanggung jawab

Pemisahan tanggung jawab untuk kegiatan terkait Pemisahan fungsi akuntansi,

penyimpanan aset dan operasional.

4.Pemantauan (Monitoring)

Pemantauan terhadap sistem pengendalian intern akan menemukan

kekurangan serta meningkatkan efektivitas pengendalian. Pengendalian intern

dapat di monitor dengan baik dengan cara penilaian khusus atau sejalan dengan

usaha manajemen.

19

Usaha pemantauan yang terakhir dapat dilakukan dengan cara mengamati

perilaku karyawan atau tanda-tanda peringatan yang diberikan oleh sistem

akuntansi penilaian secara khusus biasanya dilakukan secara berkala saat terjadi

perubahan pokok dalam strategi manajemen senior, struktur korporasi atau

kegiatan usaha.

Pada perusahaan besar, auditor internal adalah pihak yang bertanggung

jawab atas pemantauan sistem pengendalian intern. Auditor independen juga

sering melakukan penilaian atas pengendalian intern sebagai bagian dari audit atas

laporan keuangan.

5. Pengendalian Informasi dan Komunikasi (Information and

Communication)

Informasi dan komunikasi merupakan elemen-elemen yang penting dari

pengendalian intern perusahaan. Informasi tentang lingkungan pengendalian,

penilaian risiko, prosedur pengendalian dan monitoring diperlukan oleh

manajemen pedoman operasional dan menjamin ketaatan dengan pelaporan

hukum dan peraturan-peraturan yang berlaku pada perusahaan.

2.3 Risiko Pembiayaan

Risiko pembiayaan adalah : merupakan risiko kegagalan nasabah untuk

memenuhi kewajibannnya secara penuh dan tepat waktu sesuai dengan

kesepakatan. Risiko pembiayaan muncul jika leasing tidak bisa memperoleh

kembali cicilan pokok dan/atau margin dari pinjaman yang telah diberikannnya

atau investasi yang telah dilakukannya.

Penyebab utama terjadinya risiko pembiayaan adalah mudahnya leasing

dalam memberikan pinjaman atau melakukan investasi karena terlaludituntut

untuk memanfaatkan kelebihan likuiditas, sehingga penilaian kredit kurang

cermat dalam mengantisipasi berbagai kemungkinan risiko usaha yang

dibiayainya. Risiko pembiayaan yang merupakan penyebab terjadinya

pembiayaan macet bisa timbul karena beberapa faktor.

Seperti yang diungkapkan oleh Teguh Pudjo Muljono dalam

bukuManajemen Risiko Perbankan di Indonesia yang ditulis oleh Bambang

20

Rianto Rustam, dalam buku Manajemen Risiko Pembiayaan di Indonesia

(Jakarta:Salemba Empat, 2013), 59 ada beberapa faktor penyebab kredit macet,

yaitu internal dan eksternal yang diungkapkan dalam tabel berikut:

Faktor INTERNAL Faktor EXTERNAL

1. Adanya self dealing atau tindak

kecurangan dari aparat pengelola

pembiayaan.

1. Keadaan perekonomian makro/

kegiatan politik/ kebijaksanaan

pemerintah yang di luar jangkauan

bank untuk diperkirakan.

2. Kurangnya pengetahuan/ keterampilan dari

para aparat pengelola pembiayaan.

2.Adanya bencana alam dan kejadian

lain di luar dugaan.

3.Kurang baiknya manajemen sistem

informasi yang dibangun pada bank

3.Adanya itikad baik nasabah yang

diragukan.

4.Tidak adanya kebijakan

pembiayaan yang baik pada Leasing

4.Adanya persaingan yang cukup

tajam diantara perbankan itu sendiri,

sehingga bank yang bersangkutan

tidak mampu untuk melakukan

seleksi risiko usahanya dalam bidang

pembiayaan.

5. Kurangnya pengawasan pembiayaan

yang dilakukan oleh bank kepada

nasabah debiturnya.

5.Adanya tekanan-tekanan dari

berbagai kekuatan politik di luar

bank sehingga menimbulkan

kompromi terhadap prinsip

pembiayaan yang sehat.

6.Adanya sikap yang ceroboh, lalai,

dan menggampangkan dari pengelola

pembiayaan.

6.Adanya kesulitan/ kegagalan

dalam proses likuidasi dan akad

pembiayaan yang telah disepakati

antara nasabah dengan leasing.

Tabel 2.1: Faktor Faktor Penyebab Nasabah macet

Berikut adalah penjelasan atas setiap proses manajemen risiko

pembiayaan:

Sistem informasi yang dimiliki harus mampu mengakomodasi strategi

mitigasi risiko kredit malalui berbagai macam metode atau kebijakan, misalnya

penetapan limit, asuransi, agunan, dan lain-lain.

21

Sistem pengendalian internal dalam penerapan manajemen risiko

pembiayaan menerapkan sistem pengendalian internal pada manajemen

risiko pembiayaan setidaknya mencakup hal-hal sebagai berikut:

a) Sistem kaji ulang yang independen dan berkelanjutan terhadap efektifitas

penerapan proses manajemen risiko pembiayaan yang setidaknya memuat

evaluasi proses administrasi, penilaian akurasi penerapan pemeringkatan

internal, atau penggunaan alat pemantauan lainnya, dan efektivitas

pelaksanaan satuan kerja atau petugas yang melakukan pemantauan kualitas

pembiayaan.

b) Sistem kaji ulang internal oleh individu yang independen dan unit bisnis

untuk membantu evaluasi proses pembiayaan secara keseluruhan, menentukan

akurasi peringkat internal, dan menilai apakah account officermemonitor

pembiayaan secara individual dengan tepat.

c) Sistem pelaporan yang efisien dan efektif untuk menyediakan informasi

yang memadai kepada dewan komisaris, direksi, dan komite audit.

d) Audit internal atas proses risiko kredit dilakukan secara periodik,yang

meliputi :

1. Aktivitas penyediaan dana telah sejalan dengan kebijakan dan prosedur

yang ditetapkan.

2. Seluruh otorisasi dilakukan dalam batas panduan yang diberikan.

3. Kualitas individual pembiayaan dan komposisi portofolio telah dilaporkan

secara akurat kepada direksi.

4. Terdapat kelemahan dalam proses manajemen risiko pembiayaan,

kebijakan, dan prosedur, termasuk setiap pengecualian terhadap kebijakan,

prosedur, dan limit.

22

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Metode yang dilakukan penulis dalam penyusunan skripsi ini adalah

metode kualitatif deskriptif yaitu metode yang memberikan gambaran secara

sistematis dan akurat berdasarkan fakta-fakta yang ada yaitu dengan cara

wawancara,survey,menghimpun data dan kemudian menganalisa data yang

relevan yang berhubungan dengan masalah yang akan diteliti.

Menurut Sugiono (2005) Metode dikriptif kualitatif:suatu metode yang

digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi

tidak digunakan untuk membuat kesimpulan yang lebih luas.

Sedangkan menurut Whitney (1960) Metode deskriptif Kualitatif : pencarian fakta

dengan interprestasi yang tepat

3.2 Objek Penelitian

Menurut Sugiono (2006 : 32) dalam bukunya “Metode Penelitian Bisnis”

pengertian objek penelitian adalah sebagai berikut:

“Objek penelitian adalah suatu sifat atau nilai dari orang,objek atau

kegiatan yang mempunyai variabel yang ditetapkan oleh penelitian untuk

dipelajari dan ditarik kesimpulan”.

Penulis melakukan penelitian atas sistem pengendalian internal

PT.SINARMAS MULTI FINANCE yang beralamat diJalan Niaga Raya

Kawasan Industri Jababeka II di Ruko Metro Boulevard Kavling A-11 Dan 22

Jababeka II RT.001/002 Desa Pasirsari Kecamatan Cikarang Selatan Kabupaten

Bekasi

Telephone : (021) 8984.2365 Fax : (021) 8984.2365

Email : simas finace.com

Periode 30 Februari 2017 sampai dengan 30 Juli 2017

23

3.2.1 Proses Pengumpulan Data

3.2.1.1 Sumber Data

a. Data primer yaitu data yang diperoleh langsung dari sumbernya yang

diantaranya data dari Karyawan kantor Cabang PT.Sinarmas Multifinance

Cikarang seperti Branch Manager,Head office,Marketing,dan lain-lain.

b. Data sekunder yaitu data yang diperoleh secara tidak langsung melalui

media perantara seperti surat kabar,majalah,internet buku literatur dan

lain-lain.

3.2.1.2 Proses Pengumpulan Data

Proses pengumpulan data yang digunakan adalah sebagai berikut :

1. Studi Lapangan (Field Research)

Teknik pengumpulan data yang dilakukan secara langsung terhadap objek yang

akan diteliti. Adapun teknik pengumpulan data adalah dengan studi lapangan

yang dilakukan adalah :

1) Wawancara (Interview)

Wawancara dilakukan dengan cara mengajukan pertanyaan-pertanyaan

yang berhubungan dengan topik yang dibahas yaitu mengenai sistem

pengendalian internal pada proses pemberian dana.

2) Pengamatan (Observasi )

Pengamatan yang dilakukan dengan cara kunjungan kelapangan,dan

memperhatikan cara kerja karyawan PT.Sinarmas Multifinance Cabang

Cikarang.

3) Pengumpulan data

Cara pengumpulan data yang diperlukan dengan melakukan pengamatan

dan meminta data yang dapat diperoleh langsung pada bagian yang terkait

dengan objek yang diteliti.

2. Studi kepustakaan ( library research)

Teknik pengumpulan data melalui media informasi atau berbagai referensi

yang berhubungan dengan objek yang diteliti

24

3.3 Penerapan Sistem Pengendalian Internal pada Pembiayaan Mobil

PT.Sinarmas Multifinance Cabang Cikarang.

Sistem pengendalian internal yang diterapkan oleh pembiayaan Mobil

PT.Sinarmas Multifinance Cabang Cikarang sebagai upaya dalam melakukan

pengendalian terhadap pembiayaan maka,tujuan utama dari pengendalian

pembiayaan mobil PT.Sinarmas Multifinance Cabang Cikarang adalah untuk

menjaga agar semua aktivitas pembiayaan mobil tidak menimbulkan kerugian

yang melebihi kemampuan atau membahayakan kelangsungan perusahaan,serta

memastikan bahwa semua proses pembiayaan dilakukan sesuai dengan pedoman

pembiayaan yang sehat.

Pelaksanaan pengendalian internal pada pembiayaan mobil PT.Sinarmas

Multifinance Cabang Cikarang dilakukan oleh staf yang berkedudukan dikantor

pusat yang sering disebut dengan Kontrol Internal atau internal audit, dimana

proses pelaksanaan pemeriksaaan (assessment) dengan jangka waktu 6 bulan

sekali untuk setiap kantor cabang.

Namun, pelaksanaan assessment bisa juga dilakukan sewaktu-waktu tanpa

mengikuti jadwal berdasarkan pertimbangan hal yang lain.

Dalam proses assessment, terdapat hal-hal yang perlu diperhatikan.

Hal-hal tersebut mencakup:

1) Kepatuhan karyawan terhadap pedoman perusahaan.

2) Proses kewenangan dan pengambilan keputusan.

3) Prosespencairan dana sestelah disetujui oleh pejabat perusahaan.

4) Kualitas dan kesesuaian pembiayaan.

Wawancara, Cikarang, 02 Juni 2017 di PT.Sinarmas Multifinance Cabang

Cikarang dengan Bpk.Eko Rianto Staf Audit Intern kantor pusat

Pemeriksaan (Assessment) dalam rangka pengendalian internal pada

pembiayaan mobil PT.Sinarmas Multifinance Cabang Cikarang ada beberapa

tahapan yang harus dilakukan, yaitu:

1. Tahap Awal Perkenalan.

25

Pada tahap ini, manajer kontrol internal di Kantor Pusat akan

berkoordinasi dengan staf di masing-masing kantor cabang pembiayaan Mobil

tanpa membeda bedakan kantor PT.Sinarmas Multifinance Cabang Cikarang,

yaitu untuk melakukan monitoring dalam menentukan pelaksanaan assessment.

Pada tahap ini staf dari kantor pusat akan diberi surat tugas setiap kali

melakukan kunjungan/pemeriksaan untuk melakukan pemeriksaan kekantor

cabangpembiayaanmobil PT.Sinarmas Multifinance.

Pada hari pertama pelaksanaan assessment,petugas audit internal akan

melakukan surprise audit.Lalu proses assessment dilanjutkan dengan

pengambilan formsampel nasabah yang akan diperiksa, dalam hal ini audit

internal akan berkoordinasi dengan kepala cabang dan menyerahkan copy

dokumen yang diperlukan sebagai sampel.

Pemerikasaan terhadap sampel harus memperhatikan ketentuan sebagai

berikut:

1)Semua nasabah atau debitur yang menunggak >30 hari.

2)Semua BPKB yang sedang dijaminkan.

2. Tahap Pemeriksaan Dokumen.

Tahap pemeriksaaan dokumen dilakukan dengan cara pemeriksaan

terhadap kelengkapan dan kesesuaian pada seluruh dokumen.

Ada beberapa metode yang bisa dilakukan dalam rangka pemeriksaan dokumen,

yaitu:

1. Penilaian kelengkapan dokumen berdasarkan pedoman perusahaan yang

berlaku.

2. Penilaian kesesuaian antara copy dokumen debitur dan copy dokumen

jaminan dengan dokumen yang asli.

3. Penilaian kelengkapan pengisian form aplikasi dan file pembiayaan

lainnya.

4. Kesesuaian batas kewenangan yang dilakukan.

Jika terdapat temuan pada tahap ini, maka petugas audit internal akan

mencatat temuan tersebut pada kertas kerja assessment serta mengumpulkan

26

bukti-bukti terkait. Setelah itu, petugas akan menentukan nasabah yang akan

dikunjungi dalam hal pemeriksaan lebih lanjut.

3.Tahap Kunjungan

Pada tahap ini petugas internal audit akan melekukan hal sebagai berikut:

1. Kunjungan terhadap tempat usaha/tempat tinggal/lokasi jaminan.

Kunjungan nasabah dapat dilakukan dengan atau tanpa bantuan pihak

kantor cabang.

Perangkat kerja yang digunakan saat kunjungan dapat berupa kertas

kunjungan nasabah, kamera digital,Handphone Android,kendaran dan

lain-lain.

2. Apabila terdapat temuan yang membutuhkan pernyataan tertulis, maka

petugas internal audit akan meminta penjelasan kepada nasabah terkait

kronologi kejadian.

Penerapan pengendalian internal yang dilakukan oleh staf internal audit

terkait dalam penyaluran pembiayaan dana oleh PT.Sinarmas Multifinance

Cabang Cikarang adalah berupa proses manajemen risiko pembiayaan. Para

pegawai diharuskan untuk mengantisipasi segala kemungkinan risiko yang timbul

akibat pembiayaan yang tidak profesional.

Dengan adanya manajemen risiko yang diterapkan sejak dini mulai dari

tahap awal pengajuan pembiayaan hingga pada proses pelunasan, tindakan ini

diharapkan mampu dalam meminimalisir risiko yang mungkin terjadi dikemudian

hari,terutama risiko pembiayaan macet.

Proses manajemen risiko yang dilakukan oleh analis pembiayaan dan

pimpinan kantor cabang yang melibatkan marketing,surveyor adalah dalam

rangka pelaksanaan pengendalian internal pembiayaan pada pemberian dana oleh

PT.Sinarmas Multifinance Cabang Cikarang.

27

3.3.1 Tugas dan Tanggung Jawab seorang Marketing,Surveyor,Credit

Analis.

Hasil Wawancara dengan Marketing

Hasil Wawancara, Cikarang, 07 Juni 2017 di PT.Sinarmas Multifinance

Cabang Cikarang dengan Bpk.Sopar Wilson Sianipar sebagai koordinator

marketing memaparkan,

seorang marketing dituntut untuk bisa mencari aplikasi sebanyak-

banyaknya yang kemudian dibawa kekantor yaitu dengan cara berkunjung ke

show room terdekat maksimal jarak adalah 60 km dari kantor PT. Sinarmas

Multifinance Cabang Cikarang.Sebelum terjun kelapangan, maka seorang

marketing harus mempersiapkan diri,terutama penampilan dan pengetahuan yaitu

berpakaian rapih,menguasai perhitungan kredit,menguasai suku bunga dan fee

yang akan diberikan ke show room,apabila show room itu tertarik dengan produk

pembiayaan PT.Sinarmas Multi finance Cabang Cikarang dan mau bekerja sama

dalam hal pembiayaan, maka direktur pihak show room akan melakukan

perjanjian dengan pihak PT.Sinarmas Multi Finance Cabang Cikarang adapun isi

perjanjiannya adalah masing masing pihak harus dipercaya,pihak PT.Sinarmas

Multi Finance Cabang Cikarang akan menjamin memberikan laba dan fee sesuai

dengan perjanjian dan akan mentransfer pelunasan kerekening Direktur Show

Room sesuai dengan jangka waktu yang dijanjikan dan sesuai nominal, pihak

show room akan menjamin kooperatif dalam memberikan informasi harga mobil

dan menjamin mobil yang akan dijual adalah milik sendiri,kemudian pihak show

room di tuntut untuk membuka rekening Bank Sinarmas yang dituntun oleh

marketing sebagai wadah pelunasan atas penjualan kredit yang akan dilakukan

setelah ada aplikasi yang diterima, maka seorang marketing akan pra survey ke

rumah calon debitur.

Marketing dituntut agar bisa bersikap profesional dalam hal menjalankan

pekerjaannya, harus mampu menerangkan jumlah angsuran kepada calon nasabah

dan seorang marketing juga bertugas mengumpulkan persyratan calon debitur

28

seperti Foto Copy KTP,KK,Bukti Kepemilkan Tempat Tinggal,Bukti

Penghasilan,NPWP,Surat Nikah,Rekening Koran,STNK dan BPKB yang akan

dijaminkan,diposisi ini marketing memiliki target penjualan tetapi juga memiliki

SOP(Standard Operational Procedur) dengan kata lain seorang marketing

dipaksa berjualan yang banyak tetapi calon nasabahnya haruslah nasabah yang

berkwalitas dan sesuai dengan prosedur,karena apabila sudah menjadi nasabah

akan dipertanggung jawabkan marketing selama umur 6 bulan setelah dana cair ke

show room rekanan dan apabila dikemudian hari didapati kecurangan seorang

marketing memanipulasi data, maka akan diberikan sanksi dari perusahaan dan

yang lebih besar adalah sanki hukum dari pihak yang berwajib.

Hasil Wawancara dengan Surveyor

Hasil Penelitian dan Wawancara dengan Imam dan Chandra sebagai

Surveyor, PT.Sinarmas Multifinance Cabang Cikarang pada tanggal 15 Juni 2017.

Secara struktur organisasi maka surveyor dibawah tanggung jawab koordinator

surveyor dan mendapat pengawasan langsung dari OH (Operational Head), maka

seorang surveyor dalam proses pemberian kredit kepada calon konsumen

diperlukan survey yang lengkap,mengenai kelayakan calon konsumen, sehingga

seorang surveyor harus mampu menggali informasi sebanyak banyaknya dan

selengkap lengkapnya atas calon konsumen untuk mendapatkan gambaran jelas

yang nantinya akan menjadi bahan pertimbangan pada analis pembiayaan.

Seorang surveyor harus profesional dan mampu menjalankan tugasnya dan

mempunyai Motto Jujur dan Independen : yaitu surveyor menginformasikan data

apa adanya sesuai dengan data yang didapatnya dilapangan tanpa ada interpensi

dari internal perusahaan seperti Marketing,Staf dan pimpinan,maupun eksternal

perusahaan seperti : show room,Calon Nasabah dan agen atau mediator,selain itu

seorang surveyor harus dituntut bertanggung jawab yaitu : dapat dipercaya dan

mempertanggung jawabkan kebenaran data informasi yang didapat,seorang

surveyor juga harus cepat dan tanggap,yaitu dapat memanfaatkan waktu yang

singkat.

Adapun hal-hal yang tidak boleh dilakukan surveyor adalah :

29

1. Indispliner waktu pada saat jam kerja.

2. Memanipulasi data kelengkapan kredit.

3. Meminta imbalan kepada calon debitur.

4. Didampingi marketing atau show room pada waktu melakukan survey

kerumah calon debitur.

5. Menerima aplikasi dari pihak lain kecuai dari koordinator surveyor.

6. Menjanjikan pencairan dana kepada calon debitur.

Hasil Wawancara Kredit Analis

Wawancara Cikarang, 20 Juni 2017.di PT.Sinarmas Multifinance Cabang

Cikarang dengan Bpk.Arfin Suparmin sebagai Koordinator Kredit Analis Cabang

Cikarang menuturkan:

Bahwa Seorang analisis pembiayaan dituntut untuk mampu menganalisis

apakah calon nasabah ini memiliki prospek yang baik. Dengan menggunakan

teknik analisa 5C (capacity,caracter,corateral,capital,condition),yang paling

utama adalah penilaian karakter, kapasitas, dan Corateral.

1. Analisis karakter nasabah dilakukan melalui BI Checking dan analisis kondisi

lingkungan nasabah dan dengan melakukan interview langsung dengan

nasabah.

2. Analisis terhadap kapasitas nasabah dilakukan dengan melakukan pengecekan

atas nota, pembukuan,slip gaji,omset, rekening koran 3 bulan

terkhir,pendapatan bersih, dengan dikurangi biaya-biaya yang ditannggung

oleh calon nasabah,serta jumlah pinjaman/angsuran yang ada di bank lain.

3. Analisis (Corateral), harus disesuaikan dengan ketentuan yang ditetapkan

oleh peraturan kantor cabang masing-masing biasanya pembiayaan akan

diambil maximal 80% dari harga jual rata rata mobil.

Contoh : Harga rata-rata mobil Toyota Advanza 2010 adalah Rp.100.000.000,-

maka pembiayaan 80% x 100.000.000,- adalah Rp.80.000.000 dan untuk

pembiayaan >Rp 200.000.000,akan lebih teliti karena selain melakukan analisa

seperti di atas dilakukan pula analisa

SWOT(Strenght,Weakness,Opportunity,Threat) untuk melihat prospek usaha

30

yang dijalankan oleh calon nasabah dengan analisis SWOT, pihak perusahaan

akan mengetahui seberapa kuat usaha yang dijalankan calon nasabah ditengah

para pesaingnya dan dalam ekonomi global.

3.4 Pengawasan Terhadap Nasabah Setelah Proses Pencairan

Hasil wawancara dengan Team support

Hasil Wawancara dengan Bapak Dodi Permana,sebagai Team Support

(kolektor) Mobil PT.Sinarmas Multifinance Cabang Cikarang.pada tanggal 24

Juni 2017.

Pengawasan terhadap nasabah tetap dilakukan oleh pihak PT.Sinarmas

Multifinance Cabang Cikarang meskipun pencairan pembiayaan telah dilakukan

namun aktivitas monitoring nasabah dilakukan pada H+7 setelah pencairan

pembiayaan hal ini merupakan upaya dalam meminimalisir risiko pembiayaan

macet yang mungkin terjadi,adapun kegiatan yang dilakukan oleh pihak

PT.Sinarmas Multi Finance Cabang Cikarang setelah pencairan dana (H+7)

adalah sebagai berikut :

1. Team Suport Call ( TSC)

TSC akan mengantarkan kontrak dan juga sertifikat asuransi kerumah debitur

H+7 selain itu melakukan pengawasan terhadap usaha dan jaminan yang ada

pada nasabah (Debitur) untuk menganalisa apakah usaha atau pekerjaan

nasabah berjalan dengan lancar atau apakah data yang dilaporkan oleh surveyor

sesuai atau tidak.Seorang TSC harus membuat laporan yang sebenar-benarnya

kepada Office Head tepat waktu,adapun taggung jawab TSC bersama surveyor

akan mengawasi dan menagih ansuran debitur yang macet mulai dari < 30 hari

selama 6 bulan sejak dana dicairkan.

2. Desk call

Desk Call juga turut berkontribusi dalam melakukan maintance terhadap para

nasabah atau debitur yang sedang macet ansurannya,seorang desk call akan

beraktifitas menelepon nasabah atau debitur melalui telepon kantor terutama

kepada nasabah yang sudah keterlambatan < 30 hari,dan hasil dari komunikasi

31

dengan nasabah akan di catat secara komputerisasi dan menggunakan sistem

untuk menjadi arsip dan dokumen dikemudian hari apabila dibutuhkan

,biasanya yang sering dicatat adalah tentang kapan janji bayar debitur.

3. TS Team Support

TS (TeamSupport) atau sering disebut kolektor di PT.Sinarmas Multifinance

Cabang Cikarang ikut memonitor kelancaran nasabah seorang TeamSupport

akan berkunjung dan keliling dari rumah kerumah debitur yang lainnya untuk

menagih ansuran yang berada diatas 6 bulan dan keterlambatan > 10 hari,dan

juga akan berkoordinasi dengan desk call guna untuk kelancaran komunikasi

dengan debitur,adapun tujuan kolektor berkomunikasi dan berkunjung terhadap

nasabah untuk memantau kondisi usaha nasabah sekaligus menyarankan

pembayaran angsuran langsung kekantor ataupun melalui transfer firtual

account yang telah diserahkan oleh Team support Call kepada nasabah. Dalam

melakukan tugasnya setiap kegiatan dan hasil kunjungannya akandicatat

melalui sistem computerisasi yang telah disediakan oleh pihak IT PT.Sinarmas

Multifinance Pusat,dan kelak ini akan menjadi arsip bagi perusahaan dan

auditor.

32

Dalam wawancara dengan Bpk. Maksum Koordinator Team support

PT.sinarmas Multifinance 20 Juni 2017 untuk mendengarkan pendapat beliau

tentang apa faktor penyebab nasabah PT.Sinarmas Multifinance Cabang Cikarang

menunggak secara umum adalah sebagai berikut:

Keterangan : TS =Tidak Setuju, S=Setuju, SS=Sangat Setuju

Faktor INTERNAL TS S SS Faktor EXTERNAL TS S SS

1. Adanya self dealing atau

tindak kecurangan dari aparat

pengelola pembiayaan.

1. Keadaan perekonomian makro/

kegiatan politik/ kebijaksanaan

pemerintah yang di luar jangkauan

pembiayaan untuk diperkirakan.

2. Kurangnya pengetahuan/

keterampilan dari para aparat

pengelola pembiayaan.

2.Adanya bencana alam dan

kejadian lain di luar dugaan.

3.Kurang baiknya manajemen

sistem informasi yang

dibangun pada perusahaan

3.Adanya itikad baik nasabah

yang diragukan.

4.Tidak adanya kebijakan

pembiayaan yang baik pada

perusahaan

4.Adanya persaingan yang cukup

tajam diantara perusahaan sejenis.

5.Kurangnya pengawasan

pembiayaan yang dilakukan

oleh perusahaan kepada

nasabah (debiturnya).

5.Adanya tekanan-tekanan dari

berbagai kekuatan politik di luar

perusahaan sehingga menimbulkan

kompromi terhadap prinsip

pembiayaan yang sehat.

6.Adanya sikap yang ceroboh,

lalai, dan menggampangkan

dari pengelola pembiayaan.

6.Adanya kesulitan/ kegagalan

dalam proses likuidasi dan akad

pembiayaan yang telah disepakati

antara nasabah dengan perusahaa .

33

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

PT.Sinarmas Multifinance (Simas Finance) adalah perusahaan yang

bergerak dalam jasa usaha pembiayaan sewa guna usaha, anjak piutang dan

pembiayaan konsumen. Perusahaan ini didirikan pada tahun 1985 dengan nama

PT. Sinar Supra Leasing Company, lalu berganti nama menjadi PT. Sinar Supra

Finance Co., dan akhirnya memilih nama baru yang digunakan sampai sekarang

yaitu PT.Sinarmas Multifinance.

Pada tahun 1995 seluruh saham perusahaan dibeli oleh PT. Sinar Mas

Multiartha Tbk, sebuah perusahaan investasi dibawah kelompok usaha Sinar Mas.

Pada Februari 1995, PT. Sinar Mas Multiartha Tbk membeli seluruh saham

PT.Sinar Supra Finance dan mengganti nama perusahaan yang dibelinya menjadi

PT. Sinar Mas Multifinance pada awal 1996. Pada Juni 1996, sesuai pedoman

Departemen Keuangan Republik Indonesia, dipindahkan seluruh aktiva

pembiayaan dari PT. Sinar Mas Multiartha TBK kepada Simas Finance. Sesuai

dengan laporan keuangan Akuntan Publik Hanadi Sujendro, pemindahan ini

meliputi nilai aktiva sebesar Rp.521 milyar.

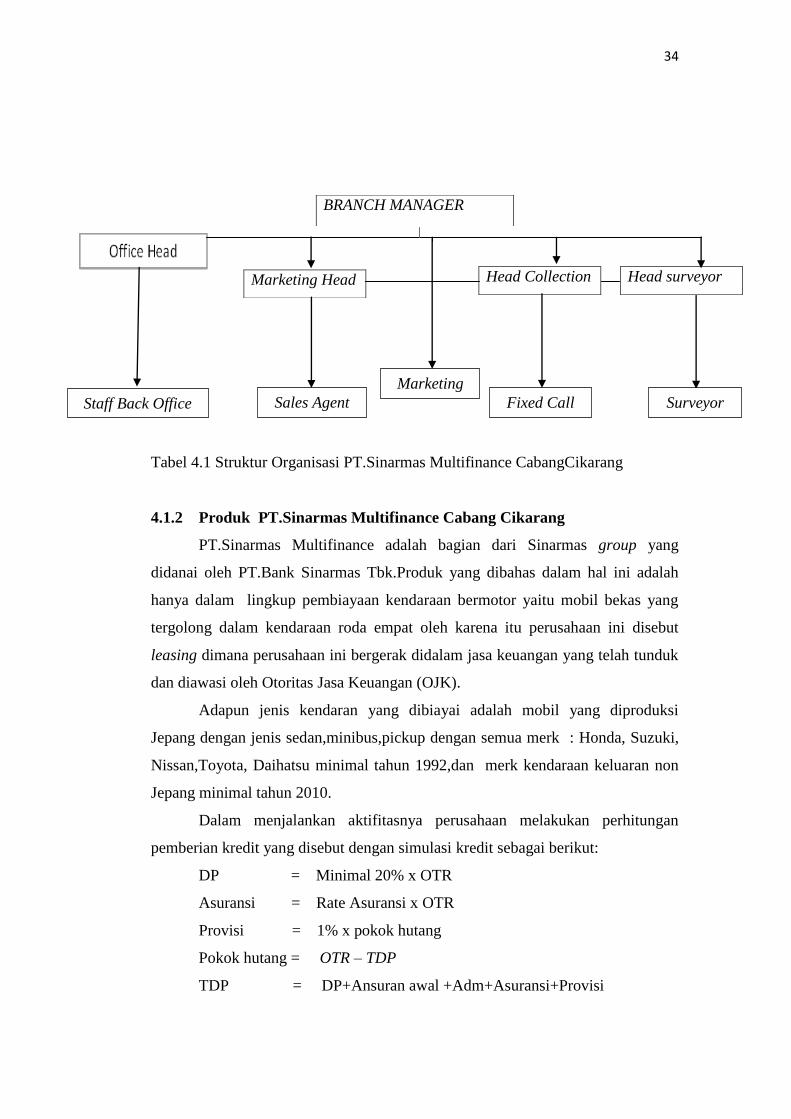

4.1.1 Struktur Organisasi Perusahaan Pada PT.Sinarmas Multifinance

Cabang Cikarang

PT.Sinarmas Multifinance Cabang Cikarang telah memiliki struktur

organisasi yang jelas yang telah ditetapkan oleh perusahaan dengan adanya

struktur organisasi ini maka setiap karyawan mengerti SOP dan peraturan

perusahaan untuk memisahkan tugas dan tanggung jawab masing-masing

individu.

Berikut dilampirkan bagan struktur organisasi PT.Sinarmas Multi Finance

Cabang Cikarang.

34

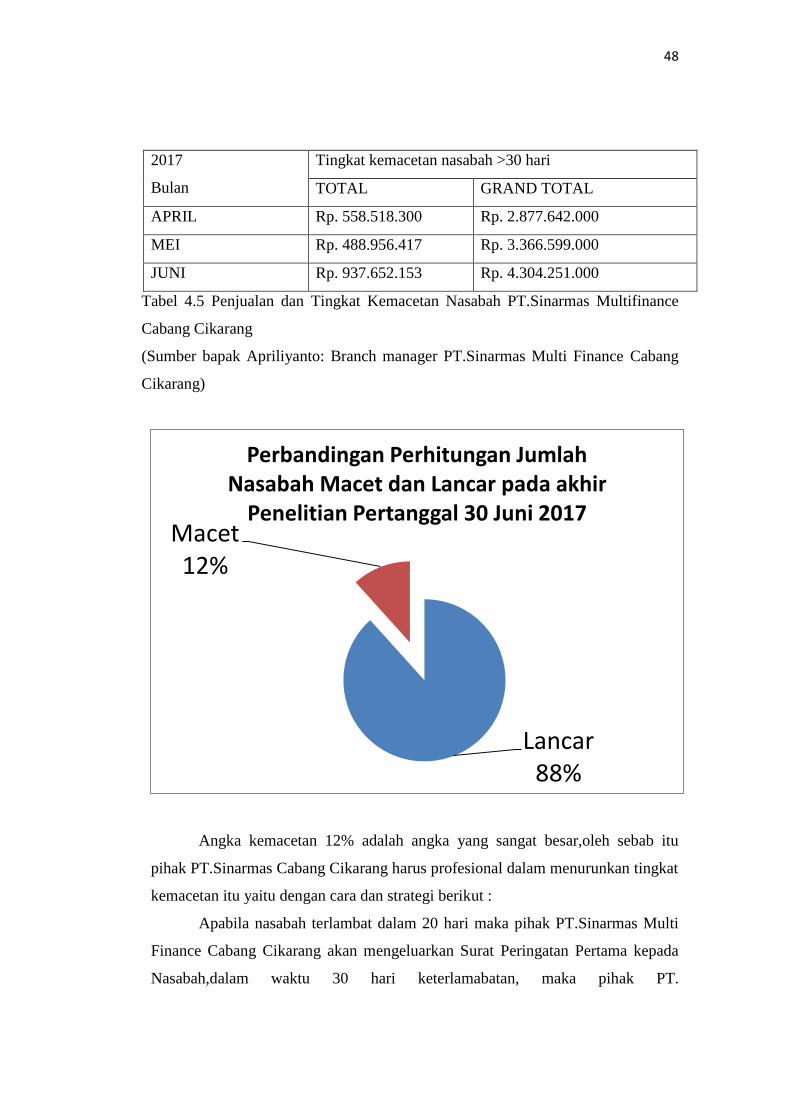

Tabel 4.1 Struktur Organisasi PT.Sinarmas Multifinance CabangCikarang

4.1.2 Produk PT.Sinarmas Multifinance Cabang Cikarang

PT.Sinarmas Multifinance adalah bagian dari Sinarmas group yang

didanai oleh PT.Bank Sinarmas Tbk.Produk yang dibahas dalam hal ini adalah

hanya dalam lingkup pembiayaan kendaraan bermotor yaitu mobil bekas yang

tergolong dalam kendaraan roda empat oleh karena itu perusahaan ini disebut

leasing dimana perusahaan ini bergerak didalam jasa keuangan yang telah tunduk

dan diawasi oleh Otoritas Jasa Keuangan (OJK).

Adapun jenis kendaran yang dibiayai adalah mobil yang diproduksi

Jepang dengan jenis sedan,minibus,pickup dengan semua merk : Honda, Suzuki,

Nissan,Toyota, Daihatsu minimal tahun 1992,dan merk kendaraan keluaran non

Jepang minimal tahun 2010.

Dalam menjalankan aktifitasnya perusahaan melakukan perhitungan

pemberian kredit yang disebut dengan simulasi kredit sebagai berikut:

DP = Minimal 20% x OTR

Asuransi = Rate Asuransi x OTR

Provisi = 1% x pokok hutang

Pokok hutang = OTR – TDP

TDP = DP+Ansuran awal +Adm+Asuransi+Provisi

BRANCH MANAGER

Marketing Head Head surveyor Head Collection

Staff Back Office Sales Agent Fixed Call Surveyor

Marketing

35

Pencairan = OTR-TDP

Keterangan :

- OTR=On The Road : Harga yang ditetapkan berdasarkan haraga pasar

- DP=Down Payment : Uang yang dibayarkan nasabah kepada pihak

penjual (Show room) sebagai uang muka biasanya 20% dari OTR sebelum

asuransi,administrasi,provisi dan angsuran pertama.

- TDP= Total Down Payment : Total uang yang dibayarkan nasabah kepada

pihak penjual sebagai uang muka biasanya 25% dari OTR ditambah

asuransi dan administrasi dan provisi dan ansuran pertama.

- Angsuran awal : ansuran yang dipotong langsung oleh PT.Sinarmas

Multifinance dari pencairan dana

- Asuransi adalah pertanggungan yang di berikan oleh pihak asuransi

apabila terjadi kecelakaan dan kehilangan kendaraan yang sedang dalam

masa kontrak pembiayaan

Dalam menjalankan usahanya maka PT.Sinarmas Multi finance Cabang

cikarang Memiliki standar Simulasi Perhitungan Kredit

Berikut di Terangkan Dalam Bentuk Kasus

Berikut adalah salah satu contoh mencari jumlah ansuran calon nasabah.

Contoh Soal :

Diketahui : Bapak H.Agus (nama samaran)ingin membeli 1 unit mobil merk

toyota advanza 2011 dengan harga 120.000.000 ke show room Putra Al Motor

dengan cara credit melalui PT.Sinarmas Multi finance.Calon nasabah hanya

memiliki uang Rp.55.000.000,- dan kekurangan nya adalah Rp.65.000.000,-Bapak

H. Agus bertanya kepada marketing PT.Sinarmas Multifinance, Berapakah cicilan

saya apa bila saya mengambil kontrak dalam jangka 3 tahun?

Jawabannya: Cicilan adalah Rp.2.610.000 x 35 bulan berikut ini dilampirkan

secara detail perhitungan kreditnya,

OTR : 120.000.000,-

DP : 45.866.000,-

PH : 74.134.000,-

36

Pembayaran Pertama:

DP : 45.866.000,-

Angsuran pertama : 2.610.000,-

Asuransi 2,11% : 2.532.000,-

Adm : 2.750.000,-

Asuransi Jiwa : 500.000,-

Provisi 1% : 742.000,-

Total Pembayaran Pertama : 55.000.000,-

Maka pencairan Adalah : 120.000.000 - 55.000.000 = 65.000.000,-

4.1.3 Data Untuk Calon Nasabah

Adapun syarat umum kredit kendaraan adalah sebagai berikut:

1) WNI, min 25 thn max 50 thn

2) KTP suami + istri yang masih berlaku

3) Kartu Keluarga

4) Slip gaji / Keterangan Penghasilan

5) Rekening Koran / Tabungan 3 bulan terakhir

6) Kwitansi PLN / Telpon / PAM / PBB

7) SIUP & NPWP (untuk wiraswasta)

8) Ijin Praktek (untuk profesional)

9) Foto copy NPWP pribadi (Pokok Hutang diatas Rp.50.000.000)

10) Foto copy STNK yang akan dijaminkan

11) Foto Copy BPKB

4.1.4 Siklus Penjualan Produk PT.Sinarmas Multifinance Cabang

Cikarang

Berikut dilampirkan Tabel Siklus Penjualan produk dari PT.Sinarmas

Multifinance Cabang Cikarang.

37

N0 Show Room Calon Nasabah PT.Sinarmas

Mulitifinance

1. Membuat MOU

dengan pihak

PT.Sinarmas

Multi Finance

Mengisi formulir permohonan

kredit yang akan diserahkan Ke

(PT.Sinarmas Multifinance)

Menerima data dari show

room dan melakukan survey

kerumah calon nasabah

2 Memasarkan

mobil kepada

masyarakat umum

(calon Nasabah)

untuk dijual

secara credit

Memberikan DP. sebagai tanda jadi

kepada show room Bila pembiayaan

di setujui leasing maka nasabah

akan melakukan cicilan setiap

bulan sesuai dengan kontrak antar

nasabah dan perusahan

Mengambil keputusan

1.Menolak permohonan atau

menyetujui Permohonan

pembiayaan dari calon

nasabah

3 Bila permohonan calon nasabah di

setujui maka nasabah akan

melakukan akad kredit dan kontrak

dengan PT.Sinarmas Multi finance

Bila permohonan calon

nasabah di setujui maka

PT.sinarmas multi finance

melakukan Akad kredit

dengan calon nasabah

4 Mempunyai kewajiban melakukan

Cicilan ke no kontrak melalui

transfer atau datang langsung ke

Bank Sinar mas setiap bulan

sesuai kontrak yang di sepakati

dengan PT.sinarmas multifinance

Melakukan transfer

ke rekening show room

Rekanan sesuai jumlah

pembiayaan mobil nasabah

Tabel 4.2 Tabel Siklus Penjualan produk dari PT.Sinarmas Multifinance

Cabang Cikarang.

4.1.5 Alur Perjalan Aplikasi atau Data Calon Nasabah

Berikut ini adalah alur aplikasi masuk sampai pencairana dana kepada

show room rekanan PT.Sinarmas Multifinance:

38

Calon nasaba menyerahkan syarat umum kredit dan tanda jadi kepada show room

Marketing : dihubungi oleh show room untuk konsultasi dengan calon nasabah

bila calon nasabah setuju,maka beliau mengisi formulir permohonan kredit

Costumer Service : Input melalui sistem computerisasi

Surveyor : Melakukan survey kerumah nasabah sekaligus tandatangan kontrak

perjanjian sebagai dasar untuk fidusia.

.

Credit Analis : Menganalisa kelayakan calon nasabah diukur dengan

menggunakan 3C.yaitu Carakter,Capital,Colateral calon nasabah

Brance Manager : Melakukan komite untuk mengambil keputusan

Bila keputusann kredit disetujui Marketing : Mengisi jumlah Fee dan Refund

yang akan diterima show room sebagai laba show room

Kasir : Melakukan klarifikasi Ke nasabah dan show room,bila klarifikasi sesuai,

maka kasir akan melakukan transfer kerekening show room

Back Office :Dokumentasi dan arsip jaminan

Tabel 4.3 Tabel alur pencairan dana PT.Sinarmas Multifinance Cabang cikarang

4.2 Analisis Prosedur Penyaluran Pembiayaan Mobil pada PT.Sinarmas

Multifinance Cabang Cikarang.

Setiap pembiayaan yang disalurkan oleh leasing pasti harus melalui

beberapa tahapan atau prosedur.Dengan adanya prosedur pembiayaan ini

dimaksudkan agar kegiatan penyaluran dana bisa tepat sasaran dan melalui

39

tahapan yang benar, sehingga proses penyaluran dana dari pihak leasing kepada

Show room bisa dikontrol dengan baik. Prosedur penyaluran pembiayaan yang

diterapkan oleh pembiayaan Mobil PT.Sinarmas Multifinance Cabang Cikarang

pada umumnya hampir sama dengan prosedur penyaluran dana pada lembaga

keuangan yang lainnya, yaitu permohonan pembiayaan, pengumpulan data dan

Survey, analisa pembiayaan, persetujuan, pengumpulan data tambahan,

pengikatan, pencairan dan pengawasan (monitoring).Sama halnya dengan apa

yang dilakukan pihak PT.Sinarmas Multifinance Cabang Cikarang, juga

memiliki prosedur penyaluran pembiayaan yang secara tertulis tercantum

dalam Buku Pedoman Pembiayaan (BPP) leasing yang dibuat oleh divisi

pembiayaanMobil PT.Sinarmas Multifinance Cabang Cikarang.Prosedur ini