indikator aktivitas ekonomi terpilih - bi.go.id · (coalification) memerlukan jutaan tahun, mulai...

TRANSCRIPT

Perkembangan Indikator Sektor Riil terpilih

1

Februari 2010

Pada Februari 2010, seluruh indikator aktivitas ekonomi migas dan non migas

terpilih mengalami pertumbuhan tahunan yang positif dengan pertumbuhan tertinggi terjadi pada produksi kendaraan non niaga.

Sementara secara bulanan, penjualan minyak diesel mengalami pertumbuhan tertinggi dan ekspor kayu lapis mengalami kontraksi terbesar.

Secara kumulatif, hampir seluruh indikator ekonomi migas dan non migas terpilih mengalami peningkatan kecuali ekspor besi dan baja.

Pertumbuhan Beberapa Indikator Ekonomi:

Tahunan

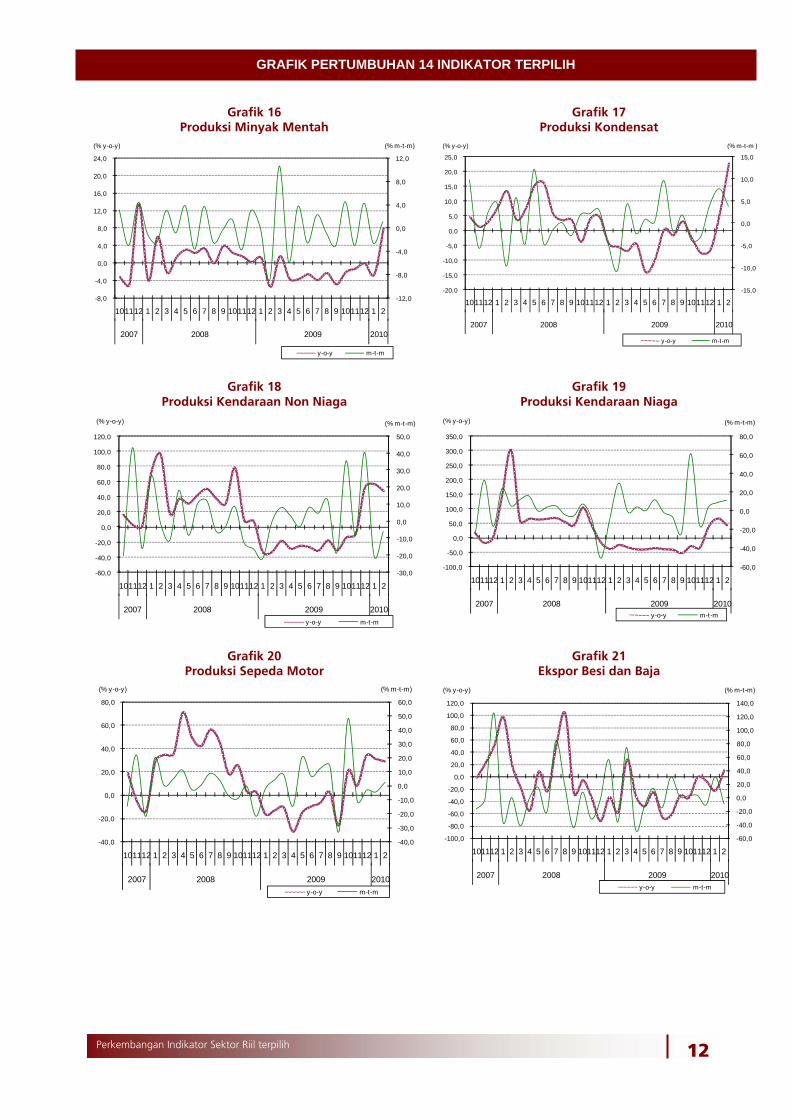

• Pada Februari 2010, seluruh indikator aktivitas ekonomi terpilih migas dan non migas mengalami pertumbuhan positif. Produksi kendaraan non niaga mengalami pertumbuhan tertinggi (48,23%), sementara produksi minyak mentah tumbuh paling rendah (7,96%).

• Selama Februari 2009 – Februari 2010, pertumbuhan tahunan tertinggi terjadi pada ekspor kayu lapis yaitu mencapai 131,40% yang terjadi pada Januari 2010. Sementara itu, ekspor besi dan baja mengalami kontraksi terbesar yaitu -65,24% pada Juli 2009 (Grafik 1).

Grafik 1 Pertumbuhan Tahunan s.d Februari 2010

Bulanan

• Secara bulanan, penjualan minyak diesel mengalami pertumbuhan tertinggi (18,94%). Sementara kontraksi terbesar terjadi pada ekspor kayu lapis (-18,41%).

• Selama periode Februari 2009 – Februari 2010, pertumbuhan tertinggi dan terendah dialami oleh indikator ekonomi yang sama yaitu ekspor besi dan baja. Indikator ini tumbuh sebesar 73,55% (Maret 2009) dan kontraksi sebesar -47,04% (April 2009) (Grafik. 2).

Grafik 2 Pertumbuhan Bulanan s.d Februari 2010

Pertumbuhan Indikator Ekonomi Kumulatif Secara kumulatif dalam periode Januari-Februari 2010, hampir seluruh indikator aktivitas ekonomi terpilih migas dan non migas mengalami peningkatan dibandingkan dengan periode yang sama tahun sebelumnya. Tiga indikator aktivitas ekonomi migas dan non migas yang mengalami pertumbuhan tertinggi adalah ekspor kayu lapis (53,89%), produksi kendaraan niaga (53,81%) dan produksi kendaraan non niaga (52,75%). Satu-satunya indikator aktivitas ekonomi migas dan non migas yang mengalami penurunan adalah ekspor besi dan baja (-9,15%).

-100

-50

0

50

100

150

Prod

uksi

Min

yak

Men

tah

Prod

uksi

Kon

dens

at

Prod

uksi

Ken

dara

an

Non

Nia

ga

Prod

uksi

Ken

dara

an

Nia

ga

Prod

uksi

Sep

eda

Mot

or

Kons

umsi

Sem

en

Eksp

or B

esi B

aja

Eksp

or K

ayu

Lapi

s

Eksp

or K

ayu

Ger

gajia

n

Penj

uala

n M

inya

k D

iese

l

Penj

uala

n Li

strik

u/ I

ndus

tri

Penj

uala

n Li

strik

u/ P

erda

g.

Penj

uala

n Li

strik

Tot

al

Kunj

. Wis

man

Feb 2009 - Feb 2010 TertinggiFeb 2010

Feb 2009 - Feb 2010 Terendah

(% y-o-y)

-100

-50

0

50

100

150

Prod

uksi

Min

yak

Men

tah

Prod

uksi

Kon

dens

at

Prod

uksi

Ken

dara

an

Non

Nia

ga

Prod

uksi

Ken

dara

an

Nia

ga

Prod

uksi

Sep

eda

Mot

or

Kons

umsi

Sem

en

Eksp

or B

esi B

aja

Eksp

or K

ayu

Lapi

s

Eksp

or K

ayu

Ger

gajia

n

Penj

uala

n M

inya

k D

iese

l

Penj

uala

n Li

strik

u/ I

ndus

tri

Penj

uala

n Li

strik

u/ P

erda

g.

Penj

uala

n Li

strik

Tot

al

Kunj

. Wis

man

Feb 2009 - Feb 2010 Tertinggi

Feb 2010

Feb 2009 - Feb 2010 Terendah

(% m-t-m)(% m-t-m)

INDIKATOR AKTIVITAS EKONOMI TERPILIH

Metodologi

Perkembangan Indikator Aktivitas Ekonomi Terpilih (IAE) disusun berdasarkan data sektor riil baik dari Bank Indonesia maupun dari pihak eksternal diantaranya Gabungan Industri Kendaraan Bermotor Indonesia (GAIKINDO), PT Perusahaan Listrik Negara (Persero), Asosiasi Semen Indonesia (ASI), Asosiasi Industri Sepeda Motor Indonesia (AISI).

Perkembangan Indikator Sektor Riil terpilih

2

ASSESMEN SUBSEKTOR EKONOMI (SUBSEKTOR PERTAMBANGAN NON MIGAS)

Rata-rata pertumbuhan subsektor pertambangan non migas selama tahun 2001-2009 sebesar 5,80%,

dan rata-rata share terhadap total PDB sebesar 3,45%, dengan kecenderungan semakin meningkat. Pangsa

dengan trend meningkat dan pertumbuhan yang cukup tinggi tersebut memberikan dampak positif terhadap

pertumbuhan ekonomi dimana subsektor tersebut memberikan kontribusi tertinggi terhadap PDB dibandingkan

subsektor lain dalam sektor pertambangan & penggalian yaitu sebesar 0,17%. Sementara itu, kontribusi

subsektor penggalian terhadap PDB hanya sebesar 0,06%, bahkan subsektor pertambangan migas

memberikan kontribusi negatif sebesar -0,16%.

Meskipun subsektor pertambangan non migas memberikan sumbangan positif terhadap PDB, namun

peran perbankan terhadap subsektor ini relatif kecil sebagaimana terlihat dari rata-rata pangsa kredit yang

diterima kelompok pertambangan hanya sebesar 1,72% terhadap total kredit seluruh sektor ekonomi.

A. Peranan terhadap PDB

Pertumbuhan subsektor pertambangan non migas cukup besar. Secara rata-rata (2001-2009) subsektor pertambangan non migas tumbuh sebesar 5,80%. Pertumbuhan tersebut masih jauh diatas pertumbuhan sektor pertambangan & penggalian yang hanya sebesar 0,82%. Pada triwulan I-2010 subsektor pertambangan non migas tumbuh sebesar 8,36% (yoy), atau mengalami peningkatan dibandingkan pertumbuhan pada triwulan I-2009 (5,83%; yoy). Sebagai informasi, pertumbuhan sektor pertambangan & penggalian cenderung lebih kecil dibandingkan pertumbuhan subsektor pertambangan non migas, terutama disebabkan fluktuasi pertumbuhan di subsektor pertambangan migas.

Tabel 1.Pertumbuhan, Distribusi, dan Kontribusi Subsektor dalam Sektor Pertambangan dan Penggalian (%)

Sumber : BPS diolah

Share subsektor pertambangan non migas terhadap total PDB cukup tinggi, dengan

kecenderungan meningkat. Rata-rata share subsektor pertambangan non migas terhadap total PDB tahun 2000-2009 adalah sebesar 3,45%, atau merupakan share tertinggi kedua setelah share subsektor pertambangan migas (5,90%). Share subsektor pertambangan non migas terhadap total PDB mengalami peningkatan dan secara rata-rata mengalami peningkatan dari tahun ke tahun. Pada triwulan I-2010,

RINCIAN 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Rata-rata (2000-2009) Q1-2010

a. Pertumbuhan

Sektor Pertambangan dan Penggalian

0,33 1,00 (1,37) (4,48) 3,20 1,70 1,93 0,68 4,37 0,82 3,54

1) Minyak dan gas bumi (4,87) (2,98) (4,66) (4,32) (1,77) (1,07) (1,15) 0,45 0,07 (2,26) (0,18)

2) Pertambangan tanpa migas 14,70 9,72 3,96 (7,96) 12,24 4,84 5,27 (1,10) 10,56 5,80 8,36

3) Penggalian 4,57 5,48 6,08 7,46 7,69 8,33 8,53 7,51 7,04 6,97 6,83

b. Distribusi/Share thd PDB

Sektor Pertambangan dan Penggalian

12,07 11,05 8,83 8,32 8,94 11,14 10,98 11,15 10,92 10,54 10,39 11,22

1) Minyak dan gas bumi 8,43 7,01 5,11 4,73 5,16 6,40 5,99 5,93 5,70 4,51 5,90 4,62

2) Pertambangan tanpa migas 2,81 3,19 2,81 2,65 2,84 3,77 3,91 4,06 3,95 4,54 3,45 5,09

3) Penggalian 0,83 0,85 0,91 0,95 0,94 0,97 1,07 1,17 1,27 1,49 1,04 1,50

c. Kontribusi thd PDB

Sektor Pertambangan dan Penggalian

0,04 0,12 (0,15) (0,48) 0,31 0,16 0,18 0,06 0,36 0,07 0,29

1) Minyak dan gas bumi (0,41) (0,23) (0,34) (0,28) (0,11) (0,06) (0,06) 0,02 0,00 (0,16) (0,01)

2) Pertambangan tanpa migas 0,41 0,30 0,13 (0,26) 0,35 0,15 0,16 (0,03) 0,29 0,17 0,23

3) Penggalian 0,04 0,05 0,05 0,06 0,07 0,07 0,08 0,07 0,07 0,06 0,07

Perkembangan Indikator Sektor Riil terpilih

3

share subsektor pertambangan non migas mencapai 5,09% (yoy), atau lebih besar dibandingkan share pada triwulan I-2009 (4,32%) (Tabel 1).

Jika dilihat secara sektoral, rata-rata pangsa subsektor pertambangan non migas terhadap sektor pertambangan & penggalian sebesar 33,26%. Secara rata-rata 2000-2009, pangsa subsektor pertambangan non migas terhadap sektor pertambangan & penggalian adalah sebesar 33,26%, atau merupakan pangsa tertinggi kedua setelah pangsa subsektor pertambangan migas (56,59%). Pangsa subsektor pertambangan non migas cenderung meningkat sementara pangsa subsektor pertambangan migas semakin menurun (Grafik 3).

Subsektor pertambangan non migas memberikan andil positif terhadap pertumbuhan ekonomi, dimana subsektor tersebut memberikan kontribusi tertinggi dibandingkan subsektor lain dalam sektor pertambangan & penggalian. Sejalan dengan pertumbuhan dan pangsa subsektor pertambangan non migas yang cenderung meningkat, subsektor tersebut telah memberikan sumbangan tertinggi terhadap pertumbuhan PDB dibandingkan sumbangan subsektor lain dalam sektor pertambangan & penggalian. Rata-rata kontribusi subsektor pertambangan non migas terhadap pertumbuhan PDB tahun 2000-2009 sebesar 0,17% (Tabel 1).

Grafik 3. Pangsa Subsektor Terhadap Sektor Pertambangan & Penggalian

Sumber : BPS diolah

B. Keterkaitan dengan Sektor Lain

Keterkaitan output kelompok penambangan batubara & bijih logam dengan sektor ekonomi

lain relatif erat. Berdasarkan pendekatan linkages dalam tabel I-O, komoditas dalam subsektor

pertambangan non migas tercermin dari kelompok penambangan batubara & bijih logam. Kelompok

tersebut memiliki indeks derajat kepekaan yang besar yaitu sebesar 1,46. Hal ini mengindikasikan bahwa

untuk menghasilkan 1 unit output kelompok tersebut maka dibutuhkan input dari sektor ekonomi

lainnya sebesar 1,46 unit. Sementara derajat penyebaran kelompok penambangan batubara & bijih

logam adalah sebesar 0,85 yang berarti bahwa 1 unit output kelompok tersebut akan mendorong output

komoditas sektor ekonomi lainnya sebesar 0,85 unit.

C. Pembiayaan

Peran perbankan terhadap subsektor pertambangan non migas masih relatif kecil. Meskipun

subsektor pertambangan non migas telah memberikan sumbangan positif terhadap PDB, namun peran

perbankan terhadap subsektor tersebut masih relatif kecil. Secara rata-rata tahun 2000-2009 pangsa

kredit yang diterima kelompok pertambangan hanya sebesar 1,72% terhadap total kredit seluruh sektor

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Penggalian Pertambangan tanpa migas Minyak dan gas bumi

Perkembangan Indikator Sektor Riil terpilih

4

ekonomi. Rendahnya rata-rata pangsa kredit kepada kelompok pertambangan mengindikasikan bahwa

kredit yang diterima kelompok pertambangan non migas lebih kecil dari rerata tersebut.

BOKS : Subsektor Pertambangan Non Migas – KOMODITAS BATUBARA

Batubara merupakan salah satu komoditas utama dalam subsektor pertambangan non migas dan masuk dalam 10 komoditas ekspor utama di Indonesia. Potensi batubara di Indonesia sangat melimpah, terutama di Pulau Kalimantan dan Sumatera, sedangkan di daerah lainnya dapat dijumpai batubara walaupun dalam jumlah kecil seperti di Jawa Barat, Jawa Tengah, Papua, dan Sulawesi1.

Batubara merupakan batuan hidrokarbon padat yang terbentuk dari tetumbuhan dalam lingkungan bebas oksigen, serta terkena pengaruh tekanan dan panas yang berlangsung sangat lama. Proses pembentukan (coalification) memerlukan jutaan tahun, mulai dari awal pembentukan yang menghasilkan gambut, lignit, subbituminus, bituminous, dan akhirnya terbentuk antrasit. Di Indonesia, endapan batubara yang bernilai ekonomis terdapat di cekungan Tersier, yang terletak di bagian barat Paparan Sunda (termasuk pulau Sumatera dan Kalimantan), pada umumnya endapan batubara tersebut tergolong usia muda yang dapat dikelompokkan sebagai batubara berumur Tersier Bawah dan Tersier Atas.

1. Produksi dan Konsumsi Domestik Komoditi Batubara

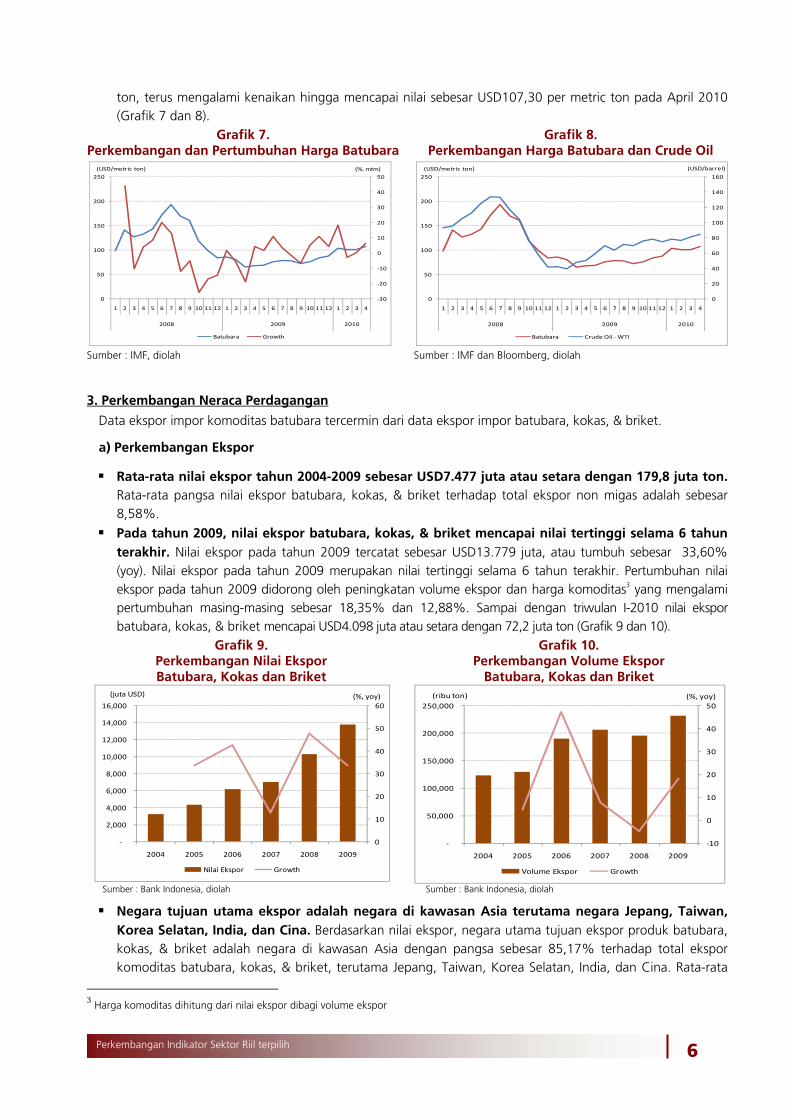

Pada tahun 2009 produksi komoditas batubara tumbuh lebih tinggi dibandingkan periode sebelumnya. Rata-rata produksi batubara tahun 2003-2009 sebesar 164 juta ton, atau tumbuh rata-rata sebesar 10,97%. Pada tahun 2009 total produksi komoditas batubara mencapai 208 juta ton, atau tumbuh sebesar 10,25% (yoy). Pertumbuhan tersebut lebih tinggi dibandingkan pertumbuhan pada tahun 2008 (5,52%) (Grafik 4). Berdasarkan data dari BP Statistical Review2, selama tahun 1990-2008 produksi batubara nasional tumbuh sebesar 18,5% per tahun dan jauh melampaui pertumbuhan produksi batubara dunia. Peningkatan produksi batubara yang cukup tinggi tersebut ditengarai disebabkan oleh permintaan dan harga batubara yang cukup tinggi. Permintaan yang dimaksud adalah ekspor sebagaimana tercermin dari kecenderungan meningkatnya volume ekspor batubara dan turunannya (kokas dan briket) sebesar 18,35% pada tahun 2009 dibandingkan tahun sebelumnya.

Kecenderungan peningkatan produksi batubara tidak diimbangi dengan peningkatan konsumsi domestik, konsumsi domestik komoditas batubara masih relatif kecil. Secara rata-rata konsumsi domestik batubara yang tercermin dari penjualan domestik tahun 2003-2009 adalah sebesar 41 juta ton, atau tumbuh rata-rata sebesar 10,18%. Pada tahun 2009, konsumsi domestik batubara mencapai 50 juta ton, atau tumbuh 1,08% dibandingkan periode sebelumnya. Pertumbuhan konsumsi domestik tersebut sedikit melambat dibandingkan periode sebelumnya yang tumbuh sebesar 6,14%.

1 Survei Pemetaan Sektor Ekonomi – Sektor Pertambangan 2 Sumber : www.tekmira.esdm.go.id/currentissues

Perkembangan Indikator Sektor Riil terpilih

5

Grafik 4.Produksi dan Penjualan Domestik Komoditi Batubara

Sumber : Departemen Energi dan Sumber Daya Mineral

Berdasarkan data dari Departemen Energi dan Sumber Daya Mineral, dari 39 perusahaan penghasil batubara di Indonesia, PT. Adaro Indonesia menguasai sebanyak 19,51% dari total produksi batubara, diikuti oleh PT. Kaltim Prima Coal (18,34%), PT. Kideco Jaya Agung (11,87%), PT. Arutmin Indonesia (9,28%), PT. Berau Coal (6,89%), PT. Indominco Mandiri (5,96%), PT. Bukit Asam (5,21%), dan lainnya (22,94%) (Grafik 5).

Grafik 5. Rata-rata Pangsa Produksi per Perusahaan

(Tahun 2009)

Grafik 6. Rata-rata Pangsa Produksi per Regional

(Tahun 2009)

Sumber : Departemen Energi dan Sumber Daya Mineral Sumber : Departemen Energi dan Sumber Daya Mineral

Batubara mayoritas berasal dari Kalimantan Timur. Jika dilihat secara regional, batubara mayoritas berasal dari Kalimantan Timur (56,80%) dan diikuti oleh Kalimantan Selatan (36,39%), Sumatera Selatan (5,21%), Riau (0,61%), Kalimantan Tengah (0,55%), Jambi (0,44%), serta Sumatera Barat (0,001%) (Grafik 6).

2. Harga Komoditi Batubara

Pergerakan harga batubara sangat bergantung pada perkembangan harga minyak mentah, karena batubara merupakan barang substitusi dari minyak. Harga batubara cenderung berfluktuasi seiring dengan perkembangan harga minyak mentah. Jika harga minyak mengalami kenaikan harga batubara juga akan mengalami kenaikan.

Pada saat terjadi memuncaknya resesi global pada triwulan IV-2008 harga batubara mengalami penurunan yang cukup signifikan. Namun, seiring dengan membaiknya perekonomian global harga batubara kembali mengalami peningkatan. Sejak Maret 2009 harga batubara sebesar USD65,36 per metric

‐10

‐5

0

5

10

15

20

25

30

35

‐

25

50

75

100

125

150

175

200

225

2003 2004 2005 2006 2007 2008 2009

(%, yoy)(juta ton)

Produksi Penjualan domestikGrowth penjualan Growth produksi

Adaro Indonesia, PT, 19.51

Kaltim Prima Coal, PT, 18.34

Kideco Jaya Agung, PT,

11.87Arutmin

Indonesia, PT, 9.28

Berau Coal, PT, 6.89

Indominco Mandiri, PT, 5.96

Bukit Asam, 5.21

32 perusahaan lainnya, 22.94

Jambi, 0.44

Kalimantan Selatan, 36.39

Kalimantan Tengah, 0.55

Kalimantan Timur, 56.80

Riau, 0.61

Sumatera Barat, 0.001

Sumatera Selatan, 5.21

Perkembangan Indikator Sektor Riil terpilih

6

ton, terus mengalami kenaikan hingga mencapai nilai sebesar USD107,30 per metric ton pada April 2010 (Grafik 7 dan 8).

Grafik 7. Perkembangan dan Pertumbuhan Harga Batubara

Grafik 8. Perkembangan Harga Batubara dan Crude Oil

Sumber : IMF, diolah Sumber : IMF dan Bloomberg, diolah

3. Perkembangan Neraca Perdagangan

Data ekspor impor komoditas batubara tercermin dari data ekspor impor batubara, kokas, & briket.

a) Perkembangan Ekspor

Rata-rata nilai ekspor tahun 2004-2009 sebesar USD7.477 juta atau setara dengan 179,8 juta ton. Rata-rata pangsa nilai ekspor batubara, kokas, & briket terhadap total ekspor non migas adalah sebesar 8,58%.

Pada tahun 2009, nilai ekspor batubara, kokas, & briket mencapai nilai tertinggi selama 6 tahun terakhir. Nilai ekspor pada tahun 2009 tercatat sebesar USD13.779 juta, atau tumbuh sebesar 33,60% (yoy). Nilai ekspor pada tahun 2009 merupakan nilai tertinggi selama 6 tahun terakhir. Pertumbuhan nilai ekspor pada tahun 2009 didorong oleh peningkatan volume ekspor dan harga komoditas3 yang mengalami pertumbuhan masing-masing sebesar 18,35% dan 12,88%. Sampai dengan triwulan I-2010 nilai ekspor batubara, kokas, & briket mencapai USD4.098 juta atau setara dengan 72,2 juta ton (Grafik 9 dan 10).

Grafik 9. Perkembangan Nilai Ekspor Batubara, Kokas dan Briket

Grafik 10. Perkembangan Volume Ekspor

Batubara, Kokas dan Briket

Sumber : Bank Indonesia, diolah Sumber : Bank Indonesia, diolah

Negara tujuan utama ekspor adalah negara di kawasan Asia terutama negara Jepang, Taiwan, Korea Selatan, India, dan Cina. Berdasarkan nilai ekspor, negara utama tujuan ekspor produk batubara, kokas, & briket adalah negara di kawasan Asia dengan pangsa sebesar 85,17% terhadap total ekspor komoditas batubara, kokas, & briket, terutama Jepang, Taiwan, Korea Selatan, India, dan Cina. Rata-rata

3 Harga komoditas dihitung dari nilai ekspor dibagi volume ekspor

‐30

‐20

‐10

0

10

20

30

40

50

0

50

100

150

200

250

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4

2008 2009 2010

(%, mtm)(USD/metric ton)

Batubara Growth

0

20

40

60

80

100

120

140

160

0

50

100

150

200

250

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4

2008 2009 2010

(USD/barrel)(USD/metric ton)

Batubara Crude Oil ‐WTI

0

10

20

30

40

50

60

‐

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2004 2005 2006 2007 2008 2009

(%, yoy)(juta USD)

Nilai Ekspor Growth

‐10

0

10

20

30

40

50

‐

50,000

100,000

150,000

200,000

250,000

2004 2005 2006 2007 2008 2009

(%, yoy)(ribu ton)

Volume Ekspor Growth

Perkembangan Indikator Sektor Riil terpilih

7

pangsa tahun 2004-2009 untuk kelima negara tersebut masing-masing adalah Jepang (24,08%), Taiwan (17,21%), Korea Selatan (13,56%), India (12,88%), dan Cina (6,70%) terhadap ekspor batubara, kokas, & briket di Asia.

b) Perkembangan Impor

Nilai impor batubara, kokas, & briket relatif kecil. Rata-rata nilai impor batubara, kokas, & briket tahun 2004-2009 sebesar USD34.946 ribu, atau tumbuh rata-rata sebesar 34,84% (yoy) dan dengan rata-rata pangsa sebesar 0,05% terhadap total impor non migas.

Pada tahun 2009 nilai impor mencapai USD37.735 ribu ton, atau turun -38,81% dibandingkan periode sebelumnya. Sebagai informasi, nilai impor mencapai pertumbuhan tertinggi selama 6 tahun terakhir pada tahun 2008 yaitu tumbuh sebesar 216,44%. Pada tahun 2009, nilai impor mengalami penurunan sebesar -38,81% dibandingkan periode sebelumnya dan tercatat sebesar USD37.735 ribu ton. Penurunan nilai impor tersebut terutama disebabkan oleh penurunan volume impor (-41,21%; yoy).

Sampai dengan triwulan I-2010, nilai impor mencapai USD8.598. Nilai impor batubara, kokas, & briket sampai dengan triwulan I-2010 mencapai USD8.598 juta atau mengalami penurunan sebesar -8,76% (yoy). Jika dilihat secara volume sampai dengan triwulan I-2010 volume impor turun lebih tajam yaitu sebesar -10,34% sehingga volume impor tercatat sebesar 26 ribu ton (Grafik 11 dan 12).

Grafik 11. Perkembangan Nilai Impor Batubara, Kokas dan Briket

Grafik 12. Perkembangan Volume Impor

Batubara, Kokas dan Briket

Sumber : Bank Indonesia, diolah Sumber : Bank Indonesia, diolah

Negara asal impor batubara, kokas, & briket mayoritas berasal dari kawasan Asia terutama negara Cina dan Vietnam. Berdasarkan nilai impor, negara asal produk batubara, kokas, & briket mayoritas adalah negara di kawasan Asia dengan rata-rata pangsa tahun 2004-2009 sekitar 97,03% terhadap total impor komoditas tersebut. Secara rinci, negara asal impor komoditas batubara, kokas, & briket adalah Cina dan Vietnam.

Neraca perdagangan batubara, kokas, & briket selama 6 tahun terakhir mengalami net ekspor. Selama tahun 2004-2009, neraca perdagangan batubara, kokas, & briket menunjukkan nilai net ekspor dengan rata-rata sebesar USD7,4 juta atau tumbuh rata-rata sebesar 34,17% dibandingkan periode sebelumnya. Sampai dengan triwulan I-2010 net ekspor mencapai USD4,0 juta, atau naik 62,09% dari triwulan I-2009 (Grafik 13).

‐100

‐50

0

50

100

150

200

250

‐

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2004 2005 2006 2007 2008 2009

(%, yoy)(ribu USD)

Nilai Impor Growth

‐60

‐40

‐20

0

20

40

60

80

‐

50

100

150

200

250

2004 2005 2006 2007 2008 2009

(%, yoy)(ribu ton)

Volume Impor Growth

Perkembangan Indikator Sektor Riil terpilih

8

Grafik 13. Trade Balance Batubara, Kokas, & Briket

Sumber : Bank Indonesia, diolah

4. Pembiayaan

Rata-rata kredit yang diterima kelompok batubara sebesar Rp4.030 miliar/tahun. Selama periode 2000-2009 rata-rata penyaluran kredit ke sektor pertambangan adalah sebesar Rp14.325 miliar/tahun, sementara kredit yang diterima kelompok batubara rata-rata sebesar Rp4.030 miliar/tahun. Hal ini mengindikasikan bahwa rata-rata pangsa kredit kelompok batubara terhadap kredit sektor pertambangan cukup besar (37,26%), atau berada dibawah pangsa kredit kelompok minyak bumi & gas (44,54%). Namun, jika dilihat terhadap total kredit pada seluruh sektor ekonomi rata-rata pangsa kredit kelompok batubara hanya sebesar 0,55%. Posisi kredit yang diterima kelompok batubara pada triwulan I-2010 adalah sebesar Rp9.257 miliar, atau naik 9,39% dibandingkan triwulan I-2009 (Grafik 14).

Pertumbuhan kredit yang disalurkan ke kelompok batubara masih rendah. Selama periode 2001-2009, kredit kelompok batubara mengalami pertumbuhan sebesar 30,70%, atau merupakan pertumbuhan kredit terendah dibandingkan kelompok lain di sektor pertambangan. Secara berturut-turut pertumbuhan rata-rata kelompok bijih logam sebesar 63,82%, kelompok minyak bumi & gas (55,63%), dan kelompok lainnya (33,88%). Bahkan pertumbuhan kredit kelompok batubara lebih rendah dibandingkan pertumbuhan kredit yang disalurkan ke sektor pertambangan (33,20%).

Mengingat karakteristik investasi bidang pertambangan yang padat modal, beresiko tinggi, dan tingkat pengembalian modal yang lama, perbankan nasional kurang berminat membiayai sektor ini. Hal ini ditengarai akibat dari pemahaman terhadap prospek pembiayaan sektor ini masih kurang1.

Grafik 14. Rata-rata Pangsa Kredit Kelompok Batubara

Grafik 15. Pembiayaan Kredit Kelompok Batubara

Sumber: LBU, Bank Indonesia Sumber: LBU, Bank Indonesia

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

-

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

2004 2005 2006 2007 2008 2009

(ribu USD)(ribu USD)

Nilai Ekspor (sb kiri) Net Ekspor (sb kiri) Nilai Impor (sb kanan)

Minyak dan gas bumi, 44.54

Batubara, 37.26

Lainnya, 10.33

Bijih logam, 7.88

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Total Kredit Pertambangan 4,673 2,800 3,785 5,061 7,730 7,873 13,896 25,335 30,540 41,559

Kredit Kelompok Batubara 967 1,903 2,188 2,174 3,115 3,359 4,405 5,674 7,357 9,164

Growth Kredit Kelompok Batubara 96.68 15.01 -0.66 43.32 7.83 31.13 28.80 29.67 24.56

-20

0

20

40

60

80

100

120

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000 (%)miliar Rp

Perkembangan Indikator Sektor Riil terpilih

9

5. Daya Saing

Daya saing komoditas batubara yang tercermin dari nilai RCA/Revealed Comparative Advantage lebih dari 1 yaitu sebesar 8,91. Hal ini mengindikasikan bahwa komoditas batubara merupakan komoditas yang berdaya saing kuat. Sebagai informasi, mineral dan batubara merupakan bahan galian strategis, baik sebagai sumber pasokan energi nasional maupun sebagai komoditi ekspor untuk pembangunan nasional jangka panjang. Apabila dilihat dari volume produksi dan cadangannya, batubara merupakan komoditas yang paling mendominasi dibandingkan komoditas subsektor pertambangan non migas lainnya1.

6. Permasalahan dan Kebijakan

Beberapa permasalahan terkait komoditas batubara, antara lain: a. Permasalahan aspek sosial dan lingkungan hidup.

Usaha pertambangan mineral dan batubara akan mengubah bentang alam menghasilkan limbah yang berpotensi mencemari lingkungan. Kondisi ini menimbulkan permasalahan dengan lingkungan hidup. Permasalahan lingkungan di sekitar pertambangan antara lain: mengenai larangan membuang limbah padat termasuk limbah berwujud lumpur (PP82/2001). Misalnya pembuangan sisa kegiatan penambangan berupa tailing ke dalam air atau sumber air1.

b. Pasokan batubara untuk pembangkit energi dan industri lokal sering bermasalah bahkan terhambat. Produsen ditengarai lebih memilih mengekspor komoditas tambang karena harganya lebih mahal4.

Beberapa alternatif/rekomendasi pemecahan masalah tersebut adalah: a. Diperlukan percepatan pengesahan RUU mineral dan batubara, sinkronisasi dan harmonisasi kebijakan

seluruh produk hukum yang berkenaan dengan sektor pertambangan yang sifatnya lintas sektoral baik pusat maupun daerah serta peningkatan local expenditure dengan meningkatkan pemanfaatkan produk dari industri penunjang dalam negeri termasuk mendorong pertumbuhan industri pengolahan produk mineral dalam negeri5.

b. Diperlukan lembaga seperti Badan Pengelolaan Sektor Hulu Migas (BP Migas) khusus untuk batu bara untuk mendorong agar Domestic Market Obligation/DMO terpenuhi dan mengatur masalah distribusi batubara6.

c. Dari sisi perbankan, mengingat margin usaha di sektor pertambangan cukup tinggi, diharapkan peluang tersebut dapat dimanfaatkan oleh sektor perbankan dalam negeri untuk membiayai sektor pertambangan khususnya pertambangan batubara1.

d. Kebijakan pemerintah di sektor pertambangan perlu terus diupayakan agar mendorong investasi. Dalam menciptakan iklim investasi yang kondusif untuk sektor pertambangan dengan cara1:

Mengurangi pungutan baik pajak maupun non pajak yang jumlahnya cukup banyak Menciptakan kepastian hukum terutama menyelesaikan di tingkat tinggi, yaitu ketentuan yang

tumpang tindih antara kehutanan dan pertambangan dan mengurangi kebijakan otonomi daerah yang menghambat kegiatan dan investasi di sektor pertambangan.

Meningkatkan peran pemerintah daerah agar dapat mendorong terciptanya hubungan baik antara perusahaan pertambangan dengan masyarakat sekitarnya sehingga keberadaan pertambangan dapat berdampak positif terhadap pembangunan masyarakat sekitarnya dan konflik dapat dihindari

Pemerintah dalam hal ini DESDM diharapkan dapat meningkatkan sosialisasi ketentuan pemerintah mengenai kegiatan pertambangan agar interpretasi yang salah atas kewenangan pemerntah daerah tidak terjadi. Dan untuk menjamin ketentuan dapat berjalan dengan baik maka perlu ada tindakan tegas terhadap kesalahan pemerintah daerah oleh pemerintah pusat.

Memberikan insentif bagi investor minyak yang mau melakukan investasi di lapangan-lapangan yang sudah tua mengingat biaya teknologinya sangat mahal.

4 Sumber : Republika, 01/21/2010 5 Sumber : ESDM, 05/7/2010 6 Sumber : Kompas, 2/8/2010

Perkembangan Indikator Sektor Riil terpilih

10

Pemerintah telah menetapkan Kebijakan Batubara Nasional (KBN) sebagai pedoman dalam pengelolaan, pengusahaan, pemanfaatan, dan pengembangan batubara.

7. Proyeksi ke Depan

Produksi batubara dunia baik di negara non OECD, Asia, China, OECD, dan India cenderung mengalami trend peningkatan. Di Indonesia, produsen batubara nasional menyiapkan sebanyak 68 juta metric ton (MT) produk tambang tersebut untuk penjualan di pasar dalam negeri atau DMO pada 2010. Porsi penjualan produk dalam negeri tersebut meningkat dibandingkan tahun 20097.

Pelaku usaha industri pertambangan dalam negeri optimis tahun depan adalah saat menguntungkan bagi sektor pertambangan, seiring dengan membaiknya kondisi perekonomian dunia. Bisnis pertambangan akan meningkat sekitar 30-40%. Pada tahun 2010 diperkirakan akan terjadi kenaikan investasi di sektor pertambangan yang mencapai USD 8 s.d 10 miliar. Di sisi lain, potensi bisnis batubara dalam negeri sedang cukup bagus dimana dalam jangka waktu ke depan Indonesia akan membangun pembangkit listrik berdaya 38.000 megawaat yang membutuhkan batubara sebagai energy dalam jumlah cukup besar8.

International Energy Agency (IEA) dalam World Energy Outlook yang dirilis Mega Capital Indonesia pertengahan April 2010, memproyeksikan kenaikan permintaan batubara akan jauh lebih besar dari kenaikan permintaan minyak bumi dan gas alam. Untuk 2010 harga batubara diproyeksikan akan berada pada level USD128,81/ton, dan pada tahun 2030 harga batubara diproyeksikan naik ke level USD186,07/ton.

7 Sumber : Media Indonesia, Februari 2010 8 Sumber : Kontan, 10/06/2009

Perkembangan Indikator Sektor Riil terpilih

11

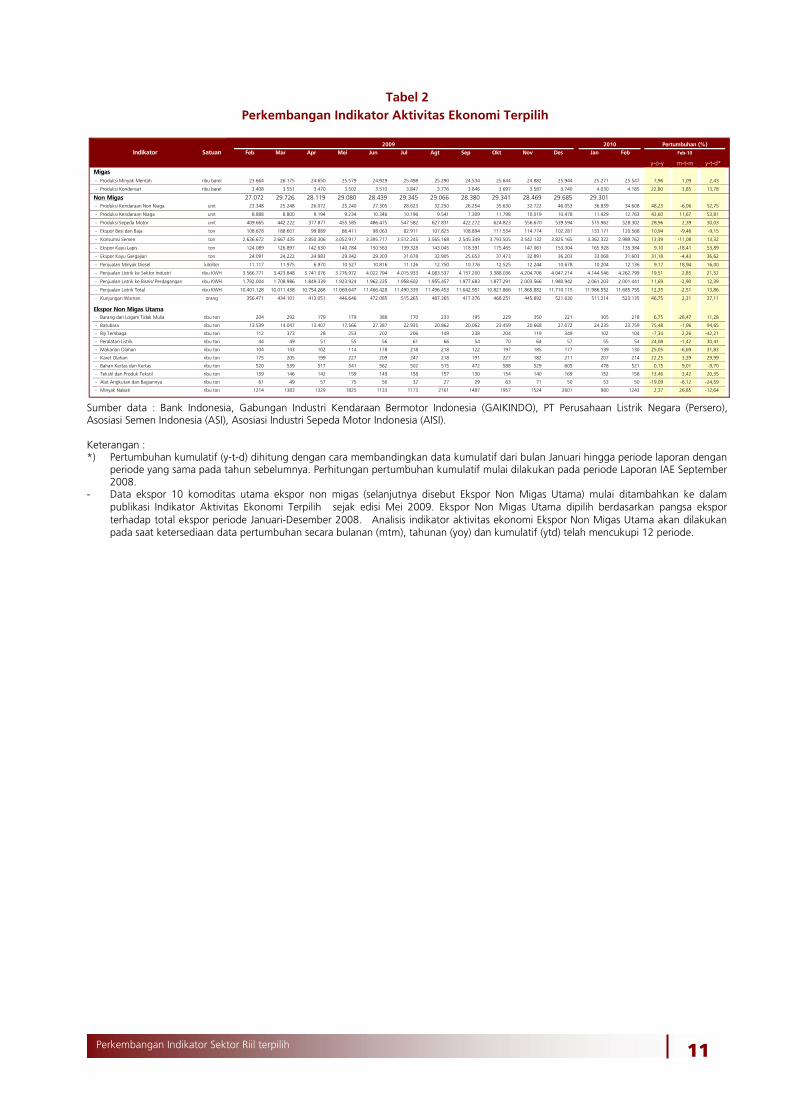

Tabel 2 Perkembangan Indikator Aktivitas Ekonomi Terpilih

Sumber data : Bank Indonesia, Gabungan Industri Kendaraan Bermotor Indonesia (GAIKINDO), PT Perusahaan Listrik Negara (Persero), Asosiasi Semen Indonesia (ASI), Asosiasi Industri Sepeda Motor Indonesia (AISI). Keterangan : *) Pertumbuhan kumulatif (y-t-d) dihitung dengan cara membandingkan data kumulatif dari bulan Januari hingga periode laporan dengan

periode yang sama pada tahun sebelumnya. Perhitungan pertumbuhan kumulatif mulai dilakukan pada periode Laporan IAE September 2008.

- Data ekspor 10 komoditas utama ekspor non migas (selanjutnya disebut Ekspor Non Migas Utama) mulai ditambahkan ke dalam publikasi Indikator Aktivitas Ekonomi Terpilih sejak edisi Mei 2009. Ekspor Non Migas Utama dipilih berdasarkan pangsa ekspor terhadap total ekspor periode Januari-Desember 2008. Analisis indikator aktivitas ekonomi Ekspor Non Migas Utama akan dilakukan pada saat ketersediaan data pertumbuhan secara bulanan (mtm), tahunan (yoy) dan kumulatif (ytd) telah mencukupi 12 periode.

Satuan Feb Mar Apr Mei Jun Jul Agt Sep Okt Nov Des Jan Feb

y-o-y m-t-m y-t-d*Migas- Produksi Minyak Mentah ribu barel 23.664 26.175 24.650 25.579 24.929 25.498 25.290 24.534 25.644 24.882 25.944 25.271 25.547 7,96 1,09 2,43

- Produksi Kondensat ribu barel 3.408 3.551 3.470 3.502 3.510 3.847 3.776 3.846 3.697 3.587 3.740 4.030 4.185 22,80 3,85 13,78

Non Migas 27.072 29.726 28.119 29.080 28.439 29.345 29.066 28.380 29.341 28.469 29.685 29.301- Produksi Kendaraan Non Niaga unit 23.348 25.248 26.072 25.240 27.305 28.623 32.250 26.254 35.630 32.722 46.053 36.839 34.608 48,23 -6,06 52,75

- Produksi Kendaraan Niaga unit 8.888 8.800 9.194 9.234 10.346 10.196 9.541 7.309 11.798 10.019 10.478 11.429 12.763 43,60 11,67 53,81

- Produksi Sepeda Motor unit 409.665 442.222 377.877 455.585 486.475 547.582 627.831 422.272 624.823 556.670 539.594 515.962 528.302 28,96 2,39 30,03

- Ekspor Besi dan Baja ton 108.678 188.607 99.889 86.411 98.063 82.911 107.825 108.894 111.534 114.774 102.281 133.171 120.568 10,94 -9,46 -9,15

- Konsumsi Semen ton 2.636.672 2.667.435 2.850.306 3.052.917 3.395.717 3.512.245 3.565.168 2.545.349 3.793.505 3.542.132 3.825.165 3.362.322 2.989.762 13,39 -11,08 13,32

- Ekspor Kayu Lapis ton 124.089 126.897 142.630 140.784 150.563 139.328 143.045 118.391 175.465 147.061 153.304 165.928 135.384 9,10 -18,41 53,89

- Ekspor Kayu Gergajian ton 24.091 24.222 24.983 29.342 29.303 31.678 32.905 25.653 37.473 32.891 36.203 33.068 31.603 31,18 -4,43 36,62

- Penjualan Minyak Diesel kiloliter 11.117 11.975 6.970 10.527 10.816 11.126 12.750 10.776 12.525 12.244 10.678 10.204 12.136 9,17 18,94 16,00

- Penjualan Listrik ke Sektor Industri ribu KWH 3.566.771 3.423.848 3.741.076 3.776.972 4.022.794 4.015.933 4.083.537 4.157.200 3.388.036 4.204.706 4.047.214 4.144.546 4.262.799 19,51 2,85 21,52

- Penjualan Listrik ke Bisnis/ Perdagangan ribu KWH 1.792.004 1.708.986 1.849.339 1.923.924 1.962.235 1.958.602 1.955.457 1.977.683 1.877.291 2.003.566 1.980.942 2.061.203 2.001.441 11,69 -2,90 12,39

- Penjualan Listrik Total ribu KWH 10.401.128 10.011.438 10.754.268 11.069.647 11.466.428 11.490.339 11.496.453 11.642.951 10.821.866 11.865.882 11.710.115 11.986.552 11.685.755 12,35 -2,51 13,86

- Kunjungan Wisman orang 356.471 434.101 413.051 446.646 472.085 515.265 487.365 417.376 468.251 445.892 521.630 511.314 523.135 46,75 2,31 37,11

Ekspor Non Migas Utama- Barang dari Logam Tidak Mulia ribu ton 204 292 179 179 388 170 233 195 229 350 221 305 218 6,75 -28,47 11,28

- Batubara ribu ton 13.539 14.047 13.407 17.566 27.387 22.935 20.862 20.062 23.459 20.668 27.072 24.235 23.759 75,48 -1,96 94,65

- Biji Tembaga ribu ton 112 373 28 253 202 206 149 238 204 119 349 102 104 -7,34 2,26 -42,21

- Peralatan Listrik ribu ton 44 49 51 55 56 61 66 54 70 64 57 55 54 24,08 -1,42 30,41

- Makanan Olahan ribu ton 104 143 102 114 178 218 218 122 197 185 177 139 130 25,05 -6,69 31,83

- Karet Olahan ribu ton 175 205 199 227 209 247 218 191 227 182 211 207 214 22,25 3,39 29,99

- Bahan Kertas dan Kertas ribu ton 520 539 517 541 562 502 515 472 588 529 605 478 521 0,15 9,01 -9,70

- Tekstil dan Produk Tekstil ribu ton 139 146 142 159 149 158 157 130 154 140 169 152 158 13,46 3,42 20,35

- Alat Angkutan dan Bagiannya ribu ton 61 49 57 75 56 32 27 29 63 71 50 53 50 -19,09 -6,12 -24,59

- Minyak Nabati ribu ton 1214 1383 1329 1825 1133 1173 2161 1487 1957 1524 2601 980 1243 2,37 26,85 -12,64

Indikator Feb-10

2010 Pertumbuhan (%)2009

Perkembangan Indikator Sektor Riil terpilih

12

GRAFIK PERTUMBUHAN 14 INDIKATOR TERPILIH

Grafik 16

Produksi Minyak Mentah

Grafik 17

Produksi Kondensat

Grafik 18

Produksi Kendaraan Non Niaga

Grafik 19

Produksi Kendaraan Niaga

Grafik 20 Produksi Sepeda Motor

Grafik 21

Ekspor Besi dan Baja

-12,0

-8,0

-4,0

0,0

4,0

8,0

12,0

-8,0

-4,0

0,0

4,0

8,0

12,0

16,0

20,0

24,0

101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2007 2008 2009 2010

y-o-y m-t-m

(% y-o-y) (% m-t-m)

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2007 2008 2009 2010

y-o-y m-t-m

(% y-o-y) (% m-t-m )

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2007 2008 2009 2010y-o-y m-t-m

(% y-o-y) (% m-t-m)

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

-100,0

-50,0

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2007 2008 2009 2010y-o-y m-t-m

(% m-t-m) (% y-o-y)

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2007 2008 2009 2010y-o-y m-t-m

(% y-o-y) (% m-t-m)

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

-100,0

-80,0

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2007 2008 2009 2010y-o-y m-t-m

(% m-t-m) (% y-o-y)

Perkembangan Indikator Sektor Riil terpilih

13

Grafik 22 Konsumsi Semen

Grafik 23 Ekspor Kayu Lapis

Grafik 24

Ekspor Kayu Gergajian

Grafik 25

Penjualan Minyak Diesel

Grafik 26

Penjualan Listrik ke Sektor Industri

Grafik 27

Penjualan Listrik ke Bisnis/Perdagangan

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2007 2008 2009 2010y-o-y m-t-m

(% y-o-y) (% m-t-m)

-75,0

-50,0

-25,0

0,0

25,0

50,0

75,0

100,0

-75,0

-50,0

-25,0

0,0

25,0

50,0

75,0

100,0

125,0

150,0

101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2007 2008 2009 2010

y-o-y m-t-m

(% m-t-m) (% y-o-y)

-50,0

-25,0

0,0

25,0

50,0

75,0

100,0

-100,0

-75,0

-50,0

-25,0

0,0

25,0

50,0

75,0

101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2007 2008 2009 2010y-o-y m-t-m

(% y-o-y) (% m-t-m)

-50,0

-25,0

0,0

25,0

50,0

75,0

100,0

-100,0

-75,0

-50,0

-25,0

0,0

25,0

50,0

75,0

100,0

101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2007 2008 2009 2010

y-o-y m-t-m

(% m-t-m) (% y-o-y)

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

1011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2

2007 2008 2009 2010

y-o-y m-t-m

(% m-t-m )(% y-o-y)

-10,0

-5,0

0,0

5,0

10,0

15,0

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2007 2008 2009 2010

y-o-y m-t-m

(% m-t-m )(% y-o-y)

Perkembangan Indikator Sektor Riil terpilih

14

Grafik 28

Penjualan Listrik Total

Grafik 29

Kunjungan Wisman

-10,0

-5,0

0,0

5,0

10,0

15,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2007 2008 2009 2010

y-o-y m-t-m

(% m-t-m )(% y-o-y)

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2007 2008 2009 2010y-o-y m-t-m

(% y-o-y) (% m-t-m )