hubungan dedikasi investor - kementerian keuangan ri hubungan... · 2013-10-24 · perekonomian...

TRANSCRIPT

LAPORAN

HUBUNGAN DEDIKASI INVESTOR

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN KEBIJAKAN FISKAL

PUSAT KEBIJAKAN EKONOMI MAKRO 2012

iii

DAFTAR ISI

Halaman Judul

Daftar Isi ............................................................................................................................................. iii

Daftar Tabel ....................................................................................................................................... v

Daftar Grafik ...................................................................................................................................... v

BAB I. PENDAHULUAN

1.1. Latar Belakang Kegiatan ................................................................................................... 1

1.2. Maksud dan Tujuan Kegiatan ......................................................................................... 3

1.3. Kegiatan yang Dilaksanakan ............................................................................................ 3

BAB II. PERINGKAT KREDIT INDONESIA

2.1. Metode Penilaian Lembaga Pemeringkat .................................................................. 5

2.1.1. Faktor-‐Faktor Penentu Peringkat Utang Negara ........................................ 6

2.1.2.Penetapan Peringkat Utang .................................................................................. 8

2.1.3.Notasi Peringkat Utang ............................................................................................ 8

2.1.4. Standard & Poor’s .................................................................................................... 12

2.1.5. Moody’s ......................................................................................................................... 13

2.1.6. Fitch ................................................................................................................................ 14

2.2. Perkembangan Peringkat Utang Indonesia ............................................................... 16

iv

BAB III. STRATEGI KOMUNIKASI DAN PENINGKATAN PERINGKAT UTANG

3.1. Peningkatan Peringkat Utang dan Outlook Indonesia .......................................... 18

3.2. Media Informasi dan Komunikasi Investor Relation Unit (IRU) ...................... 19

3.3. Kenaikan Peringkat Utang Indonesia 2012 ............................................................... 20

3.3.1. Moody’s Rating Agency .......................................................................................... 20

3.3.2. Lembaga rating Jepang R&I .................................................................................. 21

BAB IV. PELAKSANAAN KEGIATAN HUBUNGAN DEDIKASI INVESTOR

4.1. Roadshow Samurai Bonds dan Sukuk Internasional ............................................ 23

4.2. Pertemuan Tim Dedikasi ................................................................................................... 23

4.3. Conference Call ...................................................................................................................... 24

4.4. Kunjungan Investor dan Analis Pasar .......................................................................... 25

4.5. Kunjungan Lembaga Pemeringkat Utang ................................................................... 27

4.6. Persiapan Bahan Presentasi ............................................................................................ 30

4.7. Kunjungan ke Proyek MP3EI ........................................................................................... 30

4.8. Konsultasi dengan Rating Advisory .............................................................................. 31

BAB V. KESIMPULAN DAN REKOMENDASI

5.1. Kesimpulan ............................................................................................................................. 32

5.2. Rekomendasi ......................................................................................................................... 33

v

DAFTAR TABEL

BAB II. PERINGKAT KREDIT INDONESIA

Tabel 2.1 Notasi Peringkat Utang .......................................................................................... 9

Tabel 2.2 Tabel Peringkat Outlook Beberapa Lembaga Pemeringkat ................... 11

Tabel 2.3 Faktor Kunci dan Pertimbangan Penilaian Lembaga

Standard and Poor’s ............................................................................................... 12

Tabel 2.4 Faktor Kunci dan Pertimbangan Penilaian Lembaga Moody’s ............. 14

Tabel 2.5 Faktor Kunci dan Pertimbangan Penilaian Lembaga Fitch .................... 15

BAB III. STRATEGI KOMUNIKASI DAN PENINGKATAN PERINGKAT UTANG

Tabel 3.1 Kunjungan Investor dan Analis Pasar ............................................................. 26

DAFTAR GRAFIK

BAB II. PERINGKAT KREDIT INDONESIA

Grafik 2.1 Kepemililkan Surat Utang Negara .................................................................... 6

Grafik 2.2 Perkembangan Peringkat Utang Indonesia ................................................. 16

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Kegiatan

Perekonomian Indonesia pasca krisis ekonomi Asia tahun 1998-1999 terus

mengalami perbaikan dan penguatan. Hal ini bisa dilihat dari beberapa indikator seperti

pertumbuhan ekonomi yang kuat dan stabil, angka pengangguran dan kemiskinan yang

terus menurun, kondisi moneter yang terjaga, dan kesehatan fiskal yang terus membaik.

Hal-hal tersebut pada akhirnya telah memberikan persepsi yang baik bagi investor, dan

membuat Indonesia menjadi salah satu tujuan investasi paling menarik di dunia.

Salah satu indikator penilaian kelayakan investasi yang umum digunakan, dan

sudah menjadi standar di dunia adalah peringkat utang (rating) yang diberikan oleh

lembaga internasional yang disebut lembaga rating. Pada dasarnya rating merupakan

penilaian creditworthiness (kemampuan suatu institusi untuk melunasi kreditnya) suatu

institusi baik pemerintah/negara (sovereign) maupun perusahaan swasta. Semakin baik

rating suatu institusi, maka institusi tersebut dianggap memiliki risiko pengembalian

utang paling rendah, sehingga kualitas instrumen surat berharga yang diterbitkannya

semakin baik dan akan semakin diminati oleh investor, yang akan berujung pada biaya

pengembalian modal (cost of capital) yang semakin rendah. Dalam perspektif negara,

semakin baik posisi rating suatu negara, dapat membuat negara tersebut menjadi lebih

atraktif bagi investor, bukan hanya pada investasi portofolio, namun juga investasi

langsung karena negara tersebut dinilai memiliki perekonomian yang lebih sehat. Hal ini

tentunya akan memberikan manfaat yang sangat besar bagi negara tersebut, di mana

investasi yang tinggi bisa memberikan multiplier effect pada penurunan pengangguran

dan kemiskinan.

Aspek penilaian rating suatu negara tidak hanya terbatas pada kondisi

perekonomian negara tersebut, namun juga aspek kondisi politik negara tersebut. Dari

tiga lembaga utama dunia, yakni Standard & Poors’ (S&P), Moody’s, dan Fitch, S&P

merupakan lembaga rating yang paling banyak menaruh perhatian terhadap kondisi

2

politik suatu negara. Aspek politik mempunyai porsi penilaian yang tinggi dalam

metodologi rating negara oleh S&P.

Posisi rating negara Indonesia sendiri, dari sejak awal tahun 2000-an terus

mengalami peningkatan setelah sempat terjerembab akibat krisis keuangan Asia. Hal

tersebut ditopang oleh perbaikan kinerja ekonomi dan reformasi yang dilakukan di

berbagai bidang, hingga akhirnya pada akhir tahun 2011 dan awal tahun 2012, dua

lembaga rating yakni Fitch dan Moody’s telah memberikan status investment grade bagi

Indonesia. Investment grade merupakan kategori terbaik yang bisa dicapai oleh institusi

yang mendapatkan penilaian rating. Saat ini hanya tinggal S&P yang belum memberikan

status investment grade bagi Indonesia, atau masih menempatkan Indonesia pada

kategori speculative grade. S&P dan lembaga rating lainnya telah memberikan berbagai

catatan mengenai hal-hal yang dinilai oleh lembaga tersebut masih menjadi faktor

penghambat bagi Indonesia (rating concern) untuk memperoleh status investment grade,

antara lain beban subsidi yang masih tinggi, celah fiskal yang terbatas, pendapatan per

kapita yang dianggap masih rendah jika dibandingkan dengan negara peers, tingkat

penerimaan pajak yang masih rendah, pembangunan infrastruktur yang masih

mengalami debottlenecking, serta risiko politik Indonesia yang dianggap masih tinggi

terutama menjelang pemilu 2014.

Meskipun di tahun 2012 Indonesia telah menyandang kembali status investment

grade, usaha penguatan dan peningkatan rating terus dilakukan terutama mengingat

bahwa status investment grade yang dimiliki masih merupakan status investment grade

terendah. Selain itu, S&P sebagai salah satu lembaga rating utama masih belum

memberikan peringkat investment grade tersebut. Dengan dasar tersebut, untuk

diperlukan adanya strategi hubungan dedikasi investor untuk terus memperbaiki rating

Indonesia. Upaya ini telah dipenuhi dengan terbentuknya unit dedikasi investor atau

Investor Relation Unit (IRU) yang telah terbentuk sejak tahun 2005 yang berfokus pada

upaya-upaya dalam meningkatkan kepercayaan investor dengan memberikan informasi

dan data-data perekonomian yang akurat dan kredibel. IRU merupakan unit yang

beranggotakan dari Kementerian-Kementerian terkait, seperti, Kementerian Keuangan,

Bank Indonesia, Menko Perekonomian, Kementerian ESDM, Kementerian Perdagangan,

Badan Koordinasi Penanaman Modal dan Kementrian BUMN. Dengan adanya unit

3

hubungan dedikasi investor ini, informasi kebijakan perekonomian Indonesia dapat

disosialisasikan dengan baik dan efektif.

Dengan partisipasi Kementerian Keuangan sebagai salah satu anggota dedicated

team IRU, menuntut adanya langkah dan strategi yang tepat untuk menjawab perhatian-

perhatian utama (list of concerns) yang diajukan oleh lembaga pemeringkat utang. Di

samping itu, Badan Kebijakan Fiskal juga berperan untuk penyampaian informasi

kebijakan fiskal secara update kepada lembaga pemeringkat utang dan investor.

Informasi kebijakan fiskal ini merupakan informasi yang sangat penting dan merupakan

salah satu pertimbangan utama yang dinilai oleh lembaga pemeringkat utang dalam

penentuan peringkat sovereign rating. Oleh karena itu, dengan dilakukannya kegiatan

hubungan dedikasi investor, diharapkan dapat meningkatkan kepercayaan investor

sehingga Indonesia dapat terus memperbaiki peringkat utangnya.

1.2. Maksud dan Tujuan Kegiatan

Kegiatan hubungan dedikasi investor bertujuan untuk meningkatkan kepercayaan

investor dan lembaga pemeringkat utang, sebagai berikut:

1. Memberikan informasi yang lengkap dan kredibel mengenai perkembangan

perekonomian dan kebijakan fiskal kepada lembaga pemeringkat utang, sehingga

mereka mempunyai referensi yang lengkap dan tepat dalam perumusan dan

penentuan posisi peringkat utang Indonesia.

2. Menjalin komunikasi yang efektif kepada para stakeholder, terutama investor dan

lembaga pemeringkat utang.

3. Melakukan kegiatan sosialisasi, baik kepada investor maupun Pemerintah Daerah

agar memiliki pemahaman yang lebih baik mengenai peringkat utang, sehingga

dapat dirumuskan langkah dan kebijakan bersama dalam rangka meningkatkan posisi

peringkat utang Indonesia.

4. Menunjukkan kondisi Indonesia sebagai negara dengan kondisi fundamental

ekonomi yang kokoh dan tempat investasi yang menjanjikan.

1.3. Kegiatan yang Dilaksanakan

Dari konsep-konsep yang telah disampaikan, perlu diupayakan strategi-strategi

teknis sebagai langkah kongkrit untuk mencapai tujuan-tujuan langsung dalam rangka

4

mencapai tujuan besar. Adapun kegiatan-kegiatan yang dilakukan dapat digambarkan

secara umum sebagai berikut.

1. Dukungan bahan, diantaranya: paparan, pidato, wawancara Menteri

Keuangan, Wakil Menteri, dan Kepala BKF.

2. Investor meeting

3. Analyst/Economist Meeting dengan Menteri Keuangan, Wakil Menteri

Keuangan, Jajaran pejabat tinggi Kementerian Keuangan lainnya

4. Kegiatan sosialisasi, diantaranya sosialisasi peringkat utang dan kemudahan

berusaha ke Pemerintah Daerah.

5. Koordinasi, diantaranya pertemuan dedicated meeting bersama tim hubungan

dedikasi investor.

6.

Kegiatan-kegiatan ini dilaksanakan dalam rangka mendukung pencapaian tujuan

secara umum yaitu perbaikan posisi peringkat utang Indonesia. Untuk mengukur

kesuksesan dan efektivitas kegiatan tersebut telah ditentukan indikator kinerja dari

kegiatan-kegiatan tersebut. Adapun indikator-indikator kinerja, antara lain:

1. Tercapainya peningkatan peringkat utang Indonesia.

2. Terwujudnya media informasi IRU kepada para lembaga pemeringkat utang

dan investor.

Dari indikator-indikator yang telah ditentukan tersebut, dapat dilihat

perkembangan dan evaluasi terhadap program-program yang telah direncanakan dan

diselenggarakan

5

BAB II

PERINGKAT KREDIT INDONESIA

2.1. Metode Penilaian Lembaga Pemeringkat

Dalam beberapa tahun terakhir, permintaan akan peringkat utang Negara

(sovereign credit rating) sebagai suatu penilaian risiko kewajiban Pemerintah suatu

negara oleh lembaga pemeringkat meningkat secara signifikan (Cantor & Parker,

1996). Hal ini dikarenakan semakin banyak Pemerintahan suatu negara yang

mencari sumber pinjaman dari pasar keuangan internasional.

Fabozzi (2007) menyatakan bahwa peringkat utang digunakan pasar untuk

menilai kemungkinan risiko gagal bayar atas suatu kewajiban. Sedangkan menurut

Bathia (2002) peringkat utang negara mengindikasikan kapasitas negara dalam

melunasi kewajibannya secara penuh dan tepat waktu.

Peringkat utang negara sendiri digunakan untuk memberikan penilaian risiko

gagal bayar kewajiban yang dimiliki oleh suatu Pemerintahan negara. Pemerintah

biasanya meminta untuk dinilai peringkat utangnya agar dapat memudahkan akses

mereka ke pasar modal internasional. Akses sebuah negara ke pasar modal

internasional merupakan hal yang penting untuk meningkatkan investasi dan

pertumbuhan. Dalam rangka memperoleh kemudahan akses tersebut, negara perlu

mendapatkan penilaian peringkat utang yang memadai dari beberapa lembaga

pemeringkat. Dengan posisi peringkat utang yang baik sebuah negara dapat

memperoleh aliran modal ke dalam negeri. Sebaliknya jika negara gagal

memepertahankan posisi peringkat utang yang baik, sangat mungkin memicu

terjadinya pembalikan arus modal keluar dan gangguan sistem keuangan dan

ekonomi (Setty & Dodd, 2003).

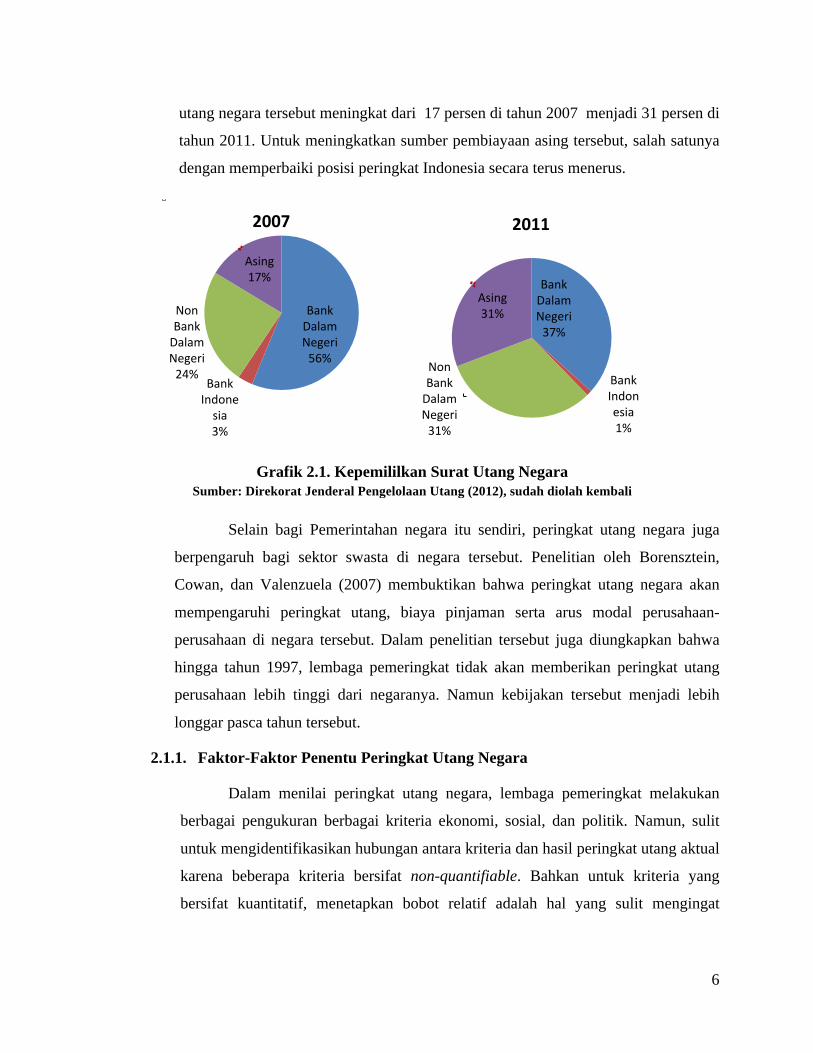

Bagi Indonesia sendiri sebagai negara dengan perekonomian terbuka,

mendapatkan akses ke pasar keuangan internasional sangatlah penting. Saat ini

posisi kepemilikan asing pada surat utang negara Indonesia semakin meningkat

seperti digambarkan dalam grafik 2.1. di bawah ini. Kepemilikan asing dalam surat

6

utang negara tersebut meningkat dari 17 persen di tahun 2007 menjadi 31 persen di

tahun 2011. Untuk meningkatkan sumber pembiayaan asing tersebut, salah satunya

dengan memperbaiki posisi peringkat Indonesia secara terus menerus.

Selain bagi Pemerintahan negara itu sendiri, peringkat utang negara juga

berpengaruh bagi sektor swasta di negara tersebut. Penelitian oleh Borensztein,

Cowan, dan Valenzuela (2007) membuktikan bahwa peringkat utang negara akan

mempengaruhi peringkat utang, biaya pinjaman serta arus modal perusahaan-

perusahaan di negara tersebut. Dalam penelitian tersebut juga diungkapkan bahwa

hingga tahun 1997, lembaga pemeringkat tidak akan memberikan peringkat utang

perusahaan lebih tinggi dari negaranya. Namun kebijakan tersebut menjadi lebih

longgar pasca tahun tersebut.

2.1.1. Faktor-Faktor Penentu Peringkat Utang Negara

Dalam menilai peringkat utang negara, lembaga pemeringkat melakukan

berbagai pengukuran berbagai kriteria ekonomi, sosial, dan politik. Namun, sulit

untuk mengidentifikasikan hubungan antara kriteria dan hasil peringkat utang aktual

karena beberapa kriteria bersifat non-quantifiable. Bahkan untuk kriteria yang

bersifat kuantitatif, menetapkan bobot relatif adalah hal yang sulit mengingat

Grafik 2.1. Kepemililkan Surat Utang Negara Sumber: Direkorat Jenderal Pengelolaan Utang (2012), sudah diolah kembali

Sumber: Ditjen Pengelolaan Utang, diolah, 2012

Bank Dalam Negeri 56%

Bank Indonesia 3%

Non Bank Dalam Negeri 24%

Asing 17%

2007

Bank Dalam Negeri 37%

Bank Indonesia 1%

Non Bank Dalam Negeri 31%

Asing 31%

2011

7

banyaknya kriteria penilaiannya itu sendiri (Fitch Rating Sovereign Methodology,

2002).

Fitch mengungkapkan bahwa penentuan peringkat utang egara merupakan

suatu proses yang lebih bergantung pada the art of political economy dibandingkan

pada the science of econometrics (Fitch Rating Sovereign Methodology, 2002).

Penilaian peringkat utang negara bergantung pada pertimbangan yang hati-hati

mengenai efektifitas dan ketahanan suatu kebijakan, nilai-nilai dari sebuah

pengambil kebijakan, serta prospek perekonomian negara tersebut. Dengan

kompleksitias yang lebih tinggi, bagi Fitch, lebih sulit memperkirakan probabilitas

gagal bayar suatu Pemerintahan dibandingkan entitas lain.

Bathia (2002) menjelaskan bahwa lembaga pemeringkat S&P dalam

melakukan penilaian peringkat utang, mendasarkan pada kategori-kategoti berikut

ini:

a. Stabilitas politik.

b. Prospek ekonomi I: struktur.

c. Prospek ekonomi II: pertumbuhan.

d. Fleksibilitas fiskal I: pendapatan, belanja, dan surplus/defisit.

e. Fleksibilitas fiskal II: beban utang dan bunga.

f. Fleksibilitas fiskal III: off budget dan kewajiban kontijensi.

g. Stabilitas moneter.

h. Fleksibilitas eksternal I: likuiditas.

i. Fleksibilitas eksternal II: utang eksternal public.

j. Fleksibilitas eksternal III: utang eksternal perbankan dan sektor swasta.

Moody’s rating agency dalam melakukan penilaian peringkat utang

mendasarkan pada empat faktor berikut (Setty & Dodd. 2003):

a. Struktur dan performa ekonomi.

b. Indikator fiskal.

c. Utang dan pembayaran eksternal.

d. Faktor moneter dan likuiditas.

8

Dalam Fitch Rating Sovereign Methodology (2002), disebutkan bahwa

dalam melakukan penilaian peringkat utang negara, Fitch mempertimbangkan

faktor-faktor antara lain pengambilan kebijakan ekonomi, analisis sektor tradeable,

serta ketahanan terhadap guncangan ekonomi. Bagian-bagian berikutnya dalam

penelitian ini akan menjelaskan lebih detil mengenai penilaian dari Fitch tersebut.

2.1.2. Penetapan Peringkat Utang (Fitch Rating Sovereign Methodology, 2002)

Setelah analis selesai melakukan kunjungan ke negara yang akan dinilai dan

bertemu dengan berbagai pihak terkait untuk mencari keterangan dan mendapatkan

klarifikasi, maka konsep laporan akan segera disusun dan disampaikan kepada

otoritas di negara tersebut untuk mendapat feedback berupa factual comment.

Laporan yang disusun mencakup perbandingan ekstensif indikator-indikator antara

negara yang akan diberi peringkat dengan negara-negara lain dalam peer group

peringkatnya. Laporan selanjutnya akan disampaikan ke Sovereign Rating

Committee, yang biasanya diketuai Managing Director atau anggota senior lain dari

Sovereign Group. Rating Committee terdiri dari para analis yang melakukan

penilaian dan memberikan rekomendasi peringkat utang, senior sovereign analyst

dan credit analyst lainnya yang relevan. Hasil dari pembahasan dalam rating

committee adalah penetapan rating yang dapat berupa: kenaikan/penurunan

peringkat utang, perubahan outlook, atau tidak ada perubahan baik rating maupun

outlook. Hasil tersebut lalu akan segera dipublikasikan melalui press release.

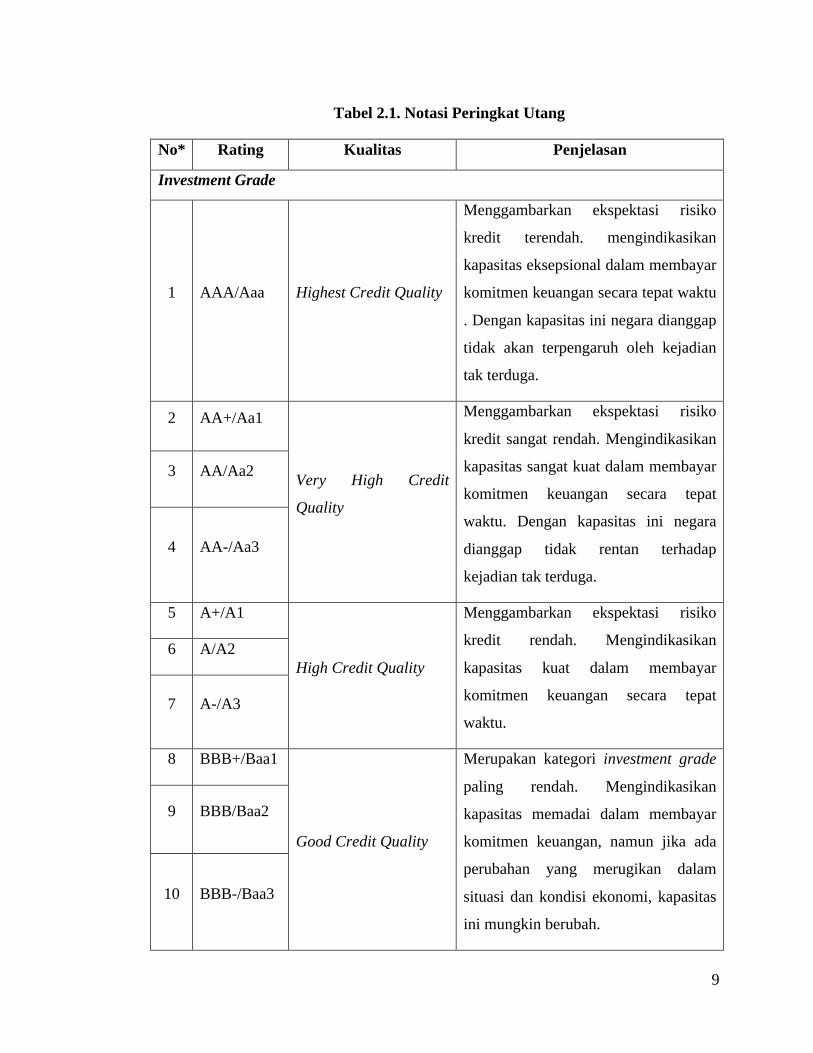

2.1.3. Notasi Peringkat Utang (Fitch Rating Sovereign Methodology, 2002)

Peringkat yang diberikan oleh lembaga pemeringkat dalam hal ini Fitch

berupa notasi yang memiliki deskripsi masing-masing. Notasi-notasi Peringkat

tersebut adalah:

9

Tabel 2.1. Notasi Peringkat Utang

No* Rating Kualitas Penjelasan

Investment Grade

1 AAA/Aaa Highest Credit Quality

Menggambarkan ekspektasi risiko

kredit terendah. mengindikasikan

kapasitas eksepsional dalam membayar

komitmen keuangan secara tepat waktu

. Dengan kapasitas ini negara dianggap

tidak akan terpengaruh oleh kejadian

tak terduga.

2 AA+/Aa1

Very High Credit

Quality

Menggambarkan ekspektasi risiko

kredit sangat rendah. Mengindikasikan

kapasitas sangat kuat dalam membayar

komitmen keuangan secara tepat

waktu. Dengan kapasitas ini negara

dianggap tidak rentan terhadap

kejadian tak terduga.

3 AA/Aa2

4 AA-/Aa3

5 A+/A1

High Credit Quality

Menggambarkan ekspektasi risiko

kredit rendah. Mengindikasikan

kapasitas kuat dalam membayar

komitmen keuangan secara tepat

waktu.

6 A/A2

7 A-/A3

8 BBB+/Baa1

Good Credit Quality

Merupakan kategori investment grade

paling rendah. Mengindikasikan

kapasitas memadai dalam membayar

komitmen keuangan, namun jika ada

perubahan yang merugikan dalam

situasi dan kondisi ekonomi, kapasitas

ini mungkin berubah.

9 BBB/Baa2

10 BBB-/Baa3

10

Tabel 2.1. Notasi Peringkat Utang (lanjutan)

No* Rating/ Kualitas Penjelasan

Speculative Grade

11 BB+/Ba1

Speculative

Mengindikasikan adanya kemungkinan

risiko kredit yang berkembang,

khususnya yang diakibatkan perubahan

ekonomi.

12 BB/Ba2

13 BB-/Ba3

14 B+/B1

Highly Speculative

Mengindikasikan adanya risiko kredit

yang signifikan. Kapasitas untuk

membayar komitmen keuangan masih

ada, namun ke depan kapasitas ini

sangat bergantung pada lingkungan

ekonomi dan bisnis.

15 B/B2

16 B-/B3

17 CCC+/Caa1

High Default Risk

Ada kemungkinan gagal bayar.

Kapasitas untuk membayar komitmen

keuangan benar-benar bergantung pada

perkembangan ekonomi dan bisnis.

Peringkat CC, gagal bayar masih

berupa kemungkinan.

Peringkat C menggambarkan gagal

bayar akan segera terjadi.

18 CCC/Caa2

19 CCC-/Caa3

20 CC

21 C

22 DDD/SD/Ca

Default

DDD: masih ada kemungkinan untuk

pulih. Sekitar 90%-100% kewajiban

dan bunga masih dapat dilunasi.

DD: Potensi pemulihan berkisar 50%-

90% dari total kewajiban.

D: Potensi kewajiban yang dapat

dipulihkan di bawah 50%.

23 DD

24 D

11

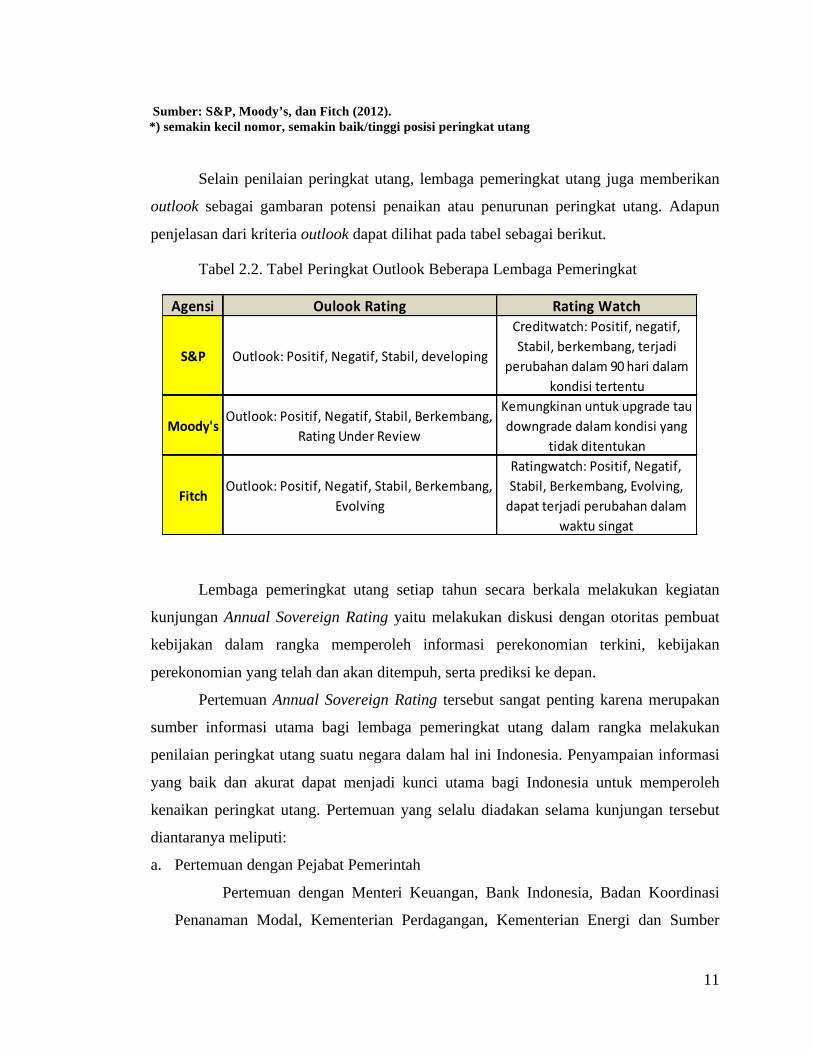

Agensi Oulook Rating Rating Watch

S&P Outlook: Positif, Negatif, Stabil, developing

Creditwatch: Positif, negatif, Stabil, berkembang, terjadi

perubahan dalam 90 hari dalam kondisi tertentu

Moody'sOutlook: Positif, Negatif, Stabil, Berkembang,

Rating Under Review

Kemungkinan untuk upgrade tau downgrade dalam kondisi yang

tidak ditentukan

FitchOutlook: Positif, Negatif, Stabil, Berkembang,

Evolving

Ratingwatch: Positif, Negatif, Stabil, Berkembang, Evolving, dapat terjadi perubahan dalam

waktu singat

Sumber: S&P, Moody’s, dan Fitch (2012). *) semakin kecil nomor, semakin baik/tinggi posisi peringkat utang

Selain penilaian peringkat utang, lembaga pemeringkat utang juga memberikan

outlook sebagai gambaran potensi penaikan atau penurunan peringkat utang. Adapun

penjelasan dari kriteria outlook dapat dilihat pada tabel sebagai berikut.

Tabel 2.2. Tabel Peringkat Outlook Beberapa Lembaga Pemeringkat

Lembaga pemeringkat utang setiap tahun secara berkala melakukan kegiatan

kunjungan Annual Sovereign Rating yaitu melakukan diskusi dengan otoritas pembuat

kebijakan dalam rangka memperoleh informasi perekonomian terkini, kebijakan

perekonomian yang telah dan akan ditempuh, serta prediksi ke depan.

Pertemuan Annual Sovereign Rating tersebut sangat penting karena merupakan

sumber informasi utama bagi lembaga pemeringkat utang dalam rangka melakukan

penilaian peringkat utang suatu negara dalam hal ini Indonesia. Penyampaian informasi

yang baik dan akurat dapat menjadi kunci utama bagi Indonesia untuk memperoleh

kenaikan peringkat utang. Pertemuan yang selalu diadakan selama kunjungan tersebut

diantaranya meliputi:

a. Pertemuan dengan Pejabat Pemerintah

Pertemuan dengan Menteri Keuangan, Bank Indonesia, Badan Koordinasi

Penanaman Modal, Kementerian Perdagangan, Kementerian Energi dan Sumber

12

Daya Mineral dan Kementerian/Lembaga lain yang bertanggung jawab dalam

perumusan dan implementasi kebijakan ekonomi dan keuangan.

b. Pertemuan dengan Pengamat Independen

Pertemuan dengan ekonom dan analis ekonomi dalam negeri, bank

multilateral, dan pihak kedutaan.

Hasil dari rangkaian pertemuan akan dievaluasi dan diproses, serta dibahas lebih

lanjut oleh rating committee di kantor pusat masing-masing lembaga pemeringkat utang

tersebut untuk mendapatkan keputusan rating. Dalam penilaiannya, masing-masing dari

ketiga lembaga pemeringkat utama, yakni S&P, Moody’s dan Fitch memiliki kriteria

dan metode penilaian peringkat utang yang berbeda-beda.

2.1.4. Standard & Poor’s

S&P adalah lembaga pemeringkat utang yang telah berdiri selama lebih dari 150

tahun dan dipercaya oleh investor dalam memberikan peringkat utang pada sebuah

negara atau institusi. S&P memiliki cabang di 23 negara dan merupakan salah satu

lembaga pemeringkat utang internasional yang terpercaya dalam menyediakan informasi

terkait peringkat utang suatu negara. S&P menitikberatkan penilaiannya terhadap

beberapa faktor kunci yaitu kondisi politik, prospek ekonomi, pembiayaan eksternal,

kebijakan moneter, dan fleksibilitas fiskal suatu negara. Adapun penjelasan lebih rinci

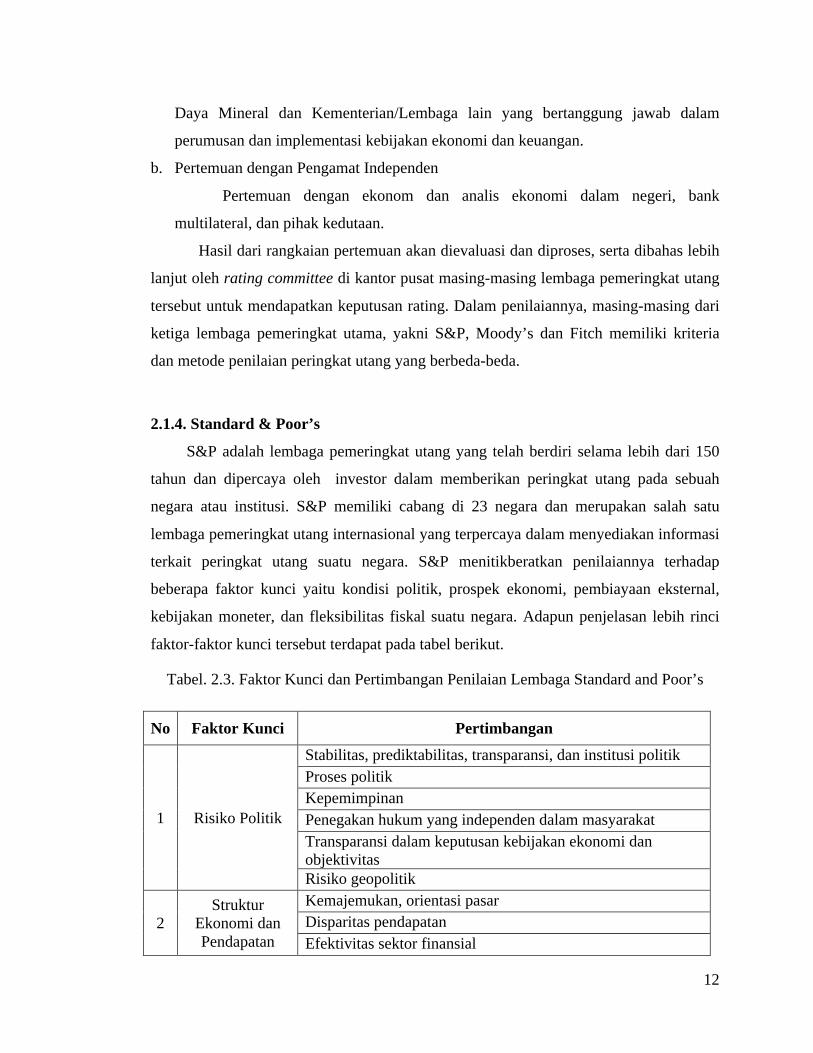

faktor-faktor kunci tersebut terdapat pada tabel berikut.

Tabel. 2.3. Faktor Kunci dan Pertimbangan Penilaian Lembaga Standard and Poor’s

No Faktor Kunci Pertimbangan

1 Risiko Politik

Stabilitas, prediktabilitas, transparansi, dan institusi politik Proses politik Kepemimpinan Penegakan hukum yang independen dalam masyarakat Transparansi dalam keputusan kebijakan ekonomi dan objektivitas Risiko geopolitik

2 Struktur

Ekonomi dan Pendapatan

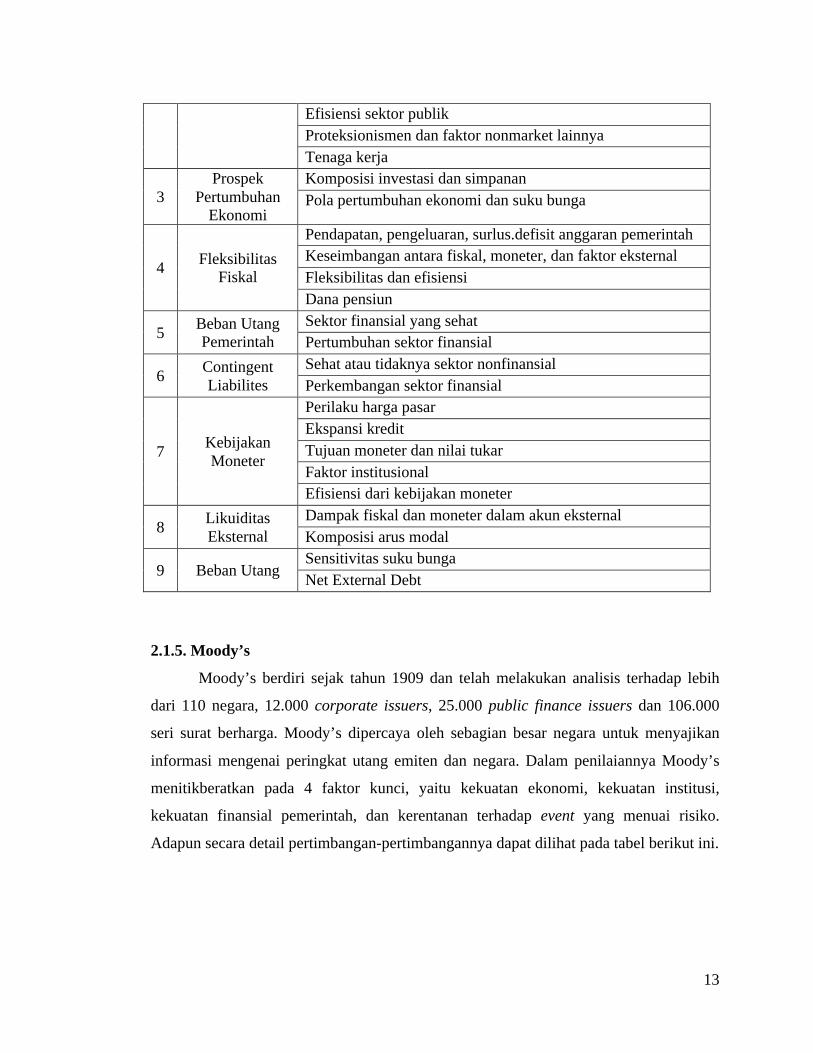

Kemajemukan, orientasi pasar Disparitas pendapatan Efektivitas sektor finansial

13

Efisiensi sektor publik Proteksionismen dan faktor nonmarket lainnya Tenaga kerja

3 Prospek

Pertumbuhan Ekonomi

Komposisi investasi dan simpanan Pola pertumbuhan ekonomi dan suku bunga

4 Fleksibilitas Fiskal

Pendapatan, pengeluaran, surlus.defisit anggaran pemerintah Keseimbangan antara fiskal, moneter, dan faktor eksternal Fleksibilitas dan efisiensi Dana pensiun

5 Beban Utang Pemerintah

Sektor finansial yang sehat Pertumbuhan sektor finansial

6 Contingent Liabilites

Sehat atau tidaknya sektor nonfinansial Perkembangan sektor finansial

7 Kebijakan Moneter

Perilaku harga pasar Ekspansi kredit Tujuan moneter dan nilai tukar Faktor institusional Efisiensi dari kebijakan moneter

8 Likuiditas Eksternal

Dampak fiskal dan moneter dalam akun eksternal Komposisi arus modal

9 Beban Utang Sensitivitas suku bunga Net External Debt

2.1.5. Moody’s

Moody’s berdiri sejak tahun 1909 dan telah melakukan analisis terhadap lebih

dari 110 negara, 12.000 corporate issuers, 25.000 public finance issuers dan 106.000

seri surat berharga. Moody’s dipercaya oleh sebagian besar negara untuk menyajikan

informasi mengenai peringkat utang emiten dan negara. Dalam penilaiannya Moody’s

menitikberatkan pada 4 faktor kunci, yaitu kekuatan ekonomi, kekuatan institusi,

kekuatan finansial pemerintah, dan kerentanan terhadap event yang menuai risiko.

Adapun secara detail pertimbangan-pertimbangannya dapat dilihat pada tabel berikut ini.

14

Tabel 2.4. Faktor Kunci dan Pertimbangan Penilaian Lembaga Moody’s

Khusus untuk penilaian peringkat utang negara (sovereign rating), Moody’s

melakukan beberapa langkah penilaian sebagai berikut:

a. Roadmap rating, meliputi penilaian kondisi ekonomi, institusional, keuangan

pemerintah dan pengelolaan risiko.

b. Mengukur kegiatan ekonomi suatu negara dengan cara menilai tekanan dalam

perekonomian berdasarkan faktor ekonomi dan institusi, menentukan skala, dan

menentukan posisi luar negeri.

c. Menilai keuangan pemerintah dengan berfokus pada pengelolaan utang pemerintah

dan pengelolaan risiko dan menentukan posisi peringkat utang.

d. Menentukan peringkat utang negara melalui langkah-langkah identifikasi derajat

ekonomi kawasan dan aktivitas perekonomian.

e. Penentuan peringkat utang negara.

2.1.6. Fitch

Fitch telah berdiri sejak tahun 1913 dan telah memiliki 50 cabang di dunia. Fitch

memiliki representasi yang kuat dalam menilai peringkat utang negara-negara Emerging

Markets di Asia, Amerika Latin, Eropa Timur dan Tengah, Afrika dan Timur Tengah.

No. Faktor Kunci Pertimbangan

1 Kekuatan Ekonomi GDP Per Kapita

2 Kekuatan Institusional

Diversifikasi

Tren Jangka Panjang

Aturan dan Hukum Pemerintahan dan Transaparansi

3 Kekuatan Finansial Pemerintah

Struktur dan Posisi Utang

Dinamisasi Utang

Kemampuan Pemerintah dalam Pengelolaan SDA dalam Pembayaran Utang Pengaruh Harga

4 Kerentanan terhadap Event yang Menuai Resiko

Kerapuhan dalam Merespon Event Eksternal

Fokus terhadap Perubahan Rating

15

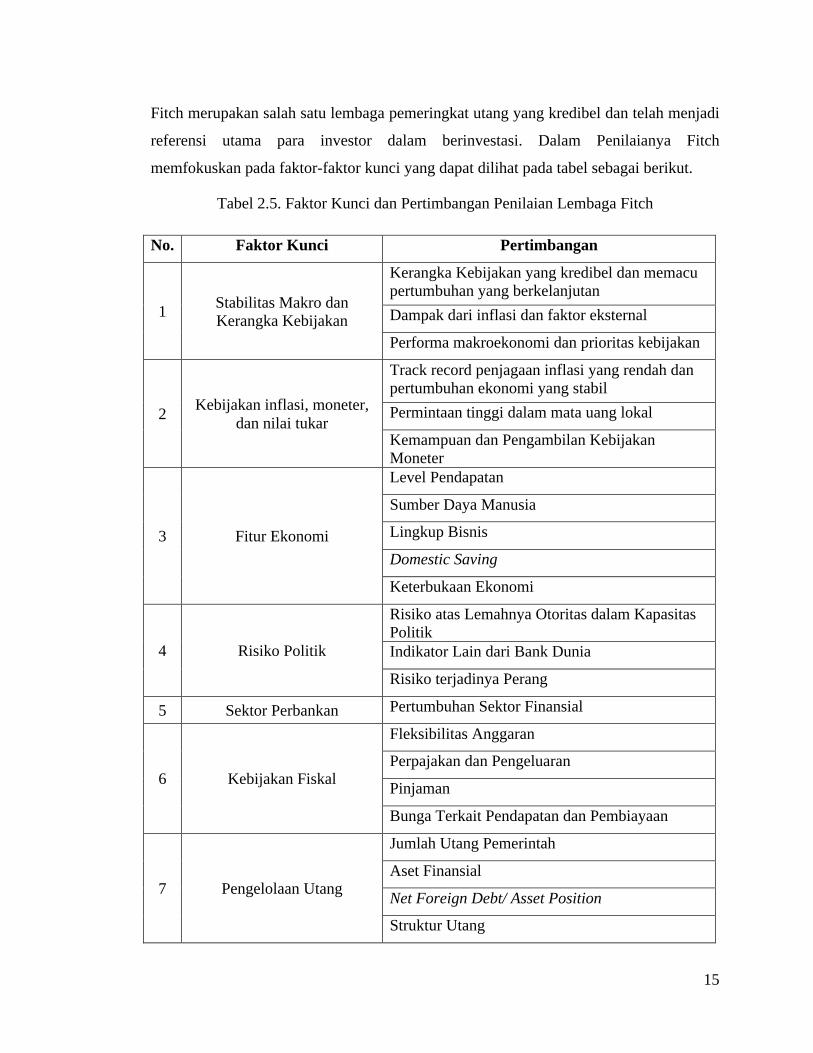

Fitch merupakan salah satu lembaga pemeringkat utang yang kredibel dan telah menjadi

referensi utama para investor dalam berinvestasi. Dalam Penilaianya Fitch

memfokuskan pada faktor-faktor kunci yang dapat dilihat pada tabel sebagai berikut.

Tabel 2.5. Faktor Kunci dan Pertimbangan Penilaian Lembaga Fitch

No. Faktor Kunci Pertimbangan

1 Stabilitas Makro dan Kerangka Kebijakan

Kerangka Kebijakan yang kredibel dan memacu pertumbuhan yang berkelanjutan Dampak dari inflasi dan faktor eksternal

Performa makroekonomi dan prioritas kebijakan

2 Kebijakan inflasi, moneter, dan nilai tukar

Track record penjagaan inflasi yang rendah dan pertumbuhan ekonomi yang stabil Permintaan tinggi dalam mata uang lokal

Kemampuan dan Pengambilan Kebijakan Moneter

3 Fitur Ekonomi

Level Pendapatan

Sumber Daya Manusia

Lingkup Bisnis

Domestic Saving

Keterbukaan Ekonomi

4 Risiko Politik

Risiko atas Lemahnya Otoritas dalam Kapasitas Politik Indikator Lain dari Bank Dunia

Risiko terjadinya Perang

5 Sektor Perbankan Pertumbuhan Sektor Finansial

6 Kebijakan Fiskal

Fleksibilitas Anggaran

Perpajakan dan Pengeluaran

Pinjaman

Bunga Terkait Pendapatan dan Pembiayaan

7 Pengelolaan Utang

Jumlah Utang Pemerintah

Aset Finansial

Net Foreign Debt/ Asset Position

Struktur Utang

16

Jejak rekam dalam pendanaan dalam Pasar Modal

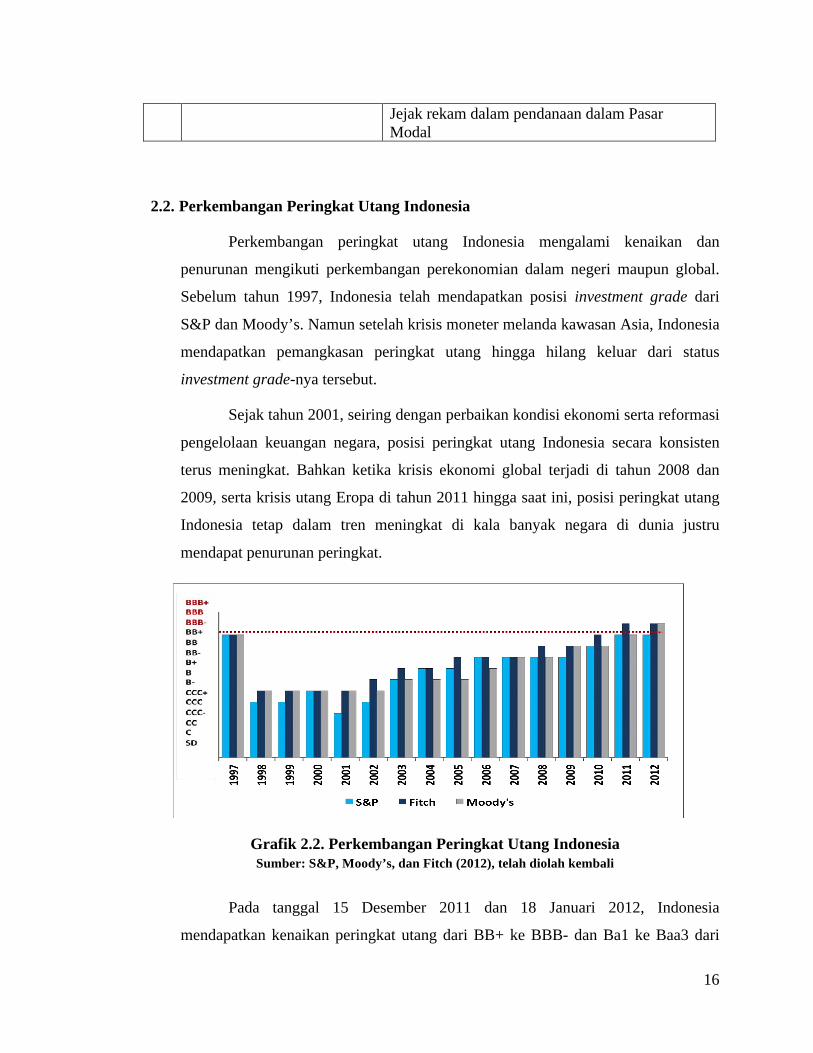

2.2. Perkembangan Peringkat Utang Indonesia

Perkembangan peringkat utang Indonesia mengalami kenaikan dan

penurunan mengikuti perkembangan perekonomian dalam negeri maupun global.

Sebelum tahun 1997, Indonesia telah mendapatkan posisi investment grade dari

S&P dan Moody’s. Namun setelah krisis moneter melanda kawasan Asia, Indonesia

mendapatkan pemangkasan peringkat utang hingga hilang keluar dari status

investment grade-nya tersebut.

Sejak tahun 2001, seiring dengan perbaikan kondisi ekonomi serta reformasi

pengelolaan keuangan negara, posisi peringkat utang Indonesia secara konsisten

terus meningkat. Bahkan ketika krisis ekonomi global terjadi di tahun 2008 dan

2009, serta krisis utang Eropa di tahun 2011 hingga saat ini, posisi peringkat utang

Indonesia tetap dalam tren meningkat di kala banyak negara di dunia justru

mendapat penurunan peringkat.

Pada tanggal 15 Desember 2011 dan 18 Januari 2012, Indonesia

mendapatkan kenaikan peringkat utang dari BB+ ke BBB- dan Ba1 ke Baa3 dari

Grafik 2.2. Perkembangan Peringkat Utang Indonesia Sumber: S&P, Moody’s, dan Fitch (2012), telah diolah kembali

17

Fitch dan Moody’s. Dengan peringkat tersebut maka Indonesia telah kembali

memiliki status investment grade yang sempat dicapainya pada sekitar tahun 1996.

Hingga saat ini hanya tinggal lembaga pemeringkat S&P yang belum memberikan

status investment grade. Posisi peringkat utang Indonesia dari S&P adalah BB+

positive outlook, satu notch di bawah kelompok investment grade.

Berdasarkan rilis kenaikan peringkat utang dari Fitch (2011) dan Moody’s

(2012) alasan di balik kenaikan peringkat utang Indonesia menjadi investment

grade didorong oleh faktor-faktor ketahanan ekonomi Indonesia di tengah krisis

ekonomi global, penguatan likuiditas eksternal salah satunya ditandai dengan

kenaikkan posisi cadangan devisa, penurunan rasio utang terhadap PDB, serta

kerangka kebijakan makro yang semakin membaik.

18

BAB III

STRATEGI KOMUNIKASI DAN PENINGKATAN PERINGKAT UTANG

Sesuai dengan indikator yang telah ditetapkan dalam kerangka acuan, terdapat

dua hal yang menjadi perhatian utama dalam strategi dalam mencapai tujuan hubungan

dedikasi investor. Adapun indikator utama tersebut adalah sebagai berikut:

1. Tercapainya peningkatan posisi peringkat utang dan outlook Indonesia

2. Terwujudnya media informasi dan komunikasi Investor Relation Unit (IRU)

Indikator-indikator tersebut merupakan acuan utama dalam perumusan strategi

dalam menentukan langkah untuk mencapai tujuan yang telah ditetapkan. Indikator juga

dapat dijadikan sebagai acuan dalam menentukan tingkat kesuksesan dari startegi yang

digunakan.

3.1. Peningkatan Peringkat Utang dan Outlook Indonesia

Peningkatan dan penguatan posisi rating Indonesia menjadi salah satu

pencapaian yang penting bagi perekonomian Indonesia karena dapat memberikan

manfaat yang baik dalam peningkatan aktivitas investasi yang pada akhirnya dapat

memperkokoh perekonomian nasional.

Di tahun 2012, prestasi Indonesia kembali menunjukan performa yang sangat

baik di tengah kondisi perekonomian global yang masih diliputi ketidakpastian. Setelah

pada akhir tahun 2011 Fitch memberikan kenaikan peringkat utang bagi Indonesia

menjadi investment grade, di tahun 2012 beberapa lembaga rating mengambil langkah

serupa dengan mempertimbangkan kondisi fundamental ekonomi yang terus terjaga

serta kesehatan fiskal yang baik. Adapun peningkatan peringkat utang dan outlook dari

lembaga pemeringkat Indonesia adalah sebagai berikut:

1. Pada 18 Januari 2012, Moody’s meningkatkan peringkat utang Indonesia dari

Ba1 positive outlook menjadi Baa3 stable.

2. 8 April 2012, S&P mempertahankan peringkat utang Indonesia di posisi menjadi

BB+/positive outlook.

3. 18 Oktober 2012, lembaga rating dari Jepang yakni R&I telah meningkatkan

peringkat utang Indonesia dari BB+ positive outlook menjadi BBB- stable

19

4. 21 November 2012, Fitch mempertahankan peringkat kredit utang Pemerintah

pada level BBB-/stable outlook.

Peningkatan dan penguatan peringkat utang ini diharapkan akan terus berlanjut

seiring perbaikan dan peningkatan kualitas ekonomi dan fiskal serta kondisis social

politik terus berjalan. Untuk terus meningkatkan posisi peringkat utang Indonesia, tim

hubungan dedikasi investor telah menetapkan strategi dan program kerja di tahun 2012,

diantaranya:

1. Melaksanakan pertemuan secara rutin antara pejabat tinggi Pemerintah dengan

rating committee pada agenda kegiatan-kegiatan internasional, diantaranya IMF

Spring Meeting, ADB Meeting, dst

2. Mengundang lembaga pemeringkat utang ke Indonesia untuk menyampaikan

update perekonomian dan kebijakan terkini serta memberikan pemahaman yang

lebih baik tentang Indonesia.

3. Melakukan pertemuan regular dengan investor, analyst, maupun economist.

4. Melakukan kunjungan ke analyst rating, diantaranya Singapura atau Hongkong.

5. Menyampaikan data dan informasi terkini secara rutin kepada rating analyst,

OECD dan think-thank agencies, diantaranya update perekonomian,

perkembangan pembangunan infrastruktur, kebijakan subsidi, pasar modal dan

hukum perburuhan.

6. Melaksanakan kegiatan dedicated team meeting secara rutin dalam rangka

update informasi serta kesamaan pandangan atas isu utama lembaga rating.

7. Melaksanakan advance-trip untuk meninjau progres pelaksanaan infrastruktur di

daerah.

3.2. Media Informasi dan Komunikasi Investor Relation Unit (IRU)

Media informasi dan komunikasi merupakan hal utama yang harus

dikembangkan untuk memudahkan perpindahan informasi. Perpindahan informasi yang

efektif akan memberikan dampak positif pada kepercayaan investor dan lembaga

pemeringkat utang. Data dan informasi yang disediakan tentunya dituntut untuk akurat

20

dan kredibel. Media komunikasi dan informasi yang dikembangkan diantaranya website

dan media massa baik media nasional maupun internasional.

Tim IRU Indonesia memiliki wadah komunikasi dalam bentuk website yang

bertujuan untuk terus membangun komunikasi dan menyampaikan berbagai

perkembangan ekonomi dan fiskal serta kebijakan-kebijakan yang diambil oleh

Pemerintah dan Bank Indonesia. Pengelolaan website IRU berada di bawah Bank

Indonesia.

Salah satu fitur utama dalam website IRU adalah presentasi Recent Economic

Development (RED) yang berisi informasi perkembangan makroekonomi, moneter,

fiskal dan pengelolaan utang Indonesia. RED selalu diperbaharui setiap bulan bersama-

sama oleh BI, BKF dan DJPU.

3.3. Kenaikan Peringkat Utang Indonesia 2012

3.3.1 Moody’s Rating Agency menaikan peringkat utang Indonesia dari Ba1

positive outlook menjadi Baa3 stable outlook

Alasan utama Moody’s menaikan rating Indonesia menjadi Baa3 atau peringkat

investment grade adalah ketahanan ekonomi Indonesia terhadap syok eksternal yang

menunjukan tren pertumbuhan ekonomi berkesinambungan dalam jangka waktu

menengah. Selain itu, kekuatan ekonomi Indonesia juga ditunjukan oleh peningkatan

investasi, perbaikan prospek perkembangan infrastruktur sebagai kunci reformasi

ekonomi, serta sistem keuangan yang dikelola dengan baik.

Moody’s juga menilai bahwa pertumbuhan ekonomi Indonesia dibarengi dengan

posisi neraca pembayaran yang sehat didukung oleh besarnya aliran FDI, serta

ekspektasi inflasi yang lebih stabil dan rendah. Pengelolaan fiskal yang hati-hati dan

defisit yang mampu dijaga pada level yang rendah serta penurunan rasio utang juga

menjadi kekuatan dibalik kenaikan rating Indonesia.

Moody’s juga mengemukakan faktor-faktor yang dapat menjadi pendorong

kenaikan rating di masa mendatang, yakni:

1. Peningkatan celah fiskal

2. Peningkatan pendapatan

3. Posisi neraca pembayaran yang terus terjaga kesehatannya

21

4. Kestabilan sistem keuangan

5. Stabilitas harga dan moneter

6. Perkembangan infrastruktur yang berkelanjutan

7. Pendalaman pasar modal dan kredit

Adapun yang dapat menjadi faktor-faktor penurunan rating di masa mendatang

adalah:

1. Stabilitas inflasi dan moneter yang tidak terjaga

2. Syok hebat pada posisi fiskal, utang, dan cadangan devisa yang salah satunya

diakibatkan oleh kesalahan pengambilan kebijakan

3. Syok politik yang dapat mengakibatkan penurunan kepercayaan investor.

3.3.2 Lembaga rating Jepang R&I menaikan peringkat utang Indonesia dari BB+

positive outlook menjadi BBB- stable outlook

Selain Moody’s, lembaga rating dari S&P telah menaikan peringkat utang

Indonesia dari menjadi BB+ positive outlook menjadi BBB- stable outlook. Rating

Indonesia dari lembaga rating Jepang tersebut juga penting, karena Pemerintah

Indonesia menerbitkan surat utang internasional berdenominasi Yen, yang

diperjualbelikan di pasar obligasi Jepang (Samurai Bonds).

R&I mengungkapkan bahwa kekuatan ekonomi Indonesia di tengah perlambatan

ekonomi global serta pengelolaan fiskal yang konservatif menjadi alasan utama di balik

kenaikan rating tersebut. Selain itu, stabilitas sistem keuangan yang terjaga dan

peningkatan investasi serta industrialisasi juga telah menjadi kekuatan ekonomi

Indonesia.

Meskipun perekonomian berada dalam tren terus tumbuh, R&I mengingatkan

bahwa pendapatan per kapita Indonesia relatif rendah dan infrastruktur masih

menghadapi berbagai kendala. Dalam perspektif fiskal, R&I jugamengharapkan adanya

peningkatan basis penerimaan perpajakan serta penurunan subsidi.

Dengan tercapainya peringkat investment grade Indonesia akan memperoleh

berbagai keuntungan diantaranya imbal hasil surat berharga yang diterbitkan pemerintah

akan lebih rendah sehingga biaya utang (cost of fund) lebih murah dan akan menurunkan

beban pada APBN. Selain itu, Indonesia akan dipandang investor sebagai negara tujuan

22

investasi yang menguntungkan, dan diharapkan akan mengundang lebih banyak lagi

investor untuk menanamkan modalnya di dalam negeri sehingga akan mendorong

pertumbuhan ekonomi yang lebih tinggi.

Meskipun telah mencapai target investment grade, Indonesia harus terus

meningkatkan kekuatan dan ketahanan ekonominya sehingga peringkat utang dapat terus

meningkat. Perlu digarisbawahi bahwa peringkat BBB- adalah peringkat terendah dalam

kelompok investment grade. Peringkat tertinggi investment grade ada pada peringkat

AAA (Prime Grade). Dalam Fitch sovereign rating methodology, Fitch menjelaskan

kategori peringkat utang BBB sebagai kategori peringkat utang yang mengindikasikan

rendahnya risiko kredit, kapasitas pembayaran komitmen keuangan yang memadai,

namun perubahan lebih lanjut dalam situasi ekonomi dapat saja terjadi dan

mempengaruhi rendahnya risiko dan kapasitas pembayaran tersebut.

Saat ini satu lembaga rating utama, yakni S&P, masih belum menaikan peringkat

rating Indonesia menjadi investment grade. Tantangan yang dihadapi terkait usaha

peningkatan rating dari S&P relative semakin sulit mengingat S&P juga menitikberatkan

penilaian rating ditinjau dari aspek politik. S&P mengungkapkan salah satu rating

concern utama bagi Indonesia adalah

23

BAB IV

PELAKSANAAN KEGIATAN HUBUNGAN DEDIKASI INVESTOR

Dalam rangka terus melakukan komunikasi dan penyampaian informasi yang

baik pada investor dan stakeholders, tim IRU telah melakukan berbagai kegiatan.

Adapun kegiatan-kegiatan yang dimaksud adalah sebagai berikut.

4.1. Roadshow Samurai Bonds dan Sukuk Internasional

Roadshow Samurai Bonds 2012, telah dilaksanakan pada tanggal 10-11 Oktober

2012 di Tokyo. Tim IRU melakukan penyiapan bahan serta dukungan logistik untuk

perjalanan tersebut. Tim roadshow kali ini dipimpin oleh Dirjen Pengelolaan Utang dan

Kepala BKF di dampingi oleh Kepala Pusat Kebijakan PKEM, Direktur Surat Utang

Negara dan Bank Indonesia.

Dalam rangka menyukseskan program pemerintah untuk mendapatkan sumber

pembiayaan, Pemerintah telah melaksanakan Global Sukuk roadshow pada tanggal 7-15

November 2012. Dalam roadshow ini, target Global Sukuk yang akan diterbitkan oleh

Pemerintah adalah sebesar US$1 Milyar. Pemerintah bersama-sama dengan Bank

Indonesia telah melakukan roadshow di negara-negara di Timur Tengah, diantaranya

Abu Dhabi, Qatar, Kuwait dan Saudi Arabia. Dalam kegiatan roadshow ini, dan Kepala

Badan Kebijakan Fiskal, bersama-sama dengan Direktur Jenderal Pengelolaan Utang

dan Bank Indonesia akan menyampaikan beberapa poin, diantaranya: (1) kondisi

ekonomi makro terkini (2) perkembangan kebijakan fiskal, serta (3) pembiayaan

anggaran dan pengelolaan utang.

4.2. Pertemuan Tim Dedikasi

Pertemuan Tim Dedikasi (Dedicated Team Meeting) Hubungan Dedikasi

Investor merupakan forum kerja sama antarinstansi, di antaranya Bank Indonesia,

Kementerian Keuangan, BKPM, ESDM, Kementerian Koordinator Perekonomian dan

Bappenas yang bertugas untuk membahas rencana kerja tim IRU ke depan dalam rangka

meningkatkan persepsi dan awareness investor asing terhadap Indonesia, serta strategi

peningkatan peringkat utang Indonesia.

24

Dalam tahun 2012, dedicated team telah melakukan tiga kali pertemuan yang

dilaksanakan di Bali pada tanggal 1-2 Februari 2012 dan 2-3 Juli 2012, serta di Bandung

pada tanggal 14-15 Desember 2012. Pertemuan ini dihadiri oleh Bank Indonesia,

Kementerian Keuangan, Kementerian Koordinator Perekonomian, Kementerian ESDM

dan Bappenas. Forum ini membahas program kerja Hubungan Dedikasi Investor tahun

2011 dan strategi dalam rangka peningkatan sovereign rating Indonesia serta penguatan

fungsi IRU.

4.3. Conference Call

Kegiatan conference call dilakukan secara berkala oleh Investor Relation Unit

Bank Indonesia, bersama dengan dengan Badan Kebijakan Fiskal dan Direktorat

Jenderal Pengelolaan Utang (DJPU). Dalam sesi conference call dipaparkan

perkembangan ekonomi terkini, kebijakan fiskal dan moneter, realisasi APBN

dan realisasi penerbitan utang Pemerintah. Selain itu, conference call juga dapat

dilakukan jika sekiranya diperlukan pemberian informasi kepada investor atau

stakeholders lainnya untuk menjelaskan suatu isu tertentu, seperti yang

dilakukan pada Bulan Mei 2012 ketika Rupiah sangat berfluktuasi. Selama tahun

2012, conference call telah dilakukan sebanyak 5 (lima) kali, dengan rincian

sebagai berikut:

1. Investor Conference Call, 12 Januari 2012:

Pembicara:

• Halim Alamsyah, Deputi Gubernur Bank Indonesia

• Bhimantara Widyajala, Direktur Surat Utang Negara, Kementerian Keuangan

• Luky Alfriman, Direktur Pusat Kebijakan Ekonomi Makro, Kementerian

Keuangan

2. Investor Conference Call, 12 April 2012:

Pembicara:

• Halim Alamsyah, Deputi Gubernur Bank Indonesia

• Bhimantara Widyajala, Direktur Surat Utang Negara, Kementerian Keuangan

• Rofyanto Kurniawan, Direktur Pusat Kebijakan APBN, Kementerian

Keuangan

25

3. Investor Conference Call, 31 Mei 2012:

Pembicara:

• Halim Alamsyah, Deputi Gubernur Bank Indonesia

• Loto S. Ginting, Direktur Surat Utang Negara, Kementerian Keuangan

• Luky Alfriman, Direktur Pusat Kebijakan Ekonomi Makro, Kementerian

Keuangan

4. Investor Conference Call, 12 Juli 2012:

Pembicara:

• Perry Warjiyo, Bank Indonesia

• Loto S. Ginting, Direktur Surat Utang Negara, Kementerian Keuangan

• Rofyanto Kurniawan, Direktur Pusat Kebijakan APBN, Kementerian

Keuangan

5. Investor Conference Call, 11 Desember 2012:

Pembicara:

• Perry Warjiyo, Bank Indonesia

• Loto S. Ginting, Direktur Surat Utang Negara, Kementerian Keuangan

• Luky Alfriman, Direktur Pusat Kebijakan Ekonomi Makro, Kementerian

Keuangan

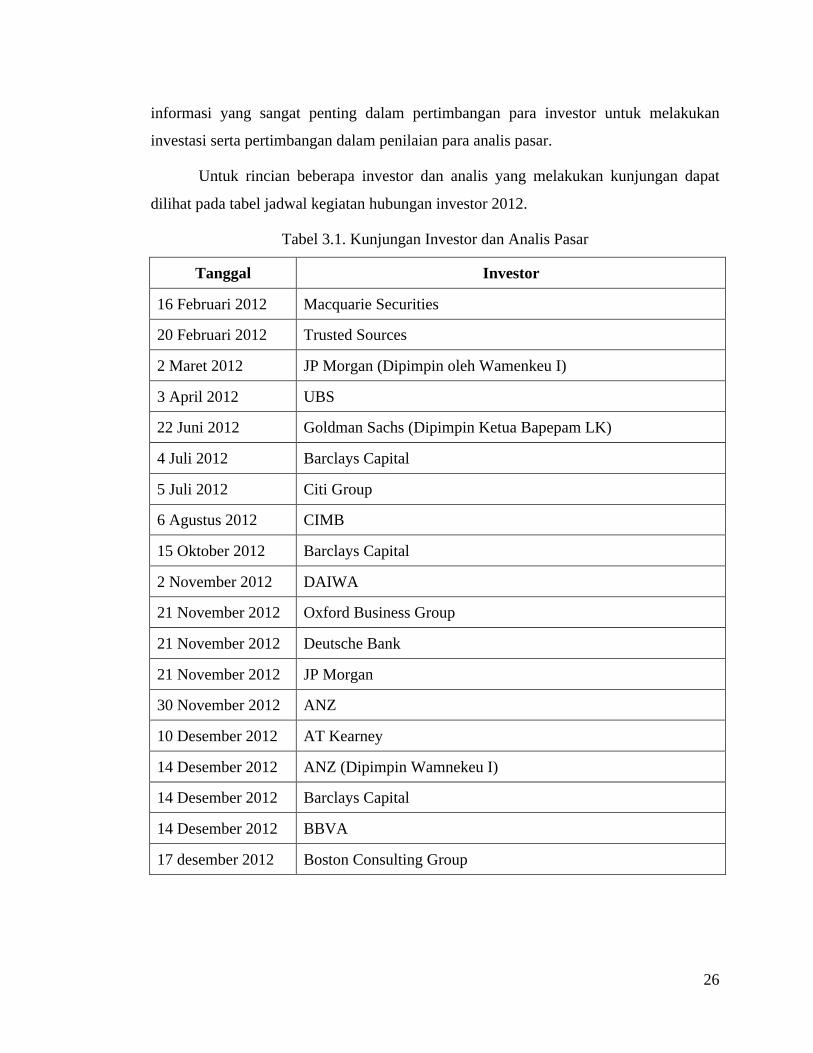

4.4. Kunjungan Investor dan Analis Pasar

Untuk memberikan pemahaman yang lebih baik tentang situasi perekonomian

dan perkembangan kebijakan fiskal kepada investor, Tim Hubungan Dedikasi Investor

telah melakukan beberapa pertemuan dengan para investor baik investor asing maupun

domestik. Pertemuan yang dilakukan juga dengan para analis pasar yang membutuhkan

data dan informasi terkini perekonomian Indonesia.

Adapun informasi terkini yang menjadi perhatian para investor dan analis pasar

adalah informasi perkembangan perekonomian, terutama yang berkaitan dengan

informasi kebijakan fiskal, insentif perpajakan, perkembangan pembangunan

infrastruktur, kebijakan subsidi dan kebijakan pembiayaan. Hal ini menjadi data dan

26

informasi yang sangat penting dalam pertimbangan para investor untuk melakukan

investasi serta pertimbangan dalam penilaian para analis pasar.

Untuk rincian beberapa investor dan analis yang melakukan kunjungan dapat

dilihat pada tabel jadwal kegiatan hubungan investor 2012.

Tabel 3.1. Kunjungan Investor dan Analis Pasar

Tanggal Investor

16 Februari 2012 Macquarie Securities

20 Februari 2012 Trusted Sources

2 Maret 2012 JP Morgan (Dipimpin oleh Wamenkeu I)

3 April 2012 UBS

22 Juni 2012 Goldman Sachs (Dipimpin Ketua Bapepam LK)

4 Juli 2012 Barclays Capital

5 Juli 2012 Citi Group

6 Agustus 2012 CIMB

15 Oktober 2012 Barclays Capital

2 November 2012 DAIWA

21 November 2012 Oxford Business Group

21 November 2012 Deutsche Bank

21 November 2012 JP Morgan

30 November 2012 ANZ

10 Desember 2012 AT Kearney

14 Desember 2012 ANZ (Dipimpin Wamnekeu I)

14 Desember 2012 Barclays Capital

14 Desember 2012 BBVA

17 desember 2012 Boston Consulting Group

27

4.5. Kunjungan Lembaga Pemeringkat Utang

Kunjungan ini merupakan kunjungan yang dilakukan oleh lembaga pemeringkat

utang internasional ke Indonesia dalam rangka melakukan penilaian dan review atas

posisi peringkat utang Indonesia. Dalam kunjungan tersebut lembaga pemeringkat utang

melakukan pertemuan dengan berbagai pihak, diantaranya Kementerian Keuangan.

a. S&P, Jakarta 25-26 Maret 2012

Tim Sovereign Analyst S&P dipimpin langsung oleh Managing Director S&P,

John Chambers. S&P dalam kunjungannya bertemu dengan Menteri Keuangan dan

beberapa pejabat eselon 1 Kementerian Keuangan. Selain itu Menteri Keuangan dan

Kepala BKF melakukan tanya jawab dengan S&P atas berbagai concern Fitch antara

lain:

1. Fleksibilitas Fiskal dan Moneter

2. Inflasi

3. Bagaimana mengatasi volatilitas aliran modal asing

4. Kebijakan terkait investasi dan FDI

5. Kebijakan mengatasi basis penerimaan yang rendah

6. Subsidi energi

7. Kebijakan infrastruktur

8. UU Pembebasan Lahan

b. Standard and Poor’s, Jakarta 23 Maret 2011

Dalam kunjungannya ke Indonesia, Tim sovereign analyst S&P dipimpin oleh

Agost Bernard dan Elena Okorotchenko bertemu dengan Menteri Keuangan dan para

pejabat eselon 1 termasuk Kepala Badan Kebijakan Fiskal. Dalam pertemuan dengan

Menteri Keuangan dan Kepala BKF, S&P melakukan sesi tanya jawab seputar kebijakan

ekonomi dan keuangan Indonesia. Topik yang menjadi concern dari kunjungan S&P

adalah:

1. Kebijakan Fiskal dan Stimulus Fiskal 2011

2. Asumsi Makroekonomi 2011

3. Peningkatan Basis Pajak serta Tax Ratio

28

4. Subsidi Bahan Bakar Minyak dan Listrik

5. Kebijakan dan Desentralisasi Fiskal

6. Target Defisit Jangka Panjang

7. Manajemen dan Penjaminan Utang Pemerintah

8. Laporan Keuangan Konsolidasi

Selain melakukan presentasi perkembangan ekonomi dan kebijakan fiskal, serta

tanya jawab seputar concern S&P, Kepala BKF juga mempresentasikan Economic

Executive Dashboard sebagai alat pemantauan kondisi ekonomi dan fiskal.

c. R&I, Jakarta 16 September 2012

R&I adalah lembaga rating Jepang yang juga memberikan penilaian sovereign

credit rating Indonesia. Dalam kunjungannya ke Indonesia, R&I bertemu dengan

perwakilan BKF yang dipimpin oleh Kepala PKEM. Dalam pertemuan tersebut, Kepala

PKEM menyampaikan presentasi perkembangan perekonomian dan fiskal. Dalam sesi

tanya jawab, Kepala PKEM menjelaskan dan menjawab concern R&I terkait dengan

kebijakan fiskal dan APBN.

Berikut adalah daftar concern R&I:

1. Produktivitas dan pasar tenaga kerja

2. Review APBN 2010 dan Perkembangan APBN 2011

3. APBNP 2011 dan APBN 2012

4. Kebijakan subsidi

5. Peningkatan basis pajak dan penerimaan negara

6. Peningkatan Penyerapan Anggaran

7. Manajemen Utang Pemerintah

8. Investasi Infrastruktur.

Hasil dari kunjungan R&I tersebut adalah peningkatan rating Indonesia menjadi

BBB- atau peringkat investment grade.

29

d. Fitch, Jakarta 29 Oktober 2012

Fitch melakukan pertemuan dengan Menteri Keuangan, serta Kepala BKF

didampingi oleh Kepala Pusat Kebijakan Ekonomi Makro, Kepala Pusat Risiko Fiskal

dan Tim IRU BKF. Topik yang menjadi fokus perhatian Fitch dalam kunjungan tersebut

adalah:

1. Proyeksi ekonomi Indonesia

2. Sejauh mana pelemahan ekonomi China memberikan eksposur terhadap

ekonomi Indonesia

3. Realisasi anggaran 2012

4. Penyerapan belanja modal 2012

5. Outlook APBN 2013

6. Asumsi ekonomi makro

7. Subsidi

8. Batas defisit APBN

9. Pendanaan infrastruktur

10. Peranan dana infrastruktur dan pengelolaannya

11. Reformasi fiskal

12. Rencana peningkatan kepatuhan perpajakan

13. Prospek reformasi subsidi

14. Desentralisasi fiskal

15. Fleksibilitas fiskal

e. Moody’s, Jakarta 20 November 2012

Dalam kunjungannya Moody’s bertemu dengan Menteri Keuangan, serta Kepala

BKF didampingi beberapa eselon II BKF beserta Tim IRU BKF. Dalam pertemuan

tersebut Moody’s dan Kepala BKF menjawab seluruh pertanyaan dan topik yang

menjadi perhatian Moody’s.

Adapun hal-hal yang dibahas terkait antara lain:

1. Perkembangan realisasi anggaran 2012

2. APBN 2013

30

3. Bagaimana meningkatkan efisiensi belanja APBN

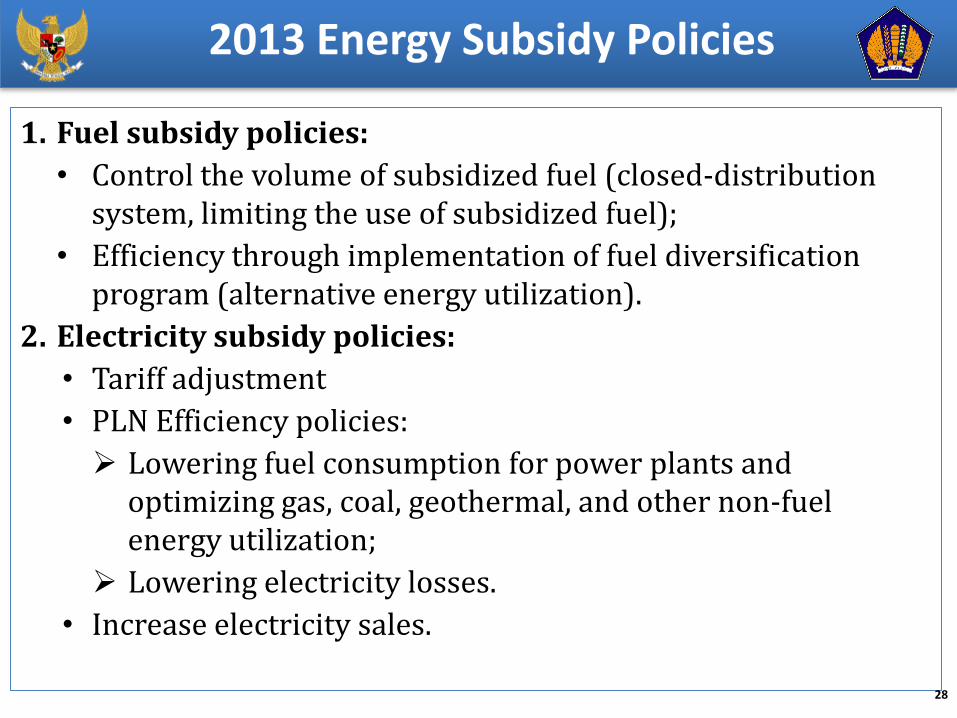

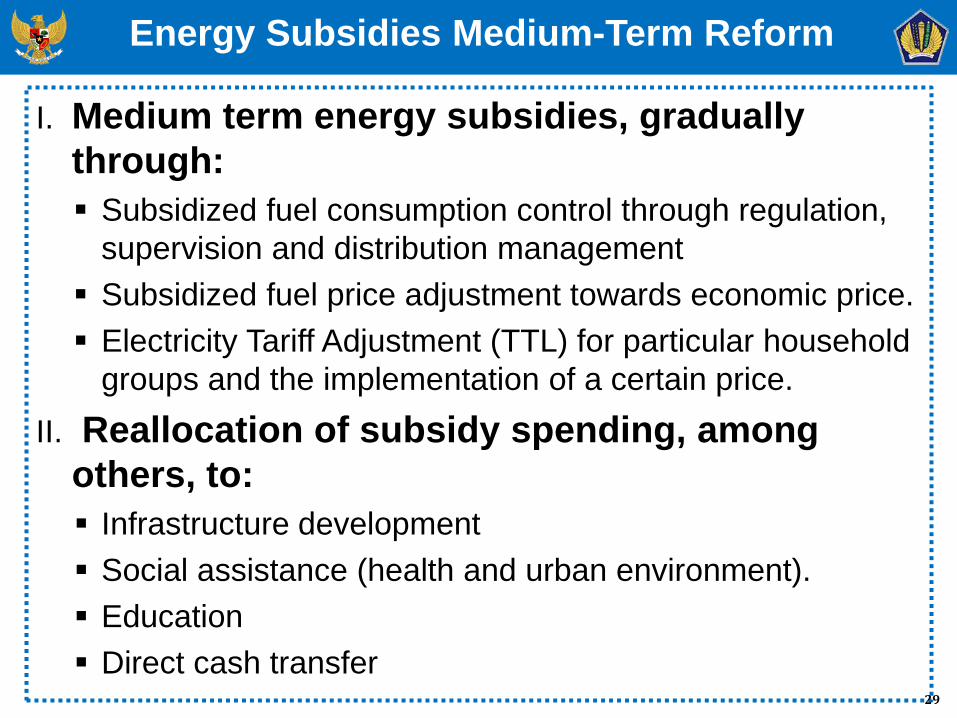

4. Reformasi subsidi terutama BBM dan listrik

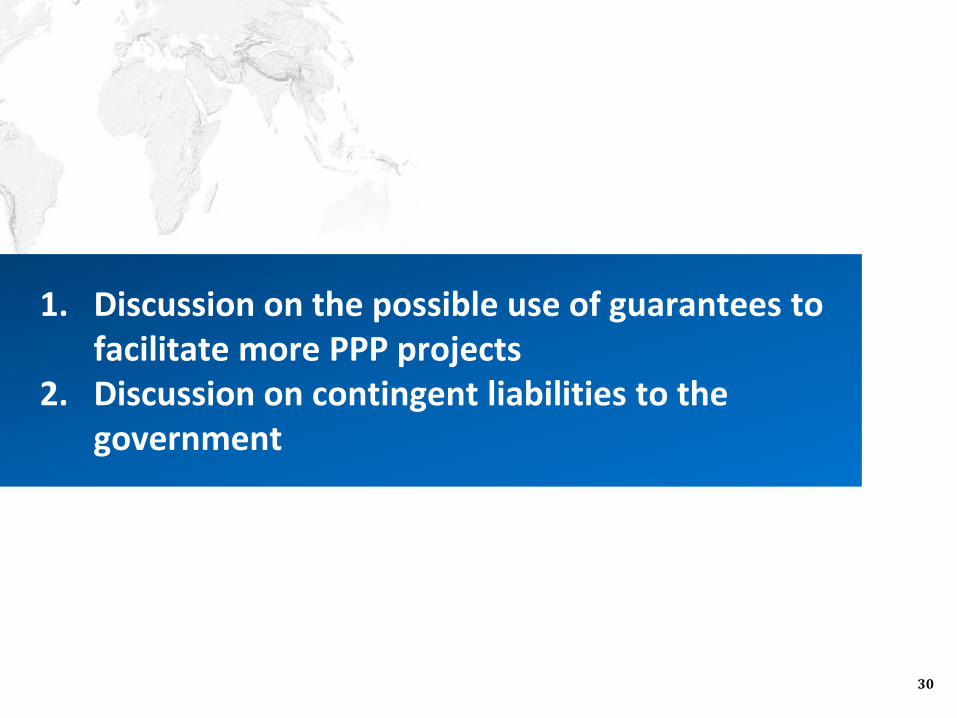

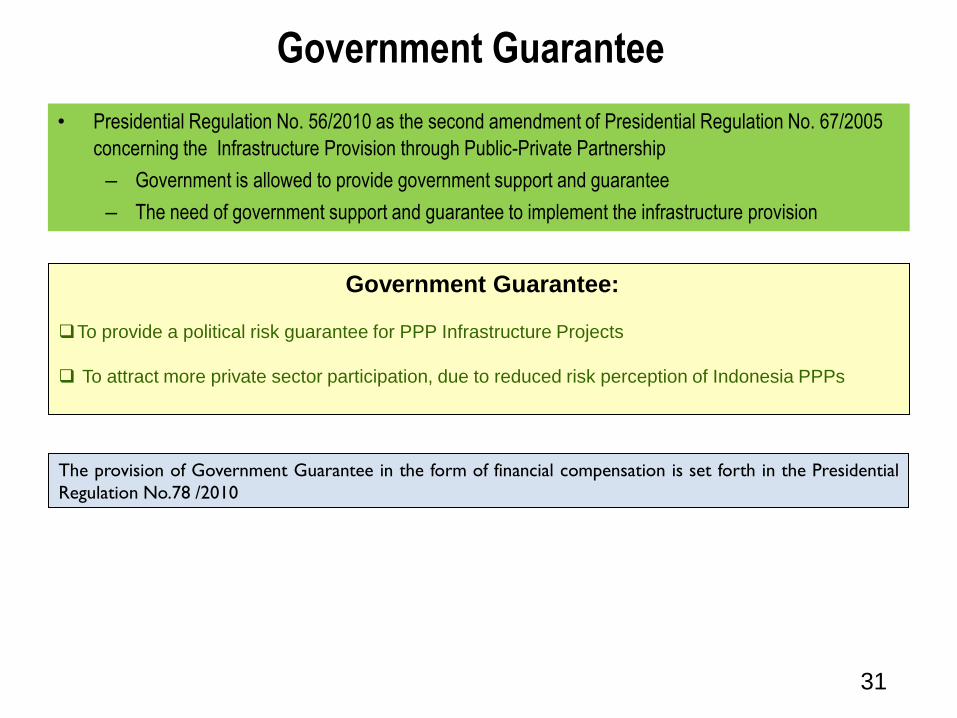

5. Fasilitas penjaminan bagi proyek PPP

6. Kewajiban kontijensi pemerintah

4.6. Persiapan Bahan Presentasi

Tim IRU melakukan persiapan bahan terkait beberapa agenda yang dilakukan

oleh Menteri Keuangan dan Kepala BKF. Bahan atau materi yang dipersiapkan meliputi

bahan masukan untuk keynote speech, economic update, press release, investor

frequently asked questions, dan materi media interview. Adapun bahan materi yang telah

disiapkan antara lain berikut.

1. Bahan Menteri Keuangan dalam Indonesia Investment Day di New York, Amerika

Serikat pada bulan September 2012.

2. Keynote Menteri Keuangan dalam Indonesia Investor Forum, yang merupakan acara

yang menghadirkan pembicara domestik dan internasional.

3. Penyiapan bahan economic dan fiscal update dalam pertemuan-pertemuan yang

dihadiri oleh Menteri Keuangan dan Kepala BKF antara lain IMF Annual Meeting,

OECD Meeting, ADB Annual Meeting, dll .

4.7. Kunjungan ke Proyek MP3EI

MP3EI merupakan salah satu program prioritas Pemerintah yang dilakukan

untuk menghilangkan hambatan infrasruktur serta pencapaian pertumbuhan ekonomi

yang lebih tinggi dan inklusif. Dalam perspektif lembaga rating dan investor, program

MP3EI juga merupakan suatu program yang menarik dan dapat menjawab tantangan

perkembangan infrastruktur Indonesia yang dianggap masih jauh tertinggal.

Lembaga-lembaga rating masih menetapkan infrastruktur sebagai salah satu

hambatan utama perekonomian Indonesia. Oleh karena itu, di tahun 2012 Tim IRU

melakukan perjalanan ke beberapa proyek infrastruktur untuk melihat sejauh mana

31

kesiapan dan perkembangan proyek tersebut dan bagaimana dukungannya bagi

perekonomian regional maupun nasional. Adapun proyek-proyek yang dikunjungi

adalah:

1. Bandara Kuala Namu Medan

2. Bandara Internasional Lombok

3. Pelabuhan Internasional Bitung

4. Proyek infrastruktur Aceh

Dari kunjungan tersebut Tim IRU menyimpulkan bahwa, pembangunan MP3EI

secara umum belum dilakukan atau terlaksana sesuai rencana. Beberapa proyek seperti

Kuala Namu dan Bandara Lombok, sudah mencapai progress yang jauh, namun

beberapa hambatan masih ada seperti akses jalan menuju bandara yang masih belum

ada.

Sedangkan pada beberapa proyek lain seperti pelabuhan internasional Bitung,

proses groundbreaking sudah dilakukan, namun perkembangan proyek masih sangat

minim sekali.

4.8. Konsultasi dengan Rating Advisory

Dalam kegiatan dedikasi hubungan investor, Tim IRU Kementerian Keuangan

melakukan konsultasi dengan lembaga yang ditunjuk sebagai rating advisor. Tahun

2008 hingga 2011, Tim IRU mempergunakan jasa Barclays Capital sebagai advisor.

Rating Advisor bertujuan untuk memberikan pendampingan dan fasilitas kepada Tim

IRU untuk mempermudah strategi dalam rangka mencapai tujuan yang telah ditetapkan.

Mulai tahun 2012, Tim IRU mempergunakan jasa Citi Group sebagai advisor dengan

status pro bono.

Rating Advisor selalu terlibat dengan strategi yang telah disusun untuk mencapai

tujuan investment grade. Keterlibatan rating advisory ini terutama pada pertemuan-

pertemuan dengan lembaga pemeringkat utang internasional. Rating advisor pun

memiliki kewajiban dalam kegiatan pelatihan untuk meningkatkan kualitas sumber daya

manusia. Dalam tata cara pembuatan bahan paparan dan translasi materi pun, rating

advisors selalu memberikan dukungan fasilitas.

32

BAB IV

KESIMPULAN DAN REKOMENDASI

5.1. Kesimpulan

Berdasarkan laporan diatas, maka dapat diambil kesimpulan sebagai

berikut:

1. Di tahun 2012, Indonesia melanjutkan tren perkembangan ekonomi dan

fiskal yang baik, sehingga kenaikan rating Indonesia terus berlanjut.

Moody’s dan R&I di tahun 2012 telah menaikan peringkat utang Indonesia

menjadi Baa3/BBB- stable outlook. Saat ini, tinggal S&P yang masih

menempatkan Indonesia di posisi speculative grade.

2. Dengan kembalinya Indonesia memperoleh peringkat investment grade,

diharapkan akan semakin menarik minat investor serta dapat menurunkan

biaya pinjaman (cost of capital) Indonesia.

3. Faktor utama yang mendorong kenaikan rating Indonesia menjadi

investment grade antara lain ketahanan dan kekuatan ekonomi di tengah

kondisi global yang masih belum pulih, cadangan devisa dan neraca

pembayaran yang baik, kesehatan fiskal ditandai dengan defisit yang rendah

dan rasio utang yang semakin menurun, serta inflasi yang terkendali.

4. Hambatan utama bagi Indonesia dalam perspektif lembaga rating adalah

beban subsidi yang masih tinggi, celah fiskal yang terbatas, pendapatan per

kapita yang dianggap masih rendah jika dibandingkan dengan negara peers,

tingkat penerimaan pajak yang masih rendah, pembangunan infrastruktur

yang masih mengalami debottlenecking, serta risiko politik Indonesia yang

dianggap masih tinggi terutama menjelang pemilu 2014.

5. Dalam rangka mempublikasikan kondisi perekonomian Indonesia serta

untuk meningkatkan posisi kredit rating Indonesia, Pemerintah selama tahun

2011 telah melakukan berbagai kegiatan pendukung hubungan dedikasi

33

investor diantaranya roadshow, investor visit, conference call, dedicated

team meeting, rating advisor, website IRU dan pelatihan.

5.2 Rekomendasi

1. Terus Meningkatkan kegiatan komunikasi dan sosialiasi kepada

lembaga pemeringkat utang dan investor

Untuk meningkatkan komunikasi dan informasi yang cepat dan

akurat kepada lembaga pemeringkat utang dan investor, maka website

IRU BKF akan terus dikembangkan dan disempurnakan sebagai langkah

untuk memenuhi kebutuhan investor mengenai isu-isu terkini (current

issues), terutama informasi yang berkenaan dengan update kebijakan

fiskal, realisasi pembangunan infrastruktur, kebijakan subsidi, serta

perkembangan iklim investasi di Indonesia. Selain website, media

komunikasi lainnya seperti wawancara, press-release, dan pertemuan para

pejabat dalam forum pertemuan internasional akan terus ditingkatkan

untuk memberikan update perekonomian dalam rangka meningkatkan

kepercayaan dan persepsi lembaga pemeringkat utang dan investor

terhadap Indonesia.

2. Melanjutkan Kerjasama Dengan Advisor Rating

Untuk terus meningkatkan peringkat utang Indonesia, dirasa perlu

meningkatkan kualitas informasi kepada seluruh stakeholders berkenaan

dengan perkembangan perekonomian dan update kebijakan Indonesia.

Hal ini dapat terus dilakukan melalui kerja sama berkelanjutan dengan

konsultan atau advisor rating. Konsultan ini akan memberikan masukan

dan jasa konsultansi dalam menentukan strategi yang tepat kepada tim

Hubungan Dedikasi Investor dalam rangka meningkatkan peringkat

kredit rating Indonesia.

34

Selain itu, advisor rating dapat memberikan masukan jawaban

dan saran kepada pemerintah apabila ada pertanyaan atau komentar dari

berbagai pihak baik dalam bentuk lisan maupun tulisan. Dengan adanya

investor rating ini diharapkan semua informasi dan keterangan yang

disampaikan oleh pemerintah dapat meningkatkan kepercayaan lembaga

pemeringkat utang dan investor ehingga Indonesia dapat terus

memperbaiki peringkat kreditnya.

MOODY’S Topic of Discussion

MINISTRY OF FINANCE

REPUBLIC OF INDONESIA

Jakarta, 20 November 2012

1. Update on realized 2012 fiscal results year‐to‐date

2. Developments related to 2013 budget

3. How to improve spending efficiency?

4. What is the outlook for subsidy reform, especially for administered fuel prices and electricity tariffs?

5. Discussion on the possible use of guarantees to facilitate more PPP projects

6. Discussion on contingent liabilities to the government

2

Moody’s Rating Visit – Topic of Discussion

Update on realized 2012 fiscal results year‐to‐date

3

4

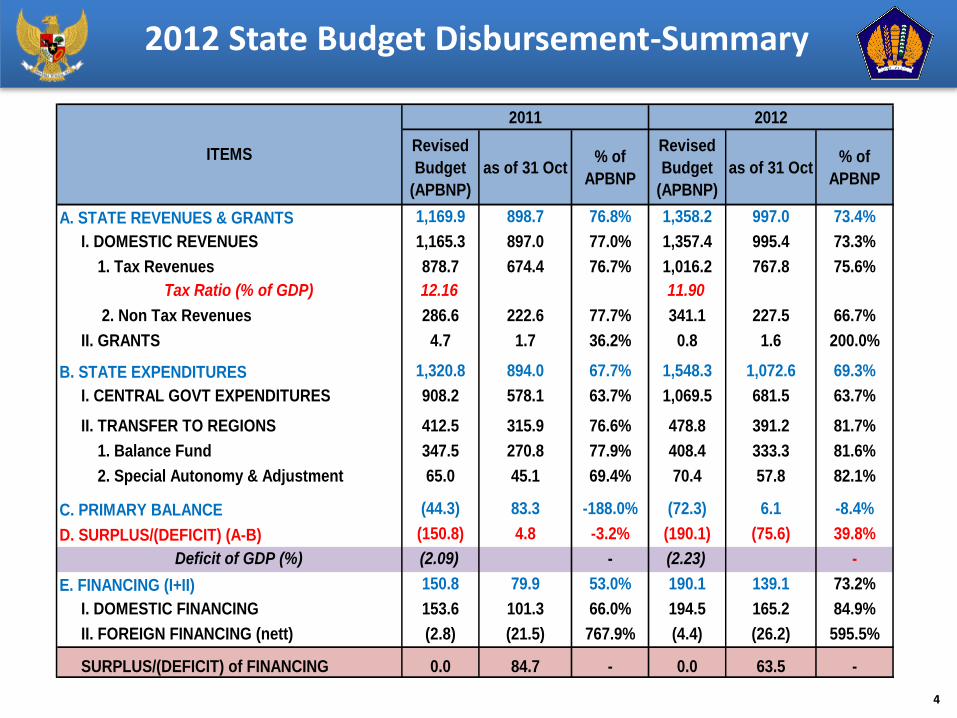

2012 State Budget Disbursement-Summary

Revised

Budget

(APBNP)

as of 31 Oct% of

APBNP

Revised

Budget

(APBNP)

as of 31 Oct% of

APBNP

A. STATE REVENUES & GRANTS 1,169.9 898.7 76.8% 1,358.2 997.0 73.4%

I. DOMESTIC REVENUES 1,165.3 897.0 77.0% 1,357.4 995.4 73.3%

1. Tax Revenues 878.7 674.4 76.7% 1,016.2 767.8 75.6%

Tax Ratio (% of GDP) 12.16 11.90

2. Non Tax Revenues 286.6 222.6 77.7% 341.1 227.5 66.7%

II. GRANTS 4.7 1.7 36.2% 0.8 1.6 200.0%

1,320.8 894.0 67.7% 1,548.3 1,072.6 69.3%

I. CENTRAL GOVT EXPENDITURES 908.2 578.1 63.7% 1,069.5 681.5 63.7%

II. TRANSFER TO REGIONS 412.5 315.9 76.6% 478.8 391.2 81.7%

1. Balance Fund 347.5 270.8 77.9% 408.4 333.3 81.6%

2. Special Autonomy & Adjustment 65.0 45.1 69.4% 70.4 57.8 82.1%

(44.3) 83.3 -188.0% (72.3) 6.1 -8.4%

(150.8) 4.8 -3.2% (190.1) (75.6) 39.8%

Deficit of GDP (%) (2.09) - (2.23) -

150.8 79.9 53.0% 190.1 139.1 73.2%

I. DOMESTIC FINANCING 153.6 101.3 66.0% 194.5 165.2 84.9%

II. FOREIGN FINANCING (nett) (2.8) (21.5) 767.9% (4.4) (26.2) 595.5%

SURPLUS/(DEFICIT) of FINANCING 0.0 84.7 - 0.0 63.5 -

C. PRIMARY BALANCE

D. SURPLUS/(DEFICIT) (A-B)

E. FINANCING (I+II)

ITEMS

2011 2012

B. STATE EXPENDITURES

5

Revised

Budget

(APBNP)

Full Year

Realization

(Audited)

% of

APBNP

Revised

Budget

(APBNP)

Full Year

Outlook

% of

APBNP

A. STATE REVENUES & GRANTS 1,169.9 1,210.6 103.5% 1,358.2 1,357.8 100.0%

I. DOMESTIC REVENUES 1,165.3 1,205.3 103.4% 1,357.4 1,355.3 99.8%

1. Tax Revenues 878.7 873.9 99.5% 1,016.2 1,005.9 99.0%

Tax Ratio (% of GDP) 12.16 11.77 96.8% 11.90 12.16 102.2%

2. Non Tax Revenues 286.6 331.5 115.7% 341.1 349.5 102.5%

II. GRANTS 4.7 5.3 112.8% 0.8 2.5 312.5%

1,320.8 1,295.0 98.0% 1,548.3 1,553.4 100.3%

I. CENTRAL GOVT EXPENDITURES 908.2 883.7 97.3% 1,069.5 1,071.1 100.1%

A. Line Ministries 461.5 417.6 90.5% 547.9 507.5 92.6%

B. Non Line Ministries 446.7 466.1 104.3% 521.6 563.6 108.1%

II. TRANSFER TO REGIONS 412.5 411.3 99.7% 478.8 482.3 100.7%

1. Balance Fund 347.5 347.2 99.9% 408.4 411.9 100.9%

2. Special Autonomy & Adjustment 65.0 64.1 98.6% 70.4 70.4 100.0%

(44.3) 8.9 -20.1% (72.3) (83.7) 115.8%

(150.8) (84.4) 56.0% (190.1) (195.6) 102.9%

Deficit of GDP (%) (2.09) 1.14 - (2.23) 2.36 -

150.8 130.9 86.8% 190.1 186.1 97.9%

I. DOMESTIC FINANCING 153.6 148.7 96.8% 194.5 197.2 101.4%

II. FOREIGN FINANCING (nett) (2.8) (17.8) 635.7% (4.4) (11.1) 252.3%

SURPLUS/(DEFICIT) of FINANCING 0.0 46.5 0.0 (9.5) -

2012

B. STATE EXPENDITURES

C. PRIMARY BALANCE

D. SURPLUS/(DEFICIT) (A-B)

ITEMS

2011

E. FINANCING (I+II)

2012 State Budget Outlook

6

Revised

Budget

(APBNP)

as of 31

Oct

% of

APBNP

Revised

Budget

(APBNP)

as of 31

Oct

% of

APBNP

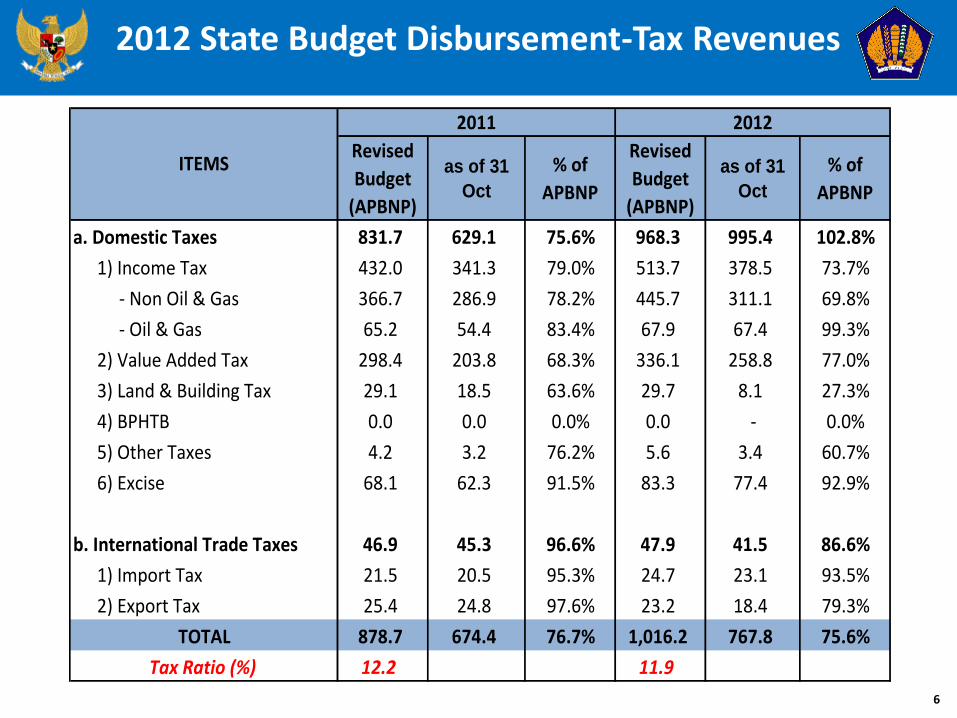

831.7 629.1 75.6% 968.3 995.4 102.8%

1) Income Tax 432.0 341.3 79.0% 513.7 378.5 73.7%

- Non Oil & Gas 366.7 286.9 78.2% 445.7 311.1 69.8%

- Oil & Gas 65.2 54.4 83.4% 67.9 67.4 99.3%

2) Value Added Tax 298.4 203.8 68.3% 336.1 258.8 77.0%

3) Land & Building Tax 29.1 18.5 63.6% 29.7 8.1 27.3%

4) BPHTB 0.0 0.0 0.0% 0.0 - 0.0%

5) Other Taxes 4.2 3.2 76.2% 5.6 3.4 60.7%

6) Excise 68.1 62.3 91.5% 83.3 77.4 92.9%

46.9 45.3 96.6% 47.9 41.5 86.6%

1) Import Tax 21.5 20.5 95.3% 24.7 23.1 93.5%

2) Export Tax 25.4 24.8 97.6% 23.2 18.4 79.3%

878.7 674.4 76.7% 1,016.2 767.8 75.6%

12.2 11.9

TOTAL

Tax Ratio (%)

ITEMS

2011 2012

a. Domestic Taxes

b. International Trade Taxes

2012 State Budget Disbursement-Tax Revenues

7

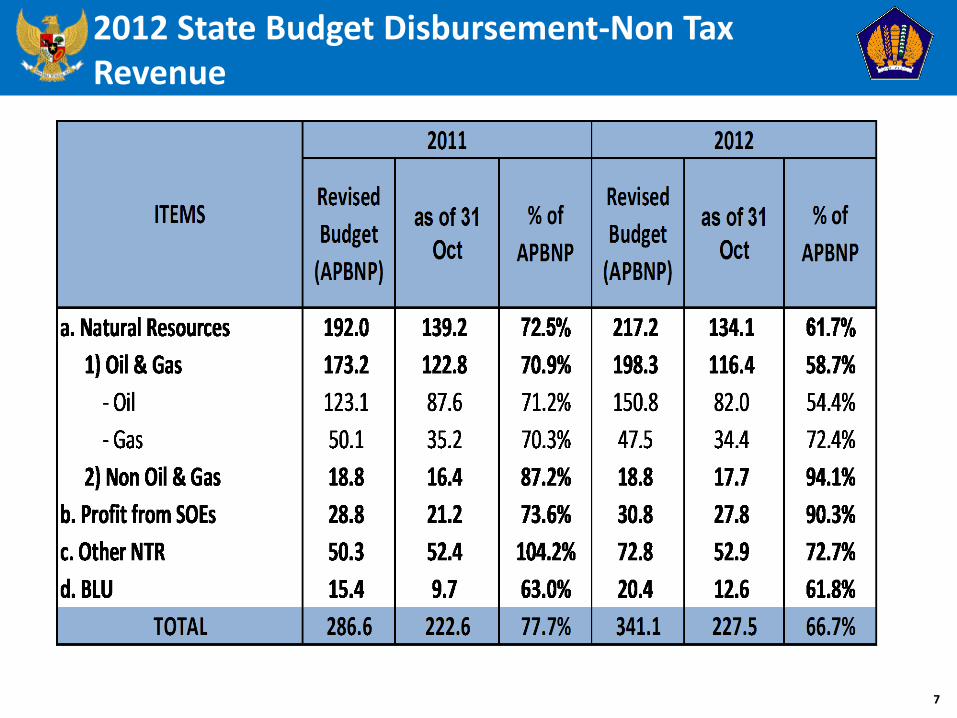

2012 State Budget Disbursement-Non Tax Revenue

8

Revised

Budget

(APBNP)

as of 31

Oct

% of

APBNP

Revised

Budget

(APBNP)

as of 31

Oct

% of

APBNP

1. Personnel Expenditure 182.9 145.9 79.8% 212.3 168.6 79.4%

2. Material Expenditure 142.8 72.6 50.8% 186.6 86.2 46.2%

3. Capital Expenditure 141.0 54.1 38.4% 168.7 73.7 43.7%

4. Interest Payment 106.6 78.6 73.7% 117.8 81.7 69.4%

a. Domestic Debt 76.6 56.5 73.8% 84.7 56.5 66.7%

b. Foreign Debt 30.0 22.1 73.7% 33.0 25.2 76.4%

5. Subsidies 237.2 184.4 77.7% 245.1 214.0 87.3%

a. Energy Subsidy 195.3 164.7 84.3% 202.4 183.9 90.9%

b. Non Energy Subsidy 41.9 19.7 47.0% 42.7 30.1 70.5%

6. Grant 0.4 0.1 25.0% 1.8 0.0 2.2%

7. Social Assistance Exp. 81.8 38.2 46.7% 55.4 53.3 96.2%

8. Other Expenditures 15.6 4.1 26.3% 68.5 3.9 5.7%

9. Additional Budget - - - 13.5 - -

908.2 578.1 63.7% 1,069.5 681.5 63.7%

2011 2012

TOTAL

ITEMS

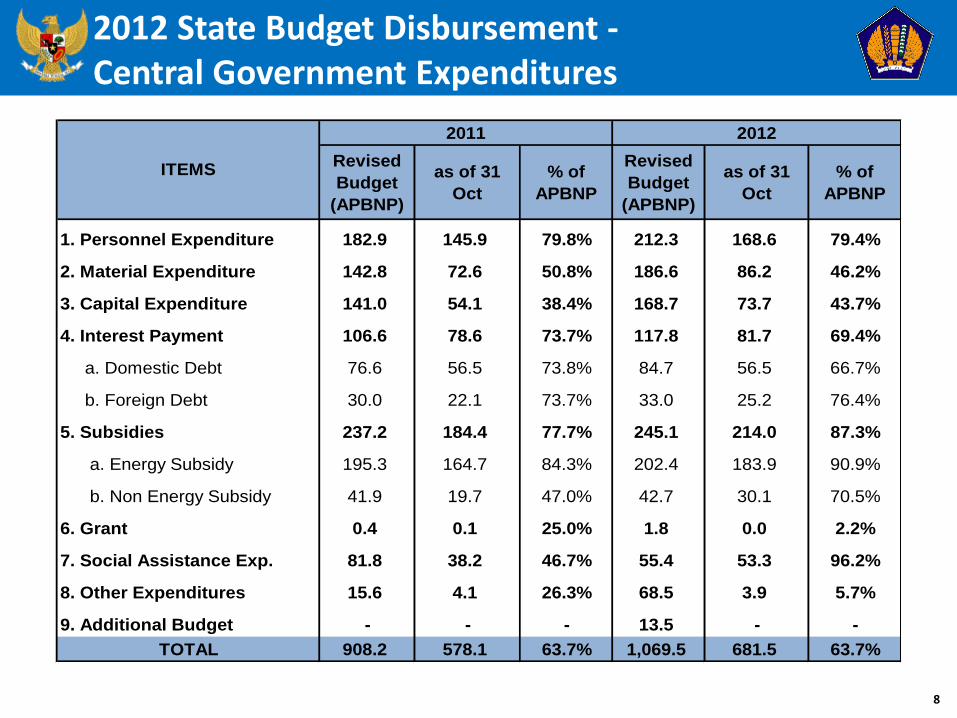

2012 State Budget Disbursement - Central Government Expenditures

9

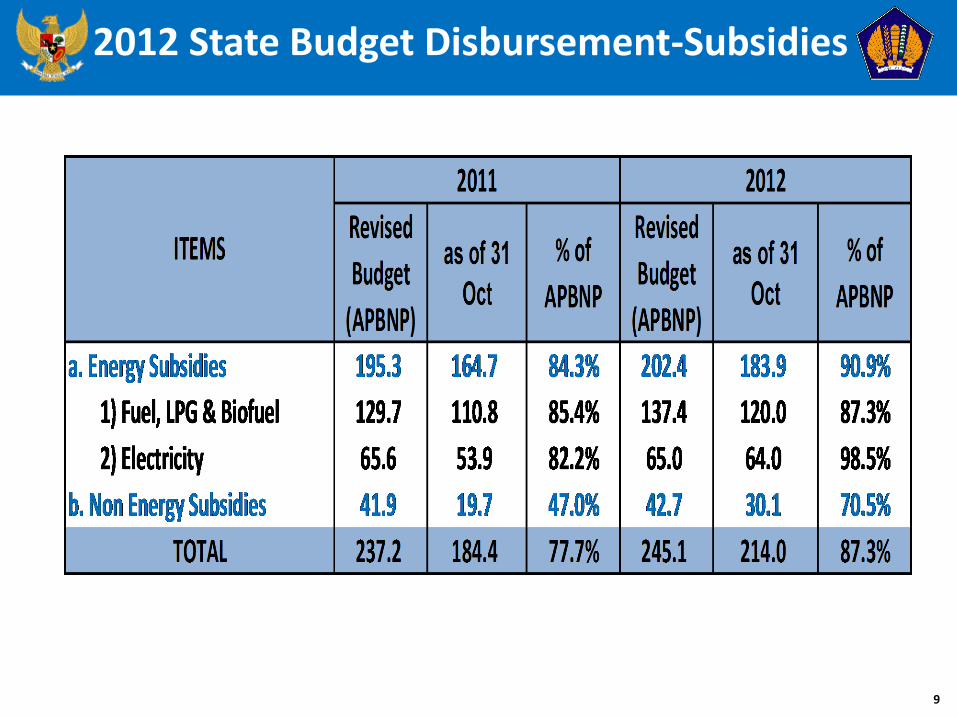

2012 State Budget Disbursement-Subsidies

10

2012 State Budget Disbursement-Transfer to Regions

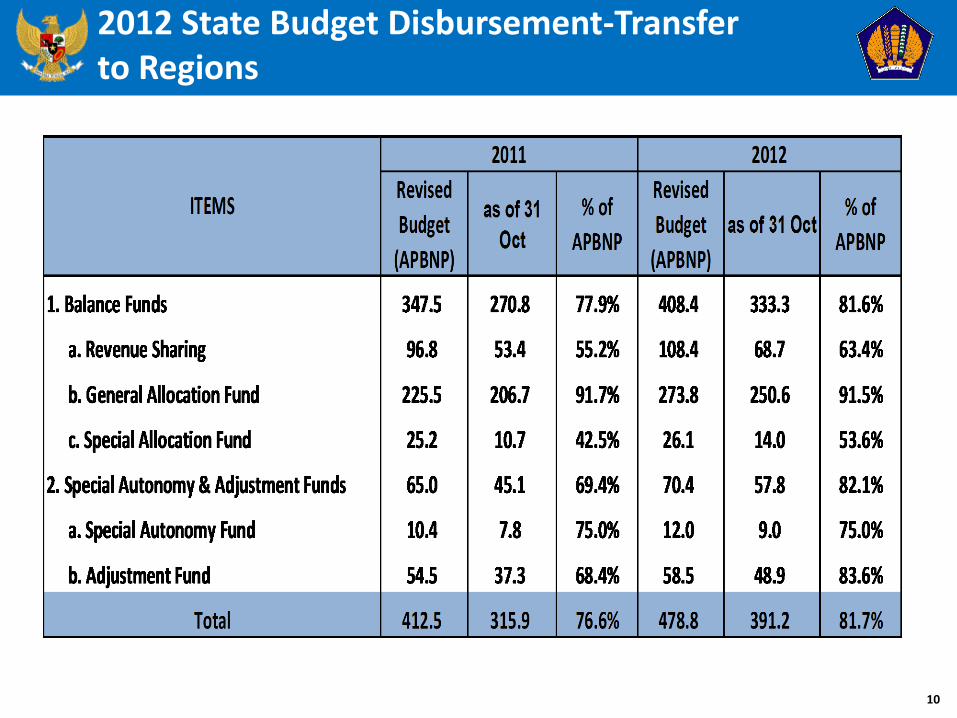

11

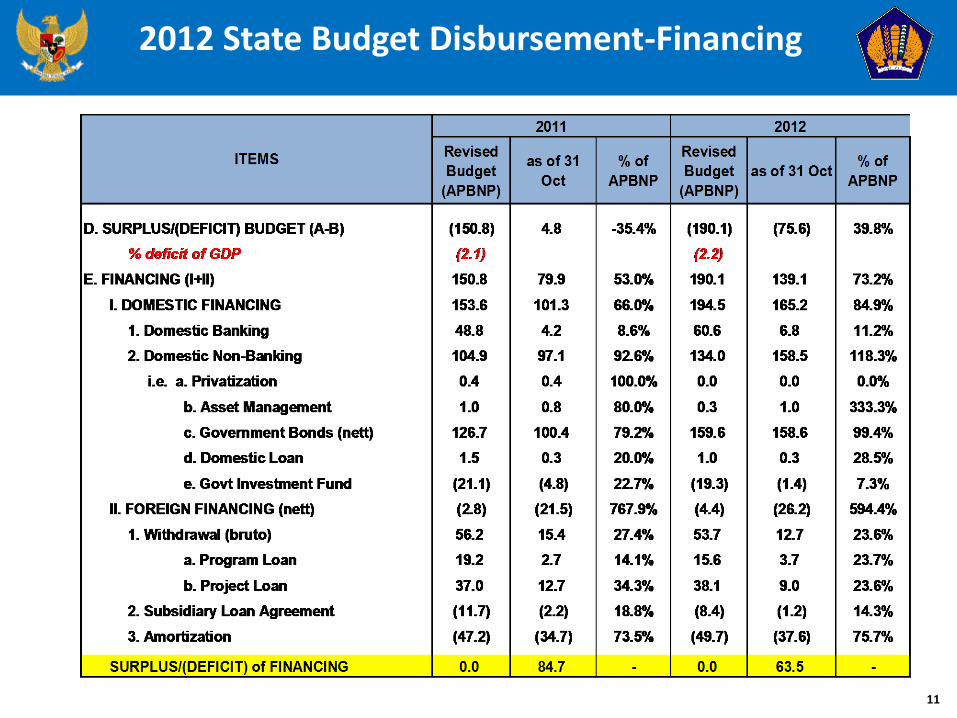

2012 State Budget Disbursement-Financing

Developments related to 2013 budget

12

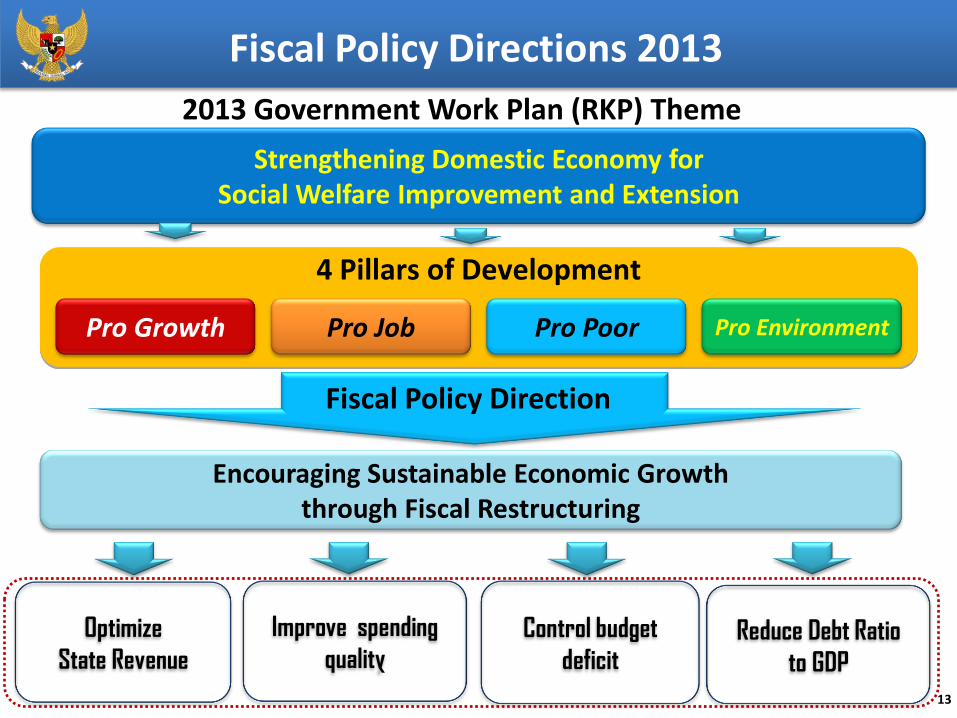

Strengthening Domestic Economy for Social Welfare Improvement and Extension

4 Pillars of Development

Pro Growth Pro Poor Pro Job Pro Environment

Fiscal Policy Directions 2013

13

Encouraging Sustainable Economic Growth through Fiscal Restructuring

Optimize

State Revenue

Control budget

deficit

Reduce Debt Ratio

to GDP

Improve spending

quality

2013 Government Work Plan (RKP) Theme

Fiscal Policy Direction

2013 Development Target

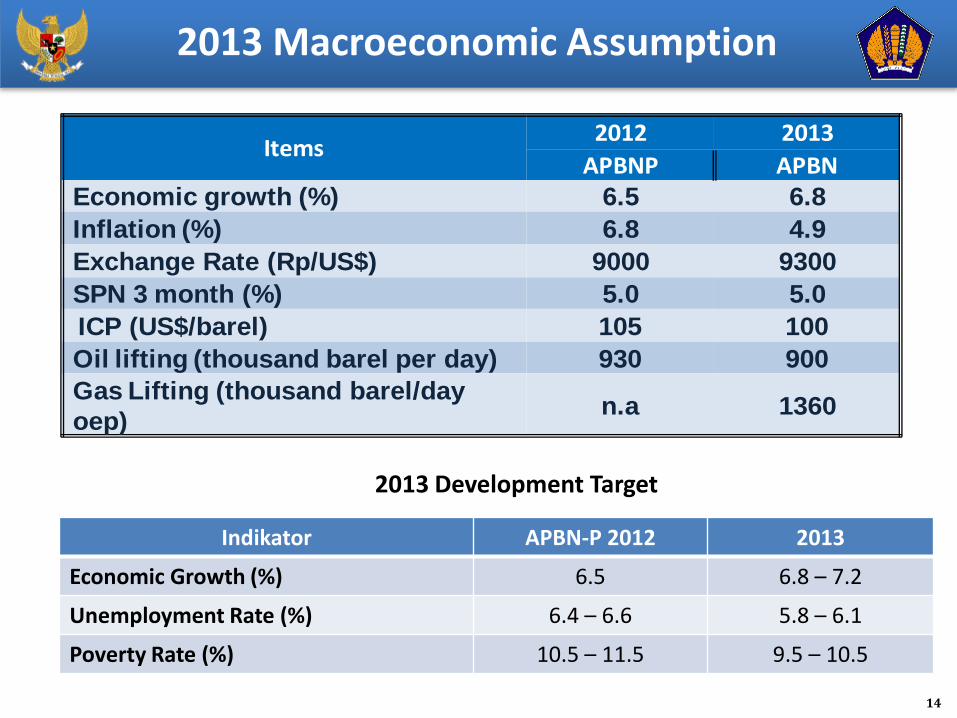

2013 Macroeconomic Assumption

Indikator APBN-P 2012 2013

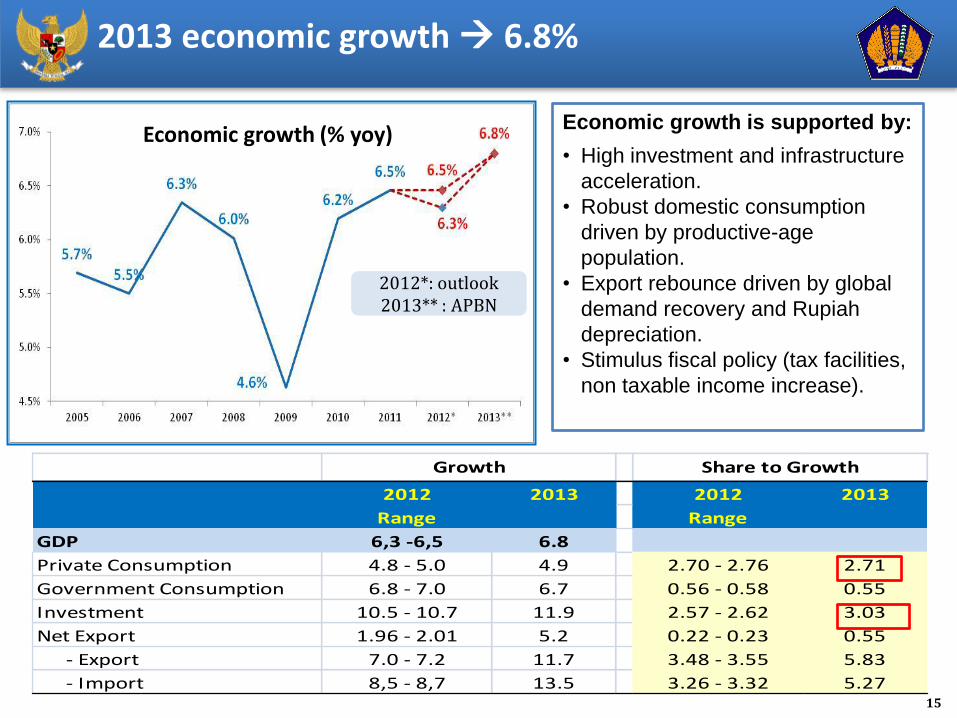

Economic Growth (%) 6.5 6.8 – 7.2

Unemployment Rate (%) 6.4 – 6.6 5.8 – 6.1

Poverty Rate (%) 10.5 – 11.5 9.5 – 10.5

Items2012 2013

APBNP APBNEconomic growth (%) 6.5 6.8

Inflation (%) 6.8 4.9

Exchange Rate (Rp/US$) 9000 9300

SPN 3 month (%) 5.0 5.0

ICP (US$/barel) 105 100

Oil lifting (thousand barel per day) 930 900

Gas Lifting (thousand barel/day

oep)n.a 1360

14

2012*: outlook 2013** : APBN

Economic growth is supported by:

• High investment and infrastructure

acceleration.

• Robust domestic consumption

driven by productive-age

population.

• Export rebounce driven by global

demand recovery and Rupiah

depreciation.

• Stimulus fiscal policy (tax facilities,

non taxable income increase).

2012 2013 2012 2013

Range Range

GDP 6,3 -6,5 6.8

Private Consumption 4.8 - 5.0 4.9 2.70 - 2.76 2.71

Government Consumption 6.8 - 7.0 6.7 0.56 - 0.58 0.55

Investment 10.5 - 10.7 11.9 2.57 - 2.62 3.03

Net Export 1.96 - 2.01 5.2 0.22 - 0.23 0.55

- Export 7.0 - 7.2 11.7 3.48 - 3.55 5.83

- Import 8,5 - 8,7 13.5 3.26 - 3.32 5.27

Growth Share to Growth

2013 economic growth 6.8%

15

Economic growth (% yoy)

16

2012

A. STATE REVENUES & GRANTS 1,358.2 1,507.7 1,529.7

I. DOMESTIC REVENUES 1,357.4 1,503.3 1,525.2

1. Tax Revenues 1,016.2 1,178.9 1,193.0

2. Non Tax Revenues 341.1 324.3 332.2

II. GRANTS 0.8 4.5 4.5

1,548.3 1,657.9 1,683.0

I. CENTRAL GOVT EXPENDITURES 1,069.5 1,139.0 1,154.4

1. Line Ministries 547.9 547.4 594.6

2. Non Line Ministries 521.6 591.6 559.8

II. TRANSFER TO REGIONS 478.8 518.9 528.6

1. Balance Fund 408.4 435.3 444.8

2. Special Autonomy & Adjustment 70.4 83.6 83.8

Total Educational Budget 310.8 331.8 336.8

% of State Expenditure 20.1 20.0 20.0

(72.3) (36.9) (40.1)

(190.1) (150.2) (153.3)

Deficit of GDP (%) (2.23) (1.62) (1.65)

190.1 150.2 (153.3)

I. DOMESTIC FINANCING 194.5 169.9 172.8

II. FOREIGN FINANCING (nett) (4.4) (19.5) (19.5)

E. FINANCING (I+II)

B. STATE EXPENDITURES

C. PRIMARY BALANCE

2013

Budget (APBN) ITEMS Revised Budget

(APBN-P)

Proposed

(RAPBN)

D. SURPLUS/(DEFICIT) (A-B)

A. P E N D AP AT AN N E G AR A 1 . 3 5 8 , 2 1 . 5 0 7 , 7 1 4 9 , 5 1 1 , 0

I . P E N D A P A T A N D A L A M N E G E R I 1 . 3 5 7 , 4 1 . 5 0 3 , 3 1 4 5 , 9 1 0 , 7

1 . P E N E R IM A A N P E R P A JA K A N 1 . 0 1 6 , 2 1 . 1 7 8 , 9 1 6 2 , 7 1 6 , 0

2 . P E N E R IM A A N N E G A R A B U K A N P A JA K 3 4 1 , 1 3 2 4 , 3 (1 6 , 8 ) (4 , 9 )

I I . P E N E R I M A A N H I B A H 0 , 8 4 , 5 3 , 7 4 4 3 , 4

B . B E L AN J A N E G AR A 1 . 5 4 8 , 3 1 . 6 5 7 , 9 1 0 9 , 6 7 , 1

I B E L A N J A P E M E R I N T A H P U S A T 1 . 0 6 9 , 5 1 . 1 3 9 , 0 6 9 , 5 6 , 5

1 . B e la n ja K / L 5 4 7 , 9 5 4 7 , 4 (0 , 5 ) (0 , 1 )

2 . B e la n ja N o n K / L 5 2 1 , 6 5 9 1 , 6 7 0 , 0 1 3 , 4

I I . T R A N S F E R K E D A E R A H 4 7 8 , 8 5 1 8 , 9 4 0 , 1 8 , 4

1 . D a n a P e rim b a n g a n 4 0 8 , 4 4 3 5 , 3 2 6 , 9 6 , 6

2 . D a n a O t o n o m i K h u s u s d a n P e n y e s u a ia n 7 0 , 4 8 3 , 6 1 3 , 2 1 8 , 8

T o ta l A n g g a r a n P e n d i d i k a n 3 1 0 , 8 3 3 1 , 8 2 1 , 0 6 , 7

% T h d B e l a n j a N e g a r a 2 0 , 1 2 0 , 0 - -

C . K E S E IM B AN G AN P R IM E R (7 2 , 3 ) (3 6 , 9 ) 3 5 , 4 (4 9 , 0 )

D . S U R P L U S D E F IS IT AN G G AR AN (A - B ) (1 9 0 , 1 ) (1 5 0 , 2 ) 3 9 , 9 (2 1 , 0 )

% D e fi si t T e r h a d a p P D B (2 , 2 3 ) (1 , 6 2 ) 0 , 6 1 (2 7 , 2 1 )

E . P E M B IAY AAN ( I + II) 1 9 0 , 1 1 5 0 , 2 (3 9 , 9 ) (2 1 , 0 )

I . P E M B I A Y A A N D A L A M N E G E R I 1 9 4 , 5 1 6 9 , 6 (2 4 , 9 ) (1 2 , 8 )

I I . P E M B I A Y A A N L U A R N E G E R I (n e to ) (4 , 4 ) (1 9 , 5 ) (1 5 , 0 ) 3 3 9 , 6

K E L E B IH AN /(K E K U R AN G AN ) P E M B IAY AAN 0 , 0 0 , 0 (0 , 0 ) (1 0 0 , 0 )

R p

2 0 1 3

R A P B NS e lis ih th d A P B N -P 2 0 1 2U r a ia n

A P B N -P

2 0 1 2

%

2013 State Budget Summary

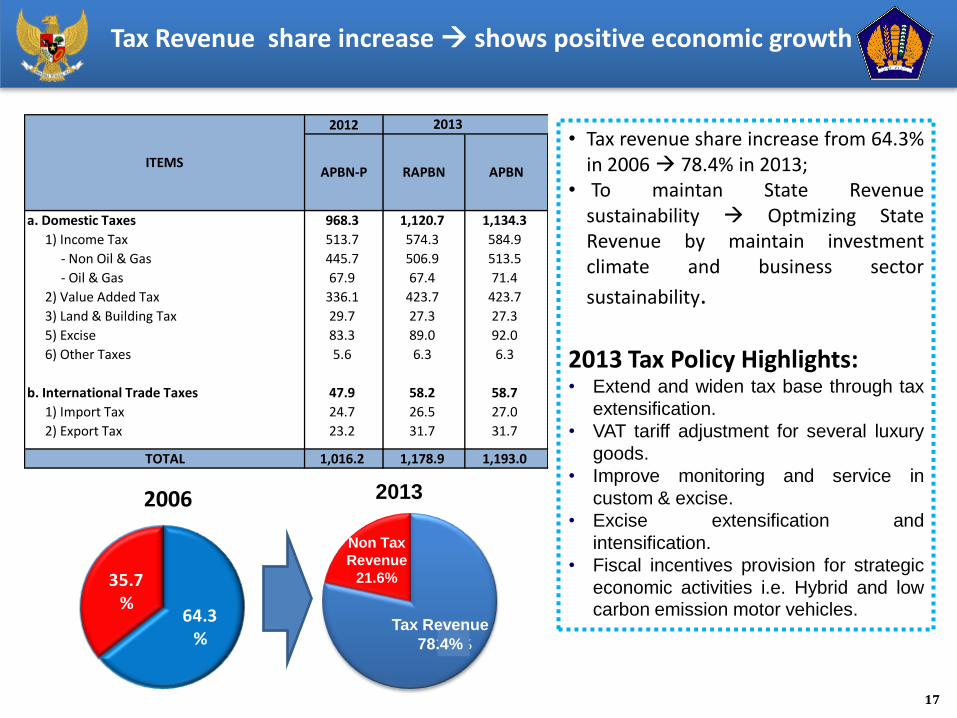

Tax Revenue share increase shows positive economic growth

• Tax revenue share increase from 64.3% in 2006 78.4% in 2013;

• To maintan State Revenue sustainability Optmizing State Revenue by maintain investment climate and business sector

sustainability.

2013 Tax Policy Highlights: • Extend and widen tax base through tax

extensification.

• VAT tariff adjustment for several luxury

goods.

• Improve monitoring and service in

custom & excise.

• Excise extensification and

intensification.

• Fiscal incentives provision for strategic

economic activities i.e. Hybrid and low carbon emission motor vehicles.

2006

17

64.3%

35.7%

78.2%

21.5%

RAPBN 2013

2012 2013

968.3 1,120.7 1,134.3

1) Income Tax 513.7 574.3 584.9

- Non Oil & Gas 445.7 506.9 513.5

- Oil & Gas 67.9 67.4 71.4

2) Value Added Tax 336.1 423.7 423.7

3) Land & Building Tax 29.7 27.3 27.3

5) Excise 83.3 89.0 92.0

6) Other Taxes 5.6 6.3 6.3

47.9 58.2 58.7

1) Import Tax 24.7 26.5 27.0

2) Export Tax 23.2 31.7 31.7

1,016.2 1,178.9 1,193.0

APBN

TOTAL

ITEMSAPBN-P RAPBN

a. Domestic Taxes

b. International Trade Taxes

R p %

1 . P a j a k D a l a m N e g e r i 9 6 8 ,3 1 .1 2 0 ,7 1 5 2 ,4 1 5 ,7

a . P a ja k P e n g h a s i l a n 5 1 3 , 7 5 7 4 , 3 6 0 , 7 1 1 , 8

- P P h M i g a s 6 7 , 9 6 7 , 4 ( 0 , 5 ) ( 0 , 7 )

- P P h N o n M i g a s 4 4 5 , 7 5 0 6 , 9 6 1 , 2 1 3 , 7

b . P a ja k p e r ta m b a h a n n i l a i 3 3 6 , 1 4 2 3 , 7 8 7 , 7 2 6 , 1

c . P a ja k b u m i d a n b a n g u n a n 2 9 , 7 2 7 , 3 ( 2 , 3 ) ( 7 , 9 )

d . C u k a i 8 3 , 3 8 9 , 0 5 , 7 6 , 9

e . P a ja k l a i n n y a 5 , 6 6 , 3 0 , 7 1 2 , 6

2 . P a j a k P e r d a g a n g a n I n t e r n a s io n a l 4 7 ,9 5 8 ,2 1 0 ,3 2 1 ,4

a . B e a m a s u k 2 4 , 7 2 6 , 5 1 , 8 7 , 1

b . B e a k e l u a r 2 3 , 2 3 1 , 7 8 , 5 3 6 , 6

1 .0 1 6 ,2 1 .1 7 8 ,9 1 6 2 ,7 1 6 ,0

T a x R a t i o ( A r t i S e m p it )

1 1 ,9 1 2 ,7

T a x R a t i o ( A r t i L u a s )

1 5 ,2 1 5 ,6

T O T A L

U R A I A N

%1 0 0xB r u t oD o m e s t ik P r o d u k

( P u s a t ) P e r p a j a k a n P e n e r im a a n

%1 0 0xB r u toD o m e s t ik P r o d u k

M ig a sS D A P e n e r im a a n

d a e r a h ) &( P u s a t p e r p a ja k a n P e n e r im a a n

Tax Revenue

78.4%

Non Tax

Revenue

21.6%

2013

18

2012

Revised

Budget

(APBNP)

Proposed

Budget

(RAPBN)

Budget

(APBN)

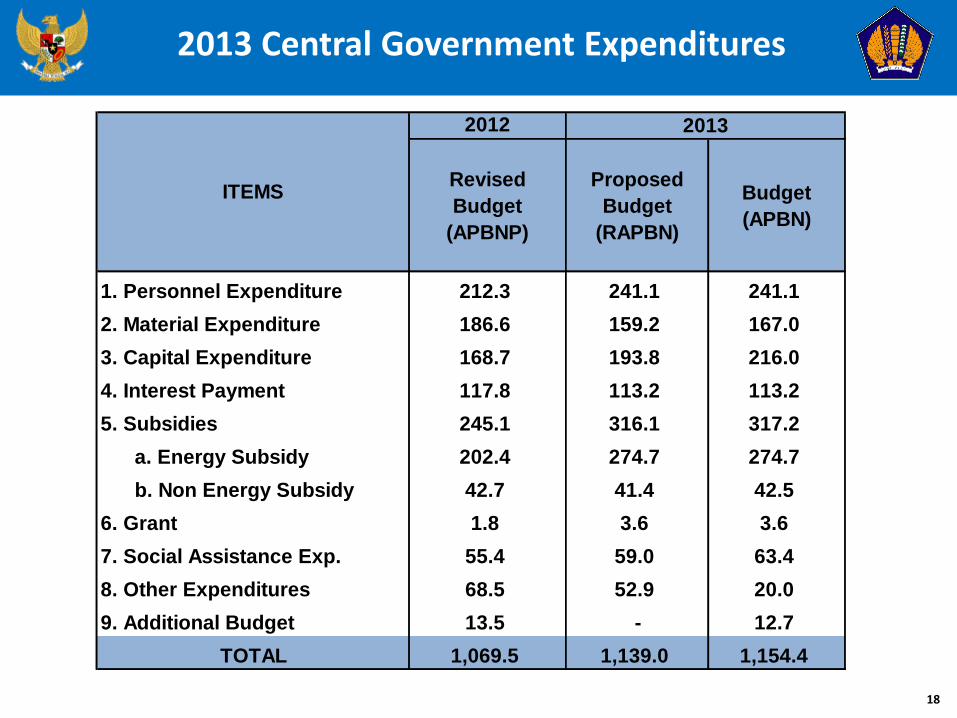

1. Personnel Expenditure 212.3 241.1 241.1

2. Material Expenditure 186.6 159.2 167.0

3. Capital Expenditure 168.7 193.8 216.0

4. Interest Payment 117.8 113.2 113.2

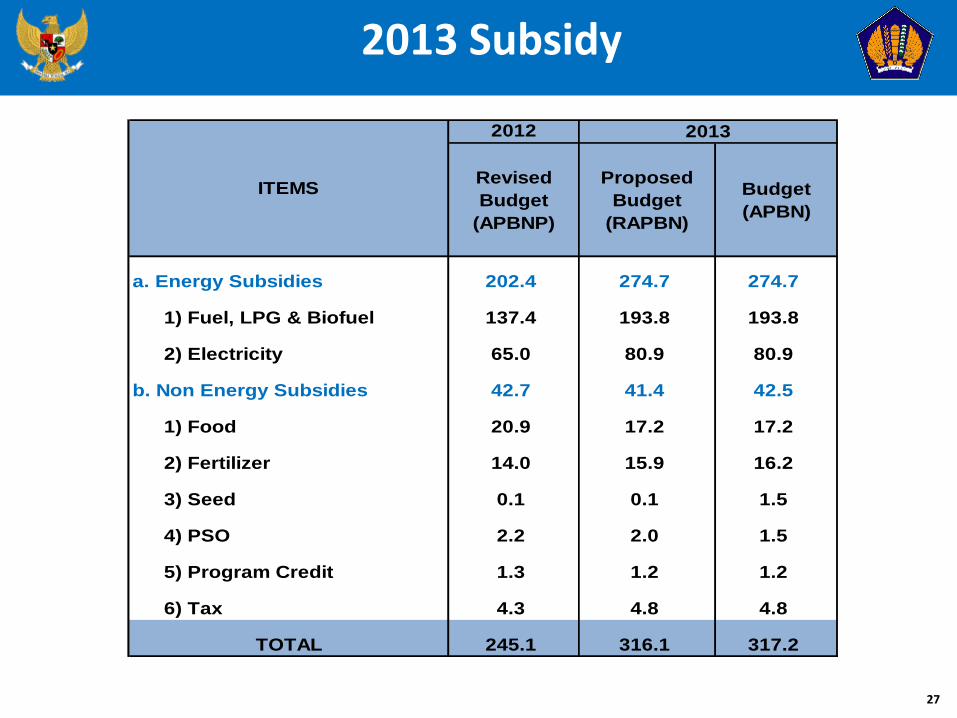

5. Subsidies 245.1 316.1 317.2

a. Energy Subsidy 202.4 274.7 274.7

b. Non Energy Subsidy 42.7 41.4 42.5

6. Grant 1.8 3.6 3.6

7. Social Assistance Exp. 55.4 59.0 63.4

8. Other Expenditures 68.5 52.9 20.0

9. Additional Budget 13.5 - 12.7

1,069.5 1,139.0 1,154.4TOTAL

2013

ITEMS

2013 Central Government Expenditures

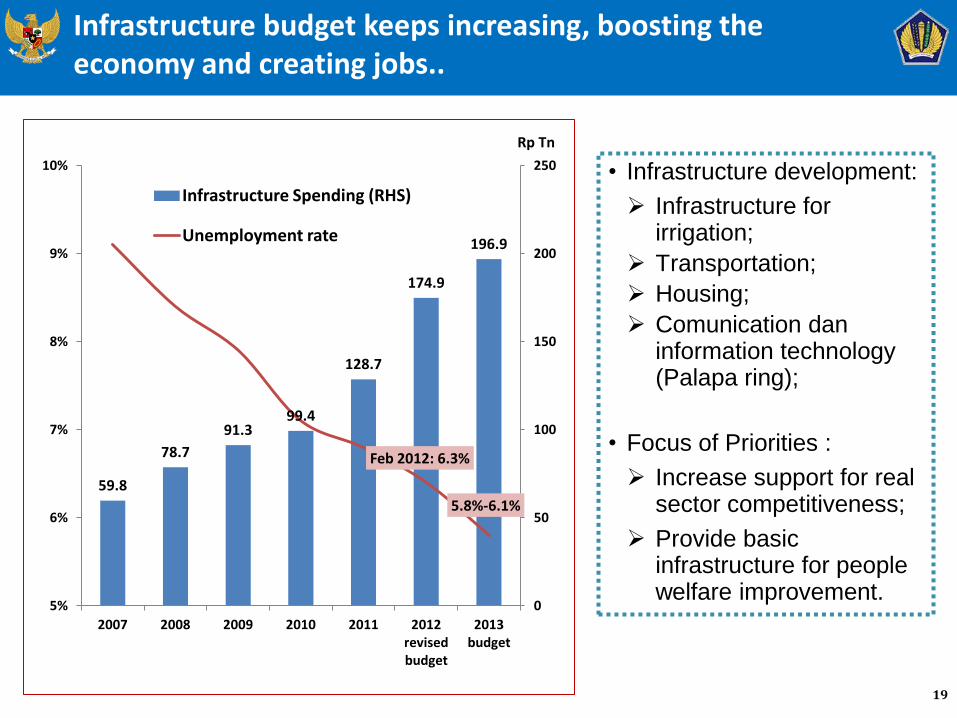

Infrastructure budget keeps increasing, boosting the economy and creating jobs..

• Infrastructure development:

Infrastructure for irrigation;

Transportation;

Housing;

Comunication dan information technology (Palapa ring);

• Focus of Priorities :

Increase support for real sector competitiveness;

Provide basic infrastructure for people welfare improvement.

19

59.8

78.7

91.3 99.4

128.7

174.9

196.9

Feb 2012: 6.3%

5.8%-6.1%

0

50

100

150

200

250

5%

6%

7%

8%

9%

10%

2007 2008 2009 2010 2011 2012 revised budget

2013 budget

Infrastructure Spending (RHS)

Unemployment rate

Rp Tn

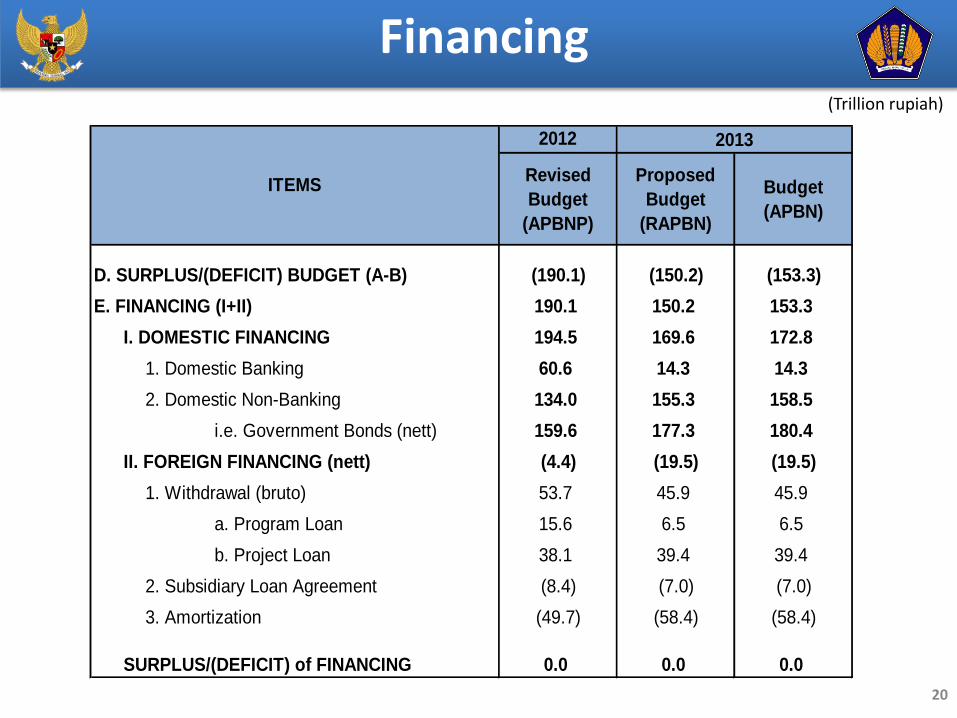

Financing (Trillion rupiah)

20

2012

Revised

Budget

(APBNP)

Proposed

Budget

(RAPBN)

Budget

(APBN)

D. SURPLUS/(DEFICIT) BUDGET (A-B) (190.1) (150.2) (153.3)

E. FINANCING (I+II) 190.1 150.2 153.3

I. DOMESTIC FINANCING 194.5 169.6 172.8

1. Domestic Banking 60.6 14.3 14.3

2. Domestic Non-Banking 134.0 155.3 158.5

i.e. Government Bonds (nett) 159.6 177.3 180.4

II. FOREIGN FINANCING (nett) (4.4) (19.5) (19.5)

1. Withdrawal (bruto) 53.7 45.9 45.9

a. Program Loan 15.6 6.5 6.5

b. Project Loan 38.1 39.4 39.4

2. Subsidiary Loan Agreement (8.4) (7.0) (7.0)

3. Amortization (49.7) (58.4) (58.4)

SURPLUS/(DEFICIT) of FINANCING 0.0 0.0 0.0

ITEMS

2013

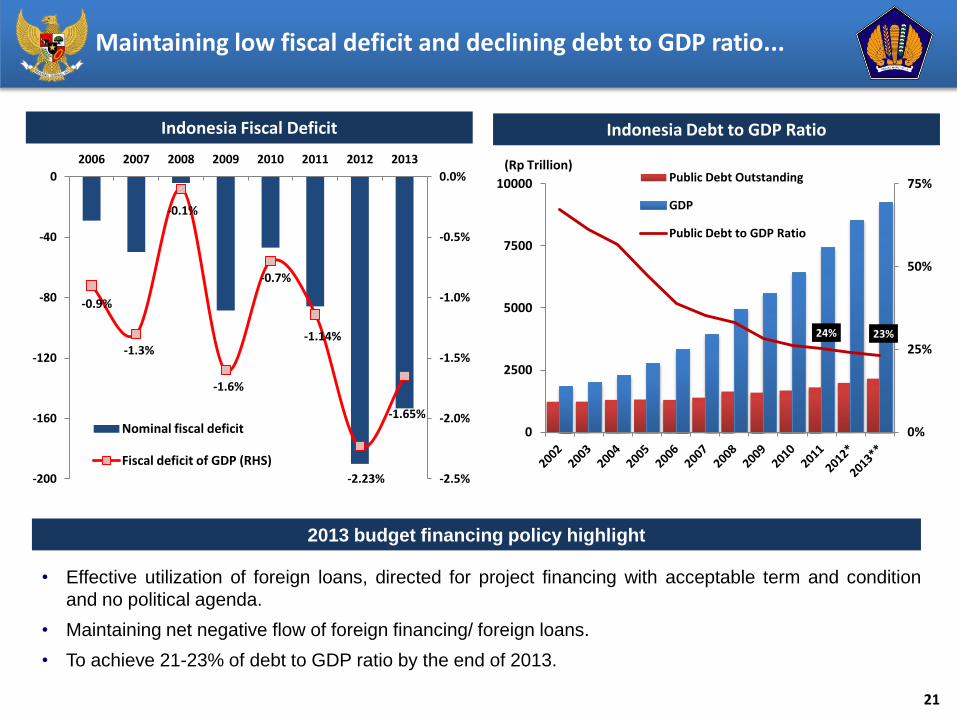

24% 23%

0%

25%

50%

75%

0

2500

5000

7500

10000 Public Debt Outstanding

GDP

Public Debt to GDP Ratio

(Rp Trillion)

Indonesia Fiscal Deficit Indonesia Debt to GDP Ratio