halaman ini sengaja dikosongkan - bi.go.id · triwulan i 2012 iii kata pengantar memasuki kuartal...

TRANSCRIPT

ii

Halaman ini sengaja dikosongkan

Triwulan I 2012

iii

Kata Pengantar

Memasuki kuartal pertama 2012, berbagai indikator ekonomi di daerah menunjukkan

perkembangan yang cukup baik. Secara keseluruhan, perkembangan ini menguatkan prakiraan

pertumbuhan ekonomi nasional yang masih dapat tumbuh tinggi sekitar 6,5%, terutama didukung

oleh aktivitas domestik yang masih kuat di berbagai daerah. Perekonomian Jawa dan Jakarta

diprakirakan masih tumbuh di atas 6% (yoy) di tengah kecenderungan perlambatan ekspor

manufaktur akibat melemahnya permintaan global. Sementara itu, perekonomian kawasan

Sumatera diprakirakan dapat tumbuh lebih tinggi dibandingkan perkiraan sebelumnya, didukung

oleh kinerja produksi sawit yang cenderung meningkat. Hal serupa juga terjadi di Kawasan Timur

Indonesia (KTI).

Di sisi inflasi, perkembangan di berbagai daerah pada akhir triwulan I 2012 cenderung mulai

menunjukkan adanya peningkatan. Realisasi inflasi yang terjadi pada akhir triwulan I 2012 di

hampir seluruh wilayah cenderung lebih tinggi dibandingkan periode yang sama dalam tiga tahun

terakhir. Hal ini terutama dipicu oleh kenaikan harga bumbu - terutama cabe - yang cukup

signifikan karena berkurangnya pasokan dan tertahannya penurunan harga beras karena

bergesernya waktu puncak panen raya. Selain itu, ekspektasi masyarakat terhadap rencana

kenaikan harga BBM bersubsidi diperkirakan turut memengaruhi perkembangan harga di akhir

triwulan I 2012.

Ke depan, prospek ekonomi di daerah akan dipengaruhi oleh dinamika perekonomian global yang

hingga saat ini belum menunjukkan adanya perbaikan yang signifikan. Hal ini menjadi faktor risiko

yang dapat menurunkan kinerja ekspor daerah. Berbagai informasi yang dihimpun dari kalangan

pelaku usaha dan pemangku kepentingan lainnya mengindikasikan kekhawatiran dunia usaha

terhadap kondisi ketidakpastian permintaan ekspor dapat terjadi hingga akhir 2012. Meski

demikian, kuatnya permintaan domestik dan persepsi terhadap iklim investasi nasional menjadi

peluang yang perlu dimanfaatkan secara optimal agar perekonomiaan nasional tetap dapat tumbuh

tinggi. Hal lain yang perlu dicermati adalah meningkatnya intensitas permasalahan terkait

penetapan upah minimum, terutama di daerah basis industri, yang perlu segera di atasi agar

prospek iklim usaha tetap positif.

Sejumlah faktor risiko juga diperkirakan membayangi perkembangan harga di berbagai daerah. Hal

ini antara lain terkait rencana kebijakan pengendalian konsumsi BBM bersubsidi dan rencana

penerapan kebijakan pengendalian impor hortikultur. Mencermati berbagai risiko tersebut, langkah

penguatan komunikasi kebijakan melalui forum koordinasi Tim Pengendalian Inflasi Daerah (TPID)

menjadi sangat penting untuk meredam eskalasi ekspektasi inflasi masyarakat. Selain itu, langkah

tersebut perlu disertai upaya untuk menjamin ketersediaan pasokan dan pengawasan terhadap

distribusi bahan pokok dan BBM bersubsidi.

Buku publikasi Tinjauan Ekonomi Regional (TER) ini menelaah dinamika perekonomian nasional

dari perspektif regional. Selain digunakan untuk mendukung perumusan kebijakan moneter, TER

diharapkan dapat menjadi bahan referensi bagi pemangku kepentingan dan pemerhati

perekonomian daerah. Akhir kata, semoga buku publikasi TER ini dapat memberi kontribusi nyata

bagi pembangunan ekonomi nasional.

Jakarta, 20 April 2012

DEPARTEMEN RISET EKONOMI DAN

KEBIJAKAN MONETER

Sugeng

Direktur Eksekutif

Kepala Grup Kebijakan Moneter

iv

Halaman ini sengaja dikosongkan

Triwulan I 2012

v

Daftar Isi

I. Ringkasan Perkembangan Ekonomi Daerah.. ..................................................................... 1

- Boks I : Kebijakan Pengendalian Impor Hortikultura: Analisis Awal Potensi

Dampak Terhadap Harga.. .................................................................................. 5

- Boks II: Upah Minimum dan Daya Saing Industri Daerah…......................................... 8

II. Perekonomian Kawasan Sumatera… ................................................................................... 11

III. Perekonomian Kawasan Jakarta ........................................................................................... 17

IV. Perekonomian Kawasan Jawa .............................................................................................. 25

V. Perekonomian Kawasan Timur Indonesia .......................................................................... 33

Informasi lebih lanjut dapat menghubungi :

Bank Indonesia

Departemen Riset Ekonomi dan Kebijakan Moneter

Grup Kebijakan Moneter

Divisi Kajian Ekonomi Regional dan Inflasi

Menara Sjafruddin Prawiranegara Lt. 18

Jl MH Thamrin No. 2 Jakarta

Ph. 021-381-8161, 8868

Fax. 021-386-4929,345-2489

Email : [email protected]

vi

Halaman ini sengaja dikosongkan

Triwulan I 2012

1

Bab I

Ringkasan Perkembangan Ekonomi Daerah1

Perkembangan berbagai indikator ekonomi pada kuartal pertama 2012 menunjukkan

aktivitas domestik yang cukup kuat menopang kinerja ekonomi di berbagai daerah.

Perekonomian Jawa dan Jakarta diprakirakan masih tumbuh di atas 6% di tengah

kecenderungan perlambatan ekspor manufaktur akibat melemahnya permintaan global.

Sementara itu, perekonomian kawasan Sumatera berpotensi dapat tumbuh di atas

perkiraan sebelumnya didukung oleh kinerja produksi sawit yang cenderung meningkat.

Demikian halnya dengan pertumbuhan ekonomi di Kawasan Timur Indonesia (KTI),

diperkirakan tumbuh lebih tinggi.

Grafik I.1

Pertumbuhan Ekonomi Daerah

Masih tingginya pertumbuhan ekonomi Jawa dan Jakarta diperkirakan bersumber dari

kinerja sektor industri pengolahan, sektor pengangkutan, dan sektor konstruksi.

Kinerja ketiga sektor tersebut terutama dipengaruhi oleh masih kuatnya aktivitas

domestik sebagaimana diindikasikan relatif stabilnya indeks yang dihasilkan survei

konsumen dan survei penjualan eceran. Namun, kondisi perekonomian global yang

masih diliputi ketidakpastian menyebabkan kinerja sektor industri pengolahan

terindikasi cenderung melambat. Selain itu, sektor pertanian di Jawa diperkirakan juga

tumbuh terbatas akibat pergeseran puncak panen raya yang diperkirakan baru terjadi

pada awal triwulan II 2012.

Sementara itu, perekonomian Sumatera diprakirakan tumbuh meningkat di kisaran

6%, sedangkan KTI diperkirakan tumbuh di kisaran 5%. Prakiraan pertumbuhan

ekonomi Sumatera diindikasikan oleh perkembangan beberapa indikator di sektor

pertanian dan sektor industri pengolahan di kawasan ini yang cenderung meningkat. Hal

1 Bank Indonesia membagi asesmen perekonomian daerah dalam 4 (empat) kawasan, yaitu : Sumatera (provinsi Aceh, Sumatera Utara, Sumatera Selatan, Bengkulu, Jambi, Lampung, Sumatera Barat, Riau, Bangka Belitung, Kepulauan Riau); Jakarta (provinsi DKI Jakarta); Jawa (provinsi Jawa Barat,Banten, Jawa Tengah, Jawa Timur, DI Yogyakarta); Kawasan Timur Indonesia (provinsi Bali, NTB, dan NTT, Kalimantan Barat, Kalimantan Tengah, Kalimantan Selatan, Kalimantan Timur, Sulawesi Utara, Gorontalo, Sulawesi Tenggara, Sulawesi Tengah, Sulawesi Selatan, Sulawesi Barat, Maluku, Maluku Utara, Papua, dan Irian Jaya Barat).

< 1%4% ≤ gPDRB < 6%≥ 6% 1% ≤ gPDRB < 4%

Tw IV 2011 Tw I 2012

2

ini terutama dipengaruhi oleh kenaikan produksi kelapa sawit, yang didukung oleh

kondisi cuaca yang kondusif (Grafik I.2). Sementara itu, perekonomian KTI diperkirakan

dapat tumbuh lebih tinggi pada triwulan I 2012 dibanding triwulan sebelumnya seiring

dengan membaiknya aktivitas di sektor pertambangan di Wilayah Sulampua dan

Balnustra, meski masih cukup terbatas (Grafik I.3). Kondisi di sektor tambang yang masih

terbatas ini menyebabkan pertumbuhan ekonomi di Papua dan Nusa Tenggara Barat

relatif rendah.

Grafik I.2

Perkembangan & Prospek Produksi CPO

Grafik I.3

Perkembangan & Prospek Produksi Tambang

Grafik I.4

Perkembangan Volume Ekspor Manufaktur

Jawa dan Jakarta

Grafik I.5

Perkiraan Produksi Padi

Pada triwulan mendatang, kinerja perekonomian Jawa dan Jakarta diperkirakan

cenderung melambat. Kondisi perekonomian global yang belum menunjukkan tanda-

tanda perbaikan yang berarti berimbas pada kinerja ekspor manufaktur dari Jawa dan

Jakarta yang masih berada dalam trend yang menurun (Grafik I.4). Kondisi ini

diperkirakan berpengaruh pada kinerja sektor industri manufaktur yang memiliki peran

cukup besar dalam perekonomian di kedua kawasan tersebut. Selain itu, adanya indikasi

produksi padi yang cenderung berada di bawah target Pemerintah mencerminkan kinerja

sektor pertanian di Jawa yang melemah (Grafik I.5). Hal ini perlu dicermati mengingat

Jawa berperan sebagai daerah penghasil beras terbesar secara nasional sehingga apabila

berlanjut dapat berisiko untuk mengganggu stabilitas harga pangan.

Demikian halnya dengan prospek perekonomian Sumatera pada triwulan II 2012

diperkirakan tumbuh sedikit melambat. Melambatnya pertumbuhan ekonomi Sumatera

dipengaruhi oleh kinerja produksi karet yang cenderung terkendala oleh faktor tingginya

Sumber: BPS dan Kalkulasi Staf BI

(40)

(30)

(20)

(10)

0

10

20

30

40

50

0

500

1000

1500

2000

2500

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2

2008 2009 2010 2011 2012

%,yoyribu ton

Vol. Ekspor Manufaktur gVol.Ekspor (skala kanan)

5,0 5,5 6,8

3,1

(1,6)

1,5

5,0

(3,0)

(2,0)

(1,0)

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

0

10

20

30

40

50

60

70

80

90

2007 2008 2009 2010 2011 2012

%juta ton

Produksi Padi gProduksi (rhs) Target Pemerintah

-50

-40

-30

-20

-10

0

10

20

30

0

200

400

600

800

1.000

1.200

2009 2010 2011 2012f

%kt

Produksi gProduksi (skala kanan)

Sumber: BMI

22,1 23,9 25,4

17,018,9 19,2

1,41,5

1,65,4

5,9 6,2

0

10

20

30

40

50

60

2010 2011 2012f

juta ton

Indonesia Malaysia Thailand Others

Sumber: Oil World

Triwulan I 2012

3

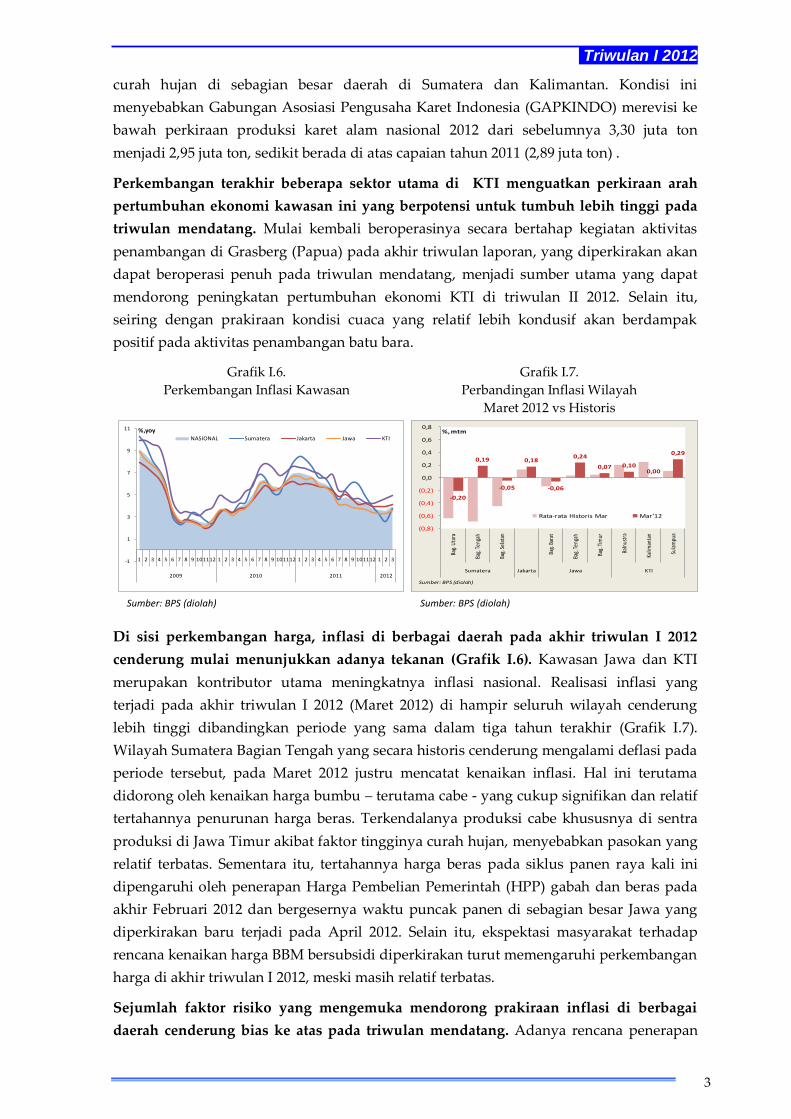

curah hujan di sebagian besar daerah di Sumatera dan Kalimantan. Kondisi ini

menyebabkan Gabungan Asosiasi Pengusaha Karet Indonesia (GAPKINDO) merevisi ke

bawah perkiraan produksi karet alam nasional 2012 dari sebelumnya 3,30 juta ton

menjadi 2,95 juta ton, sedikit berada di atas capaian tahun 2011 (2,89 juta ton) .

Perkembangan terakhir beberapa sektor utama di KTI menguatkan perkiraan arah

pertumbuhan ekonomi kawasan ini yang berpotensi untuk tumbuh lebih tinggi pada

triwulan mendatang. Mulai kembali beroperasinya secara bertahap kegiatan aktivitas

penambangan di Grasberg (Papua) pada akhir triwulan laporan, yang diperkirakan akan

dapat beroperasi penuh pada triwulan mendatang, menjadi sumber utama yang dapat

mendorong peningkatan pertumbuhan ekonomi KTI di triwulan II 2012. Selain itu,

seiring dengan prakiraan kondisi cuaca yang relatif lebih kondusif akan berdampak

positif pada aktivitas penambangan batu bara.

Grafik I.6.

Perkembangan Inflasi Kawasan

Grafik I.7.

Perbandingan Inflasi Wilayah

Maret 2012 vs Historis

Di sisi perkembangan harga, inflasi di berbagai daerah pada akhir triwulan I 2012

cenderung mulai menunjukkan adanya tekanan (Grafik I.6). Kawasan Jawa dan KTI

merupakan kontributor utama meningkatnya inflasi nasional. Realisasi inflasi yang

terjadi pada akhir triwulan I 2012 (Maret 2012) di hampir seluruh wilayah cenderung

lebih tinggi dibandingkan periode yang sama dalam tiga tahun terakhir (Grafik I.7).

Wilayah Sumatera Bagian Tengah yang secara historis cenderung mengalami deflasi pada

periode tersebut, pada Maret 2012 justru mencatat kenaikan inflasi. Hal ini terutama

didorong oleh kenaikan harga bumbu – terutama cabe - yang cukup signifikan dan relatif

tertahannya penurunan harga beras. Terkendalanya produksi cabe khususnya di sentra

produksi di Jawa Timur akibat faktor tingginya curah hujan, menyebabkan pasokan yang

relatif terbatas. Sementara itu, tertahannya harga beras pada siklus panen raya kali ini

dipengaruhi oleh penerapan Harga Pembelian Pemerintah (HPP) gabah dan beras pada

akhir Februari 2012 dan bergesernya waktu puncak panen di sebagian besar Jawa yang

diperkirakan baru terjadi pada April 2012. Selain itu, ekspektasi masyarakat terhadap

rencana kenaikan harga BBM bersubsidi diperkirakan turut memengaruhi perkembangan

harga di akhir triwulan I 2012, meski masih relatif terbatas.

Sejumlah faktor risiko yang mengemuka mendorong prakiraan inflasi di berbagai

daerah cenderung bias ke atas pada triwulan mendatang. Adanya rencana penerapan

-1

1

3

5

7

9

11

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2009 2010 2011 2012

%,yoyNASIONAL Sumatera Jakarta Jawa KTI

-0,20

0,19

-0,05

0,18

-0,06

0,24

0,07 0,100,00

0,29

(0,8)

(0,6)

(0,4)

(0,2)

0,0

0,2

0,4

0,6

0,8

Bag.

Uta

ra

Bag.

Ten

gah

Bag.

Sel

atan

Bag.

Bar

at

Bag.

Ten

gah

Bag.

Tim

ur

Baln

ustr

a

Kalim

anta

n

Sula

mpu

a

Sumatera Jakarta Jawa KTI

%, mtm

Rata-rata Historis Mar Mar'12

Sumber: BPS (diolah)

Sumber: BPS (diolah) Sumber: BPS (diolah)

4

kebijakan pengendalian impor hortikultura pada Juni 2012 diperkirakan berpotensi turut

mendorong kenaikan harga bahan pangan. Selain itu, potensi kenaikan inflasi juga

bersumber dari rencana implementasi kebijakan pengendalian konsumsi BBM bersubsidi.

Mencermati berbagai risiko yang ada, langkah penguatan komunikasi kebijakan

melalui forum koordinasi Tim Pengendalian Inflasi Daerah (TPID) di berbagai daerah

menjadi sangat penting untuk meredam eskalasi ekspektasi inflasi masyarakat.

Langkah tersebut perlu tetap disertai dengan upaya untuk menjamin ketersediaan

pasokan dan pengawasan terhadap distribusi bahan pangan pokok dan BBM bersubsidi

dari tindakan spekulasi agar tidak mengganggu stabilitas harga. Penundaan pelaksanaan

kebijakan pengendalian impor hortikultura telah memberikan waktu untuk lebih

memastikan kesiapan sarana dan prasarana yang dibutuhkan, terutama di empat pintu

masuk utama yang ditetapkan sebagai titik pemasukan impor hortikultura. Hal ini

merupakan langkah positif guna meminimalkan potensi ekses pada harga hortikultura.

Hasil liaison mengindikasikan bahwa implikasi terbesar dari pengendalian impor

hortikultura diperkirakan terjadi di Jakarta dan Jawa Barat. Di kedua daerah

tersebut, peran komoditas impor hortikultura cukup besar dalam memenuhi permintaan

masyarakat - khususnya bagi daerah urban yang cenderung memiliki preferensi tertentu -

yang selama ini dipenuhi langsung dari Pelabuhan Tanjung Priok. Langkah Pemerintah

yang juga menetapkan tiga pelabuhan tambahan sebagai pintu bagi impor hortikultura

secara terbatas, yakni Pelabuhan Batam, Pelabuhan Karimun, dan Pelabuhan Bintan

(selain empat pelabuhan yang sudah ditetapkan sebelumnya) diharapkan dapat

mengurangi risiko kenaikan harga di daerah tertentu yang memiliki ketergantungan

tinggi pada pasokan impor, khususnya daerah yang memiliki kedekatan lokasi dengan

negara tetangga.

Triwulan I 2012

5

BOKS I

Pengendalian Pemasukan Impor Hortikultura:

Analisis Awal Potensi Dampak Terhadap Harga

Rencana Pemerintah untuk mengendalikan pemasukan impor hortikultura di satu sisi

memberi peluang untuk mendorong peningkatan produksi hortikultura domestik.

Disamping itu, adanya kewajiban untuk memperkuat pemeriksaan karantina terhadap

produk hortikultura impor akan dapat lebih menjamin terbebasnya produk holtikultura

impor dari organisme pengganggu tumbuhan. Namun, di sisi lain perlu dicermati

dampaknya dalam jangka pendek terhadap peningkatan harga, yang terutama dipicu

oleh kenaikan biaya distribusi. Kenaikan harga diperkirakan lebih dirasakan di daerah

yang memiliki tingkat ketergantungan cukup besar terhadap komoditas impor

hortikultura. Secara nasional, ketergantungan yang masih tinggi terhadap komoditas

impor bawang putih diperkirakan belum dapat disubstitusikan dalam jangka pendek.

Data statistik menunjukkan bahwa impor hortikultura terbesar masuk melalui Pelabuhan

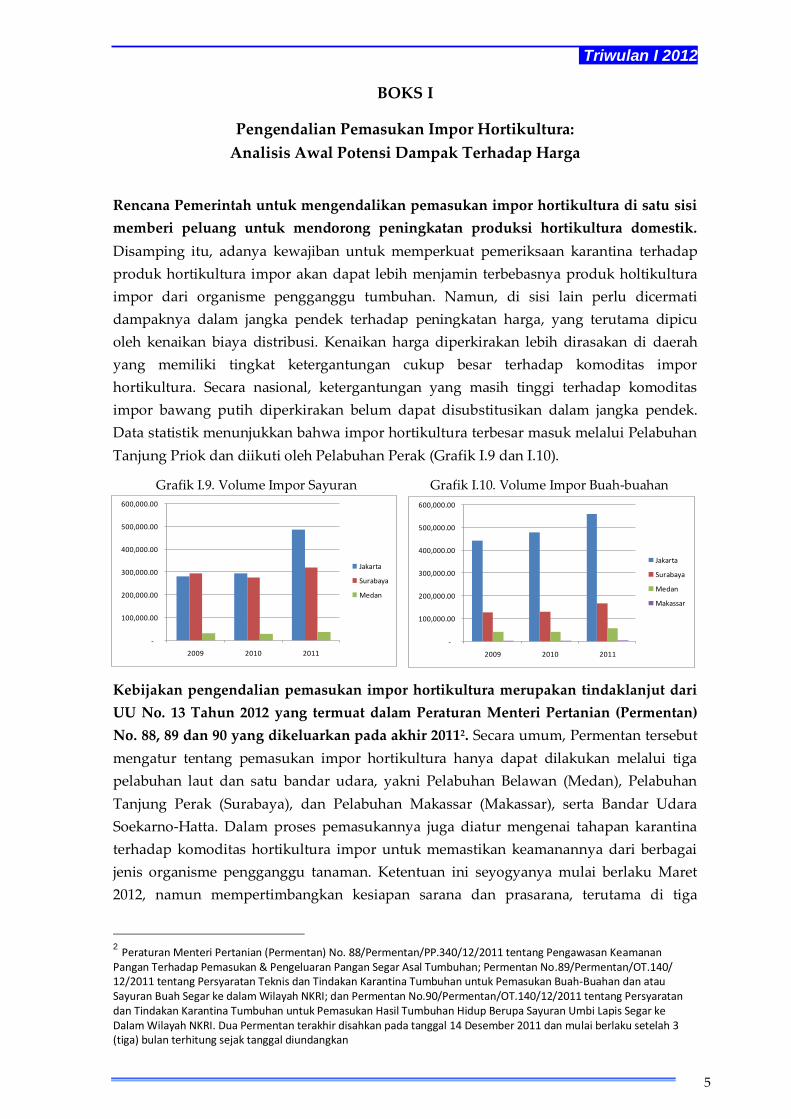

Tanjung Priok dan diikuti oleh Pelabuhan Perak (Grafik I.9 dan I.10).

Grafik I.9. Volume Impor Sayuran Grafik I.10. Volume Impor Buah-buahan

Kebijakan pengendalian pemasukan impor hortikultura merupakan tindaklanjut dari

UU No. 13 Tahun 2012 yang termuat dalam Peraturan Menteri Pertanian (Permentan)

No. 88, 89 dan 90 yang dikeluarkan pada akhir 20112. Secara umum, Permentan tersebut

mengatur tentang pemasukan impor hortikultura hanya dapat dilakukan melalui tiga

pelabuhan laut dan satu bandar udara, yakni Pelabuhan Belawan (Medan), Pelabuhan

Tanjung Perak (Surabaya), dan Pelabuhan Makassar (Makassar), serta Bandar Udara

Soekarno-Hatta. Dalam proses pemasukannya juga diatur mengenai tahapan karantina

terhadap komoditas hortikultura impor untuk memastikan keamanannya dari berbagai

jenis organisme pengganggu tanaman. Ketentuan ini seyogyanya mulai berlaku Maret

2012, namun mempertimbangkan kesiapan sarana dan prasarana, terutama di tiga

2 Peraturan Menteri Pertanian (Permentan) No. 88/Permentan/PP.340/12/2011 tentang Pengawasan Keamanan

Pangan Terhadap Pemasukan & Pengeluaran Pangan Segar Asal Tumbuhan; Permentan No.89/Permentan/OT.140/ 12/2011 tentang Persyaratan Teknis dan Tindakan Karantina Tumbuhan untuk Pemasukan Buah-Buahan dan atau Sayuran Buah Segar ke dalam Wilayah NKRI; dan Permentan No.90/Permentan/OT.140/12/2011 tentang Persyaratan dan Tindakan Karantina Tumbuhan untuk Pemasukan Hasil Tumbuhan Hidup Berupa Sayuran Umbi Lapis Segar ke Dalam Wilayah NKRI. Dua Permentan terakhir disahkan pada tanggal 14 Desember 2011 dan mulai berlaku setelah 3 (tiga) bulan terhitung sejak tanggal diundangkan

-

100,000.00

200,000.00

300,000.00

400,000.00

500,000.00

600,000.00

2009 2010 2011

Jakarta

Surabaya

Medan

-

100,000.00

200,000.00

300,000.00

400,000.00

500,000.00

600,000.00

2009 2010 2011

Jakarta

Surabaya

Medan

Makassar

6

pelabuhan dan bandar udara yang ditunjuk, Pemerintah memutuskan untuk menunda

pelaksanaan pengendalian impor hingga tiga bulan mendatang (Juni 2012)3.

Hasil liaison yang dilakukan oleh Bank Indonesia kepada importir, distributor, retailer

dan pemangku kepentingan di berbagai daerah memperkuat indikasi kemungkinan

terjadinya kenaikan harga jual hortikultura impor. Kenaikan harga terutama dipicu oleh

peningkatan biaya distribusi yang akan dikeluarkan oleh importir dan distributor, serta

pengeluaran biaya untuk pembangunan gudang baru di Pelabuhan dan penyediaan

kendaraan pengangkut yang memiliki cold storage. Selanjutnya, kenaikan biaya distribusi

cenderung akan ditransmisikan sepenuhnya kepada konsumen. Survei yang dilakukan

oleh Kantor Perwakilan Bank Indonesia di seluruh Jawa mengindikasikan bahwa harga

dapat meningkat lebih dari 20% terutama terjadi di Jawa Barat (Grafik I.11).

Grafik I.11. Strategi Harga Jual Hortikultura

setelah Implementasi Kebijakan

Grafik I.12. Awarness Pedagang Terhadap

Kebijakan Pengendalian Hortikultura

19%

80%

100%

34%

0%

0%

47%

20%

0%

0%

25%

50%

75%

100%

Jabagbar Jabagteng Jabagtim

Stabil < naik 20% > naik 20%

33%20%

0%

67%80%

100%

0%

25%

50%

75%

100%

Jabagbar Jabagteng Jabagtim

Mengetahui Tidak Mengetahui

Wilayah Jakarta dan Jawa Barat diperkirakan merupakan wilayah yang memperoleh

dampak kenaikan harga terbesar dari pemberlakuan kebijakan pengendalian impor

hortikultura. Beberapa kalangan distributor di Jakarta memperkirakan potensi kenaikan

biaya distribusi mencapai 2,5 kali lipat dari kondisi saat ini. Hal ini mengingat bahwa

wilayah Jakarta yang secara “tradisional” memperoleh pasokan langsung dari Pelabuhan

Tanjung Priok, harus mengalihkan ke Pelabuhan Tanjung Perak di Surabaya. Sementara

itu, pasokan impor hortikultura yang masuk melalui Bandar Udara Soekarno-Hatta

diprioritaskan hanya produk impor holtikultura tertentu untuk memenuhi kebutuhan

hotel dan restoran. Kekhawatiran terhadap kondisi infrastruktur jalan yang dipandang

belum memadai diyakini akan menyebabkan bertambahnya waktu yang dibutuhkan

untuk distribusi produk. Sifat produk hortikultura yang perishable (tidak tahan lama)

memerlukan adanya fasilitas pendukung berupa sarana angkut berpendingin ataupun

biaya yang harus ditanggung untuk kerusakan produk. Faktor karakteristik konsumen

urban di Jakarta dan kota-kota besar di Jawa Barat yang cenderung memiliki preferensi

yang besar pada komoditas impor hortikultura menyebabkan kenaikan harga yang terjadi

akan sepenuhnya ditransmisikan ke harga jual yang lebih tinggi.

3 Penundaan tersebut ditetapkan melalui Permentan No.15/Permentan/OT.140/3/2012 dan Permentan No.16/Permentan/OT.140/3/2012

Sumber: Quick Survey, KPwBI Wilayah di Jawa Sumber: Quick Survey, KPwBI Wilayah di Jawa

Triwulan I 2012

7

Penundaan waktu selama tiga bulan ke depan sedikit banyak memberikan waktu

kepada Pemerintah dan pelaku usaha terkait untuk memastikan kesiapan sarana dan

prasarana yang diperlukan. Masih rendahnya pemahaman publik terhadap rencana

implementasi kebijakan pengendalian impor hortikultura sebagaimana tercermin dari

hasil survei yang dilakukan oleh beberapa Kantor Perwakilan Bank Indonesia

menunjukkan perlunya mengintensifikan sosialisasi dan komunikasi kepada berbagai

pihak (Grafik I.12). Hal ini diperlukan guna meminimalkan permasalahan yang dapat

berujung pada terganggunya stabilitas harga. Selain itu, perlu tetap dicermati komoditas

hortikultura impor yang tidak dapat secara langsung digantikan oleh produk lokal dan

belum cukup terjaganya kesinambungan pasokan karena memiliki ketergantungan yang

tinggi terhadap musim. Penguatan kerjasama lintas daerah diperlukan agar dapat

menjamin kelancaran arus distribusi sehingga dapat meminimalkan potensi kenaikan

harga dari penerapan kebijakan pengendalian impor tersebut. Dalam jangka panjang,

strategi untuk mendorong peningkatan produksi hortikultura nasional perlu lebih

dipertajam guna menjamin kesinambungan pasokannya sepanjang tahun dan tanpa

mengenal “musim”, serta dapat memenuhi preferensi kebutuhan masyarakat yang

semakin berkembang.

8

BOKS II

Upah Minimum dan Daya Saing Industri Daerah

Pada awal tahun 2012, beberapa gejolak kembali mengemuka terkait dengan

penentuan upah minimum. Meski demikian, gejolak yang terjadi relatif terkonsentrasi di

beberapa daerah basis industri seperti Jabodetabek dan Batam. Dalam banyak hal, gejolak

yang terjadi seolah telah menjadi hal biasa setiap kali ditetapkannya upah minimum

dengan intensitas yang cenderung justru meningkat di tengah membaiknya persepsi

iklim investasi nasional. Permasalahan terkait penetapan upah minimum ini merupakan

hal yang perlu menjadi prioritas untuk diatasi agar tidak menimbulkan persepsi yang

negatif terhadap dunia usaha dengan tetap mengedepankan kesejahteraan tenaga kerja.

Pada tahun 2012 rata-rata kenaikan upah minimum sebesar 11,2%. Provinsi DKI Jakarta

tercatat merupakan daerah dengan kenaikan upah minimum tertinggi yakni mencapai

18,5%, sedangkan yang terendah di Provinsi Papua Barat (3,3%). Kenaikan upah

minimum yang cukup tinggi dapat berimplikasi pada daya saing daerah tersebut.

Indikasi ini terlihat dari adanya perubahan rencana bisnis yang menjadi pilihan untuk

ditempuh pelaku usaha, seperti misalnya relokasi basis industri ke daerah ataupun ke

negara lain di kawasan yang memiliki tingkat upah yang lebih kompetitif dan relatif

minim mengalami gejolak terkait permasalahan ketenagakerjaan, serta memiliki tingkat

kepastian hukum yang lebih baik. Salah satu negara yang dinilai oleh pelaku usaha

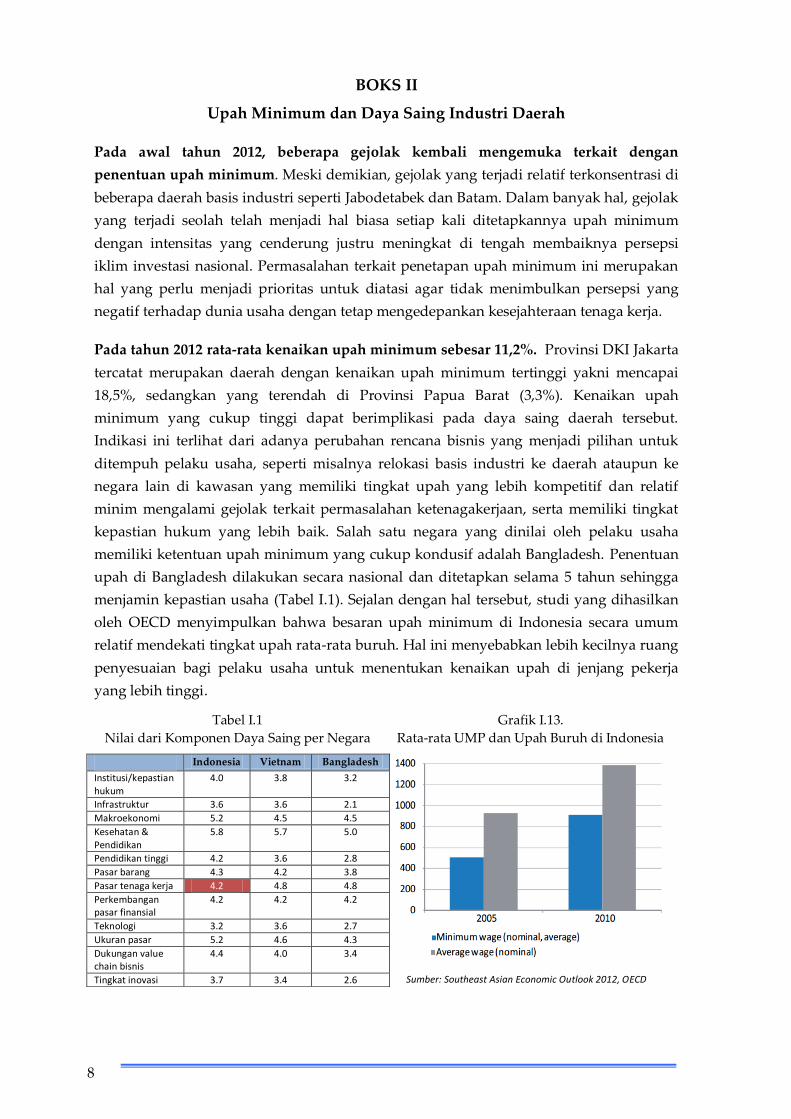

memiliki ketentuan upah minimum yang cukup kondusif adalah Bangladesh. Penentuan

upah di Bangladesh dilakukan secara nasional dan ditetapkan selama 5 tahun sehingga

menjamin kepastian usaha (Tabel I.1). Sejalan dengan hal tersebut, studi yang dihasilkan

oleh OECD menyimpulkan bahwa besaran upah minimum di Indonesia secara umum

relatif mendekati tingkat upah rata-rata buruh. Hal ini menyebabkan lebih kecilnya ruang

penyesuaian bagi pelaku usaha untuk menentukan kenaikan upah di jenjang pekerja

yang lebih tinggi.

Tabel I.1

Nilai dari Komponen Daya Saing per Negara

Grafik I.13.

Rata-rata UMP dan Upah Buruh di Indonesia

Indonesia Vietnam Bangladesh

Institusi/kepastian hukum

4.0 3.8 3.2

Infrastruktur 3.6 3.6 2.1

Makroekonomi 5.2 4.5 4.5

Kesehatan & Pendidikan

5.8 5.7 5.0

Pendidikan tinggi 4.2 3.6 2.8

Pasar barang 4.3 4.2 3.8

Pasar tenaga kerja 4.2 4.8 4.8

Perkembangan pasar finansial

4.2 4.2 4.2

Teknologi 3.2 3.6 2.7

Ukuran pasar 5.2 4.6 4.3

Dukungan value chain bisnis

4.4 4.0 3.4

Tingkat inovasi 3.7 3.4 2.6 Sumber: Southeast Asian Economic Outlook 2012, OECD

Triwulan I 2012

9

Untuk lebih mencermati perkembangan dalam penetapan upah minimum, Bank

Indonesia melakukan liaison ke berbagai pelaku industri, asosiasi usaha, serikat pekerja,

dan Pemerintah Daerah4. Dari hasil liaison tersebut, beberapa permasalahan umum yang

kerap mengikuti penetapan upah minimum antara lain bersumber dari proses penentuan

besaran Kebutuhan Hidup Layak (KHL) dan proses penetapan UMP/UMK. Selain itu,

adanya intervensi pemerintah daerah terhadap kesepakatan tripartit menjadi salah satu

faktor yang memicu konflik penetapan UMP 2012. Untuk meminimalkan potensi

permasalahan penetapan UMP/UMK, hal yang perlu menjadi perhatian terutama

perlunya penyempurnaan standar pelaksanaan survei dalam proses penetapan

Kebutuhan Hidup Layak (KHL), terutama pada aspek spesifikasi dan kualitas komoditas.

4 Liasion Topik Khusus: Implikasi Kebijakan Pengupahan di Daerah thdp Harga & Iklim Usaha

10

Halaman ini sengaja dikosongkan

Triwulan I 2012

11

Bab II

Perekonomian Kawasan Sumatera

A. PERTUMBUHAN EKONOMI

Perekonomian Sumatera pada triwulan I 2012 diperkirakan tumbuh sebesar 5,9% (yoy).

Meskipun pertumbuhan ini sedikit melambat dibandingkan triwulan sebelumnya yang

tumbuh 6,0 % (yoy), namun perekonomian di kawasan ini relatif lebih kuat dibandingkan

rata-rata pertumbuhannya dalam tiga tahun terakhir (5%). Dari sisi sektoral,

pertumbuhan ekonomi Sumatera ditopang oleh meningkatnya pertumbuhan sektor

pertanian seiring dengan masuknya masa panen di beberapa daerah dan sektor industri

pengolahan di tengah masih kuatnya konsumsi domestik.

Tabel II.1.

Pertumbuhan Ekonomi Sumatera

(%, yoy)

Kawasan 2010

2010 2011

2011 2012

I II III IV I II III IV If

Sumatera 4.9 5.2 5.6 6.5 5.6 5.9 6.2 5.9 6.0 6.0 5.9

Sumber: BPS, diolah f angka perkiraan Bank Indonesia

Sektor pertanian diperkirakan tumbuh 5,7% (yoy), meningkat dibandingkan triwulan

sebelumnya sebesar 4,4% (yoy). Kinerja sektor pertanian terutama sub sektor tanaman

bahan makanan diperkirakan akan mengalami peningkatan seiring dengan mulainya

panen raya di beberapa daerah di akhir Februari 2012 terutama di Propinsi Sumatera

Selatan serta kondisi cuaca yang relatif kondusif pada triwulan laporan. Selain itu,

produksi sawit diperkirakan tumbuh lebih baik, yang terutama didukung oleh faktor

cuaca, dan akan terus meningkat hingga triwulan II 2012. Peningkatan pertumbuhan

sektor pertanian dikonfirmasi oleh tren meningkatnya Nilai Tukar Petani (NTP) kawasan

Sumatera sampai dengan bulan Februari 2011 (NTP tercatat sebesar 104,85).

Perkembangan sektor perdagangan, hotel dan restoran (PHR) Kawasan Sumatera juga

menunjukkan perlambatan. Pertumbuhan sektor PHR pada triwulan I 2012 diperkirakan

sebesar 6,3% (yoy), melambat dibandingkan pertumbuhan di triwulan sebelumnya

sebesar 8,7% (yoy). Kecenderungan perlambatan ekspor sawit dan karet sebagai

komoditas utama memicu perlambatan pada sektor perdagangan, hotel, dan restoran.

Pelemahan ekonomi negara maju selain menyebabkan permintaan dunia melesu, juga

berdampak pada penurunan harga komoditas utama ekspor kawasan Sumatera berupa

minyak sawit mentah dan karet di pasar internasional. Namun demikian, sektor

perdagangan domestik pada triwulan laporan diperkirakan masih relatif stabil seiring

dengan tingginya tingkat konsumsi.

12

Pertumbuhan sektor industri pengolahan pada triwulan laporan mengalami

peningkatan. Pertumbuhan sektor industri pengolahan pada triwulan I 2012

diperkirakan meningkat menjadi 5,5% (yoy) jika dibandingkan triwulan sebelumnya

sebesar 3,8% (yoy). Masih kuatnya permintaan domestik menjadi salah satu pendorong

masih terserapnya hasil produksi industri di tengah melemahnya permintaan global.

Tabel II.2.

Pertumbuhan Ekonomi Kawasan Sumatera Sisi Penawaran (%, yoy)

Sumber: BPS (diolah), *proyeksi Bank Indonesia

Di sisi permintaan, kinerja ekspor mulai menunjukkan perlambatan pertumbuhan,

sementara impor tetap tumbuh tinggi. Pertumbuhan ekspor dalam PDRB Kawasan

Sumatera pada triwulan I 2012 diperkirakan sebesar 6,5% (yoy), melambat dibandingkan

triwulan sebelumnya yang tumbuh sebesar 6,7% (yoy). Pelemahan ekonomi negara maju

selain menyebabkan permintaan dunia melesu, juga berdampak pada penurunan harga

komoditas utama ekspor kawasan Sumatera berupa minyak sawit mentah dan karet di

pasar internasional. Total nilai ekspor non-migas Sumatera pada posisi terakhir selama

Jan-Feb 2012 mencapai USD5,5 miliar, atau tumbuh -10,64% (yoy). Kinerja ekspor non

migas kawasan Sumatera pada awal triwulan I 2012 masih lebih rendah dibandingkan

pertumbuhannya pada akhir tahun 2011 (Nov-Des) yang mencapai 2,69% (yoy).

Sementara itu, pertumbuhan impor juga menunjukkan perlambatan walaupun masih

berada pada level yang cukup tinggi. Sampai dengan triwulan I 2012 impor kawasan

Sumatera diperkirakan akan tumbuh sebesar 13,2% (yoy), melambat dibandingkan

dengan triwulan sebelumnya yang tumbuh sebesar 15,4% (yoy). Masih tingginya

kebutuhan besi dan baja untuk kegiatan industri, khususnya industri galangan kapal

(shipyard) menjadi salah satu faktor masih tingginya impor kawasan Sumatera. Impor besi

dan baja (SITC 69) di Sumbagteng pada posisi terakhir mencapai USD206,7 juta atau

mengalami peningkatan 44,7% (yoy).

Pertumbuhan konsumsi pada triwulan I 2012 diperkirakan sebesar 5,6% (yoy),

meningkat dibandingkan triwulan sebelumnya 4,8% (yoy). Peningkatan aktivitas

konsumsi berasal dari konsumsi rumah tangga yang meningkat dari semula tumbuh 4,9%

(yoy) menjadi 5,5% (yoy). Peningkatan Upah Minimum Propinsi di semua daerah di

kawasan Sumatera diperkirakan turut memberikan andil dalam peningkatan

pertumbuhan konsumsi rumah tangga. Selain itu, daya beli masyarakat relatif masih

terjaga mengingat inflasi Sumatra pada Triwulan I 2012 yang relatif rendah.

Triwulan I 2012

13

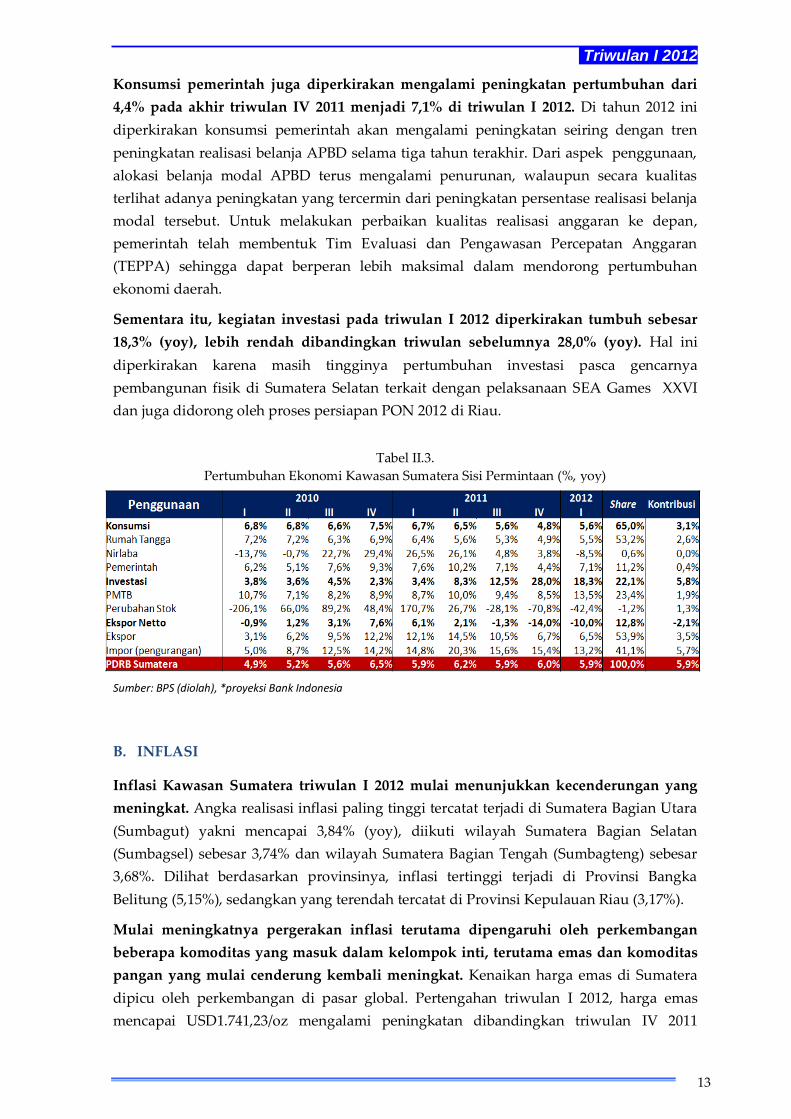

Konsumsi pemerintah juga diperkirakan mengalami peningkatan pertumbuhan dari

4,4% pada akhir triwulan IV 2011 menjadi 7,1% di triwulan I 2012. Di tahun 2012 ini

diperkirakan konsumsi pemerintah akan mengalami peningkatan seiring dengan tren

peningkatan realisasi belanja APBD selama tiga tahun terakhir. Dari aspek penggunaan,

alokasi belanja modal APBD terus mengalami penurunan, walaupun secara kualitas

terlihat adanya peningkatan yang tercermin dari peningkatan persentase realisasi belanja

modal tersebut. Untuk melakukan perbaikan kualitas realisasi anggaran ke depan,

pemerintah telah membentuk Tim Evaluasi dan Pengawasan Percepatan Anggaran

(TEPPA) sehingga dapat berperan lebih maksimal dalam mendorong pertumbuhan

ekonomi daerah.

Sementara itu, kegiatan investasi pada triwulan I 2012 diperkirakan tumbuh sebesar

18,3% (yoy), lebih rendah dibandingkan triwulan sebelumnya 28,0% (yoy). Hal ini

diperkirakan karena masih tingginya pertumbuhan investasi pasca gencarnya

pembangunan fisik di Sumatera Selatan terkait dengan pelaksanaan SEA Games XXVI

dan juga didorong oleh proses persiapan PON 2012 di Riau.

Tabel II.3.

Pertumbuhan Ekonomi Kawasan Sumatera Sisi Permintaan (%, yoy)

Sumber: BPS (diolah), *proyeksi Bank Indonesia

B. INFLASI

Inflasi Kawasan Sumatera triwulan I 2012 mulai menunjukkan kecenderungan yang

meningkat. Angka realisasi inflasi paling tinggi tercatat terjadi di Sumatera Bagian Utara

(Sumbagut) yakni mencapai 3,84% (yoy), diikuti wilayah Sumatera Bagian Selatan

(Sumbagsel) sebesar 3,74% dan wilayah Sumatera Bagian Tengah (Sumbagteng) sebesar

3,68%. Dilihat berdasarkan provinsinya, inflasi tertinggi terjadi di Provinsi Bangka

Belitung (5,15%), sedangkan yang terendah tercatat di Provinsi Kepulauan Riau (3,17%).

Mulai meningkatnya pergerakan inflasi terutama dipengaruhi oleh perkembangan

beberapa komoditas yang masuk dalam kelompok inti, terutama emas dan komoditas

pangan yang mulai cenderung kembali meningkat. Kenaikan harga emas di Sumatera

dipicu oleh perkembangan di pasar global. Pertengahan triwulan I 2012, harga emas

mencapai USD1.741,23/oz mengalami peningkatan dibandingkan triwulan IV 2011

14

sebesar USD1.638,95/oz, walaupun harga emas terkoreksi di akhir triwulan. Hal ini

menjadi salah satu pendorong peningkatan inflasi inti Sumatera dari 4,84% (yoy) menjadi

5,82% (yoy). Sementara itu, kenaikan harga beberapa komoditas aneka bumbu, sayuran

dan ikan-ikanan yang cenderung meningkat turut mendorong pergerakan inflasi secara

keseluruhan.

C. ASESMEN PERBANKAN

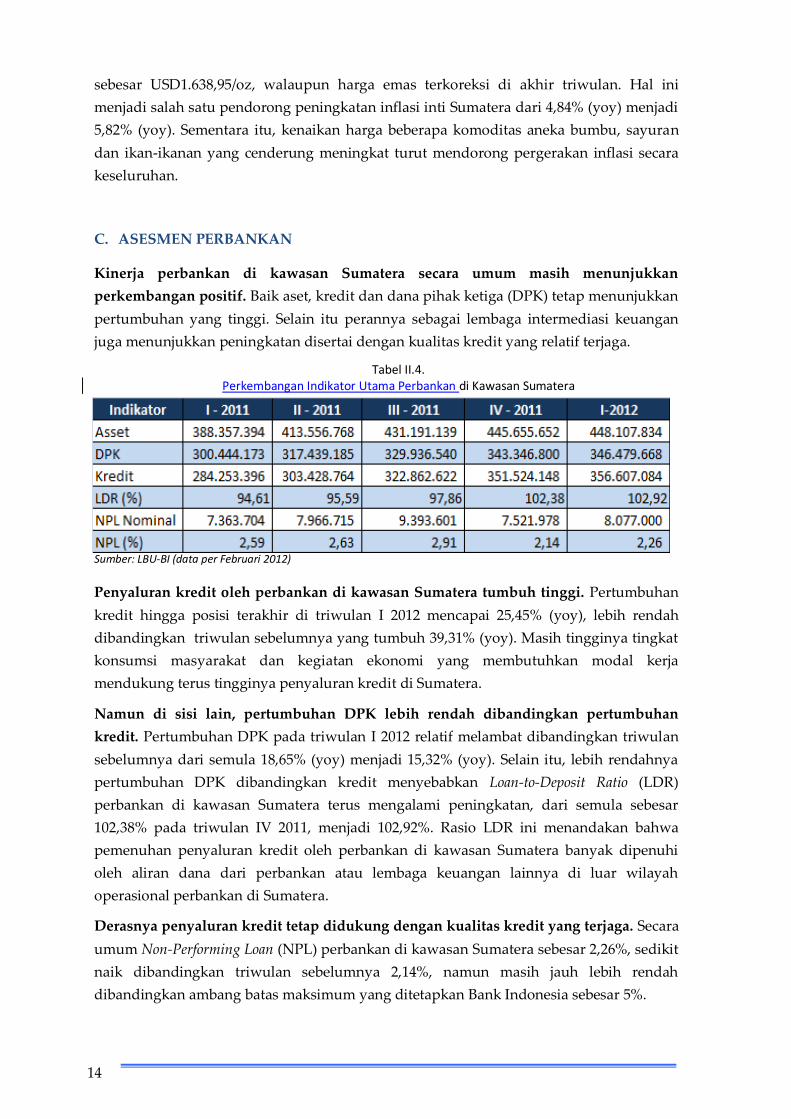

Kinerja perbankan di kawasan Sumatera secara umum masih menunjukkan

perkembangan positif. Baik aset, kredit dan dana pihak ketiga (DPK) tetap menunjukkan

pertumbuhan yang tinggi. Selain itu perannya sebagai lembaga intermediasi keuangan

juga menunjukkan peningkatan disertai dengan kualitas kredit yang relatif terjaga.

Tabel II.4. Perkembangan Indikator Utama Perbankan di Kawasan Sumatera

Sumber: LBU-BI (data per Februari 2012)

Penyaluran kredit oleh perbankan di kawasan Sumatera tumbuh tinggi. Pertumbuhan

kredit hingga posisi terakhir di triwulan I 2012 mencapai 25,45% (yoy), lebih rendah

dibandingkan triwulan sebelumnya yang tumbuh 39,31% (yoy). Masih tingginya tingkat

konsumsi masyarakat dan kegiatan ekonomi yang membutuhkan modal kerja

mendukung terus tingginya penyaluran kredit di Sumatera.

Namun di sisi lain, pertumbuhan DPK lebih rendah dibandingkan pertumbuhan

kredit. Pertumbuhan DPK pada triwulan I 2012 relatif melambat dibandingkan triwulan

sebelumnya dari semula 18,65% (yoy) menjadi 15,32% (yoy). Selain itu, lebih rendahnya

pertumbuhan DPK dibandingkan kredit menyebabkan Loan-to-Deposit Ratio (LDR)

perbankan di kawasan Sumatera terus mengalami peningkatan, dari semula sebesar

102,38% pada triwulan IV 2011, menjadi 102,92%. Rasio LDR ini menandakan bahwa

pemenuhan penyaluran kredit oleh perbankan di kawasan Sumatera banyak dipenuhi

oleh aliran dana dari perbankan atau lembaga keuangan lainnya di luar wilayah

operasional perbankan di Sumatera.

Derasnya penyaluran kredit tetap didukung dengan kualitas kredit yang terjaga. Secara

umum Non-Performing Loan (NPL) perbankan di kawasan Sumatera sebesar 2,26%, sedikit

naik dibandingkan triwulan sebelumnya 2,14%, namun masih jauh lebih rendah

dibandingkan ambang batas maksimum yang ditetapkan Bank Indonesia sebesar 5%.

Triwulan I 2012

15

D. PROSPEK PEREKONOMIAN

Pertumbuhan ekonomi Sumatera pada triwulan II 2012 diperkirakan tumbuh

melambat dibandingkan triwulan sebelumnya. Perlambatan ini diperkirakan bersumber

dari pelambatan ekspor komoditas utama sebagai dampak masih berlarutnya

penyelesaian krisis di negara-negara maju serta kemungkinan penurunan konsumsi

dengan terbukanya opsi kenaikan harga BBM bersubsidi jika harga ICP terus meningkat.

Pertumbuhan ekonomi dari sisi permintaan masih akan ditopang oleh konsumsi dan

investasi walaupun cenderung melambat. Konsumsi rumah tangga diperkirakan

tumbuh melambat, seiring dengan masih terbukanya peluang kenaikan harga BBM.

Penetapan kebijakan Bank Indonesia yang mengatur penetapan batas minimum down

payment untuk kredit kendaraan bermotor dan kredit pemilikan rumah diperkirakan juga

akan menekan pertumbuhan konsumsi rumah tangga. Sementara itu, kegiatan investasi

akan terus tumbuh positif terkait dengan masih berlanjutnya sejumlah pembangunan

infrastruktur fisik di kawasan Sumatera terkait dengan persiapan pelaksanaan PON 2012

di Riau serta progres pelaksanaan MP3EI. Sedangkan net-ekspor diperkirakan masih

mengalami pelemahan mengingat masih dibayangi oleh ketidakpastian ekonomi global

yang mempengaruhi permintaan eksternal dan harga komoditas ekspor utama.

Dari sisi penawaran, pertumbuhan sektor pertanian diperkirakan relatif stabil dengan

mulai masuknya musim panen pada tanaman bahan makanan. Sementara itu,

komoditas karet alam diperkirakan menghadapi risiko terkait potensi terjadinya

gangguan cuaca. Pelemahan ekspor diperkirakan juga akan berdampak pada pelemahan

pertumbuhan sektor PHR. Sedangkan untuk sektor industri pengolahan diperkirakan

tumbuh melambat seiring dengan masih terbukanya peluang kenaikan harga BBM yang

dapat menyebabkan kenaikan biaya produksi dan distribusi.

Prospek perkembangan inflasi Sumatera pada triwulan II 2012 diperkirakan cenderung

meningkat dibandingkan triwulan I 2012. Memperhatikan perkembangan harga dan

asesmen perekonomian terkini, inflasi Sumatera pada triwulan II 2012 diperkirakan

sebesar 5,5%±1%. Isu rencana kenaikan BBM yang akan diikuti dengan kenaikan tarif

angkutan, masih berpotensi mempengaruhi level inflasi Sumatera. Pengumuman rencana

kenaikan BBM jauh sebelumnya juga menyebabkan kenaikan ekspektasi masyarakat akan

terjadinya inflasi. Hal ini terlihat pada hasil survei konsumen yang menunjukkan

kenaikan indeks ekspektasi harga 3 bulan dan 6 bulan ke depan. Tambahan pula, masih

berlanjutnya proses pemulihan ekonomi Eropa dan sejumlah negara maju diperkirakan

juga akan mempengaruhi peningkatan harga emas dunia dan harga komoditas

internasional lainnya.

16

Halaman ini sengaja dikosongkan

Triwulan I 2012

17

Bab III

Perekonomian Kawasan Jakarta

A. PERTUMBUHAN EKONOMI

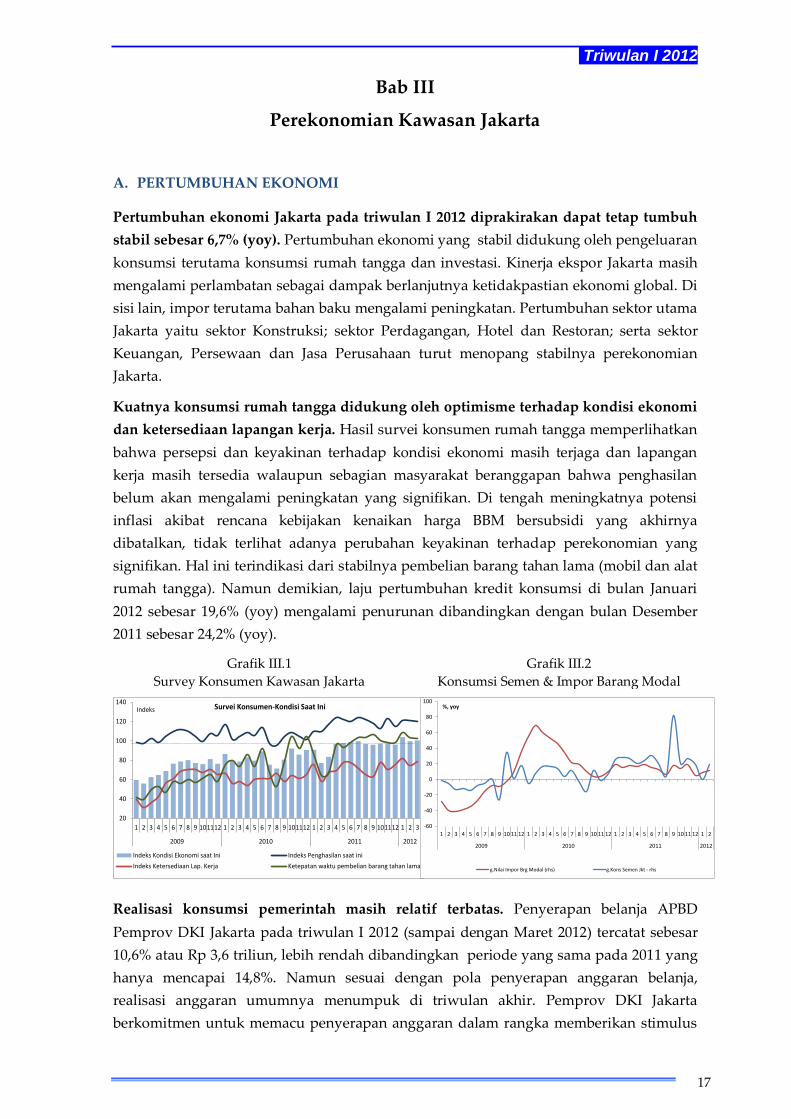

Pertumbuhan ekonomi Jakarta pada triwulan I 2012 diprakirakan dapat tetap tumbuh

stabil sebesar 6,7% (yoy). Pertumbuhan ekonomi yang stabil didukung oleh pengeluaran

konsumsi terutama konsumsi rumah tangga dan investasi. Kinerja ekspor Jakarta masih

mengalami perlambatan sebagai dampak berlanjutnya ketidakpastian ekonomi global. Di

sisi lain, impor terutama bahan baku mengalami peningkatan. Pertumbuhan sektor utama

Jakarta yaitu sektor Konstruksi; sektor Perdagangan, Hotel dan Restoran; serta sektor

Keuangan, Persewaan dan Jasa Perusahaan turut menopang stabilnya perekonomian

Jakarta.

Kuatnya konsumsi rumah tangga didukung oleh optimisme terhadap kondisi ekonomi

dan ketersediaan lapangan kerja. Hasil survei konsumen rumah tangga memperlihatkan

bahwa persepsi dan keyakinan terhadap kondisi ekonomi masih terjaga dan lapangan

kerja masih tersedia walaupun sebagian masyarakat beranggapan bahwa penghasilan

belum akan mengalami peningkatan yang signifikan. Di tengah meningkatnya potensi

inflasi akibat rencana kebijakan kenaikan harga BBM bersubsidi yang akhirnya

dibatalkan, tidak terlihat adanya perubahan keyakinan terhadap perekonomian yang

signifikan. Hal ini terindikasi dari stabilnya pembelian barang tahan lama (mobil dan alat

rumah tangga). Namun demikian, laju pertumbuhan kredit konsumsi di bulan Januari

2012 sebesar 19,6% (yoy) mengalami penurunan dibandingkan dengan bulan Desember

2011 sebesar 24,2% (yoy).

Grafik III.1

Survey Konsumen Kawasan Jakarta

Grafik III.2

Konsumsi Semen & Impor Barang Modal

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2009 2010 2011 2012

Indeks Survei Konsumen-Kondisi Saat Ini

Indeks Kondisi Ekonomi saat Ini Indeks Penghasilan saat ini

Indeks Ketersediaan Lap. Kerja Ketepatan waktu pembelian barang tahan lama

-60

-40

-20

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2009 2010 2011 2012

%, yoy

g.Nilai Impor Brg Modal (rhs) g.Kons Semen Jkt - rhs

Realisasi konsumsi pemerintah masih relatif terbatas. Penyerapan belanja APBD

Pemprov DKI Jakarta pada triwulan I 2012 (sampai dengan Maret 2012) tercatat sebesar

10,6% atau Rp 3,6 triliun, lebih rendah dibandingkan periode yang sama pada 2011 yang

hanya mencapai 14,8%. Namun sesuai dengan pola penyerapan anggaran belanja,

realisasi anggaran umumnya menumpuk di triwulan akhir. Pemprov DKI Jakarta

berkomitmen untuk memacu penyerapan anggaran dalam rangka memberikan stimulus

18

terhadap perekonomian Jakarta yang diprediksi akan mengalami perlambatan di tahun

2012. Untuk mendukung hal tersebut, mulai tahun 2012, data penyerapan dan data

administrasi proyek terkoneksi langsung dengan Sistem Informasi Pengelolaan Keuangan

Daerah.

Grafik III.3

Daerah Tujuan Ekspor Grafik III.4

Perkembangan Ekspor dan Impor Barang

-100

-80

-60

-40

-20

0

20

40

60

80

100

I II III IV I II III IV I II III IV I II III IV I

2008 2009 2010 2011 2012

%, yoy

AMERICA EUROPE AFRICA

ASIA (70.99) ASEAN (33.44) AUSTRALIA (2.94)

-60

-40

-20

0

20

40

60

80

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1

2009 2010 2011 2012

%, yoy g.Total impor

g.Total Ekspor

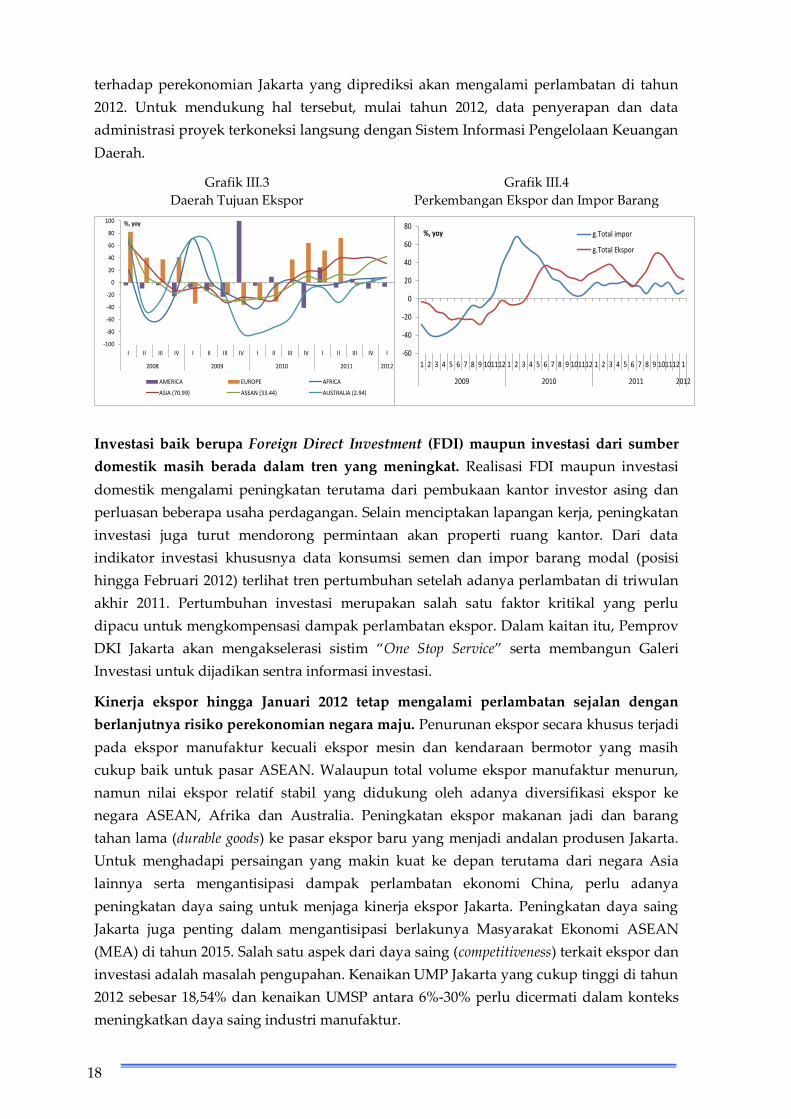

Investasi baik berupa Foreign Direct Investment (FDI) maupun investasi dari sumber

domestik masih berada dalam tren yang meningkat. Realisasi FDI maupun investasi

domestik mengalami peningkatan terutama dari pembukaan kantor investor asing dan

perluasan beberapa usaha perdagangan. Selain menciptakan lapangan kerja, peningkatan

investasi juga turut mendorong permintaan akan properti ruang kantor. Dari data

indikator investasi khususnya data konsumsi semen dan impor barang modal (posisi

hingga Februari 2012) terlihat tren pertumbuhan setelah adanya perlambatan di triwulan

akhir 2011. Pertumbuhan investasi merupakan salah satu faktor kritikal yang perlu

dipacu untuk mengkompensasi dampak perlambatan ekspor. Dalam kaitan itu, Pemprov

DKI Jakarta akan mengakselerasi sistim “One Stop Service” serta membangun Galeri

Investasi untuk dijadikan sentra informasi investasi.

Kinerja ekspor hingga Januari 2012 tetap mengalami perlambatan sejalan dengan

berlanjutnya risiko perekonomian negara maju. Penurunan ekspor secara khusus terjadi

pada ekspor manufaktur kecuali ekspor mesin dan kendaraan bermotor yang masih

cukup baik untuk pasar ASEAN. Walaupun total volume ekspor manufaktur menurun,

namun nilai ekspor relatif stabil yang didukung oleh adanya diversifikasi ekspor ke

negara ASEAN, Afrika dan Australia. Peningkatan ekspor makanan jadi dan barang

tahan lama (durable goods) ke pasar ekspor baru yang menjadi andalan produsen Jakarta.

Untuk menghadapi persaingan yang makin kuat ke depan terutama dari negara Asia

lainnya serta mengantisipasi dampak perlambatan ekonomi China, perlu adanya

peningkatan daya saing untuk menjaga kinerja ekspor Jakarta. Peningkatan daya saing

Jakarta juga penting dalam mengantisipasi berlakunya Masyarakat Ekonomi ASEAN

(MEA) di tahun 2015. Salah satu aspek dari daya saing (competitiveness) terkait ekspor dan

investasi adalah masalah pengupahan. Kenaikan UMP Jakarta yang cukup tinggi di tahun

2012 sebesar 18,54% dan kenaikan UMSP antara 6%-30% perlu dicermati dalam konteks

meningkatkan daya saing industri manufaktur.

Triwulan I 2012

19

Perkembangan beberapa sektor utama di Jakarta juga terindikasi relatif tumbuh pada

kisaran yang cukup stabil. Kinerja sektor industri pengolahan mengalami sedikit

perbaikan sejalan dengan pasokan bahan baku impor yang membaik. Kenaikan bahan

baku impor terutama dari jenis pelumas dan bahan kimia, bahan aksesori dan spare part

dari kendaraan bermotor. Sedangkan kenaikan bahan baku impor untuk makanan, baik

yang bahan baku utama maupun yang telah diproses, berada dalam level terbatas.

Tabel III.1 Pertumbuhan Ekonomi Secara Sektoral Kawasan Jakarta

I II III IVP IP IIP

Pertanian 0.3 1.7 2.4 1.5 1.3 0.4 0.8 -3.3 1.7 0.2

Pertambangan dan penggalian -4.3 1.5 18.5 12.6 5.7 -3 8.6 -2.9 -2.6 -2.1

Industri pengolahan 0.1 3.6 4.7 1.7 1.9 1.2 2.4 1.4 2.2 2.3

Listrik gas dan air bersih 4.6 5.6 4.1 4.7 3.5 3.7 4 4.9 4.6 5.1

Konstruksi 6.2 7.1 6.7 9.0 8.5 7.2 7.9 7.3 7.3 7.3

Perdagangan, hotel dan restoran 4.0 7.3 7.0 7.2 7.9 7.7 7.4 6.9 7.3 7.0

Pengangkutan dan komunikasi 15.6 14.8 14.1 14.4 13.4 13.8 13.9 13.8 14.2 14.0

Keuangan, persewaan, dan jasa perusahaan 4.0 4.2 4.9 5.1 4.8 5.5 5 4.6 4.2 4.4

Jasa - jasa 6.5 6.6 6.3 6.5 7.3 7.7 6.9 6.6 7.1 6.7

JAKARTA 5.0 6.5 6.7 6.7 6.7 6.6 6.7 6.7 6.5 6.5

Sumber: BPS (diolah)P Angka perkiraan Bank Indonesia

2012P2012

2011PWilayah/Kawasan 2009 20102011

Sementara itu, perkembangan di sektor konstruksi didukung oleh kuatnya permintaan

disertai pembiayaan yang relatif terjangkau. Optimisme pengembang terlihat pada

berlanjutnya pembangunan properti komersial terutama untuk ruang perkantoran dan

pusat perbelanjaan. Pembangunan properti kantor tercatat akan diselesaikan sepanjang

2012 untuk mengimbangi permintaan yang cukup tinggi. Secara total terdapat sekitar

81.200 m2 tambahan ruang kantor pada triwulan I 2012 di daerah CBD, dengan selesainya

3 gedung kantor. Untuk properti apartemen sewa dan kondominium, belum akan ada

tambahan unit yang cukup signifikan di triwulan I 2012, walaupun beberapa proyek baru

direncanakan akan diluncurkan di semester I 2012. Diprediksi harga sewa apartemen dan

kondominium akan mengalami peningkatan walaupun dalam level yang terjaga. Di

triwulan I 2012 terdapat penambahan ruang sewa di pusat perbelanjaan sebesar 55.000 m2

dari total 282.827 m2 yang direncanakan di 2012. Proyek infrastruktur yang telah

diselesaikan di awal 2012, diantaranya underpass Antarsari sebagai bagian dari proyek

pembangunan Jalan Layang Antasari-Blok M. Disamping itu, pembebasan lahan untuk

proyek MRT di Lebak Bulus dan perluasan tol dalam kota juga telah dimulai.

Sektor perdagangan, hotel, dan restoran diperkirakan tumbuh tinggi walaupun sedikit

lebih rendah dibanding kuartal sebelumnya. Perkembangan di sektor ini terutama

didukung oleh masih kuatnya permintaan konsumen sebagaimana terlihat pada

pergerakan indeks pembelian barang tahan lama pada hasil survei konsumen dan indeks

penjualan barang rumah tangga pada survei penjualan eceran. Indikator lain terlihat pada

jumlah pendapatan pajak Pemprov DKI Jakarta untuk pajak hotel, restoran dan reklame

(%,yoy)

20

yang telah mencapai lebih dari 16% di akhir bulan Februari 2012. Disamping itu arus

bongkar dan muat di Pelabuhan Tanjung Priok Jakarta terlihat cenderung meningkat.

Perkembangan di sektor keuangan diperkirakan tumbuh di kisaran 4,6% pada

triwulan I 2012. Penyaluran kredit perbankan pada kuartal pertama 2012 ini terlihat

tumbuh tinggi, yakni mencapai 25,8% (yoy) pada posisi Januari 2012. Kenaikan kredit

yang disalurkan terutama pada jenis kredit investasi hingga 38,4% (yoy), sementara kredit

konsumsi dan modal kerja relatif tumbuh stabil. Sementara itu, volume transaksi

perdagangan saham kembali tumbuh meningkat sebesar 16,3%, setelah sempat sedikit

melambat pada triwulan sebelumnya. Kendati demikian, nilai perdagangan saham masih

mengalami koreksi sejalan dengan tekanan pada IHGS. Jumlah penawaran saham

perdana (IPO) juga mengalami penurunan dibanding triwulan I 2011.

B. INFLASI

Inflasi Jakarta pada triwulan I 2012 tercatat sebesar 4,13% (yoy), lebih tinggi

dibandingkan triwulan sebelumnya (3,97%). Berbeda dengan pola historisnya yang

cenderung rendah, tekanan inflasi pada triwulan laporan cenderung meningkat didorong

oleh kenaikan harga beberapa komoditas pangan, terutama beras dan beberapa produk

daging sejak awal tahun 2012. Pasokan beras yang sempat terhambat akibat banjir yang

terjadi di beberapa daerah pemasok utama beras ke wilayah Jakarta berdampak pada

peningkatan harga beras yang cukup tinggi di awal tahun.

Harga komoditas pangan lain juga mengalami peningkatan sebagai akibat

terhambatnya distibusi karena tingginya curah hujan dan banjir di beberapa ruas jalur

utama transportasi. Pasokan cabe dan bawang merah di triwulan I 2012 tercatat stabil

yang ditopang oleh panen yang terjadi di sebagian daerah sentra produksi (di Jawa

Tengah dan Jawa Barat) dan masih adanya stok impor bawang merah. Koreksi harga

komoditas bumbu-bumbuan mampu meredam tekanan inflasi bahan makanan di awal

tahun, walaupun di bulan Maret 2012 terjadi lonjakan harga cabai yang cukup signifikan.

Tekanan inflasi relatif dapat diredam dengan adanya Operasi Pasar (OP) beras yang

intensif terutama menjelang rencana kenaikan harga BBM bersubsidi yang pada akhirnya

dibatalkan.

Namun, ekspektasi negatif masyarakat terhadap rencana kenaikan harga BBM

diperkirakan telah berpengaruh terhadap peningkatan harga baik komoditas pangan

maupun non pangan di Jakarta. Inflasi di kelompok inti masih dipicu oleh kenaikan

harga emas seiring dengan harga emas global yang bertahan pada level yang cukup

tinggi di tengah ketidakpastian ekonomi global. Disamping itu, terdapat kenaikan harga

bahan bangunan seiring dengan masih tingginya permintaan dan kenaikan biaya

transport. Inflasi dari kelompok administered prices terutama didorong oleh kenaikan

harga minyak global yang berpengaruh pada harga BBM non subsidi di Jakarta.

Triwulan I 2012

21

Grafik III.5

Disagregasi Inflasi Kawasan Jakarta Grafik III.6

Ekspektasi Konsumen 3 Bulan Kedepan

C. ASESMEN PERBANKAN

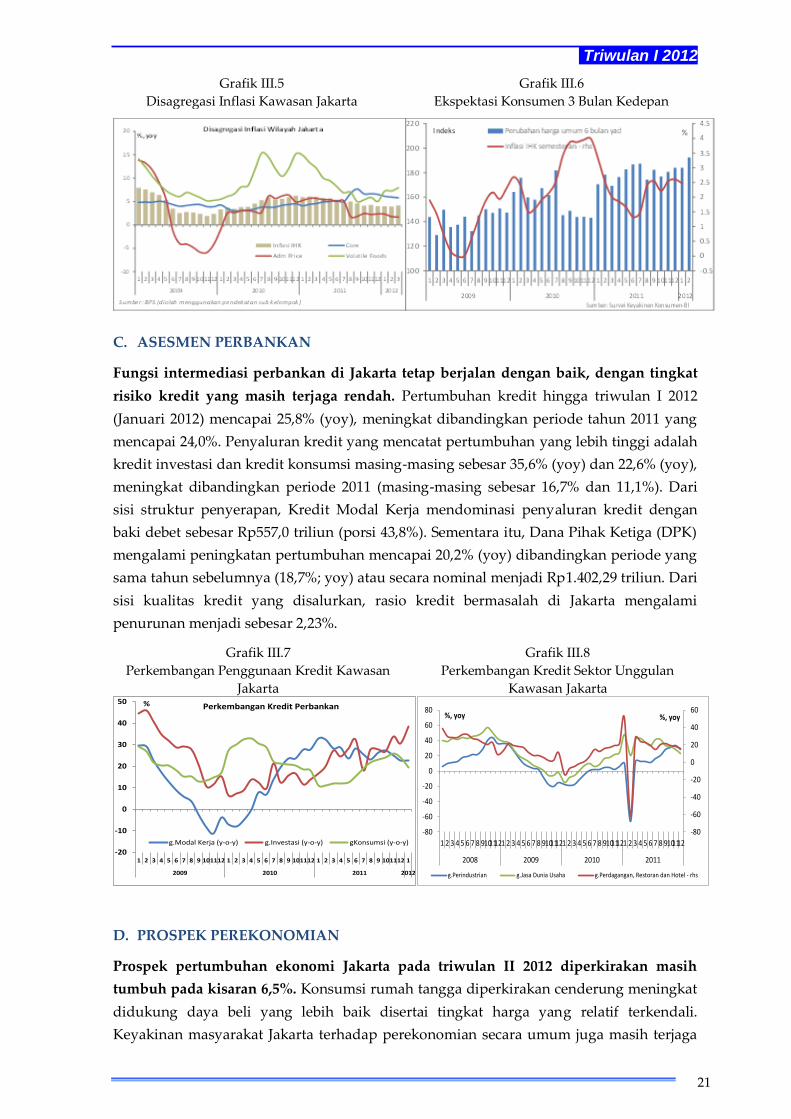

Fungsi intermediasi perbankan di Jakarta tetap berjalan dengan baik, dengan tingkat

risiko kredit yang masih terjaga rendah. Pertumbuhan kredit hingga triwulan I 2012

(Januari 2012) mencapai 25,8% (yoy), meningkat dibandingkan periode tahun 2011 yang

mencapai 24,0%. Penyaluran kredit yang mencatat pertumbuhan yang lebih tinggi adalah

kredit investasi dan kredit konsumsi masing-masing sebesar 35,6% (yoy) dan 22,6% (yoy),

meningkat dibandingkan periode 2011 (masing-masing sebesar 16,7% dan 11,1%). Dari

sisi struktur penyerapan, Kredit Modal Kerja mendominasi penyaluran kredit dengan

baki debet sebesar Rp557,0 triliun (porsi 43,8%). Sementara itu, Dana Pihak Ketiga (DPK)

mengalami peningkatan pertumbuhan mencapai 20,2% (yoy) dibandingkan periode yang

sama tahun sebelumnya (18,7%; yoy) atau secara nominal menjadi Rp1.402,29 triliun. Dari

sisi kualitas kredit yang disalurkan, rasio kredit bermasalah di Jakarta mengalami

penurunan menjadi sebesar 2,23%.

Grafik III.7

Perkembangan Penggunaan Kredit Kawasan

Jakarta

Grafik III.8

Perkembangan Kredit Sektor Unggulan

Kawasan Jakarta

-20

-10

0

10

20

30

40

50

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1

2009 2010 2011 2012

% Perkembangan Kredit Perbankan

g.Modal Kerja (y-o-y) g.Investasi (y-o-y) gKonsumsi (y-o-y)

-80

-60

-40

-20

0

20

40

60

-80

-60

-40

-20

0

20

40

60

80

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9101112

2008 2009 2010 2011

%, yoy%, yoy

g.Perindustrian g.Jasa Dunia Usaha g.Perdagangan, Restoran dan Hotel - rhs

D. PROSPEK PEREKONOMIAN

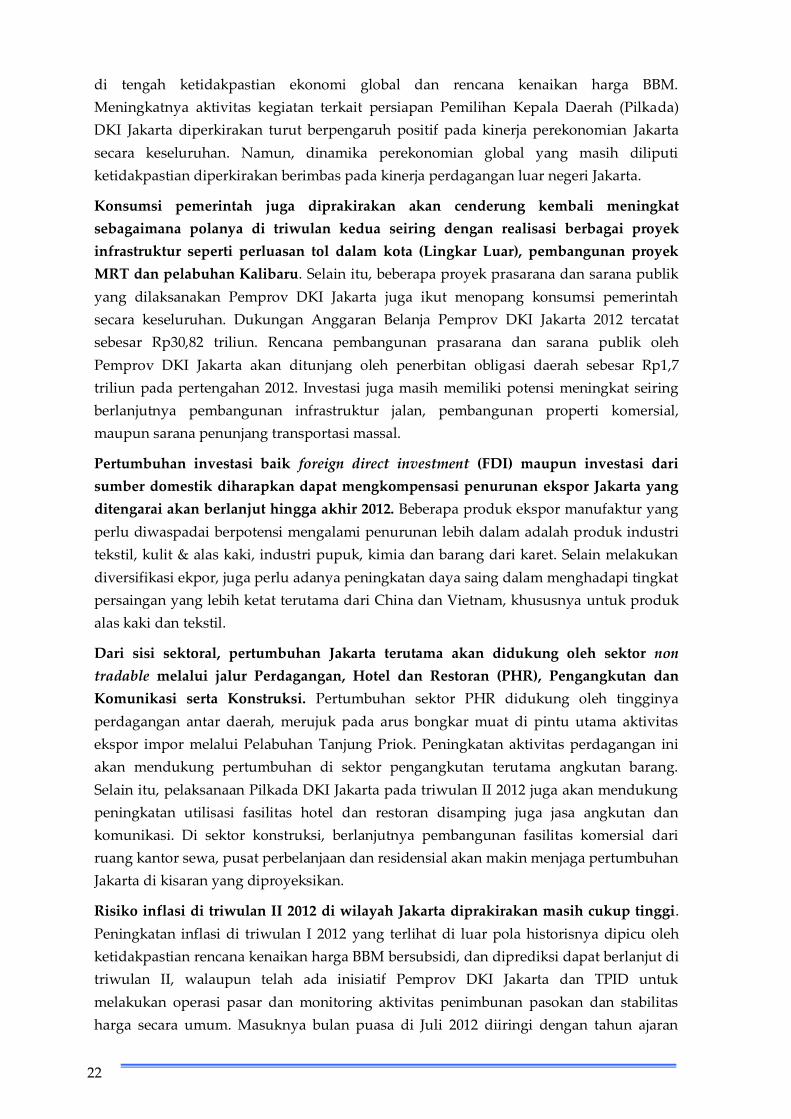

Prospek pertumbuhan ekonomi Jakarta pada triwulan II 2012 diperkirakan masih

tumbuh pada kisaran 6,5%. Konsumsi rumah tangga diperkirakan cenderung meningkat

didukung daya beli yang lebih baik disertai tingkat harga yang relatif terkendali.

Keyakinan masyarakat Jakarta terhadap perekonomian secara umum juga masih terjaga

22

di tengah ketidakpastian ekonomi global dan rencana kenaikan harga BBM.

Meningkatnya aktivitas kegiatan terkait persiapan Pemilihan Kepala Daerah (Pilkada)

DKI Jakarta diperkirakan turut berpengaruh positif pada kinerja perekonomian Jakarta

secara keseluruhan. Namun, dinamika perekonomian global yang masih diliputi

ketidakpastian diperkirakan berimbas pada kinerja perdagangan luar negeri Jakarta.

Konsumsi pemerintah juga diprakirakan akan cenderung kembali meningkat

sebagaimana polanya di triwulan kedua seiring dengan realisasi berbagai proyek

infrastruktur seperti perluasan tol dalam kota (Lingkar Luar), pembangunan proyek

MRT dan pelabuhan Kalibaru. Selain itu, beberapa proyek prasarana dan sarana publik

yang dilaksanakan Pemprov DKI Jakarta juga ikut menopang konsumsi pemerintah

secara keseluruhan. Dukungan Anggaran Belanja Pemprov DKI Jakarta 2012 tercatat

sebesar Rp30,82 triliun. Rencana pembangunan prasarana dan sarana publik oleh

Pemprov DKI Jakarta akan ditunjang oleh penerbitan obligasi daerah sebesar Rp1,7

triliun pada pertengahan 2012. Investasi juga masih memiliki potensi meningkat seiring

berlanjutnya pembangunan infrastruktur jalan, pembangunan properti komersial,

maupun sarana penunjang transportasi massal.

Pertumbuhan investasi baik foreign direct investment (FDI) maupun investasi dari

sumber domestik diharapkan dapat mengkompensasi penurunan ekspor Jakarta yang

ditengarai akan berlanjut hingga akhir 2012. Beberapa produk ekspor manufaktur yang

perlu diwaspadai berpotensi mengalami penurunan lebih dalam adalah produk industri

tekstil, kulit & alas kaki, industri pupuk, kimia dan barang dari karet. Selain melakukan

diversifikasi ekpor, juga perlu adanya peningkatan daya saing dalam menghadapi tingkat

persaingan yang lebih ketat terutama dari China dan Vietnam, khususnya untuk produk

alas kaki dan tekstil.

Dari sisi sektoral, pertumbuhan Jakarta terutama akan didukung oleh sektor non

tradable melalui jalur Perdagangan, Hotel dan Restoran (PHR), Pengangkutan dan

Komunikasi serta Konstruksi. Pertumbuhan sektor PHR didukung oleh tingginya

perdagangan antar daerah, merujuk pada arus bongkar muat di pintu utama aktivitas

ekspor impor melalui Pelabuhan Tanjung Priok. Peningkatan aktivitas perdagangan ini

akan mendukung pertumbuhan di sektor pengangkutan terutama angkutan barang.

Selain itu, pelaksanaan Pilkada DKI Jakarta pada triwulan II 2012 juga akan mendukung

peningkatan utilisasi fasilitas hotel dan restoran disamping juga jasa angkutan dan

komunikasi. Di sektor konstruksi, berlanjutnya pembangunan fasilitas komersial dari

ruang kantor sewa, pusat perbelanjaan dan residensial akan makin menjaga pertumbuhan

Jakarta di kisaran yang diproyeksikan.

Risiko inflasi di triwulan II 2012 di wilayah Jakarta diprakirakan masih cukup tinggi.

Peningkatan inflasi di triwulan I 2012 yang terlihat di luar pola historisnya dipicu oleh

ketidakpastian rencana kenaikan harga BBM bersubsidi, dan diprediksi dapat berlanjut di

triwulan II, walaupun telah ada inisiatif Pemprov DKI Jakarta dan TPID untuk

melakukan operasi pasar dan monitoring aktivitas penimbunan pasokan dan stabilitas

harga secara umum. Masuknya bulan puasa di Juli 2012 diiringi dengan tahun ajaran

Triwulan I 2012

23

baru sekolah juga ditengarai akan memberikan tekanan inflasi Jakarta. Dari sisi volatile

food, sesuai dengan pola musiman, masa paceklik akan terjadi di akhir triwulan III. Selain

itu, rencana pengendalian pemasukan impor hortikultura pada Juni 2012 berpotensi turut

mendorong kenaikan inflasi Jakarta pada triwulan mendatang. Mencermati berbagai

perkembangan terkini tersebut maka inflasi Jakarta diperkirakan berada pada batas atas

kisaran sasaran inflasi nasional.

24

Halaman ini sengaja dikosongkan

Triwulan I 2012

25

Bab IV

Perekonomian Kawasan Jawa

A. PERTUMBUHAN EKONOMI

Konsumsi rumah tangga tetap tumbuh meningkat didukung oleh optimisme terhadap

daya beli yang meningkat. Tekanan inflasi terhadap bahan makan volatile food yang

terjadi pada periode laporan masih dapat diimbangi dengan optimisme pada

meningkatnya tingkat penghasilan. Tingkat penghasilan yang meningkat dirasakan oleh

pegawai negeri sipil yang gajinya naik rata-rata 10% dan pegawai swasta dengan

kenaikan UMK rata-rata sebesar 10,27% dimana pada tahun 2011 hanya naik 8,69%.

Secara umum konsumsi rumah tangga masih tumbuh positif dan menjadi penopang

utama pertumbuhan ekonomi Kawasan Jawa terutama di tengah melambatnya

perekonomian dunia. Peningkatan konsumsi rumah tangga ini dapat terlihat dari

meningkatnya indeks keyakinan konsumen dan indeks penjualan eceran dalam negeri.

Selain itu, impor barang konsumsi ke kawasan Jawa juga menunjukkan adanya

peningkatan. Pembiayaan konsumsi dari lembaga keuangan bank juga tumbuh tinggi,

yakni mencapai 20,9% (yoy) pada posisi Februari 2012 meskipun lebih lambat

dibandingkan triwulan sebelumnya.

Realisasi konsumsi pemerintah pada awal tahun masih sangat rendah. Penyerapan

anggaran pemerintah diperkirakan lebih rendah dari rata-rata 3 tahun terakhir sebesar

7,3%. Permasalahan “klasik” terkait dengan keterlambatan pengesahan anggaran seperti

lamanya proses pengajuan rencana kerja dan anggaran masing-masing dinas serta

hubungan antara eksekutif dan legislatif yang kurang harmonis masih dihadapi di

berbagai daerah sehingga menyebabkan rendahnya realisasi anggaran di kuartal pertama

2012. Selain itu, sebagian besar Pemda belum dapat mencairkan anggaran sesuai rencana

akibat adanya restrukturisasi organisasi, keterlambatan pengesahan anggaran, lamanya

proses lelang, serta keterbatasan sumber daya yang memiliki kompetensi sebagai tim

pengadaan.

Hasil diskusi dengan beberapa pemangku kepentingan mengemuka persoalan yang turut

menyebabkan lebih rendahnya realisasi anggaran pada triwulan pertama 2012, yakni

terkait dengan dilakukannya beberapa penyesuaian dengan terbitnya peraturan yang

lebih tegas atas penyaluran dana hibah/bansos. Pengaturan tersebut mengharuskan

Pemerintah Daerah untuk secara rinci mencantumkan sasaran penerima dan besaran

hibah/bansos pada saat penyusunan anggaran di dalam surat keputusan Kepala Daerah

tentang Daftar Penerima Hibah Bansos dengan mengacu pada usulan/rekomendasi serta

kajian teknis dari kepala dinas kepada Kepala Daerah.

26

Grafik IV.1

Rata-rata Realisasi APBD selama 3 tahun terakhir

7.3

28.6

51.9

87.3

0

20

40

60

80

100

Tw.I Tw.II Tw.III Tw.IV

%Ideal Total Belanja

Tabel IV.2

Rata-rata Realisasi Belanja 3 tahun terakhir Tw.I Tw.II Tw.III Tw.IV

TOTAL BELANJA

Banten 10.7 31.45 61.78 95.94

Jabar 6.5 23.7 57.5 92.1

Jateng 7.2 31.6 54.2 94.5

DIY 5.5 25.8 50.5 90.8

Jatim 6.4 30.4 35.3 63.0

BELANJA MODAL

Banten 8.28 26.93 54.07 69.08

Jabar 1.4 5.1 20.0 89.1

Jateng 1.5 14.8 39.1 91.2

DIY 0.1 3.7 18.0 83.3

Jatim 1.8 16.8 22.4 42.4

Investasi pada awal tahun 2012 menunjukkan adanya perlambatan terutama di Jawa

Timur. Beberapa indikator investasi menunjukkan bahwa arah pertumbuhan terus dalam

tren meningkat, meskipun demikian di Kawasan Jawa pada triwulan I 2012 terdapat

sedikit perlambatan. Perlambatan investasi ini terutama disebabkan oleh belum

terealiasikannya kegiatan pembangunan infrastruktur oleh Pemerintah Daerah. Selain itu,

beberapa perusahaan sesuai hasil liaison masih menunggu waktu yang tepat untuk

melakukan investasi terutama karena adanya rencana kenaikan harga BBM. Perlambatan

kegiatan investasi juga ditunjukkan pada data impor barang modal dan penjualan semen

di kawasan yang menurun.

Grafik IV.2

Penjualan Semen di Kawasan Jawa

2.555

2.340

-20%

-10%

0%

10%

20%

30%

40%

50%

-

500

1.000

1.500

2.000

2.500

3.000

I II III IV I II III IV I II III IV I

2009 2010 2011 2012

Rib

u T

on

Semen (rata-rata bulanan) Pertumbuhan (yoy)

Grafik IV.3

Impor Barang Modal

-100,0%

-50,0%

0,0%

50,0%

100,0%

150,0%

200,0%

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

I II III IV I II III IV I II III IV I

2009 2010 2011 2012

Impor Barang Modal Pertumbuhan

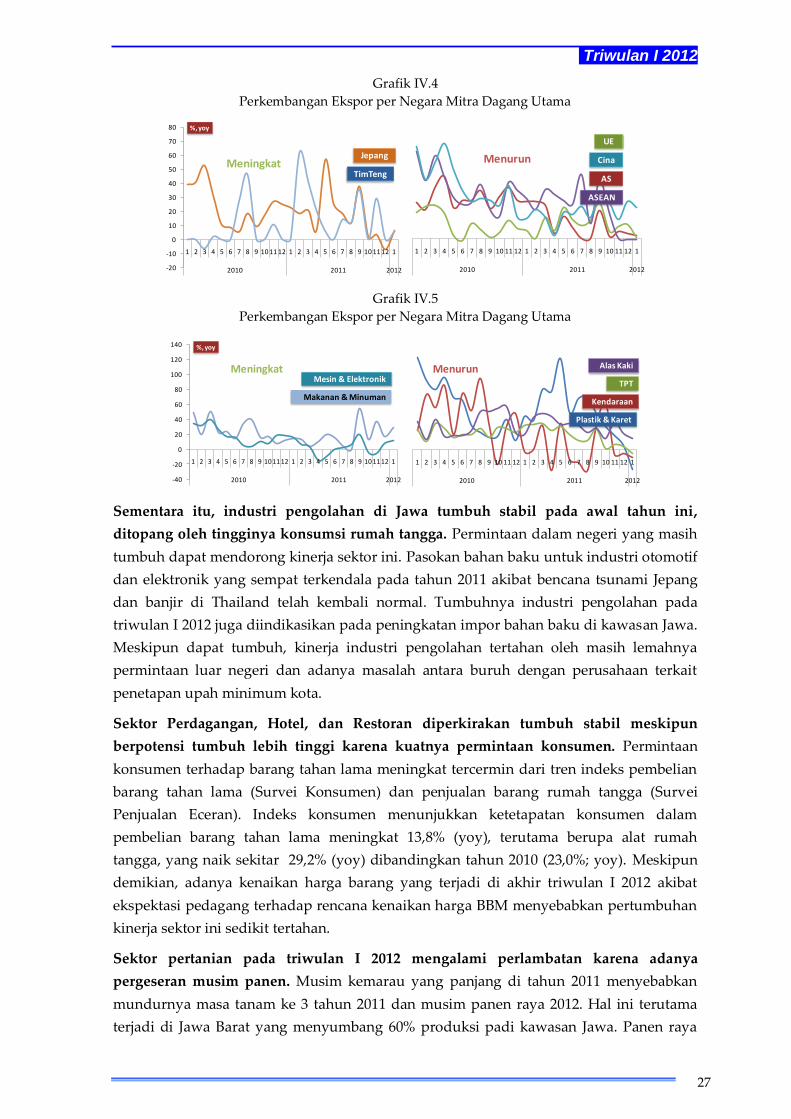

Kinerja ekspor kawasan Jawa pada awal tahun 2012 masih dapat tumbuh meningkat di

tengah prospek melemahnya perekonomian negara maju. Pertumbuhan ekspor

Kawasan Jawa mengalami sedikit peningkatan dari 11,0% menjadi 11,8%. Peningkatan

kinerja ekspor Kawasan Jawa pada periode laporan dipengatuhi oleh meningkatnya

permintaan makanan dan minuman pasca Tsunami di Jepang dan terhambatnya

produksi makanan laut di Thailand akibat banjir. Selain itu, terdapat pengalihan ekspor

ke negara Timur Tengah. Pangsa komoditas maupun negara tujuan ekspor telah

terdiversifikasi, tidak hanya tergantung kepada pasar negara Amerika maupun Eropa.

Triwulan I 2012

27

Grafik IV.4

Perkembangan Ekspor per Negara Mitra Dagang Utama

-20

-10

0

10

20

30

40

50

60

70

80

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2010 2011 2012

%, yoy

Jepang Timur Tengah

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2010 2011 2012

AS UE ASEAN Cina

ASEAN

CinaJepang

TimTeng AS

UE

Meningkat Menurun

Grafik IV.5

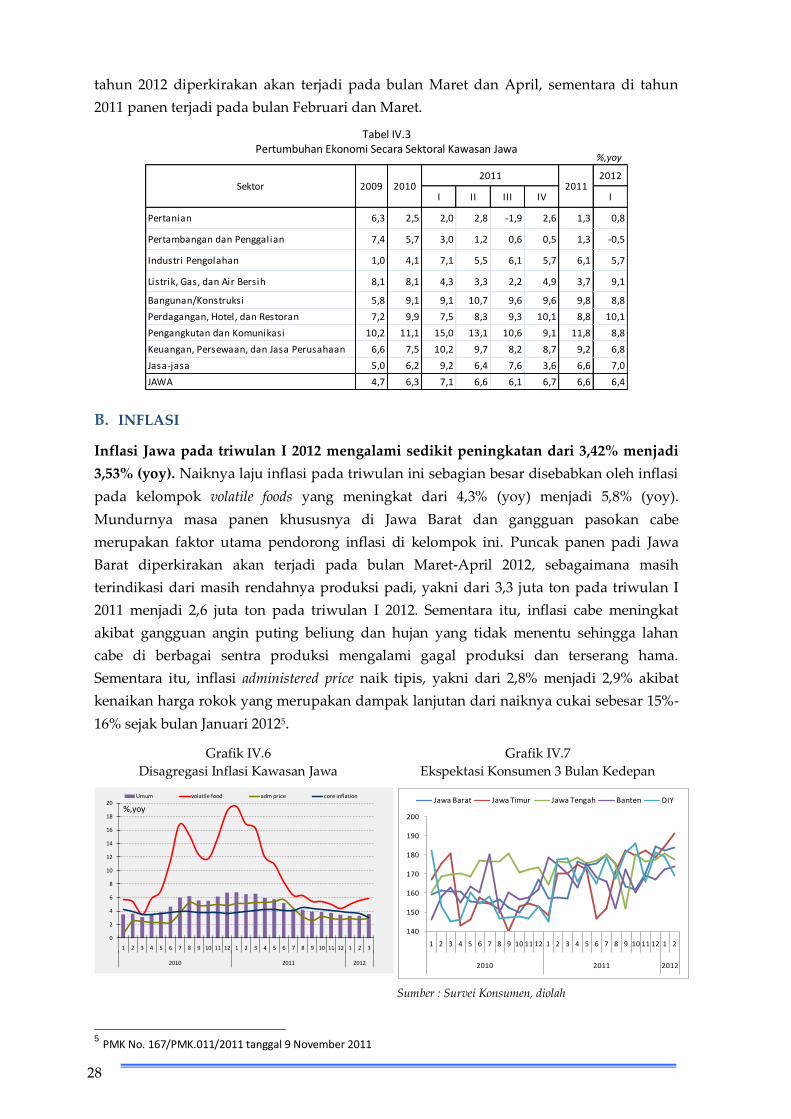

Perkembangan Ekspor per Negara Mitra Dagang Utama

-40

-20

0

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2010 2011 2012

%, yoy

Mamin Mesin & Elektronik

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2010 2011 2012

Plastik & Karet Kendaraan TPT Alas Kaki

Mesin & Elektronik

Makanan & Minuman

Alas Kaki

Plastik & Karet

TPT

Kendaraan

Meningkat Menurun

Sementara itu, industri pengolahan di Jawa tumbuh stabil pada awal tahun ini,

ditopang oleh tingginya konsumsi rumah tangga. Permintaan dalam negeri yang masih

tumbuh dapat mendorong kinerja sektor ini. Pasokan bahan baku untuk industri otomotif

dan elektronik yang sempat terkendala pada tahun 2011 akibat bencana tsunami Jepang

dan banjir di Thailand telah kembali normal. Tumbuhnya industri pengolahan pada

triwulan I 2012 juga diindikasikan pada peningkatan impor bahan baku di kawasan Jawa.

Meskipun dapat tumbuh, kinerja industri pengolahan tertahan oleh masih lemahnya

permintaan luar negeri dan adanya masalah antara buruh dengan perusahaan terkait

penetapan upah minimum kota.

Sektor Perdagangan, Hotel, dan Restoran diperkirakan tumbuh stabil meskipun

berpotensi tumbuh lebih tinggi karena kuatnya permintaan konsumen. Permintaan

konsumen terhadap barang tahan lama meningkat tercermin dari tren indeks pembelian

barang tahan lama (Survei Konsumen) dan penjualan barang rumah tangga (Survei

Penjualan Eceran). Indeks konsumen menunjukkan ketetapatan konsumen dalam

pembelian barang tahan lama meningkat 13,8% (yoy), terutama berupa alat rumah

tangga, yang naik sekitar 29,2% (yoy) dibandingkan tahun 2010 (23,0%; yoy). Meskipun

demikian, adanya kenaikan harga barang yang terjadi di akhir triwulan I 2012 akibat

ekspektasi pedagang terhadap rencana kenaikan harga BBM menyebabkan pertumbuhan

kinerja sektor ini sedikit tertahan.

Sektor pertanian pada triwulan I 2012 mengalami perlambatan karena adanya

pergeseran musim panen. Musim kemarau yang panjang di tahun 2011 menyebabkan

mundurnya masa tanam ke 3 tahun 2011 dan musim panen raya 2012. Hal ini terutama

terjadi di Jawa Barat yang menyumbang 60% produksi padi kawasan Jawa. Panen raya

28

tahun 2012 diperkirakan akan terjadi pada bulan Maret dan April, sementara di tahun

2011 panen terjadi pada bulan Februari dan Maret.

Tabel IV.3 Pertumbuhan Ekonomi Secara Sektoral Kawasan Jawa

2012

I II III IV I

Pertanian 6,3 2,5 2,0 2,8 -1,9 2,6 1,3 0,8

Pertambangan dan Penggalian 7,4 5,7 3,0 1,2 0,6 0,5 1,3 -0,5

Industri Pengolahan 1,0 4,1 7,1 5,5 6,1 5,7 6,1 5,7

Listrik, Gas, dan Air Bersih 8,1 8,1 4,3 3,3 2,2 4,9 3,7 9,1

Bangunan/Konstruksi 5,8 9,1 9,1 10,7 9,6 9,6 9,8 8,8

Perdagangan, Hotel, dan Restoran 7,2 9,9 7,5 8,3 9,3 10,1 8,8 10,1

Pengangkutan dan Komunikasi 10,2 11,1 15,0 13,1 10,6 9,1 11,8 8,8

Keuangan, Persewaan, dan Jasa Perusahaan 6,6 7,5 10,2 9,7 8,2 8,7 9,2 6,8

Jasa-jasa 5,0 6,2 9,2 6,4 7,6 3,6 6,6 7,0

JAWA 4,7 6,3 7,1 6,6 6,1 6,7 6,6 6,4

2011Sektor2011

2009 2010

B. INFLASI

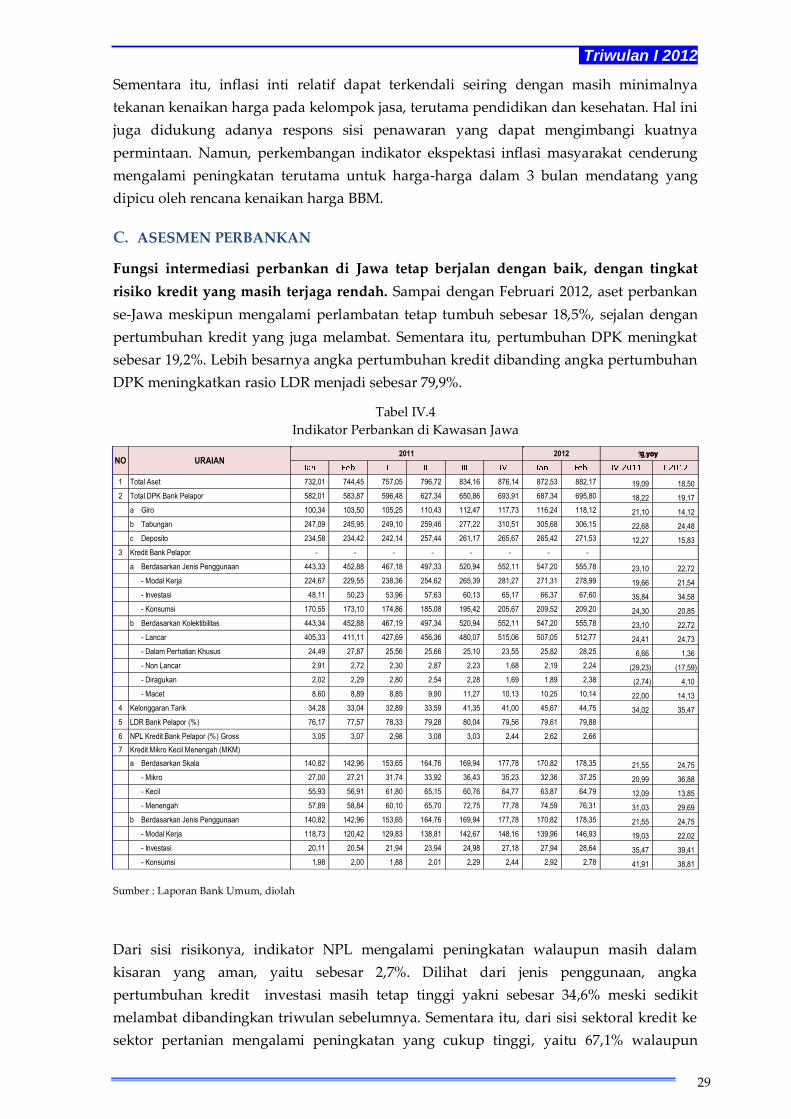

Inflasi Jawa pada triwulan I 2012 mengalami sedikit peningkatan dari 3,42% menjadi

3,53% (yoy). Naiknya laju inflasi pada triwulan ini sebagian besar disebabkan oleh inflasi

pada kelompok volatile foods yang meningkat dari 4,3% (yoy) menjadi 5,8% (yoy).

Mundurnya masa panen khususnya di Jawa Barat dan gangguan pasokan cabe

merupakan faktor utama pendorong inflasi di kelompok ini. Puncak panen padi Jawa

Barat diperkirakan akan terjadi pada bulan Maret-April 2012, sebagaimana masih

terindikasi dari masih rendahnya produksi padi, yakni dari 3,3 juta ton pada triwulan I

2011 menjadi 2,6 juta ton pada triwulan I 2012. Sementara itu, inflasi cabe meningkat

akibat gangguan angin puting beliung dan hujan yang tidak menentu sehingga lahan

cabe di berbagai sentra produksi mengalami gagal produksi dan terserang hama.

Sementara itu, inflasi administered price naik tipis, yakni dari 2,8% menjadi 2,9% akibat

kenaikan harga rokok yang merupakan dampak lanjutan dari naiknya cukai sebesar 15%-

16% sejak bulan Januari 20125.

Grafik IV.6

Disagregasi Inflasi Kawasan Jawa Grafik IV.7

Ekspektasi Konsumen 3 Bulan Kedepan

0

2

4

6

8

10

12

14

16

18

20

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2010 2011 2012

Umum volatile food adm price core inflation

140

150

160

170

180

190

200

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2010 2011 2012

Jawa Barat Jawa Timur Jawa Tengah Banten DIY

Sumber : Survei Konsumen, diolah

5 PMK No. 167/PMK.011/2011 tanggal 9 November 2011

%,yoy

%,yoy

Triwulan I 2012

29

Sementara itu, inflasi inti relatif dapat terkendali seiring dengan masih minimalnya

tekanan kenaikan harga pada kelompok jasa, terutama pendidikan dan kesehatan. Hal ini

juga didukung adanya respons sisi penawaran yang dapat mengimbangi kuatnya

permintaan. Namun, perkembangan indikator ekspektasi inflasi masyarakat cenderung

mengalami peningkatan terutama untuk harga-harga dalam 3 bulan mendatang yang

dipicu oleh rencana kenaikan harga BBM.

C. ASESMEN PERBANKAN

Fungsi intermediasi perbankan di Jawa tetap berjalan dengan baik, dengan tingkat

risiko kredit yang masih terjaga rendah. Sampai dengan Februari 2012, aset perbankan

se-Jawa meskipun mengalami perlambatan tetap tumbuh sebesar 18,5%, sejalan dengan

pertumbuhan kredit yang juga melambat. Sementara itu, pertumbuhan DPK meningkat

sebesar 19,2%. Lebih besarnya angka pertumbuhan kredit dibanding angka pertumbuhan

DPK meningkatkan rasio LDR menjadi sebesar 79,9%.

Tabel IV.4

Indikator Perbankan di Kawasan Jawa

Sumber : Laporan Bank Umum, diolah

Dari sisi risikonya, indikator NPL mengalami peningkatan walaupun masih dalam

kisaran yang aman, yaitu sebesar 2,7%. Dilihat dari jenis penggunaan, angka

pertumbuhan kredit investasi masih tetap tinggi yakni sebesar 34,6% meski sedikit

melambat dibandingkan triwulan sebelumnya. Sementara itu, dari sisi sektoral kredit ke

sektor pertanian mengalami peningkatan yang cukup tinggi, yaitu 67,1% walaupun

1 732,01 744,45 757,05 796,72 834,16 876,14 872,53 882,17 19,09 18,50

2 582,01 583,87 596,48 627,34 650,86 693,91 687,34 695,80 18,22 19,17

a Giro 100,34 103,50 105,25 110,43 112,47 117,73 116,24 118,12 21,10 14,12

b Tabungan 247,09 245,95 249,10 259,46 277,22 310,51 305,68 306,15 22,68 24,48

c Deposito 234,58 234,42 242,14 257,44 261,17 265,67 265,42 271,53 12,27 15,83

3 Kredit Bank Pelapor - - - - - - - -

a Berdasarkan Jenis Penggunaan 443,33 452,88 467,18 497,33 520,94 552,11 547,20 555,78 23,10 22,72

- Modal Kerja 224,67 229,55 238,36 254,62 265,39 281,27 271,31 278,99 19,66 21,54

- Investasi 48,11 50,23 53,96 57,63 60,13 65,17 66,37 67,60 35,84 34,58

- Konsumsi 170,55 173,10 174,86 185,08 195,42 205,67 209,52 209,20 24,30 20,85

b Berdasarkan Kolektibilitas 443,34 452,88 467,19 497,34 520,94 552,11 547,20 555,78 23,10 22,72

- Lancar 405,33 411,11 427,69 456,36 480,07 515,06 507,05 512,77 24,41 24,73

- Dalam Perhatian Khusus 24,49 27,87 25,56 25,66 25,10 23,55 25,82 28,25 6,66 1,36

- Non Lancar 2,91 2,72 2,30 2,87 2,23 1,68 2,19 2,24 (29,23) (17,59)

- Diragukan 2,02 2,29 2,80 2,54 2,28 1,69 1,89 2,38 (2,74) 4,10

- Macet 8,60 8,89 8,85 9,90 11,27 10,13 10,25 10,14 22,00 14,13

4 Kelonggaran Tarik 34,28 33,04 32,89 33,59 41,35 41,00 45,67 44,75 34,02 35,47

5 LDR Bank Pelapor (%) 76,17 77,57 78,33 79,28 80,04 79,56 79,61 79,88

6 NPL Kredit Bank Pelapor (%) Gross 3,05 3,07 2,98 3,08 3,03 2,44 2,62 2,66

7 Kredit Mikro Kecil Menengah (MKM)

a Berdasarkan Skala 140,82 142,96 153,65 164,76 169,94 177,78 170,82 178,35 21,55 24,75

- Mikro 27,00 27,21 31,74 33,92 36,43 35,23 32,36 37,25 20,99 36,88

- Kecil 55,93 56,91 61,80 65,15 60,76 64,77 63,87 64,79 12,09 13,85

- Menengah 57,89 58,84 60,10 65,70 72,75 77,78 74,59 76,31 31,03 29,69

b Berdasarkan Jenis Penggunaan 140,82 142,96 153,65 164,76 169,94 177,78 170,82 178,35 21,55 24,75

- Modal Kerja 118,73 120,42 129,83 138,81 142,67 148,16 139,96 146,93 19,03 22,02

- Investasi 20,11 20,54 21,94 23,94 24,98 27,18 27,94 28,64 35,47 39,41

- Konsumsi 1,98 2,00 1,88 2,01 2,29 2,44 2,92 2,78 41,91 38,81

g yoy

Total Aset

Total DPK Bank Pelapor

NO URAIAN2011 2012 %,yoy

30

pangsanya masih relatif kecil (2%). Sementara itu, dari sisi sektoral dan skala usaha

terlihat peningkatan penyaluran kredit kepada UMKM yang tercermin dari angka

pertumbuhannya yang cukup tinggi ke sektor tersebut, yaitu sebesar 24,8%

Seiring dengan kebijakan Bank Indonesia untuk terus berusaha menurunkan suku bunga

kredit, terlihat adanya respons yang sejalan dengan perbankan di Jawa. Suku bunga

kredit modal kerja, investasi, dan konsumsi terus menunjukkan tren yang menurun.

Namun demikian, spread suku bunga kredit dan deposito belum menunjukkan

penurunan yang signifikan.

Grafik IV.8

Perkembangan Suku Bunga Perbankan di

Kawasan Jawa

5

7

9

11

13

15

17

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2010 2011 2012

%, yoy

Konsumsi Modal Kerja

Investasi Deposito

Tabel IV.5

Suku Bunga Perbankan di Kawasan Jawa

Suku Bunga (%) Feb-

10

Feb-11 Feb-12

Kredit Modal Kerja 14.9 13.7 12.8

Kredit Investasi 14.7 13.1 12.9

Kredit Konsumsi 15.4 14.2 12.9

Deposito 6.3 6.3 5.9

Sumber : Laporan Bank Umum, diolah

D. PROSPEK PEREKONOMIAN

Pertumbuhan ekonomi Jawa pada triwulan mendatang diprakirakan cenderung stabil

di kisaran 6,5%. Di sisi permintaan, konsumsi rumah tangga diperkirakan masih akan

cukup kuat menopang perekonomian dengan ditundanya kenaikan harga BBM

bersubsidi pada awal triwulan II 2012. Kendati demikian peningkatan konsumsi tersebut

tidak akan terlalu besar mengingat adanya tekanan ekspektasi inflasi dan penundaan

konsumsi untuk persiapan Ramadhan pada triwulan setelahnya. Kegiatan investasi di

Jawa berpotensi meningkat setelah perusahaan melihat perkembangan politik pada akhir

triwulan I 2012. Di sisi sektoral, kinerja beberapa sektor utama di kawasan Jawa

diperkirakan relatif dapat tumbuh lebih baik. Puncak panen raya yang terjadi pada April

2012 diperkirakan dapat mendorong kenaikan pertumbuhan ekonomi walaupun disertai

indikasi masih relatif terbatasnya peningkatan produksi padi secara keseluruhan.

Sementara itu, masih cukup kuatnya aktivitas domestik di triwulan mendatang akan

menopang kinerja sektor industri pengolahan di tengah pengaruh ketidakpastian

ekonomi global yang berisiko memengaruhi kinerja ekspor manufaktur. Aktivitas

domestik yang masih cukup kuat ini diperkirakan berkontribusi pada dinamika di sektor

non tradable.

Laju inflasi Kawasan Jawa pada triwulan II 2012 diperkirakan akan meningkat

menjadi kisaran 4,1%-4,5%. Proyeksi tersebut ditetapkan dengan asumsi bahwa

ekspektasi inflasi masih belum membaik, harga-harga komoditas strategis (seperti emas,

minyak, dan pangan) di pasar global meningkat, serta lebih rendahnya produksi padi

dibandingkan dengan tahun sebelumnya. Namun, tekanan inflasi dapat lebih besar jika

Triwulan I 2012

31

terdapat dampak lanjutan atas kebijakan energi melalui kenaikan tarif angkutan serta

belum membaiknya pasokan bumbu-bumbuan (cabe, bawang merah, dan bawang putih).

Di sisi lain, angka inflasi dapat terkoreksi jika pedagang dapat menyesuaikan harga

bahan pangan untuk mengkompensasi penundaan kenaikan harga BBM bersubsidi.

Hingga akhir tahun 2012, beberapa faktor risiko masih membayangi stabilitas

perekonomian regional. Perkembangan harga minyak dunia di pasar internasional dapat

mendorong kenaikan harga BBM bersubsidi pada paruh akhir tahun, dampak lanjutan

kebijakan energi terhadap kenaikan biaya transportasi distribusi dan angkutan

penumpang. Dengan pertimbangan tersebut, maka inflasi diperkirakan dapat menjadi

sebesar 6,5% - 7,0%.

32

Halaman ini sengaja dikosongkan

Triwulan I 2012

33

Bab V

Perekonomian Kawasan Timur Indonesia

A. PERTUMBUHAN EKONOMI

Pertumbuhan ekonomi Kawasan Timur Indonesia (KTI) pada triwulan I 2012

diperkirakan mencapai 5,06% (yoy), lebih tinggi dibandingkan triwulan sebelumnya

yang tercatat sebesar 4,73% (yoy). Di sisi permintaan, pertumbuhan ekonomi terutama

ditopang oleh meningkatnya konsumsi dan investasi. Sedangkan dari sisi penawaran,

faktor pendorong pertumbuhan terutama bersumber dari mulai membaiknya kinerja