halaman ini sengaja dikosongkan - bi.go.id · menopang pertumbuhan ekonomi di sebagian besar...

TRANSCRIPT

ii

Halaman ini sengaja dikosongkan

Triwulan II 2012

iii

Kata Pengantar

Perkembangan indikator ekonomi di berbagai daerah pada triwulan kedua 2012 menunjukkan

bahwa kinerja perekonomian menghadapi tantangan eksternal yang cukup berat akibat

perkembangan perekonomian global. Namun demikian, aktivitas ekonomi domestik masih kuat,

tumbuh di atas 6% ditopang kinerja ekonomi Jawa dan Jakarta. Demikian halnya dengan Sumatera

dan Kawasan Tmur Indonesia (KTI) yang diperkirakan dapat tumbuh lebih tinggi didukung kinerja

produksi beberapa komoditas berbasis sumber daya alam (SDA) utama yang cenderung lebih baik

dibandingkan tahun sebelumnya.

Sementara itu, inflasi di berbagai daerah masih terkendali walaupun dipenghujung triwulan

laporan tekanan dari volatile food mulai meningkat. Terkendalinya inflasi terutama dipengaruhi oleh

perkembangan inflasi inti (core inflation) yang relatif stabil dan minimalnya kebijakan administered

price. Inflasi pada akhir triwulan II 2012 (Juni 2012) lebih dipicu oleh kenaikan harga beberapa

komoditas bahan makanan – terutama aneka bumbu dan ikan-ikanan – akibat terkendalanya

produksi di sejumlah daerah sentra. Kawasan Sumatera mencatat kenaikan inflasi yang cukup

signifikan dibandingkan kawasan lainnya pada akhir triwulan laporan.

Prospek pertumbuhan ekonomi di berbagai daerah hingga akhir 2012 masih akan dibayangi

tingginya ketidakpastian global sehingga dapat berimplikasi pada kinerja ekspor dan sektor

tradables di daerah. Selain itu, tren produktivitas di sektor pertanian, khususnya pada sub sektor

perkebunan, yang cenderung belum menunjukkan perbaikan yang berarti pada gilirannya akan

memengaruhi kapasitas ekspor, khususnya bagi daerah-daerah yang selama ini mengandalkan

pendapatan ekspor perkebunan. Dalam kaitan ini, langkah terpadu untuk lebih mengoptimalkan

implementasi program revitalisasi perkebunan perlu menjadi perhatian.

Sejumlah faktor risiko diperkirakan juga akan membayangi perkembangan harga di berbagai

daerah. Mulai masuknya masa musiman tahun ajaran baru, bulan puasa dan hari raya lebaran pada

triwulan ketiga 2012 akan diikuti kenaikan tekanan harga. Rencana penerapan pengaturan tata

niaga hortikultura impor pada September 2012 berpotensi direspons oleh pedagang ritel dengan

melakukan penyesuaian harga yang dapat menyebabkan tekanan inflasi lebih lanjut. Dalam kaitan

ini, perlu dukungan Pemerintah daerah dalam menjaga kelancaran arus distribusi dan pasokan

barang antar daerah agar potensi dampak kenaikan inflasi yang terjadi menjadi minimal.

Buku publikasi Tinjauan Ekonomi Regional (TER) ini mengurai secara lengkap dinamika spasial

perekonomian nasional. Selain digunakan untuk mendukung perumusan kebijakan moneter, TER

diharapkan dapat menjadi bahan referensi bagi pemangku kepentingan dan pemerhati

perekonomian daerah. Akhir kata, semoga buku publikasi TER ini dapat memberi kontribusi nyata

bagi pembangunan ekonomi nasional.

Jakarta, 20 Juli 2012

DEPARTEMEN RISET EKONOMI DAN

KEBIJAKAN MONETER

Sugeng

Direktur Eksekutif

Kepala Grup Kebijakan Moneter

iv

Halaman ini sengaja dikosongkan

Triwulan II 2012

v

Daftar Isi

I. Ringkasan Perkembangan Ekonomi Daerah.. ..................................................................... 1

II. Perekonomian Kawasan Sumatera… ................................................................................... 5

III. Perekonomian Kawasan Jakarta ........................................................................................... 13

IV. Perekonomian Kawasan Jawa .............................................................................................. 23

V. Perekonomian Kawasan Timur Indonesia .......................................................................... 35

Informasi lebih lanjut dapat menghubungi :

Bank Indonesia

Departemen Riset Ekonomi dan Kebijakan Moneter

Grup Kebijakan Moneter

Divisi Kajian Ekonomi Regional dan Inflasi

Menara Sjafruddin Prawiranegara Lt. 18

Jl MH Thamrin No. 2 Jakarta

Ph. 021-381-8161, 8868

Fax. 021-386-4929,345-2489

Email : [email protected]

vi

Halaman ini sengaja dikosongkan

Triwulan II 2012

1

Bab I

Ringkasan Perkembangan Ekonomi Daerah1

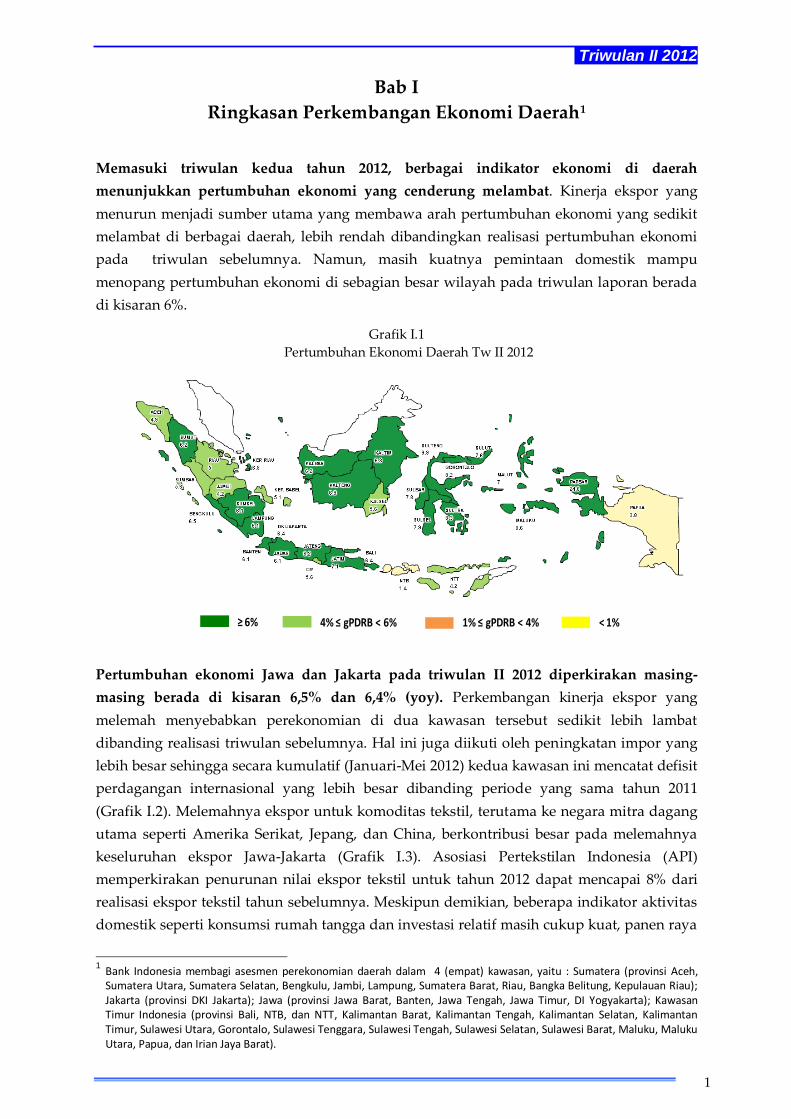

Memasuki triwulan kedua tahun 2012, berbagai indikator ekonomi di daerah

menunjukkan pertumbuhan ekonomi yang cenderung melambat. Kinerja ekspor yang

menurun menjadi sumber utama yang membawa arah pertumbuhan ekonomi yang sedikit

melambat di berbagai daerah, lebih rendah dibandingkan realisasi pertumbuhan ekonomi

pada triwulan sebelumnya. Namun, masih kuatnya pemintaan domestik mampu

menopang pertumbuhan ekonomi di sebagian besar wilayah pada triwulan laporan berada

di kisaran 6%.

Grafik I.1

Pertumbuhan Ekonomi Daerah Tw II 2012

Pertumbuhan ekonomi Jawa dan Jakarta pada triwulan II 2012 diperkirakan masing-

masing berada di kisaran 6,5% dan 6,4% (yoy). Perkembangan kinerja ekspor yang

melemah menyebabkan perekonomian di dua kawasan tersebut sedikit lebih lambat

dibanding realisasi triwulan sebelumnya. Hal ini juga diikuti oleh peningkatan impor yang

lebih besar sehingga secara kumulatif (Januari-Mei 2012) kedua kawasan ini mencatat defisit

perdagangan internasional yang lebih besar dibanding periode yang sama tahun 2011

(Grafik I.2). Melemahnya ekspor untuk komoditas tekstil, terutama ke negara mitra dagang

utama seperti Amerika Serikat, Jepang, dan China, berkontribusi besar pada melemahnya

keseluruhan ekspor Jawa-Jakarta (Grafik I.3). Asosiasi Pertekstilan Indonesia (API)

memperkirakan penurunan nilai ekspor tekstil untuk tahun 2012 dapat mencapai 8% dari

realisasi ekspor tekstil tahun sebelumnya. Meskipun demikian, beberapa indikator aktivitas

domestik seperti konsumsi rumah tangga dan investasi relatif masih cukup kuat, panen raya

1 Bank Indonesia membagi asesmen perekonomian daerah dalam 4 (empat) kawasan, yaitu : Sumatera (provinsi Aceh, Sumatera Utara, Sumatera Selatan, Bengkulu, Jambi, Lampung, Sumatera Barat, Riau, Bangka Belitung, Kepulauan Riau); Jakarta (provinsi DKI Jakarta); Jawa (provinsi Jawa Barat, Banten, Jawa Tengah, Jawa Timur, DI Yogyakarta); Kawasan Timur Indonesia (provinsi Bali, NTB, dan NTT, Kalimantan Barat, Kalimantan Tengah, Kalimantan Selatan, Kalimantan Timur, Sulawesi Utara, Gorontalo, Sulawesi Tenggara, Sulawesi Tengah, Sulawesi Selatan, Sulawesi Barat, Maluku, Maluku Utara, Papua, dan Irian Jaya Barat).

< 1%4% ≤ gPDRB < 6%≥ 6% 1% ≤ gPDRB < 4%

2

tanaman bahan makanan (tabama) yang berlangsung pada triwulan laporan disertai

indikasi capaian produksi pangan yang lebih baik dari prakiraan sebelumnya, secara

keseluruhan dapat menopang perekonomian Jawa dan Jakarta tetap tumbuh di atas 6%.

Prospek pertumbuhan ekonomi Jawa dan Jakarta pada triwulan mendatang diperkirakan

dapat tumbuh sedikit meningkat. Peningkatan laju pertumbuhan ekonomi di dua kawasan

tersebut didorong terutama oleh kuatnya konsumsi rumah tangga yang didukung oleh

membaiknya pendapatan masyarakat. Di samping itu, kinerja investasi diperkirakan tetap

kuat seiring dengan optimisme terhadap prospek permintaan domestik. Sementara itu,

kinerja ekspor di kedua kawasan ini masih akan dibayangi melemahnya permintaan global.

Dari sisi produksi, pertumbuhan ekonomi Jawa dan Jakarta pada triwulan mendatang

diperkirakan bersumber dari kinerja sektor perdagangan, hotel dan restoran, serta sektor

industri pengolahan.

Grafik I.2

Akumulasi Nilai Ekspor dan Impor Jawa-

Jakarta Periode Januari – Mei

Grafik I.3

Kontribusi Penurunan Ekspor Tekstil

terhadap Total Ekspor

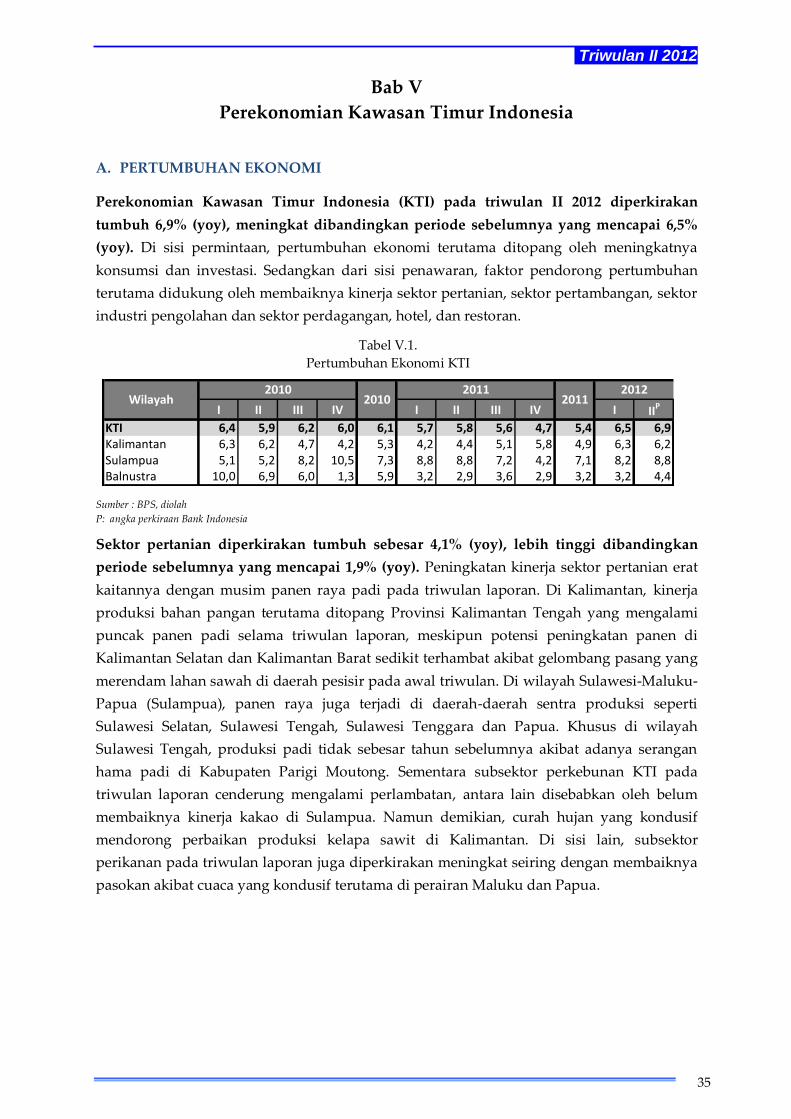

Perekonomian KTI diprakirakan juga tumbuh cukup tinggi, yakni di kisaran 6,9%,

sementara ekonomi Sumatera berpotensi untuk tumbuh pada kisaran 5,7%. Kinerja

produksi beberapa komoditas berbasis sumber daya alam, yang relatif membaik seperti

tembaga dan nikel di Sulampua dan kelapa sawit di Sumatera, menopang kinerja

perekonomian kedua kawasan tersebut sehingga dapat tumbuh sedikit lebih tinggi

dibanding prakiraan awal. Meskipun demikian, terdapat indikasi cenderung tertahannya

produksi beberapa komoditas utama SDA lainnya seperti batubara, karet, dan kakao di dua

kawasan tersebut karena faktor cuaca yang kurang kondusif dan harga global yang rendah.

Penurunan harga komoditas di pasar global dan tendensi kecenderungan produksi

komoditas utama yang berbeda berdampak pada kenaikan pendapatan ekspor yang lebih

terbatas (Grafik I.4).

Perkembangan produksi beberapa komoditas perkebunan utama di Sumatera dan KTI

belum menunjukkan peningkatan produktivitas yang berarti. Hal ini pada gilirannya

berpotensi pada kurang memadainya kapasitas dalam merespons permintaan di masa

mendatang sehingga mengurangi kemampuan untuk meningkatkan pendapatan ekspor,

khususnya bagi dua kawasan tersebut. Dalam kasus kelapa sawit, capaian rata-rata

produktivitas dalam lima tahun terakhir belum mampu mencapai tingkat produktivitas

17,122,1

27,3 28,4

(21,8)

(33,3)

(43,1)(50,9)

(60)

(50)

(40)

(30)

(20)

(10)

0

10

20

30

40

2009 2010 2011 2012

miliar USD

Impor Ekspor Net

1,87 1,56

(0,77)

1,98 2,46

0,25

1,39

(0,57)

(2,0)

(1,0)

0,0

1,0

2,0

3,0

4,0

5,0

6,0

Jan-Mei'10 Jan-Mei'10 Jan-Mei'12

%, kontribusi

Africa America Asia Australia Eropa

Triwulan II 2012

3

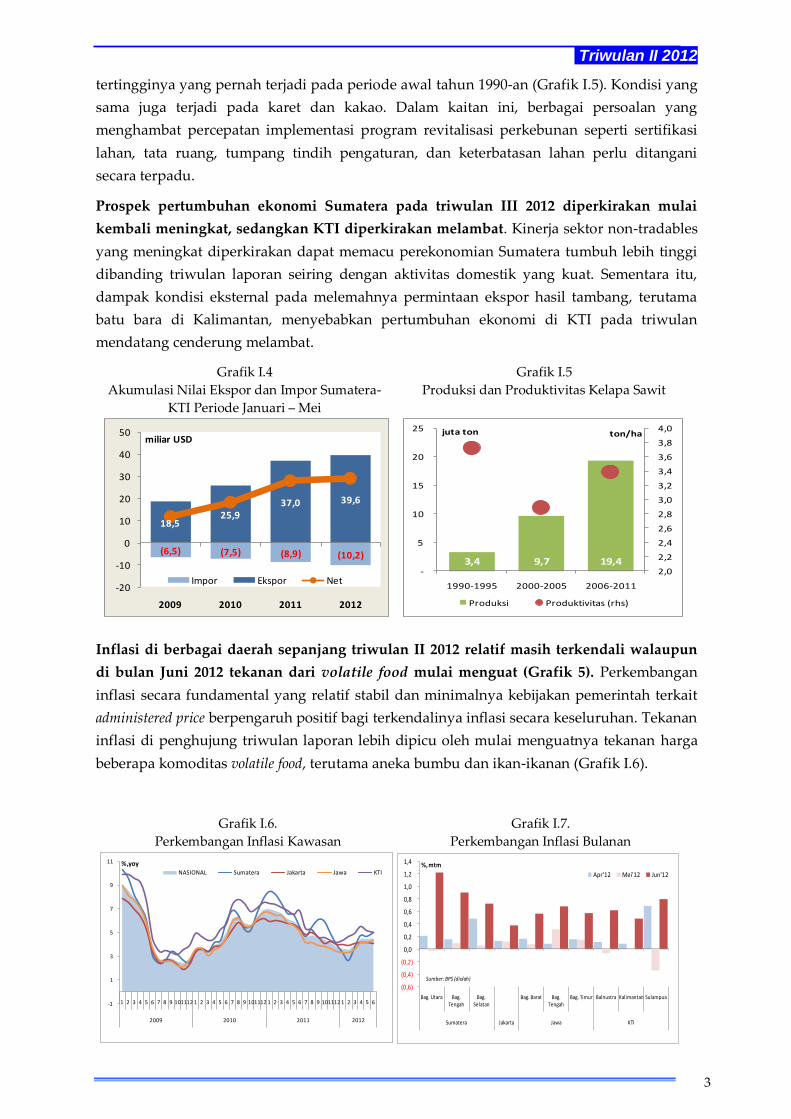

tertingginya yang pernah terjadi pada periode awal tahun 1990-an (Grafik I.5). Kondisi yang

sama juga terjadi pada karet dan kakao. Dalam kaitan ini, berbagai persoalan yang

menghambat percepatan implementasi program revitalisasi perkebunan seperti sertifikasi

lahan, tata ruang, tumpang tindih pengaturan, dan keterbatasan lahan perlu ditangani

secara terpadu.

Prospek pertumbuhan ekonomi Sumatera pada triwulan III 2012 diperkirakan mulai

kembali meningkat, sedangkan KTI diperkirakan melambat. Kinerja sektor non-tradables

yang meningkat diperkirakan dapat memacu perekonomian Sumatera tumbuh lebih tinggi

dibanding triwulan laporan seiring dengan aktivitas domestik yang kuat. Sementara itu,

dampak kondisi eksternal pada melemahnya permintaan ekspor hasil tambang, terutama

batu bara di Kalimantan, menyebabkan pertumbuhan ekonomi di KTI pada triwulan

mendatang cenderung melambat.

Grafik I.4

Akumulasi Nilai Ekspor dan Impor Sumatera-

KTI Periode Januari – Mei

Grafik I.5

Produksi dan Produktivitas Kelapa Sawit

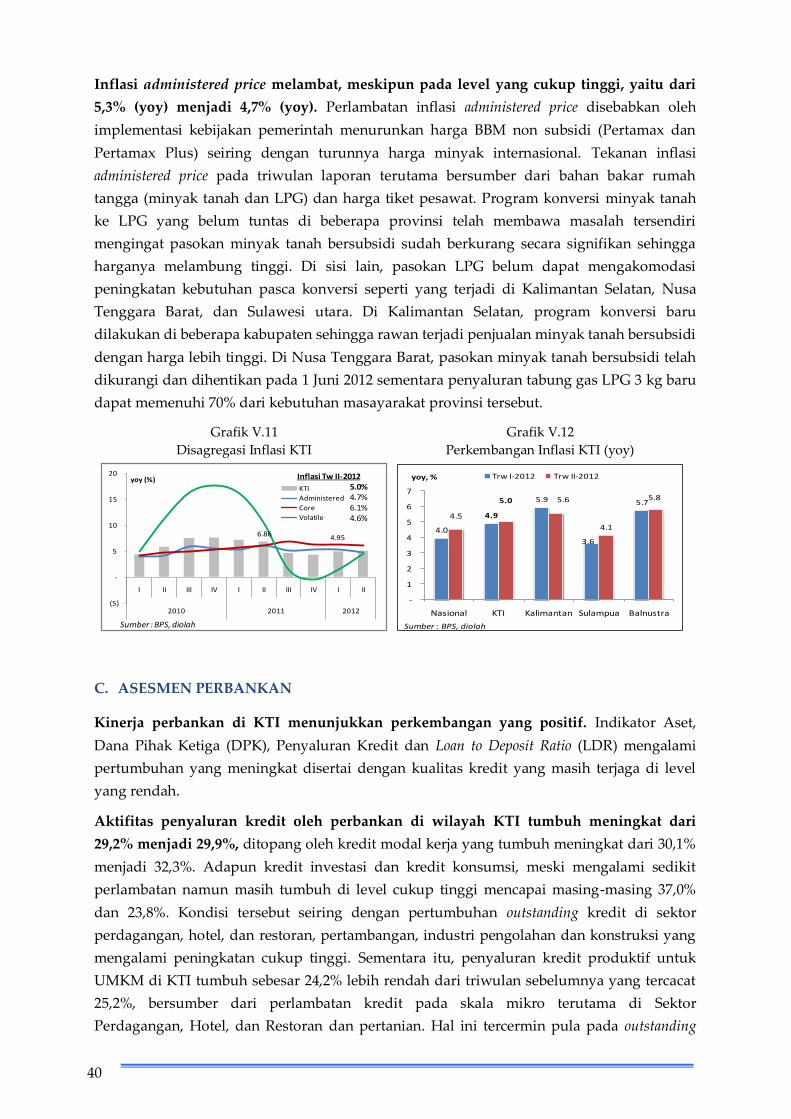

Inflasi di berbagai daerah sepanjang triwulan II 2012 relatif masih terkendali walaupun

di bulan Juni 2012 tekanan dari volatile food mulai menguat (Grafik 5). Perkembangan

inflasi secara fundamental yang relatif stabil dan minimalnya kebijakan pemerintah terkait

administered price berpengaruh positif bagi terkendalinya inflasi secara keseluruhan. Tekanan

inflasi di penghujung triwulan laporan lebih dipicu oleh mulai menguatnya tekanan harga

beberapa komoditas volatile food, terutama aneka bumbu dan ikan-ikanan (Grafik I.6).

Grafik I.6.

Perkembangan Inflasi Kawasan

Grafik I.7.

Perkembangan Inflasi Bulanan

18,525,9

37,0 39,6

(6,5) (7,5) (8,9) (10,2)

-20

-10

0

10

20

30

40

50

2009 2010 2011 2012

miliar USD

Impor Ekspor Net

3,4 9,7 19,42,0

2,2

2,4

2,6

2,8

3,0

3,2

3,4

3,6

3,8

4,0

-

5

10

15

20

25

1990-1995 2000-2005 2006-2011

ton/hajuta ton

Produksi Produktivitas (rhs)

-1

1

3

5

7

9

11

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2009 2010 2011 2012

%,yoyNASIONAL Sumatera Jakarta Jawa KTI

(0,6)

(0,4)

(0,2)

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

Bag. Utara Bag. Tengah

Bag. Selatan

Bag. Barat Bag. Tengah

Bag. Timur Balnustra Kalimantan Sulampua

Sumatera Jakarta Jawa KTI

%, mtm

Apr'12 Mei'12 Jun'12

Sumber: BPS (diolah)

4

Kenaikan harga terjadi karena adanya kendala cuaca yang menghambat kegiatan

produksi di sejumlah daerah sentra. Kawasan Sumatera mengalami kenaikan inflasi yang

cukup signifikan dibanding daerah lainnya. Komoditas cabai merah yang berkontribusi

cukup besar pada kenaikan inflasi volatile food terpantau mengalami kenaikan harga yang

signfikan di sejumlah kota di Sumatera. Di samping itu, mulai diterapkannya kebijakan

pengaturan pintu masuk impor komoditas hortikultura pada pertengahan Juni 2012 diduga

turut memicu kenaikan volatile food di daerah. Di sisi lain, ditundanya kebijakan pengaturan

tata niaga hortikultura impor dan adanya pengecualian impor hortikultura bagi beberapa

negara tertentu dalam kesepakatan Country Recognizition Agreement (CRA) dapat

mengurangi kenaikan harga komoditas hortikultura lebih lanjut.

Ke depan, perkembangan harga di berbagai daerah secara keseluruhan masih terkendali

pada kisaran sasaran inflasi 2012 yakni sebesar 4,5%±1%. Beberapa hal yang berpengaruh

pada terkendalinya inflasi, antara lain berlanjutnya penurunan harga komoditas

global, ekspektasi inflasi yang cenderung membaik serta masih memadainya respons sisi

produksi terhadap permintaan. Di sisi lain, sejumlah risiko juga membayangi

perkembangan harga-harga, yakni masa musiman terkait bulan puasa dan hari raya lebaran,

rencana penerapan kebijakan pengaturan tata niaga hortikultura impor pada September

2012, dan rencana kenaikan administered price seperti tarif LPG dan tol. Selain itu, perlu

dicermati lebih lanjut pola pergerakan inflasi di KTI yang sepanjang paruh pertama 2012

cenderung berada di atas pola tiga tahun terakhir.

Berdasarkan hasil survei dan liaison yang dilakukan oleh Bank Indonesia, terindikasi

adanya potensi kenaikan inflasi dengan diterapkannya kebijakan hortikultura. Pedagang

ritel cenderung akan merespons diterapkannya pengaturan pintu masuk dan tata niaga

impor hortikultura dengan menaikkan harga. Hal ini terutama karena biaya yang

dikeluarkan terutama untuk transportasi meningkat cukup signifikan. Potensi kenaikan

inflasi yang lebih besar diperkirakan terjadi di Jakarta dan sebagian besar wilayah Jawa

Bagian Barat, mengingat penyerapan impor hortikultura yang cukup banyak di dua wilayah

tersebut. Dalam kaitan ini, peran daerah dalam menjaga kelancaran arus distribusi dan

pasokan barang antar daerah menjadi penentu besaran dampak kenaikan inflasi yang dapat

terjadi. Dalam jangka panjang, perlu lebih mempertajam langkah upaya untuk mendorong

peningkatan produksi hortikultura nasional guna menjamin kesinambungan pasokannya

sepanjang tahun dan tanpa mengenal “musim”, serta dapat memenuhi preferensi kebutuhan

masyarakat yang semakin berkembang.

Sumber: BPS (diolah) Sumber: BPS (diolah)

Triwulan II 2012

5

Bab II

Perekonomian Kawasan Sumatera

A. PERTUMBUHAN EKONOMI

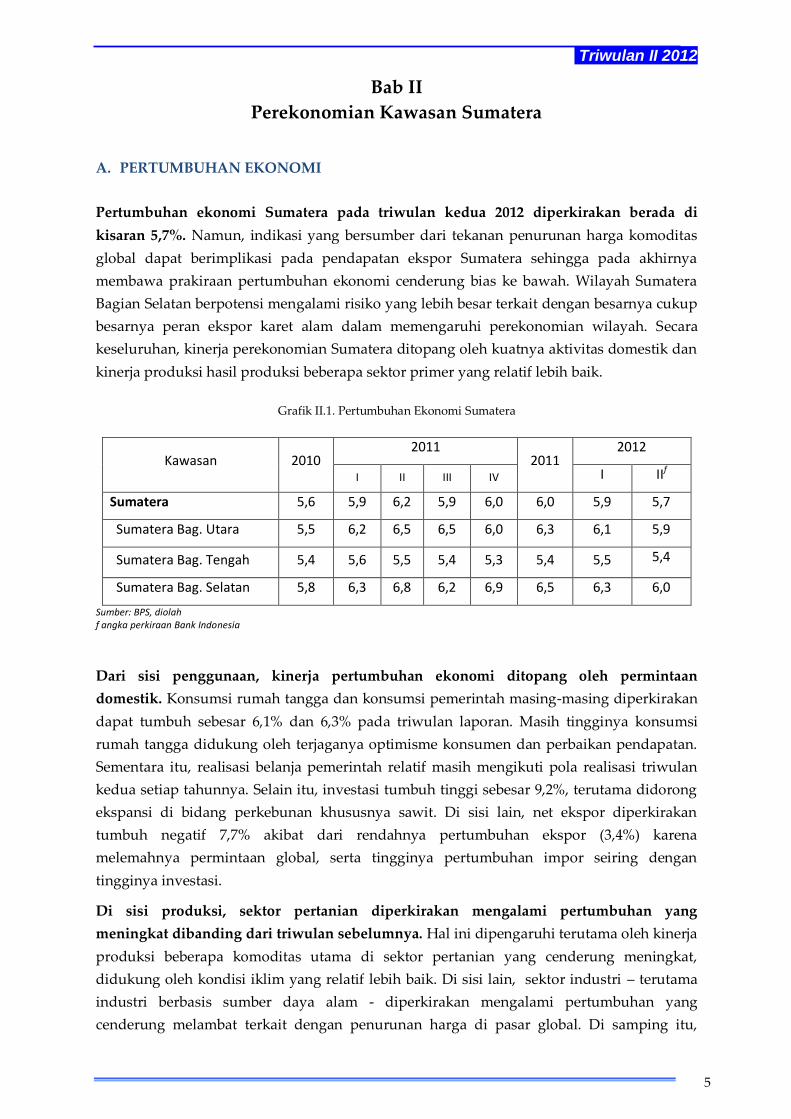

Pertumbuhan ekonomi Sumatera pada triwulan kedua 2012 diperkirakan berada di

kisaran 5,7%. Namun, indikasi yang bersumber dari tekanan penurunan harga komoditas

global dapat berimplikasi pada pendapatan ekspor Sumatera sehingga pada akhirnya

membawa prakiraan pertumbuhan ekonomi cenderung bias ke bawah. Wilayah Sumatera

Bagian Selatan berpotensi mengalami risiko yang lebih besar terkait dengan besarnya cukup

besarnya peran ekspor karet alam dalam memengaruhi perekonomian wilayah. Secara

keseluruhan, kinerja perekonomian Sumatera ditopang oleh kuatnya aktivitas domestik dan

kinerja produksi hasil produksi beberapa sektor primer yang relatif lebih baik.

Grafik II.1. Pertumbuhan Ekonomi Sumatera

Kawasan 2010 2011

2011 2012

I II III IV I IIf

Sumatera 5,6 5,9 6,2 5,9 6,0 6,0 5,9 5,7

Sumatera Bag. Utara 5,5 6,2 6,5 6,5 6,0 6,3 6,1 5,9

Sumatera Bag. Tengah 5,4 5,6 5,5 5,4 5,3 5,4 5,5 5,4

Sumatera Bag. Selatan 5,8 6,3 6,8 6,2 6,9 6,5 6,3 6,0

Sumber: BPS, diolah f angka perkiraan Bank Indonesia

Dari sisi penggunaan, kinerja pertumbuhan ekonomi ditopang oleh permintaan

domestik. Konsumsi rumah tangga dan konsumsi pemerintah masing-masing diperkirakan

dapat tumbuh sebesar 6,1% dan 6,3% pada triwulan laporan. Masih tingginya konsumsi

rumah tangga didukung oleh terjaganya optimisme konsumen dan perbaikan pendapatan.

Sementara itu, realisasi belanja pemerintah relatif masih mengikuti pola realisasi triwulan

kedua setiap tahunnya. Selain itu, investasi tumbuh tinggi sebesar 9,2%, terutama didorong

ekspansi di bidang perkebunan khususnya sawit. Di sisi lain, net ekspor diperkirakan

tumbuh negatif 7,7% akibat dari rendahnya pertumbuhan ekspor (3,4%) karena

melemahnya permintaan global, serta tingginya pertumbuhan impor seiring dengan

tingginya investasi.

Di sisi produksi, sektor pertanian diperkirakan mengalami pertumbuhan yang

meningkat dibanding dari triwulan sebelumnya. Hal ini dipengaruhi terutama oleh kinerja

produksi beberapa komoditas utama di sektor pertanian yang cenderung meningkat,

didukung oleh kondisi iklim yang relatif lebih baik. Di sisi lain, sektor industri – terutama

industri berbasis sumber daya alam - diperkirakan mengalami pertumbuhan yang

cenderung melambat terkait dengan penurunan harga di pasar global. Di samping itu,

6

beberapa permasalahan terkait dengan keterbatasnya pasokan gas untuk industri yang

terjadi di Sumut dan menurunnya kinerja industri perkapalan di Kepulauan Riau turut

berpengaruh pada melemahnya kinerja industri Sumatera secara keseluruhan.

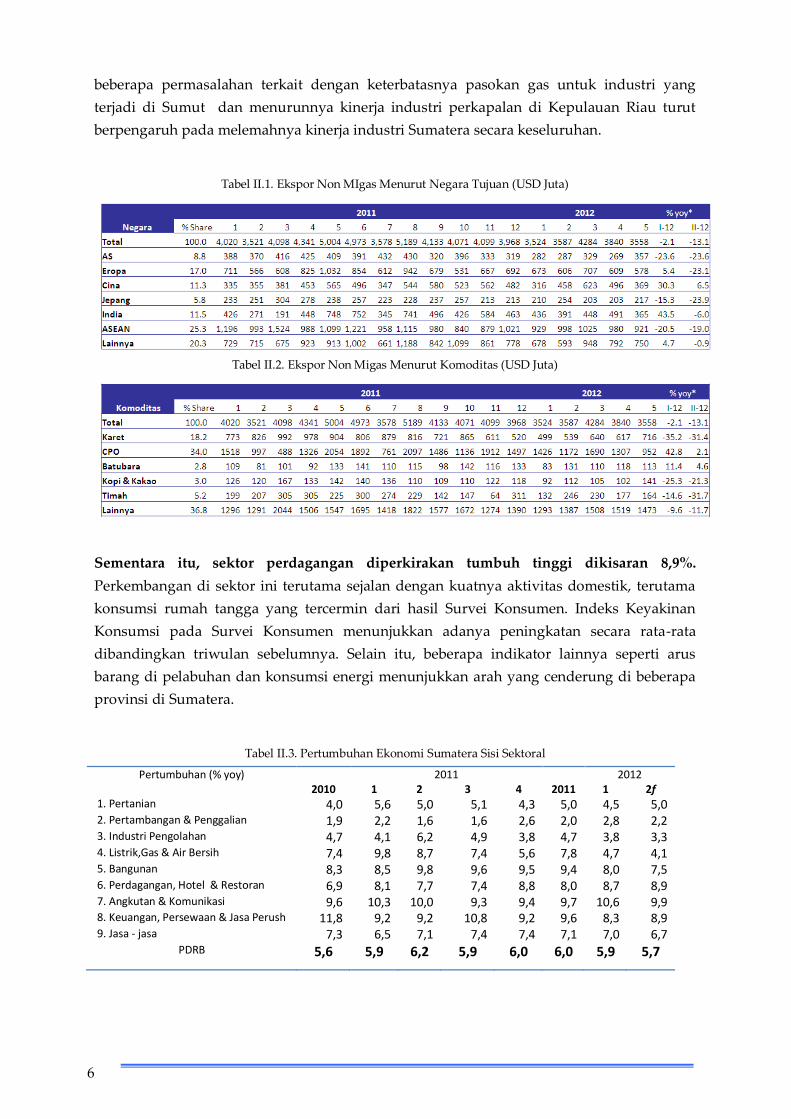

Tabel II.1. Ekspor Non MIgas Menurut Negara Tujuan (USD Juta)

Tabel II.2. Ekspor Non Migas Menurut Komoditas (USD Juta)

Sementara itu, sektor perdagangan diperkirakan tumbuh tinggi dikisaran 8,9%.

Perkembangan di sektor ini terutama sejalan dengan kuatnya aktivitas domestik, terutama

konsumsi rumah tangga yang tercermin dari hasil Survei Konsumen. Indeks Keyakinan

Konsumsi pada Survei Konsumen menunjukkan adanya peningkatan secara rata-rata

dibandingkan triwulan sebelumnya. Selain itu, beberapa indikator lainnya seperti arus

barang di pelabuhan dan konsumsi energi menunjukkan arah yang cenderung di beberapa

provinsi di Sumatera.

Tabel II.3. Pertumbuhan Ekonomi Sumatera Sisi Sektoral

Pertumbuhan (% yoy) 2011 2012 2010 1 2 3 4 2011 1 2f

1. Pertanian 4,0 5,6 5,0 5,1 4,3 5,0 4,5 5,0 2. Pertambangan & Penggalian 1,9 2,2 1,6 1,6 2,6 2,0 2,8 2,2 3. Industri Pengolahan 4,7 4,1 6,2 4,9 3,8 4,7 3,8 3,3 4. Listrik,Gas & Air Bersih 7,4 9,8 8,7 7,4 5,6 7,8 4,7 4,1 5. Bangunan 8,3 8,5 9,8 9,6 9,5 9,4 8,0 7,5 6. Perdagangan, Hotel & Restoran 6,9 8,1 7,7 7,4 8,8 8,0 8,7 8,9 7. Angkutan & Komunikasi 9,6 10,3 10,0 9,3 9,4 9,7 10,6 9,9 8. Keuangan, Persewaan & Jasa Perush 11,8 9,2 9,2 10,8 9,2 9,6 8,3 8,9 9. Jasa - jasa 7,3 6,5 7,1 7,4 7,4 7,1 7,0 6,7

PDRB 5,6 5,9 6,2 5,9 6,0 6,0 5,9 5,7

Triwulan II 2012

7

B. INFLASI

Inflasi Sumatera pada triwulan II 2012 meningkat dibanding triwulan sebelumnya, yakni

dari 3,75% menjadi 4,99%. Inflasi tertinggi di Kawasan Sumatera tercatat terjadi di Sumatera

Bagian Utara yakni sebesar 5,43% (yoy) dan terendah di Sumatera Bagian Selatan sebesar

4,37% (yoy). Dilihat berdasarkan provinsi, inflasi yang tinggi terjadi di Jambi sebesar 6,80%

(yoy) dan terendah di Kepulauan Riau sebesar 3,40% (yoy). Inflasi yang terjadi pada akhir

triwulan laporan lebih tinggi dibandingkan inflasi nasional dan merupakan yang tertinggi

dalam tiga tahun terakhir. Kenaikan inflasi terutama dipicu oleh kenaikan harga beberapa

bahan makanan, walaupun perkembangan inflasi inti dan administered prices justru

cenderung melambat. Kenaikan inflasi yang terjadi antara lain akibat terjadinya kendala

produksi di beberapa daerah sentra produksi dan gangguan distribusi yang terjadi akibat

rusaknya jalur lintas timur Sumatera.

Grafik II.2. Perkembangan Inflasi antar Wilayah di Sumatera

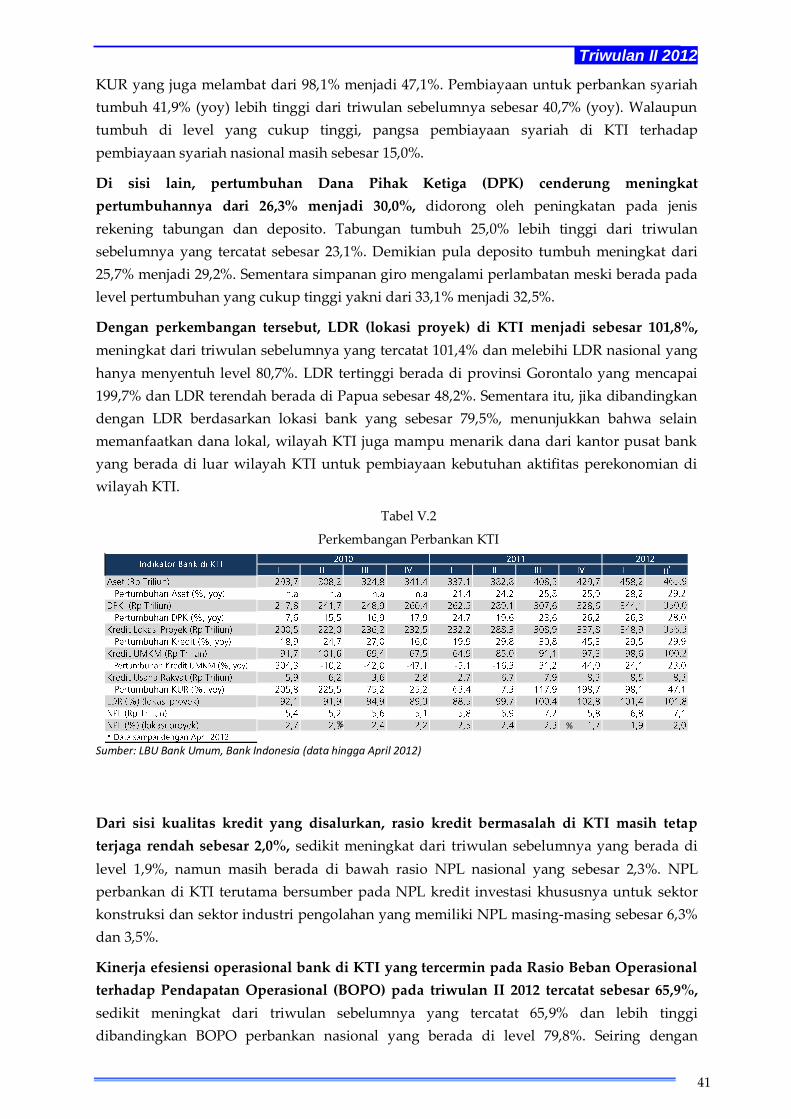

C. ASESMEN PERBANKAN

Kinerja perbankan di Sumatera tetap terus membaik. Aset tumbuh sebesar 17,8% menjadi

Rp475,4 triliun, atau sekitar 9,6% dari nasional. DPK tumbuh sebesar 15,8% menjadi Rp357,4

triliun, atau mencapai 12,3% dari nasional. DPK didominasi oleh tabungan.

Kredit tumbuh tinggi sebesar 29,1% (yoy) menjadi Rp380,4 triliun atau sebesar 15,8%

terhadap nasional. Kredit didominasi oleh kredit modal kerja, sedangkan menurut sektor

didominasi oleh penyaluran kredit di sektor perdagangan. Tingginya penyaluran kredit

dibarengi dengan terjaganya NPL di tingkat yang rendah, yaitu 2,36% pada bulan Mei 2012.

Sementara itu, KUR di Sumatera sebesar 7,2 triliun, atau 23,3% terhadap nasional.

8

Tabel II.4. Perkembangan Indikator Perbankan di Sumatera

2011 2012 II-2012* I II III IV I II* % yoy %

share Aset 388.4 413.6 431.2 445.7 466.7 475.4 17.8 - DPK 300.5 317.6 330.1 343.4 354.3 357.4 15.8 100.0 Giro 66.3 72.8 74.3 69.6 80.2 80.3 17.6 22.5 Tabungan 131.7 137.6 143.7 159.4 153.8 156.7 16.2 43.8 Deposito 102.5 107.2 112.0 114.4 120.3 120.4 14.0 33.7 Kredit - Jenis Penggunaan 284.3 303.4 322.9 351.5 365.9 380.4 29.1 100.0 Modal Kerja 121.5 129.0 137.7 149.8 153.7 163.1 31.9 42.9 Investasi 60.4 64.5 67.2 78.2 83.4 85.7 35.8 22.5 Konsumsi 102.3 109.9 117.9 123.6 128.8 131.6 22.1 34.6 Kredit - Sektor Ekonomi 284.3 303.4 322.9 351.5 365.9 380.4 29.1 100.0 Pertanian 32.3 32.5 36.2 44.8 45.9 47.8 50.6 12.6 Perikanan 1.8 1.7 1.7 1.8 1.8 1.8 4.5 0.5 Pertambangan 3.8 3.8 4.5 7.9 8.0 8.8 136.2 2.3 Industri Pengolahan 43.0 44.0 45.8 49.8 48.2 51.5 20.5 13.5 Listrik, Gas Dan Air 3.6 3.6 3.8 4.5 7.0 7.8 116.6 2.0 Konstruksi 8.6 9.3 10.3 10.1 11.4 12.4 41.3 3.3 Perdagangan 53.3 56.8 60.4 65.7 68.7 72.3 32.3 19.0 Akomodasi 3.7 4.2 4.4 4.3 4.6 4.8 21.9 1.3 Transpor, Komunikasi 5.2 6.4 7.4 8.4 8.7 9.0 51.8 2.4 Perantara Keuangan 2.5 2.5 2.7 3.0 3.5 3.7 53.3 1.0 Real Estate 8.5 9.8 10.4 11.5 12.3 13.0 40.1 3.4 Administrasi Pemerintahan

0.0 0.1 0.1 0.1 0.1 0.1 105.1 0.0

Jasa Pendidikan 0.5 0.5 0.6 0.7 0.6 0.6 23.2 0.2 Jasa Kesehatan 0.8 0.8 0.9 1.0 1.0 1.1 31.8 0.3 Jasa Kemasyarakatan 2.7 2.9 3.0 3.3 3.4 3.6 25.9 0.9 Jasa Rumah Tangga 0.0 0.0 0.0 0.1 0.1 0.1 168.8 0.0 Badan Internasional 0.1 0.0 0.1 0.3 0.3 0.4 1,730.5 0.1 Belum Jelas Batasannya 11.7 14.8 12.6 10.7 11.5 10.1 (28.4) 2.6 Bukan Lapangan Usaha 102.3 109.9 118.0 123.6 128.9 131.6 22.1 34.6 LDR 94.6 95.6 97.8 102.4 103.3 106.4 - - NPL 2.59 2.63 2.91 2.14 2.21 2.36 - -

Beberapa perkembangan menarik adalah bahwa kredit investasi tumbuh sangat cepat,

yaitu 35,8% (yoy), sejalan dengan tingginya investasi. Kemudian, kredit kendaraan

bermotor mengalami perlambatan pertumbuhan dari 93,1% pada Desember 2011 menjadi

41,5% pada Mei 2012. Perlambatan tersebut dipengaruhi oleh turunnya harga karet di pasar

internasional, yang berkorelasi tinggi dengan pertambahan kendaraan bermotor di

Sumatera.

Penyaluran kredit perkebunan di Sumatera cukup besar, khususnya untuk perkebunan

kelapa sawit. Penyaluran kredit pertanian sebesar 12,6% dari total kredit, dimana 70,4% dari

angka tersebut merupakan penyaluran kredit untuk perkebunan kelapa sawit, sedangkan

untuk perkebunan karet hanya 7,4%. Penyaluran kredit untuk kelapa sawit terbesar adalah

di Sumut, diikuti oleh Riau dan Sumsel. Untuk perkebunan karet, penyaluran kredit

terbesar adalah di Sumut, diikuti oleh Sumsel dan Lampung.

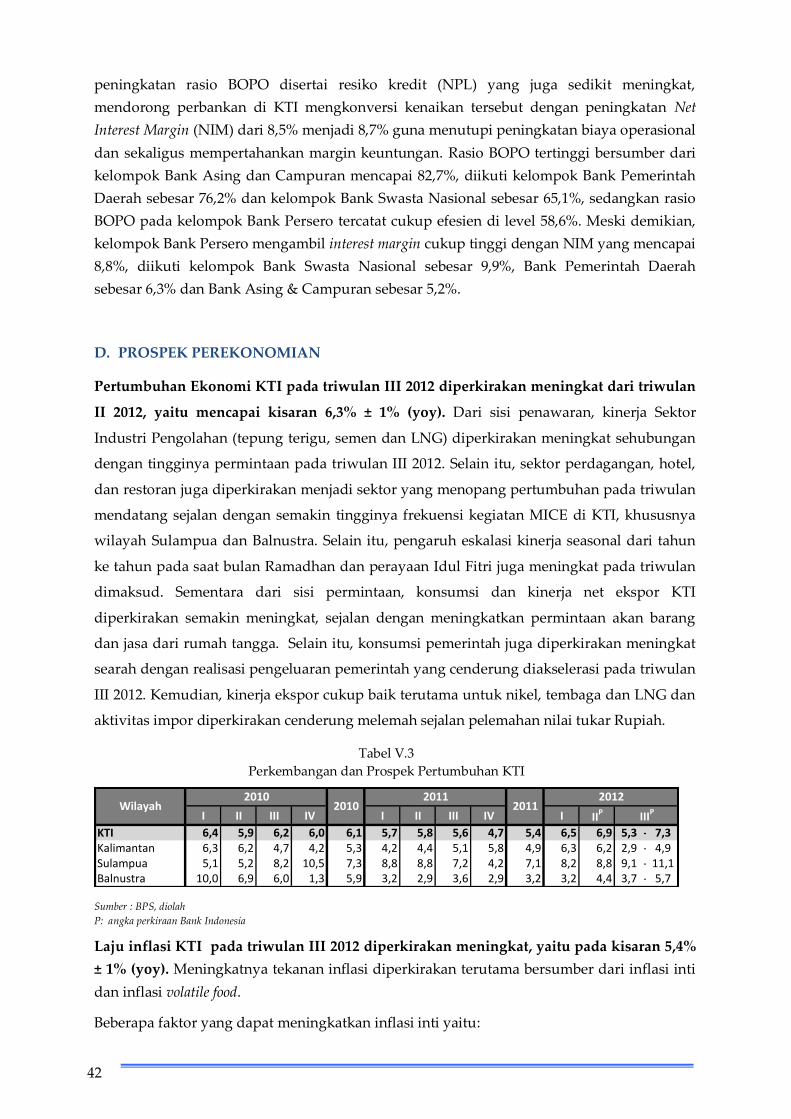

D. PROSPEK PEREKONOMIAN

Pertumbuhan ekonomi triwulan III 2012 diperkirakan lebih tinggi dari triwulan II 2012,

dan dapat mencapai kisaran 6,0% (yoy). Percepatan pertumbuhan ekonomi terjadi di

seluruh wilayah. Menurut penggunaan, konsumsi diperkirakan meningkat karena

terjaganya optimisme konsumen dan adanya peningkatan permintaan domestik, khususnya

Triwulan II 2012

9

untuk kelapa sawit. Selain itu, investasi juga diperkirakan meningkat seiring peningkatan

kapasitas produksi dan proyek infrastruktur. Sementara itu, dari sisi ekspor, kondisi

permintaan global yang belum membaik membuat ekspor tidak meningkat.

Permintaan domestik akan membuat sektor perdagangan tetap berkinerja baik. Dari sisi

penawaran, kinerja sektor pertanian dan sektor industri pengolahan diperkirakan stabil

karena belum naiknya harga karet, sementara sektor perdagangan diperkirakan meningkat

karena peningkatan permintaan domestik. Sejalan dengan hal-hal tersebut, sektor tradeables

diperkirakan tumbuh stabil, sementara sektor non tradeables meningkat.

Inflasi tahunan (yoy) Sumatera pada triwulan III 2012 diperkirakan turun dari 4,99% di

triwulan II menjadi 4,50% (yoy). Dari sisi eksternal, tekanan inflasi diperkirakan relatif

rendah sejalan dengan kecenderungan harga komoditas global yang masih akan menurun

akibat berlanjutnya ketidakpastian pemulihan ekonomi Eropa di tengah kecenderungan

pelemahan nilai tukar Rupiah. Dari sisi domestik, tekanan inflasi diperkirakan tetap

terkendali didukung oleh kondisi suplai yang dapat mencukupi permintaan, ekspektasi

inflasi yang menurun, dan minimalnya kebijakan administered prices. Selain itu, secara

teknikal, Idul Fitri tahun ini jatuh pada pertengahan bulan Agustus, sehingga pada tahun ini

penyesuaian harga diperkirakan sudah terjadi pada akhir triwulan III 2012, yang

berimplikasi pada turunnya laju inflasi tahunan.

Namun, terdapat beberapa faktor risiko yang berpotensi meningkatkan tekanan inflasi lebih

tinggi dari yang diperkirakan antara lain bersumber dari: (i) meningkatnya permintaan

akibat lebaran yang berpotensi meningkatkan harga lebih tinggi dibanding tahun

sebelumnya (ii) kenaikan harga gas industri sebesar 35% yang direncanakan mulai berlaku 1

September 2012 dan sebesar 15% pada April tahun depan sehingga diperkirakan berdampak

pada kenaikan harga sejumlah komoditas industri pengolahan, (iii) risiko gangguan

pasokan dan distribusi komoditas hortikultura karena pemberlakukan pengaturan tata

niaga impor pada September 2012, (iv) kelancaran distribusi akibat minimnya dana

infrastruktur, dan (v) potensi terlampauinya kuota konsumsi BBM bersubsidi pada APBN-P

2012.

10

BOKS I

Peran Kelapa Sawit dan Karet dalam Perekonomian Sumatera

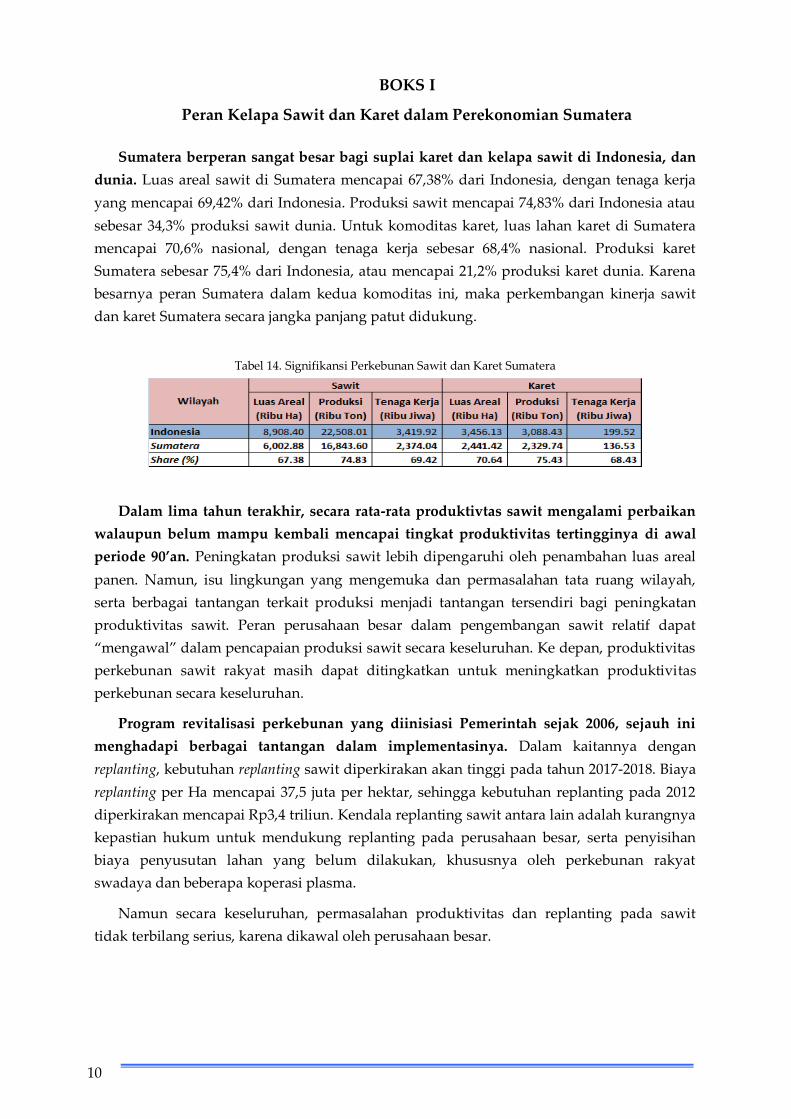

Sumatera berperan sangat besar bagi suplai karet dan kelapa sawit di Indonesia, dan

dunia. Luas areal sawit di Sumatera mencapai 67,38% dari Indonesia, dengan tenaga kerja

yang mencapai 69,42% dari Indonesia. Produksi sawit mencapai 74,83% dari Indonesia atau

sebesar 34,3% produksi sawit dunia. Untuk komoditas karet, luas lahan karet di Sumatera

mencapai 70,6% nasional, dengan tenaga kerja sebesar 68,4% nasional. Produksi karet

Sumatera sebesar 75,4% dari Indonesia, atau mencapai 21,2% produksi karet dunia. Karena

besarnya peran Sumatera dalam kedua komoditas ini, maka perkembangan kinerja sawit

dan karet Sumatera secara jangka panjang patut didukung.

Tabel 14. Signifikansi Perkebunan Sawit dan Karet Sumatera

Dalam lima tahun terakhir, secara rata-rata produktivtas sawit mengalami perbaikan

walaupun belum mampu kembali mencapai tingkat produktivitas tertingginya di awal

periode 90’an. Peningkatan produksi sawit lebih dipengaruhi oleh penambahan luas areal

panen. Namun, isu lingkungan yang mengemuka dan permasalahan tata ruang wilayah,

serta berbagai tantangan terkait produksi menjadi tantangan tersendiri bagi peningkatan

produktivitas sawit. Peran perusahaan besar dalam pengembangan sawit relatif dapat

“mengawal” dalam pencapaian produksi sawit secara keseluruhan. Ke depan, produktivitas

perkebunan sawit rakyat masih dapat ditingkatkan untuk meningkatkan produktivitas

perkebunan secara keseluruhan.

Program revitalisasi perkebunan yang diinisiasi Pemerintah sejak 2006, sejauh ini

menghadapi berbagai tantangan dalam implementasinya. Dalam kaitannya dengan

replanting, kebutuhan replanting sawit diperkirakan akan tinggi pada tahun 2017-2018. Biaya

replanting per Ha mencapai 37,5 juta per hektar, sehingga kebutuhan replanting pada 2012

diperkirakan mencapai Rp3,4 triliun. Kendala replanting sawit antara lain adalah kurangnya

kepastian hukum untuk mendukung replanting pada perusahaan besar, serta penyisihan

biaya penyusutan lahan yang belum dilakukan, khususnya oleh perkebunan rakyat

swadaya dan beberapa koperasi plasma.

Namun secara keseluruhan, permasalahan produktivitas dan replanting pada sawit

tidak terbilang serius, karena dikawal oleh perusahaan besar.

Triwulan II 2012

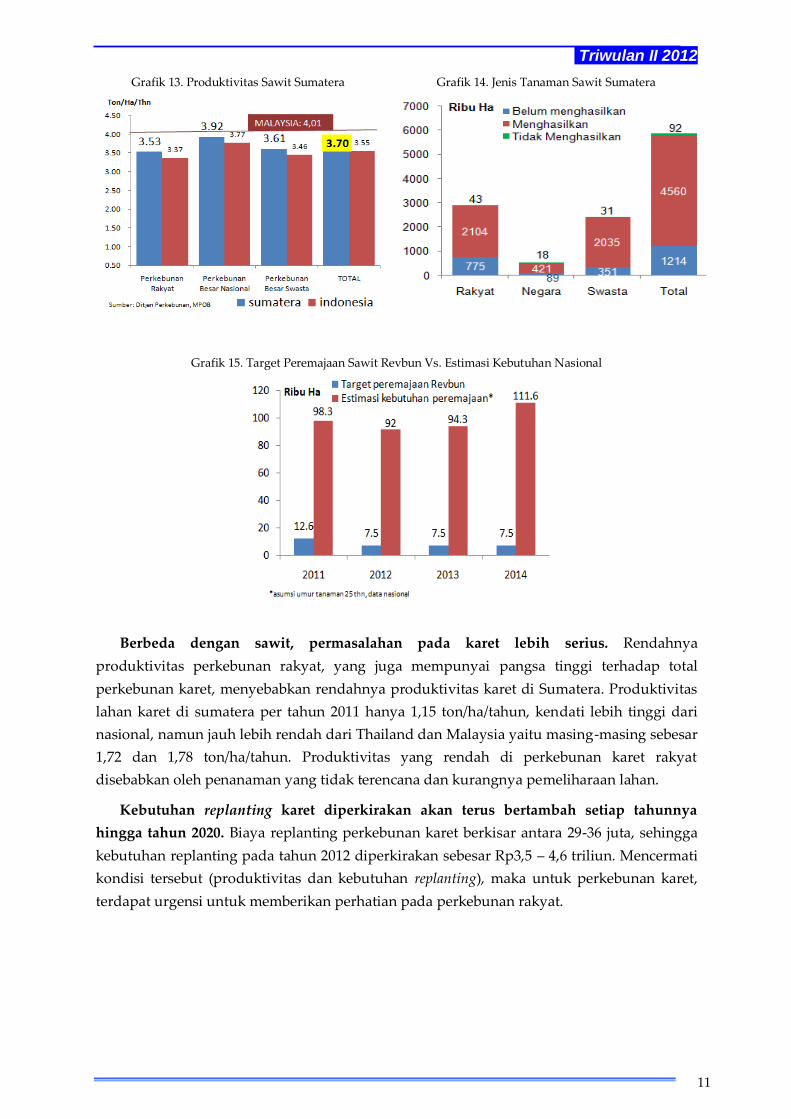

11

Grafik 13. Produktivitas Sawit Sumatera

Grafik 14. Jenis Tanaman Sawit Sumatera

Grafik 15. Target Peremajaan Sawit Revbun Vs. Estimasi Kebutuhan Nasional

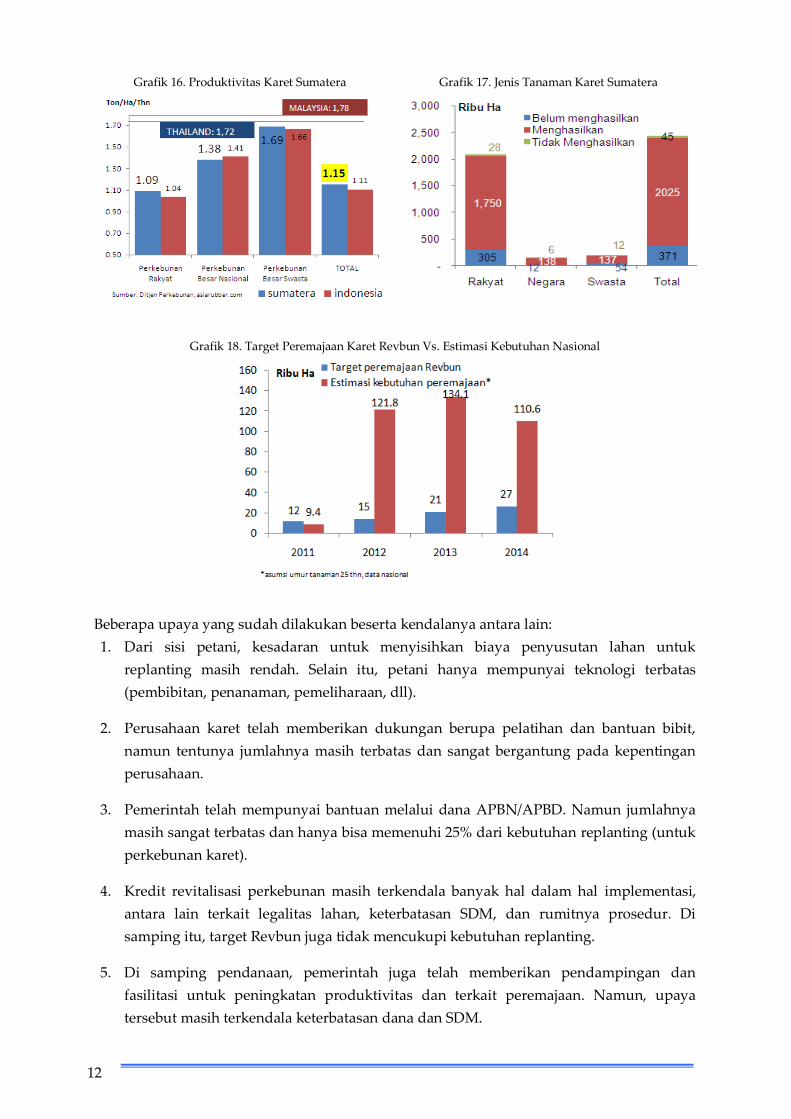

Berbeda dengan sawit, permasalahan pada karet lebih serius. Rendahnya

produktivitas perkebunan rakyat, yang juga mempunyai pangsa tinggi terhadap total

perkebunan karet, menyebabkan rendahnya produktivitas karet di Sumatera. Produktivitas

lahan karet di sumatera per tahun 2011 hanya 1,15 ton/ha/tahun, kendati lebih tinggi dari

nasional, namun jauh lebih rendah dari Thailand dan Malaysia yaitu masing-masing sebesar

1,72 dan 1,78 ton/ha/tahun. Produktivitas yang rendah di perkebunan karet rakyat

disebabkan oleh penanaman yang tidak terencana dan kurangnya pemeliharaan lahan.

Kebutuhan replanting karet diperkirakan akan terus bertambah setiap tahunnya

hingga tahun 2020. Biaya replanting perkebunan karet berkisar antara 29-36 juta, sehingga

kebutuhan replanting pada tahun 2012 diperkirakan sebesar Rp3,5 – 4,6 triliun. Mencermati

kondisi tersebut (produktivitas dan kebutuhan replanting), maka untuk perkebunan karet,

terdapat urgensi untuk memberikan perhatian pada perkebunan rakyat.

12

Grafik 16. Produktivitas Karet Sumatera

Grafik 17. Jenis Tanaman Karet Sumatera

Grafik 18. Target Peremajaan Karet Revbun Vs. Estimasi Kebutuhan Nasional

Beberapa upaya yang sudah dilakukan beserta kendalanya antara lain:

1. Dari sisi petani, kesadaran untuk menyisihkan biaya penyusutan lahan untuk

replanting masih rendah. Selain itu, petani hanya mempunyai teknologi terbatas

(pembibitan, penanaman, pemeliharaan, dll).

2. Perusahaan karet telah memberikan dukungan berupa pelatihan dan bantuan bibit,

namun tentunya jumlahnya masih terbatas dan sangat bergantung pada kepentingan

perusahaan.

3. Pemerintah telah mempunyai bantuan melalui dana APBN/APBD. Namun jumlahnya

masih sangat terbatas dan hanya bisa memenuhi 25% dari kebutuhan replanting (untuk

perkebunan karet).

4. Kredit revitalisasi perkebunan masih terkendala banyak hal dalam hal implementasi,

antara lain terkait legalitas lahan, keterbatasan SDM, dan rumitnya prosedur. Di

samping itu, target Revbun juga tidak mencukupi kebutuhan replanting.

5. Di samping pendanaan, pemerintah juga telah memberikan pendampingan dan

fasilitasi untuk peningkatan produktivitas dan terkait peremajaan. Namun, upaya

tersebut masih terkendala keterbatasan dana dan SDM.

Triwulan II 2012

13

Bab III

Perekonomian Kawasan Jakarta

A. PERTUMBUHAN EKONOMI

Pertumbuhan ekonomi Jakarta pada triwulan II 2012 diprakirakan stabil sebesar 6,4%

(yoy) seperti pada triwulan sebelumnya. Pertumbuhan ekonomi yang stabil didukung oleh

masih kuatnya permintaan domestik di tengah ketidakpastian ekonomi global yang masih

berlangsung di triwulan berjalan. Krisis ekonomi global terutama di Uni Eropa memberikan

dampak yang cukup signifikan terhadap kinerja ekspor terutama dari sektor manufaktur.

Namun di sisi lain, nilai impor mengalami peningkatan untuk bahan baku dan barang

konsumsi. Pertumbuhan sektor utama Jakarta yaitu sektor Konstruksi; sektor Perdagangan,

Hotel, dan Restoran; serta sektor Keuangan, Persewaan, dan Jasa Perusahaan diyakini akan

turut menopang stabilnya perekonomian Jakarta.

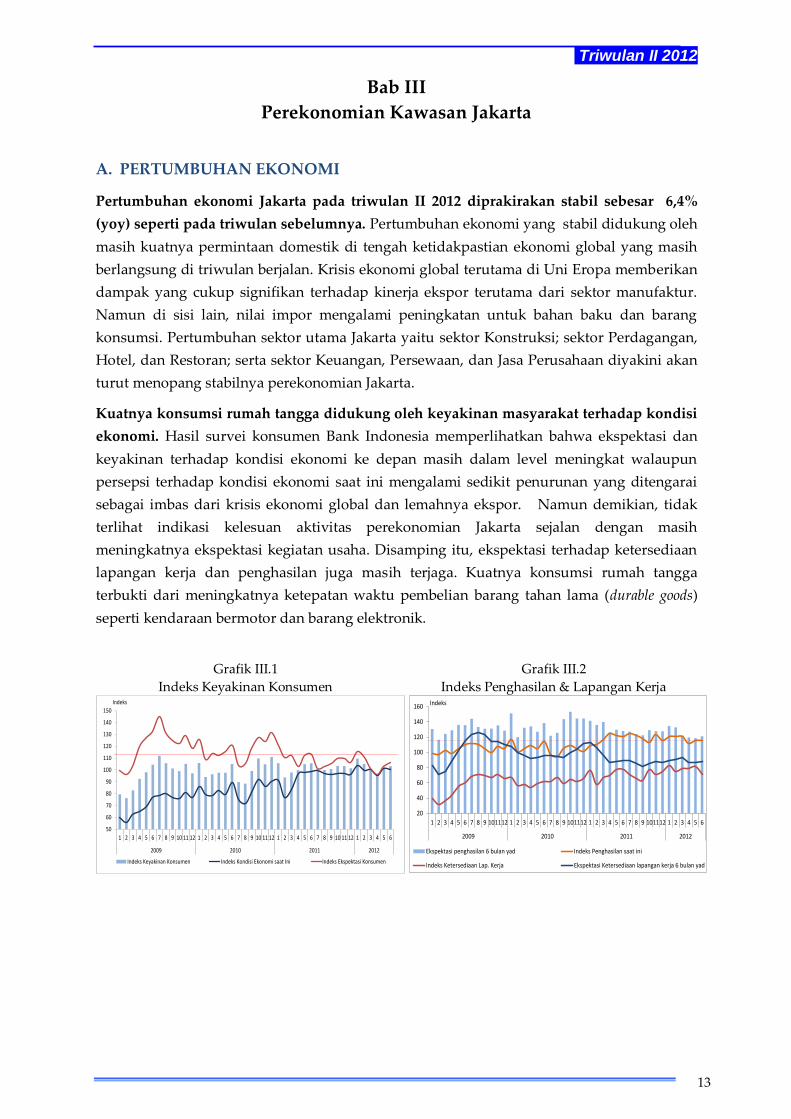

Kuatnya konsumsi rumah tangga didukung oleh keyakinan masyarakat terhadap kondisi

ekonomi. Hasil survei konsumen Bank Indonesia memperlihatkan bahwa ekspektasi dan

keyakinan terhadap kondisi ekonomi ke depan masih dalam level meningkat walaupun

persepsi terhadap kondisi ekonomi saat ini mengalami sedikit penurunan yang ditengarai

sebagai imbas dari krisis ekonomi global dan lemahnya ekspor. Namun demikian, tidak

terlihat indikasi kelesuan aktivitas perekonomian Jakarta sejalan dengan masih

meningkatnya ekspektasi kegiatan usaha. Disamping itu, ekspektasi terhadap ketersediaan

lapangan kerja dan penghasilan juga masih terjaga. Kuatnya konsumsi rumah tangga

terbukti dari meningkatnya ketepatan waktu pembelian barang tahan lama (durable goods)

seperti kendaraan bermotor dan barang elektronik.

Grafik III.1

Indeks Keyakinan Konsumen

Grafik III.2

Indeks Penghasilan & Lapangan Kerja

50

60

70

80

90

100

110

120

130

140

150

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2009 2010 2011 2012

Indeks

Indeks Keyakinan Konsumen Indeks Kondisi Ekonomi saat Ini Indeks Ekspektasi Konsumen

20

40

60

80

100

120

140

160

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2009 2010 2011 2012

Indeks

Ekspektasi penghasilan 6 bulan yad Indeks Penghasilan saat ini

Indeks Ketersediaan Lap. Kerja Ekspektasi Ketersediaan lapangan kerja 6 bulan yad

14

Grafik III.3

Indeks Kegiatan Usaha & Konsumsi Barang Tahan

Lama

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2009 2010 2011 2012

Indeks

Ekspektasi Kegiatan Usaha Ketepatan waktu pembelian barang tahan lama

Grafik III.4

Pertumbuhan Konsumsi Semen & Produksi

Kendaraan Bermotor

-60

-40

-20

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5

2009 2010 2011 2012

%, yoy

g.Kendaraan g.Kons Semen Jkt - rhs

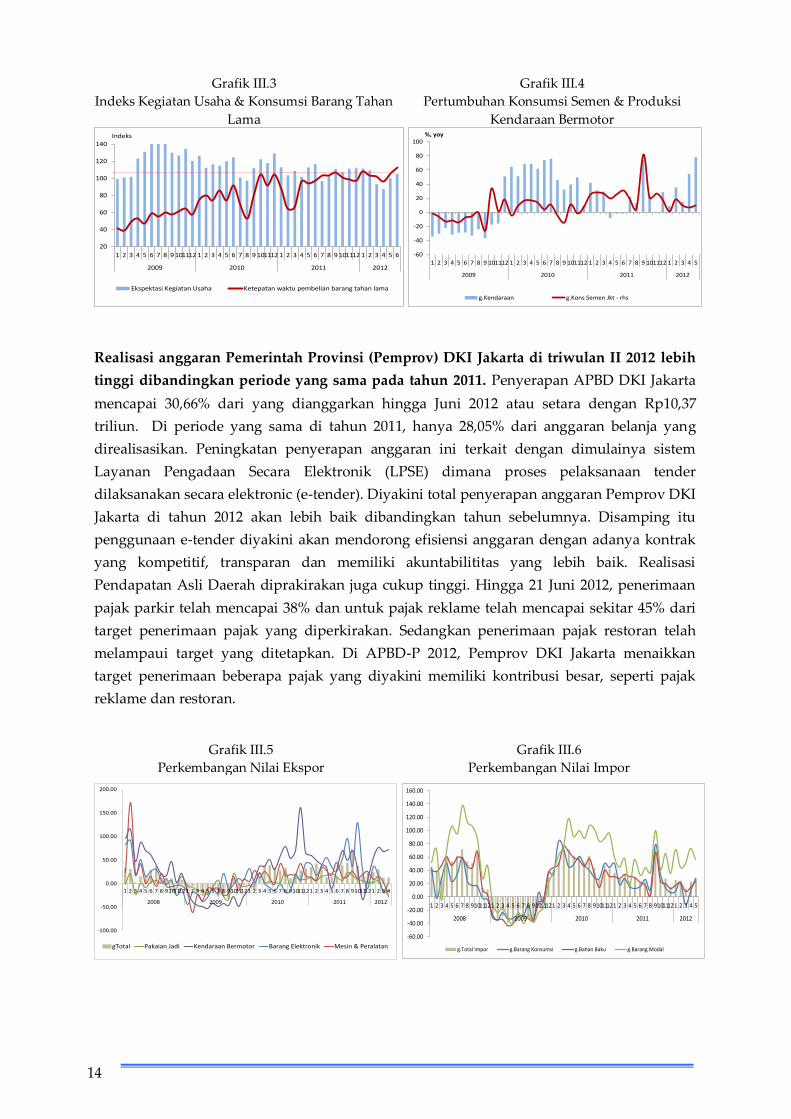

Realisasi anggaran Pemerintah Provinsi (Pemprov) DKI Jakarta di triwulan II 2012 lebih

tinggi dibandingkan periode yang sama pada tahun 2011. Penyerapan APBD DKI Jakarta

mencapai 30,66% dari yang dianggarkan hingga Juni 2012 atau setara dengan Rp10,37

triliun. Di periode yang sama di tahun 2011, hanya 28,05% dari anggaran belanja yang

direalisasikan. Peningkatan penyerapan anggaran ini terkait dengan dimulainya sistem

Layanan Pengadaan Secara Elektronik (LPSE) dimana proses pelaksanaan tender

dilaksanakan secara elektronic (e-tender). Diyakini total penyerapan anggaran Pemprov DKI

Jakarta di tahun 2012 akan lebih baik dibandingkan tahun sebelumnya. Disamping itu

penggunaan e-tender diyakini akan mendorong efisiensi anggaran dengan adanya kontrak

yang kompetitif, transparan dan memiliki akuntabilititas yang lebih baik. Realisasi

Pendapatan Asli Daerah diprakirakan juga cukup tinggi. Hingga 21 Juni 2012, penerimaan

pajak parkir telah mencapai 38% dan untuk pajak reklame telah mencapai sekitar 45% dari

target penerimaan pajak yang diperkirakan. Sedangkan penerimaan pajak restoran telah

melampaui target yang ditetapkan. Di APBD-P 2012, Pemprov DKI Jakarta menaikkan

target penerimaan beberapa pajak yang diyakini memiliki kontribusi besar, seperti pajak

reklame dan restoran.

Grafik III.5

Perkembangan Nilai Ekspor Grafik III.6

Perkembangan Nilai Impor

-100.00

-50.00

0.00

50.00

100.00

150.00

200.00

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4

2008 2009 2010 2011 2012

gTotal Pakaian Jadi Kendaraan Bermotor Barang Elektronik Mesin & Peralatan

-60.00

-40.00

-20.00

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

160.00

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5

2008 2009 2010 2011 2012

g.Total Impor g.Barang Konsumsi g.Bahan Baku g.Barang Modal

Triwulan II 2012

15

Grafik III.7

Volume Ekspor & Indeks Produksi Industri

-50

-30

-10

10

30

50

70

90

110

130

150

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5

2008 2009 2010 2011 2012

Indeks Produksi Industri g.Barang Konsumsi g.Bahan Baku g.Barang Modal g.Total Ekspor

Grafik III.8

Arus Bongkar Muat Barang Tg. Priok

-30

-20

-10

0

10

20

30

40

50

60

3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5

2009 2010 2011 2012

%, yoy g.Bongkar

g.Muat

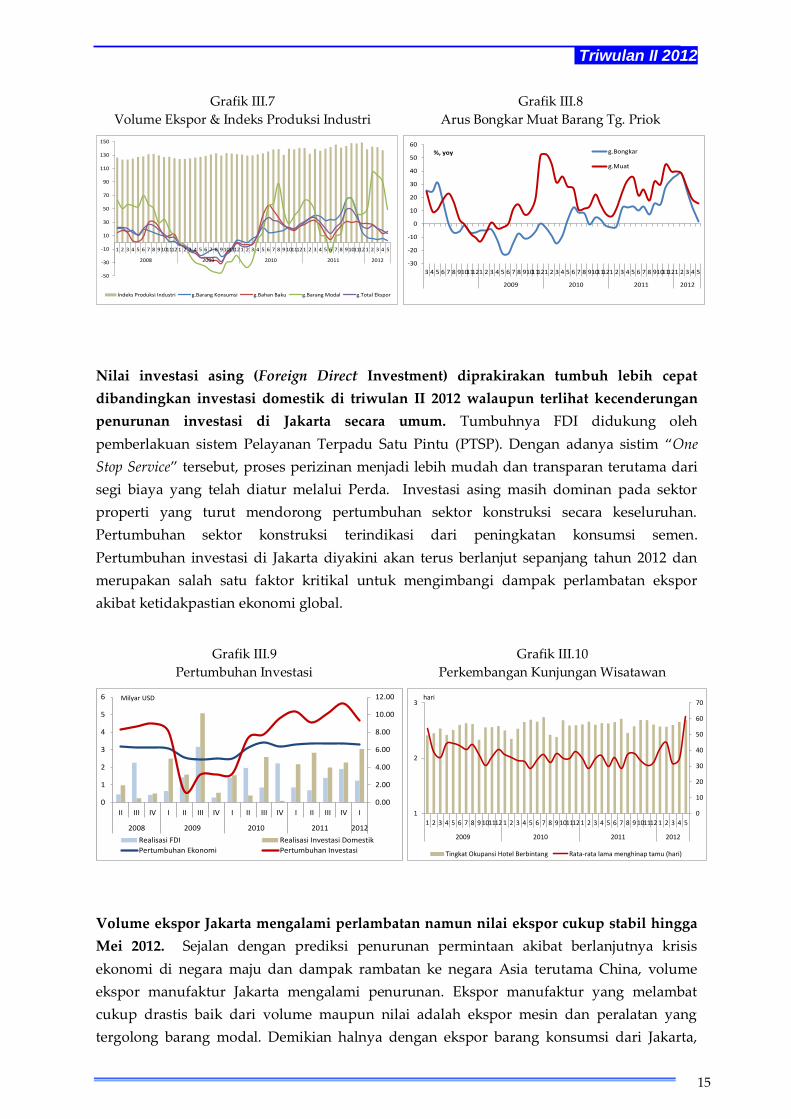

Nilai investasi asing (Foreign Direct Investment) diprakirakan tumbuh lebih cepat

dibandingkan investasi domestik di triwulan II 2012 walaupun terlihat kecenderungan

penurunan investasi di Jakarta secara umum. Tumbuhnya FDI didukung oleh

pemberlakuan sistem Pelayanan Terpadu Satu Pintu (PTSP). Dengan adanya sistim “One

Stop Service” tersebut, proses perizinan menjadi lebih mudah dan transparan terutama dari

segi biaya yang telah diatur melalui Perda. Investasi asing masih dominan pada sektor

properti yang turut mendorong pertumbuhan sektor konstruksi secara keseluruhan.

Pertumbuhan sektor konstruksi terindikasi dari peningkatan konsumsi semen.

Pertumbuhan investasi di Jakarta diyakini akan terus berlanjut sepanjang tahun 2012 dan

merupakan salah satu faktor kritikal untuk mengimbangi dampak perlambatan ekspor

akibat ketidakpastian ekonomi global.

Grafik III.9

Pertumbuhan Investasi

0.00

2.00

4.00

6.00

8.00

10.00

12.00

0

1

2

3

4

5

6

II III IV I II III IV I II III IV I II III IV I

2008 2009 2010 2011 2012

Milyar USD

Realisasi FDI Realisasi Investasi Domestik

Pertumbuhan Ekonomi Pertumbuhan Investasi

Grafik III.10

Perkembangan Kunjungan Wisatawan

0

10

20

30

40

50

60

70

1

2

3

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5

2009 2010 2011 2012

hari

Tingkat Okupansi Hotel Berbintang Rata-rata lama menghinap tamu (hari)

Volume ekspor Jakarta mengalami perlambatan namun nilai ekspor cukup stabil hingga

Mei 2012. Sejalan dengan prediksi penurunan permintaan akibat berlanjutnya krisis

ekonomi di negara maju dan dampak rambatan ke negara Asia terutama China, volume

ekspor manufaktur Jakarta mengalami penurunan. Ekspor manufaktur yang melambat

cukup drastis baik dari volume maupun nilai adalah ekspor mesin dan peralatan yang

tergolong barang modal. Demikian halnya dengan ekspor barang konsumsi dari Jakarta,

16

walaupun secara nilai, ekspor kendaraan bermotor, barang elektronik dan pakaian jadi

meningkat di triwulan II 2012. Ekspor bahan baku dari Jakarta dalam tren meningkat setelah

mengalami perlambatan di triwulan I 2012. Turunnya ekspor bahan baku dan barang modal

terkait dengan turunnya produksi di sektor industri seperti terlihat di indeks produksi

industri secara umum. Pasar utama ekspor Jakarta masih di ASEAN yang hampir mencapai

sepertiga dari total ekspor. Melambatnya ekonomi China juga ditengarai ikut memberikan

dampak pada perlemahan ekspor Jakarta.

Di tengah penurunan ekspor, impor Jakarta masih mengalami kenaikan di triwulan II

2012 akibat dari besarnya ketergantungan Jakarta pada impor bahan bahan baku dan

barang modal. Impor bahan baku terutama dari produk kendaraan dan bagiannya (spare

parts), bahan kimia, besi dan baja serta barang plastik. Belum adanya upaya strategis untuk

mendukung pengembangan industri penghasil bahan baku dalam negeri dan di wilayah

Jakarta secara khusus perlu menjadi perhatian ke depan mengingat tingginya impor bahan

baku akan membuat nilai tambah bagi produsen rendah. Kenaikan impor barang modal di

Jakarta terkait dengan pembelian pesawat terbang, mesin (alat berat) dan alat listrik. Hingga

Mei 2012, impor pesawat terbang secara telah naik lebih dari 100% secara tahunan.

Peningkatan impor barang konsumsi terutama dari komoditas pangan terutama produk

sayur dan buah. Hal ini tidak terlepas dari preferensi masyarakat konsumen Jakarta kelas

menegah ke atas yang semakin memilih produk pangan impor.

Sektor konstruksi diprakirakan tumbuh stabil seiring dengah masih tingginya aktivitas

perekonomian and permintaan properti . Pembangunan properti komersial terutama pada

ruang perkantoran dan residensial. Sedangkan untuk pusat perbelanjaan (mall) diatas

5000m2 yang terkena moratorium Pemprov DKI Jakarta, pembangunan fisik baru akan

dilakukan di awal 2013. Hal tersebut terkait dengan tidak mendukungnya fasilitas

infrastruktur jalan yang menyebabkan tingkat kemacetan cukup tinggi di area pusat

perbelanjaan. Di pihak lain, meningkatnya penambahan lahan properti perumahan

berdasarkan informasi anekdotal, memberikan indikasi masih kuatnya permintaan terhadap

properti residensial di Jakarta di tengah sejalan dengan terjaganya keyakinan dan ekspektasi

masyarakat terhadap kondisi Perekonomian secara umum. Permasalahan utama yang

menghambat pertumbuhan properti residensial saat ini adalah terbatasnya penambahan

infrastruktur yang juga menjadi penyebab kenaikan harga properti khsusunya di pasar

sekunder. Sebagian proyek infrastruktur yang didanai Pemerintah Daerah akan dimulai

pada Juni 2012 seperti proyek pengendalian banjir, perbaikan jalan dan revitalisasi pasar.

Selain itu di triwulan II 2012 juga akan dimulai pembangunan MRT tahap I dan perluasan

pelabuhan Tanjung Priok di Kalibaru.

Sektor Perdagangan, Hotel, dan Restoran diprediksi akan tumbuh meningkat dengan

kenaikan jumlah wisatawan yang cukup signifikan di triwulan II 2012. Pertumbuhan

sektor PHR selain didukung oleh kuatnya konsumsi domestik juga didorong oleh kenaikan

jumlah wisatawan di Jakarta. Pertumbuhan di subsektor perdagangan secara spesifik

diyakini akan terus meningkat seiring tetap bergairahnya kegiatan dunia usaha walaupun

terjadi penurunan arus bongkar muat di pelabuhan Tanjung Priok sebagai dampak dari

penurunan ekspor. Penurunan terutama pada arus peti kemas internasional, sedangkan

Triwulan II 2012

17

untuk kargo antar pula masih mengalami peningkatan. Di subsektor pariwisata yang

mencakup hotel dan restoran, telah terjadi kenaikan cukup signifikan pada jumalh

wisatawan dan tingkat okupansi hotel berbintang di triwulan II 2012. Hal ini terkait dengan

penyelenggaraan beberapa event dan aktivitas bisnis di Jakarta. Indikasi peningkatan

subsektor hotel dan restoran ini juga terpantau dari kenaikan realisasi pendapatan pajak

Pemprov DKI Jakarta untuk subsektor tersebut.

I II III IV I IIP IIIP

Pertanian 0.3 1.7 2.4 1.5 1.3 0.4 0.8 0.5 1.7 1.3 0.2

Pertambangan dan penggalian -4.3 1.5 18.5 12.6 5.7 -3 8.6 -1.1 -2.6 -0.9 -2.1

Industri pengolahan 0.1 3.6 4.7 1.7 1.9 1.2 2.4 1.5 2.2 2.6 2.3

Listrik gas dan air bersih 4.6 5.6 4.1 4.7 3.5 3.7 4 3.8 4.6 5.3 5.1

Konstruksi 6.2 7.1 6.7 9.0 8.5 7.2 7.9 6.2 7.3 7.3 7.3

Perdagangan, hotel dan restoran 4.0 7.3 7.0 7.2 7.9 7.7 7.4 7.0 7.3 7.2 7.0

Pengangkutan dan komunikasi 15.6 14.8 14.1 14.4 13.4 13.8 13.9 13.7 14.2 14.0 14.0

Keuangan, persewaan, dan jasa perusahaan 4.0 4.2 4.9 5.1 4.8 5.5 5 5.1 4.2 4.5 4.4

Jasa - jasa 6.5 6.6 6.3 6.5 7.3 7.7 6.9 7.8 7.1 6.7 6.7

JAKARTA 5.0 6.5 6.7 6.7 6.7 6.6 6.7 6.4 6.4 6.3 6.4

Sumber: BPS (diolah)P Angka perkiraan Bank Indonesia

20122012P2011Wilayah/Kawasan 2009 2010

2011

Sektor Jasa Keuangan akan tumbuh stabil sejalan dengan terjaganya kondisi

perekonomian. Walaupun terjadi tekanan di pasar keuangan pada triwulan II 2012 terkait

dengan capital outflow, namun secara umum kondisi pasar keuangan cukup terjaga dan

diprakirakan IHSG akan berada di atas level 4000. Jumlah penawaran saham perdana (IPO)

juga mengalami penurunan seperti halnya dengan volume dan nilai perdagangan.

Pertumbuhan di perbankan dan jasa keuangan lain juga cukup baik didukung oleh masih

rendahnya suku bunga dan peningkatan penyaluran kredit terutama kredit properti dan

kendaraan bermotor.

B. INFLASI

Inflasi Jakarta pada triwulan II 2012 relatif stabil sebesar 4,12% (yoy). Stabilnya inflasi

Jakarta pada triwulan laporan didukung oleh rendahnya inflasi inti dan inflasi administered

prices sejalan dengan minimnya kebijakan Pemerintah terkait harga. Tekanan inflasi

sepanjang triwulan laporan lebih banyak didorong oleh kenaikan harga komoditas volatile

food, khususnya aneka bumbu dan daging-dagingan, yang antara lain disebabkan oleh

berkurangnya pasokan karena terganggunya produksi di daerah sentra produsen utama.

Produksi bahan pangan beberapa komoditas aneka bumbu (antara lain bawang merah,

bawang putih, dan cabe merah) yang terkendala cuaca menyebabkan terjadinya penurunan

pasokan yang masuk ke pasar induk Jakarta. Beberapa daerah pemasok bawang merah dan

18

cabe merah di Jawa Tengah dan Jawa Timur dilaporkan mengalami gangguan produksi

karena curah hujan yang tinggi, sehingga menyebabkan pasokannya ke Jakarta terganggu.

Selain itu, implementasi kebijakan Pemerintah mengalihkan pintu impor komoditas

hortikultura dari Tanjung Priok ke Tanjung Perak di Jawa Timur yang sedianya

diberlakukan pada April 2012 (namun baru diimplementasikan pada Juni 2012)

diperkirakan mempengaruhi kenaikan harga bawang putih dan beberapa komoditas buah-

buahan (antara lain pisang, semangka, dan jeruk) pada akhir triwulan laporan. Kebijakan

pengaturan pintu impor hortikultura berpotensi meningkatkan biaya transportasi dan

distribusi komoditas hortikultura yang masuk ke Jakarta. Hasil quick survey yang dilakukan

oleh Bank Indonesia menunjukkan bahwa pelaku impor komoditas hortikultura

memperkirakan kenaikan harga komoditas hortikultura sebagai akibat dari kenaikan biaya

transportasi dan distribusi akan berada di kisaran 5% - 20%. Hasil kajian lebih lanjut

menunjukkan bahwa dampak implementasi kebijakan tersebut akan berdampak pada

tambahan inflasi Jakarta sebesar 0,22% untuk tahun 2012 .

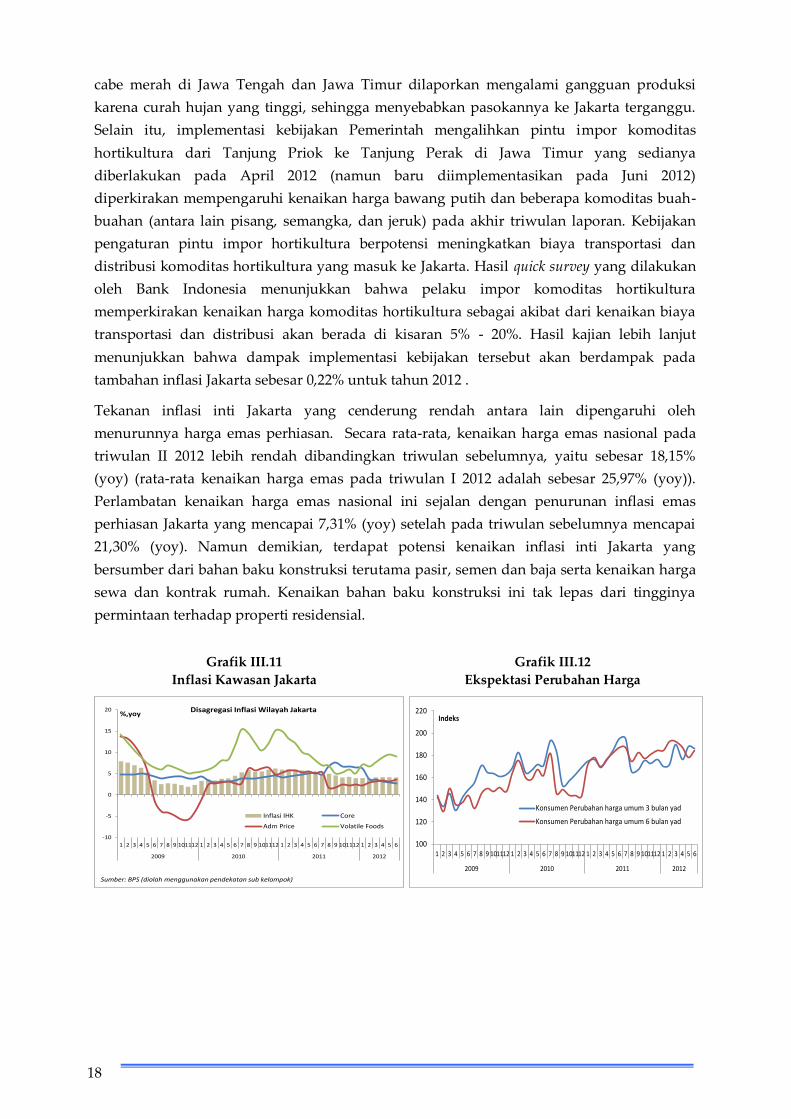

Tekanan inflasi inti Jakarta yang cenderung rendah antara lain dipengaruhi oleh

menurunnya harga emas perhiasan. Secara rata-rata, kenaikan harga emas nasional pada

triwulan II 2012 lebih rendah dibandingkan triwulan sebelumnya, yaitu sebesar 18,15%

(yoy) (rata-rata kenaikan harga emas pada triwulan I 2012 adalah sebesar 25,97% (yoy)).

Perlambatan kenaikan harga emas nasional ini sejalan dengan penurunan inflasi emas

perhiasan Jakarta yang mencapai 7,31% (yoy) setelah pada triwulan sebelumnya mencapai

21,30% (yoy). Namun demikian, terdapat potensi kenaikan inflasi inti Jakarta yang

bersumber dari bahan baku konstruksi terutama pasir, semen dan baja serta kenaikan harga

sewa dan kontrak rumah. Kenaikan bahan baku konstruksi ini tak lepas dari tingginya

permintaan terhadap properti residensial.

Grafik III.11

Inflasi Kawasan Jakarta

Grafik III.12

Ekspektasi Perubahan Harga

-10

-5

0

5

10

15

20

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2009 2010 2011 2012

%,yoyDisagregasi Inflasi Wilayah Jakarta

Inflasi IHK Core

Adm Price Volatile Foods

Sumber: BPS (diolah menggunakan pendekatan sub kelompok)

100

120

140

160

180

200

220

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2009 2010 2011 2012

Indeks

Konsumen Perubahan harga umum 3 bulan yad

Konsumen Perubahan harga umum 6 bulan yad

Triwulan II 2012

19

Grafik III.13

Inflasi per SubSektor Kawasan Jakarta

-1.00 -0.50 0.00 0.50 1.00 1.50

Bhn Mknan

Mknan Jadi

Perumahan

Sandang

Kesehatan

Pendidikan

Transpor

% mtm

Jun-12 May-12 Apr-12

Grafik III.14

Tren Inflasi Kawasan Jakarta

(1,0)

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

Jan

Feb

Mar Ap

r

Mei Jun Jul

Agus

t

Sep

Okt

Nop

Des

%,ytd

2010

2012

2011

2009

-1

0

1

2

3

4

5

6

7

8

Jan

Feb

Mar Ap

r

Mei Jun Jul

Ag…

Sep

Okt

Nop

Des

%,ytd

2010

2012

2011

2009

C. ASESMEN PERBANKAN

Berdasarkan data terkini (hingga April 2012), kondisi perbankan Jakarta pada triwulan

laporan menunjukkan peningkatan dibandingkan triwulan sebelumnya. Fungsi

intermediasi perbankan yang tercermin pada penyaluran kredit perbankan kembali

mengalami peningkatan. Pertumbuhan kredit pada triwulan II 2012 (hingga April 2012)

mencapai 28,3% (yoy), lebih tinggi dibandingkan periode sebelumnya yang mencapai 27,4%

(yoy). Berdasarkan penggunaannya, kredit Modal Kerja mencatat pertumbuhan yang cukup

tinggi, sebesar 33,5% (yoy), diikuti oleh kredit investasi dan kredit konsumsi yang masing-

masing sebesar 25,9% (yoy) dan 19,4% (yoy). Sementara berdasarkan sektoralnya, kredit

Sektor Konstruksi mengalami pertumbuhan yang cukup signifikan sebesar 30,6% (yoy),

setelah pada triwulan sebelumnya tumbuh sebesar 19,9% (yoy). Hal ini sejalan dengan tetap

kuatnya permintaan akan properti komersial terutama ruang perkantoran, apartemen, dan

rumah tinggal yang antara lain tercermin pada pertumbuhan konsumsi semen Jakarta

(hingga Mei 2012) yang cenderung meningkat dibandingkan triwulan sebelumnya.

Sementara itu, Dana Pihak Ketiga (DPK) tercatat tumbuh lebih baik dibandingkan periode

sebelumnya. Pada triwulan II 2012 (hingga April 2012), DPK perbankan Jakarta mengalami

peningkatan pertumbuhan mencapai 20,8% (yoy), lebih tinggi dibanding triwulan

sebelumnya yang mencapai 19,5% (yoy). Di sisi lain, kualitas kredit yang disalurkan cukup

baik, dengan rasio kredit bermasalah kembali mengalami penurunan menjadi sebesar 2,10%

20

Grafik III.7

Perkembangan Penggunaan Kredit Kawasan

Jakarta

Grafik III.8

Perkembangan Kredit Sektor Unggulan

Kawasan Jakarta

33.5

25.9

19.4

(20.0)

(10.0)

0.0

10.0

20.0

30.0

40.0

50.0

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4

2010 2011 2012

%

gKredit Modal Kerja gKredit Investasi gKredit Konsumsi (80.0)

(60.0)

(40.0)

(20.0)

0.0

20.0

40.0

60.0

(80.0)

(60.0)

(40.0)

(20.0)

0.0

20.0

40.0

60.0

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4

2010 2011 2012

%, yoy%, yoy

g.Perindustrian

g.Konstruksi

g.Jasa Dunia Usaha

g.Perdagangan, Restoran dan Hotel - rhs

D. PROSPEK PEREKONOMIAN

Prospek perekonomian Jakarta di triwulan III 2012 diperkirakan sedikit melambat

di kisaran 6,3%. Kinerja ekspor diperkirakan masih belum mengalami peningkatan

yang signifikan mengingat ketidakpastian ekonomi global masih akan berlanjut.

Pemulihan ekonomi negara maju khususnya di Uni Eropa yang mengalami krisis

hutang membutuhkan waktu yang cukup lama dan berimbas pada ekonomi negara

Asia. Hal ini terlihat dari perlemahan ekonomi China dari 8,1% di di triwulan I 2012

menjadi 7,6% di triwulan II 2012. Ekonomi Singapura yang merupakan salah satu

partner dagang utama juga mengalami kontraksi sebesar 1,1% di triwulan II 2012.

Perlambatan pertumbuhan dipicu oleh menurunnya permintaan yang memberikan

dampak pada kinerja sektor manufaktur, aktivitas perdagangan saham dan juga

sektor jasa. Merujuk pada hal tersebut, diprakirakan ekonomi Jakarta yang memiliki

keterkaitan cukup kuat dengan faktor eksternal juga akan melambat. Dengan

demikian sumber pertumbuhan ekonomi Jakarta akan sangat bergantung pada

konsumsi domestik dan investasi. Konsumsi domestik terutama didukung oleh

konsumsi rumah tangga diyakini akan tetap terjaga didukung oleh ketersediaan

lapangan kerja dan peningkatan pendapatan masyarakat. Disamping itu, keyakinan

masyarakat Jakarta terhadap perekonomian secara umum masih cukup kuat di

tengah ketidakpastian ekonomi global.

Konsumsi pemerintah juga diprakirakan akan tumbuh meningkat di triwulan III

2012 dengan semakin baiknya penyerapan anggaran di DKI Jakarta. Pemprov DKI

Jakarta menargetkan penyerapan anggaran di tahun 2012 sebesar 90% dengan

kebijakan percepatan penyerapan anggaran. Di sisi investasi, upaya menarik FDI

telah didukung oleh sistem perijinan yang lebih baik dan transparan, sehingga

diharapkan dapat mengakselerasi realisasi investasi di Jakarta. Namun perlu adanya

upaya untuk memperluas investasi asing diluar sektor properti terutama untuk

pembangunan proyek infrastruktur dan industri berbasis teknologi. Sesuai dengan

Triwulan II 2012

21

strategi pembangunan industri Jakarta yang diarahkan ke industri berwawasan

lingkungan, maka potensi pengembangan industri berbasis teknologi dan industri

kreatif menjadi pilihan ke depan.

Pengembangan industri diharapkan terpadu dengan pendekatan kluster sehingga

keterkaitan (linkage) yang kuat antara industri hulu dan hilir dapat terealisasi. Hal ini

juga dapat mendukung produksi bahan baku domestik untuk mengurangi

ketergantungan impor. Salah satu contoh adalah pengembangan industri yang dapat

menjadi pemasok perakitan kendaraan bermotor. Dalam jangka yang lebih pendek,

investasi baik asing maupun domestik di Jakarta cenderung masih terfokus pada

sektor jasa dan komunikasi selain sektor properti yang memiliki orientasi pada

kapasitas ekonomi domestik. Permasalahan utama terkait peningkatan investasi dan

kapasitas ekonomi Jakarta adalah terbatasnya infrastuktur terutama transportasi,

energi dan sanitasi. Kurang adanya sinergi antara Kementerian/Lembaga (K/L)

terkait dan Pemprov DKI Jakarta ditengarai sebagai penyebab belum optimalnya

realisasi proyek infrastruktur di wilayah DKI Jakarta yang termasuk dalam Master

Plan Percepatan Pembangunan Ekonomi Indonesia (MP3EI).

Dari sisi sektoral, pertumbuhan Jakarta terutama akan didukung oleh sektor non

tradable melalui jalur Perdagangan, Hotel dan Restoran (PHR), Pengangkutan dan

Komunikasi serta Konstruksi. Pertumbuhan sektor PHR terutama ditopang oleh

subsektor perdagangan dan terjaganya konsumsi domestik. Peningkatan aktivitas

perdagangan domestik (antar daerah) akan berimbas pada pertumbuhan di sektor

pengangkutan terutama angkutan barang dan properti. Berdasarkan hasil proyeksi,

sektor perdagangan diprakirakan akan mengalami sedikit penurunan di triwulan III

2012 sebagai dampak rambatan dari perlemahan ekspor. Di subsektor hotel dan

restoran, diperkirakan juga akan tumbuh sedikit melambat terkait dengan

menurunnya kunjungan wisatawan pada masa puasa. Sesuai pola musimannya,

subsektor pengangkutan akan mengalami peningkatan dengan adanya kebutuhan

angkutan lebaran. Di sektor konstruksi, pembangunan ruang kantor sewa dan

properti residensial diyakini akan terus berlanjut seiring dengan masih kuatnya

permintaan. Selain itu dimulainya berbagai proyek infrastruktur dalam skala besar

seperti pembangunan MRT dan pelabuhan Kalibaru akan turut memberikan

kontribusi terhadap pertumbuhan sektor konstruksi di Jakarta pada triwulan III

2012.

Risiko inflasi Jakarta di triwulan III 2012 diprakirakan cukup tinggi dengan

kuatnya permintaan pada masa libur sekolah, puasa dan Hari Raya Lebaran.

Merujuk pada disagregasi inflasi Jakarta hingga Juni 2012, terlihat kecenderungan

peningkatan inflasi dari kelompok volatile food dan administered prices. Dari kelompok

22

volatile food, inflasi bahan pangan dipicu oleh kuatnya permintaan pada saat masa

puasa dan Hari Raya Lebaran.

Seiring dengan berakhirnya masa panen untuk beberapa komoditas, maka terdapat

potensi kenaikan harga akibat terbatasnya pasokan. Terkait dengan pembatasan

pintu impor hortikultura, diperkirakan kenaikan harga produk hortikultura impor

dari negara Asia akan turut berkontribusi pada inflasi Jakarta di triwulan III 2012

walaupun Pemerintah tengah mempertimbangkan permohonan beberapa negara

pengimpor Asia untuk diberikan fasilitas Country Mutual Agreement (CRA) seperti

halnya negara Amerika, Australia dan Kanada. Selain itu di akhir September 2012

juga akan diberlakukan peraturan tata niaga produk hortikultura yang berpotensi

pada kenaikan biaya terkait dengan makin panjangnya rantai distribusi dan

pengaturan jumlah alokasi impor.

Risiko inflasi di kelompok administered prices terutama bersumber dari rencana

kenaikan harga gas (LPG). Sedangkan di kelompok inti, potensi inflasi terdapat pada

kenaikan harga emas dan sektor perumahan yang meliputi biaya sewa/kontrak dan

harga bahan baku konstruksi. Berdasarkan hasil simulasi, inflasi Jakarta

diprakirakan berada di kisaran 4%-4,5% (yoy) di akhir triwulan III 2012. Hal tersebut

sejalan dengan ekspektasi inflasi ke depan yang meningkat berdasarkan hasil Survei

Konsumen. Mencermati resiko inflasi Jakarta di triwulan III 2012, TPID DKI Jakarta

akan meningkatkan monitoring serta melakukan koordinasi terkait penyelenggaraan

operasi pasar dan pasar murah selama masa puasa dan menjelang Hari Raya

Lebaran.

Triwulan II 2012

23

Bab IV

Perekonomian Kawasan Jawa

A. PERTUMBUHAN EKONOMI

Daya beli yang masih terjaga menyebabkan Konsumsi Rumah Tangga diperkirakan

tumbuh sebesar 6,0%(yoy), atau relatif stabil dibandingkan pertumbuhan pada triwulan I

2012 sebesar 6,0% (yoy). Rencana kenaikan harga BBM yang akan diberlakukan pada bulan

April 2012 membuat masyarakat cenderung menunda atau mengurangi konsumsinya.

Namun pasca penundaan kenaikan harga BBM, konsumsi masyarakat cenderung normal

kembali. Hal tersebut diperkirakan menjadi salah satu penyebab stabilnya pertumbuhan

konsumsi rumah tangga. Selain itu, terdapat beberapa kegiatan yang mendorong

peningkatan konsumsi di triwulan II 2012 yaitu liburan sekolah dan persiapan menghadapi

bulan puasa yang berupa pelaksanaan berbagai kegiatan hajatan oleh masyarakat. Kondisi

tersebut juga diperkuat dengan hasil Survei Konsumen di kawasan Jawa juga menunjukkan

bahwa keyakinan konsumen masih berada di atas level optimis (level optimis=100) yang

artinya tingkat konsumsi masih cukup tinggi.

Konsumsi pemerintah diperkirakan mencapai 12,3% (yoy), melambat dibanding triwulan

sebelumnya sebesar 13,4% (yoy). Salah satu hal yang diperkirakan cukup berpengaruh

terhadap perlambatan tersebut adalah terbitnya Permendagri No. 32/2011 tentang pedoman

pemberian hibah dan bansos yang mensyaratkan kejelasan penerima hibah/bansos

menyebabkan keterlambatan pengesahan anggaran di hampir seluruh daerah. Beberapa

kendala yang dihadapi antara lain: (1) dari aspek administratif, proses pengajuan rencana

kerja dan anggaran SKPD cukup lama yang salah satunya disebabkan oleh terbatasnya SDM

sebagai anggota tim pengadaan/lelang, (2) dari aspek legal, masih terdapat ketidakjelasan

peraturan yang dianggap saling tumpang tindih sehingga menimbulkan multi tafsir.

Meskipun demikian realisasi belanja pemerintah pada triwulan ini sudah lebih baik

dibanding tahun sebelumnya. Realisasi tersebut terutama disebabkan oleh peningkatan

realisasi proyek-proyek pemerintah. Hingga bulan Mei 2012, realisasi belanja daerah di

wilayah Jawa berkisar 9%-14%.

Grafik IV.1

Survei Konsumen

Tabel IV.1

Realisasi Belanja Tw II 2012

Sumber: DJKP, diolah

24

Kegiatan investasi masih menunjukkan peningkatan dan diperkirakan tumbuh sebesar

9,6% (yoy), lebih tinggi dibandingkan pertumbuhan pada triwulan I 2012 sebesar 7,8%

(yoy). Pertumbuhan investasi yang cukup tinggi tersebut terkait dengan realisasi proyek-

proyek Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI).

Nilai investasi MP3EI pada industri yang telah dilakukan ground breaking pada 2012

mencapai Rp 19,08 triliun, sedangkan proyek infrastruktur yang telah dilakukan ground

breaking mencapai Rp 121,55 triliun. Khusus dari sektor swasta, dari hasil liaison diketahui

bahwa pelaku usaha telah merealisasikan atau melakukan penambahan investasi baru

sebagai antisipasi peningkatan permintaan domestik menjelang puasa dan lebaran. Hasil

liaison KBI Wilayah Jateng-DIY menyatakan bahwa adanya peningkatan permintaan

khususnya domestik telah mendorong contact liaison untuk melakukan investasi,

diantaranya berupa penambahan mesin-mesin untuk menunjang operasional dan inovasi

produk, pembangunan gedung dan fasilitas baru, serta pembukaan outlet. Faktor lain yang

mendorong pertumbuhan investasi pada triwulan ini adalah kestabilan nilai Rupiah terkait

dengan kepastian transaksi dalam pengadaan bahan baku maupun dalam penjualan yang

sebagian dilakukan dalam mata uang asing.

Tabel IV.2

Tabel Realisasi Ground Breaking MP3EI Jawa 2012

Sumber: Kementerian PU, diolah

Krisis Eropa telah memberikan dampak terhadap ekspor Kawasan Jawa meski

diperkirakan masih tumbuh cukup tinggi. Pada triwulan II 2012, ekspor diperkirakan

tumbuh sebesar 7,9% (yoy), melambat dibandingkan triwulan sebelumnya yaitu sebesar

11,5% (yoy). Perlambatan kinerja ekspor ini merupakan dampak dari krisis Eropa. Sampai

dengan periode Mei 2012, kinerja ekspor luar negeri Kawasan Jawa menunjukkan tren

pertumbuhan meskipun cukup rendah. Kinerja ekspor yang terpengaruh terutama yang

negara tujuan ekspor ke Eropa dan pada komoditas tekstil (lihat isu strategis). Hasil survei

yang dilakukan terhadap 104 responden industri berorientasi ekspor di jawa, menunjukkan

bahwa responden masih optimis terhadap kondisi dan prospek ekspor tahun 2012. Dampak

krisis Eropa dirasakan oleh sebagian ekportir, namun demikian, direspon dengan

pengalihan negara tujuan ekspor. Sementara perdagangan antar pulau kawasan Jawa

diperkirakan masih tinggi seiring tingginya permintaan domestik.

Triwulan II 2012

25

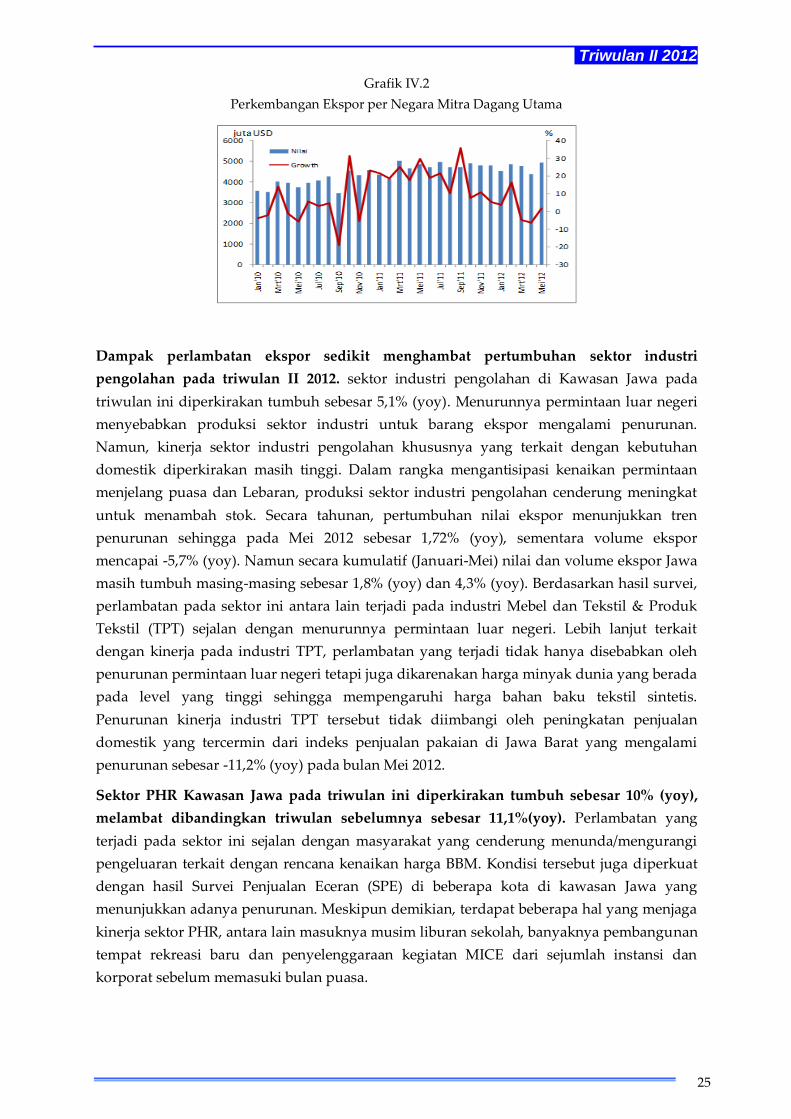

Grafik IV.2

Perkembangan Ekspor per Negara Mitra Dagang Utama

Dampak perlambatan ekspor sedikit menghambat pertumbuhan sektor industri

pengolahan pada triwulan II 2012. sektor industri pengolahan di Kawasan Jawa pada

triwulan ini diperkirakan tumbuh sebesar 5,1% (yoy). Menurunnya permintaan luar negeri

menyebabkan produksi sektor industri untuk barang ekspor mengalami penurunan.

Namun, kinerja sektor industri pengolahan khususnya yang terkait dengan kebutuhan

domestik diperkirakan masih tinggi. Dalam rangka mengantisipasi kenaikan permintaan

menjelang puasa dan Lebaran, produksi sektor industri pengolahan cenderung meningkat

untuk menambah stok. Secara tahunan, pertumbuhan nilai ekspor menunjukkan tren

penurunan sehingga pada Mei 2012 sebesar 1,72% (yoy), sementara volume ekspor

mencapai -5,7% (yoy). Namun secara kumulatif (Januari-Mei) nilai dan volume ekspor Jawa

masih tumbuh masing-masing sebesar 1,8% (yoy) dan 4,3% (yoy). Berdasarkan hasil survei,

perlambatan pada sektor ini antara lain terjadi pada industri Mebel dan Tekstil & Produk

Tekstil (TPT) sejalan dengan menurunnya permintaan luar negeri. Lebih lanjut terkait

dengan kinerja pada industri TPT, perlambatan yang terjadi tidak hanya disebabkan oleh

penurunan permintaan luar negeri tetapi juga dikarenakan harga minyak dunia yang berada

pada level yang tinggi sehingga mempengaruhi harga bahan baku tekstil sintetis.

Penurunan kinerja industri TPT tersebut tidak diimbangi oleh peningkatan penjualan

domestik yang tercermin dari indeks penjualan pakaian di Jawa Barat yang mengalami

penurunan sebesar -11,2% (yoy) pada bulan Mei 2012.

Sektor PHR Kawasan Jawa pada triwulan ini diperkirakan tumbuh sebesar 10% (yoy),

melambat dibandingkan triwulan sebelumnya sebesar 11,1%(yoy). Perlambatan yang

terjadi pada sektor ini sejalan dengan masyarakat yang cenderung menunda/mengurangi

pengeluaran terkait dengan rencana kenaikan harga BBM. Kondisi tersebut juga diperkuat

dengan hasil Survei Penjualan Eceran (SPE) di beberapa kota di kawasan Jawa yang

menunjukkan adanya penurunan. Meskipun demikian, terdapat beberapa hal yang menjaga

kinerja sektor PHR, antara lain masuknya musim liburan sekolah, banyaknya pembangunan

tempat rekreasi baru dan penyelenggaraan kegiatan MICE dari sejumlah instansi dan

korporat sebelum memasuki bulan puasa.

26

Masih adanya musim panen pada awal triwulan II 2012 menyebabkan sektor pertanian

meningkat dibanding triwulan sebelumnya. Sektor pertanian di Jawa diperkirakan

tumbuh sebesar 2,7%(yoy), lebih tinggi dibandingkan triwulan I 2012 yang tercatat sebesar

1,6% (yoy). Pertumbuhan ini terutama didorong oleh pertumbuhan di wilayah Jawa Bagian

Tengah yang diperkirakan mencapai 1,7% (yoy), setelah pada triwulan sebelumnya tercatat

sebesar -1,3% (yoy). Demikian juga dengan kinerja sektor pertanian di Jawa Bagian Timur

yang diperkirakan mengalami kenaikan. Peningkatan pertumbuhan diperkirakan

disebabkan oleh pergeseran musim tanam sehingga menyebabkan masih terdapatnya panen

pada triwulan II 2012. Sementara itu, wilayah Jawa Bagian Barat pertumbuhan yang

melambat.

Tabel IV.3

Pertumbuhan Ekonomi Secara Sektoral Kawasan Jawa Tw II 2012

Lapangan Usaha 2011 2012

I II III IV I IIp

Pertanian 2.0% 2.8% -1.8% 2.6% 1.6% 2.7%

Pertambangan & Penggalian 3.0% 1.2% 0.5% 0.4% 0.8% 1.8%

Industri Pengolahan 7.1% 5.5% 6.1% 5.7% 5.1% 5.1%

Listrik, Gas, dan Air Bersih 4.3% 3.3% 2.1% 4.9% 5.9% 5.8%

Bangunan/Konstruksi 9.1% 10.7% 9.6% 9.6% 10.0% 8.3%

PHR 7.5% 8.3% 9.3% 10.1% 11.1% 10.0%

Pengangkutan dan Komunikasi 15.0% 13.1% 10.6% 9.1% 10.4% 9.8%

Keuangan, Persewaan & Jasa Perusahaan 10.2% 9.7% 8.2% 8.7% 8.0% 7.5%

Jasa-jasa 9.2% 6.4% 7.6% 3.6% 4.4% 5.3%

PDRB 7.1% 6.6% 6.2% 6.7% 6.6% 6.5%

Sumber: BPS, diolah

B. INFLASI

Secara umum, tekanan inflasi kawasan Jawa pada triwulan II 2012 mengalami kenaikan

dari 3,6% (yoy) pada triwulan sebelumnya menjadi 4,3% (yoy). Naiknya laju inflasi pada

triwulan ini terutama disebabkan oleh kenaikan inflasi pada kelompok Bahan Makanan,

terutama pada komoditas non-beras. Seiring dengan berlalunya panen, harga komoditas

bumbu-bumbuan pada triwulan ini juga kembali menunjukkan adanya kenaikan yang

cukup tinggi. Selain itu, harga beras juga mengalami kenaikan sehingga memberikan

sumbangan terhadap inflasi. Meskipun demikian, laju inflasi di Jawa tersebut masih lebih

rendah dibandingkan laju inflasi nasional yang mencapai 4,5% (yoy).

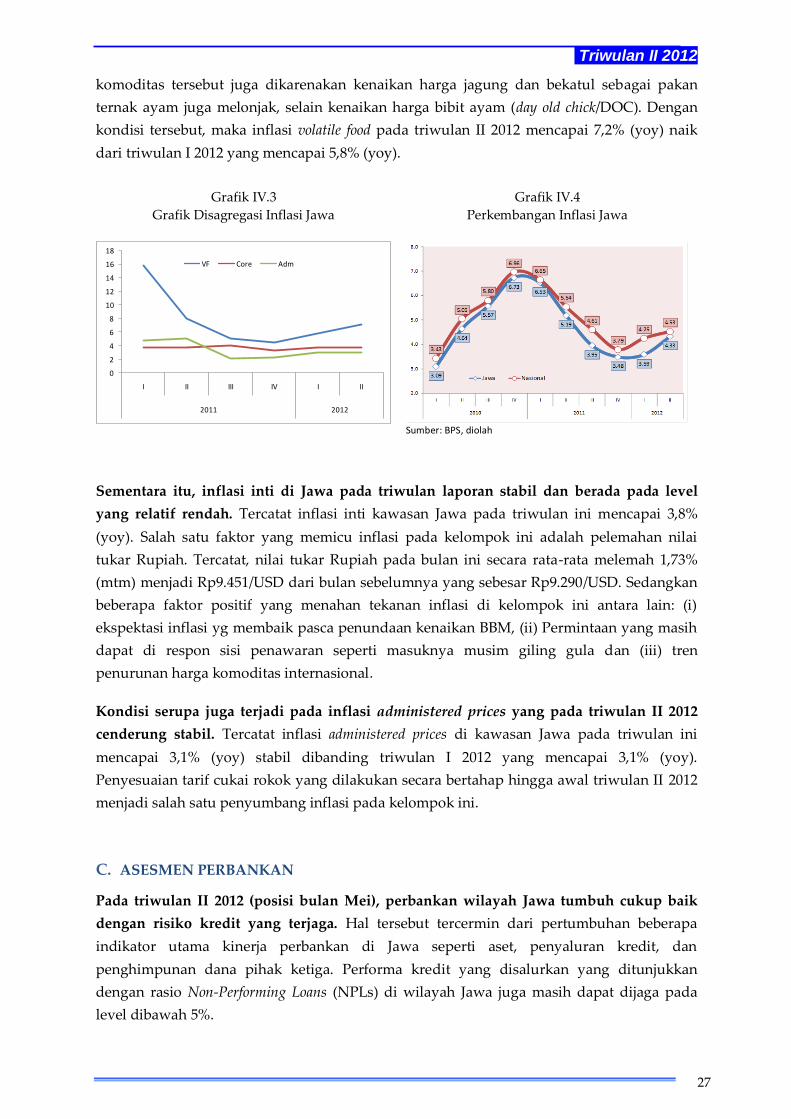

Berdasarkan disagregasi inflasi, kenaikan inflasi terutama terjadi pada inflasi Volatile

food. Hal tersebut salah satunya dipengaruhi oleh kondisi pasokan bahan pangan, terutama

beras seiring berlalunya masa panen. Selain itu, kenaikan harga bumbu-bumbuan yang

kembali terjadi juga turut memicu kenaikan inflasi pada kelompok ini, seiring peningkatan

permintaan masyarakat terkait dengan maraknya hajatan menjelang puasa. Selain padi dan

bumbu, komoditas lain yang mengalami kenaikan harga pada triwulan ini adalah

komoditas daging-dagingan, terutama telur ayam ras dan daging ayam ras. Kenaikan harga

Triwulan II 2012

27

komoditas tersebut juga dikarenakan kenaikan harga jagung dan bekatul sebagai pakan

ternak ayam juga melonjak, selain kenaikan harga bibit ayam (day old chick/DOC). Dengan

kondisi tersebut, maka inflasi volatile food pada triwulan II 2012 mencapai 7,2% (yoy) naik

dari triwulan I 2012 yang mencapai 5,8% (yoy).

Grafik IV.3

Grafik Disagregasi Inflasi Jawa

0

2

4

6

8

10

12

14

16

18

I II III IV I II

2011 2012

VF Core Adm

Grafik IV.4

Perkembangan Inflasi Jawa

Sumber: BPS, diolah

Sementara itu, inflasi inti di Jawa pada triwulan laporan stabil dan berada pada level

yang relatif rendah. Tercatat inflasi inti kawasan Jawa pada triwulan ini mencapai 3,8%

(yoy). Salah satu faktor yang memicu inflasi pada kelompok ini adalah pelemahan nilai

tukar Rupiah. Tercatat, nilai tukar Rupiah pada bulan ini secara rata-rata melemah 1,73%

(mtm) menjadi Rp9.451/USD dari bulan sebelumnya yang sebesar Rp9.290/USD. Sedangkan

beberapa faktor positif yang menahan tekanan inflasi di kelompok ini antara lain: (i)

ekspektasi inflasi yg membaik pasca penundaan kenaikan BBM, (ii) Permintaan yang masih

dapat di respon sisi penawaran seperti masuknya musim giling gula dan (iii) tren

penurunan harga komoditas internasional.

Kondisi serupa juga terjadi pada inflasi administered prices yang pada triwulan II 2012

cenderung stabil. Tercatat inflasi administered prices di kawasan Jawa pada triwulan ini

mencapai 3,1% (yoy) stabil dibanding triwulan I 2012 yang mencapai 3,1% (yoy).

Penyesuaian tarif cukai rokok yang dilakukan secara bertahap hingga awal triwulan II 2012

menjadi salah satu penyumbang inflasi pada kelompok ini.

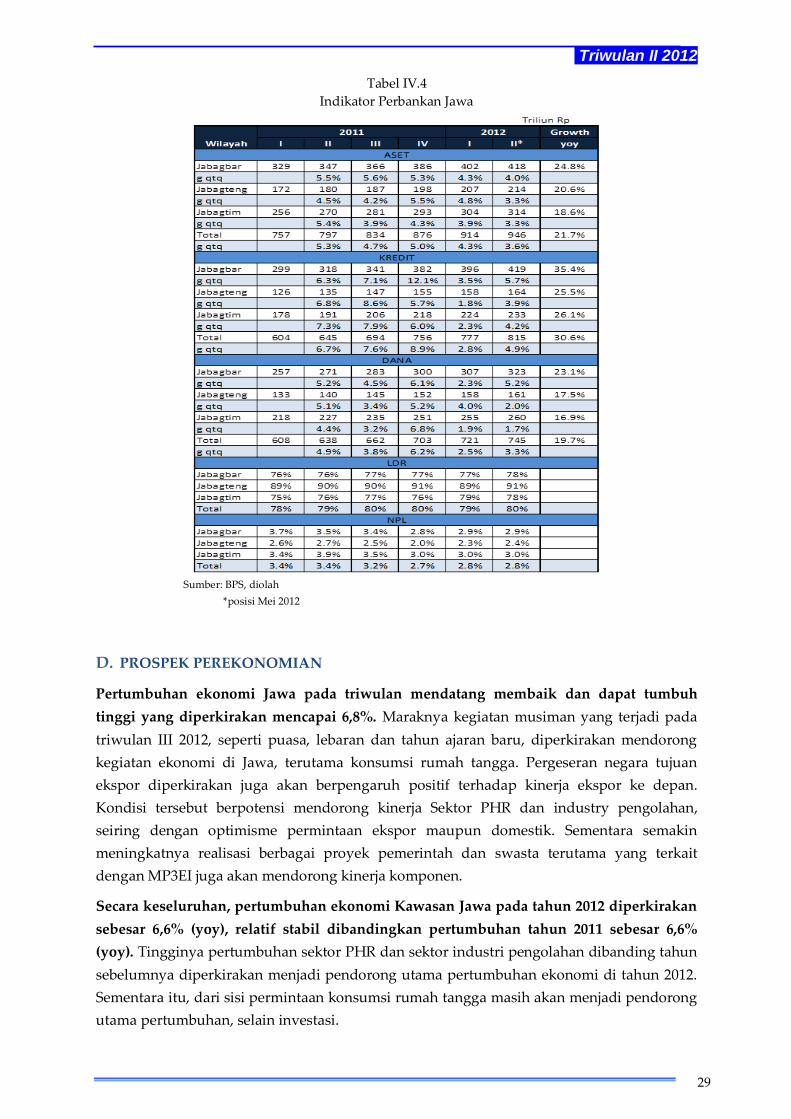

C. ASESMEN PERBANKAN

Pada triwulan II 2012 (posisi bulan Mei), perbankan wilayah Jawa tumbuh cukup baik

dengan risiko kredit yang terjaga. Hal tersebut tercermin dari pertumbuhan beberapa

indikator utama kinerja perbankan di Jawa seperti aset, penyaluran kredit, dan

penghimpunan dana pihak ketiga. Performa kredit yang disalurkan yang ditunjukkan

dengan rasio Non-Performing Loans (NPLs) di wilayah Jawa juga masih dapat dijaga pada

level dibawah 5%.

28

Penghimpunan Dana Pihak Ketiga (DPK) mengalami pertumbuhan yang cukup baik

yaitu mencapai 19,7% (yoy). Demikian juga dengan penyaluran kredit perbankan di

wilayah Jawa mencatatkan peningkatan pertumbuhan dan performa yang masih cukup baik

mencapai 30,6% (yoy). Hal tersebut mendorong fungsi intermediasi perbankan di Jawa

berjalan dengan baik yang tercermin dari tingkat Loans to Deposit Ratio (LDR) yang berada

pada posisi yang tinggi mencapai 80,6%.

Dilihat dari jenis penggunaan, kredit investasi tumbuh tinggi yang mendukung

pertumbuhan investasi di Kawasan Jawa. Dengan pangsa sebesar 16%, kredit investasi

masih tumbuh tinggi, yakni sebesar 43,8% lebih tinggi dibandingkan triwulan sebelumnya

yang mencapai 41,8% (yoy). Demikian juga dengan kredit modal kerja yang memiliki

pangsa sebesar 49% yang mengalami pertumbuhan sebesar 30,3% (yoy) meningkat dari

triwulan I 2012 yang mencapai 27,1% (yoy). Sementara itu dari sisi sektoral, kredit ke sektor

pertanian mengalami peningkatan yang cukup tinggi menjadi 90,7% (yoy) dari 68,2% (yoy)

pada triwulan sebelumnya walaupun pangsanya masih relatif kecil (2%). Berdasarkan skala

usaha, terlihat peningkatan penyaluran kredit kepada pelaku usaha dengan skala besar

mencapai 35,2% (yoy) dari 32,3% (yoy) pada triwulan I 2012, sedangkan penyaluran kredit

kepada pelaku usaha UMKM mengalami perlambatan dibandingkan triwulan sebelumnya,

dari 19% (yoy) menjadi 18,5% (yoy) pada triwulan ini.

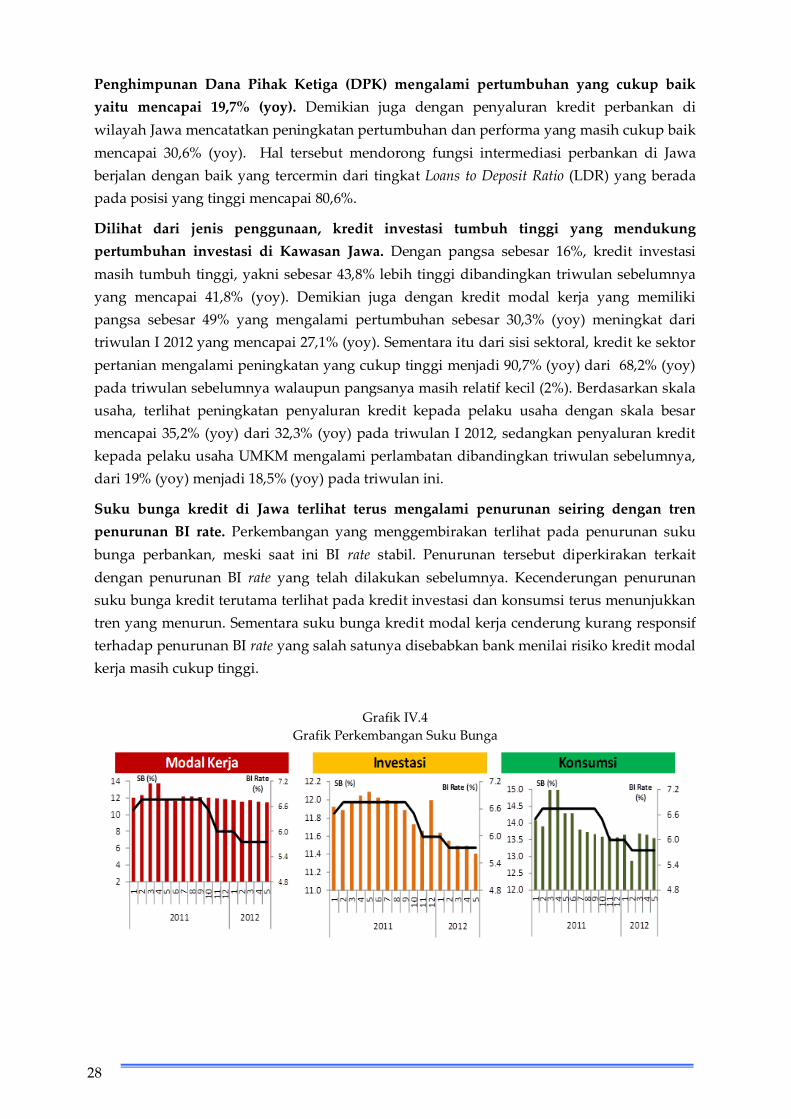

Suku bunga kredit di Jawa terlihat terus mengalami penurunan seiring dengan tren

penurunan BI rate. Perkembangan yang menggembirakan terlihat pada penurunan suku

bunga perbankan, meski saat ini BI rate stabil. Penurunan tersebut diperkirakan terkait

dengan penurunan BI rate yang telah dilakukan sebelumnya. Kecenderungan penurunan

suku bunga kredit terutama terlihat pada kredit investasi dan konsumsi terus menunjukkan

tren yang menurun. Sementara suku bunga kredit modal kerja cenderung kurang responsif

terhadap penurunan BI rate yang salah satunya disebabkan bank menilai risiko kredit modal

kerja masih cukup tinggi.

Grafik IV.4

Grafik Perkembangan Suku Bunga

Triwulan II 2012

29

Tabel IV.4

Indikator Perbankan Jawa

Sumber: BPS, diolah

*posisi Mei 2012

D. PROSPEK PEREKONOMIAN

Pertumbuhan ekonomi Jawa pada triwulan mendatang membaik dan dapat tumbuh

tinggi yang diperkirakan mencapai 6,8%. Maraknya kegiatan musiman yang terjadi pada

triwulan III 2012, seperti puasa, lebaran dan tahun ajaran baru, diperkirakan mendorong

kegiatan ekonomi di Jawa, terutama konsumsi rumah tangga. Pergeseran negara tujuan

ekspor diperkirakan juga akan berpengaruh positif terhadap kinerja ekspor ke depan.

Kondisi tersebut berpotensi mendorong kinerja Sektor PHR dan industry pengolahan,

seiring dengan optimisme permintaan ekspor maupun domestik. Sementara semakin

meningkatnya realisasi berbagai proyek pemerintah dan swasta terutama yang terkait

dengan MP3EI juga akan mendorong kinerja komponen.

Secara keseluruhan, pertumbuhan ekonomi Kawasan Jawa pada tahun 2012 diperkirakan

sebesar 6,6% (yoy), relatif stabil dibandingkan pertumbuhan tahun 2011 sebesar 6,6%

(yoy). Tingginya pertumbuhan sektor PHR dan sektor industri pengolahan dibanding tahun

sebelumnya diperkirakan menjadi pendorong utama pertumbuhan ekonomi di tahun 2012.

Sementara itu, dari sisi permintaan konsumsi rumah tangga masih akan menjadi pendorong

utama pertumbuhan, selain investasi.

30

Laju inflasi Kawasan Jawa pada triwulan III 2012 diperkirakan berada pada kisaran

4,4%±1%, lebih tinggi dibandingkan inflasi triwulan II 2012. Tekanan inflasi diperkirakan

berasal dari faktor musiman seperti puasa, lebaran dan tahun ajaran baru yang mendorong

kenaikan ekspektasi masyarakat terhadap inflasi menjadi lebih tinggi. Meskipun demikian

potensi tekanan inflasi yang berasal dari bahan makanan pada triwulan III 2012

diperkirakan relatif kecil seiring terjadinya panen II dan masa giling tebu hingga Oktober.

Namun demikian, salah satu hal yang perlu mendapat perhatian lebih adalah komoditas

bumbu khususnya cabai dan bawang mengingat selain permintaan yang berpotensi naik,

kebijakan pengaturan impor hortikultura diperkirakan akan berpengaruh terhadap pasokan.

Sementara itu, kondisi perekonomian global yang penuh dinamika membuat potensi

tekanan imported inflation menjadi cukup besar.

Hingga akhir 2012, beberapa faktor risiko masih membayangi stabilitas perekonomian

regional. Perkembangan harga minyak dunia di pasar internasional dapat mendorong

kenaikan harga BBM pada paruh akhir tahun. Selain itu, realisasi kebijakan yang sempat

tertunda seperti kenaikan harga BBM subsidi, penyesuaian TDL dan pengaturan impor

hortikultura diperkirakan berpotensi menjadi faktor pemicu inflasi. Dengan pertimbangan

tersebut, maka inflasi diperkirakan dapat menjadi sebesar 4,4%±1%.

Triwulan II 2012

31

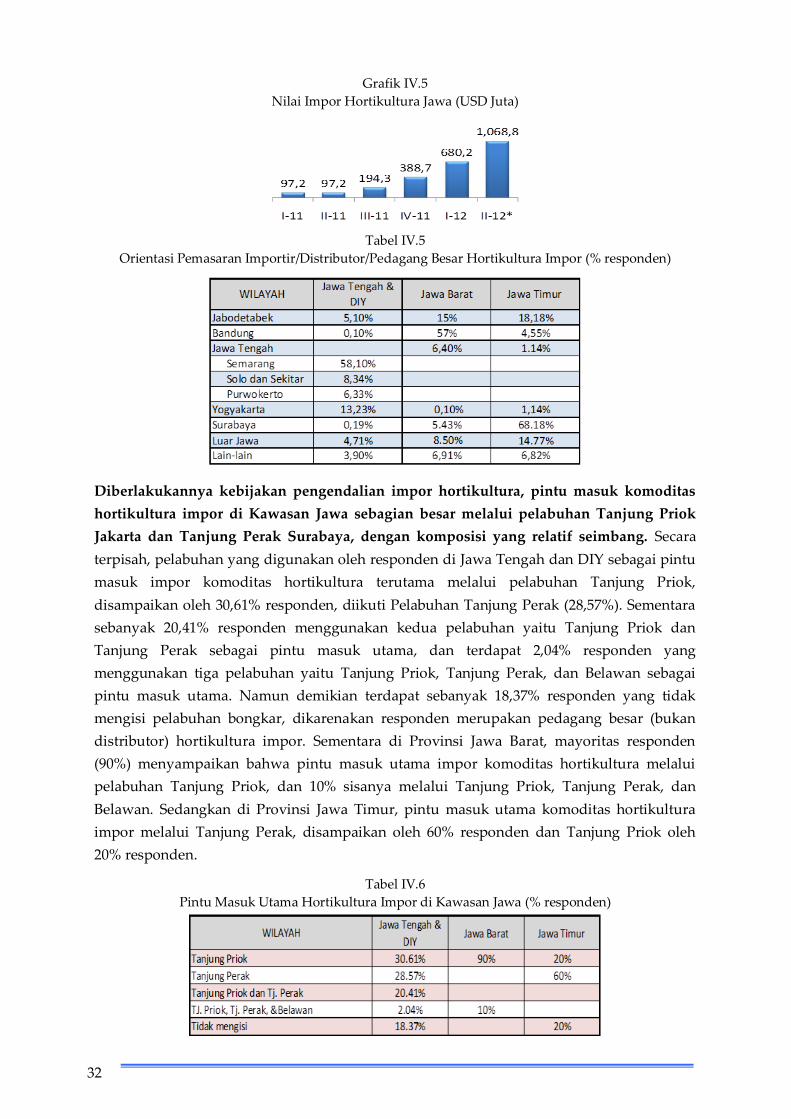

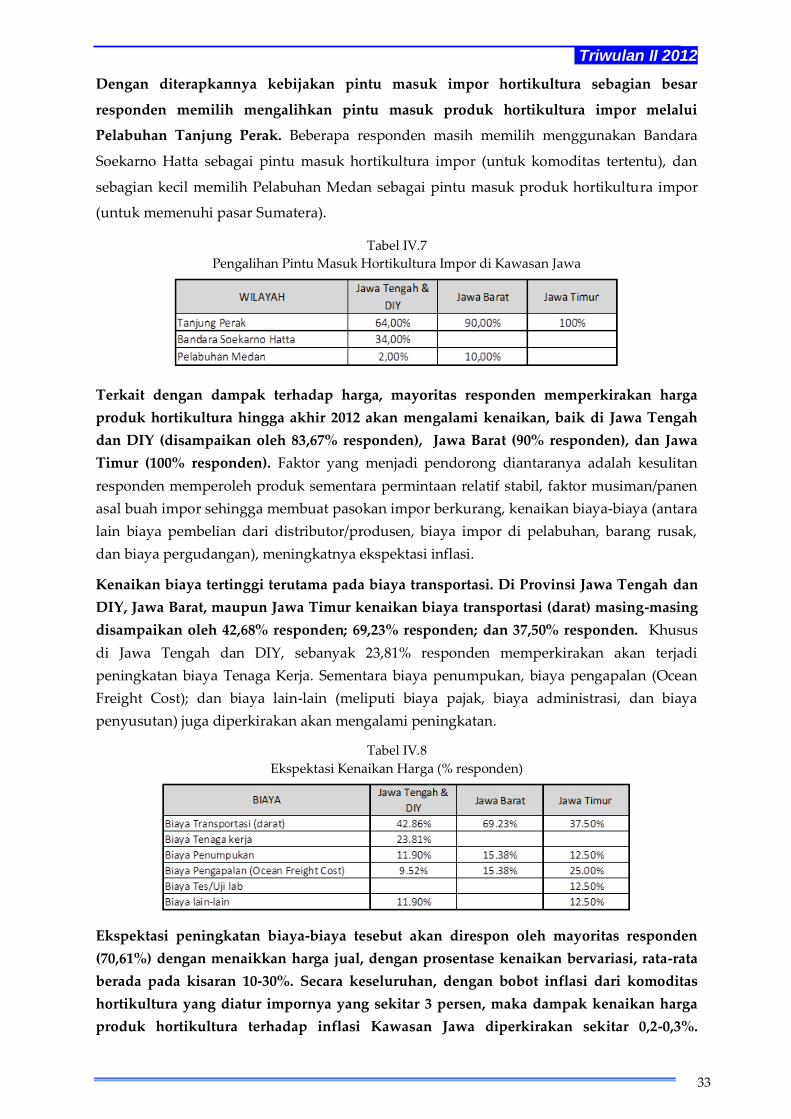

BOKS II

Survei Potensi Dampak Penerapan Kebijakan Pengendalian Impor Hortikultura

Pada pertengahan Juni 2012, Pemerintah telah secara efektif memberlakukan pintu

masuk impor komoditas hortikultura. Pintu masuk tersebut adalah Bandar Udara

Cengkareng, Tanjung Perak Surabaya, Makassar, dan Belawan Medan. Pemberlakuan

kebijakan tersebut diikuti adanya beberapa penyesuaian antara lain adanya pengecualian

khusus untuk impor hortikultura dari negara-negara tertentu dalam kerangka Country

Recogniziton Agreement (CRA). Selain itu, Pemerintah menunda pemberlakuan penerapan

kebijakan tata niaga impor hortikultura hingga September 2012. Pemberlakuan kebijakan ini

diperkirakan berpotensi adanya penyesuaian harga komoditas hortikultura di tingkat

konsumen, terutama di daerah yang memiliki tingkat penyerapan cukup besar terhadap

produk hortikultura impor. Di samping itu, adanya ketergantungan yang tinggi terhadap