financial leverage, ukuran perusahaan, …eprints.ums.ac.id/72302/17/naskah publikasi-64-3.pdfukuran...

TRANSCRIPT

FINANCIAL LEVERAGE, UKURAN PERUSAHAAN, KEPEMILIKAN

MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, DAN

PROFITABILITAS TERHADAP PERATAAN LABA PADA

PERUSAHAAN MANUFAKTUR

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I

Pada Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis

Oleh:

DITA PRILLA SAPUTRI

B200140291

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2019

i

HALAMANERSETUJUAN

“FINANCIAL LEVERAGE, UKURAN PERUSAHAAN, KEPEMILIKAN

MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, DAN

PROFITABILITAS TERHADAP PERATAAN LABA PADA

PERUSAHAAN MANUFAKTUR”

PUBLIKASI ILMIAH

Oleh:

DITA PRILLA SAPUTRI

B200140291

Telah diperiksa dan disetujui untuk diuji oleh:

Dosen Pembimbing

(Dr. Noer Sasongko, SE., M.Si., Ak)

NIDN. 0612056501

ii

HALAMAN PENGESAHAN

“FINANCIAL LEVERAGE, UKURAN PERUSAHAAN, KEPEMILIKAN

MANAJERIAL, KPEMILIKAN INSTITUSIONAL, DAN

PROFITABILITAS TERHADAP PERATAAN LABA PADA

PERUSAHAAN MANUFAKTUR”.

Oleh:

DITA PRILLA SAPUTRI

B200140291

Telah dipertahankan di depan Dewan penguji

Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Pada hari Kamis, 7 Februari 2019

Dan dinyatakan telah memenuhi syarat.

Dewan Penguji:

1. Dr. Noer Sasongko, SE., M.Si., Ak (....................................)

( Ketua Dewan Penguji)

2. Andy Dwi Bayu B., SE, M.Si, Ph.D. (....................................)

( Anggota I Dewan penguji)

3. Dr. Zulfikar, SE, M.Si. (....................................)

(Anggota II Dewan Penguji)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

(Dr. Syamsudin, M.M.)

NIDN. 0017025701

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak

terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu

perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis

diacu dalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya diatas,

maka saya akan mempertanggungjawabkan sepenuhnya.

Surakarta, 7 Februari 2019

Penulis

DITA PRILLA SAPUTRI

B200140291

1

FINANCIAL LEVERAGE, UKURAN PERUSAHAAN, KEPEMILIKAN

MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, DAN PROFITABILITAS

TERHADAP PERATAAN LABA PADA PERUSAHAAN MANUFAKTUR

Abstrak

Tujuan dari penelitian ini yaitu untuk menganalisis pengaruh Financial Leverage,

Ukuran Perusahaan, Kepemilikan Manajerial, Kepemilikan Institusional dan

Profitabilitas dalam mendeteksi Perataan Laba . Ada 5 variabel dalam penelitian

ini, yang diduga mempengaruhi Perataan Laba. Penelitian ini terdiri dari Financial

Leverage, Ukuran Perusahaan, Kepemilikan Manajerial, Kepemilikan

Institusional dan Profitabilitas. Populasi dari penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015-

2017.Pengambilan sampel penelitian dilakukan dengan purposive

sampling.Analisis data menggunakan regresi logistik. Hasil penelitian

menunjukkan bahwa Financial Leverage, Ukuran Perusahaan, Profitabilitas

berpengaruh terhadap Perataan Laba sedangkan Kepemilikan Manajerial dan

Kepemilikan Institusional tidak berpengarauh terhadap Perataan Laba.

Kata kunci:Financial Leverage, Ukuran Perusahaan, Kepemilikan Manajerial,

Kepemilikan Institusional, Profitabilitas, Perataan Laba.

Abstract

The purpose of this study is to analyze the influence of Financial Leverage,

Company Size, Managerial Ownership, Institutional Ownership and Profitability

in detecting Income Smoothing. There are 5 variables in this study, which are

thought to affect Profit Smoothing. This research consists of Financial Leverage,

Company Size, Managerial Ownership, Institutional Ownership and Profitability.

The population of this study are manufacturing companies listed on the Indonesia

Stock Exchange (IDX) for the period 2015-2017. The research sample was taken

by purposive sampling. Data analysis using logistic regression. The results

showed that Financial Leverage, Company Size, Profitability had an effect on

Profit Leveling while Managerial Ownership and Institutional Ownership were

not affected by Profit Smoothing.

Keywords:Financial Leverage, Company Size, Managerial Ownership,

Institusional Ownership, Profitability, Income Smoothing.

1. PENDAHULUAN

Laporan keuangan menjadi alat utama bagi perusahaan untuk menyampaikan

informasi keungan mengenai pertanggungjawaban pihak manajemen (Schipper

dan Vincent, 2003). Penyampainan informasi melalaui laporan keuangan

tersebut perlu dilakukan untuk memenuhi kebutuhan pihak-pihak eksternal

maupun internal yang kurang memiliki wewenang untuk memperoleh

informasi yang mereka butuhkan dari sumber langsung perusahaan. Seperti

yang dinyatakan dalam rerangka konseptual FASB bahwa tujuan laporan

keuangan untuk memeberikan informasi yang berguna untuk kepentingan

bisnis. Laporan perusahaan secara formal wajib di publikasikan sebagai sarana

pertanggungjawaban pihak manajemen terhadap pengelolaan sumber daya

2

pemilik. Laporan ini diakui oleh investor, kreditur, supliyer, bursa efek, dan

para analisis keuangansebagai sumber informasi penting mengenai keberadaan

sumber daya ekonomi perusahaan yang diharapakan berguna untuk

pengambilan keputusan.

Situasi perekonomian negara yang tidak menentu serta ketatnya

persaingan di dunia usaha mendorong manajemen untuk bekerja lebih efektif

dan efisien agar perusahaan mampu menjaga eksistensi sekaligus

meningkatkan kinerja manajemen untuk mendapatkan hasil yang optimal bagi

perusahaan. Bagi investor, kinerja manajemen menjadi faktor pendorong

dalam menilai suatu perusahaan dan membuat keputusan.Pengambilan

keputusan oleh pemegang saham sangat ditentukan dari kualitas laporan

keuangan yang disajikan oleh pihak manajemen (Trisanti 2013).

Salah satu informasi yang penting untuk mengetahui kinerja

manajemen adalah laba.Informasi laba menjadi perhatian utama dalam

menaksir kinerja atau pertanggungjawaban manajemen.Kebanyakan investor

hanya menaruh perhatian pada informasi laba, namun tanpa memperhatikan

bagaimana laba tersebut dihasilkan.Perhatian yang besar dari investor

terhadap tingkat laba perusahaan menjadi salah satu alasan yang mendorong

manajemen untuk melakukan manajemen laba (earning management).

Terdapat tiga jenis strategi manajemen laba menurut Scott (2006)

terdapat 4 jenis strategi manajemen laba. (1) Taking a bath, (2) Income

minimization, (3) Income Maximization, (4) Income Smoothing.Dari ketiga

jenis strategi manajemen laba tersebut, income smoothing (perataan laba)

merupakan strategi yang banyak digunakan manajemen dalam merekayasa

laporan keuangannya.Perataan laba (Income Smoothing) merupakan

fenomena umum yang digunakan manajemen dengan tujuan mengurangi

variabilitas atas laba selama sejumlah periode tertentu atau dalam satu

periode, yang mengarah pada tingkat yang diharapkan atas laba yang

dilaporkan.Usaha untuk mengurangi fluktuasi laba adalah suatu bentuk

manipulasi laba agar jumlah laba suatu periode tidak terlalu berbeda dengan

jumlah laba periode sebelumnya. Oleh karena itu perataan laba meliputi

penggunaan teknik-teknik tertentu untuk memperkecil atau memperbesar

jumlah laba suatu periode sama dengan jumlah laba periode sebelumnya.

Namun usaha ini bukan untuk membuat laba suatu periode sama dengan

jumlah laba periode sebelumnya, karena dalam mengurangi fluktuasi laba itu

juga dipertimbangkan tingkat pertumbuhan normal yang diharapkan pada

periode tersebut.income maximization adalah pola menejemen laba yang

dilakukan pada saat laba menurun, dan income smoot hing adalah pola

manajemen laba yang dilakukan perusahaan dengan cara meratakan laba yang

dilaporkan sehingga dapat mengurangi fluktasi laba yang terlalu besar karena

pada umumnya investor lebih menyukai laba yang relatif stabil (Shubita

2015).

Salah satu parameter yang paling sering digunakan untuk mengukur

peningkatan atau penurunan kinerja pada perusahaan adalah laba. Laba

merupakan salah satu informasi potensial yang terkandung di dalam laporan

keuangan dan sangat penting bagi pihak internal maupun eksternal. Laba

3

menunjukan perubahan equitas (aktiva bersih) sebuah entitas selama suatu

periode yang diakibatkan oleh transaksi dan kejadian lain yang bukan

bersumber dari pemilik. SPAC No. 1 menyebutkan bahwa selain untuk

menilai kinerja manajemen informasi mengenai laba juga digunakan untuk

membantu mengestimasi kemampuan laba yang represetatif serta untuk

mengukur resiko dalam investasi atau kredit.

Ikatan Karyawan Timah (IKT) yang berasal dari Provinsi Bangka

Belitung dan Kepulauan Riau hari ini menggelar orasi di depan Kementerian

BUMN. Dalam orasinya, karyawan yang berjumlah 30 orang ini

menyampaikan tuntutan agar jajaran direksi segera mengundurkan

diri.Tuntunan ini bukannya tanpa alasan. Menurut Ketua Umum IKT Ali

Samsuri, direksi PT Timah (Persero) Tbk (TINS) saat ini telah banyak

melakukan kesalahan dan kelalaian semasa menjabat selama tiga tahun sejak

2013 lalu. “IKT menilai direksi telah banyak melakukan kebohongan publik

melalui media.Contohnya adalah pada press release laporan keuangan

semester I-2015 yang mengatakan bahwa efisiensi dan strategi yang telah

membuahkan kinerja yang positif. Padahal kenyataanya pada semester I-2015

laba operasi rugi sebesar Rp59 miliar,” ujar Ali dalam orasinya di depan

Gedung Kementerian BUMN. Oleh sebab itu, IKT menuntut agar jajaran

direksi segera mengundurkan diri. Menurut Ali, waktu yang diberikan selama

hampir dua tahun oleh IKT tidak berhasil dimanfaatkan oleh jajaran direksi

untuk membenahi kinerja perseroan. Namun, apabila tuntunan ini tidak

dipenuhi oleh perseroan, IKT mengancam akan menghentikan kegiatan

operasi sementara hingga adanya kejelasan dari pihak direksi. “Kita sudah

memberikan waktu agar direksi dapat memperbaiki kinerja

perusahaan.Namun, pertumbuhan gagal dicapai.Untuk itu kita tuntut jajaran

direksi segera mundur.Apabila tuntunan kita tidak dipenuhi kita akan lakukan

penghentian operasi secara sementara,” jelas Ali.Sebagai informasi, selain

mengalami penurunan laba, PT Timah juga mencatatkan peningkatan utang

hampir 100 persen dibanding 2013.Pada tahun 2013, utang perseroan hanya

mencapai Rp263 miliar. Namun, jumlah utang ini meningkat hingga Rp2,3

triliun pada tahun 2015 (economy.okezone.com).

Penelitian ini merupakan replikasi dan pengembangan (expand

replicant) dari penelitianDominicus Djoko BS, Gregorius Paulus Tahu. 2017.

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada

kepemilikan manajerialdan kepemilikan institusional sebagai variabel

independen, perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

sebagai objek penelitian, serta periode pengamatan 2015-2017 yang berbeda

dengan penelitian sebelumnya.

Berdasarkan latar belakang tersebut, maka penulis tertarik melakukan

penelitian dengan mengambil judul “FINANCIAL LEVERAGE, UKURAN

PERUSAHAAN, KEPEMILIKAN MANJERIAL, KEPEMILIKAN

INSTITUSIONAL, DAN PROFITABILITAS TERHADAP PERATAAN

LABA PADA PERUSAHAAN MANUFAKTUR.”

2. METODE PENELITAN

2.1 Populasi, Sampel dan Teknik Pengambilan Sampel

4

Populasi dalam penelitian ini adalah perusahaan Manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) selama periode tahun 2015-2017.Sampel dalam

penelitian ini adalah perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) selama periode tahun 2015-2017.Teknik pengambilan sampel

dalam penelitian ini dilakukan dengan menggunakan metode purposive

sampling.Metode analisis yang digunakan dalam penelitian ini adalah Analisis Regresi Logistik. 2.2 Definisi Operasional dan Pengukuran Variabel

2.2.1 Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau menjadi akibat,

karena adanya variabel bebas (Sugiyono, 2013 : 59). Variabel dependen dalam

penelitian ini adalah Perataan Laba merupakan alat untuk meminimalisir

fluktuasi laba yang akan dilaporkan. Perataan laba dapat merugikan investor,

sebab investor tidak mengetahui posisi dan fluktuasi keuangan perusahaan

yang sesungguhnya.Tidakan perataan laba tidak hanya memiliki dampak

negatif saja tetapi juga memiliki dampak positif yaitu dapat memper erat

hubungan antara manajemen perusahaan dengan pihak eksternal

perusahaan.Perataan laba diukur menggunakan indeks Eckel (1981).

Jika CV∆I < CV∆S, maka perusahaan digolongkan sebagai perusahaan

yang melakukan praktik perataan laba dan apabila CV∆I > CV∆S, maka

perusahaan tidak digolongkan sebagai perusahaan yang melakukan praktik

perataan laba.Variabel ini menggunakan menggunakan variabel dummy, angka

satu (1) untuk perusahaan yang melakukan praktik perataan laba dan angka nol

(0) untuk perusahaan yang tidak melakukan perataan laba

2.2.2 Variabel Independen

2.2.2.1 Financial Stability

Financial Leverage merupakan faktor yang berhubungan dengan penggunaan

utang dalam rangka pembiayaan perusahaan (Manuari dan Yasa, 2014) dengan

rumus sebagaimana dipaparkan Miqdad dan Fauziah (2007) yaitu

FL =

(1)

2.2.2.2 Ukuran Perusahaan

Ukuran perusahaan menurut Cecilia (2012) merupakan suatu skala dimana

dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara

lain: total aktiva, log size, nilai pasar saham, dan lain-lain. Budiasih (2009)

mengungkapkan ukuran perusahaan pada umumnya ditentukan dari total aktiva

yang dimiliki perusahaan

UP = LN Total Aktiva (2)

2.2.2.3 Kepemilikan Manajerial

Kepemilikan Manajerial adalah kepemilikan saham perusahaan yang dimiliki

oleh manajemen, baik direksi, komisaris, maupun karyawan dengan

persyaratan tertentu untuk memiliki saham tersebut (Apriyani, Manik, Ratih,

2016). Kepemilikan manajerial diukur dengan menggunakan variabel dummy,

5

dimana kepemilikan manajerial diberi angka 1 jika terdapat saham yang

dimiliki oleh manajemen perusahaan, dan angka 0 jika tidak terdapat saham

yang dimiliki oleh manajemen. (Asward dan Lina 2015).

2.2.2.4 Kepemilikan Institusioanal

Kepemilikan institusional adalah saham perusahaan yang dimiliki oleh institusi

atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi, dan

kepemilikan institusi lain (Julianti, 2015). Menurut Linata dan Sugiarto (2012)

presentase kepemilikan institusi dapat dihitung dengan rumus:

(3)

KI =

2.2.2.5 Profitabilitas

Variabel independen dalam penelitian ini adalah profitabilitas yang diukur oleh

nilai Return On Asset (ROA). Skala data rasio.

ROA=

(4)

3. HASIL DAN PEMBAHASAN

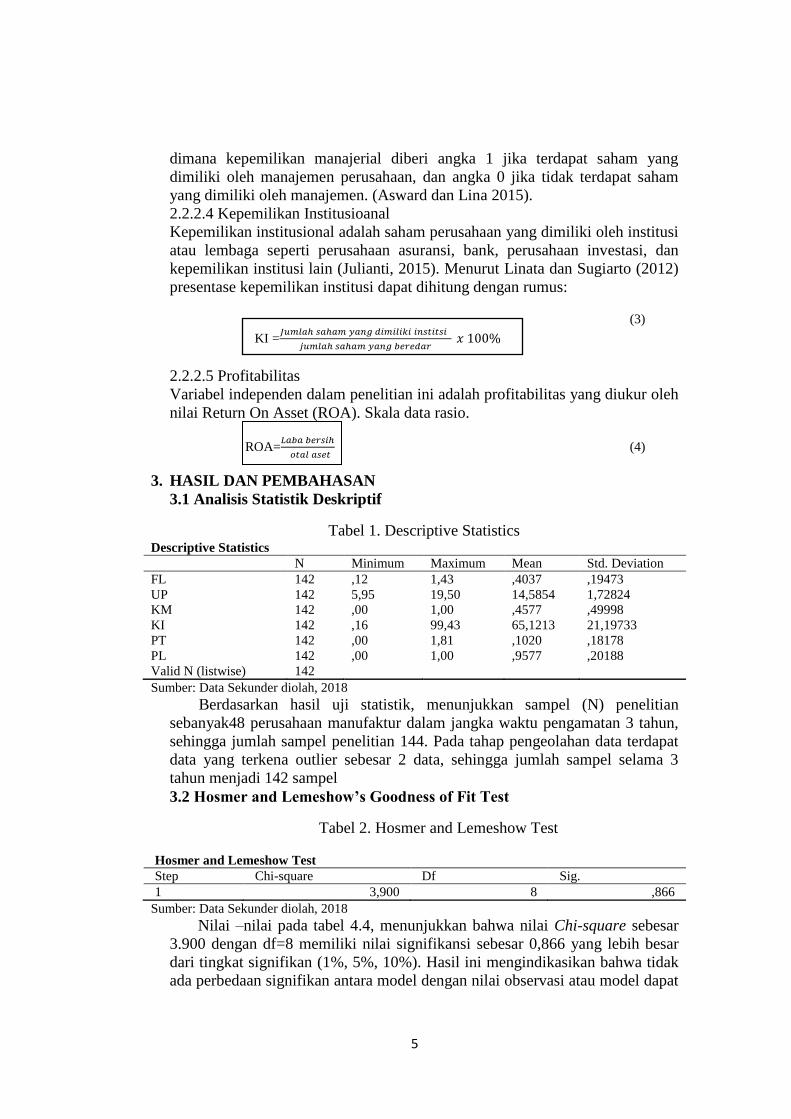

3.1 Analisis Statistik Deskriptif

Tabel 1. Descriptive Statistics Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

FL 142 ,12 1,43 ,4037 ,19473

UP 142 5,95 19,50 14,5854 1,72824

KM 142 ,00 1,00 ,4577 ,49998

KI 142 ,16 99,43 65,1213 21,19733

PT 142 ,00 1,81 ,1020 ,18178

PL 142 ,00 1,00 ,9577 ,20188

Valid N (listwise) 142

Sumber: Data Sekunder diolah, 2018

Berdasarkan hasil uji statistik, menunjukkan sampel (N) penelitian

sebanyak48 perusahaan manufaktur dalam jangka waktu pengamatan 3 tahun,

sehingga jumlah sampel penelitian 144. Pada tahap pengeolahan data terdapat

data yang terkena outlier sebesar 2 data, sehingga jumlah sampel selama 3

tahun menjadi 142 sampel

3.2 Hosmer and Lemeshow’s Goodness of Fit Test

Tabel 2. Hosmer and Lemeshow Test

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 3,900 8 ,866

Sumber: Data Sekunder diolah, 2018

Nilai –nilai pada tabel 4.4, menunjukkan bahwa nilai Chi-square sebesar

3.900 dengan df=8 memiliki nilai signifikansi sebesar 0,866 yang lebih besar

dari tingkat signifikan (1%, 5%, 10%). Hasil ini mengindikasikan bahwa tidak

ada perbedaan signifikan antara model dengan nilai observasi atau model dapat

6

memprediksi nilai observasinya karena memiliki model regresi logistik yang

baik.

3.3 Cox and Snell dan Nagelkerke

Tabel 3. Model Summary Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 43,030a ,046 ,156

Sumber: Data Sekunder diolah, 2018

Nagelkerke’s R Square merupakan modifikasi dari koefisen Cox dan

Snell’s R Square yang nilainya akan menunjukkan seberapa besar variabel

dependen dapat dijelaskan oleh variabel independen. Hasil regresi

menunjukkan bahwa nilai Nagelkerke R Square adalah 0.156 atau 15,6% yang

berarti variabel independen berpengaruh terhadap variabel dependen sebesar

15,6%, sedangkan sisanya 84,4% dipengaruhi oleh variabel lain diluar model

penelitian.

3.4 Hasil Uji Regresi Logistik

Tabel 4. Variable in the Equation Variables in the Equation

B S.E. Wald df Sig.

Step 1a FL -1,653 2,152 ,590 1 ,442

UP ,191 ,242 ,622 1 ,430

KM 2,174 1,214 3,207 1 ,073*

KI ,038 ,022 3,091 1 ,079*

PT -,784 1,559 ,253 1 ,615

Constant -1,828 3,880 ,222 1 ,637

a. Variable(s) entered on step 1: FL, UP, KM, KI, PT

Tingkat Signifikan Keterangan

10 % = 0,10*

5 % = 0,05**

1 % = 0,01***

Jika nilai signifikan > dari tingkat signifikan,

maka hipotesis ditolak.

Jika nilai signifikan < dari siginifikan, maka

hipotesis diterima.

Dari tabel maka dapat dijelaskan :

H1: Financial Leverage berpengaruh terhadap Perataan laba

Berdasarkan tabel, variabel independen Financial Leverage

memiliki tingkat signifikansi sebesar 0,442 lebih besar dari tingkat

signifikan (0,10). Hasil ini menunjukkan bahwa Financial Leverage tidak

berpengaruh terhadap Perataan Laba atau H1ditolak.

H2: Ukuran Perusahaan berpengaruh terhadap Perataan Laba

Berdasarkan tabel, variabel independenmemiliki tingkat

signifikansi sebesar 0,430 lebih besar dari tingkat signifikan (0,10) Hasil

ini menunjukkan bahwa Ukuran Perusahaantidak berpengaruh terhadap

Perataan Laba atau H2ditolak.

7

H3: Kepemilikan Manajerial berpengaruh terhadap Perataan Laba

Berdasarkan tabel, variabel independen Kepemilikan Manajerial

memiliki tingkat signifikansi sebesar 0,073 lebih besar dari tingkat

signifikan (0,10). Hasil ini menunjukkan bahwa Kepemilikan

Manajeriaberpengaruh terhadap Perataan Laba atau H3diterima.

H4: Kepemilikan Institusional berpengaruh terhadap Perataan Laba

Berdasarkan tabel, variabel independen Kepemilikan Institusional

memiliki tingkat signifikansisebesar 0,079 lebih besar dari tingkat

signifikan (0,10). Hasil ini menunjukkan bahwa Kepemilikan

Institusionalberpengaruh terhadap Perataan Laba atau H4diterima.

H5: Profitabilitas berpengaruh terhadap Perataan Laba

Berdasarkan tabel, variabel independen Profitabilitas memiliki

tingkat signifikansi sebesar 0,615 lebih besar dari tingkat signifikan (0,10).

Hasil ini menunjukkan bahwa Profitabilitas tidak berpengaruh terhadap

Perataan Laba atau H5ditolak

4. KESIMPULAN

4.1 Simpulan

Berdasarkan hasil pengujian yang telah dilakukan, maka diperoleh kesimpulan

sebagai berikut:

Financial Leverage tidak berpengaruh terhadap Perataan laba. Ukuran

Perusahana tidak berpengaruh terhadap Perataan Laba. Kepemilikan

Manajerial berpengaruh terhadap Perataan Laba. Kepemilikan Institusioanal

berpengaruh terhadap Perataan Laba. Profitabilitas tidak berpengaruh terhadap

Perataan Laba. Hasil uji overall fit model menunjukkan bahwa pada saat

penambahan variabel-variabel independen nilai menjadi menurun sebesar

19.513 (62.543-43.030), sehingga model dapat dikatakantelah fit dengan data

atau model dalam penelitian ini telah sesuai dengan yang diteorikan. Hasil uji

regresi menunjukan nilai Chi-square sebesar 3.900 dengan df=8 memiliki nilai

signifikansi sebesar 0,866 yang lebih besar dari tingkat signifikan (1%, 5%,

10%). Hasil ini mengindikasikan bahwa tidak ada perbedaan signifikan antara

model dengan nilai observasi atau model dapat memprediksi nilai observasinya

karena memiliki model regresi logistik yang baik. Hasil regresi menunjukkan

bahwa nilai Nagelkerke R Square adalah 0.156 atau 15,6% yang berarti

variabel independen berpengaruh terhadapvariabel dependen sebesar 15,6%,

sedangkan sisanya 84,4% dipengaruhi oleh variabel lain diluar model

penelitian

4.2 Keterbatasan Penelitia

Berbagai keterbatasan yang penulis temui selama proses penelitian adalah

sebagai berikut:

Dalam penelitian ini memiliki perusahaan manufaktur yang ternyata banyak

melakukan Praktik Perataan Laba. Tahun pengamatan dalam penelitian ini

hanya menggunakan 3 tahun dari periode 2015-2017.

4.3Saran

Berdasarkan pada kesimpulan dan keterbatasan penelitian, maka diharapkan

adanya perbaikan dalam penelitian selanjutnya:

8

Penelitan selanjutnya disarankan menggunakan sampel selain perusahaan

manufaktur. Hal ini disarankan karena pada sektor perusahaan

manufakturterdapat banyak perusahaan yang melakukan Perataan Laba.

Penelitian selanjutnya disarankan menambah periode penelitian

untukmenambah sampel penelitian. Penelitian selanjutnya disarankan

menambah variabel independen lain dalam penelitian. Hal ini disarankan

karena pada hasil regresimenunjukan bahwa nilai Nagelkerke R Square adalah

0.156 atau 15,6% yang berarti variabel independen berpengaruh terhadap

variabel dependen sebesar15,6%, sedangkan sisanya 84,4% dipengaruhi

olehvariabel lain diluar model penelitian.

REFERENSI

Alfonsa Dian Sumarno. 2017. “Income Smoothing dalam Perusahaan

Manufaktur ”. Jurnal Elektronik Rekaman, ISSN: 2598-8107, Vol. 1,

No. 1. November 2017.

Arfan, Muhammad dan Desry Wahyuni. 2010. Pengaruh Firm Size,

Winner/Loser Stock, Dan Debt To Equity Ratio terhadap Praktik

Perataan Laba pada Perusahaan yang Terdaftar di BEI. Jurnal Telaah

& Riset Akuntansi. Vol 3, No. 1. Hal 52-65.

Aria Aji Priyanto. 2017 “Analisis Profitabilitas, Financial leverage dan Ukuran

perusahaan, terhadap Perataan Laba”.JURNAL MANDIRI: Ilmu

Pengetahuan, Seni dan Teknologi, Vol. 1, No. 1, Juni 2017: 41-55

Asward, I., dan Lina. 2015. Pengaruh Mekanisme Corporate Governance

terhadap Manajemen Laba dengan pendekatan Conditional Revenue

Model. Jurnal Manajemen Teknologi Vol. 14 No.1.

Barnes, A.J. Ronen, and S. Sadan. 1975. Classificatory Smoothing of Income

with Extraordinary Items, The Accounting Review (January 1975),

pp.110-122.

Belkaouli, Ahmed Riahi 2007. Accounting Theory (Buku 1). Edisi Kelima.

Jakarta: Salemba Empat.

Budiasih, I. 2009. Faktor-Faktor yang Mempengaruhi Praktik Perataan Laba. Jurnal Ilmia Akuntansi dan Bisnis, 4 (1), 17-29.

Burhanuddin. 2018 “Pengaruh Profitabilitas, Debt To Equity Ratio, Kepemilikan institusional, dan Firm Size terhadap Perataan Laba”.

Dyah, Pujiati dan Erman Widanar. 2009. Pengaruh Struktur Kepemilikan

terhadap Nilai Perusahaan: Keputusan Keuangan Sebgai variabel

Intervening. Jurnal Ekonomi Bisnis dan Akuntansi Ventura, Vol. 12,

No. 1, h. 71-86.

Dominicus Djoko BS, Gregorius Paulus Tahu. 2017. “Pengaruh Ukuran

Perusahaan, Leverage, ROA, dan Net Profit Margin Terhadap Pratik

9

Perataan Laba pada Perusahan Manufaktur yang terdaftra di Bursa Efek

Indonesia Periode 2012-2014”. ISSN 1978-6069, Vol. 12, No. 1. 28

Februari 2017.

Eckel, N. 1981. The Income Smoothing Hypothesis revisited. Abacus, pp. 28-

40.

Eisenhardt, Khatleen M. 1989. “Agency Theory: An Assasment and Review”.

The Academy of Management Review,Vol. 14, No. 1 (Jan., 1989), pp.

57-74.

Foster, G. 1986. “Financial Statement Analysis”. Englewood cliffs. Nj;

Practice Hall. Second Edition.

Gayatri dan Wirakusuma. 2013. Faktor-Faktor yang Mempengaruhi Perataan

Laba Perusahaan Manufaktur yang Terdaftar di BEI. Ojs.unud.ac.id.

Ghozali, I. dan A. Chariri. 2007. Teori Akuntansi. Semarang: UNDIP.

Handayani, Sutri. 2016. “Analisis Faktor-Faktor yang Berpengaruh terhadap

Perataan Laba (Studi pada Industri Sektor Pertambangan dan

Perusahaan Industri Farmasi Yang Terdaftar di BEI)”, Jurnal

Penelitian Ekonomi dan Akuntansi, Vol. 1 No. 3, Oktober ISSN: 2502-

3764.

Herawati, T. 2013. Pengaruh Kebijakan Dividen, Kebijakan Hutang, dan

Profitabilitas terhadap Nilai Perusahaan. Jurnal Manajemen, 2 (2),

113-125.

Herlina. 2017 “ Pengaruh Ukuran Perusahaan, Financial Leverage, Net Profit

Margin, dan Struktur Kepemilikan Terhadap Tindakan Perataan Laba

Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2011-

2014”. JOM Fekon, Vol. 4 No. 1, Februari 2017.

Jensen, Michael C. dan Meckling, William H. 1976. Theory of the Firm:

Managerial behavior, Agency Costs and Ownership Structure. Journal

of Financial Economics. Vol. 3 No. 4. Pp. 305-360.

Juniarti dan Corolina 2005. Analisa Faktor-faktor terhadap Perataan Laba

(Income Smoothing) pada Perusahaan-perusahaan Go Public. Jurnal

Ekonomi Akuntansi. Univesitas Kristen Petra.

Kustono dan Sari (2012). Analisis Faktor-Faktor Yang Mempengaruhi Praktik

Perataan Laba Pada Perusahaan Yang Terdaftar Di Bei.

Ejournal.stiesia.ac.id Vol 3 No 11.

Kusumo. 2016 “Pengaruh Kepemilikan Institusional, Leverage, dan Ukuran

Perusahaan terhadap Perataan Laba”.

10

Kuswara, Ricky Aditya Angga. 2015. Pengaruh Profitabilitas, Ukuran

Perusahaan, Financial Leverage, Kepemilikan Institusional, dan Jenis

Industri terhadap Praktik Perataan Laba. Skripsi. Surakarta, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta.

Lay. 2017 “Pengaruh Ukuran Perusahaan, Profitabilitas, dan Leverage

Terhadap Perataan Laba Pada Perusahan Manufaktur yang terdaftaf di

Bursa Efek Indonesia Tahun 2013-2015”.

Linata, Y., S. 2012. Pengaruh Independensi Akuntan Publik, Kualitas Audit,

Ketepatan Waktu Pelaporan serta Mekanisme Corporate Governance

Terhadap Integritas Laporan Keuangan Perusahaan LQ45 yang

Terdaftar di BEI periode 2007-2010, Jurnal Akuntansi Keuangan. Vol 1

No. 1.

Lind Douglas A, Robert. 1996. Teknik Statistika untuk Bisnis & Ekonomi.

Jakarta: Erlangga.

Manuari, Ida Ayu Ratih dan Geranta Wirawan Yasa. 2014. Praktik Perataan

Laba dan faktor-faktor yang mempengaruhinya. E-Jurnal Akuntansi

Universitas Udayana.

Maralida. 2018. “Pengaruh Financial Leverage, Mekanisme Good Corporate

Governance, kepemilikan Pubik, dan Ukuran Perusahaan terhadap

Praktik Perataan Laba”. Skripsi. Universitas Muhammadiyah Surakarta.

Muslichah. 2015 “Pengatuh Profitabilitas, Size, Financial Leverage, Terhadap

Income Smooting”. Jurnal JIBEKA Volume 9 Nomor 2 Agustus 2015:

40-47.

Narumondang Bulan Siregar,Vivian. 2015. “Analisis Pengaruh Rasio

Keuangan Terhadap Income Smoothing dengan Ukuran Perusahaan

sebagai Variabel Moderatingpada Perusahaan Perkebunan yang

Terdaftar di Bursa Efek Indonesia dan Malaysia”. Simposium Nasional

Akuntansi XVII.

Noviana, Sindi Retno. 2012. Analisis Faktor-Faktor yang Mempengaruhi

Praktik Perataan Laba. Skripsi. Semarang, Fakultas Ekonomika dan

Bisnis Universitas Diponegoro.

Olivya Parmono. 2013. “Analisis Pengaruh ROA, NPM, DER dan SIZE

terhadap Pratik Perataa Laba Perusahaan Manufaktur yang Terdaftar di

BEI Periode 2007-2011”. Jurnal Ilmiah Mahasiswa Universitas

Surabaya Vol. 2, No. 2. 2013.

Prabayanti dan Yasa. 2010. Perataan Laba (Income Smoothing) dan Analisis

Faktor-Faktor yang Mempengaruhinya (Studi Kasus pada Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia). Jurnal Akutansi

Vol 6 No 1. Universitas Udayana.

11

Prasetyo, Arief. 2009. Corporate Governance, Kebijakan Deviden, dan Nilai

Perusahaan: Studi Empiris pada Perusahaan Nonkeuangan yang

Terdaftar di Bursa Efek Indonesia Tahun 2006-2007. Tesis. Universitas

Indonesia.

Pratama. 2012 “Pengaruh Profitabilitas, Resiko Keuangan, Nilai Perusahaan,

Struktur Kepemilikan dan Dividen Payout Ratio Terhadap Perataan

Laba”. Jurnal Akuntansi & Investasi Vol. 13 No. 1, Halaman: 35-43,

Januari 2012.

Pratiwi, Fernanda Lady. 2016. Analisis Mekanisme Good Corporate

Governance terhadap Manajemen Laba pada Perusahaan Manufaktur

yang Terdaftar di BEI. Journal Riset Mahasiswa Akuntansi. Fakultas

Ekonomi Universitas Kanjuruhan, Malang.

Rachmawati, Dina. 2011. Analisis Faktor-Faktor yang berpengaruh terhadap

Perataan Laba (Income Smoothing) Perusahaan Manufaktur yang

Terdaftar di BEI Tahun 2007-2010). Penelitian. Universitas

Diponegoro: semarang

Ronen, J. Dan Sadan, S. 1981. Smoothing Income Numbers. Addison Wesley.

Salim, Sartika. 2014. Analisis Faktor-Faktor Yang Mempengaruhi Tindakan

Perataan Laba Pada Perusahaan Perbankan Di Bursa Efek Indonesi,

Jurnal Wira Ekonomi Mikroskil, Volume 4 Nomor 02, Oktober 2014.

Scott, William R. 2006. Financial Accounting Theory. 4th Edition. Canada

Inc:Person Education.

Shubita, Moade Fawzi. 2015. The Impact of Income Smoothing on Earnings

Quality in Emerging Markets. Journal of Accounting in Emerging

Economies, Vol 5 Iss 3 pp 299 -324.

Siregar dan Siddharta Utama. 2016.”Pengaruh Struktur Kepemilikan, Ukuran

Perusahaan, dan Praktik Corporate Governance terhadap Pengelolaan

Laba (Earnings Management)”. Jurnal Riset Akuntansi Indonesia,

Vol.9, No. 3, September, hal:307-326.

Suryandari, Ni Nyoman Ayu. 2012. Analisis Faktor-Faktor yang

Mempengaruhi Income Smoothing, Media Komunikasi FIS, Vol. 11

No. 1, April ISSN 1412-8683.

Sugeng dan Faisol. 2016.”Analisis Kepemilikan Manajerial, Kepemilikan

institusional, dan Kualitas Audit Terhadap Perataan Laba”, Jurnal

Akuntansi&Ekonomi Fe. Un Pgri Kediri, Vol. 1 No. 1, September 2016

ISSN: 2541-0180.

12

Syaidatus Zuhriah, Wahidahwati. 2015. “Perataan Laba dan Fakto-Faktor yang

mempengaruhi Perusahaan Manufatur di BEI”. Jurnal Umum & Riset

Akuntansi, Vol. 4, No.7, 2015.

Tribudi, Andini, dan Abrar (2016).”Pengaruh Mekanisme Good Corporate

Governance Terhadap Praktik Perataan Laba”. Journal Of

Accounting, Volume 2, No. 2, Maret 2016.

Trisanti, Theresia. 2013. The Effect of Non-Recurring Item Transaction on the

Ability of Firms to Smooth Income: The Case of Indonesian Listed

Firms, Simposium Nasional Akuntansi XVI, September 2013.

Watt, R. and J. Zimmerman. 1986. Positive Accounting Theory. Englewood

Cliffs, New Jersey: Prentice-Hall.

Weston dan E. Copeland. 1996. Manajemen Keuangan. Jakarta: Erlangga.

Widana dan Yasa. 2013. Perataan Laba Serta Faktor-Faktor Yang

Mempengaruhinya Di Bursa Efek Indonesia. E-Jurnal Universitas

Udayana 3.2: 297-317. ISSN : 2302-8556.

Widyawati, Puji, Rita Andhini, dan Abrar Oemar. 2017. Pengaruh Ukuran

Perusahaan, Leverage, Profitabilitas (ROA) Dan Debt To Total Assets

(DTA) Terhadap Praktik Perataan Laba Pada Perusahaan Manufaktur.