faktor - faktor yang mempengaruhi prediksi …

TRANSCRIPT

FAKTOR - FAKTOR YANG MEMPENGARUHI PREDIKSI PERINGKAT OBLIGASI PERUSAHAAN MANUFAKTUR

BARANG DAN KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2015-2019

SKRIPSI

Oleh RESKI HABRIANA NIM 105731130816

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2020

ii

FAKTOR - FAKTOR YANG MEMPENGARUHI PREDIKSI PERINGKAT OBLIGASI PERUSAHAAN MANUFAKTUR

BARANG DAN KONSUMSI YANGTERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2015-2019

SKRIPSI

Oleh RESKI HABRIANA NIM 105731130816

Diajukan Sebagai Salah Satu Syarat Dalam Rangka Menyelesaikan

Studi Pada Program Studi Strata 1 Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2020

iii

MOTTO DAN PERSEMBAHAN

PERSEMBAHAN

Karya Ilmiah sederhana ini penulis persembahkan Kepada:

1. Kedua orang tuaku dan saudara-saudaraku yang selalu memberikan

dukungan dan motivasi serta mendoakan agar diberikan kelancaran

terhadap segala urusanku.

2. Sahabat-sahabatku serta teman-temanku yang juga turut memberikan

motivasi dan bantuannya kepadaku.

3. Dan kepada seseorang yang entah siapa dan dimana keberadaannya.

MOTTO HIDUP

There will always be a beautiful answer in every prayer, and believe

that everything will be okay because Allah always there for you.

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

v

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

vi

vii

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWTatas segala

rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat

dan Salam tak lupa penulis kirimkan kepada Rasulullah SAW beserta para

keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai

manakala penulisan Skripsi yang berjudul “Faktor - Faktor Yang Mempengaruhi

Prediksi Peringkat Obligasi Perusahaan Manufaktur Barang Dan Konsumsi

Yangterdaftar Di Bursa Efek Indonesia Tahun 2015-2019”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam

menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih

kepada kedua orang tua penulis bapak Abidin Hamid dan ibu Hasna yang

senantiasa mendoakan, memberi semangat, perhatian, kasih sayang yang tulus

tanpa pamrihdan kakak-kakakku yang tercinta yang senantiasa memberikan

dukungan baik secara moril maupun materi sehingga penulis dapat

menyelesaikan studi dengan baik.Dan seluruh keluarga besar atas segala

pengorbanan, dukungan, dan doa restu yang telah diberikan demi keberhasilan

penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada

penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan Skripsi ini tidak akan terwujud

tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

viii

penghargaan setinggi-tingginya dan terima kasih banyak disampaikan dengan

hormat kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M. Ag., Rektor Universitas Muhammadiyah

Makassar.

2. Bapak Ismail Rasulong, SE., MM., Dekan Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si. Ak. CA. CSP., selaku Ketua Program

Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Hj. Naidah, SE.,M.Si., selaku Pembimbing I yang senantiasa meluangkan

waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai

dengan baik.

5. Ibu Nurul Fuada, S.ST.,M.Si., selaku Pembimbing II yang telah berkenan

membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu asisten Dosen Fakultas Ekonomi Dan Bisnis Universitas

Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya

kepada penulis selama mengikuti kuliah.

7. Staf di Galeri Investasi Bursa Efek Indonesia Universitas Muhammadiyah

Makassar.

8. Segenap Staff dan Karyawan Fakultas Ekonomi Dan Bisnis Universitas

Muhammadiyah Makassar.

9. BBS Squad, serta teman-teman dan sahabat-sahabat dibangku sekolah yang

telah memberikan semangat dan dukungan dalam menyelesaikan skripsi ini.

10. Terima kasih teruntuk Kak Nurlatifah Muin yang senantiasa memberikan

bantuan, motivasi, doa, serta semangat dalam penyusunan skripsi penulis.

ix

11. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Akuntansi

Angkatan 2016 dan terkhusus untuk Akuntansi 8 angkatan 2016 yang selalu

belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas

studi penulis.

12. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu

yang telah memberikan semangat, kesabaran, motivasi dan dukungannya

sehingga penulis dapat merampungkan penulisan Skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih

sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya

para pembaca yang budiman, penulis senantiasa mengharapkan saran dan

kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan Skripsi ini dapat bermanfaat bagi semua pihak

utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah

Makassar.

Billaahi fii sabilil Haq, Fastabiqul Khoirat, Wassalaamu ‘alaikum Wa

Rahmatullaahi Wa Barakatuh.

Makassar, 20 Oktober2020

Penulis

x

ABSTRAK

Reski Habriana, 2020. Faktor - Faktor Yang Mempengaruhi Prediksi Peringkat Obligasi Perusahaan Manufaktur Barang Dan Konsumsi yangterdaftar Di Bursa Efek Indonesi Tahun 2015-2019, Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing Oleh

Pembimbing I Ibu Hj. Naidahdan Pembimbing II Ibu Nurul Fuada.

Tujuan penelitian ini untuk mengetahui pengaruh Profitabilitas, Likuiditas, Leverage, dan Umur Obligasi terhadap Peringkat Obligasi. Jenis penelitian yang digunakan adalah jenis penelitian eksplanatori kuantitatif dengan menggunakan data sekunder. Metode pengumpulan data menggunakan data berupa dokumentasi laporan keuangan juga menggunakan studi pustaka dengan mengumpulkan data, artikel, jurnal maupun sumber tertulis lainnya. Teknik analisis data yang digunakan adalah analisis data deskriptif, uji asumsi klasik, analisis regresi linear berganda dan uji hipotesis dengan menggunakan bantuan SPSS 20.

Hasil penelitian ini menunjukkan bahwa (1) Profitabilitas tidak berpengaruh

signifikan terhadap peringkat obligasi. (2) Likuiditas tidak berpengaruh signifikan terhadap peringkat obligasi. (3) Leverage tidak berpengaruh signifikan terhadap peringkat obligasi.(4) Umur obligasi berpengaruh positifdan signifikan terhadap peringkat obligasi.

Kata Kunci : Profitabilitas, Likuiditas, Leverage, Umur Obligasi , dan Peringkat Obligasi

xi

ABSTRACT

RESKI HABRIANA, 2020. Factors Affecting the Prediction of the Bond Rating of Goods and Consumer Manufacturing Companies listed on the Indonesia Stock Exchange 2015-2019, Thesis of Accounting Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Advisor I Mrs. Hj. Naidah and Second Advisor Mrs. Nurul Fuada. The purpose of this study was to determine the effect of Profitability, Liquidity, Leverage, and Bond Age on Bond Rating. The type of research used is quantitative explanatory research using secondary data. The data collection method uses data in the form of financial statement documentation and also uses literature study by collecting data, articles, journals and other written sources. The data analysis technique used is descriptive data analysis, classic assumption test, multiple linear regression analysis and hypothesis testing using SPSS 20.

The results of this study indicate that (1) Profitability does not have a significant effect on bond ratings. (2) Liquidity does not have a significant effect on the bond rating. (3) Leverage has no a significanteffect on bond ratings.(4) Bond age has a positive and significant effect on bond ratings.

Keywords: Profitability, Liquidity, Leverage, Bond Age, and Bond Rating.

xii

DAFTAR ISI

SAMPUL .......................................................................................................... i

HALAMAN JUDUL ......................................................................................... ii

HALAMAN MOTTO DAN PERSEMBAHAN .................................................. iii

LEMBAR PERSETUJUAN SKRIPSI .............................................................. iv

LEMBAR PENGESAHAN SKRIPSI ............................................................... v

SURAT PERNYATAAN KEASLIAN ............................................................... vi

KATA PENGANTAR ....................................................................................... vii

ABSTRAK ........................................................................................................ x

ABSTRACT ...................................................................................................... xi

DAFTAR ISI ..................................................................................................... xii

DAFTAR TABEL ............................................................................................. xiv

DAFTAR GAMBAR ......................................................................................... xv

DAFTAR LAMPIRAN ...................................................................................... xvi

BAB I PENDAHULUAN ..................................................................................1

A. Latar Belakang .................................................................................1

B. Rumusan masalah ...........................................................................6

C. Tujuan penelitian ..............................................................................7

D. Manfaat penelitian ............................................................................7

BAB II TINJAUAN PUSTAKA .........................................................................9

A. Tinjauan Pustaka..............................................................................9

1. Teori Sinyal.................................................................................9

2. Pengertian Obligasi ....................................................................10

3. Karakteristik Obligasi .................................................................10

4. Jenis Obligasi .............................................................................11

5. Manfaat Berinvestasi Obligasi ...................................................16

6. Resiko Obligasi ..........................................................................17

B. Peringkat Obligasi ............................................................................18

C. Faktor-Faktor Yang Mempengaruhi Peringkat Obligasi ..................22

1. Profitabilitas ................................................................................22

2. Likuiditas .....................................................................................22

3. Leverage .....................................................................................22

xiii

4. Umur Obligasi .............................................................................23

D. Tinjauan Empiris ................................................................................23

E. Kerangka Pikir ...................................................................................32

F. Hipotesis ............................................................................................32

BAB III METODE PENELITIAN ........................................................................36

A. Jenis Penelitian ................................................................................36

B. Lokasi dan waktu penelitian .............................................................36

C. Definisi operasional variabel dan pengukuran.................................36

D. Populasi dan sampel penelitian .......................................................39

E. Teknik Pengumpulan Data ...............................................................41

F. Teknik Analisis Data .........................................................................41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ........................................45

A. Gambaran umum objek penelitian ...................................................45

B. Hasil Penelitian .................................................................................61

C. Pembahasan ....................................................................................73

BAB V PENUTUP .............................................................................................77

A. Kesimpulan .......................................................................................77

B. Saran ................................................................................................77

Daftar Pustaka ..................................................................................................79

Lampiran

xiv

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Peringkat Obligasi PT. Pefindo ................................................... 20

Tabel 2.2 Beberapa Penelitian Terdahulu Mengenai Peringkat Obligasi ... 23

Tabel 2.3 Rating Obligasi ............................................................................ 37

Tabel 3.1 Proses Pemilihan Sampel ........................................................... 39

Tabel 3.2 Daftar Nama Perusahaan Sampel .............................................. 40

Tabel 4.1 Deskriptif data Penelitian .............................................................62

Tabel 4.2 Hasil Uji Normalitas (K-S Test) ................................................... 65

Tabel 4.3 Uji Multikolinearitas...................................................................... 66

Tabel 4.4 Uji Heteroskedasitas.................................................................... 67

Tabel 4.5 Uji Autokorelasi ............................................................................ 69

Tabel 4.6 Hasil Pengujian Hipotesis............................................................ 70

Tabel 4.7 Koefisien Determinasi ................................................................. 73

xv

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Pikir.........................................................................32

Gambar 4.1 Struktur Organisasi Bursa Efek Indonesia .............................50

Gambar 4.2 Uji Normalitas ..........................................................................64

xvi

DAFTAR LAMPIRAN

Lampiran Surat Keterangan Penelitian

Tabel Profitabilitas

Tabel Likuiditas

Tabel Leverage

Tabel Umur Obligasi

Tabel Peringkat Obligasi

Hasil Uji SPSS

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pertumbuhan ekonomi dan globalisasi menyebabkan persaingan

usaha menjadi semakin ketat.Agar dapat bertahan ditengah ketatnya

persaingan dunia bisnis, perusahaan harus mampu meningkatkan nilai

perusahaan secara terus-menerus.Salah satu cara untuk meningkatkan nilai

perusahaan yaitu dengan melakukan peningkatan kualitas atau

pengembangan suatu bisnis. Untuk itu, perusahaan memerlukan tambahan

modal baik dari perusahaan itu sendiri maupun melalui pinjaman dari pihak

bank, penjualan saham, serta obligasi (Reyssent dan Kurnia, 2016:2).

Obligasi merupakan sebuah surat berharga yang diterbitkan oleh

perusahaan yang memerlukan dana disertai dengan penandatanganan

kontrak perjanjian. Obligasi berisi janji dari pihak penerbit obligasi untuk

membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok

utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi

(Serfiyani et al, 2017:322).

Obligasi sendiri marak diperjualbelikan dalam pasar modal, dan

merupakan salah satu sumber pendanaan perusahaan.Investasi dalam

suratutang atau obligasi ini banyak diminati oleh investor atau kreditor

dikarenakan obligasi merupakan investasi yang terbilang aman karena

pembayaran pokok utang serta kupon dijamin oleh peraturan perundang-

undangan dan memiliki pendapatan yang bersifat tetap.Pendapatan yang

2

tetap diperoleh dari pokok obligasi dan kupon yang akandibayarkan pada

saat jatuh tempo pembayaran.

Keuntungan yang diperoleh dari obligasi yaitu memperoleh kupon

bunga secara berkala.Biasanya tiga bulan, enam bulan atau satu tahun

sekali sesuai dengan surat perjanjian hutang. Adapun keuntungan lain dari

obligasi yaitu dapat dijadikan sebagai jaminan atau agunan. Obligasi bisa

dijadikan agunan untuk mendapatkan jaminan dari pihak bank atau dapat

digunakan untuk membeli saham di bursa efek.

Meskipun terbilang aman obligasi tetap memiliki risiko kemungkinan

gagal bayar atau biasa juga disebut risiko default. Risiko default yaitu suatu

keadaan dimana perusahaan tidak mampu membayarkan pokok utang dan

kupon bunga pada kreditur.Oleh karena itu, sebelum berinvestasi para

investor harus memperhatikan peringkat obligasi.

Peringkat obligasi merupakan suatu skala pemeringkatan yang

menjadi petunjuk bagi investor untuk melihat seberapa aman obligasi yang

akan dibeli. Keamanan itu dilihat dari seberapa mampu perusahaan untuk

membayar hutangnya, sehingga agen pemeringkat obligasi dapat

menentukan layak atau tidaknya obligasi itu diinvestasikan.

Peringkat obligasi juga penting karena menjadi acuan bagi investor

sebelum memutuskan untuk membeli obligasi.Peringkat obligasi juga

berfungsi untuk membantu kebijakan publik membatasi investasi spekulatif

para investor institusional seperti bank, perusahaan asuransi dan dana

pensiun (Veronica, 2015:272).

3

Di Indonesia, pemeringkatan obligasi dilakukan oleh PT. PEFINDO

dan PT. Kasnic Credit Rating yang terdapat dua tahap dalam proses rating

yang dilakukan yaitu: 1) melakukan review internal terhadap perusahaan

yang mengeluarkan instrumen hutang, 2) hasil review internal tersebut akan

direkomendasikan kepada komite rating yang akan menentukan rating

perusahaan tersebut.

Keseluruhan hasil rating yang dilakukan oleh agen pemeringkat

obligasi akan dibagikan kepada publik, sehingga investor yang akan

membeli obligasi dapat mempertimbangkan kemungkinan-kemungkinan

yang akan terjadi di masa yang akan datang.

Penelitian mengenai peringkat obligasi di Indonesia telah banyak

dilakukan oleh peneliti-peneliti terdahulu.Adapun faktor-faktor yang diprediksi

mempengaruhi peringkat obligasi diantaranya profitabilitas, likuiditas,

leverage, dan umur obligasi.

Profitabilitas merupakan rasio yang digunakan untuk mengukur

kinerja suatu perusahaan untuk menghasilkan laba dan efektivitas

perusahaan dalam mengelola sumber daya yang dimilikinya (Kesaulya dan

Febriany, 2015:114).Semakin baik kinerja suatu perusahaan maka semakin

efektif pula laba yang dihasilkan perusahaan begitupun dengan efektivitas

perusahaan dalam mengelola sumber daya yang dimilikinya.Ketika laba

yang dihasilkan oleh perusahaan tinggi maka kemungkinan risiko gagal

bayar suatu perusahaan semakin rendah sehingga peringkat obligasi yang

diperoleh perusahaan juga tinggi (Reyssent dan Kurnia, 2016:3). Hasil

penelitian (Pinandhita dan Suryantini, 2016:6679)sejalan dengan (Sari dan

4

Yasa, 2016:2209) yang menunjukkan bahwa profitablitas berpengaruh positif

dalam memprediksi peringkat obligasi.

Likuiditas merupakan kemampuan perusahaan untuk membayar

kewajiban finansial jangka pendek tepat pada waktunya(Veronica

2015:276).Semakin tinggi likuiditas suatu perusahaan maka semakin baik

pula peringkat obligasinya.Peningkatan aktiva lancar berkaitan dengan

adanya peningkatan dalam modal kerja yang bersih sehingga dapat

meminimalisir tingkat risiko kesulitan keuangan secara teknis (Vina,

2017:5).Rasio inilah yang digunakan untuk mengukur seberapa likuidnya

suatu perusahaan.Hasil penelitian yang dilakukan oleh (Hasan dan Dana,

2018:652) menunjukkan bahwa likuiditas berpengaruh positif dan signifikan

terhadap peringkat obligasi tertinggi.

Leverage merupakan rasio keuangan yang menunjukkan tingkat

utang yang dimiliki oleh suatu perusahaan (Partha dan Yasa, 2016:1920).

Semakin kecil rasio ini, maka semakin sedikit utang yang dimiliki perusahaan

dibandingkan modal, yang menunjukkan bahwa perusahaan lebih efektif

apabila modalnya lebih banyak daripada utangnya (Reyssent dan Kurnia,

2016:9).Sebaliknya jika utang perusahaan lebih banyak maka sebagian

besar modal yang dimiliki akan dibiayai oleh hutang sehingga besar

kemungkinan perusahaan akan mengalami gagal bayar. Hasil penelitian

(Saputri dan Purbawangsa, 2016:3716) sejalan dengan (Sari dan Badjra,

2016:5051) yang menunjukkan bahwa Leverage perusahaan

berpengaruhnegatif signifikan terhadap peringkat obligasi.Hal ini bertolak

belakang dengan hasil penelitian (Prastiani, 2018:6) menunjukkan bahwa

5

Leverage (DER) berpengaruh positif dan signifikan terhadap peringkat

oblgasi.

Umur obligasi merupakan tanggal dimana pemegang obligasi akan

menerima kembali pembayaran atas pokok utang dan kupon bunga obligasi

yang dimilikinya (Kustiyaningrum et al, 2016:29). Periode jatuh tempo

obligasi bervariasi diantaranya 1 tahun sampai dengan di atas 5 tahun.

Secara umum, semakin panjang jatuh tempo obligasi, maka semakin tinggi

kupon atau bunga yang akan diperoleh.Hasil penelitian (Widiastuti dan

Rahyuda, 2016:6976)menunjukkan bahwa umur obligasi berpengaruh positif

terhadap peringkat obligasi. Hal ini bertolak belakang dengan penelitian

(Sakinah et al, 2017:74) yang menunjukkan bahwa umur obligasi memiliki

hubungan negatifdan tidak berpengaruh secara signifikan pada prediksi

peringkat obligasi di bursa efek indonesia.

Agar penelitian ini dapat dilakukan lebih fokus dan mendalam maka

penulis memandang permasalahan penelitian perlu dibatasi variabelnya.

Oleh sebab itu, penulis hanya mengambil indikator faktor yang

mempengaruhi prediksi peringkat obligasi. Pada penelitian ini faktor yang

mempengaruhi prediksi peringkat obligasi adalah Profitabilitas dengan

menggunakan rumus Return On Assets, Likuiditas dengan rumus Current

Ratio, Leverage dengan rumus Debt to Total Assets Ratio, dan Umur

Obligasi. Penelitian ini memilih perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia sebagai objek penelitian karena perusahaan tersebut

merupakan perusahaan yang lebih banyak menerbitkan obligasi dan

mempublikasikan laporan keuangannya sehingga dapat memudahkan para

6

calon investor untuk melihat seberapa aman obligasi yang akan dibeli

melalui peringkat obligasinya.

Berdasarkan dari beberapa penelitian sebelumnya, dimana terdapat

ketidaksinambungan dan juga terdapat beberapa perbedaan dari hasil

penelitian-penelitian beserta terdapat keterbatasan dalam hal data yang

dipergunakan dimana penelitian terdahulu dengan data laporan keuangan

hanya pada 3 tahun terakhir. Oleh karena itu, penulis akan menguji kembali

faktor-faktor yang mempengaruhi peringkat obligasi dengan mengangkat

judul “Faktor-Faktor yang Mempengaruhi Prediksi Peringkat Obligasi

pada Perusahaan Manufaktur Barang dan Konsumsi yang Terdaftar di

Bursa Efek Indonesia Tahun 2015-2019)”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas bahwa

terdapat ketidaksinambungan, juga beberapa perbedaan dari hasil penelitian

serta keterbatasan data yang digunakan, maka dapat dirumuskan masalah

dalam penelitian ini yaitu sebagai berikut :

1. Apakah profitabilitas berpengaruh terhadap peringkat obligasi pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2015-2019?

2. Apakah likuiditas berpengaruh terhadap peringkat obligasi pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun

2015-2019?

3. Apakah Leverage berpengaruh terhadap peringkat obligasi pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun

2015-2019?

7

4. Apakah umur obligasi berpengaruh terhadap peringkat obligasi pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun

2015-2019?

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh profitabilitas terhadap peringkat obligasi

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Tahun 2015-2019,

2. Untuk mengetahui pengaruh likuiditas terhadap peringkat obligasi pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun

2015-2019,

3. Untuk mengetahui pengaruh Leverage terhadap peringkat obligasi pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun

2015-2019,

4. Untuk mengetahui pengaruh umur obligasi terhadap peringkat obligasi

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Tahun 2015-2019.

D. Manfaat Penelitian

1. Secara teoritis

Sebagai bahan literasi bagi peneliti selanjutnya yang akan melakukan

penelitian lebih lanjut mengenai prediksi peringkat obligasi.

2. Secara praktis

a. Bagi perusahaan, hasil penelitian ini diharapkan mampu memberikan

informasi mengenai faktor-faktor apa saja yang menjadi pengaruh

peringkat obligasi.

8

b. Bagi peneliti, hasil penelitian ini diharapkan mampu memberikan

manfaat dan ilmu pengetahuan yang baru mengenai peringkat obligasi.

c. Bagi investor, hasil penelitian ini diharapkan mampu menjadi tolak ukur

atau acuan dalam mengambil keputusan dalam melakukan investasi

obligasi.

9

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Teori sinyal (Signalling Theory)

Teori sinyal pertama kali dicetuskan oleh Michael Spence (1973)

dalam penelitiannya yang berjudul JobMarket Signalling. Pada teori ini

melibatkan dua pihak yakni pihak internal dan pihak eksternal. Dimana pihak

internal bertugas untuk memberi sinyal dan pihak ekternal (investor) sebagai

pihak yang menerima sinyal. Teori sinyal menunjukkanbahwa perusahaan

memberikan dorongan pada pihak luar yakni investor dengan memberikan

arahan terhadap apa yang akan terjadi, sehingga perusahaan akan

mengetahui lebih banyak prospek yang akan datang dari pihak luar

(investor) untuk memberikan sinyal pada pasar, dengan demikian

perusahaan akan menilai apakah perusahaan itu berkualitas atau tidak

(Vina, 2017:3). Teori sinyal juga menjelaskan alasan perusahaan perlu

menyajikan informasi terhadap pihak luar (investor maupun kreditor) baik

informasi yang berhubungan langsung dengan keuangan perusahaan

maupun yang tidak berhubungan langsung.

Oleh karena itu, sebelum memutuskan untuk berinvestasi obligasi

pada suatu perusahaan, maka investor perlu mendapatkan informasi

terhadap kondisi obligasi perusahaan.Sehingga dengan adanya teori sinyal

diharapkan pihak eksternal perusahaan mampu memberikan informasi

terkait kondisi maupun kualitas suatu obligasi.Informasi tersebut dapat

diperoleh melalui peringkat obligasi yang diperoleh perusahaan dan tentunya

peringkat tersebut telah dikeluarkan dan dipublikasikan oleh lembaga

pemeringkat obligasi.

10

2. Pengertian Obligasi

Obligasi (Bond) adalah surat utang jangka menengah dan jangka

panjang yang dapat dialihkan (Serfiyani et al, 2017:322). Obligasi ditandai

dengan adanya penandatangan kontrak, dimana terdapat perjanjian untuk

membayar utang pokok beserta kupon bunga pada saat jatuh tempo.

Obligasi merupakan suatu pendapatan tetap yang diterbitkan oleh

suatu perusahaan dengan menjanjikan pengembalian kepada pemegang

obligasi terhadap dana yang diinvestasikan oleh investor yang berupa kupon

dan bunga yang kemudian akan dibayarkan secara berkala pada saat jatuh

tempo obligasi.

Adapun perbedaan antara saham dan obligasi menurut (Serfiyani et al,

2017:322) yaitu :

a. Saham adalah bukti kepemilikan perusahaan, sedangkan obligasi

adalah bukti utang perusahaan,

b. Obligasi memiliki saat jatuh tempo, sedangkan saham tidak memiliki

saat jatuh tempo,

c. Perusahaan penerbit obligasi tetap wajib membayar bunga dan pokok

utang meskipun merugi, sedangkan penerbit saham yang sedang

merugi tidak wajib membagikan keuntungan (dividen),

d. Perusahaan penerbit obligasi yang tidak mampu membayar bunga

dan pokok utang dapat dipailitkan, sedangkan perusahaan penerbit

saham yang tidak memberikan dividen tidak dapat dipailitkan.

3. Karakteristik obligasi

Menurut (Serfiyani et al, 2017:323) karakteristik obligasi meliputi hal-

hal berikut:

11

a. Nilai nominal (face value) adalah nilai pokok dari suatu pokok obligasi

yang akan diterima oleh pemegang obligasi pada saat obligasi

tersebut jatuh tempo.

b. Kupon (interest rate) adalah nilai bunga yang diterima pemegang

obligasi secara berkala (kelaziman pembayaran kupon obligasi adalah

setiap 3 atau 6 bulanan). Kupon obligasi dinyatakan dalam annual

prosentase.

c. Jatuh tempo (maturity)adalah tanggal dimana pemegang obligasi

akan mendapatkan pembayaran kembali pokok atau nilai nominal

obligasi yang dimilikinya. Periode jatuh tempo obligasi bervariasi mulai

dari 365 hari sampai dengan di atas 5 tahun.

d. Penerbit obligasi/emiten (issuer)sangat penting untuk mengetahui dan

mengenal penerbit obligasi. Mengukur risiko atau kemungkinan

penerbit obligasi tidak dapat melakukan pembayaran kupon dan

pokok utang dengan tepat waktu (disebut default risk)dapat dilihat dari

peringkat (rating) obligasi yang dikeluarkan oleh lembaga pemeringkat

efek seperti PT. PEFINDO atau PT. Kasnic Indonesia.

4. Jenis obligasi

Menurut(Serfiyani et al, 2017:324) obligasi memiliki jenis yang

berbeda, yaitu :

a. Dilihat dari sisi penerbit :

a) Corporate Bonds: obligasi yang diterbitkan oleh perusahaan, baik

yang berbentuk Badan Usaha Milik Negara (BUMN), atau badan

usaha swasta.

12

b) Government Bonds: obligasi yang diterbitkan oleh pemerintah

pusat.

c) Municipal Bonds: obligasi yang diterbitkan oleh pemerintah daerah

untuk membiayai proyek-proyek yang berkaitan dengan

kepentingan publik (public utility).

b. Dilihat dari system pembayaran bunga:

a) Zero CouponBonds: obligasi yang tidak melakukan pembayaran

bunga secara periodik. Namun, bunga dan pokok dibayarkan

sekaligus pada saat jatuh tempo.

b) Coupon Bonds: obligasi dengan kupon yang dapat diuangkan

secara periodik sesuai dengan ketentuan penerbitnya.

c) Fixed Coupon Bond: obligasi dengan tingkat kupon bunga yang

telah ditetapkan sebelum masa penawaran di pasar perdana dan

akan dibayarkan secara periodik.

d) Floating Coupon Bonds: obligasi dengan tingkat kupon bunga

yang ditentukan sebelum jangka waktu tersebut, berdasarkan

suatu acuan tertentu seperti Average Time Deposit (ATD) yaitu

rata-rata tertimbang tingkat suku bunga deposito dari bank

pemerintah dan swasta.

c. Dilihat dari hak penukaran/opsi:

a) Convertible Bonds: obligasi yang memberikan hak kepada

pemegang obligasi untuk mengonversikan obligasi tersebut ke

dalam sejumlah saham milik penerbitnya.

13

b) Exchangeable Bonds: obligasi yang memberikan hak kepada

pemegang obligasi untuk menukar saham perusahaan ke dalam

sejumlah saham perusahaan afiliasi milik penerbitnya.

c) Callable Bonds: obligasi yang memberikan hak kepada emiten

untuk membeli kembali obligasi pada harga tertentu sepanjang

umur obligasi tersebut.

d) Putable Bonds: obligasi yang memberikan hak kepada investor

yang mengharuskan emiten untuk membeli kembali obligasi pada

harga tertentu sepanjang umur obligasi tersebut.

d. Dilihat dari segi jaminan atau kolateralnya:

a) Secured Bonds: obligasi yang dijamin dengan kekayaan tertentu

dari penerbitnya atau dengan jaminan lain dari pihak ketiga. Dalam

kelompok ini, termasuk didalamnya adalah:

1) Guaranted Bonds: obligasi yang pelunasan bunga dari

pokoknya dijamin dengan penanggungan dari pihak ketiga.

2) Mortgage Bonds:obligasi yang pelunasan bunga dan

pokoknya dijamin dengan agunan hipotik atas properti atau

aset tetap.

3) Collateral Trust Bonds: obligasi yang dijamin dengan efek

yang dimiliki penerbit dalam portofolionya, misalnya saham-

saham anak perusahaan yang dimilikinya.

b) Unsecured Bonds: obligasi yang tidak dijaminkan dengan

kekayaan tertentu tetapi dijamin dengan kekayaan

penerbitnyasecara umum.

e. Dilihat dari segi nilai nominal:

14

a) Conventional Bonds: obligasi yang lazim diperjualbelikan dalam

satu nominal, Rp 1 miliar per satu lot.

b) Retail Bonds: obligasi yang diperjualbelikan dalam satuan nilai

nominal yang kecil, baik corporate bonds maupun government

bonds.

f. Dilihat dari segi perhitungan imbal hasil:

a) Conventional Bonds: obligasi yang diperhitungkan dengan

menggunakan sistem kupon bunga.

b) Syariah Bonds: obligasi yang perhitungan imbal hasil dengan

menggunakan perhitungan bagi hasil. Dalam perhitungan ini

dikenal dua macam obligasi syariah, yaitu:

1) Obligasi Syariah Mudharabah merupakan obligasi syariah

yang menggunakan akad bagi hasil sedemikian sehingga

pendapatan yang diperoleh investor atas obligasi tersebut

diperoleh setelah mengetahui pendapatan emiten.

2) Obligasi Syariah Ijarah merupakan obligasi syariah yang

menggunakan akad sewa sedemikian sehingga kupon (fee

ijarah) bersifat tetap, dan bisa diketahui/diperhitungkan sejak

awal obligasi diterbitkan.

g. Dilihat dari cara peralihannya, obligasi dapat dibedakan menjadi:

a) Obligasi atas unjuk (Beared Bond/Aan Toonder Obligatie) adalah

obligasi yang tidak mencantumkan nama pemegang, sehingga

siapa yang memegang obligasi tersebut maka dialah yang

dianggap sebagai pemiliknya. Dengan menunjukkan sertifikat

obligasi atas unjuk pada saat jatuh tempo, si pemegang akan

15

mendapatkan hakatas pelunasan pokok dan bunga. Obligasi atas

unjuk memiliki ciri-ciri:

1) Nama pemilik tidak tercantum pada sertifikat obligasi,

2) Setiap sertifikat obligasi disertai dengan “kupon bunga” yang

dapat dilepaskan dan diserahkan kepada penerbit obligasi

atau agen pembayaran setiap waktu jika bunganya telah jatuh

tempo,

3) Kertas sertifikat obligasi dibuat dari bahan yang berkualitas

tinggi seperti halnya kertas untuk membuat uang,

4) Bunga dan pokok obligasi hanya dibayarkan kepada orang

yang dapat menunjukkan kupon bunga dan sertifikat obligasi,

5) Kupon bunga dan sertifikat obligasi yang rusak dapat diminta

penggantian, dan

6) Kupon bunga dan sertifikat obligasi yang hilang tidak dapat

diganti.

b) Obligasi atas nama (Registered Bond/Naam Obligatie) adalah

obligasi yang mencantumkan nama pemegangnya. Obligasi atas

nama dapat dibedakan menjadi:

1) Obligasi atas nama untuk pokok pinjaman, dimana pada

obligasi ini nama pemilik tercantum dalam sertifikat obligasi

dan kupon bunga dilekatkan padanya,

2) Obligasi atas nama untuk bunga, dimana pada obligasi ini

nama pemilik tidak tercantum pada sertifikat obligasi, tetapi

nama dan alamat pemilik dicatat di perusahaan penerbit

obligasi untuk memudahkan perhitungan bunga, dan

16

3) Obligasi atas nama untuk pokok pinjaman dan bunga, dimana

pada obligasi ini nama pemilik tercantum dalam sertifikat

obligasi tetapi tidak tercantum pada kupon bunga.

Pembayaran pokok dan bunga langsung disampaikan kepada

pemilik obligasi yang namanya tercantum di perusahaan

penerbit obligasi.

Peralihan obligasi atas nama, menurut pasal 613 KUHP Perdata,

harus dilakukan dengan suatu akta, baik akta otentik atau akta di bawah

tangan. Dengan akta ini, hak atas obligasi atas nama dilimpahkan kepada

pihak lain. Penyerahan tersebut baru menimbulkan akibat hukum bagi

penerbit obligasi setelah diberitahukan kepada penerbit obligasi atau secara

tertulis disetujui dan diakui oleh penerbit obligasi.

Pendapatan (return) yang akan diperoleh dari investasi obligasi

dinyatakan sebagai yield, yaitu hasil yang akan diperoleh investor jika

menempatkan dana untuk membeli obligasi. Sebelum memutuskan

berinvestasi obligasi, investor harus mempertimbangkan besarnya yield

obligasi, sebagai faktor pengukur tingkat pengembalian tahunan yang akan

diterima.

5. Manfaat Berinvestasi Obligasi

a. Bagi emiten (Issuer)

a) Alternatif pendanaan yang relatif murah dibandingkan pinjaman di

bank,

b) Dibandingkan menerbitkan saham, posisi kepemilikan perusahaan

tidak akan mengalami perubahan,

17

c) Sifat utang dalam bentuk jangka panjang memberikan fleksibilitas

yang tinggi bagi manajemen emiten dalam penggunaan dana.

b. Bagi investor

a) Alternatif investasi yang aman,

b) Berpotensi mendapatkan capital gain,

c) Kedudukan investor obligasi lebih senior dibandingkan saham,

d) Mendapatkan kupon secara periodik dan pelunasan pokok utang

diakhir umur obligasi,

e) Memperoleh penghasilan secara periodik dalam jangka waktu

yang panjang,

f) Memperoleh yield yang lebih tinggi dibandingkan instrumen jangka

pendek seperti deposito.

6. Risiko obligasi

Menurut (Serfiyani et al, 2017:328) risiko obligasi meliputi:

a. Risiko likuiditas terdapat pada semua obligasi, baik obligasi pemerintah

maupun obligasi korporasi. Risiko ini terjadi karena adanya

kemungkinan tidak likuidnya suatu obligasi akibat jarang

diperdagangkan sehingga tidak mudah dijual di pasar sekunder.

b. Risiko maturitas. Risiko ini terdapat pada semua obligasi, terutama

obligasi korporasi dan berkaitan dengan masa jatuh tempo. Secara

umum, semakin lama masa jatuh tempo obligasi, semakin besar tingkat

ketidakpastian, sehingga semakin besar risiko maturitas.

c. Risiko default (gagal bayar). Risiko ini hanya ada pada obligasi

korporasi. Berbeda dengan ORI dan SUN yang dijamin oleh pemerintah

sebagai pihak yang terutang, obligasi korporasi tidak dijamin oleh

18

pemerintah. Investor yang membeli obligasi harus mengetahui bahwa

investasinya memiliki kemungkinan tidak bisa kembali apabila korporasi

itu bangkrut sebelum jatuh tempo.

B. Peringkat Obligasi

Peringkat obligasi merupakan suatu skala yang menjadi tolak ukur

investor dalam memilih obligasi. Obligasi yang akan diinvestasikan terlebih

dahulu akan diperingkatkan oleh agen pemeringkat yang independen. Agar

investor memiliki gambaran mengenai tingkat risiko ketidakmampuan

perusahaan untuk membayar utangnya, maka dalam obligasi dikenal dengan

istilah peringkat obligasi (Kustiyaningrum et al, 2016:27). Peringkat atas

utang yang dilakukan oleh PT. Pefindo berdasarkan beberapa pertimbangan,

yaitu:

1. Kemungkinan pelunasan pembayaran, yaitu penilaian atas kapasitas

serta kemampuan obligasi dalam memenuhi kewajiban finansialnya

sesuai dengan yang diperjanjikan,

2. Struktur, karakteristik serta berbagai ketentuan yang diatur dalam efek

utang,

3. Perlindungan yang diberikan maupun posisi klaim dari pemegang efek

utang tersebut bila terjadi pembubaran perseroan dan likuidasi.

Menurut (Kustiyaningrum et al, 2016:27) peringkat obligasi memiliki arti

penting bagi perusahaan dan investor, yaitu:

1. Pertama, karena peringkat obligasi merupakan indikator dari risiko

gagal bayarnya, peringkat memiliki pengaruh langsung yang dapat

diukur pada tingkat bunga obligasi dan biaya utang perusahaan.

19

2. Kedua, sebagian besar obligasi dibeli oleh investor institusional dan

bukan individual, kebanyakan institusi dibatasi hanya boleh membeli

efek yang layak investasi.

Oleh karena itu, peringkat obligasi perlu diperhatikan sebelum

memutuskan untuk membelinya.Peringkat obligasi menunjukkan kualitas

kredit perusahaan penerbit. Semakin dekat peringkat obligasi dengan AAA

berarti semakin bagus peringkatnya dan semakin kecil kemungkinan obligasi

akan gagal dalam memenuhi kewajiban membayar bunga dan pokok

pinjamannya (Prastiani, 2018:4).

Agen pemeringkat obligasi merupakan lembaga yang secara khusus

bertugas untuk memberikan peringkat pada obligasi yang diterbitkan oleh

semua perusahaan (Hidayat, 2018:389). PT. Pefindo yang didirikan di

Jakarta pada tanggal 21 Desember 1993 melalui inisiatif BAPEPAM (Badan

Pelaksana Pasar Modal) dan Bank Indonesia. Pada tanggal 31 Agustus

1994, PT. Pefindo memperoleh izin usahanya dari BAPEPAM dengan

Nomor 39/PM-PI/1994 dan menjadi salah satu lembaga penunjang pasar

modal di Indonesia.

Tugas utama PT. Pefindo yaitu untuk menyediakan suatu peringkat atas

risiko kredit yang bersifat objektif, independen, serta dapat

dipertanggungjawabkan atas penerbitan surat hutang yang diperdagangkan

kepada masyarakat luas. Untuk meningkatkan metodologi pemeringkatan

yang digunakan dan kriteria dalam melakukan pemeringkatan, maka PT.

Pefindo didukung oleh Standard & Poor’s Rating Service. PT.Pefindo juga

aktif dalam berpartisipasi di Asian Credit Rating Agencies Association

(ACRAA).

20

Produk peringkat dari (PT. Pefindo dalam Ariyanti, 2017:38)

dikelompokkan menjadi dua macam, yaitu:

1. Peringkat perusahaan (Company Ratings) yang juga disebut dengan

General Obligation (GO) yang merupakan suatu penilaian seluruh

kelayakan kredit suatu perusahaan.

2. Peringkat instrumen utang (Debt Specific Ratings) merupakan peringkat

yang mencerminkan kelayakan kredit suatu obligor untuk memenuhi

komitmen keuangannya dengan tepat waktu yang dihubungkan dengan

utang, obligasi, MTN (Medium Tern Notes), program commercial paper

atau instrumen keuangan lainnya.

Di bawah ini peringkat obligasi menurut PT. Pefindo, yaitu:

Tabel 2.1. Peringkat Obligasi PT. Pefindo

Simbol Arti

AAA Merupakan peringkat tertinggi dari pefindo yang didukung

oleh kemampuan obligor yang superior dalam memenuhi

kewajiban finansial jangka panjang untuk membayar

hutangnya yang relatif lebih baik dari entitas lain.

AA Merupakan kemampuan obligor yang sangat kuat dalam

pemenuhan kewajiban finansial jangka panjang untuk

membayar hutangnya relatif lebih baik dari entitas lain.

A Merupakan kemampuan obligor yang kuat dalam memenuhi

kewajiban finansial jangka panjang untuk membayar

hutangnya relatif lebih baik dari entitas lain. Namun lebih

mudah terpengaruh oleh perubahan kondisi yang

21

memungkinkan adanya kerugian,

BBB Merupakan kemampuan obligor yang cukup dalam

pemenuhan finansial jangka panjang untuk membayar

hutangnya relatif dari entitas lain. Namun, lebih mudah

terpengaruh oleh perubahan kondisi perekonomian yang

dapat melemahkan kemampuan obligor dalam pemenuhan

kewajiban finansial jangka panjang untuk membayar

hutangnya.

BB Merupakan kemampuan obligor yang agak lemah dalam

pemenuhan finansial jangka panjang untuk membayar

hutangnya relatif dari entitas lain. Namun, entitas ini lebih

mudah terpengaruh oleh ketidakpastian perubahan kondisi

perekonomian dan bisnis.

B Merupakan kemampuan obligor yang lemah dalam

pemenuhan finansial jangka panjang untuk membayar

hutangnya relatif dari entitas lain. Meskipun obligor memiliki

kemampuan dalam pemenuhan finansial jangka panjang

untuk membayar hutangnya, namun dengan adanya

perubahan kondisi perekonomian, dan bisnis dapat

melemahkan kemampuan obligor dalam pemenuhan

kewajibannya.

CCC Merupakan gambaran kemampuan obligor yang rantan

dalam pemenuhan kewajiban finansial jangka panjang untuk

membayar hutangnya yang relatif dari entitas lain.

D Merupakan gambaran kondisi obligor yang tidak memiliki

22

kemampuan dalam pemenuhan kewajiban finansial jangka

panjang untuk membayar hutangnya. Dalam artian obligor

dalam keadaan default.

C. Faktor-Faktor yang Mempengaruhi Obligasi

1. Profitabilitas

Profitabilitas adalah rasio keuangan yang digunakan untuk mengukur

efektivitas manajemen yang ditandai dengan besar kecilnya tingkat

keuntungan yang diperoleh dari penjualan maupun investasi(Kustiyaningrum

et al, 2016:29).Semakin tinggi laba yang diperoleh perusahaan maka

peringkat obligasinya semakin baik, sehingga rasio ini dapat memberikan

pengaruh terhadap peringkat obligasi.

2. Likuiditas

Likuiditas merupakan rasio yang mengukur kemampuan perusahaan

dalam melunasi kewajiban jangka pendeknya(Vina, 2017:5).Rasio likuiditas

juga sangat berpengaruh terhadap peringkat obligasi.Semakin tinggi tingkat

likuiditas perusahaan, maka peringkat obligasinya juga semakin baik.

3. Leverage

Leveragemerupakan rasio yang digunakan untuk membandingkan total

hutang dengan modal perusahaan (Hidayat, 2018:388). Hutang perusahaan

sebaiknya tidak lebih tinggi dari modal yang dimiliki, sebab hal tersebut

dapat membahayakan perusahaan.

23

4. Umur Obligasi

Umur Obligasi merupakan tanggal dimana pemegang obligasi akan

menerima pembayaran pokok utang dan kupon bunga yang dimilikinya.

Periode jatuh tempo obligasi yaitu 1 (satu) sampai dengan di atas 5 (lima)

tahun. Obligasi yang jatuh tempo dalam waktu 1 (satu) tahun lebih mudah

untuk diprediksi daripada obligasi yang jatuh tempo dalam waktu 5 (lima)

tahun. Semakin lama jatuh tempo obligasi, maka semakin tinggi kupon

bunga yang akan diperoleh oleh investor.

D. Tinjauan Empiris

Tabel 2.2. Beberapa Penelitian Terdahulu Mengenai Peringkat

Obligasi

NO Penelitian Judul Jenis

Penelitian Metode

Penelitian Hasil

Penelitian

1. Aries Veronica (2015)

“Faktor-Faktor yang Mempengaruhi Peringkat Obligasi pada Perusahaan Manufaktur”.

Penelitian ini menggunakan penelitian kuantitatif

Metode penelitian menggunakan metode purposive sampling.

Hasil penelitian dari modelsummary menunjukkan bahwa nilai sebesar 0,555 atau 55,5 %, hal ini berarti sumbangan dari variabel profitabilitas, likuiditas, ukuran perusahaan (size), leverage, dan umur obligasi terhadap peringkat obligasi sebesar 55,5

24

%, sedangkan sisanya 44,5 % dijelaskan oleh faktor lain yang tidak diteliti. Chi-Square test (uji secara simultan) menunjukkan Chi-Square hitung (39,731) >Chi-Square table (104,14) dan nilai signifikan Chi-Square sebesar 0,000 < 0,05 maka probabilitas profitabilitas, likuiditas, ukuran perusahaan (size), leverage, dan umur obligasi secara simultan berpengaruh terhadap peringkat obligasi. Uji Wald (uji secara parsial) menunjukkan (1) tingkat signifikansi likuiditas sebesar 0,000 < 0,05, artinya

25

probabilitas likuiditas berpengaruh signifikan terhadap peringkat obligasi (2) tingkat signifikansi Size sebesar 0,000 < 0,05, artinya probabilitas Size berpengaruh signifikan terhadap peringkat obligasi (3) tingkat signifikansi umur obligasi sebesar 0,000 < 0,05, artinya probabilitas umur obligasi berpengaruh signifikan terhadap peringkat obligasi.

2. Desak Putu Opri Sani Saputri dan Ida Bagus Anom Purbawangsa (2016)

“Pengaruh Leverage, Profitabilitas, Pertumbuhan Perusahaan, dan Jaminan terhadap Peringkat Obligasi Sektor Jasa di Bursa Efek Indonesia”.

Penelitian ini menggunakan penelitian kuantitatif.

Metode penelitian ini menggunakan teknik analisis regresi logistic.

Hasil penelitian ini menunjukkan bahwa secara parsial leverage berpengaruh positif signifikan terhadap peringkat obligasi, profitabilitas berpengaruh positif

26

signifikan terhadap peringkat obligasi, pertumbuhan perusahaan berpengaruh positif tidak signifikan terhadap peringkat obligasi, jaminan berpengaruh positif tidak signifikan terhadap peringkat obligasi.

3. Dhea Reyssent dan Dra. Ratnawati Kurnia Ak. M.si. CPA CA (2016)

“Analisis Faktor-Faktor yang Mempengaruhi Peringkat Obligasi pada Perusahaan Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014”.

Penelitian ini menggunakan penelitian kuantitatif.

Metode penelitian ini menggunakan metode purposive sampling. Dengan menggunakan analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwaprofitabilitas, leverage, arus kas terhadap rasio hutang, likuiditas dan pertumbuhan secara simultan berpengaruh terhadap peringkat obligasi.

4. Dinda Aziiza Hasan dan I Made Dana (2018)

“Pengaruh Profitabilitas, Likuiditas, Maturity,dan Jaminan terhadap Peringkat Obligasi Tertinggi pada Sektor Keuangan di Bursa Efek

Penelitian ini menggunakan penelitian kuantitatif.

Metode penelitian ini menggunakan teknik analisis regresi logistik.

Hasil penelitian ini menunjukkan bahwa profitabilitas, maturity dan jaminan brpengaruh positif dan signifikan terhadap peringkat

27

Indonesia”. obligasi, sedangkanlikuiditas berpengaruh negatif dan signifikan terhadap peringkat obligasi. Perusahaan disarankan agar mampu memperoleh peringkat obligasi berkategori investment grade dengan meningkatkan nilai likuiditas perusahaan dikarenakan semua investor akan berinvestasi di obligasi berkategori investment grade.

5. Dinik Kutiyaningrum et al (2016)

“Pengaruh Leverage, Likuiditas, Profitabilitas, dan Umur Obligasi ( Studi kasus Perusahaan Terbuka yang Terdaftar di Bursa Efek Indonesia)”.

Penelitian ini menggunakan penelitian kuantitatif.

Metode penelitian ini menggunakan metode Purposive Sampling, menggunakan teknik statistik dengan bantuan program IBM SPSS Statistics versi 22 for Windows dengan metode

Hasil penelitian menunjukkan bahwa: 1). Leverage secara parsial tidak berpengaruh terhadap peringkat obligasi, 2). Likuiditas secara parsial berpengaruh terhadap peringkat obligasi, 3).

28

analisis Regresi Logistik.

Profitabilitas secara parsial tidak berpengaruh terhadap peringkat obligasi, 4). Umur obligasi secara parsial tidak berpengaruh terhadap peringkat obligasi, 5). Leverage, likuiditas, profitabilitas, dan umur obligasi secara simultan berpengaruh terhadap peringkat obligasi.

6. I Made Bana Partha, dan Gerianta Wirawan Yasa (2016)

“Kemampuan Rasio Keuangan dalam Memprediksi Peringkat Obligasi Pada Perusahaan Sektor Non Keuangan”.

Penelitian ini menggunakan penelitian kuantitatif.

Metode penelitian ini menggunakan metode analisis diskriminan, dengan menggunakan analisis multivariatemenggunakan Multiple Discriminant Analysis (MDA).

Hasil penelitian ini menunjukkan bahwa pada pengujian diskriminasi profitabilitas, leverage, solvabilitas dan produktivitas memiliki kemampuan dalam memprediksi peringkat obligasi perusahaan oleh Pefindo yang terdaftar di Bursa Efek Indonesia

29

periode 2010-2014. Sedangkan variabel likuiditas tidak memiliki kemampuan dalam memprediksi peringkat obligasi perusahaan oleh pefindo yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

7. Siti Chaerunisa Prastiani (2018)

“Pengaruh Kinerja Keuangan Terhadap Peringkat Obligasi dengan Manajemen Laba sebagai Variabel Intervening pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

Penelitian ini menggunakan penelitian kausalitas atau sebab akibat.

Metode penelitian ini menggunakan metode Path Analized (analisis jalur) yang diolah oleh SPSS 23.

Hasil penelitian menunjukkan bahwa kinerja keuangan secara simultan berpengaruh terhadap manajemen laba, ROCE tidak berpengaruh terhadap manajemen laba, CE, DER, dan TATO berpengaruh terhadap manajemen laba, kinerja keuangan dan manajemen laba secara simultan berpengaruh terhadap

30

rating obligasi, ROCE dan TATO berpengaruh terhadap rating obligasi, CR, dan DER tidak berpengaruh terhadap rating obligasi.

8. Putri Sakinah, Ardi Paminto, dan M. Amin Kadafi (2017)

“Analisis Faktor Keuangan dan Non Keuangan yang Mempengaruhi Prediksi Peringkat Obligasi (Studi Empiris Pada Perusahaan Penerbit Obligasi yang Terdaftar Di Bursa Efek Indonesia Periode 2012-2014)”

Penelitian ini menggunakan penelitian kuantitatif.

Metode penelitian ini menggunakan metode purposive sampling. Dengan menggunakan analisis regresi logistik.

Hasil penelitian ini menunjukkan bahwa likuiditas diproksi dengan Current Ratio (CR)tidak berpengaruh signifikan terhadap peringkat obligasi di Bursa Efek Indonesia. Leverage diproksi oleh Debt to Equity Ratio secara signifikan mempengaruhi peringkat obligasi pada saham Indonesia. Pertukaran umur obligasi dan jaminan tidak mempengaruhi peringkat obligasi

31

secara signifikan di Bursa Efek Indonesia.

9. Vina (2017) “Analisis Pengaruh Reputasi Auditor, Umur Obligasi, Likuiditas, Growth, dan produktivitas Perusahaan Terhadap Peringkat Obligasi pada Pertumbuhan Go Public yang Terdaftar di Bursa Efek Indonesia”.

Penelitian ini menggunakan penelitian kuantitatif.

Metode penelitian ini menggunakan metode purposive sampling.

Hasil penelitian menunjukkan bahwa seluruhvariabel yang diuji secara umum mampu dijadikan sebagai alat untuk memprediksi peringkat obligasi perusahaan.

10. Wastam Wahyu Hidayat (2018)

“Pengaruh Leverage, dan likuiditas Terhadap Obligasi : Studi Kasus Perusahaan Non Keuangan di Indonesia”.

Penelitian ini menggunakan penelitian kuantitatif.

Metode penelitian ini menggunakan Regresi Berganda.

Hasil menunjukkan bahwa leverage berpengaruh negatif dan signifikan terhadap peringkat obligasi sedang likuiditas berpengaruh positif dan signifikan terhadap peringkat obligasi karena signifikan <0.05.

32

E. Kerangka Pikir

Kerangka konsep merupakan penjelasan mengenai objek yang

menjadi permasalahan dalam sebuah topik.Kerangka konsep

dimaksudkanuntuk mempermudah dalam memberikan gambaran atas

faktor-faktor yang mempengaruhi peringkat obligasi. Berdasarkan latar

belakang, perumusan masalah, tujuan masalah, dan landasan teori yang

telah dikemukakan, penelitian ini menguji pengaruh Profitabilitas (X1),

Likuiditas (X2), Leverage(X3), dan Umur Obligasi (X4) terhadap Peringkat

Obligasi(Y). Berikut kerangka pikirdalam gambar 2.1 :

Gambar 2.1

Kerangka Pikir

F. Hipotesis

1. Pengaruh antara Profitabilitas dan Peringkat Obligasi

Profitabilitas merupakan rasio yang mengukur seberapa besar tingkat

kemampuan perusahaan dalam menghasilkan laba.Dengan demikian, rasio

ini akan mengukur efektivitas manajemen secara keseluruhan sebagaimana

Profitabilitas (X1)

Likuiditas (X2)

Leverage (X3)

Umur Obligasi

(X₄)

Peringkat

Obligasi (Y)

33

ditunjukkan dalam keuntungan yang diperoleh dari penjualan dan investasi

(Astuti, 2017:86).

Menurut penelitian yang dilakukan oleh (Pinandhita dan Suryantini,

2016:6679) semakin tinggi profitabilitas perusahaan maka risiko gagal bayar

atau default risk akan semakin rendah, sehingga peringkat obligasi yang

didapatkan perusahaan semakin tinggi.Hasil penelitian ini menunjukkan

bahwa profitabilitas berpengaruh positif dan signifikan terhadap peringkat

obligasi.Hal itu, menunjukkan bahwa variabel profitabilitas dapat

memberikan pengaruh terhadap peringkat obligasi. Berdasarkan uraian

diatas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

H₁: Profitabilitas berpengaruh positif dan signifikan terhadap peringkat

obligasi.

2. Pengaruh antara Likuiditas dan Peringkat Obligasi

Likuiditas merupakan rasio yang mengukur kemampuan perusahaan

dalam melunasi kewajiban utang jangka pendeknya. Tingkat likuiditas yang

tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan sehingga

secara finansial akan mempengaruhi peringkat obligasi (Sari dan Yasa,

2016:2205).

Menurut penelitian yang dilakukan oleh(Hasan dan Dana, 2018:652)

menunjukkan bahwa likuiditas berpengaruh positif dan signifikan terhadap

peringkat obligasi tertinggi.Hal ini menunjukkan bahwa rasio likuiditas dapat

berpengaruh terhadap peringkat obligasi. Berdasarkan uraian diatas, maka

hipotesis penelitian ini dirumuskan sebagai berikut:

H₂: Likuiditas berpengaruh positif dan signifikan terhadap peringkat

obligasi.

34

3. Pengaruh antara Leverage dan Peringkat Obligasi

Rasio Leverage merupakan rasio keuangan yang menunjukkan

proporsi penggunaan utang yang digunakan untuk membiayai investasi

terhadap modal yang dimiliki (Prastiani, 2018:7). Semakin rendah leverage

perusahaan, maka semakin tinggi peringkat obligasi yang diberikan pada

perusahaan (Widiyastuti, 2016:95).

Menurut penelitian yang dilakukan oleh (Prastiani, 2018:6)

menunjukkan bahwa Leverage (DER) berpengaruh positif dan signifikan

terhadap peringkat obligasi.Berdasarkan uraian diatas, maka hipotesis

penelitian ini dirumuskan sebagai berikut:

H₃: Leverage berpengaruh positifdan signifikanterhadapperingkat

obligasi.

4. Pengaruh antara Umur Obligasi dan peringkat Obligasi

Umur obligasi merupakan tanggal jatuh tempo dimana semakin

pendek umur obligasi maka investor akan mengalami risiko gagal bayar

perusahaan, dikarenakan jumlah utang yang terlalu banyak sedangkan

waktu yang diberikan relatif singkat dibandingkan dengan utang yang

biasanya tidak terlalu banyak (Vina, 2017:6). Periode jatuh tempo obligasi

yaitu 1 (satu) sampai dengan di atas 5 (lima) tahun. Obligasi yang jatuh

tempo dalam waktu 1 (satu) tahun lebih mudah untuk diprediksi daripada

obligasi yang jatuh tempo dalam waktu 5 (lima) tahun.

Menurut penelitian yang dilakukan oleh (Widiastuti dan Rahyuda,

2016:6976) menunjukkan bahwa maturity berpengaruh positif dan signifikan

terhadap peringkat obligasi. Berdasarkan uraian diatas, maka hipotesis

penelitian ini dirumuskan sebagai berikut:

35

H₄: Umur Obligasi berpengaruh positif dan signifikan terhadap peringkat

obligasi.

36

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini menggunakan jenis penelitian eksplanatori

kuantitatif. Alasan menggunakan jenis penelitian eksplanatori kuantitatif yaitu

dikarenakan jenis penelitian tersebut merupakan suatu metode yang

bertujuan untuk menjelaskan pengaruh antara satu variabel dengan variabel

lainnya, atau bagaimana suatu variabel memberikan pengaruh terhadap

variabel lainnya (Sugiono,2017:7).

B. Lokasi dan Waktu Penelitian

1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Makassar dengan mengakses situs

resmi Bursa Efek Indonesia (www.idx.co.id). Peneliti mengupayakan

penelitian selama 2 bulan, yaitu pada bulan September-Oktober2020.

C. Definisi Operasional Variabel dan Pengukuran

1. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah peringkat

obligasi.Variabel ini dilihat berdasarkan peringkat obligasi yang

dikeluarkan oleh PT. PEFINDO yang secara umum terbagi atas dua

yaitu investment grade(AAA, AA, A, BBB) dan non investment grade

(BB, B, CCC, D).Skala pengukuran peringkat obligasi menggunakan

skala nominal (ordinal), karena merupakan variabel dummydengan

pemberian nilai, yaitu untuk obligasi yang investment grade diberi nilai 1

dan untuk obligasi non investment grade diberi nilai 0.

37

Tabel 2.3 Rating Obligasi

Peringkat Nilai

AAA 18

AA+ 17

AA 16

AA- 15

A+ 14

A 13

A- 12

BBB+ 11

BBB 10

BBB- 9

BB+ 8

BB 7

BB- 6

B+ 5

B 4

B- 3

CCC 2

D 1

2. Variabel Independen (X)

a. Profitabilitas (X₁)

Rasio profitabilitas adalah rasio atau perbandingan yang

digunakan untuk mengetahui kemampuan perusahaan untuk

38

mendapatkan laba (profit) dari pendapatan terkait penjualan aset dan

ekuitas berdasarkan pengukuran tertentu. Rasio ini diukur

menggunakan Return On Assets (ROA) dengan rumus:

Return On Assets = Laba Bersih : Total Aset

b. Likuiditas (X₂)

Rasio likuiditas adalah rasio yang digunakan sebagai

perbandingan antara aktiva lancar dengan hutang lancar.Semakin tinggi

likuiditas perusahaan maka semakin tinggi pula kemampuan

perusahaan dalam menutupi kewajiban hutang lancarnya. Rasio

likuiditas diukur menggunakan Current Ratio dengan rumus :

Current Ratio = Aktiva Lancar : Hutang Lancar

c. Leverage (X₃)

Rasio leverageadalah rasio perbandingan yang digunakan untuk

mengukur seberapa besar pinjaman utang perusahaan yang dibiayai

oleh aktiva dan modal yang dimiliki perusahaan tersebut.Rasio leverage

diukur menggunakan Debt to Total Asset Ratio (DAR) dengan rumus :

Debt to Total Asset Ratio = Total Utang : Total Ekuitas

d. Umur Obligasi (X₄)

Umur obligasi merupakan tanggal jatuh tempo dimana semakin

pendek umur obligasi maka investor akan mengalami resiko gagal bayar

perusahaan, dikarenakan jumlah utang yang terlalu banyak sedangkan

waktu yang diberikan relatif singkat dibandingkan dengan utang yang

biasanya tidak terlalu banyak (Vina, 2017:6). Variabel ini dihitung

dengan menggunakan :

39

Menurut (Vina, 2017:10) pengukuran yang digunakan oleh umur

obligasi adalah memberikan nilai 1 jika umur obligasi 1 sampai dengan 5

tahun, dan 0 jika umur obligasi lebih dari 5 tahun.

D. Populasi dan Sampel

1. Populasi

Populasi dalam penelitian ini merupakan perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode pengamatan tahun 2015-

2019. Adapun populasi penelitian terdiri dari 178 perusahaan yang

terbagi kedalam 3 sektor industri diantaranya sektor industri dasar dan

kimia sebanyak 76, sektor aneka industri sebanyak 50, dan sektor

industri barang dan konsumsi sebanyak 50.

2. Sampel

Sampel dalam penelitian ini menggunakan pendekatan purposive

sampling yang penentuan kriteria sampel didasari atas :

a. Perusahaan yang listing di Bursa Efek Indonesia dan tidak pernah

mengalami delisting dalam kurun waktu lima tahun terakhir mulai

tahun 2015-2019,

b. Perusahaan yang memiliki data laporan keuangan lengkapyang telah

diaudit untuk lima tahun terakhir terhitung mulai tahun 2015-2019,

c. Perusahaan yang hasil peringkatnya telah dipublikasikan oleh Bursa

Efek Indonesia.

40

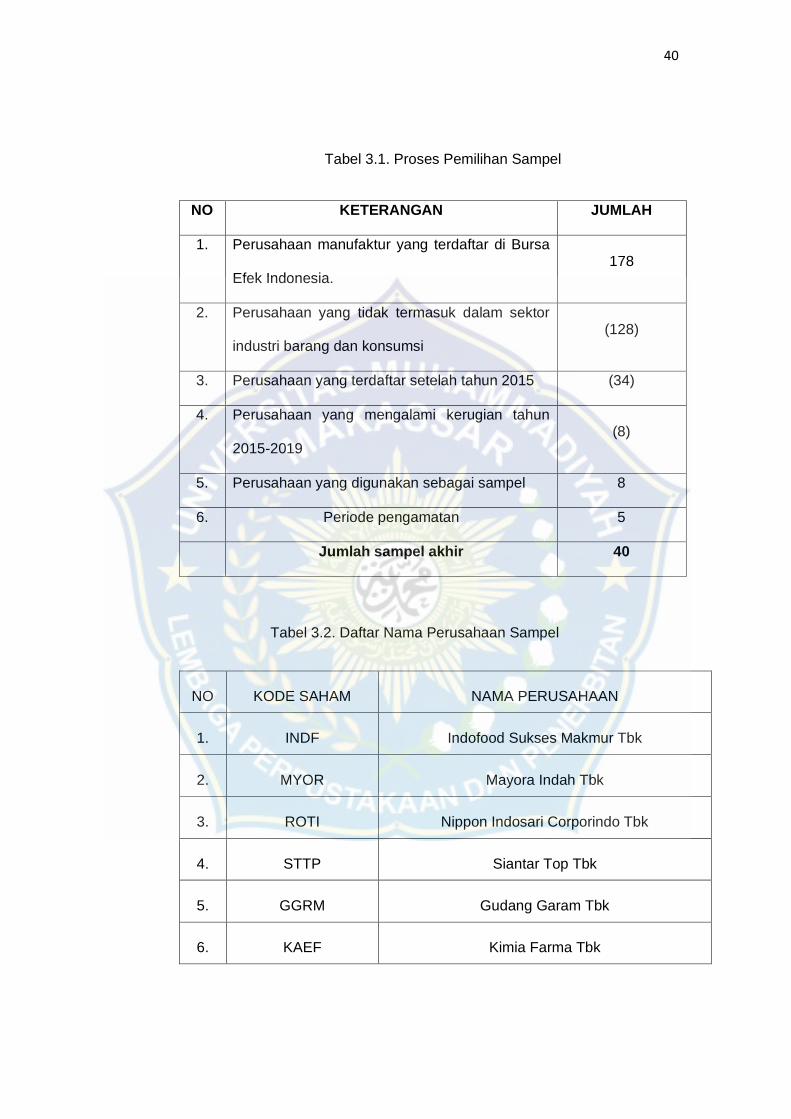

Tabel 3.1. Proses Pemilihan Sampel

NO KETERANGAN JUMLAH

1. Perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia. 178

2. Perusahaan yang tidak termasuk dalam sektor

industri barang dan konsumsi (128)

3. Perusahaan yang terdaftar setelah tahun 2015 (34)

4. Perusahaan yang mengalami kerugian tahun

2015-2019 (8)

5. Perusahaan yang digunakan sebagai sampel 8

6. Periode pengamatan 5

Jumlah sampel akhir 40

Tabel 3.2. Daftar Nama Perusahaan Sampel

NO KODE SAHAM NAMA PERUSAHAAN

1. INDF Indofood Sukses Makmur Tbk

2. MYOR Mayora Indah Tbk

3. ROTI Nippon Indosari Corporindo Tbk

4. STTP Siantar Top Tbk

5. GGRM Gudang Garam Tbk

6. KAEF Kimia Farma Tbk

41

7. KLBF Kalbe Farma Tbk

8. UNVR Unilever Indonesia Tbk

Sumber:www.sahamok.com

E. Teknik pengumpulan Data

Teknik pengumpulan data dalam penelitian ini yaitu dokumentasi

berupalaporan keuangan dari perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia. Selain itu juga menggunakan studi pustaka dengan

mengumpulkan data, artikel, jurnal, maupun sumber tertulis lain yang

berkaitan dengan variabel penelitian.

F. Teknik Analisis

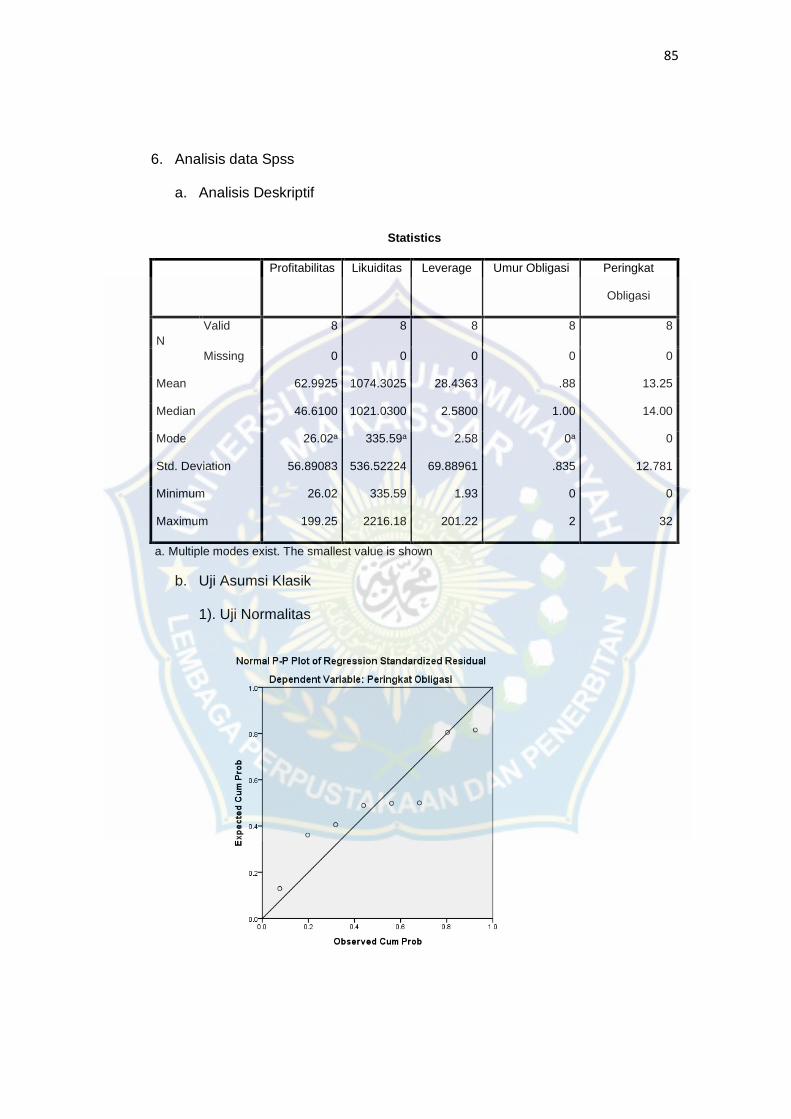

1. Analisis Data Deskriptif

Analisis data deskriptif merupakan analisis yang digunakan untuk

menganalisa data dengan cara menggambarkan atau mendeskripsikan data

yang telah terkumpul. Hal ini bertujuan untuk menggambarkan karakteristik

dari sebuah sampel ataupun populasi yang diamati dan dapat digambarkan

lewat tabel dan gambar. Sebagaimana telah diketahui bahwa analisis

deskriptif tidak dilakukan perhitungan dan uji klasik. Sehingga tidak dapat

dilakukan referensial terhadap hasil analisis ini. Namun hasil analisis ini

dapat memberikan informasi yang baik jika akan digunakan sebagai dasar

pengambilan keputusan.

2. Uji Asumsi Klasik

a. Uji Normalitas

42

Uji asumsi normalitas bertujuan untuk mengetahui apakah dalam

model regresi, variabel dependen dan variabel independen memiliki

distribusi normal atau mendekati normal.Model regresi yang baik yaitu jika

memiliki data yang terdistribusi normal.

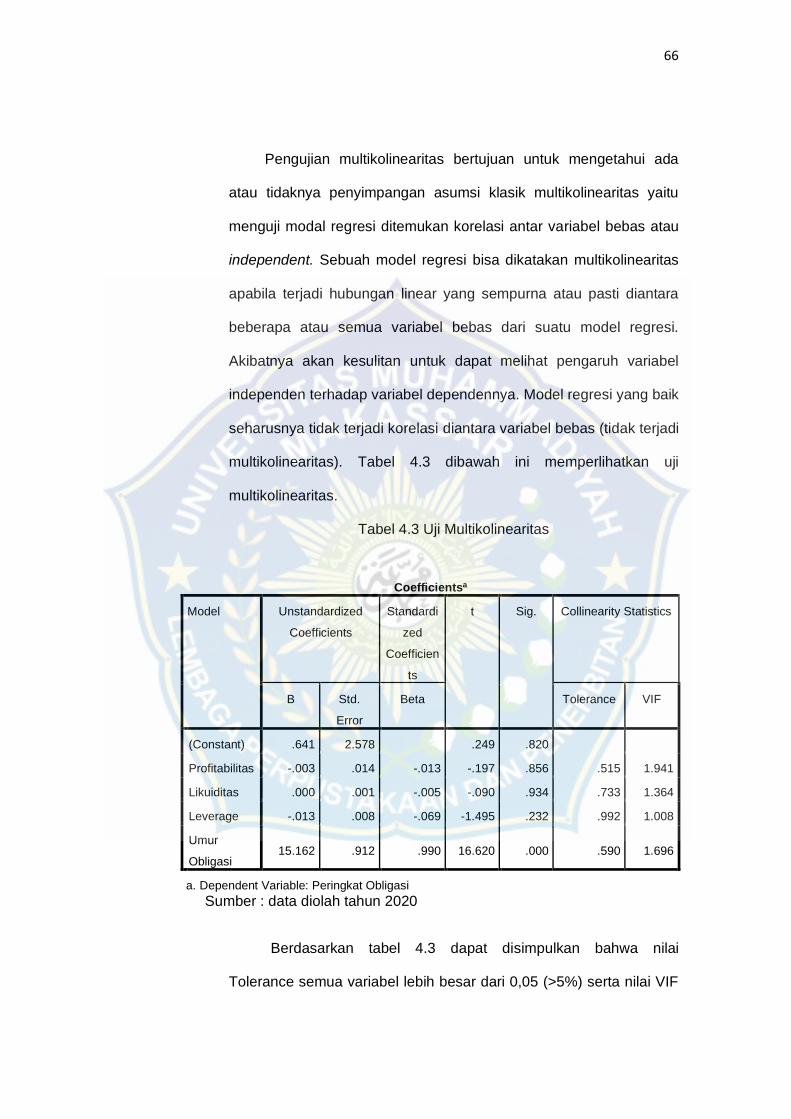

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menentukan apakah ada korelasi

yang tinggi antara variabel independen dalam model regresi linear

berganda. Jika ada korelasi yang tinggi antara variabel independen, maka

hubungan antara variabel independen dan variabel dependen akan

terganggu. Identifikasi secara statistik yang biasa digunakan untuk

menguji gangguan multikolinearitas adalah variance inflation factor (VIF).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varian dari residual satu

pengamatan ke pengamatan lain. Dalam regresi, salah satu asumsi

yang harus dipenuhi adalah bahwa varians dari residual yang disebut

homokedastisitas. Dasar dalam melihat suatu angket terjadi

heteroskedastisitas ataupun tidak yaitu jika nilai signifikan > 0,05 maka

dapat dikatakan tidak terjadi heteroskedastisitas dan sebaliknya jika nilai

signifikan < 0,05 maka terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi ini digunakan untuk mengetahui di mana

variabel tertentu berkorelasi dengan variabel gangguan pada periode

lain. Pengujian autokorelasi ini dilakukan dengan mengujikan korelasi di

antara masing-masing data dalam satu variabel independen dengan

43

menggunakan Durbin Watson. Uji Durbin Watson adalah sebuah tes

yang digunakan untuk mendeteksi terjadinya autokorelasi pada nilai

residual (prediction error) dari sebuah analisis regresi.

3. Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk mengetahui

seberapa besar pengaruh variabel independen terhadap variabel

dependen. Bentuk persamaan regresi linear berganda yang digunakan

dalam penelitian ini sebagai berikut:

Y = a + b₁X₁ + b₂X₂ + b₃X₃ +b₄X₄ + e

Keterangan:

Y = Peringkat Obligasi

a = Nilai Konstanta

b₁ ̵ ₄ = Koefisien Regresi

X₁ = Profitabilitas

X₂ = Likuiditas

X₃ = Leverage

X₄ = Umur obligasi

e = Standar Error

4. Uji Hipotesis

Dalam uji hipotesis ini dilakukan melalui :

a. Uji Determinasi (R2)

Pada model linear berganda ini, akan dilihat besarnya kontribusi

untuk variabel bebas secara bersama-sama terhadap variabel terikatnya

dengan melihat besarnya koefisien determinasi totalnya (R2). Jika (R2)

yang diperoleh mendekati 1 (satu) maka dapat dikatakan semakin kuat

44

model tersebut menerangkan hubungan antara variabel bebas dan

variabel terikat.

b. Uji Parsial (t)

Pengujian hipotesis ini untuk mengetahui apakah pengaruh variabel

bebas terhadap variabel terikat bermakna atau tidak. Pengujian dilakukan

dengan membandingkan antara nilai t hitung variabel bebas dengan nilai t

tabel variabel terikat dengan derajat kesalahan 5% (α = 0.05).

Kriteria pengujian:

a) Jika nilai signifikansi > 0,05, berarti tidak ada pengaruh antara variabel

bebas terhadap variabel terikat.

b) Jika nilai signifikansi < 0,05, berarti ada pengaruh antara variabel

bebas terhadap variabel terikat.

45

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum dan Objek Penelitian

1. Sejarah Bursa Efek Indonesia

Bursa Efek Jakarta pertama kali dibuka pada tanggal 14 desember

1912, dengan bantuan pemerintah kolonial Belanda, didirikan di Batavia,

pusat pemerintahan kolonial Belanda yang kita kenal sekarang dengan

Jakarta. Bursa Efek Jakarta dulu disebut Call-Efek. Sistem perdagangannya

seperti lelang, dimana tiap efek berturut-turut diserukan pemimpin “Call”,

kemudian para pialang masing-masing mengajukan permintaan beli atau

penawaran jual sampai ditemukan kecocokan harga, maka transaksi terjadi.

Pada saat itu terdiri dari 13 perantara pedagang efek (makelar).

Bursa saat itu bersifat demand-following, karena para investor dan

para perantara pedagang efek merasakan keperluan akan adanya suatu

bursa efek di Jakarta. Bursa lahir karena permintaan akan jasanya sudah

mendesak. Orang-orang Belanda yang bekerja di Indonesia saat itu sudah

lebih dari tiga ratus tahun mengenal akan investasi dalam efek, dan

penghasilan serta hubungan mereka memungkinkan mereka menanamkan

uangnya dalam aneka rupa efek. Baik efek dari perusahaan yang ada di

Indonesia maupun efek dari luar negeri. Sekitar 30 sertifikat (sekarang

disebut depository receipt) perusahaan Amerika, perusahaan Kanada,

perusahaan Belanda, perusahaan Prancis dan perusahaan Belgia.

Bursa Efek Jakarta sempat tutup selama periode perang dunia

pertama, kemudian dibuka lagi pada tahun 1925. Selain Bursa Efek Jakarta,

pemerintah kolonial juga mengoperasikan bursa parallel di Surabaya dan

46

Semarang. Namun kegiatan bursa ini dihentikan lagi ketika terjadi

pendudukan tentara Jepang di Batavia.

Aktivitas di bursa ini terhenti dari tahun 1940 sampai 1951

disebabkan perang dunia II yang kemudian disusul dengan perang

kemerdekaan. Baru pada tahun 1952 dibuka kembali, dengan

memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-

perusahaan Belanda dinasionalisasikan pada tahun 1958. Meskipun pasar

yang terdahulu belum mati karena sampai tahun 1975 masih ditemukan kurs

resmi bursa efek yang dikelola Bank Indonesia.

Bursa Efek Jakarta kembali dibuka pada tanggal 10 Agustus 1977

dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM), institusi

baru di bawah Departemen Keuangan. Kegiatan perdagangan dan

kapitalisasi pasar saham pun mulai meningkat seiring dengan

perkembangan pasar finansial dan sektor swasta yang puncak

perkembangannya pada tahun 1990. Pada tahun 1991, bursa saham

diswastanisasi menjadi PT. Bursa Efek Jakarta dan menjadi salah satu

bursa saham yang dinamis di Asia. Swastanisasi bursa saham ini menjadi

PT. Bursa Efek Jakarta mengakibatkan beralihnya fungsi BAPEPAM

menjadi Badan Pengawas Pasar Modal.

Bursa efek terdahulu bersifat demand-following, namun setelah

tahun 1977 bersifat supplay-leading, artinya bursa dibuka saat pengertian

mengenai bursa pada masyarakat sangat minim sehingga pihak BAPEPAM

harus berperan aktif langsung dalam memperkenalkan bursa.

Pada tahun 1977 hingga 1978 masyarakat umum tidak atau belum

merasakan kebutuhan akan bursa efek. Perusahaan tidak antusias untuk

47

menjual sahamnya kepada masyarakat. Tidak satupun perusahaan yang

memasyarakatkan sahamnya pada periode ini. Baru pada tahun 1979

hingga 1984 dua puluh tiga perusahaan lain menyusul menawarkan

sahamnya di Bursa Efek Jakarta. Namun sampai tahun 1988 tidak satu pun

perusahaan baru menjual sahamnya melalui Bursa Efek Jakarta.

Untuk lebih mengarahkan kegiatan di Bursa Efek Jakarta, maka

pemerintah telah melakukan berbagai paket deregulasi, antaralain seperti:

paket Desember 1987, paket Oktober 1988, paket Desember 1988, paket

Januari 1990, yang prinsipnya merupakan langkah-langkah penyesuaian

peraturan-peraturan yang bersifat mendorong tumbuhnya pasar modal

secara umum dan khususnya Bursa Efek Jakarta.

Setelah dilakukan paket-paket deregulasi tersebut Bursa Efek

Jakarta mengalami kemajuan pesat. Harga saham bergerak naik cepat

dibandingkan tahun-tahun sebelumnya yang bersifat tenang. Perusahaan-

perusahaan pun akhirnya melihat bursa sebagai wahana yang menarik

untuk mencari modal, sehingga dalam waktu relatif singkat sampai akhir

tahun 1997 terdapat 283 emiten yang tercatat di Bursa Efek Jakarta.

Tahun 1955 adalah tahun Bursa Efek Jakarta memasuki babak baru,

karena pada tanggal 22 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta

Automated Trading System (JATS). JATS merupakan suatu sistem

perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan

saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan

pasar yang fair dan transparan dibandingkan dengan sistim perdagangan

manual.

48

Pada bulan Juli 2000, Bursa Efek Jakarta merupakan perdagangan

tanpa warkat (ckripess trading) dengan tujuan untuk meningkatkan likuiditas

pasar dan menghindari peristiwa saham hilang dan pemalsuan saham, serta

untuk mempercepat proses penyelesaian transaksi.

Tahun 2001 Bursa Efek Jakarta mulai menerapkan perdagangan

jarak jauh (Remote Trading), sebagai upaya meningkatkan akses pasar,

efisiensi pasar, kecepatan dan frekuensi perdagangan.

Tahun 2007 menjadi titik penting dalam sejarah perkembangan

Pasar Modal Indonesia. Dengan persetujuan para pemegang saham kedua

bursa, BES digabungkan ke dalam BEJ yang kemudian menjadi Bursa Efek

Indonesia (BEI) dengan tujuan meningkatkan peran pasar modal dalam

perekonomian Indonesia. Pada tahun 2008, Pasar Modal Indonesia terkena

imbas krisis keuangan dunia menyebabkan tanggal 8-10 Oktober 2008

terjadi penghentian sementara perdagangan di Bursa Efek Indonesia. IHSG,

yang sempat menyentuh titik tertinggi 2.830,26 pada tanggal 9 Januari 2008,

terperosok jatuh hingga 1.111,39 pada tanggal 28 Oktober 2008 sebelum

ditutup pada level 1.355,41 pada akhir tahun 2008. Kemerosotan tersebut

dipulihkan kembali dengan pertumbuhan 86,98% pada tahun 2009 dan

46,13% pada tahun 2010.

Pada tanggal 2 Maret 2009 Bursa Efek Indonesia meluncurkan

sistem perdagangan baru yakni Jakarta Automated Trading System Next

Generation (JATS Next-G), yang merupakan pengganti sistem JATS yang

beroperasi sejak Mei 1995. Sistem semacam JATS Next-G telah diterapkan

dibeberapa bursa negara asing, seperti Singapura, Hong Kong, Swiss,

Kolombia dan Inggris. JATS Next-G memiliki empat mesin (engine), yakni:

49

mesin utama, back up mesin utama, disaster recovery centre (DRC), dan

back up DRC. JATS Next-G memiliki kapasitas hampir tiga kali lipat dari

JATS generasi lama .

Demi mendukung strategi dalam melaksanakan peran sebagai

fasilitator dan regulator pasar modal, BEI selalu mengembangkan diri dan

siap berkompetisi dengan bursa-bursa dunia lainnya, dengan

memperhatikan tingkat risiko yang terkendali, instrument perdagangan yang

lengkap, sistem yang andal dan tingkat likuiditas yang tinggi. Hal ini

tercermin dengan keberhasilan BEI untuk kedua kalinya mendapat

penghargaan sebagai “The Best Stock Exchange of the Year 2010 in

Southeast Asia”

2. Struktur Organisasi Bursa Efek Indonesia

Struktur organisasi merupakan suatu komponen dimana terdapat

keterikatan atau hubungan antara setiap divisi atau bagian yang ada pada

suatu perusahaan dalam menjalankan kegiatannya demi mencapai tujuan

yang diinginkan. Struktur organisasi menggambarkan dengan jelas

bagaimana pemisahan tugas dan wewenang antara yang satu dengan yang

lainnya. Perusahaan dengan struktur organisasi yang tertata dengan jelas,

maka akan meningkatkan produktifitas perusahaan dalam mengembangkan

bisnisnya.

50

Gambar 4.1 Struktur Organisasi Bursa Efek Indonesia

3. Job Description

Berdasarkan struktur organisasi maka diperlukan suatu sistem

pembagian tugas/kerja (Job Description) yaitu sebagai berikut :

a. Rapat Umum Pemegang Saham

Direktur

Pengemban

gan

Direktur

Pengawasan

Transakasi

dan

Kepatuhan

Anggota

Bursa

Direktur