exenciones tributarias para donaciones destinadas a ... en chile, las donaciones no son tributables...

TRANSCRIPT

Exenciones tributarias para donaciones destinadas a Universidades en Chile y países extranjeros

En Chile, las donaciones no son tributables para el donatario, esto es, aquel que recibe la donación, pues estas constituyen un Ingreso no Constitutivo de Renta del artículo 17, N° 9 de la Ley sobre Impuesto a la Renta. Esta exención incluye a las Universidades.

De acuerdo a la legislación común contemplada en el Código Civil, el donante debe realizar el trámite de la insinuación en forma previa a realizar la donación. Sin embargo, Por otra parte, existen leyes especiales sobre donaciones con beneficio tributario, que eximen al donante de este requisito y al donatario de pagar el impuesto a las donaciones.

El proyecto de Ley que crea la Universidad Estatal de la Región del Libertador General Bernardo O`Higgins y Universidad Estatal de la Región de Aysén del General Carlos Ibáñez del Campo, en su artículo 8º, dispone que el patrimonio de la Universidad estará constituido por, entre otros, las donaciones que acepte, eximiéndolas del trámite de insinuación y de toda clase de impuesto o gravamen que las afecte.

La norma propuesta no limita el objeto de la donación, pudiendo donarse tanto dinero como especies; se las exime de toda clase de impuestos o gravámenes, incluyendo, por ejemplo, el Impuesto de Timbres y Estampillas, los Aranceles e Impuestos Aduaneros en caso de donaciones en dinero o en especie desde el extranjero, etcétera. Por otro lado, la norma no modifica la eventual procedencia de otras donaciones actualmente vigentes, ni establece beneficios tributarios para los donantes, y éstos no se eximen del Límite Global Absoluto a las donaciones, de 5% de la Renta Líquida Imponible.

En Colombia, España, Estados Unidos de Norteamérica (EE.UU.) y Francia, la normativa sobre los principales aspectos tributarios de las donaciones, tiene cierta similitudes generales, en cuanto a que: (a) se regulan en distintas normas según la finalidad de las donaciones; (b) todas las legislaciones analizadas establecen tratamientos tributarios beneficiosos para el donante y el donatario; (c) la universalidad del donante (cualquier contribuyente puede donar); (d) la universalidad del donatario, condicionada a que sea contribuyente de Impuesto sobre la Renta, persona física o jurídica, sin diferenciar entre empresa o entidad pública o privada. En Chile, por el contrario, se excluye expresamente de los donantes que pueden aprovechar el beneficio tributario, en la generalidad de las donaciones, a las empresas del Estado, que directamente o a mediante sus respectivas empresas u organismos, posean participación mayor o igual al 50%, o en las que éste o sus instituciones participe; (e) a quienes se debe efectuar la donación para poder utilizar el beneficio tributario, pudiendo donarse a las universidades en general, corporaciones y fundaciones sin fines de lucro, bibliotecas y establecimientos de enseñanza; (f) las donaciones deben ser destinadas al objeto de los donatarios, generalmente relacionados con estudios escolares, universitarios y académicos, deportes, cultura y política; (g) en cuanto a los principales efectos tributarios, todas las legislaciones analizadas establecen beneficios tributarios para el donante y el donatario, consistentes en la exención del impuesto a la donación y en la posibilidad de descontar directamente la donación del Impuesto a la Renta.

Biblioteca del Congreso Nacional. Contacto: Juan Pablo Cavada Herrera, Asesoría Técnica Parlamentaria. [email protected], anexo 3191-1873. 23/01/2015.

En cuanto a los límites de aprovechamiento de este último beneficio tributario, la normativa chilena sería más compleja en la determinación del límite del beneficio tributario, por la diversidad de factores influyentes y lo casuístico de la normativa. A mismo tiempo, es una de las que ofrece un mayor límite basándose en el valor de la donación (50% de la donación) y al monto en dinero, pero a la vez, con tope del 2% de la base imponible, y conjuntamente, las donaciones anuales del contribuyente no pueden superar conjuntamente el 5% de la Renta Líquida Imponible. Este sistema no se ha encontrado en las demás legislaciones analizadas. Además, en las legislaciones analizadas no se han encontrado normas que sancionen el exceso de donación por sobre los límites para efectos tributarios; contrariamente, en Chile dicho exceso constituye un “Gasto Rechazado” sancionado fuertemente con una mayor tasa impositiva; en cuanto al plazo para aprovechar el beneficio tributario, en Chile la regla general es que pueda hacerse sólo en el año del desembolso, mientras que la regla general en los demás países analizados es que puedan utilizarse en los años siguientes. Finalmente, en cuanto a la naturaleza de la donación, en Chile la regla general es que pueda donarse solo dinero. Por el contrario, en todos los países analizados se puede donar dinero, especies, valores, créditos, etc.

Tabla de ContenidosI. Introducción.................................................................................................................................. 3II. Exención general de impuestos por donaciones........................................................................ 3

1.2. Concepto de Donación......................................................................................................... 41.3. Tipos de Donaciones............................................................................................................ 41.4. Donaciones del Código Civil................................................................................................. 41.5. Donaciones establecidas en leyes especiales..................................................................... 41.6. Sistema tributario general de las donaciones...................................................................... 5

III. Donaciones para las nuevas Universidades estatales de las regiones del Libertador General Bernardo O`Higgins, y Aysén del General Carlos Ibáñez del Campo................................... 7

IV. Donaciones en países extranjeros............................................................................................ 7V. Anexo N° 1: Tablas comparativas de elementos tributarios de Donaciones en Chile.............12

1. Tabla N° 1: Forma de acreditar donaciones contempladas en diversas normas legales.....122. Tabla N° 2: Donaciones a Universidades e Institutos Estatales y Particulares (Artículo N°

69, Ley N° 18.681)............................................................................................................... 133. Tabla N° 3: Resumen de donaciones con fines de instrucción básica o media gratuitas,

técnica, profesional o universitaria, a entidades privadas o fiscales y a los cuerpos de bomberos; Fondo de Solidaridad Nacional, Sename y Comités Habitacionales Comunales (Art. 31, N° 7, LIR)................................................................................................................ 15

4. Tabla N° 4: Resumen de donaciones a establecimientos educacionales e instituciones traspasados a municipalidades (artículo 46, D.L. N° 3.063)................................................ 16

5. Tabla N° 5: Resumen de donaciones a establecimientos educacionales, organismos e instituciones sin fines de lucro para solventar gastos de los donatarios, que impliquen cumplir con sus objetivos (artículo 46 D.L. N° 3.063 y D.F.L. N° 1, Ministerio de Hacienda, de 1986)............................................................................................................................... 16

6. Tabla N° 6: Resumen de donaciones a universidades, institutos profesionales estatales y particulares, corporaciones y fundaciones y otras entidades sin fines de lucro dedicadas a la investigación, desarrollo y difusión de la cultura y el arte................................................ 17

7. Tabla N° 7: Resumen de donaciones a establecimientos educacionales y otras instituciones con fines educacionales....................................................................................................... 20

VI. Anexo N° 2: Tablas comparativas de elementos tributarios de Donaciones en países extranjeros............................................................................................................................ 22

1. Tabla N° 8: Resumen de donaciones en Colombia.............................................................. 222. Tabla N° 9: Resumen de donaciones en España................................................................. 25

2

3. Tabla N° 10: resumen de donaciones en EE.UU. (Legislación nacional)............................. 304. Tabla N° 11: resumen de donaciones en Francia................................................................. 31

I. Introducción

En el presente Informe se analizan los aspectos tributarios de las donaciones, principalmente en relación a las Universidades, en Chile y en algunas legislaciones extranjeras. Para ello se ha elegido Colombia, España, EE.UU. (solo la legislación nacional y no la estatal) y Francia. La elección de dichos países responde a que en ellos se han encontrado sistemas tributarios relativamente similares al chileno, lo que permite comparar el tratamiento tributario de las donaciones aplicado en cada país, con el sistema imperante en Chile. Adicionalmente se ha incorporado un análisis detallado del tratamiento tributario de las donaciones en Chile con el objeto de permitir al lector la comparación señalada.

Para estos efectos se han distinguido las donaciones según si se establecen en una misma norma, o en normas distintas según cada materia. De esta manera hay países en que las donaciones se tratan por separado, según si son destinadas a Universidades e Institutos Profesionales Estatales y Particulares reconocidos por el Estado, donaciones con Fines Culturales, donaciones con Fines Deportivos, donaciones con Fines Educacionales, o donaciones con Fines Sociales (Chile); donaciones a entidades estatales, públicas y/o de gobierno o administración; Asociaciones, Corporaciones y Fundaciones sin fines de lucro; con Fines culturales, deportivos o Educacionales; Donaciones Políticas; Proyectos de Inversión Agroindustrial (Colombia); Donaciones culturales, deportivas, a universidades, a fundaciones, etc., a Actividades Prioritarias de Mecenazgo, Donaciones con Fines Culturales, y Donaciones con Fines Políticos (España); Y países donde las donaciones se tratan mayormente en una misma norma, como es el caso de EE.UU., al menos en su legislación nacional, que trata sobre las donaciones a Universidades e Instituciones Profesionales Estatales y Particulares, y donaciones con fines culturales, deportivos, educacionales o sociales.

Los aspectos específicos analizados son: (a) Tipo de donación (por materia, según lo señalado anteriormente); (b) quién puede utilizar el beneficio tributario; (c) cuándo no puede ser utilizado el beneficio tributario (en el caso de Chile); (d) a quien se debe donar para utilizar el beneficio tributario; (e) cómo puede utilizarse el beneficio tributario, (f) destino de las donaciones, (g) efectos tributarios de las donaciones, y (h) naturaleza de la donación.

Finalmente, se analiza la exención tributaria para las donaciones, propuesta en el proyecto de Ley que crea la Universidad Estatal de la Región del Libertador General Bernardo O`Higgins y Universidad Estatal de la Región de Aysén del General Carlos Ibáñez del Campo, (Boletín 9.405-04).

El presente documento ha sido elaborado a solicitud de parlamentarios del Congreso Nacional, bajo sus orientaciones y particulares requerimientos. Por consiguiente el tema que aborda y sus contenidos están delimitados por los parámetros de análisis acordados y por el plazo de entrega convenido. No es un documento académico y se enmarca en los criterios de neutralidad, pertinencia, síntesis y oportunidad en su entrega.

II. Exención general de impuestos por donaciones

3

1.2. Concepto de Donación

El Artículo 1.386 del Código Civil señala: “La donación entre vivos es un acto por el cual una persona transfiere gratuita e irrevocablemente una parte de sus bienes a otra persona, que la acepta”.

1.3. Tipos de Donaciones

A continuación se clasifican las donaciones en cuanto a la especialidad de las leyes que las regulan, y en cuanto a la posibilidad de pagarse antes del cumplimiento de ciertos requisitos legales.

a) Del Código Civil: Están afectas al trámite de insinuación y al pago del Impuesto a las Donaciones, previo pago de las mismas.

b) Establecidas en leyes especiales: No están afectas al trámite de insinuación ni al Impuesto a las Donaciones. Se dividen en:

i. De leyes especiales: Exigen requisitos especiales de tramitación de la donación y de procedencia de los beneficios tributarios. Su rasgo principal es que el pago anticipado al cumplimiento de dichos requisitos, acarrea la pérdida de los beneficios tributarios para el donante y donatario.

ii. De la Ley N° 19.885 (Ley de Donaciones Sociales y Políticas) 1: Permite pagar las donaciones, previo a la emisión de los respectivos Certificados de Recepción de Pago y de acreditación de los beneficios tributarios (artículo 8º de la ley).

1.4. Donaciones del Código Civil

Son la regla general y corresponden a las definidas en el Código Civil. A continuación se señalan sus características principales.

• Trámite de la insinuación: Es requisito legal de validez de las donaciones establecidas en el Código Civil, consistente en un trámite judicial, ya sea que la donación esté o no afecta a impuesto. Procede sólo cuando el monto a donar excede de dos centavos2.

• Licitud del pago de donaciones, cualquiera sea el medio de pago: Se autoriza el pago de las donaciones, afectas o liberadas del trámite de insinuación, o afectas o exentas del Impuesto a la Donación, mediante cualquier forma (Artículo 1386, Código Civil).

• Ilicitud del pago anticipado de las donaciones afectas a insinuación: Son ilícitas (con sanción de nulidad absoluta) las donaciones pagadas sin el trámite de Insinuación.

1.5. Donaciones establecidas en leyes especiales

1 Ley que establece beneficios tributarios para los contribuyentes de la Primera Categoría que efectúen donaciones a instituciones que prestan servicios directos a personas de escasos recursos o discapacitadas y del fondo mixto de apoyo social y a entidades de carácter político. Establece el beneficio de poder rebajar como un crédito una determinada parte de los montos efectivamente donados a instituciones que prestan servicios directos a personas de escasos recursos o discapacitadas y del fondo mixto de apoyo social. Este crédito se rebaja de los impuestos a la renta determinados para los Impuestos de Primera Categoría.2 El límite para la procedencia del trámite de la Insinuación está vigente actualmente, siendo la Unidad Monetaria denominada “Peso”. D.L. N° 1.123, D.O. 04.10.75, que sustituye la unidad monetaria.

4

Actualmente existen al menos seis leyes especiales y sus respectivas normas modificatorias, que establecen distintas donaciones, con distintos objetivos, trámites y exigencias3. Algunos destinatarios de estas donaciones son: establecimientos educacionales; corporaciones y fundaciones sin fines de lucro; Instituciones sin fines de lucro; Fondo Nacional de Desarrollo Científico y Tecnológico (FONDECYT); bibliotecas, organizaciones comunitarias funcionales constituidas de acuerdo a la Ley N° 19.418; Corporación de Fomento a la Producción; Cuerpos de Bomberos de la República, entre otras.

Para optar a las franquicias tributarias, la donación debe dirigirse a alguna de las instituciones autorizadas y cumplir con los requisitos señalados en la ley respectiva, que detallaran las características de donantes y donatarios, la forma de realizar la donación y considerar la franquicia, el modo de acreditar las donaciones y su destino, exenciones, liberaciones, vigencia y sanciones.

Estas donaciones están exentas del trámite de insinuación y del Impuesto a las Donaciones. Pueden pagarse anticipadamente o a plazo, por cualquier medio, incluso mediante tarjetas de crédito o débito o Internet, sin incurrir en vicios de nulidad absoluta ni en sanciones para el donatario.

1.6. Sistema tributario general de las donaciones

En las normas sobre donaciones, el monto recibido por el donatario es para éste un Ingreso no Constitutivo de Renta, por lo que no se declara ni se tributa sobre él (artículo 17, N° 9, de la Ley sobre Impuesto a la Renta), y todas las leyes específicas sobre donaciones con beneficio tributario eximen a éstas del Impuesto a las donaciones y del trámite de insinuación.

a. Donaciones del Código Civil

Están afectas a impuesto a la donación (existen exenciones diferenciadas según el grado de parentesco), y al trámite de Insinuación, si superan los dos centavos4.

La declaración y pago del impuesto corresponde al donatario5. El Tribunal no puede autorizar la donación mientras no se acredite el pago del impuesto. En caso de donaciones liberadas del trámite de insinuación, el impuesto debe pagarse dentro del mes siguiente a aquél en que se perfeccione el respectivo acto o contrato.

Las donaciones no pueden pagarse antes de acreditado el pago del impuesto. De lo contrario la donación será válida, pero el donatario podrá ser sancionado con multa de un 5% a 50% de una unidad tributaria anual. En caso de reincidencia, la multa se eleva al doble; y si el reincidente fuera empleado público, sufrirá la suspensión o pérdida de su empleo6.

b. Donaciones establecidas en leyes especiales

3 Ley N° 18.681, Ley N° 18.985, Decreto Ley N° 3.063, Ley N° 19.247, Decreto Ley N° 824, Ley N° 6.640, Ley N° 18.899, Ley N° 19.371.4 Teóricamente es posible la existencia de una donación afecta a Impuesto a las Donaciones y exenta de Insinuación, pero tendría que ser inferior a 2 centavos.5 Artículos 22, inciso 2°, y 5, inciso 1°, de la Ley N 16.271.6 Artículos 21 y 72 de la Ley N° 16.271, sobre Impuesto a las Herencias, Asignaciones y Donaciones. Ésta no contempla una pena especial para el caso de pago de una donación antes del pago del impuesto, siendo aplicable la sanción residual contenida en el artículo 72, citado.

5

Están exentas de impuesto a la donación y del trámite de insinuación. Para el donante, la franquicia tributaria más importante, es la posibilidad de descontar, para efectos de la Ley de la Renta, como gasto o como crédito contra el impuesto, parte o toda la donación. Para el donatario, es un ingreso no tributable.

Las donaciones pueden pagarse anticipadamente o a plazo, por cualquier medio, incluso mediante tarjetas de crédito o débito, por Internet, sin incurrir en vicios de nulidad absoluta, ni en sanciones para el donatario.

Sin embargo, los requisitos de procedencia de los beneficios tributarios otorgados por estas leyes especiales, determinan que el pago anticipado de una donación, previo a cumplir con dichos requisitos, ocasione la pérdida de los beneficios tributarios para el donante, no pudiendo descontar la donación como gasto necesario para producir la renta, ni como crédito contra el Impuesto a la Renta de Primera Categoría ni Global Complementario; incluso, puede ser sancionado tributariamente, al constituir un gasto rechazado, gravado con tasa de 35%, sin derecho a crédito contra el Impuesto Global Complementario o Adicional.

Excepcionalmente, la Ley N° 19.885 permite el pago de las donaciones, previo a la emisión de los respectivos Certificados de Recepción de Pago y de acreditación de los beneficios tributarios (artículo 8º). En general, la omisión del pago del impuesto, en los casos en que éste proceda, así como de las demás obligaciones tributarias, entre ellas, la emisión de certificados especiales, no acarrea la nulidad de la donación7.

c. Límite Global Absoluto a las donaciones

La mayor parte de las donaciones con beneficios tributarios tiene para el donante, un “límite global absoluto” (LGA), introducido por el artículo 10 de la Ley N° 19.885, que incentiva y norma el buen uso de donaciones que dan origen a beneficios tributarios y los extiende a otros fines sociales y públicos.

El LGA es el monto máximo que los contribuyentes pueden donar en cada ejercicio, para los efectos de beneficiarse con alguna de las leyes que confieren beneficios tributarios a las donaciones. Si dicho límite es superado, el exceso donado no puede beneficiarse con los citados beneficios.

Para los contribuyentes del Impuesto de Primera Categoría, actualmente el LGA equivale al 5% de la Renta Líquida Imponible del ejercicio. Por su parte, los contribuyentes del Impuesto Global Complementario que determinen sus rentas conforme con lo dispuesto en el artículo 50 de la Ley sobre Impuesto a la Renta (es decir, aquellos que obtengan ingresos por el ejercicio de profesiones u ocupaciones lucrativas), así como los del Impuesto Único de Segunda Categoría (trabajadores dependientes), tienen un LGA equivalente al 20% de su renta imponible, o a 320 Unidades Tributarias Mensuales, si este monto fuera inferior a dicho porcentaje.

Las donaciones que excedan el LGA de 5% de la Renta Líquida Imponible del Impuesto de Primera Categoría del donante, constituyen para los efectos tributarios un gasto rechazado, gravándose con impuesto de 35% en vez de 20%, y sin derecho a crédito contra Impuesto Global Complementario o Adicional.

7 Artículo 108 del Código Tributario.

6

Luego, teniendo presente que algunas donaciones dan derecho a ser rebajadas como crédito y gasto, y otras sólo dan derecho a ser rebajadas como gasto; y considerando además que la ley no establece un procedimiento para asignar el LGA dentro de las donaciones efectuadas, el contribuyente donante debe determinar que parte del límite del 5% puede ser utilizado por una u otra de éstas donaciones, pudiendo a su arbitrio destinar dicho límite en primer lugar a las donaciones que dan derecho a ser rebajadas como crédito y gasto, y posteriormente a las que sólo dan derecho a ser rebajadas como gasto o viceversa, o aplicando una asignación porcentual8.

III. Donaciones para las nuevas Universidades estatales de las regiones del Libertador General Bernardo O`Higgins, y Aysén del General Carlos Ibáñez del Campo

El proyecto de Ley que crea la Universidad Estatal de la Región del Libertador General Bernardo O`Higgins y Universidad Estatal de la Región de Aysén del General Carlos Ibáñez del Campo, (Boletín 9.405-04), dispone en su artículo 8º que “El patrimonio de la Universidad estará constituido por: (…) h) Las donaciones que acepte, las que estarán exentas del trámite de insinuación y de toda clase de impuesto o gravamen que las afecte.”

En base a esta noma propuesta, puede concluirse lo siguiente:

a) Que el patrimonio de la Universidad estará integrado, imperativamente, por las donaciones que la Universidad acepte.

b) No se limita el objeto de la donación al dinero, pudiendo donarse también especies.c) Dichas donaciones se eximen del trámite de insinuación y de toda clase de impuesto o

gravamen que las afecte. Es decir, además del Impuesto a la Renta, se eximen de otros impuestos o gravámenes, como por ejemplo, el Impuesto de Timbres y Estampillas, Aranceles e Impuestos Aduaneros en caso de donaciones en especie desde el extranjero, etc.

d) La norma propuesta no modifica la eventual procedencia de otras donaciones actualmente vigentes, a favor de Universidades.

e) La norma no concede beneficios tributarios a los donantes.f) Los donantes no se eximen del Límite Global Absoluto, ya comentado.

IV. Donaciones en países extranjeros

En las tablas incluidas en los anexos de este informe, se analizan los principales aspectos tributarios de algunas legislaciones extranjeras sobre donaciones. Comparando dichos aspectos con el régimen tributario chileno, puede sintetizarse lo siguiente:

1. Dispersión o atomización legislativa en torno a las donaciones

En las legislaciones de Chile, Colombia, España y Francia, el régimen tributario de las donaciones se regula en forma dispersa en distintas normas según la finalidad de las donaciones. Por el contrario, la legislación nacional de EE.UU. regula en una misma norma las donaciones a Universidades e Instituciones Profesionales Estatales y Particulares, y las donaciones con fines culturales, deportivos, educacionales o sociales, existiendo además una

8 Síntesis de jurisprudencia administrativa del SII. Disponible en http://bcn.cl/1oqoy y http://bcn.cl/1oqoz (Enero, 2015).

7

normativa especial sobre donaciones para responder a catástrofes naturales. En Chile no existe un sistema similar a éste último, siendo complejo canalizar este tipo de donaciones, a través de un sistema que cuente con franquicia tributaria.

2. Establecimiento de beneficios tributarios en torno a las donaciones orientadas a fines estimados positivos

Todas las legislaciones analizadas establecen tratamientos tributarios beneficiosos, para el donante y el donatario, cuando el objeto de la donación está relacionado con fines comúnmente considerados positivos, como las universidades, instituciones profesionales estatales y particulares, cultura, deporte, educación, fines sociales y donaciones políticas. En este sentido, la legislación chilena es acorde con las legislaciones analizadas, aunque es más restrictiva al imponer un límite al monto de donaciones susceptibles de optar a beneficio.

3. Universalidad del donante

Todas las legislaciones analizadas establecen que cualquier contribuyente puede donar, pero a la vez, se ignora si en dichos países existen normas fuera del ordenamiento jurídico tributario, que autoricen o prohíban ser donante al Estado o a las empresas del Estado o en las que éste tenga participación. En Chile se requiere autorización legal expresa para ello9.

4. Universalidad de aprovechamiento del beneficio tributario del donante, condicionado a ser contribuyente de Impuesto a la Renta

Todas las legislaciones analizadas establecen que el contribuyente-donante que puede aprovechar el beneficio tributario de la donación, debe ser un contribuyente afecto al Impuesto sobre la Renta, ya sea persona física o jurídica, y sin diferenciar si se trata de una empresa o entidad pública o privada, pero a la vez, se ignora si en dichos países (salvo Chile) existen normas fuera del ordenamiento jurídico tributario, que priven a las empresas del Estado o en las que éste tenga participación, de la posibilidad de ser donante, con beneficios tributarios. En Chile, por el contrario, la legislación tributaria excluye expresamente del listado de donantes que pueden aprovechar el beneficio tributario, en la generalidad de las donaciones, a las empresas del Estado, que directamente o a mediante sus respectivas empresas u organismos, posean participación mayor o igual al 50%, y en las donaciones con fines sociales, se excluye como donante beneficiado a las empresas del Estado, o en las que éste o sus instituciones participe.

5. A quienes se debe efectuar la donación para poder utilizar el beneficio

Todas las legislaciones analizadas limitan los sujetos destinatarios de las donaciones, para que éstas se puedan aprovechar tributariamente.. El espectro mas amplio lo presenta Francia, que sólo exige que se trate de organismos de interés general sin fines de lucro o asociaciones sin fines de lucro reconocidas de utilidad pública. En Colombia se establece una muy amplia gama de servicios y órganos públicos que pueden recibir donaciones. En EE.UU. se establece que pueden ser donatarios, para efectos tributarios, además de los entes privados ya mencionados, los organismos públicos en general. En Chile pueden serlo, los órganos públicos, en la medida que sean Universidades estatales, Institutos Profesionales estatales, corporaciones o fundaciones sin fines de lucro, bibliotecas, Institutos Públicos, etc.

9 En virtud de los artículo 6 y 7 de la Constitución Política de la República, que establecen el denominado “principio de legalidad” de la Administración del Estado.

8

6. Destino de las donaciones

En todas las legislaciones analizadas, las donaciones debe estar destinadas a los objetos de los organismos a los cuales son efectuadas, los que pueden se calificados de altruistas, y están generalmente relacionados con estudios escolares, universitarios y académicos, deportes, cultura y política. Llama la atención el caso de España, en que se contempla expresamente la actividad del mecenazgo, dentro de la cual es central la adquisición, conservación, reparación, restauración, exposición, etcétera, del Patrimonio Histórico inmobiliario. También destaca el caso de Colombia, en que se benefician los Proyectos de Inversión Agroindustrial y la “Reconstrucción del Eje Cafetero”, optando la legislación por beneficiar sectores económicos o industriales determinados. Chile sigue la regla general observada en las demás legislaciones, con la particularidad de que las normas legales regulan en detalle el destino de las donaciones, señalando expresamente que los recursos donados pueden ser utilizados para financiar la adquisición de activo fijo, proyectos, gastos operacionales, etc.10

7. Efectos Tributarios :

a. En relación al impuesto a la donación

Todas las legislaciones analizadas establecen beneficios tributarios para el donante y el donatario, consistentes en la exención del impuesto a la donación, cuando éste existe.

b. En relación al Impuesto a la Renta

Todas las legislaciones analizadas establecen beneficios tributarios para el donante, consistentes en la posibilidad de descontar directamente del Impuesto a la Renta, ya sea como persona natural o como sociedad. La legislación española contempla algunos casos en que la donación sólo es aplicable a la Base Imponible del Impuesto (como gasto), lo que redunda en una menor rentabilidad de la donación desde el punto de vista del ahorro tributario, pues su valor representa una menor proporción frente al total de la Renta Imponible, que frente al Impuesto a pagar. Esto también ocurre en la legislación chilena, pero no es una materia analizada en el presente informe, pues ello obligaría a extender demasiado el análisis a factores que no son directamente comparables entre las distintas leyes tributarias analizadas.

b.1. Casos en que el límite es un porcentaje de la Renta Imponible y/o un monto fijo

o Colombia y EE.UU. establecen topes al beneficio tributario, consistentes en un porcentaje de la renta imponible; Colombia permite deducir de impuestos el 100% de la donación, hasta un valor equivalente al 20% de la renta líquida. EE.UU. permite deducir de impuestos el 100% de la donación hasta un valor equivalente al 50% del Ingreso Anual para las personas naturales, y al 10%, para las empresas.

o En España la regla general permite deducir el 20% de la donación, con tope de 30% de la base imponible. Luego, hay porcentajes especiales, según los distintos objetos de las donaciones, que van desde el 15% al 100% del monto donado. Los

10 Mayores detalles sobre este punto, en Anexo N° 1.

9

casos en que se acepta la deducción del 100% del monto donado son aquellos vinculados con la conservación del Patrimonio Histórico (inmobiliario), con límites de monto.

o En Francia se acepta un 66% de las sumas pagadas hasta el equivalente al 20% del ingreso imponible, y en caso de donaciones a organismos sin fines de lucro de ayuda a las personas en dificultad, se acepta hasta el 75% de la suma pagada, con límites de monto.

b.2. Caso especial de Chile

El 50% de la donación se descuenta directamente del impuesto a pagar (como crédito tributario), mientras que el 50% restante generalmente se resta de la base imponible del impuesto).

Luego de ello, se acepta como tope el monto menor entre:

o 1º El 2% de la base imponible (sólo considerando las rentas que tienen derecho al crédito) del año o;

o 2º 14.000 UTM al mes de diciembre del año en que se efectuó la donación;o 3° El conjunto de las donaciones efectuadas por contribuyentes del

Impuesto a la Renta de Primera Categoría de la Ley sobre Impuesto a la Renta, tienen como “Límite Global Absoluto” el equivalente al 5% de la Renta Líquida Imponible.

Por lo tanto, en este punto podría afirmarse que entre las legislaciones analizadas, la más compleja en la determinación del límite del beneficio tributario sería la chilena.

A la vez, la legislación chilena es una de las que ofrece un mayor límite en base al valor de la donación (50% del monto donado) y al monto en dinero, pero a la vez, dicho 50% y el monto señalado, no pueden superar el 2% de la base imponible, sobre la que se aplica la tasa del impuesto a pagar, ni el monto equivalente a 14.000 UTM, y conjuntamente, el contribuyente, por todas las donaciones efectuadas en un mismo año, no puede superar el 5% de la Renta Líquida Imponible.

En base a este “Límite Global Absoluto”, puede decirse que las donaciones efectuadas por una empresa perjudican las posibilidades de los demás eventuales donatarios, para serlo respecto de la misma empresa donante, pues consumen parte de la disponibilidad del donante.

Este sistema no se ha encontrado en las demás legislaciones analizadas.

b.3. Situación de los excesos de donación por sobre los límites permitidos

En las legislaciones analizadas no se han encontrado normas que apliquen sanciones de naturaleza tributaria al exceso de donaciones, por sobre los límites permitidos para efectos de la franquicia tributaria, más allá de no ser aplicable el beneficio al exceso

Por el contrario, en Chile, la regla general es que el exceso de donación por sobre los límites permitidos para efectos de las franquicias tributarias constituye un “Gasto Rechazado”, gravado con Impuesto a la Renta con tasa de 21%, o 35% si se trata de una sociedad anónima, y luego con Impuesto Global Complementario en el tramo

10

correspondiente (si el donante es sociedad anónima, no se aplica el Impuesto Global Complementario), con la posibilidad de que el Impuesto de Primera Categoría pagado por la empresa donante no pueda ser utilizado como crédito contra el Impuesto Global Complementario a pagar por el socio o accionista, dependiendo del tipo de donación y de la forma societaria del donante de que se trate.

Por lo tanto, en Chile el donante es sancionado tributariamente con una mayor tasa impositiva, por las donaciones que sobrepasen los límites permitidos.

8. Plazo para aprovechar la donación y utilización de remanentes por sobre los topes anuales permitidos

En Chile la regla general es que el donante sólo puede aprovechar los beneficios tributarios de la donación en el año del desembolso, a excepción de las donaciones a Universidades e Instituciones Profesionales Estatales y Particulares reconocidas por el Estado, cuyos remanentes pueden ser utilizados en los ejercicios siguientes.

En las legislaciones analizadas la regla general es que los remanentes de donaciones (excesos por sobre el monto permitido) puedan utilizarse tributariamente en los años siguientes. En España el plazo son 10 años. En EE.UU. son 5 años.

9. Naturaleza de la donación:

En Chile la regla general es que las donaciones puedan ser solo en dinero, salvo las donaciones con fines culturales, que también pueden ser en especies.

Por el contrario, en todos los países analizados las donaciones pueden ser en dinero, especies, valores, créditos, etc.

11

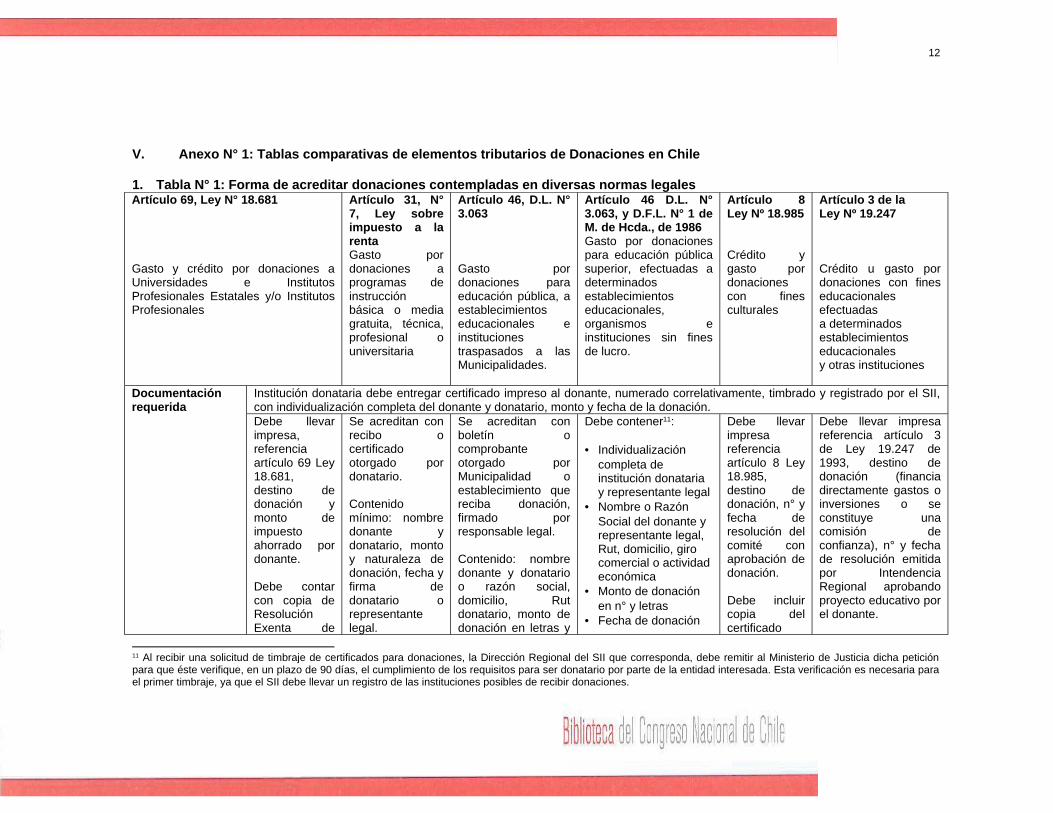

V. Anexo N° 1: Tablas comparativas de elementos tributarios de Donaciones en Chile

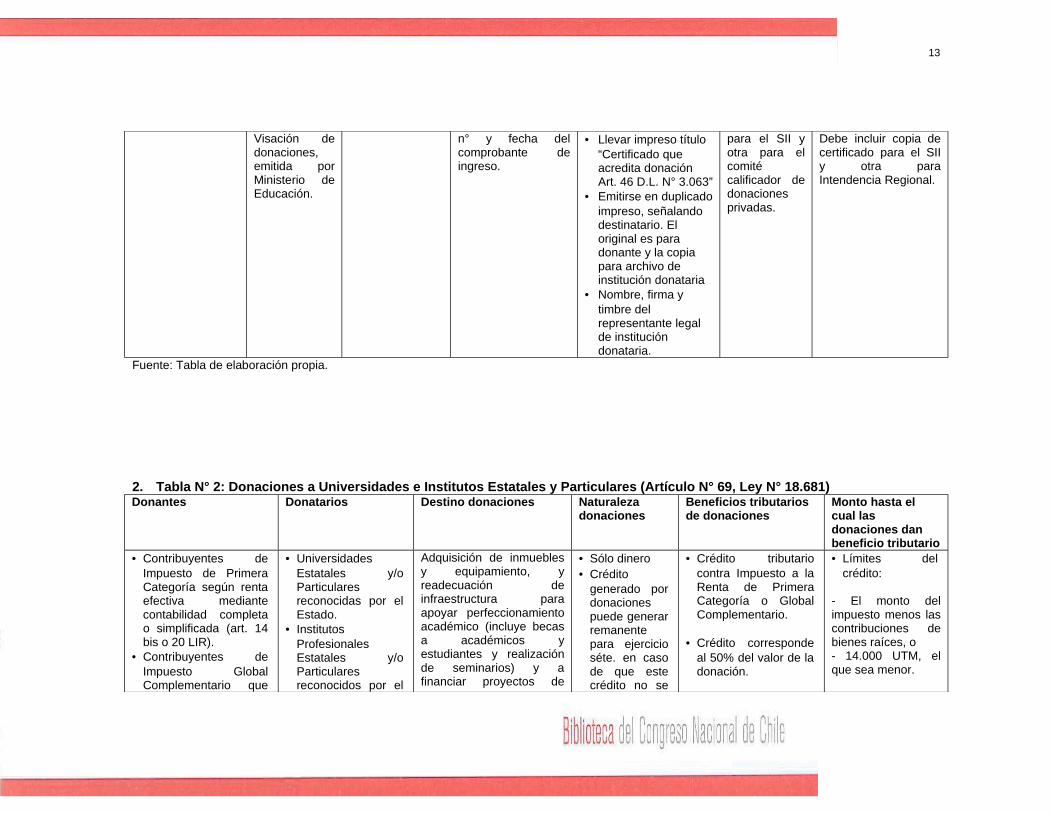

1. Tabla N° 1: Forma de acreditar donaciones contempladas en diversas normas legalesArtículo 69, Ley N° 18.681

Gasto y crédito por donaciones a Universidades e Institutos Profesionales Estatales y/o Institutos Profesionales

Artículo 31, N° 7, Ley sobre impuesto a la rentaGasto por donaciones a programas de instrucción básica o media gratuita, técnica, profesional o universitaria

Artículo 46, D.L. N° 3.063

Gasto por donaciones para educación pública, a establecimientos educacionales e instituciones traspasados a las Municipalidades.

Artículo 46 D.L. N° 3.063, y D.F.L. N° 1 de M. de Hcda., de 1986Gasto por donaciones para educación pública superior, efectuadas a determinados establecimientos educacionales, organismos e instituciones sin fines de lucro.

Artículo 8 Ley Nº 18.985

Crédito y gasto por donaciones con fines culturales

Artículo 3 de laLey Nº 19.247

Crédito u gasto por donaciones con fines educacionalesefectuadasa determinadosestablecimientoseducacionalesy otras instituciones

Documentación requerida

Institución donataria debe entregar certificado impreso al donante, numerado correlativamente, timbrado y registrado por el SII, con individualización completa del donante y donatario, monto y fecha de la donación.Debe llevar impresa, referencia artículo 69 Ley 18.681, destino de donación y monto de impuesto ahorrado por donante.

Debe contar con copia de Resolución Exenta de

Se acreditan con recibo o certificado otorgado por donatario.

Contenido mínimo: nombre donante y donatario, monto y naturaleza de donación, fecha y firma de donatario o representante legal.

Se acreditan con boletín o comprobante otorgado por Municipalidad o establecimiento que reciba donación, firmado por responsable legal.

Contenido: nombre donante y donatario o razón social, domicilio, Rut donatario, monto de donación en letras y

Debe contener11:

• Individualización completa de institución donataria y representante legal

• Nombre o Razón Social del donante y representante legal, Rut, domicilio, giro comercial o actividad económica

• Monto de donación en n° y letras

• Fecha de donación

Debe llevar impresa referencia artículo 8 Ley 18.985, destino de donación, n° y fecha de resolución del comité con aprobación de donación. Debe incluir copia del certificado

Debe llevar impresa referencia artículo 3 de Ley 19.247 de 1993, destino de donación (financia directamente gastos o inversiones o se constituye una comisión de confianza), n° y fecha de resolución emitida por Intendencia Regional aprobando proyecto educativo por el donante.

11 Al recibir una solicitud de timbraje de certificados para donaciones, la Dirección Regional del SII que corresponda, debe remitir al Ministerio de Justicia dicha petición para que éste verifique, en un plazo de 90 días, el cumplimiento de los requisitos para ser donatario por parte de la entidad interesada. Esta verificación es necesaria para el primer timbraje, ya que el SII debe llevar un registro de las instituciones posibles de recibir donaciones.

12

Visación de donaciones, emitida por Ministerio de Educación.

n° y fecha del comprobante de ingreso.

• Llevar impreso título “Certificado que acredita donación Art. 46 D.L. N° 3.063”

• Emitirse en duplicado impreso, señalando destinatario. El original es para donante y la copia para archivo de institución donataria

• Nombre, firma y timbre del representante legal de institución donataria.

para el SII y otra para el comité calificador de donaciones privadas.

Debe incluir copia de certificado para el SII y otra para Intendencia Regional.

Fuente: Tabla de elaboración propia.

2. Tabla N° 2: Donaciones a Universidades e Institutos Estatales y Particulares (Artículo N° 69, Ley N° 18.681)Donantes Donatarios Destino donaciones Naturaleza

donacionesBeneficios tributarios de donaciones

Monto hasta el cual las donaciones dan beneficio tributario

• Contribuyentes de Impuesto de Primera Categoría según renta efectiva mediante contabilidad completa o simplificada (art. 14 bis o 20 LIR).

• Contribuyentes de Impuesto Global Complementario que

• Universidades Estatales y/o Particulares reconocidas por el Estado.

• Institutos Profesionales Estatales y/o Particulares reconocidos por el

Adquisición de inmuebles y equipamiento, y readecuación de infraestructura para apoyar perfeccionamiento académico (incluye becas a académicos y estudiantes y realización de seminarios) y a financiar proyectos de

• Sólo dinero• Crédito

generado por donaciones puede generar remanente para ejercicio séte. en caso de que este crédito no se

• Crédito tributario contra Impuesto a la Renta de Primera Categoría o Global Complementario.

• Crédito corresponde al 50% del valor de la donación.

• Límites del crédito:

- El monto del impuesto menos las contribuciones de bienes raíces, o- 14.000 UTM, el que sea menor.

13

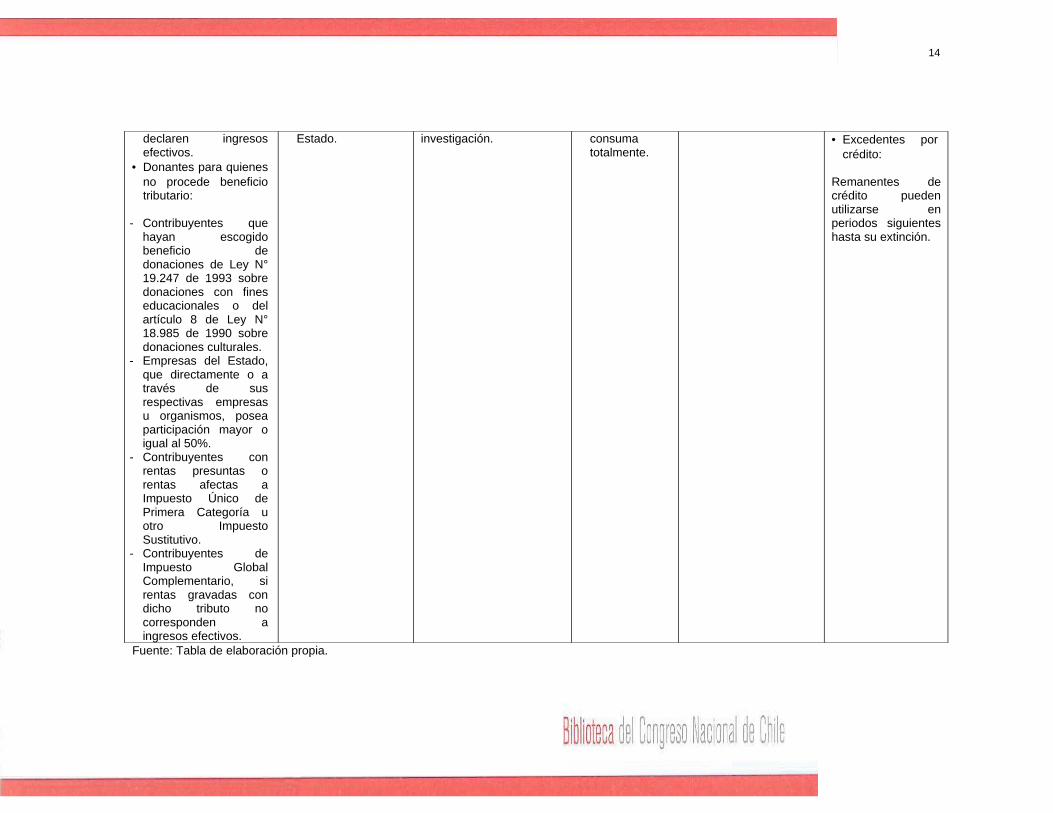

declaren ingresos efectivos.

• Donantes para quienes no procede beneficio tributario:

- Contribuyentes que hayan escogido beneficio de donaciones de Ley N° 19.247 de 1993 sobre donaciones con fines educacionales o del artículo 8 de Ley N° 18.985 de 1990 sobre donaciones culturales.

- Empresas del Estado, que directamente o a través de sus respectivas empresas u organismos, posea participación mayor o igual al 50%.

- Contribuyentes con rentas presuntas o rentas afectas a Impuesto Único de Primera Categoría u otro Impuesto Sustitutivo.

- Contribuyentes de Impuesto Global Complementario, si rentas gravadas con dicho tributo no corresponden a ingresos efectivos.

Estado. investigación. consuma totalmente.

• Excedentes por crédito:

Remanentes de crédito pueden utilizarse en periodos siguientes hasta su extinción.

Fuente: Tabla de elaboración propia.

14

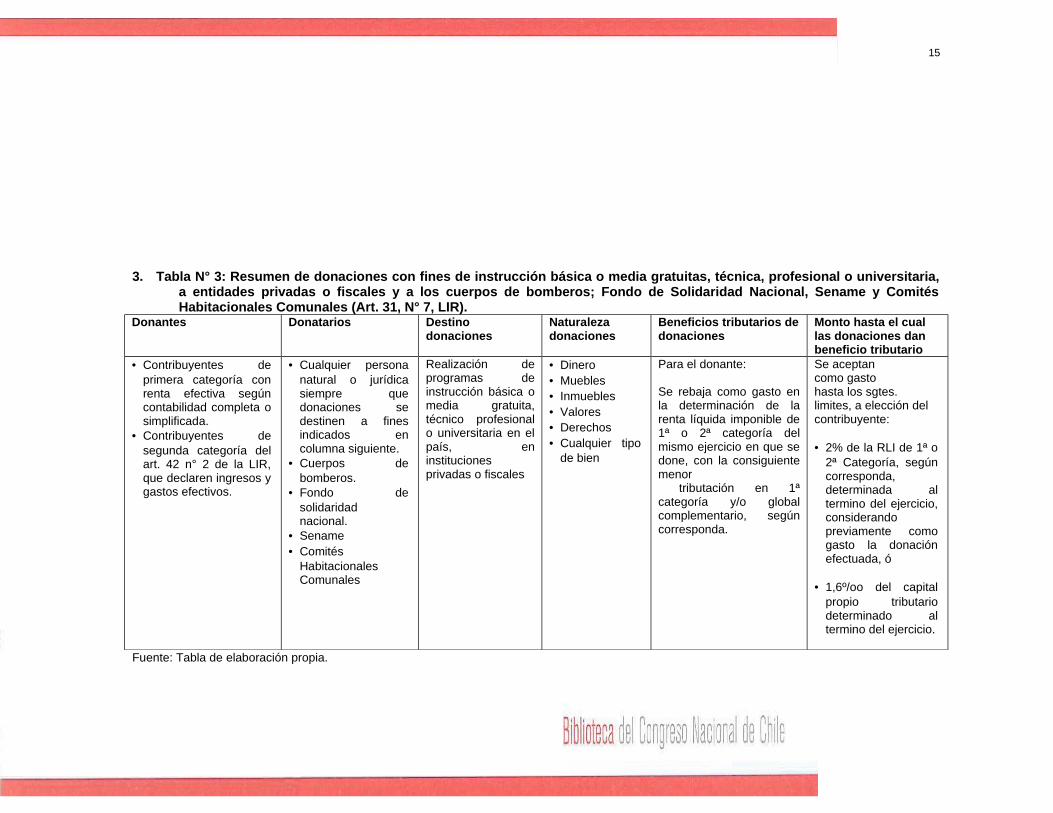

3. Tabla N° 3: Resumen de donaciones con fines de instrucción básica o media gratuitas, técnica, profesional o universitaria, a entidades privadas o fiscales y a los cuerpos de bomberos; Fondo de Solidaridad Nacional, Sename y Comités Habitacionales Comunales (Art. 31, N° 7, LIR).

Donantes Donatarios Destino donaciones

Naturaleza donaciones

Beneficios tributarios de donaciones

Monto hasta el cual las donaciones dan beneficio tributario

• Contribuyentes de primera categoría con renta efectiva según contabilidad completa o simplificada.

• Contribuyentes de segunda categoría del art. 42 n° 2 de la LIR, que declaren ingresos y gastos efectivos.

• Cualquier persona natural o jurídica siempre que donaciones se destinen a fines indicados en columna siguiente.

• Cuerpos de bomberos.

• Fondo de solidaridad nacional.

• Sename• Comités

Habitacionales Comunales

Realización de programas de instrucción básica o media gratuita, técnico profesional o universitaria en el país, en instituciones privadas o fiscales

• Dinero• Muebles• Inmuebles• Valores• Derechos• Cualquier tipo

de bien

Para el donante:

Se rebaja como gasto en la determinación de la renta líquida imponible de 1ª o 2ª categoría del mismo ejercicio en que se done, con la consiguiente menor tributación en 1ª categoría y/o global complementario, según corresponda.

Se aceptancomo gastohasta los sgtes. limites, a elección delcontribuyente:

• 2% de la RLI de 1ª o 2ª Categoría, según corresponda, determinada al termino del ejercicio, considerando previamente como gasto la donación efectuada, ó

• 1,6º/oo del capital propio tributario determinado al termino del ejercicio.

Fuente: Tabla de elaboración propia.

15

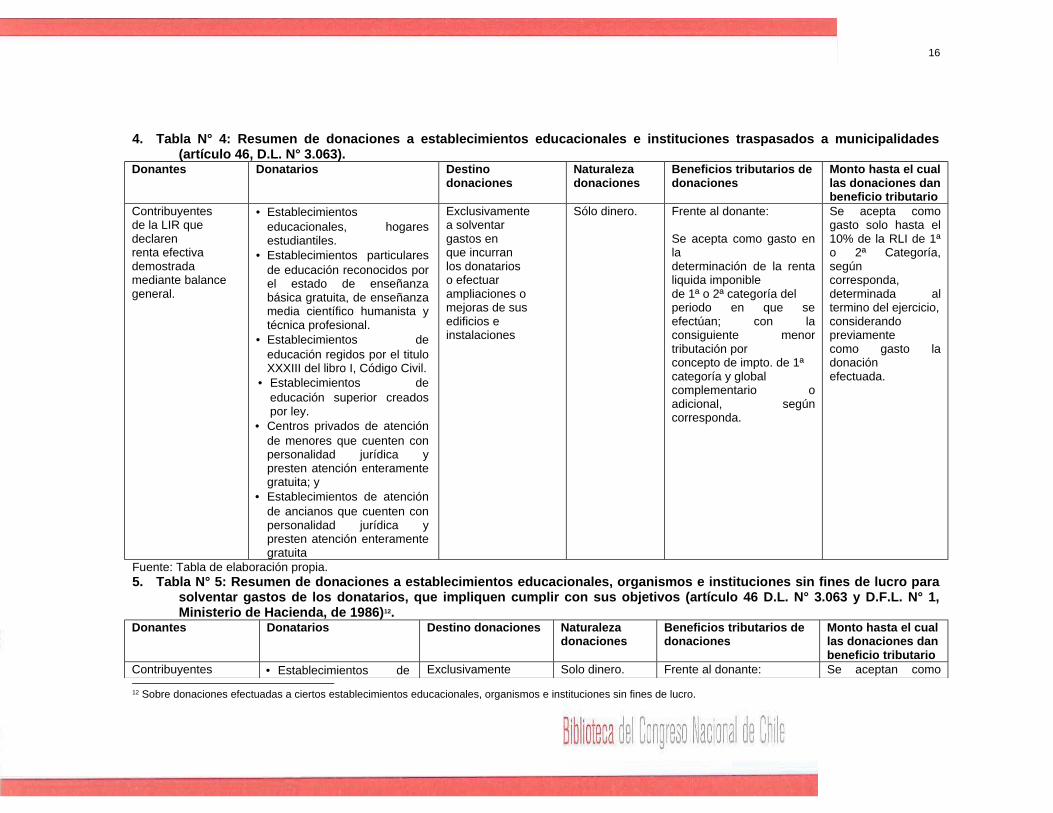

4. Tabla N° 4: Resumen de donaciones a establecimientos educacionales e instituciones traspasados a municipalidades (artículo 46, D.L. N° 3.063).

Donantes Donatarios Destino donaciones

Naturaleza donaciones

Beneficios tributarios de donaciones

Monto hasta el cual las donaciones dan beneficio tributario

Contribuyentesde la LIR quedeclaren renta efectivademostradamediante balancegeneral.

• Establecimientos educacionales, hogares estudiantiles.

• Establecimientos particulares de educación reconocidos por el estado de enseñanza básica gratuita, de enseñanza media científico humanista y técnica profesional.

• Establecimientos de educación regidos por el titulo XXXIII del libro I, Código Civil.

• Establecimientos de educación superior creados por ley.

• Centros privados de atención de menores que cuenten con personalidad jurídica y presten atención enteramente gratuita; y

• Establecimientos de atención de ancianos que cuenten con personalidad jurídica y presten atención enteramente gratuita

Exclusivamentea solventargastos enque incurranlos donatarioso efectuarampliaciones omejoras de susedificios einstalaciones

Sólo dinero. Frente al donante:

Se acepta como gasto en ladeterminación de la renta liquida imponiblede 1ª o 2ª categoría delperiodo en que se efectúan; con la consiguiente menor tributación porconcepto de impto. de 1ªcategoría y globalcomplementario o adicional, según corresponda.

Se acepta como gasto solo hasta el 10% de la RLI de 1ª o 2ª Categoría, segúncorresponda,determinada al termino del ejercicio,considerandopreviamentecomo gasto la donaciónefectuada.

Fuente: Tabla de elaboración propia.5. Tabla N° 5: Resumen de donaciones a establecimientos educacionales, organismos e instituciones sin fines de lucro para

solventar gastos de los donatarios, que impliquen cumplir con sus objetivos (artículo 46 D.L. N° 3.063 y D.F.L. N° 1, Ministerio de Hacienda, de 1986)12.

Donantes Donatarios Destino donaciones Naturaleza donaciones

Beneficios tributarios de donaciones

Monto hasta el cual las donaciones dan beneficio tributario

Contribuyentes • Establecimientos de Exclusivamente Solo dinero. Frente al donante: Se aceptan como

12 Sobre donaciones efectuadas a ciertos establecimientos educacionales, organismos e instituciones sin fines de lucro.

16

de la LIR quedeclaren renta efectiva mediante balancegeneral.

educación superior reconocidos por el Estado.

• Fondo nacional de desarrollo científico y tecnológico.

• Instituciones sin fines de lucro, que cumplan con los siguientes requisitos:

- Regidas por Titulo XXXIII, Libro I, Código Civil o creadas por ley.- Personalidad jurídica vigente; y- Que su objeto sea la creación, investigación o difusión de las artes y las ciencias o la realización de programas de acción social en beneficioexclusivo de los sectores de mayor necesidad acreditándosedichos objetos corporativos de acuerdo a la forma señalada por el art. 2º del DFL Nº 1, de 1986.

a solventar losgastos de lasinstitucionesdonatarias y aefectuarampliaciones omejoras de susedificios oinstalaciones,sin que seanutilizadas enbeneficio de laempresadonante.

Se rebajan como gasto en ladeterminación de la RLI de 1ª o 2ª categoríadel mismo ejercicio en que se efectúan, con laconsiguiente menor tributación por concepto de Impto. de 1ªCategoría y GlobalComplementario o Adicional, según corresponda.

gasto solo hasta el 10% de la RLI de 1ª o 2ª Categoría,según corresponda,considerandopreviamentecomo gasto la donaciónefectuada.

Fuente: Tabla de elaboración propia.

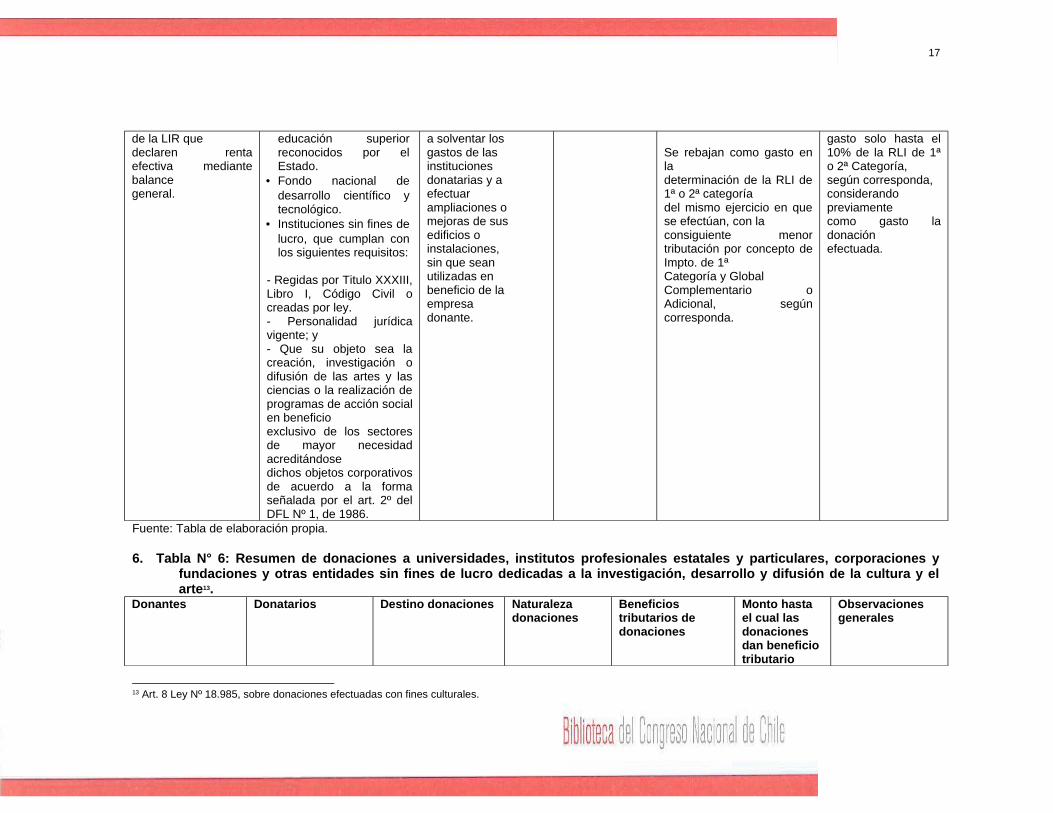

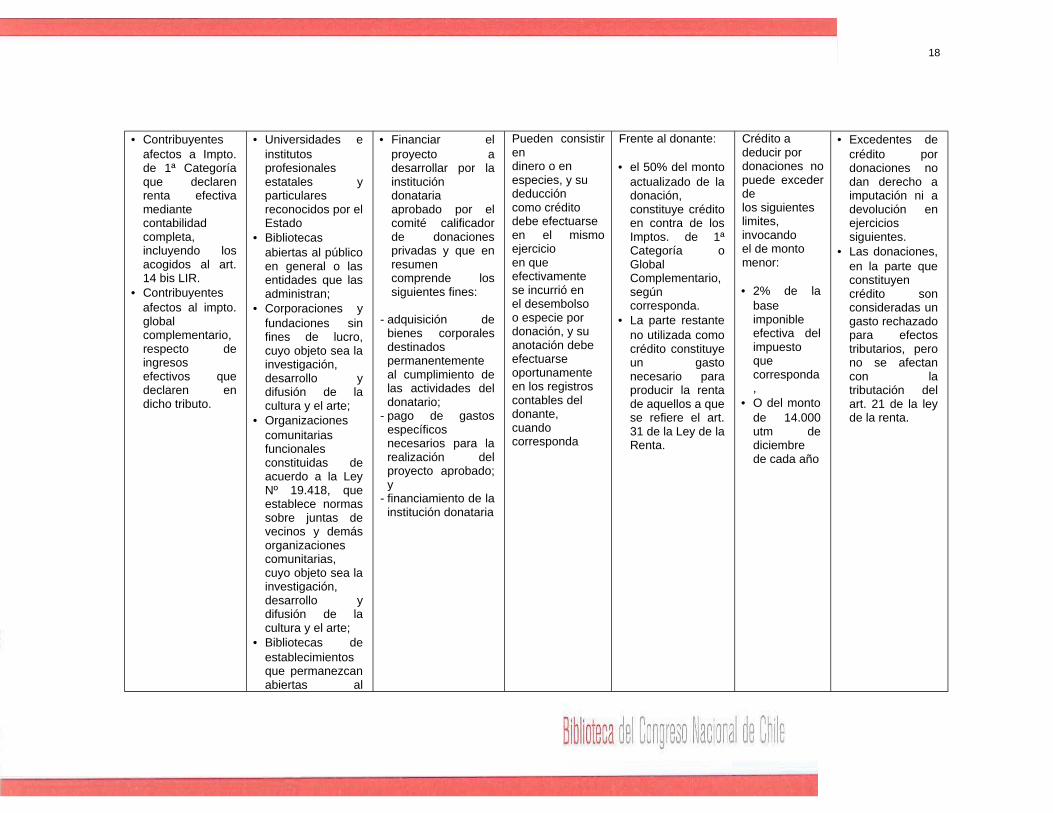

6. Tabla N° 6: Resumen de donaciones a universidades, institutos profesionales estatales y particulares, corporaciones y fundaciones y otras entidades sin fines de lucro dedicadas a la investigación, desarrollo y difusión de la cultura y el arte13.

Donantes Donatarios Destino donaciones Naturaleza donaciones

Beneficios tributarios de donaciones

Monto hasta el cual las donaciones dan beneficio tributario

Observaciones generales

13 Art. 8 Ley Nº 18.985, sobre donaciones efectuadas con fines culturales.

17

• Contribuyentes afectos a Impto. de 1ª Categoría que declaren renta efectiva mediante contabilidad completa, incluyendo los acogidos al art. 14 bis LIR.

• Contribuyentes afectos al impto. global complementario, respecto de ingresos efectivos que declaren en dicho tributo.

• Universidades e institutos profesionales estatales y particulares reconocidos por el Estado

• Bibliotecas abiertas al público en general o las entidades que las administran;

• Corporaciones y fundaciones sin fines de lucro, cuyo objeto sea la investigación, desarrollo y difusión de la cultura y el arte;

• Organizaciones comunitarias funcionales constituidas de acuerdo a la Ley Nº 19.418, que establece normas sobre juntas de vecinos y demás organizaciones comunitarias, cuyo objeto sea la investigación, desarrollo y difusión de la cultura y el arte;

• Bibliotecas de establecimientos que permanezcan abiertas al

• Financiar el proyecto a desarrollar por la institución donataria aprobado por el comité calificador de donaciones privadas y que en resumen comprende los siguientes fines:

- adquisición de bienes corporales destinados permanentemente al cumplimiento de las actividades del donatario;

- pago de gastos específicos necesarios para la realización del proyecto aprobado; y

- financiamiento de la institución donataria

Pueden consistir endinero o enespecies, y sudeduccióncomo créditodebe efectuarseen el mismo ejercicioen queefectivamentese incurrió enel desembolsoo especie pordonación, y suanotación debeefectuarseoportunamenteen los registroscontables deldonante,cuandocorresponda

Frente al donante:

• el 50% del monto actualizado de la donación, constituye crédito en contra de los Imptos. de 1ª Categoría o Global Complementario, según corresponda.

• La parte restante no utilizada como crédito constituye un gasto necesario para producir la renta de aquellos a que se refiere el art. 31 de la Ley de la Renta.

Crédito adeducir pordonaciones no puede exceder delos siguienteslimites, invocandoel de montomenor:

• 2% de la base imponible efectiva del impuesto que corresponda,

• O del monto de 14.000 utm de diciembre de cada año

• Excedentes de crédito por donaciones no dan derecho a imputación ni a devolución en ejercicios siguientes.

• Las donaciones, en la parte que constituyen crédito son consideradas un gasto rechazado para efectos tributarios, pero no se afectan con la tributación del art. 21 de la ley de la renta.

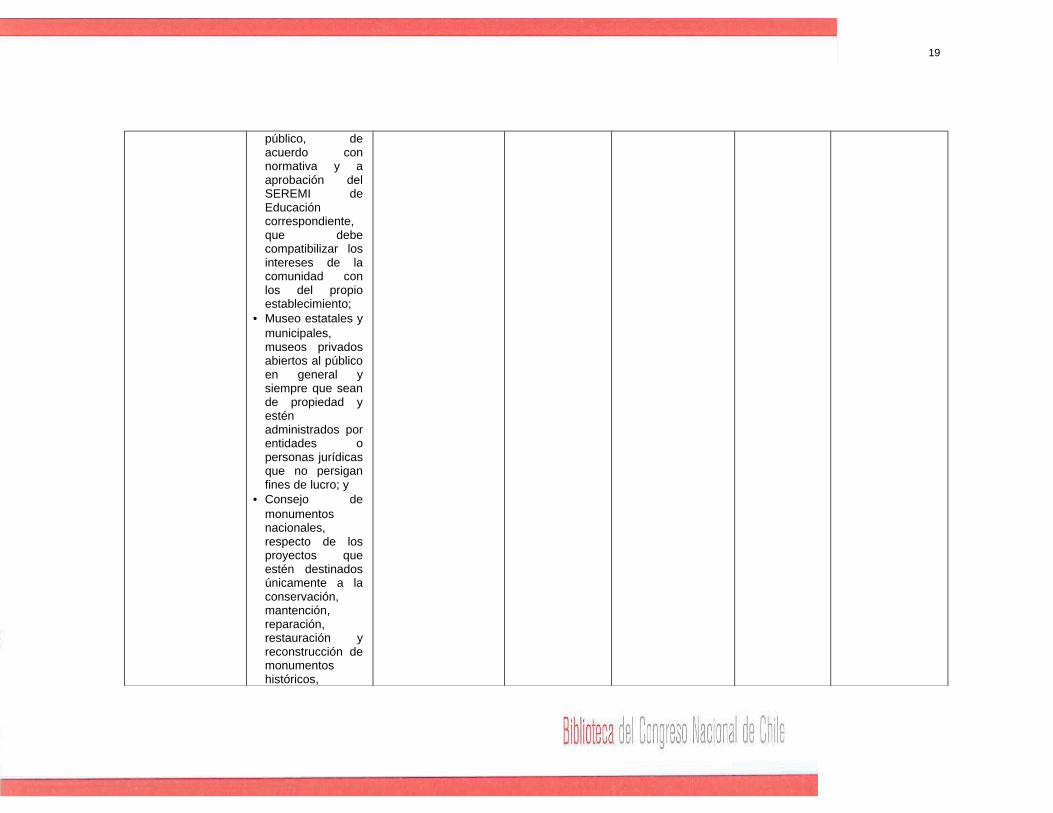

18

público, de acuerdo con normativa y a aprobación del SEREMI de Educación correspondiente, que debe compatibilizar los intereses de la comunidad con los del propio establecimiento;

• Museo estatales y municipales, museos privados abiertos al público en general y siempre que sean de propiedad y estén administrados por entidades o personas jurídicas que no persigan fines de lucro; y

• Consejo de monumentos nacionales, respecto de los proyectos que estén destinados únicamente a la conservación, mantención, reparación, restauración y reconstrucción de monumentos históricos,

19

monumentos arqueológicos, monumentos públicos, zonas típicas, ya sean en bienes nacionales de uso público, bienes de propiedad fiscal o pública contemplados en la Ley Nº 17.288, sobre monumentos nacionales.

Fuente: Tabla de elaboración propia.

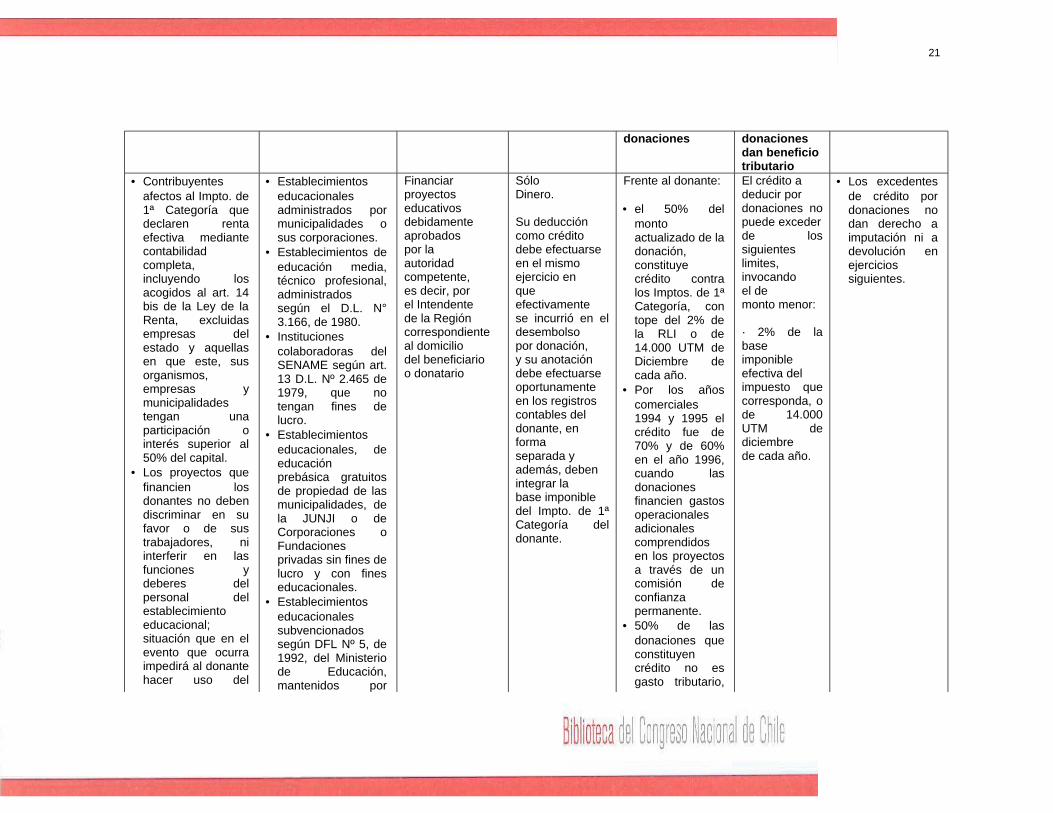

7. Tabla N° 7: Resumen de donaciones a establecimientos educacionales y otras instituciones con fines educacionales14

Donantes Donatarios Destino donaciones

Naturaleza donaciones

Beneficios tributarios de

Monto hasta el cual las

Observaciones generales

14 Art. 3, de la Ley nº 19.247, sobre donaciones con fines educacionales efectuadas a determinados establecimientos Educacionales y otras instituciones.

20

donaciones donaciones dan beneficio tributario

• Contribuyentes afectos al Impto. de 1ª Categoría que declaren renta efectiva mediante contabilidad completa, incluyendo los acogidos al art. 14 bis de la Ley de la Renta, excluidas empresas del estado y aquellas en que este, sus organismos, empresas y municipalidades tengan una participación o interés superior al 50% del capital.

• Los proyectos que financien los donantes no deben discriminar en su favor o de sus trabajadores, ni interferir en las funciones y deberes del personal del establecimiento educacional; situación que en el evento que ocurra impedirá al donante hacer uso del

• Establecimientos educacionales administrados por municipalidades o sus corporaciones.

• Establecimientos de educación media, técnico profesional, administrados según el D.L. N° 3.166, de 1980.

• Instituciones colaboradoras del SENAME según art. 13 D.L. Nº 2.465 de 1979, que no tengan fines de lucro.

• Establecimientos educacionales, de educación prebásica gratuitos de propiedad de las municipalidades, de la JUNJI o de Corporaciones o Fundaciones privadas sin fines de lucro y con fines educacionales.

• Establecimientos educacionales subvencionados según DFL Nº 5, de 1992, del Ministerio de Educación, mantenidos por

Financiarproyectoseducativosdebidamenteaprobadospor laautoridadcompetente,es decir, porel Intendentede la Regióncorrespondienteal domiciliodel beneficiarioo donatario

Sólo Dinero.

Su deduccióncomo créditodebe efectuarseen el mismoejercicio enque efectivamentese incurrió en el desembolsopor donación,y su anotacióndebe efectuarseoportunamenteen los registroscontables deldonante, enformaseparada yademás, debenintegrar labase imponibledel Impto. de 1ª Categoría del donante.

Frente al donante:

• el 50% del monto actualizado de la donación, constituye crédito contra los Imptos. de 1ª Categoría, con tope del 2% de la RLI o de 14.000 UTM de Diciembre de cada año.

• Por los años comerciales 1994 y 1995 el crédito fue de 70% y de 60% en el año 1996, cuando las donaciones financien gastos operacionales adicionales comprendidos en los proyectos a través de un comisión de confianza permanente.

• 50% de las donaciones que constituyen crédito no es gasto tributario,

El crédito adeducir pordonaciones no puede excederde los siguienteslimites, invocandoel demonto menor:

· 2% de la baseimponibleefectiva delimpuesto que corresponda, o de 14.000 UTM de diciembrede cada año.

• Los excedentes de crédito por donaciones no dan derecho a imputación ni a devolución en ejercicios siguientes.

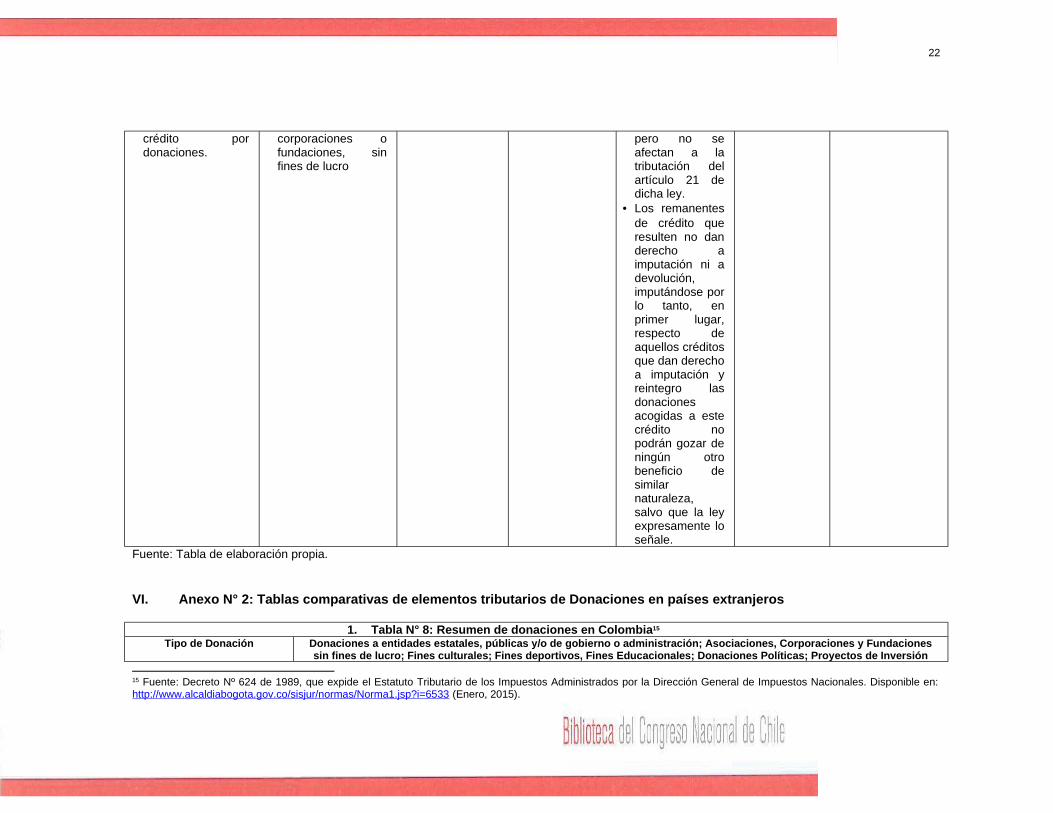

21

crédito por donaciones.

corporaciones o fundaciones, sin fines de lucro

pero no se afectan a la tributación del artículo 21 de dicha ley.

• Los remanentes de crédito que resulten no dan derecho a imputación ni a devolución, imputándose por lo tanto, en primer lugar, respecto de aquellos créditos que dan derecho a imputación y reintegro las donaciones acogidas a este crédito no podrán gozar de ningún otro beneficio de similar naturaleza, salvo que la ley expresamente lo señale.

Fuente: Tabla de elaboración propia.

VI. Anexo N° 2: Tablas comparativas de elementos tributarios de Donaciones en países extranjeros

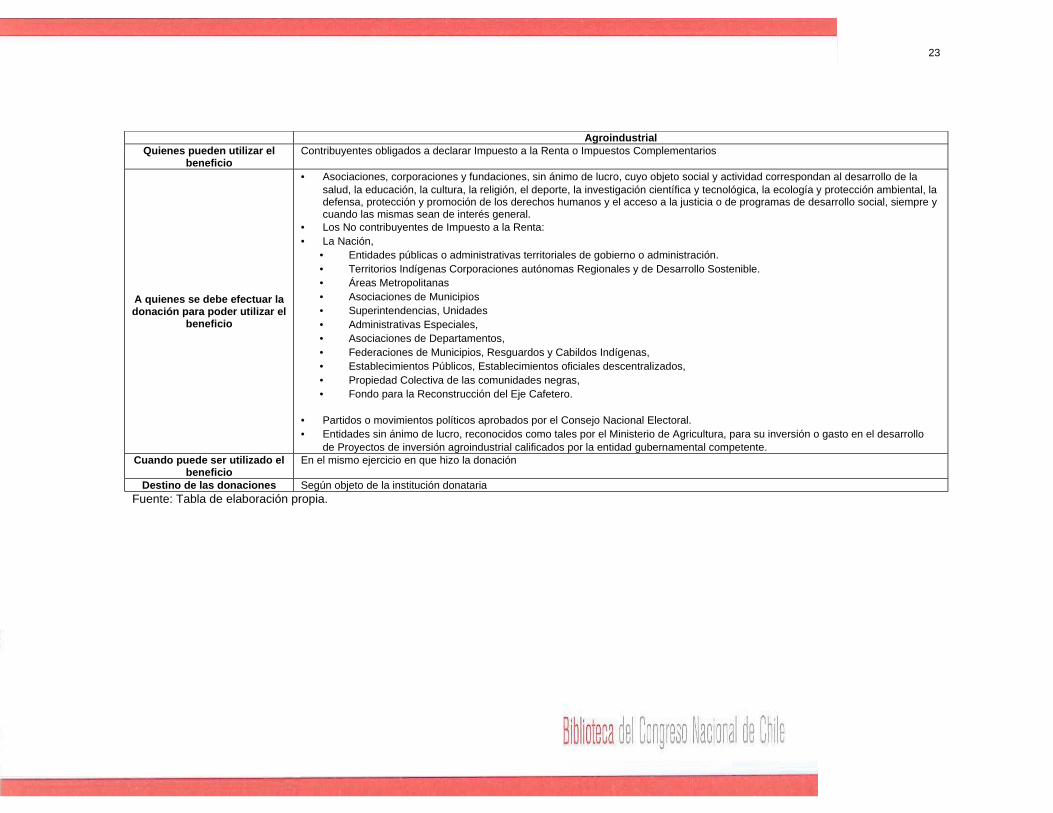

1. Tabla N° 8: Resumen de donaciones en Colombia15

Tipo de Donación Donaciones a entidades estatales, públicas y/o de gobierno o administración; Asociaciones, Corporaciones y Fundaciones sin fines de lucro; Fines culturales; Fines deportivos, Fines Educacionales; Donaciones Políticas; Proyectos de Inversión

15 Fuente: Decreto Nº 624 de 1989, que expide el Estatuto Tributario de los Impuestos Administrados por la Dirección General de Impuestos Nacionales. Disponible en: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=6533 (Enero, 2015).

22

AgroindustrialQuienes pueden utilizar el

beneficioContribuyentes obligados a declarar Impuesto a la Renta o Impuestos Complementarios

A quienes se debe efectuar la donación para poder utilizar el

beneficio

• Asociaciones, corporaciones y fundaciones, sin ánimo de lucro, cuyo objeto social y actividad correspondan al desarrollo de la salud, la educación, la cultura, la religión, el deporte, la investigación científica y tecnológica, la ecología y protección ambiental, la defensa, protección y promoción de los derechos humanos y el acceso a la justicia o de programas de desarrollo social, siempre y cuando las mismas sean de interés general.

• Los No contribuyentes de Impuesto a la Renta:• La Nación,

• Entidades públicas o administrativas territoriales de gobierno o administración.• Territorios Indígenas Corporaciones autónomas Regionales y de Desarrollo Sostenible.• Áreas Metropolitanas• Asociaciones de Municipios• Superintendencias, Unidades• Administrativas Especiales,• Asociaciones de Departamentos,• Federaciones de Municipios, Resguardos y Cabildos Indígenas,• Establecimientos Públicos, Establecimientos oficiales descentralizados,• Propiedad Colectiva de las comunidades negras,• Fondo para la Reconstrucción del Eje Cafetero.

• Partidos o movimientos políticos aprobados por el Consejo Nacional Electoral.• Entidades sin ánimo de lucro, reconocidos como tales por el Ministerio de Agricultura, para su inversión o gasto en el desarrollo

de Proyectos de inversión agroindustrial calificados por la entidad gubernamental competente.Cuando puede ser utilizado el

beneficioEn el mismo ejercicio en que hizo la donación

Destino de las donaciones Según objeto de la institución donatariaFuente: Tabla de elaboración propia.

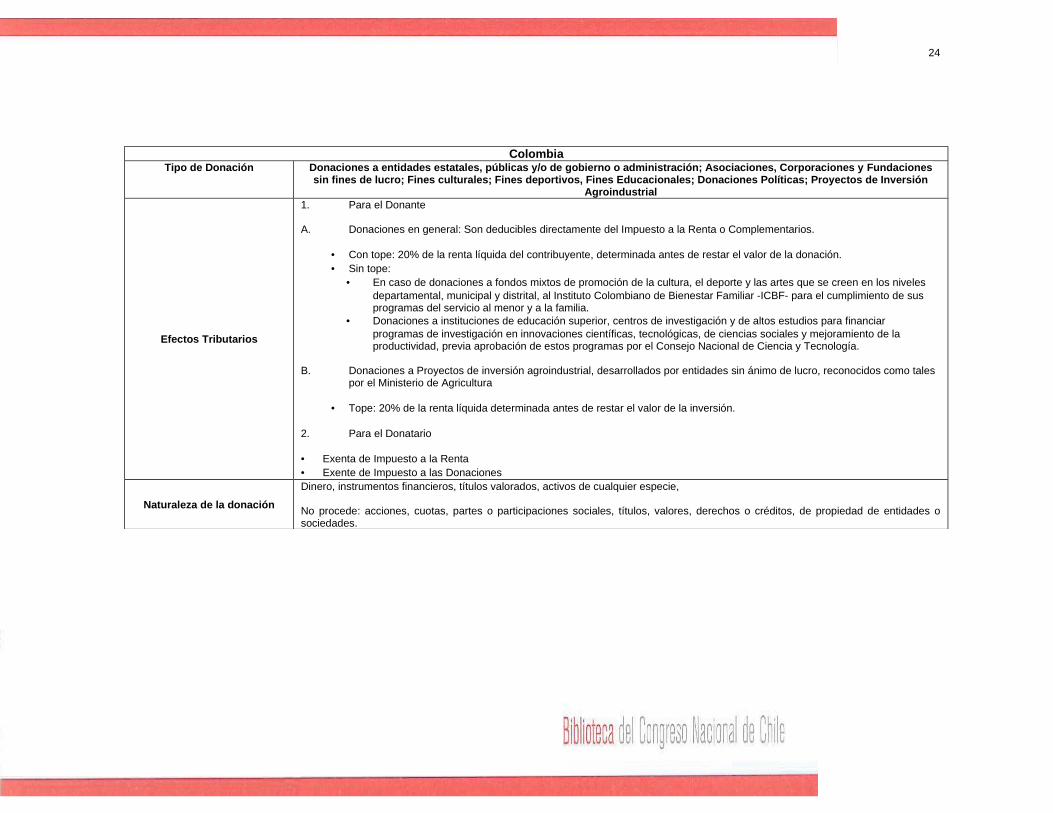

23

ColombiaTipo de Donación Donaciones a entidades estatales, públicas y/o de gobierno o administración; Asociaciones, Corporaciones y Fundaciones

sin fines de lucro; Fines culturales; Fines deportivos, Fines Educacionales; Donaciones Políticas; Proyectos de Inversión Agroindustrial

Efectos Tributarios

1. Para el Donante

A. Donaciones en general: Son deducibles directamente del Impuesto a la Renta o Complementarios.

• Con tope: 20% de la renta líquida del contribuyente, determinada antes de restar el valor de la donación.• Sin tope:

• En caso de donaciones a fondos mixtos de promoción de la cultura, el deporte y las artes que se creen en los niveles departamental, municipal y distrital, al Instituto Colombiano de Bienestar Familiar -ICBF- para el cumplimiento de sus programas del servicio al menor y a la familia.

• Donaciones a instituciones de educación superior, centros de investigación y de altos estudios para financiar programas de investigación en innovaciones científicas, tecnológicas, de ciencias sociales y mejoramiento de la productividad, previa aprobación de estos programas por el Consejo Nacional de Ciencia y Tecnología.

B. Donaciones a Proyectos de inversión agroindustrial, desarrollados por entidades sin ánimo de lucro, reconocidos como tales por el Ministerio de Agricultura

• Tope: 20% de la renta líquida determinada antes de restar el valor de la inversión.

2. Para el Donatario

• Exenta de Impuesto a la Renta• Exente de Impuesto a las Donaciones

Naturaleza de la donación

Dinero, instrumentos financieros, títulos valorados, activos de cualquier especie,

No procede: acciones, cuotas, partes o participaciones sociales, títulos, valores, derechos o créditos, de propiedad de entidades o sociedades.

24

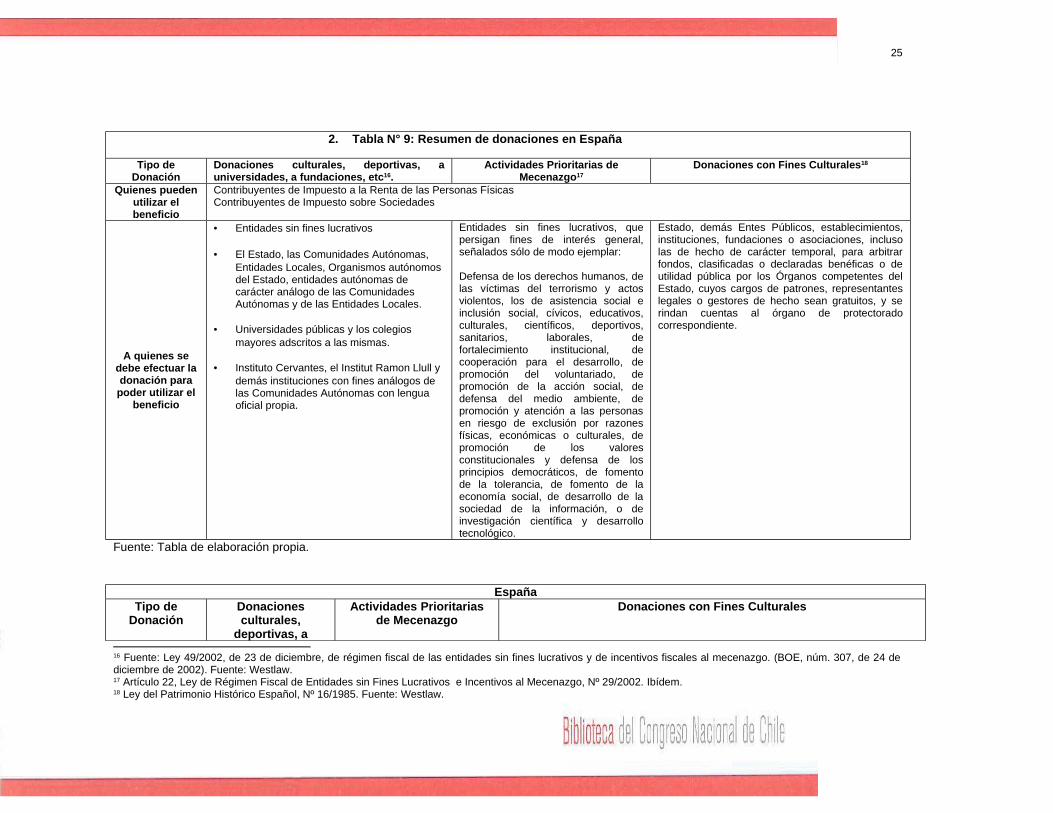

2. Tabla N° 9: Resumen de donaciones en España

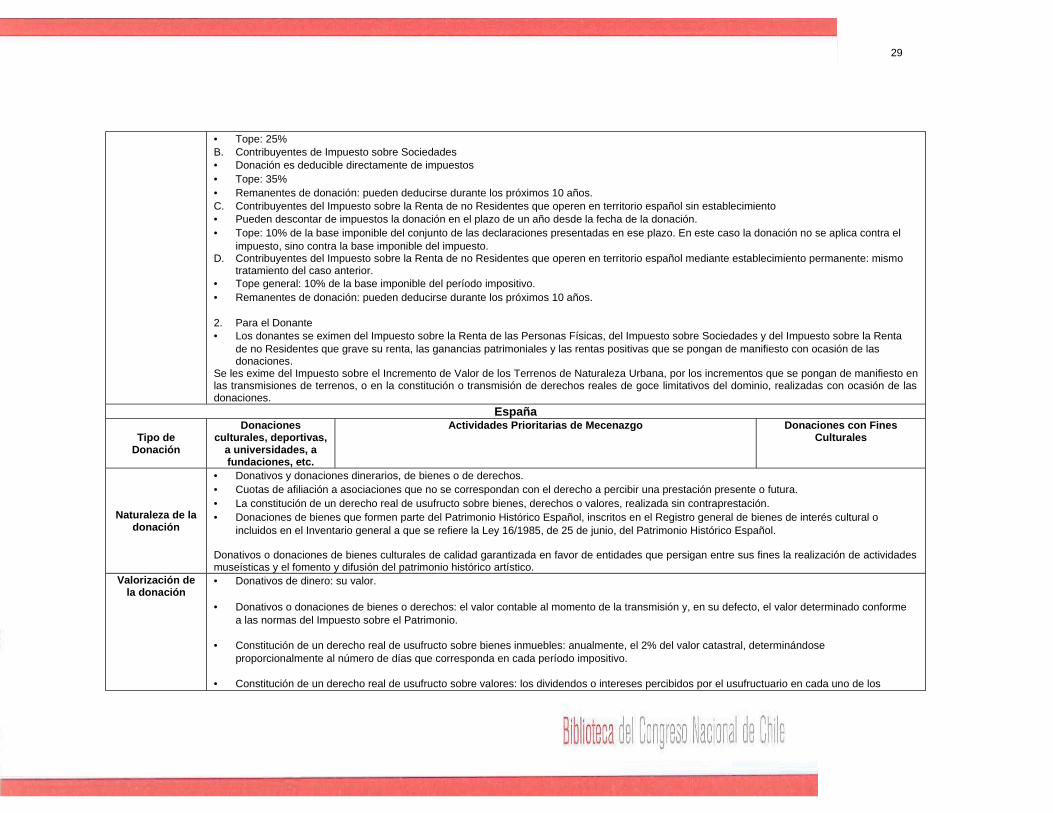

Tipo de Donación

Donaciones culturales, deportivas, a universidades, a fundaciones, etc16.

Actividades Prioritarias de Mecenazgo17

Donaciones con Fines Culturales18

Quienes pueden utilizar el beneficio

Contribuyentes de Impuesto a la Renta de las Personas FísicasContribuyentes de Impuesto sobre Sociedades

A quienes se debe efectuar la donación para poder utilizar el

beneficio

• Entidades sin fines lucrativos

• El Estado, las Comunidades Autónomas, Entidades Locales, Organismos autónomos del Estado, entidades autónomas de carácter análogo de las Comunidades Autónomas y de las Entidades Locales.

• Universidades públicas y los colegios mayores adscritos a las mismas.

• Instituto Cervantes, el Institut Ramon Llull y demás instituciones con fines análogos de las Comunidades Autónomas con lengua oficial propia.

Entidades sin fines lucrativos, que persigan fines de interés general, señalados sólo de modo ejemplar:

Defensa de los derechos humanos, de las víctimas del terrorismo y actos violentos, los de asistencia social e inclusión social, cívicos, educativos, culturales, científicos, deportivos, sanitarios, laborales, de fortalecimiento institucional, de cooperación para el desarrollo, de promoción del voluntariado, de promoción de la acción social, de defensa del medio ambiente, de promoción y atención a las personas en riesgo de exclusión por razones físicas, económicas o culturales, de promoción de los valores constitucionales y defensa de los principios democráticos, de fomento de la tolerancia, de fomento de la economía social, de desarrollo de la sociedad de la información, o de investigación científica y desarrollo tecnológico.

Estado, demás Entes Públicos, establecimientos, instituciones, fundaciones o asociaciones, incluso las de hecho de carácter temporal, para arbitrar fondos, clasificadas o declaradas benéficas o de utilidad pública por los Órganos competentes del Estado, cuyos cargos de patrones, representantes legales o gestores de hecho sean gratuitos, y se rindan cuentas al órgano de protectorado correspondiente.

Fuente: Tabla de elaboración propia.

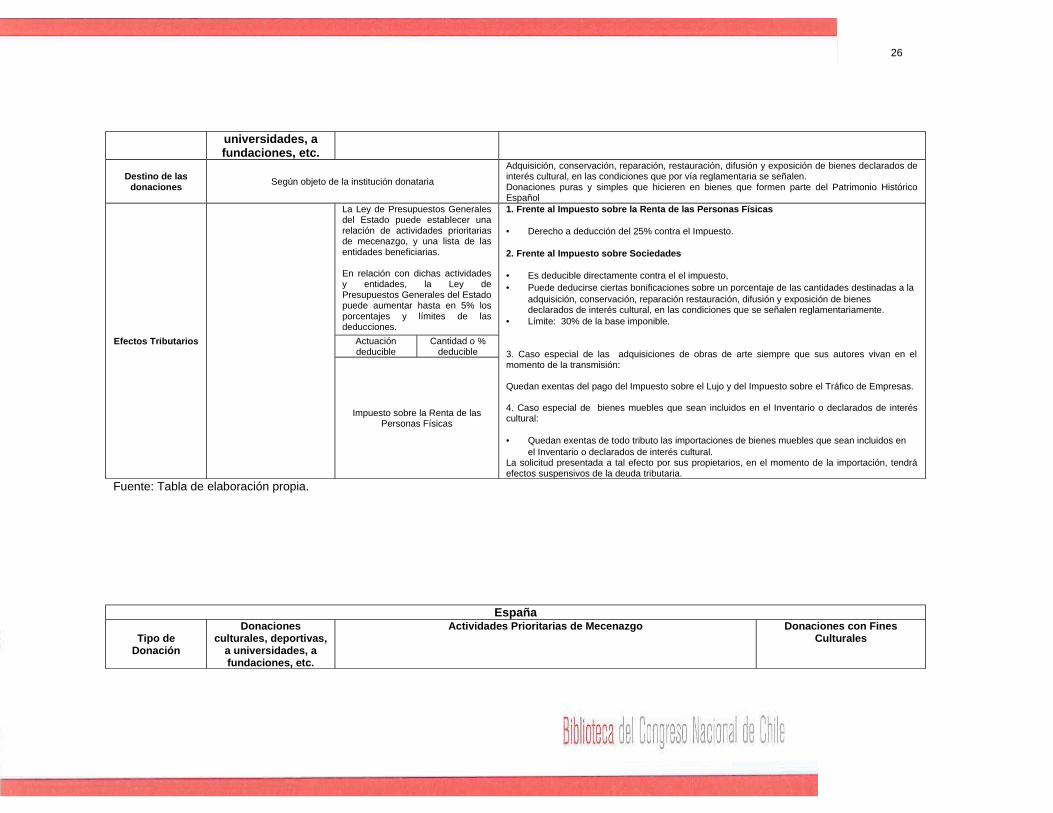

EspañaTipo de

DonaciónDonaciones culturales,

deportivas, a

Actividades Prioritarias de Mecenazgo

Donaciones con Fines Culturales

16 Fuente: Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de incentivos fiscales al mecenazgo. (BOE, núm. 307, de 24 de diciembre de 2002). Fuente: Westlaw. 17 Artículo 22, Ley de Régimen Fiscal de Entidades sin Fines Lucrativos e Incentivos al Mecenazgo, Nº 29/2002. Ibídem. 18 Ley del Patrimonio Histórico Español, Nº 16/1985. Fuente: Westlaw.

25

universidades, a fundaciones, etc.

Destino de las donaciones Según objeto de la institución donataria

Adquisición, conservación, reparación, restauración, difusión y exposición de bienes declarados de interés cultural, en las condiciones que por vía reglamentaria se señalen.Donaciones puras y simples que hicieren en bienes que formen parte del Patrimonio Histórico Español

Efectos Tributarios

La Ley de Presupuestos Generales del Estado puede establecer una relación de actividades prioritarias de mecenazgo, y una lista de las entidades beneficiarias.

En relación con dichas actividades y entidades, la Ley de Presupuestos Generales del Estado puede aumentar hasta en 5% los porcentajes y límites de las deducciones.

1. Frente al Impuesto sobre la Renta de las Personas Físicas

• Derecho a deducción del 25% contra el Impuesto.

2. Frente al Impuesto sobre Sociedades

• Es deducible directamente contra el el impuesto, • Puede deducirse ciertas bonificaciones sobre un porcentaje de las cantidades destinadas a la

adquisición, conservación, reparación restauración, difusión y exposición de bienes declarados de interés cultural, en las condiciones que se señalen reglamentariamente.

• Límite: 30% de la base imponible.

3. Caso especial de las adquisiciones de obras de arte siempre que sus autores vivan en el momento de la transmisión:

Quedan exentas del pago del Impuesto sobre el Lujo y del Impuesto sobre el Tráfico de Empresas.

4. Caso especial de bienes muebles que sean incluidos en el Inventario o declarados de interés cultural:

• Quedan exentas de todo tributo las importaciones de bienes muebles que sean incluidos en el Inventario o declarados de interés cultural.

La solicitud presentada a tal efecto por sus propietarios, en el momento de la importación, tendrá efectos suspensivos de la deuda tributaria.

Actuación deducible

Cantidad o % deducible

Impuesto sobre la Renta de las Personas Físicas

Fuente: Tabla de elaboración propia.

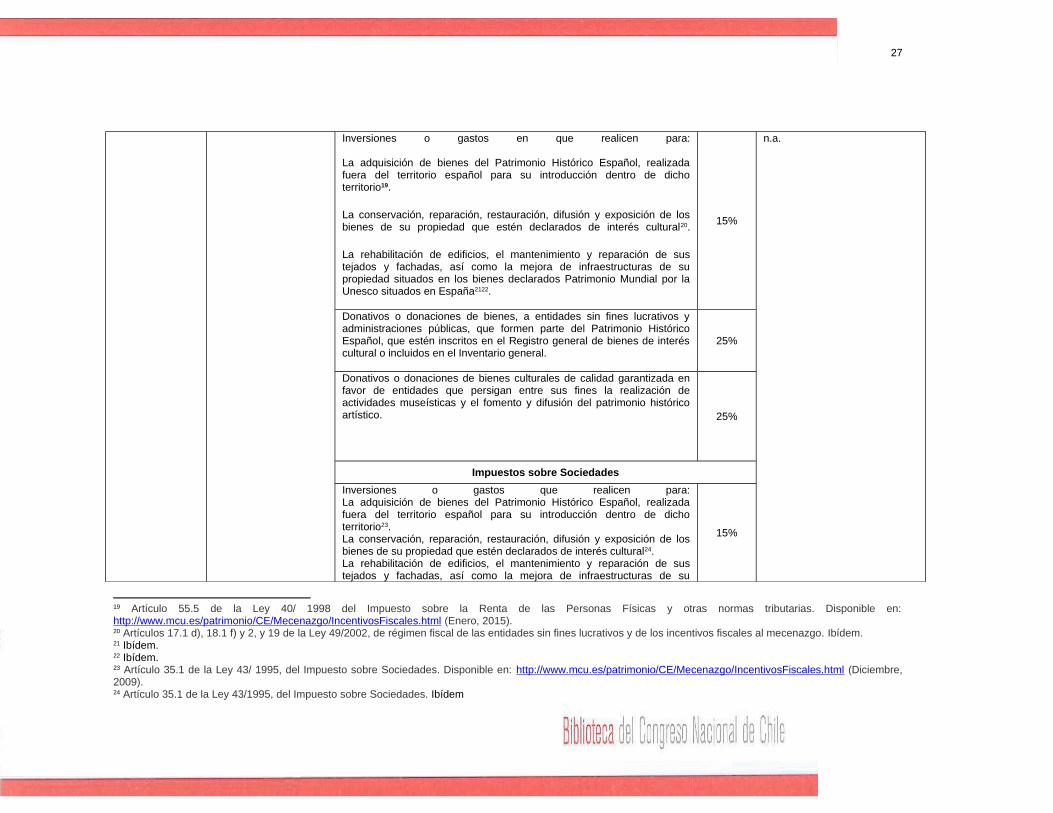

España

Tipo de Donación

Donaciones culturales, deportivas,

a universidades, a fundaciones, etc.

Actividades Prioritarias de Mecenazgo Donaciones con Fines Culturales

26

Inversiones o gastos en que realicen para:

La adquisición de bienes del Patrimonio Histórico Español, realizada fuera del territorio español para su introducción dentro de dicho territorio19.

La conservación, reparación, restauración, difusión y exposición de los bienes de su propiedad que estén declarados de interés cultural20.

La rehabilitación de edificios, el mantenimiento y reparación de sus tejados y fachadas, así como la mejora de infraestructuras de su propiedad situados en los bienes declarados Patrimonio Mundial por la Unesco situados en España2122.

15%

n.a.

Donativos o donaciones de bienes, a entidades sin fines lucrativos y administraciones públicas, que formen parte del Patrimonio Histórico Español, que estén inscritos en el Registro general de bienes de interés cultural o incluidos en el Inventario general.

25%

Donativos o donaciones de bienes culturales de calidad garantizada en favor de entidades que persigan entre sus fines la realización de actividades museísticas y el fomento y difusión del patrimonio histórico artístico. 25%

Impuestos sobre Sociedades

Inversiones o gastos que realicen para:La adquisición de bienes del Patrimonio Histórico Español, realizada fuera del territorio español para su introducción dentro de dicho territorio23.La conservación, reparación, restauración, difusión y exposición de los bienes de su propiedad que estén declarados de interés cultural24.La rehabilitación de edificios, el mantenimiento y reparación de sus tejados y fachadas, así como la mejora de infraestructuras de su

15%

19 Artículo 55.5 de la Ley 40/ 1998 del Impuesto sobre la Renta de las Personas Físicas y otras normas tributarias. Disponible en: http://www.mcu.es/patrimonio/CE/Mecenazgo/IncentivosFiscales.html (Enero, 2015). 20 Artículos 17.1 d), 18.1 f) y 2, y 19 de la Ley 49/2002, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. Ibídem. 21 Ibídem. 22 Ibídem.23 Artículo 35.1 de la Ley 43/ 1995, del Impuesto sobre Sociedades. Disponible en: http://www.mcu.es/patrimonio/CE/Mecenazgo/IncentivosFiscales.html (Diciembre, 2009). 24 Artículo 35.1 de la Ley 43/1995, del Impuesto sobre Sociedades. Ibídem

27

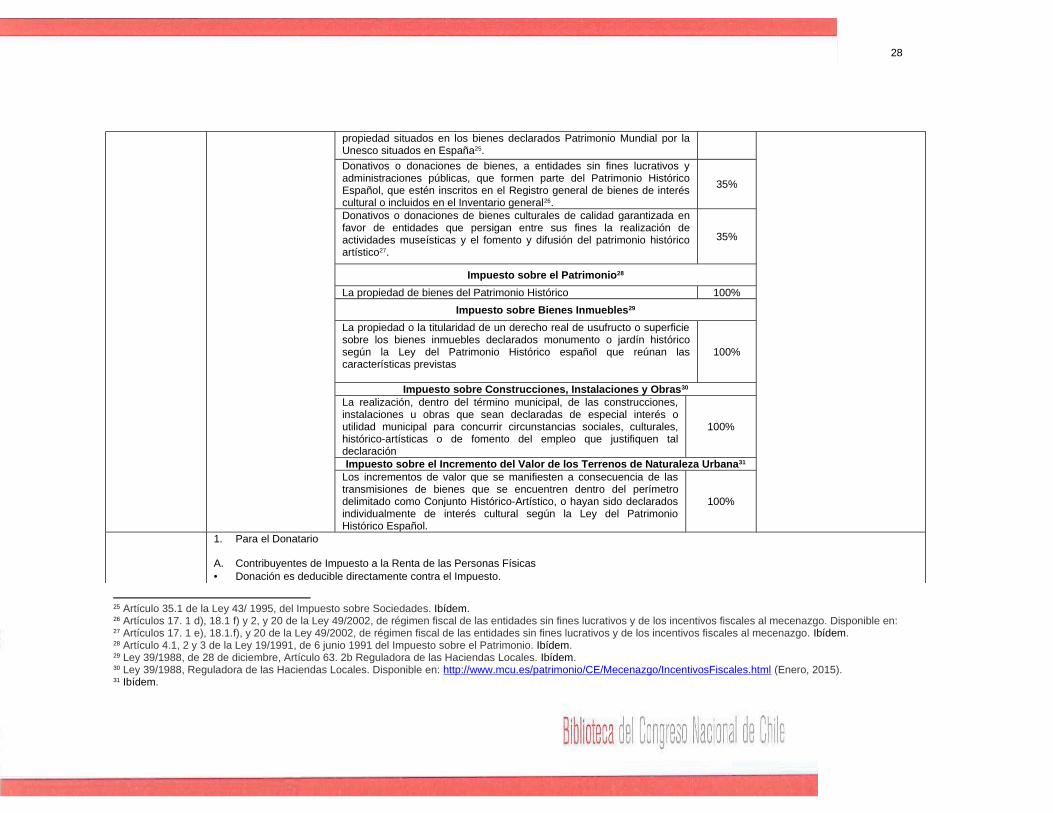

propiedad situados en los bienes declarados Patrimonio Mundial por la Unesco situados en España25.

Donativos o donaciones de bienes, a entidades sin fines lucrativos y administraciones públicas, que formen parte del Patrimonio Histórico Español, que estén inscritos en el Registro general de bienes de interés cultural o incluidos en el Inventario general26.

35%

Donativos o donaciones de bienes culturales de calidad garantizada en favor de entidades que persigan entre sus fines la realización de actividades museísticas y el fomento y difusión del patrimonio histórico artístico27.

35%

Impuesto sobre el Patrimonio28

La propiedad de bienes del Patrimonio Histórico 100%

Impuesto sobre Bienes Inmuebles29

La propiedad o la titularidad de un derecho real de usufructo o superficie sobre los bienes inmuebles declarados monumento o jardín histórico según la Ley del Patrimonio Histórico español que reúnan las características previstas

100%

Impuesto sobre Construcciones, Instalaciones y Obras30

La realización, dentro del término municipal, de las construcciones, instalaciones u obras que sean declaradas de especial interés o utilidad municipal para concurrir circunstancias sociales, culturales, histórico-artísticas o de fomento del empleo que justifiquen tal declaración

100%

Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana31

Los incrementos de valor que se manifiesten a consecuencia de las transmisiones de bienes que se encuentren dentro del perímetro delimitado como Conjunto Histórico-Artístico, o hayan sido declarados individualmente de interés cultural según la Ley del Patrimonio Histórico Español.

100%

1. Para el Donatario

A. Contribuyentes de Impuesto a la Renta de las Personas Físicas• Donación es deducible directamente contra el Impuesto.

25 Artículo 35.1 de la Ley 43/ 1995, del Impuesto sobre Sociedades. Ibídem.26 Artículos 17. 1 d), 18.1 f) y 2, y 20 de la Ley 49/2002, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. Disponible en: 27 Artículos 17. 1 e), 18.1.f), y 20 de la Ley 49/2002, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. Ibídem.28 Artículo 4.1, 2 y 3 de la Ley 19/1991, de 6 junio 1991 del Impuesto sobre el Patrimonio. Ibídem.29 Ley 39/1988, de 28 de diciembre, Artículo 63. 2b Reguladora de las Haciendas Locales. Ibídem. 30 Ley 39/1988, Reguladora de las Haciendas Locales. Disponible en: http://www.mcu.es/patrimonio/CE/Mecenazgo/IncentivosFiscales.html (Enero, 2015). 31 Ibídem.

28

• Tope: 25%B. Contribuyentes de Impuesto sobre Sociedades• Donación es deducible directamente de impuestos• Tope: 35%• Remanentes de donación: pueden deducirse durante los próximos 10 años.C. Contribuyentes del Impuesto sobre la Renta de no Residentes que operen en territorio español sin establecimiento• Pueden descontar de impuestos la donación en el plazo de un año desde la fecha de la donación.• Tope: 10% de la base imponible del conjunto de las declaraciones presentadas en ese plazo. En este caso la donación no se aplica contra el

impuesto, sino contra la base imponible del impuesto.D. Contribuyentes del Impuesto sobre la Renta de no Residentes que operen en territorio español mediante establecimiento permanente: mismo

tratamiento del caso anterior.• Tope general: 10% de la base imponible del período impositivo.• Remanentes de donación: pueden deducirse durante los próximos 10 años.

2. Para el Donante• Los donantes se eximen del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta

de no Residentes que grave su renta, las ganancias patrimoniales y las rentas positivas que se pongan de manifiesto con ocasión de las donaciones.

Se les exime del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, por los incrementos que se pongan de manifiesto en las transmisiones de terrenos, o en la constitución o transmisión de derechos reales de goce limitativos del dominio, realizadas con ocasión de las donaciones.

España

Tipo de Donación

Donaciones culturales, deportivas,

a universidades, a fundaciones, etc.

Actividades Prioritarias de Mecenazgo Donaciones con Fines Culturales

Naturaleza de la donación

• Donativos y donaciones dinerarios, de bienes o de derechos.• Cuotas de afiliación a asociaciones que no se correspondan con el derecho a percibir una prestación presente o futura.• La constitución de un derecho real de usufructo sobre bienes, derechos o valores, realizada sin contraprestación.• Donaciones de bienes que formen parte del Patrimonio Histórico Español, inscritos en el Registro general de bienes de interés cultural o

incluidos en el Inventario general a que se refiere la Ley 16/1985, de 25 de junio, del Patrimonio Histórico Español.

Donativos o donaciones de bienes culturales de calidad garantizada en favor de entidades que persigan entre sus fines la realización de actividades museísticas y el fomento y difusión del patrimonio histórico artístico.

Valorización de la donación

• Donativos de dinero: su valor.

• Donativos o donaciones de bienes o derechos: el valor contable al momento de la transmisión y, en su defecto, el valor determinado conforme a las normas del Impuesto sobre el Patrimonio.

• Constitución de un derecho real de usufructo sobre bienes inmuebles: anualmente, el 2% del valor catastral, determinándose proporcionalmente al número de días que corresponda en cada período impositivo.

• Constitución de un derecho real de usufructo sobre valores: los dividendos o intereses percibidos por el usufructuario en cada uno de los

29

períodos impositivos de duración del usufructo.

• Constitución de un derecho real de usufructo sobre otros bienes y derechos: el interés legal del dinero de cada ejercicio aplicado al valor del usufructo determinado en el momento de su constitución conforme a las normas del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

• Donativos o donaciones de obras de arte de calidad garantizada y de los bienes que formen parte del Patrimonio Histórico Español: la valoración efectuada por la Junta de Calificación, Valoración y Exportación. En el caso de los bienes culturales que no formen parte del Patrimonio Histórico Español, la Junta valorará, asimismo, la suficiencia de la calidad de la obra.

Máxima valoración: el valor normal en el mercado del bien o derecho transmitido en el momento de su transmisión.Fuente: Tabla de elaboración propia.

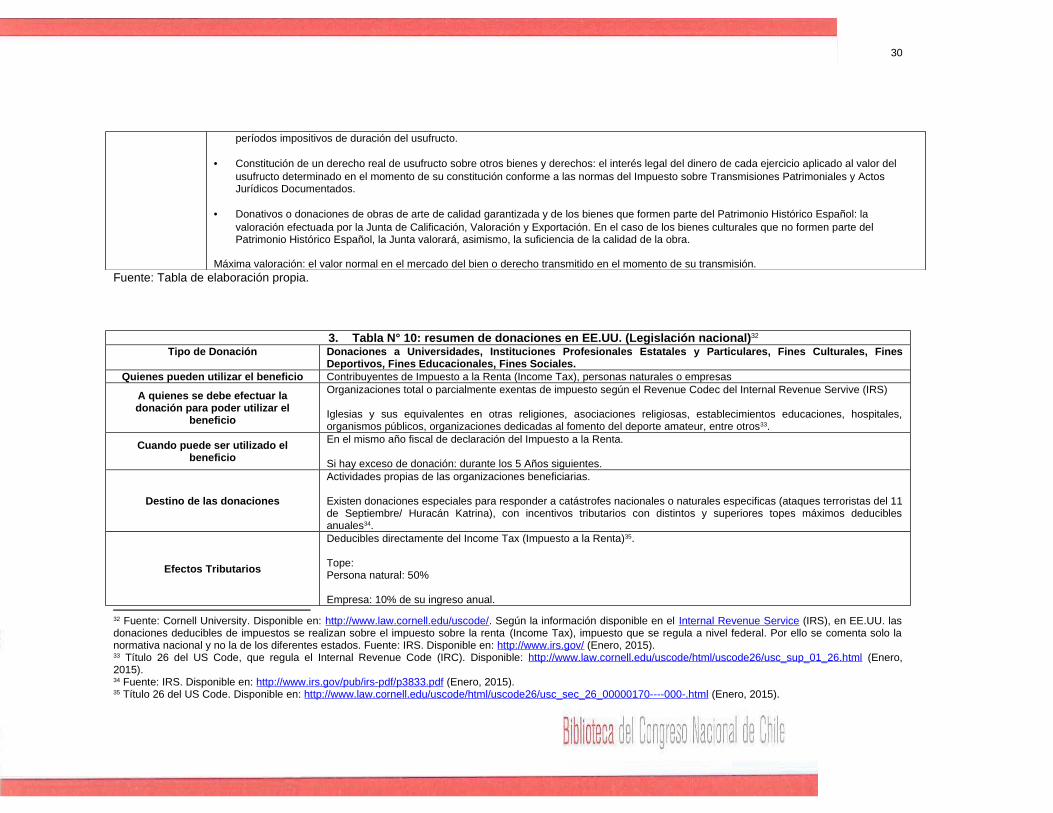

3. Tabla N° 10: resumen de donaciones en EE.UU. (Legislación nacional)32

Tipo de Donación Donaciones a Universidades, Instituciones Profesionales Estatales y Particulares, Fines Culturales, Fines Deportivos, Fines Educacionales, Fines Sociales.

Quienes pueden utilizar el beneficio Contribuyentes de Impuesto a la Renta (Income Tax), personas naturales o empresas

A quienes se debe efectuar la donación para poder utilizar el

beneficio

Organizaciones total o parcialmente exentas de impuesto según el Revenue Codec del Internal Revenue Servive (IRS)

Iglesias y sus equivalentes en otras religiones, asociaciones religiosas, establecimientos educaciones, hospitales, organismos públicos, organizaciones dedicadas al fomento del deporte amateur, entre otros33.

Cuando puede ser utilizado el beneficio

En el mismo año fiscal de declaración del Impuesto a la Renta.

Si hay exceso de donación: durante los 5 Años siguientes.

Destino de las donaciones

Actividades propias de las organizaciones beneficiarias.

Existen donaciones especiales para responder a catástrofes nacionales o naturales especificas (ataques terroristas del 11 de Septiembre/ Huracán Katrina), con incentivos tributarios con distintos y superiores topes máximos deducibles anuales34.

Efectos Tributarios

Deducibles directamente del Income Tax (Impuesto a la Renta)35.

Tope:Persona natural: 50%

Empresa: 10% de su ingreso anual.

32 Fuente: Cornell University. Disponible en: http://www.law.cornell.edu/uscode/. Según la información disponible en el Internal Revenue Service (IRS), en EE.UU. las donaciones deducibles de impuestos se realizan sobre el impuesto sobre la renta (Income Tax), impuesto que se regula a nivel federal. Por ello se comenta solo la normativa nacional y no la de los diferentes estados. Fuente: IRS. Disponible en: http://www.irs.gov/ (Enero, 2015).33 Título 26 del US Code, que regula el Internal Revenue Code (IRC). Disponible: http://www.law.cornell.edu/uscode/html/uscode26/usc_sup_01_26.html (Enero, 2015).34 Fuente: IRS. Disponible en: http://www.irs.gov/pub/irs-pdf/p3833.pdf (Enero, 2015).35 Título 26 del US Code. Disponible en: http://www.law.cornell.edu/uscode/html/uscode26/usc_sec_26_00000170----000-.html (Enero, 2015).

30

Plazo: hasta en 5 años. Particularmente comunes son las donaciones de vehículos36.

Naturaleza de la donación Dinero, especies, propiedades, acciones, entre otros. Fuente: Tabla de elaboración propia.

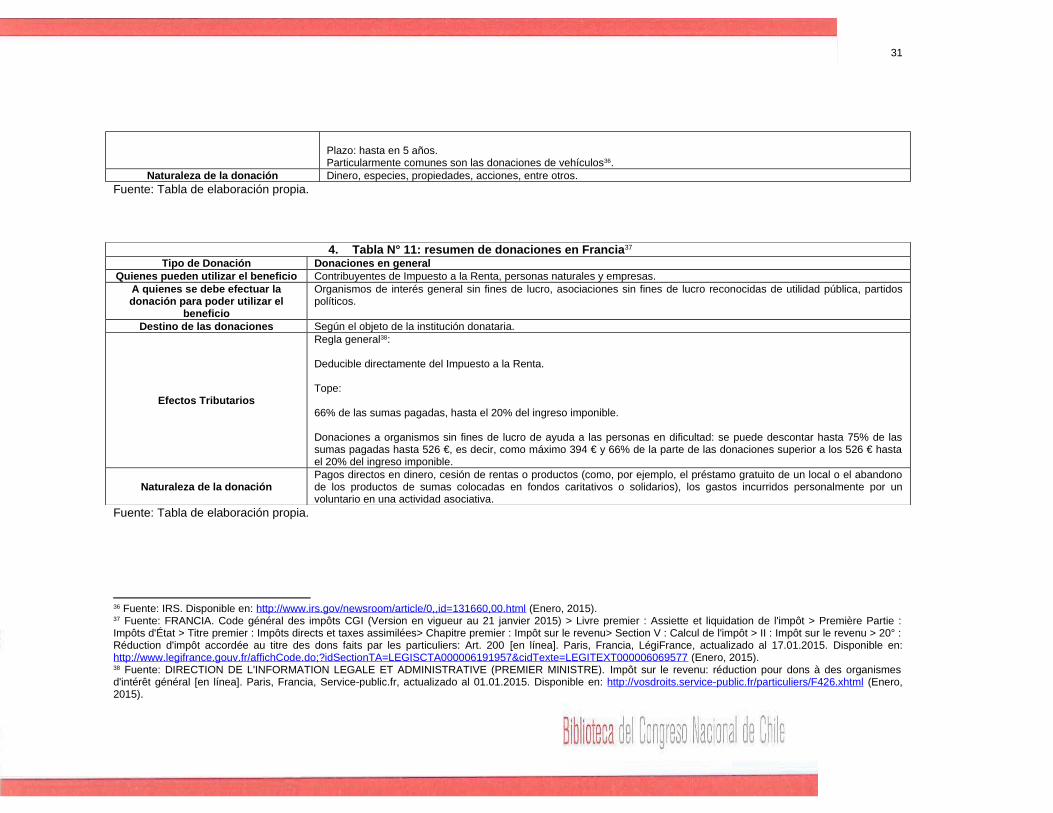

4. Tabla N° 11: resumen de donaciones en Francia37

Tipo de Donación Donaciones en generalQuienes pueden utilizar el beneficio Contribuyentes de Impuesto a la Renta, personas naturales y empresas.

A quienes se debe efectuar la donación para poder utilizar el

beneficio

Organismos de interés general sin fines de lucro, asociaciones sin fines de lucro reconocidas de utilidad pública, partidos políticos.

Destino de las donaciones Según el objeto de la institución donataria.

Efectos Tributarios

Regla general38:

Deducible directamente del Impuesto a la Renta.

Tope:

66% de las sumas pagadas, hasta el 20% del ingreso imponible.

Donaciones a organismos sin fines de lucro de ayuda a las personas en dificultad: se puede descontar hasta 75% de las sumas pagadas hasta 526 €, es decir, como máximo 394 € y 66% de la parte de las donaciones superior a los 526 € hasta el 20% del ingreso imponible.

Naturaleza de la donaciónPagos directos en dinero, cesión de rentas o productos (como, por ejemplo, el préstamo gratuito de un local o el abandono de los productos de sumas colocadas en fondos caritativos o solidarios), los gastos incurridos personalmente por un voluntario en una actividad asociativa.

Fuente: Tabla de elaboración propia.

36 Fuente: IRS. Disponible en: http://www.irs.gov/newsroom/article/0,,id=131660,00.html (Enero, 2015).37 Fuente: FRANCIA. Code général des impôts CGI (Version en vigueur au 21 janvier 2015) > Livre premier : Assiette et liquidation de l'impôt > Première Partie : Impôts d'État > Titre premier : Impôts directs et taxes assimilées> Chapitre premier : Impôt sur le revenu> Section V : Calcul de l'impôt > II : Impôt sur le revenu > 20° : Réduction d'impôt accordée au titre des dons faits par les particuliers: Art. 200 [en línea]. Paris, Francia, LégiFrance, actualizado al 17.01.2015. Disponible en: http://www.legifrance.gouv.fr/affichCode.do;?idSectionTA=LEGISCTA000006191957&cidTexte=LEGITEXT000006069577 (Enero, 2015).38 Fuente: DIRECTION DE L'INFORMATION LEGALE ET ADMINISTRATIVE (PREMIER MINISTRE). Impôt sur le revenu: réduction pour dons à des organismes d'intérêt général [en línea]. Paris, Francia, Service-public.fr, actualizado al 01.01.2015. Disponible en: http://vosdroits.service-public.fr/particuliers/F426.xhtml (Enero, 2015).

31