evaluasi keterbukaan informasi keuanganpublication.gunadarma.ac.id/bitstream/123456789/5575/1... ·...

TRANSCRIPT

“EVALUASI KETERBUKAAN INFORMASI KEUANGAN

PADA WEBSITE PERUSAHAAN BUMN”

Andrianzah Bramastyo

Fakultas Ekonomi Universitas Gunadarma, Jakarta-Indonesia

Email: [email protected]

ABSTRAKSI

Perkembangan teknologi informasi komunikasi sangat berkembang pesat di Indonesia. Dilihat

dari peringkat e-government di dunia, Indonesia menduduki peringkat 97 kalah dengan negara

tetangga maka untuk mengetahui keterbukaan informasi diadakan penelitian ini. Penelitian ini

bertujuan untuk mengetahui, menganalisis, dan mengevaluasi keterbukaan informasi publik dengan

menggunakan undang-undang keterbukaan informasi publik pasal 14 pada perusahaan BUMN.

Metode pengambilan sampel yang digunakan adalah purposive Sampling dan diperoleh

sampel sebanyak 38 perusahaan. Penelitian ini dilakukan dengan data per tanggal 27 dan 28 Mei

2012. Data yang digunakan adalah informasi keuangan berdasarkan undang-undang KIP pasal 14,

melalui situs resmi perusahaan masing-masing. Adapun yang menjadi variabel yang digunakan bebas

yaitu indeks keterbukaan informasi keuangan, kekayaan informasi, kekayaan dokumen dan

popularitas situs web. Proses analisis data yang dilakukan terlebih dahulu adalah pengujian asumsi

klasik, lalu kemudian dilakukan pengujian hipotesis. Pengujian dalam penelitian ini dilakukan dengan

menggunakan Software SPSS versi 17.

Hasil analisis menunjukan bahwa PT. Mandiri (tbk) berada diurutan pertama, paling terbuka

informasinya kepada publik dengan nilai indeks keterbukaan informasi keuangan sebesar 0,9444 atau

94% serta adanya hubungan terbalik atau tidak saling ketergantungan antara popularitas situs web

terhadap indeks keterbukaan informasi publik, kekayaan informasi, dan kekayaan dokumen terhadap.

Dan adanya perbedaan status perusahaan yaitu perusahaan publik dan belum publik terhadap

keterbukaan informasi keuangan.

LATAR BELAKANG

Perkembangan teknologi di Indonesia sudah sangat berkembang dengan pesat dari tahun ke

tahun. Salah satunya adalah kemajuan teknologi informasi memberikan manfaat yang sebesar-

besarnya untuk memberikan informasi kepada masyarakat. Tentunya dalam dunia yang sudah maju

dan mendunia ini, kemajuan teknologi diperlukan dan dimanfaatkan dalam segala bidang. Salah satu

bidang yang terkena sentuhan teknologi informasi adalah pelayanan pemerintah kepada publik.

Artinya dalam era teknologi informasi ini, informasi telah dihubungkan oleh dengan sebuah gerbang

yang terintegrasi.

Transparansi berarti keterbukaan (opennsess) pemerintah dalam memberikan informasi yang

terkait dengan aktivitas pengelolaan sumber daya publik kepada pihak – pihak yang membutuhkan

informasi (Mardiasmo: 2004). Tidak dapat dihindari lagi bahwa masyarakat atau publik selalu ingin

mengetahui informasi yang berkembang saat ini. Keterbukaan informasi dapat berupa saja misalnya

laporan keuangan perusahaan, pengenalan tentang perusahaan, kegiatan yang dilakukan perusahaan

bahkan kasus hukum yang pernah melibatkan perusahaan itu sendiri.

Hak warga negara untuk memperoleh informasi publik dijamin oleh undang-undang dasar,

yaitu tercantum pada pasal 28F yang berbunyi: “Setiap orang berhak untuk berkomunikasi dan

memperoleh informasi untuk mengembangkan pribadi dan lingkungan sosialnya, serta berhak untuk

mencari, memperoleh, memiliki, menyimpan, mengolah, dan menyampaikan informasi dengan

menggunakan segala jenis saluran yang tersedia”. Kemajuan teknologi komunikasi dan informasi

yang pesat serta potensi pemanfaatannya secara luas, membuka peluang bagi pengaksesan,

pengelolaan dan pendayagunaan informasi dalam volume yang besar secara cepat dan akurat.

Di dunia, PBB mendefinisikan e-government sebagai penggunaan teknologi informasi dan

komunikasi (TIK) dan penerapannya oleh pemerintah untuk menyediakan informasi dan layanan

publik ke masyarakat. Tujuan dari e-government adalah menyediakan pengelolaan informasi

pemerintahan yang efisien kepada segenap warga negara, pemberian layanan kepada masyarakat yang

lebih baik, serta memberdayakan masyarakat melalui akses informasi dan partisipasi dalam

pengambilan keputusan publik. Berikut peringkat e-goverment Indonesia di ASEAN tahun2012: Tabel 1.

Peringkat e-goverment Indonesia di ASEAN

No Negara 2012 2010 2008 2005 2004 2003

1 Singapore 10 11 23 7 8 12

2 Malaysia 40 32 34 43 42 43

3 Brunei Darussalam 54 68 87 73 63 55

4 Vietnam 83 90 91 105 112 97

5 Philippines 88 78 66 41 47 33

6 Thailand 92 76 64 46 50 56

7 Indonesia 97 109 106 96 85 70

8 Lao People's Dem. Rep 153 151 156 147 144 149

9 Cambodia 155 140 139 128 129 134

10 Myanmar 160 141 144 129 123 126

11 Timor-Leste 170 162 155 144 174 169

Sumber: www.UNPAN.org

Keterbukaan informasi publik dapat berupa informasi keuangan. Salah satu sumber

atau penyedia informasi publik tersebut adalah badan atau sektor publik, dalam hal ini yakni

BUMN. Saat ini ada 165 perusahaan BUMN di Indonesia. Badan usaha milik negara

(BUMN) merupakan salah satunya yang menarik untuk diamati karena selalu memiliki kesan

negatif di masyarakat mengenai kinerja BUMN yang bergerak diberbagai sektor

perokonomian. Terlebih lagi BUMN merupakan perusahaan milik pemerintah yang

seharusnya mematuhi peraturan yang berlaku di Indonesia.

Disini lah, keterbukaan informasi keuangan kepada publik sangat lah penting untuk

kemajuan Indonesia baik segi teknologi, informasi, dan ekonomi. Terutama keterbukaan dan

transparansi informasi keuangan pada sektor atau badan publik diatur dalam Undang-Undang

Republik Indonesia Nomor 14 Tahun 2008 tentang keterbukaan informasi publik. Pada pasal

14 yaitu informasi publik yang wajib disediakan oleh Badan Usaha Milik Negara (BUMN),

Badan Usaha Milik Daerah (BUMD) dan atau badan usaha lainnya.

TINJAUAN PUSTAKA

Pengertian Badan Usaha Milik Negara

BUMN sebagai salah satu tulang punggung perekonomian diharapkan mampu

memberikan kontribusi positif bagi pemerintah dalam bentuk deviden dan pajak. Pemerintah

sangat berkepentingan atas kesehatan BUMN. Pada masa awal kemerdekaan, peran BUMN/

pemerintah dalam perekonomian nasional cukup penting. Di awal era pembangunan,

BUMN/pemerintah masuk antara lain ke dalam sektor-sektor yang memerlukan pembiayaan

cukup besar, tidak diminati swasta dan bersifat pioneering. Sektor korporasi yang andal

dalam membangun perekonomian nasional diperlukan untuk menciptakan lapangan kerja,

menghasilkan barang dan jasa untuk dalam negeri maupun ekspor, dan memberi layanan

yang optimal bagi konsumen.

Jumlah BUMN yang mencapai 165 dan tersebar hampir di semua sektor usaha tidak

hanya membuat BUMN sangat berpotensi untuk berkontribusi yang signifikan kepada

masyarakat dan negara secara umum, tetapi juga memiliki potensi yang besar untuk menjalin

sinergi yang saling menguntungkan diantara sesama BUMN sehingga akan memberikan

percepatan dalam pencapaian kinerja perusahaan. Namun, kenyataannya banyak BUMN yang

mengalami kerugian karena pengelolaan yang tidak profesional, tidak berdasarkan prinsip

ekonomi perusahaan, dan tidak transparan.

Jenis-jenis BUMN

Bentuk Badan Usaha Milik Negara menurut fungsi sosial ekonomi:

1. Perusahaan Umum (Perum)

Ciri-ciri Perusahaan Umum (Perum):

a. Melayani kepentingan masyarakat umum.

b. Dipimpin oleh seorang direksi atau direktur.

c. Mempunyai kekayaan sendiri dan bergerak di perusahaan swasta. Artinya, perusahaan

umum (PERUM) bebas membuat kontrak kerja dengan semua pihak.

d. Dikelola dengan modal pemerintah yang terpisah dari kekayaan negara.

e. Pekerjanya adalah pegawai perusahaan swasta.

f. Memupuk keuntungan untuk mengisi kas negara. Contohnya : Perum Pegadaian, Perum

Jasatirta, Perum DAMRI, Perum ANTARA,Perum Peruri, Perum Perumnas, Perum

Balai Pustaka.

g. Modalnya dapat berupa saham atau obligasi bagi perusahaan yang go public.

h. Dapat menghimpun dana dari pihak.

2. Perusahaan Perseroan Terbuka (Persero)

Ciri-ciri persero adalah sebagai berikut:

a. Pendirian persero diusulkan oleh menteri kepada presiden.

b. Pelaksanaan pendirian dilakukan oleh mentri dengan memperhatikan perundang-

undangan.

c. Statusnya berupa perseroan terbatas yang diatur berdasarkan undang-undang.

d. Modalnya berbentuk saham.

e. Sebagian atau seluruh modalnya adalah milik negara dari kekayaan negara yang

dipisahkan

3. Perusahaan Jawatan (Perjan)

a. Memberikan pelayanan kepada masyarakat.

b. Merupakan bagian dari suatu departemen pemerintah.

c. Di pimpin oleh seorang kepala yang bertanggung jawab langsung kepada menteri atau

dirjen departemen yang bersangkutan.

d. Status karyawannya adalan pegawai negeri.

Transparansi dan Keterbukaan Informasi Publik

Menurut Mardiasmo (2004;30), transparansi berarti keterbukaan (opennsess)

pemerintah dalam memberikan informasi yang terkait dengan aktivitas pengelolaan sumber

daya publik kepada pihak – pihak yang membutuhkan informasi. Pemerintah berkewajiban

memberikan informasi keuangan dan informasi lainya yang akan digunakan untuk

pengambilan keputusan oleh pihak – pihak yang berkepentingan.

Ciri-ciri keterbukaan adalah:

a. Terbuka (transparan) dalam proses maupun pelaksanaan kebijakan publik.

b. Menjadi dasar atau pedoman dalam dialog dan berkomunikasi.

c. Berterus terang dan tidak menutup-nutupi kesalahan yang tidak di lakukannya

maupun dilakukan orang lain.

d. Tidak merahasiakan sesuatu yang berdampak kecurigaan orang lain.

e. Bersikap hati-hati danselektif (check and recheck ) dalam menerima dan mengelola

informasi darimanapun sumbernya.

f. Toleransi dan tenggang rasa terhadap orang lain .

g. Mau mengakui kelemahan atau kekurangan dirinya atas segala yang dilakukan.

h. Sangat menyadari keagamaan dalam berbagai bidang kehidupan.

i. Mau bekerja sama dan menghargai orang lain.

j. Mau dan mampu beradaptasi dengan berbagai perubahan yang terjadi.

Undang-undang Keterbukaan Informasi Publik

Badan Usaha Milik Negara (BUMN) merupakan badan publik yang juga harus

mematuhi undang-undang keterbukaan informasi publik, dan diatur tersendiri pada Pasal 14.

Informasi Publik yang wajib disediakan oleh Badan Usaha Milik Negara, Badan Usaha Milik

Daerah dan atau badan usaha lainnya yang dimiliki oleh negara dalam Undang-Undang ini

adalah:

1. Nama dan tempat kedudukan, maksud dan tujuan serta jenis kegiatan usaha, jangka waktu

pendirian, dan permodalan, sebagaimana tercantum dalam anggaran dasar.

2. Nama lengkap pemegang saham, anggota direksi, dan anggota dewan komisaris perseroan;

3. Laporan tahunan, laporan keuangan, neraca laporan laba rugi, dan laporan tanggung jawab

sosial perusahaan yang telah diaudit:

a. Neraca (balance sheet)

b. Laporan laba/rugi (statement of income)

c. Laporan arus kas (statement of cash flow)

d. Catatan atas laporan keuangan (notes of financial statement)

e. Laporan perubahan modal (statement of changes in stockholder equity)

4. Hasil penilaian oleh auditor eksternal, lembaga pemeringkat kredit dan lembaga

pemeringkat lainnya.

5. Sistem dan alokasi dana remunerasi anggota komisaris/ dewan pengawas dan direksi.

6. Mekanisme penetapan direksi dan komisaris/ dewan pengawas.

7. Kasus hukum yang berdasarkan UndangUndang terbuka sebagai Informasi Publik.

8. Pedoman pelaksanaan tata kelola perusahaan yang baik berdasarkan prinsip-prinsip

transparansi, akuntabilitas, pertanggungjawaban, kemandirian, dan kewajaran.

9. Pengumuman penerbitan efek yang bersifat utang.

10. Penggantian akuntan yang mengaudit perusahaan.

11. Perubahan tahun fiskal perusahaan.

12. Kegiatan penugasan pemerintah dan/ atau kewajiban pelayanan umum atau subsidi.

13. Mekanisme pengadaan barang dan jasa, dan

14. Informasi lain yang ditentukan oleh UndangUndang yang berkaitan dengan Badan Usaha

Milik Negara/ Badan Usaha Milik Daerah.

E-Government

PBB mendefinisakan e-government sebagai penggunaan teknologi informasi dan

komunikasi (TIK) dan penerapannya oleh pemerintah untuk menyediakaan informasi dan

layanan public ke masyarakat. Sejak tahun 2003 PBB mengembangkan indeks

pengembangan e-government (e-government development index, disingkat EGDI) sebagai

dasar pemeringkatan negara-negara yang menjadi anggota PBB. EGDI adalah indikator

komposit yang mengukur kemauan dan kapasitas administrasi pemerintahan untuk

menggunakan TIK untuk menyediakaan memberikan layanan publik. EGDI untuk edisi 2012

diukur berdasarkan tiga sub index yaitu online service index, telecommunictaion index, dan

human capital index. Formula perhitungan EDGI adalah sebagai berikut:

EGDI = (⅓Online service index)+(⅓ Telecommunication index)+ (⅓Human capital

index)

Ukuran, Popularitas Situs Web, dan Kekayaan Dokumen. Internet adalah sebuah jaringan komunikasi elektronik yang sangat besar diantara

bisnis, konsumen, agen pemerintah, sekolah dan organisasi-oganisasi lain, internet juga

memberikan forum komunikasi yang benar-benar bebas dan menghasilkan informasi yang

bebas pula, setiap orang dapat dengan bebas menuliskan pendapat melalui internet.

Menurut Thomas (1997), internet adalah sebuah world wide, bentuk jaringan bebas

menggunakan jaringan line telepon, terdiri dari jutaan pengguna diseluruh dunia yang

membuat koneksi melalui modem dan dapat berkomunikasi satu sama lain.

1. Ukuran

Halaman web dapat terdiri dari dokumen multimedia (teks, gambar, animasi, suara,

dan video) yang menggunakan konsep hyperlink atau terhubung satu sama lain. Ukuran

adalah kekayaan halaman web dari mesin pencari seperti google dan yahoo. Menurut Alex

(2010) ada empat mesin pencari utama yang digunakan dalam peringkat, yang berarti

mendapatkan nilai ukuran adalah dengan mengetikkan kata kunci "site: domain". Keempat

mesin pencari adalah Google, Yahoo, Bing, dan Exalead. Untuk mengetahui jumlah

ukuran dapat dilakukan dengan mengetik kata kunci "site: domain" di mesin pencari.

2. Popularitas Situs Web.

Ada berbagai cara untuk menentukan popularitas website di internet menurut Harry

(2005) salah satunya adalah popularitas link. Popularitas link adalah kekayaan halaman

web lain yang link ke website kami. Pengambilan informasi berkaitan dengan proses yang

terlibat kebutuhan, penyimpanan, pencarian, dan mencari informasi yang diinginkan oleh

manusia (Ingwersen: 2002).

Semua daftar semua situs di web diurutkan berdasarkan popularitas situs dengan

situs web. Popularitas situs web dapat diukur dengan menggunakan Traffic Rank Alexa.

Alexa Traffic Rank popularitas menghitung berdasarkan tingkat lalu lintas dengan

menganalisa jutaan pengunjung website dari pengguna Alexa Toolbar dan sumber data

yang diperoleh bentuk lain yang beragam. Informasi ini disortir, disaring, dihitung, dan

komputerisasi, sampai akhirnya mendapatkan peringkat popularitasnya tersebut kemudian

ditampilkan dalam layanan Alexa.

Untuk menentukan peringkat website dalam skala nasional dan internasional dengan

menggunakan Traffic Rank Alexa dapat dilakukan dengan mengunjungi situs

www.alexa.com dan mengetik kata kunci "domain" di mesin pencari lalu lintas peringkat

Alexa.

3. Kekayaan Dokumen

Koleksi digital dapat terdiri atas beberapa jenis dokumen (file type) yaitu setiap

program yang berbeda akan menghasilkan jenis dokumen yang berbeda pula sesuai

dengan program yang digunakan, perbedaan itu dapat dilihat dari gambar icon dokumen

atau yang lebih umum adalah tiga huruf yang tertera setelah tanda titik pada judul

dokumen. Informasi yang dapat diperoleh melalui website atau situs web merupakan tolak

ukur suatu perusahaan terbuka atau tertutup akan suatu informasi mengenai

perusahaannya. Informasi sebenarnya dapat memberikan efek positif bagi perusahaan itu

sendiri karena dengan begitu banyak masyarakat atau investor tertarik untuk melihat

bahkan berminat untuk menanamkan sahamnya. Informasi dapat berupa dokumen agar

orang yang membutuhkan informasi tersebut mudah mengaksesnya. Dokumen itu bisa

berupa file berjenis doc, ppt, xls, dan pdf.

Pengertian Laporan Keuangan

Berdasarkan pendapat Agnes Sawir (2005), media yang dapat dipakai untuk meneliti

kondisi kesehatan perusahaan adalah laporan keuangan yang terdiri dari neraca perhitungan

laba-rugi, ikhtisar laba yang ditahan, dan laporan posisi keuangan. Laporan keuangan adalah

hasil akhir proses akuntansi. Setiap transaksi yang dapat diukur dengan nilai uang, dicatat dan

diolah sedemikian rupa. Laporan akhir pun disajikan dalam nilai uang.

Komponen Laporan Keuangan

Secara umum laporan keuangan terdiri dari beberapa bagian, yaitu:

1. Neraca, adalah laporan keuangan yang memperlihatkan jumlah dan sifat aktiva, kewajiban

dan ekuitas pemilik usaha pada saat tertentu.

a. Aktiva, adalah sumber-sumber ekonomi yang dimiliki perusahaan yang biasanya

dinyatakan dalam satuan uang.

b. Kewajiban, adalah utang yang harus dibayar perusahaan dengan uang atau jasa pada

suatu saat tertentu di masa yang akan datang.

c. Modal, adalah hak pemilik perusahaan atas kekayaan perusahaan.

2. Laporan Laba-Rugi, adalah suatu daftar yang menggambarkan hasil operasi perusahaan

pada suatu periode waktu tertentu. Di dalamnya terdiri dari pendapatan dan beban. Bila

pendapatan lebih besar dari beban, maka perusahaan akan mendapatkan laba dan bila

pendapatan lebih kecil dari beban, maka perusahaan akan menderita kerugian.

a. Pendapatan, adalah aliran penerimaan kas/harta lain yang diterima dari konsumen

sebagai hasil penjualan barang atau pemberian jasa.

b. Beban, adalah harga pokok barang yang dijual dan jasa-jasa yang dikonsumsi untuk

menghasilkan pendapatan.

3. Laporan Perubahan Modal, adalah suatu daftar informasi yang menggambarkan tentang

perubahan modal pemilik. Perubahan ini biasa disebabkan karena ada tambahan modal atau

disebabkan adanya prive (pengambilan untuk kepentingan pribadi pemilik).

4. Laporan Arus Kas, adalah suatu daftar informasi yang melaporkan penerimaan dan

pengeluaran kas entitas selama periode tertentu, serta dari mana kas datang dan bagaimana

kas tersebut dibelanjakan. Di dalam laporan ini terdiri dari beberapa bagian, yaitu:

a. Aktivitas Operasi, yang berhubungan dengan transaksi-transaksi yang menghasilkan

laba bersih.

b. Aktivitas Investasi, yang berkaitan dengan akun-akun dalam aktiva tetap.

c. Aktivitas Pendanaan, yang berkaitan dengan akun kewajiban dan ekuitas pemilik.

5. Catatan atas laporan keuangan, adalah menyajikan informasi tentang dasar penyusunan

laporan keuangan dan kebijakan akuntansi tertentu yang berfungsi untuk memberikan

informasi yang tidak disajikan di bagian manapun dalam laporan keuangan, tetapi

informasi tersebut relevan untuk memahami laporan keuangan.

METODELOGI PENELITIAN

Ruang Lingkup Penelitian

Pada Penelitian ini yang menjadi ruang lingkup penelitian adalah perusahaan BUMN

yang sudah menjadi perusahaan publik dan yang belum menjadi perusahaan publik. Jumlah

perusahaan BUMN di Indonesia saat ini sebanyak 165 perusahaan dan yang sudah menjadi

perusahaan publik sebanyak 19 perusahaan serta 145 perusahaan belum publik. Sampel

dalam penelitian ini adalah 38 perusahaan BUMN, seluruh perusahaan harus memenuhi

kriteria yang diinginkan penulis. Sampel akan disajikan pada tabel dibawah ini:

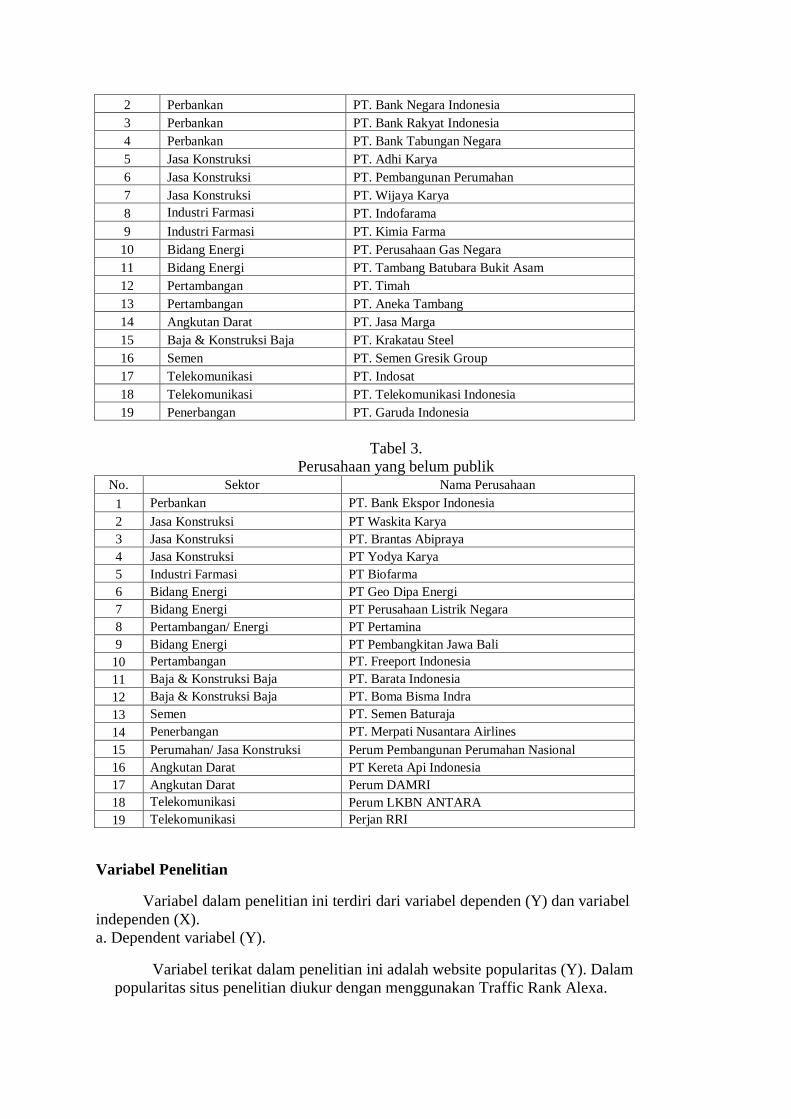

Tabel 2.

Perusahaan yang sudah publik No. Sektor Nama Perusahaan

1 Perbankan PT. Bank Mandiri

2 Perbankan PT. Bank Negara Indonesia

3 Perbankan PT. Bank Rakyat Indonesia

4 Perbankan PT. Bank Tabungan Negara

5 Jasa Konstruksi PT. Adhi Karya

6 Jasa Konstruksi PT. Pembangunan Perumahan

7 Jasa Konstruksi PT. Wijaya Karya

8 Industri Farmasi PT. Indofarama

9 Industri Farmasi PT. Kimia Farma

10 Bidang Energi PT. Perusahaan Gas Negara

11 Bidang Energi PT. Tambang Batubara Bukit Asam

12 Pertambangan PT. Timah

13 Pertambangan PT. Aneka Tambang

14 Angkutan Darat PT. Jasa Marga

15 Baja & Konstruksi Baja PT. Krakatau Steel

16 Semen PT. Semen Gresik Group

17 Telekomunikasi PT. Indosat

18 Telekomunikasi PT. Telekomunikasi Indonesia

19 Penerbangan PT. Garuda Indonesia

Tabel 3. Perusahaan yang belum publik

No. Sektor Nama Perusahaan

1 Perbankan PT. Bank Ekspor Indonesia

2 Jasa Konstruksi PT Waskita Karya

3 Jasa Konstruksi PT. Brantas Abipraya

4 Jasa Konstruksi PT Yodya Karya

5 Industri Farmasi PT Biofarma

6 Bidang Energi PT Geo Dipa Energi

7 Bidang Energi PT Perusahaan Listrik Negara

8 Pertambangan/ Energi PT Pertamina

9 Bidang Energi PT Pembangkitan Jawa Bali

10 Pertambangan PT. Freeport Indonesia

11 Baja & Konstruksi Baja PT. Barata Indonesia

12 Baja & Konstruksi Baja PT. Boma Bisma Indra

13 Semen PT. Semen Baturaja

14 Penerbangan PT. Merpati Nusantara Airlines

15 Perumahan/ Jasa Konstruksi Perum Pembangunan Perumahan Nasional

16 Angkutan Darat PT Kereta Api Indonesia

17 Angkutan Darat Perum DAMRI

18 Telekomunikasi Perum LKBN ANTARA

19 Telekomunikasi Perjan RRI

Variabel Penelitian

Variabel dalam penelitian ini terdiri dari variabel dependen (Y) dan variabel

independen (X).

a. Dependent variabel (Y).

Variabel terikat dalam penelitian ini adalah website popularitas (Y). Dalam

popularitas situs penelitian diukur dengan menggunakan Traffic Rank Alexa.

b. Variabel independen (X).

Variabel bebas dalam penelitian ini adalah:

1. Variabel Indeks keterbukaan informasi keuangan (X1).

Situs web dinilai dari segi empat fitur yang berbeda seperti informasi

yang tersedia, pelayanan publik, keterbukaan, dan tanggapan dari warga atau

pemerintah (Lollar: 2006). Keterbukaan informasi keuangan adalah indeks

keterbukaan suatu website akan informasi yang dimiliki dan diadaptasi dari

undang-undang keterbukaan informasi.

Rumus: 14

∑.xi

i = 1

n. max

Ketereangan:

∑.xi : Jumlah penilaian 14 butir

n. max : Jumlah nilai maksimum 14 butir

2. Variabel kekayaan informasi (X2).

Kekayaan informasi adalah informasi yang dimiliki dan dibagikan

untuk dapat dilihat masyarakat luas dan dapat diakses melalui website.

Kekayaan informasi menggunakan hasil pencarian di mesin pencari google,

terlepas dari kedalaman, keaslian, dan informasi yang relevan pada setiap

halaman situs web (Silfianti W & Ruddy J: 2011). Variabel ini dilihat dan

dinilai melalui mesin pencari yaitu google.

3. Variabel kekayaan dokumen (X3).

Koleksi digital disini dapat bermacam-macam, dapat berupa buku

elektronik, jurnal elektronik, database online, statistik elektronik, dan lain

sebagainya (Tarto: 2008). Koleksi digital itu merupakan kekayaan dokumen

dalam bentuk file microsoft word (Doc), microsoft powerpoint (PPT), dan

Portable Document Format (PDF) yang dilihat dengan menggunakan mesin

pencari yaitu google yang dapat diunggah (download) oleh masyarakat luas

diwebsite.

PEMBAHASAN

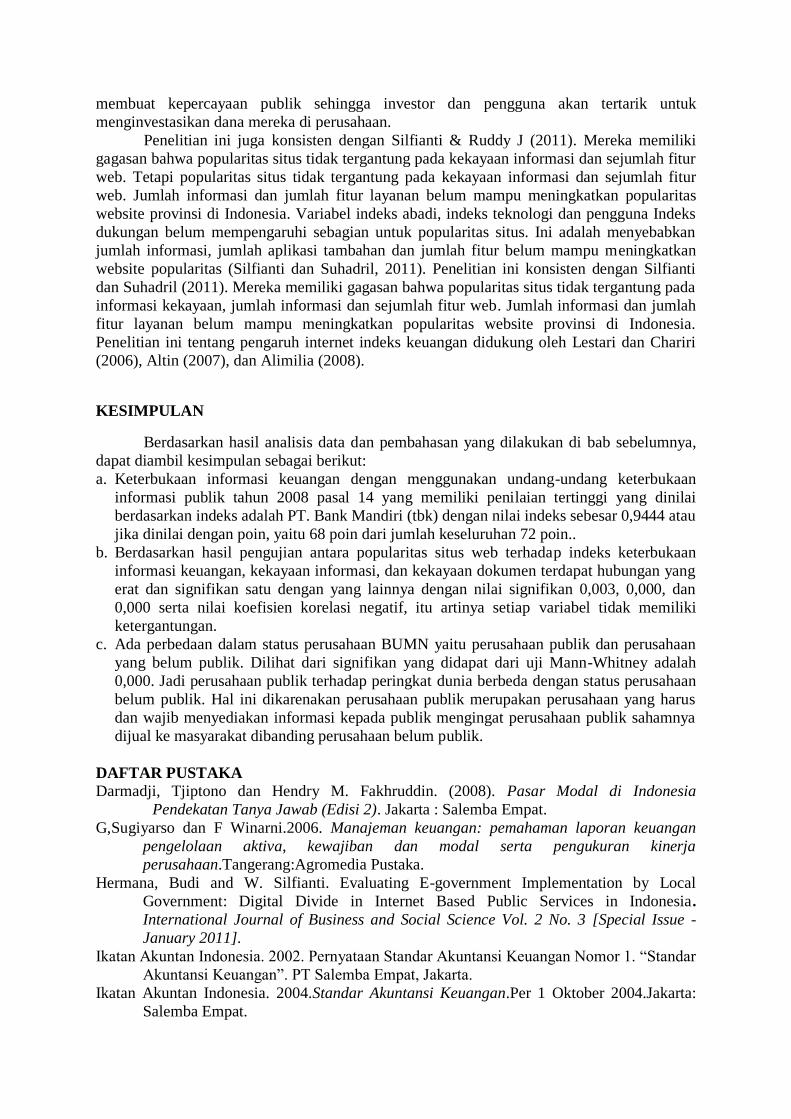

Keterbukaan informasi keuangan pada perusahaan BUMN dengan menggunakan

undang-undang KIP pasal 14 digambarkan pada indeks keterbukaan informasi keuangan

dibawah ini:

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38

Indeksketerbukaaninformasikeuangan

Gambar 1.

Indeks Keterbukaan Informasi Keuangan

Dapat dilihat bahwa penilaian tertinggi urutan 1 yaitu PT. Bank Mandiri (tbk) memiliki

total penilaian keterbukaan informasi publik dengan menggunakan undang-undang

keterbukaan informasi publik pasal 14 adalah sebesar antara 90%-100% atau lebih tepatnya

94%. Untuk rata-rata penilaian keterbukaan informasi publik adalah antara 70-80%. Dengan

begitu dapat terlihat, dari sampel 38 perusahaan BUMN sebanyak 24 perusahaan memiliki

rata-rata penilaian diatas 60% bisa dikategorikan baik dan sangat baik. Sedangkan ada 5

perusahaan BUMN dari 38 sampel yang masih memiliki rata-rata dibawah 40% yaitu PT.

Merpati Nusantara Airlines, Perjan RRI, PT. Freport Indonesia, PT. Barata Indonesia, dan

PT. Boma Bisma Indra. Untuk melihat secara jelas dan terinci indeks keterbukaan informasi

keuangan.

Untuk informasi keuangan lebih disajikan karena keuangan merupakan nyawa dari

perusahaan itu sendiri dan dapat terlihat jelas kinerja serta kesehatan keuangan dari

perusahaan itu sendiri. Dengan begitu, masyarakat dan investor bisa menilai dan tidak salah

langkah untuk menanamkan modalnya pada perusahaan tersebut. Komponen keuangan

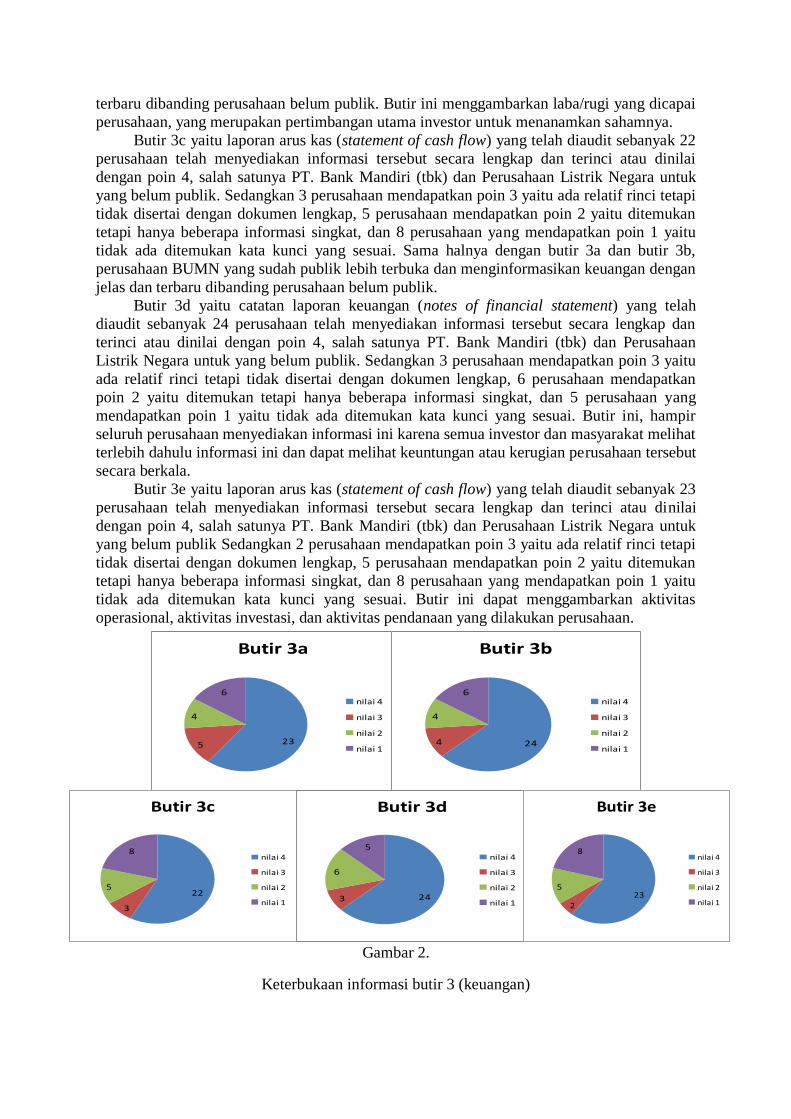

dibahas pada butir 3. Butir 3a adalah informasi neraca keuangan perusahaan (balance sheet)

yang telah diaudit sebanyak 23 perusahaan telah menyediakan informasi tersebut secara

lengkap dan terinci atau dinilai dengan poin 4, salah satunya PT. Bank Mandiri (tbk) dan

Perusahaan Listrik Negara untuk yang belum publik. Sedangkan 5 perusahaan mendapatkan

poin 3 yaitu ada relatif rinci tetapi tidak disertai dengan dokumen lengkap, 4 perusahaan

mendapatkan poin 2 yaitu ditemukan tetapi hanya beberapa informasi singkat, dan 6

perusahaan yang mendapatkan poin 1 yaitu tidak ada ditemukan kata kunci yang sesuai.

Disini menggambarkan kekayaan (asset) dan kewajiban (liability) perusahaan serta terlihat

sangat jelas kesehatan keuangan perusahaan dalam bentuk neraca. Hal ini merupakan

pertimbangan investor untuk menanamkan modalnya.

Butir 3b yaitu laporan laba/rugi (statement of income) yang telah diaudit sebanyak 24

perusahaan telah menyediakan informasi tersebut secara lengkap dan terinci atau dinilai

dengan poin 4, salah satunya PT. Bank Mandiri (tbk) dan Perusahaan Listrik Negara untuk

yang belum publik. Sedangkan 4 perusahaan mendapatkan poin 3 yaitu ada relatif rinci tetapi

tidak disertai dengan dokumen lengkap, 4 perusahaan mendapatkan poin 2 yaitu ditemukan

tetapi hanya beberapa informasi singkat, dan 6 perusahaan yang mendapatkan poin 1 yaitu

tidak ada ditemukan kata kunci yang sesuai. Sama halnya dengan butir 3a, perusahaan

BUMN yang sudah publik lebih terbuka dan menginformasikan keuangan dengan jelas dan

terbaru dibanding perusahaan belum publik. Butir ini menggambarkan laba/rugi yang dicapai

perusahaan, yang merupakan pertimbangan utama investor untuk menanamkan sahamnya.

Butir 3c yaitu laporan arus kas (statement of cash flow) yang telah diaudit sebanyak 22

perusahaan telah menyediakan informasi tersebut secara lengkap dan terinci atau dinilai

dengan poin 4, salah satunya PT. Bank Mandiri (tbk) dan Perusahaan Listrik Negara untuk

yang belum publik. Sedangkan 3 perusahaan mendapatkan poin 3 yaitu ada relatif rinci tetapi

tidak disertai dengan dokumen lengkap, 5 perusahaan mendapatkan poin 2 yaitu ditemukan

tetapi hanya beberapa informasi singkat, dan 8 perusahaan yang mendapatkan poin 1 yaitu

tidak ada ditemukan kata kunci yang sesuai. Sama halnya dengan butir 3a dan butir 3b,

perusahaan BUMN yang sudah publik lebih terbuka dan menginformasikan keuangan dengan

jelas dan terbaru dibanding perusahaan belum publik.

Butir 3d yaitu catatan laporan keuangan (notes of financial statement) yang telah

diaudit sebanyak 24 perusahaan telah menyediakan informasi tersebut secara lengkap dan

terinci atau dinilai dengan poin 4, salah satunya PT. Bank Mandiri (tbk) dan Perusahaan

Listrik Negara untuk yang belum publik. Sedangkan 3 perusahaan mendapatkan poin 3 yaitu

ada relatif rinci tetapi tidak disertai dengan dokumen lengkap, 6 perusahaan mendapatkan

poin 2 yaitu ditemukan tetapi hanya beberapa informasi singkat, dan 5 perusahaan yang

mendapatkan poin 1 yaitu tidak ada ditemukan kata kunci yang sesuai. Butir ini, hampir

seluruh perusahaan menyediakan informasi ini karena semua investor dan masyarakat melihat

terlebih dahulu informasi ini dan dapat melihat keuntungan atau kerugian perusahaan tersebut

secara berkala.

Butir 3e yaitu laporan arus kas (statement of cash flow) yang telah diaudit sebanyak 23

perusahaan telah menyediakan informasi tersebut secara lengkap dan terinci atau dinilai

dengan poin 4, salah satunya PT. Bank Mandiri (tbk) dan Perusahaan Listrik Negara untuk

yang belum publik Sedangkan 2 perusahaan mendapatkan poin 3 yaitu ada relatif rinci tetapi

tidak disertai dengan dokumen lengkap, 5 perusahaan mendapatkan poin 2 yaitu ditemukan

tetapi hanya beberapa informasi singkat, dan 8 perusahaan yang mendapatkan poin 1 yaitu

tidak ada ditemukan kata kunci yang sesuai. Butir ini dapat menggambarkan aktivitas

operasional, aktivitas investasi, dan aktivitas pendanaan yang dilakukan perusahaan.

Gambar 2.

Keterbukaan informasi butir 3 (keuangan)

235

4

6

Butir 3a

nilai 4

nilai 3

nilai 2

nilai 1244

4

6

Butir 3b

nilai 4

nilai 3

nilai 2

nilai 1

22

3

5

8

Butir 3c

nilai 4

nilai 3

nilai 2

nilai 1243

6

5

Butir 3d

nilai 4

nilai 3

nilai 2

nilai 123

2

5

8

Butir 3e

nilai 4

nilai 3

nilai 2

nilai 1

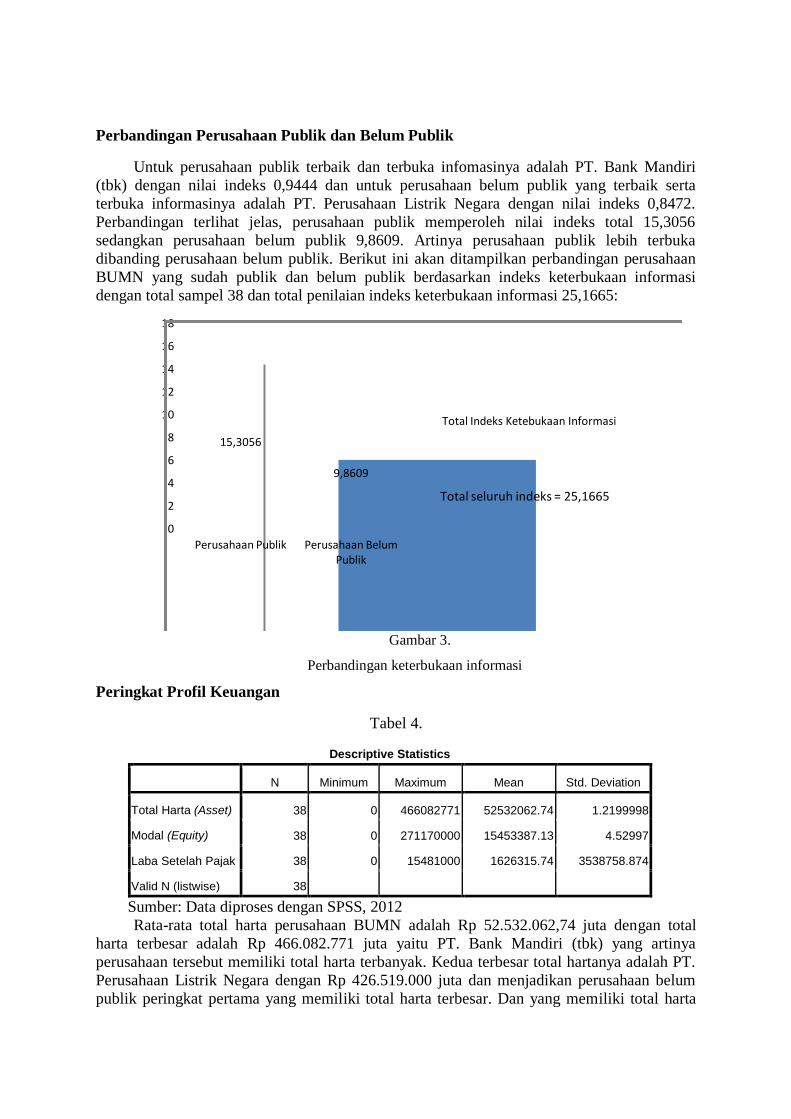

Perbandingan Perusahaan Publik dan Belum Publik

Untuk perusahaan publik terbaik dan terbuka infomasinya adalah PT. Bank Mandiri

(tbk) dengan nilai indeks 0,9444 dan untuk perusahaan belum publik yang terbaik serta

terbuka informasinya adalah PT. Perusahaan Listrik Negara dengan nilai indeks 0,8472.

Perbandingan terlihat jelas, perusahaan publik memperoleh nilai indeks total 15,3056

sedangkan perusahaan belum publik 9,8609. Artinya perusahaan publik lebih terbuka

dibanding perusahaan belum publik. Berikut ini akan ditampilkan perbandingan perusahaan

BUMN yang sudah publik dan belum publik berdasarkan indeks keterbukaan informasi

dengan total sampel 38 dan total penilaian indeks keterbukaan informasi 25,1665:

15,3056

9,8609

0

2

4

6

8

10

12

14

16

18

Perusahaan Publik Perusahaan Belum Publik

Total Indeks Ketebukaan Informasi

Total seluruh indeks = 25,1665

Gambar 3.

Perbandingan keterbukaan informasi

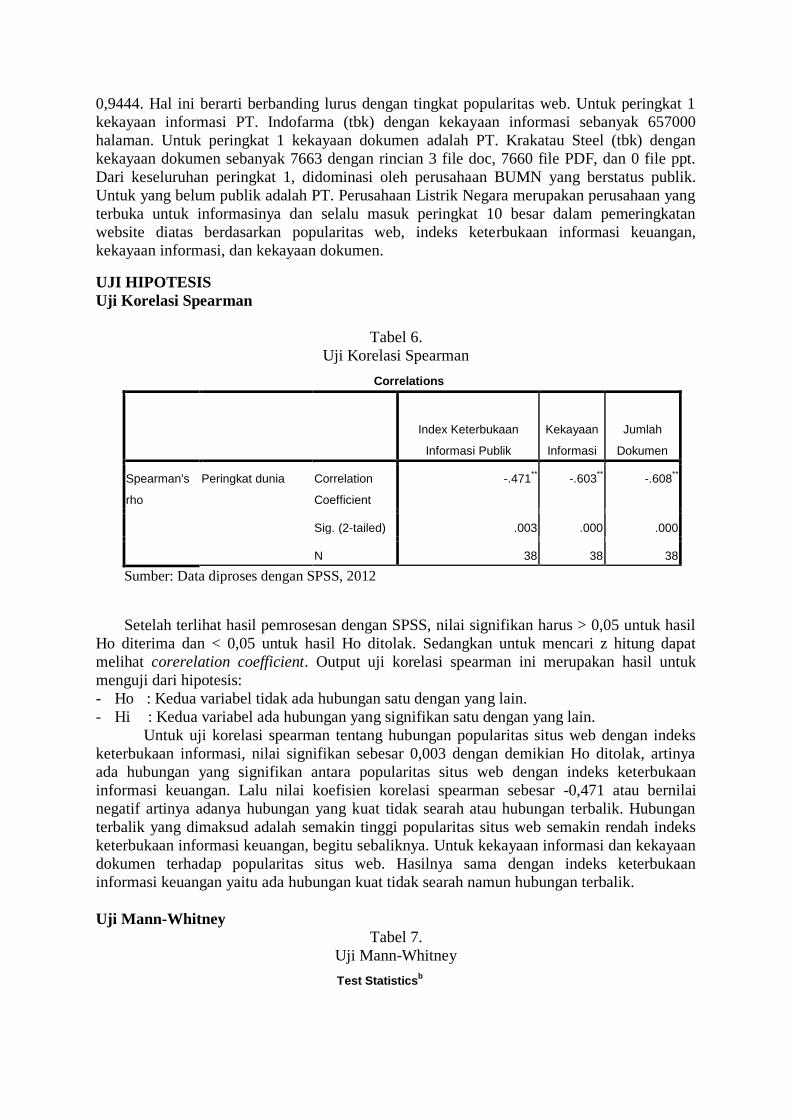

Peringkat Profil Keuangan

Tabel 4.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Total Harta (Asset) 38 0 466082771 52532062.74 1.2199998

Modal (Equity) 38 0 271170000 15453387.13 4.52997

Laba Setelah Pajak 38 0 15481000 1626315.74 3538758.874

Valid N (listwise) 38

Sumber: Data diproses dengan SPSS, 2012

Rata-rata total harta perusahaan BUMN adalah Rp 52.532.062,74 juta dengan total

harta terbesar adalah Rp 466.082.771 juta yaitu PT. Bank Mandiri (tbk) yang artinya

perusahaan tersebut memiliki total harta terbanyak. Kedua terbesar total hartanya adalah PT.

Perusahaan Listrik Negara dengan Rp 426.519.000 juta dan menjadikan perusahaan belum

publik peringkat pertama yang memiliki total harta terbesar. Dan yang memiliki total harta

terendah adalah PT. Yodya Karya sebesar Rp 50.787 juta serta yang tidak menyediakan

informasi keuangan ada 8 perusahaan BUMN dan dianggap Rp 0.

Rata-rata modal perusahaan BUMN adalah Rp 15.453.387,13 juta dengan total harta

terbesar adalah Rp 271.170.000 juta yaitu PT. Perusahaan Listrik Negara. Kedua terbesar

modalnya adalah PT. Telekomunikasi Indonesia (tbk) dengan Rp 60.981.000 juta. Dan yang

memiliki modal terendah adalah PT. Yodya Karya sebesar Rp 12.432 juta serta yang tidak

menyediakan informasi keuangan ada 8 perusahaan BUMN dan dianggap Rp 0.

Rata-rata laba setelah pajak perusahaan BUMN adalah Rp 1.626.315,74 juta dengan

laba setelah pajak terbesar adalah Rp 15.481.000 juta yaitu PT. Telekomunikasi Indonesia

(tbk). Kedua terbesar laba setelah pajak adalah PT. Perusahaan Listrik Negara dengan Rp

14.621.000 juta. Dan yang memiliki laba setelah pajak terendah adalah PT. Yodya Karya

sebesar Rp 2.956 juta serta yang tidak menyediakan informasi keuangan ada 8 perusahaan

BUMN

Peringkat Website

Tabel 5.

Peringkat Website

No. Nama

Perusahaan

Global

Rank

Nama

Perusahaan Index

Nama

Perusahaan

Kekayaan

Informasi

Nama

Perusahaan

Kekayaan

dokumen

1 PT. Bank

Mandiri (tbk) 2104

PT. Bank

Mandiri (tbk) 0,9444

PT. Indofarama

(tbk) 657000

PT. Krakatau

Steel (tbk) 7663

2

PT.

Telekomunikasi

Indonesia (tbk)

5321

PT. Bank

Negara

Indonesia (tbk)

0,9306 PT. Indosat (tbk) 139000 PT. Indosat

(tbk) 1486

3

PT. Bank

Negara

Indonesia (tbk)

6126 PT. Jasa Marga

(tbk) 0,8889

PT. Perusahaan

Listrik Negara 95800

PT. Perusahaan

Listrik Negara 945

4 Perum LKBN

ANTARA 8730

PT. Perusahaan

Listrik Negara 0,8472

PT. Aneka

Tambang (tbk) 88000

PT. Aneka

Tambang (tbk) 896

5 PT. Garuda

Indonesia (tbk) 15026

PT.

Telekomunikasi

Indonesia (tbk)

0,8333 PT. Pertamina 53600 PT. Pertamina 891

6

PT. Bank

Rakyat

Indonesia (tbk)

15275

PT. Bank

Rakyat

Indonesia (tbk)

0,8333 Perjan RRI 52700 PT. Bank

Mandiri (tbk) 676

7 PT. Indosat

(tbk) 23603

PT. Tambang

Batubara Bukit

Asam (tbk)

0,8333

PT.

Telekomunikasi

Indonesia (tbk)

28500

PT.

Telekomunikasi

Indonesia (tbk)

661

8 PT. Kereta Api

Indonesia 32856

PT. Bank

Tabungan

Negara (tbk)

0,8194 PT. Bank

Mandiri (tbk) 18000

PT. Perusahaan

Gas Negara

(tbk)

365

9 PT. Perusahaan

Listrik Negara 38869

PT. Kimia

Farma (tbk) 0,8194

PT. Krakatau

Steel (tbk) 12600

PT. Tambang

Batubara Bukit

Asam (tbk)

310

10 PT. Pertamina 52635 PT. Indosat

(tbk) 0,8056

PT.

Pembangkitan

Jawa Bali

5620 PT. Wijaya

Karya (tbk) 230

Dari tabel diatas, dapat dilihat peringkat-peringkat perusahaan BUMN berdasarkan

popularitas web, indeks keterbukaan informasi keuangan, kekayaan informasi, dan kekayaan

dokumen. Untuk peringkat 1 popularitas web adalah PT. Bank Mandiri (tbk) dengan

peringkat dunia menurut traffic alexa yaitu peringkat 2104 dunia. Untuk peringkat 1 indeks

keterbukaan informasi keuangan adalah PT. Bank Mandiri (tbk) dengan indeks sebesar

0,9444. Hal ini berarti berbanding lurus dengan tingkat popularitas web. Untuk peringkat 1

kekayaan informasi PT. Indofarma (tbk) dengan kekayaan informasi sebanyak 657000

halaman. Untuk peringkat 1 kekayaan dokumen adalah PT. Krakatau Steel (tbk) dengan

kekayaan dokumen sebanyak 7663 dengan rincian 3 file doc, 7660 file PDF, dan 0 file ppt.

Dari keseluruhan peringkat 1, didominasi oleh perusahaan BUMN yang berstatus publik.

Untuk yang belum publik adalah PT. Perusahaan Listrik Negara merupakan perusahaan yang

terbuka untuk informasinya dan selalu masuk peringkat 10 besar dalam pemeringkatan

website diatas berdasarkan popularitas web, indeks keterbukaan informasi keuangan,

kekayaan informasi, dan kekayaan dokumen.

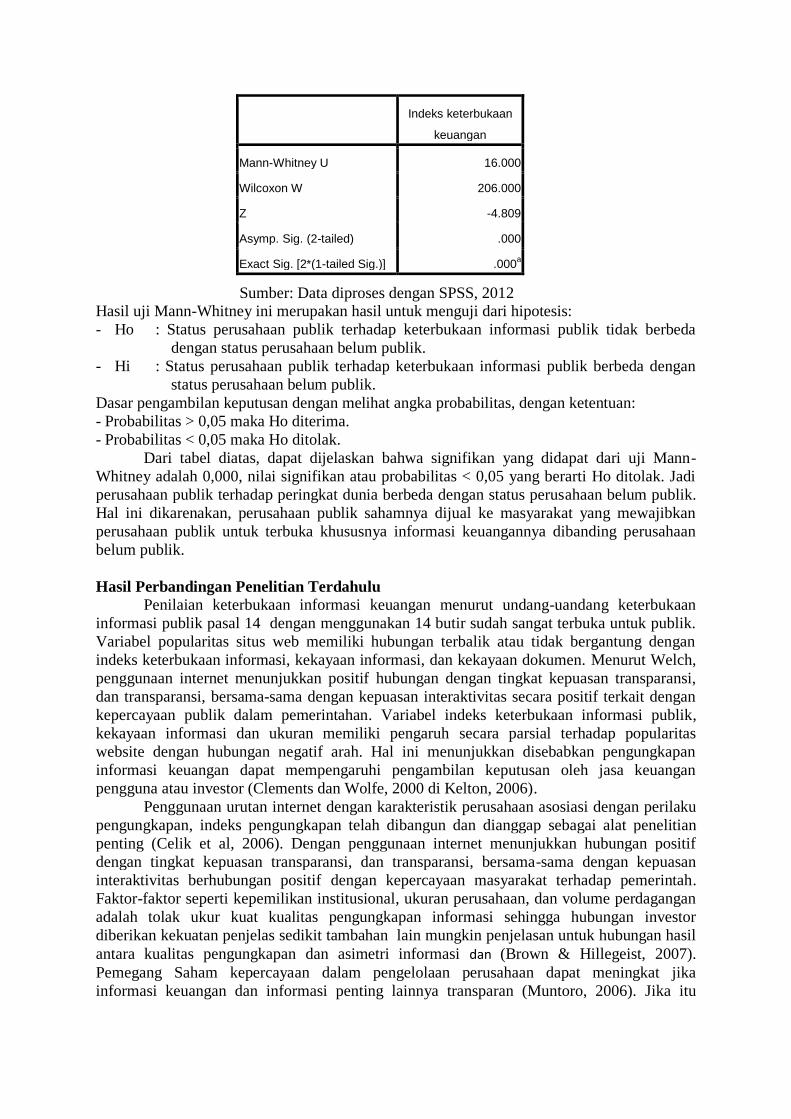

UJI HIPOTESIS

Uji Korelasi Spearman

Tabel 6.

Uji Korelasi Spearman

Correlations

Index Keterbukaan

Informasi Publik

Kekayaan

Informasi

Jumlah

Dokumen

Spearman's

rho

Peringkat dunia Correlation

Coefficient

-.471** -.603

** -.608

**

Sig. (2-tailed) .003 .000 .000

N 38 38 38

Sumber: Data diproses dengan SPSS, 2012

Setelah terlihat hasil pemrosesan dengan SPSS, nilai signifikan harus > 0,05 untuk hasil

Ho diterima dan < 0,05 untuk hasil Ho ditolak. Sedangkan untuk mencari z hitung dapat

melihat corerelation coefficient. Output uji korelasi spearman ini merupakan hasil untuk

menguji dari hipotesis:

- Ho : Kedua variabel tidak ada hubungan satu dengan yang lain.

- Hi : Kedua variabel ada hubungan yang signifikan satu dengan yang lain.

Untuk uji korelasi spearman tentang hubungan popularitas situs web dengan indeks

keterbukaan informasi, nilai signifikan sebesar 0,003 dengan demikian Ho ditolak, artinya

ada hubungan yang signifikan antara popularitas situs web dengan indeks keterbukaan

informasi keuangan. Lalu nilai koefisien korelasi spearman sebesar -0,471 atau bernilai

negatif artinya adanya hubungan yang kuat tidak searah atau hubungan terbalik. Hubungan

terbalik yang dimaksud adalah semakin tinggi popularitas situs web semakin rendah indeks

keterbukaan informasi keuangan, begitu sebaliknya. Untuk kekayaan informasi dan kekayaan

dokumen terhadap popularitas situs web. Hasilnya sama dengan indeks keterbukaan

informasi keuangan yaitu ada hubungan kuat tidak searah namun hubungan terbalik.

Uji Mann-Whitney

Tabel 7.

Uji Mann-Whitney

Test Statisticsb

Indeks keterbukaan

keuangan

Mann-Whitney U 16.000

Wilcoxon W 206.000

Z -4.809

Asymp. Sig. (2-tailed) .000

Exact Sig. [2*(1-tailed Sig.)] .000a

Sumber: Data diproses dengan SPSS, 2012 Hasil uji Mann-Whitney ini merupakan hasil untuk menguji dari hipotesis:

- Ho : Status perusahaan publik terhadap keterbukaan informasi publik tidak berbeda

dengan status perusahaan belum publik.

- Hi : Status perusahaan publik terhadap keterbukaan informasi publik berbeda dengan

status perusahaan belum publik.

Dasar pengambilan keputusan dengan melihat angka probabilitas, dengan ketentuan:

- Probabilitas > 0,05 maka Ho diterima.

- Probabilitas < 0,05 maka Ho ditolak.

Dari tabel diatas, dapat dijelaskan bahwa signifikan yang didapat dari uji Mann-

Whitney adalah 0,000, nilai signifikan atau probabilitas < 0,05 yang berarti Ho ditolak. Jadi

perusahaan publik terhadap peringkat dunia berbeda dengan status perusahaan belum publik.

Hal ini dikarenakan, perusahaan publik sahamnya dijual ke masyarakat yang mewajibkan

perusahaan publik untuk terbuka khususnya informasi keuangannya dibanding perusahaan

belum publik.

Hasil Perbandingan Penelitian Terdahulu

Penilaian keterbukaan informasi keuangan menurut undang-uandang keterbukaan

informasi publik pasal 14 dengan menggunakan 14 butir sudah sangat terbuka untuk publik.

Variabel popularitas situs web memiliki hubungan terbalik atau tidak bergantung dengan

indeks keterbukaan informasi, kekayaan informasi, dan kekayaan dokumen. Menurut Welch,

penggunaan internet menunjukkan positif hubungan dengan tingkat kepuasan transparansi,

dan transparansi, bersama-sama dengan kepuasan interaktivitas secara positif terkait dengan

kepercayaan publik dalam pemerintahan. Variabel indeks keterbukaan informasi publik,

kekayaan informasi dan ukuran memiliki pengaruh secara parsial terhadap popularitas

website dengan hubungan negatif arah. Hal ini menunjukkan disebabkan pengungkapan

informasi keuangan dapat mempengaruhi pengambilan keputusan oleh jasa keuangan

pengguna atau investor (Clements dan Wolfe, 2000 di Kelton, 2006).

Penggunaan urutan internet dengan karakteristik perusahaan asosiasi dengan perilaku

pengungkapan, indeks pengungkapan telah dibangun dan dianggap sebagai alat penelitian

penting (Celik et al, 2006). Dengan penggunaan internet menunjukkan hubungan positif

dengan tingkat kepuasan transparansi, dan transparansi, bersama-sama dengan kepuasan

interaktivitas berhubungan positif dengan kepercayaan masyarakat terhadap pemerintah.

Faktor-faktor seperti kepemilikan institusional, ukuran perusahaan, dan volume perdagangan

adalah tolak ukur kuat kualitas pengungkapan informasi sehingga hubungan investor

diberikan kekuatan penjelas sedikit tambahan lain mungkin penjelasan untuk hubungan hasil

antara kualitas pengungkapan dan asimetri informasi dan (Brown & Hillegeist, 2007).

Pemegang Saham kepercayaan dalam pengelolaan perusahaan dapat meningkat jika

informasi keuangan dan informasi penting lainnya transparan (Muntoro, 2006). Jika itu

membuat kepercayaan publik sehingga investor dan pengguna akan tertarik untuk

menginvestasikan dana mereka di perusahaan.

Penelitian ini juga konsisten dengan Silfianti & Ruddy J (2011). Mereka memiliki

gagasan bahwa popularitas situs tidak tergantung pada kekayaan informasi dan sejumlah fitur

web. Tetapi popularitas situs tidak tergantung pada kekayaan informasi dan sejumlah fitur

web. Jumlah informasi dan jumlah fitur layanan belum mampu meningkatkan popularitas

website provinsi di Indonesia. Variabel indeks abadi, indeks teknologi dan pengguna Indeks

dukungan belum mempengaruhi sebagian untuk popularitas situs. Ini adalah menyebabkan

jumlah informasi, jumlah aplikasi tambahan dan jumlah fitur belum mampu meningkatkan

website popularitas (Silfianti dan Suhadril, 2011). Penelitian ini konsisten dengan Silfianti

dan Suhadril (2011). Mereka memiliki gagasan bahwa popularitas situs tidak tergantung pada

informasi kekayaan, jumlah informasi dan sejumlah fitur web. Jumlah informasi dan jumlah

fitur layanan belum mampu meningkatkan popularitas website provinsi di Indonesia.

Penelitian ini tentang pengaruh internet indeks keuangan didukung oleh Lestari dan Chariri

(2006), Altin (2007), dan Alimilia (2008).

KESIMPULAN

Berdasarkan hasil analisis data dan pembahasan yang dilakukan di bab sebelumnya,

dapat diambil kesimpulan sebagai berikut:

a. Keterbukaan informasi keuangan dengan menggunakan undang-undang keterbukaan

informasi publik tahun 2008 pasal 14 yang memiliki penilaian tertinggi yang dinilai

berdasarkan indeks adalah PT. Bank Mandiri (tbk) dengan nilai indeks sebesar 0,9444 atau

jika dinilai dengan poin, yaitu 68 poin dari jumlah keseluruhan 72 poin..

b. Berdasarkan hasil pengujian antara popularitas situs web terhadap indeks keterbukaan

informasi keuangan, kekayaan informasi, dan kekayaan dokumen terdapat hubungan yang

erat dan signifikan satu dengan yang lainnya dengan nilai signifikan 0,003, 0,000, dan

0,000 serta nilai koefisien korelasi negatif, itu artinya setiap variabel tidak memiliki

ketergantungan.

c. Ada perbedaan dalam status perusahaan BUMN yaitu perusahaan publik dan perusahaan

yang belum publik. Dilihat dari signifikan yang didapat dari uji Mann-Whitney adalah

0,000. Jadi perusahaan publik terhadap peringkat dunia berbeda dengan status perusahaan

belum publik. Hal ini dikarenakan perusahaan publik merupakan perusahaan yang harus

dan wajib menyediakan informasi kepada publik mengingat perusahaan publik sahamnya

dijual ke masyarakat dibanding perusahaan belum publik.

DAFTAR PUSTAKA

Darmadji, Tjiptono dan Hendry M. Fakhruddin. (2008). Pasar Modal di Indonesia

Pendekatan Tanya Jawab (Edisi 2). Jakarta : Salemba Empat.

G,Sugiyarso dan F Winarni.2006. Manajeman keuangan: pemahaman laporan keuangan

pengelolaan aktiva, kewajiban dan modal serta pengukuran kinerja

perusahaan.Tangerang:Agromedia Pustaka.

Hermana, Budi and W. Silfianti. Evaluating E-government Implementation by Local

Government: Digital Divide in Internet Based Public Services in Indonesia.

International Journal of Business and Social Science Vol. 2 No. 3 [Special Issue -

January 2011].

Ikatan Akuntan Indonesia. 2002. Pernyataan Standar Akuntansi Keuangan Nomor 1. “Standar

Akuntansi Keuangan”. PT Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia. 2004.Standar Akuntansi Keuangan.Per 1 Oktober 2004.Jakarta:

Salemba Empat.

Santoso, Singgih. 2010. Buku Latihan SPSS Statistik NonParametrik.Penerbit PT Elex Media

Komputindo,Jakarta.

Sawir, Agnes. 2005.Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan.

Jakarta: PT. Gramedia Pustaka Utama.

Silfianti, W & Ruddy, J, 2011, “Do Indonesian Province Website Rich and Popular?”, World

of Computer Science and Information Technology Journal (WCSIT). Vol.1, No. 6,

253-259.

Slamet, Munawir.2002. “Analisa Laporan Keuangan”. Edisi Pertama. Cetakan Pertama.

Penerbit Salemba Empat. Jakarta.

Soemarso, S.R. 2004. Akuntansi Suatu Pengantar, Buku Dua, Edisi Kelima, Penerbit

Salemba Empat, Jakarta.

Undang – undang Keterbukaan Informasi Publik No.14 Tahun 2008.