X T B E S P A Ñ A

M A N U A L P A R A L A I N V E R S I Ó N E N M E R C A D O S B A J I S T A S

X T B E S P A Ñ A

M A N U A L P A R A L A I N V E R S I Ó N E N M E R C A D O S B A J I S T A S

www.xtb.es

PABLO GIL – JAV IER URONES

sumario

1 P R I N C I PA L E S T E N D E N C I A S D E L O S M E R C A D O S 4

Claves para detectar un cambio de tendencia 4

2 C O N C E P T O D E R E L A C I Ó N E N T R E Í N D I C E S Y S U S A C C I O N E S 5

Como medir la relación entre las acciones que poseo y los índices donde cotizan 5

3 M É T O D O S PA R A E V I T A R P É R D I D A S E N M I C A R T E R A D E A C C I O N E S 7

Situar niveles de stop a nuestras compras 7

Vender otras acciones con estructuras gráficas de peor calidad 7

Vender el índice donde cotizan mis acciones 9

4 C O B E R T U R A S 11

Como determinar el importe que debo asignar a una cobertura con un índice 11

Como determinar el importe que debo asignar a una cobertura con una acción 11

5 C Ó M O G A N A R D I N E R O E N U N M E R C A D O A L A B A J A 12

Ejemplo 12

6 R E C U E R D O S D E L A H I S T O R I A 13

USA 13

Europa 14

Japón 14

7 E S T R A T E G I A S D E V A L O R R E L A T I V O 15

8 C O M P R A D E V O L A T I L I D A D 16

9 C O N C L U S I O N E S 17

1 0 A U T O R E S 18

I N T R O D U C C I Ó N

Si algo hemos observado en los mercados durante los últimos años es que los movimientos en una u otra dirección no son eternos. El mercado, como tal, estructura sus movimientos en fases alcistas y bajistas que con el tiempo se van alternando. Esto, que puede ser obvio para el inversor tradicional, nos con-diciona no obstante de sobremanera a la hora de actuar en mercados. Si sabemos que los mercados se encuentran en una fase bajista, ¿Por qué no actuamos en consecuencia?

Este manual viene precisamente a dar respuesta a este dilema. La premisa clásica de comprar y olvidarse puede llevarnos a más de un quebradero de cabeza cuando la fase de las bolsas cambie. Por ello vamos a ofrecer unos consejos para aprender a identificar cuando la tendencia principal ha cambiado y qué tipo de medidas podemos adoptar, tanto para limitar al mínimo las posibles pérdidas de nuestra cartera, como para obtener rentabilidad de todo ello.

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

3

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

4

1 P R I N C I PA L E S T E N D E N C I A S D E L O S M E R C A D O S .

Todos los activos alternan tendencias alcistas y ba-jistas. Un buen inversor por tanto debe ser capaz de identificar dichas tendencias para tener éxito en sus inversiones. Antes que nada, conviene describir cómo se define una tendencia:

• Una tendencia alcista se define como una se-cuencia de mínimos y máximos al alza.

• Una tendencia bajista se define como una se-cuencia de máximos y mínimos a la baja.

Antes de producirse el paso de una tendencia a otra, lo habitual es que el mercado pase por una fase de indefinición, que técnicamente llamamos consoli-dación o tendencia lateral. En estas fases, suelen aparecer figuras o patrones técnicos reconocibles.

Una vez se completan dichas figuras o patrones téc-nicos podemos decir que la tendencia se está invir-tiendo o al menos, que el mercado puede sufrir una fuerte corrección contra la tendencia previa.

C L A V E S PA R A D E T E C T A R U N C A M B I O D E T E N D E N C I A

Para validar un cambio de tendencia debemos lo-calizar en los gráficos los niveles críticos a partir de los cuales se confirman las figuras o patrones de cambio de tendencia.

Si el precio perfora dichos niveles debemos presu-poner que la tendencia está cambiando. A partir de ese momento debemos intentar operar a favor de la nueva tendencia.

Las figuras o patrones que se forman durante el pro-ceso lateral nos ofrecen además objetivos de pro-yección en el precio, lo cual nos ayuda a estimar hasta donde puede moverse el mercado en el futuro.

Las formaciones de cambio de tendencia bajista más habituales son:

• Hombro-Cabeza-Hombro

• Doble Techo

• Triple Techo

Las formaciones de cambio de tendencia alcista más habituales son:

• Hombro-Cabeza-Hombro invertido

• Doble Suelo

• Triple Suelo

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

5

2 C O N C E P T O D E R E L A C I Ó N E N T R E Í N D I C E S Y S U S A C C I O N E S .

Todos los índices de renta variable están compues-tos de un número de acciones que cotizan dentro de ellos. Además, no todas las acciones pesan lo mismo dentro de los índices. Depende de la capitalización de las compañías. La capitalización refleja el valor bursátil de la compañía, es decir, es el resultado de multiplicar el número de acciones que tiene emitidas por la cotización en el mercado. Por tanto se trata de un valor que varía en todo momento en función del precio al que cotiza.

Cuanto mayor es su capitalización más pesa o pon-dera dentro del índice. Por ejemplo, en el IBEX35, que es el índice de renta variable de España, el valor que más pesaba a mediados de 2015 era Banco Santan-der con una capitalización de 89 billones y un peso en el Ibex de 16,42%, mientras que Sacyr solo capitaliza-ba 1,6 billones y tenía un peso del 0,30% en el índice.

Lógicamente el movimiento de los índices está es-trechamente relacionado con el movimiento de las acciones que lo componen. Si tengo una cartera o porfolio de acciones y mi opinión sobre el índice es negativa, hay altas probabilidades de que ante una baja de la cotización del índice las acciones que lo componen también bajen. Puedo medir el grado de fortaleza entre el movimiento de un índice y el de mi acción a través del coeficiente de correlación.

Pero no todas las acciones reflejan exactamente lo que hacen los índices. Algunas acciones lo harán peor que el índice y otras lo harán mejor.

¿Cómo podemos analizar fácilmente el grado de re-lación entre un índice y algunas de sus acciones?

COMO MEDIR LA RELACIÓN ENTRE LAS ACCIONES QUE POSEO Y LOS ÍNDICES DONDE COTIZAN

Para medir el comportamiento de mis acciones frente al índice donde cotizan dispongo de dos alternativas:

• La primera consiste en construir gráficos relati-vos, mediante el proceso de dividir el precio del índice entre el precio de la acción que queremos analizar. El resultado mostrará una línea que evo-luciona en el tiempo igual que cualquier otro acti-vo. Si dicha línea tiene una tendencia alcista quiere decir que el índice lo hace mejor que la acción y viceversa.

• Si no podemos construir gráficos relativos, lo me-jor es graficar ambos activos a la vez y en un mismo gráfico para ver si sus movimientos son similares o no. (GRÁFICA 1, 2 Y 3).

GRÁFICA1

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

6

C O N C E P T O D E R E L A C I Ó N E N T R E Í N D I C E S Y S U S A C C I O N E S

GRÁFICA 2

GRÁFICA 3

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

7

3 M É T O D O S PA R A E V I T A R P É R D I D A S E N M I C A R T E R A D E A C C I O N E S .

Cuando prevemos una alta probabilidad de que la bolsa baje mucho, lo mejor es tomar decisiones para evitar que nuestro patrimonio se reduzca. Las mejo-res opciones son estas:

SITUAR NIVELES DE STOP A NUESTRAS COMPRAS

Niveles de STOP: de modo que si nuestras acciones caen por debajo de dichos niveles las posiciones se cierren limitando las pérdidas de nuestra cartera. (GRÁFICA 4).

VENDER OTRAS ACCIONES CON ESTRUCTURAS GRÁFICAS DE PEOR CALIDAD

Si nuestras acciones nos gustan mucho desde un punto de vista fundamental y no las queremos vender pase lo que pase, podemos buscar otras acciones que muestran estructuras gráficas peores y vender dichas acciones, de modo que nuestra cartera que-da formada por algunas acciones compradas y otras vendidas. Si el mercado cae mucho, lo que ganare-mos en las posiciones vendidas o cortas de accio-nes, compensará lo que podamos perder en las posi-ciones compradas. (GRÁFICA 5 Y 6).

GRÁFICA 4

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

8

GRÁFICA 5

GRÁFICA 6

M É T O D O S PA R A E V I T A R P É R D I D A S E N M I C A R T E R A D E A C C I O N E S

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

9

M É T O D O S PA R A E V I T A R P É R D I D A S E N M I C A R T E R A D E A C C I O N E S

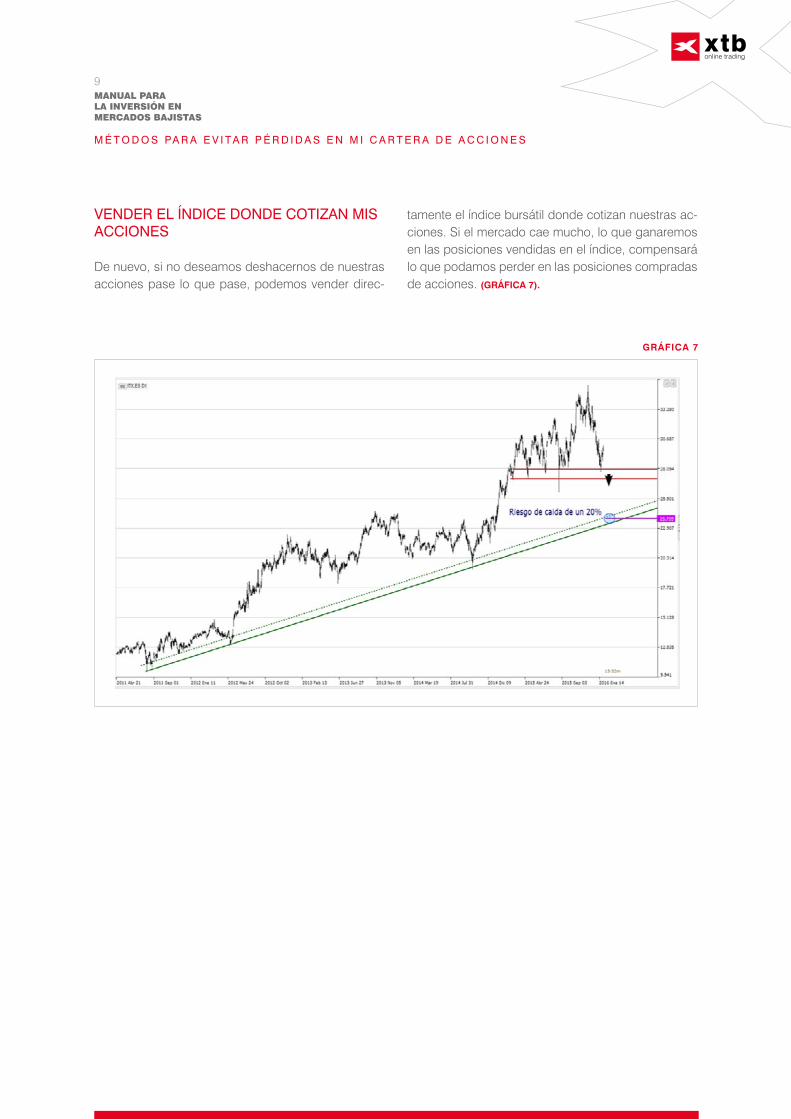

VENDER EL ÍNDICE DONDE COTIZAN MIS ACCIONES

De nuevo, si no deseamos deshacernos de nuestras acciones pase lo que pase, podemos vender direc-

tamente el índice bursátil donde cotizan nuestras ac-ciones. Si el mercado cae mucho, lo que ganaremos en las posiciones vendidas en el índice, compensará lo que podamos perder en las posiciones compradas de acciones. (GRÁFICA 7).

GRÁFICA 7

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

10

M É T O D O S PA R A E V I T A R P É R D I D A S E N M I C A R T E R A D E A C C I O N E S

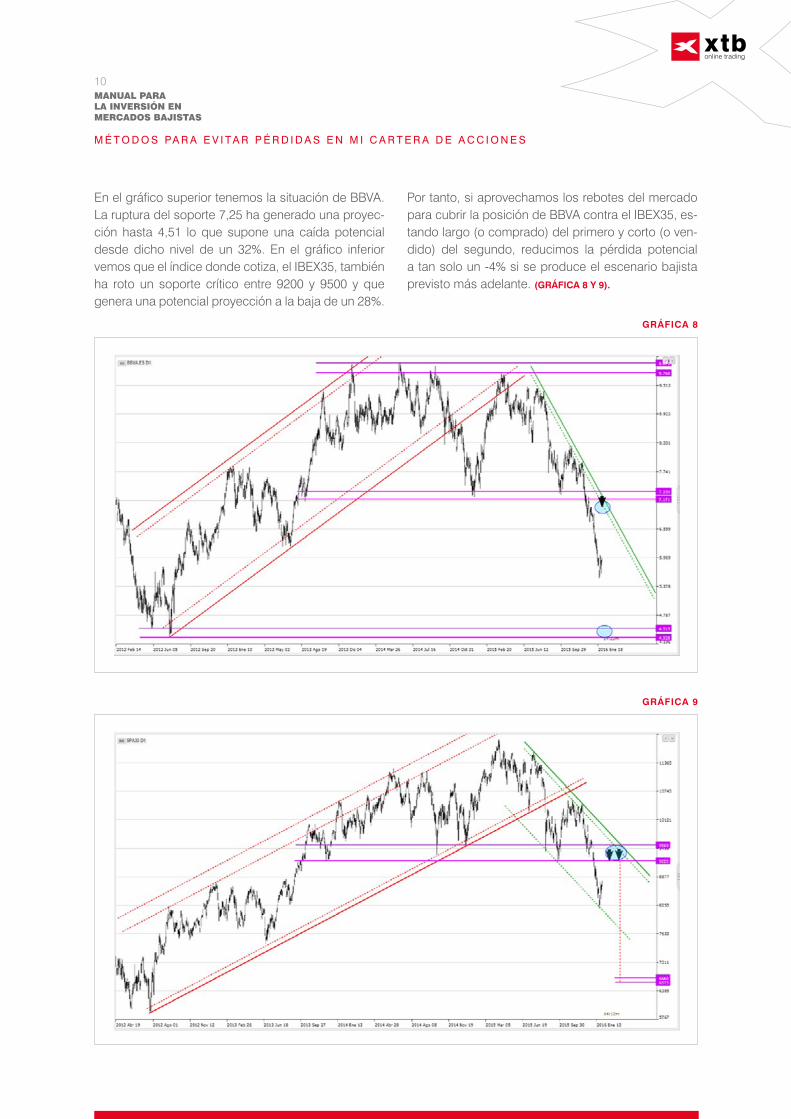

En el gráfico superior tenemos la situación de BBVA. La ruptura del soporte 7,25 ha generado una proyec-ción hasta 4,51 lo que supone una caída potencial desde dicho nivel de un 32%. En el gráfico inferior vemos que el índice donde cotiza, el IBEX35, también ha roto un soporte crítico entre 9200 y 9500 y que genera una potencial proyección a la baja de un 28%.

Por tanto, si aprovechamos los rebotes del mercado para cubrir la posición de BBVA contra el IBEX35, es-tando largo (o comprado) del primero y corto (o ven-dido) del segundo, reducimos la pérdida potencial a tan solo un -4% si se produce el escenario bajista previsto más adelante. (GRÁFICA 8 Y 9).

GRÁFICA 8

GRÁFICA 9

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

11

4 C O B E R T U R A S .

COMO DETERMINAR EL IMPORTE QUE DEBO ASIGNAR A UNA COBERTURA CON UN ÍNDICE

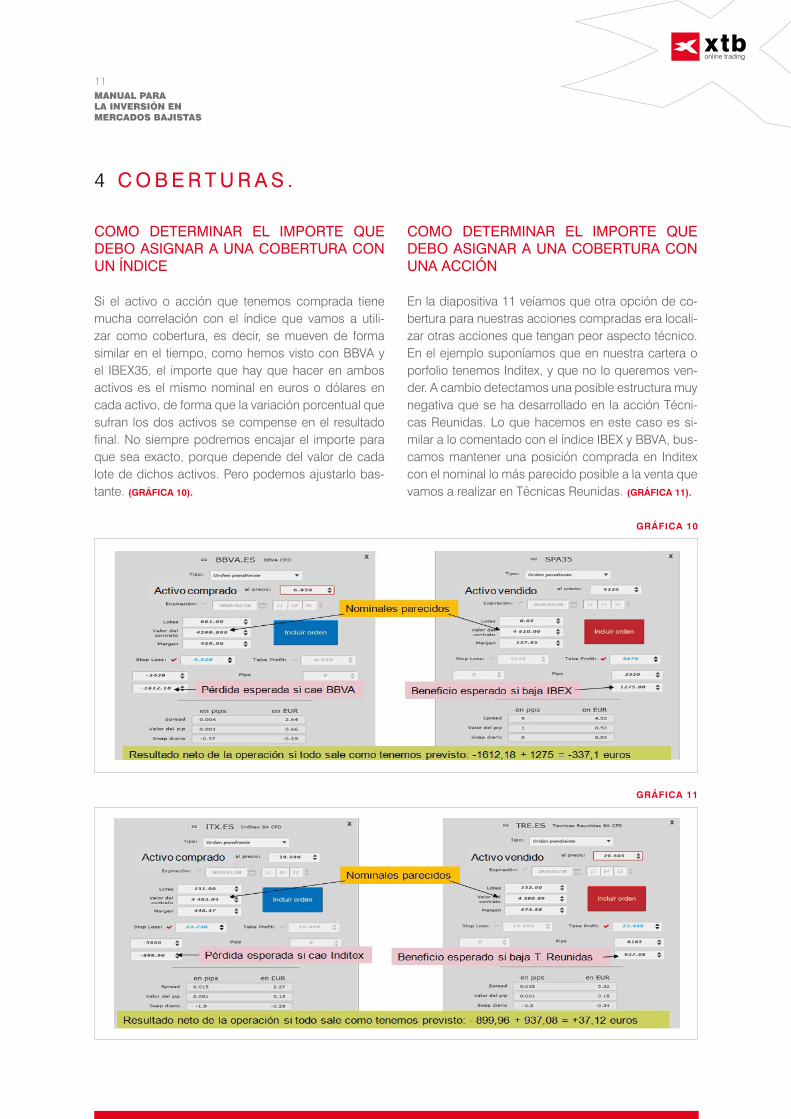

Si el activo o acción que tenemos comprada tiene mucha correlación con el índice que vamos a utili-zar como cobertura, es decir, se mueven de forma similar en el tiempo, como hemos visto con BBVA y el IBEX35, el importe que hay que hacer en ambos activos es el mismo nominal en euros o dólares en cada activo, de forma que la variación porcentual que sufran los dos activos se compense en el resultado final. No siempre podremos encajar el importe para que sea exacto, porque depende del valor de cada lote de dichos activos. Pero podemos ajustarlo bas-tante. (GRÁFICA 10).

COMO DETERMINAR EL IMPORTE QUE DEBO ASIGNAR A UNA COBERTURA CON UNA ACCIÓN

En la diapositiva 11 veíamos que otra opción de co-bertura para nuestras acciones compradas era locali-zar otras acciones que tengan peor aspecto técnico. En el ejemplo suponíamos que en nuestra cartera o porfolio tenemos Inditex, y que no lo queremos ven-der. A cambio detectamos una posible estructura muy negativa que se ha desarrollado en la acción Técni-cas Reunidas. Lo que hacemos en este caso es si-milar a lo comentado con el índice IBEX y BBVA, bus-camos mantener una posición comprada en Inditex con el nominal lo más parecido posible a la venta que vamos a realizar en Técnicas Reunidas. (GRÁFICA 11).

GRÁFICA 10

GRÁFICA 11

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

12

5 C O M O G A N A R D I N E R O E N U N M E R C A D O A L A B A J A .

Todos los activos disponibles en el mercado son sus-ceptibles de ser comprados o vendidos:

• Cuando pensamos que un activo va a subir lo compramos con la intención de venderlo más tar-de a un precio más alto.

• Cuando pensamos que un activo va a bajar lo vendemos con la intención de comprarlo más tar-de a un precio más bajo.

Hace años no era posible vender activos relaciona-dos con la renta variable si no teníamos comprado dicho activo anteriormente. Por ejemplo, no se podían abrir posiciones cortas sobre acciones que no tuvié-semos compradas previamente. Sin embargo, en la actualidad podemos abrir posiciones largas o cortas (comprar o vender) acciones o índices de renta varia-

ble del mismo modo que lo hacemos en el mercado de divisas o de materias primas.

De este modo, si pensamos que el ciclo alcista de las bolsas se va a dar la vuelta, lo que debemos hacer es abrir posiciones cortas o estrategias de venta en los índices o acciones que muestran riesgo de cotizar en el futuro a precios más bajos.

EJEMPLO DE CÓMO GANAR DINERO EN UN MERCADO A LA BAJA

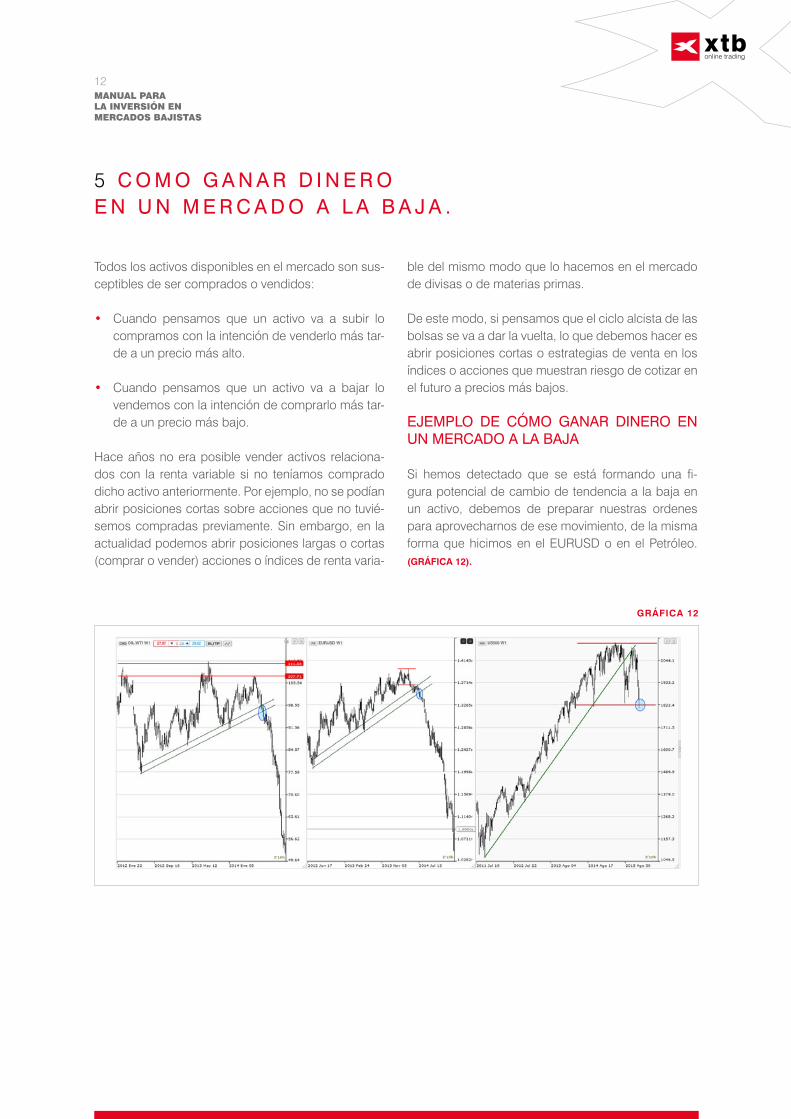

Si hemos detectado que se está formando una fi-gura potencial de cambio de tendencia a la baja en un activo, debemos de preparar nuestras ordenes para aprovecharnos de ese movimiento, de la misma forma que hicimos en el EURUSD o en el Petróleo. (GRÁFICA 12).

GRÁFICA 12

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

13

6 R E C U E R D O S D E L A H I S T O R I A .

USA

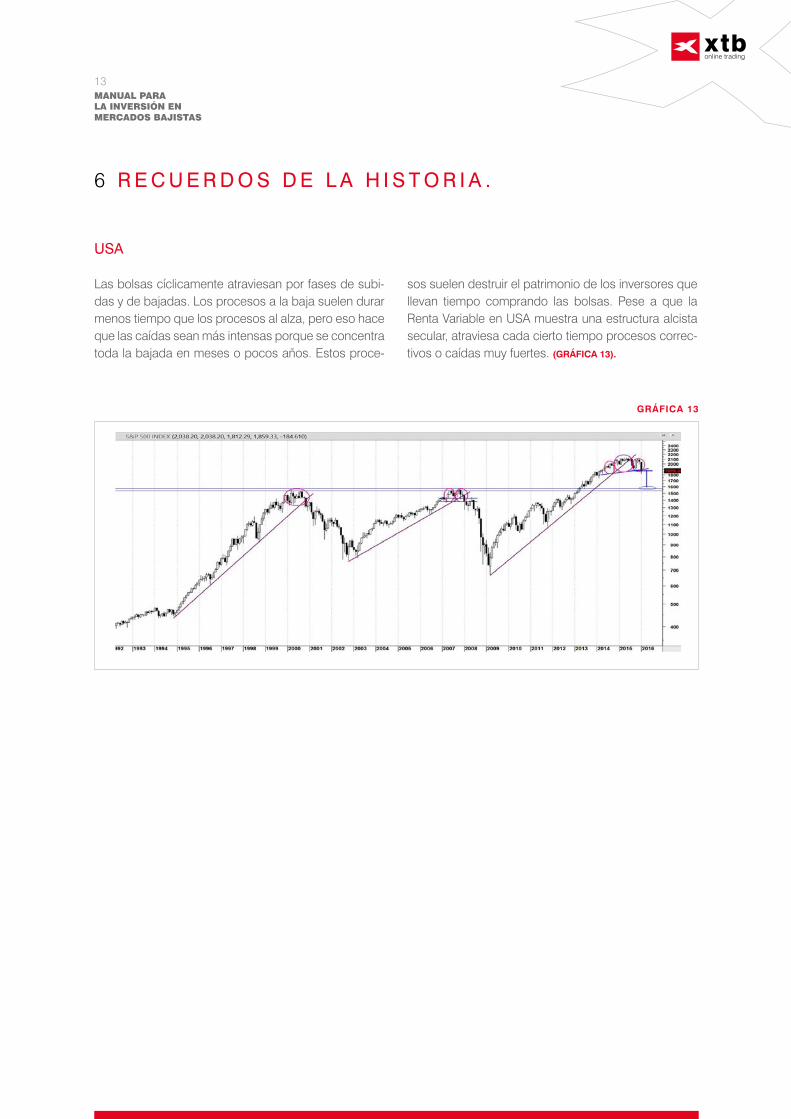

Las bolsas cíclicamente atraviesan por fases de subi-das y de bajadas. Los procesos a la baja suelen durar menos tiempo que los procesos al alza, pero eso hace que las caídas sean más intensas porque se concentra toda la bajada en meses o pocos años. Estos proce-

sos suelen destruir el patrimonio de los inversores que llevan tiempo comprando las bolsas. Pese a que la Renta Variable en USA muestra una estructura alcista secular, atraviesa cada cierto tiempo procesos correc-tivos o caídas muy fuertes. (GRÁFICA 13).

GRÁFICA 13

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

14

R E C U E R D O S D E L A H I S T O R I A

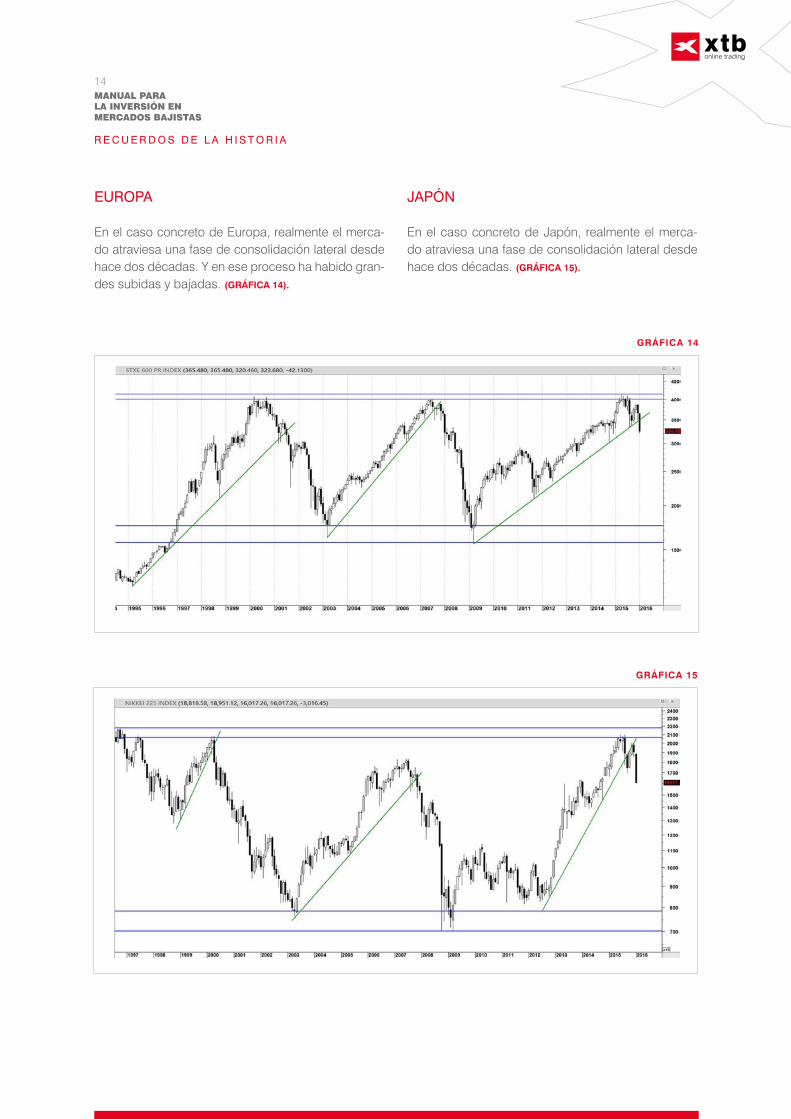

EUROPA

En el caso concreto de Europa, realmente el merca-do atraviesa una fase de consolidación lateral desde hace dos décadas. Y en ese proceso ha habido gran-des subidas y bajadas. (GRÁFICA 14).

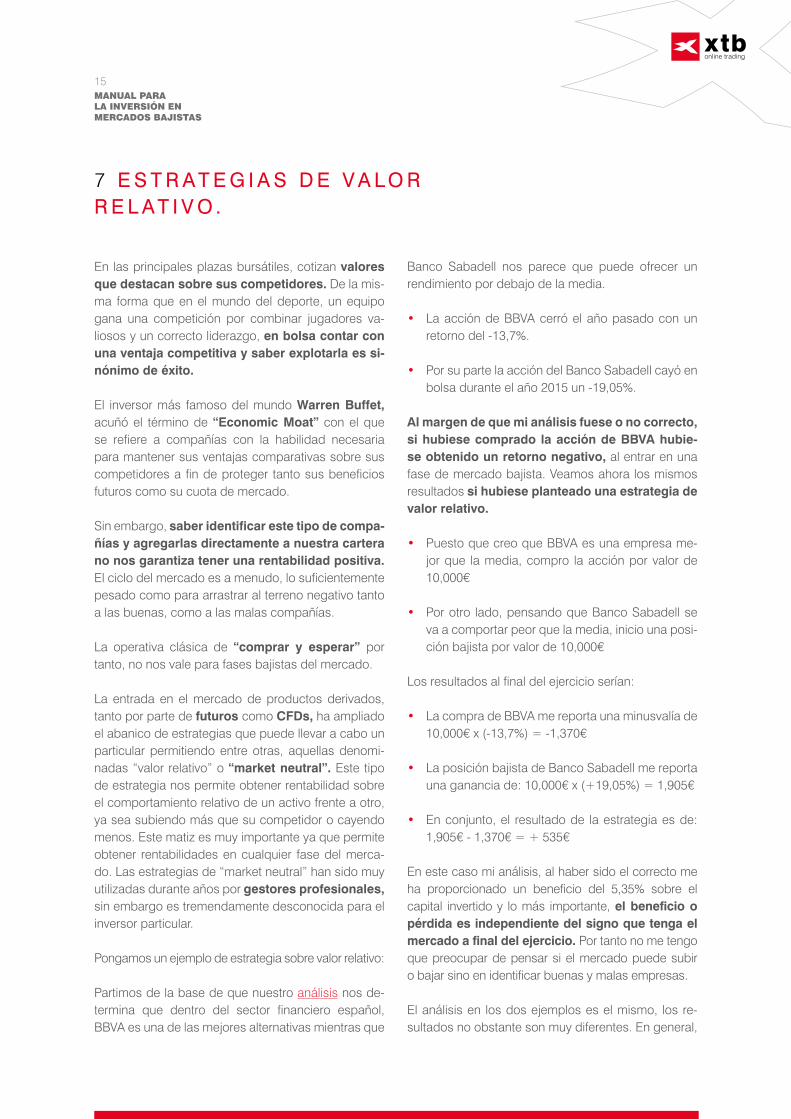

JAPÓN

En el caso concreto de Japón, realmente el merca-do atraviesa una fase de consolidación lateral desde hace dos décadas. (GRÁFICA 15).

GRÁFICA 14

GRÁFICA 15

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

15

7 E S T R A T E G I A S D E V A L O R R E L A T I V O .

En las principales plazas bursátiles, cotizan valores que destacan sobre sus competidores. De la mis-ma forma que en el mundo del deporte, un equipo gana una competición por combinar jugadores va-liosos y un correcto liderazgo, en bolsa contar con una ventaja competitiva y saber explotarla es si-nónimo de éxito.

El inversor más famoso del mundo Warren Buffet, acuñó el término de “Economic Moat” con el que se refiere a compañías con la habilidad necesaria para mantener sus ventajas comparativas sobre sus competidores a fin de proteger tanto sus beneficios futuros como su cuota de mercado.

Sin embargo, saber identificar este tipo de compa-ñías y agregarlas directamente a nuestra cartera no nos garantiza tener una rentabilidad positiva. El ciclo del mercado es a menudo, lo suficientemente pesado como para arrastrar al terreno negativo tanto a las buenas, como a las malas compañías.

La operativa clásica de “comprar y esperar” por tanto, no nos vale para fases bajistas del mercado.

La entrada en el mercado de productos derivados, tanto por parte de futuros como CFDs, ha ampliado el abanico de estrategias que puede llevar a cabo un particular permitiendo entre otras, aquellas denomi-nadas “valor relativo” o “market neutral”. Este tipo de estrategia nos permite obtener rentabilidad sobre el comportamiento relativo de un activo frente a otro, ya sea subiendo más que su competidor o cayendo menos. Este matiz es muy importante ya que permite obtener rentabilidades en cualquier fase del merca-do. Las estrategias de “market neutral” han sido muy utilizadas durante años por gestores profesionales, sin embargo es tremendamente desconocida para el inversor particular.

Pongamos un ejemplo de estrategia sobre valor relativo:

Partimos de la base de que nuestro análisis nos de-termina que dentro del sector financiero español, BBVA es una de las mejores alternativas mientras que

Banco Sabadell nos parece que puede ofrecer un rendimiento por debajo de la media.

• La acción de BBVA cerró el año pasado con un retorno del -13,7%.

• Por su parte la acción del Banco Sabadell cayó en bolsa durante el año 2015 un -19,05%.

Al margen de que mi análisis fuese o no correcto, si hubiese comprado la acción de BBVA hubie-se obtenido un retorno negativo, al entrar en una fase de mercado bajista. Veamos ahora los mismos resultados si hubiese planteado una estrategia de valor relativo.

• Puesto que creo que BBVA es una empresa me-jor que la media, compro la acción por valor de 10,000€

• Por otro lado, pensando que Banco Sabadell se va a comportar peor que la media, inicio una posi-ción bajista por valor de 10,000€

Los resultados al final del ejercicio serían:

• La compra de BBVA me reporta una minusvalía de 10,000€ x (-13,7%) = -1,370€

• La posición bajista de Banco Sabadell me reporta una ganancia de: 10,000€ x (+19,05%) = 1,905€

• En conjunto, el resultado de la estrategia es de: 1,905€ - 1,370€ = + 535€

En este caso mi análisis, al haber sido el correcto me ha proporcionado un beneficio del 5,35% sobre el capital invertido y lo más importante, el beneficio o pérdida es independiente del signo que tenga el mercado a final del ejercicio. Por tanto no me tengo que preocupar de pensar si el mercado puede subir o bajar sino en identificar buenas y malas empresas.

El análisis en los dos ejemplos es el mismo, los re-sultados no obstante son muy diferentes. En general,

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

16

los inversores suelen realizar buenos análisis, el pro-blema reside en cómo se trasladan esas ideas al mercado.

Las estrategias de valor relativo además pueden realizarse sobre multitud de activos (índices, ma-terias primas, bonos) y con filtros añadidos para

Pese a todas las alternativas que hemos propuesto para aprovechar mercados a la baja, los inversores más tradicionales continúan siendo reticentes para “vender” un activo y de esa forma generar rentabilidades de las caídas. Para ello no obstante, existen determinados activos que, en respuesta a las caídas de las bolsas tienden a incrementar su cotiza-ción. Uno de ellos es el índice de volatilidad VIX.

El VIX es un índice que mide la volatilidad implícita de una determinada categoría de opciones sobre el índice americano S&P 500. En Estados Unidos es también conocido como el “índice del miedo”, puesto que a mayor volatilidad en precios, más sube este índice. Pese a que la volatilidad no tiene por qué estar ligada con las caídas, lo cierto es que los inversores suelen ponerse más “nerviosos” con las caídas que con las subidas. A continua-

corregir volatilidades de mercado (ATR). En renta variable, y mediante unos filtros fundamentales, po-demos reducir el espectro de inversión a pocas empresas mejorando por tanto nuestra calidad de análisis, y reduciendo la posibilidad de que en dicho filtro existan compañías catalogadas como medio-cres dentro del sector.

ción podemos observar el comportamiento relativo del índice VIX de volatilidad frente al índice S&P 500. (GRÁFICA 16).

Como podemos observar, en momentos “complica-dos” para la renta variable, el índice de volatilidad suele repuntar con fuerza, e inversamente, cuando hay “rallys” o subidas en la bolsa, se refleja con caí-das en el índice VIX de volatilidad. De hecho, la línea que divide a ambos gráficos es como si actuase de “espejo” entre las dos cotizaciones, forzando a una de ellas a subir a medida que la otra cae y viceversa.

Por ello debemos de tener en cuenta este activo, den-tro de nuestra operativa diaria a fin de utilizarlo, o bien como herramienta de cobertura sobre nuestra carte-ra, o bien como instrumento que comprar si espera-mos momentos complicados en bolsa.

8 C O M P R A D E V O L A T I L I D A D .

E S T R A T E G I A S D E V A L O R R E L A T I V O

GRÁFICA 16

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

17

9 C O N C L U S I O N E S .

Aprender a gestionar los cambios de dirección es-tructural en los mercados es esencial. Si lo hacemos bien, las potenciales caídas de las bolsas se pue-den convertir en buenas oportunidades de ganar dinero y de incrementar nuestro patrimonio.

Los cambios de sentimiento de los inversores se retroalimentan, por lo que nunca hay que infra-valorar los efectos que puede tener un cambio de tendencia estructural. Como todos los inverso-res saben, las tendencias tienen mucha inercia y son difíciles de invertir. Por tanto conocer las alternativas que se nos presentan con los distintos productos de inversión es a día de hoy, una labor obligada para todo aquel que quiera mantener una buena salud en sus inversiones.

MANUAL PARA LA INVERSIÓN EN MERCADOS BAJISTAS

18

Fue trader durante 12 años para el BSCH, fue Director del Departamento de Análisis Técnico del Banco Santander durante 9 años. Fundador del Fondo BBVA&Part-ners con casi 500 millones de euros bajo gestión y actualmente es Director de Mé-todo Trading (escuela de inversión) y es-tratega de mercados de XTB.

PA B L O G I LProfesor titular del CIFF

Es de los pocos analistas en España que po-see a día de hoy la prestigiosa certificación financiera Chartered Market Technician (CMT) impartida por la organización Market Techni-cian Association de Nueva York. Licenciado en Ciencias Actuariales y Financieras por la Universidad del País Vasco y Máster en Bolsa y Mercados Financieros por el IEB.

J A V I E R U R O N E SAnalista técnico avanzado en XTB

1 0 A U T O R E S .

¡APÚNTATE GRATISEN NUESTROSSEMINARIOS y empieza a sacar la máxima rentabilidad a tus inversiones!

HACERSE CLIENTE DE XTB

ABRIR UNA CUENTA DEMO CON XTB

¿Te interesa aprender a analizar el mercado como Pablo Gil?

Oficina:X-TRADE BROKERS D.M. S.A.Edificio Iberia Mart IC/ Pedro Teixeira 8, 6ª Planta 28020 Madridh. 9:00-18:00 h

Secretaría:t. 91 570 67 05f. 91 425 18 [email protected]

www.xtb.es

Dis

eñad

o y

edita

do p

or: P

uede

sMás

Mar

ketin

g

XTB ha elaborado este informe exclusivamente a efectos informativos. Toda la información en éste contenido está basada en informaciones de carácter público y ha sido obtenida de fuentes que se consideran fiables. Sin embargo XTB no garantiza la corrección ni la precisión de la información incluida en el informe. Las opiniones incluidas en éste son exclusivamente nuestra opinión y están sujetas a modificación sin previo aviso. XTB no asume obligación ninguna de actualizar ni mantener la información y opiniones expresadas. Este informe no es, ni puede ser entendido, como una oferta o solicitud de comprar o vender ningún valor ni instrumento financiero. La inversión analizada o recomendada en este informe puede no ser la adecuada para un inversor concreto atendiendo a sus objetivos de inversión y su posición financiera. Cuando una inversión se desarrolle en una divisa distinta de la propia de un inversor determinado, modificaciones en los tipos de cambio pueden tener un efecto negativo en el valor, precio o retorno derivado de la inversión. La evolución de un valor no garantiza resultados futuros. El retorno de las inversiones puede variar: El precio o valor de las inversiones a las que este informe se refiere, pueden, directa o indirectamente, bajar o subir en sentido contrario a los intereses del inversor. Todas las recomendaciones y opiniones contenidas en este informe pueden devenir obsoletas como consecuencia de cambios en el sector en el que emisor de los valores objeto del presente informe opera, además de por posibles modificaciones en estimaciones, predicciones, asunciones y modificación de la metodología de valoración empleada en el informe. La adquisición de los valores mencionados en este informe puede estar prohibida en determinados estados o países. XTB no acepta, ni puede aceptar, ninguna responsabilidad por pérdidas o daños que pudieren generarse por la utilización del presente informe.