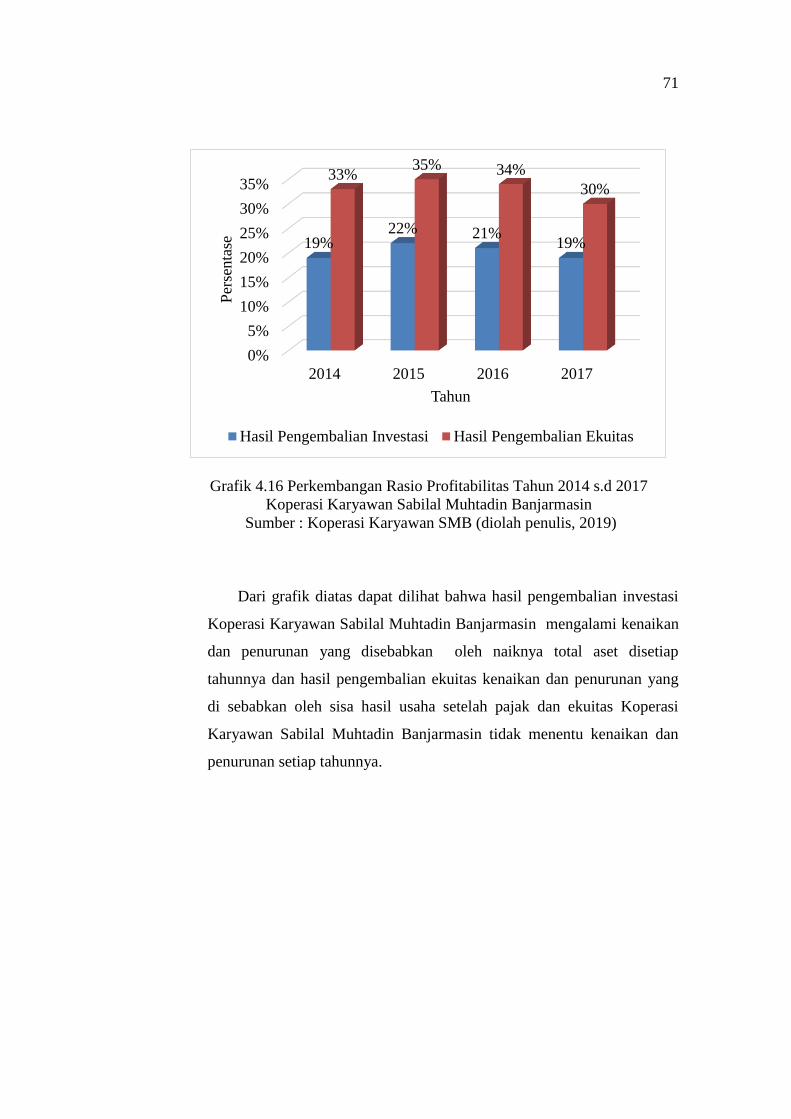

PERHITUNGAN RASIO LIKUIDITAS,

SOLVABILITAS, AKTIVITAS, DAN

PROFITABILITAS TERHADAP LAPORAN

KEUANGAN PADA KOPERASI KARYAWAN

SABILAL MUHTADIN BANJARMASIN

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh

Gelar Ahli Madya pada Program Studi

Akuntansi

Oleh :

NOVA HERLINDA

NIM D010316048

PROGRAM STUDI AKUNTANSI

JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

2019

ii

PERHITUNGAN RASIO LIKUIDITAS,

SOLVABILITAS, AKTIVITAS, DAN

PROFITABILITAS TERHADAP LAPORAN

KEUANGAN PADA KOPERASI KARYAWAN

SABILAL MUHTADIN BANJARMASIN

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh

Gelar Ahli Madya pada Program Studi

Akuntansi

Oleh :

NOVA HERLINDA

NIM D010316048

PROGRAM STUDI AKUNTANSI

JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

2019

v

PERNYATAAN KEASLIAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa

Tugas Akhir ini merupakan hasil dari karya asli saya untuk memenuhi salah satu

persyaratan memperoleh gelar Ahli Madya dari Politeknik Negeri Banjarmasin.

Tugas Akhir ini belum pernah dipergunakan atau dipublikasikan untuk keperluan lain

oleh siapapun juga. Semua sumber yang saya gunakan telah saya cantumkan

sebagimana mestinya sesuai ketentuan yang berlaku.

Apabila di kemudian hari terbukti bahwa pernyataan saya ini tidak benar, maka saya

bersedia menerima sanksi yang ditetapkan oleh Politeknik Negeri Banjarmasin.

Banjarmasin, Juli 2019

Yang membuat pernyataan,

Nova Herlinda

NIM D010316048

Materai

Rp 6.000

vi

MOTTO

“ Be Better Than You Were Yesterday ”

vii

HALAMAN PERSEMBAHAN

Bismillahirrahmanirrahim.

Dengan rahmat Allah yang Maha Pengasih Lagi Maha Penyayang, dengan ini

saya persembahkan Tugas Akhir ini untuk ibu saya tercinta, terimakasih atas

limpahan kasih sayang dan Doa yang selalu dipanjatakan. Sebagai bakti, hormat,

dan rasa terimakasih, saya persembahkan karya kecil ini untuk ibu yang telah

memberikan kasih sayang serta dukungan yang tak terhingga, yang tidak mungkin

dapat saya balas, hanya dengan selembar kertas yang bertuliskan persembahan ini

semoga menjadi langkah awal untuk membuat ibu bangga.

Terimakasih ibu.

viii

ABSTRAK

Nova Herlinda (D010316048). PERHITUNGAN RASIO LIKUIDITAS,

SOLVABILITAS, AKTIVITAS, DAN PROFITABILITAS TERHADAP

LAPORAN KEUANGAN PADA KOPERASI KARYAWAN SABILAL

MUHTADIN BANJARMASIN. Tugas Akhir, Program Studi D3 Akuntansi,

Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2019.

Tujuan penelitian ini adalah untuk mengetahui hasil perhitungan rasio

likuiditas, solvabilitas, aktivitas dan profitabilitas pada Koperasi Karyawan Sabilal

Muhtadin Banjarmasin menggunakan laporan keuangan periode 2014 s.d 2017.

Kerangka pemikiran (teoritis) penelitian ini adalah untuk mengukur rasio

keuangan pada Koperasi Karyawan Sabilal Muhtadin Banjarmasin menggunakan

perhitungan analisis rasio keuangan yang terdiri dari Rasio Likuiditas, Rasio

Solvabilias, Rasio Aktivitas dan Rasio Profitabilitas.

Dari hasil penelitian dapat disimpulkan bahwa perhitungan rasio likuiditas

terdiri dari Rasio Lancar (Current Ratio), Rasio Kas (Cash Ratio), dan Rasio

Perputaran Kas (Cas Turn Over) menunjukan bahwa Koperasi Karyawan Sabilal

Muhtadin Banjarmasin mampu memenuhi kewajiban jangka pendeknya yang

segera jatuh tempo. Dari hasil perhitungan rasio solvabilitas terdiri dari Debt to

Asset Ratio (Debt Ratio) menunjukan bahwa tidak sepenuhnya Koperasi Karyawan

Sabilal Muhtadin Banjarmasin dibiayai dengan utang, Debt To Equity Ratio

menunjukan bahwa ekuitas yang dimiliki Koperasi Karyawan Sabilal Muhtadin

Banjarmasin dapat dijadikan jaminan utang, sedangkan Times Interest Earned

menunjukan bahwa Koperasi Karyawan sabilal Muhhtadin Banjarmasin masih

memiliki utang pada pihak ke tiga. Dari perhitungan rasio aktivitas terdiri dari

Perputaran Piutang (Receivable Turn Over) yang sudah cukup baik, Perputaran

Modal Kerja (working capital turn over) yang sudah cukup baik, Perputaran Aktiva

Tetap (fixed assets turn over) yang mengalami penurunan dan Perputaran Total

Aktiva (Total Assets Turn Over) yang mengalami penurunan dan kenaikan di tahun

2017. Dan dari perhitungan rasio profitabilitas Koperasi Karyawan Sabilal

Muhtadin Banjarmasin dari tahun 2014 sampai dengan tahun 2017 menunjukan

bahwa koperasi memperoleh keuntungan setiap tahunnya.

Kata Kunci : Analisis Rasio Keuangan, Likuiditas, Solvabilitas, Aktivitas,

Profitabilitas

ix

ABSTRACT

Nova Herlinda (D010316048). CALCULATION OF RATIO LIQUIDITY,

SOLVENCY, ACTIVITIES, AND PROFITABILITY ON FINANCIAL

STATEMENTS IN THE COOPERATION OF EMPLOYEES OF SABILAL,

MUHTADIN BANJARMASIN. Final Project, Accounting D3 Study Program,

Accounting Department, Banjarmasin State Polytechnic, 2019.

The purpose of this study was to study the results of the calculation of liquidity,

solvability, activity and profitability ratios at the Sabilal Muhtadin Banjarmasin

Employee Cooperative using the 2014 financial statements until 2017.

The thinking framework (theory) of this research is to measure financial ratios

in the Sabilal Muhtadin Banjarmasin Employee Cooperative using the calculation

of financial ratio analysis consisting of Liquidity Ratios, Solvabilias Ratios,

Activity Ratios and Profitability Ratios.

Current Ratio (Current Ratio), Cash Ratio (Cash Ratio), and Cash Turnover

Ratio (Cas Turn Over) indicate that the Sabilal Muhtadin Banjarmasin Employee

Cooperative can request a short payment that can be opened due. From the

calculation results, the solvency ratio consists of the Debt Ratio to Assets (Debt

Ratio) showing that there is no Sabilal Muhtadin Banjarmasin Employee

Cooperative financed with loans, Debt to Capital Ratio shows the assets provided

by Sabilal Muhtadin Employee Cooperative Obtained shows that the Banjarmasin

Sabilal Muhhtadin Cooperative still has debt to third parties. From the calculation

of activity ratios consist of Accounts Receivable Turnover (Receivable Turnover)

which is quite good, Working Capital Turnover (working capital turnover) which

is already quite good, Fixed Asset Turnover (fixed asset turnover) and Total Asset

Turnover increased and increased in 2017. And from the calculation of the profit

ratio of the Banjarmasin Sabilal Muhtadin Employee Cooperative from 2014 to

2017 shows how cooperatives benefit every year.

Keywords : Analysis of Financial Ratios, Liquidity, Solvability, Activities,

Profitability

x

KATA PENGANTAR

Puji syukur Penulis panjatkan kehadirat Allah SWT yang telah melimpahkan

rahmat, taufik serta hidayah-Nya, sehingga penulis dapat melaksanakan menyusun

Tugas Akhir ini dengan tepat waktu. Shalawat dan salam semoga senantiasa selalu

tercurahkan kepada Nabi besar Muhammad SAW beserta keluarga, sahabat, dan

para pengikut beliau hingga akhir zaman.

Seperti yang diketahui bahwa Tugas Akhir ini disusun sebagai salah satu

syarat untuk kelulusan di Politeknik Negeri Banjarmasin. Penulisan Tugas Akhir

ini tidak lepas dari hambatan serta kesulitan, namun berkat bantuan, bimbingan,

nasihat, saran dan doa serta kerjasama dari berbagai pihak, segala hambatan

tersebut dapat penulis atasi dengan baik. Penulis juga menyadari bahwa Tugas

Akhir ini jauh dari kata sempurna. Oleh karena itu, dalam kesempatan ini penulis

mengucapkan terimakasih kepada :

1. Kedua orang tua penulis yang sangat membantu dengan memberikan doa,

materi, dan dukungan moril.

2. Bapak Joni Riadi, ST., MT selaku Direktur Politeknik Negeri Banjarmasin.

3. Ibu Andriani, SE., MM., M.Sc selaku Ketua Jurusan Akuntansi Politeknik

Negeri Banjarmasin.

4. Ibu Nailiya Nikmah, SPd., M.Pd selaku Ketua Program Studi Akuntansi

Politeknik Negeri Banjarmasin.

5. Ibu Lea Emilia Farida, SE., MM selaku selaku wali kelas penulis yang telah

memberikan masukan, arahan, dan motivasi serta doa.

6. Ibu Nurul Qalbiah, SE, MM, Ak dan Bapak Rusman Irawansyah, SE., MM

selaku Dosen Pembimbing yang telah banyak mengorbankan waktu dan tenaga

untuk membantu dan membimbing penulis dalam menyelesaikan tugas akhir

ini.

7. Bapak dan Ibu Dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin.

xi

8. Bapak Dr. H.Abd.Khair Amrullah, S.Sos.I, M.Pd.I, selaku ketua “Koperasi

Karyawan Sabilal Muhtadin Banjarmasin” yang telah mengizinkan penulis

melakukan penelitian tugas akhir serta bersedia memberikan informasi dan

data yang berkaitan dengan penelitian yang dilakukan oleh penulis.

9. Rusian Hidayat yang selalu memberikan semangat dan dukungan dalam

menyelesaikan Tugas Akhir ini.

10. Agnes, Aisyah, Era, Nadia, Mala, Poni yang selalu sabar, saling memotivasi

serta telah melewati asam manis pahitnya dunia perkuliahan bersama selama 3

tahun berada di Jurusan Akuntansi Politeknik Negeri Banjarmasin.

11. Teman-teman seperjuangan prodi D3 Akuntansi angkatan 2016 selama 6

(enam) semester yang telah sama-sama berjuang.

Penulis berharap semoga apa yang tertulis dalam Tugas Akhir ini dapat

bermanfaat dan menambah pengetahuan pembaca pada umumnya dan kepada

penulis khususnya. Tugas Akhir ini sangatlah jauh dari kata sempurna oleh

karena itu penulis mengharapkan kritik dan saran yang membangun serta

menjadi pembelajaran bagi penulis.

Banjarmasin, Juli 2019

Penulis

xii

DAFTAR ISI

Halaman Sampul .............................................................................................. i Halaman Judul .................................................................................................. ii

Halaman Persetujuan Tugas Akhir .................................................................. iii

Halaman Pengesahan Tugas Akhir .................................................................. iv

Halaman Pernyataan Keaslian.......................................................................... v

Halaman Motto................................................................................................. vi

Halaman Persembahan ..................................................................................... vii

Abstrak ............................................................................................................. vii

Abstract ............................................................................................................ ix

Kata Pengantar ................................................................................................. x

Daftar Isi........................................................................................................... xii

Daftar Tabel ..................................................................................................... xiv

Daftar Grafik .................................................................................................... xv

Daftar Lampiran ............................................................................................... xvi

BAB I : PENDAHULUAN………………..……………………………. 1

A. Latar Belakang ...................................................................... 1

B. Permasalahan......................................................................... 3

C. Rumusan Masalah ................................................................. 3

D. Tujuan Penelitian .................................................................. 4

E. Manfaat Penelitian ................................................................ 4

BAB II : TINJAUAN PUSTAKA……………………………………….. 5

A. Landasan Teori ...................................................................... 5

1. Pengertian Koperasi ........................................................ 5

2. Pengertian Laporan Keuangan ........................................ 5

3. Sifat Laporan Keuangan .................................................. 6

4. Tujuan Laporan Keuangan .............................................. 6

5. Keterbatasan Laporan Keuangan .................................... 7

6. Pengertian Analisis Laporan Keuangan .......................... 8

7. Teknik Analisis Laporan Keuangan ................................ 9

8. Jenis-Jenis Teknik Analisis Laporan Keuangan ............. 9

9. Analisis Rasio Keuangan ................................................ 11

10. Jenis-Jenis Rasio Keuangan ............................................ 12

B. Hasil Penelitian Terdahulu .................................................. 17

BAB III : METODE PENELITIAN……………………………………… 24

A. Jenis dan Pendekatan Penelitian .......................................... 24

B. Variabel Penelitian ............................................................... 24

C. Jenis dan Sumber Data ......................................................... 25

D. Metode Pengumpulan Data .................................................. 26

xiii

E. Teknik Analisis Data ........................................................... 27

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN………………... 29

A. Hasil Penelitian ..................................................................... 29

1. Sejarah Singkat ............................................................... 29

2. Struktur Organisasi Koperasi .......................................... 29

3. Uraian Tugas Pada Struktur Organisasi Koperasi........... 32

4. Jenis Kegiatan Usaha Koperasi ....................................... 34

B. Pembahasan Hasil Penelitian ................................................ 35

1. Rasio Likuiditas .............................................................. 38

2. Rasio Solvabilitas ............................................................ 47

3. Rasio Aktivitas ................................................................ 55

4. Rasio Profitabilitas .......................................................... 66

BAB V : SIMPULAN DAN SARAN…………………………………… 72

A. Simpulan .............................................................................. 72

B. Saran .................................................................................... 73

Daftar Pustaka

Daftar Riwayat Hidup

Lampiran-Lampiran

xiv

DAFTAR TABEL

Tabel 2.1 Hasil Penelitian Terdahulu ............................................................... 18

Tabel 4.1 Neraca Periode 2014 s.d 2017.......................................................... 35

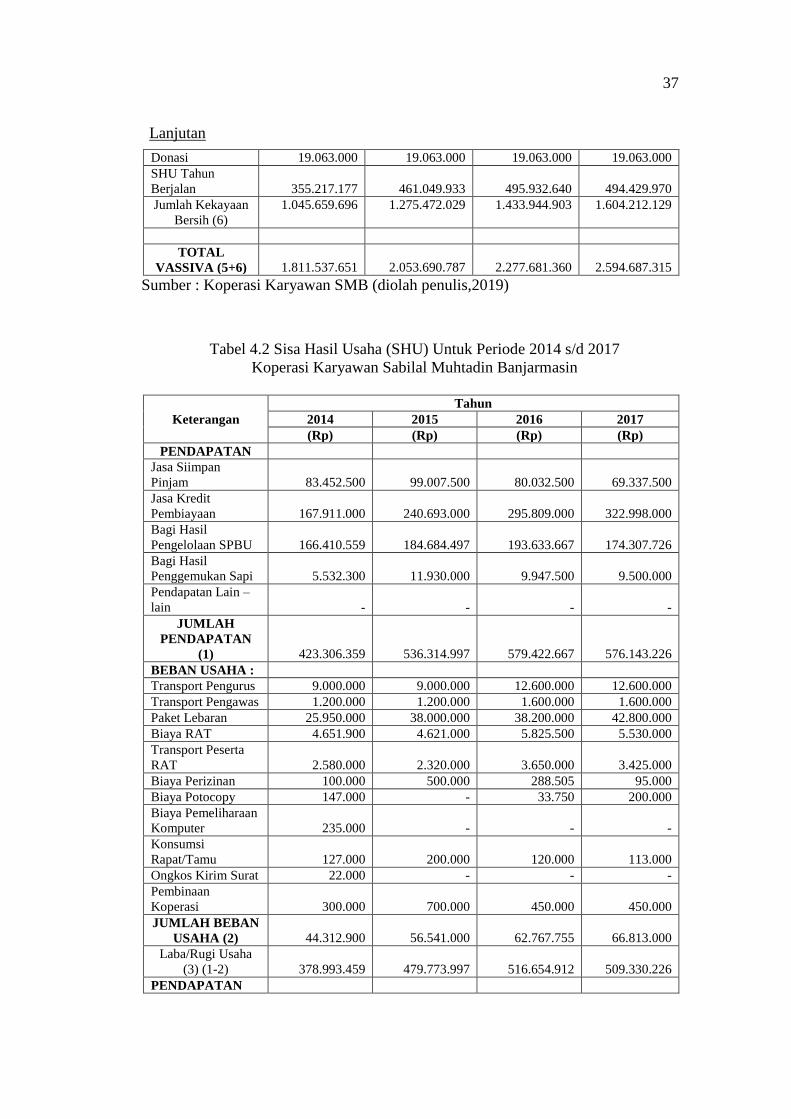

Tabel 4.2 Sisa Hasil Usaha Periode 2014 s.d 2017 .......................................... 37

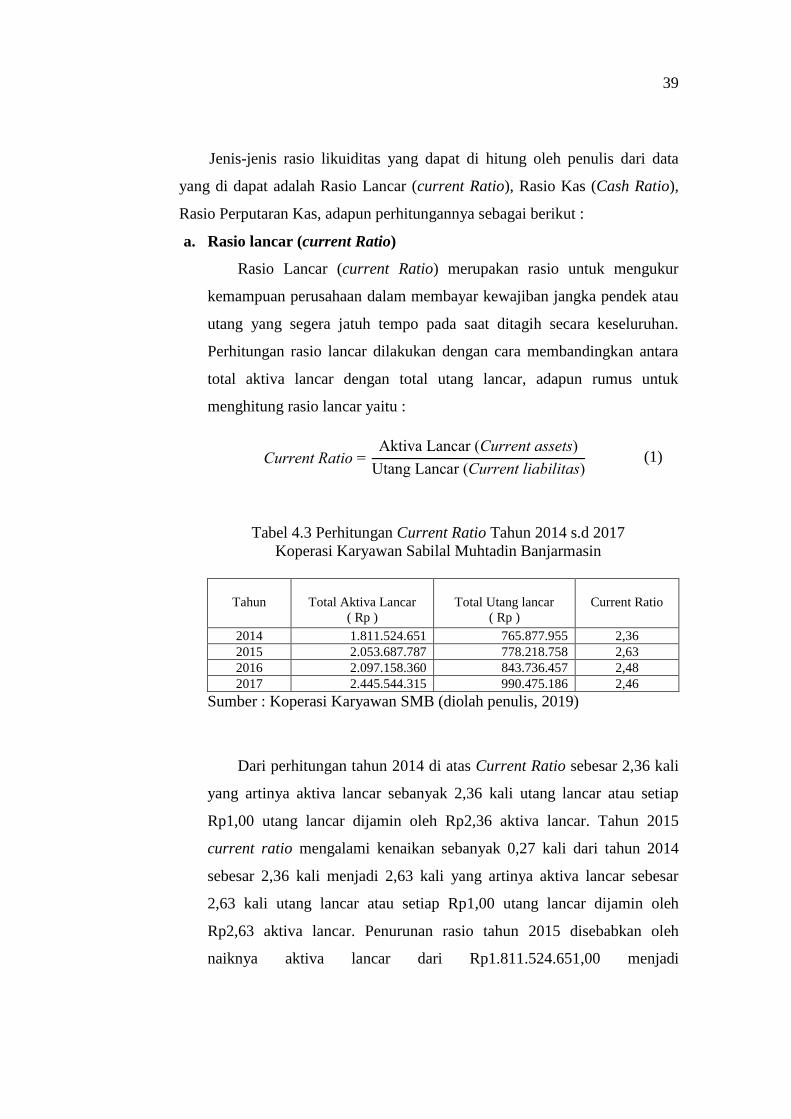

Tabel 4.3 Perhitungan Current Ratio ............................................................... 39

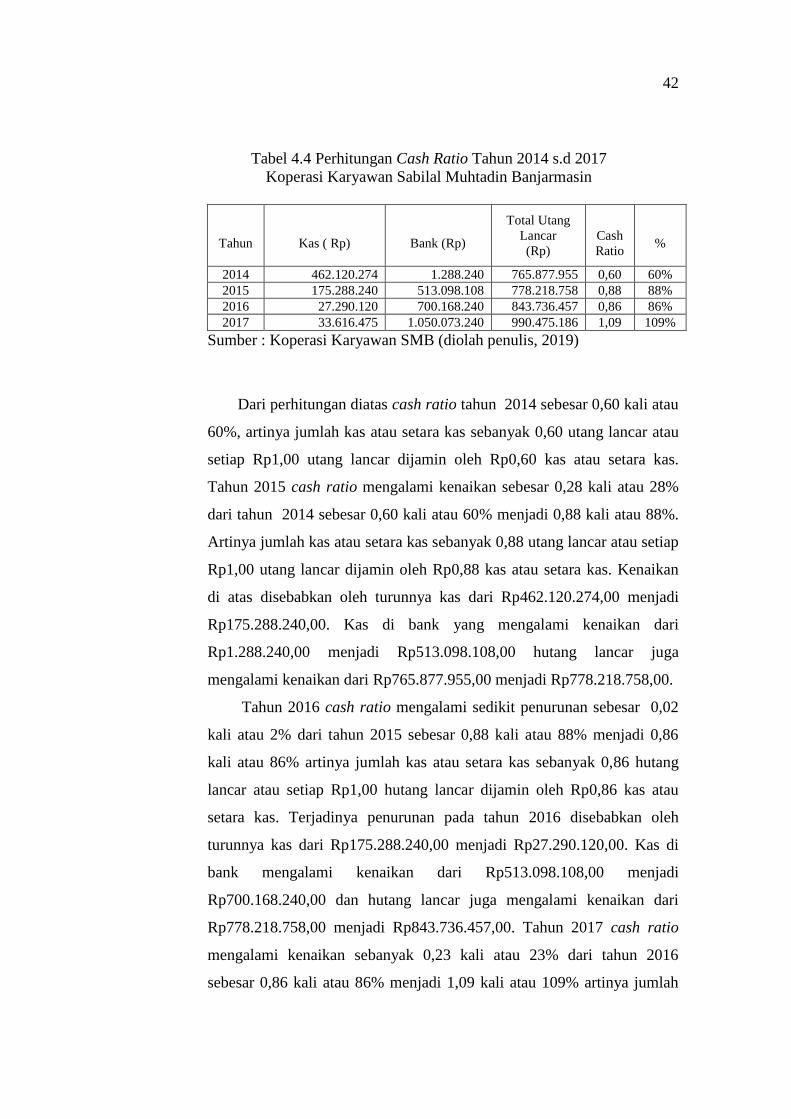

Tabel 4.4 Perhitungan Cash Ratio .................................................................... 42

Tabel 4.5 Perhitungan Modal Kerja ................................................................. 44

Tabel 4.6 Perhitungan Perputaran Kas ............................................................. 44

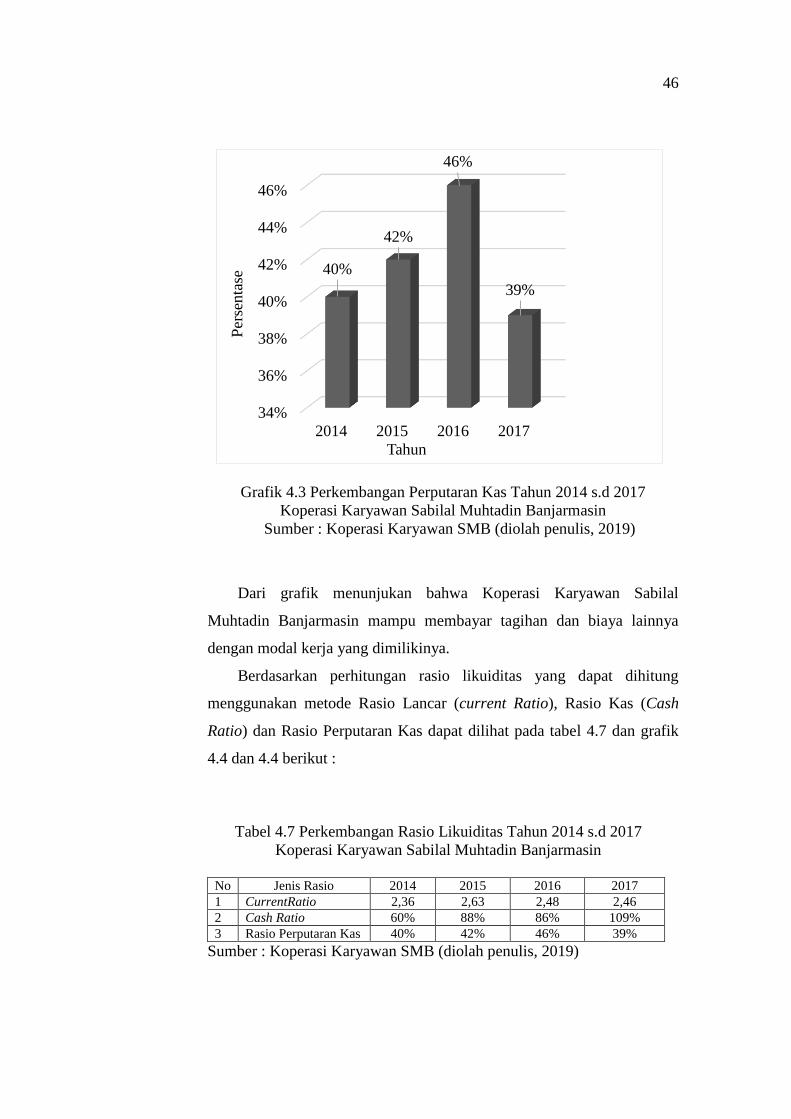

Tabel 4.7 Perkembangan Rasio Likuiditas....................................................... 47

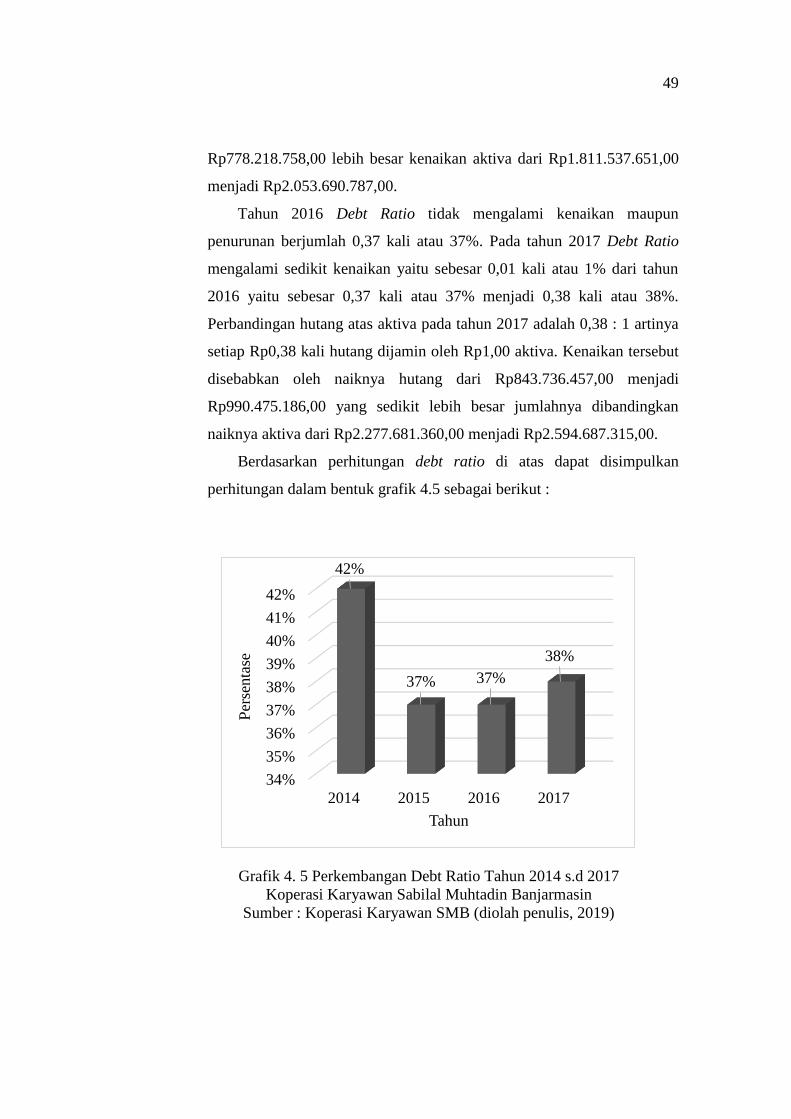

Tabel 4.8 Perhitungan Debt Ratio .................................................................... 48

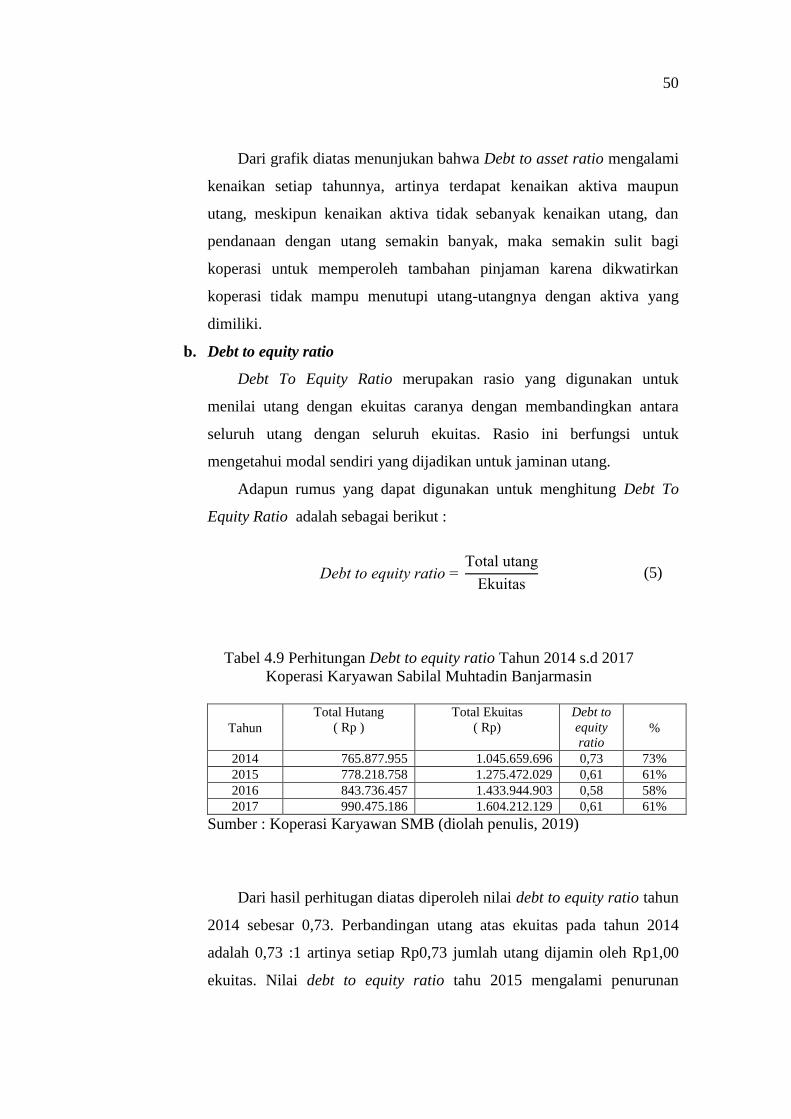

Tabel 4.9 Perhitungan Debt To Equity Ratio ................................................... 50

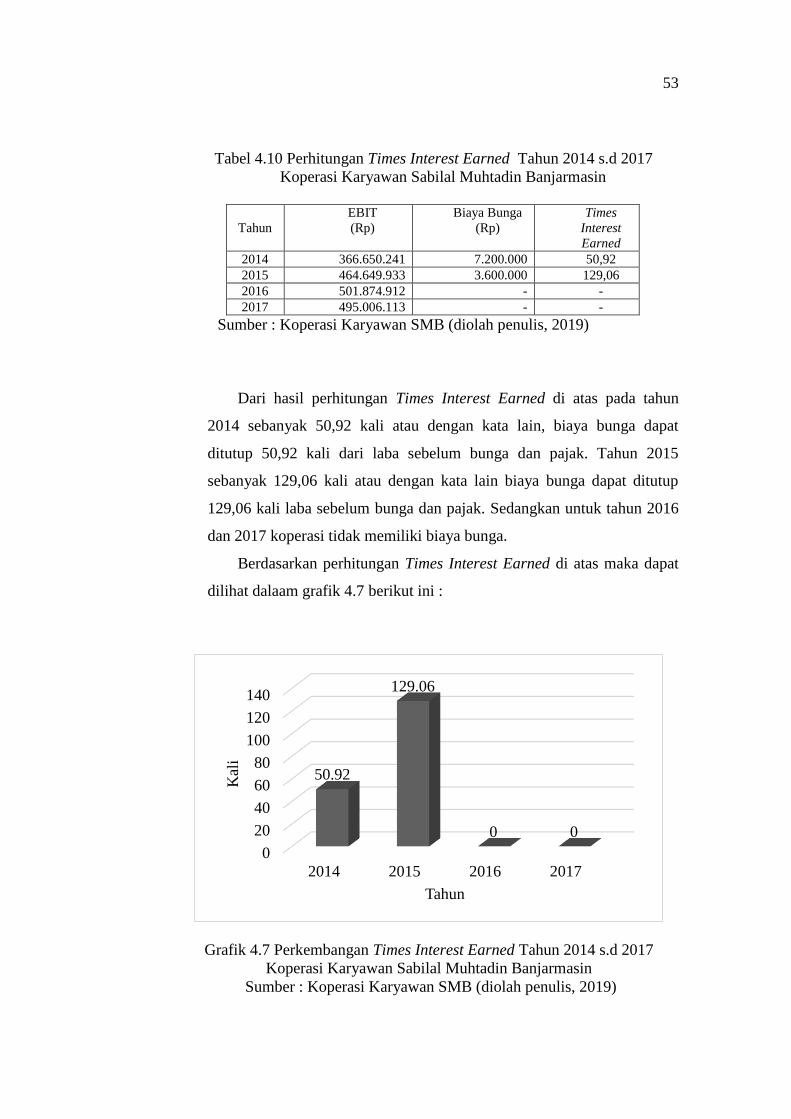

Tabel 4.10 Perhitungan Times Interest Earned ................................................ 53

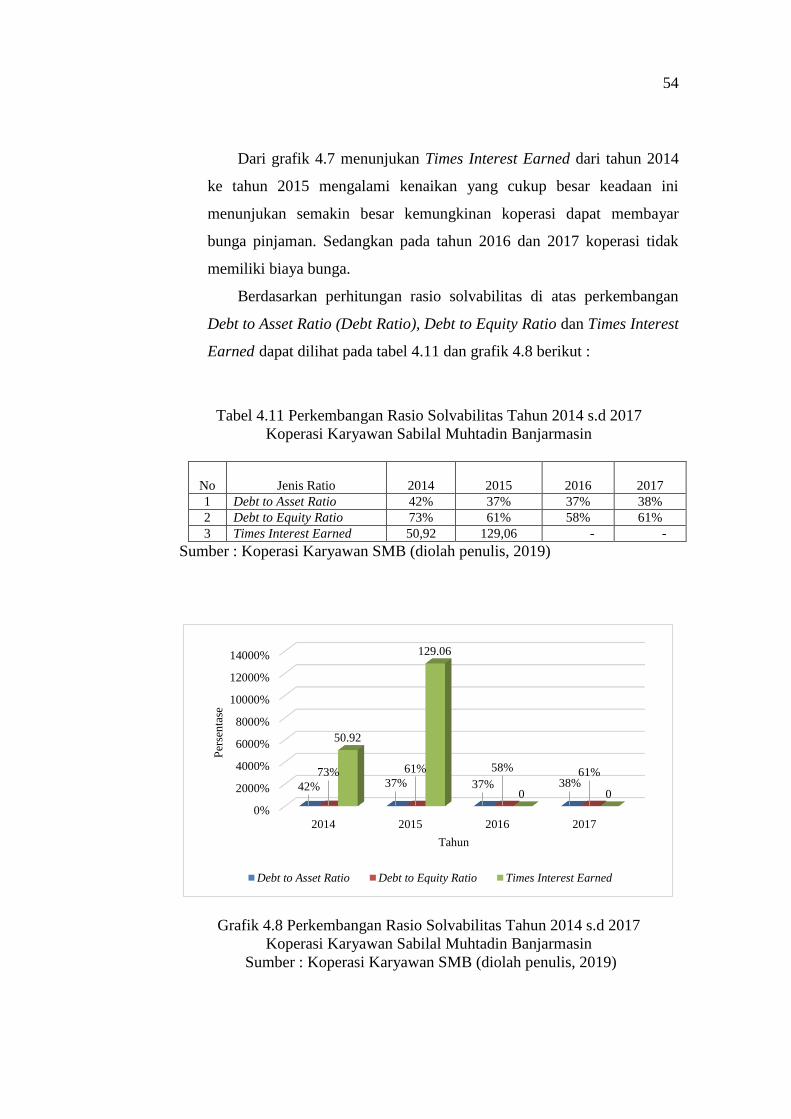

Tabel 4.11 Perkembangan Rasio Solvabilitas .................................................. 54

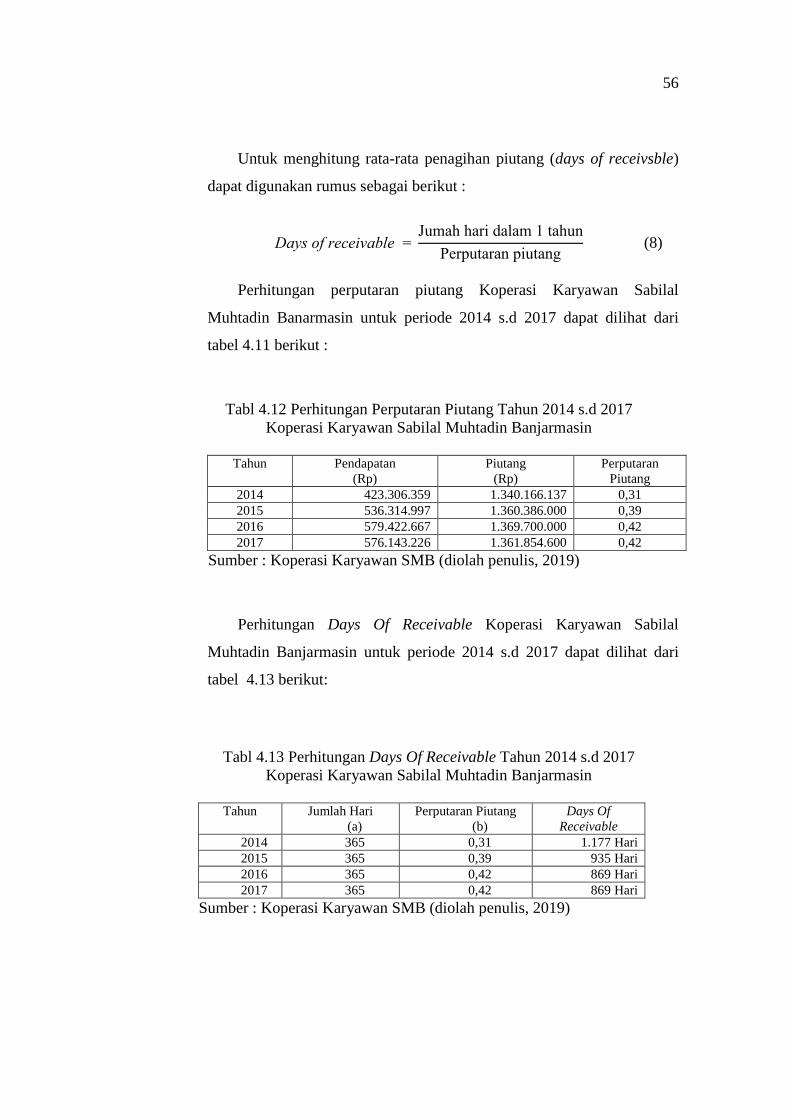

Tabel 4.12 Perhitungan Perputaran Piutang ..................................................... 56

Tabel 4.13 Perhitungan Days Of Receivable ................................................... 56

Tabel 4.14 Perhitungan Perputaran Modal Kerja ............................................. 59

Tabel 4.15 Perhitungan Perputaran Aktiva Tetap ............................................ 61

Tabel 4.16 Perhitungan Perputaran Total Aktiva ............................................. 63

Tabel 4.17 Perkembangan Rasio Aktivitas ...................................................... 65

Tabel 4.18 Perhitungan Pengembalian Investasi ............................................. 66

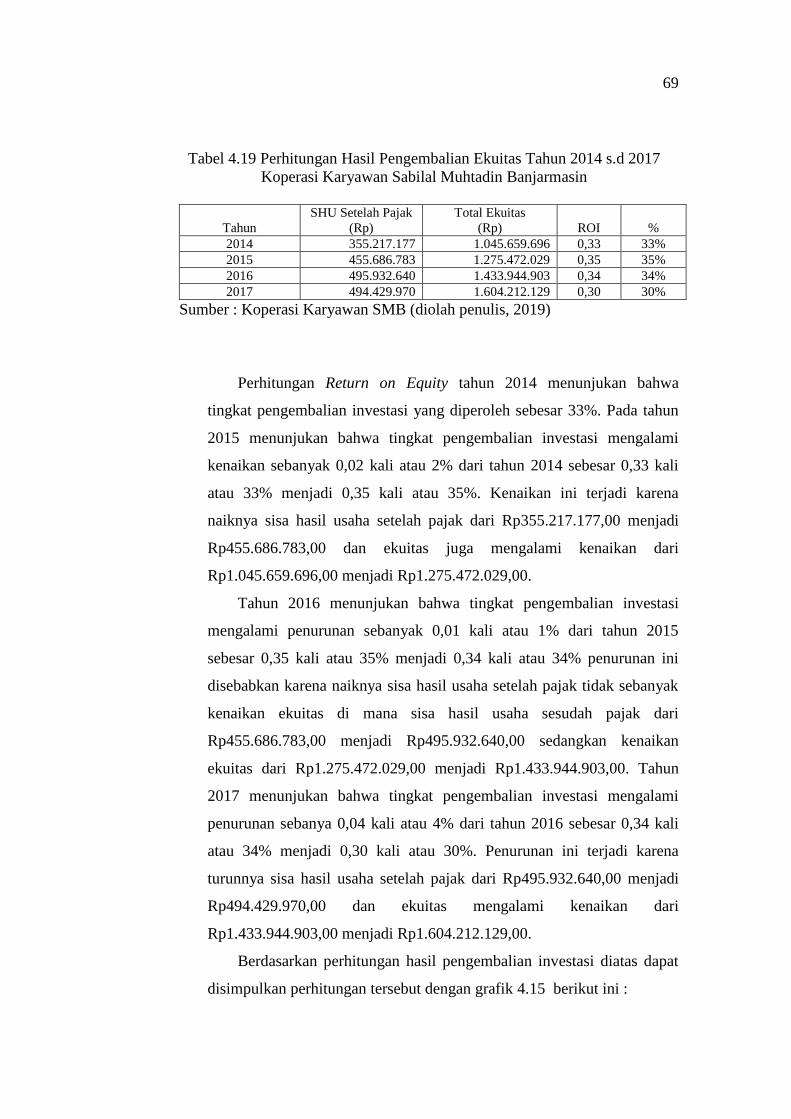

Tabel 4.19 Perhitungan Hasil Pengembalian Ekuitas ...................................... 69

Tabel 4.20 Perkembangan Rasio Profitabilitas ................................................ 70

xv

DAFTAR GRAFIK

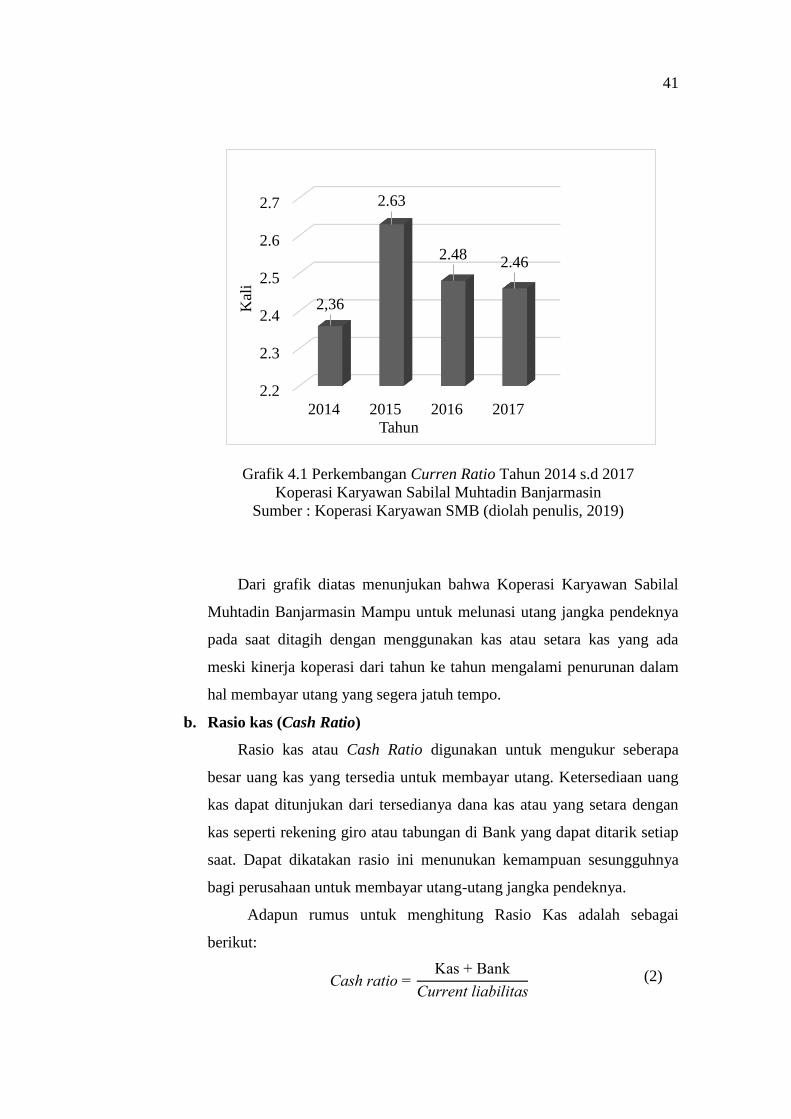

Grafik 4.1 Perkembangan Curren Ratio ........................................................... 41

Grafik 4.2 Perkembangan Cash Ratio .............................................................. 43

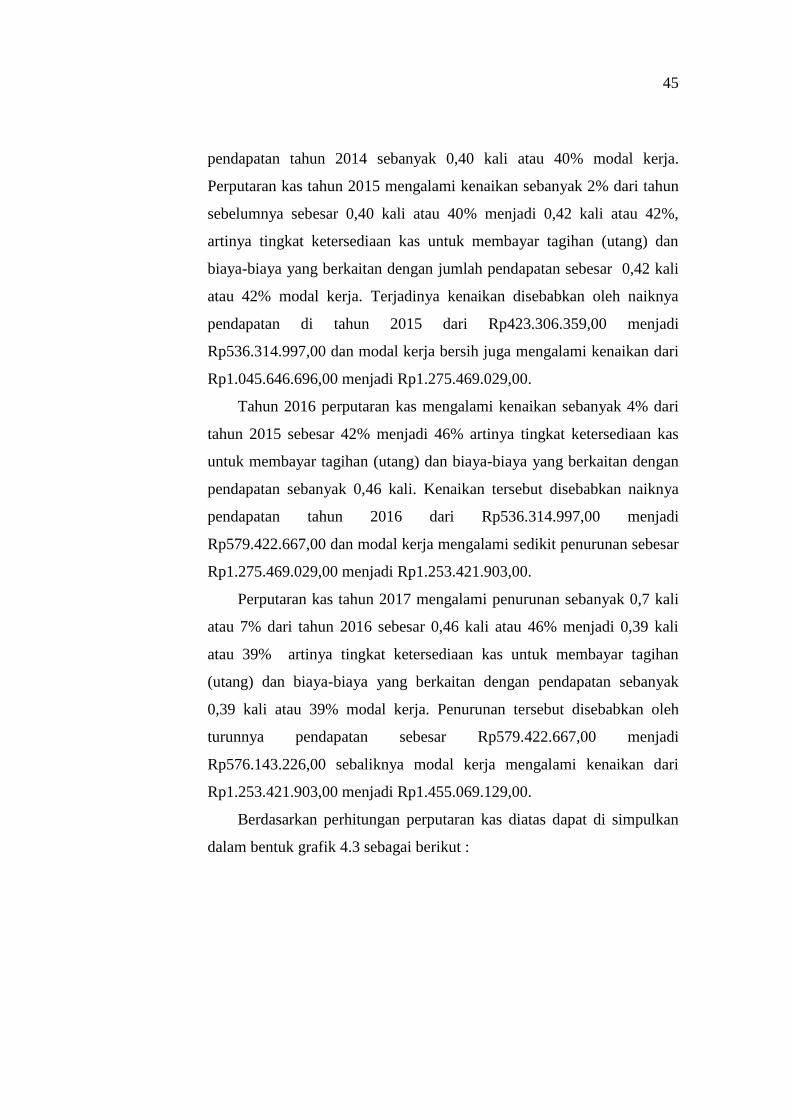

Grafik 4.3 Perkembangan Perputaran Kas ....................................................... 46

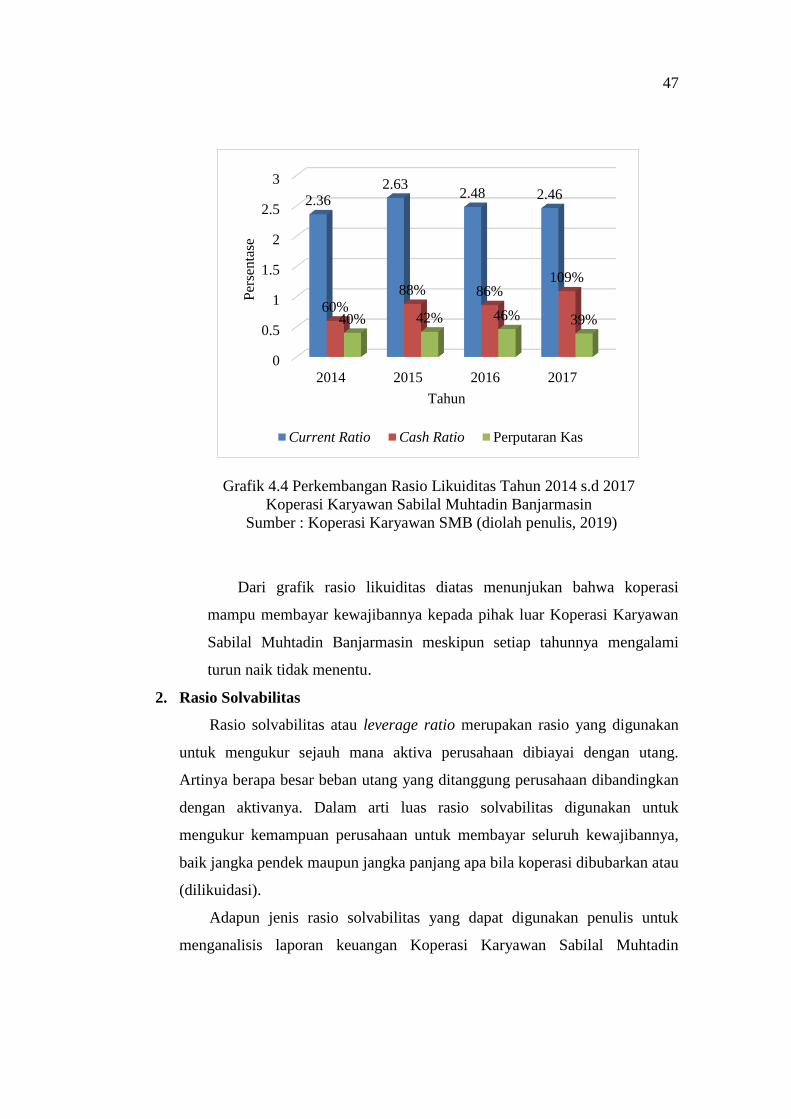

Grafik 4.4 Perkembangan Rasio Likuiditas ..................................................... 47

Grafik 4.5 Perkembangan Debt Ratio .............................................................. 49

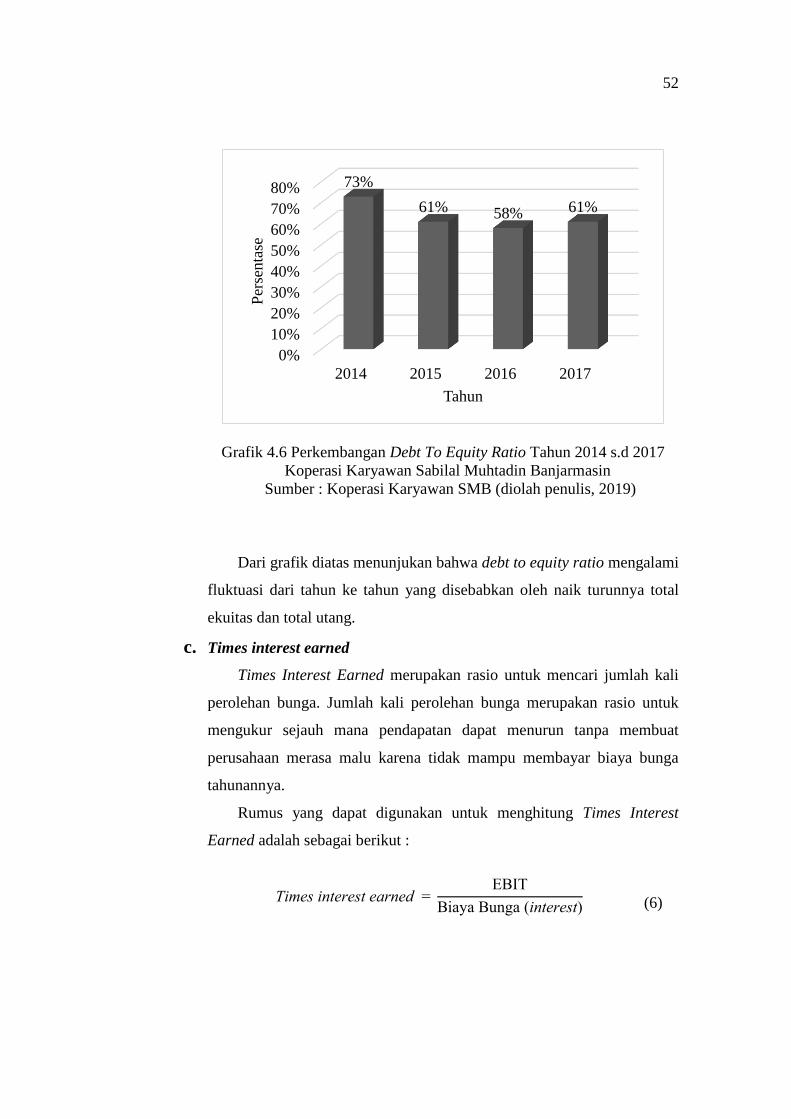

Grafik 4.6 Perkembangan Debt To Equity Ratio ............................................. 52

Grafik 4.7 Perkembangan Times Interest Earned ............................................ 53

Grafik 4.8 Perkembangan Rasio Solvabilitas................................................... 54

Grafik 4.9 Perkembangan Perputaran Piutang ................................................. 58

Grafik 4.10 Perkembangan Perputaran Modal Kerja ....................................... 60

Grafik 4.11 Perkembangan Perputaran Aktiva Tetap ...................................... 62

Grafik 4.12 Perkembangan Perputaran Aktiva ................................................ 64

Grafik 4.13 Perkembangan Rasio Aktivitas ..................................................... 65

Grafik 4.14 Perkembangan Hasil Pengembalian Investasi .............................. 68

Grafik 4.15 Perkembangan Hasil Pengembalian Ekuitas ................................ 70

Grafik 4.16 Perkembangan Rasio Profitabilitas ............................................... 71

xvi

DAFTAR LAMPIRAN

Lampiran 1. Surat Balasan Izin Penelitian ....................................................... 77

Lampiran 2. Surat Izin Usaha Perdagangan (SIUP) ........................................ 78

Lampiran 3. Surat Izin Gangguan (HO) ........................................................... 79

Lampiran 4. Tanda Daftar Perusahaan ............................................................. 80

Lampiran 5 . NPWP ........................................................................................ 81

Lampiran 6. Surat Keterangan Tempat Usaha ................................................. 82

Lampiran 7. Sertifikat Koperasi ....................................................................... 83

Lampiran 8. Lembar Bimbingan Tugas Akhir (Pembimbing I) ..................... 84

Lampiran 9. Lembar Bimbingan Tugas Akhir (Pembimbing II) .................... 85

Lampiran 10. Lembar Saran Anggota Penguji 1 Tugas Akhir ....................... 86

Lampiran 11. Lembar Saran Anggota Penguji 2 Tugas Akhir ........................ 87

Lampiran 12. Foto Perusahaan ......................................................................... 88

Lampiran 13. Denah Perusahaan ..................................................................... 89

Lampiran 14. Neraca dan Sisa Hasil Usaha Periode 2014 s.d 2017 ................ 90

1

BAB I

PENDAHULUAN

A. Latar Belakang

Koperasi merupakan badan usaha di bidang ekonomi yang mengandung

unsur sosial dan mempunyai peran besar dalam pengembangan ekonomi

masyarakat. Pada dasarnya koperasi bertujuan untuk memberikan pelayanan

kepada anggotanya dan memperoleh keuntungan yang maksimal, akan tetapi

selain untuk mendapatkan keuntungan, koperasi juga bertujuan untuk

mensejahterakan perekonomian anggotanya dengan cara melayani

anggotanya secara adil dan tidak membeda–bedakan antara anggota yang satu

dengan yang lain. “Agar tujuan koperasi dapat tercapai maka koperasi harus

mampu menghasilkan sisa hasil usaha (SHU)” (Rudianto, 2010: 9).

Cara mengetahui sejauh mana tujuan koperasi tersebut telah terlaksana

maka penulis mencoba untuk melakukan evaluasi dan perhitungan rasio

terhadap laporan keuangan Koperasi Karyawan Sabilal Muhtadin

Banjarmasin agar dapat mengetahui keadaan dan perkembangan keuangan

koperasi. Analisis laporan keuangan sangat diperlukan karena dengan

menganalisis laporan keuangan kondisi koperasi dapat diketahui apakah

koperasi itu mengalami kemajuan atau kemunduran. Dalam menganalisis

laporan keuangan, suatu koperasi dapat menggunakan analisis rasio karena

analisis rasio merupakan salah satu analisis yang paling populer dan banyak

digunakan karena sangat sederhana namun sangat kompleks. Adapun prinsip

dasar analisis rasio adalah membandingkan antara satu komponen dengan

komponen lainnya yang terdapat di laporan keuangan.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan

data atau aktivitas perusahaan tersebut. Laporan keuangan yang telah dihitung

rasionya dapat digunakan sebagai sarana pembantu atau acuan untuk

pengambilan keputusan bagi pihak koperasi.

2

Analisis rasio yang digunakan untuk mengukur rasio keuangan koperasi

dalam penelitian ini adalah dengan cara mengukur tingkat Analisis rasio

likuiditas dimaksudkan untuk menganalisis laporan keuangan yang berkaitan

dengan kemampuan perusahaan untuk membayar utang atau kewajibannya,

dengan kata lain rasio likuiditas berfungsi untuk menunjukan atau mengukur

kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh

tempo, baik kewajiban kepada pihak luar maupun didalam koperasi.

Analisis rasio solvabilitas dimaksudkan untuk mengukur sejauh mana

aktiva koperasi dibiayai dengan utang, dengan kata lain rasio solvabilitas

digunakan untuk mengukur kemampuan koperasi untuk membayar seluruh

kewajibannya, baik jangka pendek maupun jangka panjang. Analisis

Aktivitas dimaksudkan untuk mengukur efektifitas koperasi dalam

menggunakan aktiva yang dimilikinya. Atau dapat pula dikatakan rasio ini

digunakan untuk mengukur tingkat efektifitas pemanfaatan sumber daya

koperasi. Analisis rasio profitabilitas dimaksudkan untuk menilai kemampuan

perusahaan dalam mencari keuntungan.

Koperasi Karyawan Sabilal Muhtadin Banjarmasin merupakan salah satu

koperasi simpan pinjam yang ada di kota Banjarmasin dan bergerak dalam

bidang usaha jasa dan simpan pinjam, yang beralamat di Jalan Jenderal

Sudirman No. 1 Komplek Masjid Raya Sabilal Muhtadin Banjarmasin.

Koperasi Karyawan Sabilal Muhtadin Banjarmasin belum pernah melakukan

Analisis rasio keuangan terhadap laporan keuangan koperasi dimana Analisis

rasio keuangan ini akan berguna bagi pengurus koperasi untuk mengetahui

sejauh mana tingkat kemajuan koperasi serta dapat menjadi acuan karyawan

dalam mengambil keputusan untuk melaksanakan kegiatan koperasi

selanjutnya.

Berdasarkan penjelasan tersebut maka penulis mencoba untuk

menganalisis laporan keuangan Koperasi Sabilal Muhtadin Banjarmasin

dengan menggunakan 4 (empat) analisis rasio yaitu rasio likuiditas, rasio

solvabilitas, rasio aktivitas, dan rasio profitabilitas dengan mengangkat judul

3

“Perhitungan Rasio Likuiditas, Solvabilitas, Aktivitas, dan Profitabilitas

Terhadap Laporan Keuangan Pada Koperasi Karyawan Sabilal

Muhtadin Banjarmasin”

B. Permasalahan

Berdasarkan latar belakang di atas, Koperasi Karyawan Sabilal Muhtadin

Banjarmasin belum pernah menganalisis laporan keuangan. Hal ini

mengakibatkan koperasi tidak mengetahui tingkat kemajuannya. Oleh karena

itu, penulis membatasi masalah dan hanya berfokus pada penyusunan laporan

keuangan Koperasi Karyawan Sabilal Muhtadin Banjarmasin selama periode

2014 s.d 2017 dengan menggunakan 4 (empat) analisis rasio, yaitu dengan

rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas.

C. Rumusan Masalah

Dari uraian di atas, maka rumusan masalah dalam penelitian ini adalah

sebagai berikut:

1. Bagaimana kemampuan Koperasi Sabilal Muhtadin Banjarmasin

memenuhi kewajiban (utang) pada saat jatuh tempo dengan menggunakan

perhitungan rasio likuiditas ?

2. Bagaimana kemampuan Koperasi Sabilal Muhtadin Banjamasin dalam

mengukur berapa besar hutang yang di tanggung koperasi dibandingkan

dengan aktiva koperasi dengan menggunakan perhitungan rasio

solvabilitas ?

3. Bagaimana kemampuan Koperasi Sabilal Muhtadin Banjarmasin dalam

mengukur efektivitas koperasi dalam menggunakan aktiva yang di miliki

dengan menggunakan perhitungan rasio aktivitas ?

4. Bagaimana kemampuan Koperasi Sabilal Muhtadin Banjarmasin dalam

menilai kemampuan koperasi dalam mencari keuntungan dengan

menggunakan perhitungan rasio profitabilitas ?

4

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui kemampuan Koperasi Sabilal Muhtadin Banjarmasin

memenuhi kewajiban (utang) padasaat jatuh tempo dengan menggunakan

perhitungan rasio likuiditas.

2. Untuk mengetahui kemampuan Koperasi Sabilal Muhtadin Banjamasin

dalam mengukur berapa besar hutang yang di tanggung koperasi

dibandingkan dengan aktiva koperasi dengan menggunakan perhitungan

rasio solvabilitas.

3. Untuk mengetahui kemampuan Koperasi Sabilal Muhtadin Banjarmasin

dalam mengukur efektivitas koperasi dalam menggunakan aktiva yang di

miliki dengan menggunakan perhitungan rasio aktivitas.

4. Untuk mengetahui kemampuan Koperasi Sabilal Muhtadin Banjarmasin

dalam menilai kemampuan koperasi dalam mencari keuntungan dengan

menggunakan perhitungan rasio profitabilitas.

E. Manfaat Penelitian

Beberapa manfaat dalam penelitian ini adalah sebaagai berikut :

1. Manfaat Bagi Penulis

Penelitian ini akan memberikan pengetahuan dan pengalaman bagi

penulis serta melatih kemampuan dalam menganalisis masalah

berdasarkan teori yang sudah diperoleh.

2. Manfaat Bagi Politeknik Negeri Banjarmasin

Penelitian ini diharapkan dapat menjadi referensi bagi mahasiswa

semester akhir dengan mengangkat topik yang sama.

3. Manfaat Bagi Koperasi Karyawan Sabilal Muhtadin Banjarmasin

Penelitian ini diharapkan dapat berguna bagi Koperasi Karyawan

Sabilal Muhtadin Banjarmasin dan dapat menjadi bahan acuan dalam

melakukan analisis laporan keuangan khususnya pada analisis rasio.

5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Koperasi

Dalam PSAK No.27 tahun 2007 koperasi berfungsi sebagai wadah

untuk mengorganisir pendayagunaan dan pemanfaatan sumber daya yang

dimiliki anggota koperasi.

Koperasi adalah badan usaha yang mengorganisir pemanfaatan dan

pendayagunaan sumber daya ekonomi para anggotanya atas dasar

prinsip-prinsip koperasi dan kaidah usaha ekonomi untuk

meningkatkan taraf hidup anggota pada khususnya dan masyarakat

daerah kerja pada umumnya. Dengan demikian koperasi merupakan

gerakan ekonomi rakyat dan sokoguru perekonomian nasional.

(Sudarwanto, 2013: 19). Menurut Prof. Marvin,A. Schaars mengatakan bahwa “koperasi

adalah suatu badan usaha yang secara sukarela dimiliki dan dikendalikan

oleh anggota yang juga pelanggannya dan dioperasikan oleh mereka dan

untuk mereka atas dasar nirlaba atau atas dasar biaya“. (Hendrojogi,

2015:24).

2. Pengertian Laporan keuangan

Laporan keuangan merupakan suatu informasi yang menggambarkan

kondisi suatu perusahaan, dimana selanjutnya itu akan menjadi suatu

informasi yang menggambarkaan tentang kinerja suatu perusahaan.

(Fahmi, 2017 : 22)

Menurut Myer dalam bukunya Financial Stetement Analysis

mengatakan bahwa yang dimaksud dengan laporan keuangan adalah

Dua daftar yang disusun oleh Akuntan pada akhir periode untuk suatu

perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi

keuangan dan daftar pendapatan atau daftar rugi – laba. Pada waktu

akhir – akhir ini sudah menjadi kebiasaan bagi perseroan – perseroan

untuk menambahkan daftar ketiga yaitu daftar surplus atau datar laba

yang tak dibagikan (laba yang di tahan) . (Munawir, 2014:05).

6

Pada umumnya laporan keuangan itu terdiri dari Neraca dan

penghitungan Rugi Laba serta laporan perubahan modal, dimana neraca

menunjukan jumlah aktiva, hutang dan modal dari suatu perusahaan pada

tanggal tertentu, sedangkan laporan rugi laba memperlihatkan hasil–hasil

yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode

tertentu, dan laporan perubahan modal menunjukan sumber dan

penggunaan atau alasan–alasan yang menyebabkan perubahan modal

perusahaan.

Dalam prinsip–prinsip Akuntansi indonesia (Ikatan Akuntansi

Indonesia, Jakarta 1974) menyatakan bahwa “laporan keuangan ialah

neraca dan perhitungan rugi laba serta segala keterangan–keterangan yang

dimuat dalam lampiran–lampirannya antara lain laporan sumber dan

penggunaan dana–dana”. (Munawir, 2014 : 06).

Laporan keuangan disusun berdasarkan data yang relevan, serta

dilakukan dengan prosedur akuntansi yang benar dan akan

memperlihatkan kondisi harta (kekayaan), kewajiban (utang), dan modal

(ekuitas) dalam neraca yang dimiliki perusahaan. Agar laporan keuangan

menjadi lebih akurat dan dapat mudah dipahami maka perlu dilakukan

analisis laporan keuangan.

3. Sifat Laporan Keuangan

Dalam praktiknya sifat laporan keuangan di buat secara historis dan

menyeluruh. Bersifat historis artinya bahwa laporan keuangan dibuat dan

disusun dari data masa lalu atau masa yang sudah lewat dari masa

sekarang. Misalnya lapora keuangan disusun berdasarkan data satu atau

beberapa tahun kebelakang. Sedangkan bersifat menyeluruh maksudnya

laporan keuangan dibuat selengkap mngkin, yaitu laporan keuangan

disusun sesuai dengan standar yang telah ditetapkan.

4. Tujuan Laporan Keuangan

Secara umum laporan keuangan bertujuan untuk memberikan

informasi keuangan suatu perusahaan, baik pada saat tertentu maupun pada

7

periode tertentu. berikut ini beberapa tujuan penyusunan laporan keuangan

yaitu :

a. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang

dimiliki perusahaanpada saat ini.

b. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal

yang dimiliki perusahaan pada saat ini.

c. Memberikan informasi tentang jenis dan jumlah pendapatan yang

diperoleh pada suatu periode tertentu.

d. Memberika informasi tentang jumlah biaya dan jenis biaya yang

dikeluarkan perusahaan dalam suatu periode tertentu.

e. Memberikan informasi tentang perubahan–perubaan yang terjadi

terhadap aktiva, pasiva, dan modal perusahaan.

f. Memberikan informasi tentang kinrja manajemen perusahaan dalam

suatu periode.

g. Memberikan informasi tentang catatan–catatan atas laporan keuangan.

h. Informasi keuangan lainnya.

Jadi dengan penyusunan laporan keuangan pada suatu perusahaan

maka akan dapat mengetahui kondisi keuangan perusahaan secara

menyeluruh.

5. Keterbatasan Laporan Keuangan

Setiap laporan keuangan yang disusun memiliki keterbatasan tertentu.

Adapun keterbatasan laporan keuangan yang dimiliki perusahaan adalah :

a. Pembuatan laporan keuangan disusun berdasarkan sejarah, di mana data

yang diambil dari data masa lalu.

b. Laporan keuangan dibuat umum, artinya untuk semua orang, bukan

haya untuk pihak tertentu saja.

c. Proses penyusunan tidak terlepas dari taksiran–taksiran dan

pertimbangan–pertimbangan tertentu.

d. Laporan keuangan bersifat konservatif dalam menghadapi situasi

ketidakpastian. Misalnya dalam suau peristiwa yang tidak

8

menguntungkan selalu dihitung kerugianya. Sebagai contoh harta dan

pendapatan, nilainya dihitung dari yang paling rendah.

e. Laoran keuangan selalu berpegang teguh kepada sudut pandang

ekonomi dalam memandang peristiwa–peristiwa yang terjadi bukan

kepada sifat formalnya.

Keterbatasan laporan keuangan tidak akan mengurangi arti nilai

keuangan secara langsung karena hal ini memang harus dilakukan agar

dapat menunjukan kejadian yang mendekati sebenarnya, meskipun

perubahan berbagai kondisi dari berbagai sektor terus terjadi. Artinya

selama laporan keuangan disusun sesuai dengan aturan yang telah

ditetapkan, maka inilah yangdianggap telah memenuhi syarat sebagai

suatu laporan keuangan.

6. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan adalah analisis yang digunakan untuk

mengetahui posisi keuagan perusahaan dalam periode tertentu yang

memperlihatkan kondisi harta (kekayaan), Kewajiban (utang), modal

(ekuitas) serta hasil usaha yang telah di capai untuk beberapa periode.

Menurut john. Wild, K.R. Subrayaman dan Robert F. Halsey dalam

Analisis Laporan Keuangan (2005) mengatakan bahwa “Analisis laporan

keuangan adalah aplikasi dari alat dan teknik analisis untuk laporan

keuangan bertujuan umum dan data–data yag berkaitan untuk

menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis

bisnis. (Syahril, 2013:01).

Menurut Dwi dan Rifka (2008:56), analisis laporan keuangan

merupakan suatu proses untuk membedah laporan keuangan ke dalam

unsur-unsurnya, menelaah masing-masing unsur tersebut, dan

menelaah hubungan diantara unsur-unsur tersebut, dengan tujuan

untuk memperoleh pengertian dan pemahaman yang baik dan tepat

atas laporan keuangan itu sendiri.

Analisis laporan keuangan dilkukan untuk mengetahui posisi

keuangan perusahaan saat ini. Setelah melakukan analisis lapran keuangan

maka akan terlihat apakah perusahaan sudah mencapai target yang telah di

rencanakan. Hasil analisis laporan keuangan juga akan memberikan

9

informasi mengenai kelemahan dan kelebihan yang dimiliki perusahaan.

Dengan mengetahui posisi keuangan maka akan dapat dengan mudah

mengambil keputusan yang tepat untuk kemajuan perusahaan selanjutnya.

Analisis laporan keuangan perlu dilakukan dengan menggunakan

metode dan teknik analisis yang tepat sehingga dapat meghasilkan suatu

hasil yang diharapkan. Karena apabila salah dalam memasukan rumus dan

angka maka akan berakibat tidak akuratnya hasil yang ingin dicapai.

7. Teknik Analisis Laporan Keuangan

Dalam menganalisis laporan keuangan terdapat dua metode analisis

laporan keuangan yang biasa di gunakan yaitu :

a. Analisis vertikal (statis)

Analisis vertikal merupakan analisis yang di lakukan terhadap

satu periode laporan keuangan saja.analisis dilakukan antara pos–pos

yang ada,dalam satu periode. Informasi yang diperoleh hanya untuk

satu periode saja dan tidak diketahui perkembangan dari periode ke

periode tidak diketahui.

b. Analisis horizontal (dinamis)

Analisis horizontal merupakan analisis yang dilakukan dengan

membandingkan laporan keuangan untuk beberapa periode.dari hasil

analisis ini akan terlihat perkembangan perusahaan dari periode yang

satu ke periode yang lain.

8. Jenis–jenis Teknik Analisis Laporan Keuangan

Di samping metode yang digunakan untuk menganalisis laporan

keuangan, terdapat beberapa jenis teknik analisis laporan keuangan.

Adapun jenis–jenis teknik analisis laporan keuangan adalah sebagai

berikut.

a. Analisis perbandingan antara laporan keuangan

Analisis yang dilakukan dengan membandingkan lapororan

keuangan Koperasi Karyawan Sabilal Muhtadin Banjarmasin lebih

dari satu periode. Artinya minimal dua periode atau lebih. Dari

analisis ini akan dapat diketahui perubahan–perubahan yang terjadi.

10

Perubahan yang terjadi dapat berupa kenaikan atau dari masing-

masing komponen analisis.

b. Analisis trend

Analisis laporan keuangan Koperasi Karyawan Sabilal Muhtadin

Banjarmasin yang basanya dinyatakan dalam persentase tertentu.

Analisis ini dilakukan dari periode ke periode sehigga akan terlihat

apakah perusahaan mengalami kenaikan, turun, atau tetap, serta

seberapa besar perubahan tersebut yang dihitung dalam persentase.

c. Analisis persentase per komponen

Analisis yang dilakukan untuk membandingkan antara komponen

yang ada dalam suatu laporan keuangan Koperasi Karyawan Sabilal

Muhtadin Banjarmasin, baik yang ada di neraca mupun laporan laba

rugi.

d. Analisis sumber dan penggunaan dana

Analisis yang dilakukan untuk mengetahui sumber–sumber dana

Koperasi Karyawan Sabilal Muhtadin Banjarmasin dan penggunaan

dana dalam suatu periode. Analisis ini juga untuk mengetahui jumlah

modal kerja dan sebab – sebab berubahnya modal kerja perusahaan

dalam suatu periode.

e. Analisis sumber dan penggunaan kas

Analisis yang digunakan untuk mengetahui sumber–sumber kas

Koperasi Karyawan Sabilal Muhtadin Banjarmasin dan penggunaan

uang kas dalam suatu periode. Selain itu, juga untk mengetahui sebab–

sebab berubahnya jumlah uang kas dalam periode tertentu.

f. Analisis rasio

Analisis yang digunakan untuk mengetahui hubungan pos–pos

yang ada dalam satu laporan keuangan Koperasi Karyawan Sabilal

Muhtadin Banjarmasin atau pos–pos antara laporan keuangan neraca

dan laporan laba rugi.

11

g. Analisis kredit

Analisis yang digunakan untuk menilai Koperasi Karyawan

Sabilal Muhtadin Banjarmasin layak tidaknya suatu kredit dikucurkan

oleh lembaga keuangan seperti bank. Dalam analisis ini digunakan

beberapa cara alat analisis yang digunakan.

h. Analisis laba kotor

Analisis yang digunakan untuk mengetahui jumlah laba kotor

Koperasi Karyawan Sabilal Muhtadin Banjarmasin dari periode ke

satu periode. Kemudian juga untuk mengetahui sebab–sebab

berubahnya laba kotor tersebut antara periode.

i. Analisis titik pulang pokok atau titik impas (break even point)

Mengetahui kondisi Koperasi Karyawan Sabilal Muhtadin

Banjarmasin, berapa pendapatan koperasi yang tidak mengalami

kerugian. Kegunaan analisis ini adalah untuk menentukan jumlah

keuntungan pada berbagai tingkat penjualan.

9. Analisis Rasio Keuangan

Analisis rasio merupakan salah satu alat analisis keuangan yang

paling banyak digunakan, dimana dalam perhitungan rasio ini

menggunakan perhitungan aritmatika sederhana yang dapat

diintreprestasikan, dimana setiap perhitungan rasio akan jauh lebih

bermanfaat jika dibandingkan dengan hasil perhitungan rasio tahun

sebelumnya. (Hery, 2012).

Analisis rasio yaitu suatu rasio yang mengungkapkan hubungan

matematik antara suatu jumlah dengan jumlah yang lainnya atau

perbandingan antara pos yang satu dengan pos yang lain, baik itu pes-pos

neraca maupun pos-pos laporan laba rugi. (Sugiyarso, 2011: 102-103).

Pengertian Rasio keuangan menurut James C Van Horne Merupakan

indeks yang menghubungkan dua angka akuntansi dan diperoleh

dengan membagi satu angka dengan angka lainnya, rasio keuangan

digunakan untuk mengevaluasi kondisi keuangan dan kierja

perusahaan, dari asil rasio keuangan ini akan terlihat kondisi

kesehatan perusahaan yang bersangkuan. (Kasmir, 2015:104).

12

Dalam prakteknya analisis rasi keuangan suatu perusahaan dapat

digolongkan menjadi sebagai berikut :

a. Rasio neraca, yaitu membandingkan angka–angka yang hanya

bersumber dari neraca.

b. Rasio laoran laba rugi, yaitu membandingkan angka–angka yang

hanya bersumber dari laporan laba rugi.

c. Rasio antar laporan, yaitu membandingkan angka–angka dari dua

sumber (data campuran), baik yang ada di neraca maupun di laporan

laba rugi.

10. Jenis-jenis Rasio Keuangan

Bentuk rasio keuangan yang digunakan penulis untuk menganalisis

laporan keuangan Koperasi Karyawan Sabilal Muhtadin Banjarmasin

adalah sebagai berikut.

a. Rasio likuiditas

Rasio Likuiditas meruakan analisis yang berkaitan dengan

kemampuan perusahaan untuk membayar utang atau kewajibannya

yang berfungsi menunjukan dan mengukur kemampuan perusahaan

dalam memenuhi kewajibannya yang sudah jatuh tempo, baik

kewajiban kepada pihak luar perusahaan maupun dalam perusahaan.

Menurut Fred Weston rasio likuiditas merupakan rasio yang

menggambarkan kemampuanerusahaan dalam memenuhi

kewajiban (utang) jangka pendek, Artinya apabila perusahaan

ditagih, perusahaan akan mampu untuk memenuhi utang

tersebut terutama utang yang sudah jatuh tempo.

(Kasmir,2015:129) 1) Jenis–jenis rasio likuiditas yang di gunakan penulis

Untuk mengukur rasio keuangan secara lengkap, dapat

menggunakan jenis–jenis rasio likuiditas yang ada. Adapun jenis

yang dapat digunakan untuk mengukur yaitu:

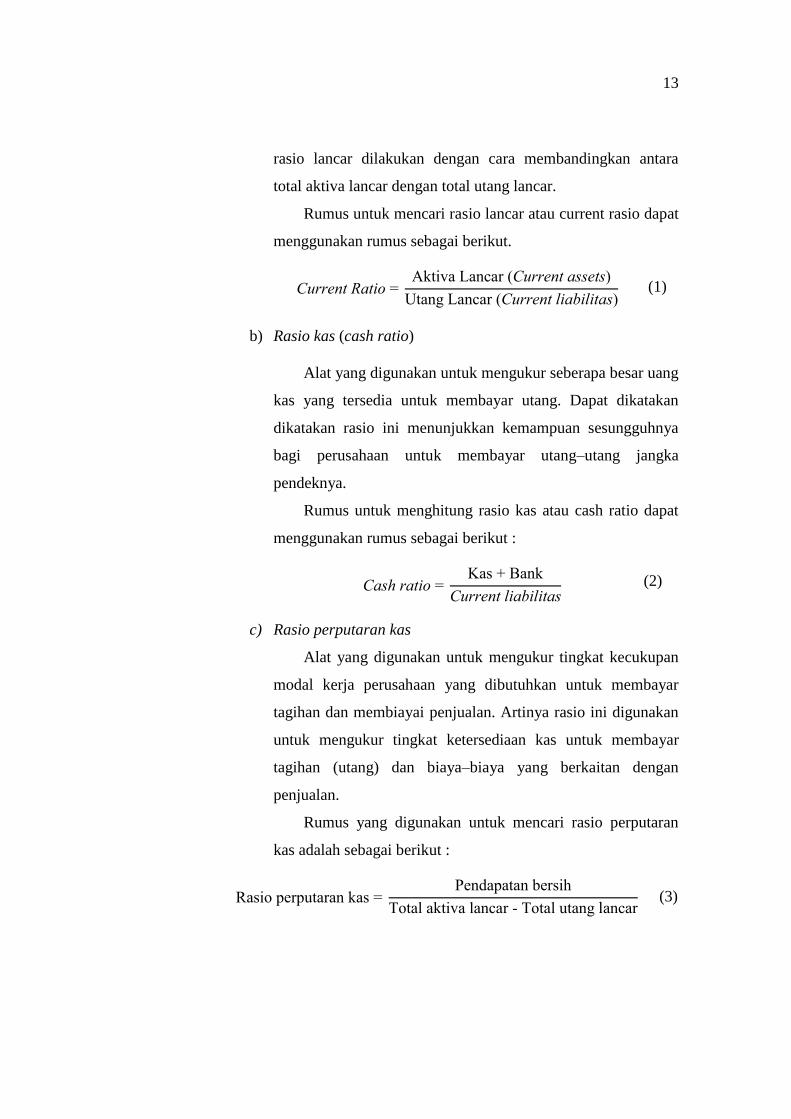

a) Rasio lancar (current ratio)

Rasio untuk mengukur kemampuan perusahaan dalam

membayar kewajiban jangka pendek atau utang yang segera

jatuh tempo pada saat ditagih secara keseluruhan. Perhitugan

13

rasio lancar dilakukan dengan cara membandingkan antara

total aktiva lancar dengan total utang lancar.

Rumus untuk mencari rasio lancar atau current rasio dapat

menggunakan rumus sebagai berikut.

Current Ratio = Aktiva Lancar (Current assets)

Utang Lancar (Current liabilitas)

b) Rasio kas (cash ratio)

Alat yang digunakan untuk mengukur seberapa besar uang

kas yang tersedia untuk membayar utang. Dapat dikatakan

dikatakan rasio ini menunjukkan kemampuan sesungguhnya

bagi perusahaan untuk membayar utang–utang jangka

pendeknya.

Rumus untuk menghitung rasio kas atau cash ratio dapat

menggunakan rumus sebagai berikut :

Cash ratio = Kas + Bank

Current liabilitas

c) Rasio perputaran kas

Alat yang digunakan untuk mengukur tingkat kecukupan

modal kerja perusahaan yang dibutuhkan untuk membayar

tagihan dan membiayai penjualan. Artinya rasio ini digunakan

untuk mengukur tingkat ketersediaan kas untuk membayar

tagihan (utang) dan biaya–biaya yang berkaitan dengan

penjualan.

Rumus yang digunakan untuk mencari rasio perputaran

kas adalah sebagai berikut :

Rasio perputaran kas = Pendapatan bersih

Total aktiva lancar - Total utang lancar

(2)

(1)

(3)

14

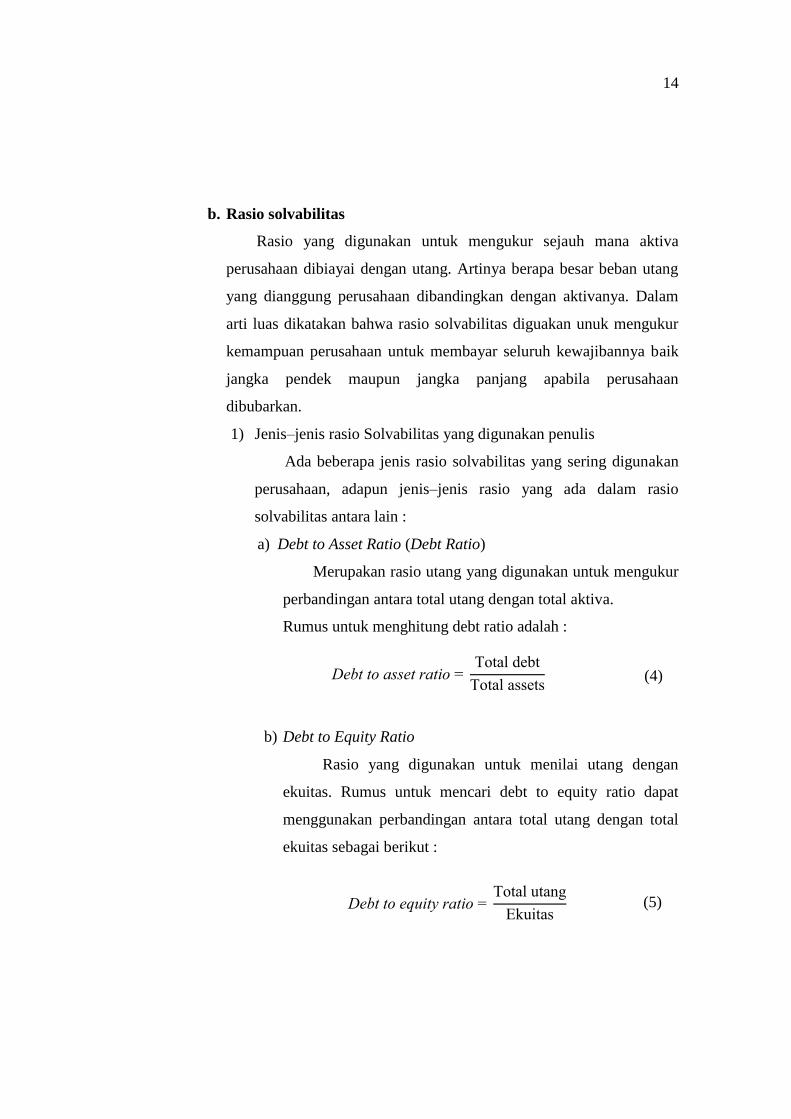

b. Rasio solvabilitas

Rasio yang digunakan untuk mengukur sejauh mana aktiva

perusahaan dibiayai dengan utang. Artinya berapa besar beban utang

yang dianggung perusahaan dibandingkan dengan aktivanya. Dalam

arti luas dikatakan bahwa rasio solvabilitas diguakan unuk mengukur

kemampuan perusahaan untuk membayar seluruh kewajibannya baik

jangka pendek maupun jangka panjang apabila perusahaan

dibubarkan.

1) Jenis–jenis rasio Solvabilitas yang digunakan penulis

Ada beberapa jenis rasio solvabilitas yang sering digunakan

perusahaan, adapun jenis–jenis rasio yang ada dalam rasio

solvabilitas antara lain :

a) Debt to Asset Ratio (Debt Ratio)

Merupakan rasio utang yang digunakan untuk mengukur

perbandingan antara total utang dengan total aktiva.

Rumus untuk menghitung debt ratio adalah :

Debt to asset ratio = Total debt

Total assets

b) Debt to Equity Ratio

Rasio yang digunakan untuk menilai utang dengan

ekuitas. Rumus untuk mencari debt to equity ratio dapat

menggunakan perbandingan antara total utang dengan total

ekuitas sebagai berikut :

Debt to equity ratio = Total utang

Ekuitas

(4)

(5)

15

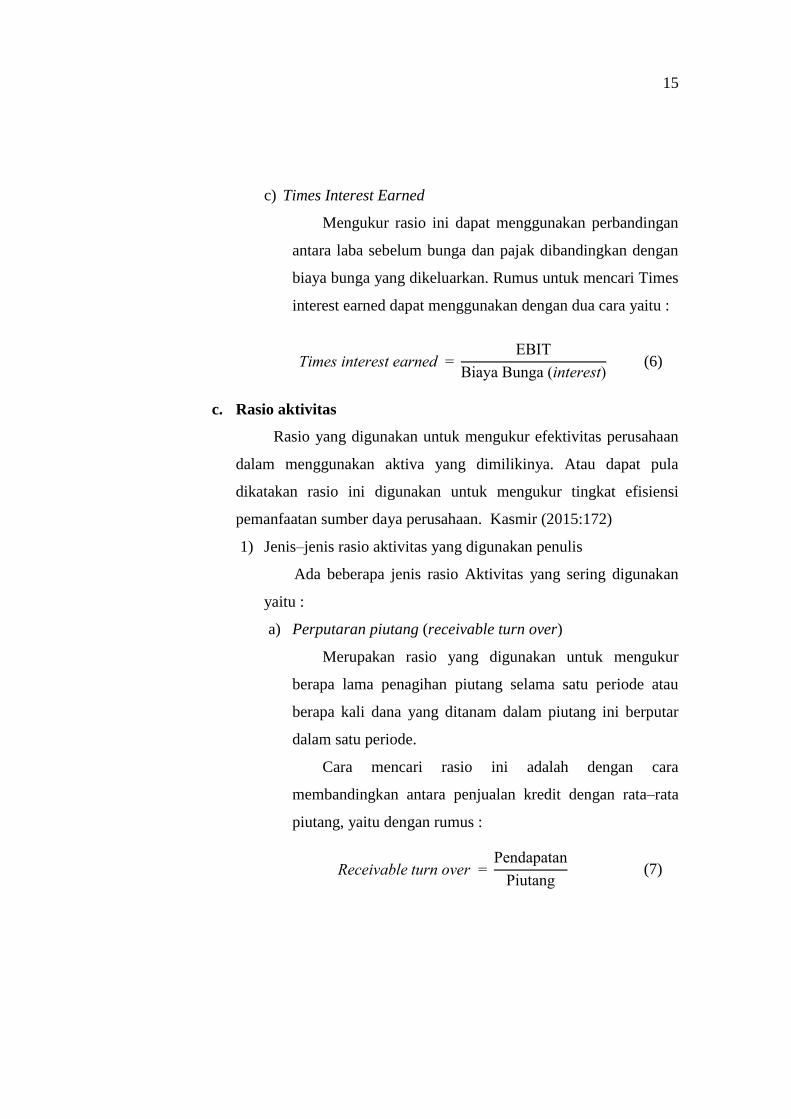

c) Times Interest Earned

Mengukur rasio ini dapat menggunakan perbandingan

antara laba sebelum bunga dan pajak dibandingkan dengan

biaya bunga yang dikeluarkan. Rumus untuk mencari Times

interest earned dapat menggunakan dengan dua cara yaitu :

Times interest earned = EBIT

Biaya Bunga (interest)

c. Rasio aktivitas

Rasio yang digunakan untuk mengukur efektivitas perusahaan

dalam menggunakan aktiva yang dimilikinya. Atau dapat pula

dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi

pemanfaatan sumber daya perusahaan. Kasmir (2015:172)

1) Jenis–jenis rasio aktivitas yang digunakan penulis

Ada beberapa jenis rasio Aktivitas yang sering digunakan

yaitu :

a) Perputaran piutang (receivable turn over)

Merupakan rasio yang digunakan untuk mengukur

berapa lama penagihan piutang selama satu periode atau

berapa kali dana yang ditanam dalam piutang ini berputar

dalam satu periode.

Cara mencari rasio ini adalah dengan cara

membandingkan antara penjualan kredit dengan rata–rata

piutang, yaitu dengan rumus :

Receivable turn over = Pendapatan

Piutang

(6)

(7)

16

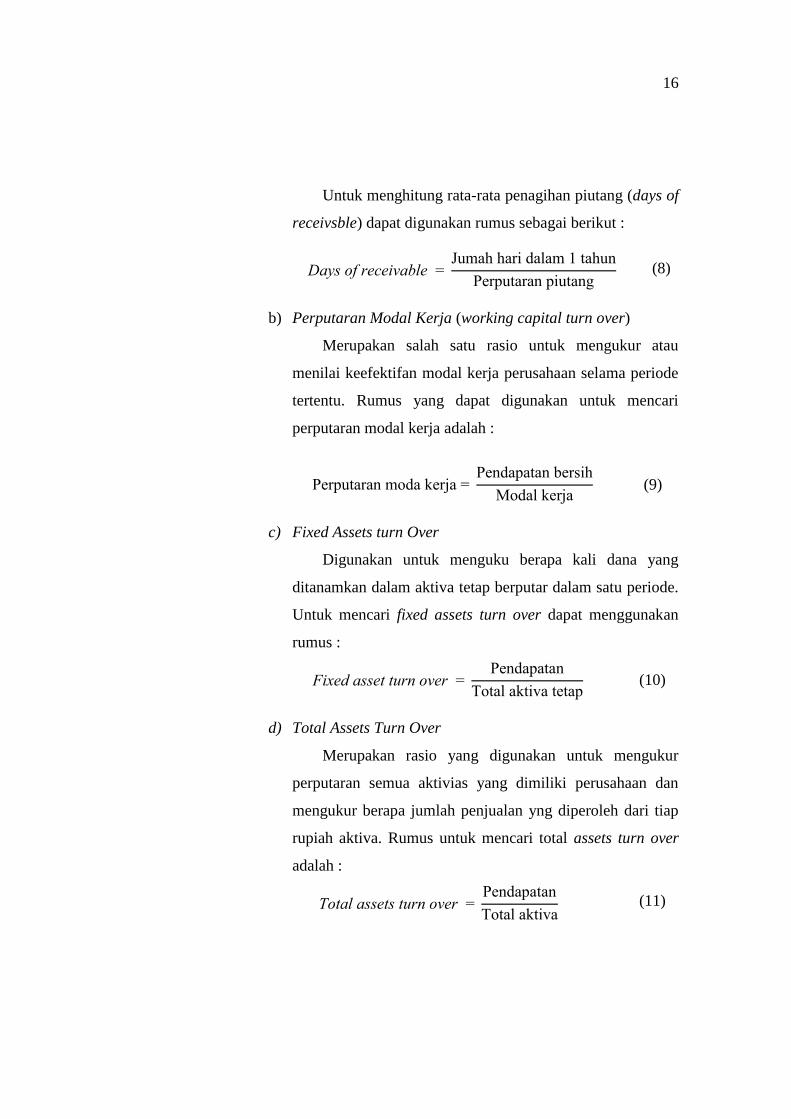

Untuk menghitung rata-rata penagihan piutang (days of

receivsble) dapat digunakan rumus sebagai berikut :

Days of receivable = Jumah hari dalam 1 tahun

Perputaran piutang

b) Perputaran Modal Kerja (working capital turn over)

Merupakan salah satu rasio untuk mengukur atau

menilai keefektifan modal kerja perusahaan selama periode

tertentu. Rumus yang dapat digunakan untuk mencari

perputaran modal kerja adalah :

Perputaran moda kerja = Pendapatan bersih

Modal kerja

c) Fixed Assets turn Over

Digunakan untuk menguku berapa kali dana yang

ditanamkan dalam aktiva tetap berputar dalam satu periode.

Untuk mencari fixed assets turn over dapat menggunakan

rumus :

Fixed asset turn over = Pendapatan

Total aktiva tetap

d) Total Assets Turn Over

Merupakan rasio yang digunakan untuk mengukur

perputaran semua aktivias yang dimiliki perusahaan dan

mengukur berapa jumlah penjualan yng diperoleh dari tiap

rupiah aktiva. Rumus untuk mencari total assets turn over

adalah :

Total assets turn over = Pendapatan

Total aktiva

(9)

(8)

(10)

(11)

17

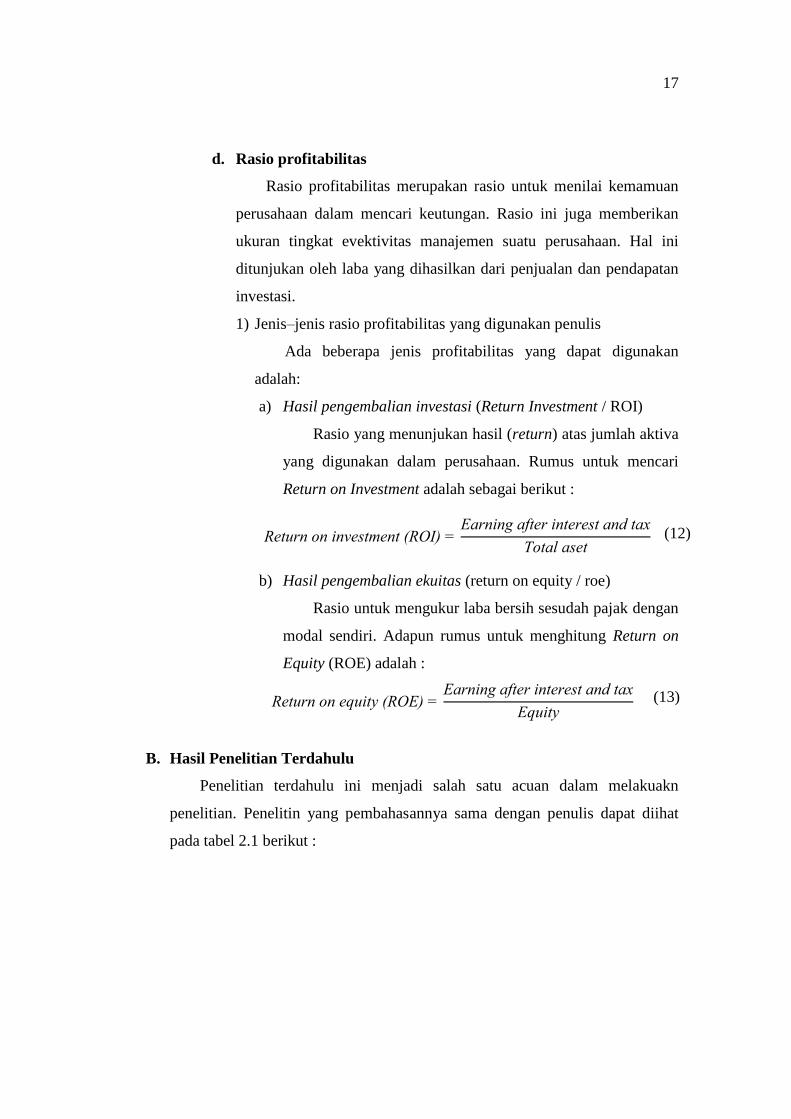

d. Rasio profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemamuan

perusahaan dalam mencari keutungan. Rasio ini juga memberikan

ukuran tingkat evektivitas manajemen suatu perusahaan. Hal ini

ditunjukan oleh laba yang dihasilkan dari penjualan dan pendapatan

investasi.

1) Jenis–jenis rasio profitabilitas yang digunakan penulis

Ada beberapa jenis profitabilitas yang dapat digunakan

adalah:

a) Hasil pengembalian investasi (Return Investment / ROI)

Rasio yang menunjukan hasil (return) atas jumlah aktiva

yang digunakan dalam perusahaan. Rumus untuk mencari

Return on Investment adalah sebagai berikut :

Return on investment (ROI) = Earning after interest and tax

Total aset

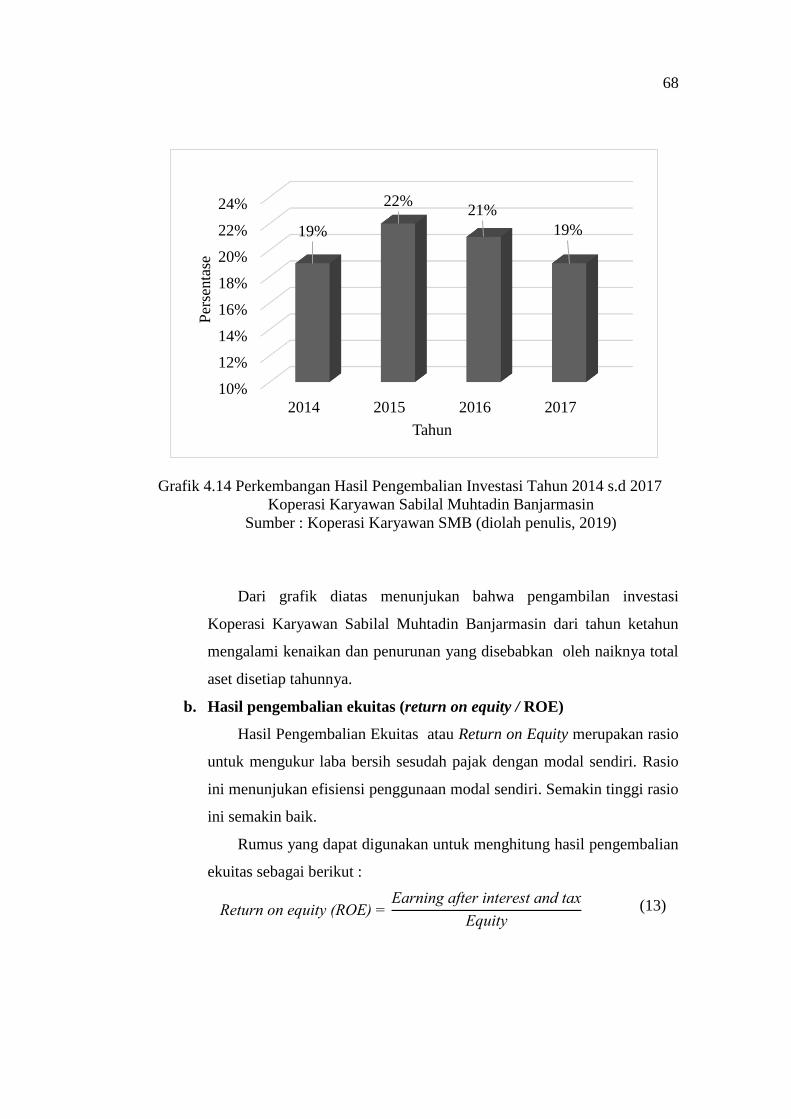

b) Hasil pengembalian ekuitas (return on equity / roe)

Rasio untuk mengukur laba bersih sesudah pajak dengan

modal sendiri. Adapun rumus untuk menghitung Return on

Equity (ROE) adalah :

Return on equity (ROE) = Earning after interest and tax

Equity

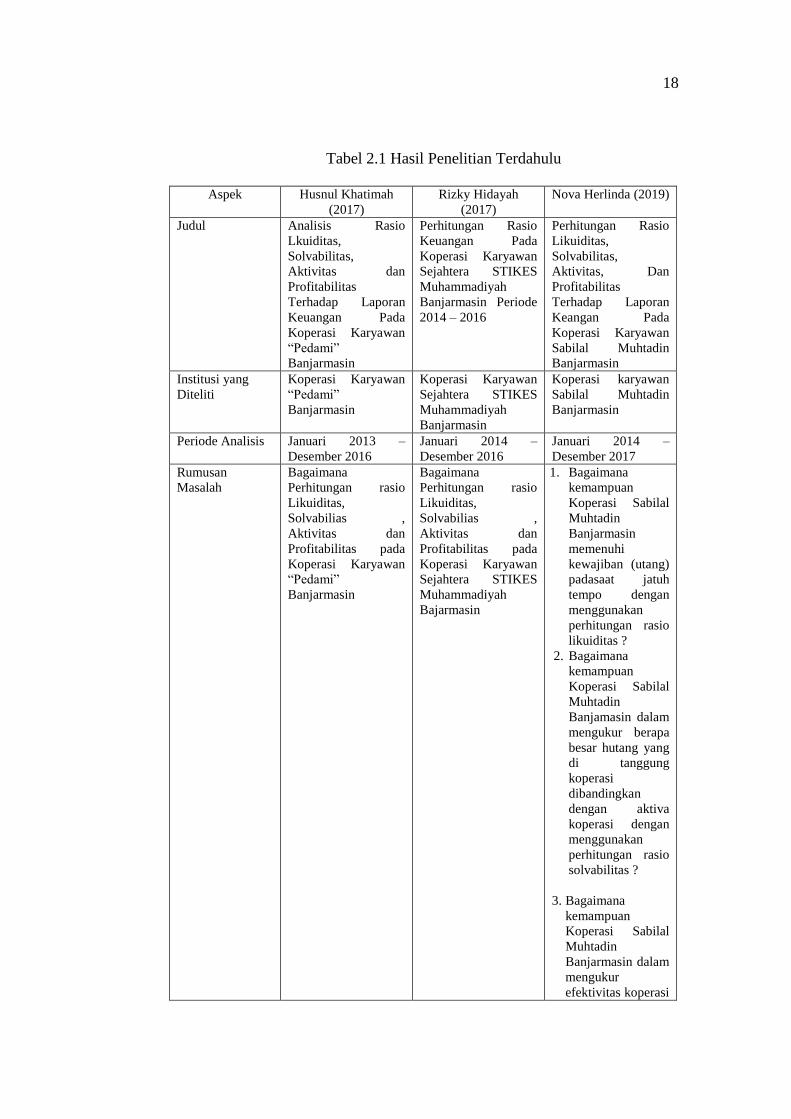

B. Hasil Penelitian Terdahulu

Penelitian terdahulu ini menjadi salah satu acuan dalam melakuakn

penelitian. Penelitin yang pembahasannya sama dengan penulis dapat diihat

pada tabel 2.1 berikut :

(12)

(13)

18

Tabel 2.1 Hasil Penelitian Terdahulu

Aspek Husnul Khatimah

(2017)

Rizky Hidayah

(2017)

Nova Herlinda (2019)

Judul Analisis Rasio

Lkuiditas,

Solvabilitas,

Aktivitas dan

Profitabilitas

Terhadap Laporan

Keuangan Pada

Koperasi Karyawan

“Pedami”

Banjarmasin

Perhitungan Rasio

Keuangan Pada

Koperasi Karyawan

Sejahtera STIKES

Muhammadiyah

Banjarmasin Periode

2014 – 2016

Perhitungan Rasio

Likuiditas,

Solvabilitas,

Aktivitas, Dan

Profitabilitas

Terhadap Laporan

Keangan Pada

Koperasi Karyawan

Sabilal Muhtadin

Banjarmasin

Institusi yang

Diteliti

Koperasi Karyawan

“Pedami”

Banjarmasin

Koperasi Karyawan

Sejahtera STIKES

Muhammadiyah

Banjarmasin

Koperasi karyawan

Sabilal Muhtadin

Banjarmasin

Periode Analisis Januari 2013 –

Desember 2016

Januari 2014 –

Desember 2016

Januari 2014 –

Desember 2017

Rumusan

Masalah

Bagaimana

Perhitungan rasio

Likuiditas,

Solvabilias ,

Aktivitas dan

Profitabilitas pada

Koperasi Karyawan

“Pedami”

Banjarmasin

Bagaimana

Perhitungan rasio

Likuiditas,

Solvabilias ,

Aktivitas dan

Profitabilitas pada

Koperasi Karyawan

Sejahtera STIKES

Muhammadiyah

Bajarmasin

1. Bagaimana

kemampuan

Koperasi Sabilal

Muhtadin

Banjarmasin

memenuhi

kewajiban (utang)

padasaat jatuh

tempo dengan

menggunakan

perhitungan rasio

likuiditas ?

2. Bagaimana

kemampuan

Koperasi Sabilal

Muhtadin

Banjamasin dalam

mengukur berapa

besar hutang yang

di tanggung

koperasi

dibandingkan

dengan aktiva

koperasi dengan

menggunakan

perhitungan rasio

solvabilitas ?

3. Bagaimana

kemampuan

Koperasi Sabilal

Muhtadin

Banjarmasin dalam

mengukur

efektivitas koperasi

19

dalam

menggunakan

aktiva yang di

miliki dengan

menggunakan

perhitungan rasio

aktivitas ?

4. Bagaimana

kemampuan

Koperasi Sabilal

Muhtadin

Banjarmasin dalam

menilai

kemampuan

koperasi dalam

mencari

keuntungan dengan

menggunakan

perhitungan rasio

profitabilitas ?

Tujuan Penelitian Menghitung rasio

likuiditas,

solvabilitas,

efektivitas dan

profitabilitas pada

Koperasi Karyawan

“pedami”

Banjarmasin

Menghitung rasio

pada Koperasi

Karyawan Sejahtera

STIKES

Muhammadiyah

Banjarmasin dengan

Menggunakan Rasio

Likuiditas,

Solvabilitas,

Aktivitas, dan

Profitabilitas dari

tahun 2014 - 2016

1. Untuk

mengetahui

kemampuan

Koperasi Sabilal

Muhtadin

Banjarmasin

memenuhi

kewajiban

(utang) padasaat

jatuh tempo

dengan

menggunakan

perhitungan rasio

likuiditas.

2. Untuk

mengetahui

kemampuan

Koperasi Sabilal

Muhtadin

Banjamasin

dalam mengukur

berapa besar

hutang yang di

tanggung

koperasi

dibandingkan

dengan aktiva

koperasi dengan

menggunakan

perhitungan rasio

solvabilitas.

3. Untuk

mengetahui

kemampuan

Koperasi Sabilal

Lanjutan

20

Muhtadin

Banjarmasin

dalam mengukur

efektivitas

koperasi dalam

menggunakan

aktiva yang di

miliki dengan

menggunakan

perhitungan rasio

aktivitas.

4. Untuk

mengetahui

kemampuan

Koperasi Sabilal

Muhtadin

Banjarmasin

dalam menilai

kemampuan

koperasi dalam

mencari

keuntungan

dengan

menggunakan

perhitungan

rasio

profitabilitas.

Metode

Penelitian

Data diperoleh

melalui wawancara

dan dokumentasi.

Kemudian dianalisis

dan dibandingkan

dengan kondisi

tahun-tahun

sebelumnya.

Data diperoleh

melalui wawancara

dan dokumentasi.

Kemudian dianalisis

dan dibandingkan

dengan kondisi

tahun-tahun

sebelumnya.

Data diperoleh

melalui wawancara

dan dokumentasi.

Kemudian dianalisis

dan dibandingkan

dengan kondisi

tahun-tahun

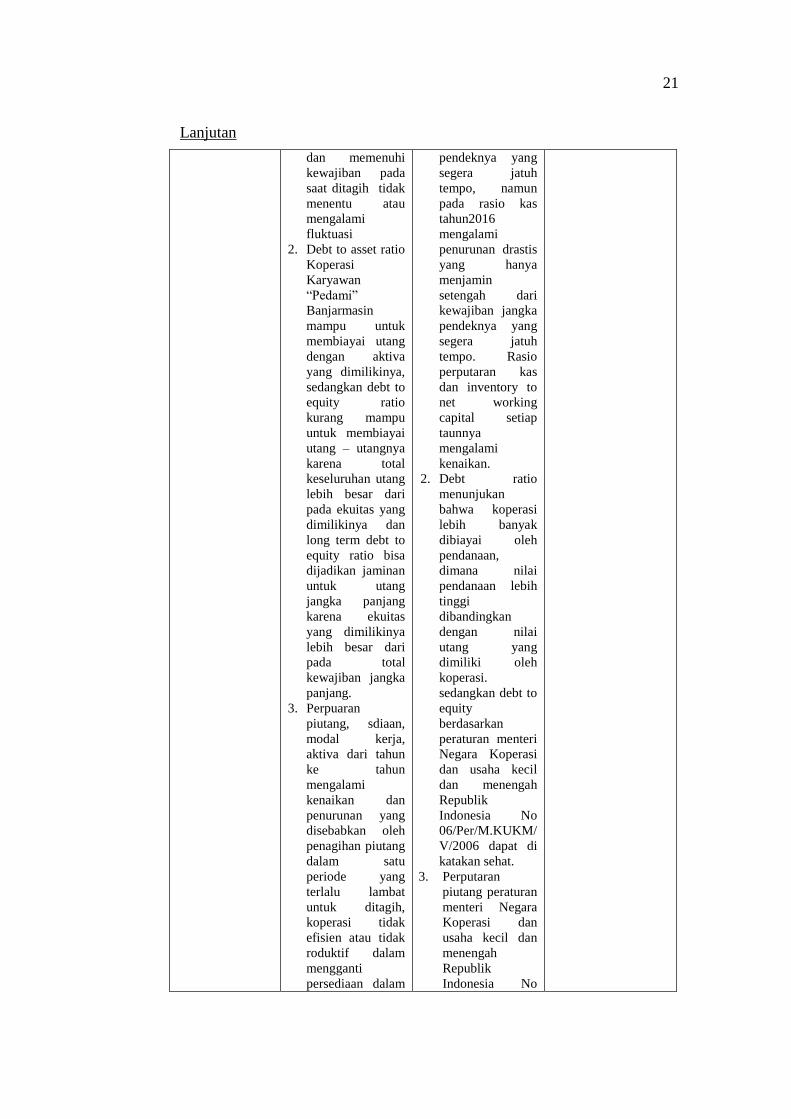

sebelumnya. Hasil Penelitian 1. Dari selisih empat

tahun berturut –

turut koperasi

mampu

membayar

kewajiban jangka

pendek dan

jangka

panjangnya

kepada pihak luar

koerasi maupun

pihak dalam

koperasi

karyawan

“Pedami”

Banjarmasin

meskipun tiap

ahunnya dalam

hal membiayai

1. dari hasil

perhitungan

rasiolikuiditas

Koperasi

karyawan

Sejahtera STIKES

Muhammadiyah

Banjarmasin

selama tiga tahun

berturut – turut

menggambarkan

bahwa rasio

lancar, rasio

cepat, rasio kas

menunjukan

bahwa koperasi

mampu

memenuhi

kewajiban jangka

Lanjutan

21

dan memenuhi

kewajiban pada

saat ditagih tidak

menentu atau

mengalami

fluktuasi

2. Debt to asset ratio

Koperasi

Karyawan

“Pedami”

Banjarmasin

mampu untuk

membiayai utang

dengan aktiva

yang dimilikinya,

sedangkan debt to

equity ratio

kurang mampu

untuk membiayai

utang – utangnya

karena total

keseluruhan utang

lebih besar dari

pada ekuitas yang

dimilikinya dan

long term debt to

equity ratio bisa

dijadikan jaminan

untuk utang

jangka panjang

karena ekuitas

yang dimilikinya

lebih besar dari

pada total

kewajiban jangka

panjang.

3. Perpuaran

piutang, sdiaan,

modal kerja,

aktiva dari tahun

ke tahun

mengalami

kenaikan dan

penurunan yang

disebabkan oleh

penagihan piutang

dalam satu

periode yang

terlalu lambat

untuk ditagih,

koperasi tidak

efisien atau tidak

roduktif dalam

mengganti

persediaan dalam

pendeknya yang

segera jatuh

tempo, namun

pada rasio kas

tahun2016

mengalami

penurunan drastis

yang hanya

menjamin

setengah dari

kewajiban jangka

pendeknya yang

segera jatuh

tempo. Rasio

perputaran kas

dan inventory to

net working

capital setiap

taunnya

mengalami

kenaikan.

2. Debt ratio

menunjukan

bahwa koperasi

lebih banyak

dibiayai oleh

pendanaan,

dimana nilai

pendanaan lebih

tinggi

dibandingkan

dengan nilai

utang yang

dimiliki oleh

koperasi.

sedangkan debt to

equity

berdasarkan

peraturan menteri

Negara Koperasi

dan usaha kecil

dan menengah

Republik

Indonesia No

06/Per/M.KUKM/

V/2006 dapat di

katakan sehat.

3. Perputaran

piutang peraturan

menteri Negara

Koperasi dan

usaha kecil dan

menengah

Republik

Indonesia No

Lanjutan

22

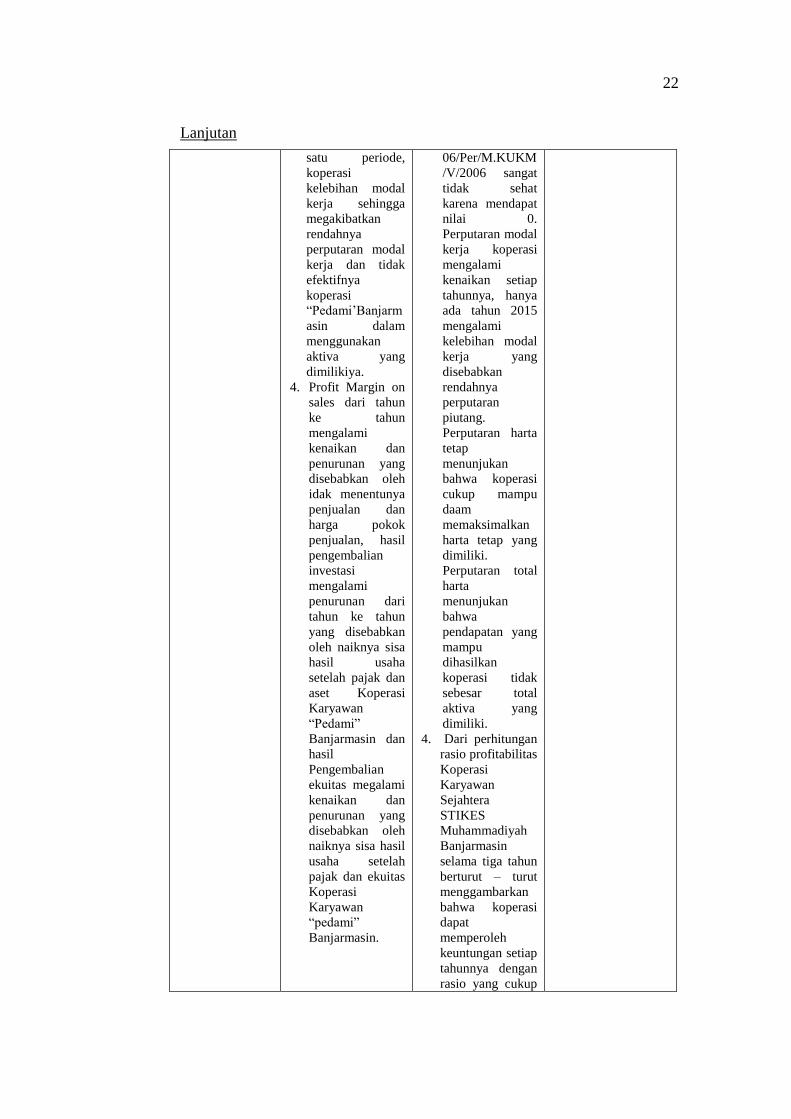

satu periode,

koperasi

kelebihan modal

kerja sehingga

megakibatkan

rendahnya

perputaran modal

kerja dan tidak

efektifnya

koperasi

“Pedami’Banjarm

asin dalam

menggunakan

aktiva yang

dimilikiya.

4. Profit Margin on

sales dari tahun

ke tahun

mengalami

kenaikan dan

penurunan yang

disebabkan oleh

idak menentunya

penjualan dan

harga pokok

penjualan, hasil

pengembalian

investasi

mengalami

penurunan dari

tahun ke tahun

yang disebabkan

oleh naiknya sisa

hasil usaha

setelah pajak dan

aset Koperasi

Karyawan

“Pedami”

Banjarmasin dan

hasil

Pengembalian

ekuitas megalami

kenaikan dan

penurunan yang

disebabkan oleh

naiknya sisa hasil

usaha setelah

pajak dan ekuitas

Koperasi

Karyawan

“pedami”

Banjarmasin.

06/Per/M.KUKM

/V/2006 sangat

tidak sehat

karena mendapat

nilai 0.

Perputaran modal

kerja koperasi

mengalami

kenaikan setiap

tahunnya, hanya

ada tahun 2015

mengalami

kelebihan modal

kerja yang

disebabkan

rendahnya

perputaran

piutang.

Perputaran harta

tetap

menunjukan

bahwa koperasi

cukup mampu

daam

memaksimalkan

harta tetap yang

dimiliki.

Perputaran total

harta

menunjukan

bahwa

pendapatan yang

mampu

dihasilkan

koperasi tidak

sebesar total

aktiva yang

dimiliki.

4. Dari perhitungan

rasio profitabilitas

Koperasi

Karyawan

Sejahtera

STIKES

Muhammadiyah

Banjarmasin

selama tiga tahun

berturut – turut

menggambarkan

bahwa koperasi

dapat

memperoleh

keuntungan setiap

tahunnya dengan

rasio yang cukup

Lanjutan

23

rendah, terutama

dari nilai rasio

return on equity

dan rasio return

on total assets.

Sumber : Husnul Khatimah 2017, Rizky Hidayah 2017

Penelitian yang penulis lakukan secara umum memiliki kesamaan dengan

penelitian terdahulu dalam beberapa hal : (1) metode analisis yang digunakan

yaitu melalui wawancara dan dokumentasi lalu dianalisis dan dibandingkan

dengan tahun-tahun sebelumnya; (2) variabel yang digunakan yaitu laporan

keuangan, rasio likuiditas, solvabilitas, aktivitas dan profitabilitas.

Sementara itu, penelitian penulis memiliki perbedaan dengan penelitian-

penelitian sebelumnya dalam hal objek, subyek dan periode penelitian. Penulis

hanya memfokuskan tentang perhitungan rasio saja tidak sampai ke penilaian

kesehatan koperasi dan periode penelitian dari awal tahun 2014 hingga akhir

tahun 2017.

Lanjutan

Lanjutan

24

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Jenis penelitian dalam tugas akhir ini adalah penelitian kualitatif dimana

proses mengolah data sesuai dengan data-data yang sebenarnya untuk

menganalisis perhitungan laporan keuangan koperasi berupa neraca dan

laporan laba rugi selama tahun 2014 sampai dengan tahun 2017. Pendekatan

yang digunakan penulis pada penelitian ini adalah pendekatan deskriptif karena

memberikan uraian mengenai hasil penelitian. Dalam penelitian ini data

laporan keuangan koperasi Karyawan Sabilal Muhtadin Banjarmasin di analisis

dan disimpulkan mengenai perkembangan koperasi.

B. Variabel Penelitian

Variabel penelitian yang digunakan penulis dalam penelitian ini adalah

sebagai berikut :

1. Laporan Keuangan

Laporan yang menunjukan kondisi keuangan terhadap periode

tertentu. Sedangkan laporan keuangan pada Koperasi Karyawan Sabilal

Muhtadin Banjarmasin merupakan laporan yang menggambarkan kondisi

keuangan pada Koperasi Karyawan Sabilal Muhtadin Banjarmasin periode

2014 s.d 2017.

2. Rasio Likuiditas

Analisis yang berfungsi untuk menunjukkan atau mengukur

kemampuan terhadap koperasi dalam memenuhi kewajibannya yang sudah

jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas

badan usaha) maupun di dalam perusahaan (likuiditas perusahaan).

Sedangkan rasio likuiditas pada Koperasi Karyawan Sabilal Muhtadin

Banjarmasin adalah rasio yang digunakan untuk menunjukan kemampuan

dalam memenuhi kewajiban (utang) jangka pendek pada Koperasi

Karyawan Sabilal Muhtadin Banjarmasin periode 2014 s.d 2017.

25

3. Rasio Solvabilitas

Rasio yang digunakan untuk mengukur sejauh mana aktiva

perusahaan dibiayai dibiayai dengan utang. Artinya berapa besar beban

utang yang ditanggung koperasi dibandingkan dengan aktivanya. Dalam

arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur

kemampuan koperasi untuk membayar seluruh kewajiban, baik jangka

pendek maupun jangka panjang apabila perusahaan di bubarkan

(dilikuidasi). Sedangkan rasio solvabilitas pada Koperasi Karyawan

Sabilal Muhtadin Banjarmasin adalah rasio yang digunakan untuk

mengukur sejauh mana aktiva dibiayai dengan utang pada Koperasi

Karyawan Sabilal Muhtadin Banjarmasin periode 2014 s.d 2017.

4. Rasio Aktivitas

Rasio yang digunakan untuk mengukur efektivitas koperasi dalam

menggunakan aktiva yang dimilikinya. dapat pula dikatakan rasio ini

digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan

sumber daya. Sedangkan rasio aktivitas pada Koperasi Karyawan Sabilal

Muhtadin Banjarmasin adalah rasio yang digunakan untuk mengukur

tingkat efektivitas dan efisiensi dalam menggunakan aktiva yang dimiliki

Koperasi Karyawan Sabilal Muhtadin Banjarmasin periode 2014 s.d 2017.

5. Rasio Profitabilitas

Rasio utuk menilai kemampuan koperasi dalm mencari keuntungan.

Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu

koperasi. Sedangkan rasio profitabilitas pada Koperasi Karyawan Sabilal

Muhtadin Banjarmasin adalah kemampuan mendapatkan laba melalui

semua kemampuan dan sumber daya yang ada pada Koperasi Karyawan

Sabilal Muhtadin Banjarmasin periode 2014 s.d 2017.

C. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan penulis dalam penelitian ini adalah

sebagai berikut :

1. Jenis Data

Jeinis data dalam penelitian ini adalah:

26

a. Data kualitatif

Data kualitatif adalah data yang berbentuk kata–kata dan tidak

berbenuk angka. Data kualitatif yang diambil penulis dalam

penelitiannya adalah berupa sejarah koperasi, bidang usaha dan

struktur organisasi pada Koperasi Karyaawan Sabilal Muhtadin

Banjarmasin.

b. Data kuantitatif

Data kuantitatif adalah data yang berbentuk angka–angka ataupun

bilangan. Data kuantitatif bisa dibuat menggunakan teknik perhitungan

matematik ataupun statistika . data kuantitatif yang diambil penulis

dalam penelitiannya adalah berupa laporan keuangan periode 2014-

2017 pada Koperasi Karyawan Sabilal Muhtadin Banjarmasin.

2. Sumber Data

Sumber data dalam penelitian ini adalah :

a. Data primer

Data primer merupakan data yang didapat langsung melalui

wawancara kepada pihak Koperasi Karyawan Sabilal Muhtadin

Banjarmasin yang berkaitan dengan permasalahan yang diteliti

penulis.

b. Data sekunder

Data sekunder adalah data yang didapat secara tidak langsung

melalui ataupun lewat perantara. Adapun data sekunder yang

dikumpulkan penulis dalam penelitian ini berupa sejarah, bidang

usaha dan struktur organisasi pada Koperasi Karyawan Sabilal

Muhtadin Banjarmasin.

D. Metode Pengumpulan Data

Dalam melakukan penelitian ini penulis mengumpulkan data yang

diperlukan melalui metode berikut :

1. Wawancara

Wawancara adalah kegiatan dimana dua orang atau lebih bertanya

jawab dan bertatapan langsung, wawancara yang dilakukan penulis kepada

27

bendahra serta beberapa anggota Koperasi Karyawan Sabilal Muhtadin

Banjarmasin dalam mengumpulkan data mengenai sejarah, tugas serta

tanggung jawab Anggota selama menjadi anggota Koperasi Karyawan

Sabilal Muhadin Banjarmasin.

2. Dokumentasi

Dokumentasi adalah kegiatan pengumpulan dokumen dengan cara

meminta data pada Koperasi Karyawan sabilal Muhtadin Banjarmasin yang

berkaitan dengan permasalahan yang diteliti oleh penuis. Dokumen yang

diperlukan oleh penulis berupa laporan keuangan periode 2014–2017 pada

Koperasi Karyawan sabilal Muhtadin Banjarmasin.

E. Teknik Analisis Data

Teknik yang digunakan penulis dalam penelitian ini adalah teknik

deskriptif kuantitatif dimana penulis menggambarkan keadaan laporan

keuangan periode 2014–2017 pada Koperasi Karyawan sabilal Muhtadin

dengan menggunakan perhitungan analisis Rasio likuiditas, solvabilitas,

aktivitas, dan profitabilitas.

Adapun langkah–langkah yang dilakukan penulis dalam menyelesaikan

penelitian ini adalah sebagai berikut :

1. Mengumpulkan data dari Koperasi Karyawan Sabilal Muhtadin

Banjarmasin yang meliputi sejarah koperasi, struktur organisasi, tata kelola

atau tata kerja koperasi, laporan keuangan yang terdiri dari Laporan Posisi

Keuangan dan Laporan Sisa Hasil Usaha (SHU) pada periode 2014 sampai

dengan 2017.

2. Menghitung rasio keuangan dengan menggunakan metode analisis rasio

likuiditas, solvabilitas, aktivitas dan profitabilitas sesuai rumus yang sudah

ditentukan berdasarkan Laporan Posisi Keuangan Sisa Hasil Usaha (SHU)

pada Koperasi Karyawan Sabilal Muhtadin Banjarmasin periode 2014

sampai dengan 2017.

3. Menganalisis hasil dari perhitungan rasio tersebut untuk mengetahui

bagaimana tingkat rasio keuangan dari Koperasi Karyawan Sabilal

Muhtadin Banjarmasin periode 2014 sampai dengan 2017.

28

4. Menyimpulkan semua hasil perhitungan analisis rasio Koperasi Karyawan

Sabilal Muhtadin Banjarmasin periode 2014 sampai dengan 2017.

29

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Koperasi Karyawan Sabilal Muhtadin Banjarmasin

Koperasi Karyawan Sabilal Muhtadin Banjarmasin (Kopkar SMB)

merupakan salah satu koperasi bergerak dibidang usaha jasa dan simpan

pinjam. Kopkar SMB beralamat di Jalan Jenderal Sudirman No. 1

Komplek Mesjid Raya Sabilal Muhtadin Banjarmasin. Koperasi ini

mulanya didirikan pada tahun 1984 dengan jumlah 20 anggota yang

memiliki tujuan untuk mensejahterakan anggotanya dengan No Badan

Hukum: 1688/BH/IX/ Tgl 17-April-1985 yang disahkan oleh Menteri

Koperasi dan Pembinaan Pengusaha Kecil. Dan ada perubahan pada tahun

1996 dengan No Akta Perubahan: 458/BH/KWK.16K/X/1996 Tgl 17-

Oktober-1996.

Koperasi ini memiliki anggota yang berasal dari seluruh karyawan,

guru-guru dan honorer yang termasuk ke dalam keanggotaan di Mesjid

Raya Sabilal Muhtadin Banjarmasin. Pada tahun 2015 Kopkar SMB

memiliki sebanyak 191 anggota dan pada tahun 2016 koperasi mengalami

penurunan jumlah anggota menjadi 188 anggota sedangkan pada tahun

2017 koperasi mengalami kenaikan menjadi 212 anggota. Keanggotaan

koperasi ini bersifat sukarela dimana seluruh anggota dapat masuk ataupun

keluar dari keanggotaan Kopkar SMB tanpa adanya paksaan dari pihak

manapun.

2. Struktur Organisasi Koperasi Karyawan Sabilal Muhtadin

Banjarmasin

Untuk mencapai keberhasilan sebuah koperasi memerlukan sebuah

organisasi, dimana organisasi adalah suatu keanggotaan yang sudah

tersusun dimana anggota bertujuan sama untuk mencapai satu tujuan. Oleh

karena itu keberhasilan sangat bergantung pada organisasi. Di dalam

30

organisasi terdapat pembagian tugas yang jelas dalam pekerjaan yang

digambarkan dalam suatu susunan struktur organisasi.

Struktur organisasi merupakan bagian yang tidak terpisahkan dalam

sebuah organisasi, karena dari struktur organisasi suatu badan dapat dinilai

sejauh mana wewenang dan tanggung jawab anggota dalam mengelola

serta menjalankan berbagai fungsi usaha. Dengan struktur organisasi yang

jelas maka fungsi dan tugas manajemen harus mampu bekerjasama dan

mengkoordinasikan seluruh karyawan dan anggota yang berada di bawah

kendalinya.

Adapun Struktur Organisasi Koperasi Karyawan Sabilal Muhtadin

Banjarmasin dapat dilihat pada bagan 4.1 berikut :

31

Bagan 4.1 Struktur Organisasi Koperasi Karyawan

Sabilal Muhtadin Banjarmasin

Sumber : Koperasi Karyawan Sabilal Muhtadin Banjarmasin

PENGURUS

WAKIL KETUA

Drs.H.M.Bayani

SEKRETARIS

H.Nasrullah, S.Ag, M.Pd

WAKIL SEKRETARIS

Aintayati, M.Pd

RAPAT ANGGOTA

KETUA

Dr.H.Abd.Khair Amrullah, S.Sos.I, M.Pd.I

PENGAWAS

H.M. Idris Riadi

BENDAHARA

H.M.Sufyan Helmi

MANAGER

UU LAIN-LAIN

MANAGER

UU SPBU

MANAGER

UUSP

32

3. Uraian Tugas Pada Struktur Organisasi Kepengurusan

Dari bagan struktur organisasi kepengurusan Koperasi Karyawan

Sabilal Muhtadin Banjarmasin terlihat tugas dari masing–masing jabatan

adapun uraian tugas - tugas sebagai berikut :

a. Rapat anggota

Rapat anggota merupakan Rapat Anggota yang dilaksanakan

sewaktu–waktu untuk membicarakan hal-hal yang berkaitan dengan

pengembangan koerasi seperti rencana kerja kedepan, jumlah

anggaran belanja dan pelunasan hutang usaha. Rapat anggota tahunan

bermaksud untuk menyampaikan pertanggungjawaban tentang hasil

pelaksanaan kerja selama periode tahun buku dan bertujuan untuk

menyampaikan rencana kerja dan rencana anggaran pendapatan serta

belanja periode tahun buku berikutnya sebagai pedoman pelaksanaan

kerja oleh pengurus koperasi.

b. Pengawas

Pengawas melakukan pengawasan terhadap kinerja koperasi

dengan melakukan kegiatan pengawasan dalam bidang kelembagaan,

pelaksanaan ketentuan anggaran dasar dan anggaran rumah tangga,

menganalisa peraturan serta mengawasi pengelolaan usaha.

c. Pengurus

Pengurus koperasi merupakan pemegang kuasa rapat. Untuk

pertama kali susunan nama pengurus koperasi dicantumkan dalam

akta pendirian. Jumlah pengurus koperasi disesuaikan dengan

kebutuan organisasi dimana komposisi tugas dan kewajiban pengurus

di Koperasi Karyawan Sabilal Muhtadin Banjarmasin sebagai berikut:

1) Ketua

Ketua berfungsi sebagai pengurus selaku pimpinan,

mengkoordinasikan kegiatan seluruh anggota pengurus, menangani

tugas pengurus yang berhalangan, memimpin rapat, mewakili

koperasi didalam dan diluar pengadilan, berwenang melakukan

segala kegiatan sesuai dengan keputusan Rapat Anggota, Rapat

33

Gabungandan Parat Pengurus dalam mengambil keputusan tentang

hal-hal terkait, menandatangani surat-surat bersama Sekretaris serta

surat-surat berharga bersama Bendahara, bertanggungjawab pada

Rapat Anggota serta memerintahkan kepada pengurus lain untuk

melaksanakan tugas-tugas lain.

2) Wakil ketua

Wakil ketua berfungsi mengarahkan, membina dan

membimbing anggota, mengevaluasi kinerja manager dan

karyawan, mengevaluasi pentahapan pinjaman, mengevaluasi nilai

kontrak pengadaan sarana-prasarana, mengawasi pekerjaan sarana

dan prasarana yang sedang dilaksanakan, menerima konsultasi dari

pihak manapun demi kemajuan organisasi serta melaksanakan

tugas lain yang diberikan oleh pimpinan.

3) Sekretaris

Sekretaris berfungsi melakukan pembinaan dan

pengembangan dibidang kesekretariatan keanggotaan dan

pendidikan, berwenang menentukan kebijaksanaan dan melakukan

segala perbuatan yang berhubungan dengan bidangnya sesuai

keputusan rapat anggota, menandatangani surat bersama ketua serta

melaksanakan tugas lain yang diberikan oleh pimpinan.

4) Wakil sekretaris

Wakil Sekretaris berfungsi melaksanakan administrasi

kepegawaian umum, menyeleksi surat-surat masuk untuk

disampaikan kepasa pimpinan, mengetik dan mengedit surat-surat

keluar dan mengarahkan distribusinya, merencanakan dan

merealisasikan serta memelihara barang inventaris dan

melaksanakan tugas lain yang diberikan oleh pimpinan.

5) Bendahara

Bendahara berfungsi mengelola keuangan seperti menerima,

menyimpan dan melakukan pembayaran, melaksanakan

administrasi keuangan dan pembukuan, berwenang menentukan

34

kebijakan dan melakukan segala perbuatan yang berhubungan

dengan bidangnya, menandatangani surat-surat berharga bersama

unsur ketua, bertanggungjawab kepada rapat anggota lengkap

melalui ketua, dan melaksanakan tugas lain yang diberikan oleh

pimpian.

d. Manager

Manager koperasi adalah mereka yang ditugaskan untuk

mengembangkan koperasi secara efisien dan professional dimana

manager membantu dalam memberikan usulan kepada pengurus

dalam menyusun perencanaan kerja serta merumuskan pola

pelaksanaan kebijaksanaan pengurus secara efektif dan efisien dan

membantu pengurus dalam menyusun uraian tugas bawahannya,

dimana manager Koperasi Karyawan Sabilal Muhtadin Banjarmasin

terbagi menjadi tiga yaitu manager unit usaha SPBU dimana manager

di unit ini hanya mengkoordinasikan usaha SPBU saja, kemudian ada

manager unin Simpa Pinjam dimana manager ini hanya

mengkoordinasikan usaha yang berkaitan dengan simpan pinjam, dan

ada manager unit usaha lain-lain dimana tugas manager di unit ini

hanya mengkoordinasikan usaha diluar SPBU dan simpan pinjam

contohnya usaha jasa penggemukan sapi.

e. Unit usaha

Unit usaha yang dilakukan Koperasi Karyawan Sabilal Muhtadin

Banjarmasin adalah simpan pinjam, jasa dan pekerjaan yang lainnya

seperti usaha SPBU dan jasa penggemukan sapi.

4. Jenis Kegiatan Usaha Koperasi Karyawan Sabilal Muhtadin

Banjarmasin

Untuk mencapai tujuan koperasi maka Koperasi Karyawan Sabial

Muhtadin Banjarmasin menyelenggarakan usaha yang berkaitan langsung

dengan kepentingan anggotanya, adapun jenis kegiatan usaha sebagai

berikut :

35

a. Simpan pinjam

Simpan pinjam adalah unit usaha yang digunakan anggota untuk

menyimpan maupun meminjam uang. Melalui unit ini anggota dapat

secara langsung melakukan peminjaman uang maupun menyimpan

uang melalui simpanan sukarela sesuai dengan syarat dan ketentua yang

berlaku.

b. Jasa

Kegiatan jasa pada koperasi ini bermacam-macam diantaranya jasa

ternak sapi dan penggemukan sapi, serta bekerjasama dengan jasa

SPBU.

B. Pembahasan Hasil Penelitian

Untuk mengetahui bagaimana kondisi keuangan Koperasi Karyawan

Sabilal Muhtadin Banjarmasin perlu dilakukan analisis untuk mengetahui

perkembangan keuangan koperasi, apakah koperasi mengalami peningkatan

atau penurunan.

Berikut ini adalah laporan keuangan Koperasi Karyawan Sabilal Muhtadin

Banjarmasin berupa Neraca dan Laporan Hasil Usaha Koperasi Karyawan

Sabilal Muhtadin Banjarmasin pada tahun 2014 sampai dengan 2017.

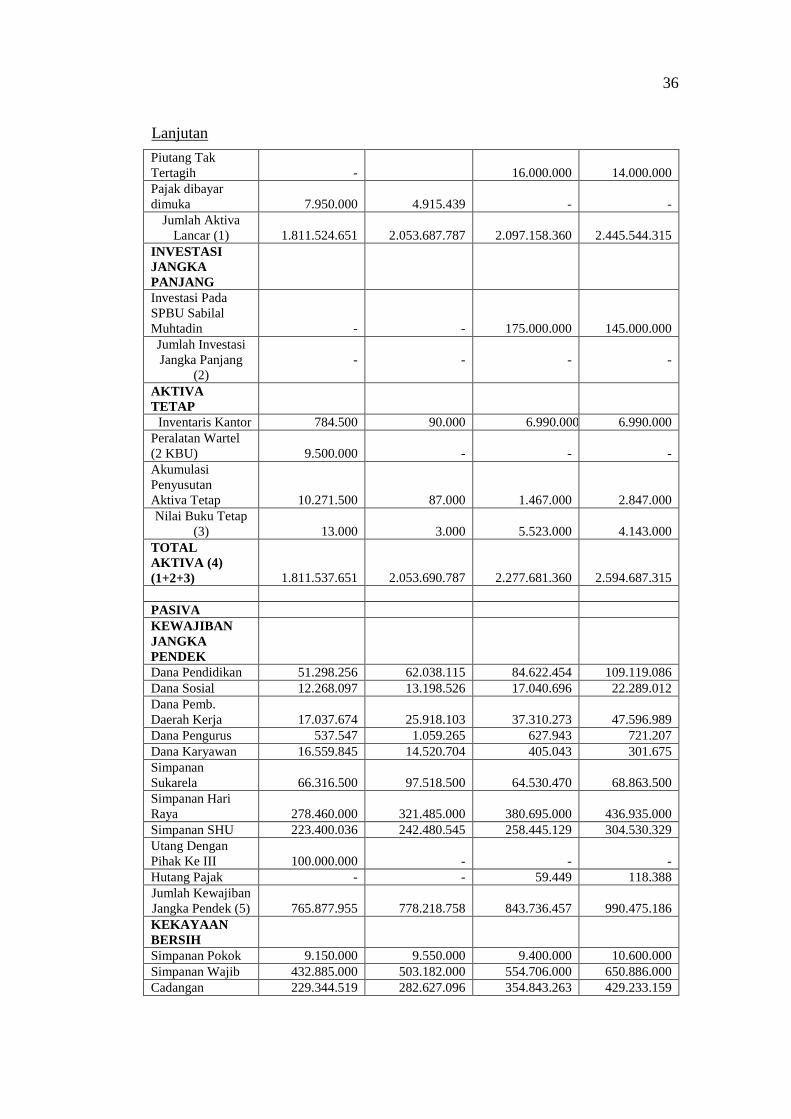

Tabel 4.1 Neraca Per 1 Januari s.d 31 Desember 2014, 2015, 2016 dan 2017

Koperasi Karyawan Sabilal Muhtadin Banjarmasin

Keterangan

Tahun

2014 2015 2016 2017

(Rp) (Rp) (Rp) (Rp)

AKTIVA

AKTIVA

LANCAR

Kas 462.120.274 175.288.240 27.290.120 33.616.475

Bank Syariah BNI 1.288.240 513.098.108 700.168.240 1.050.073.240

Piutang Simpan

Pinjam

377.050.000

225.150.000

270.450.000

262.700.000

Piutang

Pembiayaan

957.224.000

1.117.236.000

1.033.250.000

1.035.154.600

Piutang Lain -

Lain

5.892.137

-

-

-

Piutang Usaha

Kerjasama

-

-

50.000.000

50.000.000

36

Piutang Tak

Tertagih

-

16.000.000

14.000.000

Pajak dibayar

dimuka

7.950.000

4.915.439

-

-

Jumlah Aktiva

Lancar (1)

1.811.524.651

2.053.687.787

2.097.158.360

2.445.544.315

INVESTASI

JANGKA

PANJANG

Investasi Pada

SPBU Sabilal

Muhtadin

-

-

175.000.000

145.000.000

Jumlah Investasi

Jangka Panjang

(2)

-

-

-

-

AKTIVA

TETAP

Inventaris Kantor 784.500 90.000 6.990.000 6.990.000

Peralatan Wartel

(2 KBU)

9.500.000

-

-

-

Akumulasi

Penyusutan

Aktiva Tetap

10.271.500

87.000

1.467.000

2.847.000

Nilai Buku Tetap

(3)

13.000

3.000

5.523.000

4.143.000

TOTAL

AKTIVA (4)

(1+2+3)

1.811.537.651

2.053.690.787

2.277.681.360

2.594.687.315

PASIVA

KEWAJIBAN

JANGKA

PENDEK

Dana Pendidikan 51.298.256 62.038.115 84.622.454 109.119.086

Dana Sosial 12.268.097 13.198.526 17.040.696 22.289.012

Dana Pemb.

Daerah Kerja

17.037.674

25.918.103

37.310.273

47.596.989

Dana Pengurus 537.547 1.059.265 627.943 721.207

Dana Karyawan 16.559.845 14.520.704 405.043 301.675

Simpanan

Sukarela

66.316.500