PENGARUH INDEPENDENSI, PROFESIONALISME,

OBJEKTIVITAS, KOMPETENSI DAN PENGALAMAN

KERJA TERHADAP KUALITAS AUDIT

(STUDI KASUS PADA BPK PERWAKILAN PROVINSI JAWA

TENGAH)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

IIN NUR KHASANAH

B200150366

PROGAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2019

i

HALAMAN PERSETUJUAN

PENGARUH INDEPENDENSI, PROFESIONALISME,

OBJEKTIVITAS, KOMPETENSI DAN PENGALAMAN

KERJA TERHADAP KUALITAS AUDIT

(Studi Kasus Pada BPK Perwakilan Provinsi Jawa Tengah)

PUBLIKASI ILMIAH

Oleh:

IIN NUR KHASANAH

B 200 150 366

Telah diperiksa dan disetujui oleh:

Dosen

Pembimbing

Fauzan, S.E., M.Si., Ak

NIK/NIDN: 641/0605016701

ii

HALAMAN PENGESAHAN

PENGARUH INDEPENDENSI, PROFESIONALISME,

OBJEKTIVITAS, KOMPETENSI DAN PENGALAMAN

KERJA TERHADAP KUALITAS AUDIT

(Studi Kasus Pada BPK perwakilan Provinsi Jawa Tengah)

OLEH:

IIN NUR KHASANAH

B200 150 366

Telah dipertahankan didepan Dewan Penguji

Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Pada tanggal 30 Maret 2019

Dan dinyatakan telah memenuhi syarat

Dewan Penguji:

1. Fauzan, S.E., M.Si., Ak (.............................)

(Ketua Dewan Penguji)

2. Dr. Zulfikar, S.E.,M.Si (.............................)

(Anggota I Dewan Penguji)

3. Dr. Triyono, S.E., M.Si (.............................)

(Anggota II Dewan Penguji)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Unniversitas Muhammadiyah Surakarta

Dr. Syamsudin, M.M

NIDN 0017025701

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak

terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu

perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis

diacu dalam naskah dan disebut dalam daftar pustaka.

Apabila kelak terbukti ada ketidak benaran dalam pernyataan saya di atas,

maka akan saya pertanggungjawabkan sepenuhnya.

Surakarta, 30 Maret 2019

Dr. Syamsudin, MNIP 131602918

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam publikasi ini tidak terdapat

karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu

perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau p

pernah ditulis atau diterbitkan orang lain, kecuali

Penulis

Iin Nur Khasanah

B200 150 366

1

PENGARUH INDEPENDENSI, PROFESIONALISME, OBJEKTIVITAS,

KOMPETENSI DAN PENGALAMAN KERJA

TERHADAP KUALITAS AUDIT

(Studi Kmpiris pada BPK Perwakilan Provinsi Jawa Tengah)

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh independensi, Profesionalisme,

Objektivitas, Kompetensi, dan Pengalaman Kerja terhadap kualitas audit. Penelitian ini

didesain survey dengan responden Auditor yang Bekerja di BPK Perwakilan Provinsi Jawa

Tengah. Populasi dalam penelitian ini adalah auditor yang telah memenuhi kriteria yang

ditentukan. Teknik pengambilan sampel dalam penelitian ini menggunakan teknik Purposive

Sampling yaitu penentuan sampel berdasarkan kriteria yang telah ditentukan. Jumlah seluruh

responden yang berpartisipasi adalah sebesar 45 auditor. Model analisis data yang digunakan

adalah model regresi linier berganda dengan menggunakan alat uji SPSS. Hasil penelitian

menunjukkan bahwa Independensi, Objektivitas, Pengalaman Kerja tidak berpengaruh

terhadap kualitas audit, sedangkan Profesionalisme dan Kompetensi berpengaru terhadap

kualitas audit.

Kata Kunci : independensi, profesionalisme, objektivitas, kompetensi, dan pengalaman kerja.

Abstract

This study aims to determine the effect of independence, Professionalism, Objectivity,

Competence, and Work Experience on audit quality. This study was designed with a survey

with Auditor respondents working at the BPK Representative of Central Java Province. The

population in this study are auditors who have met the specified criteria. The sampling

technique in this study uses Purposive Sampling techniques, namely determining the sample

based on predetermined criteria. The total number of respondents who participated was 45

auditors. The data analysis model used is a multiple linear regression model using the SPSS

test tool. The results of the study show that independence, objectivity, work experience do not

affect audit quality, while the professionalism and competence are influential on audit quality.

Keywords: independence, professionalism, objectivity, competence, and work experience.

1. PENDAHULUAN

Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) merupakan lembaga Negara yang

bebas dan mandiri dalam menjalankan tugas audit atas pengelolahan dan pertanggung-

jawaban keuangan Negara Republik Indonesia. Hasil pemeriksaan yang dihasilkan oleh BPK

RI kemudian ditindaklanjuti sesuai dengan peraturan yang berlaku agar laporan keuangan

dapat dipertanggungjawabkan kepada rakyat. Kepercayaan masyarakat terhadap profesi

akuntan dan kualitas audit yang dihasilkan semakin berkurang seiring ditemukannya kasus-

kasus yang berkaitan dengan kecurangan proses audit.

Seperti kasus pada 26 Mei 2017, yang dilakukan Rochmadi seorang auditor utama

keuangan negara III BPK bersama dengan Ali Sadli kepala Sub-Auditorat III Badan

2

Pemeriksa Keuangan ditangkap tangan oleh KPK. Mereka didakwa menerima gratifikasi dari

Kemendes PDTT sebesar RP. 3.5 Miliar. Selain itu, terdapat dugaan pencucuian uang karena

membelanjakan uang gratifikasi untuk membeli tanah seluas 328 meter persegi di daerah

Bintaro, Tanggerang Selatan, dari PT Jaya Real Properti. Juga terdapat dakwaan yang

diberikan kepada auditor utama keuangan negara III BPK yang telah terbukti. Ia terbukti

menerima suap 240 juta dari pejabat Kementrian Desa Pembangunan Daerah tertinggi dan

Transmigrasi. Uang suap BPK itu diberikan dengan maksud agar auditor utama keuangan

negara III BPK tersebut memberikan opini Wajar Tanpa Pengecualian (WTP) terhadap

Laporan Hasil Pemeriksaan Laporan Keuangan Kemendes tahun anggaran 2016.

Kejadian tersebut memberikan pandangan buruk masyarakat terhadap BPK, masyarakat

berpendapat bahwa opini yang diberikan oleh auditor dapat direkayasa. Kualitas audit adalah

suatu standar bahwa auditor akan menemukan dan melaporkan pelanggaran pada sistem

akuntansi klien (De Angelo, 1981). Kualitas audit dianggap penting karena semakin baik

kualitas audit maka akan menghasilkan laporan keuangan yang dapat dipercaya dan dapat

dipergunakan oleh para pihak yang berkepentingan (Lubis: 2015). Faktor-faktor yang dapat

mempengaruhi kualitas audit adalah Independensi, Profesionalisme, Objektivitas,

Kompetensi, dan Pengalaman Kerja.

Berdasarkan latar belakang diatas peneliti tertarik untuk melakukan penelitian dengan

mengambil judul “PENGARUH INDEPENDENSI, PROFESIONALISME,

OBJEKTIVITAS, DAN KOMPETENSI DAN PENGALAMAN KERJA AUDITOR

TERHADAP KUALITAS AUDIT” (Studi kasus pada BPK RI Perwakilan Jawa

Tengah.)

2. METODE

Jenis penelitian ini bersifat kuantitatif, menurut Sugiyono (2013: 8) metode penelitian

kuantitatif dapat diartikan metode penelitian yang berlandaskan pada filsafat positivisme,

digunakan untuk meneliti pada penelitian atau sampel tertentu, pengumpulan data

menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan

untuk menguji yang telah ditetapkan. Sugiyono (2013:80) mendefinisikan populasi

merupakan wilayah generalisasi yang terdiri atas obyek /subyek yang mempunyai kualitas

atau karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Populasi dalam penelitian ini adalah seluruh auditor yang bekerja pada BPK

Perwakilan Provinsi Jawa Tengah. .Sampel adalah bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut (Sugiyono, 2013: 91). Sampel yang dipilih dari populasi

3

dianggap mewakili keberadaan populasi. Teknik pengambilan sampel yang dilakukan dalam

penelitian ini menggunakan metode teknik sampling purposive sampling yaitu teknik

penentuan sampel yaitu penentuan sampel berdasarkan kriteria yang telah ditentukan.

3. HASIL DAN PEMBAHASAN

3.1 Hasil

3.1.1 Uji Kualitas Data

Hasil uji validitas terhadap variabel penelitian pada tabel di atas menunjukkan koefisien

korelasi antara skor pernyataan dengan skor total (item total corelation) semua pernyataan

memiliki r hitung lebih besar dari r tabel, maka dapat dikatakan bahwa semua pernyataan

untuk mengukur variabel tersebut dinyatakan valid.

Tabel 1. Hasil Uji Validitas

Variabel Indikator rhitung rtabel Keterangan

Independensi

(IND)

IND1 0,679 0,3291 Valid

IND2 0,856 0,3291 Valid

IND3 0,677 0,3291 Valid

IND4 0,758 0,3291 Valid

IND5 0,746 0,3291 Valid

IND6 0,863 0,3291 Valid

Profesionalisme

(PRO)

PRO1 0,549 0,3291 Valid

PRO2 0,441 0,3291 Valid

PRO3 0,628 0,3291 Valid

PRO4 0,589 0,3291 Valid

PRO5 0,659 0,3291 Valid

PRO6 0,610 0,3291 Valid

PRO7 0,688 0,3291 Valid

PRO8 0,520 0,3291 Valid

Objektivitas

(OBJ)

OBJ1 0,809 0,3291 Valid

OBJ2 0,408 0,3291 Valid

OBJ3 0,798 0,3291 Valid

OBJ4 0,827 0,3291 Valid

OBJ5 0,804 0,3291 Valid

Kompetensi

(KP)

KP1 0,472 0,3291 Valid

KP2 0,780 0,3291 Valid

KP3 0,849 0,3291 Valid

KP4 0,992 0,3291 Valid

KP5 0,850 0,3291 Valid

KP6 0,798 0,3291 Valid

Pengalaman

Kerja (PK)

PK1 0,920 0,3291 Valid

PK2 0,939 0,3291 Valid

PK3 0,675 0,3291 Valid

PK4 0,822 0,3291 Valid

PK5 0,924 0,3291 Valid

PK6 0,723 0,3291 Valid

4

Kualitas Audit

(KA)

KA1 0,643 0,3291 Valid

KA 2 0,793 0,3291 Valid

KA 3 0,882 0,3291 Valid

KA 4 0,831 0,3291 Valid

KA 5 0,854 0,3291 Valid

KA 6 0,891 0,3291 Valid

KA 7 0,744 0,3291 Valid

Sumber : Data Primer di olah, 2019

3.1.2 Uji reliabilitas

Uji Reliabilitas menunjukkan sejauh mana akat ukur dapat dipercaya atau diandalkan sebagai

alat pengumpul data. Suatu kuisioner dikatakan reliabel jika jawaban responden terhadap

kuisioner konsisten atau stabil. Instrumen dikatakan reliabel adalah instrumen yang apabila

digunakan beberapa kali untuk mengukur objek yang sama, akan mengasilkan data yang

sama.

Tabel 2. Hasil Uji Reliabilitas Variabel Penelitian

Variabel Cronbach Alpha Keterangan

Independensi (IND) 0,835 Reliabel

Profesionalisme (PRO) 0,641 Reliabel

Objektivitas (OBJ) 0,725 Reliabel

Kompetensi (KP) 0,861 Reliabel

Pengalaman Kerja (PK) 0,898 Reliabel

Kualitas Audit (KA) 0,887 Reliabel

Sumber : Data Primer di olah, 2019

Dari hasil uji reliabilitas diatas dapat diketahui bahwa seluruh item pertanyaan dari

masing-masing variabel dalam penelitian ini adalah reliabel. Hal ini ditunjukan oleh nilai

cronbach alpha dari masing-masing variabel bernilai lebih dari 0,60.

3.1.3 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah data memenuhi asumsi normal atau tidak.

Uji normalitas menggunakan Kolmogorov-Smirnov (K-S), yaitu data yang normal ditunjukkan

dengan nilai signifikasi diatas 0,05 ataun 5%.

Tabel 3. Hasil Uji Normalitas

Kolmogorov-

Smirnov p value Keterangan

Unstandardized

Residual 0,124 0,179 Data terdistribusi normal

Sumber : Data Primer di olah, 2019

Dari data diatas diketahui bahwa nilai signifikan atau probability 0,179. Dimana

nilai tersebut lebih besar dari 0,05 maka data penelitian berdistribusi normal.

5

3.1.4 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi antar variabel bebas. Untuk mendeteksi ada tidaknya multikolinearitas dalam model

regresi berganda dapat dilihat dari nilai tolerance dan Variance Inflation factor (VIF). Jika

nilai tolerance di atas 0,1 dan VIF di bawah 10 maka model Multikolinearitas (Ghozali

2011:105).

Tabel 4. Hasil uji multikolinearitas

Variabel Tolerance VIF Keterangan

Independensi 0,473 2,290 Tidak terjadi multikolinearitas

Profes ionalisme 0,304 3,287 Tidak terjadi multikolinearitas

Objektivias 0,137 7,293 Tidak terjadi multikolinearitas

Kompetensi 0,227 4,397 Tidak terjadi multikolinearitas

Pengalaman Kerja 0,154 6,492 Tidak terjadi multikolinearitas

Sumber : Data Primer di olah, 2019

Hasil uji multikolinearitas pada model penelitian di atas menunjukkan bahwa seluruh

variabel independen memiliki nilai VIF kurang dari 10 dan nilai tolerance > 0,1 sehingga

dapat disimpulkan bahwa model tidak terjadi multikolinearitas.

3.1.5 Uji Heteroskedastisitas

Tabel 5 Hasil Uji Heteroskedastisitas

Variabel Sig Keterangan

Independensi 0,718 Tidak terjadi heterokedastisitas

Profesionalisme 0,505 Tidak terjadi heterokedastisitas

Objektivitas 0,514 Tidak terjadi heterokedastisitas

Kompetensi 0,180 Tidak terjadi heterokedastisitas

Pengalaman kerja 0,479 Tidak terjadi heterokedastisitas

Sumber : Data Primer di olah, 2019

Berdasarkan Tabel 5 diatas dapat diketahui bahwa masing-masing variabel

mempunyai nilai signifikansinya (p value)>0,05 maka dapat disimpulkan bahwa setiap

variabel tidak mengandung adanya heterokedastisitas, sehingga memenuhi persyaratan dalam

analisis regresi.

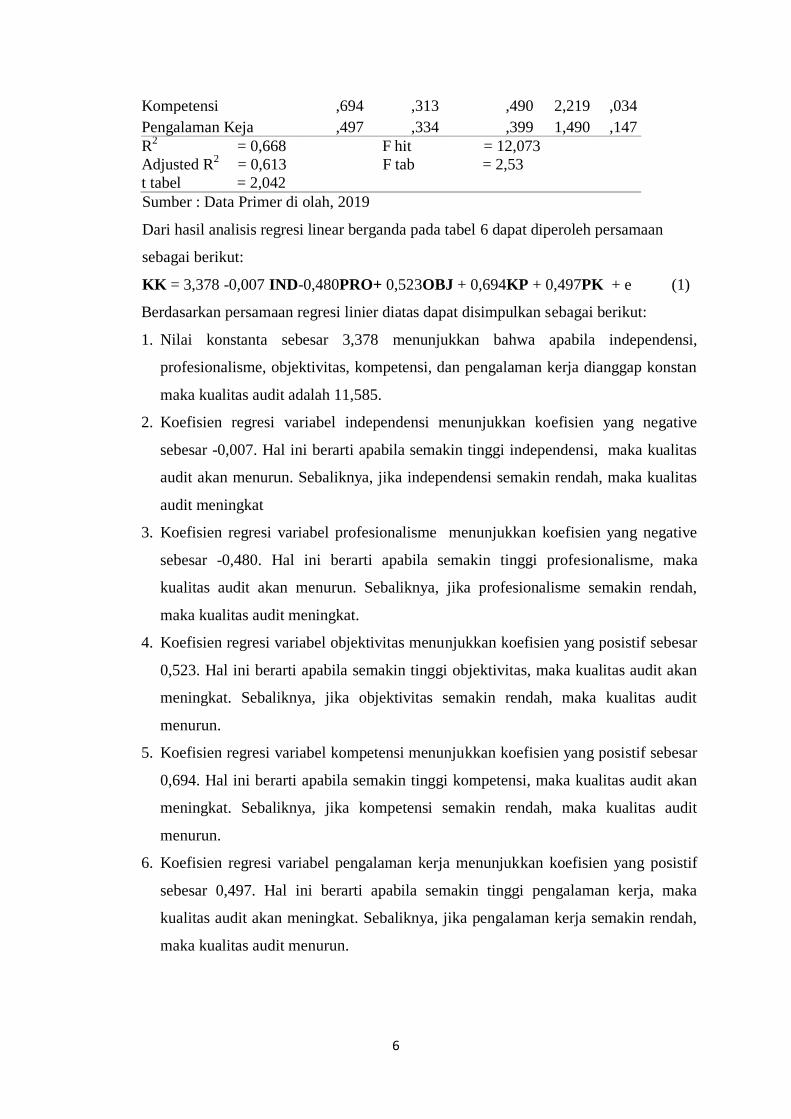

3.1.6 Uji Analisis Regresi Berganda

Tabel 6 Hasil Uji Regresi Berganda

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

(Constant) 3,378 4,113 ,821 ,418

Independensi -,007 ,170 -,006 -,039 ,969

Profesionalisme -,480 ,196 -,467 -2,448 ,020

Objektivitas ,523 ,499 ,298 1,048 ,303

6

Kompetensi ,694 ,313 ,490 2,219 ,034

Pengalaman Keja ,497 ,334 ,399 1,490 ,147

R2

= 0,668 F hit = 12,073

Adjusted R2

= 0,613 F tab = 2,53

t tabel = 2,042

Sumber : Data Primer di olah, 2019

Dari hasil analisis regresi linear berganda pada tabel 6 dapat diperoleh persamaan

sebagai berikut:

KK = 3,378 -0,007 IND-0,480PRO+ 0,523OBJ + 0,694KP + 0,497PK + e (1)

Berdasarkan persamaan regresi linier diatas dapat disimpulkan sebagai berikut:

1. Nilai konstanta sebesar 3,378 menunjukkan bahwa apabila independensi,

profesionalisme, objektivitas, kompetensi, dan pengalaman kerja dianggap konstan

maka kualitas audit adalah 11,585.

2. Koefisien regresi variabel independensi menunjukkan koefisien yang negative

sebesar -0,007. Hal ini berarti apabila semakin tinggi independensi, maka kualitas

audit akan menurun. Sebaliknya, jika independensi semakin rendah, maka kualitas

audit meningkat

3. Koefisien regresi variabel profesionalisme menunjukkan koefisien yang negative

sebesar -0,480. Hal ini berarti apabila semakin tinggi profesionalisme, maka

kualitas audit akan menurun. Sebaliknya, jika profesionalisme semakin rendah,

maka kualitas audit meningkat.

4. Koefisien regresi variabel objektivitas menunjukkan koefisien yang posistif sebesar

0,523. Hal ini berarti apabila semakin tinggi objektivitas, maka kualitas audit akan

meningkat. Sebaliknya, jika objektivitas semakin rendah, maka kualitas audit

menurun.

5. Koefisien regresi variabel kompetensi menunjukkan koefisien yang posistif sebesar

0,694. Hal ini berarti apabila semakin tinggi kompetensi, maka kualitas audit akan

meningkat. Sebaliknya, jika kompetensi semakin rendah, maka kualitas audit

menurun.

6. Koefisien regresi variabel pengalaman kerja menunjukkan koefisien yang posistif

sebesar 0,497. Hal ini berarti apabila semakin tinggi pengalaman kerja, maka

kualitas audit akan meningkat. Sebaliknya, jika pengalaman kerja semakin rendah,

maka kualitas audit menurun.

7

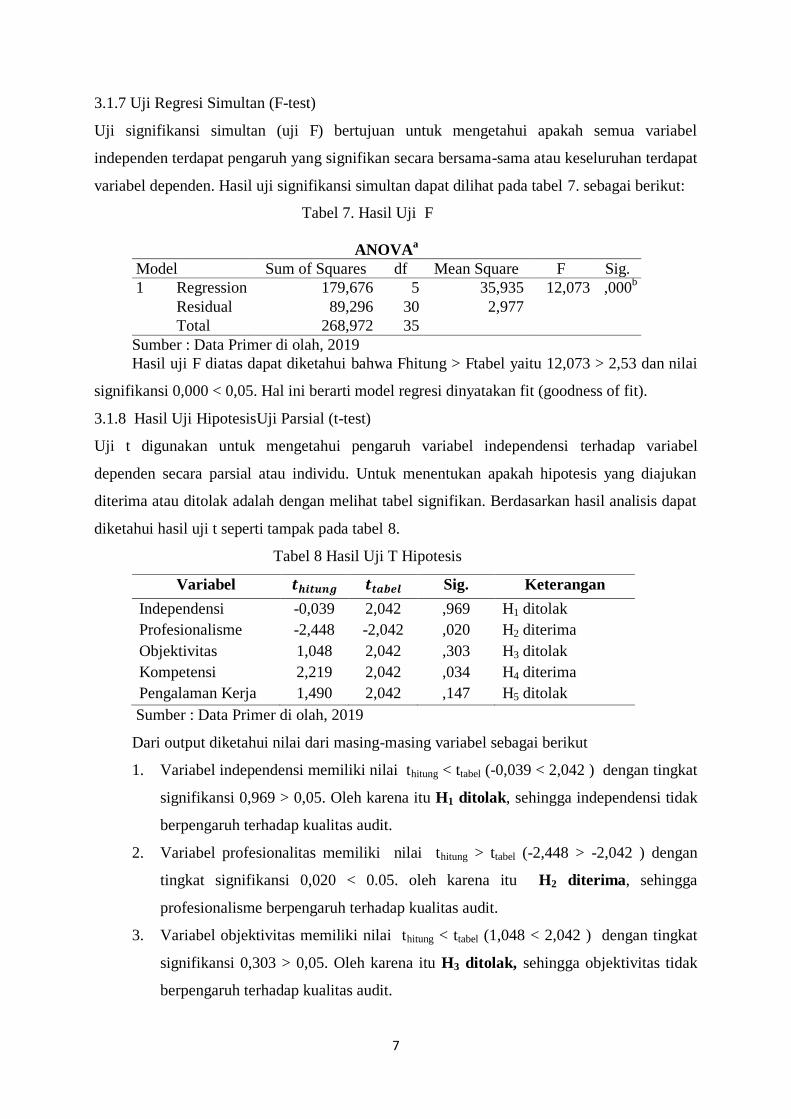

3.1.7 Uji Regresi Simultan (F-test)

Uji signifikansi simultan (uji F) bertujuan untuk mengetahui apakah semua variabel

independen terdapat pengaruh yang signifikan secara bersama-sama atau keseluruhan terdapat

variabel dependen. Hasil uji signifikansi simultan dapat dilihat pada tabel 7. sebagai berikut:

Tabel 7. Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 179,676 5 35,935 12,073 ,000b

Residual 89,296 30 2,977

Total 268,972 35

Sumber : Data Primer di olah, 2019

Hasil uji F diatas dapat diketahui bahwa Fhitung > Ftabel yaitu 12,073 > 2,53 dan nilai

signifikansi 0,000 < 0,05. Hal ini berarti model regresi dinyatakan fit (goodness of fit).

3.1.8 Hasil Uji HipotesisUji Parsial (t-test)

Uji t digunakan untuk mengetahui pengaruh variabel independensi terhadap variabel

dependen secara parsial atau individu. Untuk menentukan apakah hipotesis yang diajukan

diterima atau ditolak adalah dengan melihat tabel signifikan. Berdasarkan hasil analisis dapat

diketahui hasil uji t seperti tampak pada tabel 8.

Tabel 8 Hasil Uji T Hipotesis

Variabel Sig. Keterangan

Independensi -0,039 2,042 ,969 H1 ditolak

Profesionalisme -2,448 -2,042 ,020 H2 diterima

Objektivitas 1,048 2,042 ,303 H3 ditolak

Kompetensi 2,219 2,042 ,034 H4 diterima

Pengalaman Kerja 1,490 2,042 ,147 H5 ditolak

Sumber : Data Primer di olah, 2019

Dari output diketahui nilai dari masing-masing variabel sebagai berikut

1. Variabel independensi memiliki nilai thitung < ttabel (-0,039 < 2,042 ) dengan tingkat

signifikansi 0,969 > 0,05. Oleh karena itu H1 ditolak, sehingga independensi tidak

berpengaruh terhadap kualitas audit.

2. Variabel profesionalitas memiliki nilai thitung > ttabel (-2,448 > -2,042 ) dengan

tingkat signifikansi 0,020 < 0.05. oleh karena itu H2 diterima, sehingga

profesionalisme berpengaruh terhadap kualitas audit.

3. Variabel objektivitas memiliki nilai thitung < ttabel (1,048 < 2,042 ) dengan tingkat

signifikansi 0,303 > 0,05. Oleh karena itu H3 ditolak, sehingga objektivitas tidak

berpengaruh terhadap kualitas audit.

8

4. Variabel kompetensi memiliki nilai thitung > ttabel (2,219 > 2,042 ) dengan tingkat

signifikansi 0,034 < 0,05. Oleh karena itu H4 diterima, sehingga kompetensi

berpengaruh terhadap kualitas audit.

5. Variabel pengalaman kerja memiliki nilai thitung < ttabel (1,490 < 2,042 ) dengan

tingkat signifikansi 0,147 > 0,05. Oleh karena itu H5 ditolak, sehingga pengalaman

kerja tidak berpengaruh terhadap kualitas audit.

3.1.9 Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) digunakan untuk menguji kemampuan dari setiap variabel

independen dalam menerangkan variabel dependen. Hasil dari uji koefisien determinasi dapat

dilihat pada kolom Adjusted R Square pada tabel 9 berikut:

Tabel 9 Hasil Uji Koefisien Determinasi (R2)

R R Square Adjusted R Square Std. Error of the Estimate

,817a ,668 ,613 1,7253

Sumber : Data Primer di olah, 2019

Berdasarkan hasil uji koefisien determinasi dalam tabel 9, didapatkan nilai Adjusted R

Square sebesar 0,613 atau 61,30%. Hal ini menunjukkan bahwa variabel kualitas audit

mampu dijelaskan oleh variabel independensi, profesionalisme, objektivitas, kompetensi, dan

pengalaman kerja 61,30%, sedangkan sisanya sebesar 38,7% dipengaruhi faktor lain diluar

model penelitian.

3.2 Pembahasan

3.2.1 Independensi tidak berpengaruh terhadap kualitas audit

Hasil penelitian menunjukkan bahwa variabel independensi memiliki nilai thitung < ttabel (-

0,039 < 2,042 ) dengan tingkat signifikansi 0,969 > 0,05. Oleh karena itu, H1 ditolak,

sehingga independensi tidak berpengaruh terhadap kualitas audit. menurut Mulyadi (2009 :

26) dalam Silvia (2018) independensi adalah keadaan bebas dari pengaruh, tidak dikendalikan

oleh pihak lain, tidak tergantung pada orang lain.

Tidak adanya pengaruh antara variabel independensi terhadap variabel kualitas audit

dikarenakan Auditor BPK Perwakilan Provinsi Jawa Tengah melakukan pemeriksaan

terhadap objek yang sama dalam setiap periode pemeriksaan, maka akan muncul keakraban

antara auditor dengan objek pemeriksaan. Keakraban yang muncul dapat menyebabkan

independensi auditor terganggu sehingga kualitas audit yang dihasilkan menurun.

Penelitian yang mendukung hasil peneilitian ini yaitu penelitian yang dilakukan oleh

Fietoria dan Elisabeth Stefany Manalu (2016) pada Kantor Akuntan Publik (KAP) di

9

Bandung dan Boby Segah (2018) mereka menyatakan bahawa Independensi tidak

berpengaruh terhadap kualitas audit

3.2.2 Profesionalisme berpengaruh terhadap kualitas audit

Hasil penelitian menunjukkan bahwa variabel profesionalisme memiliki nilai thitung > ttabel (-

2,448 > -2,042 ) dengan tingkat signifikansi 0,020< 0,05. Oleh karena itu, H2 diterima,

sehingga profesionalisme berpengaruh terhadap kualitas audit. Dengan diterimanya hipotesis

kedua dalam penelitian ini, menandakan bahwa semakin tinggi profesionalisme yang dimiliki

oleh auditor internal maka semakin baik pula kualitas audit yang dihasilkannya.

Hal tersebut dikarenakan dengan sikap profesionalisme auditor yang tinggi maka akan

dapat menunjukkan bahwa auditor tersebut telah menjalankan tugasnya secara professional.

Apabila seorang auditor tersebut menyadari akan tanggung jawabnya maka auditor tersebut

akan berusaha lebih keras untuk menyelesaikan apa yang menjadi tanggung jawabnya. Maka

auditor tersebut akan menggunakan segenap pengetahuan, kemampuan, dan pengalamannya

dalam melaksanakan audit maka kualitas audit yang dihasilkan juga akan lebih baik. Auditor

eksternal dapat meningkatkan profesionalisme yang dimiliki dengan menciptakan transparansi

dalam masyarakat dengan menyampaikan hasil audit berdasarkan fakta yang ditemui dalam

proses audit. Sebagaiman pengertian profesionalisme menurut Yendrawati (2008: 76) dalam

Abdullah Taman (2018) Profesionalisme adalah konsep untuk mengukur bagaimana para

profesional memandang profesi mereka yang tercemin dalam sikap dan perilaku mereka.

Namun jika seorang auditor dianggap sudah memiliki profesionalisme yang baik maka

akan memiliki tugas pemeriksaan yang luas dan banyak, serta auditor dituntut tepat waktu

dalam menyelesaikan tugas pemeriksaan sehingga hal tersebut menjadikan auditor tergesa-

gesa dalam melakukan audit dan kurang akurat dalam mendeteksi kesalahan sehingga

semakin tinggi profesionalisme yang dimiliki auditor akan mempengaruhi kualitas audit.

Penelitian ini sejalan dengan hasil penelitian yang dilakukan Putu Diana Aginia Lestari,

dkk (2015),Naomi Olivia Haryanto dan Clara Susilawati (2018), Pria Andono Suilo dan Tri

Widyastuty (2015), Abdulah Taman, dkk (2018), Diah Kusumawardani dan akhmad Riduwan

(2017), yang menunjukkan bahwa profesionalisme berpengaruh terhadap kualitas audit.

3.2.3 Objektivitas tidak berpengaruh terhadap Kualitas Audit

Hasil penelitian menunjukkan bahwa variabel objektivitas memiliki nilai thitung < ttabel (1,048 <

2,042 ) dengan tingkat signifikansi 0,303 > 0,05. Oleh karena itu, H3 ditolak, sehingga

objektivitas tidak berpengaruh terhadap kualitas audit. Hasil penelitian ini menggambarkan

objektivitas seorang auditor dalam menjalankan tugasnya masih tidak memiliki pengaruh,

seorang auditor masih terpengaruh terhadap kepentingan, atau pengaruh tekanan oleh klien

10

dalam menjalankan peran dan tugasnya sehingga tidak membantu seorang auditor dalam

mencapai kualitas audit serta seringkali auditor dibayar klien atas jasanya, sebagai penjual

jasa sehingga auditor cenderung memenuhi keinginan klien dan mengesampingkan sikap

objektivitas. Sebagaima prinsip objektivitas menurut Made Aris Wardana (2016)

menetapkan suatu kewajiban bagi auditor untuk bersikap adil, tidak memihak, jujur secara

intelektual, tidak berprasangka serta bebas dari konflik kepentingan atau berada di bawah

pengaruh pihak lain.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Pria Andono Susilo dan Tri

Widyastuty (2015), mereka menyimpulkan bahwa objektivitas tidak berpengaruh terhadap

kualitas audit.

3.2.4 Kompetensi berpengaruh terhadap Kualitas Audit

Hasil penelitian menunjukkan bahwa variabel kompetensi memiliki nilai thitung > ttabel (2,219

> 2,042 ) dengan tingkat signifikansi 0,034< 0,05. Oleh karena itu, H4 diterima, sehingga

kompetensi berpengaruh terhadap kualitas audit. Secara teoritis hasil penelitian ini relevan

dengan pendapat Rai (2008:63) yang mengatakan bahwa kompetensi auditor merupakan

kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit kinerja dengan benar.

Audit harus dilaksanakan oleh seorang atau yang memiliki keahlian dan pelatihan teknis yang

cukup sebagai auditor. Artinya untuk mendapatkan kualitas audit yang baik maka harus

dilakukan oleh seorang auditor berkompeten dibidangnya. Sehingga hasil audit yang realistis

sesuai dengan keadaan sebenarnya bisa tesampaikan dengan baik.

Penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Bondan Fajar

Mariyanto dan Sugeng Praptoyo (2017), Abdulah Taman, dkk (2018), Naomi Olivia Haryanto

dan Clara Susilawati (2018), Silvia Iskandar (2018), Fietoria dan Elisabeth Stefany Manalu

(2016) yang juga menyatakan bahwa kompetensi berpengaruh terhadap kualitas audit.

3.2.5Pengalaman Kerja tidak berpengaruh terhadap kualitas Audit

Penelitian menunjukkan bahwa variabel pengalaman kerja memiliki nilai thitung < ttabel (1,490 <

2,042 ) dengan tingkat signifikansi 0,147 > 0,05. Oleh karena itu, H5 ditolak, sehingga

pengalaman kerja tidak berpengaruh terhadap kualitas audit. Berdasarkan tabel IV.4

didapatkan hasil 47,2% responden mengisi angket lama bekerja antara 1-5 tahun dan 41,7%

yang mengisi 6-10 tahun, sementara responden yang mengisi lebih dari 10 tahun hanya

11,1% dan berdasar tabel IV.5 didapatkan hasil 66,6% responden memiliki pendidikan

terakhir S1 dan hanya 33,4% yang memiliki pendidikan S2. Dalam penelitian ini tidak

adanya pengaruh variabel pengalaman kerja terhadap kualitas audit adalah sebagian auditor

yang bekerja pada Badan Pemeriksa Keuangan Perwakilan Provinsi Jawa Tengah belum

11

memiliki pengalaman yang luas yang dibuktikan dengan banyaknya responden yang mengisi

angket mengenai lama bekerja antara 1-5 tahun dan sebagian kecil yang mengisi lebih dari 10

tahun. Sebagaimana pengertian Pengalaman kerja menurut Hasibuan (2010) dalam fietoria &

elisabeth (2016) pengalaman auditor adalah tingkat pengetahuan auditor yang diperoleh dari

kurun waktu yang panjang dalam menambah serta memperluas pengetahuannya dalam

menghadapi hal yang material. Pengalaman seseorang ditunjukkan dengan telah dilakukannya

berbagai pekerjaan atau lamanya seseorang dalam bekerja untuk mendapatkan ilmu yang

sebenarnya selain dari pendidikan formal.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Fietoria dan Elisabeth

Stefany Manalu (2016), mereka menyatakan bahwa pengalaman kerja tidak berpengaruh

terhadap kualitas audit.

4. PENUTUP

4.1 Simpulan

Berdasarkan analisis dan pembahasan yang telah dilakukan maka ditarik kesimpulan bahwa

profesionalisme dan kompetensi berpengaruh terhadap kualitas audit sedangakan

independensi, objektivitas, dan pengalaman kerja tidak berpengaruh terhadap kualitas audit.

Hasil perhitungan untuk nilai adjusted R2dengan bantuan program spss, dalam analisis regresi

berganda diperoleh angka koefisien determinasi atau adjusted R2 sebesar 0,613. Hal ini berarti

bahwa 61,3% variasi variabel kualitas audit dijelaskan oleh variabel independensi,

profesionalisme, objektivitas, kompetensi, dan pengalaman kerja. Sementara sisanya 38,7%

diterangkan oleh faktor lain yang tidak masuk dalam observasi.

4.1 Saran

Berdasarkan kesimpulan dan keterbatasan yang ada dalam penelitian ini, maka dapat

dikemukakan beberapa saran yang dapat dijadikan pertimbangan untuk penelitian lanjutan,

yaitu:Auditor diharapkan dapat bertindak independen yaitu dapat bersikap netral serta

menghindari konflik kepentingan dalam merencanakan, melaksanakan, dan melaporkan

pekerjaan yang dilakukan.Auditor diharapkan dapat bertindak objektiv yaitu Dalam

melakukan proses audit auditor harus bekerja berdasarkan bukti-bukti yang sebenarnya dan

sebelum melaporkan hasil auditnya harus diadakan pemeriksaan ulang terhadap

data/informasi yang didapatkan.Auditor sebagai pelaksana tugas audit seharusnya dapat

mengoptimalkan penggunaan pengalaman kerja yang dimiliki agar dapat mendeteksi apabila

ada penyimpangan dalam pelaksanaan kegiatan. Sedangkan bagi peneliti selanjutnya

direkomendasikan untuk dapat dapat mengembangkan penelitian ini dengan menambah

12

variabel lain atau dapat meneliti faktor-faktor lain yang dapat mempengaruhi kinerja auditor

seperti akuntanbilitas, etika, motivasi, dan ambiguitas serta hendaknya menggunakan metode

pengumpulan data dengan wawancara agar informasi yang dipeorleh lebih lengkap dan akurat

4.3 Keterbatasan Penelitian

Setelah melakukan analisis dan mengimplementasikan hasil penelitian, ditemukan beberapa

keterbatasan yang diharapkan tidak mengurangi tujuan dari penelitian. Adapun keterbatasan

dalam penelitian ini adalah sebagai berikut: Penelitian ini dilakukan hanya menggunakan

metode survey kuesioner saja, sehingga hasil yang didapat hanya mengacu pada hasil dari

kuesioner tersebut dan tidak menggambarkan keadaan yang sebenarnya. Penelitian ini hanya

menguji pengaruh independensi,profesionalisme objektivitas, kompetensi, dan pengalaman

kerja terhadap kualitas audit, padahal masih ada faktor lain yang mempengaruhi kualitas

audit, terbukti dari nilai adjusted R square hanya sebesar 61,30% jadi masih ada ,38.7%

dipengaruhi faktor lain di luar penelitian.

DAFTAR PUSTAKA

Agung, Kurniawan. 2005. Transformasi Pelayanan Publik. Yogyakarta: Pembaharuan.

Arens, A.A., Elder, R.J., Beasley, M.S. 2011. Auditing dan Jasa Assurance. Jakarta :

Erlangga.

Ariningsih, Putu Setia dan Mertha, I Made. 2017. “Pengaruh Independensi, Tekanan

Anggaran Waktu, Risiko Audit, dan Gender Pada Kualitas Audit.” Jurnal

Akuntansi Universitas Udayana. Vol. 18, No. 2 ISSN : 2302-8556, Hal. 1545-

1574

Agusti, Pertiwi. 2013. “Pengaruh Kompetensi, Independensi dan Profesionalisme Terhadap

Kualitas Audit (Studi Empiris pada Kantor Akuntan Publik Se Semutra).”

Jurnal Ekonomi. Universitas Bina Widya. Vol. 21 No. 3, September 2013. Hal. 1-

13.

Cahyono, A.D., Wijaya, A.F.,dan Domai, T. 2015. “Pengaruh Kompetensi, Independensi,

Objektivitas, Kompleksitas Tugas dan Integritas Auditor terhadap Kualitas

Audit.” Jurnal unitri. Vol.5, No. 1, E-ISSN :2088-7469 , P-ISSN : 2407-6864

De Angelo, L.E. 1981. Auditor Independence, Low Balling, and Disclosure

Regulation.Journal of Accounting and Economics 3.

Dewi, Dewa Ayu Candra dan Budiartha, I Ketut. 2015. “Pengaruh Kompetensi dan

Independensi Auditor pada Kualitas Audit dimoderasi oleh Tekanan Klien.”

Jurnal Akuntansi Universitas Udayana. Vol. 11, No. 1, ISSN : 2302-8556,

Fictoria dan Manalu, Elisabeth Stefany. 2016. “Pengaruh Profesionalisme, Independensi,

Kompetensi, dan Pengalaman Kerja terhadap Kualitas Audit di Kantor Akuntan

Publik Bandung”.Bandung: Jurnal of Accounting and Business Studies. Vol.

1,No.1 ISSN 2540-8275, Hal. 20-38.

Futri, Putu Septiani dan Juliarsa Gede. 2014 “Pengaruh Independensi, Profesionalisme,

Tingkat Pendidikan, Etika Profesi, Pengalaman, dan Kepuasan Kerja Auditor pada

Kualitas Audit Kantor Akuntan Publik di Bali.” Jurnal Akuntansi Universitas

Udayana. Vol. 7, No. 2, ISSN: 2302-8556, hal 444-461.

13

Ghozali, Imam. 2011. “Aplikasi Analisis Multivariate Dengan Program SPSS”. Semarang:

Badan Penerbit Universitas Diponegoro.

Halim, Abdul. 2015. Auditing Dasar-Dasar Audit Laporan Keuangan. Yogyakarta: UPP

STIM YKPN.

Haryanto, Naomi Olivia dan Susilawati, Clara . 2018. “Pengaruh Kompetensi, Independensi,

dan Profesionalisme Auditor Internal terhadap Kualitas Audit”. Semarang; Jurnal

Akuntansi Bisnis, Vol. 16, No, 2 p-ISSN: 1412-775X; e-ISSN: 2541-5204, Hal,

171-184

Hasibuan. 2010. Manajemen Sumber Daya Manusia. Jakarta: Bumi Aksara

Heider, Fritz. 1958. The Psychology of Interpersonal Relation. New York: Wiley

https://www.google.com/amp/s/nasional.tempo.co/amp/1066910/kasus-suap-bpk-rochmadi-

saptogiri-divonis-7-tahun-penjara.htm, diakses tanggal 12 oktober 2018

Iskandar, Silvia. “Pengaruh Independensi, Kompetensi, Integritas dan Akuntabilitas Auditor

terhadap Kualitas Audit (Studi Empiris Pada Kantor Akuntan Publik (KAP)

Wilayah Kota Padang)”. Padang: Ilmu dan Riset Akuntansi. Vol.4, No.2 ISSN:

2598-7364, Hal, 1-12

Kalbers, Lawrence P., dan Fogarty, Timothy J. 1995. Profesioalism its Conssequences : A

Study of Internal Auditor: A Jurnal of Practice. Vol. 14 No.1: 64-86

Konsorsium Organisasi Profesi Audit Internal (KOPAI). 2004. Standar Profesi Audit Internal

(SPAI). Jakarta: Konsorsium Organisasi Profesi Audit Internal

Kurnia, Winda., Khomsiyah., Sofie. 2014. “ Pengaruh Kompetensi, Tekanan Waktu, dan

Etika Auditor Terhadap Kualitas Audit. JurnalAkuntansi Fakultas Ekonomi

Universitas Trisakti. Vol. 1, No. 2 ISSN: 2339-0832, Hal. 49-67

Kusumawati, Dyah dan Riduwan, Akhmad. 2017. “Pengaruh Independensi, Audit Fee, dan

Objektivitas terhadap Kualitas Audit”. Surabaya: Jurnal Ilmu dan Riset

Akuntansi. Vol. 6,No.1 ISSN : 2460-0585, Hal. 1-15.

Lee, Tom & Mary Stone. 1995. Competence and Indepensence: The Congenial

Lestari,P.D.A.,Werastuti,D.M., dan Sujana, Edi. 2015. “Analisis Faktor-Faktor yang

Mempengaruhi Kualitas Audit Bpk Ri Perwakilan Provinsi Bali”. Journal S1 Ak

Universitas Pendidikan Ganesha. Vol. 3, No, 1 ISSN: 238-4637

Nihestita.,Rosini,I., Hakim,D.R dan Kurniawati, Desi. 2018. “Pengaruh Integritas dan

Skeptisisme Profesional Auditor terhadap Kualitas Audit (Studi Kasus Pada

Kantor Akuntan Publik Jakarta Selatan)”. Jakarta: National Conference of

Creative Industry: Sustainable Tourism Industry for Economic Development. Vol.

6, No.5 ISSN No: 2622-7436, Hal. 915-925

Ningrum, Gita Sulistya dan Wedari, Linda Kusumaning. 2017. “Impact Of Auditor’s Work

Experience, Independence, Objectivity, Integrity, Competency And Accountibility

On Audit Quality”. Journal of Economics & Business. Vol. 1, No.1 E-ISSN 2549-

5860 P-ISSN 2579-3128, Hal 19-33

Nurjanah, Irwanti Bunga dan Kartika, Andi. 2016. “Pengaruh Kompetensi, Independensi,

Etika, Pengalaman Auditor, Skeptisme Profesional Auditor, Objektifitas dan

Integritas terhadap Kualitas Audit (Studi Pada Kantor Akuntan Publik Di Kota

Semarang)”. Semarang: Dinamika Akuntansi, Keuangan dan Perbankan. Vol. 5,

No.2 ISSN :1979-4878, Hal. 123-135

Maryanto, Fajar Bonndan dan Praptoyo, Praptoyo. 2017. “Pengaruh Kompetensi dan

Independensi terhadap Kualitas Audit dengan Etika Auditor sebagai Variabel

Moderasi”. Surabaya: Jurnal Ilmu dan Riset Akuntansi. Vol. 6,No.2 ISSN : 2460-

0585, Hal. 761-779.

Maulana, Roby. 2015. ”Pengaruh Kompetensi, Independensi, dan Profesionalisme auditor

terhadap kualitas audit internal pada bank perkeditan rakyat di kabupaten

14

Majalengka”. Jurnal Ilmiah Manajemen dan Akuntansi. Vol. 2 No.2 ISSN : 2356-

3923

Mulyadi dan Puradireja, Kanaka. 1998. “Auditing”. Edisi ke-5. Jakarta : Salemba Empat.

Mulyadi. 2002. “Auditing”. Edisi ke-6. Jakarta: Salemba Empat.

Mayangsari, Sekar. 2013. Analisis pengaruh Independensi, Kualitas Audit serta Mekanisme

Corporate Governance terhadap Integritas Lapora Keuangan. Symposium

Nasional Akuntansi VI. Oktober

Peraturan Badan Pemeriksaan Keuangan Republik Indonesia Nomor 01 Tahun 2007 tentang

Standar Pemeriksaan Keuangan Negara,

Peraturan Badan Pemeriksaan Keuangan Republik Indonesia Nomor 01 Tahun 2007 tentang

Standar Pemeriksaan Keuangan Negara,

Peraturan BPK Nomer 2 Tahun 2011 Tentang Kode Etik BPK

Putri, Nugrahini. 2015. “Pengaruh Kompetensi dan Profesionalisme Auditor terhadap

Kualitas Audit. Skripsi. Yogjaykarta: UNY

Rinaldi, Syar. 2016. “Auditor Professionalsm Influence On The Quality Audit”. Makasar:

Qualitative and Quantitative Research Review Vol. 1,Issue 3 ISSN No: 2462-

1978 eISSN No: 2462-2117, Hal, 151-160.

Rusyanti, Rina. 2010. “Pengaruh Sikap Skeptisme Auditor, Profesionalisme Auditor, da

Tekanan Anggaran Waktu Terhadap Kualitas Audit. Skripis. Universitas Negeri

Islam Syarif Haadayatullah : Jakarta.

Sawyer, Lawrence B. Dittenhofer Mortimer A, Scheiner James H, 2005, Internal Auditing.

Diterjemahkan oleh : Desi Adhariani, Jilid 1, Edisi 5, Jakarta: Salemba Empat

Segah, Boby. 2018. “Pengaruh Pengalaman Kerja, Independensi, Objektivitas, Dan Motivasi

terhadap Kualitas Hasil Pemeriksaan Auditor Inspektorat Provinsi Kalimantan

Tengah”. Bali: Anterior Jurnal. Vol. 17, Issue 2 p-ISSN: 1412-1395; e-ISSN:

2355-3529, Hal. 86 – 99

Sugiono, 2013. “Metode Penelitian Kuantitatif, Kualitatif, dan R&D” Bandung : Alfabeta

Sukriah, Akram dan Inapty. 2009. Pengaruh Pengalaman Kerja, Independensi,

Objektifitas, Integritas, dan Kompetensi terhdap Kualitas Hasil Audit

Pemeriksan. Simposium Nasional Akuntansi XII. Palembang.

Susilo, Pria Andono dan Widyastuti, Tri. 2015. “Pengaruh Integritas, Objektivitas,

Profesionalisme Auditor dan Kualitas Audit di Kantor Akuntan Publik Jakarta

Selatan. Jurnal Riset Akuntansi dan Perpajakan JRAP. Vol. 2, No. 1 ISSN: 2339-

1545, Hal. 65-77

Syahmina, Fildzah dan Bambang Suryono. 2016. “Pengaruh Pengalaman, Etika Profesi,

Objektivitas, dan Deadline Pressure terhadap Kualitas Audit”. Surabaya: Jurnal

Ilmu dan Riset Akuntansi. Vol. 5, No 4:1-20

Taman, Abdullah.,Wijayanto, Putra Anggara.,Rachmawati, Ema. 2018. “Kualitas Audit

Auditor Internal Pemerintah: Kompetensi, Independensi Dan Profesionalisme”.

Yogjakarta: Jurnal Akuntansi, Ekonomi dan Manajemen Bisnis Vol. 6 No.1 E-

ISSN : 2548-9836, Hal. 74-83.

Tandiontong, Mathius. 2016. Kualitas Audit dan Pengukurannya. Bandung: Alfabeta

Triarini, Dewa Ayu Wini dan Latrini, Ni Made Yeni.2016. “Pengaruh kompetensi, skeptisme

profesional, motivasi, dan disiplin terhadap kualitas audit kantor inspektorat

kabupaten/kota di Bali”. Bali : E-Jurnal Akuntansi Universitas Udayana. Vol.14,

No. 2 ISSN: 2302-8556

15

Trihapsari, Dyah Ayu dan Anisykurlillah, Indah. 2016. “Pengaruh Etika, Independensi,

Pengalaman Audit, dan Premature sign off terhadap Kualitas Audit”.

Semarang:Accounting Analysis Journa.l Vol. 5,No.1 ISSN 2252-6765, Hal 1-7.

Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolahan dan Tanggung

Jawab Keuangan Negara.

Undang-Undang Nomer 15 tahun 2006 tentang Badan Pemeriksa Keuangan

Undang-undang Nomor 17 tahun 2003 tentang pemeriksaan BPK mencakup seluruh unsur

keuangan negara.

Oklivia, dan Marlinah. 2014. Pengaruh Kompetensi, Independensi, dan Faktor-Faktor dalam

Diri Auditor Lainnya Terhadap Kualitas Audit. Jurnal Bisnis dan Akuntansi.

STIE Trisakti. Vol. 16, No. 2, Desember 2014, Hal. 143-157

Wardana, Made Aris dan Ariyanto, Dodik. 2016. “Pengaruh Gaya Kepemimpinan

Transformasional, Objektivitas, Integritas dan Etika Auditor terhadap Kualitas

Audit.” Jurnal Akuntansi Universitas Udayana Vol. 14, No. 2 ISSN:2302-8556,

Hal.948-976

Wibowo. 2006. Pengantar Manajemen Perubahan” Bandumg: Alfabeta

Wiratama, William Jefferson dan Budiartha, Ketut. 2015. “Pengaruh Independensi,

Pengalaman Kerja, Due Professional Care dan Akuntabilitas terhadap Kualitas

Audit.” Jurnal Akuntansi Universitas Udayana. Vol. 10, No, 1, ISSN : 2302-

8578, Hal. 91-106