BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan teknologi sekarang ini begitu pesat yang diiringi

dengan perkembangan sistem informasi yang berbasis teknologi. Hal ini telah

menyebabkan terjadinya perubahan yang begitu cepat di dalam berbagai bidang.

Teknologi informasi dalam hal ini merupakan salah satu tiang penopang

keberhasilan dalam era globalisasi. Kemunculan teknologi mainframe pada

dekade 1960-an telah membawa perubahan mendasar pada proses pengolahan

data, yaitu dari proses manual ke proses bacth (batch processing). Dengan

dukungan komputer yang semakin baik, tahun 1970 proses pengolahan data mulai

bergerak menjadi sistem on-line data processing. Perkembangan dari sistem

informasi itu sendiri perlu didukung dengan banyak faktor yang diharapkan bisa

memberikan keberhasilan dari sistem informasi itu sendiri yang dapat dilihat

melalui kepuasan dari pemakai sistem informasi. Suatu sistem dapat dikatakan

berhasil apabila didukung oleh beberapa faktor pendukungnya, seperti partisipasi

pemakai (Suryaningrum, 2003).

Teknologi informasi yang dapat diakses dengan mudah memberikan

arus informasi yang sangat cepat dan besar. Hal ini akan memacu kecepatan

perubahan sosial dalam lingkungan kerja sehingga menjadi lebih dinamis dan

lentur. Informasi harus aktual, jelas, handal, tepat waktu, dan dapat dipercaya.

Semuanya dapat diperoleh dari sumber media informasi yang didukung peralatan

pengolahan informasi yang baik. Kemudahan akses informasi ini akan

1

menumbuhkan transparansi dalam masyarakat pekerja tersebut. Perkembangan

selanjutnya menunjukkan dunia informasi bukan lagi menjadi tuntutan bagi

perusahaan atau organisasi, melainkan sebagai kebutuhan untuk menunjukkan

kerja entitas perusahaan atau organisasi tersebut. Dalam lingkup sistem informasi,

kebutuhan pengguna terhadap sistem informasi harus dapat dideteksi dengan baik

oleh perancang sistem, agar sistem yang akan diterapkan di dalam suatu

organisasi dapat memenuhi kebutuhan pengguna yang bersangkutan. Pemenuhan

kebutuhan pengguna tersebut nantinya akan dapat memberikan kepuasan kepada

para pengguna jasa sistem informasi dan memotivasi mereka untuk melakukan

pekerjaan mereka secara optimal.

Perkembangan teknologi sistem informasi dalam organisasi menjadi

penting artinya berkaitan dengan ketepatan waktu dan kebenaran penyediaan

informasi yang dibutuhkan pemakai. Perkembangan sistem informasi tersebut

perlu didukung banyak faktor yang diharapkan dapat memberikan kesuksesan dari

sistem informasi itu sendiri yang tercermin melalui kepuasan pemakai sistem

informasi. Selain itu dengan adanya sistem informasi, permasalahan yang terjadi

pada organisasi dapat diketahui dengan cepat sehingga organisasi bisa mengambil

tindakan dengan tepat.

Sistem informasi adalah salah satu cara agar organisasi bisnis dapat

memberikan keunggulan kompetitif dan mampu bersaing dengan para

kompetitornya. Rockart (1995) dalam Jumaili (2005) menyatakan bahwa

teknologi informasi merupakan sumber daya keempat setelah sumber daya

manusia, sumber daya uang, dan sumber daya mesin yang digunakan untuk

membentuk dan mengoperasikan perusahaan.

2

Teknologi informasi saat ini memainkan peranan penting dalam

mendukung pengambilan keputusan oleh manajemen. Hal ini mendorong adanya

suatu kebutuhan penting untuk melakukan evaluasi secara obyektif tentang

keberhasilan atau kegagalan sistem yang berguna dalam mendukung pembuatan

keputusan yang tepat. Evaluasi yang dilakukan tersebut akan berguna dalam

membantu tercapainya keberhasilan atas pengembangan sistem informasi

Dalam bidang akuntansi, perkembangan teknologi informasi memiliki

dampak yang sangat signifikan, terutama terhadap sistem informasi akuntansi

dalam suatu organisasi bisnis. Dampak yang nyata dirasakan adalah pemrosesan

data yang mengalami perubahan dari sistem manual digantikan oleh komputer

sebagai alat pemrosesan data. Demikian juga yang dialami oleh para akuntan yang

seharusnya melakukan pengendalian dan pemantauan terhadap efiensi dan

efektivitas dalam mengelola keuangan.

Sistem informasi akuntansi berbasis komputer dirancang untuk

mengubah data akuntansi menjadi informasi. Sistem informasi akuntansi

merupakan sebuah rangkaian prosedur formal dimana data dikumpulkan dan

diproses menjadi informasi, dan didistribusikan kepada para pemakai. Informasi

adalah salah satu sumber daya bisnis yang vital untuk kelangsungan dan

kontinuitas hidup perusahaan. Dalam dunia bisnis, informasi dapat berasal dari

intern maupun ekstern perusahaan. Setiap saat informasi diperlukan baik oleh

manajemen maupun pengguna lainnya dalam rangka untuk pengambilan

keputusan

Perkembangan dalam mengolah informasi akuntansi ini juga pada

akhirnya berdampak pada jasa yang diberikan oleh seorang auditor internal. Dulu,

3

auditor tidak harus ahli dalam bidang komputer untuk keperluan auditnya. Namun

sekarang dengan kemajuan teknologi, seorang auditor tidak hanya harus ahli

dalam bidangnya tetapi juga harus memiliki kemampuan tertentu di bidang

komputer.

Auditor internal dalam suatu perusahaan berperan penting dalam

memeriksa sistem informasi akuntansi yang ada di dalam suatu perusahaan

apakah sistem informasi tersebut sudah dijalankan sesuai kebijakan perusahaan

atau malah melenceng dari kebijakan perusahaan. Dalam melaksanakan tugasnya,

auditor internal berperan sebaik mungkin melaksanakan tugas utamanya, yaitu

melakukan penilaian dan evaluasi terhadap sistem dalam rangka pencapaian

tujuan perusahaan. Berperannya auditor internal yang optimal diharapkan akan

berpengaruh terhadap proses manajemen agar lebih objektif dan tujuan

perusahaan tercapai. Laporan evaluasi dan penilaian auditor internal terhadap

pencapaian tujuan perusahaan merupakan umpan balik kepada para manajer

dalam melaksanakan tugasnya.

Sistem informasi akuntansi merupakan bagian penting dari auditor

internal. Informasi dapat dikatakan berkualitas jika dapat memberikan suatu

gambaran yang utuh dari suatu permasalahan, atau pemecahan masalah. Para

auditor internal harus menggunakan sistem informasi akuntansi untuk

memudahkan dalam mengaudit perusahaan. Dengan berkembangnya teknologi

informasi dan berdampak pula pada perkembangan sistem informasi akuntansi

maka auditor internal harus memiliki keahlian untuk dapat memahami dan

mengevaluasi atas sistem informasi akuntansi perusahaan yang telah

terkomputerisasi.

4

Keberhasilan suatu sistem informasi akan tergantung pada kemudahan

dan pemanfaatan pemakai sistem terhadap teknologi yang ada dalam sistem

karena teknologi akan membantu individu dalam menyelesaikan tugasnya

Goodhue (1995) dalam Jumaili (2005). Satu hal penting yang harus diperhatikan

oleh perusahaan atau pelaku bisnis yang menerapkan teknologi informasi adalah

sejauhmana keberhasilan sistem tersebut membawa dampak positif dalam

peningkatan kinerja baik individual maupun organisasi secara keseluruhan.

Konstruk evaluasi pemakai diri sendiri merupakan suatu konstruk yang sangat

luas dan evaluasi pemakai merupakan suatu evaluasi atau pengukuran tentang

sikap dan kepercayaan individu terhadap sesuatu, baik barang ataupun jasa.

Jumaili (2005) mengajukan hubungan kecocokan tugas teknologi

untuk dijadikan sebagai acuan evaluasi pemakai dalam sistem informasi. Dalam

model ini dinyatakan bahwa pemakai akan memberikan nilai evaluasi yang tinggi

(positif) tidak hanya dikarenakan oleh karakteristik sistem yang melekat, tetapi

lebih sejauhmana sistem tersebut dipercaya dapat memenuhi kebutuhan tugas

mereka dan sesuai dengan kebutuhan tugas mereka. Evaluasi pemakai atas

kecocokan tugas teknologi menjadi penting artinya berkaitan dengan pencapaian

kinerja individual yang tinggi sehingga mengarahkan individu untuk mencapai

kinerja yang lebih baik selain itu Jumaili (2005) juga mengungkapkan bahwa

secara umum, efektivitas penggunaan atau penerapan teknologi sistem informasi

dalam suatu perusahaan dapat dilihat dari kemudahan pemakai dalam

mengidentifikasi data, mengakses data dan menginterpretasikan data tersebut.

Data dalam sistem informasi tersebut seharusnya merupakan data yang

5

terintegrasi dari seluruh unit perusahaan atau organisasi sehingga dapat digunakan

untuk berbagai kebutuhan tugas dalam perusahaan.

Agar dapat memahami dengan baik hubungan antara teknologi

informasi dan kinerja individu diperlukan model teoritis komprehensif yang kuat.

Model yang dimaksud adalah model rantai teknologi-kinerja (technology to

performance chain). Model TPC merupakan model rantai kinerja teknologi

dimana teknologi sistem informasi (TSI) merupakan suatu rantai aktivitas yang

meningkatkan kinerja individu dan organisasi. Model ini dikembangkan oleh

Goodhue dan Thomson (1995) yang merupakan kombinasi dari dua model

terdahulu (model yang berfokus pada pemanfaatan teknologi dan kecocokan

tugas-teknologi) yang di dalamnya mencakupi variable l- variabel yang secara

signifikan menjadi prediktor langsung maupun tidak langsung bagi kinerja

individual. Kepercayaan adalah hal yang diperlukan oleh pemakai teknologi

sistem informasi akuntansi agar dia merasa bahwa teknologi sistem informasi

akuntansi yang diterapkan dapat meningkatkan kinerja auditor internal dalam

menjalankan tugasnya di organisasi perusahaan.

Kepercayaan adalah hal yang diperlukan oleh pemakai teknologi

sistem informasi akuntansi agar dia merasa bahwa teknologi sistem informasi

akuntansi yang diterapkan dapat meningkatkan kinerja auditor internal dalam

menjalankan tugasnya di organisasi perusahaan. Goodhue dalam Jumaili (2005)

mengajukan konstruk hubungan kecocokan tugas teknologi untuk dijadikan acuan

evaluasi pemakai dalam sistem informasi. Dalam model ini dinyatakan bahwa

pemakai akan memberikan nilai evaluasi yang tinggi (positif) tidak hanya

dikarenakan oleh karakterisitik sistem yang melekat, tetapi lebih kepada sejauh

6

mana sistem tersebut dipercaya dapat memenuhi kebutuhan tugas mereka dan

sesuai dengan kebutuhan tugas mereka.

Trisnaningsih (2007) menjelaskan bahwa, kinerja (prestasi kerja)

adalah suatu hasil karya yang dicapai oleh seseorang dalam melaksanakan tugas-

tugas yang dibebankan kepadanya didasarkan atas kecakapan, pengalaman dan

kesungguhan waktu yang diukur dengan mutu kerja yang dihasilkan, sedangkan

kuantitas adalah jumlah hasil kerja yang dihasilkan dalam kurun waktu tertentu,

dan ketepatan waktu adalah kesesuaian waktu yang telah direncanakan.

Penilaian kinerja pada dasarnya merupakan penilaian perilaku

manusia dalam melakukan peran yang dimainkannya untuk mencapai tujuan

organisasi. Adapun tujuan pokok dalam penelitian kinerja menurut Mulyadi

(1997) dalam Sari (2008) adalah memotivasi karyawan dalam memenuhi standar

perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil

yang diinginkan. Standar perilaku dapat berupa kebijakan manajemen atau

rencana formal yang dituangkan dalam anggaran.

Penelitian ini merupakan replikasi dari penelitian yang pernah

dilakukan Jumaili (2005) dan Sari (2008) dengan mengacu pada penelitian Sari

(2008). Dalam penelitian yang dilakukan oleh Sari (2008) didapat bahwa

efektivitas penggunaan dan kepercayaan teknologi sistem informasi memilikii

pengaruh positif terhadap kinerja individual pada pasar swalayan di Kota

Denpasar, sedangkan penelitian ini adalah untuk mengetahui hubungan teknologi

sistem informasi akuntansi terhadap kinerja auditor internal sebagai pemakai

teknologi sistem informasi tersebut berdasar model sebelumnya (Goodhue, 1995)

7

dan untuk mengetahui apakah tingkat kepercayaan terhadap teknologi sistem

informasi akuntansi akan meningkatkan kinerja auditor internal.

Berdasarkan latar belakang tersebut , maka penulis merasa tertarik

untuk membahas dan melakukan penelitian serta mengetahui lebih lanjut kedalam

bentuk skripsi yang berjudul : ”Pengaruh Efektivitas Penggunaan Dan

Kepercayaan Atas Teknologi Sistem Informasi Akuntasi Terhadap Kinerja

Auditor Internal”, dengan studi empiris pada lembaga perbakan yang ada di kota

Padang.

B. Identifikasi Masalah

Dalam hal ini penulis membahas variabel-variabel yang mempengaruhi

kinerja auditor internal secara spesifik dengan melihat fenomena, fakta dan data

yakni mengenai pembahasan khususnya teknologi sistem informasi akuntansi di

lembaga perbankan yang ada di kota Padang. Bertitik tolak dari latar belakang

masalah diatas, maka penulis mengidentifikasi beberapa masalah sebagai berikut :

1. Apakah efektivitas penggunaan teknologi sistem informasi akuntansi

berpengaruh terhadap kinerja auditor internal?

2. Apakah kepercayaan atas teknologi sistem informasi akuntansi

berpengaruh terhadap peningkatan kinerja auditor internal?

C. Pembatasan Masalah

Berdasarkan identifikasi masalah diatas, maka peneliti akan membatasi

masalahpada pengaruh efektivitas penggunaan dan kepercayaan atas teknologi

sistem informasi akuntansi terhadap kinerja auditor internal.

8

D. Perumusan Masalah

Berdasarkan latar belakang di atas, maka yang menjadi permasalahan

dalam penelitian ini adalah :

1. Sejauh mana pengaruh efektivitas penggunaan atas

teknologi sistem informasi terhadap kinerja auditor internal di lembaga

perbankan di kota Padang?

2. Sejauh mana pengaruh kepercayaan atas teknologi

sistem informasi terhadap kinerja auditor internal di lembaga perbankan di

kota Padang?

E. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis:

1. Pengaruh efektivitas penggunaan atas teknologi sistem

informasi akuntansi terhadap kinerja auditor internal di lembaga perbankan

yang ada di kota padang.

2. Pengaruh kepercayaan atas teknologi sistem informasi

akuntansi terhadap kinerja auditor internal di lembaga perbankan yang ada di

kota padang.

F. Manfaat Penelitian

Penelitian yang dilakukan ini diharapkan dapat memberi manfaat antara lain;

1. Bagi Penulis

Adanya penelitian ini penulis dapat memperoleh banyak pengetahuan

mengenai pengaruh teknologi sistem informasi akuntansi dan kepercayaan

teknologi sistem informasi akuntansi terhadap kinerja auditor internal.

9

2. Bagi Pengembangan Ilmu Pengetahuan

Sebagai sarana pengembangan ilmu pengetahuan dan prosedur penelitian

terutama dalam bidang keahlian kosentrasi akuntansi keuangan.

3. Bagi Perusahaan

Hasil penelitian ini dapat membantu penerapan teknologi sistem informasi

akuntansi dan membantu penyediaan informasi dengan cepat sesuai dengan

kebutuhan manajer dalam pengambilan keputusan, sehingga dapat

meningkatkan kinerja auditor internal.

4. Bagi Peneliti Lebih Lanjut

Sebagai bahan informasi bagi peneliti yang melakukan penelitian berikutnya

yang sejenis.

10

BAB II

KAJIAN TEORI, KERANGKA KONSEPTUAL DAN HIPOTESIS

A. KAJIAN TEORI

1. Teknologi Informasi

a. Pengertian Teknologi Informasi

Menurut Amir (1996) dalam Sudarsono (2004), teknologi

informasi merupakan sistem yang meliputi perangkat keras, perangkat

lunak, prosedur, basis data, sumber daya manusia dan fasilitas-fasilitas

untuk memproses informasi pada suatu organisasi, yang mampu

meningkatkan akurasi dan kecepatan dalam pemrosesan informasi serta

mengarahkan perusahaan untuk meraih keunggulan bersaing.

Berdasarkan definisi tersebut dapat disimpulkan bahwa

teknologi informasi merupakan suatu perpaduan antara teknologi

komputer dan telekomunikasi dengan teknologi lainnya seperti perangkat

keras, perangkat lunak, database, teknologi jaringan, dan peralatan

telekomunikasi lainnya. Selanjutnya, teknologi informasi dipakai dalam

sistem informasi suatu organisasi untuk menyediakan informasi bagi para

pemakai dalam rangka pengambilan keputusan.

b. Pemanfaatan Teknologi Informasi

11

Pemanfaatan teknologi informasi merupakan sesuatu yang

diharapkan oleh pengguna sistem informasi dalam melaksanakan

tugasnya, pengukuran berdasarkan intensitas pemanfaatan, frekuensi

pemanfaatan, dan jumlah aplikasi atau perangkat lunak yang digunakan.

Maharsi (2000) menyatakan bahwa kehadiran teknologi

informasi memberikan banyak manfaat bagi perusahaan, teknologi

informasi mampu untuk meringankan aktivitas bisnis yang kompleks serta

menghasilkan informasi yang dapat dipercaya, relevan, tepat waktu,

lengkap, dapat dipahami, dan teruji dalam rangka perencanaan,

pengendalian, dan pengambilan keputusan manajemen. Selain itu efisiensi

operasi perusahaan dapat ditingkatkan. Akibatnya dapat tetap bertahan

dalam era informasi serta mampu menghadapi pasar global.

2. Sistem Informasi Akuntansi

a. Pengertian Sistem

Suatu perusahaan dikatakan baik jika mampu membentuk

organisasi yang rapi dan rasional, yaitu telah memiliki sistem dan prosedur

yang memadai. Pengguna sistem dan prosedur yang tepat dapat mendukung

kelancaran operasi perusahaan. Sistem dan prosedur sangat penting

peranannya karena membantu manajemen untuk memperoleh informasi

tentang tingkat efisiensi dan efektivitas perusahaan.

Menurut Mc Leod, Jr, (2008) Sistem adalah sekelompok

elemenelemen yang terintegrasi dengan maksud yang sama untuk mencapai

suatu tujuan. Tidak semua sistem memiliki kombinasi elemen yang sama,

12

tapi susunan dasar adalah: input, transformasi, output, mekanisme kontrol

dan tujuan

Mulyadi (2008) mendefinisikan sistem sebagai suatu jaringan

prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

kegiatan pokok perusahaan. Sedangkan menurut Subari (2004)

mendefinisikan sistem sebagai suatu jaringan prosedur yang dibuat menurut

pola yang terpadu untuk melaksanakan tugas pokok perusahaan.

Dari beberapa pengertian diatas dapat diambil kesimpulan

bahwa sistem hampir selalu terdiri dari beberapa subsistem kecil, yang

masingmasing melakukan fungsi khusus yang penting untuk mendukung

bagi sistem yang lebih besar, tempat mereka berada.

b. Pengertian Informasi

Telah diketahui bahwa informasi merupakan hal yang sangat

penting bagi manajemen di dalam mengambil keputusan. Informasi

menunjukkan hasil dan pengolahan data yang telah diorganisasikan dan

berguna bagi orang yang menerimanya.

Dibawah ini adalah pendapat-pendapat yang dikemukakan oleh

para ahli diantaranya yaitu :

Menurut Subari (2004) informasi adalah sebagai berikut:

“Informasi adalah data yang berguna yang diolah sehingga dapat dijadikan

dasar untuk mengambil keputusan yang tepat”.

Menurut Hall (2007:14) informasi adalah suatu proses dan

pemakai yang melakukan suatu tindakan yang dapat dilakukan atau tidak

dilakukan.

13

Informasi sangat penting dalam suatu organisasi, informasi

mengarahkan dan memperlancar kegiatan sehari-hari. Suatu sistem yang

kurang dapat informasi akan menjadi kerdil dan kurang berguna karena

masukan-masukan dari data kurang berfungsi dengan baik.

Berdasarkan definisi tersebut dapat disimpulkan bahwa

informasi merupakan hasil dari pengolahan data dalam suatu bentuk yang

lebih berguna dan lebih berarti bagi penerimanya yang menggambarkan

suatu kejadiankejadian nyata (fakta) yang digunakan dalam pengambilan

keputusan. Dengan kata lain, informasi adalah fakta yang mempunyai arti

dan berguna untuk mencapai tujuan tertentu. Informasi berbeda dengan data,

karena informasi merupakan hasil akhir atau keluaran sistem informasi.

Sedangkan data merupakan bahan yang akan diolah oleh sistem informasi.

Data merupakan angka, tulisan, gambar, dan bahkan simbol.

c. Pengertian Sistem Informasi

Definisi sistem informasi secara umum adalah suatu sistem

manusia atau mesin yang terpadu (integrated) untuk menyajikan informasi

guna mendukung fungsi operasi, manajemen dan pengambilan keputusan

(Decision making).

Menurut Laudon dan Laudon (2008) sistem informasi adalah

sebagai berikut : ”Sistem informasi merupakan seperangkat komponen yang

saling berhubungan yang berfungsi mengumpulkan, memproses,

menyimpan, dan mendistribusikan informasi untuk mendukung pembuatan

keputusan dan pengawasan dalam organisasi”.

14

Menurut O’Brien (2005), pengertian sistem informasi adalah

sebagai berikut: ”Sebuah sistem informasi adalah suatu kombinasi yang

teratur dari orang - orang, perangkat keras (hardware), perangkat lunak

(software), jaringan komunikasi, dan sumber data yang mengumpulkan,

mengubah, dan menyebarkan informasi di dalam suatu organisasi.

Suatu sistem bergantung pada sumber daya manusia (pemakai

akhir dan pakar sistem informasi), hardware (mesin dan media), software

(program dan prosedur), data (dasar data dan pengetahuan), serta jaringan

(media komunikasi dan dukungan jaringan) untuk melakukan input, proses

output, penyimpanan dan aktivitas pengendalian yang mengubah sumber

daya data menjadi produk informasi.

d. Pengertian Akuntansi

Menurut Niswonger, Warren, Reeve dan Fees (2006:6),

akuntansi adalah sebagai berikut: ”Akuntansi adalah sistem informasi yang

memberikan laporan kepada pihakpihak berkepentingan mengenai kegiatan

ekonomi dan kondisi perusahaan”.

Menurut Suwardjono (2005:7) menyatakan bahwa akuntansi

adalah seperangkat pengetahuan yang mempelajari perekayasaan

penyediaan jasa berupa informasi keuangan kuantitatif unit-unit organisasi

dalam suatu lingkungan negara tertentu dan cara penyampaian (pelaporan)

informasi tersebut kepada pihak yang berkepentingan untuk dijadikan dasar

dalam pengambilan keputusan ekonomis.

Sehingga dapat disimpulkan bahwa akuntansi adalah sistem

yang memberikan informasi kuantitatif bisnis ekonomi, terutama sifat-sifat

15

keuangan yang ditujukan untuk digunakan dalam pengambilan

keputusannekonomis.

e. Pengertian Sistem Informasi Akuntansi

Menurut Jogiyanto (2003:225) sistem informasi akuntansi

adalah sebagai berikut : “Sistem informasi akuntansi merupakan sistem

informasi yang merekam dan melaporkan transaksi bisnis aliran dana dalam

organisasi, dan menghasilkan laporan keuangan”.

Bodnar, George H, and S. Hopwood William (2005:1)

mendefinisikan sistem informasi akuntansi sebagai berikut : “Sistem

informasi akuntansi merupakan kumpulan sumber daya yang dirancang

untuk menyediakan data bagi beragam pengambil keputusan sesuai dengan

kebutuhan dan kewenangan mereka”.

Berdasarkan definisi tersebut, dapat disimpulkan bahwa

sistem informasi akuntansi dapat didefinisikan sebagai suatu sistem di

dalam suatu organsasi yang merupakan kombinasi dari manusia, fasilitas,

teknologi, media, prosedur-prosedur dan pengendalian yang ditunjukkan

untuk mendapatkan jalur komunikasi penting, memproses tipe transaksi

rutin tertentu, memberi sinyal kepada manajemen dan yang lainnya terhadap

kejadian-kejadian internal.

3. Audit Internal

a. Pengertian Audit

Pengertian audit menurut Arens, et al (2009) “Audit adalah

proses pengumpulan dan pengevaluasian bukti-bukti tentang informasi

ekonomi untuk menentukan tingkat kesesuaian informasi ekonomi tersebut

16

dengan kriteria-kriteria yang telah ditetapkan, dan melaporkan hasil

pemeriksaan tersebut”.

Auditing menurut Agoes (2004:3) adalah suatu pemeriksaan

yang dilakukan secara kritis dan sistematais, oleh pihak yang independen,

terhadap laporan keuangan yang telah disusun oleh manajemen, beserta

catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan

untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan

tersebut.

Boynton (2006:5) menurut Report of the Committee on Basic

Auditing Concepts of the American Accounting Assocation” (Accounting

Review, vol.47) memberikan definisi auditing sebagai berikut: “Auditing

adalah suatu proses sistematis untuk memperoleh serta mengevaluasi bukti

secara objektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi,

dengan tujuan menetapkan derajat kesesuaian antara asersi-asersi tersebut

dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil-

hasilnya kepada pihak-pihak yang berkepentingan”.

Beberapa ciri penting yang ada dalam definisi menurut Report of

the Committee on Basic Auditing Concepts of the American Accounting

Assocation” (Accounting Review, vol.47) dapat diuraikan sebagai berikut:

a. Suatu proses sistematis, berupa serangkaian atau prosedur yang logis,

terstruktur, dan terorganisir. Auditing Standards Board (Dewan Standar

Auditing) menerbitkan Generally Accepted Auditing Standards

(Standar Auditing yang Berlaku Umum) yang digunakan sebagai

professional berkaitan dengan proses audit.

17

b. Memperoleh dan mengevaluasi bukti secara objektif, berarti memeriksa

dasar asersi serta mengevaluasi hasil pemeriksaan tersebut tanpa

memihak dan berprasangka, baik untuk atau terhadap perorangan atau

entitas yang membuat asersi tersebut.

c. Asersi tentang kegiatan dan peristiwa ekonomi merupakan representasi

yang dibuat oleh perorangan atau entitas. Asersi ini merupakan subjek

pokok auditing.

d. Derajat kesesuaian. Hal ini menunjuk pada kedekatan di mana asersi

dapat diidentifikasi dan dibandingkan dengan kriteria yang telah

ditetapkan.

e. Kriteria yang telah ditetapkan adalah standar-standar yang digunakan

sebagai dasar untuk menilai asersi atau pernyataan.

f. Penyampaian hasil, diperoleh melalui laporan tertulis yang

menunjukkan derajat kesesuaian antara asersi dan kriteria yang

ditetapkan.

g. Pihak-pihak yang berkepentingan adalah mereka yang menggunakan

atau mengandalkan temuan-temuan auditor. Dalam lingkungan bisnis

mereka adalah para pemegang saham, manajemen, kreditor,

pemerintah, dan masyarakat luas.

b. Pengertian Auditor Internal

Audit internal yang modern tidak lagi terbatas fungsinya dalam

bidang pemeriksaan finansial, tetapi sudah meluas ke bidang lainnya, seperti

manajemen audit, audit lingkungan hidup, sosial audit dan lain-lain. Bahkan

mulai tahun 2000-an kegiatan internal audit sudah mencakup konsultasi

18

yang didesain untuk menambah nilai dan meningkatkan kegiatan operasi

suatu organisasi.

Menurut Mulyadi dan Puradiredja (2002), Auditor internal

adalah: “Auditor yang bekerja di dalam perusahaan (perusahaan negara

maupun perusahaan swasta) yang tugas pokoknya adalah menentukan

apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak

telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan

organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan

organisasi, serta menentukan keandalan informasi yang dihasilkan oleh

berbagai bagian dalam organisasi”.

Menurut Boynton (2006:8) mendefinisikan auditor internal

sebagai berikut: “Auditor internal adalah pegawai dari organisasi yang

diaudit. Auditor jenis ini melibatkan diri dalam suatu kegiatan penilaian

independen, yang dinamakan audit internal, dalam lingkungan organsiasi

sebagai suatu bentuk jasa bagi organisasi. Dan bertujuan untuk membantu

manajemen organisasi dalam memberikan pertanggung jawaban yang

efektif”.

Beberapa definisi diatas dapat disimpulkan bahwa auditor

internal merupakan sebuah profesi yang dinamis yang mengantisipasi

perubahan dalam lingkungan operasinya sangat beradaptasi terhadap

perubahanperubahan struktur, proses dan teknologi informasinya. Auditor

internal membantu suatu organisasi untuk mencapai tujuannya dengan

membawa pendekatan yang sistematis dan disiplin untuk mengevaluasi dan

meningkatkan keefektifan sistem informasi akuntansi.

19

Auditor internal membantu perusahaan dengan memeriksa

sistem informasi akuntansi tersebut. Auditor internal diharapkan mampu

untuk membantu mengantisipasi perubahan di dalam lingkungan usahanya

terutama dalam bidang perkembangan teknologi komputer dan melalui

peran mereka, perusahaan mampu menyesuaikan dirinya terhadap

lingkungan yang berubah. Tidak hanya itu, auditor yang sebelumnya hanya

melakukan pemeriksaant terhadap laporan keuangan historis, kini auditor

berkepentingan untuk memberikan nilai yang berguna bagi perusahaan

untuk masa sekarang ataupun untuk masa yang akan datang. Auditor juga

diharapkan mampu memberikan sarana dan kontribusi bagi manajemen

perusahaan atas keputusan yang akan diambilnya di masa yang akan datang

serta dilibatkan dalam perencanaan keputusan strategis perusahaan.

c. Perbedaan Auditor Internal dan Auditor Eksternal

Terdapat perbedaan antara auditor internal dengan auditor

eksternal, berkaitan dengan posisi serta fokus perhatian dari seorang auditor

internal dibandingkan dengan auditor eksternal. (Sawyer’s, 2005)

Tabel 2.2Perbedaan Auditor Internal dan Auditor Eksternal

No Audit Internal Audit Eksternal

1 Merupakan karyawanperusahaan

Merupakan orang yang independen di luar perusahaan

2 Melayani kebutuhan organisasi,meskipun fungsinya harusdikelola perusahaan

Melayani pihak ketiga yangmemerlukan informasi keuangan yang dapat diandalkan

3 Fokus pada kejadian-kejadian dimasa depan denganmengevaluasi kontrol yang

Fokus pada ketepatan dan kemudahan pemahaman dari kejadian - kejadian masa lalu yang

20

dirancang untuk meyakinkanpencapaian tujuan organisasi

dinyatakan dalam laporankeuangan

4 Langsung berkaitan denganpencegahan kecurangan dalamsegala bentuknya atau perluasandalam setiap aktivitas yangditelaah

Sekali-kali memperhatikanpencegahan dan pendeteksiankecurangan secara umum, namun akan memberikan perhatian lebih bila kecurangan tersebut akan mempengaruhi laporan keuangan secara material

5 Menelaah aktivitas secara terusmenerus

Menelaah catatan-catatan yangmendukung laporan keuangansecara periodik, biasanya satutahun sekali

d. Persamaan Auditor Internal dan Auditor Eksternal

Menurut Agoes (2004: 225), persamaan auditor internal dan auditor

eksternal adalah sebagai berikut:

a. Masing-masing auditor harus mempunyai latar belakang pendidikan

dan pengalaman kerja di bidang akuntansi, keuangan, perpajakan,

manajemen dan komputer.

b. Keduanya harus membuat rencana pemeriksaan (audit plan), program

pemeriksaan (audit programme) secara tertulis.

c. Semua prosedur pemeriksaan dan hasil pemeriksaan harus

didokumentasikan secara lengkap dan jelas dalam kertas pemeriksaan

(audit working papers).

d. Staf audit harus selalu melakukan Continuing Professional Education

(Pendidikan Profesi Berkelanjutan).

21

e. Baik auditor internal maupun auditor eksternal harus mempunyai audit

manual, sebagai pedoman dalam melaksanakan pemeriksaannya dan

harus memiliki kode etik serta sistem pengendalian mutu.

e. Tujuan dan Tanggung Jawab Auditor Internal.

Menurut Tugiman (2006), tujuan pelaksanaan audit internal

adalah membantu para anggota organisasi agar mereka dapat melaksanakan

tanggung jawabnya secara efektif. Auditor internal akan memberikan

berbagai analisis, penilaian, rekomendasi, petunjuk, dan informasi

sehubungan dengan kegiatan yang sedang diperiksa. Berdasarkan kelima

standar lingkup audit Institute of Internal Auditor (2001), tanggung jawab

auditor internal adalah sebagai berikut:

a. Melakukan review keandalan (reliabilitas dan integritas) informasi

finansial dan operasional serta cara yang dipergunakan untuk

mengidentifikasi, mengukur, mengklasifikasi, dan melaporkan

informasi tersebut.

b. Melakukan review berbagai sistem yang telah ditetapkan untuk

memastikan kesesuaiannya dengan berbagai kebijaksanaan, rencana,

prosedur, hukum, dan peraturan yang dapat berakibat penting terhadap

kegiatan organisasi, serta harus menentukan apakah organisasi telah

mencapai kesesuaian dengan hal-hal tersebut.

c. Melakukan review berbagai cara yang dipergunakan untuk melindungi

harta dan bila dipandang perlu, memverifikasi keberadaan harta-harta

tersebut.

22

d. Menilai keekonomisan dan keefisienan penggunaan berbagai sumber

daya.

e. Melakukan review berbagai operasi atau program untuk menilai apakah

hasilnya akan konsisten dengan tujuan dan sasaran yang telah

ditetapkan dan apakah kegiatan atau program tersebut dilaksanakan

sesuai dengan yang direncanakan.

f.

4. Efektivitas

a. Pengertian Efektivitas.

Handoko (1999) dalam Jumaili (2005) mengemukakan bahwa

efektivitas adalah kemampuan untuk memilih tujuan yang tepat atau

peralatan yang tepat untuk pencapaian tujuan yang telah ditetapkan,

menyangkut bagaimana melakukan pekerjaan yang benar. Yamit (1998)

dalam Jumaili (2005) mendefinisikan efektivitas sebagai suatu ukuran yang

memberikan gambaran seberapa jauh target dapat tercapai, baik secara

kualitas maupun waktu, orientasinya adalah pada keluaran (output) yang

dihasilkan.

Dari pengertian tersebut dapat disimpulkan bahwa efektivitas

adalah upaya suatu organisasi untuk mencapai tujuan dengan tepat waktu

dan hasil sesuai dengan yang diharapkan menggunakan sumberdaya dan

sarana yang ditetapkan. Efektivitas organisasi merupakan suatu konsep yang

penting untuk melihat gambaran suatu organisasi karena dapat menunjukkan

tingkat keberhasilan organisasi dalam mencapai sasarannya. Pengukuran

efektivitas organisasi merupakan suatu hal yang sangat rumit karena dalam

23

organisasi yang sangat besar dengan banyak bagian yang sifatnya berbeda

dan mempunyai sasaran yang berbeda antara satu sama lain.

b. Efektivitas Penggunaan Teknologi Sistem Informasi

Irwansyah (2003) dalam Jumaili (2005) mengemukakan bahwa

penggunaan teknologi dalam sistem informasi perusahaan hendaknya

mempertimbangkan pemakai. Tidak jarang ditemukan bahwa teknologi

yang diterapkan dalam sistem informasi sering tidak tepat atau tidak

dimanfaatkan secara maksimal oleh individu pemakai sistem informasi,

sehingga sistem informasi kurang memberikan manfaat dalam

meningkatkan kinerja individual.

Efektivitas penggunaan atau pengimplementasian teknologi

sistem informasi dalam suatu perusahaan dapat dilihat dari kemudahan

pemakai dalam mengidentifikasi data, mengakses data dan

menginterpretasikan data tersebut. Data dalam sistem informasi tersebut

seharusnya merupakan data yang terintegrasi dari seluruh unit perusahaan

atau organisasi sehingga dapat digunakan untuk berbagai kebutuhan tugas

dalam perusahaan.

Jumlah sarana komputer dalam perusahaan juga sangat

mempengaruhi dalam pencapaian efektivitas penggunaan teknologi sistem

informasi dalam perusahaan. Dengan lebih banyak fasilitas pendukung yang

disediakan bagi pemakai, maka akan semakin memudahkan pemakai

mengakses data yang dibutuhkan untuk penyelesaian tugas individu dalam

perusahaan atau organisasi. Diharapkan dengan penggunaan teknologi

sistem informasi, individu dari perusahaan atau organisasi yang merupakan

24

pemakai sistem tersebut dapat menghasilkan output yang semakin baik dan

kinerja yang dihasilkan tentu akan meningkat.

5. Kepercayaan

Dalam penggunaan sistem informasi, kepercayaan terhadap sistem

informasi itu sendiri sangatlah penting karena dengan adanya kepercayaan itu

individu akan merasa yakin dalam melakukan pekerjaannya dan akan

mendapat hasil yang maksimal. Kepercayaan adalah hal yang diperlukan bagi

pemakai sistem informasi agar dia merasakan teknologi sistem informasi yang

baru dapat meningkatkan kinerja individu dalam menjalankan kegiatan

organisasi atau perusahaan.

Lau dan Lee (1999) dalam Nazar dan Syahran (2008)

mendefinisikan kepercayaan sebagai kesediaan individu untuk

menggantungkan dirinya pada pihak lain dengan resiko tertentu. Kesediaan ini

muncul karena adanya pemahaman individu tentang pihak lain yang didasarkan

pada masa lalunya, adanya harapan pihak lain akan memberikan sumbangan

yang positif (walaupun ada juga kemungkinan pihak lain memberikan

sumbangan yang negatif). Gefen (2002) dalam Nazar dan Syahran (2008)

mendefinisikan kepercayaan sebagai kesediaan untuk membuat dirinya peka

kedalam tindakan yang diambil oleh pihak yang dipercaya yang didasarkan

kepada keyakinan.

Pendapat lain mengenai kepercayaan adalah harapan positif bahwa

orang lain tidak akan melalui kata-kata, tindakan, atau keputusan bertindak

msecara oportunistik (Robin, 2001; dalam Listyan, 2008). Istilah harapan

positif ini mengandaikan pengenalan dan keakraban dengan pihak lain.

25

Kepercayaan adalah sesuatu yang diberikan karena adanya rasa percaya. Ada

dua konseptualisasi yang dominan mengenai rasa percaya, yaitu: (1) rasa

percaya sebagai afeksi; dan (2) rasa percaya sebagai aspek kognisi. Afeksi

berkaitan dengan perasaan dan emosi (Partanto dan Yuwono, 1994; dalam

Listyan, 2008). Aspek kognisi merupakan ekspresi nonverbal yang berupa

keyakinan. Keyakinan pada dasarnya ada dua, yaitu: (1) keyakinan yang

berhubungan dengan atribut yang dimiliki oleh suatu objek; dan (2) keyakinan

evaluasi, yaitu keyakinan yang berhubungan dengan manfaat suatu objek.

Model konsep kepercayaan lebih banyak dipakai dalam konteks komunikasi

(Gerek, 2003). Gerek memusatkan pada suatu konsep keterpaduan dari

kepercayaan dalam penggunaan rancang bangun komunikasi internet dimana

kepercayaan diperlukan dalam konteks ini.

Kepercayaan dipertimbangkan sebagai sesuatu yang utama dapat

disampaikan dengan aturan yang spesifik untuk komunikasi. Dalam hal ini

kepercayaan adalah hal yang diperlukan individu pemakai sistem informasi

agar ia merasa bahwa sistem informasi tersebut dapat meningkatkan kinerja

individual dalam menjalankan kegiatan organisasi atau perusahaan.

6. Kinerja

a. Pengertian Kinerja

Secara etimologi, kinerja berasal dari kata prestasi kerja

(performance). Sebagaimana yang dikemukakan oleh Mangkunegara (2005)

dalam Ratih (2009) bahwa istilah kinerja berasal dari kata job performance

atau prestasi sesungguhnya yang dicapai seseorang yaitu hasil kerja secara

kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam

26

melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan

kepadanya. Menurut pendapat Mink 1993 dalam Dalmy (2009) terdapat

lima karakteristik karyawan yang mempunyai kinerja tinggi, yaitu:

1. Berorientasi pada prestasi. Karyawan ingin lebih maju dan apa yang

telah dicapainya saat ini.

2. Percaya diri, karyawan harus mempunyai sikap mental yang positif

yang mengarahkannya untuk bertindak dengan tingkat percaya diri

yang tinggi.

3. Pengendalian diri, dalam hal ini pengendalian diri karyawan harus

mempunyai rasa displin diri yang sangat tinggi.

4. Kompetensi, karyawan mampu mengembangkan kemampuan spesifik

kompetensi berprestasi dalam pilihan mereka.

5. Persisten, karyawan mempunyai piranti kerja yang didukung oleh

suasana psikologis dan bekerja keras untuk mencapai tujuan.

b. Dimensi-Dimensi Kinerja

Mangkunegara (2005) mengatakan bahwa kinerja dibedakan

menjadi dua, yaitu kinerja individu dan kinerja organisasi. Kinerja individu

adalah hasil kerja karyawan baik dari segi kualitas maupun kuantitas

berdasarkan standar kerja yang telah ditentukan, sedangkan kinerja

organisasi adalah gabungan dari kinerja individu dengan kinerja kelompok.

Kinerja karyawan merupakan suatu ukuran yang dapat digunakan untuk

menetapkan perbandingan hasil pelaksanaan tugas, tanggung jawab yang

diberikan oleh organisasi pada periode tertentu dan relatif dapat digunakan

untuk mengukur prestasi kerja atau kinerja organisasi.

27

Kinerja dipengaruhi oleh tiga faktor, yaitu:

a. Faktor individual yang terdiri dari: kemampuan dan keahlian, latar

belakang, dan demografi.

b. Faktor psikologis yang terdiri dari: persepsi, sikap, kepribadian,

pembelajaran, dan motivasi.

c. Faktor Organisasi yang terdiri dari: sumber daya, kepemimpinan,

penghargaan, struktur dan job design.

Menurut Robbins (1996) dalam Duma (2004:9) terdapat tiga dimensi untuk

mengetahui kinerja seseorang, yaitu:

a. Hasil tugas individu (Individual task outcomes)

Menilai hasil tugas karyawan dapat dilakukan pada suatu badan usaha

yang sudah menetapkan standar kinerja sesuai dengan jenis pekerjaan

yang dinilai berdasarkan periode waktu tertentu, seperti laporan harian

hasil kerja. Penilaian diatas dilakukan oleh atasan atau pimpinan

langsung dari karyawan. Oleh sebab itu data-data mengenai hasil tugas

individu dari karyawan tersebut dapat diperoleh secara langsung melalui

wawancara dengan atasan langsung.

b. Perilaku (Behavior)

Melihat adanya hubungan antara perilaku seorang karyawan terhadap

hasil kerja yang diharapkan oleh perusahaan. Hal itu terutama dilihat

ketika karyawan tersebut bekerja didalam suatu kelompok dan hasil kerja

kelompok tersebut merupakan salah satu ukuran kinerja karyawan

tersebut.

c. Ciri atau sifat (Traits)

28

Ciri atau sifat yang dimiliki karyawan, umumnya berlangsung lama dan

tetap sepanjang waktu, seperti sopan santun, ramah, kemampuan

karyawan untuk beradaptasi dengan lingkungan kerja, dan sebagainya.

c. Manfaat Pengukuran Kinerja

Menurut Larry D.Stout dalam Bastian (2001:329) yang

dimaksud dengan pengukuran kinerja adalah proses mencatat dan mengukur

pencapaian pelaksanaan kegiatan dalam arah pencapaian misi (mission

accomplishment) melalui hasil-hasil yang ditampilkan berupa produk, jasa,

ataupun suatu proses. Menurut Mulyadi (2001) manfaat yang dapat diambil

dari adanya pengukuran kinerja adalah:

a. Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian karyawan secara maksimum.

b. Membantu pengambilan keputusan yang bersangkutan dengan

karyawan, seperti promosi, transfer dan pemberhentian.

c. Mengidentifikasi kebutuhan pelatihan dengan pengembangan karyawan

dan menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

e. Menyediakan suatu dasar bagi distribusi penghargaan.

Dengan adanya pengukuran kinerja maka dapat diketahui secara

tepat ada yang sedang dihadapi dan target apa yang harus dicapai. Melalui

29

pengukuran kinerja dapat disusun rencana, strategi, dan menentukan

langkah-langkah yang perlu diambil sehubungan dengan pencapaian tujuan

karier yang diinginkan.

d. Kinerja Auditor

Kinerja auditor merupakan tindakan atau pelaksanaan tugas

pemeriksaan yang telah diselesaikan oleh auditor dalam kurun waktu

tertentu. Menurut Kalbers dan Forgarty (1995) dalam Trisnaningsih

(2007:8) mengemukakan bahwa kinerja auditor sebagai evaluasi terhadap

pekerjaan yang dilakukan atasan, rekan kerja, diri sendiri, dan bawahan

langsung.

Kinerja auditor dapat ditingkatkan atau dapat menjadi maju

(improved) dan mencapai tingkat yang paling baik (excellent) dengan

mengidentifikasi dan menganalisis aktivitas kerja. Pada intinya, perusahaan

harus yakin bahwa para personil benar-benar melakukan aktivitas yang

benar dan dengan cara yang tepat pula.

Goodhue dan Thompson (1995) dalam Jumaili (2005)

mengungkapkan bahwa kinerja yang dihasilkan akan kecocokan tugas

teknologi berimplikasi pada efisiensi, efektivitas dan kualitas yang lebih

tinggi terhadap pemanfaatan teknologi serta implikasi kinerja yang lebih

baik pada sistem informasi. Sistem dengan task-technology fit yang lebih

tinggi mengantarkan pada kinerja yang lebih baik karena memenuhi

30

kebutuhan individu untuk melaksanakan dan menyelesaikan tugas yang

dibebankan.

Kinerja akuntan khususnya auditor menggunakan sistem

informasi pada saat mereka membutuhkan dan mengambil informasi serta

menyiapkan laporan kepada manajemen dan laporan keuangan kepada pihak

luar. Para akuntan terutama auditor internal diasumsikan merancang sistem

informasi pada saat mereka bekerja dengan menggunakan bagan akun,

sehingga terbentuk suatu rancangan sistem informasi yang berisikan segala

bentuk laporan dan informasi tentang keadaan perusahaan yang pada

akhirnya memudahkan stakeholder perusahaan untuk mengontrol

perusahaannya. Pengenalan dan pemahaman komputer dalam dunia kerja

menjadikan sistem informasi menjadi sangat penting terhadap profesi

auditor.

7. Hubungan Sistem Informasi Akuntansi dengan Auditor Internal

Sistem informasi akuntansi merupakan proses mengumpulkan,

mengolongkan, mengolah data transaksi, lalu menganalisis, dan

dikomunikasikan hasilnya dalam bentuk laporan keuangan perusahaan. Dalam

hal ini, auditor internal berperan penting dalam perusahaan untuk memeriksa

sistem informasi akuntansi yang ada diperusahaan apakah sistem informasi

akuntansi tersebut telah dijalankan sesuai dengan kebijakan perusahaan atau

malah melenceng dari kebijakan perusahaan.

Budiasih (2002) menjelaskan bahwa auditor dalam melaksanakan

pekerjaannya sebenarnya melakukan pemeriksaan terhadap data yang telah

diproses oleh manajemen. Karena auditor memeriksa data dan data yang

31

diperiksa tidak hanya sekedar data, akan tetapi data untuk memeriksa laporan

keuangan juga harus diperiksa. Sehingga pekerjaan seorang auditor

memerlukan keahlian khusus baik di bidang hardware, software maupun

brainware yang merupakan perangkat keras ataupun lunak dari komputer. Ada

tiga pendekatan utama terhadap auditing berdasarkan komputer, yaitu :

1. Auditing Around The Computer

Audit terhadap suatu penyelenggaraan sistem informasi berbasis

komputer tanpa menggunakan kemampuan dan peralatan itu sendiri. Audit

terjadi sebelum dilakukan pemeriksaan secara langsung terhadap data

ataupun program yang ada di dalam itu sendiri. Pendekatan ini

memfokuskan pada input dan output, sehingga tidak perlu memperhatikan

pemrosesan komputer karena pada prinsipnya input yang benar akan

menghasilkan output yang benar, sehingga yang digunakan auditor jika

dalam memeriksa output menunjukkan hasil yang benar dari seperangkat

input pada sistem pemrosesan, maka operasi pemrosesan transaksi dianggap

benar.

2. Auditing Trough The Computer

Audit terhadap suatu penyelenggaraan sistem informasi berbasis

komputer dengan menggunakan fasilitas komputer yang sama dengan yang

digunakan dalam pemrosesan data. Pendekatan ini dapat menggunakan

perangkat lunak dalam bentuk Specialized Audit Software (SAS) dan

Generalized Audit Software (GAS). Tujuan audit dengan pendekatan ini

adalah memeriksa kebenaran software aplikasi yang digunakan. Kebenaran

32

ini dapat berupa kebenaran perhitungan dan memastikan keandalan

kendalikendali aplikasi yang terdapat pada program aplikasi. Pendekatan ini

mengasumsikan bahwa jika sistem pemrosesan ternyata mengandung

pengendalian yang memadai, maka kesalahan dan penyimpangan tidak

mungkin luput dari pendeteksian, akibatnya keluaran secara layak dapat

diterima sebagai andal.

3. Auditing With The Computer

Audit terhadap suatu penyelenggaraan sistem informasi berbasis

komputer dengan menggunakan komputer yang telah dilengkapi dengan

software yang dapat membantu auditor untuk menghasilkan output yang

digunakan dalam proses audit. Jenis audit ini menggunakan software audit,

yang akan membantu auditor dalam mengumpulkan dan mengevaluasi data

yang sebagian besar data berupa elektronik. Salah satu software ini adalah

teknik audit berbantuan komputer (Computer Assisted Techniques /

CAATS). Dengan pendekatan ini audit memfokuskan secara langsung pada

tahap pemrosesan, pengeditan dan pemrograman.

8. Penelitian Terdahulu

Penelitian yang membahas tentang pengaruh efektivitas

penggunaan dan kepercayaan teknologi sistem informasi akuntansi terhadap

kinerja auditor internal diantaranya adalah Jumaili (2005), dalam penelitiannya

mengenai kepercayaan terhadap teknologi sistem informasi baru dalam

evaluasi kinerja individual menyimpulkan bahwa kepercayaan terhadap sistem

informasi baru dan teknologi sistem informasi baru terhadap peningkatan

kinerja individu menunjukkan hasil yang positif.

33

Selain itu Listyan (2008) meneliti mengenai pengaruh teknologi

sistem informasi baru dan kepercayaan terhadap teknologi sistem informasi

baru dalam kinerja individual. Dalam penelitian Listyan (2008) menunjukkan

bahwa teknologi sistem informasi baru dan kepercayaan terhadap teknologi

sistem informasi baru berpengaruh terhadap kinerja individual. Sedangkan

penelitian yang hampir sama mengenai efektivitas penggunaan dan

kepercayaan teknologi sistem informasi akuntansi dilakukan oleh Maria

(2008). Penelitian dilakukan untuk melihat pengaruh efektivitas penggunaan

dan kepercayaan teknologi sistem informasi akuntansi terhadap kinerja

individual. Dalam hasil penelitiannya, efektivitas penggunaan dan kepercayaan

teknologi sistem informasi akuntansi berpengaruh positif terhadap kinerja

individual

Sedangkan penelitian yang hampir sama mengenai efektivitas

penggunaan dan kepercayaan teknologi sistem informasi akuntansi dilakukan

oleh Maria (2008). Penelitian dilakukan untuk melihat pengaruh efektivitas

penggunaan dan kepercayaan teknologi sistem informasi akuntansi terhadap

kinerja individual. Dalam hasil penelitiannya, efektivitas penggunaan dan

kepercayaan teknologi sistem informasi akuntansi berpengaruh positif terhadap

kinerja individual.

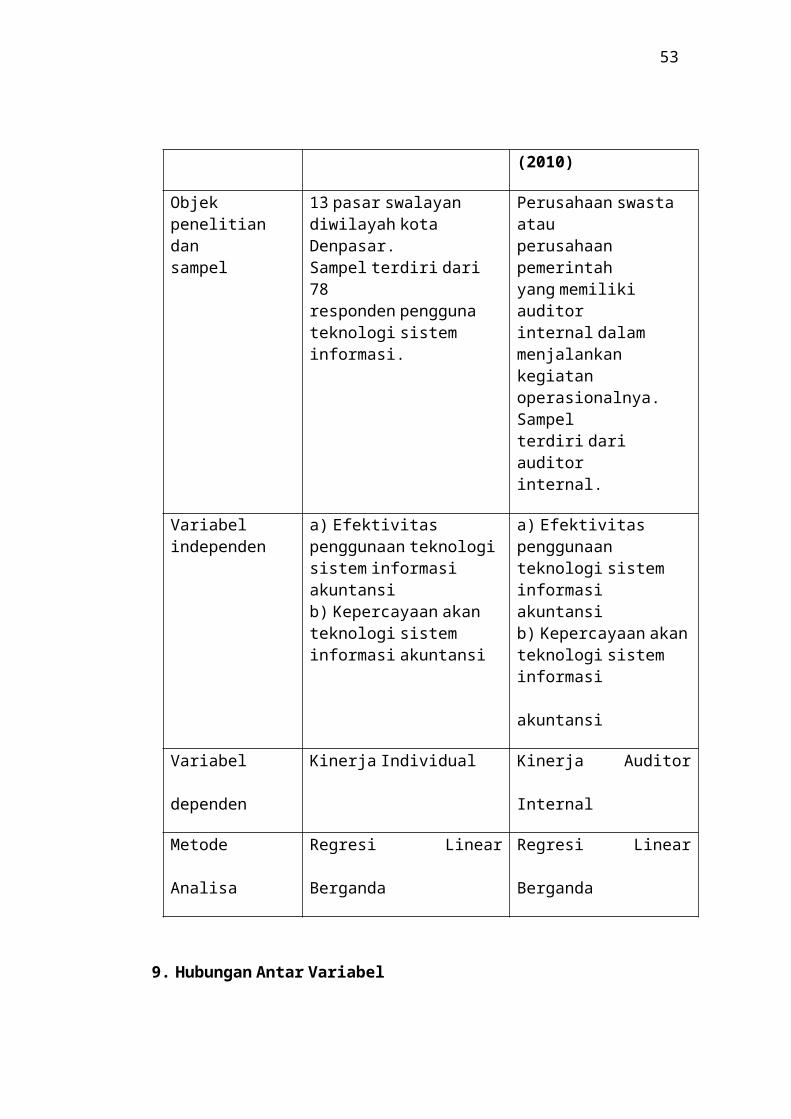

Tabel 2.2Perbandingan Penelitian Terdahulu dan Sekarang

Perbandingan Penelitian TerdahuluMaria (2008)

Penelitian Sekarang(2010)

Objek penelitian 13 pasar swalayan Perusahaan swasta atau

34

dansampel

diwilayah kota Denpasar.Sampel terdiri dari 78responden penggunateknologi sisteminformasi.

perusahaan pemerintahyang memiliki auditorinternal dalammenjalankan kegiatanoperasionalnya. Sampelterdiri dari auditorinternal.

Variabel independen

a) Efektivitaspenggunaan teknologisistem informasiakuntansib) Kepercayaan akanteknologi sisteminformasi akuntansi

a) Efektivitaspenggunaanteknologi sisteminformasi akuntansib) Kepercayaan akanteknologi sisteminformasi akuntansi

Variabel dependen Kinerja Individual Kinerja Auditor Internal

Metode Analisa Regresi Linear Berganda Regresi Linear Berganda

9. Hubungan Antar Variabel

a. Hubungan Antara Efektifitas Penggunaan Teknologi Sistem

Informasi Akuntansi terhadap Kinerja Auditor Internal.

Penggunaan teknologi informasi dalam menunjang sistem

informasi memberikan pengaruh terhadap hampir semua aspek dalam

pengelolaan bisnis. Keberhasilan sistem informasi suatu perusahaan

tergantung bagaimana sistem tersebut dijalankan, kemudahan sistem itu

bagi para pemakainya, dan pemanfaatan teknologi yang digunakan.

Irwansyah (2003) dalam Jumaili (2005) menggunakan model

TPC (Technology to Performance Chain) yang dikembangkan oleh

Goodhue yang mencoba keberhasilan teknologi sistem informasi yang

diimplementasikan dalam organisasi atau perusahaan dengan

menggunakan evaluasi pemakai. Model tersebut digunakan untuk

35

menganalisa hubungan evaluasi pemakai dari kecocokan tugas dan

teknologi terhadap kinerja. Jika teknologi informasi yang tersedia cocok

dengan tugas yang harus diselesaikan dan kemampuan individu pemakai,

maka pemakai akan memanfaatkan teknologi sistem informasi dalam

menjalankan tugas yang dibebankannya. Hal ini akan berpengaruh pada

pencapaian kinerja individual yang diharapkan, semakin baik teknologi

yang diterapkan maka pencapaian kinerja individual akan semakin tinggi.

b. Hubungan Kepercayaan atas Teknologi Sistem Informasi Akuntansi

terhadap Kinerja Auditor Internal

Perkembangan teknologi yang begitu cepat telah membawa

dunia memasuki era baru yang lebih cepat dari yang pernah dibayangkan

sebelumnya. Mengetahui tren bahwa perkembangan teknologi dalam

sistem informasi akuntansi akan membantu manajemen dalam penyusunan

strategi untuk bersaing. Kegunaan sistem informasi baru di perusahaan

tidak hanya untuk meningkatkan efisiensi, tetapi juga untuk mendukung

terjadinya proses kerja yang lebih efektif. Kepercayaan individu dalam

sebuah organisasi kepada teknologi informasi akan memudahkan tugas

maupun pekerjaannya. Seperti dalam urusan keuangan sampai dengan

urusan paperworks (manajemen dokumentasi). Melihat akan hal itu, maka

perusahaan atau organisasi tanpa ragu untuk menanamkan investasi pada

pengaplikasian teknologi informasi. Dengan melihat keadaan ini, jelas

terlihat bahwa kebutuhan baru akan sistem informasi bagi perusahaan atau

organisasi, yaitu teknologi yang mampu adaptif terhadap perubahan

36

sehingga hal itu akan menambah kepercayaan individu pengguna

teknologi informasi.

c. Hubungan Efektivitas Penggunaan dan Kepercayaan atas Teknologi

Sistem Informasi Akuntansi terhadap Kinerja Auditor Internal

Jumaili (2005) melanjutkan penelitian yang telah dilakukan

oleh Irwansyah (2003) dengan menambahkan variabel kepercayaan yang

didasarkan pada karakteristik teknologi dan kinerja individual dengan

teknologi sistem informasi baru yang diterapkan dan digunakan oleh

pemakai sistem tersebut. Hasil yang diperoleh Jumaili (2005) melalui

model teknis analisis analisa regresi sederhana mendukung hasil

penelitian-penelitian sebelumnya bahwa penggunaan teknologi sistem

informasi baru akan meningkatkan kinerja individu. ]

Goodhue dalam Jumaili (2005) mengemukakan bahwa

kepercayaan terhadap teknologi sistem informasi dalam mengevaluasi

kinerja individual diperlukan oleh manajemen untuk memastikan bahwa

sistem informasi yang berbasis komputer tersebut dapat digunakan untuk

mengendalikan kinerja bawahan. Keberhasilan sistem informasi suatu

perusahaan tergantung bagaimana sistem itu dijalankan, kemudahan sistem

itu bagi para pemakainya dan pemanfaatan teknologi yang digunakan.

Konstruk evaluasi pemakai diri sendiri merupakan suatu konstruk yang

sangat luas dan evaluasi pemakai merupakan suatu evaluasi atau

pengukuran tentang sikap dan kepercayaan individu terhadap sesuatu, baik

barang maupun jasa. Goodhue mengajukan konstruk hubungan kecocokan

tugas teknologi untuk dijadikan sebagai acuan evaluasi pemakai dalam

37

sistem informasi. Dalam model ini dinyatakan bahwa pemakai akan

memberikan nilai evaluasi yang tinggi (positif) tidak hanya dikarenakan

oleh karakteristik sistem yang melekat, tetapi lebih kepada sejauh mana

sistem tersebut dipercaya dapat memenuhi kebutuhan tugas mereka dan

sesuai dengan kebutuhan tugas mereka. Evaluasi pemakai atas kecocokan

tugas teknologi menjadi penting artinya berkaitan dengan pencapaian

kinerja individual yang tinggi. Goodhue menemukan kecocokan tugas

teknologi akan mengarahkan individu untuk mencapai kinerja yang lebih

baik.

B. KERANGKA KONSEPTUAL

Kinerja auditor internal dipengaruhi oleh berbagai macam faktor.

Salah satu faktor tersebut yaitu kemampuan auditor internal dalam pengggunaan

sistem informasi akuntansi dalam menjalankan tugasnya serta kepercayaan akan

teknologi sistem informasi akuntansi tersebut. Perkembangan sistem informasi

akuntansi memberikan dampak pada proses audit.

Sehingga penelitian ini dimaksudkan untuk meneliti bagaimanakah

pengaruh penggunaan dan kepercayaan teknologi sistem informasi akuntansi

terhadap kinerja auditor internal.

Adapun kerangka pemikiran dari penelitian ini dapat dilihat pada gambar dibawah

ini:

38

Kepercayaan Atas Teknologi Sistem Informasi Akuntansi

(X2)

Kinerja Auditor internal(Y)

Efektivitas Penggunaan Sistem Informasi Akuntansi

(x1)

C. Hipotesis

Berdasarkan pada kerangka konseptual diatas dan bertitik tolak dari

permasalahan yang diajukan dan tujuan penelitian serta kajian teori mengenai

penelitian diatas, maka hipotesis yang dapat dirumuskan dalam penelitian ini

adalah :

H1 : Efektivitas penggunaan teknologi sistem informasi secara signifikan

berpengaruh positif terhadap kinerja auditor internal di lembaga perbankan

dikota padang.

H2 : Kepercayaan akan teknologi sistem informasi secara signifikan berpengaruh

positif terhadap kinerja kinerja auditor internal di lembaga perbankan dikota

padang.

H3 : Efektivitas dan kepercayaan akan teknologi sistem informasi secara

signifikan berpengaruh positif terhadap kinerja auditor internal di lembaga

perbankan dikota padang.

39

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Berdasarkan karakteristik masalah yang diteliti, maka penelitian yang

dilakukan merupakan penelitian empirisdimana peneliti terlibat langsung

didalamnya. Penelitian ini menguji sejauh mana ”Pengaruh Efektivitas

Penggunaan Dan Kepercayaan Atas Teknologi Sistem Informasi Akuntasi

Terhadap Kinerja Auditor Internal’’ di lembaga perbankan yang ada dikota

Padang.

B. Populasi dan Sampel

Populasi adalah keseluruhan elemen yang akan dijelaskan oleh

seorang peneliti dalam penelitiannya (Irawan, 1999:72). Dalam penelitian ini yang

dijadikan populasi adalah seluruh auditor internal di lembaga perbankan di kota

Padang.

Sampel adalah wakil populasi dan sebagian jumlah dari jumlah

karakteristik yang dimiliki oleh populasi tersebut (Irawan, 1999:73), yang menjadi

40

sampel dalam penelitian ini adalah seluruh auditor internal, sebab menurut

Arikunto (2004:120) jika jumlah populasi dibawah 100 orang, maka keseluruhan

populasi akan dijadikan sampel. Pengambilan sampel dalam penelitian ini adalah

non-probabilistik atau non acak dengan teknik total sampling yaitu metode

pemilihan sampel yang diaplikasikan pada seluruh anggota populasi.

C. Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data subjek

yaitu jenis data penelitian yang berupa opini, pengalaman, atau karekteristik dari

seseorang atau sekelompok orang yang menjadi responden. Sumber data dalam

penelitian ini adalah data primer. Data primer adalah data penelitian yang

diperoleh secara langsung berdasarkan kuesioner. Reseponden meliputi

keseluruhan auditor internal yang ada di lembaga perbankan.

D. Teknik Pengumpulan Data.

Data untuk penelitian ini dikimpulkan cara memberikan atau

menyebarkan kuisioner kepada auditor intern pada lembaga perbankan yang ada

dikota padang. Kuisioner diberikan langsung kepada auditor intern dan begitu

pula halnya dengan pengembaliannya.

E. Variabel Penelitian

Variabel-variabel penelitian yang digunakan dalam penelitian ini

adalah sebagai berikut:

41

1. Variabel Dependen

Variabel dependen (variabel terikat) adalah variabel yang menjadi

perhatian utama dalam sebuah pengamatan. Pengamatan akan dapat

mendeteksikan ataupun menerangkan variabel dalam variabel terikat beserta

perubahannya yang terjadi kemudian. Variabel dependen dalam penelitian ini

adalah Efektivitas dan Kepercayaan.

2. Variabel Independen

Variabel independen (variabel bebas) adalah variabel yang dapat

mempengaruhi perubahan dalam variabel dependen dan mempunyai

pengaruh positif ataupun negatif bagi variabel dependen nantinya. Variabel

independen dalam penelitian ini adalah Kinerja Auditor Intern.

F. Instrumen Penelitian

Alat Pengumpulan data yang digunkan yaitu angket dan kuisioner

yang disebarluaskan kepada responden. Kuisioner tersebut diukur dengan

menggunkan skala likert dengan skor 1 sampai 5. Skala ini meminta responden

menunjukkan tingkat persetujuannya terhadap serangkaian pernyataan tentang

suatu objek (likert, dalam istijanto, 2005:88).

Alternatif JawabanSifat Pernyataan

Positif NegatifSangat Setuju (SS) 5 1

Setuju (S) 4 2Kurang Setuju(KS) 3 3Tidak Setuju (TS) 2 4

Sangat Tidak Setuju (TS) 1 5

42

Variabel Efektivitas Penggunaan Teknologi Sistem Informasi

Akuntansi mengacu kepada item-item Ratih. Untuk variabel Kepercayaan Atas

Teknologi Sistem Informasi Akuntansi mengacu pada item – item Jumaili.

Sedangkan variabel Kinerja auditor internal mengacu pada item – item yang

dikembangkan oleh Mink

Adapun kisi – kisi instrumennya sebagai berikut:

Tabel 3.1Kisi-kisi Instrumen Penelitian

No Variabel Sub Variabel IndikatorSkala

Pengukuran1 Efektivitas

PenggunaanTeknologi SistemInformasiAkuntansi (X1)

Sumber : Ratih (2009)

Kemudahanpenggunaanteknologisisteminformasi akuntansi

1. Mudah dalam mengoperasikan

2. Mudah dalam memberikan penilaian

3. Memiliki kemampuan dalam menggunakan teknologi sistem

4. Memiliki kemampuan bahasa asing

Skala Likert1-5

2 KepercayaanAtas TeknologiSistemInformasi Akuntansi(X2)

Sumber:Jumaili (2005)

a. Manfaat teknologi sistem informasi

b. Kewenangan dalam menggunakan teknologi sistem infoormasi akuntansi

c. Karakteristik kepercayaan terhadap teknologi sistem

1. Peningkatan kinerja individual

1. Kewenangan dalam mengakses data

2. Ketepatan waktu dalam menyelesaikan tugas

3. Mendapatkan

Skala Likert1-5

43

informasi akuntansi

pelatihan dalam menggunakan teknologi sistem informasi akuntansi

4. Kemajuan dalam pengembangan sistem

3 Kinerja auditor internal (Y)

Sumber:Mink (1993) daloam Dalmy (2009)

a. Berorientasi pada prestasi

b. Sikap mental

c. Disiplin

d. Kompeten

e. Persisten

1. Berkeinginan untuk lebih maju dari yang telah dicapai sekarang

2. Berusaha keras untuk mencapai target yang telah ditetapkan

3. Adanya dampak positif terhadap psikologis Penggunaan setelah menggunakan computer

4. Ketepatan waktu dalam penyelesaian tugas

5. Mematuhi aturan yang berlaku diperusahaan

6. Profesionalisme tinggi7. Sertufikasi8. Afanya piranti kerja

yang memadai9. Lingkungan kerja

yang memadai

Skala Likert1-5

G. Pengujian Kualitas Data

Sebelum menggunakan instrumen terlebih dahulu dilakukan uji coba

untuk mendapatkan butir pernyataan yang valid dan handal, maka dilakukan uji

validitas dan reliabilitas.

1. Uji Validitas

Uji Validitas untuk mengetahui sejauh mana validitas data yang

didapat dari penyebaran kuisioner. Uji validitas ini dilakukan dengan

44

menggunakan bantuan komputer melalui program SPSS (Statiscal Product

Service Solution) versi 15.00 untuk n = 30, α = 0,005 sehingga rtabel = 0,361

dengan Kriteria.

Jika r0 > r tabel : intrumen dikatakan valid

Jika r0 < r tabel : intrumen dikatakan tidak valid

Untuk mengetahui validitas instrumen juga dapat digunakan rumus

koefisien korelasi sederhana sebagai berikut :

rxy =

(Saifuddin, 2001:19)

dimana :

rxy = Koefisien Korelasi

n = jumlah responden

x = Variabel bebas

y = variabel terikat

2. Uji Reliabilitas

Uji reliabilitas bertujuan untuk mengetahui apakah alat pengumpul

data pada dasarnya menunjukkan tingkat ketepatan, keakuratan, kestabilan

atau konsistensi alat tersebut dalam mengungkapkan gejala tertentu atas

sekelompok individu walaupun dilakukan dalam waktu yang berbeda

45

Untuk Mengetahui reliabilitas atau kendala instrumen digunakan

rumus alpha Cronbach yaitu dengan menggunakan bantuan komputer melalui

program SPSS versi 15.0

r 11 =

dimana : r11= Koefisien reliabilitas

k = banyaknya jumlah item

= Jumlah Varians Skor item

Si2 = varians skor total

Kriteria keputusan adalah sebagai berikut :

a. Alpha < Standardized item alpha = reliabel

b. Alpha > Standardized item alpha = tidak reliabel

Atau alpha rtable = reliabel dan alpha rtable = tidak reliabel

maksudnya jika berati reliabel, sebaliknya jika berarti

tidak reliabel. r tabel mengacu tabel r untuk uji satu arah.

H. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah distribusi sebuah

data mengikuti atau mendekati distribusi normal. Data yang baik adalah data

yang pola distribusinya normal (tidak menceng ke kiri dan ke kanan). Uji

normalitas dapat dilakukan dengan metode kolmogorov smirnov, dengan

46

melihat nilai signifikansi pada 0.05. Jika nilai signifikansi yang dihasilkan >

0.05 maka data berdistribusi normal (Idris, 2004:66).

b. Uji Multikolinearitas

Sebelum dilakukan analisis data dengan menggunakan regresi

berganda maka dilakukan uji multikolinearitas. Multikolinearitas adalah

kejadian yang menginformasikan terjadinya hubungan antara varaibel-

variabel bebas (X) yang berarti. Analisis ini dapat dilakukan dengan

menggunakan SPSS Versi 12.0, untuk melihat apakah dalam regresi

ditemukan adanya korelasi diantara variabel bebas. Menurut (Singgih,

2000:206) menyatakan bahwa deteksi adanya multikolinearitas dapat dilihat

dari besaran VIF dan tolerance, dengan ketentuan sebagai berikut:

a. Jika nilai tolerance < 0,1 dan VIP > 5, terjadi multikolinearitas.

b. Jika nilai tolerance>0,1 dan VIF < 5, tidak terjadi multikolinearitas

c. Uji Heterokedastisitas

Untuk menguji apakah dalam sebuah model regresi terjadi

ketidaksamaan varians dari residual atas suatu pengamatan ke pengamatan

lain. Jika varians dari suatu pengamatan ke pengamatan lain disebut

homogenitas dan jika berbeda disebut heterokedastisitas. Untuk mendeteksi

adanya heterokedastisitas dapat menggunakan metode grafik. Prinsip ini adalah

memeriksa pola residual terhadap taksiran Y. Seperti yang telah dijabarkan di

atas bahwa heterokedastisitas bila variansnya berbeda, sehingga seakan-akan

sekelompok data yang mempunyai error yang berbeda-beda, bila diplotkan

dengan nilai Y akan membentuk suatu pola. Pola yang terbentuk tersebut

47

menunjukkan adanya heterokedastisitas. Model yang baik adalah tidak terjadi

heterokedastisitas.

I. Teknik Analisis Data

Data yang dikumpulkan selanjutnya dianalisis dengan langkah-langkah

sebagai berikut:

1. Analisis Deskriptif

a. Verifikasi Data

Verifikasi data yaitu memeriksa kembali kuesioner yang

telah diisi oleh responden untuk memastikan apakah semua pertanyaan

sudah dijawab lengkap oleh responden.

b. Menghitung nilai jawaban

1) Menghitung frekuensi dari jawaban yang diberikan

responden atas setiap item pertanyaan yang diajukan.

2) Menghitung rata-rata skor total item dengan menggunakan

rumus:

Dimana:

S = Selalu P = Pernah TP = Tidak PernahSR = Sering K = Kadang-kadang

3) Menghitung nilai rerata jawaban responden dengan

menggunakan rumus:

48

Mean =

Dimana:

Xi = Skor Totaln = Jumlah Responden

4) Menghitung nilai TCR masing-masing kategori jawaban

dari deskriptif variabel, maka dapat dihitung dengan menggunakan

rumus:

Dimana:

TCR = Tingkat Capaian RespondenRs = Rata-rata skor jawaban respondenn = Nilai skor jawaban

Nilai persentase dimasukkan ke dalam kriteria sebagai berikut:

(a) Interval jawaban responden 76-100% kategori jawaban

baik.

(b) Interval jawaban responden 56-75% kategori jawaban

cukup baik.

(c) Interval jawaban responden <56% kategori jawaban kurang

baik.

2. Metode Analisis Data

49

Analisis data menggunakan regresi berganda (multiple regression)

untuk menguji pengaruh variabel-variabel independen terhadap variabel

dependen. Persamaan regresi yang digunakan adalah :

Y = a + b1X1 + b2X2 + b3X3 + e

Dimana:

Y = Efektivitas Pelaksanaan Standar Pengendalian Mutu

X1 = Manajemen Kepegawaian

X2 = Pemantauan Praktik (peer review)

a = Konstanta

b1, b2, b3 = Koefisien regresi

e = Error atau variabel gangguan

J. Uji Hipotesis

a. Uji F (F-test)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel

bebas dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel terikat. Nilai F statistik F dihitung dari formula sebagai

berikut:

(Agus, 2004:207)

Jika Fhitung > Ftabel, maka H0 ditolak

Jika Fhitung < Ftabel, maka H0 diterima

b. Uji t (t-test)

50

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh

satu variabel penjelas secara individual dalam menerangkan variasi variabel

terikat. Statistik t dihitung dari formula sebagai berikut:

(Agus, 2004:204)

Dimana: bk adalah koefisien regresi ke k

Jika thitung > ttabel, maka H0 ditolak

Jika thitung < ttabel, maka H0 diterima

Dengan tingkat kepercayaan (α) untuk pengujian hipotesis (α) = 0.05.]

DAFTAR PUSTAKA

Bastian, Indra ”Akuntansi Sektor Publik”, BPFE, Yogyakarta, 2001.

Bodnar, George H, and S.Hopwood William, “Sistem Informasi Akuntansi”. Edisi

Kedelapan. Jilid 1. PT.Indeks, Jakarta, 2005.

51

Boynton, W.C, Johnson, R.N, dan Kell, W.G, “Modern Auditing”. Edisi Ketujuh.

Jilid 1. Erlangga, Jakarta, 2006.

Budiasih, “Dampak Perkembangan Teknologi Informasi Terhadap Sistem

Informasi Akuntansi”, Jurnal Ekonomi dan Bisnis, Jilid 7, No 3, 2002.

Dalmy, Darlisman ”Pengaruh SDM, Komitmen, Motivasi Terhadap Kinerja

Auditor dan Reward Sebagai Variabel Moderating Pada Inspektorat

Provinsi jambi”, Skripsi Sekolah Pasca Sarjana Universitas Sumatera Utara.

Medan. 2009.

Hall, James A, ”Sistem Informasi Akuntansi”, Buku Satu, Salemba Empat,

Jakarta, 2002.

Jogiyanto, “Sistem Teknologi Informasi”, Penerbit Andi, Yogyakarta, 2003.

Jumaili, Salman “Kepercayaan Terhadap Teknologi Sistem Informasi Baru

Dalam Evaluasi Kinerja Individual”, Simposium Nasional Akuntansi VIII.

Solo, 2005.

Laudon, Kenneth.C dan Jane. P Laudon, “Sistem Informasi Manajemen”, Edisi

10. Salemba Empat, Jakarta, 2008.

Doni Listyan, “Kepercayaan Terhadap Teknologi Sistem Informasi Baru Dalam

Evaluasi Kinerja Individual”, Skripsi S1 program Akuntansi Universitas

Islam Indonesia, Yogyakarta, 2008.

Maharsi, Sri,“Pengaruh Perkembangan Teknologi InformasiTerhadap Bidang

Akuntansi Manajemen”, Jurnal Akuntansi & Keuangan Vol. 2, No. 2,

Hal:127-137 November 2000

Mc Leod, Raymond, “Sistem Informasi Manajemen”, Edisi Indonesia. Jilid 1.

Salemba Empat, Jakarta, 2008.

52

Mulyadi dan Kanaka Puradiredja, “Auditing”, Edisi keenam. Salemba Empat,

Jakarta, 2001

Nazar, M. Rafki dan Syahran, “Pengaruh Privasi, Keamanan Kepercayaan, dan

Pengalaman Terhadap Niat Untuk Bertransaksi Secara Online”,

Simposium Nasional Akuntansi XI, Pontianak, 2008.

Niswonger, Rollin C, Carl S Warren, James m. Reeve, Philip E Fees, Alfonsus

Sirait dan Helda Gunawan, “Prinsip-Prinsip Akuntansi”, Edisi ke-19.

Cetakan Kesatu. Erlangga, Jakarta, 2006

Romney, Marshall.B dan Paul John Steinbart, “Sistem Informasi Akuntansi”,

Edisi Kesembilan. Salemba Empat, Jakarta, 2006.

Sari, Maria M. Ratna “Pengaruh Efektivitas Penggunaan dan Kepercayaan

Terhadap Teknologi Sistem Informasi Akuntansi Terhadap Kinerja

Individual Pada Pasar Swalayan Di Kota Denpasar”, Buletin Studi

Ekonomi, Universitas Udayana, 2008

Sawyer B, Lawrence, Dittenhofer A, Mortimer.,dan Scheiner H, James, “Internal

Auditing”, Buku 1. Salemba Empat, Jakarta, 2005.

Subari, Tata “Sistem Informasi Akuntansi”, Edisi 1. Penerbit Andi, Yogyakarta,

2004.

Suryaningrum, Diah Hari. 2003. “The Relationship between User Participation

and System Succes: Study of Three Contingeny Factors on BUMN In

Indonesia.” SNA VI, Oktober.

Suwardjono, “Akuntansi Pengantar”, BPFE, Yogyakarta, 2005.

53

Sudarsono, Dharma Tintri E. “Faktor-Faktor yang Mempengaruhi Jenis Evaluasi

Teknologi Informasi Dalam Aktivitas Auditor Internal”, KOMMIT2004,

Jakarta, 2004.

Trisnaningsih, Sri “Independensi Auditor dan Komitmen Organisasi Sebagai

Mediasi Pengaruh Pemahaman Good Governance, Gaya Kepemimpinan

dan Budaya Organisasi terhadap Kinerja Auditor”, Simposium Nasional

Akuntansi X, Makassar, 2007.

Tugiman, Hiro “Standar Profesional Audit Internal”, Kanisius, Yogyakarta,

2006.

Wijayanti, Ratih “Analisis Technology Acceptance Model (TAM) Terhadap

Faktor Faktor Yang Mempengaruhi Penerimaan Nasabah Terhadap

Layanan Internet Banking (Studi Empiris Terhadap Nasabah Bank Di

Depok)”, Skripsi S1 Program Akuntansi Universitas Gunadarma, Depok,

2009.

54

55