MENGELOLA SIKLUS AKUNTANSI PERUSAHAAN INDUSTRI

MODUL

DEPARTEMEN PENDIDIKAN NASIONALDIREKTORAT JENDERAL PENINGKATAN MUTU PENDIDIK DAN TENAGA KEPENDIDIKANPUSAT PENGEMBANGAN PENATARAN GURU KEJURUAN BIDANG BISNIS DAN PARIWISATAJAKARTA

BAB I

PENDAHULUAN

A. DESKRIPSI

Perusahaan industri atau Business Manufacture adalah suatu bentuk

perusahaan yang aktivitasnya melakukan proses produksi dari

pengolahan bahan baku sampai menjadi produk jadi. Aktivitas dalam

perusahaan industri banyak terjadi pada data financial yang berhubungan

dengan kegiatan di pabrik. Oleh karena itu Document financial yang

berhubungan dengan itu akan terkait dengan Akuntansi Biaya (Cost

Accounting).

Cost Accounting mempunyai karakteristik tersendiri jika dibandingkan

dengan Financial Accounting.

Cost Accounting banyak menitik beratkan kepada masalah proses

produksi yang dimulai sejak pengolahan bahan baku sampai menjadi

produk jadi. Sedangkan yang menjadi fokus di dalam Financial Accounting

bukan dalam proses produksi tetapi yang berhubungan dengan transaksi

keuangan setelah barang tersebut selesai diproduksi. Dengan demikian

problem yang terkandung di dalamnya yaitu meliputi proses penjualan dan

pembelian barang jadi kepada para pelanggan dengan tujuan untuk

memperoleh keuntungan.

Lain halnya dengan akuntansi biaya atau Cost Accounting dimana

transaksi keuangan yang berhubungan dengan pengeluaran biaya

posisinya terdapat di dalam pabrik. Pabrik sebagai alat di dalam

memproses bahan baku akan menimbulkan beberapa macam

penggunaan biaya dimulai dari pemakaian bahan baku dan pembantu,

perhitungan biaya tenaga kerja dan perhitungan terhadap biaya overhead

pabrik. Kesemuanya itu akan diperhitungkan dan dijadikan sebagai

harga pokok barang yang diproduksi. Kemudian Cost of Goods Sold yang

diproduksi tersebut yang merupakan biaya pabrikase ditambahkan

dengan Cost of goods sales dan Operating expenses hasilnya disebut

sebagai Cost Of Goods Manufactured.

Dengan demikian Cost Accounting merupakan suatu proses

pencatatan, penggolongan, peringkasan dan penyajian dengan sistim dan

cara tertentu dan khususnya mengenai biaya-biaya pembuatan dan

penjualan produk atau penyerahan jasa serta penafsiran terhadap

hasilnya. Sehingga yang menjadi objek dalam akuntansi biaya yaitu hanya

terbatas pada transaksi yang berhubungan dengan masalah biaya.

Sedangkan tujuan akhir dari Cost Accounting yaitu untuk menghasilkan

laporan biaya guna memenuhi keperluan dan keinginan internal atau

pimpinan perusahaan.

Dari uraian tersebut di atas maka tujuan akhir dalam akuntansi biaya

yaitu untuk perhitungan harga pokok barang yang diproduksi, untuk

keperluan pengendalian biaya dan sebagai bahan untuk pengambilan

keputusan bagi pimpinan.

Konsep dasar di dalam Financial Accounting untuk Business

Manufactured yaitu mempunyai kegiatan yang sangat komplek sekali,

karena tujuan akhirnya adalah:

1. Membuat Cost Of Goods Manufactured

2. Membuat Income Statement

3. Membuat Capital Statement

4. Membuat Balance Sheet

Dengan demikian maka yang dibahas dalam Accounting Financial for

Business Manufactured yaitu menyusun suatu laporan yang dipergunakan

untuk pihak internal dan eksternal perusahaan

Sehingga apabila kita lihat prosedur dalam akuntansinya dengan langkah-

langkah sebagai berikut :

1. Pengadaan bahan baku (Materials)

2. Pengolahan bahan baku menjadi barang setengah jadi (Work In

Process)

3. Pengolahan barang setengah jadi menjadi barang jadi (Finished

Goods)

4. Kegiatan penyimpanan barang jadi (Merchandise Inventories)ke

gudang penyimpanan (Storage)

5. Penjualan barang jadi (Sales) kepada para konsumen baik secara

tunai (Cash Sales) maupun dengan kredit (Credit sales)

Langkah dari nomor 1 sampai dengan nomor 5 apabila kita kaji maka

akan menggambarkan suatu peristiwa yang terjadi di perusahaan yang

berhubungan dengan aktivitas kerja yang mempunyai perputaran arus

dana baik berasal dari dalam perusahaan maupun dari luar perusahaan.

Sehingga jika kita lihat maka terjadi kegiatan- kegiatan di semua

departemen seperti :

1. Departemen SDM (Human Recources Development Department)

2. Departemen Produksi (Production Department)

3. Departemen Teknik (Technology)

4. Departemen Keuangan (Financial Department)

5. Departemen Pemasaran (Marketing Department)

6. Departemen Umum (General Department)

Seluruh departemen tersebut mempunyai visi dan misi yang sama yaitu

mencari keuntungan sebesar- besarnya dengan menerapkan prinsip

efective dan eficiency agar perusahaan dapat menjalankan usahanya

secara terus menerus dengan sukses tanpa mendapat hambatan.

B. Struktur Organisasi Dalam Perusahaan Industri

Fungsi terkait dalam perusahaan industri dapat dilihat dari bentuk struktur

organisasi perusahaan industri yaitu sebagai berikut :

Pemilik perusahaan industri dalam hal ini adalah Dewan Komisaris yang

memberikan tugas sepenuhnya terhadap Direktur utama untuk mengelola

perusahaan dengan sebaaik- baiknya. Untuk melaksanakan tugas dan

tanggung jawabnya maka dibantu oleh :

1. Direktur Produksi

2. Diraktur Keuangan

3. Direktur Pemasaran.

Untuk lebih jelasnya maka dapat dilihat dari tabel berikut ini :

STRUKTUR ORGANISASI PERUSAHAAN INDUSTRI(Gambar No. 1)

BAB IIPROSEDUR SISTEM PENGGAJIAN

Prosedur dan sistem penggajian adalah suatu sistem pembayaran baik berupa gaji maupun upah kepada karyawan setelah mereka menyelesaikan satu pekerjaan di pabrik. Unit yang terkait dalam sistem penggajian terdiri dari :

1. Bagian pencatat waktu2. Bagian pencaatat jam kerja dibawah departemen produksi3. Bagian Gaji & Upah4. Bagian Kasa5. Bagian Jurnal, Buku besar, dan Laporan6. Bagian kartu persediaan dan kartu biaya

BAB IIIDOKUMEN TRANSAKSI DALAM PROSES PRODUKSI A. Prosedur Pengelolaan Biaya Produksi

Unit yang terkait dalam pengelolaan biaya produksi di perusahaan

manufaktur yaitu meliputi :

1. Prosedur order produksi terdiri dari :

a. Bagian order penjualan

b. Bagian perencanaan dan pengawasan produksi

c. Bagian produksi

d. Bagian gudang

e. Bagian kartu persediaan dan kartu biaya

f. Bagian jurnal, buku besar dan laporan.

2. Prosedur pencatatan jam kerja dan biaya tenaga kerja langsung terdiri dari

a. Bagian produksi

b. Bagian gaji dan upah

c. Bagian utang

d. Bagian jurnal, buku besar dan laporan

e. Bagian kartu persediaan dan kartu biaya

4. Prosedur produk selesai dan pencatatan biaya overhead pabrik terdiri dari

a. Bagian produksi

b. Bagian gudang

c. Bagian kartu persediaan dan kartu biaya

d. Bagian jurnal, buku besar dan laporan

5. Prosedur pencatatan biaya overhead pabrik sesungguhnya, biaya

administrasi umum dan biaya pemasaran yang berasal dari pemakaian

barang gudang. Terdiri dari :

a. Bagian gudang

b. Bagian Kartu persediaan dan kartu biaya

c. Bagian jurnal, buku besar dan laporan

6. Prosedur pencatatan baiay overhead pabrik sesungguhnya, biaya

administrasi dan umum, dan biaya pemasaran yang berasal dari

pengeluaran kas yang menggunakan register bukti kas keluar dan jurnal

umum terdiri dari :

a. Bagian utang

b. Bagian jurnal, buku besar dan laporan

c. Bagian Kartu persediaan dan kartu biaya

7. Prosedur pencatatan biaya overhead pabrik sesungguhnya, biaya

administrasi dan umum, dan biaya pemasaran yang berasal dari

depresiasi, deplesi, amortisasi dan terpakainya persekot biaya terdiri dari :

a. Bagian Kartu persediaan dan kartu biaya

b. Bagian jurnal, buku besar dan laporan

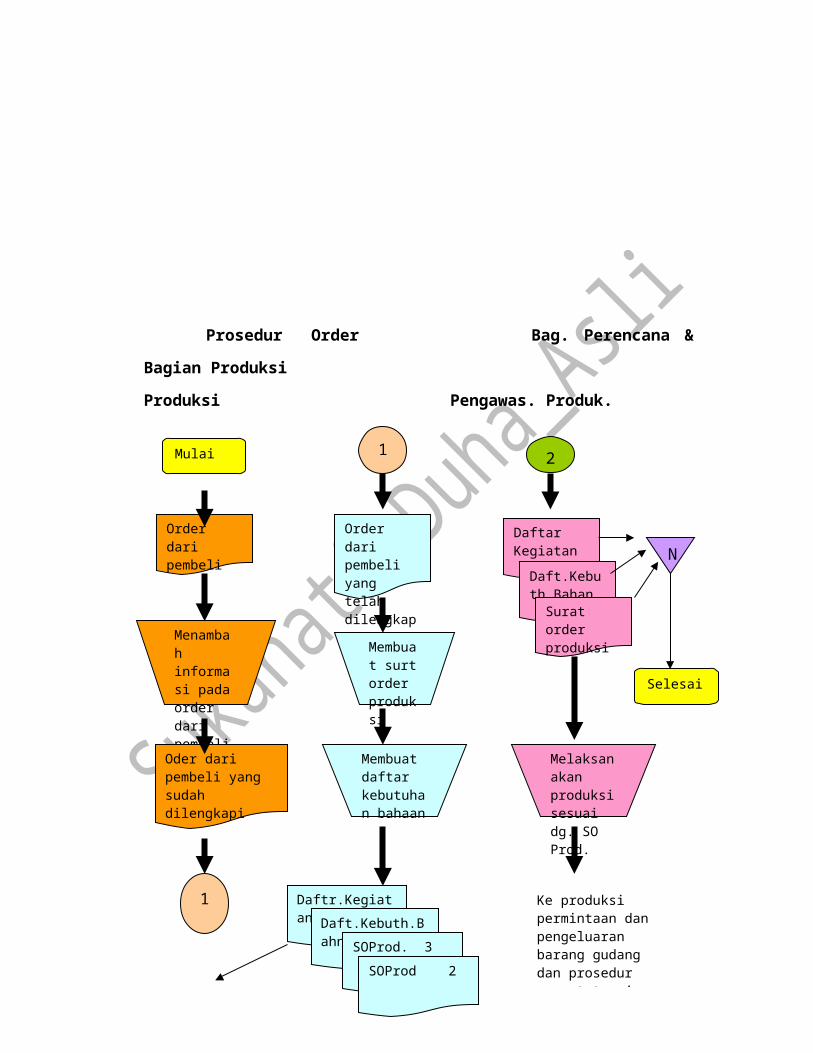

Prosedur Order Bag. Perencana & Bagian Produksi Produksi Pengawas. Produk.

PROSEDUR ORDER PRODUKSI(Gambar No. )

2. Prosedur Permintaan dan Pengeluaran Barang Gudang

Mulai

Order dari pembeli

Menambah informasi pada order dari pembeli

Oder dari pembeli yang sudah dilengkapi

1

1

Order dari pembeli yang telah dilengkapi informasi

Membuat surt order produksi

Membuat daftar kebutuhan bahaan

Daftr.KegiatanDaft.Kebuth.Bahn

SOProd. 3

SOProd 2Surat order produksi 12

N

2

Daftar Kegiatan

Daft.Kebuth.Bahan

Surat order produksi

N

Selesai

Melaksanakan produksi sesuai dg. SO Prod.

Dikirim ke kartu persediaan dan kartu biaya

Ke produksi permintaan dan pengeluaran barang gudang dan prosedur pencatatan jam tenaga kerja

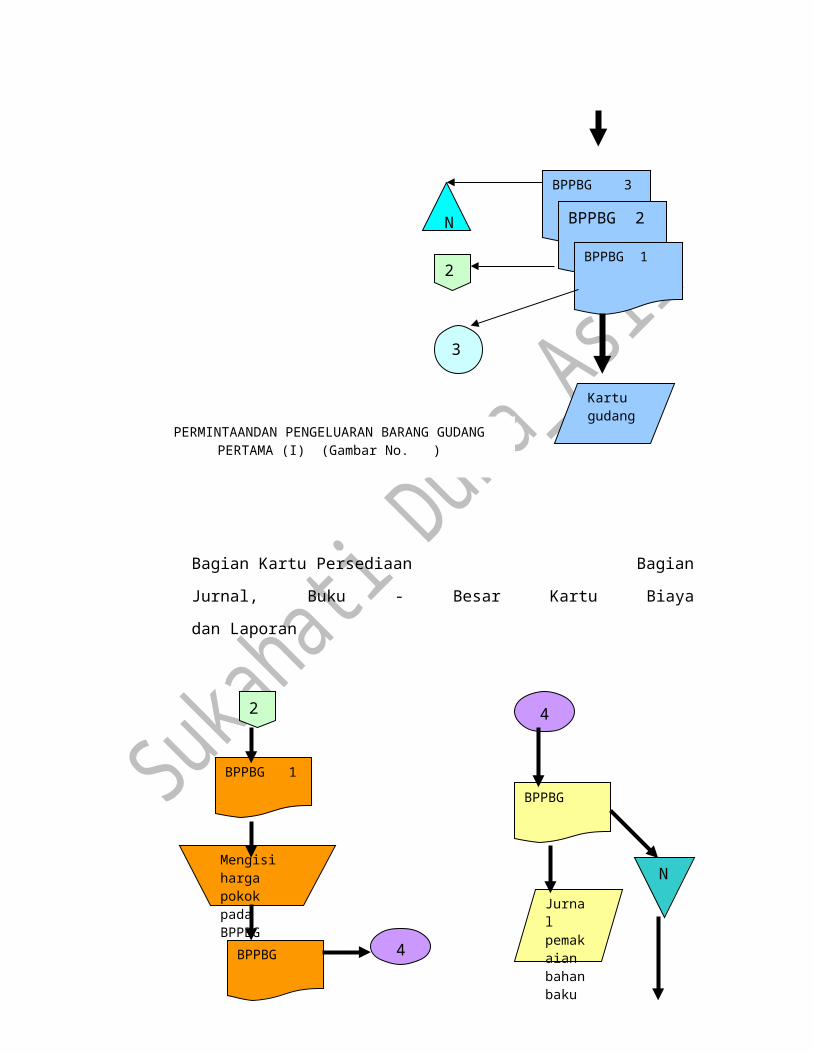

Bagian Produksi Bagian Gudang

Bagian Kartu Persediaan Bagian Jurnal, Buku - Besar

Kartu Biaya dan Laporan

Mulai

Membuat BPPBG

BPPBG 3

BPPBG 2BPPBG 1

1

3

BPPBG 2

N

1

BPPBG 3BPPBG 2

BPPBG 1

Menyerahkan Barang

Mengisi kuantitas barang yg diserahkan pada BPPBG

BPPBG 3

BPPBG 2

BPPBG 1

Kartu gudang

N

2

3

PERMINTAANDAN PENGELUARAN BARANG GUDANG PERTAMA (I) (Gambar No. )

Prosedur Permintaan dan Pengeluaran Barang GudangLanjutan (2) (Gambar No. )

3. Prosedur Pencatatan Jam Kerja dan Biaya Tenaga Kerja Langsung

Bagian Produksi Bag. Gaji & Upah Bagian Utang

Daftar

2

BPPBG 1

BPPBG

BPPBG

Mengisi harga pokok pada BPPBG

Kartu persediaan

Kartu harga pokok produk

Jurnal pemakaian bahan baku

4

4

Selesai

N

Mulai

Mencatat jam kerja

Menghitung upah berdasar jam hadir, jml potong atau hari kerja

Membuat bukti kas keluar

Kartu jam kerja

Daftar upahRekap Daftar upah

Kartu jam kerja

21

Prosedur Pencatatan Jam Kerja dan Biaya Tenaga Kerja Langsung Pertama(Gambar No. )

Bagian Jurnal, Buku Besar, Bagian Kartu Persediaan

Dan Laporan dan Kartu Biaya

Membuat daftar upah dan rekap daftar upah

Daftar upahRekap Daftar upah

Daftar upah

Rekap Daftar upah

BKK 3

BKK 2

BKK 1

1

3

2Dikirim ke Bagian Kasa

3

Rekap daftar upah

BKK 2

Rekap daftar upah 1

BKK 2

Jurnal umum

Kartu harga pokok produksi

4

4

N

Prosedur Pencatatan Jam Kerja dan Biaya Tenaga Kerja Langsung Lanjutan(Gambar No. )

Prosedur Produk Selesai dan Pencatatan Biaya Overhead Pabrik

Bagian Produksi Bagian Gudang

Selesai

Mulai

Membuat laporan produk selesai

Lap produk selesai 4

Lap produk selesai 3

Lap produk selesai 2

Lap produk selesai 1

Lap produk selesai 1

2

Dikirm ke bagian order penjualan

Dikirim ke bagian perencanaan dan pengawasan produksi

Kartu gudang

Noran

Prosedur Produk Selesai dan Pencatatan Biaya Overhead Pabrik(Gambar No. )

B. Mengelola Kartu Biaya Produksi

Unit organisasi terkait dengan dengan sistem pengawasan produksi yaitu

berada dibawah pengawasan Departemen produksi. Dalam perusahaan yang

produksinya berdasarkan pesanan dari customer , maka prosedur dalam

sistem pengawasan produksi yaitu terdiri dari :

1. Prosedur order produksi

2. Prosedur permintaan dan pengeluaran barang gudang

3. Prosedur pencatatan jam tenaga kerja langsung

4. Prosedur produk selesai.

1. Prosedur order produksi

Berdasarkan Surat order pembelian dari customer yang diterima oleh

Bagian order penjualan, atau berdasarkan permintaan dari Bagian

Gudang.

Untuk perusahaan besar maka Departemen produksi mempunyai Bagian

perencanaan dan pengawasan produksi (Production Planning and Control

21

Departement) bertugas membantu departemen produksi untuk membuat

Surat order produksi .

Karakteristik Prosedur order produksi terdiri dari 2 macam yaitu :

a. Prosedur order produksi khusus

b. Prosedur produksi yang berulang- ulang

Prosedur order produksi khusus biasanya dilakukan oleh perusahaan

yang produksinya dilakukan berdasarkan pesanan. Maka prosedur

pemberian perintah kepada bagian produksi untuk memproduksi sejumlah

produk untuk memenuhi pesanan dari customer. Biasanya terjadi pada

perusahaan yang bergerak dibidang percetakan, pembuatan Dok Kapal

Perakitan mobil dll.

Prosedur produksi yang berulang- ulang biasanya terdapat pada

perusahaan yang melakukan produksi secara massa dengan tujuan untuk

memenuhi kebutuhan persediaan barang di gudang. Dalam hal ini

perusahaan yang melakukan produksi secara massa yaitu perusahaan

Semen, Pupuk urea dll.

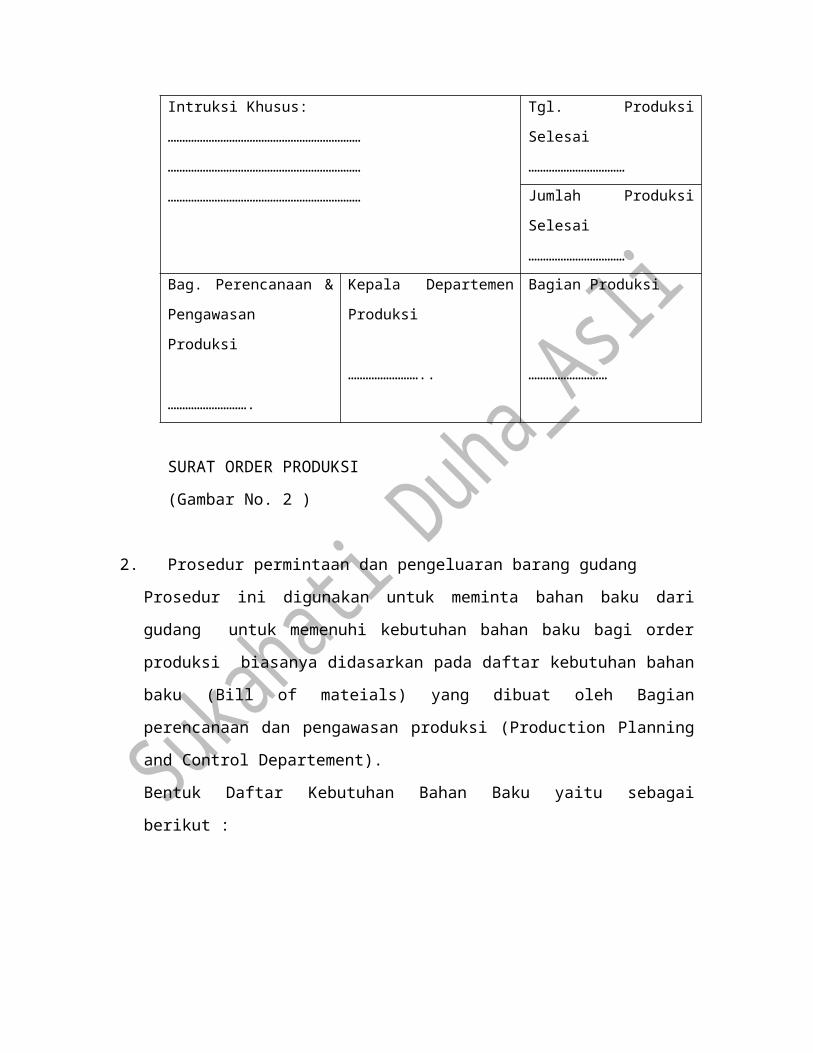

Bentuk Surat Order Produksi yaitu sebagai berikut :

PT. PUSPITA

Jl. Mangga No. E3/1

Majalengka

SURAT ORDER PRODUKSIJumlah Unit Yang

Diperlukan : …………….

No. Surat Order Produksi

…………………………

Tgl. Surat Order Produksi

…………………………..

Nama Produk

…………………………….

No. Kode Produk

………………………….

Tgl Produk Diperlukan

……………………………

Intruksi Khusus:

…………………………………………………………

…………………………………………………………

…………………………………………………………

Tgl. Produksi Selesai

……………………………

Jumlah Produksi Selesai

……………………………

Bag. Perencanaan & Kepala Departemen Bagian Produksi

Pengawasan Produksi

……………………….

Produksi

…………………….. ………………………

SURAT ORDER PRODUKSI

(Gambar No. 2 )

2. Prosedur permintaan dan pengeluaran barang gudang

Prosedur ini digunakan untuk meminta bahan baku dari gudang untuk

memenuhi kebutuhan bahan baku bagi order produksi biasanya didasarkan

pada daftar kebutuhan bahan baku (Bill of mateials) yang dibuat oleh Bagian

perencanaan dan pengawasan produksi (Production Planning and Control

Departement).

Bentuk Daftar Kebutuhan Bahan Baku yaitu sebagai berikut :

PT. PUSPITA

Jl. Mangga No. E3/1

Majalengka

DAFTAR KEBUTUHAN BAHAN BAKUNo. Surat Order Produksi Tgl. Surat Order Produksi

………………………….. ……………………………….

Nama Produk No. Kode Produk

………………………….. ………………………………..

No. Kode

Barang

No. Suku

Cadang

Satuan Jumlah

Yang

Diperlukan

Keterangan

Kepala Departemen Produksi

………………………………..

Bagian perencanaan & Pengawasan

Produksi

…………………………..

DAFTAR KEBUTUHAN BAHAN BAKU

(Gambar No. 3 )

PT. PUSPITA

Jl. Mangga No. E3/1 No. : ……………..

Majalengka

DAFTAR KEGIATAN PRODUKSINo. Surat Order Produksi Tgl. Surat Order Produksi

…………………………….. ……………………………

Nama Produk No. Kode Produk

………………………….. ………………………………..

No. Kegiatan

Produksi

No. Mesin Jam Per 100

Unit

Penjelasan Kegiatan Produksi

Kepala Departemen Produksi

………………………….

Bagian Perencanaan & Pengawasa Produksi

………………………………………..

DAFTAR KEGIATAN PRODUKSI

(Gambar No. 4)

3. Prosedur pencatatan jam tenaga kerja langsung

Surat order produksi yang dikeluarkan oleh Departemen produksi biasanya

dilampiri dengan daftar kebutuhan bahan baku (Bill of mateials) dan daftar

kegiatan produksi (operation list). Daftar kegiatan produksi (operation list)

yang meliputi :

Urutan proses pengolahan

Mesin yang digunakan

Taksiran waktu kerja karyawan

4. Prosedur produk selesai

Order produksi yang telah selesai dikerjakan diserahkan dari bagian produksi

kebagian gudang.

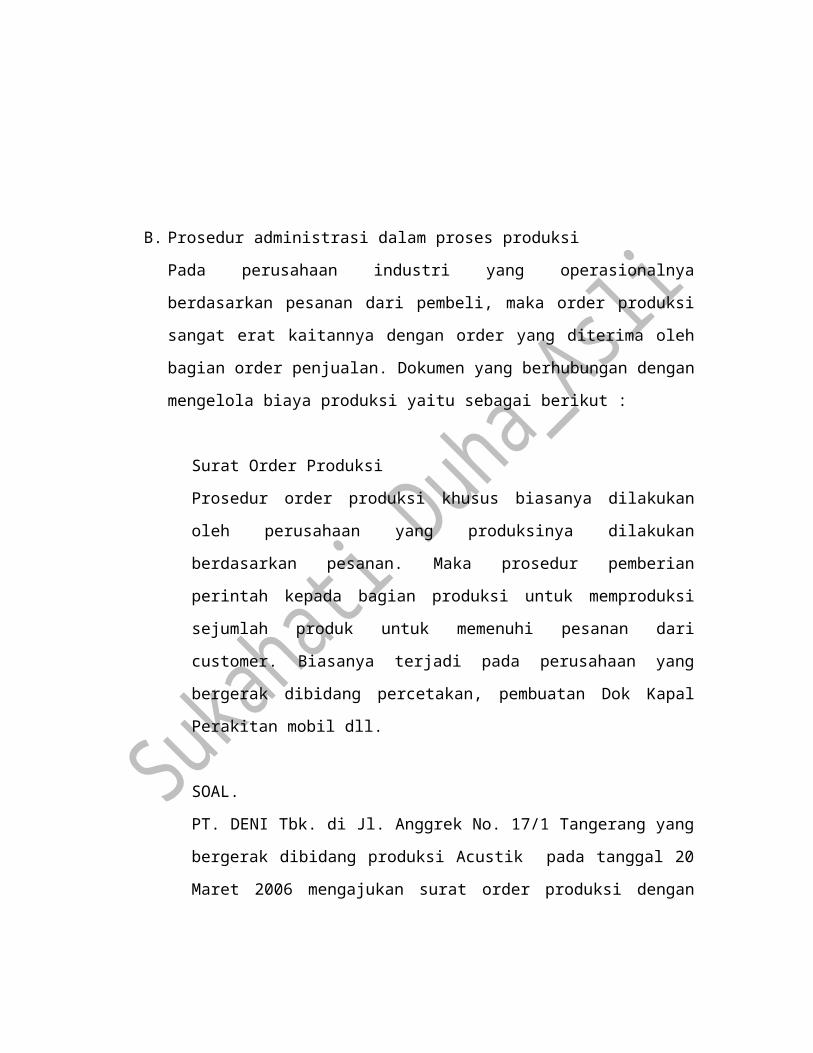

B. Prosedur administrasi dalam proses produksi

Pada perusahaan industri yang operasionalnya berdasarkan pesanan dari

pembeli, maka order produksi sangat erat kaitannya dengan order yang

diterima oleh bagian order penjualan. Dokumen yang berhubungan

dengan mengelola biaya produksi yaitu sebagai berikut :

Surat Order Produksi

Prosedur order produksi khusus biasanya dilakukan oleh perusahaan

yang produksinya dilakukan berdasarkan pesanan. Maka prosedur

pemberian perintah kepada bagian produksi untuk memproduksi

sejumlah produk untuk memenuhi pesanan dari customer. Biasanya

terjadi pada perusahaan yang bergerak dibidang percetakan,

pembuatan Dok Kapal Perakitan mobil dll.

SOAL.

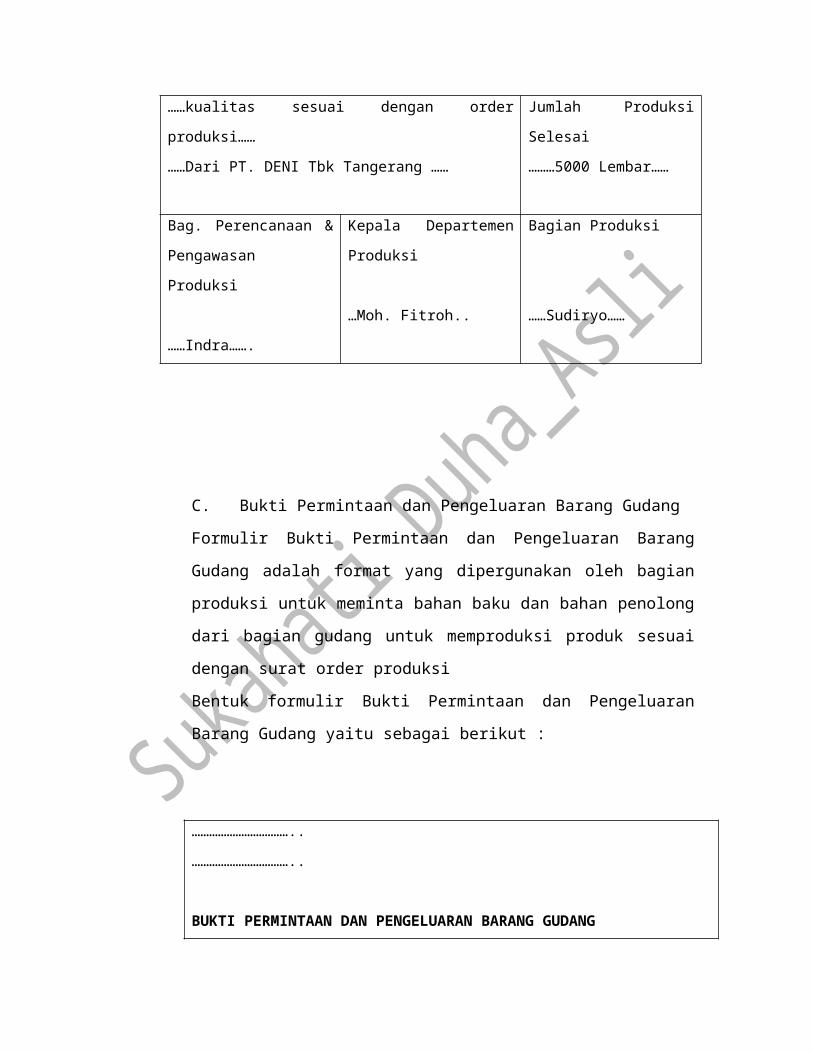

PT. DENI Tbk. di Jl. Anggrek No. 17/1 Tangerang yang bergerak

dibidang produksi Acustik pada tanggal 20 Maret 2006 mengajukan

surat order produksi dengan No. 23/A/2006 kapada PT. PUSPITA

dengan alamat Jl. Mangga No. E3/1 Majalengka yaitu sebagai berikut :

Unit yang diperlukan 5000 lembar

Ukuran panjang 2,40 Cm, lebar 1,40 Cm, tebal 2 Cm

Warna Standar / putih

Tgl penyelesaian 20 April 2006

Diminta :

Buatlah Surat Order Produksi

JAWAB.

PT. PUSPITA

Jl. Mangga No. E3/1

Majalengka

SURAT ORDER PRODUKSIJumlah Unit Yang

Diperlukan : …5000 lbr…

No. Surat Order Produksi

……23/A/2006…………

Tgl. Surat Order Produksi

…20 Maret 2006..

Nama Produk

…Acustik…….

No. Kode Produk

……501/B/2006……….

Tgl Produk Diperlukan

……25 April 2006……

Intruksi Khusus:

……Segera dikerjakan dengan kunatitas dan ………

……kualitas sesuai dengan order produksi……

……Dari PT. DENI Tbk Tangerang ……

Tgl. Produksi Selesai

……20 April 2006………

Jumlah Produksi Selesai

………5000 Lembar……

Bag. Perencanaan &

Pengawasan Produksi

Kepala Departemen

Produksi

Bagian Produksi

……Indra……. …Moh. Fitroh.. ……Sudiryo……

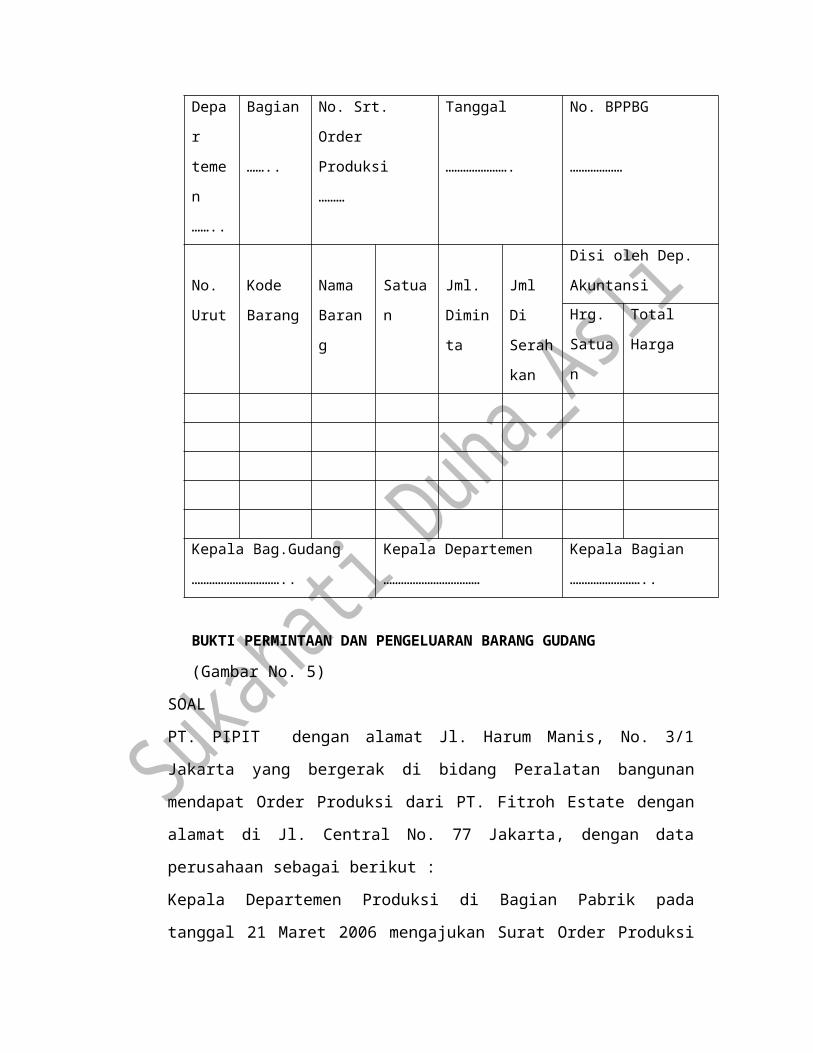

C. Bukti Permintaan dan Pengeluaran Barang Gudang

Formulir Bukti Permintaan dan Pengeluaran Barang Gudang adalah

format yang dipergunakan oleh bagian produksi untuk meminta bahan

baku dan bahan penolong dari bagian gudang untuk memproduksi

produk sesuai dengan surat order produksi

Bentuk formulir Bukti Permintaan dan Pengeluaran Barang Gudang

yaitu sebagai berikut :

……………………………..

……………………………..

BUKTI PERMINTAAN DAN PENGELUARAN BARANG GUDANG

Depar

temen

……..

Bagian

……..

No. Srt.

Order Produksi

………

Tanggal

………………….

No. BPPBG

………………

No.

Urut

Kode

Barang

Nama

Barang

Satuan Jml.

Diminta

Jml Di

Serah

kan

Disi oleh Dep.

Akuntansi

Hrg.

Satuan

Total

Harga

Kepala Bag.Gudang

…………………………..

Kepala Departemen

……………………………

Kepala Bagian

……………………..

BUKTI PERMINTAAN DAN PENGELUARAN BARANG GUDANG

(Gambar No. 5)

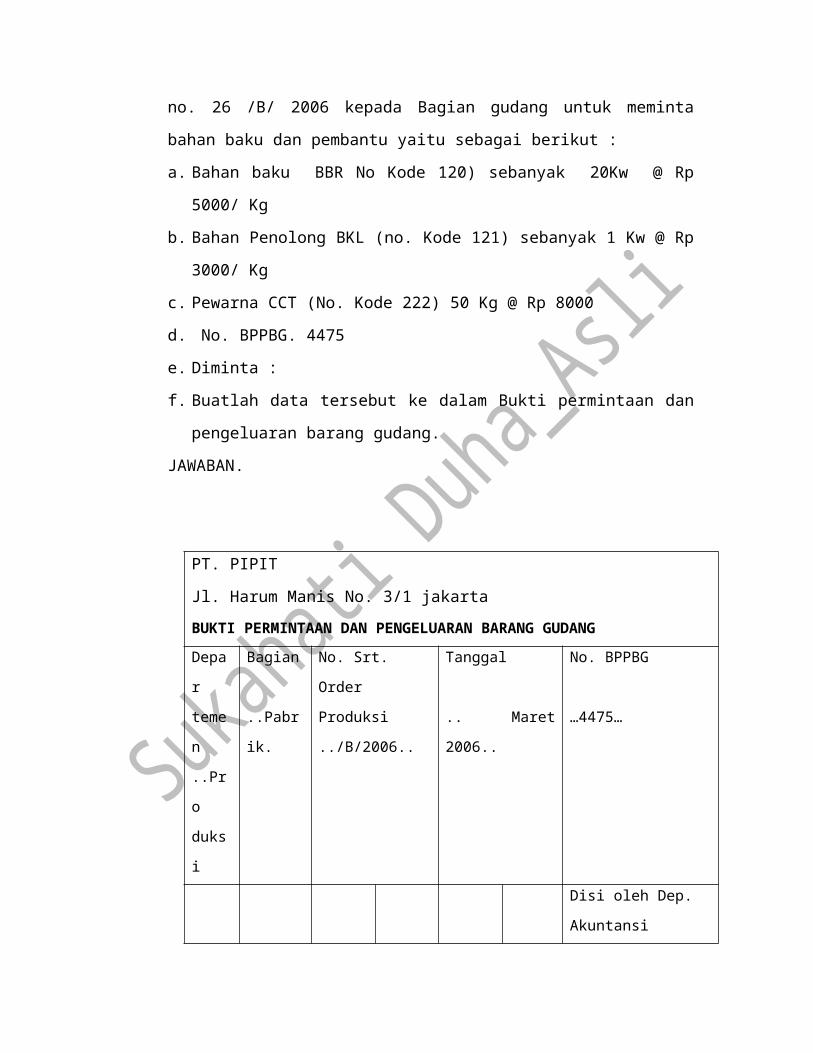

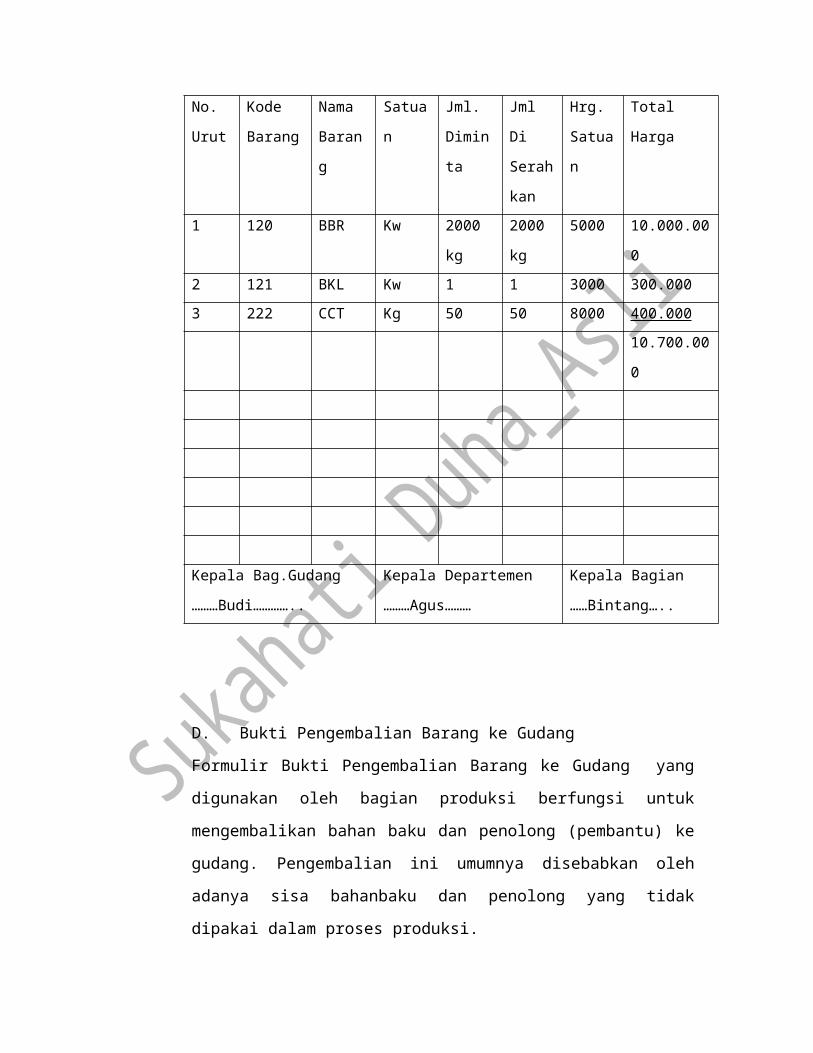

SOAL

PT. PIPIT dengan alamat Jl. Harum Manis, No. 3/1 Jakarta yang bergerak

di bidang Peralatan bangunan mendapat Order Produksi dari PT. Fitroh

Estate dengan alamat di Jl. Central No. 77 Jakarta, dengan data

perusahaan sebagai berikut :

Kepala Departemen Produksi di Bagian Pabrik pada tanggal 21 Maret

2006 mengajukan Surat Order Produksi no. 26 /B/ 2006 kepada Bagian

gudang untuk meminta bahan baku dan pembantu yaitu sebagai berikut :

a. Bahan baku BBR No Kode 120) sebanyak 20Kw @ Rp 5000/ Kg

b. Bahan Penolong BKL (no. Kode 121) sebanyak 1 Kw @ Rp 3000/ Kg

c. Pewarna CCT (No. Kode 222) 50 Kg @ Rp 8000

d. No. BPPBG. 4475

e. Diminta :

f. Buatlah data tersebut ke dalam Bukti permintaan dan pengeluaran

barang gudang.

JAWABAN.

PT. PIPIT

Jl. Harum Manis No. 3/1 jakarta

BUKTI PERMINTAAN DAN PENGELUARAN BARANG GUDANG

Depar

temen

..Pro

duksi

Bagian

..Pabrik.

No. Srt.

Order Produksi

../B/2006..

Tanggal

.. Maret 2006..

No. BPPBG

…4475…

Satuan Jml Di

Disi oleh Dep.

Akuntansi

No.

Urut

Kode

Barang

Nama

Barang

Jml.

Diminta

Serah

kan

Hrg.

Satuan

Total

Harga

1 120 BBR Kw 2000

kg

2000

kg

5000 10.000.000

2 121 BKL Kw 1 1 3000 300.000

3 222 CCT Kg 50 50 8000 400.000

10.700.000

Kepala Bag.Gudang

………Budi…………..

Kepala Departemen

………Agus………

Kepala Bagian

……Bintang…..

D. Bukti Pengembalian Barang ke Gudang

Formulir Bukti Pengembalian Barang ke Gudang yang digunakan oleh

bagian produksi berfungsi untuk mengembalikan bahan baku dan

penolong (pembantu) ke gudang. Pengembalian ini umumnya

disebabkan oleh adanya sisa bahanbaku dan penolong yang tidak

dipakai dalam proses produksi.

Untuk jelasnya dapat digambarkan sebagai berikut :

…………………………

………………………….

BUKTI PENGEMBALIAN BARANG KE GUDANG

Depart.

……

Bagian

…………..

No.SrtOrd.Prod

……………

Tanggal

………

No. Bukti

…………..

No.

Urut

Kode

Barang

Nama

Barang

Satuan Jml di

kembali

Alasan

Kembali

Diisi oleh

Bag.Akuntansi

Kepala Bagian

Gudang

……………

Kepala Departemen

…………………….

Kepala Bagian

………………..

BUKTI PENGEMBALIAN BARANG KE GUDANG

( Gambar No. 6)

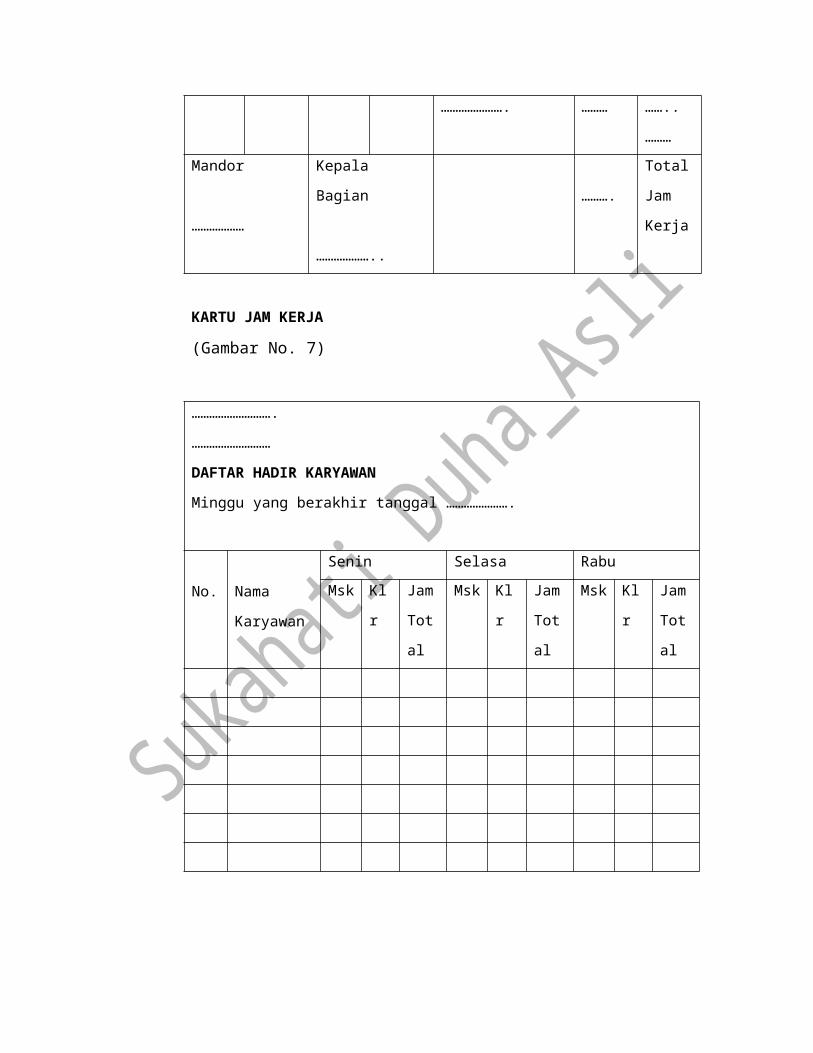

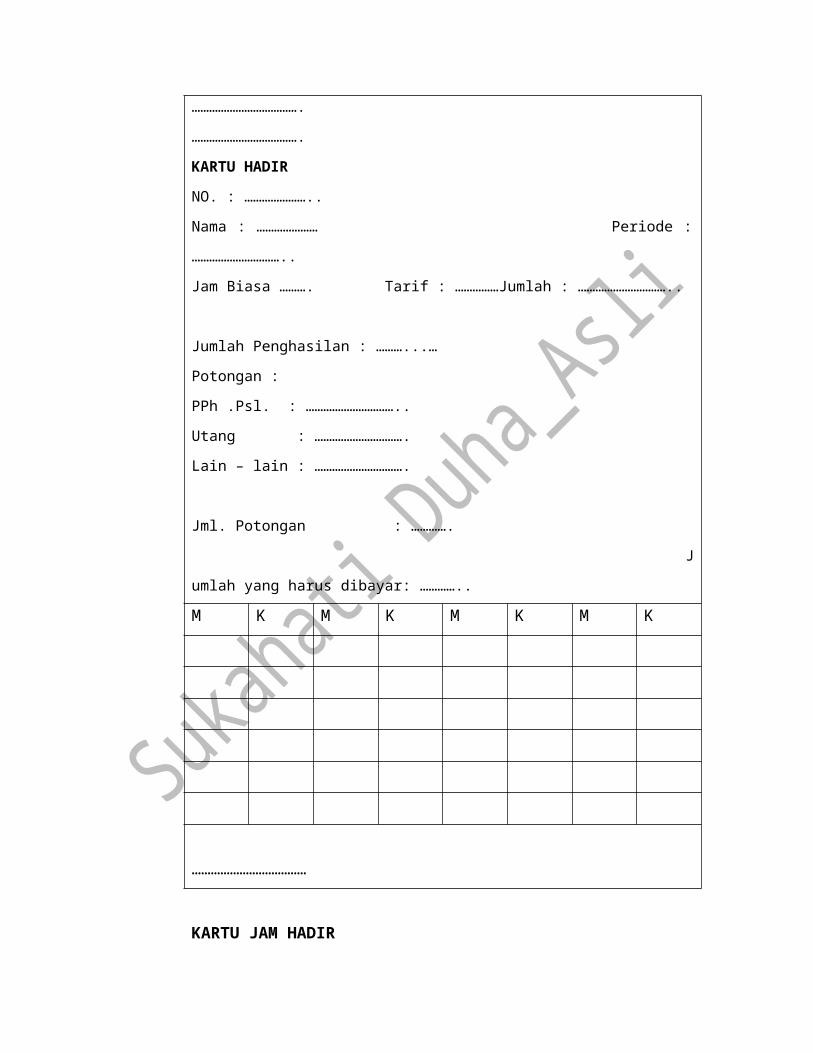

E. Kartu Jam Kerja

Formulir Kartu Jam Kerja merupakan dokumen yang digunakan untuk

mencatat waktu yang didigunakan oleh karyawan pabrik untuk

mengerjakan pekerjaan. Dokumen tersebut diisi oleh Mandor Pabrik

kemudian hasilnya diserahkan kedapa Bagian Gaji dan Upah.

Selanjutnya dibandingkan dengan Kartu Jam Hadir, sebelum

didistribusikan dengan upah langsung kepada tiap jenis produk atau

pesanan. Dokumen ini hanya digunakan untuk produksi berdasarkan

pesanan.

……………………………….

……………………………….

KARTU JAM KERJA

Box Potong Box Potong

Nama

…………………..

Jam

Kerja Waktu

Tgl

………

No. KJK

………..

…….. ……..

……..

Nama

Barang

No. Order ……… ………

………

……… ……….. ……… ………

………

Jumlah Potong

Barang

…….. ………

………

…………………. ……… ……..

………

Mandor

………………

Kepala Bagian

………………..

……….

Total

Jam

Kerja

KARTU JAM KERJA

(Gambar No. 7)

……………………….

………………………

DAFTAR HADIR KARYAWANMinggu yang berakhir tanggal ………………….

No. Nama

Karyawan

Senin Selasa Rabu

Msk Klr Jam

Total

Msk Klr Jam

Total

Msk Klr Jam

Total

Kamis Jumat Total Jam

Seminggu

Tanda

Tangan

KaryawanMsk Klr Jam

Total

Msk Klr Jam

Total

Jam

Biasa

Jam

Lem

beur

DAFTAR HADIR KARYAWAN

(Gambar No. 8.)

……………………………….

……………………………….

KARTU HADIRNO. : …………………..

Nama : ………………… Periode : …………………………..

Jam Biasa ………. Tarif : ……………Jumlah : …………………………..

Jumlah Penghasilan : ………...…

Potongan :

PPh .Psl. : …………………………..

Utang : ………………………….

Lain – lain : ………………………….

Jml. Potongan : ………….

Jumlah yang harus dibayar: …………..

M K M K M K M K

………………………………

KARTU JAM HADIR(Gambar No. 9.)

…………………………

…………………………

DAFTAR GAJI BULAN : ………………………

No. Nama

Karyawan

No.

Induk

Jml

Hri

Kerja

Jml

Jam

Lembur

Tarif Gaji

Gaji

Biasa

Gaji

Lembur

Total

Gaji

Jml Per

Potongan Gaji Karyawan

Gaji

Bersih

PPH

Psl 21

Iuran

Orgns

Dana

Pensiun

Koperasi Lain-

lain

…….. Jlm.

Potong

DAFTAR GAJI KARYAWAN

(Gambar No. 10)

……………………………..

……………………………..

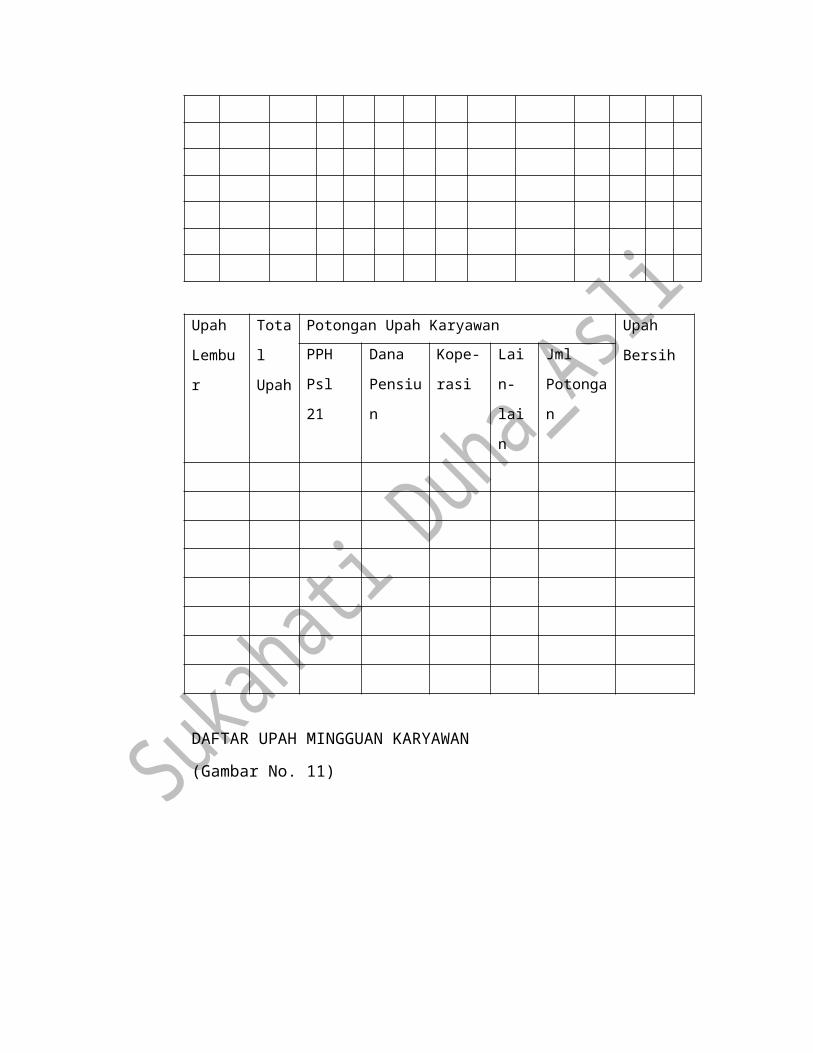

DAFTAR UPAH UNTUK MINGGU YANG BERAKHIR TANGGAL : ……..No. Nama

Karya

wan

No.

Induk

Hari dan Jumlah Jam Jml

Jam

Kerja

Biasa

Jml

Jam

Lembur

Tarif

Upah

Upah

Biasa

S sls rb km jmt Jml Per

Upah

Lembur

Total

Upah

Potongan Upah Karyawan Upah

BersihPPH

Psl 21

Dana

Pensiun

Kope-

rasi

Lain-

lain

Jml

Potongan

DAFTAR UPAH MINGGUAN KARYAWAN

(Gambar No. 11)

………………………………..

………………………………..

REKAPITULASI GAJI BULAN : ………

Depart/

Bagian

Gaji

Biasa

Gaji

Lembur

Potongan Gaji Karyawan Gaji

BersihPPH

Psl 21

Iuran

Karyw

Dana

Pensiun

Lain-

lain

………………………………..

………………………………..

REKAPITULASI UPAH MINGGUAN BULAN : ………

Depart/

Bagian

Upah

Biasa

Upah

Lembur

Potongan Upah Karyawan Upah

BersihPPH

Psl 21

Iuran

Karyw

Dana

Pensiun

Lain-

lain

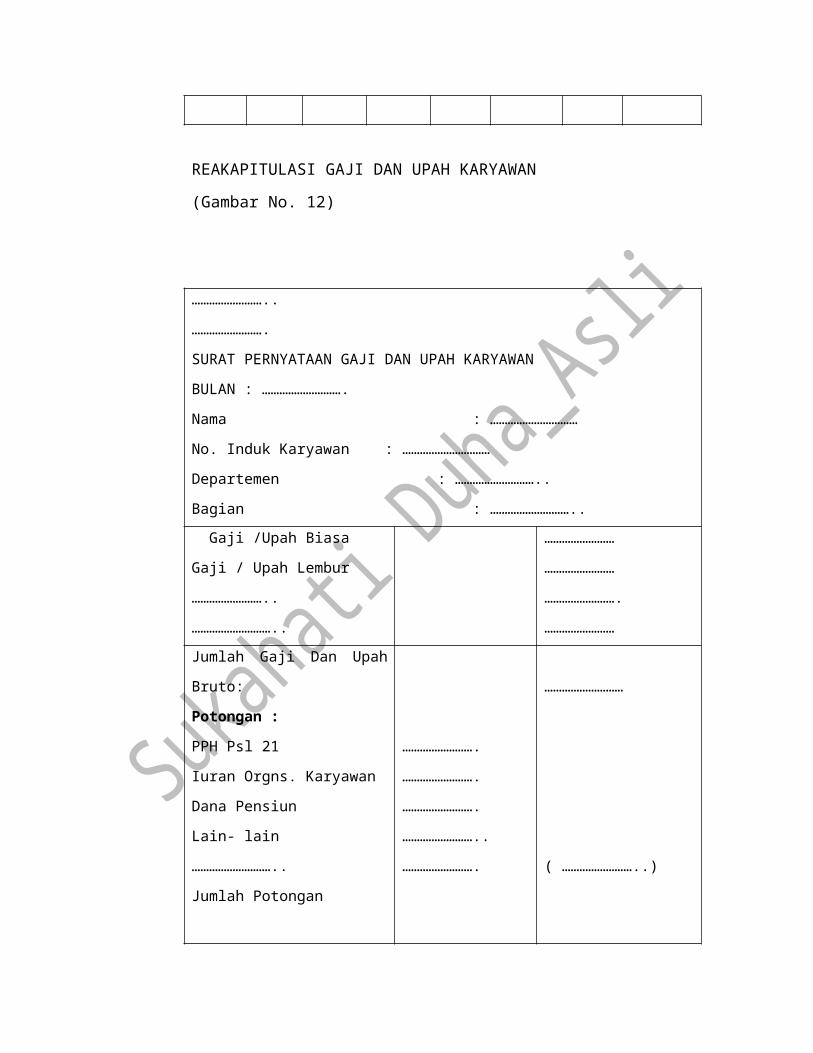

REAKAPITULASI GAJI DAN UPAH KARYAWAN

(Gambar No. 12)

……………………..

…………………….

SURAT PERNYATAAN GAJI DAN UPAH KARYAWAN

BULAN : ……………………….

Nama : …………………………

No. Induk Karyawan : …………………………

Departemen : ………………………..

Bagian : ………………………..

Gaji /Upah Biasa

Gaji / Upah Lembur

……………………..

………………………..

……………………

……………………

…………………….

……………………

Jumlah Gaji Dan Upah Bruto:

Potongan :PPH Psl 21

Iuran Orgns. Karyawan

Dana Pensiun

Lain- lain

………………………..

Jumlah Potongan

…………………….

…………………….

…………………….

……………………..

…………………….

………………………

( ……………………..)

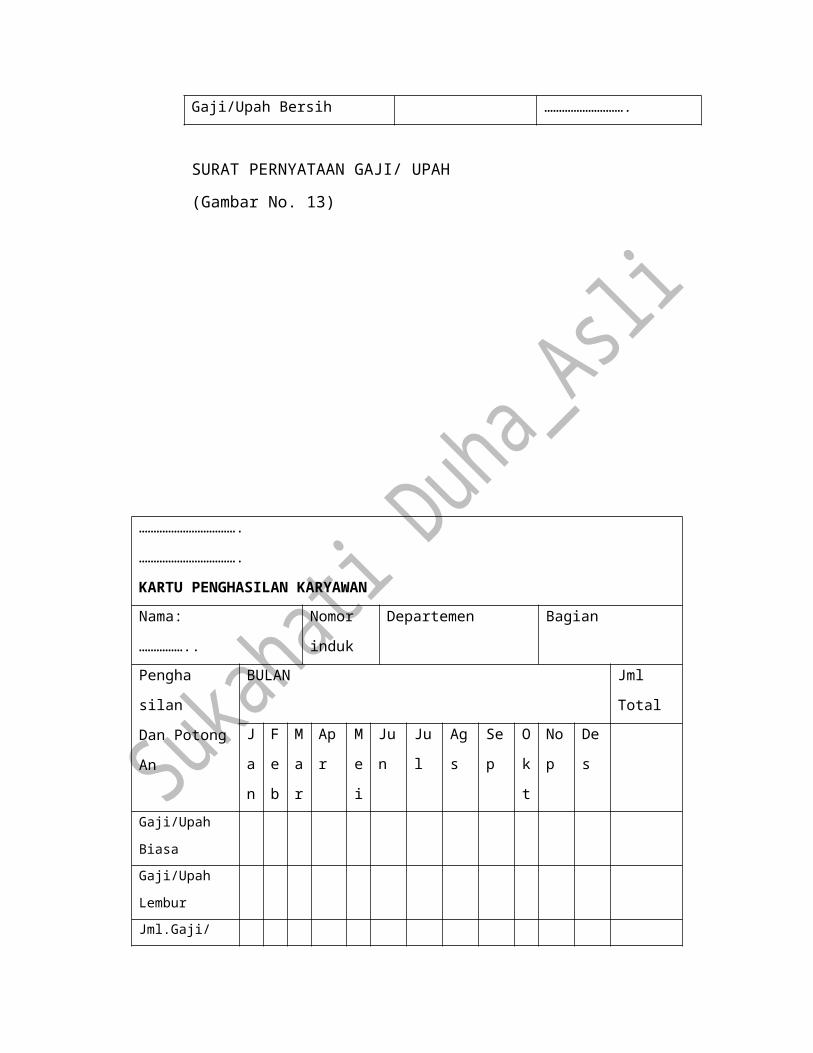

Gaji/Upah Bersih ……………………….

SURAT PERNYATAAN GAJI/ UPAH

(Gambar No. 13)

…………………………….

…………………………….

KARTU PENGHASILAN KARYAWAN

Nama:

……………..

Nomor

induk

Departemen Bagian

Pengha

silan

Dan Potong

An

BULAN Jml

Total

J

a

n

F

e

b

M

a

r

Ap

r

M

e

i

Ju

n

Jul Ag

s

Se

p

O

k

t

No

p

De

s

Gaji/Upah

Biasa

Gaji/Upah

Lembur

Jml.Gaji/Upah

Potongan:

PPH Psl 21

Iuran Org

Dana Pensiun

Lain-lain

Gaji/upah

Bersih

Tanda

Tangan

Peneriman

KARTU PENGHASILAN DAN POTONGAN

(Gambar No. 14)

F. Bukti memorial

Bukti memorial atau Journal Voucher merupakan dokumen yang

digunakan untuk mencatat terhadap jurnal penyesuaian misalnya

terhadap penyusutan, koreksi kesalahan, penghapusan piutang,

revaluasi aktiva, penutupan buku dan jurnal pembalikan. Bentuk

sederhananya yaitu sebagai berikut:

…………………………… No. : ……………..

…………………………….. Tgl : …………….

BUKTI MEMORIAL

Keterangan Debet Kredit

Disetujui Oleh :

………………..

Dicatat Oleh :

…………………

Diverifikasi oleh:

…………………..

Dibuat Oleh :

……………………

BUKTI MEMORIAL

(Gambar No. 15)

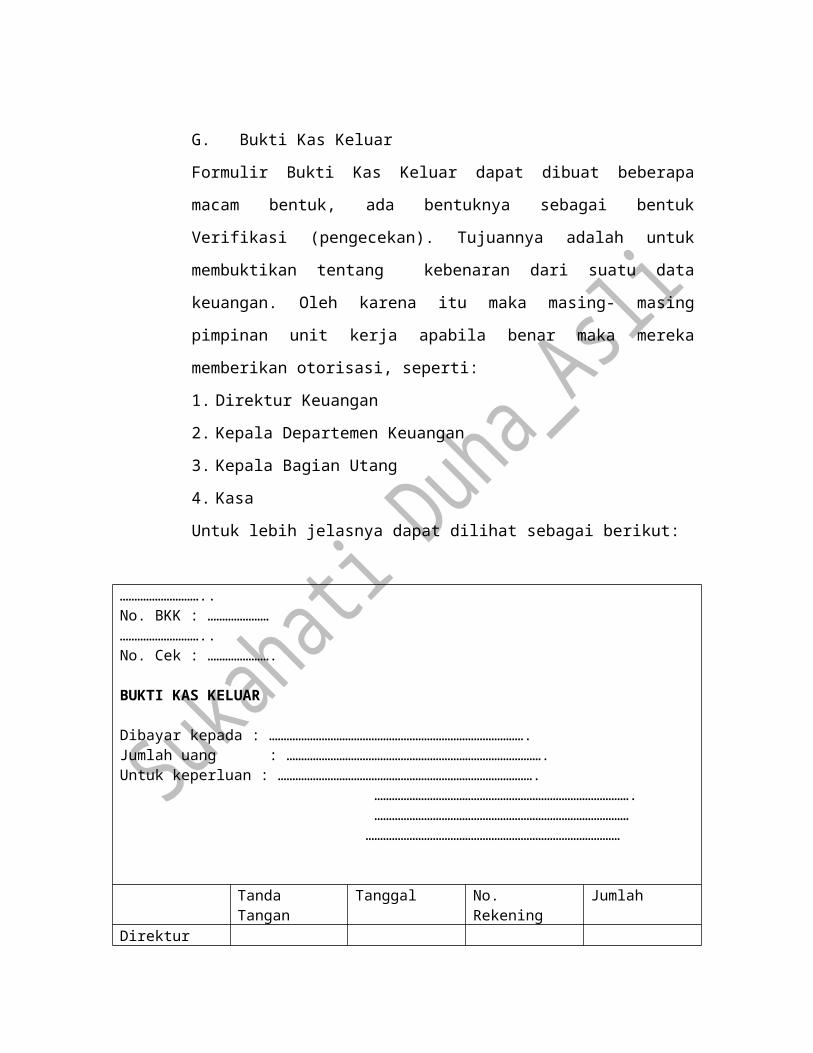

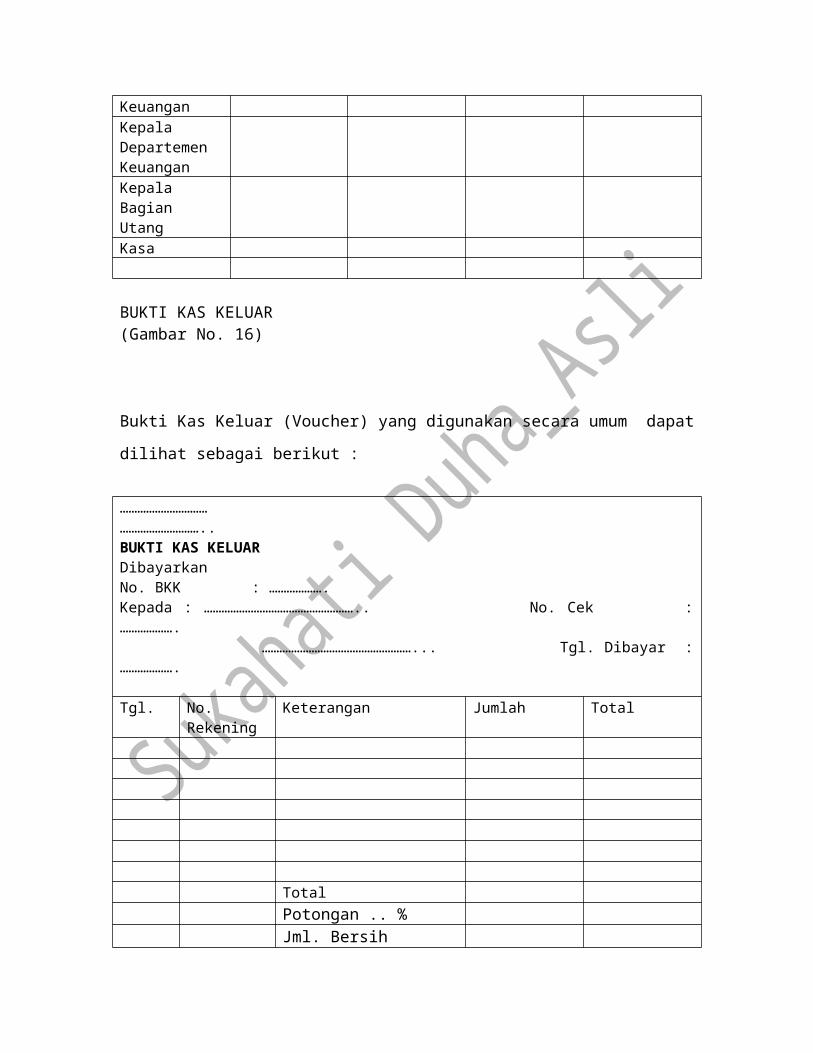

G. Bukti Kas Keluar

Formulir Bukti Kas Keluar dapat dibuat beberapa macam bentuk, ada

bentuknya sebagai bentuk Verifikasi (pengecekan). Tujuannya adalah

untuk membuktikan tentang kebenaran dari suatu data keuangan.

Oleh karena itu maka masing- masing pimpinan unit kerja apabila

benar maka mereka memberikan otorisasi, seperti:

1. Direktur Keuangan

2. Kepala Departemen Keuangan

3. Kepala Bagian Utang

4. Kasa

Untuk lebih jelasnya dapat dilihat sebagai berikut:

……………………….. No. BKK : ………………………………………….. No. Cek : ………………….

BUKTI KAS KELUAR

Dibayar kepada : …………………………………………………………………………….Jumlah uang : …………………………………………………………………………….Untuk keperluan : ……………………………………………………………………………. ……………………………………………………………………………. …………………………………………………………………………… ……………………………………………………………………………

Tanda Tangan Tanggal No. Rekening JumlahDirektur KeuanganKepala Departemen KeuanganKepala Bagian UtangKasa

BUKTI KAS KELUAR(Gambar No. 16)

Bukti Kas Keluar (Voucher) yang digunakan secara umum dapat dilihat sebagai

berikut :

…………………………………………………..BUKTI KAS KELUARDibayarkan No. BKK : ……………….Kepada : …………………………………………….. No. Cek : ………………. ……………………………………………... Tgl. Dibayar : ……………….

Tgl. No. Rekening

Keterangan Jumlah Total

TotalPotongan .. %Jml. Bersih

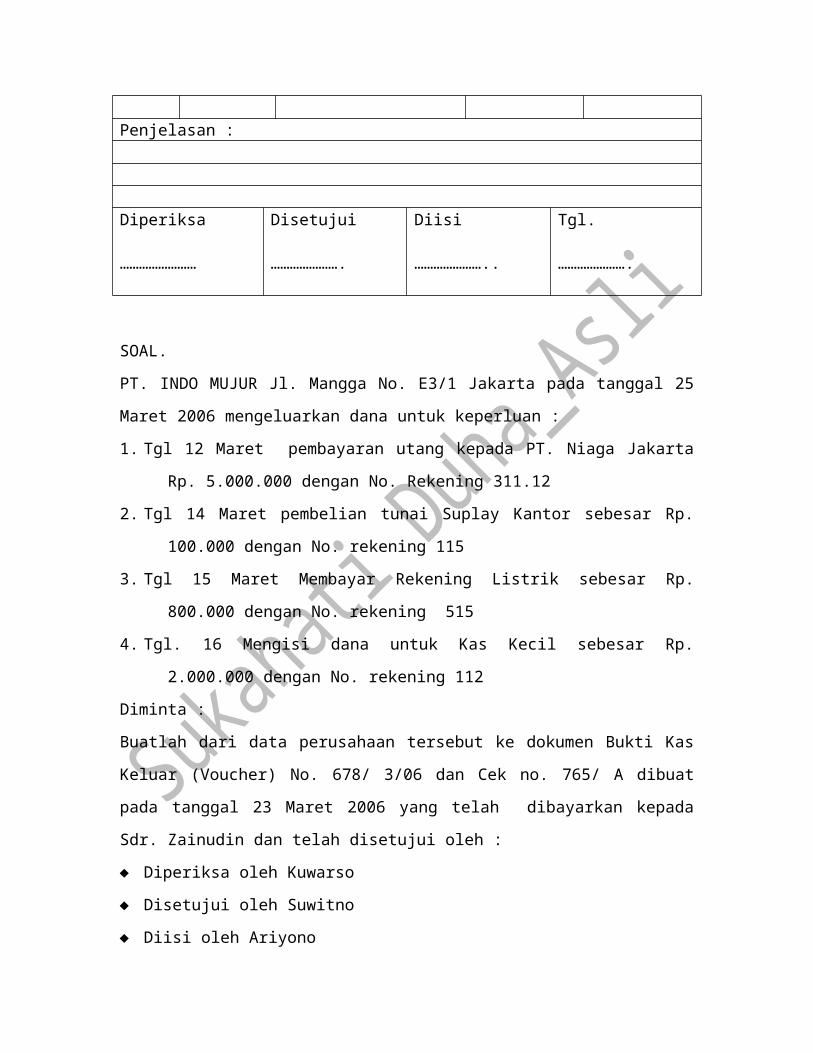

Penjelasan :

Diperiksa

……………………

Disetujui

………………….

Diisi

…………………..

Tgl.

………………….

SOAL.

PT. INDO MUJUR Jl. Mangga No. E3/1 Jakarta pada tanggal 25 Maret 2006

mengeluarkan dana untuk keperluan :

1. Tgl 12 Maret pembayaran utang kepada PT. Niaga Jakarta Rp. 5.000.000

dengan No. Rekening 311.12

2. Tgl 14 Maret pembelian tunai Suplay Kantor sebesar Rp. 100.000 dengan

No. rekening 115

3. Tgl 15 Maret Membayar Rekening Listrik sebesar Rp. 800.000 dengan No.

rekening 515

4. Tgl. 16 Mengisi dana untuk Kas Kecil sebesar Rp. 2.000.000 dengan No.

rekening 112

Diminta :

Buatlah dari data perusahaan tersebut ke dokumen Bukti Kas Keluar (Voucher)

No. 678/ 3/06 dan Cek no. 765/ A dibuat pada tanggal 23 Maret 2006 yang telah

dibayarkan kepada Sdr. Zainudin dan telah disetujui oleh :

Diperiksa oleh Kuwarso

Disetujui oleh Suwitno

Diisi oleh Ariyono

JAWAB.

…PT. INDO MUJUR……Jl. Mangga E3/1, Jakarta…..BUKTI KAS KELUARDibayarkan No. BKK : …678/3/06….Kepada : …Sdr. Zainudin…………….. No. Cek : …765/A…. …Bag. Keu. PT. Indo Mujur…... Tgl. Dibayar : 25 Maret 2006.

Tgl. No. Rekening Keterangan Jumlah (Rp) Total (Rp)12 Maret 311.12 Utang dagang 5.000.00014 Maret 115 Suplay Kantor 100.00015 Maret 515 Listrik Kantor 800.00016 Maret 112 Kas Kecil 2.000.000

Total 7.900.000Potongan .. % 2% x 5.000.000 (100.000)Jml. Bersih 7.800.000

Penjelasan : == Tujuh juta delapan ratus ribu rupiah ==

Diperiksa

…Kuwarso…

Disetujui

…Suwitno….

Diisi

……Ariyono..

Tgl.

…23 Maret 2006.

BAB II

LAPORAN KEUANGAN DALAM PERUSAHAAN INDUSTRI

A. TUJUAN PEMBELAJARANSetelah menyelesaikan bab ini peserta diklat diharapkan :

1. Dapat menjelaskan laporan keuangan pada perusahaan

industri

2. Dapat menyajikan neraca perusahaan industri

3. Dapat menyajikan laporan harga pokok barang yang

diproduksi

B. URAIAN MATERI1. LAPORAN KEUANGAN PERUSAHAAN INDUSTRI

Laporan keuangan untuk perusahaan industri biasanya dibuat pada akhir

periode akuntansi biasanya pada tanggal 31 Desember kemudian antara

perusahaan industri yang satu dengan lainnya kadang- kadang terdapat

perbedaan disebabkan adanya kebijakan dari pimpinan perusahaan.

Laporan keuangan perusahaan industri secara umum terdiri dari :

a. Laporan harga pokok produksi

b. Laporan laba/ rugi

c. Neraca

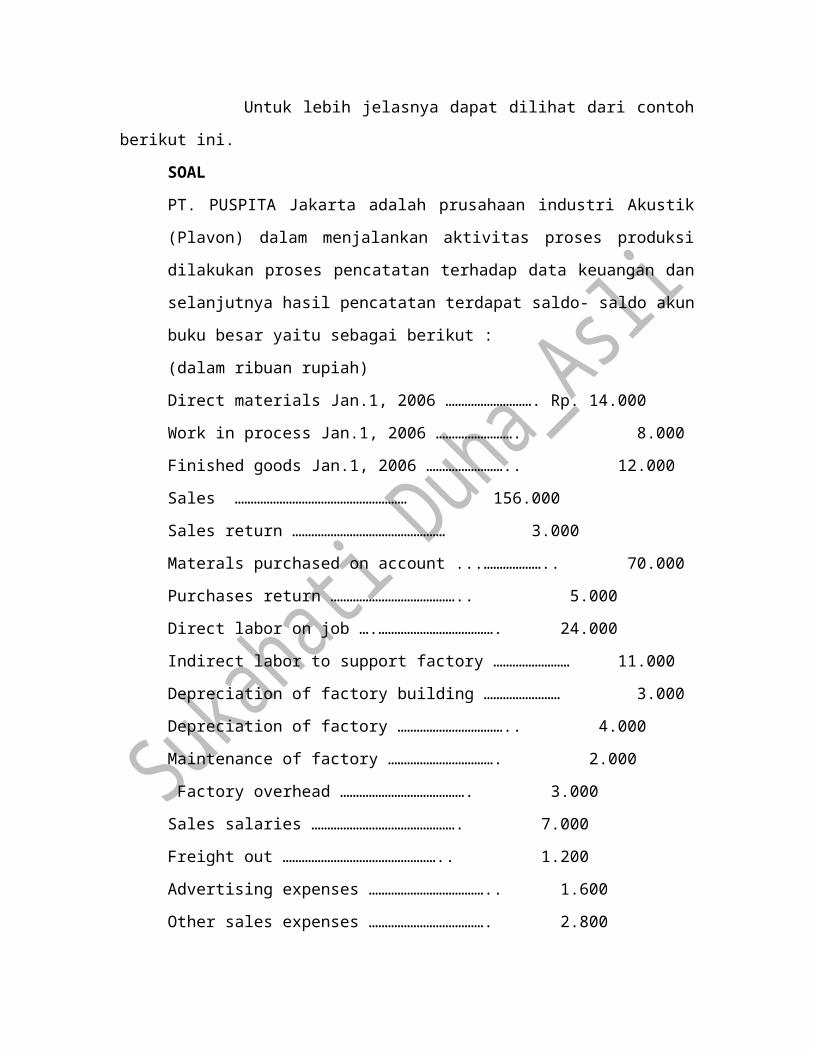

Untuk lebih jelasnya dapat dilihat dari contoh berikut ini.

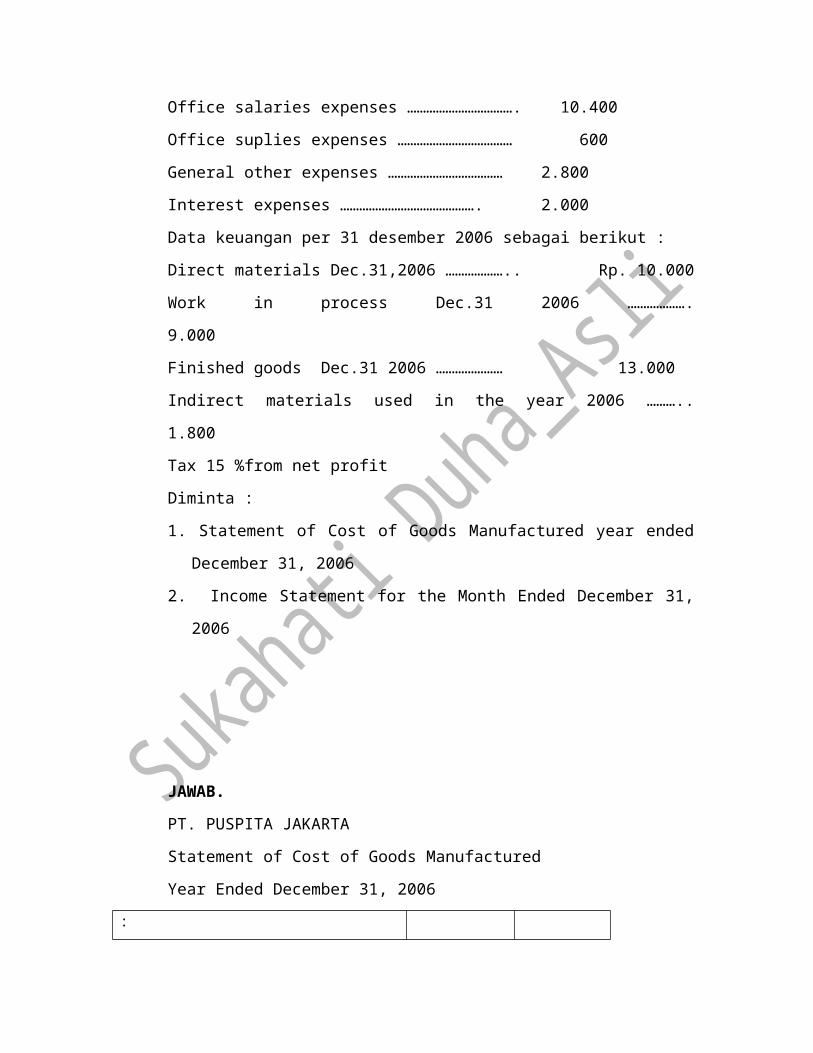

SOALPT. PUSPITA Jakarta adalah prusahaan industri Akustik (Plavon) dalam

menjalankan aktivitas proses produksi dilakukan proses pencatatan

terhadap data keuangan dan selanjutnya hasil pencatatan terdapat saldo-

saldo akun buku besar yaitu sebagai berikut :

(dalam ribuan rupiah)

Direct materials Jan.1, 2006 ………………………. Rp. 14.000

Work in process Jan.1, 2006 ……………………. 8.000

Finished goods Jan.1, 2006 …………………….. 12.000

Sales ……………………………………………… 156.000

Sales return ………………………………………… 3.000

Materals purchased on account ...……………….. 70.000

Purchases return ………………………………….. 5.000

Direct labor on job ….………………………………. 24.000

Indirect labor to support factory …………………… 11.000

Depreciation of factory building …………………… 3.000

Depreciation of factory …………………………….. 4.000

Maintenance of factory ……………………………. 2.000

Factory overhead …………………………………. 3.000

Sales salaries ………………………………………. 7.000

Freight out ………………………………………….. 1.200

Advertising expenses ……………………………….. 1.600

Other sales expenses ………………………………. 2.800

Office salaries expenses ……………………………. 10.400

Office suplies expenses ……………………………… 600

General other expenses ……………………………… 2.800

Interest expenses ……………………………………. 2.000

Data keuangan per 31 desember 2006 sebagai berikut :

Direct materials Dec.31,2006 ……………….. Rp. 10.000

Work in process Dec.31 2006 ………………. 9.000

Finished goods Dec.31 2006 ………………… 13.000

Indirect materials used in the year 2006 ……….. 1.800

Tax 15 %from net profit

Diminta :

1. Statement of Cost of Goods Manufactured year ended December 31,

2006

2. Income Statement for the Month Ended December 31, 2006

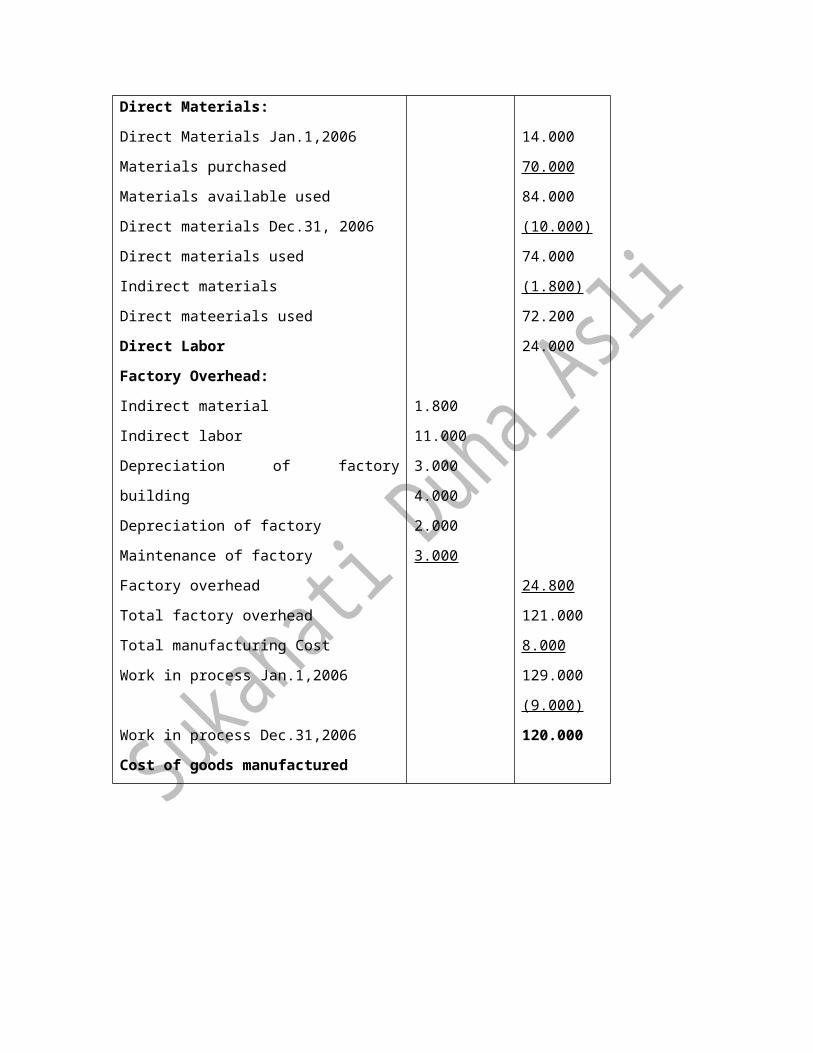

JAWAB.PT. PUSPITA JAKARTA

Statement of Cost of Goods Manufactured

Year Ended December 31, 2006

:

Direct Materials:Direct Materials Jan.1,2006

Materials purchased

Materials available used

Direct materials Dec.31, 2006

Direct materials used

Indirect materials

Direct mateerials used

Direct LaborFactory Overhead:Indirect material

Indirect labor

Depreciation of factory building

Depreciation of factory

Maintenance of factory

Factory overhead

Total factory overhead

Total manufacturing Cost

Work in process Jan.1,2006

Work in process Dec.31,2006

Cost of goods manufactured

1.800

11.000

3.000

4.000

2.000

3.000

14.000

70.000

84.000

(10.000)

74.000

(1.800)

72.200

24.000

24.800

121.000

8.000

129.000

(9.000)

120.000

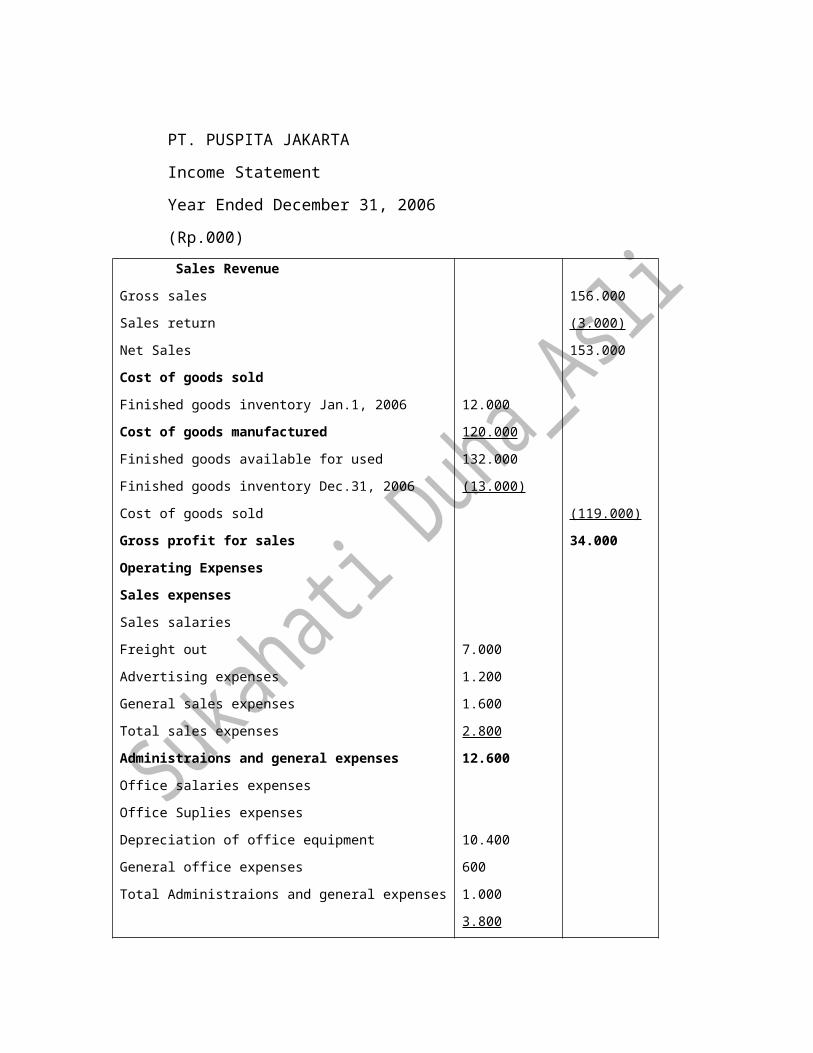

PT. PUSPITA JAKARTA

Income Statement

Year Ended December 31, 2006

(Rp.000)

Sales RevenueGross sales

Sales return

Net Sales

Cost of goods soldFinished goods inventory Jan.1, 2006

Cost of goods manufacturedFinished goods available for used

Finished goods inventory Dec.31, 2006

Cost of goods sold

Gross profit for salesOperating ExpensesSales expensesSales salaries

Freight out

Advertising expenses

General sales expenses

Total sales expenses

Administraions and general expensesOffice salaries expenses

Office Suplies expenses

Depreciation of office equipment

General office expenses

Total Administraions and general expenses

Total operating expensesNet ProfitInterst expenses

Earning before taxTax 15 %

12.000

120.000

132.000

(13.000)

7.000

1.200

1.600

2.800

12.600

10.400

600

1.000

3.800

15.800

156.000

(3.000)

153.000

(119.000)

34.000

28.400

5.600(2.000)

3.600(540)

Earning after tax 3.060

BAB IIIALIRAN ARUS BIAYA DALAM PERUSAHAN INDUSTRI

A. TUJUAN PEMBELAJARANSetelah memahami dan mempelajari materi pada bab ini diharapkan

para peserta diklat:1. Dapat menjelaskan dan mempraktekan tentang arus

biaya dalam sistem perpetual

2. Dapat menjelaskan dan mempraktekan tentang arus

biaya dalam sistem periodikal

3. Dapat mempraktekkan siklus akuntansi biaya pada perusahaan

industri

B. URAIAN MATERI

2. SISTEM PERPETUALDalam sistem perpetual perhitungan biaya produksi dilakukan secara

terus menerus dengan melakukan pencatatan perubahan yang terjadi

dalam persediaan pada akun p[ersediaan masing- masing secara terus

menerus.

Sistem perpetual ini untuk perhitungan biaya produksi diakumulasikan

secara terus menerus sehingga setiap waktu dapat diketahui biaya

produksi yang telah terjadi baik jumlah total maupun jumlah untuk

setiap pekerjaan atau setiap satuan produksi. Berarti perusahaan yang

menerapkan sistem perpetual dapat dianggap telah menerapkan

Akuntansi Biaya.Perkiraan buku besar yang berkaiatan dengan biaya

produksi yang digunakan dalam sistem perpetual meliputi antara lain

perkiraan – perkiraan :

Persediaan Bahan

Persediaan Barang Dalam Penyelesaian

Persediaan Barang Jadi

Biaya Overhead

Perkiraan-perkiraan persediaan diatas menunjukkan posisi persediaan

setelah terjadi perubahan persediaan terakhir yang dicatat. Perubahan

yang terjadi dalam persediaan dicatat pada perkiraan persediaan

tersebut. Pembelian bahan dicatat dengan mendebit perkiraan

Persedian Bahan. Pemakaian bahan dicatat dalam buku besar dengan

mendebet Persediaan Barang dalam Pengerjaan dan mengkredit

Persediaan Bahan. Selesainya produksi dicatat dengan mendebet

Persediaan Barang Jadi dan mengkredit Persediaan Barang Dalam

Pengerjaan.

Pada saat terjadinya penjualan dilakukan pencatatan dengan

mendebet Piutang Usaha dan mengkredit Penjualan. Pada saat yang

sama juga dilakukan pencatatan mengenai perubahan persediaan

barang jadi dengan mengkredit perkiraan Barang Jadi dan mendebet

Harga Pokok Barang Yang Dijual.

Pengakumulasian biaya dalam sistem perpetual dibedakan menjadi

sistem kalkulasi biaya produksi pesanan dan sistem kalkulasi biaya

proses. Sistem kalkulasi biaya produksi pesanan diterapkan bagi

prpoduksi yang dilakukan berdasarkan pesanan atau spesifikasi

tertentu yang berbeda satu sama lain. Seperti pada pembuatan

perabot rumah tangga yang semata-mata dilakukan berdasarkan

permintaan pemesan. Sistem kalkulasi biaya proses dilakukan bagi

produksi yang dilakukan sebagai suatu proses yang terus menerus

untuk barang yang sama, seperti contohnya pada perusahaan yang

memproduksi Kecap.

2. SISTEM PERIODIKAL Sistem periodikal adalah dalam perusahaan industri merupakan

perhitungan terhadap biaya produksi dilakukan secara periodik yaitu

setiap akhir periode akuntansi yang biasanya pada akhir periode atau

31 Desember maka perhitungan persediaan harus dihitung dengan

tepat dan teliti baik kuantitas dan kualitas.

Akun buku besar yang berhubungan dengan perhitungan terhadap

harga pokok produksi terdiri dari :

a. Persediaan bahan baku

b. Persediaan barang dalam proses

c. Persediaan barang jadi

d. Pembelian bahan

e. Biaya tenaga kerja langsung

f. Biaya tenaga kerja tidak langsung

g. Biaya overhead pabrik

Dengan demikian maka arus biaya untuk perusahaan industri yang

menerapkan sistem periodikal berawal dari:

pembelian bahan

pembayaran biaya tenaga kerja langsung

pembayaran tenaga kerja tak langsung

pembayaran dan pencatatan terjadinya biaya overhead pabrik.

Pencatatan pemakaian bahan baku, pembebanan biaya overhead

pabrik kedalam produksi, dan selesinya produksi, baru dilakukan pada

akhir periode akuntansi.

Arus biaya perusahaan industri yang menerapkan sistem periodikal

berawal daari pembelian bahan, pembeyaran biaya tenaga langsung,

dan tenaga tak langsung, pembayaran dan pencatatan terjadinya

biaya overhead pabrik ke dalam produksi, dan selesainya produksi

baru dilakukan pada akhir periode akuntansi, berdasarkan hwasil

perhitungan persediaan bahan, barang dalam proses dan barang jadi

yang dilakukan saat itu.

Bahan LangsungPada saat dilakukan pembelian bahan, maka perkiraan pembelian

bahan didebet dan perkiraan Utang Usaha di kredit. Dalam bantuk ayat

jurnal umum, pembelian bahan selama bulan Januari 2007 sebesar

Rp. 10.000.000, yaitu dicatat sebagai berikut :

Jan. 31 Pembelian bahan Rp. 10.000.000 --

Utang Usaha -- Rp. 10.000.000

Pemakaian bahan yang dilakukan untuk keperluan produksi tidak

dicatat

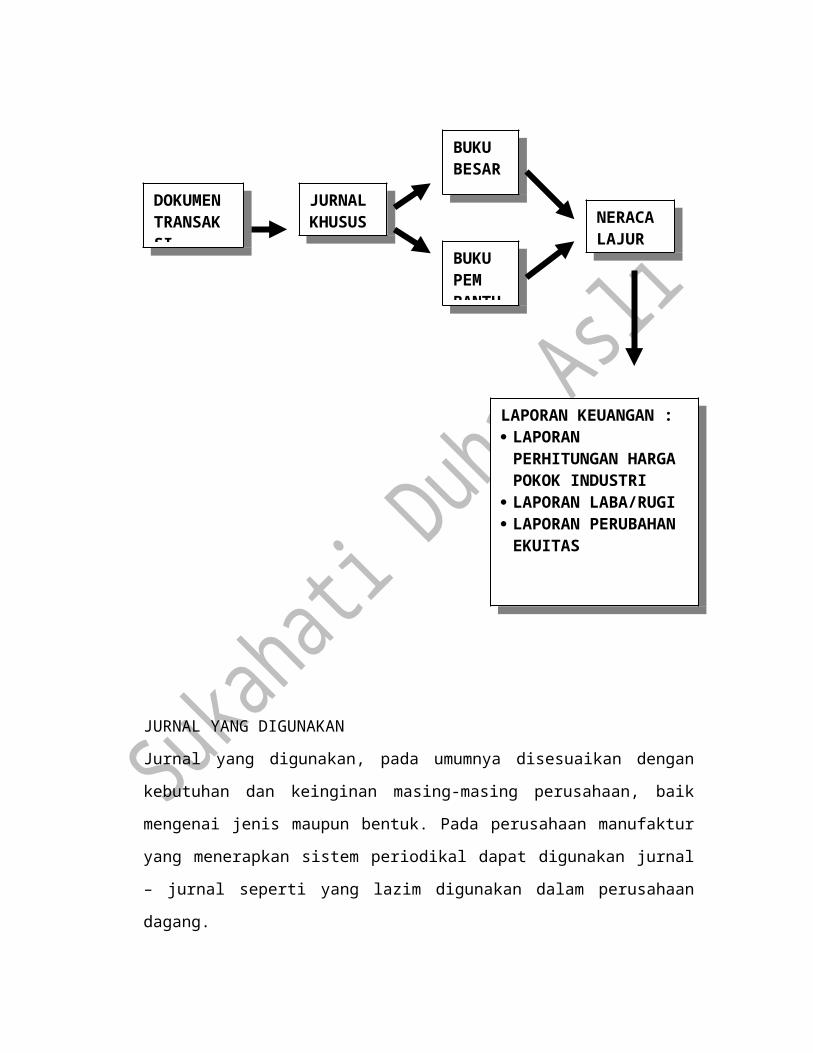

3. SIKLUS AKUNTANSI BIAYA PADA PERUSAHAAN INDUSTRIProses pencatatan akuntansi pada perusahaan industri yang menerapkan

sistem periodikal pada dasarnya tidak berbeda dengan proses akuntansi

keuangan. Untuk lebih jelasnya dapat digambarkan dalam alur proses

akuntansi yaitu sebagai berikut :

JURNAL YANG DIGUNAKAN

Jurnal yang digunakan, pada umumnya disesuaikan dengan kebutuhan dan

keinginan masing-masing perusahaan, baik mengenai jenis maupun bentuk.

Pada perusahaan manufaktur yang menerapkan sistem periodikal dapat

digunakan jurnal – jurnal seperti yang lazim digunakan dalam perusahaan

dagang.

DOKUMEN TRANSAK

JURNAL KHUSUS

BUKU BESAR

NERACA LAJUR

LAPORAN KEUANGAN : LAPORAN

PERHITUNGAN HARGA POKOK INDUSTRI

LAPORAN LABA/RUGI LAPORAN

PERUBAHAN EKUITAS

BUKU PEMBANT

Jurnal – jurnal tersebut misalnya dapat berupa :

Jurnal Penjualan , digunakan untuk mencatatpenjualan secara kredit

Jurnal Penerimaan Kas, digunakan untuk mencatat semua penerimaan kas

Jurnal Pembelian, untuk mencatat semua pembelian secara kredit

Jurnal Pengeluaran kas, untuk mencatat semua pembayaran yang dilakukan

Jurnal Umum, untuk mencatat transaksi lainnya yang tidak dapat dicatat

dalam jurnal lainnya.

PENCATATAN TRANSAKSI DALAM JURNAL

Untuk memberikan gambaran mengenai pentacata dalam jurnal pada

perusahaan yang menggunakan sistem periodikal, berikut ini diberikan

ilustrasi mengenai PT ISTIKA.

PT ISTIKA merupakan perusahaan yang bergerak dalam pembuatan mi

kering dan berlokasi di Jakarta Pusat. Kerena sifat produk yang sederhana

dan skala yang masih kecil, perusahaan menggunakan sistem periodikal

dalam pengakumulasian dan perhitungan biaya produksinya. Tahun buku

perusahaan berlangsung dari tanggal 1 Januari sampai dengan 31

Desember. Setiap akhir bulan disusun Neraca Sisa.

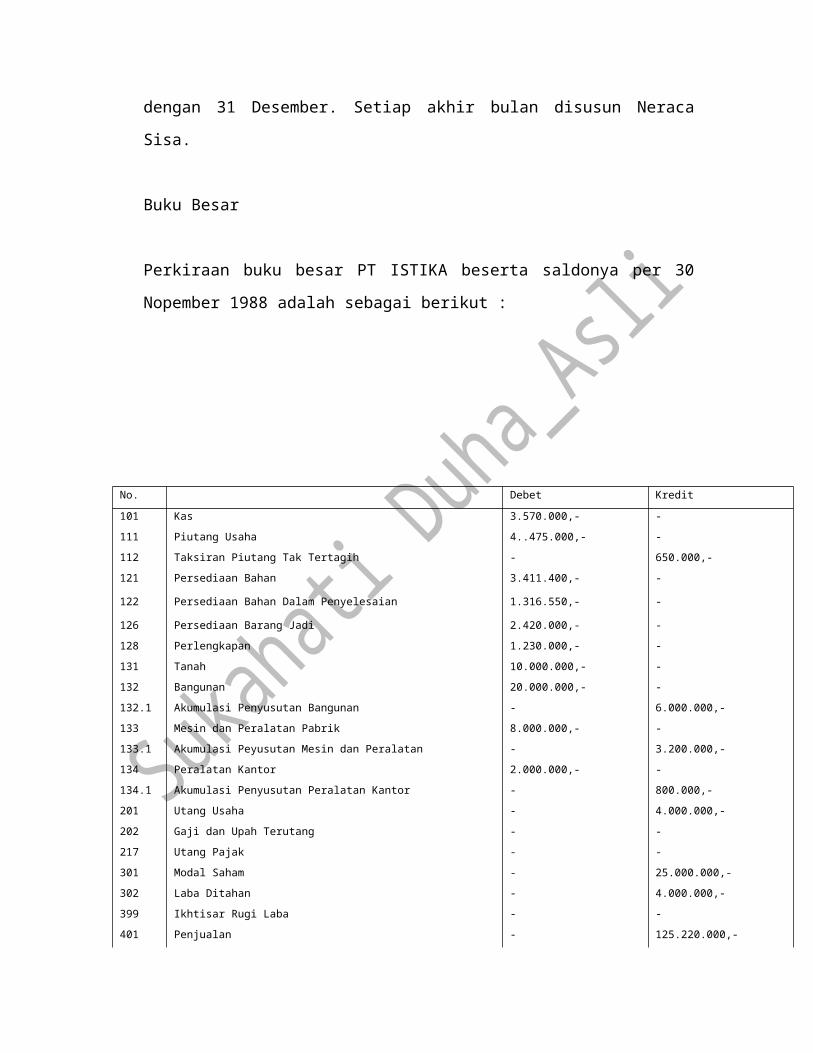

Buku Besar

Perkiraan buku besar PT ISTIKA beserta saldonya per 30 Nopember 1988

adalah sebagai berikut :

No. Debet Kredit

101 Kas 3.570.000,- -

111 Piutang Usaha 4..475.000,- -

112 Taksiran Piutang Tak Tertagih - 650.000,-

121 Persediaan Bahan 3.411.400,- -

122 Persediaan Bahan Dalam Penyelesaian 1.316.550,- -

126 Persediaan Barang Jadi 2.420.000,- -

128 Perlengkapan 1.230.000,- -

131 Tanah 10.000.000,- -

132 Bangunan 20.000.000,- -

132.1 Akumulasi Penyusutan Bangunan - 6.000.000,-

133 Mesin dan Peralatan Pabrik 8.000.000,- -

133.1 Akumulasi Peyusutan Mesin dan Peralatan - 3.200.000,-

134 Peralatan Kantor 2.000.000,- -

134.1 Akumulasi Penyusutan Peralatan Kantor - 800.000,-

201 Utang Usaha - 4.000.000,-

202 Gaji dan Upah Terutang - -

217 Utang Pajak - -

301 Modal Saham - 25.000.000,-

302 Laba Ditahan - 4.000.000,-

399 Ikhtisar Rugi Laba - -

401 Penjualan - 125.220.000,-

402 Retur Penjualan 1.140.000,- -

501 Pembelian Bahan 45.180.000,- -

502 Retur Pembelian - 2.425.000,-

511 Tenaga Langsung 27.600.000,- -

521 Bahan Tidak Langsung - -

522 Tenaga Tidak Lasung 5.670.000,- -

523 Pemeliharaan dan Reperasi Mesin 4.840.000,- -

524 Penyusutan Bangunan - -

525 Penyusutan Mesin dan Peralatan - -

529 Rupa – rupa Overhead Pabrik 6.195.000,- -

599 Ikhtisar Harga Pokok Produksi - -

601 Gaji Panjualan 4.770.000,- -

602 Beban Promosi 2.340.000,- -

609 Rupa – rupa Beban Penjualan 3.350.000,- -

611 Gaji Kantor 9.660.000,- -

612 Beban Perlengkapan kantor - -

615 Penyusutan Bangunan - -

616 Penyusutan Peralatan Kantor - -

617 Beban Penghapusan Piutang - -

619 Rupa – rupa Beban Umum 4.890.000,- -

798 Pendapatan Rupa –rupa - 460.000,-

172.057.950,- 172.057.950,-

Jurnal

Jurnal yang digunakan PT PUSPITA adalah sebagai berikut :

Jurnal Penjualan

Jurnal ini yang mempunyai kolom Tanggal, No. Faktur, Dijual Kepada, Ref.,

dan Piutang Usaha (D)/Penjualan (K), digunakan untuk mencatat penjualan

Barang jadi secara kredit.

Contohnya :

PT. PUSPITA

JURNAL PENJUALAN

Bulan Desember 2006

Hal.: ……………….

Tanggal No.

Faktur

Dijual Kepada Ref Piutang Usaha (D)

Penjualan (K)

Jurnal Penerimaan Kas

Jurnal ini digunakan untuk mencatat semua penerimaan kas dari manapun

sumbernya.

Kolom – kolom dalam jurnal ini terdiri dari Tnggal, Keterangan, Ref., Kas (D),

Piutang (K), Penjualan (K), Rupa – rupa (K).

Contohnya:

PT. PUSPITA

JURNAL PENERIMAAN KAS

Bulan Desember 2006

Hal. : …………

Tanggal Keterangan Ref Kas

(D)

Piutang

Usaha (K)

Penjualan

(K)

Jurnal Pembelian

Jurnal ini digunakan untuk mencatat semua pembelian yang dilakukan secara

kredit.

Jurnal ini mempunyai kolom – kolom Tanggal, Dibeli Dari, Ref., Pembelian

Bahan (D), Perlengkapan ( D), Rupa – rupa (D)/Perkiraan, Ref, Jumlah),

Utang Usaha (K)

PT. PUSPITA

JURNAL PENERIMAAN KAS

Bulan Desember 2006

Hal. : …………

Tgl Keterang

an

Ref Pembeli

an Bahan

(D)

Perleng

kapan

Rupa-rupa (D) Utang

Usaha

(K)Akun Ref Jml.

Jurnal Pengeluaran Kas

Jurnal ini digunakan untuk mencatat semua pembayaran yang dilakukan

perusahaan .

Kolom jurnal tersebut terdiri dari Tanggal, Keterangan, Ref., Utang Usaha (D),

Pembelian

Bahan ( D), Tenaga Langsung (D), Tenaga Tidak Langsung (D), Rupa – rupa

(D), Kas (K).

PT. PUSPITA

JURNAL PENGELUARAN KAS

Bulan Desember 2006

Hal. : …………

Tgl. Kete

rangan

Ref Utang

Usaha

(D)

Pembe

lian

Bahan

(D)

Tenaga

Lang

Sung

(D)

Tenaga

Tak Lang

Sung

(D)

Rupa-

rupa

(D)

Kas

(K)

Jurnal Umum

Jurnal umum ini yang digunakan mencatat transaksi diluar transaksi yang

dapat dicatat dalam jurnal khusus yang ada, mempunyai kolom Tanggal,

Keterangan , Ref., Debit, Kredit.

Contohnya:

PT. PUSPITA

JURNAL UMUM

Bulan Desember 2006

Tgl. Keterangan Ref Debet Kredit

Transaksi Desember 1988

Selama Bulan Desember terjadi transaksi berikut :

Des. 2 Dijual mi kepada PT. Deni secara kredit seharga Rp. 640.000,- (Faktur

No. 121)

Des. 4 Dibeli tepung terigu dari PT Segi Biru secara seharga Rp. 1.520.000,-

Des. 5 Diterima pembayaran piutang dari CV Mi india sebesar Rp. 760.000

Des. 7 Dibayar upah mingguan sebesar Rp. 800.000 jumlah itu untuk tenaga

langsung dan sisanya untuk tenaga tidak langsung

Des. 7 Penjualan tunai mi selama 1 minggu sebesar Rp. 1.350.000

Des. 9 Dibeli perlengkapan pabrik secara kredit dari PT> Sakura sebesar Rp.

330.000

Des. 10 Dibeli tepung terigu, telur dan bahan baku lainnya dari PT. Aseng

secara kredit sebesar Rp.990.000

Des. 12 Dibaya utang kepada PT. Gemuk sebesar Rp. 1.450.000

Des. 14 dijual secara kredit mi kepada PT. Kartika sebesar Rp. 925.000

Des. 15 Dibayar upah mingguan sebesar Rp. 910.000 jumlah itu sebesar Rp.

690.000 untuk tenaga lenagsung dan sisanya untuk tenaga tidak

langsung

Des. 15 Penjualan mi dengan tunai selama 1 minggu sebesar Rp. 2.130.000

Des. 17 Dibeli secara kredit tepung terigu, telur dan bahan baku lainnya dari

PT. Biru sebesar Rp. 780.000

Des.17 Dibayar utang kepada PT. Biru sebesar Rp. 850.000

Des. 19 Dijual mi dengan kredit kepada PT. Kartika sebesar Rp. 920.000

Des. 20 Diterima pembayaran piutang dari PT. Deni sebesar Rp. 850.000

Des. 22 Dibaya upah mingguan sebesar Rp. 790.000 jumlah itu untuk tenaga

langsung sebesar RP. 680.000 dan sisanya untuk tenaga tak langsung

Des. 22 Penjualan mi dengan tunai selama 1 minggu sebesar Rp. 2.090.000

Des. 23 Dibeli tepung terigu, telur dan bahan baku lainnya dari PT. Aseng

secara kredit sebesar Rp. 600.000

Des. 24 Dibayar beban overhead rupa-rupa sebesar Rp. 245.000

Des 24 Dibaya beban pemeliharqan mesin sebesar Rp. 385.000

Des. 26 Dibayar rupa-rupa beban penjualan sebesar Rp. 270.000 dan rupa-

rupa beban umum sebesar Rp. 320.000

Des. 27 Diterima pembayaran piutang dari PT. Kartikaq sebesar Rp. 940.000

Des. 28 Dibayar utang kepaeda PT. Aseng sebesar Rp. 1.100.000

Des. 29 Dibayar upah mingguan sebesar Rp. 810.000 jumlah itu untuk tenaga

langsung sebesar RP. 630.000 dan sisanya untuk tenaga tak langsung

Des. 29 Penjualan mi dengn tunai selama 1 minggu sebesar Rp. 2.220.000

Des. 29 Dibayar gaji pegawai penjualan sebesar RP. 650.000 dan sisanya

untuk pegawai kantor sebesar Rp. 1.240.000

Des. 29 Diterima kembali mi yang dijual kepada PT. Kartika sebesar Rp.

110.000,-

Transaksi bulan Desember 1998 diatas dicatat dalam jurnal masing-masing

sesuai dengan transaksi yang terjadi, seperti digambarkan berikut ini:

Jurnal Penjualan

Jurnal penjualanBulan Desember 1998

Tanggal No. Faktur Dijual Kepada Ref. Piutang Usaha (D)/

Penjualan (K)

1998

Des 2

14

19

121

122

122

Toko Dinnia

Toko Kartika

Toko Kartika

Rp. 640.000,-

925.000,-

920.000,-

Rp. 2.485.000,-

Jurnal Penerimaan Kas

Jurnal Penerimaan KasBulan Desember 1998

Tanggal Keterangan Ref Kas

(D)

Piutang Usaha

(K)

Penjualan

(K)

1988

Des 5 CV. Mi India 760.000 760.000 -

7 Penjualan Tunai 1.350.000. - 1.350.000

15 Penjualan Tunai 2.130.000 - 2.130.000

18 Toko Dinnia 850.000 850.000 -

22 Penjualan Tunai 2.090.000 - 2.090.000

27 Toko Kartika 940.000 940.000 -

29 Penjualan Tunai 2.220.000 - 2.220.000

. 10.340.000 2.550.000 7.790.000

Jurnal Pembelian

Jurnal Pembelian Bulan Desember 1988

Tanggal Keterangan Ref Pembelian

Bahan

(D)

Perlengkapan

(D)

Rupa-rupa

(D)

Utang

Usaha

(K)Perk Ref Jumlah

Des 4 PT Segi Biru 1.520.000 - 1.520.000

9 PT Sakura - 330.000 330.000

10 CV A Seng 990.000 - 990.000

17 PT Segi Tiga Biru 780.000 - 780.000

24 Cv A Seng 780.000 - 780.000

600.000 - 600.000

4.670.000 330.000 5.000.000

Jurnal Pengeluaran KasJurnal UmumBulan Desember 1988Tgl Keterangan . Ref Utang

Usaha

(D)

Pembelian

Bahan

(D)

Tenaga

Langsung

Tenaga

Tidak

Langsung

Rupa-

Rupa

(D)

Kas

(K)

Des 7 Upah Mingguan - - 600.000 200.000 - 800.000

12 Fa Babah Gemuk 1.450.000 - - - - 1.450.000

15 Upah Mingguan - - 690.000 220.000 - 910.000

17 PT Segi Tiga Biru 850.000 - - - - 850.000

22 Upah Mingguan - - 680.000 110.000 - 790.000

24 Rupa2 overhead Pabrik - - - - 245.000 245.000

24 Biaya Pemeliharaan Mesin - - - - 385.000 385.000

26 Rupa2 Beban Penjualan

Ruapa2 Beban Umum

-

-

-

-

-

-

-

-

270.000

320.000 590.000

28 CV A Seng 1.000.000 - - - - 1.000.000

29 Upah Mingguan - - 630.000 180.000 - 810.000

29 Gaji Penjualan

Gaji Kantor

-

-

-

-

-

-

-

-

650.000

1.240.000 1.890.000

3.300.000 - 2.600.000 710.000 3.110.000 9.720.000

Jurnal Umum

Jurnal UmumBulan Desember 1988

Tanggal Keterangan Ref Debet Kredit

Des 29 Retur Penjualan

Piutang Usaha/Toko Kartika

110.000

110.000

Selama bulan Desember 1988, perkiraan buku besar diluar yang diuraikan di

atas, tidak mengalami perubahan maka tidak ada transaksi yang

mempengaruhi perkiraan tersebut. Karena itu masing- masing perkiraan buku

besar masih tetap menunjukkan saldo per 30 November 1988.

AKUN BUKU BESAR

Setelah transaksi bulan Desember 1988 telah dicatat didalam jurnal khusus

selanjutnya diposting ke dalam akun- akun buku besar seperti dapat dilihat

berikut ini :

Nama Akun : Kas No. : 101

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30

Des.31

31

Saldo V

JKM 22

JKK 26

10.340

9.820

3.570

17.910

4.090

Nama Akun : Piutang Usaha No. : 101

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30

Des.31

29

31

Saldo V

JPJ 12

JU 10

JKM 22

2.485.

110

2.550

4.475

6960

6.850

4.300

Nama Akun : Taksiran Piutang Tak Tertagih No. : 102

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 650

Nama Akun : Persediaan Bahan No. : 112

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 3.411,4

Nama Akun : Persediaan BDP No. : 122

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 1.316,55

Nama Akun : Persediaan Barang Jadi No. : 126

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 2.420

Nama Akun : Perlengkapan No. : 128

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V

JPB 18 330

1.230

1.560

Nama Akun : Tanah No. : 131

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 10.000

Nama Akun : Bangunan No. : 132

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 20.000

Nama Akun : Akumul. Penyst. Bangunan No. : 132-1

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 6.000

Nama Akun : Mesin & Peralatan Pabrik No. : 133

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 8.000

Nama Akun : Akumul. Penyst. Mesin&Peralat. Pabrik No. : 133-1

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 3.200

Nama Akun : Peralatan Kantor No. : 134

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 20.000

Nama Akun : Akumul. Penyst. Peralat. Kantor No. : 134-1

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 800

Nama Akun : Utang Usaha No. : 201

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30

Des.31

31

Saldo V

JPB 18

JKK 26 3.400

4220

4.000

8.220

4.820

Nama Akun : Ekuitas Usaha No. : 301

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 25.000

Nama Akun : Laba Ditahan No. : 302

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 4.302,45

Nama Akun : Penjualan No. : 401

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30

Des.31

31

Saldo V

JPJ 12

JKM 22

2.485

7.790

125.220

127.705

135.495

Nama Akun : Retur Penjualan No. : 402

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30

Des.29

Saldo V

JU 10 110

1.140

1.250

Nama Akun : Pembelian Bahan No. : 501

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30

Des.31

Saldo V

JPB 18 3.890

45.180

49.070

Nama Akun : Retur Pembelian No. : 402

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 2.425

Nama Akun : Tenaga Kerja Langsung No. : 511

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30

Des.31

Saldo V

JKK 26 2.600

27.600

30.200

Nama Akun : Tenaga Tidak Langsung No. : 522

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30

Des.31

Saldo V

JKK 26 710

5.670

6.380

Nama Akun : Pemeliharaan & Reparasi Mesin No. : 523

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30

Des.31

Saldo V

JKK 26 385

4.840

5.225

Nama Akun : Rupa-rupa Overhead No. : 529

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V

JKK 26 245

6.195

6.400

Nama Akun : Gaji Penjualan No. : 601

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30

Des.31

Saldo V

JKK 26 650

4.770

5.420

Nama Akun : Beban Produksi No. : 602

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 2.340

Nama Akun : Rupa-rupa Beban Penjualan No. : 529

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30

Des.31

Saldo V

JKK 26 270

3.350

3.620

Nama Akun : Gaji Kantor No. : 611

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30

Des.31

Saldo V

JKK 26 1.240

9.660

10.900

Nama Akun : Rupa- rupa Beban Umum No. : 609

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30

Des.31

Saldo V

JKK 26 320

4.890.

5.210

Nama Akun : Pendapatan Rupa- rupa No. : 798

Tgl. Keterangan Ref Debet Kredit Saldo

Debet Kredit

2006

Nop.30 Saldo V 460,5

Penyusunan Neraca lajiur Perusahaan ManufakturUntuk memberikan gambaran mengenai pembuatan neraca lajur

perusahaan manufaktur yang menerapkan sistem periodikal, kembali

digunakan data PT ISTIKA yang telahdi bahas dalam bab-bab

sebelumnya.Neraca sisa PT ISTIKA per 31 Desember 1988 seperti yang

dimuat dalam bab 5 kembali disajikan dibawah ini :

PT ISTIKA

Neraca sisa per 31 Desember 1988

No Debit Kredit

101

111

112

121

122

126

128

131

132

Kas

Piutang Usaha

Taksiran Piutang Tak Tertagih

Persediaan bahan

Persediaan Barang Dalam Penyelesaian

Persediaan Barang Jadi

Perlengkapan

Tanah

Bangunan

4.090.000,-

4.300.000,-

-

3.411.400,-

1.316.550,-

2.420.000,-

1.560.000,-

10.000.000,-

20.000.000,-

-

-

650.000

-

-

-

-

-

-

132.1

133

133.1

134

134.1

201

301

302

401

402

501

502

511

522

523

529

601

602

609

611

619

798

Akumulasi Penyusutan Bangunan

Mesin Dan Peralatan Pabrik

Ak. Penyusutan Mesin & Peralatan

Peralatan Kantor

Akumulasi Penyusutan Peralatan Kantor

Utang Usaha

Modal Saham

Laba Ditahan

Penjualan

Retur Penjualan

Pembelian Bahan

Retur Pembelian

Tenaga Langsung

Tenaga Tidak Langsung

Pemeliharaan Dan Reparasi Mesin

Rupa-Rupa Overhead Pabrik

Gaji Penjualan

Beban Promosi

Rupa-Rupa Beban Penjualan

Gaji Kantor

Rupa-Rupa Beban Umum

Pendapatan Rupa-Rupa

-

8.000.000,-

-

2.000.000,-

-

-

-

-

-

1.250.000,-

49.070.000,-

-

30.200.000,-

6.380.000,-

5.225.000,-

6.440.000,-

5.420.000,-

2.340.000,-

3.620.000,-

10.900.000,-

5.210.000,-

-

6.000.000,-

-

3.200.000,-

-

800.000,-

4.820.000,-

25.000.000,-

4.302.450,-

135.495.000,-

-

-

2.425.000,-

-

-

-

-

-

-

-

-

-

460.500,-

Jumlah 183.152.950,- 183.152.950,-

Data yang diperlukan untuk melakukan penyesuaian per 31 Desember 1988

adalah sebagai berikut:

1) Piutang yang ditaksir tidak akan tertagih pada

tanggal 31 Desember 1990 diperkirakan tetap Rp.650.000,-

2) Perhitungan persediaan per 31 Desember 1988

menunjukkan hasil sebagai berikut:

Persediaan Bahan Rp. 3.299.900,-

Persediaan Barang Dalam penyelesaian RP. 3.097.090,-

Persediaan Barang jadi Rp. 4.300.000,-

3) Perlengkapan yang belum terpakai pada 31

Desember 1988 adalah Rp. 410.000,-. Perlengkapan yang dipakai selama

1988 terdiri dari RP. 820.000,- sebagai bahan tidak langsung, dan

selebihnya merupakan perlengkapan kantor.

4) Penyusutan untuk tahun 1988:

Bangunan disusutkan 5% /tahun dari harga perolehan (75% dibebankan

sebagai biaya produksi dan sisanya sebagai biaya umum)

Mesin dan peralatan pabrik disusutkan 10%/tahun dari harga perolehan

Peralatan kantor disusutkan 20%/tahun dari harga perolehan

5) Biaya terutang pada 31 Desember 1988:

Tenaga langsung Rp.120.000,-

Tenaga tidak langsung Rp.210.000,-

6) Pajak penghasilan dihitung dari jumlah setelah

dibulatkan kebawah dalam kelipatan Rp.1.000,- dengan tarif sebagai

berikut:

15% atas jumlah laba sampai dengan RP.10.000.000,-

25% atas jumlah laba diatas RP.10.000.000,- s/d Rp. 50.000.000,-

35% atas jumlah laba diatas Rp.50.000.000,-

PT. ISTIKANERACA LAJURPer 31 Desember 1988 (Dalam Rp. 000)

No. Nama Akun Neraca Saldo Ayat Jurnal Penyesuaian

Neraca Saldo Disesuaikan

Ikhtisar Harga Pokok Produksi

Ikhtisar Laba/Rugi Neraca

D K D K D K D K D K D K101

111

112

121

122

126

128

131

132

132.

1

133

133.

1

134

134.

1

201

301

302

401

Kas

Piutang Usaha

Taks.Ptg Tak Tertg

Persediaan Bahan

Persediaan BDP

Persed. Barg Jadi

Perlengkapan

Tanah

Bangunan

Akum Penyst.Bang

Mesin&Alat Pabrik

Ak.Peny.Mes&Pab.

Peralatan Kantor

Ak.Peny.Peral.Kan

Utang Usaha

Modal saham

Laba Ditahan

Penjualan

Retur Penjualan

Pembelian

Retur Pembelian

4.090,00

4.300,00

-

3.411,40

1.316,55

2.420,00

1.560,00

10.000,00

20.000,00

-

8.000,00

-

2.000,00

-

-

-

-

-

1.250,00

49.070,00

-

-

-

650,00

-

-

-

-

-

-

6.000,00

-

3.200,00

-

800,00

4.820,00

25.000,00

4.302,45

135.495,00

-

-

2.425,00

-

-

-

3.220

3.007,39

4.300,06

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

3.411,40

1.316,55

2.420,00

1.150,00

-

-

1.000,00

-

800,00

-

400,00

-

-

-

-

-

-

-

4.090,00

4.300,00

-

3.220,00

3.007,39

4.300,06

410,00

10.000,00

20.000,00

-

8.000,00

-

2.000,00

-

-

-

-

-

1.250,00

49.070,00

-

-

-

650,00

-

-

-

-

-

-

7.000,00

-

4.000,00

-

1.200,00

4.820,00

25.000,00

4.302,45

135.495,00

-

-

2.425,00

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

49.070,00

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

2.425,00

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1.250,00

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

135.495,00

-

-

-

4.090,00

4.300,00

-

3.220,00

3.007,39

4.300,06

410,00

10.000,00

20.000,00

-

8.000,00

-

2.000,00

-

-

-

-

-

-

-

-

-

-

650,00

-

-

-

-

-

-

7.000,00

-

4.000,00

-

1.200,00

4.820,00

25.000,00

4.302,45

-

-

-

-

402

501

502

511

522

523

529

601

602

609

611

619

798

599

399

521

612

524

615

525

616

202

Tenaga Langsung

Tenaga Tak Langs

Pemel.&Rep. Mes

Rupa rupa BOP

Gaji Penjualan

Beban Promosi

Rupa Beban Penj

Gaji Kantor

Rupa Beban Um

Pendpt.Rupa rup

IkhtisarH P Prod.

Ikhtisar Laba/Rugi

Bahan Tak Langs

Beban Perlkp Kan

Penyst Bang.Pabr

Penyst Bang.Kant

Penyst Peral Pabr

Penyst Peral Kan

Gaji & Upah Utang

HP Brg Yg Diprod

Lab Ber Blm Pajak

30.200,00

6.380,00

5.225,00

5.440,00

5.420,00

2.340,00

3.620,00

10.900,00

5.210,00

-

183.152,05

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

460.50

183.152,05

-

-

-

-

-

-

-

-

-

120,00

210,00

-

-

-

-

-

-

-

-

3.411,40

1.316,55

2.420,00

820,00

330,00

750,00

250,00

800,00

400,00

-

21.455,30

-

-

-

-

-

-

-

-

-

-

3.229,90

3.097,39

4.300,06

-

-

-

-

-

-

330,00

21.450,30

30.320,00

6.500,00

5.225,00

5.440,00

5.420,00

2.340,00

3.620,00

10.900,00

5.210,00

-

-

3.411,40

1.316,55

2.420,00

820,00

330,00

750,00

250,00

800,00

400,00

-

196.310,30

-

-

-

-

-

-

-

-

-

460,50

-

3.229,90

3.097,39

4.300,06

-

-

-

-

-

-

330,00

196.310,30

30.320,00

6.500,00

5.225,00

5.440,00

5.420,00

-

-

-

-

-

-

3.411,40

1.316,55

-

820,00

-

750,00

-

800,00

-

-

104.742,95

-

104.742,95

-

-

-

-

-

-

-

-

-

-

-

3.229,90

3.097,39

-

-

-

-

-

-

-

-

8.752,29

95.990,66

104.742,95

-

-

-

-

-

-

-

-

-

-

-

-

-

2.420,00

-

330,00

-

250,00

-

400,00

-

-

95.990,66

128.130,66

12.124,90

140.225,56

-

-

-

-

-

-

-

-

-

460,50

-

-

-

4.300,06

-

-

-

-

-

-

-

-

-

140.225,56

-

140.225,56

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

59.427,35

-

59.427,35

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

330,00

-

-

-

-

-

-

-

12.124,90

59.427,35

Kolom neraca sisaKolom neraca sisa dalam neraca lajur memuat neraca sisa yang telah

disusun dari buku besar. Neraca sisa PT ISTIKA dipindahklan kekolom

neraca sisa dalam neraca lajur sesuai dengan posisi masing-masing.

Perkiraan dengan saldo debit dipindahkan kesisi debit, dan perkiraan

dengan saldo kredit dipindahkan ke sisi kredit dalam neraca lajur.

Kolom ayat PenyesuaianKolom ayat penyesuaian memuat penyesuaian-penyesuaian yang harus

dilakukan terhadap neraca sisa, yang umumnya berhubungan dengan

perubahan dalam perkiraan buku besar yang disebabkan oleh berlalunya

waktu, disamping itu tentu saja oleh adanya transaksi-transaksi yang

belum dibukukan dan adanya kesalahan-kesalahan yang perlu dikoreksi.

Ayat-ayat penyesuaian dicatat dalam neraca lajur dengan cara yang sama

seperti pada perusahaan dagang, kecuali untuk persediaan bahan dan

persediaan barang dalam penyelesaian.

Penjelasan ringkas atas ayat-ayat penyesuaian dalam neraca lajur PT

ISTIKA disajikan dibawah ini :

a) Perkiraan bahan disesuaikan melalui perkiraan ihktisar harga

Pokok Produksi. Persediaan awal bahan dipindahkan keperkiraan

Ihktisar harga Pokok Produksi dengan mendebit Ikhtisar harga

Pokok Produksi dan mengkredit Persediaan bahan sebesar Rp.

3.411.400,-

b) Persediaan akir bahan dicatat dengan mendebit perkiraan

persediaan bahan dan mengkredit Ihktisar Harga Pokok Produksi

sebesar RP. 3.229.900,-

c) Perkiraan barang dalam penyelesaian disesuaikan melalui

perkiraan Ikhtisar Harga Pokok Produksi. Persediaan awal barang

dalam penyelesaian dipindahkan keperkiraan Ikhtisar Harga Pokok

Produksi dengan mendebit Ikhtisar harga Pokok Produksi dan

mengkredit Persediaan Barang dalam penyelesaian Sebesar Rp.

1.316.550,-

d) Persediaan akir barang dalam penyelesaian dicatat dengan

mendebit perkiraan Persediaan Barang dalam penyelesaian dan

mengkredit Iktisar Harga Pokok Produksi sebesar Rp. 2.097.390,-

e) Persediaan barang jadi disesuaikan melaui perkiraan Iktisar Rugi

Laba dengan cara yang sama seperti perusahaan dagang.

Persediaan barang awal barang jadi dipindahkan keperkiraan

Iktisar Rugi Laba dengan mendebit perkiraan Iktisar Rugi Laba dan

mengkredit Prsediaan Barang Jadi sebesar Rp. 2.420.000,-

f) Persediaan akhir barang jadi dicatat dengan mendebit perkiraan

Persediaan Barang Jadi dan mengkredit Ikhtisar Rugi Laba sebesar

Rp. 4.300.060,-

b. Organisasi yang terkait dalam industri

c. Bentuk dokumen transaksi

d. Pencatatan akuntansi