Halaman ini sengaja dikosongkan

i

KAJIAN EKONOMI DAN

KEUANGAN REGIONAL

Provinsi Kalimantan Selatan

Triwulan III-2015

Kantor Perwakilan Bank Indonesia

Provinsi Kalimantan Selatan

Halaman ini sengaja dikosongkan

Kata Pengantar

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan i

KATA PENGANTAR

Puji syukur kami panjatkan kepada Tuhan Yang Maha Kuasa atas limpahan rahmat dan

karunia-Nya, sehingga Kajian Ekonomi dan Keuangan Regional (KEKR) Kalimantan Selatan

periode triwulan III-2015 ini dapat hadir di tangan pembaca. Publikasi rutin triwulanan Kantor

Perwakilan Bank Indonesia Provinsi Kalimantan Selatan ini mengulas perkembangan terakhir

berbagai variabel ekonomi makro di tingkat provinsi, meliputi perkembangan ekonomi, inflasi,

sistem keuangan, sistem pembayaran, keuangan daerah, ketenagakerjaan, kesejahteraan, serta

prospek pertumbuhan ekonomi dan inflasi triwulan dan setahun mendatang. Kami

mengharapkan publikasi ini dapat menjadi salah satu sumber informasi yang bermanfaat bagi

pemangku kebijakan, akademisi, pelaku usaha, perbankan, masyarakat, media, dan pihak-pihak

lainnya yang memerlukan dan menaruh perhatian terhadap perkembangan ekonomi Provinsi

Kalimantan Selatan.

Pada edisi ini dapat kami sampaikan bahwa secara umum kinerja perekonomian

Kalimantan Selatan pada triwulan III-2015 mencatat pertumbuhan sebesar 3,86% (yoy),

meningkat dibandingkan triwulan lalu (3,14% yoy). Peningkatan pertumbuhan ekonomi

didorong oleh membaiknya sektor pertambangan seiring membaiknya ekspor batubara. Selain

itu juga didukung oleh meningkatnya sektor bangunan seiring meningkatnya aktivitas investasi,

serta meningkatnya sektor perdagangan, hotel dan restoran, sektor keuangan, dan sektor jasa-

jasa. Lebih baiknya serapan belanja pemerintah juga turut mendorong meningkatnya

pertumbuhan ekonomi daerah.

Selanjutnya, tekanan inflasi Kalimantan Selatan pada triwulan III-2015 tercatat 7,03% (yoy),

sedikit meningkat dibandingkan triwulan sebelumnya (6,07%, yoy), utamanya dipengaruhi

meningkatnya permintaan saat Ramadhan dan Hari Raya Iedul Fitri pada awal triwulan laporan.

Dari sisi kinerja perbankan, kredit perbankan pada triwulan III-2015 tumbuh 4,67% (yoy),

melambat dari triwulan sebelumnya (8,37% yoy), utamanya dipengaruhi masih terbatasnya kinerja

sektor utama Kalimantan Selatan. Demikian pula transaksi sistem pembayaran, baik tunai maupun

nontunai tumbuh melambat.

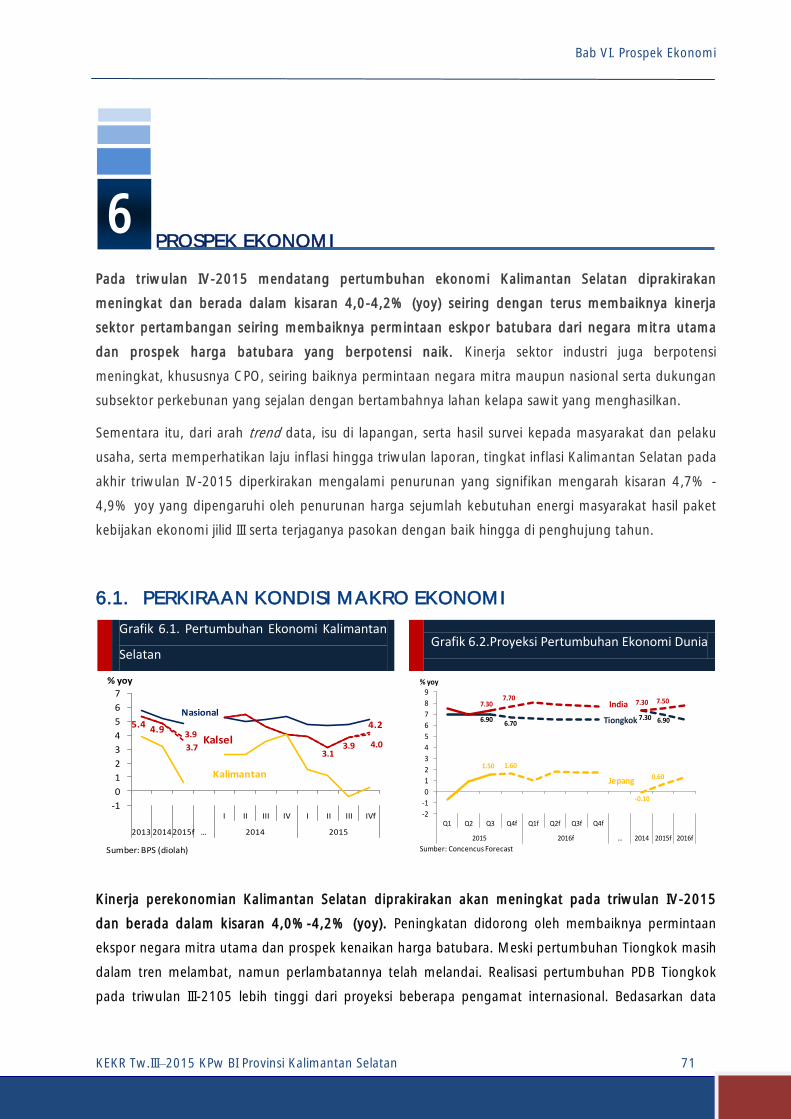

BAB I Pada triwulan IV-2015 mendatang pertumbuhan ekonomi Kalimantan Selatan diprakirakan

meningkat dan berada dalam kisaran 4,0-4,2% (yoy) seiring dengan terus membaiknya kinerja

sektor pertambangan seiring membaiknya permintaan ekspor batubara dari negara mitra utama dan

prospek harga batubara yang berpotensi naik. Sementara itu, inflasi Kalimantan Selatan pada akhir

triwulan IV-2015 diperkirakan mengalami penurunan yang signifikan mengarah kisaran 4,7% -

4,9% yoy yang dipengaruhi oleh penurunan harga sejumlah kebutuhan energi masyarakat hasil

paket kebijakan ekonomi jilid III serta terjaganya pasokan hingga di penghujung tahun.

Kesimpulan di atas merupakan hasil asesmen kami terhadap berbagai data dan

informasi, yang selain berasal dari Bank Indonesia, laporan bank, dan survei yang dilakukan oleh

Kata Pengantar

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan ii

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Selatan, juga berasal dari berbagai

instansi terkait, seperti Pemerintah Provinsi Kalimantan Selatan dan dinas-dinas terkait, BPS

Kalimantan Selatan, Kesyahbandaran dan Otoritas Pelabuhan Banjarmasin, Kantor Wilayah

Dirjen Perbendaharaan Negara, serta berbagai perusahaan, serta asosiasi dan akademisi.

Sehubungan dengan hal tersebut, perkenankanlah kami mengucapkan terima kasih yang

sebesar-besarnya kepada pihak-pihak tersebut yang telah membantu penyusunan buku ini.

Akhirnya, kami berharap semoga publikasi ini bermanfaat bagi berbagai pihak yang

membutuhkan, meskipun kami menyadari masih banyak langkah-langkah penyempurnaan

yang perlu kami lakukan. Saran dan kritik kami nantikan untuk penyempurnaan publikasi ini.

Selanjutnya kami sampaikan penghargaan dan terima kasih yang tulus kepada berbagai pihak

yang telah membantu dalam penyediaan data dan informasi yang kami perlukan, semoga

hubungan baik ini dapat terus terbina di masa yang akan datang.

Semoga Tuhan Yang Maha Kuasa senantiasa memberikan kemudahan kepada kita

dalam mengupayakan hasil kerja yang terbaik.

Banjarmasin, 18 November 2015

KEPALA PERWAKILAN BANK INDONESIA

PROVINSI KALIMANTAN SELATAN

HARYMURTHY GUNAWAN

Direktur

Daftar Isi

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan iii

DAFTAR ISI

KATA PENGANTAR ................................................................................................................ i

DAFTAR ISI ........................................................................................................................... iii

DAFTAR TABEL ...................................................................................................................... v

DAFTAR GRAFIK ................................................................................................................... vii

KETERANGAN DAN SUMBER DATA .................................................................................. ix

TABEL INDIKATOR TERPILIH ............................................................................................... xi

RINGKASAN EKSEKUTIF ....................................................................................................... 1

BAB 1. PERKEMBANGAN EKONOMI MAKRO REGIONAL ........................................... 7

1. Sisi Permintaan ......................................................................................... 7

1.1. Konsumsi Rumah Tangga .................................................... ............. 8

1.2. Konsumsi Pemerintah ................................................................... ...... 9

1.3. Investasi .............................................................................................. 9

1.4. Perkembangan Ekspor ........................................................................ 12

1.5. Perkembangan Impor ............................................................. ............ 15

2. Sisi Penawaran: Sektor Utama Daerah 17

2.1. Sektor Pertanian ................................................................................ 18

2.2. Sektor Pertambangan ...................................................................... ... 19

2.3. Sektor Industri Pengolahan ................................................................ . 21

2.4. Sektor Perdagangan, Hotel, dan Restoran (PHR) ..................... ............. 21

BOKS1. Potensi Pengembangan Pariwisata Kalimantan Selatan .................................. 23

BAB 2. PERKEMBANGAN INFLASI DAERAH ....................................... 31

........................... 31

2. Inflasi Triwulanan ...................................................... 33

3. Inflasi Tahunan ......................................................................................... 37

BAB 3. STABILITAS SISTEM KEUANGAN DAN SISTEM PEMBAYARAN ....... .............. 43

1. Stabilitas Sistem Keuangan ...................................................................... 43

1.1. Intermediasi Perbankan .................................................................... 44

1.2. Ketahanan Sektor Korporasi ............................................................. 46 37

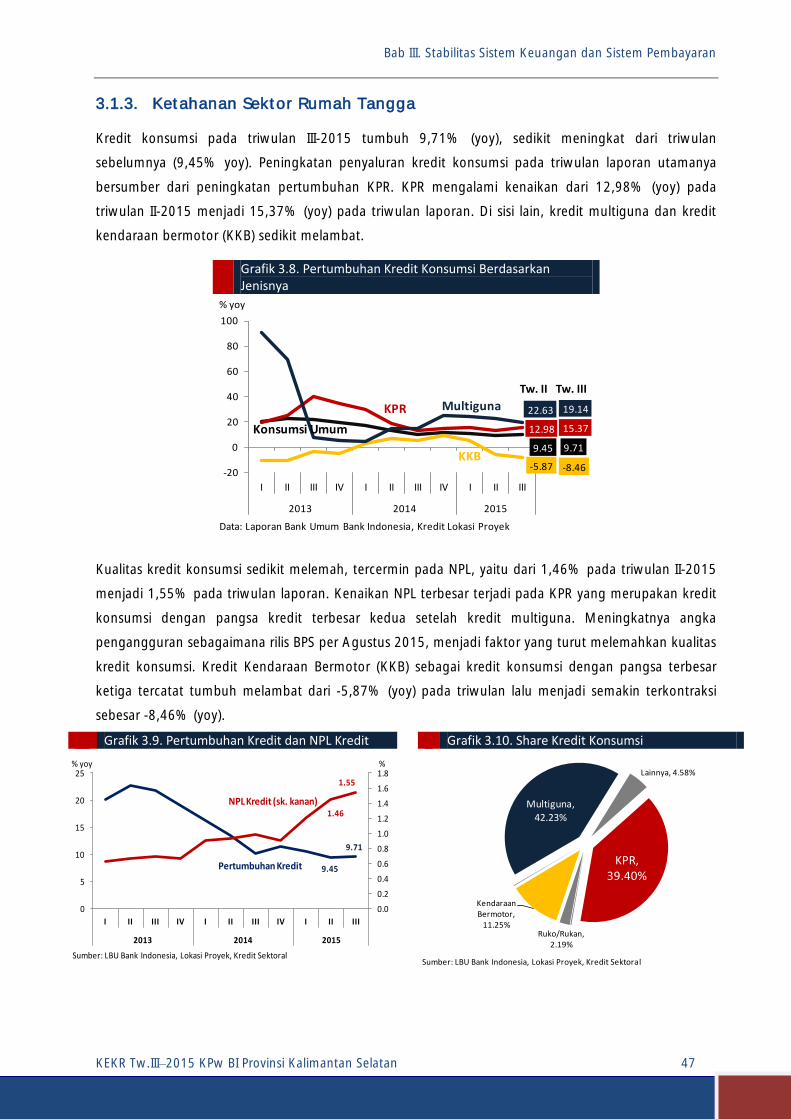

1.3. Ketahanan Sektor Rumah Tangga ...................................................... 47

1.4. Kredit Usaha Mikro, Kecil dan Menengah (UMKM) ............................ 48

1.5. Perbankan Syariah ............................................................................ 49

Daftar Isi

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan iv

2. Perkembangan Sistem Pembayaran ......................... ................................... 50

2.1. Transaksi Pembayaran Non Tunai .................................................... 50

2.2. Transaksi Pembayaran Tunai ............................................................ 50

BOKS2. Mendorong Pertambahan Ekonomi Melalui Pelonggaran Kebijakan

LTV / FLV ..................................................................................................... 51

BAB 4. KEUANGAN DAERAH ................................................. 55

1. Realisasi Pendapatan Daerah ...................................................... 55

2. Realisasi Belanja Daerah .......... .................................................................. 56

BAB 5. KETENAGAKERJAAN DAN KESEJAHTERAAN ................................................... 61

....................................................................... 61

2. Kesejahteraan .......... ................................................................................. 64

2.1. Daya Beli Masyarakat ......................................................................... 64

2.2. Nilai Tukar Petani ............................................................................. 64

BOKS3 Formula Baru Upah Minimum Provinsi .......................................................... 66

BAB 6. PROSPEK EKONOMI .... ................................................................................. 71

1. Prakiraan Kondisi Ekonomi Makro ............................................. 71

2. Prakiraan Inflasi ......................................................................................... 72

DAFTAR ISTILAH

TIM PENYUSUN

Daftar Tabel

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan v

DAFTAR TABEL

Tabel 1.1. Pertumbuhan PDRB Kalimantan Selatan Sisi Permintaan .................................. 8

Tabel 1.2. Perkembangan Pembangunan Fisik Kalimantan Selatan .................................... 11

Tabel 1.3. Realisasi PMA Kalimantan Selatan ................................................................... 12

Tabel 1.4. Realisasi PMDN Kalimantan Selatan .................................................................. 12

Tabel 1.5. Pertumbuhan PDRB Kalimantan Selatan Sisi Penawaran (17 Sektor) ................. 17

Tabel 1.6. Pertumbuhan PDRB Kalimantan Selatan Sisi Penawaran (9 Sektor) ................... 17

Tabel 2.1. Andil Inflasi Terbesar Triwulan III 2015 ............................................................. 34

Tabel 2.2. Andil Deflasi Terbesar Triwulan IIII 2015 ......................................................... 34

Tabel 2.3. Andil Inflasi Tahunan TerbesarTriwulan III 2015 ................................................ 39

Tabel 3.1. Perkembangan DPK di Kalimantan Selatan Secara Spasial ................................. 45

Tabel 3.2. Perkembangan Kredit di Kalimantan Selatan Secara Spasial .............................. 45

Tabel 4.1. Realisasi Pendapatan dan Belanja APBD Provinsi Kalsel ...................................... 55

Tabel 4.2. Realisasi Pendapatan APBD Provinsi Kalsel ......................................................... 56

Tabel 4.3. Realisasi Belanja APBD Provinsi Kalsel .................................................................. 57

Tabel 5.1. Penduduk Usia 15 Tahun Ke atas Menurut Jenis Kegiatan Provinsi

Kalimantan Selatan Periode Februari 2012 - Agustus 2015 ............................... 61

Tabel 5.2. Presentase Penduduk Kalsel Usia 15 tahun Ke atas Yang Bekerja

Menurut Sektor Lapangan Pekerjaan Utama Februari 2013 Februari

2015 (%) ......................................................................................................... 63

Tabel 5.3. Perkembangan Nilai Tukar Petani Kalsel (Tahun Dasar 2012) .............................. 65

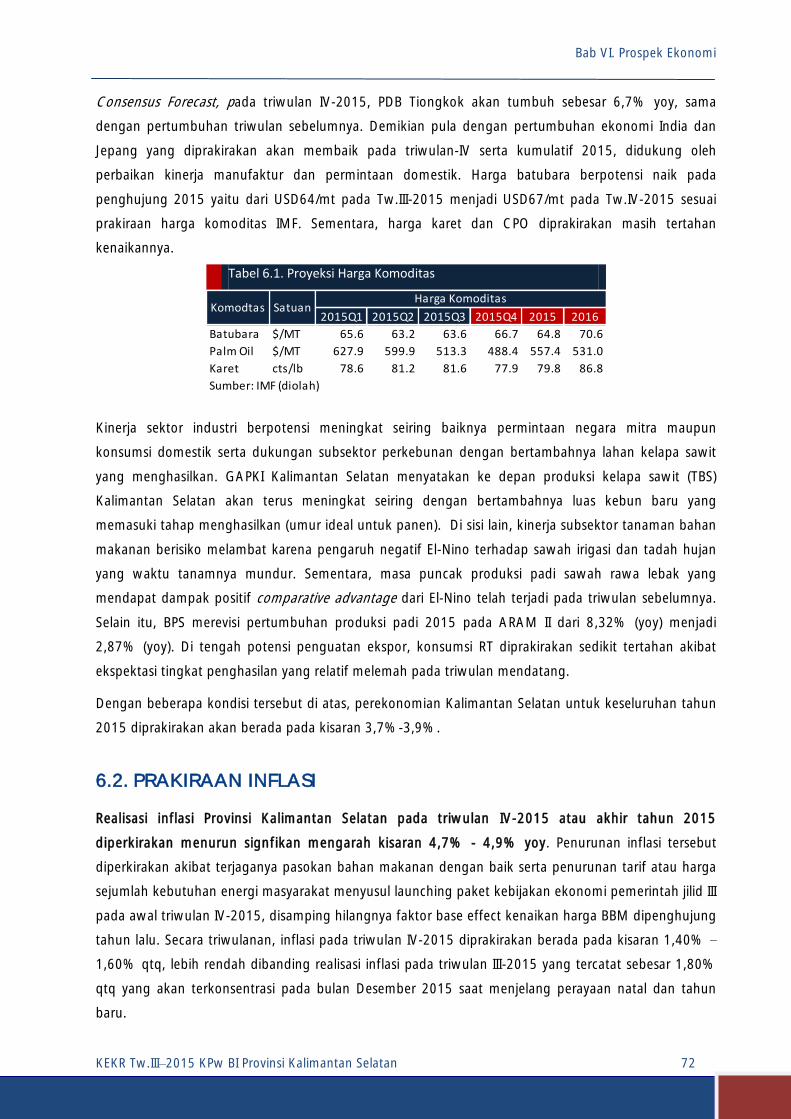

Tabel 6.1 Proyeksi Harga Komoditas .................................................................................. 72

KEKR Tw.IIII 2015 KPw BI Provinsi Kalimantan Selatan vi

Halaman ini sengaja dikosongkan

Daftar Grafik

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan vii

DAFTAR GRAFIK

Grafik 1.1. Pertumbuhan Ekonomi Provinsi Kalimantan Selatan Menurut Sektor ................. 7

Grafik 1.2. Pertumbuhan Ekonomi Provinsi Kalimantan Selatan VS Nasional ........................ 7

Grafik 1.3. Pertumbuhan Indeks Penjual Eceran (IPE) Kota Banjarmasin ............................... 8

Grafik 1.4. Indeks Penyusunan ITK Kalimantan Selatan ...................................................... 8

Grafik 1.5. Pertumbuhan Kredit Konsumsi VS Kredit Umum Kalsel ..................................... 9

Grafik 1.6. Volume Impor Barang Modal Industri Kalsel ....................................................... 10

Grafik 1.7. Volume Bongkar Barang Konstruksi Kalsel ....................................................... 10

Grafik 1.8. Volume Konsumsi Semen Kalsel ....................................................................... 10

Grafik 1.9. Pertumbuhan Nilai PMA Kalsel .......................................................................... 12

Grafik 1.10. Perkembangan Muat Barang di Pelabuhan Trisakti ........................................... 13

Grafik 1.11. Perkembangan Nilai Ekspor Kalsel ................................................................... 13

Grafik 1.12. Perkembangan Volume Ekspor Kalsel ................................................................ 13

Grafik 1.13. Distribusi Nilai Ekspor Komoditas Unggulan Kalsel Hingga Tw. III-15 ................... 14

Grafik 1.14 . Pertumbuhan Nilai Ekspor Kalsel Berdasarkan Komoditas Unggulan .................. 14

Grafik 1.15. Distribusi Nilai Ekspor Kalsel Berdasarkan Negara Hingga Tw. II - 2015 ............... 14

Grafik 1.16 Pertumbuhan Nilai Ekspor Kalimantan Selatan Berdasarkan

Negara Tujuan ............................................................................................... 14

Grafik 1.17. Perkembangan Permintaan Batubara Domestik ................................................... 15

Grafik 1.18. Perkembangan Permintaan Karet Domestik ........................................................ 15

Grafik 1.19. Pertumbuhan Volume Bongkar di Pelabuhan Trisakti .......................................... 16

Grafik 1.20. Perkembangan Nilai Impor Luar Negeri Kalsel ................................................... 16

Grafik 1.21. Pertumbuhan Volume Impor Luar Negeri Kalsel Berdasarkan Jenis

Barang ........................................................................................................... 16

Grafik 1.22. Produksi Padi Kalsel .................................................................................... 18

Grafik 1.23. Produksi TBS Kalsel ....................................................................................... 18

Grafik 1.24. Produksi Karet Kalsel ....................................................................................... 19

Grafik 1.25. Perkembangan Produksi Batubara Kalsel ............................................................ 20

Grafik 1.26. Perkembangan Alokasi DMO dan Ekspor Batubara Kalsel ................................... 20

Grafik 1.27. Perkembangan Volume Ekspor Batubara Kalsel ................................................... 20

Grafik 1.28. Perkembangan Negara Mitra (Pertumbuhan PDB) ............................................... 20

Grafik 1.29. Perkembangan Produksi CPO Kalsel .................................................................... 21

Grafik 1.30. Perkembangan Volume Penjualan Karet .............................................................. 21

Grafik 1.31. Perkembangan Bongkar Muat Di Pelabuhan ....................................................... 22

Grafik 1.32. Tingkat Hunian Hotel ....................................................................................... 22

Grafik 2.1. Perkembangan Inflasi Kalsel vs Nasional ........................................................... 32

Grafik 2.2. Perbandingan Inflasi Se-Kalimantan Triwulan III-2015 ....................................... 32

Grafik 2.3. Disagregasi Inflasi Kalimantan Selatan secara Kuartalan (qtq) ............................ 32

Grafik 2.4 Perkembangan Produksi dan Harga Bawang Merah di Kab. Brebes ...................... 36

Grafik 2.5. Perkembangan Produksi Padi Kalimantan Selatan ................................................. 36

Grafik 2.6. Disagregasi Inflasi Kalimantan Selatan Tahunan (yoy) .............................................. 37

Grafik 3.1. Pertumbuhan Kredit Umum, Aset, dan DPK Kalsel ............................................. 43

Grafik 3.2. Pertumbuhan LDR, Kredit, dan DPK ................................................................. 44

Grafik 3.3. Pertumbuhan DPK Berdsarkan Jenisnya ............................................................ 44

Grafik 3.4. Perumbuhan Kredit Berdasarkan Jenisnya ......................................................... 44

Grafik 3.5. Pertumbuhan Kredit dan NPL Kredit ................................................................... 46

Grafik 3.6. Shere Kredit Korporasi ................................................................................. 46

Grafik 3.7. Pertumbuhan Kredit dan NPL Sektoral .............................................................. 46

Grafik 3.8. Pertumbuhan Kredit Konsumsi Berdasarkan Jenisnya ......................................... 47

Grafik 3.9. Pertumbuhan Kredit dan NPL Kredit ................................................................... 47

Grafik 3.10. Shere Kredit Konsumsi ............................................................................... 47

Grafik 3.11. Pertumbuhan Kredit dan NPL Konsumsi ............................................................ 48

Grafik 3.12. Pertumbuhan dan NPL Kredit UMKM ................................................................ 48

Grafik 3.13. Share Kredit UMKM .......................................................................................... 48

Grafik 3.14. Pertumbuhan Kredit dan NPL Umum ............................................................... 48

Daftar Grafik

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan viii

Grafik 3.15. Pertumbuhan dan NPL Kredit Perbankan Syariah .............................................. 49

Grafik 3.16. Pertumbuhan DPK Berdasarkan Jenisnya ........................................................... 49

Grafik 3.17. Pertumbuhan Kredit dan NPL Syariah ................................................................ 49

Grafik 3.18. Transaksi RTGS ................................................................................................. 50

Grafik 3.19. Transaksi Kliring ................................................................................................ 50

Grafik 3.20. SP Tunai (Level) ................................................................................................. 50

Grafik 3.21. SP Tunai (Pertumbuhan) .................................................................................... 50

Grafik 4.1. Rasio Kemandirian Fiskal Daerah Tw. III - 2015 ................................................. 56

Grafik 4.2. Rasio Belanja Modal terhadap Total Belanja Tw. III - 2015 ................................. 57

Grafik 5.1. Komposisi Pekerja Berdasarkan Status Pekerjaan ............................................... 62

Grafik 5.2. Perkembangan Tingkat Pengangguran Berdasarkan Jenjang

Pendidikan .................................................................................................... 62

Grafik 5.3. Komposisi Pekerja Berdasarkan Status Pekerjaan ............................................... 62

Grafik 5.4. Saldo Bersi Tertimbang Indikator Penggunaan Tenaga Kerja ............................. 63

Grafik 5.5. Indeks Ketersediaan Lapangan Kerja ................................................................. 63

Grafik 5.6. Indeks Penghasilan Konsumen ................................................................... 64

Grafik 5.7. Perkembangan Nilai Tukar Petani (NTP) Kalsel ................................................... 64

Grafik 6.1. Pertumbuhan Ekonomi Kalsel ................................................................... 71

Grafik 6.2. Proyeksi Pertumbuhan Ekonomi Dunia .............................................................. 71

Grafik 6.3. Proyeksi Inflasi Kalsel 2015 .......................................................................... 73

Keterangan dan Sumber Data

KEKR Tw.IIII 2015 KPw BI Provinsi Kalimantan Selatan ix

BAB II KETERANGAN DAN SUMBER DATA

Buku Kajian Ekonomi dan Keuangan Regional (KEKR) Provinsi Kalimantan Selatan berisi kajian

mengenai perkembangan ekonomi Kalimantan Selatan pada triwulan berjalan, yang diterbitkan

secara berkala setiap triwulan oleh Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Selatan.

Bab I Angka Produk Domestik Regional Bruto (PDRB) merupakan angka perkiraan atas dasar

tahun 2010 bersumber dari BPS Provinsi Kalimantan Selatan.

Untuk kepraktisan, beberapa nama sektor dan subsektor disingkat sesuai kelaziman.

Untuk data ekspor dan impor nonmigas Kalimantan Selatan, bersumber dari Dokumen

Pemberitahuan Ekspor/Impor Barang yang diolah Divisi Statistik Data Sekunder

Departemen Statistik, Bank Indonesia, yang tercantum pula pada buku Statistik Ekonomi

dan Keuangan Daerah (SEKDA) Kalimantan Selatan.

Data-data lainnya dalam Bab 1 berasal dari publikasi instansi, pemerintahan maupun

swasta, juga publikasi data berbayar.

Bab II Data IHK dan inflasi pedesaan bersumber dari BPS Provinsi Kalimantan Selatan, diolah

lebih lanjut dan disandingkan dengan berbagai hasil survei Kantor Perwakilan Bank

Indonesia Provinsi Kalimantan Selatan khususnya Survei Konsumen (SK) dan Survei

Pemantauan Harga (SPH) untuk keperluan analisis.

Bab III Data stabilitas sistem keuangan bersumber dari Laporan Bulanan Bank Umum (LBU)

bank-bank yang berlokasi di wilayah Kalimantan Selatan, khusus untuk data penyaluran

kredit berdasarkan lokasi proyek bersumber dari Datawarehouse Bank Indonesia. Data

sistem pembayaran merupakan data di wilayah kerja Kantor Perwakilan Bank Indonesia

Provinsi Kalimantan Selatan. Untuk data transaksi tunai bersumber dari Departemen

Pengedaran Uang, Bank Indonesia. Untuk data transaksi nontunai melalui BI-RTGS

bersumber dari Departemen Kebijakan dan Pengawasan Sistem Pembayaran, Bank

Indonesia, sedangkan data transaksi nontunai melalui kliring bersumber dari data kliring

Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Selatan.

Bab IV Data keuangan daerah hanya mencakup data keuangan Pemerintah Provinsi Kalimantan

Selatan yang bersumber dari Biro Keuangan Provinsi Kalimantan Selatan dan Kantor

Wilayah Dirjen Perbendaharaan Negara.

Bab V Data ketenagakerjaan daerah bersumber dari Survei Ketenagakerjaan Nasional

(Sakernas) yang dilakukan oleh Badan Pusat Statistik Kalimantan Selatan serta data

pencairan Jaminan Hari tua (JHT) dari Jamsostek Wilayah Kalimantan selatan. Sedangkan

angka kesejahteraan menggunakan indikator Nilai Tambah Petani (NTP) yang juga

bersumber dari data Badan Pusat Statistik Provinsi Kalimantan Selatan. Sebagai

suplemen informasi juga digunakan data olahan hasil Survei Kegiatan Dunia Usaha

(SKDU) Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Selatan.

Keterangan dan Sumber Data

KEKR Tw.IIII 2015 KPw BI Provinsi Kalimantan Selatan x

Visi Bank Indonesia

Menjadi lembaga bank sentral yang kredibel dan terbaik di regional melalui penguatan nilai-nilai

strategis yang dimiliki serta pencapaian inflasi yang rendah dan nilai tukar yang stabil

Misi Bank Indonesia

1. Mencapai stabilitas nilai rupiah dan menjaga efektivitas transmisi kebijakan moneter untuk

mendorong pertumbuhan ekonomi yang berkualitas

2. Mendorong sistem keuangan nasional bekerja secara efektif dan efisien serta mampu bertahan

terhadap gejolak internal dan eksternal untuk mendukung alokasi sumber

pendanaan/pembiayaan dapat berkontribusi pada pertumbuhan dan stabilitas perekonomian

nasional

3. Mewujudkan sistem pembayaran yang aman, efisien, dan lancar yang berkontribusi terhadap

perekonomian, stabilitas moneter dan stabilitas sistem keuangan dengan memperhatikan aspek

perluasan akses dan kepentingan nasional

4. Meningkatkan dan memelihara organisasi dan SDM Bank Indonesia yang menjunjung tinggi

nilai-nilai strategis dan berbasis kinerja, serta melaksanakan tata kelola (governance) yang

berkualitas dalam rangka melaksanakan tugas yang diamanatkan UU

Nilai-nilai Strategis Bank Indonesia

Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak atau berperilaku

yaitu Trust and Integrity, Professionalism, Excellence, Public Interest, dan Coordination and

Teamwork

Visi Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Selatan

Menjadi Kantor Perwakilan yang kredibel dalam pelaksanaan tugas Bank Indonesia dan kontributif

bagi pembangunan ekonomi daerah maupun nasional

Misi Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Selatan

Menjalankan kebijakan Bank Indonesia dalam menjaga stabilitas nilai rupiah, stabilitas sistem

keuangan, efektivitas pengelolaan uang rupiah dan kehandalan sistem pembayaran untuk

mendukung pembangunan ekonomi daerah maupun nasional jangka panjang yang inklusif dan

berkesinambungan

Tabel Indikator Terpilih

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan xi

TABEL INDIKATOR TERPILIH

a. Inflasi dan PDRB (Tahun Dasar 2010)

TW - I TW - II TW - III TW - IV TW - I TW - II TW - III TW - IV TW - I TW - II TW - III

146,00 145,71 151,02 153,49 108,32 110,91 111,66 116,04 115,90 117,64 119,75

5,25 4,74 7,09 6,98 4,89 6,81 4,81 7,28 7,00 6,07 7,03

146,00 145,71 151,02 153,49 108,22 110,91 111,63 115,97 115,82 117,55 119,59

5,25 4,74 7,09 6,98 4,84 6,81 4,67 7,16 7,02 6,05 6,94

109,57 111,79 112,10 116,93 116,93 118,79 121,93

5,49 7,02 6,54 8,80 6,72 6,26 8,31

Pertanian 4.387 5.282 3.927 16.782 3.527 5.047 5.878 4.391 4.000 5.787 6.660

Pertambangan & Penggalian 8.070 8.399 8.898 33.484 8.963 8.906 8.869 8.829 8.639 8.350 8.420

Industri Pengolahan 3.654 3.924 4.002 14.971 3.854 4.226 4.542 4.678 4.490 4.841 5.129

Listrik, Gas, & Air Bersih 115 121 126 473 128 134 142 158 154 165 168

Bangunan 1.906 2.122 2.189 7.978 2.057 2.283 2.538 2.702 2.584 2.705 2.938

Perdagangan, Hotel, dan Restoran 2.725 3.008 3.120 11.357 2.937 3.240 3.647 3.858 3.622 3.892 4.261

Pengangkutan dan Komunikasi 2.403 2.624 2.719 10.033 2.639 2.794 3.080 3.195 3.081 3.239 3.433

Keuangan, Persewaan, dan Jasa 1.660 1.751 1.784 6.823 1.859 1.916 1.971 2.055 2.089 2.083 2.213

Jasa 3.343 3.676 3.826 13.975 3.735 3.982 4.303 4.532 4.520 4.803 5.210

6,65 4,67 4,75 5,51 5,26 5,51 4,63 4,05 3,91 3,14 3,86

2.417 2.233 1.795 2.217 2.200 2.023 1.784 1.799 1.659 1.410 1.352

40.329 39.506 31.277 40.556 36.932 34.918 32.153 33.308 31.318 25.747 28.162

69,4 44,8 124,8 62,3 106,9 65,5 34,6 105,1 61,8 64,0 64,2

26,5 31,5 68,3 49,0 56,6 61,1 50,2 53,3 56,1 44,2 56,1

20152013 2014

Volume Impor Nonmigas (ribu ton)

INDIKATOR

IHK Kalimantan Selatan

Inflasi Kalimantan Selatan (y-o-y)

PDRB Harga Berlaku (Rp Miliar)

Pertumbuhan PDRB Riil (y-o-y)

Nilai Ekspor Nonmigas (USD Juta)

Volume Ekspor Nonmigas (ribu ton)

Nilai Impor Nonmigas (USD Juta)

IHK Banjarmasin

Inflasi Banjarmasin (y-o-y)

IHK Tanjung

Inflasi Tanjung (y-o-y)

b. Stabilitas Sistem Keuangan

Tw - I Tw - II Tw - III Tw - IV Tw - I Tw - II Tw - III Tw - IV Tw - I Tw - II Tw - III

42.031 44.542 45.975 45.707 45.457 50.192 50.612 49.541 48.521 53.060 57.118

34.264 35.515 36.003 36.229 36.152 38.447 38.799 37.248 37.155 40.274 41.330

8.600 9.589 9.085 7.697 8.228 10.547 10.206 8.216 8.162 10.654 10.911

17.477 17.261 17.827 19.911 18.785 18.639 18.714 20.055 18.294 18.509 19.627

8.187 8.664 9.091 8.621 9.138 9.261 9.879 8.977 10.699 11.111 10.792

38.831 41.163 43.901 42.761 43.796 45.600 48.005 48.218 48.661 49.471 50.264

14.078 13.912 15.669 14.540 14.670 14.749 15.772 15.463 15.843 16.430 16.685

11.629 13.314 13.554 13.181 13.853 15.030 16.048 17.347 15.946 15.724 15.822

13.124 13.937 14.678 15.040 15.274 15.821 16.185 15.408 16.872 17.317 17.757

113,33% 115,90% 121,94% 118,03% 121,15% 118,61% 123,73% 129,45% 130,97% 122,83% 121,61%

NPL 1,44% 1,42% 1,42% 1,38% 1,78% 2,22% 2,79% 2,62% 3,23% 3,60% 3,62%

2015

Deposito

Modal Kerja

Investasi

Kredit - Lokasi Proyek

Konsumsi

Total Asset

Giro

Tabungan

DPK

LDR - Lokasi Proyek

2014INDIKATOR

2013

c. Sistem Pembayaran

Tw - I Tw - II Tw - III Tw - IV Tw - I Tw - II Tw - III Tw - IV Tw - I Tw - II Tw - III

Inflow Kas (Rp miliar) 2.417 1.783 2.630 1.645 2.666 1.881 3.120 1.948 2.649 2.028 2.876

Outflow Kas (Rp miliar) 733 1.373 2.208 2.168 1.020 1.304 2.096 1.845 802 1.681 2.025

Nominal Transaksi RTGS (Rp Miliar) 71.719 82.818 72.416 71.217 60.789 67.933 69.419 71.303 56.117 67.694 63.360

Volume Transaksi RTGS (ribu lbr) 47 48 43 47 42 42 36 42 43 45 45

Nominal Kliring (Rp Miliar) 4.505 4.479 4.369 4.737 4.227 4.269 4.190 4.572 3.962 4.002 3.908

Volume Kliring (ribu lbr) 81 83 56 82 78 93 76 75 91 78 69

Nominal Kliring Pengembalian (Rp miliar) 117 106 109 388 119 153 113 164 105 79 151

Volume Kliring Pengembalian (lembar) 2.135 2.297 2.419 2.311 2.207 3.050 2.384 2.948 2.286 1.723 2.143

20152014

Indikator

2013

Tabel Indikator Terpilih

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan xii

PERTUMBUHAN EKONOMI INFLASI

3,86% yoy

SEKTORAL PERMINTAAN

TAMBANG PERTANIAN KONSUMSI RT EKSPOR

SSK SP APBD TENAGA KERJA

OUTLOOK

Vol. Foods Adm. Price Core

7,03% yoy

8,5%

Tw II

4,0%

yoy

Tw III

3.9%

yoy

Tw II

5,8%

yoy

Tw III

5,7%

yoy

Tw II

2,53%

yoy

Tw III

8,0%

yoy

Tw II

5,8%

yoy

Tw III

5.5%

yoy

6,07% yoy

Tw II

7,2%

yoy

Tw III

10.0%

yoy

Tw II

5,9%

yoy

Tw III

6.7%

yoy

3,14% yoy

triwulan IItriwulan II

4,8% 6,5%

5,7% 12,9%

3,60% 3,62%

Tw II

-1,8%

yoy

Tw III

-0.3%

yoy

4,7%

Tw II Tw III

P. Asset (yoy)

Non Tunai

KLIRING RTGS

Tw II

-0,3%yoy

Tw III

-8,7%yoy

Tw II

-6,2%yoy

Tw III

-6.7%yoy

Tunai

INFLOW OUTFLOW NET INFLOW

Rp3,9T Rp63,4T

Rp2,9T Rp2,0T Rp0,9T

Realisasi Pendapatan

Realisasi Belanja

76,5%

60,0%

Tk. Pengangguran

Ags ‘14

3,8%

Ags ‘15

4,9%

Indeks Penghasilan

Tw II

119.0

Tw III

110.4

Nilai Tukar Petani

Tw II

100,6

Tw III

99,7

Pertumbuhan Ekonomi Inflasi

Tw IV: 4,0-4,2%yoy 2015: 3,5-3,9%yoy 2015: 4,7-4,9%yoy

PEREKONOMIAN KALIMANTAN SELATAN

triwulan III

P. DPK (yoy)

P. Kredit (yoy)

NPL

triwulan III

Tabel Indikator Terpilih

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan xiii

PERTUMBUHAN EKONOMI INFLASI

3,86% yoy

SEKTORAL PERMINTAAN

TAMBANG PERTANIAN KONSUMSI RT EKSPOR

SSK SP APBD TENAGA KERJA

OUTLOOK

Vol. Foods Adm. Price Core

7,03% yoy

8,5%

Tw II

4,0%

yoy

Tw III

3.9%

yoy

Tw II

5,8%

yoy

Tw III

5,7%

yoy

Tw II

2,53%

yoy

Tw III

8,0%

yoy

Tw II

5,8%

yoy

Tw III

5.5%

yoy

6,07% yoy

Tw II

7,2%

yoy

Tw III

10.0%

yoy

Tw II

5,9%

yoy

Tw III

6.7%

yoy

3,14% yoy

triwulan IItriwulan II

4,8% 6,5%

5,7% 12,9%

3,60% 3,62%

Tw II

-1,8%

yoy

Tw III

-0.3%

yoy

4,7%

Tw II Tw III

P. Asset (yoy)

Non Tunai

KLIRING RTGS

Tw II

-0,3%yoy

Tw III

-8,7%yoy

Tw II

-6,2%yoy

Tw III

-6.7%yoy

Tunai

INFLOW OUTFLOW NET INFLOW

Rp3,9T Rp63,4T

Rp2,9T Rp2,0T Rp0,9T

Realisasi Pendapatan

Realisasi Belanja

76,5%

60,0%

Tk. Pengangguran

Ags ‘14

3,8%

Ags ‘15

4,9%

Indeks Penghasilan

Tw II

119.0

Tw III

110.4

Nilai Tukar Petani

Tw II

100,6

Tw III

99,7

Pertumbuhan Ekonomi Inflasi

Tw IV: 4,0-4,2%yoy 2015: 3,5-3,9%yoy 2015: 4,7-4,9%yoy

PEREKONOMIAN KALIMANTAN SELATAN

triwulan III

P. DPK (yoy)

P. Kredit (yoy)

NPL

triwulan III

Tabel Indikator Terpilih

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan xiv

Halaman ini sengaja dikosongkan

Tabel Indikator Terpilih

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan xv

RINGKASAN EKSEKUTIF

Tabel Indikator Terpilih

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan xvi

Halaman ini sengaja dikosongkan

KEKR Tw.IIII 2015 KPw BI Provinsi Kalimantan Selatan 1

RINGKASAN EKSEKUTIF

PERKEMBANGAN EKONOMI MAKRO REGIONAL

Perekonomian Kalimantan Selatan pada triwulan III-2015 tumbuh sebesar 3,86% (yoy),

meningkat dari triwulan sebelumnya yang tumbuh sebesar 3,14% (yoy). Peningkatan

pertumbuhan ekonomi didorong oleh membaiknya sektor pertambangan seiring membaiknya

ekspor batubara. Selain itu juga didukung oleh meningkatnya sektor bangunan seiring

meningkatnya aktivitas investasi, serta meningkatnya sektor perdagangan, hotel dan restoran, sektor

keuangan, dan sektor jasa-jasa. Peningkatan pertumbuhan ekonomi Kalimantan Selatan lebih

ekspansif dari nasional yang pada triwulan III-2015 tumbuh 4,73% (yoy), sedikit meningkat dari

triwulan II-2015 yang tumbuh sebesar 4,67% (yoy).

Dari sisi permintaan, peningkatan pertumbuhan ekonomi pada triwulan III-2015 bersumber

dari peningkatan pertumbuhan ekspor, investasi, dan konsumsi pemerintah. Membaiknya

permintaan negara mitra mendorong perbaikan ekspor batubara pada triwulan-III 2015. Aktivitas

investasi yang meningkat tercermin pada meningkatnya impor barang modal maupun penjualan

semen. Lebih baiknya serapan belanja pemerintah juga turut mendorong meningkatnya

pertumbuhan konsumsi pemerintah.

PERKEMBANGAN INFLASI DAERAH

Tekanan inflasi Kalimantan Selatan pada triwulan III-2015 tercatat 7,03% (yoy), sedikit

meningkat bila dibandingkan dengan triwulan sebelumnya (6,07% yoy) yang utamanya

dipengaruhi oleh peningkatan permintaan saat menjelang Hari Raya Iedul Fitri pada awal

triwulan laporan. Kenaikan inflasi terutama disebabkan kenaikan harga makanan jadi/olahan dan

beberapa bahan makanan menyusul kenaikan permintaan masyarakat pada saat Ramadhan dan

Hari Raya Iedul Fitri. Namun demikian, inflasi masih dapat sedikit tertahan oleh koreksi harga

sejumlah bahan makanan penting seperti beras, bawang merah, ikan segar, buah-buahan dan

sayuran seiring cuaca yang kondusif serta peningkatan stok persediaan dari hasil panen raya di

daerah penghasil yang didukung oleh kelancaran distribusi.

1

Tabel Indikator Terpilih

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 2

STABILITAS SISTEM KEUANGAN DAN SISTEM PEMBAYARAN

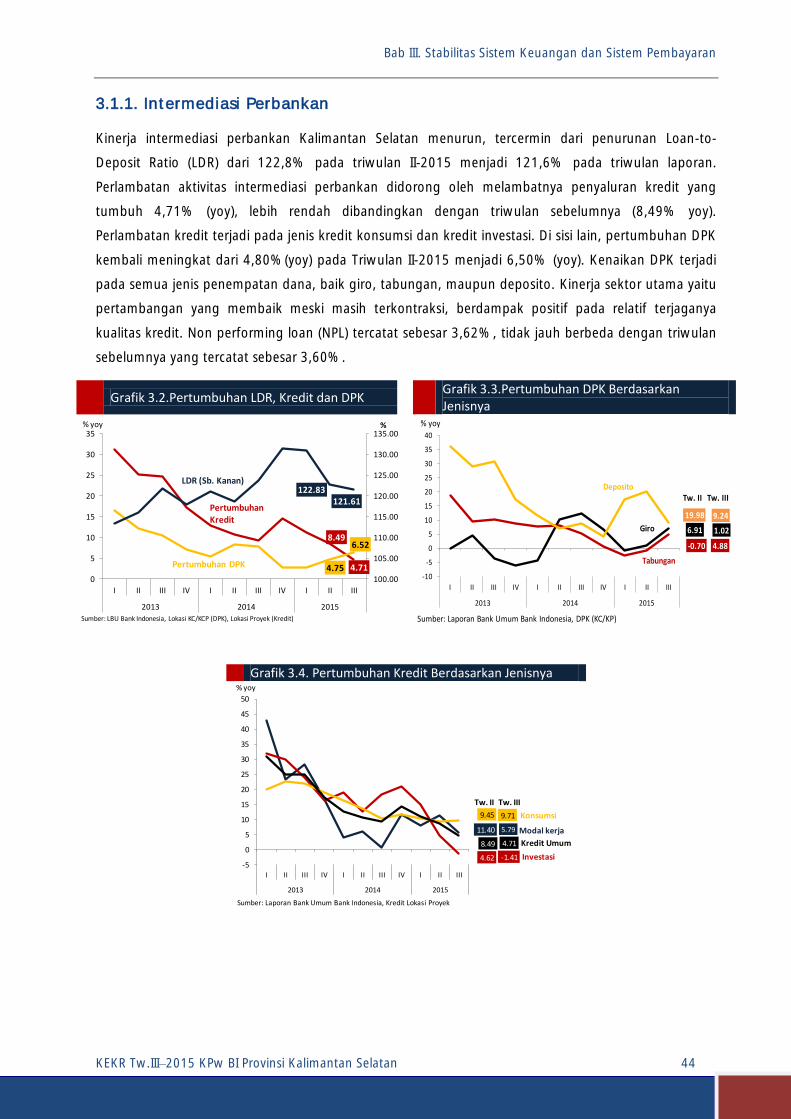

Kredit perbankan pada triwulan III-2015 tumbuh 4,71% (yoy), melambat dari triwulan

sebelumnya (8,49% yoy), utamanya dipengaruhi masih terbatasnya kinerja sektor utama

Kalimantan Selatan. Demikian pula transaksi sistem pembayaran, baik tunai maupun nontunai

tumbuh melambat. Pertumbuhan kredit tercatat kembali melambat yang bersumber dari kredit

korporasi dengan risiko Non Performing Loan (NPL) yang relatif terjaga. Di sisi lain, pertumbuhan

kredit konsumsi meningkat merespons kebijakan pelonggaran LTV. Namun NPL-nya sedikit

meningkat karena pengaruh kenaikan angka pengangguran pada triwulan laporan. Perlambatan

transaksi sistem pembayaran terjadi pada seluruh jenis transaksi baik tunai maupun nontunai,

mencerminkan perbaikan pertumbuhan ekonomi yang masih terbatas.

KEUANGAN DAERAH

Pada triwulan III-2015, realisasi keuangan daerah Provinsi Kalimantan Selatan tercatat menguat,

baik pada sisi pendapatan, maupun pada sisi belanja. Realisasi serapan pendapatan daerah tercatat

sebesar 76,5% pada triwulan III-2015, lebih tinggi dari periode yang sama tahun lalu (74,5%).

Menguatnya serapan pendapatan daerah tidak terlepas dari menguatnya pertumbuhan ekonomi

Kalimantan Selatan pada triwulan yang sama. Dari sisi realisasi serapan belanja daerah, tercatat serapan

sebesar 60%, lebih tinggi dari periode yang sama tahun sebelumnya (58,0%). Dukungan belanja fiskal

yang lebih baik ini turut menopang pertumbuhan ekonomi daerah.

KETENAGAKERJAAN DAN KESEJAHTERAAN

Kondisi ketenagakerjaan di Kalimantan Selatan terindikiasi melemah. Berdasarkan rilis data

Ketenagakerjaan BPS periode Agustus 2015 terdapat peningkatan tingkat pengangguran

dibandingkan tahun sebelumnya. Selaras dengan hal tersebut, tingkat kesejahteraan masyarakat

Kalimantan Selatan juga melemah sebagaimana tercermin dari hasil Survei Konsumen yang

dilakukan oleh Bank Indonesia. Hal yang sama juga terlihat dari indikator kesejahteraan petani yaitu

Nilai Tukar Petani (NTP) yang selama triwulan laporan menurun dibandingkan dengan triwulan

sebelumnya.

PROSPEK EKONOMI

Pada triwulan IV-2015 mendatang pertumbuhan ekonomi Kalimantan Selatan diprakirakan

meningkat dan berada dalam kisaran 4,0-4,2% (yoy) seiring dengan terus membaiknya kinerja

sektor pertambangan seiring membaiknya permintaan eskpor batubara dari negara mitra

utama dan prospek harga batubara yang berpotensi naik. Kinerja sektor industri juga berpotensi

meningkat, khususnya CPO, seiring baiknya permintaan negara mitra maupun nasional serta

dukungan subsektor perkebunan yang sejalan dengan bertambahnya lahan kelapa sawit yang

menghasilkan.

Realisasi inflasi Kalimantan Selatan pada triwulan IV-2015 diprakirakan menurun signifikan

mengarah pada kisaran 4,7% - 4,9% (yoy). Penurunan inflasi tersebut diperkirakan akibat

Tabel Indikator Terpilih

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 3

terjaganya pasokan bahan makanan dengan baik serta penurunan tarif atau harga sejumlah

kebutuhan energi masyarakat menyusul paket kebijakan ekonomi pemerintah jilid III pada awal

triwulan IV-2015, disamping hilangnya faktor base effect kenaikan harga BBM dipenghujung tahun

lalu.

Tabel Indikator Terpilih

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 4

Halaman ini sengaja dikosongkan

Tabel Indikator Terpilih

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 5

BAB I

PERKEMBANGAN EKONOMI

MAKRO REGIONAL

KEKR Tw.IIII 2015 KPw BI Provinsi Kalimantan Selatan 6

Halaman ini sengaja dikosongkan

Bab I. Perkembangan Ekonomi Makro Regional

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 7

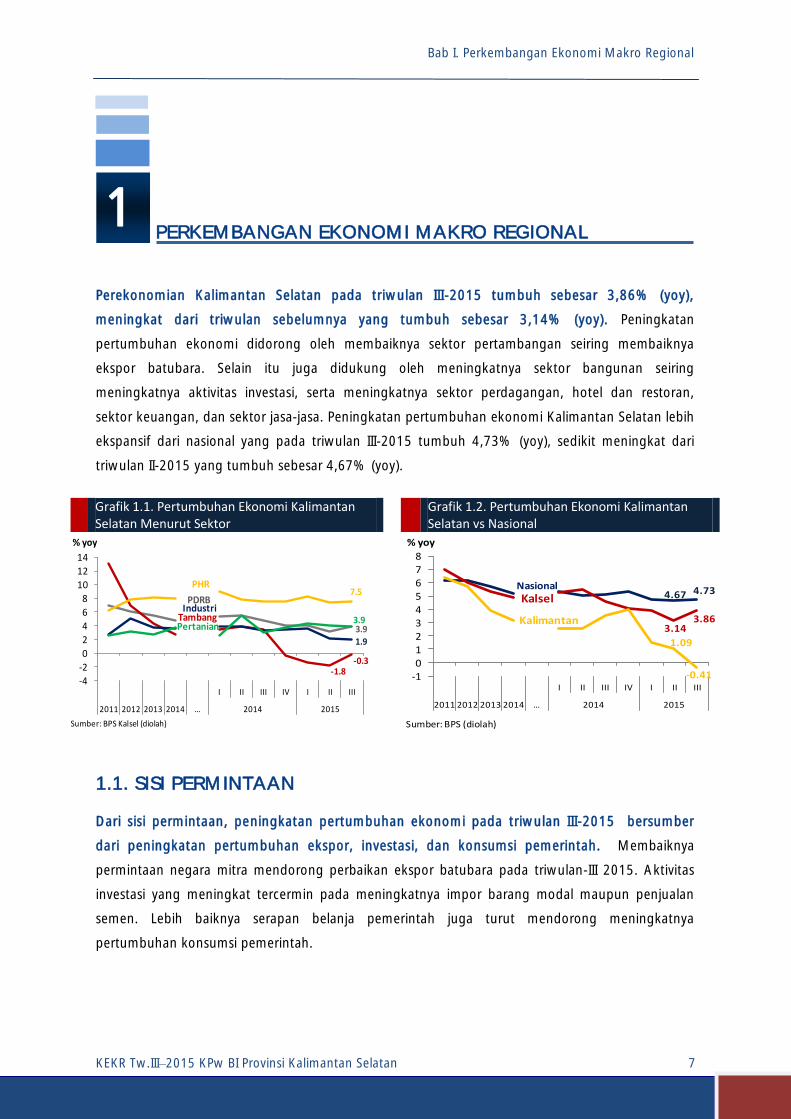

1. PERKEMBANGAN EKONOMI MAKRO REGIONAL

Perekonomian Kalimantan Selatan pada triwulan III-2015 tumbuh sebesar 3,86% (yoy),

meningkat dari triwulan sebelumnya yang tumbuh sebesar 3,14% (yoy). Peningkatan

pertumbuhan ekonomi didorong oleh membaiknya sektor pertambangan seiring membaiknya

ekspor batubara. Selain itu juga didukung oleh meningkatnya sektor bangunan seiring

meningkatnya aktivitas investasi, serta meningkatnya sektor perdagangan, hotel dan restoran,

sektor keuangan, dan sektor jasa-jasa. Peningkatan pertumbuhan ekonomi Kalimantan Selatan lebih

ekspansif dari nasional yang pada triwulan III-2015 tumbuh 4,73% (yoy), sedikit meningkat dari

triwulan II-2015 yang tumbuh sebesar 4,67% (yoy).

Grafik 1.1. Pertumbuhan Ekonomi Kalimantan Selatan Menurut Sektor

Grafik 1.2. Pertumbuhan Ekonomi Kalimantan Selatan vs Nasional

3.9

-1.8-0.3

1.9

3.9

7.5

-4

-2

0

2

4

6

8

10

12

14

I II III IV I II III

2011 2012 2013 2014 … 2014 2015

% yoy

Sumber: BPS Kalsel (diolah)

PHR

PDRB

TambangIndustri

Pertanian

4.67 4.73

3.143.86

1.09

-0.41-1012345678

I II III IV I II III

2011 2012 2013 2014 … 2014 2015

% yoy

Sumber: BPS (diolah)

NasionalKalsel

Kalimantan

1.1. SISI PERMINTAAN

Dari sisi permintaan, peningkatan pertumbuhan ekonomi pada triwulan III-2015 bersumber

dari peningkatan pertumbuhan ekspor, investasi, dan konsumsi pemerintah. Membaiknya

permintaan negara mitra mendorong perbaikan ekspor batubara pada triwulan-III 2015. Aktivitas

investasi yang meningkat tercermin pada meningkatnya impor barang modal maupun penjualan

semen. Lebih baiknya serapan belanja pemerintah juga turut mendorong meningkatnya

pertumbuhan konsumsi pemerintah.

1

Bab I. Perkembangan Ekonomi Makro Regional

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 8

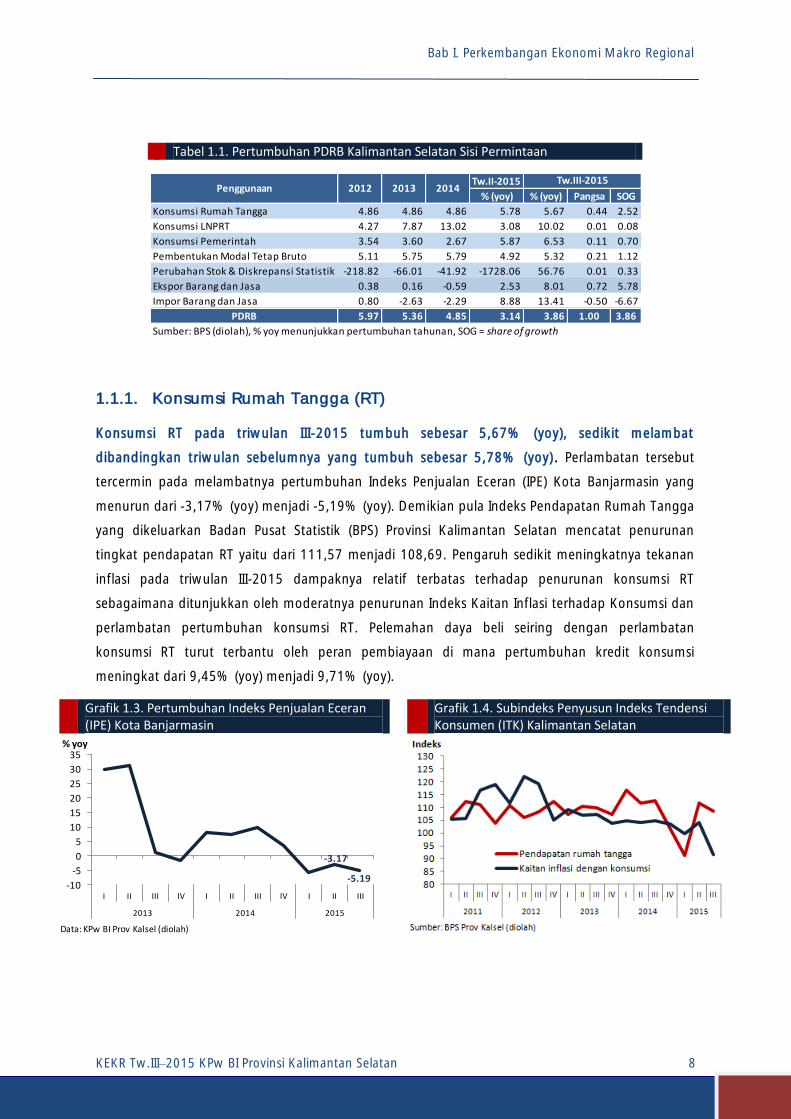

Tabel 1.1. Pertumbuhan PDRB Kalimantan Selatan Sisi Permintaan

Tw.II-2015

% (yoy) % (yoy) Pangsa SOG

Konsumsi Rumah Tangga 4.86 4.86 4.86 5.78 5.67 0.44 2.52

Konsumsi LNPRT 4.27 7.87 13.02 3.08 10.02 0.01 0.08

Konsumsi Pemerintah 3.54 3.60 2.67 5.87 6.53 0.11 0.70

Pembentukan Modal Tetap Bruto 5.11 5.75 5.79 4.92 5.32 0.21 1.12

Perubahan Stok & Diskrepansi Statistik -218.82 -66.01 -41.92 -1728.06 56.76 0.01 0.33

Ekspor Barang dan Jasa 0.38 0.16 -0.59 2.53 8.01 0.72 5.78

Impor Barang dan Jasa 0.80 -2.63 -2.29 8.88 13.41 -0.50 -6.67

PDRB 5.97 5.36 4.85 3.14 3.86 1.00 3.86

Sumber: BPS (diolah), % yoy menunjukkan pertumbuhan tahunan, SOG = share of growth

Penggunaan 2012 2013 2014Tw.III-2015

1.1.1. Konsumsi Rumah Tangga (RT)

Konsumsi RT pada triwulan III-2015 tumbuh sebesar 5,67% (yoy), sedikit melambat

dibandingkan triwulan sebelumnya yang tumbuh sebesar 5,78% (yoy). Perlambatan tersebut

tercermin pada melambatnya pertumbuhan Indeks Penjualan Eceran (IPE) Kota Banjarmasin yang

menurun dari -3,17% (yoy) menjadi -5,19% (yoy). Demikian pula Indeks Pendapatan Rumah Tangga

yang dikeluarkan Badan Pusat Statistik (BPS) Provinsi Kalimantan Selatan mencatat penurunan

tingkat pendapatan RT yaitu dari 111,57 menjadi 108,69. Pengaruh sedikit meningkatnya tekanan

inflasi pada triwulan III-2015 dampaknya relatif terbatas terhadap penurunan konsumsi RT

sebagaimana ditunjukkan oleh moderatnya penurunan Indeks Kaitan Inflasi terhadap Konsumsi dan

perlambatan pertumbuhan konsumsi RT. Pelemahan daya beli seiring dengan perlambatan

konsumsi RT turut terbantu oleh peran pembiayaan di mana pertumbuhan kredit konsumsi

meningkat dari 9,45% (yoy) menjadi 9,71% (yoy).

Grafik 1.3. Pertumbuhan Indeks Penjualan Eceran (IPE) Kota Banjarmasin

Grafik 1.4. Subindeks Penyusun Indeks Tendensi Konsumen (ITK) Kalimantan Selatan

-3.17

-5.19-10

-5

0

5

10

15

20

25

30

35

I II III IV I II III IV I II III

2013 2014 2015

% yoy

Data: KPw BI Prov Kalsel (diolah)

Bab I. Perkembangan Ekonomi Makro Regional

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 9

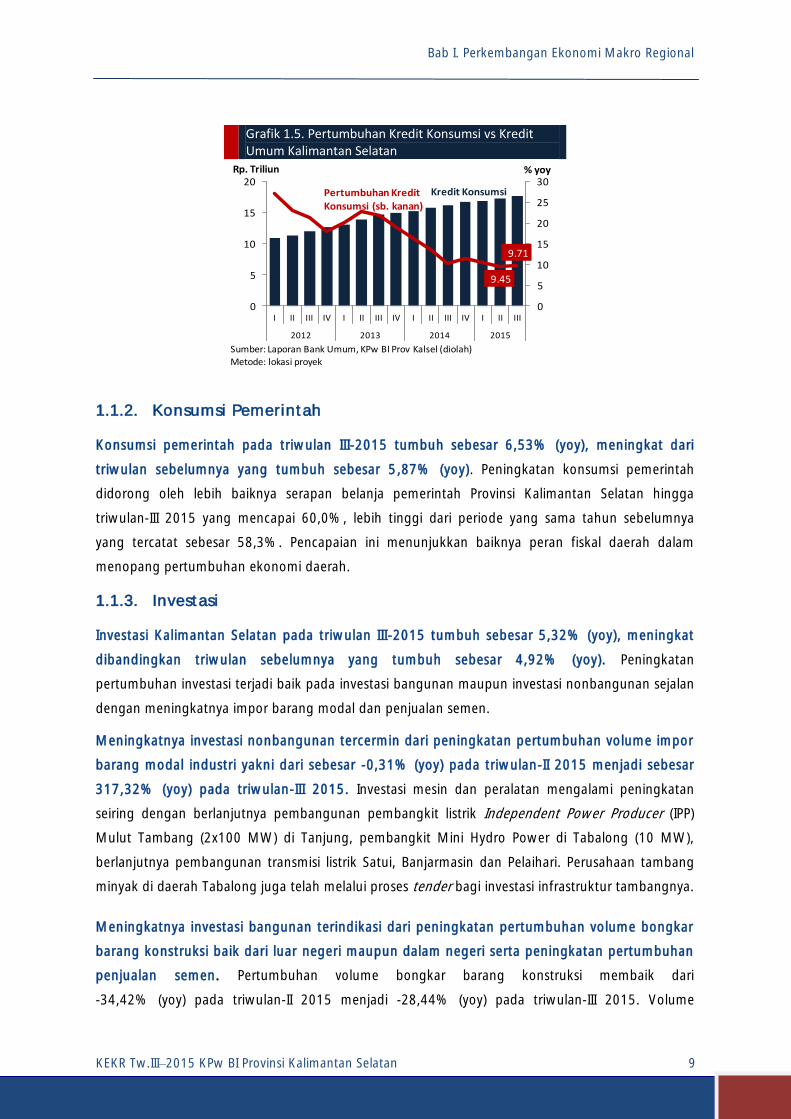

Grafik 1.5. Pertumbuhan Kredit Konsumsi vs Kredit Umum Kalimantan Selatan

9.45

9.71

0

5

10

15

20

25

30

0

5

10

15

20

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoyRp. Triliun

Sumber: Laporan Bank Umum, KPw BI Prov Kalsel (diolah)Metode: lokasi proyek

Kredit KonsumsiPertumbuhan Kredit Konsumsi (sb. kanan)

1.1.2. Konsumsi Pemerintah

Konsumsi pemerintah pada triwulan III-2015 tumbuh sebesar 6,53% (yoy), meningkat dari

triwulan sebelumnya yang tumbuh sebesar 5,87% (yoy). Peningkatan konsumsi pemerintah

didorong oleh lebih baiknya serapan belanja pemerintah Provinsi Kalimantan Selatan hingga

triwulan-III 2015 yang mencapai 60,0%, lebih tinggi dari periode yang sama tahun sebelumnya

yang tercatat sebesar 58,3%. Pencapaian ini menunjukkan baiknya peran fiskal daerah dalam

menopang pertumbuhan ekonomi daerah.

1.1.3. Investasi

Investasi Kalimantan Selatan pada triwulan III-2015 tumbuh sebesar 5,32% (yoy), meningkat

dibandingkan triwulan sebelumnya yang tumbuh sebesar 4,92% (yoy). Peningkatan

pertumbuhan investasi terjadi baik pada investasi bangunan maupun investasi nonbangunan sejalan

dengan meningkatnya impor barang modal dan penjualan semen.

Meningkatnya investasi nonbangunan tercermin dari peningkatan pertumbuhan volume impor

barang modal industri yakni dari sebesar -0,31% (yoy) pada triwulan-II 2015 menjadi sebesar

317,32% (yoy) pada triwulan-III 2015. Investasi mesin dan peralatan mengalami peningkatan

seiring dengan berlanjutnya pembangunan pembangkit listrik Independent Power Producer (IPP)

Mulut Tambang (2x100 MW) di Tanjung, pembangkit Mini Hydro Power di Tabalong (10 MW),

berlanjutnya pembangunan transmisi listrik Satui, Banjarmasin dan Pelaihari. Perusahaan tambang

minyak di daerah Tabalong juga telah melalui proses tender bagi investasi infrastruktur tambangnya.

Meningkatnya investasi bangunan terindikasi dari peningkatan pertumbuhan volume bongkar

barang konstruksi baik dari luar negeri maupun dalam negeri serta peningkatan pertumbuhan

penjualan semen. Pertumbuhan volume bongkar barang konstruksi membaik dari

-34,42% (yoy) pada triwulan-II 2015 menjadi -28,44% (yoy) pada triwulan-III 2015. Volume

Bab I. Perkembangan Ekonomi Makro Regional

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 10

penjualan semen tercatat membaik dari -50,53% (yoy) pada triwulan II-2015 menjadi -34,99%

(yoy) pada triwulan III-2015.

Grafik 1.6. Volume Impor Barang Modal Industri Kalimantan Selatan

Grafik 1.7. Volume Bongkar Barang Konstruksi Kalimantan Selatan

(0.31)

317.32

-200

-100

0

100

200

300

400

0

5

10

15

20

25

30

35

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoyRibu Ton

Sumber: Bea Cukai (diolah)*)SITC2-Machinery & Transportation Equipment

Volume Impor Barang Modal Industri*

Pertumbuhan Volume Impor Barang Modal Industri (sb. Kanan)

(34.42)(28.44)

-40

-30

-20

-10

0

10

20

0

100

200

300

400

500

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoyRibu Ton

Sumber: KSOP Banjarmasin (diolah)*)aspal, kayu gergajian, semen, baja/besi beton

Volume Bongkar Barang Konstruksi

Pertumbuhan Volume Bongkar Barang Konstruksi (sb. Kanan)

Grafik 1.8. Volume Konsumsi Semen Kalimantan Selatan

(50.53)

(34.99)

-60

-40

-20

0

20

40

60

0

50

100

150

200

250

300

350

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoyRibu Ton

Sumber: Asosiasi Semen Indonesia (diolah)

Volume Konsumsi Semen

Pertumbuhan Volume Konsumsi Semen (sb. Kanan)

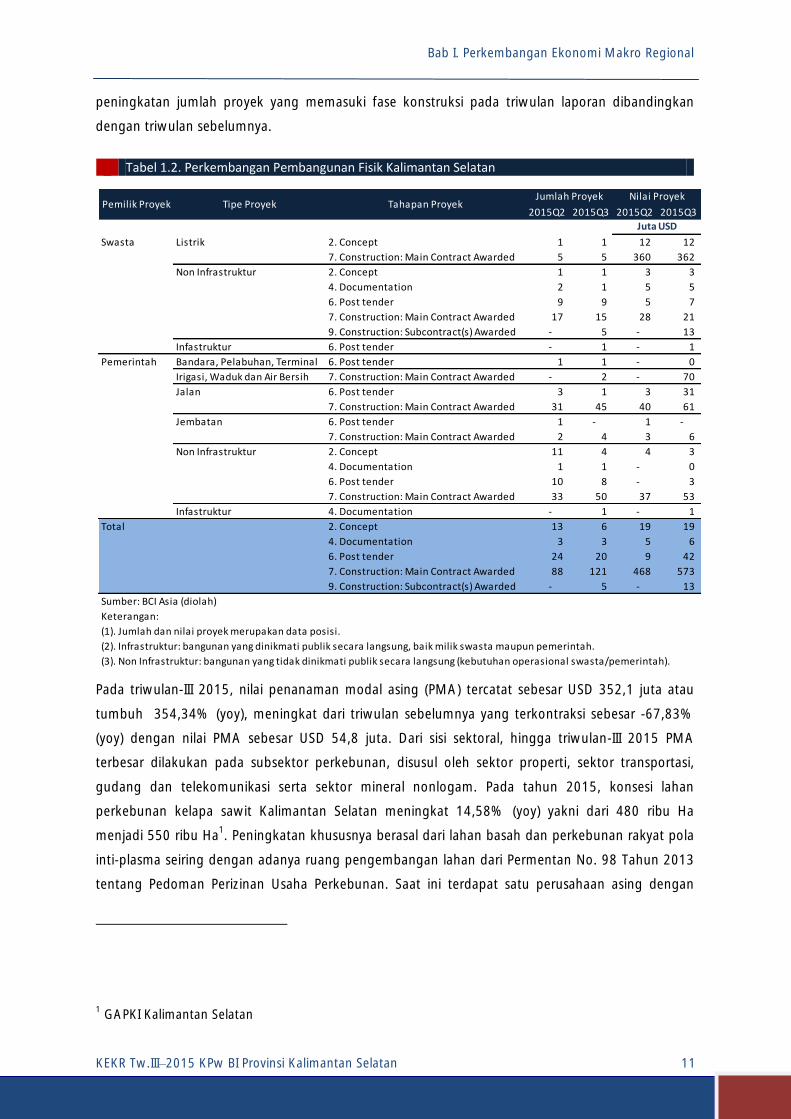

Terdapat kemajuan pembangunan proyek pemerintah dan swasta sebagaimana terindikasi dari data

Building and Construction Interchange (BCI) Asia. Pada triwulan laporan pembangunan Bendungan

Tapin terealisasikan. Pembangunan Daerah Irigasi (DI) Amandit di Hulu Sungai Selatan juga sudah

mulai berlangsung setelah pada triwulan sebelumnya masih dalam fase post-tender. Pembangunan

serta perbaikan konektivitas darat juga meningkat pada triwulan laporan. Dari Rp. 1,94 triliun total

APBN dan APBD yang dialokasikan Dinas Pekerjaan Umum Kalimantan Selatan pada tahun 2015

untuk perbaikan jalan, kualitas pemukiman (air) dan irigasi, pada triwulan laporan sekitar 45 proyek

perbaikan jalan berlangsung, 2 di antaranya baru dimulai pada triwulan laporan, yakni Jalan

Sebamban-Pagatan dan Tambang Ulang-Kait-kait. Sementara itu 3 proyek pembangunan juga

tengah berlangsung yakni fase 1 jembatan Pulau Kalimantan-Pulau Laut, Jembatan Kota Lama dan

Jembatan Mandastana-Tanipah yang baru dimulai pada triwulan laporan. Pembangunan

noninfrastruktur juga berkembang cukup pesat pada triwulan laporan, ditunjukkan oleh

Bab I. Perkembangan Ekonomi Makro Regional

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 11

peningkatan jumlah proyek yang memasuki fase konstruksi pada triwulan laporan dibandingkan

dengan triwulan sebelumnya.

Tabel 1.2. Perkembangan Pembangunan Fisik Kalimantan Selatan

2015Q2 2015Q3 2015Q2 2015Q3

Swasta Listrik 2. Concept 1 1 12 12

7. Construction: Main Contract Awarded 5 5 360 362

Non Infrastruktur 2. Concept 1 1 3 3

4. Documentation 2 1 5 5

6. Post tender 9 9 5 7

7. Construction: Main Contract Awarded 17 15 28 21

9. Construction: Subcontract(s) Awarded - 5 - 13

Infastruktur 6. Post tender - 1 - 1

Pemerintah Bandara, Pelabuhan, Terminal 6. Post tender 1 1 - 0

Irigasi, Waduk dan Air Bersih 7. Construction: Main Contract Awarded - 2 - 70

Jalan 6. Post tender 3 1 3 31

7. Construction: Main Contract Awarded 31 45 40 61

Jembatan 6. Post tender 1 - 1 -

7. Construction: Main Contract Awarded 2 4 3 6

Non Infrastruktur 2. Concept 11 4 4 3

4. Documentation 1 1 - 0

6. Post tender 10 8 - 3

7. Construction: Main Contract Awarded 33 50 37 53

Infastruktur 4. Documentation - 1 - 1

Total 2. Concept 13 6 19 19

4. Documentation 3 3 5 6

6. Post tender 24 20 9 42

7. Construction: Main Contract Awarded 88 121 468 573

9. Construction: Subcontract(s) Awarded - 5 - 13

Sumber: BCI Asia (diolah)

Keterangan:

(1). Jumlah dan nilai proyek merupakan data posisi.

(2). Infrastruktur: bangunan yang dinikmati publik secara langsung, baik milik swasta maupun pemerintah.

(3). Non Infrastruktur: bangunan yang tidak dinikmati publik secara langsung (kebutuhan operasional swasta/pemerintah).

Nilai Proyek

Juta USD

Pemilik Proyek Tipe Proyek Tahapan ProyekJumlah Proyek

Pada triwulan-III 2015, nilai penanaman modal asing (PMA) tercatat sebesar USD 352,1 juta atau

tumbuh 354,34% (yoy), meningkat dari triwulan sebelumnya yang terkontraksi sebesar -67,83%

(yoy) dengan nilai PMA sebesar USD 54,8 juta. Dari sisi sektoral, hingga triwulan-III 2015 PMA

terbesar dilakukan pada subsektor perkebunan, disusul oleh sektor properti, sektor transportasi,

gudang dan telekomunikasi serta sektor mineral nonlogam. Pada tahun 2015, konsesi lahan

perkebunan kelapa sawit Kalimantan Selatan meningkat 14,58% (yoy) yakni dari 480 ribu Ha

menjadi 550 ribu Ha1

. Peningkatan khususnya berasal dari lahan basah dan perkebunan rakyat pola

inti-plasma seiring dengan adanya ruang pengembangan lahan dari Permentan No. 98 Tahun 2013

tentang Pedoman Perizinan Usaha Perkebunan. Saat ini terdapat satu perusahaan asing dengan

1

GAPKI Kalimantan Selatan

Bab I. Perkembangan Ekonomi Makro Regional

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 12

pangsa perkebunan terluas di Indonesia berada di Kalimantan Selatan menempatkan refinery-nya di

Kalimantan Selatan. Dengan bisnis downstream yang luas dan panjang serta permintaan global

yang terus tumbuh, penempatan dan pengembangan bisnis upstream di Indonesia sangat

diperhitungkan.

Grafik 1.9. Pertumbuhan Nilai PMA Kalimantan Selatan

Tabel 1.3. Realisasi PMA Kalimantan Selatan

(67.83)

354.34

-200

-100

0

100

200

300

400

0

50

100

150

200

250

300

350

400

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoyUSD Juta

Sumber: BKPM (diolah)

Nilai PMAPertumbuhan Nilai PMA (sb. Kanan)

Sektoral Nilai %

Tanaman Pangan dan Perkebunan 192 37.47%

Perumahan, Kawasan Industri dan Perkantoran 91 17.74%

Transportasi, Gudang dan Telekomunikasi 72 13.99%

Industri Mineral Non Logam 66 12.88%

Industri Makanan 65 12.63%

Lainnya 27 5.30%

Total 513 100.00%

Sumber: BKPM (diolah)

PMA Kalimantan Selatan (Juta USD), Q3 2015 YTD

Tabel 1.4. Realisasi PMDN Kalimantan Selatan

Sektoral Nilai Dist

Industri Logam Dasar, Barang Logam, Mesin dan Elektronik484 50.36%

Listrik, Gas dan Air 147 15.35%

Hotel dan Restoran 130 13.56%

Lainnya 199 20.74%

Total 961 100.00%

PMDN Kalimantan Selatan (Rp. Milyar), Q3 2015 YTD

Di sisi lain, nilai penanaman modal dalam negeri (PMDN) Kalimantan Selatan tumbuh kian

terkontraksi. Pada triwulan III-2015 total PMDN tercatat sebesar Rp. 26,9 miliar, tumbuh -98,41%

(yoy) lebih rendah dari triwulan sebelumnya -24,26% (yoy). Hingga triwulan-III 2015, PMDN

terbesar dilakukan pada sektor industri logam dasar. Hal tersebut sejalan dengan adanya

pembangunan smelter bijih besi di Pulau Sebuku yang proses pembangunannya masih berlangsung

hingga saat ini. Investasi terbesar kedua berasal dari pembangunan pembangkit milik swasta (IPP) di

Tabalong yang terus berlanjut.

1.1.4. Perkembangan Ekspor

Ekspor Kalimantan Selatan pada triwulan III-2015 tumbuh sebesar 8,01% (yoy), meningkat

dibandingkan triwulan sebelumnya yang tumbuh sebesar 2,53% (yoy). Mengacu kepada

aktivitas muat di Pelabuhan Trisakti, perbaikan pertumbuhan muat barang terjadi pada destinasi

ekspor luar negeri sementara itu destinasi domestik terindikasi melambat.

Bab I. Perkembangan Ekonomi Makro Regional

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 13

Grafik 1.10. Perkembangan Muat Barang di Pelabuhan Trisakti

-20

-12

-4

4

12

20

28

36

44

52

I II III IV I II III IV I II III

2013 2014 2015

% yoy

Sumber: KSOP Banjarmasin (diolah)

Dalam Negeri

Luar Negeri

Pada triwulan laporan nilai ekspor luar negeri Kalimantan Selatan terkontraksi -24,21% (yoy), lebih

tinggi dari triwulan sebelumnya yang terkontraksi -30,27% (yoy). Meningkatnya pertumbuhan

ekspor luar negeri utamanya didorong oleh meningkatnya ekspor batubara dari -35,87% (yoy) pada

triwulan II-2015 menjadi -25,10% (yoy) pada triwulan III-2015. Meningkatnya ekspor utamanya ke

negara mitra utama yaitu Tiongkok, ASEAN, dan Jepang.

Grafik 1.11.Perkembangan Nilai Ekspor Kalimantan Selatan

Grafik 1.12.Perkembangan Volume Ekspor Kalimantan Selatan

(30.27)

(24.21)

-40

-30

-20

-10

0

10

20

30

40

0.0

0.5

1.0

1.5

2.0

2.5

3.0

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoyUSD Milyar

Sumber: Bea Cukai (diolah)

Nilai Total Ekspor

Pertumbuhan Nilai Total Ekspor (sb. kanan)

(26.26)

(12.41)

-30

-20

-10

0

10

20

30

40

05

1015202530354045

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoyJuta Ton

Sumber: Bea Cukai (diolah)

Volume Total EksporPertumbuhan Volume Total Ekspor (sb. kanan)

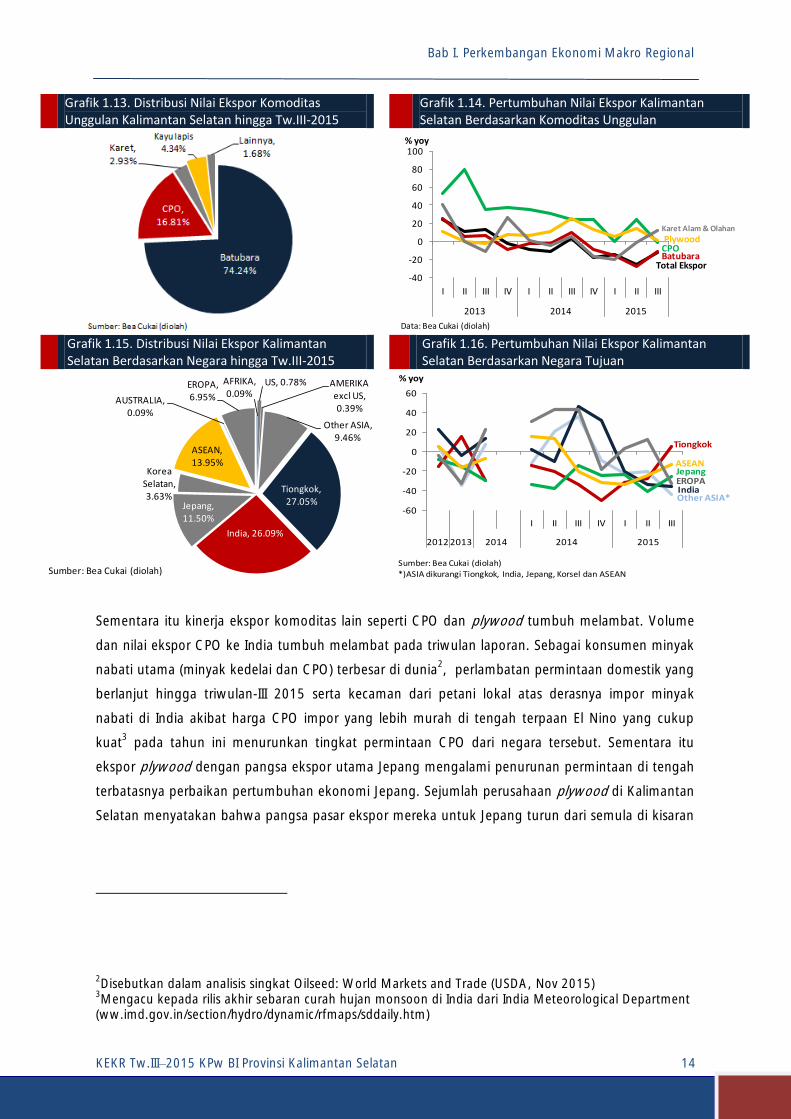

Komoditas batubara masih menjadi komoditas utama Kalimantan Selatan dengan sumbangan

mencapai 74,24% dari total nilai ekspor, diikuti oleh CPO (16,81%), kayu lapis (4,34%) dan karet

alam serta olahan (2,93%). Dari sisi tren pertumbuhan, komoditas karet alam dan olahan serta

batubara mengalami peningkatan pertumbuhan. Komoditas karet mengalami peningkatan nilai

maupun volume seiring dengan meningkatnya permintaan dari Jepang dan Tiongkok.

Bab I. Perkembangan Ekonomi Makro Regional

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 14

Grafik 1.13. Distribusi Nilai Ekspor Komoditas Unggulan Kalimantan Selatan hingga Tw.III-2015

Grafik 1.14. Pertumbuhan Nilai Ekspor Kalimantan Selatan Berdasarkan Komoditas Unggulan

-40

-20

0

20

40

60

80

100

I II III IV I II III IV I II III

2013 2014 2015

% yoy

Data: Bea Cukai (diolah)

CPOPlywood

Karet Alam & Olahan

Total EksporBatubara

Grafik 1.15. Distribusi Nilai Ekspor Kalimantan Selatan Berdasarkan Negara hingga Tw.III-2015

Grafik 1.16. Pertumbuhan Nilai Ekspor Kalimantan Selatan Berdasarkan Negara Tujuan

AFRIKA, 0.09%

US, 0.78% AMERIKA excl US, 0.39%

Other ASIA, 9.46%

Tiongkok, 27.05%

India, 26.09%

Jepang, 11.50%

Korea Selatan, 3.63%

ASEAN, 13.95%

AUSTRALIA, 0.09%

EROPA, 6.95%

Sumber: Bea Cukai (diolah)

-60

-40

-20

0

20

40

60

I II III IV I II III

2012 2013 2014 2014 2015

% yoy

Sumber: Bea Cukai (diolah)*)ASIA dikurangi Tiongkok, India, Jepang, Korsel dan ASEAN

EROPA

Other ASIA*

ASEAN

Tiongkok

India

Jepang

Sementara itu kinerja ekspor komoditas lain seperti CPO dan plywood tumbuh melambat. Volume

dan nilai ekspor CPO ke India tumbuh melambat pada triwulan laporan. Sebagai konsumen minyak

nabati utama (minyak kedelai dan CPO) terbesar di dunia2

, perlambatan permintaan domestik yang

berlanjut hingga triwulan-III 2015 serta kecaman dari petani lokal atas derasnya impor minyak

nabati di India akibat harga CPO impor yang lebih murah di tengah terpaan El Nino yang cukup

kuat3

pada tahun ini menurunkan tingkat permintaan CPO dari negara tersebut. Sementara itu

ekspor plywood dengan pangsa ekspor utama Jepang mengalami penurunan permintaan di tengah

terbatasnya perbaikan pertumbuhan ekonomi Jepang. Sejumlah perusahaan plywood di Kalimantan

Selatan menyatakan bahwa pangsa pasar ekspor mereka untuk Jepang turun dari semula di kisaran

2

Disebutkan dalam analisis singkat Oilseed: World Markets and Trade (USDA, Nov 2015) 3

Mengacu kepada rilis akhir sebaran curah hujan monsoon di India dari India Meteorological Department

(ww.imd.gov.in/section/hydro/dynamic/rfmaps/sddaily.htm)

Bab I. Perkembangan Ekonomi Makro Regional

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 15

90% menjadi pada kisaran 65%-70%4

. Penurunan permintaan komoditas hasil hutan Kalimantan

Selatan lainnya seperti rotan dari Jepang juga tercatat menurun sepanjang 2015.

Ekspor antardaerah pada triwulan III-2015 tumbuh melambat seiring menurunnya pertumbuhan

volume muat batubara dan karet di Pelabuhan Trisakti dengan tujuan domestik. Perlambatan

pertumbuhan sektor manufaktur nasional yang lokasinya terpusat di Jawa menurunkan tingkat

penjualan listrik industri dan kebutuhan PLTU akan batubara. Sementara itu penurunan permintaan

karet domestik didorong oleh melambatnya industri otomotif nasional yang tercermin dari

melambatnya pertumbuhan angka penjualan motor.

Grafik 1.17.Perkembangan Permintaan Batubara Domestik

Grafik 1.18.Perkembangan Permintaan Karet Domestik

19.32

(20.09)-40

-20

0

20

40

60

80

0100200300400500600700800900

1,000

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoyRibu Ton

Sumber: KSOP Banjarmasin (diolah)

Volume Muat Batubara DN

Pertumbuhan Volume Muat Batubara DN

38.57

-24.84

-30

-20

-10

0

10

20

30

40

50

0

1

2

3

4

5

6

7

8

9

10

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoyRibu Ton

Sumber: Gapkindo Kalselteng

Domestik karet

Pertumbuhan domestik karet (skala kanan)

1.1.5. Perkembangan Impor

Impor Kalimantan Selatan pada triwulan III-2015 tumbuh sebesar 13,41% (yoy), meningkat

dari triwulan sebelumnya (8,88% yoy). Peningkatan impor didorong oleh meningkatnya impor

barang modal seiring dengan meningkatnya pertumbuhan investasi maupun barang konsumsi

dalam rangka pemenuhan kebutuhan Hari Raya Idul Fitri yang jatuh pada Juli 2015.

4

Liaison KPw BI Provinsi Kalimantan Selatan

Bab I. Perkembangan Ekonomi Makro Regional

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 16

Grafik 1.19. Pertumbuhan Volume Bongkar di Pelabuhan Trisakti

Grafik 1.20. Perkembangan Nilai Impor Luar Negeri Kalimantan Selatan

-19.74

10.09

-75.29

-6.51

-100

-50

0

50

100

150

200

250

300

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoy

Sumber: KSOP Banjarmasin(diolah)

Dalam negeri

Luar negeri

-2.18

85.51

-100-80-60-40-20020406080100

0

50

100

150

200

250

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoyRibu Ton

Sumber: Bea Cukai (diolah)

Nilai Total Impor

Pertumbuhan Nilai Total Impor (sk. kanan)

Grafik 1.21. Pertumbuhan Nilai Impor Luar Negeri Kalimantan Selatan Berdasarkan Jenis Barang

20.51

143.50

-100

-50

0

50

100

150

200

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoy

Data: Bea Cukai (diolah)

Bahan Kimia

Mesin & peralatan

Material mentah

Nilai impor luar negeri pada triwulan laporan tercatat sebesar USD 64,18 juta atau tumbuh 85,21%

(yoy), meningkat dari triwulan sebelumnya (-2,18% yoy). Peningkatan impor luar negeri utamanya

berupa barang modal industri seperti mesin dan peralatan tumbuh meningkat dari 20,51% (yoy)

menjadi 143,50% (yoy).

Volume impor antardaerah pada triwulan laporan tumbuh 10,09% yoy, meningkat bila

dibandingkan dengan triwulan sebelumnya yang tumbuh -19,743% (yoy). Peningkatan volume

impor barang konsumsi terjadi pada komoditas gula pasir, susu, kacang kedelai serta makanan dan

minuman jadi dalam rangka kebutuhan Ramadhan dan Hari Raya Iedul Fitri. Sementara itu

peningkatan impor barang investasi dari daerah lain terjadi pada komoditas baja/besi beton/bahan

bangunan dan pupuk.

Bab I. Perkembangan Ekonomi Makro Regional

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 17

1.2. SISI PENAWARAN : SEKTOR UTAMA DAERAH

Di sisi penawaran, menguatnya pertumbuhan ekonomi Kalimantan Selatan pada triwulan-III 2015

didorong oleh membaiknya pertumbuhan sektor pertambangan dan peningkatan pertumbuhan

sektor bangunan, sektor perdagangan, hotel dan restoran, sektor keuangan, dan sektor jasa -jasa.

Membaiknya pertumbuhan sektor pertambangan didorong oleh perbaikan permintaan negara mitra

khususnya Tiongkok tercermin pada meningkatnya ekspor batubara. Meningkatnya pertumbuhan sektor

bangunan seiring menggeliatnya aktivitas investasi baik pemerintah maupun swasta, tercermin pada

meningkatnya impor barang modal. Meningkatnya sektor perdagangan bersumber dari meningkatnya

aktivitas perdagangan luar negeri maupun tingginya perdagangan barang pada saat Ramadhan dan Hari

Raya di awal triwulan laporan.

Tabel 1.5. Pertumbuhan PDRB Kalimantan Selatan Sisi Penawaran (17 kategori)

Tw.II-2015

% (yoy) % (yoy) Pangsa SOG

A Pertanian, Kehutanan, dan Perikanan 3.11 2.82 3.72 3.96 3.89 0.17 0.66

B Pertambangan dan Penggalian 7.04 4.34 2.60 -1.82 -0.27 0.27 -0.07

C Industri Pengolahan 5.08 3.67 3.59 2.15 1.88 0.13 0.24

D Pengadaan Listrik dan Gas 10.29 5.53 15.51 29.15 38.01 0.00 0.03

E Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang 1.62 2.71 9.11 7.46 4.70 0.00 0.02

F Konstruksi 6.26 5.89 6.39 3.18 3.44 0.07 0.25

G Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor 7.74 8.25 8.20 7.16 7.36 0.08 0.60

H Transportasi dan Pergudangan 7.13 7.27 6.41 7.35 5.07 0.06 0.28

I Penyediaan Akomodasi dan Makan Minum 7.94 7.59 6.55 7.98 8.21 0.02 0.14

J Informasi dan Komunikasi 4.93 6.98 9.78 8.40 8.38 0.03 0.27

K Jasa Keuangan dan Asuransi 8.84 14.51 6.86 -1.67 6.54 0.03 0.20

L Real Estate 5.61 7.01 5.74 6.76 6.97 0.02 0.14

M,N Jasa Perusahaan 6.55 7.81 7.03 7.68 8.09 0.01 0.04

O Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib 5.92 5.81 5.44 8.63 9.69 0.05 0.50

P Jasa Pendidikan 5.18 7.93 8.29 9.22 9.77 0.04 0.38

Q Jasa Kesehatan dan Kegiatan Sosial 7.56 9.15 6.37 7.74 8.95 0.02 0.14

R,S,T,U Jasa lainnya 3.21 2.91 8.94 7.21 5.28 0.01 0.05

5.97 5.36 4.85 3.14 3.86 1.00 3.86

2012 2013 2014Tw.III-2015

Kategori

Total PDRB

Uraian

Tabel 1.6. Pertumbuhan PDRB Kalimantan Selatan Sisi Penawaran (9 sektor)

Tw.II-2015

% (yoy) % (yoy) Pangsa SOG

Pertanian, Kehutanan, dan Perikanan 3.1 2.8 3.7 3.96 3.89 16.9% 0.7

Pertambangan dan Penggalian 7.0 4.3 2.6 -1.82 -0.27 27.2% -0.1

Industri Pengolahan 5.1 3.7 3.6 2.15 1.88 12.5% 0.2

Listrik, Gas dan Air* 3.1 3.2 10.3 11.36 10.58 0.4% 0.0

Konstruksi 6.3 5.9 6.4 3.18 3.44 7.1% 0.2

Perdagangan, Hotel dan Restoran** 7.8 8.1 7.9 7.31 7.51 9.8% 0.7

Transportasi dan Komunikasi *** 6.3 7.2 7.6 7.75 6.28 8.7% 0.5

Jasa Keuangan**** 7.4 11.0 6.5 2.28 6.84 5.6% 0.4

Jasa Lainnya***** 5.6 6.7 6.8 8.58 9.24 11.6% 1.1

Total PDRB 6.0 5.4 4.9 3.14 3.86 100.0% 3.9

Sumber: BPS Kalsel (diolah), % yoy menunjukkan pertumbuhan tahunan, SOG = share of growth

*regrup D dan E

**regrup G dan I

***regrup H dan J

****regrup K, L, M dan N

*****regrup O, P, Q, R, S, T dan U

2012Sektor 2013 2014Tw.III-2015

Bab I. Perkembangan Ekonomi Makro Regional

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 18

1.2.1. Sektor Pertanian

Sektor pertanian pada triwulan III-2015 tumbuh sebesar 3,89% (yoy), relatif stabil

dibandingkan dengan triwulan sebelumnya (3,96% yoy). Masih baiknya pertumbuhan sektor

pertanian utamanya didukung oleh baiknya kinerja subsektor tanaman bahan makanan seiring

baiknya produksi padi terkait program Upaya Khusus Swasembada Pangan pemerintah dan

comparative advantage lahan rawa Kalimantan Selatan. Di sisi lain, pertumbuhan subsektor

perkebunan agak tertahan oleh menurunnya produksi karet, meskipun pertumbuhan produksi

kelapa sawit meningkat pada triwulan laporan.

Kinerja subsektor tanaman bahan makanan meningkat seiring dengan meningkatnya produksi padi.

Meski angka produktivitas padi rata-rata pada Aram II direvisi menjadi 41,50 kw/Ha dari angka

Aram I yang sebesar 42,48 kw/Ha, peningkatan luas tanam pada triwulan sebelumnya sebagai

dampak positif comparative advantage El Nino terhadap lahan rawa Kalimantan Selatan mendorong

peningkatan luas panen pada triwulan laporan. Data bulanan sementara dari Dinas Pertanian

Kalimantan Selatan mencatat luas panen padi Kalimantan Selatan sebesar 253 ribu Ha, meningkat

dari triwulan sebelumnya yang sebesar 181 Ha. Dengan demikian luas panen tumbuh sebesar

28,10% (yoy) meningkat dari triwulan sebelumnya yang tumbuh 9,60% (yoy). Di sisi lain, kendala

umur tanaman karet di Kalimantan Selatan yang mulai tua, kondisi kering El Nino serta kabut asap

memberikan dampak negatif bagi produksi Karet Kalimantan Selatan5

.

Grafik 1.22.Produksi Padi Kalimantan Selatan

Grafik 1.23. Produksi TBS Kalimantan Selatan

7.25

25.36

-60

-40

-20

0

20

40

60

80

100

0.0

0.2

0.4

0.6

0.8

1.0

1.2

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoyJuta Ton

Sumber: Dinas Pertanian Kalsel (diolah)

Produksi PadiPertumbuhan Produksi Padi (sb. Kanan)

5

Gapkindo Kalselteng

-33.84

-19.89

-50

0

50

100

150

0

50

100

150

200

250

300

350

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2012 2013 2014 2015

% yoyRibu Ton

Sumber: Dinas Perkebunan Prov. Kalsel (diolah)Metode: pendekatan produksi pada data penetapan harga TBS

Produksi TBS

Pertumbuhan Produksi TBS (skala kanan)

Bab I. Perkembangan Ekonomi Makro Regional

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 19

Grafik 1.24. Produksi Karet Kalimantan Selatan

-0.70

-5.69

-25

-20

-15

-10

-5

0

5

10

15

20

25

0

5

10

15

20

25

30

35

40

45

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoyRibu Ton

Sumber: Gapkindo Kalselteng

Produksi karet

Pertumbuhan produksi karet (skala kanan)

Perkebunan kelapa sawit pada triwulan-III 2015 tercatat mengalami peningkatan produksi. Hal ini

terindikasi dari data sampling penetapan harga TBS. GAPKI Kalimantan Selatan menyatakan ke

depan produksi TBS Kalimantan Selatan akan terus meningkat seiring dengan bertambahnya luas

kebun baru yang memasuki tahap menghasilkan (umur ideal untuk panen). Untuk meningkatkan

daya saing industri kelapa sawit nasional, pemerintah mencanangkan Indonesian Sustainable Palm

Oil System (ISPO) melalui Peraturan Menteri Pertanian No. 19/Permentan/OT.1403/3/2011 tentang

Pedoman Kelapa Sawit Berkelanjutan Indonesia (ISPO). Dalam peraturan tersebut pemerintah

mewajibkan usaha perkebunan dan pabrik kelapa sawit untuk memenuhi kriteria ISPO paling

lambat tahun 2014. Replanting merupakan salah satu cara untuk mencapai ISPO dan merupakan

strategi bisnis yang memang sudah masuk dalam agenda perusahaan kelapa sawit termasuk salah

satu perusahaan asing dengan pangsa perkebunan terbesar di Kalimantan Selatan. Perusahaan

tersebut telah melakukan replanting yang terjadwal sejak 2009 dan secara bertahap hingga tahun

2018 semua tanaman telah diremajakan.

1.2.2. Sektor Pertambangan

Sektor pertambangan pada triwulan III-2015 terkontraksi sebesar -0,27% (yoy), meski masih

terkontraksi namun lebih baik dari triwulan sebelumnya yang terkontraksi sebesar -1,82%

(yoy). Perbaikan pertumbuhan sektor pertambangan didorong oleh membaiknya permintaan

negara mitra utama khususnya Tiongkok sebagaimana tercermin pada membaiknya ekspor

batubara yang dari sisi volume tumbuh 44,66% (yoy), meningkat dari triwulan-II yang terkontraksi

sebesar -18,37% (yoy)

Pada triwulan laporan, realisasi pertumbuhan ekonomi Tiongkok lebih tinggi dari yang diprakirakan

berbagai pengamat. Meskipun pertumbuhannya melambat yaitu dari 7,0% (yoy) menjadi 6,9%

(yoy), perlambatannya sudah lebih landai dari periode-periode sebelumnya. Peningkatan volume

ekspor batubara selain ke Tiongkok, juga terjadi ke negara tujuan India dan Jepang.

Bab I. Perkembangan Ekonomi Makro Regional

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 20

Grafik 1.25. Perkembangan Produksi Batubara Kalimantan Selatan

Grafik 1.26. Perkembangan Alokasi DMO dan Ekspor Batubara Kalimantan Selatan

(17.29)

(12.15)

-30

-20

-10

0

10

20

30

40

-

5

10

15

20

25

30

35

40

45

50

I II III IV I II III IV I II III

2013 2014 2015

% yoyRibu MT

Sumber: Kementrian ESDM (diolah)

Produksi BatubaraPertumbuhan Produksi Batubara

37.3740.88

33.06 35.96

17.1422.16

20.93

86

.78

83

.51

82

.91

82

.96

62

.63

59

.12

66

.94

64

.04

82

.86

77

.84

79

.07

0

10

20

30

40

50

60

70

80

90

100

I II III IV I II III IV I II III

2013(DMO = 20,22%) 2014 (DMO = 25,9%) 2015 (DMO = 24,0%)

%

Sumber: Kementrian ESDM (diolah)

Ekspor DMO Target DMO

Grafik 1.27. Perkembangan Volume Ekspor Batubara Kalimantan Selatan

Grafik 1.28. Perekonomian Negara Mitra (Pertumbuhan PDB)

-28.10

-11.28

-40

-30

-20

-10

0

10

20

30

40

05

1015202530354045

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoyJuta Ton

Data: Bea Cukai (diolah)

Volume Ekspor BatubaraPertumbuhan Volume Ekspor Batubara (sb. kanan)

7.00 7.00

6.90

7.50

7.00

7.30

6.6

6.7

6.8

6.9

7.0

7.1

7.2

7.3

7.4

7.5

7.6

Q1 Q2 Q3 Q1 Q2 Q3*

Tiongkok India

% yoy

Sumber: Reuters (diolah)

Di sisi lain, penyerapan domestik batubara cenderung menurun, tercermin dari turunnya persentase

DMO pada triwulan laporan. Penjualan listrik industri nasional tercatat menurun pada semester I-

2015 khususnya dari sektor industri baja. Penjualan listrik industri di kawasan industri yang terpusat

di Jawa Tengah dan Jawa Timur menurun pada triwulan laporan. Penjualan listrik industri regional

Jawa Tengah6

tumbuh terkontraksi yakni sebesar -0,87% (yoy) setelah pada triwulan sebelumnya

melambat dari 2,25% (yoy) pada triwulan-I menjadi 0,66% (yoy) pada triwulan-II. Sementara itu

pertumbuhan penjualan listrik industri di Jawa Timur7

juga mengalami tren perlambatan, pada

triwulan-III 2015 tercatat terkontraksi sebesar -3,87% (yoy). Perlambatan pertumbuhan manufaktur

nasional berpotensi menurunkan pencapaian target DMO tahun 2015 yang sebesar 91 juta ton di

mana penyerapan batubara oleh PLTU sampai dengan semester I-2015 hanya sebesar 32 juta ton.

6

PLN Wilayah Jawa Tengah dan Yogyakarta 7

PLN Wilayah Jawa Timur

Bab I. Perkembangan Ekonomi Makro Regional

KEKR Tw.III 2015 KPw BI Provinsi Kalimantan Selatan 21

1.2.3. Sektor Industri Pengolahan

Pada triwulan III-2015 sektor industri pengolahan tercatat tumbuh sebesar 1,88% (yoy),

melambat dari triwulan sebelumnya yang tercatat tumbuh sebesar 2,15% (yoy). Perlambatan

sektor industri pengolahan didorong oleh menurunnya permintaan domestik karet olahan terkait

kondisi pasar yang masih lesu serta harga yang masih rendah maupun pasokan bahan baku yang

terkendala produktivitas (umur tanaman yang dominan tua), cuaca (kondisi kering El Nino dan

adaptasi terhadap kondisi asap). Pertumbuhan industri otomotif domestik yang melambat seiring

dengan turunnya angka penjualan kendaraan bermotor berpengaruh terhadap permintaan karet

olahan. Di sisi lain, produksi minyak kelapa sawit (CPO), senada dengan produksi kelapa sawit (TBS),

mengalami peningkatan.

Grafik 1.29. Perkembangan Produksi CPO Kalimantan Selatan

Grafik 1.30. Perkembangan Volume Penjualan Karet

-46.89

-33.96

-100

-50

0

50

100

150

200

0

25

50

75

100

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2012 2013 2014 2015

% yoyRibu Ton

Sumber: Dinas Perkebunan Prov. Kalsel (diolah)

Metode: pendekatan produksi pada data penetapan harga TBS

Produksi CPOPertumbuhan Produksi CPO (skala kanan)

24.32

29.62 38.57

-24.84

-30

-20

-10

0

10

20

30

40

50

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

% yoy

Sumber: Gapkindo Kalselteng

Dalam negeri

1.2.4. Sektor Perdagangan, Hotel dan Restoran

Kinerja sektor Perdagangan, Hotel dan Restoran (PHR) Kalimantan Selatan pada triwulan III-

2015 tercatat tumbuh sebesar 7,51% (yoy), meningkat dibandingkan triwulan sebelumnya

yang tumbuh sebesar 7,31% (yoy). Peningkatan kinerja sektor PHR didorong oleh meningkatnya

meningkatnya aktitas perdagangan luar negeri maupun tingginya perdagangan barang pada saat

Ramadhan dan Hari Raya di awal triwulan laporan. Hal ini juga tercermin pada meningkatnya